Embed Size (px)

Citation preview

Introducción

Normas Internacionales de Auditoría “NIA”

Normas de Aseguramiento de la Información “NAI”

Septiembre 2015

1. Historia de las NIA´s

2. Características del IAASB

3. Pronunciamientos que desarrolla y emite el IAASB

4. Clasificación de la auditoría según la contaduría pública

5. Lo que dice el CTCP sobre las NIA´s

6. Normatividad de auditoría que ha aplicado en Colombia

7. Decreto 302 de 2015

INTRODUCCION

1. Historia de las NIAs

• El International Federation of Accountants “IFAC” , a través del International Auditing and Assuranse Standards Board “IAASB” desarrolla y emite normas de auditoría y aseguramiento. • El IAASB asume este nombre en 2002 y había sido fundados en marzo de 1978 como el International Auditing Practice Committee “IAPC”. • En 2004 el IAASB inicia el “Clarity Project” que tiene como propósito actualizar las NIA´s mediante revisiones completas y limitadas. • El objetivo del IAASB es emitir normas de calidad para el aseguramiento y auditoría que faciliten su difusión en el mundo.

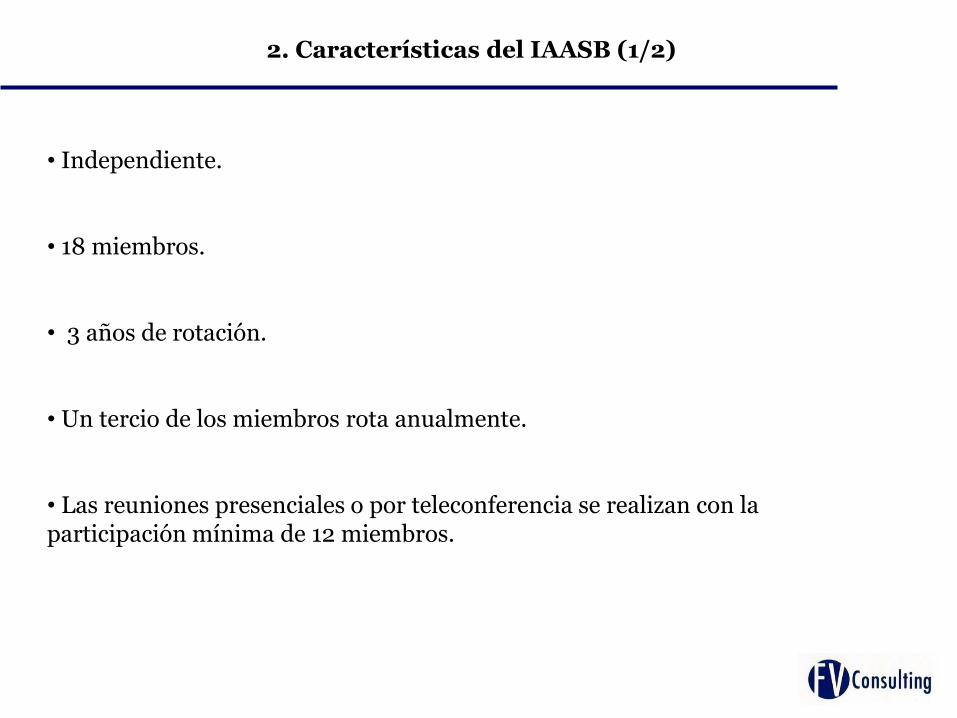

2. Características del IAASB (1/2)

Francisco Vasco

• Independiente. • 18 miembros. • 3 años de rotación. • Un tercio de los miembros rota anualmente. • Las reuniones presenciales o por teleconferencia se realizan con la participación mínima de 12 miembros.

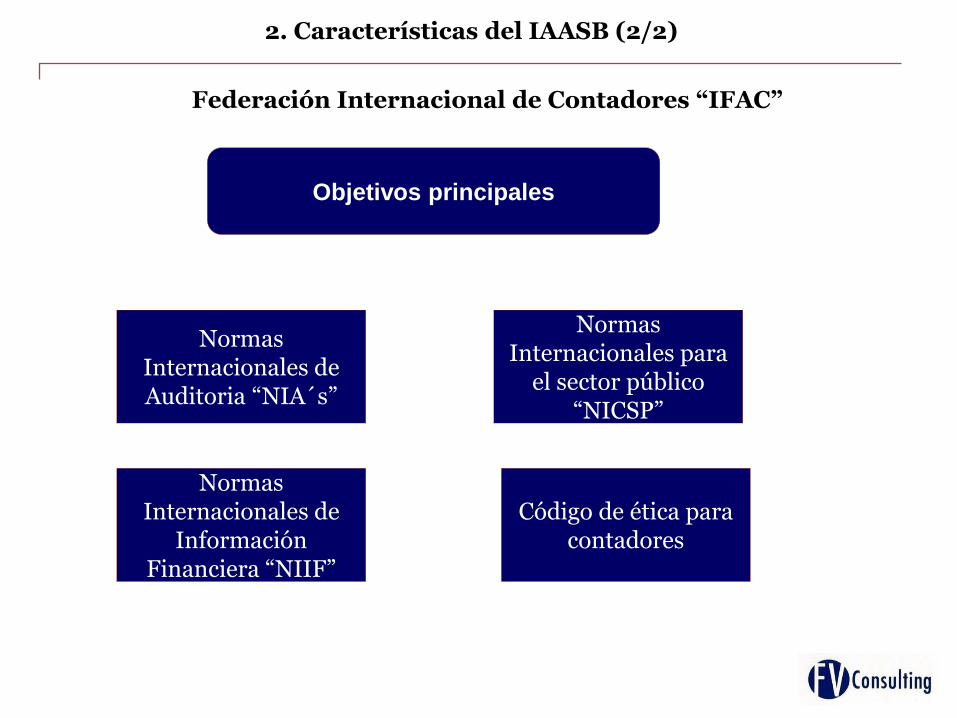

Objetivos principales

Normas Internacionales de Auditoria “NIA´s”

Normas Internacionales para

el sector público “NICSP”

Normas Internacionales de

Información Financiera “NIIF”

Código de ética para contadores

2. Características del IAASB (2/2)

Federación Internacional de Contadores “IFAC”

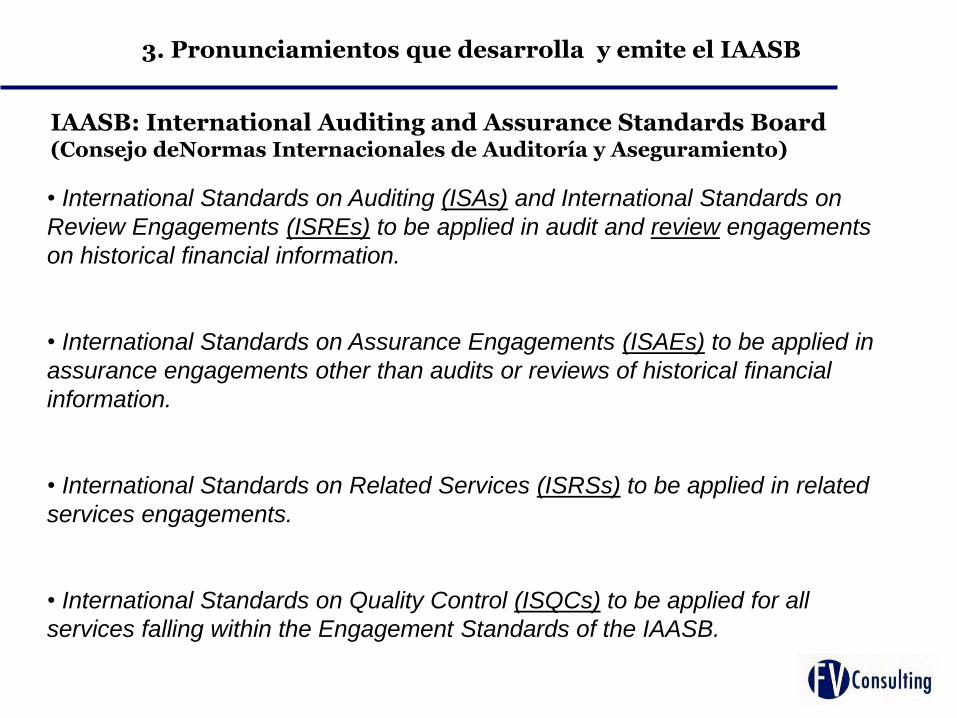

3. Pronunciamientos que desarrolla y emite el IAASB

• International Standards on Auditing (ISAs) and International Standards on

Review Engagements (ISREs) to be applied in audit and review engagements

on historical financial information.

• International Standards on Assurance Engagements (ISAEs) to be applied in

assurance engagements other than audits or reviews of historical financial

information.

• International Standards on Related Services (ISRSs) to be applied in related

services engagements.

• International Standards on Quality Control (ISQCs) to be applied for all

services falling within the Engagement Standards of the IAASB.

IAASB: International Auditing and Assurance Standards Board (Consejo deNormas Internacionales de Auditoría y Aseguramiento)

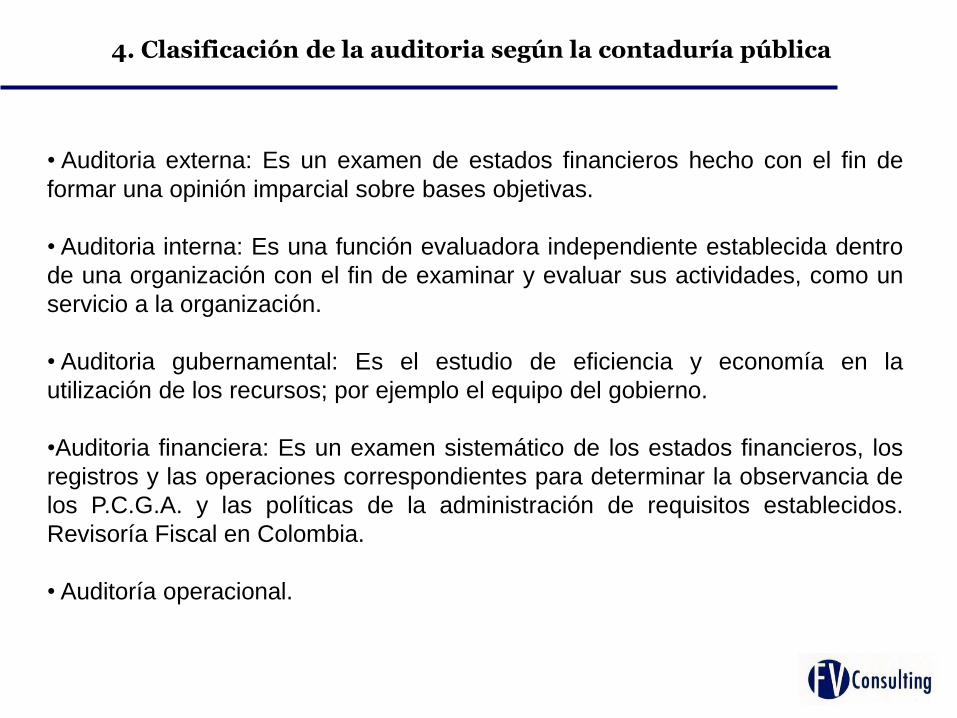

4. Clasificación de la auditoria según la contaduría pública

Francisco Vasco

• Auditoria externa: Es un examen de estados financieros hecho con el fin de

formar una opinión imparcial sobre bases objetivas.

• Auditoria interna: Es una función evaluadora independiente establecida dentro

de una organización con el fin de examinar y evaluar sus actividades, como un

servicio a la organización.

• Auditoria gubernamental: Es el estudio de eficiencia y economía en la

utilización de los recursos; por ejemplo el equipo del gobierno.

•Auditoria financiera: Es un examen sistemático de los estados financieros, los

registros y las operaciones correspondientes para determinar la observancia de

los P.C.G.A. y las políticas de la administración de requisitos establecidos.

Revisoría Fiscal en Colombia.

• Auditoría operacional.

PwC

• Generalidades sobre las NIIF completas

y las NIIF para Pymes.

• NIIF en Colombia.

• Diferencias importantes entre IFRS

para pymes, IFRS plenas y COLGAAP.

• Pasos para la implementación. 8

5. Lo que dice el CTCP sobre la aplicación de las NIAs

6. Normatividad de auditoría que se ha aplicado en Colombia

Francisco Vasco

• S.A.S de auditoría. (normas de auditoría de USA)

• Código de Comercio

• Ley 145 de 1960 • Ley 43 de 1990 • Boletines CTCP • Ley 1314 de 2009

• Normas Internacionales de Información Financiera “NIIF” • Normas de Aseguramiento de la Información “NAI”

• Decreto 302 de febrero de 2015

Decreto 302 de 2015 (1/2)

Francisco Vasco

Normas Internacionales de Auditoría “NIA” Normas Internacionales de Control de Calidad “NICC” Normas Internacionales de Trabajos de Revisión “NITR” Normas Internacionales de Trabajos para Aterstiguar “ISAE” Normas Internacionales de Servicios Relacionados “NISR” Codigo de Etica para los Profesionales de la Contaduría Pública

Marco técnico del Decreto 302 de 2015

Francisco Vasco

Revisores fiscales de: • Compañías Grupo 1

• Compañías Grupo 2 que tengan mas de 30,000 SMLV de activos o mas de

200 trabajadores.

• Estados financieros consolidados de estas compañías del Grupo 1 y 2

• Compañías que aplicaron voluntariamente los requerimientos del Grupo 1

Obligados a aplicar el Decreto 302 de 2015

Decreto 302 de 2015 (2/2)

Francisco Vasco Consulting S.A.S. agradece su atención

![0HQVXUDomR SHFXQLiULD GH EHQV FXOWXUDLV … · 2017-11-09 · Público [NBC TSP ESTRUTURA CONCEITUAL], baseada no Conceptual Framework do International Federation of Accountants [IFAC],](https://img.pdfslide.tips/doc/110x75/5f8dbdbaf76c6c50803c9070/0hqvxudomr-shfxqliuld-gh-ehqv-fxowxudlv-2017-11-09-pblico-nbc-tsp-estrutura.jpg)