Embed Size (px)

Citation preview

Tematsko izvješće Izvršavanje proračuna EU-a s pomoću financijskih instrumenata – pouke koje se mogu izvući iz programskog razdoblja 2007. – 2013.

HR 2016 BR. 19

EUROPSKIREVIZORSKISUD

EUROPSKI REVIZORSKI SUD 12, rue Alcide De Gasperi 1615 Luxembourg LUKSEMBURG

Tel.: +352 4398-1Upiti: eca.europa.eu/hr/Pages/ContactForm.aspxInternetske stranice: eca.europa.euTwitter: @EUAuditorsECA

Više informacija o Europskoj uniji dostupno je na internetu (http://europa.eu).

Luxembourg: Ured za publikacije Europske unije, 2016.

Print ISBN 978-92-872-5372-9 ISSN 2315-0548 doi:10.2865/113859 QJ-AB-16-019-HR-CPDF ISBN 978-92-872-5405-4 ISSN 2315-2230 doi:10.2865/6976 QJ-AB-16-019-HR-NEPUB ISBN 978-92-872-5406-1 ISSN 2315-2230 doi:10.2865/3327 QJ-AB-16-019-HR-E

© Europska unija, 2016.Umnožavanje je dopušteno uz uvjet navođenja izvora.

Izvršavanje proračuna EU-a s pomoću financijskih instrumenata – pouke koje se mogu izvući iz programskog razdoblja 2007. – 2013.

(u skladu s člankom 287. stavkom 4. drugim podstavkom UFEU-a)

Tematsko izvješće

HR 2016 BR. 19

02Revizorski tim

U tematskim izvješćima Suda iznose se rezultati revizija uspješnosti i usklađenosti koje su provedene za posebna prora-čunska područja ili teme povezane s upravljanjem. U odabiru i osmišljavanju takvih revizijskih zadataka Sud nastoji postići što veći učinak uzimajući u obzir rizike za uspješnost ili usklađenost, vrijednost predmetnih prihoda ili rashoda, predstoje-će razvojne promjene te politički i javni interes.

Ovu reviziju uspješnosti provelo je II. revizijsko vijeće, kojem je na čelu član Suda Henri Grethen i koje je specijalizirano za rashodovna područja strukturnih politika, prometa i energije. Reviziju je kao član izvjestitelj predvodila Iliana Iva-nova, a potporu su joj pružali voditelj njezina ureda Tony Murphy, ataše u uredu Mihail Stefanov, glavni rukovoditelj Niels-Erik Brokopp, voditelj radnog zadatka Rares Rusanescu te revizori Agathoclis Argyrou, Marcel Bode, Viorel Cirje i Maria Ploumaki.

Slijeva nadesno: M. Stefanov, I. Ivanova, N.-E. Brokopp, R. Rusanescu, T. Murphy, A. Argyrou.

03Sadržaj

Odlomak

Pokrate

Pojmovnik

I. – VIII. Sažetak

1. – 22. Uvod

1. – 4. Što su financijski instrumenti?

5. – 22. Uporaba financijskih instrumenata za izvršenje proračuna EU-a od 2007. godine

23. – 26. Opseg revizije i revizijski pristup

27. – 146. Opažanja

27. – 61. Je li financijskim instrumentima dodijeljen odgovarajući iznos sredstava s obzirom na tržišne potrebe?

29. – 45. Preveliki iznos dodijeljenih sredstava doveo je do niskih stopa isplate, izbjegavanja opoziva sredstava i potencijalnih nadoknada u vrijeme zaključenja instrumenata

46. – 54. Upravljačka tijela nisu u svim slučajevima obavila odgovarajuću procjenu tržišnih potreba prije nego što su izdvojila sredstva za financijske instrumente EFRR-a i ESF-a

55. – 61. Regionalna usmjerenost doprinijela je tome da su države članice u programskom razdoblju 2007. – 2013. uspostavile velik broj malih financijskih instrumenata

62. – 91. Jesu li financijski instrumenti uspješno privukli privatni kapital?

64. – 72. Komisija pri mjerenju učinka poluge za financijske instrumente nije dovoljno uzela u obzir mjeru u kojoj su zahvaljujući javnom financiranju uložena dodatna sredstva

73. – 91. Poteškoće u privlačenju ulaganja iz privatnog sektora u financijske instrumente pod podijeljenim i središnjim upravljanjem

04Sadržaj

92. – 105. Je li s pomoću financijskih instrumenata pružena obnovljiva financijska potpora?

93. – 95. Kašnjenja u provedbi znatno su skratila stvarno razdoblje ulaganja za nekoliko financijskih instrumenata EFRR-a i ESF-a

96. – 105. Ograničen učinak obnovljivosti financijskih instrumenata EFRR-a i ESF-a tijekom provedbe i neizvjesnost nakon zaključenja programa za razdoblje 2007. – 2013.

106. – 146. Jesu li se financijski instrumenti pokazali isplativim načinom izvršenja proračuna EU-a?

108. – 110. Troškovi i naknade za upravljanje bili su visoki u odnosu na stvarni iznos sredstava isplaćenih krajnjim korisnicima

111. – 120. Troškovi i naknade za upravljanje koji prelaze propisane gornje granice ne nadoknađuju se iz proračuna EU-a pri zaključenju

121. – 131. Procjenom troškova i naknada za upravljanje koju je obavila Komisija ne uzimaju se na odgovarajući način u obzir razlike u vrstama instrumenata i stvarni iznos potpore pružene krajnjim korisnicima

132. – 141. Ograničenja u pogledu informacija o troškovima i naknadama za upravljanje u izvješćima država članica

142. – 146. Troškovi i naknade za upravljanje nastaju povrh administrativnih troškova provedbe operativnih programa EFRR-a i ESF-a

147. – 163. Zaključci i preporuke

Prilog I. — Način na koji funkcioniraju financijski instrumenti pod podijeljenim upravljanjem (programsko razdoblje 2014. – 2020.)

Prilog II. — Definicija pojma „financijski instrumenti” u pravnoj osnovi (programska razdoblja 2014. – 2020. i 2007. – 2013.)

Prilog III. — Pregled financijskih instrumenata EFRR-a u 28 država članica EU-a: broj fondova i dodijeljena sredstva (programsko razdoblje 2007. – 2013.)

Prilog IV. — Pregled financijskih instrumenata ESF-a u 28 država članica EU-a: broj fondova i dodijeljena sredstva (programsko razdoblje 2007. – 2013.)

Prilog V. — Sažetak uvjeta za ex ante procjenu (programsko razdoblje 2014. – 2020.)

Odgovori Komisije

Odgovori fonda Marguerite

05Pokrate

CEF: Instrument za povezivanje Europe

COCOF: Odbor za koordinaciju fondova

DAS: izjava o jamstvu

EaSI: Program Europske unije za zapošljavanje i socijalne inovacije

EEEF: Europski fond za energetsku učinkovitost

EEPR: Program za potporu gospodarskom oporavku dodjelom financijske pomoći Zajednice projektima u području energetike

EFR: Europski fond za ribarstvo

EFRR: Europski fond za regionalni razvoj

EFSU: Europski fond za strateška ulaganja

EGESIF: Stručna skupina za europske strukturne i investicijske fondove

EIB: Europska investicijska banka

EIF: Europski investicijski fond

EPFRR: Europski poljoprivredni fond za ruralni razvoj

EPMF: Europski mikrofinancijski instrument Progress za zapošljavanje i socijalnu uključenost

ESF: Europski socijalni fond

ESIF: europski strukturni i investicijski fondovi

Fond Marguerite: Europski fond za energetiku, klimatske promjene i infrastrukturu 2020.

GBER: Uredba o općem skupnom izuzeću

JEREMIE: Zajednička europska sredstva za mikro, mala i srednja poduzeća

KF: Kohezijski fond

LGTT: Instrument za kreditna jamstva za projekte Transeuropske prometne mreže

MSP: mala i srednja poduzeća

06Pokrate

OP: Operativni program

PBI: Inicijativa projektnih obveznica

PFLP: portfelj s tranšom prvog gubitka

SICAR: Société d’investissement en capital à risque

SICAV: Société d’investissement à capital variable

TEN-E/T: transeuropske mreže – energija/promet

UFEU: Ugovor o funkcioniranju Europske unije

VFO: Višegodišnji financijski okvir

07Pojmovnik

Cilj je Europskog fonda za regionalni razvoj (EFRR) ojačati gospodarsku i socijalnu koheziju u Europskoj uniji uklanjanjem glavnih regionalnih neuravnoteženosti, i to s pomoću financijske potpore za izgradnju infrastrukture i ulaganja u proizvodnju kojima se otvaraju radna mjesta, a koja je prvenstveno namijenjena poslovnim subjektima.

Cilj je Europskog fonda za strateška ulaganja (EFSU) mobilizirati barem 315 milijardi eura privatnih i javnih dugoročnih ulaganja na razini cijelog EU-a u razdoblju 2015. – 2017. te zajamčiti financiranje projekata u sljedećim godinama. EFSU je uspostavljen u okviru Europske investicijske banke (EIB) u obliku uzajamnog fonda u neograničenom trajanju u svrhu financiranja rizičnijih dijelova projekata. Dodatni rizik koji EIB snosi nadoknadit će se jamstvom u iznosu do 16 milijardi eura koji se pokriva iz proračuna EU-a. Države članice mogu doprinijeti Fondu dodatnim sredstvima.

Cilj je Europskog socijalnog fonda (ESF) ojačati gospodarsku i socijalnu koheziju u Europskoj uniji poboljšavanjem prilika za zapošljavanje, i to u prvom redu mjerama osposobljavanja, kako bi se potaknulo povećanje zaposlenosti i otvaranje novih i boljih radnih mjesta.

Delegirana uredba: Delegirana uredba Komisije (EU) br. 480/2014 od 3. ožujka 2014. o dopuni Uredbe (EU) br. 1303/2013 Europskog parlamenta i Vijeća o utvrđivanju zajedničkih odredbi Europskog fonda za regionalni razvoj, Europskog socijalnog fonda, Kohezijskog fonda, Europskog poljoprivrednog fonda za ruralni razvoj i Europskog fonda za pomorstvo i ribarstvo te o utvrđivanju općih odredbi Europskog fonda za regionalni razvoj, Europskog socijalnog fonda, Kohezijskog fonda i Europskog fonda za pomorstvo i ribarstvo1.

Dodijeljena sredstva odnose se na iznos financiranja uplaćen u određeni financijski instrument (iz proračuna EU-a, državnog proračuna ili od privatnog ulagača) za potporu operacijama tog instrumenta. U dodijeljenim sredstvima trebao bi se odražavati kapacitet instrumenta za ulaganja te bi ona trebala biti razmjerna tržištu i ciljevima instrumenta.

Državna potpora čini bilo koji oblik izravne ili neizravne financijske potpore koju javna tijela pružaju poslovnim subjektima u privatnom sektoru. Ugovorom o funkcioniranju Europske unije (UFEU) općenito se zabranjuje uporaba državnih potpora na zajedničkom tržištu, osim ako to nije na odgovarajući način opravdano. Pravilima EU-a o državnim potporama utvrđeni su slučajevi u kojima se tom potporom ne narušava (ili ne prijeti da će se narušiti) tržišno natjecanje. Za procjenu toga jesu li državne potpore koje su dodijelile države članice usklađene s tim pravilima isključivo je nadležna Komisija. Opći sud i Sud Europske unije imaju ovlasti preispitivanja odluka u vezi s postupcima koje je Komisija donijela i mjera koje je poduzela.

Europski strukturni i investicijski fondovi (ESIF) obuhvaćaju pet zasebnih fondova čiji je cilj smanjiti regionalne neuravnoteženosti u Uniji tijekom programskog razdoblja 2014. – 2020. U te se fondove ubrajaju Europski fond za regionalni razvoj, Europski socijalni fond, Kohezijski fond, Europski fond za poljoprivredni razvoj te Europski fond za pomorstvo i ribarstvo.

Financijska uredba: Uredba (EU, Euratom) br. 966/2012 Europskog parlamenta i Vijeća od 25. listopada 2012. o financijskim pravilima koja se primjenjuju na opći proračun Unije i o stavljanju izvan snage Uredbe Vijeća (EZ, Euratom) br. 1605/20022.

1 SL L 138, 13.5.2014., str. 5.

2 SL L 298, 26.10.2012., str. 1.

08Pojmovnik

Financijski posrednik subjekt je koji djeluje kao posrednik između upravljačkog tijela ili holding fonda i krajnjih korisnika financijskih sredstava koja se usmjeravaju s pomoću financijskih instrumenata pod podijeljenim upravljanjem.

Holding fond je fond osnovan s ciljem ulaganja u niz fondova rizičnog kapitala, jamstvenih fondova, kreditnih fondova, fondova za urbani razvoj, fondova ili drugih programa poticaja u okviru kojih se izdaju zajmovi i jamstva za ulaganja koja se vraćaju ili u jednakovrijedne instrumente, kao i u učinkovitost energije i uporabu obnovljive energije u zgradama, uključujući u postojećim stambenim prostorima.

Jamstvo je obveza treće strane, koja se naziva jamcem, da će platiti dug zajmoprimca u slučaju da ga on ne može sam platiti. Jamac je odgovoran za pokrivanje svakog manjka u plaćanju ili neplaćanja duga zajmoprimca pod uvjetima koji su predviđeni sporazumom između jamca, zajmodavca i/ili zajmoprimca.

Kohezijska politika obuhvaćala je u programskom razdoblju 2007. – 2013. Europski fond za regionalni razvoj i Europski socijalni fond (odnosno dva „strukturna fonda”) te Kohezijski fond. U programskom razdoblju 2014. – 2020. koordinacija između kohezijske politike i drugih politika EU-a kojima se doprinosi regionalnom razvoju, odnosno politike ruralnog razvoja te ribarstvene i pomorske politike, poboljšana je utvrđivanjem zajedničkih odredbi za europske strukturne i investicijske fondove.

Krajnji korisnik je bilo koja fizička ili pravna osoba osim holding fonda ili financijskog posrednika koja prima financijska sredstva iz financijskog instrumenta.

Minimalna stopa povrata odnosi se na najmanju stopu povrata od određenog projekta ili ulaganja koju traži određeni upravitelj ili ulagač.

Obnovljena sredstva dio su sredstava dodijeljenih instrumentu koja su došla do krajnjih korisnika te su potom vraćena u financijski instrument, čime su postala dostupna za novi ciklus ulaganja.

Obor za koordinaciju fondova (COCOF) stalni je odbor Komisije za praćenje. Njegova je zadaća raspravljati o pitanjima povezanima s provedbom propisa kojima se uređuju Europski fond za regionalni razvoj, Europski socijalni fond i Kohezijski fond.

Opća uredba za programsko razdoblje 2007. – 2013.: Uredba Vijeća (EZ) br. 1083/2006 od 11. srpnja 2006. o utvrđivanju općih odredaba o Europskom fondu za regionalni razvoj, Europskom socijalnom fondu i Kohezijskom fondu i stavljanju izvan snage Uredbe (EZ) br. 1260/19993.

3 SL L 210, 31.7.2006., str. 25.

09Pojmovnik

Portfelj s tranšom prvog gubitka (PFLP): kada se određeni portfelj dijeli na nekoliko tranši rizika, tranša prvog gubitka odnosi se na tranšu u okviru koje se snose prvi gubitci portfelja (koji primjerice mogu biti rezultat neplaćanja zajma).

Posebni fondovi: fondovi koji nisu holding fondovi.

Potencijalna kreditna linija kreditna je linija koja se može pozvati pod uvjetom da se ostvari unaprijed definirani događaj.

Prioritetna os: jedan od prioriteta strategije u operativnom programu koji obuhvaća skupinu povezanih operacija s posebnim mjerljivim ciljevima.

Provedbena uredba: Uredba Komisije (EZ) br. 1828/2006 od 8. prosinca 2006. o utvrđivanju pravila za provedbu Uredbe Vijeća (EZ) br. 1083/2006 i Uredbe (EZ) br. 1080/2006 Europskog parlamenta i Vijeća o Europskom fondu za regionalni razvoj4.

Société d’investissement à capital variable (SICAV) vrsta je otvorenog investicijskog fonda za koji se vrijednost promjene kapitala temelji na broju ulagača i vrijednosti povezanih ulaganja. Udjeli u fondu kupuju se i prodaju na temelju posljednje neto vrijednosti imovine fonda.

Société d’investissement en capital à risque (SICAR) struktura je osmišljena za ulaganja privatnog vlasničkog i rizičnog kapitala bez pravila o diversifikaciji ulaganja i ograničenja u pogledu izdavanja zajma i učinka poluge.

Stopa ograničenja jamstva postotak je ukupne vrijednosti kreditnog portfelja koji je u stvarnosti pokriven jamstvom.

Stručna skupina za europske strukturne i investicijske fondove (EGESIF) osnovana je unutar Komisije s ciljem pružanja savjeta Komisiji o pitanjima povezanima s provedbom programa koji su usvojeni i koji se provode u skladu s propisima o europskim strukturnim i investicijskim fondovima. EGESIF je jedna od dviju skupina kojima je zamijenjen Odbor za koordinaciju fondova (druga je skupina COESIF – Odbor za koordinaciju europskih strukturnih i investicijskih fondova).

U operativnom programu (OP) utvrđuju se prioriteti i posebni ciljevi određene države članice te način na koji će se financijska sredstva upotrebljavati za financiranje projekata tijekom određenog razdoblja, u pravilu sedam godina. Tim se projektima mora doprinijeti ostvarivanju jednog ili više od određenog broja ciljeva utvrđenih na razini prioritetne osi operativnog programa. Za svaki fond iz područja kohezijske politike, tj. Europski fond za regionalni razvoj, Kohezijski fond i Europski socijalni fond, mora postojati program. Države članice pripremaju operativne programe te ih Komisija mora odobriti prije isplate bilo kakvih sredstava iz proračuna EU-a. Tijekom razdoblja u kojem se provode mogu se mijenjati samo uz suglasnost obiju strana.

Upravljačko tijelo nacionalno je, regionalno ili lokalno tijelo vlasti, ili bilo koje drugo javno ili privatno tijelo, koje je država članica zadužila za upravljanje operativnim programom. Njegove zadaće obuhvaćaju odabir projekata koji će se financirati, praćenje načina provedbe projekata te podnošenje izvješća Komisiji o financijskim pitanjima i ostvarenim rezultatima.

4 SL L 371, 27.12.2006., str. 1.

10Pojmovnik

Uredba o Instrumentu za povezivanje Europe: Uredba (EU) br. 1316/2013 Europskog parlamenta i Vijeća od 11. prosinca 2013. o uspostavi Instrumenta za povezivanje Europe, izmjeni Uredbe (EU) br. 913/2010 i stavljanju izvan snage uredaba (EZ) br. 680/2007 i (EZ) br. 67/20105.

Uredba o zajedničkim odredbama za programsko razdoblje 2014. – 2020.: Uredba (EU) br. 1303/2013 Europskog parlamenta i Vijeća od 17. prosinca 2013. o utvrđivanju zajedničkih odredbi o Europskom fondu za regionalni razvoj, Europskom socijalnom fondu, Kohezijskom fondu, Europskom poljoprivrednom fondu za ruralni razvoj i Europskom fondu za pomorstvo i ribarstvo i o utvrđivanju općih odredbi o Europskom fondu za regionalni razvoj, Europskom socijalnom fondu, Kohezijskom fondu i Europskom fondu za pomorstvo i ribarstvo te o stavljanju izvan snage Uredbe Vijeća (EZ) br. 1083/20066.

Vlasničko ulaganje odnosi se na pružanje kapitala poslovnom subjektu koji se ulaže izravno ili neizravno u zamjenu za djelomično ili potpuno vlasništvo nad tim subjektom, pri čemu ulagač vlasničkog kapitala može preuzeti dio kontrole nad upravljanjem subjektom i ostvariti udio u njegovoj dobiti.

Zajam je sporazum kojim se zajmoprimac obvezuje na to da će zajmoprimcu u dogovorenom vremenskom razdoblju staviti na raspolaganje dogovoreni iznos financijskih sredstava. Zajmoprimac je obvezan vratiti zajam u određenom roku, a u pravilu je obvezan platiti i kamate na iznos zajma.

Zajednička europska sredstva za mikro, mala i srednja poduzeća (JEREMIE) inicijativa je koju je Komisija osmislila zajedno s Europskim investicijskim fondom. Njome se promiče uporaba instrumenata financijskog inženjeringa kako bi se malim i srednjim poduzećima omogućio bolji pristup financiranju s pomoću strukturnih fondova.

5 SL L 348, 20.12.2013., str. 129.

6 SL L 347, 20.12.2013., str. 320.

11Sažetak

IEuropska unija trenutačno se suočava s ozbiljnim izazovima kao što su gospodarski i financijski oporavak i uprav-ljanje izbjegličkom krizom. Stoga donositelji odluka nastoje pronaći načine na koje mogu ostvariti najveću moguću djelotvornost i učinkovitost raspoloživog proračuna EU-a, koji čini manje od 1 % bruto domaćeg proizvoda (BDP) EU-a.

IIFinancijski instrumenti alat su kojim se pruža financijska potpora iz proračuna EU-a. S pomoću financijskih instrume-nata krajnjim se korisnicima može pružati financijska potpora u obliku zajmova, jamstava i vlasničkih ulaganja.

IIIU slučaju njihove pravilne uporabe, financijski instrumenti imaju dvije posebne prednosti u odnosu na bespovratna sredstva:

– mogućnost ostvarivanja financijske poluge javnim sredstvima (odnosno ulaganje dodatnih javnih i privatnih sredstava kojima se nadopunjava početno javno financiranje),

– obnovljivost sredstava koja su im dodijeljena (odnosno ponovna uporaba sredstava kroz nekoliko ciklusa).

Zajmove je potrebno otplatiti, jamstva se oslobađaju, a u slučaju vlasničkih ulaganja dolazi do povrata, što bi u načelu trebalo utjecati i na ponašanje krajnjih korisnika te dovesti do bolje uporabe javnih sredstva i manje vjero-jatnosti da će krajnji korisnici biti ovisni o javnoj potpori.

IVU programskom razdoblju 2007. – 2013. financijske instrumente uspostavljene u okviru Europskog fonda za regio-nalni razvoj (EFRR) i Europskog socijalnoga fonda upotrebljavalo je 25 od 28 država članica EU-a: na razini cijelog EU-a uspostavljena su ukupno 972 financijska instrumenta EFRR-a i 53 financijska instrumenta ESF-a. Do kraja 2014. godine iz operativnih programa (OP) EFRR-a i ESF-a za te je instrumente izdvojen doprinos u visini od otprilike 16 milijardi eura. Riječ je o znatnom povećanju u odnosu na iznos od 1,3 milijarde koji je izdvojen u programskom razdoblju 2000. – 2006. za takve instrumente i iznos od 0,6 milijardi koji je izdvojen u programskom razdoblju 1994. – 1999. Tijekom istog razdoblja, odnosno od 2007. do 2013. godine, ukupni doprinos iz proračuna EU-a za 21 financijski instrument pod izravnim ili neizravnim upravljanjem Komisije iznosio je otprilike 5,5 milijardi eura. Ti su instrumenti pod središnjim upravljanjem te se primjenjuju na području svih država članica EU-a.

12Sažetak

VU okviru ove revizije ispitali smo jesu li financijski instrumenti bili učinkovit mehanizam za izvršenje proračuna EU-a tijekom programskog razdoblja 2007. – 2013. Reviziju smo proveli u razdoblju od listopada 2014. do ožujka 2016., stavljajući naglasak na područja regionalne, socijalne, prometne i energetske politike. Analiza koju smo proveli obuhvaća svih 1 025 financijskih instrumenata EFRR-a i ESF-a koji su uspostavljeni tijekom programskog razdoblja 2007. – 2013. pod podijeljenim upravljanjem te šest financijskih instrumenata pod središnjim upravljanjem u tim područjima. Podatci navedeni u ovom izvješću temelje se na najnovijim dostupnim informacijama koje je Komisija pružila u rujnu 2015. te pokazuju stanje na kraju 2014. godine.

VIRevizijom smo utvrdili niz važnih pitanja koja su ograničila učinkovitost financijskih instrumenata kao mehanizma za izvršenje proračuna EU-a tijekom programskog razdoblja 2007. – 2013.:

– Velikom broju financijskih instrumenata EFRR-a i ESF-a dodijeljen je prevelik iznos sredstava te su se na kra-ju 2014. godine i dalje suočavali s velikim problemima pri isplati tih sredstava (u prosjeku je iskorišteno 57 % cjelokupnog kapitala koji je financijskim instrumentima isplaćen iz operativnih programa). Prevelikom iznosu početnih dodijeljenih sredstava doprinijelo je nastojanje država članica da tijekom programskog razdoblja 2007. – 2013. izbjegnu opozive sredstava.

– Općenito gledajući, ni financijski instrumenti pod podijeljenim upravljanjem ni oni pod središnjim upravljanjem nisu uspješno privukli privatni kapital.

– Dosad je tek ograničeni broj financijskih instrumenata EFRR-a i ESF-a uspješno pružio obnovljivu financijsku potporu.

– Troškovi i naknade za upravljanje financijskim instrumentima EFRR-a i ESF-a bili su veliki u usporedbi sa stvar-nom potporom koja je pružena krajnjim korisnicima te se čine znatno većima od troškova i naknada za instru-mente pod središnjim upravljanjem ili investicijske fondove u privatnom sektoru.

VIIIstodobno smo utvrdili i da je, kad je riječ o financijskim instrumentima, pravni okvir za programsko razdoblje 2014. – 2020. poboljšan na temelju iskustva stečenog u programskom razdoblju 2007. – 2013., no i dalje postoje pitanja koja je potrebno riješiti.

13Sažetak

VIIIU našem izvješću preporučujemo sljedeće:

– U ex ante procjenu koju Komisija obavlja za instrumente pod središnjim upravljanjem trebalo bi sustavno uklju-čivati analizu „pouka” koje su izvučene do tog trenutka.

– Komisija bi, osim uključivanja „izvučenih pouka”, za sve financijske instrumente pod središnjim upravljanjem trebala procijeniti i učinak velikih socioekonomskih promjena na svrhu instrumenta i odgovarajući doprinos potreban iz proračuna EU-a u kontekstu odgovarajućih srednjoročnih preispitivanja.

– Komisija i države članice trebale bi nastojati utvrditi optimalan iznos financijskih sredstava koja se dodjeljuju fondovima EFRR-a i ESF-a kako bi se, u svim slučajevima u kojima je to moguće, iskoristile prednosti znatnih ušteda troškova u poslovanju fondova. Državama članicama trebalo bi pružiti dodatne smjernice o načinu na koji je potrebno uspostaviti takve financijske instrumente na razini država članica ili EU-a (pod izravnim ili neiz-ravnim upravljanjem Komisije).

– Komisija bi u Financijskoj uredbi (te potom i u sektorskim propisima) trebala dati definiciju učinka poluge za financijske instrumente koja je primjenjiva na sva područja proračuna EU-a, kojom se jasno utvrđuje razlika između učinka poluge privatnih i nacionalnih javnih doprinosa u okviru operativnog programa i/ili dodatnih privatnih ili javnih doprinosa kapitala te kojom se uzima u obzir vrsta financijskog instrumenta o kojem je riječ.

– Kad je riječ o financijskim instrumentima EFRR-a i ESF-a u okviru programskog razdoblja 2007. – 2013., Komisija bi pri zaključenju trebala voditi računa o tome da države članice pruže potpune i pouzdane podatke o privatnim doprinosima sredstvima dodijeljenima instrumentima, kako u okviru operativnih programa tako i povrh njih.

– Komisija bi državama članicama trebala pružiti dodatne smjernice o načinu na koji se u slučaju financijskih instrumenata EFRR-a i ESF-a najbolje mogu primijeniti odredbe o povlaštenom postupanju kako bi se privukla veća količina privatnog kapitala, uz raspodjelu rizika na način da javni subjekti koji daju doprinose sredstvima dodijeljenima instrumentima ne snose prekomjeran rizik.

– Kad je riječ o financijskim instrumentima pod središnjim upravljanjem, u zakonskim aktima kojima se uređuje predmetni instrument trebalo bi utvrditi opća načela podjele rizika koja bi mogla imati učinak na proračun EU-a.

– Komisija bi za sve financijske instrumente koji se financiraju iz proračuna EU-a u programskom razdoblju 2014. – 2020. trebala zajamčiti da ona sama, kao i države članice i grupa EIB-a upotrebljavaju samo one strukture koje su u skladu s njezinim vlastitim preporukama i mjerama u području poreznih mehanizama.

– Komisija bi trebala poduzeti odgovarajuće mjere kako bi zajamčila da države članice održavaju obnovljivu priro-du fondova tijekom propisanog razdoblja od osam godina nakon završetka razdoblja prihvatljivosti za program-sko razdoblje 2014. – 2020.

14Sažetak

– Komisija bi trebala pružiti smjernice u vezi s odredbama kojima se omogućuje nastavak korištenja financijskih instrumenata u sljedećem programskom razdoblju, posebno za slučajeve u kojima se upravitelji fonda odabiru na temelju javne nabave.

– Komisija bi trebala zajamčiti da države članice u okviru izvješća dostavljaju sveobuhvatne informacije o troško-vima i naknadama za upravljanje nastalima i isplaćenima do ožujka 2017. imajući u vidu nadolazeće zaključenje programskog razdoblja 2007. – 2013.

– Komisija bi trebala razjasniti da je gornje granice troškova i naknada za upravljanje potrebno primijeniti na financijska sredstva koja su u stvarnosti upotrijebljena u okviru financijskog instrumenta, tj. na doprinos iz ope-rativnog programa koji je upotrijebljen za pružanje potpore krajnjim korisnicima.

– Kad je riječ o naknadama za upravitelje fonda koje se temelje na uspješnosti u programskom razdoblju 2014. – 2020. Komisija bi trebala donijeti zakonodavni prijedlog u svrhu izmjene postojećih odredbi u Uredbi o zajedničkim odredbama kako bi se povećao učinak poticaja koji imaju takvi mehanizmi.

– Upravljačka tijela u državama članicama trebala bi se pri pregovaranju o sporazumima o financiranju u velikoj mjeri koristiti postojećim elementima naknade za upravitelje fondova koji se temelje na uspješnosti.

– Komisija bi za razdoblje 2014. – 2020. trebala provesti komparativnu analizu troškova izvršenja za bespovrat-na sredstva i povratnu financijsku potporu, u prvom redu u okviru financijskih instrumenata, kako bi utvrdila njihove stvarne iznose. Takve informacije bile bi posebno relevantne za pripremu zakonodavnih prijedloga za razdoblje nakon 2020. godine i utvrđivanje odgovarajućeg iznosa tehničke pomoći.

15Uvod

Što su financijski instrumenti?

01 Europska unija trenutačno se suočava s ozbiljnim izazovima kao što su gospo-darski i financijski oporavak i upravljanje izbjegličkom krizom. Stoga donositelji odluka nastoje pronaći načine na koje mogu ostvariti najveću moguću djelotvor-nost i učinkovitost raspoloživog proračuna EU-a, koji čini manje od 1 % bruto domaćeg proizvoda (BDP) EU-a.

Financijski instrumenti7 alat su kojim se pruža financijska potpora iz proračuna EU-a u obliku zajmova, jamstava i vlasničkih (ili kvazivlasničkih) ulaganja za provedbu projekata (vidjeti tablicu 1.)8.

U prilogu I. prikazuju se načini na koje djeluju različite vrste financijskih instrumenata.

7 U zakonodavstvu kojim su bili uređeni EFRR i ESF tijekom programskog razdoblja 2007. – 2013. upućivalo se na „instrumente financijskog inženjeringa”. U ovom se izvješću pojmovi „instrument financijskog inženjeringa” i „financijski instrument” koriste kao sinonimi.

8 U skladu s Međunarodnim revizijskim standardom br. 32 financijski je instrument „[…] svaki ugovor uslijed kojeg nastaje financijska imovina jednog subjekta i financijska obveza ili vlasnički instrument drugog subjekta”.

Tabl

ica

1. Glavne vrste financijskih instrumenata kojima se pruža potpora iz proračuna EU-a

Izvor: Europska komisija, EIB, FI Compass – Financial Instrument products Loans, guarantees, equity and quasi-equity (FI Compass – Proizvodi finan-cijskih instrumenata. Zajmovi, jamstva, vlasnički kapital i kvazivlasnički kapital), str. 3.

Zajam

„Sporazum koji obvezuje zajmodavca da zajmoprimcu stavi na raspolagan-je ugovoreni iznos novca na ugovoreno vremensko razdoblje i na temelju kojeg je zajmoprimac obvezan vratiti taj iznos u ugovorenom roku.”U okviru financijskog instrumenta zajam može biti koristan u slučajevima u kojima banke ne žele pozajmiti sredstva pod uvjetima koji su prihvatljivi za zajmoprimca. Zajmovi se mogu pružiti po nižim kamatnim stopama,s duljim rokovima otplate ili uz manje stroge zahtjeve u pogledu kolaterala.

Vlasnički kapital

„Pribavljanje kapitala poduzeću izravnim ili neizravnim ulaganjem radi stjecanja potpunog ili djelomičnog vlasništva nad tim poduzećem, pri čemu ulagač može preuzeti dio upravljačke kontrole nad poduzećemi imati pravo na dio dobiti poduzeća.”Financijski povrat ovisi o rastu i profitabilnosti poslovnog subjekta. Povrat se ostvaruje na temelju dividendi i prodajom dionica drugom ulagaču („izlaz”) ili inicijalnom javnom ponudom.

Jamstvo

„Pisana obveza preuzimanja odgovornosti za cijeli ili dio duga ili obveze treće osobe ili za uspješno ispunjavanje obveza od strane te treće osobe, ako nastupi događaj koji aktivira to jamstvo, kao što je neplaćanje zajma*”.Jamstvima se u pravilu pokrivaju financijske operacije kao što su zajmovi.

* Europska komisija (2015.). Guidance for Member States on Financial Instruments – Glossary (Smjernice o financijskim instrumentima namijenjene državama članicama – pojmovnik).

Kvazivlasnički kapital

„Način financiranja rangiran između temeljnog [vlasničkog] kapitalai duga, s time da je rizičnije od nadređenog duga, a manje rizično od ulaganja u redovni kapital.Kvazivlasnička ulaganja mogu se strukturirati kao dug, koji uobičajeno nije osiguran te je podređen, a u nekim slučajevima može se pretvoritiu temeljni kapital, ili kao povlašteni kapital.”Profil rizika dobiti obično se rangira između duga i vlasničkog kapitalau strukturi kapitala određenog poslovnog subjekta.

16Uvod

02 U usporedbi s bespovratnim sredstvima (koja čine tradicionalni način pružanja financijskih sredstava iz proračuna EU-a), financijski instrumenti u slučaju pravilne uporabe imaju dvije posebne prednosti:

ο mogućnost ostvarivanja financijske poluge javnim sredstvima (odnosno ula-ganje dodatnih javnih i privatnih sredstava kojima se nadopunjava početno javno financiranje),

ο obnovljiva priroda sredstava koja su im dodijeljena (odnosno uporaba istih sredstava u nekoliko ciklusa) zahvaljujući kojoj je svaki euro financiran s po-moću financijskih instrumenata u načelu moguće upotrijebiti više puta.

03 Zajmove je potrebno otplatiti, jamstva se oslobađaju, a u slučaju vlasničkih ula-ganja dolazi do povrata, što bi u načelu trebalo utjecati i na ponašanje krajnjih korisnika te dovesti do bolje uporabe javnih sredstva i manje vjerojatnosti da će krajnji korisnici biti ovisni o javnoj potpori.

04 Zajednička definicija pojma „financijski instrumenti” prvi je put dana u okviru izmjene Financijske uredbe iz 2012. godine te se ta definicija otad primjenjuje u sektorskim propisima za programsko razdoblje 2014. – 2020. (vidjeti prilog II.).

Uporaba financijskih instrumenata za izvršenje proračuna EU-a od 2007. godine

Korištenje financijskih instrumenata koji se financiraju iz proračuna EU-a

05 Proračun EU-a moguće je izvršavati podijeljenim upravljanjem (tj. u suradnji s državama članicama, npr. u okviru kohezijske politike), izravnim upravljanjem (tj. upravljanjem na razini službi ili izvršnih agencija) ili neizravnim upravljanjem (tj. povjeravanjem zadaća izvršenja proračuna trećim zemljama ili različitim tijeli-ma)9. Izravno i neizravno upravljanje zajedno se nazivaju središnjim upravljanjem.

9 Članak 58. Financijske uredbe.

17Uvod

06 Financijski instrumenti koriste se u različitim područjima proračuna EU-a:

ο Financijski instrumenti pod podijeljenim upravljanjem u području kohezije uspostavljaju se prvenstveno u okviru Europskog fonda za regionalni razvoj (EFRR) te u manjoj mjeri u okviru Europskog socijalnog fonda (ESF). Od pro-gramskog razdoblja 2014. – 2020. financijski instrumenti mogu se koristiti i za Kohezijski fond (KF). Svaki se instrument primjenjuje u okviru operativnog programa (OP), o čemu odluku donose upravljačka tijela zadužena za taj pro-gram, kao i o sredstvima koja mu se dodjeljuju i načinu na koji je osmišljen10. Financijski instrumenti koriste se i u okviru Europskog poljoprivrednog fonda za ruralni razvoj (EPFRR) i Europskog fonda za ribarstvo (EFR).

ο Financijski instrumenti pod središnjim upravljanjem financiraju se iz različitih proračunskih područja kao što su istraživanje, poduzetništvo i industrija, obra-zovanje i kultura i sl. Komisija je zajedno sa svojim partnerima izravno uključena u osmišljavanje tih instrumenata, kao i u utvrđivanje njihove strategije ulaganja i dodijeljenih sredstava. Odluku o uspostavi tih instrumenata donose proračun-ska tijela (tj. Europski parlament i Vijeće) na temelju prijedloga Komisije.

Pravila o odabiru upravitelja fonda za financijske instrumente

07 U okviru podijeljenog upravljanja financijske je instrumente moguće uspostaviti kao samostalne fondove ili kao podfondove holding fonda, koji se kasnije u tek-stu nazivaju „posebnim fondovima” (vidjeti sliku 1.). Holding fond, koji se katkad naziva i „fondom fondova”, fond je koji je uspostavljen radi upravljanja različitim vrstama instrumenata. S pomoću njega je, između ostaloga, moguće iz jednog operativnog programa ili više njih dati doprinose jednom financijskom instru-mentu ili nekoliko njih.

08 Umjesto javnih uprava, financijskim instrumentima u pravilu upravljaju banke iz privatnog ili javnog sektora ili drugi financijski posrednici. Za instrumente EFRR-a i ESF-a upravitelja fonda potrebno je odabrati u skladu s pravilima EU-a i država članica o javnoj nabavi u slučaju da se on odabire na temelju javnog natječa-ja. U slučajevima u kojima pravila javne nabave nisu važeća (npr. ako ugovor o upravljanju fondom nije ugovor o javnim uslugama) upravljačko tijelo može imenovati upravitelja fonda te se primjenjuju relevantna pravila o državnim pot-porama (vidjeti odlomke 10. – 12.).

09 Grupa EIB-a (koju čine Europski investicijski fond (EIF) i Europska investicijska banka (EIB)) uživa poseban status s obzirom na to da ju se može imenovati kao upravitelja fonda bez provođenja postupka javne nabave11. Grupa EIB-a upravlja i većinom instrumenata pod središnjim upravljanjem za koje se upravitelj fonda određuje u okviru zakonodavnog prijedloga.

10 Europski parlament, Glavna uprava za unutarnju politiku, Financial Engineering Instruments in Cohesion policy – Study (Instrumenti financijskog inženjeringa u kohezijskoj politici – studija), 2013., str. 46.

11 Članak 44. točka (c) Opće uredbe.

18Uvod

Izvor: Europski revizorski sud.

Slik

a 1. Pojednostavnjeni pregled strukture holding fonda za financijske instrumente

EFRR-a i ESF-a

Dodatni javni ili privatni dopri-nosi sredstvima koja su dodi-

jeljena fondu

Doprinos sredstvima koja su dodijeljena iz OP-a (sredstva EU-a te nacionalna javna i privatna sredstva)

Doprinos dodijeljenim sredst-vima iz holding fonda

Financijska potpora s pomoću zajmova, jamstavai vlasničkog udjela

Otplata �nancijske potpore

Povrat po zaključivanju podfonda uz isplatu dividendi/kamata, itd. tijekom provedbe

Povrat neiskorištenih dodijel-jenih sredstava u OP po zakl-jučenju

Financijski posrednik

Financijski posrednik

Upravljačko tijeloOperativni program (OP) EFRR-a ili ESF-a

Holding fond

Podfondovi („korisnici”)

Krajnji korisnik

19Uvod

Financijski instrumenti i pravila EU-a o državnim potporama

10 Fondovi EU-a pod podijeljenim upravljanjem smatraju se dijelom državnih ili regionalnih proračuna te se u skladu s time na njih može primjenjivati postu-pak kontrole državnih potpora. Stoga upravljačka tijela pri primjeni financijskih instrumenata moraju voditi računa o usklađenosti s pravilima o državnim potpo-rama12. Relevantna pravila o državnim potporama navode se u novoj Uredbi o op-ćem skupnom izuzeću (Uredba GBER)13 i novim smjernicama Komisije o rizičnom financiranju14, pri čemu su oba akta stupila na snagu u srpnju 2014.

11 Upravljačko tijelo za svaki financijski instrument EFRR-a i ESF-a mora dokazati sljedeće15:

ο da je usklađen s uobičajenom tržišnom praksom (što u praksi znači da je uprava fonda odabrana na temelju otvorenog, transparentnog i nediskrimini-rajućeg procesa), ili

ο da se na instrument primjenjuje Uredba o de minimis potporama16, ili

ο da je riječ o izuzetoj potpori jer je instrument obuhvaćen područjem primje-ne Uredbe o općem skupnom izuzeću ili je obuhvaćen prijavljenim progra-mom potpore u skladu sa smjernicama Komisije za rizično financiranje.

12 Financijski instrumenti pod središnjim upravljanjem (za koje se ne koriste ni državni ni regionalni resursi) nisu obuhvaćeni područjem primjene pravila EU-a o državnim potporama jer ne ispunjavaju glavni uvjet iz članka 107. UFEU-a o pot-pori „koju dodijeli država članica ili koja se dodjeljuje putem državnih sredstava”.

Osnovne informacije o broju financijskih instrumenata i sredstvima koja su im dodijeljena od 2007. godine

Programsko razdoblje 2007. – 2013.

13 Tijekom programskog razdoblja 2007. – 2013. financijske je instrumente upotre-bljavalo 25 od 28 država članica. Samo Hrvatska, Irska i Luksemburg nisu upo-trebljavali taj mehanizam financiranja17. U prilozima III. i IV. prikazan je pregled instrumenata EFRR-a i ESF-a po državama članicama.

12 Članak 37. stavak 1. Uredbe o zajedničkim odredbama: „Kod primjene ove glave (glave IV., Financijski instrumenti), upravljačka tijela, tijela koja provode fondove fondova i tijela koja provode financijske instrumente poštuju mjerodavno pravo, posebno o državnim potporama i javnoj nabavi.”

13 Uredba Komisije (EU) br. 651/2014 od 17. lipnja 2014. o ocjenjivanju određenih kategorija potpora spojivima s unutarnjim tržištem u primjeni članaka 107. i 108. Ugovora (SL L 187, 26.6.2014., str. 1.).

14 Europska komisija, „Smjernice o državnim potporama za promicanje rizičnih financijskih ulaganja” (SL C 19, 22.1.2014., str. 4.).

15 Članak 37. Uredbe o zajedničkim odredbama.

16 Uredba Vijeća (EZ) br. 2015/1588 od 13. srpnja 2015. o primjeni članaka 107. i 108. Ugovora o funkcioniranju Europske unije na određene kategorije horizontalnih državnih potpora (kodificirani tekst) (SL L 248, 24.9.2015., str. 1.).

17 Bez obzira na to, u Luksemburgu su uspostavljeni financijski instrumenti pod središnjim upravljanjem. Štoviše, iz njih je pruženo financiranje EU-a za projekte u Irskoj i Hrvatskoj.

20Uvod

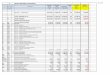

Tabl

ica

2. Primjena financijskih instrumenata EFRR-a i ESF-a (2007. – 2013.), stanje na dan 31. prosinca 2014.

Iznosi rezervirani za financijske instrumente na temelju sporazuma

o financiranju(iznosi u milijunima eura)

Iznosi isplaćeni za financijske instrumente iz operativnih programa

(iznosi u milijunima eura)

Iznosi isplaćeni krajnjim korisnicima iz financijskih instrumenata

(iznosi u milijunima eura)

OP1 EU EU/OP % OP EU EU/OP % OP EU EU/OP %

EFRR17 061

10 946—

15 189 10 452 69 % 8 871 5 594 63 %

ESF 472 829 462 56 % 318 207 65 %

Ukupno 17 061 11 418 67 % 16 018 10 914 68 % 9 189 5 801 63 %

Izvor: Europski revizorski sud, na temelju najnovijih podataka Komisije iz rujna 2015.2.

1 U izvješću Komisije o provedbi nisu navedeni zasebni podatci o iznosima rezerviranima u okviru operativnih programa za financijske instru-mente EFRR-a i ESF-a.

2 EGESIF_15. – 002.7. – 00., Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006, Programme period 2007. – 2013., Situation as at 31 December 2014 (Sažetak podataka o napretku ostvarenom u financiranju i provedbi instrumenata financijskog inženjeringa na temelju izvješća koja su dostavila upravljačka tijela u skladu s člankom 67. stavkom 2. točkom (j) Uredbe (EZ) br. 1083/2006, stanje na dan 31. prosin-ca 2014.), str. 21. i 54.

14 Kao što je prikazano u tablici 2., do kraja 2014. godine isplaćen je iznos od otprilike 15,2 milijarde eura u obliku doprinosa iz operativnih programa EFRR-a i otprilike 0,8 milijardi eura iz operativnih programa ESF-a. Riječ je o znatnom povećanju u odnosu na iznos od 1,3 milijarde izdvojen u programskom razdoblju 2000. – 2006. i iznos od 0,6 milijardi u programskom razdoblju 1994. – 1999.18.

15 Doprinos EU-a isplaćen za financijske instrumente tijekom programskog raz-doblja 2007. – 2013. čini 5 % ukupnog financiranja EU-a za EFRR i 1 % ukupnog financiranja za ESF u cijelom tom razdoblju. Iz proračuna EU-a potječe 69 % ukupnih doprinosa sredstvima financijskih instrumenata EFRR-a i 56 % ukupnih doprinosa sredstvima financijskih instrumenata ESF-a u razdoblju 2007. – 2013. (vidjeti tablicu 2.). Kad je riječ o financijskoj potpori krajnjim korisnicima, dopri-nos EU-a čini udio od 63 % za EFRR i 65 % za ESF.

18 Europska komisija, EIB, FI Compass: Financial Instruments – A sustainable way of achieving EU economic and social objectives (FI Compass: Financijski instrumenti – održiv način postizanja gospodarskih i društvenih ciljeva EU-a), str. 3.

21Uvod Ta

blic

a 3.

16 Prema najnovijim podatcima iz izvješća Komisije na razini EU-a uspostavljena su 972 financijska instrumenta EFRR-a i 53 financijska instrumenta ESF-a. Od toga njih 903 čine posebni fondovi EFRR-a, a 49 fondovi ESF-a (vidjeti tablicu 3.). Od instrumenata EFRR-a, 31 je pod upravljanjem grupe EIB-a (vidjeti odlomak 9.).

17 Povrh toga je postojalo 14 instrumenata financiranih iz EPFRR-a i 6 instrumenata financiranih iz EFR-a. U programskom razdoblju 2007. – 2013. države članice pro-pisima nisu bile obvezane podnositi izvješća o financijskim instrumentima, stoga ne postoje službeni podatci o njima19. Međutim, na temelju podataka koje je prikupio Sud može se procijeniti da je iz EPFRR-a sufinancirano otprilike 700 mi-lijuna eura dodijeljenih sredstava, a iz EFR-a otprilike 72 milijuna eura (u oba su slučaja u iznose uključeni nacionalni doprinosi programima).

19 Vidjeti tematsko izvješće br. 5/2015 „Jesu li financijski instrumenti djelotvorno i perspektivno sredstvo u području ruralnog razvoja?”, odlomak 82. (http://eca.europa.eu).

Financijski instrumenti EFRR-a i ESF-a po vrstama posebnih fondova (2007. – 2013.), stanje na dan 31. prosinca 2014.

EFRR ESF

Broj fondova Dodijeljena sredstva (u milijunima eura) Broj fondova Dodijeljena sredstva (u

milijunima eura)

Posebni fondovi, od toga:

– kreditni instrumenti 371 5 637 31 417

– jamstveni instrumenti 171 2 215 7 196

– vlasnički instrumenti 162 2 006 1 70

– mješoviti instrumenti (spoj zajmova, jamstava, vlasničkog kapitala ili drugih instrumenata) 110 2 496 5 59

– drugi instrumenti 6 65 0 0

– instrumenti za koje nije navedena vrsta 83 770 5 74

Ukupno 903 13 189 49 816

Izvor: Europski revizorski sud, na temelju najnovijih podataka Komisije iz rujna 2015.

22Uvod

18 Ukupni doprinos EU-a instrumentima pod središnjim upravljanjem u razdoblju 2007. – 2013. u svim proračunskim područjima iznosio je oko 5,5 milijardi eura20 podijeljenih na 21 financijski instrument21. Ti se instrumenti primjenjuju na po-dručju svih država članica EU-a.

Programsko razdoblje 2014. – 2020.

19 Glavni izvor za financiranje kapitalnih ulaganja i infrastrukture u okviru proračuna EU-a čine europski strukturni i investicijski fondovi (ESIF), s ukupnim proračunom od otprilike 450 milijardi eura za programsko razdoblje 2014. – 2020.

20 Europski parlament i Europsko vijeće od 2011. godine potiču povećanje uporabe financijskih instrumenata22. Politička predanost vidljiva je i u Uredbi o zajednič-kim odredbama, kojom se predviđa da se za provedbu svih pet europskih struk-turnih i investicijskih fondova (tj. uključujući Kohezijski fond) i postizanje svih tematskih ciljeva programa u većoj mjeri koriste financijski instrumenti23.

21 Prema procjenama Komisije s kraja 2015. godine, tijekom cijelog programskog razdoblja 2014. – 2020. financijskim instrumentima dodijelit će se otprilike 21 mi-lijarda eura iz pet europskih strukturnih i investicijskih fondova24. S obzirom na to da je do kraja 2014. godine prosječni doprinos EU-a u programskom razdoblju 2007. – 2013. činio otprilike 68 % ukupnih sredstava dodijeljenih takvim instru-mentima25, procjenjujemo da će 21 milijarda eura izdvojena iz proračuna EU-a vjerojatno odgovarati iznosu od 31 milijarde eura ukupnih izdvojenih sredstava (ne uzimajući u obzir dodatno nacionalno i privatno financiranje koje mogu dobi-ti izvan okvira programa ESIF-a).

22 Za usporedbu, s pomoću Europskog fonda za strateška ulaganja (EFSU) namjera-va se mobilizirati najmanje 315 milijardi eura privatnih i javnih dugoročnih ula-ganja na razini cijelog EU-a u razdoblju 2015. – 2017., kao i financiranje projekata u sljedećim godinama.

20 COM(2015) 565 final od 13. studenoga 2015., „Izvješće Komisije Europskom parlamentu i Vijeću o financijskim instrumentima koji na dan 31. prosinca 2014. primaju potporu iz općeg proračuna u skladu s člankom 140. stavkom 8. Financijske uredbe”, str. 4.

21 SWD(2015) 206 final od 13. studenoga 2015., „Aktivnosti povezane s financijskim instrumentima”, str. 6. – 12.

22 Europski parlament, Peto izvješće o koheziji i strategiji za kohezijsku politiku nakon 2013.; EUCO 169/13, Zaključci Europskog vijeća, 25. listopada 2013., str. 10.

23 Uredba (EU) br. 1303/2013.

24 Europski parlament, Komisija, Davanje razrješnice Komisiji za proračun za 2014. godinu – odgovori na pisana pitanja Europskog parlamenta upućena povjerenici Crețu, saslušanje od 7. prosinca 2015., str. 34.

25 EGESIF_15. – 002.7. – 00., Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006, Programme period 2007. – 2013., Situation as at 31 December 2014, str. 21. i 54.

23Opseg revizije i revizijski pristup

23 U okviru ove revizije Sud je ispitao jesu li financijski instrumenti bili učinko-vit mehanizam za izvršenje proračuna EU-a tijekom programskog razdoblja 2007. – 2013. U tom se kontekstu u našem izvješću nastoji odgovoriti na sljedeća glavna revizijska pitanja:

ο Je li financijskim instrumentima dodijeljen odgovarajući iznos sredstava s ob-zirom na tržišne potrebe?

ο Jesu li financijski instrumenti uspješno privukli privatni kapital?

ο Je li s pomoću financijskih instrumenata pružena obnovljiva financijska potpora?

ο Jesu li se financijski instrumenti pokazali isplativim načinom izvršenja prora-čuna EU-a?

Za svako od tih pitanja ispitali smo koje je pouke moguće izvući iz glavnih utvrđenih nedostataka. Procijenili smo i u kojoj se mjeri propisima koji se primjenjuju u pro-gramskom razdoblju 2014. – 2020. pronašlo rješenja za te nedostatke.

24 Revizijom koju smo proveli obuhvaćeno je razdoblje 2009. – 2015., pri čemu smo naglasak stavili na područja regionalne, socijalne, prometne i energetske poli-tike. Pregledom koji smo obavili posebno su obuhvaćeni financijski instrumenti EFRR-a i ESF-a te šest financijskih instrumenata pod središnjim upravljanjem koji su djelovali u područjima socijalne, prometne i energetske politike. Međutim, ne-koliko pitanja koja smo iznijeli u ovom izvješću mogu utjecati i na druga područja proračuna EU-a u kojima se koriste takvi instrumenti.

25 Rad na reviziji obuhvaćao je sljedeće:

ο pregled raznih analiza i publikacija Komisije, EIB-a, EIF-a i trećih strana,

ο analizu najnovijeg godišnjeg izvješća o praćenju koje je Komisija objavila u rujnu 2015. i kojim je obuhvaćeno svih 1 025 financijskih instrumenata EFRR-a i ESF-a. Ta je analiza, na temelju podataka o kojima je Komisija izvije-stila u studenome 2015., provedena i za šest26 instrumenata od 21 instrumen-ta pod središnjim upravljanjem (za koje je EU izdvojio doprinos od 789 miliju-na eura ili 14 % ukupnog iznosa izdvojenog za navedeni 21 instrument)27,

ο ispitivanje 10 studija slučaja o financijskim instrumentima koji se primjenjuju u području proračuna EU-a, a obuhvaćeni su ovim izvješćem28, uključujući terenski posjet jednoj državi članici (Slovačkoj),

26 Jedan od tih šest instrumenata, odnosno Europski fond za energetiku, klimatske promjene i infrastrukturu 2020. (fond Marguerite) pod izravnim je upravljanjem (vidjeti odlomak 6.).

27 SWD(2015) 206 final. Europska komisija, Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006, Programming period 2007. – 2013., Situation as at 31 December 2014, Bruxelles, rujan 2015.

28 Instrument za kreditna jamstva za projekte Transeuropske prometne mreže (LGTT), Inicijativa projektnih obveznica (PBI), fond Marguerite, Europski fond za energetsku učinkovitost (EEEF), Europski mikrofinancijski instrument Progress (EPMF), JESSICA u Grčkoj, JEREMIE u Slovačkoj, Fond za poduzetništvo u Grčkoj, Rizični kapital u Mađarskoj (JEREMIE u Mađarskoj), JEREMIE na Siciliji.

24Opseg revizije i revizijski pristup

ο pregled daljnjeg postupanja po revizijama usklađenosti koje je Sud proveo za 45 financijskih instrumenata od 2009. godine (rezultati tih revizija već su izneseni u našim godišnjim izvješćima) i revizijama uspješnosti provedenim za 54 financijska instrumenta od 2012. godine,

ο upitnik za 85 upravljačkih tijela i upravitelja fonda koji su uključeni u pro-vedbu financijskih instrumenata. Od 85 tijela kojima je upućen upitnik, njih 82 povezano je s instrumentima EFRR-a i ESF-a pod podijeljenim uprav-ljanjem, dok je njih tri povezano s instrumentima pod središnjim upravlja-njem. Primljeno je 66 odgovora za instrumente pod podijeljenim upravlja-njem i dva za instrumente pod središnjim upravljanjem,

ο razgovorima s više od 40 zaposlenika Komisije, EIB-a i EIF-a i više od deset stručnjaka iz organizacija s iskustvom u tom području29.

26 Uporaba financijskih instrumenata već je bila predmet brojnih ispitivanja koje je Sud proveo, a nalazi su od 2011. godine izneseni u nekoliko godišnjih30 i te-matskih izvješća31. Osim toga, i sama Komisija, ali i EIB, EIF, Europski parlament, nacionalna tijela za reviziju i upravitelji fonda iz privatnog sektora utvrdili su tijekom prethodnih godina niz pitanja koja su zajedno ograničila djelotvornost financijskih instrumenata tijekom programskog razdoblja 2007. – 2013. U ovom se izvješću uzimaju u obzir i te procjene.

29 Caisse des Dépôts, Kreditanstalt für Wiederaufbau (KfW) i OECD.

30 Odlomci 4.30. – 4.36. godišnjeg izvješća za 2010. (SL C 326, 10.11.2011.), odlomak 5.34. godišnjeg izvješća za 2011. (SL C 344, 12.11.2012.), odlomak 10.31. godišnjeg izvješća za 2012. (SL C 331, 14.11.2013.), odlomci 5.33. – 5.36. godišnjeg izvješća za 2013. (SL C 398, 12.11.2014.), odlomci 6.46. – 6.52. godišnjeg izvješća za 2014. (SL C 373, 10.11.2015.).

31 Tematsko izvješće br. 4/2011 „Revizija instrumenta za davanje jamstva malim i srednjim poduzećima”, tematsko izvješće br. 2/2012 „Financijski instrumenti za malo i srednje poduzetništvo sufinancirani sredstvima Europskog fonda za regionalni razvoj”, tematsko izvješće br. 5/2015 „Jesu li financijski instrumenti djelotvorno i perspektivno sredstvo u području ruralnog razvoja?”, tematsko izvješće br. 8/2015 „Pružaju li se financijskom potporom EU a odgovarajuća rješenja za potrebe mikropoduzetnika?” (http://eca.europa.eu).

25Opažanja

32 Vidjeti godišnja izvješća za financijske godine 2013. (odlomak 5.35.) i 2014. (odlomak 6.49.) te tematsko izvješće br. 8/2015 (odlomak 67.).

33 Europska komisija, Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006, Programme period 2007. – 2013., Situation as at 31 December 2014, str. 22.

Je li financijskim instrumentima dodijeljen odgovarajući iznos sredstava s obzirom na tržišne potrebe?

27 Financijski instrumenti sami po sebi nisu projekti, već alat za pružanje financijskih sredstava iz proračuna EU-a. U kohezijskoj politici odluka upravljačkog tijela da pruži potporu u okviru operativnog programa s pomoću financijskog instrumen-ta u manjoj je mjeri odluka o tome hoće li se sredstva iz operativnog programa uopće uložiti; ta se odluka prvenstveno odnosi na način ulaganja tih sredstava: jednokratnom dodjelom bespovratnih sredstava ili preko financijskog instrumen-ta kojim se pruža povratna financijska potpora.

28 Stoga smo ispitali u kojoj je mjeri 1 025 instrumenata EFRR-a i ESF-a iskoristilo sredstva koja su im dodijeljena za pružanje različitih vrsta financijske potpore krajnjim korisnicima i analizirali nekoliko čimbenika koji su doprinijeli niskoj stopi isplate sredstava iz financijskih instrumenata krajnjim korisnicima tijekom pro-gramskog razdoblja 2007. – 2013.: iznos početnih sredstava dodijeljenih instru-mentima, jesu li upravljačka tijela pronašla rješenja za tržišne potrebe te posebne poteškoće koje su postojale u slučaju regionalnih financijskih instrumenata. Ana-lizirali smo i kako se postupalo u pogledu sličnih aspekata u slučaju instrumenata pod središnjim upravljanjem.

Preveliki iznos dodijeljenih sredstava doveo je do niskih stopa isplate, izbjegavanja opoziva sredstava i potencijalnih nadoknada u vrijeme zaključenja instrumenata

29 Stope isplate iz financijskih instrumenata već su ispitane u okviru nekoliko godiš-njih i tematskih izvješća Suda32. U ovom izvješću analiziramo najnovije dostupne informacije koje su države članice dostavile Komisiji za stanje na dan 31. prosin-ca 2014., koje su objavljene u rujnu 2015. Analiza tih najnovijih podataka koju smo proveli pokazuje da se mnoge države članice i dalje suočavaju s poteškoćama u tome da iskoriste dodijeljena sredstva prema planu.

30 U tablici 4. prikazane su stope isplate za svaku od 25 država članica u kojima su se u programskom razdoblju 2007. – 2013. primjenjivali financijski instrumenti33. Prikazani postotci predstavljaju prosjek za sve instrumente EFRR-a i ESF-a u pred-metnim državama članicama. Znatan broj financijskih instrumenata uspostavljen je tek tijekom 2012. godine ili kasnije.

26Opažanja

Provedba financijskih instrumenata EFRR-a i ESF-a po državama članicama – stanje na dan 31. prosinca 2014.

Država članica

Doprinosi rezervirani

iz OP-a (u milijunima

eura)

od toga doprinos

EU-a%

Doprinosi EU-a isplaćeni financijskim instrumentima

(u milijunima eura)

Doprinosi EU-a isplaćeni krajnjim korisnicima

(u milijunima eura)

Iznos % rezerviranih doprinosa Iznos % isplaćenih

doprinosa% rezerviranih

doprinosa

Estonija 200 125 63 % 200 100 % 191 95 % 95 %

Poljska 1 196 1 008 84 % 1 190 100 % 1 104 93 % 92 %

Slovenija 124 105 85 % 124 100 % 112 90 % 90 %

Mađarska 916 778 85 % 897 98 % 751 84 % 82 %

Njemačka 1 629 1 025 63 % 1 554 95 % 1 265 81 % 78 %

Malta 12 10 83 % 12 100 % 10 81 % 81 %

Portugal 854 531 62 % 477 56 % 386 81 % 45 %

Češka 278 171 62 % 278 100 % 223 80 % 80 %

Danska 74 35 47 % 51 68 % 40 80 % 55 %

Rumunjska 150 129 86 % 150 100 % 118 78 % 78 %

Švedska 161 74 46 % 157 97 % 121 77 % 75 %

Litva 507 409 81 % 444 87 % 331 75 % 65 %

Francuska 460 240 52 % 419 91 % 310 74 % 67 %

Belgija 396 159 40 % 396 100 % 288 73 % 73 %

Finska 75 35 47 % 75 100 % 51 68 % 68 %

Latvija 216 160 74 % 216 100 % 145 67 % 67 %

Ujedinjena Kraljevina 1 632 710 44 % 1 483 91 % 983 66 % 60 %

Cipar 20 17 85 % 20 100 % 13 63 % 63 %

Bugarska 388 330 85 % 388 100 % 228 59 % 59 %

Austrija 27 10 37 % 27 100 % 13 49 % 49 %

Nizozemska 75 20 27 % 67 90 % 32 47 % 42 %

Grčka 1 789 1 477 83 % 1 589 89 % 695 44 % 39 %

Italija 4 538 2 809 62 % 4 460 98 % 1 427 32 % 31 %

Španjolska 1 233 954 77 % 1 234 100 % 330 27 % 27 %

Slovačka 112 95 85 % 112 100 % 23 21 % 21 %

Ukupno 17 061 11 418 67 % 16 018 94 % 9 188 57 % 54 %

Napomena: Hrvatska, Irska i Luksemburg nisu navedene na popisu jer se u njima nije provodio nijedan financijski instrument EFRR-a i ESF-a tijekom programskog razdoblja 2007. – 2013.

Izvor: Europski revizorski sud, na temelju podataka Komisije iz 2015.

Tabl

ica

4.

27Opažanja

31 Do kraja 2014., jednu godinu prije isteka početnog razdoblja prihvatljivosti (31. prosinca 2015.), krajnjim je korisnicima isplaćeno tek 57 % sredstava dodi-jeljenih instrumentima EFRR-a i ESF-a. Stope isplate bile su posebno niske za financijske instrumente u Slovačkoj (21 %), Španjolskoj (27 %) i Italiji (32 ), a usto je u dodatnim trima državama članicama (Grčka, Nizozemska i Austrija) isplaćeno manje od polovice početnih dodijeljenih sredstava.

32 Do kraja 2014. godine iz 177 financijskih instrumenata EFRR-a od njih 972 (18 %) i 16 financijskih instrumenata od njih 53 (30 %) ukupno je isplaćeno manje od trećine sredstava koja su im dodijeljena. Ukupan iznos neiskorištenih dodijeljenih sredstava za navedenih 177 instrumenata iznosio je na dan 31. prosinca 2014. ukupno 4,2 milijarde eura. Smatramo da u slučaju tih instrumenata postoji mala vjerojatnost da će doći do iskorištavanja dostupnih financijskih sredstava unatoč tome što je Komisija produžila razdoblje prihvatljivosti do ožujka 2017. (vidjeti od-lomak 43.). Međutim, konačnu stopu isplate iz financijskih instrumenata moguće je procijeniti tek po njihovu zaključenju, posebno u slučaju onih koji su uspostav-ljeni na kraju programskog razdoblja.

Niske stope isplate uzrokovane su dodjelom prevelikog iznosa početnih sredstava financijskim instrumentima

33 Tijekom razgovora koje smo obavili kao argument se često navodio velik utjecaj financijske i gospodarske krize i njezino nepovoljno djelovanje na stope isplate krajnjim korisnicima. Međutim, s obzirom na razmjer problema, smatramo da to nije ni jedini ni glavni čimbenik koji je doveo do niskih stopa isplate. Niske stope isplate u stvarnosti su u prvom redu uzrokovane time što je financijskim instru-mentima već prije toga dodijeljen preveliki iznos financijskih sredstava.

34 Naša analiza podataka koje je Komisija objavila 2015. godine pokazala je da po-stoji pozitivna korelacija između stopa iskorištavanja sredstava EFRR-a i ESF-a na razini država članica i stopa isplate iz financijskih instrumenata krajnjim korisnici-ma (vidjeti sliku 2.a i sliku 2.b). Iz te je analize vidljivo da države članice koje već imaju poteškoća u iskorištavanju proračuna EFRR-a i ESF-a često imaju još veće probleme u isplati sredstava dodijeljenih financijskim instrumentima.

28Opažanja

Slik

a 2.

a Usporedba ukupne iskorištenosti sredstava EFRR-a na razini država članica i stope isplate iz financijskih instrumenata na razini krajnjih korisnika

Stope isplate iz financijskih instrumenatakrajnjim korisnicima – iznosi u okviru OP-a

Iskor

išten

ost s

reds

tava

EFRR

-a n

a raz

ini d

ržav

a čla

nica

Pros

ječna

isko

rište

nost

sreds

tava

EFRR

-a n

a raz

ini

drža

va čl

anica

(77 %

)

Pros

ječna

stop

a isp

late i

z fin

ancij

skih

instr

umen

ata k

rajn

jim

koris

nicim

a (58

%)

100 %

95 %

90 %

85 %

80 %

75 %

70 %

65 %

60 %

55 %

50 %

100 % 80

%

60 %

40 %

20 % 0 %

Belg

ija

Buga

rska

Češk

a

Dans

ka

Njem

ačka

Esto

nija

Grčk

a

Špan

jolsk

a

Fran

cusk

a

Italij

a

Cipar

Latv

ija

Litva

Mađ

arsk

a

Malta

Nizo

zem

ska

Austr

ija

Poljs

ka

Portu

gal

Rum

unjsk

a

Slove

nija

Slova

čka

Finsk

a

Šved

ska

Ujed

injen

a Kra

ljevin

a

Prav

ac tr

enda

Nap

omen

a: V

elič

ina

krug

a od

gova

ra u

kupn

om iz

nosu

koj

i je

izdv

ojen

za

finan

cijs

ke in

stru

men

te iz

OP-

a (v

idje

ti ta

blic

u 4.

). Ko

efici

jent

kor

elac

ije: 0

,5.

Izvo

r: Eu

rops

ki re

vizo

rski

sud

, na

tem

elju

pod

atak

a Ko

mis

ije iz

201

5.

29Opažanja Sl

ika

2.b Usporedba ukupne iskorištenosti sredstava ESF-a na razini država članica i stope

isplate iz financijskih instrumenata na razini krajnjih korisnika

Stope isplate iz financijskih instrumenata krajnjimkorisnicima – iznosi u okviru OP-a

Iskor

išten

ost s

reds

tava

ESF-

a na r

azin

i drž

ava č

lani

ca

Pros

ječna

isko

rište

nost

sreds

tava

ES

F-a n

a raz

ini d

ržav

a član

ica(7

9 %

)

Pros

ječna

stop

a isp

late i

z fina

ncijs

kih

instr

umen

ata k

rajn

jim ko

risni

cima

(38

%)

100 %

95 %

90 %

85 %

80 %

75 %

70 %

100 % 80

%

60 %

40 %

20 % 0 %

Dans

ka

Esto

nija

Italij

a

Njem

ačka

Latv

ija

Litva

Poljs

ka

Prav

ac tr

enda

Nap

omen

a: V

elič

ina

krug

a od

gova

ra u

kupn

om iz

nosu

koj

i je

izdv

ojen

za

finan

cijs

ke in

stru

men

te iz

OP-

a (v

idje

ti ta

blic

u 4.

). Ko

efici

jent

kor

elac

ije: 0

,9.

Izvo

r: Eu

rops

ki re

vizo

rski

sud

, na

tem

elju

pod

atak

a Ko

mis

ije iz

201

5.

30Opažanja

U 21 državi članici od njih 25 došlo je do povećanja iznosa sredstava dodijeljenih financijskim instrumentima

35 Utvrdili smo i da je u 21 državi članici od njih 25 došlo do povećanja iznosa sred-stava koja su dodijeljena financijskim instrumentima od 2011. godine. Otad je iz operativnih programa EFRR-a i ESF-a za razdoblje 2007. – 2013. izdvojeno ukupno 1,7 milijardi eura dodatnih financijskih sredstava za financijske instrumente.

36 Do najvećeg povećanja iznosa sredstava dodijeljenih financijskim instrumen-tima došlo je u Italiji (2,5 milijardi eura), Španjolskoj (0,9 milijardi eura), Grčkoj (0,9 milijardi eura), Ujedinjenoj Kraljevini (0,7 milijardi eura) i Mađarskoj (0,5 mili-jardi eura). Povećanje u samo tih pet navedenih država članica čini 77 % ukupnog povećanja iznosa dodijeljenih sredstava tijekom cijelog razdoblja. U četirima od tih pet država članica (Italija, Španjolska, Ujedinjena Kraljevina i Mađarska) stopa iskorištavanja sredstava iz EFRR-a na kraju 2014. godine bila je niža od prosječne (vidjeti sliku 2.a).

Odredbama u pravnoj osnovi za programsko razdoblje 2007. – 2013. predviđeni su poticaji za države članice da koriste financijske instrumente kako bi izbjegle rizik od opoziva sredstava EU-a

37 Pravnom osnovom za programsko razdoblje 2007. – 2013. državama članicama omogućeno je da uporabom financijskih instrumenata avansno iskoriste doprino-se EU-a operativnim programima. Države članice mogle su se koristiti tim avan-snim doprinosima kao mehanizmom za izbjegavanje rizika od opoziva sredstava (pravilo „n + 2”)34 (vidjeti okvir 1.).

34 Pravilo o automatskom opozivu sredstava (pravilo „n + 2”) pomaže u poravnavanju nepodmirenih obveza. Prema tom pravilu potrebno je automatski opozvati sva sredstva koja nisu potrošena ili pokrivena zahtjevom za plaćanje do kraja druge godine nakon godine izdvajanja tih sredstava.

Nadoknada doprinosa EFRR-a i ESF-a za uspostavu financijskih instrumenata kao prihvatljivih troškova tijekom programskog razdoblja 2007. – 2013.

U skladu s Općom uredbom u programskom razdoblju 2007. – 2013. jedini je uvjet za ovjeravanje iznosa povezanih s financijskim instrumentima kao prihvatljivih rashoda u okviru operativnog programa bio da su predmetni iznosi upotrijebljeni za osnivanje fondova ili holding fondova. Na temelju toga se doprinosi EFRR-a i ESF-a nadoknađuju državama članicama iz proračuna EU-a te se smatraju privremeno iskorištenima. Drugim riječima, nije postojao uvjet da se doprinos iz operativnog programa poveže sa sredstvima koja su dodijeljena određenom instrumentu i pružena krajnjim korisnicima. Sredstvima koja su dodijeljena instrumentima prido-daje se i doprinos od kamata koje su nastale na temelju tih sredstava. Komisija će tek po zaključenju operativ-nog programa moći utvrditi ukupan iznos prihvatljivih rashoda na temelju stvarnih iznosa zajmova, jamstava i vlasničkih ulaganja pruženih krajnjim korisnicima.

Okv

ir 1

.

31Opažanja

38 Tim su mehanizmom države članice dobile poticaj da pohrane barem dio dopri-nosa EU-a operativnim programima na računima banaka i financijskih posrednika koji su upravljali fondovima a da sredstva u stvarnosti nisu bila iskorištena u pred-viđene svrhe (vidjeti okvir 2.).

Studija slučaja – dodjela prevelike količine sredstava jednom financijskom instrumentu u Italiji (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

U prosincu 2009. regionalna vlada odlučila je uspostaviti jamstveni fond kojemu su dodijeljena sredstva u vi-sini od 233 milijuna eura. Taj je iznos činio 14 % ukupnog proračuna predmetnog operativnog programa za cijelo programsko razdoblje.

Ukupna dodijeljena sredstva bila su namijenjena davanju jamstva za zajmove u iznosu od otprilike 2,3 milijarde eura.

Revizijom koju smo 2010. godine proveli nad ovim talijanskim jamstvenim fondom utvrdili smo da nije posto-jala analiza tržišnih potreba kojom bi se opravdala dodjela tog iznosa. Osim toga, u vrijeme kad su regionalne vlasti i regionalna agencija koja je provodila fond potpisale sporazum o financiranju nedostajalo je nekoliko drugih obveznih elemenata (kao što su strategija i plan ulaganja, opis izlazne politike i odredbe o zaključenju).

Poslovni plan pripremljen je i odobren tek u lipnju 2010., no temeljio se na nerealnim pretpostavkama.

Revizijom koju smo proveli pokazalo se i da u to vrijeme još uvijek nije bio potrošen velik dio sredstava iz operativnog programa koja su upravljačka tijela rezervirala 2007. godine. Dodjela velikog iznosa sredstava financijskom instrumentu omogućila je da se zaobiđe pravilo „n + 2” koje se primjenjivalo u to vrijeme i prema kojem se neiskorištena sredstva moraju opozvati nakon dvije godine.

Prema izvješćima upravljačkog tijela do kraja 2014. godine krajnji korisnici primili su u obliku jamstva tek 45 milijuna eura od ukupnih 233 milijuna eura dodijeljenih financijskim instrumentima, što čini stopu isplate od 19 %.

Izdana jamstva odgovaraju zajmovima u vrijednosti od 460 milijuna eura.

Okv

ir 2

.

32Opažanja

39 S druge strane, utvrdili smo da je u jednom slučaju iznos sredstava dodijeljenih financijskim instrumentima smanjen kako bi se uzeli u obzir tržišni uvjeti i projek-cije stopa isplate, što se smatra dobrom praksom (vidjeti okvir 3.).

Studija slučaja – usklađivanje smanjenjem iznosa sredstava dodijeljenih fondu JEREMIE u skladu s promjenom tržišnih potreba u Litvi

U Litvi je 2008. godine uspostavljen instrument JEREMIE (Zajednička europska sredstva za mikro, mala i sred-nja poduzeća) te su se sredstva dodijeljena tom instrumentu do kraja 2009. godine postupno povećala na 210 milijuna eura. Iznos dodijeljenih sredstava temeljio se na procjeni tržišnih potreba koja je obavljena u rujnu 2007.

Međutim, u kasnijoj fazi, nakon analize učinaka gospodarske krize na litavsko gospodarstvo, upravljačko tijelo odlučilo je smanjiti iznos sredstava dodijeljenih fondu. Taj je iznos do 2012. godine smanjen na 170 miliju-na eura te je razlika vraćena u operativni program.

Od smanjenog iznosa sredstava dodijeljenih fondu, odnosno 170 milijuna eura, do kraja 2014. isplaćen je 121 milijun eura, zbog čega je stopa isplate za fond JEREMIE iznosila 71 % umjesto 58 % koliko bi iznosila da nije smanjen iznos dodijeljenih sredstava. Bez te izmjene ukupna stopa isplate za sve litavske financijske in-strumente iznosila bi 68 % umjesto 75 % (vidjeti tablicu 4.).

Okv

ir 3

.

40 Preveliki iznosi sredstava dodijeljenih financijskim instrumentima imaju nepovo-ljan učinak na troškove i naknade za upravljanje s obzirom na to da se ti troško-vi i naknade utvrđuju na temelju sredstava uplaćenih u fond, a ne na temelju uspješnosti upravitelja fonda. Dodjelom prevelikog iznosa sredstava instrumen-tima upraviteljima fonda omogućuje se da ostvare prihode a da pri tome u stvar-nosti ne pruže očekivane usluge (vidjeti odlomke 116. – 125.).

Financijski instrumenti kojima je upravljala grupa EIB-a imali su posebno niske stope isplate

41 Analiza koju smo proveli također je pokazala da je prosječna stopa isplate za 31 instrument EFRR-a i ESF-a kojim su upravljali EIB i EIF bila posebno niska i izno-sila je 43 %, dok je stopa za instrumente pod rukovodstvom drugih upravitelja fonda iznosila 60 %.

33Opažanja

Razdoblje prihvatljivosti za financijske instrumente pod podijeljenim upravljanjem produženo je do ožujka 2017. samo na temelju smjernica Komisije

42 Doprinos EU-a koji odgovara neiskorištenim dodijeljenim sredstvima (odnosno sredstva koja nisu isplaćena ili za koja nije izdano jamstvo krajnjim korisnicima do kraja razdoblja prihvatljivosti) mora se po zaključenju razdoblja vratiti u proračun EU-a. S obzirom na niske prosječne stope isplate, Sud je već u godišnjem izvješću za 2014. istaknuo da nije moguće očekivati da će svi financijski instrumenti iskori-stiti sva dostupna sredstva do kraja 2015. godine35.

43 Komisija je u travnju 2015. objavila ažurirane smjernice za zaključenje kojima je produžila razdoblje prihvatljivosti za rashode povezane s financijskim instrumen-tima s 31. prosinca 2015. na 31. ožujka 2017.36. Međutim, opće razdoblje prihvat-ljivosti utvrđeno je člankom 56. stavkom 1. Opće uredbe. Sud je u godišnjem izvješću za 2014. ustvrdio da je pravnu odredbu isključivo moguće izmijeniti zakonskim aktom jednake ili veće pravne snage kako bi se propisno poštovala hijerarhija pravnih propisa37. Stoga je iznesen zaključak da smjernicama Komisije nije moguće izmijeniti pravila donesena u okviru zakonodavnog postupka Europ-skog parlamenta i Vijeća.

44 Na temelju provedene analize i izrađene linearne projekcije isplata tijekom pret-hodnih godina procjenjujemo da bi bez produženja razdoblja prihvatljivosti iznos neiskorištenih sredstava izdvojenih za instrumente EFRR-a i ESF-a prešao 5,0 mili-jardi eura. Od tog iznosa, 3,9 milijardi eura čine doprinosi operativnim programi-ma iz proračuna EU-a. Stvarne vrijednosti iznosa upotrijebljenih od siječnja 2015. do ožujka 2017. bit će dostupne najranije krajem 2017. godine.

Je li pronađeno rješenje u programskom razdoblju 2014. – 2020.?

45 S obzirom na to da se doprinosi iz operativnih programa sada isplaćuju u obroci-ma, financijskim instrumentima trebalo bi se u većoj mjeri dodjeljivati odgovara-juće iznose sredstava, što bi trebalo dovesti do poboljšanja stopa isplate (vidjeti okvir 4.).

35 Odlomak 6.50. godišnjeg izvješća za 2014.

36 C(2015) 2771 final od 30. travnja 2015. „Prilog Odluci Komisije o izmjeni Odluke C(2013) 1573 o odobrenju smjernica za zaključenje operativnih programa donesenih za pomoć iz Europskog fonda za regionalni razvoj, Europskog socijalnog fonda i Kohezijskog fonda (2007. – 2013.)”, str. 7.

37 Odlomak 6.52. godišnjeg izvješća za 2014.

34Opažanja

Upravljačka tijela nisu u svim slučajevima obavila odgovarajuću procjenu tržišnih potreba prije nego što su izdvojila sredstva za financijske instrumente EFRR-a i ESF-a

46 Ispitali smo i je li obavljena odgovarajuća procjena tržišnih potreba prije uspo-stave financijskih instrumenata i izdvajanja sredstava za njih. S pomoću procjene tržišnih potreba i ex ante procjene trebalo bi biti moguće razumjeti koje su potre-be tržišta i koja je vrsta potpore (zajmovi, jamstva ili vlasnička ulaganja) najpri-mjerenija kako bi se pronašla rješenja za utvrđene nedostatke na tržištu. Njima bi se također trebale utvrditi potrebe za financiranjem, te, naposljetku, procijeniti je li financijski instrument najbolje sredstvo za postizanje željenih ciljeva politike. Takva je procjena istaknuta i u našim prethodnim tematskim izvješćima i drugim studijama kao preduvjet za uspjeh takvih instrumenata38.

Procjena tržišnih potreba nije bila obvezna za financijske instrumente tijekom programskog razdoblja 2007. – 2013.

47 U programskom razdoblju 2007. – 2013. jedino se kad je riječ o holding fondo-vima izravno upućivalo na procjenu tržišnih potreba (poznatu i kao „analizu nedostataka”)39.

Uvjeti za nadoknadu sredstava dodijeljenih financijskim instrumentima EFRR-a i ESF-a iz proračuna EU-a (programsko razdoblje 2014. – 2020.)

U skladu s člankom 41. stavkom 1. Uredbe o zajedničkim odredbama nijedan zahtjev za međuplaćanje podne-sen tijekom razdoblja prihvatljivosti ne smije prelaziti 25 % ukupnog iznosa programskih doprinosa odobrenih financijskom instrumentu navedenom u relevantnom sporazumu o financiranju. Drugo, treće i sljedeća plaća-nja izvršavaju se tek nakon što su dosegnuti određeni pragovi povezani s prethodnim zahtjevima.

Okv

ir 4

.

38 Tematska izvješća br. 8/2015 (odlomak 21.), br. 2/2012 (odlomak 118.) i br. 5/2015 (odlomak 27.); Europska komisija, EIB, Financial Instruments: A Stock-taking Exercise in Preparation for the 2014. – 2020. Programme period (Financijski instrumenti: pregled u svrhu pripreme za programsko razdoblje 2014. – 2020.), studija koju su proveli Mazars/Ecorys/EPR, str. 52., 66., 73.

39 U slučaju holding fondova, na analizu nedostataka (engl. gap analysis) upućuje se u članku 44. stavku 1. točki (a) Provedbene uredbe: „[…] Sporazum o financiranju [između države članice ili upravljačkog tijela i holding fonda] prema potrebi, uzima u obzir sljedeće: (a) s obzirom na instrumente financijskog inženjeringa koji podupiru poduzeća, prvenstveno MSP-ove, uključujući mikropoduzeća, zaključke o procjeni raskoraka između ponude takvih instrumenata i potražnje za takvim instrumentima […]”.

35Opažanja

48 Za sve ostale posebne fondove do 2009. godine bilo je moguće izvesti neizravnu obvezu provedbe takve procjene iz potrebe za utvrđivanjem poslovnog plana za svaki instrument40. Međutim, izmjenama pravne osnove u rujnu 2009. uvedeni su manje strogi zahtjevi u pogledu tih poslovnih planova41. Nakon tih izmjena i dalje je postojala obveza dostavljanja poslovnog plana, ali uklonjeni su gotovo svi posebni uvjeti (kao što su ciljana poduzeća ili urbani projekti, kriteriji i uvje-ti financiranja te obrazloženje za doprinos iz operativnog programa i njegova predviđena uporaba). Smatramo da se u nedostatku takvih informacija poslovnim planom ostvaruje ograničena dodana vrijednost.

49 Obveza da se provede procjena tržišnih potreba nije postojala ni za financijske instrumente pod središnjim upravljanjem uspostavljene tijekom programskog razdoblja 2007. – 2013. U slučaju šest instrumenata pod središnjim upravljanjem koji su obuhvaćeni ovim izvješćem uočili smo da se primjenjivala različita praksa. Iako nije postojala pravna obveza, općenito smo utvrdili da je za sve instrumente do određene mjere obavljena procjena tržišnih potreba, npr. obavljanjem procje-ne učinka, provedbom studija o analizi tržišta, javnim savjetovanjima i sl.

U gotovo polovici ispitanih slučajeva tržišne potrebe procijenjene su većima nego što su to bile

50 U okviru prethodnih tematskih izvješća već smo utvrdili bitne nedostatke u po-gledu pouzdanosti procjena tržišnih potreba42. Konkretnije, procjene tržišnih potreba trebale bi se temeljiti na racionalnim i realističnim pretpostavkama. U suprotnome postoji mogućnost da se financijskim instrumentima neće ispuniti stvarne tržišne potrebe te će doći do prekomjerne kapitalizacije instrumenata i/ili slabog ili nikakvog učinka na terenu.