Embed Size (px)

Citation preview

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Provinsi Kepulauan Riau

Agustus 2016

Publikasi Triwulanan

Kantor Perwakilan Bank Indonesia

Provinsi Kepulauan Riau

i│KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

K A T A P E N G A N T A R

Kami panjatkan puji syukur ke hadirat Tuhan Yang Maha Esa atas rahmat-Nya, Kajian

Ekonomi dan Keuangan Regional Provinsi Kepulauan Riau Agustus 2016 dapat diselesaikan.

Selain itu dalam laporan ini juga dikemukakan hal-hal lain yang terkait dengan tugas Bank

Indonesia antara lain perkembangan/pertumbuhan perekonomian di Provinsi Kepulauan Riau

secara umum serta prospeknya. Bank Indonesia menyadari bahwa peran perekonomian

regional menjadi semakin penting dalam konteks pertumbuhan ekonomi nasional.

Implementasi otonomi daerah serta potensi ekonomi regional yang besar telah terbukti ikut

berkontribusi dalam pertumbuhan ekonomi nasional. Oleh karena itu Kantor Perwakilan Bank

Indonesia Provinsi Kepulauan Riau secara rutin melakukan asesmen perekonomian Provinsi

Kepulauan Riau. Asesmen perekonomian mencakup perkembangan ekonomi makro regional,

inflasi, perbankan dan sistem pembayaran. Asesmen perekonomian Provinsi Kepulauan Riau

dilakukan setiap triwulan dan laporan dimaksud dikenal dengan Kajian Ekonomi dan

Keuangan Regional (KEKR) Provinsi Kepulauan Riau. Penyusunan KEKR dimaksud sebagai

upaya memenuhi kebutuhan stakeholder eksternal serta bagi Kantor Pusat Bank Indonesia.

Selanjutnya kami mengucapkan terima kasih kepada Badan Pusat Statistik (BPS) Provinsi

Kepulauan Riau yang telah bersedia bekerjasama dalam menyusun perhitungan PDRB Provinsi

Kepulauan Riau secara triwulan, ucapan terima kasih juga kami ucapkan kepada berbagai

pihak yang telah membantu dalam penyediaan data dan informasi yang diperlukan dalam

penyusunan kajian ini. Harapan kami hubungan yang baik ini dapat ditingkatkan lagi di masa

yang akan datang, kami menyadari isi dari kajian yang kami susun ini masih mempunyai

banyak kekurangan, kami mengharapkan masukan dari berbagai pihak untuk lebih

meningkatkan kualitas kajian sehingga dapat memberikan manfaat yang lebih besar.

Semoga Tuhan Yang Maha Pemurah senantiasa melimpahkan ridho-Nya dan

memberikan kemudahan-kemudahan kepada kita semua dalam meningkatkan kinerja kita

semua.

Batam, Agustus 2016

KEPALA KANTOR PERWAKILAN BANK INDONESIA PROVINSI KEPULAUAN RIAU

ttd

Gusti Raizal Eka Putra

Deputi Direktur

ii│KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

Halaman ini sengaja dikosongkan

iii │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

DAFTAR ISI

Halaman

KATA PENGANTAR ........................................................................................................ i

DAFTAR ISI ..................................................................................................................... iii

DAFTAR TABEL .............................................................................................................. vi

DAFTAR GRAFIK ........................................................................................................... vii

DAFTAR LAMPIRAN ....................................................................................................... xii

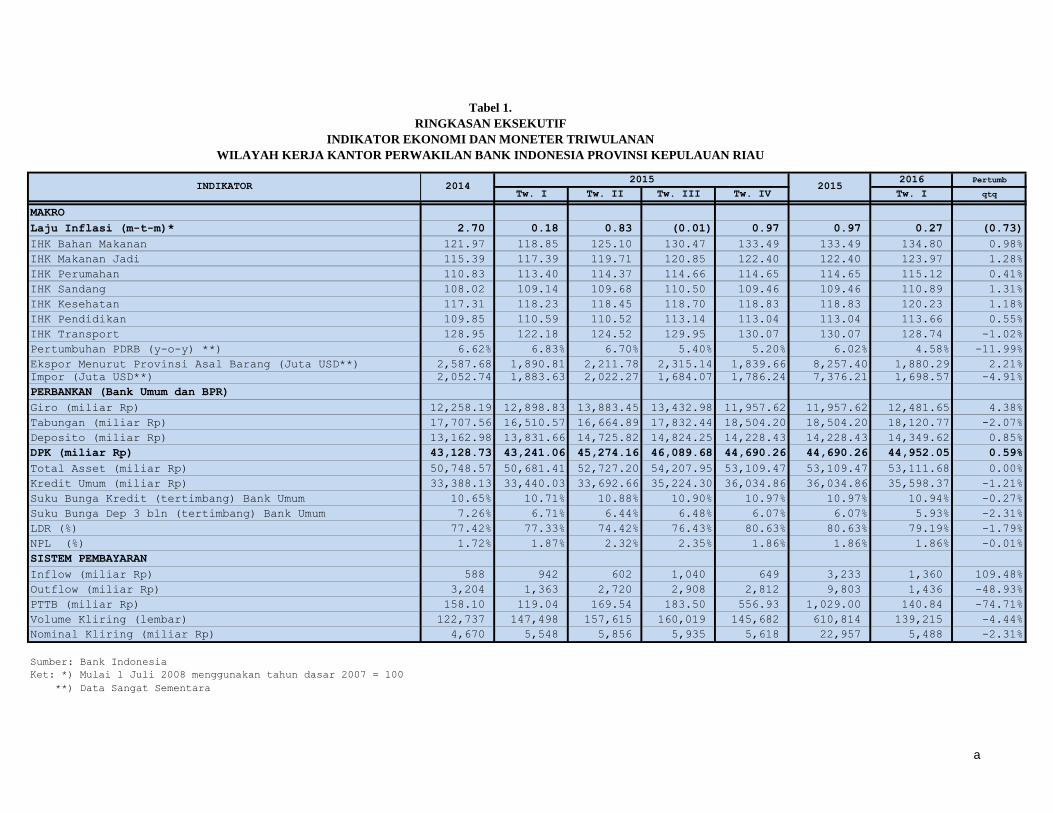

RINGKASAN EKSEKUTIF ................................................................................................ 1

BAB I

ASESSMEN MAKRO EKONOMI REGIONAL ................................................................... 4

1.1. PERTUMBUHAN EKONOMI SISI PENGELUARAN ................................................... 4

1.1.1. Konsumsi Rumah Tangga ................................................................................ 5

1.1.2. Investasi.......................................................................................................... 7

1.1.3. Ekspor ............................................................................................................ 8

1.1.4. Impor ............................................................................................................. 11

1.2. PERTUMBUHAN EKONOMI BERDASARKAN LAPANGAN USAHA ......................... 12

1.2.1. Sektor Industri Pengolahan .............................................................................. 14

1.2.2. Sektor Konstruksi ............................................................................................ 15

1.2.3. Sektor Perdagangan Besar dan Eceran, Reparasi Mobil dan Motor .................... 16

1.2.4. Sektor Pertambangan dan Penggalian ............................................................. 17

BAB II

ASESMEN KEUANGAN PEMERINTAH DAERAH ............................................................ 20

2.1 REALISASI PENDAPATAN ....................................................................................... 20

2.2. REALISASI BELANJA................................................................................................ 21

2.3. ANGGARAN DAN REALISASI APBN DI WILAYAH KEPRI ....................................... 24

BAB III

ASESSMEN INFLASI KEPULAUAN RIAU ..................................................................... 25

3.1. PERKEMBANGAN INFLASI MENURUT KELOMPOK BARANG DAN JASA .............. 26

3.1.1. Inflasi Tahunan (yoy) ....................................................................................... 26

3.1.2. Inflasi Triwulanan (qtq) .................................................................................... 27

3.2. PERKEMBANGAN INFLASI MENURUT KOTA.......................................................... 28

iv │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

3.3. DISAGREGASI INFLASI ............................................................................................ 29

3.3.1. Inflasi Volatile Food ......................................................................................... 30

3.3.2. Inflasi Administered Price ................................................................................ 31

3.3.3. Inflasi Inti ........................................................................................................ 32

3.4. UPAYA PENGENDALIAN INFLASI ........................................................................... 33

BAB IV

ASESMEN STABILITAS KEUANGAN DAERAH ............................................................ 35

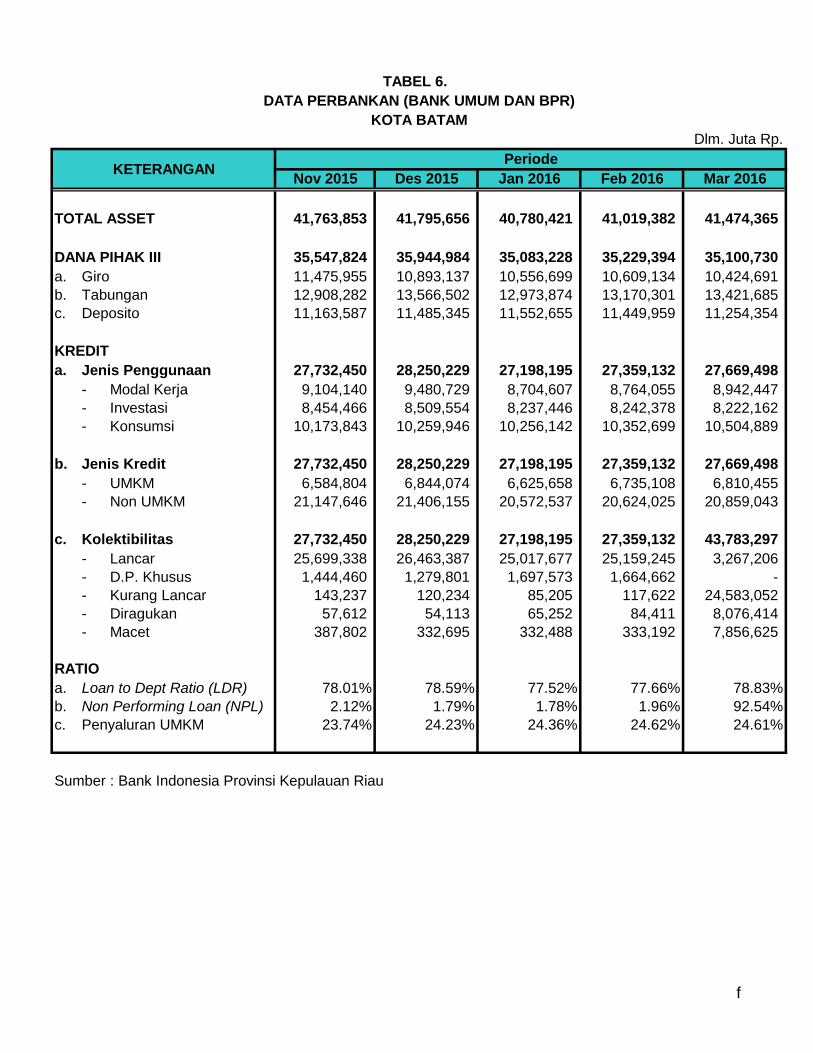

4.1. PERKEMBANGAN PERBANKAN KEPRI ................................................................... 35

4.1.1. Perkembangan Aset ........................................................................................ 36

4.1.2. Perkembangan Dana Pihak Ketiga (Dpk) .......................................................... 36

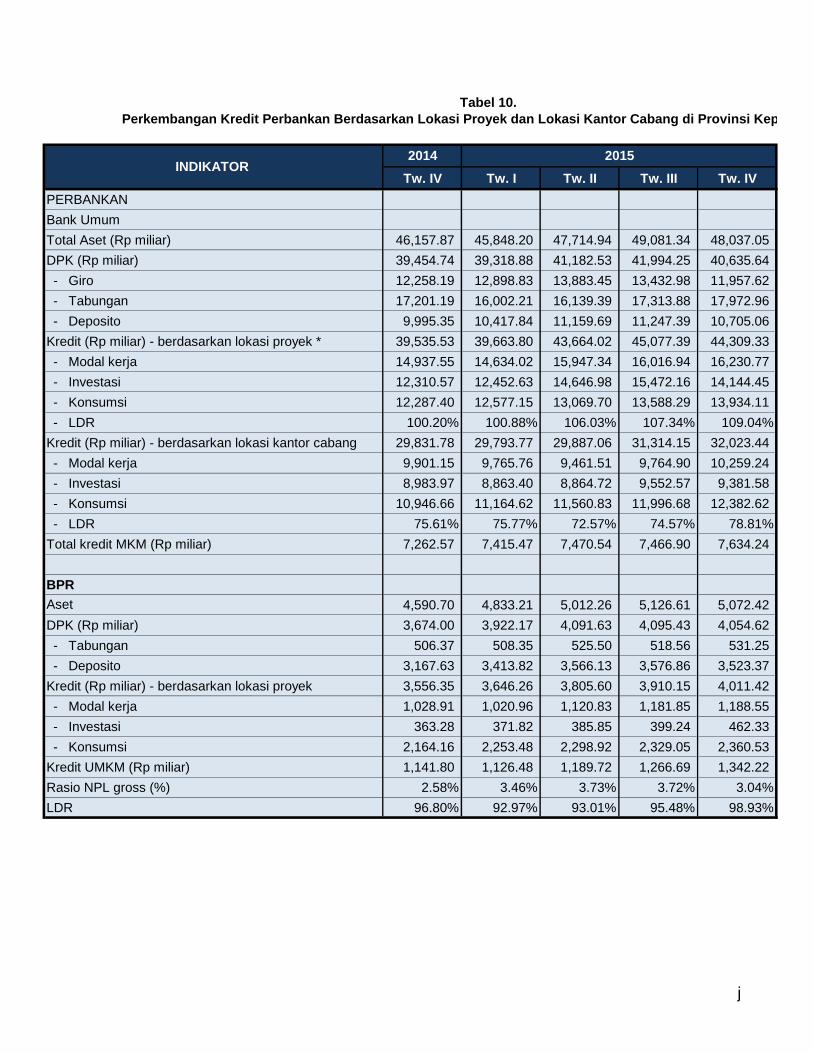

4.1.3. Perkembangan Kredit Perbankan ..................................................................... 37

4.1.3.1. Intermediasi dan Risiko Perbankan .......................................................... 38

4.2. ERKEMBANGAN STABILITAS KEUANGAN DAERAH .............................................. 39

4.2.1. Ketahanan Sektor Korporasi ............................................................................ 39

4.2.2. Ketahanan Sektor Rumah Tangga.................................................................... 40

4.2.3. Ketahanan Unit Mikro Kecil Dan Menengah (Umkm)........................................ 41

BAB V

ASESMEN PENYELENGGARAAN SISTEM PEMBAYARAN DAN PENGELOLAAN

UANG RUPIAH ...............................................................................................................43

5.1. TRANSAKSI PEMBAYARAN TUNAI ........................................................................43

5.1.1. Aliran Uang Kartal Masuk/Keluar (Inflow /Outflow ) .........................................43

5.1.2. Penyediaan Uang Kartal Layak Edar .................................................................44

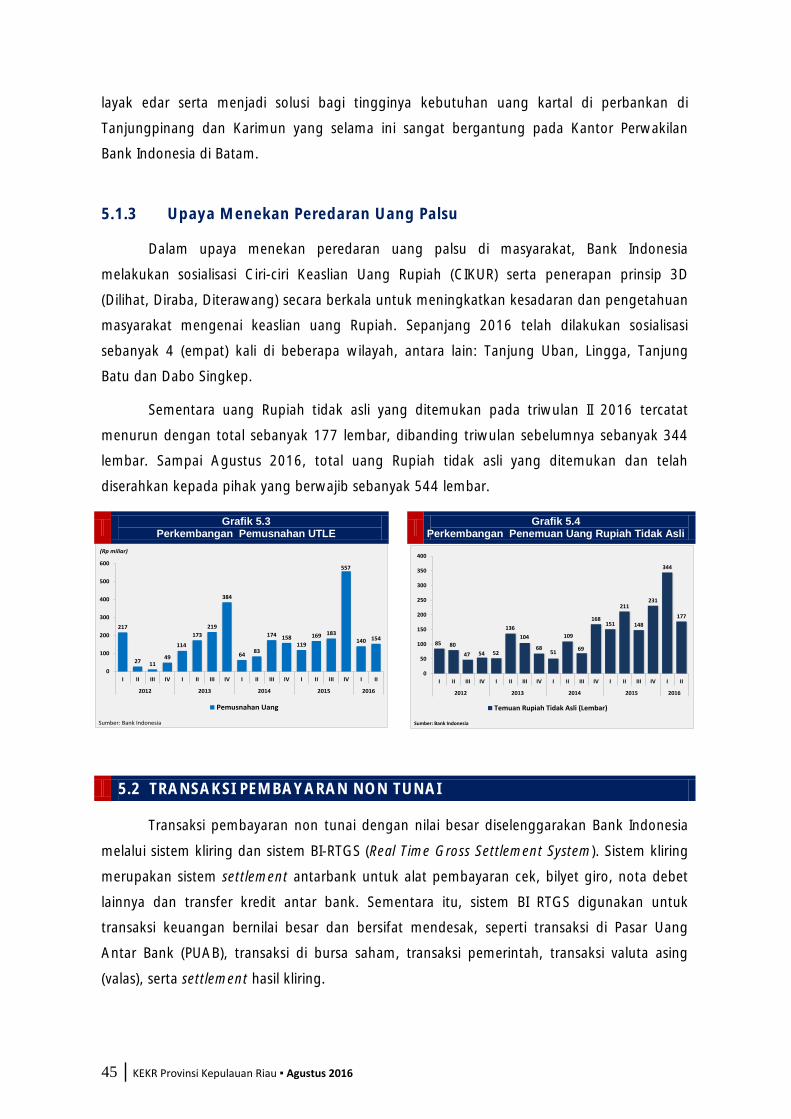

5.1.3. Upaya Menekan Peredaran Uang Palsu ............................................................45

5.2. TRANSAKSI PEMBAYARAN NON TUNAI ...............................................................45

5.2.1. Kelancaran Transaksi Sistem Pembayaran Non Tunai ........................................46

5.2.2. Pengembangan Layanan Keuangan Digital ......................................................46

5.2.3. Pengembangan Elektronifikasi .........................................................................47

5.3. TRANSAKSI PEMBAYARAN NON TUNAI ...............................................................47

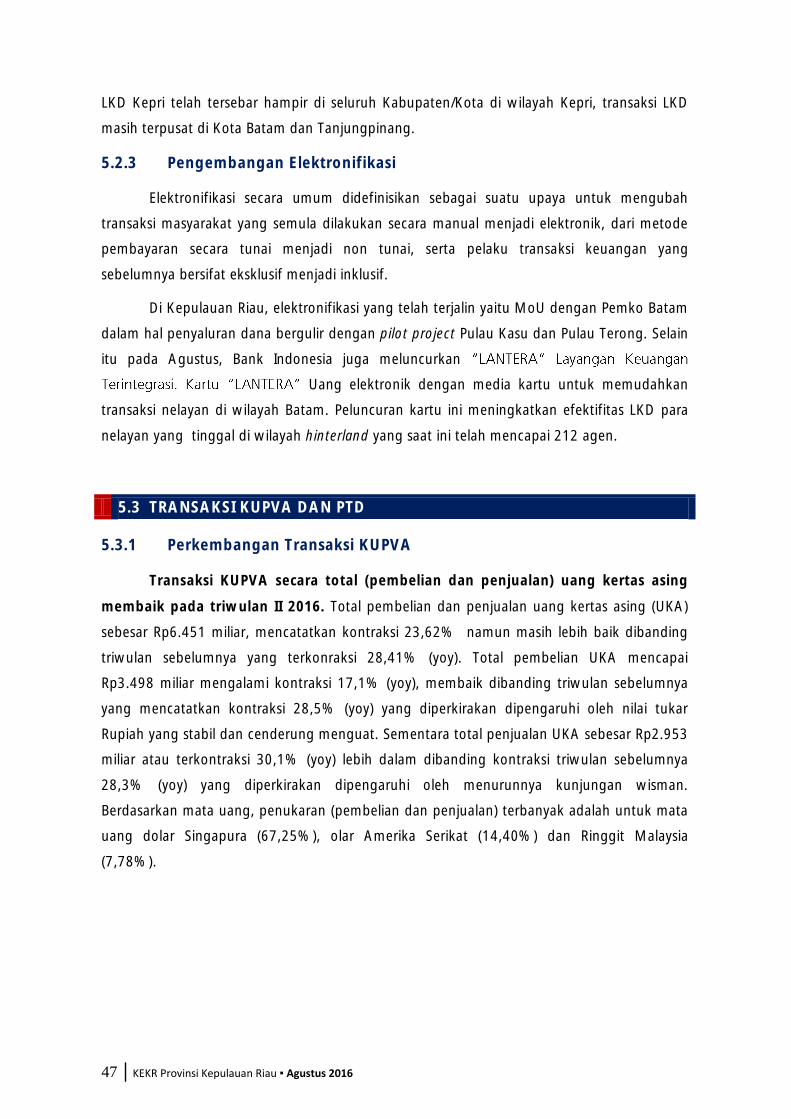

5.3.1. Perkembangan Transaksi KUPVA .....................................................................47

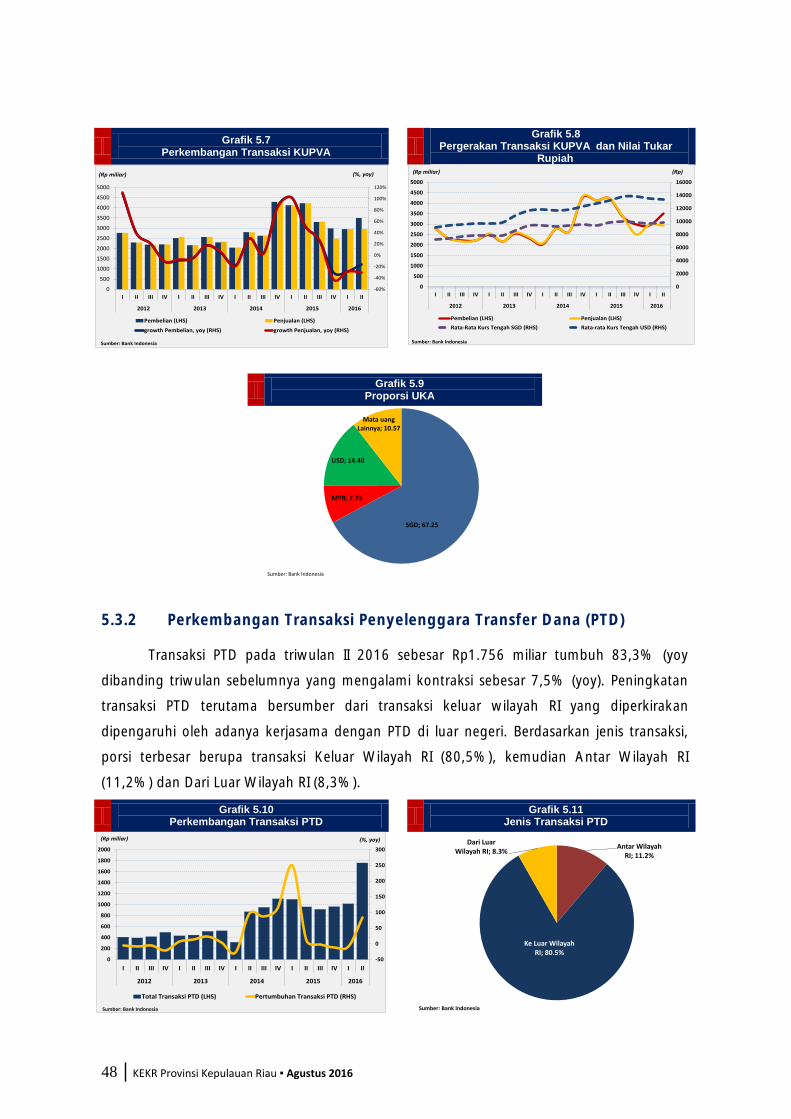

5.3.2. Perkembangan Transaksi Penyelenggara Transfer Dana (PTD) ...........................48

BAB VI

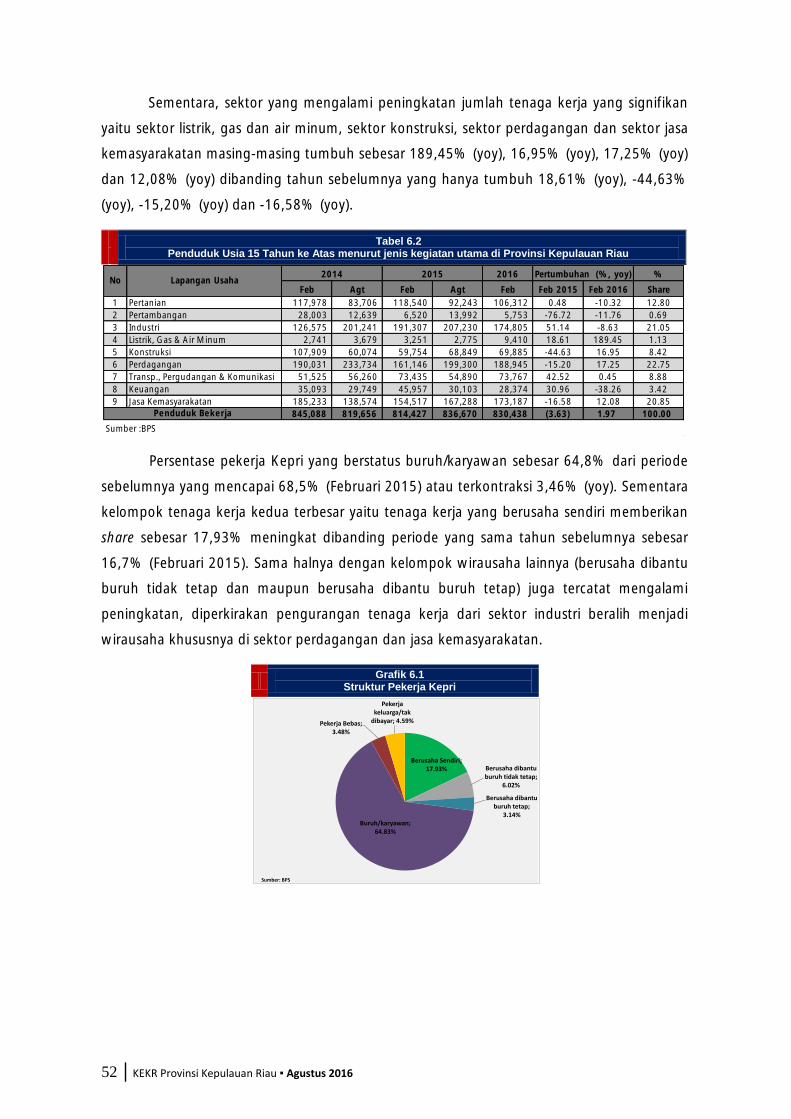

KETENAGAKERJAAN DAN KESEJAHTERAAN ...............................................................51

6.1. KETENAGAKERJAAN ..............................................................................................51

v │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

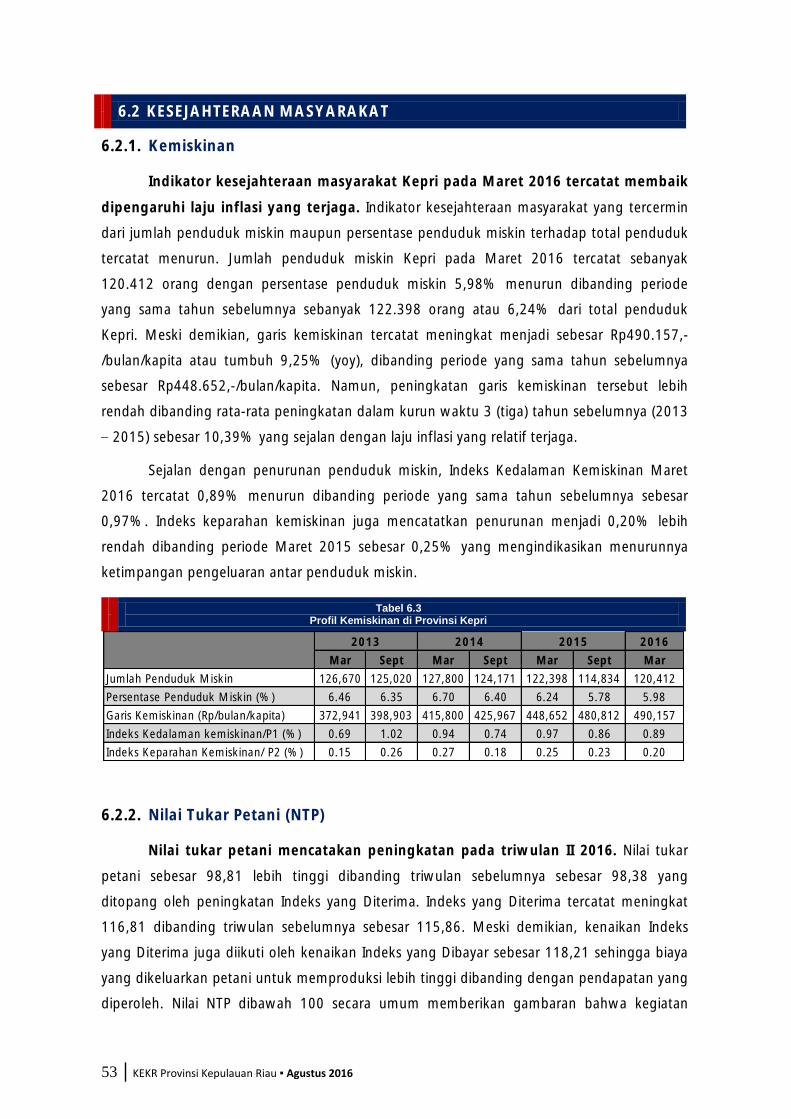

6.2. KESEJAHTERAAN MASYARAKAT ...........................................................................53

6.2.1. Kemiskinan .....................................................................................................53

6.2.2. Nilai Tukar Petani (NTP) ...................................................................................53

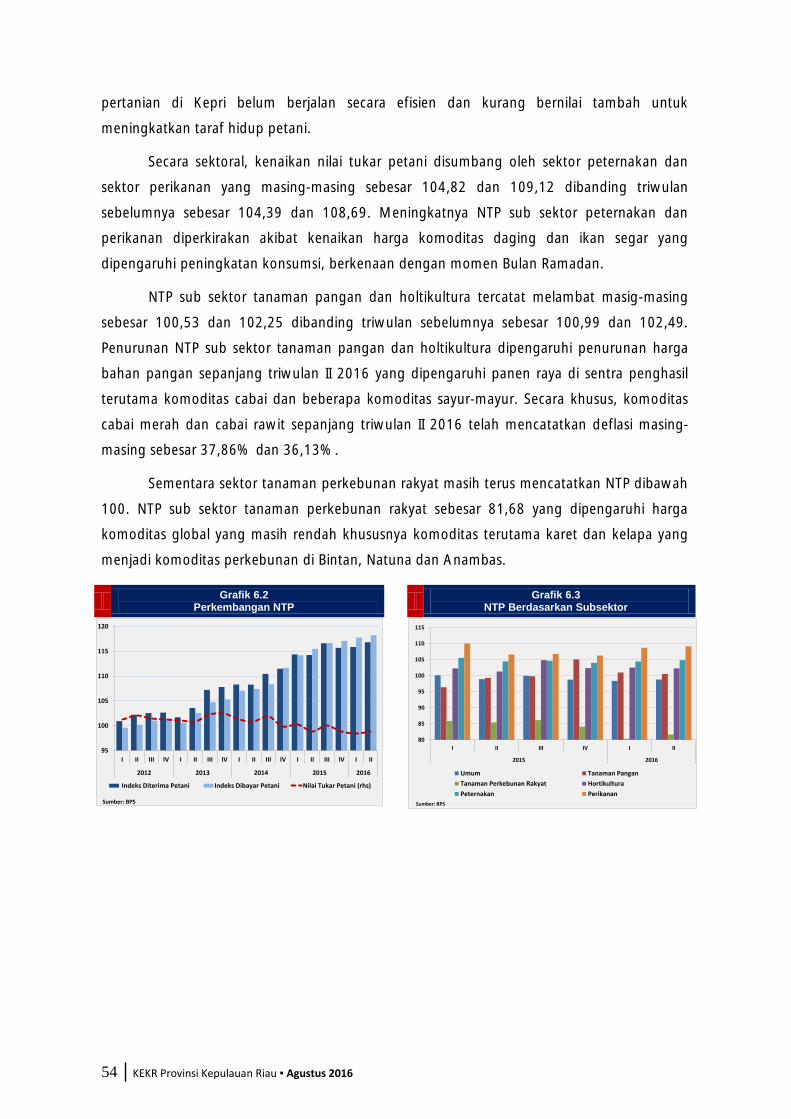

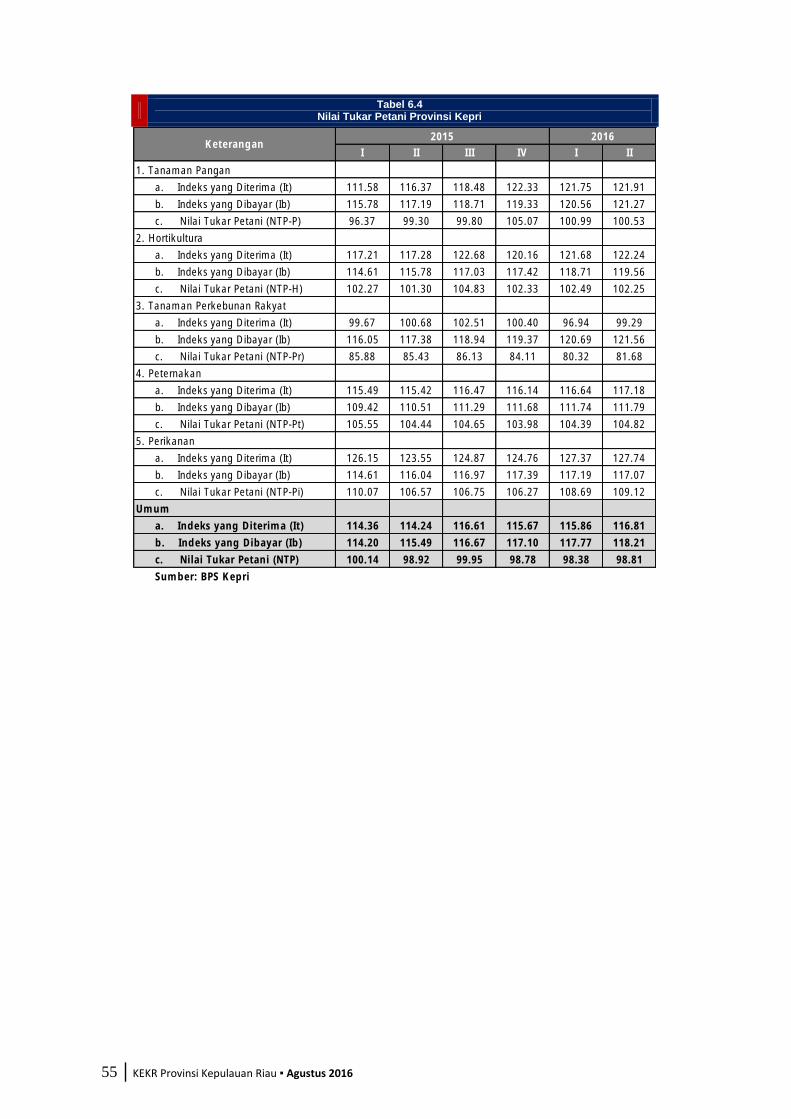

BAB VII

PROSPEK PEREKONOMIAN DAERAH ..........................................................................56

7.1. PROSPEK PERTUMBUHAN EKONOMI ....................................................................56

7.2. PROSPEK INFLASI ....................................................................................................58

7.3. REKOMENDASI .......................................................................................................60

vi │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

DAFTAR TABEL

Tabel 1.1. Pertumbuhan Ekonomi Kepri Sisi Pengeluaran ................................................... 5

Tabel 1.2. Komoditas Utama Ekspor Non Migas Kepri (Kumulatif Jan - Juni 2016) .............. 9

Tabel 1.3. Komoditas Utama Impor Non Migas Kepri (Kumulatif Jan - Juni 2016) ............... 12

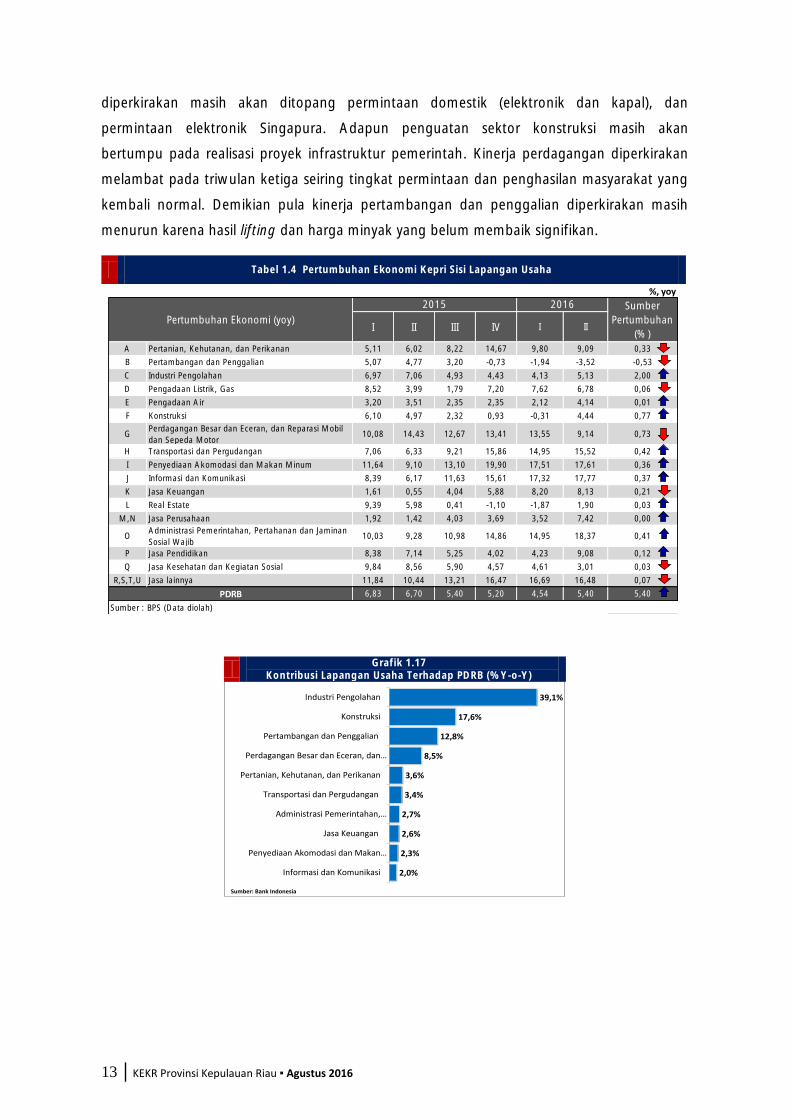

Tabel 1.4. Pertumbuhan Ekonomi Kepri Sisi Lapangan Usaha ............................................ 13

Tabel 2.1. Realisasi APBD Di Wilayah Provinsi Kepulauan Riau Triwulan I 2016 ................... 21

Tabel 2.2. Anggaran dan Realisasi Belanja Pemerintah Daerah di Wilayah Kepri

Triwulan I 2016 ................................................................................................ 23

Tabel 2.3. Anggaran dan Realisasi Belanja Infrastruktur Pemerintah Pusat di Wilayah

Kepri Triwulan I 2016 ....................................................................................... 24

Tabel 3.1. Inflasi Tahunan Kepulauan Riau Menurut Kelompok Barang dan Jasa ................ 27

Tabel 3.2. Inflasi Triwulanan Kepulauan Riau Menurut Kelompok Barang dan Jasa ............. 27

Tabel 3.3. Perkembangan Inflasi Menurut Kota ................................................................. 30

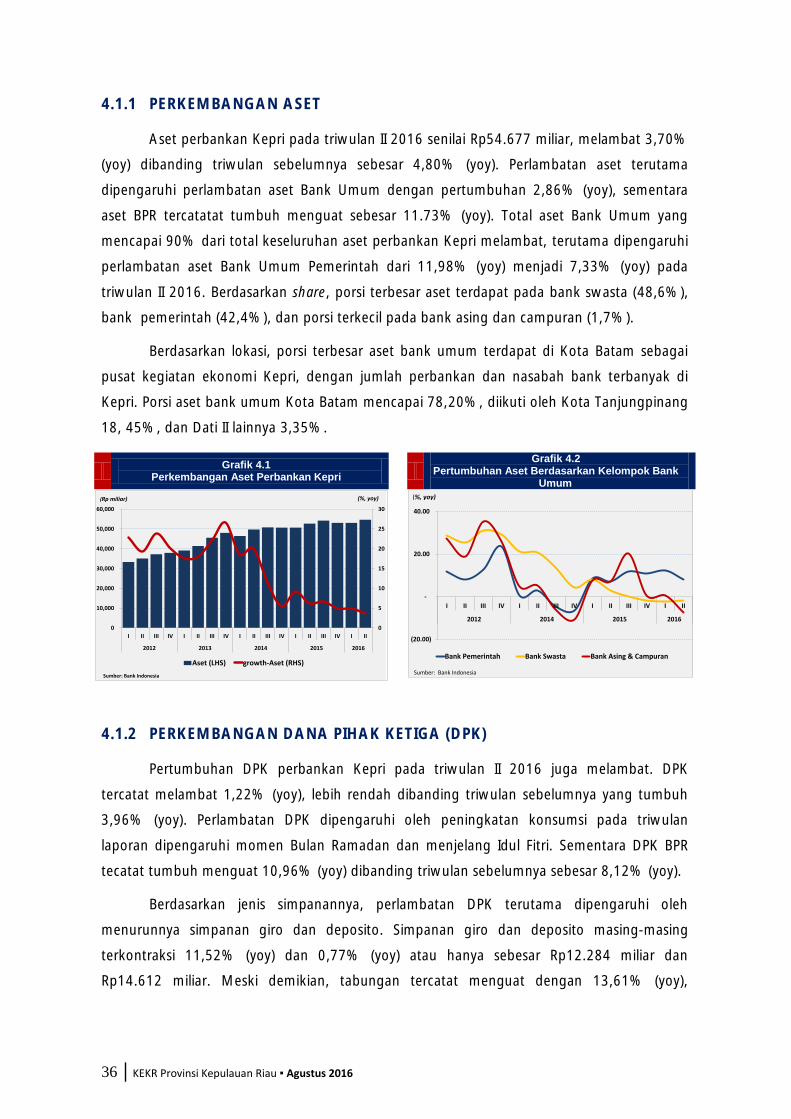

Tabel 4.1. Perkembangan Indikator Utama Perbankan Kepri .............................................. 35

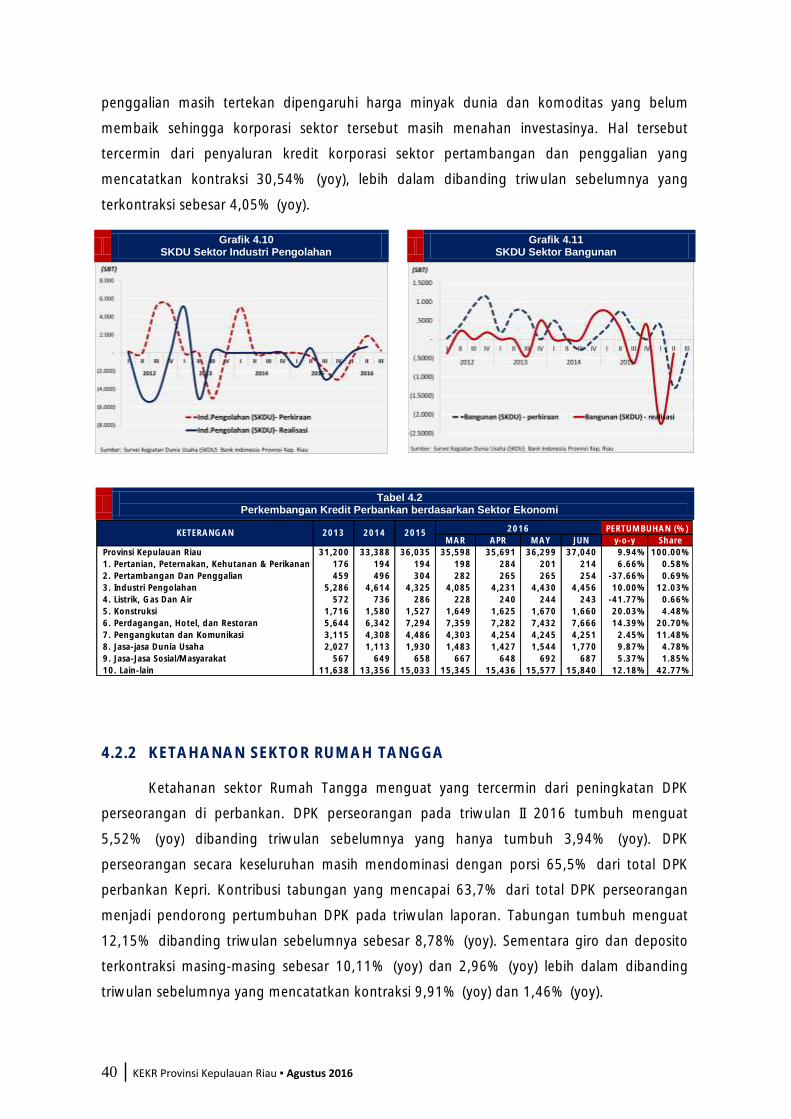

Tabel 4.2. Perkembangan Kredit Perbankan berdasarkan Sektor Ekonomi .......................... 40

Tabel 6.1 Penduduk Usia 15 Tahun ke Atas menurut jenis kegiatan utama

di Provinsi Kepri ................................................................................................ 51

Tabel 6.2 Penduduk Usia 15 Tahun ke Atas menurut jenis kegiatan utama

di Provinsi Kepulauan Riau ................................................................................. 52

Tabel 6.3 Profil Kemiskinan di Provinsi Kepri ..................................................................... 53

Tabel 6.4 Nilai Tukar Petani Provinsi Kepri ......................................................................... 55

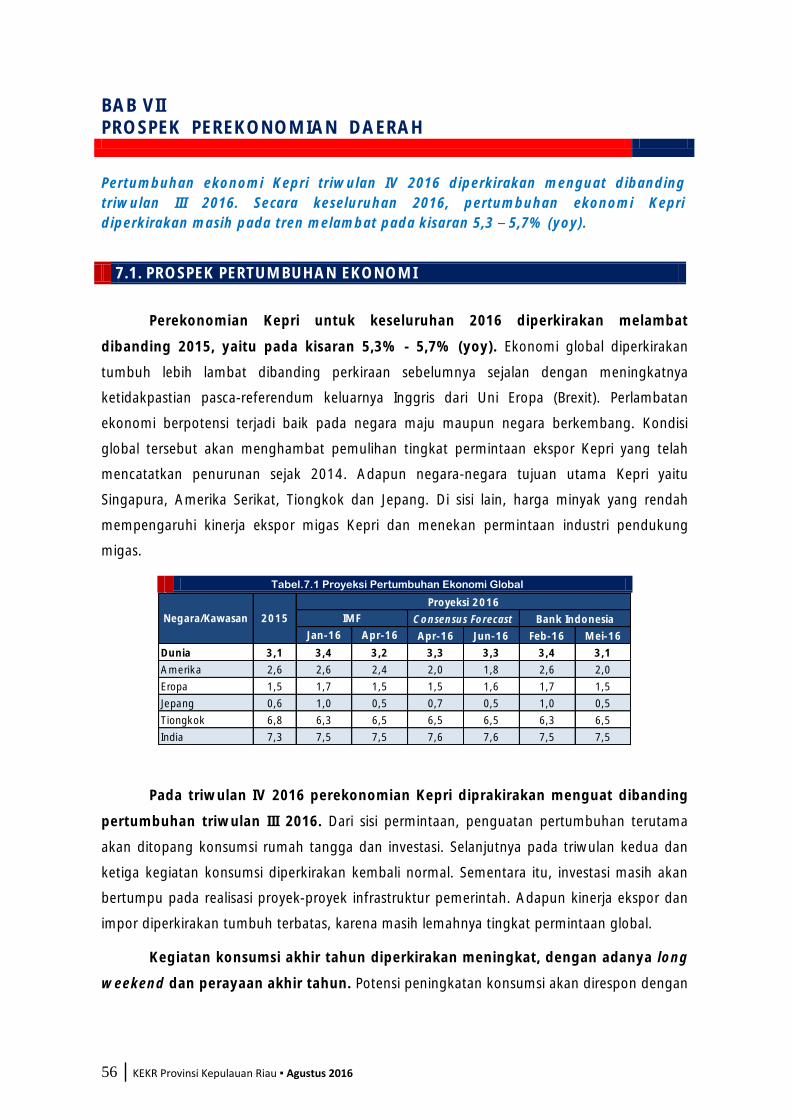

Tabel 7.1 Proyeksi Pertumbuhan Ekonomi Global .............................................................. 56

vii │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

DAFTAR GRAFIK Grafik 1.1. Struktur Ekonomi Sisi Pengeluaran ................................................................. 5

Grafik 1.2. Perkembangan Indeks Keyakinan Konsumen .................................................. 6

Grafik 1.3 Hasil Survei Konsumen ................................................................................... 6

Grafik 1.4 Perkembangan Kredit Konsumsi (Berdasarkan lokasi proyek) ........................... 6

Grafik 1.5 Perkembangan Konsumsi Listrik RT Batam ...................................................... 6

Grafik 1.6 Perkembangan Realisasi Investasi PMA ........................................................... 8

Grafik 1.7 Perkembangan Realisasi Investasi PMDN ......................................................... 8

Grafik 1.8 Perkembangan Kredit Investasi (Berdasarkan Lokasi Proyek) ............................ 8

Grafik 1.9 Perkembangan Impor Barang Modal .............................................................. 8

Grafik 1.10 Porsi Ekspor Migas dan Non Migas ................................................................. 9

Grafik 1.11 Perkembangan Ekspor Migas dan Non Migas .................................................. 9

Grafik 1.12 Pertumbuhan Ekspor LN Komoditas Utama (Non Migas)................................. 10

Grafik 1.13 Komposisi Impor Migas dan Non Migas .......................................................... 11

Grafik 1.14 Perkembangan Nilai Impor Migas dan Non Migas ........................................... 11

Grafik 1.15 Komposisi Impor Non Migas ........................................................................... 11

Grafik 1.16 Perkembangan Impor Non Migas ................................................................... 11

Grafik 1.17 Kontribusi Lapangan Usaha Terhadap PDRB (%Y-o-Y) ..................................... 13

Grafik 1.18 Likert Scale Penjualan Sektor Ind. Pengolahan ................................................. 14

Grafik 1.19 Likert Scale Kapasitas Terpakai Sektor Industri ................................................. 14

Grafik 1.20 Hasil SKDU Sektor Industri Pengolahan ........................................................... 14

Grafik 1.21 Penyerapan Kredit Sektor Industri (Berdasarkan Lokasi Proyek) ........................ 15

Grafik 1.22 Perkembangan Konsumsi Listrik Industri Kota Batam ....................................... 15

Grafik 1.23 Hasil SKDU Sektor Bangunan ......................................................................... 16

Grafik 1.24 Perkembangan Kredit Konstruksi (Berdasarkan Lokasi Proyek) ......................... 16

Grafik 1.25 Perkembangan Konsumsi Semen Kepri ........................................................... 16

Grafik 1.26 Perkembangan Pendaftaran Kendaraan Baru .................................................. 17

Grafik 1.27 Perkembangan Kredit Sektor Perdagangan (Berdasarkan Lokasi Proyek) ........... 17

Grafik 1.28 Perkembangan Jumlah Wisman ...................................................................... 17

Grafik 1.29 Hasil Survei Kegiatan Dunia Usaha (SKDU) ...................................................... 17

Grafik 1.30 Volume Lifting Gas Kepri................................................................................ 18

Grafik 1.31 Volume Lifting Minyak Kepri .......................................................................... 18

Grafik 1.32 Harga Gas Alam ............................................................................................ 18

Grafik 1.33 Harga Minyak ................................................................................................ 18

Grafik 1.34 Ekspor Hasil pertambangan & Penggalian ....................................................... 19

viii │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

Grafik 2.1 Komposisi Realisasi Pendapatan Tw I 2016 ..................................................... 21

Grafik 2.2 Realisasi Pendapatan Pemda Tw I 2016 ........................................................... 21

Grafik 2.3 Komposisi Realisasi Belanja Tw I 2016............................................................. 22

Grafik 2.4 Realisasi Belanja Pemda Tw I 2016 .................................................................. 22

Grafik 2.5 Perkembangan Dana Simpanan Pemda ........................................................... 23

Grafik 3.1 Inflasi Tw II 2016 (yoy) Regional Sumatera ...................................................... 26

Grafik 3.2 Perkembangan Inflasi Triwulan II 2016............................................................ 26

Grafik 3.3 Perkembangan Inflasi Triwulanan Kepri, Sumatera, dan Nasional ..................... 28

Grafik 3.4 Perkembangan Inflasi Tahunan Kepri, Batam, dan Tanjungpinang ................... 29

Grafik 3.5 Perkembangan Disagregasi Inflasi Kepri .......................................................... 29

Grafik 3.6 Pola Inflasi Volatile Food................................................................................. 30

Grafik 3.7 Pola Inflasi Bulanan Beras ............................................................................... 30

Grafik 3.8 Pola Inflasi Bulanan Ikan Segar ....................................................................... 31

Grafik 3.9 Pola Inflasi Bulanan Cabai Merah .................................................................... 31

Grafik 3.10 Perkembangan Inflasi Bulanan Administered Price ........................................... 32

Grafik 3.11 Perkembangan Inflasi/Deflasi Angkutan Udara ................................................ 32

Grafik 3.12 Perkembangan Harga Minyak Dunia ............................................................... 32

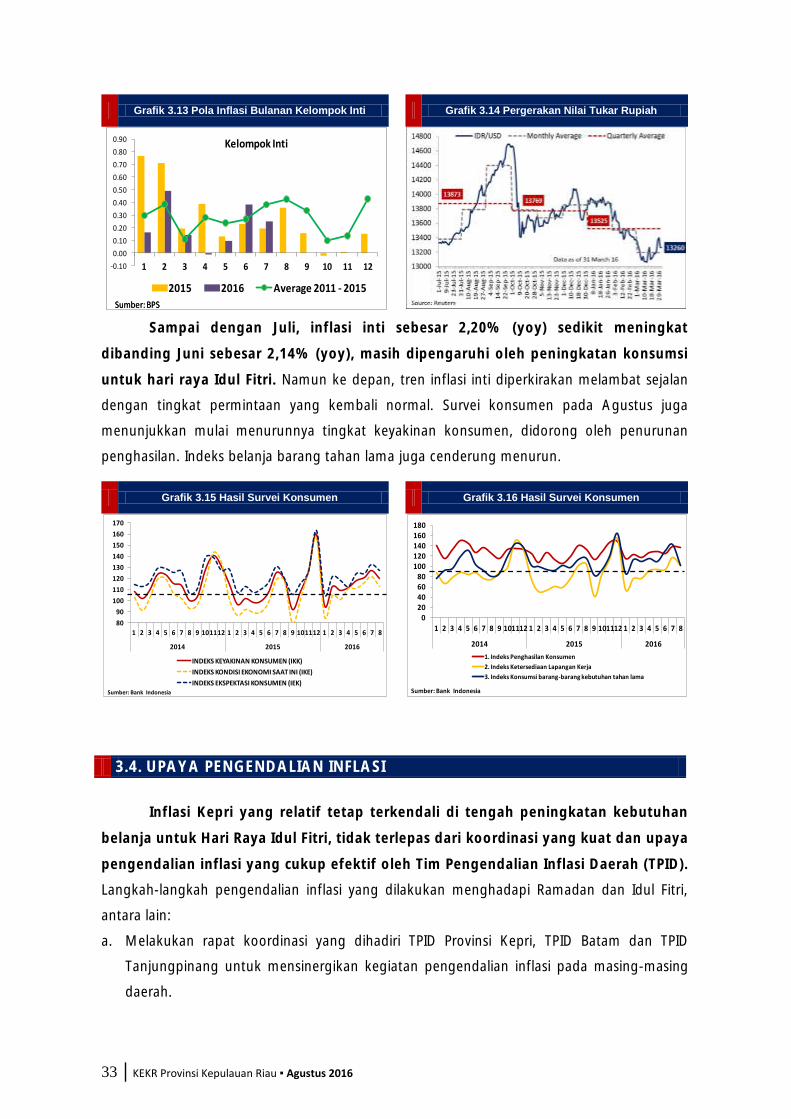

Grafik 3.13 Pola Inflasi Bulanan Kelompok Inti .................................................................. 33

Grafik 3.14 Pergerakan Nilai Tukar Rupiah ........................................................................ 33

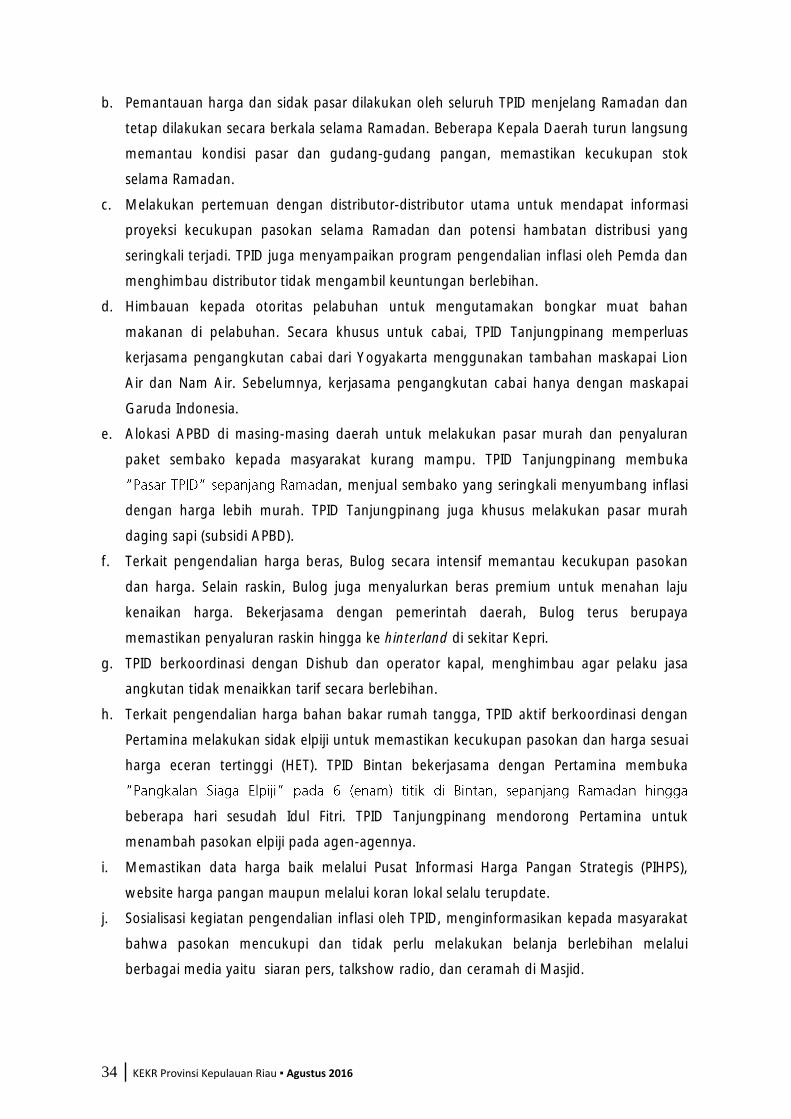

Grafik 3.15 Hasil Survei Konsumen ................................................................................... 33

Grafik 3.16 Hasil Survei Konsumen ................................................................................... 33

Grafik 4.1 Perkembangan Aset Perbankan Kepri ............................................................. 36

Grafik 4.2 Pertumbuhan Aset Berdasarkan Kelompok Bank Umum .................................. 36

Grafik 4.3 Perkembangan DPK Perbankan Kepri ............................................................. 37

Grafik 4.4 DPK Perbankan Kepri Berdasarkan Jenisnya .................................................... 37

Grafik 4.5 Perkembangan Kredit Bank Umum ................................................................. 37

Grafik 4.6 Perkembangan Kredit Berdasarkan Jenis Penggunaan ..................................... 37

Grafik 4.7 Porsi Kredit Berdasarkan Jenis Penggunaan ..................................................... 38

Grafik 4.8 Perkembangan Suku Bunga Kredit Perbankan ................................................. 38

Grafik 4.9 Intermediasi dan Risiko Perbankan Kepri ......................................................... 39

Grafik 4.10 SKDU Sektor Industri Pengolahan ................................................................... 40

Grafik 4.11 SKDU Sektor Bangunan ................................................................................. 40

Grafik 4.12 Perkembangan DPK Perseorangan .................................................................. 41

Grafik 4.13 Indeks Penghasilan Konsumen dan Indeks Konsumsi Barang Tahan Lama ........ 41

Grafik 4.14 Penggunaan Kredit Konsumsi ......................................................................... 41

Grafik 4.15 Pertumbuhan KPR, KKB, Multiguna ................................................................ 41

ix │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

Grafik 4.16 Kredit UMKM oleh Bank Umum ..................................................................... 42

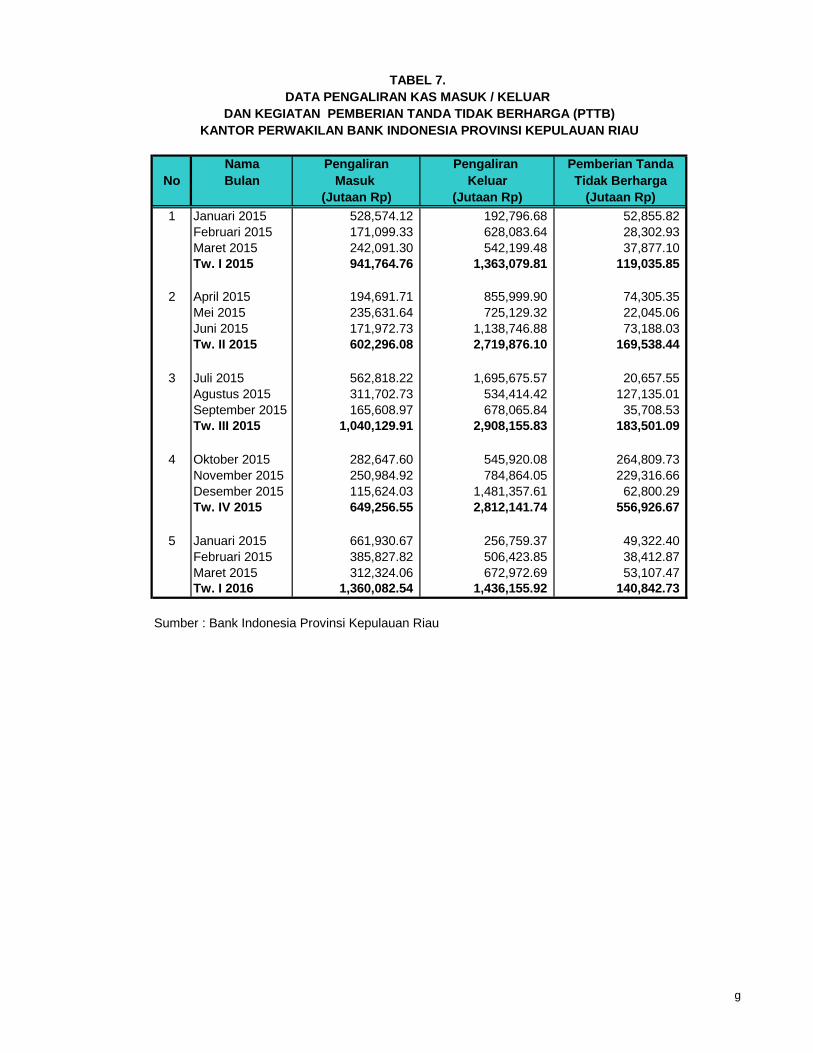

Grafik 5.1 Perkembangan Inflow dan Outflow Kepri ....................................................... 44

Grafik 5.2 Perkembangan Pertumbuhan Inflow dan Outflow ........................................... 44

Grafik 5.3 Perkembangan Pemusnahan UTLE ................................................................. 45

Grafik 5.4 Perkembangan Penemuan Uang Rupiah Tidak Asli ......................................... 45

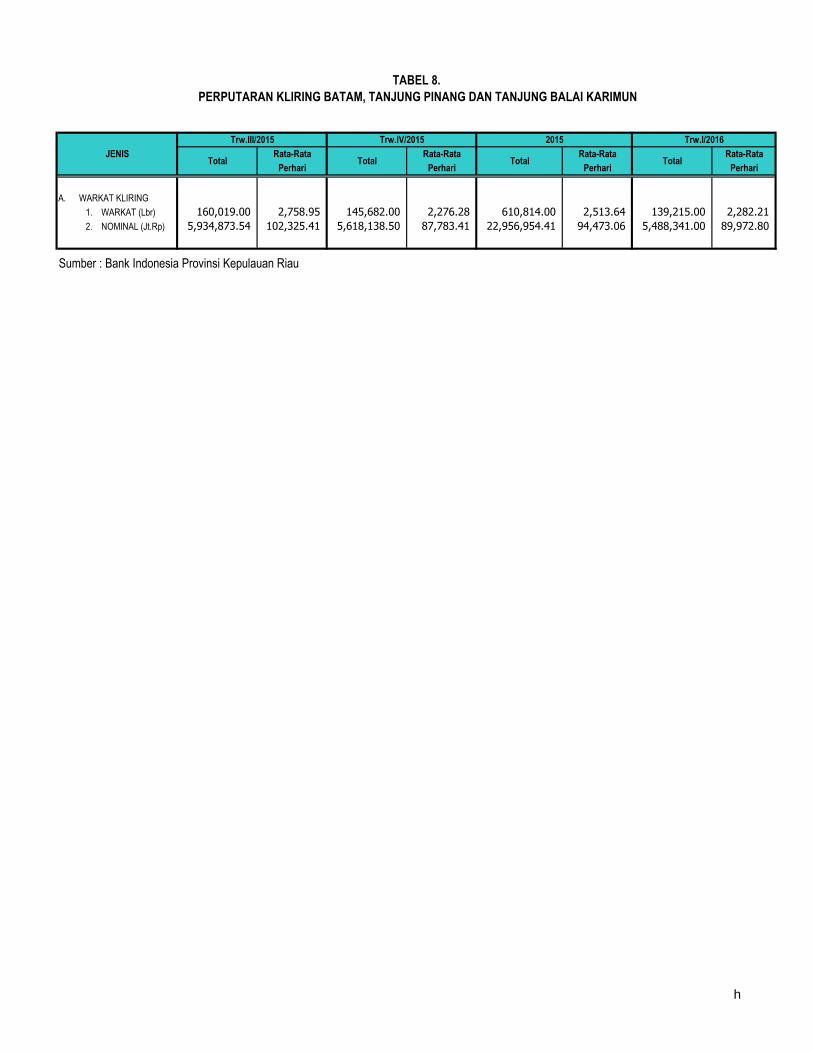

Grafik 5.5 Perkembangan Kliring Kepri ........................................................................... 46

Grafik 5.6 Perkembangan Pertumbuhan Kliring Kepri ...................................................... 46

Grafik 5.7 Perkembangan Transaksi KUPVA .................................................................... 48

Grafik 5.8 Pergerakan Transaksi KUPVA dan Nilai Tukar Rupiah ...................................... 48

Grafik 5.9 Proporsi UKA ................................................................................................. 48

Grafik 5.10 Perkembangan Transaksi PTD ......................................................................... 48

Grafik 5.11 Jenis Transaksi PTD ........................................................................................ 48

Grafik 6.1 Struktur Pekerja Kepri .................................................................................... 52

Grafik 6.2 Perkembangan NTP ........................................................................................ 54

Grafik 6.3 NTP Berdasarkan Subsektor ............................................................................ 54

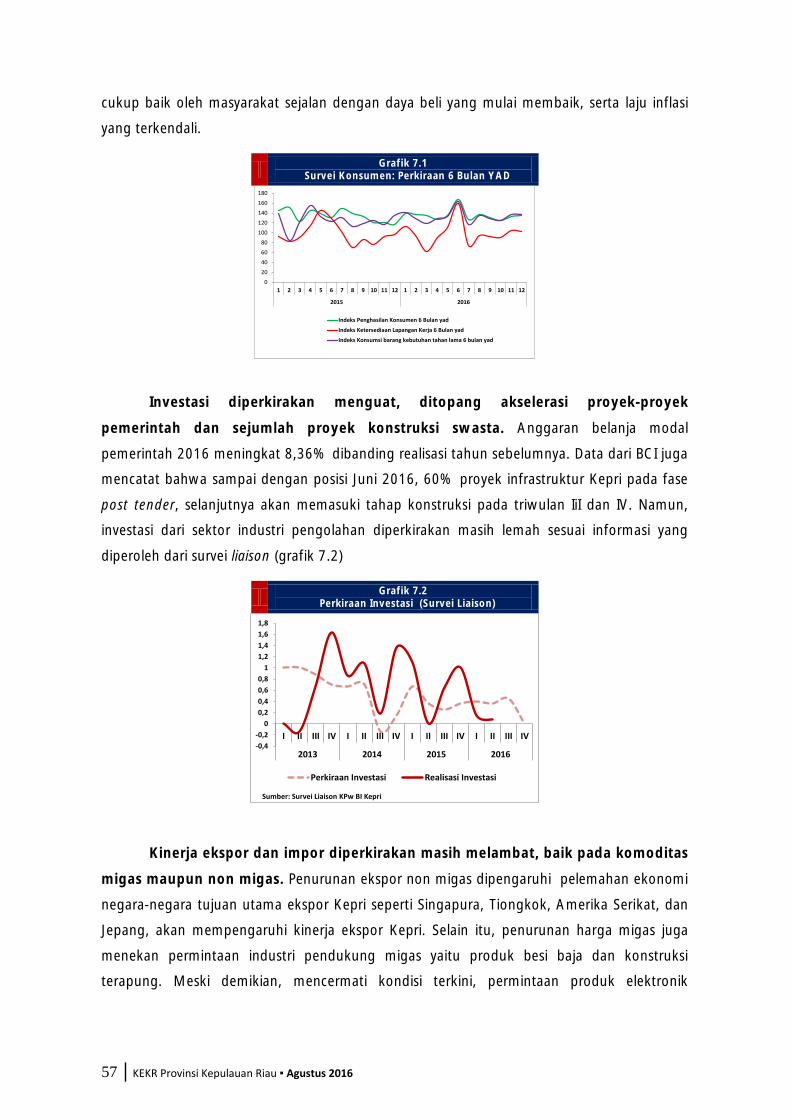

Grafik 7.1 Survei Konsumen: Perkiraan 6 Bulan YAD ....................................................... 57

Grafik 7.2 Perkiraan Investasi (Survei Liaison) ................................................................. 57

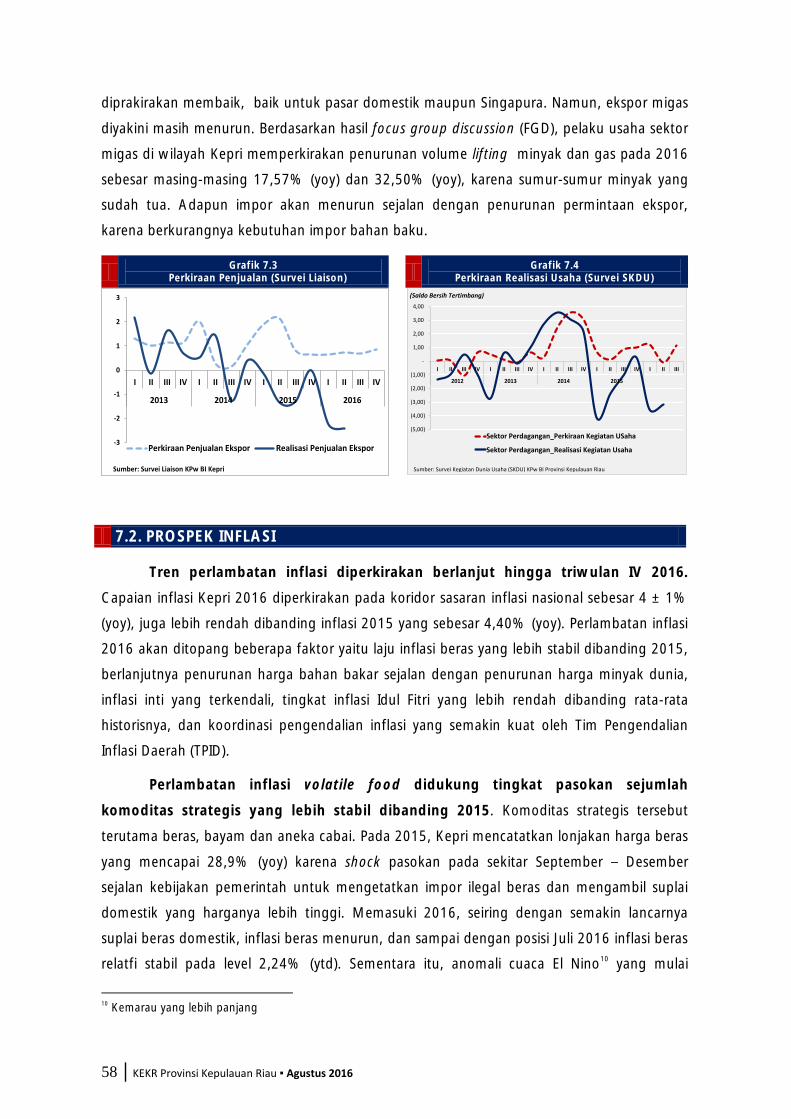

Grafik 7.3 Perkiraan Penjualan (Survei Liaison) ................................................................ 58

Grafik 7.4 Perkiraan Realisasi Usaha (Survei SKDU) .......................................................... 58

Grafik 7.5 Perkiraan Penjualan (Survei Liaison) ................................................................ 59

Grafik 7.6 Perkembangan Harga Emas ............................................................................ 59

1 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

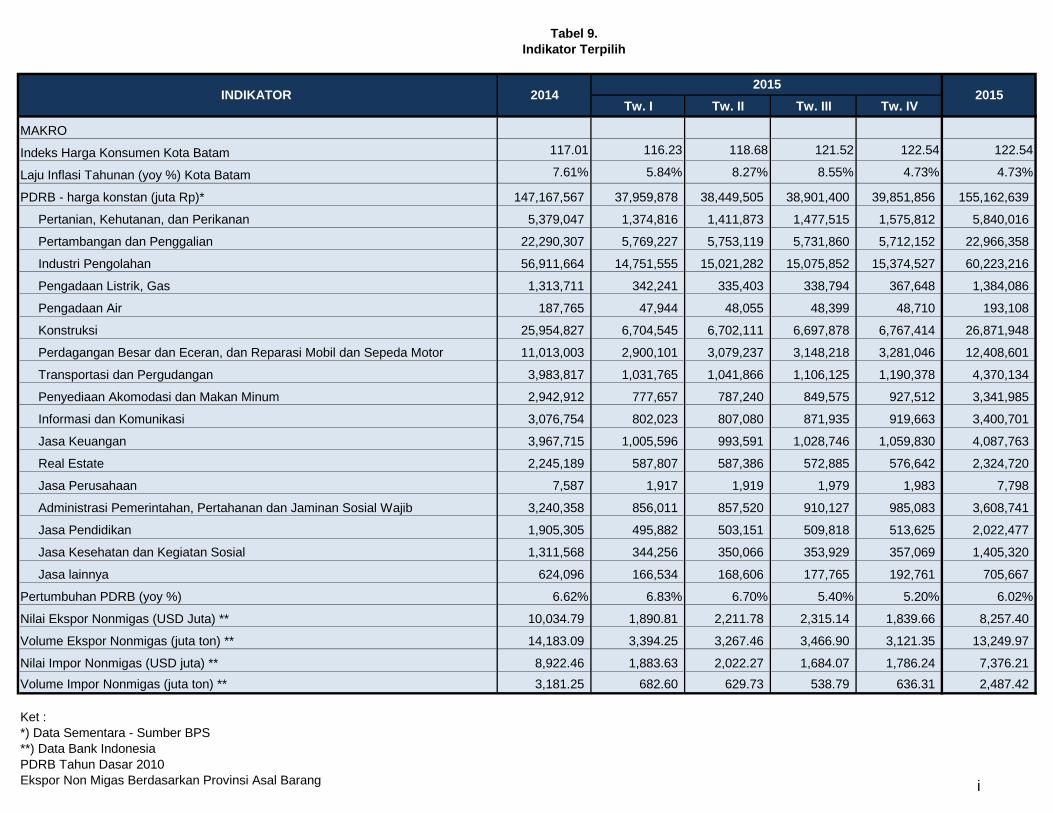

RINGKASAN EKSEKUTIF Kajian Ekonomi dan Keuangan Regional

Provinsi Kepulauan Riau Agustus 2016

2 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

3 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

4 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

4 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

BAB I PERKEMBANGAN MAKRO EKONOMI DAERAH

Perekonomian Kepri tumbuh menguat pada triwulan II 2016, didukung oleh

penguatan konsumsi rumah tangga dan investasi.

Perekonomian Kepri tumbuh 5,40% (yoy) menguat dibanding triwulan

sebelumnya sebesar 4,54% (yoy). Penguatan ekonomi Kepri sejalan dengan Nasional yang

tumbuh 5,18% (yoy) meningkat dibanding triwulan sebelumnya 4,91% (yoy). Dari sisi

permintaan, penguatan ekonomi Kepri terutama ditopang oleh pertumbuhan konsumsi

rumah tangga dan investasi. Peningkatan kinerja konsumsi rumah tangga, didorong oleh

peningkatan kebutuhan belanja menjelang Idul Fitri, membaiknya daya beli masyarakat, serta

inflasi yang terkendali. Dari sisi sektoral, industri pengolahan, dan konstruksi menjadi

penopang utama pertumbuhan ekonomi Kepri. Kinerja industri pengolahan ditopang oleh

peningkatan permintaan domestik khususnya untuk produk elektronik dan kapal karena

adanya peningkatan permintaan dari Singapura dan penyelesaian sejumlah pesanan kapal

domestik. Sementara itu, penguatan konstruksi sejalan yang sejalan dengan investasi

bangunan, berupa realisasi infrastruktur pemerintah.

1.1. PERTUMBUHAN EKONOMI SISI PENGELUARAN

Dari sisi permintaan, penguatan ekonomi Kepri terutama ditopang oleh pertumbuhan

konsumsi rumah tangga dan investasi. Penguatan konsumsi rumah tangga lebih dipengaruhi

faktor temporer yaitu peningkatan konsumsi masyarakat menjelang Hari Raya Idul Fitri, daya

beli yang meningkat karena tambahan penghasilan, dan tingkat inflasi Ramadan yang

terkendali. Adapun penguatan investasi terutama bersumber dari realisasi investasi

infrastruktur pemerintah, sementara pertumbuhan investasi swasta relatif masih terbatas.

Kinerja ekspor Kepri masih tertekan, sangat terpengaruh oleh kondisi ekonomi global yang

belum pulih dan penurunan harga migas. Sebaliknya impor menguat, terutama impor antar

daerah sejalan dengan kebutuhan konsumsi pada Hari Raya Idul Fitri.

Memasuki triwulan III 2016, penguatan pertumbuhan ekonomi diperkirakan berlanjut,

terutama bertumpu pada investasi. Penguatan investasi masih berupa realisasi infrastruktur

pemerintah yang akan terakselerasi lebih tinggi pada triwulan ketiga. Kinerja ekspor

diperkirakan membaik meski masih terbatas akan ditopang oleh permintaan elektronik

Singapura yang mulai membaik, serta peningkatan pesanan elektronik dan kapal dari

domestik. Sejalan dengan perkiraan ekspor, impor juga diperkirakan menguat khususnya

5 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

impor bahan baku. Sementara itu, konsumsi diperkirakan melambat sejalan dengan tingkat

permintaan dan penghasilan masyarakat yang kembali normal.

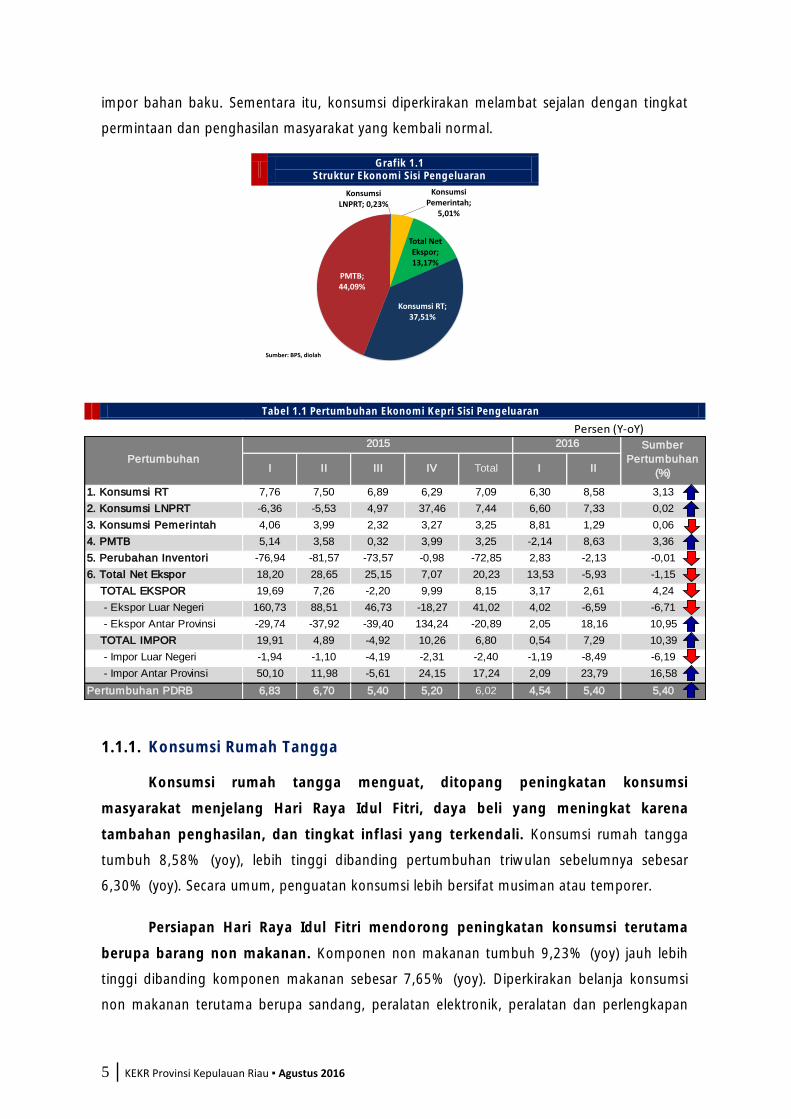

Grafik 1.1

Struktur Ekonomi Sisi Pengeluaran

Tabel 1.1 Pertumbuhan Ekonomi Kepri Sisi Pengeluaran

1.1.1. Konsumsi Rumah Tangga

Konsumsi rumah tangga menguat, ditopang peningkatan konsumsi

masyarakat menjelang Hari Raya Idul Fitri, daya beli yang meningkat karena

tambahan penghasilan, dan tingkat inflasi yang terkendali. Konsumsi rumah tangga

tumbuh 8,58% (yoy), lebih tinggi dibanding pertumbuhan triwulan sebelumnya sebesar

6,30% (yoy). Secara umum, penguatan konsumsi lebih bersifat musiman atau temporer.

Persiapan Hari Raya Idul Fitri mendorong peningkatan konsumsi terutama

berupa barang non makanan. Komponen non makanan tumbuh 9,23% (yoy) jauh lebih

tinggi dibanding komponen makanan sebesar 7,65% (yoy). Diperkirakan belanja konsumsi

non makanan terutama berupa sandang, peralatan elektronik, peralatan dan perlengkapan

Konsumsi LNPRT; 0,23%

Konsumsi Pemerintah;

5,01%

Total Net Ekspor; 13,17%

Konsumsi RT; 37,51%

PMTB; 44,09%

Sumber: BPS, diolah

I II III IV Total I II

1. Konsumsi RT 7,76 7,50 6,89 6,29 7,09 6,30 8,58 3,13

2. Konsumsi LNPRT -6,36 -5,53 4,97 37,46 7,44 6,60 7,33 0,02

3. Konsumsi Pemerintah 4,06 3,99 2,32 3,27 3,25 8,81 1,29 0,06

4. PMTB 5,14 3,58 0,32 3,99 3,25 -2,14 8,63 3,36

5. Perubahan Inventori -76,94 -81,57 -73,57 -0,98 -72,85 2,83 -2,13 -0,01

6. Tota l Net Ekspor 18,20 28,65 25,15 7,07 20,23 13,53 -5,93 -1,15

TOTAL EKS POR 19,69 7,26 -2,20 9,99 8,15 3,17 2,61 4,24

- E ks por Luar Negeri 160,73 88,51 46,73 -18,27 41,02 4,02 -6,59 -6,71

- E ks por Antar P rovins i -29,74 -37,92 -39,40 134,24 -20,89 2,05 18,16 10,95

TOTAL IMPOR 19,91 4,89 -4,92 10,26 6,80 0,54 7,29 10,39

- Impor Luar Negeri -1,94 -1,10 -4,19 -2,31 -2,40 -1,19 -8,49 -6,19

- Impor Antar P rovins i 50,10 11,98 -5,61 24,15 17,24 2,09 23,79 16,58

Pertumbuhan PDRB 6,83 6,70 5,40 5,20 6,02 4,54 5,40 5,40

S umber

Pertumbuhan

(%)

Pertumbuhan

20162015

Persen (Y-oY)

6 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

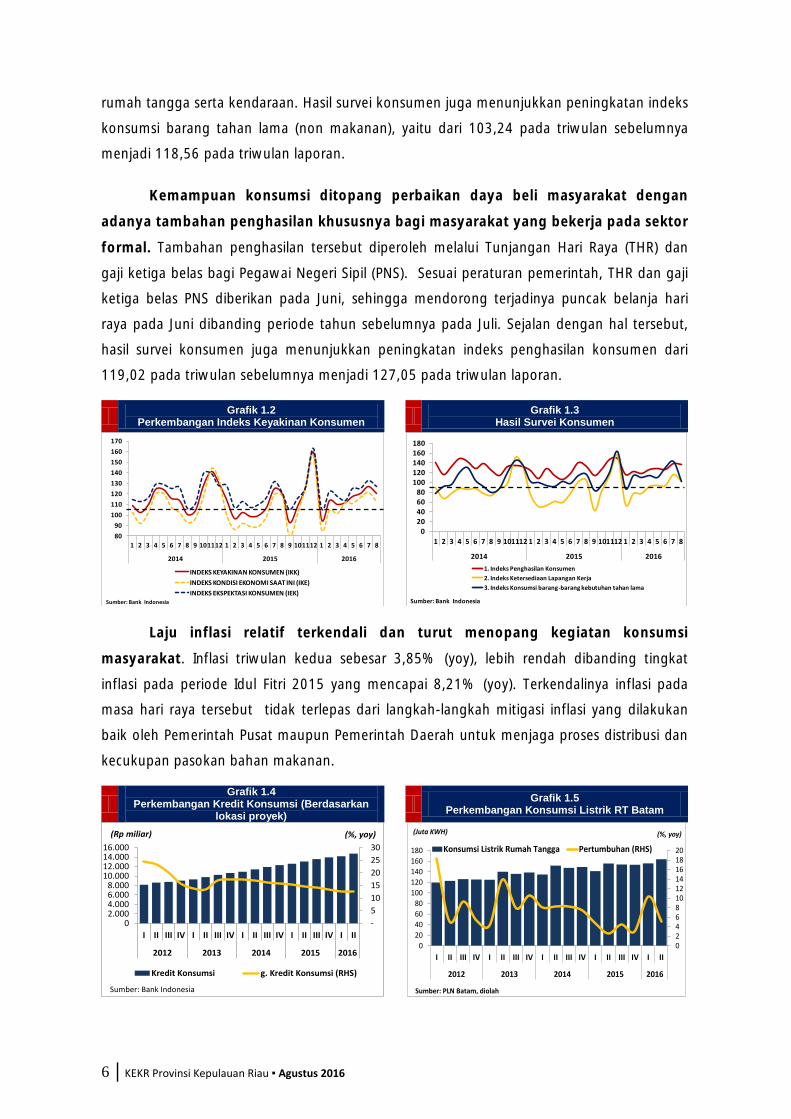

rumah tangga serta kendaraan. Hasil survei konsumen juga menunjukkan peningkatan indeks

konsumsi barang tahan lama (non makanan), yaitu dari 103,24 pada triwulan sebelumnya

menjadi 118,56 pada triwulan laporan.

Kemampuan konsumsi ditopang perbaikan daya beli masyarakat dengan

adanya tambahan penghasilan khususnya bagi masyarakat yang bekerja pada sektor

formal. Tambahan penghasilan tersebut diperoleh melalui Tunjangan Hari Raya (THR) dan

gaji ketiga belas bagi Pegawai Negeri Sipil (PNS). Sesuai peraturan pemerintah, THR dan gaji

ketiga belas PNS diberikan pada Juni, sehingga mendorong terjadinya puncak belanja hari

raya pada Juni dibanding periode tahun sebelumnya pada Juli. Sejalan dengan hal tersebut,

hasil survei konsumen juga menunjukkan peningkatan indeks penghasilan konsumen dari

119,02 pada triwulan sebelumnya menjadi 127,05 pada triwulan laporan.

Grafik 1.2

Perkembangan Indeks Keyakinan Konsumen Grafik 1.3

Hasil Survei Konsumen

Laju inflasi relatif terkendali dan turut menopang kegiatan konsumsi

masyarakat. Inflasi triwulan kedua sebesar 3,85% (yoy), lebih rendah dibanding tingkat

inflasi pada periode Idul Fitri 2015 yang mencapai 8,21% (yoy). Terkendalinya inflasi pada

masa hari raya tersebut tidak terlepas dari langkah-langkah mitigasi inflasi yang dilakukan

baik oleh Pemerintah Pusat maupun Pemerintah Daerah untuk menjaga proses distribusi dan

kecukupan pasokan bahan makanan.

Grafik 1.4

Perkembangan Kredit Konsumsi (Berdasarkan lokasi proyek)

Grafik 1.5 Perkembangan Konsumsi Listrik RT Batam

80

90

100

110

120

130

140

150

160

170

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8

2014 2015 2016

INDEKS KEYAKINAN KONSUMEN (IKK)

INDEKS KONDISI EKONOMI SAAT INI (IKE)

INDEKS EKSPEKTASI KONSUMEN (IEK)Sumber: Bank Indonesia

020406080

100120140160180

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8

2014 2015 2016

1. Indeks Penghasilan Konsumen

2. Indeks Ketersediaan Lapangan Kerja

3. Indeks Konsumsi barang-barang kebutuhan tahan lama

Sumber: Bank Indonesia

-

5

10

15

20

25

30

02.0004.0006.0008.000

10.00012.00014.00016.000

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Kredit Konsumsi g. Kredit Konsumsi (RHS)

Sumber: Bank Indonesia

(Rp miliar) (%, yoy)

02468101214161820

0

20

40

60

80

100

120

140

160

180

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Konsumsi Listrik Rumah Tangga Pertumbuhan (RHS)

Sumber: PLN Batam, diolah

(%, yoy)(Juta KWH)

7 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

Pada triwulan ketiga, konsumsi diperkirakan melambat. Penguatan konsumsi

triwulan kedua lebih bersifat musiman atau temporer karena adanya pergeseran puncak

belanja persiapan Idul Fitri menjadi Juni 2016 dibanding tahun sebelumnya pada Juli. Secara

umum, perlambatan ekonomi dan sektor-sektor utama Kepri dalam beberapa triwulan

terakhir cukup mempengaruhi daya beli masyarakat. Kondisi ini tercermin dari indikator kredit

konsumsi, konsumsi listrik rumah tangg, dan pendaftarankendaraan baru yang masih

melambat pada triwulan kedua. Pasca Idul Fitri, tingkat penghasilan dan konsumsi

masyarakat akan kembali pada level normal. Sejalan dengan perkiraan tersebut, hasil survei

konsumen Agustus menunjukkan penurunan indeks kondisi ekonomi saat ini, dipengaruhi

oleh penurunan penghasilan, lapangan kerja dan konsumsi barang tahan lama.

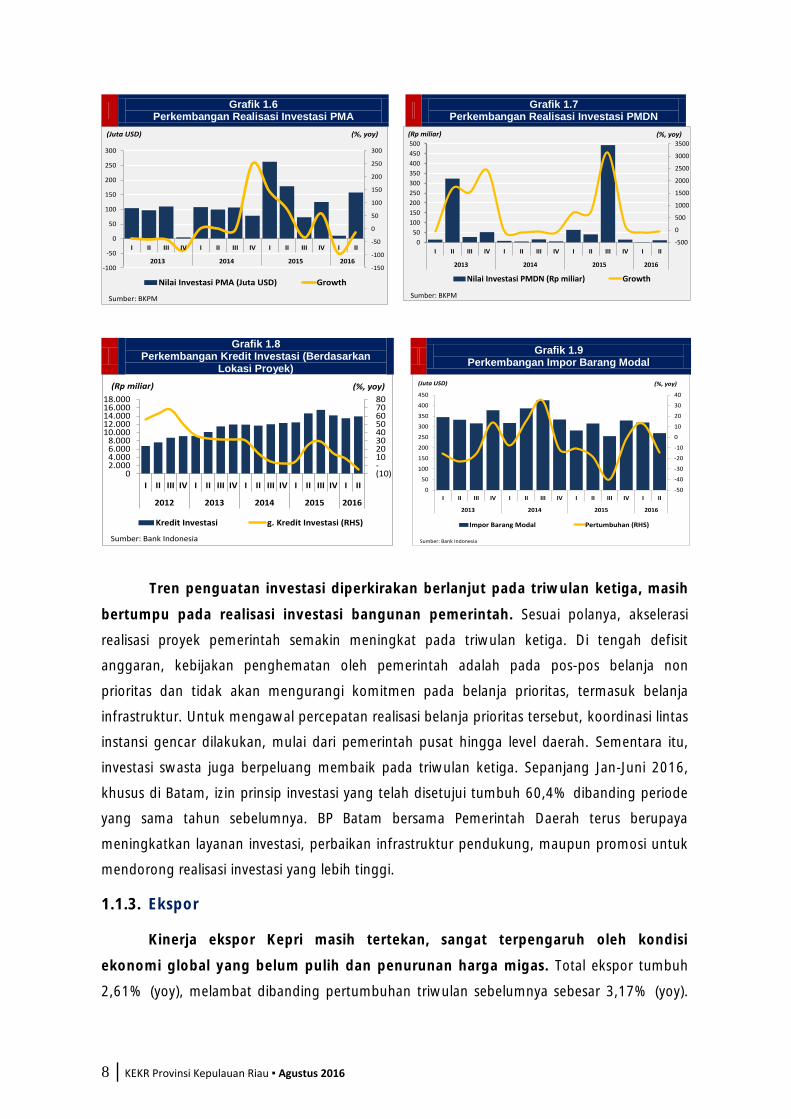

1.1.2. Investasi

Investasi menguat cukup signifikan, merupakan kontributor utama

penguatan ekonomi Kepri. Investasi tumbuh 8,63% (yoy), setelah pada triwulan

sebelumnya menurun 2,14% (yoy). Penguatan investasi terutama berupa investasi bangunan

yang tumbuh 11,32% (yoy) lebih tinggi dibanding investasi non bangunan 1,67% (yoy).

Realisasi investasi bangunan didominasi oleh proyek-proyek pemerintah dan

beberapa proyek swasta. Proyek-proyek utama pemerintah di wilayah Kepri saat ini antara

lain renovasi dan perluasan Pelabuhan Sekupang dan Pelabuhan Punggur, pembangunan fly

over Kota Batam, pembangunan Waste Water Treatment Plant (WWTP) Kota Batam,

preservasi Jalan Tanjung Uncang-Simpang Kabil-Nongsa, pembangunan bendungan Sei Gong

Batam, perkerasan runway Bandara Tambelan Anambas, dll. Sementara kegiatan konstruksi

swasta antara lain pembangunan apartemen dan hotel di Kota Batam.

Realisasi investasi swasta perlahan mulai membaik, meski cenderung masih

terbatas. Kondisi ini tercermin dari penguatan komponen investasi non bangunan sebesar

1,67% (yoy) dibandingkan triwulan sebelumnya yang menurun 0,07% (yoy). Realisasi

Penanaman Modal Asing (PMA) dan Penanaman Modal Dalam Negeri (PMDN) juga membaik

meski masih mencatatkan penurunan secara tahunan. PMA dan PMDN menurun 12,2% (yoy)

dan 73,3% (yoy), lebih baik dibanding penurunan triwulan sebelumnya sebesar 96,5% (yoy)

dan 97,3% (yoy). Realisasi terbesar investasi pada sektor produk elektronik sebesar 35,3%

dari total investasi dan sektor alat angkutan (13,6%). Di sisi lain, impor barang modal dan

kredit investasi tercatat melambat masing masing sebesar 16,42% (yoy) dan 5,11% (yoy)

menunjukkan realisasi investasi swasta yang masih terbatas.

8 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

Grafik 1.6 Perkembangan Realisasi Investasi PMA Grafik 1.7

Perkembangan Realisasi Investasi PMDN

Grafik 1.8

Perkembangan Kredit Investasi (Berdasarkan Lokasi Proyek)

Grafik 1.9 Perkembangan Impor Barang Modal

Tren penguatan investasi diperkirakan berlanjut pada triwulan ketiga, masih

bertumpu pada realisasi investasi bangunan pemerintah. Sesuai polanya, akselerasi

realisasi proyek pemerintah semakin meningkat pada triwulan ketiga. Di tengah defisit

anggaran, kebijakan penghematan oleh pemerintah adalah pada pos-pos belanja non

prioritas dan tidak akan mengurangi komitmen pada belanja prioritas, termasuk belanja

infrastruktur. Untuk mengawal percepatan realisasi belanja prioritas tersebut, koordinasi lintas

instansi gencar dilakukan, mulai dari pemerintah pusat hingga level daerah. Sementara itu,

investasi swasta juga berpeluang membaik pada triwulan ketiga. Sepanjang Jan-Juni 2016,

khusus di Batam, izin prinsip investasi yang telah disetujui tumbuh 60,4% dibanding periode

yang sama tahun sebelumnya. BP Batam bersama Pemerintah Daerah terus berupaya

meningkatkan layanan investasi, perbaikan infrastruktur pendukung, maupun promosi untuk

mendorong realisasi investasi yang lebih tinggi.

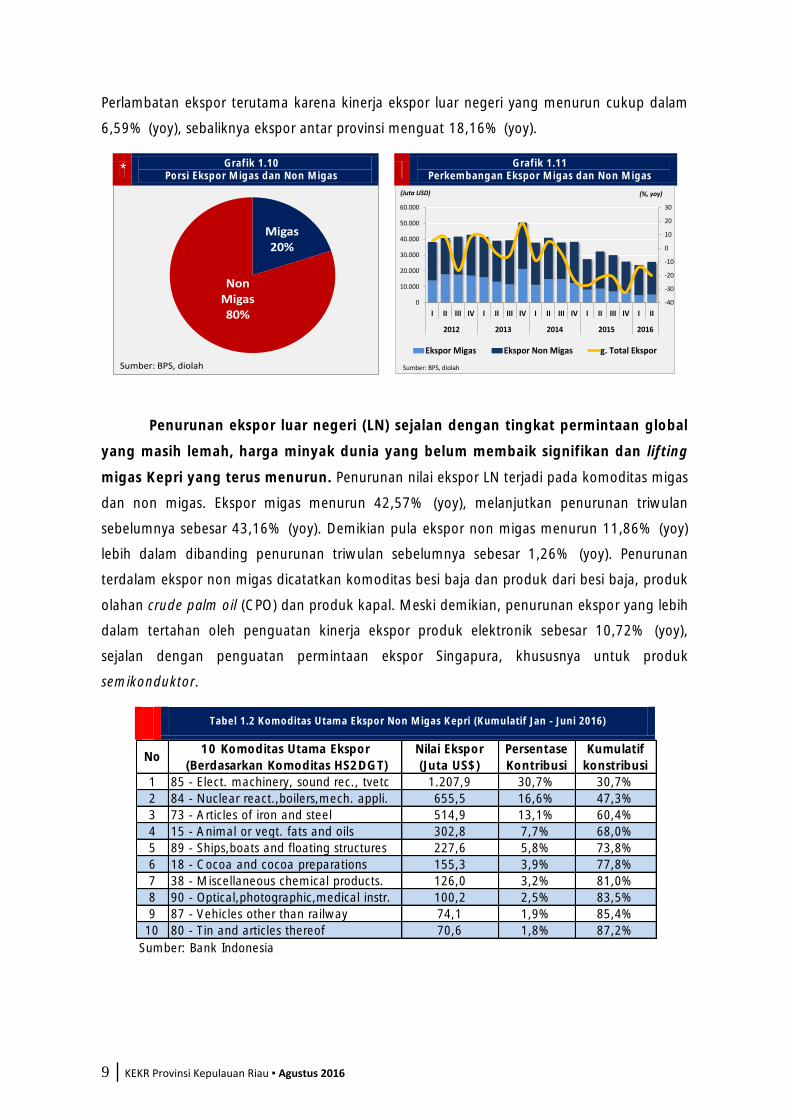

1.1.3. Ekspor

Kinerja ekspor Kepri masih tertekan, sangat terpengaruh oleh kondisi

ekonomi global yang belum pulih dan penurunan harga migas. Total ekspor tumbuh

2,61% (yoy), melambat dibanding pertumbuhan triwulan sebelumnya sebesar 3,17% (yoy).

-150

-100

-50

0

50

100

150

200

250

300

-100

-50

0

50

100

150

200

250

300

I II III IV I II III IV I II III IV I II

2013 2014 2015 2016

Nilai Investasi PMA (Juta USD) Growth

Sumber: BKPM

(%, yoy)(Juta USD)

-500

0

500

1000

1500

2000

2500

3000

3500

0

50

100

150

200

250

300

350

400

450

500

I II III IV I II III IV I II III IV I II

2013 2014 2015 2016

Nilai Investasi PMDN (Rp miliar) Growth

Sumber: BKPM

(Rp miliar) (%, yoy)

(10) - 10 20 30 40 50 60 70 80

02.0004.0006.0008.000

10.00012.00014.00016.00018.000

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Kredit Investasi g. Kredit Investasi (RHS)

Sumber: Bank Indonesia

(Rp miliar) (%, yoy)

-50

-40

-30

-20

-10

0

10

20

30

40

0

50

100

150

200

250

300

350

400

450

I II III IV I II III IV I II III IV I II

2013 2014 2015 2016

Impor Barang Modal Pertumbuhan (RHS)

(Juta USD) (%, yoy)

Sumber: Bank Indonesia

9 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

Perlambatan ekspor terutama karena kinerja ekspor luar negeri yang menurun cukup dalam

6,59% (yoy), sebaliknya ekspor antar provinsi menguat 18,16% (yoy).

* Grafik 1.10

Porsi Ekspor Migas dan Non Migas Grafik 1.11

Perkembangan Ekspor Migas dan Non Migas

Penurunan ekspor luar negeri (LN) sejalan dengan tingkat permintaan global

yang masih lemah, harga minyak dunia yang belum membaik signifikan dan lifting

migas Kepri yang terus menurun. Penurunan nilai ekspor LN terjadi pada komoditas migas

dan non migas. Ekspor migas menurun 42,57% (yoy), melanjutkan penurunan triwulan

sebelumnya sebesar 43,16% (yoy). Demikian pula ekspor non migas menurun 11,86% (yoy)

lebih dalam dibanding penurunan triwulan sebelumnya sebesar 1,26% (yoy). Penurunan

terdalam ekspor non migas dicatatkan komoditas besi baja dan produk dari besi baja, produk

olahan crude palm oil (CPO) dan produk kapal. Meski demikian, penurunan ekspor yang lebih

dalam tertahan oleh penguatan kinerja ekspor produk elektronik sebesar 10,72% (yoy),

sejalan dengan penguatan permintaan ekspor Singapura, khususnya untuk produk

semikonduktor.

Tabel 1.2 Komoditas Utama Ekspor Non Migas Kepri (Kumulatif Jan - Juni 2016)

Migas20%

Non Migas80%

Sumber: BPS, diolah

-40

-30

-20

-10

0

10

20

30

0

10.000

20.000

30.000

40.000

50.000

60.000

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Ekspor Migas Ekspor Non Migas g. Total Ekspor

Sumber: BPS, diolah

(Juta USD) (%, yoy)

No10 Komoditas Utama Ekspor

(Berdasarkan Komoditas HS2DGT)

Nilai Ekspor

(Juta US$)

Persentase

Kontribusi

Kumulatif

konstribusi

1 85 - Elect. machinery, sound rec., tvetc 1.207,9 30,7% 30,7%

2 84 - Nuclear react.,boilers,mech. appli. 655,5 16,6% 47,3%

3 73 - Articles of iron and steel 514,9 13,1% 60,4%

4 15 - Animal or vegt. fats and oils 302,8 7,7% 68,0%

5 89 - Ships,boats and floating structures 227,6 5,8% 73,8%

6 18 - Cocoa and cocoa preparations 155,3 3,9% 77,8%

7 38 - Miscellaneous chemical products. 126,0 3,2% 81,0%

8 90 - Optical,photographic,medical instr. 100,2 2,5% 83,5%

9 87 - Vehicles other than railway 74,1 1,9% 85,4%

10 80 - Tin and articles thereof 70,6 1,8% 87,2%

Sumber: Bank Indonesia

10 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

Grafik 1.12

Pertumbuhan Ekspor LN Komoditas Utama (Non Migas)

Sebaliknya, ekspor antar provinsi menguat, ditopang sejumlah kebijakan

pemerintah yang bertujuan mendorong produksi dalam negeri dan menekan impor.

Ekspor antar provinsi tumbuh 18,16% (yoy), dibanding triwulan sebelumnya 2,05% (yoy).

Melalui liaison, diketahui bahwa komoditas utama ekspor antara provinsi berupa produk

elektronik dan kapal. Peningkatan permintaan domestik untuk produk elektronik khususnya

smartphone (dan komponennya) antara lain dipengaruhi oleh ketentuan pemerintah terkait

Tingkat Kandungan Dalam Negeri (TKDN) handphone 4G sebesar 20% tahun 2016 dan

meningkat menjadi 30% tahun 2017. Meski peraturan resmi belum dirilis pemerintah,

sejumlah brand handphone mulai memasok sebagian komponennya dari industri dalam

negeri, termasuk dari Batam. Adapun untuk produk kapal yang diekspor ke luar daerah

sebagian besar merupakan pesanan pemerintah dan Badan Usaha Milik Negara (BUMN)

seperti Badan Keamanan Laut (BAKAMLA), Pertamina, dll. Hal ini juga sejalan dengan

himbauan pemerintah pusat kepada instansi pemerintah dan BUMN agar memprioritaskan

industri shipyard dalam negeri untuk pembuatan kebutuhan kapalnya.

Memasuki triwulan ketiga, nilai ekspor diperkirakan membaik meski masih

terbatas. Pada posisi Juli, ekspor LN Kepri tercatat menurun 11,22% (yoy), sedikit lebih baik

dibanding periode Juni dengan penurunan mencapai 22,23% (yoy). Perbaikan ekspor akan

ditopang oleh permintaan elektronik Singapura yang mulai membaik, serta peningkatan

pesanan elektronik dan kapal dari domestik. Namun, pemulihan perekonomian global yang

berjalan lambat serta lifting migas yang terus menurun akan menjadi faktor penahan

pertumbuhan ekspor.

40,46

-10,74

-6,20

-20

-15

-10

-5

0

5

10

15

-100

-50

0

50

100

150

200

I II III IV I II III IV I II III IV I II III IV I

2012 2013 2014 2015 2016

Produk dari Besi dan Baja (LHS)

Reaktor Nuklir, Pemanas, Mesin, dll (LHS)

Mesin Elektronik, Perekam Suara, TV, dll (RHS)

(%, yoy)

Sumber: Bank Indonesia

(%, yoy)

11 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

1.1.4. Impor

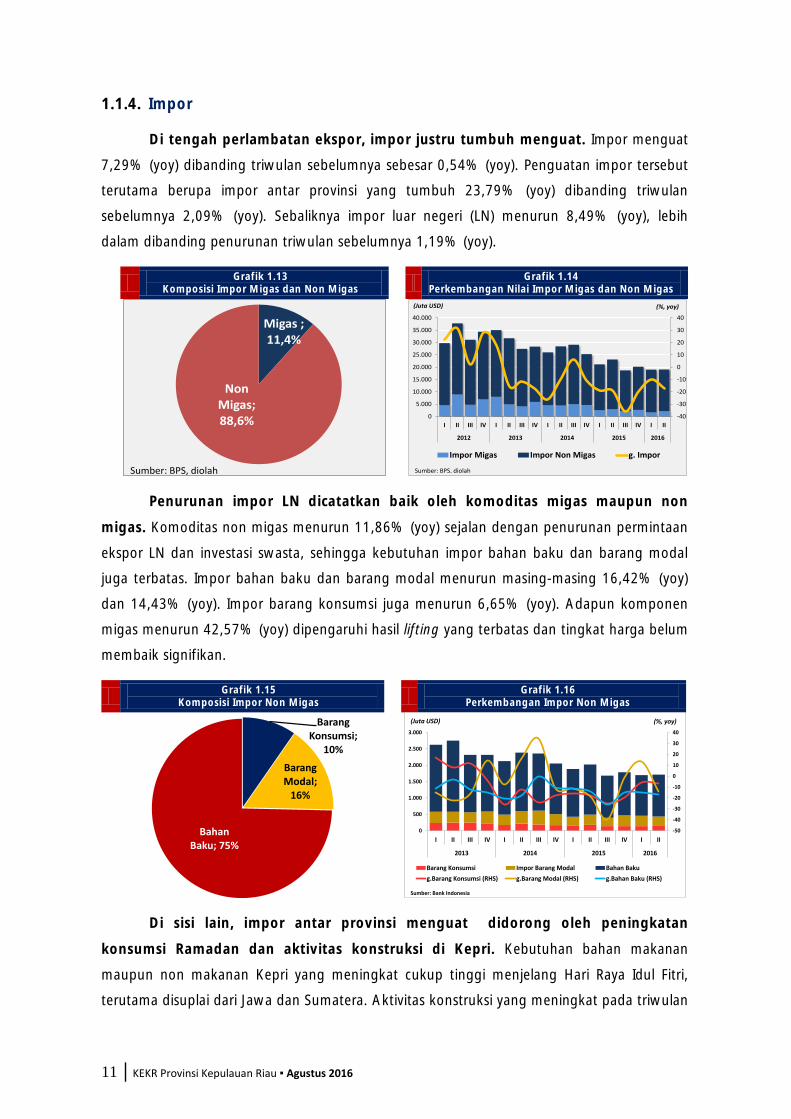

Di tengah perlambatan ekspor, impor justru tumbuh menguat. Impor menguat

7,29% (yoy) dibanding triwulan sebelumnya sebesar 0,54% (yoy). Penguatan impor tersebut

terutama berupa impor antar provinsi yang tumbuh 23,79% (yoy) dibanding triwulan

sebelumnya 2,09% (yoy). Sebaliknya impor luar negeri (LN) menurun 8,49% (yoy), lebih

dalam dibanding penurunan triwulan sebelumnya 1,19% (yoy).

Grafik 1.13

Komposisi Impor Migas dan Non Migas Grafik 1.14

Perkembangan Nilai Impor Migas dan Non Migas

Penurunan impor LN dicatatkan baik oleh komoditas migas maupun non

migas. Komoditas non migas menurun 11,86% (yoy) sejalan dengan penurunan permintaan

ekspor LN dan investasi swasta, sehingga kebutuhan impor bahan baku dan barang modal

juga terbatas. Impor bahan baku dan barang modal menurun masing-masing 16,42% (yoy)

dan 14,43% (yoy). Impor barang konsumsi juga menurun 6,65% (yoy). Adapun komponen

migas menurun 42,57% (yoy) dipengaruhi hasil lifting yang terbatas dan tingkat harga belum

membaik signifikan.

Grafik 1.15

Komposisi Impor Non Migas Grafik 1.16

Perkembangan Impor Non Migas

Di sisi lain, impor antar provinsi menguat didorong oleh peningkatan

konsumsi Ramadan dan aktivitas konstruksi di Kepri. Kebutuhan bahan makanan

maupun non makanan Kepri yang meningkat cukup tinggi menjelang Hari Raya Idul Fitri,

terutama disuplai dari Jawa dan Sumatera. Aktivitas konstruksi yang meningkat pada triwulan

Migas ; 11,4%

Non Migas; 88,6%

Sumber: BPS, diolah

-40

-30

-20

-10

0

10

20

30

40

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Impor Migas Impor Non Migas g. Impor

Sumber: BPS, diolah

(Juta USD) (%, yoy)

Barang Konsumsi;

10%

Barang Modal;

16%

Bahan Baku; 75%

-50

-40

-30

-20

-10

0

10

20

30

40

0

500

1.000

1.500

2.000

2.500

3.000

I II III IV I II III IV I II III IV I II

2013 2014 2015 2016

Barang Konsumsi Impor Barang Modal Bahan Baku

g.Barang Konsumsi (RHS) g.Barang Modal (RHS) g.Bahan Baku (RHS)

(Juta USD) (%, yoy)

Sumber: Bank Indonesia

12 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

kedua juga mendorong peningkatan kebutuhan material konstruksi seperti semen dan besi

yang diperkirakan bersumber dari dalam negeri. Sejalan dengan perkiraan tersebut, data

bongkar barang di pelabuhan Batam meningkat signifikan yaitu mencapai 30,01% (yoy).

Memasuki triwulan ketiga, impor khususnya impor LN berpeluang tumbuh

positif. Pada Juli, impor LN tercatat menguat 8,34% (yoy). Tren peningkatan permintaan

elektronik dari Singapura maupun permintaan domestik akan mendorong pula impor bahan

baku dan barang pendukung. Adapun impor migas juga diperkirakan meningkat karena

faktor harga yang terus membaik. Sebaliknya, impor antar provinsi diperkirakan menurun

sejalan dengan kebutuhan konsumsi yang mulai normal pasca hari raya.

Tabel 1.3 Komoditas Utama Impor Non Migas Kepri (Kumulatif Jan - Juni 2016)

1.2. PERTUMBUHAN EKONOMI BERDASARKAN LAPANGAN USAHA

Berdasarkan lapangan usaha, penguatan ekonomi ditopang sektor industri

pengolahan dan konstruksi. Di tengah kelesuan permintaan global, pesanan domestik

khususnya untuk produk elektronik dan kapal cenderung meningkat. Sementara itu,

penguatan sektor konstruksi didukung oleh akselerasi realisasi sejumlah proyek-proyek

infrastruktur utama pemerintah di wilayah Kepri seperti perluasan pelabuhan, pembangunan

jalan tol, pelebaran jalan, perluasan bandara, dan sejumlah infrastruktur strategis lainnya.

Namun, sektor perdagangan besar dan eceran, reparasi mobil dan motor melambat

dipengaruhi daya beli masyarakat yang belum sepenuhnya membaik sementara kontribusi

dari sektor pariwisata relatif terbatas sejalan dengan penurunan jumlah wisman. Tren

penurunan kinerja pertambangan dan penggalian Kepri juga masih berlanjut, didorong oleh

penurunan lifting migas dan harga migas yang belum membaik signifikan.

Memasuki triwulan III 2016, pertumbuhan ekonomi Kepri diperkirakan

menguat masih ditopang oleh sektor industri dan konstruksi. Penguatan sektor industri

No10 Komoditas Utama Impor

(Berdasarkan Komoditas HS2DGT)

Nilai Impor (Juta US$)

Jan - Juni 2016

Persentase

Kontribusi

Kumulatif

konstribusi

1 85 - Elect. machinery, sound rec., tvetc 1.113,6 32,6% 32,6%

2 84 - Nuclear react.,boilers,mech. appli. 687,5 20,1% 52,8%

3 73 - Articles of iron and steel 467,4 13,7% 66,5%

4 39 - Plastics and articles thereof 224,4 6,6% 73,1%

5 72 - Iron and steel 126,1 3,7% 76,8%

6 76 - Alumunium and articles thereof 88,4 2,6% 79,3%

7 90 - Optical,photographic,medical instr. 65,8 1,9% 81,3%

8 32 - Tanning and dyeing extracts 62,0 1,8% 83,1%

9 38 - Miscellaneous chemical products. 61,6 1,8% 84,9%

10 33 - Essential oils and resinoids 48,4 1,4% 86,3%

Sumber: Bank Indonesia

13 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

diperkirakan masih akan ditopang permintaan domestik (elektronik dan kapal), dan

permintaan elektronik Singapura. Adapun penguatan sektor konstruksi masih akan

bertumpu pada realisasi proyek infrastruktur pemerintah. Kinerja perdagangan diperkirakan

melambat pada triwulan ketiga seiring tingkat permintaan dan penghasilan masyarakat yang

kembali normal. Demikian pula kinerja pertambangan dan penggalian diperkirakan masih

menurun karena hasil lifting dan harga minyak yang belum membaik signifikan.

Tabel 1.4 Pertumbuhan Ekonomi Kepri Sisi Lapangan Usaha

Grafik 1.17

Kontribusi Lapangan Usaha Terhadap PDRB (%Y-o-Y)

%, yoy

I II III IV I II

A Pertanian, Kehutanan, dan Perikanan 5,11 6,02 8,22 14,67 9,80 9,09 0,33

B Pertambangan dan Penggalian 5,07 4,77 3,20 -0,73 -1,94 -3,52 -0,53

C Industri Pengolahan 6,97 7,06 4,93 4,43 4,13 5,13 2,00

D Pengadaan Listrik, Gas 8,52 3,99 1,79 7,20 7,62 6,78 0,06

E Pengadaan Air 3,20 3,51 2,35 2,35 2,12 4,14 0,01

F Konstruksi 6,10 4,97 2,32 0,93 -0,31 4,44 0,77

GPerdagangan Besar dan Eceran, dan Reparasi Mobil

dan Sepeda Motor10,08 14,43 12,67 13,41 13,55 9,14 0,73

H Transportasi dan Pergudangan 7,06 6,33 9,21 15,86 14,95 15,52 0,42

I Penyediaan Akomodasi dan Makan Minum 11,64 9,10 13,10 19,90 17,51 17,61 0,36

J Informasi dan Komunikasi 8,39 6,17 11,63 15,61 17,32 17,77 0,37

K Jasa Keuangan 1,61 0,55 4,04 5,88 8,20 8,13 0,21

L Real Estate 9,39 5,98 0,41 -1,10 -1,87 1,90 0,03

M,N Jasa Perusahaan 1,92 1,42 4,03 3,69 3,52 7,42 0,00

OAdministrasi Pemerintahan, Pertahanan dan Jaminan

Sosial Wajib10,03 9,28 10,98 14,86 14,95 18,37 0,41

P Jasa Pendidikan 8,38 7,14 5,25 4,02 4,23 9,08 0,12

Q Jasa Kesehatan dan Kegiatan Sosial 9,84 8,56 5,90 4,57 4,61 3,01 0,03

R,S,T,U Jasa lainnya 11,84 10,44 13,21 16,47 16,69 16,48 0,07

6,83 6,70 5,40 5,20 4,54 5,40 5,40

Sumber : BPS (Data diolah)

2016

PDRB

Pertumbuhan Ekonomi (yoy)

Sumber

Pertumbuhan

(%)

2015

39,1%

17,6%

12,8%

8,5%

3,6%

3,4%

2,7%

2,6%

2,3%

2,0%

Industri Pengolahan

Konstruksi

Pertambangan dan Penggalian

Perdagangan Besar dan Eceran, dan…

Pertanian, Kehutanan, dan Perikanan

Transportasi dan Pergudangan

Administrasi Pemerintahan,…

Jasa Keuangan

Penyediaan Akomodasi dan Makan…

Informasi dan Komunikasi

Sumber: Bank Indonesia

14 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

1.2.1. Sektor Industri Pengolahan

Sektor industri menguat, ditopang permintaan domestik. Sektor industri

pengolahan tumbuh 5,13% (yoy), lebih tinggi dibanding triwulan sebelumnya 4,13% (yoy).

Di tengah kelesuan permintaan global, kinerja sektor industri Kepri ditopang oleh

peningkatan pesanan domestik, khususnya untuk produk elektronik dan kapal. Hal ini

tercermin dari penguatan ekspor antar provinsi pada triwulan laporan. Selain itu, kinerja

subsektor elektronik juga membaik sejalan dengan peningkatan permintaan dari Singapura.

Peningkatan output sektor industri terindikasi melalui sejumlah survei oleh

Bank Indonesia. Berdasarkan survei liaison, sejumlah kontak pelaku usaha utama Kepri

sektor elektronik dan shipyard menyatakan adanya perbaikan tingkat penjualan domestik.

Tren kapasitas terpakai perusahaan juga cenderung membaik, mengindikasikan peningkatan

output. Sementara itu, realisasi kegiatan usaha tercatat meningkat pada triwulan kedua,

meski sedikit lebih rendah dibanding ekspektasi/perkiraan triwulan sebelumnya.

Grafik 1.18

Likert Scale Penjualan Sektor Ind. Pengolahan Grafik 1.19

Likert Scale Kapasitas Terpakai Sektor Industri

Grafik 1.20

Hasil SKDU Sektor Industri Pengolahan

Peningkatan aktivitas industri juga terindikasi dari pertumbuhan konsumsi

listrik dan penyerapan kredit sektor industri pengolahan. Konsumsi listrik industri Kota

Batam tumbuh 1,47% (yoy), sementara pada triwulan sebelumnya tercatat menurun 1,92%

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Penjualan Domestik Penjualan Ekspor

(Nilai Likert Scale)

-3,00

-2,50

-2,00

-1,50

-1,00

-0,50

0,00

0,50

1,00

1,50

2,00

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Kapasitas utilisasi

(Nilai Likert Scale)

Sumber: Survei Liaison KPw BI Kepulauan Riau

(8,00)

(6,00)

(4,00)

(2,00)

-

2,00

4,00

6,00

8,00

I II III IV I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015 2016

Ind.Pengolahan (SKDU)- Perkiraan

Ind.Pengolahan (SKDU)- Realisasi

Sumber: Survei Kegiatan Dunia Usaha (SKDU) Bank Indonesia Provinsi Kep. Riau

(SBT)

15 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

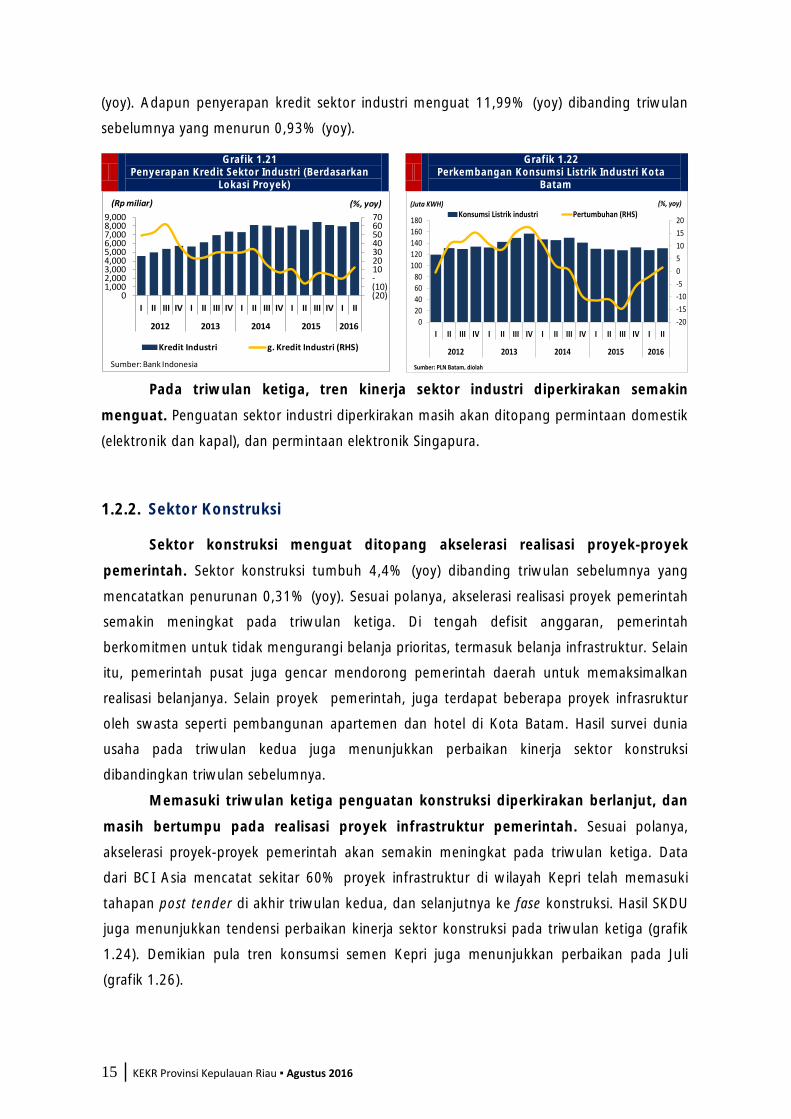

(yoy). Adapun penyerapan kredit sektor industri menguat 11,99% (yoy) dibanding triwulan

sebelumnya yang menurun 0,93% (yoy).

Grafik 1.21

Penyerapan Kredit Sektor Industri (Berdasarkan Lokasi Proyek)

Grafik 1.22

Perkembangan Konsumsi Listrik Industri Kota Batam

Pada triwulan ketiga, tren kinerja sektor industri diperkirakan semakin

menguat. Penguatan sektor industri diperkirakan masih akan ditopang permintaan domestik

(elektronik dan kapal), dan permintaan elektronik Singapura.

1.2.2. Sektor Konstruksi

Sektor konstruksi menguat ditopang akselerasi realisasi proyek-proyek

pemerintah. Sektor konstruksi tumbuh 4,4% (yoy) dibanding triwulan sebelumnya yang

mencatatkan penurunan 0,31% (yoy). Sesuai polanya, akselerasi realisasi proyek pemerintah

semakin meningkat pada triwulan ketiga. Di tengah defisit anggaran, pemerintah

berkomitmen untuk tidak mengurangi belanja prioritas, termasuk belanja infrastruktur. Selain

itu, pemerintah pusat juga gencar mendorong pemerintah daerah untuk memaksimalkan

realisasi belanjanya. Selain proyek pemerintah, juga terdapat beberapa proyek infrasruktur

oleh swasta seperti pembangunan apartemen dan hotel di Kota Batam. Hasil survei dunia

usaha pada triwulan kedua juga menunjukkan perbaikan kinerja sektor konstruksi

dibandingkan triwulan sebelumnya.

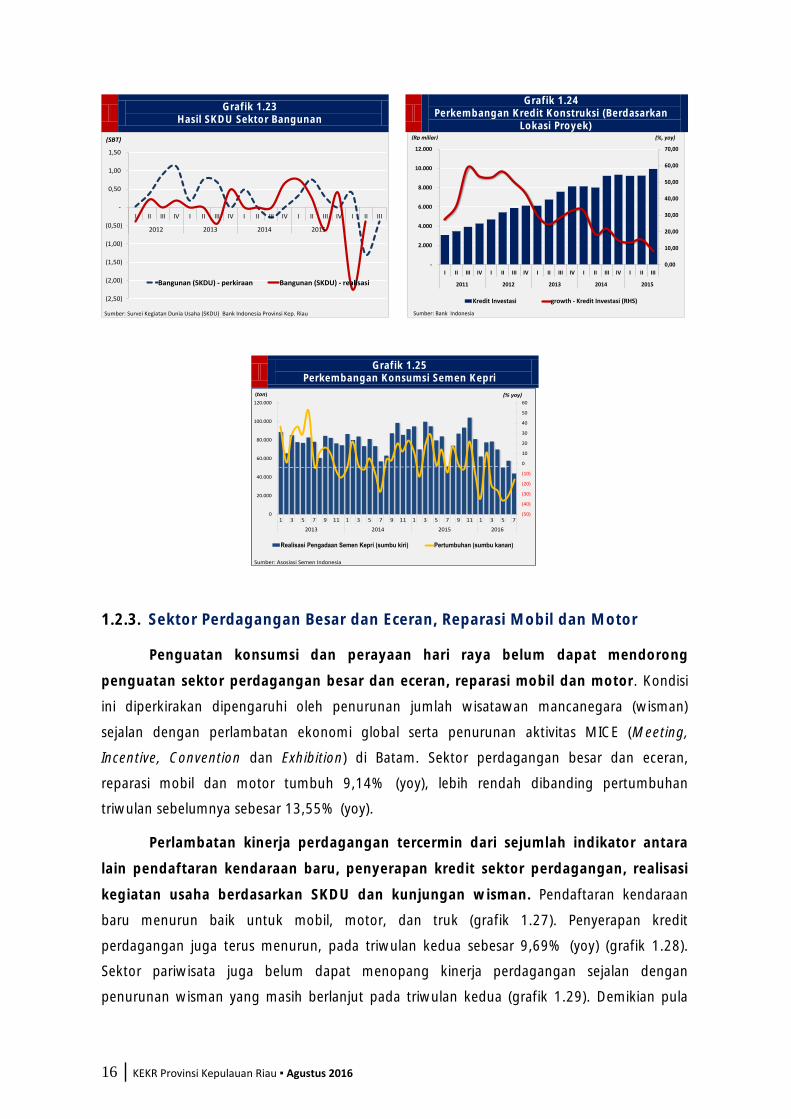

Memasuki triwulan ketiga penguatan konstruksi diperkirakan berlanjut, dan

masih bertumpu pada realisasi proyek infrastruktur pemerintah. Sesuai polanya,

akselerasi proyek-proyek pemerintah akan semakin meningkat pada triwulan ketiga. Data

dari BCI Asia mencatat sekitar 60% proyek infrastruktur di wilayah Kepri telah memasuki

tahapan post tender di akhir triwulan kedua, dan selanjutnya ke fase konstruksi. Hasil SKDU

juga menunjukkan tendensi perbaikan kinerja sektor konstruksi pada triwulan ketiga (grafik

1.24). Demikian pula tren konsumsi semen Kepri juga menunjukkan perbaikan pada Juli

(grafik 1.26).

(20)(10)-10 20 30 40 50 60 70

01,0002,0003,0004,0005,0006,0007,0008,0009,000

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Kredit Industri g. Kredit Industri (RHS)

Sumber: Bank Indonesia

(Rp miliar) (%, yoy)

-20

-15

-10

-5

0

5

10

15

20

0

20

40

60

80

100

120

140

160

180

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Konsumsi Listrik industri Pertumbuhan (RHS)

Sumber: PLN Batam, diolah

(%, yoy)(Juta KWH)

16 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

Grafik 1.23

Hasil SKDU Sektor Bangunan Grafik 1.24

Perkembangan Kredit Konstruksi (Berdasarkan Lokasi Proyek)

Grafik 1.25

Perkembangan Konsumsi Semen Kepri

1.2.3. Sektor Perdagangan Besar dan Eceran, Reparasi Mobil dan Motor

Penguatan konsumsi dan perayaan hari raya belum dapat mendorong

penguatan sektor perdagangan besar dan eceran, reparasi mobil dan motor. Kondisi

ini diperkirakan dipengaruhi oleh penurunan jumlah wisatawan mancanegara (wisman)

sejalan dengan perlambatan ekonomi global serta penurunan aktivitas MICE (Meeting,

Incentive, Convention dan Exhibition) di Batam. Sektor perdagangan besar dan eceran,

reparasi mobil dan motor tumbuh 9,14% (yoy), lebih rendah dibanding pertumbuhan

triwulan sebelumnya sebesar 13,55% (yoy).

Perlambatan kinerja perdagangan tercermin dari sejumlah indikator antara

lain pendaftaran kendaraan baru, penyerapan kredit sektor perdagangan, realisasi

kegiatan usaha berdasarkan SKDU dan kunjungan wisman. Pendaftaran kendaraan

baru menurun baik untuk mobil, motor, dan truk (grafik 1.27). Penyerapan kredit

perdagangan juga terus menurun, pada triwulan kedua sebesar 9,69% (yoy) (grafik 1.28).

Sektor pariwisata juga belum dapat menopang kinerja perdagangan sejalan dengan

penurunan wisman yang masih berlanjut pada triwulan kedua (grafik 1.29). Demikian pula

(2,50)

(2,00)

(1,50)

(1,00)

(0,50)

-

0,50

1,00

1,50

I II III IV I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015 2016

Bangunan (SKDU) - perkiraan Bangunan (SKDU) - realisasi

(SBT)

Sumber: Survei Kegiatan Dunia Usaha (SKDU) Bank Indonesia Provinsi Kep. Riau

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

-

2.000

4.000

6.000

8.000

10.000

12.000

I II III IV I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014 2015

Kredit Investasi growth - Kredit Investasi (RHS)

Sumber: Bank Indonesia

(Rp miliar) (%, yoy)

(50)

(40)

(30)

(20)

(10)

0

10

20

30

40

50

60

0

20.000

40.000

60.000

80.000

100.000

120.000

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

2013 2014 2015 2016

Realisasi Pengadaan Semen Kepri (sumbu kiri) Pertumbuhan (sumbu kanan)

(% yoy)(ton)

Sumber: Asosiasi Semen Indonesia

17 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

Survei Kegiatan Dunia Usaha (SKDU) menunjukkan penurunan realisasi kegiatan usaha

perdagangan pada triwulan kedua.

Grafik 1.26

Perkembangan Pendaftaran Kendaraan Baru Grafik 1.27

Perkembangan Kredit Sektor Perdagangan (Berdasarkan Lokasi Proyek)

Memasuki triwulan ketiga, kinerja perdagangan diperkirakan masih

melambat. Hasil survei konsumen pada Agustus menunjukkan penurunan indeks kondisi

ekonomi saat ini, dipengaruhi oleh penurunan penghasilan, lapangan kerja dan konsumsi

barang tahan lama (grafik 1.2 dan 1.3). Sejalan dengan hal tersebut, sampai dengan posisi

Juli, data pendaftaran kendaraan baru terus menurun, baik untuk truk, mobil, dan motor

masing-masing sebesar 60,70% (yoy), 27,96% (yoy), dan 21,19% (yoy). Meski demikian,

melalui SKDU pelaku usaha masih menunjukkan optimisme perbaikan penjualan pada

triwulan ketiga, kemungkinan karena faktor perayaan Idul Fitri pada Juli.

Grafik 1.28

Perkembangan Jumlah Wisman Grafik 1.29

Hasil Survei Kegiatan Dunia Usaha (SKDU)

1.2.4. Sektor Pertambangan dan Penggalian

Kontraksi sektor pertambangan dan penggalian masih berlanjut, mencapai

3,42% (yoy), lebih dalam dibanding kontraksi triwulan sebelumnya sebesar 1,94%

(yoy). Kondisi tersebut masih dipengaruhi oleh penurunan lifting migas dan harga migas

-80

-60

-40

-20

0

20

40

60

80

100

120

0

2000

4000

6000

8000

10000

12000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2014 2015 2016

TRUK MOBIL MOTOR

Growth mobil (RHS) Growth Motor(RHS) Growth Truk (RHS)

(Jumlah Unit) (%, yoy)

Sumber: Dispenda Kepri

(20) (10) - 10 20 30 40 50

01.0002.0003.0004.0005.0006.0007.0008.000

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Kredit Perdagangan g. Kredit Perdagangan (RHS)

Sumber: Bank Indonesia

(Rp miliar) (%, yoy)

(5,00)

(4,00)

(3,00)

(2,00)

(1,00)

-

1,00

2,00

3,00

4,00

I II III IV I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015 2016

Sektor Perdagangan_Perkiraan Kegiatan USaha

Sektor Perdagangan_Realisasi Kegiatan Usaha

(Saldo Bersih Tertimbang)

Sumber: Survei Kegiatan Dunia Usaha (SKDU) KPw BI Provinsi Kepulauan Riau

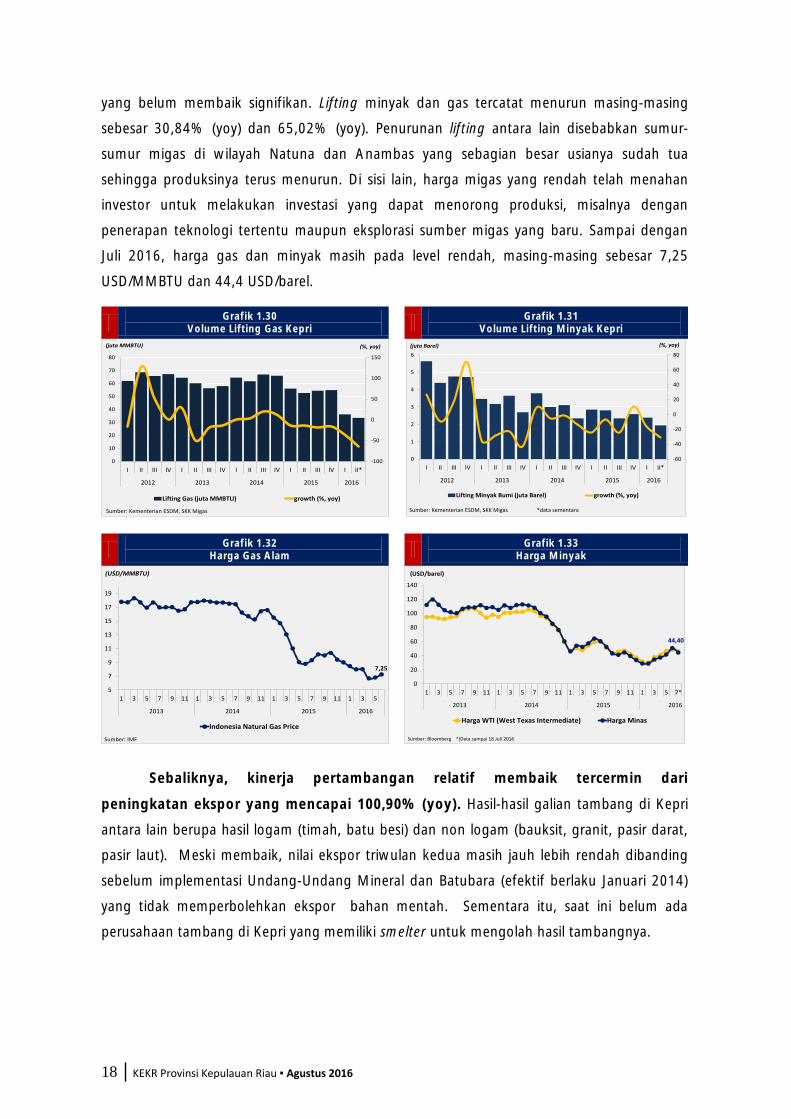

18 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

yang belum membaik signifikan. Lifting minyak dan gas tercatat menurun masing-masing

sebesar 30,84% (yoy) dan 65,02% (yoy). Penurunan lifting antara lain disebabkan sumur-

sumur migas di wilayah Natuna dan Anambas yang sebagian besar usianya sudah tua

sehingga produksinya terus menurun. Di sisi lain, harga migas yang rendah telah menahan

investor untuk melakukan investasi yang dapat menorong produksi, misalnya dengan

penerapan teknologi tertentu maupun eksplorasi sumber migas yang baru. Sampai dengan

Juli 2016, harga gas dan minyak masih pada level rendah, masing-masing sebesar 7,25

USD/MMBTU dan 44,4 USD/barel.

Grafik 1.30

Volume Lifting Gas Kepri Grafik 1.31

Volume Lifting Minyak Kepri

Grafik 1.32

Harga Gas Alam Grafik 1.33

Harga Minyak

Sebaliknya, kinerja pertambangan relatif membaik tercermin dari

peningkatan ekspor yang mencapai 100,90% (yoy). Hasil-hasil galian tambang di Kepri

antara lain berupa hasil logam (timah, batu besi) dan non logam (bauksit, granit, pasir darat,

pasir laut). Meski membaik, nilai ekspor triwulan kedua masih jauh lebih rendah dibanding

sebelum implementasi Undang-Undang Mineral dan Batubara (efektif berlaku Januari 2014)

yang tidak memperbolehkan ekspor bahan mentah. Sementara itu, saat ini belum ada

perusahaan tambang di Kepri yang memiliki smelter untuk mengolah hasil tambangnya.

-100

-50

0

50

100

150

0

10

20

30

40

50

60

70

80

I II III IV I II III IV I II III IV I II III IV I II*

2012 2013 2014 2015 2016

Lifting Gas (juta MMBTU) growth (%, yoy)

Sumber: Kementerian ESDM, SKK Migas

(juta MMBTU) (%, yoy)

-60

-40

-20

0

20

40

60

80

0

1

2

3

4

5

6

I II III IV I II III IV I II III IV I II III IV I II*

2012 2013 2014 2015 2016

Lifting Minyak Bumi (juta Barel) growth (%, yoy)

Sumber: Kementerian ESDM, SKK Migas *data sementara

(juta Barel) (%, yoy)

7,25

5

7

9

11

13

15

17

19

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5

2013 2014 2015 2016

Indonesia Natural Gas Price

Sumber: IMF

(USD/MMBTU)

44,40

0

20

40

60

80

100

120

140

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7*

2013 2014 2015 2016

Harga WTI (West Texas Intermediate) Harga Minas

Sumber: Bloomberg *)Data sampai 18 Juli 2016

(USD/barel)

19 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

Grafik 1.34

Ekspor Hasil pertambangan & Penggalian

Kontraksi sektor pertambangan dan penggalian diyakini masih berlanjut pada

triwulan ketiga. Berdasarkan hasil focus group discussion (FGD), pelaku usaha sektor migas

di wilayah Kepri memperkirakan tren penurunan lifting migas Kepri masih akan berlanjut

sepanjang 2016 karena kondisi sumur-sumur yang semakin menua sementara belum ada

kegiatan investasi yang dilakukan yang dapat mendorong hasil lifting. Harga minyak juga

diperkirakan pada kisaran 42 50 USD/barel atau masih belum cukup tinggi untuk

mendorong perbaikan kinerja sektor pertambangan dan penggalian Kepri.

-200

0

200

400

600

800

1000

1200

1400

0

50

100

150

200

250

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Total MINING Pertumbuhan (RHS)

Sumber: Bank Indonesia

(%, yoy)(Juta USD)

20 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

BAB II KEUANGAN PEMERINTAH1

Realisasi pendapatan Pemeirntah Daerah cenderung menurun namun pengeluaran

belanja mampu tumbuh menguat seiring pemulihan ekonomi Kepri.

Realisasi anggaran pendapatan menurun dipengaruhi oleh turunnya realisasi

Dana Perimbangan, sementara belanja Pemda mampu tumbuh menguat ditopang

oleh belanja operasi. Realisasi dana perimbangan menurun dipengaruhi turunnya pagu

anggaran Dana Bagi Hasil Bukan Pajak (DBH/SDA). Peningkatan belanja daerah terutama

didorong peningkatan belanja operasi yang utamanya dari realisasi belanja pegawai dan

realisasi belanja barang dan jasa.

Sementara pembangunan proyek infrastruktur Pemerintah Pusat di wilayah Kepri

sampai triwulan II 2016 telah terealisasi melalui belanja infrastruktur sebesar 27,86% dari

total pagu anggaran atau Rp421 miliar. Realisasi tersebut lebih tinggi dibanding periode yang

sama tahun sebelumnya yang hanya sebesar 8,28% dari total pagu anggaran atau Rp205

miliar

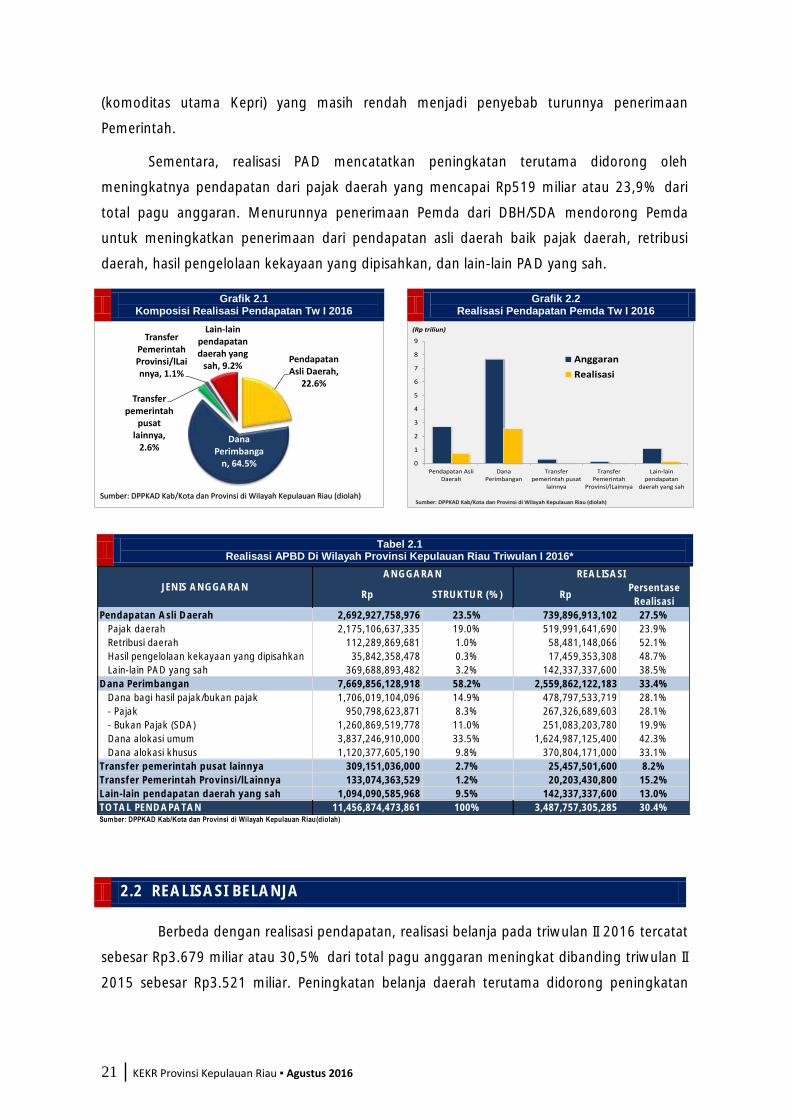

2.1 REALISASI PENDAPATAN

Realisasi pendapatan pemerintah daerah di wilayah Kepri pada triwulan II 2016

sebesar 30,4% atau Rp3.487 miliar, menurun dibanding periode yang sama tahun

sebelumnya sebesar Rp3.867 miliar atau 33,5%. Postur pendapatan pada pagu anggaran

pendapatan pemerintah daerah masih didominasi oleh transfer pemerintah pusat ke daerah

(dana perimbangan) dengan porsi 58,2%, diikuti pendapatan asli daerah (23,5%), dan lain-

lain pendapatan yang sah (9,5%). Penurunan realisasi pendapatan utamanya didorong oleh

turunnya realisasi dana perimbangan dan pendapatan transfer pemerintah lainnya.

Realisasi dana perimbangan hanya sebesar Rp2.559 miliar atau 33,4% dari total pagu

anggaran, menurun dibanding periode yang sama tahun sebelumnya sebesar Rp2.867 miliar

atau 37,5% dari total pagu anggaran. Penurunan realisasi dana perimbangan terutama

dipengaruhi menurunnya pagu anggaran Dana Bagi Hasil Bukan Pajak (DBH/SDA), total pagu

anggaran penerimaan dari DBH/SDA 2016 hanya Rp1.260 miliar turun signifikan dibanding

pagu anggaran 2015 yang mencapai Rp3.513 miliar. Harga minyak bumi dan gas alam

1 Gabungan/akumulasi Anggaran dan Realisasi Pendapatan dan Belanja Pemerintah Provinsi Kepri, Kota

Tanjungpinang, Kota Batam, Kab. Bintan, Kab. Karimun, kab. Lingga, Kab. Natuna, dan Kab. Anambas

21 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

(komoditas utama Kepri) yang masih rendah menjadi penyebab turunnya penerimaan

Pemerintah.

Sementara, realisasi PAD mencatatkan peningkatan terutama didorong oleh

meningkatnya pendapatan dari pajak daerah yang mencapai Rp519 miliar atau 23,9% dari

total pagu anggaran. Menurunnya penerimaan Pemda dari DBH/SDA mendorong Pemda

untuk meningkatkan penerimaan dari pendapatan asli daerah baik pajak daerah, retribusi

daerah, hasil pengelolaan kekayaan yang dipisahkan, dan lain-lain PAD yang sah.

Grafik 2.1

Komposisi Realisasi Pendapatan Tw I 2016 Grafik 2.2

Realisasi Pendapatan Pemda Tw I 2016

Tabel 2.1 Realisasi APBD Di Wilayah Provinsi Kepulauan Riau Triwulan I 2016*

2.2 REALISASI BELANJA

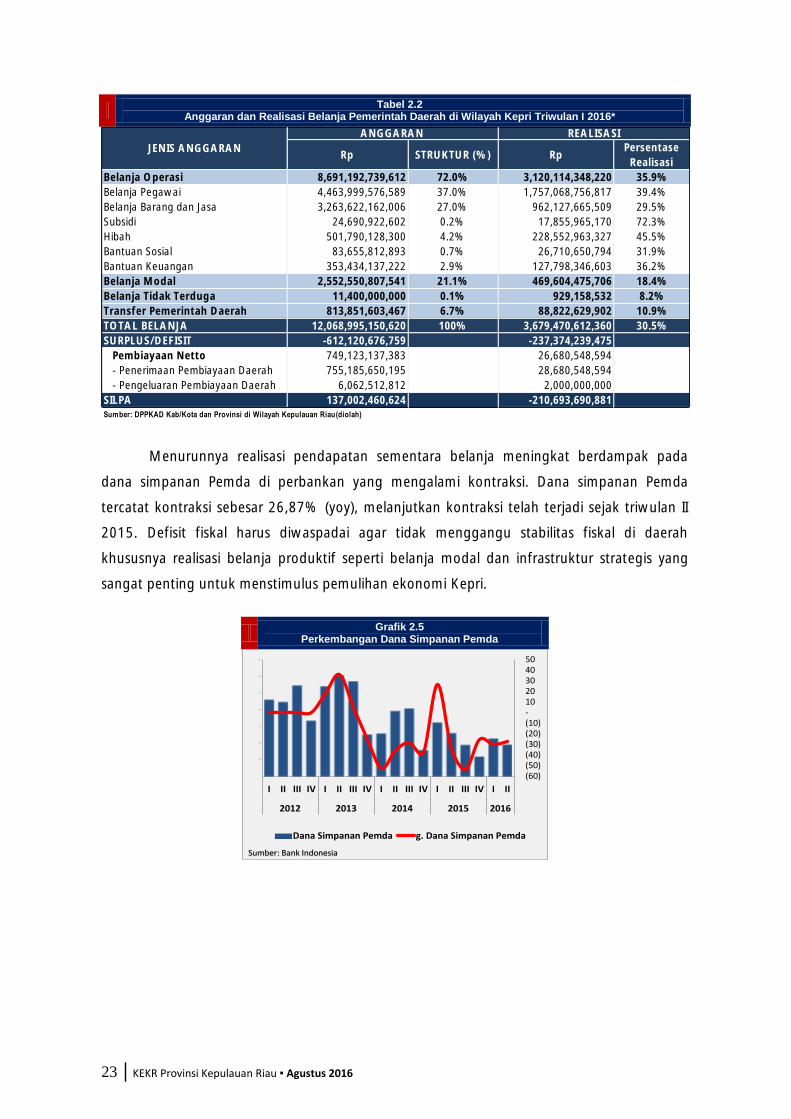

Berbeda dengan realisasi pendapatan, realisasi belanja pada triwulan II 2016 tercatat

sebesar Rp3.679 miliar atau 30,5% dari total pagu anggaran meningkat dibanding triwulan II

2015 sebesar Rp3.521 miliar. Peningkatan belanja daerah terutama didorong peningkatan

Pendapatan Asli Daerah,

22.6%

Dana Perimbanga

n, 64.5%

Transfer pemerintah

pusat lainnya,

2.6%

Transfer Pemerintah Provinsi/lLainnya, 1.1%

Lain-lain pendapatan daerah yang

sah, 9.2%

Sumber: DPPKAD Kab/Kota dan Provinsi di Wilayah Kepulauan Riau (diolah)

0

1

2

3

4

5

6

7

8

9

Pendapatan AsliDaerah

DanaPerimbangan

Transferpemerintah pusat

lainnya

TransferPemerintah

Provinsi/lLainnya

Lain-lainpendapatan

daerah yang sah

Anggaran

Realisasi

Sumber: DPPKAD Kab/Kota dan Provinsi di Wilayah Kepulauan Riau (diolah)

(Rp triliun)

Rp STRUKTUR (%) RpPersentase

Realisasi

Pendapatan Asli Daerah 2,692,927,758,976 23.5% 739,896,913,102 27.5%

Pajak daerah 2,175,106,637,335 19.0% 519,991,641,690 23.9%

Retribusi daerah 112,289,869,681 1.0% 58,481,148,066 52.1%

Hasil pengelolaan kekayaan yang dipisahkan 35,842,358,478 0.3% 17,459,353,308 48.7%

Lain-lain PAD yang sah 369,688,893,482 3.2% 142,337,337,600 38.5%

Dana Perimbangan 7,669,856,128,918 58.2% 2,559,862,122,183 33.4%

Dana bagi hasil pajak/bukan pajak 1,706,019,104,096 14.9% 478,797,533,719 28.1%

- Pajak 950,798,623,871 8.3% 267,326,689,603 28.1%

- Bukan Pajak (SDA) 1,260,869,519,778 11.0% 251,083,203,780 19.9%

Dana alokasi umum 3,837,246,910,000 33.5% 1,624,987,125,400 42.3%

Dana alokasi khusus 1,120,377,605,190 9.8% 370,804,171,000 33.1%

Transfer pemerintah pusat lainnya 309,151,036,000 2.7% 25,457,501,600 8.2%

Transfer Pemerintah Provinsi/lLainnya 133,074,363,529 1.2% 20,203,430,800 15.2%

Lain-lain pendapatan daerah yang sah 1,094,090,585,968 9.5% 142,337,337,600 13.0%

TOTAL PENDAPATAN 11,456,874,473,861 100% 3,487,757,305,285 30.4%

JENIS ANGGARAN

ANGGARAN REALISASI

Sumber: DPPKAD Kab/Kota dan Provinsi di Wilayah Kepulauan Riau (diolah)

22 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

belanja operasi yang utamanya dari realisasi belanja pegawai dan realisasi belanja barang dan

jasa. Berdasarkan share, belanja operasi masih mendominasi postur belanja Pemda Kepri

dengan kontribusi mencapai 72% diikuti oleh belanja modal 21,1% dan transfer pemerintah

daerah 6,7%.

Realisasi belanja operasi pada triwulan II 2016 sebesar Rp3.120 miliar atau 35,9%

dari total pagu, meningkat dibanding periode yang sama tahun sebelumnya yang hanya

Rp2.777 miliar. Meningkatnya realisasi belanja operasi terutama ditopang oleh belanja

pegawai dan belanja barang jasa yang realisasi masing-masing sebesar 39,4% dan 29,5%.

Peningkatan belanja pegawai dan belanja barang dan jasa diperkirakan karena penyaluran

Tunjangan Hari Raya (THR) bagi Pegawai Negeri Sipil (PNS) serta realisasi belanja sebelum Hari

Raya Idul Fitri. Belanja subsidi, hibah, dan bantuan sosial juga tercatat meningkat yang

didorong oleh kegiatan pengendalian inflasi seperti operasi pasar dan pasar murah yang

dilakukan oleh pemerintah daerah selama Ramadan dan menjelang Idul Fitri.

Sementara realisasi belanja modal tercatat sebesar Rp4,69 miliar atau 18,4% dari

total pagu anggaran, lebih rendah dibanding periode yang sama tahun sebelumnya sebesar

Rp488 miliar. Menurunnya realisasi belanja modal terutama dipengaruhi penurunan transfer

pemerintah pusat khususnya DBH-SDA yang menyebabkan Pemda menahan belanja modal

demi menjaga kecukupan cash flow. Secara total, pagu anggaran belanja modal juga tercatat

menurun menjadi Rp2.552 miliar dibanding 2015 yang mencapai Rp3.101 miliar.

Secara keseluruhan triwulan II 2016, total realisasi belanja lebih besar dibanding

realisasi total penerimaan Pemda sehingga terdapat defisit anggaran sebesar Rp237 miliar.

Dengan penerimaan pembiayaan daerah sebesar Rp26,8 miliar, maka defisit anggaran sampai

periode laporan sebesar Rp210 miliar. Defisit anggaran tersebut relatif tinggi bila

dibandingkan triwulan I 2016 yang mencatatkan surplus Rp850 miliar.

Grafik 2.3 Komposisi Realisasi Belanja Tw I 2016 Grafik 2.4

Realisasi Belanja Pemda Tw I 2016

Belanja Operasi84.82%

Belanja Modal12.77%

Transfer Pemerintah

Daerah2.41%

Sumber: DPPKAD Kab/Kota dan Provinsi di Wilayah Kepulauan Riau (diolah)

0

1

2

3

4

5

6

7

8

9

10

Belanja Operasi Belanja Modal Belanja TidakTerduga

TransferPemerintah Daerah

Anggaran

Realisasi

Sumber: DPPKAD Kab/Kota dan Provinsi di Wilayah Kepulauan Riau (diolah)

(Rp triliun)

23 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

Tabel 2.2 Anggaran dan Realisasi Belanja Pemerintah Daerah di Wilayah Kepri Triwulan I 2016*

Menurunnya realisasi pendapatan sementara belanja meningkat berdampak pada

dana simpanan Pemda di perbankan yang mengalami kontraksi. Dana simpanan Pemda

tercatat kontraksi sebesar 26,87% (yoy), melanjutkan kontraksi telah terjadi sejak triwulan II

2015. Defisit fiskal harus diwaspadai agar tidak menggangu stabilitas fiskal di daerah

khususnya realisasi belanja produktif seperti belanja modal dan infrastruktur strategis yang

sangat penting untuk menstimulus pemulihan ekonomi Kepri.

Grafik 2.5

Perkembangan Dana Simpanan Pemda

Rp STRUKTUR (%) RpPersentase

Realisasi

Belanja Operasi 8,691,192,739,612 72.0% 3,120,114,348,220 35.9%

Belanja Pegawai 4,463,999,576,589 37.0% 1,757,068,756,817 39.4%

Belanja Barang dan Jasa 3,263,622,162,006 27.0% 962,127,665,509 29.5%

Subsidi 24,690,922,602 0.2% 17,855,965,170 72.3%

Hibah 501,790,128,300 4.2% 228,552,963,327 45.5%

Bantuan Sosial 83,655,812,893 0.7% 26,710,650,794 31.9%

Bantuan Keuangan 353,434,137,222 2.9% 127,798,346,603 36.2%

Belanja Modal 2,552,550,807,541 21.1% 469,604,475,706 18.4%

Belanja Tidak Terduga 11,400,000,000 0.1% 929,158,532 8.2%

Transfer Pemerintah Daerah 813,851,603,467 6.7% 88,822,629,902 10.9%

TOTAL BELANJA 12,068,995,150,620 100% 3,679,470,612,360 30.5%

SURPLUS/DEFISIT -612,120,676,759 -237,374,239,475

Pembiayaan Netto 749,123,137,383 26,680,548,594

- Penerimaan Pembiayaan Daerah 755,185,650,195 28,680,548,594

- Pengeluaran Pembiayaan Daerah 6,062,512,812 2,000,000,000

SILPA 137,002,460,624 -210,693,690,881Sumber: DPPKAD Kab/Kota dan Provinsi di Wilayah Kepulauan Riau (diolah)

REALISASI

JENIS ANGGARAN

ANGGARAN

(60) (50) (40) (30) (20) (10) - 10 20 30 40 50

-

500 .00

1,00 0.00

1,50 0.00

2,00 0.00

2,50 0.00

3,00 0.00

3,50 0.00

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Dana Simpanan Pemda g. Dana Simpanan Pemda

Sumber: Bank Indonesia

24 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

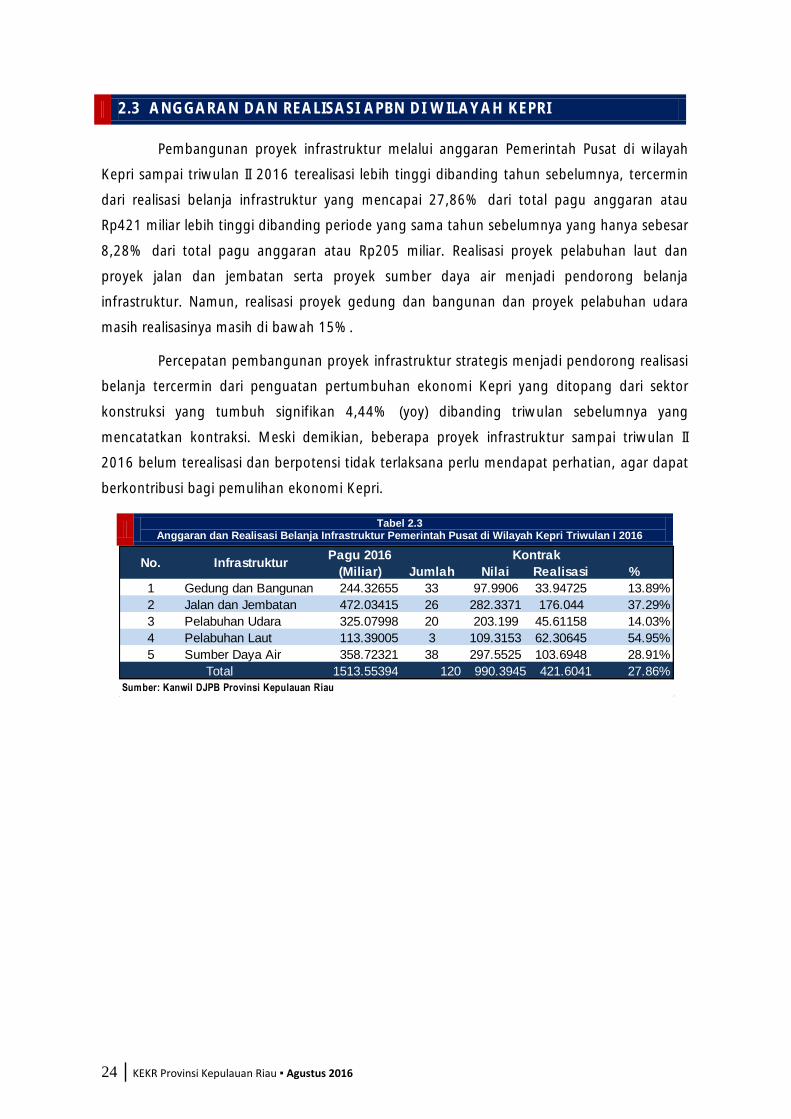

2.3 ANGGARAN DAN REALISASI APBN DI WILAYAH KEPRI

Pembangunan proyek infrastruktur melalui anggaran Pemerintah Pusat di wilayah

Kepri sampai triwulan II 2016 terealisasi lebih tinggi dibanding tahun sebelumnya, tercermin

dari realisasi belanja infrastruktur yang mencapai 27,86% dari total pagu anggaran atau

Rp421 miliar lebih tinggi dibanding periode yang sama tahun sebelumnya yang hanya sebesar

8,28% dari total pagu anggaran atau Rp205 miliar. Realisasi proyek pelabuhan laut dan

proyek jalan dan jembatan serta proyek sumber daya air menjadi pendorong belanja

infrastruktur. Namun, realisasi proyek gedung dan bangunan dan proyek pelabuhan udara

masih realisasinya masih di bawah 15%.

Percepatan pembangunan proyek infrastruktur strategis menjadi pendorong realisasi

belanja tercermin dari penguatan pertumbuhan ekonomi Kepri yang ditopang dari sektor

konstruksi yang tumbuh signifikan 4,44% (yoy) dibanding triwulan sebelumnya yang

mencatatkan kontraksi. Meski demikian, beberapa proyek infrastruktur sampai triwulan II

2016 belum terealisasi dan berpotensi tidak terlaksana perlu mendapat perhatian, agar dapat

berkontribusi bagi pemulihan ekonomi Kepri.

Tabel 2.3

Anggaran dan Realisasi Belanja Infrastruktur Pemerintah Pusat di Wilayah Kepri Triwulan I 2016

Jumlah Nilai Realisasi %

1 Gedung dan Bangunan 244.32655 33 97.9906 33.94725 13.89%

2 Jalan dan Jembatan 472.03415 26 282.3371 176.044 37.29%

3 Pelabuhan Udara 325.07998 20 203.199 45.61158 14.03%

4 Pelabuhan Laut 113.39005 3 109.3153 62.30645 54.95%

5 Sumber Daya Air 358.72321 38 297.5525 103.6948 28.91%

1513.55394 120 990.3945 421.6041 27.86%

Sumber: Kanwil DJPB Provinsi Kepulauan Riau

Total

KontrakNo. Infrastruktur

Pagu 2016

(Miliar)

25 │KEKR Provinsi Kepulauan Riau ▪ Agustus 2016

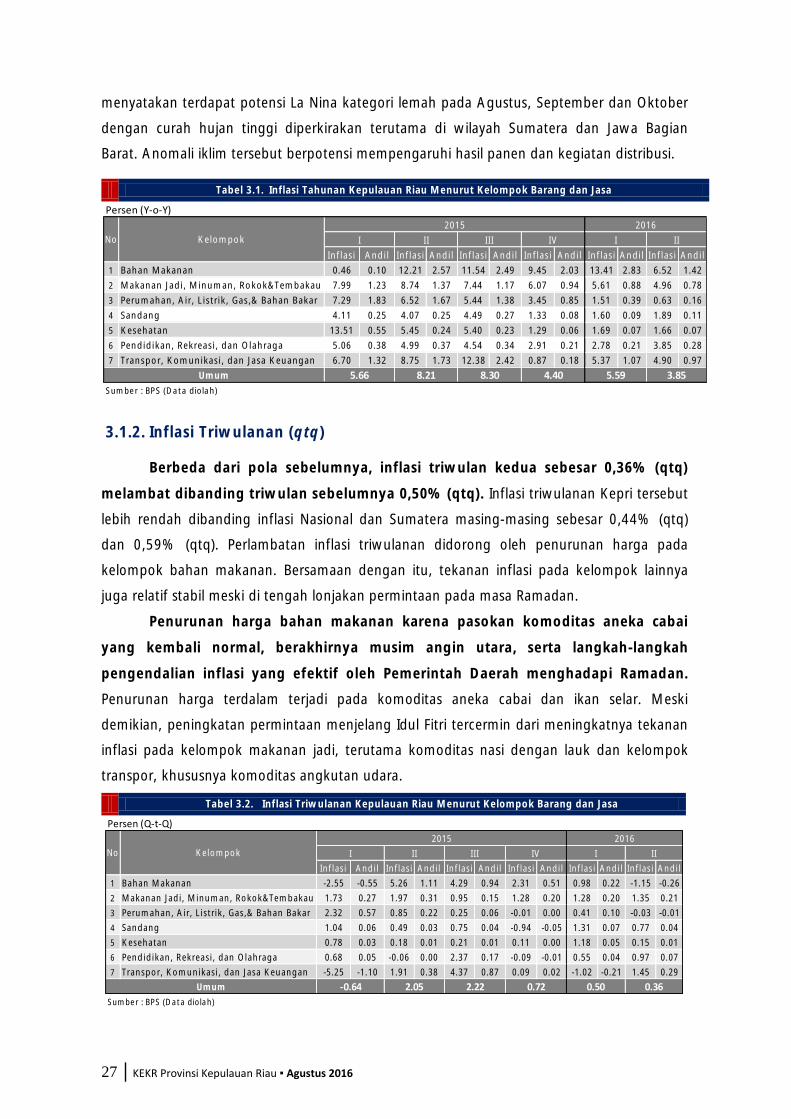

BAB III PERKEMBANGAN INFLASI KEPULAUAN RIAU

Di tengah peningkatan permintaan pada Ramadan, laju inflasi Kepri mencatatkan

perlambatan, terutama ditopang tingkat inflasi volatile food yang terkendali.

Inflasi Kepri sebesar 3,85% (yoy) lebih rendah dibanding inflasi triwulan

sebelumnya sebesar 5,59% (yoy). Tren perlambatan inflasi Kepri searah dengan Nasional

dan Sumatera. Meski demikian, inflasi nasional tercatat lebih rendah yaitu 3,45% (yoy),

sementara inflasi Sumatera 4,16% (yoy). Andil terbesar inflasi bersumber dari tarif angkutan

udara, beras dan bayam. Secara spasial, dorongan terbesar inflasi Kepri bersumber dari Kota

Batam dengan inflasi sebesar 4,13% (yoy), sementara inflasi Tanjungpinang 2,19% (yoy).

Langkah mitigasi dan respon oleh Tim Pengendalian Inflasi Daerah (TPID)

berhasil menjaga tingkat inflasi terkendali dan terjangkar pada target inflasi

nasional 4 ± 1%. Program-program pengendalian inflasi menghadapi Ramadan berfokus

untuk menjaga keterjangkauan harga komoditas strategis melalui pasar murah, memastikan

kecukupan pasokan dan kelancaran distribusi melalui koordinasi lintas instansi, serta

mengelola ekspektasi inflasi masyarakat melalui siaran pers, talk show radio, maupun

ceramah di Masjid. Sementara itu, dalam jangka panjang pengendalian inflasi di daerah

dilakukan dengan terus mengoptimalkan koordinasi dengan instasi terkait serta menjalankan

program yang mengacu pada Roadmap Pengendalian Inflasi Provinsi Kepri yang telah

dituangkan dalam SK Gubernur Kepulauan Riau No. 1395 Tahun 2015. Ke depan, roadmap

pengendalian inflasi akan disusun sampai level kabupaten/kota sehingga mampu menjadi

acuan bagi TPID dalam menjawab permasalahan inflasi sesuai dengan karakteristik masing-

masing daerah.

Memasuki triwulan III 2016, tren perlambatan inflasi diperkirakan berlanjut

sejalan dengan tingkat permintaan yang kembali normal. Pada posisi Juli, inflasi Kepri