Embed Size (px)

Citation preview

KAPITALNO BUDKAPITALNO BUDŽŽETIRANJEETIRANJE

Analize rizikaAnalize rizika

ANALIZE RIZIKA

U prethodnom poglavlju prihvatanje bilo kog investicionog projekta nije bilo uslovljeno pretpostavkom složenosti rizika poslovanja, onako kako ga posmatraju dobavljači kapitala.

Logično je pretpostaviti da različiti investicioni projekti imaju i različite stepene rizika.

Obično projekti od kojih se očekuje obezbeđenje visokog prinosa, nose rizik koji može povećati percipirani rizik samog preduzeća, što za uzvrat može da prouzrokuje smanjenje vrednosti preduzeća na tržištu kapitala, uprkos velikom potencijalu projekta u koje se preduzeće upustilo.

U ovom poglavlju ćemo razmatrati načine na koji menadžment može tačno da izmeri rizik projekta ili grupe projekta.

Ono Ono ššto je bitno razumeti je to je bitno razumeti je kako rizik utikako rizik utičče na vrednoste na vrednost, a da , a da bi smo to uspeli, moramo prvo da umemo da izmerimo rizik bi smo to uspeli, moramo prvo da umemo da izmerimo rizik projekta u razliprojekta u različčitim okolnostima.itim okolnostima.

Kako bi smo to postigli, pre svega je neophodno pre svega je neophodno utvrđivanje potrebnih informacija za procenu riziutvrđivanje potrebnih informacija za procenu riziččnosti nosti ulaganja. ulaganja.

Sa dobijenim informacijama o očekivanom riziku investicionog projekta, zajedno sa informacijama o očekivanom prinosu, menadžment razmatra te informacije i donosi odluku.

Osim rizika, investicioni projekt ponekad sadrži opcije za menadžment, tako da se odluke mogu doneti i kasnije, jer jednom kada je projekat prihvaćen menadžment mora posedovati fleksibilnost za promene koje će uticati na daljnje tokove novca ili na vek trajanja projekta.

Upravo ova fleksibilnost se zove menadUpravo ova fleksibilnost se zove menadžžerska erska opcija.opcija.

Problem rizika projekta

Definicija rizika projektaDefinicija rizika projekta : RiziRiziččnost investicionog projekta nost investicionog projekta se mose možže definisati kao varijabilnost gotovinskih tokova e definisati kao varijabilnost gotovinskih tokova projekta u odnosu na oprojekta u odnosu na oččekivane gotovinske tokove projekta. ekivane gotovinske tokove projekta. ŠŠto je varijabilnost veto je varijabilnost većća i projekat je rizia i projekat je riziččniji. niji.

Bitno je znati da se zBitno je znati da se za svaki projekat u razmatranju mogu a svaki projekat u razmatranju mogu uraditi procene buduuraditi procene buduććih tokova novca. Naravno bitno je znati i ih tokova novca. Naravno bitno je znati i kako to uraditi !kako to uraditi !

Kod procene rizika je bitnoKod procene rizika je bitno,, da umesto da procenjujemo da umesto da procenjujemo samo najverovatnije rezultate kao samo najverovatnije rezultate kao ššto smo do sada radili, to smo do sada radili, procenjujemo razliprocenjujemo različčite moguite mogućće ishode.e ishode.

Ilustracija:

Zamislimo da se trenutno razmatraju dva investiciona projekta

Zainteresovani ste za predviđanje sledeZainteresovani ste za predviđanje sledeććih moguih moguććih stanja ih stanja privrede: duboka recesija, blaga recesija, normalno stanje, privrede: duboka recesija, blaga recesija, normalno stanje, mali napredak, veliki napredak.mali napredak, veliki napredak.

Nakon Nakon ššto ocenimo verovatnosti svakog od ovih moguto ocenimo verovatnosti svakog od ovih moguććih ih stanja, treba da mostanja, treba da možžemo da procenimo sledeemo da procenimo sledećće neto tokove e neto tokove novca u sledenovca u sledeććoj godini.oj godini.

.

Vidi se da je disperzija mogućih tokova novca za predlog B veća nego ona za predlog A, pa iz tog razloga možemo reći da je predlog B i rizičniji

Stanje Stanje ekonomijeekonomije

Predlog APredlog A Predlog BPredlog B

VerovatnostVerovatnost Tok novcaTok novca VerovatnostVerovatnost Tok novcaTok novcaDuboka Duboka recesijarecesija

.10.10 3000 din3000 din .10.10 2000 din2000 din

Blaga Blaga recesijarecesija

.20.20 35003500 .20.20 3000 din3000 din

Normal Normal stanjestanje

.40.40 40004000 .40.40 4000 din4000 din

Mali Mali napredaknapredak

.20.20 4.5004.500 .20.20 5000 din5000 din

Veliki Veliki napredaknapredak

.10.10 50005000 .10.10 6000 din6000 din

Ukoliko se disperzija veže za rizik, ona se mora i razmatrati. Ukoliko menadUkoliko menadžžment ili akcionari nisu skloni riziku, odlument ili akcionari nisu skloni riziku, odluččiićće e se se za projekat A.se se za projekat A.

RiziRiziččnost nekog projekta o ulaganju kapitala je pre svega nost nekog projekta o ulaganju kapitala je pre svega rezultat promenljivosti orezultat promenljivosti oččekivanih stopa prinosa u ekivanih stopa prinosa u budubuduććnosti. nosti.

Kod nekih projekata promenljivost moKod nekih projekata promenljivost možže biti zanemarljiva, kao e biti zanemarljiva, kao recimo kod ulaganja u drrecimo kod ulaganja u držžavne obveznice kod kojih se prinos avne obveznice kod kojih se prinos momožže proceniti sa visokim stepenom tae proceniti sa visokim stepenom taččnosti. One se stoga i nosti. One se stoga i smatraju ulaganjima koje nose najmanji rizik.smatraju ulaganjima koje nose najmanji rizik.

Nasuprot obveznicama, prinosi od ulaganja u novi proizvod, u Nasuprot obveznicama, prinosi od ulaganja u novi proizvod, u istraistražživanje i razvoj, osvajanje novih trivanje i razvoj, osvajanje novih tržžiiššta, nose veliki stepen ta, nose veliki stepen rizika, tj mogu osetno da variraju na gore ili na dole. rizika, tj mogu osetno da variraju na gore ili na dole.

Postoje međutim i situacije kada se nemogu koristiti statistički podaci, pa se mogući ishodi projekata procenjuju subjektivno, putem posebnog istraživanja i konsultovanja.

Ove procene se oslanjaju na znanje, istraživanje tržišta, potreba i ponašanja potrošača, ali i na subjektivne ocene donosioca odluke.

Analize rizika u investicionoj analiziAnalize rizika u investicionoj analizi

Svaki kompetentni finansijski menadSvaki kompetentni finansijski menadžžer neer nećće propustiti da e propustiti da na osnovu izvrna osnovu izvrššenih analiza vrednuje moguenih analiza vrednuje moguććnosti za nosti za ispoljavanje rizika u pojedinim investicionim projektima. ispoljavanje rizika u pojedinim investicionim projektima.

Istovremeno, Istovremeno, ove analize se koriste kao smernice za ove analize se koriste kao smernice za preduzepreduzećće i nae i naččin njegovog reagovanja u situacijama in njegovog reagovanja u situacijama nepredviđenih događajanepredviđenih događaja, koji bi mogli da ugroze rezultat , koji bi mogli da ugroze rezultat projekta.projekta.

Postoji viPostoji višše razlie različčitih metoda i analiza za merenje rizika, a itih metoda i analiza za merenje rizika, a najpoznatije su:najpoznatije su: Senzitivna analiza, simulaciona analiza, Senzitivna analiza, simulaciona analiza, analiza prelomne taanaliza prelomne taččkeke i i analiza poslovnog levridanaliza poslovnog levridžžaa

SENZITIVNA ANALIZA SENZITIVNA ANALIZA

Ova analiza se vrši u uslovima pune neizvesnosti.

Ona prouOna prouččavaava efekte na rentabilnost projekta, koji mogu da efekte na rentabilnost projekta, koji mogu da izazovu promene u prodaji, troizazovu promene u prodaji, trošškovima i drugim pojedinakovima i drugim pojedinaččnim nim varijabilama.varijabilama.

SuSušština ove analizetina ove analize je procena nekoliko moguje procena nekoliko moguććih ishoda za ih ishoda za svaki investicioni projekat, izrasvaki investicioni projekat, izražženih u razlienih u različčitim neto novitim neto novččanim anim tokovima. tokovima. Poenta jePoenta je u sticanju izvesnog oseu sticanju izvesnog oseććaja o obimu aja o obimu promenljivosti gotovinskih tokova i o pomeranju stepena promenljivosti gotovinskih tokova i o pomeranju stepena rentabilnosti usled te promene.rentabilnosti usled te promene.

Pored projektovanja oPored projektovanja oččekivanog ili najverovatnijeg ishoda, ekivanog ili najverovatnijeg ishoda, prognozira se i napovoljniji i najnepovoljniji novprognozira se i napovoljniji i najnepovoljniji novččani tok, a zatim se ani tok, a zatim se proraproraččunavaju varijacije o buduunavaju varijacije o buduććoj rentabilnosti.oj rentabilnosti.

Primer:Primer:

PreduzePreduzećće razmatra investicioni projekat o proizvodnji nove e razmatra investicioni projekat o proizvodnji nove vrste PVC cevi. vrste PVC cevi.

Neto sadaNeto sadaššnja vrednost je po urađenim procenama pozitivna u nja vrednost je po urađenim procenama pozitivna u uslovima cene kapitala od 10 %.uslovima cene kapitala od 10 %.

Pre nego Pre nego ššto to ćće se doneti odluka o prihvatanju projekta, e se doneti odluka o prihvatanju projekta, detaljno detaljno ćće se proue se prouččiti procene gotovinskih tokova, iti procene gotovinskih tokova, pre svega pre svega zbog identifikacije kljuzbog identifikacije ključčnih varijabli koje određuju uspenih varijabli koje određuju uspeššnost nost projekta.projekta.

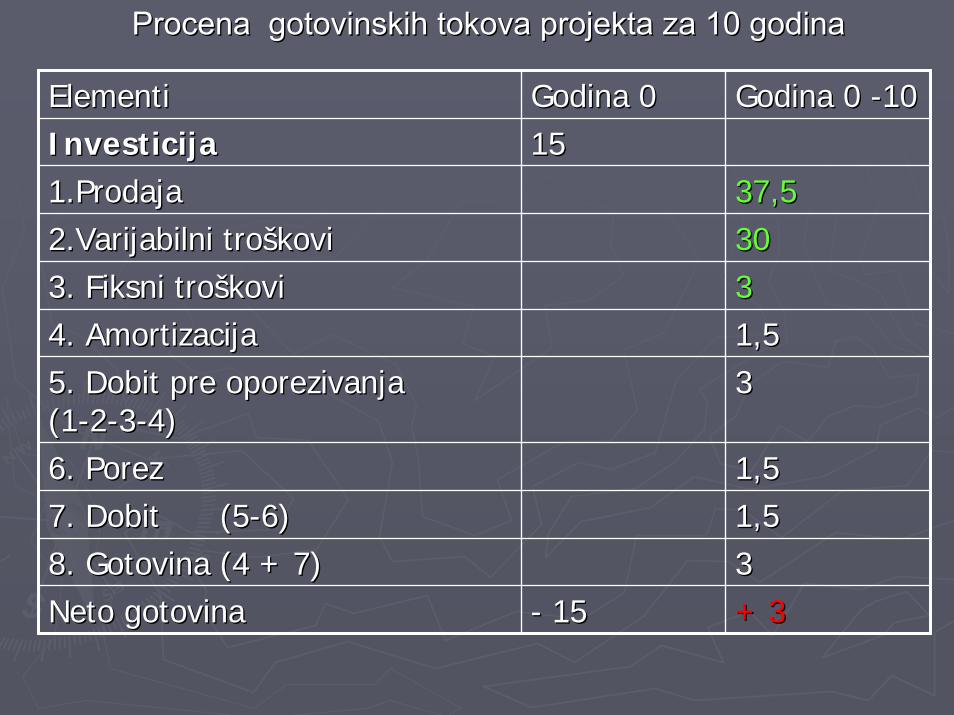

Procena gotovinskih tokova projekta za 10 godinaProcena gotovinskih tokova projekta za 10 godina

ElementiElementi Godina 0Godina 0 Godina 0 Godina 0 --1010InvesticijaInvesticija 15151.Prodaja1.Prodaja 37,537,52.Varijabilni tro2.Varijabilni trošškovikovi 30303. Fiksni tro3. Fiksni trošškovikovi 334. Amortizacija4. Amortizacija 1,51,55. Dobit pre oporezivanja 5. Dobit pre oporezivanja (1(1--22--33--4)4)

33

6. Porez6. Porez 1,51,57. Dobit (57. Dobit (5--6)6) 1,51,58. Gotovina (4 + 7)8. Gotovina (4 + 7) 33Neto gotovinaNeto gotovina -- 1515 + 3+ 3

U tabeli vidimo da bi po proceni :U tabeli vidimo da bi po proceni :

GodiGodiššnji prihodi bili 37,5 milnji prihodi bili 37,5 milVarijabilni troVarijabilni trošškovi 30 milkovi 30 milFiksni troFiksni trošškovi bez amortizacije 3 milkovi bez amortizacije 3 mil

•• Ocenjeno je da su najkritiOcenjeno je da su najkritiččnije varijabilenije varijabile::

VeliVeliččina trina tržžiiššta koja određuje obim prodajeta koja određuje obim prodajeCena proizvodaCena proizvodaVarijabilni i fiksni troVarijabilni i fiksni trošškovi.kovi.

Prikazani iznos neto gotovine od 3 mil, Prikazani iznos neto gotovine od 3 mil, predtstavlja godipredtstavlja godiššnji nji anuitetanuitet, pa se sada, pa se sadaššnja vrednost izranja vrednost izraččunava mnounava množženjem 3 mil sa enjem 3 mil sa 10 10 –– godigodiššnjim faktorom SV anuiteta, datih u finansijskoj tablici III njim faktorom SV anuiteta, datih u finansijskoj tablici III ( uzimanjem diskontnog faktora za broj godina na koji se anuitet( uzimanjem diskontnog faktora za broj godina na koji se anuitetodnosi.) odnosi.)

Ako je cena kapitala 10%Ako je cena kapitala 10%

SV = 3SV = 3 mil mil X diskontni faktor anuiteta 10% za 10 godX diskontni faktor anuiteta 10% za 10 godSV = 3 mil x 6,14 = 18,42 milSV = 3 mil x 6,14 = 18,42 mil

NSV = SV NSV = SV -- investicija investicija NSV = 18,42 mil NSV = 18,42 mil –– 15 mil = 3,42 mil15 mil = 3,42 mil

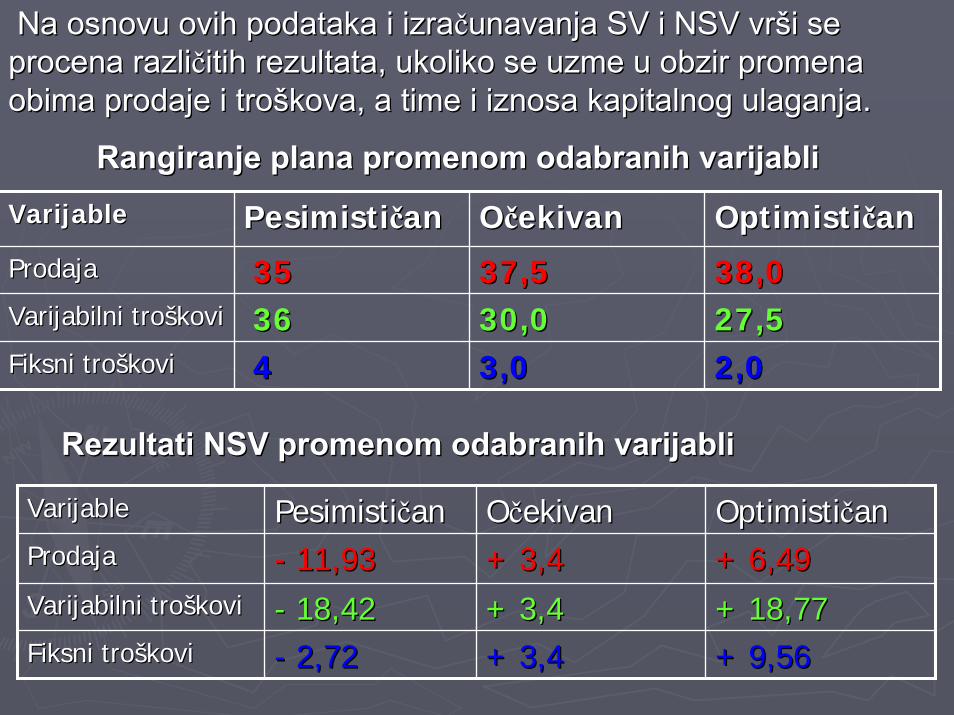

Na osnovu ovih podataka i izraNa osnovu ovih podataka i izraččunavanja SV i NSV vrunavanja SV i NSV vršši se i se procena razliprocena različčitih rezultata, ukoliko se uzme u obzir promena itih rezultata, ukoliko se uzme u obzir promena obima prodaje i troobima prodaje i trošškova, a time i iznosa kapitalnog ulaganja.kova, a time i iznosa kapitalnog ulaganja.

Rangiranje plana promenom odabranih varijabliRangiranje plana promenom odabranih varijabli

Rezultati NSV promenom odabranih varijabliRezultati NSV promenom odabranih varijabli

VarijableVarijable PesimistiPesimističčanan OOččekivanekivan OptimistiOptimističčananProdajaProdaja 3535 37,537,5 38,038,0Varijabilni troVarijabilni trošškovikovi 3636 30,030,0 27,527,5Fiksni troFiksni trošškovikovi 44 3,03,0 2,02,0

VarijableVarijable PesimistiPesimističčanan OOččekivanekivan OptimistiOptimističčananProdajaProdaja -- 11,9311,93 + 3,4+ 3,4 + + 6,496,49Varijabilni troVarijabilni trošškovikovi -- 18,4218,42 + 3,4+ 3,4 + + 18,7718,77Fiksni troFiksni trošškovikovi -- 2,722,72 + 3,4+ 3,4 + + 9,569,56

POSLOVNA POLUGA I

ANALIZA PRELOMNE TAČKE

U poslovnom svetu poluga se odnosi na upotrebu fiksnih U poslovnom svetu poluga se odnosi na upotrebu fiksnih trotrošškova radi povekova radi poveććanja profitabilnosti.anja profitabilnosti.

Poslovna poluga se odnosi na fiksne troPoslovna poluga se odnosi na fiksne trošškove poslovanja kove poslovanja vezane za proizvodnju dobara i usluga.vezane za proizvodnju dobara i usluga.

PreduzePreduzećće stvara fiksne troe stvara fiksne trošškove poslovanja, u nadi da kove poslovanja, u nadi da ćće e kolikoliččina prodaje dati prihode koji su viina prodaje dati prihode koji su višše nego dovoljni da pokriju e nego dovoljni da pokriju fiksne i varijabilne trofiksne i varijabilne trošškove poslovanja.kove poslovanja.

Bitno je znati da se fiksni troBitno je znati da se fiksni trošškovi poslovanja ne menjaju kovi poslovanja ne menjaju kada se menja kolikada se menja količčina poslovanjaina poslovanja, , pa stoga i ne une uččestvuju u estvuju u dodatnim trododatnim trošškovima povekovima poveććanja obima proizvodnje ili prodaje.anja obima proizvodnje ili prodaje.

POSLOVNA POLUGA I

ANALIZA PRELOMNE TAČKE

Fiksni troškovi podrazumevaju stavke poput amortizacije zgrada i opreme, osiguranje, deo ukupnih računa komunalija, i deo troškova menadžmenta.

Sa druge strane varijabilni troSa druge strane varijabilni trošškovi poslovanja variraju kovi poslovanja variraju direktno sa obimom proizvodnje.direktno sa obimom proizvodnje.

Postojanje fiksnih troPostojanje fiksnih trošškova uzrokuje jedan zanimljiv kova uzrokuje jedan zanimljiv potencijalni efekat, potencijalni efekat, efekat poslovne polugeefekat poslovne poluge, , promena kolipromena količčine prodaje uzrokuje veine prodaje uzrokuje većću od proporcionalne u od proporcionalne promenupromenu,, poslovnog profita ili gubitka. poslovnog profita ili gubitka.

Primer uPrimer uticajticajaa poslovne poluge koji pokazuje da promena poslovne poluge koji pokazuje da promena prihoda od prodaje uzrokuje veprihoda od prodaje uzrokuje većću od proporcionalne promene u od proporcionalne promene poslovnog profita poslovnog profita ==EBITEBIT

PreduzePreduzećća pre promene prihoda od prodajea pre promene prihoda od prodajePreduzePreduzećće e AA Preduzeće BB

Prihod od pPrihod od prodajrodajee 10.000 din10.000 din 11.000 din11.000 dinFiksniFiksni trotrošškovikovi (FC)(FC) 7.000 din7.000 din 2.000 din2.000 dinVarijabilniVarijabilni trotrošškovikovi (VC)(VC) 2.000 din2.000 din 7.000 din7.000 dinPoslovni profit EBITPoslovni profit EBIT 1.000 din1.000 din 2.000 din2.000 dinOdnosi poslovne polugeOdnosi poslovne polugeFC / ukupni troFC / ukupni trošškovikovi 0,70 ili 70 %0,70 ili 70 % 0,20 ili 20 %0,20 ili 20 %FC / prihod od prodajeFC / prihod od prodaje 0,70 ili 70 %0,70 ili 70 % 0,18 ili 18 %0,18 ili 18 %

Uticaj poslovne poluge koji pokazuje da promena prihoda od prodaje uzrokuje veću od proporcionalne promene poslov.profita

Preduzeće A koje je na početku imalo manji profit od preduzeća B (1000 : 2000) i manje prihode od prodaje od preduzeća B, zahvaljujući većem udelu fiksnih troškova u ukupnim troškovima i prihodima prodaje, nakon povećanja prodaje beleži dramatično veće povećanje profita 400 % u odnosu na B

PreduzePreduzećća nakon 50% povea nakon 50% poveććanja prihoda od prodajeanja prihoda od prodajePreduzePreduzećće Ae A Preduzeće B

Prihod od pPrihod od prodajrodajee 15.000 15.000 16.500 din16.500 dinFiksniFiksni trotrošškovikovi (FC)(FC) 7.000 7.000 2.000 din2.000 dinVarijabilniVarijabilni trotrošškovikovi (VC)(VC) 33.000 .000 10.500 din10.500 dinPoslovni profit EBITPoslovni profit EBIT 5.000 5.000 4.000 din4.000 dinProcentualna promena u Procentualna promena u profitu: profitu: EBIT 2EBIT 2--1/EBIT 11/EBIT 1 400 %400 % 100 %100 %

ANALIZA PRELOMNE TAČKE ILI TAČKE POKRIĆA

Ova analiza razmatra uticaj veliOva analiza razmatra uticaj veliččine troine trošškova, prodaje i kova, prodaje i prodajnih cena na ostvarenu rentabilnost poslovanja prodajnih cena na ostvarenu rentabilnost poslovanja preduzepreduzećća. a.

OnaOna IstraIstražžuje nivo prodaje i druge varijable na kojima uje nivo prodaje i druge varijable na kojima preduzepreduzećće ima izjednae ima izjednaččene prihode i troene prihode i trošškove, kove, tj situaciju kada tj situaciju kada se preduzese preduzećće sa aspekta ostvarenja poslovnog rezultata e sa aspekta ostvarenja poslovnog rezultata nalazi na nultoj poziciji .nalazi na nultoj poziciji .

Prelomna taPrelomna taččka poslovanja pokazuje obim prodaje koji ka poslovanja pokazuje obim prodaje koji nadoknađuje tronadoknađuje trošškove preduzekove preduzećća.a.

OnaOna oomogumoguććava utvrđivanje minimalne koliava utvrđivanje minimalne količčine proizvoda koju ine proizvoda koju treba prodati, a time i fleksibilnu prodajnu politiku,a treba prodati, a time i fleksibilnu prodajnu politiku,a istovremenoistovremeno jejeI I korisna za utvrđivanje politike cenakorisna za utvrđivanje politike cena, tj postavljanj, tj postavljanjaa donje granice donje granice cene, u cilju izbegavanja gubitka u poslovanju. cene, u cilju izbegavanja gubitka u poslovanju.

Poslovna poluga I analiza tačke pokrića

Preduzeće prodaje kacige po 50 din po jedinici proizvoda

Godišnji fiksni troškovi su 100.000 din

Varijabilni troškovi su 25 po jedinici, bez obzira na prodanu količinu.

Interesuje nas odnos između ukupnih troškova poslovanja i ukupnog prihoda tj dobiti pre oporezivanja, iz koje su isključene kamata na dug i dividende, jer one nisu deo ukupnih fiksnih troškova poslovanja i nemaju značaja za analizu poslovne poluge.

TaTaččka pokrika pokrićća je presek crte ukupnih troa je presek crte ukupnih trošškova i crte kova i crte ukupnih prihoda. Ova taukupnih prihoda. Ova taččka pokazuje kolika kolika pokazuje kolika količčina prodaje ina prodaje je potrebna, da bi ukupni prihodi bili jednaki ukupnim je potrebna, da bi ukupni prihodi bili jednaki ukupnim trotrošškovima poslovanja tj da bi poslovni profit bio jednak 0kovima poslovanja tj da bi poslovni profit bio jednak 0

MatematiMatematiččki tu taki tu taččku dobijamo tako da je poslovni profit EBITku dobijamo tako da je poslovni profit EBIT

EBIT = P (Q) EBIT = P (Q) –– V (Q) V (Q) –– FCFC

= Q (P = Q (P –– V ) V ) –– FCFC

EBITEBIT = dobit pre kamata i oporezivanja= dobit pre kamata i oporezivanja

PP –– cena po jedinicicena po jedinici

VV – varijabilni trovarijabilni trošškovi po jedinicikovi po jedinici

( P ( P –– V)V) –– jedinijediniččni doprinos pokrini doprinos pokriććuu

QQ –– kolikoliččina jedinice koja je proizvedena i prodataina jedinice koja je proizvedena i prodata

FCFC –– fiksni trofiksni trošškovikovi

U tački pokrića Q BE, EBIT je 0

0 = Q BE ( P – V ) – FC

Tačka pokrića: Q BE = FC / ( P – V )

U našem primeru:

P – cena po jedinici = 50 din

V – varijabilni troškovi po jedinici = 25 din

( P – V) – jedinični doprinos pokriću = 25

FC – fiksni troškovi = 100.000 din

Količinska Tačka pokrića Q – količina jedinica proizvedenih i prodatih da bi ukupni prihodi bili jednaki ukupnim troškovima poslovanja je:

Q BE = 100.000 / (50 – 25 ) = 4.000 jedinica

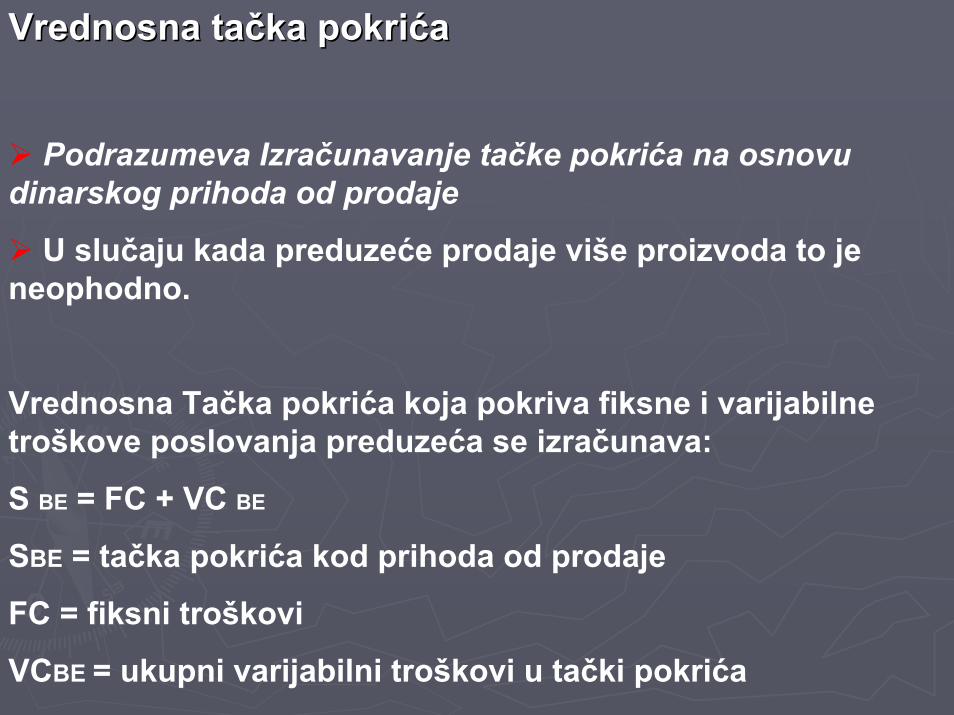

Vrednosna taVrednosna taččka pokrika pokriććaa

Podrazumeva Izračunavanje tačke pokrića na osnovu dinarskog prihoda od prodaje

U slučaju kada preduzeće prodaje više proizvoda to je neophodno.

Vrednosna Tačka pokrića koja pokriva fiksne i varijabilne troškove poslovanja preduzeća se izračunava:

S BE = FC + VC BE

SBE = tačka pokrića kod prihoda od prodaje

FC = fiksni troškovi

VCBE = ukupni varijabilni troškovi u tački pokrića

Jednačina SBE = FC + VCBE ima dve nepoznate, jer su nam poznati samo fiksni troškovi i kao takva je nerešiva.

Odnos između ukupnih varijabilnih troškova i prihoda od prodaje se smatra konstantnim u linearnoj analizi tačke pokrića, pa možemo pribeći triku.

VCBE i SBE možemo zameniti odnosom ukupnih varijabilnih troškova i prihoda od prodaje VC / S za bilo koji nivo prihoda od prodaje, a njihove veličine možemo naći u zadnjem bilansu uspeha preduzeća.

U našem primeru VC/S = 0,50

Jednačina se menja na sledeći način:

S BE = FC / ( 1 – ( VC / S ) )

S BE = 100.000 / ( 1 – O,50) = 200.000

Stepen poslovne poluge - levridžaVec smo rekli da je jedan od mogućih efekata poslovne poluge

taj, da promena količine prodaje uzrokuje veću od proporcionalne promene u poslovnom profitu ili gubitku

Kvantitativna mera te osetljivosti poslovnog profita Kvantitativna mera te osetljivosti poslovnog profita preduzepreduzećća na promenu prodaje preduzea na promenu prodaje preduzećća zove se stepen a zove se stepen poslovne polugeposlovne poluge

Stepen poslovne poluge preduzeStepen poslovne poluge preduzećća kod a kod određenog nivoa određenog nivoa proizvodnje ili prodajeproizvodnje ili prodaje je jednostavno: procentualna promena je jednostavno: procentualna promena poslovnog profita u odnosu na procentualnu promenu u poslovnog profita u odnosu na procentualnu promenu u proizvodnji ili prodaji koja uzrokuje promene u profitu.proizvodnji ili prodaji koja uzrokuje promene u profitu.

Stepen poslovne poluge kod Q jedinica =Stepen poslovne poluge kod Q jedinica =

Procentualna promena u poslovnom profitu /Procentualna promena u poslovnom profitu /

Procentualna promena proizvodnje ili prodajeProcentualna promena proizvodnje ili prodaje

SCENARIO ANALIZASCENARIO ANALIZA

Ova analiza ocenjuje projekat po posebnim kombinacijama Ova analiza ocenjuje projekat po posebnim kombinacijama analiza pretpostavki tj uzimanjem u obzir razlianaliza pretpostavki tj uzimanjem u obzir različčitih scenarija. itih scenarija.

Kao i senzitivna analiza , ova analiza uzima u obzir promene Kao i senzitivna analiza , ova analiza uzima u obzir promene onih varijabli, koje imaju uticaj na neto sadaonih varijabli, koje imaju uticaj na neto sadaššnju vrednost. nju vrednost.

Od senzitivne analize se razlikuje u tome, Od senzitivne analize se razlikuje u tome, ššto koristi to koristi kombinacije varijabli pod razlikombinacije varijabli pod različčitim pretpostavkama upoređenim sa itim pretpostavkama upoređenim sa drugom vrstom pretpostavki.drugom vrstom pretpostavki.

Ukoliko preduzeUkoliko preduzećće sazna da konkurentsko preduzee sazna da konkurentsko preduzećće planira e planira proizvodnju istih proizvodaproizvodnju istih proizvoda, o, onda ovo saznanje zahteva smanjenje nda ovo saznanje zahteva smanjenje planiranih cena proizvoda i smanjenje obima prodaje. planiranih cena proizvoda i smanjenje obima prodaje.

InvesticijaInvesticija se se razmatrarazmatra sasa tro[komtro[kom kapitalakapitala odod 8% I 8% I vekomvekomtrajanjatrajanja projektaprojekta odod 12 12 godinagodina..

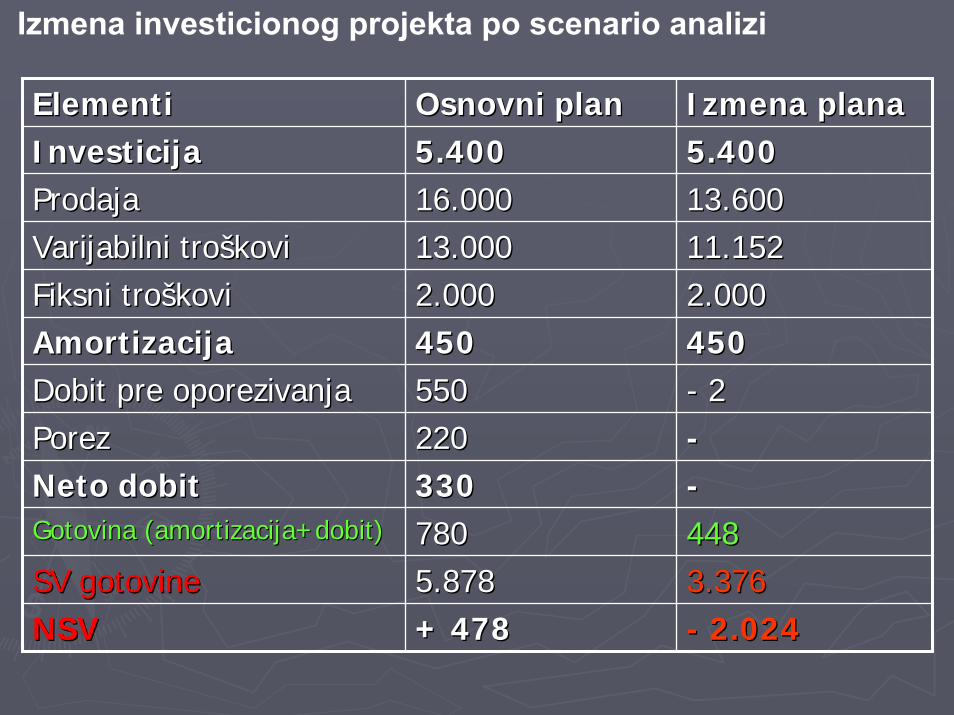

Izmena investicionog projekta po scenario analizi

ElementiElementi Osnovni planOsnovni plan Izmena planaIzmena planaInvesticija Investicija 5.4005.400 5.4005.400ProdajaProdaja 16.00016.000 13.60013.600Varijabilni troVarijabilni trošškovikovi 13.00013.000 11.15211.152Fiksni troFiksni trošškovikovi 2.0002.000 2.0002.000AmortizacijaAmortizacija 450450 450450Dobit pre oporezivanjaDobit pre oporezivanja 550550 -- 22PorezPorez 220220 --Neto dobitNeto dobit 330330 --Gotovina (amortizacija+dobit)Gotovina (amortizacija+dobit) 780780 448448SV gotovineSV gotovine 5.8785.878 3.3763.376NSVNSV + + 478478 -- 2.0242.024

SV = 448 mil din x diskontni faktor anuiteta za 8%,12 godinaSV = 448 mil.din. x 7,536 = 3.376 mil.din

NSV = SV – investicijaNSV = 3.376 – 5.400 mil din = - 2.024 mil.din

SIMULACIONA ANALIZASIMULACIONA ANALIZA

Simulaciona analiza se koristi za aproksimacijuSimulaciona analiza se koristi za aproksimaciju::ooččekivane vrednosti neto sadaekivane vrednosti neto sadaššnje vrednosti,nje vrednosti,ooččekivane vrednosti interne stope rentabilnosti ekivane vrednosti interne stope rentabilnosti ooččekivane vrednosti indeksa profitabilnosti iekivane vrednosti indeksa profitabilnosti iza disperziju oko oza disperziju oko oččekivane vrednosti.ekivane vrednosti.

Pod simulacijom se podrazumeva testiranje moguPod simulacijom se podrazumeva testiranje moguććih rezultata ih rezultata investicionog predloga, pre nego investicionog predloga, pre nego ššto to ćće biti prihvae biti prihvaććen. en.

Ova analiza namesto malog broja scenarija koristi kompjuterski Ova analiza namesto malog broja scenarija koristi kompjuterski izveden veliki broj podataka, kombinacijizveden veliki broj podataka, kombinacijuu varijabli i neto sadavarijabli i neto sadaššnju nju vrednost za sve moguvrednost za sve mogućće kombinacije. e kombinacije. Ona je u osnovi Ona je u osnovi matematimatematiččko statistiko statističčki model za procenu rizika.ki model za procenu rizika.

Koristi se za razmatranje velikih i skupih projekata dugoroKoristi se za razmatranje velikih i skupih projekata dugoroččnog nog karaktera, kod kojih je odmeravanje okaraktera, kod kojih je odmeravanje oččekivane rentabilnosti i rizika ekivane rentabilnosti i rizika bitno u kontekstu donobitno u kontekstu donoššenja odluke o ulaganju. enja odluke o ulaganju.

SSastoji iz liste kljuastoji iz liste ključčnih faktora koji utinih faktora koji utičču na veliu na veliččinu inu novnovččanog priliva i buduanog priliva i budućće troe trošškove projekta u veku njegovog kove projekta u veku njegovog trajanjatrajanja. Za svaki od faktora, potrebno je utvrditi verovatno. Za svaki od faktora, potrebno je utvrditi verovatnoćću u njegovog dejstva na gotovinske tokove projekta.njegovog dejstva na gotovinske tokove projekta.

Pomoću modela za simulaciju, koji je prvi predložio David Hertz, mogu se na primer razmatrati sledeći faktori u izvođenju toka novca iz projekta:

Analiza tržišta Veličina tržištaProdajna cenaStopa rasta tržištaTržišni udeo ( utiče na fizički obim prodaje)

Analiza troškova investiranjaPotrebna investicijaKorisni vek opremeOstatak vrednosti investicije

Troškovi poslovanja i fiksni troškoviTroškovi poslovanjaFiksni troškovi

Svakom od ovih faktora se pripisuju verovatnost njihovog dejstva, koja se temelji na proceni mogućih rezultata od strane menadžmenta. Tako se dolazi do mogućih rezultata za svaki faktor u skladu sa verovatnošću njegovog nastanka.

Kompjuter simulira eksperimentalne vrednosti za svaki od Kompjuter simulira eksperimentalne vrednosti za svaki od devet faktora i zatim radevet faktora i zatim raččuna internu stopu rentabilnosti na una internu stopu rentabilnosti na temelju simuliranih vrednostitemelju simuliranih vrednosti. Postupak se ponavlja mnogo puta, i svaki put dobijamo kombinaciju vrednosti za devet faktora i internu stopu rentabilnosti za tu kombinaciju.

Tako smo u stanu da iz razdoblja učestalosti određenih internih stopa rentabilnosti, identifikujemo očekivanu vrednost interne stope rentabilnosti i disperziju oko tog očekivanog prinosa.

MENADŽERSKE OPCIJE

Do sada je uglavnom pretpostavljano da se tokovi novca u kapitalnim tokovima pojavljuju do nekog horizonta i onda smo ih diskontovali kako bi smo dobili njihovu sadašnju vrednost. Međutim investicioni projekti se ne moraju obavezno realizovati, čim su prihvaćeni.

Menadžeri mogu uvesti a često i uvode promene koje utiču na dobijene tokove novca ili ti životni vek projekta.

Robovanje po svaku cenu tradicionalnim metodama diskontovanja novca, često zanemaruje potrebu za menadžerskom fleksibilnošću u budućnosti tj u toku trajanja projekta, tj potrebu za mogućnošću fleksibilnosti tj menjanja starih odluka u skladu sa promenom uslova.

Uticaj na procenu vrednosti

Postojanje menadžerskih opcija, povećava vrednost investicionog projekta.

Vrednost projekta se može posmatrati kao njegova NSV izračunata na tradicionalan način, zajedno sa vrednošću bilo koje opcije.

Vrednost projekta = NSV + vrednost opcije

Što je veći broj opcija i nesigurnost koja okružuje njihovu upotrebu, veća je i vrednost projekta, tj što je veća nesigurnost veća je i šansa da se opcija upotrebi, pa je samim tim i vrednost opcije veća.

Vrste dostupnih menadVrste dostupnih menadžžerskih opcija obuhvataju:erskih opcija obuhvataju:

Opcija za proOpcija za prošširenje ili suirenje ili sužžavanje avanje –– jednajedna je od vaje od važžnih opcija, nih opcija, jer preduzejer preduzećću omoguu omoguććava proava prošširenje proizvodnje ako uslovi irenje proizvodnje ako uslovi postanu povoljni i smanjenje proizvodnje ako uslovi postanu postanu povoljni i smanjenje proizvodnje ako uslovi postanu nepovoljni.nepovoljni.

Opcija za napuOpcija za napušštanje tanje –– ukoliko projekat ima vrednost ukoliko projekat ima vrednost napunapušštanja, to efektivno predstavlja put opciju vlasniku projektatanja, to efektivno predstavlja put opciju vlasniku projekta

Opcija za odgađanjeOpcija za odgađanje –– za neke projekte postoji opcija za neke projekte postoji opcija ččekanja ekanja da bi se na taj nada bi se na taj naččin dobile nove informacijein dobile nove informacije

Ove opcije umeju da se posmatraju kao kvalitativni faktori Ove opcije umeju da se posmatraju kao kvalitativni faktori kod procenjivanja vrednosti projekta, jer one praktikod procenjivanja vrednosti projekta, jer one praktiččno no daju redaju reššenja za situacije tipa enja za situacije tipa -- ako se dogodi to i to imamo ako se dogodi to i to imamo mogumoguććnost da uradimo to i to.nost da uradimo to i to.

MenadMenadžžerske opcije su daleko teerske opcije su daleko težže za procenu od e za procenu od finansijskih. Kod njih se koriste manje precizni pristupi kao finansijskih. Kod njih se koriste manje precizni pristupi kao ššto su drveto su drvećća odlua odluččivanja tj dijagrami odluivanja tj dijagrami odluččivanja i ivanja i simulacije. simulacije.

Opcija za proširenje ili smanjenje

U projektu poput otvaranja proizvodnog pogona, menadžment vrlo često ima opciju za preduzimanje daljne investicije.

Recimo kompanija procenjuje novi revolucionarni lepak.

Kompanija može izgraditi pogon koji mesečno može proizvesti 25.000 galona lepka. Taj nivo proizvodnje nije ekonomičan, niti sa gledišta proizvodnje niti sa gledišta marketinga. Očekuje se negativna NSV projekta od 3 miliona.

U skladu sa tradicionalnom analizom diskontovanja tokova novca, projekat bi trebao da bude odbačen.

Međutim novi lepak se stvarno može pokazati kao izuzetno atraktivan proizvod. Ukoliko bi se prihod od prodaje povećao, preduzeće bi moglo da izgradi novi pogon recimo za dve godine.

Proširenjem, proizvodnja bi se utrostručila i pogon bi poslovao na visoko produktivnom nivou .

Mogućnost dostizanja ovog višeg nivoa potražnje neće biti ostvariva ako se investicija prvog stepena ne preduzme sada.

Ukoliko preduzeće ne uđe u inicijalnu investiciju, kompanija neće steći ono što poslovni stratezi nazivaju prednošću prve akcije.

Opcija za napuštanje

Ova opcija pretpostavlja mogućnost napuštanja projekta nakon njegovog preduzimanja. Imovina projekta se može prodati ili iskoristiti u nekoj drugoj oblasti poslovanja preduzeća.

U oba slučaja može se proceniti vrednost napuštanja, međutim određeni projekti nemaju eksternu tržišnu vrednost ili alternativnu upotrebu pa je zato njihova vrednost napuštanja jednaka 0.

Osnovno načelo određivanja za ili protiv napuštanja projekta, je isto načelo koje se koristi pri oceni isplativosti ulaganja.

Znači sredstva se povlače iz projekta kad god projekat ne opravdava ekonomičnost njihove daljnje upotrebe.

Po pravilu investicioni projekat bi trebalo napustiti:

1. Kada je vrednost napuštanja veća od sadašnje vrednosti budućih tokova novca projekta.

2. Kada je bolje napustiti projekat u to nego u neko drugo vreme

U svakom slučaju kad postoji mogućnost napuštanja, vrednost projekta se može povećati, tj identifikacija opcije napuštanja ima značajan uticaj na izbor projekta.

Opcija za odgađanje

Neki investicioni projekti imaju opciju čekanja, tj opciju da se projekat ne mora odmah preduzeti. Šta se dobija čekanjem?

Čekanjem preduzeće može dobiti nove informacije o tržištu, cenama, troškovima i nekim drugim stvarima. Međutim čekanje uzrokuje da se preduzeće odrekne ranih tokova novca, pa čak i prednosti prve reakcije ukoliko ga konkurencija pretekne.

Kada donosi odluku o lansiranju novog proizvoda, menadžment ima opciju da odmah pristupi lansiranju proizvoda ili da odgodi njegov početak. Ako ga lansira odmah kompanija će pre realizovati tokove novca.

Međutim ako sačeka, kompanija lansiranje proizvoda može izvršiti mnogo bolje i kvalitetnije.

Kao i kod drugih menadžerskih opcija, što je veća kolebljivost mogućih rezultata, veća je vrednost opcije, ali ono što je sigurno je da opcija mora ostati otvorena.

Sa jedne strane, nije dobro previše čekati na najpovoljnije uslove jer konkurencija već može istražiti mogućnosti a smim tim i marže će biti nezadovoljavajuće.

Sa druge strane postoje izuzetci, neke kompanije i to jedne od najprofitabilnijih svetskih kompanija, uporno slede svoju strategiju čekanja da se tržište proizvoda razvije, pre nego što oni lansiraju iste proizvode ili prošire postojeće.

Potom, odlična marketinška odeljenja ovih kompanija, pomoću ekstremno uspešnih reklamnih kampanja, utiču na brzo osvajanje značajnog tržišnog učešća i profitabilnog položaja.

Sve ove menadžerske opcije, proširenje ili smanjenje, napuštanje , čekanje – imaju jednak motiv.

Sa obzirom da one ograničavaju loše rezultate, što je veća nesigurnost koja se vezuje za budućnost, vrednost opcije je veća.

Postojanje menadžerske fleksibilnosti može uticati na prvobitnu odluku da se projekat prihvati ili odbaci.

Odluka o odbacivanju koja proističe iz upotrebe tradicionalne analize diskontovanja budućih tokova novca, se može promeniti ako je vrednost opcije dovoljno velika tj ako pokriva rizik.

Odluka o prihvatanju se može promeniti u odluku o čekanju ukoliko je vrednost kompenzacije opcije čekanja, veća od izgubljenih ranih tokova novca.

![ODGOVORAN, SPRIJEtl POŽAR! PRIJAVI POŽAR! …...ODGOVORAN, SPRIJEtl POŽAR! PRIJAVI POŽAR! 950/0 POŽARAJE IZAZVANO NAMJERNO, Il M] ESECI ZA LICA KOJA SVOJIM NESAVJESNIM IZAZOVU](https://img.pdfslide.tips/doc/110x75/5ec6b1cd9925d3030b4064d0/odgovoran-sprijetl-poar-prijavi-poar-odgovoran-sprijetl-poar-prijavi.jpg)