Embed Size (px)

Citation preview

kaubandusajapeeglis15 aastat Eesti Kaupmeeste Liitu

2

Eesti Kaupmeeste Liit on 1996. aastal vabatahtlikkuse alusel ühinenud Eesti Vabariigis tegutsevate jae- ja hulgi-kaubandusettevõtete ühendus. Liit loodi eesmärgiga esin-dada ja kaitsta liidu liikmete huve, arutada ja koordineerida kaubanduspoliitilisi küsimusi, arendada ettevõtlust ja eden-dada hea kaubandustava põhimõtete elluviimist.

Täna, aastal 2011, võib öelda, et Kaupmeeste Liit on nende aastate jooksul palju saavutanud nii oma liikmete kuiEesti kaubanduse tervikuhuve silmas pidades. Seda kõike on võimaldanud eelkõige liidu liikmete suur panus ja tu-lemuslik koostöö meie partneritega.

Suur tänu kõigile, kelle kaasabil ja toetusel on Eesti Kaup-meeste Liit ka tänasel päeval tunnustatud partner nii riigi institutsioonidele, kaubandusettevõtetele, koostööorgani-satsioonidele ja ettevõtjatele.

Siinjuures täname kõiki, kes andsid oma panuse kogumiku valmimisel:

Majandus- ja KommunikatsiooniministeeriumEesti StatistikaametEesti KonjunktuuriinstituutAS TNS EmorAS DTZ KinnisvaraTelema AS

Kogumikus on kasutatud ettevõtete Tallinna Kaubamaja, ABC King, Statoil ning Harju Tarbijate Ühistu fotosid.

Kati KusminKaupmeeste Liidu juhatuse esimees

Marika MerilaiKaupmeeste Liidu tegevdirektor

HEAD KAUPMEESTE LIIDU LIIKMED JA KOOSTÖÖPARTNERID,

Meeldivat koostööd soovides,

3

Eesti kaubanduse areng viimasel kahel aastakümnel on olnud tormiline. Ühes omariikluse taastamisega on suured muu-tused leidnud aset peaaegu kõigis eluvald-kondades. Just iseolemise algaastad on sageli esimeseks peatükiks nende valdkon-dade arenguloos. Ka Eesti Kaupmeeste Liidu viisteist tegevusaastat on tihedalt läbi põi-munud taasiseseisvunud Eesti Vabariigi ajaloo ja Eesti kaubanduse arengutega.

Põhikirja kohaselt on Eesti Kaupmeeste Liidu eesmärk esindada ja kaitsta liidu liikmete huve ning koordineerida kaubanduspoliitilisi küsimusi ettevõtluse arendamisel ja hea kaubandustava põhimõtete süvendamisel. Ometi ulatub nende tegevuste mõju kaugemale kui ettevõtlus ja õi-gusloome – kodaniku ja tema eluni. Teekond talongidest tänapäeva oli ühine kõigil ning ühes Eesti kaubandusega arenes ka Eesti Vabariik.

Arusaadavalt ei mahu kõik saavutused, unetud ööd ja ühised pingutused sellesse kogumikku, kuid olgu öeldud, et viieteistkümne tegevusaasta ja kahekümne iseseisvusaasta vältel on korda saadetud uskumatult palju. On põhjust uhkust tunda, hetkeks peatuda ja tagasi vaadata.

Ajalugu ja tänapäev

Kaupmeeste Liit loodi 1996. aasta 9. aprillil Asutava Kogu poolt ning liidu juhatuse esimeheks määrati Peeter Tohver. Täna, viisteist aastat hiljem, juhib organisatsiooni Kati Kusmin. Asutajaliikmeid oli liidul kokku 17. Tänaseks on liikmete arv kasvanud 48-ni. Liikmete arvu kasv on noore ja areneva organisatsiooni jaoks loomulik asjade käik, kuid ühtlasi on tegu tunnustusega tehtud töö aadressil. Liidu pakutav tugi ettevõtetele on tuntav ja vajalik igapäevaste ülesannete efektiivsemaks täitmiseks.

Liikmed kuuluvad ühtsesse koostöövõrgustikku ja saavad selle abil mõjutada valdkondlikke arenguid. Lisandub ka enda huvide kaitsmine ning võimalus saada infot (nt. statistika ja turu-uuringute tulemused) ja erinevaid teenu-

EESTI KAUPMEESTE LIIT AJAPEEgLIS

Eesti Kaupmeeste Liit ajapeeglis |

seid. Muuhulgas pakutakse liikmetele võimalust osaleda ta-suta seminaridel ja infopäevadel. Tasuta või soodushinnaga on võimalus osaleda ka messidel ja konverentsidel. Liidu poolt tehtav lobitöö ja kaubandussektori mainekujundus aitavad saavutada ühiseid eesmärke.

Kaupmeeste Liit on Eesti Tööandjate Keskliidu ja Eesti Kaubandus-Tööstuskoja liige ning osaleb mitmete nõukogude, projektide, töörühmade, ümarlaudade jms koosseisudes: Eesti Tööandjate Keskliidu volikogu, Eesti ILO nõukogu, Tarbijate- kaebuste lahendamise komisjon, Eesti Pandipakendi OÜ nõu-kogu, Reklaami Nõukoda, Teeninduse Kutsenõukogu, Hulgi- ja jaekaubanduse riikliku õppekava nõukogu. Rahvusvahelist koostööd arendatakse läbi EuroCommerce organisatsiooni, mis on Euroopa jae- ja hulgikaubandusettevõtjate ühendus.

4

Liit on moodustanud liikmete jaoks olulisemate teemadega tegelemiseks ka töögrupid, mille hulka kuuluvad nt. kaardi-maksete töögrupp, turvajuhtide töögrupp, pakendite töögrupp, kutsekomisjon ja toidukaupluste hügieeni töögrupp.

Kaubandus kui dünaamiline ja intensiivne majandussektor on tänapäeval üks vähestest majandusvaldkondadest, kus luuakse pidevalt uusi töökohti. Kaubandussektoris töötab täna üle 80 000 töötaja, mis moodustab kokku 13% tööhõivest.

Liidu tegevus

Eesti Kaupmeeste Liidu tegevus on olnud väga laiahaardeline, ulatudes õigusaktide väljatöötamise protsessis osalemisest lii-du liikmetele reiside korraldamiseni. Liidu koosseisus tööta-vad erinevad töögrupid ning igapäevaselt osaletakse erinevate nõukogude ja organisatsioonide töös. Kaupmeeste Liit on kir-ja pannud ka hea kaubandustava, mille järgimine on liikmeks saamise eelduseks.

Kaupmeeste Liidu Hea Kaubandustava on vastu võetud Kaupmeeste Liidu Üldkoosoleku poolt 7. oktoobril 1998. aastal ja uuendatud 31. jaanuaril 2008. a eesmärgiga sõnasta-da põhimõtted, millest lähtuvad oma tegevuses Kaupmeeste Liidu liikmed ning mis loovad pinnase kaubandusettevõtete vahelisele üksteisemõistmisele, ausale ja vabale konkurentsile ning ärilise suhtlemise eetilisusele ja kaubandusala hea maine kindlustamisele. 2011. aastaks on juhendiga liitunud üheksa ettevõtet, kes kasutavad vastavat tunnusmärki.

Õigusloome osas on viimase viieteistkümne aasta jooksul tehtud ettepanekuid tarbijakaitseseaduse ja kaubandustege-vusseaduse kohta. Liikmetele on tutvustatud Euroopa siseturu kaubandusalaseid õigusakte ja nendega seotud muutusiEuroopa Liiduga liitumisel.

Liit on andnud oma panuse toiduseaduse ja toidu märgista-mise aruteludes, alkoholi- ja tubakapoliitika müügipiirangute

osas ning kauba ja teenuse hinna avaldamise muudatuste kohta eurodes arveldamisel. Käsitletud on ka müügimaksu, loteriiseadust, keeleseadust, konkurentsiseadust, rõivaste ja jalatsite märgistamist, pankrotiaktsiisi seaduse eelnõud, rek-laamimaksu ja ühiku hinna määrust.

Õigusloome protsessides osalemise kõrval on liit võtnud en-dale ülesandeks teavitustöö ja arutlusvõimaluste pakkumise. Liikmete tarbeks korraldatakse erinevaid üritusi, millest tun-tumad on liidu poolt korraldatavad konverentsid. Koostöös Eesti Konverentsikeskusega on kaubanduskonverentside kor-raldamise traditsioon enam kui kümme aastat vana. Esimene konverents teemal „Kas kaubelda annab“ toimus 2000. aastal ning aasta-aastalt on teemad järginud arenguid kaubandus-maastikul. 2010. aasta konvrents oli pühendatud euro kasu-tuselevõtule.

Sarnaselt konverentsidele on järjepidevalt osaletud Tallinna Ettevõtluspäeval. Esmakordselt osaleti 2004. aastal ja sealt edasi on osaletud igal aastal. Ootuspäraselt on liit olnud esin-datud erinevate kaubandusvaldkonna teemadega. Teemadest on käsitletud haritud müüjaid, sektori arengut, kutseõppe ja kaubanduse seoseid, innovaatilisi lahendusi kauplustes ning valmisolekut eurole üleminekuks.

Kaupmeeste Liit on osalenud infomessil Teeviit kuuel aastal (2006–2011). Messiks on välja antud voldikud kaubanduse eri-ala propageerimiseks. Kutsehariduse teemal kaasarääkimine on liidu jaoks üks prioriteetidest, sest see aitab lahendada kvalifitseeritud kaubandusalase tööjõu probleeme. Kaup-meeste Liit kui kutseeksami järgne kutse andja on perioodil 2004–2011 välja andnud 1760 kutsetunnistust. Töögrupi üle-sannete hulka kuulub ka kutsestandardite väljatöötamine ja uuendamine ning kutsete andmise süsteemi loomine.

Kaupmeeste Liidu reisid liikmetega on alati olnud suurepärane võimalus õppimiseks ja uute tarkuste kõrva taha panekuks.Reisidel on koos käidud alates 2003. aastast. Külastatud on Moskvat, Prahat, Lissaboni, Horvaatiat, Ukrainat ja Bulgaariat.

Eesti Kaupmeeste Liit ajapeeglis |

Liidu liikmete jaoks üks olulisemaid teemasid selle viieteist-kümne aasta jooksul oli eurole üleminek ja seotud ettevalmis-tused. Lahendada oli vaja hindade kahes vääringus avaldamine ja ümardamise reeglid. Seoses nende teemadega osaleti Ra-handusministeeriumi ümarlaual ja tarbijakaitse töögrupis. Eraldi teemana võeti läbi ausa hinnastamise kokkulepe, paral-leelkäibe periood ja suure väärtusega pangatähtede vastuvõtt.

Muutused leidsid aset ka pandipakendite süsteemis ja paken-diringluses. Liit andis oma panuse pakendiseaduse ja paken-diaktsiisiseaduse arutelus. Samas, pandipakenditega seonduv oli vaid üks osa keskkonnaküsimustest. Lahendada tuli kaelektrijäätmete küsimus jäätmeseaduses.

Käesoleval aastal viidi sisse muudatused hea hügieenitava juhendisse, mis töötati välja aastatel 2002–2005. Hea hügieeni-tava eesmärgiks kaubanduses on antud sektoris juhendmater-jalide väljatöötamine, mis oleksid ka järelvalveorganite poolt aktsepteeritud materjalideks ja vähendaks vajadust erinevate valitsuse määruste väljaandmiseks. Hea hügieenitava juhen-diga seoses korraldas liit ka hügieenikoolitusi kaubandu-settevõtete töötajatele.

Turvatöötajate töögrupp on teinud aktiivset koostööd politsei ja päästeametiga. Kaupmeeste Liit kutsus kokku turvatööta-jate töörühma eesmärgiga ühiselt analüüsida kaubandus-ettevõtetest varguste sagenemisest, nende organiseerituse tõusu, politsei passiivsust, varastatud kaupade avalikku rea-liseerimist. Käsitletud on ka muudatusi karistusseadustikus seoses varavastaste kuritegude menetlemisega.

Eesti Kaupmeeste Liit on viieteistkümne tööaastaga realisee-rinud mitmeid kaubandusmaastikku puudutavad muudatusi, millest aastaid ja aastakümneid puudust tunti. See ei tähenda, et töö oleks lõppenud. Üheskoos sõnastatakse uued eesmärgid ja üheskoos asutakse neid ka teostama.

5

Sisemajanduse koguprodukt (SKP). Reformide ja ma-janduse ümberstruktureerimise käigus (1992–1994) ka-hanes sisemajanduse koguprodukt püsihindades ligi veerandi võrra. Tõus algas 1994. aasta teisel poolel ja kes-tis 2007. aastani. Majanduse reaalkasv oli tõusuaastatel (2000–2007) keskmiselt 8,7% aastas. Nominaalhindades suurenes SKP 1994–2007 ligikaudu10 korda. Arengukii-rus tõusis pärast Eesti liitumist Euroopa Liiduga. Sellest tulenevalt võib 2004. aastat nimetada kiirenduse aastaks ja 2005. aastat kõrgkonjunktuuri aastaks. Sel aastal sai al-guse kinnisvarabuum, mis kulmineerus 2006. aastal ja sai nimeks ülekuumenemise aasta. Kinnisvarabuumi järgsele aastale oli iseloomulik majanduskasvu aeglustumine, mis-tõttu 2007. aasta märksõnaks oli jahtumine. Olukord muu-tus 2008. aastal, kui maailmas sai alguse finantskriis, mis viis Eesti majanduse langusesse (-5,1%). 2008. aastal moo-

Tarbijahinnaindeks (THI). Tarbekaubad ja tasulised tee-nused on krooni ajal (1992. juunist kuni 2010. a detsem-brini) kallinenud 10,7 korda. Tarbijahindade tõus aastast-aastasse aeglustus, jõudes 2003. a 1,3%-ni. Perioodil 2004–2006 THI püsis vahemikus 3,0-4,4%. Hinnatõusu aluseks oli siis siirdemajandusriikidele iseloomulikhinnaühildumisprotsess. Sel perioodil kasvasid adminis-tratiivselt reguleeritavad hinnad kiiremini vabalt kujune-vatest hindadest ja teenuste hinnad kaupade hindadest (2004. a THI oli 3,0%, 2005. a 4,1% ja 2006. a 4,4%).

EESTI MAJANDUSARENg AASTAIL 1993–2010 NINg PROgNOOS 2011*EESTI KONJUNKTUURIINSTITUUT

Eesti majandusareng aastail 1993–2010 ning prognoos 2011* |

Sisemajanduse koguprodukt

(mld €, kehtivates hindades)

0

5

10

15

20

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

*

ESA andmetel, * EKI prognoos

Majanduskasv(SKP püsihindades võrrelduna eelmise aastaga, %)

-15-10-505

1015

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

*

ESA andmetel, * EKI prognoos

Tarbijahinnaindeks

(eelmise aasta suhtes, %-des)

05

1015202530

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

*

ESA andmetel, * EKI

dustas SKP ühe inimese kohta 67% Euroopa Liidu 27 riigikeskmisest (hindade erinevust arvestades). Majanduslan-gus kiirenes 2009. aastal (langus 13,9%) ja alles 2010. aastal saavutati 3,1% tõus. 2011. a prognoos – 7,0%.

Nõudmis- ja pakkumispoolsete tegurite koosmõjul hakkas 2007. aastal inflatsioon taas kiirenema: 2007. aastal oli THI 6,6% ja 2008. aastal koguni 10,4%. Situatsioon muutus oluliselt 2009. aastal, mil majanduslanguse ja vähenenud nõudluse mõjul inflatsioon langes miinus 0,1%-ni. 2010. aastal hinnad tõusid 3,0% ning 2011. aastal hinnanguliselt veelgi kiiremini – 4,9%.

Väliskaubandus. Eesti väliskaubandus on teisel iseseis-vusajal jõudsalt arenenud. Aastatel 1994–2008 kasvas kaupade väliskaubanduse käive jooksvates hindades ligi 8 korda. Samas on kõikidel aastatel kaubavahetusbilanssolnud negatiivne, seejuures rekordaastatel on defitsiitületanud 3 mld euro piiri. Kõige kiirema hüppe tegi eksport 2010. aastal. Eesti suurimad ekspordipartnerid on läbi

Sisemajanduse koguprodukt(mld EUR, kehtivates hindades)

ESA andmetel, *EKI prognoos

ESA andmetel, *EKI prognoos

ESA andmetel, *EKI prognoos

Tarbijahinnaindeks(eelmise aasta suhtes, %)

6

Palk ja elanike sissetulekud. Aastatel 1992–2008 kesk-mine brutopalk pidevalt suurenes, ületades 400 euro piiri esmakordselt 2003. aastal ja 800 euro piiri 2008. aastal. Palga kasv kuni 2008. aastani on ületanud tarbijahindade kallinemise, tagades reaalpalga tõusu. Keskmiselt on reaal-palga tõus olnud 1996–2008. a 7,0% aastas. Kõrgemad nominaalpalgad on finantssüsteemis, valitsussektoris, kin-nisvaraarenduses ja mäetööstuses. Majanduslangus sundis ettevõtteid tootluse- ja palgatõusu proportsioonist range-malt kinni pidama. 2009. a keskmine palk langes 784 euro-ni. 2010. aasta keskmine palk tõusis 8 euro võrra. Mõõdu-kas tõus (4,8%) jätkub ka 2011. a.

Eesti majandusareng aastail 1993–2010 ning prognoos 2011* |

Tööhõive. Negatiivse iibe ja väljarände tõttu 90-ndatel aastatel tööga hõivatute arv Eestis oluliselt vähenes. Alates 2000. aastast hõivatute arv liikus tõusu suunas, jõudes 2000. a 572 tuhandelt 657 tuhande inimeseni 2008. aastal. Töötuse määr kasvas kuni 2000. aastani, ulatudes siis ligi 14%-ni. Aastatel 2002–2007 töötuse määr liikus langus-trendil, moodustades 2003. ja 2004. a ligi 10% ja 2007. a 4,7%. Tööhõivet tõstis kinnisvarabuum, mille käigus ehi-tussektorisse lisandus ligi 40 000 töötajat. 2008. aastal hak-kas tööpuudus taas kasvama, põhjustatuna majanduslangu-

Eesti väliskaubandus(mld €, jooksvates hindades)

02468

101214

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

*

ESA andmetel, * EKI prognoosESA andmetel, * EKI prognoos

EKSPORT

IMPORT

Mahuindeksid (kasv, %)

-30

-20

-10

0

10

20

30

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

*

TööstustoodangJaemüük

ESA andmetel, * EKI prognoos

Keskmine kuutöötasu (€)

0

200

400

600

800

1000

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

*

ESA andmetel, * EKI prognoos

aegade olnud Soome ja Rootsi. Kaupade import on kõigil aastatel (välja arvatud 1999. a ja 2009. a) suurenenud.Impordinõudluse kiiret kasvu on soodustanud välismaisteotseinvesteeringute hoogne sissevool ja eratarbimise kiire areng. Peamisteks impordipartneriteks on olnud samuti Soome ja Rootsi, kust on ka pärit valdav osa detaile ja pooltooteid, mida on kasutatud allhankelepingute täit-misel. Maailma majanduskliima halvenemisega Eesti väliskaubanduse areng aastatel 2001–2002 ja 2008–2009 aeglustus, kuid olukorra paranedes taas kiirenes. 2010. aastal väliskaubandus märgatavalt elavnes (tõus üle kol-mandiku). Väliskaubanduse areng 2011. aastal veelgikiireneb.

sest ja eriti ehitussektori taandarengust. 2009. a tööpuudus kasvas järsult. Registreeritud tööotsijaid oli aasta lõpul 87 282 inimest (aasta keskmine 67 000 in). 2010. aasta teisel poolel olukord paranes, kuid aasta keskmine näita-ja oli ligi 80 000 in. Tööturu olukorra paranemine jätkus 2011. aastal.

Tööstustoodang. Tööstustoodangu osakaal SKP-s on ma-janduse ümberstruktureerimise käigus vähenenud 35,4%-lt (1992. a) 14,5%-ni (2009. a). Töötlev tööstus annab 5/6 tööstustoodangust. Aastatel 1995–2007 oli tööstustoodan-gu mahuindeks positiivne, erandiks vaid 1999. aasta, mil 3,4%-st langust põhjustas Vene majanduskriis. 2000–2007. a oli tööstuse areng väga kiire (keskmiselt 10%). Toodangu maht sõltus olulisel määral allhanketööde lepingutest ja viimased omakorda maailmamajanduse olukorrast. Oluline mõju tööstustoodangu arengule on välisnõudlusel, kuna tööstusettevõtted müüvad välisturgudel enam kui poole oma toodangust. Olukord muutus oluliselt 2008. aastal, mil nõudluse langus sise- ja välisturul põhjustas toodangu mahu 5,0%-lise vähenemise. Tellimised vähenesid veelgi enam 2009. aastal, mil toodangu maht langes 24,1%. Uus tõus algas 2010. a, seda tänu ekspordinõudluse tõusule (tõus 20,8%). 2011. a prognoos – 25,0%.

Eesti väliskaubandus(mld EUR, jooksvates hindades)

Keskmine kuutöötasu (EUR)

ESA andmetel, *EKI prognoos

ESA andmetel, *EKI prognoos

ESA andmetel, *EKI prognoos

Mahuindeksid (%)

7

Kaubanduses loodi 2009. aastal 12,9 protsenti lisand-väärtusest ning tööd saab üle 80 tuhande inimese 13 000 ettevõttes. Täna, kui taasiseseisvumisest on möödas 20 aastat, on paslik teha kokkuvõtteid. Käesolev artikkelannabki põgusa ülevaate sellest, kuidas Eesti kaubanduse majandusnäitajad on ajas muutunud.

Kaubandussektori alla kuuluvad jae- ja hulgikaubandus-ettevõtted, sealhulgas mootorsõidukite ja nende varuosade müügiga tegelevad ehk sõidukikaubandusettevõtted. Suu-remad jaemüügiettevõtted Eestis on ETK (Maksimarket (esimene kauplus avati 1994), Konsum (1992) ja A&O (1998)), Maxima Eesti OÜ (2001), Tallinna Kaubamaja AS (Selver (1995)), AS Prisma Peremarket (2000), Rimi Eesti Food AS (Rimi, Säästumarket (1999)) ja AS OG Elektra (Grossi toidukaubad (1992)). Eestis on küllaltki väike turg, aga samas on palju jaemüügiettevõtteid ning tänu sellele ei ole keegi ettevõtetest saanud domineerivat positsiooni.

Eesti ettevõtete arv jae- ja hulgikaubanduse sektoris on 1995. aastast tasapisi tõusnud. 1995. aastal oli kaubandus-ettevõtteid 10 202 ning 2009. aastal juba 13 167. Ettevõtete arv on korrelatsioonis kriisidega. 1998. aastal oli nn „Vene kriis“, mis mõjutas olulisel määral Eesti majandust. 1998. aastal langes ettevõtete arv 7,4%, mis on vaadeldud pe-rioodi pea suurim langus. Suurim kaubandusettevõtete arv oli 2006. aastal, mil kaubandusettevõtteid oli 14 195. 2007. aastast on kaubandusettevõtete arv languses, sest

2007. aasta lõpust andis tunda juba finantskriis. 2000. aasta langus on tingitud pigem EMTAKi (Eesti majanduse tege-vusalade klassifikaator) muutusest.

Eesti kaubanduse majandusnäitajate muutumine läbi aegade |

EESTI KAUbANDUSE MAJANDUSNäITAJATE MUUTUMINE LäbI AEgADEMAJANDUS- JA KOMMUNIKATSIOONIMINISTEERIUM

Üheksakümnendate lõpus oli ettevõtete surmamäär* kül-laltki kõrge, lausa 23,2%. Ettevõtete surmamäär on aasta-aastalt vähenenud kuni aastani 2006, mil surmamäär oli madalaim vaadeldud perioodil ehk 8%. Aastal 2007 tõu-sis surmamäär poole protsendipunkti võrra ja järgnevatel aastatel on surmamäär olnud üle 10%. Sel sajandil on sur-mamäär olnud küllaltki ühtlane ja ettevõtete hulga langus on tingitud pigem ettevõtete sündide vähenemisest aastatel 2007 kuni 2009. Kui 2006. aastal sündis 3155 kaubandus-

-10

-5

0

5

10

15

20

25

10 00010 50011 00011 50012 00012 50013 00013 50014 00014 50015 000

%

Allikas: Eesti Statistikaamet

Eesti kaubandusettevõtete hulk

ettevõtete arv vea%

* EMTAKi muutus

Võrdlus eelneva aastaga

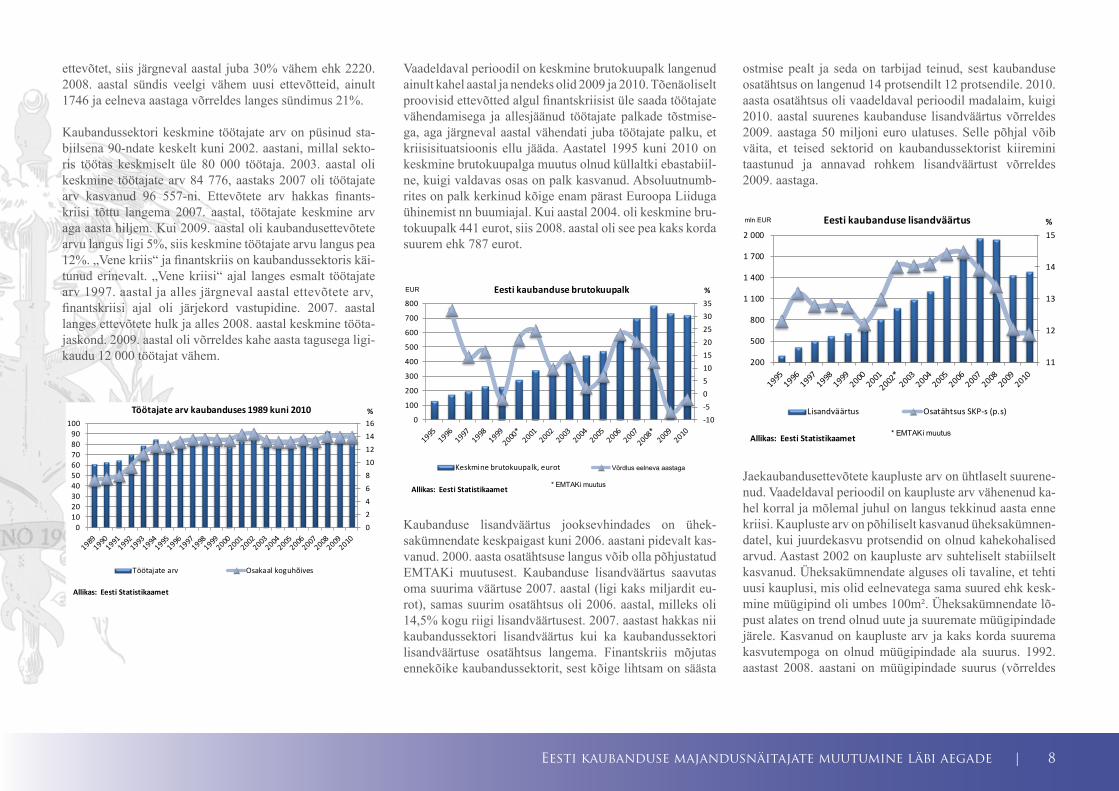

8

ettevõtet, siis järgneval aastal juba 30% vähem ehk 2220. 2008. aastal sündis veelgi vähem uusi ettevõtteid, ainult 1746 ja eelneva aastaga võrreldes langes sündimus 21%.

Kaubandussektori keskmine töötajate arv on püsinud sta-biilsena 90-ndate keskelt kuni 2002. aastani, millal sekto-ris töötas keskmiselt üle 80 000 töötaja. 2003. aastal oli keskmine töötajate arv 84 776, aastaks 2007 oli töötajate arv kasvanud 96 557-ni. Ettevõtete arv hakkas finants-kriisi tõttu langema 2007. aastal, töötajate keskmine arv aga aasta hiljem. Kui 2009. aastal oli kaubandusettevõtete arvu langus ligi 5%, siis keskmine töötajate arvu langus pea 12%. „Vene kriis“ ja finantskriis on kaubandussektoris käi-tunud erinevalt. „Vene kriisi“ ajal langes esmalt töötajate arv 1997. aastal ja alles järgneval aastal ettevõtete arv,finantskriisi ajal oli järjekord vastupidine. 2007. aastal langes ettevõtete hulk ja alles 2008. aastal keskmine tööta-jaskond. 2009. aastal oli võrreldes kahe aasta tagusega ligi-kaudu 12 000 töötajat vähem.

Vaadeldaval perioodil on keskmine brutokuupalk langenud ainult kahel aastal ja nendeks olid 2009 ja 2010. Tõenäoliselt proovisid ettevõtted algul finantskriisist üle saada töötajate vähendamisega ja allesjäänud töötajate palkade tõstmise-ga, aga järgneval aastal vähendati juba töötajate palku, et kriisisituatsioonis ellu jääda. Aastatel 1995 kuni 2010 on keskmine brutokuupalga muutus olnud küllaltki ebastabiil-ne, kuigi valdavas osas on palk kasvanud. Absoluutnumb-rites on palk kerkinud kõige enam pärast Euroopa Liiduga ühinemist nn buumiajal. Kui aastal 2004. oli keskmine bru-tokuupalk 441 eurot, siis 2008. aastal oli see pea kaks korda suurem ehk 787 eurot.

Eesti kaubanduse majandusnäitajate muutumine läbi aegade |

Kaubanduse lisandväärtus jooksevhindades on ühek-sakümnendate keskpaigast kuni 2006. aastani pidevalt kas-vanud. 2000. aasta osatähtsuse langus võib olla põhjustatud EMTAKi muutusest. Kaubanduse lisandväärtus saavutas oma suurima väärtuse 2007. aastal (ligi kaks miljardit eu-rot), samas suurim osatähtsus oli 2006. aastal, milleks oli 14,5% kogu riigi lisandväärtusest. 2007. aastast hakkas nii kaubandussektori lisandväärtus kui ka kaubandussektori lisandväärtuse osatähtsus langema. Finantskriis mõjutas ennekõike kaubandussektorit, sest kõige lihtsam on säästa

ostmise pealt ja seda on tarbijad teinud, sest kaubanduse osatähtsus on langenud 14 protsendilt 12 protsendile. 2010. aasta osatähtsus oli vaadeldaval perioodil madalaim, kuigi 2010. aastal suurenes kaubanduse lisandväärtus võrreldes 2009. aastaga 50 miljoni euro ulatuses. Selle põhjal võib väita, et teised sektorid on kaubandussektorist kiiremini taastunud ja annavad rohkem lisandväärtust võrreldes 2009. aastaga.

Jaekaubandusettevõtete kaupluste arv on ühtlaselt suurene-nud. Vaadeldaval perioodil on kaupluste arv vähenenud ka-hel korral ja mõlemal juhul on langus tekkinud aasta enne kriisi. Kaupluste arv on põhiliselt kasvanud üheksakümnen-datel, kui juurdekasvu protsendid on olnud kahekohalised arvud. Aastast 2002 on kaupluste arv suhteliselt stabiilselt kasvanud. Üheksakümnendate alguses oli tavaline, et tehti uusi kauplusi, mis olid eelnevatega sama suured ehk kesk-mine müügipind oli umbes 100m². Üheksakümnendate lõ-pust alates on trend olnud uute ja suuremate müügipindade järele. Kasvanud on kaupluste arv ja kaks korda suurema kasvutempoga on olnud müügipindade ala suurus. 1992. aastast 2008. aastani on müügipindade suurus (võrreldes

0

2

4

6

8

10

12

14

16

0102030405060708090

100%

Allikas: Eesti Statistikaamet

Töötajate arv kaubanduses 1989 kuni 2010

Töötajate arv Osakaal koguhõives

-10-505101520253035

0

100

200

300

400

500

600

700

800%

Allikas: Eesti Statistikaamet

Eesti kaubanduse brutokuupalk

Keskmine brutokuupalk, eurot vea%

* EMTAKi muutus

€

11

12

13

14

15

200

500

800

1 100

1 400

1 700

2 000%

Allikas: Eesti Statistikaamet

Eesti kaubanduse lisandväärtus

Lisandväärtus Osatähtsus SKP-s (p.s)

* EMTAKi muutus

mln €

Võrdlus eelneva aastaga

mln EUR

EUR

9Eesti kaubanduse majandusnäitajate muutumine läbi aegade |

kauplemiskohtadega) kasvanud kaks korda. Seega 2008. aastal oli kauplemiskoha keskmine müügipind 213m².Finantskriisi eel vähenes kauplemiskohtade arv - suleti väiksema ja avati suurema müügipinnaga kauplusi. Võrd-luses kahe eelneva aastaga on 2006. aasta müügipindade suurus kasvanud 15,5%, aga jaekaubandusettevõtete kaup-luste arv vähenenud 2,3%. Sarnane trend on edaspidigi jät-kumas.

Mootorsõidukid, nende varuosad ja kütus on olnud osakaalult üsnagi erinev. Üheksakümnendatel olid osakaalud ligi 20%, aga järgnevatel aastatel 11–14% vahemikus. Mootorsõidukite, nende varuosade ja kütuse jaemüügis oli suurim osakaal 1997. aastal, mil osakaaluks oli 24%. 11% oli madalaim osakaal, mis oli 2003. aastal. Toiduainete jaemüügil on suuremad muutused toimunud üheksaküm-nendatel, 1992. aastal oli toiduainete osakaal veel 39%, siis juba 1997. aastal 24%, mis on ka vaadeldava perioodi ekstreemumid. Kriiside ajal on esmatähtsate toiduainete pealt raha säästetud, aga mitte alkoholilt ja tubakatoodetelt. Suurimad osakaalu muutused on toimunud muude kau-pade jaemüügis. Kui 1992. aastal oli veel muude kaupade osakaal 23%, siis aastal 2007 oli selleks 40%. „Vene kriisi“ ajal muude kaupade osakaal pigem tõusis, finantskriisi ajal langes.

Eesti taasiseseisvumisest alates on olnud jaekaubandus-ettevõtetes kõige stabiilsem osakaal valmisriiete, jalatsite ning kangaste jaemüügil. Osakaal on olnud 8–11% vahel. „Vene kriisi“ ajal langes valmisriiete osakaal 2–3 protsen-dipunkti, aga sel sajandil on pidevalt olnud osakaal 9-10%. Alkohoolsete jookide ja tubakatoodete osakaal on läbi aja küllaltki varieerunud. Suurt rolli on tõenäoliselt mänginud alkoholi ja tubakatoodete aktsiisid, mis mõjutavad oluliselt tarbimist. Finantskriis ei ole osakaalu muutnud, vaid pigem 2009. ja 2010. aastal suurendanud 12%-ni, varasemalt oli osakaal 10%. Alkohoolsete jookide ja tubakatoodete suu-rim osakaal oli 1993. aastal, milleks oli 13% ja madalaim osakaal 1997. aastal, mil oli osakaaluks 7%.

Kaubavarude müügiaeg oli aastatel 2001 kuni 2006 34-38 päeva. Kriisi alguses ei suutnud kaupmehed koheselt üm-ber orienteeruda ning kaubavarude müügiaeg kasvas 37 päevalt 45-le. Kriis andis paljudele kaubandusettevõtetele hea õppetunni kaubavarude planeerimisel ning 2011. aasta kahe esimese kvartali kaubavarude müügiajaks oli 33 päe-va, mis oli vaadeldaval perioodil madalaim kaubavarude müügiaeg. Võib väita kriisi kasulikkust kaubandusele, sest pärast finantskriisi suudetakse paremini kaubavarusid pla-neerida ja kaubandusettevõtlus on efektiivsem.

Internetikaubanduse kasutajate hulk on aasta-aastaltsuurenenud. Aastal 2005 oli kasutajate hulk 70 700, aastaks 2011 oli internetikaubanduse kasutajate arv juba 210 100 inimest. Kuue aastaga on kasvuks olnud peaaegu 200 prot-senti. Aastate lõikes oli suurim kasutajate kasv 2009. aastal, kui juurdekasvuks oli 65%. Tõenäoliselt kulude kokkuhoiuks ja mugavuse eesmärgil on rohkem internetikauplusi ja ka tarbijaid. Meeste ja naiste lõikes kasutavad naised rohkem internetikaubandust. Internetikaubanduse kasutajatest on meeste osakaal 46% ja naiste osakaal 54%.

Internetikaubandust kasutavad vastavas haridusrühmas kõige enam (28,8%) kolmanda haridustasemega isikud, kuigi absoluutarvudes jäädakse alla teise haridustase-mega inimestele 2 100 kasutajaga. Teise haridustasemega inimeste seas kasutab internetikaubandust 18,6% ja absoluutarvus 94 100 kasutajat. Kõige vähem kasutavad

80

100

120

140

160

180

200

220

02 0004 0006 0008 000

10 00012 00014 00016 000

m²

Allikas: Eesti Statistikaamet

Eesti jaekaubandusettevõtete kaupluste arv ja pind

Kauplemiskohtade arv

Müügipind, 1000 m²

Kauplemiskoha keskmine müügipind, m²

0% 20% 40% 60% 80% 100%

Eesti jaemüük jaekaubandusettevõtetes

..toiduained

..alkohoolsed joogid ja tubakatooted

..valmisriided, jalatsid, kangad

..mootorsõidukid, nende varuosad ja kütus

..muud kaubad

Allikas: Eesti Statistikaamet

10Eesti kaubanduse majandusnäitajate muutumine läbi aegade |

Jagades töötajate arvu ettevõtetega, leiab Balti riikides ja Soomes erinevaid suundi. Soome kaubandusettevõtetes on aasta-aastalt töötajate hulk kasvanud ja 2008. aastaks oli keskmiselt 5,5 töötajat ettevõttes, kuigi aastal 1996 oli ühes ettevõttes keskmiselt 3,7 töötajat. Lätis on sarnaselt Soomele suhe suurenenud töötajate kasuks. Eestis on töötajate suhe ettevõtete arvu olnud ühtlane ja pigem lan-gev. Aastal 2008 oli Eesti kaubandusettevõttes keskmiselt 7 töötajat.

Leedul oli 2002. aastal 16 122 jaekaubandusettevõtte kaup-lust ning viie aasta pärast oli 17 kauplust vähem. Eestil oli 2002. aastal 6198 kauplust, aga neli aastat hiljem 38 vähem ning kuus aastat hiljem juba 336 rohkem ehk 6534 kaup-lust. Soomes samal ajal tekkis juurde 4000 kauplust ning 2007. aastaks oli 29 455 kauplust. Lätis oli 2007. aastal sama palju kauplusi kui Leedus ehk 16 000.

internetikaubandust esimese haridustasemega inimesed: oma haridusrühmas 12,4% ja kasutajate arvult 24 000 inimest. Ajaliselt on erinevate haridusrühmades kasutajate kasv olnud sama ehk ligi 3 korda on varasemast rohkem kasutajaid. Internetikaubanduse kasutajate kasv on erine-vate haridustasemega inimeste hulgas toimunud erinevalt. Kolmanda ja teise haridustasemega inimesed on interneti-kaubanduse võtnud omaks kiiremini kui esimese haridusta-semega inimesed. Võimalikuks variandiks on see, et olene-mata haridusrühmast toimub kasutajate kasv igas rühmas üsnagi sarnaselt, aga esimese haridusrühma inimesi võidi finantskriisi ajal vallandada rohkem kui kõrgema hari-dustasemega inimesi ja neil oli raskem uut töökohta leida. Sissetulek oli väiksem ja teadmatus töö saamisest tekitas ebakindlust, sellest tulenevalt ei saadud enam nii palju ku-lutada.

Võrreldes kaubandusettevõtete arvu Eestis teiste Balti riikidega ning Soomega, siis kõige sarnasemalt on liikunud Leedu. Leedu kaubandusettevõtetele oli „Vene kriis“ hulga kergem kui Eestile. Lätis on kaubandusettevõtete arv lii-kunud vastupidiselt Eestile ja Leedule ning kriiside ajal on Lätis kaubandusettevõtete hulk tõusnud. Soome on arengus olnud võrreldes Balti riikidega palju stabiilsem. 11 aastaga (baas 1997. a) on Soomes kaubandusettevõtteid juurde tul-nud 2,6%, Eestis kasv 19%, Lätis 59% ja Leedus 136%.

Töötajate arvu suurenemine on Eestis kõige aeglasemalt kasvanud, maksimaalselt 5% aastas võrreldes eelnevaga. Lätis seevastu on töötajate kasv olnud palju hüppelisem ja suurem. Juurdekasv 1999. aastal oli lausa ligi 30%. Läti kaubandusettevõtetes on töötajate arv 11 aastaga kasva-nud 1,9 korda, sama näitaja Eestis on 1,2 korda. Leedus oli üheksakümnendate lõpus Eestiga erinev stsenaarium, aga 2004. aastast juba küllaltki sarnane. Soome kaubanduse töötajate kasv on olnud küllaltki stabiilne, aga erinevalt Balti riikidele on Soome finantskriisi ajal töötajaid juurde palganud.

Balti riikides ja Soomes on olnud lisandväärtuse kasvud sarnase suunaga, kuid erineva ulatusega. Soomes on kas-vud ja langused olnud ühtlasemad, jäädes -10–10 protsendi vahele. Kui Eestis on juurdekasvutempo aeglustunud, siis Soomes on kasvanud ja vastupidi. Läti lisandväärtuse kasv on olnud küllaltki ebastabiilne, küll kasvanud 20% ja järg-misel aastal kasvanud 0,5%. 2009. aastal oli lisandväärtuse langus Lätis suurim, lausa 28,2%. Leedu lisandväärtusejuurdekasvutempod on olnud võrreldes Eestiga sarnased, aga absoluutväärtustes on maht Leedus kaks korda suurem.

Üldjoontes on Eesti kaubanduse areng olnud ühtlaseltülespoole. Suurenenud on ettevõtete hulk ja sektoris tööta-vate inimeste arv, aga keskmises ettevõttes keskmiselt töötavate isikute arv on jäänud küllaltki samaks. Finants-kriis pole palju suurendanud ettevõtete surmamäära, aga on suurendanud uute ettevõtete tegemise riski. Keskmine bru-tokuupalk on riigi keskmise brutokuupalgaga sarnases tem-pos tõusnud, jäädes 2010. aastal riigi keskmisest maha 71 eurot. Lisandväärtuse osakaal SKPst oli tõusnud finantskriisi ajaks oma rekordtasemele, kuid teised sektorid on kriisist taastunud kiiremini ja sellega on lisandväärtuse osakaal vähenenud. Eestis on pidev trend olnud uuemate ja suure-mate kaubanduspindade järele ja tõenäoliselt sarnane trend jätkub edaspidigi. Kaubanduses on positiivne trend pare-male varude juhtimisele. 2011. aasta kahe esimese kvartali andmetel oli varude müügiaeg 33 päeva, samas kaks aastat varem oli selleks 45 päeva. Kaubandusettevõtetel tasub aina rohkem tähelepanu pöörata internetikaubandusele, sest viimaste aastate jooksul on internetikaubanduse ka-sutajate arv kasvanud kolmekordselt.

* Ettevõtete surmamäär on surnud ettevõtete osatähtsus te-gutsevate ettevõtete arvust ning surmaks loetakse ettevõtte vajalike tootmistegurite likvideerimist tingimusel, et teised ettevõtted ei osale selles sündmuses.

-250255075100125150175200

507090

110130150170190210230

2005 2006 2007 2008 2009 2010 2011

%

Allikas: Eesti Statistikaamet

Eesti internetikaubandus

Kasutajate arv, tuhat

Kasutajate võrdlus eelneva aastaga

Kasutajate võrdlus 2005.aastaga

tuhat

11

Viimase 20 aasta jooksul on Eesti tarbija-

turg oluliselt muutunud. Järsemad muutused toimusid eelkõige möödunud sajandi

viimasel kümnendil ja olid seotud eelkõige arengutega jaekaubanduses. Kuid loomulikult oli ka palju teisi sot-siaalmajanduslikke tegureid, mis kõik tarbijakäitumist mõjutasid.

Turgude täitumise aeg(1989-1994)

Eesti esmatarbekaupade turgu iseloomustas enne raha-reformieelset perioodi totaalne defitsiit, vaid vähesed valuutapoed omasid rikkalikku kaubavalikut. Kuna enamikul tarbijatest polnud aga valuutat, domineeris nendes poodides kliendipuudus. Riiklikes, näiteks ABC-tüüpi poodides valitses samas kaubapuudus. 1992. a juunis läbi viidud rahareform andis kõikidele

tarbijatele võimaluse tasuda kaupade eest vabalt kon-verteeritavas valuutas ning andis tohutu impulsi hul-gi- ja jaekaubanduse arenguks. Näiteks 1992. a det-sembriks oli Eestis registreeritud 4980 hulgifirmat. Eelnevalt varustas riiklikku jaekaubandust (seda osa, mis ei tulnud tootjalt otse) peamiselt ABT-nimeline hulgifirma ja kooperatiivikaubandust Estkoopexport.

Sel perioodil algas ulatuslik erastamine jaekaubanduses, mis tõi kaasa olulise killustumise ja tohutu arvu uute väikeste klientide lisandumise kohalikele tootjatele. Võimsateks tõmbekeskusteks said avatud turud (Kesk-turg, Kadaka jt). Vaid üksikud kauplused suutsid neile tol ajal konkurentsi pakkuda. Tallinnas olid sel ajal eelistatumad poed Järveotsa ja Kaubahall, mis kuulusid Kuningate kaupluste ketti. Perioodi lõpus, 1994. a lans-seeriti tol ajal Eesti suurima jaeettevõtte ETK poolt uus hüpermarketite kett Maksimarket, enne seda (1992) avati supermarket Konsum. Tolleaegset tootesortimenti poodides iseloomustas eklektika ja kaootilisus, ühes tootekategoorias võidi Eestis müüa üle paarisaja erine-va kaubamärgi (eriti maiustuste osas), mis andis tarbi-jatele vastupidiselt praegusele suure valikuvõimaluse.

Kaubanduses omasid tollel ajal domineerivat ja kas-vavat positsiooni hulgifirmad. Suuremate hulgirmade (ECS, Agrosif, Abe Int) käive kasvas näiteks 1993. a võrreldes eelmise aastaga 5–10 korda. Suuremad hulgi-firmad olid ka esimesed kohalikud kliendid reklaami- ja meediaagentuuridele, paistes Eesti meediaväljaannetes silma oluliste tegijatena. Kindlasti oli ka hulgifirmade

huvides liberaalne ja mitte tollibarjääridega kaitstud majandus ning need ettevõtted olid aktiivsed vastava poliitika toetamisel.

Tarbijaturgu iseloomustasid 1993.–1994. a kiired tarbi-miskoguste kasvud võrreldes 1992. a defitsiidiperioo-diga. Näiteks kasvas jahvatatud kohvi tarbimine 1993. a IV kvartalis ligikaudu viis ja šokolaadimaiustuste tarbimine üle kahe korra võrreldes 1992. a III kvarta-liga. Tarbijad olid avatud igasugustele toodetele, puu-dusid tarbimiskogemused ning sellega seotult ka ste-reotüüpsed eelhoiakud toodete kvaliteedikriteeriumide ja psühholoogiliste hinnapiiride osas. Eesti tarbijad võisid pidada kvaliteetseks ja heaks selliseid tooteid, mida kogenumad tarbijad lääne pool ei aktsepteerinud üldse. Paljud rahvusvahelised turustajad, kasutades kohaliku tarbija väikest tarbimiskogemust võisid siin müüa rahvusvaheliselt tuntud kaubamärgi all hoopis odavaimaid ning madala kvaliteetiga sarnaseid tooteid, põhjendades oma teguviisi tarbijate suure hinnatund-likkusega.

Kõikide toidukaupade ostukogused aga ei hakanud kerkima kohe 1993. aastal. Näiteks mahlade ostuko-gused hakkasid kiirelt kasvama alates 1994. aastast (vt joonis 2). See oli seotud ühe alternatiivse toote – mahlasiirupi Mehukatti – suure eduga 1992.–1993. a. Kuid sellest tootest küllastus Eesti tarbija juba ühe aastaga ning 1994. a leidis suur osa tarbijatest, et täis-mahlad on paremad ja kvaliteetsemad kui mahlasiirup joogi alusena.

muutused tarbijakäitumises aastatel 1991-2011 |

MUUTUSED TARbIJAKäITUMISESAASTATEL 1991–2011AIvAR vOOg, TNS EMOR

12muutused tarbijakäitumises aastatel 1991-2011 |

Allikas: Emori ostupaneel

Allikas: Emori ostupaneel

Muutused jahvatatud kohvi ostukogustes. 1992. a III kvostukogus ühe inimese kohta ning jahvatatud kohvi keskmine

jaehind on võrdsustatud 1-ga.

Muutused mahla ostukogustes. 1992. a III kv ostukogus ühe inimese kohta ning mahla keskmine jaehind on võrdsustatud 1-ga.

Noorusliku optimismi aastad (1995-1998)

Kui eelneval perioodil kasvasid tarbimismahud aastas kordades, siis selle perioodi muutusi iseloomustavad maksimaalselt paarikümneprotsendilised muutused. Seega oli paljudes tooterühmades turg täitumas ning edasised muutused olid seotud toodete efektiivse tu-rundamise ja tarbijate ostuvõime kasvuga. See suunas kohalike tootjate ja vahendajate tegevuse uute ning in-novaatiliste lahenduste otsimisele. Olukord oli koha-like tootjate ja kaupmeeste jaoks veel üsna mugav, sest välisinvestorid pidasid meie majanduslikku situatsiooni ebakindlaks ning turgu liiga väikseks. Üksikute turule sisenenud suurkettide (Kesko, SOK) mõju oli veel väike. Euroopa suurimaid kaubandushiidusid nagu Aldi ja Lidl Eesti ei huvitanud.

Seda perioodi iseloomustab mõningane konkurentsi tihenemine nii hulgi- kui ka jaekaubanduses kohalikesuuremate tegijate vahel. Tarbimiskasvude oluline pi-durdumine ei võimaldanud enam käivete hüppelist kasvu ning riskantsete äristrateegiate edukust. Tagajärjeks oli paljude eelneval perioodil edukate hulgi- ja jaefirmade pankrot (Agrosif, Kuningate kauplused jt). Nüüd osu-tusid edukamaks need hulgifirmad, kes spetsialiseerusid ainult teatud toodete edasimüügile või otsisid lahendusi ise jaeturul osalemiseks, mille tulemuseks oli mitmete hulgifirmade ja jaekettide omavaheline läbipõimumine nagu näiteks ETK, Rota Grupp (Oster, Spar) ja Smarten (Säästumarket). Samas alustasid ka suuremad tootjad (Saku Õlletehas jt) oma logistikavõrkude arendamist.

Jaekaubanduses olid toona valitsevaks veel avatud tu-rud, näiteks 1996. a oli nende arvuline osakaal Tallin-nas 47% (Emori jaeseire uuringu järgi). Turgudel müüdi väga laias valikus erinevaid tooteid - värskest jäneseli-

hast kuni NSVL-i kindrali vormini. Seetõttu olid need ostukohad väga atraktiivsed turistidele, eriti soomlastele.

90-ndate keskpaiku hakkasid kohalikud jaeketid nagu Konsum, Maksimarket ja Selver järjest enam turgudelt kliente ära võtma ning uue sajandi alguses muutusid tu-rud marginaalseteks tegijateks. Seda peamiselt uute kaubanduskeskuste tõttu.

Stagnatsiooni periood(1998–2000)

Seda perioodi iseloomustab majandusliku keskkonna hal-venemine, mis oli seotud eelkõige sisemaise börsimulli lõhkemisega 1997. a lõpus. Venemaa majanduskriisi ja rubla väärtuse olulise devalveerimise tõttu (1998) sattusid paljud Eesti ettevõtjad, kes olid seotud idasuunalise eks-pordiga, majanduslikesse raskustesse ja osad ka pankrotti. Ka rahvusvaheliste finantsturgude madalaseis tegi suured rahvusvahelised ettevõtted pigem ettevaatlikuks, mis eriti ilmekalt väljendus reklaamimahtude järsus vähendamises 1999. a Eesti meediaturul.

Tarbija- ja kaubandusturu mahunäitajates sel perioodil olulisi muutusi ei olnud (vt. joonis 3). Turgu iseloomustas kõrge hinnatundlikkus, kuid samas ka suur avatus uutele toodetele. Tarbijad muutusid tasapisi kogenumaks ja nõud-likumaks ning turundajad olid üha enam sunnitud pöörama tähelepanu toodete ja kaubamärkide kvaliteedikuvandile.

90-ndate lõpus rajati Eestisse esimesed uut tüüpi kaubanduskeskused (Rocca al Mare, Kristiine jt), kus kesk-meks oli suur hüpermarket ja selle ümber paiknes palju eri-nevaid teenindusettevõtteid ja tööstuskaupade müügikohti. Praeguseks on need keskused saanud põhiliseks ostude tegemise kohaks.

13

Lineaarse kasvu periood (2001–2008)

Seda perioodi ilmestab kuni 2004. a keskpaigani mõõdu-kas kasv ja pärast seda üha kiirenev kasv. Murdepunktiks sai ühinemine Euroopa Liiduga. Ühinemisjärgne periood vabastas tarbijad eelnevalt eksisteerinud emotsionaalsetest barjääridest ning pankade poolt üha kergemini välja pa-kutav laenuraha muutis tarbijad riskialtimaks suurte ostude (autod, kinnisvara jne) tegemisel. Kiire elatustaseme tõusu toel vähenes oluliselt sel perioodil tarbijate hinnatundlik-kus ning tarbekaupade ostuvalikul lähtuti oluliselt enam brändist ning ka harjumusest, mis hoidis kokku nii aega kui ka energiat.

Seoses Euroopa Liitu astumisega kasvas oluliselt piiriülese kaubanduse mõju. Näiteks 2004. a pärast ühinemist kasvas Eestis alkohoolsete jookide müük ligikaudu 30% ning seda peaasjalikult Soome turistide ostude mõjul. Ka soomlaste tarbijauuringud näitasid piiriülese kaubanduse suurt rolli - alkohoolsete jookide sissetoomine kasvas 2004. a 67% võrra võrreldes eelneva aastaga, kuigi Soome riik alandas samal aastal alkoholiaktsiise keskmiselt 33% võrra.

muutused tarbijakäitumises aastatel 1991-2011 |

Muutused jaekäibes ja tarbijate sissetulekutes (parempoolne skaala) erinevatel ajaperioodidel

14muutused tarbijakäitumises aastatel 1991-2011 |

Uute kaubanduskeskuste avamine

Majanduslangus jaebakindlus tuleviku suhtes(2009–2011)

Majanduslangus saabus erinevates kaubasektorites eri ae-gadel. Ehitusmaterjalide turule 2008. a II pooles, rõivaste ja kestvuskaupade müüki 2009. a alguses ning esmatarbekau-pade müüki 2009. a II pooles.

Töötuse suurenemine ja palkade vähenemine muutis tarbijad 2009. a alguses väga hinnatundlikuks ja säästlikuks, suu-remate ostude tegemine lükati kaugemasse tuleviku ning eraisikute hoiused pankades kasvasid. Tarbijate suurene-nud hinnatundlikkus soodustas 2009. a hinnakonkurentsi tugevnemist jaekaubanduses ning viis hinnataseme olulise languseni jaehindades. Jaeketid survestasid tootjaid ja selle tulemusena langesid oluliselt ka tootjahinnad.

2010. a kevadel hakkasid hinnad tõusma, aasta lõpukuu-del vähenes järsult töötus ning sissetulekud suurenesid mõnevõrra. Kuigi seoses hindade tõusuga jätkub tarbijate reaalse ostuvõime vähenemine ka praegu, on tarbijad muu-tunud julgemaks ning jaekäibed kasvavad. Eesti tarbijaturu tulevikku hakkab oluliselt mõjutama see, kuidas Lõuna-Eu-roopa riikide eelarvete võlakriisid lähitulevikus lahenevad.

Kasutusse lubatud kaubandus- ja toitlustushooned (uusehitus)

Allikas: Statistikaamet

Sel perioodil suurenes oluliselt rahvusvaheliste investorite (Rimi, Maxima) huvi Eesti vastu. Jaekaubandus hakkas hoogsalt ketistuma ning 2008. a lõpuks oli nelja suurema kaubandusettevõtte (ETK, Rimi, Maxima, Selver) osatäht-sus esmatarbekaupade jaeturul üle 70% (Emori jaeseire). Kauba tarneahelas (tootja–hulgifirma–jaekaupmees-tar-bija) sai määrava positsiooni jaekaupmees. See tõi kaasa erinevate kaubamärkide hulga vähenemise tooterühma lõikes, mis kärpis paljude tootjate võimalusi oma tooteid

suuremates jaekettides müüa ning tarbijate valikuvõimalusi ostuotsuste tegemisel.

Eri kaupu ja teenuseid ühes kohas pakkuvad kaubanduskeskused rajati kõigisse suurematesse lin-nadesse, mis tähendas, et väljaspool suuri kaubanduskesku-si oli üksikul jaeettevõttel väga raske, kui mitte võimatu, eksisteerida.

15

Elujärg on hinnanguline mõiste. Seetõttu on elujärge ka keeruline mõõta. Ühtlasi puudub ühiskonnas kokkulepe, milliste indikaatorite abil elujärge iga-aastaselt jälgida. Kulutused võivad olla madalamad või kõrgemad sõltuvalt tarbitud kaupade ja teenuste mahust, nende valikutest ja kvaliteedist.

Nõukogude aegne heaoluriik funktsioneeris madalate hin-dade baasil. Kaupu ja teenuseid doteeriti riigieelarvest teistelt tegevusaladelt laekuvaid vahendeid ümber jagades. Turumajanduse taastamisega kaasnenud hindade vabaks-laskmisega toimusid muutused ringluses ja sotsiaalsfääris. Mõningate hindade tõus (elektrienergia, olulised toorained) tõi kaasa kulude suurenemise kogu majanduses. Teiste hin-dade tõus oli otseselt seotud kodanike ostujõu muutumisega ja selle mõjuga väga oluliste kaupade ja teenuste tarbimise-le (korteriüür, kommunaalteenuste ja ühistranspordi hin-nad). Muutusid ka inimeste vara maksumus ja raha väärtus. Tormilised muutused tõid kaasa leibkondade majandusliku turvalisuse languse. 1992. –1993. aasta palga ostujõust oli säilinud vaid 38–39% 1989. aasta ostujõust. Leibkonnad püüdsid kohaneda uue olukorraga ning korvata selle mõju. Inimesed müüsid elujärje parandamiseks mustadeks päe-vadeks pandud välisvaluutat ja endale mittevajalikke asju. Teisalt püüti rahalisi vahendeid investeerides vabaneda odavast rublast. Toimus kohanemine uute majandustingi-mustega.

Üleminekuperioodile olid iseloomulikud struktuurimuuda-tused leibkondade tarbimiskulutustes. Leibkondadel olid samasugused elamistingimused, kasutati sama transporti, kuid välja tuli käia sama kvaliteedi ja mahu eest rohkem raha. Perioodil 1992–1995 toimusid kõige suuremad muu-tused toidu- ja eluasemekulutuste struktuuris. Toidukulud hakkasid langema ning eluasemekulutused järk-järgult tõusma. Kui 1992. aastal moodustasid eluasemekulutused üle kümnendiku (tabel 1) kogukuludest, siis 1995. aastal

hõlmasid need juba viiendiku kogukulutustest. Vahepeal-setel aastatel languses olnud eluasemekulutuste määr on 2010. aastal taas kasvama hakanud ning tõusnud 19%-ni. Samas on toidukulutused langenud kogu perioodi vältel ning taas veidi tõusnud aastal 2010, hõlmates 26% tarbi-miskuludest. Olulist kasvu on näidanud kahekümne aasta jooksul kultuuri, hariduse ja tervishoiu kulugrupid, mis on kasvanud perioodil 1992–2010 6%-lt 14,3-ni.

Elujärg täna ja kakskümmend aastat tagasi |

ELUJäRg TäNA JA KAKSKüMMEND AASTAT TAgASIURvE KASK, STATISTIKAAMET

16

1992 1995 1998 2001 2004 2007 2010

Toit 42,0 38,7 33,9 31,7 28,2 24,6 26,2

Alkohoolsed joogid ja tubakakaubad 4,3 3,9 3,2 3,5 3,4 3,1 3,5

Garderoobikaubad, kangad 9,8 8,2 7,4 6,3 6 6,7 4,5

Püsikaubad 4,1 2,7 5,1 5,5 5,6 5,9 6,1

Eluase 12,4 20,1 18,1 14,9 15,4 14,3 18,8

Kultuur, haridus, tervishoid 6,0 6,6 10 10,8 11,7 13,4 14,3

Transport ja side 9,7 7,6 9,2 13,3 16,8 17,6 16,7

Tootmistegevus 2,2 4,0 2,3 2,5 1,6 2,3 …

Teenindus 0,9 1,2 3,4 3,4 3,4 3,4 2,9

Muud kulud 8,7 7,0 7,2 7,8 7,6 8,5 7,1

Kokku 100 100 100 100 100 100 100

Püsikaubad

Tarbimisstruktuur hakkas stabiliseeruma aastatel 1997–1998: kulustruktuuris hõlmas toit veidi üle 30%-i, eluase jäi veidi alla viiendiku, garderoobikaubad 6–7%, transport ja side 9–10%. Tarbimises on oluline jälgida sundkulutus-te (toit, eluase) muutust ajas. Sundkulutusete osatähtsuse vähenemine võimaldab vabanenud rahaliste ressursside arvel kulutada enam isiklikule heaolule ja enese arendami-sele (sh. kultuurile, haridusele jms).

Perioodil 1992 – 1995 kasvasid palgad kolm ja pool korda. Samas ületas tarbijahinnaindeksi kasv palgakasvu. See tähendab, et kolm ja pool korda suurema rahasumma eest sai tegelikult osta vähem kui kolm aastat tagasi. 1992.

aastal moodustas netotuludest kättesaadud töötasu 55% ning tulu sotsiaalkindlustusest vaid 13%. Peaaegu viiendiku (19%) hõlmas sissetulek muudest allikatest (põhiliselt tulu asjade müügist). 1995. aastal võis juba täheldada mõnin-gaid muutusi ka sissetulekustruktuuris. Eelkõige kasvas kättesaadud töötasu osakaal, mis moodustas 63% netotu-ludest. Oluliseks võib pidada ka tulusid sotsiaalkindlustusest. Sotsiaalkindlustuse ja sotsiaaltoetustega seonduvate tulude suurenenud osa leibkonnaeelarves näitab eeskätt seda, et riik suutis rohkem toetada pensionäre ja teisi abivajajaid, keda majandusüleminek oli juurde tekitanud.

Elujärg täna ja kakskümmend aastat tagasi |

Tabel 1. Tarbimiskulude struktuur (%)

Allikas: Statistikaamet, leibkonna eelarve uuringud, 1992–2010

0

10

20

30

40

50

60

70

1992 1994 1996 1998 2000 2002 2004 2006 2010

Sundkulutuste osakaal kogukulutustest (%)

Allikas: Leibkonna eelarve uuringud 1992-2010, autori arvutused

Kogu järgneva perioodi (1995–2010) on tõusnud eelkõige kättesaadud töötasu osakaal leibkonna netotuludes. 2007. aastal moodustas töötasu juba 68% netotulust. Samas suu-renes ka siirete ehk ümberjaotatud ressursside maht leib-kondadele. Siirded jaotuvad laias laastus kaheks: 1) riigi ja (või) kohalike omavalitsuse vahendite ümberjaotamine (pensionid, töötu abirahad, lastetoetus ja muu toetusraha, haigusraha jms) 2) ühiskonna liikmetele ja eraomandusse kuuluvate vahendite ümberjaotamine, millest levinuim on eraisikult eraisikule (nt alimendid, elatusrahad, kingitud raha jms). Siirete mahtu on kasvatanud ühelt poolt toetuste ja pensionide määra tõus ning toetuste mitmekesistumine, teisalt vanaduspensioni saajate osatähtsuse tõus riigi elanik-konna hulgas.

Elujärge mõjutab ja tõstab eelkõige ühiskonna homogeen-sus. Viimane väljendub sujuvas tulude ja tarbimiste jao-tumises. Kõige parem on homogeensust mõõta tuluküm-nendike kaudu. Tulukümnendikud saadakse leibkondade rühmitamisest kümnendike kaupa. Kümnenda ja esimese tulukümnendiku suhe näitab ühiskonna kihistumise suu-rust. Mida väiksem see väärtus on, seda homogeensemaks võib ühiskonda pidada. Mida suurem on erinevus, sedasuurem on ebavõrdsus ühiskonnas.

17

90. aastate algus tõi ühiskonda ka uue nähtuse – nn elanik-konna kihistumise. Tekkis selgelt eristuv üliedukate kontin-gent. Nende kõrvale aga moodustus ka tõrjutute kontingent, kes ei suutnud toime tulla ühiskonnas toimunud muutuste-ga. 1996. aastal oli kümnenda ja esimese tulukümnendiku suhe 13-kordne. Selline olukord väikeste kõikumistega kestis aastani 2000. Pärast seda hakkas kümnenda ja esimese

Elujärg täna ja kakskümmend aastat tagasi |

Tabel 2. Sissetuleku struktuur (%)

Allikas: Statistikaamet, leibkonna eelarve uuring 1992–2007,Sotsiaaluuring 2010 (2009. aasta sissetulek)

0

2

4

6

8

10

12

14

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2009

Leibkondade ebavõrdsus: kümnenda ja esimese tulukümnendiku suhe

Allikas: Statistikaamet, leibkonna eelarve uuring1996–2009, autori arvutused

tulukümnendiku erinevus aeglaselt, kuid järjepidevalt vähenema. 2009. aastal on vastav näit kõige madalam – 8,4-kordne. Sellele on aidanud kaasa majanduskriis, mis tõi kaasa palkade kasvu seisaku, mõnes valdkonnas isegi vähenemise. Samas tuleb tõdeda, et kahekümne aasta jook-sul on ühiskonna kõige suurem homogeensus saavutatud aastal 2009.

Kokkuvõttes võib öelda, et 90-ndate alguse kiired muu-tused tõid kaasa leibkondade elujärje languse ning ma-jandusliku turvatunde kadumise. Stabiliseerumine toimus 90-ndate teisel poolel. Inimeste elujärg hakkas järk-järgult paranema, nad said teha rohkem kulutusi oma vajadustest lähtuvalt. Sissetulekustruktuuri põhilised muutused olideelkõige seotud nii palgatöö kui ka siirete osakaalu kasvu-ga. 90-ndate lõpuaastatel inimeste majanduslik turvatunne taastus. Taastumisele aitas kaasa ka riigipoolsete siirete mahu kasv. Kuigi 2000. aastate lõpu majanduskriis mõju-tas taas valusalt leibkondade elatustaset, tõi ta kaasa homo-geensema ühiskonna ning ebavõrdsuse vähenemise.

1992 1995 1998 2001 2004 2007 2009 Sissetulek palgatööst 55 63 64 63 65 68 67 Tulu individuaalsest töisest tegevusest* 6 5 6 5 4 4 2

Siirded 13 16 24 25 26 23 26 Muu tulu 26 15 2 3 2 2 3 Mitterahaline sissetulek 0 1 4 4 3 3 2 Netosissetulek kokku 100 100 100 100 100 100 100

Sissetulek palgatööst

töisest tegevusest*

18

Kaubanduspindade turu arengut Eestis võib vaadelda ühes kaubandusvaldkonna ja seotud ettevõtete arenguga viima-sel paaril aastakümnel. Taasiseseisvumisest alates ja tu-rumajanduse arenedes on kaubandusettevõtete vajadused pidevalt muutunud. Kasvuaastatel oli nõudlus pindade vastu see, mis kujundas kaubanduspindade turu arengut, kriisiaastail nõudlus vähenes ja arusaadavalt kajastus see kaubanduspindade turusektoris. Käesolev artikkel vaatleb viimase kümne ja enama aasta arenguid kaubanduspindade turul. Üles on täheldatud mõtted sellest, kuidas kaubandus-pindade turusektorit kinnisvaraturul käsitletakse.

Kinnisvaraturg eile ja täna

Täna on kinnisvaraturg tervikuna taas kosumas. Kuigi ootused, mis said toidet küll kasutusele võetud eurost, küll erakordselt kiirest ekspordimahu kasvust, on juba mõnda aega tegelikkust pigem ületanud, on suure üldis-tusena tegemist siiski tõusva turuga. Eesti kinnisvaraturgu 2007–2009 aastatel tabanud järsk langus oli midagi sellist, mis Euroopa mastaabis tegi negatiivses mõttes ajalugu ja sel-lest veelgi sügavamaks osutus kriis üksnes Lätis. Kui ela-mispindade turul algas langus juba 2007. aasta kevadel, siis muudesse sektoritesse jõudis kriis 2008. aasta sügisel peale maailmamajandust raputanud sündmusi. Kaks-kolm aastat väldanud langusperioodile on järgnenud stabiliseeru-mine, mille puhul on muuhulgas kogu aeg kõneldud ohust, et kriis võib olla W-kujuline. See tähendab, et ühele lan-

gusele võib järgneda teine. Siiski on turul jätkunud mõõdu-kat optimismi ning 2011. aasta alguses lõi kõigele teatava positiivse fooni käibele tulnud euro – oodati, et aasta tuleb eelnevaga võrreldes mõnevõrra parem. Mõningane hinna-kasv on jätkunud, kuid turg on mahult suhteliselt sarnane 2010. aastale. See pigem kinnitab, et taastumine on olnud pikemaajalisem võrreldes kiire langusega.

viimase aja arengud kaubanduspindade osas

Kaubanduspindade turu küllastumisest hakati rääkima koos linnapilti ilmunud esimeste arendustega. Kaasaegsetest hüpermarketitest esimene avati 1994. aastal Tallinnas Tih-niku tänaval. Pärast seda on kaubanduspinda lisandunud kordades ning küsimus mõistlikust mahust on teemana ikka ja jälle üles kerkinud. Kui 10–15 aastat tagasi oli tegemist teatava hirmuga selle ees, et kaasaegse pinna hulk kasvas aasta lõikes kümnetes protsentides ja tekkis tunne, et see lihtsalt ei saa pikalt jätkuda, siis viimaste aastate kasvule on vaadatud kriitiliselt just seetõttu, et suhteliselt vilgas aren-dustegevus langes ajaliselt kokku sügavaima kriisiajaga. Kui kaubanduspindu võrrelda kontorite, logistika või tööstuse-ga, siis just kaubanduse osas on kriisi üleelamine möödu-nud kõige sujuvamalt. Siiski pole põhjust arvata, et raskusi ei olnud, kriisi mõju kestab tänaseni. Teiste sektoritega võr-reldavat vakantsi ei tekkinud, kuid olukorda leevendas see,

et rendihindade osas tehti suuri järeleandmisi. Võib leida ka näiteid, kus rent langes omanikutulu silmas pidades lausa nullini, kuid rentide langus ei puudutanud üldjuhul ankurrentnikke ning objekti rahavoo kukkumised terviku kontekstis polnud väga suured.

Kaubanduspindade mahud Eestis ja mujal

Eesti on kaubanduskeskuste mahu osas saavutanud Euroopa kontekstis märkimisväärse positsiooni. On aval-datud arvamust, et 27 Euroopa Liidu liikmesriigi hulgast oleme juba esimese viie hulka jõudnud. Laiemas konteks-tis omaks see „tulemus“ lausa maagilist tähendust. Oleks tegemist universaalse jõukuse indikaatoriga, võiks selle üle ainult heameelt tunda. Kahjuks seda nii käsitleda ei saa, sest meie situatsiooni mõjutavad kliima, ajalooline taust ja mitmed teised tegurid. Mis kliimat puudutab, siis selles osas on väga selged seosed olemas, sest Euroopa „juhti-vad“ riigid on just Põhjamaade hulgast.

Kaubanduspindade kogumahu statistika erineb erinevatele allikatele toetudes sedavõrd, et selle käsitlemine üldise kategooriana ei tundu kuigi otstarbekas. Mõnevõrra mõt-tekam tundub võrdlus, mis lähtub kaubanduskeskustest. Ega ka selles osas täpset „standardit“ ei ole, kuid Euroopas mõistetakse kaubanduskeskuse all tavaliselt kaubandus-

kaubanduspindade turu areng iseseisvusaastail |

KAUbANDUSPINDADE TURU ARENgISESEISvUSAASTAILAIvAR TOMSON, DTZ KINNISvARAEKSPERT

19

pinda, mis ületab suuruse 5000 m2 (rendipinna alusel). Siit edasi on juba omajagu keerukusi, mida võtta ja mida jätta, et analüüs oleks täpne ja tulemused võrreldavad. Tuleks täpsustada, milliseid nõudeid esitada nende pindade paiknemisele ning sellele, milliseid kaupu seal müüakse ja milliseid teenuseid pakutakse. Ka Eesti osas on esitatud erinevaid andmeid, mis kõiguvad ca 0,35 kuni 0,45 m2 ühe elaniku kohta. Kuna võrreldavus on problemaatiline, siis võib kommentaariks öelda seda, et sellise näitaja puhul oleme selgelt maas Rootsist ja Norrast. Soomega oleme suhteliselt samal tasemel ning Lätist ja Leedust oleme sel-gelt ees. Iseloomulik ongi see, et kaubanduskeskuste pin-nad ühe elaniku kohta on suuremad just Põhja-Euroopas. Just sel põhjusel ületame ka EL 27 näitajat väga olulisel määral.

Uued pinnad ja arendused

Pole kahtlust, et kaubanduspindade arendus jätkub. Tallin-nas ja selle lähiümbruses on mitmeid projekte, mis hetkel on arenduse etapis. Näiteks ehitatakse Laagrisse uut Rimi hüpermarketit, sealsamas laiendatakse Bauhofi. Suurema-test projektidest, mis on arenduse ootel, saab konkreetsete tähtaegadega siduda Ameerikanurga projekti Jüris Tartu maantee ääres, kus plaanide kohaselt juba tuleval aastal al-gab ehitustegevus. Süda Maja poolt teostatavas Ameerika-nurga Kaubandus- ja Logistikapargi I etapis planeeritakse ehitada kokku ca 20 000 m² kaubanduspinda, millestsuurema osa (13 000 m²) hõlmab ETK hüpermarket. Samuti avatakse samas hoones Sportlandi kauplus, mis oma 2 000 m² suuruse pinnaga oleks Balti riikide suurim sporditarvete kauplus. Lisaks eelnimetatud kahele hõivavad ülejäänud hüpermarketi väiksemad kaubanduspinnad, rentnike otsimine on hetkel veel käimas.

Päris uue projektina on juba aastaid kõneldud „Gate Tal-linn“ kaubandus- ja tööstuspargist. Kokku on planeeritud

ca 240 000 m² (suletud brutopind) uut pinda, kuid sellest kõik ei ole kaubandus. Tervikmaht on sedavõrd suur, et tegemist ei ole isegi mitte 5–10 aasta perspektiiviga, vaid pigem pikema perioodiga. Kompleksi arendaja on Trigon Property Development.

OÜ Tristania ja SRV Kinnisvara on algatanud detailpla-neeringu D-terminali läheduses endise Tallinna Naftabaasi territooriumil (ca 5,6 ha suurune maa-ala). Plaanis on rajada ärikeskus pinnaga ca 60 000 m², kus lisaks kaubanduspin-dadele leiaks oma koha veel näiteks kino või raamatukogu, samuti on kaalumisel hotellindus. Keskus valmib esialg-sete plaanide kohaselt 2016.–2017. aastaks. Lisaks eelne-vale on Pro Kapital teatanud kaubanduskeskuse rajamisest Peterburi tee äärde endise lihakombinaadi alale. Hetkel on kaubanduskeskus projekteerimisfaasis, peale mida soovi-takse taotleda ehitusluba. Kaubanduskeskuse valmimine on planeeritud kahe aasta jooksul peale loa saamist, mistõttu võib öelda, et arenduse ajagraafik on täna veel ebaselge.

Kaubanduspindade arendamisega tegeletakse ka endises Tallinna Postimajas, kus on esialgse kontseptsiooni ko-haselt plaanis avada toidukauplus, kahel tasapinnal tegut-sev kaubamaja ning lisaks veel väiksemaid kaubandus- ning toitlustuspindasid. Tallinna Kaubamaja ning Solarise vahelises kvartalis on samuti algatatud detailplaneering, selgitamaks võimalikke ehitusmahtusid uute kaubandus- ning kontoripindade rajamiseks. Kogu kvartalile on plaanis anda uus ilme, ennekõike puudutavad muutused Rävala tn 8 ehk nn projekteerijate maja kinnistut. Tegemist on kesk-linna kõige magusama piirkonnaga, kus igasugused muu-datusi on raske ellu viia nii inimeste hoiakute tõttu kui ka linnaehituslikest keerukustest tulenevalt.

Loomulikult on seda liialt palju, et see kõik lähiaastatelrealiseeruda võiks. Kindlasti on projekte, mis siinkohal käsitlemist ei leidnud. Kõigi mainitud ja siin käsitlemata mahtude kontekstis tekib paratamatult küsimus: kas kõigele on ruumi? Ilmselt mitte. Siinkohal on paslik meenutada

artikli alguses mainitud Tihniku tänava Maksimarketit, mis oli eestlaste jaoks uudse kaubanduse sümbol. Nooremad inimesed ei tea sellest midagi ning ilmselt tabab sarnane või pisut teistsugune saatus nii mõndagi kaubandusobjekti ka järgneva 10–15 aasta jooksul. Küsimus ei ole arendus-likes küsimustes, sest üks ehituslik elukaar võib lõppeda ja uus alata, kui eelmine ehitis on lammutatud. Küsi-mus on enam seotud asukohaga ja sellest tulenevalt saab tulevikus kindlasti toimuma muudatusi, sest mitte kõik kaubanduskeskused ei pane ajaproovile vastu. Vaatamata maatüki paigalpüsimisele võib ümbritsev keskkond teha omad korrektiivid ja seda ei oska keegi ette näha. Teema jõuab kiirelt ja kergelt väga paljude makromajanduslike ja tarbija käitumist puudutavate küsimusteni, mille prognoo-simine on keerukas ja pikemat perspektiivi silmas pidades ilmselt võimatu.

Kaubanduskeskustekülastatavus, käive jarendimaksevõime

Tallinna kaubanduskeskuste külastatavuse näitajate osas eristub teistest Viru keskus, mis on muuhulgas äärmiselt

kaubanduspindade turu areng iseseisvusaastail |

20

populaarne turistide seas. Kui Viru keskuse külastajate hulk on ca 900 000 kuus, siis näiteks Kristiine keskuses on see ca 600 000 külastajat kuus ja Rocca al Mares ca 500 000 inimest kuus. 2010. aasta kogukäibe võrdluses oli juhtiv keskus Rocca al Mare (113,3 miljonit eurot), millele järgnes pea samas suurusjärgus kogukäibega Viru keskus (106,9 miljonit eurot). Ülemiste keskuse kogukäive oli 2010. aastal 86,3 miljonit eurot. Kristiine keskuse käive jäi mõnevõrra tagasihoidlikumaks (72,2 miljonit eurot), olles mõjutatud laiendustöödega kaasnenud ebamugavustest.

Kaubanduskeskuste käive rendipinna ruutmeetri kohta on kõrgeim kesklinnas ja küündib üle 300 euro rendipinna ruutmeetri kohta kuus. Edukamates keskustes väljaspool kesklinna on see näitaja 150–200 euro suurusjärgus rendi-pinna ruutmeetri kohta kuus. Ühtlasi saab seeläbi kõneleda rendimaksevõimest, mis loomulikult erineb seeläbi, mil-lise kaubaga on tegemist. Madalate marginaalidega ja suhteliselt suurt pinda nõudva igapäevakaupade puhul on tegemist madalaimate näitajatega, kõrgeimad näitajad on aga nende kaupade puhul, kus marginaalid on kõrged ja pinnavajadus väike. Kaubanduskeskuste keskmised näita-jad küündivad 10%-ni käibest, st et alumine ots jääb väga oluliselt sellest allapoole ja ülemine ots võib ka pisut kõrge-male ulatuda. Umbes samal tasemel rendimaksevõimekust võib täheldada ka suurema osa toitlustuse korral. Seda kõike võib väita siiski suure üldistuse tasemel, kindlasti on eduka kaupmehe võimekus suurem ja see ei väljendu alati lepingujärgsetes rendimaksetes, sest suurem osa rendimak-setest on ruutmeetripõhised, millele võib, aga ei pruugi, lisanduda eraldi makse käibe arvelt. Loomulikult on kõik näitajad indikatiivsed ka selles mõttes, et madalate käivete korral rendimaksevõime väheneb hüppeliselt. See oli ka põhjus, miks kriisiajal tekkis palju rendiallahindlusi, mis üldjoontes järgisid muudatusi käibenumbrites, kuid konk-reetsetel juhtudel võisid nende vahel olla ka suured käärid. Umbes 10%-ni küündivast rendimaksevõimest kõneldakse ka paljude teiste Euroopa riikide puhul.

Investeerimisturg

Investeerimisturgu iseloomustab asjaolu, et valdav osa objek-tidest on seni omanike-arendajate omandis. Kui silmas pidada Tallinna ühtteist suurimat kaasaegset kaubanduskeskust, siis tervelt seitse neist on jätkuvalt algsete arendajate käes. See kõneleb omal moel sellest, et arendajad, kes kunagi on olnud valmis võtma suuri riske, pole erinevatel põhjustel seda valmis praegu tegema ehk siis selles plaanis peavad nad ilmselt sobili-kumaks olemasoleva rahavoo nautimist selle asemel, et paiguta-da raha suurema tootlusega uutesse projektidesse. Tõenäoliselt pakub Eesti selleks ka vähe võimalusi ning väljapoole minekul

kaubanduspindade turu areng iseseisvusaastail |

*Sisaldab mõnel juhul ka parkimismaja pindala, allikas: elektrooniline Ehitisregister, DTZ

Tallinna suuremad kaubanduskeskused asukoha, üldpinna ja ehitusaja lõikes.

on omad riskid. Kui vaadelda nelja müüdud objekti, siis võib väita, et see raha on suures osas läinud arendusturul uuele rin-gile, seda nii Eestisse kui väljapoole Eesti piire.

Kui kaubanduspindadesse tehtud investeeringuid väheke laie-malt käsitleda, siis lisaks kaubanduskeskustele omavad atrak-tiivsust ka muud suuremad kaubanduspinnad, näiteks hüper-marketid ning huvi tuntakse ka ehitus- ja viimistlusmaterjalide kaupluste vastu. Päris mitme autokaubanduseks kasutatud pinna otstarvet on ka muudetud, kuigi tegemist ei ole kogumahu sei-sukohast vaadatuna märkimisväärse osaga. Kui seda võrrelda näiteks ehitus- ja sisustuskaupadega, siis seesugust liikumist on pigem vähem.

Kaubandus-keskus Aadress Üldpind*, m² Renditav

pind, m² Ehitus-aasta

Laienduse aasta Omanik

Rocca al Mare Paldiski mnt 102 64 640 53 300 1998 2008, 2009 Investor

Mustika Keskus

A. H. Tammsaare tee 116 20 300 16 970 1998 2001 Arendaja

Kristiine Keskus Endla tn 45 53 000 42 500 1999 2002, 2010 Investor

Sikupilli Keskus Tartu mnt 87 27 300 15 100 2000 Investor

Magistral Sõpruse pst 201/203 12 200 9 500 2000 Investor

Järve Keskus Pärnu mnt 238 62 100 41 800 2000 2008 Arendaja

Norde Centrum Lootsi tn 7 14 200 10 600 2002 Arendaja

Lasnamäe Centrum Mustakivi tn 13 23 600 19 600 2003 Arendaja

Ülemiste Keskus Suur-Sõjamäe tn 4 49 700 37 500 2004 Arendaja

Viru Keskus Viru väljak 4/6 32 000 26 300 2004 Arendaja

Solaris Estonia pst 9 42 900 12 800 2009 Arendaja

Järve Keskus

Lasnamäe

Ülemiste

Üldpind*, m² pind, m²

21kaubanduspindade turu areng iseseisvusaastail |

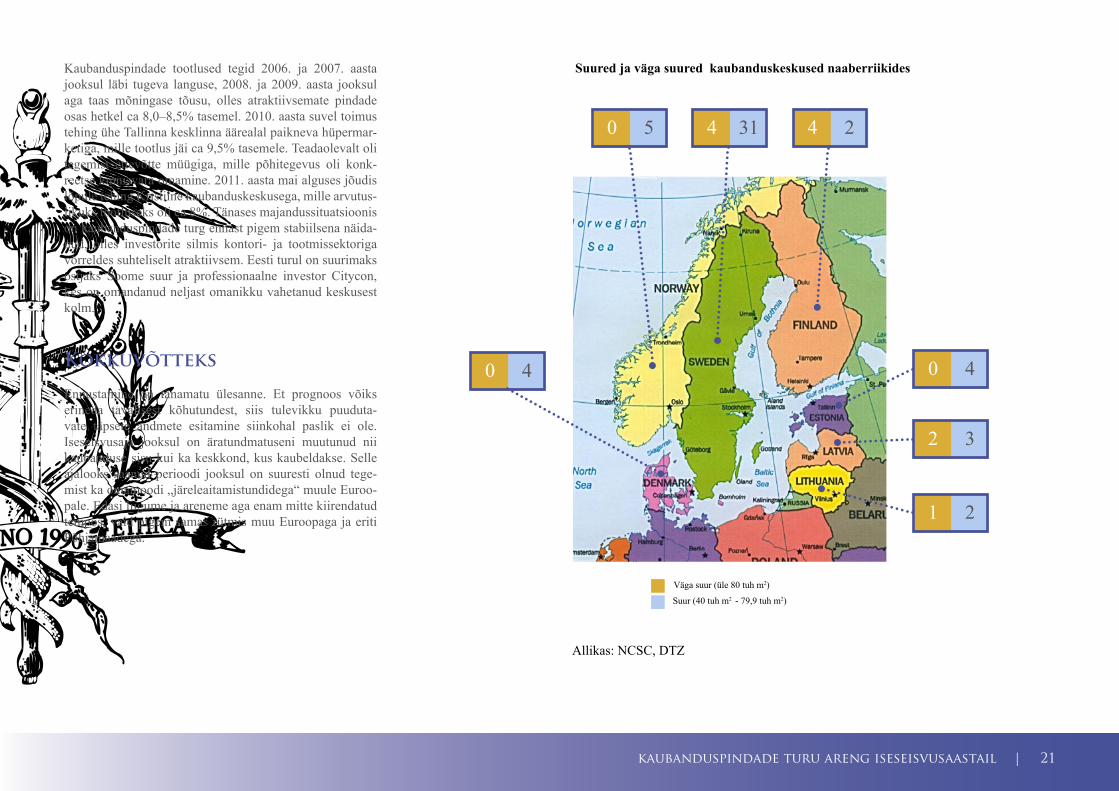

Suured ja väga suured kaubanduskeskused naaberriikides

Väga suur (üle 80 tuh m2)

Allikas: NCSC, DTZ

Kaubanduspindade tootlused tegid 2006. ja 2007. aasta jooksul läbi tugeva languse, 2008. ja 2009. aasta jooksul aga taas mõningase tõusu, olles atraktiivsemate pindade osas hetkel ca 8,0–8,5% tasemel. 2010. aasta suvel toimus tehing ühe Tallinna kesklinna äärealal paikneva hüpermar-ketiga, mille tootlus jäi ca 9,5% tasemele. Teadaolevalt oli tegemist ettevõtte müügiga, mille põhitegevus oli konk-reetse kinnisvara omamine. 2011. aasta mai alguses jõudis lõpule tehing Kristiine kaubanduskeskusega, mille arvutus-likuks tootluseks oli ca 8%. Tänases majandussituatsioonis on kaubanduspindade turg ennast pigem stabiilsena näida-nud, olles investorite silmis kontori- ja tootmissektoriga võrreldes suhteliselt atraktiivsem. Eesti turul on suurimaks ostjaks Soome suur ja professionaalne investor Citycon, kes on omandanud neljast omanikku vahetanud keskusest kolm.

Kokkuvõtteks

Ennustamine on tänamatu ülesanne. Et prognoos võiks erineda tavalisest kõhutundest, siis tulevikku puuduta-vate täpsete andmete esitamine siinkohal paslik ei ole. Iseseisvusaja jooksul on äratundmatuseni muutunud nii kaubanduse sisu kui ka keskkond, kus kaubeldakse. Selle ajalooks saanud perioodi jooksul on suuresti olnud tege-mist ka omamoodi „järeleaitamistundidega“ muule Euroo-pale. Edasi liigume ja areneme aga enam mitte kiirendatud tempos, vaid pigem samas rütmis muu Euroopaga ja eriti Põhjamaadega.

0

440

2

0

1

4

2315

3

4

2

Suur (40 tuh m2 - 79,9 tuh m2)

22

Nii Eesti vabariigi iseseisvumise taastamisest kui ka koha-liku erakaubanduse taastekkest on tänavu möödunud 20 aastat. Sarnaselt teiste ärivaldkondadega on kaubanduses toimunud muutused olnud kiired ja mõjuvõimsad ning peaasjalikult seotud arengutega tehnoloogia vallas. Un-ustuste hõlma on vajumas mahukad paberarvete kladed, kassapidaja käsitsi kirjutatud tšekid, ressursikulukad teabe- edastusmeetodid ning muud kallid ja aeglased äriprot-sessid. Lühikese ajaga on Eesti kaubandussektoris juuru-tatud ülemaailmselt kasutusel olev operatiivne, tõhus ja loodussäästlik elektrooniline andmevahetussüsteem ehk EDI.

Kui Walmart võttis elektroonilised tellimused ja arved kasutusele juba 80-ndatel aastatel, siis Eesti kaubandusse jõudis elektrooniline andmevahetus eelmise sajandi viima-sel kümnendil. Spetsiaalse elektroonilise andmevahetus-süsteemi võrgustiku lõi 2000. aastal Telema. Enne interneti arengut olid sarnased lahendused kasutusel vaid suletud võrkudes, mille väljaehitamine ja kasutamine oli kulukas ja aeganõudev. Eestis sai võrgustiku kasutuselevõtt hoo sisse peale interneti jõudmist laialdasse kasutusse. Huvitaval kombel algas Eestis elektroonilise andmevahetussüsteemi kasutamine üle interneti samal ajal kui mujal maailmas.

Võrgustiku esimesteks liikmeteks olemine nõuab aga julgust ning tõsist usku uuendusse. Eesti jaekaubanduseesimene vapper EDI-paar oli Tallinna Kaubamaja ostjana ühelt poolt ning hulgimüügiettevõte Kaupmees tarnijana teiselt poolt.

Robert ViiraPrismade IT juht Baltikumis

„Prisma on Telema EDI süsteemi kasutanud juba üle kahek-sa aasta. Meie kogemuse põhjal ei ole EDI kasutuselevõtt sugugi vaid tehniline projekt. Äripartnerite kaasamine on pikaajaline protsess, mis nõuab planeerimist ja ressursse. Tänaseks vahetame 85% tellimustest ja 50% ostuarvetest elektrooniliselt. Oleme Telema abil parendanud ka oma kauba vastuvõtmisprotsessi, mis kiirendab kaupade jõud-mist müügisaali ning vähendab vigu. Usume, et EDI kasu-tamine kaubanduses on tänastes konkurentsitingimustes hädavajalik, tõstes kogu tarneahela efektiivsust.“

Üle kümne aasta on Kaupmeeste Liidu liikmetest Telema võrgustikku kasutanud Tallinna Kaubamaja, Kalev, Baltika, ETK, Kalev, Rimi (tolleaegne Kesko), Tridens ja Via3L. 2002. aastal alustasid Prike, Rautakesko, Rautakirja (tollane Lehepunkt) ja Selver. 2003. aastal liitusid Smarten ja tarbi-jaühistud, 2004. aastal Prisma, ABC Supermarkets, Altia, Statoil ja LTT. Kaks aastat hiljem sõlmisid lepingu Infotark, 2009. aastal Kanpol ja Sandman. Tänavu liitus Meira.

Praeguseks on võrgustikuga kaetud 80% kohalikust toidu-aine- ja esmatarbesektorist. Suuremad jaeketid tellivad pea sajaprotsendiliselt e-tellimuste abil, väiksemad poed lubavad ka pihuarvuti lahendusi kasutavaid müügiagente. HoReCa

ja kaugemad kauplused opereerivad Telema Webshopis. Telema võrgustikus on ka mitmeid raamatute, filmide, kon-toritarvete, arvutitehnika ning ehituskaupade müüjaid.

EDI kasutuselevõtmine pole IT projekt

Üldiselt alustavad enamik kaubandusettevõtteid EDI-le üleminekut elektrooniliste tellimuste ja saatelehtede kasu-tamisest, mis kiirendavad ja kergendavad kauba vastuvõ-tuprotsessi. Järgmise sammuna liigutakse raamatupidamise lihtsustamise juurde e-arvete finantsdokumendina kasu-tamise näol. Nõnda küsitaksegi 2010. aastast tarnijatelt üha enam e-tellimuste vastu e-arveid. Ostuarvete automatisee-rimine on muutunud aastalt aktuaalsemaks ja siin on olnud liidrirollis Prisma ja Rimi, kel mõlemal on e-arvete osakaal juba enam kui 50%.

Mis vahe on e-arvel ja EDI dokumendil? EDI dokumen-did on mõeldud eelkõige masinate vaheliseks suhtluseks. Masinatele suunatud dokumentidel on infot parasjagu nii palju, kui vaja, ja nii vähe, kui võimalik. E-arved on aga suunatud peaasjalikult inimestele. Teisisõnu, e-arve puhul on lisaks masinloetavuse nõudele ka inimloetavuse nõue. Inimloetavad on dokumendid, millest inimene saab ilma lisainfot kasutamata ja inseneriharidust omamata aru kogu dokumendi eluea jooksul.

eesti kaubandus ja elektroonilised dokumendid |

EESTI KAUbANDUS JA ELEKTROONILISED DOKUMENDIDHELE HAMMER, TELEMA

23

Allar KahjuSelver AS logistikajuht

„2010. aastal läksime jahutatud ning külmutatud kaupade tarnijatega üle seniselt 2-dokumendi tarnelt 4-dokumendi tarnele. Peamiseks argumendiks Selveri jaoks oli eraldi dokumentide kasutamine kaupade vastuvõtuks ning kau-pade eest tasumiseks. Saatelehel on vaid kauba vastuvõtuks vajalik tooteinfo ilma hinnainfota, arvel aga nõude tek-kimiseks ning arve tasumiseks vajalik kauba- ning finants-info. 4-dokumendi tarne puhul saame saatelehega saabu-nud kauba üle kontrollida ning tarnijale vastuvõtukinnituse edastada, mis tagab Selverile saadetavate e-arvete 100% täpsuse. Meie jaoks on oluline ka see, et sisseostuhindade puudumine tellimuselt, saatelehelt ja vastuvõtukinnituselt tagab konfidentsiaalsuse Selveri ja meie partnerite jaoks ka kolmanda osapoole logistika kasutamisel. Julgustatuna pilootprojekti edust, oleme tõsiselt kaalumas 4-dokumendi tarne veelgi ulatuslikumat juurutamist.“

Üks enamlevinud eksiarvamusi on see, et paberdokumen-tide asendamine EDI dokumentidega on oma olemuselt tehnoloogiline projekt. Kuid nii see pole. EDI süsteemile üleminek muudab äriprotsesse. Veelgi enam, süsteemi ka-sutuselevõtmisel ei piisa sellest, kui ettevõte enda äriprot-sessid ümber korraldab – vaja on muuta ka äripartnerite äriprotsesse. Nagu ka faksiaparaati, ei saa ka EDI-t ükski ettevõte ühepoolselt kasutusele võtta – ka partneril peab olema vastav tehnoloogiline võimekus ja soov. Üldjuhul on vaja muuta tarnelepingud ja koolitada ümber kõigi tase-mete töötajaid. See võtab aega ja on üksjagu keerukas, mis-tõttu nõuab EDI projekti elluviimine põhjalikku planeeri-mist ja projektijuhtimist.

Hetkeseis:täpne ja konfidentsiaalne 4-dokumendi tarne

2010. ja 2011. aastal on Eestis kõige olulisem areng olnud esimeste suurte jaekettide üleminek 2-dokumendi tarnelt 4-dokumendi tarnele. Traditsioonilise 2-dokumendi tarne puhul kasutatakse tehingus kahte dokumenti: tellimus ja arve. Pood sisestab oma süsteemis tellimuse ning saadab selle tarnijale. Tarnija paneb kauba teele ning sellega kaasa ka arve-saatelehe. Näiteks Rimi nõuab, et e-arve vastaks täpselt e-tellimusele.

Kahe dokumendi tarne puhul võivad aga kergesti prob-leemid tekkida. Näiteks on tellimuses 22 pudelit Fairyt, kuid tarnija saab teele panna vaid 20. Kauba vastuvõtul selgub, et üks pudel on katki läinud ja nii aktsepteeritakse vaid 19. Arvel soovib pood loomulikult näha kogusena 19 pudelit, mis vastu võetud ja mitte 22 pudelit, nagu tellitud.

4-dokumendi tarne aga lahendab sellised olukorrad. Kõige-pealt koostab pood tellimuse (1) ja saadab tarnijale. Tarnija saadab kaubaga kaasa ostja lattu või kauplusesse saatelehe (2). Ostja võtab kauba vastu ning saadab tarnijale vastuvõ-tukinnituse (3). Tarnija loob vastuvõtukinnituse põhjal arve (4) ning saadab selle ostja raamatupidamisele.

4-dokumendi tarne eeliseks on see, et kauba kogus arvel on sama, mis kogus vastuvõtukinnitusel (ja mitte tellimusel). Niimoodi hoitakse probleemsete arvete käsitlemisel kokku palju aega, kuna vigu on nüüd vähem. Olulise eelisena on kaupmehed näinud ka seda, et saateleht, mis jõuab lattu või kauplusesse, ei kanna enam hinnainfot, mida eelistatakse hoida konfidentsiaalsena. Liigub ringi anekdoot, et kõige paremini on konkurentsiolukorraga kursis kaubaautode juhid.

Tulevik: elektrooniliseinfovahetuse kasv nii siin- kui sealpool piiri

Peamiste tulevikutrendidena tasub välja tuua neli peamist arengusuunda: e-arvete liiklus üle riigipiiride, e-arvete vahetus avaliku sektori ja erasektori vahel, terve ostust-makseni prot-sessi automatiseerimine, kiire kasv.

Tänapäeval on elektrooniline andmevahetus loomulik osa kaubandusvaldkonnast. Viimastel aastatel on hoo sisse saanud ka e-arvete ja EDI dokumentide vahetamine riigipiiride üle-selt. Näiteks on just käesoleval aastal üha teravamalt päeva-korral Soome ja Eesti äripartnerite vaheline e-arvete vahetus. Euroopas on EDI operaatoreid ligi 500, ning nende arvsuureneb pidevalt.

E-arvete kasutamine on laienemas ka muudele elualadele ja lähiaastad toovad selles osas loodetavasti suuri arenguid. 2013. aastal jõustuv TUTSE ehk Eesti tugistruktuuride tsentraliseer-imise projekt toob endaga kaasa ka ostuarvete elektroonilisel kujul käsitlemise nõude. Teistes riikides on riigi otsus paber-arveid enam mitte vastu võtta toonud kaasa oluliselt kiirene-nud e-arvete leviku, mida on kindlasti oodata ka Eestis.

Mida rohkem tehinguga seonduvaid dokumente on e-kujule vii-dud, seda kergem on hallata infovahetust tervikuna. 4-doku-mendi tarne on tõhusam kui 2-dokumendi tarne, sest käsitööd on vähem, protsessid on kiiremad ja odavamad, ning vigu tekib oluliselt vähem. Ühtlasi saab võimalikuks täielikult automatiseeritud protsess ostust makseni.

Elektroonilise dokumendiliikluse kasv kaubandussektoris võib järgneval viiel aastal küündida hinnanguliselt 20% piiri-maile. Peamisteks kasvu vedajateks on eelkõige EDI laienev võrgustik, e-dokumentide populaarsus ning automatiseeritud protsessid.

eesti kaubandus ja elektroonilised dokumendid |

![AS ABC (ettevõte) - pwc.com · AS ABC 2013. a. raamatupidamise aastaaruanne Kasumiaruanne [SKEEM 1] (eurodes / tuhandetes eurodes) Lisa nr 2013 2012 Müügitulu 10 Muud äritulud](https://img.pdfslide.tips/doc/110x75/5dd0a624d6be591ccb620458/as-abc-ettevte-pwccom-as-abc-2013-a-raamatupidamise-aastaaruanne-kasumiaruanne.jpg)