Embed Size (px)

Citation preview

1Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

Cập nhật Kết quả Kinh doanh Q4 và

cả năm 2020

Soạn lập bởi: Nhóm Phân tích Dữ liệu

Khối Dịch vụ Thông tin Tài chính của FiinGroup

An Associate Company of

Nikkei Inc. and QUICK Corp.

Kết quả Kinh doanh I Cập nhật sơ bộ I 8/2/2021

2Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

Giới thiệu

Kính gửi Quý khách hàng:

Trước khi có những phân tích chuyên sâu qua chuỗi báo cáo

FiinPro Digest tiếp theo, chúng tôi xin gửi đến Quý khách

hàng những cập nhật nhanh và phân tích số liệu sơ bộ về kết

quả kinh doanh của các doanh nghiệp niêm yết.

Mục tiêu là giúp quý vị có được những thông tin nhanh nhất

có thể về bức tranh lợi nhuận của toàn thị trường cũng như

từng nhóm ngành cụ thể.

Chúng tôi muốn lưu ý rằng đây là các kết quả phân tích sơ

bộ dựa trên số lượng doanh nghiệp đã công bố hay ước tính

cũng như các tính toán riêng có của đội ngũ phân tích dữ liệu

của FiinGroup.

Do đó, các kết quả và phát hiện có thể được thay đổi tùy

theo mỗi lần cập nhật và chúng tôi muốn quý vị cùng theo dõi

các ấn bản tiếp theo hoặc truy cập vào hệ thống FiinTrade để

có thể kịp thời nhận các thông tin cập nhật nhất.

Trong báo cáo này, phần lớn dữ liệu chúng tôi khai thác từ hệ

thống cơ sở dữ liệu FiinPro Platform hiện đang được cung cấp

trên thị trường.

Chúng tôi rất mong nhận được ý kiến đóng góp và phản hồi của

Quý khách hàng về báo cáo này. Quý khách hàng muốn có thêm

thông tin vui lòng liên hệ với đầu mối dịch vụ của chúng tôi hoặc

email tới [email protected].

Happy Investing!

Trương Minh Trang

Giám đốc Điều hành Cấp cao

Khối Dịch vụ Thông tin Tài chính

3Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

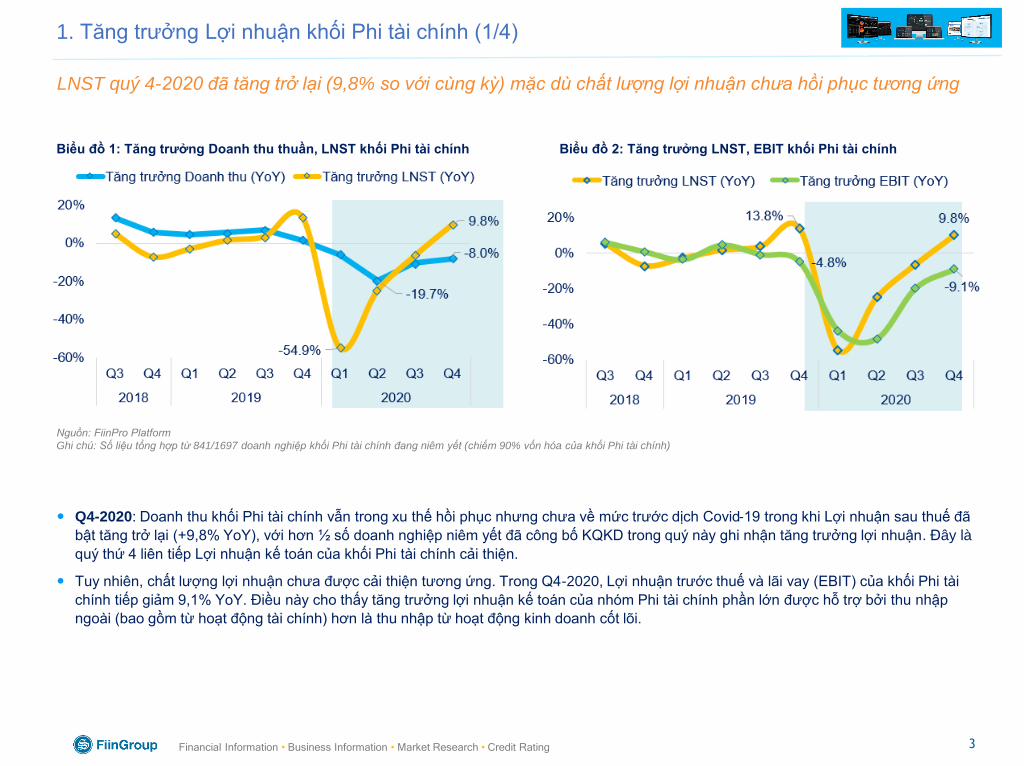

LNST quý 4-2020 đã tăng trở lại (9,8% so với cùng kỳ) mặc dù chất lượng lợi nhuận chưa hồi phục tương ứng

1. Tăng trưởng Lợi nhuận khối Phi tài chính (1/4)

Biểu đồ 1: Tăng trưởng Doanh thu thuần, LNST khối Phi tài chính Biểu đồ 2: Tăng trưởng LNST, EBIT khối Phi tài chính

Nguồn: FiinPro Platform

Ghi chú: Số liệu tổng hợp từ 841/1697 doanh nghiệp khối Phi tài chính đang niêm yết (chiếm 90% vốn hóa của khối Phi tài chính)

Q4-2020: Doanh thu khối Phi tài chính vẫn trong xu thế hồi phục nhưng chưa về mức trước dịch Covid-19 trong khi Lợi nhuận sau thuế đã

bật tăng trở lại (+9,8% YoY), với hơn ½ số doanh nghiệp niêm yết đã công bố KQKD trong quý này ghi nhận tăng trưởng lợi nhuận. Đây là

quý thứ 4 liên tiếp Lợi nhuận kế toán của khối Phi tài chính cải thiện.

Tuy nhiên, chất lượng lợi nhuận chưa được cải thiện tương ứng. Trong Q4-2020, Lợi nhuận trước thuế và lãi vay (EBIT) của khối Phi tài

chính tiếp giảm 9,1% YoY. Điều này cho thấy tăng trưởng lợi nhuận kế toán của nhóm Phi tài chính phần lớn được hỗ trợ bởi thu nhập

ngoài (bao gồm từ hoạt động tài chính) hơn là thu nhập từ hoạt động kinh doanh cốt lõi.

4Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

205.8%

127.7%

56.2%

22.4%

19.9%

19.0%

16.2%

10.2%

9.0%

3.3%

1.1%

-0.4%

-13.6%

-17.4%

-25.5%

-33.0%

23.7%

8.0%

29.7%

-7.4%

-5.7%

13.4%

-4.9%

16.9%

-6.4%

-12.3%

3.4%

4.0%

-7.8%

-60.0%

3.8%

-85.0%

Tài nguyên Cơ bản

Hóa chất

Truyền thông

Hàng cá nhân & Gia dụng

Viễn thông

Bán lẻ

Công nghệ Thông tin

Ô tô và phụ tùng

Xây dựng và Vật liệu

Tiện ích

Dược phẩm

Thực phẩm và đồ uống

Bất động sản

Dầu khí

Hàng & Dịch vụ Công nghiệp

Du lịch và Giải trí

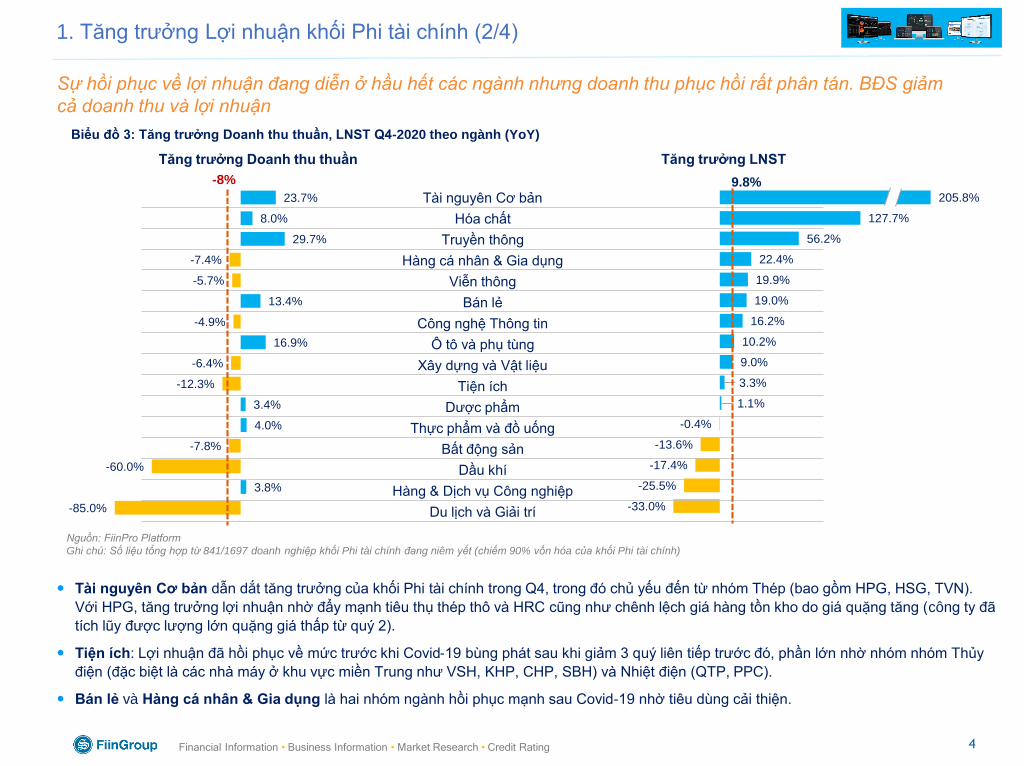

Sự hồi phục về lợi nhuận đang diễn ở hầu hết các ngành nhưng doanh thu phục hồi rất phân tán. BĐS giảm

cả doanh thu và lợi nhuận

1. Tăng trưởng Lợi nhuận khối Phi tài chính (2/4)

Tăng trưởng LNST

-8% 9.8%

Biểu đồ 3: Tăng trưởng Doanh thu thuần, LNST Q4-2020 theo ngành (YoY)

Tăng trưởng Doanh thu thuần

Nguồn: FiinPro Platform

Ghi chú: Số liệu tổng hợp từ 841/1697 doanh nghiệp khối Phi tài chính đang niêm yết (chiếm 90% vốn hóa của khối Phi tài chính)

Tài nguyên Cơ bản dẫn dắt tăng trưởng của khối Phi tài chính trong Q4, trong đó chủ yếu đến từ nhóm Thép (bao gồm HPG, HSG, TVN).

Với HPG, tăng trưởng lợi nhuận nhờ đẩy mạnh tiêu thụ thép thô và HRC cũng như chênh lệch giá hàng tồn kho do giá quặng tăng (công ty đã

tích lũy được lượng lớn quặng giá thấp từ quý 2).

Tiện ích: Lợi nhuận đã hồi phục về mức trước khi Covid-19 bùng phát sau khi giảm 3 quý liên tiếp trước đó, phần lớn nhờ nhóm nhóm Thủy

điện (đặc biệt là các nhà máy ở khu vực miền Trung như VSH, KHP, CHP, SBH) và Nhiệt điện (QTP, PPC).

Bán lẻ và Hàng cá nhân & Gia dụng là hai nhóm ngành hồi phục mạnh sau Covid-19 nhờ tiêu dùng cải thiện.

5Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

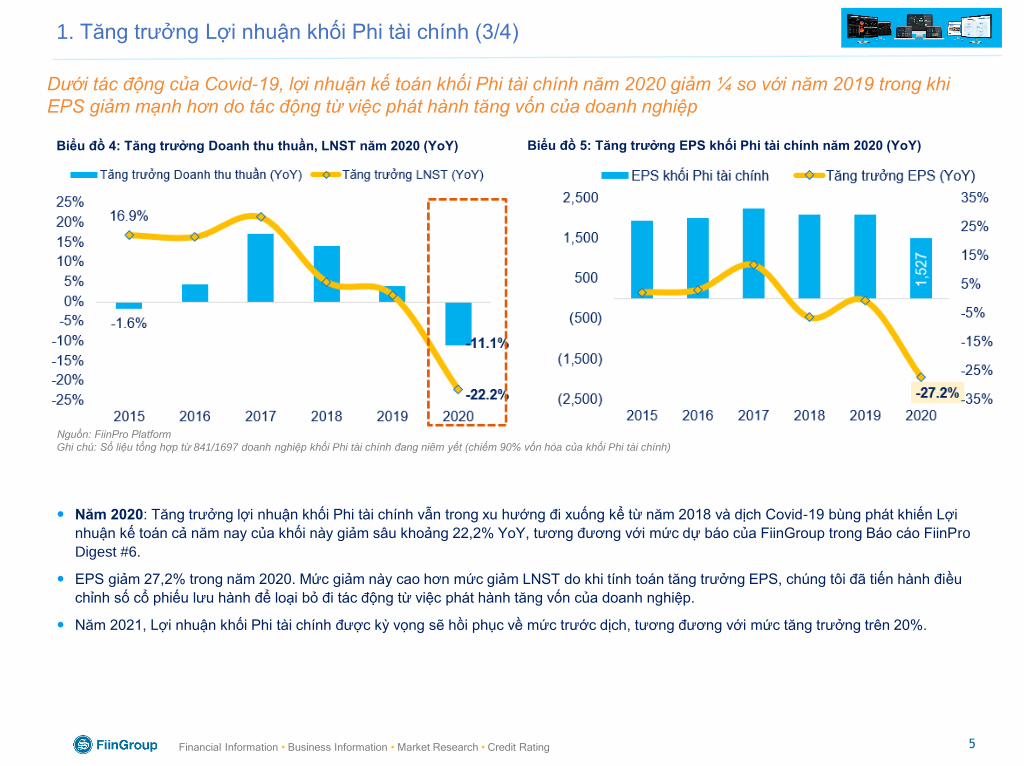

Dưới tác động của Covid-19, lợi nhuận kế toán khối Phi tài chính năm 2020 giảm ¼ so với năm 2019 trong khi

EPS giảm mạnh hơn do tác động từ việc phát hành tăng vốn của doanh nghiệp

1. Tăng trưởng Lợi nhuận khối Phi tài chính (3/4)

Biểu đồ 4: Tăng trưởng Doanh thu thuần, LNST năm 2020 (YoY)

Năm 2020: Tăng trưởng lợi nhuận khối Phi tài chính vẫn trong xu hướng đi xuống kể từ năm 2018 và dịch Covid-19 bùng phát khiến Lợi

nhuận kế toán cả năm nay của khối này giảm sâu khoảng 22,2% YoY, tương đương với mức dự báo của FiinGroup trong Báo cáo FiinPro

Digest #6.

EPS giảm 27,2% trong năm 2020. Mức giảm này cao hơn mức giảm LNST do khi tính toán tăng trưởng EPS, chúng tôi đã tiến hành điều

chỉnh số cổ phiếu lưu hành để loại bỏ đi tác động từ việc phát hành tăng vốn của doanh nghiệp.

Năm 2021, Lợi nhuận khối Phi tài chính được kỳ vọng sẽ hồi phục về mức trước dịch, tương đương với mức tăng trưởng trên 20%.

Biểu đồ 5: Tăng trưởng EPS khối Phi tài chính năm 2020 (YoY)

Nguồn: FiinPro Platform

Ghi chú: Số liệu tổng hợp từ 841/1697 doanh nghiệp khối Phi tài chính đang niêm yết (chiếm 90% vốn hóa của khối Phi tài chính)

6Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

Tăng trưởng quý 4 không đủ giúp lợi nhuận cả năm 2020 của nhiều nhóm ngành Phi tài chính hồi phục về

mức trước khi dịch Covid-19 bùng phát

1. Tăng trưởng Lợi nhuận khối Phi tài chính (4/4)

Sự suy giảm lợi nhuận diễn ra ở 8/16 ngành Phi tài chính do cầu trong và ngoài nước giảm mạnh khi dịch Covid-19 lan rộng. Ngành BĐS

đóng góp 26,5% lợi nhuận khối Phi tài chính trong năm 2020, nhưng lợi nhuận giảm 20,1% YoY. Lợi nhuận nhóm DN quy mô vừa và nhỏ

giảm mạnh. Nhóm DN BĐS thuộc Vingroup có kết quả kinh doanh trái chiều với lợi nhuận của VIC và VRE giảm lần lượt là 43,1% và

16,5% trong khi lợi nhuận của Vinhomes (VHM) tăng 18,3% (riêng Q4 tăng 68,5% nhờ ghi nhận doanh số bán hàng hơn 22 nghìn sản

phẩm, tăng 65% YoY). Với Thực phẩm & Đồ uống, lợi nhuận giảm 7,4% chủ yếu do Masan (MSN) hợp nhất khoản lỗ gần 4,2 nghìn tỷ từ

VinCommerce và nếu không tính đến khoản lỗ này, lợi nhuận ngành tăng 5,7% nhờ Chăn nuôi (DBC), Bia (BHN) và Đường (SBT).

Ở chiều ngược lại, ngoài Tài nguyên Cơ bản, đáng chú ý còn có ngành Công nghệ Thông tin với lợi nhuận tăng 10,6% YoY, đứng đầu là

FPT (+28,9%) và CMG (+5,9%) nhờ đẩy mạnh cung cấp giải pháp công nghệ về chuyển đổi số.

Năm 2020, chỉ 5/16 ngành có EPS tăng trưởng. Đáng chú ý là ngành Tài nguyên Cơ bản với EPS bình quân là 2,199 đồng/cổ phiếu, tăng

66,1% YoY, phần lớn là nhờ sự tăng trưởng mạnh của nhóm Thép (bao gồm HPG, HSG và TVN).

Biểu đồ 6: Tăng trưởng LNST năm 2020 của khối Phi tài chính theo ngành (YoY)

Nguồn: FiinPro Platform

Ghi chú: Số liệu tổng hợp từ 841/1697 doanh nghiệp khối Phi tài chính đang niêm yết (chiếm 90% vốn hóa của khối Phi tài chính)

7Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

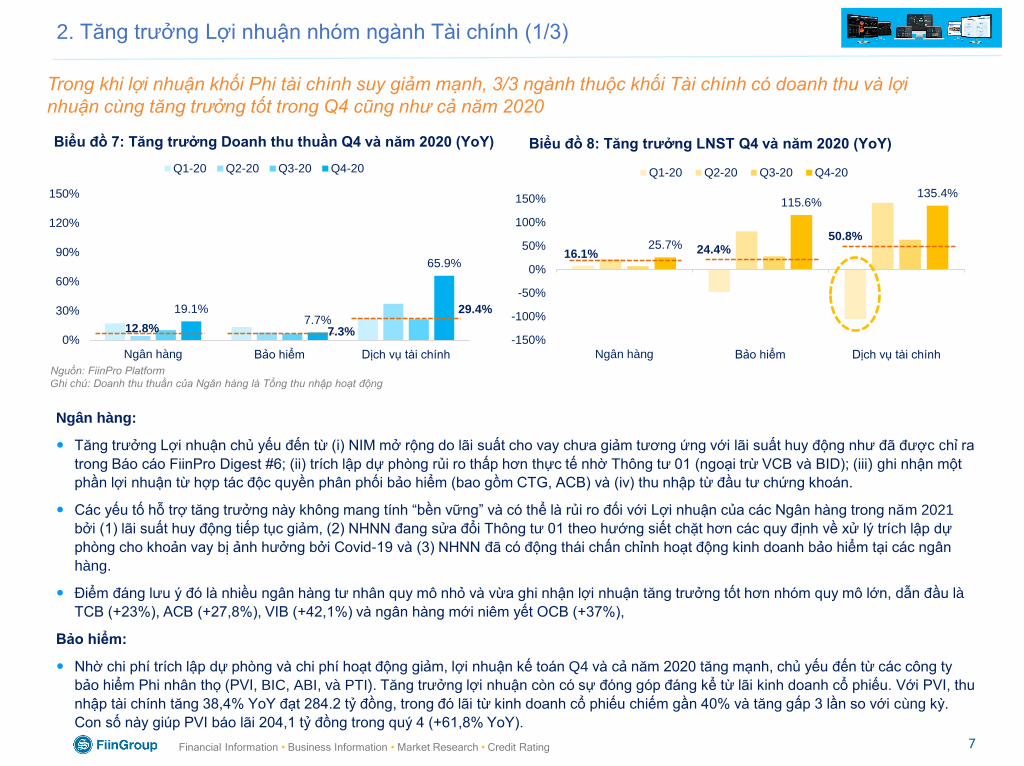

Trong khi lợi nhuận khối Phi tài chính suy giảm mạnh, 3/3 ngành thuộc khối Tài chính có doanh thu và lợi

nhuận cùng tăng trưởng tốt trong Q4 cũng như cả năm 2020

2. Tăng trưởng Lợi nhuận nhóm ngành Tài chính (1/3)

Nguồn: FiinPro Platform

Ghi chú: Doanh thu thuần của Ngân hàng là Tổng thu nhập hoạt động

Biểu đồ 7: Tăng trưởng Doanh thu thuần Q4 và năm 2020 (YoY)

19.1%7.7%

65.9%

0%

30%

60%

90%

120%

150%

Ngân hàng Bảo hiểm Dịch vụ tài chính

Q1-20 Q2-20 Q3-20 Q4-20

12.8% 7.3%

29.4%

25.7%

115.6%135.4%

-150%

-100%

-50%

0%

50%

100%

150%

Ngân hàng Bảo hiểm Dịch vụ tài chính

Q1-20 Q2-20 Q3-20 Q4-20

16.1% 24.4%50.8%

Biểu đồ 8: Tăng trưởng LNST Q4 và năm 2020 (YoY)

Ngân hàng:

Tăng trưởng Lợi nhuận chủ yếu đến từ (i) NIM mở rộng do lãi suất cho vay chưa giảm tương ứng với lãi suất huy động như đã được chỉ ra

trong Báo cáo FiinPro Digest #6; (ii) trích lập dự phòng rủi ro thấp hơn thực tế nhờ Thông tư 01 (ngoại trừ VCB và BID); (iii) ghi nhận một

phần lợi nhuận từ hợp tác độc quyền phân phối bảo hiểm (bao gồm CTG, ACB) và (iv) thu nhập từ đầu tư chứng khoán.

Các yếu tố hỗ trợ tăng trưởng này không mang tính “bền vững” và có thể là rủi ro đối với Lợi nhuận của các Ngân hàng trong năm 2021

bởi (1) lãi suất huy động tiếp tục giảm, (2) NHNN đang sửa đổi Thông tư 01 theo hướng siết chặt hơn các quy định về xử lý trích lập dự

phòng cho khoản vay bị ảnh hưởng bởi Covid-19 và (3) NHNN đã có động thái chấn chỉnh hoạt động kinh doanh bảo hiểm tại các ngân

hàng.

Điểm đáng lưu ý đó là nhiều ngân hàng tư nhân quy mô nhỏ và vừa ghi nhận lợi nhuận tăng trưởng tốt hơn nhóm quy mô lớn, dẫn đầu là

TCB (+23%), ACB (+27,8%), VIB (+42,1%) và ngân hàng mới niêm yết OCB (+37%),

Bảo hiểm:

Nhờ chi phí trích lập dự phòng và chi phí hoạt động giảm, lợi nhuận kế toán Q4 và cả năm 2020 tăng mạnh, chủ yếu đến từ các công ty

bảo hiểm Phi nhân thọ (PVI, BIC, ABI, và PTI). Tăng trưởng lợi nhuận còn có sự đóng góp đáng kể từ lãi kinh doanh cổ phiếu. Với PVI, thu

nhập tài chính tăng 38,4% YoY đạt 284.2 tỷ đồng, trong đó lãi từ kinh doanh cổ phiếu chiếm gần 40% và tăng gấp 3 lần so với cùng kỳ.

Con số này giúp PVI báo lãi 204,1 tỷ đồng trong quý 4 (+61,8% YoY).

8Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

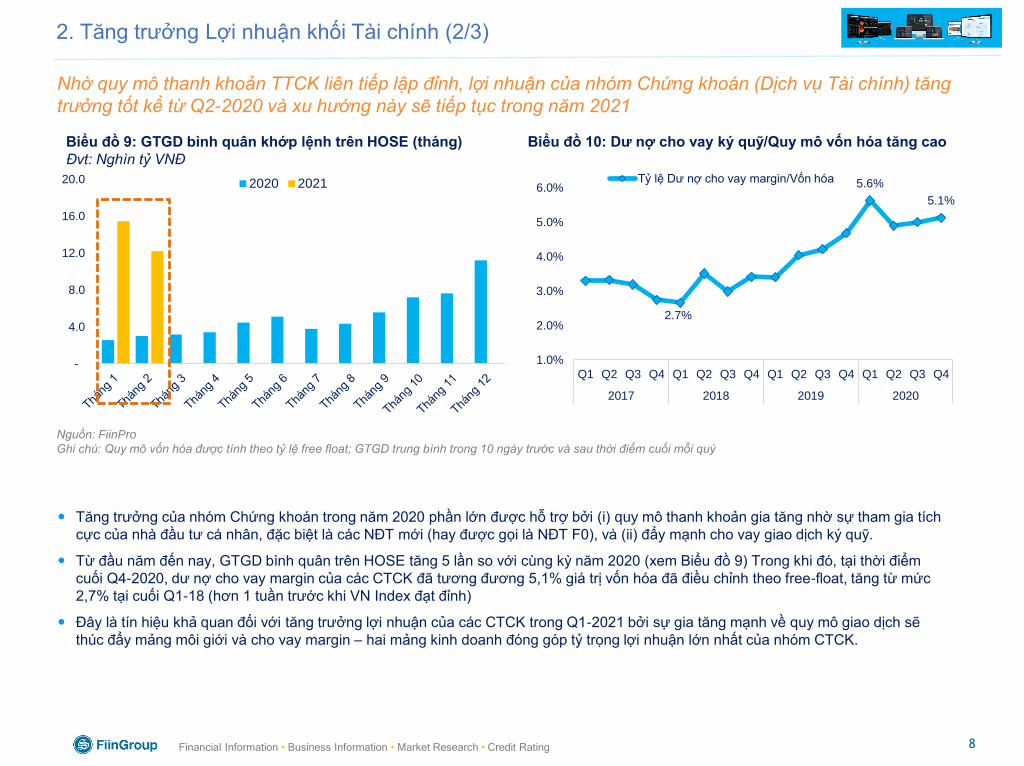

Nhờ quy mô thanh khoản TTCK liên tiếp lập đỉnh, lợi nhuận của nhóm Chứng khoán (Dịch vụ Tài chính) tăng

trưởng tốt kể từ Q2-2020 và xu hướng này sẽ tiếp tục trong năm 2021

2. Tăng trưởng Lợi nhuận khối Tài chính (2/3)

Tăng trưởng của nhóm Chứng khoán trong năm 2020 phần lớn được hỗ trợ bởi (i) quy mô thanh khoản gia tăng nhờ sự tham gia tích

cực của nhà đầu tư cá nhân, đặc biệt là các NĐT mới (hay được gọi là NĐT F0), và (ii) đẩy mạnh cho vay giao dịch ký quỹ.

Từ đầu năm đến nay, GTGD bình quân trên HOSE tăng 5 lần so với cùng kỳ năm 2020 (xem Biểu đồ 9) Trong khi đó, tại thời điểm

cuối Q4-2020, dư nợ cho vay margin của các CTCK đã tương đương 5,1% giá trị vốn hóa đã điều chỉnh theo free-float, tăng từ mức

2,7% tại cuối Q1-18 (hơn 1 tuần trước khi VN Index đạt đỉnh)

Đây là tín hiệu khả quan đối với tăng trưởng lợi nhuận của các CTCK trong Q1-2021 bởi sự gia tăng mạnh về quy mô giao dịch sẽ

thúc đẩy mảng môi giới và cho vay margin – hai mảng kinh doanh đóng góp tỷ trọng lợi nhuận lớn nhất của nhóm CTCK.

Biểu đồ 9: GTGD bình quân khớp lệnh trên HOSE (tháng)

Đvt: Nghìn tỷ VNĐ

Nguồn: FiinPro

Biểu đồ 2: Số lượng tài khoản mở mới đạt mức kỷ lục

-

4.0

8.0

12.0

16.0

20.0 2020 2021

2.7%

5.6%

5.1%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2017 2018 2019 2020

Tỷ lệ Dư nợ cho vay margin/Vốn hóa

Biểu đồ 10: Dư nợ cho vay ký quỹ/Quy mô vốn hóa tăng cao

Nguồn: FiinPro

Ghi chú: Quy mô vốn hóa được tính theo tỷ lệ free float; GTGD trung bình trong 10 ngày trước và sau thời điểm cuối mỗi quý

9Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

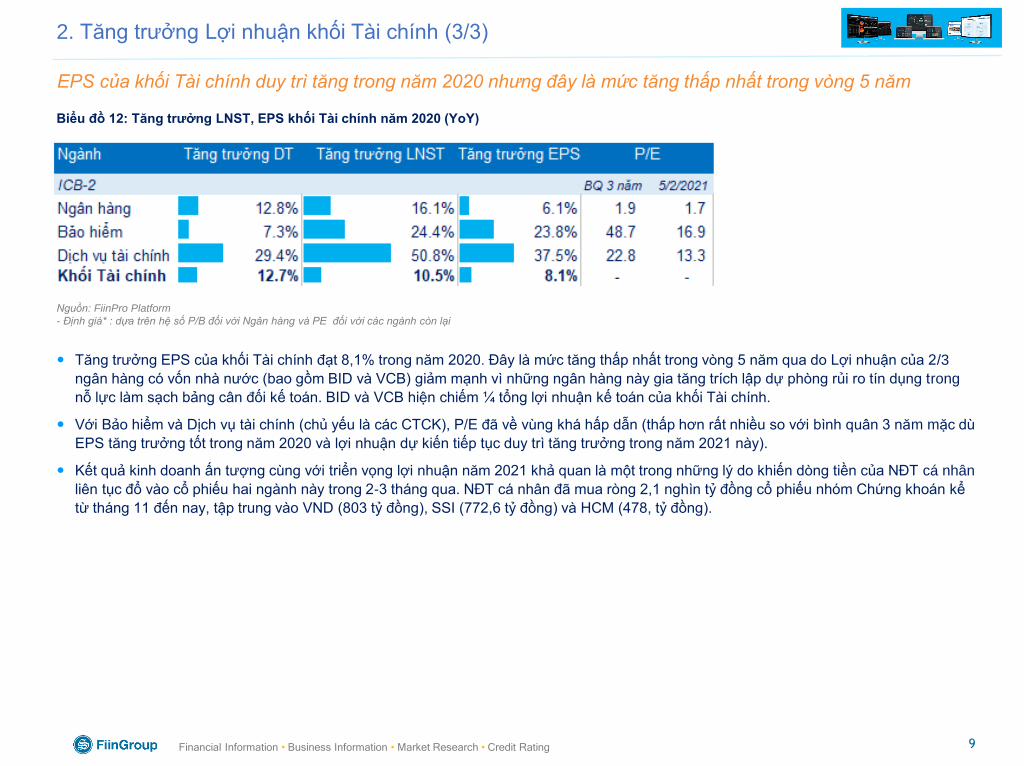

EPS của khối Tài chính duy trì tăng trong năm 2020 nhưng đây là mức tăng thấp nhất trong vòng 5 năm

2. Tăng trưởng Lợi nhuận khối Tài chính (3/3)

Biểu đồ 12: Tăng trưởng LNST, EPS khối Tài chính năm 2020 (YoY)

Tăng trưởng EPS của khối Tài chính đạt 8,1% trong năm 2020. Đây là mức tăng thấp nhất trong vòng 5 năm qua do Lợi nhuận của 2/3

ngân hàng có vốn nhà nước (bao gồm BID và VCB) giảm mạnh vì những ngân hàng này gia tăng trích lập dự phòng rủi ro tín dụng trong

nỗ lực làm sạch bảng cân đối kế toán. BID và VCB hiện chiếm ¼ tổng lợi nhuận kế toán của khối Tài chính.

Với Bảo hiểm và Dịch vụ tài chính (chủ yếu là các CTCK), P/E đã về vùng khá hấp dẫn (thấp hơn rất nhiều so với bình quân 3 năm mặc dù

EPS tăng trưởng tốt trong năm 2020 và lợi nhuận dự kiến tiếp tục duy trì tăng trưởng trong năm 2021 này).

Kết quả kinh doanh ấn tượng cùng với triển vọng lợi nhuận năm 2021 khả quan là một trong những lý do khiến dòng tiền của NĐT cá nhân

liên tục đổ vào cổ phiếu hai ngành này trong 2-3 tháng qua. NĐT cá nhân đã mua ròng 2,1 nghìn tỷ đồng cổ phiếu nhóm Chứng khoán kể

từ tháng 11 đến nay, tập trung vào VND (803 tỷ đồng), SSI (772,6 tỷ đồng) và HCM (478, tỷ đồng).

Nguồn: FiinPro Platform

- Định giá* : dựa trên hệ số P/B đối với Ngân hàng và PE đối với các ngành còn lại

10Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

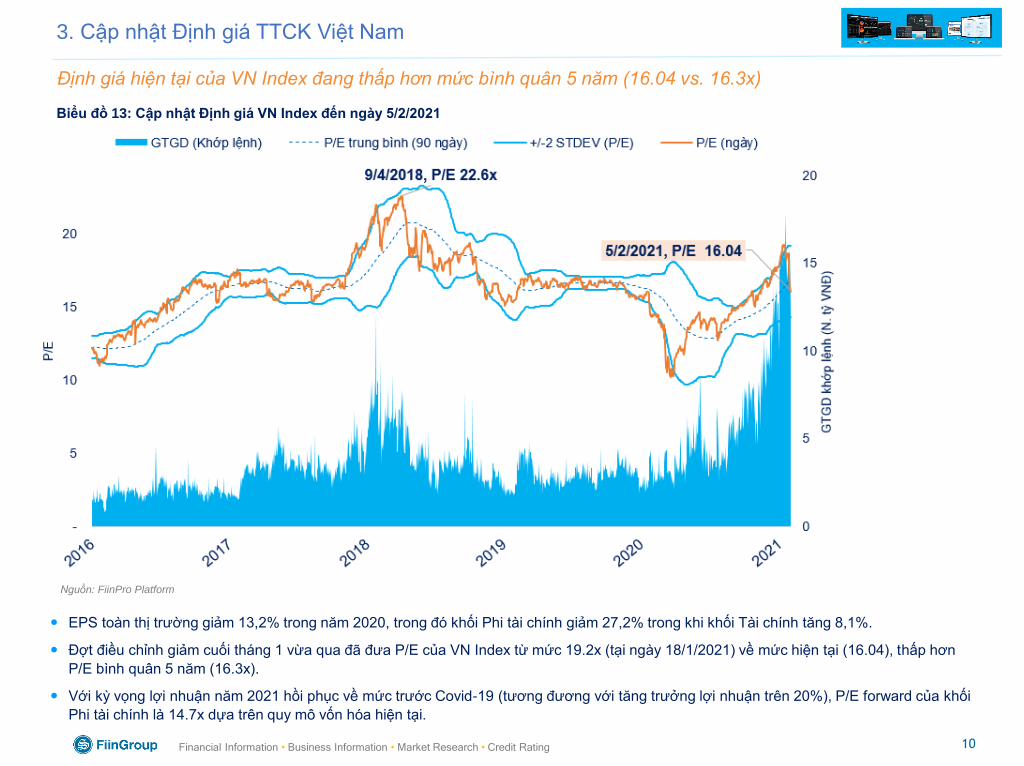

3. Cập nhật Định giá TTCK Việt Nam

Định giá hiện tại của VN Index đang thấp hơn mức bình quân 5 năm (16.04 vs. 16.3x)

Biểu đồ 13: Cập nhật Định giá VN Index đến ngày 5/2/2021

EPS toàn thị trường giảm 13,2% trong năm 2020, trong đó khối Phi tài chính giảm 27,2% trong khi khối Tài chính tăng 8,1%.

Đợt điều chỉnh giảm cuối tháng 1 vừa qua đã đưa P/E của VN Index từ mức 19.2x (tại ngày 18/1/2021) về mức hiện tại (16.04), thấp hơn

P/E bình quân 5 năm (16.3x).

Với kỳ vọng lợi nhuận năm 2021 hồi phục về mức trước Covid-19 (tương đương với tăng trưởng lợi nhuận trên 20%), P/E forward của khối

Phi tài chính là 14.7x dựa trên quy mô vốn hóa hiện tại.

Nguồn: FiinPro Platform

11Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

Định giá nhiều ngành có lợi nhuận 2020 tăng trưởng tốt và triển vọng 2021 khả quan đang ở mức khá hấp dẫn

4. Cập nhật Định giá theo ngành

Biểu đồ 14: Cập nhật Định giá theo ngành

Nguồn: FiinPro Platform

66.1%

41.6%

5.1% 2.2% 1.6%

-1.6% -4.7% -5.5%-14.1% -15.8% -18.1% -20.7%

-37.9% -38.9%-60%

-40%

-20%

0%

20%

40%

60%

80%

Tà

i n

gu

yê

n C

ơ b

ản

Ô t

ô &

Ph

ụ t

ùn

g

Viễ

n th

ôn

g

XD

& V

ật liệ

u

CN

TT

Tru

yề

n t

hô

ng

Dư

ợc p

hẩ

m

Bá

n lẻ

Th

ực p

hẩ

m &

Đồ

uố

ng

Hàn

g C

N &

Gia

dụ

ng

Tiệ

n í

ch

Bấ

t đ

ộn

g s

ản

Hàn

g &

Dịc

h v

ụ C

N

Hóa

ch

ất

Tă

ng

trư

ởn

g E

PS

-

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

P/E

(lầ

n)

P/E bình quân 3 năm P/E (5/2/2021)

Tài nguyên Cơ bản, Xây dựng & Vật liệu và Công nghệ Thông tin là các ngành có lợi nhuận tăng trưởng tốt trong năm 2020, nhưng định

giá hiện tại vẫn tương đương hoặc chưa quá cao so với bình quân 3 năm.

Trong khi đó, các ngành hàng phụ thuộc vào cầu tiêu dùng trong nước (Dược phẩm, Bán lẻ, Thực phẩm & Đồ uống, Hàng Cá nhân & Gia

dụng và Tiện ích) có triển vọng lợi nhuận hồi phục trong năm 2021 này và định giá đang khá hấp dẫn.

12Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

Điều khoản Miễn trách

Tài liệu này được soạn lập bởi Công ty Cổ phần FiinGroup chỉ nhằm mục đích tham khảo. Tài liệu này không đưa ra

khuyến nghị mua bán hay nắm giữ bất kỳ cổ phiếu nào hay cho giao dịch cụ thể nào.

Thông tin trong báo cáo này, bao gồm dữ liệu, biểu đồ, bảng biểu, ý kiến phân tích và nhận định của FiinGroup được sử

dụng với tính chất tham khảo tùy theo quyết định và rủi ro của quý vị. FiinGroup sẽ không chịu trách nhiệm về bất cứ tổn

thất hay hậu quả gì có thể được gây ra từ việc sử dụng các thông tin trong báo cáo này.

Tài liệu này có thể được thay đổi mà không có sự thông báo trước. Nội dung và các nhận định trong báo cáo này có thể bị

thay đổi hoặc lỗi thời tùy theo tình hình thực tế và những thông tin bổ sung mà chúng tôi có được. FiinGroup sẽ không có

trách nhiệm phải cập nhật, sửa đổi và bổ sung nội dung theo những thay đổi đó.

Toàn bộ các thông tin này được soạn lập và xử lý dựa trên các thông tin đại chúng và các nguồn khác mà FiinGroup có

được, chúng tôi đã không có các thủ tục thực hiện xác minh độc lập về tính chính xác, đầy đủ hoặc tính phù hợp cho việc

sử dụng và chúng tôi không cam kết về tính chính xác của những thông tin đó.

Công ty Cổ phần FiinGroup có quyền sở hữu bản quyền về tài liệu này và toàn bộ nội dung trong báo cáo. Tài liệu này

được bảo hộ theo quy định của pháp luật về bản quyền tại Việt Nam và các quốc gia khác theo hiệp ước giữa Việt Nam và

các nước.

Không có nội dung nào bao gồm dữ liệu, biểu đồ, bảng biểu, mô hình, và nhận định trong báo cáo này có thể được tái

bản, sao chép, sửa đổi, thương mại hóa, công bố dù toàn bộ hay từng phần dưới bất kỳ hình thức nào nếu như không có

sự chấp thuận của FiinGroup.

FiinGroup là công ty chuyên về dịch vụ thông tin phân tích tài chính và định mức tín nhiệm theo Giấy phép số 02/GXN-

XHTN của Bộ Tài chính Việt Nam ngày 30/3/2020. Theo đó, FiinGroup không tham gia và không được phép tham gia vào

các hoạt động môi giới và tư vấn chứng khoán, dịch vụ ngân hàng và dịch vụ kiểm toán. Chúng tôi duy trì hệ thống kiểm

soát nhằm đảm bảo tất cả các giám đốc, quản lý và nhân viên tuân thủ các quy định này cũng như tránh xung đột về mâu

thuẫn lợi ích nhằm đảm báo tính độc lập tuyệt đối trong bất kỳ hoạt động nào của chúng tôi.

Quý vị có thể khai thác các

dữ liệu này trên hệ thống

FiinPro Platform của chúng

tôi và nhiều dữ liệu khác về

tất cả gần 3.000 công ty đại

chúng và nhiều tính năng

ưu việt khác!

Quý vị có thể tìm hiểu thêm

về FiinPro Platform tại:

www.fiinpro.vn để có thể

dùng thử và trải nghiệm!

A PRODUCT OF FIINGROUP

Với FiinTrade Platform đã

được chúng tôi đã “chế

biến dữ liệu” với công

nghệ tài chính ưu việt để

giúp đỡ quý vị trong hoạt

động phân tích chuyên

sâu về chứng khoán.

FiinTrade được xem là

“Eikon cho mọi nhà đầu

tư” ở Việt Nam và bạn có

thể trải nghiệm ngay tại

www.fiintrade.vn

A PRODUCT OF FIINGROUP

15Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

15

Sơ lược về

FiinGroup

Tổng quan

Lĩnh vực kinh doanh

Cấu trúc Công ty

16Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

16

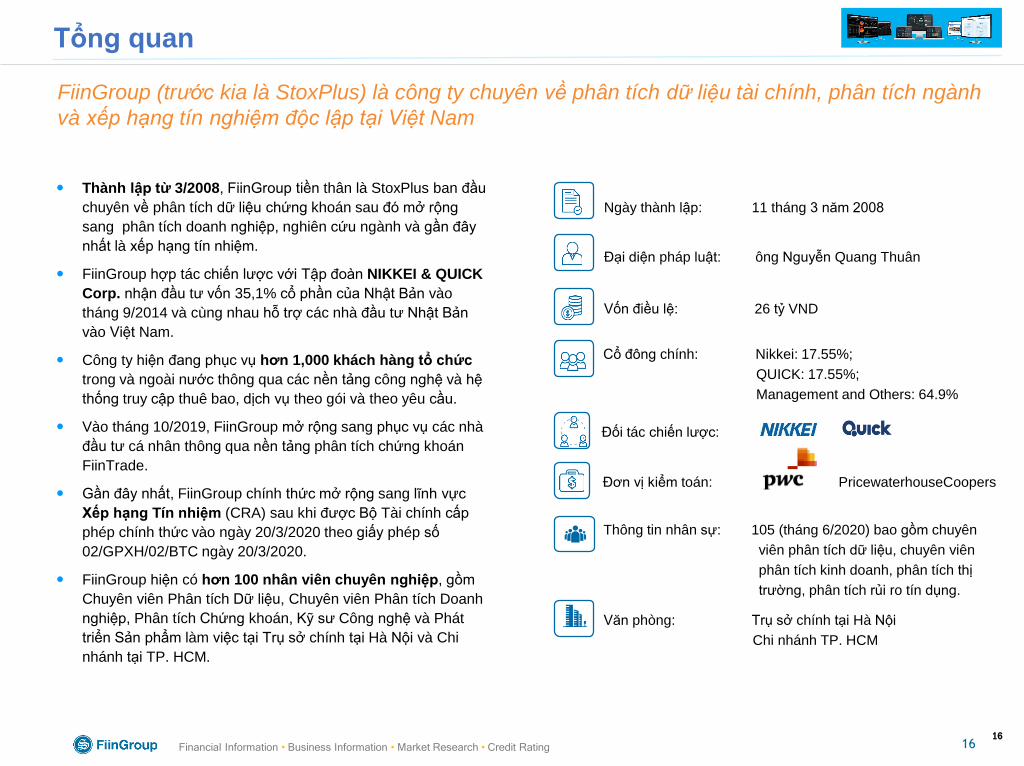

Tổng quan

FiinGroup (trước kia là StoxPlus) là công ty chuyên về phân tích dữ liệu tài chính, phân tích ngành

và xếp hạng tín nghiệm độc lập tại Việt Nam

Thành lập từ 3/2008, FiinGroup tiền thân là StoxPlus ban đầu

chuyên về phân tích dữ liệu chứng khoán sau đó mở rộng

sang phân tích doanh nghiệp, nghiên cứu ngành và gần đây

nhất là xếp hạng tín nhiệm.

FiinGroup hợp tác chiến lược với Tập đoàn NIKKEI & QUICK

Corp. nhận đầu tư vốn 35,1% cổ phần của Nhật Bản vào

tháng 9/2014 và cùng nhau hỗ trợ các nhà đầu tư Nhật Bản

vào Việt Nam.

Công ty hiện đang phục vụ hơn 1,000 khách hàng tổ chức

trong và ngoài nước thông qua các nền tảng công nghệ và hệ

thống truy cập thuê bao, dịch vụ theo gói và theo yêu cầu.

Vào tháng 10/2019, FiinGroup mở rộng sang phục vụ các nhà

đầu tư cá nhân thông qua nền tảng phân tích chứng khoán

FiinTrade.

Gần đây nhất, FiinGroup chính thức mở rộng sang lĩnh vực

Xếp hạng Tín nhiệm (CRA) sau khi được Bộ Tài chính cấp

phép chính thức vào ngày 20/3/2020 theo giấy phép số

02/GPXH/02/BTC ngày 20/3/2020.

FiinGroup hiện có hơn 100 nhân viên chuyên nghiệp, gồm

Chuyên viên Phân tích Dữ liệu, Chuyên viên Phân tích Doanh

nghiệp, Phân tích Chứng khoán, Kỹ sư Công nghệ và Phát

triển Sản phẩm làm việc tại Trụ sở chính tại Hà Nội và Chi

nhánh tại TP. HCM.

Văn phòng: Trụ sở chính tại Hà Nội

Chi nhánh TP. HCM

Cổ đông chính: Nikkei: 17.55%;

QUICK: 17.55%;

Management and Others: 64.9%

Vốn điều lệ: 26 tỷ VND

Thông tin nhân sự: 105 (tháng 6/2020) bao gồm chuyên

viên phân tích dữ liệu, chuyên viên

phân tích kinh doanh, phân tích thị

trường, phân tích rủi ro tín dụng.

Đại diện pháp luật: ông Nguyễn Quang Thuân

Ngày thành lập: 11 tháng 3 năm 2008

Đơn vị kiểm toán: PricewaterhouseCoopers

Đối tác chiến lược:

17Financial Information • Business Information • Market Research • Credit Rating

The

Powerf

ul

Product

Suite of

FiinGro

up

17

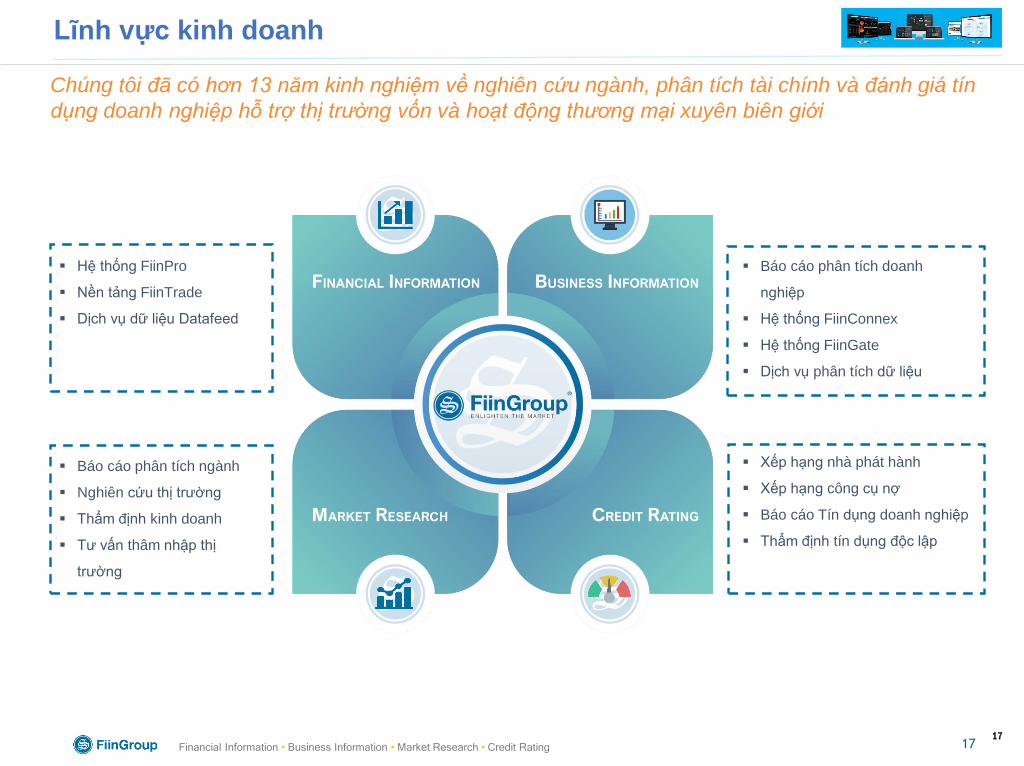

Lĩnh vực kinh doanh

Chúng tôi đã có hơn 13 năm kinh nghiệm về nghiên cứu ngành, phân tích tài chính và đánh giá tín

dụng doanh nghiệp hỗ trợ thị trường vốn và hoạt động thương mại xuyên biên giới

Hệ thống FiinPro

Nền tảng FiinTrade

Dịch vụ dữ liệu Datafeed

Báo cáo phân tích doanh

nghiệp

Hệ thống FiinConnex

Hệ thống FiinGate

Dịch vụ phân tích dữ liệu

Xếp hạng nhà phát hành

Xếp hạng công cụ nợ

Báo cáo Tín dụng doanh nghiệp

Thẩm định tín dụng độc lập

Báo cáo phân tích ngành

Nghiên cứu thị trường

Thẩm định kinh doanh

Tư vấn thâm nhập thị

trường

Financial Information • Business Information • Market Research • Credit Rating18

Danh mục sản phẩm và khách hàng

Chúng tôi hiện đang phục vụ hầu hết các định chế tài chính và đầu tư trong và ngoài

nước, bao gồm cả các nhà đầu tư doanh nghiệp

Nền tảng/Dịch

vụ

Đặc điểm chính Công ty

chứng khoán

Nhà đầu

tư tổ

chức

Nhà đầu tư

cá nhân

Doanh

nghiệp

Cơ quan

nhà nước

FiinProCơ sở Phân tích Dữ

liệu Tài chính

FiinTradeNền tảng phân tích

thông tin chứng khoán

FiinGateHệ thống Phân tích Dữ

liệu Doanh nghiệp

FiinConnexHệ thống tra cứu thông

tin sở hữu doanh

nghiệp đa tầng

Research Báo cáo nghiên cứu thị

trường và nghiên cứu

ngành

FiinRatingXếp hạng Tín nhiệm

Head Office

10th Floor, Peakview Tower, 36 Hoang Cau, O Cho

Dua Ward, Dong Da, Hanoi, Vietnam

Tel: (84-24) 3562 6962

Email: [email protected]@fiingroup.vn

Ho Chi Minh City Branch

3rd Floor, Profomilk Plaza Building, 51-53 Vo Van Tan, Ward 6,

District 3, Ho Chi Minh, Vietnam

Tel: (84-28) 3933 3586