Embed Size (px)

Citation preview

Koolituse kava

Koolitus: Kaupade ja teenuste käibemaksuga maksustamine. Toimumiskoht: Põlva, Metsa 1, Tercare OÜ. Toimumisaeg: 14.09.2017 kell 10.00-12.00 Koolitaja: Tajo Kadajas Koolitusel käsitletavad teemad:

1. Eestis käibemaksuga maksustamisele ja deklareerimisele

kuuluvad tehingud

2. Kaupade müük teistesse EL riikidesse

3. Kaupade ostmine teistest EL riikidest

4. Teenuste maksustamine ja deklareerimine

5. Käibe tekkimise ja deklareerimise aeg

6. Muudatuste kajastamine piiriüleste tehingute puhul

Kaupade ja teenuste käibemaksuga maksustamine

Tajo Kadajas

MTA konsultant

Millest me täna räägime ?

� Eestis käibemaksuga maksustamisele ja deklareerimisele kuuluvad tehingud

� Kaupade müük teistesse EL riikidesse� Kaupade ostmine teistest EL riikidest� Teenuste maksustamine ja deklareerimine� Käibe tekkimise ja deklareerimise aeg� Muudatuste kajastamine

2

Piiriülesed tehingud

Millelt peab maksukohustuslane Eestis käibemaksu maksma ?

� Oma maksustamisele kuuluvalt käibelt, sh vabatahtlikult maksustatud maksuvabalt käibelt

� Kauba ühendusesiseselt soetamiselt, välja arvatud maksuvaba ühendusesisene soetamine (pöördmaksustamine)

� Kauba impordilt Eestisse, välja arvatud maksuvaba import

3

Piiriülesed tehingud

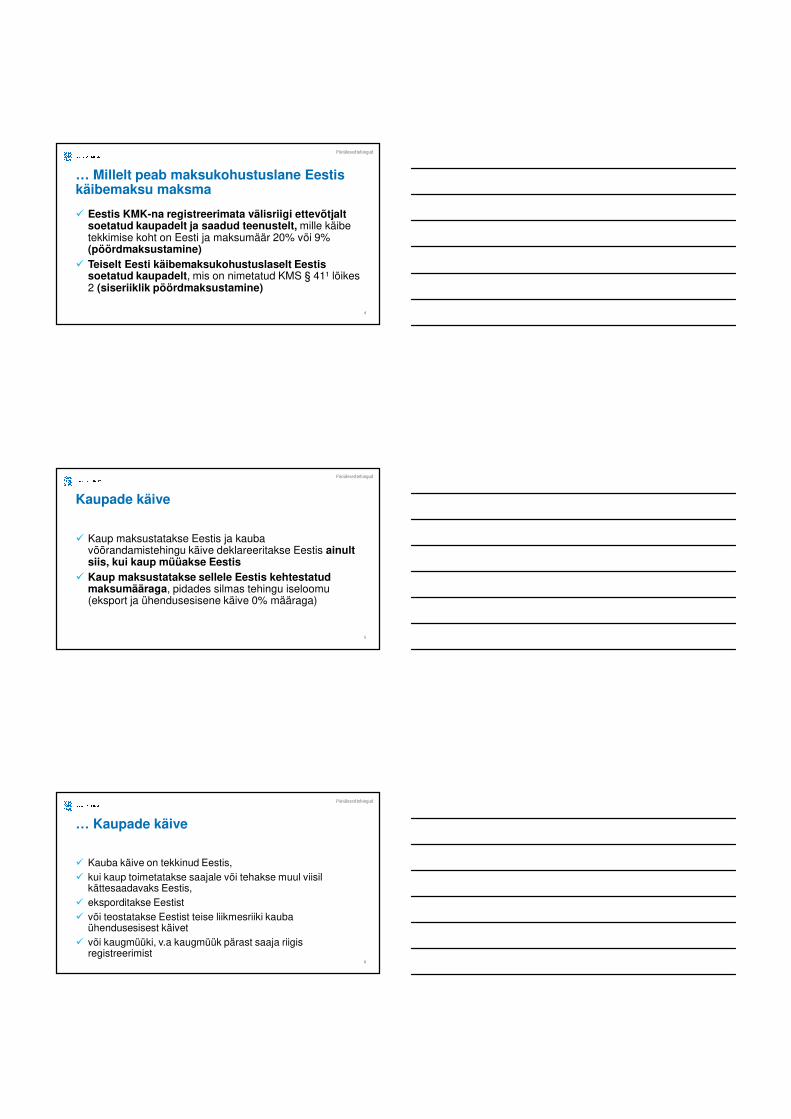

… Millelt peab maksukohustuslane Eestis käibemaksu maksma

� Eestis KMK-na registreerimata välisriigi ettevõtjalt soetatud kaupadelt ja saadud teenustelt, mille käibe tekkimise koht on Eesti ja maksumäär 20% või 9% (pöördmaksustamine)

� Teiselt Eesti käibemaksukohustuslaselt Eestis soetatud kaupadelt, mis on nimetatud KMS § 41¹ lõikes 2 (siseriiklik pöördmaksustamine)

4

Piiriülesed tehingud

Kaupade käive

� Kaup maksustatakse Eestis ja kauba võõrandamistehingu käive deklareeritakse Eestis ainult siis, kui kaup müüakse Eestis

� Kaup maksustatakse sellele Eestis kehtestatud maksumääraga, pidades silmas tehingu iseloomu (eksport ja ühendusesisene käive 0% määraga)

5

Piiriülesed tehingud

… Kaupade käive

� Kauba käive on tekkinud Eestis, � kui kaup toimetatakse saajale või tehakse muul viisil

kättesaadavaks Eestis, � eksporditakse Eestist � või teostatakse Eestist teise liikmesriiki kauba

ühendusesisest käivet � või kaugmüüki, v.a kaugmüük pärast saaja riigis

registreerimist 6

Piiriülesed tehingud

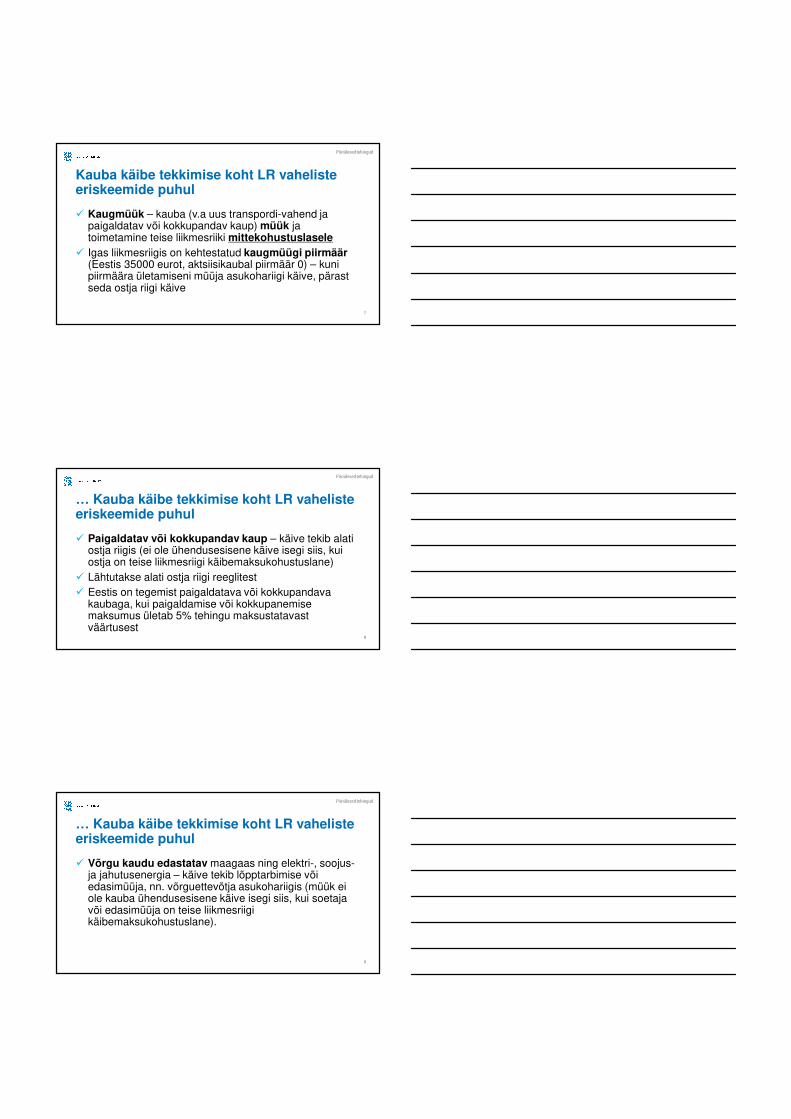

Kauba käibe tekkimise koht LR vaheliste eriskeemide puhul

� Kaugmüük – kauba (v.a uus transpordi-vahend ja paigaldatav või kokkupandav kaup) müük ja toimetamine teise liikmesriiki mittekohustuslasele

� Igas liikmesriigis on kehtestatud kaugmüügi piirmäär (Eestis 35000 eurot, aktsiisikaubal piirmäär 0) – kuni piirmäära ületamiseni müüja asukohariigi käive, pärast seda ostja riigi käive

7

Piiriülesed tehingud

… Kauba käibe tekkimise koht LR vaheliste eriskeemide puhul

� Paigaldatav või kokkupandav kaup – käive tekib alati ostja riigis (ei ole ühendusesisene käive isegi siis, kui ostja on teise liikmesriigi käibemaksukohustuslane)

� Lähtutakse alati ostja riigi reeglitest� Eestis on tegemist paigaldatava või kokkupandava

kaubaga, kui paigaldamise või kokkupanemise maksumus ületab 5% tehingu maksustatavast väärtusest

8

Piiriülesed tehingud

… Kauba käibe tekkimise koht LR vaheliste eriskeemide puhul

� Võrgu kaudu edastatav maagaas ning elektri-, soojus-ja jahutusenergia – käive tekib lõpptarbimise või edasimüüja, nn. võrguettevõtja asukohariigis (müük ei ole kauba ühendusesisene käive isegi siis, kui soetaja või edasimüüja on teise liikmesriigi käibemaksukohustuslane).

9

Piiriülesed tehingud

Millised kaubamüügitehingud deklareeritakse VD aruandes ?

� Kauba ühendusesisene käive (sh oma kauba toimetamine teise liikmesriiki seal toimuva ettevõtluse tarbeks, kui Eesti ettevõtjal on ka teises liikmesriigis käibemaksunumber)

� Kauba edasimüük kolmnurktehingus� NB! Ühendusesiseselt soetatud kaupu VD aruandes ei

deklareerita

10

Piiriülesed tehingud

Mis on kauba ühendusesisene käive ?

� Kauba võõrandamine teise liikmesriigi maksukohustuslasele koos selle toimetamisega Eestist teise liikmesriiki

� Ühendusesisene käive tekib ka võõrandajal kolmnurktehingus edasimüüjale võõrandamisest (edasimüüja deklareerib edasimüügi ainult VD-l, soetaja pöördmaksustab oma liikmesriigis)

11

Piiriülesed tehingud

… Mis on kauba ühendusesisene käive ?

� Uue transpordivahendi või aktsiisikaubavõõrandamine ükskõik millisele teise LR isikule, ka mittekohustuslasele (v.a aktsiisikauba müük teise LR füüsilisele isikule isiklikuks otstarbeks ja kaugmüük), koos selle toimetamisega Eestist teise LR.

� Kauba toimetamine teise liikmesriiki ilma võõrandamiseta oma sealse ettevõtluse tarbeks

12

Piiriülesed tehingud

NB! … kauba ühendusesisene käive

� Kui kauba ühendusesisene käive küll tekib, kuid uue transpordivahendi või aktsiisikauba ostjal puudub käibemaksunumber, siis deklareeritakse müügitehing KMD-l ikkagi nii real 3 kui ka ridadel 3.1 ja 3.1.1

� VD elektroonilisele vormile tuleb sel juhul märkida informatsioon sellise tehingu toimumise kohta

� Kui teise liikmesriigi isikule võõrandatakse uus transpordivahend ja toimetatakse see teise liikmesriiki, tuleb VD-le lisada müügiarve koopia

13

Piiriülesed tehingud

KMD rida 3.1 ja VD

� Üldreeglina, kui on täidetud käibedeklaratsiooni rida 3.1, peab olema täidetud ka VD

� Erinevus tekib, kui kauba ühendusesisese käibe korral on ostjaks teise liikmesriigi mittekohustuslane

� või kui tolliagentuur teostab Eestis KMKR numbrit mitteomava mitteresidendi eest kauba impordile järgneva ühendusesisese käibe ja deklareerib selle VD-l (KMD-l ei deklareeri)

14

Piiriülesed tehingud

Ühendusesisese käibe deklareerimise näide

� Eesti käibemaksukohustuslane müüb Läti käibemaksukohustuslasele kauba, mis toimetatakse Eestist Lätti, kauba müügihind ilma käibemaksuta on 5000 eurot

15

Piiriülesed tehingud

… Ühendusesisese käibe deklareerimise näide

� KMD:� Rida 3 5000

� Rida 3.1 5000 � Rida 3.1.1 5000

� VD:� Veerg 3 5000

16

Piiriülesed tehingud

Mis on kolmnurktehing ?

� Kolm maksukohustuslast erinevates liikmesriikides –võõrandaja, edasimüüja ja soetaja

� Kaup saadetakse võõrandaja riigist otse soetaja riiki soetajale (kui saadetakse soetaja kliendile, ei ole kolmnurktehing)

� Edasimüüjal ei ole ei soetaja ega võõrandaja riigiskäibemaksukohustuslase numbrit

17

Piiriülesed tehingud

… Mis on kolmnurktehing ?

18

Piiriülesed tehingud

A

B

C kättetoimetamine

tellimus tellimus

arve arve

Liikmesriik 1

Liikmesriik 2

Liikmesriik 3

Kolmnurktehingu deklareerimine

� Võõrandaja – tavaline kauba ühendusesisene käive (KMD read 3, 3.1 ja 3.1.1, VD veerg 3)

� Edasimüüja – KMD-l ei deklareeri, VD veerg 4� Soetaja – pöördmaks, KMD read 1, 4, 5 (kui

sisendkäibemaks on samaaegselt mahaarvatav) ja 7 (ei ole mõiste järgi ühendusesisene soetamine)

19

Piiriülesed tehingud

Edasimüügi deklareerimise näide

� Eesti käibemaksukohustuslane müüs Läti käibemaksukohustuslaselt ostetud kauba edasi Leedu käibemaksukohustuslasele

� Kaup saadeti Lätist Leetu lõppsaajale� Eesti käibemaksukohustuslasel ei ole ei Lätis ega

Leedus käibemaksunumbrit� Kauba käibemaksuta müügihind 3000 eurot

20

Piiriülesed tehingud

… Edasimüügi deklareerimise näide

� KMD:� Ei deklareerita midagi

� VD:� Veerg 4 3000

21

Piiriülesed tehingud

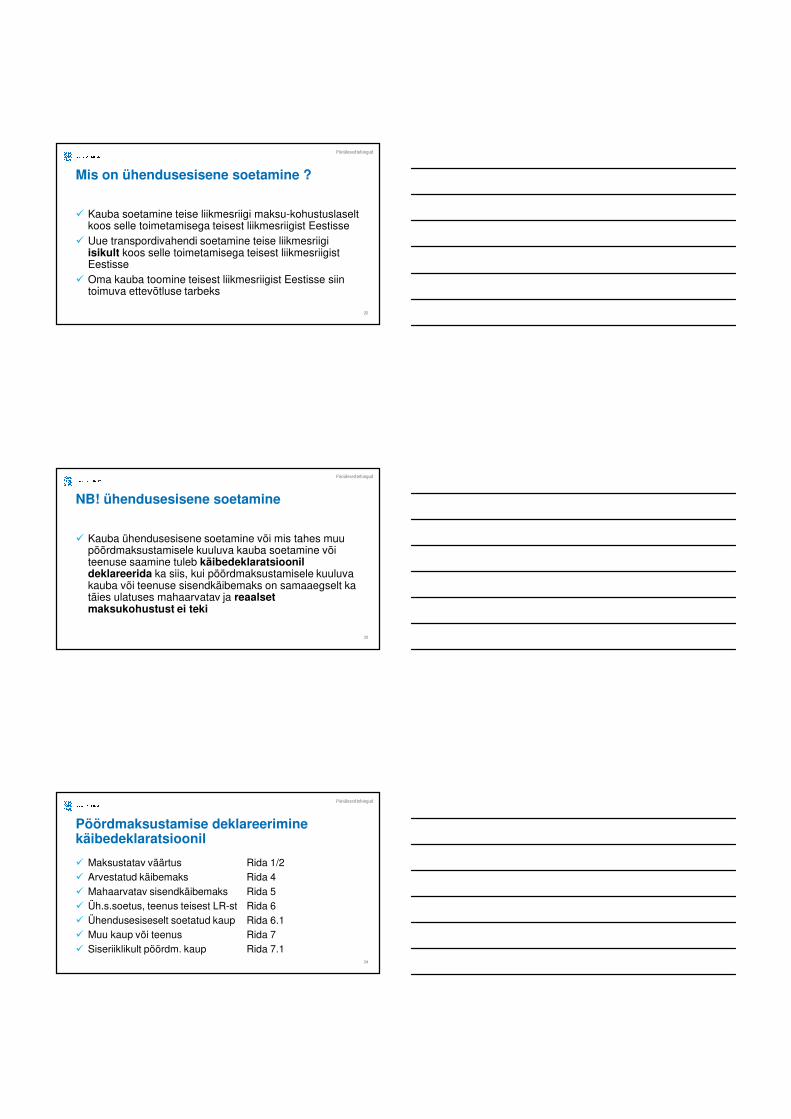

Mis on ühendusesisene soetamine ?

� Kauba soetamine teise liikmesriigi maksu-kohustuslaselt koos selle toimetamisega teisest liikmesriigist Eestisse

� Uue transpordivahendi soetamine teise liikmesriigi isikult koos selle toimetamisega teisest liikmesriigist Eestisse

� Oma kauba toomine teisest liikmesriigist Eestisse siin toimuva ettevõtluse tarbeks

22

Piiriülesed tehingud

NB! ühendusesisene soetamine

� Kauba ühendusesisene soetamine või mis tahes muu pöördmaksustamisele kuuluva kauba soetamine või teenuse saamine tuleb käibedeklaratsioonil deklareerida ka siis, kui pöördmaksustamisele kuuluva kauba või teenuse sisendkäibemaks on samaaegselt ka täies ulatuses mahaarvatav ja reaalset maksukohustust ei teki

23

Piiriülesed tehingud

Pöördmaksustamise deklareerimine käibedeklaratsioonil

� Maksustatav väärtus Rida 1/2� Arvestatud käibemaks Rida 4

� Mahaarvatav sisendkäibemaks Rida 5� Üh.s.soetus, teenus teisest LR-st Rida 6� Ühendusesiseselt soetatud kaup Rida 6.1� Muu kaup või teenus Rida 7� Siseriiklikult pöördm. kaup Rida 7.1

24

Piiriülesed tehingud

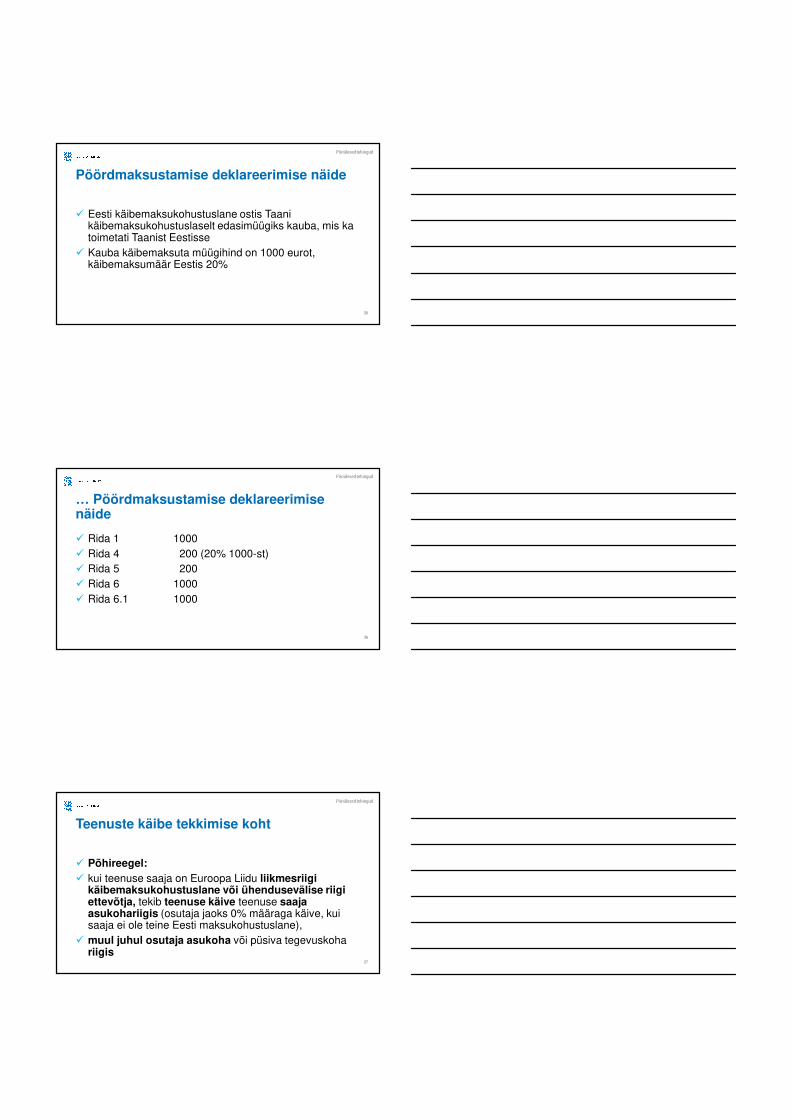

Pöördmaksustamise deklareerimise näide

� Eesti käibemaksukohustuslane ostis Taani käibemaksukohustuslaselt edasimüügiks kauba, mis ka toimetati Taanist Eestisse

� Kauba käibemaksuta müügihind on 1000 eurot, käibemaksumäär Eestis 20%

25

Piiriülesed tehingud

… Pöördmaksustamise deklareerimise näide

� Rida 1 1000� Rida 4 200 (20% 1000-st)� Rida 5 200� Rida 6 1000� Rida 6.1 1000

26

Piiriülesed tehingud

Teenuste käibe tekkimise koht

� Põhireegel:� kui teenuse saaja on Euroopa Liidu liikmesriigi

käibemaksukohustuslane või ühendusevälise riigi ettevõtja, tekib teenuse käive teenuse saaja asukohariigis (osutaja jaoks 0% määraga käive, kui saaja ei ole teine Eesti maksukohustuslane),

� muul juhul osutaja asukoha või püsiva tegevuskoha riigis

27

Piiriülesed tehingud

… Teenuste käibe tekkimise koht

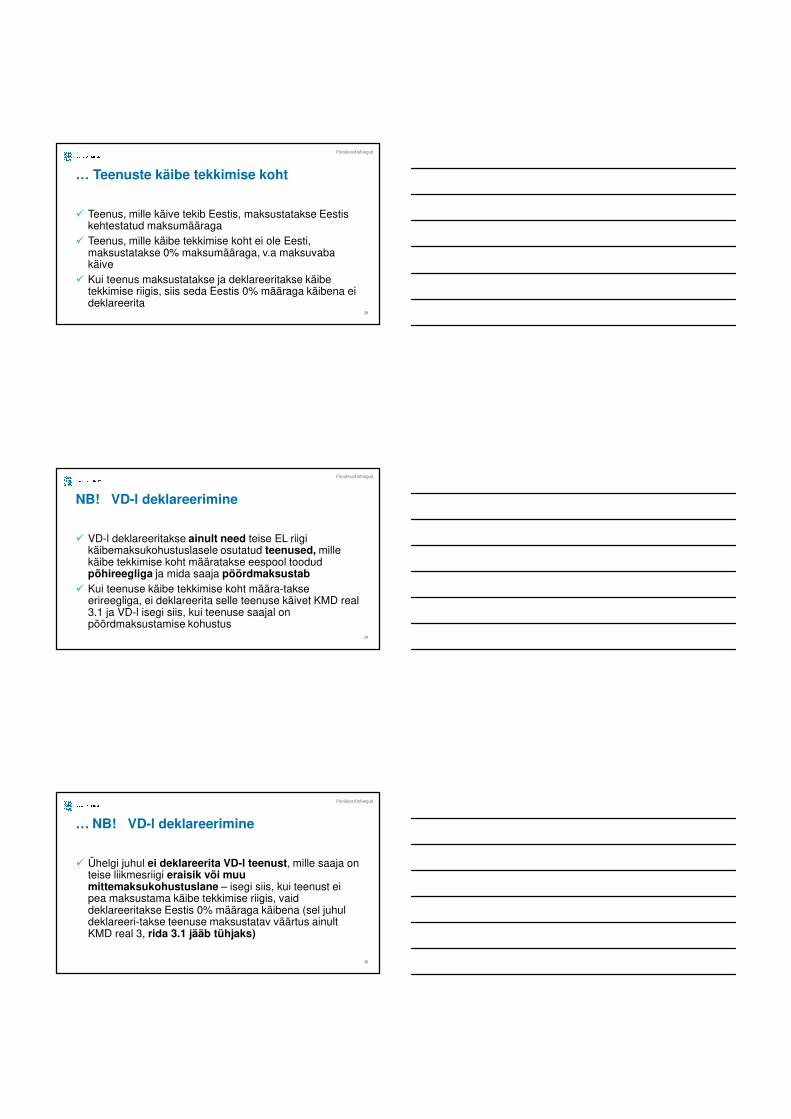

� Teenus, mille käive tekib Eestis, maksustatakse Eestis kehtestatud maksumääraga

� Teenus, mille käibe tekkimise koht ei ole Eesti, maksustatakse 0% maksumääraga, v.a maksuvaba käive

� Kui teenus maksustatakse ja deklareeritakse käibe tekkimise riigis, siis seda Eestis 0% määraga käibena ei deklareerita

28

Piiriülesed tehingud

NB! VD-l deklareerimine

� VD-l deklareeritakse ainult need teise EL riigi käibemaksukohustuslasele osutatud teenused, mille käibe tekkimise koht määratakse eespool toodud põhireegliga ja mida saaja pöördmaksustab

� Kui teenuse käibe tekkimise koht määra-takse erireegliga, ei deklareerita selle teenuse käivet KMD real 3.1 ja VD-l isegi siis, kui teenuse saajal on pöördmaksustamise kohustus

29

Piiriülesed tehingud

… NB! VD-l deklareerimine

� Ühelgi juhul ei deklareerita VD-l teenust, mille saaja on teise liikmesriigi eraisik või muu mittemaksukohustuslane – isegi siis, kui teenust ei pea maksustama käibe tekkimise riigis, vaid deklareeritakse Eestis 0% määraga käibena (sel juhul deklareeri-takse teenuse maksustatav väärtus ainult KMD real 3, rida 3.1 jääb tühjaks)

30

Piiriülesed tehingud

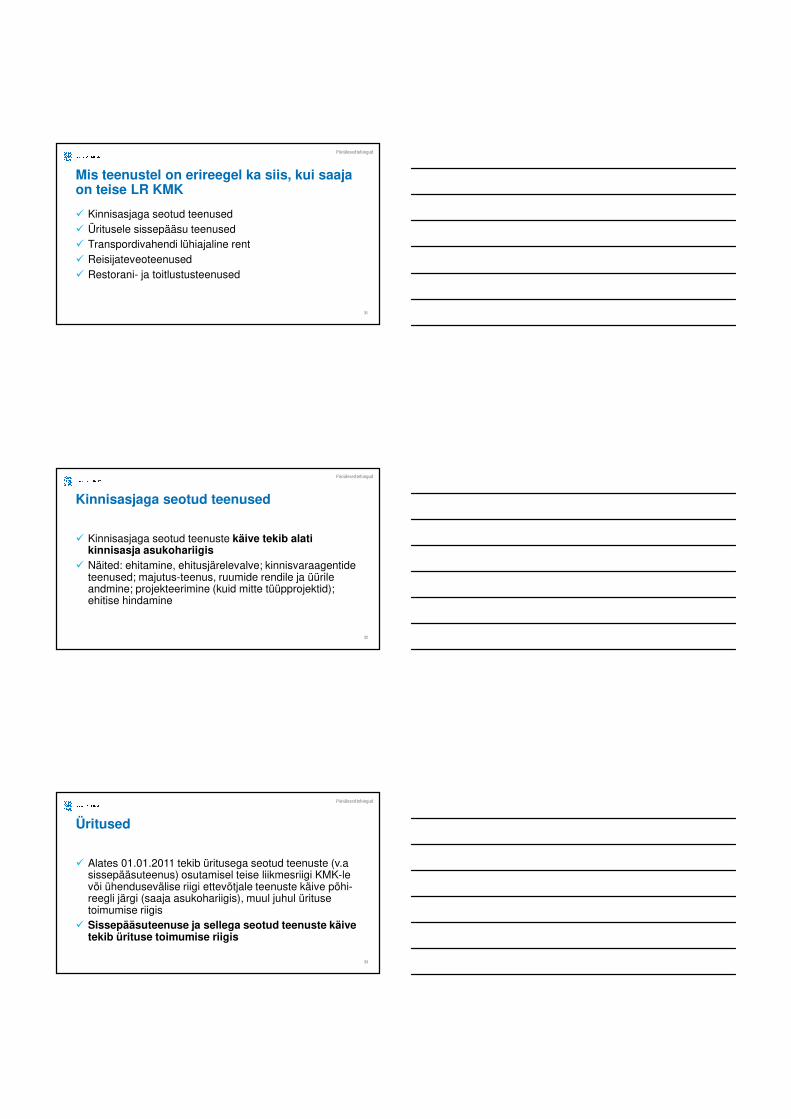

Mis teenustel on erireegel ka siis, kui saaja on teise LR KMK

� Kinnisasjaga seotud teenused� Üritusele sissepääsu teenused� Transpordivahendi lühiajaline rent� Reisijateveoteenused� Restorani- ja toitlustusteenused

31

Piiriülesed tehingud

Kinnisasjaga seotud teenused

� Kinnisasjaga seotud teenuste käive tekib alati kinnisasja asukohariigis

� Näited: ehitamine, ehitusjärelevalve; kinnisvaraagentide teenused; majutus-teenus, ruumide rendile ja üürile andmine; projekteerimine (kuid mitte tüüpprojektid); ehitise hindamine

32

Piiriülesed tehingud

Üritused

� Alates 01.01.2011 tekib üritusega seotud teenuste (v.a sissepääsuteenus) osutamisel teise liikmesriigi KMK-le või ühendusevälise riigi ettevõtjale teenuste käive põhi-reegli järgi (saaja asukohariigis), muul juhul ürituse toimumise riigis

� Sissepääsuteenuse ja sellega seotud teenuste käive tekib ürituse toimumise riigis

33

Piiriülesed tehingud

Transpordivahendi lühiajaline rent

� Transpordivahendi lühiajalise rendi (kuni 30 p, laevad kuni 90 p) käive tekib alati rendileandmise riigis

34

Piiriülesed tehingud

Reisijateveoteenused

� Reisijateveoteenuse käive tekib alati seal, kus vedu toimub (nt reisijateveo puhul Tallinnast Moskvasse veo osas kuni Eesti piirini käibe tekkimise koht Eesti, sealt edasi Venemaa), kuid rahvusvaheline reisijatevedu on alati täies ulatuses 0% määraga käive

35

Piiriülesed tehingud

Muud erandid

� Restorani- ja toitlustusteenuste käive tekib nende osutamise riigis

� EL territooriumil toimuva rahvusvahelise reisi ajal laevas, lennukis või rongis osutatava restorani- või toitlustusteenuse käive tekib riigis, kust reis algab

36

Piiriülesed tehingud

Põhireegli alla kuuluva teenuse deklareerimise näide

� Eesti käibemaksukohustuslane osutab Läti käibemaksukohustuslasele konsultatsiooniteenust, teenuse hind ilma käibemaksuta on 10 000 eurot

� Konsultatsiooniteenuse käibe tekkimise koht määratakse alati põhireegliga

37

Piiriülesed tehingud

… Põhireegli alla kuuluva teenuse deklareerimise näide

� KMD:� Rida 3 10 000 � Rida 3.1 10 000

� VD:� Veerg 5 10 000

38

Piiriülesed tehingud

Erireegli alla kuuluva teenuse deklareerimise näide

� Eesti käibemaksukohustuslane osutab Soomes ehitusteenust Soome käibemaksukohustuslasele

� Eesti maksukohustuslasel Soomes käibe-maksunumber puudub, tellija pöördmaksustab teenuse

� Ehitusteenuse hind ilma käibemaksuta on 50 000 eurot

39

Piiriülesed tehingud

… Erireegli alla kuuluva teenuse deklareerimise näide

� KMD:� Rida 3 50 000 � Rida 3.1 jääb tühjaks

� VD:� Ei deklareerita

40

Piiriülesed tehingud

Käibe tekkimise ja tehingute deklareerimise aeg

� Üldine reegel: käive on tekkinud kas kauba ostjale lähetamise või kättesaadavaks tegemise või teenuse osutamise päeval või sellest varasemal osalise või täieliku ettemaksu laekumise päeval

41

Piiriülesed tehingud

… Käibe tekkimise ja tehingute deklareerimise aeg

� Kui teenuse osutamine kestab kauem kui maksustamisperiood, loetakse see osutatuks kuul, mil selle osutamine lõpeb

� Teenuse osutamisel teise LR KMK-le, kes peab selle pöördmaksustama, pikema aja kui 1 a jooksul tekib käive iga aasta (k.a teenuse osutamise esimese aasta) 31. dets., kui teenuse eest varem ei tasuta ja selle osutamist varem ei lõpetata

42

Piiriülesed tehingud

… Käibe tekkimise ja tehingute deklareerimise aeg

� Erireegel:� kauba ühendusesisene käive on tekkinud või kaup on

ühendusesiseselt soetatud kas kauba tegeliku lähetamise või kättesaadavaks tegemise kuule järgneva kuu 15. kuupäeval või sellest varasemal arve väljastamise päeval

43

Piiriülesed tehingud

Muudatuste kajastamine

� Kui esitatakse kreeditarve mõnel eelmisel kuul VD-l kajastatud tehingu kohta või tühistatakse mõnel eelmisel kuul toimunud tehingu kohta esitatud arve –kajastatakse vajalikud muudatused miinusmärgiga nii kreeditarve esitamise või arve tühistamise kuu käibedeklaratsioonil kui ka sama kuu VD-l

44

Piiriülesed tehingud

… Muudatuste kajastamine

� Kui VD-l on vaja teha mõni muu muudatus (näiteks on VD-l deklareeritud vale maksustatav väärtus või märgiti VD-le valesti ostja KMKR nr) – esitatakse vastava kuu kohta ühendusesisese käibe muutmise aruanne (VDP)

45

Piiriülesed tehingud

Maksu- ja Tolliameti koduleht

�

� www.emta.ee

46

Piiriülesed tehingud

Lisainfo

� Kui soovite teada saada teiste liikmesriikide ettevõtjate poolt deklareeritud andmeid, et võrrelda neid enda andmetega, pöörduge meiliaadressile [email protected]

47

Piiriülesed tehingud

Tänan kuulamast!Käesolev esitlus on abimaterjal koolituseks ja ei ole aluseks konkreetsel maksustamisel.Konkreetse maksustamise korral tuleb lähtuda seadustest ja muudest õigusaktidest, samuti maksukorralduse seaduse § 15 alusel antud selgitustest ja juhenditest

Kontakt:[email protected] konsultant