Embed Size (px)

Citation preview

Miten hoidan verot, eläkkeet, sosiaaliturva- ja vakuutusMaksut?

Mistä saan tukea?

Kotitaloustyönantajana

2007

2

Julkaisija:

Eläketurvakeskus

Eläkevakuutusosakeyhtiö Veritas

Försäkringsaktiebolaget Pensions-Alandia

Kansaneläkelaitos, Kela

Keskinäinen Eläkevakuutusyhtiö Etera

Keskinäinen Eläkevakuutusyhtiö Ilmarinen

Keskinäinen Eläkevakuutusyhtiö Tapiola

Keskinäinen työeläkevakuutusyhtiö Varma

Keskinäinen vakuutusyhtiö Eläke-Fennia

Sosiaali- ja terveysministeriö

Tapaturmavakuutuslaitosten liitto

Työministeriö

Työttömyysvakuutusrahasto

Verohallitus

Tuotanto: Karissa Oy/Kari Rissa

Ulkoasu: Teppo Jokinen

Kuvitus: Jorma Nousiainen

Kirjapaino: PunaMusta Oy, Iisalmi 2007

ISSN 0356-2581

�

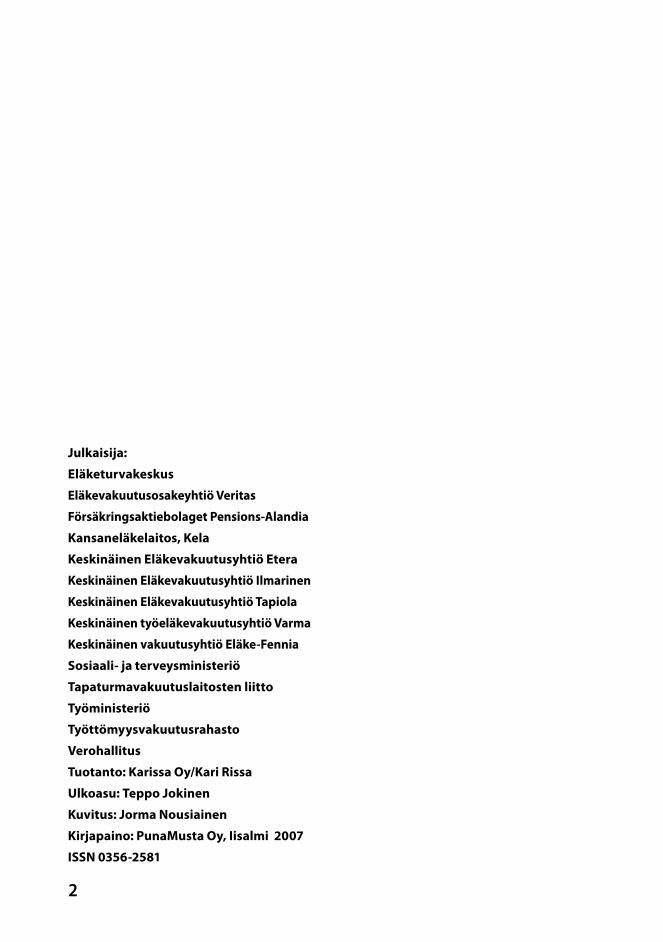

Kotitaloustyönantajana

Miten hoidan verot, eläkkeet,sosiaaliturva- ja vakuutusmaksut?

Mistä saan tukea?

�

kotitalouden palkkaamistatyöntekijöistä maksettavattyönantajamaksut 6

1. verotus 8Palkka alle 1500 euroa vuodessa - ei ennakonpidätystä 9Palkkaa yli 1 500 euroa vuodessa - ennakonpidätys suoritettava 9Sairausvakuutusmaksu 11Palkansaajan velvollisuudet 11Työnantajan sosiaaliturvamaksu 11Esimerkki ennakonpidätyksenlaskemisesta 11Ennakonpidätyksen jasosiaaliturvamaksun maksaminen 12Työn teettäminen yrityksellä 1�Ennakkoperintärekisterin merkitys 15

2. lakisääteinen eläkevakuutus 17Miten kotitalous eläkevakuuttaatyöntekijänsä? 18Kaikki samalla eläkevakuutuksella 18Mitkä työt ja tekijät kotitalouseläkevakuuttaa? 19Mistä palkasta TyEL maksetaan? 20Mikä on TyEL-maksun määrä? 20Milloin eläkemaksu maksetaan? 21Eläketietojen rekisteröinti jatarkistaminen 21Minne eläkemaksu maksetaan? 22

3. lakisääteinen tapaturmavakuutus 2�Vakuutuksen teko 2�Tapaturmavakuutuskorvaukset 25

Toimenpiteet tapaturman satuttua 26Työttömyysvakuutus 27

4. kotitalouksien maksut 2007 28

5. kelan etuuksia 29

6. etuudet riskien varalta 30

7. Matalapalkkatuki 31

8. työhallinnon tuki 32Palkkatuki �2Tuen kesto ja määrä �2Kotitalouksien työantajaringit ��

9. kotitalousvähennys 34Kuka vähennyksen saa ? ��Millainen työ oikeuttaa vähennykseen ? ��Milloin vähennystä ei saa? �5Mistä vähennys tehdään? �6Esimerkkejäkotitalousvähennyksen määrästä �6

10. työsuhdeasiat 37Kotitaloustyöntekijän työaika �7Työsopimus �8Irtisanominen �8Palkka �8Vuosiloma �9Työtodistus �9Työterveyshuolto �9Työturvallisuus �9

ohjeita ja lisätietoja 40

Sisältö

5

Kotitaloudet tarjoavat työtilaisuuk-sia monen alan taitajille. Työ voi

olla perinteistä kotitaloustyötä kuten siivoamista, pyykinpesua tai ruuanlait-toa. Se voi olla myös esimerkiksi hoito- ja hoivatyötä tai monenlaista suunnitte- lu-, rakennus- ja korjaustyötä.

Tämä opas on tarkoitettu kotitalouk-sille, jotka palkkaavat itse työvoimaa tai ostavat niin sanottuja kotipalve-luja yksityisiltä yrityksiltä. Oppaassa selvitetään erityisesti työnantajana ti-lapäisesti toimivan kotitalouden vel-voitteita.

Jos kotitalous itse palkkaa työvoi-maa, se joutuu huolehtimaan erilai-sista työnantajavelvoitteista. Kotita-louden on toimitettava maksamas-taan palkasta ennakonpidätys ja mak-settava se työnantajan sosiaaliturva-maksun ohella veroviraston tilille. Ko-titalouden on tehtävä muistiinpanot toimittamistaan ennakonpidätyksistä sekä maksamistaan työnantajan sosi-aaliturvamaksuista.

Kotitalouden on huolehdittava myös työeläke- ja työttömyysvakuutusmak-

sujen maksamisesta. Työntekijät on vakuutettava tapaturman varalta.

Oppaassa kerrotaan myös miten toi-mitaan, jos työ ostetaan ammatinhar-joittajalta tai yritykseltä. Tällöin ko-titaloudella ei ole työnantajavelvolli-suuksia tai niitä on huomattavasti ra-joitettu.

Eri alojen työehtosopimuksia ja nii-den soveltamiseen liittyviä asioita tässä esitteessä ei ole käsitelty. Näistä saa tietoa eri alojen työnantaja- ja työntekijäjärjestöiltä sekä työsuojelu-piireistä.

Opasta jaetaan kotitalouksille mm. verotoimistoista, Kelan toimistoista, työvoimatoimistoista, vakuutus- ja työeläkeyhtiöistä. Opas löytyy myös Internetistä.

Esitteen tiedot ovat vuoden 2007 ta-solla.

Tämän esitteen ovat tuottaneet yh-teistyössä Eläketurvakeskus, Kela, so-siaali- ja terveysministeriö, Tapaturma-vakuutuslaitosten liitto, työeläkeyhtiöt, työministeriö, Työttömyysvakuutusra-hasto ja Verohallitus.

Lukijalle

6

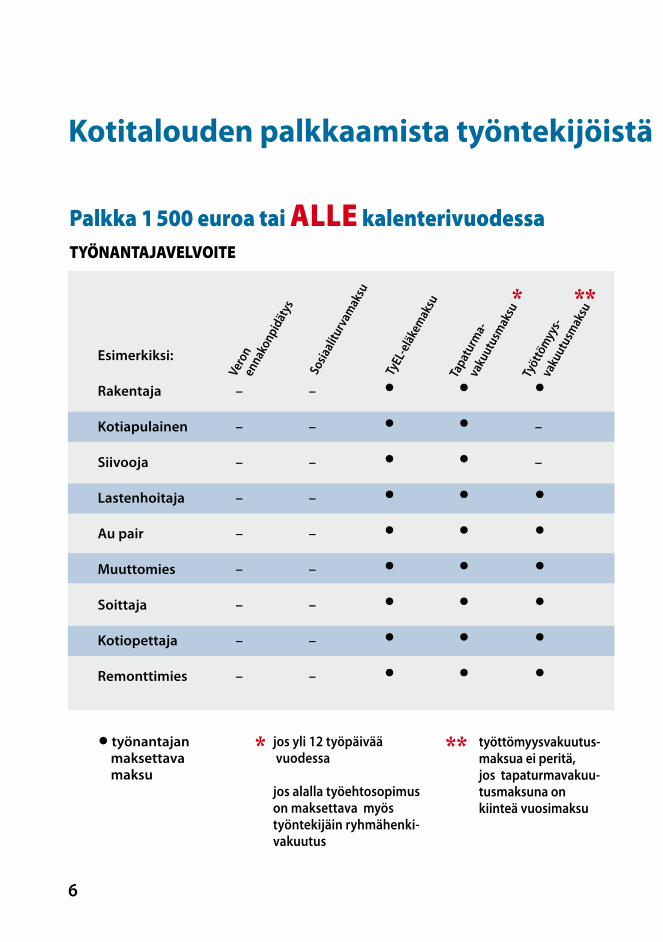

Kotitalouden palkkaamista työntekijöistä maksettavat työnantajamaksut

Palkka 1 500 euroa tai alle kalenterivuodessatYÖnantajavelvoite

• työnantajan maksettava maksu

jos yli 12 työpäivää vuodessa

jos alalla työehtosopimuson maksettava myöstyöntekijäin ryhmähenki-vakuutus

Sos

iaalit

urva

mak

su

TyEL

-eläk

emak

su

Tapa

turm

a-

vaku

utus

mak

su

Työt

töm

yys-

va

kuut

usm

aksu

Vero

n e

nnak

onpi

däty

s * **

Esimerkiksi:

Rakentaja – – • • • Kotiapulainen – – • • – Siivooja – – • • – Lastenhoitaja – – • • • Au pair – – • • • Muuttomies – – • • • Soittaja – – • • • Kotiopettaja – – • • • Remonttimies – – • • •

työttömyysvakuutus-maksua ei peritä,jos tapaturmavakuu-tusmaksuna onkiinteä vuosimaksu

***

7

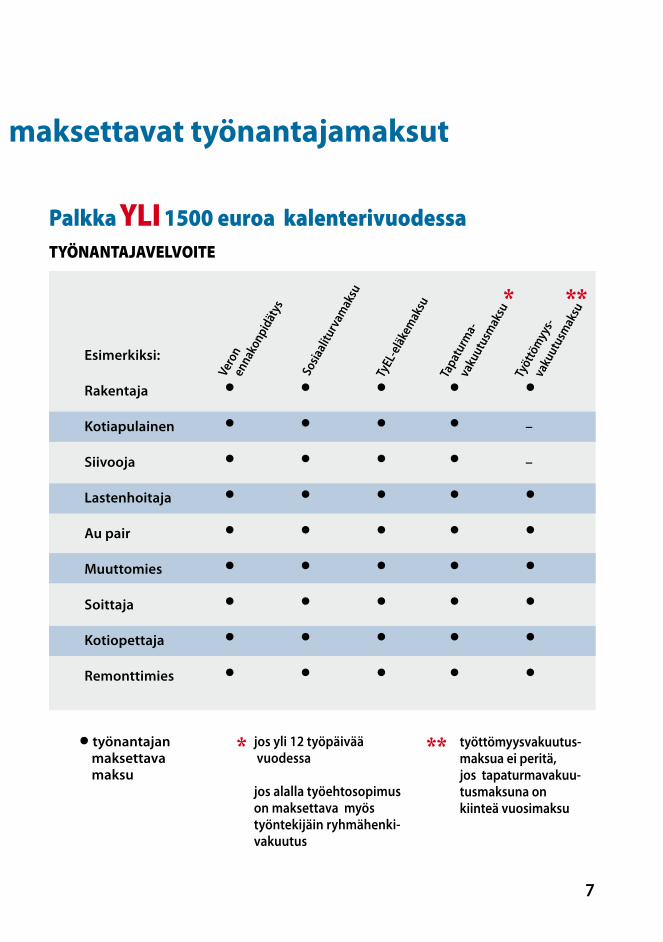

Kotitalouden palkkaamista työntekijöistä maksettavat työnantajamaksut

Esimerkiksi:

Rakentaja • • • • •Kotiapulainen • • • • –

Siivooja • • • • –

Lastenhoitaja • • • • •Au pair • • • • •Muuttomies • • • • •Soittaja • • • • •Kotiopettaja • • • • •Remonttimies • • • • •

Palkka Yli 1500 euroa kalenterivuodessatYÖnantajavelvoite

• työnantajan maksettava maksu

jos yli 12 työpäivää vuodessa

jos alalla työehtosopimuson maksettava myöstyöntekijäin ryhmähenki-vakuutus

työttömyysvakuutus-maksua ei peritä, jos tapaturmavakuu-tusmaksuna onkiinteä vuosimaksu

***

Sos

iaalit

urva

mak

su

TyEL

-eläk

emak

su

Tapa

turm

a-

vaku

utus

mak

su

Työt

töm

yys-

va

kuut

usm

aksu

Vero

n e

nnak

onpi

däty

s * **

8

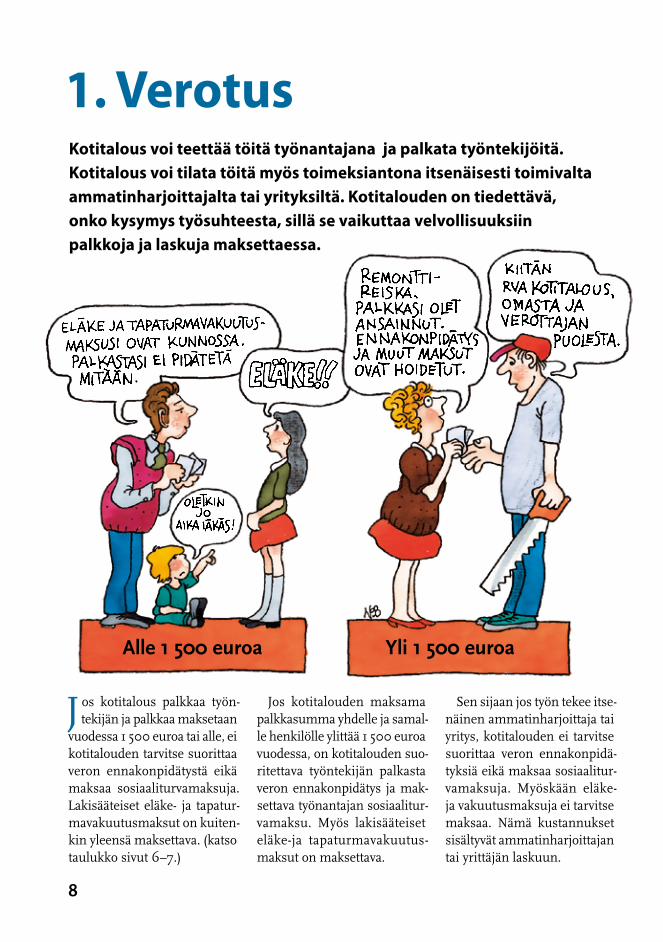

1. Verotus

Jos kotitalous palkkaa työn- tekijän ja palkkaa maksetaan

vuodessa 1 500 euroa tai alle, ei kotitalouden tarvitse suorittaa veron ennakonpidätystä eikä maksaa sosiaaliturvamaksuja. Lakisääteiset eläke- ja tapatur-mavakuutusmaksut on kuiten-kin yleensä maksettava. (katso taulukko sivut 6–7.)

Jos kotitalouden maksama palkkasumma yhdelle ja samal-le henkilölle ylittää 1 500 euroa vuodessa, on kotitalouden suo-ritettava työntekijän palkasta veron ennakonpidätys ja mak-settava työnantajan sosiaalitur-vamaksu. Myös lakisääteiset eläke-ja tapaturmavakuutus-maksut on maksettava.

Sen sijaan jos työn tekee itse-näinen ammatinharjoittaja tai yritys, kotitalouden ei tarvitse suorittaa veron ennakonpidä-tyksiä eikä maksaa sosiaalitur-vamaksuja. Myöskään eläke- ja vakuutusmaksuja ei tarvitse maksaa. Nämä kustannukset sisältyvät ammatinharjoittajan tai yrittäjän laskuun.

Kotitalous voi teettää töitä työnantajana ja palkata työntekijöitä.Kotitalous voi tilata töitä myös toimeksiantona itsenäisesti toimivalta ammatinharjoittajalta tai yrityksiltä. Kotitalouden on tiedettävä,onko kysymys työsuhteesta, sillä se vaikuttaa velvollisuuksiinpalkkoja ja laskuja maksettaessa.

Alle 1 500 euroa Yli 1 500 euroa

9

Työn teettäminen palkansaajalla

Jos palkkaa ja muita etuuksia maksetaan samalle henkilölle yhteensä yli 1 500 euroa vuo-dessa, kotitalouden on suori-tettava työntekijälle maksamas-taan palkasta ennakonpidätys ja maksettava työnantajan so-siaaliturvamaksu.

Ennakonpidätys toimitetaan siten, että kotitalous vähentää bruttopalkasta ennakonpidä-tyksen ja maksaa sen verovi-rastolle. Myös palkkaennakos-ta eli förskotista on toimitetta-va ennakonpidätys. Ennakon-pidätyksessä käytettävä vero-prosentti näkyy palkansaajan verokortista.

Palkka voidaan maksaa ra-hana, luontoisetuna (esim. ra-vintoetuna) tai muuna etuute-na. Verohallitus vahvistaa vuo-sittain luontoisetujen raha-arvot. Niistä saa tiedon vero-toimistoista ja verovirastoista sekä internetistä www.vero.fi. Jos palkkaa maksetaan myös luontoisetuna, luontoisetujen raha-arvot lisätään rahapalk-kaan. Ennakonpidätys toimite-taan rahapalkan ja luontoisetu-jen yhteismäärästä.

Palkan perusteena voi olla työaika (tunti- tai kuukausipalk-ka) tai työmäärä (urakkapalkka). Erilaiset palkan lisät (esim. yli- ja sunnuntaityökorvaus sekä loma-raha) luetaan palkkaan.

Työsuhteen arviointi tehdään kokonaisarviointina.Henkilö on työsuhteessa kotitalouteen yleensä, kun• kotitalous määrää esim. miten ja milloin työ suoritetaan • kotitalous hankkii tarveaineet• työntekijä tekee työtä kotitaloudessa henkilökohtaisesti• työntekijälle maksetaan lomakorvausta ja palkkaa sairausajalta• kotitalous maksaa palkansaajan eläkevakuutusmaksut ja järjestää tapaturmaturvanTyönantaja on se, jonka lukuun tehdystä työstä palkka maksetaan. Esimerkiksi kotitalous, joka palkkaa koti-apulaisen, siivoojan tai rakennusmiehiä, on työnantaja.

Kotitalouteen palkatulle työn-tekijälle maksetusta palkas-ta ei toimiteta ennakonpidä-tystä, jos palkkaa maksetaan enintään 1500 euroa kalente-rivuodessa.

Myöskään työnantajan sosi-aaliturvamaksua ei tällöin tar-vitse maksaa.

Jos palkkaa maksetaan useis-sa erissä, pidätysvapauden raja 1 500 euroa määräytyy koko-naispalkan perusteella. Esi-merkiksi jos työntekijälle mak-setaan palkkaa 600 euroa kuu-kaudessa ja työsuhde kestää

kolme kuukautta, on jo ensim-mäisen kuukauden palkasta toimitettava ennakonpidätys ja maksettava työnantajan so-siaaliturvamaksu.

Jos kokonaispalkan mää-rä ei työsuhdetta aloitettaessa ole ollut tiedossa, mutta pal-kan määrä myöhemmin nou-see yli 1 500 euron, ennakon-pidätys on toimitettava siitä al-kaen kun 1 500 euron rajan to-detaan ylittyvän. Aikaisemmin maksetuista palkoista ei tarvit-se toimittaa ennakonpidätystä. Työnantajan sosiaaliturvamak-su on kuitenkin maksettava koko vuoden palkkasummasta, samoin lakisääteiset työeläke- ja tapaturmavakuutusmaksut.

työsuhde

Palkkaa 1500 euroatai alle vuodessa- ei ennakonpidätystä

Palkkaa yli1 500 euroa vuodessa - ennakonpidätys suoritettava

10

Jos palkka maksetaan pelkäs-tään luontoisetuna, ennakon-pidätystä ei toimiteta. Työnan-tajan sosiaaliturvamaksu on tällöinkin maksettava luon-toisedun raha-arvosta.

ennakonpidätyspäätoimestaJos työntekijä työskentelee päätoimisena ja antaa kotita-loudelle päätoimen verokor-tin, ennakonpidätys toimite-taan tämän verokortin mu-kaisena. Kotitalous säilyttää päätoimen verokortin koko työsuhteen keston ajan. Pää-toimen verokorttiin on mer-kitty perus- ja lisäprosent-ti. Verokorttiin on merkit-ty myös tuloraja, johon asti työnantaja soveltaa peruspro-senttia kunakin palkkakaute-na (ajanjakso, jolta palkka so-

vitaan maksettavaksi, esimer-kiksi kuukausi).

Jos palkan määrä ylittää ve-rokorttiin merkityn palkka-kauden tulorajan, ennakonpi-dätys toimitetaan ylimenevästä osasta lisäprosentin mukaan.

Vaihtoehtoisesti työntekijä voi valita ennakonpidätyksen toimittamistavakseen yhteen tulorajaan perustuvan enna-konpidätyksen. Tällöin koti-talous käyttää perusprosent-tia tulorajan täyttymiseen asti. Sen jälkeen kaikista tuloista peritään veroa lisäprosentin mukaan.

ennakonpidätys loma- ja ylityökorvauksistaKotitalous toimittaa ennakon-pidätyksen lomaltapaluu- ja lomarahasta perusprosentin suuruisena.

Yli- tai sunnuntaityökorva-us tai muu säännöllisen pal-kan lisäksi maksettava korva-us lasketaan yhteen säännölli-sen rahapalkan kanssa. Enna-konpidätys toimitetaan näiden yhteismäärästä.

ennakonpidätyssivutoimen palkastaJos työntekijä työskentelee ko-titaloudessa sivutoimisesti eli muun toimensa ohessa, enna-konpidätys toimitetaan sivutu-loja varten annetun verokortin mukaan.

Kotitalous ei ota itselleen si-vutoimen verokorttia, vaan ot-taa siitä ainoastaan työntekijän henkilö- ja verotustiedot enna-konpidätyksen toimittamista varten. Sivutointa varten an-nettuun verokorttiin on mer-kitty joko perus- ja lisäprosent-ti tai pelkästään lisäprosentti.

Jos saman kotitalouden vuo-den aikana maksamat palkat ylittävät verokortissa mainitun tulorajan, ylimenevästä osas-ta toimitetaan ennakonpidätys lisäprosentin mukaan. Jos ve-rokorttiin on merkitty ainoas-taan yksi prosentti, sitä sovel-letaan rajoituksetta kaikkiin sivutoimista maksettaviin suo-rituksiin.

jos työntekijällä ei ole verokorttia?Mikäli kotitalouden palkkaa-ma henkilö ei esitä verokort-tia ja jos palkan määrä kalen-terivuodessa nousee yli 1 500 euron, ennakonpidätys toi-mitetaan sekä pää- että sivu-toimesta 60 %:n suuruisena.

11

Verokortissa perusprosentti on 28 ja lisäprosentti 47. Palkkakauden tuloraja on2 000 euroa. Palkkakausi on kuukausi eli palkka maksetaan kerran kuukaudessa. Palkka on 2 100 euroa (rahapalkka 2 000 euroa ja ateriaetu 20 päivältä 5,00 euroa/pv). Ennakonpidätys lasketaan perusprosentin mukaan 2 000 euroon asti(2 000 x 28 % = 560 euroa) ja lisäprosentin mukaan 2 000 euronylimenevästä osasta 100 eurosta (100 euroa x 47 % = 47,00 euroa). Ennakonpidätys on yhteensä 607,00 euroa. Työntekijälle maksetaan 2 000 euroa – 607,00 euroa = 1 393,00 euroa

Kotitalouksien maksamat pal-kat ovat työntekijälle veron-alaista tuloa, vaikka ennakon-pidätystä ei olisikaan toimitet-tu. Palkansaajan on tarkistet-tava, että palkka sisältyy esitäy-tettyyn veroilmoitukseen oike-amääräisenä.

Palkansaajalta vero peritään jälkikäteen jäännösverona eli ns. ”lisäverona”. Jos palkan-saaja saa alle 1 500 euron palk-kioita useilta työnantajilta, voi jäännösveroa kertyä maksetta-vaksi paljonkin.

Palkansaaja voi välttää jään-

nösveroja pyytämällä, että en-nakonpidätys toimitetaan myös alle 1 500 euron määrästä. Hän voi myös hakea verotoimistos-ta ennakkoverolipun tai mak-saa verot oma-aloitteisesti en-nakon täydennysmaksuina.

Palkansaajan velvollisuudet

esimerkki ennakonpidätyksen laskemisesta

Sairausvakuutusmaksu Palkansaajilta ja yrittäjiltä pe-ritään ennakkoperinnän yhtey-dessä sairausvakuutusmaksu-na päivärahamaksu ja sairaan-hoitomaksu. Kummatkin mak-sut sisältyvät ennakonpidätys-prosenttiin.

Työntekijälle annettavassa

Työnantajan sosiaaliturvamaksuja ennakonpidätysKotitalouden on maksettava työnantajan sosiaaliturvamak-su, jos työntekijälle maksetaan palkkaa ja etuuksia yhteensä yli 1 500 euroa vuodessa. Kotitalo-us maksaa sosiaaliturvamaksun

palkkalaskelmassa on oltava oma kohta, mistä ilmenee pe-rityn päivärahamaksun suu-ruus. Päivärahamaksu on pal-kansaajille verotuksessa vähen-nyskelpoinen.

Vuonna 2007 päivärahamak-sun määrä on 0,75 % palkas-

ta. Maksettava määrä saadaan kertomalla palkan bruttomää-rä 0,75 prosentilla. Esimerkik-si jos palkka on 1 000 euroa, niin päivärahamaksun määrä saadaan kertomalla 1 000 eu-roa 0,75 prosentilla eli se on 7,50 euroa.

ennakonpidätyksen yhteydessä.Sosiaaliturvamaksu sisältää

sairausvakuutusmaksun ja kan-saneläkemaksun.

Kotitalouden maksama sosi-aaliturvamaksu lasketaan pro-

sentteina työntekijöiden enna-konpidätyksen alaisen palkan määrästä. Vuonna 2007 kotita-louksien maksaman sosiaalitur-vamaksun suuruus on 2,951 pro-senttia palkkasummasta.

12

Ennakonpidätyksen ja työnantajansosiaaliturvamaksun maksaminen

Maksuaika- ja paikkaKotitalouden on maksettava ennakonpidätys ja sosiaalitur-vamaksu viimeistään palkan maksukuukautta seuraavan kalenterikuukauden 10. päivä-nä. Ne maksetaan oma-aloit-teisten verojen tilisiirtolomak-keella (VEROH 7619). Tilisiir-tolomakkeita saa verovirastois-ta, verotoimistoista, posteista ja useimmista pankeista sekä in-ternetistä www.vero.fi. Maksut voidaan maksaa pankkiin. Mak-sut voi maksaa myös maksu-automaatilla tai päätteellä.

Esimerkiksi jos palkka on maksettu 20.2., ennakonpidä-tys ja sosiaaliturvamaksu on maksettava viimeistään 10.3. Jos maksuajan viimeinen päi-vä on yleinen vapaapäivä, esi-merkiksi itsenäisyyspäivä, jou-

lu, sunnuntai tai lauantai, saa maksut suorittaa ensimmäi-senä arkipäivänä tuon päivän jälkeen.

tilisiirtolomakkeentäyttäminenTilisiirtolomakkeeseen merki-tään saajan tilinumeroksi mak-sajan kotikunnan veroviraston tilinumero. Tilinumero on tili-siirtolomakkeen kääntöpuolel-la. Maksajan nimen lisäksi ti-lisiirtolomakkeelle merkitään maksajan henkilötunnus täy-dellisenä. Pelkkä syntymäaika ei riitä, vaan myös tunnusosa tulee merkitä.

Kohdekuukausi ja -vuosi mer-kitään nelinumeroisena luku-na. Jos verovirastolle makse-taan esimerkiksi työntekijälle kesäkuussa maksetun palkan

ennakonpidätyksiä ja työnan-tajan sosiaaliturvamaksua hei-näkuussa, merkitään kohde-kuukausi ja -vuosi seuraavas-ti: 0607.

Maksettavan yhteismäärän lisäksi lomakkeella eritellään maksettavat verot merkitse-mällä niille tunnus. Ennakon-pidätyksen tunnukseksi merki-tään 80. Työnantajan sosiaali-turvamaksun tunnus on 81.

vuosi-ilmoitusKotitalouden on annettava myös vuosi-ilmoitus työntekijöil-le maksetuista palkoista ja niistä toimitetuista ennakonpidätyksis-tä. Vuosi-ilmoitus annetaan koti-kunnan verovirastolle.

Vuosi-ilmoitus annetaan myös sellaisista palkoista, joista ei ole toimitettu ennakonpidätys-

1�

tä eikä ole maksettu työnantajan sosiaaliturvamaksua, jos määrä on vähintään 200 euroa kalen-terivuodessa.

Vuosi-ilmoitus annetaan vii-meistään palkanmaksuvuot-ta seuraavan tammikuun lop-puun mennessä. Suositeltavaa kuitenkin on antaa ilmoitus heti työsuhteen päätyttyä, jos se ei jatku kalenterivuoden lop-puun. Vuosi-ilmoitus annetaan lomakkeella VEROH 7801. Lo-maketta saa verovirastoista, ve-rotoimistoista, posteista ja pan-keista. Lomake on myös Inter-netissä www.vero.fi.

Se, jonka tunnuksella suori-tukset on maksettu merkitsee lomakkeelle oman nimensä, osoitteensa, puhelinnumeronsa sekä henkilötunnuksensa.

Maksetut palkat ilmoitetaan vuosi-ilmoituslomakkeella pal-kansaajittain. Palkan suoritus-laji merkitään sen mukaan kumman verokortin (pää- tai si-vutulon) palkansaaja on maksa-jalle antanut. Palkansaajan nimi

ja henkilötunnus merkitään täydellisenä. Kohtaan 14, ”Pal-kan / Suorituksen määrä” mer-kitään maksettu palkka brutto-na. Kohtaan 15 ”Ennakonpidä-tys” merkitään vuoden aikana toimitettu ja veroviraston tilil-le maksettu ennakonpidätyk-sen määrä.

Vuonna 2007 työntekijöiltä perittävä eläkemaksu on 4,3 prosenttia palkasta (18–52 -vuotiaat työntekijät) tai 5,4 pro-senttia palkasta (53–67 vuotiaat työntekijät). Työttömyysvaku-utusmaksu on 0,58 prosent-tia palkasta ja se peritään 17-65 vuotiailta.

Lomakkeelle merkitään myös palkansaajalle annetut luontoisedut. Tarkemmat oh-jeet näiden ilmoittamisesta sel-viävät lomakkeen kääntöpuolel-la olevista ohjeista.

tosite palkansaajalleKotitalouden on annettava maksetusta palkasta työnteki-jälle tosite, josta tämä voi tar-

kistaa palkan ja ennakonpidätyk-sen määrät.

Tosite on vapaamuotoinen to-distus. Siitä tulee kuitenkin il-metä maksajan ja saajan nimi, palkan tai työkorvauksen, en-nakonpidätyksen, työntekijän eläkemaksun sekä työttömyys-vakuutuksen euromäärät. Li-säksi todistuksesta tulee ilme-tä sairausvakuutuksen päivära-hamaksun suuruus (katso sivu 11). Työnantaja ei peri päiväraha-maksua palkasta, sillä se sisältyy ennakonpidätysprosenttiin.

Tosite päivätään ja allekirjoi-tetaan. Se annetaan työntekijäl-le joko työsuhteen päättyessä tai viimeistään palkanmaksuvuotta seuraavan vuoden tammikuun 15 päivään mennessä.

Verokorttiin ei yleensä tehdä palkanmaksu- eikä ennakonpi-dätysmerkintöjä. Vain jos vero-kortissa on merkinnän tekemistä koskeva määräys – kuten esimer-kiksi portaikkoverokortissa tai yh-teen tulorajaan perustuvassa en-nakonpidätyksen toimitustavas-sa – merkitään maksetut palkat, työnantajan nimi sekä aika, jolta palkka on maksettu. Merkintä teh-dään kohtaan ”lisätietoja”.

tositteidensäilyttämisvelvollisuusKotitalouden on tehtävä mak-samistaan palkoista muistiin-panot ja säilytettävä ne. Muis-tiinpanoksi riittää palkansaajalle annettavan tositteen jäljennös ja kuitti palkan maksamisesta.

Muistiinpanot, laskut ja kui-tit on syytä säilyttää kuusi vuotta palkanmaksuvuoden päättymis-estä lukien.

1�

Kotitalous voi ostaa tarvitse-mansa työt joltakin ammatin-harjoittajalta tai yritykseltä. Tällöin kotitalouden ei tarvit-se huolehtia sosiaaliturvamak-suista, veron ennakonpidätyk-sestä eläkemaksuista eikä tapa-turmavakuutusmaksuista.

kotitalouden sopimuskumppanina yritys Kotitalous voi antaa työn teke-misen joko kokonaan tai osak-si yrityksen (esim. avoin yhtiö,

kommandiittiyhtiö, osakeyh-tiö, osuuskunta) tehtäväksi. Tällöin kotitaloudella ei ole työnantajan velvoitteita.

Yritys huolehtii itse omien verojensa ja palkansaajiensa verojen yms. suoritusten mak-susta. Omat tuloveronsa yri-tys maksaa yleensä ennakko-verolipulla. Yhtiömuotoisella liiketoiminnan harjoittajalla on yleensä liikehuoneisto tai toimialasta riippuen muut toi-minnan harjoittamista varten hankitut tilat. Liiketoiminta on pääsääntöisesti julkista ja laa-

jaa. Esimerkiksi myytäviä pal-veluita mainostetaan ja myy-dään ostavalle yleisölle.

kotitalouden sopimuskumppanina ammatinharjoittajaKotitaloudella ei ole työnanta-javelvoitteita myöskään silloin, jos se maksaa palkkion tehdys-tä työstä ammatinharjoittajal-le, joka toimii yrittäjänä esi-merkiksi toiminimeä käyttäen. Tässäkin tapauksessa yrittäjä itse maksaa paitsi omat veron-

Työn teettäminen yrityksellä

15

Ennakkoperintä-rekisterin merkitys

sa myös oman eläkevakuutus-maksunsa (YEL) ja mahdolli-set vapaaehtoiset tapaturma-vakuutusmaksut.

Kotitalous voi pitää sopi-muskumppaniaan ammatin-harjoittajana, jos tämä on ot-tanut tehdäkseen kokonais-urakan, käyttää omia työväli-neitään, hankkii tarveaineet ja palkkaa itse tarvittavan aputyö-voiman. Ammatinharjoittajia ovat usein myös esim. erilais-ten harrastus- ja vapaa-ajan toi-mintojen ohjaajat ja opettajat.

Mistä lisätietoa?Jos kotitaloudelle on epäselvää, onko työntekijä yrittäjä vai pal-kansaaja, on syytä kysyä me-nettelyohjeita verotoimistosta. Myös sitovaa ennakkoratkaisua voidaan pyytää. Ennakkoratkai-su on maksullinen.

Sopimuksen tekeminen am-matinharjoittajan tai yrityksen kanssa ei vapauta kotitalout-ta automaattisesti ennakonpi-dätysvelvollisuudesta.

Jos vuoden mittaan makset-tava työkorvauksen määrä on yli 1 500 euroa, kotitalouden on tarkistettava, että ammatin-harjoittaja tai yritys kuulu en-nakkoperintärekisteriin. Rekis-terimerkintä on varmistettava ennen sopimuksen tekoa.

Verohallinto ei anna ennak-koperintärekisteriotetta, joten sen avulla ammatinharjoitta-ja tai yritys ei voi osoittaa ole-vansa ennakkoperintärekis-terissä.

Rekisteriin kuuluminen merkitsee sitä, että ammatin-harjoittaja tai yritys maksaa itse omat ennakkoveronsa. Kotitaloudella ei tässä tapa-uksessa ole ennakonpidätys-velvollisuutta.

Kotitalouden on tarkistetta-va rekisteröinti, joko www.ytj.fi-palvelun Internet-sivuilta tai soittamalla palvelunumeroon 010 320 490. Asiaa voi myös tiedustella verotoimistosta.

Jos rekisterimerkintää ei ole, on laskun määrästä toimi-tettava ennakonpidätys. Työn-antajan sosiaaliturvamaksua ei makseta.

16

rekisteriin kuulumattomanennakonpidätyksen määräJos työn tekijä on rekisteriin merkitsemättä oleva henkilö, esimerkiksi toiminimellä am-matti- tai liiketoimintaa har-joittava, ennakonpidätys toimi-tetaan tällaisen henkilön sivu-tuloverokortin mukaan tai ve-rotoimiston hänelle antaman muun verokortin mukaan. Jos luonnollinen henkilö ei esitä lainkaan verokorttia, ennakon-pidätys toimitetaan 60%:n suuruisena, kun hänelle mak-setut korvaukset ylittävät 1 500 euroa vuodessa.

Jos työn tekee ja suorituk-sen saa osakeyhtiö, avoin yh-tiö, kommandiittiyhtiö tai muu vastaava yhteisö tai yhtymä, en-nakonpidätys toimitetaan 13 %:n suuruisena. Sitä maksettaes-sa on veron tunnus 83 (tilisiir-tolomakkeella).

Ennakonpidätys lasketaan laskun määrästä, josta on vä-hennetty arvonlisäveron osuus.Työn suorittamisesta aiheutu-neita kustannuksia tai tavaroi-den osuutta ei vähennetä en-

nen ennakonpidätyksen toi-mittamista.

Merkinnät vuosi-ilmoitukseenVuosi - ilmoitus annetaan myös ennakkoperintärekiste-riin kuulumattomalle henki-lölle tai yritykselle maksetuis-ta työkorvauksista. Työkorva-us ilmoitetaan vuosi-ilmoituk-

sella merkitsemällä kohtaan ”muun suorituslajin tunnus” H (lomakkeen kääntöpuolella on muiden suorituslajien lu-ettelo.)

Myös rekisteriin kuulumat-toman ammatinharjoittajan ja yhtiön Y-tunnuksen ilmoitta-minen täydellisenä on tärke-ää, koska maksetuista työkor-vauksista toimitetut ennakon-pidätykset luetaan saajiensa hy-väksi verotuksessa vain vuosi-ilmoituksen perusteella.

Mistä lisätietoa ?Verotusta ja ennakkoperintää koskevia tietoja saa lisää www.vero.fi -sivuilta sekä verohallin-non valtakunnallisista palvelu-numeroista.

Kotitalous voi myös epäsel-vissä asioissa kääntyä verotoi-miston puoleen.

Palkka.fi -palvelun avulla selviät helposti työnantajavelvoit-teistasi.

Palkka.fi -palvelu soveltuu kotitalouksille palkan lasken-taan ja työntekijän vakuuttamiseen sekä myös työkorvaus-laskun maksamiseen ennakkoperintärekisterissä olevalle yritykselle tai yhdistykselle.

Palvelua voi käyttää myös palkan tai laskun maksamiseen, vaikka se ei oikeuttaisikaan kotitalousvähennykseen, esim. uudisrakennuksilla tehdystä työstä.

Vakuutusyhtiöihin ja verohallintoon lähetettävät ilmoituk-set Palkka.fi -palvelu hoitaa automaattisesti oikeaan aikaan ja oikeaan paikkaan.

Palveluun tunnistaudutaan henkilökohtaisella verkko-pankkitunnuksella tai sirullisella henkilökortilla.

Ota käyttöösi -verkkopalvelu

17

2. Lakisääteinen eläkevakuutus

Kaikki kotitalouden teettä-mä ansiotyö vakuutetaan

nyt yhden ja saman työnteki-jän eläkelain mukaan. Enää kotitalouden ei tarvitse miet-

Vuoden 2007 alusta tuli voimaan yksityisalojen työntekijän eläkelaki TyEL. Nyt kaikki yksityisalojen palkansaajat vakuute-taan TyEL:n mukaan, myös kotitalouksien palkkaamattyöntekijät.

tiä, minkä eläkelain mukaan se vakuuttaa työntekijänsä. Jo-kainen voi myös itse päättää, mistä eläkeyhtiöstä ottaa va-kuutuksen.

Vuoden 2007 alusta TyEL-eläkevakuutuksen piiriin kuu-luu kaikki 18-68-vuotiaiden te-kemä ansiotyö, jos palkka ylit-tää 46,08 euroa kuukaudessa.

18

Kaikki kotitalouden palkkaa-mat työntekijät, kuten remon-tintekijät, kotiapulaiset tai per-hejuhliin palkattu muusikko, vakuutetaan nyt samoin peri-aattein.

kaikki samallaeläke-vakuutuksellaEläkevakuutus on tärkeä etu työntekijälle. Se ei ainoastaan kartuta eläkettä vanhuuden varalle, vaan antaa myös tur-vaa työkyvyttömyyden tai per-heenhuoltajan kuoleman koh-datessa.

Vuoden 2007 alusta kotita-lous voi ottaa palkkaamilleen työntekijöille lakisääteisen elä-kevakuutuksen mistä tahansa työeläkevakuutusyhtiöstä.

Yksityisalojen työntekijöiden työeläkelait ovat yhdistyneet kaikkia työntekijöitä koskevak-si TyEL-laiksi. Samalla aiempi-en alakohtaisten TEL-, LEL- ja

Eläkevakuutusmaksun maksamiseen vaikuttaa, onko koti-talous tilapäinen asiakas vai sopimusasiakas.

Kotitaloutta, jolla ei ole palveluksessaan vakituisia työn-tekijöitä, ja jonka maksamat palkat puolen vuoden ajaltajäävät alle 6 600 euron, kutsutaan tilapäiseksi työnanta-jaksi. Tilapäisen työnantajan ei tarvitse tehdä erillistä vakuutushakemusta työeläkeyhtiöön.

Tilapäinen työnantaja maksaa vakuutusmaksut valitse-maansa työeläkeyhtiöön palkanmaksua seuraavan kuu-kauden 20. päivään mennessä. Kätevimmin TyEL-maksut voi hoitaa nettiyhteydellä tai puhelimitse.

Kotitaloustyönantajan on tehtävä työeläkeyhtiön kanssa vakuutussopimus, jos sillä on palveluksessaan yksi tai use-ampi vakituinen työntekijä tai työstä maksetut palkat ylit-tävät puolen vuoden aikana 6 600 euron rajan. Tällöin koti-talous tekee sopimuksen maksu- ja ilmoitustavoista eläke-yhtiönsä kanssa.

Vakuutussopimuksen voi halutessaan tehdä pienemmil-läkin ansioilla kuin 6 600 euroa puolessa vuodessa tai jos teetetty ansiotyö on säännöllistä.

Miten kotitalous eläkevakuuttaa työntekijänsä?

19

TaEL-lakien soveltaminen päättyy. Kotitalous voi nyt itse valita työntekijöidensä työ-eläkevakuutusyhtiön.

Muutos yksinkertaistaa ko-titaloustyön teettäjän eläke-vakuutuksen hoitamista mo-nin tavoin.

Kotitalouksien on makset-tava TyEL-eläkemaksua 18–68-vuotiaista työntekijöistä. Vakuuttaminen alkaa, kun työntekijä täyttää 18 vuotta ja päättyy, kun henkilö täyt-tää 68 vuotta. Kotitalouden vakuuttamisvelvollisuus kos-kee myös alle 68-vuotiasta jo eläkettä nostavaa henkilöä, jos hän tekee kotitaloudelle palkallista työtä.

Työtä teettävä kotitalous on työeläkelainsäädännön mukaan työnantaja, ja kotitalouksien pitää vakuuttaa kutakuinkin kaikki teettämänsä ansiotyöt.

TyEL-lain mukaan vakuutetaan palkkatyötä tekevä niin remontintekijä, perhejuhlissa esiintyvä taiteilija kuin ulko-maalainen kotiapulainen. Työntekijän täytyy olla kuitenkin 18–68-vuotias ja hänen kuukausiansionsa on ylitettävä 46,08 euroa kuukaudessa.

Vaikka kotitalouden teettämä työsuhde olisi hyvinkin lyhyt ja tuntuisi vähämerkityksiseltä, se ei vapauta TyEL- lain soveltamisesta, mikäli ansioraja ylittyy.

Jos kotitaloudelle työtä tekevä henkilö toimii yrittäjänä, hän huolehtii itse eläkevakuutuksestaan. Kotitaloudella ei ole tällöin eläkevakuutusvelvollisuutta.

Mitkä työt ja tekijätkotitalous eläkevakuuttaa?

20

Työeläkevakuutus on otet-tava myös kotitalouden palk-kaamille ulkomaalaisille työn-tekijöille.

Kotitaloustyönantajan TyEL-maksu oikeuttaa kotitalous-vähennykseen verotuksessa.

Mistä palkasta tyel-maksu maksetaan?Kotitalous maksaa TyEL-mak-sua kaikista työntekijöiden ennakonpidätyksen alaisista palkoista ja verollisista korva-uksista. Tällaisia korvauksia voivat olla ylityökorvaukset, sunnuntai- ym. lisät, vuosilo-mapalkka, lomaltapaluuraha, luontoisedut, sairaus- ja tapa-turma-ajan palkka, päivärahan verollinen osa ja lähdeveron alainen palkka.

Mikä on tyel-maksunmäärä?Vuoden 2007 alusta kotitalo-us voi hoitaa eläkemaksut joko kertatilityksellä tai tekemällä sopimuksen valitsemaansa elä-kevakuutusyhtiöön.

Jos kotitalous on tehnyt työ-eläkeyhtiön kanssa vuosisopi-muksen, TyEL-maksun suu-ruus on 21,44 prosenttia työn-tekijän veron ennakonpidätyk-sen alaisesta palkasta.

Jos kotitalous on tilapäinen työnantaja, TyEL-maksun suu-ruus on 22,04 prosenttia työn-tekijän veron ennakkopidätyk-sen alaisesta palkasta.

Kotitalouden eläkeyhtiölle tilittämään maksuun sisältyy aina myös työntekijän mak-suosuus. Työnantajana kotita-

lous siis maksaa koko TyEL-vakuutusmaksun erittele-mättä valitsemalleen työelä-keyhtiölle.

Apua maksujen laskemi-seen saa työeläkeyhtiöiden verkkopalveluista tai uudes-ta palkka.fi -palvelusta.

Myöhästyneistä maksuista työeläkeyhtiö perii vuotuisen viivästyskoron, joka on 11 pro-senttia ajalla 1.1. – 30.6.2007. Korko tarkistetaan puolivuo-sittain.

21

kotitalous pidättää myös työntekijän tyel-maksunKotitalouden maksamaan va-kuutusmaksuun sisältyy aina myös työntekijän oma eläke-maksuosuus. Työnantaja las-kee työntekijän osuuden brut-topalkasta ja vähentää sen pal-kanmaksun yhteydessä työnte-kijän palkasta.

Vuonna 2007 alle 53-vuoti-ailla työntekijän työeläkemak-su on 4,3 prosenttia ja 53 vuotta

täyttäneillä 5,4 prosenttia.Vaikka kotitalous ei pidätä

työntekijältä eläkemaksua pal-kanmaksun yhteydessä, sen on kuitenkin maksettava koko TyEL-maksu eläkeyhtiölle.

Jos eläkemaksut jätetään maksamatta, työeläkeyhtiö pe-rii TyEL-maksut kokonaisuu-dessaan viivästyskorkoineen työnantajalta.

Eläkemaksu on työntekijälle verovähennyskelpoinen. Työn-antajana kotitalous ilmoittaa sen verottajalle.

Yksityisen ja julkisen sektorin työeläkelaitokset keräävät eläkkeen ansaintatietoja työeläkejärjestelmän yhteiseenansaintarekisteriin. Ansaintarekisterin tietojen käytöstä Eläketurvakeskus on sopinut tiedon antajien kanssa. Eläketurvakeskus täydentää näitä tietoja muualta saamil-laan ansaintatiedoilla.

Henkilökohtaisen ansiotyöluettelon saa nähtäväkseen kätevimmin tietokoneella osoitteesta www.tyoelake.fi. Palvelun etusivulta valitaan kohta Omat tiedot. Sisään pal-veluun pääsee pankkipalveluavaimella, sirullisella HST- tai Kela-kortilla. Tunnistautumisen jälkeen voi etsiä omia tie-toja ja esittää myös henkilökohtaisia eläkekysymyksiä.

Tuoreimman tiedon eläketurvastaan henkilö saa siltä työeläkevakuuttajalta, jossa hän on ollut viimeksi vakuu-tettuna. Jos työeläkevakuuttaja ei ole tiedossa, sen selvit-tämiseen saa myös ohjeet osoitteesta www.tyoelake.fi

Työeläkeotteen voi tilata myös kirjallisesti erityisellä Tarkista työeläkkeesi –kortilla. Niitä saa mm. Kelan ja vakuutusyhtiöiden konttoreista. Puhelimitse otteen voitilata Eläketurvakeskuksen neuvonnasta numerosta010 751 4201.

Milloin maksu maksetaan?Työeläkemaksu maksetaan kotitaloustyönantajan valitse-maan eläkeyhtiöön. Kotitalou-della on kaksi vaihtoehtoa mak-saa TyEL-maksu.

Jos kotitalous palkkaa työn-tekijöitä vain satunnaisesti ja sen maksamat palkat eivät yli-tä 6 600 euroa puolessa vuo-dessa, työeläkemaksut makse-taan palkanmaksua seuraavan kuukauden 20. päivään men-nessä. Tilapäisesti työantajana

eläketietojen rekisteröinti ja tarkistaminen

22

toimivan kotitalouden maksu on aina lopullinen.

Jos kotitalous työllistää vaki-tuisesti ja sen maksamat palkat ylittävät 6 600 euroa puolessa vuodessa, sen on tehtävä elä-keyhtiön kanssa vakuutusso-pimus. Tällöin työeläkemaksu maksetaan sovitun aikataulun mukaisesti, yleensä 2–4 kertaa vuodessa. Ennakkomaksu tar-kistetaan vuosittain lopullisen palkanmaksun mukaiseksi. So-pimusasiakas saa maksuaika-taulun lisäksi oikeuden mah-dollisiin asiakashyvityksiin.

Niin halutessaan myös alle 6 600 euroa puolessa vuodes-sa palkkaa maksava kotitalous voi tehdä työeläkeyhtiön kans-sa vakuutussopimuksen.

lisätietoaKeskinäinen vakuutusyhtiöEläke-Fenniawww.elake-fennia.fiPuhelin 010 503 736400041 Eläke-FenniaKansakoulukuja 1, Helsinki

KeskinäinenEläkevakuutusyhtiö Eterawww.etera.fiPuhelin 010 553 3030PL 20, 00241 HelsinkiPalkkatilanportti 1, Helsinki

KeskinäinenEläkevakuutusyhtiö Ilmarinenwww.ilmarinen.fiPuhelin 010 284 0400018 IlmarinenPorkkalankatu 1, Helsinki

FörsäkringsaktiebolagetPensions-Alandiawww.alandiabolagen.comPuhelin 018 29 000PB 121, 22101 MariehamnÅlandsvägen 31, Mariehamn

KeskinäinenEläkevakuutusyhtiöTapiolawww.tapiola.fiPuhelin 09 453 3680PL 9, 02010 Tapiola Tuulikuja 1, Espoo

KeskinäinentyöeläkevakuutusyhtiöVarmawww.varma.fiPuhelin 010 514 4808PL 2, 00098 VarmaAnnankatu 18, Helsinki

EläkevakuutusosakeyhtiöVeritaswww.veritas.fiPuhelin 010 55 010PL 133, 20101 TurkuOlavintie 2, Turku

Palkka.fiPalkka.fi –palvelussakotitalous voi laatiamaksutoimeksiannotkaikkiin eläkevakuutus-yhtiöihinwww.palkka.fi

Eläketurvakeskuswww.etk.fiwww.tyoelake.fiPuhelin 010 751100065 EläketurvakeskusKirjurinkatu 3, Helsinki

2�

3. Lakisääteinen tapaturmavakuutus

Kotitalous on velvollinen vakuuttamaantyöntekijänsä työtapaturman ja ammattitau-din varalta. Työnantajaa itseään tai hänenperhettään laki ei velvoita vakuuttamaan.

Kotitalouden on otettava la- kisääteinen tapaturmava-

kuutus, kun sen palvelukses-sa on työsuhteisia työntekijöitä kalenterivuoden aikana yhteen-sä yli 12 päivää. Jos työtä aloitet-taessa tiedetään, että 12 päivän raja ylittyy, vakuutus on otetta-

va työn alkaessa. Vakuutusta ei voi ottaa taannehtivasti.

Työpäivillä tarkoitetaan ka-lenteripäiviä eikä esimerkik-si 8 tunnin työmäärää. Kun kuusi henkilöä työskentelee kahtena päivänä, täyttyy tästä jo 12 päivää. Talkootyö ei kuu-

lu vakuutuksen piiriin.Jos henkilöllä on määrätys-

sä työssä useita samanaikaisia työnantajia, nämä vastaavat yh-teisvastuullisesti tapaturmava-kuutuslain mukaisen vakuut-tamisvelvollisuuden täyttämi-sestä.

2�

Kotitalous voi ottaa vakuu-tuksen valitsemastaan tapa-turmavakuutusyhtiöstä. Vas-tuu tapaturman korvauksista siirtyy vakuutusyhtiölle ajan-kohdasta, jolloin vakuutusyh-tiö tai sen asiamies on todis-tettavasti vastaanottanut ha-kemuksen ellei myöhemmäs-tä ajankohdasta ole sovittu.

Jatkuvaa työtä varten otettu vakuutus on voimassa vuo-den kerrallaan, kunnes va-kuuttamisvelvollisuus päättyy tai vakuutus irtisanotaan.

Luonteeltaan tilapäistä työ-tä varten tehdään määräai-kainen vakuutus. Vakuutus-ta tehtäessä työnantaja arvi-oi töiden päättymispäivän. Töiden jatkuessa työnantajan on ilmoitettava vakuutusyh-tiölle uusi päättymisajankoh-ta. Määräaikainen, työn kes-ton ajalle otettu vakuutus on voimassa, kunnes työt lopul-lisesti päättyvät edellyttäen, että töiden jatkumisesta on ilmoitettu.

Vakuutuksesta sovittaessa kotitalous arvioi lisäksi työstä maksettavat palkat. Työnteki-jöiden nimiä ei tarvitse ilmoit-taa, koska vakuutus yleisvakuu-tuksena kattaa kaikki työsuh-teessa olevat työntekijät.

vakuutusmaksunmaksaminenArvioitujen palkkojen, vakuu-tusmuodon ja tehtävän työn riskiä kuvaavan maksukertoi-men perusteella vakuutusyhtiö laskuttaa kotitaloudelta ennak-kovakuutusmaksun. Se suo-ritetaan etukäteen vakuutus-maksukauden alussa. Samalla kotitalous saa ennakkolaskut myös työttömyysvakuutuksen ja työntekijäin ryhmähenkiva-kuutuksen maksuista.

Työn päätyttyä vakuutusyhtiö lähettää kotitaloudelle palkkail-moituksen, johon tämä merkit-see maksetut palkat. Saatuaan palkkailmoituksen vakuutus-yhtiö laskee kotitalouden lopul-lisen vakuutusmaksun. Kotita-

Vakuutuksen teko

vakuutusmaksun suuruusLakisääteisen tapaturmava-kuutuksen vakuutusmaksu määräytyy maksettujen palk-kojen, tehtävän työn riskin ja vakuutusmuodon perus-teella.

Kotitalous voi ottaa vakuu-tuksen ilman omavastuuta tai siten, että jokaisesta tapatur-masta peritään työnantajalta

lous saa palautusta tai mak-saa lisämaksua sen mukaan, onko se maksanut ennakkoa lopullista maksua enemmän vai vähemmän.

Kun vakuutusmaksu on kiinteä, ennakkomaksuna pe-ritty vakuutusmaksu on sa-malla lopullinen vakuutus-maksu.

lakisääteisen tapaturma-vakuutuksen laiminlyöminenTyösuhteisella työntekijäl-lä on oikeus saada korva-us työtapaturmasta. Jos ko-titalous on laiminlyönyt va-kuuttamisvelvollisuutensa, Tapaturmavakuutuslaitos-ten liitto maksaa korvaukset ja perii ne työnantajalta, kui-tenkin enintään 1 840 euroa tapaturmaa kohden. Lisäksi kotitalouden on suoritettava Tapaturmavakuutuslaitosten liitolle korotettuja vakuutus-maksuja laiminlyöntiajalta.

tapaturmavakuutuslaissa mää-rätyn suuruinen omavastuu. Vuonna 2007 omavastuu on 184 euroa tapaturmalta.

Jokaisella lakisääteistä ta-paturmavakuutusta harjoitta-valla vakuutusyhtiöllä on omat vakuutusmaksun laskuperus-teensa.

Niissä määrätään, miten va-kuutusyhtiön vakuutusmak-sut lasketaan. Tästä syystä va-

kuutusmaksut vaihtelevat yh-tiöittäin.

Keskimääräinen tapaturma-vakuutusmaksu on n. 1 pro-sentti työntekijöiden palkka-summasta. Maksu vaihtelee 0,4 prosentin ja 8 prosentin välillä työn vaarallisuuden mukaan – esimerkiksi raken-nustyö on vaarallisempaa kuin puutarha- tai kodinhoi-totyö.

25

Tapaturmavakuutuslaitos-ten liitto maksaa korvaukset työntekijälle myös silloin, kun kotitalous ei ole vakuut-tamisvelvollinen (työpäivien määrä kalenterivuoden ai-kana on tasan 12 tai vähem-män). Myös näissä tapauksis-sa työnantaja maksaa tapatur-man sattuessa Tapaturmava-kuutuslaitosten liitolle oma-vastuuosuuden, jonka määrä vuonna 2007 on 92 euroa ta-paturmalta.

Lakisääteisentapaturmavakuutuksen korvauksetTapaturmavakuutus korvaa työtapaturmasta tai ammatti-taudista aiheutuneet tarpeelli-set sairaanhoito-, lääke- ja mat-kakulut sekä apuneuvot. Rik-koutuneet silmälasit, proteesit ja muut vastaavat apuvälineet korvataan, jos tapaturmasta on

samalla aiheutunut ruumiin-vamma. Lisäksi maksetaan mm. haitta- ja vaatelisiä.

Lyhytaikainen työansionme-netys korvataan tapaturmava-kuutuksen päivärahalla. Päivä-rahan saaminen edellyttää vä-hintään kolmen peräkkäisen

26

päivän työkyvyttömyyttä tapa-turmapäivää lukuunottamat-ta. Jos työkyvyttömyys jatkuu vuoden kuluttua tapaturmas-ta, vahingoittuneelle makse-

taan tapaturmaeläkettä. Haittarahaa maksetaan, kun

vammasta jää pysyvä haitta ja tapaturmasta on kulunut vä-hintään vuosi.

Vammautuneelle korvataan myös ammatillista ja lääkin-nällistä kuntoutusta.

Kuolemantapauksissa mak-setaan omaisille perhe-eläket-tä. Lisäksi maksetaan hautaus-apua.

toimenpiteettapaturman satuttuaTapaturman satuttua työnteki-jän on ilmoitettava tästä välit-tömästi hänet palkanneelle ko-titaloudelle, jolta vahingoittu-nut saa vakuutustodistuksen. Sen avulla työntekijä saa tar-vitsemansa sairaanhoidon ja lääkärin määräämät lääkkeet maksutta. Jos vakuutustodis-tusta ei ehditä kirjoittaa ensim-mäistä hoitokertaa varten, se voidaan lähettää lääkärille tai sairaalalle myöhemmin.

Kotitalouden on viipymättä täytettävä tapaturmailmoitus-lomake. Se lähetetään vakuu-tusyhtiölle. Yksityiskohtaisen ohjeen tapaturmailmoituksen täyttämisestä saa vakuutusyh-tiöltä.

27

Kotitalous voi olla velvolli-nen ottamaan työntekijäin ryhmähenkivakuutuksen.

Sen piiriin kuuluvat eräin vähäisin poikkeuksin tapa-turmavakuutettavat työn-tekijät, jos alalla on työeh-tosopimus.

Työntekijäin ryhmä- henkivakuutuksen keski-määräinen vakuutusmaksu on 0,08% palkkasummas-ta vuonna 2007. Vakuu-tus hoidetaan tapaturma-vakuutuksen yhteydessä

kuten työttömyysvakuutus-maksukin ja sen maksu las-kutetaan samasta palkka-summasta erillisellä laskulla.

Korvaukseen ovat oikeu-tettuja kuolleen vakuutetun puoliso, alle 18–vuotiaat lap-set sekä 18–21-vuotiaat opis-kelevat lapset (ensisijaiset edunsaajat). Korvauksena suoritettava vakuutussum-ma muodostuu perussum-masta sekä mahdollisesta lapsi- ja tapaturmakorotuk-sesta.

työntekijäinryhmähenkivakuutus

TyöttömyysvakuutusJos tapaturma on sattunut sellaisen työnantajan työssä, joka ei ole vakuuttamisvelvol-linen tai joka on laiminlyönyt vakuuttamisvelvollisuutensa, työntekijän tulee ottaa yhteys Tapaturmavakuutuslaitosten liittoon, joka huolehtii korva-uksista.

Jos työntekijälle on sattu-nut vakava tapaturma, siitä on ilmoitettava välittömästi paikkakunnan poliisi- ja työ-suojeluviranomaisille. Lisäk-si asiasta ilmoitetaan välittö-mästi myös omaan tapatur-mavakuutusyhtiöön.

Mistä lisätietoa?Lisätietoa, ohjeita ja neuvoja antavat Tapaturmavakuutus-laitosten liitto, Bulevardi 28, 00120 Helsinki, www.tvl.fi puh. 09-680 401 sekä kaikki tapaturmavakuutusyhtiöt.

Jos kotitalous on velvollinen ottamaan työntekijälle lakisää-teisen tapaturmavakuutuksen, on kotitalous myös velvollinen maksamaan työttömyysvakuu-tusmaksuja.

Työttömyysvakuutusmak-sua maksavat sekä työnanta-ja että työntekijä. Työntekijän maksun työnantaja pidättää jokaisen palkanmaksun yhte-ydessä. Tapaturmavakuutus-yhtiö laskuttaa työnantajalta molempien osuudet ja tilittää ne edelleen Työttömyysvakuu-tusrahastolle, jonka tehtävänä on työttömyysturvaetuuksien rahoittaminen.

Vuonna 2007 työnantajan työttömyysvakuutusmaksu on 0,75 % palkkasummasta ja työntekijän työttömyysvakuu-

tusmaksu 0,58 % palkasta.Kotitaloustyönantajan on hy-

vä tietää, että työttömyysvakuu-tusmaksuvelvollisuutta ei mm. ole• alle 17-vuotiaasta ja 65

vuotta täyttäneestä työnte-kijästä,

• kiinteän tapaturmavakuu-tusmaksun piiriin kuuluvas-ta työntekijästä mm. koti-apulaisesta.Jos työttömyysvakuutus-

maksua ei makseta, ei kysei-nen työskentely myöskään tuo oikeutta työttömyysetuuteen.

Neuvontaa työttömyysva-kuutusmaksusta antavat tapa-turmavakuutusyhtiöt.

Tietoa löytyy myös Työttö-myysvakuutusrahaston koti-sivulta: www.tvr.fi

Perussumman ja lapsiko-rotuksen suuruus määräy-tyy vakuutetun kuolinvuo-den perusteella erillisen tau-lukon mukaisesti. Vuonna 2007 peruskorvaussumma on 4 000 – 14 440 euroa.

Työntekijäin ryhmähenki-vakuutuksen korvausasioita hoitaa Työntekijäin ryhmä-henkivakuutuspooli, jon-ka toimisto on osoitteessa Henkivakuutusosakeyhtiö Retro, Bulevardi 28, 00120 Helsinki, puh. (09) 680 401.

28

verot ja sosiaali-turvamaksuVerot ja sosiaaliturvamaksu on maksettava, jos palkka on yli 1 500 euroa vuodessa. Palkois-ta on kuitenkin aina tehtävä il-moitus verottajalle. Ennakonpi-dätys palkoista ja luontoiseduis-ta tehdään verokortissa olevi-en veroprosenttien mukaan. Vuonna 2007 työnantajan so-siaaliturvamaksu on 2,951 % palkkasummasta.

lakisääteinen tapaturmavakuutusTapaturmavakuutusmaksu on otettava, jos kotitalouden palve-luksessa on työsuhteisia työnte-kijöitä kalenterivuoden aikana töissä yhteensä yli 12 päivää.

Tapaturmavakuutus otetaan tapaturmavakuutusyhtiöstä. Va-kuutusmaksu vaihtelee työn vaarallisuuden mukaan. Vakuu-tusyhtiöillä on kullakin omat vakuutusmaksutariffinsa.

työeläkeTyöeläkemaksu on maksettava aina, vaikka palkasta veroa ei pidätetäisikään. Työeläkemaksu on vuonna 2007:• TyönantajaSopimusasiakkaat:21,44 %(– mahdollinen asiakashyvitys)Tilapäinen työnantaja:22,04% • Työntekijä4,3 % (18–52-vuotias)5,4 % (53–67-vuotias)

työttömyys-vakuutusmaksutTyöttömyysvakuutusmaksu kos-kee niitä työnantajia, joiden on vakuutettava työntekijät tapatur-mavakuutuslain mukaan. Mak-su peritään tapaturmavakuutuk-sen yhteydessä.

Työnantajan työttömyysva-kuutusmaksu on 0,75 % ja pal-kansaajan työttömyysvakuutus-maksu 0,58 % palkasta (työnan-taja pidättää palkasta).

työntekijäin ryhmähenkivakuutusTyöntekijäin ryhmähenkivakuu-tusmaksu peritään tapaturma-vakuutuksen yhteydessä.

Keskimääräinen ryhmähen-kivakuutusmaksu on 0,08 % palkasta.

4. Kotitalouksien maksut 2007

29

5. Kelan etuuksia

Perhevapaa-korvauksetKela maksaa kotitaloudelle äiti-ys-, isyys- ja vanhempainrahaa, jos kotitalous maksaa työnte-kijälleen perhevapaiden ajal-ta palkkaa.

Äitiysrahan määrä on 90 pro-senttia vuosityötuloista 56 en-simmäiseltä arkipäivältä.

Vanhempainraha on 75 pro-senttia palkasta 30 ensimmäi-seltä arkipäivältä.

vuosilomakustannus-korvaus Kela maksaa kotitaloudelle lo-makustannuskorvausta, jos ko-titalous on työnantajana mak-sanut työntekijälle vuosiloma-palkkaa tai lomakorvausta äiti-ys-, isyys- tai vanhempainrahan ajalta.

Vuosilomapalkan korvaus-perusteena on työntekijän van-hempainpäivärahan perustee-na olleen työtulon 300. osa. Se korotetaan yksityisten alojen työnantajien lakisääteisten so-siaalivakuutusmaksujen keski-arvolla 1,26.

Korvausta maksetaan jälki-käteen vanhempainpäivära- hakausien päätyttyä kaikista työntekijän vuosilomapäivistä, myös säästövapaaseen siirre-

Kotitalous voi saada Kelalta korvauksia, jos se on maksanut työnteki-jöille palkkaa sairaus- tai kuntoutusajalta. Kela korvaa myös kotitalou-delle perhevapaiden aikana kertyneen vuosiloman kustannuksetKelalta voi saada korvauksia myös työterveyshuollon kustannuksiin.

tyistä. Korvausta maksetaan 2,5 päivää kalenterikuukaudelta siltä ajalta, jolta lomaa on ker-tynyt.

Vuosilomakorvausta on haet- tava kuuden kuukauden kulu-essa vanhempainpäivärahakau-den päättymisestä.

sairausajan päiväraha Sairauspäiväraha korvaa lyhyt-aikaisen työkyvyttömyyden ai-heuttamaa ansiotulon mene-tystä. Sitä voidaan maksaa 16–67 -vuotiaalle, joka ei kyke-ne sairauden takia tekemään työtään.

Työntekijän sairauspäivära-ha maksetaan työnantajalle, jos työnantaja on maksanut sai-rausajan palkkaa työntekijälle ja päivärahan maksamisesta työnantajalle on sovittu esimer-kiksi työsopimuksessa.

Kela maksaa päivärahan suoraan kotitaloudelle sairas-tumispäivän ja 9 arkipäivän omavastuuajan jälkeen. Jos päi-väraha on suurempi kuin sai-rausajan palkka, erotus makse-taan sairastuneelle.

Jos työntekijällä on saman-aikaisesti useita työnantajia, päiväraha jaetaan työnantaji-en kesken heidän maksamien-sa palkkojen suhteessa.

kuntoutusrahaKuntoutusrahaan on oikeus 16–67-vuotiaalla kuntoutujalla ajalta, jolloin hän on kuntou-tuksen vuoksi estynyt tekemäs-tä omaa tai toisen työtä.

Jos kotitalous maksaa työnte-kijälleen kuntoutusajalta palk-kaa, Kela maksaa kuntoutusra-han suoraan työnantajana toi-mivalle kotitaloudelle palkkaa vastaavalta osalta samalla ta-voin kuin sairauspäivärahan.

työterveyshuoltoKotitalouksien on järjestettävä työsuhteeseen palkkaamilleen työntekijöille työterveyshuolto, johon voi saada Kelalta korva-usta 50 tai 60 prosenttia hy-väksyttävistä kustannuksista.

Mistä lisätietoa ? Lisätietoa saa Kelan toimistois-ta, esitteistä ja Internetsivuilta osoitteessa www.kela.fi

Kelan verkkosivuilla on myös asiointipalvelu, jonka kautta työnantaja voi välittää sähköi-sesti Kelaan palkkatiedot työn-tekijän työstä poissaolon ajalta sekä hakea vuosilomakustan-nuskorvausta.

�0

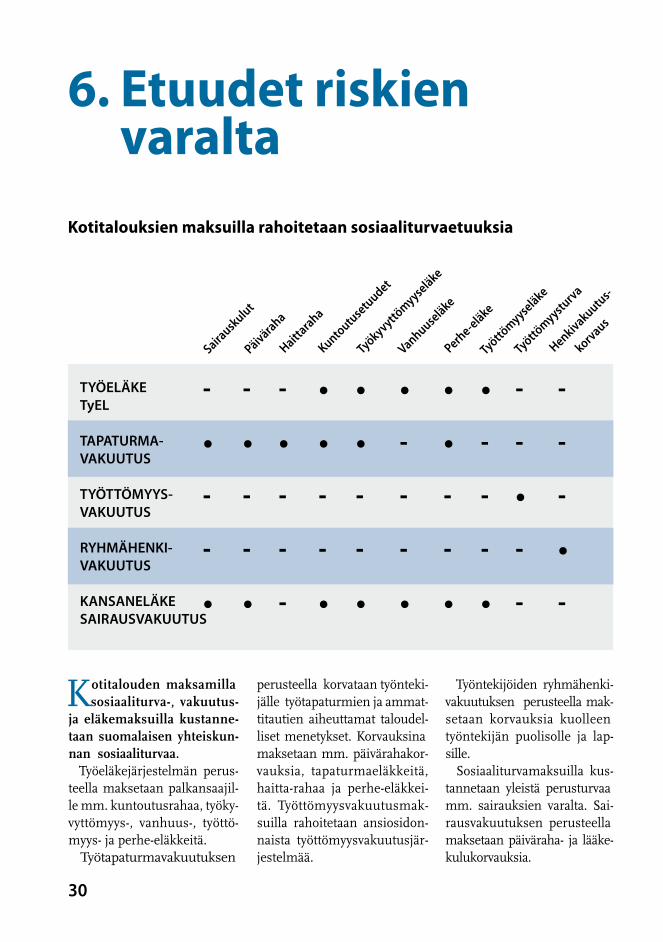

6. Etuudet riskien varalta

Sairauskulut

Työttömyystu

rva

Perhe-eläke

Vanhuuseläke

Työkyvyttömyyseläke

Kuntoutusetuudet

Haittaraha

Päiväraha

Kotitalouden maksamilla sosiaaliturva-, vakuutus-

ja eläkemaksuilla kustanne-taan suomalaisen yhteiskun-nan sosiaaliturvaa.

Työeläkejärjestelmän perus-teella maksetaan palkansaajil-le mm. kuntoutusrahaa, työky-vyttömyys-, vanhuus-, työttö-myys- ja perhe-eläkkeitä.

Työtapaturmavakuutuksen

Kotitalouksien maksuilla rahoitetaan sosiaaliturvaetuuksia

perusteella korvataan työnteki-jälle työtapaturmien ja ammat-titautien aiheuttamat taloudel-liset menetykset. Korvauksina maksetaan mm. päivärahakor-vauksia, tapaturmaeläkkeitä, haitta-rahaa ja perhe-eläkkei-tä. Työttömyysvakuutusmak-suilla rahoitetaan ansiosidon-naista työttömyysvakuutusjär-jestelmää.

Työntekijöiden ryhmähenki-vakuutuksen perusteella mak-setaan korvauksia kuolleen työntekijän puolisolle ja lap-sille.

Sosiaaliturvamaksuilla kus-tannetaan yleistä perusturvaa mm. sairauksien varalta. Sai-rausvakuutuksen perusteella maksetaan päiväraha- ja lääke-kulukorvauksia.

Työttömyyseläke

TYÖELÄKE - - - • • • • • - -TyEL

TAPATURMA- • • • • • - • - - -VAKUUTUS

TYÖTTÖMYYS- - - - - - - - - • -VAKUUTUS

RYHMÄHENKI- - - - - - - - - - • VAKUUTUS

KANSANELÄKE • • - • • • • • - -SAIRAUSVAKUUTUS

Henkivakuutus-

korvaus

�1

TYÖELÄKE - - - • • • • • - -TyEL

TAPATURMA- • • • • • - • - - -VAKUUTUS

TYÖTTÖMYYS- - - - - - - - - • -VAKUUTUS

RYHMÄHENKI- - - - - - - - - - • VAKUUTUS

KANSANELÄKE • • - • • • • • - -SAIRAUSVAKUUTUS

Myös kotitalous työnanta-jana on oikeutettu ma-

talapalkkatukeen, jos kotitalo-us maksaa palkkaa henkilölle, joka palkanmaksukuukauden aikana on täyttänyt 54 vuot- ta ja palkan suuruus on 900 – 2 000 euroa kuukaudessa. Li-säksi edellytetään, että työ on kokoaikaista. Työ on kokoai-kaista, jos työntekijän työtun-timäärä on ollut vähintään 140 tuntia kuukaudessa.

Tuntimäärään lasketaan mu-kaan kaikki kalenterikuukau-den aikana tehdyt työtunnit, joilta kotitalous on maksa-nut työntekijälle palkkaa, sekä tunnit joilta kotitaloudella on lain tai työehtosopimuksen mukaan palkanmaksuvelvolli-suus, vaikka työntekijä on ollut poissa työstä (esim. palkallinen vuosiloma tai sairausloma).

Jos kotitalous on saanut ma-talapalkkatukea ei saman työ-suorituksen perusteella myön-netä kotitalousvähennystä. Matalapalkkatuen estää myös työnantajalle maksettava palk-katuki sekä työllistämistuki ja yhdistelmätuki.

Tuen määrä lasketaan kuu-kauden aikana työntekijälle maksetun palkan suuruudes-ta. Tuen määrä on 44 prosent-tia kuukauden aikana makse-tun palkan 900 euroa ylittä-västä osata. Kun palkka ylit-

7. Matalapalkkatuki

tää 1 600 euroa, tuki alenee 55 prosentilla yli menevästä osasta. Tuki poistuu, kun palk-kaa maksetaan yli 2 000 eu-roa. Tuen enimmäismäärä on 220 euroa.

Palkaksi luetaan kaikki koti-talouden kalenterikuukauden aikana maksamat palkkasuori-tukset lukuun ottamatta loma-rahaa ja lomakorvausta.

tuen saantiMatalapalkkatuen saamiseksi kotitalouden on rekisteröidyt-tävä työnantajarekisteriin. Ko-titalouden on lisäksi annetta-va kalenterikuukausittain val-vontailmoitus edellisen kuu-kauden aikana maksamistaan suorituksista.

Säännöllisesti palkkaa tai työkorvausta maksavan on myös ilmoitettava, että palkkaa tai työkorvausta ei ole kuukau-den aikana maksettu.

Rekisteröitymiseksi kotitalo-us täyttää Yritys- ja yhteisötie-topalvelun ilmoituslomakkeen Y3 ja toimittaa sen kotikunnan verovirastolle. Tämä lomake löytyy esimerkiksi www.ytj.fi-sivuilta. Täytetty lomake lähe-tetään osoitteeseen :

PRH - VerohallintoYritystietojärjestelmäPL 2000, 00231 HELSINKIMatalapalkkatuen saamisek-

si kotitalous laskee kuukausit-

tain itse tuen määrän työnteki-jälle maksettujen palkkojen pe-rusteella. Kotitalous jättää mak-samasta verohallinnolle tukea vastaavan määrän toimittamis-taan ja valvontailmoituksella il-moittamistaan ennakonpidätyk-sistä. Vähennetyn tuen määrä il-moitetaan kuukausittain verovi-rastolle valvontailmoituksella.

Valvontailmoitus annetaan ve-rovirastolle viimeistään ilmoi-tuskuukauden 15. päivänä. Val-vontailmoituksella ilmoitetaan työnantajasuoritusten tiedot il-moituskuukautta edeltävältä kuukaudelta.

vuosi-ilmoitusMatalapalkkatuen saamisen edellytyksenä on myös se, että kotitalous antaa jokaiselta tuki-kuukaudelta kuukausikohtaisen erittelyn matalapalkkatuesta. Tämän erittelyn avulla verohal-linto voi valvoa, että tuki on vä-hennetty oikeamääräisenä. Erit-tely annetaan kerran vuodessa vuosi-ilmoituksen yhteydessä.

Jos ilmoitukset laiminlyödään, kotitalouden oma-aloitteisesti vähentämä tuki määrätään ko-titalouden maksettavaksi.

lisätietoa Lisää tietoa matalapalkkatuen tar-koituksesta, edellytyksistä ja mää-rästä saa www.vero.fi -sivuilta.

Vuoden 2006 alusta on tullut voimaan laki väliaikaisestatyönantajan matalapalkkatuesta.

�2

8.Työhallinnon tuki

PalkkatukiJos kotitalous palkkaa työttö-män työntekijän töihin, työ-voimatoimisto voi myöntää palkkatukea hänen palkkaus-kustannuksiinsa. Palkkatuke-na voidaan maksaa perustukea sekä lisäosaa henkilön työttö-myyden kestosta riippuen.

Kotitalous voi saada palk-katukea esimerkiksi asunnon tai muun kiinteistön rakenta-mis- ja korjaustöihin palkatta-van henkilön palkkauskustan-nuksiin.

Kotitalous voi saada työvoimatoimistolta palkkatukea työttömän työnhakijan palkkaamiseen.

Palkkatuen avulla pyritään edistämään etenkin nuorten, pitkäaikaistyöttömien ja va-jaakuntoisten työnhakijoiden työllistymistä.

Palkkatukea ei voida myön-tää, jos työntekijän työsuhde on alkanut ennen kuin työ-voimatoimisto on tehnyt tuen myöntämistä koskevan pää-töksen tai jos kotitalous saa palkattavan henkilön palk-kaamiseen tai työllistämisen edistämiseen muuta valtion tukea.

Palkkatukea ei voida myön-tää lastenhoitotehtäviin, jos ko-titalous saa lasten kotihoidon tukea tai lasten yksityisen hoi-don tukea.

tuen kestoja määräPalkkatukea voidaan myöntää työvoimatoimiston harkinnan mukaan pääsääntöisesti enin-tään kymmenen kuukauden ajaksi. Jos palkattava henki-lö on vajaakuntoinen tai ns. vaikeasti työllistyvä, voi tuki-jakso olla kahden vuoden pi-tuinen.

Työvoimatoimisto harkitsee tapauskohtaisesti maksettavan palkkatuen euromäärän.

Kuukausittain maksettavan palkkatuen euromäärä on vä-hintään noin 505 euroa kuu-kaudessa (perustuki) ja enin-tään noin 960 euroa kuukau-dessa (perustuki korotettuna 90 prosentin lisäosalla). Palk-katuki maksetaan täysimääräi-senä, jos palkatun työaika on vähintään 85 prosenttia alan säännöllisestä työajasta. Ns. vaikeasti työllistyvien työllis-tämiseen palkkatuki voidaan kuitenkin maksaa täysimääräi-senä myös osa-aikatyöhön.

Tukea maksetaan niiltä päi-viltä, joilta työnantaja on vel-vollinen maksamaan palk-

��

Kotitalouksien työnantajaringitKotitalouksien työnantajarin-geissä useampi kotitalous voi yh-dessä palkata palkkatuen avulla yhden henkilön esimerkiksi ko-dinhoitotehtäviin. Kimppatyöl-listämisessä työnantajina toi-mivat kaikki työnantajarinkiin kuuluvat kotitaloudet yhdessä. Tällöin työntekijän kanssa teh-dään yksi työsopimus, jossa työnantajapuolella on useampi sopijaosapuoli.

Jotta kaikki työnantajat oli-sivat yhteisvastuullisia työsuh-teesta, on jokaisen työnanta-jan allekirjoitettava työnteki-jän kanssa tehtävä työsopimus. Työnantajalle kuuluvan työn johto ja valvonta kuuluvat työn-antajaringille. Täyden palkka-tuen maksaminen työnantaja-ringille edellyttää, että palkat-tu henkilö työskentelee työn-

kaa, kuitenkin enintään viidel-tä päivältä viikossa. Tukea ei makseta päiviltä, joilta työnan-tajalla on oikeus saada palkat-tavan palkkauskustannuksiin sairausvakuutuslain 7 luvun 4 §:n nojalla päivärahaetuutta. Tuki maksetaan kuukausittain jälkikäteen. Työvoimatoimis-tolla on tukea myöntäessään

oikeus asettaa palkattavan ja työllisyyden hoidon kannalta tarpeellisia ehtoja.

Työnantaja hakee palkkatu-kea siltä työvoimatoimistolta, jonka alueella työpaikat sijait-sevat tai siltä työvoimatoimis-tolta, johon työttömäksi työn-hakijaksi rekisteröitynyt on tarkoitus palkata.

Kotitalouksien saama palk-katuki, joka maksetaan muu-hun kuin elinkeinotoimintaan tai maa- ja metsätalouteen, on verotonta tuloa.

Mistä lisätietoa?Lisätietoja palkkatuesta saa työ-voimatoimistoista ja työhallin-non nettisivuilta www.mol.fi

antajarinkiin kuuluvissa per-heissä yhteensä vähintään 85 prosenttia alan säännöllisestä työajasta. Ns. vaikeasti työllis-tyvän kohdalla työaika voi olla alle 85 prosenttia.

Työnantajarinkiin kuuluvat kotitaloudet voivat yksilöidyllä valtakirjalla valtuuttaa jonkun rinkiin kuuluvista hakemaan palkkatukea ja toimimaan yh-teyshenkilönä työnantajaringin puolesta. Yksilöidystä valtakir-jasta on käytävä ilmi, että työn-antajarinkiin kuuluvat valtuut-tavat yhteyshenkilön hakemaan palkkatukea, hoitamaan palkka-tuen tilitykset ja että palkkatuki voidaan maksaa yhteyshenkilön tilille. Jos yksilöityä valtakirjaa ei esitetä, on kaikkien työnantaja-rinkiin kuuluvien työnantaji-en allekirjoitettava palkkatuki-hakemus.

Koska palkkatukea myönne-tään kotitalouksien ”kimpal-le”, palkkatuen myöntämises-sä noudatetaan samoja periaat-teita kuin jos palkkatuki myön-nettäisiin yksittäiselle kotita-loudelle.

��

9. Kotitalousvähennys

kuka vähennyksen saa ?Kotitalousvähennyksen saa henkilö, joka maksaa asun-nossaan tai vapaa-ajan asun-nossaan tehdystä tavanomai-sesta kotitaloustyöstä tai asun-tonsa kunnossapidosta taikka perusparannuksesta palkkaa tai työkorvausta. Vähennyksen voi saada myös työstä, joka on tehty verovelvollisen, hänen puolisonsa tai edesmenneen puolisonsa vanhempien, iso-, otto-, tai kasvattivanhempien taikka näiden suoraan ylene-vässä polvessa olevien suku-laisten tai edellä mainittujen henkilöiden puolisoiden käyt-tämässä asunnossa tai vapaa-ajan asunnossa.

Työkorvaukseksi sanotaan yritykselle tai yrittäjänä toi-mivalle yksityiselle henkilölle maksettua palkkiota.

Vähennys myönnetään sinä vuonna, jona palkka, palkan sivukulut tai työkorvaus on maksettu.

Vähennystä ei myönnetä asunto-osakeyhtiölle, muulle yhteisölle tai yritykselle.

Kotona teetetyn työn kustannukset voi osittain vähentää verosta. Vuonna 2007 kotitalous-, hoiva- ja hoitotyön perusteella myönnettä-vän kotitalousvähennyksen enimmäismäärä on 2 300 euroa. Vähennys myönnetään molemmille puolisoille. Kotitalousvähennyksen enimmäismäärään voi sisältyä kunnossapito- ja perusparannustyön perusteella myönnettävää vähennystä enintään 1 150 euroa. Omavastuu on 100 euroa.

kotitalousvähennys molemmille puolisoille Kotitalousvähennyksen enim-mäismäärän 2 300 euroa voi saada kumpikin puoliso erik-seen.

Vähennys myönnetään puo-lisoille sillä tavalla kuin he ovat sitä ennen verotuksen päätty-mistä vaatineet.

Jos vähennystä tai osaa siitä ei voi vähentää sitä vaatineen puolison veroista, loppuosa vähennetään toisen puolison veroista.

Millainen työ oikeuttaa vähennykseen ?Vähennykseen oikeuttaa tavan-omainen• kotitaloustyö sekä• hoiva- ja hoitotyö• asunnon kunnossapito- ja perusparannustyö.

kotitaloustyöVähennykseen oikeuttavaa ko-titaloustyötä on esimerkiksi ko-din ja pihan hoito. Myös ruu-anlaitto, siivous, pyykinpesu ja silitys on kotitaloustyötä.

Vähennykseen oikeuttavaa kotitaloustyötä ei ole kodin ko-neiden ja laitteiden asennus, korjaus- ja huoltotyö, suunnit-telutyöt eikä esimerkiksi huo-nekalujen verhoilu.

Jos kodin koneiden asennus esimerkiksi keittiöremontin yhteydessä on osa suurta urak-kaa, se voidaan katsoa osak-si korjaustyötä. Jätteiden kul-jetus, likakaivon tyhjennys ja muuttopalvelut eivät oikeuta vähennykseen.

hoiva- ja hoitotyöTavanomaista hoiva- ja hoito-työtä on lasten, sairaiden, vam-maisten ja vanhusten hoitami-nen hoidettavan kotona. Työ voi olla esimerkiksi syöttämis-tä, pukemista, pesemistä ja auttamista henkilökohtaisissa toimissa.

Vähennykseen oikeuttavaa hoiva- ja hoitotyötä ei ole esi-merkiksi kunnan antama ko-tipalvelu, arvonlisäverolain 34-36 §:ssä tarkoitettu valvot-tu terveyden- ja sairauden-hoitopalvelu, kuten lääkärin,

�5

hierojan, fysioterapeutin tai sairaanhoitajan tekemä työ. Kampaajan tai parturin pal-velut eivät myöskään oikeuta vähennykseen.

asunnon kunnossapito- ja perusparannustyöVähennykseen oikeuttaa omas-sa tai edellä mainitun sukulai-sen käytössä olevan asunnon ja vapaa-ajan asunnon kun-nossapito- ja perusparannus-työ. Vähennysoikeus ei koske sijoitusasuntoja. Vuokralai-nen saa kotitalousvähennyk-sen vuokraamansa asunnon kunnossapitotyön perusteella. Perusparannus- ja kunnossa-pitotyötä on esimerkiksi keit-tiön kylpyhuoneen ja muiden huoneiden sekä sauna- ja kel-laritilojen remontti mukaan lukien sähkö- ja putkityöt. Myös rakennusten maalaus ja muu ulkokunnostus sekä pihan laatoitus oikeuttavat vä-hennykseen.

Uudisrakentaminen, jota on mm. asunnon laajentaminen, ei oikeuta vähennykseen.

Milloin vähennystäei saa ?Vähennystä ei saa• jos työn suorittava yritys tai

yrittäjä ei kuulu ennakkope-rintärekisteriin

• jos korvaus maksetaan muul-le kuin yksityisille henkilöil-le tai yrityksille (esimerkiksi kotitalouden kunnalle koti-hoidosta maksama korvaus ei oikeuta vähennykseen).

• jos verovelvollinen itse tai

hänen kanssaan samassa ta-loudessa asuva henkilö on tehnyt työn.

Vähennystä ei myöskään saa, jos kotitalous on saanut samaa työtä varten• omaishoidon tukea• lasten kotihoidon ja yksityi-

sen hoidon tukea (hoitora-haa, lisää tai kunnallista ko-rotusta)

• korjausavustusta valtion tai muun julkisyhteisön varoista (pientalojen lämmitysjärjes-telmän muutoksiin annettu avustus ei estä vähennystä)

• kunnan myöntämän sosiaa-li- ja terveydenhuollon pal-velusetelin

• työnantajan matalapalkka-tukea

• työnantajalle maksettavaa palkkatukea.Yleishyödylliselle yhdistyk-

selle tavanomaisesta kotitalo-ustyöstä tai hoiva- ja hoitotyös-tä maksettu korvaus oikeuttaa vähennykseen, vaikka yhdis-tystä ei olisikaan merkitty en-nakkoperintärekisteriin. Sen sijaan yleishyödylliselle yhdis-tykselle asuntojen perusparan-nuksesta tai kunnostuksesta maksetun työn kustannukset saa vähentää vain, jos yhdistys on merkitty ennakkoperintä-rekisteriin.

vähennettävät kustannuksetVähennykseen oikeuttavia kus-tannuksia ovat• 60 % arvonlisäverollisesta

työkorvauksesta (ks. jäljem-pänä kohta vähennyksen sel-vittäminen)

• 60 % yleishyödylliselle yhtei-sölle esim. urheilu- ja nuo-risoseuralle tavanomaisesta kotitaloustyöstä tai hoiva- ja hoitotyöstä maksetusta työ-korvauksesta

• 30 % palkastaPalkkaan liittyvät sivukulut:• työnantajan sosiaaliturva-

maksu• pakolliset työeläkemaksut• työtapaturmavakuutusmaksu• työttömyysvakuutusmaksu• ryhmähenkivakuutusmaksu

Työntekijälle maksetusta pal-kasta toimitettu ennakonpidä-tys ei oikeuta vähennykseen, eikä myöskään palkansaajan osuus työeläke- ja työttömyys-vakuutusmaksusta. Laskuun liittyvistä tavaroista ja matka-kuluista sekä mahdollisesta työkoneen osuudesta ei saa vä-hennystä.

vähennysoikeuden selvittäminenVähennyksen saamiseksi mak-sajalla on oltava• työntekijän henkilö- ja osoi-

tetiedot tai• yrityksen Y-tunnus ja osoi-

tetiedot• työn tekemis- ja maksamis-

ajankohdan osoittava lasku tai sen jäljennös.

Yrityksen tai yrittäjän on • eriteltävä laskulla työn, tava-

roiden ja matkakulujen sekä työkoneen osuus (vähäisiä tarvikkeita tai suureen kotita-lousurakkaan sisältävää laite-asennusta tms. ei ole tarpeen eritellä)

• laskettava työn arvonlisävel-vollisesta määrästä näkyviin

�6

vähennykseen oikeuttava 60 %:n osuus

• terveyden – ja sairaanhoi-toon liittyvän työn yhtey-dessä selvitettävä tarvittaes-sa verotoimiston avustuk-sella arvonlisäverovelvolli-suutensa jo ennen yhtey-denottoa asiakkaaseen

Mistä vähennys tehdään?Kotitalousvähennys tehdään ensisijaisesti valtion tulove-rosta. Jos vähennys ylittää val-tion tuloveron määrän, ylittä-vä osa vähennetään kunnal-lisverosta, sairausvakuutuk-sen sairaanhoitomaksusta ja kirkollisverosta näiden vero-jen suhteessa.

ennakkoperintäKotitalousvähennys otetaan huomioon jo ennakkoperin-nässä, jos asiakas sitä vaatii. Vähennyksen saamiseksi on täytettävä lomake 14.

esitäytetty veroilmoitus Kotitalousvähennystä vaadi-taan esitäytetyllä veroilmoi-tuksella, jos vähennystä ei ole otettu siinä etukäteen huo-mioon.

Esitäytetyn veroilmoituk-sen mukana lähetettävässä täyttöoppaassa on kotitalous-vähennyksen vaatimista var-ten lomake 14. Tositteita ei lii-tetä palautettavaan veroilmoi-tukseen vaan kotitalouden on säilytettävä ne ja esitettävä ve-rotoimistolle ainoastaan pyy-dettäessä.

Kun kotitalous ostaa remonttityöpalvelun, täyden vähennyk-sen saa 2 083,33 euron suuruisilla työkorvauskustannuksilla (2 083,33 x 60 % = 1 250) Omavastuu 100 euroa vähennetään 1 250, eurosta, jolloin täyden vähennyksen enimmäismäärä on 1 150 euroa.

• • • •

Kun kotitalous palkkaa henkilön tekemään keittiöremonttia, täyden vähennyksen saa noin 2 404 euron suuruisilla palkkakus-tannuksilla. Tarkkaan määrään vaikuttavat palkan sivukulut, jot-ka vaihtelevat tilanteesta riippuen. Jos palkan sivukulut ovat 22 %, vähennys 2 404 eurosta lasketaan seuraavasti: Palkan osuus 30 % x 2 404 + sivukulujen osuus 22 % x 2 404 = 1 250 euroa. Tästä määrästä vähennetään omavastuu 100 euroa, jolloin täyden vä-hennyksen enimmäismäärä on 1 150 euroa.

• • • •

Kun kotitalous maksaa kodin hoidosta työkorvausta, täyden vä-hennyksen eli 2 300 euroa saa 4 000 eurolla.( 4 000 euroa x 60 % = 2 400 euroa) Omavastuu 100 euroa vähennetään 2 400 eurosta, jolloin täyden vähennyksen enimmäismäärä on 2 300 euroa.

• • • •

Kun kotitalous maksaa kodin hoidosta palkkaa, täyden vähen-nyksen saa noin 4 615 euron suuruisilla palkkakustannuksilla Jos palkan sivukulut ovat 22 %, vähennys 4 615 eurosta lasketaan seuraavasti: Palkan osuus 30 % x 4 615 + sivukulujen osuus 22 % x 4 615 = 2 399,80 euroa. Tästä määrästä vähennetään omavas-tuu 100 euroa, jolloin täyden vähennyksen enimmäismäärä on noin 2 300 euroa.

• • • •

Kun kotitalous maksaa työkorvausta perusparannus- tai kun-nossapitotyöstä 2 800 euroa ja kodin hoidosta palkkaa 1 500 eu-roa, vähennys lasketaan seuraavasti: 2 800 euroa x 60 %= 1 680 euroa remonttityöstä ja kodinhoidosta (1 500 euroa x 30 %) + (1 500 euroa x 22 %) = 780 euroa.

Vähennysosuus on siten yhteensä 780 euroa + 1 680 euroa = 2 460 euroa. Tästä vähennetään omavastuu 100 euroa, joten jäl-jelle jää 2 360 euroa. Kodinhoitotyön osuus vähennyksestä on 780 euroa ja remonttityön osuus 1150 euroa eli vähennys on yh-teensä 1 930 euroa.

Esimerkkejä kotitalous-vähennyksen määrästä

�7

10. Työsuhdeasiat

kotitaloustyöntekijän työaikaKotitaloustyöntekijän sään-nöllinen työaika on enintään 9 tuntia vuorokaudessa ja enintään 90 tuntia kahdes-sa viikossa.

Kotitaloustyötä tekevän työntekijän työsuhteen ehtojasäätelee laki kotitaloustyöntekijän työsuhteesta. Tämän lain ohella on noudatettava myös työsopimuslakia, työaikalakia(määrätyin osin), vuosilomalakia, lakia nuorista työnteki-jöistä sekä myös mm. työturvallisuuslakia.

Työaikalain mukainen työ-aika on 8 tuntia vuorokaudessa ja 40 tuntia viikossa tai jakso-työssä 80 tuntia kahdessa vii-kossa ja 120 tuntia kolmen vii-kon jaksossa.

Työaikalaki edellyttää, että

työnantaja pitää työntekijän työajasta työaikakirjanpitoa, josta tulee näkyä säännölli-sen työajan työtunnit, lisä-, yli-, hätä- ja sunnuntaityötun-nit sekä niistä suoritetut kor-vaukset.

�8

Kotitaloudessa teetetään myös paljon erilaista työtä, mi-hin ei sovelleta lakia kotitalous-työntekijän työsuhteesta. Kaik-keen muuhun yksityisen koti-talouden teettämään työhön ( rakennus-, korjaus-, puutar-ha- yms. töitä) sovelletaan työ-sopimuslakia ja mahdollisesti eri alojen työehtosopimuksia.

työsopimusTyönantajan ja työntekijän vä-lille solmitaan työsopimus, kun työntekijä sitoutuu hen-kilökohtaisesti tekemään työ-tä työnantajan lukuun tämän johdon ja valvonnan alaisena palkkaa tai muuta vastiketta vastaan. Työsopimus voidaan tehdä suullisesti, kirjallisesti tai sähköisesti.

Työnantajan tulee antaa työntekijälle kirjallinen selvitys työsuhteen keskeisistä ehdois-ta ensimmäiseen palkanmak-supäivään mennessä. Selvityk-sessä on mainittava:• työnantajan ja työntekijän

koti- tai liikepaikka, • työnteon alkamisajankohta, • määräaikaisen työsopimuk-

sen kesto ja määräaikaisuu-den peruste,

• työntekopaikka tai jos työnte-kijällä ei ole pääasiallista kiin-teää työntekopaikkaa, selvitys niistä periaatteista, joiden mu-kaan työnteki-jä työskentelee eri työkohteissa• työntekijän pääasialliset työ-

tehtävät, • työhön mahdollisesti sovellet-

tava työehtosopimus, • palkan ja muun vastikkeen

määräytymisen perusteet,

• palkanmaksukausi, • säännöllinen työaika, • vuosiloman määräytyminen

sekä • irtisanomisaika ja sen mää-

räytymisen perusteet.Jos työneon ehdot muuttu-

vat, työnantajan on annetta-va kirjallinen selvitys muutok-sesta niin pian kun se on mah-dollista, kuitenkin viimeistään seuraavan palkanmaksukau-den päättyessä.

Kotitaloustyöntekijän työ-suhteen alkuun ei voida sopia koeaikaa.

irtisanominenKotitaloustyöntekijän toistai-seksi voimassa oleva työsopi-mus päättyy ainoastaan irti-sanomalla. Irtisanomisajoista säädetään työsopimuslaissa.

Työnantajan irtisanoessa ir-tisanomisaika on: • 14 päivää: alle vuoden työ-

suhde• 1 kk: yli vuosi - enintään neljä

vuoden työsuhde• 2 kk: yli neljä vuotta – enin-

tään kahdeksan vuoden työ-suhde

• 4 kk: yli kahdeksan vuotta – enintään kahdentoista vuo-den työsuhde

Työntekijän irtisanoessa irtisa-nomisaika on• 14 päivää: enintään viiden

vuoden työsuhde• 1 kk: yli viiden vuoden työ-

suhdeKotitaloustyöntekijän irtisa-

nomisaika on oltava vähintään 14 päivää.

Jos työntekijä on irtisanotta-essa sairaana tai jos palkkae-

tuihin kuuluu asunto ja ruoka tai jos työsuhde on kestänyt vä-hintään viisi vuotta, työnanta-jan on noudatettava vähintään kuukauden irtisanomisaikaa.

Määräaikainen työsopimus edellyttää aina perusteltua syy-tä, se päättyy ilman irtisano-mista sovitun määräajan päät-tyessä.

Toistaiseksi voimassa ole-va tai määräaikainen työsopi-mus voidaan purkaa vain erit-täin painavasta syystä. Syyn tulee olla niin vakava, ettei so-pimussuhteen jatkamista voi-da kohtuudella edellyttää edes irtisanomisajan pituista aikaa. Purettaessa työsuhde päät-tyy heti.

PalkkaPalkasta sovitaan työsopimuk-sella. Työntekijälle on makset-tava kohtuullisen toimeentu-lon korvaamiseksi tavanomai-nen ja kohtuullinen palkka.

Sunnuntai tai muuna kirkol-lisena juhlapäivänä tehdystä työstä on maksettava kaksin-kertainen palkka.

Yli- ja sunnuntaityökorvauk-sia ei voida keskinäisellä sopi-muksellakaan sopia sisällytet-täväksi peruspalkkaan.

Sairausajan palkka makse-taan sairastumispäivää seu-ranneiden yhdeksän arkipäi-vän ajalta.

Työnantajan on annettava työntekijälle palkanmaksun yhteydessä laskelma palkan-maksun suuruudesta ja sen määräytymisen perusteista.

Palkka on maksettava tai sen on oltava nostettavissa työnte-

�9

kijän tililtä palkanmaksupäi-vänä.

vuosilomaKotitaloustyöntekijän vuosi-loma määräytyy vuosiloma-lain mukaan. Lomanmääräy-tymisvuosi on 1.4. – 31.3. väli-nen aika.

Lomakausi on 2.5. – 30.9. vä-linen aika.

Alle vuoden työsuhteessa vuosilomaa kertyy 2 päivää ja yli vuoden kestäneessä työ-suhteessa 2,5 päivää jokaista lomanmääräytymiskuukautta kohden. Lomakautena työnte-kijälle annetaan kesälomana 24 lomapäivää.

Täysi lomanmääräytymis-kuukausi on kalenterikuukau-si, jonka aikana työntekijällä on vähintään 14 työpäivää tai työ-päivän veroista päivää.

Mikäli työntekijä työsken-telee työsopimuksen mukaan niin harvoina päivinä, ettei hä-nelle kalenterikuukaudessa kerry 14 työpäivää, lasketaan lo-manmääräytymiskuukaudeksi kalenterikuukausi, minkä aika-na työntekijä on ollut työssä vä-hintään 35 tuntia.

Jos 35 tuntiakaan ei täyty, työntekijälle maksetaan loma-kaudella lomakorvaus.

Jos työntekijä sopimuksen mukaan tekee kaikkina kalen-terikuukausia työtä alle 14 päi-vää tai 35 tuntia, hänellä on työ-suhteen kestäessä oikeus halu-tessaan saada vapaata kaksi ar-kipäivää kultakin kalenterikuu-kaudelta, jonka aikana hän on ollut työsuhteessa. Työnteki-jän on ilmoitettava työnanta-

jalleen ennen lomakauden al-kua, jos hän haluaa käyttää näi-tä vapaita.

Talvilomana annetaan 24 lo-mapäivän ylittävä loma (6 pv) ennen seuraavan lomakau-den alkua, eli 1.10. – 30.4. vä-lisenä aikana, ellei muusta ole sovittu.

työtodistusTyösuhteen päättyessä työnan-tajan on annettava työntekijäl-le tämän pyynnöstä kirjallinen todistus työsuhteen kestosta ja työtehtävien laadusta. Työn-tekijän erikseen pyytäessä työ-todistuksessa on mainittava myös työsuhteen päättymisen syy ja arvio työntekijän työtai-dosta ja käytöksestä.

työterveyshuoltoTyöterveyshuollon järjestämi-nen kotitaloustyöntekijöille on työnantajan lakisääteinen velvollisuus, jonka toteuttami-seen tulee käyttää työterveys-huoltoon perehtyneitä ammat-tihenkilöitä.

Työnantaja voi hankkia työ-terveyshuoltopalvelut joko kunnalliselta terveyskeskuk-selta tai yksityiseltä lääkäriase-malta.

Työnantajalla on sairasva-kuutuslain nojalla oikeus saada korvausta järjestämänsä työter-veyshuollon kustannuksista.

työturvallisuusKotona tehtävä työ on aiempaa laajemmin otettu huomioon nykyisessä 1.1.2003 voimaan tulleessa työturvallisuuslaissa. Lain terveys ja turvallisuusvaa-

timuksia sovelletaan kotitalo-ustyöhön samassa laajuudessa kuin muuhunkin työhön.

Kotitaloustyötä teettävän on huolehdittava siitä, että työn-tekijä voi tehdä työtä terveel-lisesti ja turvallisesti. Työt tu-lee suunnitella niin, että ne voidaan toteuttaa ilman tapa-turma- ja ammattitautivaaraa. Etukäteen on jo arvioitava ris-kit ja selvitettävä työympäristön vaaratekijät.

Kotitaloustyötä tekevät tuli-si perehdyttää hyvin työpaik-kaan, työtehtäviin ja niiden riskeihin.

Työsuojelun valvonnasta ja työpaikan yhteistoiminnas-ta annetun lain 9 §:n mukaan työsuojelutarkastuksia voidaan määrätyin edellytyksin tehdä myös kotirauhan piiriin kuu-luviin tiloihin. Tarkastus voi-daan suorittaa, jos on perus-teltua syytä epäillä, että tilois-sa tehtävästä työstä tai työolo-suhteista aiheutuu vaaraa työn-tekijän hengelle tai olennaista haittaa tai vaaraa hänen terve-ydelleen.

Jos kotitalous käyttää vuok-ratyövoimaa, sillä on myös vastuu siitä, että työskentelyolosuhteet ovat terveelliset ja turvalliset. Vuokratyöntekijät on opastetta-va ja perehdytettävä hyvin myös työn vaaratekijöihin.

Mistä tietoaLisätietoa työsuhteisiin ja palkkaukseen liittyvistä asiois-ta saa mm. työsuojelupiireistä ja työmarkkinajärjestöistä.

�0

Ohjeita ja lisätietoja

eläketurvakeskusKäynti: Kirjurinkatu �, Helsinki.Posti: 00065 EläketurvakeskusPuh: 010 7511, www.etk.fi, www.tyoelake.fikelan toimistotwww.kela.fiPalkka.fi -palveluwww.palkka.fisosiaali- ja terveysministeriöTyösuojelupiirit.Työsuhdeasioiden palvelupuhelinPuh. 0200-66 122 ( 1,�0 euroa/min + ppm ),www.tyosuojelu.fi

tapaturmavakuutuslaitosten liittoBulevardi 28, 00120 HelsinkiPuh. (09) 680 �01, www.tvl.fityöeläkeyhtiöttyöttömyysvakuutusrahastoKalevankatu 12, PL 191, 00120 Helsinkiwww.tvr.fityövoimahallintoTyövoimatoimistot, www.mol.fi,TE-keskusten työvoimaosastotwww.te-keskus.fivahinkovakuutusyhtiötverohallintoVerovirastot, verotoimistot, www.vero.fi