Embed Size (px)

Citation preview

La Break Even Analysis e le decisioni di

investimento

Proff. Sergio Barile e Giuseppe Sancetta

Pagina 2

La Break Even Analysis rappresenta un utile modello a supporto delle

decisioni aziendali, in particolare per la misurazione e «valutazione della

potenzialità economico-strutturale dell’impresa».

Il modello è rivolto ad evidenziare la capacità reddituale di un’impresa,

analizzando le relazioni intercorrenti tra costi, volumi e profitti.

Break Even Analysis

variabile

Costo totale

Volume

€ 1.000 -

800 -

600 -

400 -

200 -

0 -

50 100 150 200 250 | | | | |

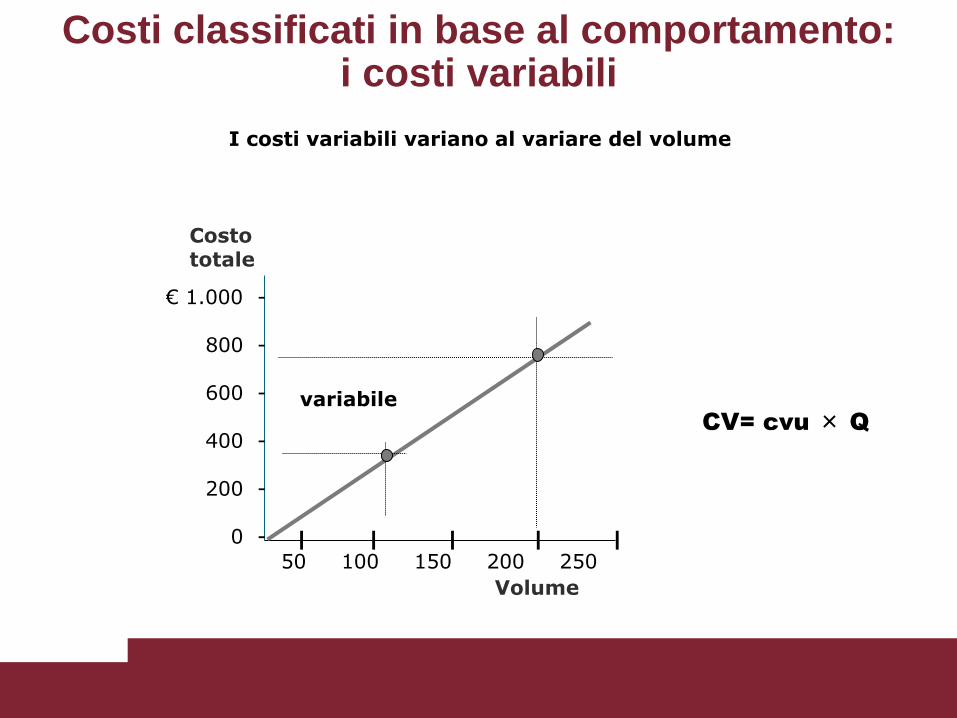

Costi classificati in base al comportamento: i costi variabili

I costi variabili variano al variare del volume

CV= cvu × Q

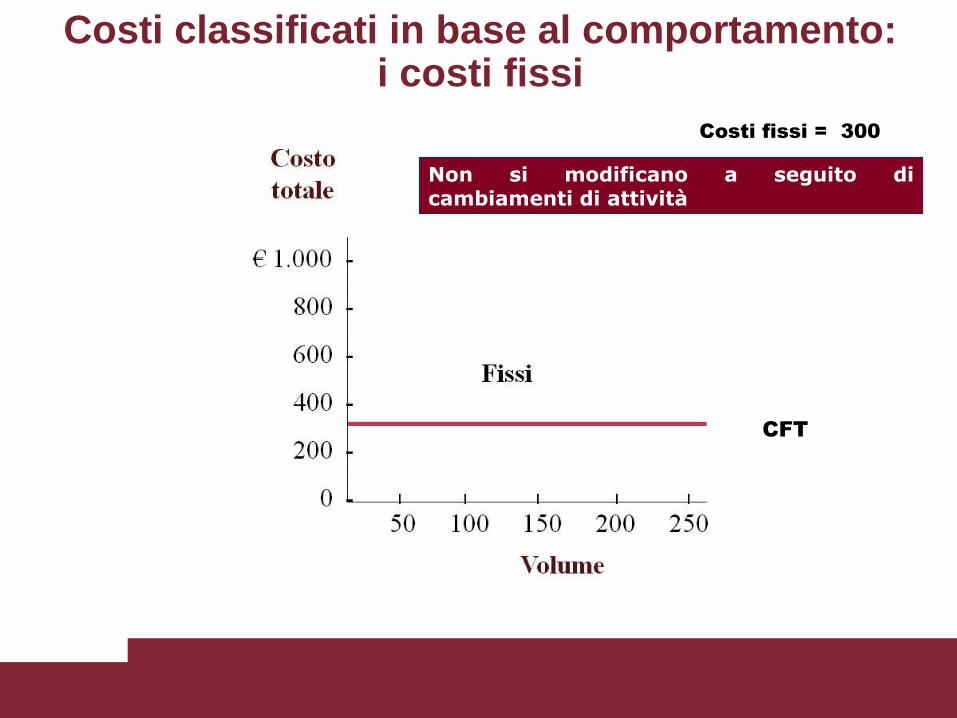

Costi classificati in base al comportamento: i costi fissi

Non si modificano a seguito di cambiamenti di attività

Costi fissi = 300

CFT

Pagina 5

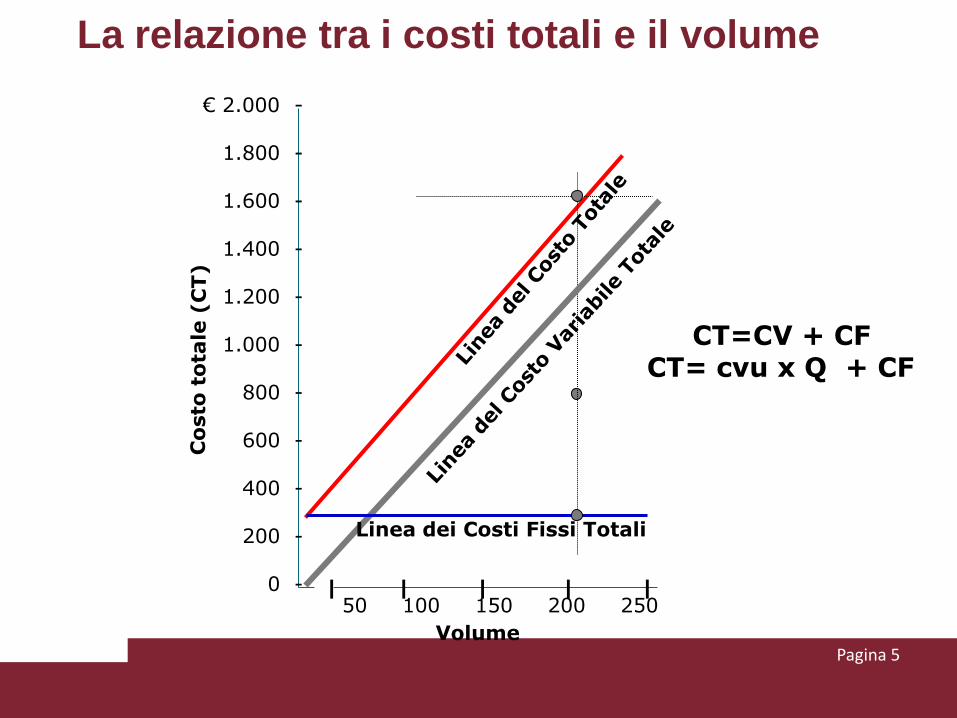

La relazione tra i costi totali e il volume

Volume

50 100 150 200 250 | | | | |

€ 2.000 -

1.800 -

1.600 -

1.400 -

1.200 -

1.000 -

800 -

600 -

400 -

200 -

0 -

Linea dei Costi Fissi Totali

CT=CV + CF CT= cvu x Q + CF

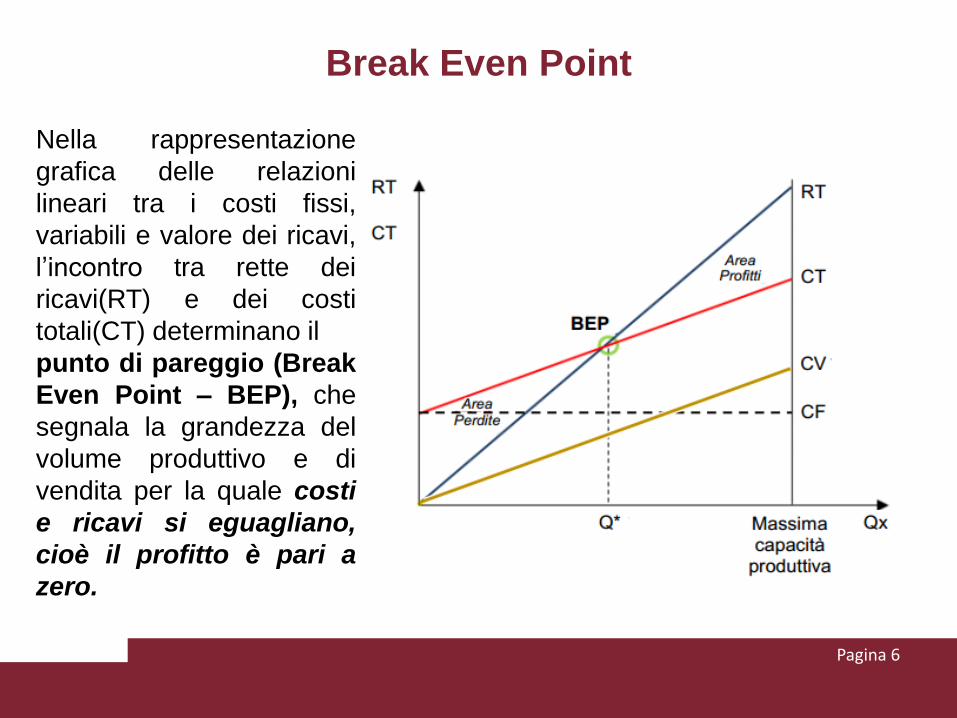

Break Even Point

Pagina 6

Nella rappresentazione

grafica delle relazioni

lineari tra i costi fissi,

variabili e valore dei ricavi,

l’incontro tra rette dei

ricavi(RT) e dei costi

totali(CT) determinano il

punto di pareggio (Break

Even Point – BEP), che

segnala la grandezza del

volume produttivo e di

vendita per la quale costi

e ricavi si eguagliano,

cioè il profitto è pari a

zero.

area di perdita

area di profitto

CFT

Volume di pareggio

Volume di vendita

• Costi • Ricavi

Ricavi totali

Costi totali

Il diagramma del profitto e il punto di pareggio

Il volume di pareggio in quantità

Qp × Pr = Qp × cvu + CFT

Qp × (Pr - cvu) = CFT

Qp = CFT / mdc

Ricavi totali = Costi Totali

Qp = CFT / (Pr - cvu)

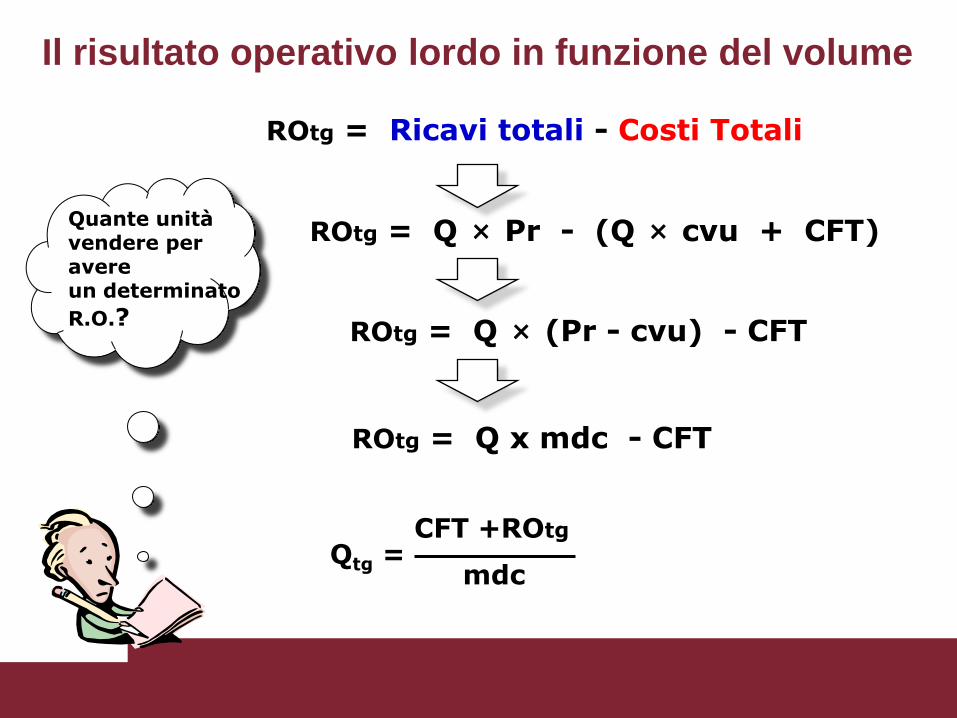

ROtg = Q × Pr - (Q × cvu + CFT)

ROtg = Q × (Pr - cvu) - CFT

ROtg = Q x mdc - CFT

ROtg = Ricavi totali - Costi Totali

CFT +ROtg

mdc Qtg =

Quante unità vendere per avere un determinato

R.O.?

Il risultato operativo lordo in funzione del volume

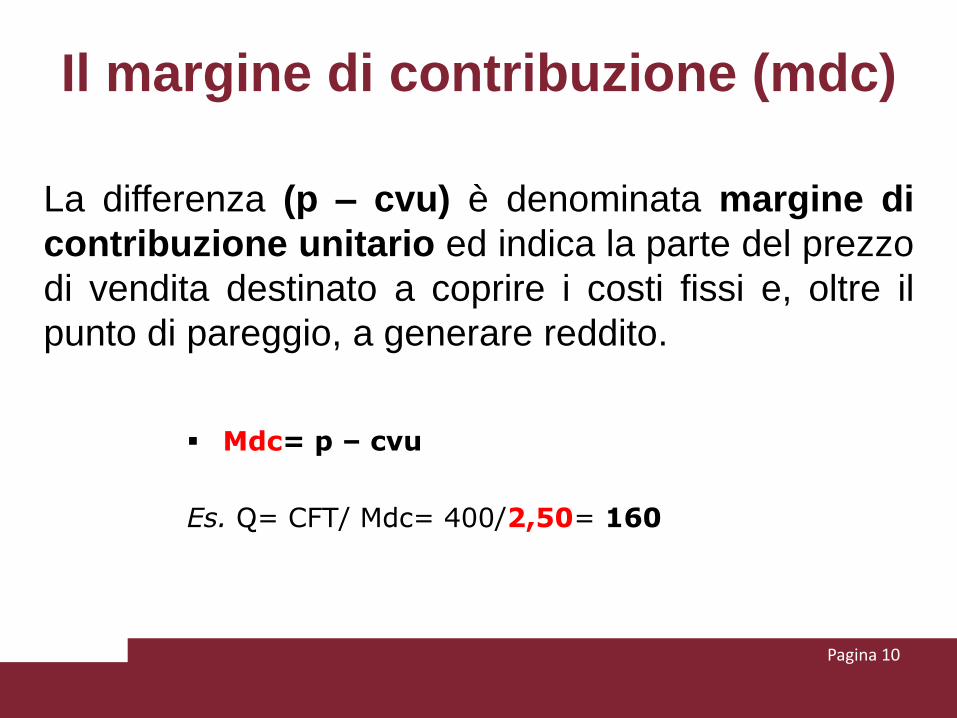

Il margine di contribuzione (mdc)

Mdc= p – cvu

Es. Q= CFT/ Mdc= 400/2,50= 160

Pagina 10

La differenza (p – cvu) è denominata margine di

contribuzione unitario ed indica la parte del prezzo

di vendita destinato a coprire i costi fissi e, oltre il

punto di pareggio, a generare reddito.

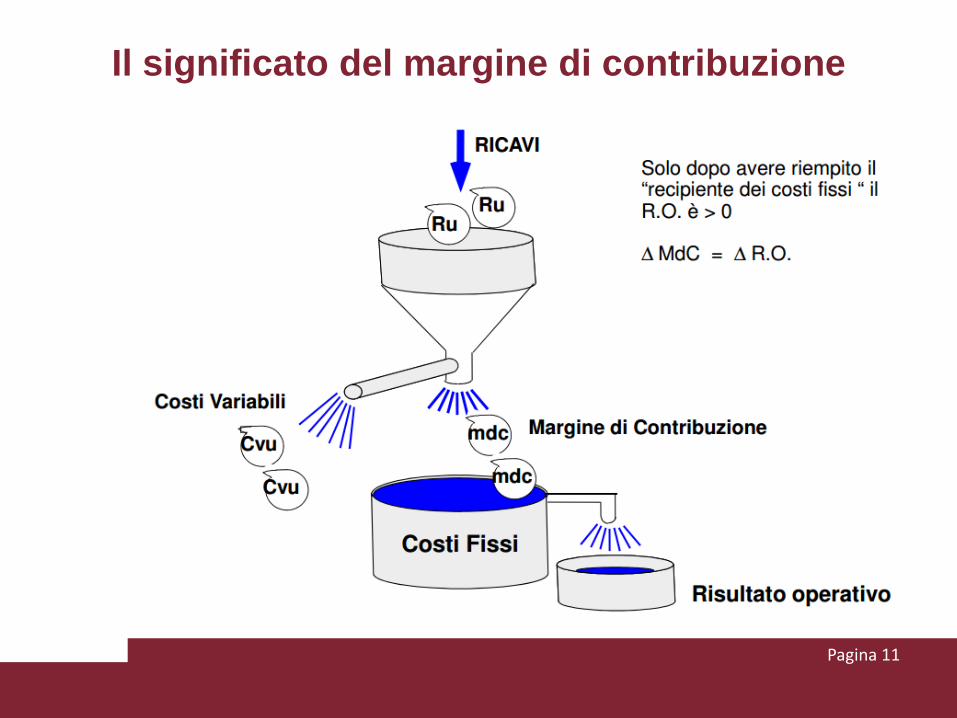

Il significato del margine di contribuzione

Pagina 11

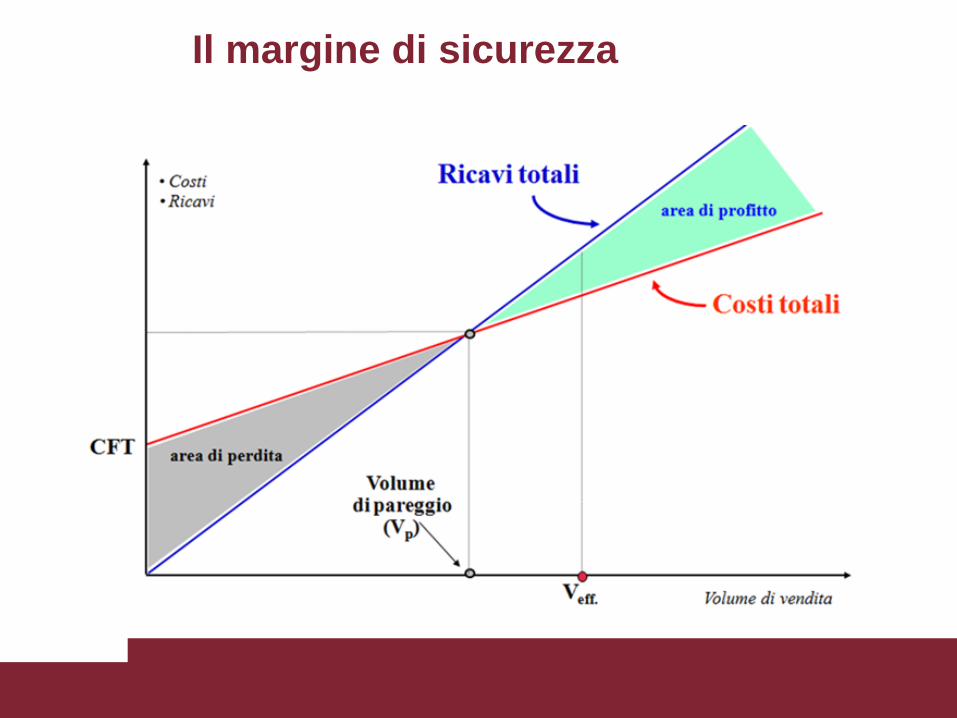

Il margine di sicurezza

MS = Veff-Vp

Es. MS=200-160=40 unità

Pagina 12

Il margine di sicurezza rappresenta di quanto il

volume attuale eccede il volume di pareggio.

Indica di quanto possono ridursi i ricavi programmati

prima di raggiungere il punto di pareggio.

Il margine di sicurezza

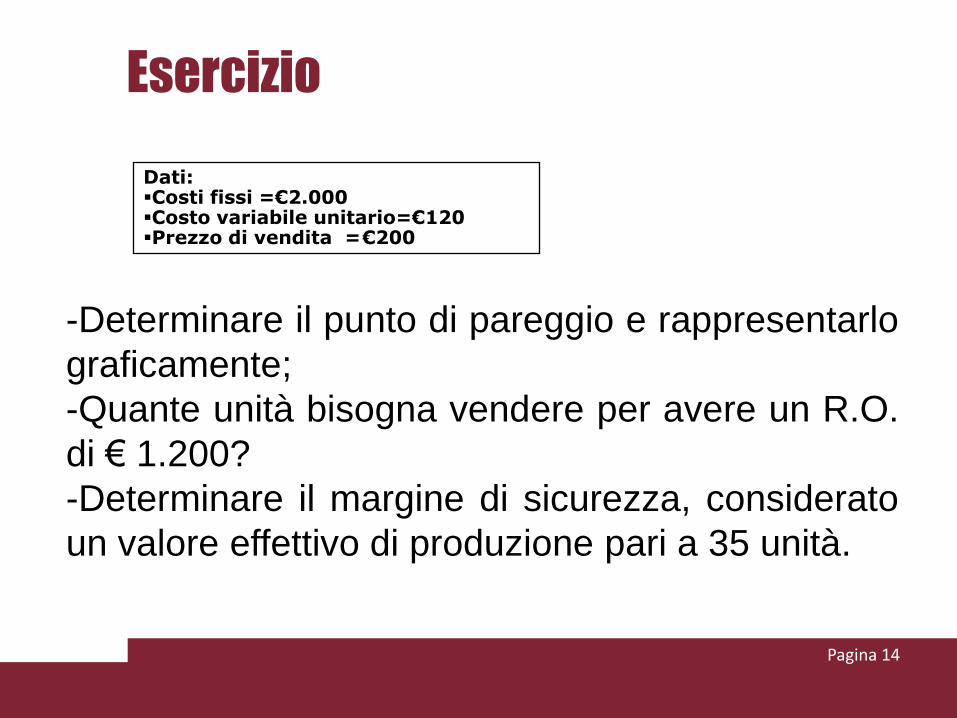

Esercizio

Pagina 14

Dati: Costi fissi =€2.000 Costo variabile unitario=€120 Prezzo di vendita = €200

-Determinare il punto di pareggio e rappresentarlo

graficamente;

-Quante unità bisogna vendere per avere un R.O.

di € 1.200?

-Determinare il margine di sicurezza, considerato

un valore effettivo di produzione pari a 35 unità.

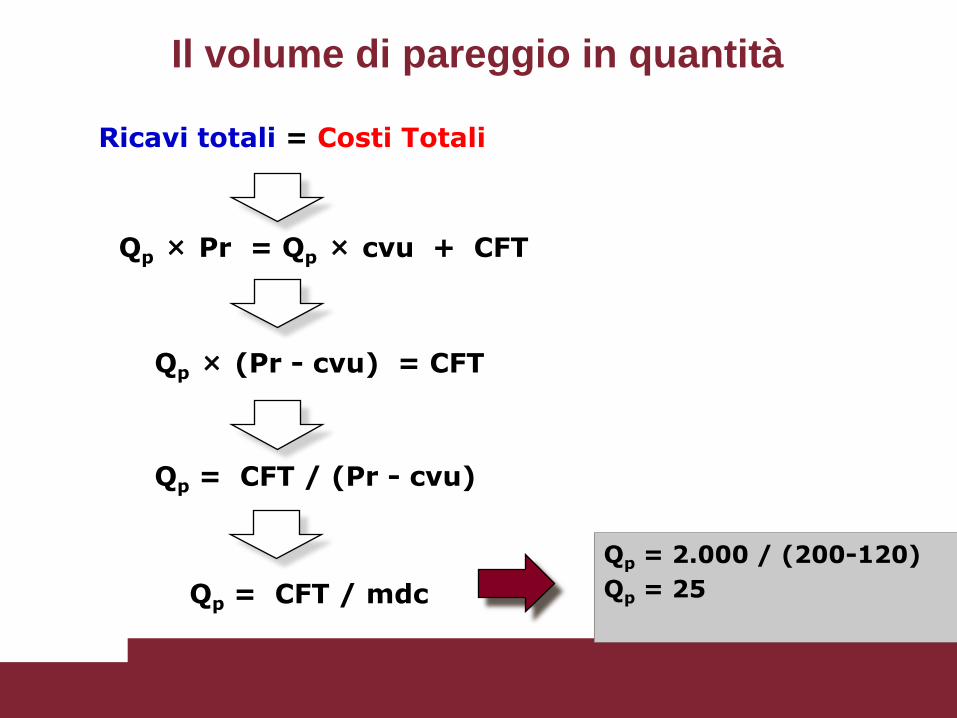

Il volume di pareggio in quantità

Qp × Pr = Qp × cvu + CFT

Qp × (Pr - cvu) = CFT

Qp = CFT / mdc

Ricavi totali = Costi Totali

Qp = CFT / (Pr - cvu)

Qp = 2.000 / (200-120)

Qp = 25

area di perdita

area di profitto

CFT

Volume di pareggio

Volume di vendita

• Costi • Ricavi

€ 5.000

25

Ricavi totali

Costi totali

Il diagramma del profitto e il punto di pareggio

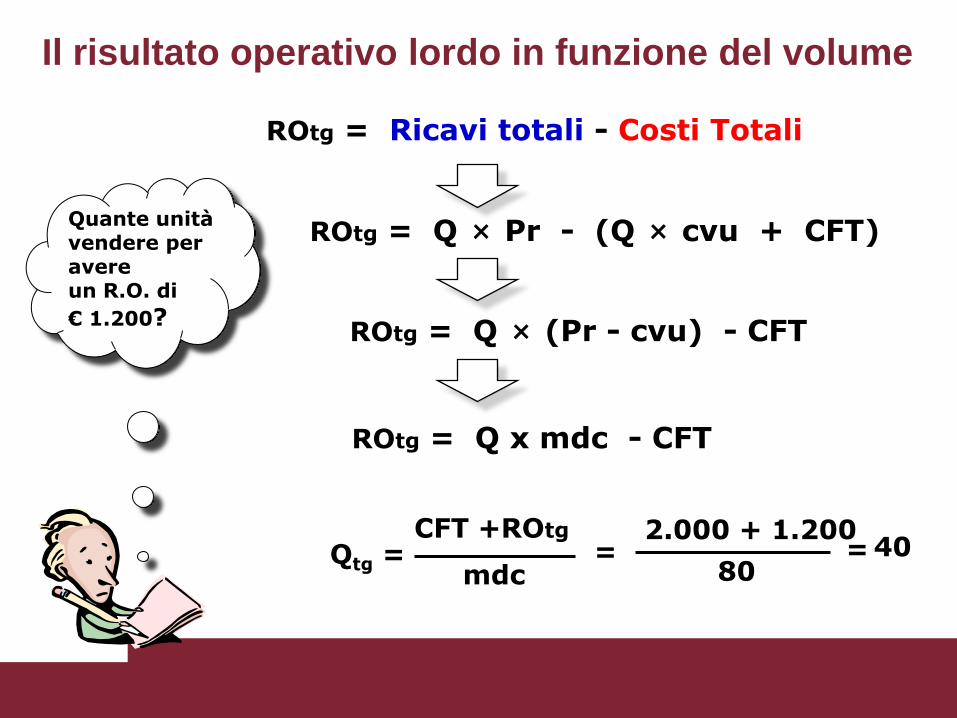

ROtg = Q × Pr - (Q × cvu + CFT)

ROtg = Q × (Pr - cvu) - CFT

ROtg = Q x mdc - CFT

ROtg = Ricavi totali - Costi Totali

CFT +ROtg

mdc Qtg =

2.000 + 1.200

80 = = 40

Quante unità vendere per avere un R.O. di

€ 1.200?

Il risultato operativo lordo in funzione del volume

Il risultato operativo in funzione del volume

area di perdita

ROtg = Q × mdc - CFT

- CFT

Volume di vendita

Risultato Operativo

area di profitto

Volume di pareggio

25

€ 1.200

40

Pagina 19

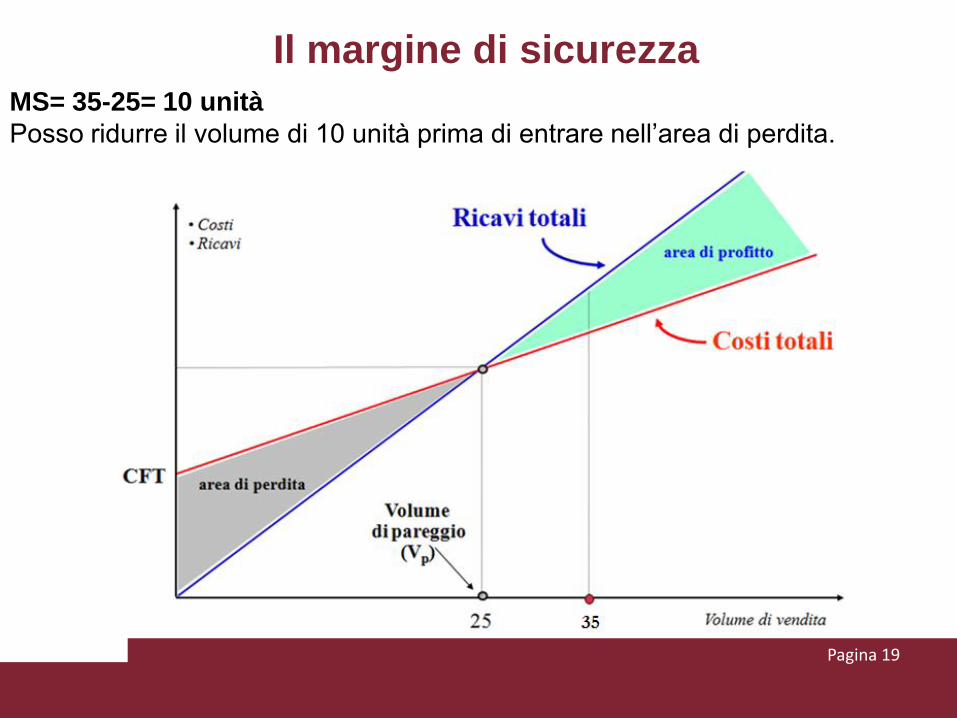

MS= 35-25= 10 unità

Posso ridurre il volume di 10 unità prima di entrare nell’area di perdita.

Il margine di sicurezza

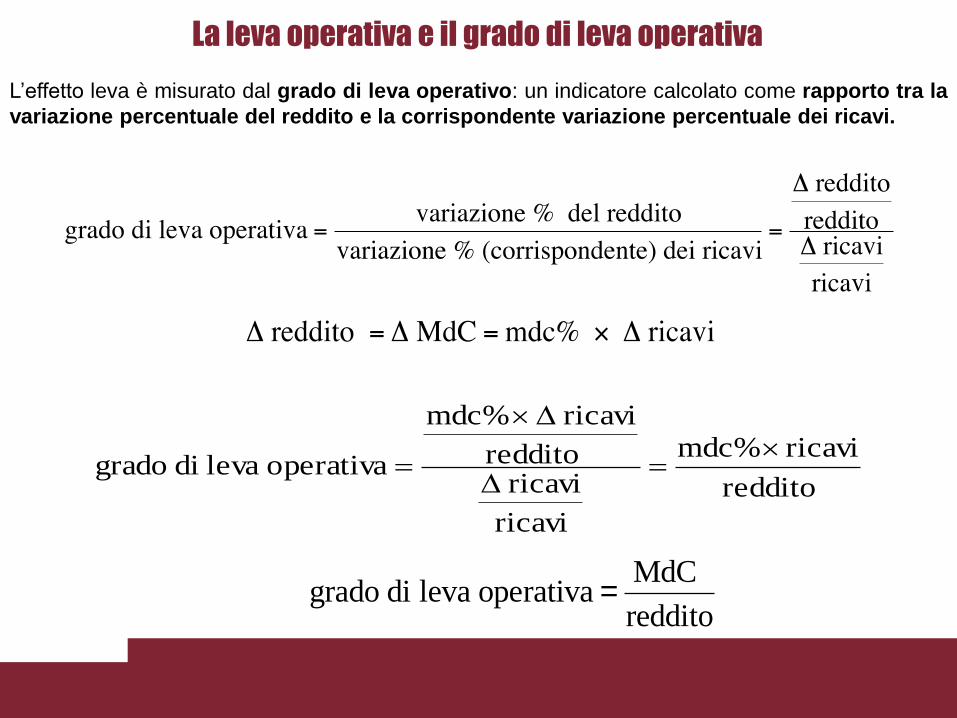

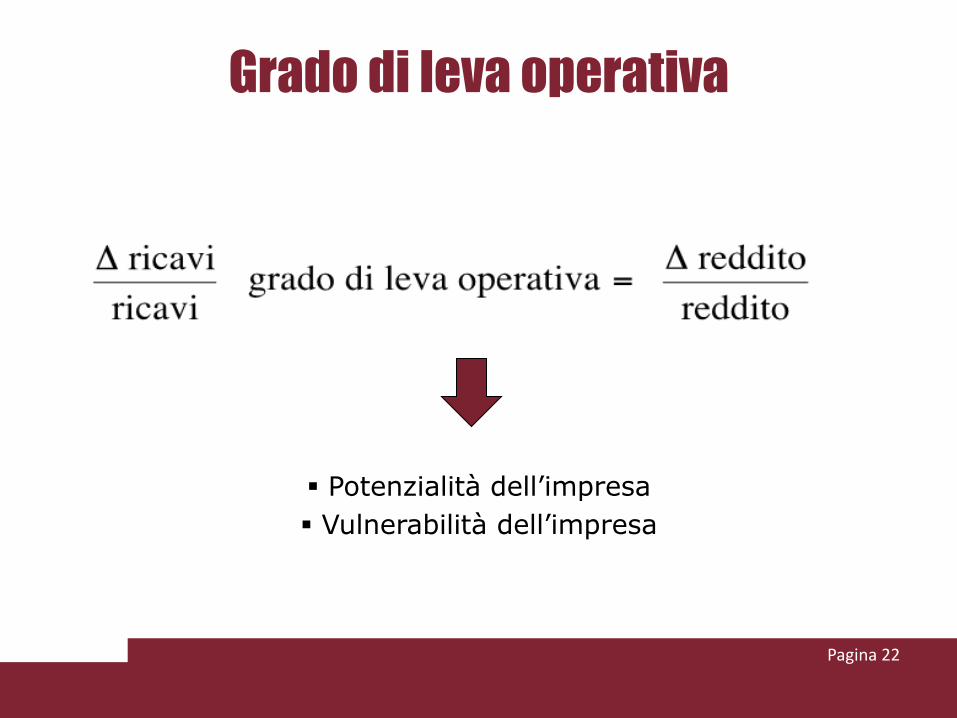

La leva operativa e il grado di leva operativa

reddito

ricavimdc%

ricavi

ricavi reddito

ricavi mdc%

operativa leva di grado

grado di leva operativa =MdC

reddito

L’effetto leva è misurato dal grado di leva operativo: un indicatore calcolato come rapporto tra la

variazione percentuale del reddito e la corrispondente variazione percentuale dei ricavi.

La leva operativa e il grado di leva operativa

Costi fissi = €400 Costo variabile unitario = €6 Prezzo di vendita = €8,5 In corrispondenza a 200 unità, reddito = €100 In corrispondenza a 250 unità, reddito = €225 ricavi/ricavi= (2125-1700)/1700= 25%

reddito/reddito= (225-100)/100= 125%

Dunque: ricavi + 25%, reddito + 125% reddito/ricavi = 5

Ricavi 1700 2125

Costi variabili

1200 1500

MDC 500 625

Costi fissi 400 400

Reddito operativo

100 225

Il grado di LO è funzione del volume al quale ci si riferisce!

Quanto è sensibile il reddito a cambiamenti dei ricavi?

Grado di leva operativa

Pagina 22

Potenzialità dell’impresa

Vulnerabilità dell’impresa

La struttura dei costi

Perché due imprese simili e che operano ad uno stesso

volume di ricavi possono avere un diverso grado di leva

operativa?

La risposta è nella struttura dei costi: l’incidenza relativa

dei costi fissi e dei costi variabili sui complessivi costi

aziendali.

Le imprese con molti costi fissi e pochi costi variabili

hanno un alto grado di leva operativa e sono quindi più

sensibili a variazioni dei ricavi

Pagina 24

Le decisioni di investimento: VAN, TIR e metodi alternativi

Le decisioni di investimento: VAN, TIR E METODI

ALTERNATIVI

Un investimento:

Richiede nel caso più generale notevoli impieghi iniziali di

denaro (rilevanza monetaria)

Genera risultati dagli esiti incerti lungo un orizzonte

temporale ampio (durata o vita economica

dell’investimento)

Si caratterizza per una bassa reversibilità

Quando un investimento è conveniente?

t

esborsi iniziali

di cassa previste future entrate di cassa

Metodi di valutazione economica

durata dell’investimento

?

Che cosa è un investimento

Un investimento è un impegno di risorse monetarie di lungo

periodo per il quale si ipotizza:

il recupero del denaro inizialmente investito (recupero

dell’investimento)

un rendimento sulla somma investita adeguato alla durata e

al rischio dell’operazione (ritorno dell’investimento)

Domanda di fondo

Le future entrate di cassa che l’investimento prospetta sono sufficienti a giustificare l’esborso iniziale?

Pagina 27

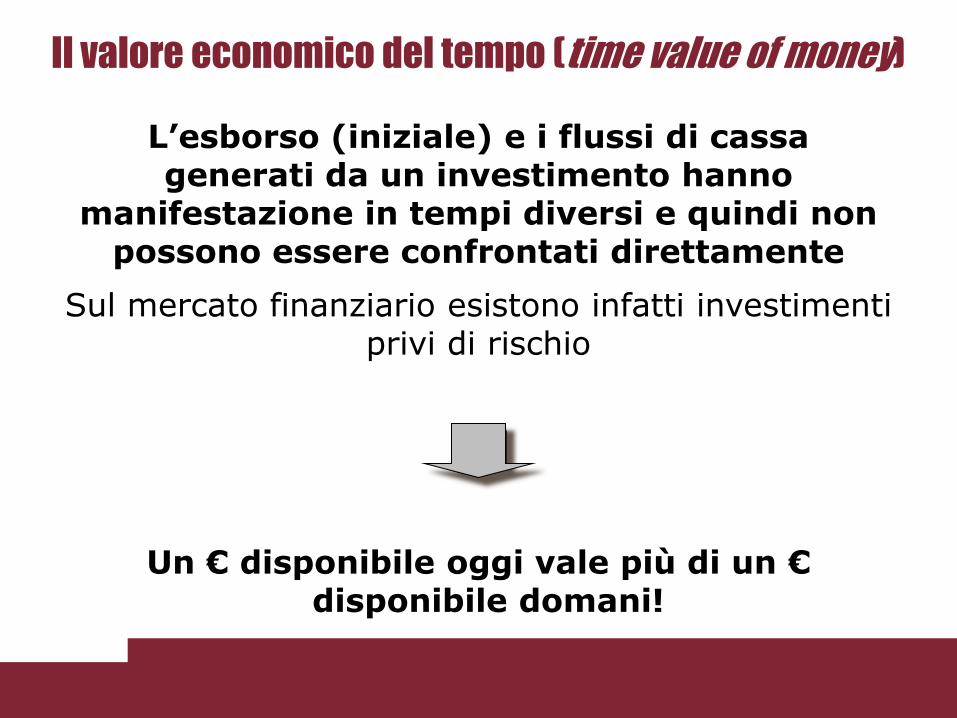

Il valore economico del tempo (time value of money)

Sul mercato finanziario esistono infatti investimenti privi di rischio

Un € disponibile oggi vale più di un € disponibile domani!

L’esborso (iniziale) e i flussi di cassa generati da un investimento hanno

manifestazione in tempi diversi e quindi non possono essere confrontati direttamente

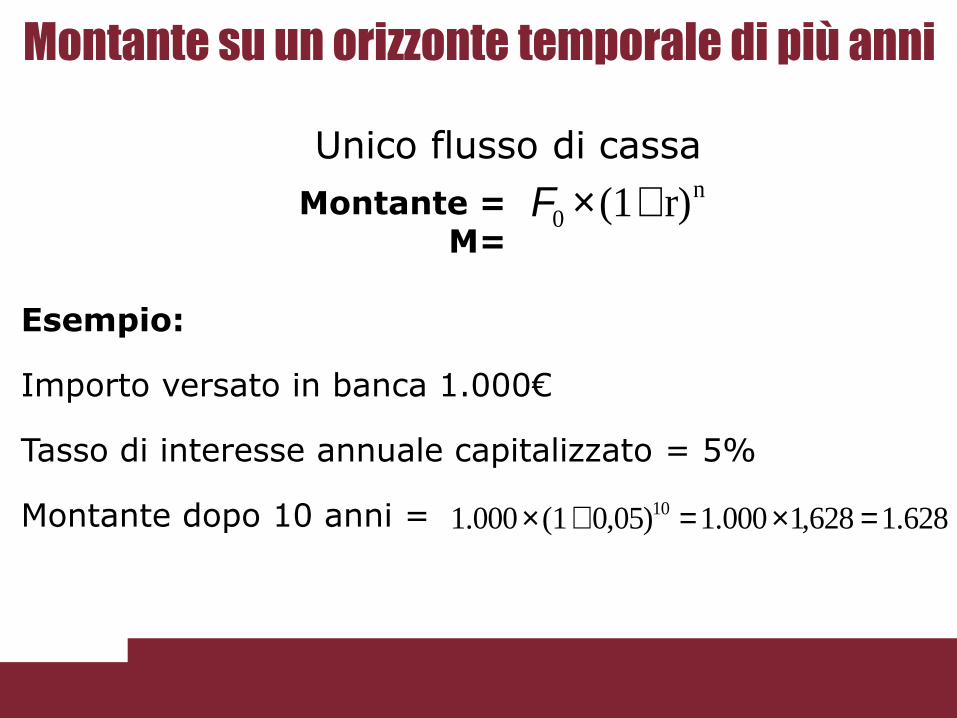

Montante su un orizzonte temporale di più anni

Esempio:

Importo versato in banca 1.000€

Tasso di interesse annuale capitalizzato = 5%

Montante dopo 10 anni = 628.1628,1000.1)05,0(1000.1 10 =´=+´

Montante = M=

n

0 r)(1+´F

Unico flusso di cassa

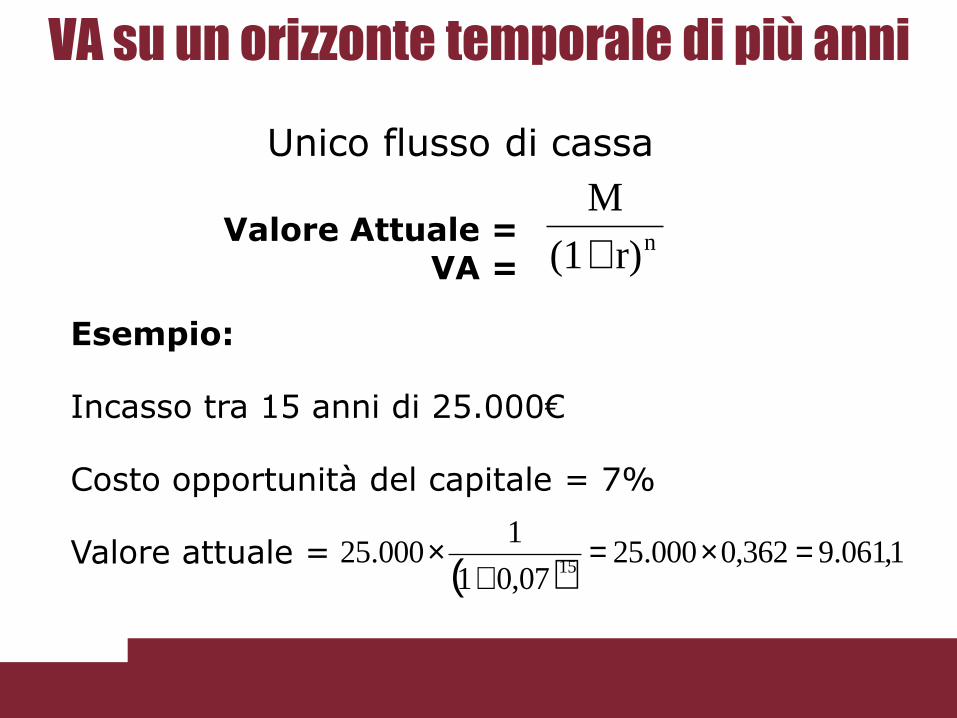

VA su un orizzonte temporale di più anni

Unico flusso di cassa

Esempio:

Incasso tra 15 anni di 25.000€

Costo opportunità del capitale = 7%

Valore attuale = ( )

1,061.9362,0000.250,071

1000.25

15=´=

+´

nr)(1

M

+Valore Attuale =

VA =

Il valore attuale di una serie di flussi di cassa

t t=0 t1

t3

VA

t2

Il Valore Attuale al momento t0 si ottiene attualizzando allo stesso momento temporale t0 tutti i flussi futuri Il Valore Attuale in t0 è la somma economicamente equivalente a tutti i flussi di cassa futuri Per un attore razionale è indifferente disporre del VA in t0 oppure dei flussi di cassa futuri economicamente equivalenti

n

n

3

3

2

2

1

1

r)(1

F...

r)(1

F

r)(1

F

r)(1

FVA

F1 F2 F3

Coefficiente di attualizzazione

Il valore attuale netto di investimento (VAN)

Il VAN misura operativamente il valore generato da un progetto:

VAN > 0 il progetto produce valore

VAN < 0 il progetto distrugge valore

Tra due progetti scelgo quello con VAN maggiore.

Il caso di un singolo incasso dopo 1 periodo:

r1

1FI VAN 10

n periodi:

Il VAN è una metodologia tramite cui si definisce il valore di una serie attesa di flussi di

cassa attesi al netto dell’esborso iniziale.

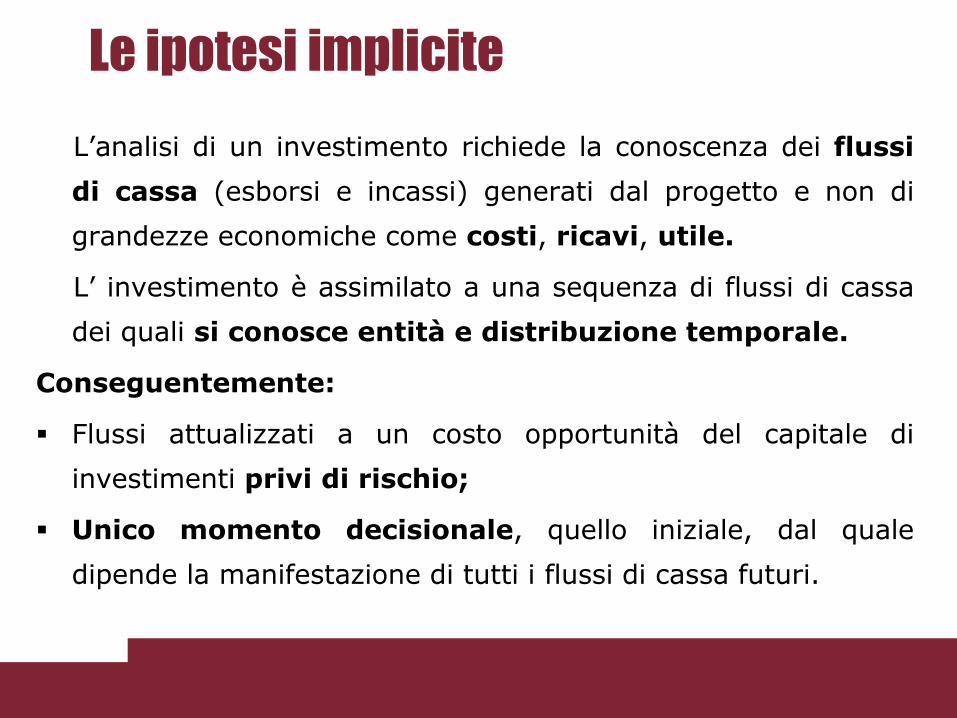

Le ipotesi implicite

L’analisi di un investimento richiede la conoscenza dei flussi

di cassa (esborsi e incassi) generati dal progetto e non di

grandezze economiche come costi, ricavi, utile.

L’ investimento è assimilato a una sequenza di flussi di cassa

dei quali si conosce entità e distribuzione temporale.

Conseguentemente:

Flussi attualizzati a un costo opportunità del capitale di

investimenti privi di rischio;

Unico momento decisionale, quello iniziale, dal quale

dipende la manifestazione di tutti i flussi di cassa futuri.

Punti di forza del VAN

L’attualizzazione dei flussi di cassa è la tecnica attraverso la quale si ottiene la comparabilità tra flussi di cassa disponibili in momenti diversi; Il processo di attualizzazione riconosce il valore economico del tempo (presenza di r al denominatore).

I principali metodi di valutazione degli investimenti

alternativi al VAN

1. Il metodo del tempo di recupero (Payback

method)

2. Il metodo del tasso interno di rendimento

(TIR)

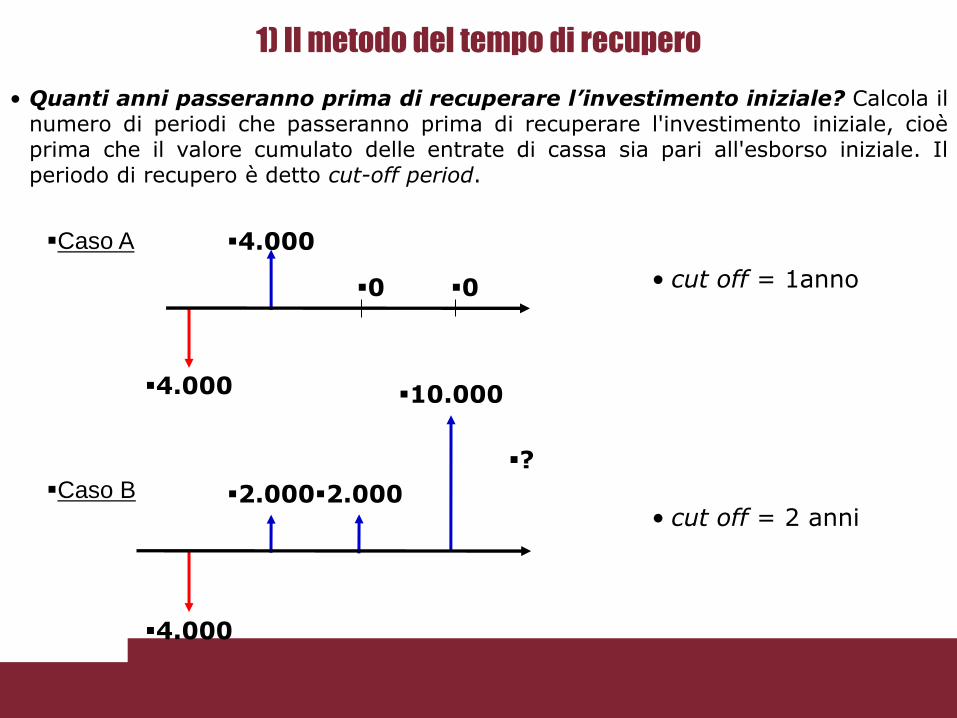

1) Il metodo del tempo di recupero

• cut off = 2 anni

Caso A

• cut off = 1anno

?

2.000 2.000

10.000

4.000

Caso B

• Quanti anni passeranno prima di recuperare l’investimento iniziale? Calcola il numero di periodi che passeranno prima di recuperare l'investimento iniziale, cioè prima che il valore cumulato delle entrate di cassa sia pari all'esborso iniziale. Il periodo di recupero è detto cut-off period.

4.000

4.000

0 0

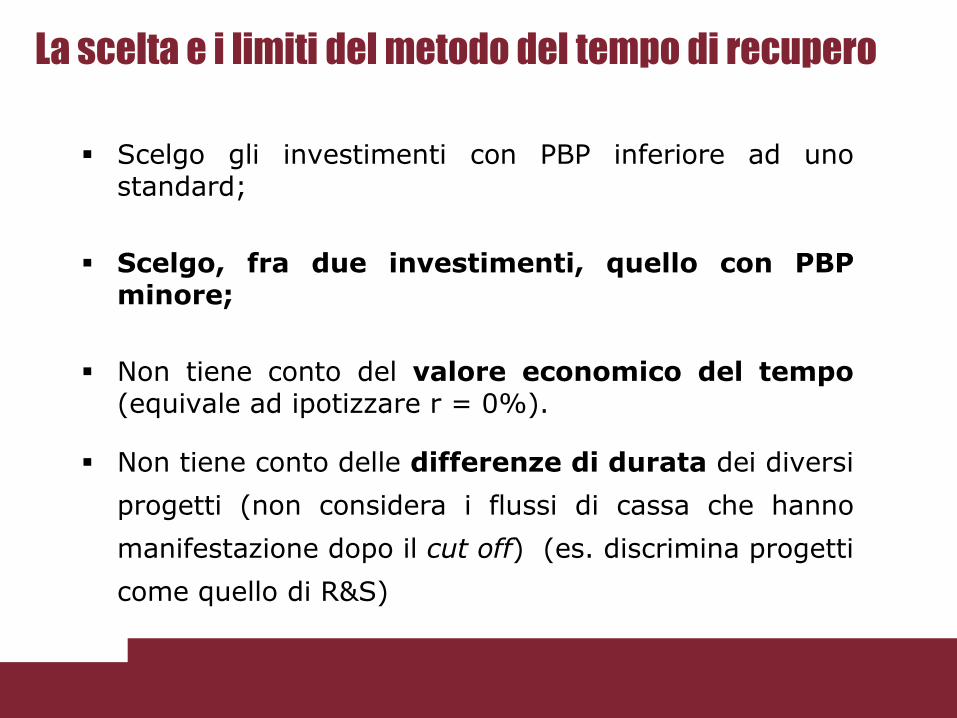

La scelta e i limiti del metodo del tempo di recupero

Scelgo gli investimenti con PBP inferiore ad uno standard;

Scelgo, fra due investimenti, quello con PBP minore;

Non tiene conto del valore economico del tempo (equivale ad ipotizzare r = 0%).

Non tiene conto delle differenze di durata dei diversi

progetti (non considera i flussi di cassa che hanno

manifestazione dopo il cut off) (es. discrimina progetti

come quello di R&S)

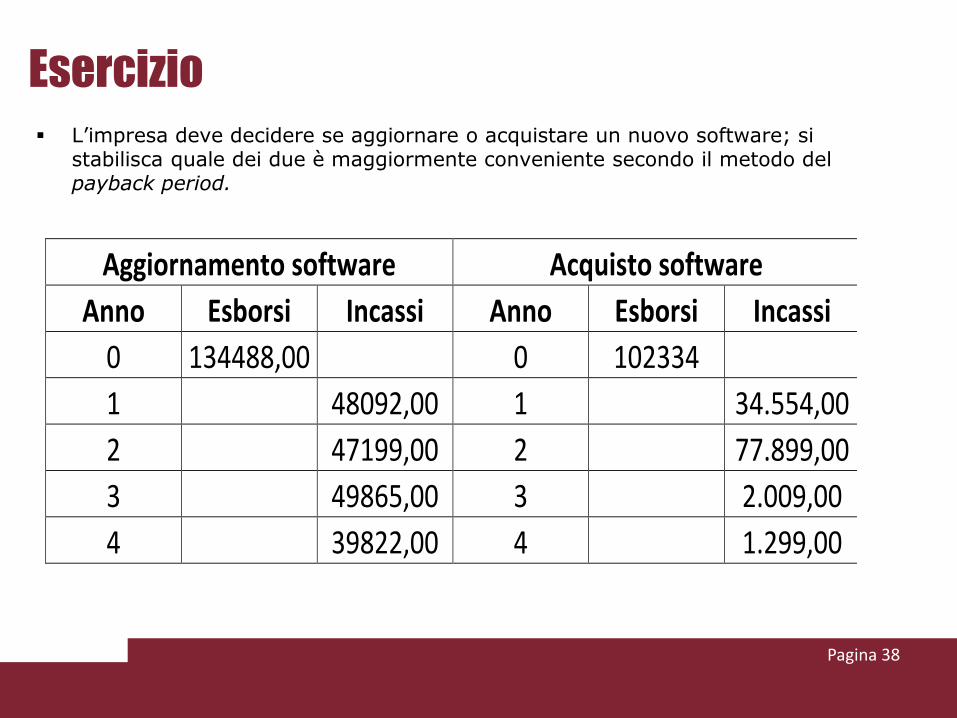

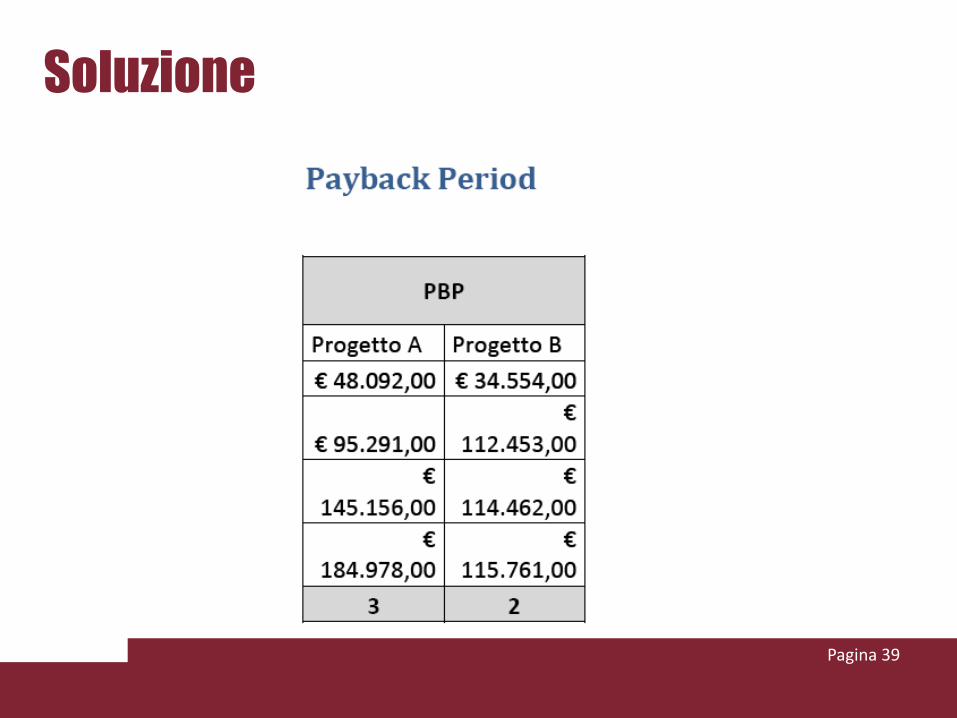

Esercizio

L’impresa deve decidere se aggiornare o acquistare un nuovo software; si stabilisca quale dei due è maggiormente conveniente secondo il metodo del payback period.

Pagina 38

Aggiornamento software Acquisto software

Anno Esborsi Incassi Anno Esborsi Incassi

0 134488,00 0 102334

1 48092,00 1 34.554,00

2 47199,00 2 77.899,00

3 49865,00 3 2.009,00

4 39822,00 4 1.299,00

Soluzione

Pagina 39

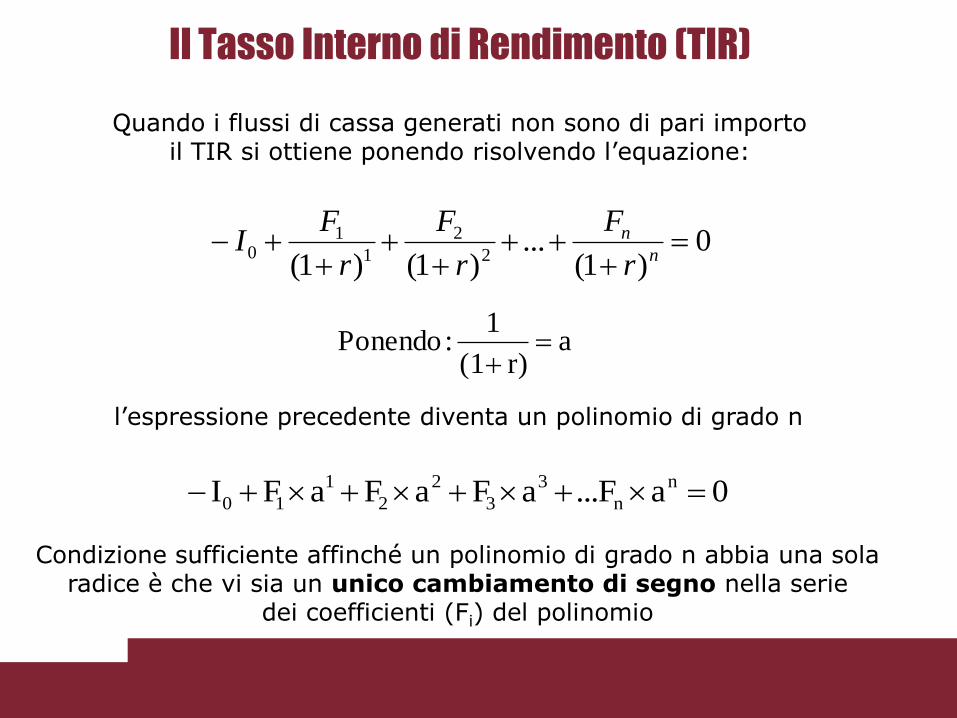

2) Il Tasso Interno di Rendimento (TIR)

Rappresenta il tasso di attualizzazione in corrispondenza del quale:

VA dei flussi di cassa generati = Esborso iniziale

ossia VAN=0

CRITERIO DI SCELTA

TIR > costo opportunità del capitale

VAN > 0 il progetto è economicamente conveniente

TIR < costo opportunità del capitale

VAN < 0 il progetto non è economicamente conveniente

Il Tasso Interno di Rendimento (TIR)

Quando i flussi di cassa generati non sono di pari importo il TIR si ottiene ponendo risolvendo l’equazione:

0)1(

...)1()1( 2

2

1

10

n

n

r

F

r

F

r

FI

0a...FaFaFaFI n

n

3

3

2

2

1

10

ar)(1

1:Ponendo

l’espressione precedente diventa un polinomio di grado n

Condizione sufficiente affinché un polinomio di grado n abbia una sola radice è che vi sia un unico cambiamento di segno nella serie

dei coefficienti (Fi) del polinomio

Il Tasso Interno di Rendimento (TIR)

• Per calcolare il TIR non è dunque necessario conoscere il costo

opportunità del capitale, ma per applicare il metodo del TIR

sì.

• Si ha infatti il seguente criterio di scelta con il TIR:

se il TIR è > del costo opportunità del capitale allora

l’investimento è economicamente conveniente, altrimenti

no.

Il Tasso Interno di Rendimento (TIR)

Non è vero che un vantaggio del metodo del TIR

sarebbe quello di non dovere conoscere il costo

opportunità del capitale. Non conoscendo il costo

opportunità del capitale è infatti possibile calcolare il

TIR, ma non giudicare la convenienza economica di un

investimento che abbia quel TIR (tranne i casi di valori

del TIR decisamente più alti o più bassi di un presunto

costo opportunità del capitale)

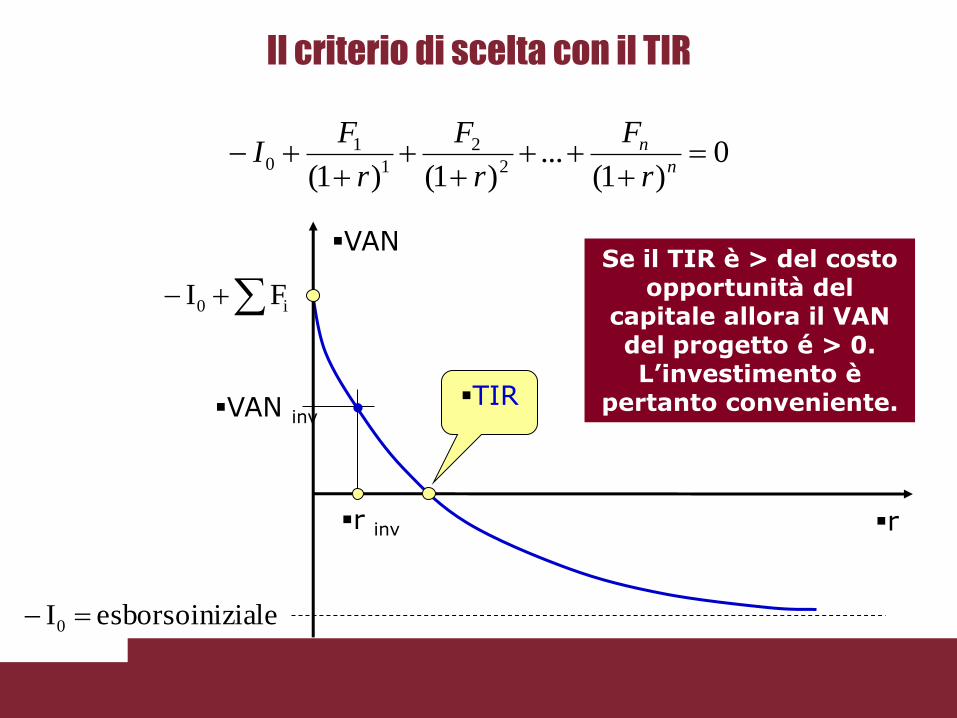

Il criterio di scelta con il TIR

0)1(

...)1()1( 2

2

1

10

n

n

r

F

r

F

r

FI

VAN

r

i0 FI

iniziale esborso I0

TIR

Se il TIR è > del costo opportunità del

capitale allora il VAN del progetto é > 0. L’investimento è

pertanto conveniente.

r inv

VAN inv

I limiti del TIR

Il TIR non ha un significato economico semplice e, soprattutto, non rappresenta il rendimento ottenuto sull’investimento, cioè sull’esborso iniziale.

(il TIR rappresenterebbe il rendimento dell’investimento solo se si riuscissero a reinvestire gli incassi a un rendimento pari al TIR)

Non è quindi possibile, nel caso più generale, stabilire tra due proposte di investimento quale sia la più conveniente confrontando i corrispondenti valori dei TIR.

Il TIR potrebbe non essere unico.

Se si prevede che il costo opportunità cambi nel tempo, con quale di questi valori confrontare il TIR?

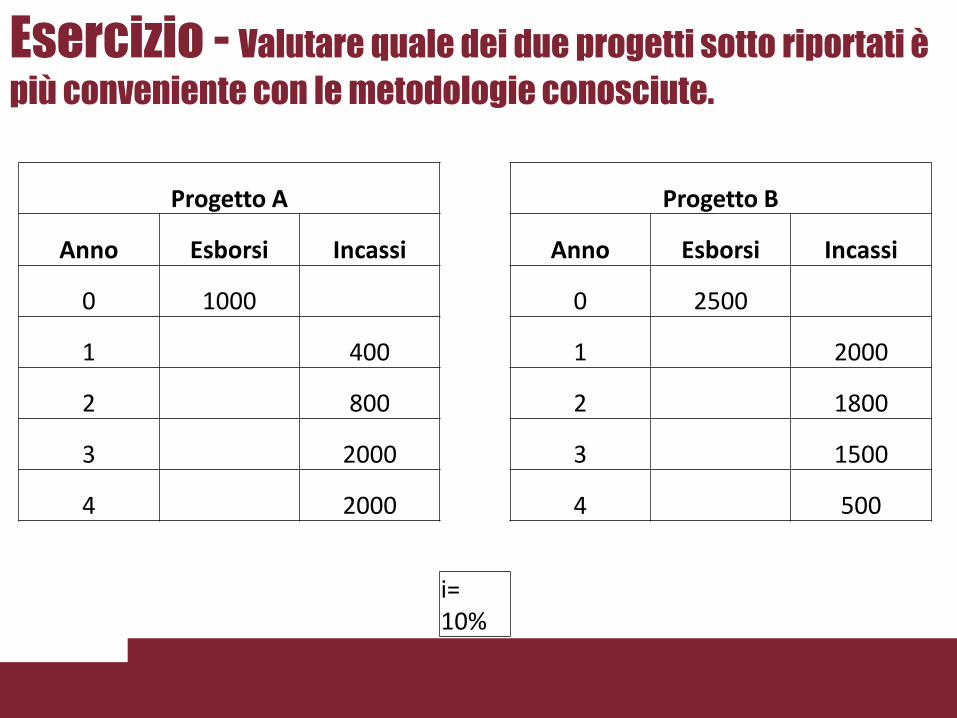

Esercizio - Valutare quale dei due progetti sotto riportati è

più conveniente con le metodologie conosciute.

Progetto A Progetto B

Anno Esborsi Incassi Anno Esborsi Incassi

0 1000 0 2500

1 400 1 2000

2 800 2 1800

3 2000 3 1500

4 2000 4 500

i= 10%

Soluzione (1/2) - PAYBACK PERIOD

Pagina 47

Progetto A Progetto B

400 2000

1200 3800

Cut-off Cut-off

2 2

Soluzione (2/2) - VAN

Pagina 48

1000 400 1,1 363,636364

800 1,21 661,157025

2000 1,331 1502,629602

2000 1,4641 1366,026911

3893,449901 2893,449901

2500 2000 1,1 1818,181818

1800 1,21 1487,603306

1500 1,331 1126,972201

500 1,4641 341,506728

4774,264053 2274,264053

Progetto A

Progetto B