Embed Size (px)

Citation preview

Los municipios del estado enfrentan necesidades propias de cadaregión, para resolverlos deben estar dotados principalmente derecursos económicos, para lo cual deben de contar con una verdaderaautonomía, no obstante que el municipio es constitucionalmente librepero no soberano y no se le otorga autonomía expresa, sino que se leda implícitamente mediante facultades otorgadas por el pacto federalentre entidades, pero de manera muy restringida y alejada de larealidad social, sin contar con una libertad económica, pues lalegislatura local determina los ingresos de los mismos, al carecer depoder tributario y no contar con un Poder legislativo en sentidoestricto, porque el ayuntamiento y su cabildo, su competenciaexclusivamente es la de expedir reglamentos de observancia generaldentro de su territorio.

Cabrera Dircio, Julio, Teoría del derecho municipal, pp-220-232

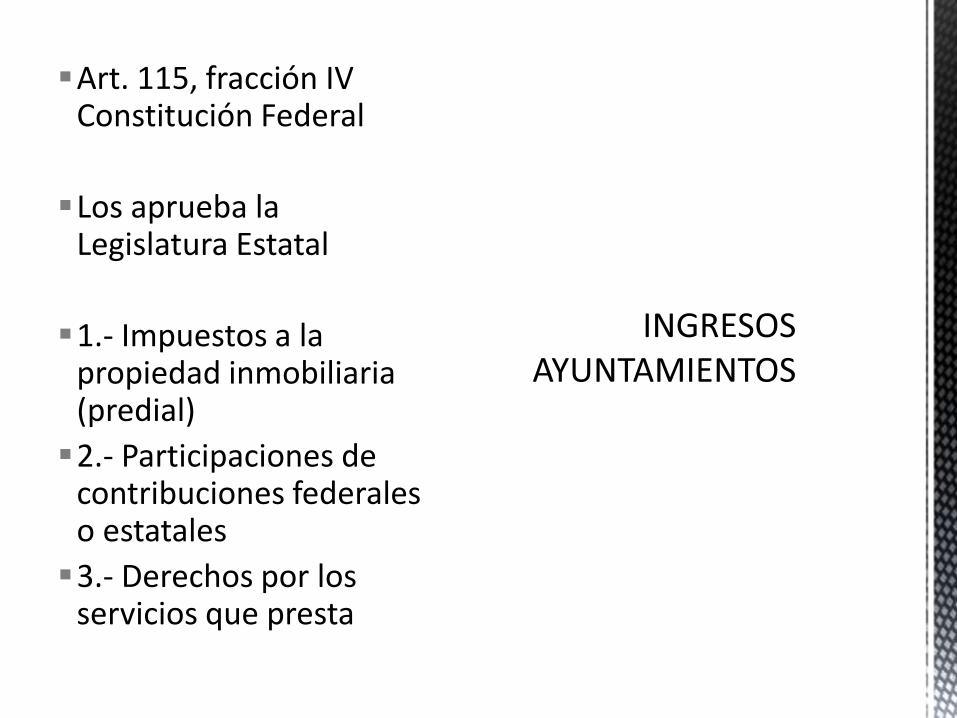

Art. 115, fracción IV Constitución Federal

Los aprueba la Legislatura Estatal

1.- Impuestos a la propiedad inmobiliaria (predial)

2.- Participaciones de contribuciones federales o estatales

3.- Derechos por los servicios que presta

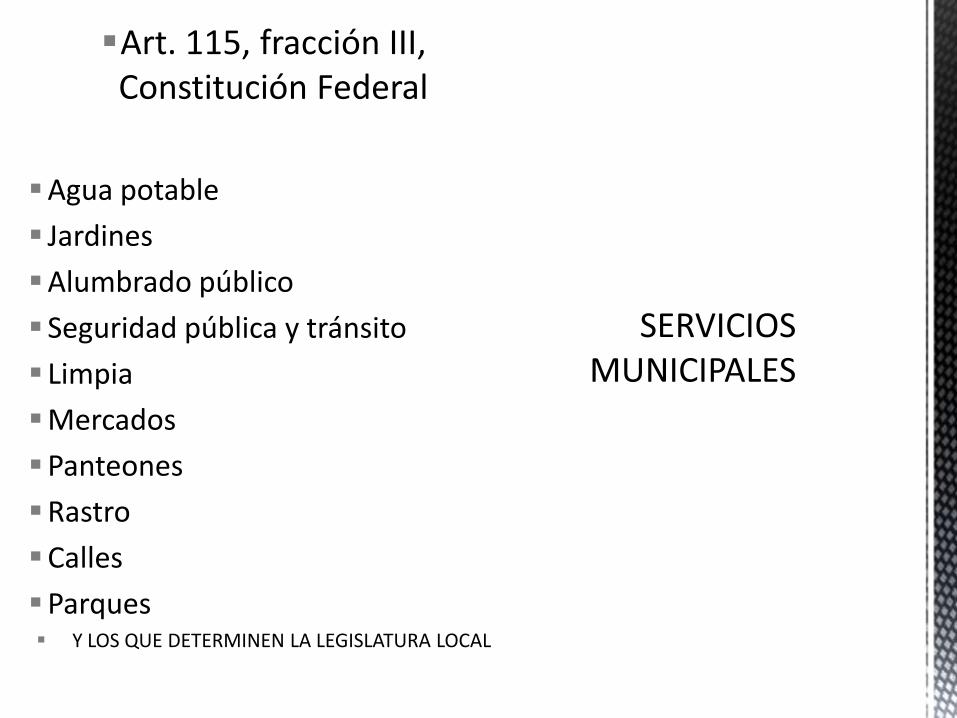

Art. 115, fracción III, Constitución Federal

Agua potable

Jardines

Alumbrado público

Seguridad pública y tránsito

Limpia

Mercados

Panteones

Rastro

Calles

Parques Y LOS QUE DETERMINEN LA LEGISLATURA LOCAL

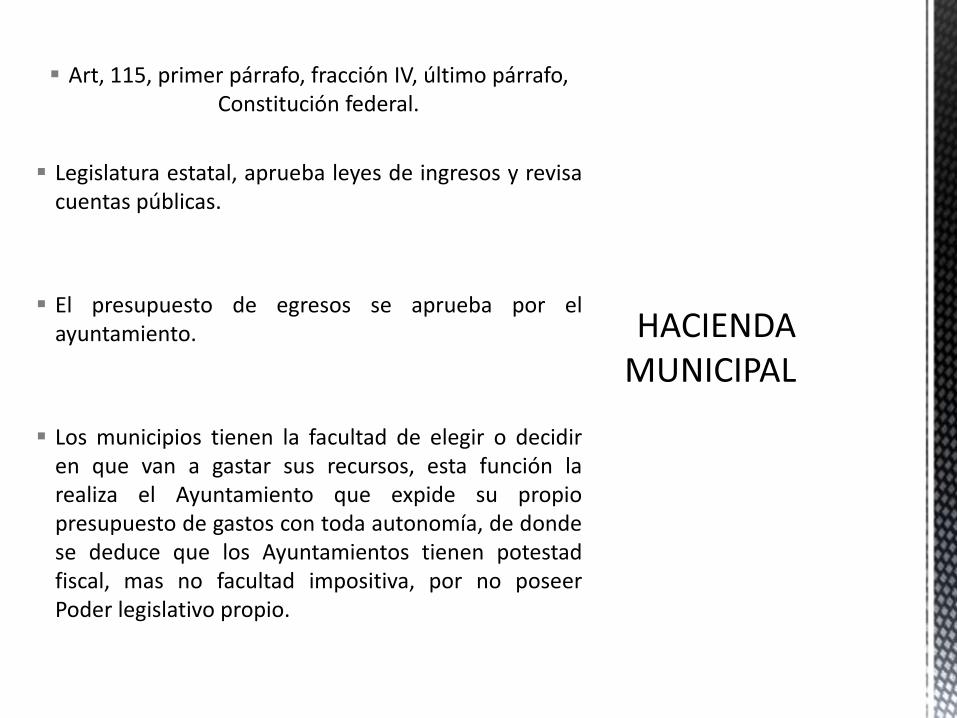

Art, 115, primer párrafo, fracción IV, último párrafo, Constitución federal.

Legislatura estatal, aprueba leyes de ingresos y revisacuentas públicas.

El presupuesto de egresos se aprueba por elayuntamiento.

Los municipios tienen la facultad de elegir o decidiren que van a gastar sus recursos, esta función larealiza el Ayuntamiento que expide su propiopresupuesto de gastos con toda autonomía, de dondese deduce que los Ayuntamientos tienen potestadfiscal, mas no facultad impositiva, por no poseerPoder legislativo propio.

La hacienda municipal esta formada por:

a) los bienes muebles e inmuebles, propiedad, privada o pública del Municipio;

b) los ingresos que deberá percibir, de acuerdo con la Ley de ingresos municipal;

c) los derechos derivados de la prestación de servicios públicos;

d) las participaciones y aportaciones que reciban de acuerdo con las leyes federales y locales;

e) los capitales y créditos a favor del municipio.

a) Elaborar presupuesto de egresos y plande ingresos, éste último lo aprueba lalegislatura local.

b) Para la transmisión de bienespropiedad del municipio, se requiereautorización de la legislatura local.

c) Contratación de obras públicas ycelebración de contratos, deben ser porlicitación pública.

d) Facultad de revisar cuentas públicas,presentadas por la Comisión de Haciendao Tesorero municipal, pero deben seraprobadas por la legislatura local

e) Contratación de empréstitos, conaprobación de la legislatura local.

f) Celebran convenios con el Estado yFederación, para que se hagan cargo dealguna recaudación de contribuciones,con la autorización de la legislatura local.

Las legislaturas locales fijan las contribuciones que forman la hacienda municipal. Esto lleva implícito decisiones políticas:

A) Los congresos locales están formados por diferentes corrientes políticas;

B) Se reparten el presupuesto estatal

C) Distribuyen a los municipios los recursos de conformidad con el color político de cada partido;

D) Se reparte entre los municipios mas poderosos del Estado;

E) El estado se lo queda por mandato del poder legislativo

En el artículo 9 de la Ley de Ingresos de la Federaciónse ratifican los acuerdos que hubieren dejado ensuspenso el cobro de gravámenes y las resolucionesdictadas por la Secretaría de Hacienda y CréditoPúblico, sobre la causación de dichos gravámenes, asícomo los convenios que la Federación haya celebradocon los municipios para el cumplimiento final de losadeudos entre ellos.

Esta disposición es trascendente para los municipios,ya que no sólo deja en suspenso el cobro de algunosgravámenes, ratificación que ya existía desde el año2003, sino también la continuidad de los convenioscelebrados con la Federación para finiquitar losadeudos que los municipios tengan con éste, conrespecto a algunos impuestos federales.

Esta Ley tiene por objetocoordinar el sistema fiscal de laFederación con los de los Estados,Municipios y Distrito Federal,establecer la participación quecorresponda a sus haciendaspúblicas en los ingresos federales;distribuir entre ellos dichasparticipaciones; fijar reglas decolaboración administrativa entrelas diversas autoridades fiscales;constituir los organismos enmateria de coordinación fiscal ydar las bases de su organización yfuncionamiento.

La S.H y C. P, celebrará convenios con lasEntidades Federativas que solicitenadherirse al sistema, para participar en eltotal de los impuestos federales, mediantela distribución de fondos.

El Fondo General de Participaciones seconstituirá con el 20% de la recaudaciónfederal participable que obtenga lafederación en un ejercicio.

La recaudación federal participable será laque obtenga la Federación por todos susimpuestos, así como por los derechossobre la extracción de petróleo y deminería.

El art. 2 de la ley de coordinación fiscal, establece la fórmula conforme a la cual se distribuye el F.G.P

Donde:

C1i,t, C2i,t, y C3i,t son los coeficientes de distribución del Fondo General de Participaciones de la entidad i en el año en que se efectúa el cálculo.

Pi,t es la participación del fondo a que se refiere este artículo, de la entidad i en el año t.

Pi,07 es la participación del fondo a que se refiere este artículo que la entidad i recibió en el año 2007.

FGP07,t es el crecimiento en el Fondo General de Participaciones entre el año 2007 y el año t.

PIBi,t-1 es la información oficial del Producto Interno Bruto del último año que hubiere dado a conocer el Instituto Nacional de Estadística, Geografía e Informática para la entidad i.

Las entidades adheridas al SistemaNacional de Coordinación Fiscal podráncelebrar con la Federación convenio decolaboración administrativa en materiadel impuesto sobre automóviles nuevos,supuesto en el cual la entidad de que setrate recibirá el 100% de la recaudaciónque se obtenga por este impuesto, delque corresponderá cuando menos el20% a los municipios de la entidad, quese distribuirá entre ellos en la forma quedetermine la legislatura respectiva. LosEstados entregarán íntegramente a susmunicipios las cantidades que recibandel Fondo de Fomento Municipal, deacuerdo con lo que establezcan laslegislaturas locales.

El artículo 2C de la Ley del Impuesto al ValorAgregado, en su penúltimo párrafo, seestablece la posibilidad de que las EntidadesFederativas celebren convenio con laFederación, para la administración delImpuesto al Valor Agregado, que pagan lospequeños contribuyentes convenio en elque se traslada dicha función hasta losmunicipios.

Con la reforma a la fracción VI del artículo 139de la Ley del Impuesto Sobre la Renta, seestablece expresamente que:

“la Federación deberá establecer estímulosa las Entidades Federativas y los Municipiossobre la ampliación de la base decontribuyentes por el cobro que motivará elcitado convenio”; el Estado percibirá el 100%de la recaudación del impuesto sobre lospequeños contribuyentes (incluyéndose suactualización, recargos, multas, honorariospor notificación, gastos de ejecución y laindemnización correspondiente), dejandofuera a los municipios.

Sin embargo en un segundo párrafo deeste artículo la (fracción VI del artículo 139de la Ley del Impuesto Sobre la Renta) sepuede señalar que existe la posibilidad deque los municipios también puedancelebrar el convenio mencionado y queademás la participación que reciban serádistribuida por partes iguales, es decir quea los municipios les correspondería un 50%de la recaudación del impuesto sobre lospequeños contribuyentes.

El articulo 9 establece que losrecursos federales deben sertransferidos a las entidadesfederativas y, por conducto de éstas,a los municipios. Esto lleva implícitodecisiones políticas:

a) Distribuyen a los municipios losrecursos de conformidad con elcolor político del Ejecutivo;

b) Se reparte entre los municipiosmas poderosos del estado; y,

c) El estado se lo queda pormandato del poder ejecutivo

1. Dar una mayor participación delos Ayuntamientos en laaprobación de su ley de ingresos.

2. Eliminar las prohibiciones legalesque impiden la libertad de gestióndel Municipio en aquellos actoscuyos efectos repercutanexclusivamente en el ámbitomunicipal, tales como: lasautorizaciones que deben dar laslegislatura estatal parapoder vender bienes municipales;para asociarse varios Municipios enla prestación de servicios públicoso para concesionar un servicio aparticulares.

3. Elevar a rango constitucional losporcentajes mínimos que losEstados federados deben dar a losMunicipios de las participacionesfederales que éstos reciban.

4. Crear órganos de participaciónciudadana en la vida municipal,facultados como órganos deconsulta obligatorios, para lograrun mayor contacto entre losvecinos y la autoridad para lasolución de sus problemas y evitarque las decisiones trascendentesde la vida política, económica ysocial del Municipio dependanexclusivamente del Ayuntamiento

5. Dar más participación al Síndicoy a los Regidores en la vidamunicipal para lograr la efectivadivisión de poderes dentro delMunicipio, dotando de igual fuerzaobligatoria a sus resoluciones,facultándolos en la revisión de laCuenta Pública Municipal, comouna opinión previa obligatoria,peno no vinculativa, para lalegislatura estatal, y dar poder derevisión sobre el TesoreroMunicipal.

CONCLUSIONES

6.- Brindar una adecuada asesoría jurídica, administrativa y contable a los Ayuntamientos para un mejor aprovechamiento de los recurso públicos, para:

a) tramitar los recursos a que tienen derecho en las participaciones estatales y federales;

b) planear la estrategia para que no se pierdan los juicios contenciosos contra particulares por una mala aplicación e interpretación de la norma;

c) Brindar una verdadera y adecuada capacitación, a los funcionarios municipales para el ejercicio de sus funciones.

GRACIAS POR SU ATENCION

![El comportamiento cíclico de la hacienda municipal ...€¦ · 1 El comportamiento cíclico de la hacienda municipal española [Versión provisional] Cristina de Gispert y Maite](https://img.pdfslide.tips/doc/110x75/600dffa0c694997ec115a1d3/el-comportamiento-cclico-de-la-hacienda-municipal-1-el-comportamiento-cclico.jpg)

![2.1. Lecciones de Hacienda P€ ¦ública Municipal-563[1]](https://img.pdfslide.tips/doc/110x75/5571fb7e49795991699505bf/21-lecciones-de-hacienda-publica-municipal-5631.jpg)