Embed Size (px)

Citation preview

La gestione della tesoreria aziendale: Aspetti organizzativi, di previsione e di controllo della risorsa

finanziaria

Da vincolo a risorsa strategica

Giuseppe Santoro 1

Finanza strategica

Giuseppe Santoro 3

Tecniche Strumenti vincoli/opportunità

Sharehoder value

Politica

finanziaria

Scelte di

funding

Struttura

finanziaria

Sotto questo aspetto diamo suggerimenti e consulenza in accordo con la direzione aziendale

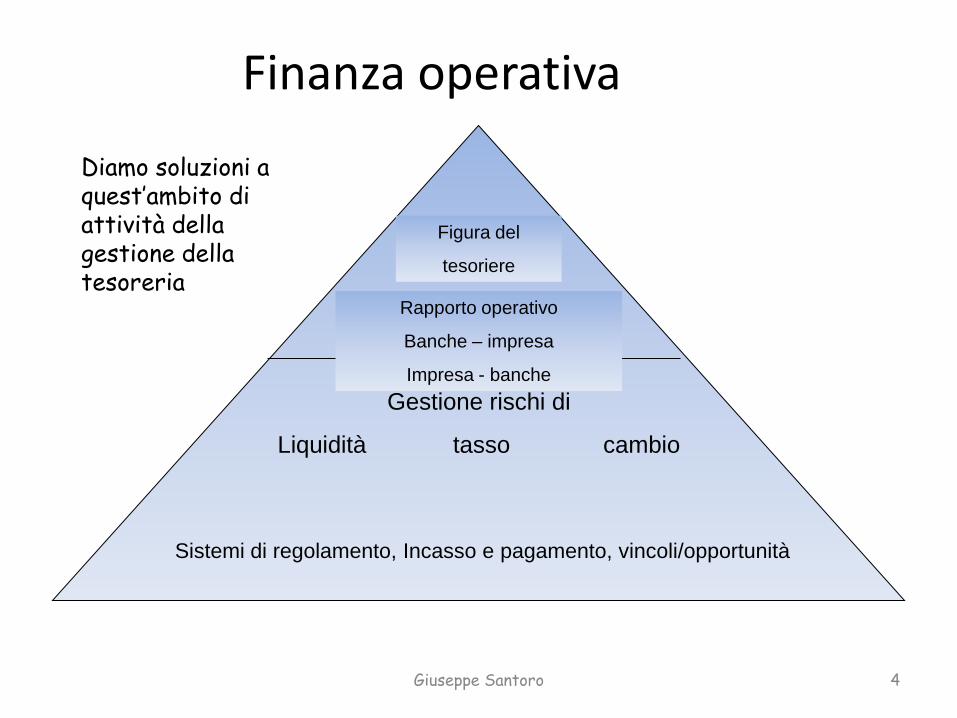

Finanza operativa

Giuseppe Santoro 4

Gestione rischi di

Liquidità tasso cambio

Figura del

tesoriere

Rapporto operativo

Banche – impresa

Impresa - banche

Sistemi di regolamento, Incasso e pagamento, vincoli/opportunità

Diamo soluzioni a quest’ambito di attività della gestione della tesoreria

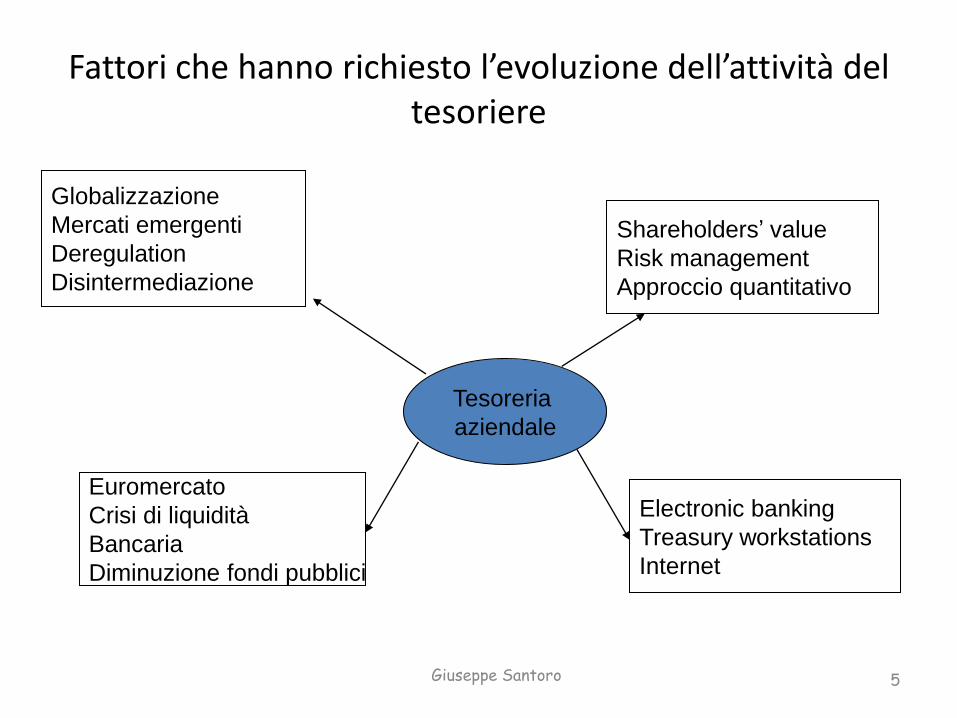

Fattori che hanno richiesto l’evoluzione dell’attività del tesoriere

Giuseppe Santoro 5

Globalizzazione

Mercati emergenti

Deregulation

Disintermediazione

Euromercato

Crisi di liquidità

Bancaria

Diminuzione fondi pubblici

Electronic banking

Treasury workstations

Internet

Shareholders’ value

Risk management

Approccio quantitativo

Tesoreria

aziendale

l’attività del tesoriere nelle micro e piccole imprese

•La funzione viene svolta da un persona di fiducia dell’imprenditore o dallo stesso, le principali attività riguardano la gestione della cassa, gli incassi e i pagamenti

•I rapporti con il sistema creditizio viene gestito direttamente dall’imprenditore Viene tenuto il libro banca, si cura poco il flusso delle entrate e delle uscite e generalmente il costo della gestione finanziaria è più alto rispetto ad altri operatori economici

Giuseppe Santoro 6

……..nelle PMI

•Si intravede una figura che collabora o con il responsabile amministrativo e da cui dipende.

•La sua attività si esplica in una gestione dei rapporti con le banche e nella preparazione di report per il responsabile amministrativo che a sua volta riporta all’ amministratore delegato, ha poca autonomia decisionale, si intravede una tendenza a utilizzare strumenti per la gestione anticipata della tesoreria integrata con i sistemi di electronic banking, gestisce sia la tesoreria in € che in valuta, sulla gestione del rischio cambio le attività non sono di tipo speculativo ma tendono a coprire il rischio.

Giuseppe Santoro 7

C’è una gestione più professionale nella gestione dei rapporti con gli operatori finanziari e nella scelta degli strumenti di finanza operativa.

Le maggiori prospettive di vantaggi apportati da una gestione della finanza aziendale potranno essere godute da questa fascia di aziende investendo in questa area in tecnologia e formazione

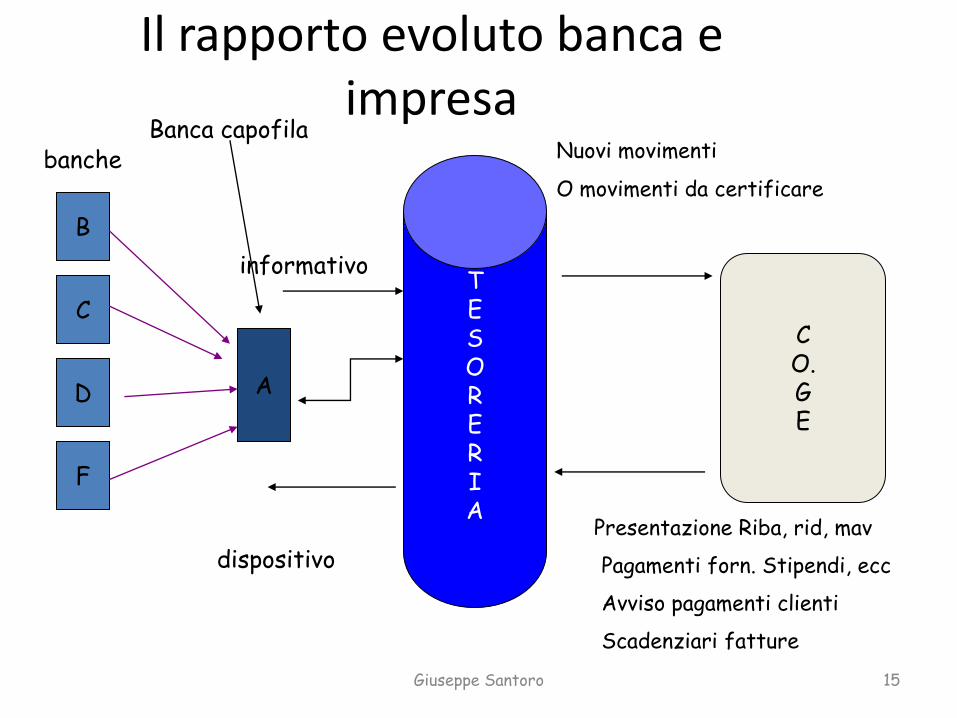

Il rapporto evoluto banca e impresa

Giuseppe Santoro 15

F

B

C

D

banche

A

T E S O R E R I A

C O. G E

Banca capofila

informativo

dispositivo Presentazione Riba, rid, mav

Pagamenti forn. Stipendi, ecc

Avviso pagamenti clienti

Scadenziari fatture

Nuovi movimenti

O movimenti da certificare

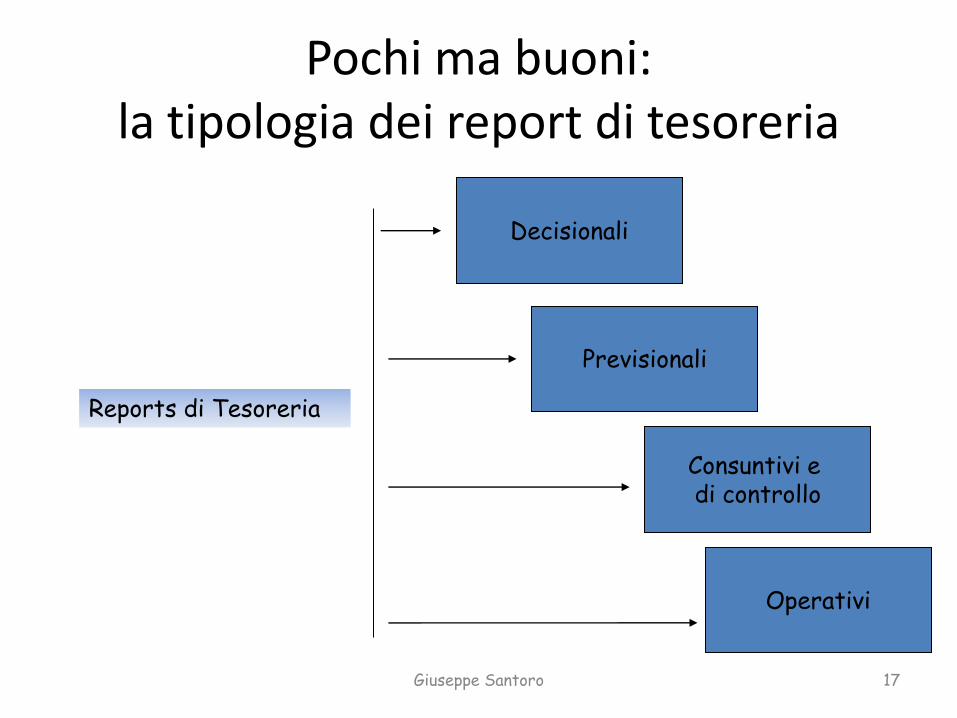

Pochi ma buoni: la tipologia dei report di tesoreria

Giuseppe Santoro 17

Operativi

Previsionali

Consuntivi e di controllo

Decisionali

Reports di Tesoreria

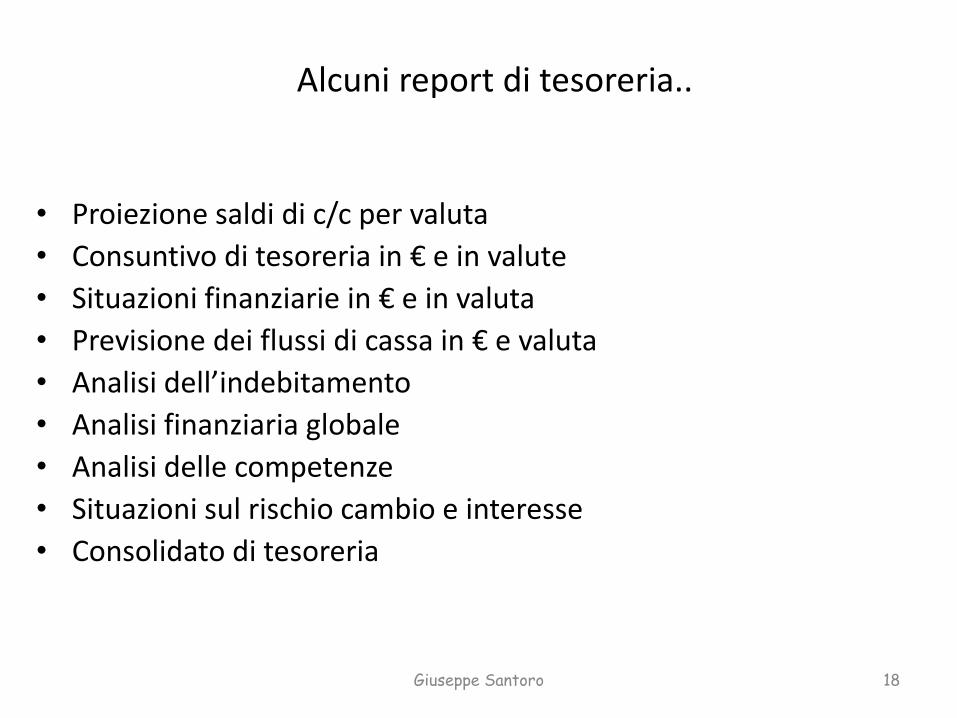

Alcuni report di tesoreria..

• Proiezione saldi di c/c per valuta

• Consuntivo di tesoreria in € e in valute

• Situazioni finanziarie in € e in valuta

• Previsione dei flussi di cassa in € e valuta

• Analisi dell’indebitamento

• Analisi finanziaria globale

• Analisi delle competenze

• Situazioni sul rischio cambio e interesse

• Consolidato di tesoreria

Giuseppe Santoro 18

La tesoreria e le attività con l’estero

• Gestione anticipo import

• Gestione anticipi export

• Gestione rischio cambio/tasso e relative copertura

• Gestione conti valutari

• Bilancia valutaria

Giuseppe Santoro 19

Pianificazione finanziaria a breve e m/l termine

• L’esigenza di una pianificazione e controllo della risorsa finanziaria è sentita dalle aziende, che oltre a controllare gli aspetti economici di gestione vogliono pianificare, vogliono conoscere e controllare l’impatto finanziario ha sulla gestione aziendale.

• Il budget di tesoreria ha il fine di controllare e ottimizzare i flussi finanziari nati dalla gestione corrente il Piano finanziario da una rappresentazione finanziaria alle scelte di investimento.

• Il budget di tesoreria viene alimentato dai dati previsionali dei flussi finanziari a breve, il Piano finanziario si ottiene con strumenti che acquisendo dati dalle scelte economiche a medio - lungo termine, li trasformano in dati finanziari.

• Gli strumenti più utili per la costruzione di tali modelli sono: il tradizionale Excel o di Business Intelligence o strumenti di pianificazione finanziaria da adattare al modello aziendale

Giuseppe Santoro 20

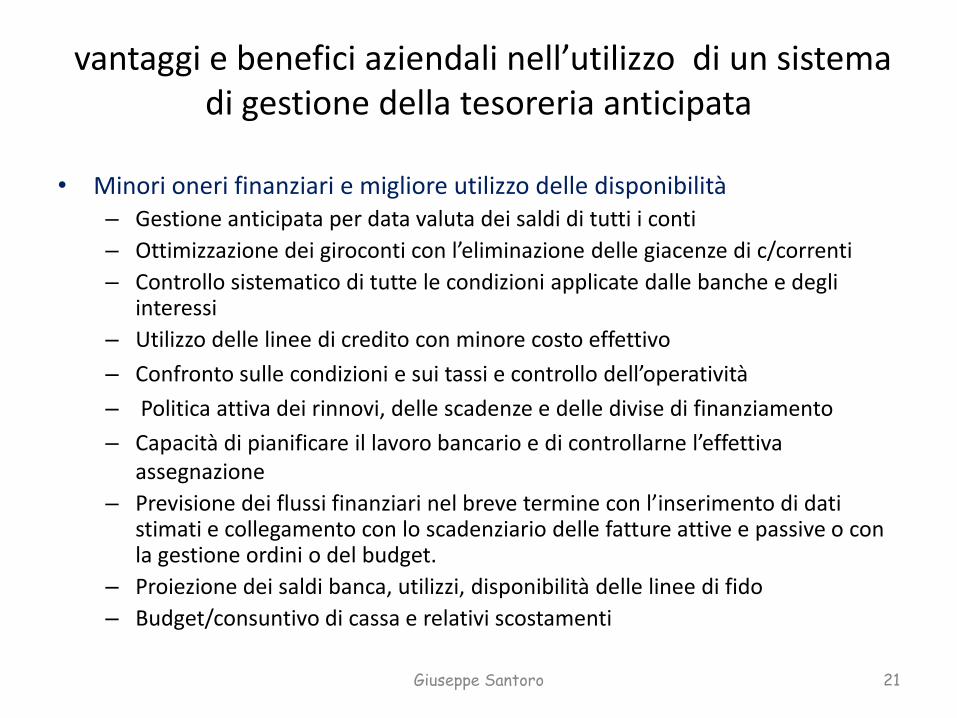

vantaggi e benefici aziendali nell’utilizzo di un sistema di gestione della tesoreria anticipata

• Minori oneri finanziari e migliore utilizzo delle disponibilità – Gestione anticipata per data valuta dei saldi di tutti i conti

– Ottimizzazione dei giroconti con l’eliminazione delle giacenze di c/correnti

– Controllo sistematico di tutte le condizioni applicate dalle banche e degli interessi

– Utilizzo delle linee di credito con minore costo effettivo

– Confronto sulle condizioni e sui tassi e controllo dell’operatività

– Politica attiva dei rinnovi, delle scadenze e delle divise di finanziamento

– Capacità di pianificare il lavoro bancario e di controllarne l’effettiva assegnazione

– Previsione dei flussi finanziari nel breve termine con l’inserimento di dati stimati e collegamento con lo scadenziario delle fatture attive e passive o con la gestione ordini o del budget.

– Proiezione dei saldi banca, utilizzi, disponibilità delle linee di fido

– Budget/consuntivo di cassa e relativi scostamenti

Giuseppe Santoro 21

• Gestione del rischio cambio e tasso – Conoscenza dell’esposizione valutaria in ciascuna divisa, delle

differenze cambio future in base all’andamento previsto dei cambi

– Simulazione su cambi e tassi d’interesse e calcolo del cambio di break even

– Possibilità di effettuare con tempestività, arbitraggi, coperture a termine, finanziamenti, swaps, opzioni ecc.

• Integrazione tra gestione finanziaria e contabilità – Integrazione tra tesoreria e sistema contabile

– Possibilità di acquisire da Co.Ge. i pagamenti e le presentazioni di portafoglio e gli scadenziari

– Eliminazione delle doppie scritture in Co.Ge. e Tesoreria

– Allineamento tra tesoreria e sistema contabile.

Giuseppe Santoro 22

• Migliore utilizzo delle risorse umane – Unico inserimento dei dati finanziari sia ai fini gestionali che

amministrativi – Generazione automatica degli outputs di tesoreria – Allineamento e riconciliazione dei saldi banca in Tesoreria e in contabilità – Stampa automatica delle disposizione per le banche – Specializzazione del personale che segue i rapporti con le banche

• Alimentazione automatica da Cash management bancario – Possibilità di collegamento automaticamente a un sistema di Cash

management e Remote Banking. – Normalizzazione dei tracciati e decodifica delle causali Banche per il

sistema di tesoreria – Alimentazione automatica del sistema di tesoreria e relativa certificazione

dei movimenti – Riconciliazione giornaliera e periodica con gli e/c delle banche

Giuseppe Santoro 23

Modelli organizzativi della tesoreria di gruppo:

Tesoreria centralizzata (cash pooling)

Tesoreria decentrata

Tesoreria mista

Giuseppe Santoro 24

I vantaggi di una gestione tesoreria di gruppo

– Possibilità di gestire le operazioni eseguite da parte della holding per conto delle Controllate

– Scritture intersocietarie automatiche sia sui conti delle holding che delle controllate

– Liquidazione interessi dei c/c intersocietario

– Consolidato di tesoreria per gestione della tesoreria disaggregata

Giuseppe Santoro 26

Tesoreria di gruppo alcuni termini in uso:

• Per cash pooling si intende quella attività svolta all’interno di una grande impresa, finalizzata alla gestione ottimale sei flussi di cassa generati dalle consociate o dalle divisioni a essa interne e al trasferimento di informazioni connesse alle differenti posizioni, attive o passive, generate dalle singole consociate e/o divisioni dell'impresa

• L'attività di netting invece, più specificamente legata ai flussi derivanti dall’attività commerciale infragruppo. Si pensi, a titolo di esempio, alle fatture che le singole consociate e/o divisioni si indirizzano tra di loro per regolare gli acquisti o alle vendite che avvengono all'interno del gruppo relative a beni fisici (materie prime, semilavorati e prodotti finiti) o ai servizi

• Altra tecnica di primaria importanza è il clearing che rappresenta la compensazione di flussi intercompany di carattere squisitamente finanziario, quali interessi, dividendi etc e che sono da ricondurre alle strategie di politica aziendale le cui decisione sono assunte a livello di vertici aziendali

Giuseppe Santoro 27