Embed Size (px)

Citation preview

LAPORAN PROGRAM P2M DANA DIPA

PELATIHAN AKUNTANSI

BERBANTUAN KAMUS ”CHART OF ACCOUNTS”

BAGI PRAKTISI AKUNTANSI PERHOTELAN

DI KABUPATEN BADUNG

TIM PENGUSUL :

I Putu Gede Diatmika, SE, M.Si, Ak (0015087003)

Gede Adi Yuniarta, SE, M.Si, Ak (0016067903)

Drs. I Wayan Cipta, MM (0001125903)

Dibiayai dari Daftar Isian Pelaksanaan Anggaran (DIPA)

Universitas Pendidikan Ganesha

Dengan SPK Nomor : 73/UN48.15/LPM/2014

Tanggal 13 Februari 2014

JURUSAN AKUNTASI DIPLOMA III

FAKULTAS EKONOMI DAN BISNIS

LEMBAGA PENGABDIAN KEPADA MASYARAKAT

UNIVERSITAS PENDIDIKAN GANESHA 2014

KATA PENGANTAR

Puji syukur kami panjatkan kehadapan Tuhan Yang Maha Kuasa karena atas berkat

dan Rahmat-nya, maka kegiatan pengandian pada masyarakat ini dapat terlaksana tepat waktu.

Dalam kegiatan ini banyak pihak yang sudah membantu, untuk itu kami

menyampaikan terima kasih kepada semua pihak yang telah banyak memberikan bantuan di

dalam pelaksanaan kegiatan ini. Terutama pihak Pihak Lembaga Pengabdian Pada Masyarakat

Undiksha Singaraja, Para praktisi akuntansi perhotelan yang berpartisipasi dalam kegaiatan

ini, Rekan Dosen Sejawat dan narasumber, serta pihak lainnya yang tidak dapat kami sebutkan

satu persatu.

Kami menyadari kegiatan ini jauh dari sempurna, untuk itu berbagai masukan sangat

kami harapkan untuk kegiatan berikutnya. Akhir kata semoga kegiatan ini dapat bermanfaat

dan laporan ini dapat dimanfaatkan oleh pihak-pihak yang berkepentingan.

Singaraja, September 2014

Tim Pelaksana P2M

DAFTAR ISI

Prakata............ ………………………………………………………………………… i

Daftar Isi ……………………………………………..………………………………… ii

Bab I Pendahuluan ……......................................................……………………… 1

1.1. Pendahuluan ... ………………………………………………….............. 1

1.2. Analisis Situasi ………………………………………………….............. 2

1.3 Identifikasi dan Perumusan Masalah ......................……………………… 3

1.4 Tujuan Kegiatan .......................................................................................... 4

1.5 Manfaat kegiatan... ....................................................................................... 4

1.6 Kebermanfaatan sasaran strategi ................................................................... 4

Bab II Tinjauan Pustaka ....................................................................................... ... 5

2.1. Bahan Ajar dan Perangkat Pembelajaran ..…………………………………. 5

2.2 Hakekat simulasi akuntansi ……. ……………………………. ............... 5

Bab III Materi dan metode Pelaksanaan ................................................................ 8

3.1 Kerangka pemecahan Masalah...................................………………………8

3.2 Metode yang digunakan ............. ................................... ............................. 9

3.3. Rancangan Evaluasi ......... ........................................................................ 10

Bab IV Hasil dan Pembahasan ..................................................................................... 11

4.1 Hasil Kegiatan dan Pembahasan ...………………………………………....11

Bab V Penutup ………..…………........................................................................... 20

5.1 Simpulan ………………………………………………………………. 20

5.2 Saran ……………………………………………………………………... 20

Daftar Pustaka ................................................................................................................ 21

Lampiran...........................................................................................................................22

1

BAB I

PENDAHULUAN

1.1 PENDAHULUAN

Secara umum akuntansi dapat didefinisikan sebagai suatu proses

pengidentifikasian, pengukuran, dan pelaporan informasi ekonomi untuk memungkinkan

adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan

informasi tersebut (Soemarso, 1999:5). Sedangkan definisi akuntansi yang dikeluarkan oleh

American Institute Of Certified Public Accountants ( AICPA) akuntansi merupakan suatu

kegiatan jasa yang fungsinya adalah menyediakan data kuantitatif, terutama yang

mempunyai sifat keuangan dari satu kesatuan ekonomi yang dapat digunakan dalam

pengambilan keputusan – keputusan ekonomi dalam memilih alternatif – alternatif dari

suatu keadaan (Zaki Baridwan:1990:1) Dari penjelasan ini maka pengertian akuntansi

tersebut bila dikaitkan dengan implementasi di dunia perhotelan maka dapat dilihat dari dua

sudut yaitu : (1) dari sudut pemakai akuntansi perhotelan merupakan suatu disiplin yang

menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan

mengevaluasi kegiatan- kegiatan perhotelan yang digunakan untuk membuat perencanaan

yang efektif, pengawasan, pengambilan keputusan oleh manajemen dan

pertanggungjawaban pengelolaan pada investor, kreditur, badan pemerintah, donatur dan

sebagainya, (2) dari sudut proses kegiatan: akuntansi perhotelan merupakan suatu proses

pencatatan, penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan suatu

organisasi perhotelan.

Produk akhir dari akuntansi perhotelan adalah laporan keuangan hotel yang

dimanfaatkan; (1) untuk memberikan informasi keuangan yang dapat dipercaya mengenai

sumber – sumber ekonomi dan kewajiban serta modal suatu hotel, (2) untuk memberikan

informasi yang dapat dipercaya mengenai perubahan dalam sumber – sumber ekonomi yang

timbul akibat aktivitas yang dilakukan., (3) untuk memberikan informasi keuangan yang

membantu para pemakai laporan keuangan untuk mengestimasi potensi hotel dalam

menghasilkan keuntungan, (4) untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai. Sedangkan

2

yang menggunakan informasi akuntansi tersebut adalah; (1) Manajemen dalam hal ini

manajemen hotel menggunakan laporan keuangan untuk menyusun program kerja,

mengevaluasi kemajuan yang dicapai dalam mencapai tujuan, melakukan tindakan tindakan

koreksi yang diperlukan dan sebagai salah satu sarana pertanggungjawaban, (2) Karyawan

Hotel memerlukan informasi keuangan untuk mengetahui keadaan keuangan hotel,

mengetahui kinerja organisasi serta untuk menyikapi pertanggungjawaban pengelola. (3)

Pemilik Hotel memerlukan informasi keuangan untuk mengetahui kinerja hotel, digunakan

sebagai dasar perencanaan investasi berikutnya, (4) Pemerintah memerlukan informasi

keuangan terutama untuk control dan kebijakan berikutnya, (5) Calon debitur dan debitur

memerlukan informasi keuangan sebagai dasar pertimbangan pemberian kredit dan

mengevaluasi kredit yang sudah diberikan, dan (6) masyarakat umum lainnya yang dapat

digunakan untuk kepentingan penelitian, komparatif dan perkembangan perekonomian.

Untuk dapat mencapai tujuan akuntansi perhotelan diatas maka diperlukan suatu

pemahaman Sistem Akuntansi Perhotelan. Sistem akuntansi perhotelan merupakan

organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkaan

pengelolaan hotel. Komponen utama dari sistem akuntansi perhotelan adalah Chart of

Accounts akuntansi perhotelan yang merupakan kumpulan dari perkiraan-perkiraan dan

istilah dari akuntansi perhotelan yang saling terkait dalam pembentukan suatu sistem

akuntansi perhotelan. Untuk dapat memahami akuntansi perhotelan jelaslah harus dapat

memahami Chart of Accounts akuntansi perhotelan.

Dari uraian diatas maka nampak jelas bahwa untuk dapat memahami akuntansi

perhotelan haruslah terlebih dahulu memahami Chart of Accounts akuntansi perhotelan.

Pemahaman akuntansi perhotelan dapat dilihat dari sisi pelaksanaan di dunia kerja para

praktisi perhotelan juga memerlukan pemahaman dan informasi yang relevan dalam

menyusun laporan keuangan sehingga juga sangat memerlukan litaratur yang dapat

memberikan informasi yang tepat dan aplikatif.

Saat ini literatur pendukung terutama literatur yang mampu memberikan informasi

spesifik mengenai implementasi Akuntansi dalam kondisi riil di dalam usaha perhotelan

termasuk litaratur mengenai chart of Accounts akuntansi perhotelan masih sangat minim.

Sedangkan kalangan praktisi perhotelan juga memerlukan literatur yang dapat memberikan

3

informasi yang relevan di dalam memenuhi tujuan akuntansi yaitu menyusun laporan

keuangan yang dapat memberikan informasi keuangan yang dapat dipercaya mengenai

sumber – sumber ekonomi dan kewajiban serta modal suatu organisasi yang timbul akibat

aktivitas yang dilakukan, (Diatmika dan Adi, 2011). Dalam penelitian yang dilakukan di

tahun 2009 sampai dengan tahun 2011 mengenai akuntansi perhotelan menunjukkan bahwa

manajer akuntansi pada hotel-hotel berbintang di Kabupaten Badung menyatakan walaupun

mereka praktisi yang sudah lama berkecimpung di dunia akuntansi masih saja

mengharapkan adanya suatu literatur praktis yang dapat membantu pekerjaan mereka.

Pekerjaan mereka selain memastikan terwujudnya laporan keuangan yang handal juga

melakukan supervisi kepada bawahan mereka untuk memastikan pekerjaan staf akuntansi

juga dapat menghasilkan informasi keuangan yang handal. Dalam kapasitas tersebut praktisi

akuntansi perhotelan sangat memerlukan literatur yang tepat dan praktis dalam menunjang

pekerjaannya ( Diatmika dan Adi Yuniarta, 2011).

1.2 ANALISIS SITUASI

Tidak dapat kita pungkiri bahwa Pulau Bali sangat identik dengan pariwisata

international. Berbagai aktivitas ekonomi masyarakat sebagaian besar bermuara untuk

menunjang sektor pariwisata. Hal ini menunjukkan bahwa masyarakat Bali sangat

bergantung dari sektor pariwisata. Berbagai upaya dilakukan untuk mempertahankan bahkan

untuk meningkatkan jumlah kunjungan wisatawan ke Pulau Bali. Berbagai sarana fisik

pariwisata tumbuh dengan subur di wilayah ini, mulai dari hotel kecil, villa, bungalow

sampai dengan hotel berbintang lima. Usaha lain pun juga semakin digencarkan seperti

promosi wisata, penyiapan paket-paket wisata termasuk juga penyiapan tenaga terampil di

bidang pariwisata.

Hotel merupakan usaha jasa pelayanan atau disebut ”hospitality service” yang seluruh

atau sebagian bangunan digunakan untuk pelayanan kamar, makanan, minuman serta

rekreasi yang dikelola dengan tujuan komersial. Untuk itu hotel sebagai penjual jasa harus

dapat menyediakan tiga hal yaitu; fasilitas yang memadai, sumberdaya manusia yang

terampil untuk melayani dan pengelolaan yang profesional. Untuk memenuhi hal tersebut

dengan sendirinya hotel membutuhkan biaya yang cukup besar dan mahal, baik biaya untuk

menyediakan fasilitas maupun biaya untuk pengadaan sumber daya manusia yang melayani

4

berupa gaji yang memadai dan pelatihan-pelatihan yang lebih baik. Semua perhitungan

untuk pembiayaan seperti gaji pegawai, transportasi, pemasaran, pembelian semua barang

kebutuhan, sampai sekecil-kecilnya harus diperhitungkan secara cermat. Dan untuk

mendapatkan data yang cukup akurat serta mengurusi dan mendata keluar masuknya uang

maka diperusahaan hotel diperlukan satu departemen khusus yang biasa disebut Accounting

Departement atau Departemen Akuntansi. Akuntansi Perhotelan merupakan syarat mutlak

yang harus dikuasai oleh pegawai yang bekerja di Accounting Departement.

Kabupaten Badung merupakan salah satu Kabupaten yang terletak di propinsi Bali,.

Ibu kotanya berada di Mengwi, dahulu berada di Denpasar. Secara Geografi Kabupaten

Badung terletak membujur dari Utara ke Selatan, hampir di tengah tengah Pulau Bali.

Adapun luas wilayahnya seluas 418,52 km2. Secara administratif Kabupaten Badung di

bagi menjadi 6 kecamatan, yaitu: Kecamatan Petang, Mengwi, Abiansemal, Kuta, Kuta

Utara dan Kuta Selatan. Diantara kabupaten di Propinsi Bali, Badung merupakan daerah

tujuan wisata terpopuler. Objek wisata yang dimiliki sangat banyak dan ditunjang oleh

sarana dan prasana yang sangat memadai termasuk sarana perhotelan. Sangat banyak hotel

yang ada di Kabupaten Badung dari hotel kecil sampai dengan hotel berbintang.

Kelengkapan sarana akomodasi ini sangat membantu Kabupaten Badung dalam menarik

minat wisatawan.

Dalam penelitian yang dilakukan Diatmika dan Adi di tahun 2009 sampai dengan

tahun 2011 mengenai akuntansi perhotelan menunjukkan bahwa manajer akuntansi pada

hotel-hotel berbintang di Kabupaten Badung menyatakan bahwa walaupun mereka praktisi

yang sudah lama berkecimpung di dunia akuntansi masih saja mengharapkan adanya suatu

literatur praktis yang dapat membantu pekerjaan mereka. Pekerjaan mereka selain

memastikan terwujudnya laporan keuangan yang handal juga melakukan supervisi kepada

bawahan mereka untuk memastikan pekerjaan staf akuntansi juga dapat menghasilkan

informasi keuangan yang handal. Dalam kapasitas tersebut praktisi akuntansi perhotelan

sangat memerlukan literatur yang tepat dan praktis dalam menunjang pekerjaannya

(Diatmika dan Adi Yuniarta, 2011). Berdasarkan hasil penelitian tersebut maka sudah

selayaknya ditindaklanjuti dalam bentuk pengabdian pada masayarakat. Apalagi produk

hasil penelitian berupa kamus Chart of accounts untuk akuntansi perhotelan telah terwujud

5

dan sudah diujicobakan di kelas dalam pembelajaran dan terbukti berhasil meningkatkan

aktivitas dan hasil belajar.

.

1.3. IDENTIFIKASI DAN PERMUSAN MASALAH

Seperti yang telah diuraikan sebelumnya bahwa sesuai dengan hasil penelitian yang

telah dilakukan menunjukkan bahwa praktisi akuntansi perhotelan di Hotel berbintang di

Kabupaten Badung masih memerlukan literatur yang tepat dan paktis dalam menunjang

pekerjaan mereka. Pekerjaan mereka selain memastikan terwujudnya laporan keuangan

yang handal juga melakukan supervisi kepada bawahan mereka untuk memastikan

pekerjaan staf akuntansi juga dapat menghasilkan informasi keuangan yang handal. Dalam

kapasitas tersebut praktisi akuntansi perhotelan sangat memerlukan literatur yang tepat dan

praktis dalam menunjang pekerjaannya. Untuk itu diperlukan suatu pelatihan mengenai

akuntansi perhotelan dengan memanfaatkan suatu literatur yang tepat berupa kamus Chart

of accounts untuk akuntansi perhotelan yang merupakan produk penelitian yang sudah

diujicobakan di perkuliahan di kelas.

1.4. TUJUAN KEGIATAN

Adapun tujuan dari pelaksanaan program pengabdian dari masyarakat ini adalah untuk

membantu praktisi akuntansi perhotelan di Kabupaten Badung dalam mengatasi permasalahan

akuntansi yang selama ini mereka hadapi dengan memberikan kontribusi pemanfaatan produk

hasil penelitian berupa kamus chart of accounts untuk akuntansi perhotelan. Pelatihan dan

pemanfaatan kamus ini diharapkan lebih dapat meningkatkan profesionalisme praktisi dalam

melaksanakan pekerjaan mereka disamping itu sebagi saran promosi penyebarluasan produk

penelitian yang dihasilkan oleh perguruan tinggi.

1.5. MANFAAT KEGIATAN

Kegiatan pengabdian pada masyarakat ini diharapkan dapat memberikan manfaat

maksimal baik bagi praktisi akuntansi dan juga kepada Universitas Pendidikan Ganesha. Lebih

jelasnya lagi manfaat kegiatan ini mencakup :

(a) Kontribusi bagi masyarakat umum dan industri Perhotelan

6

Dalam implementasi Akuntansi Perhotelan di dunia kerja para praktisi perhotelan

juga memerlukan pemahaman dan informasi yang relevan dalam menyusun laporan

keuangan sehingga juga sangat memerlukan litaratur yang dapat memberikan informasi

yang tepat dan aplikatif. Kegiatan pengabdian pada masayarakat ini diharapkan akan

memberikan kontribusi positif bagi kalangan praktisi perhotelan sehingga kalangan praktisi

akan dapat menyusun laporan keuangan yang dapat memenuhi kriteria dan memberikan

manfaat maksimal bagi pengguna laporan keuangan hotel. Sehingga dari aspek ekonomi

juga dapat memberikan damapk efisiensi dalam operasional perusahaan/hotel.

(b) Kontribusi bagi pengembangan ilmu pengetahuan dan teknologi

Dengan terlaksananya kegiatan pengabdian pada masayarakat ini akan memberikan

kontribusi positif dalam pengembangan ilmu pengetahuan dan teknologi. Penyebarluasan

produk hasil penelitian yang berupa berupa kamus Chart of Accounts Akuntansi Perhotelan

akan dapat menunjukkan peranan aktif di dalam mengikuti dan menyebarluaskan

perkembangan ilmu pengetahuan yang demikian pesatnya. Kegiatan pengabdian pada

masayarakat akan dapat menjadi referensi secara luas bagi masyarakat pengguna terutama

kalangan akademisi, mahasiswa dan praktisi perhotelan yang memerlukan informasi

mengenai akuntansi perhotelan. Kegiatan ini diharapkan dapat memberikan solusi di dalam

mengatasi kelangkaaan literatur mengenai Akuntansi Perhotelan.

1.6. KHALAYAK SASARAN STARTEGIS

Dalam kegiatan pengabdian pada masayarakat yang dijadikan khalayak sasaran adalah

praktisi akuntansi perhotelan di Kabupaten Badung. Pemilihan sasaran ini berdasarkan

pertimbangan bahwa sesuai dengan hasil penelitian sebelumnya menyatakan bahwa praktisi

akuntansi perhotelan di Hotel berbintang di Kabupaten Badung masih memerlukan literatur

yang tepat dan paktis dalam menunjang pekerjaan mereka. Pekerjaan mereka selain

memastikan terwujudnya laporan keuangan yang handal juga melakukan supervisi kepada

bawahan mereka untuk memastikan pekerjaan staf akuntansi juga dapat menghasilkan

informasi keuangan yang handal. Selain itu Kabupaten Badung sebagai sentra pariwisata di

Bali sudah pasti juga menjadi sarana percontohan oleh Kabupaten yang lain sehingga

dengan kegiatan pengabdian yang dilaksanakan di Kabupaten Badung khususnya pekerjaan

7

profesional di bidang akuntansi perhotelan diharapkan menjadi salah satu percontohan

pemanfaatan produk penelitian perguruan tinggi. Berdasarkan pertimbangan efisiensi dan

efektivitas dari kegiatan yang dilakukan maka akan dipilih 25 hotel terlebih dahulu.

Pertimbangan ini untuk memaksimalkan kegiatan mengingat implementasi ini memerlukan

supervisi/pendampingan yang maksimal sehingga kebermanfaatan kamus dapat benar-benar

dirasakan oleh praktisi.

8

BAB II

TINJAUAN PUSTAKA

2.1 KONSEP BELAJAR MENGAJAR DAN SUMBER BELAJAR

Strategi merupakan suatu garis besar haluan untuk bertindak dalam usaha

mencapai sasaran yang telah ditentukan. Dalam kegiatam belajar mengajar, strategi berarti

pola umum kegiatan guru - anak didik dalam perwujudan kegiatan belajar mengajar untuk

mencapai tujuan pembelajaran yang telah digariskan ( Djamarah, 2002:5). Berkaitan dengan

pengertian tersebut, terdapat empat startegi dasar dalam belajar mengajar yang meliputi hal-

hal sebagai berikut : (1) Mengidentifikasikan serta menetapkan spesifikasi dan kualifikasi

perubahan tingkah laku dan kepribadian anak didik sebagaimana yang diharapkan, (2)

memilih system pendekatan belajar mengajar, (3) memilih dan menetapkan prosedur,

metode, dan tehnik belajar mengajar yang dianggap paling tepat dan efektif, (4) Menetapkan

norma dan batas minimal keberhasilan.

Menurut Tabrani dalam Djamarah, (2002: 8) klasifikasi strategi belajar mengajar

sebagai berikut; 1) konsep dasar strategi belajar mengajar, 2) sasaran kegiatan belajar

mengajar, 3) belajar mengajar sebagai suatu system, 4) hakikat proses belajar mengajar, 5)

entering behavior siswa, 6) pola-pola belajar siswa, 7) memilih system belajar mengajar, 8)

pengorganisasian kelompok belajar, 9) pengelolaan atau implementasi proses belajar

mengajar. Dari klasifikasi tersebut, kemampuan guru dalam memahami proses belajar

mengajar dan teori belajar sangat diperlukan. Disamping itu peran penting sumber belajar

dalam hal ini literatur yang tepat sangat diperlukan dalam proses belajar. Literatur yang

tepat akan dapat memberikan stimulus bagi siswa untuk dapat lebih memahami materi

pembelajaran yang sedang ditekuninya.

2.2 GAMBARAN UMUM AKUNTANSI, SISTEM AKUNTANSI, DAN CHART OF

ACCOUNTS AKUNTANSI PERHOTELAN

Secara umum akuntansi dapat didefinisikan sebagai suatu proses pengidentifikasian,

pengukuran, dan pelaporan informasi ekonomi untuk memungkinkan adanya penilaian dan

keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut

(Soemarso, 1999:5). Sedangkan definisi akuntansi yang dikeluarkan oleh American Institute

9

Of Certified Public Accountants ( AICPA) akuntansi merupakan suatu kegiatan jasa yang

fungsinya adalah menyediakan data kuantitatif, terutama yang mempunyai sifat keuangan

dari satu kesatuan ekonomi yang dapat digunakan dalam pengambilan keputusan –

keputusan ekonomi dalam memilih alternatif – alternatif dari suatu keadaan (Zaki

Baridwan:1990:1) Dari penjelasan ini maka pengertian akuntansi tersebut bila dikaitkan

dengan implementasi di dunia perhotelan maka dapat dilihat dari dua sudut yaitu : (1) dari

sudut pemakai akuntansi perhotelan merupakan suatu disiplin yang menyediakan informasi

yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-

kegiatan perhotelan yang digunakan untuk membuat perencanaan yang efektif, pengawasan,

pengambilan keputusan oleh manajemen dan pertanggungjawaban pengelolaan pada

investor, kreditur, badan pemerintah, donatur dan sebagainya, (2) dari sudut proses kegiatan:

akuntansi perhotelan merupakan suatu proses pencatatan, penggolongan, peringkasan,

pelaporan dan penganalisaan data keuangan suatu organisasi perhotelan. Produk akhir dari

akuntansi perhotelan adalah laporan keuangan hotel yang dimanfaatkan; (1) untuk

memberikan informasi keuangan yang dapat dipercaya mengenai sumber – sumber ekonomi

dan kewajiban serta modal suatu hotel, (2) untuk memberikan informasi yang dapat

dipercaya mengenai perubahan dalam sumber – sumber ekonomi yang timbul akibat

aktivitas yang dilakukan., (3) untuk memberikan informasi keuangan yang membantu para

pemakai laporan keuangan untuk mengestimasi potensi hotel dalam menghasilkan

keuntungan, (4) untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan

dengan laporan keuangan yang relevan untuk kebutuhan pemakai. Sedangkan yang

menggunakan informasi akuntansi tersebut adalah; (1) Manajemen dalam hal ini manajemen

hotel menggunakan laporan keuangan untuk menyusun program kerja, mengevaluasi

kemajuan yang dicapai dalam mencapai tujuan, melakukan tindakan tindakan koreksi yang

diperlukan dan sebagai salah satu sarana pertanggungjawaban, (2) Karyawan Hotel

memerlukan informasi keuangan untuk mengetahui keadaan keuangan hotel, mengetahui

kinerja organisasi serta untuk menyikapi pertanggungjawaban pengelola. (3) Pemilik Hotel

memerlukan informasi keuangan untuk mengetahui kinerja hotel, digunakan sebagai dasar

perencanaan investasi berikutnya, (4) Pemerintah memerlukan informasi keuangan terutama

untuk control dan kebijakan berikutnya, (5) Calon debitur dan debitur memerlukan

informasi keuangan sebagai dasar pertimbangan pemberian kredit dan mengevaluasi kredit

10

yang sudah diberikan, dan (6) masyarakat umum lainnya yang dapat digunakan untuk

kepentingan penelitian, komparatif dan perkembangan perekonomian.

Mulyadi (2001: 3) mengatakan bahwa sistem akuntansi adalah” organisasi formulir,

catatan, dan laporan yang di koordinasikan sedemikian rupa untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

Sedangkan Samsiyah Siti (1981: 4) mengatakan bahwa sistem akuntansi adalah “ suatu

komponen organisasi yang mengumpulkan, menggolongkan, menganalisa, dan

mengkomunisasikan informasi keuangan yang relevan untuk mengambil keputusan kepada

pihak-pihak ekstern maupun pihak-pihak intern”. Jadi dapat disimpulkan bahwa sistem

akuntansi adalah suatu sistem untuk mengolah data keuangan dalam perusahaan atau

organisasi baik organisasi sosial atau profit dengan tujuan menghasilkan informasi

keuangan yang diperlukan oleh perusahaan, organisasi serta pihak- pihak yang

berkepentingan lainnya.

Ada beberapa faktor- faktor yang di pertimbangkan dalam penyusunan sistem

akuntansi yaitu:

1) Sistem akuntansi harus memenuhi unsur cepat yaitu suatu sistem akuntansi harus

mampu menyediakan informasi yang di perlukan pada waktunya, dapat memenuhi

kebutuhan dan kualitas yang sesuai.

2) Sistem akuntansi yang disusun harus memenuhi prinsip aman yaitu bahwa sistem

akuntansi harus dapat membantu serta menjaga keamanan harta milik perusahaan.

3) sistem akuntansi yang disusun harus memenuhi prinsip murah yaitu bahwa biaya

untuk penyelenggaraan sistem akuntansi dapat ditekan sehingga relatif tidak mahal.

Mulyadi (2001: 3) mengatakan bahwa sistem adalah “suatu jaringan prosedur yang

dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

sedangkan W. Gerald Cole dalam Zaki Baridwan (1998: 3) mengatakan sistem adalah “

kerangka kerja dari prosedur-prosedur yang saling berhubungan disusun dengan skema yang

menyeluruh untuk melaksaksanakan suatu kegiatan perusahaan”. Dari kedua pendapat diatas

dapat di simpulkan bahwa sistem terdiri dari jaringan prosedur yang saling berkaitan untuk

mencapai tujuan tertentu.

Menurut Mulyadi (2001: 3) menyebutkan bahwa elemen- elemen pembentuk sistem

yaitu :

11

1) Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya

transaksi. Formulir sering disebut dengan istilah dokuman, karena dengan formulir ini

peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) diatas secarik kertas.

Formulir sering juga disebut dengan istilah media, karena formulir merupakan media untuk

mencatat peristiwa yang terjadi dalam organisasi kedalam catatan. Dengan formulir ini, data

yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan

dalam catatan. Contoh formulir adalah : faktur penjualan, bukti kas keluar, dan cek. Dengan

faktur penjualan misalnya, direkam data mengenai nama pembeli, alamat pembeli, jenis dan

kuantitas barang yang dijual, harga barang, tanda tangan otorisasi, dan sebagainya. Dengan

demikian faktur penjualan digunakan untuk mendokumentasikan transaksi penjualan.

Informasi yang tercamtum dalam faktur penjualan tersebut kemudian dicatat dalam jurnal

penjualan dan buku pembantu piutang. Dengan demikian faktur penjualan tersebut

merupakan media pencatatan kedalam jurnal dan media posting kedalam buku pembantu

piutang. Dalam sistem akuntansi secara manual , media yang digunakan merekam prtama

kali data transaksi keuangan adalah formulir yang dibuat dari kertas (paper form). Dalam

sistem akuntansi dengan komputer (computerized system) digunakan berbagai macam media

untuk mamasukkan data kedalam sistem pengolahan data seperti : papan ketik (keyboard),

optical and magnetic character and code, mice, voice, touch sensors, and cats.

2) Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat,

mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Seperti telah disebutkan

diatas, sumber informasi pencatatan dalam jurnal ini adalah formulir. Dalam jurnal ini data

keuangan untuk pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan

informasi yang akan disajikan dalam laporan keuangan. Dalam jurnal ini pula terdapat

kegiatan peringkasan data, yang hasil peringkasannya (berupa jumlah rupiah transaksi

tertentu) kemudian di-posting ke rekening yang bersangkutan dalam buku besar. Contoh

jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan, dan jurnal umum.

3) Buku Besar

Buku besar (general ledger) terdiri dari rekening- rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening- rekening

12

dalam buku besar ini disediakan sesuai dengan unsur- unsur informasi yang akan disajikan

dalam laporan keuangan. Rekening buku besar ini disatu pihak dapat dipandang sebagai

wadah untuk menggolongkan data keuangan, di pihak lain dapat dipandang pula sebagai

sumber informasi keuangan untuk penyajian laporan keuangan.

4) Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih

lanjut, dapat dibentuk buku besar (subsidiary ledger). Buku pembantu ini terdiri dari

rekening- rekening pembantu yang merinci data keuangan yang tercantum dalam rekening

tertentu dalam buku besar. Sebagai contoh, jika rekening piutang dagang yamg tercantum

dalam neraca perlu dirinci lebih lanjut menurut nama debitur yang jumlahnya 60 orang,

dapat dibentuk buku pembantu piutang yang berisi rekening- rekening pembantu piutang

kepada tiap- tiap debitur tersebut. Buku besar dan buku pembantu merupakan catatan

akuntansi akhir (book of final entry), yang berarti tidak ada catatan akuntansi lain lagi

sesudah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku

pembantu. Buku besar dan buku pembantu disebut sebagai catatan akuntansi akhir juga

karena setelah data akuntansi keuangan dicatat dalam buku-buku tersebut, proses akuntansi

selanjutnya adalah penyajian laporan keuangan, bukan pencatatan lagi kedalam catatan

akuntansi.

5) Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca,

laporan rugi laba, laporan perubahan laba yang di tahan, laporan harga pokok produksi,

laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang

yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi

informasi yang merupakan keluaran sistem akuntansi.

Untuk dapat mencapai tujuan akuntansi perhotelan diatas maka diperlukan suatu

pemahaman Sistem Akuntansi Perhotelan. Sistem akuntansi perhotelan merupakan

organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkaan

pengelolaan hotel. Komponen utama dari sistem akuntansi perhotelan adalah Chart of

Accounts akuntansi perhotelan yang merupakan kumpulan dari perkiraan-perkiraan dan

istilah dari akuntansi perhotelan yang saling terkait dalam pembentukan suatu sistem

13

akuntansi perhotelan. Untuk dapat memahami akuntansi perhotelan jelaslah harus dapat

memahami Chart of Accounts akuntansi perhotelan.

14

BAB III

METODA PELAKSANAAN

3.1 KERANGKA PEMECAHAN MASALAH

Implementasi akuntansi di dunia perhotelan dapat dilihat dari dua sudut yaitu : (1)

dari sudut pemakai akuntansi perhotelan merupakan suatu disiplin yang menyediakan

informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi

kegiatan- kegiatan perhotelan yang digunakan untuk membuat perencanaan yang efektif,

pengawasan, pengambilan keputusan oleh manajemen dan pertanggungjawaban pengelolaan

pada investor, kreditur, badan pemerintah, donatur dan sebagainya, (2) dari sudut proses

kegiatan: akuntansi perhotelan merupakan suatu proses pencatatan, penggolongan,

peringkasan, pelaporan dan penganalisaan data keuangan suatu organisasi perhotelan.

Sedangkan yang menggunakan informasi akuntansi adalah; (1) Manajemen, (2) Karyawan

Hotel, (3) Pemilik Hotel, (4) Pemerintah, (5) Calon debitur dan debitur, (6) masyarakat

umum lainnya. Untuk dapat mencapai tujuan akuntansi perhotelan diatas maka diperlukan

suatu pemahaman Sistem Akuntansi Perhotelan. Sistem akuntansi perhotelan merupakan

organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkaan

pengelolaan hotel. Komponen utama dari sistem akuntansi perhotelan adalah Chart of

Accounts akuntansi perhotelan yang merupakan kumpulan dari perkiraan-perkiraan dan

istilah dari akuntansi perhotelan yang saling terkait dalam pembentukan suatu sistem

akuntansi perhotelan. Untuk dapat memahami akuntansi perhotelan jelaslah harus dapat

memahami Chart of Accounts akuntansi perhotelan.

Dari uraian diatas maka nampak jelas bahwa untuk dapat memahami akuntansi

perhotelan haruslah terlebih dahulu memahami Chart of Accounts akuntansi perhotelan.

Pemahaman akuntansi perhotelan dapat dilihat dari sisi pelaksanaan di dunia kerja para

praktisi perhotelan juga memerlukan pemahaman dan informasi yang relevan dalam

menyusun laporan keuangan sehingga juga sangat memerlukan litaratur yang dapat

memberikan informasi yang tepat dan aplikatif. Dengan ketersediaan litaratur yang tepat dan

menggambar kondisi riil di dunia perhotelan maka diharapkan menghasilkan pemahaman

baik bagi kalangan praktisi dapat dicapai dengan hasil yang maksimal.

15

3.2 METODE PELAKSANAAN KEGIATAN

Kegiatan pengabdian pada masyarakat ini dilaksanakan selama satu tahun. Bentuk

kegiatan berupa pelatihan akuntansi perhotelan berbantuan kamus produk penelitian berupa

kamus chart of accounts untuk akuntansi perhotelan. Kegiatan tidak sebatas pelatihan saja

tetapi juga difokuskan pada pendampingan pemanfaatan kamus di hotel. Untuk efisiensi

kegiatan maka kegiatan ini dibagi menjadi 4 tahapan kegiatan yang meliputi : (1) tahap

persiapan, dalam tahapan ini kegiatan yang dilakukan berupa persiapan penunjang kegiatan

berupa penyiapan administrasi, dan penyiapan materi pelatihan dan kamus. (2) tahap

pelaksanaan (pelatihan dan pendampingan), dalam kegiatan ini difokuskan pada pelatihan

akuntansi perhotelan dan pemanfaatan kamus di masing-masing hotel, kegiatan dilanjutkan

dengan pendampingan / supervisi terhadap pemanfatan kamus. (3) tahap evaluasi, pada

tahap ini dilakukan evaluasi terhadap kebermanfaatan program melalui penyebaran

kuisioner mengenai kebermanfaatan program kegiatan termasuk juga kebermanfaatan

kamus dalam menunjang pekerjaan praktisi. (4) tahap penyusunan laporan, dalam tahapan

ini dilakukan penyusunan laporan kegiatan dan penyusunan artikel publikasi.

3.3. RANCANGAN EVALUASI

Dalam kegiatan pengabdian pada masyarakat kegiatan tidak sebatas pelatihan saja,

namun juga dilakukan evaluasi terhadap kebermanfaatan kegiatan P2M. Untuk itu maka

akan dilakukan evaluasi terhadap kebermanfaatan program kegiatan. Evaluasi tersebut

dilakukan dengan dua metode yaitu : (1) observasi, berupa pengamatan langsung yang

dinilai dari antusias praktisi dalam mengikuti kegiatan baik pelatihan maupun pemanfaatan

kamus, (2) kuisioner kepada praktisi mengenai kebermanfaatan kamus bagi praktisi

akuntansi perhotelan. Kebermanfaatan akan diujikan dalam pertanyaan yang dikelompokkan

kedalam 4 dimensi yaitu : (a)Bukti langsung (tangible) (b) keandalan (reability), (c) daya

tanggap (responsiveness), dan (d) jaminan (assurance).

16

BAB IV

HASIL DAN PEMBAHASAN

Hotel merupakan usaha jasa pelayanan atau disebut ”hospitality service” yang seluruh

atau sebagian bangunan digunakan untuk pelayanan kamar, makanan, minuman serta

rekreasi yang dikelola dengan tujuan komersial. Untuk itu hotel sebagai penjual jasa harus

dapat menyediakan tiga hal yaitu; fasilitas yang memadai, sumberdaya manusia yang

terampil untuk melayani dan pengelolaan yang profesional. Untuk memenuhi hal tersebut

dengan sendirinya hotel membutuhkan biaya yang cukup besar dan mahal, baik biaya untuk

menyediakan fasilitas maupun biaya untuk pengadaan sumber daya manusia yang melayani

berupa gaji yang memadai dan pelatihan-pelatihan yang lebih baik. Semua perhitungan

untuk pembiayaan seperti gaji pegawai, transportasi, pemasaran, pembelian semua barang

kebutuhan, sampai sekecil-kecilnya harus diperhitungkan secara cermat. Dan untuk

mendapatkan data yang cukup akurat serta mengurusi dan mendata keluar masuknya uang

maka diperusahaan hotel diperlukan satu departemen khusus yang biasa disebut Accounting

Departement atau Departemen Akuntansi. Akuntansi Perhotelan merupakan syarat mutlak

yang harus dikuasai oleh pegawai yang bekerja di Accounting Departement.

Kabupaten Badung merupakan salah satu Kabupaten yang terletak di propinsi Bali,.

Ibu kotanya berada di Mengwi, dahulu berada di Denpasar. Secara Geografi Kabupaten

Badung terletak membujur dari Utara ke Selatan, hampir di tengah tengah Pulau Bali.

Adapun luas wilayahnya seluas 418,52 km2. Secara administratif Kabupaten Badung di

bagi menjadi 6 kecamatan, yaitu: Kecamatan Petang, Mengwi, Abiansemal, Kuta, Kuta

Utara dan Kuta Selatan. Diantara kabupaten di Propinsi Bali, Badung merupakan daerah

tujuan wisata terpopuler. Objek wisata yang dimiliki sangat banyak dan ditunjang oleh

sarana dan prasana yang sangat memadai termasuk sarana perhotelan. Sangat banyak hotel

yang ada di Kabupaten Badung dari hotel kecil sampai dengan hotel berbintang.

Kelengkapan sarana akomodasi ini sangat membantu Kabupaten Badung dalam menarik

minat wisatawan.

Seperti yang telah diuraikan menunjukkan bahwa praktisi akuntansi perhotelan di

Hotel berbintang di Kabupaten Badung masih memerlukan literatur yang tepat dan paktis

dalam menunjang pekerjaan mereka. Pekerjaan mereka selain memastikan terwujudnya

17

laporan keuangan yang handal juga melakukan supervisi kepada bawahan mereka untuk

memastikan pekerjaan staf akuntansi juga dapat menghasilkan informasi keuangan yang

handal. Dalam kapasitas tersebut praktisi akuntansi perhotelan sangat memerlukan literatur

yang tepat dan praktis dalam menunjang pekerjaannya. Untuk itu diperlukan suatu pelatihan

mengenai akuntansi perhotelan dengan memanfaatkan suatu literatur yang tepat berupa

kamus Chart of accounts untuk akuntansi perhotelan yang merupakan produk penelitian

yang sudah diujicobakan di perkuliahan di kelas. Adapun tujuan dari pelaksanaan program

pengabdian dari masyarakat ini adalah untuk membantu praktisi akuntansi perhotelan di

Kabupaten Badung dalam mengatasi permasalahan akuntansi yang selama ini mereka hadapi

dengan memberikan kontribusi pemanfaatan produk hasil penelitian berupa kamus chart of

accounts untuk akuntansi perhotelan.

Pelatihan akuntansi perhotelan berbantuan kamus produk penelitian berupa kamus

chart of accounts untuk akuntansi perhotelan. Kegiatan tidak sebatas pelatihan saja tetapi

juga difokuskan pada pendampingan pemanfaatan kamus di hotel. Untuk efisiensi kegiatan

maka kegiatan ini dibagi menjadi 4 tahapan kegiatan yang meliputi : (1) tahap persiapan,

dalam tahapan ini kegiatan yang dilakukan berupa persiapan penunjang kegiatan berupa

penyiapan administrasi, dan penyiapan materi pelatihan dan kamus. (2) tahap pelaksanaan

(pelatihan dan pendampingan), dalam kegiatan ini difokuskan pada pelatihan akuntansi

perhotelan dan pemanfaatan kamus di masing-masing hotel, kegiatan dilanjutkan dengan

pendampingan / supervisi terhadap pemanfatan kamus. (3) tahap evaluasi, pada tahap ini

dilakukan evaluasi terhadap kebermanfaatan program melalui penyebaran kuisioner

mengenai kebermanfaatan program kegiatan termasuk juga kebermanfaatan kamus dalam

menunjang pekerjaan praktisi. (4) tahap penyusunan laporan, dalam tahapan ini dilakukan

penyusunan laporan kegiatan dan penyusunan artikel publikasi.

Dalam implementasi kegiatan pengabdian pada masayarakat yang dijadikan

khalayak sasaran adalah praktisi akuntansi perhotelan di Kabupaten Badung. Pemilihan

sasaran ini berdasarkan pertimbangan bahwa sesuai dengan hasil penelitian sebelumnya

menyatakan bahwa praktisi akuntansi perhotelan di Hotel berbintang di Kabupaten Badung

masih memerlukan literatur yang tepat dan paktis dalam menunjang pekerjaan mereka.

Pekerjaan mereka selain memastikan terwujudnya laporan keuangan yang handal juga

melakukan supervisi kepada bawahan mereka untuk memastikan pekerjaan staf akuntansi

18

juga dapat menghasilkan informasi keuangan yang handal. Selain itu Kabupaten Badung

sebagai sentra pariwisata di Bali sudah pasti juga menjadi sarana percontohan oleh

Kabupaten yang lain sehingga dengan kegiatan pengabdian yang dilaksanakan di Kabupaten

Badung khususnya pekerjaan profesional di bidang akuntansi perhotelan diharapkan

menjadi salah satu percontohan pemanfaatan produk penelitian perguruan tinggi.

Berdasarkan pertimbangan efisiensi dan efektivitas dari kegiatan yang dilakukan maka

peserta kegiatan meliputi 25 hotel yang masing-masing hotel melibatkan 2 orang praktisi

akuntansinya sehingga total peserta kegiatan adalah sebanyak 50 orang.

Materi yang diberikan adalah berupa gambaran umum kamus Chart of Accounts

Akuntansi Perhotelan. Adapun gambaran umum kamus tersebut secara garis besar adalah

sebagai berikut :dari segi format disusun berbeda dengan kamus lain dalam hal ini kalau

kamus-kamus kebanyakan seperti kamus Indonesia – Inggris ataupun kamus lain biasanya

format dibuat dua sejajar antara satu bahasa dengan terjemahannya. Sedangkan dalam

kamus Chart of Accounts Akuntansi Perhotelan ini sesuai dengan tujuan yang ingin dicapai

yaitu dapat digunakan secara maksimal oleh pengguna maka dibuat format dalam bentuk

tiga berbaris yang meliputi description, account dan department. Kolom description

berisikan diskripsi dari bagan perkiraan, kolom account berisikan nama-nama perkiraan dan

kolom department berisikan dimana bagan perkiraan tersebut berada dalam departemen-

departemen akuntansi.

Kegitan berikutnya adalah implementasi pemanfatan kamus oleh praktisi di hotel

masing-masing. Kegiatan implementasi ini diiringi degan kegiatan pendampingan dan

monitoring. Kegiatan pendampingan dilakukan berupa memberikan konsultasi baik dengan

mendatangi langsung lokasi ataupun melalui komunikasi dengan telepon. Setelah itu

dilakukan kegiatan monitoring dan diakhiri dengan kegiatan evaluasi kebermanfaatan

kegiatan P2M. Evaluasi dilakukan dengan menyebarkan kusioner terkait kebermanfaatan

kegiatan P2M. Hasil kusioner kemudian diolah untuk mengetahui bagaimana kepuasan

praktisi terkait implementasi kegiatan pengabdian kepada masyarakat ini. Hasil kusioner

menunjukkan perhitungan sebagai berikut : Indeks Kepuasan dihitung dengan langkah

sebagai berikut :

1. Menghitung nilai/skor rata-rata dari masing-masing dimensi kepuasan praktisi akan

kegiatan yang sudah dilakukan :

19

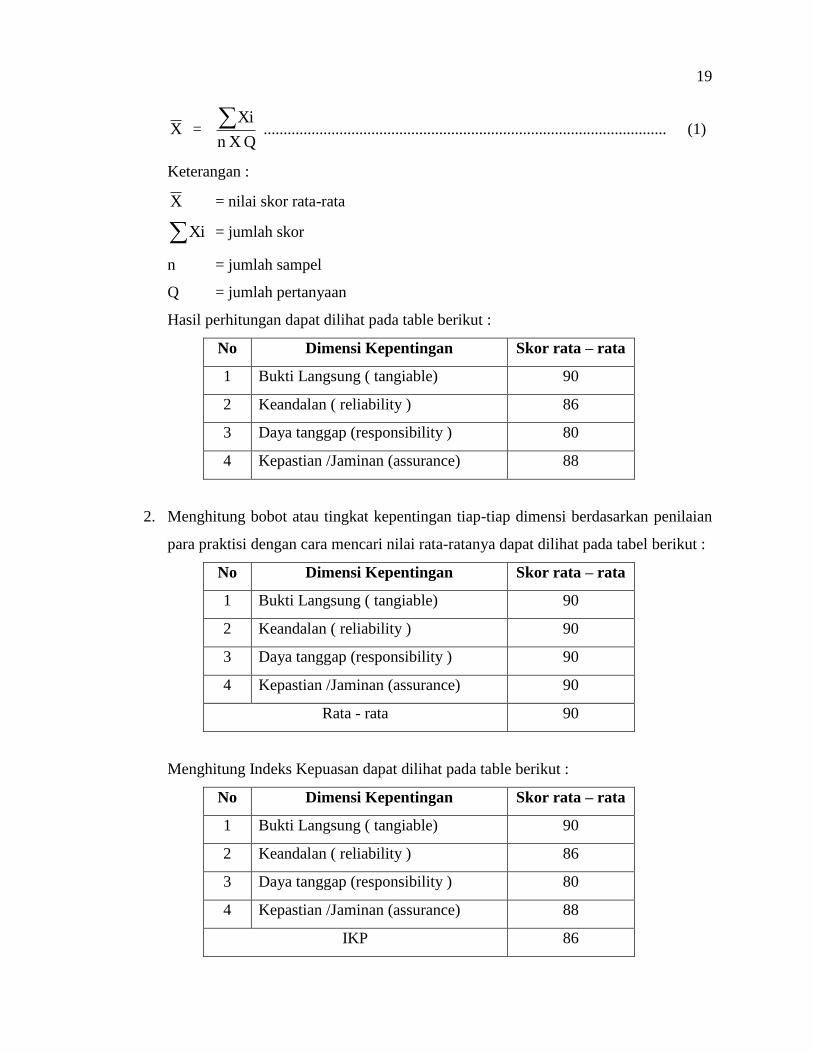

X = Q Xn

Xi ..................................................................................................... (1)

Keterangan :

X = nilai skor rata-rata

Xi = jumlah skor

n = jumlah sampel

Q = jumlah pertanyaan

Hasil perhitungan dapat dilihat pada table berikut :

No Dimensi Kepentingan Skor rata – rata

1 Bukti Langsung ( tangiable) 90

2 Keandalan ( reliability ) 86

3 Daya tanggap (responsibility ) 80

4 Kepastian /Jaminan (assurance) 88

2. Menghitung bobot atau tingkat kepentingan tiap-tiap dimensi berdasarkan penilaian

para praktisi dengan cara mencari nilai rata-ratanya dapat dilihat pada tabel berikut :

No Dimensi Kepentingan Skor rata – rata

1 Bukti Langsung ( tangiable) 90

2 Keandalan ( reliability ) 90

3 Daya tanggap (responsibility ) 90

4 Kepastian /Jaminan (assurance) 90

Rata - rata 90

Menghitung Indeks Kepuasan dapat dilihat pada table berikut :

No Dimensi Kepentingan Skor rata – rata

1 Bukti Langsung ( tangiable) 90

2 Keandalan ( reliability ) 86

3 Daya tanggap (responsibility ) 80

4 Kepastian /Jaminan (assurance) 88

IKP 86

20

3. Menentukan kriteria penilaian

a. Menentukan nilai tertinggi dan nilai terendah yang mungkin dicapai :

Misalnya : Nilai tertinggi yang mungkin dicapai = a = 100

Nilai terendah yang mungkin dicapai = b = 25

b. Menentukan besarnya interval nilai berdasarkan perbandingan antara daerah nilai

dengan jumlah kriteria penilaian yang diperlukan. Dalam hal ini jumlah kriteria

penilaian adalah lima yaitu sangat layak, layak, cukup layak, tidak layak, dan

sangat tidak layak sehingga formulasinya sebagai berikut :

Interval nilai ( c ) = a - b

5

= 100 – 25

5

= 15

Menentukan rentang nilai IKP senilai 86 berada pada rentang

b + 4c IKP < a

25 + 4 x 15 IKP < 100

85 IKP < 100

IKP berada pada interval ini berarti para praktisi sangat puas akan kegiatan P2M

yang telah dilaksanakan.

21

BAB V

PENUTUP

Kegiatan pengabdian kepada masyarakat ini bertujuan untuk membantu praktisi

akuntansi perhotelan di Kabupaten Badung dalam mengatasi permasalahan akuntansi yang

selama ini mereka hadapi dengan memberikan kontribusi pemanfaatan produk hasil penelitian

berupa kamus chart of accounts untuk akuntansi perhotelan. Dalam implementasi kegiatan

pengabdian pada masayarakat yang dijadikan khalayak sasaran adalah praktisi akuntansi

perhotelan di Kabupaten Badung. Berdasarkan pertimbangan efisiensi dan efektivitas dari

kegiatan yang dilakukan maka peserta kegiatan meliputi 25 hotel yang masing-masing hotel

melibatkan 2 orang praktisi akuntansinya sehingga total peserta kegiatan adalah sebanyak 50

orang. Kegiatan meliputi kegiatan pelatihan, implementasi, pendampingan dan monitoring

dan diakhiri dengan kegiatan evaluasi. Evaluasi dilakukan dengan penyebaran kuisioner,

hasil penyebaran kusioner menunjukkan IKP senilai 86 berada pada interval yang

menunjukkan para praktisi akuntansi perhotelan sangat puas akan kegiatan P2M yang telah

dilaksanakan.

22

DAFTAR PUSTAKA

AL. Haryono Jusup.(2001) Dasar – dasar Akuntansi. Jilid 1. Yogyakarta: Bagian Penerbitan

STIE YKPN.

AL. Haryono Jusup.(2001). Dasar – dasar Akuntansi, Jilid 2. Yogyakarta: Bagian

Penerbitan STIE YKPN.

Anis Chariri, Imam Ghozali. (2003). Teori Akuntansi. Edisi Revisi, Semarang : Badan

penerbit Universitas Diponegoro

Arens, Alvin A, Randal J. Elder and Mark S. Beasley. (2003). Auditing and Assurance

Service an Integrated Approach. Ninth Edition. New Jersey: Person Education Inc.

Arens, Alvin A dan James K. Loebbecke. (1994). Auditing Pendekatan Terpadu. [Adaptasi:

Amir Abadi Jusuf]. Jakarta: Salemba Empat.

Arnyana, (2006), Model- model Pengembangan Perangkat Pembelajaran, Makalah yang

disampaikan dalam Lokakaraya Model-model pembelajaran Unit P3AI IKIP Negeri

Singaraja

Dahar, Ratna Wilis. (1996). Teori-Teori Belajar. Jakarta: Erlangga

Diatmika, Adi Yuniarta (2010). Pengembangan Kamus Chart of Accounts untuk Mata

kuliah Akuntansi Perhotelan. Jurnal Penelitian dan Pengembangan Sains dan

Humaniora. Volume 4 No 3

Diatmika, Adi (2011) Pengembangan Kamus Chart of Accounts untuk Mata kuliah

Akuntansi Perhotelan. Laporan penelitian : Lemlit Undiksha

Gagne, R M.; Briggs, Leslie J.; dan Wager, Walter W. (1988). Principles of Instructional

Design. 3rd. Edition, New York: Holt Rinehart and Winston, Inc..

Hansen, Mowen. (2004). Management Accounting. Jakarta: Salemba Empat

Hendriksen, Eldon. S. (Marianus Sinaga, Editor). (1996). Teori Akuntansi. Edisi ke- 4.

Jakarta : Erlangga.

Hendriksen, Van Breda. (2000). Teori Akunting. Edisi Kelima. Batam: Penerbit Interaksa

Ibrahim, M. (2001). Model Pengembangan Perangkat Pembelajaran Menurut Kemp &

Thiagarajan. Surabaya : Universitas Negeri Surabaya

Ikatan Akuntan Indonesia. (2002). Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

23

Universitas Pendidikan Ganesha Singaraja. (2006). Profil Jurusan Akuntansi

Imam Ghozali, John Castellan. (2002). Statistik Non Parametrik. Semarang : Badan Penerbit

Universitas Diponegoro

Kam, Vernon. (1990). Accounting Theory. Second Edition. John Wiley and Sons Inc.

Keiso, Donald E dan Weygad, Jerry J. (1995). Intermediate Accounting. Edisi ke-10 Jakarta:

Penerbit Erlangga.

Knirk, F.G and Gustafon, K.L. (1986). Instructional Technology : A Systematic Approach

To Education. New York : CBS College Publishing

Kusnadi, Lukman Syamsuddin, Kertahadi. (2001). Teori Akuntansi. Malang : Universitas

Brawijaya

Mulyadi. (1997). Sistem Informasi Akuntansi. Yogyakarta: BPFE

Soemarso S.R (1999) Akuntansi Suatu Pengantar , Buku satu. Jakarta: Rineka Cipta.

Soemarso S.R. (1999). Akuntansi Suatu Pengantar. Buku dua. Jakarta: Rineka Cipta

Sugiyono, Eri Wibowo. (2004). Statistika untuk Penelitian. Jakarta: Alfabeta