Embed Size (px)

Citation preview

1

LEGISLACIÓN LABORAL Y DE SEGURIDAD SOCIAL Actualización de la 14.ª edición

Fecha de última revisión: 23 de mayo de 2013

§ 0. CONSTITUCIÓN ESPAÑOLA DE 27 DE DICIEMBRE DE 1978

Página 67: La rúbrica del Título V ha de ser sustituida por De las relaciones entre el

Gobierno y las Cortes Generales. Esta misma corrección ha de hacerse en el índice sistemático del libro (pág. 7).

* * *

[I] § 1.A) REAL DECRETO LEGISLATIVO 1/1995, DE 24 DE MARZO, POR EL QUE SE APRUEBA EL TEXTO REFUNDIDO DE LA LEY

DEL ESTATUTO DE LOS TRABAJADORES

Ley 13/2012, de 26 de diciembre, de lucha contra el empleo irregular y el fraude a la Seguridad Social

(BOE de 27 de diciembre de 2012)

.......................................................................................................................................................

Artículo 1.º Modificación del texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 1/1995, de 24 de marzo.—El apartado 2 del artículo 42 del texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 1/1995, de 24 de marzo, queda redactado de la siguiente forma:

«2. El empresario principal, salvo el transcurso del plazo antes señalado respecto a la Seguridad Social, y durante los tres años siguientes a la terminación de su encargo, responderá solidariamente de las obligaciones referidas a la Seguridad Social contraídas por los contratistas y subcontratistas durante el período de vigencia de la contrata.

De las obligaciones de naturaleza salarial contraídas por los contratistas y subcontratistas con sus trabajadores responderá solidariamente durante el año siguiente a la finalización del encargo.

No habrá responsabilidad por los actos del contratista cuando la actividad contratada se refiera exclusivamente a la construcción o reparación que pueda contratar un cabeza de familia respecto de su vivienda, así como cuando el propietario de la obra o industria no contrate su realización por razón de una actividad empresarial.» .......................................................................................................................................................

2

Real Decreto-ley 4/2013, de 22 de febrero, de medidas

de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo

(BOE n.º 47, de 23 de febrero de 2013; corrección de errores

en BOE n.º 51, de 28 de febrero de 2013) .............................................................................................................................................

DISPOSICIONES FINALES

.............................................................................................................................................

2.ª Modificación del texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 1/1995, de 24 de marzo.—Se suprime el último párrafo de la letra c) del artículo 11.1 del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 1/1995, de 24 de marzo, que queda redactada como sigue:

«c) Ningún trabajador podrá estar contratado en prácticas en la misma o distinta empresa por tiempo superior a dos años en virtud de la misma titulación o certificado de profesionalidad.

Tampoco se podrá estar contratado en prácticas en la misma empresa para el mismo puesto de trabajo por tiempo superior a dos años, aunque se trate de distinta titulación o distinto certificado de profesionalidad.

A los efectos de este artículo, los títulos de grado, máster y, en su caso, doctorado, correspondientes a los estudios universitarios no se considerarán la misma titulación, salvo que al ser contratado por primera vez mediante un contrato en prácticas el trabajador estuviera ya en posesión del título superior de que se trate.» .............................................................................................................................................

Real Decreto-ley 5/2013, de 15 de marzo, de medidas para favorecer la continuidad de la vida laboral de los trabajadores de mayor edad

y promover el envejecimiento activo

(BOE de 16 de marzo de 2013; corrección de errores en BOE de 4 de abril) .......................................................................................................................................................

Art. 9.º Contrato a tiempo parcial y contrato de relevo.—Se da nueva

redacción a la disposición final primera de la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social, en los siguientes términos:

«Disposición final primera. Modificación del texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 1/1995, de 24 de marzo.—Se da nueva redacción a los apartados 6 y 7 del artículo 12 del Texto Refundido de

3

la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 1/1995, de 24 de marzo, en los siguientes términos:

«6. Para que el trabajador pueda acceder a la jubilación parcial, en los términos establecidos en el apartado 2 del artículo 166 de la Ley General de la Seguridad Social y demás disposiciones concordantes, deberá acordar con su empresa una reducción de jornada y de salario de entre un mínimo del 25 por 100 y un máximo del 50 por 100, conforme al citado artículo 166, y la empresa deberá concertar simultáneamente un contrato de relevo, de acuerdo con lo establecido en el apartado siguiente, con objeto de sustituir la jornada de trabajo dejada vacante por el trabajador que se jubila parcialmente. También se podrá concertar el contrato de relevo para sustituir a los trabajadores que se jubilen parcialmente después de haber cumplido la edad establecida en el artículo 161.1.a) y en la disposición transitoria vigésima de la Ley General de la Seguridad Social.

La reducción de jornada y de salario podrá alcanzar el 75 por 100 cuando el contrato de relevo se concierte a jornada completa y con duración indefinida, siempre que el trabajador cumpla los requisitos establecidos en el artículo 166.2.c) de la Ley General de la Seguridad Social.

La ejecución de este contrato de trabajo a tiempo parcial y su retribución serán compatibles con la pensión que la Seguridad Social reconozca al trabajador en concepto de jubilación parcial.

La relación laboral se extinguirá al producirse la jubilación total del trabajador. 7. El contrato de relevo se ajustará a las siguientes reglas: a) Se celebrará con un trabajador en situación de desempleo o que tuviese

concertado con la empresa un contrato de duración determinada. b) Salvo en el supuesto previsto en el párrafo segundo del apartado 6, la duración

del contrato de relevo que se celebre como consecuencia de una jubilación parcial tendrá que ser indefinida o, como mínimo, igual al tiempo que falte al trabajador sustituido para alcanzar la edad establecida en el apartado 1 del artículo 166 de la Ley General de la Seguridad Social o, transitoriamente, las edades previstas en la disposición transitoria vigésima. Si, al cumplir dicha edad, el trabajador jubilado parcialmente continuase en la empresa, el contrato de relevo que se hubiera celebrado por duración determinada podrá prorrogarse mediante acuerdo con las partes por períodos anuales, extinguiéndose en todo caso al finalizar el período correspondiente al año en el que se produzca la jubilación total del trabajador relevado.

En el supuesto previsto en el párrafo segundo del apartado 6, el contrato de relevo deberá alcanzar al menos una duración igual al resultado de sumar dos años al tiempo que le falte al trabajador sustituido para alcanzar la edad de jubilación a que se refiere el artículo 161.1.a) y la disposición transitoria vigésima de la Ley General de la Seguridad Social. En el supuesto de que el contrato se extinga antes de alcanzar la duración mínima indicada, el empresario estará obligado a celebrar un nuevo contrato en los mismos términos del extinguido, por el tiempo restante.

En el caso del trabajador jubilado parcialmente después de haber cumplido la edad prevista en el apartado 1 del artículo 166 de la Ley General de la Seguridad Social, o transitoriamente, las edades previstas en la disposición transitoria vigésima de la misma, la duración del contrato de relevo que podrá celebrar la empresa para sustituir la parte de jornada dejada vacante por el mismo podrá ser indefinida o anual. En este segundo supuesto, el contrato se prorrogará automáticamente por períodos anuales, extinguiéndose en todo caso al finalizar el período correspondiente al año en que se produzca la jubilación total del trabajador relevado.

4

c) Salvo en el supuesto previsto en el párrafo segundo del apartado 6, el contrato de relevo podrá celebrarse a jornada completa o a tiempo parcial. En todo caso, la duración de la jornada deberá ser, como mínimo, igual a la reducción de jornada acordada por el trabajador sustituido. El horario de trabajo del trabajador relevista podrá completar el del trabajador sustituido o simultanearse con él.

d) El puesto de trabajo del trabajador relevista podrá ser el mismo del trabajador sustituido. En todo caso, deberá existir una correspondencia entre las bases de cotización de ambos, en los términos previstos en el artículo 166.2.e) de la Ley General de la Seguridad Social.

e) En la negociación colectiva se podrán establecer medidas para impulsar la celebración de contratos de relevo.» .......................................................................................................................................................

Art. 10. Régimen de aportaciones económicas por despidos.—La disposición adicional decimosexta de la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social, queda redactada como sigue:

«Disposición adicional decimosexta. Aportaciones económicas por despidos que afecten a trabajadores de cincuenta o más años en empresas con beneficios.—1. Las empresas que realicen despidos colectivos de acuerdo con lo establecido en el artículo 51 del Texto Refundido de la Ley del Estatuto de los Trabajadores, aprobado por Real Decreto Legislativo 1/1995, de 24 de marzo, deberán efectuar una aportación económica al Tesoro Público, siempre que concurran las siguientes circunstancias:

a) Que los despidos colectivos sean realizados por empresas de más de 100 trabajadores o por empresas que formen parte de grupos de empresas que empleen a ese número de trabajadores.

b) Que el porcentaje de trabajadores despedidos de cincuenta o más años de edad sobre el total de trabajadores despedidos sea superior al porcentaje de trabajadores de cincuenta o más años sobre el total de trabajadores de la empresa.

A los efectos del cálculo del porcentaje de trabajadores despedidos de cincuenta o más años sobre el total de trabajadores despedidos, se incluirán los trabajadores afectados por el despido colectivo y aquellos cuyos contratos se hayan extinguido por iniciativa de la empresa en virtud de otros motivos no inherentes a la persona del trabajador distintos de los previstos en el artículo 49.1.c) del Estatuto de los Trabajadores, siempre que dichas extinciones de contratos se hayan producido en los tres años anteriores, con el límite del 27 de abril de 2011, o en el año posterior al inicio del procedimiento de despido colectivo.

A los efectos del cálculo del porcentaje de trabajadores de cincuenta o más años sobre el total de trabajadores de la empresa, se tendrá en cuenta la plantilla de la empresa a la fecha de inicio del procedimiento de despido colectivo.

c) Que, aun concurriendo las causas económicas, técnicas, organizativas o de producción que justifiquen el despido colectivo, se cumpla alguna de las dos condiciones siguientes:

1.ª Que las empresas o el grupo de empresas del que formen parte hubieran tenido beneficios en los dos ejercicios económicos anteriores a aquél en que el empresario inicia el procedimiento de despido colectivo.

2.ª Que las empresas o el grupo de empresas del que formen parte obtengan beneficios en al menos dos ejercicios económicos consecutivos dentro del período

5

comprendido entre el ejercicio económico anterior a la fecha de inicio del procedimiento de despido colectivo y los cuatro ejercicios económicos posteriores a dicha fecha.

A estos efectos, se considera que una empresa ha tenido beneficios cuando el resultado del ejercicio, tal y como se define en los modelos de cuentas anuales de pérdidas y ganancias, tanto normal como abreviada, recogidos en el Real Decreto 1.514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad, o en la normativa contable que sea de aplicación, sea positivo.

2. Para el cálculo de la aportación económica a que se refiere el apartado anterior, se tomará en consideración el importe bruto, desde la fecha del despido, de las prestaciones y subsidios por desempleo de los trabajadores de cincuenta o más años de edad afectados por el despido colectivo, incluidas las cotizaciones a la Seguridad Social realizadas por el Servicio Público de Empleo Estatal de acuerdo con lo establecido en los siguientes apartados. También se incluirán a los efectos del cálculo de la aportación económica los importes abonados por el Servicio Público de Empleo Estatal por los referidos conceptos de los trabajadores de cincuenta o más años cuyos contratos se hayan extinguido por iniciativa de la empresa en virtud de otros motivos no inherentes a la persona del trabajador distintos de los previstos en el artículo 49.1.c) del Estatuto de los Trabajadores, siempre que dichas extinciones de contratos se hayan producido en los tres años anteriores o en el año posterior al inicio del procedimiento de despido colectivo.

No obstante, se excluirán del cálculo de la aportación económica, a petición de la empresa afectada, los importes de prestaciones y subsidios por desempleo de los trabajadores de cincuenta o más años de edad afectados que hubieran sido objeto de recolocación en la misma empresa, o en otra empresa del grupo del que forme parte, o en cualquier otra empresa, en los seis meses siguientes a la fecha en que se produzca la extinción de sus contratos de trabajo. En estos casos la empresa deberá acreditar estos extremos en el procedimiento.

3. El importe de la aportación se determinará anualmente mediante la aplicación del tipo establecido en el apartado 4 sobre cada uno de los siguientes conceptos:

a) Cuantía total efectivamente abonada por el Servicio Público de Empleo Estatal por prestaciones por desempleo de nivel contributivo de los trabajadores de cincuenta o más años afectados por los despidos, generadas total o parcialmente en virtud de las cotizaciones acreditadas en la empresa que promovió su despido.

b) Cuantía total efectivamente abonada por el Servicio Público de Empleo Estatal por cotizaciones a la Seguridad Social a cargo de la entidad gestora de las prestaciones por desempleo por los trabajadores afectados, durante el período de percepción de las mismas.

c) Un canon fijo por cada trabajador que haya agotado la prestación por desempleo de nivel contributivo y que comience a percibir algún subsidio de los establecidos en el artículo 215.1.1).a) y b), y 215.1.3) del texto refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 1/1994, de 20 de junio. Este canon se calculará mediante la totalización durante un período de seis años de la suma del coste anual del subsidio por desempleo más el de la cotización por jubilación por cuenta de la entidad gestora en el año del agotamiento.

También se hará efectivo el canon fijo por cada trabajador que, no teniendo derecho al cobro de la prestación por desempleo contributiva, acceda directamente al subsidio por desempleo previsto en el artículo 215.1.2) del citado texto refundido de la Ley General de la Seguridad Social, como consecuencia de la situación legal de desempleo motivada por el despido.

6

4. El tipo aplicable será el fijado por la siguiente escala en función del número de trabajadores de la empresa, del número de trabajadores de cincuenta o más años de edad afectados por el despido y del porcentaje de los beneficios de la empresa sobre los ingresos:

Tipo aplicable para calcular la aportación económica

Número de trabajadores en la empresa Porcentaje de trabajadores afectados de 50 o más años en relación con el número de trabajadores despedidos

Porcentaje de beneficios sobre

los ingresos Más de 2.000

Entre 1.000 y 2.000

Entre 101 y 999

Más del 10 % 100 % 95 % 90 % Más del 35 %

Menos del 10 % 95 % 90 % 85 %

Más del 10 % 95 % 90 % 85 % Entre 15 % y 35 %

Menos del 10 % 90 % 85 % 80 %

Más del 10 % 75 % 70 % 65 % Menos del 15 %

Menos del 10 % 70 % 65 % 60 %

5. A los efectos de lo dispuesto en el apartado anterior se tendrán en cuenta las

siguientes reglas: a) El porcentaje de trabajadores despedidos de cincuenta o más años sobre el total

de trabajadores despedidos se calculará año a año, dentro del período previsto para la realización de los despidos que figure en la comunicación de la decisión empresarial a la autoridad laboral tras la finalización del período de consultas, teniendo en cuenta el número total de ambos colectivos que ha sido objeto de despido hasta el año en que se efectúa el cálculo.

b) En el supuesto a que se refiere el apartado 1.c).1.ª, los beneficios de la empresa o grupo de empresas se cuantificarán en función del porcentaje medio de los mismos respecto de los ingresos obtenidos en los dos ejercicios inmediatamente anteriores a aquel en que se inicie el procedimiento de despido colectivo.

c) En el supuesto a que se refiere el apartado 1.c).2.ª, los beneficios de la empresa o grupo de empresas se cuantificarán en función del porcentaje medio de los mismos respecto de los ingresos obtenidos en los dos primeros ejercicios consecutivos en que la empresa haya obtenido beneficios dentro del período indicado en dicho apartado.

d) El número de trabajadores de la empresa o grupo de empresas se calculará según los que se encuentren en alta en la empresa o grupo de empresas al inicio del procedimiento de despido colectivo, con independencia de que trabajen a jornada completa o a tiempo parcial.

6. En el supuesto a que se refiere el apartado 1.c).2.ª, el cálculo de la primera aportación incluirá todos los conceptos establecidos en el apartado 3 correspondientes al período comprendido desde la fecha de los despidos hasta el segundo ejercicio consecutivo, incluido éste, en que la empresa haya obtenido beneficios. Este mismo período se considerará para la determinación del porcentaje de trabajadores a efectos de la aplicación de la regla establecida en el apartado 5.a).

7. Las empresas a que se refiere esta disposición presentarán, ante la Autoridad laboral competente en el procedimiento de despido colectivo, un certificado firmado por persona con poder suficiente en el que deberá constar la información que se determine reglamentariamente, en los siguientes plazos:

a) Cuando concurran las circunstancias establecidas en el apartado 1, letras a), b) y c).1.ª, tres meses a contar desde que finalice el año siguiente al inicio del procedimiento de despido colectivo.

7

b) Cuando concurran las circunstancias establecidas en el apartado 1, letras a), b) y c).2.ª, antes de que finalice el ejercicio inmediatamente posterior a aquel en que se cumpla el último de los tres requisitos mencionados.

En ambos casos, la autoridad laboral deberá remitir dicho certificado al Servicio Público de Empleo Estatal.

8. El procedimiento para la liquidación y pago de la aportación económica se determinará reglamentariamente.

9. Cuando el despido colectivo implique la cesación total de la actividad de la empresa en el territorio español, se podrán adoptar las medidas cautelares oportunas, de acuerdo con la ley, para asegurar el cobro de la deuda correspondiente a la aportación económica, aun cuando esta no haya sido objeto de cuantificación y liquidación con carácter previo.

10. En el supuesto de cambio de titularidad de la empresa, el nuevo empresario quedará subrogado en las obligaciones establecidas en esta disposición.

11. Será exigible la aportación a que se refiere la presente disposición cuando la empresa proceda a la aplicación de medidas temporales de regulación de empleo que afecten a trabajadores de cincuenta o más años con carácter previo a la extinción de los contratos de trabajo de los mismos trabajadores, en virtud de despido colectivo u otros motivos no inherentes a la persona del trabajador distintos de los previstos en el artículo 49.1.c) del Estatuto de los Trabajadores, siempre que no haya transcurrido más de un año entre la finalización de la situación legal de desempleo derivada de la aplicación de las medidas temporales de regulación de empleo y la extinción del contrato de cada trabajador.

En todo caso, para el cálculo de la aportación económica se tomará en cuenta el importe de las cantidades realizadas por el Servicio Público de Empleo Estatal a que se refiere el apartado 2, durante los períodos de aplicación de medidas de regulación temporal de empleo previos a la extinción de los contratos, incluidos, en su caso, los que pudieran corresponder en concepto de reposición de la duración de la prestación por desempleo de nivel contributivo, sin perjuicio de lo establecido en el apartado 3.c).

12. Al menos el 50 por 100 de las cantidades recaudadas en el ejercicio inmediatamente anterior se consignarán en el presupuesto inicial del Servicio Público de Empleo Estatal con la finalidad de financiar acciones y medidas de reinserción laboral específicas para el colectivo de los trabajadores de cincuenta o más años que se encontraran en situación legal de desempleo, para lo cual en el presupuesto del Servicio Público de Empleo Estatal deberán constar créditos destinados a financiar este tipo de acciones y medidas.

13. A los efectos previstos en esta disposición, se considerarán incluidos en el concepto de empresa los entes, organismos y entidades que formen parte del sector público y no tengan la consideración de Administración Pública conforme a lo previsto en el artículo 3.2 del texto refundido de la Ley de Contratos del Sector Público aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre.

14. Lo previsto en esta disposición será de aplicación a los procedimientos de despido colectivo iniciados a partir del 1 de enero de 2013.» .......................................................................................................................................................

* * *

8

[I] § 8.A) LEY 56/2003, DE 16 DE DICIEMBRE, DE EMPLEO

Real Decreto-ley 4/2013, de 22 de febrero, de medidas de apoyo

al emprendedor y de estímulo del crecimiento y de la creación de empleo

(BOE n.º 47 de 23 de febrero de 2013; corrección de errores

en BOE n.º 51 de 28 de febrero)

.......................................................................................................................................................

Art. 16. Base de datos común de ofertas, demandas de empleo y oportunidades de formación.—Se introducen las siguientes modificaciones en la Ley 56/2003, de 16 de diciembre, de Empleo:

Uno. La letra b) del apartado 2 del artículo 8 queda redactada del siguiente modo: «b) Existencia de una base de datos común, Portal Único de Empleo, que posibilite

la difusión de las ofertas, demandas de empleo y oportunidades de formación existentes en todo el territorio del Estado, así como en el resto de los países del Espacio Económico Europeo, respetando lo establecido en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal.

Para ello, los Servicios Públicos de Empleo registrarán todas las ofertas y demandas de empleo en las bases de datos del Sistema de Información de los Servicios Públicos de Empleo. El Servicio Público de Empleo Estatal garantizará la difusión de esta información a todos los ciudadanos, empresas y administraciones públicas como garantía de transparencia y unidad de mercado.»

Dos. Se añade un nuevo apartado 3 en el artículo 14, renumerándose el actual apartado 3 que pasa a ser el número 4, que queda redactado del siguiente modo:

«3. Con carácter previo al libramiento de los fondos que en el seno de la Conferencia Sectorial de Empleo y Asuntos Laborales se destinen a posibilitar las funciones de intermediación laboral, sin barreras territoriales, en los términos de la letra c) del artículo 7.Bis de la Ley 56/2003, de 16 de diciembre, de Empleo, el Servicio Público de Empleo Estatal comprobará el cumplimiento por parte de los Servicios Públicos de Empleo de lo establecido en el apartado 2.b) del artículo 8.

Si el Servicio Público de Empleo Estatal detectase el incumplimiento de esta obligación por parte de alguna comunidad autónoma, no procederá al abono de las cantidades debidas en tanto no se subsane esta situación. A estos efectos, el Servicio Público de Empleo Estatal comunicará a las comunidades autónomas que se encuentren en esta situación la necesidad de subsanar el incumplimiento detectado.» .......................................................................................................................................................

* * *

[I] § 8.L) REAL DECRETO-LEY 20/2012, DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD

PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

9

(Selección de normas)

Ley 13/2012, de 26 de diciembre, de lucha contra el empleo irregular y el fraude a la Seguridad Social

(BOE de 27 de diciembre de 2012)

.......................................................................................................................................................

DISPOSICIONES FINALES

.......................................................................................................................................................

5.ª Modificación del Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad.—Con efectos desde el 15 de julio de 2012, se modifica la disposición transitoria sexta del Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad, que queda redactada como sigue:

«Disposición transitoria sexta. Supresión del derecho a la aplicación de bonificaciones.—1. a) Queda suprimido el derecho de las empresas a la aplicación de bonificaciones por contratación, mantenimiento del empleo o fomento del autoempleo, en las cuotas a la Seguridad Social y, en su caso, cuotas de recaudación conjunta, que se estén aplicando a la entrada en vigor de este Real Decreto-ley, en virtud de cualquier norma, en vigor o derogada, en que hubieran sido establecidas.

b) Lo dispuesto en el párrafo anterior será de aplicación a las bonificaciones en las cuotas devengadas a partir del mes siguiente al de la entrada en vigor de este Real Decreto-ley.

2. No será de aplicación lo previsto en el apartado 1 a las bonificaciones recogidas en las siguientes disposiciones:

a) Real Decreto-Ley 3/2012, de 10 de febrero, de medidas urgentes para la reforma del mercado laboral.

b) Ley 3/2012, de 6 de julio, de medidas urgentes para la reforma del mercado laboral.

c) Los apartados 2, 3, 4, 4 bis, 5 y 6 del artículo 2 de la Ley 43/2006, de 29 de diciembre, para la mejora del crecimiento y del empleo.

d) Real Decreto-ley 18/2011, de 18 de noviembre, por el que se regulan las bonificaciones de cuotas a la Seguridad Social de los contratos de trabajo celebrados con personas con discapacidad por la Organización Nacional de Ciegos Españoles (ONCE) y se establecen medidas de Seguridad Social para las personas trabajadoras afectadas por la crisis de la bacteria E.coli.

e) Artículo 21.3 de la Ley Orgánica 1/2004, de 28 de diciembre, de medidas de protección integral contra la violencia de género.

f) Real Decreto-ley 11/1998, de 4 de septiembre, por el que se regulan las bonificaciones de cuotas a la Seguridad Social de los contratos de interinidad que se celebren con personas desempleadas para sustituir a trabajadores durante los períodos de descanso por maternidad, adopción y acogimiento.

10

g) Disposición adicional novena de la Ley 45/2002, de 12 de diciembre, de medidas urgentes para la reforma del sistema de protección por desempleo y mejora de la ocupabilidad.

h) Disposición adicional trigésima quinta del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio.

i) Disposición adicional undécima de la Ley 45/2002, de 12 de diciembre, de medidas urgentes para la reforma del sistema de protección por desempleo y mejora de la ocupabilidad.

j) La Disposición adicional segunda de la Ley 12/2001, de 9 de julio, de medidas urgentes de reforma del mercado de trabajo para el incremento del empleo y la mejora de su calidad.

k) Artículo 9 de la Ley 40/2003, de 18 de noviembre, de Protección a las Familias Numerosas.

l) La disposición adicional trigésima del Real Decreto Legislativo 1/1994, de 20 de junio, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social.

m) Artículo 16.3.a) de la Ley 44/2007, de 13 de diciembre, para la regulación de las empresas de inserción.

n) Artículo 7.1 del Real Decreto 1.451/1983, de 11 de mayo, por el que en cumplimiento de lo previsto en la Ley 13/1982, de 7 de abril, se regula el empleo selectivo y las medidas de fomento del empleo de los trabajadores minusválidos.

ñ) La letra d) del apartado Tres.2 de la disposición adicional sexta de la Ley 10/1994, de 19 de mayo, sobre medidas urgentes de fomento de la ocupación.

o) Artículo 4.B).1 de la Orden del Ministerio de Trabajo y Asuntos Sociales de 16 de octubre de 1998, por la que se establecen las bases reguladoras para la concesión de las ayudas y subvenciones públicas destinadas al fomento de la integración laboral de los minusválidos en centros especiales de empleo y trabajo autónomo.

p) Artículo 12.1.b) del Real Decreto 290/2004, de 20 de febrero, por el que se regulan los enclaves laborales como medida de fomento del empleo de las personas con discapacidad.

q) Los apartados 2, 3 y 4 del artículo 2 del Real Decreto-ley 5/2006, de 9 de junio, para la mejora del crecimiento y el empleo.» .......................................................................................................................................................

* * *

[I] § 9.A) REAL DECRETO 488/1998, DE 27 DE MARZO, POR EL QUE SE DESARROLLA EL ARTÍCULO 11 DEL ESTATUTO DE LOS

TRABAJADORES EN MATERIA DE CONTRATOS FORMATIVOS

Real Decreto 1.529/2012, de 8 de noviembre, por el que se desarrolla el contrato para la formación y el aprendizaje y se establecen las bases de la formación

profesional dual

(BOE de 9 de noviembre de 2012) .......................................................................................................................................................

11

DISPOSICIÓN

DEROGATORIA .......................................................................................................................................................

Única. Alcance de la derogación normativa.—Quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo establecido en el presente real decreto, y expresamente las siguientes:

a) El capítulo II, las referencias a los contratos para la formación contenidas en el capítulo III, las disposiciones adicionales segunda y tercera y la disposición final primera del Real Decreto 488/1998, de 27 de marzo, por el que se desarrolla el artículo 11 del Estatuto de los Trabajadores en materia de contratos formativos. .......................................................................................................................................................

DISPOSICIONES FINALES

.......................................................................................................................................................

3.ª Entrada en vigor.—1. El presente real decreto entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado.

2. Sin perjuicio de lo dispuesto en el apartado anterior, lo contemplado en este real decreto será de aplicación a los contratos para la formación y el aprendizaje suscritos desde el 31 de agosto de 2011 en lo que no se oponga a la normativa vigente en el momento de la celebración del contrato. .......................................................................................................................................................

* * *

[I] § 10.B) LEY 14/1994, DE 1 DE JUNIO, POR LA QUE SE REGULAN LAS EMPRESAS DE TRABAJO TEMPORAL

Real Decreto-ley 4/2013, de 22 de febrero, de medidas de apoyo

al emprendedor y de estímulo del crecimiento y de la creación de empleo

(BOE n.º 47 de 23 de febrero de 2013; corrección de errores

en BOE n.º 51 de 28 de febrero)

.......................................................................................................................................................

DISPOSICIONES FINALES

.......................................................................................................................................................

12

3.ª Modificación de la Ley 14/1994, de 1 de junio, por la que se regulan las

empresas de trabajo temporal.—La Ley 14/1994, de 1 de junio, por la que se regulan las empresas de trabajo temporal, queda modificada como sigue:

Uno. El apartado 2 del artículo 6 queda redactado del modo siguiente: «2. Podrán celebrarse contratos de puesta a disposición entre una empresa de

trabajo temporal y una empresa usuaria en los mismos supuestos y bajo las mismas condiciones y requisitos en que la empresa usuaria podría celebrar un contrato de duración determinada conforme a lo dispuesto en el artículo 15 del Estatuto de los Trabajadores.

Asimismo, podrán celebrarse contratos de puesta a disposición entre una empresa de trabajo temporal y una empresa usuaria en los mismos supuestos y bajo las mismas condiciones y requisitos en que la empresa usuaria podría celebrar un contrato para la formación y el aprendizaje conforme a lo dispuesto en el artículo 11.2 del Estatuto de los Trabajadores.»

Dos. Se modifica el apartado 1 del artículo 7, que queda redactado del modo siguiente:

«1. En materia de duración del contrato de puesta a disposición, se estará a lo dispuesto en los artículos 11.2 y 15 del Estatuto de los Trabajadores y en sus disposiciones de desarrollo para la modalidad de contratación correspondiente al supuesto del contrato de puesta a disposición, sin perjuicio de lo dispuesto en el artículo 12.3 de esta Ley en cuanto a los eventuales períodos de formación previos a la prestación efectiva de servicios.»

Tres. El apartado 2 del artículo 10 queda redactado del siguiente modo: «2. Las empresas de trabajo temporal podrán celebrar contratos para la formación

y el aprendizaje con los trabajadores contratados para ser puestos a disposición de las empresas usuarias de acuerdo con lo previsto en la normativa reguladora del contrato para la formación y el aprendizaje.»

Cuatro. Se incluye un nuevo apartado 3 bis en el artículo 12, con la siguiente redacción:

«3 bis. Las empresas de trabajo temporal que celebren contratos para la formación y el aprendizaje con trabajadores contratados para ser puestos a disposición de las empresas usuarias deberán cumplir las obligaciones en materia formativa establecidas en el artículo 11.2 del Estatuto de los Trabajadores y sus normas de desarrollo.» .......................................................................................................................................................

* * *

SUSTITUCIÓN: [I] § 11.A) REAL DECRETO 1.717/2012, DE 28 DE DICIEMBRE,

POR EL QUE SE FIJA EL SALARIO MÍNIMO INTERPROFESIONAL PARA 2013

(BOE de 31 de diciembre de 2012)

Artículo 1.º Cuantía del salario mínimo interprofesional.—El salario mínimo para

cualesquiera actividades en la agricultura, en la industria y en los servicios, sin distinción de

13

sexo ni edad de los trabajadores, queda fijado en 21,51 euros/día o 645,30 euros/mes, según que el salario esté fijado por días o por meses.

En el salario mínimo se computa únicamente la retribución en dinero, sin que el salario en especie pueda, en ningún caso, dar lugar a la minoración de la cuantía íntegra en dinero de aquél.

Este salario se entiende referido a la jornada legal de trabajo en cada actividad, sin incluir en el caso del salario diario la parte proporcional de los domingos y festivos. Si se realizase jornada inferior se percibirá a prorrata.

Para la aplicación en cómputo anual del salario mínimo se tendrán en cuenta las reglas sobre compensación que se establecen en los artículos siguientes.

Art. 2.º Complementos salariales.—Al salario mínimo consignado en el

artículo 1 se adicionarán, sirviendo el mismo como módulo, en su caso, y según lo establecido en los convenios colectivos y contratos de trabajo, los complementos salariales a que se refiere el artículo 26.3 del Estatuto de los Trabajadores, texto refundido aprobado por Real Decreto Legislativo 1/1995, de 24 de marzo, así como el importe correspondiente al incremento garantizado sobre el salario a tiempo en la remuneración a prima o con incentivo a la producción.

Art. 3.º Compensación y absorción.—A efectos de aplicar el último párrafo del

artículo 27.1 del Estatuto de los Trabajadores, en cuanto a compensación y absorción en cómputo anual por los salarios profesionales del incremento del salario mínimo interprofesional, se procederá de la forma siguiente:

1. La revisión del salario mínimo interprofesional establecida en este real decreto no afectará a la estructura ni a la cuantía de los salarios profesionales que viniesen percibiendo los trabajadores cuando tales salarios en su conjunto y en cómputo anual fuesen superiores a dicho salario mínimo.

A tales efectos, el salario mínimo en cómputo anual que se tomará como término de comparación será el resultado de adicionar al salario mínimo fijado en el artículo 1 de este real decreto los devengos a que se refiere el artículo 2, sin que en ningún caso pueda considerarse una cuantía anual inferior a 9.034,20 euros.

2. Estas percepciones son compensables con los ingresos que por todos los conceptos viniesen percibiendo los trabajadores en cómputo anual y jornada completa con arreglo a normas legales o convencionales, laudos arbitrales y contratos individuales de trabajo en vigor en la fecha de promulgación de este real decreto.

3. Las normas legales o convencionales y los laudos arbitrales que se encuentren en vigor en la fecha de promulgación de este real decreto subsistirán en sus propios términos, sin más modificación que la que fuese necesaria para asegurar la percepción de las cantidades en cómputo anual que resulten de la aplicación del apartado 1 de este artículo, debiendo, en consecuencia, ser incrementados los salarios profesionales inferiores al indicado total anual en la cuantía necesaria para equipararse a éste.

Art. 4.º Trabajadores eventuales y temporeros y empleados de hogar.—1.

Los trabajadores eventuales y temporeros cuyos servicios a una misma empresa no excedan de ciento veinte días percibirán, conjuntamente con el salario mínimo a que se refiere el artículo 1, la parte proporcional de la retribución de los domingos y festivos, así como de las dos gratificaciones extraordinarias a que, como mínimo, tiene derecho todo trabajador, correspondientes al salario de treinta días en cada una de ellas, sin que en ningún caso la

14

cuantía del salario profesional pueda resultar inferior a 30,57 euros por jornada legal en la actividad.

En lo que respecta a la retribución de las vacaciones de los trabajadores a que se refiere este artículo, dichos trabajadores percibirán, conjuntamente con el salario mínimo interprofesional fijado en el artículo 1, la parte proporcional de este correspondiente a las vacaciones legales mínimas en los supuestos en que no existiera coincidencia entre el período de disfrute de las vacaciones y el tiempo de vigencia del contrato. En los demás casos, la retribución del período de vacaciones se efectuará de acuerdo con el artículo 38 del Estatuto de los Trabajadores y demás normas de aplicación.

2. De acuerdo con el artículo 8.5 del Real Decreto 1.620/2011, de 14 de noviembre, por el que se regula la relación laboral de carácter especial del servicio del hogar familiar, que toma como referencia para la determinación del salario mínimo de los empleados de hogar que trabajen por horas, en régimen externo, el fijado para los trabajadores eventuales y temporeros y empleados de hogar y que incluye todos los conceptos retributivos, el salario mínimo de dichos empleados de hogar será de 5,05 euros por hora efectivamente trabajada.

3. En las cuantías del salario mínimo por días u horas fijadas en los apartados anteriores se computa únicamente la retribución en dinero, sin que el salario en especie pueda, en ningún caso, dar lugar a la minoración de la cuantía íntegra en dinero de aquéllas.

DISPOSICIONES FINALES

1.ª Habilitación para la aplicación y desarrollo.—Se autoriza a la Ministra de

Empleo y Seguridad Social para dictar las disposiciones de aplicación y desarrollo de este real decreto.

2.ª Entrada en vigor y período de vigencia.—Este real decreto entrará en vigor el

día siguiente al de su publicación en el Boletín Oficial del Estado y surtirá efectos durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2013, procediendo, en consecuencia, el abono del salario mínimo en el mismo establecido con efectos del 1 de enero de 2013

* * *

[I] § 12.A) RESOLUCIÓN DE 6 DE OCTUBRE DE 2011, DE LA DIRECCIÓN GENERAL DE TRABAJO,

POR LA QUE SE PUBLICA LA RELACIÓN DE FIESTAS LABORALES PARA EL AÑO 2012

Resolución de 30 de octubre de 2012, de la Dirección General de Empleo,

por la que se publica la relación de fiestas laborales para el año 2013*

(BOE de 3 de noviembre de 2012)

* Corrección de errores mediante Resolución de 12 de noviembre de 2012, de la Dirección General de Empleo (BOE n.º 275, de 15 de noviembre).

15

Vista la relación de Fiestas Laborales para el año 2013 remitidas por las diecisiete

Comunidades Autónomas y las Ciudades de Ceuta y Melilla al Ministerio de Empleo y Seguridad Social.

Y teniendo en consideración los siguientes

ANTECEDENTES DE HECHO 1.º De conformidad con lo establecido en el artículo 45.5 del Real Decreto

2001/1983, de 28 de julio, según la redacción dada al mismo por el Real Decreto 1.346/1989, de 2 de noviembre, las diecisiete Comunidades Autónomas y las Ciudades de Ceuta y Melilla han remitido al Ministerio de Empleo y Seguridad Social la relación de Fiestas Laborales para el año 2013.

2.º Que la remisión de las Fiestas Laborales a que se ha hecho referencia tiene por

objeto el de su publicación en el Boletín Oficial del Estado conforme a lo dispuesto en el artículo 45.4 del Real Decreto 2.001/1983.

A los anteriores hechos son de aplicación los siguientes

FUNDAMENTOS DE DERECHO 1.º Cuando el artículo 45 del Real Decreto 2.001/1983, de 28 de julio, enumera las

fiestas de ámbito nacional, de carácter retribuido y no recuperable, distingue entre las señaladas en los apartados a), b) y c) que tienen el carácter de nacional no sustituibles por las Comunidades Autónomas y aquellas, las reflejadas en el apartado d), respecto de las cuales las Comunidades Autónomas pueden optar entre celebrar en su territorio dichas fiestas o sustituirlas por otras que, por tradición les sean propias.

2.º Que entre las facultades reconocidas a favor de las Comunidades Autónomas

en el artículo 45.3 del Real Decreto 2.001/1983, se encuentra también la posibilidad de sustituir el descanso del lunes de las fiestas nacionales que coinciden en domingo por la incorporación a la relación de fiestas de la Comunidad Autónoma de otras que les sean tradicionales, así como la opción entre la celebración de la Fiesta de San José o la de Santiago Apóstol en su correspondiente territorio.

Asimismo, el apartado 2 del artículo 37 del Estatuto de los Trabajadores, Real Decreto Legislativo 1/1995, de 24 de marzo, faculta en su último párrafo a aquellas Comunidades Autónomas que no pudieran establecer una de sus fiestas tradicionales por no coincidir con domingo un suficiente número de fiestas nacionales a añadir, en el año que así ocurra, una fiesta más, con carácter de recuperable, al máximo de catorce.

3.º Que la Dirección General de Empleo es competente para disponer la

publicación en el Boletín Oficial del Estado de la relación de fiestas comunicadas, en consecuencia con lo previsto en el ya mencionado artículo 45.4 del Real Decreto 2.001/1983, y en el Real Decreto 343/2012, de 10 de febrero, a fin de dar cumplimiento a la finalidad de facilitar el general conocimiento en todo el territorio nacional del conjunto de las fiestas laborales, de tal forma que junto con la publicación de las fiestas de las Comunidades Autónomas y de las Ciudades de Ceuta y Melilla se transcriban también las fiestas laborales de ámbito nacional de carácter permanente que figuran en el mencionado precepto.

16

Vistos los preceptos legales citados y demás de general aplicación, Esta Dirección General de Empleo dispone la publicación en el Boletín Oficial del

Estado de la relación de fiestas de ámbito nacional, de Comunidad Autónoma y de las Ciudades de Ceuta y Melilla, que figuran como Anexo a esta Resolución.

17

Para ver esta película, debedisponer de QuickTime™ y de

un descompresor .

18

Para ver esta película, debedisponer de QuickTime™ y de

un descompresor .

19

* * *

[I] § 13.A) REAL DECRETO 801/2011, DE 10 DE JUNIO, POR EL QUE SE APRUEBA EL REGLAMENTO

DE LOS PROCEDIMIENTOS DE REGULACIÓN DE EMPLEO Y DE ACTUACIÓN ADMINISTRATIVA

EN MATERIA DE TRASLADOS COLECTIVOS

Real Decreto 1.483/2012, de 29 de octubre, por el que se aprueba el Reglamento de los procedimientos de despido colectivo y de suspensión de contratos

y reducción de jornada

(BOE de 30 de octubre de 2012) .......................................................................................................................................................

DISPOSICIÓN DEROGATORIA

.......................................................................................................................................................

Única. Derogación normativa.—1. Queda derogado el Real Decreto 801/2011, de 10 de junio, por el que se aprueba el Reglamento de los procedimientos de regulación de empleo y de actuación administrativa en materia de traslados colectivos. .......................................................................................................................................................

DISPOSICIONES FINALES

.......................................................................................................................................................

5.ª Entrada en vigor.—El presente real decreto y el Reglamento que aprueba entrarán en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado.

* * *

[I] § 14.B) REAL DECRETO 1.369/2006, DE 24 DE NOVIEMBRE, POR EL QUE SE REGULA EL PROGRAMA DE RENTA ACTIVA

DE INSERCIÓN PARA DESEMPLEADOS CON ESPECIALES NECESIDADES ECONÓMICAS Y DIFICULTAD

PARA ENCONTRAR EMPLEO Real Decreto 1.484/2012, de 29 de octubre, sobre las aportaciones económicas a realizar

por las empresas con beneficios que realicen despidos colectivos que afecten

20

a trabajadores de cincuenta o más años

(BOE de 30 de octubre de 2012) .......................................................................................................................................................

DISPOSICIONES FINALES

.......................................................................................................................................................

2.ª Modificación del Real Decreto 1.369/2006, de 24 de noviembre, por el que se regula el programa de renta activa de inserción para desempleados con especiales necesidades económicas y dificultad para encontrar empleo.—La letra b) del artículo 2.1 del Real Decreto 1.369/2006, de 24 de noviembre, por el que se regula el programa de renta activa de inserción para desempleados con especiales necesidades económicas y dificultad para encontrar empleo, queda redactada en los términos siguientes:

«b) Ser demandante de empleo inscrito ininterrumpidamente como desempleado en la oficina de empleo durante doce o más meses. A estos efectos, se considerará interrumpida la demanda de empleo por haber trabajado un período acumulado de noventa o más días en los 365 anteriores a la fecha de solicitud de incorporación al programa.

Durante la inscripción como demandante de empleo a que se refiere el párrafo anterior deberá buscarse activamente empleo, sin haber rechazado oferta de empleo adecuada ni haberse negado a participar, salvo causa justificada, en acciones de promoción, formación o reconversión profesionales u otras para incrementar la ocupabilidad. La salida al extranjero interrumpe la inscripción como demandante de empleo a estos efectos.

No se considerará interrumpida la inscripción cuando el solicitante acredite que la salida al extranjero se ha producido por matrimonio o nacimiento de hijo, fallecimiento o enfermedad grave del cónyuge o parientes hasta el segundo grado de consanguinidad o afinidad o por el cumplimiento de un deber inexcusable de carácter público y personal, y siempre que la estancia haya sido igual o inferior a quince días.

Asimismo, tampoco interrumpirá la inscripción la salida a países del Espacio Económico Europeo y Suiza para la búsqueda o realización de trabajo, perfeccionamiento profesional o cooperación internacional, y siempre que la estancia sea inferior a noventa días.

En los supuestos en que se interrumpa la demanda de empleo, se exigirá un período de doce meses ininterrumpido desde la nueva inscripción.» .......................................................................................................................................................

5.ª Entrada en vigor.—Lo dispuesto en el presente real decreto entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado.

* * *

[II] § 1.A) REAL DECRETO LEGISLATIVO 1/1994, DE 20 DE JUNIO, POR EL QUE SE APRUEBA EL TEXTO REFUNDIDO DE LA LEY

GENERAL DE LA SEGURIDAD SOCIAL

21

Ley 13/2012, de 26 de diciembre, de lucha contra el empleo

irregular y el fraude a la Seguridad Social

(BOE de 27 de diciembre de 2012) .......................................................................................................................................................

Art. 2.º Modificación del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994 de 20 de junio.—El texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio, queda modificado como sigue:

Uno. El apartado 4 del artículo 31 queda redactado de la siguiente forma: «4. Las actas de liquidación y las de infracción que se refieran a los mismos

hechos se practicarán simultáneamente por la Inspección de Trabajo y Seguridad Social. La competencia y procedimiento para su resolución son los señalados en el apartado 2 de este artículo.

Las sanciones por infracciones propuestas en dichas actas de infracción se reducirán automáticamente al 50 por 100 de su cuantía, si el infractor diese su conformidad a la liquidación practicada ingresando su importe en el plazo señalado en el apartado 3. Esta reducción automática sólo podrá aplicarse en el supuesto de que la cuantía de la liquidación supere la de la sanción propuesta inicialmente.»

Dos. Se añade un nuevo párrafo h) al artículo 230, con la siguiente redacción: «h) Comunicar, con carácter previo a que se produzcan, las variaciones realizadas

en el calendario, o en el horario inicialmente previsto para cada uno de los trabajadores afectados, en los supuestos de aplicación de medidas de suspensión de contratos o de reducción de jornada previstas en el artículo 47 del Estatuto de los Trabajadores.»

Tres. Se modifica el apartado 1 de la Disposición Adicional Trigésima Primera, que queda redactado como sigue:

«1. En el convenio especial a que se refiere el artículo 51.9 del Estatuto de los Trabajadores, las cotizaciones abarcarán el período comprendido entre la fecha en que se produzca el cese en el trabajo o, en su caso, en que cese la obligación de cotizar por extinción de la prestación por desempleo contributivo, y la fecha en la que el trabajador cumpla la edad a que se refiere la letra a) del apartado 1 del artículo 161, en los términos establecidos en los apartados siguientes.» .......................................................................................................................................................

Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013

(BOE de 28 de diciembre de 2012)

.......................................................................................................................................................

DISPOSICIONES TRANSITORIAS

22

.......................................................................................................................................................

6.ª Complementos para mínimos en pensiones de Clases Pasivas causadas antes de 1 de enero de 2013.—El requisito de residencia en territorio español y la limitación de la cuantía del complemento para mínimos a los que hace referencia el artículo 27.2 del Texto Refundido de la Ley de Clases Pasivas del Estado, aprobado por Real Decreto Legislativo 670/1987, de 30 de abril, no se exigirá ni será de aplicación, respectivamente, a las pensiones cuyo hecho causante sea anterior a 1 de enero de 2013. .......................................................................................................................................................

DISPOSICIONES FINALES

.......................................................................................................................................................

5.ª Modificación del Texto Refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 1/1994, de 20 de junio.—Con efectos de 1 de enero de 2013 y vigencia indefinida, se modifica el Texto Refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio.

Uno. Se modifica el apartado 5 del artículo 20 del Texto Refundido de la Ley General de la Seguridad Social, sobre el aplazamiento de pago de las deudas con la Seguridad Social, que queda redactado en los siguientes términos:

«Art. 20. Aplazamiento de pago.—[...] 5. El principal de la deuda, los recargos sobre la misma y las costas del procedimiento que fueran objeto de aplazamiento devengarán interés, que será exigible desde su concesión hasta la fecha de pago, conforme al interés de demora que se encuentre vigente cada momento durante la duración del aplazamiento. Dicho interés se incrementará en 2 puntos si el deudor fuera eximido de la obligación de constituir garantías por causas de carácter extraordinario.»

Dos. Se modifica el párrafo segundo del artículo 128.1.a) del Texto Refundido de la Ley General de la Seguridad Social, que queda redactado como sigue:

«Agotado el plazo de duración de trescientos sesenta y cinco días previsto en el párrafo anterior, el Instituto Nacional de la Seguridad Social, a través de los órganos competentes para evaluar, calificar y revisar la incapacidad permanente del trabajador, será el único competente para reconocer la situación de prórroga expresa con un límite de ciento ochenta días más, o bien para determinar la iniciación de un expediente de incapacidad permanente, o bien para emitir el alta médica, por curación o por incomparecencia injustificada a los reconocimientos médicos convocados por el Instituto Nacional de la Seguridad Social. De igual modo, el Instituto Nacional de la Seguridad Social será el único competente para emitir una nueva baja médica en la situación de incapacidad temporal cuando aquélla se produzca en un plazo de ciento ochenta días naturales posteriores a la antes citada alta médica por la misma o similar patología, con los efectos previstos en los párrafos siguientes.» .......................................................................................................................................................

23

Real Decreto-ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar y otras medidas de carácter económico y social

(BOE de 31 de diciembre de 2012; corrección de errores

en BOE de 29 de enero de 2013) .......................................................................................................................................................

DISPOSICIONES FINALES

1.ª Modificación del texto refundido de la Ley General de la Seguridad Social,

aprobado por Real Decreto Legislativo 1/1994, de 20 de junio.—La disposición transitoria sexta bis del texto refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 1/1994, de 20 de junio, queda redactada del siguiente modo:

«En los casos previstos en el apartado 2 del artículo 175 de esta Ley, cuando sobreviva uno de los progenitores, el límite de edad determinante de la condición de beneficiario de la pensión de orfandad, será aplicable a partir de 1 de enero de 2014.

Hasta alcanzar dicha fecha, el indicado límite será el siguiente: a) Durante el año 2012, de veintitrés años. b) Durante el año 2013, de veinticuatro años. La aplicación paulatina del límite de edad establecida en los párrafos anteriores no

será de aplicación a los huérfanos que presenten una discapacidad en un grado igual o superior al 33 por 100, a quienes será de aplicación el límite de edad determinante de la condición de beneficiario previsto en el apartado 2 del artículo 175 de esta Ley a partir del día 2 de agosto de 2011.» .......................................................................................................................................................

Real Decreto-ley 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento

y de la creación de empleo.

(BOE n.º 47 de 23 de febrero de 2013; corrección de errores en BOE n.º 51 de 28 de febrero)

.......................................................................................................................................................

Artículo 1.º Cotización a la Seguridad Social aplicable a los jóvenes trabajadores

por cuenta propia.—Uno. La disposición adicional trigésima quinta del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio, queda redactada del siguiente modo:

«Disposición adicional trigésima quinta. Reducciones y bonificaciones a la Seguridad Social aplicables a los jóvenes trabajadores por cuenta propia.—1. En el supuesto de trabajadores por cuenta propia, incorporados al Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos a partir de la entrada en vigor del

24

Estatuto del Trabajo Autónomo, o al Régimen Especial de Trabajadores del Mar, menores de treinta años de edad, o menores de treinta y cinco años en el caso de mujeres, se aplicará sobre la cuota por contingencias comunes que corresponda, en función de la base de cotización elegida y del tipo de cotización aplicable, según el ámbito de protección por el que se haya optado, una reducción, durante los quince meses inmediatamente siguientes a la fecha de efectos del alta, equivalente al 30 por 100 de la cuota que resulte de aplicar sobre la base mínima el tipo mínimo de cotización vigente en cada momento, y una bonificación, en los quince meses siguientes a la finalización del período de reducción, de igual cuantía que ésta.

2. Alternativamente al sistema de bonificaciones y reducciones establecido en el apartado anterior, los trabajadores por cuenta propia que tengan menos de treinta años de edad y que causen alta inicial o que no hubieran estado en situación de alta en los cinco años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de los Trabajadores del Mar, podrán aplicarse las siguientes reducciones y bonificaciones sobre la cuota por contingencias comunes, incluida la incapacidad temporal, resultante de aplicar a la base mínima el tipo mínimo de cotización vigente en cada momento, por un período máximo de treinta meses, según la siguiente escala:

a) Una reducción equivalente al 80 por 100 de la cuota durante los seis meses inmediatamente siguientes a la fecha de efectos del alta.

b) Una reducción equivalente al 50 por 100 de la cuota durante los seis meses siguientes al período señalado en la letra a).

c) Una reducción equivalente al 30 por 100 de la cuota durante los tres meses siguientes al período señalado en la letra b).

d) Una bonificación equivalente al 30 por 100 de la cuota en los quince meses siguientes a la finalización del período de reducción.

Lo previsto en el presente apartado no resultará de aplicación a los trabajadores por cuenta propia que empleen trabajadores por cuenta ajena.

3. Los trabajadores por cuenta propia que opten por el sistema del apartado anterior, podrán acogerse a las bonificaciones y reducciones del apartado 1, siempre que el cómputo total de las mismas no supere el plazo máximo de treinta mensualidades.

4. Lo dispuesto en los apartados anteriores será también de aplicación a los socios trabajadores de Cooperativas de Trabajo Asociado que estén encuadrados en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, o como trabajadores por cuenta propia en el Régimen Especial de los Trabajadores del Mar, cuando cumplan los requisitos de los apartados anteriores de esta disposición adicional.

5. La reducción de la cuota será con cargo al Presupuesto de la Seguridad Social y la bonificación con cargo a la correspondiente partida presupuestaria del Servicio Público de Empleo Estatal.» .......................................................................................................................................................

Art. 2.º Posibilidad de compatibilizar la percepción de la prestación por desempleo con el trabajo por cuenta propia cuando lo establezcan los programas de fomento al empleo.—Se añade un nuevo apartado 6 en el artículo 228 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio, con la siguiente redacción:

«6. Cuando así lo establezca algún programa de fomento al empleo destinado a colectivos con mayor dificultad de inserción en el mercado de trabajo, se podrá compatibilizar la percepción de la prestación por desempleo pendiente de percibir con el trabajo por cuenta

25

propia, en cuyo caso la entidad gestora podrá abonar al trabajador el importe mensual de la prestación en la cuantía y duración que se determinen, sin incluir la cotización a la Seguridad Social.» .......................................................................................................................................................

Art. 5.º Suspensión y reanudación del cobro de la prestación por desempleo

tras realizar una actividad por cuenta propia.—Se introducen las siguientes modificaciones en el texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio:

Uno. Se modifica la letra d) del apartado 1 del artículo 212, que queda redactada del siguiente modo:

«d) Mientras el titular del derecho realice un trabajo por cuenta ajena de duración inferior a doce meses, o mientras el titular del derecho realice un trabajo por cuenta propia de duración inferior a veinticuatro meses o inferior a sesenta meses en el supuesto de trabajadores por cuenta propia menores de treinta años de edad que causen alta inicial en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de los Trabajadores del Mar.»

Dos. Se modifica la letra b) del artículo 212.4, que queda redactada del siguiente modo:

«b) Previa solicitud del interesado, en los supuestos recogidos en los párrafos b), c), d) y e) del apartado 1, siempre que se acredite que ha finalizado la causa de suspensión, que, en su caso, esa causa constituye situación legal de desempleo, o que, en su caso, se mantiene el requisito de carencia de rentas o existencia de responsabilidades familiares. En el supuesto de la letra d) del apartado 1, en lo referente a los trabajadores por cuenta propia menores de treinta años de edad que causen alta inicial en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de los Trabajadores del Mar, la prestación por desempleo podrá reanudarse cuando el trabajo por cuenta propia sea de duración igual o inferior a sesenta meses.

El derecho a la reanudación nacerá a partir del término de la causa de suspensión siempre que se solicite en el plazo de los quince días siguientes, y la solicitud requerirá la inscripción como demandante de empleo si la misma no se hubiere efectuado previamente. Asimismo, en la fecha de la solicitud se considerará reactivado el compromiso de actividad a que se refiere el artículo 231 de esta Ley, salvo en aquellos casos en los que la Entidad Gestora exija la suscripción de un nuevo compromiso.

Si se presenta la solicitud transcurrido el plazo citado, se producirán los efectos previstos en el apartado 2 del artículo 209 y en el párrafo b) del apartado 1 del artículo 219.

En el caso de que el período que corresponde a las vacaciones anuales retribuidas no haya sido disfrutado, será de aplicación lo establecido en el apartado 3 del artículo 209 de esta Ley.»

Tres. La letra d) del apartado 1 del artículo 213 queda redactada del siguiente modo:

«d) Realización de un trabajo por cuenta ajena de duración igual o superior a doce meses, sin perjuicio de lo establecido en el apartado 3 del artículo 210, o realización de un trabajo por cuenta propia, por tiempo igual o superior a veinticuatro meses, o igual o superior a sesenta meses en el supuesto de trabajadores por cuenta propia menores de treinta años de edad que causen alta inicial en el Régimen Especial de la Seguridad Social de los

26

Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de los Trabajadores del Mar.»

Art. 6.º Régimen de cotización por contingencias profesionales y cese de

actividad.—Se añade un nuevo párrafo tercero en la disposición adicional quincuagésima octava del texto refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 1/1994, de 20 de junio, con la siguiente redacción:

«La protección frente a las contingencias de accidentes de trabajo y enfermedades profesionales, que incluye la cobertura de la protección por cese de actividad, tendrá carácter voluntario para los trabajadores por cuenta propia menores de treinta años de edad.» .......................................................................................................................................................

Real Decreto-ley 5/2013, de 15 de marzo, de medidas para favorecer la continuidad de la vida laboral de los trabajadores de mayor edad

y promover el envejecimiento activo

(BOE de 16 de marzo de 2013; corrección de errores en BOE de 4 de abril) .......................................................................................................................................................

Art. 5.º Cuantía de la pensión de jubilación en los supuestos de anticipación en el acceso a la misma.—Se modifica el apartado cinco del artículo 4 de la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social, dando una nueva redacción al apartado 3 y añadiendo un nuevo apartado 4 en el artículo 163 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio, en los siguientes términos:

«3. Cuando para determinar la cuantía de una pensión de jubilación hubieran de aplicarse coeficientes reductores por edad en el momento del hecho causante, aquéllos se aplicarán sobre el importe de la pensión resultante de aplicar a la base reguladora el porcentaje que corresponda por meses de cotización. Una vez aplicados los referidos coeficientes reductores, el importe resultante de la pensión no podrá ser superior a la cuantía resultante de reducir el tope máximo de pensión en un 0,50 por 100 por cada trimestre o fracción de trimestre de anticipación.

4. El coeficiente del 0,50 por 100 a que se refiere el apartado anterior no será de aplicación en los siguientes supuestos:

a) Cuando se trate de jubilaciones causadas al amparo de lo establecido en la norma 2.ª del apartado 1 de la disposición transitoria tercera.

b) En los casos de jubilaciones anticipadas conforme a las previsiones del apartado 1 del artículo 161 bis, en relación con los grupos o actividades profesionales cuyos trabajos sean de naturaleza excepcionalmente penosa, tóxica, peligrosa o insalubre, o se refieran a personas con discapacidad.»

Art. 6.º Modificación de la jubilación anticipada.—Se da nueva redacción al

apartado uno del artículo 5 de la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social, en los siguientes términos:

27

«Uno. Se da nueva redacción al apartado 2 del artículo 161 bis, en los siguientes términos:

2. Se establecen dos modalidades de acceso a la jubilación anticipada, la que deriva del cese en el trabajo por causa no imputable al trabajador y la que deriva de la voluntad del interesado, para las cuales se exigen los siguientes requisitos:

A) Respecto de la derivada del cese en el trabajo por causa no imputable a la libre voluntad del trabajador.

a) Tener cumplida una edad que sea inferior en cuatro años, como máximo, a la edad que en cada caso resulte de aplicación según lo establecido en el artículo 161.1.a) y en la disposición transitoria vigésima, sin que a estos efectos resulten de aplicación los coeficientes reductores a que se refiere el apartado anterior.

b) Encontrarse inscritos en las oficinas de empleo como demandantes de empleo durante un plazo de, al menos, seis meses inmediatamente anteriores a la fecha de la solicitud de la jubilación.

c) Acreditar un período mínimo de cotización efectiva de treinta y tres años, sin que, a tales efectos, se tenga en cuenta la parte proporcional por pagas extraordinarias. A estos exclusivos efectos, solo se computará el período de prestación del servicio militar obligatorio o de la prestación social sustitutoria, con el límite máximo de un año.

d) Que el cese en el trabajo se haya producido como consecuencia de una situación de reestructuración empresarial que impida la continuidad de la relación laboral. A estos efectos, las causas de extinción del contrato de trabajo que podrán dar derecho al acceso a esta modalidad de jubilación anticipada serán las siguientes:

a’) El despido colectivo por causas económicas, técnicas, organizativas o de producción, conforme al artículo 51 del Estatuto de los Trabajadores.

b’) El despido objetivo por causas económicas, técnicas, organizativas o de producción, conforme al artículo 52.c) del Estatuto de los Trabajadores.

c’) La extinción del contrato por resolución judicial, conforme al artículo 64 de la Ley 22/2003, de 9 de julio, Concursal.

d’) La muerte, jubilación o incapacidad del empresario individual, sin perjuicio de lo dispuesto en el artículo 44 del Estatuto de los Trabajadores, o la extinción de la personalidad jurídica del contratante.

e’) La extinción del contrato de trabajo motivada por la existencia de fuerza mayor constatada por la autoridad laboral conforme a lo establecido en el artículo 51.7 del Estatuto de los Trabajadores.

En los supuestos contemplados en las letras a’) y b’), para poder acceder a la jubilación anticipada derivada de cese en el trabajo por causa no imputable al trabajador, será necesario que éste acredite haber percibido la indemnización correspondiente derivada de la extinción del contrato de trabajo o haber interpuesto demanda judicial en reclamación de dicha indemnización o de impugnación de la decisión extintiva.

El percibo de la indemnización se acreditará mediante documento de la transferencia bancaria recibida o documentación acreditativa equivalente.

La extinción de la relación laboral de la mujer trabajadora como consecuencia de ser víctima de la violencia de género dará acceso a esta modalidad de jubilación anticipada.

En los casos de acceso a la jubilación anticipada a que se refiere este apartado A), la pensión será objeto de reducción mediante la aplicación, por cada trimestre o fracción de trimestre que, en el momento del hecho causante, le falte al trabajador para cumplir la edad legal de jubilación que en cada caso resulte de la aplicación de lo establecido en el artículo

28

161.1.a) y en la disposición transitoria vigésima, de los siguientes coeficientes en función del período de cotización acreditado:

1.º Coeficiente del 1,875 por 100 por trimestre cuando se acredite un período de cotización inferior a treinta y ocho años y seis meses.

2.º Coeficiente del 1,750 por 100 por trimestre cuando se acredite un período de cotización igual o superior a treinta y ocho años y seis meses e inferior a cuarenta y un años y seis meses.

3.º Coeficiente del 1,625 por 100 por trimestre cuando se acredite un período de cotización igual o superior a cuarenta y un años y seis meses e inferior a cuarenta y cuatro años y seis meses.

4.º Coeficiente del 1,500 por 100 por trimestre cuando se acredite un período de cotización igual o superior a cuarenta y cuatro años y seis meses.

A los exclusivos efectos de determinar dicha edad legal de jubilación, se considerará como tal la que le hubiera correspondido al trabajador de haber seguido cotizando durante el plazo comprendido entre la fecha del hecho causante y el cumplimiento de la edad legal de jubilación que en cada caso resulte de la aplicación de lo establecido en el artículo 161.1.a) y en la disposición transitoria vigésima.

Para el cómputo de los períodos de cotización se tomarán períodos completos, sin que se equipare a un período la fracción del mismo.

B) Respecto del acceso anticipado a la jubilación por voluntad del interesado: a) Tener cumplida una edad que sea inferior en dos años, como máximo, a la edad

que en cada caso resulte de aplicación según lo establecido en el artículo 161.1.a) y en la disposición transitoria vigésima, sin que a estos efectos resulten de aplicación los coeficientes reductores a que se refiere el apartado anterior.

b) Acreditar un período mínimo de cotización efectiva de treinta y cinco años, sin que, a tales efectos, se tenga en cuenta la parte proporcional por pagas extraordinarias. A estos exclusivos efectos, sólo se computará el período de prestación del servicio militar obligatorio o de la prestación social sustitutoria, con el límite máximo de un año.

c) Una vez acreditados los requisitos generales y específicos de dicha modalidad de jubilación, el importe de la pensión a percibir ha de resultar superior a la cuantía de la pensión mínima que correspondería al interesado por su situación familiar al cumplimiento de los sesenta y cinco años de edad. En caso contrario, no se podrá acceder a esta fórmula de jubilación anticipada.

En los casos de acceso a la jubilación anticipada a que se refiere este apartado B), la pensión será objeto de reducción mediante la aplicación, por cada trimestre o fracción de trimestre que, en el momento del hecho causante, le falte al trabajador para cumplir la edad legal de jubilación que en cada caso resulte de la aplicación de lo establecido en el artículo 161.1.a) y en la disposición transitoria vigésima, de los siguientes coeficientes en función del período de cotización acreditado:

1.º Coeficiente del 2 por 100 por trimestre cuando se acredite un período de cotización inferior a treinta y ocho años y seis meses.

2.º Coeficiente del 1,875 por 100 por trimestre cuando se acredite un período de cotización igual o superior a treinta y ocho años y seis meses e inferior a cuarenta y un años y seis meses.

3.º Coeficiente del 1,750 por 100 por trimestre cuando se acredite un período de cotización igual o superior a cuarenta y un años y seis meses e inferior a cuarenta y cuatro años y seis meses.

29

4.º Coeficiente del 1,625 por 100 por trimestre cuando se acredite un período de cotización igual o superior a cuarenta y cuatro años y seis meses.

A los exclusivos efectos de determinar dicha edad legal de jubilación, se considerará como tal la que le hubiera correspondido al trabajador de haber seguido cotizando durante el plazo comprendido entre la fecha del hecho causante y el cumplimiento de la edad legal de jubilación que en cada caso resulte de la aplicación de lo establecido en el artículo 161.1.a) y en la disposición transitoria vigésima.

Para el cómputo de los períodos de cotización se tomarán períodos completos, sin que se equipare a un período la fracción del mismo.»

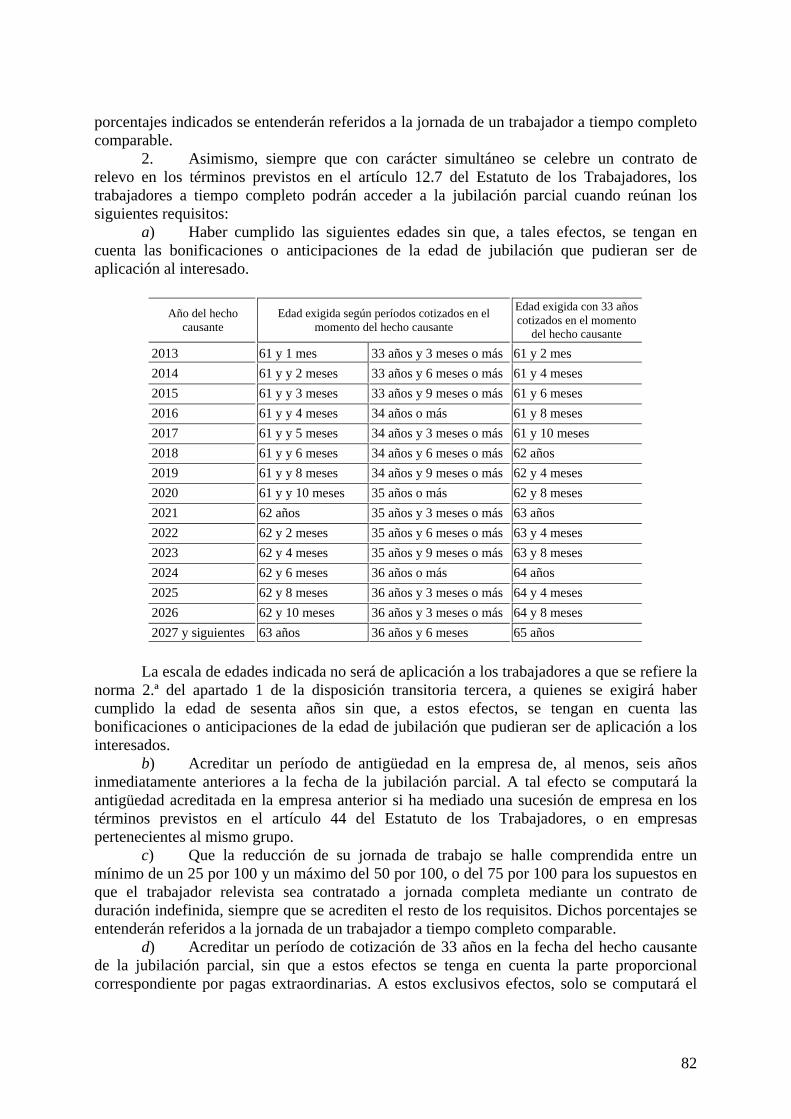

Art. 7.º Modificación de la jubilación parcial.—Se introducen las siguientes