Embed Size (px)

Citation preview

CBRE Việt Nam ĐÊM KHÁCH THUÊ – TP HCMĐÊM KHÁCH THUÊ TP HCMQuý 3 2012

CBitexco Financial Tower, TP HCM

25 tháng 9 năm 201225 tháng 9 năm 2012

Trình bày bởi : Ông Greg Ohan

Tổng Quan

Tổng quan thị trường văn phòng

Cơ hội cho khách thuê

Cung và Cầu

ế ế ồCác chiến lược thuê – Lên kế hoạch cho hợp đồng

hết hạnhết hạn

Nâng cấp văn phòng – các bước cần quan tâmNâng cấp văn phòng – các bước cần quan tâm

Trông đợi điều gì ở năm 2013 và về sau

CBRE | Page 2

Trông đợi điều gì ở năm 2013 và về sau

Những Tiêu Điểm Gần ĐâyPurchases of Mortgage Debt to boost employment and growth

CBRE | Page 3

Thông Điệp Gửi Đến Bạn Hôm Nay Thị trường đã có “các dấu hiệuphục hồi” sau khi giảm liên tục ở các QuýNhữ tò hà H A MỚI tiếNhững tòa nhà Hạng A MỚI tiếptục được ưa chuộng mạnh mẽGiá Thuê của tòa nhà Hạng A ổnGiá Thuê của tòa nhà Hạng A ổnđịnh và những khách thuê đượcchọn lọc vẫn được hưởng những

ấ ẫ ốƯu Đãi hấp dẫn (không giống nhưQuý 1)Phần lớn diện tích thuê thuộc vềPhần lớn diện tích thuê thuộc vềcác ngành cụ thể.Các tòa nhà hạng A mới sẽ hoànCác tòa nhà hạng A mới sẽ hoànthiện vào đầu - giữa năm 2013Các dấu hiệu tiến gần đáy thị

ề

CBRE | Page 4

trường tiềm năng Trực thăng cứu hộ trên biển - sứ mệnh phục hồi

Tổng Quan Thị Trường Cao Ốc Văn Phòng

Nhu cầu Văn Phòng Hạng A Quý 2 giảm 50% so với Quý 1

Qua Quý 2 / Quý 3 chúng ta thấy được giá thuê ổn định và có thể thấy sự ổn định này tiếp tục đến đầu năm 2013

Tỷ lệ trống giảm và diện tích cho thuê được cũng giảm ở Quý 3

Giá thuê ổn định không phải do Nguồn cung & Nguồn cầu (đa số Nguồn Cung Văn Phòng Hạng A mới bị trì hoãn)

Sự bình ổn phần lớn là do sự cân bằng thị trường dẫn đầu bởi sự sụt giảm yêu cầu thuê / nhu cầu (do sự hỗn loạn của nền ki h tế ĩ ô iả FDI ề ki h tế t à ầ khô ổ đị hkinh tế vĩ mô; giảm FDI, nền kinh tế toàn cầu không ổn định, các công ty tạm ngưng việc mở rộng)

Nguồn cung MỚI xuất hiện dần ở năm 2013 giá thuê VănNguồn cung MỚI xuất hiện dần ở năm 2013, giá thuê Văn Phòng Hạng A có thể gia tăng

CBRE | Page 5

Tổng Quan Thị Trường Cao Ốc Văn Phòng

Giá thuê tăng mạnh Giá thuê tăng chậmGiá thuê giảm mạnh Giá thuê giảm chậm

Giá Thuê khu Vực Châu Á Thái Bình Dương, Quý 2 2012

Lưu ý. Thị trường không nhất thiết phải tiến lên dọc theo đường cong trong cùng một hướng hoặc cùng tốc độ.Chu kỳ giá thuê chủ yếu thể hiện xu hướng của giá thuê Văn Phòng Hạng A

CBRE | Page 6

Tổng Quan Thị Trường Cao Ốc Văn Phòng

$

TP HCM & Hà Nội, Top 50 thành phố có giá thuê cao nhấtTp HCM xếp thứ 2 & Hà Nội xếp thứ 3 trong số những thành phố

CBRE | Page 7

Tp HCM xếp thứ 2 & Hà Nội xếp thứ 3 trong số những thành phố có giá thuê đắt đỏ ở khu vực Đông Nam Á sau SingaporeKhu Vực Viễn Tây thuộc HK & London, nằm trong top 2

HÀ NỘITP HCM VàTổng Quan Thị Trường Cao Ốc Văn Phòng

HÀ NỘITP HCM Và$80 0

Giá chào thuê (US$/m2/tháng) Hạng A

Hạng B

Giá chào thuê (US$/m2/tháng)

Hạng A Hạng B

$40.0

$60.0

$80.0 ạ g

$.0

$20.0

2007 2008 2009 2010 2011 2012

40%

50%

Grade A vacancy Grade B vacancyTỷ lệ trống hạng A Tỷ lệ trống hạng B

Hạng A Hạng B

Tỷ lệ trống (%)

10%

20%

30%

Hạng A

Giá thuê Văn Phòng Hạng A khu trung tâm tại TP HCM thấp hơn Hà Nội

0%2007 2008 2009 2010 2011 2012

CBRE | Page 8

Giá thuê Văn Phòng Hạng A khu trung tâm tại TP HCM thấp hơn Hà Nội nhưng không đáng kểTỷ lệ trống của Văn Phòng Hạng A ở TP HCM là 15% so với 25% tại Hà Nội

Ổ Ộ

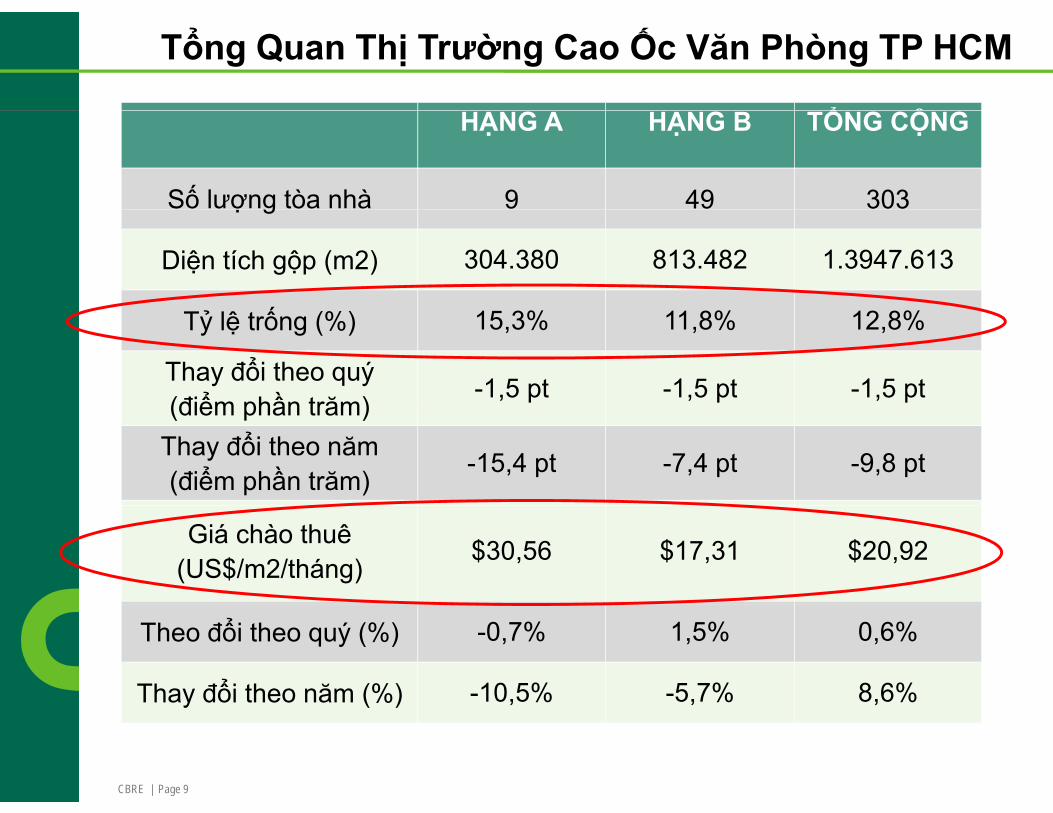

Tổng Quan Thị Trường Cao Ốc Văn Phòng TP HCM

HẠNG A HẠNG B TỔNG CỘNG

Số lượng tòa nhà 9 49 303ợ g

Diện tích gộp (m2) 304.380 813.482 1.3947.613

ốTỷ lệ trống (%) 15,3% 11,8% 12,8%

Thay đổi theo quý(điểm phần trăm)

-1,5 pt -1,5 pt -1,5 pt(điểm phần trăm)

Thay đổi theo năm(điểm phần trăm)

-15,4 pt -7,4 pt -9,8 pt

Giá chào thuê(US$/m2/tháng)

$30,56 $17,31 $20,92

Theo đổi theo quý (%) -0,7% 1,5% 0,6%

Thay đổi theo năm (%) -10,5% -5,7% 8,6%

CBRE | Page 9

y (%) , , ,

Diện Tích Thực Thuê Tại Thị Trường Văn Phòng TP HCM

Hạng A 2012 2011 2010Hạng A 2012 2011 2010Q1 13.298 2.452 5.714 Q2 4.810 9.005 20.406 Q3 - 8.150 4.397 Q4 - 14.310 4.451

Hạng B 2012 2011 2010Q1 16.546 21.289 28.979 Q2 10 596 14 076 31 274Q2 10.596 14.076 31.274 Q3 - 20.704 32.052 Q4 - 29.298 6.097

Tổng cộngcuối Quý 2 45.250 48.833 88.383

Diện tích thực thuê Văn Phòng Hạng A Quý 2 dường như chỉ bằng ½ so với cùng kỳ năm 2010/11 vì vốn đầu tư nước ngoài giảm

CBRE | Page 10

giảm.Tổng diện tích thực thuê Văn Phòng Hạng A & B năm 2011 so với năm 2012 tính đến nay ổn định.

Nguồn Cung & Nguồn Cầu – Chiến Lược Của Bạn

Khách thuê Văn Phòng Hạng A & B bình quân = 300m2Khách thuê Văn Phòng Hạng A & B bình quân = 300m2

$15 - $25 /m2 giá thuê thực trả ++ = THỊ TRƯỜNG CHUNG của văn phòng (Ngân sách cho Văn Phòng Hạng B)của văn phòng (Ngân sách cho Văn Phòng Hạng B)

Bảng 1: Chỉ Số Giá Thuê Văn Phòng Toàn Cầu

Chỉ Số Giá Thuê Văn Phòng Toàn Cầu, % thay đổi theo Quý Toàn cầuChâu Mỹ

Châu Á TBDC.Âu, TrungĐông & C.Phi

ổGiá thuê ổn định

CBRE | Page 11

Nguồn: Bộ phận Nghiên Cứu CBRE

Cơ Hội Cho Các Khách Thuê – Nhu CầuYêu cầu thuê của CBRE tính từ đầu năm 2012Yêu cầu thuê của CBRE tính từ đầu năm 2012

Yêu cầu thuê %

Công ty nước ngoài 61%

Công ty Việt Nam 39%

Nhu cầu thuê tập trung vào các ngành?Thà h lậ ới/ FDI

Công ty Việt Nam 39%

Thành lập mới/ FDI Hóa dầuL ậtLuật

Sự phát triển của các ngành phục vụ thị trường trongnướcnước

Hàng tiêu dùng nhanhDược

Giáo dụcVận tải

CBRE | Page 12

DượcCác công ty đầu tư của Nhật

Vận tảiĐiện tử

Cơ Hội Cho Các Khách Thuê – Nguồn Cung

Điển Cứu Văn Phòng Hạng A: Bitexco Financial TowerNgành Khách ThuêgLuật Allen & Overy

VDB loiLCT LawyersHarvey Law

Dược Hoffmann-La RocheHóa Dầu Kris EnergyHàng Tiêu Dùng Nhanh FonterraĐiện Tử SamsungTài Chính Viet Capital

E&YMasterCard

IDG InvestmentCông Ty Nhật Konica

Nippon SteelToyota Financial

S i

CBRE | Page 13

Services

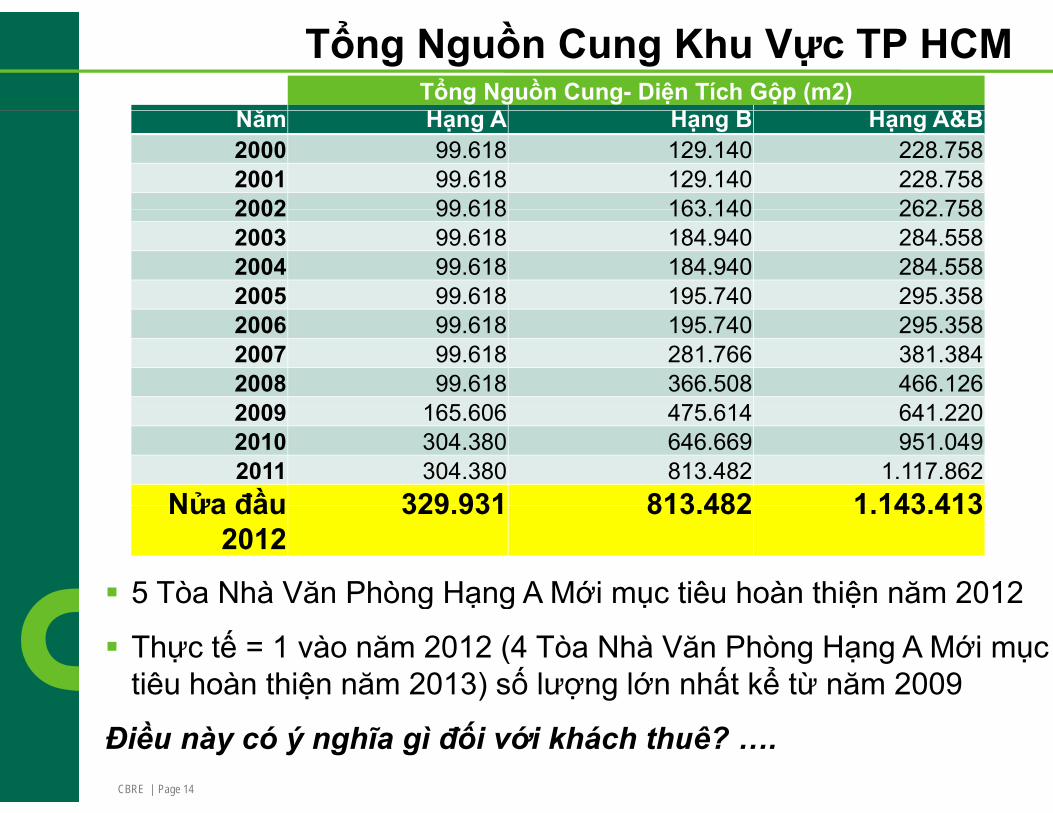

Tổng Nguồn Cung Khu Vực TP HCMTổng Nguồn Cung- Diện Tích Gộp (m2)

Nă H A H B H A&BNăm Hạng A Hạng B Hạng A&B2000 99.618 129.140 228.758 2001 99.618 129.140 228.758 2002 99 618 163 140 262 7582002 99.618 163.140 262.758 2003 99.618 184.940 284.558 2004 99.618 184.940 284.558 2005 99.618 195.740 295.358 2006 99.618 195.740 295.358 2007 99.618 281.766 381.384 2008 99.618 366.508 466.126 2009 165 606 475 614 641 2202009 165.606 475.614 641.220 2010 304.380 646.669 951.049 2011 304.380 813.482 1.117.862

Nửa đầu 329 931 813 482 1 143 413Nửa đầu2012

329.931 813.482 1.143.413

5 Tòa Nhà Văn Phòng Hạng A Mới mục tiêu hoàn thiện năm 2012g ạ g ụ ệ

Thực tế = 1 vào năm 2012 (4 Tòa Nhà Văn Phòng Hạng A Mới mụctiêu hoàn thiện năm 2013) số lượng lớn nhất kể từ năm 2009

CBRE | Page 14

Điều này có ý nghĩa gì đối với khách thuê? ….

Nguồn cung: Thực Tế – Quý 4 2011 So Với Hiện Tại

President Place Quận 1 Hạng APresident Place – Quận 1, Hạng A (Nguyễn Du / Nam Kỳ Khởi Nghĩa)

Dự kiến bàn giao tháng 6/2012 – tháng 8 – tháng 9Diện tích 9.100 m2 - 12 tầngDiện tích sàn (thực thuê) 774 m2 (LEED Gold)

Q ý 4 2011

CBRE | Page 15

Quý 4 2011 Quý 2 2012 Hiện tại

Saigon One Tower Quận 1 Hạng A ắ

Nguồn cung: Thực Tế – Quý 4 2011 So Với Hiện Tại

Saigon One Tower – Quận 1, Hạng A (Tôn Đức Thắng / Hàm Nghi)

Dự kiến bàn giao Đầu đến giữa năm 2012 - Hiện tại đầu năm 2013Diện tích 40.000 m2 – Đa chức năngDiện tích sàn 1.017 – 1.175 m2 diện tích thực (LEED Gold)

VSVS

CBRE | Page 16

Quý 4 2011 Quý 2 2012 Hiện tại

Times Square Quận 1 Hạng A ồ

Nguồn cung: Thực Tế – Quý 4 2011 So Với Hiện Tại

Times Square – Quận 1, Hạng A (Nguyễn Huệ / Đồng Khởi)

Dự kiến bàn giao tháng 3/2012 – cuối Quý 4 bàn giaoDiện tích 12.704 m2 – 8 tầng – Đa chức năngDiện tích sàn 1.588 m2 diện tích thực

Q ý 4 2011 Q ý 2 2012

CBRE | Page 17

Quý 4 2011 Quý 2 2012 Hiện tại

Le Meridien Quận 1 Hạng A ắ

Nguồn cung: Thực Tế – Quý 4 2011 So Với Hiện Tại

Le Meridien – Quận 1, Hạng A (Tôn Đức Thắng)

Dự kiến bàn giao tháng 7/2012 , có thể tháng 10/2012Diện tích 9.125 m2 (ước tính)Diện tích sàn (thực thuê) 1.520 m2 (ước tính)

CBRE | Page 18

Quý 4 2011 Quý 2 2012 Hiện tại

Lim Tower - Quận 1 Hạng A (Tôn Đức Thắng Lê Thánh Tôn)

Nguồn Cung: Thực Tế – Hôm Nay +Lim Tower - Quận 1, Hạng A (Tôn Đức Thắng, Lê Thánh Tôn)

Dự kiến bàn giao Đầu – Giữa năm 2013Diện tích Tổng diện tích thực 10,899 m2Diện tích sàn 764 m2 792 m2 diện tích thực (ước tính)Diện tích sàn 764 m2 – 792 m2 diện tích thực (ước tính)

CBRE | Page 19

Hiện tại Đầu – Giữa 2013

HMTC - Quận 1 Hạng A (Hai Bà Trưng)

Nguồn Cung: Thực Tế – Hôm Nay +HMTC - Quận 1, Hạng A (Hai Bà Trưng)

Dự kiến bàn giao Đầu – Giữa 2013Diện tích Diện tích thực thuê 20.000 m2 (ước tính)Diện tích sàn 1 160 m2 diện tích thực (ước tính)Diện tích sàn 1.160 m2 diện tích thực (ước tính)

CBRE | Page 20

Hiện tại Đầu – Giữa 2013

Vietcombank Tower

Nguồn Cung: Thực Tế – Hôm Nay +Vietcombank Tower - (Công Trường Mê Linh)

Quý 4 2011 Quý 2 2012ý

CBRE | Page 21 Hiện tại

Nguồn Cung Mới: Khu Phụ Cận / Văn Phòng Hạng B Năm 2013

An Phu Plaza, Quận 3(An Phu Corporation)9.000 m2 (ước tính)

The Vista, Quận 2(Capitaland)

5 000 2 ( ớ tí h)9.000 m2 (ước tính) 5.000 m2 (ước tính)

CBRE | Page 22

Saigon Airport Plaza, Quận Tân Bình (SSG)12.000 m2 (ước tính)

Các Tòa Nhà Chính- Tòa Nhà Nào Đang Có Sẵn Diện Tích Trống?Tỷ lệ lắp Diện tích Tỷ lệ lắp Diện tích Tỷ lệ lắp Diện tíchđầy Diện tích đầy Diện tích đầy Diện tích

Q4 /2011 (Khoảng m2) Q1/2012 (Khoảng m2) Q3/2012 (Khoảng m2)

Bitexco FinancialBitexco Financial Tower D1 40,00% 22.000 60,00% 13.000 65,00% 12.000Kumho D1 98,00% 1.100 98,00% 300 99,00% 375

Metropolitan D1 98,00% 1.000 95,00% 1.000 98,00% 500p

Sun Wah Tower D1 96,00% 961 96,80% 856 97,00% 935

Diamond Plaza D1 100,00% 0 98,00% 200 100,00% 0

Saigon Centre D1 96,00% 876 90,00% 1.000 90,00% 998

Saigon Tower D1 98,00% 250,90 99,45% 80,53 99,50% 80,53

Me Linh Point Tower D1 100,00% 0 97,00% 631 100,00% 0A&B Tower D1 93,83% 1.614 98,00% 365 100,00% 0

G P D1 70 20% 3 947 30 90 00% 1 130 100 00% 0

c

Green Power D1 70,20% 3.947,30 90,00% 1.130 100,00% 0

Vincom D1 51,00% 37.091 67,00% 25.388 69,90% 23.412CENTEC D3 98,00% 200 98,00% 200 98,00% 574

Saigon Trade Center D1 92,00% 3.500 93,00% 5.000 89,00% 7.768

Maritime Bank TowerD1 54,00% 8.786 69,40% 6.032 86,20% 2.720,3CentrePoint PN 97,50% 682 98,00% 327 100,00% 0

c

CBRE | Page 23

E town TB 98,80% 1.000 99,38% 900 98,67% 1.000

REE Tower D4 20,00% 13.800 85,00% 2.550 94,00% 1.079TOTAL Q4 2011 98.910 Q1 2012 58.959 Q3 2012 51.442

Chiến Lược Thuê - Đảm Bảo Một Giao Dịch Tốt?

TỐI ĐA HÓA LỢI THẾ

Tại sao di dời? Tìm kiếm điều gì khi phân tích tòa nhàDiện tích Tỷ lệ trốngMở rộng/ thu hẹp Thành tích của Chủ Đầu Tưộ g ẹpTiết kiệm Sự hiểu biết của Chủ Đầu Tư về thị trườngCải thiện chất lượng/ Hình ảnh

Hợp đồng sắp hết hạn của Chủ Đầu Tư

Vấn đề cơ điệnThế mạnh về tài chính của Chủ Đầu TưQuản lýCam kết trước đó – những điều khoản thuận lợi

Vị tríThời gian hoạt động Lưu thôngChủ Đầu Tư mới sẽ ưu đãi nhiều hơn để Khách Thuê

ra quyết định nhanhĐậu xe

Tuyển dụng/giữ chân= Lợi Thế Cạnh Tranh

CBRE | Page 24

Chiến Lược Thuê - Đảm Bảo Một Giao Dịch Tốt?

Sức mạnh của thương hiệu Giai đoạn trang trí văn

Tặng Nhậnạ g ệ

khách thuê

Phương thức thanh toán

Giai đoạn trang trí văn phòng

Tiền thuê được miễnPhương thức thanh toán

Đặt cọcTiền thuê được miễn

Tiền thuê tăng dần qua á ă / ố đị h&Thời hạn thuê dài hơn

Điều khoản chấm dứt hợp đồng

các năm / cố định

Miễn / giảm phí đậu xe

&ợp g

sớm được miễn tiền phạt

Diện tích yêu cầuBảng hiệu quảng cáo ngoài trời hấp dẫnDiện tích yêu cầu

Tốc độ thương lượng

g p

ấ

CBRE | Page 25

Mục tiêu giá thuê hiệu quả sau tất cả những ưu đãi

Đảm Bảo Một Giao Dịch Tốt – Khi Nào Nên? Việc cho thuê nhanh chóng & thịViệc cho thuê nhanh chóng & thị trường thu hẹp nửa đầu 2012 = các lựa chọn bị hạn chế

Giá chào thuê (US$ /m2/tháng)Hạng AHạng B

$80

TUY NHIÊN, nửa cuối 2012 = diện tích thuê ổn định, trì hoãn nguồn cung Văn Phòng Hạng A nhưng các $20

$40

$60

g g ạ g glựa chọn Văn Phòng Hạng B sẽ tiết kiệm được chi phí / nâng cấp

ầ

$0

$20

2007 2008 2009 2010 2011 2012

1. Nửa đầu 2012 giá thuê trung bình đạt ở mức dưới$30/m2/tháng ở các Văn Phòng Hạng A đã hoàn thiện ở khu vực Quận 1khu vực Quận 1

2. Cam kết với một tòa nhà mới, trước khi hoàn thiện = phảitrả thêm tiền thuê (giao dịch tốt nhất là từ 3-9 tháng sau đó)(g ị 3 g )

3. Những Chủ Đầu Tư có tỷ lệ lắp đầy gia tăng đang nghĩ đếnviệc tăng tiền thuê. Tuy nhiên, những tòa nhà cũ hơn đang

CBRE | Page 26

ệ g y , g ggiữ cho giá thuê ổn định.

Giá thuê thựcDiện tích 1 361 m2

Chính Sách Ưu Đãi THỰC SỰ Hữu Dụng – Tiết kiệm được 16% trên giá thuê ký kết

Diện tích 1.361 m2Tiền thuê (dựa trên diện tích NET ) $30/ m2/thángPhí quản lý $6/ m2/thángVAT 10%Tổng cộng $39,60/ m2/tháng $39,60 / m2/thángTổng cộng hàng tháng (Tiền thuê) $40.830,00USDg g g g ( )Tổng cộng hàng tháng (Phí quản lý) $8.166,00USDTổng cộng hàng tháng (VAT) $4.899,60USDTổng cộng hàng tháng (Tiền thuê, PQL, VAT) $5.895,60USDThời hạn hợp đồng 60 thángTổng cộng $3.233.736,00USD

Các ưu đãiMiễn tiền thuê 9 thángTổng giá trị tiền thuê được miễn $367.470,00USD

$4,5/ m2/tháng $35,10 / m2/tháng

Biển hiệu quảng cáo (1m x 1.2m) 1.20 m2Giá thị trường $250/ m2/thángTổng cộng giá trị biển hiệu trong suốt 5 năm $18.000USD

$0,22/ m2/tháng $34,88 / m2/thángMiễn tiền gửi xeốSố lượng xe ô tô 4

Giá thị trường $200/ thángTổng cộng tiền gửi xe ô tô trong suốt 5 năm $48.000USD

$0,59 m2/tháng $34.29 / m2/tháng

Số lượng xe gắn máy 70Số lượng xe gắn máy 70Giá thị trường $20/thángTổng cộng tiền gửi xe gắn máy trong suốt 5 năm $84.000USD

$1,03/ m2/tháng $33,26 / m2/tháng

Đóng góp cho trang trí nội thất

CBRE | Page 27

g g g$0/ m2/tháng

Tiên thuê thực sau khi tính các ưu đãi $33,26 / m2/ tháng

Diệ tí h 365 2 1 361 2

Chính Sách Ưu Đãi Bù Đắp Cho CAPEX – Ví Dụ

Diện tích 365 m2 1.361 m2

Giá thuê $40/ m2/tháng $33/ m2/tháng

Giá thuê năm đầu $35/ m2/tháng $30/ m2/tháng

Tiền thuê hàng tháng $14.600/tháng $44.913/thángg g $ g $ g

Chi phí trang trí nội thất $350/ m2 $350/ m2Tổng giá trị trang trí nội thấtước tính $127.750 $476.350

Giai đoạn miễn tiền thuê 2 tháng 5 tháng

Tổng số tiền thuê được miễn $29.200 $224.565Tổng số tiền tiết kiệm được từ tiền thuê hệ thống giá bậctừ tiền thuê hệ thống giá bậc thang $18.250 $28.581

Tổng giá trị ưu đãi $47 450 $253 146

CBRE | Page 28

Tổng giá trị ưu đãi $47.450 $253.146Giá trị tiền thuê được miễn / tổng giá trị trang trí nội thất 37,14% 53,14%

Sự Vững Chắc Hơn Của Tiền Đồng

Ký kết hợp đồng thuê bằng VND

Cố định mức tăng hàng năm từ 5 -Cố định mức tăng hàng năm từ 5 10%

Trả lại tiền cọc bằng Tiền Tệ Chính

Ngân Hàng Nhà Nước hướng tới mục tiêu dao động 3%

Source: http://www.vietbiz24.com

http://www.vietbiz24.com/Articles/1052/26303/currencies/vietnamese-dong-firms-against-us-dollar-after-tet.aspx

Ngày Tỷ giá USD Hiệu lực VND % tăng20/10/2008 VND 16.600 $25 $25 VND 415.000 20/10/2009 VND 17.852 $25 $26,89 VND 446.300 7,54%

$ $22/12/2010 VND 21.015 $25 $31,65 VND 525.375 26,60%11/11/2011 VND 21.005 $25 $31,63 VND 525.125 26,54%21/5/2012 VND 20.870 $25 $31,43 VND 521.750 25,72%

24/9/2012 VND 20 840 $25 $31 39 VND 521 000 25 54%

CBRE | Page 29 For indicative purposes only – based on Vietcombank Transfer rate

24/9/2012 VND 20.840 $25 $31,39 VND 521.000 25,54%

Tính Toán Kỹ Cho Văn Phòng MỚI– Tối Ưu Hóa Sử Dụng

Sử dụng nhà quản lý dự ánSử dụng nhà quản lý dự ándày dạn kinh nghiệm

Sử dụng mặt bằng hiệu quảSử dụng mặt bằng hiệu quảnhất

Thiết kế mặt bằng linh hoạtThiết kế mặt bằng linh hoạtđể tương lai có thể phát triểnthêm nhân sự. Ví dụ: chuyểnđổi nhà kho thành một số bànđổi nhà kho thành một số bànlàm việc khi nhân sự gia tăng

CBRE | Page 30

Tóm LượcNh cầ th ê ăn phòng đã dị ống trong Q ý 2 à Q ý 3Nhu cầu thuê văn phòng đã dịu xuống trong Quý 2 và Quý 3 2012.Sự phát triển mạnh mẽ từ những khách thuê trong nước cóSự phát triển mạnh mẽ từ những khách thuê trong nước có nhu cầu mở rộng, nâng cấp văn phòng thuộc những lĩnh vực nhất định đã tiếp thêm nguồn nhiên liệu để lắp đầy những Tòa Nhà Văn Phòng Hạng A và Hạng B chínhNhà Văn Phòng Hạng A và Hạng B chính.Nguồn cung thực tế 6 tháng cuối năm 2012 là 11% so với dự báo. Gia tăng cạnh tranh & Nguồn Cung Văn Phòng Hạng A g ạ g g g ạ gMới dự kiến xảy ra vào Quý 4 2012 – Hiện tại, giữa đến cuối năm 2013.Tì h hì h thị t ờ đã iữ iá th ê ổ đị h t h khá hTình hình thị trường đã giữ giá thuê ổn định tạo cho khách thuê nhiều thời gian để lên kế hoạch thuê.Tất cả dấu hiệu đang cho thấy thị trường văn phòng đangTất cả dấu hiệu đang cho thấy thị trường văn phòng đang ở mức đáy tiềm năng ít nhất là đến đầu năm 2013.Làn sóng nguồn cung Văn Phòng Hạng A sắp tới, một ể ấ

CBRE | Page 31

điểm báo lớn nhất

www.cbrevietnam.comhơn 300 văn phòng trên 50 quốc gia

49

33Cảm ơnChúng tôi đã thu thập những thông tin trên từ các nguồn thông tin mà chúng tôi cho là đáng tin cậy. Tuy nhiên, chúng tôiđã không kiểm chứng tính chính xác của các thông tin và sẽ không bảo đảm, đoan chắc hay đại diện cho các thông tin

C ả ế ả ỏ ổ

Cảm ơn

CBRE | Page 32

này. Các thông tin này đã được đưa ra với giả thuyết là có khả năng có sai sót, bỏ sót, thay đổi giá bán, giá thuê và cácđiều kiện khác trước khi được bán, cho thuê hay tài trợ vốn, hoặc bị thu hồi mà không có thông báo. Chúng tôi chỉ đưa racác dự đoán, quan điểm, giả định hay đánh giá của mình để làm ví dụ dẫn chứng và các thông tin này có thể sẽ khôngthể hiện được các hoạt động hiện thời và tương lai của tài sản. Quý vị cũng như các chuyên viên tư vấn về thuế và pháplý của quý vị cần tự mình tiến hành điều tra khảo sát về tài sản và giao dịch.