Embed Size (px)

DESCRIPTION

Der kommer med statsgaranti en ny tid efter finanskrisen. Dette nummer af Økonomichefen bringer fire artikler, der både beskriver den aktuelle situation, og ikke mindst hvad der fremover står på den økonomiansvarliges prioriteringsliste. Vi har talt med CFO i Danske Bank Tonny T. Andersen og CFO i Bankinvest Bo Foged – to aktører i den finansielle sektor – for at finde ud af, hvordan de ser på økonomistyringen efter finanskrisen, og hvad de konkret arbejder på netop nu.

Citation preview

ØkonomichefeneMagasin udgivet af Økonomiforum til økonomifunktion og -ledelse · 2. årgang· nr. 3 · 2009

Artiklerne som udgives i Økonomichefen er blevet til i samarbejde med førende analytikere, skribenter og markedsledende virksomheder i og omkring økonomifunktionen. Kopiering eller gengivelse må ikke ske uden skriftligt samtykke fra udgiveren. Læs mere på www.okonomiforum.dk

TEMAØkonomistyring efter finanskrisen

Finanskrisen – Den perfekte storm

Intelligent omkostningsstyring med kunden i fokus

Risk Management i modvind kræver overblik

CFOens evne til at forudsige

Beyond Budgeting med Bjarte Bogsnes

Indhold ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

UdgIvelseØkonomichefen udkommer elektronisk 4 gange om året til ca. 2.500 modtagere.

MålgrUppeØkonomiansvarlige i store og mel-lemstore danske virksomheder i det private erhvervsliv samt offentlige organisationer.

UdgIverØkonomiforum Aps ordrupvej 1142920 charlottenlundTelefon +45 7025 6085Telefax +45 7025 [email protected]

redAKTION

Ansvh. red: Joachim [email protected]

Journalist: Anne Louise [email protected]

[email protected]: 2684 6095

grAfIsK desIgN

Klaus Koch-nielsenTelefon +45 2084 [email protected]

Hvis du ikke alleredemodtager Økonomichefen elektronisk, så tilmeld dig på www.okonomiforum.dk

KOlOfONØKONOMIchefeN

Indhold 2. årgang · nummer 3 · 2009

TEMA - Økonomistyring efter finanskrisen

4 Finanskrisen – Den perfekte storm

8 Intelligent omkostningsstyring med kunden i fokus

10 Risk Management i modvind kræver overblik

14 CFOens evne til at forudsige

20 Beyond Budgeting – The world has changed - the way we manage has not!

26 Revitax informerer: Personalegoder

�Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

ØKonoMichefen ·.· 3. KVARTAL · 2009

Kære læserDer kommer med statsgaranti en ny tid efter finanskrisen. Dette nummer af Økonomichefen bringer fire artikler, der både beskriver den aktuelle situation, og ikke mindst hvad der fremover står på den økonomiansvarliges prioriteringsliste. Vi har talt med cfo i Danske Bank Tonny T. Andersen og cfo i Bankinvest Bo foged – to aktører i den finansielle sektor – for at finde ud af, hvordan de ser på økonomistyringen efter finanskrisen, og hvad de konkret arbejder på netop nu.

Temaet byder også på en artikel om nationalbankens bud på, hvad vi kan lære af ”den perfekte storm”, som afdelingschef for finansiel stabilitet Jesper Berg kalder finanskrisen. Mange er enige om, at risikostyring og informationer til vurdering af fremtiden er vigtige områder, der skal udvikles de kommende år. Derfor handler temaets fjerde artikel om risikostyring, hvor en række eksperter inden for entreprise Risk Management giver bud på løsninger på dette område.

Afslutningsvis bringer vi en længere artikel af Bjarte Bogsnes, om hans erfaringer med ”implementing Beyond Budgeting”. Artiklen skal læses i relation til vores Master class seminar den 7. oktober, hvor netop Bjarte Bogsnes kommer til København for at præsentere sine tanker. Det gør han bl.a. sammen med Jeremy hope, der er stifter af Beyond Budgeting Round Table. husk, du i skrivende stund stadig kan nå at tilmelde dig.

Besøg www.okonomiforum.dk, hvor du kan finde information om alle vores arrangementer – herunder konferencen ”Økonomiforum 2009”, som afholdes den 17. og 18. september. Besøg også vores Videncenter, hvor du kan hente artikler, whitepapers og analyser om økonomistyring, it og ledelse.

God fornøjelse.

Joachim KattrupAnsvarshavende redaktør og direktør Økonomiforum ApS

Consit A/S | Roskildevej 16 | 2620 Albertslund | Tel +45 70 20 20 69 | www.consit.dk | [email protected] |

Vælg en samarbejdspartner, som tilfører din virksomhed reel værdi gennem fokus på løsninger, forretningsforståelse, nærhed og indlevelse

Vi styrker kundens forretning via pragmatiske Oracle-løsninger

Økonomistyring efter finanskrisen

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

ØKonoMichefen ·.· 3. KVARTAL · 2009

Jesper Berg er afdelingschef for Danmarks

Nationalbanks kapitalmarkedsafdeling

med ansvar for finansiel stabilitet,og

medforfatter til bogen ”Finansernes Fald”

eller hvordan den perfekte storm væltede

de finansielle markeder?.

På visitkortet står der afdelingschef for Danmarks nationalbank kapitalmarkeds-afdeling med ansvar for finansiel stabilitet. men det er som medforfatter til bogen ”fi-nansernes fald – eller hvordan den perfekte storm væltede de finansielle markeder”, at jeg møder Jesper Berg. han har tidligere været centralt placeret i det internationale økonomiske system. Tidligere var han chef

for capital Markets and financial Structu-res Division i Den europæiske centralbank, og er som sådan den dansker, der har siddet tættest på beslutningsprocessen i ecB.

den perfekte stormifølge Jesper Berg er den finansielle krise et sammenfald af tre elementer: Den makro-økonomiske politik, strukturer på de finan-

Finanskrisen: Den perfekte storm

Jesper Berg er økonom og fungerer til daglig som afdelingschef i Nationalbanken.

Han sammenligner recessionen med en meteorologisk storm, der ikke helt var

til at forudsige, men som kan lære økonomer og den finansielle sektor

ydmyghed og danske virksomheder at risikostyring er en svær disciplin.

Af Anne Louise Thomsen,

journalist og projektleder

Økonomiforum

�Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

ØKonoMichefen ·.· 3. KVARTAL · 2009

sielle markeder og svigtende kontrolmeka-nismer.

- Måske kunne krisen godt være forudset, men ikke styrken af den storm, der på in-gen tid raserede det finansielle system. for godt et år siden begyndte alting at falde i værdi verden over. Det handlede dels om, at den finansielle sektor var blevet ramt af en form for complacency. en magelighed, der kombineret med troen på, at man kunne skabe guld, var med til at skabe et nedbrud af de finansielle strukturer. Samtidig var der tale om en opgearing over 20 år af positio-ner både i forhold til boligmarkedet, virk-somhedsobligationer og aktier, og så til dels om svigtende kontrol i form af selvjustits og risikostyring blandt globale finansielle virk-somheder, forklarer Jesper Berg.

Konsekvenser af krisenen bekymrende konsekvens af krisen, som vil hærge i en del år fremover, er, at ban-kernes troværdighed har lidt et kæmpe ne-derlag, og det vil tage tid at genoprette tro-værdigheden. i dag er kravene massive i de finansielle markeder, forklarer Jesper Berg, der selv har prøvet at afvikle en bank sid-ste gang, hvor det dog ikke gik så hårdt til. Det var i starten af 1990erne og banken var Varde Bank.

- en bank er jo en konstruktion med en meget lille egenkapital. Den kapital skal forvaltes ordentligt. når bankernes tillid til hinanden vakler, så bliver alle parter ner-vøse og leder efter den første og den bedste exit. Det har så medført, at det finansielle system i dag har skruet helt op for parame-trene med hensyn risiko-vurdering, og det har så i virkeligheden forstærket krisen. Det er selvfølgelig en mekanisme, der er til at forstå. Brændt barn skyr ilden, men det har nogle særdeles negative følger.

creative destruction- når det så er sagt, så mener jeg ikke, at massiv regulering fra myndighederne er vejen frem.. Det er klart, at fra en offentlig myndighedsside er der raison i at gå ind med garantier og kapital, så vi kan undgå det helt store sorte hul og en økonomisk depression. På den korte bane har vi både herhjemme og på verdensplan fået stoppet den store nedtur inden for de seneste må-neder ved at etablere buffere i forhold til likviditet og kapitalberedskab. Samtidig er der tegn i sol og måne på at nervøsiteten er ved at aftage. Men jeg mener ikke, at man gennem regulering kan undgå en hver krise. Kriser er i et vist omfang en naturlig kon-sekvens af den markedsøkonomi, som på andre punkter gør det rigtig godt. en anden væsentlig fare er statsstøtte til industrier, der ikke er levedygtige. Det er, for mig at se, gift for den økonomiske udvikling. Den østrigske finansminister og store økonom Schumpeter’s begreb creative Destruction kan godt bruges på krisen. i den optik er kapitalismen simpelthen indrettet sådan, at på et eller andet tidspunkt, så falder tin-gene sammen. Men når savannen brænder ned til grunden så giver det plads til at nyt græs vokser frem. Det kan lyde hårdt, og det er det for en del mennesker og industrier. i 60’erne var det kul- og stål-industrien, som brændte sammen. i dag er det blandt andet bilindustrien, der bløder.

fra plus- til minusordi turbulente tider med massiv downsizing til følge i erhvervslivet skal den danske flexicurity-model stå sin prøve. Den be-skytter ikke det konkrete job, men gør det muligt for den enkelte arbejdstager hurtigt at komme videre til næste job. hvis der altså er jobs at få. Arbejdsløsheden er stadig lav, men stigningsgraden er stor. De seneste tal ...fortsættes på side 10

TeMA ØKONOMIsTyrINg efTer fINANsKrIseN

Økonomistyring efter finanskrisen

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

ØKonoMichefen ·.· 3. KVARTAL · 2009

fra nationalbanken spår, at ledigheden vil stige til 180.000 og at vi skal hen til 2011 før økonomien for alvor kommer i gang igen.

- Det mest sandsynlige scenarium for krisen herhjemme er, at den kaster lange skygger i forhold til vores velværd og risi-kovillighed. for et par år siden var risiko et spørgsmål om at tjene penge og have risi-kovillig kapital. Det var et plusord. i dag er det et minusord, der handler om at tabe penge. i de kommende kvartaler vil der ikke være mange, der vil være villig til at tage store risici for at få et stort afkast på noget. Det vil betyde, at vores velfærds-fremgang ikke vil gå så hurtigt som i de sidste 10 år. Vi vil alle skulle kæmpe lidt mere om res-sourcerne.

lyset i mørkethvad vi kan lære af krisen? - Vi kan lære at arbejde mere fornuftigt i for-hold til styring af risici. Risiko er jo tradi-tionelt blevet betragtet som noget statistisk, noget modellerbart, som baserer sig på sandsynlighedsregning, hvilket mange nok har ladet sig forblinde af. Det er vigtigt at er-kende, at der er ting, vi ikke kan forudsige, også selvom vi opererer med state-of-the-art værktøjer. Vi er nødt til at indse, at der er noget, som hedder usikkerhed, der ikke kan modelleres. Vi må lære at være ydmyge overfor, hvad det egentlig er, vi kan forud-sige. Det er naivt at tro, at vi kan forudsige alt. Det betyder ikke, at vi skal droppe risi-kostyringen. Den er vigtig. Der er imidlertid mange parametre, der kan skrues på og ikke alt kan planlægges forud. Men man kommer

langt med at have en strategi, udvise retti-dig omhu og ved at bruge sin sunde døm-mekraft og ikke blindt tro på systemerne, slår han fast.

Økonomichefens finest hourKrisen kræver, at erhvervslivet tilpasser sig hurtigt og arbejder mere detaljeret med at forstå, hvor usikker verden er. Jesper Berg slår et slag for at, økonomifunktionen og især økonomichefens rolle er af afgørende betydning for erhvervslivet over en bred kam i dag.

- Dette er simpelthen økonomichefens fi-nest hour. forstået på den måde, at hvis han eller hun ikke en strategi til, hvordan virk-somheden agerer i en usikker verden og har en plan for, hvordan man rent praktisk ska-lerer ned i de variable omkostninger, som for eksempel arbejdsstyrken, så står virk-somheden ikke stærkt over for bankerne, der kræver, at kunderne tænker i livrem og seler. På den måde er krisen en test for øko-nomicheferne med hensyn til at håndtere krisen og agere ansvarligt. Min oplevelse er dog, at de fleste virksomheder har vist en utrolig evne til at rebe sejlene og få omkost-ningerne ned, slutter han. n

... fortsat fra side 9

hent flere artikler i

Økonomiforums VidenCenter

på www.okonomiforum.dk

�

ØKonoMichefen ·.· 3. KVARTAL · 2009

Adra Match - den førende leverandør af software til automatisk afstemning

Besøg os på www.adramatch.dkEller ring til os på: +45 57 80 81 30

E-mail: [email protected]

Adra Match leverer softwareløsninger, der automatiserer alle afstemningsprocesser og giver kunderne mulighed for at styre denne væsentlige finansielle disciplin. Der er tale om målbare fordele – både når det gælder effektivitet, omkostninger og risikoreduktion.

I Skandinavien var Adra Match en af de første virksomheder på området, og i dag er vi europæisk markedsleder i automatisk afstemning og standardisering af processerne. Vi har mere end 3.000 kunder, der anvender vores teknologiløsninger.

Disse kunder repræsenterer alle slags industrivirksomheder, bl.a. førende virksomheder som Shell, Ericsson, GE, GSK, McDonald’s, BMW og Ford.

Vi har mere end 20 års erfaring, og vores ansatte er specialister med stor viden og indsigt i finansiel regnskabs-førelse. Vi ønsker til stadighed at udvikle forbedringer i den finansielle proces, skabe løsninger, der er 100 % fokuseret på at forbedre afstemningsprocesserne samt øge de finansielle kontrolprocedurer hos vores kunder.

Nu er tiden inde til, at du overtager styringen. Ring til Adra Match i dag og aftal, hvornår vi skal foretage en gratis, uforpligtende gennemgang af dine afstemningsprocesser. Vi hjælper dig med at identificere konkrete tids- og omkostningsbesparende fordele – udover den sikkerhed du får fra et system, der giver dig fuldstændig kontrol.

I dagens udfordrende økonomiske klima er det vigtigere end nogensinde at implementere effektiv kontrol og omkostningsbesparende værktøjer for at sikre finansiel integritet.

Automatisk afstemningProcesforbedringØget finansiel kontrolForbedret rapporteringProces- og informationsintegritetSikkerhed og overensstemmelseEvnen til at vokse i et omkostningsstyret miljø

Har du styr på økonomien?

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

Økonomistyring efter finanskrisen ØKonoMichefen ·.· 3. KVARTAL · 2009

finanskrisen har været hård ved Danske Bank. omsætning og indtjening var i 2008 historisk lave og afskrivninger fra tab var omvendt uvant høje pga. den finansielle sektors urealistiske risikoopfattelse. Det har for Danske Bank betydet nye tider, hvor stram omkostningsstyring får ekstra op-mærksomhed.

når bankens kunder mister pusten, falder efterspørgslen på kapital også. nye fabriks-anlæg og investeringer udskydes. Dermed kommer bankens indtjening under pres, og selvom Tonny T. Andersen mener, at Dan-ske Bank både er en effektiv og konkurren-cedygtig bank, så er der plads til forbedrin-ger.

Krisen har, som for mange andre virk-somheder, betydet, at Danske Bank ihær-digt må kigge på sine omkostninger og gøre mere end blot at fokusere på at nedbringe dem. ifølge Tonny T. Andersen er krisen en kæmpe udfordring, der tvinger banken til at tænke omkostninger i et nyt perspektiv.

Intelligent omkostningsstyringhan karakteriserer opgaven med ordene in-telligent omkostningsstyring og det dækker over en ambition om at gøre Danske Banks besparelser til gevinster for kunderne. Ton-ny T. Andersen siger:

”Jeg tror, man kan betragte omkostninger på en intelligent måde. Vi vil vende hver sten i organisationen og kigge på konkrete defensive tiltag, som giver os en besparelse her og nu. Men vi vil også kigge offensivt på omkostningsstyring ved at udnytte de elektroniske kanaler bedre i takt med den stigende efterspørgsel på dette område.”

Det lyder meget ambitiøst, men cfoen på holmens Kanal fastholder, at digitalise-ringen af bankens ydelser netop er den mu-lighed, der både kan realisere en stram og intelligent omkostningsstruktur i virksom-heden, og samtidig præsentere en øget vifte af ny digitale tilbud til kunderne.

intelligent omkostningsstyring i Danske Bank betyder altså, at omkostningsstyrin-gens defensive indsatser kombineres med offensive tiltag. De defensive indsatsområ-der er fx at kigge på snitflader mellem divi-sioner og kontrollere, om der er arbejde, der udføres flere gange. Det kan også være leve-randøraftaler, der skal kigges efter i sømme-ne, eller leverancer som måske ikke er nød-vendige. Alle sten skal vendes og selv små ting, der kan have stor symbolsk værdi, skal trimmes. Alle i organisationen, høj som lav, må bidrage. Den defensive tilgang til om-kostningsstyring handler i bund og grund om sund fornuft og er en traditionel, men systematisk tilgang til omkostningsstyring.

Den offensive indsats af Danske Banks omkostningsfokus, som Tonny T. Andersen fortæller om, er interessant, fordi ambitio-nen er at forbedre kundeservicen, samtidig med at banken minimerer sine omkostnin-ger. et helt konkret eksempel, som de fle-ste mennesker kender til, er e-boksen. Den

Af Joachim Kattrup, ansvarshavende redaktør og direktør Økonomiforum

Intelligent omkostningsstyring med kunden i fokus

Danske Bank har netop afskediget 220 medarbejdere og proklamerede i forbindelse med

regnskabsaflæggelsen for 2008 en stram fokus på omkostninger. Ifølge CFO Tonny T.

Andersen vil banken styre sine omkostninger på en intelligent måde med kunderne i fokus.

Tonny T. Andersen er bankdirek-

tør og chef for Koncernøkonomi i

Danske Bank A/S. I 2006 blev han

medlem af direktionen og har været

ansat i Banken siden 1999.

�Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

ØKonoMichefen ·.· 3. KVARTAL · 2009

sparer Danske Bank for mere end 100 mio. kroner årligt i porto, og samtidig giver den banken mange nye muligheder for at kom-munikere med kunderne. og kunderne op-lever en både bedre og hurtigere kommuni-kation omkring egen økonomiske situation og gøremål. et godt konkret og illustrativt eksempel på intelligent omkostningssty-ring.

en anden mulighed ligger i bankens pri-vatkunder fra 68-generationen. De er ikke er vokset op med digitale muligheder og har en mere reserveret tilgang til SMS, e-mail og internet. Denne kundegruppe er, ifølge Tonny T. Andersen, begyndt at bruge nye elektroniske medier og benytter i stigende grad bankens digitale produkter og ydelser. Det skal udnyttes, mener Tonny T. Ander-sen, som i dette kundesegment ser endnu en mulighed for at praktisere intelligent omkostningsstyring til gavn for både ban-ken og kunderne.

Digitaliseringen har længe før finanskri-sen været i fokus, men krisen har fremryk-ket en række initiativer, fordi digitalise-ringen så åbenlyst understøtter intelligent omkostningsstyring. Tonny T. Andersen mener, at banken har en god mulighed for at transformere en række bankopgaver via nye digitale infrastrukturer som fx digital tinglysning, digital signatur og generelt øget automatisering af kundeløsninger via inter-nettet. han forklarer:

”Vi skal både kigge på de traditionelle distributionskanaler – altså filialerne – og de nye på internettet. Jeg er overbevist om, at der er behov for begge, men vi kigger på, hvordan vi kan optimere vores kanaler, så de lever op til kundernes behov og samtidig gør banken konkurrencedygtig ved at give os besparelser og effektiviseringer”, forkla-rer Tonny T. Andersen.

enkel økonomistyring og realistisk risikovurdering Danske Bank arbejder med fire hovedom-råder inden for økonomistyring. Risikoju-steret performancemåling, Balanced Sco-recard, Activity Based costing og Service Level Agreements. På nogle områder vil Tonny T. Andersen forenkle og justere til færre målsætninger.

han mener, at økonomifunktioner gene-relt har en tendens til at gøre målstyringen for sofistikeret. De mange modeller, der fx er blevet brugt til at forudsige fremtiden har ikke været holdbare – det vidner krisen jo om. Derfor må de økonomiske modeller, ifølge Tonny T. Andersen, suppleres med ekspertviden, der hovedsagligt skal sikre, at

banken er i stand til at foretage realistiske ri-sikovurderinger; både specifikt på bankens kreditrisici og generelt i almene forretnin-ger. i forhold til kreditpolitikken i relation til erhvervslivet siger han:

”Vi ønsker en forudsigende kreditpolitik, der ikke på nogen måde kan bringe vores skæbne ud af kontrol. Vi låner stadig penge ud til gode projekter. opgaven er måske mere at skabe overensstemmelse mellem erhvervskundernes og vores opfattelse af fi-nansieringen – altså en kommunikationsop-gave. Men det er klart, at der nu generelt er dårligere regnskaber i erhvervslivet, og det giver strengere krav og ændrede vurderin-ger fra vores side”.

fremtidens banki de kommende år vil den finansielle sektor se en strøm af nye regler og love vedrørende likviditet, kapital og governance. Det vil blive markant dyrere at drive en bank. Det betyder, ifølge Tonny T. Andersen, en mere stabil finansiel sektor, men også en sværere forretningsmæssig opgave at løse. for en-hver cfo i den finansielle sektor rejser det nye spørgsmål om øget effektivisering og in-telligent omkostningsstyring. i Danske Bank er det en ledelsesopgave, der række ud over økonomifunktionen. Tonny T. Andersen afslutter vores samtale med at understrege opgavens omfang:

”Der er intet enkelt menneske i en organi-sation – heller ikke cfoen – der alene kan rumme krisens udfordringer. Krisen er dyb og betyder for vores vedkommende en hold-indsats for at komme videre. Vi skal fx både udvikle vores omkostningsstyring i en intel-ligent retning og retablere vores image som en troværdig finansiel partner. opgaverne i kølvandet på finanskrisen er mange og ræk-ker ud i alle led i banken.” n

I Danske Banks regnskab for 2008 står, at Danske Bank fik et underskud på 5,9 milliarder kr. i fjerde kvartal, og et resultat for hele 2008 på lige godt en milliard kr. mod et plus på 14,9 milliarder kr. i 2007. Banken oplyser, at den har tabt 12,1 milliarder kroner på udlån i 2008. Ledelsen venter, at 2009 bliver særdeles udfordrende og konstaterer, at den globale økonomi er i den værste krise siden 1930’erne.

Resultatet for det første halvår i 2009 er 0,9 mia kroner. Banken betragter selv resultatet som ikke tilfredsstillende, men acceptabelt, givet de vanske-lige samfundsmæssige økonomiske forhold. Banken skriver desuden i sin halvårsrapport 2009, at ”omkostningsstyringen generelt er intensiveret” og at ”Koncernen vil løbende tage initiativer til yderligere at styrke sit for-retningsgrundlag ved tilpasning af priser og produktudbud samt omkost-ningsniveau”.

fAKTA

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

Økonomistyring efter finanskrisen ØKonoMichefen ·.· 3. KVARTAL · 2009

Recessionen kalder på god ledelse og solide værktøjer til økonomistyring. Det gælder

om at tænke både offensivt og defensivt på risikostyring som en integreret ledelses- og

værdiskabende disciplin, der rækker helt ind i virksomhedens kerneforretning.

Risk Management i modvind kræver overblik

Krisen har allerede krævet sine ofre verden over. for mange virksomheder er tiden nu til at vende skuden, tænke helhedsoriente-ret og få risikostyring tænkt ind som en in-tegreret del af dens strategi. for ledelsen handler det om at arbejde systematisk med risikostyring, også kaldet entreprise Risk Management (eRM). for økonomifunkti-onen handler det i dag ikke kun om bud-getter og rapportering, men om at komme i gang med et helt spektrum af værdiskaben-de opgaver på tværs af organisationen.

Kend dit optimale risikoniveaufor at skabe vækst, værdi og afkast af ejer-nes investerede kapital eksponerer alle virksomheder sig dagligt for risici. Men vi lever i en turbulent tid, hvor forudsætnin-gerne for at drive virksomhed ændrer sig hele tiden. Det strategiske indsatsområde er skudt i gang af en helt ny dagsorden na-tionalt og globalt afstedkommet af krisen. Værdiskabende risikostyring, hvor virk-somheden ser helhedsorienteret og syste-matisk på alle risici på tværs af virksom-heden, er derfor vigtigere end nogensinde ifølge Anni haraszuk, executive MBA og statsautoriseret revisor hos Deloitte’s afde-ling for entreprise Risk Services.

- for virksomheder i dag handler det om at finde balancen mellem for store og for små risici og derved placere sig i den ri-sikoeksponering, der bedst betaler sig, og bedst matcher virksomhedens strategi. Ri-sikoeksponeringen skal optimeres i for-hold til ejernes ønske til afkastet – man

skal ramme det optimale risikoniveau, det som vi hos Deloitte kalder for ”the sweet spot”, forklarer hun.

forankring i organisationenDet afgørende for succes med eRM er også at få hele sin organisation med og at ska-be en platform for forandringen, der er til-passet virksomhedens kultur. Dertil skal der skabes et fundament for samarbejde på tværs af organisationen. her spiller økono-mifunktionen en central rolle. Derfor er det naturligt at placere ansvaret for samarbejde på tværs hér.

en del små og mellemstore virksomhe-der står i dag foran at give sig i kast med eRM, mens større virksomheder, som ek-sempelvis LeGo koncernen, er kommet over det første trin og har fået implemen-teret en platform til at håndtere og reduce-re risici løbende. LeGo System A/S Senior Director, Strategic Risk Management, hans Læssøe, har i de sidste to et halvt år arbej-det med risikostyring i LeGo:

- Strategisk risikostyring er vores “licen-se to operate” i dag. Den bygger på 70 pro-cent bevidsthed, 25 procent sund fornuft og 5 procent teknik. Processen med at sty-re sine risici tog fart for godt tre et halvt år siden efter at vi havde haft en krise på ind-tjeningen. i dag drives virksomheden ud fra en klar bevidsthed om, at vi hele tiden skal forbedre vores forretningssystemer, så vi kan forbedre performance, beskytte bundlinjen og både up- og downsize i tide. Usikkerheden løber ingen steder, men det

Af Anne Louise Thomsen,

journalist og projektleder

Økonomiforum

TeMA ØKONOMIsTyrINg efTer fINANsKrIseN

11Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

ØKonoMichefen ·.· 3. KVARTAL · 2009

er afgørende for at kunne håndtere usikker-heden, at vi ved, om vi har kapacitet og kan skabe den driftsmæssige fleksibilitet, som risikostyringen kræver., forklarer han.

faldgrupper - Risikostyring er en af de vigtigste ledel-sesmæssige discipliner i dag og det hand-ler om langt mere end blot at tegne forsik-

ringer og at sikre efterlevelse af gældende lovgivning, sådan som mange virksom-hedsledere har gjort hidtil. Virksomheder, der ikke styrer deres risici helhedsoriente-ret og systematisk, kan ende med at få sto-re ekstraomkostninger og miste værdifulde fremtidige forretningsmuligheder, fortæl-ler Anni haraszuk og fortsætter:

- Det at løbe en risiko vil altid være et

1. anvendes der overalt i organisationen en fælles definition af en risiko, som omfatter både værdibevarelse og værdiskabelse

I eN vIrKsOMhed Med værdIsKAbeNde rIsIKOsTyrINg

prINcIppeT reTTer sIg prIMærT MOd ...

… bestyrelsen

2. anvendes en fælles risikostyringsstruktur understøttet af passende standarder overalt i organisationen

3. er roller, ansvar og kompetencer i relation til risikostyring klart defineret og afgrænset i organisationen

4. har bestyrelse, revisionsudvalg o. lign. et passende indblik i organisationens udøvelse af risikostyring til at føre deres tilsyn

5. har direktionen det primære ansvar for design, implementering og vedligeholdelse af passende risikostyringstiltag i organisationen

6. anvendes fælles teknologier og processer til understøttelse af forretningsenhe-ders og stabsfunktioners udførelse af risikostyring

7. har specialistfunktionerne – f.eks. intern revision, compliance og risikostyring – en bred påvirkning på virksomheden og forsyner forretningsenhederne med vejledning, ligesom de overvåger og rapporterer om effektiviteten i risikostyringsaktiviteterne

… direktionen

8. Har forretningsenheder og stabsfunktioner det daglige ansvar for deres respek-tive områders risici og tilgrænsende risici samt ansvaret for at identificere, måle, overvåge, kontrollere og rapportere om disse risici til direktionen

9. Har stabsfunktionerne (bl.a. økonomi, IT, HR og kommunikation) en bred påvirkning på virksomheden, og de forsyner forretnings-enhederne med støtte og vejledning

… forretningsenheder og stabe

... fortsættes på næste side

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

ØKonoMichefen ·.· 3. KVARTAL · 2009Økonomistyring efter finanskrisen

naturligt element i at drive forretning og kender man som virksomhed ikke sine ri-sici kan det blive dyrt. Der er skrevet tykke bøger om de ting, der kan gå galt som føl-ge af utilstrækkelig risikostyring. en kort oversigt over nogle af faldgruberne kunne være:

n Ledelsen undervurderer og ignorerer de forskellige risicis mulige indvirk-ning på hinanden

n Der bruges for meget tid på at udarbej-de sandsynlighedsmodeller

n Man ser sjældent på virksomhedens sårbarhed overfor risiciene

n Man springer over, hvor gærdet er la-vest: Der planlægges ikke i tilstrække-lig grad ud fra scenarier, og der er kun lille åbenhed omkring de problemer, som eventuelt kan opstå

n Risikolederne arbejder i isolerede grupper

n Man overhører advarslerne, og de, der kommer med advarsler, bliver fyret for at være i opposition eller kritiseret for ikke at være holdspillere

n Man ser ikke tilstrækkeligt langt ud i fremtiden og primært fokus på at nå resultatmålene for det næste kvartal

n Virksomhederne har ikke en samlet til-gang til risikostyring

n Beføjelser eller ansvarsområder er ikke klart defineret og der er kun ringe kon-trol hermed

n Risikostyringen har ofte større fokus på at overholde regler end at se på de faktiske forretningsmæssige forhold, hvilket fører til utilstrækkelige vurde-ringer og reaktioner

værktøjer til risikostyringMorten Johansen, cfo hos nilfisk Advan-ce, en del af nKT Koncernen, slår et slag for at arbejde topdown med styringen af ri-sici inddelt i homogene hovedområder.

- Vi ser på en række overordnede homo-gene hovedområder i vores risikostyring. Vi har handlingsplaner og guidelines for relevante områder, så i forbindelse med den nedgang vi har set, vidste vi hurtigt, hvordan vi ville sætter ind og hvor meget. Det seneste års begivenheder gør, at vi ikke længere ser så langt tilbage i tiden, men hol-der fokus på den korte trend med en tids-horisont på de seneste to til tre måneder, så vi hele tiden har det nyeste data. Det gæl-der i sær i forhold til konjunkturfølsomhe-den, som er et af vore vigtigste risikområ-der ligesom f.eks. valuta og råvarer.

På den indre bane arbejder organisatio-nen helhjertet med at forbedre koncernens arbejdskapital. Dette fokus går hånd i hånd med den eksterne risikoprofil.

- Vi har heldigvis været så forudseende, at vi ca. 1 år før krisen satte yderligere fo-kus på at håndtere vores debitorer. for med krisen kom der jo udfordringer med likvi-ditet og en større risiko for at skulle afskri-ve tab på debitorer. Kort fortalt har vores fokus på Working capital betydet, at vi har haft en god håndtering af den kendsger-ning at vores lagre og debitorer blev stør-re risikofaktorer.

i LeGo koncernen er det i løbet af de sidste par år blevet hverdag at bygge risi-ci ind i forretningsplanerne og nye aktivi-teter proaktivt fra start. inden for det sene-

... fortsat fra forrige side

Anni Haraszuk, Executive MBA og

statsautoriseret revisor hos Deloitte’s

afdeling for Entreprise Risk Services.

LEGO System A/S Senior

Director, Strategic Risk

Management, Hans Læssøe

Morten Johansen,

CFO hos Nilfisk Advance

1�

ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

ste år har virksomheden desuden arbejdet med scenarier.

- Vi bygger scenarier ud fra, hvordan for-brugerne og markedet udvikler sig koblet op på viden om fremtidens megatrends. Det er det næste skridt fra den platform, hvor den reaktive risikostyring er forank-ret, fastslår hans Læssøe fra LeGo System A/S.

hold helikopterblikket og eksekvérMorten Johansen giver fire råd til en skarp risikostyring baseret på, hvordan nilfisk Advance navigerer igennem krisen. Det handler for det første om at kommunike-re klart hvordan ledelsen læser udviklin-gen (samme verdensbillede) herunder at ri-sikostyring er et fokusområde for alle i hele organisationen. for det andet om at lade være med at overkomplicere alting og stir-re sig blind på detaljer. for det tredje hand-ler det om at lave handlingsplaner, som ret-ter op på din indtjening og cash flow. for det fjerde handler det om at eksekvere for-andringerne med det samme uden tøven.

- Mit råd er at lade være med at simule-rer left, right and center, men i stedet im-plementere og eksekvere lynhurtigt uden vaklen. Der skal selvfølgelig være en tan-ker bag samt balance i det, så der skæres ind til benet, men at benet ikke saves over på patienten, for det gror jo ikke ud igen, påpeger han.

Kim Adamsen, økonomiansvarlig i falch health care, der bl.a. tilbyder helbredsun-dersøgelser og relaterede ydelser inden for dette felt til virksomheder og private, har det fremadrettede fokus på virksomhedens risici været med på plads fra start, så or-ganisationen er trimmet og fleksibel. Kri-sen har både givet flere penge i kassen og strammet til andre steder i indtjeningen.

- Vi er i vores healthcare enhed på få år vokset fra ingenting til en omsætning på en milliard, og det har vi kun gjort, fordi vi løbende lærer af historikken og laver risi-kovurderinger, prognoser og forecasts. Det er afgørende for os hele tiden at holde øje med eksempelvis belægning og så løbende justere kapaciteten, fortæller han.

Samtidig arbejder virksomheden meget målrettet med sin likviditet.

- Vi arbejder med at optimere forretningen ved at gå igennem alle vores forretnings-processer internt og se på at hvorledes vi kan skærpe eksempelvis debitordage, kort- og langfristet gæld og andre udeståender.

Det kan lyde meget lavpraktisk, men det gi-ver værdi at kende sit cashflow og samlet set har vores indsats betydet, at vi er blevet endnu mere solide.

Økonomifunktionens rollei turbulente tider sker der ofte også en om-fordeling af nøglepositioner. Kan du no-get med tal i disse år så er du meget værd. Men der stilles også større krav til dig. Kim Adamsen sammenligner økonomifunktio-nen med maskinrummet på et skib.

- Det er klart, jo bedre det kører i maskin-rummet for økonomifunktionen, jo hurti-gere kan der skabes forretningsudvikling. Det er vigtigt i sær i disse tider, at økono-mifunktionen kan oversætte og formidle sin viden om virksomheden til resten af or-ganisationen. Kun derved er den med til at sikre at der er en værdikæde i organisati-onen. Økonomifunktionen skal erkende at den er en samlet del af organisationen og kan tilføre en masse viden og dermed gå foran i forhold til forandrings-projekter. Du skal kunne noget med tal, men også kunne kommunikere og gå i dialog med andre der ikke kan det, siger han.

Skal økonomifunktionen påtage sig rol-len som organisationens Risk Manager gi-ver LeGo Koncernens hans Læssøe føl-gende råd med på vejen:

- Som Risk Manager er det enormt vig-tigt at kende virksomheden indefra for at kunne agere hensigtsmæssigt i forhold til at vurdere risici. Du skal være i stand til at coache, træne og lede. Som Risk Manager ejer jeg ikke de forskellige risici, men jeg ejer processen og skal være med til at skabe den, sådan at andre i virksomheden kan få hjælp til at måle, håndtere og reducere de risici, som de øjner. Du skal kende til kul-turen og forretningsgangene, og så skal du vide, at den afgørende rolle er ikke at spå om fremtiden, men at forberede virksom-heden på den.

Anni haraszuk fra Deloitte er enig:- Dine kompetencer som en del af øko-

nomifunktionen er i høj kurs, hvis du også kan kommunikere og samarbejde på tværs og dermed bidrage til at virksomheden age-rer proaktivt på dets risici, fastslår hun. n

hent flere artikler i

Økonomiforums VidenCenter

på www.okonomiforum.dk

Økonomistyring efter finanskrisen ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

Bo Foged er CFO i BankInvest Gruppen. Han ser finanskrisen som en god

mulighed for virksomhedens økonomiansvarlige til at positionere sig som

den foretrukne forretningspartner for organisationen.

Krisen sætter helt naturligt begreber som lønsomhed, risici og likviditet i fokus.

Begreber, der per definition er CFOens domæne. Og det skal udnyttes!

ifølge Bo foged skal cfoen ikke bare øge lønsomheden og optimere rentabiliteten i virksomheden; det følger med ansvarsom-rådet. cfoen skal også være i stand til at arbejde strategisk og se de forretningsmæs-sige sammenhænge på tværs af organisa-tionen. Dertil skal han bruge sin evne til at forudse både ”worst case” scenarier og de informationsbehov, økonomifunktionens kunder vil efterspørge i fremtiden.

den proaktive økonomidirektørevnen til at forudsige udtrykkes gennem den ”proaktive økonomidirektørs” hand-linger og beslutninger. ifølge Bo foged knytter der sig en række kompetencer til at agere proaktivt. Kompetencer, som han er meget bevidst om, og som i høj grad sæt-ter agendaen for de medarbejdere, han er chef for.

På den ledelsesmæssige front har Bo foged arbejdet ihærdigt på at gøre øko-nomifunktionen mere ekstrovert og kun-deorienteret. Bo foged har ansvaret for koncernøkonomifunktionen, der i øjeblik-ket har 10 ansatte. Da han tiltrådte for 8 måneder siden lå afdelingen underdrejet og fik sjældent tak for det udførte arbejde. Det har med en række justeringer ændret sig fuldstændig siden da.

Kundefokus og forretningsforståelseBo fogeds tilgang til ledelse og rollen som cfo er drevet af kundefokus og forret-ningsforståelse. han investerer således en del tid i at orientere sig om forretningsre-levante omverdensemner og tillader sig på den baggrund at udfordre de forretnings-ansvarlige. Det er vigtigt, at cfoen ikke er bange for at udfordre organisationen. Det er det som skærper dens sanser og på sigt resultaterne.

Økonomifunktionen skal huske at den er en servicefunktion, der skal leve af tilfred-se kunder. Man må derfor ikke være bange for at spørge kunderne om, hvad de synes om serviceydelserne – også selvom svaret skulle være ubehageligt. for som han siger til sine medarbejdere ”Sandheden forsvin-der ikke uanset om i spørger eller ej”. han opfordrer derfor sine medarbejdere til at bevæge sig rundt i organisationen og op-søge feedback. hellere kende til eventuel kritik og have muligheden for at rette op på den, end at fortie og gentage de samme fejl.

”Som regel er det ganske ukompliceret at spørge kunderne om, hvad de gerne vil have fra os, skrive det ned og gå hjem og lave en produktionsplan”, konstaterer Bo foged.

CFOens evne til at forudsige

Af Joachim Kattrup,

ansvarshavende redaktør og

direktør Økonomiforum

TeMA ØKONOMIsTyrINg efTer fINANsKrIseN

hent flere artikler i

Økonomiforums VidenCenter

på www.okonomiforum.dk

1�Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

ØKonoMichefen ·.· 3. KVARTAL · 2009

CFOens evne til at forudsige

...fortsættes på side 17

cfOens stemmeMange siger, at økonomifunktionen skal være proaktiv – men hvordan bliver den lige det? Bo foged mener det netop er kun-defokuset og forretningsforståelsen krydret med en evne til at forudse problemer, der skal hjælpe økonomifunktionen til at for-udse behovenes udviklingsretning. ”Det handler vel i bund og grund om at levere informationen lige før den bliver efter-spurgt.” vurderer Bo foged.

Bo foged sidder som en del af en ny ledel-se og rapporterer til administrerende direk-tør Torben A. nielsen. Bo foged blev ansat ”på toppen” af finanskrisen i januar 2009, og det har haft stor betydning for arbejdsop-gaverne i den første tid. han forklarer:

”Der var, som i mange andre virksomhe-der, et behov for at komme med en række initiativer til at finde ud af, hvor vi egentlig tjente penge. Da indtægtssiden ligger mere uden for virksomhedens kontrol bliver fo-kus naturligvis rettet mod omkostningen. egentlig en klassisk øvelse, hvor man gen-nemfører en ”due diligence” på virksom-hedens forretningsområder og vurderer, om de er rentable samt, hvad der strategisk er mest optimalt for dem. På den måde er det virkelig cfo-tider, hvor vores ”share of voice” i organisationen bør stige”

Transparens i lønsomhedenen af de største opgaver har været at skabe en mere fokuseret forretning, og ledelsens ønske var at skabe transparens i lønsom-heden. for Bo foged er opgaven mere end blot at fordele omkostninger. Det er en stra-tegisk opgave, der er langt mere krævende og omfattende end den rene lønsomheds-analyse. en opgave som udfordrer hans evne til at forstå forretningen og se sam-menhængene. Bo foged eksemplificerer sin pointe således:

”hvis jeg skulle lave en lønsomhedsana-

Bo er CFO i Bankinvest_2005-2008 og har

tidligere arbejdet som CFO i Carnegie Bank

A/S og so Ressource Management Officer i

Verdensbanken, Washington D.C.Bo Foged

er konceptudvikler og underviser på Djøf’s

og Økonomiforums Eksaminerede Controller

Uddannelse (ECU)._Han er desuden

manuduktør i Økonomistyring, Ekstern

Regnskab, Kreditvurdering samt

Erhvervsøkonomi for Complet A/S.

cfO vs cIO

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

ØKonoMichefen ·.· 3. KVARTAL · 2009

Konference den 17. - 18. november Hotel Scandic

Økonomiforum 2009 konference Talent, ledelse og værktøjer i økonomifunktionen

Økonomifunkt ionens opgaver i nye markedsvilkår

f Talenterne har ordretf Controllerens værktøjskassef Økonomichefens Bord

www.okonomiforum.dk [email protected] +45 70 25 60 85

tilmeldingtilmeld dig direkte på: www.okonomiforum.dk, eller send en e-mail til [email protected]. du kan også tilmelde dig på tlf. 7025 6085

Scandic copenhagenVester Søgade 6, 1601 København, telefon +45 33 14 35 35, e-mail: [email protected]

PrisPrisen pr. konferencedeltager udgør kr. 7.995,- ekskl. moms.

tilmeld 3 personer og betal for 2. Rabatten betyder at du kan tilmelde 3 personer for kr. 15.990,- (normalpris er 23.985,-)

Tilmeld dig til 3 af Økonomiforum

s arrangementer og få det billigste gratis,

eller

tilm

eld

3 pe

rson

er og

betal

kun for 2 •

Tilmeld 3Betal for 2

Web-rabat

Gælder kun vedtilmelding over internettet

1�Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

ØKonoMichefen ·.· 3. KVARTAL · 2009 Økonomistyring efter finanskrisen

lyse for en virksomhed som hP og konklu-derede, at de skulle nedlægge produktionen af printere og kun satse på blækpatronerne – for det er formentlig der de tjener pen-gene – så ville bestyrelsen med garanti ry-ste på hovedet og gøre det klart, at jeg ikke havde forstået forretningen. Min pointe er, at man må forstå alle sammenhænge.”

Bankinvest A/S er Danmarks tredjestør-ste udbyder af investeringsforeninger, men forretningsområderne dækker også struktu-rerede produkter og kreditter, investering i virksomheder via venturefonde samt tredje parts administration. Bankinvest Gruppen forvalter og administrerer porteføljer for ca. 124 mia. kroner.

værktøjer der tilfører værdi til budgetteringsprocessenet af Bo fogeds næste udviklingsområder bliver at præsentere organisationen for tankerne i Beyond Budgeting (BB). Bo fo-ged har i tidligere stillinger arbejdet med BB, og han mener, at konceptet rummer en række oplagte tankesæt og værktøjer til at understøtte en proaktiv og forretningsori-enteret økonomistyring.

Bo foged mener, at BB er en kasse af værktøjer, der kan benyttes efter behov. helt konkret vil Bo foged tilføre mere værdi til budgetteringsprocessen. en af de store udfordringer bliver at ændre organi-sationens opfattelse af tildelte budgetmid-ler. Bo foged forklarer:

”Vi skal gøre op med opfattelsen af ”mine penge” og ændre det til ”vores” eller ”virk-somhedens penge”. Midler bør løbende

flyde derhen hvor de har højst strategisk prioritet uanset organisationens eksiste-rende struktur.

Bo foged mener, at Beyond Budgeting først og fremmest handler om at bruge en række velkendte værktøjer på en ny måde. han ser ikke nye værktøjer i konceptet, men mere en pragmatisk måde at vælge sine værktøjer på, så de understøtter for-retningen på en mere optimal måde.

forandringer og evnen til at forudsigei den finansielle sektor generelt er det Bo fogeds opfattelse, at branchen er langt fremme med moderne økonomistyring. han mener, at der blandt hans kollegaer i branchen er en god bevidsthed om proak-tiv økonomistyring, men også en erkendel-se af, at det ikke er alt, man kan forudsige.

fremadrettet vil bl.a. risikostyring og Business intelligence fortsat spille en central rolle i finansielle virksomheder. Begge områder handler om at skabe bedre betingelser for at styre forandringer, og de – forandringerne – er kommet for at blive. i den henseende kan mange andre indu-strier hente inspiration fra den finansielle sektor.

i de seneste år er der indført en række re-striktioner om interne kontroller, og nu har finanskrisen sat prikken over i´et. Det vil efter Bo fogeds opfattelse betyde flere krav og en udvidelse af det økonomiske infor-mationsbehov – både fra myndighederne, men også fra branchen selv i erkendelsen af, at evnen til at forudsige er værd at satse på. n

... fortsat fra side 15

Konference den 17. - 18. november Hotel Scandic

Økonomiforum 2009 konference Talent, ledelse og værktøjer i økonomifunktionen

Økonomifunkt ionens opgaver i nye markedsvilkår

f Talenterne har ordretf Controllerens værktøjskassef Økonomichefens Bord

www.okonomiforum.dk [email protected] +45 70 25 60 85

tilmeldingtilmeld dig direkte på: www.okonomiforum.dk, eller send en e-mail til [email protected]. du kan også tilmelde dig på tlf. 7025 6085

Scandic copenhagenVester Søgade 6, 1601 København, telefon +45 33 14 35 35, e-mail: [email protected]

PrisPrisen pr. konferencedeltager udgør kr. 7.995,- ekskl. moms.

tilmeld 3 personer og betal for 2. Rabatten betyder at du kan tilmelde 3 personer for kr. 15.990,- (normalpris er 23.985,-)

Tilmeld dig til 3 af Økonomiforum

s arrangementer og få det billigste gratis,

eller

tilm

eld

3 pe

rson

er og

betal

kun for 2 •

Tilmeld 3Betal for 2

Web-rabat

Gælder kun vedtilmelding over internettet

ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

beyond budgeting

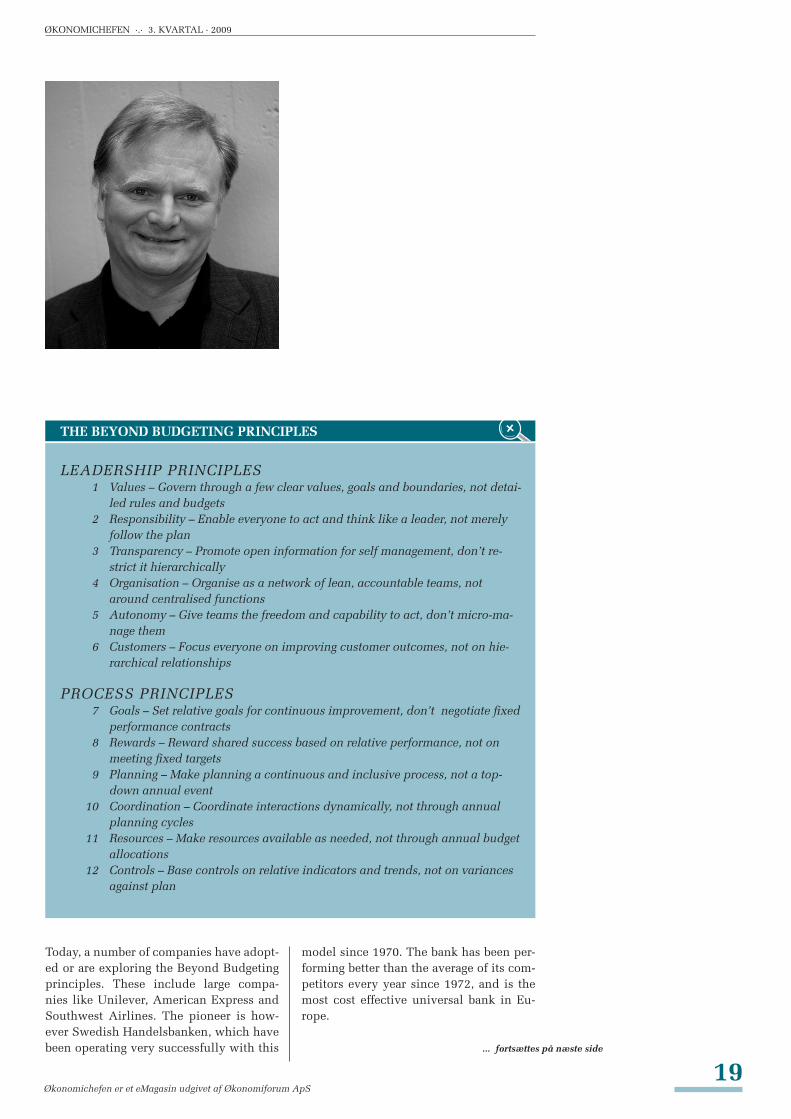

Beyond Budgeting The world has changed - the way we manage has not!

Af: Bjarte Bogsnes, Vice President - Performance Management Development - Statoil.

Chairman - Beyond Budgeting Round Table Europe.

Author of “Implementing Beyond Budgeting” – Wiley 2009

IntroductionThe feeling that something is fundamen-tally wrong with the way most companies are led and managed, with traditional budgeting and the mindset it represents as a prime example, has been with me ever since my first management job in the nor-wegian oil company Statoil back in 1984, where i headed up the corporate Budget Department.

My “Beyond Budgeting journey” start-ed however not before ten years later, in 1994. i was a newly appointed corporate controller in Borealis, europe’s largest petrochemicals company at the time. Born through a merger, the new company started operations 1 March the same year.

not many days had passed before the re-quest for a 1994 budget came up. We man-aged to make one by June, on top of intense integration activities. The ink had hardly dried before people started asking for the 1995 budget. When this too was completed late 1994, there was not much energy left in any of us in the controller network. We managed however to spend one day out of town trying to improve next years budget process. We were busy moving budget columns and adjusting budgets forms in order to “improve the process”, when we suddenly heard a voice from the back of the room; “What if we don’t budget at all?” one of the controllers asked, exhausted and half asleep. We all looked at him, and we all though the same; “This guy needs a holiday….” before returning to our micro improvements of the budget process, not yet understanding the importance of this simple question.

half a year later Borealis embarked on a

group-wide business process reengineer-ing project. The purpose was to turn every stone and look for a better way. i was asked to head up a part of this project called “Management effectiveness”. i immedi-ately asked the cfo what kind of expecta-tions he had towards us. Another defining moment occurred; “i expect the unexpect-ed….” was his short and simple response! The question from half a year earlier im-mediately came back to us. could this be an opening for doing the unthinkable? “We want to kick out the budget!” was our re-sponse a few days later. “And what will you then do instead?” the cfo asked with a little smile on his face. “We don’t know, not yet, but we will find out!”

Three months later we had found out, and Borealis abolished traditional budgets as one of the first european companies to do so.

Jeremy hope and Robin fraser, two eng-lish researchers, observed that an increas-ing number of companies were making the same decision. They studied these compa-nies, and also wrote two case studies on Borealis. in 1998 they established the Be-yond Budgeting Round Table, a network of companies interested in or already on a Beyond Budgeting journey. in 2003 they published the book “Beyond Budgeting”, describing twelve beyond budgeting prin-ciples representing the common denomi-nators between the cases they had found. The twelve principles represent a holistic and coherent alternative to the traditional command-and-control management model still found in most companies today. Get-ting rid of the budgeting mindset is as im-portant as removing the budget itself.

1�

ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

... fortsættes på næste side

Today, a number of companies have adopt-ed or are exploring the Beyond Budgeting principles. These include large compa-nies like Unilever, American express and Southwest Airlines. The pioneer is how-ever Swedish handelsbanken, which have been operating very successfully with this

model since 1970. The bank has been per-forming better than the average of its com-petitors every year since 1972, and is the most cost effective universal bank in eu-rope.

LEADERSHIP PRINCIPLES 1 Values – Govern through a few clear values, goals and boundaries, not detai-

led rules and budgets 2 Responsibility – Enable everyone to act and think like a leader, not merely

follow the plan 3 Transparency – Promote open information for self management, don’t re-

strict it hierarchically 4 Organisation – Organise as a network of lean, accountable teams, not

around centralised functions 5 Autonomy – Give teams the freedom and capability to act, don’t micro-ma-

nage them 6 Customers – Focus everyone on improving customer outcomes, not on hie-

rarchical relationships

PROCESS PRINCIPLES 7 Goals – Set relative goals for continuous improvement, don’t negotiate fixed

performance contracts 8 Rewards – Reward shared success based on relative performance, not on

meeting fixed targets 9 Planning – Make planning a continuous and inclusive process, not a top-

down annual event 10 Coordination – Coordinate interactions dynamically, not through annual

planning cycles 11 Resources – Make resources available as needed, not through annual budget

allocations 12 Controls – Base controls on relative indicators and trends, not on variances

against plan

The beyONd bUdgeTINg prINcIples

Af: Bjarte Bogsnes, Vice President - Performance Management Development - Statoil.

Chairman - Beyond Budgeting Round Table Europe.

Author of “Implementing Beyond Budgeting” – Wiley 2009

ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

beyond budgeting

beyond budgeting in statoili returned to Statoil in 2002, and started working as corporate controller towards our international business. Statoil is Scan-dinavia’s largest company with 30.000 em-ployees in 40 countries and a turnover of around USD 70 bn. The company had ear-lier made a few attempts to abolish budget-ing, but without too much success.

During the next couple of years we had long and intense discussions in the con-troller function about if and how Statoil finally could take this step. early 2005 the decision was made, and Statoil embarked on it’s beyond budgeting journey. i was asked to head up the project.

The case for changenobody is happy with the budget process. it drives the wrong behaviour, it takes too much time, too much flexibility is lost, and the budget is often a very poor perform-ance yardstick. The list is even longer, but most people only see parts of the problem and not its systemic nature and the un-derlying outdated assumptions and be-liefs about what is best for achieving great performance in teams and organisations. Understanding this and why we need to change is a critical first step on a beyond budgeting journey. Why should we make radical change if we don’t understand that we have a serious problem?

The main trigger for change in both Bore-alis and Statoil was twofold and was very much about questioning old management beliefs.

first, the world around us has changed. our business environment is turbulent, dy-

namic and unpredictable. it has never been more difficult or meaningless to try to pre-dict and “manage” the future through de-tailed annual top-down budgets and plans. We might feel we get “control”, but this is often no more than an illusion of control. We do get a reference point which we later can explain variances against, but is this really what drives and creates good per-formance? And if we do “hit the numbers”, did we really get the best performance?

Second, in such a stormy weather it has become increasingly difficult for the cap-tain on the bridge to make all decisions alone through centralised command-and-control micromanagement because “i am the only responsible person around”. This new business environment requires us to be fast on our feet and able to move quickly when the unexpected happens. Whether top management likes it or not, they have to let go and let more authority and deci-sion-making flow to the front line. There may however be no reason at all for top management to be concerned, because our organisations are increasingly filled with mature and responsible people, who both want to and expect to be involved, to be listened to and take on responsibility. They simply want to be treated as adults. Most companies have now become the knowl-edge- and competence organisations we have been talking about for so long.

We should not be naïve, however. There are people in any organisation that are ei-ther “too smart or too dumb” to deserve trust and handle freedom. These are how-ever a minority, and often quite a small one. We must base our management and leadership models on our beliefs about the majority, and find other ways of han-dling the minority. in a democracy, we are not throwing all citizens in jail because somebody some day might do something wrong.

in this new environment, which has changed both outside and inside the com-pany gates, traditional management prac-tices often become more of a barrier than a support for great performance. We might call this the Performance Problem. An im-portant part of this problem is that “hit-

21

ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

... fortsættes på næste side

ting the budget number” is a very narrow performance language. What if we met the budget but all our competitors did even better? What if we did great but it was all due to tailwind and favourable changes in budget assumptions? What if we walked over dead bodies to deliver on the budget?

in addition to being a performance bar-rier and a misleading performance yard-stick, budgets can also

1 Destroy the quality of what they are meant to provide; good targets, reliable forecasts and an efficient resource al-location. These three purposes can not be combined in one figure. Let us call this the Quality Problem, and we will explore this further below.

2 Waste time by consuming far too much time and energy, first in making them and later in reporting and explaining against them. We call this the efficiency Problem. Although a problem, it is the smallest one, and i will not address it any further. We do save time, but we spend what is saved on more value-add-ing activities.

Let us take a closer look at the Quality Problem. Most companies make budgets for three very different reasons. The budg-et shall at the same time function as a tar-get, a forecast and a resource allocation. it might seem very efficient to combine all these purposes in one process, leading to one number. But the efficiency comes with some very serious side effects. What hap-pens when we ask for a good sales forecast, and make it clear that the number also will become next year’s bonus target? or when we ask for a good opex or capex forecast, and then quickly add that these numbers also will become next year’s budget? (“…and don’t forget the consequences if you overspend on your budget!).

Mixing these purposes pollutes the qual-ity of all three. An ambitious target can hardly be called an unbiased forecast. A target is what we want to happen, a forecast is what we think will happen. The purpose of forecasting is to get issues on the radar screen early enough to trigger corrective

actions if we don’t like what we see.The solution is not to ignore any of the

three purposes, but to fulfil them in three separate processes without forcing them to be one number only.

We separate by frontloading target set-ting, inspired by stakeholder expectations and competitor performance, before we move into planning which is about defin-ing necessary actions and their estimated effect (forecast). finally, we have intro-duced a dynamic resource allocation proc-ess. This is described below.

having separated the three purposes, we were also able to improve each one of them in a way that hardly would have been pos-sible when all three were bundled in one process resulting in “one budget number”.

Key principlesBeyond the separation of the three budget purposes as shown above, the principles described below are key in our new man-agement model. They are all inspired by the Beyond Budgeting principles:

1. Performance is ultimately about outper-forming peers

2. do the right thing in the prevailing situation, guided by the “Statoil book”*, your Ambition to action**, decision criteria & decision authorities and sound business judgement

3. Within this framework, resources are available or allocated case-by-case

4. Business follow up is forward looking and action oriented

5. Performance evaluation is a holistic assessment of delivery and behaviour

(*Describes our values and leadership principles.

**our version of the Balanced Scorecard).

Let me elaborate on these five principles.

Outperforming peers Performance is ultimately about being bet-ter than those you compete with or can compare yourself with. in sports, this is obvious. no football team would declare that their most important goals for next year are to score 49 goals and get 52 points.

hent flere artikler i

Økonomiforums VidenCenter

på www.okonomiforum.dk

ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

beyond budgeting

it is all about league tables and relative, not absolute, performance. Using league tables is not just an effective way of driv-ing performance (because nobody likes to fall behind), it is also a great way of driv-ing learning by identifying best practice and stimulate low performers to learn from high performers, both inside and outside the company.

our two most important financial KPis on Group level are both relative. instead of absolute numbers or percentages, we have established a league table of 15 other oil and gas companies. our target is to be somewhere high up on both of these tables. We have had the same target for three years now. They require no number crunch-ing and very little negotiation. They are self regulating; when market conditions change they do so for the competition as well. They might be less precise than the old absolute budget numbers, but we get it back ten-fold in relevance.

internally we use league tables wherever we are able to compare performance in a meaningful way, for instance on produc-tion regularity or safety.

do the right thing Defining performance in a more sensible way is alone not sufficient to improve per-formance. The big question still remains – how do we get the best possible perform-ance in teams and organisations?

We believe that in today’s unpredictable and dynamic business environment, and with so many competent people onboard, we must make the “room to move” bigger (and we can safely do so, for reasons dis-cussed earlier). We must enable more de-cisions to be taken faster and better closer to the front line. our ceo has been crystal clear that he is not the one that has all the insights, knowledge and answers on the millions of business issues we face every year.

But we have not introduced anarchy, where people can do whatever they want. There are still solid walls in the bigger room. The first wall is our Statoil book, a little booklet spelling out our values and leadership principles and how we “do things” in Statoil. The second wall is Am-bition to Action, our version of the Bal-anced Scorecard. The third wall has been there all the time, and you probably have it in your organisation too. This is the set of financial and non-financial decision crite-ria we pressure test decisions against, like for instance net Present Value. The other

part of this wall is about how big indi-vidual decisions managers can take before they have to go one level up. These man-dates must be sufficiently wide so that it is not necessary to run upstairs for every second decision. The fourth wall is sound business judgment. The power of common sense in a knowledge organisation should never be underestimated!

dynamic resource Allocationcould you imagine a bank informing its customers that “we have now changed our opening hours, so if you want to borrow money we are now only open four weeks in october….” no one needs to fear such a stupid letter from our private bank. They might have done a few less smart things lately, but this will not happen. But isn’t this what people in companies experience every year in the budget process? “if you want to do something next year that costs money, you must tell us now because now it is budget time”, the finance department declares each autumn, without much pro-testing.

We want our bank to be open 12 months a year, but you can still get a “no” on your loan application. We shall be just as good at saying “no” as “yes”, but why should we make all those decisions before we have to, already in the autumn the year before? We therefore no longer have for instance an annual investment budget. A project that came on the radar screen yesterday should have exactly the same chance as one spot-ted nine months ago and therefore would be “in the budget” in the old system.

We call this approach “Dynamic Re-source Allocation”. for running opera-tions, we have a menu of options avail-able. What we want to leave is the annual detailed pre-allocation of money in the autumn, and move towards the right as il-lustrated in the figure below.

The menu includes unit cost targets, benchmarked unit cost and indirect cost management through tough bottom line tar-gets. it also includes an alternative with no financial KPis at all on Ambition to Action. The corporate staff unit i am based in are in this category. We still address cost even if we have no cost KPis, through a clear strategic objective about the cost mental-ity we want to see in our unit. in addition we might set clear actions like “More video conferences, less travelling”. We also mon-itor our actual costs and so does our boss,

... fortsættes på næste side

2�

Mød pionererne indenfor Beyond Budgeting

De væsentligste praktiske erfaringer

Skab en mere dynamisk økonomistyring

Masterclass

ImplementingBeyond BudgetingUnlocking the Performance Potential

KøbenhavnScandic Copenhagen Vester Søgade 61601 KøbenhavnTlf. 33 14 35 35

PrisPrisen pr. deltager udgør kr. 5.990,- ekskl. moms og dækker dokumentation, frokost samt servering i pauserne.

www.okonomiforum.dk [email protected] +45 70 25 60 85

3 hurtige måder at tilmelde sig på

Founder af Beyond Budgeting Round Table, Jeremy Hope (UK)

Forfatter og VP Performance Management Statoil, Bjarte Bogsnes (N)

CFO Bo Foged, Bankinvest A/S

7.oktober 2009, Scandic Copenhagen

ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

beyond budgeting

the cfo of Statoilhydro. Although he hasn’t given us a budget, he hasn’t abdicat-ed from the right to intervene if we misuse the trust he is showing us. if that happens, he can move us to the left part of the menu overnight. he has however never needed to do so. We are actually discussing costs in our team more now than when we had a budget, and all the time, and not just in the budget process. it was actually easier to spend money in the old days. When you get a bag of money from a wise person (in this case the cfo!), you tend to spend with a pretty good conscience until you start to see the bottom of the bag. now, with no bag given, we discuss cost from the first penny spent.

forward looking and action orientedThe main focus in our business follow up is forecast vs. target. The focus is on gaps between forecasts and targets.

1 if positive, which risks can jeopardise this development?

2 if negative, which actions must be taken to get back on track?

These questions create a very different discussion compared to the old budget re-views, where much of the focus was the fo-cus was on backwards looking explanations and excuses for variances between actual year-to-date and budget year-to-date.

holistic performance evaluationPerformance goals are set in two dimen-sions, Delivery and Behaviour which are equally important and weighted 50/50.

Delivery goals are defined by or inspired by Ambition to Action.

Behaviour goals shall help us live the Statoil values and address the behaviour needed and expected in order to deliver on Ambition to Action.

Performance evaluation is a holistic evaluation, combining measurement and assessment, and addressing both delivery and behaviour. Because KPis are indicators only, measured KPi results are “pressure tested”, using hindsight information and sound judgement:

1 Did KPi deliveries contribute towards the strategic objectives?

2 how ambitious were the targets?3 Should changes in assumptions be taken

into account?4 Were agreed or necessary actions taken?5 Are the results sustainable?

The outcome of the delivery and behaviour evaluation is the basis for next year’s de-velopment plan, for base salary develop-ment and other rewards.

status and way forwardWe have now been on our journey for five years. in 2007 we merged with another oil company (hydro), which meant that we in some areas had to restart again. We have come far, but we still have a long road to travel. We still have teams and managers with a foot (and some even both) in the old world, even if they are getting fewer. Go-ing Beyond Budgeting can never be quick fix. changing processes is easy, changing mindset and behaviour takes much longer. You can not instruct people to think differ-ently. They need to experience for them-selves that this is a better way.

We also have exciting plans about further development of our model, for instance around leaving the calendar wherever we can. The calendar year is often an artificial straightjacket with a rhythm that seldom matches the real business rhythm and pat-terns. We hope we can share experiences from this part of the journey in a year or two.

This is what a Beyond Budgeting journey is about. it keeps broadening and deepen-ing, with a direction that is clearer than any final destination, if there is one. Wel-come onboard! n

(if you would like to know more, please visit the website bbrt.org or contact the au-thor on [email protected])

2�

ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

Hent uddannelseskatalog på www.controllerforum.dk eller www.djoef.dk – eller kontakt direktør Joachim Kattrup,

forum på 7025 6085 eller [email protected], for yderligere information, priser og startdatoer.

Dansk eksamen og mulighed for international CIMA certificering. (The Chartered Institute of Management Accountants)

2 obligatoriske hovedmoduler

Modul 1: Økonomi – struktur og organisation, 2 dageModul 2: Controller – analyse og forretningsstyring, 2 dage

I alt 4 dages intensiv træning, uddannelse og feedback afsluttet med skriftlig eksamen

Eksamineret Controller Uddannelse Skandinaviens eneste professionelle uddannelse for Controllere

n Få værktøjer til forretningsorienteret økonomistyring

n Få et proaktivt »mind-set« som Strategisk Business Partner

n Få træning i metoder til effektiv »cost reduction«

n Lær at stille skarpt på ledelsesteknologiers værdiskabelse

n Træning i nye perspektiver på budgettering

n Styrkelse af den forretningsorienterede ledelsesinformation

•Ek

sam

iner

et Controller Uddannelse•

DJØF og Controllerforum

ECU

Artiklen publiceres i samarbejde med Revitax

MultimediebeskatningDer er fra og med indkomståret 2010 indført en multimediebeskatning på 3.000 kr. årligt (2010), når arbejdsgiveren stiller sådanne medier til rådighed for medarbejderens pri-vate benyttelse. Multimediebeskatningen gælder også for selvstændigt erhvervsdri-vende og personer, der er medlem af besty-relser, udvalg, kommissioner og lignende. Dog skal ulønnede bestyrelsesmedlemmer og frivillige ulønnede medhjælpere, der yder bistand i en forenings skattefri virk-somhed, samt frivilligt ulønnet personel i hjemmeværnet ikke beskattes, selv om for-eningen stiller et multimedie til rådighed, der også kan anvendes privat.

Ved multimedier forstås computer med sædvanligt tilbehør, telefon, herunder op-rettelsesudgifter, abonnementsudgifter og forbrugsudgifter samt selve telefonappara-tet, og adgang til datakommunikation via en internetforbindelse, herunder engangsud-giften til etablering af internetforbindelsen.

Beskatningens størrelse er uafhængig af arbejdsgiverens udgift, og i øvrigt uafhæn-gig af, om der stilles et eller flere multime-dier til rådighed. Det skattepligtige beløb nedsættes ikke med eventuel egenbetaling, og reduceres heller ikke med egne udgifter

til telefon mv., således som reglerne om be-skatning af fri telefon hidtil har været. har en person eksempelvis to arbejdsgivere, hvor den ene stiller telefon til rådighed og den anden internet og computer, er det skat-tepligtige beløb også 3.000 kr. (2010). Der er med andre ord tale om et beløb på 3.000 kr. årligt pr. person. Det betyder, at ægtefæller skal beskattes af 2 x 3.000 kr. årligt, hvis de begge af deres respektive arbejdsgivere har fået stillet et multimedie til rådighed for privat benyttelse.

har medarbejderen kun privat rådighed over goder af den omhandlede art en del af året, eksempelvis fordi han tiltræder et job midt i året, skal der dog kun ske beskatning af et forholdsmæssigt beløb svarende til det antal hele måneder, vedkommende har rå-dighed over et eller flere af goderne.

Udgangspunktet er, at hvis sådanne mul-timedier befinder sig på medarbejderens private bopæl, vil det udløse beskatning. Beskatning kan dog undgås eksempelvis for personer, der i deres daglige arbejde bru-ger en mobiltelefon, og hvor det er uhen-sigtsmæssigt, at denne skal afleveres hos arbejdsgiveren hver dag efter arbejdstids ophør. i en sådan situation skal der mellem arbejdsgiveren og medarbejderen indgås en

Personalegoder

revitax informerer ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

Arbejdsgiverbetalt telefon og pc har i de senere år været meget udbredte personalegoder, hvilket først og

fremmest skyldes, at beskatningen af disse personalegoder er lavere end de faktiske udgifter. Hovedreglen

er, at der ikke sker beskatning af en pc, når medarbejderen har et arbejdsmæssigt behov for at anvende

en pc. Fri telefon skal som udgangspunkt beskattes med 3.000 kr. årligt, men husstandens udgifter til øvrige

telefoner kan modregnes i det skattepligtige beløb, og beskatning kan derfor helt eller delvis undgås. Denne

lempelige beskatning afskaffes fra og med indkomståret 2010, og det samme gør de skattebegunstigede

medarbejderobligationsordninger og visse aktieordninger. Endelig bliver det også lidt dyrere at have firmabil.

Revitax er et specialfirma i skatterådgivning, der primært har revisionsfirmaer som kundegruppe. Vi har dog også en række private virksomheder som kunder. Vi har defineret nogle ambitiøse mål og vi gør alt for at leve op til disse mål, bl.a. via kompetente og engagerede medarbejdere, der arbejder i et uformelt, men meget koncentreret, arbejdsmiljø. Vi får – og løser – nogle af Danmarks mest kom-plicerede og interessante opgaver inden for skatte- og momsområdet. Det har bevirket, at vi igennem en årrække har kunnet tiltrække og fastholde nogle af landets mest kompetente rådgivere inden for de forskellige fagdiscipliner.

2�

Personalegoder

ØKonoMichefen ·.· 3. KVARTAL · 2009

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

tro og love erklæring om, at telefonen ikke må anvendes privat, og arbejdsgiveren skal føre kontrol med, at telefonen udelukkende anvendes erhvervsmæssigt. Den hidtidige praksis, hvorefter medarbejderen kunne foretage enkeltstående private opkald til hjemmet uden at dette udløste beskatning af fri telefon, gælder efter det nye regelsæt ikke længere.

Den alt overvejende hovedregel vil være, at en bærbar computer, der tages med hjem, vil udløse multimedie-beskatning. Kun hvis dette sker sjældent, og der er et arbejdsmæs-sigt behov, vil beskatning kunne undgås. Det er yderligere en betingelse for at undgå beskatning, at der på arbejdspladsen er et begrænset antal computere til hjemlån. har man sin egen bærbare computer og tager den med hjem, vil det normalt være tilstrække-ligt til at udløse multimediebeskatning.

er der mellem arbejdsgiver og medarbej-der indgået en såkaldt hjemmepc-ordning, hvor arbejdsgiveren betaler mindst 25 % af udgifterne, og medarbejderen betaler det re-sterende beløb mod et årligt skattemæssigt fradrag på maksimalt 3.500 kr., gælder reg-len om multimediebeskatning dog først fra og med indkomståret 2013, forudsat at afta-len om hjemmepc-ordning er indgået inden den 20. marts 2009. Men har medarbejde-ren et andet arbejdsgiverbetalt multimedie til rådighed for privat benyttelse, skal der dog ske beskatning af 3.000 kr. (2010) årligt allerede fra og med indkomståret 2010.

Medarbejderobligationer og medarbejderaktierSkattefordelen ved de populære medar-bejderobligationsordninger er afskaffet fra og med den 1. januar 2010. obligationer, der er udloddet senest den 31. december 2009, er omfattet af det hidtidige regelsæt, hvilket blandt andet betyder, at disse fort-sat skal være båndlagt i mindst 5 år. Der er dog indført en overgangsordning, der giver mulighed for udlodning af medarbejdero-bligationer i 2010 efter det hidtidige regel-sæt, hvis aftalen mellem virksomheden og medarbejderen er indgået før den 22. april 2009 og aftalen maksimalt har en varighed på 12 måneder.

ordningen for individuelle medarbej-deraktier, hvor medarbejdere skattefrit kan tildeles aktier eller tegningsretter til aktier, såfremt købskursen eller udnyttelseskursen

højst er15 % lavere end aktiernes kursværdi, er afskaffet fra og med den 1. januar 2010. er der sket endelig retserhvervelse af en købe-ret eller en tegningsret inden den 1. januar 2010, vil en skattefordel ikke skulle beskat-tes, selv om køberetten eller tegningsretten først kan udnyttes eksempelvis i 2010-2012. er der knyttet særlige betingelser til aftalen om en køberet eller en tegningsret, vil det som oftest betyde, at en skattefordel skal be-skattes, når aktierne erhverves den 1. januar 2010 eller senere.

individuelle medarbejderaktieordninger, hvor den skattemæssige fordel maksimalt udgør 10 % af medarbejderens årsløn kan fortsat etableres. Det samme gælder de ge-nerelle medarbejderaktieordninger i form af favørkursaktier og gratisaktier.

beskatning af firmabilDet bliver fra og med indkomståret 2010 dy-rere at have firmabil.

De gældende beskatningsregler for fri bil fortsætter uændrede, men den skattepligtige værdi forøges med et miljøtillæg svarende til den årlige ejerafgift eller vægtafgift (uden udligningsafgift). Det betyder, at først bereg-nes den skattepligtige værdi af fri bil efter de gældende regler, og herefter forhøjes det skattepligtige beløb med udgiften til enten ejerafgift eller vægtafgift. n

En arbejdsgiver har i december 2008 anskaffet en ny bil, hvor købsprisen er 450.000 kr. Bilen stilles til rådighed for privat benyttelse af en medarbejder.

Den skattepligtige værdi kan for indkomståret 2010 opgøres således:

25 % af 300.000 kr. 75.000 kr.20 % af 150.000 kr. 30.000 kr.Helårlig ejerafgift 2.520 kr.Skattepligtigt beløb 107.520 kr.

regNeeKseMpel

hent flere artikler i

Økonomiforums VidenCenter

på www.okonomiforum.dk

Økonomichefen er et eMagasin udgivet af Økonomiforum ApS

Besøg Økonomiforums VidenCenterpå www.okonomiforum.dk