Embed Size (px)

Citation preview

MAKSATUSOHJEET

VARSINAIS-SUOMEN LIITON RAHOITTAMILLE EAKR –PROJEKTEILLE

2

3

1. PROJEKTIN OHJAUS ........................................................................................................ 5

1.1 Aloituspalaveri .............................................................................................................. 5 1.2 Ohjausryhmä ................................................................................................................ 5 1.3 Projektin kirjanpito ........................................................................................................ 5 1.4 Viranomaistarkastukset, tuen maksamisen lopettaminen ja takaisinperintä ........................ 5

2. KUSTANNUSTEN HYVÄKSYTTÄVYYS .............................................................................. 6 2.1 Henkilöstökustannukset ................................................................................................ 6 2.2 Ostopalvelut ................................................................................................................. 7 2.3 Matkakustannukset ....................................................................................................... 8 2.4 Kone- ja laitehankinnat sekä poistot ............................................................................... 8 2.5 Vuokrakustannukset ..................................................................................................... 8 2.6 Toimistokulut / yleiskustannukset ................................................................................... 9 2.7 Muut kustannukset ....................................................................................................... 9 2.8 Luontoissuoritukset ja omarahoitusosuus ........................................................................ 9 2.9 Arvonlisävero ............................................................................................................. 10 2.10 Esimerkkiluettelo tukikelvottomista kustannuksista ....................................................... 10

3. TULOT ............................................................................................................................ 11 4. HANKKEIDEN TULOSTEN PYSYVYYS ............................................................................ 11 5. DE MINIMIS –SÄÄNTÖ .................................................................................................... 12 6. TUEN MAKSAMINEN ...................................................................................................... 13

6.1 Maksatushakemuksen laatiminen ................................................................................. 13 6.2 Rahoitusosuuksien kirjaaminen maksatushakemukseen ................................................ 14 6.3 Maksatushakemuksen liitteet ....................................................................................... 14

7. TIEDOTTAMINEN ............................................................................................................ 15 8. ASIAKIRJOJEN JULKISUUS ........................................................................................... 16 9. ASIAKIRJOJEN SÄILYTTÄMINEN ................................................................................... 16 10. PROJEKTIMAPPI .......................................................................................................... 16 10. LAIT JA ASETUKSET SEKÄ MUUT OHJEET ................................................................. 17 11. YHTEYSTIEDOT ............................................................................................................ 17 12. LOMAKKEET JA MALLIT .............................................................................................. 17

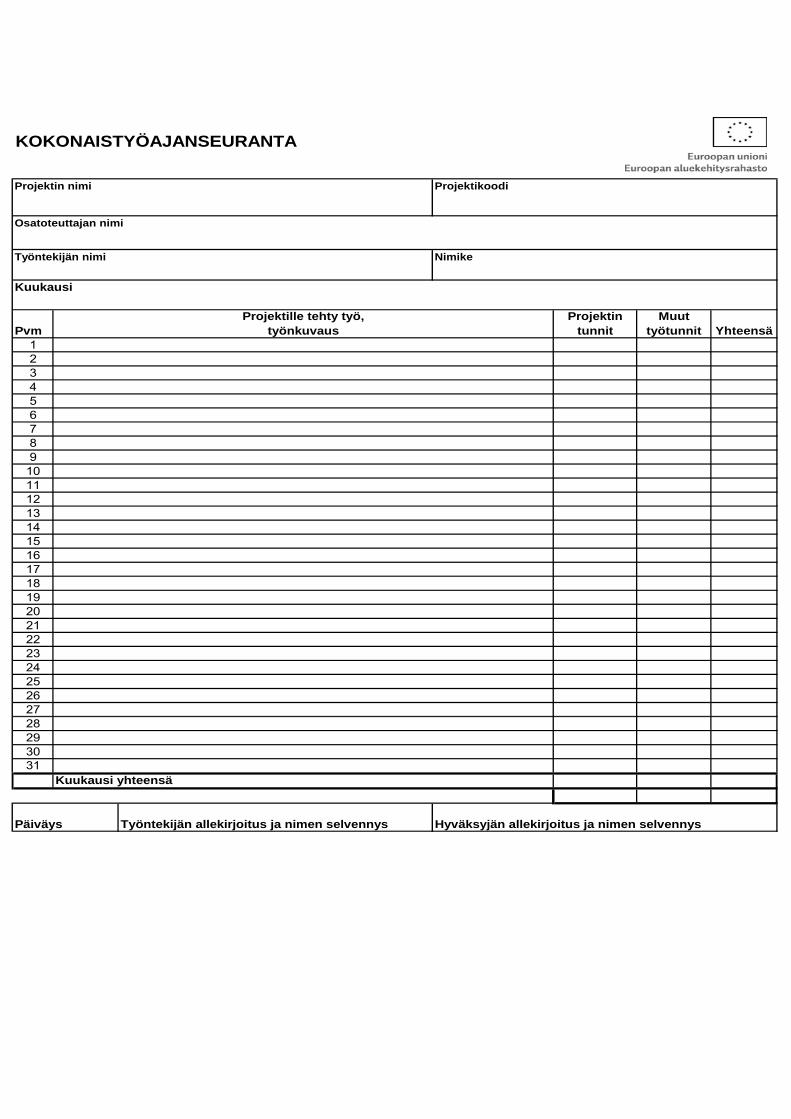

1.Työajan seuranta .......................................................................................................... 17 3 Palkkaselvityslomake, lomapalkka- ja lomakorvausten seuranta ........................................ 17 4. Hankintaselvityslomake ................................................................................................. 17 5. Luontoissuoritusten seurantalomake .............................................................................. 17 6. De minimis – todistus .................................................................................................... 17 7. Pääkirjan avain ............................................................................................................ 17 8. Tiedotusohje ................................................................................................................ 17

4

Tässä ohjeessa käsitellään maksatustarkastuksen yleisiä perusteita. Jokaiselle aloittavalle hank-keelle järjestetään ohjeistuksen mukaan aloituspalaveri. Palaverissa käydään yksityiskohtaisesti läpi kustannusten raportointia ja menettelyitä. Toteuttajan on hyvä perehtyä säännöksiin ja ehtoihin heti toiminnan alkuvaiheessa, koska niiden tunteminen on edellytys hankkeen onnistuneelle läpi-viennille. Myös EURA2007-seurantajärjestelmään perehtyminen on tärkeää erityisesti projektia toteuttavalle henkilöstölle. 16082011

5

1. PROJEKTIN OHJAUS 1.1 Aloituspalaveri Projektipäätöksen saaneelle hankkeelle pidetään Varsinais-Suomen liiton koolle kutsuma aloitus-palaveri, johon osallistuvat Varsinais-Suomen liitosta hankkeen valmistelija ja projektin maksatuk-sesta vastaava maksatustarkastaja. Projektin toteuttajan puolelta palaveriin tulisi osallistua mah-dollisuuksien mukaan kaikki projektissa toimivat henkilöt, mutta vähintäänkin toteuttajaorganisaa-tion vastuullinen edustaja, projektipäällikkö/ projektityöntekijä sekä projektin taloushallinnosta vas-taava henkilö. Aloituspalaverissa käydään läpi projektipäätös ja -suunnitelma sekä projektin toimin-taan liittyvät ohjeet ja säädökset (mm. tukikelpoisuusasiat, maksatushakemusprosessi jne.) 1.2 Ohjausryhmä Kaikille rahoitetuille hankkeille on Varsinais-Suomen liiton päätösehtojen mukaisesti nimettävä ohjausryhmä. Rahoituspäätöksen valmistelusta vastaavat antavat tarkemmat ohjeet ohjausryhmän kokoonpanosta ja tehtävistä. 1.3 Projektin kirjanpito Projektista pidetään kirjanpitolain velvoitteet täyttävää erillistä kirjanpitoa. Kirjanpidon tulee perus-tua tarkistettavissa oleviin tositteisiin ja sen tulee tuottaa yksityiskohtaiset tiedot rahoitetun projektin menoista ja tuloista. Kustannuspaikat nimetään tai muuten lajitellaan niin, että kirjanpidosta selviää helposti samat kustannuspaikat kuin rahoituspäätökseen on kirjattu. Kirjanpidon vientiselitteistä tulee selvästi käydä ilmi, mistä meno tai tulo on aiheutunut, esimerkiksi kenelle palkka on makset-tu. Koska luontoissuoritukset eivät näy projektin kirjanpidossa, on niistä pidettävä erillistä seuran-taa. 1.4 Viranomaistarkastukset, tuen maksamisen lopettaminen ja takaisinperintä Tuensaaja on velvollinen noudattamaan kaikkia rahoituspäätöksen ehtoja. Varsinais-Suomen liitto seuraa projektin toteutusta maksatusten yhteydessä kirjanpitotietojen sekä projektista annettujen selvitysten ja mahdollisten tarkastuskäyntien avulla. Lisäksi eri ministeriöillä, valtiontilintarkastajilla ja valtiontalouden tarkastusvirastolla on oikeus tarkastaa myönnettyjen varojen myöntämistä, mak-satusta, käyttöä ja valvontaa. Projekteja valvotaan myös komission tarkastuksilla. Tuensaajan pitää avustaa tarkastuksissa. Valvontaa varten avustuksen saajan tulee esittää kaikki tiliaineisto, muut asiakirjat ja selvitykset sekä tarpeelliset muut aineistot. Tuen maksaminen voidaan määrätä lopetettavaksi tai keskeytettäväksi ja jo maksettu tuki takaisin-perittäväksi, jos tuensaaja ei täytä niitä edellytyksiä ja ehtoja, jotka EY:n ja kansallisissa säädök-sissä sekä projektipäätöksessä on asetettu. Tuensaaja on velvollinen palauttamaan liikaa, virheel-lisesti tai muutoin perusteettomasti maksetun rahoituksen korkoineen alueiden kehittämislain (602/2002) säännösten mukaisesti. Tuensaajan, Varsinais-Suomen liiton nimeämän yhteyshenkilön ja muiden projektissa mukana olevien tahojen on hyvä olla kiinteässä yhteistyössä koko projektin toteutuksen ajan, sillä siten voidaan edistää projektin toteutumista suunnitellulla tavalla ja välttää virheitä ja ongelmia.

6

2. KUSTANNUSTEN HYVÄKSYTTÄVYYS Hyväksyttävät kustannukset liittyvät projektin toteutukseen ja ovat rahoituspäätöksen ja projekti-suunnitelman mukaisia sekä kohtuullisia. Kustannusten hyväksyttävyys alkaa rahoituspäätöksessä mainitusta toteutusajan aloituspäivämäärästä (aikaisintaan kuitenkin hakemuksen jättöpäivästä) ja loppuu rahoituspäätöksessä mainittuun päättymispäivämäärään. Ostopalveluhankinnoissa kustan-nuksen täytyy sekä syntyä, että toteutua hankeaikana. (esim. jos ostetaan mainostilaa lehdestä, niin ei riitä, että kulu syntyy hankeaikana vaan myös mainos pitää julkaista hankeaikana). EAKR-tuki on luonteeltaan erityisavustusta projektitoimintaan eikä organisaation yleisavustusta. Tästä syystä toteuttajan tavanomaisesta toiminnasta aiheutuvat menot ovat tukikelvottomia. Pääsääntöisesti tukikelpoisiksi katsotaan menot, jotka ovat: - Etelä-Suomen EAKR- ohjelman 2007–2013 mukaisia - projektipäätöksen mukaisia ja projektisuunnitelmaan sisältyviä - projektin toteutusaikaan kohdistuvia. Menot eivät ole voineet syntyä ennen projektin projektipää-töksessä mainittua aloitusaikaa, eivätkä projektin päättymisen jälkeen, pl. tilintarkastuskustannuk-set, jos sitä on edellytetty. - tuensaajan tosiasiallisesti maksamia, mikä on osoitettava maksukuiteilla (yleensä käytännössä todetaan pääkirjanpidosta). Poikkeuksena on lomapalkkavaraus (Henkilöstökustannukset) - maksatuskaudella maksettuja, - projektin toteuttamisen kannalta tarpeellisia ja määrältään kohtuullisia - aiheutuneet sellaisesta projektityyppisestä toiminnasta, joka eroaa organisaation vakiintuneesta, juoksevasta toiminnasta 2.1 Henkilöstökustannukset Tukikelpoisiksi henkilöstökustannuksiksi hyväksytään kirjanpitoon kirjatut, projektin edellyttämästä työstä aiheutuvat kohtuulliset palkat ja palkkoihin liittyvät lakisääteiset menot (esim. sosiaali- ja eläketurvakustannukset). Palkkojen kohtuullisuus määräytyy työhön sovellettavan virka- tai työeh-tosopimuksen mukaan tai jos sellaista ei ole, vastaavasta työstä yleensä maksettavan palkan pe-rusteella. Myös projektille työtä tekevien henkilöiden lomapalkat ja lomarahavaraukset ovat hyväk-syttäviä kustannuksia. Osa-aikaisen työntekijän palkan tukikelpoisuuden ehtona on työaikakirjanpito (Työaikakirjanpitomal-li). Työaikakirjanpidosta on selvittävä työntekijän päivittäinen kokonaistyöaika, jotta hankkeelle voi-daan kohdistaa tosiasiallinen osuus palkkakuluista. Lomakorvaukset ja loma-ajan palkka hyväksy-tään samassa suhteessa kuin henkilö on tehnyt työtä projektille. Organisaation johto on vastuussa koko organisaation toiminnasta ilman erillistä panostusta yksit-täiseen projektiin ja näin ollen johdon projektille antama panostus voidaan vain poikkeuksellisesti hyväksyä projektin tukikelpoisiksi henkilöstökustannuksiksi tai tulla otetuksi huomioon yleiskustan-nuksissa. Koska henkilöstökulut perustuvat pääsääntöisesti normaaliin työaikaan (VES, TES, työaikalaki), voi ylityö olla tukikelpoista vain poikkeuksellisesti ja sen tulee perustua organisaation käytännön mu-kaisesti annettuun ylityömääräyksen.

7

Kaikki palkkakustannukset ilmoitetaan henkilöstökustannuksissa hakemuksen projektisuunnitel-massa ja maksatushakemuksessa. (Palkkaselvityslomake, lomapalkka – ja lomakorvausten seuranta). 2.2 Ostopalvelut Projektissa tehtävät hankinnat, kuten asiantuntijapalveluiden ostot sekä kone, laite-, ohjelmis-toja kalustohankinnat on kilpailutettava niin kuin laki julkisista hankinnoista (348/2007) ja asetus (614/2007) edellyttävät. Kaikissa hankinnoissa on noudatettava syrjimättömyyden, avoimuuden ja tasapuolisuuden periaatteita hankinnan suuruudesta riippumatta. Lain mukaisena kilpailuttamisvel-vollisena hankintayksikkönä pidetään mitä tahansa hankinnan tekijää silloin, kun se on saanut hankinnan tekemistä varten julkista tukea yli puolet hankinnan arvosta ja tuki on suuruudeltaan kansallisen kynnysarvon ylittävä eli ilman arvonlisäveroa 30 000 euroa. Kansallisen kynnysarvon ylittävissä hankinnoissa hankintailmoitus on toimitettava julkaistavaksi osoitteessa www.hankintailmoitukset.fi. Alle 30 000 euron hankinnat kilpailutetaan seuraavia ohjeita noudattaen: • Jos hankinnan suuruus on vähäinen, voidaan tyytyä vertailemaan hintoja ja sen nojalla käyttää suoraa hankintamenettelyä. Hankinnat, jotka eivät ylitä 4 000 euroa, voidaan katsoa pienhankin-noiksi. Niissä menettelyksi riittää hankinnasta riippuen puhelimitse pyydetyt tarjoukset ja vastauk-sista laadittu muistio, jonka perusteella hankintapäätös tehdään. • Hankinnat, jotka ovat yli 4 000 €, mutta enintään kansallisten kynnysarvojen suuruisia edellyttä-vät kirjallista menettelyä. Projektin toteuttajan on pyydettävä kirjallisesti (sähköpostilla, faksilla tai kirjeitse) vähintään 3-5 tuottajalta kirjallinen tarjous. Pyynnössä tulee olla kaikki ne tiedot, joilla on merkitystä hankinnan kannalta. Tarjousajan tulee olla kohtuullinen. Tarjousajan päätyttyä kaikki tarjoukset käydään läpi ja niistä tehdään kirjallinen vertailu. Valinta tapahtuu pääsääntöisesti koko-naistaloudellisen edullisuuden tai halvimman hinnan perusteella (Hankintaselvityslomake). Tarjouspyyntö, tarjousten avauspöytäkirja, tarjoukset, tarjousten vertailuasiakirjat, hankintapäätös tai tilaus ja muutoksenhakuosoitus sekä muut hankintaan liittyvät asiakirjat on säilytettävä. Hankin-tapäätökseen ja ostopalvelutilauksiin on kirjattava perusteet, jos on käytetty suorahankintaa. Työ- ja elinkeinoministeriön ohjeiden mukaan Varsinais-Suomen liiton on tarkastettava hankintojen yhteydessä vähintään seuraavat seikat: - hankinnat ovat olleet tarpeellisia hankkeen tavoitteiden kannalta - hankintojen kustannukset ovat olleet kohtuullisia suhteessa saatuihin tavaroihin ja palveluihin hankinnat ovat olleet tarpeellisia hankkeen tavoitteiden kannalta - hankintojen kustannukset ovat olleet kohtuullisia suhteessa saatuihin tavaroihin ja palveluihin - kustannusten kohtuullisuuden arvioimiseksi on pyydetty riittävä määrä tarjouksia, jotka on doku-mentoitu - hankinnoissa on noudatettu syrjimätöntä kohtelua, avoimuutta ja suhteellisuuden periaatetta - suorahankinnoille ja lisähankintana toteutettaville suorahankinnoille on kirjattu lainmukaiset pe-rustelut - tarjoukset on käsitelty tasapuolisesti ja valinta on tehty tarjouspyynnössä esitettyjen kriteerien nojalla - sopimus vastaa tarjousta - hankinnat ovat toteutuneet sopimusten mukaisesti

8

Jos hankintaa ei ole kilpailutettu lainkaan tai kilpailutuksessa todetaan puutteita, Varsinais-Suomen liitto hylkää hankinnan kustannukset joko kokonaan tai osittain. 2.3 Matkakustannukset Projektin henkilöstön kohtuulliset matka- ja majoituskustannukset sekä päivärahat valtion/kunnan yleisen virka- ja työehtosopimuksen matkustusliitteen mukaisesti ovat tukikelpoisia menoja. Matko-jen on liityttävä oleellisesti hankkeen toteutukseen. Ohjausryhmän kotimaan matkakustannukset ovat yleensä tukikelpoisia. Mikäli ohjausryhmän jäse-nen matka liittyy hänen virkatehtäviinsä ja työnantaja on velvollinen vastaamaan siitä, eivät kus-tannukset ole tukikelpoisia. Ulkomaan matkat (esim. opintomatkat yms.) pitää olla pääsääntöisesti jo projektipäätöksessä hy-väksyttyjä. Mahdolliset ennalta suunnittelemattomat, mutta projektin toimintaan oleellisesti liittyvät ja projektin toteuttamisen kannalta välttämättömät matkat hyväksytetään ennen matkalle lähtöä ohjausryhmässä. Ulkomaanmatkoista tulee aina laatia matkaraportti, joka toimitetaan maksatusha-kemuksen liitteenä Varsinais-Suomen liitolle. Ohjausryhmän ulkomaan matkakustannukset eivät ole tukikelpoisia. 2.4 Kone- ja laitehankinnat sekä poistot Tukikelpoiseksi menoksi hyväksytään projektin toteuttamisen kannalta tarpeellisen käyttöomaisuu-den (koneet, laitteet, ohjelmistot, kalusteet, ajoneuvot yms.) hankintahinta tai poistot. Käyttöomai-suuteen liittyvät poistot voidaan hyväksyä tukikelpoisiksi kustannuksiksi, mikäli poiston kohteena olevan omaisuuden hankintaan ei ole saatu julkista tukea edellisten viiden vuoden aikana. Poisto on poikkeus siihen pääsääntöön, että menon tulee olla tuensaajan maksama. Poiston tekemisen edellytyksenä on, että sen määrä voidaan todeta kirjanpidosta ja, että poistot lasketaan kirjanpito-lain (1336/1997) tai vastaavan tuensaajaa koskevan muun säännöstön perusteella. Varsinais-Suomen liitto arvioi hankkeen valmisteluvaiheessa, hyväksytäänkö projektin kone- ja laitehankinnat kertamenona (yläraja 2000 euroa) vai poistoina. Käytettynä hankittujen koneiden ja laitteiden hankintakustannukset ovat tukikelpoisia menoja, mi-käli voidaan todentaa, että niiden hankintaan ei edellisten viiden vuoden aikana ole saatu julkista tukea. 2.5 Vuokrakustannukset Projektin toteuttamisen kannalta tarpeellisten toimitilojen, koneiden ja laitteiden (ml. moottoriajo-neuvot) vuokraus- tai leasingkustannukset ovat tukikelpoisia menoja. Niiden kohdistamisesta pro-jektille on tarvittaessa esitettävä laskentaperusteet, esim. toimitilojen neliövuokra. Tilapäiset, ni-menomaan projektia varten vuokratut tilat kohdistetaan välittöminä kustannuksina suoraan projek-tille. Tilavuokran tulee olla kohtuullinen ja toimitilojen on vastattava kooltaan ja laadultaan projek-tissa toteutettavaa toimintaa.

9

2.6 Toimistokulut / yleiskustannukset Puhelimen, sähkön ja veden käytöstä aiheutuvat menot, kirjanpito-, vuokra- ja siivouskustannukset, toimistokulut sekä tietyt hallinto- ja henkilöstömenot esim. taloussihteeripalvelut jne. voidaan pro-jektissa käsitellä joko välittöminä tai välillisinä menoina. Varsinais-Suomen liiton rahoittamissa hankkeissa nämä kustannukset kirjataan projektin kirjanpitoon välittöminä menoina omille kustannuspaikoilleen aina, kun se vain on mahdollista. Yleiskustannusten hyväksymisen pääperiaatteena on aiheuttamisperiaate eli kustannukset, jotka eivät ole aiheutuneet projektin toiminnasta eivät ole hyväksyttäviä. Ne yhteiskustannukset, jotka hyödyttävät projektia ovat hyväksyttäviä (esim. vahtimestaripalvelut ja sosiaali- sekä kokoustilojen käyttö ovat hyväksyttäviä siltä osin kuin projekti niistä hyötyy). Joissakin tapauksissa (esim. kunnat, oppilaitokset yms.) voi yleisten hallinnointikustannusten kohdistaminen yksittäiselle projektille olla hankalaa, koska ne hyödyttävät samalla laitoksen muitakin tulosyksiköitä. Tällaisissa tapauksissa projektin toteuttaja toimittaa Varsinais-Suomen liittoon yksityiskohtaisen laskelman, josta käy ilmi kaikki yleiskustannuksiin mukaan luetut kustannukset sekä ko. kustannusten jyvityslaskelmat. Jos projektissa työskentelee osa-aikaisia henkilöitä, hyväksytään em. kustannuksia projektin tukikel-poisiksi kustannuksiksi samassa suhteessa, kuin henkilö on tehnyt työtä projektille. Tukikelpoisuus-tarkastuksessa arvioidaan, onko kustannuslaskentajärjestelmä riittävä ja rakennerahastojen tuki-kelpoisuussääntöjen mukainen. Jos hakijan esittämät jyvityslaskelmiin perustuvat yleiskustannuk-set hyväksytään projektin tukikelpoisiksi kustannuksiksi, kirjataan ne rahoitus- ja maksatushake-muksissa muihin kuluihin. 2.7 Muut kustannukset Kululajiin ”muut kustannukset” kirjataan esim. kohtuulliset ohjausryhmän kokouskulut tms. sekä poistosuunnitelman mukaiset poistot. 2.8 Luontoissuoritukset ja omarahoitusosuus Hankkeen toteuttamiseksi tarpeelliset luontoissuoritukset voidaan hyväksyä tukikelpoisiksi kustan-nuksiksi, jos niiden yhteys hankkeen menoihin ja rahoitukseen on selvitetty luotettavalla tavalla jo ennen tuen myöntämistä. Luontoissuoritusten on oltava perusteltuja hankkeen sisällön tai hankkeelle asetettujen tavoitteiden kannalta. Luontoissuorituksia voivat olla palkaton vapaaeh-toistyö, projektisuunnitelman mukainen talkootyö ja /tai hankkeelle luovutettu tuotantopanos esim. maan tai kiinteistön, koneiden, laitteiden tai raaka-aineiden luovuttaminen projektin käyttöön. Luon-toissuorituksen arvona otetaan huomioon enintään aiheutuneet kustannukset tai vastaava makset-tu palkka. Rakennerahastoista maksettava osarahoitus ei koskaan saa ylittää tukikelpoisten menojen koko-naismäärää luontoissuoritusten arvolla vähennettynä. Projektipäätöksessä on hyväksytty luontois-suorituksen rahallinen arvo tai laskentaperusteet. Maksatushakemusten yhteydessä on esitettävä luontoissuorituksena laskettavasta työstä ja muiden hyödykkeiden luovutuksesta pidetty kirjanpito (Luontoissuoritusten seurantalomake), josta voidaan selvittää luontoissuorituksen rahallinen arvo. Luon-toissuoritukseksi ei katsota hankkeen suunnittelua, kokouksiin osallistumista tai ohjausryhmätyös-kentelyä.

10

Ammattityön arvo otetaan huomioon luovuttajalle aiheutuneiden kustannusten tai käytetyn ajan ja tehdystä työstä yleisesti maksettavan tunti- tai päiväpalkan mukaan esim. TES:n mukaisesti. Hankkeelle tehdyn työn määrä, jonka ajalta työntekijälle on maksettu omasta työstä normaalia palkkaa, on voitava todentaa. Hankkeen kirjanpitoon ei voida merkitä todellisesta kokonaistyöaika-kirjanpidosta poikkeavaa työmäärä eikä kustannus voi ylittää hankkeeseen määrätylle henkilölle tosiasiallisesti maksettua palkkaa. Mikäli hankkeelle tehdään selkeää talkootyötä (= ”jokamiehentyötä”, joka ei edellytä erityistä am-mattitaitoa tai pätevyyttä eikä talkootyö vaativuudellaan rajoita kenenkään osallistumista talkoisiin) tai työpanoksen arvon määrittely on kohtuuttoman hankalaa (esim. pienyrittäjä, joka ei maksa itsel-leen palkkaa), voidaan työn arvon määrittämiseksi käyttää seuraavia euromääriä: - alle 18 v. henkilöt 5,50 euroa/h - tavallinen talkootyö 8,50 euroa/h - ammattityö 13,50 euroa/h - traktori tms. 25,00 euroa/h - kaivinkone tms. 34,00 euroa/h Tuotantopanosten osalta voidaan ottaa huomioon palvelun tai tuotteen käypä arvo tai aiheutuneet kustannukset. Tarvittaessa on luontoissuorituksen määrästä esitettävä puolueeton arvio. Projektin omarahoitusosuudella tarkoitetaan projektikirjanpitoon tuensaajilta tulevia rahoituseriä. Omarahoitusosuudesta enintään 50 % voi olla luontoissuorituksia, mikäli ne on hyväksytty projekti-päätöksessä. Mikäli kunnan tai kuntayhtymän työntekijä on määrätty työskentelemään tietyssä hankkeessa kokopäivätoimisesti, työtekijälle maksettava palkka voi olla hankkeeseen vaadittavaa omarahoitusta. Kunnan ko. henkilölle kuukausittain maksama palkka on todellinen, maksettu kus-tannus, joka voidaan käsitellä rahoituksena. Se ei siis ole luontoissuoritus, jota vastaan ei voida maksaa tukea. Tällaisessa tapauksessa työn kohdistuminen ko. hankkeelle on todennettava joko sijaisjärjestelyin tai muulla luotettavalla tavalla. Lisäksi edellytetään, että ko. työntekijä on hank-keen johdon työnohjauksen ja valvonnan alainen. 2.9 Arvonlisävero Arvonlisävero on tukikelpoinen, jos tuensaaja on maksanut veron ja se on jäänyt hänelle lopulli-seksi kustannukseksi. Vähennyskelpoinen arvonlisävero ei voi olla hyväksyttävä kustannus, vaikka tuensaaja ei veroa tosiasiassa olisi vähentänyt. Kuntien harjoittaessa verollista liiketoimintaa, nou-datetaan arvonlisäverolain mukaista vähennysoikeutta. Tällöin arvonlisävero ei ole tukikelpoista. Sen sijaan muusta kunnan toiminnasta aiheutuva arvonlisävero, sen jäädessä kunnan lopulliseksi kustannukseksi, on projektien tukikelpoinen meno. 2.10 Esimerkkiluettelo tukikelvottomista kustannuksista Seuraava luettelo ei ole tyhjentävä, mutta mm. näitä kustannuksia ei voida ottaa mukaan EAKR -hankkeen kokonaiskustannuksiin: 1. kustannukset, jotka eivät perustu hyväksyttyyn projektisuunnitelmaan tai hankkeille tehtyihin hanke- ja rahoituspäätöksiin tai niistä ei ole rahoittajaviranomaisen kanssa sovittu hankeneuvotte-luissa ( huom ! ohjausryhmä ei voi tehdä päätöksiä hankkeelle kuuluvista kustannuksista.)

11

2. tavanomaisen palkan (peruspalkka, henkilökohtainen lisä, lomaraha ja – lomapalkka, vuosilo-makorvaus) lisäksi maksettavat tulospalkkiot, bonukset, luontaisedut ja vastaavat palkanlisät 3. yleinen henkilöstökoulutus 4. sakot, rangaistusmaksut ja oikeudenkäyntikulut 5. Rahoitukseen liittyvät menot: luottokorttien käyttömaksut, velan korot (muut kuin hyväksytyn valtiontukijärjestelyn yhteydessä yrityksille myönnetyt lainojen korkotuet), rahoitustapahtumiin liitty-vät maksut, valuutanvaihtopalkkiot ja kurssitappiot sekä muut puhtaasti rahoitukseen liittyvät kus-tannukset (kuten vuokraleasing korot). Tilin avaamisesta ja hoitamisesta aiheutuvat maksut, jos tuen myöntäminen ei sitä erikseen edellytä 6. Arvonlisävero, jonka voi vähentää tai josta saa palautuksen tai joka korvataan jollain muulla tapaa 7. Ei-lakisääteiset tai sopimuksiin perustumattomat lisäpalkkiot tai provisiot. 3. TULOT Projektin tuloksi katsotaan minkä tahansa palvelun suorittamisesta saatu maksu. Mikäli tuloa tuot-tavan hankkeen kokonaiskustannukset ovat yli 1 000 000 euroa, tulee saadut tulot raportoida ja ne vähentävät myönnettyä tukea. Näissä tapauksissa hankkeen toteuttajan tulee olla yhteydessä rahoittajaan. 4. HANKKEIDEN TULOSTEN PYSYVYYS Rakennerahastotoiminnan tavoitteena on saada aikaan pysyviä vaikutuksia alueen kilpailukykyyn ja työllisyyteen. Laki eräiden työ- ja elinkeinoministeriön hallinnonalan ohjelmien ja hankkeiden rahoittamisesta (29.12.2009/1652) 20 §:n mukaan maakunnan liiton on päätöksellään määrättävä avustuksen maksaminen lopetettavaksi sekä jo maksettu avustus takaisinperittäväksi, jos: 1) tuen myöntämistä, maksamista tai valvontaa varten on annettu virheellisiä tai harhaanjohtavia tietoja taikka tietoja on salattu ja virheellisten tai harhaanjohtavien tietojen antamisella tai tietojen salaamisella on ollut vaikutusta rahoituksen saamiseen; 2) tuen maksamista tai valvontaa varten on kieltäydytty antamasta tarvittavia tietoja, asiakirjoja tai muuta aineistoa taikka tarkastusta suoritettaessa kieltäydytte täyttämästä muita tuen saajalle tar-kastuksen suorittamiseksi laissa säädettyjä velvollisuuksia; 3 ) tukea on käytetty muuhun tarkoitukseen kuin se on myönnetty; 4) tuen saaja on olennaisesti laiminlyönyt noudattaa avustuspäätöksessä määrättyjä ehtoja. Tuen myöntänyt viranomainen voi määrätä tuen maksamisen lopetettavaksi taikka osittain tai ko-konaan takaisin perittäväksi, jos: 1) tuen saaja ei ole noudattanut avustuspäätöksessä määrättyjä ehtoja; 2) sellaisen omaisuuden omistus- tai hallintaoikeus, jonka hankkimiseen avustus on myönnetty, on luovutettu ennen kuin viisi vuotta on kulunut avustuksen maksamispäivästä taikka avustuksen saa-ja on lopettanut avustuksen kohteena olleen toiminnan tai supistanut sitä olennaisesti; 3) tuen saaja on joutunut ulosottotoimenpiteen kohteeksi, selvitystilaan, konkurssiin taikka yrityk-sen saneerauksesta annetussa laissa (47/1993) tarkoitetun saneerausmenettelyn kohteeksi ja jollei tuen käyttötarkoituksesta muuta johdu;

12

4) perusrakenteen investointitukena maksetun avustuksen kohteena olevan toiminnan omistussuh-teissa on tapahtunut viiden vuoden aikana avustuksen maksamispäivästä sellaisia olennaisia muu-toksia, jotka vaikuttavat toimen luonteeseen tai täytäntöönpanon edellytyksiin taikka hyödyttävät aiheettomasti jotakin yritystä tai julkista yhteisöä; -5) tuki tai sen osa on myönnetty tai maksettu väärin perustein. Esimerkkejä: - Projektissa on kehitetty tuensaajan toiminnassa hyödynnettävä uusi sähköinen toimintamalli. Jos tuensaajan toiminta lakkaa ennen kuin viisi vuotta on kulunut projektin päättymisestä, myönnetty avustus peritään takaisin. - Projekti, jossa tehdään tiettyä asiaa koskeva selvitys ja jonka tuloksena syntyy asiaa koskeva julkaisu. Julkaisu on tarkoitettu yleiseen jakeluun eikä sitä hyödynnetä yksinomaan projektin toteut-tajan toiminnassa. Kun julkaisu on valmistunut ja se on saatettu yleiseen tietoon, ei sillä ole enää kytkentää sen toteuttajan toimintaan. Pysyvyyssääntöä ei sovelleta. Jos selvitystyö olisi tarkoitettu yksinomaan projektin toteuttajan oman toiminnan kehittämiseksi ja on siten oman toiminnan kehit-tämisprojekti, sovelletaan pysyvyyssääntöä. 5. DE MINIMIS –SÄÄNTÖ EU:n määritelmän mukaan de minimis -tuki on yrityksille myönnettävää vähämerkityksellistä julkis-ta tukea, jolla ei nähdä olevan vääristävää vaikutusta EU:n jäsenvaltioiden väliseen kilpailuun ja kaupankäyntiin. Yritykselle tai yritystoimintaa harjoittavalla organisaatiolle voidaan myöntää de minimis- tuen alaista tukea enintään 200 000 euroa kolmen verovuoden aikana. Summassa tulee huomioida kaikkien eri viranomaisten yhteensä de minimis -tukena kyseisenä ajanjaksona myön-tämä rahoitus. Varsinais-Suomen liiton yrityksille myöntämä tuki on aina de minimis-tukea. Rahoituksen saaja vastaa siitä, että se informoi Varsinais-Suomen liittoa eri tahojen (ministeriöt, ministeriöiden alue-organisaatiot, Tekes, Finnvera Oyj, kunnat ja kuntayhtymät) maksamien de minimis-tukien saami-sesta. (De minimis – todistus). Kun tuen hakijana on useampia yrityksiä, de minimis -tuen määrä lasketaan kullekin yritykselle erikseen. Näin tehdään silloinkin, kun avustus myönnetään vain yhdelle yritykselle, joka sitten ja-kaa osan avustuksen määrästä edelleen muille hankkeeseen osallistuville yrityksille. On siis tärke-ää erottaa toisistaan rahoituksesta hyötyvä taho, joka on tuen lopullinen saaja, ja toisaalta rahoi-tuksen kanavoiva taho eli ns. välittäjäorganisaatio. Jos hakijana on muu kuin yritys, tulee selvittää, mikä on tai mitkä ovat tuen varsinaisena kohteena. Jos hakijana on välittäjäorganisaatio, lasketaan de minimis –tuen määrä jokaisen tuen lopullisena saajana olevalle yritykselle erikseen. Välittäjäor-ganisaatio voi siten olla myös yksi tuen saajista eli lopullinen tuen saaja. Saman yrityksen eri toimi-pisteille myönnetty deminimis -tuki lasketaan yhteen. Toimintatapa niissä tapauksissa, kun rakennerahastotuki kanavoituu välittäjäorganisaation kautta edelleen yksityisille yrityksille: 1. Ennen tuen myöntämistä välittäjänä toimiva tuensaaja / hankkeen toteuttaja pyytää yritykseltä ilmoituksen kaikista muista de minimis – tuista, jotka se on saanut kuluvan ja kahden edeltävän

13

verovuoden aikana. Ilmoituksen on oltava kirjallisessa tai sähköisessä muodossa. Uuden tuen myöntäminen ei saa johtaa 200 000 euron rajan ylittymiseen. 2. Välittäjäorganisaation on ilmoitettava maksettavan tuen määrä kirjallisesti sekä tuen saavalle yritykselle, että rahoittajana toimivalle Varsinais-Suomen liitolle. Samalla on ilmoitettava, että ky-seessä on de minimis – tuki ja mainittava asetuksen täydellinen nimi ja tiedot julkaisemisesta Eu-roopan unionin virallisessa lehdessä. (Säännön virallinen nimi: Komission asetus (EY) N:o 1998/2006, annettu 15 päivänä joulukuuta 2006, perustamissopimuksen 87 ja 88 artiklan sovelta-misesta vähämerkityksiseen tukeen, julkaistu Euroopan unionin virallisessa lehdessä 28.12.2006 L 379/5.) 3. Kaikki de minimis -asetuksen soveltamista koskevat tiedot on tallennettava ja koottava. Tukea koskevat asiakirjat on säilytettävä 10 vuoden ajan tuen myöntämispäivästä. Säilytettävien asiakirjo-jen tulee sisältää kaikki tarvittavat tiedot sen osoittamiseksi, että de minimis – asetuksenvaatimuk-sia on noudatettu. Komission pyynnöstä tukea koskevat tiedot on voitava toimittaa 20 työpäivän kuluessa pyynnön esittämisestä. 4. Jos tukitoimenpiteeseen kuuluvien tukien yhteismäärä ylittää 200 000 euroa, ei de minimis –asetusta sovelleta tukeen edes sen osuuden osalta, joka ei ylitä tätä enimmäismäärää. Jos siis yritys on viime vuonna saanut de minimis -tukea 150 000 euroa ja sille myönnetään tänä vuonna 100 000 euroa, kohdistuu takaisinperintävelvollisuus tähän koko 100 000 euron tukeen, ei pelkäs-tään sallitun enimmäismäärän ylittävään 50 000 euroon. 6. TUEN MAKSAMINEN 6.1 Maksatushakemuksen laatiminen Projektin tuen maksu tapahtuu jälkikäteen toteutuneita hyväksyttäviä kustannuksia vastaan. Projektin toteuttaja täyttää määrämuotoisen maksatushakemuksen sekä sen taustalomakkeet EU-RA 2007 -järjestelmässä. Maksatushakemus täytetään aina yksilölliselle maksatuskaudelle, jolle annetaan aloitus- ja päättymispäivämäärä. Maksatuskausien pituus on määritelty rahoituspäätök-sessä. Ensimmäinen maksatuskausi voi alkaa aikaisintaan projektipäätöksessä hyväksytystä pro-jektin aloituspäivämäärästä ja viimeinen maksatuskausi päättyy viimeistään projektipäätöksessä määriteltynä projektin päättymispäivänä. Maksatuskaudet eivät saa mennä päällekkäin eikä niiden väliin saa jäädä päivänkään aukkoja. Maksatusta voidaan hakea ainoastaan niihin kustannuslajei-hin, joita on esitetty myös projektisuunnitelmassa. Kun maksatushakemus on valmis, jätetään se EURA- järjestelmän välityksellä viranomaiskäsitte-lyyn. Järjestelmä tarkistaa tiedot jättövaiheessa automaattisesti, eikä teknisesti virheellistä tai puut-teellista lomaketta voida jättää viranomaiskäsittelyyn. Tämän jälkeen maksatushakemus tuloste-taan ja lähetetään allekirjoitettuna Varsinais-Suomen liittoon. Maksatushakemuksen allekirjoittaa projektin toteuttajaorganisaation nimenkirjoittaja. Järjestelmään täytettyyn maksatushakemukseen on mahdollista liittää myös pdf- muotoisia tiedostoliitteitä. Varsinais-Suomen liitto seuraa maksatusten yhteydessä projektin etenemistä, kustannuksia, tuloja ja rahoituksen toteutumista. Maksatushakemukseen sisällytetään kaikki projektista aiheutuneet, maksetut raportointikauden kulut. Loppumaksatusta on haettava neljän kuukauden kuluessa

14

projektin päättymisestä. Myöhästyneen hakemuksen perusteella tukea ei makseta. Maksatusha-kemuksen jättöpäiväksi katsotaan Varsinais-Suomen liiton diaarin päivämäärä. Projektin kustannuksiin ja valvontaan liittyvät asiakirjat tulee säilyttää komission saatavilla kolmen vuoden ajan komission Suomelle suorittamasta loppuerän maksusta (vähintään 31.12.2020 asti), ellei kansallinen säännöstö edellytä tätä pitempää säilytysaikaa. 6.2 Rahoitusosuuksien kirjaaminen maksatushakemukseen Jos kunta tai yksityinen rahoittaja on maksanut omaa rahoitusosuuttaan etupainotteisesti, ei tätä rahoitusosuutta saa tulouttaa hankkeen rahoitukseksi liian aikaisin. EURA- järjestelmä ei salli kirja-ta maksatushakemukseen suurempaa kunta- tai yksityisrahoitusosuutta kuin mitä ko. maksatusha-kemukseen kuuluu rahoituspäätöksen prosentuaalisten osuuksien mukaisesti. Kunta- ja yksityisra-hoitusosuudet pitää siis kirjata maksatushakemukseen samassa prosentuaalisessa suhteessa kuin ne on rahoituspäätöksessäkin hyväksytty. Etupainotteisesti hankkeille maksettu rahoitusosuus on jätettävä taseeseen odottamaan aktivointia seuraavissa tilityksissä. Etupainotteinen erä on tasees-sa joko etumaksuna tai velkana kunnes se aktivoidaan hankkeen toteutuneiden kustannusten kat-tamiseksi. Viimeisen maksatushakemuksen yhteydessä kaikki rahoitusosuudet tulee tilittää hankkeelle. Jos rahoitusta on saatu enemmän kuin projektilla on kuluja, tulee tuensaajan sopia Varsinais-Suomen liiton kanssa, katsotaanko ylimääräinen rahoitusosuus hankkeen tuloksi vai palauttaako tuensaaja liikaa maksetut rahoitusosuudet osarahoittajille. Jos taas muut rahoittajat eivät maksa omia rahoi-tusosuuksiaan kokonaan, kattaa tuensaaja puuttuvan osuuden omalla rahoituksellaan. 6.3 Maksatushakemuksen liitteet Jokaisen maksatushakemuksen yhteydessä toimitettavat liitteet: 1) Selvitys nimenkirjoitusoikeudesta (ote työjärjestyksestä tms. tai erillinen selvitys, josta selviää toteuttajaorganisaation viralliset nimenkirjoittajat -> toimivaltaiset allekirjoittajat. Jos selvitys on toimitettu rahoitushakemuksen yhteydessä, erillistä selvitystä ei tarvita. 2) Kirjanpitäjän allekirjoittama, tositekohtainen kirjanpidon raportti projektin pääkirjasta, josta käy selville projektin kustannusten, rahoitusosuuksien ja mahdollisten tulojen todentuminen. Mikäli kirjanpidon raportista ei käy selville hyväksytyn projektisuunnitelman kustannusarvion kustannusla-jien mukainen jaottelu, tulee projektin toteuttajan toimittaa liitteenä erillinen kustannuslajien mukai-nen lajittelu/ (Pääkirjan avain), josta tulee käydä vaivattomasti selville kustannusten toteutuminen kustannuslajeittain ja tositteittain. Huom! Viimeisen maksatushakemuksen yhteydessä kirjanpito tulee toimittaa myös kumulatiivisesti koko hankeajalta. 3) Kirjallinen tiivistelmä maksatuskauden toimenpiteistä ja kustannusten toteutumisesta. 3) Henkilöstökustannusten raportointi, palkkaselvityslomake ja lomapalkka- ja lomarahavarausten seurantalomake. Lomake toimitetaan aina kun projektissa on toteutunut maksatuskaudella henki-löstökuluja. Laskelma henkilöstötasolla lomapalkka- ja lomarahavarauksista, jos kirjauksia on tehty. 4) Osa-aikaisten työntekijöiden kokonaistyöajanseurantalomake (työaikakirjanpito).

15

5) Tositekopiot matkustus-, edustus – ja tiedotuskustannuksista (liitteet ohjelmat, osallistujat, miten meno liittyy projektin toteuttamiseen, tositteisiin merkittävä tositenumerot selkeästi) 6) Selvitys sisäisistä kustannuksista Tositekopiot ja erittely kustannuksista, jotka sisältyvät laskentaperusteeseen ja selvitys yksikköhin-tojen laskennasta ja kohdennusperusteista, toimitetaan ensimmäisen maksatuksen yhteydessä (=jyvityslaskelma) Seuraavissa maksatuksissa tositekopio ja erittely projektille kohdennetuista kustannuksista 7) Hankintaselvitys Alle 4 000 euron hankinnoista liitetään maksatushakemukseen yhteenveto hintavertailusta. Hankintaselvityslomakkeella ilmoitetaan tiedot yli 4 000 € hankinnoista. 8) Luontoissuorituskirjanpito (jos hankkeeseen on ko. kustannuksia hyväksytty) 9) Poistosuunnitelma projektissa maksatuskaudella toteutuneista käyttöomaisuushankinnoista, jos kirjataan ja haetaan maksuun poistoina 10) Selvitys De-minimis – tukien toteutumisesta 7. TIEDOTTAMINEN Tiedottaminen on merkittävä osa projektin toteuttamista. Onnistunut tiedotus lisää projektin tunnet-tuutta, edistää hyvien käytäntöjen levittämistä ja kokemusten vaihtoa sekä parantaa nykyisiä ja tuo uusia yhteistyösuhteita. Tiedottamiseen ja viestintään liittyvät kustannukset ovat hyväksyttäviä kustannuksia edellyttäen, että Euroopan Komission asetuksessa (EY) n:o 1828/2006 annettuja määräyksiä tiedotus- ja julkisuustoimenpiteistä on noudatettu (Tiedotusohje). Hankkeesta tiedotettaessa mainitaan aina EU:n rakennerahastojen osallistuminen hankkeen rahoi-tukseen. Myös tuen myöntänyt viranomainen, Varsinais-Suomen liitto, mainitaan. Hankkeeseen osallistuville on kerrottava EU:n osallistumisesta hankkeen rahoitukseen esimerkiksi osallistumis-todistusten ja muun osallistujille jaettavan materiaalin yhteydessä. Eurooppa-tunnusta (EU-lippua) käytetään kaikessa virallisessa tiedotuksessa kuten painotuotteis-sa, lehti-ilmoittelussa, julisteissa ja av-materiaaleissa tasavertaisesti kansallisten tunnusten kans-sa. Eurooppa- tunnuksen lisäksi julkaisun alkulehdillä tai audiovisuaalisen esityksen alussa maini-taan EU:n osallistumisesta hankkeen rahoitukseen. Eurooppa-tunnukseen liitetään aina rahastoista kertova teksti (kahdelle riville): ”Euroopan unioni Euroopan aluekehitysrahasto” tai ”Euroopan unioni Euroopan sosiaalirahasto”. Mikäli hanke saa rahoitusta molemmista rahastoista, tulee molemmat mainita. Tällöin käytetään logoa, jossa on molempien rahastojen nimet ”Euroopan unioni Euroopan aluekehitysrahasto Euroopan sosiaalira-hasto”. Poikkeuksena ovat pienet mainoskohteet (esimerkiksi kynät), joihin tekstiä ei tarvitse liittää. Vipuvoimaa EU:lta 2007–2013 -tunnusta käytetään kaikessa hankkeen tiedotuksessa joko logomuodossa tai tekstinä esimerkiksi otsikkona. Myös esimerkiksi mainoslahjoissa tulee käyttää Vipuvoimaa EU:lta 2007–2013 -tunnusta. Poikkeuksena pienet mainoskohteet (esimerkiksi kynät),

16

joihin Vipuvoimaa-tunnusta ei tarvitse laittaa. Käyntikorteissa tulee olla EU-lipputunnus rahastokoh-taisella tekstillä. Vipuvoimaa EU:lta 2007–2013 -tunnuksen käyttöä suositellaan. Päätöksen liittee-nä on toimitettu tarkemmat tiedotusohjeet. Tiedotus- ja graafiset tunnukset ohjeet ovat myös saa-tavissa internet-osoitteesta: www.rakennerahastot.fi. 8. ASIAKIRJOJEN JULKISUUS Projektiin liittyvät asiakirjat ovat lähtökohtaisesti julkisia. Hakemus on julkinen sen jälkeen, kun on merkitty viranomaisen diaariin ja päätös on julkinen heti, kun se on tehty. Loppuraportti on julkinen ja siitä on myös tiedotettava projektin laajuuteen sopivalla tavalla. Muut projektin toteuttamisen aikana toimitetut raportit ovat julkisia sen jälkeen, kun ne on toimitettu saapuneiksi Varsinais-Suomen liittoon. Yksityisiä etuja koskevat asiat kuten yksityinen taloudellinen etu, tutkimus- ja ke-hittämisintressit sekä yksityisyyden suoja (esim. henkilötiedot) rajoittavat asioiden julkisuutta. 9. ASIAKIRJOJEN SÄILYTTÄMINEN Projektin toteutukseen liittyvä kirjanpitoaineisto sekä muut kulujen, tulojen ja toiminnan tarkastuk-sen kannalta tarpeelliset asiakirjat, tiedot toiminnasta sekä ohjausryhmän pöytäkirjat tulee säilyttää vähintään 31.12.2020 saakka. Jos tuki on myönnetty de minimis -ehtoisena, tuensaajan tulee nou-dattaa edellä mainittujen määräaikojen lisäksi 10 vuoden säilytysaikaa tuen myöntämispäivästä. Mikäli Suomen lainsäädännössä, kuten kirjanpitolaissa, säädetään tätä pidemmästä ajasta, sitä tulee noudattaa. Tositteiden sähköisessä säilyttämisessä on noudatettava kansallista lainsäädän-töä ja ryhdyttävä tarvittaessa projektikirjanpidon osalta erityistoimenpiteisiin yllä määriteltyjen säily-tysaikavelvoitteiden noudattamiseksi. 10. PROJEKTIMAPPI Projektin kaikki aineisto on tärkeää koota talteen ja säilyttää huolellisesti. Projektimapista täytyy löytyä ainakin - Rahoitushakemus - Rahoituspäätös (Varsinais-Suomen liitto ja muut rahoittajaosapuolet, kuten kunnat ja yksityiset tahot) ja mahdolliset muutospäätökset (esim. jatkoaika tai kustannuspaikkojen muutos) - Hyväksytty projektisuunnitelma - Ohjeet Varsinais-Suomen liiton rahoittamille projekteille sekä EURA2007 -seurantajärjestelmän ohjeet - Ohjausryhmän kokouskutsut ja pöytäkirjat - Raportit (väli- ja loppuraportit, seurantaraportit, mahdolliset tarkastusraportit) - Maksatushakemukset ja päätökset - Projektin sopimukset - Kilpailuttamisasiakirjat - Tiedotusmateriaali; lehti-ilmoitukset, esitteet, lehtiartikkelit ja muu projektin julkisuuteen liittyvä aineisto - Tiedot projektissa työskentelevistä henkilöistä ja työajanseurannat - Kone-, laite- ja kalustoluettelo - Luontoissuoritusten seuranta

17

10. LAIT JA ASETUKSET SEKÄ MUUT OHJEET Alueiden kehittämislaki 12.7.2002/602 (Ennen tämän lain voimaantuloa myönnettyyn tukeen sovel-letaan tämän lain voimaan tullessa voimassa olleita säännöksiä). Laki eräiden työ- ja elinkeinoministeriön hallinnonalan ohjelmien ja hankkeiden rahoittamisesta 29.12.2009/1652, => 1.1.2010 Valtioneuvoston asetus alueiden kehittämisestä 1695/2009 Valtionavustuslaki 27.7.2001/688 Hallintolaki 6.6.2003/434 Laki julkisista hankinnoista 30.3.2007/348 Asetus julkisista hankinnoista 24.5.2007/614 Rakennerahastolaki 29.12.2006/1401 Valtioneuvoston asetus rakennerahastoista 29.3.2007/311 Valtioneuvoston asetus rakennerahastojen tukikelpoisista kustannuksista 2011/501 NEUVOSTON ASETUS (EY) N:o 1083/2006, annettu 11 päivänä heinäkuuta 2006, Euroopan aluekehitysrahastoa, Euroopan sosiaalirahastoa ja koheesiorahastoa koskevista yleisis-tä säännöksistä sekä asetuksen (EY) N:o 1260/1999 kumoamisesta EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS (EY) N:o 1080/2006, annettu 5 päivänä heinäkuuta 2006, Euroopan aluekehitysrahastosta ja asetuksen (EY) N:o 1783/1999 kumoamises-ta EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS (EY) N:o 1828/2006,nk. täytäntöön-panoasetus, Euroopan aluekehitysrahastosta ja asetuksen (EY) N:o 1083/2006 ja asetuksen (EY) N:o 1080/2006 täytäntöönpanoa koskevista säännöistä Muu ohjeistus: www.rakennerahastot.fi www.tem.fi 11. YHTEYSTIEDOT Vs. edunvalvontajohtaja Janne Virtanen, p. 02 - 2100 900, 040 583 6950 Taloustarkastaja Heli Tyyskänen, p. 02 - 2100 900, 0400 444 785 12. LOMAKKEET 12.1.Työajan seuranta 12.2. Palkkaselvityslomake, lomapalkka- ja lomakorvausten seuranta 12.3. Hankintaselvityslomake 12.4. Luontoissuoritusten seurantalomake 12.5. De minimis – todistus 12.6. Pääkirjan avain 12.7. Tiedotusohje

KOKONAISTYÖAJANSEURANTA

123456789

10111213141516171819202122232425262728293031

Pvm

Kuukausi yhteensä

YhteensäMuut

työtunnitProjektin

tunnitProjektille tehty työ,

työnkuvaus

Päiväys Työntekijän allekirjoitus ja nimen selvennys Hyväksyjän allekirjoitus ja nimen selvennys

Osatoteuttajan nimi

Työntekijän nimi Nimike

Kuukausi

Projektin nimi Projektikoodi

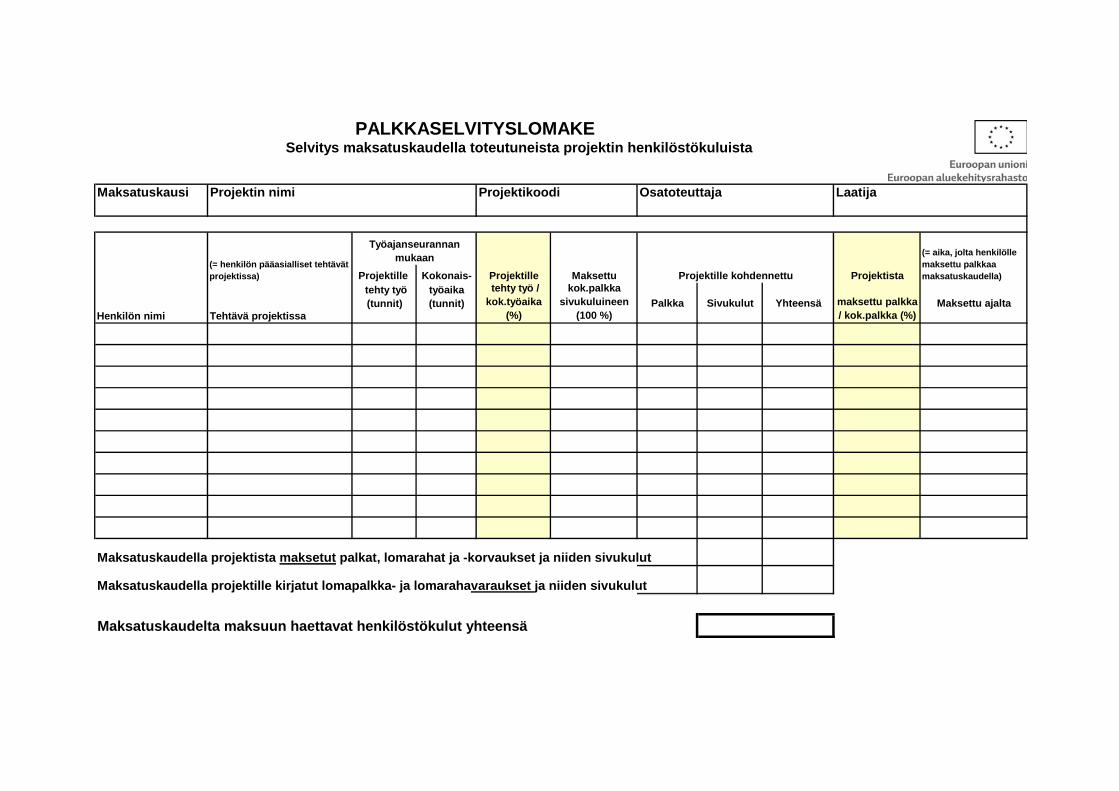

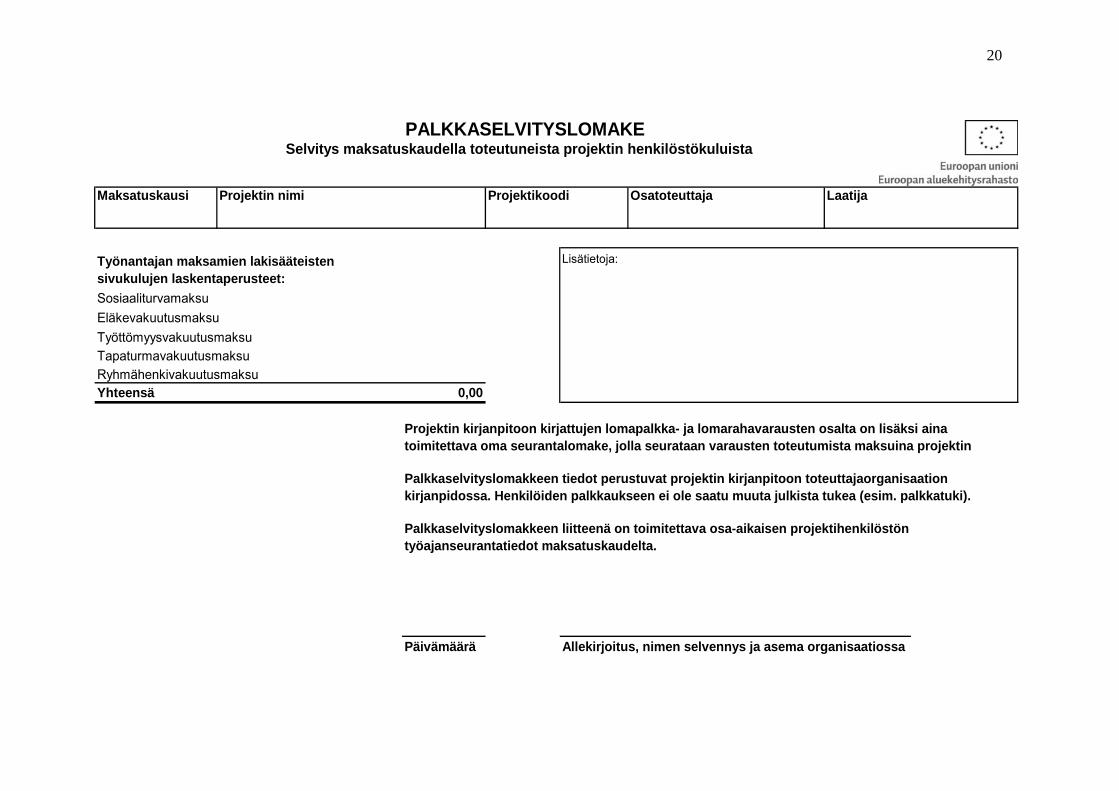

PALKKASELVITYSLOMAKE

Maksatuskausi Projektin nimi Projektikoodi Osatoteuttaja Laatija

Projektille Kokonais- Projektille Maksettu Projektista

Henkilön nimi Tehtävä projektissa

tehty työ (tunnit)

työaika (tunnit)

tehty työ / kok.työaika

(%)

kok.palkka sivukuluineen

(100 %)Palkka Sivukulut Yhteensä maksettu palkka

/ kok.palkka (%)Maksettu ajalta

Maksatuskaudella projektista maksetut palkat, lomarahat ja -korvaukset ja niiden sivukulut

Maksatuskaudella projektille kirjatut lomapalkka- ja lomarahavaraukset ja niiden sivukulut

Maksatuskaudelta maksuun haettavat henkilöstökulut yhteensä

Selvitys maksatuskaudella toteutuneista projektin henkilöstökuluista

(= henkilön pääasialliset tehtävät projektissa)

(= aika, jolta henkilölle maksettu palkkaa maksatuskaudella)

Työajanseurannan mukaan

Projektille kohdennettu

20

PALKKASELVITYSLOMAKE

Maksatuskausi Projektin nimi Projektikoodi Osatoteuttaja Laatija

Lisätietoja:

Ryhmähenkivakuutusmaksu0,00

Allekirjoitus, nimen selvennys ja asema organisaatiossa

Selvitys maksatuskaudella toteutuneista projektin henkilöstökuluista

Työnantajan maksamien lakisääteisten sivukulujen laskentaperusteet:

Sosiaaliturvamaksu

Eläkevakuutusmaksu

TyöttömyysvakuutusmaksuTapaturmavakuutusmaksu

Yhteensä

Palkkaselvityslomakkeen liitteenä on toimitettava osa-aikaisen projektihenkilöstön työajanseurantatiedot maksatuskaudelta.

Päivämäärä

Projektin kirjanpitoon kirjattujen lomapalkka- ja lomarahavarausten osalta on lisäksi aina toimitettava oma seurantalomake, jolla seurataan varausten toteutumista maksuina projektin

Palkkaselvityslomakkeen tiedot perustuvat projektin kirjanpitoon toteuttajaorganisaation kirjanpidossa. Henkilöiden palkkaukseen ei ole saatu muuta julkista tukea (esim. palkkatuki).

Palkkaselvityslomake

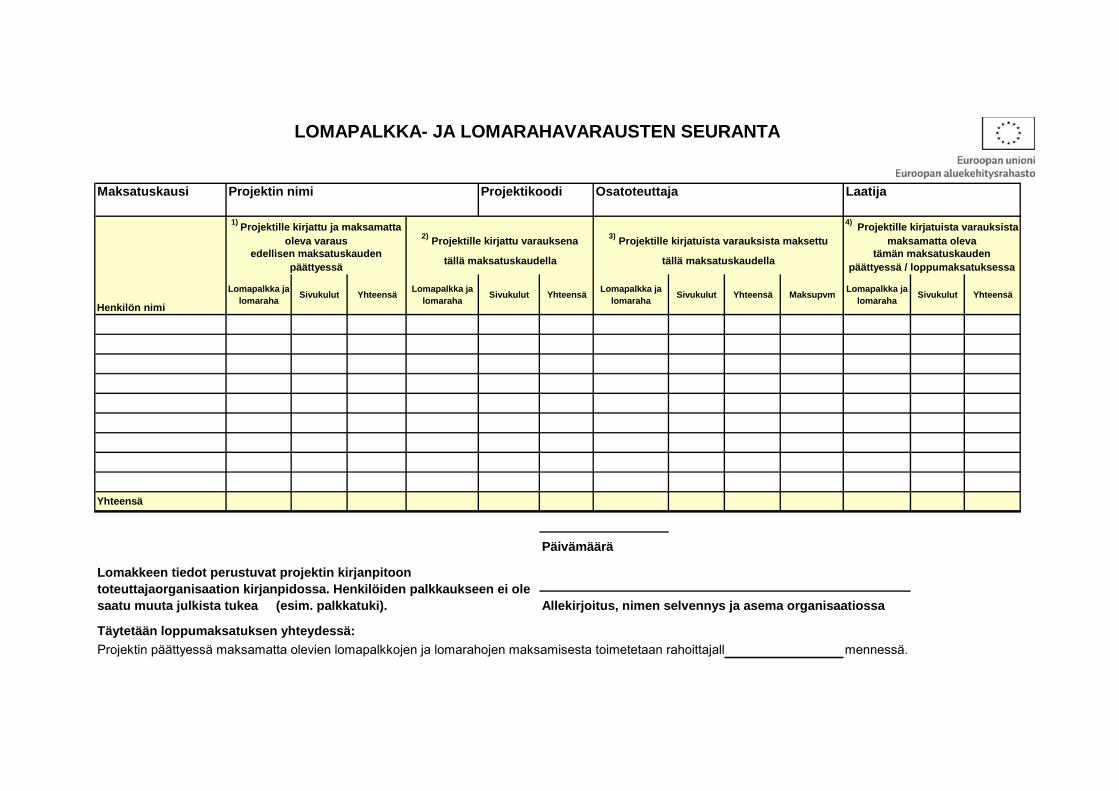

Lomapalkka- ja lomarahavarausten seurantalomake

Lomakkeelle täydennettävät tiedot:

1) =

2) =

3) =

4) =

( = kohta 1) + kohta 2) - kohta 3) )

Lomakkeilla ilmoitettavilla projektin nimellä ja projektikoodilla tarkoitetaan projektipäätöksen mukaista projektin virallista nimeä ja projektikoodia (A……).

Palkkaselvityslomakkeessa on kaksi sivua, joten huomaathan täyttää ja tulostaa lomakkeen molemmat sivut.Palkkaselvityslomake tulee olla aina allekirjoitettu (lomakkeen 2. sivulla), lomakkeen tiedot varmentaa esim. taloushallinnosta tai kirjanpidosta vastaava henkilö allekirjoituksellaan.

Maksatuskaudella henkilölle maksettu varsinainen palkka sivukuluineen ilmoitetaan omalla rivillä ja henkilölle maksetut/varauksena kirjatut lomarahat ja lomakorvaukset sivukuluineen omalla rivillä.

Ohjeita henkilöstökustannusten raportointiin projektin maksatushakemuksessa

Tämä työkirja sisältää projektin maksatushakemuksen liitteenä toimitettavat projektin henkilöstökustannusten raportointiin liittyvät liitelomakkeet: palkkaselvityslomake ja lomapalkka- ja lomarahavarausten seurantalomake.

Projektin maksatushakemuksen liitteenä toimitetaan aina vähintään palkkaselvityslomake, kun projektissa on hyväksytty henkilöstökustannuksia ja maksatuskaudella on maksettu palkkoja. Lomakkeella raportoidaan kaikki projektin kirjanpitoon kirjatut henkilös

Lomapalkka- ja lomarahavarausten seurantalomake toimitetaan aina jokaisessa maksatuksessa, kun em. eriä on kirjattu projektin kirjanpitoon ja haetaan maksatuskaudelta maksuun.

Lomake tulee olla aina allekirjoitettu, lomakkeen tiedot varmentaa esim. taloushallinnosta tai kirjanpidosta vastaava henkilö allekirjoituksellaan.

Projektille kirjattu ja maksamatta oleva varaus

ilmoitetaan henkilöittäin maksamatta oleva osuus projektin kirjanpitoon kirjatuista varauksista edellisen maksatuskauden päättyessä→ 1. maksatuskaudella = 0,00 €

Vuosiloman palkkakustannukset ja niihin liittyvät sivukulut kohdennetaan projektille lomankertymiskaudella projektille tehdyn työajan suhteessa.

Henkilöstökustannusten tulee perustua kirjanpitoon, projektin tietojen on täsmättävä maksatuskaudelta toimitettavaan pääkirjaan ja osa-aikaisen projektihenkilöstön työajanseurantatietojen tulee vastata liitteenä toimitettavia kokonaistyöajanseurantatietoj

Lisätietoja -kohdassa tulee ilmoittaa mahdolliset maksatuskaudella tehdyt palkkoihin liittyvät korjaus-/oikaisukirjaukset (muistiotositekorjaukset): tositenumero ja lyhyt selkeä selvitys, mitä korjattu/oikaistu.

Lomakkeella seurataan projektille kirjattujen lomapalkka- ja lomarahavarausten toteutumista maksuina ja maksamatta olevaa osuutta henkilöittäin projektin toteutusaikana.

Projektille kirjatuista varauksista maksamatta oleva tämän maksatuskauden päättyessä / loppumaksatuksessa

kohta sisältää laskentakaavan, joka laskee projektille kirjatuista varauksista maksamatta olevan määrän maksatuskauden päättyessä / projektin päättyessä loppumaksatuksessa

Projektin viimeisessä maksatushakemuksessa ilmoitetaan myös projektin päättyessä maksamatta olevien lomapalkkojen ja lomarahojen osalta päivämäärä johon mennessä projektin toteuttajaorganisaatio toimittaa rahoittajalla selvityksen

→ 2. ja seuraavilla maksatuskausilla = ed.

maksatuskaudella kohdan 4) mukaiset summat

Projektille kirjattu varauksena tällä maksatuskaudella

ilmoitetaan henkilöittäin maksatuskaudella kirjatut varaukset projektin kirjanpidon mukaan

Projektille kirjatuista varauksista maksettu tällä maksatuskaudella

ilmoitetaan henkilöittäin maksatuskaudella maksetut lomapalkat ja lomarahat sekä maksupäivä

LOMAPALKKA- JA LOMARAHAVARAUSTEN SEURANTA

Maksatuskausi Projektin nimi Projektikoodi Osatoteuttaja Laatija

Henkilön nimi

Lomapalkka ja lomaraha

Sivukulut YhteensäLomapalkka ja

lomarahaSivukulut Yhteensä

Lomapalkka ja lomaraha

Sivukulut Yhteensä MaksupvmLomapalkka ja

lomarahaSivukulut Yhteensä

Yhteensä

Allekirjoitus, nimen selvennys ja asema organisaatiossa

Täytetään loppumaksatuksen yhteydessä:

Projektin päättyessä maksamatta olevien lomapalkkojen ja lomarahojen maksamisesta toimetetaan rahoittajall mennessä.

1) Projektille kirjattu ja maksamatta

oleva varaus2)

Projektille kirjattu varauksena

4) Projektille kirjatuista varauksista

maksamatta oleva3)

Projektille kirjatuista varauksista maksettu

tällä maksatuskaudellatällä maksatuskaudellatämän maksatuskauden

päättyessä / loppumaksatuksessa

Päivämäärä

Lomakkeen tiedot perustuvat projektin kirjanpitoon toteuttajaorganisaation kirjanpidossa. Henkilöiden palkkaukseen ei ole saatu muuta julkista tukea (esim. palkkatuki).

edellisen maksatuskauden päättyessä

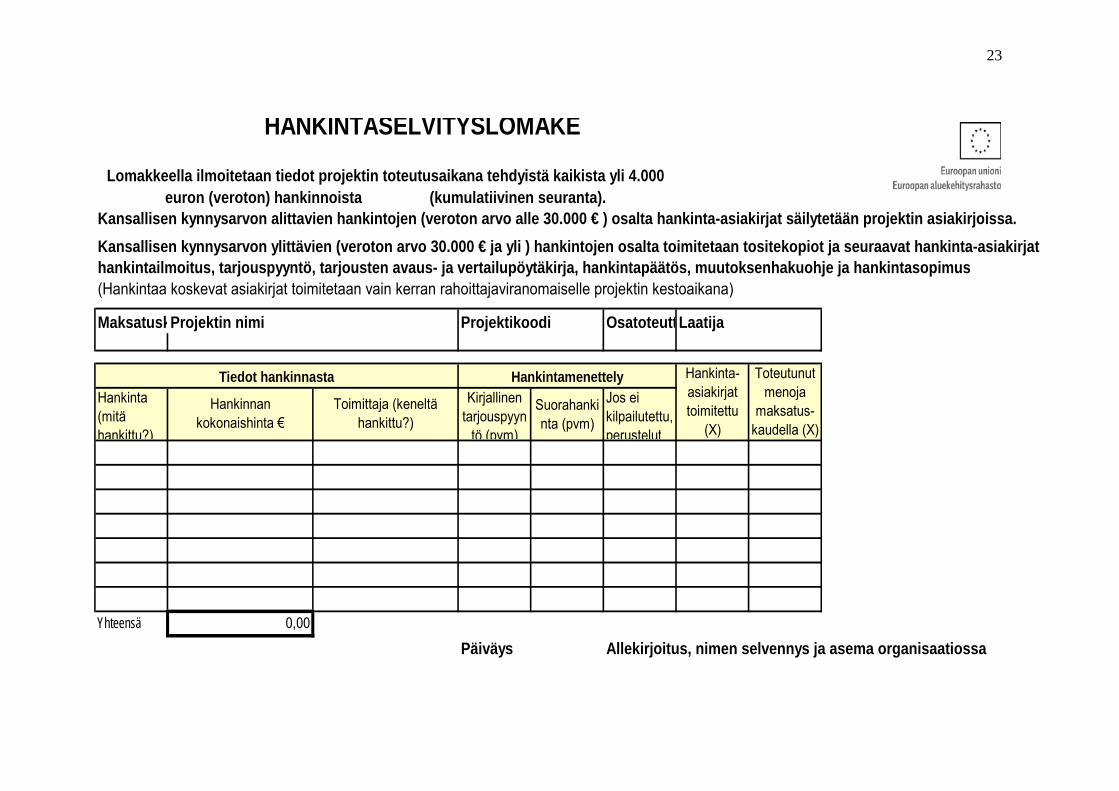

23

Kansallisen kynnysarvon alittavien hankintojen (veroton arvo alle 30.000 € ) osalta hankinta-asiakirjat säilytetään projektin asiakirjoissa.

Kansallisen kynnysarvon ylittävien (veroton arvo 30.000 € ja yli ) hankintojen osalta toimitetaan tositekopiot ja seuraavat hankinta-asiakirjathankintailmoitus, tarjouspyyntö, tarjousten avaus- ja vertailupöytäkirja, hankintapäätös, muutoksenhakuohje ja hankintasopimus(Hankintaa koskevat asiakirjat toimitetaan vain kerran rahoittajaviranomaiselle projektin kestoaikana)

MaksatuskProjektin nimi Projektikoodi OsatoteuttLaatija

Hankinta (mitä hankittu?)

Kirjallinen tarjouspyyn

tö (pvm)

Suorahankinta (pvm)

Jos ei kilpailutettu, perustelut

Yhteensä

Päiväys Allekirjoitus, nimen selvennys ja asema organisaatiossa

0,00

Tiedot hankinnasta Hankintamenettely Hankinta-asiakirjat toimitettu

(X)

Toteutunut menoja

maksatus-kaudella (X)

Hankinnan kokonaishinta €

Toimittaja (keneltä hankittu?)

HANKINTASELVITYSLOMAKE

Lomakkeella ilmoitetaan tiedot projektin toteutusaikana tehdyistä kaikista yli 4.000 euron (veroton) hankinnoista (kumulatiivinen seuranta).

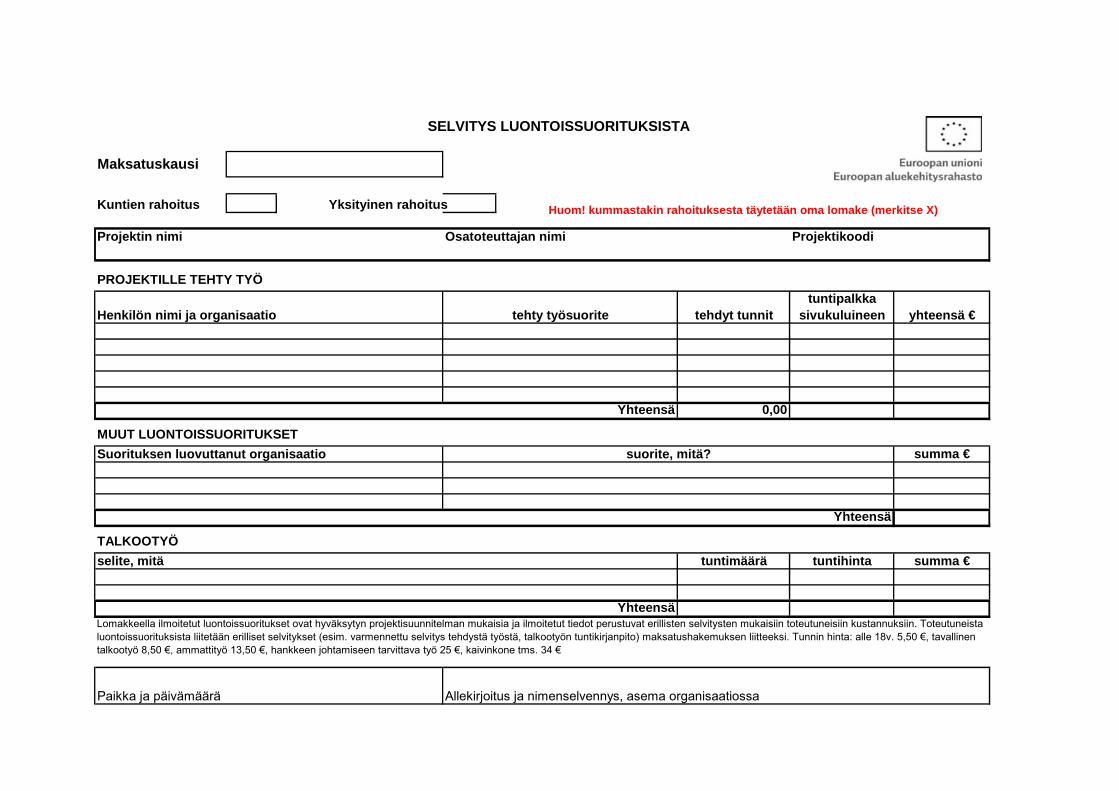

Kuntien rahoitus Yksityinen rahoitus

PROJEKTILLE TEHTY TYÖ

0,00

MUUT LUONTOISSUORITUKSET

summa €

tuntimäärä tuntihinta summa €

SELVITYS LUONTOISSUORITUKSISTA

Maksatuskausi

Lomakkeella ilmoitetut luontoissuoritukset ovat hyväksytyn projektisuunnitelman mukaisia ja ilmoitetut tiedot perustuvat erillisten selvitysten mukaisiin toteutuneisiin kustannuksiin. Toteutuneista luontoissuorituksista liitetään erilliset selvitykset (esim. varmennettu selvitys tehdystä työstä, talkootyön tuntikirjanpito) maksatushakemuksen liitteeksi. Tunnin hinta: alle 18v. 5,50 €, tavallinen talkootyö 8,50 €, ammattityö 13,50 €, hankkeen johtamiseen tarvittava työ 25 €, kaivinkone tms. 34 €

ProjektikoodiOsatoteuttajan nimiProjektin nimi

Huom! kummastakin rahoituksesta täytetään oma lomake (merkitse X)

yhteensä €Henkilön nimi ja organisaatio tehty työsuorite tehdyt tunnittuntipalkka

sivukuluineen

Yhteensä

Suorituksen luovuttanut organisaatio suorite, mitä?

Yhteensä

TALKOOTYÖ

selite, mitä

Paikka ja päivämäärä Allekirjoitus ja nimenselvennys, asema organisaatiossa

Yhteensä

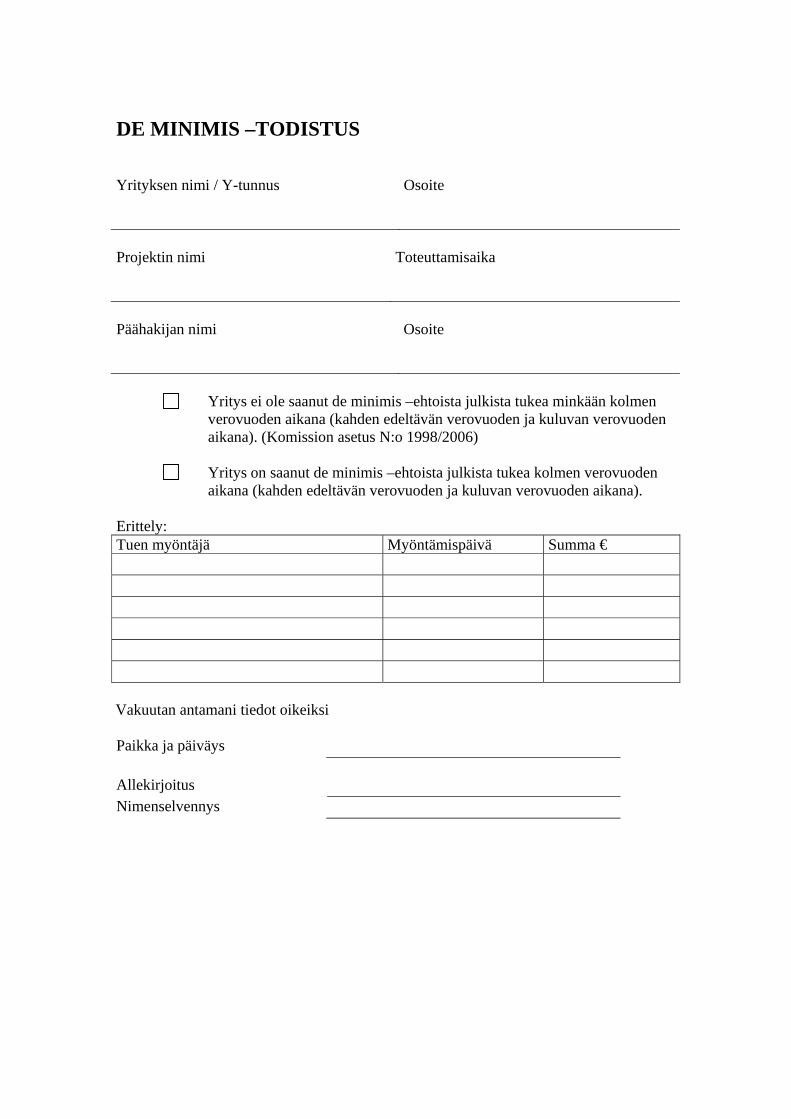

DE MINIMIS –TODISTUS Yrityksen nimi / Y-tunnus Osoite

Projektin nimi Toteuttamisaika

Päähakijan nimi Osoite

Yritys ei ole saanut de minimis –ehtoista julkista tukea minkään kolmen

verovuoden aikana (kahden edeltävän verovuoden ja kuluvan verovuoden aikana). (Komission asetus N:o 1998/2006)

Yritys on saanut de minimis –ehtoista julkista tukea kolmen verovuoden

aikana (kahden edeltävän verovuoden ja kuluvan verovuoden aikana).

Erittely: Tuen myöntäjä Myöntämispäivä Summa €

Vakuutan antamani tiedot oikeiksi Paikka ja päiväys Allekirjoitus Nimenselvennys

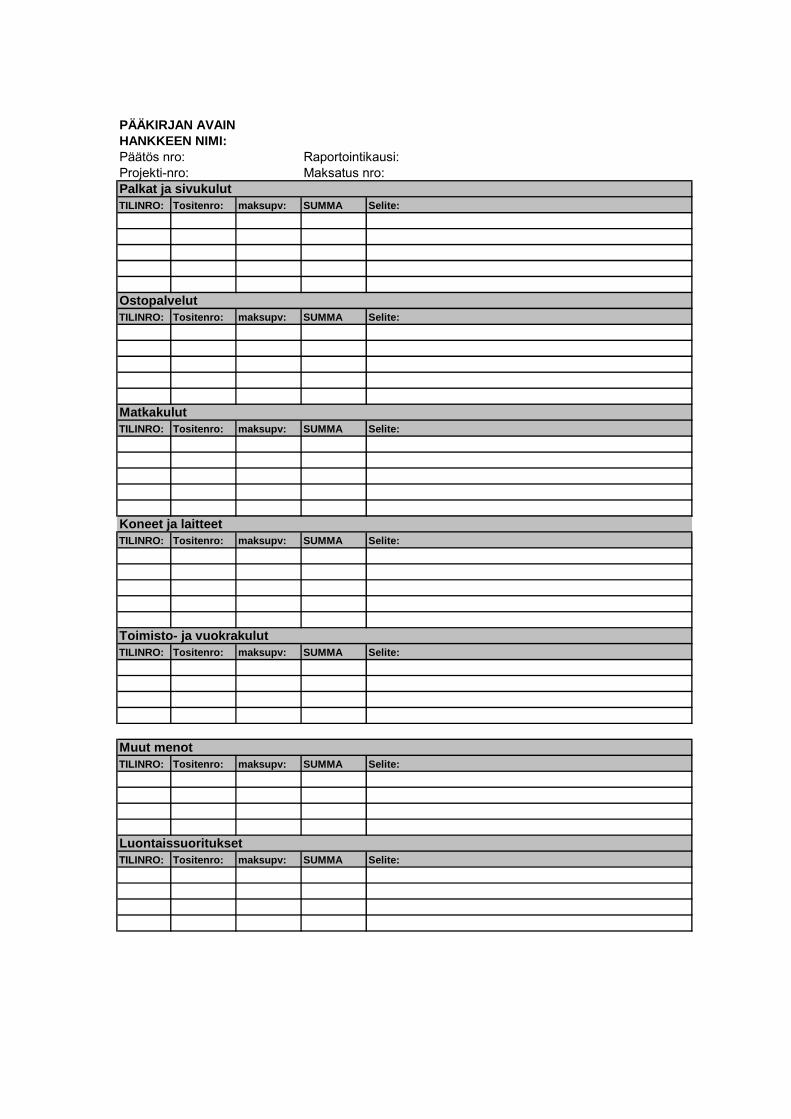

PÄÄKIRJAN AVAINHANKKEEN NIMI:Päätös nro: Raportointikausi:Projekti-nro: Maksatus nro:Palkat ja sivukulutTILINRO: Tositenro: maksupv: SUMMA Selite:

TILINRO: Tositenro: maksupv: SUMMA Selite:

TILINRO: Tositenro: maksupv: SUMMA Selite:

TILINRO: Tositenro: maksupv: SUMMA Selite:

TILINRO: Tositenro: maksupv: SUMMA Selite:

TILINRO: Tositenro: maksupv: SUMMA Selite:

TILINRO: Tositenro: maksupv: SUMMA Selite:

Luontaissuoritukset

Ostopalvelut

Matkakulut

Muut menot

Toimisto- ja vuokrakulut

Koneet ja laitteet

27

28

29

30