Embed Size (px)

DESCRIPTION

MALİYET MUHASEBESİ TESMER - 1. Maliyet Muhasebesi nedir?. Üretilen mamul ya da sunulan hizmetlerin maliyetini oluşturan maliyet türleri, maliyet yerleri ve ilgili oldukları mamul veya hizmet cinsleri bakımından belirlenmesine ve izlenmesine olanak sağlayan bir hesaplama ve kayıtlama sistemidir. - PowerPoint PPT Presentation

Citation preview

MALİYET MUHASEBESİTESMER - 1

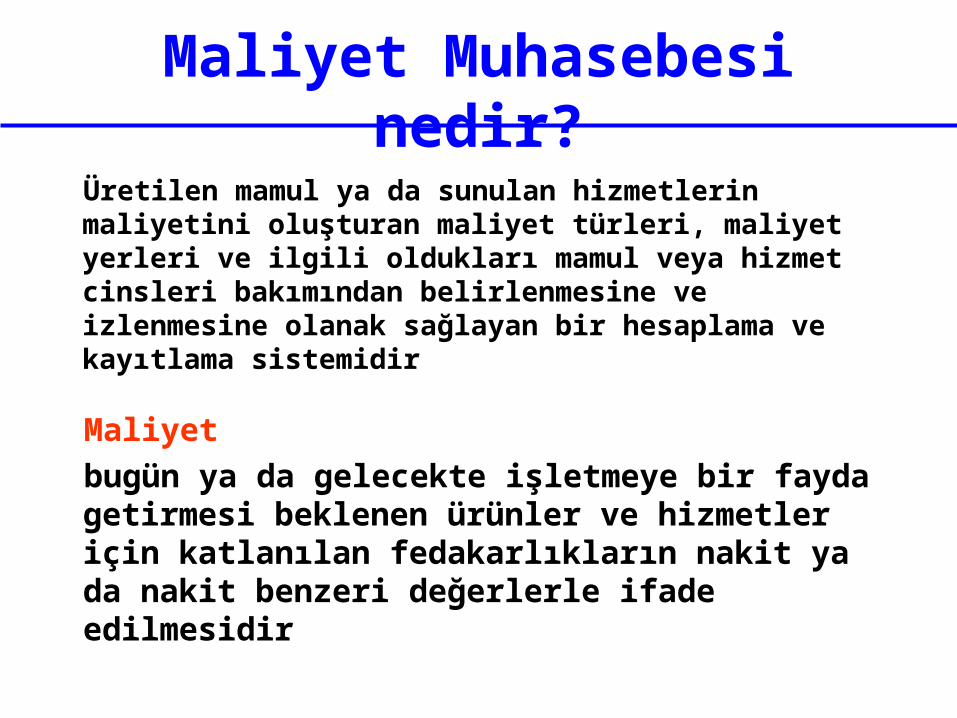

Maliyet Muhasebesi nedir?

Üretilen mamul ya da sunulan hizmetlerin maliyetini oluşturan maliyet türleri, maliyet yerleri ve ilgili oldukları mamul veya hizmet cinsleri bakımından belirlenmesine ve izlenmesine olanak sağlayan bir hesaplama ve kayıtlama sistemidir

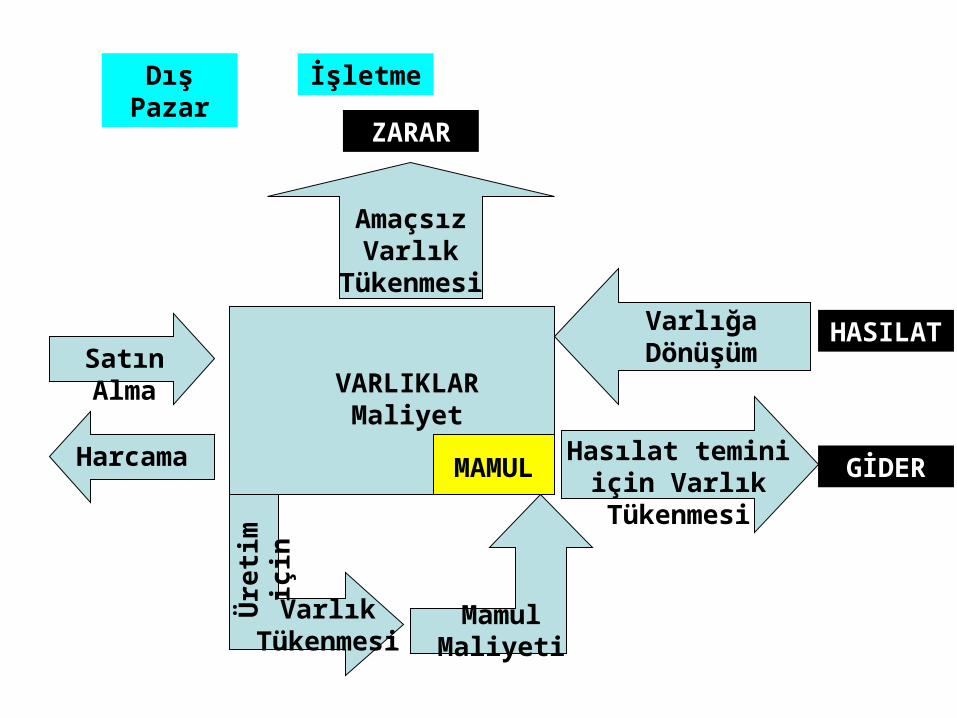

Maliyet

bugün ya da gelecekte işletmeye bir fayda getirmesi beklenen ürünler ve hizmetler için katlanılan fedakarlıkların nakit ya da nakit benzeri değerlerle ifade edilmesidir

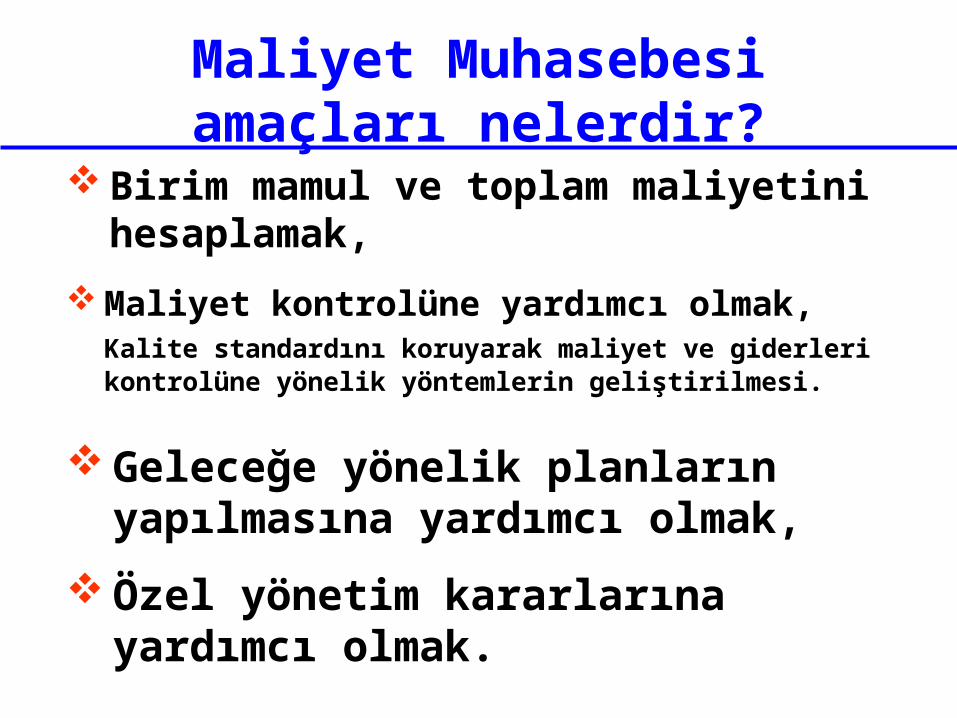

Maliyet Muhasebesi amaçları nelerdir?

Birim mamul ve toplam maliyetini hesaplamak,

Maliyet kontrolüne yardımcı olmak,Kalite standardını koruyarak maliyet ve giderleri kontrolüne yönelik yöntemlerin geliştirilmesi.

Geleceğe yönelik planların yapılmasına yardımcı olmak,

Özel yönetim kararlarına yardımcı olmak.

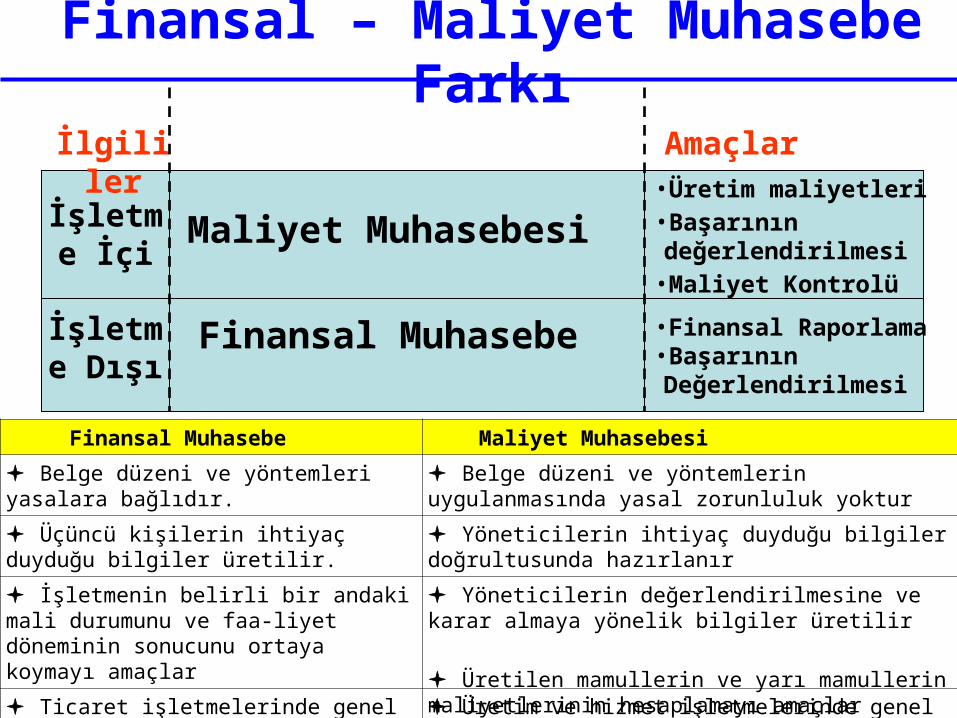

Finansal – Maliyet Muhasebe Farkı

İşletme İçi

İşletme Dışı

Maliyet Muhasebesi•Üretim maliyetleri•Başarının değerlendirilmesi•Maliyet Kontrolü•Geleceğin planlanması

•Finansal Raporlama•Başarının Değerlendirilmesi

Finansal Muhasebe

İlgililer Amaçlar

Finansal Muhasebe Maliyet Muhasebesi

Belge düzeni ve yöntemleri yasalara bağlıdır. Belge düzeni ve yöntemlerin uygulanmasında yasal zorunluluk yoktur

Üçüncü kişilerin ihtiyaç duyduğu bilgiler üretilir. Yöneticilerin ihtiyaç duyduğu bilgiler doğrultusunda hazırlanır

İşletmenin belirli bir andaki mali durumunu ve faa-liyet döneminin sonucunu ortaya koymayı amaçlar

Yöneticilerin değerlendirilmesine ve karar almaya yönelik bilgiler üretilir

Ticaret işletmelerinde genel muhasebe sisteminin kullanılması yeterlidir

Üretim ve hizmet işletmelerinde genel muhasebenin yanı sıra maliyet muhasebesinin de kullanılması gerekir Üretilen mamullerin ve yarı mamullerin maliyetlerinin hesaplamayı amaçlar

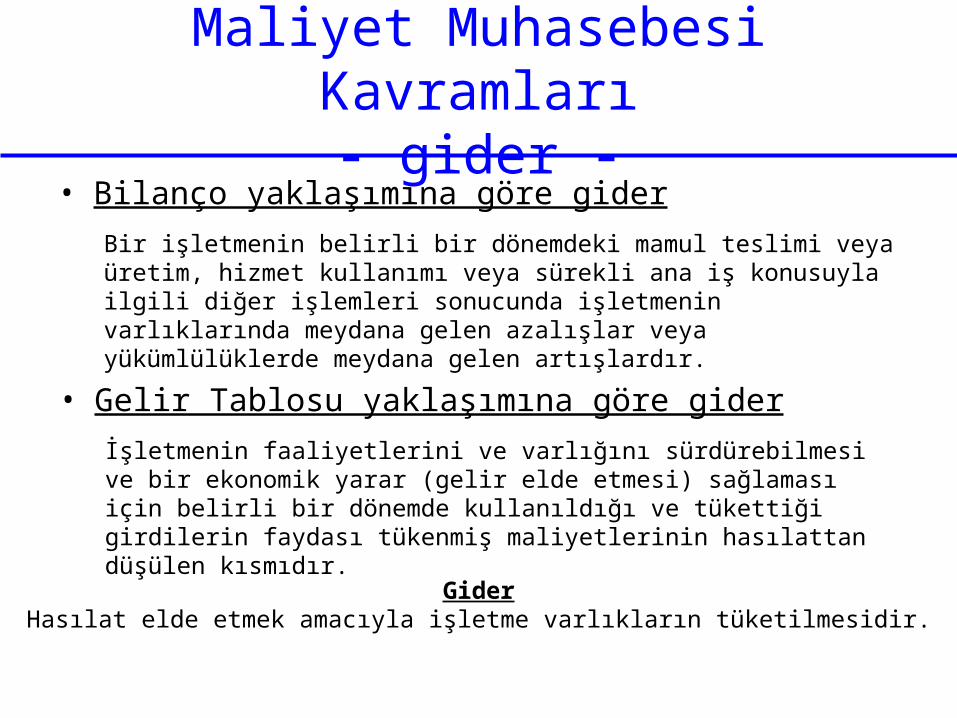

Maliyet Muhasebesi Kavramları- gider -

• Bilanço yaklaşımına göre gider

Bir işletmenin belirli bir dönemdeki mamul teslimi veya üretim, hizmet kullanımı veya sürekli ana iş konusuyla ilgili diğer işlemleri sonucunda işletmenin varlıklarında meydana gelen azalışlar veya yükümlülüklerde meydana gelen artışlardır.

• Gelir Tablosu yaklaşımına göre gider

İşletmenin faaliyetlerini ve varlığını sürdürebilmesi ve bir ekonomik yarar (gelir elde etmesi) sağlaması için belirli bir dönemde kullanıldığı ve tükettiği girdilerin faydası tükenmiş maliyetlerinin hasılattan düşülen kısmıdır.

GiderHasılat elde etmek amacıyla işletme varlıkların tüketilmesidir.

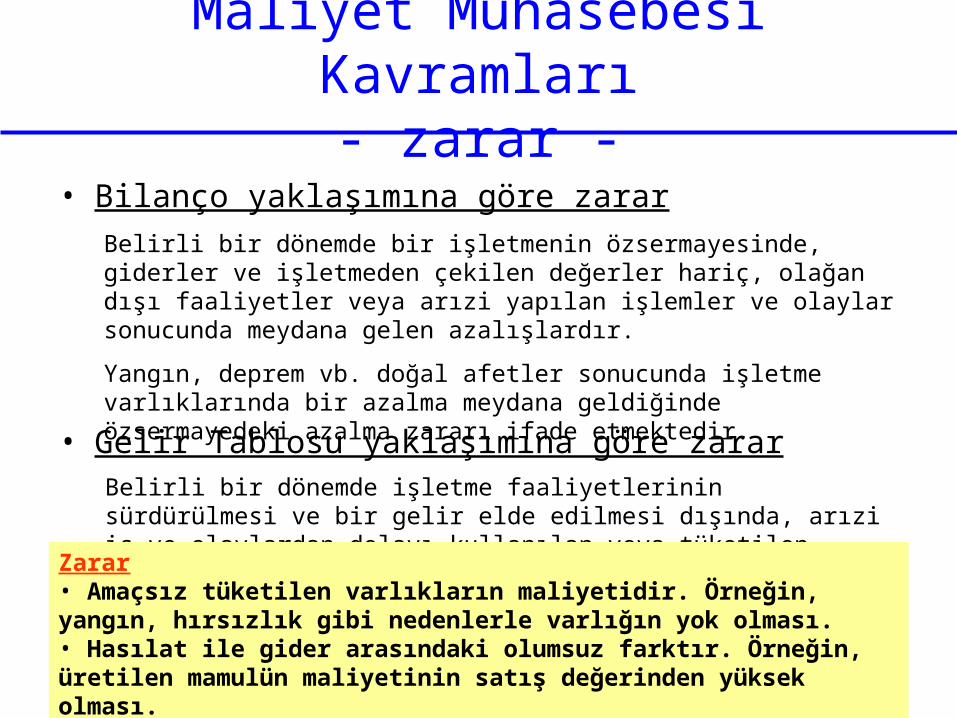

Maliyet Muhasebesi Kavramları- zarar -

• Bilanço yaklaşımına göre zarar

Belirli bir dönemde bir işletmenin özsermayesinde, giderler ve işletmeden çekilen değerler hariç, olağan dışı faaliyetler veya arızi yapılan işlemler ve olaylar sonucunda meydana gelen azalışlardır.

Yangın, deprem vb. doğal afetler sonucunda işletme varlıklarında bir azalma meydana geldiğinde özsermayedeki azalma zararı ifade etmektedir.

Belirli bir dönemde işletme faaliyetlerinin sürdürülmesi ve bir gelir elde edilmesi dışında, arızi iş ve olaylardan dolayı kullanılan veya tüketilen varlıkların hasılattan düşülen, yararı tükenmiş maliyetlerdir.

Zarar• Amaçsız tüketilen varlıkların maliyetidir. Örneğin, yangın, hırsızlık gibi nedenlerle varlığın yok olması.• Hasılat ile gider arasındaki olumsuz farktır. Örneğin, üretilen mamulün maliyetinin satış değerinden yüksek olması.

• Gelir Tablosu yaklaşımına göre zarar

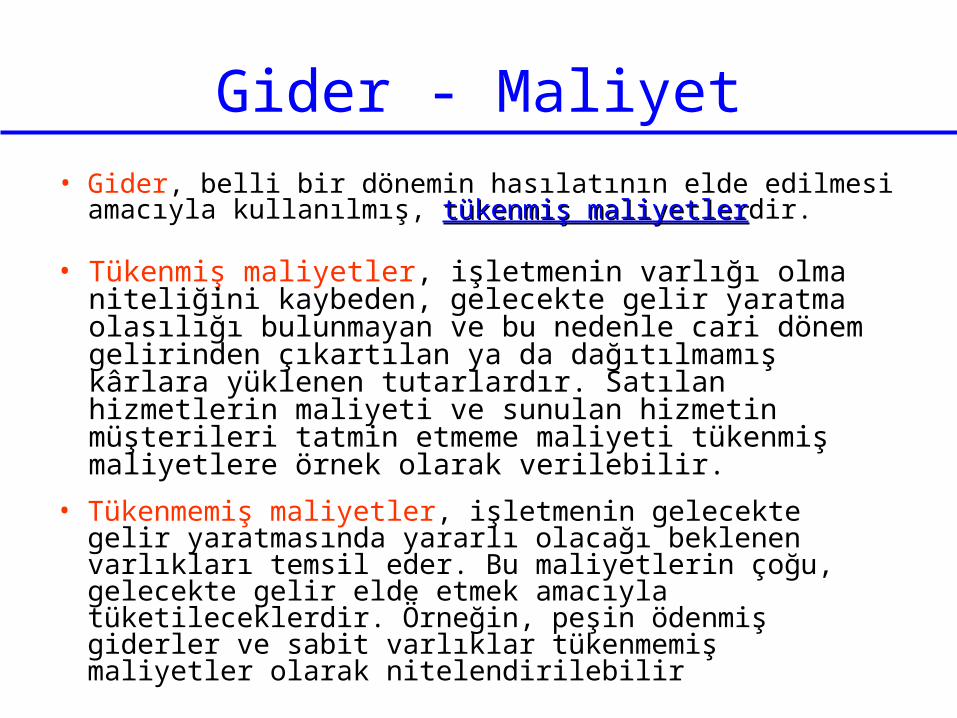

Gider - Maliyet

• Gider, belli bir dönemin hasılatının elde edilmesi amacıyla kullanılmış, tükenmiş maliyetlertükenmiş maliyetlerdir.

• Tükenmiş maliyetler, işletmenin varlığı olma niteliğini kaybeden, gelecekte gelir yaratma olasılığı bulunmayan ve bu nedenle cari dönem gelirinden çıkartılan ya da dağıtılmamış kârlara yüklenen tutarlardır. Satılan hizmetlerin maliyeti ve sunulan hizmetin müşterileri tatmin etmeme maliyeti tükenmiş maliyetlere örnek olarak verilebilir.

• Tükenmemiş maliyetler, işletmenin gelecekte gelir yaratmasında yararlı olacağı beklenen varlıkları temsil eder. Bu maliyetlerin çoğu, gelecekte gelir elde etmek amacıyla tüketileceklerdir. Örneğin, peşin ödenmiş giderler ve sabit varlıklar tükenmemiş maliyetler olarak nitelendirilebilir

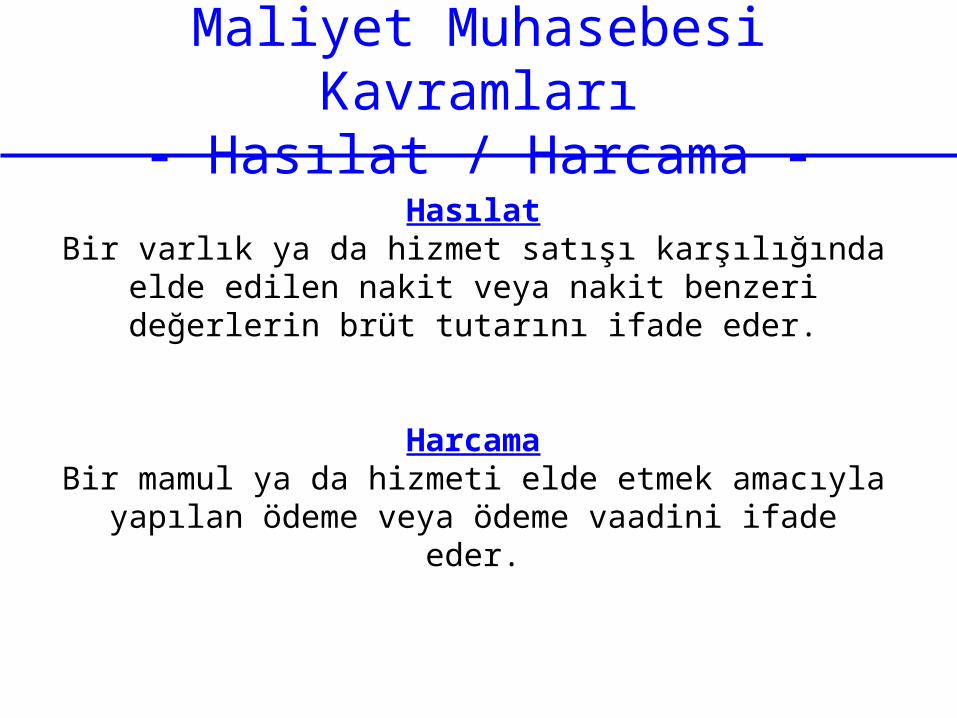

Maliyet Muhasebesi Kavramları- Hasılat / Harcama -

HasılatBir varlık ya da hizmet satışı karşılığında elde edilen nakit

veya nakit benzeri değerlerin brüt tutarını ifade eder.

HarcamaBir mamul ya da hizmeti elde etmek amacıyla yapılan

ödeme veya ödeme vaadini ifade eder.

Dış Pazar İşletme

ZARAR

Amaçsız Varlık

Tükenmesi

VARLIKLAR Maliyet

Satın Alma

Harcama

Üre

tim

için

Varlık Tükenmesi

Mamul Maliyeti

MAMULHasılat temini için Varlık Tükenmesi

GİDER

HASILATVarlığa Dönüşüm

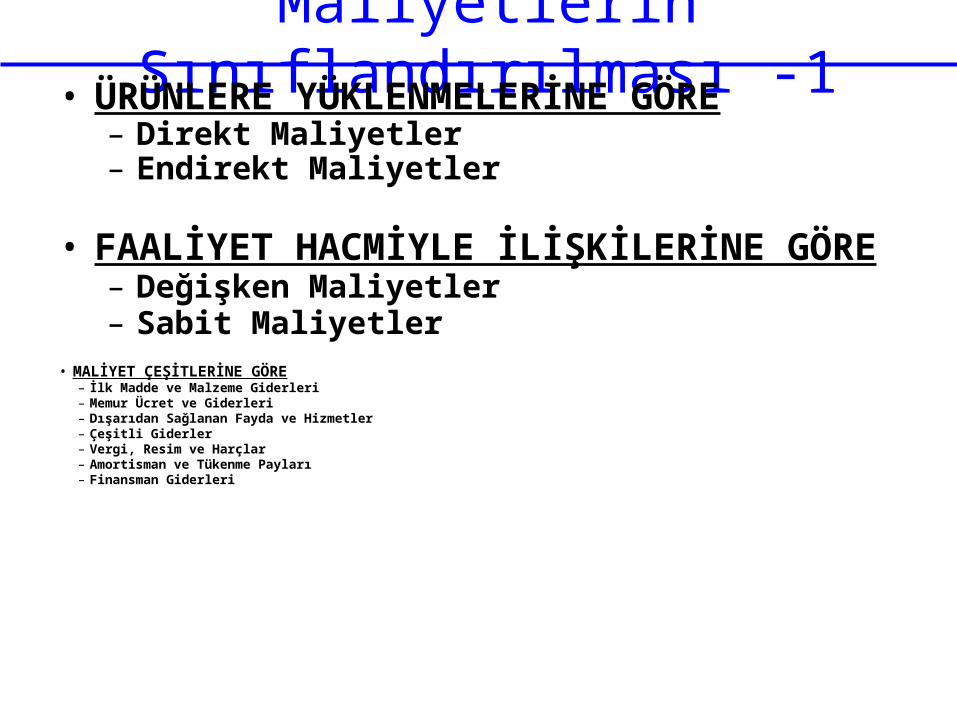

Maliyetlerin Sınıflandırılması -1• ÜRÜNLERE YÜKLENMELERİNE GÖRE

– Direkt Maliyetler– Endirekt Maliyetler

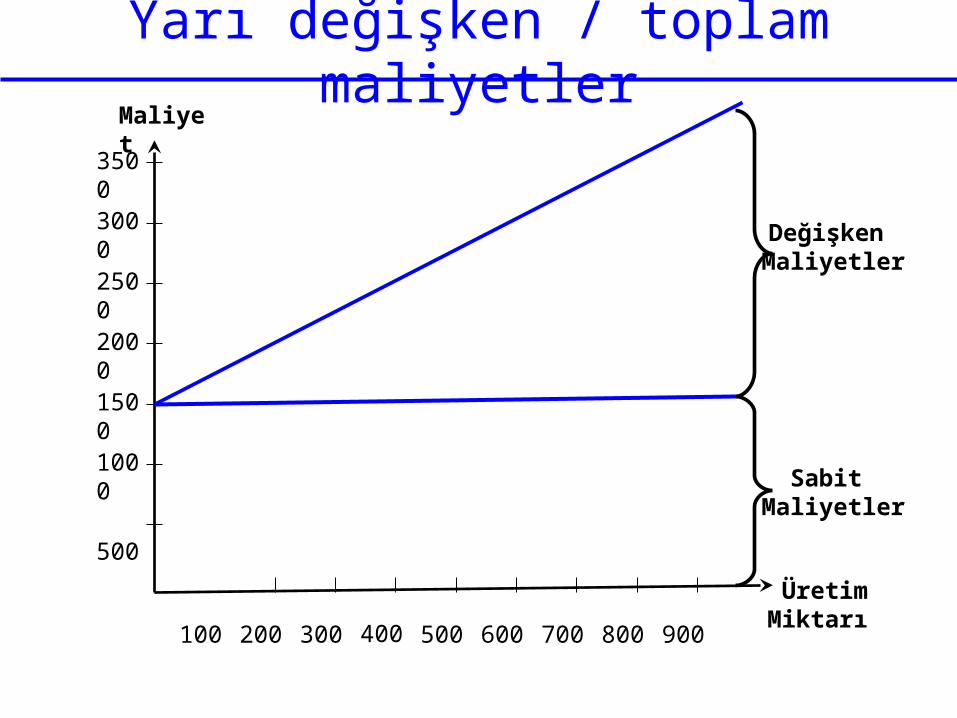

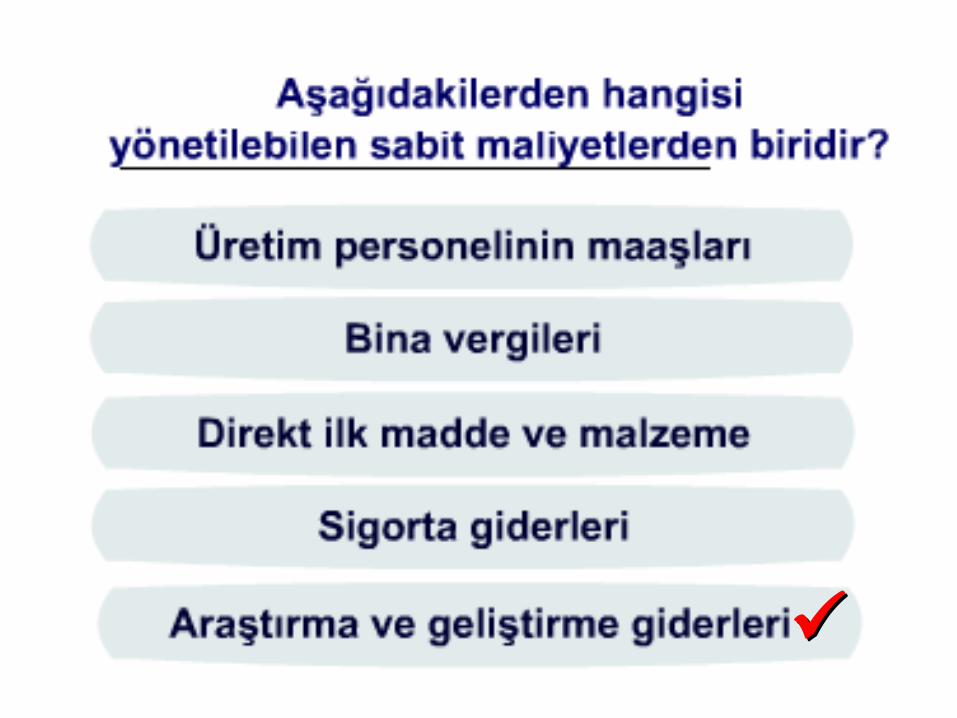

• FAALİYET HACMİYLE İLİŞKİLERİNE GÖRE– Değişken Maliyetler– Sabit Maliyetler

• MALİYET ÇEŞİTLERİNE GÖRE– İlk Madde ve Malzeme Giderleri– Memur Ücret ve Giderleri– Dışarıdan Sağlanan Fayda ve Hizmetler– Çeşitli Giderler– Vergi, Resim ve Harçlar– Amortisman ve Tükenme Payları– Finansman Giderleri

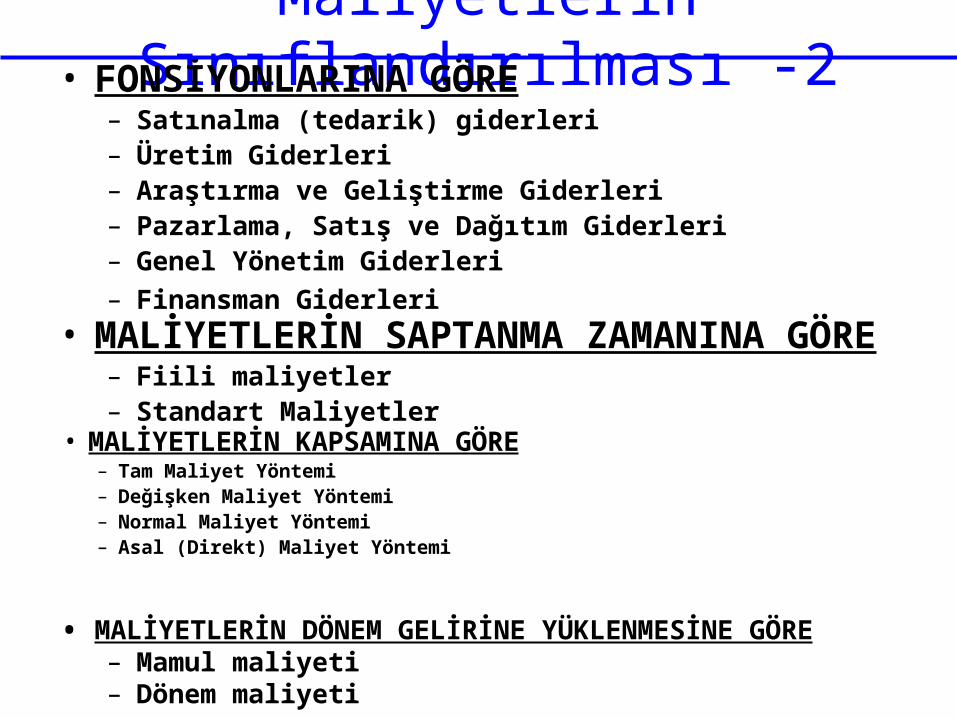

Maliyetlerin Sınıflandırılması -2• FONSİYONLARINA GÖRE

– Satınalma (tedarik) giderleri– Üretim Giderleri– Araştırma ve Geliştirme Giderleri– Pazarlama, Satış ve Dağıtım Giderleri– Genel Yönetim Giderleri– Finansman Giderleri

• MALİYETLERİN SAPTANMA ZAMANINA GÖRE– Fiili maliyetler– Standart Maliyetler

• MALİYETLERİN DÖNEM GELİRİNE YÜKLENMESİNE GÖRE– Mamul maliyeti– Dönem maliyeti

• MALİYETLERİN KAPSAMINA GÖRE– Tam Maliyet Yöntemi– Değişken Maliyet Yöntemi– Normal Maliyet Yöntemi– Asal (Direkt) Maliyet Yöntemi

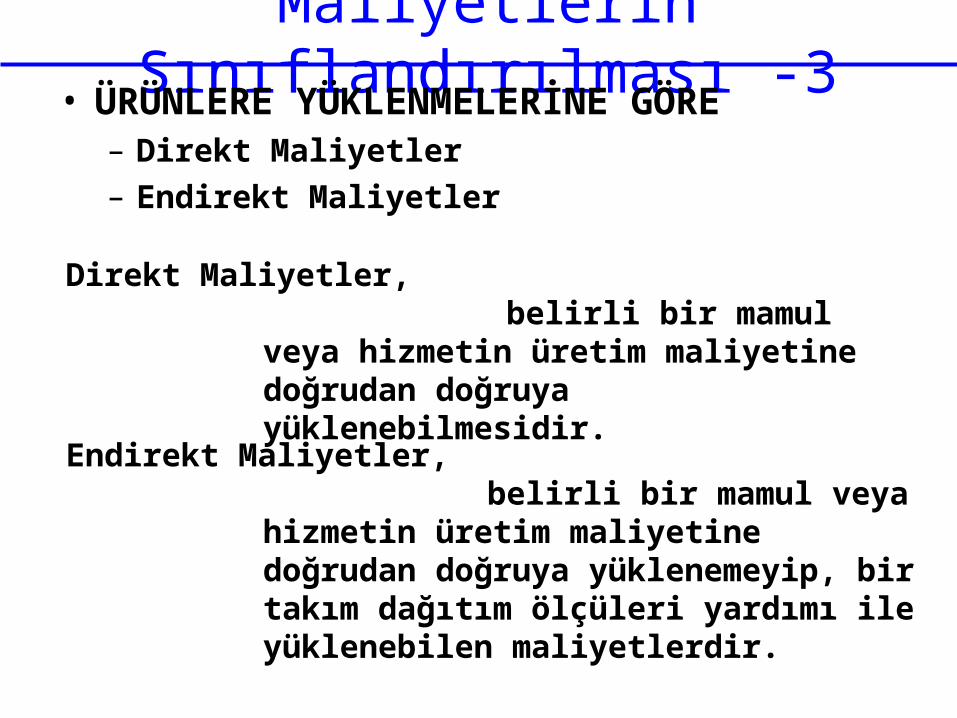

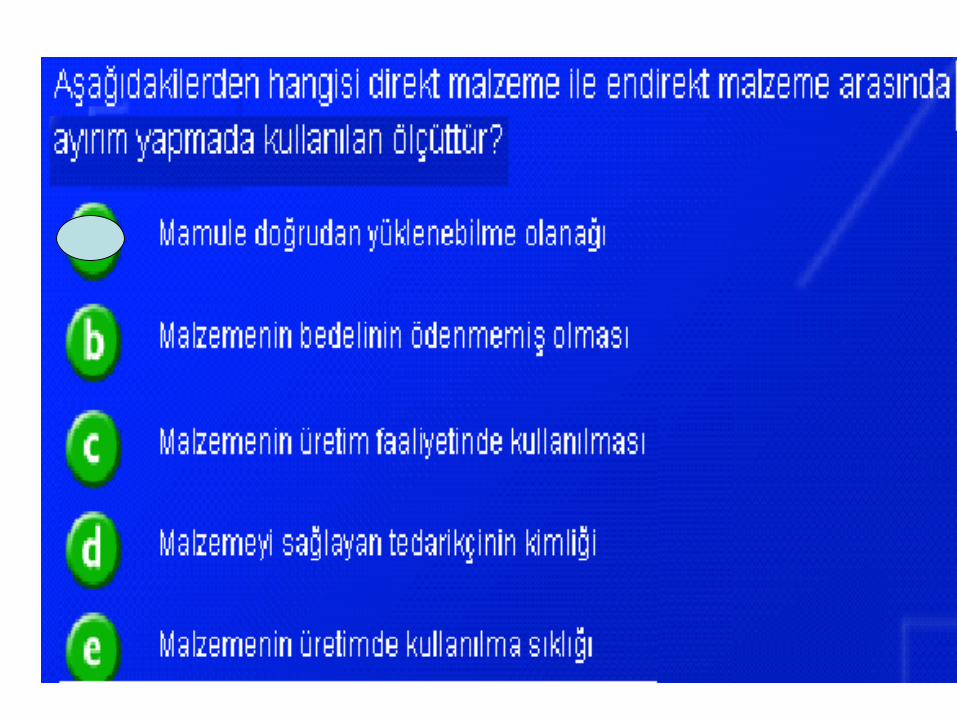

Maliyetlerin Sınıflandırılması -3• ÜRÜNLERE YÜKLENMELERİNE GÖRE

– Direkt Maliyetler– Endirekt Maliyetler

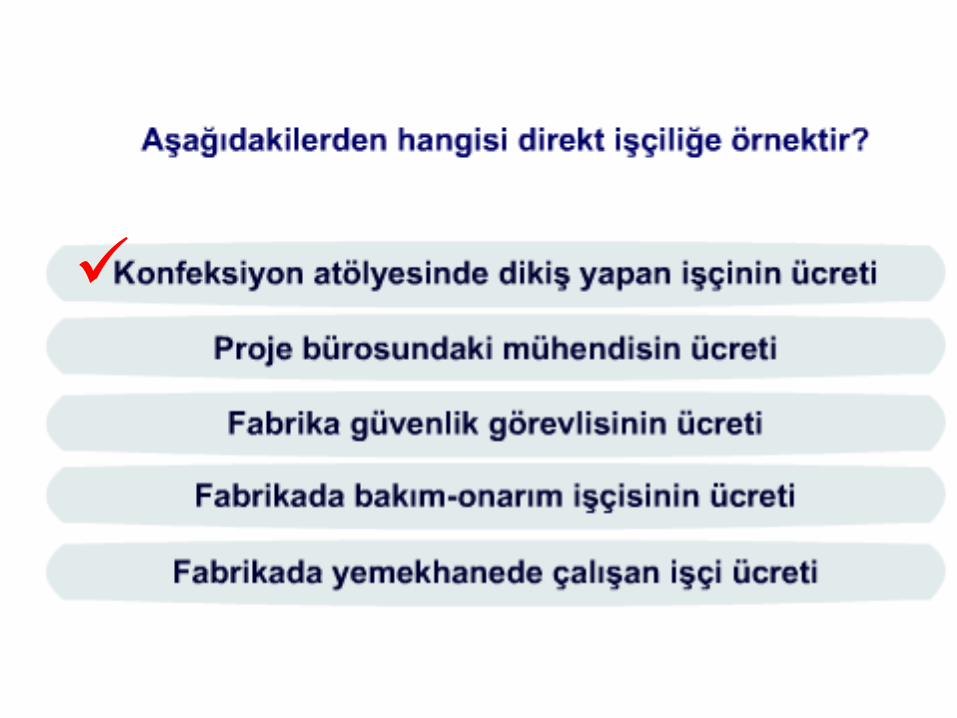

Direkt Maliyetler, belirli bir mamul veya hizmetin üretim

maliyetine doğrudan doğruya yüklenebilmesidir.

Endirekt Maliyetler, belirli bir mamul veya hizmetin üretim

maliyetine doğrudan doğruya yüklenemeyip, bir takım dağıtım ölçüleri yardımı ile yüklenebilen maliyetlerdir.

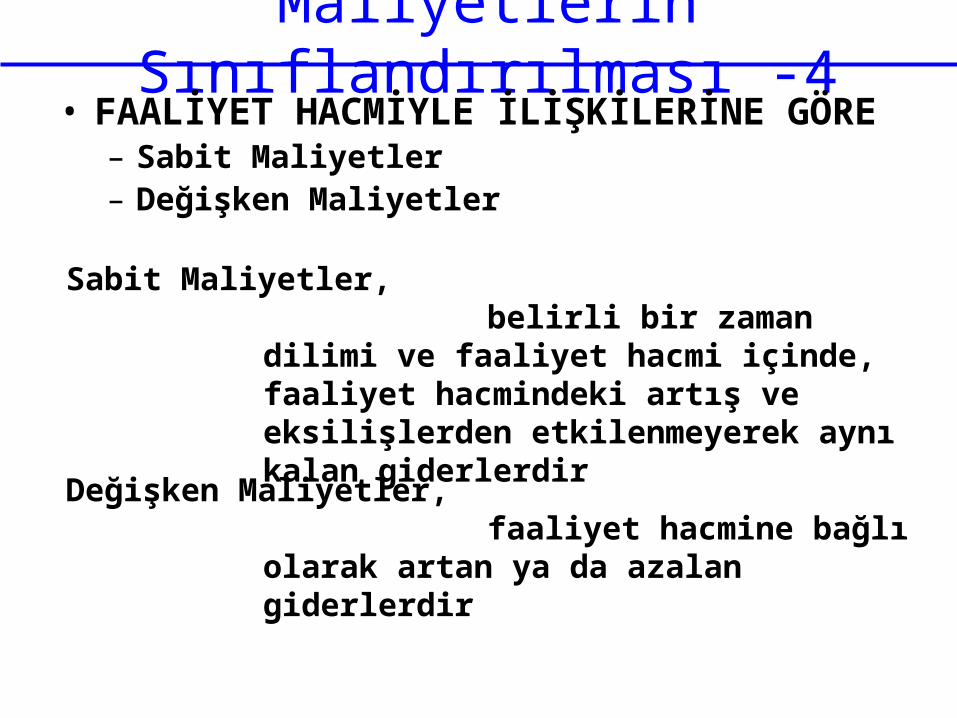

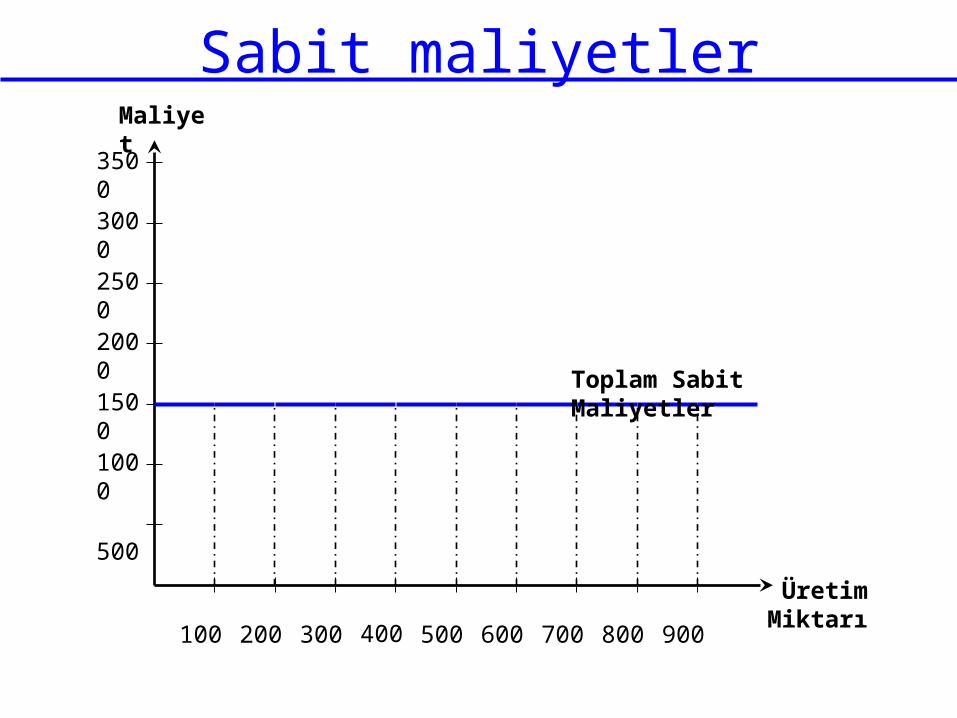

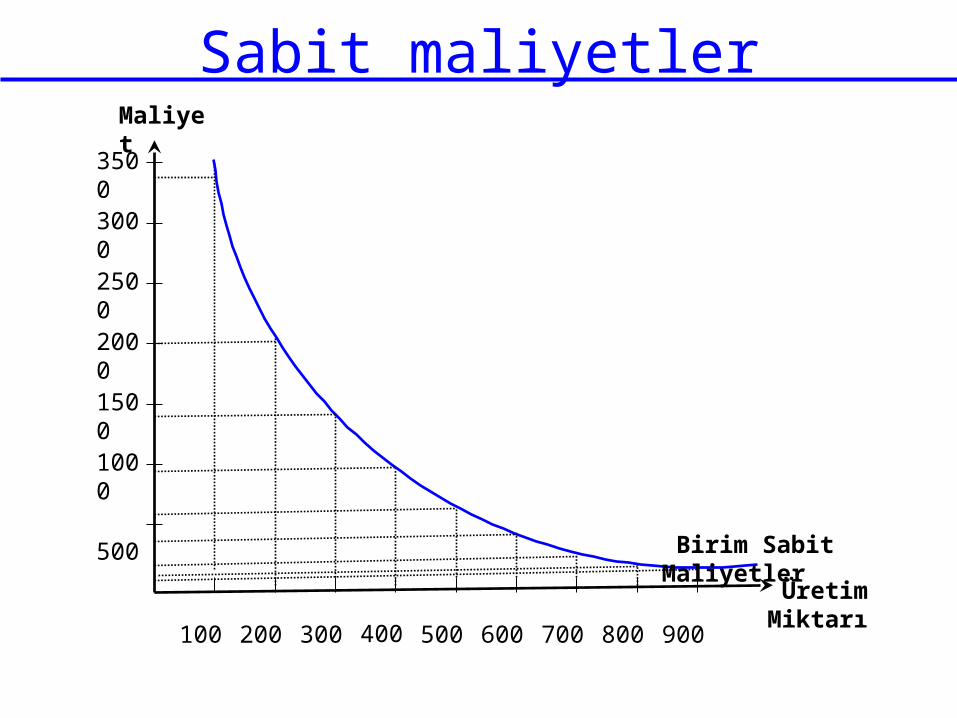

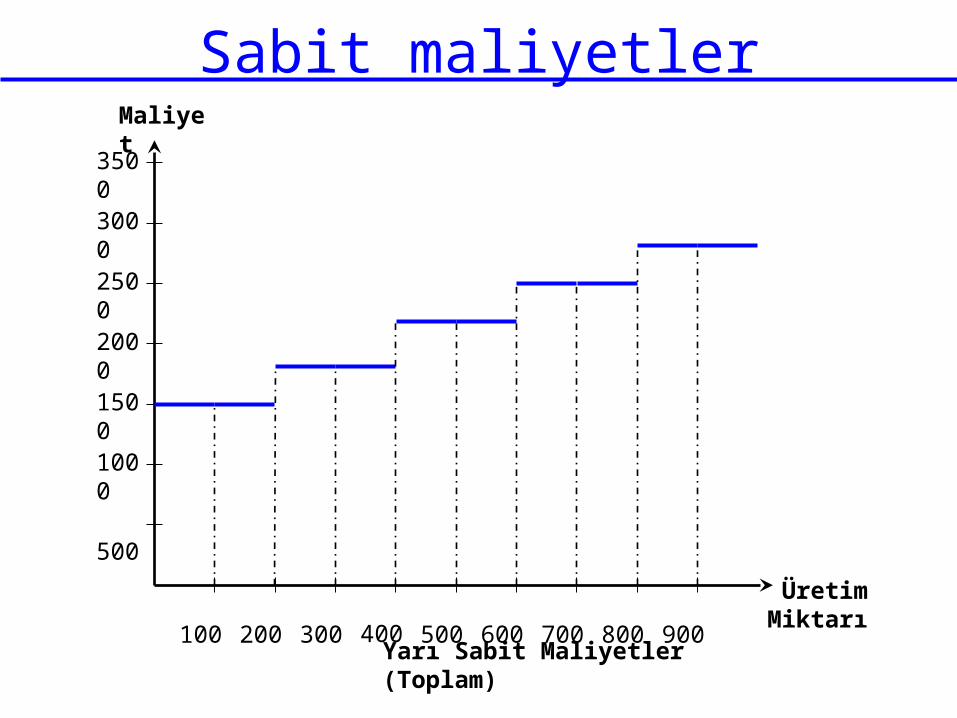

Maliyetlerin Sınıflandırılması -4

Sabit Maliyetler, belirli bir zaman dilimi ve faaliyet hacmi

içinde, faaliyet hacmindeki artış ve eksilişlerden etkilenmeyerek aynı kalan giderlerdir

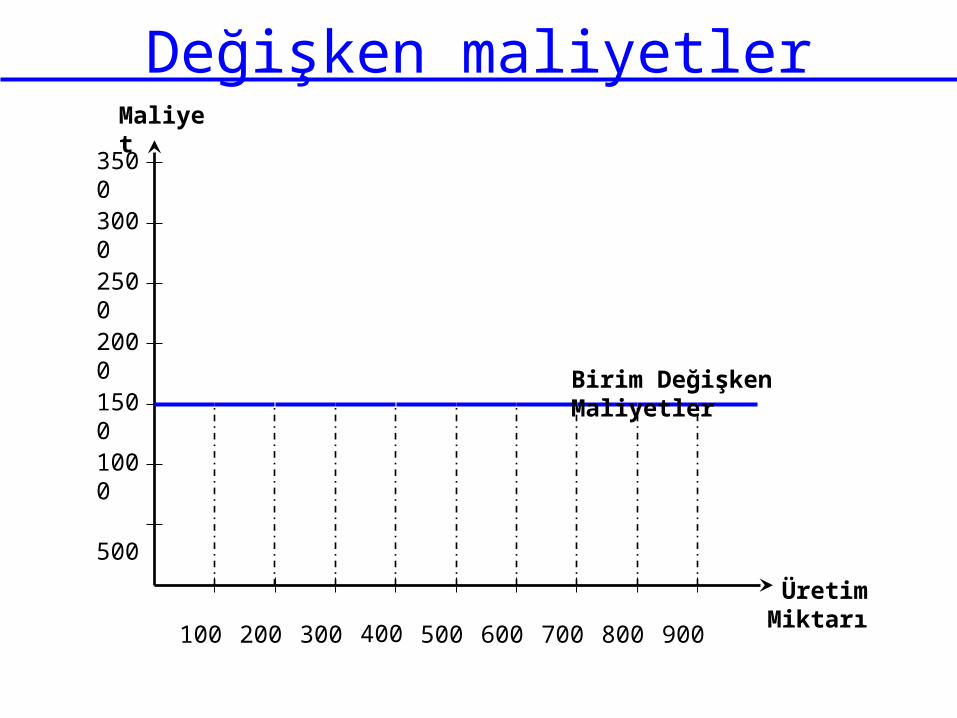

Değişken Maliyetler, faaliyet hacmine bağlı olarak artan ya da

azalan giderlerdir

• FAALİYET HACMİYLE İLİŞKİLERİNE GÖRE– Sabit Maliyetler– Değişken Maliyetler

Sabit maliyetler

500

1000

1500

2000

2500

3000

3500

100 200 300 400 500 600 700 800 900 Üretim Miktarı

Maliyet

Toplam Sabit Maliyetler

Sabit maliyetler

500

1000

1500

2000

2500

3000

3500

100 200 300 400 500 600 700 800 900 Üretim Miktarı

Maliyet

Birim Sabit Maliyetler

Sabit maliyetler

500

1000

1500

2000

2500

3000

3500

100 200 300 400 500 600 700 800 900 Üretim Miktarı

Maliyet

Yarı Sabit Maliyetler (Toplam)

Sabit maliyetler

500

1000

1500

2000

2500

3000

3500

100 200 300 400 500 600 700 800 900 Üretim Miktarı

Maliyet

Yarı Sabit Maliyetler (Birim)

Değişken maliyetler

500

1000

1500

2000

2500

3000

3500

100 200 300 400 500 600 700 800 900 Üretim Miktarı

Maliyet

Toplam Değişken Maliyetler

Toplam azalan değişken maliyetler

500

1000

1500

2000

2500

3000

3500

100 200 300 400 500 600 700 800 900 Üretim Miktarı

Maliyet

Toplam artan değişken maliyetler

500

1000

1500

2000

2500

3000

3500

100 200 300 400 500 600 700 800 900 Üretim Miktarı

Maliyet

Değişken maliyetler

500

1000

1500

2000

2500

3000

3500

100 200 300 400 500 600 700 800 900 Üretim Miktarı

Maliyet

Birim Değişken Maliyetler

Yarı değişken / toplam maliyetler

500

1000

1500

2000

2500

3000

3500

100 200 300 400 500 600 700 800 900 Üretim Miktarı

Maliyet

Değişken Maliyetler

Sabit Maliyetler

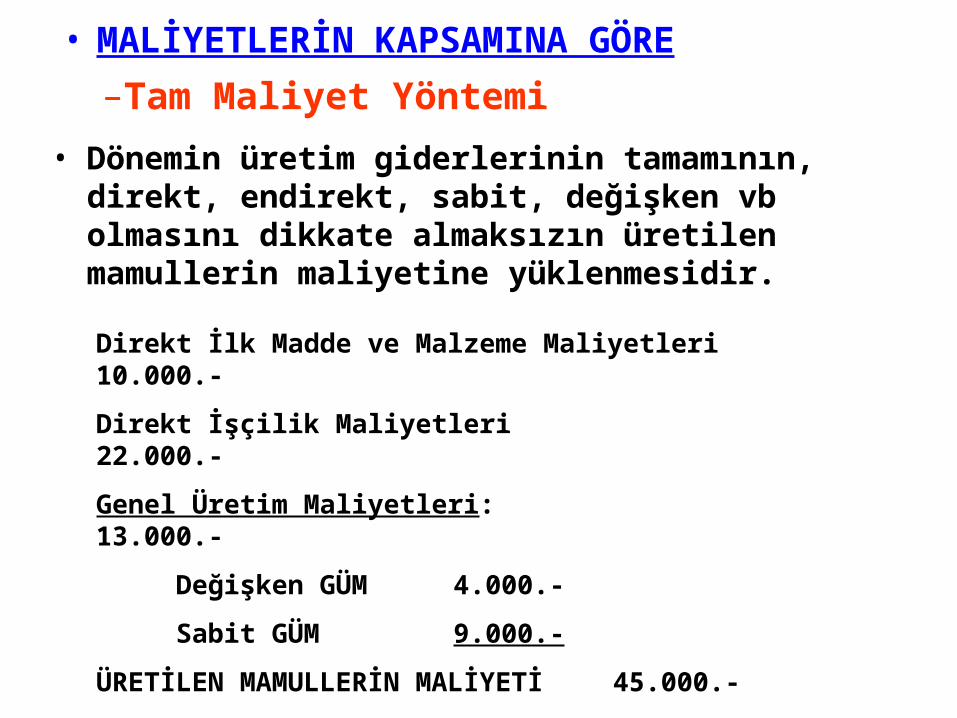

• Dönemin üretim giderlerinin tamamının, direkt, endirekt, sabit, değişken vb olmasını dikkate almaksızın üretilen mamullerin maliyetine yüklenmesidir.

• MALİYETLERİN KAPSAMINA GÖRE

–Tam Maliyet Yöntemi

Direkt İlk Madde ve Malzeme Maliyetleri 10.000.-

Direkt İşçilik Maliyetleri 22.000.-

Genel Üretim Maliyetleri: 13.000.-

Değişken GÜM 4.000.-

Sabit GÜM 9.000.-

ÜRETİLEN MAMULLERİN MALİYETİ 45.000.-

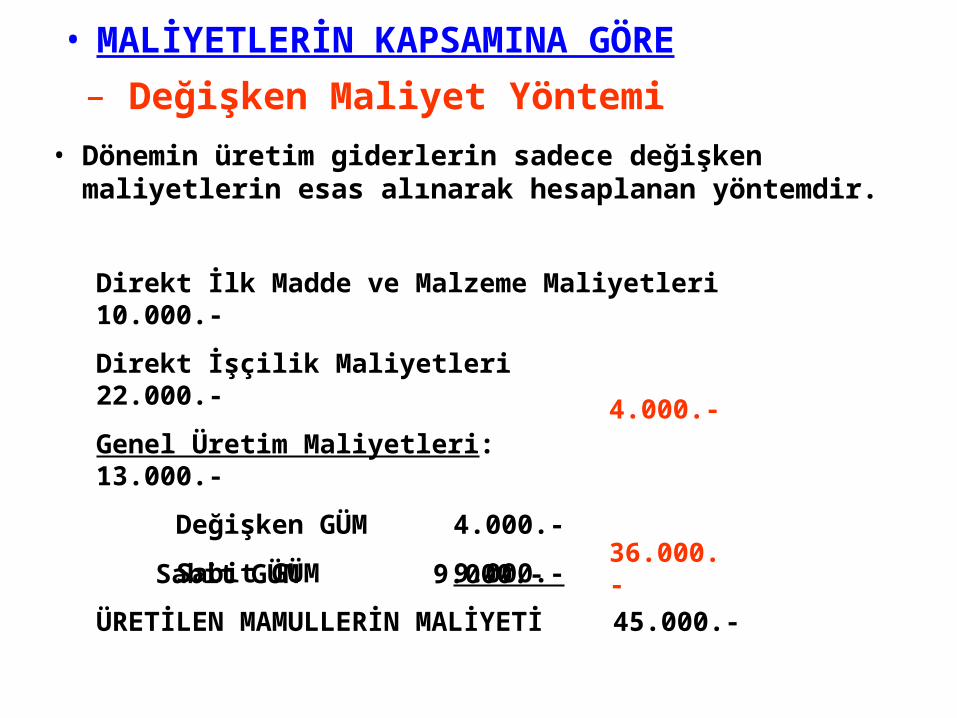

• Dönemin üretim giderlerin sadece değişken maliyetlerin esas alınarak hesaplanan yöntemdir.

• MALİYETLERİN KAPSAMINA GÖRE

– Değişken Maliyet Yöntemi

Direkt İlk Madde ve Malzeme Maliyetleri 10.000.-

Direkt İşçilik Maliyetleri 22.000.-

Genel Üretim Maliyetleri: 13.000.-

Değişken GÜM 4.000.-

Sabit GÜM 9.000.-

ÜRETİLEN MAMULLERİN MALİYETİ 45.000.-

Sabit GÜM 9.000.-

4.000.-

36.000.-

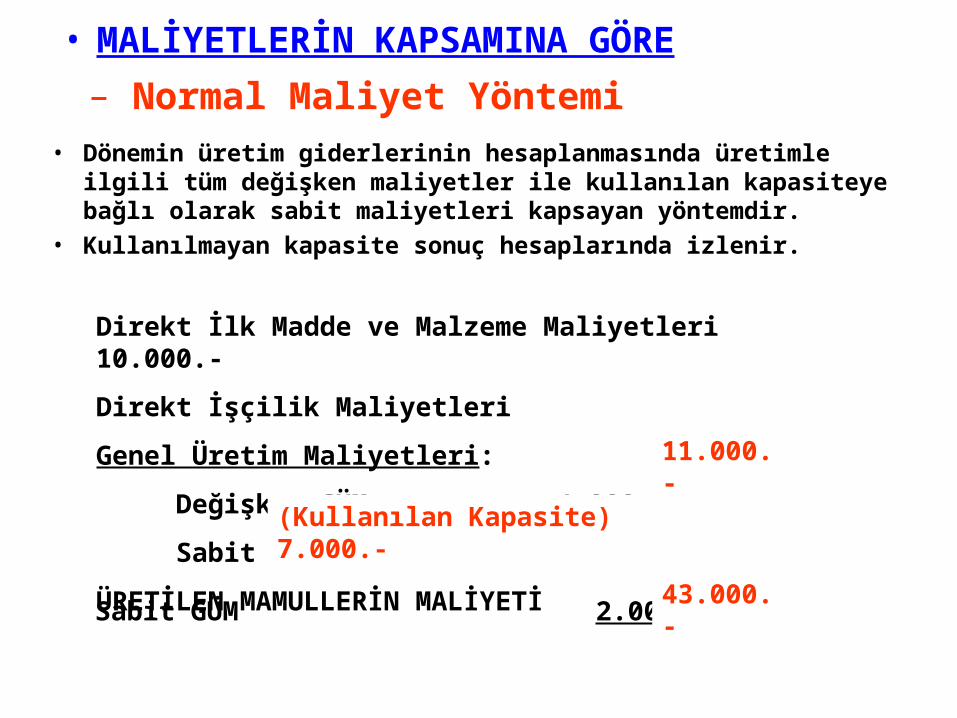

• Dönemin üretim giderlerinin hesaplanmasında üretimle ilgili tüm değişken maliyetler ile kullanılan kapasiteye bağlı olarak sabit maliyetleri kapsayan yöntemdir.

• Kullanılmayan kapasite sonuç hesaplarında izlenir.

• MALİYETLERİN KAPSAMINA GÖRE

– Normal Maliyet Yöntemi

Direkt İlk Madde ve Malzeme Maliyetleri 10.000.-

Direkt İşçilik Maliyetleri 22.000.-

Genel Üretim Maliyetleri: 13.000.-

Değişken GÜM 4.000.-

Sabit GÜM 9.000.-

ÜRETİLEN MAMULLERİN MALİYETİ 45.000.-

Sabit GÜM 2.000.-

11.000.-

43.000.-

(Kullanılan Kapasite) 7.000.-

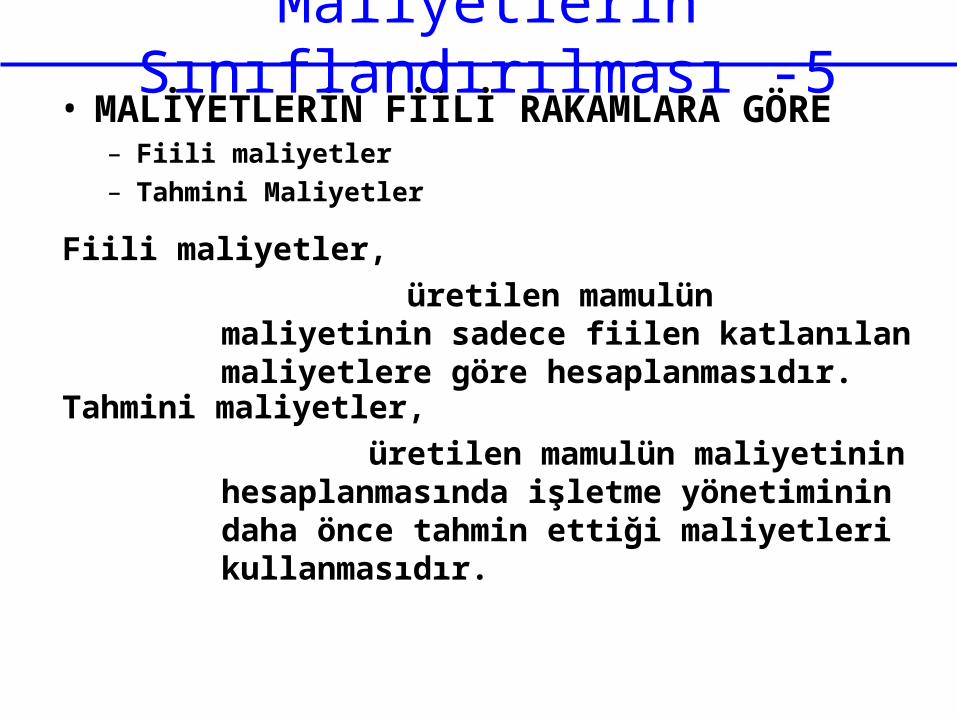

• MALİYETLERİN FİİLİ RAKAMLARA GÖRE– Fiili maliyetler– Tahmini Maliyetler

Maliyetlerin Sınıflandırılması -5

Fiili maliyetler,

üretilen mamulün maliyetinin sadece fiilen katlanılan maliyetlere göre hesaplanmasıdır.

Tahmini maliyetler,

üretilen mamulün maliyetinin hesaplanmasında işletme yönetiminin daha önce tahmin ettiği maliyetleri kullanmasıdır.

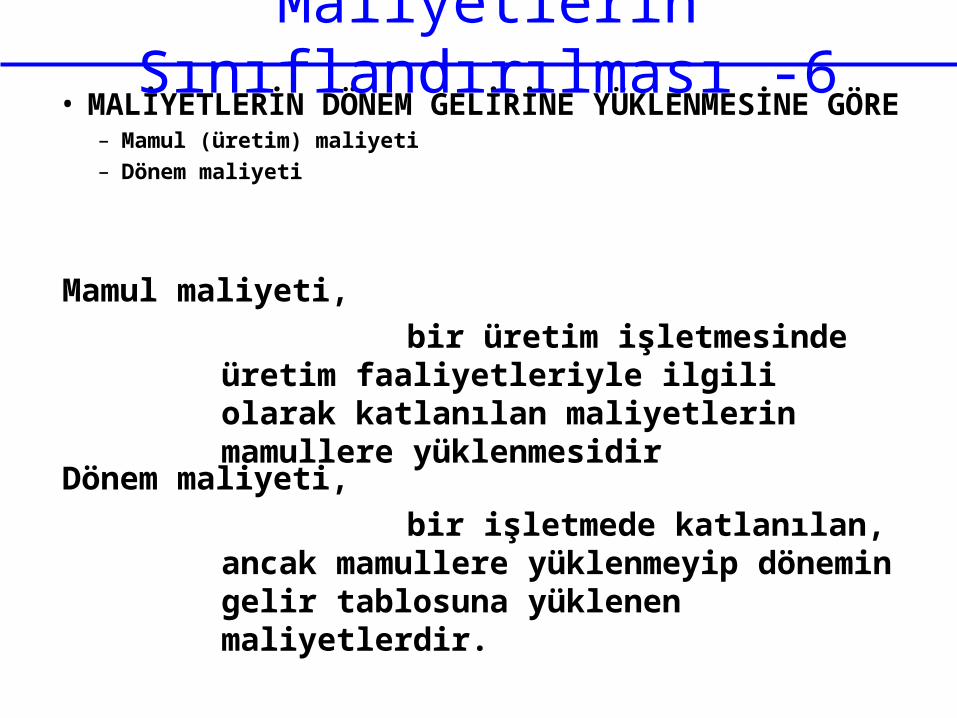

• MALİYETLERİN DÖNEM GELİRİNE YÜKLENMESİNE GÖRE – Mamul (üretim) maliyeti– Dönem maliyeti

Maliyetlerin Sınıflandırılması -6

Mamul maliyeti,

bir üretim işletmesinde üretim faaliyetleriyle ilgili olarak katlanılan maliyetlerin mamullere yüklenmesidir

Dönem maliyeti,

bir işletmede katlanılan, ancak mamullere yüklenmeyip dönemin gelir tablosuna yüklenen maliyetlerdir.

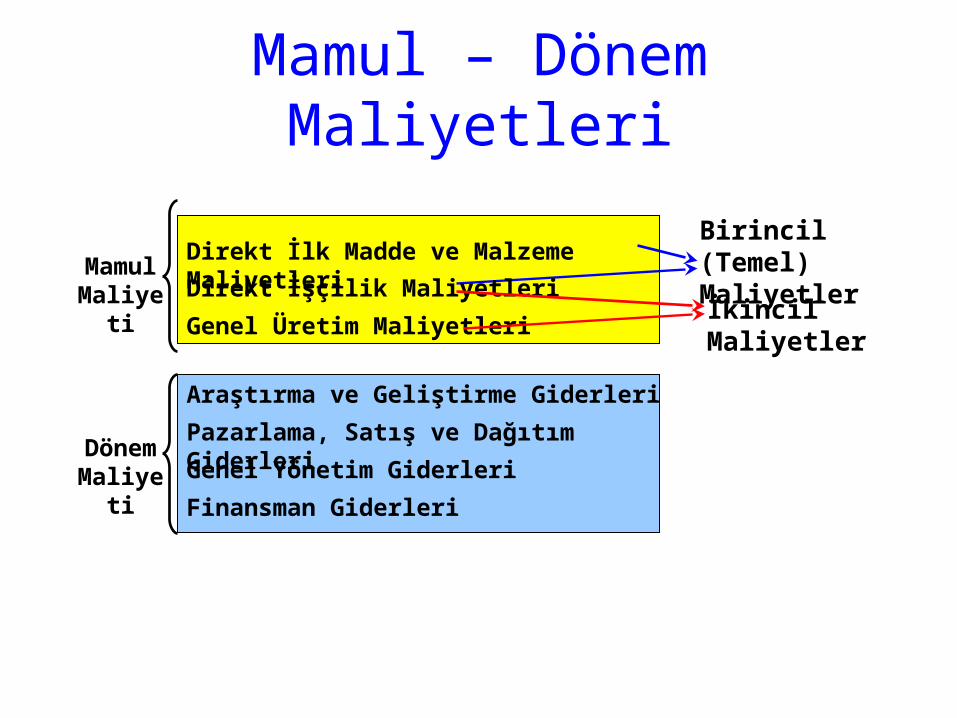

Mamul – Dönem Maliyetleri

Direkt İlk Madde ve Malzeme Maliyetleri

Direkt İşçilik Maliyetleri

Genel Üretim Maliyetleri

Araştırma ve Geliştirme Giderleri

Pazarlama, Satış ve Dağıtım Giderleri

Genel Yönetim Giderleri

Finansman Giderleri

Mamul Maliyeti

Dönem Maliyeti

Birincil (Temel) Maliyetler

İkincil Maliyetler

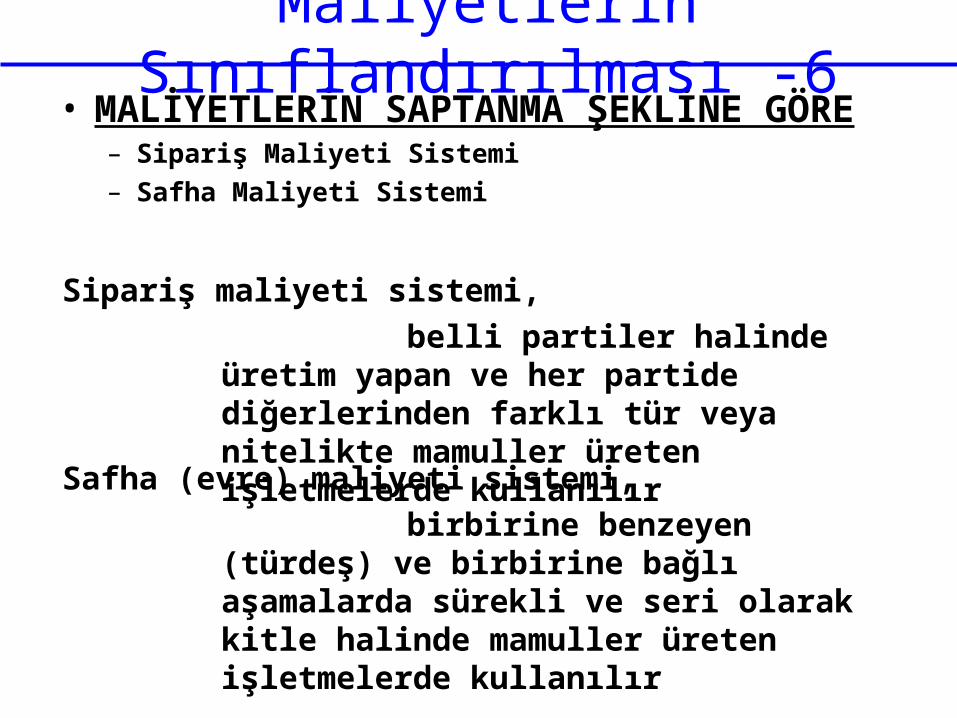

• MALİYETLERİN SAPTANMA ŞEKLİNE GÖRE – Sipariş Maliyeti Sistemi– Safha Maliyeti Sistemi

Maliyetlerin Sınıflandırılması -6

Sipariş maliyeti sistemi,

belli partiler halinde üretim yapan ve her partide diğerlerinden farklı tür veya nitelikte mamuller üreten işletmelerde kullanılır

Safha (evre) maliyeti sistemi,

birbirine benzeyen (türdeş) ve birbirine bağlı aşamalarda sürekli ve seri olarak kitle halinde mamuller üreten işletmelerde kullanılır

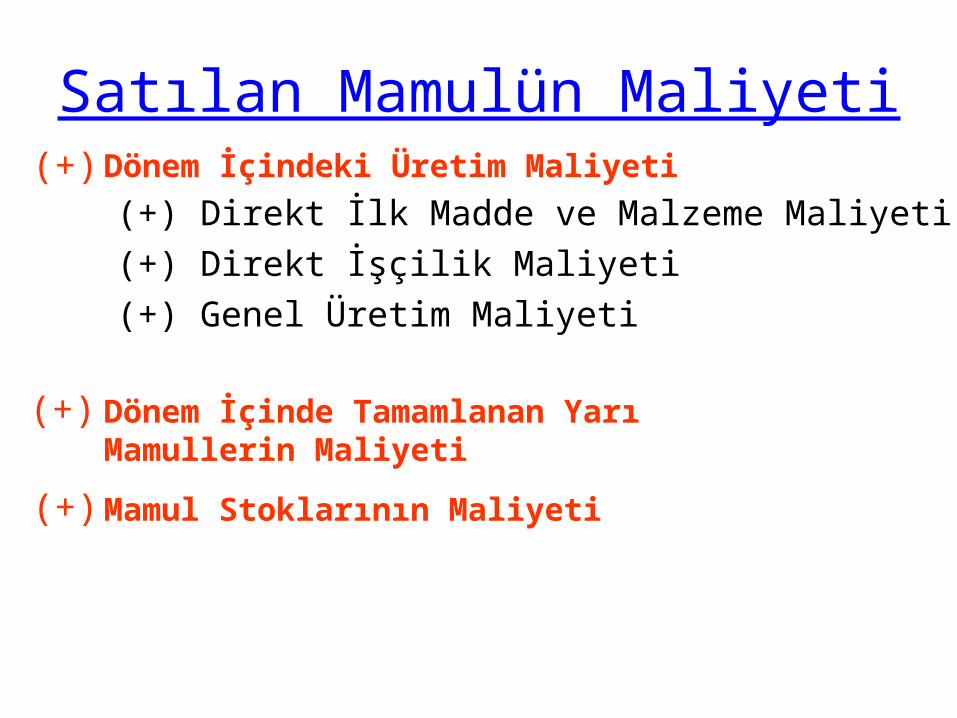

Satılan Mamulün Maliyeti

(+) Direkt İlk Madde ve Malzeme Maliyeti

(+) Direkt İşçilik Maliyeti

(+) Genel Üretim Maliyeti

Dönem İçindeki Üretim Maliyeti

Dönem İçinde Tamamlanan Yarı Mamullerin Maliyeti

Mamul Stoklarının Maliyeti

(+)

(+)

(+)

Satılan Mamulün Maliyeti -1

(+) Direkt İlk Madde ve Malzeme MaliyetiDönem Başı Direkt İlk Madde ve Malz. Stoğu Maliyeti

+ Dönem İçi Direkt İlk Madde ve Malzeme Alış Maliyeti

Kullanılabilir Direkt İlk Madde ve Malzeme

— Dönem Sonu Direkt İlk Madde ve Malz. Stoğu Maliyeti

Üretimde Kullanılan Direkt İlk Madde ve Mlz.Maliyeti

Toplam Üretim Maliyeti

(+) Direkt İşçilik Maliyeti(+) Genel Üretim Maliyeti

Satılan Mamulün Maliyeti -2

(+) Dönem Başı Yarı Mamul Stoğu MaliyetiDönemin Üretim Maliyeti

(—) Dönem Sonu Yarı Mamul Stoğu Maliyeti

Toplam Üretim Maliyeti

Üretilen Mamullerin Maliyeti(+) Dönem Başı Mamul Stoğu Maliyeti

Satılabilir Mamullerin Maliyeti

(—) Dönem Sonu Mamul Stoğu Maliyeti

Satılan Mamullerin Maliyeti

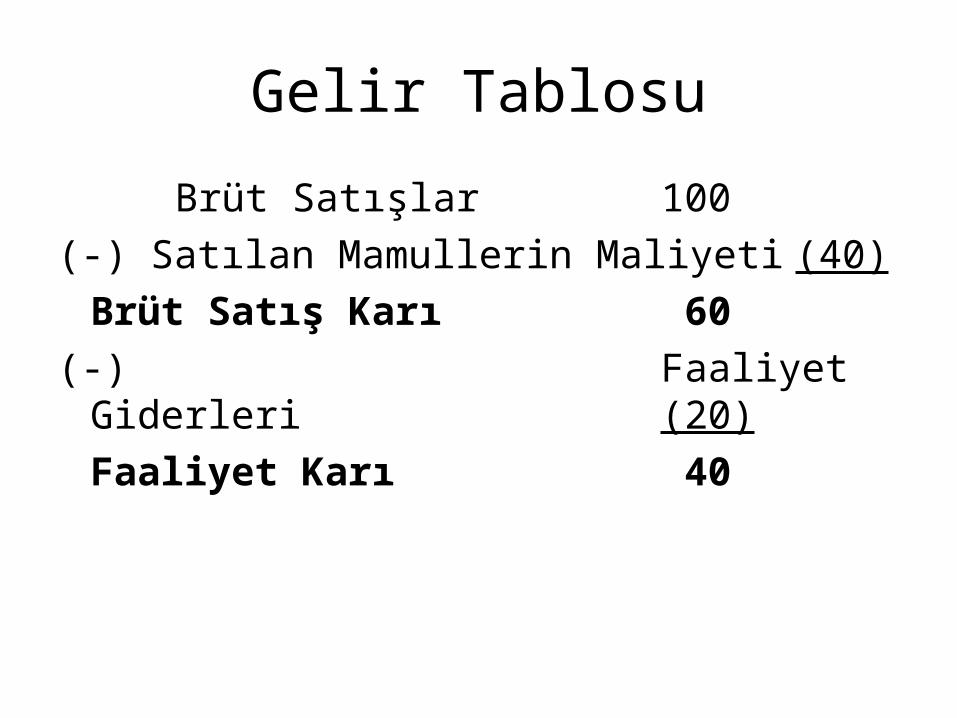

Gelir Tablosu

Brüt Satışlar 100

(-) Satılan Mamullerin Maliyeti (40)

Brüt Satış Karı 60

(-) Faaliyet Giderleri (20)

Faaliyet Karı 40

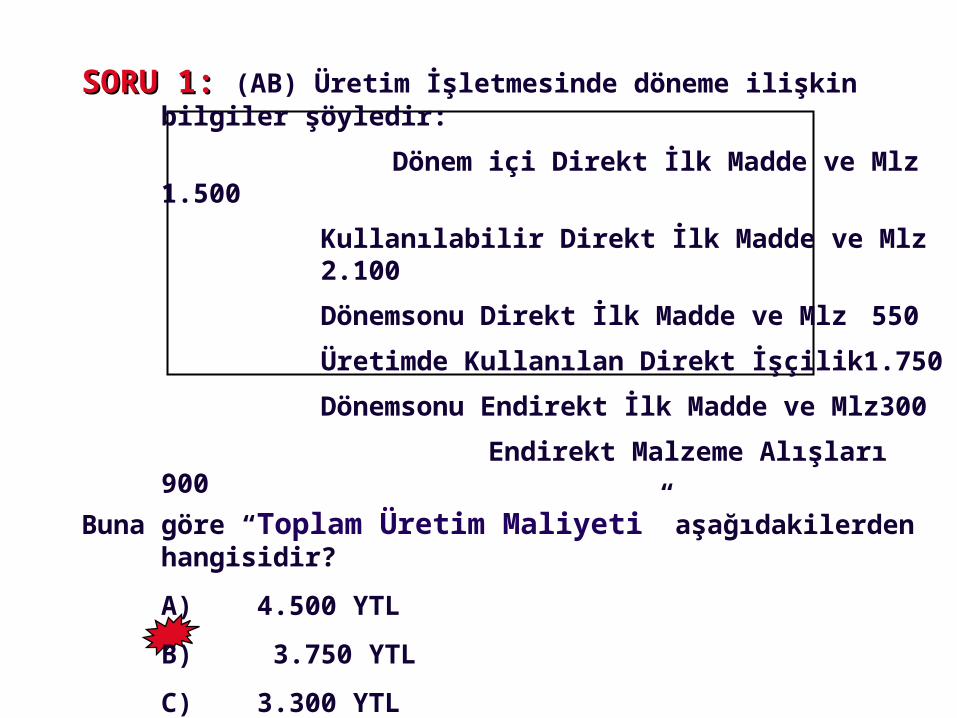

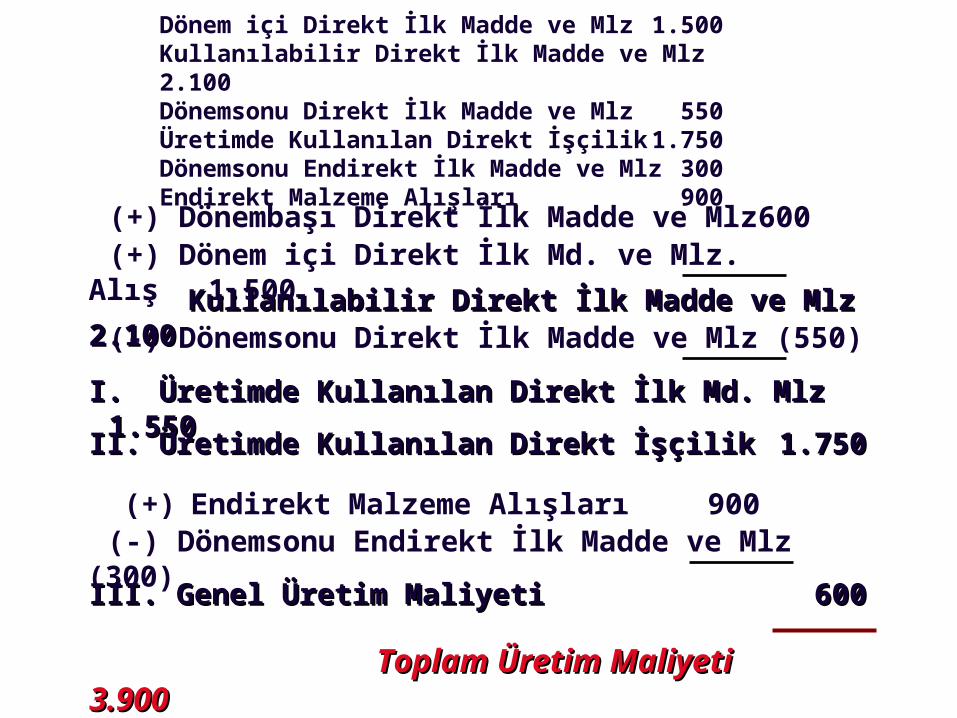

SORU 1: SORU 1: (AB) Üretim İşletmesinde döneme ilişkin bilgiler şöyledir:

Dönem içi Direkt İlk Madde ve Mlz1.500

Kullanılabilir Direkt İlk Madde ve Mlz2.100

Dönemsonu Direkt İlk Madde ve Mlz 550

Üretimde Kullanılan Direkt İşçilik 1.750

Dönemsonu Endirekt İlk Madde ve Mlz300

Endirekt Malzeme Alışları 900

Buna göre “Toplam Üretim Maliyeti” aşağıdakilerden hangisidir?

A) 4.500 YTL

B) 3.750 YTL

C) 3.300 YTL

D) 4.200 YTL

E) 3.900 YTL

Toplam Üretim Maliyeti Toplam Üretim Maliyeti 3.900 3.900

Dönem içi Direkt İlk Madde ve Mlz 1.500Kullanılabilir Direkt İlk Madde ve Mlz 2.100Dönemsonu Direkt İlk Madde ve Mlz 550Üretimde Kullanılan Direkt İşçilik 1.750Dönemsonu Endirekt İlk Madde ve Mlz 300Endirekt Malzeme Alışları 900

(+) Dönembaşı Direkt İlk Madde ve Mlz600 (+) Dönem içi Direkt İlk Md. ve Mlz. Alış

1.500 Kullanılabilir Direkt İlk Madde ve MlzKullanılabilir Direkt İlk Madde ve Mlz2.1002.100(-) Dönemsonu Direkt İlk Madde ve Mlz (550)

I. Üretimde Kullanılan Direkt İlk Md. MlzI. Üretimde Kullanılan Direkt İlk Md. Mlz 1.5501.550

II. Üretimde Kullanılan Direkt İşçilikII. Üretimde Kullanılan Direkt İşçilik 1.7501.750

(+) Endirekt Malzeme Alışları 900 (-) Dönemsonu Endirekt İlk Madde ve Mlz (300)

III. Genel Üretim MaliyetiIII. Genel Üretim Maliyeti 600600

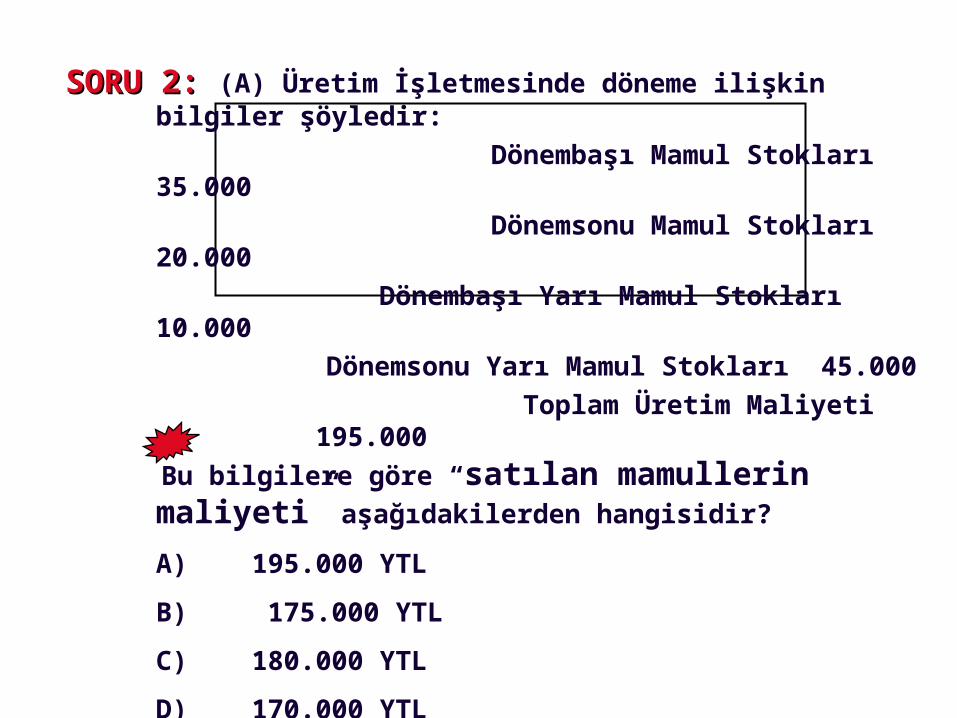

SORU SORU 22:: (A) Üretim İşletmesinde döneme ilişkin bilgiler şöyledir:

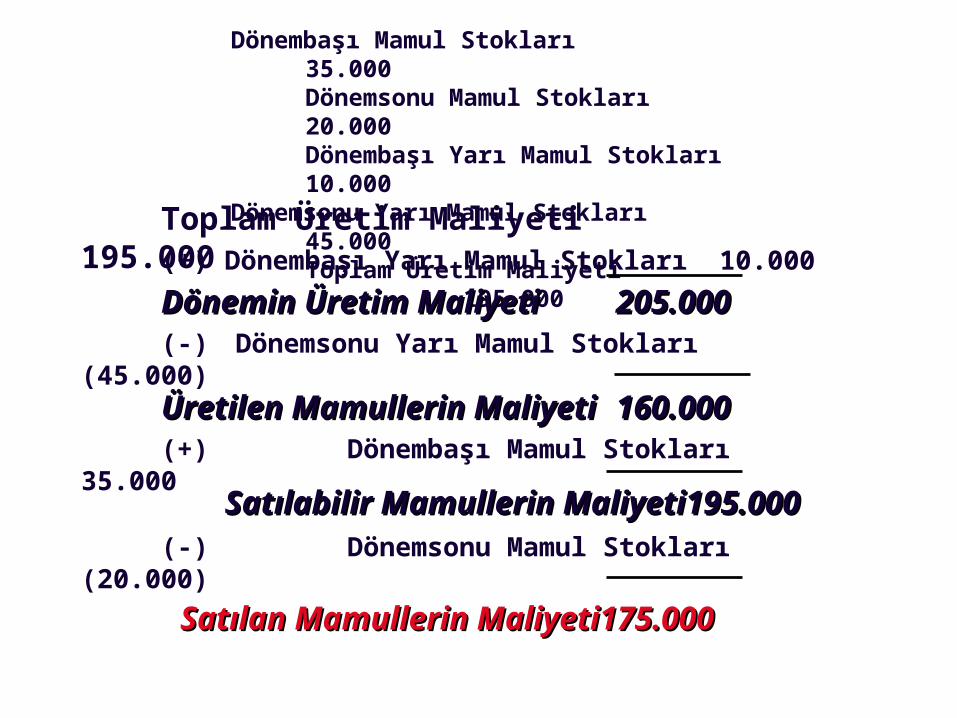

Dönembaşı Mamul Stokları 35.000 Dönemsonu Mamul Stokları 20.000 Dönembaşı Yarı Mamul Stokları 10.000 Dönemsonu Yarı Mamul Stokları

45.000 Toplam Üretim Maliyeti 195.000

Bu bilgilere göre “satılan mamullerin maliyeti” aşağıdakilerden hangisidir?

A) 195.000 YTL

B) 175.000 YTL

C) 180.000 YTL

D) 170.000 YTL

E) 205.000 YTL

Satılan Mamullerin MaliyetiSatılan Mamullerin Maliyeti175.000175.000

Dönembaşı Mamul Stokları35.000

Dönemsonu Mamul Stokları20.000

Dönembaşı Yarı Mamul Stokları 10.000

Dönemsonu Yarı Mamul Stokları 45.000

Toplam Üretim Maliyeti 195.000

Toplam Üretim Maliyeti 195.000 (+) Dönembaşı Yarı Mamul Stokları 10.000

(-) Dönemsonu Yarı Mamul Stokları (45.000)

Üretilen Mamullerin MaliyetiÜretilen Mamullerin Maliyeti160.000160.000 (+) Dönembaşı Mamul Stokları 35.000

Dönemin Üretim MaliyetiDönemin Üretim Maliyeti205.000205.000

Satılabilir Mamullerin MaliyetiSatılabilir Mamullerin Maliyeti195.000195.000 (-) Dönemsonu Mamul Stokları(20.000)

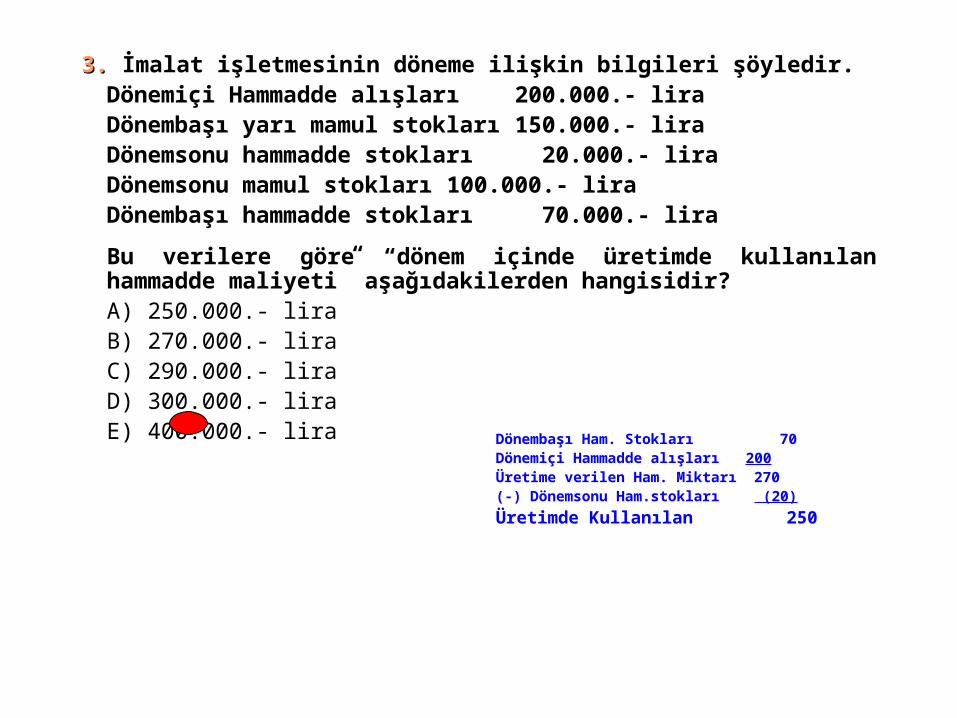

3.3. İmalat işletmesinin döneme ilişkin bilgileri şöyledir.Dönemiçi Hammadde alışları 200.000.- liraDönembaşı yarı mamul stokları 150.000.- liraDönemsonu hammadde stokları 20.000.- liraDönemsonu mamul stokları100.000.- liraDönembaşı hammadde stokları 70.000.- lira

Bu verilere göre “dönem içinde üretimde kullanılan hammadde maliyeti” aşağıdakilerden hangisidir?

A) 250.000.- liraB) 270.000.- liraC) 290.000.- liraD) 300.000.- liraE) 400.000.- lira Dönembaşı Ham. Stokları 70

Dönemiçi Hammadde alışları 200Üretime verilen Ham. Miktarı 270(-) Dönemsonu Ham.stokları (20)

Üretimde Kullanılan 250

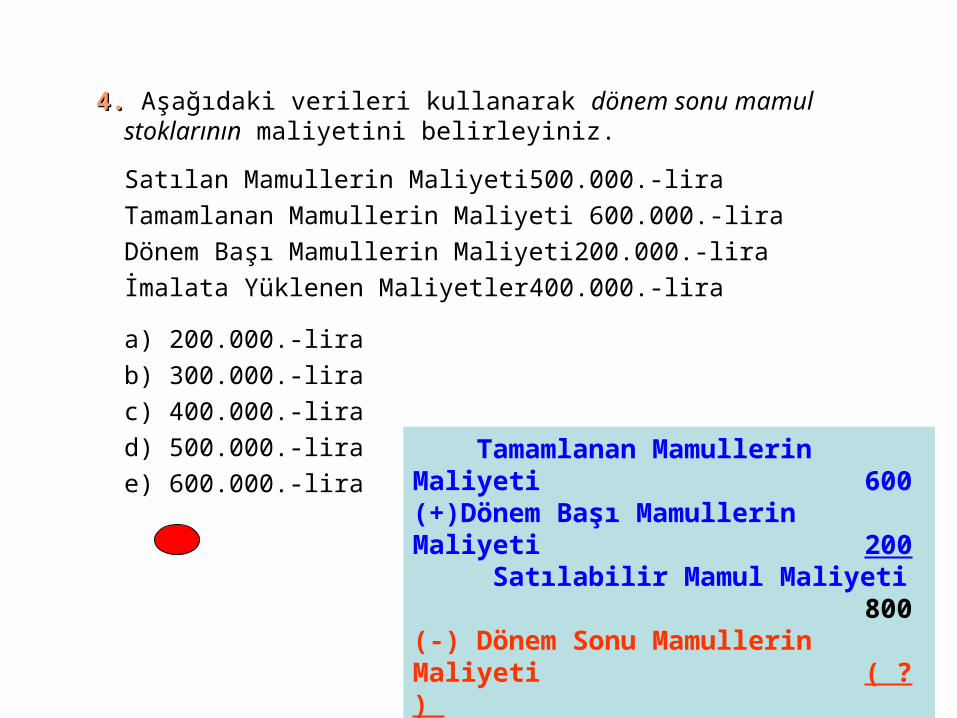

44.. Aşağıdaki verileri kullanarak dönem sonu mamul stoklarının maliyetini belirleyiniz.

Satılan Mamullerin Maliyeti 500.000.-lira

Tamamlanan Mamullerin Maliyeti 600.000.-lira

Dönem Başı Mamullerin Maliyeti 200.000.-lira

İmalata Yüklenen Maliyetler 400.000.-lira

a) 200.000.-lira

b) 300.000.-lira

c) 400.000.-lira

d) 500.000.-lira

e) 600.000.-lira

Tamamlanan Mamullerin Maliyeti 600(+)Dönem Başı Mamullerin Maliyeti 200 Satılabilir Mamul Maliyeti 800(-) Dönem Sonu Mamullerin Maliyeti ( ? ) Satılan Mamullerin Maliyeti 500500

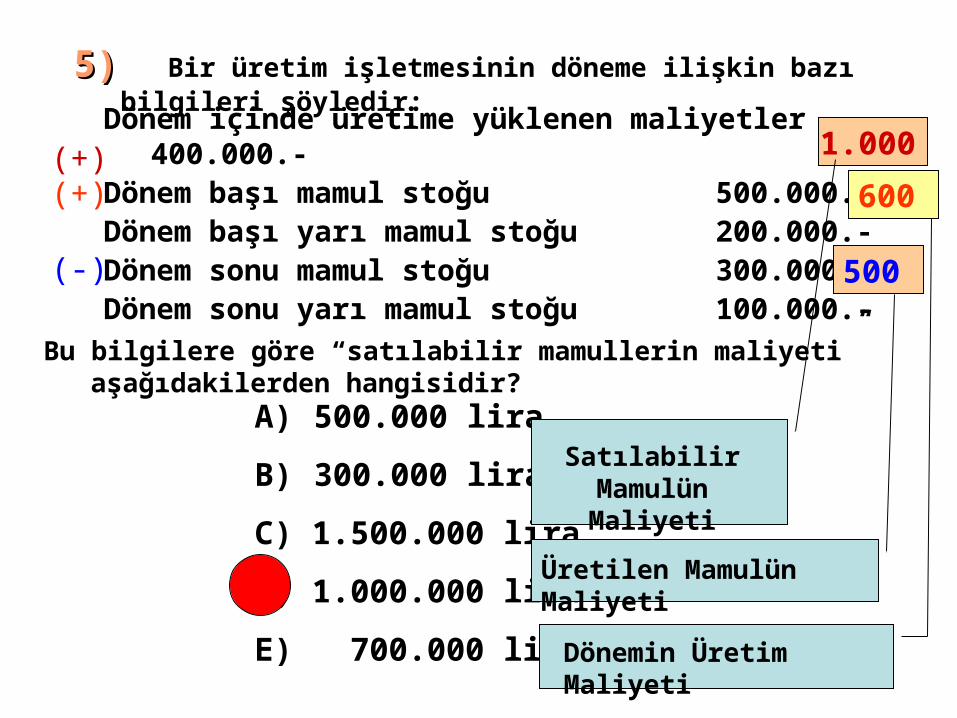

5)5) Bir üretim işletmesinin döneme ilişkin bazı bilgileri şöyledir:

A) 500.000 lira

B) 300.000 lira

C) 1.500.000 lira

D) 1.000.000 lira

E) 700.000 lira

Dönem içinde üretime yüklenen maliyetler 400.000.-Dönem başı mamul stoğu 500.000.-Dönem başı yarı mamul stoğu 200.000.-Dönem sonu mamul stoğu 300.000.-Dönem sonu yarı mamul stoğu 100.000.-

Bu bilgilere göre “satılabilir mamullerin maliyeti” aşağıdakilerden hangisidir?

(+) 600

(-) 500

Dönemin Üretim Maliyeti

Üretilen Mamulün Maliyeti

1.000

Satılabilir Mamulün Maliyeti

(+)

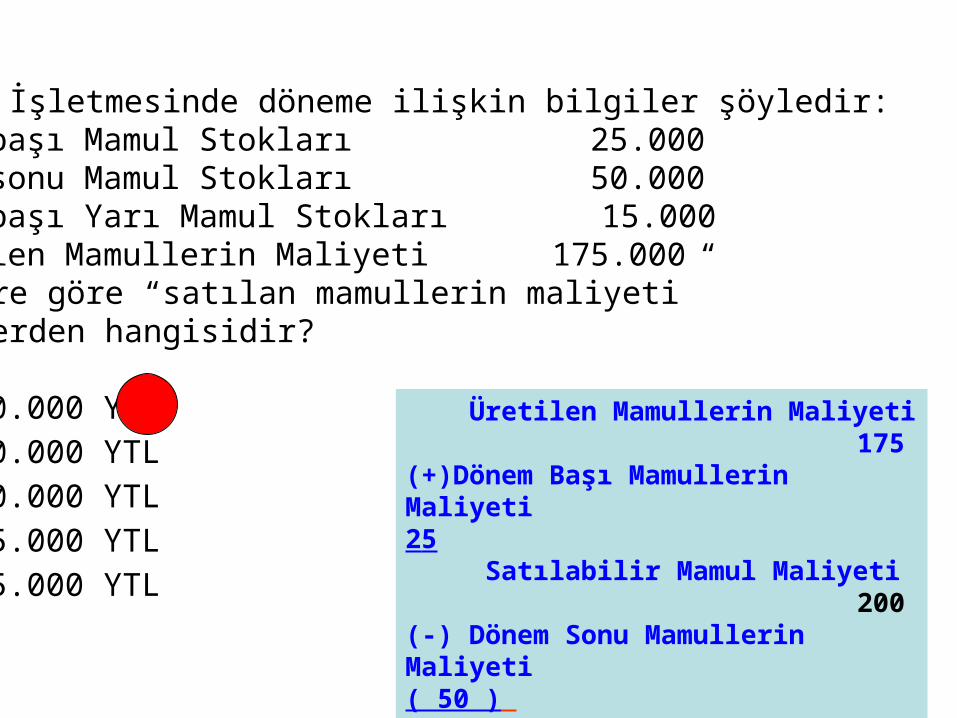

SORU 6.SORU 6. (A) Üretim İşletmesinde döneme ilişkin bilgiler şöyledir:

Dönembaşı Mamul Stokları 25.000Dönemsonu Mamul Stokları 50.000Dönembaşı Yarı Mamul Stokları 15.000Üretilen Mamullerin Maliyeti 175.000

Bu bilgilere göre “satılan mamullerin maliyeti” aşağıdakilerden hangisidir?

a) 150.000 YTLb) 200.000 YTLc) 250.000 YTLd) 125.000 YTLe) 165.000 YTL

Üretilen Mamullerin Maliyeti 175(+)Dönem Başı Mamullerin Maliyeti 25 Satılabilir Mamul Maliyeti 200(-) Dönem Sonu Mamullerin Maliyeti ( 50 ) Satılan Mamullerin Maliyeti 151500

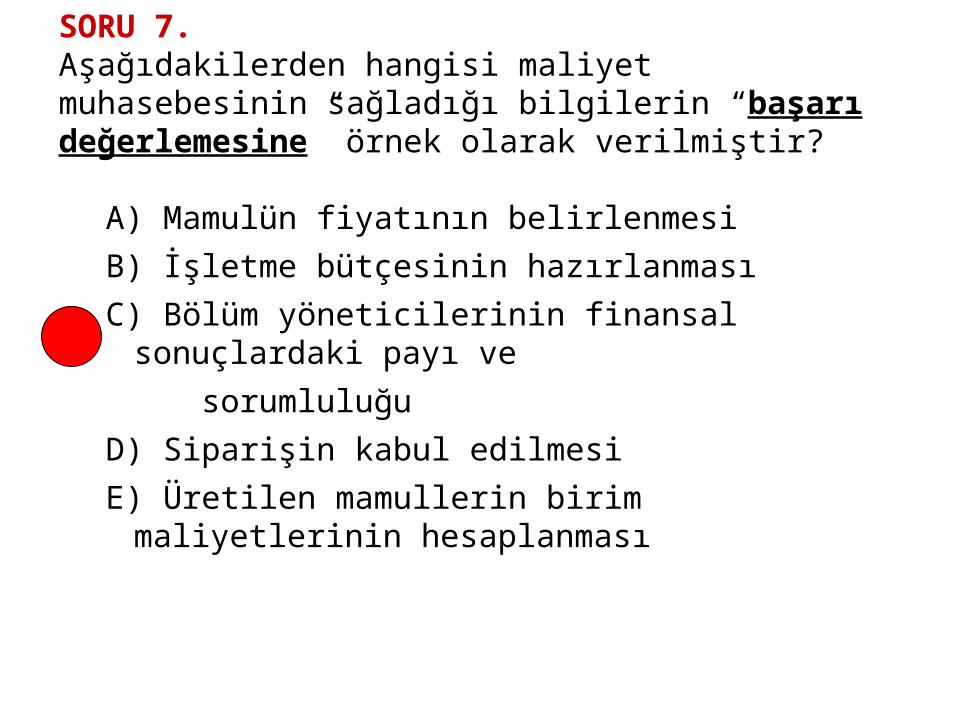

SORU 7.Aşağıdakilerden hangisi maliyet muhasebesinin sağladığı bilgilerin “başarı değerlemesine” örnek olarak verilmiştir?

A) Mamulün fiyatının belirlenmesi

B) İşletme bütçesinin hazırlanması

C) Bölüm yöneticilerinin finansal sonuçlardaki payı ve

sorumluluğu

D) Siparişin kabul edilmesi

E) Üretilen mamullerin birim maliyetlerinin hesaplanması

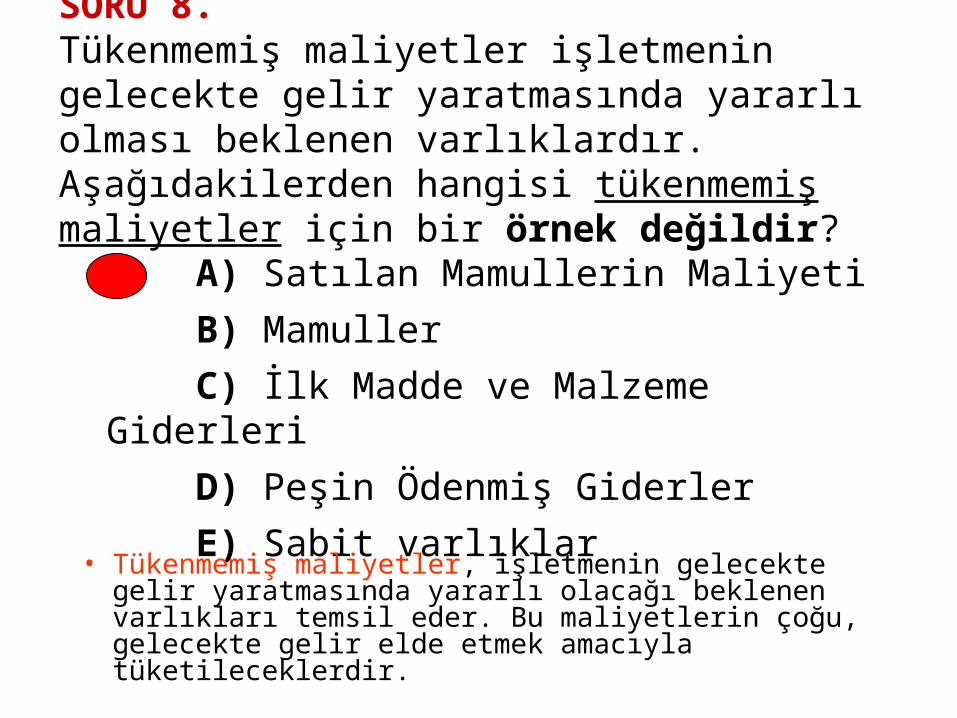

SORU 8.Tükenmemiş maliyetler işletmenin gelecekte gelir yaratmasında yararlı olması beklenen varlıklardır. Aşağıdakilerden hangisi tükenmemiş maliyetler için bir örnek değildir?

A) Satılan Mamullerin Maliyeti

B) Mamuller

C) İlk Madde ve Malzeme Giderleri

D) Peşin Ödenmiş Giderler

E) Sabit varlıklar

• Tükenmemiş maliyetler, işletmenin gelecekte gelir yaratmasında yararlı olacağı beklenen varlıkları temsil eder. Bu maliyetlerin çoğu, gelecekte gelir elde etmek amacıyla tüketileceklerdir.

SORU 9:

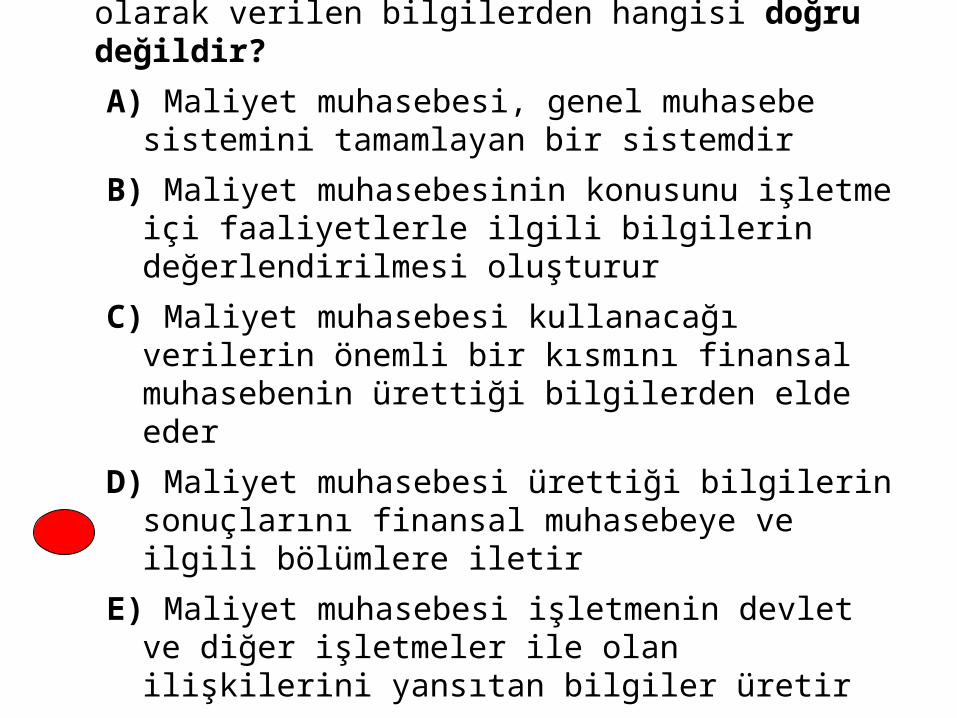

Aşağıda maliyet muhasebesi ile ilgili olarak verilen bilgilerden hangisi doğru değildir?

A) Maliyet muhasebesi, genel muhasebe sistemini tamamlayan bir sistemdir

B) Maliyet muhasebesinin konusunu işletme içi faaliyetlerle ilgili bilgilerin değerlendirilmesi oluşturur

C) Maliyet muhasebesi kullanacağı verilerin önemli bir kısmını finansal muhasebenin ürettiği bilgilerden elde eder

D) Maliyet muhasebesi ürettiği bilgilerin sonuçlarını finansal muhasebeye ve ilgili bölümlere iletir

E) Maliyet muhasebesi işletmenin devlet ve diğer işletmeler ile olan ilişkilerini yansıtan bilgiler üretir

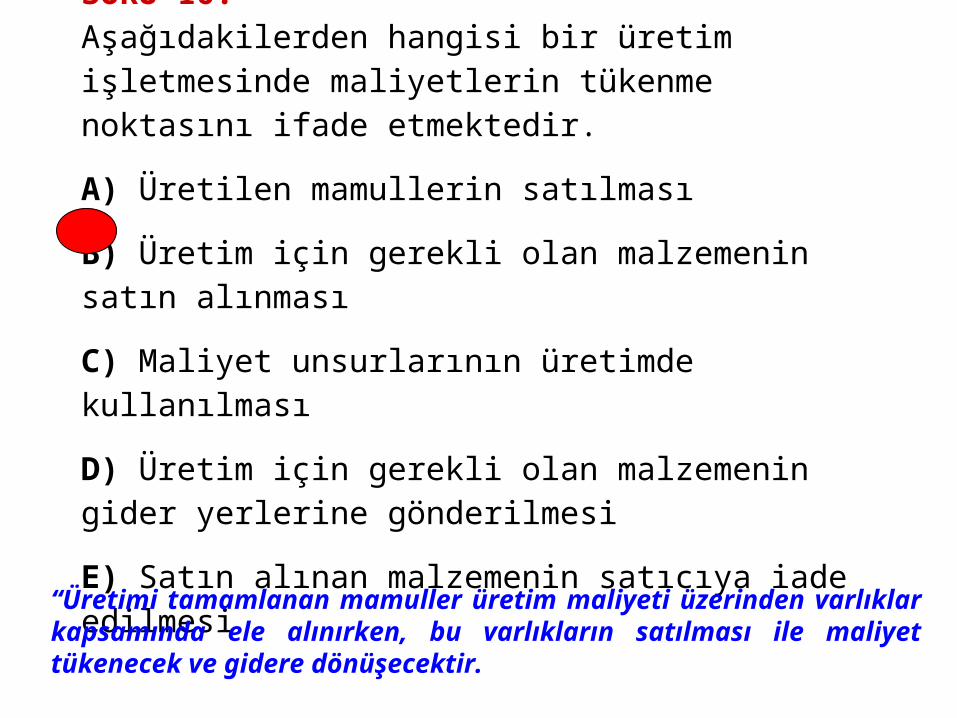

SORU 10: Aşağıdakilerden hangisi bir üretim işletmesinde maliyetlerin tükenme noktasını ifade etmektedir.

A) Üretilen mamullerin satılması

B) Üretim için gerekli olan malzemenin satın alınması

C) Maliyet unsurlarının üretimde kullanılması

D) Üretim için gerekli olan malzemenin gider yerlerine gönderilmesi

E) Satın alınan malzemenin satıcıya iade edilmesi

“Üretimi tamamlanan mamuller üretim maliyeti üzerinden varlıklar kapsamında ele alınırken, bu varlıkların satılması ile maliyet tükenecek ve gidere dönüşecektir.

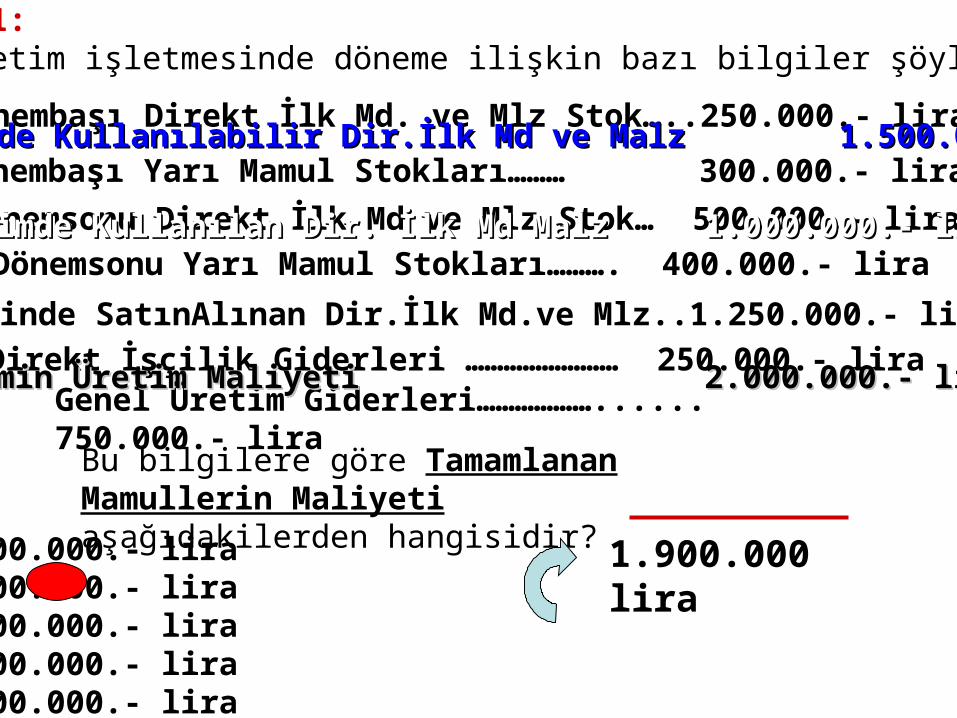

SORU 11: Bir üretim işletmesinde döneme ilişkin bazı bilgiler şöyledir.

A) 1.800.000.- liraB) 1.900.000.- liraC) 2.000.000.- liraD) 2.100.000.- liraE) 2.200.000.- lira

Genel Üretim Giderleri………………...... 750.000.- lira

Dönembaşı Direkt İlk Md. ve Mlz Stok…..250.000.- lira

Dönembaşı Yarı Mamul Stokları……… 300.000.- lira

Dönemsonu Direkt İlk Md ve Mlz Stok… 500.000.- lira

Dönemsonu Yarı Mamul Stokları………. 400.000.- lira

D.İçinde SatınAlınan Dir.İlk Md.ve Mlz..1.250.000.- lira

Direkt İşçilik Giderleri …………………… 250.000.- lira

Bu bilgilere göre Tamamlanan Mamullerin Maliyeti aşağıdakilerden hangisidir?

Üretimde Kullanılabilir Dir.İlk Md ve Malz Üretimde Kullanılabilir Dir.İlk Md ve Malz 1.500.000 lira1.500.000 lira

= Üretimde Kullanılan Dir. İlk Md Malz= Üretimde Kullanılan Dir. İlk Md Malz 1.000.000.- lira 1.000.000.- lira

= Dönemin Üretim Maliyeti = Dönemin Üretim Maliyeti 2.000.000.- lira 2.000.000.- lira

1.900.000 lira

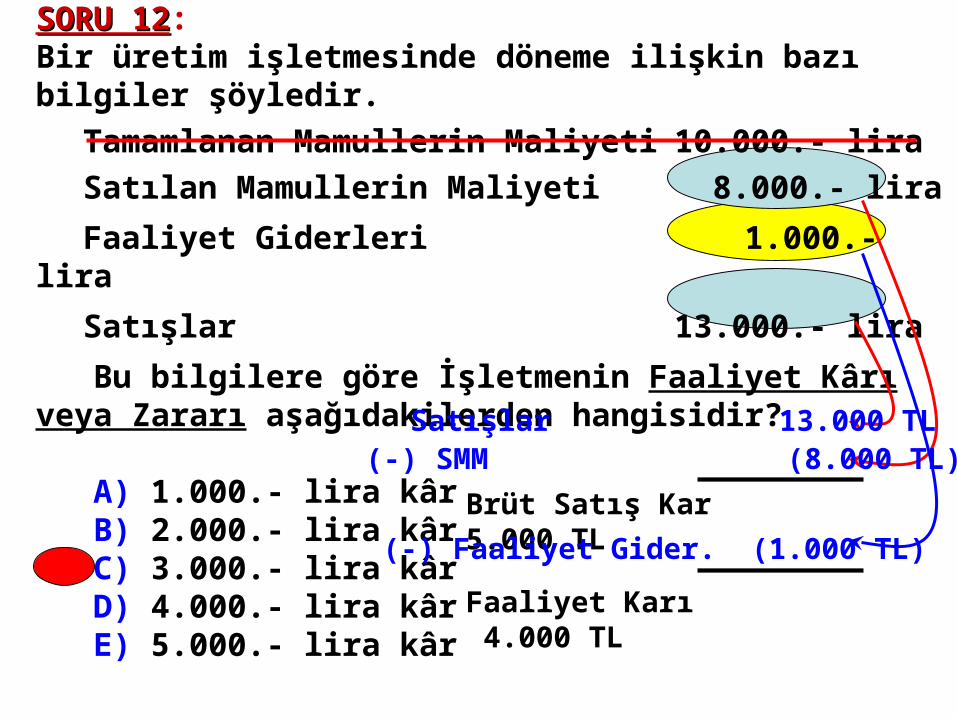

SORU 12SORU 12: Bir üretim işletmesinde döneme ilişkin bazı bilgiler şöyledir.

Tamamlanan Mamullerin Maliyeti 10.000.- lira

Satılan Mamullerin Maliyeti 8.000.- lira

Faaliyet Giderleri 1.000.- lira

Satışlar 13.000.- lira

Bu bilgilere göre İşletmenin Faaliyet Kârı veya Zararı aşağıdakilerden hangisidir?

A) 1.000.- lira kâr B) 2.000.- lira kâr C) 3.000.- lira kâr D) 4.000.- lira kâr E) 5.000.- lira kâr

Satışlar 13.000 TL(-) SMM (8.000 TL)

Brüt Satış Kar 5.000 TL

(-) Faaliyet Gider. (1.000 TL)

Faaliyet Karı 4.000 TL

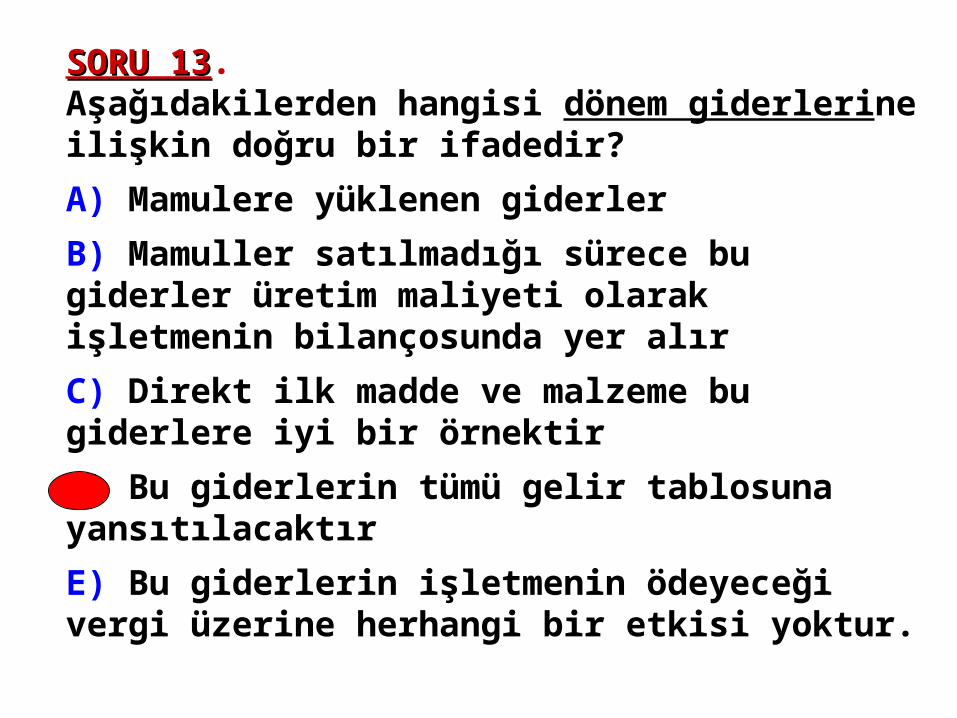

SORU 13SORU 13. Aşağıdakilerden hangisi dönem giderlerine ilişkin doğru bir ifadedir?

A) Mamulere yüklenen giderler

B) Mamuller satılmadığı sürece bu giderler üretim maliyeti olarak işletmenin bilançosunda yer alır

C) Direkt ilk madde ve malzeme bu giderlere iyi bir örnektir

D) Bu giderlerin tümü gelir tablosuna yansıtılacaktır

E) Bu giderlerin işletmenin ödeyeceği vergi üzerine herhangi bir etkisi yoktur.

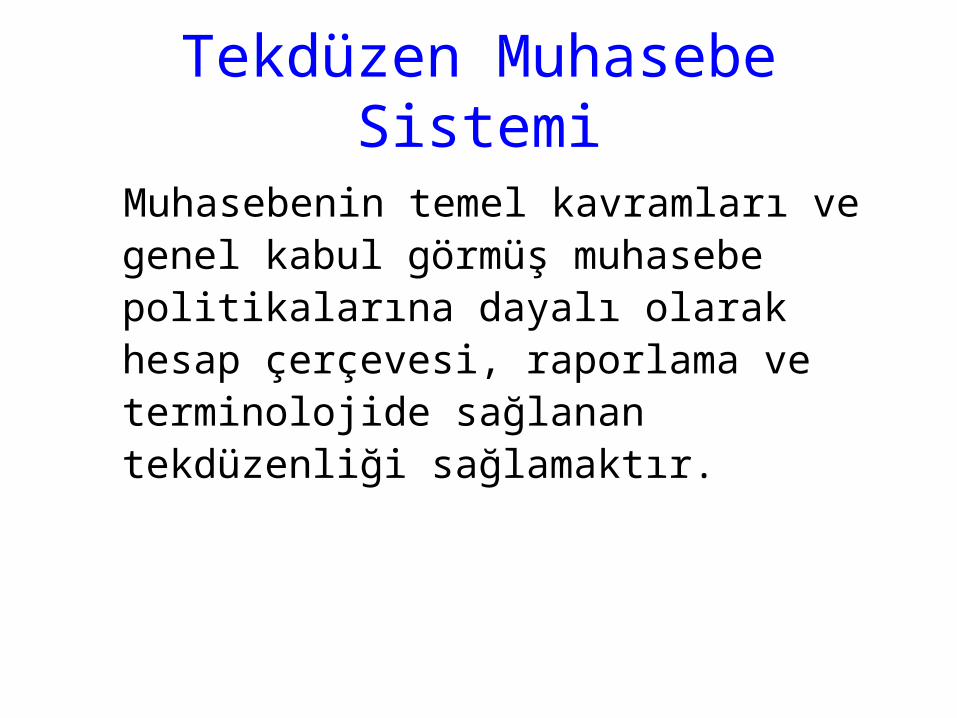

Tekdüzen Muhasebe Sistemi

Muhasebenin temel kavramları ve genel kabul görmüş muhasebe politikalarına dayalı olarak hesap çerçevesi, raporlama ve terminolojide sağlanan tekdüzenliği sağlamaktır.

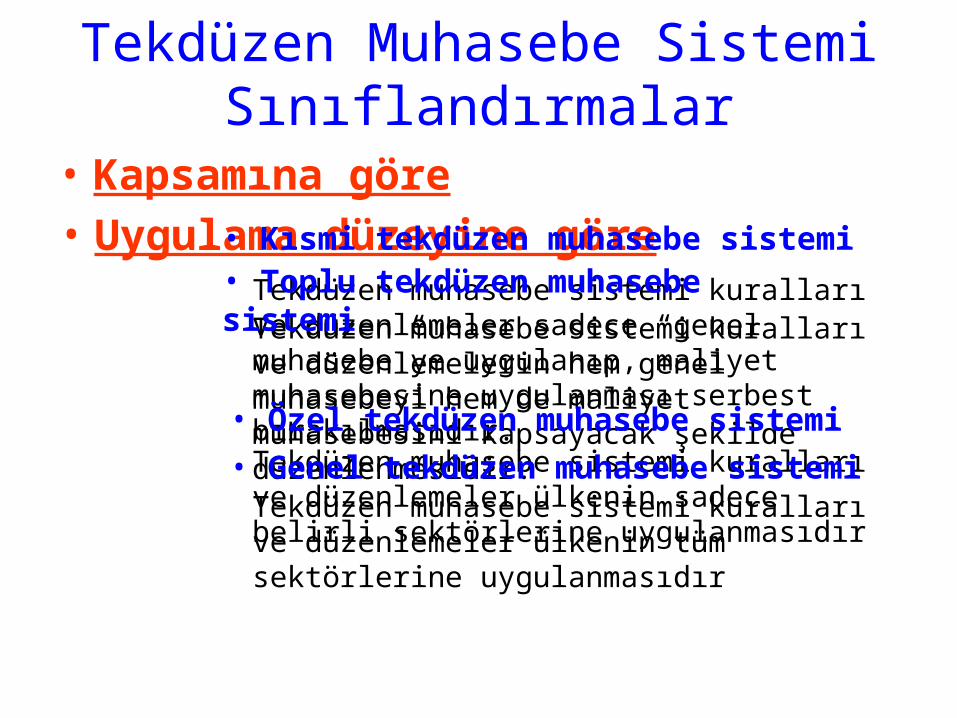

Tekdüzen muhasebe sistemi kuralları ve düzenlemeler ülkenin sadece belirli sektörlerine uygulanmasıdır

Tekdüzen muhasebe sistemi kuralları ve düzenlemelerin hem genel muhasebeyi hem de maliyet muhasebesini kapsayacak şekilde düzenlenmesidir.

Tekdüzen muhasebe sistemi kuralları ve düzenlemeler sadece “genel muhasebe”ye uygulanıp, maliyet muhasebesine uygulanması serbest bırakılmasıdır.

Tekdüzen Muhasebe SistemiSınıflandırmalar

• Kapsamına göre• Uygulama düzeyine göre• Kısmi tekdüzen muhasebe sistemi

• Toplu tekdüzen muhasebe sistemi

• Özel tekdüzen muhasebe sistemi

• Genel tekdüzen muhasebe sistemi Tekdüzen muhasebe sistemi kuralları ve düzenlemeler ülkenin tüm sektörlerine uygulanmasıdır

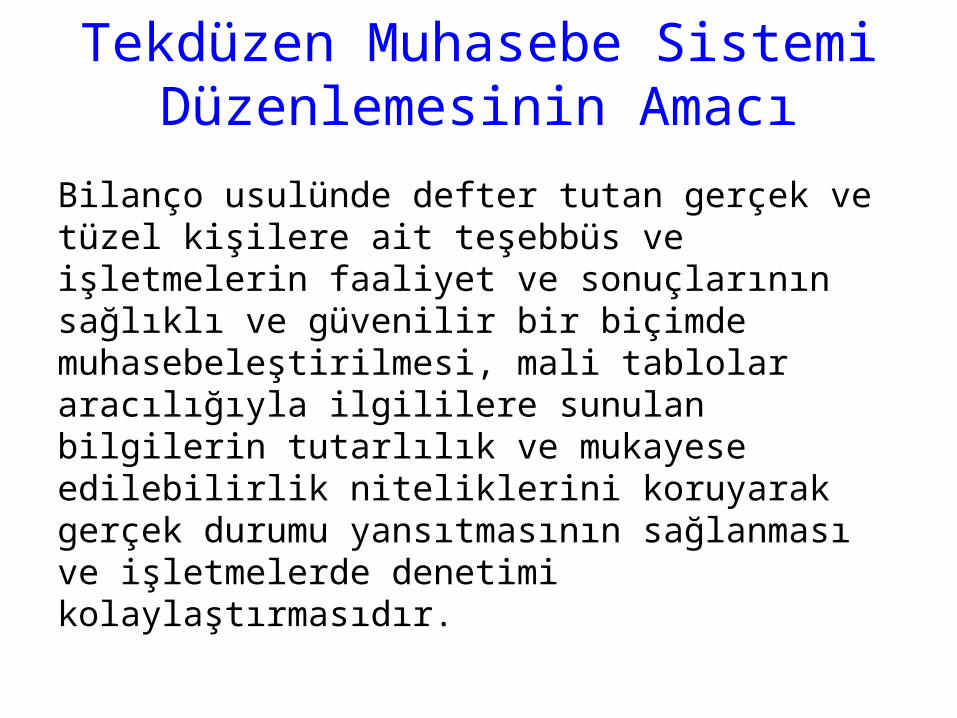

Tekdüzen Muhasebe SistemiDüzenlemesinin Amacı

Bilanço usulünde defter tutan gerçek ve tüzel kişilere ait teşebbüs ve işletmelerin faaliyet ve sonuçlarının sağlıklı ve güvenilir bir biçimde muhasebeleştirilmesi, mali tablolar aracılığıyla ilgililere sunulan bilgilerin tutarlılık ve mukayese edilebilirlik niteliklerini koruyarak gerçek durumu yansıtmasının sağlanması ve işletmelerde denetimi kolaylaştırmasıdır.

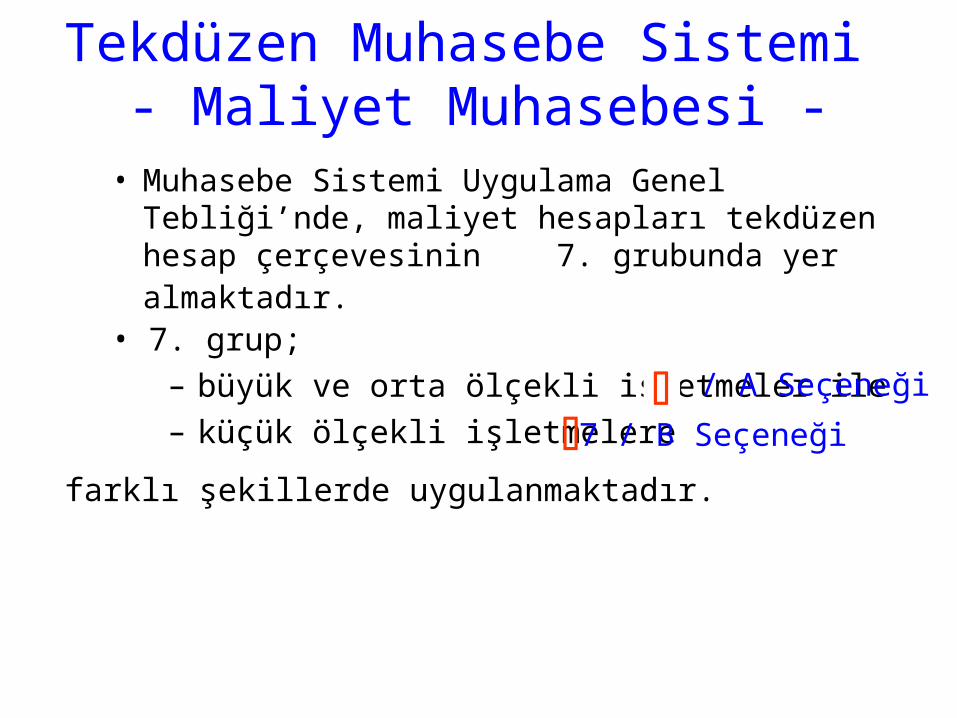

Tekdüzen Muhasebe Sistemi - Maliyet Muhasebesi -

• Muhasebe Sistemi Uygulama Genel Tebliği’nde, maliyet hesapları tekdüzen hesap çerçevesinin 7. grubunda yer almaktadır.

• 7. grup;– büyük ve orta ölçekli işletmeler ile– küçük ölçekli işletmelere

farklı şekillerde uygulanmaktadır.

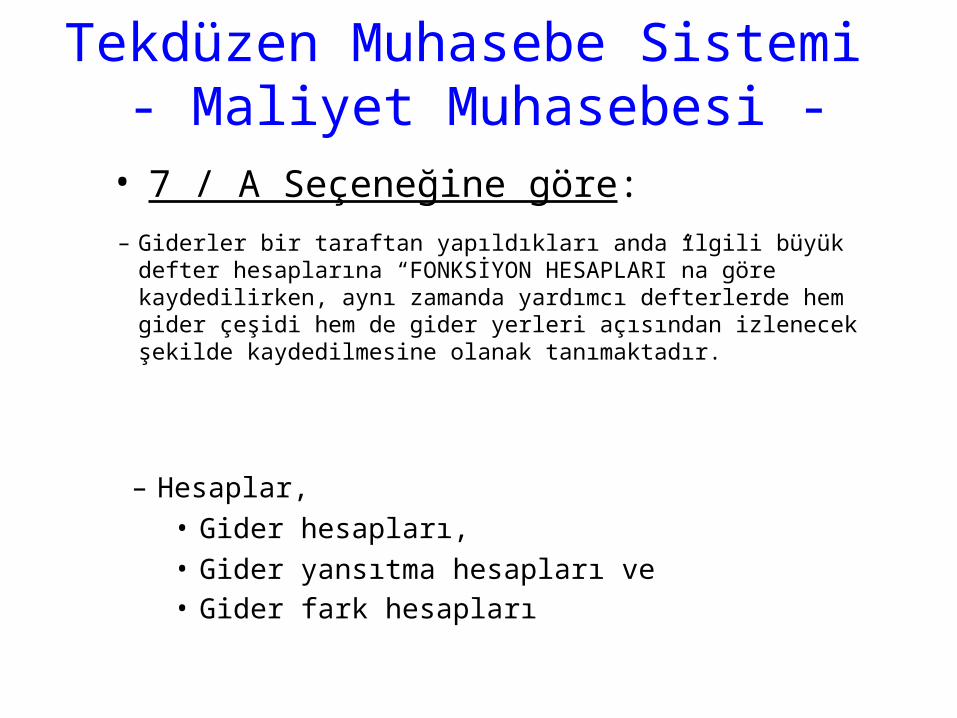

7 / A Seçeneği

7 / B Seçeneği

Tekdüzen Muhasebe Sistemi - Maliyet Muhasebesi -

• 7 / A Seçeneğine göre: – Giderler bir taraftan yapıldıkları anda ilgili büyük defter

hesaplarına “FONKSİYON HESAPLARI”na göre kaydedilirken, aynı zamanda yardımcı defterlerde hem gider çeşidi hem de gider yerleri açısından izlenecek şekilde kaydedilmesine olanak tanımaktadır.

– Hesaplar, • Gider hesapları,• Gider yansıtma hesapları ve• Gider fark hesapları

Tekdüzen Muhasebe Sistemi - Maliyet Muhasebesi -

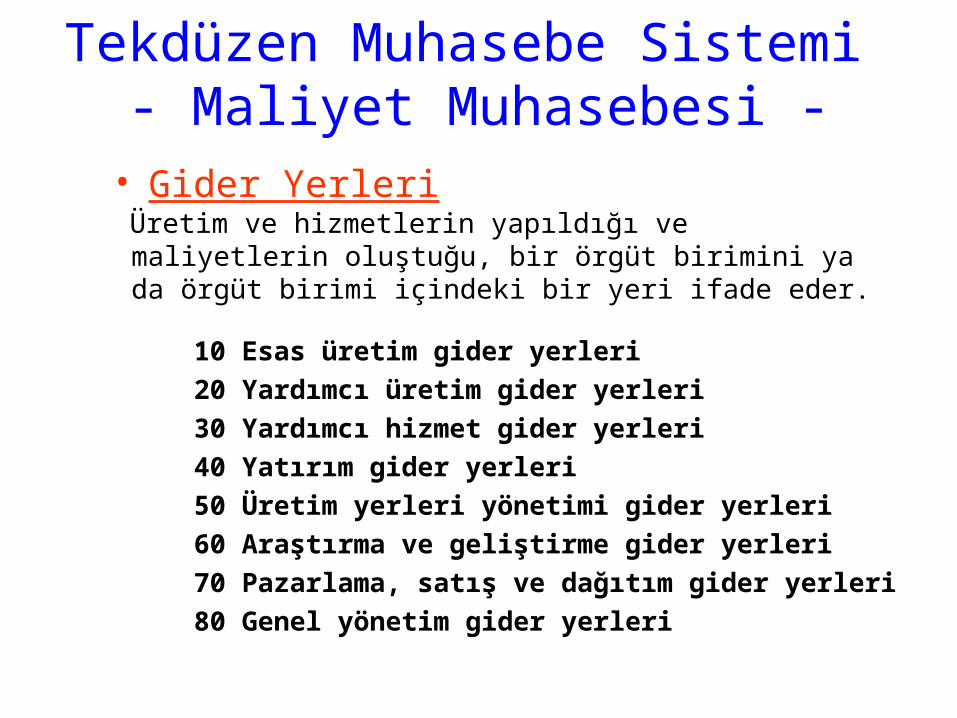

• Gider Yerleri Üretim ve hizmetlerin yapıldığı ve maliyetlerin oluştuğu, bir örgüt birimini ya da örgüt birimi içindeki bir yeri ifade eder.

10 Esas üretim gider yerleri

20 Yardımcı üretim gider yerleri

30 Yardımcı hizmet gider yerleri

40 Yatırım gider yerleri

50 Üretim yerleri yönetimi gider yerleri

60 Araştırma ve geliştirme gider yerleri

70 Pazarlama, satış ve dağıtım gider yerleri

80 Genel yönetim gider yerleri

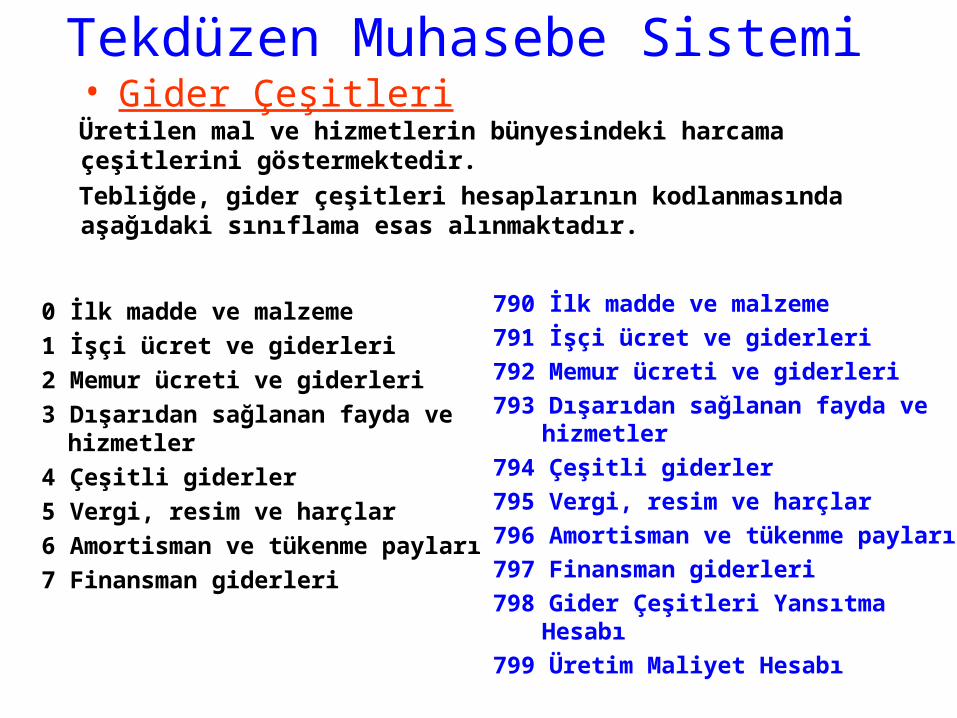

Tekdüzen Muhasebe Sistemi • Gider Çeşitleri Üretilen mal ve hizmetlerin bünyesindeki harcama çeşitlerini göstermektedir.

Tebliğde, gider çeşitleri hesaplarının kodlanmasında aşağıdaki sınıflama esas alınmaktadır.

0 İlk madde ve malzeme

1 İşçi ücret ve giderleri

2 Memur ücreti ve giderleri

3 Dışarıdan sağlanan fayda ve hizmetler

4 Çeşitli giderler

5 Vergi, resim ve harçlar

6 Amortisman ve tükenme payları

7 Finansman giderleri

790 İlk madde ve malzeme

791 İşçi ücret ve giderleri

792 Memur ücreti ve giderleri

793 Dışarıdan sağlanan fayda ve hizmetler

794 Çeşitli giderler

795 Vergi, resim ve harçlar

796 Amortisman ve tükenme payları

797 Finansman giderleri

798 Gider Çeşitleri Yansıtma Hesabı

799 Üretim Maliyet Hesabı

Tekdüzen Muhasebe Sistemi - Maliyet Muhasebesi -

• Maliyet Bağlantı Hesapları

Bir işletmede genel muhasebe ile maliyet muhasebesi birbirinden ayrı olarak yürütülüyorsa, genel muhasebe ile maliyet muhasebesi arasındaki bağlantıların kurulması amacıyla maliyet muhasebesi bağlantı hesapları kullanılır.

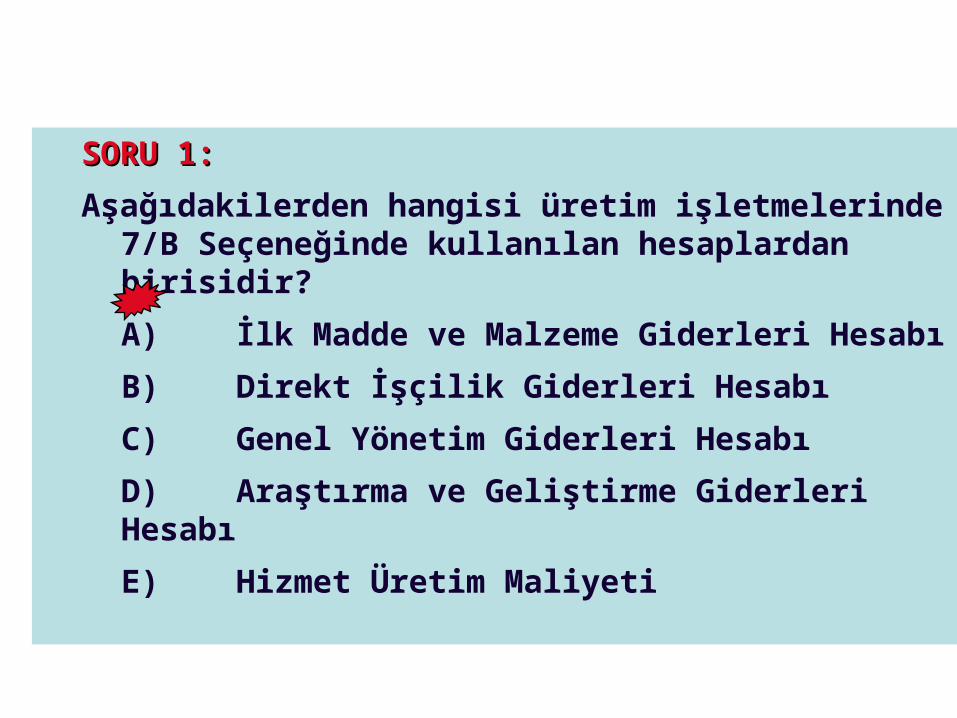

SORU SORU 11::

Aşağıdakilerden hangisi üretim işletmelerinde 7/B Seçeneğinde kullanılan hesaplardan birisidir?

A) İlk Madde ve Malzeme Giderleri Hesabı

B) Direkt İşçilik Giderleri Hesabı

C) Genel Yönetim Giderleri Hesabı

D) Araştırma ve Geliştirme Giderleri Hesabı

E) Hizmet Üretim Maliyeti

7-A Seçeneği710 Direkt İlk Md ve Mlz Gid.

720 Direkt İşçilik Giderleri

730 Genel Üretim Giderleri

740 Hizmet Üretim Maliyeti

750 Araş. ve Geliştirme Gid.

760 Paz. Satış ve Dağ. Gid.

770 Genel Yönetim Giderleri

780 Finansman Giderleri

7-B Seçeneği 790 İlk Madde ve Mlz Gid

791 İşçi Ücret ve Giderleri

792 Memur Ücret ve Giderleri

793 Dışarıdan Sağ. Fayda ve Hiz.

794 Çeşitli Giderler

795 Vergi, Resim ve Harçlar

796 Amortisman ve Tükenme Pay

797 Finansman Giderleri

798 Gider Çeşitleri Yansıtma Hes.

799 Üretim Maliyeti Hesabı

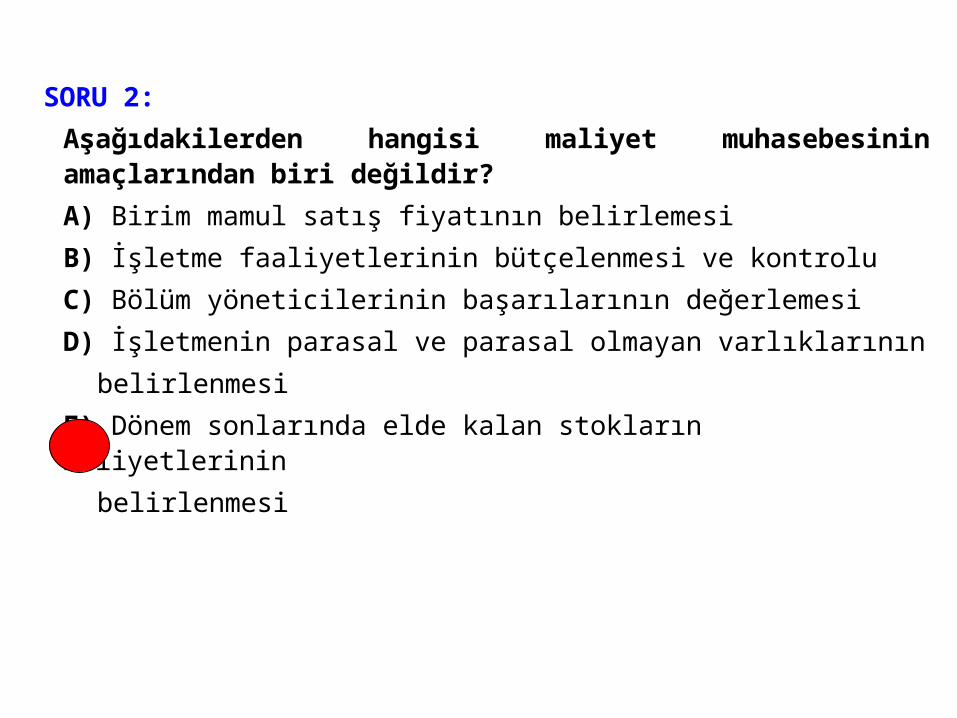

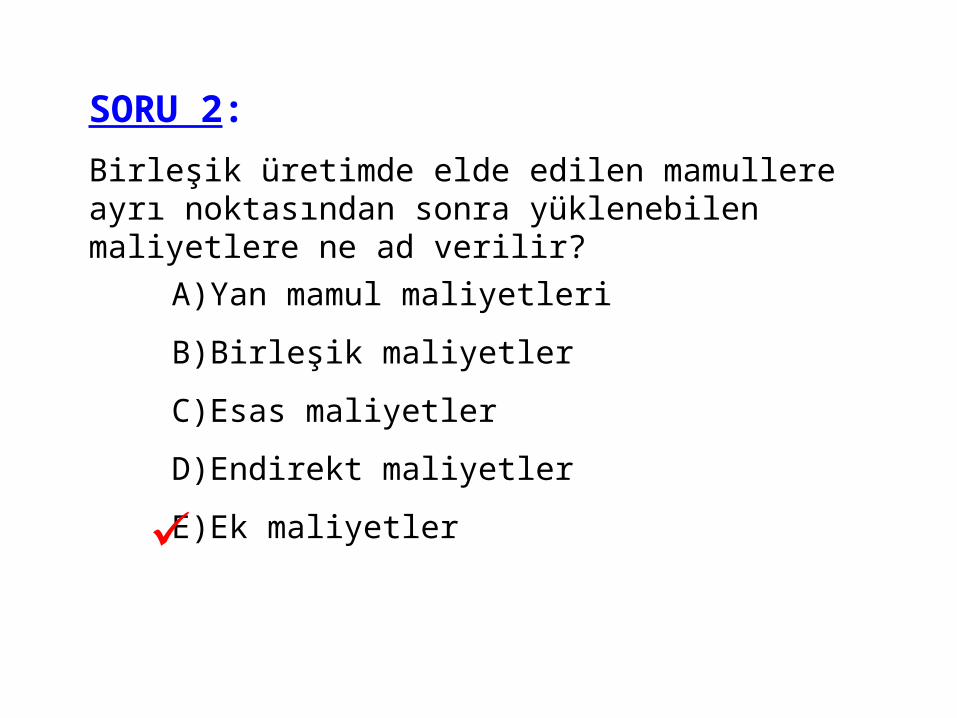

SORU 2:

Aşağıdakilerden hangisi maliyet muhasebesinin amaçlarından biri değildir?

A) Birim mamul satış fiyatının belirlemesi

B) İşletme faaliyetlerinin bütçelenmesi ve kontrolu

C) Bölüm yöneticilerinin başarılarının değerlemesi

D) İşletmenin parasal ve parasal olmayan varlıklarının

belirlenmesi

E) Dönem sonlarında elde kalan stokların maliyetlerinin

belirlenmesi

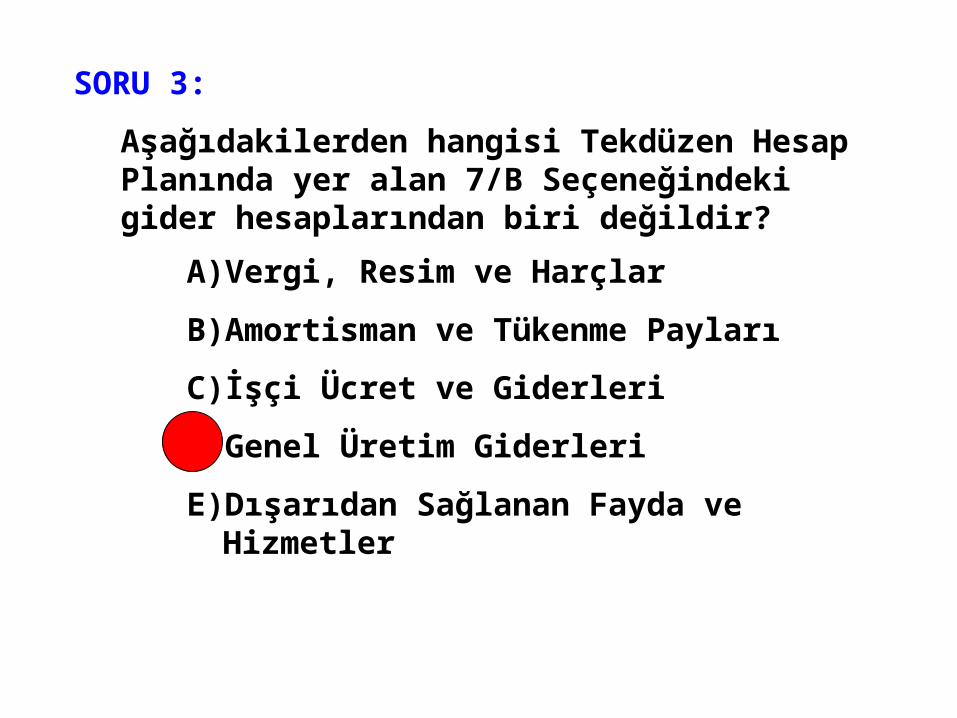

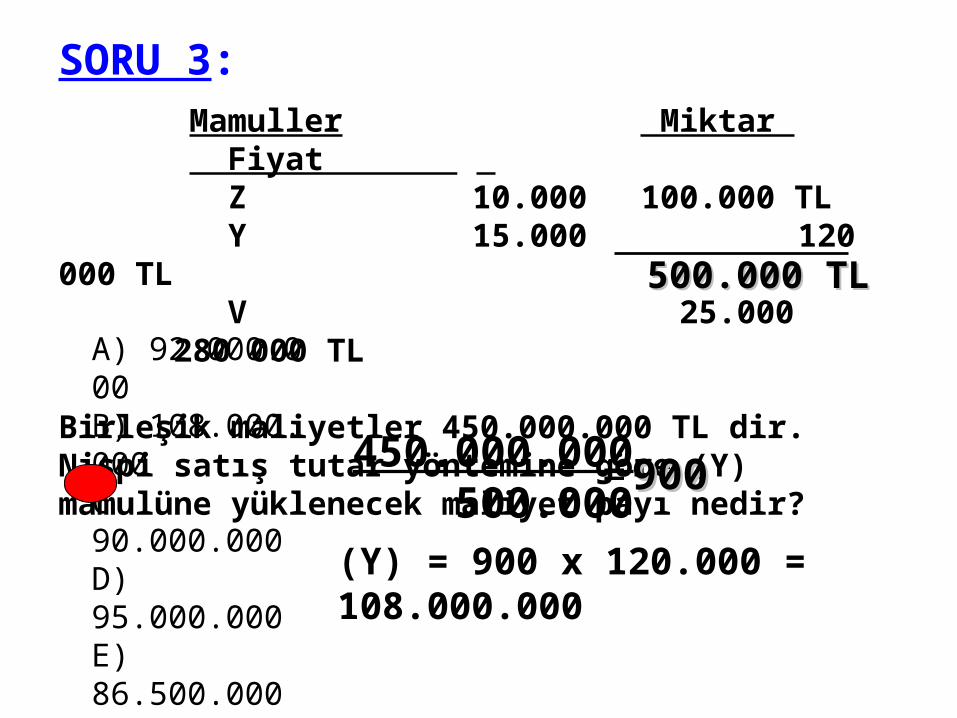

SORU 3:

Aşağıdakilerden hangisi Tekdüzen Hesap Planında yer alan 7/B Seçeneğindeki gider hesaplarından biri değildir?

A)Vergi, Resim ve Harçlar

B)Amortisman ve Tükenme Payları

C)İşçi Ücret ve Giderleri

D)Genel Üretim Giderleri

E)Dışarıdan Sağlanan Fayda ve Hizmetler

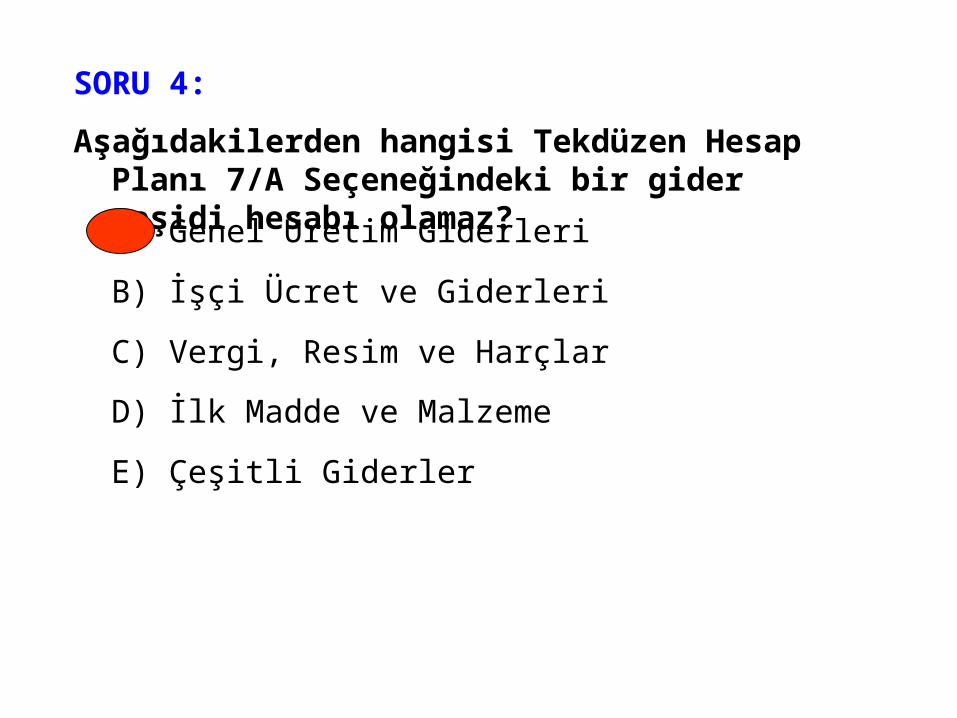

SORU 4:

Aşağıdakilerden hangisi Tekdüzen Hesap Planı 7/A Seçeneğindeki bir gider çeşidi hesabı olamaz?

A) Genel Üretim Giderleri

B) İşçi Ücret ve Giderleri

C) Vergi, Resim ve Harçlar

D) İlk Madde ve Malzeme

E) Çeşitli Giderler

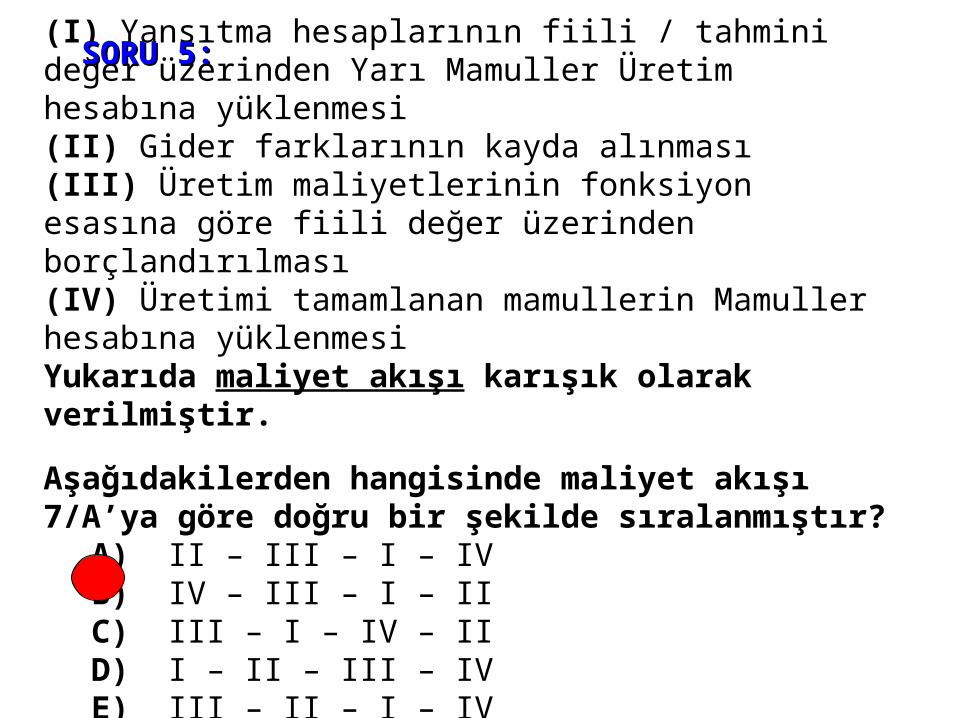

(I) Yansıtma hesaplarının fiili / tahmini değer üzerinden Yarı Mamuller Üretim hesabına yüklenmesi(II) Gider farklarının kayda alınması(III) Üretim maliyetlerinin fonksiyon esasına göre fiili değer üzerinden borçlandırılması(IV) Üretimi tamamlanan mamullerin Mamuller hesabına yüklenmesiYukarıda maliyet akışı karışık olarak verilmiştir.

Aşağıdakilerden hangisinde maliyet akışı 7/A’ya göre doğru bir şekilde sıralanmıştır?

A) II – III – I – IV B) IV – III – I – II C) III – I – IV – II D) I – II – III – IV E) III – II – I – IV

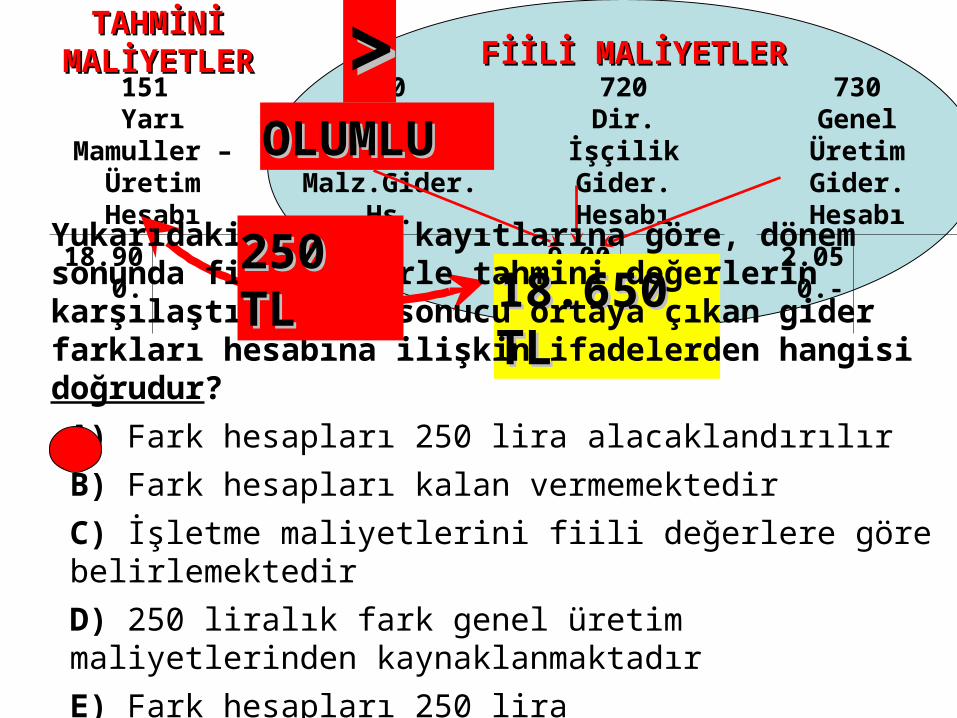

SORU 5:SORU 5:

151 Yarı Mamuller

– Üretim Hesabı

710 Dir. İlk Md. ve

Malz.Gider. Hs.

720Dir. İşçilik

Gider. Hesabı

730Genel Üretim Gider. Hesabı

18.900. 7.600.- 9.000.- 2.050.-

18.650 TL18.650 TL

FİİLİ MALİYETLERFİİLİ MALİYETLERTAHMİNİ TAHMİNİ

MALİYETLERMALİYETLER

Yukarıdaki yevmiye kayıtlarına göre, dönem sonunda fiili değerle tahmini değerlerin karşılaştırılması sonucu ortaya çıkan gider farkları hesabına ilişkin ifadelerden hangisi doğrudur?

A) Fark hesapları 250 lira alacaklandırılır

B) Fark hesapları kalan vermemektedir

C) İşletme maliyetlerini fiili değerlere göre belirlemektedir

D) 250 liralık fark genel üretim maliyetlerinden kaynaklanmaktadır

E) Fark hesapları 250 lira borçlandırılmaktadır

250 TL250 TL

>>OLUMLUOLUMLU

Üretim Maliyetleri

• Direkt İlk Madde ve Malzeme Giderleri

• Direkt İşçilik Giderleri

• Genel Üretim Giderleri

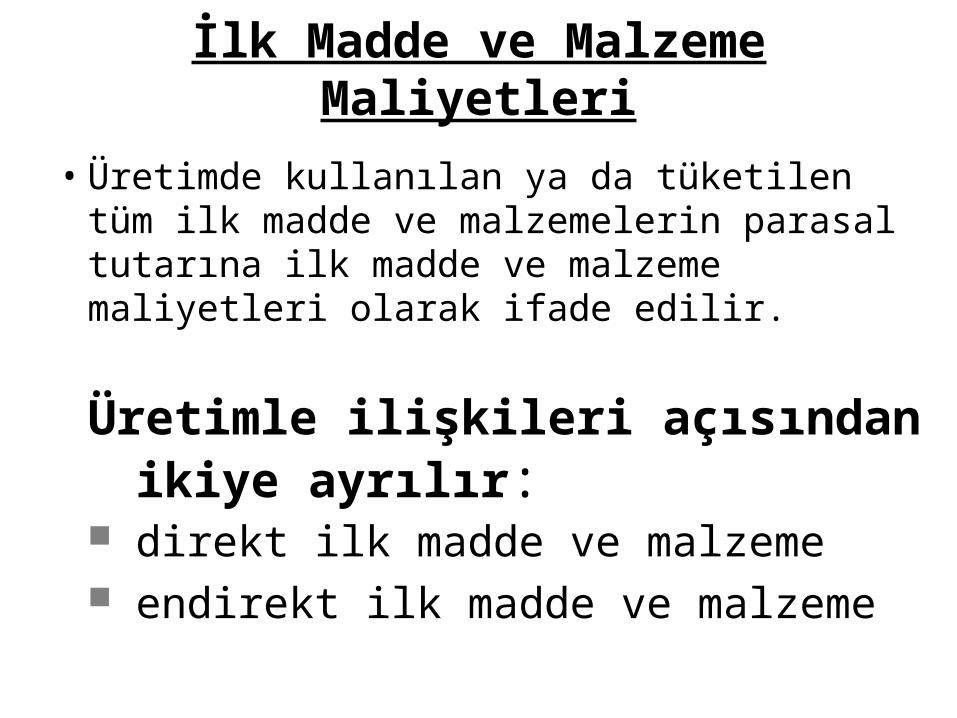

İlk Madde ve Malzeme Maliyetleri

• Üretimde kullanılan ya da tüketilen tüm ilk madde ve malzemelerin parasal tutarına ilk madde ve malzeme maliyetleri olarak ifade edilir.

Üretimle ilişkileri açısından ikiye ayrılır:

direkt ilk madde ve malzeme

endirekt ilk madde ve malzeme

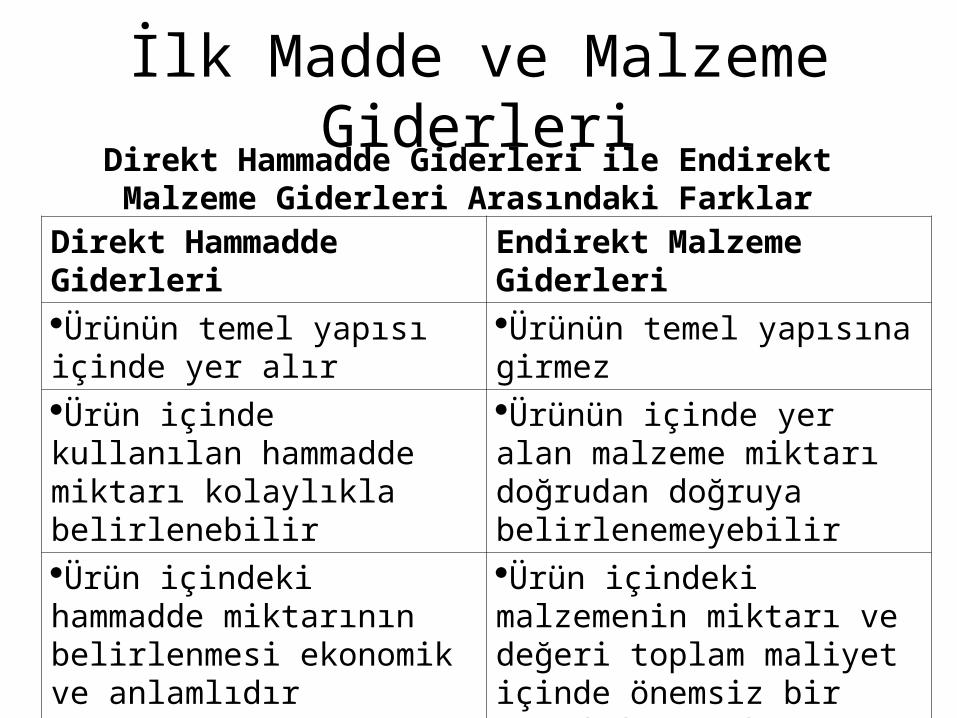

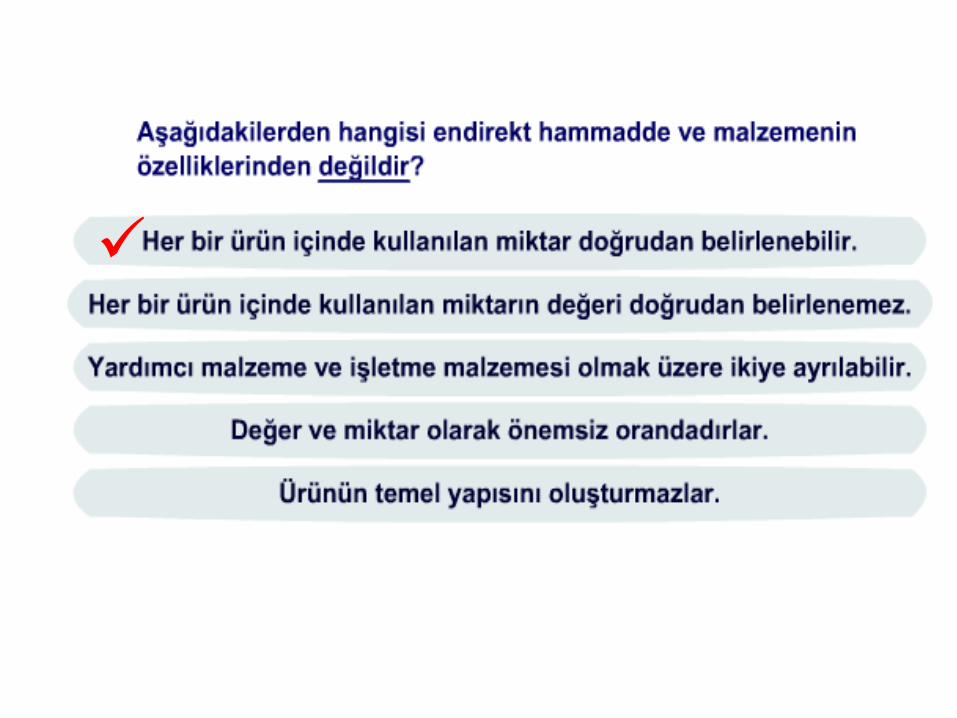

İlk Madde ve Malzeme GiderleriDirekt Hammadde Giderleri ile Endirekt Malzeme

Giderleri Arasındaki FarklarDirekt Hammadde Giderleri Endirekt Malzeme GiderleriÜrünün temel yapısı içinde yer alır

Ürünün temel yapısına girmez

Ürün içinde kullanılan hammadde miktarı kolaylıkla belirlenebilir

Ürünün içinde yer alan malzeme miktarı doğrudan doğruya belirlenemeyebilir

Ürün içindeki hammadde miktarının belirlenmesi ekonomik ve anlamlıdır

Ürün içindeki malzemenin miktarı ve değeri toplam maliyet içinde önemsiz bir orandadır ve bu nedenle de belirleme işlemleri ekonomik ve anlamlı değildir

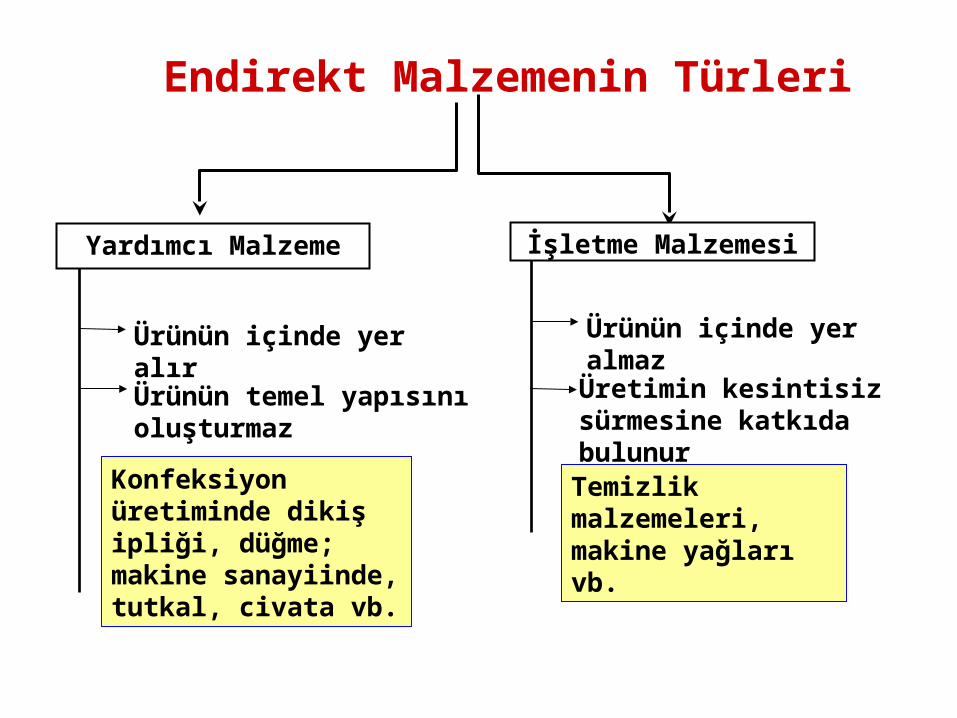

Yardımcı Malzeme İşletme Malzemesi

Ürünün içinde yer alır

Ürünün temel yapısını oluşturmaz

Ürünün içinde yer almaz

Üretimin kesintisiz sürmesine katkıda bulunur

Endirekt Malzemenin Türleri

Konfeksiyon üretiminde dikiş ipliği, düğme; makine sanayiinde, tutkal, civata vb.

Temizlik malzemeleri, makine yağları vb.

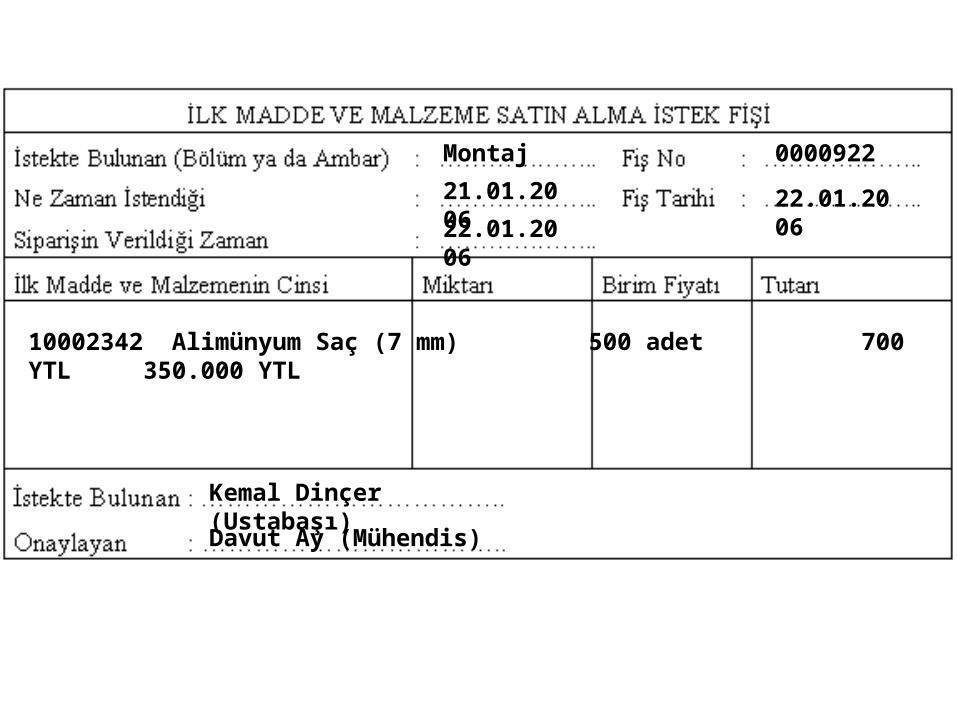

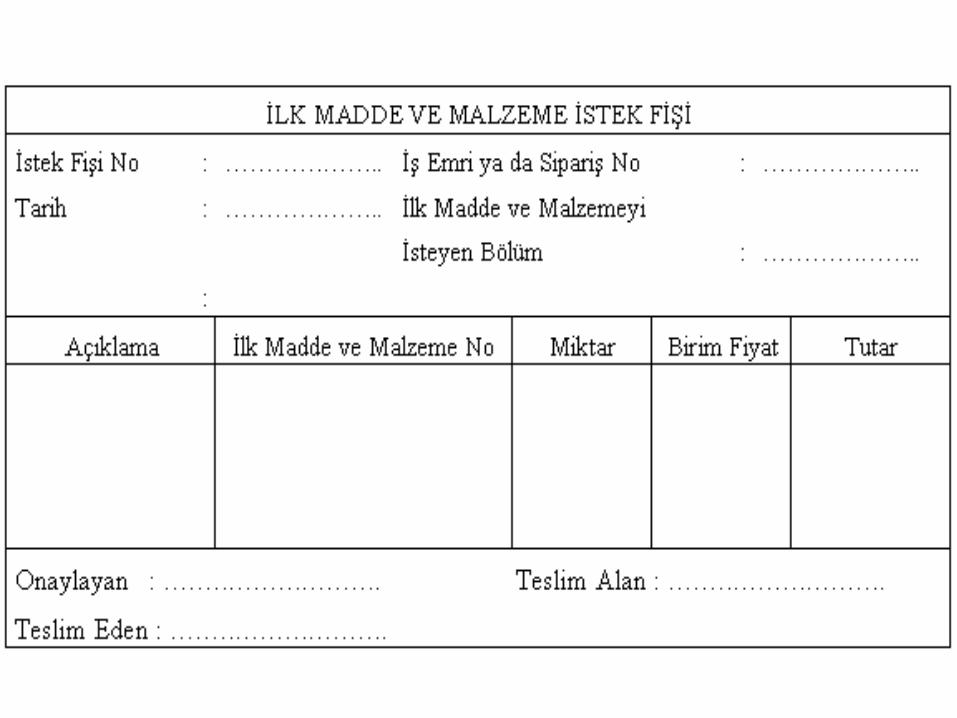

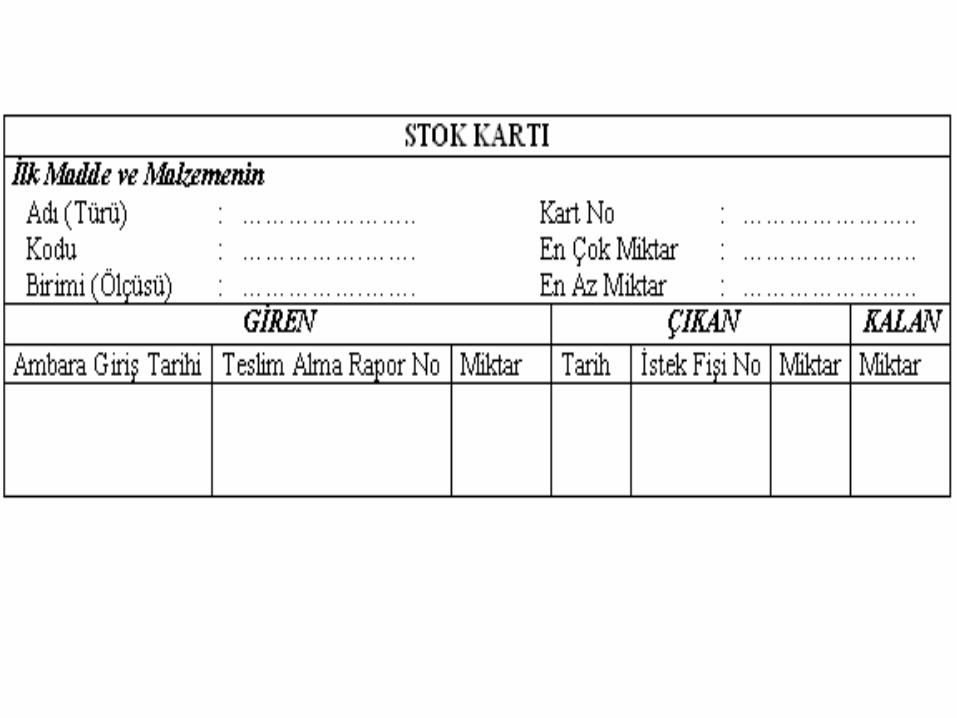

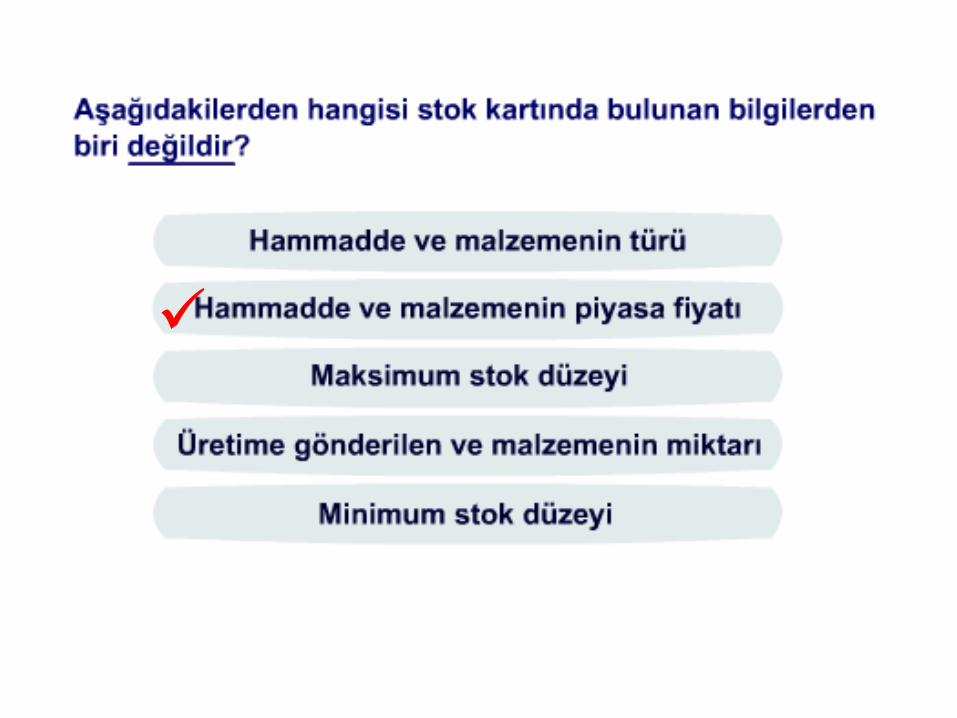

İlk madde ve malzeme hareketlerinde İlk madde ve malzeme hareketlerinde kullanılan başlıca belgeler şunlardırkullanılan başlıca belgeler şunlardır;

• İlk madde ve malzeme satın alma istek fişi,• Stok kartı,• İlk madde ve malzeme istek fişi

Üretim işletmesinde, ilk madde ve malzemelerin hareketleri temel olarak; tedarik, depolama ve üretime sevk aşamalarından oluşmaktadır.

Montaj

21.01.2006

22.01.2006

0000922

22.01.2006

10002342 Alimünyum Saç (7 mm) 500 adet 700 YTL 350.000 YTL

Kemal Dinçer (Ustabaşı)

Davut Ay (Mühendis)

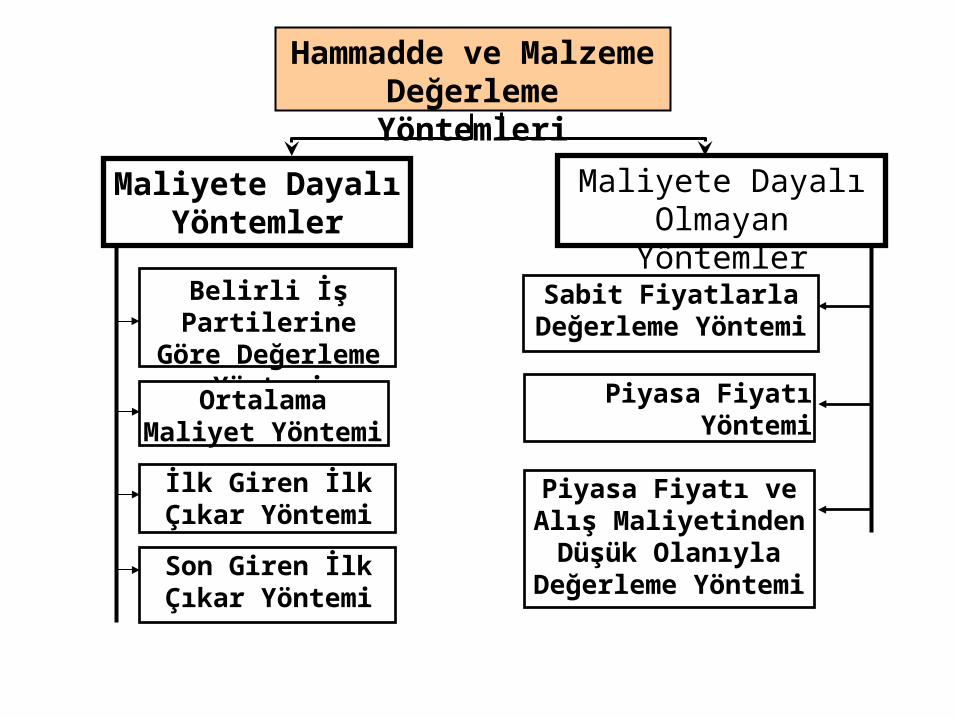

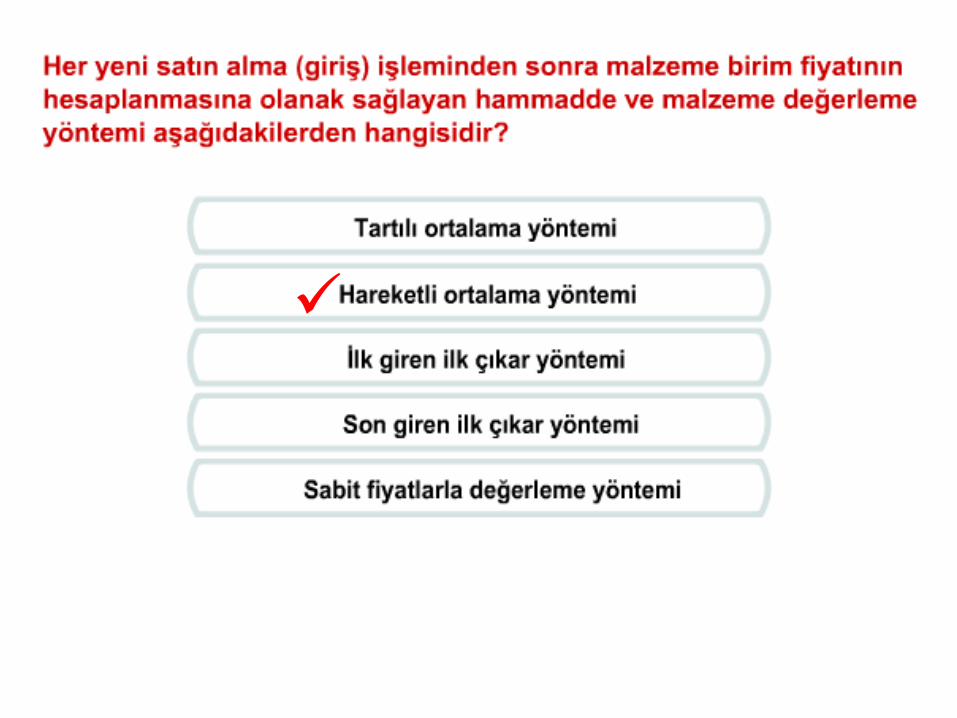

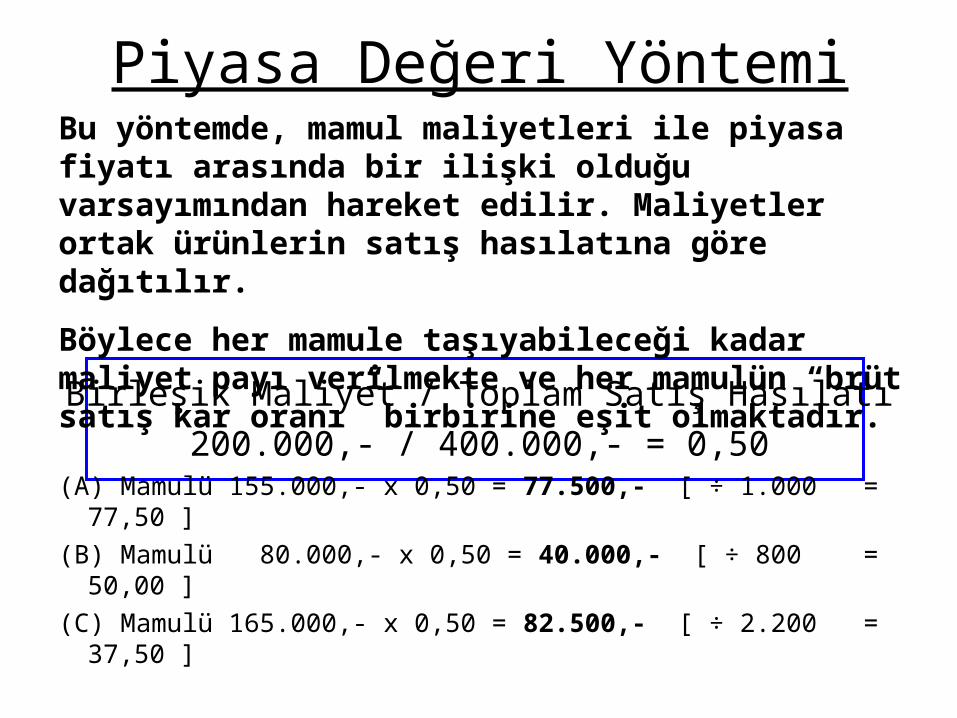

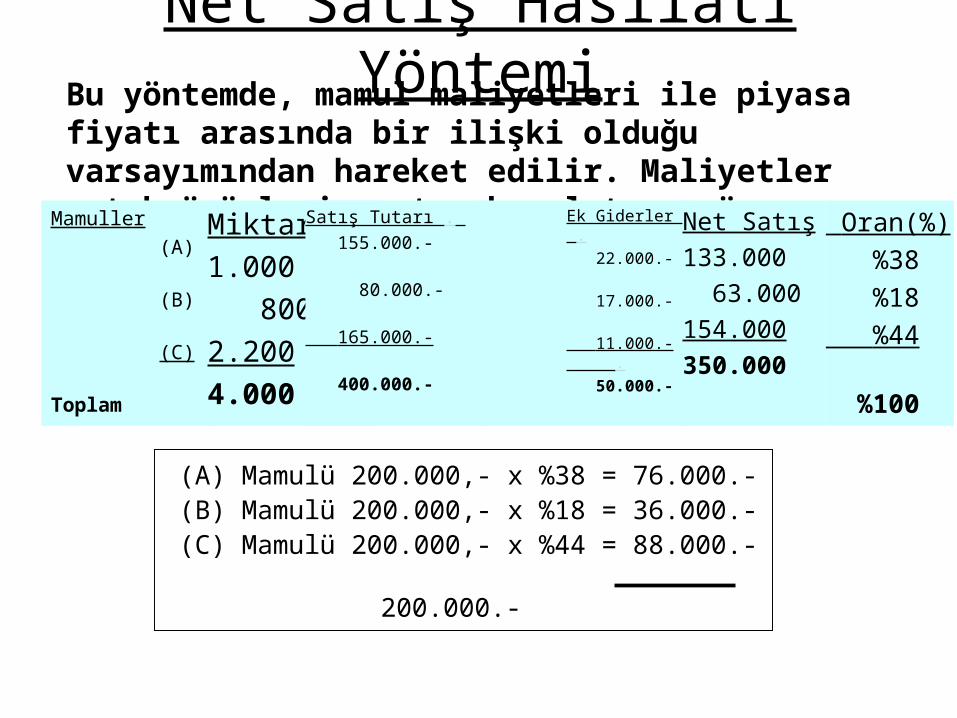

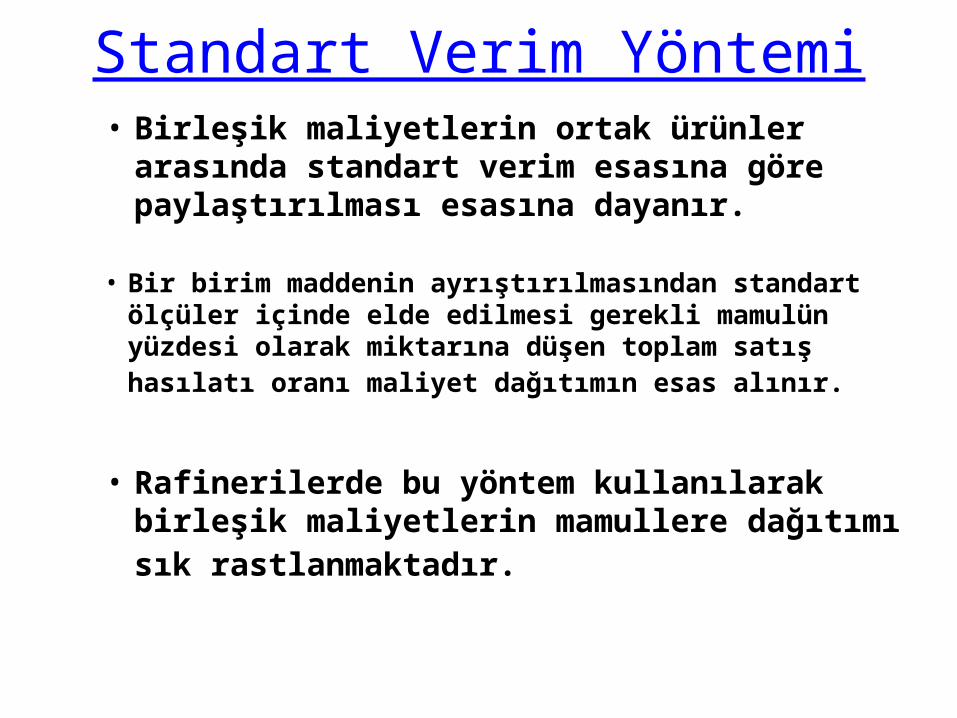

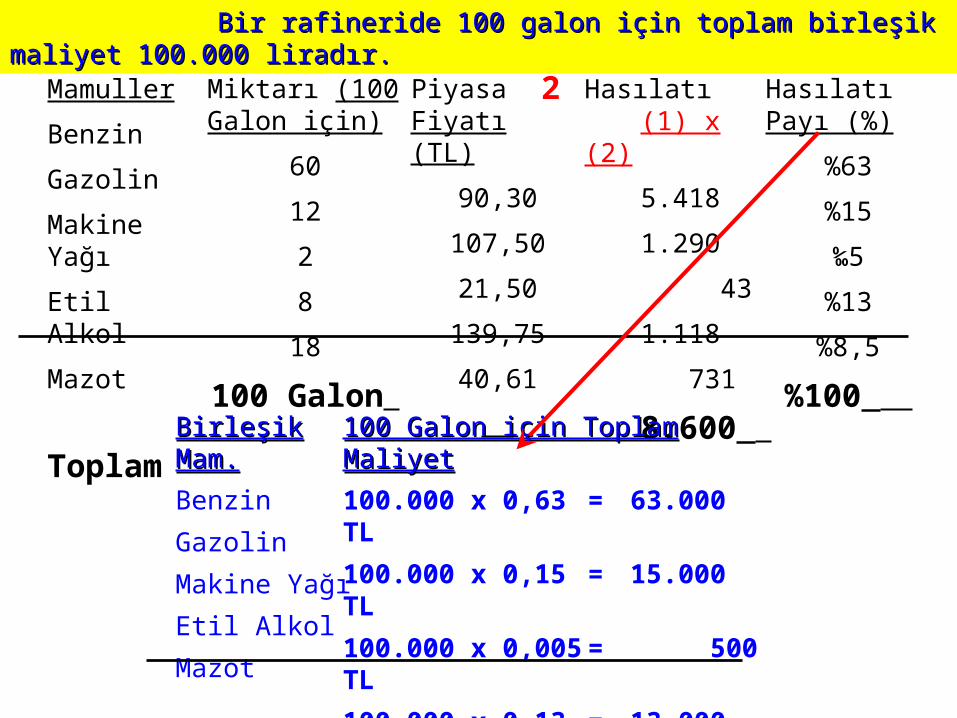

Maliyete Dayalı Yöntemler

Maliyete Dayalı Olmayan Yöntemler

Belirli İş Partilerine Göre Değerleme

Yöntemi

Ortalama Maliyet Yöntemi

Sabit Fiyatlarla Değerleme Yöntemi

Piyasa Fiyatı Yöntemi

Piyasa Fiyatı ve Alış Maliyetinden Düşük Olanıyla Değerleme

Yöntemi

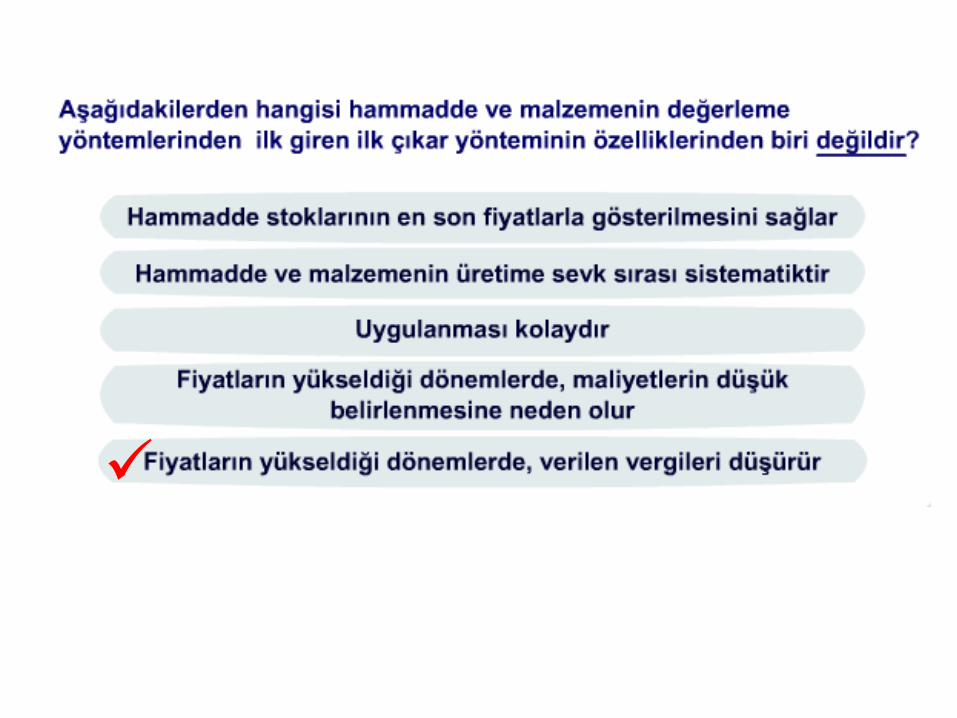

İlk Giren İlk Çıkar Yöntemi

Son Giren İlk Çıkar Yöntemi

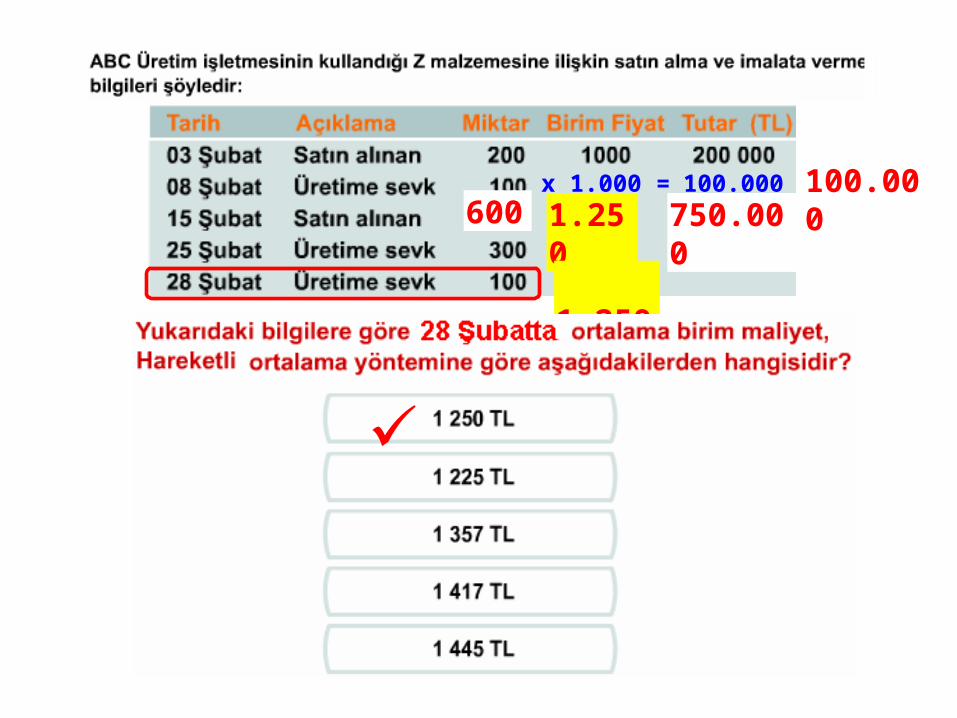

Hammadde ve Malzeme Değerleme Yöntemleri

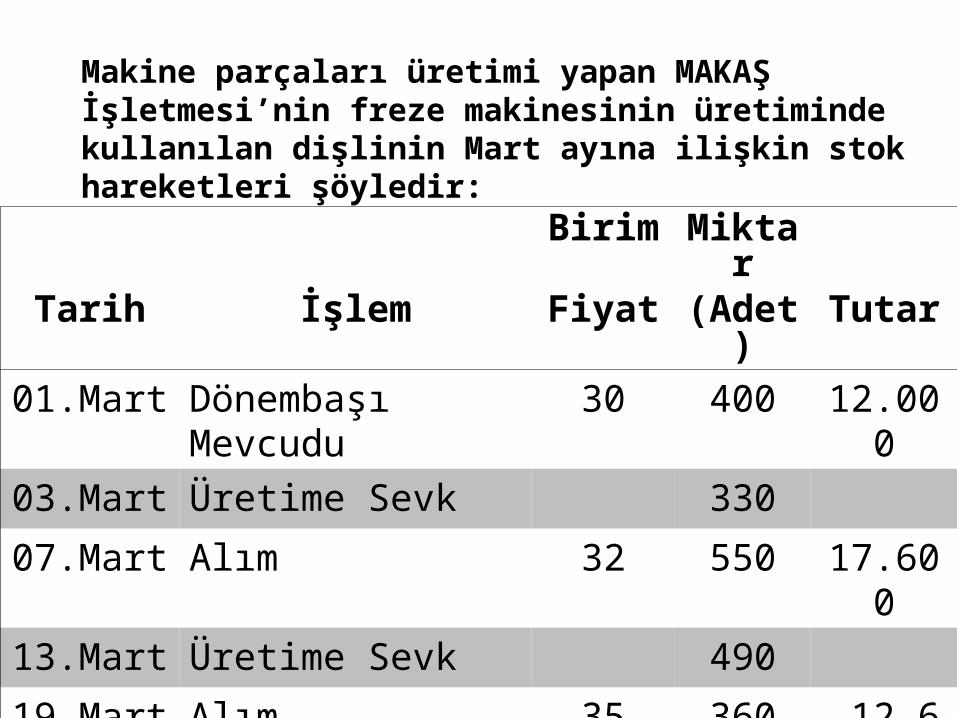

Birim Miktar Tarih İşlem Fiyat (Adet) Tutar

01.Mart Dönembaşı Mevcudu 30 400 12.000

03.Mart Üretime Sevk 330

07.Mart Alım 32 550 17.600

13.Mart Üretime Sevk 490

19.Mart Alım 35 360 12.600

31.Mart Üretime Sevk 400

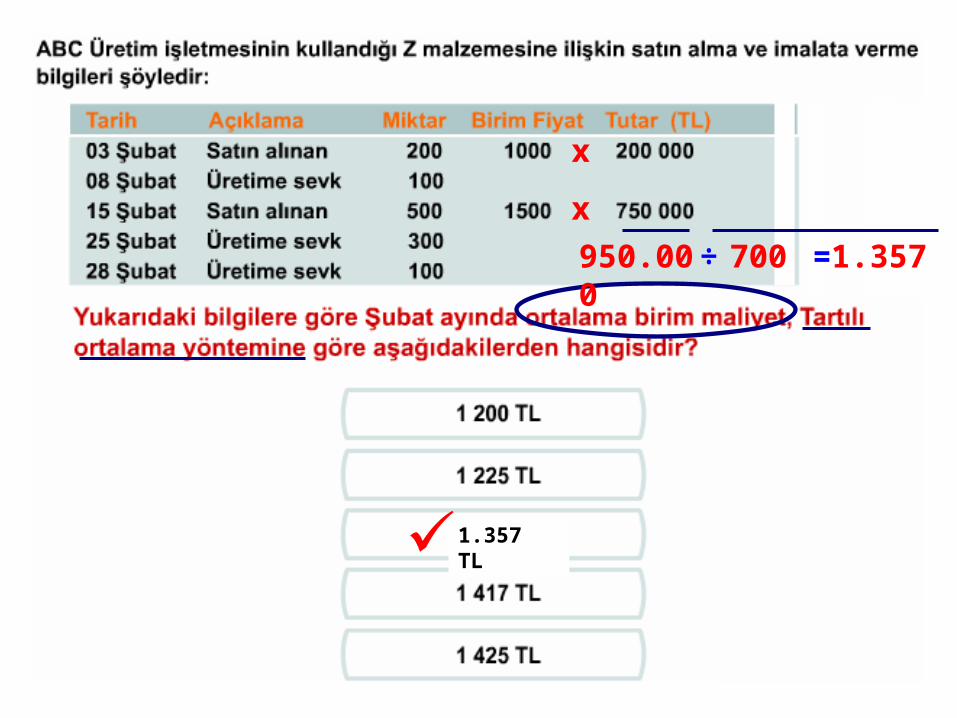

Makine parçaları üretimi yapan MAKAŞ İşletmesi’nin freze makinesinin üretiminde kullanılan dişlinin Mart ayına ilişkin stok hareketleri şöyledir:

Tartılı Ortalama Yöntemine Göre (Z) Cinsi İlk Madde ve Tartılı Ortalama Yöntemine Göre (Z) Cinsi İlk Madde ve Malzeme DeğerlemesiMalzeme Değerlemesi

GİREN ÇIKAN KALAN

Tarih Açıkl. Miktar Fiyat Tutar Miktar Fiyat Tutar Miktar Fiyat Tutar

1.3 Dönembaşı 400 30 12.000

3.3 Sevk 330

7.3 Alım 550 32 17.600

13.3 Sevk 490

19.3 Alım 360 35 12.600

620

32,21 15.782,9 130

70

490

31.3 Sevk 400 90 32,21 12.884 32,21 2.903,8

Toplam 910 30.200 700

32,21 10.629,3

39.296,2

(30.200(30.200 + 12.000)+ 12.000) (910(910 + 400)+ 400) ÷÷ == 32,213732,2137

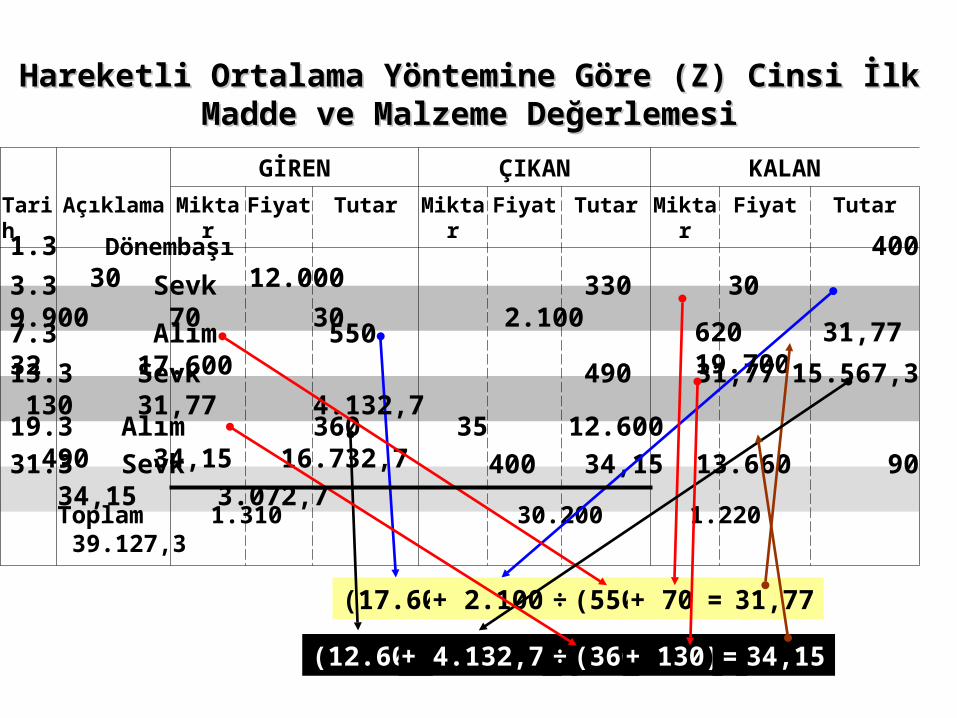

Hareketli Ortalama Yöntemine Göre (Z) Cinsi İlk Madde ve Hareketli Ortalama Yöntemine Göre (Z) Cinsi İlk Madde ve Malzeme DeğerlemesiMalzeme Değerlemesi

GİREN ÇIKAN KALAN

Tarih Açıklama Miktar Fiyat Tutar Miktar Fiyat Tutar Miktar Fiyat Tutar

1.3 Dönembaşı 400 30 12.000

3.3 Sevk 330 30 9.900 70 30 2.100

7.3 Alım 550 32 17.600

13.3 Sevk 490 31,77 15.567,3 130 31,77 4.132,7

19.3 Alım 360 35 12.600 490 34,15 16.732,7

31.3 Sevk 400 34,15 13.660 90 34,15 3.072,7

Toplam 1.310 30.200 1.220 39.127,3

620 31,77 19.700

(17.600+ 2.100) (550 + 70)÷ = 31,77

(12.600 + 4.132,7) (360+ 130)÷ 34,15=

GİREN ÇIKAN KALAN

Tarih Açıklama Miktar Fiyat Tutar Miktar Fiyat Tutar Miktar Fiyat Tutar

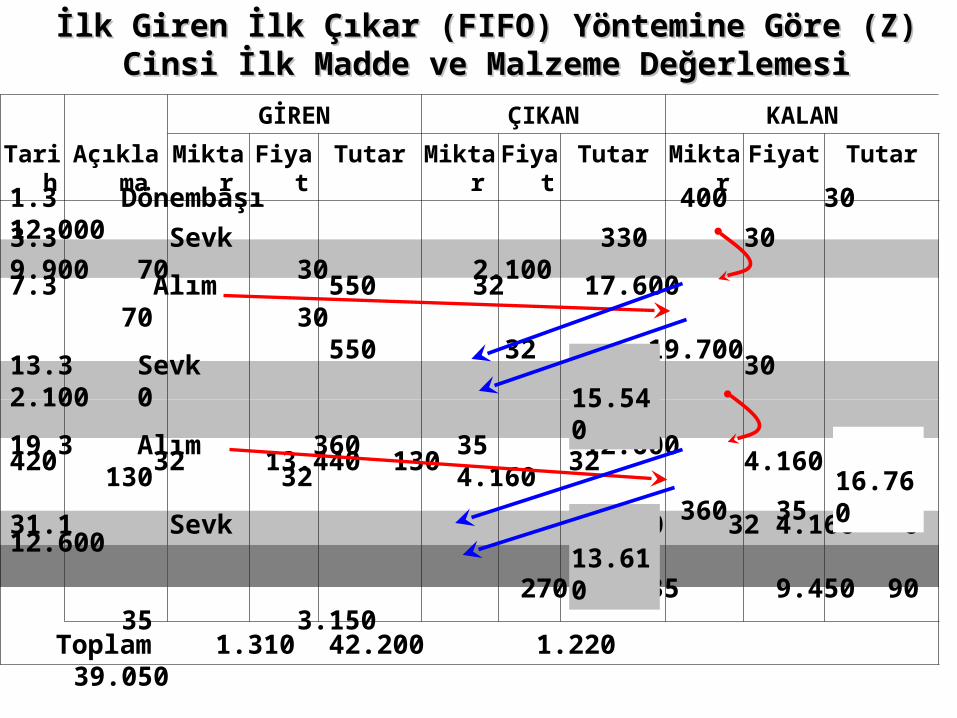

İlk Giren İlk Çıkar (FIFO) Yöntemine Göre (Z) Cinsi İlk İlk Giren İlk Çıkar (FIFO) Yöntemine Göre (Z) Cinsi İlk Madde ve Malzeme DeğerlemesiMadde ve Malzeme Değerlemesi

1.3 Dönembaşı 400 30 12.000

3.3 Sevk 330 30 9.900 70 30 2.100

7.3 Alım 550 32 17.600 70 30 550 32 19.700

13.3 Sevk 70 30 2.100 0 420 32 13.440 130 32 4.160

19.3 Alım 360 35 12.600 130 32 4.160360 35 12.600

31.1 Sevk 130 32 4.160 0 270 35 9.450 90 35 3.150

Toplam 1.310 42.200 1.220 39.050

15.540

16.760

13.610

GİREN ÇIKAN KALAN

Tarih Açıklama

Miktar Fiyat Tutar Miktar Fiyat Tutar Miktar Fiyat Tutar

31.3 Sevk 360 35 12.600 70 30 2.100 40 32 1.280 20 35 700

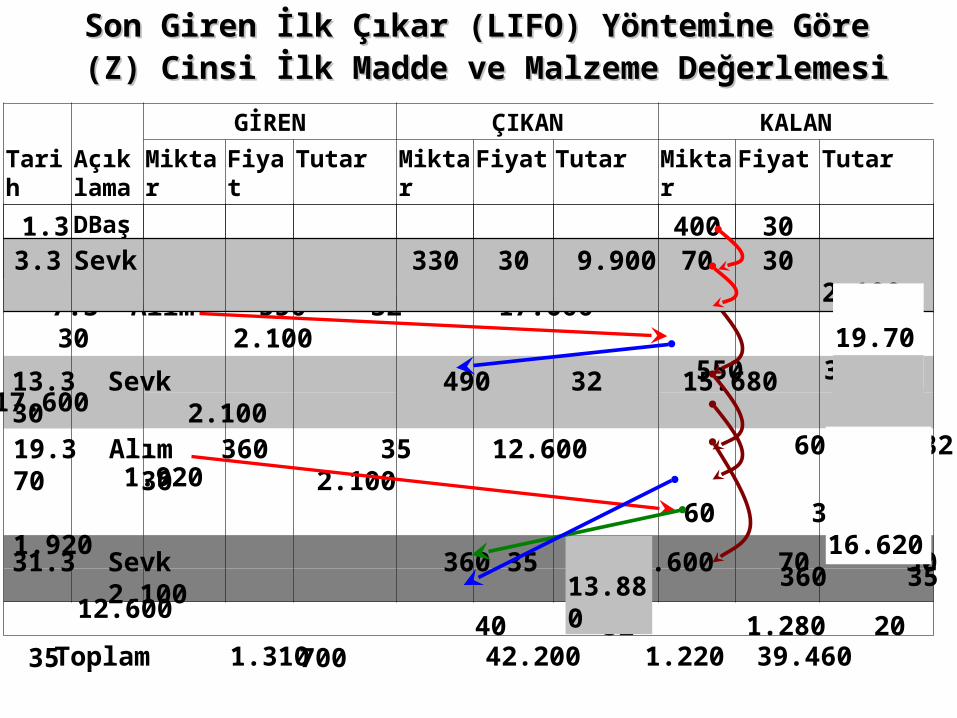

Son Giren İlk Çıkar (LIFO) Yöntemine Göre Son Giren İlk Çıkar (LIFO) Yöntemine Göre (Z) Cinsi İlk Madde ve Malzeme Değerlemesi(Z) Cinsi İlk Madde ve Malzeme Değerlemesi

7.3 Alım 550 32 17.600 70 30 2.100 550 32 17.600

13.3 Sevk 490 32 15.680 70 30 2.100 60 32 1.920

19.3 Alım 360 35 12.600 70 30 2.100 60 32 1.920

360 35 12.600

Toplam 1.310 42.200 1.220 39.460

1.3 DBaşı 400 30 12.0003.3 Sevk 330 30 9.900 70 30 2.100

13.880

19.700

4.020

16.620

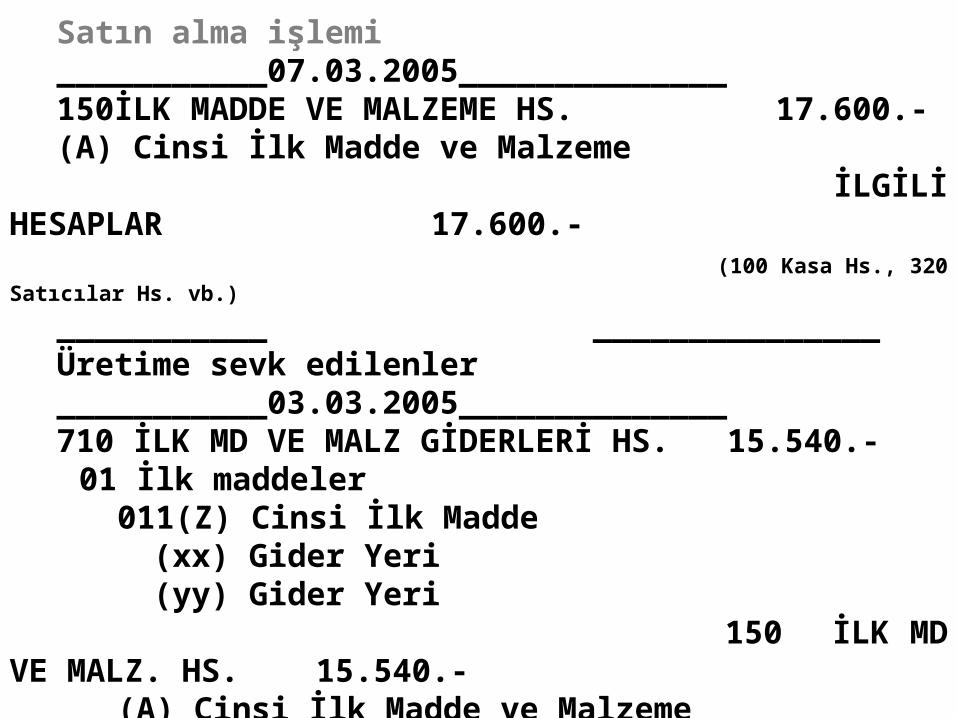

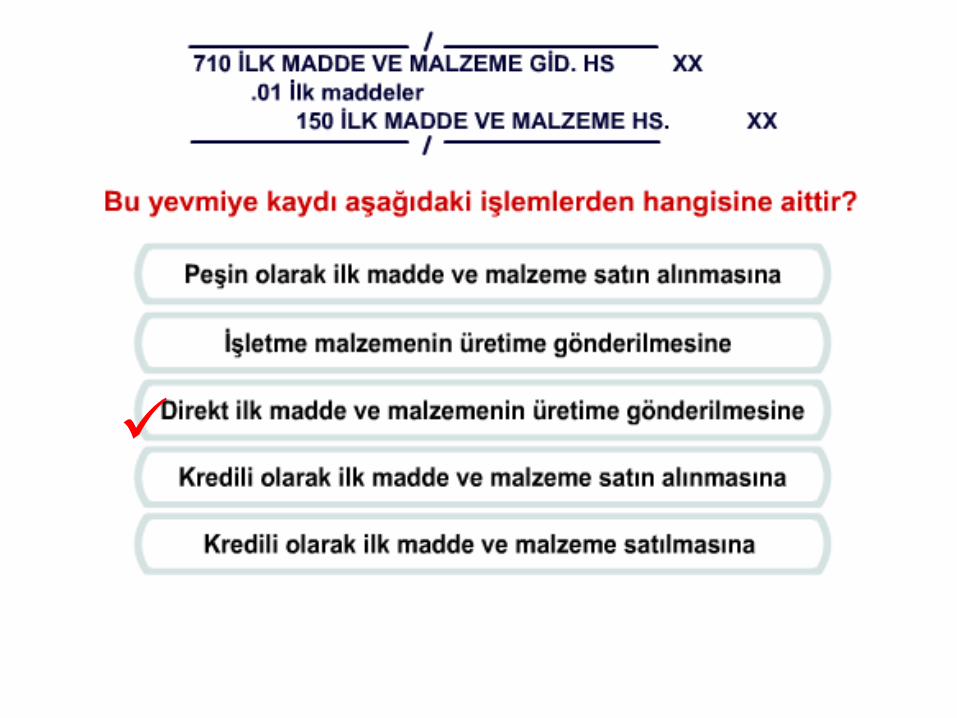

Satın alma işlemi___________07.03.2005______________150İLK MADDE VE MALZEME HS. 17.600.-(A) Cinsi İlk Madde ve Malzeme İLGİLİ HESAPLAR 17.600.- (100 Kasa Hs., 320 Satıcılar Hs. vb.)

___________ _______________Üretime sevk edilenler___________03.03.2005______________

710 İLK MD VE MALZ GİDERLERİ HS. 15.540.-01 İlk maddeler

011(Z) Cinsi İlk Madde(xx) Gider Yeri(yy) Gider Yeri

150 İLK MD VE MALZ. HS. 15.540.-(A) Cinsi İlk Madde ve Malzeme

____________ _____________

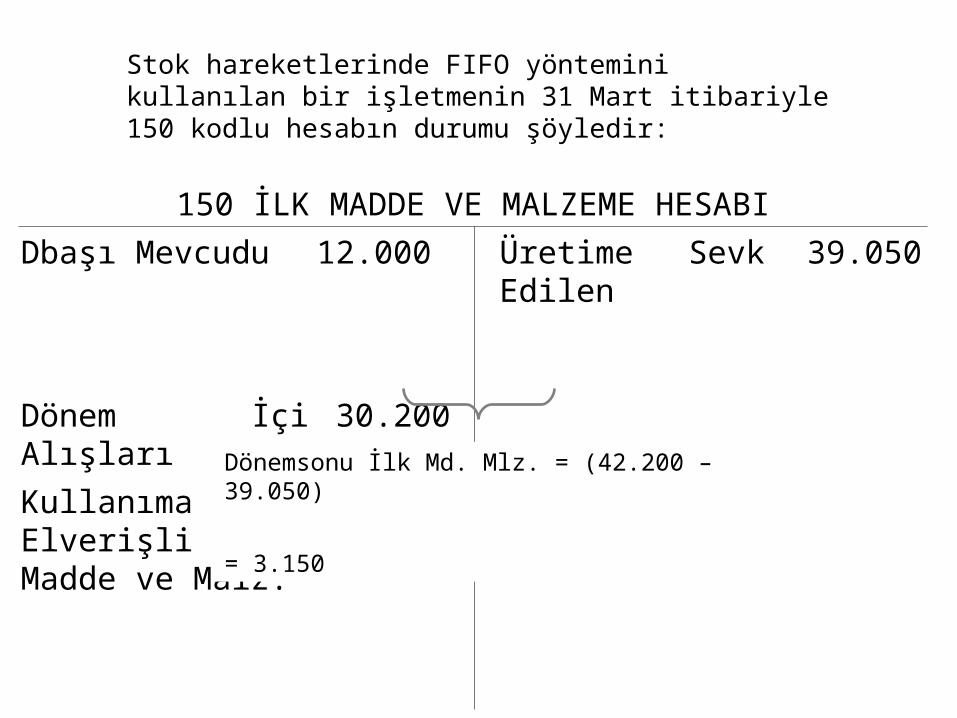

150 İLK MADDE VE MALZEME HESABI

Dbaşı Mevcudu 12.000

Üretime Sevk Edilen

39.050

Dönem İçi Alışları 30.200

Kullanıma Elverişli İlk Madde ve Malz.

42.200Dönemsonu İlk Md. Mlz. = (42.200 – 39.050)

= 3.150

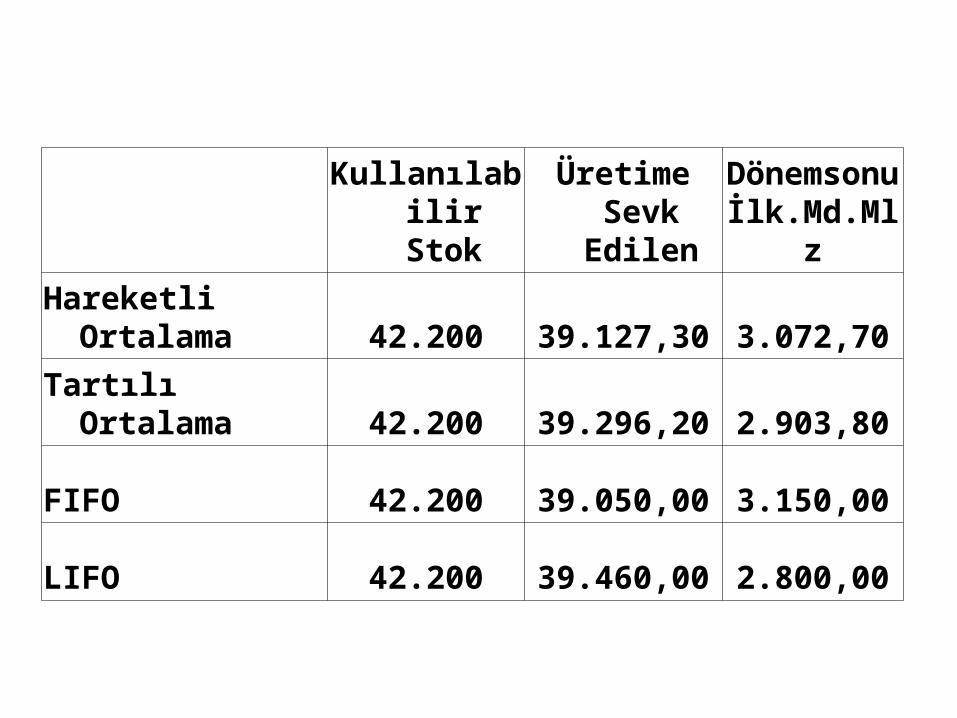

Stok hareketlerinde FIFO yöntemini kullanılan bir işletmenin 31 Mart itibariyle 150 kodlu hesabın durumu şöyledir:

Kullanılabilir

Stok

Üretime Sevk Edilen

Dönemsonu İlk.Md.Mlz

Hareketli Ortalama 42.200 39.127,30 3.072,70

Tartılı Ortalama 42.200 39.296,20 2.903,80

FIFO 42.200 39.050,00 3.150,00

LIFO 42.200 39.460,00 2.800,00

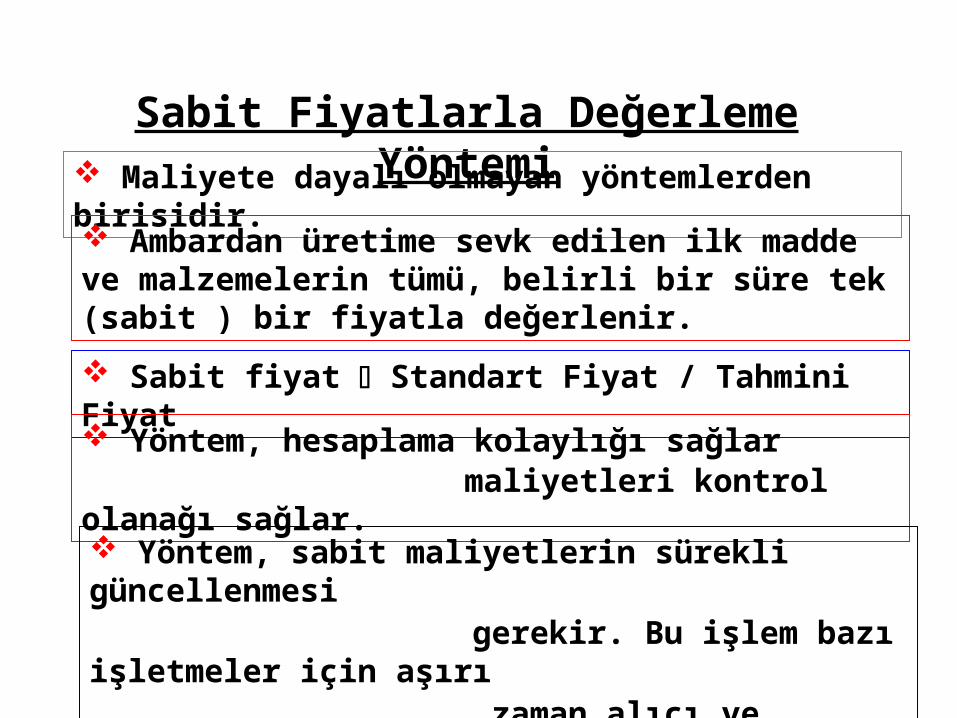

Sabit Fiyatlarla Değerleme Yöntemi Maliyete dayalı olmayan yöntemlerden birisidir.

Ambardan üretime sevk edilen ilk madde ve malzemelerin tümü, belirli bir süre tek (sabit ) bir fiyatla değerlenir.

Sabit fiyat Standart Fiyat / Tahmini Fiyat

Yöntem, hesaplama kolaylığı sağlar maliyetleri kontrol olanağı sağlar.

Yöntem, sabit maliyetlerin sürekli güncellenmesi gerekir. Bu işlem bazı işletmeler için aşırı zaman alıcı ve maliyetli olabilir.

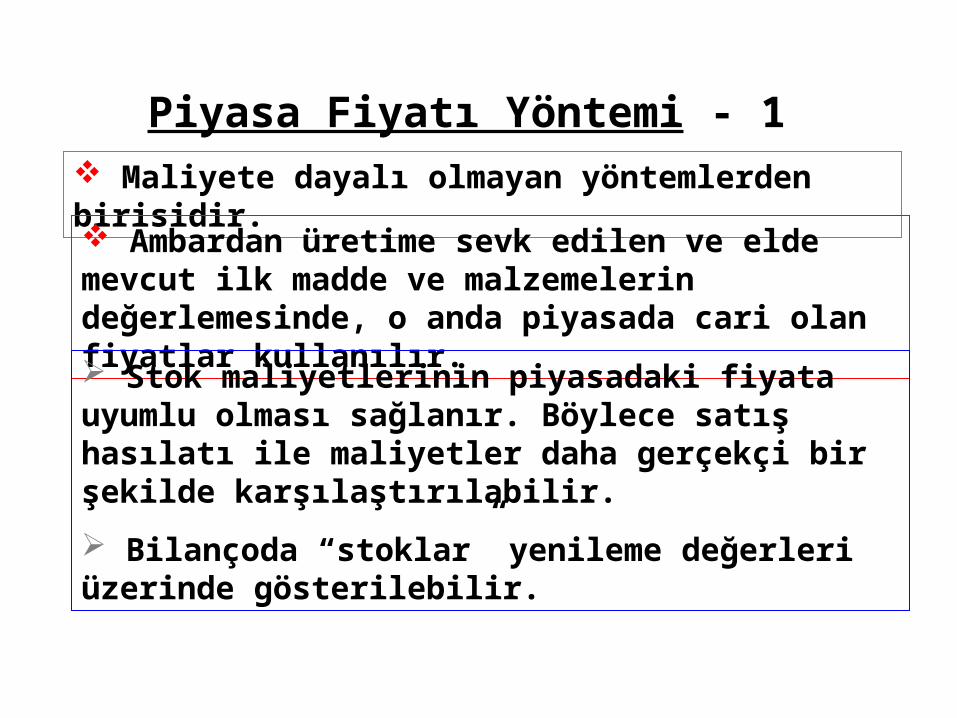

Piyasa Fiyatı Yöntemi - 1 Maliyete dayalı olmayan yöntemlerden birisidir.

Ambardan üretime sevk edilen ve elde mevcut ilk madde ve malzemelerin değerlemesinde, o anda piyasada cari olan fiyatlar kullanılır.

Stok maliyetlerinin piyasadaki fiyata uyumlu olması sağlanır. Böylece satış hasılatı ile maliyetler daha gerçekçi bir şekilde karşılaştırılabilir.

Bilançoda “stoklar” yenileme değerleri üzerinde gösterilebilir.

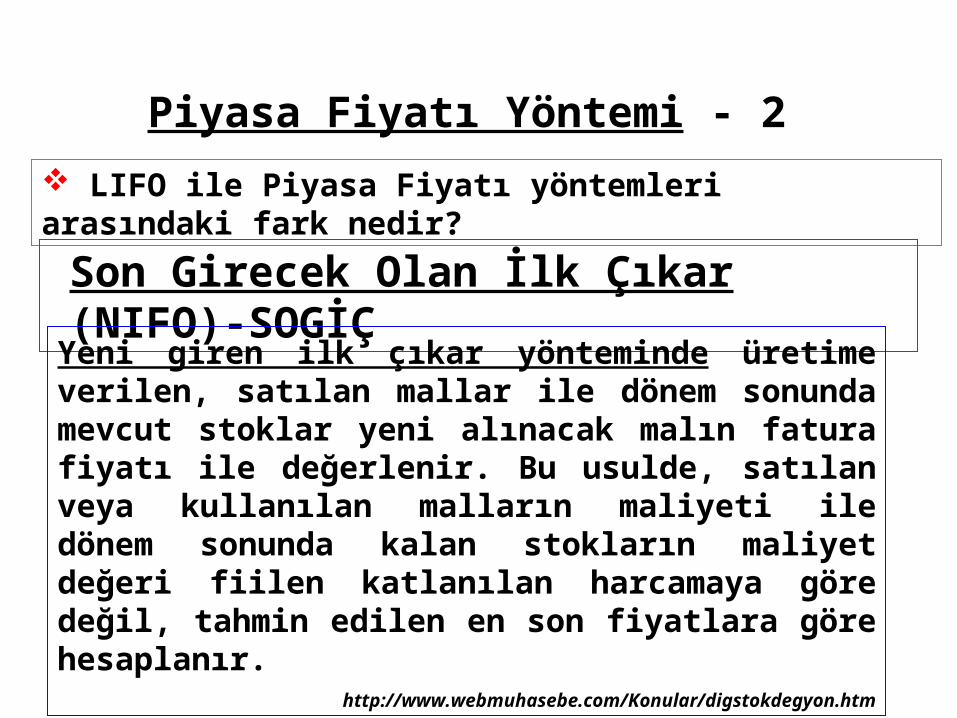

Piyasa Fiyatı Yöntemi - 2

LIFO ile Piyasa Fiyatı yöntemleri arasındaki fark nedir?

Son Girecek Olan İlk Çıkar (NIFO)-SOGİÇ

Yeni giren ilk çıkar yönteminde üretime verilen, satılan mallar ile dönem sonunda mevcut stoklar yeni alınacak malın fatura fiyatı ile değerlenir. Bu usulde, satılan veya kullanılan malların maliyeti ile dönem sonunda kalan stokların maliyet değeri fiilen katlanılan harcamaya göre değil, tahmin edilen en son fiyatlara göre hesaplanır.

http://www.webmuhasebe.com/Konular/digstokdegyon.htm

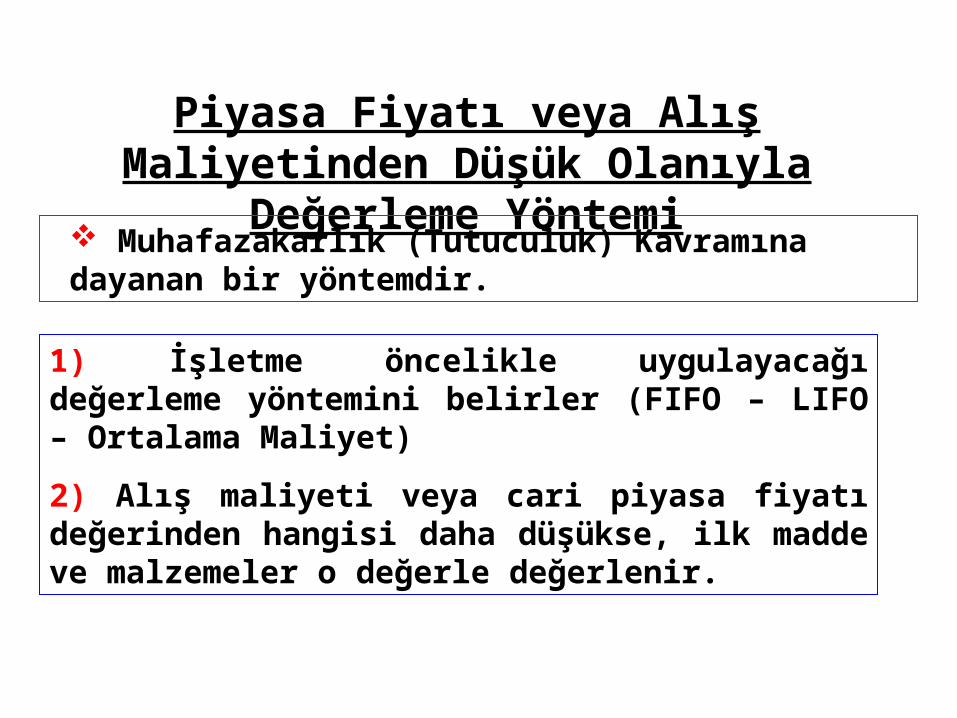

Piyasa Fiyatı veya Alış Maliyetinden Düşük Olanıyla Değerleme Yöntemi

Muhafazakarlık (Tutuculuk) Kavramına dayanan bir yöntemdir.

1) İşletme öncelikle uygulayacağı değerleme yöntemini belirler (FIFO – LIFO – Ortalama Maliyet)

2) Alış maliyeti veya cari piyasa fiyatı değerinden hangisi daha düşükse, ilk madde ve malzemeler o değerle değerlenir.

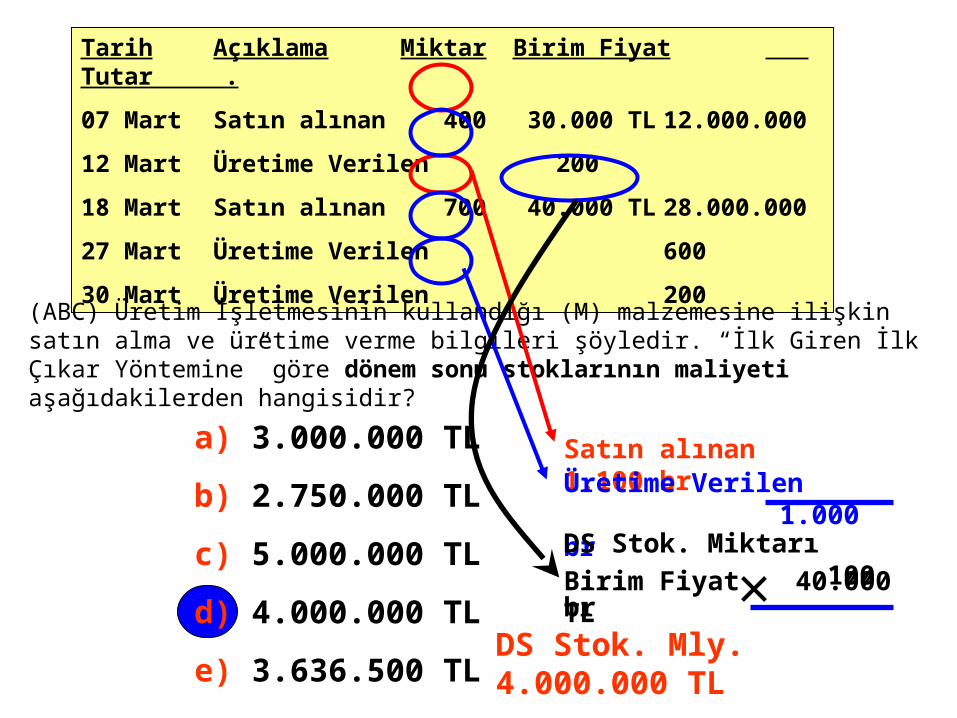

Tarih Açıklama Miktar Birim Fiyat Tutar .

07 Mart Satın alınan 400 30.000 TL 12.000.000

12 Mart Üretime Verilen 200

18 Mart Satın alınan 700 40.000 TL 28.000.000

27 Mart Üretime Verilen 600

30 Mart Üretime Verilen 200

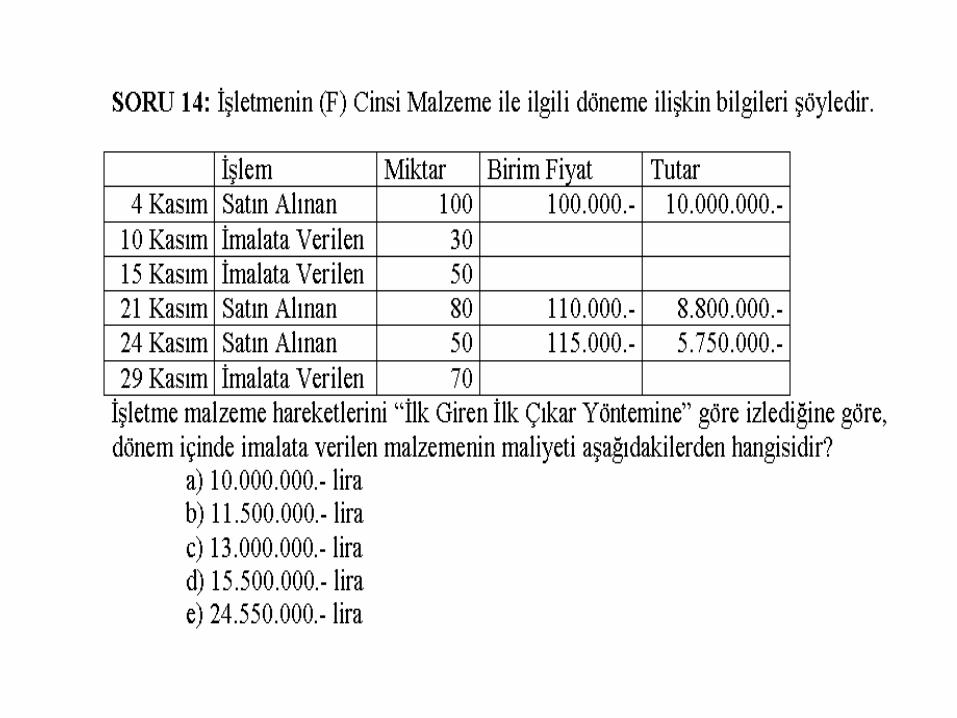

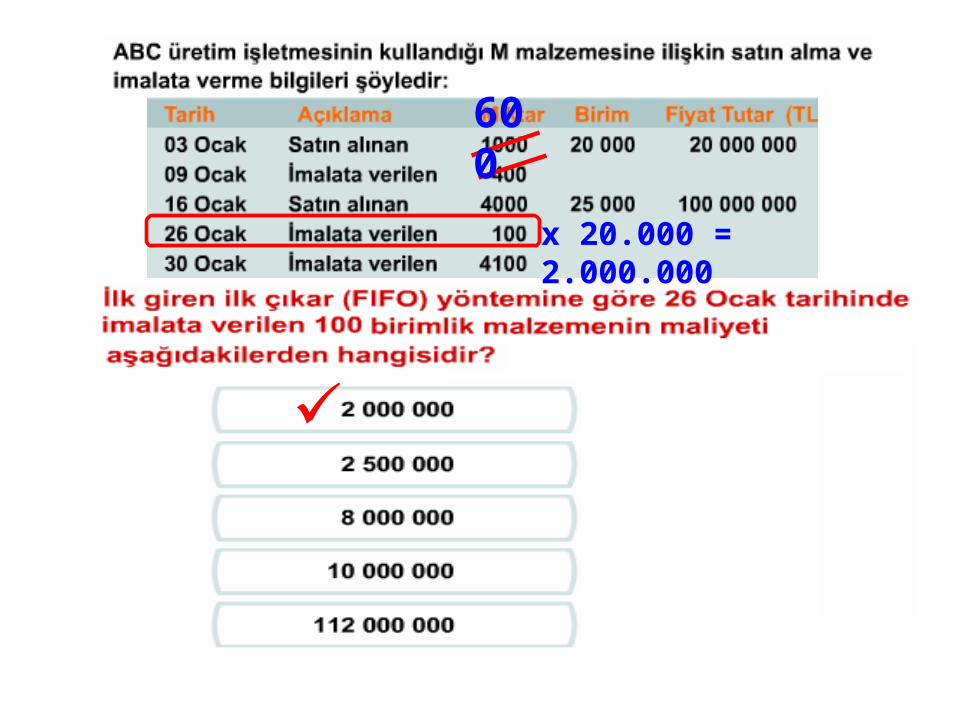

(ABC) Üretim İşletmesinin kullandığı (M) malzemesine ilişkin satın alma ve üretime verme bilgileri şöyledir. “İlk Giren İlk Çıkar Yöntemine” göre dönem sonu stoklarının maliyeti aşağıdakilerden hangisidir?

a) 3.000.000 TL

b) 2.750.000 TL

c) 5.000.000 TL

d) 4.000.000 TL

e) 3.636.500 TL

Satın alınan 1.100 brÜretime Verilen 1.000 br

DS Stok. Miktarı 100 br

Birim Fiyat 40.000 TL

DS Stok. Mly. 4.000.000 TL

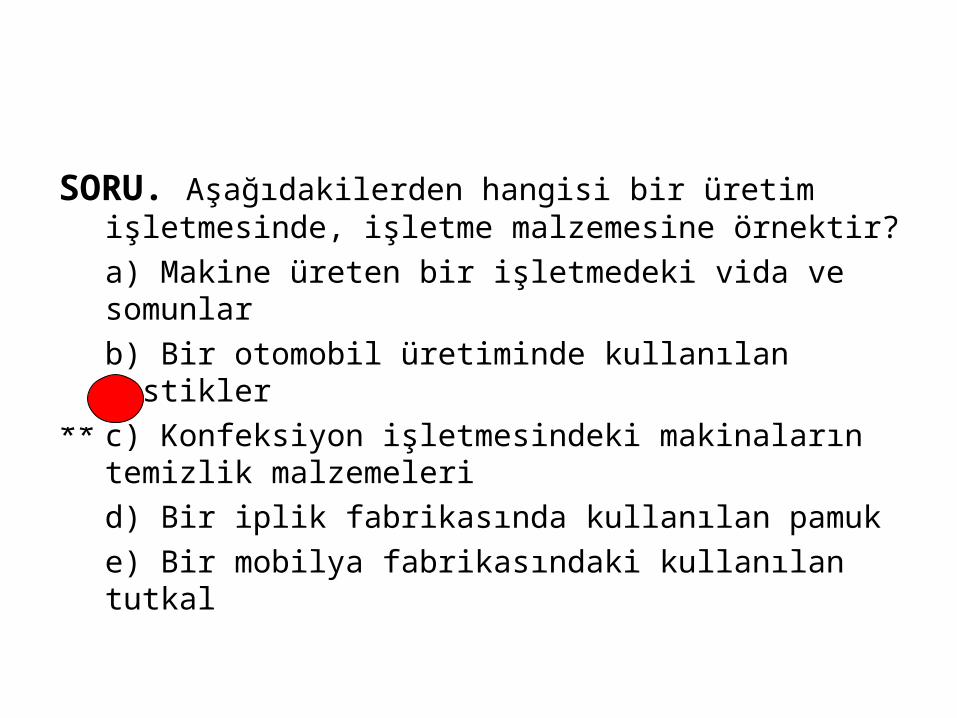

SORU. Aşağıdakilerden hangisi bir üretim işletmesinde, işletme malzemesine örnektir?

a) Makine üreten bir işletmedeki vida ve somunlar

b) Bir otomobil üretiminde kullanılan lastikler

** c) Konfeksiyon işletmesindeki makinaların temizlik malzemeleri

d) Bir iplik fabrikasında kullanılan pamuk

e) Bir mobilya fabrikasındaki kullanılan tutkal

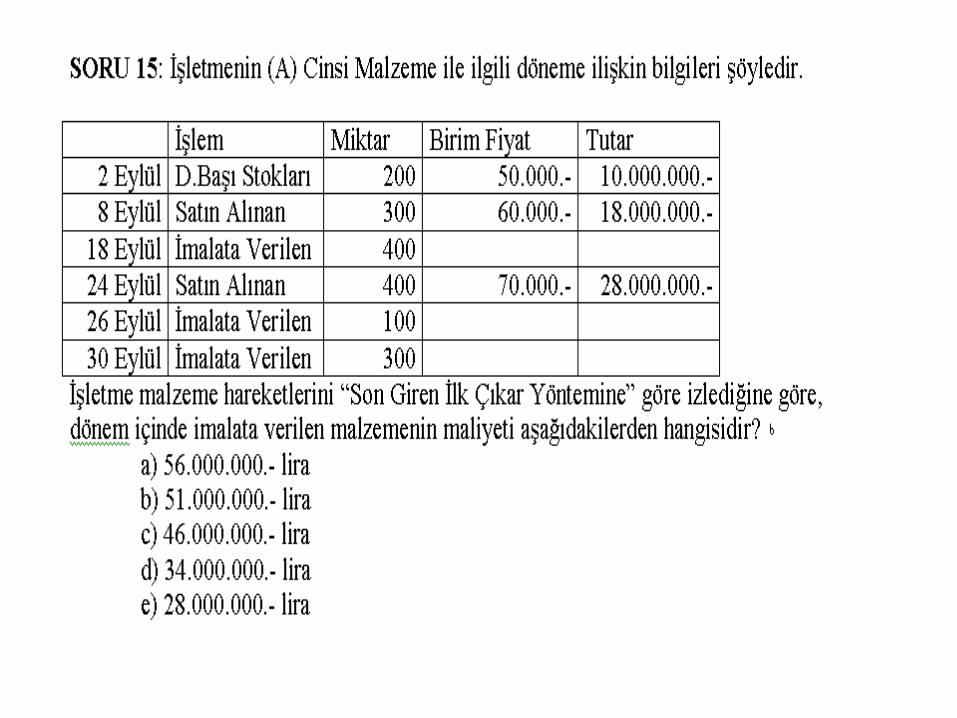

Satın Alınan Miktar = 200 + 300 + 400 = 900

İmalata Verilen Miktar = 400 + 100 + 300 = 800

Dönem Sonu Hammadde Miktarı = 100

DönemSonu Hammadde Maliyeti (100 x 50.000) = 5.000.000

56.000.00056.000.000

İmalata Verilen Maliyeti 56.000.000 - 5.000.000 = 51.000.00051.000.000

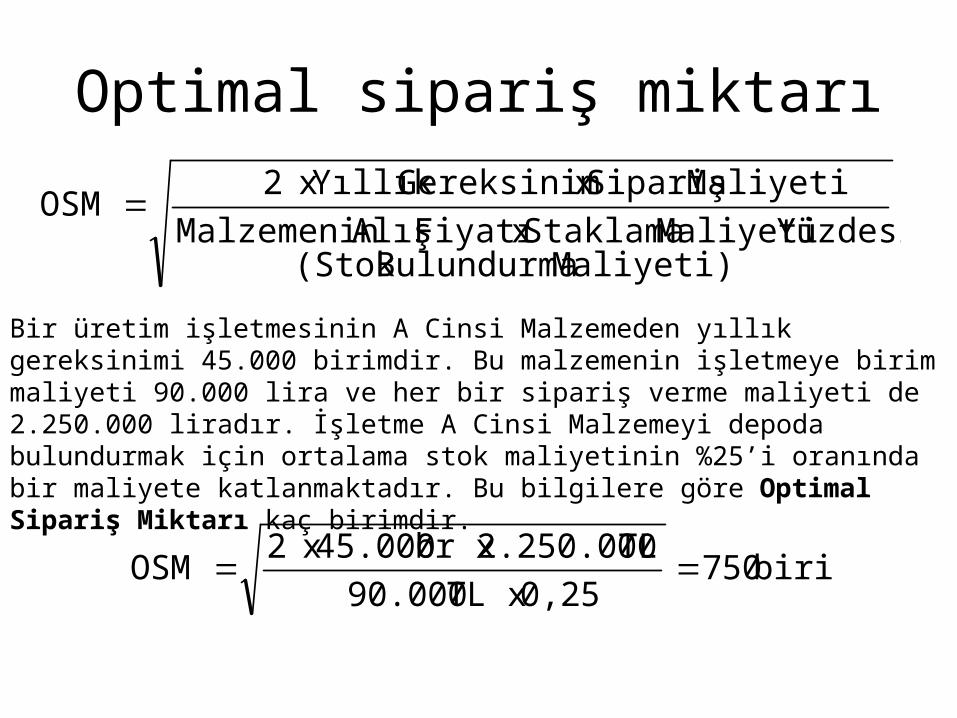

Optimal sipariş miktarı

Maliyeti) Bulundurma(Stok Yüzdesi Maliyeti Staklama x Fiyatı Alış Malzemenin

Maliyeti Sipariş x GereksinimYıllık x 2OSM

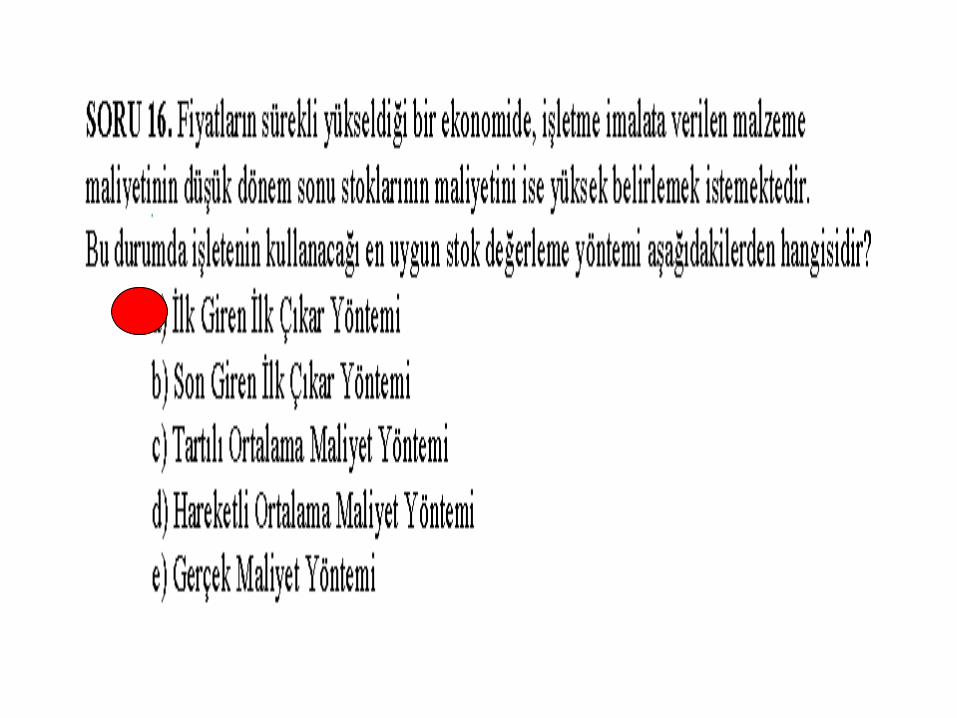

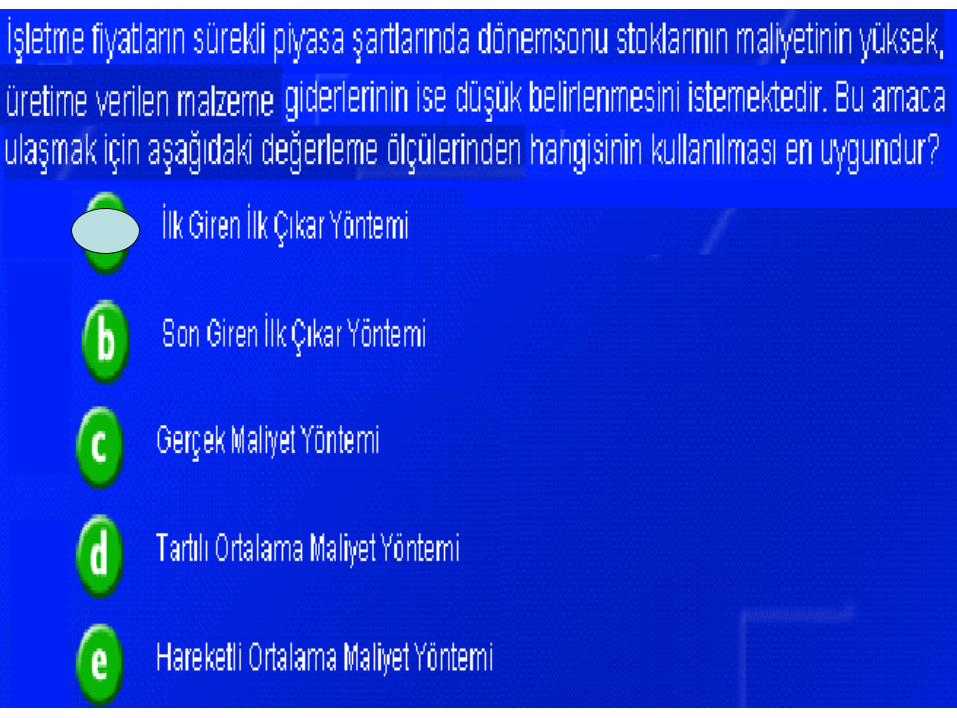

Bir üretim işletmesinin A Cinsi Malzemeden yıllık gereksinimi 45.000 birimdir. Bu malzemenin işletmeye birim maliyeti 90.000 lira ve her bir sipariş verme maliyeti de 2.250.000 liradır. İşletme A Cinsi Malzemeyi depoda bulundurmak için ortalama stok maliyetinin %25’i oranında bir maliyete katlanmaktadır. Bu bilgilere göre Optimal Sipariş Miktarı kaç birimdir.

birim7500,25 x TL 90.000

TL 2.250.000br x 45.000 x 2OSM

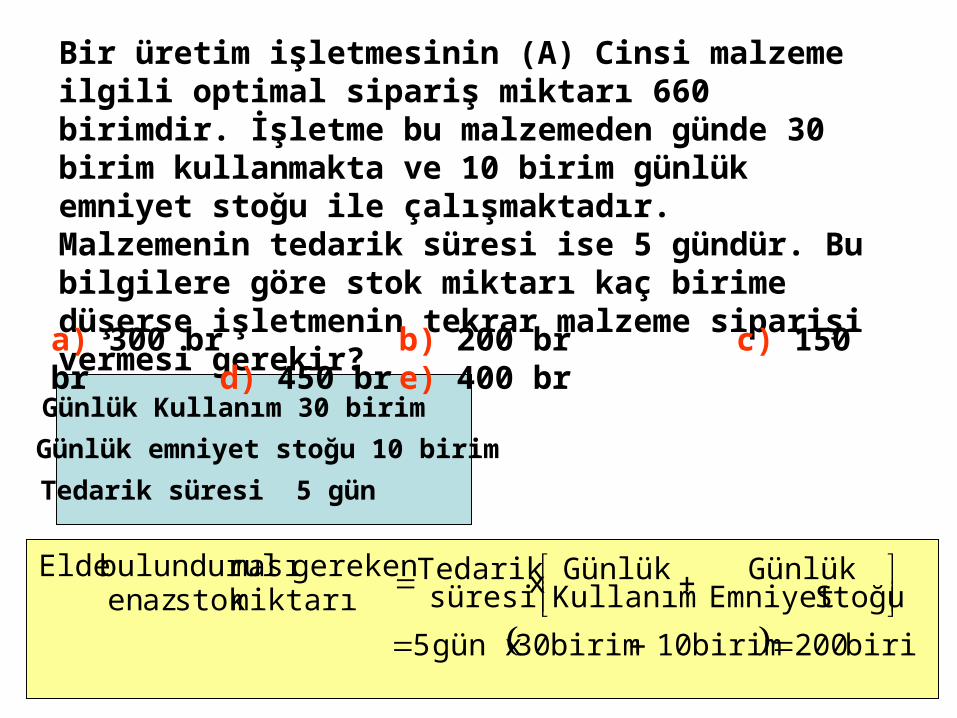

Bir üretim işletmesinin (A) Cinsi malzeme ilgili optimal sipariş miktarı 660 birimdir. İşletme bu malzemeden günde 30 birim kullanmakta ve 10 birim günlük emniyet stoğu ile çalışmaktadır. Malzemenin tedarik süresi ise 5 gündür. Bu bilgilere göre stok miktarı kaç birime düşerse işletmenin tekrar malzeme siparişi vermesi gerekir?

a) 300 br b) 200 br c) 150 br d) 450 br e) 400 br

Günlük Kullanım 30 birim

Günlük emniyet stoğu 10 birim

Tedarik süresi 5 gün

birim 200 birim 10 birim 30gün x 5

Stoğu EmniyetGünlük Kullanım

Günlük x süresiedarikT

miktarıstok azen gereken masıbulundurul Elde

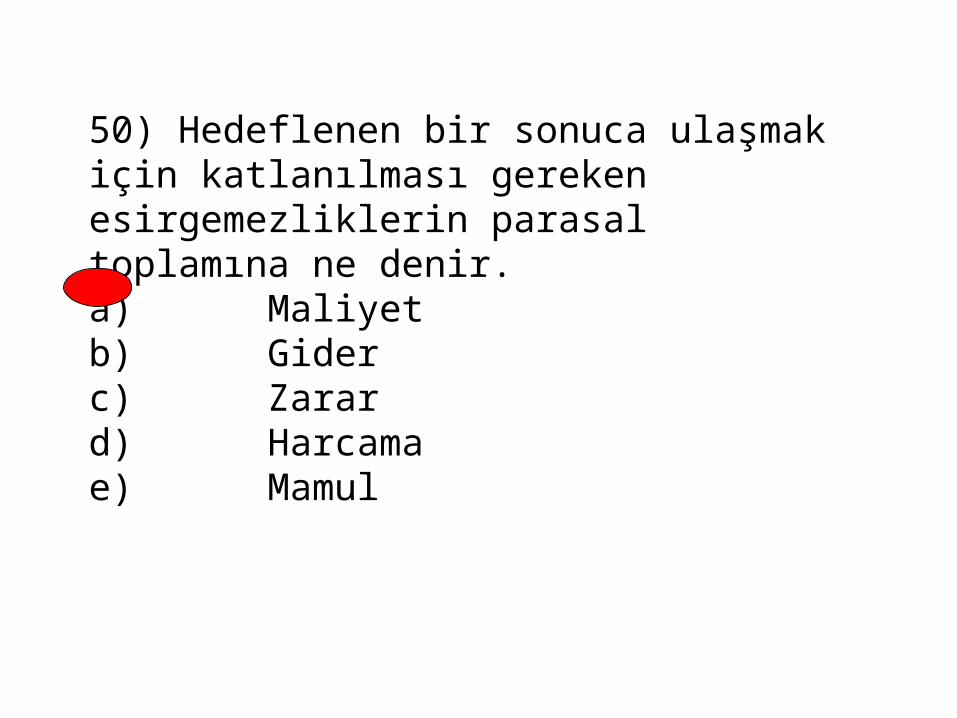

50) Hedeflenen bir sonuca ulaşmak için katlanılması gereken esirgemezliklerin parasal toplamına ne denir. a) Maliyetb) Giderc) Zarard) Harcamae) Mamul

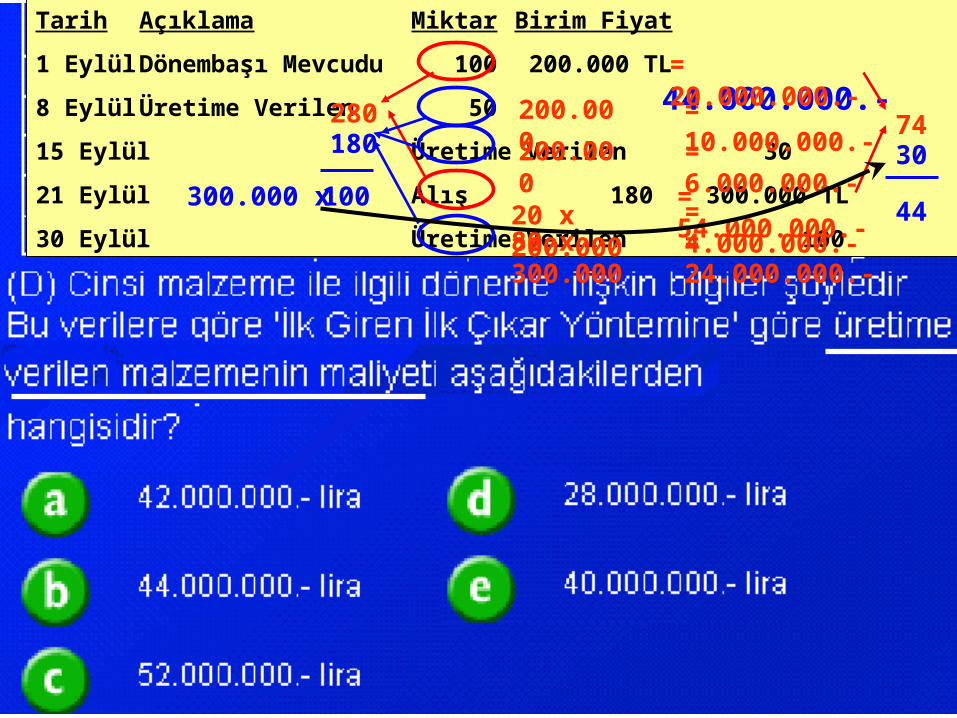

Tarih Açıklama Miktar Birim Fiyat

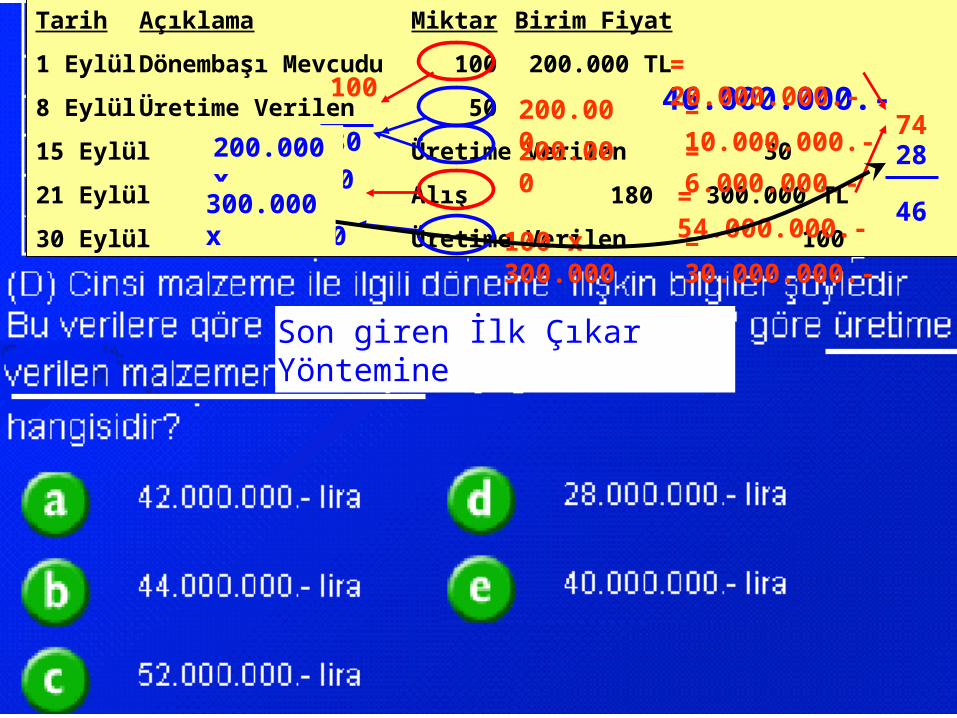

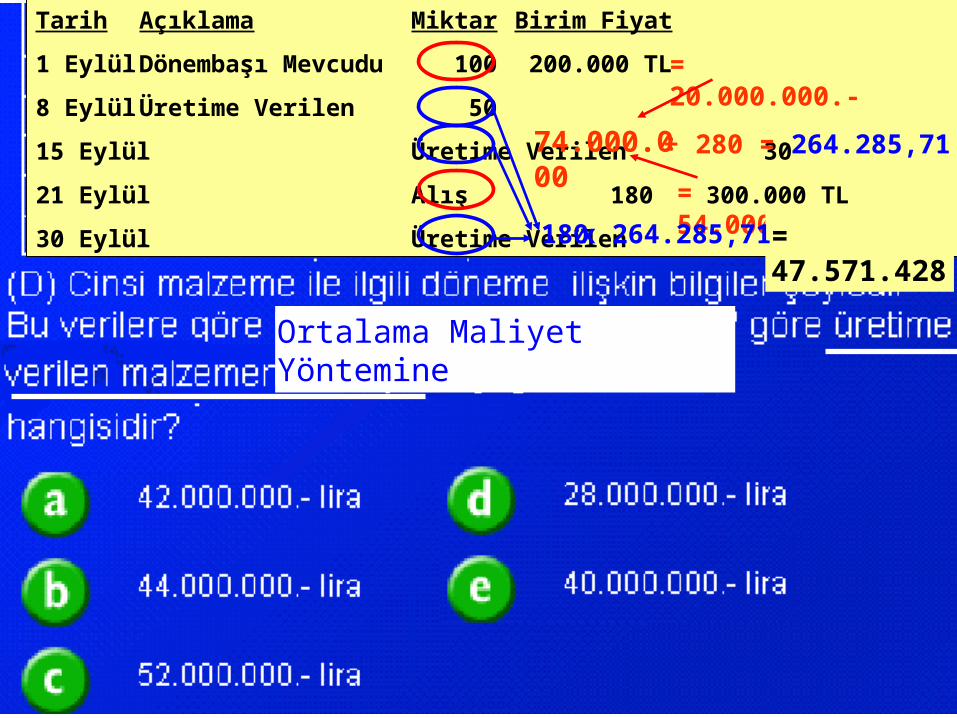

1 Eylül Dönembaşı Mevcudu 100 200.000 TL

8 Eylül Üretime Verilen 50

15 Eylül Üretime Verilen 30

21 Eylül Alış 180 300.000 TL

30 Eylül Üretime Verilen 100

200.000

200.000

20 x 200.00080 x 300.000

= 10.000.000.-

= 6.000.000.-

= 4.000.000.-= 24.000.000.-

44.000.000.-= 20.000.000.-

= 54.000.000.-

280180

100300.000 x

7430

44

Tarih Açıklama Miktar Birim Fiyat

1 Eylül Dönembaşı Mevcudu 100 200.000 TL

8 Eylül Üretime Verilen 50

15 Eylül Üretime Verilen 30

21 Eylül Alış 180 300.000 TL

30 Eylül Üretime Verilen 100

200.000

200.000

100 x 300.000

= 10.000.000.-

= 6.000.000.-

= 30.000.000.-

46.000.000.-= 20.000.000.-

= 54.000.000.-

100 80

207428

46

Son giren İlk Çıkar Yöntemine

200.000 x

80300.000 x

Tarih Açıklama Miktar Birim Fiyat

1 Eylül Dönembaşı Mevcudu 100 200.000 TL

8 Eylül Üretime Verilen 50

15 Eylül Üretime Verilen 30

21 Eylül Alış 180 300.000 TL

30 Eylül Üretime Verilen 100

= 20.000.000.-

= 54.000.000.-

74.000.000

Ortalama Maliyet Yöntemine

180 = 47.571.428 x 264.285,71

÷ 280 = 264.285,71

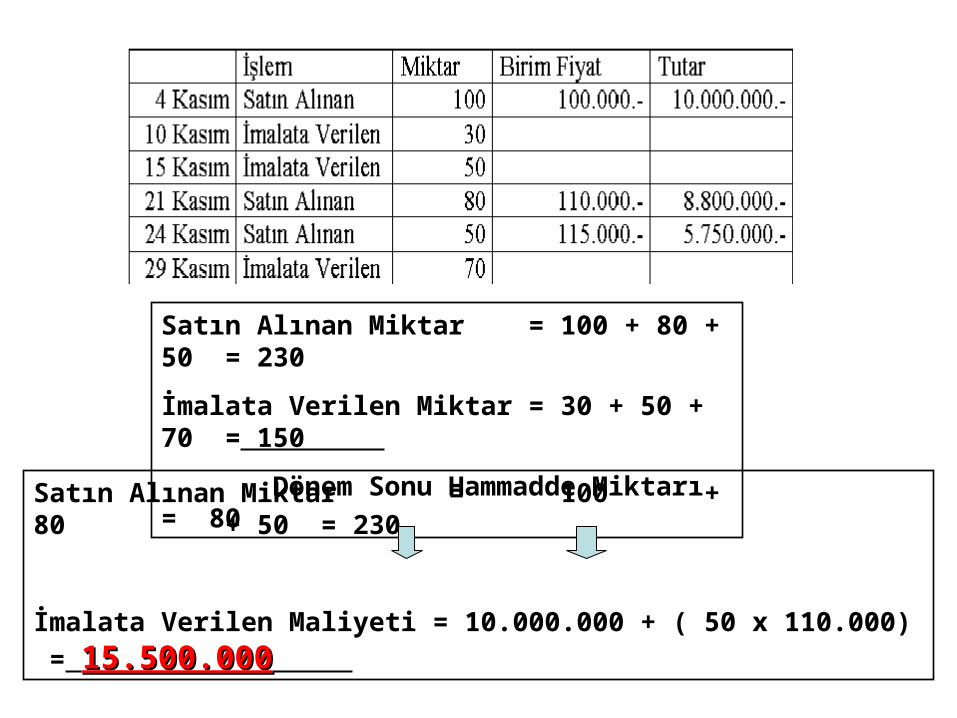

Satın Alınan Miktar = 100 + 80 + 50 = 230

İmalata Verilen Miktar = 30 + 50 + 70 = 150

Dönem Sonu Hammadde Miktarı = 80

Satın Alınan Miktar = 100 + 80 + 50 = 230

İmalata Verilen Maliyeti = 10.000.000 + ( 50 x 110.000) = 15.500.00015.500.000

600

x 20.000 = 2.000.000

x

x

950.000 700÷ =1.357

1.357 TL

100.000x 1.000 = 100.000

600 750.0001.250

1.250

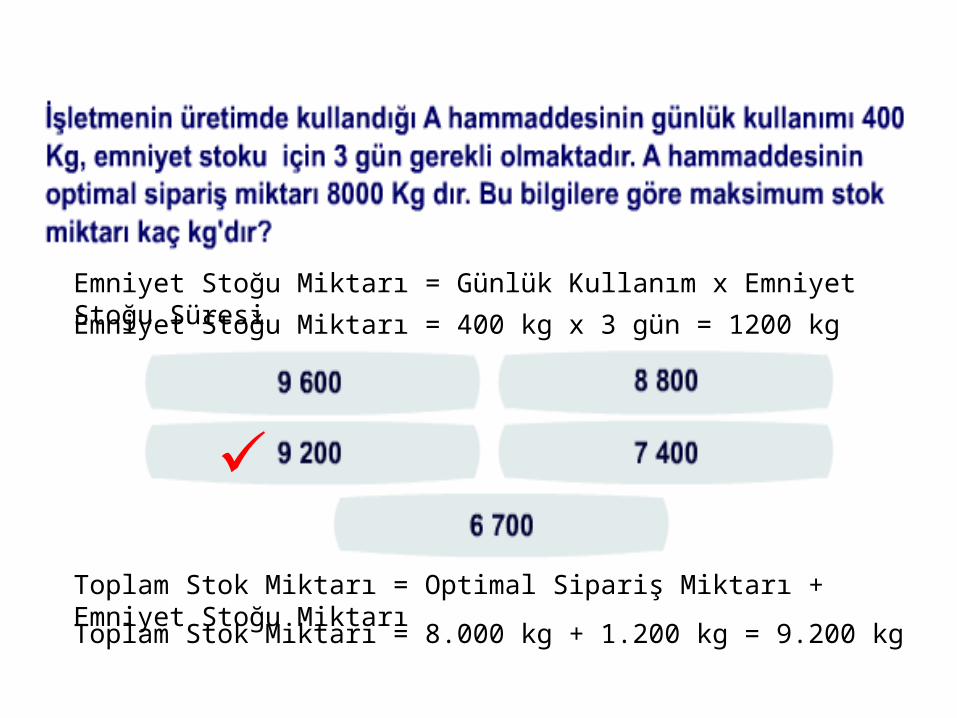

Emniyet Stoğu Miktarı = Günlük Kullanım x Emniyet Stoğu Süresi

Emniyet Stoğu Miktarı = 400 kg x 3 gün = 1200 kg

Toplam Stok Miktarı = Optimal Sipariş Miktarı + Emniyet Stoğu Miktarı

Toplam Stok Miktarı = 8.000 kg + 1.200 kg = 9.200 kg

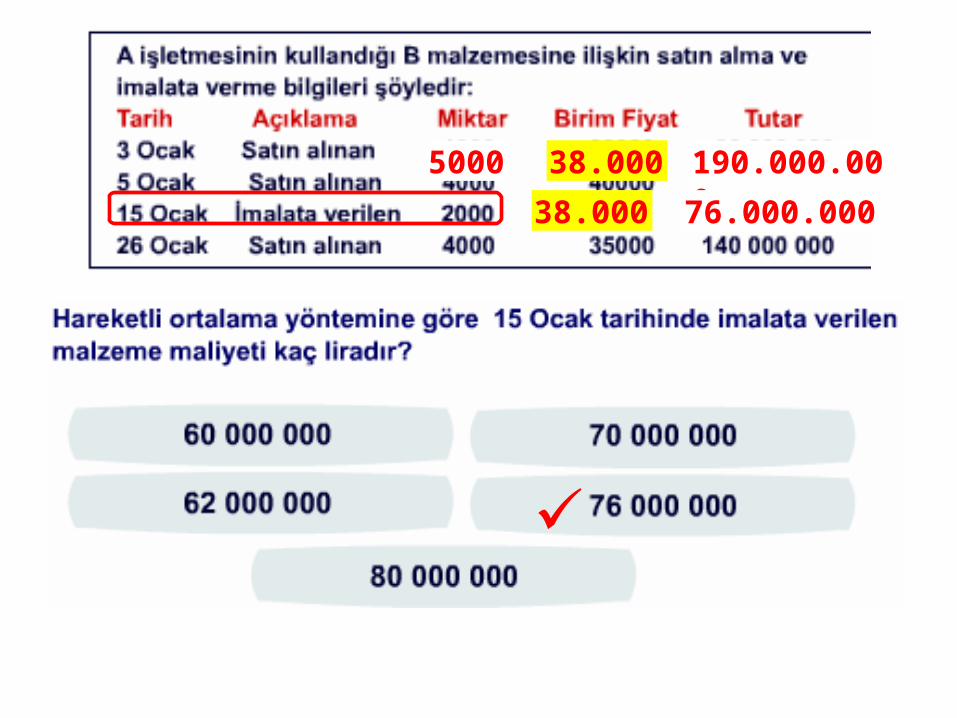

5000 190.000.00038.000

38.000 76.000.000

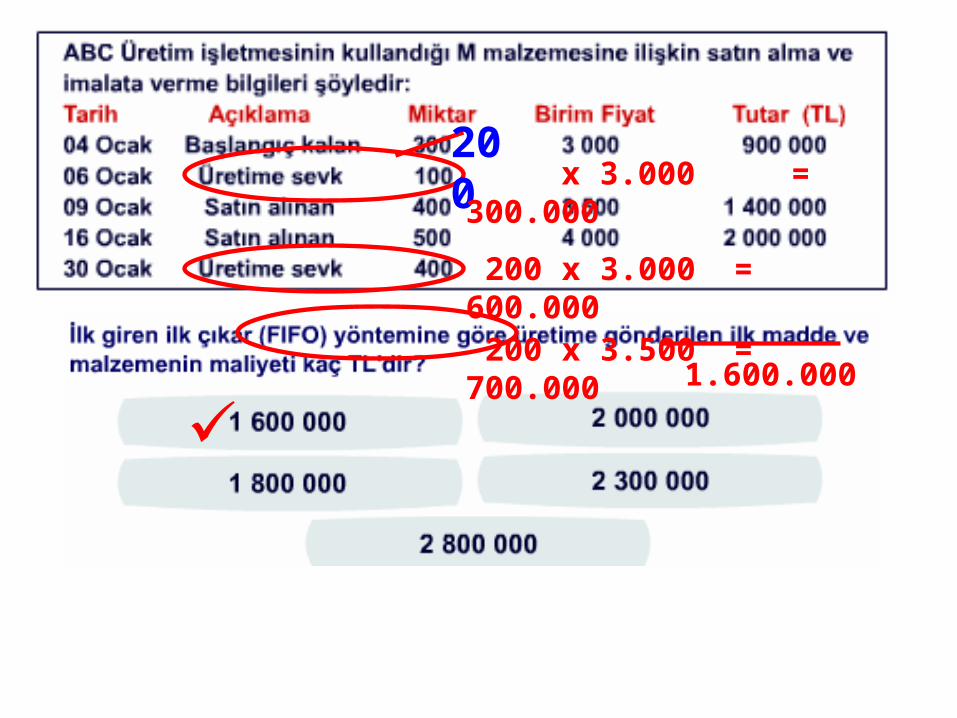

200 x 3.000 = 300.000

200 x 3.000 = 600.000 200 x 3.500 = 700.000

1.600.000

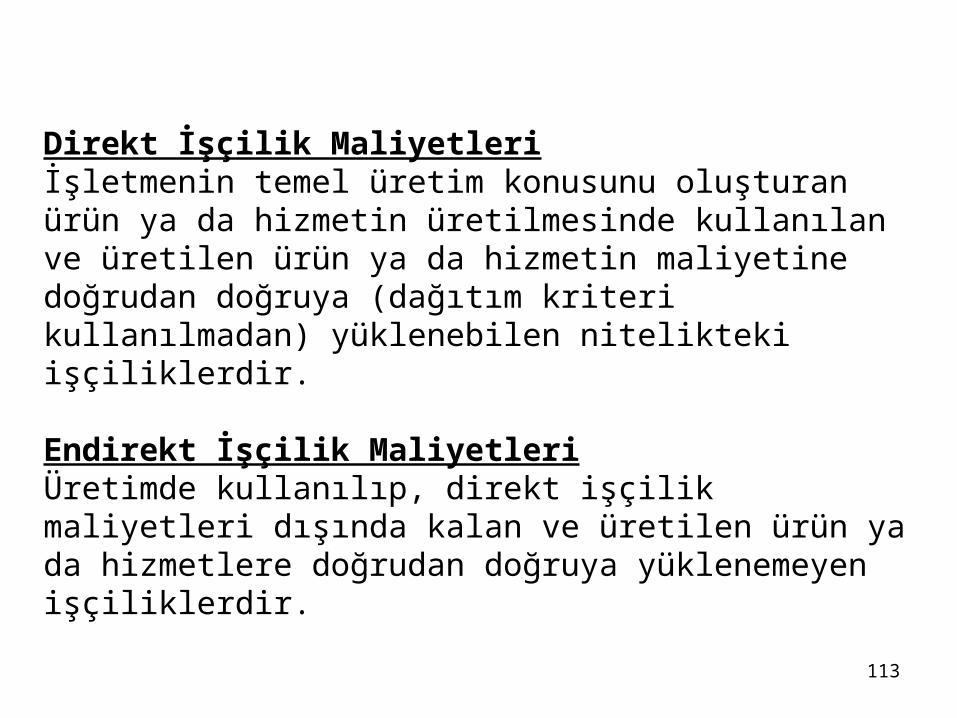

İŞÇİLİK MALİYETLERİ

113

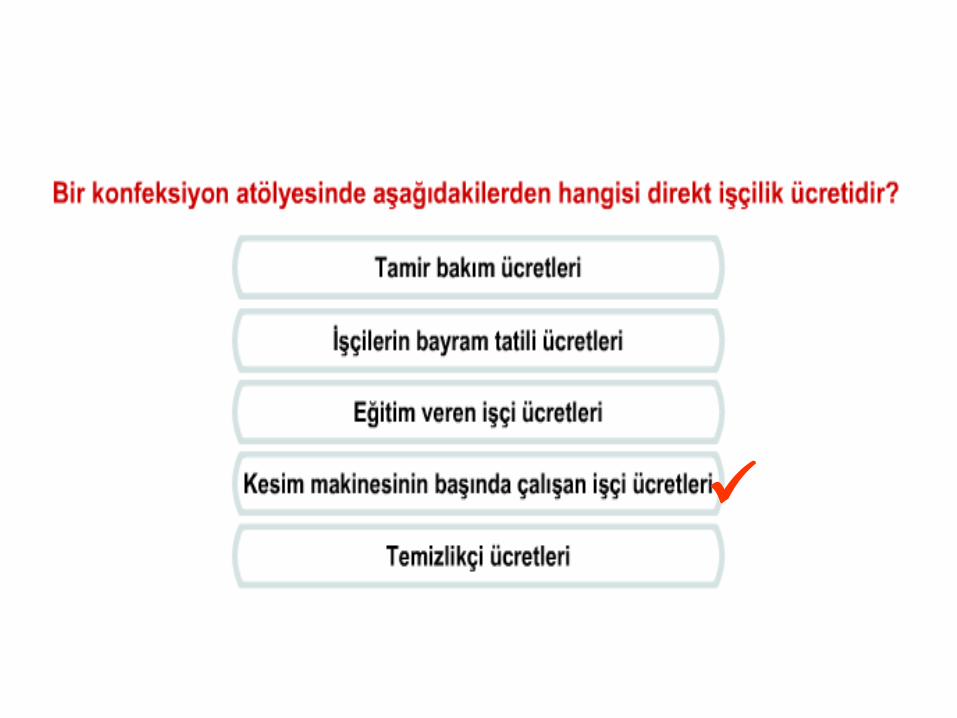

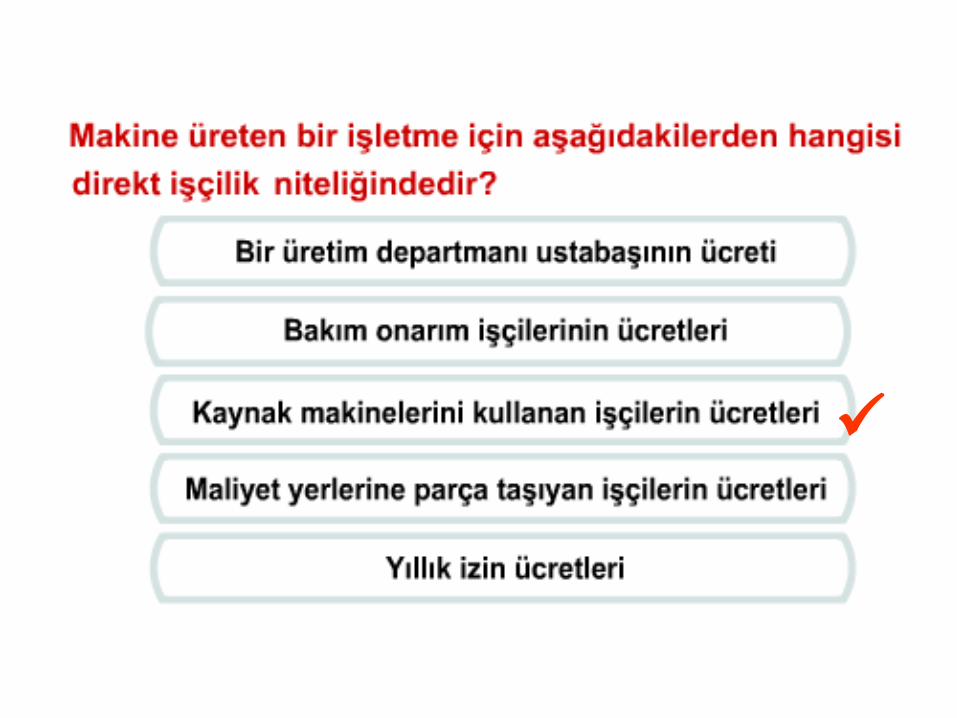

Direkt İşçilik Maliyetleriİşletmenin temel üretim konusunu oluşturan ürün ya da hizmetin üretilmesinde kullanılan ve üretilen ürün ya da hizmetin maliyetine doğrudan doğruya (dağıtım kriteri kullanılmadan) yüklenebilen nitelikteki işçiliklerdir.

Endirekt İşçilik MaliyetleriÜretimde kullanılıp, direkt işçilik maliyetleri dışında kalan ve üretilen ürün ya da hizmetlere doğrudan doğruya yüklenemeyen işçiliklerdir.

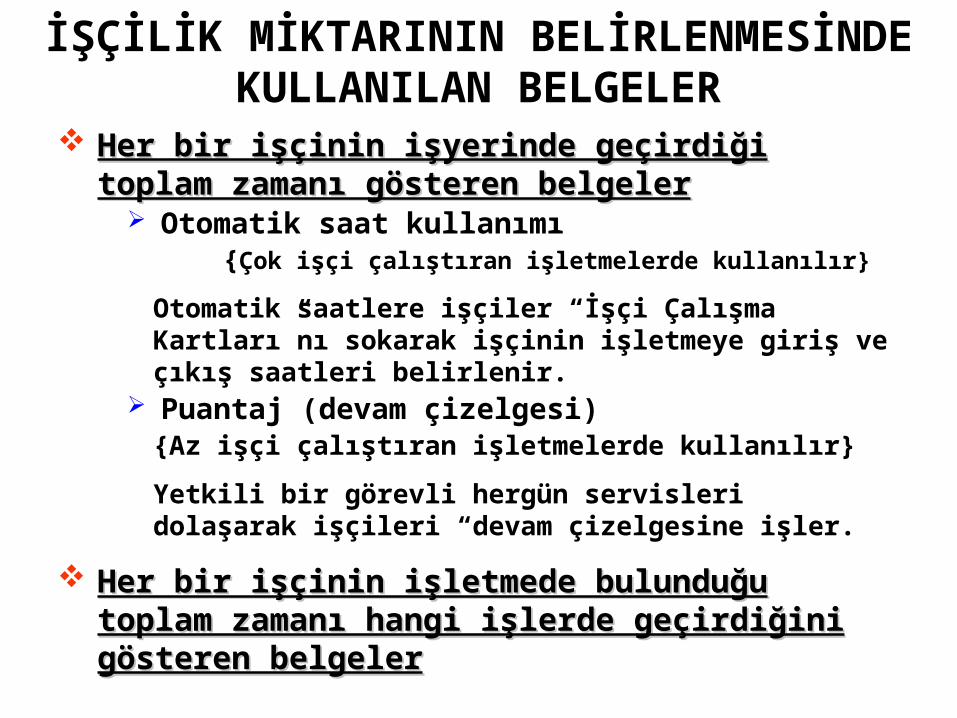

İŞÇİLİK MİKTARININ BELİRLENMESİNDE KULLANILAN BELGELER

Her bir işçinin işyerinde geçirdiği toplam zamanı Her bir işçinin işyerinde geçirdiği toplam zamanı gösteren belgelergösteren belgeler

Otomatik saat kullanımı {Çok işçi çalıştıran işletmelerde kullanılır}

Otomatik saatlere işçiler “İşçi Çalışma Kartları”nı sokarak işçinin işletmeye giriş ve çıkış saatleri belirlenir.

Puantaj (devam çizelgesi) {Az işçi çalıştıran işletmelerde kullanılır}

Yetkili bir görevli hergün servisleri dolaşarak işçileri “devam çizelgesine işler.

Her bir işçinin işletmede bulunduğu toplam zamanı Her bir işçinin işletmede bulunduğu toplam zamanı hangi işlerde geçirdiğini gösteren belgelerhangi işlerde geçirdiğini gösteren belgeler

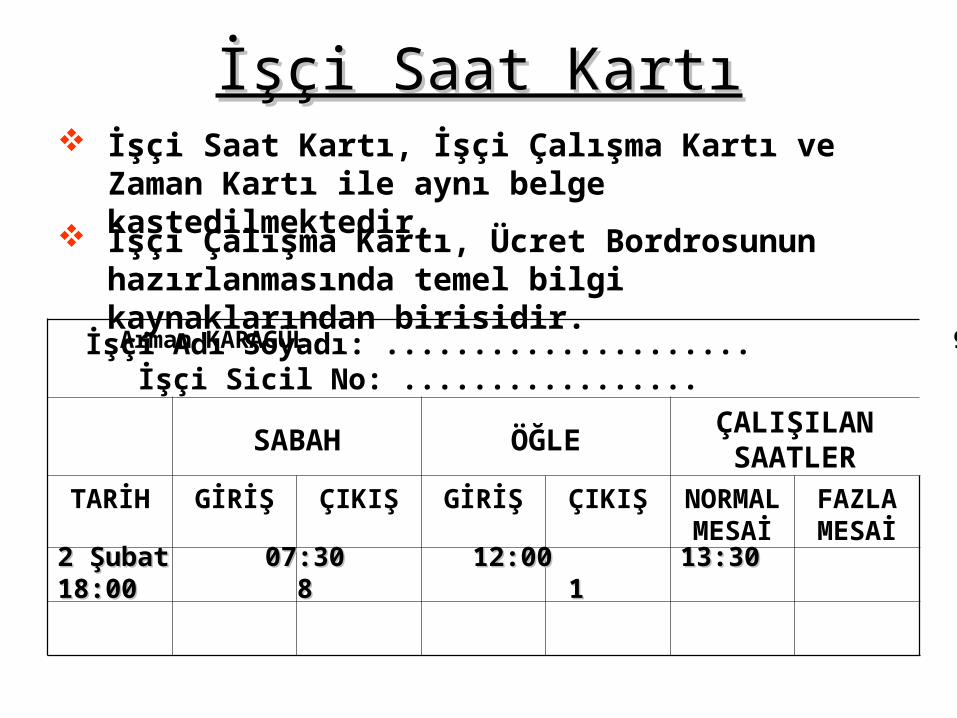

İşçi Saat Kartıİşçi Saat Kartı İşçi Saat Kartı, İşçi Çalışma Kartı ve Zaman Kartı

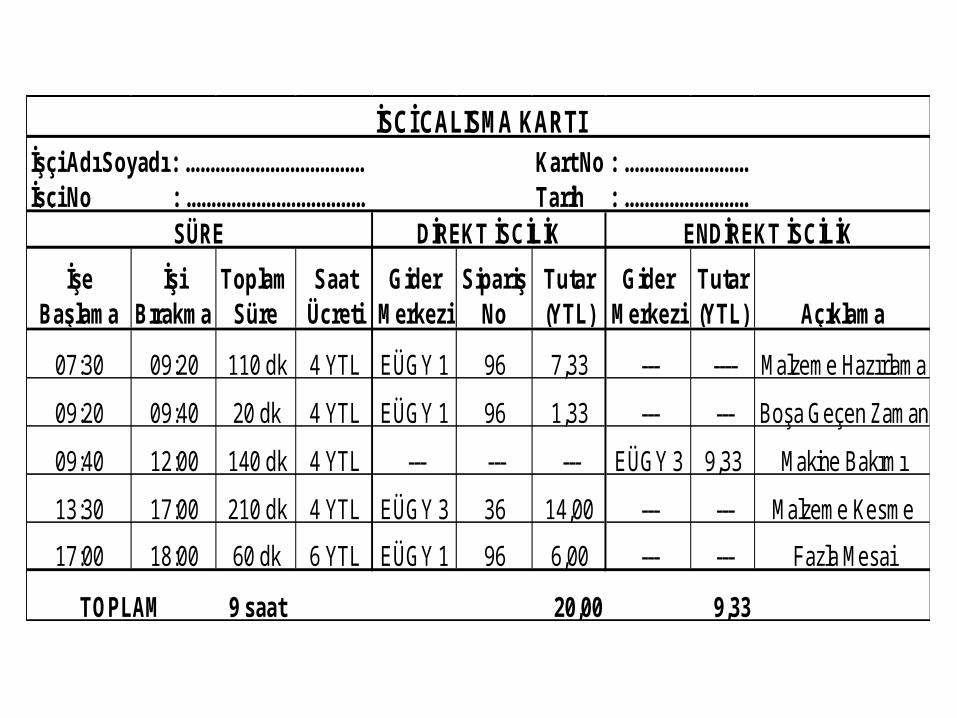

ile aynı belge kastedilmektedir.

İşçi Çalışma Kartı, Ücret Bordrosunun hazırlanmasında temel bilgi kaynaklarından birisidir.

İşçi Adı Soyadı: ..................... İşçi Sicil No: .................

SABAH ÖĞLEÇALIŞILAN SAATLER

TARİH GİRİŞ ÇIKIŞ GİRİŞ ÇIKIŞ NORMAL MESAİ

FAZLA MESAİ

Arman KARAGÜL 965361

2 Şubat 07:30 12:00 13:30 18:00 8 12 Şubat 07:30 12:00 13:30 18:00 8 1

Toplam Zamanın Hangi İşler Üzerinde Toplam Zamanın Hangi İşler Üzerinde Ne Kadar Sürelerle Geçirdiğini Ne Kadar Sürelerle Geçirdiğini

Gösteren BelgelerGösteren Belgeler

İşçi Çalışma Kartı

İşçi Çalışma Kartı Özeti

İşçi Çalışma Kartıİşçi Çalışma KartıHer bir işçinin işyerinde bulunduğu süre içinde;

Hangi gider merkezlerinde,

Çalıştığı işler üzerinde harcadığı süreyi,

Boşa geçen zamanı ve

Fazla çalışma süresini gösteren bir belgedir.

Kart üzerinde “direkt işçilik” ve “endirekt işçilik” özelliği belirtilir.

Sipariş maliyeti sistemi uygulayanlar için son derece önemlidir.

İşe Başlama

İşi Bırakma

Toplam Süre

Saat Ücreti

Gider Merkezi

Sipariş No

Tutar (YTL)

Gider Merkezi

Tutar (YTL) Açıklama

07:30 09:20 110 dk 4 YTL EÜGY 1 96 7,33 --- ---- Malzeme Hazırlama

09:20 09:40 20 dk 4 YTL EÜGY 1 96 1,33 --- --- Boşa Geçen Zaman

09:40 12:00 140 dk 4 YTL --- --- --- EÜGY 3 9,33 Makine Bakımı

13:30 17:00 210 dk 4 YTL EÜGY 3 36 14,00 --- --- Malzeme Kesme

17:00 18:00 60 dk 6 YTL EÜGY 1 96 6,00 --- --- Fazla Mesai

9 saat 20,00 9,33TOPLAM

İŞÇİ ÇALIŞMA KARTI

SÜRE DİREKT İŞÇİLİK ENDİREKT İŞÇİLİK

İşçi Adı Soyadı : .................................... İşçi No : ....................................

Kart No : ......................... Tarih : .........................

EÜGY1

EÜGY 2

EÜGY 3

Toplam (YTL)

Makine Bakım

Boşa Geçen Z.

Toplam (YTL)

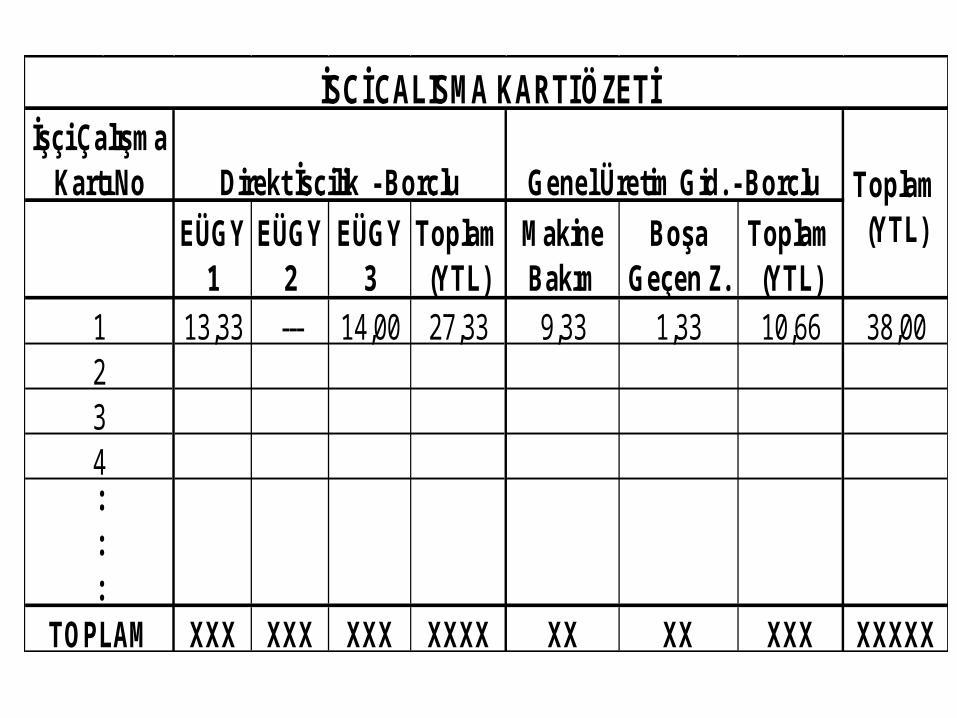

13,33 --- 14,00 27,33 9,33 1,33 10,66 38,00

XXX XXX XXX XXXX XX XX XXX XXXXX

::

İŞÇİ ÇALIŞMA KARTI ÖZETİ

:

Toplam (YTL)

TOPLAM

İşçi Çalışma Kartı No Direkt İşçilik - Borçlu Genel Üretim Gid. - Borçlu

1234

Primli Ücret Sistemi

ÜCRET SİSTEMLERİÜCRET SİSTEMLERİ

Zaman Temeline Göre Ücret Sistemi

Akord Temeline Göre Ücret Sistemi

Para Akordu

Zaman Akordu

Grup Akordu

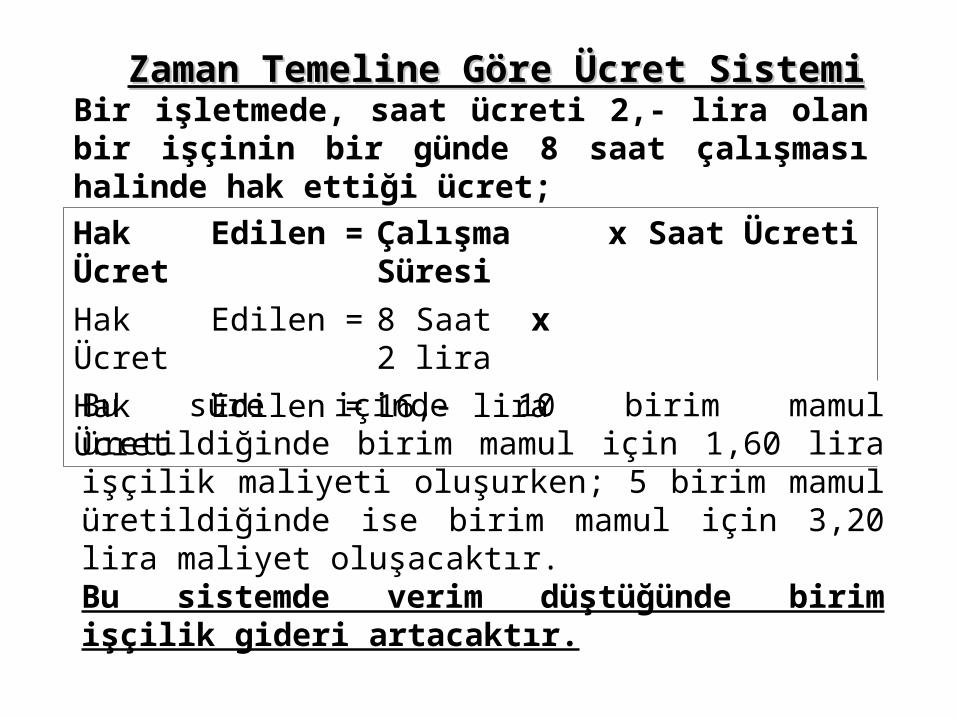

Bir işletmede, saat ücreti 2,- lira olan bir işçinin bir günde 8 saat çalışması halinde hak ettiği ücret;

Hak Edilen Ücret = Çalışma Süresi x Saat Ücreti

Hak Edilen Ücret = 8 Saat x 2 lira

Hak Edilen Ücret = 16,- lira

Bu süre içinde 10 birim mamul üretildiğinde birim mamul için 1,60 lira işçilik maliyeti oluşurken; 5 birim mamul üretildiğinde ise birim mamul için 3,20 lira maliyet oluşacaktır. Bu sistemde verim düştüğünde birim işçilik gideri artacaktır.

Zaman Temeline Göre Ücret SistemiZaman Temeline Göre Ücret Sistemi

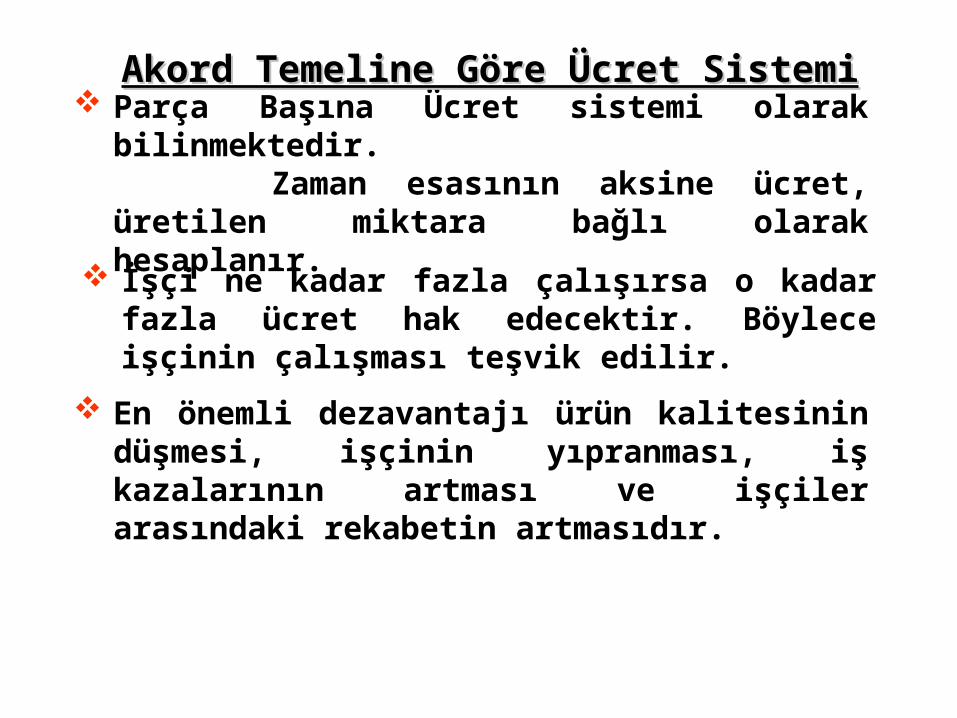

Parça Başına Ücret sistemi olarak bilinmektedir. Zaman esasının aksine ücret, üretilen miktara

bağlı olarak hesaplanır.

Akord Temeline Göre Ücret SistemiAkord Temeline Göre Ücret Sistemi

İşçi ne kadar fazla çalışırsa o kadar fazla ücret hak edecektir. Böylece işçinin çalışması teşvik edilir.

En önemli dezavantajı ürün kalitesinin düşmesi, işçinin yıpranması, iş kazalarının artması ve işçiler arasındaki rekabetin artmasıdır.

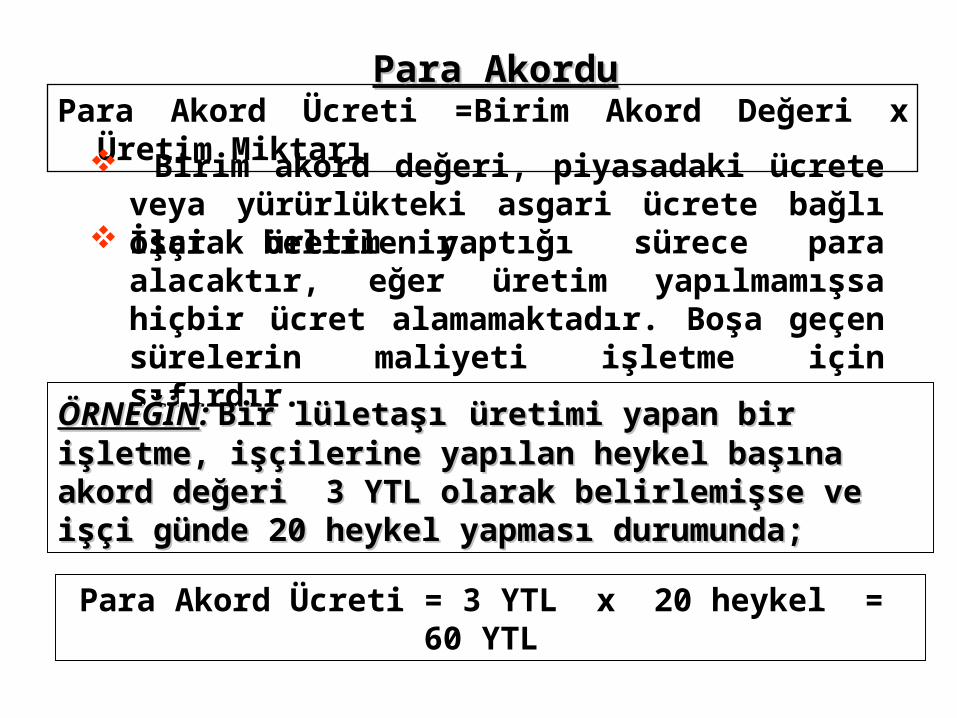

Para Akord Ücreti =Birim Akord Değeri x Üretim Miktarı

Para AkorduPara Akordu

Birim akord değeri, piyasadaki ücrete veya yürürlükteki asgari ücrete bağlı olarak belirlenir.

İşçi üretim yaptığı sürece para alacaktır, eğer üretim yapılmamışsa hiçbir ücret alamamaktadır. Boşa geçen sürelerin maliyeti işletme için sıfırdır.

ÖRNEĞİNÖRNEĞİN: : Bir lületaşıBir lületaşı üretimi yapan bir işletme, üretimi yapan bir işletme, işçilerine yapılan heykel başına akord değeri 3 YTL işçilerine yapılan heykel başına akord değeri 3 YTL olarak belirlemişse ve işçi günde 20 heykel yapması olarak belirlemişse ve işçi günde 20 heykel yapması durumunda; durumunda;

Para Akord Ücreti = 3 YTL x 20 heykel = 60 YTL

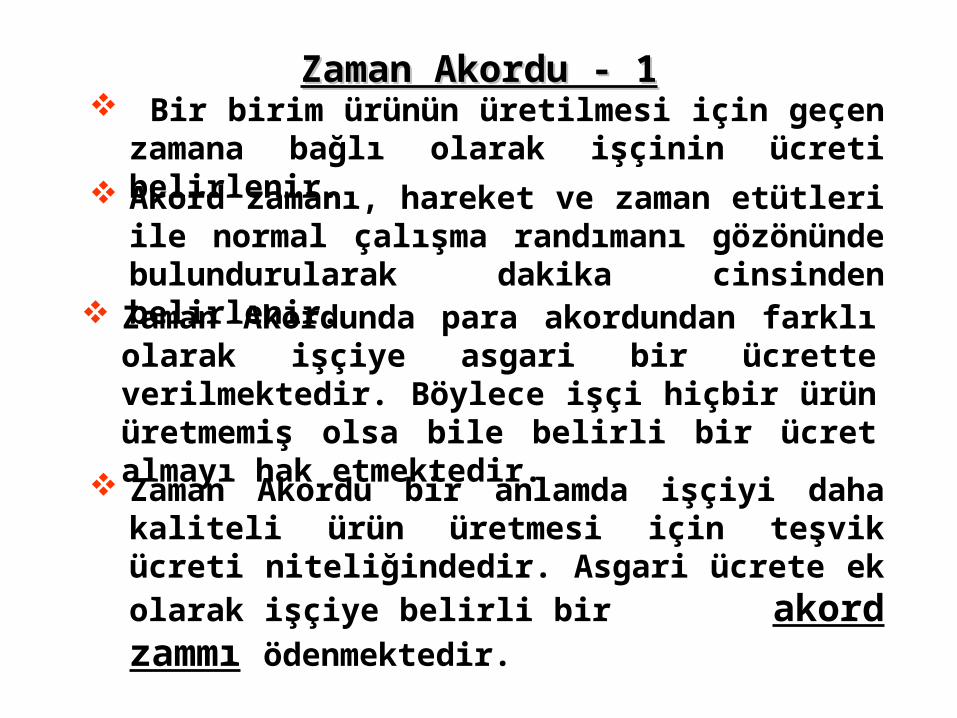

Zaman Akordu - 1Zaman Akordu - 1

Bir birim ürünün üretilmesi için geçen zamana bağlı olarak işçinin ücreti belirlenir.

Akord zamanı, hareket ve zaman etütleri ile normal çalışma randımanı gözönünde bulundurularak dakika cinsinden belirlenir.

Zaman Akordunda para akordundan farklı olarak işçiye asgari bir ücrette verilmektedir. Böylece işçi hiçbir ürün üretmemiş olsa bile belirli bir ücret almayı hak etmektedir.

Zaman Akordu bir anlamda işçiyi daha kaliteli ürün üretmesi için teşvik ücreti niteliğindedir. Asgari ücrete ek olarak işçiye belirli bir akord zammı ödenmektedir.

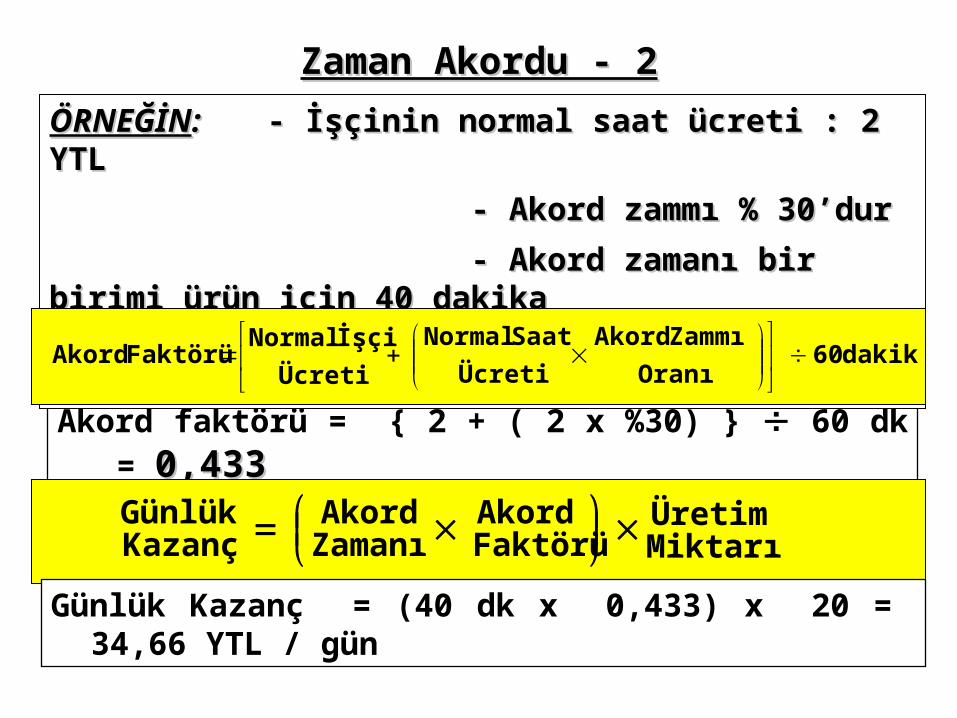

Akord faktörü = { 2 + ( 2 x %30) } 60 dk = 0,4330,433

Zaman Akordu - 2Zaman Akordu - 2

ÖRNEĞİNÖRNEĞİN: : - İşçinin normal saat ücreti : 2 YTL - İşçinin normal saat ücreti : 2 YTL

- Akord zammı % 30’dur- Akord zammı % 30’dur

- Akord zamanı bir birimi ürün için 40 - Akord zamanı bir birimi ürün için 40 dakikadakika

- İşçinin günlük üretim miktarı 20 adettir.- İşçinin günlük üretim miktarı 20 adettir.dakika 60

Oranı

Zammı Akord

Ücreti

Saat Normal

Ücreti

İşçi Normal Faktörü Akord

MiktarıÜretim Faktörü

Akord ZamanıAkord Kazanç

Günlük

Günlük Kazanç = (40 dk x 0,433) x 20 = 34,66 YTL / gün

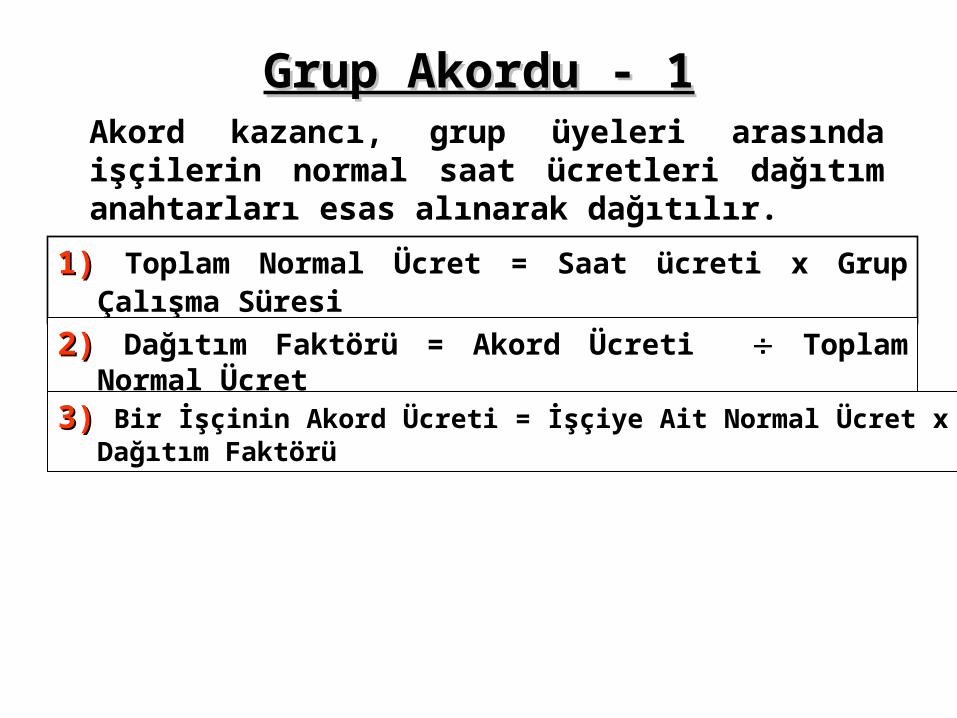

Grup Akordu - 1Grup Akordu - 1Akord kazancı, grup üyeleri arasında işçilerin normal saat ücretleri dağıtım anahtarları esas alınarak dağıtılır.

1)1) Toplam Normal Ücret = Saat ücreti x Grup Çalışma Süresi

2)2) Dağıtım Faktörü = Akord Ücreti Toplam Normal Ücret

3)3) Bir İşçinin Akord Ücreti = İşçiye Ait Normal Ücret x Dağıtım Faktörü

Toplam 12 42 25 9 12 100Toplam 12 42 25 9 12 100

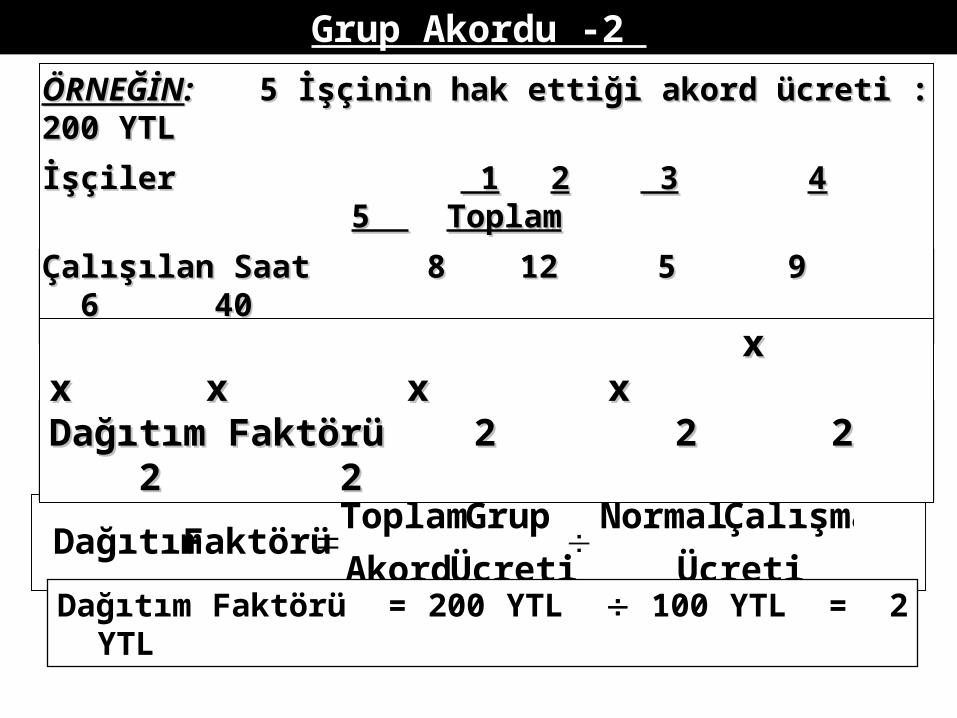

Grup Akordu -2 Grup Akordu -2

ÖRNEĞİNÖRNEĞİN: : 5 İşçinin hak ettiği akord ücreti : 200 YTL 5 İşçinin hak ettiği akord ücreti : 200 YTL

İşçiler İşçiler 1 1 22 3 3 44 5 5 ToplamToplam

Çalışılan SaatÇalışılan Saat 8 8 12 12 5 5 9 9 6 40 6 40

Saat Ücreti (YTL) Saat Ücreti (YTL) 1,5 1,5 3,5 3,5 5,0 1,0 2,0 5,0 1,0 2,0

Ücreti

Çalışma Normal

Ücreti Akord

Grup Toplam Faktörü Dağıtım

Dağıtım Faktörü = 200 YTL 100 YTL = 2 YTL

Akord Ücreti 24 84 50 18 24 200Akord Ücreti 24 84 50 18 24 200

x x x x xx x x x xDağıtım Faktörü 2 2 2 2 2 Dağıtım Faktörü 2 2 2 2 2

Primli Ücret SistemiPrimli Ücret Sistemi

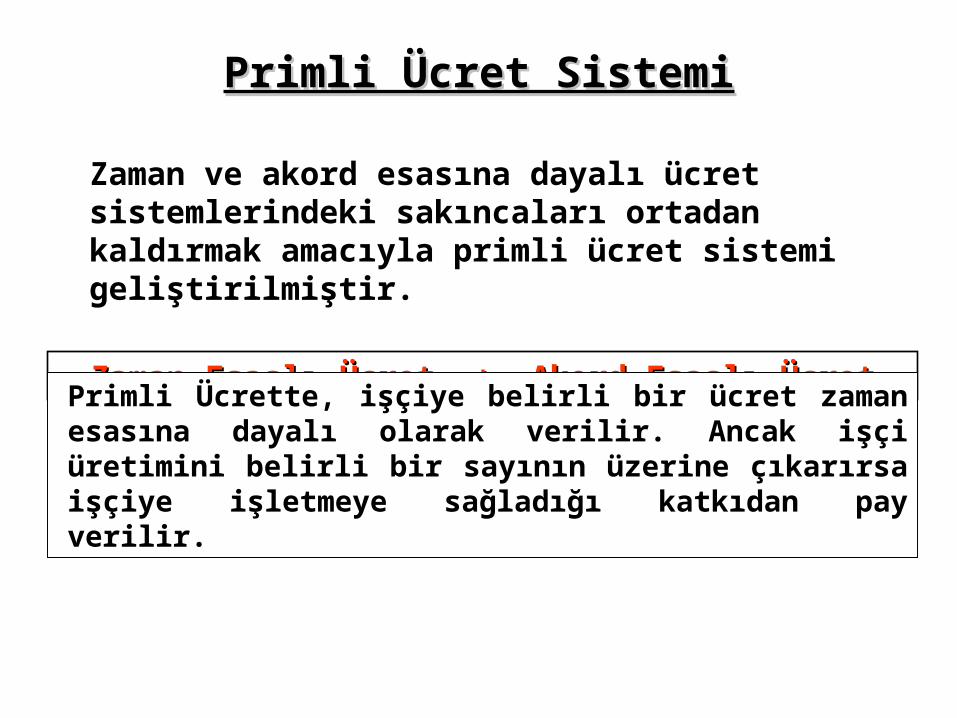

Zaman ve akord esasına dayalı ücret sistemlerindeki sakıncaları ortadan kaldırmak amacıyla primli ücret sistemi geliştirilmiştir.

Zaman Esaslı Ücret + Akord Esaslı ÜcretZaman Esaslı Ücret + Akord Esaslı Ücret

Primli Ücrette, işçiye belirli bir ücret zaman esasına dayalı olarak verilir. Ancak işçi üretimini belirli bir sayının üzerine çıkarırsa işçiye işletmeye sağladığı katkıdan pay verilir.

Primli Ücret Sistemi Primli Ücret Sistemi

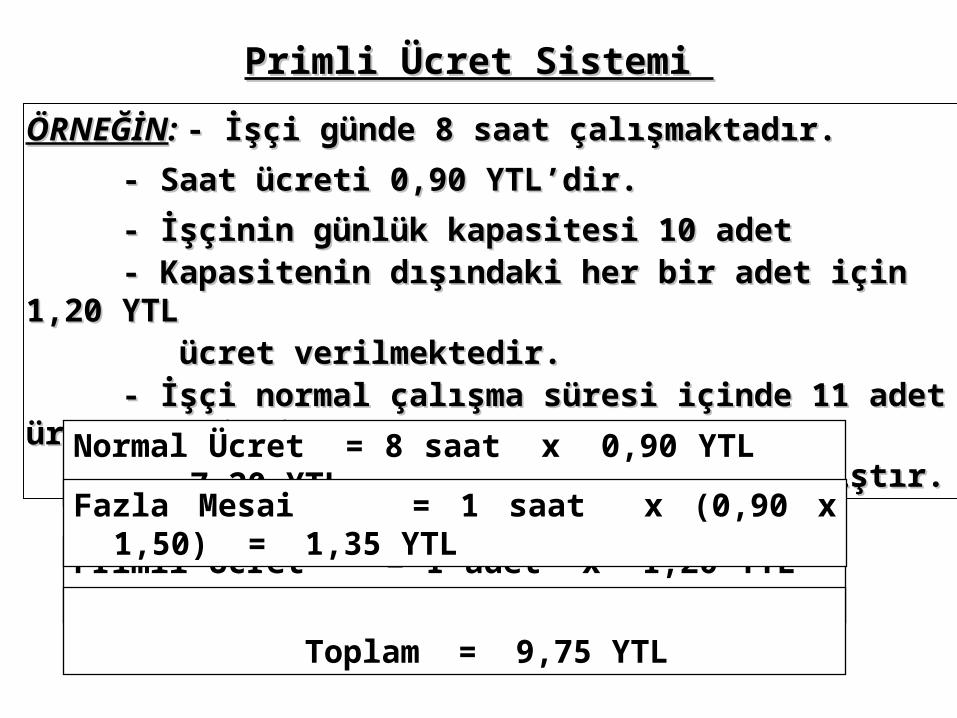

ÖRNEĞİNÖRNEĞİN: : - İşçi günde 8 saat çalışmaktadır.- İşçi günde 8 saat çalışmaktadır.

- Saat ücreti 0,90 YTL’dir.- Saat ücreti 0,90 YTL’dir.

- İşçinin günlük kapasitesi 10 adet - İşçinin günlük kapasitesi 10 adet - Kapasitenin dışındaki her bir adet için 1,20 YTL - Kapasitenin dışındaki her bir adet için 1,20 YTL ücret verilmektedir.ücret verilmektedir. - İşçi normal çalışma süresi içinde 11 adet ürün üretmiştir- İşçi normal çalışma süresi içinde 11 adet ürün üretmiştir - Ayrıca işçi 1 saat fazla mesai yapmıştır.- Ayrıca işçi 1 saat fazla mesai yapmıştır.

Normal Ücret = 8 saat x 0,90 YTL = 7,20 YTL

Primli Ücret = 1 adet x 1,20 YTL = 1,20 YTL

Fazla Mesai = 1 saat x (0,90 x 1,50) = 1,35 YTL

Toplam = 9,75 YTL

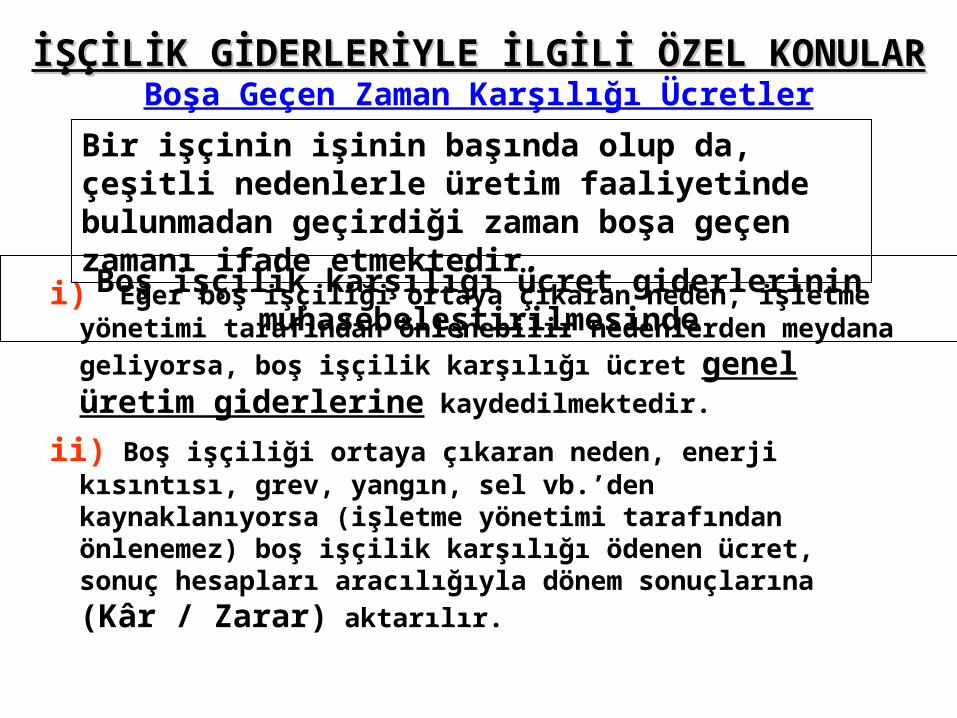

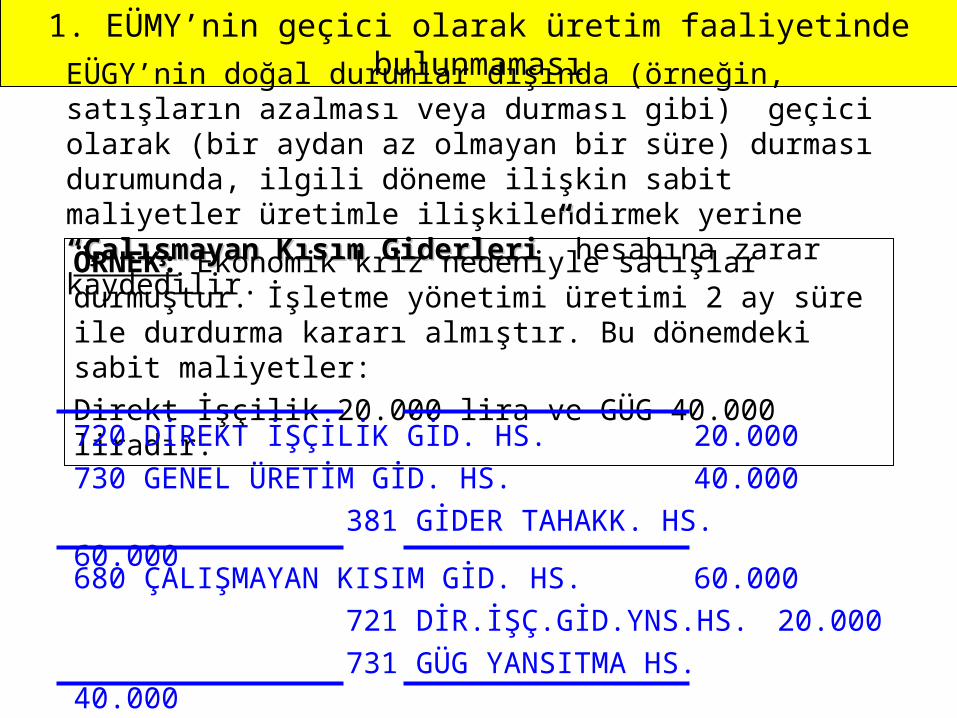

i) Eğer boş işçiliği ortaya çıkaran neden, işletme yönetimi tarafından önlenebilir nedenlerden meydana geliyorsa, boş

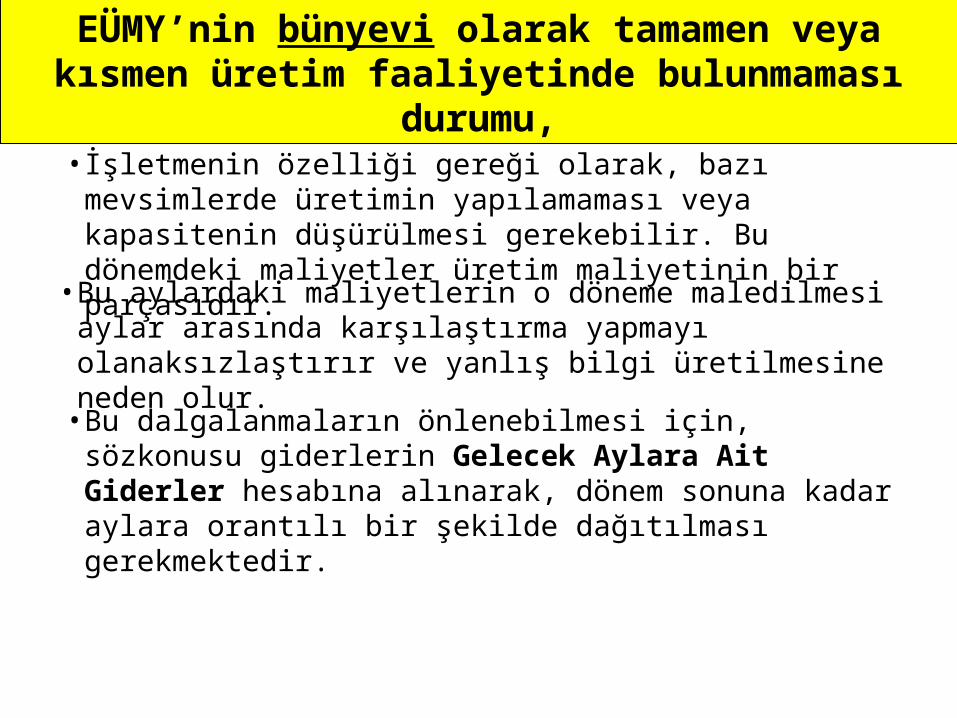

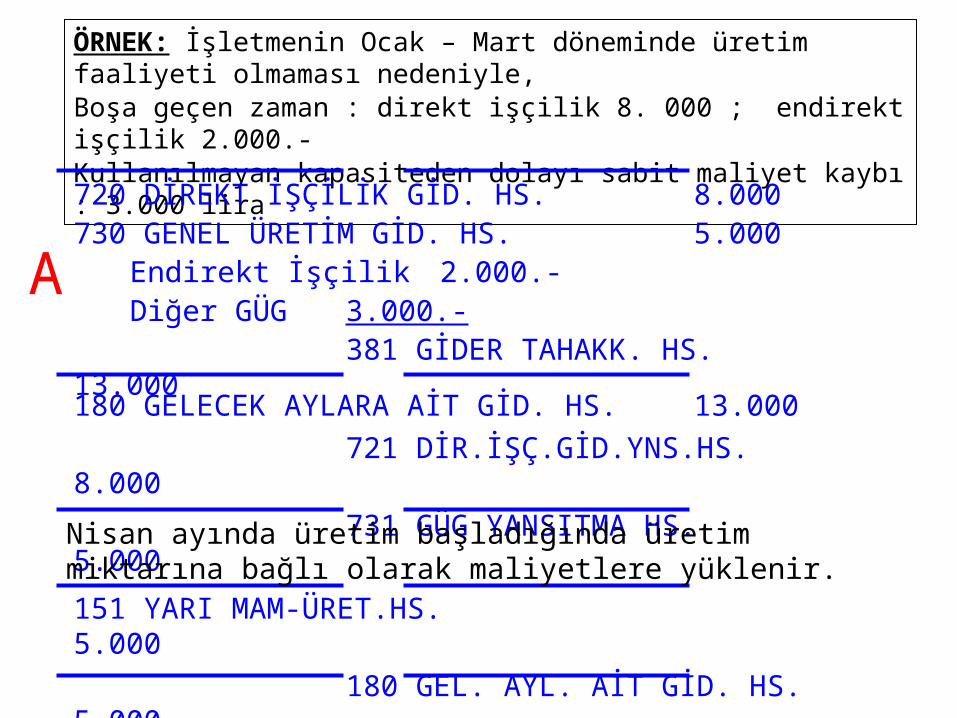

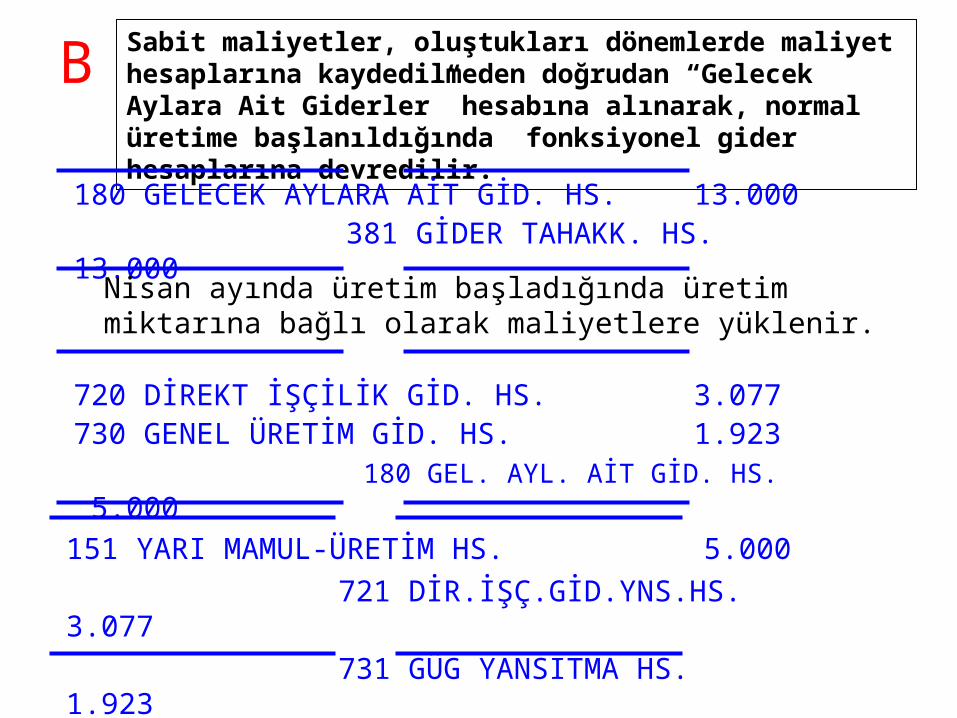

işçilik karşılığı ücret genel üretim giderlerine kaydedilmektedir.

ii) Boş işçiliği ortaya çıkaran neden, enerji kısıntısı, grev, yangın, sel vb.’den kaynaklanıyorsa (işletme yönetimi tarafından önlenemez) boş işçilik karşılığı ödenen ücret, sonuç hesapları

aracılığıyla dönem sonuçlarına (Kâr / Zarar) aktarılır.

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARİŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARBoşa Geçen Zaman Karşılığı Ücretler

Bir işçinin işinin başında olup da, çeşitli nedenlerle üretim faaliyetinde bulunmadan geçirdiği zaman boşa geçen zamanı ifade etmektedir.

Boş işçilik karşılığı ücret giderlerinin muhasebeleştirilmesinde

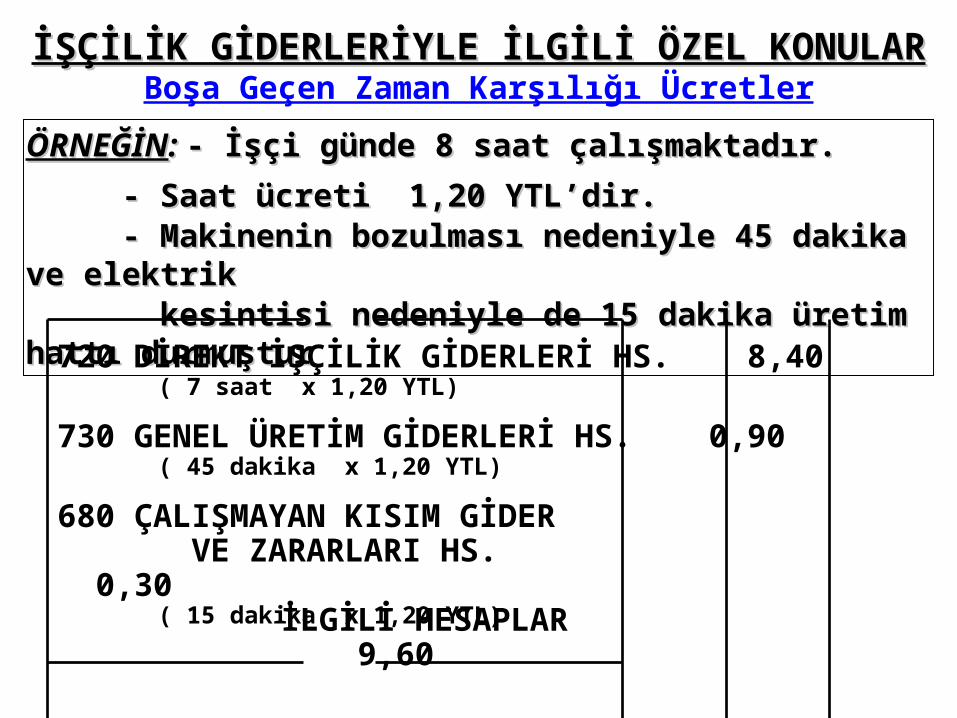

ÖRNEĞİNÖRNEĞİN: : - İşçi günde 8 saat çalışmaktadır.- İşçi günde 8 saat çalışmaktadır.

- Saat ücreti 1,20 YTL’dir.- Saat ücreti 1,20 YTL’dir. - Makinenin bozulması nedeniyle 45 dakika ve elektrik - Makinenin bozulması nedeniyle 45 dakika ve elektrik kesintisi nedeniyle de 15 dakika üretim hattı durmuşturkesintisi nedeniyle de 15 dakika üretim hattı durmuştur

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARİŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARBoşa Geçen Zaman Karşılığı Ücretler

720 DİREKT İŞÇİLİK GİDERLERİ HS. 8,40 ( 7 saat x 1,20 YTL)

730 GENEL ÜRETİM GİDERLERİ HS. 0,90 ( 45 dakika x 1,20 YTL)

İLGİLİ HESAPLAR 9,60

680 ÇALIŞMAYAN KISIM GİDER VE ZARARLARI HS. 0,30 ( 15 dakika x 1,20 YTL)

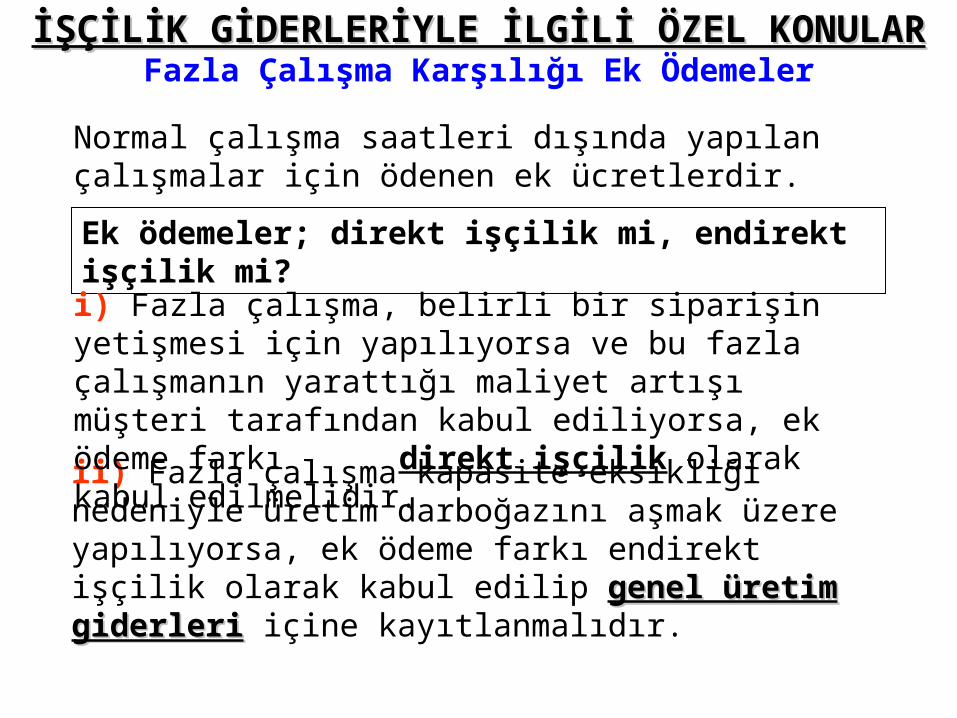

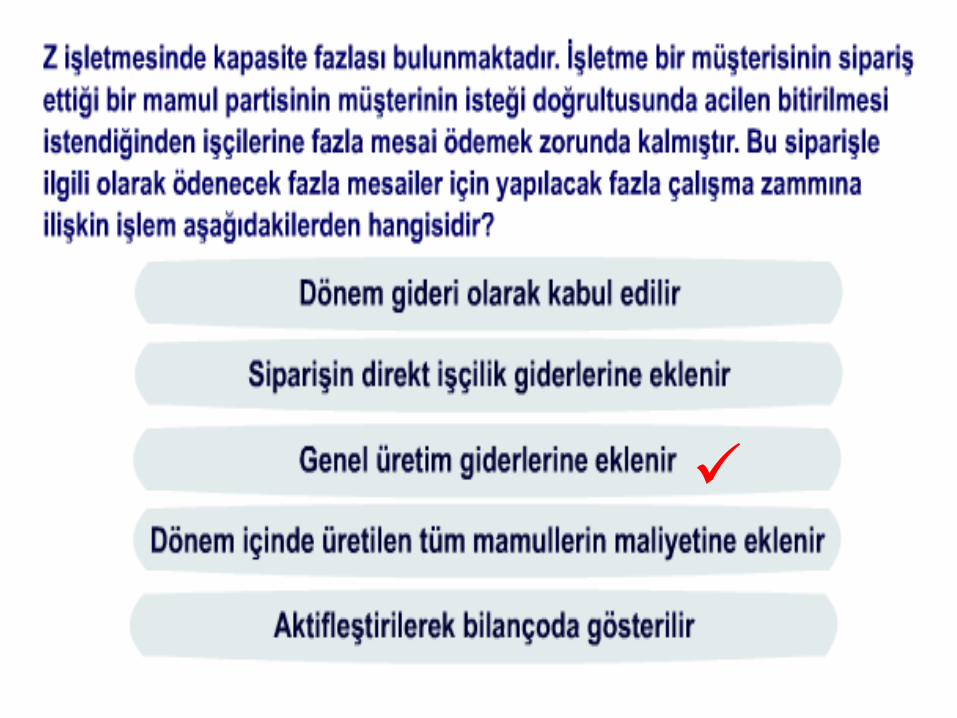

ii) Fazla çalışma kapasite eksikliği nedeniyle üretim darboğazını aşmak üzere yapılıyorsa, ek ödeme farkı endirekt işçilik olarak kabul edilip genel üretim giderlerigenel üretim giderleri içine kayıtlanmalıdır.

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARİŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARFazla Çalışma Karşılığı Ek Ödemeler

Normal çalışma saatleri dışında yapılan çalışmalar için ödenen ek ücretlerdir.

Ek ödemeler; direkt işçilik mi, endirekt işçilik mi?

i) Fazla çalışma, belirli bir siparişin yetişmesi için yapılıyorsa ve bu fazla çalışmanın yarattığı maliyet artışı müşteri tarafından kabul ediliyorsa, ek ödeme farkı direkt işçilik olarak kabul edilmelidir.

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARİŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARFazla Çalışma Karşılığı Ek Ödemeler

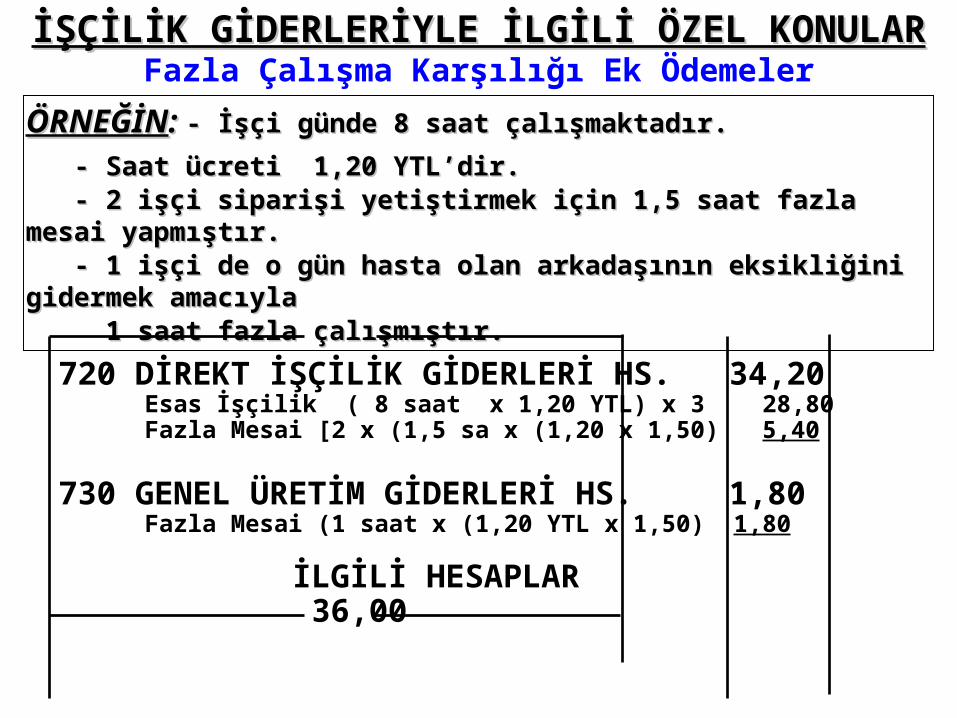

ÖRNEĞİNÖRNEĞİN: : - İşçi günde 8 saat çalışmaktadır.- İşçi günde 8 saat çalışmaktadır.

- Saat ücreti 1,20 YTL’dir.- Saat ücreti 1,20 YTL’dir. - 2 işçi siparişi yetiştirmek için 1,5 saat fazla mesai yapmıştır.- 2 işçi siparişi yetiştirmek için 1,5 saat fazla mesai yapmıştır. - 1 işçi de o gün hasta olan arkadaşının eksikliğini gidermek amacıyla - 1 işçi de o gün hasta olan arkadaşının eksikliğini gidermek amacıyla 1 saat fazla çalışmıştır.1 saat fazla çalışmıştır.

720 DİREKT İŞÇİLİK GİDERLERİ HS. 34,20 Esas İşçilik ( 8 saat x 1,20 YTL) x 3 28,80 Fazla Mesai [2 x (1,5 sa x (1,20 x 1,50) 5,40

730 GENEL ÜRETİM GİDERLERİ HS. 1,80 Fazla Mesai (1 saat x (1,20 YTL x 1,50) 1,80

İLGİLİ HESAPLAR 36,00

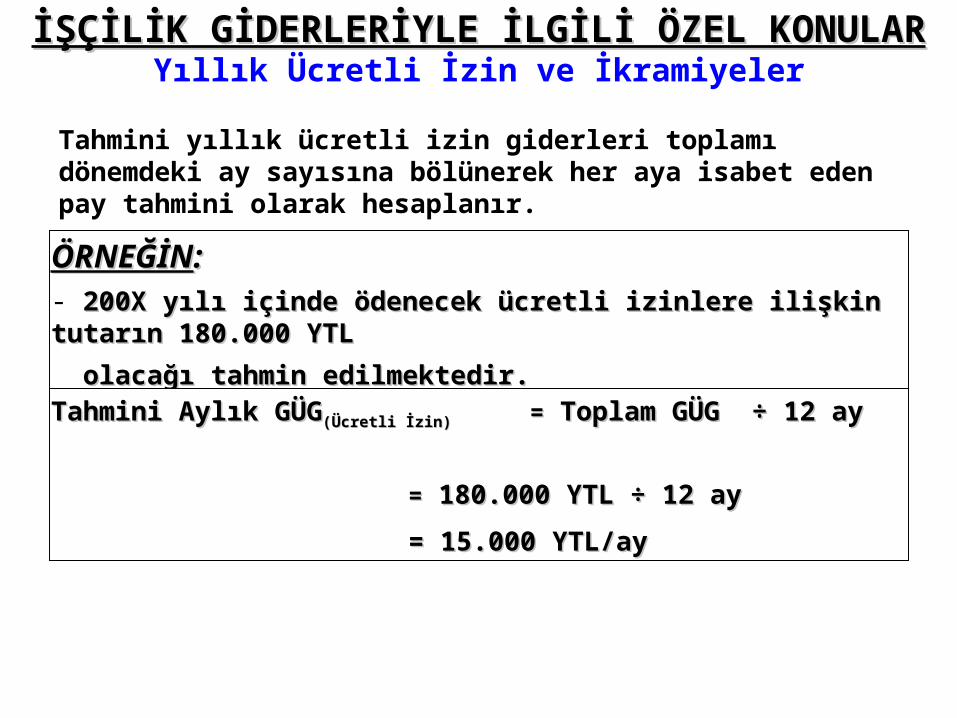

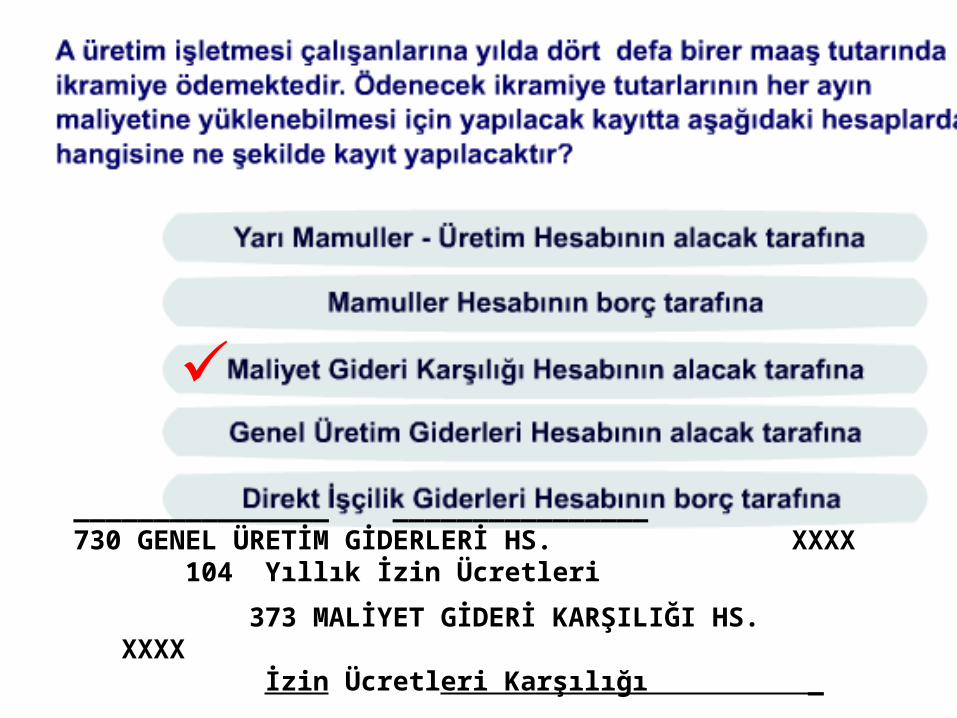

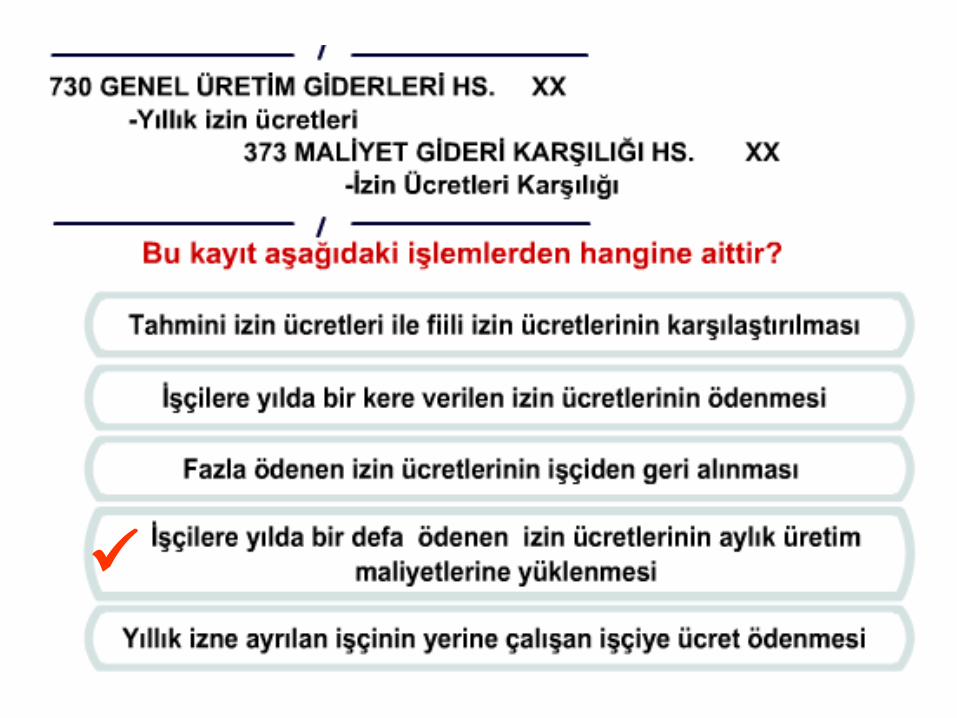

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARİŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARYıllık Ücretli İzin ve İkramiyeler

Tahmini yıllık ücretli izin giderleri toplamı dönemdeki ay sayısına bölünerek her aya isabet eden pay tahmini olarak hesaplanır.

ÖRNEĞİNÖRNEĞİN: : - 200X yılı içinde ödenecek ücretli izinlere ilişkin tutarın 180.000 YTL 200X yılı içinde ödenecek ücretli izinlere ilişkin tutarın 180.000 YTL

olacağı tahmin edilmektedir. olacağı tahmin edilmektedir.

Tahmini Aylık GÜGTahmini Aylık GÜG(Ücretli İzin)(Ücretli İzin) == Toplam GÜG Toplam GÜG ÷÷ 12 ay 12 ay

== 180.000 YTL 180.000 YTL ÷÷ 12 ay 12 ay

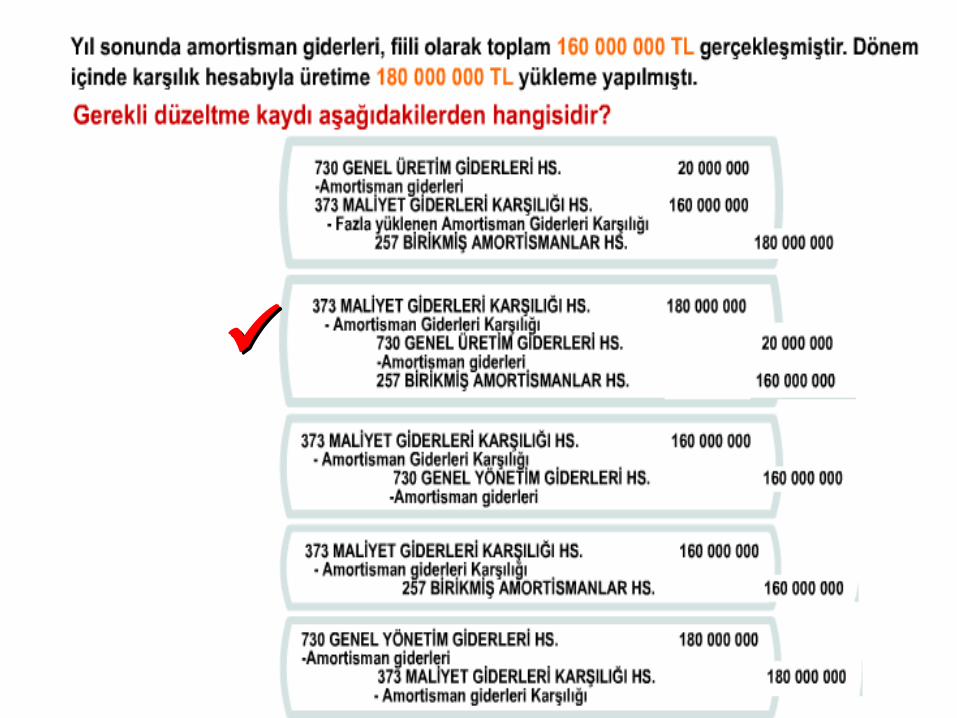

= 15.000 YTL/ay = 15.000 YTL/ay

________________ ________________730 GENEL ÜRETİM GİDERLERİ HS. 15.000 104 Yıllık İzin Ücretleri

373 MALİYET GİDERİ KARŞILIĞI HS. 15.000İzin Ücretleri Karşılığı _

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARİŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARYıllık Ücretli İzin ve İkramiyeler

__________________ ____________373 MALİYET GİDERİ KARŞILIĞI HS. 75.000 İzin Ücretleri Karşılığı

100 KASA HS. 75.000

Haziran ayında bazı işçilerin izine çıktığını ve bunlara 75.000 YTL ödenmiştir

373 Maliyet Gid. Karş. Hs.

15.00015.00015.000

15.000

15.00015.000

75.000

90.000

730 Genel Üretim Gid. Hs.

15.00015.00015.000

15.000

15.00015.000

90.000

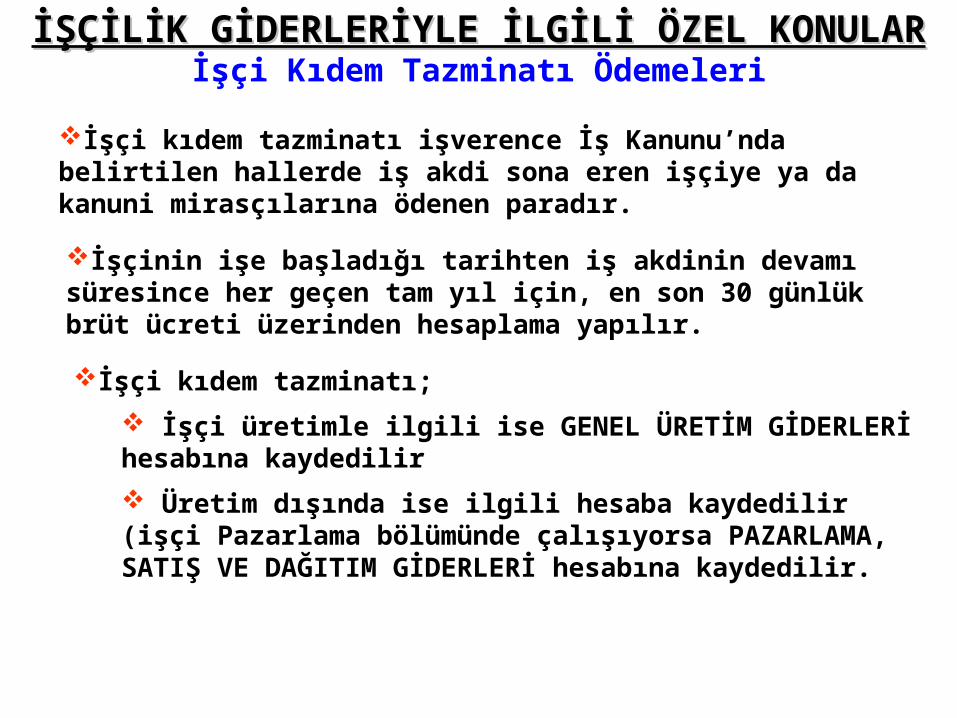

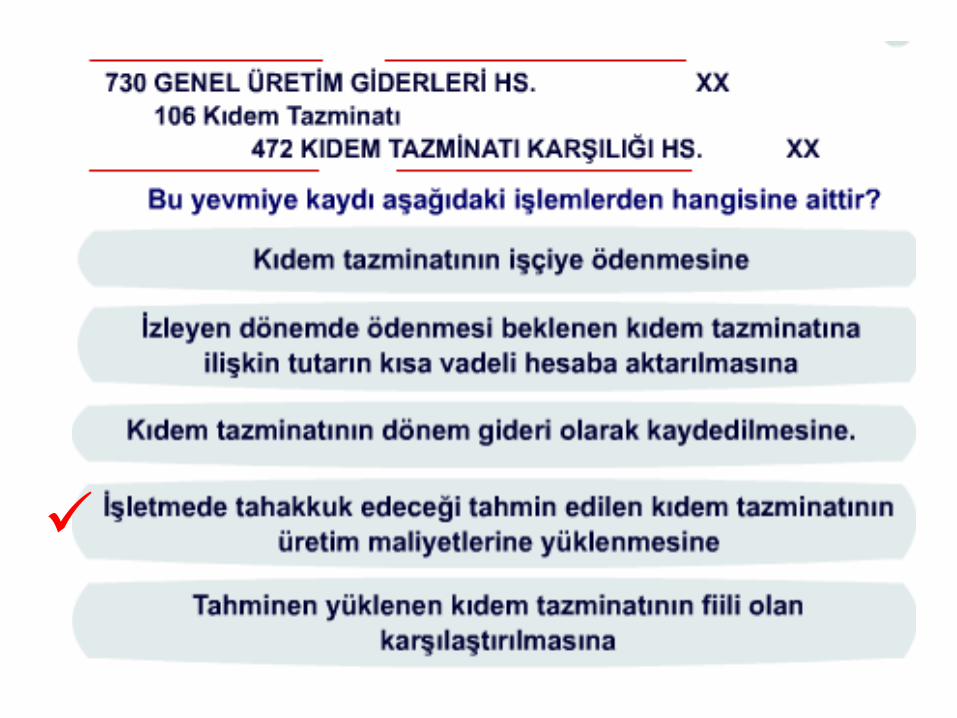

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARİŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARİşçi Kıdem Tazminatı Ödemeleri

İşçi kıdem tazminatı işverence İş Kanunu’nda belirtilen hallerde iş akdi sona eren işçiye ya da kanuni mirasçılarına ödenen paradır.

İşçinin işe başladığı tarihten iş akdinin devamı süresince her geçen tam yıl için, en son 30 günlük brüt ücreti üzerinden hesaplama yapılır.

İşçi kıdem tazminatı;

İşçi üretimle ilgili ise GENEL ÜRETİM GİDERLERİ hesabına kaydedilir

Üretim dışında ise ilgili hesaba kaydedilir (işçi Pazarlama bölümünde çalışıyorsa PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ hesabına kaydedilir.

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARİŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULARİşçi Kıdem Tazminatı Ödemeleri

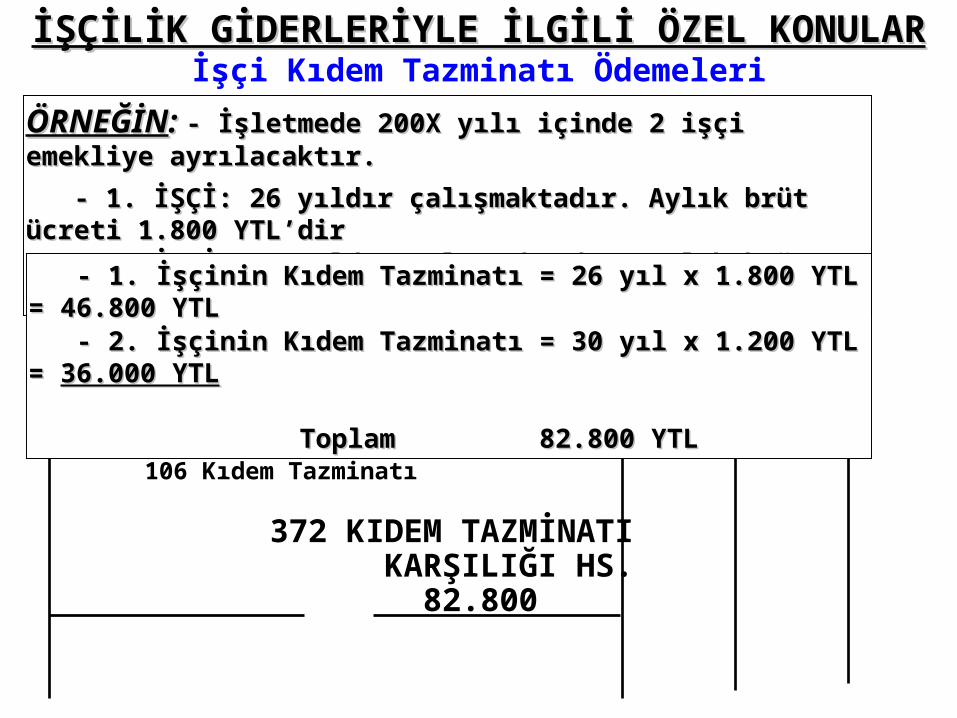

ÖRNEĞİNÖRNEĞİN: : - İşletmede 200X yılı içinde 2 işçi emekliye ayrılacaktır. - İşletmede 200X yılı içinde 2 işçi emekliye ayrılacaktır.

- 1. İŞÇİ: 26 yıldır çalışmaktadır. Aylık brüt ücreti 1.800 YTL’dir- 1. İŞÇİ: 26 yıldır çalışmaktadır. Aylık brüt ücreti 1.800 YTL’dir - 2. İŞÇİ: 30 yıldır çalışmaktadır. Aylık brüt ücreti 1.200 YTL’dir.- 2. İŞÇİ: 30 yıldır çalışmaktadır. Aylık brüt ücreti 1.200 YTL’dir.

730 GENEL ÜRETİM GİDERLERİ HS. 82.800 106 Kıdem Tazminatı

372 KIDEM TAZMİNATI KARŞILIĞI HS. 82.800

- 1. İşçinin Kıdem Tazminatı = 26 yıl x 1.800 YTL = 46.800 YTL- 1. İşçinin Kıdem Tazminatı = 26 yıl x 1.800 YTL = 46.800 YTL - 2. İşçinin Kıdem Tazminatı = 30 yıl x 1.200 YTL = - 2. İşçinin Kıdem Tazminatı = 30 yıl x 1.200 YTL = 36.000 YTL36.000 YTL Toplam 82.800 YTLToplam 82.800 YTL

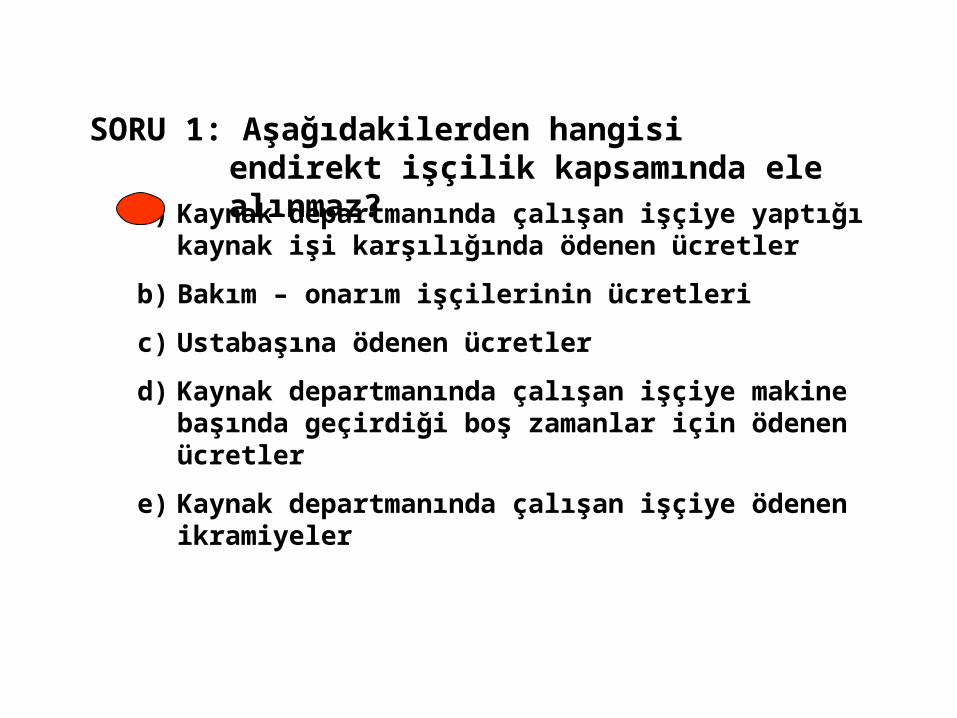

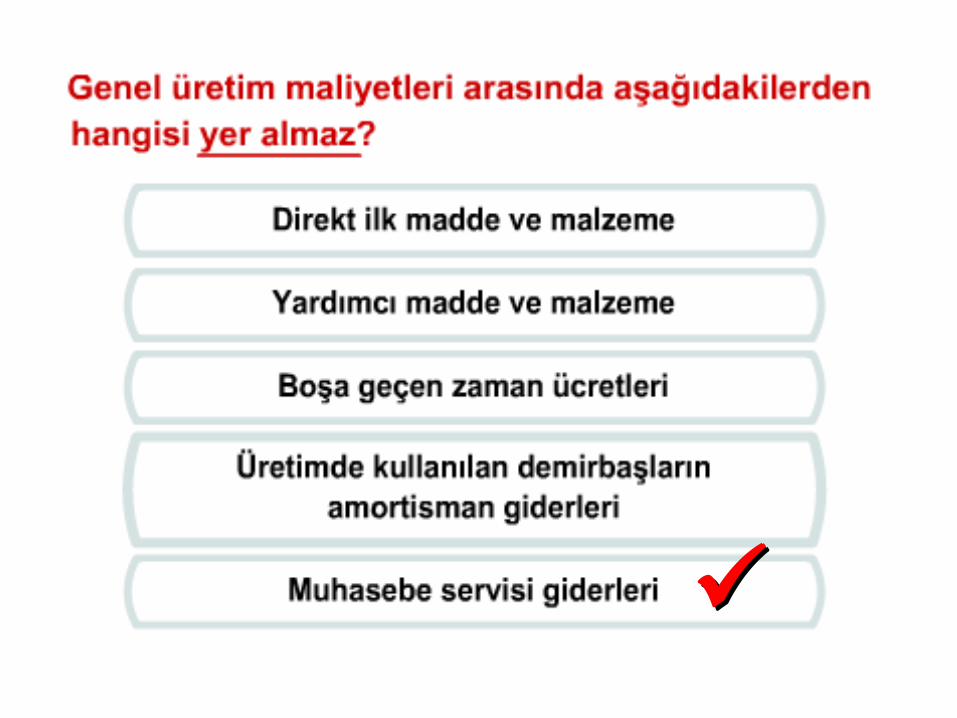

SORU 1: Aşağıdakilerden hangisi endirekt işçilik kapsamında ele alınmaz?

a) Kaynak departmanında çalışan işçiye yaptığı kaynak işi karşılığında ödenen ücretler

b) Bakım – onarım işçilerinin ücretleri

c) Ustabaşına ödenen ücretler

d) Kaynak departmanında çalışan işçiye makine başında geçirdiği boş zamanlar için ödenen ücretler

e) Kaynak departmanında çalışan işçiye ödenen ikramiyeler

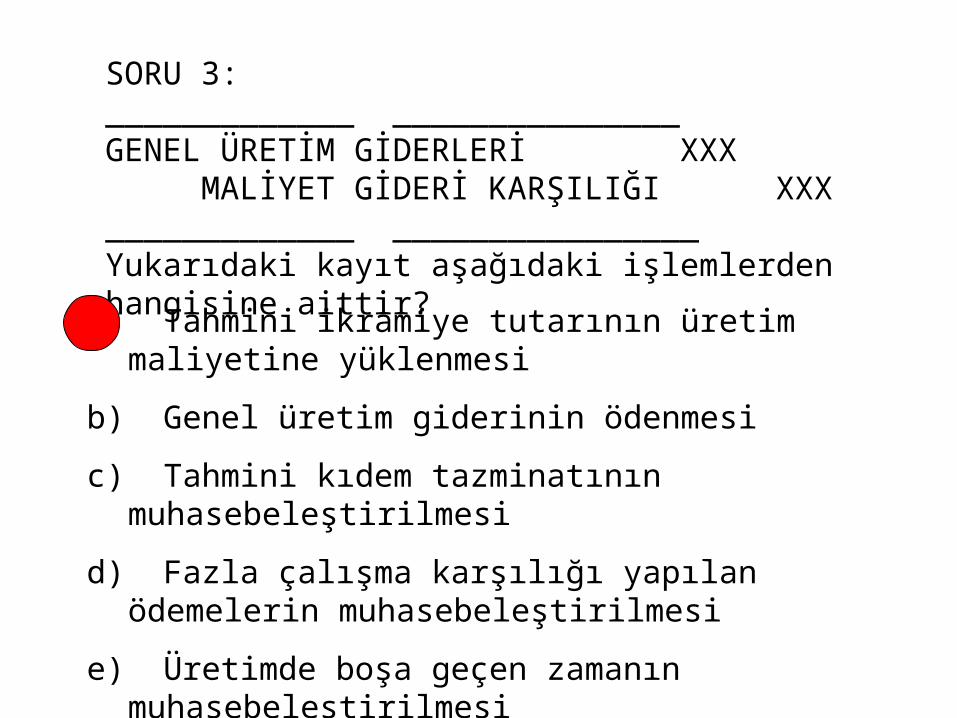

SORU 3: _____________ _______________GENEL ÜRETİM GİDERLERİ XXX

MALİYET GİDERİ KARŞILIĞI XXX_____________ ________________Yukarıdaki kayıt aşağıdaki işlemlerden hangisine aittir?

a) Tahmini ikramiye tutarının üretim maliyetine yüklenmesi

b) Genel üretim giderinin ödenmesi

c) Tahmini kıdem tazminatının muhasebeleştirilmesi

d) Fazla çalışma karşılığı yapılan ödemelerin muhasebeleştirilmesi

e) Üretimde boşa geçen zamanın muhasebeleştirilmesi

________________ ________________730 GENEL ÜRETİM GİDERLERİ HS. XXXX 104 Yıllık İzin Ücretleri

373 MALİYET GİDERİ KARŞILIĞI HS. XXXXİzin Ücretleri Karşılığı _

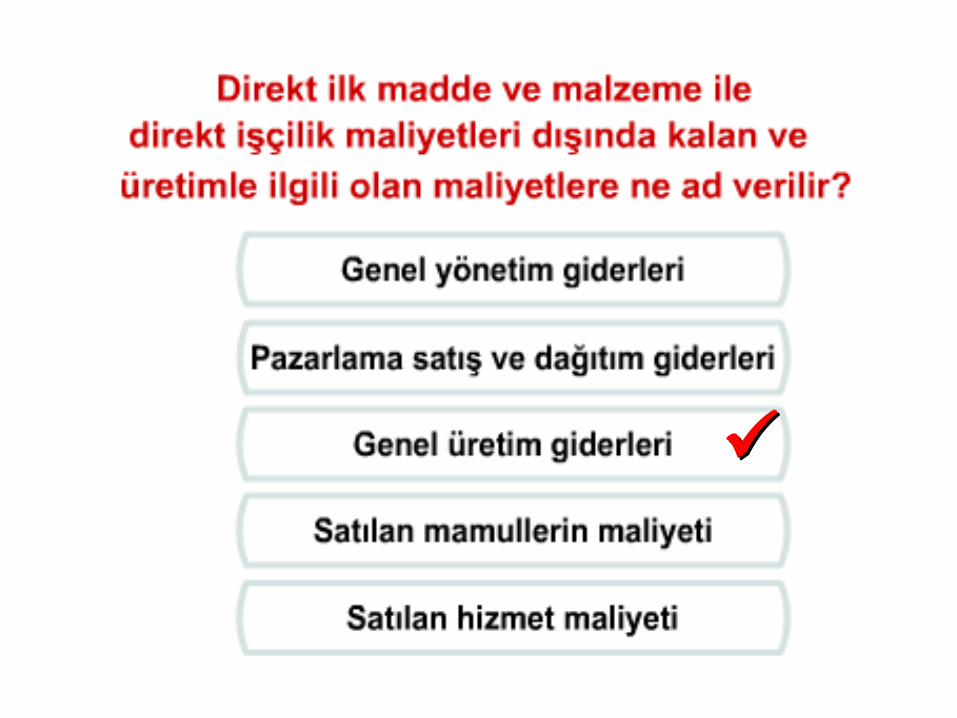

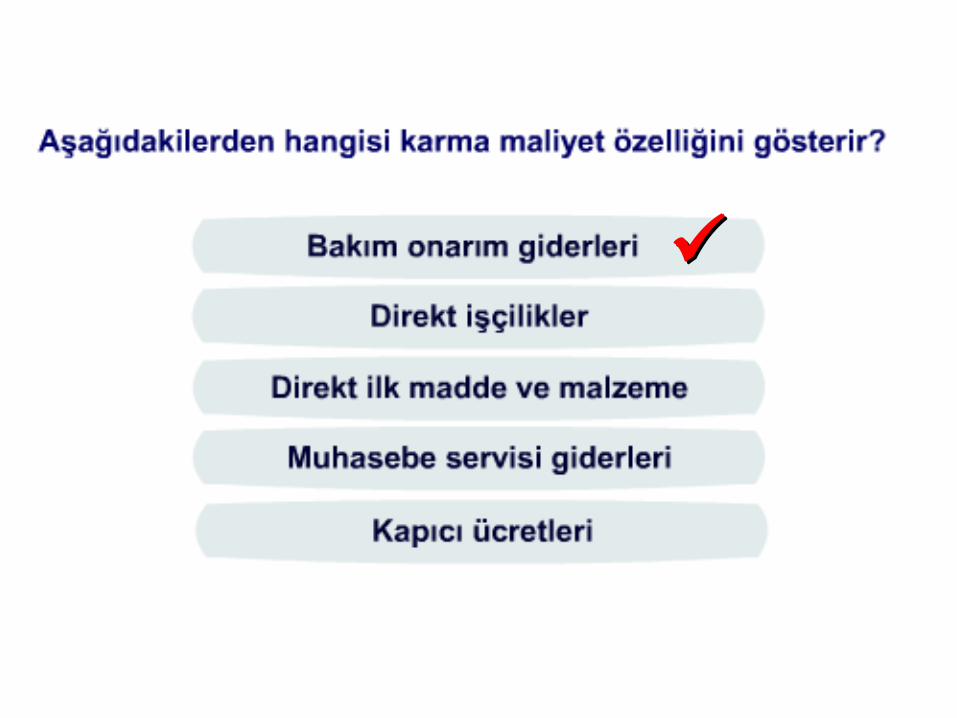

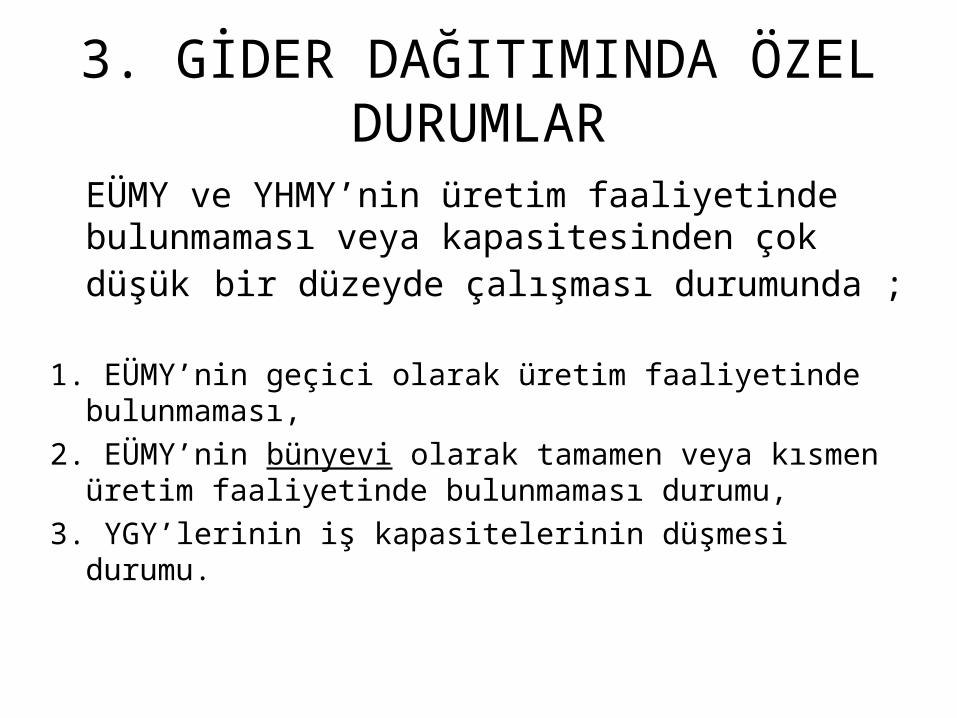

GENEL ÜRETİM MALİYETLERİ

Genel Üretim Maliyetlerinin Özellikleri GÜG ile üretilen mamuller arasında direkt ilişki yoktur

GÜG’leri birbirinden farklı nitelikte bir çok maliyet unsurunu bünyesinde taşır. Bu maliyetlerin

bir kısmı sabit bir kısmı değişken bir kısmı da karma (yarı sabit, yarı değişken maliyetler) Dolayısıyla bu maliyetlerin üretim miktarına göre gösterdikleri ilişkilerde farklılıklar vardır.

GÜG’lerinin bir kısmı zaman içinde düzensiz bir dağılım gösterirler.

Bu maliyetlerin bir kısmının kesin tutarları ancak yıl sonunda belli olabilir. Örneğin bakım onarım maliyetleri vb

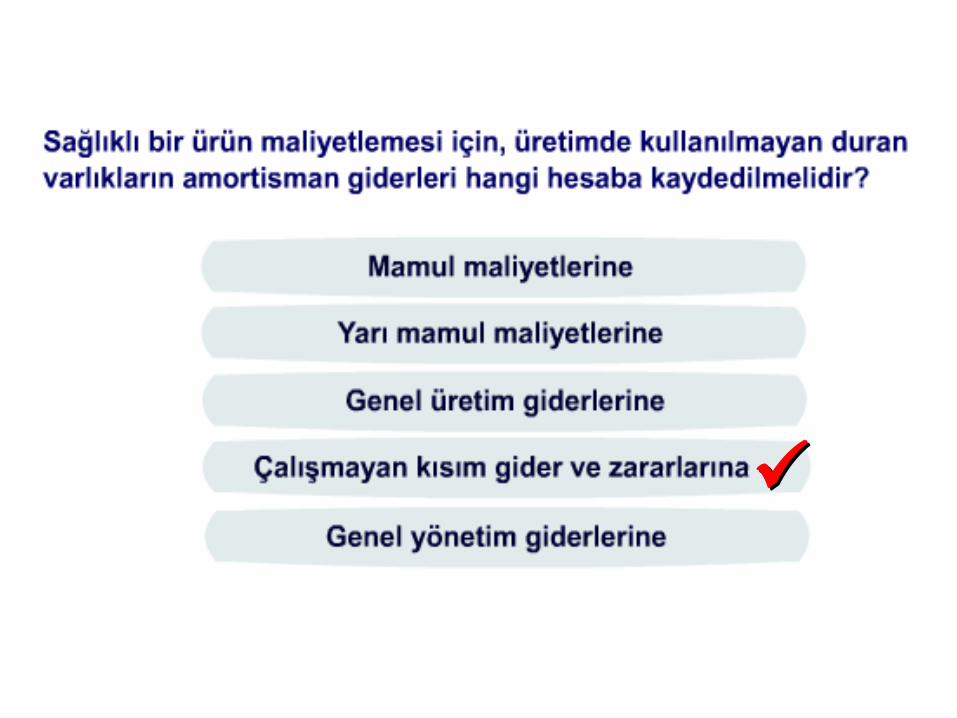

Yıl sonunda yıllık tutarının ne kadar olduğu belli olan bazı maliyetlerin bir kısmının üretim maliyetlerine yüklenmesi istenmeyebilir. Örneğin çalışmayan makinelerin amortisman giderleri üretim maliyetlerine katılmayıp doğrudan sonuç hesaplarına kayıtlanır.

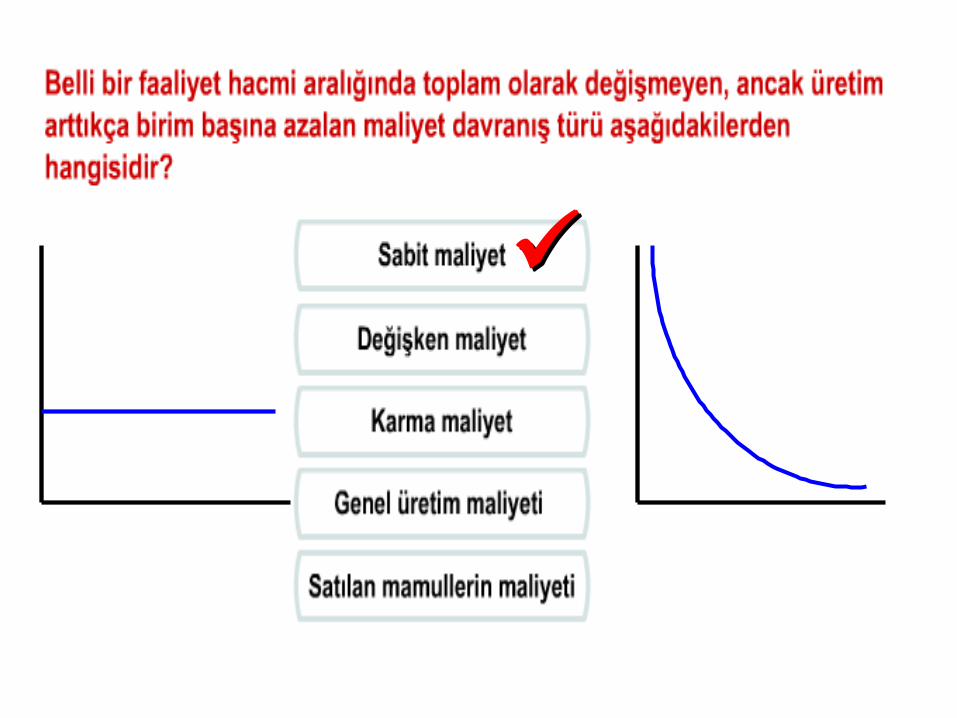

Faaliyet Hacmi - Maliyet İlişkisiFaaliyet Hacmi - Maliyet İlişkisi

Belirli bir amaca ulaşmak için katlanılan fedakarlıklar toplamı olarak tanımlayabileceğimiz maliyet, üretim hacmiyle ilişkisine göre:

Değişken maliyetler Sabit maliyetler Karma maliyetler

olmak üzere üç ana başlık altında toplanabilir.

____________________________________________________

Toplam Maliyet = Toplam Sabit Maliyet + Toplam Değişken Maliyet__________________________________________________________

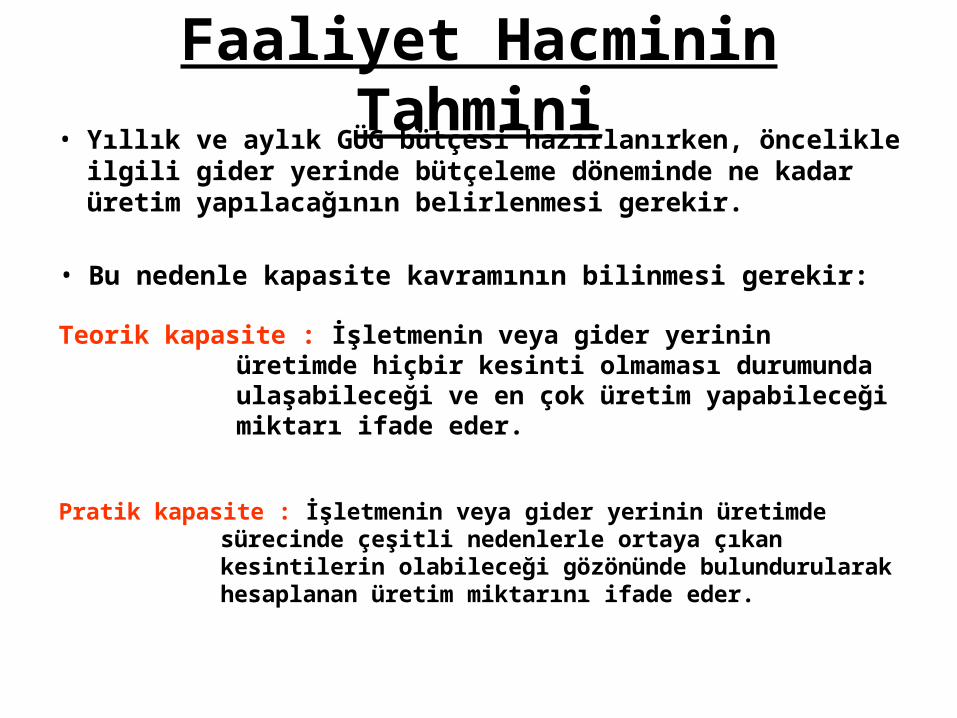

Faaliyet Hacminin Tahmini• Yıllık ve aylık GÜG bütçesi hazırlanırken, öncelikle

ilgili gider yerinde bütçeleme döneminde ne kadar üretim yapılacağının belirlenmesi gerekir.

• Bu nedenle kapasite kavramının bilinmesi gerekir:

Teorik kapasite : İşletmenin veya gider yerinin üretimde hiçbir kesinti olmaması durumunda ulaşabileceği ve en çok üretim yapabileceği miktarı ifade eder.

Pratik kapasite : İşletmenin veya gider yerinin üretimde sürecinde çeşitli nedenlerle ortaya çıkan kesintilerin olabileceği gözönünde bulundurularak hesaplanan üretim miktarını ifade eder.

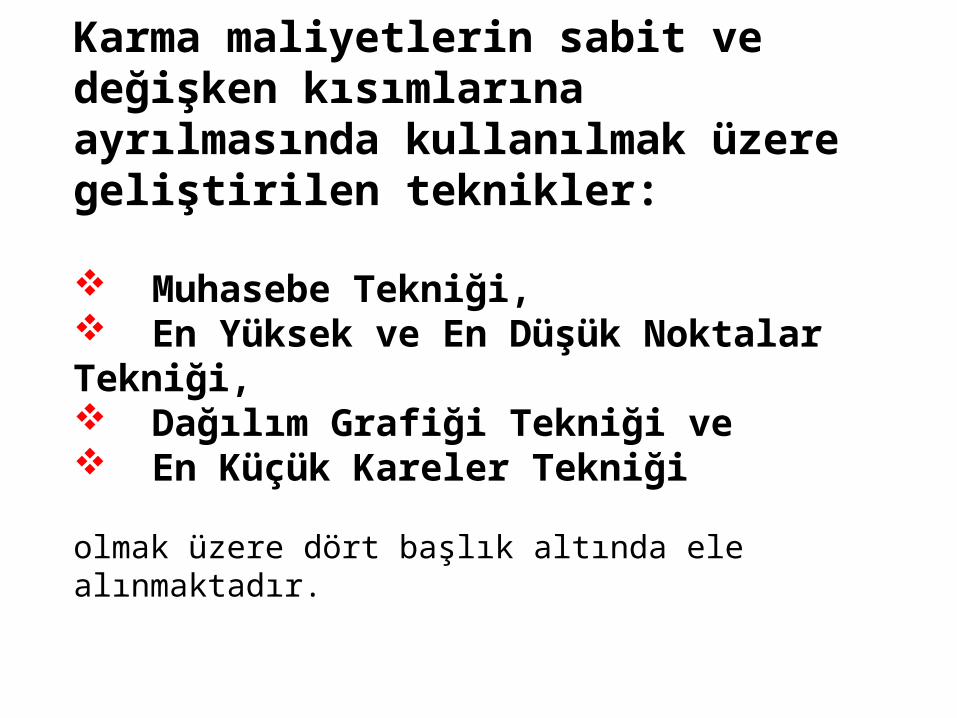

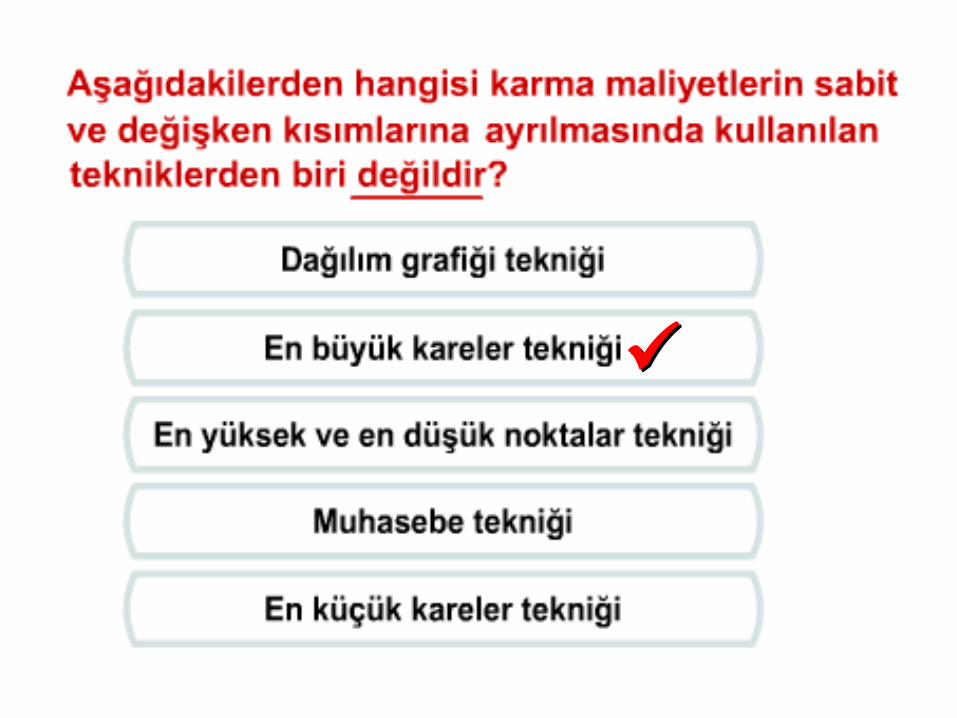

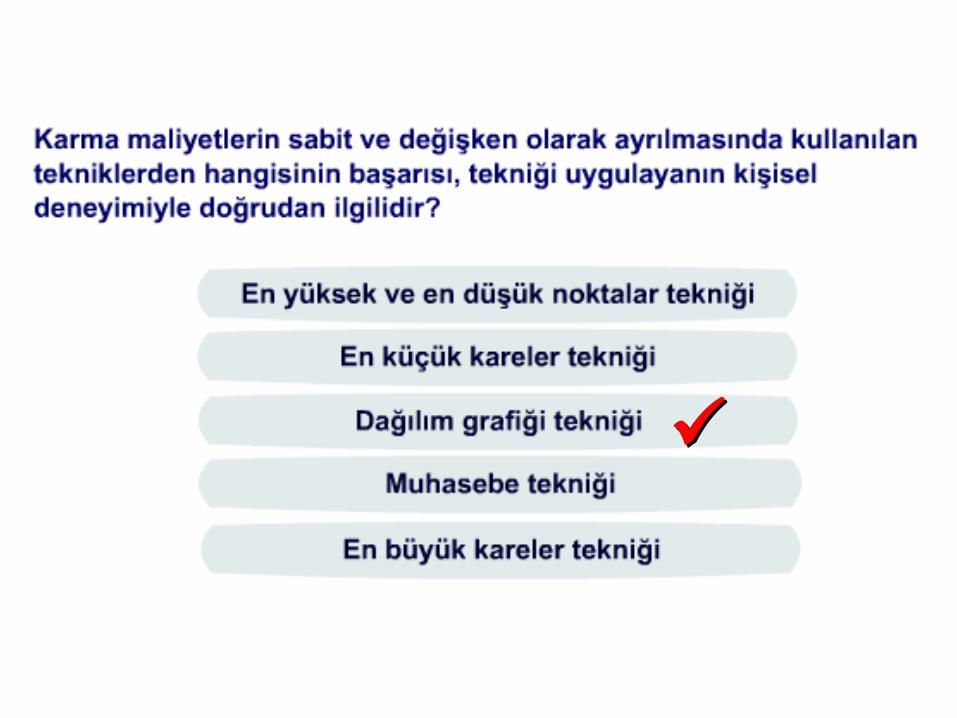

Karma maliyetlerin sabit ve değişken kısımlarına ayrılmasında kullanılmak üzere geliştirilen teknikler:

Muhasebe Tekniği, En Yüksek ve En Düşük Noktalar Tekniği, Dağılım Grafiği Tekniği ve En Küçük Kareler Tekniği

olmak üzere dört başlık altında ele alınmaktadır.

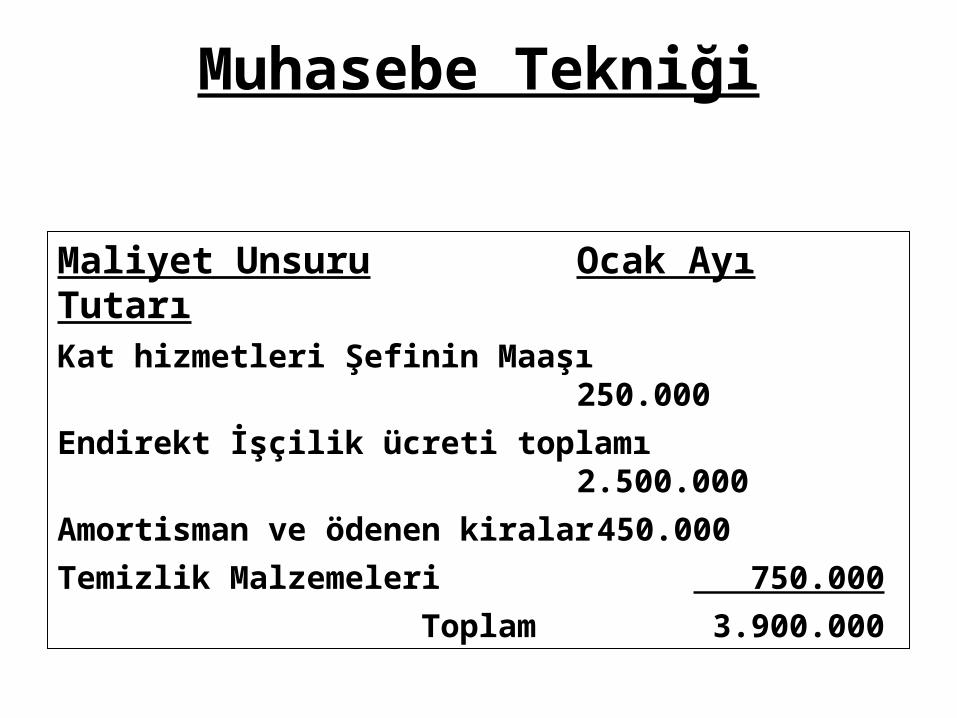

Muhasebe Tekniği

Maliyet Unsuru Ocak Ayı TutarıKat hizmetleri Şefinin Maaşı 250.000

Endirekt İşçilik ücreti toplamı 2.500.000

Amortisman ve ödenen kiralar 450.000

Temizlik Malzemeleri 750.000

Toplam 3.900.000

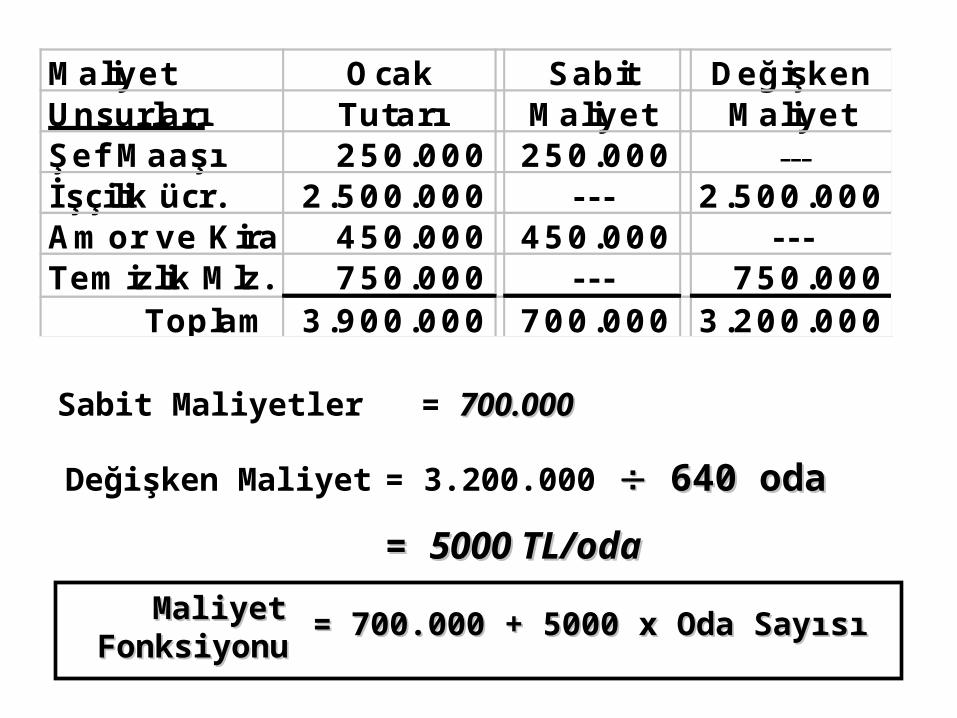

Maliyet Ocak Sabit DeğişkenUnsurları Tutarı Maliyet MaliyetŞef Maaşı 250.000 250.000 ---İ şçilik ücr. 2.500.000 --- 2.500.000Amor ve Kira 450.000 450.000 ---Temizlik Mlz. 750.000 --- 750.000 Toplam 3.900.000 700.000 3.200.000

Değişken Maliyet = 3.200.000 640 oda 640 oda

= = 5000 TL/oda5000 TL/oda

= 700.000 + 5000 x Oda Sayısı= 700.000 + 5000 x Oda SayısıMaliyetMaliyetFonksiyonuFonksiyonu

Sabit Maliyetler = 700.000700.000

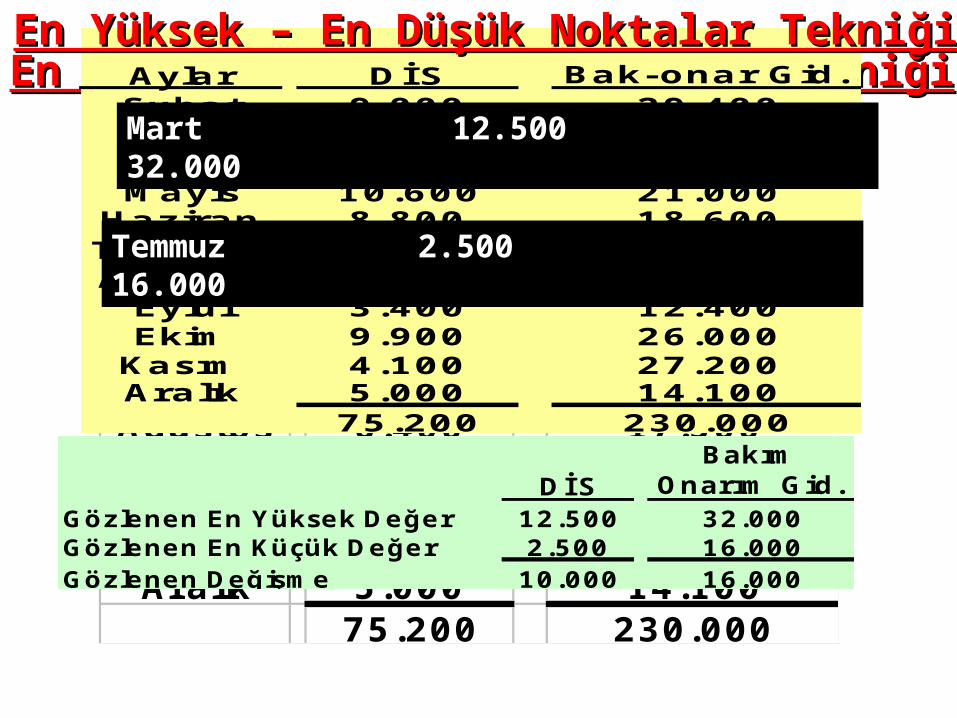

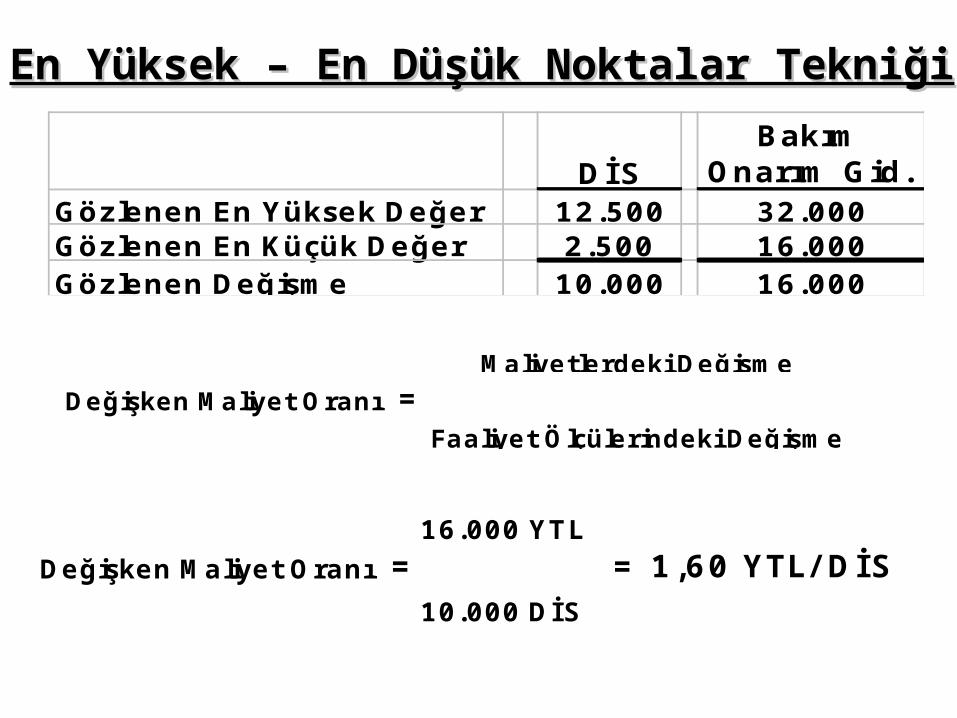

Aylar DİS Bak-onar Gid.Şubat 9.000 29.400Mart 12.500 32.000Nisan 3.000 15.800Mayıs 10.600 21.000

Haziran 8.800 18.600Temmuz 2.500 16.000Ağustos 6.400 17.500

Eylül 3.400 12.400Ekim 9.900 26.000

Kasım 4.100 27.200Aralık 5.000 14.100

75.200 230.000

En Yüksek – En Düşük Noktalar TekniğiEn Yüksek – En Düşük Noktalar TekniğiAylar DİS Bak-onar Gid.Şubat 9.000 29.400Mart 12.500 32.000Nisan 3.000 15.800Mayıs 10.600 21.000

Haziran 8.800 18.600Temmuz 2.500 16.000Ağustos 6.400 17.500

Eylül 3.400 12.400Ekim 9.900 26.000

Kasım 4.100 27.200Aralık 5.000 14.100

75.200 230.000

DİSBakım

Onarım Gid.Gözlenen En Yüksek Değer 12.500 32.000Gözlenen En Küçük Değer 2.500 16.000Gözlenen Değişme 10.000 16.000

Mart 12.500 32.000

Temmuz 2.500 16.000

En Yüksek – En Düşük Noktalar TekniğiEn Yüksek – En Düşük Noktalar Tekniği

En Yüksek – En Düşük Noktalar TekniğiEn Yüksek – En Düşük Noktalar Tekniği

DİSBakım

Onarım Gid.Gözlenen En Yüksek Değer 12.500 32.000Gözlenen En Küçük Değer 2.500 16.000Gözlenen Değişme 10.000 16.000

Değişken Maliyet Oranı =Faaliyet Ölçülerindeki Değişme

Maliyetlerdeki Değişme

Değişken Maliyet Oranı = = 1,60 YTL/ DİS16.000 YTL

10.000 DİS

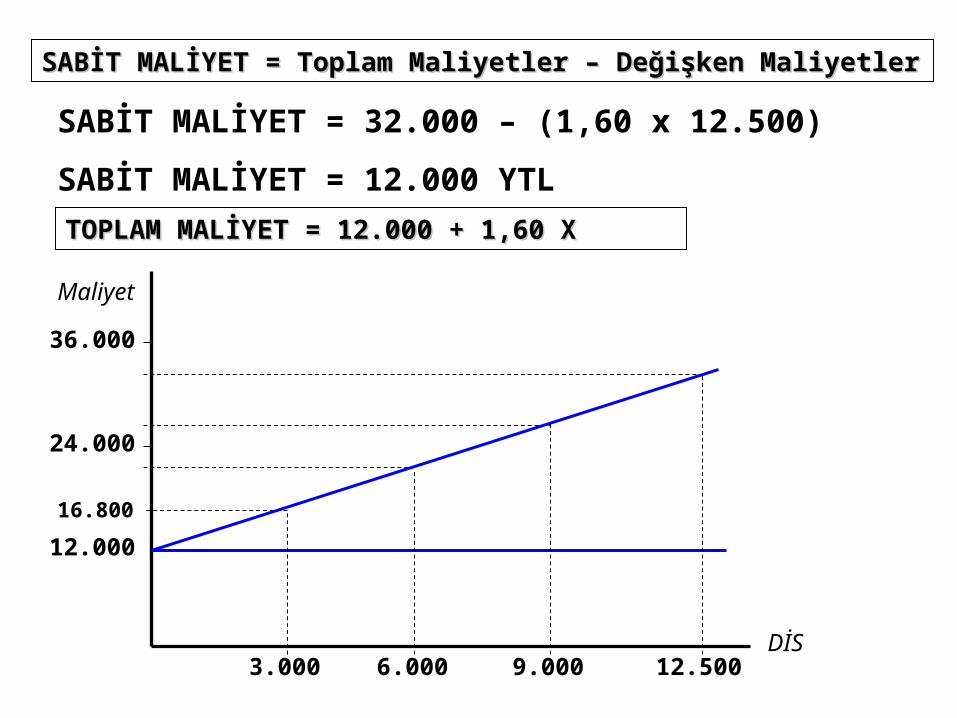

SABİT MALİYET = Toplam Maliyetler – Değişken MaliyetlerSABİT MALİYET = Toplam Maliyetler – Değişken Maliyetler

SABİT MALİYET = 32.000 – (1,60 x 12.500)

SABİT MALİYET = 12.000 YTL

12.000

36.000

24.000

3.000 6.000 9.000 12.500

TOPLAM MALİYET = 12.000 + 1,60 X TOPLAM MALİYET = 12.000 + 1,60 X

16.800

DİS

Maliyet

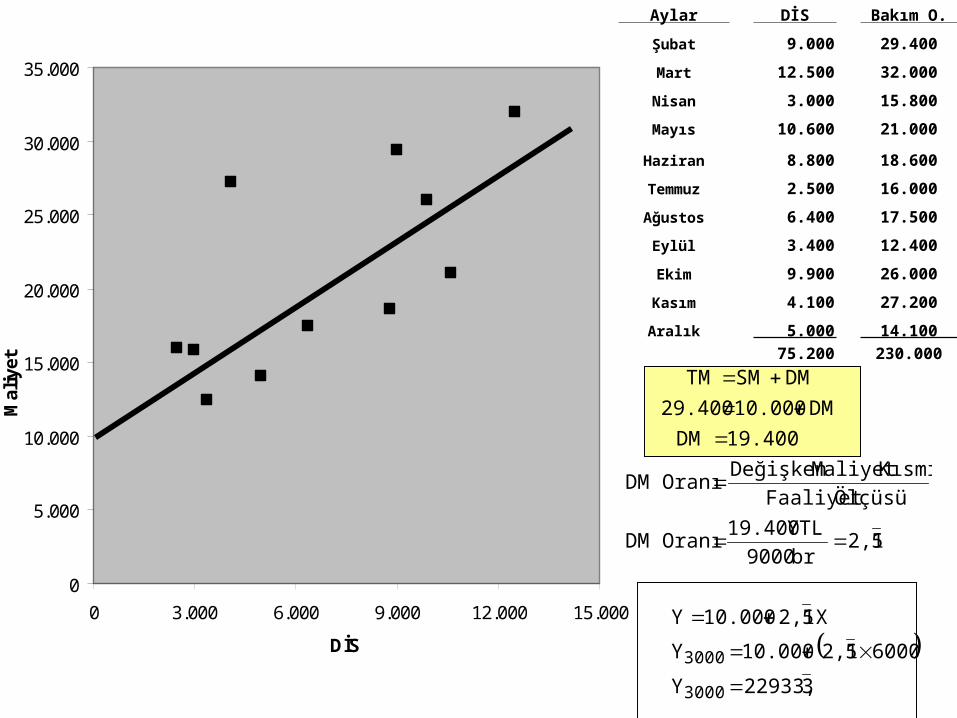

Dağıtım Grafiği TekniğiDağıtım Grafiği Tekniği

Dağıtım Grafiği Tekniği, grafiğin üzerinde gözlenen tüm verilere ilişkin noktaları kapsadığından, yüksek ve düşük noktalar tekniğine göre daha güvenlidir.

Dağıtım Grafiği Tekniği, yöneticilerin yeteneğine bağlı olduğu için subjektif bir yöntemdir.

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

0 3.000 6.000 9.000 12.000 15.000

DİS

Mal

iyet

322933, Y

6000 52,1 10.000 Y

X 52,1 10.000 Y

52,1 br 9000

YTL 19.400 Oranı DM

ÖlçüsüFaaliyet

KısmıMaliyet Değişken Oranı DM

19.400 DM

DM 10.000 29.400

DM SM TM

3000

3000

Aylar DİS Bakım O.

Şubat 9.000 29.400

Mart 12.500 32.000

Nisan 3.000 15.800

Mayıs 10.600 21.000

Haziran 8.800 18.600

Temmuz 2.500 16.000

Ağustos 6.400 17.500

Eylül 3.400 12.400

Ekim 9.900 26.000

Kasım 4.100 27.200

Aralık 5.000 14.100

75.200 230.000

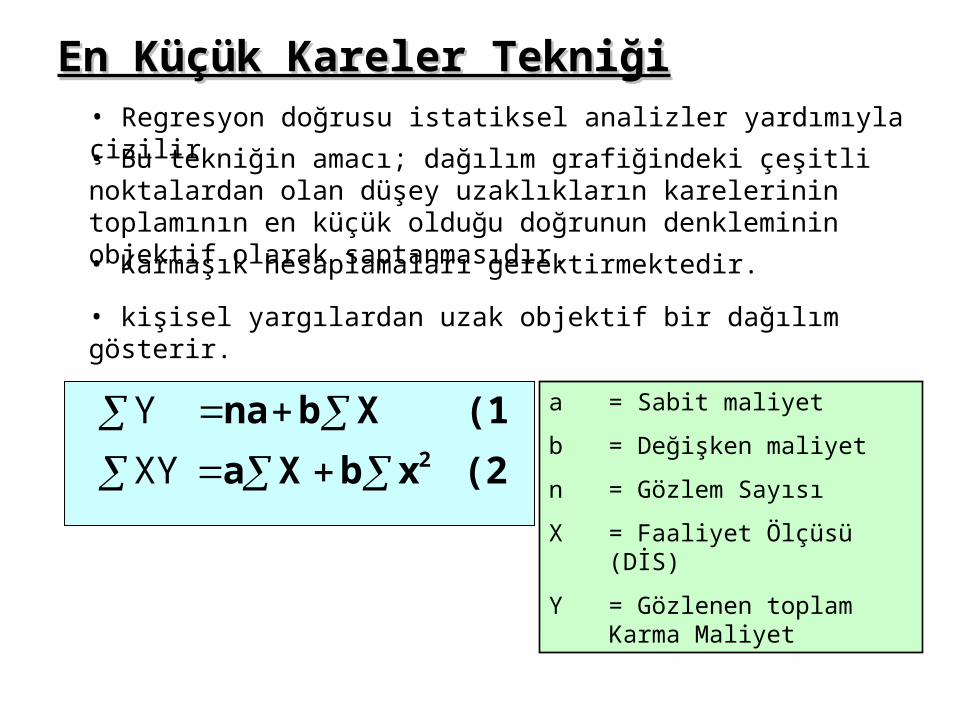

En Küçük Kareler TekniğiEn Küçük Kareler Tekniği• Regresyon doğrusu istatiksel analizler yardımıyla çizilir

(2) xb Xa

(1) Xb na 2XY

Y a = Sabit maliyet

b = Değişken maliyet

n = Gözlem Sayısı

X = Faaliyet Ölçüsü (DİS)

Y = Gözlenen toplam Karma Maliyet

• Bu tekniğin amacı; dağılım grafiğindeki çeşitli noktalardan olan düşey uzaklıkların karelerinin toplamının en küçük olduğu doğrunun denkleminin objektif olarak saptanmasıdır.

• Karmaşık hesaplamaları gerektirmektedir.

• kişisel yargılardan uzak objektif bir dağılım gösterir.

11,856 a

1,3277 b

b 1356,04 1800,46

b 6981,04 a 825 19050,46

b 5625 - a 825- 17250-

11)( b 634,64 a 75 1731,86

)( b 75 11a

75230

Aylar (X) DİS

(Y) B-O Gid. XY x2

Şubat 9,00 29,40 264,60 81,00Mart 12,50 32,00 400,00 156,25Nisan 3,00 15,80 47,40 9,00Mayıs 10,60 21,00 222,60 112,36

Haziran 8,80 18,60 163,68 77,44Temmuz 2,50 16,00 40,00 6,25Ağustos 6,40 17,50 112,00 40,96

Eylül 3,40 12,40 42,16 11,56Ekim 9,90 26,00 257,40 98,01

Kasım 4,10 27,20 111,52 16,81Aralık 5,00 14,10 70,50 25,00

75 230 1731,86 634,64

Y = 11.856 + 1,32 (X)

Gelecek ay tahmini DİS 9000 ise

Sabit Maliyet : 11.856

DM (1,32 x 9000) : 11.880

Toplam Maliyet 23.736

SORU 1:

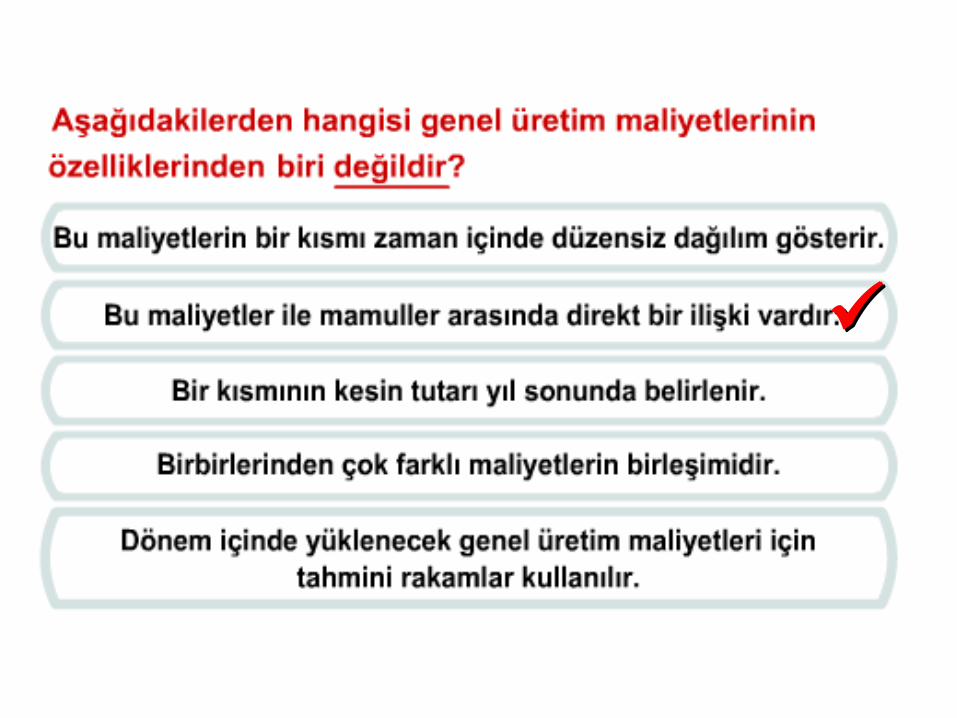

Aşağıdakilerden hangisi genel üretim maliyetlerinin özelliklerinden biri değildir?

a) Birim mamul maliyetinin belirlenmesinde dikkate alınmazlar

b) Mamullerle arasında direkt ilişki yoktur

c) Birbirinden farklı nitelikte bir çok maliyet unsurunun birleşmesinden oluşur

d) Bir kısmı zaman içinde düzensiz dağılım gösterir

e) Bir kısmının kesin tutarları ancak yıl sonunda belirlenebilir

SORU 2: İşletmenin üretim makinelerine ilişkin aylık tahmini amortisman gideri 1000 YTL’dir. Bu işlemin muhasebeleştirilmesinde aşağıdaki hesaplardan hangisinin alacak tarafına kayıt yapılır?

a) Kasa

b) Birikmiş Amortismanlar

c) Genel Üretim Giderleri

d) Maliyet Giderleri Karşılığı

e) Direkt İşçilik Giderleri

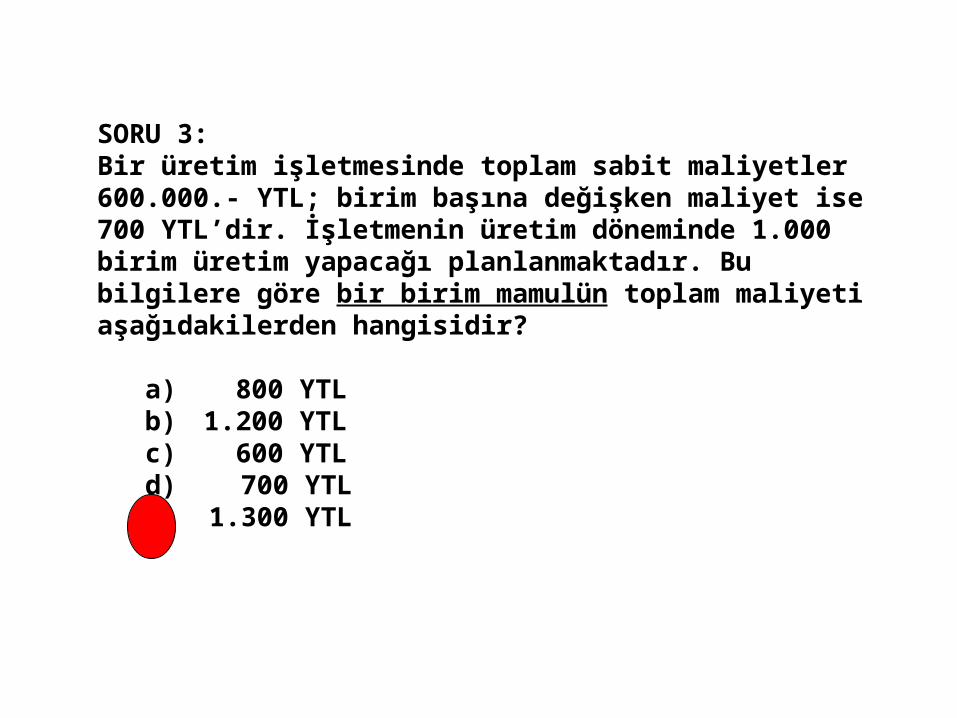

SORU 3: Bir üretim işletmesinde toplam sabit maliyetler 600.000.- YTL; birim başına değişken maliyet ise 700 YTL’dir. İşletmenin üretim döneminde 1.000 birim üretim yapacağı planlanmaktadır. Bu bilgilere göre bir birim mamulün toplam maliyeti aşağıdakilerden hangisidir?

a) 800 YTLb) 1.200 YTLc) 600 YTLd) 700 YTLe) 1.300 YTL

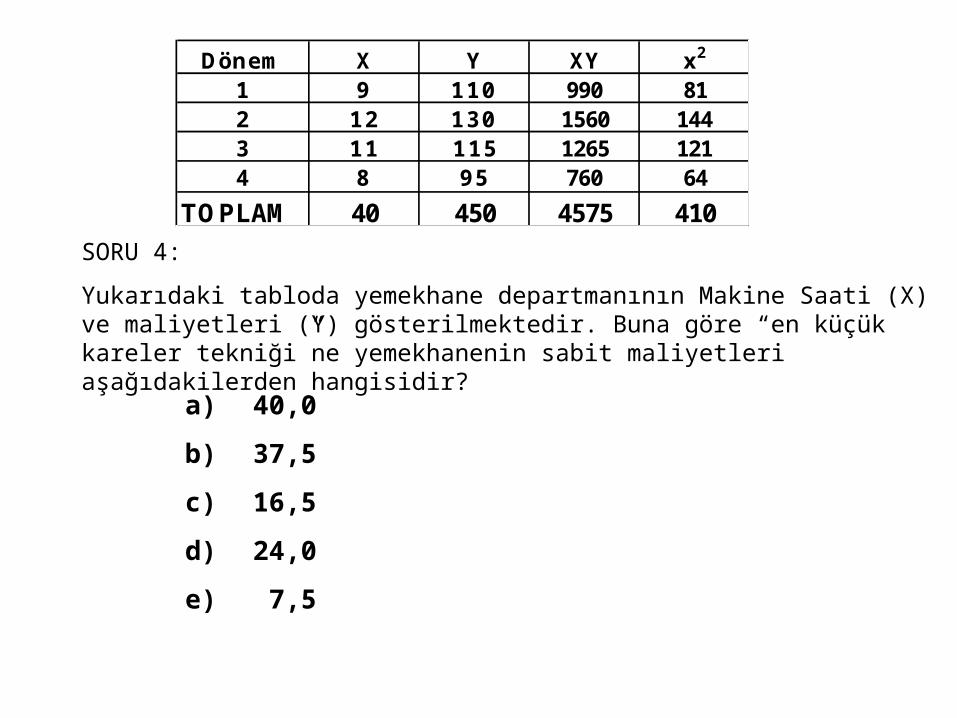

SORU 4:

Yukarıdaki tabloda yemekhane departmanının Makine Saati (X) ve maliyetleri (Y) gösterilmektedir. Buna göre “en küçük kareler tekniği”ne yemekhanenin sabit maliyetleri aşağıdakilerden hangisidir?

a) 40,0

b) 37,5

c) 16,5

d) 24,0

e) 7,5

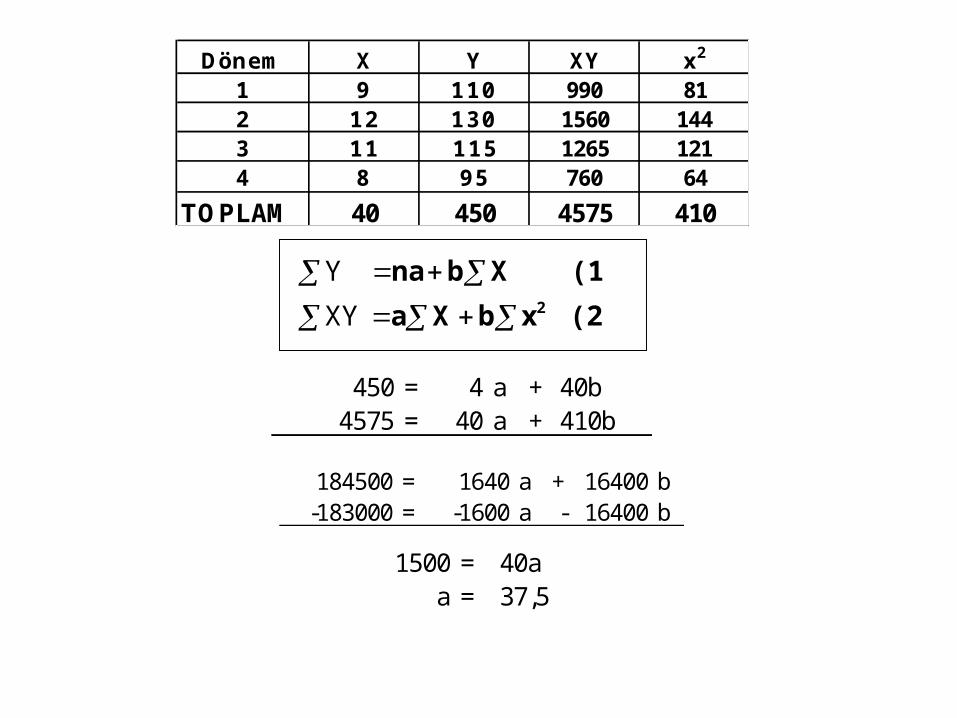

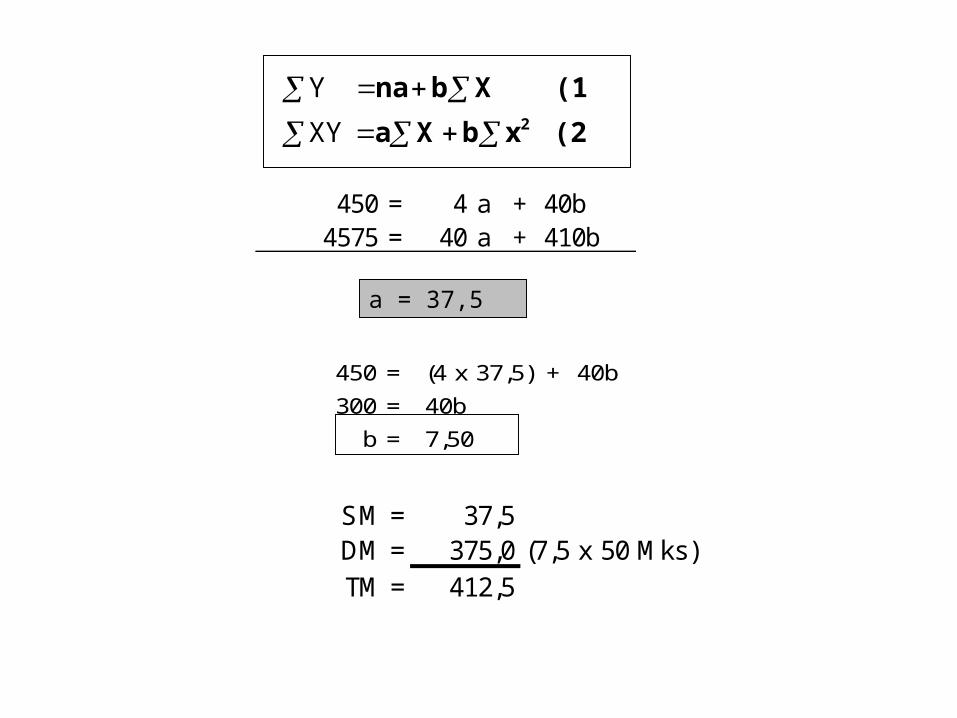

Dönem X Y XY x2

1 9 110 990 812 12 130 1560 1443 11 115 1265 1214 8 95 760 64

TOPLAM 40 450 4575 410

450 = 4 a + 40b4575 = 40 a + 410b

Dönem X Y XY x2

1 9 110 990 812 12 130 1560 1443 11 115 1265 1214 8 95 760 64

TOPLAM 40 450 4575 410

184500 = 1640 a + 16400 b-183000 = -1600 a - 16400 b

1500 = 40aa = 37,5

(2) xb Xa

(1) Xb na 2XY

Y

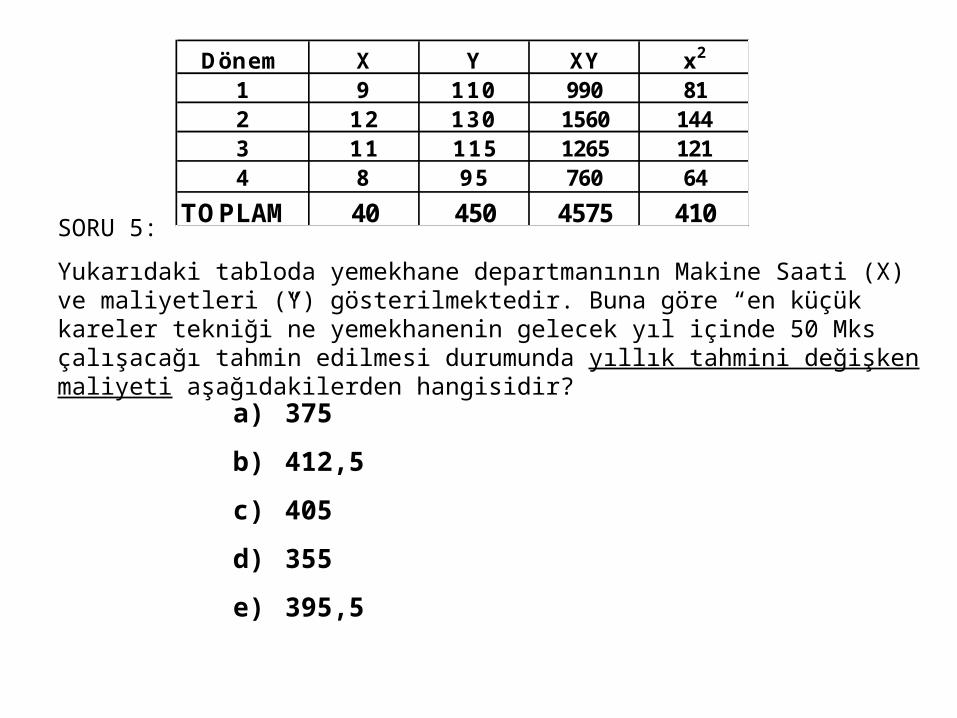

SORU 5:

Yukarıdaki tabloda yemekhane departmanının Makine Saati (X) ve maliyetleri (Y) gösterilmektedir. Buna göre “en küçük kareler tekniği”ne yemekhanenin gelecek yıl içinde 50 Mks çalışacağı tahmin edilmesi durumunda yıllık tahmini değişken maliyeti aşağıdakilerden hangisidir?

a) 375

b) 412,5

c) 405

d) 355

e) 395,5

Dönem X Y XY x2

1 9 110 990 812 12 130 1560 1443 11 115 1265 1214 8 95 760 64

TOPLAM 40 450 4575 410

450 = 4 a + 40b4575 = 40 a + 410b

(2) xb Xa

(1) Xb na 2XY

Y

a = 37,5

450 = (4 x 37,5) + 40b

300 = 40b

b = 7,50

SM = 37,5DM = 375,0 (7,5 x 50 Mks)TM = 412,5

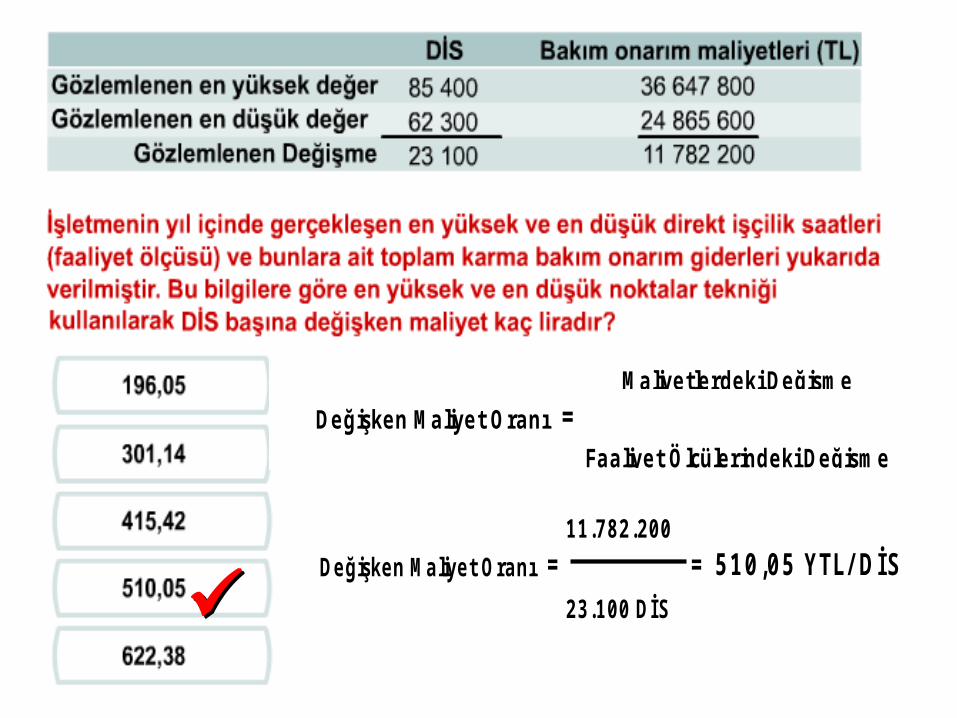

Değişken Maliyet Oranı =Faaliyet Ölçülerindeki Değişme

Maliyetlerdeki Değişme

Değişken Maliyet Oranı = = 510,05 YTL/ DİS11.782.200

23.100 DİS

MALİYET DAĞITIMLARI – Birinci ve İkinci Dağıtım –

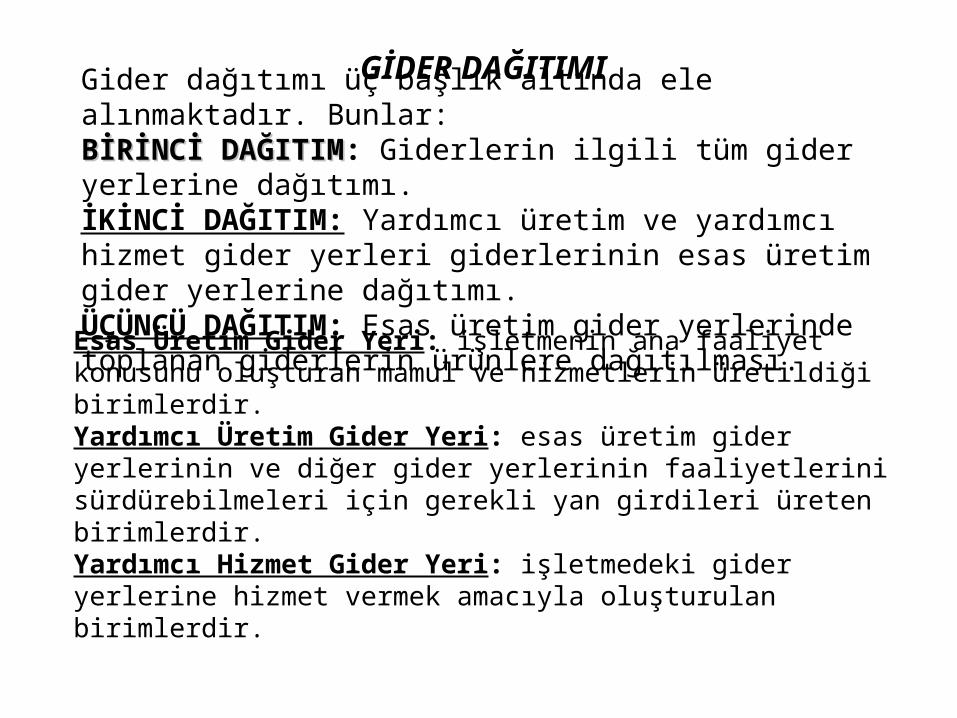

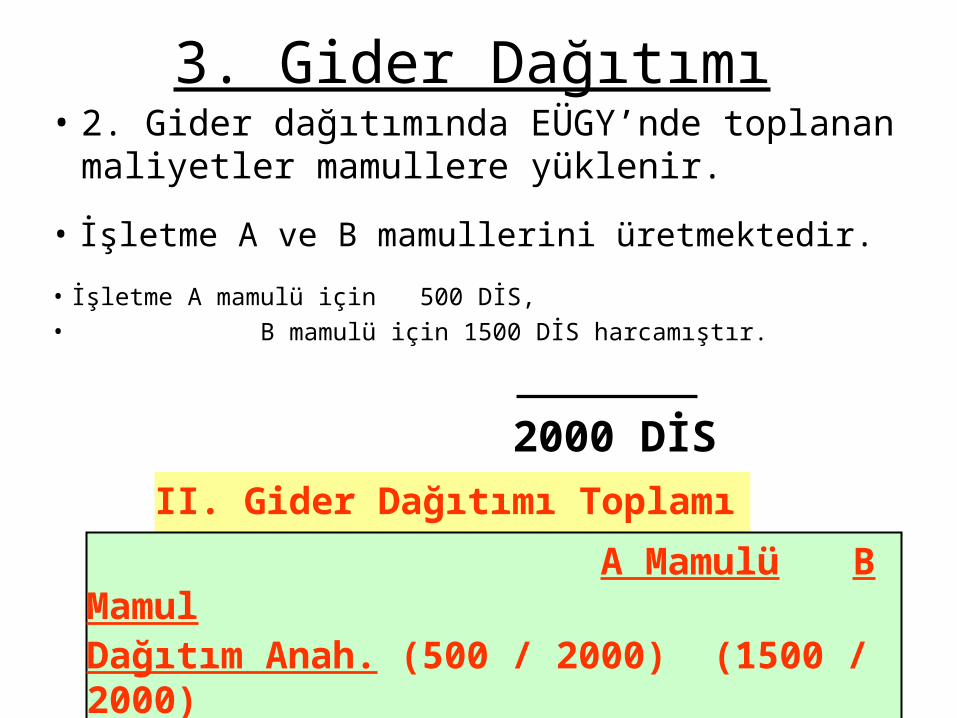

GİDER DAĞITIMI

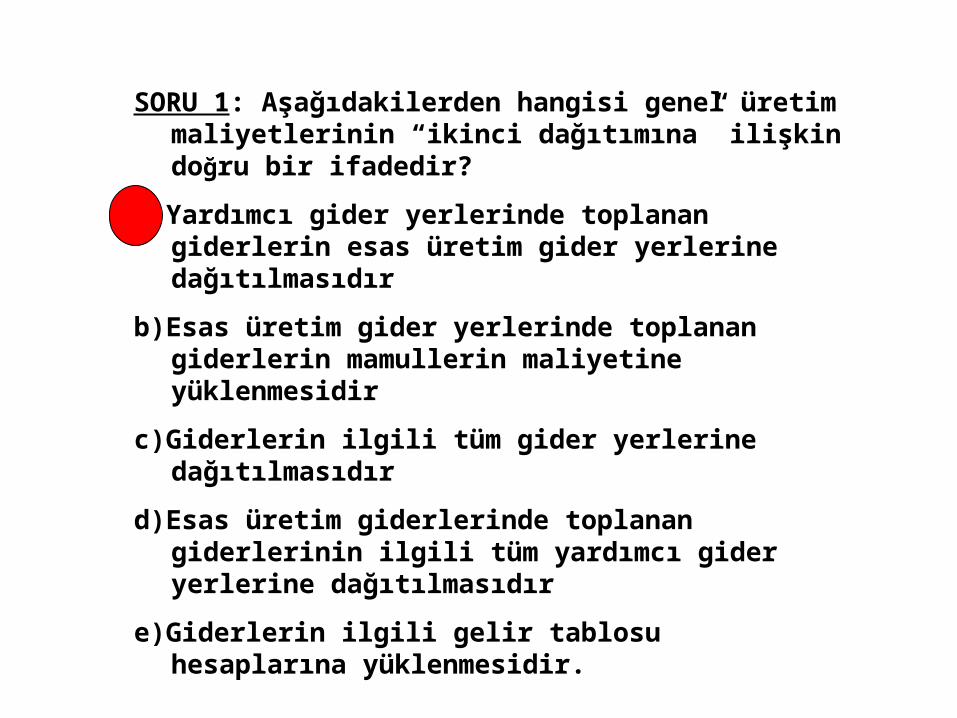

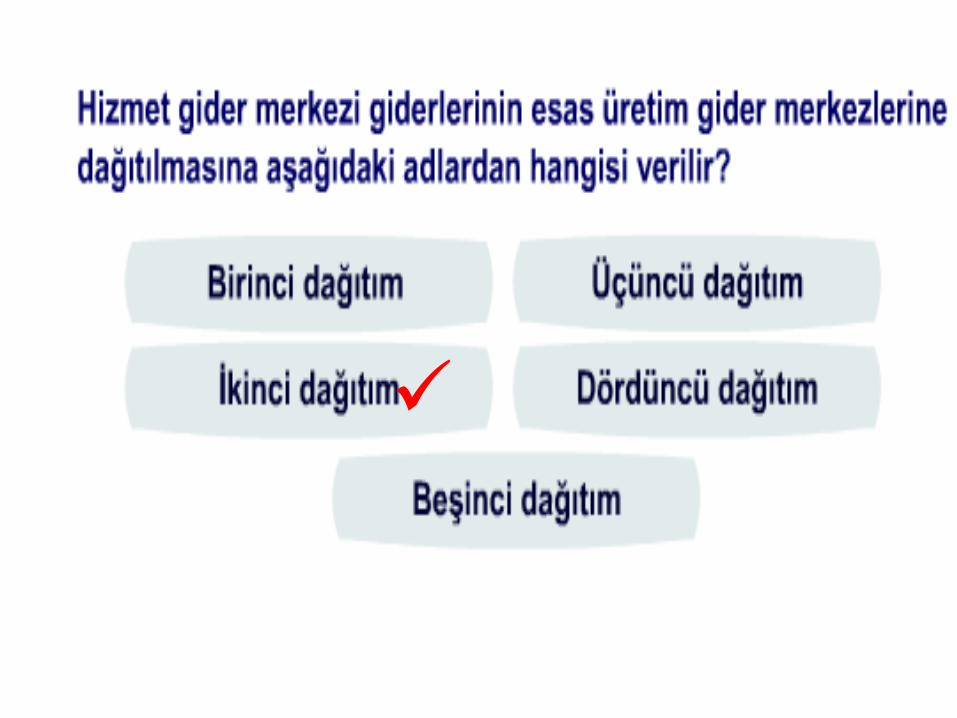

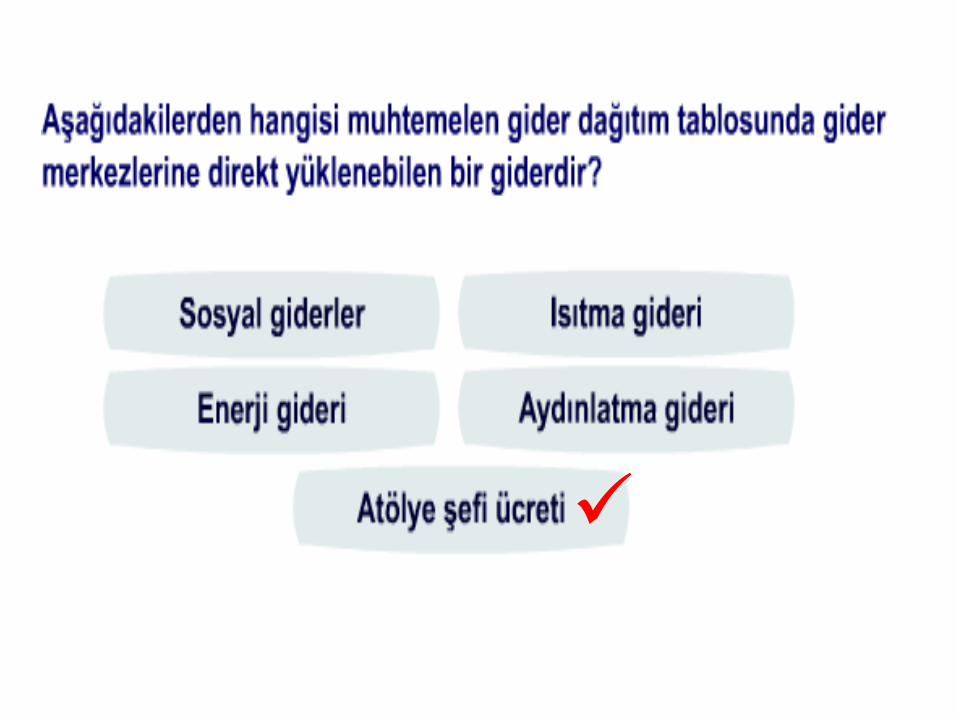

Gider dağıtımı üç başlık altında ele alınmaktadır. Bunlar:BİRİNCİ DAĞITIMBİRİNCİ DAĞITIM: Giderlerin ilgili tüm gider yerlerine dağıtımı.İKİNCİ DAĞITIM: Yardımcı üretim ve yardımcı hizmet gider yerleri giderlerinin esas üretim gider yerlerine dağıtımı.ÜÇÜNCÜ DAĞITIM: Esas üretim gider yerlerinde toplanan giderlerin ürünlere dağıtılması.

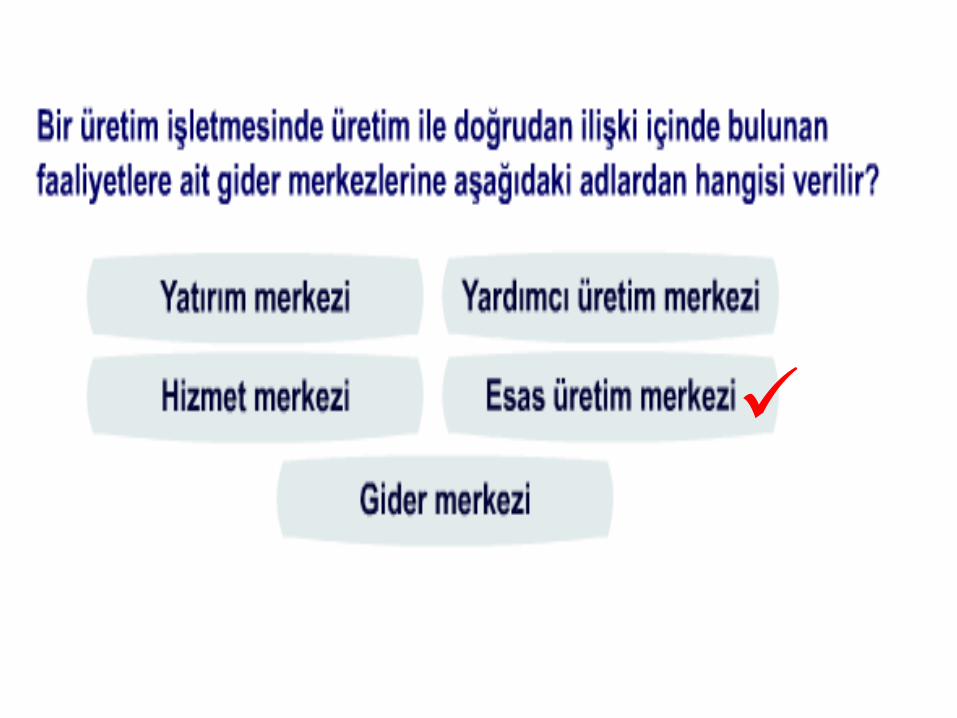

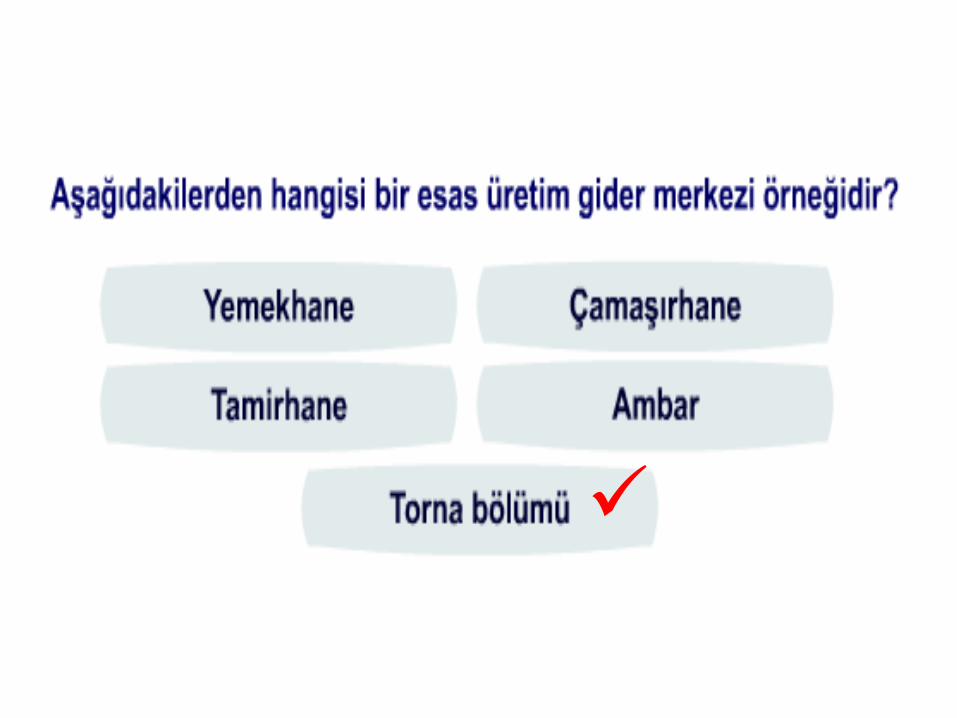

Esas Üretim Gider Yeri: işletmenin ana faaliyet konusunu oluşturan mamul ve hizmetlerin üretildiği birimlerdir. Yardımcı Üretim Gider Yeri: esas üretim gider yerlerinin ve diğer gider yerlerinin faaliyetlerini sürdürebilmeleri için gerekli yan girdileri üreten birimlerdir. Yardımcı Hizmet Gider Yeri: işletmedeki gider yerlerine hizmet vermek amacıyla oluşturulan birimlerdir.

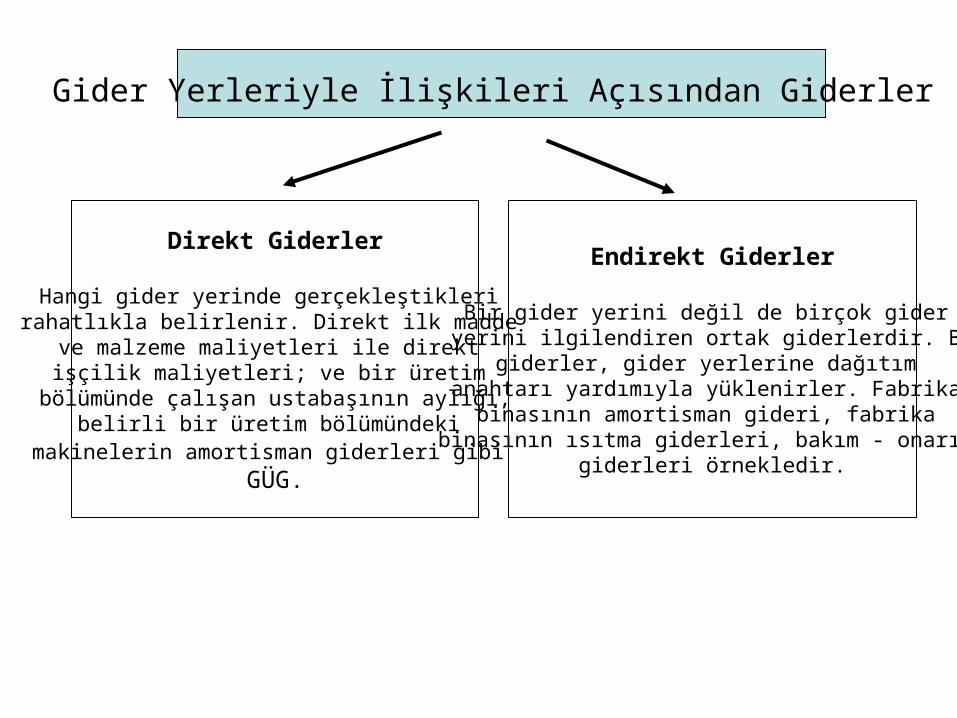

Gider Yerleriyle İlişkileri Açısından Giderler

Endirekt Giderler

Bir gider yerini değil de birçok gider yerini ilgilendiren ortak giderlerdir. Bu

giderler, gider yerlerine dağıtım anahtarı yardımıyla yüklenirler. Fabrika

binasının amortisman gideri, fabrika binasının ısıtma giderleri, bakım - onarım

giderleri örnekledir.

Direkt Giderler

Hangi gider yerinde gerçekleştikleri rahatlıkla belirlenir. Direkt ilk madde

ve malzeme maliyetleri ile direkt işçilik maliyetleri; ve bir üretim

bölümünde çalışan ustabaşının aylığı,belirli bir üretim bölümündeki

makinelerin amortisman giderleri gibi GÜG.

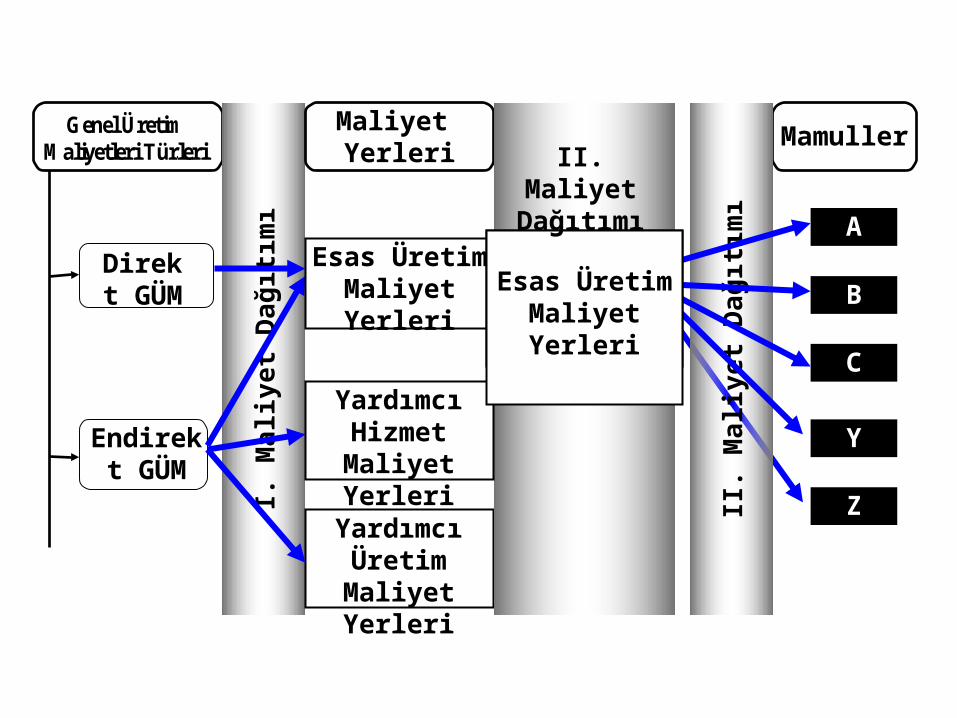

Genel Üretim Maliyetleri Türleri

Direkt GÜM

Endirekt GÜM I.

Mal

iyet

Dağ

ıtım

ı

Yardımcı Üretim Maliyet

Yerleri

Maliyet Yerleri

Mamuller

Z

A

B

C

Y

II. M

aliy

et D

ağıt

ımıEsas Üretim

Maliyet Yerleri

Yardımcı Hizmet Maliyet

Yerleri

Esas Üretim Maliyet Yerleri

Esas Üretim Maliyet Yerleri

II. Maliyet Dağıtımı

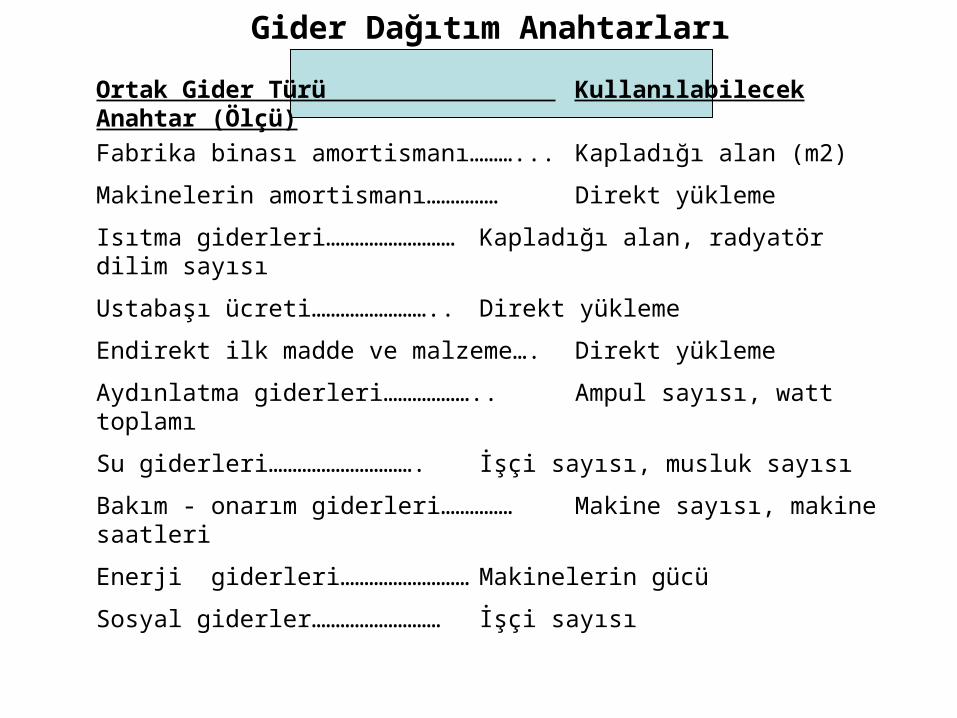

Gider Dağıtım Anahtarları

Ortak Gider Türü Kullanılabilecek Anahtar (Ölçü)

Fabrika binası amortismanı………...Kapladığı alan (m2)

Makinelerin amortismanı…………… Direkt yükleme

Isıtma giderleri……………………… Kapladığı alan, radyatör dilim sayısı

Ustabaşı ücreti…………………….. Direkt yükleme

Endirekt ilk madde ve malzeme…. Direkt yükleme

Aydınlatma giderleri……………….. Ampul sayısı, watt toplamı

Su giderleri…………………………. İşçi sayısı, musluk sayısı

Bakım - onarım giderleri…………… Makine sayısı, makine saatleri

Enerji giderleri……………………… Makinelerin gücü

Sosyal giderler……………………… İşçi sayısı

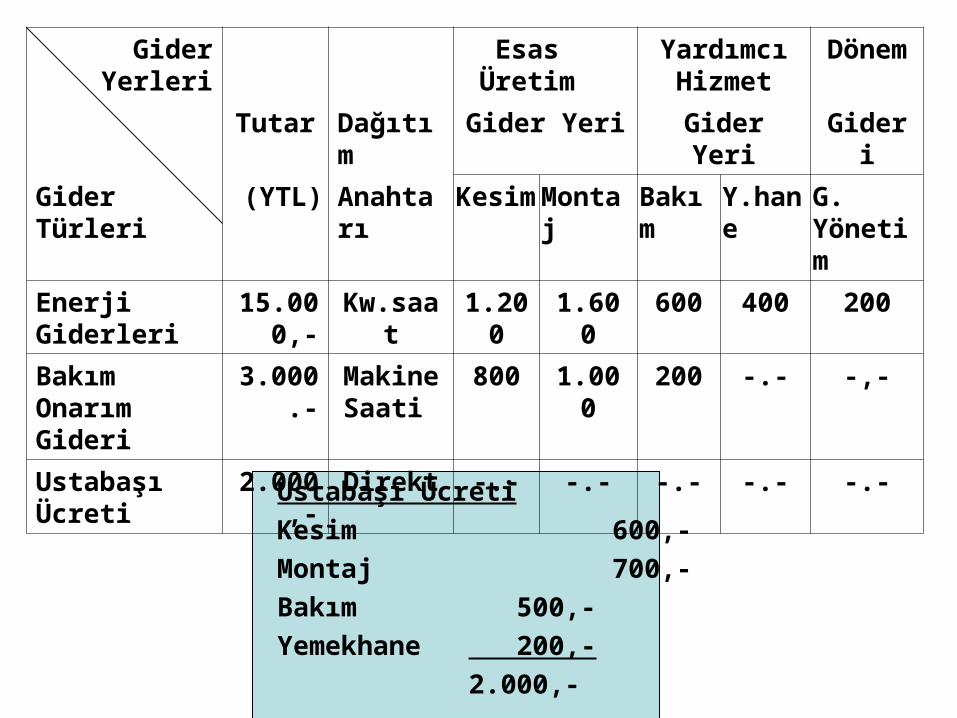

Gider Yerleri Esas Üretim

Yardımcı Hizmet

Dönem

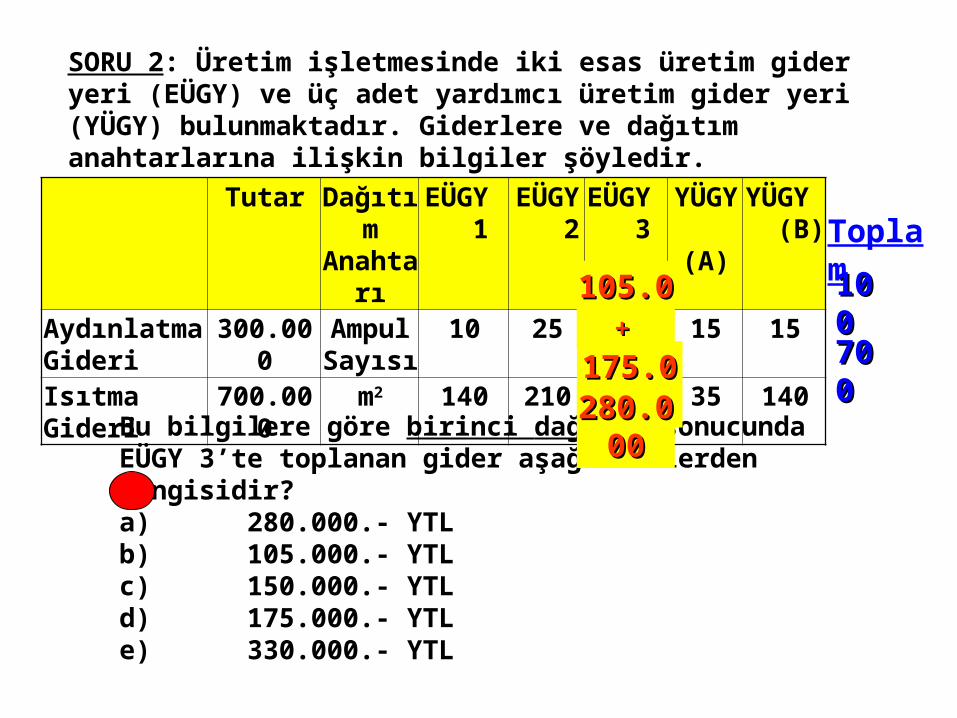

Tutar Dağıtım Gider Yeri Gider Yeri Gideri

Gider Türleri (YTL) Anahtarı Kesim Montaj Bakım Y.hane G. Yönetim

Enerji Giderleri

15.000,-

Kw.saat 1.200 1.600 600 400 200

Bakım Onarım Gideri

3.000.- Makine Saati

800 1.000 200 -.- -,-

Ustabaşı Ücreti 2.000,- Direkt -.- -.- -.- -.- -.-

Ustabaşı Ücreti

Kesim 600,-

Montaj 700,-

Bakım 500,-

Yemekhane 200,-

2.000,-

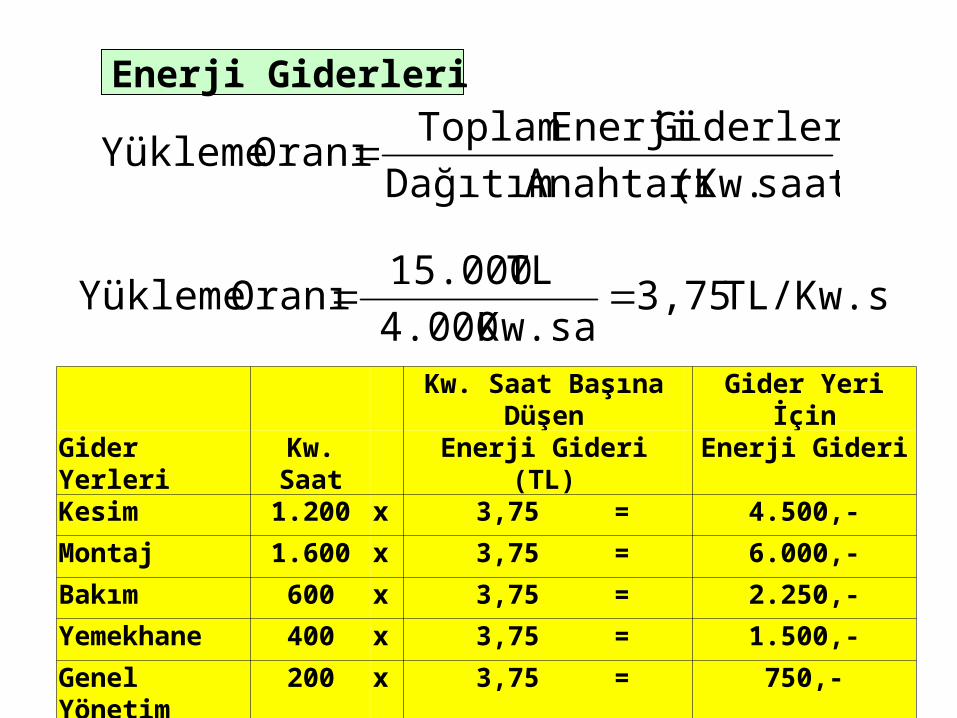

Enerji Giderleri

Kw. Saat Başına Düşen Gider Yeri İçin

Gider Yerleri Kw. Saat Enerji Gideri (TL) Enerji Gideri

Kesim 1.200 x 3,75 = 4.500,-

Montaj 1.600 x 3,75 = 6.000,-

Bakım 600 x 3,75 = 2.250,-

Yemekhane 400 x 3,75 = 1.500,-

Genel Yönetim 200 x 3,75 = 750,-

saat) (Kw. Anahtarı Dağıtım

Giderleri Enerji Toplam Oranı Yükleme

TL/Kw.sa 3,75 Kw.sa 4.000

TL 15.000 Oranı Yükleme

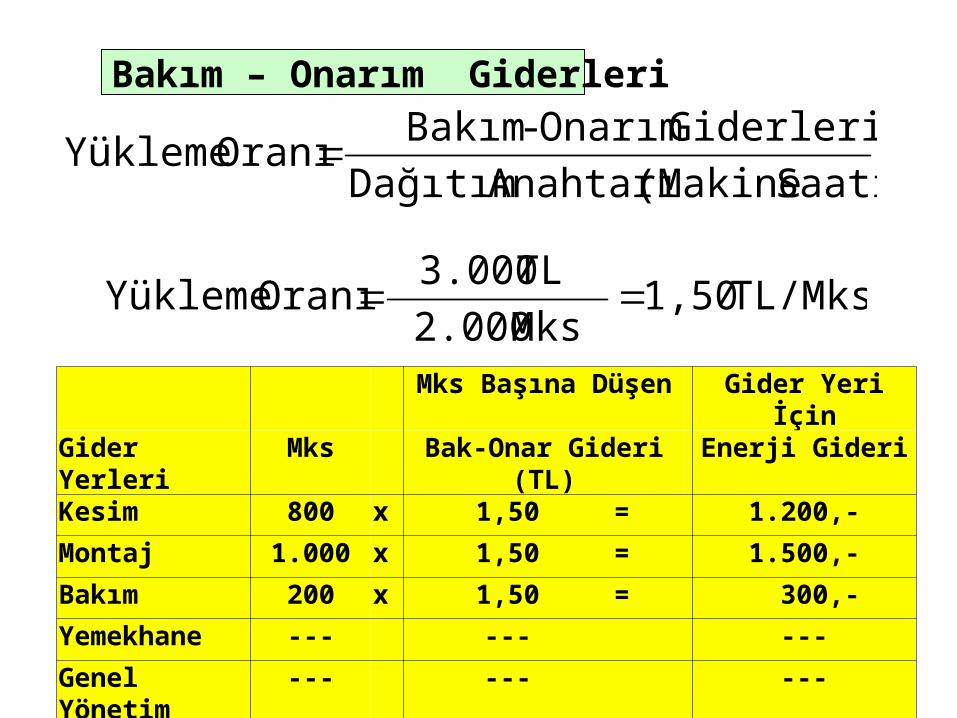

Bakım – Onarım Giderleri

Mks Başına Düşen Gider Yeri İçin

Gider Yerleri Mks Bak-Onar Gideri (TL) Enerji Gideri

Kesim 800 x 1,50 = 1.200,-

Montaj 1.000 x 1,50 = 1.500,-

Bakım 200 x 1,50 = 300,-

Yemekhane --- --- ---

Genel Yönetim --- --- ---

Saati) (Makine Anahtarı Dağıtım

Giderleri Onarım - Bakım Oranı Yükleme

TL/Mks 1,50 Mks 2.000

TL 3.000 Oranı Yükleme

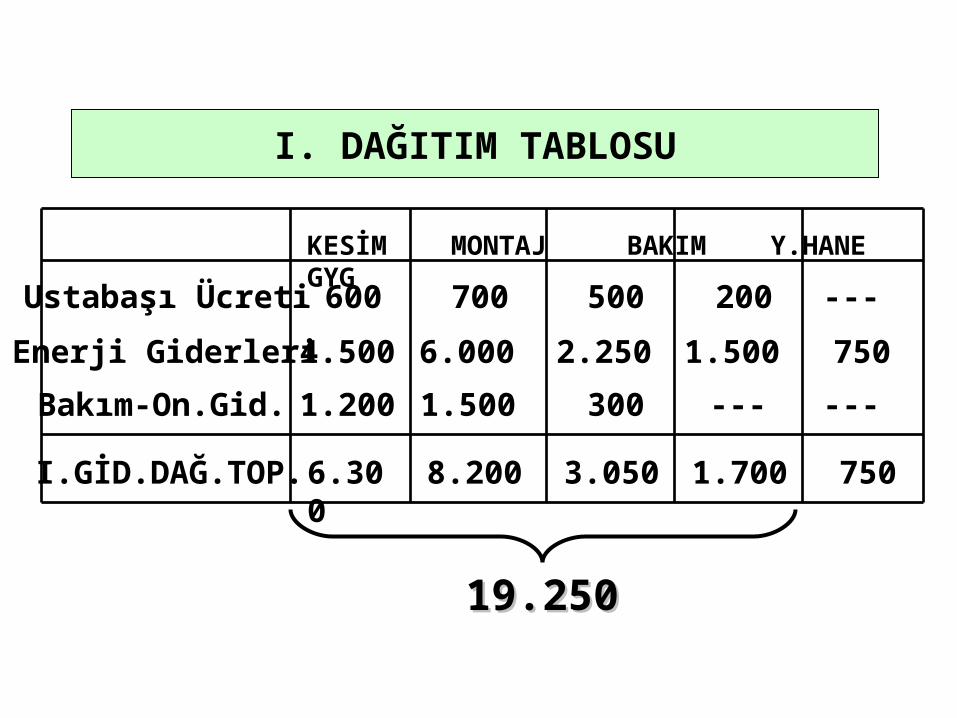

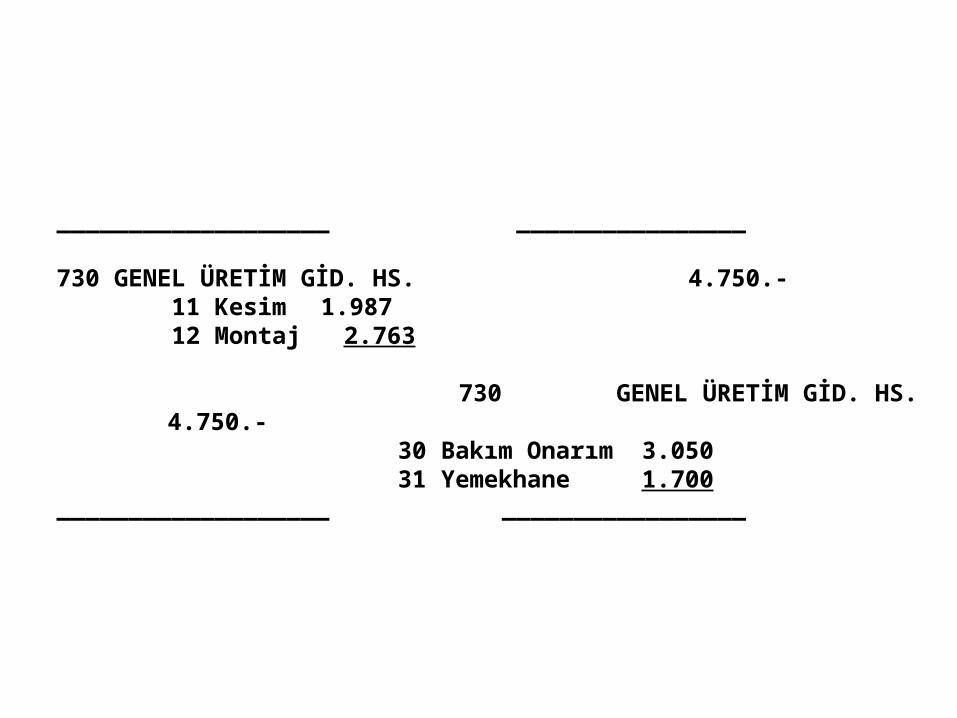

I. DAĞITIM TABLOSU

KESİM MONTAJ BAKIM Y.HANE GYG

Ustabaşı Ücreti 600 700 500 200 ---

Enerji Giderleri 4.500 6.000 2.250 1.500 750

Bakım-On.Gid. 1.200 1.500 300 --- ---

I.GİD.DAĞ.TOP. 6.300 8.200 3.050 1.700 750

19.250 19.250

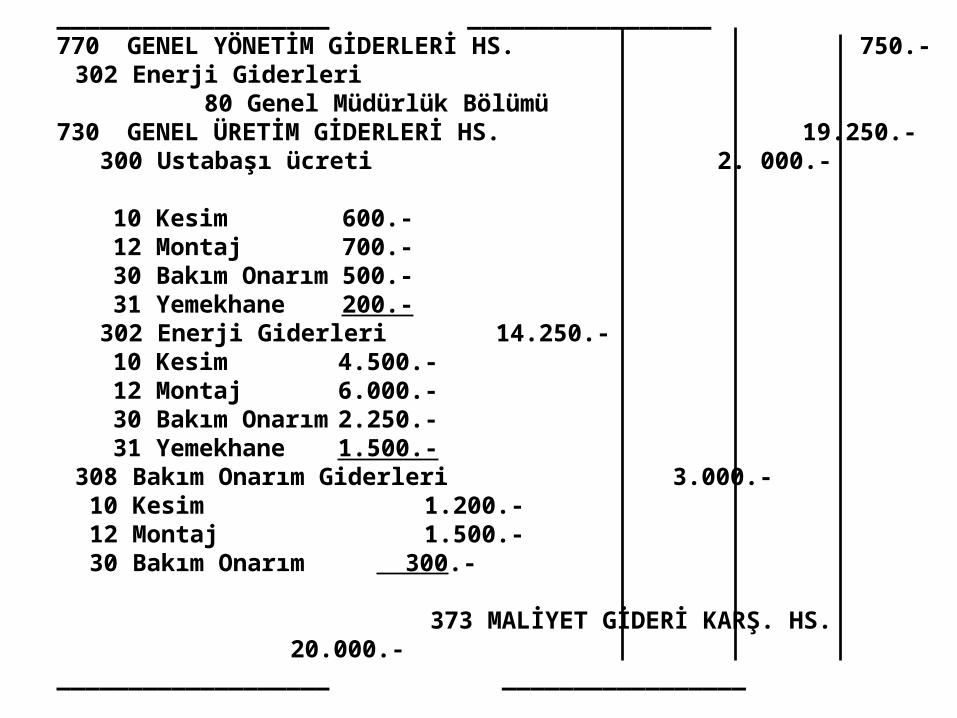

___________________ _________________770 GENEL YÖNETİM GİDERLERİ HS. 750.-

302 Enerji Giderleri 80 Genel Müdürlük Bölümü

730 GENEL ÜRETİM GİDERLERİ HS. 19.250.- 300 Ustabaşı ücreti 2. 000.-

10 Kesim 600.-12 Montaj 700.-30 Bakım Onarım 500.-31 Yemekhane 200.-

302 Enerji Giderleri 14.250.-10 Kesim 4.500.-12 Montaj 6.000.-30 Bakım Onarım 2.250.-31 Yemekhane 1.500.-

308 Bakım Onarım Giderleri 3.000.- 10 Kesim 1.200.- 12 Montaj 1.500.- 30 Bakım Onarım 300.-

373 MALİYET GİDERİ KARŞ. HS. 20.000.-___________________ _________________

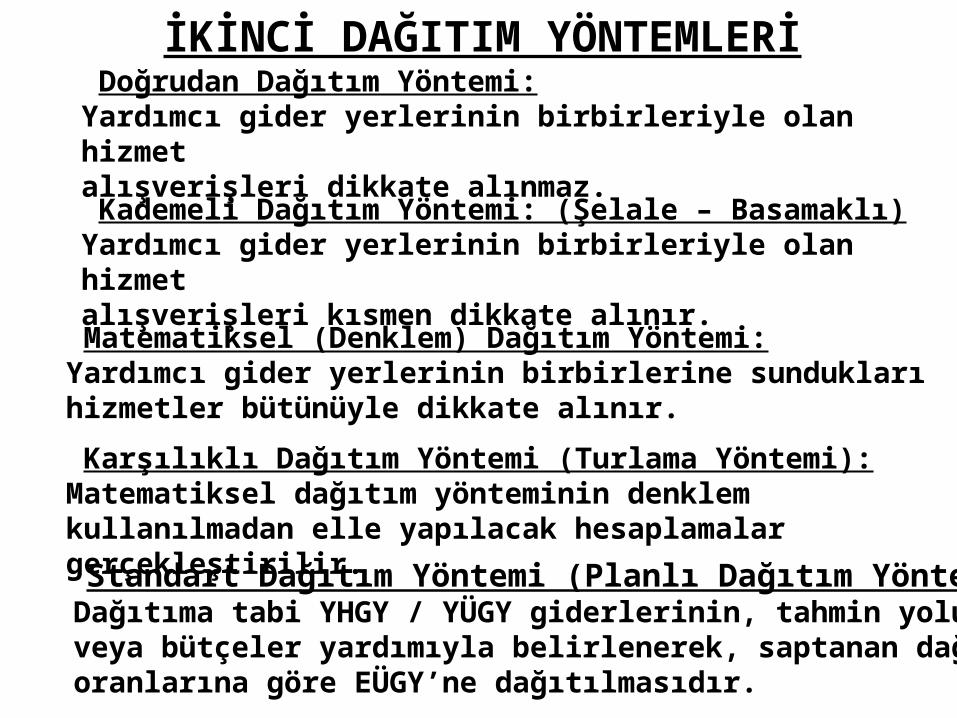

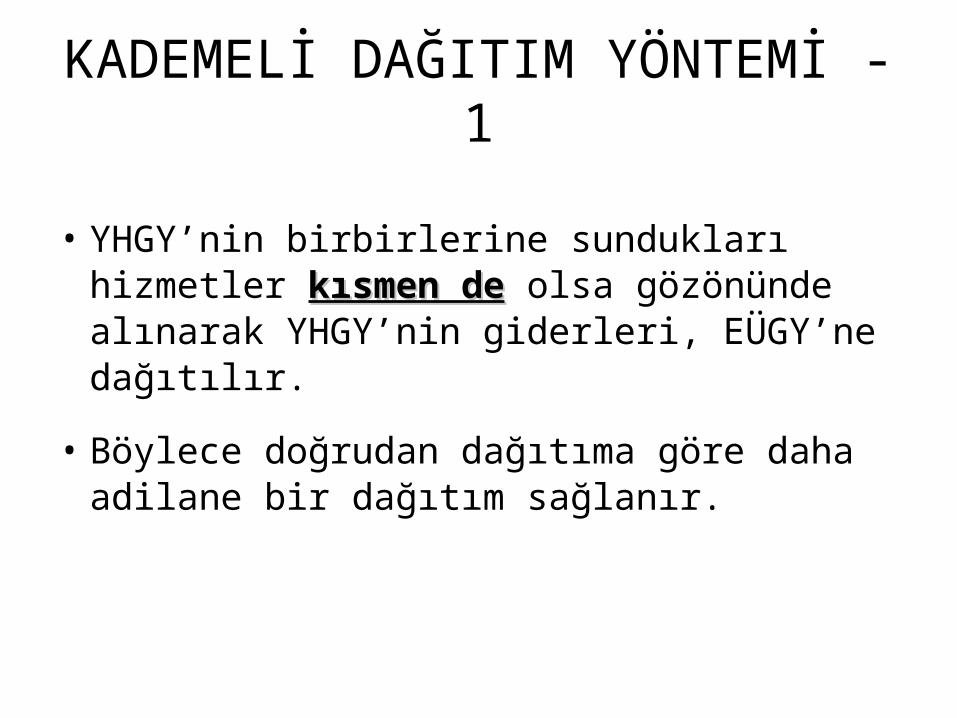

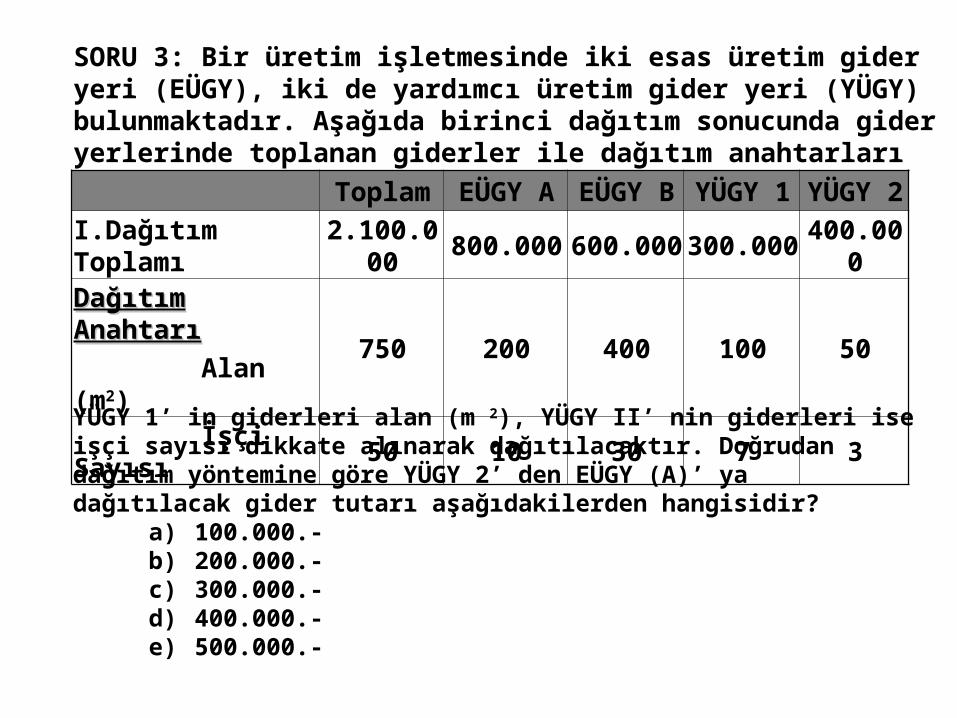

İKİNCİ DAĞITIM YÖNTEMLERİ

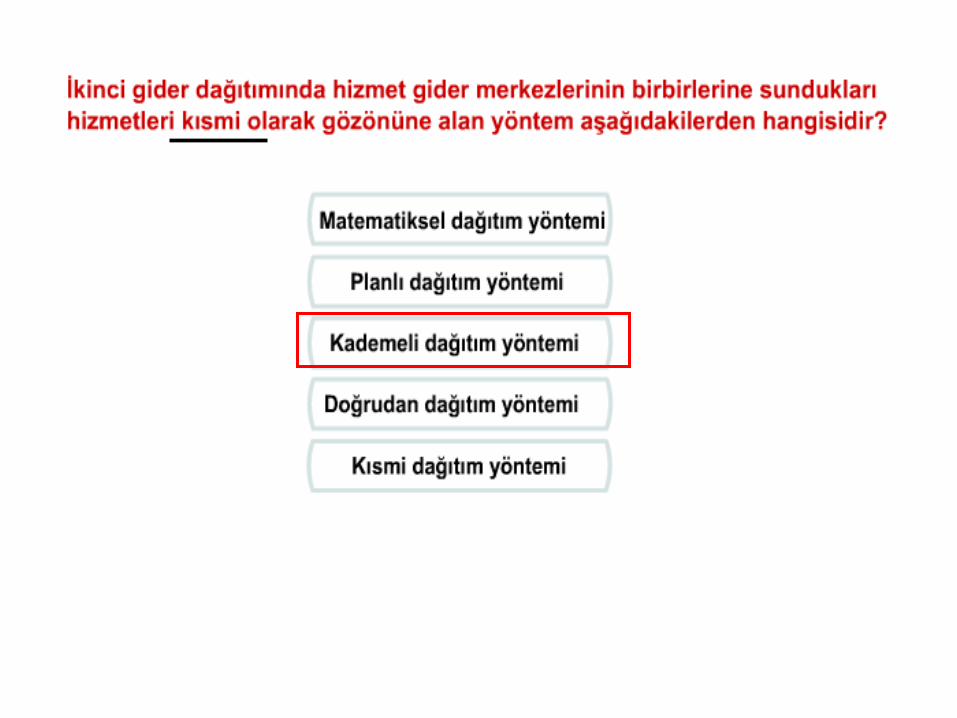

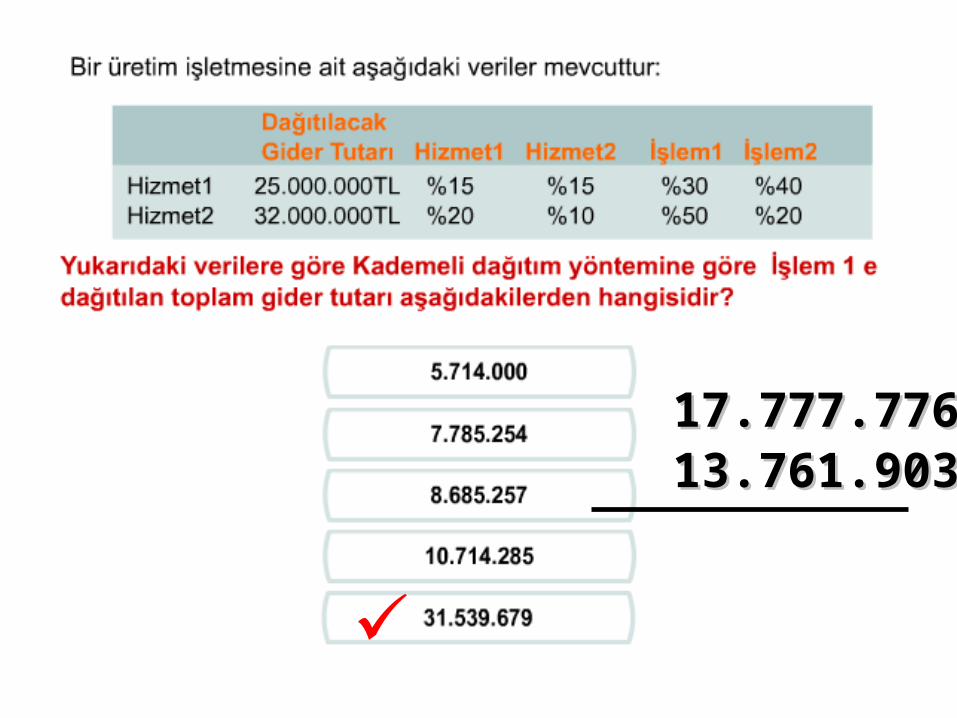

Standart Dağıtım Yöntemi (Planlı Dağıtım Yöntemi):Dağıtıma tabi YHGY / YÜGY giderlerinin, tahmin yoluyla veya bütçeler yardımıyla belirlenerek, saptanan dağıtım oranlarına göre EÜGY’ne dağıtılmasıdır.

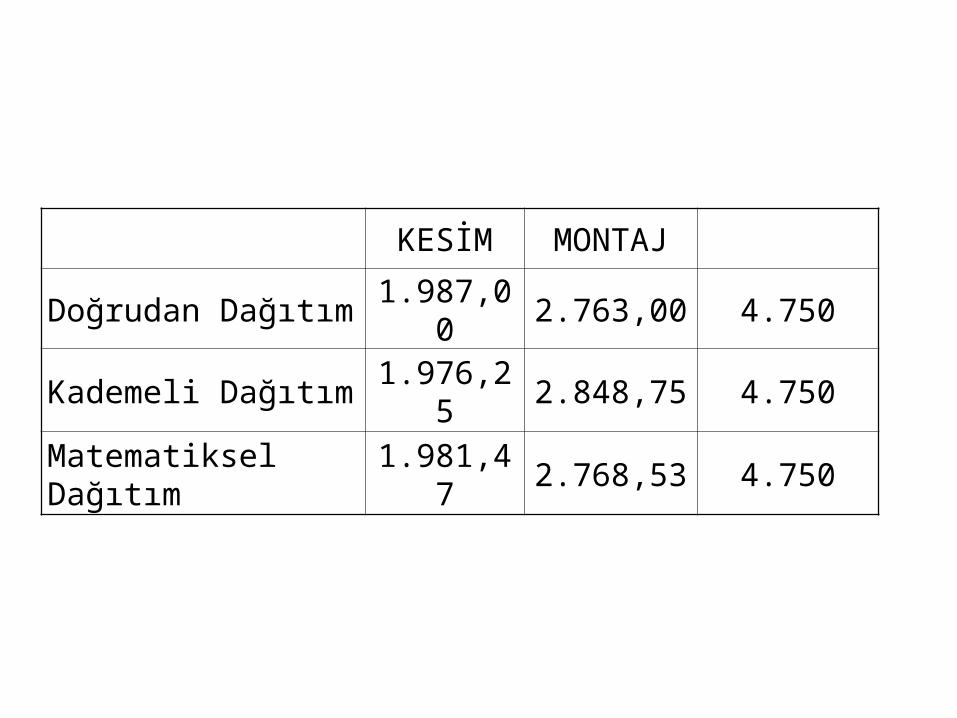

Doğrudan Dağıtım Yöntemi: Yardımcı gider yerlerinin birbirleriyle olan hizmet alışverişleri dikkate alınmaz.

Kademeli Dağıtım Yöntemi: (Şelale – Basamaklı) Yardımcı gider yerlerinin birbirleriyle olan hizmet alışverişleri kısmen dikkate alınır.

Matematiksel (Denklem) Dağıtım Yöntemi: Yardımcı gider yerlerinin birbirlerine sundukları hizmetler bütünüyle dikkate alınır.

Karşılıklı Dağıtım Yöntemi (Turlama Yöntemi):Matematiksel dağıtım yönteminin denklem kullanılmadan elle yapılacak hesaplamalar gerçekleştirilir.

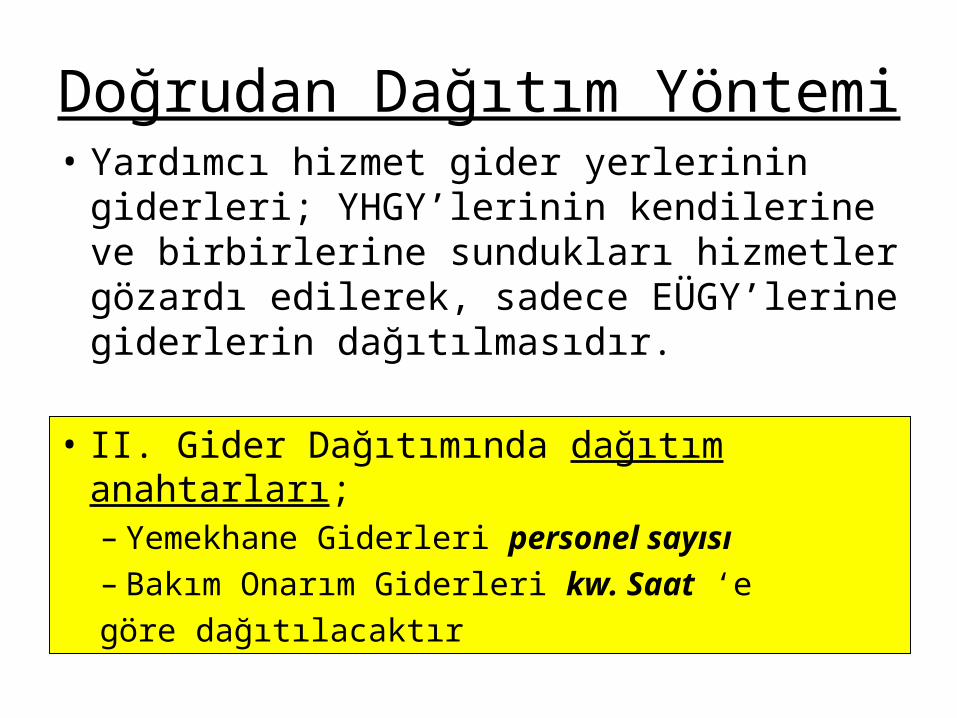

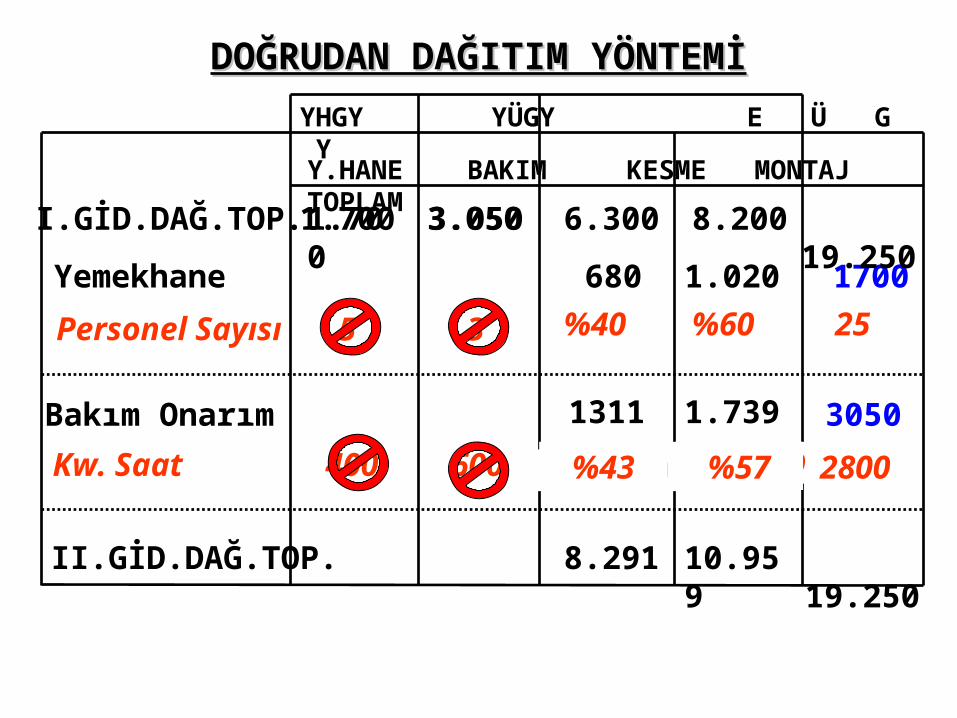

Doğrudan Dağıtım Yöntemi• Yardımcı hizmet gider yerlerinin giderleri;

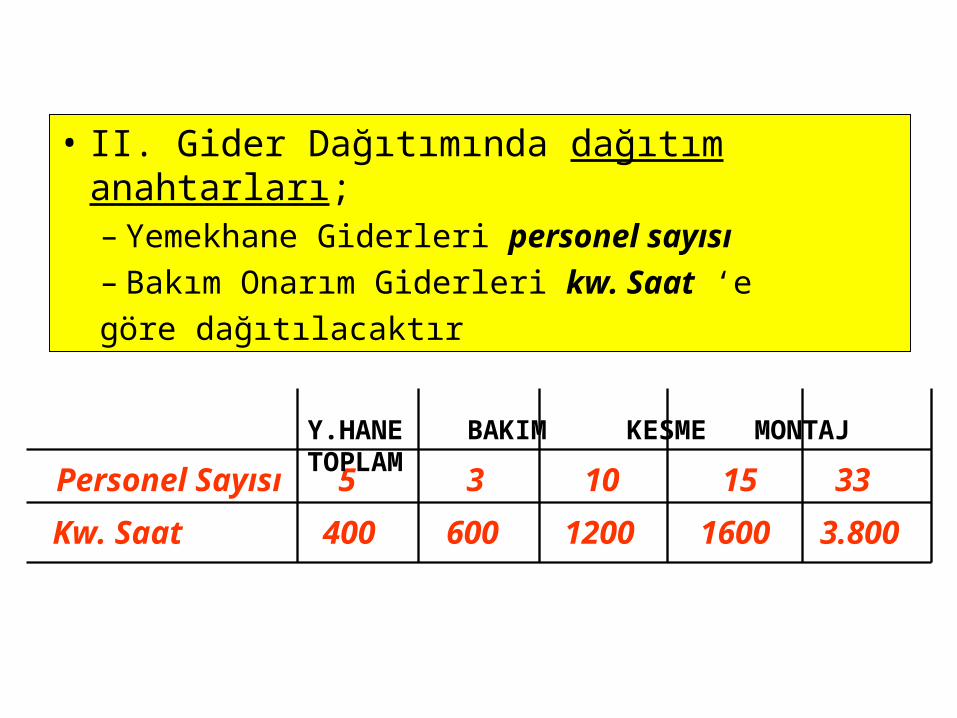

YHGY’lerinin kendilerine ve birbirlerine sundukları hizmetler gözardı edilerek, sadece EÜGY’lerine giderlerin dağıtılmasıdır.

• II. Gider Dağıtımında dağıtım anahtarları; – Yemekhane Giderleri personel sayısı– Bakım Onarım Giderleri kw. Saat ‘e

göre dağıtılacaktır

Personel Sayısı 5 3 10 15 33

Y.HANE BAKIM KESME MONTAJ TOPLAM

Kw. Saat 400 600 1200 1600 3.800

• II. Gider Dağıtımında dağıtım anahtarları; – Yemekhane Giderleri personel sayısı– Bakım Onarım Giderleri kw. Saat ‘e

göre dağıtılacaktır

DOĞRUDAN DAĞITIM YÖNTEMİDOĞRUDAN DAĞITIM YÖNTEMİ

Y.HANE BAKIM KESME MONTAJ TOPLAM

Yemekhane

1.700

680 1.020 1700

Personel Sayısı 5 3 10 15 33

I.GİD.DAĞ.TOP. 1.700 3.050 6.300 8.200 19.250

2510/25 15/25%40 %60

3.050

Bakım Onarım 1311 1.739 3050

Kw. Saat 400 600 1.200 1.600 380028001200/2800 1600/2800%43 %57

II.GİD.DAĞ.TOP. 8.291 10.959 19.250

YHGY YÜGY E Ü G Y

KADEMELİ DAĞITIM YÖNTEMİ -1

• YHGY’nin birbirlerine sundukları hizmetler kısmen dekısmen de olsa gözönünde alınarak YHGY’nin giderleri, EÜGY’ne dağıtılır.

• Böylece doğrudan dağıtıma göre daha adilane bir dağıtım sağlanır.

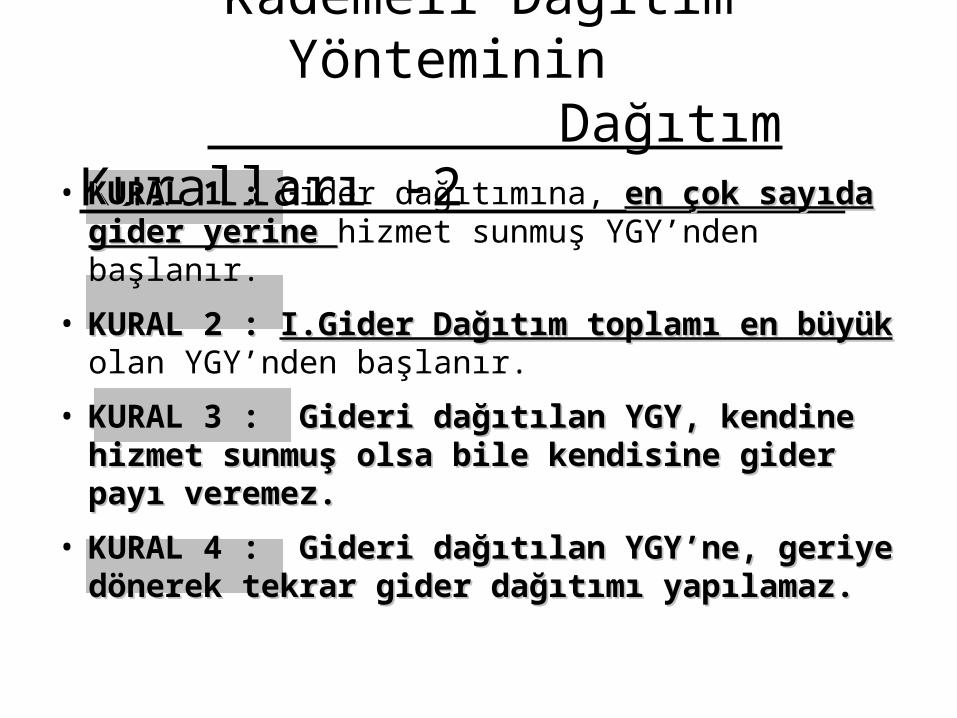

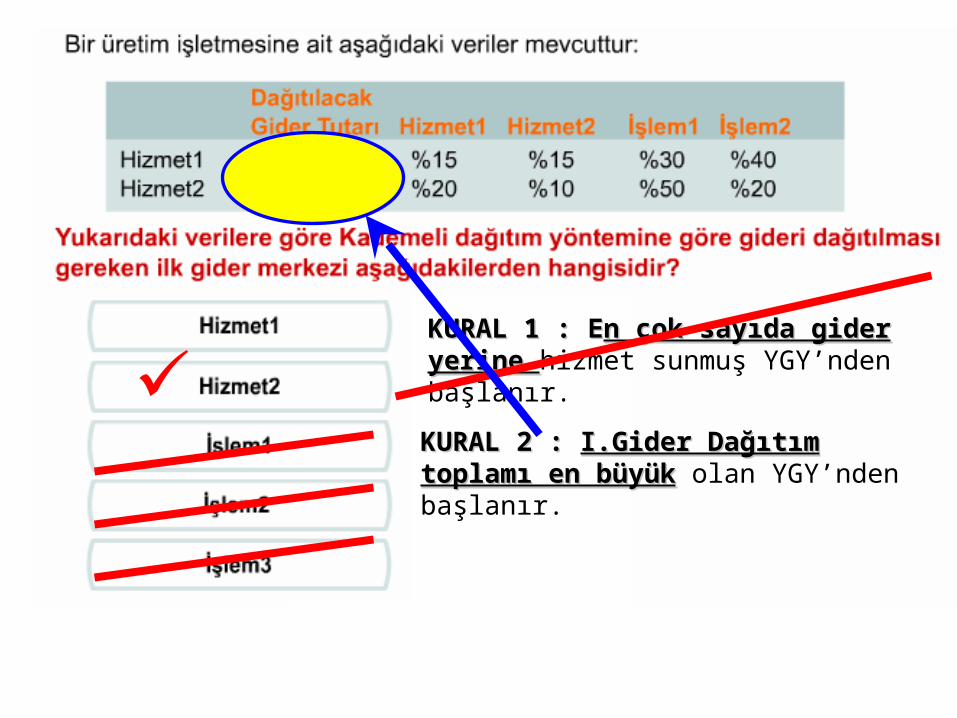

Kademeli Dağıtım Yönteminin . Dağıtım Kuralları -2 .• KURAL 1 : KURAL 1 : Gider dağıtımına, en çok sayıda en çok sayıda

gider yerine gider yerine hizmet sunmuş YGY’nden başlanır.

• KURAL 2 : KURAL 2 : I.Gider Dağıtım toplamı en büyükI.Gider Dağıtım toplamı en büyük olan YGY’nden başlanır.

• KURAL 3 : Gideri dağıtılan YGY, kendine KURAL 3 : Gideri dağıtılan YGY, kendine hizmet sunmuş olsa bile kendisine gider payı hizmet sunmuş olsa bile kendisine gider payı veremez.veremez.

• KURAL 4 : Gideri dağıtılan YGY’ne, geriye KURAL 4 : Gideri dağıtılan YGY’ne, geriye dönerek tekrar gider dağıtımı yapılamaz.dönerek tekrar gider dağıtımı yapılamaz.

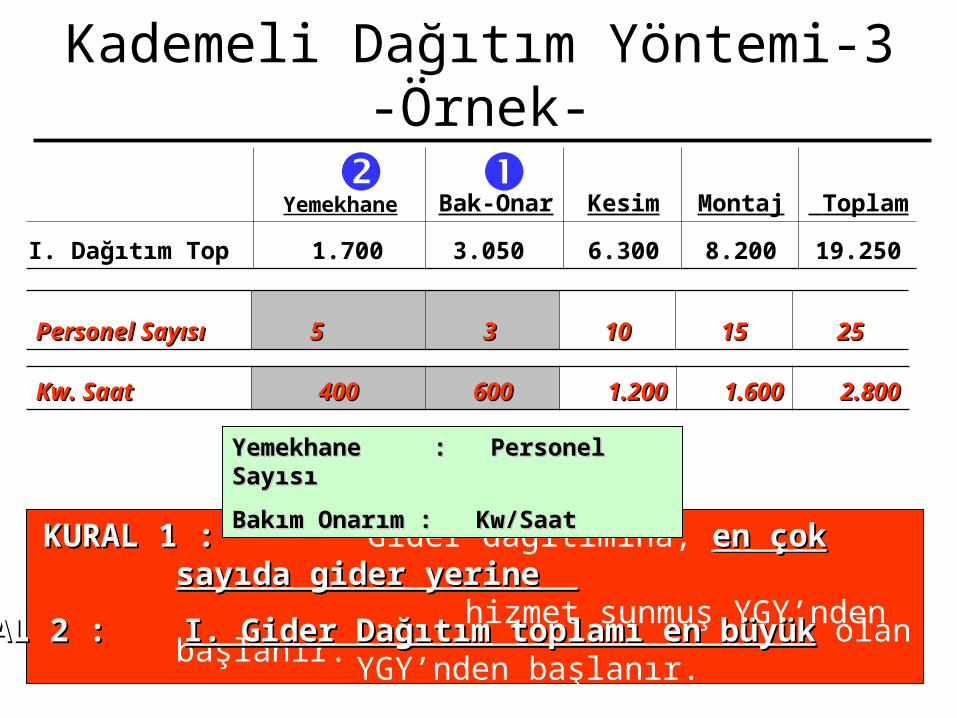

Kademeli Dağıtım Yöntemi-3-Örnek-

Kw. SaatKw. Saat 400 400 600600 1.2001.200 1.6001.600 2.8002.800

Personel SayısıPersonel Sayısı 5 5 3 3 1010 1515 2525

Yemekhane Bak-Onar Kesim Montaj Toplam

I. Dağıtım Top 1.700 3.050 6.300 8.200 19.250

KURAL 1 : KURAL 1 : Gider dağıtımına, en çok sayıda en çok sayıda gider yerine gider yerine

hizmet sunmuş YGY’nden başlanır.KURAL 2 : KURAL 2 : I. Gider Dağıtım toplamı en büyükI. Gider Dağıtım toplamı en büyük olan YGY’nden başlanır.

Yemekhane : Personel SayısıYemekhane : Personel Sayısı

Bakım Onarım : Kw/SaatBakım Onarım : Kw/Saat

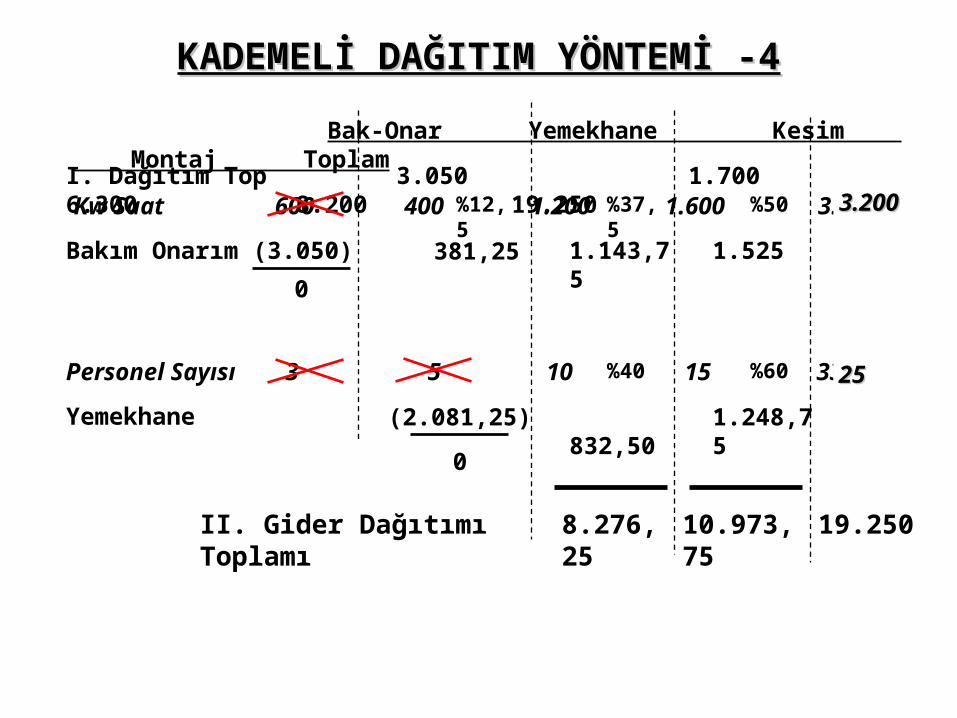

KADEMELİ DAĞITIM YÖNTEMİ -4KADEMELİ DAĞITIM YÖNTEMİ -4

Bak-Onar Yemekhane Kesim Montaj Toplam

I. Dağıtım Top 3.050 1.700 6.300 8.200 19.250

Bakım Onarım (3.050)

0

Kw Saat 600 400 1.200 1.600 3.8003.2003.200%12,5 %37,5 %50

381,25 1.143,75 1.525

Yemekhane (2.081,25)

0

Personel Sayısı 3 5 10 15 332525%40 %60

832,50 1.248,75

8.276,25 10.973,75 19.250II. Gider Dağıtımı Toplamı

Makine SaatiMakine Saati 5.6005.600 6.3006.300 3.4003.400 8.4008.400 6.3006.300 30.00030.000

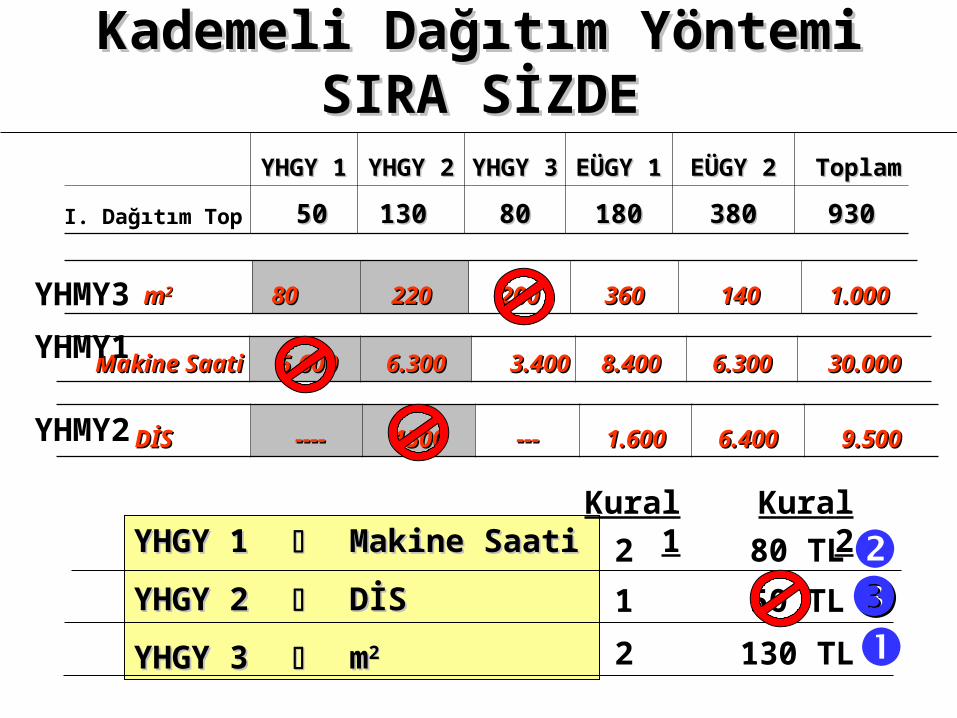

mm22 80 80 220 220 200200 360360 140140 1.0001.000

YHGY 1YHGY 1 YHGY 2YHGY 2 YHGY 3YHGY 3 EÜGY 1EÜGY 1 EÜGY 2EÜGY 2 ToplamToplam

I. Dağıtım Top 5050 130 130 8080 180180 380380 930930

DİSDİS -------- 15001500 ------ 1.6001.600 6.4006.400 9.5009.500

YHGY 1 YHGY 1 Makine SaatiMakine Saati

YHGY 2 YHGY 2 DİSDİS

YHGY 3 YHGY 3 mm22

Kademeli Dağıtım YöntemiKademeli Dağıtım YöntemiSIRA SİZDESIRA SİZDE

YHMY3

YHMY1

YHMY2

Kural 1

2

1

2

Kural 2

80 TL

50 TL

130 TL

DİS ---- ---- 1.500 1.600 6.400 9.000

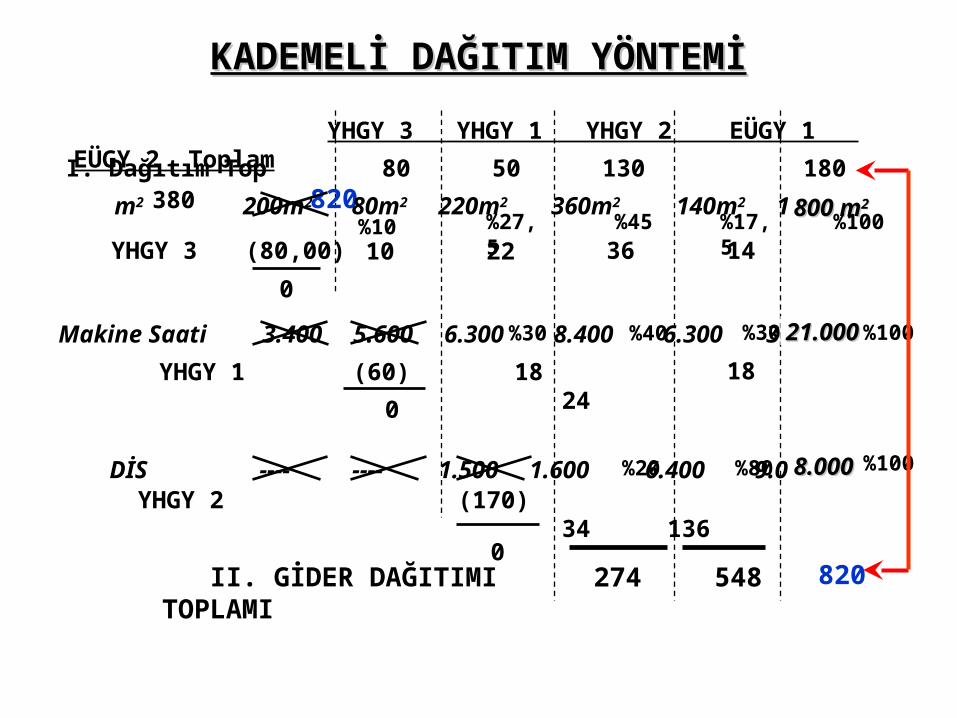

KADEMELİ DAĞITIM YÖNTEMİKADEMELİ DAĞITIM YÖNTEMİ

YHGY 3 YHGY 1 YHGY 2 EÜGY 1 EÜGY 2 Toplam

I. Dağıtım Top 80 50 130 180 380 820

YHGY 3 (80,00)

0

m2 200m2 80m2 220m2 360m2 140m2 1000 m2 800 m800 m22

%27,5 %45 %17,5

22 36 14

YHGY 1 (60)

0

Makine Saati 3.400 5.600 6.300 8.400 6.300 30.00021.00021.000%30 %40

18 24

274 548 820

%1010

%100

%30 %100

18

YHGY 2 (170)

0

34 1368.0008.000%20 %80 %100

II. GİDER DAĞITIMI TOPLAMI

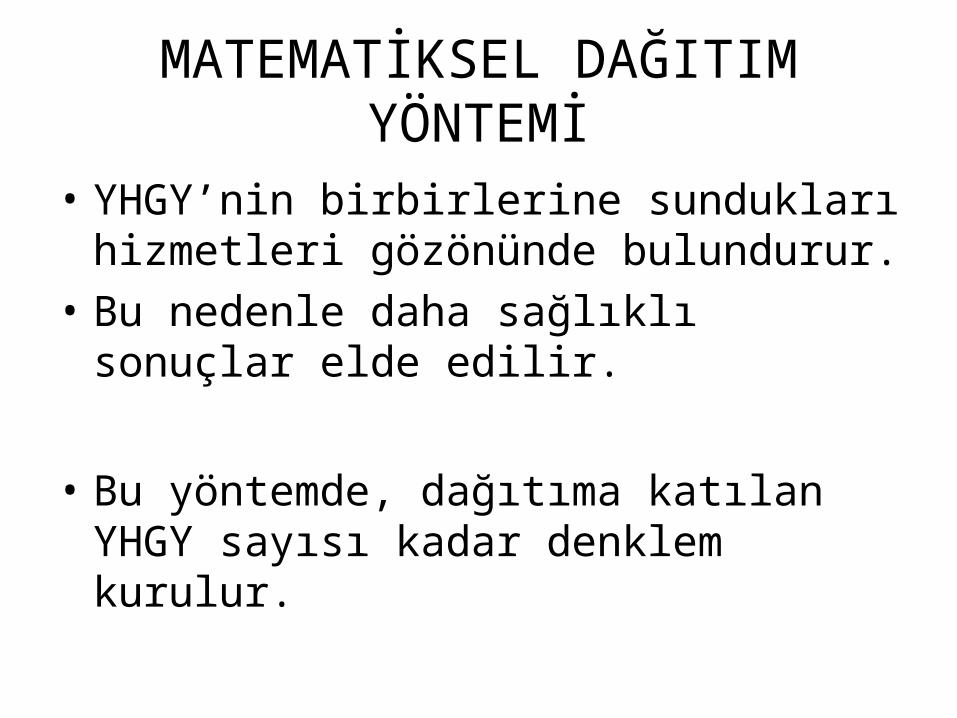

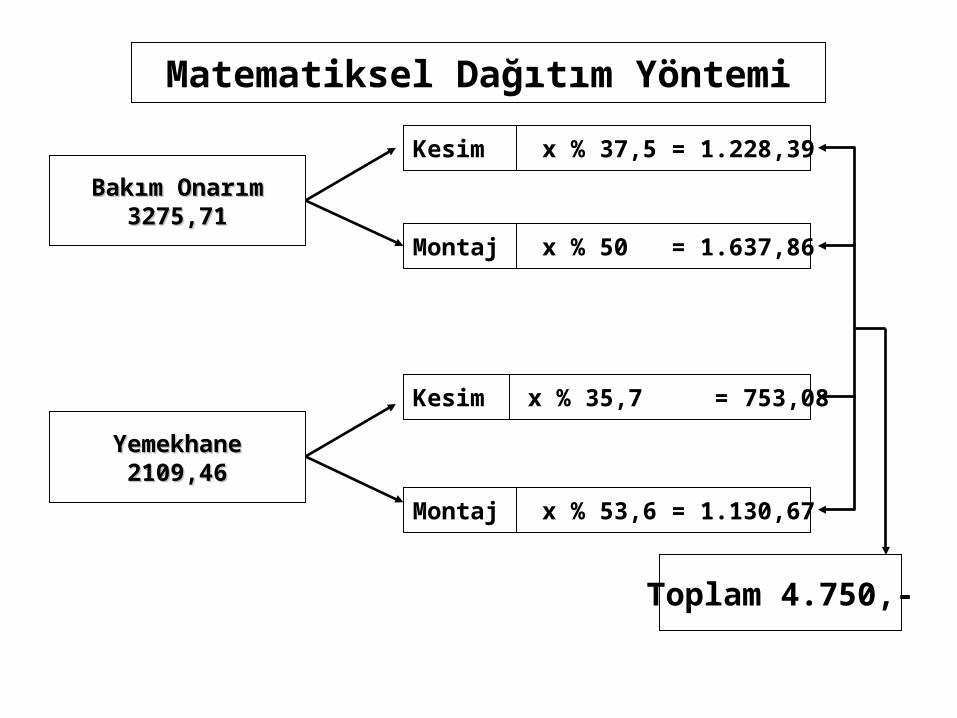

MATEMATİKSEL DAĞITIM YÖNTEMİ

• YHGY’nin birbirlerine sundukları hizmetleri gözönünde bulundurur.

• Bu nedenle daha sağlıklı sonuçlar elde edilir.

• Bu yöntemde, dağıtıma katılan YHGY sayısı kadar denklem kurulur.

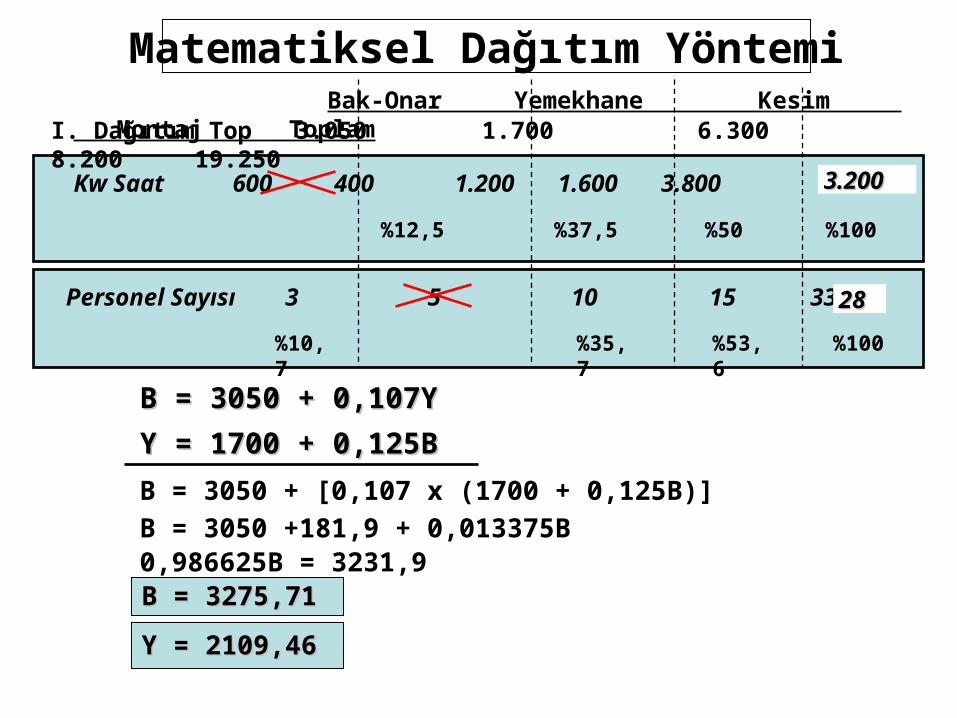

Bak-Onar Yemekhane Kesim Montaj ToplamI. Dağıtım Top 3.050 1.700 6.300 8.200 19.250

Kw Saat 600 400 1.200 1.600 3.8003.2003.200

%12,5 %37,5 %50

Personel Sayısı 3 5 10 15 332828

%35,7 %53,6

B = 3050 + 0,107YB = 3050 + 0,107Y

Y = 1700 + 0,125BY = 1700 + 0,125B

%100

%100%10,7

B = 3050 + [0,107 x (1700 + 0,125B)]B = 3050 +181,9 + 0,013375B0,986625B = 3231,9B = 3275,71B = 3275,71

Y = 2109,46Y = 2109,46

Matematiksel Dağıtım Yöntemi