Embed Size (px)

DESCRIPTION

# Trendanalyse 2009, TNS Gallup # Myter om recession # Worldwide Media & Marketing Forecast # Marketing i krisetider # Digitale strategier # Tidsånd 2010

Citation preview

Markeds

Tendenser & Muligheder 2009

Trendanalysen 2009, TNS Gallup

Myter om recession

Worldwide Media & Marketing Forecast

Marketing i krisetider

Digitale strategier

Tidsånd 2010

Du har sikkert allerede både læst og hørt meget om krisen. Eksperter og meningsdannere falder over hinanden om, hvem der kan fi nde den sorteste pensel frem, og krisen bliver hele tiden malet mørkere og mere dyster. På den anden side står desperate rådgivere, som kan se deres forretning smuldre, og råber om nye markedsmuligheder, hvis bare du fastholder dit marketingbudget. Ingen af delene er forkerte, men begge synsvinkler er snævre og ofte forvredne af egne interesser.

Derfor sidder du nu med dette magasin i hænderne. Vores øn-ske er at udvide din horisont og bidrage med perspektiv, både den lokale horisont og det internationale perspektiv. Men også den store udsigt i forhold til ændringer i tidsånd. Og desuden, give dig nogle velmenende råd med på vejen.

Det første råd er at advare dig mod at henfalde til eller ligefrem fortsætte, det vi kalder ’Forrest Gump adfærden’.

Forrest Gump er fi lmatiseringen af en roman under samme navn. Filmen fortæller historien om en simpel og ofte enfoldig mand, Forrest Gump, og hans episke rejse gennem livet, hans tilfældige møder med historiske fi gurer, indfl ydelse på popu-lærkultur og hans oplevelser af historiske begivenheder. Forrest ser dog ikke altid ud til at være klar over sin egen betydning. Ét af mange berømte citater fra fi lmen lyder: ”My momma always said, Life was like a box of chocolates. You never know what you’re gonna get.”

Alt for mange markedsførere glemmer at Marketing er en øko-nomisk disciplin, og ser, ligesom Forrest Gumps mor, markeds-føring som en æske chokolade, fuld af tilfældige overraskelser. De bevæger sig igennem markedet med lige dele naivitet og improvisation. Initiativ er også et element i succes, men kan uden retning være dødsens farlig i knappe tider. Der er ikke råd til fejlskud.

Der er mange usikkerheder i den kommende tid, men én ting bør være klart for de fl este. Det er farligt med manglende diffe-rentiering og svag oplevet værdi hos forbrugeren. Tiden er forbi for tilfældig kreativitet uden forbrugerindsigt og manglende professionel opfølgning. Marketing er strategisk og skal kunne afl æses på bundlinien. Der er ingen undskyldning, erfaringerne er til stede og værktøjerne forefi ndes. Og vigtigst af alt – tider-ne kræver det. Hvad ikke kan stå, vil falde.

De kommende måneder og år byder helt sikkert på store udfor-dringer for de fl este mærker og virksomheder. Der er selvfølgelig også markedsmuligheder i nedgangstider. Ikke alle brancher er konjunkturfølsomme, og der opstår ofte strukturelle ændringer i krisetider. Der er både vindere og tabere i en recession, men fl est tabere. Det er derfor vi kalder det en recession.

Man kunne med rette forvente af en virksomhed som Mindsha-re, at vi fastholder det gamle mantra om ’du skal bruge fl ere penge i en recession’. Vi forstår dog, at det er meget mere komplekst end som så. Og vores råd til dig, som vil have det maksimale ud af dine specifi kke muligheder, er at fastholde de grundlæggende marketing principper, værdsætte viden, tænke anderledes og innovativt, at have en plan, men mest af alt at være fl eksibel, holde dig orienteret samt være klar og villig til at reagere.

Så skal vi nok komme styrket ud sammen på den anden side. Den næste optur er lige rundt om hjørnet.

Markedshorisont 2009

Martin Ove RasmussenAdministrerende direktørMindshare

02

Mar

keds

horis

ont 2

009

03

Indh

old

Markedshorisont 2009 udgives af:

Mindshare A/SLandemærket 291119 København K.Tlf.: +45 33 46 44 00www.mindshare.dk, www.businessplanning.dk

Partnere på Markedshorisont 2009:MediaWatch, TNS Gallup

Ansvarshavende chefredaktør:Martin Ove Rasmussen, Adm. Direktør, Mindshare A/[email protected]

Lay-out: Advance A/STryk: Hecht A/S

© Mindshare A/S. Gengivelse af mindre tekststykker tilladt med tydelig kildeangivelse

2

4

10

12

14

20

24

26

27

28

30

Leder

Trendanalysen 2009

This Year / Next Year – Worldwide media and marketing forecasts

Worldwide market outlook

Det var den bedste tid. Det var den værste tid

Hvilke knapper vil virksomhederne skrue på i 2009?

Den rette digitale strategi er penge værd i 2009

Tænk markedsorienteret – og vind markedsandele

Marketing ROI – fra koncept til handling

Vigtigt at stå frem i krisetider

Tidsånd 2010 – fra optimalisme over substans til eskapisme

04

Tren

dana

lyse

n 20

09

Trendanalysen 2009

Af Morten Kromann-LarsenDirektør Media, TNS Gallup

Trendanalysen har i over 20 år sat tonen i branchen for det år, der ventede. Den årlige trendanalyse har med en enkelt undtagelse altid været produceret af TNS Gallup.

Analysen identifi cerer de store annoncørers forvent-ninger til deres medieforbrug i det kommende år. Under-søgelsen repræsenterer i år en samlet reklamevolumen på godt 2.1 mia. kr., hvilket i runde tal svarer til godt en sjettedel af det samlede danske reklamebudget.

TNS Gallup har i undersøgelsen spurgt hver af virksom-hederne om, hvor meget deres reklamebudget for 2009 er øget/faldet i forhold til 2008.

Annoncemarkedet i bakgear i 2009!Hvor konklusionen på sidste års analyse af mediemarkedet i 2008 var et lidt forsigtigt ”Annoncemarkedet bremser op”, er der overhovedet ingen tvivl, når annoncørernes blik i dag vendes mod 2009; ”Annoncemarkedet er allerede bremset op, og det sættes i bakgear i 2009!”.

Når man i dag genlæser sidste års gisninger om ”Ulven kom-mer?” og mulige konsekvenser af nogle fjerne amerikanske bo-liglån, slår det én, hvor meget verden kan ændre sig i løbet af bare et år. Sidste år var subprime et fjernt næsten eksotisk be-greb for langt de fl este, og de færreste havde reelle forestillinger om, hvad dette skulle udvikle sig til i løbet af 2008. I dag er ingen længere i tvivl om, at forudsætningerne for virksomhedernes økonomi har ændret sig radikalt i løbet af 2008.

TNS Gallup har sædvanen tro taget temperaturen på de største

danske annoncørers forventning til det kommende år. Men lad det være slået fast med det samme, at det stort set også er det eneste sædvanlige ved trendanalysen for 2009.

Værst for små og mellemstore annoncørerEt enkelt blik på diagram 1 er tilstrækkeligt til at konstatere situa-tionens alvor. Diagrammet viser forskellen mellem de annoncører, der vil øge reklamebudgettet i 2009, og dem der vil mindske, og i de sidste 22 år har der aldrig været så mange virksomheder, som har skåret i reklamebudgetterne for det kommende år. Trends 2007 og 2008 viste en begyndende forsigtighed efter en række år med stigende vækstrater, men denne forsigtighed er nu erstattet af en regulær opbremsning.

Forskellen mellem ”øge” og ”mindske” har igennem årene væ-ret den centrale indikator for trenden på reklamemarkedet, og styrtdykket for denne indikator giver bange anelser for det kommende år. Nedgangen går igen uanset virksomhedens eller reklamebudgettets størrelse, men der er dog en tendens til, at dykket er kraftigere for små og mellemstore virksomheder sam-menlignet med de helt store.

Knap halvdelen vil skæreAf tabel 1 fremgår det, at knap halvdelen af de store annoncører har et mindre reklamebudget til rådighed i 2009 sammenlignet med 2008. Knap hver fjerde annoncør sidder med et udvidet budget, mens den sidste fjerdedel har et uændret reklamebud-get for 2009.

Kobles disse oplysninger med reklamebudgettets størrelse tyder meget på, at de likviditetsproblemer, som mange virksomheder har oplevet i kølvandet på den fi nansielle krise, alt andet lige slår hårdest igennem for de små og mellemstore virksomheder. I et

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Forskel mellem de, der vil øge og de, der vil mindske reklamebudget siden 1986Gennemsnit Trends 1986-Trendanalysen 2009Op til kr. 10 mio. i årligt reklamebudget Kr. 10-25 mio. i årligt reklamebudgetMere end kr. 25 mio. i årligt reklamebudget

80%

60%

40%

20%

0%

-20%

-40%

Diagram 1

05

Tren

dana

lyse

n 20

09

Gennemsnit 1992-2008

Trends 2006

Trends 2007

Trends 2008

Trend 2009

Stigning 75% 86% 81% 79% 35%

Ingen ændring 17% 12% 13% 16% 34%

Nedgang 6% 1% 5% 3% 25%

Ved ikke 2% 2% 1% 2% 6%

Gennemsnit 1992-2008

Trends 2006

Trends 2007

Trends 2008

Trend 2009

Stigning 46% 65% 63% 52% 23%

Ingen ændring 37% 30% 21% 33% 47%

Nedgang 16% 4% 13% 13% 27%

Ved ikke 1% 1% 2% 2% 4%

Budgettet bliver: Gennemsnit 1986-2008

Trends 2007

Trends 2008

Trend 2009

Budget < 10 mio

Budget 10-25 mio

Budget > 25 mio

Større 51% 48% 44% 23% 22% 23% 29%

Uændret 36% 35% 41% 27% 30% 21% 29%

Mindre 13% 14% 13% 46% 48% 56% 38%

Ved ikke 1% 3% 2% 4% 0% 0% 5%

Forskel på ”Større” og ”Mindre” 38% 34% 31% -23% -26% -33% -10%

Reklameomkostningerne blev: 2002 2003 2004 2005 2006 2007 2008

Større end budgetteret 11% 21% 25% 21% 25% 23% 14%

Mindre end budgetteret 30% 23% 27% 13% 12% 14% 28%

Uændret ift. budget 55% 54% 47% 62% 61% 62% 50%

Ved ikke 4% 3% 2% 4% 2% 1% 7%

Forskel på ”Større” og ”Mindre” -19% -2% -2% 8% 13% 9% -14%

Tabel 3 Sådan vil virksomhedens omsætning udvikle sig

... Og sådan vil branchens omsætning udvikle sig

kortsigtet likviditetsmæssigt perspektiv kan virksomheder være tvunget til at begrænse alle omkostninger, som ikke er direkte livsnødvendige for virksomhedens overlevelse.

Et kig på tabel 2 afslører, at sparekniven allerede har været i funk-tion i løbet af 2008. 28% af virksomhederne brugte færre rekla-mekroner i 2008 end budgetteret ved årets start (mod ca. 13% i det tre foregående år), mens kun 14% undervejs i året har udvidet reklamebudgetterne mod ca. 23% i de foregående tre år. Alt i alt efterlader det et indtryk af et reklamemarked, som i løbet af 2008 er bremset op, og man skal tilbage til eftervirkningerne af den berømte it-boble i 2002 for at fi nde et tilsvarende mønster.

Nu er det meget vigtigt at slå fast, at kurveforløbet i diagram 1 IKKE illustrerer annoncørernes forventning til den samlede reklamevolumen i 2009, men derimod ”blot” dokumenterer, at der er en overordnet og generel opbremsning i vente for 2009 – en opbremsning, der går igen på tværs af brancher, virksom-hedsstørrelser og reklamebudgetniveauer.

Stadig nogen der øger budgetterneVirksomheder med et øget reklamebudget i 2009 forudser en gennemsnitlig stigning på ca. 16%, mens virksomheder med et formindsket reklamebudget i gennemsnit forudser et fald på ca. 15%. Problemet er blot, at virksomheder med et lavere reklame-budget i 2009 repræsenterer knap 45% af den samlede rekla-mevolumen, mens virksomheder med et større reklamebudget i 2009 kun repræsenterer knap 25% af den samlede volumen.

Sammenholdes oplysningerne om størrelsen af reklamebudget-

tet i 2008 og udviklingen i budgetstørrelsen for 2009, kan der i 2009 forventes en udvikling i den samlede reklamevolumen på minimum -3% i forhold til 2008 målt i faste priser.

Tiltro til egne evner også svækketNår virksomhederne vurderer den generelle markedsudvikling inden for deres egen branche, er der, som det fremgår af tabel 3, også sket et markant skifte. 27% forventer nedgang i branchens samlede omsætning (en fordobling i forhold til sidste år), mens kun 23% forventer en stigning (mere end en halvering i forhold til sidste år).

Sædvanen tro har virksomhederne generelt større tiltro til egne kræfter end branchen som helhed. Men hvor et klart fl ertal af virksomhederne (75-80%) normalt forventer, at deres egen virk-somhed er i stand til at fremvise vækst i omsætningen, ser det markant anderledes ud for 2009. Kun 35% af virksomhederne tror, at 2009 vil medføre en vækst i omsætningen for deres egen virksomhed, hvilket er mere end en halvering i forhold til sidste års analyse.

Et kig på mediegrupperne i 2009OnlineDe seneste års tendens med større og større udbredelse af on-line markedsføring har aldrig været tydeligere end i dette års trendanalyse. En god indikator for mediegruppernes generelle sundhedstilstand er forskellen mellem antallet af kunder, der vil øge engagementet i mediegruppen, og antallet af kunder der vil mindske (tabel 4). Her er online markedsføring med en netto

Tabel 1 Sådan udvikler budgettet sig i 2009 med fordeling efter reklamebudgettets størrelse

Tabel 2 Sådan gik det i 2008

score på +67 helt i særklasse i forhold til samtlige andre medie-grupper – ingen over og ingen i nærheden!

Målt på antallet af annoncører som vil benytte mediegruppen (tabel 4), topper online markedsføring listen igen i år. Mens 9 ud af 10 annoncører har benyttet sig af online markedsføring i 2008, er online tæt på fuldt hus i 2009 med en kundekreds på hele 98% af annoncørerne. Og ikke nok med det; brugen af on-line bare stiger og stiger, og næsten 3 ud af 4 annoncører vil øge brugen af online i det kommende år.

Samme billede tegner sig i annoncørernes generelle vurdering af hvilke mediegrupper, som har vundet henholdsvis tabt betydning (tabel 6). 88% af annoncørerne tilkendegiver, at online markeds-føring har vundet betydning, og med kun 2% på den negative side ender regnestykket med en positiv netto score på 86%. En klar og markant fremgang selv målt i forhold til de seneste års høje niveauer.

Kun på et enkelt punkt er udviklingen for online markedsføring ikke entydigt positiv, og det gælder annoncørernes vurdering af mediegruppernes vigtighed for salget af virksomhedens produk-ter (tabel 5). Her har online markedsføring med en andel på 11% af annoncørerne ikke været i stand til at løfte sig fra de seneste års niveau på godt 13%. Tredjepladsen er ganske vist sikker med en god margin ned til tryksager og adresseløse på fjerdepladsen, men omvendt er der stadig en klar afstand op til de landsdæk-kende dagblade, som indtager andenpladsen med 16%.

PrintLige bortset fra denne andenplads er meldingerne fra annoncø-rerne derimod atter i år nedslående læsning for de landsdæk-kende dagblade. På tre år er andelen af de store annoncører, som benytter mediegruppen faldet fra 84% i 2007 til 72% i 2009. Og hvad værre er, så ser det ud til, at denne udvikling accelereres yderligere i tiden fremover, da hele 44% af dag-bladenes kunder tilkendegiver et fald i engagementet. Resul-tatet er, at mediegruppen med en netto score på -32% i tabel 4 indtager sidstepladsen målt på forskellen mellem kunder, der

vil øge og kunder, der vil mindske engagementet. Der er ingen trøst at hente i annoncørernes generelle vurdering (tabel 6). De landsdækkende dagblade indtager også her sidstepladsen, idet 53% af annoncørerne tilkendegiver, at mediegruppen har tabt i betydning.

For gratisavisernes vedkommende må man konstatere, at det ef-ter to års profi lering og intens interesse fra omverdenen er blevet ”hverdag” igen. Udsigterne for gratisaviserne adskiller sig ikke væsentligt fra de landsdækkende dagblade, så 2009 må imøde-ses med en vis bekymring for en mediegruppe, hvis forretnings-model udelukkende er baseret på indtægter fra annoncesalg.

Alt i alt er udsigterne for de trykte mediegrupper samlet set no-get dystre i 2009. Alle uden undtagelse har en negativ netto score i tabel 4 i forskellen mellem kunder, der vil øge og kunder, der vil mindske. Men på nær ugebladene kan de dog alle trøste sig med, at de generelt fastholder antallet af annoncører, der benyt-ter mediegruppen. Der er derimod ingen opmuntring at hente i annoncørernes generelle vurdering af de trykte mediegruppers betydning, idet alle på nær de lokale dagblade vurderes til at have tabt betydning.

TVFor TV’s vedkommende er konklusionerne lidt mere blandet. TV indtager fortsat en suveræn førerposition, når det gælder an-noncørernes vurdering af mediegruppens vigtighed for salget af virksomhedens produkter (tabel 5), og der er oven i købet tegn på, at TV har udbygget forspringet til de øvrige mediegrupper. Knap 40% af annoncørerne udnævner TV som den vigtigste me-diegruppe, og der er milevidt ned til de landsdækkende dagbla-de på andenpladsen med førnævnte 16%.

Lidt mere problematisk for TV er det dog, når blikket rettes mod tabel 4. En andel på 72% af annoncørerne, som vil anvende TV i 2009 er for så vidt godkendt, om end der er tale om en mindre tilbagegang i forhold til 81% i 2008.

Mere foruroligende er det derimod, at TV kun lige med nød og

Tal i parentes i første kolonne angiver, hvor mange, der i sidste års undersøgelse sagde, at de ville bruge mediet i 2008

Brugt i 2008 Vil bruge i 2009

Øge i 2009 Mindske i 2009

Forskel øge vs mindske i 2009

Online markedsføring 89% (95%) 98% 72% 5% 67% (80%)

Udsendelse af Direct Marketing materiale 61% (61%) 59% 36% 15% 21% (28%)

Generelle Below-the-line aktiviteter 67% (67%) 65% 31% 11% 20% (21%)

Biografreklamer 22% (21%) 24% 33% 19% 14% (42%)

Outdoor reklame 70% (63%) 56% 30% 27% 3% (22%)

TV 81% (70%) 72% 32% 30% 2% (20%)

Radio 49% (56%) 45% 27% 29% -2% (31%)

Ugeblade 35% (36%) 32% 19% 25% -6% (2%)

Lokale ugeaviser 48% (50%) 48% 24% 30% -6% (-6%)

Udsendelse af adresseløse tryksager 39% (44%) 34% 16% 24% -8% (-2%)

Lokale dagblade 55% (61%) 56% 25% 33% -8% (-5%)

Magasiner, f.eks. månedsblade o. lign. 66% (71%) 65% 18% 29% -11% (-5%)

Fagblade og tidsskrifter 47% (55%) 46% 12% 33% -21% (-7%)

Sponsorering (sport, kultur, velgørende formål etc.) 52% (63%) 53% 13% 37% -24% (5%)

Gratisaviser (MetroXpress, 24timer og Urban) 74% (56%) 66% 17% 44% -27% (-1%)

Landsdækkende dagblade 76% (84%) 72% 12% 44% -32% (-11%)

Tabel 4 Udvikling i anvendelsen af forskellige mediegrupper

06

Tren

dana

lyse

n 20

09

Trends 2007 Trends 2008 Trend 2009

TV 31% 35% 39%

Landsdækkende dagblade 17% 18% 16%

Online markedsføring 13% 13% 11%

Udsendelse af adresseløse tryksager 12% 13% 5%

Udsendelse af Direct Marketing materiale 6% 5% 4%

Outdoor-reklame/trafi kreklame 0% 1% 4%

Generelle Below-the-line aktiviteter 7% 6% 3%

Lokale dagblade 3% 1% 3%

Fagblade og tidsskrifter 1% 2% 2%

Magasiner, f.eks. månedsblade o.lign. 2% 1% 2%

Radio 1% 1% 2%

Lokale ugeaviser 2% 3% 1%

Gratisaviser (MetroXpress, 24timer og Urban) 3% 1% 1%

Ugeblade 3% 1% 0%

Biografreklamer 1% 0% 0%

Sponsering – sports-, kultur, velgørende formål og natur/miljø etc. 0% 0% 0%

næppe opnår en positiv netto score på 2% i opgørelsen af for-skellen mellem annoncører, der vil øge og annoncører, der vil mindske brugen af TV. Der er tale om et markant fald i forhold til sidste års trendanalyse, hvor der var to annoncører, der ville øge for hver annoncør, der ville mindske. I pressede tider er det selv-sagt nærmest en naturlov, at den største mediegruppe målt i vo-lumen må holde for, men det er ikke desto mindre betegnende, at tilbagegangen for TV relativt set er markant højere end for on-line markedsføring. Et tilsvarende billede viser sig i øvrigt også i annoncørernes generelle vurdering af TV’s betydning i tabel 6.

Øvrige mediegrupperBlandt de øvrige mediegrupper er udsigterne i nogen grad for outdoor og i særlig grad for biograf relativt positive. Begge me-diegrupper har en positiv netto score i tabel 4, men for outdoor er det dog bekymrende, at kun 56% af annoncørerne forventer at benytte outdoor i 2009 i forhold til 70% i 2008. Biograf udvi-der endog kundekredsen en anelse fra 22% i 2008 til 24% i 2009,

og sammenholdes dette med en positiv netto score i forskel mel-lem øge og mindske på hele 14% tegner 2009 til at blive et re-lativt godt år. En udvikling der skal ses i lyset af annoncørernes forventninger til biografernes digitalisering.

Direct Marketing og Below-the-line aktiviteterDirect Marketing og Below-the-line aktiviteter kan godt have po-sitive forventninger til det kommende år. Begge mediegrupper fastholder en høj andel af annoncørerne i kundekredsen, lige-som netto scoren i tabel 4 for begges vedkommende er på fl otte 20%. For udsendelse af adresseløse tryksager er udsigterne deri-mod knapt så positive. På tre år er andelen af annoncører, der benytter mediegruppen faldet fra 44% til 34% i 2009, og der er i 2009 en negativ netto score i tabel 4 på -8%. Derudover er der også et markant fald fra 12% i 2007 til nu kun 5% af annoncø-rerne, der anser udsendelse af adresseløse tryksager som den vigtigste mediegruppe. Hele debatten om adgangen til postkas-sen har givetvis svækket de adresseløse forsendelser.

Har vundet betydning

Har tabtbetydning

Trend 2009 "Netto"

Trends 2008 "Netto"

Trends 2007 "Netto"

Online markedsføring 88% 2% 86% 66% 58%

Generelle Below-the-line aktiviteter 7% 2% 5% 4% 9%

Outdoor-reklame/trafi kreklame 9% 7% 2% 5% 0%

TV 22% 21% 2% 17% 5%

Biografreklamer 0% 2% -2% 4% -3%

Sponsering – sports-, kultur, velgørende formål og natur/miljø etc. 0% 3% -3% 0% 0%

Radio 5% 14% -9% 2% 6%

Udsendelse af Direct Marketing materiale 3% 16% -12% 7% 1%

Fagblade og tidsskrifter 0% 17% -17% -9% -9%

Udsendelse af adresseløse tryksager 0% 19% -19% -9% 1%

Lokale dagblade 9% 29% -21% -19% -19%

Ugeblade 2% 29% -28% -9% -13%

Lokale ugeaviser 2% 29% -28% -13% -21%

Gratisaviser (MetroXpress, 24timer og Urban) 3% 33% -29% -15% -13%

Magasiner, f.eks. månedsblade o.lign. 5% 34% -29% -14% -20%

Landsdækkende dagblade 2% 53% -52% -35% -32%

Ved ikke/ønsker ikke at svare 0% 9% -9% -4% -15%

Tabel 6 Annoncørernes generelle vurdering af, hvem der har vundet og tabt betydning

Tabel 5 Vigtigste medie for salg af virksomhedens produkter. Baseret på annoncørernes egen situation

07

Tren

dana

lyse

n 20

09

?

?

?

?

?

Vi vil prøve nye idéer afPriserne får afgørende betydning i 2009, siger CEO hos Teleselskabet HI3G, Morten Christiansen

Hvordan ser Jeres marketingbudget ud for 2009?

”Det ser vel for så vidt uændret ud i forhold til 2008, men forskellen vil være, at vi disponerer mere i hen- hold til, hvordan markedet udvikler sig, og de muligheder medierne byder på.

Vi er i en mærkværdig økonomisk situation, og vi bliver nødt til at tage det hele i steps. Vi planlægger langsigtet, men disponerer kortsigtet.”Hvordan fordeler det sig på platforme?

”Den vil ændre sig noget i forhold til 2008. Vi vil nok prøve nye idéer af. Men det afhænger meget af prisen, medierne vil byde på. Vi forventer, at markedet er be-tydeligt mere forhandlingsvilligt.

Det er utænkeligt, at vi ikke vil benytte TV, online eller print. Men det afhænger meget af, hvad vi kan få for pengene. Vi skal have mere ’bang for the buck’, derfor er der meget stort fokus på indkøb. Vi vil disponere mellem mediegrupperne afhængig af deres prisstrategi.”Hvad er de vigtigste kravtil Jeres markedsføring i 2009?

”Vi vil bygge markedsandele og vokse. Vi er den mind-ste af de fi re operatører og skal vokse. Jeg har ingen for-ventninger til, at mine konkurrenter vil gøre det nemt. Telemarkedet i Danmark er et af verdens mest konkur-renceprægede.

Vi har en suveræn førerposition på mobilt bredbånd, den position skal fastholdes og udbygges. Derfor vil en stor del af vores markedsføring være fokuseret dér. Men der vil også være meget spændende på terminaler, hvor vi fortsætter med ’først med det seneste’.”

Dropper årsaftalerne Marketingansvarlig Brian Faber, Star Tour,forventer at fastholde markedsandelen,men for færre markedsføringsmidler i 2009.

Hvordan ser Jeres marketingbudget ud for 2009?

”Det går ned! Det skyldes et fokus på indtjening og en erkendelse af, at efterspørgslen er vigende. Vi har set ten-densen. Vi har haft tre fantastiske år, men kunne allerede denne sommer opleve fald i afsætningen. Vi er et luksus-produkt, der bliver valgt til og fra. Vi skal markedsføre færre produkter i 2009, derfor tilpasser vi vores markeds-føring tilsvarende.”Hvordan fordeler det sig på platforme?

”Vi fastholder nogenlunde vores investering på online, mens andre medier falder tilbage. Det går særligt ud over print. Mediebilledet har ændret sig. Der er nogle medier, der har sovet og troet, at man bare kunne lægge infl a-tionsraten på prisen specielt på print. Men også online medier har haft lidt for gyldne tider, og nu må de vågne op til et prisfald.

Fra mediernes side skal der kæmpes mere. Vi laver for eksempel ikke årsaftaler, men i stedet vil vi lave aftaler ad hoc. Det, tror vi, kan betale sig. Den, der kommer med bedste bud, vil få ordren.”Hvad er de vigtigste kravtil Jeres markedsføring i 2009?

”Det vi gør, når vi har færre kroner, er at implementere salgsmodellering for at få bedre indsigt i værdien af markedsføringskronerne. Med et mindre budget er der behov for at sikre vores investering og undgå at skyde med spredehagl. Vi vil blive skarpere i vores kommunika - tion, mere salgsorienteret og målbar. Samtidig vil vi op-ruste vores PR-indsats. Jeg tror, vi vil reducere vores nu-værende share of voice en smule, men stadig opnå vores målsætning om at fastholde vores markedsandel.”

Morten Christiansen.CEO, Teleselskabet HI3G

Brian FaberMarketingansvarlig, Star Tour

08

Drop

per å

rsaf

tale

rne

Vi v

il pr

øve

nye

idée

r af

?

?

?

?

Mere effekt for samme budgetTilbudsaviser, internet og relationsmarkedsføring får øget fokus hos Coop i 2009 fortæller informations-direktør Jens Juul Nielsen fra Coop

Hvordan ser Jeres marketingbudget ud for 2009?

”Det vil være på samme niveau som i 2008, men vi satser på at optimere det yderligere.”Hvordan fordeler det sig på platforme?

”Langt, langt den overvejende del investeres i tilbuds-aviserne. Men herudover opprioriterer vi to kanaler. Vi vil udvide aktiviteterne på internettet. Flere og fl ere forbru-gere siger ’nej tak til reklamer’ specielt i Storkøbenhavn. Derfor vil vi gøre vores hjemmesider mere attraktive, så vi kan øge trafi kken der.

Det andet område er relationsmarkedsføring, hvor vi 1.1.2009 går i gang med en større test af et nyt loyali-tetsprogram, CoopPlus. Konceptet går ud på at belønne loyale kunder og medlemmer ved at give dem points, der kan konverteres til varer, efter samme model som fl ysel-skaberne. Så jo mere man handler, jo fl ere point spar-er man op hos os. Det kommer til at gælde i alle vores medlemsbutikker, det vil sige Kvickly, SuperBrugsen og Dagli'Brugsen.”Hvad er de vigtigste kravtil Jeres markedsføring i 2009?

”At den er effektiv og trækker kunder til vores butikker og sælger varer. At den er profi lerende for de respektive kæder over for deres målgrupper. At den er loyalitets-skabende.”

Peter SoltoftMarketingdirektør, Royal Unibrew

Jens Juul NielsenInformationsdirektør, Coop

09

Vi v

il op

grad

ere

onlin

e M

ere

effe

kt fo

r sam

me

budg

et

?

?

?

Vi vil opgradere onlineMarketingdirektør Peter Soltoft, Royal Unibrew,forventer, at 2009 bliver købers marked

Hvordan ser Jeres marketingbudget ud for 2009?

”Jeg regner med, at prisen falder dramatisk, fordi det er ligesom med fl ysæder. Alle varer, der ikke bliver solgt, kan ikke sælges senere. Dem der udbyder, og dem der efterspørger, ligger i øjeblikket og lurepasser. Der er visse muligheder i det her marked, fordi mediabureauer, an-noncører og medieudbydere kigger på, hvilken vej vin-den blæser.

Mit udgangspunkt vil være, at vores antal af indrykninger vil være de samme som i år, men med en forventning om, at annoncepriserne vil gå ned. Med fi nanskrisen som kulisse vil markedet bevæge sig fra sælgers marked til købers marked.”Hvordan fordeler det sig på platforme?

”Der er nok ingen tvivl om, at vi vil opgradere vores online markedsføring. Både fordi vi bliver bedre til at an-vende det, men også fordi online mediet bliver bredere og dagligt bruges af vores målgruppe, personer 20-50. Pengene til online markedsføringen forventer vi vil komme fra de besparelser, vi opnår på andre medier.”Hvad er de vigtigste kravtil Jeres markedsføring i 2009?

”I takt med at forbrugerne vil fokusere mere på deres rådighedsbeløb, så er vi som dagligvareleverandør og mærkevareudbyder også nødt til at kigge mere på return on investment. Vi bliver oftere mødt af vores kunder i de-tailhandlen med spørgsmålet, om vi leverer god value for money. På samme måde vil vi naturligvis se på media og deres evne til at levere priser på konkurrencedygtige niveauer.

Der vil nok være en tendens til at fokusere mere på ero-bring og fastholdelse af markedsandele i forhold til eks-pansion af markeder. Men det er klart, at på trods af fi nanskrise, er vi nødt til at udfordre markedet og tilbyde nye produktlanceringer og koncepter. Vi er jo opmærk-somme på, at det er i tider som disse, at der virkelig kan fl yttes markedsandele.”

This Year / Next Year– Worldwide media and

marketing forecasts

By Adam SmithFutures Director, GroupM

Entropy is the natural tendency to disorder. It will inevitably re-duce our universe to a cold, dark desert. Some argue this perma-nent, steady state must be God’s true intention, so life on earth is just part of the process. Humankind has certainly made a big contribution to entropy in 2008. In the spring we still expected global advertising investment to rise about 5% in 2009, though noting deterioration since the August 2007 onset of what was then still just a fi nance crisis. The intervening months witnessed an appalling loss of confi dence which has penetrated practically every source of global demand, public and private. Every country and certainly every advertising medium is affected. Our new De-cember forecasts are a snapshot of an image which is still moving. We cannot be sure where the bottom of this cycle lies, but even on these numbers we expect global advertising to contract about 8% in real terms from the start of 2008 to the end of 2009. This is already more serious than the 7% dotcom bust in 2001-2002. That was sudden and western. The subsequent economic recovery was more widely shared than any before. The new consumer markets – the BRIC and ’Next 11’ and so on – comprised 10% of the global ad economy in 2001. Now they are approaching 30%.

Media forecastOur forecast global media investment total in 2009 falls by $1 billion to $458 billion in round numbers. We expect $9 billion to depart the mature industrialised world plus Russia, but only $8 billion in additional advertising in the new world. We do not expect an ad collapse in 2009, but nor do we expect the sudden improvement of the last two cycles. Consumer retrenchment in America, Europe and Japan is simply too deep. The typical ad-vertising slowdown lasts two quarters. We are already two quar-ters into this one but I would give it another two before even looking for signs of recovery.

Thanks to its inherent accountability and short lead time, inter-net remains the no.1 growth medium worldwide. But the law of large numbers is now coming into play, leveraged by economic downturn. The USA’s internet growth slows from a predicted 16% in 2008 to 5% in 2009. Including paid search, internet comprises about 15% of measured USA advertising. This is high, but far be-low the extraordinary rates in the UK (27%) and Denmark (23%), where internet is now bigger than TV. We expect UK internet growth to slow from 22% in 2008 to 4% in 2009, and Denmark from 33% to 16%. World internet growth is predicted to slow from 22%in 2008 to 10% in 2009. This is still a huge outperformance to the average, so internet’s share of global ad budgets rises from 10% in 2007 to 12% in 2008 and on to an expected 13% in 2009. We predict global internet advertising will rise $5 billion in 2009.

Global TV takes second place adding $1 billion, facing tough quadrennial comparatives next year in the USA and newly reduced advertiser demand in China, India and Russia.

Internet trendsI write with a UK perspective, which these days is 90% trag-edy and 10% comedy, but it is still a good place for spotting internet trends. Advertiser demand for internet remains good, and very good among big brands which need a high-quality dis-play environment to replace reach lost in TV and print. In fact, such quality media space is in very short supply and commands premium costs-per-thousands. But for the remaining majority of internet inventory we are becoming very good at price com-parison between keywords, cost-per-action and cheap costs-per-thousands. We are becoming arbitrageurs. Boring media buyers are in control, and as an old TV time-buyer, this seems very good to me. We are driving down advertiser costs, which is what media buyers are supposed to do. The consequences will be lower market growth and rapid rationalisation of digital assets. Personally, I have always struggled to understand the meaning of ’digital’ as a generic. In my head I substitute it with ’control’. If a given medium improves advertiser control, it is our job to discover it and use it. We must discard everything else. We can also attach digital ’control’ to the traditional media. Therefore, I do not expect the traditional media in advanced internet economies to enjoy the rapid recovery they have in all previous cycles. Those media owners which survive must adjust to permanently lower margins. This value has been transferred permanently to brands.

Adam Smith spent seven years in steel trading before switching to media buying at the original incarnation of ZenithOptimedia, where Adam remained for sixteen years; latterly producing many well-known industry titles including the Advertising Expenditure Forecasts, World Press Trends, World Magazine Trends, and the Market & MediaFact book series.

He joined GroupM in 2006 to create the forecast seriesThis Year, Next Year which covers the wider fi eld of marketing communications as well as advertising.

This Year, Next Year won a category in WPP’s internal ‘Atticus’ awards in June 2007. Interaction (digital ad strategy) won the Atticus Grand Prix in 2008.

10

This

Yea

r / N

ext Y

ear –

Wor

ldw

ide

med

ia a

nd m

arke

ting

fore

cast

s

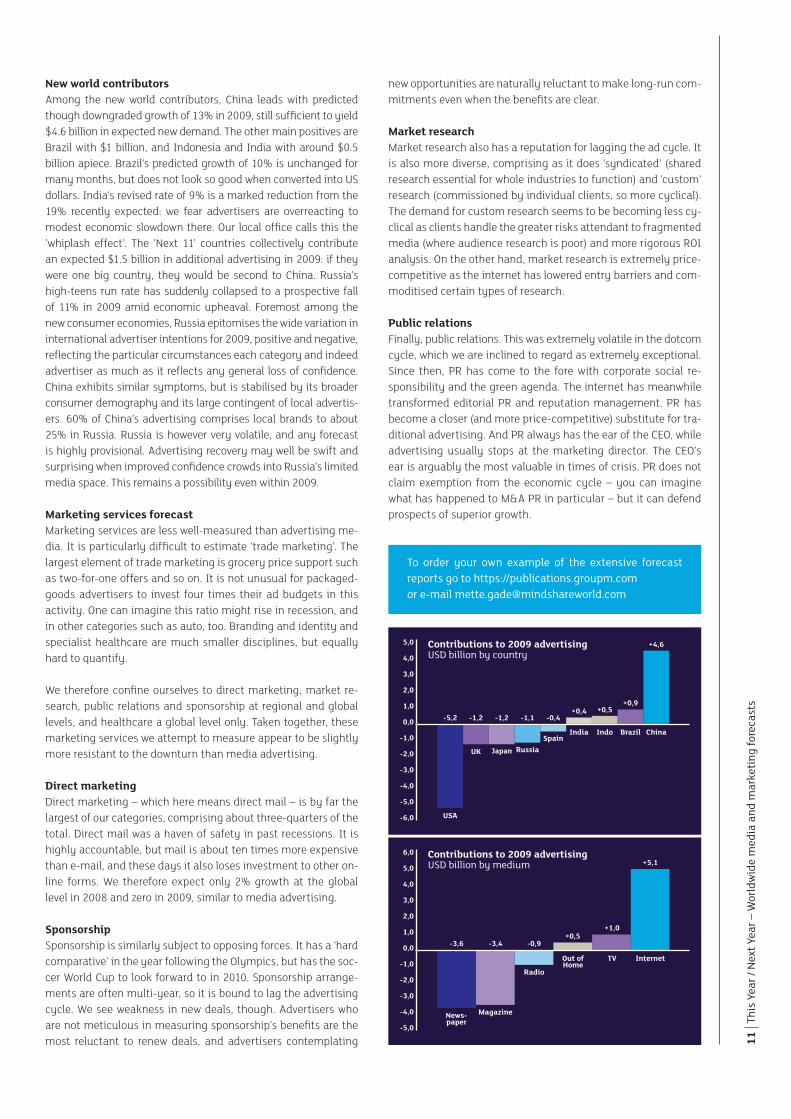

New world contributorsAmong the new world contributors, China leads with predicted though downgraded growth of 13% in 2009, still suffi cient to yield $4.6 billion in expected new demand. The other main positives are Brazil with $1 billion, and Indonesia and India with around $0.5 billion apiece. Brazil’s predicted growth of 10% is unchanged for many months, but does not look so good when converted into US dollars. India’s revised rate of 9% is a marked reduction from the 19% recently expected: we fear advertisers are overreacting to modest economic slowdown there. Our local offi ce calls this the ’whiplash effect’. The ’Next 11’ countries collectively contribute an expected $1.5 billion in additional advertising in 2009: if they were one big country, they would be second to China. Russia’s high-teens run rate has suddenly collapsed to a prospective fall of 11% in 2009 amid economic upheaval. Foremost among the new consumer economies, Russia epitomises the wide variation in international advertiser intentions for 2009, positive and negative, refl ecting the particular circumstances each category and indeed advertiser as much as it refl ects any general loss of confi dence. China exhibits similar symptoms, but is stabilised by its broader consumer demography and its large contingent of local advertis-ers. 60% of China’s advertising comprises local brands to about 25% in Russia. Russia is however very volatile, and any forecast is highly provisional. Advertising recovery may well be swift and surprising when improved confi dence crowds into Russia’s limited media space. This remains a possibility even within 2009.

Marketing services forecastMarketing services are less well-measured than advertising me-dia. It is particularly diffi cult to estimate ’trade marketing’. The largest element of trade marketing is grocery price support such as two-for-one offers and so on. It is not unusual for packaged-goods advertisers to invest four times their ad budgets in this activity. One can imagine this ratio might rise in recession, and in other categories such as auto, too. Branding and identity and specialist healthcare are much smaller disciplines, but equally hard to quantify.

We therefore confi ne ourselves to direct marketing, market re-search, public relations and sponsorship at regional and global levels, and healthcare a global level only. Taken together, these marketing services we attempt to measure appear to be slightly more resistant to the downturn than media advertising.

Direct marketingDirect marketing – which here means direct mail – is by far the largest of our categories, comprising about three-quarters of the total. Direct mail was a haven of safety in past recessions. It is highly accountable, but mail is about ten times more expensive than e-mail, and these days it also loses investment to other on-line forms. We therefore expect only 2% growth at the global level in 2008 and zero in 2009, similar to media advertising.

SponsorshipSponsorship is similarly subject to opposing forces. It has a ’hard comparative’ in the year following the Olympics, but has the soc-cer World Cup to look forward to in 2010. Sponsorship arrange-ments are often multi-year, so it is bound to lag the advertising cycle. We see weakness in new deals, though. Advertisers who are not meticulous in measuring sponsorship’s benefi ts are the most reluctant to renew deals, and advertisers contemplating

new opportunities are naturally reluctant to make long-run com-mitments even when the benefi ts are clear.

Market researchMarket research also has a reputation for lagging the ad cycle. It is also more diverse, comprising as it does ’syndicated’ (shared research essential for whole industries to function) and ’custom’ research (commissioned by individual clients, so more cyclical). The demand for custom research seems to be becoming less cy-clical as clients handle the greater risks attendant to fragmented media (where audience research is poor) and more rigorous ROI analysis. On the other hand, market research is extremely price-competitive as the internet has lowered entry barriers and com-moditised certain types of research.

Public relationsFinally, public relations. This was extremely volatile in the dotcom cycle, which we are inclined to regard as extremely exceptional. Since then, PR has come to the fore with corporate social re-sponsibility and the green agenda. The internet has meanwhile transformed editorial PR and reputation management. PR has become a closer (and more price-competitive) substitute for tra-ditional advertising. And PR always has the ear of the CEO, while advertising usually stops at the marketing director. The CEO’s ear is arguably the most valuable in times of crisis. PR does not claim exemption from the economic cycle – you can imagine what has happened to M&A PR in particular – but it can defend prospects of superior growth.

To order your own example of the extensive forecast reports go to https://publications.groupm.com or e-mail [email protected]

6,0

5,0

4,0

3,0

2,0

1,0

0,0

-1,0

-2,0

-3,0

-4,0

-5,0

5,0

4,0

3,0

2,0

1,0

0,0

-1,0

-2,0

-3,0

-4,0

-5,0

-6,0 USA

-5,2

UK

-1,2

Japan

-1,2

Russia

-1,1

Spain

-0,4

India

+0,4

Indo

+0,5

Brazil

+0,9

China

+4,6

News-paper

Magazine

-3,4-3,6

Radio

-0,9

Out of Home

TV

+1,0+0,5

Internet

+5,1Contributions to 2009 advertisingUSD billion by medium

Contributions to 2009 advertisingUSD billion by country

11

This

Yea

r / N

ext Y

ear –

Wor

ldw

ide

med

ia a

nd m

arke

ting

fore

cast

s

North AmericaIn the U.S. we are seeing two marketplace realities unfolding during this economic downturn. The local media marketplace is collapsing as local automotive companies move their money out and newspapers lose advertising investment to the internet. The national media marketplace is very different and is actually holding stable as advertisers take advantage of national effi cien-cies and a clearer ROI. Flexibility to move investments to where there is the greatest return potential will be very important in the next 18 months.

Scott Neslund MindshareLeader, North America

GermanyThe fi nancial crisis is ”only” a catalyst – not the actual trigger –of the advertising recession. The growth of the GDP in Germany took place primarily through the export industry with simul-taneously stagnating consumer spending. Presently, all prog-noses for 2009 assume stagnation or a decline of advertising investments, while some even predict a very ”sharp” slump. While very positive voices expect a recuperation of the market already by the 3rd or 4th quarter in 2009, it is probably more realistic to expect a longer continuing phase of weakness. The entire market is characterized by a general ongoing lack of consumption and massive markdowns in retail.

The advertisers’ marketing budgets are under immense pres-sure due to decreasing chances for proceeds and reduced profi t expectations – especially in the consumption branches. The advertising industries with the strongest turnover – FMCGs and automobiles – have begun reducing their budgets (a process that began in Q3/08), causing the basis media to be threatened with a signifi cant breakdown in profi ts. It can also be expected that the advertising intensity of the Telco suppliers will ease up, but the market will continue to grow. The threatened advertising prohibitions and restrictions will also have a negative effect on the market dynamic. All media – with the exception of online – will lose sales volume, especially magazines and newspapers followed by TV and OOH. Radio as a ”promotional medium” could conceivably achieve low growth in sales volume (... the medium of the stingy culture ...).

Christof Baron MindshareCOO, Germany

The UKRecession accelerates creative destruction. To this extent, the UK is exceptionally well-placed. The IMF thinks we will be the third most-recessionary economy in 2009, beaten by Iceland and Latvia. The rest of the G7 are all in the bottom 13. Media owners will be clearing their stables in 2009. A few regional newspapers will disappear. A certain pair of free London newspapers might negotiate some sort of truce. Publishers will take a hard look at ad-funded websites which aren’t as ad-funded as they would like. DAB may have to be nationalised. C4’s travails may force the pace on PSB reform and how the BBC is funded. The out-of-home industry will cull some stock. Useful improvements which may get delayed are digital cinema and more digital outdoor. Kangaroo is stuck in the regulatory works, but offers outstanding consumer and advertiser benefi ts if it can be set up without un-fairly impinging upon Sky.

Jed Glanvill MindshareCEO, UK

12

Wor

ldw

ide

mar

ket o

utlo

ok

World

The NetherlandsAs a small economy within the Euro-region, the Netherlands is heavily dependent on the larger economies like Germany and the UK. However, given our strong balance position and low unemployment rate, the recession has still not formally reached our country, although we now see the fi rst signals coming in. We expect the media investments in 2009 to decline and a further focus on media that deliver the highest ROI. The trading place will be more fl exible now and our ”sold out” situation on broad-cast media is over. Every sales house will be hungry for busi-ness and advertisers will profi t from this. We are confi dent that strong and relevant brands will continue to act as a ”lighthouse” for consumers. This will be true for all brands, including media owners as well as agencies.

Advertisers who focus on ROI and continue to invest in brand equity and create value with their agency partners will come out of this recession stronger.

Ton Schoonderbeek MindshareLeader, Netherlands

Sweden The global economic downturn will infl uence the Swedish econ-omy with a lower GDP growth in 2009. Private consumption will decrease and the Swedes tend to save more money during recession. This will affect the media-market, and the forecast for 2009 is a decrease of the ad-spend with -4,7%. We will see a shift of advertising and marketing budgets towards the Internet, and we can expect to see more companies develop their e-commerce capabilities. Internet spending will increase by 7,5% in 2009 and will exceed TV. The print media category – Sweden’s largest category – will face a tough 2009. Clients are yet to fi nalise their budgets so we will not see the full effect of this recession until the fi rst quarter of 2009.

Erik SöderbergMindshareBusiness Planning Director, Sweden

China Currently we are forecasting ad-spend growth of 9.3% in China in 2009 vs 2008. This sounds high, but 2008 growth vs 2007 was around 20%, so there is a signifi cant slowing in the rate of increase. The general mood of clients is still fairly buoyant in China and sales generally seem fairly robust. The government is also carrying out some measures to boost local consumption, however, China is still a very export-reliant economy, meaning that the knock-on effect of the crisis hasn’t made its impact fully felt here yet.

We feel relatively confi dent with our fi gures at the moment. But we expect the big crunch to come post Q1 in 2009, which will decide how budgets look for the rest of the year. If the economic situation worsens in the US and Europe it will affect China there-after.

Andrew Meaden MindshareLeader, North Asia

13

Wor

ldw

ide

mar

ket o

utlo

ok

wide market outlook

Af Martin Ove RasmussenAdm. Direktør, Mindshare

14

Det v

ar d

en b

edst

e tid

. Det

var

den

væ

rste

tid

Vi lever virkelig i en usædvanlig tid. Mange mennesker vil sige, at de forudså, at denne recession ville komme (og nogle af dem fortæller måske endda sandheden). Men ingen kunne have forudset, at høgen over alle høge – præsident Bush – på blot fi re korte uger delvist ville nationalisere bankerne, og at USA ville stemme for den første sorte præsident. Efteråret 2008 vil blive husket som den tid, hvor USA med åbne øjne gik ind i både fremtiden og fortiden. På den hjemlige arena oplevede vi næsten fra den ene dag til den anden at skulle udskifte ”mangel på arbejdskraft” med ”mangel på kapital”, en nedtur der kom ”bagfra” og fuldkommen overraskede den almindelige forbruger (dig og mig).

Mange virksomheder vil også føle, at recessionen trækker dem ind i både fremtiden og fortiden. Planer og ambitioner skal måske sættes på standby. Mere traditionelle medieinvesteringer er be-gyndt at synes mindre risikable. Og alligevel kan en konkurrent – eller en leverandør – hver dag gøre noget helt uventet. Poten-tialet for store markedsændringer er øget, og tiden til at træffe beslutninger er blevet forkortet.

Vi mener, at virksomheder under disse meget usikre, og ofte uholdbare og meget konkurrenceprægede forhold, kan lære meget af Barack Obama, ikke bare om at overleve, men også om at få fremgang. Læren er ikke kun, ”hvad” man skal gøre, men lige så vigtigt, ”hvordan” man skal gøre det.

5 myter – om recessionDer er mange historier om recession i omløb. Nogle er affødt af formodninger, nogle af generaliseringer og endnu fl ere for-mentlig af usikkerhed. Det første stadie i opbygningen af enhver strategi er ikke at blive forført af almen viden uden nogen basis.

MYTE nr. 1Alle recessioner er ensDer er ganske enkelt ikke to recessioner, der er ens. De har alle forskellige sammenhænge og årsager og derfor forskellige følgevirkninger. Så det er vanskeligt for virk-somhederne – og forbrugerne – at lære noget af fortiden. Et karakteristisk træk ved denne recession er, at den vil have et komplekst forløb, hvor de enkelte måneder vil blive domineret af forskellige kræfter (infl ation, usikker-hed, kreditkrise, boligkrise, osv.). Forståelse af, hvordan disse kræfter påvirker forbrugerne, vil være nøglen til at gøre enhver strategi robust.

MYTE nr. 2Forbrugerne tæller deres håndører[eller myten om at købe billigere produkter]Forbrugeradfærden er ikke mindre paradoksal under en recession. Før i tiden har vi købt fl ere, ikke færre, rejser udenlands, brugt fl ere penge på luksus og undladt at opgive mærkevarerne til fordel for egne mærker. Men denne gang kan det gå anderledes. Vores undersø-gelser viser, at der var udbredt international bekymring allerede før bankkrisen i efteråret. Men recessioner er frem for alt uretfærdige. Så efterhånden som smerten tager til i løbet af det næste år, vil det påvirke nogle segmenter mere end andre. Og selv de, der skal spare penge, vil gøre det på en udspekuleret måde, hvor de sparer penge på ét område for at kunne bruge penge på et andet. Det handler ikke kun om værdi eller pris, og hele kategorier kan blive udkonkurreret.

MYTE nr. 3Recessioner sænker tempoetRecessioner får langt fra tingene til at gå langsommere, men skaber til tider stor forandring på markedet: Det er ”Darwinistiske storme”, som blæser gennem kategori-erne, slår de svage mærker ned og løfter de stærkeste. Især markedstendenser fremskyndes af denne storm. Recessioner er ofte kortvarige, men arrene på markedet kan være permanente. Mens ændringer i forbrugeradfærd normalt er midlertidige, kan ændringer i værdikæden ef-terlade spor lang tid efter nedgangsperioden.

Det var den bedste tid -1

3

2

15

Det v

ar d

en b

edst

e tid

. Det

var

den

væ

rste

tid

MYTE nr. 4Man kan købe sig ud af en recessionFor nogle mærker er det ikke modigt at blive ved med at bruge penge på reklame. Det er den smarte kom-mercielle beslutning. Talrige undersøgelser har vist, at mærker, der øger deres investeringer under en recession, belønnes med gevinst både med hensyn til markedsan-del og lønsomhed i de efterfølgende år.

Men det gavner ikke alle mærker at bruge fl ere penge under en recession. Sandheden er, at kun stærke mærker eller virkelig gode ideer kan drage fordel af øgede inves-teringer. Muligheden for at udnytte konkurrencemæs-sige investeringer under en recession er optjent gennem dygtig mærkeledelse i de foregående år. Det er en af fortjenesterne ved etablering af et mærke.

Så det, vi kan sige er, at:

> Stærke mærker skal fortsætte med at inve-stere i markedsføring under en recession, da mærkerne har en væsentlig langsigtet værdi, som kan gå tabt, når man ophører med at reklamere

> Recessioner er endda en mulighed for tærke mærker – øgede reklameudgifter kan have større virkning under recessioner, end når økonomien har det godt

> Reklame bidrager til ”shareholder value” – mærker, der fastholder relativt højere rekla-meudgifter i forhold til market capitalisation, genererer større udbytte til aktionærerne på lang sigt

> At sætte investeringsniveauer for svagere mærker eller mærker på træge markeder af-hænger af specifi kke strategiske og taktiske muligheder

MYTE nr. 5Man kan tale sig til en recessionDet er delvist en myte, at man kan tale sig til en reces-sion. Denne recession, ligesom de fl este andre før den, er ikke blevet skabt af medierne, men af en masse men-nesker, der har foretaget en masse dårlige økonomiske beslutninger. Ressourcespildet er ægte. Men det er vores første globale recession, og graden af panik er aldrig set før. Bedømt ud fra aktiemarkedets volatilitet har vi aldrig før været så usikre på, hvad fremtiden vil bringe. Når der er usikkerhed og frygt, udsætter vi de uigenkaldelige beslutninger, aktiviteterne reagerer ikke på regeringens politik, og markederne (ligesom boligmarkedet) over-reagerer. For virksomheder handler recessioner ikke kun om salgsmetoder, men også om at træffe beslutninger i en usikker tid.

- Det var den værste tid54

16

Det

var

den

bed

ste

tid. D

et v

ar d

en v

ærs

te ti

d

Markedsføring under en recessionSå hvordan kan Barack Obama hjælpe virksomhederne med at få fremgang under en recession? Det er ikke kun, fordi Obamas kampagne var et udtryk for fænomenal markedsføring, men fordi markedsføring under en recession er ligesom en valgkamp: meget konkurrencepræget og kamplysten, udkæmpet både på den nationale scene og for nøglevælgere, aggressiv og reaktiv, vundet gennem følelsesappel og hård politik, ofte domineret af eksterne begivenheder og meget uforudsigelig.

Hold fast ved de grundlæggende marketing-principper. De forbliver de samme!

Meget få politikere synes at hvile så godt i sig selv som Barack Obama. Den tillid, det skaber, samt hans konsekvente bag-grundshistorie bidrog til at opbygge troen på hans optimistiske budskab ”Yes we can”.

Tilsvarende fortsætter markedsføring under en recession med at dreje sig om, hvem man er og at opbygge tillid hos tilhørerne. Man skal forstå sit mærkes historie og fortælle den konsekvent til alle kontaktled.

Recession kan have indvirkning på strategisk tænkning, men det er denne strategi, man først skal tage beslutning om. Medieinveste-ringer er altid en konsekvens. Under en recession skal man især:

> Oparbejde midler Bruge mediedefl ationen til at oparbejde ”midler”. Have en

”aktiv” holdning til at geninvestere positivt i mulighederne, efterhånden som de opstår.

> Vinde kampen Beskytte mærket ved at fokusere på de perifere og omskifte-

lige forbrugere gennem deres adfærd, mikro-targeting & nye medier/DM. Bruge mere lokal markedsføring og differentie-ret prissætning (hvis muligt).

> Være fokuseret Være mere kritisk i valg af målgrupper og allokering på

tværs af porteføljen. Recessioner er forskellige – så budget-prioriteringerne skal være frækkere.

> Være veltalende Kommunikation er et stærkt virkemiddel. Lad være med blot

at fi nde nye måder at sige de samme ting på (f.eks. sige ”værdi”, men mene pris). Få dyb indsigt i nøgletilhørerne og målret budskaberne.

> Fortæl historien på mange måder Mediestrategien skal være det vigtigste. Udnyt de mulig-

heder, de nye medier byder på og vær ikke bange for at bruge et 30 minutters spot.

Erkend, at det er usikkerhed, der ligger bag. Det er ikke bare, hvad du gør, men hvordan du gør det. Vær fl eksibel, velorienteret og parat til at handle

> Forbrugervurdering Forstå forskelle og undervurder ikke analyserne. Indsigt i

forbrugersegmenterne er en fordel, da recessioner altid er forskellige.

> Bekæmp konkurrenterne Bekæmp konkurrenterne og vær bevidst om, hvad der virker.

Kvantifi cer vigtige markedsførings- og konkurrencemæssige virkemidler gennem en faktabaseret analyse og ”udbred” denne viden.

> Overvåg din position Overvåg og opdater din position hyppigt. Vigtige KPI’er bør

være markedsandel og share of voice. Vær parat til at ændre synspunkt, når det er nødvendigt på basis af beviser.

> Stærkt kampagneteam Sammensæt et stærkt kampagneteam. Skab en kort komman-

dovej. Del informationerne mellem afdelinger og kontorer.

17

Det v

ar d

en b

edst

e tid

. Det

var

den

væ

rste

tid

Hav en plan

Endelig er det meget vigtigt at have en plan. Obamas dristige strategi var at kæmpe i alle 50 stater – selvom kun en håndfuld nogensinde ville kunne gøre en forskel.

Der fi ndes tre brede strategier til at føre et mærke gennem en recession med succes. På tværs af en portefølje af mærker eller endda inden for et mærkes geografi ske og forbrugermæs-sige landskab er det muligt at mikse og blande.

De kommende måneder og år vil være en udfordring for de fl e-ste mærker og virksomheder. Du forventer sikkert af os, at vi fastholder det gamle mantra om ”du skal bruge fl ere penge i en recession”. Vi forstår dog, at det er meget mere komplekst end som så. Og vores råd til dig, som vil have det maksimale ud af de muligheder du rent faktisk har, er at fastholde de grundlæggen-de marketing principper, værdsætte viden, tænke anderledes og innovativt, at have en plan, men allervigtigst være fl eksibel, vel-informeret samt parat og villig til at handle.

”Jeg blev spurgt om recessionen.Jeg tænkte over det og besluttede ikke at deltage”

Sam Walton, grundlægger af WalMart

Spil på den lange baneDenne strategi egner sig til mærker med en tilstrækkelig stærk identitet og tilstrækkeligt dybe lommer til at kom-me igennem stormen. Mærker er værdifulde, og på langt sigt er der en stærk forbindelse mellem share of voice og mærkemomentum. Derudover kan recessioner være lej-ligheden til at købe billig medietid og få udbytte af medie-investeringen. Derfor har mærker, som har kræfterne til at bibeholde konstante produkt- og mærkeværdier samt reklameinvesteringer gennem en recession, forudsæt-ningen for at komme godt ud af den på deres respektive markeder.

> Synspunkt: Recessioner er midlertidige

> Mål: Hold fast ved den langsigtede strategi

> Succesfaktorer: Robust strategi, stærkt mærke, opretholdelse af reklameinvesteringen

”Vi har fl ere gange klaret os igennem dårlige tider, så jeg tror ikke, at vi vil annullere vores reklame nu. Faktisk er det muligt at vi vil bruge fl ere penge på det” W.K. Kellogg 1929

Lav om på spilletDenne strategi er for de mærker, som har en fordel, der kan udnyttes, og hvor man er parat til at ”tænke aggres-sivt” for at få mest muligt ud af det. Uanset om det er igangsætning af en priskrig for permanent at ændre markedsstrukturen, kan mærkerne benytte denne stra-tegi til permanent at ændre værdikæden inden for en kategori.

> Synspunkt: Recessioner er en god mulighed

> Mål: Permanent ændring af markedet

> Succesfaktorer: En fordel, der skal udnyttes, stærkt mærke, god konkurrenceforståelse

”Jeg har forudsagt 11 ud af de sidste 3 recessioner”

Herb Kelleher, CEO Southwest Airlines

Bliv i spillet Denne strategi handler ikke kun om nedskæring, men hviler på at indse, at hvis budgetterne reduceres, eller markedet er trægt, er det vigtigt at bruge de mulighed-er, der byder sig, optimalt. Det kan være ændring af mærkepositionering, indgåelse af alliancer, ændring af kommunikations- og mediestrategier eller taktiske op-køb. Det handler om aktiv investering og behovet for at omforme og revurdere viden for at få mest muligt ud af mulighederne.

> Synspunkt: Overlev

> Mål: Se efter muligheder

> Succesfaktorer: Evnen til at tage små risici, evnen til at bryde med fortiden

3

2

1

3 strategier

Mindshare– fremtidensmediebureau

Mindshare skaber og optimerer kontakten til forbrugerne. Den stigende kompleksitet vi oplever i både marked og kommunika-tion betyder, at vi hele tiden har fokus på de ændringer, der sker i omverdenen og på vores kunders behov. For selv om vi er kåret som gazellevirksomhed de seneste år, er vi ikke blevet trætte af at udvikle os og løbe stærkt.

Mediebilledet er under radikal forandring. Nye medier, nye plat-forme og ny teknologi har ændret forbrugernes måde at bruge medierne på. Det stiller nye krav til os som rådgivere.

Vi ser, at globalisering og øget udviklingshastighed udvander de reelle produktfordele. Derfor mener vi, at den største udfordring for de fl este virksomheder i dag er at være noget særligt for no-gen. Dette bliver yderligere forstærket i en krisesituation. Og det gælder uanset om vi taler innovation, forretningsudvikling, bran-ding, kommunikation eller medierådgivning.

Brugerdreven og innovativ rådgivningUdfordringen for Mindshare er at kombinere vores ekspertise inden for effekt optimering med innovation og kreativitet. Det stiller langt større krav om en dybere viden, indsigt og forståelse af forbrugerne. Vi mener, at indsigt i mennesker mere end no-gensinde før er vejen til nytænkning.

Mindshare vil fokusere på det brugerdrevne med viden om for-brugerne i centrum. Vi vil arbejde med en holistisk indsigt, der integrerer både den hårde og den bløde viden. Vi vil have mar-kant fokus på innovation i de ting vi foretager os og mener, at det mere end nogensinde giver mening af tale om innovative mediestrategier.

Lederskab på tværs af alle platformeVi oplever en stigende efterspørgsel hos annoncørerne efter leder-skab og integration på tværs af kommunikationsplanen, marke-tingdisciplinerne og kanalerne.

Som mediebureau er vi produktionsuafhængige og neutrale i forhold til valg af kommunikationskanaler og medier. Mindshare har desuden en særlig tradition for at arbejde helhedsorienteret på tværs af bureauets kompetencer.

Derfor vil vi samlet set fremover kunne tilbyde lederskab og rådgivning omkring hele marketingplanen og strategien. Det er fortsat vores ambition at være vores kunders vigtigste forretningspartner.

Kort om fremtidens mediebureauFull-serviceMindshare har udviklet sig fra at være et moderne full-service medie-bureau til at kunne tilbyde lederskab og rådgivning omkring hele marke-tingplanen. Hver dag forsøger knap 50 medarbejdere at gøre sig fortjent til at være vores kunders vigtigste forretningspartner.

ErfaringMindshare blev etableret lokalt i Danmark i 1999 og vi fejrer således 10 år på markedet i år. Vi er en videnstung organisation baseret på erfarne medarbejdere med mange år i branchen, både fra kunde-, medie- og-bureauside.

GazelleBåde i 2006 og 2007 kårede Dagbladet Børsen os som én af erhvervs-livets absolutte hurtigløbere – de såkaldte Gazeller. Mindshare er i dag Danmarks hurtigst voksende mediebureau.

Høj kundeloyalitetVores vigtigste succeskriterium er høj kundetilfredshed, og vi har marke-dets mest trofaste kunder. Kundelisten tæller fl ere af de største og mest krævende annoncører på markedet, såsom Mobilselskabet 3, Unilever koncernen, Royal Unibrew og Star Tour.

GlobalMindshare er et ”ægte” netværksbureau med væsentlig tilstedeværelse på alle relevante markeder og er forbundet med systemer, infrastruktur og mennesker. Som kunde hos Mindshare har du adgang til den kollektive erfaring og viden fra mere end 6.000 medarbejdere i 67 lande fordelt på næsten 100 byer verden over.

MarkedslederMindshare er ejet af WPP og er en del af GroupM, den absolut største medieindkøbsorganisation i verden både globalt, regionalt og lokalt. Udover Mindshare består GroupM af mediebureauerne Mediacom, Mediaedge:cia og MAXUS. Samlet står vi i Danmark for næsten halvde-len af alle branchens medieindrykninger. Vores størrelse giver konkrete fordele for vores kunder bl.a. i form af bedre mediepriser og handels-betingelser.

En enkel struktur og en integreret tilgangHos Mindshare har vi nedbrudt de normale afdelingsgrænser og forenklet vores struktur for at kunne tilbyde ægte integrerede løsninger.

Client LeadershipClient Leadership hjælper med at defi nere vores kunders pri-mære marketingmæssige udfordringer og koordinerer og akti-verer de relevante kompetencer. Både internt blandt Mindshares afdelinger og partnere samt eksternt blandt kundernes øvrige samarbejdspartnere.

Business Planning & InnovationVores Business Planning & Innovation afdeling hjælper med at styrke virksomheder og deres mærkers position på markedet gen-nem: Indsigt (Indsamling og bearbejdning af viden), Udvikling (Rådgivning i bruger- og markedsdrevet strategi og innovation) og Optimering (Optimering af marketinginvesteringer/ROI). Afde-lingen råder over en række unikke værktøjer og analyseprodukter.

InventionInvention deltager i den kreative udviklingsproces mod at skabe, integrere og videreudvikle effektfulde kommunikationsløsninger.

Afdelingen repræsenterer bureauets ressourcer på tværs af disci-pliner inden for udvikling samt aktivering af indholdsløsninger, nye medier og digital integration. Herunder sponsering/partner-skaber, eventmarketing, branded content samt digitale, interak-tive og sociale platforme.

The ExchangeVores planlægnings- og indkøbsfunktioner er samlet i The Exchange. Denne afdeling sikrer de optimale priser og betingel-ser, uden at gå på kompromis med den samlede kommunikati-onsplan. Vi vurderer den totale marketingomkostning. Desuden sørger vores formidlingsfunktion for full-service mediehånd-tering fra reservation og booking til kontrol af indrykninger herunder reklamation samt fakturering.

BusinessPlanning

& Innovation

Client Leadership

The Exchange Invention

Af Sanne Olsen Strategisk direktør, Mindshare

20

Hvilk

e kn

appe

r vil

virk

som

hede

rne

skru

e på

i 20

09?

Hvilke knapper vil virksomhederne skrue på i 2009?I en tid hvor der er dømt recession og faldende efterspørgsel, og vi står med nogle af de laveste forbrugerforventninger i mange år, er det interessant at se, hvilke knapper annoncørerne fi nder vigtigst at skrue på. Vi har spurgt virksomhederne, hvad de me-ner, der skal til for at imødegå nedgang i det kommende år.

De klassiske optimeringsværktøjer er stadig super vigtigeDet vigtigste ifølge annoncørerne er at maksimere effekten af marketinginvesteringerne og return of investment. Det interes-sante bliver at se, hvordan virksomhederne rent faktisk vil gøre dette. Meget tyder på, at der i det kommende år, vil komme et øget fokus på effekt og også måling af effekt i traditionel forstand.

Næstvigtigst bliver at optimere kanalvalget i mediekøbet. Det ser ud til, at det også er medieoptimeringen, der kommer til at være meget fokus på i det kommende år.

Spørgsmålet er, om der alene vil være fokus på medie ekspone-ringer i traditionel forstand, eller om der også vil blive set nær-mere på kvaliteten af eksponeringerne. Vi har tidligere set, at annoncørerne i krisetider fokuserer på det ’sikre’ og det direkte målbare og mindre på mere innovative og kreative mediestra-tegier.

Lavere mediepriser skal sikre bedre ROINår der er særlig fokus på at øge effekten af marketinginveste-ringerne, kan man forvente et pres på priserne hos leverandø-rerne. Meget tyder på, at det er medierne, der kommer til at betale den største del af prisen i året der kommer. En meget stor andel af annoncørerne (77%) angiver, at det er vigtigt at få lavere medie-priser. De andre typiske marketing leverandører, kommer højst sandsynlig også til at stå for skud. 65% mener, det er vigtigt at forsøge at få lavere produktionspriser og lidt over halvdelen mener, det er vigtigt at få lavere priser hos bureauerne.

Kundeviden og innovation er også vigtigt i 2009Den traditionelle medicin er at forsøge at spare og effektivisere sig ud af en krise. I den kontekst er det opløftende at se, hvor mange annoncører der vil have fokus på viden om kunderne og på innovation.

74% mener, at det er vigtigt at øge/forbedre sin viden om eksiste-rende kunder. Og hele 68% mener, det er vigtigt at have fokus på produktudvikling og innovation.

Det er jo netop nytænkning og innovation bredt forstået, der skal danne grundlaget for den differentiering i markedet, der i den kommende tid vil blive endnu vigtigere. Det er også nytænkning og innovation, der skal gøre annoncørerne klar til den næste optur.

Vi har valgt at spørge om nogle ekstra ting i år

Ud over den traditionelle trendanalyse fra TNS Gallup har vi med-taget en række ekstra spørgsmål som belyser, hvad annoncø-rerne vil gøre i 2009 for at imødegå en eventuel nedgang, hvilke 3 fokusområder de mener der bliver vigtigere i de kommende år samt hvordan de får viden om forbrugerne.

Reducere pris/forbedre prisopfattelsen hos slutbrugerene af dine produkter/ydelser

Få lavere priser hos marketing-afdelingens leverandører – bureauer

Få lavere priser hos marketing-afdelingens leverandører – produktion

Produktudvikling – innovation

Øge/forbedre viden om eksisterende kunder (CRM, Churn™-analyser etc.)

Lavere indrykningspriser på mediekøb

Optimering kanalvalg på mediekøb

Maksimere effekt af marketing-investeringer (ROI optimering)

0 20 40 60 80

29

26

19

25

39

39

35

21

28 46

35 42

42 37

52 31

100%

Meget vigtigt Vigtigt

Hvad er vigtigt for din virksomhed for at imødegå nedgang?

Der er meget fokus på at få større viden om forbrugerne og kunderne, hvilket også bekræftes af analysen. Vi har derfor også spurgt annoncørerne om, hvilke redskaber og metoder de benytter til at få større forbrugerforståelse.

De fl este har fokus på at få viden om forbrugerneTallene bekræfter, at mange annoncører jævnligt gennemfører analyser og bruger ressourcer på at få viden om forbrugerne og kunderne. Vi ser således en professionalisering af vidensind-samlingen. Vi skal dog her være opmærksomme på, at denne analyse kun er gennemført blandt de største annoncører.

Kvantitative analyser er nr. 1Langt den overvejende del af annoncørerne gennemfører jævnligt

kvantitative analyser. Det bekræfter forventningen om, at kvanti-tative analyser er den mest udbredte tilgang til at få viden.

78% gennemfører jævnligt kundetilfredshedsanalyser. Dette må umiddelbart også vurderes som et særdeles højt niveau. Den løbende måling af kundetilfredshed, er i dag særdeles udbredt. Tilfredse kunder er forudsætningen for at have en god plads på markedet og have et stærkt mærke. Det er mange år siden der i Kotler’s Marketing Management på side 1 stod, at ”kunden er kongen”. Nu ser det ud til at blive taget alvorligt.

De kvalitative analyser er meget udbredteDer er 70% af annoncørerne, som jævnligt gennemfører kvalita-tive analyser i form af f.eks. fokusgrupper eller dybdeinterviews.

Vi har også spurgt annoncørerne, hvad der er vigtigt for at deres virksomhed skal klare sig godt i det kommende år. Her peger annoncørernes bud på, at det er de klassiske marketingdyder, der skal få virksomhederne til at klare sig godt på trods af krisen. Styrke loyalitetenFlest nævner en forbedring af loyaliteten, som vigtigt i det kom-mende år. Som Danske Bank’s Peter Straarup udtalte til Børsens forside den 30. december: ”Danske Bank stopper jagten på nye kunder og vil nu fokusere på gode kernekunder”. Når krisen kradser, er det sund fornuft, at fastholde de kunder man har i forvejen.

Vide mere om forbrugerne71% nævner at det er vigtigt at forbedre sin viden om forbru-gerne. Det er måske netop dem der forstår forbrugerne bedst, der klarer sig godt også i en kriseperiode.

Bedre imageNæsten lige så mange mener, at det er vigtigt at styrke sit mær-kes image, og 64% at det er vigtigt at styrke virksomhedens image. Dette er interessant, da der ofte er tradition for og for-ventninger om, at en recession giver øget fokus på produkt- og prismarkedsføring.

Bedre kreativitet64% mener, at det er vigtigt at forbedre den kreative udform-ning. Et udtryk for at kreativitet er et af de væsentlige tiltag, der skal til på et presset marked.

I sidste ende er det jo netop forbrugerne der skal begære og købe virksomhedernes produkter og ydelser. Netop derfor er det så vigtigt at vide mest muligt om dem.

Et er hvad man siger – noget andet er hvad man gørPå samme måde som der er meget psykologi i både fi nanskrisen og recessionen, vil vi også opleve mange følelser i det, som an-noncørerne rent faktisk kommer til at gøre i det kommende år.

Spørgsmålet er, om det mentale overskud er stort nok til, for alvor at erkende at forbrugernes adfærd primært er emotionelt drevet. Også selvom vi i 2008 bl.a. fi k det beskrevet i bogen Buyology af Martin Lindstrøm. Jo fl ere følelser og ulogikker vi erkender der er i forbrugernes hjerne og bevidsthed, jo sværere er det jo at måle. Og i 2009 vil rigtig mange annoncører meget gerne kunne måle. Først og fremmest hvad der virker, og hvordan de bedst muligt får Value-for-Money.

21

Hvilk

e kn

appe

r vil

virk

som

hede

rne

skru

e på

i 20

09?

Hvad er ellers vigtigt for at klare sig godt?

Hvordan får annoncørerne viden om forbrugerne?

Effekten af den kreative udformning

Virksomhedens image– corporate image

Mærkeposition– brand image

Viden om forbrugerne generelt– consumer insight m.m.

Loyalitet hos kunder– brand loyality

29 35

27 37

31 38

42 35

27 44

0 20 40 60 80 100%

Meget vigtigt Vigtigt

Hvad er vigtigt for din virksomhed for at klare sig godt i den nuværende situation ?

22

Hvilk

e kn

appe

r vil

virk

som

hede

rne

skru

e på

i 20

09? Gennemfører jævnligt kvantitative analyser

Er ofte selv ”ude i marken” for at opleve virkeligheden på egen krop (butiksbesøg, prøver produkterne, sælger for en dag, taler med forbrugerne etc.)

Gennemfører jævnligt kundetilfredshedsanalyser

Gennemfører jævnligt kvaltitative analyser (fokusgrupper/dybdeinterview mv.)

Går jævnligt til konferencer for at få viden om forbrugere, målgrupper og kunder

Messer

Arbejder aktivt med trends, tendenser og fremtidsforskning

Har arbejdet med antropologiske/etnologiske metoder

Vi gør ingen af de ovenstående ting

0 20 40 60 80 100%

61

12

1

70

49

75

58

78

81

Hvilke redskaber og metoder benytter I som virksomhed til at få viden om forbrugerne, målgrupper og kunder ?

Det må siges at være et særdeles højt niveau. I mange år har kvalitative analyser haft en sted-moderlig status, og har af mange være opfattet som ”nice to have” frem for ”need to have”. Den store udbredelse af de kvalitative analyser, kan tyde på at de ikke længere blot opleves som et ekstra krydderi i vidensindsamlingen.

Annoncørerne har selv fi ngrene i jordenEn meget stor andel er ofte selv ”ude i marken” for at opleve vir-keligheden på egen krop. Det kan være i form af butiksbesøg, at prøve produkterne, være sælger for en dag, selv at tale med forbrugerne etc. Det er med til at understrege, at det ikke er nok blot at købe sig til traditionel viden for at forstå forbrugerne og sine kunder. Man skal som marketingansvarlig også selv ud i virkeligheden.

Den stigende konkurrence og øgede forandringshastighed stiller også større krav til de marketing ansvarlige, og gør det mere end nogensinde vigtigt at efteruddanne sig. Mange annoncører har også fokus på at holde sig ajour, men det er tankevækkende at næsten 40% ikke jævnligt går til konferencer eller lignende for at holde sig opdateret.

At arbejde med fremtiden er blevet ret almindeligtNæsten halvdelen arbejder aktivt med trends, tendenser og fremtidsforskning. Der har i mange år ikke været en udpræget tradition for, at arbejde aktivt med fremtiden i marketingsam-menhæng, så det må anses for at være en ret så høj andel. Det kan tyde på, at der for alvor er kommet en erkendelse af, at netop at arbejde med fremtiden og tendenser er meget centralt for forståelsen af forbrugerne og den tidsånd vi lever i. Det er ikke længere nok kun at have statiske data om fortiden, man bør også forholde sig aktivt til den fremtid, som man skal agere og tage beslutninger i.

Antropologiske og etnologiske metoder er det nye12% af annoncørerne angiver, at de har arbejdet med antropo-logiske eller etnologiske metoder. En umiddelbart lille andel, der dog skal ses i relation til, at der ikke har været tradition for at benytte disse metoder i marketingsammenhæng. Indtil videre har metoderne først og fremmest været benyttet af design- og innovationsvirksomheder. Samtidig opleves metoderne stadig af mange som relativt dyre og tidskrævende.

Der er dog meget der tyder på, at vi fremover vil se mere til disse metoder. Dette i høj grad begrundet med en stigende erkendelse af, at en ting er hvad mennesker siger, noget andet er hvad de gør. Disse metoder går netop ind og ser på den faktiske adfærd. En viden og indsigt som fremover vil få stigende betydning indenfor såvel marketing som innovation. Man kan ikke alene af traditionel vej analysere sig til nytænkning. Ofte ved forbru-gerne ikke hvad de vil have.

Integration af hård og blød videnFremtidens udfordring bliver at forene den hårde og den bløde viden, hvis vi for alvor skal få den nødvendige forståelse af for-brugerne, der skal danne grundlaget for fremtidens nytænkning. Det ser ud til at de store annoncører er godt på vej. Fremover vil vi se en tendens til, at der arbejdes meget mere holistisk med forskellige former for viden og indsigt, i takt med at virkelighe-den bliver mere og mere kompleks. Vi må håbe, at den forestå-ende krise ikke for alvor stopper for meget af den nytænkning, der er i gang.

Men én ting er hvilken viden der indsamles, og noget andet er hvordan den bruges. Der er fortsat rigtig lang vej for alvor at for-stå forbrugerne, deres liv og drømme. Der er ingen quick-fi x, der skal mange forskellige indgange og metoder til. Der skal mere end hjerne til at nå forbrugernes hjerter.

Som annoncør kan det være svært at gennemskue mediebranchen. MediaWatch serverer de relevante tal og svarer på alle de spørgsmål, du som annoncør dagligt sidder med.

Nyheder fra alle afkrogeaf mediebranchen

MediaWatch.dk

Med MediaWatch får du derfor overblik over medielandskabet og et ordentligtbeslutningsgrundlag før din kampagne.

MediaWatch er massivt tilstede med: Daglige reportager og nøgletal Analyser om langsigtede tendenser Blogs fra mediepersonligheder Jobdatabasen MediaJobs Dagligt nyhedsbrev

TV 2-kampagner

bliver billigere

10 gode rådtil annonceringi nedgangstider

COOPskifter kurs

i julen

17.015.516

November 2008

6.239.182

15.330.543

3.699.465

14.424.655

12.367.233

13.986.588

7.426.806

12.721.659

8.280.712

12.654.084

7.008.780

12.243.090