Embed Size (px)

Citation preview

MASTER BREVE SULLA RENDICONTAZIONE SOCIALE La rendicontazione nelle finanziarie regionali: il caso FINPIEMONTE Biella 13 gennaio 2016

IL BILANCIO SOCIALE DI FINPIEMONTE Breve panoramica su storia, metodo e caratteristiche

Finpiemonte è la società finanziaria regionale

che dal 1977 opera a sostegno dell’economia

piemontese.

Ente strumentale in house della Regione

Piemonte, che detiene oltre il 96% del capitale

sociale, ha tra i propri Soci di minoranza anche

numerosi Enti Locali e Camere di commercio.

Insieme alle altre Finanziarie regionali Italiane

dal 2014 fa parte dell’Associazione A.N.FI.R.

Identità

Holding di partecipazioni per lo Sviluppo

Finanziaria regionale

Intermediario vigilato Società in house

Per ovviare alla crescente difficoltà con cui la società stessa svolgeva e interpretava i compiti

assegnati con la legge istitutiva del 1976, nel 2007 la Regione Piemonte ha ridefinito sul piano

legislativo e societario la missione e gli obiettivi della finanziaria regionale. Con legge n.

17/2007 ha disposto la scissione del preesistente Istituto Finanziario, in due società distinte.

Finpiemonte S.p.A.

Società a capitale interamente pubblico

Finanziaria regionale a sostegno dello sviluppo e della competitività del territorio

Finpiemonte Partecipazioni S.p.A.

Società a capitale

misto

pubblico-privato

Holding di partecipazioni

Evoluzione storica

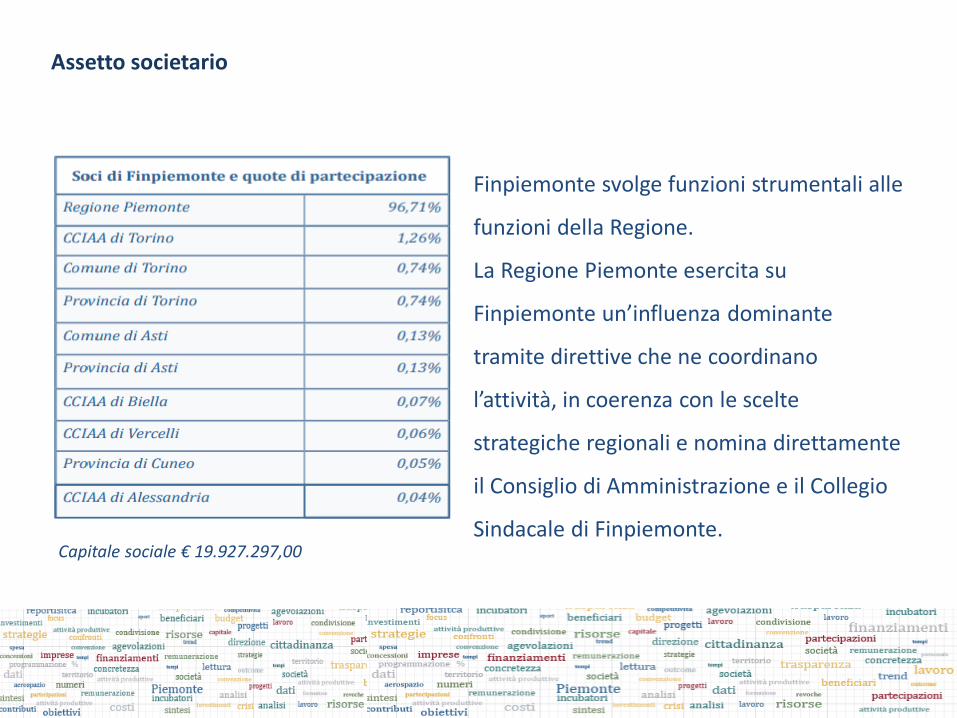

Assetto societario

Finpiemonte svolge funzioni strumentali alle

funzioni della Regione.

La Regione Piemonte esercita su

Finpiemonte un’influenza dominante

tramite direttive che ne coordinano

l’attività, in coerenza con le scelte

strategiche regionali e nomina direttamente

il Consiglio di Amministrazione e il Collegio

Sindacale di Finpiemonte. Capitale sociale € 19.927.297,00

Sistema

creditizio

Sistema

imprese

Finpiemonte

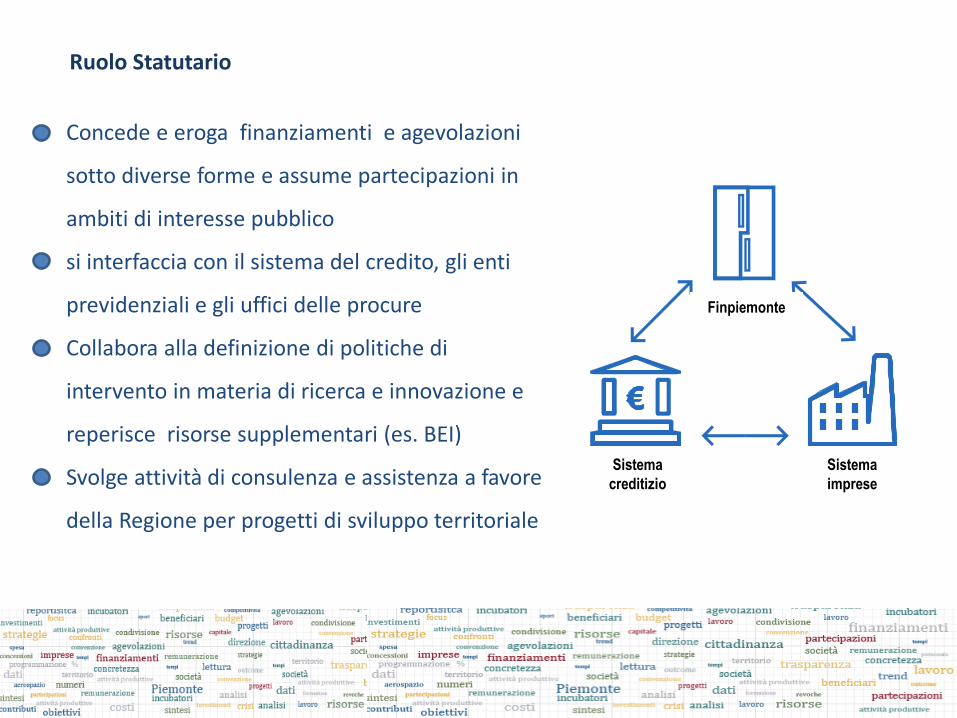

Ruolo Statutario

Concede e eroga finanziamenti e agevolazioni

sotto diverse forme e assume partecipazioni in

ambiti di interesse pubblico

si interfaccia con il sistema del credito, gli enti

previdenziali e gli uffici delle procure

Collabora alla definizione di politiche di

intervento in materia di ricerca e innovazione e

reperisce risorse supplementari (es. BEI)

Svolge attività di consulenza e assistenza a favore

della Regione per progetti di sviluppo territoriale

organigramma aziendale

strutturato su quattro aree

operative, che gestiscono le

attività direttamente orientate

all’offerta di servizi agli utenti e

al funzionamento operativo

della Società

Governance

nuovo Organigramma adottato dal CdA il 19 dicembre 2014

Il bilancio sociale di Finpiemonte nasce dall’esigenza di ottemperare alla disposizione dello statuto sociale

Si Propone di:

integrare le informazioni presenti nei tradizionali documenti contabili, per meglio rappresentare le complesse

e diverse relazioni dell’impresa, passando da una visione economico-finanziario-patrimoniale ad una visione di

responsabilità verso i soggetti interessati all’impresa stessa, i così detti stakeholder

condurre a un cambiamento informativo dell’impresa, non solo “for profit”, ma anche “for value”, finalizzata,

insieme al profitto, anche alla creazione di valore

Intende esternalizzare le scelte operative di Finpiemonte e informare in merito al perseguimento di specifici

obiettivi, creando un dialogo bidirezionale tra l’impresa e i diversi portatori di interessi, grazie al quale da un

lato, manifesta all’esterno le scelte operative intraprese e dall’altro, “ascolta” i bisogni e i punti di vista degli

stakeholder, ottenendo informazioni utili al fine di ridefinire le proprie strategie future.

.

8

PERCHE’ L’ADOZIONE DI UNO STRUMENTO DI RENDICONTAZIONE SOCIALE

Il bilancio sociale di Finpiemonte ASSUME UNA DUPLICE VALENZA:

1) Funzione di comunicazione

2) strumento di pianificazione e programmazione

per perseguire le predette funzioni e’ caratterizzato da 4 elementi fondamentali,

riconducibili al più generale concetto di “responsabilità sociale dell’impresa”:

la volontarietà

l’integrazione rispetto ai classici strumenti di comunicazione e rendicontazione

la tipologia delle informazioni trasmesse

il rapporto con gli stakeholder

. 9

PERCHE’ L’ADOZIONE DI UNO STRUMENTO DI RENDICONTAZIONE SOCIALE

Finpiemonte ha utilizzato l’esperienza maturata dalla Regione Piemonte nel settore della rendicontazione

sociale, frutto della collaborazione interistituzionale intrattenuta con il Dipartimento di Management

dell’Università degli Studi di Torino, Ires Piemonte e Ordine dei Dottori Commercialisti e degli Esperti Contabili

di Ivrea, Pinerolo, Torino, che ha portato all’elaborazione del “Manuale Metodo Piemonte per il Bilancio

Sociale”, che “costituisce un modello operativo di riferimento per le Amministrazioni pubbliche che intendano

intraprendere un percorso di rendicontazione sociale”.

Finpiemonte ha usato anche principi desumibili dalle seguenti metodologie, che hanno assunto, nel tempo, la

valenza di standard in materia di rendicontazione sociale:

• la Direttiva della Funzione Pubblica del 17 febbraio 2006 sulla rendicontazione sociale nelle

Amministrazioni Pubbliche (e relative Linee Guida per le Amministrazioni Pubbliche);

• i Principi di redazione del Bilancio Sociale GBS;

• AA 1000 Assurance Standard of AccountAbility;

• lo Standard Global Reporting Initiative - Sector Supplement for Public Agencies;

• i Principi generali e linee guida per l’adozione del Bilancio Sociale nelle Aziende non profit, emanati dal

Consiglio Nazionale dei Dottori Commercialisti.

10

Metodo e fonti/1

Metodo e fonti/2

11

La Direttiva 17 febbraio 2006 del Dipartimento della Funzione Pubblica “Rendicontazione sociale nelle amministrazioni pubbliche”, definisce i presupposi che l’ente deve soddisfare per adottare il Bilancio Sociale: LA DIMENSIONE CONTABILE, in quanto può integrare e rivitalizzare il sistema di rendicontazione dell’uso delle risorse economico-finanziarie già’ adottato secondo le diverse discipline normative vigenti; LA DIMENSIONE COMUNICATIVA, ponendosi, per il suo contenuto, quale strumento di comunicazione interna e di relazione esterna; LA DIMENSIONE DI FUNZIONAMENTO, in quanto responsabilizza le amministrazioni alla sostenibilità della spesa pubblica, anche con riferimento ai nuovi vincoli posti dal patto di stabilità europeo e dalle azioni di risanamento del deficit pubblico; LA DIMENSIONE STRATEGICO-ORGANIZZATIVA, come strumento efficace per riorientare, nell’ottica del cittadino, i processi di pianificazione, programmazione e controllo e per ripensare l’assetto organizzativo dell’ente; LA DIMENSIONE PROFESSIONALE, in quanto orienta l’organizzazione del lavoro alla consapevolezza e al miglioramento dei risultati prodotti per i destinatari, valorizzando e sviluppando le competenze e le professionalità e fornendo nuove occasioni di motivazione e di responsabilizzazione degli operatori.

Principali caratteristiche metodologiche

• Bilancio suddiviso in tre sezioni

1. Identità: la storia, i principi ispiratori, la missione e il ruolo di Finpiemonte in particolare nei confronti dei propri stakeholder

2. Rendiconto economico: i numeri dell’anno di attività

3. Relazione sociale: le attività realizzate sugli assi di rendicontazione

• Bilancio redatto internamente con approccio “endogeno”

• Bilancio validato da ente esterno

12

13

Principali attività

• definizione dello schema metodologico, conforme al manuale metodo Piemonte;

• definizione del cronoprogramma;

• individuazione degli esponenti dell’Università e dell’ODCEC per Comitato Scientifico, Comitato di

Processo e Gruppo di Validazione

• costituzione dei gruppi di lavoro aziendali

• attività per la redazione del bilancio sociale: raccolta dati dalle strutture aziendali, rilettura in

chiave sociale dei documenti contabili e stesura del documento a cura dei gruppi di lavoro

aziendali;

• validazione da parte dei membri del gruppo di studio Metodo Piemonte del ODCEC;

• presentazione e pubblicazione del bilancio sociale.

14

anno di rendicontazione tema portante formato extra Peculiarità e novità

2010 identità cartaceo e digitale Terminato nell’autunno 2011

2011 trasparenza cartaceo e digitale

Redatto in contemporanea col bilancio di esercizio Prime testimonianze stakeholder

2012 Dietro le quinte cartaceo e digitale sintesi e video

Riduzione stampe cartacee a favore di sintesi e video Roadshow per divulgazione

2013 Ruolo di ponte cartaceo e digitale sintesi e video

Focus sugli intangibili Nuovo modo di calcolare l’effetto leva rettificato

2014 Riorganizzazione e concretezza cartaceo e digitale Grafica realizzata internamente

•2007: nuovo statuto della finanziaria, in cui si parla di bilancio sociale •2010: primo anno di rendicontazione sociale, scelta impostazione metodologica, creazione dei gruppi di lavoro e ampio spazio dedicato all’identità •2011: scelta della trasparenza come messaggio chiave dell’anno •2012: il ruolo della finanziaria e l’operatività vengono illustrati, si aggiungono sintesi e video per una migliore divulgazione •2013: più incentrato sui riflessi che l’agire societario provoca (outcome) e sugli intangibili •2014: dedicato a rinnovamento e concretezza

Alcuni anni di esperienza: il percorso della rendicontazione sociale in Finpiemonte

• Dati di bilancio rielaborati: presentati nel rendiconto economico si riferiscono a risorse attratte,

valore economico direttamente generato (proventi finanziari e di gestione), analisi di efficienza

• Dati relativi alle attività interne: principalmente esposti nella relazione sociale, riguardano l’attività

gestionale della Società quali numero di comitati organizzati, domande ricevute, rendiconti

esaminati, revoche avviate, progetti gestiti, relazioni con gli utenti

• Dati relativi alle agevolazioni gestite: esposti nella relazione sociale vengono elaborati tramite il

sistema informatico gestionale e si riferiscono a tipologia di agevolazione, concessioni e erogazioni

effettuate, caratteristiche dei beneficiari (numero, tipologia, collocazione geografica)

• Indicatori di risultato: sono indicatori creati per il bilancio sociale e calcolati ogni anno, quali l’effetto

moltiplicatore e l’effetto leva

• Approfondimenti ad hoc rispetto a temi rilevanti nell’anno: variano di anno in anno, a seconda del

tema o delle richieste emerse nel tempo

16

Dati e fonti

2014 Risorse attratte per asse di rendicontazione: € 10.474.880

17

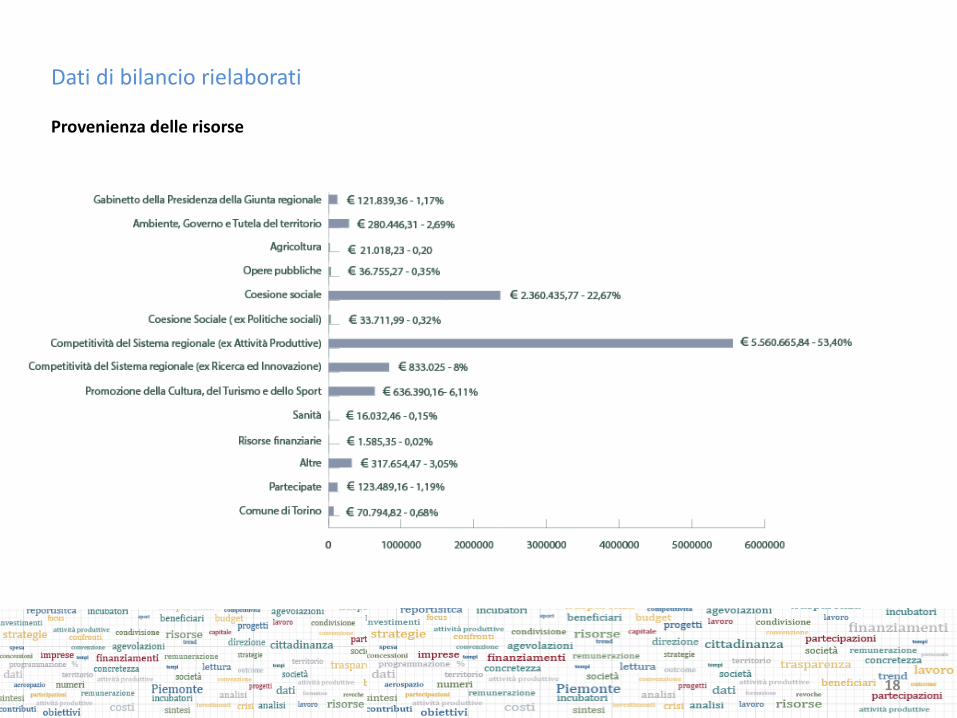

Dati di bilancio rielaborati

Provenienza delle risorse

18

Dati di bilancio rielaborati

19

Valore economico distribuito (pari a circa 18 milioni di euro nel 2014)

Dati di bilancio rielaborati

20

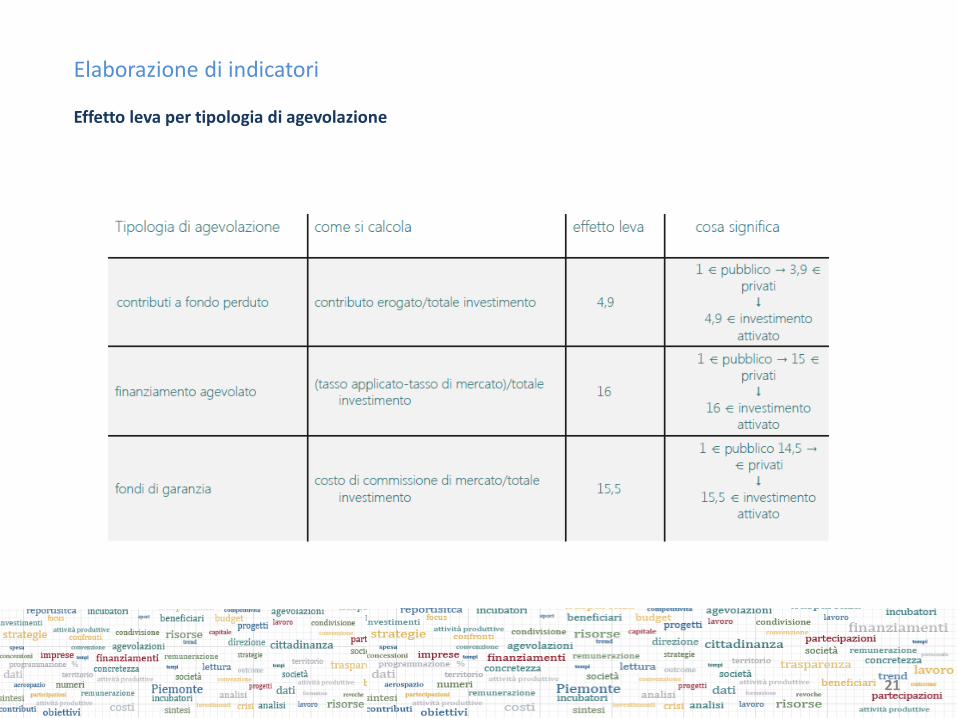

Elaborazione di indicatori

Indicatore di efficienza Erogazioni/risorse impiegate

Effetto leva per tipologia di agevolazione

21

Elaborazione di indicatori

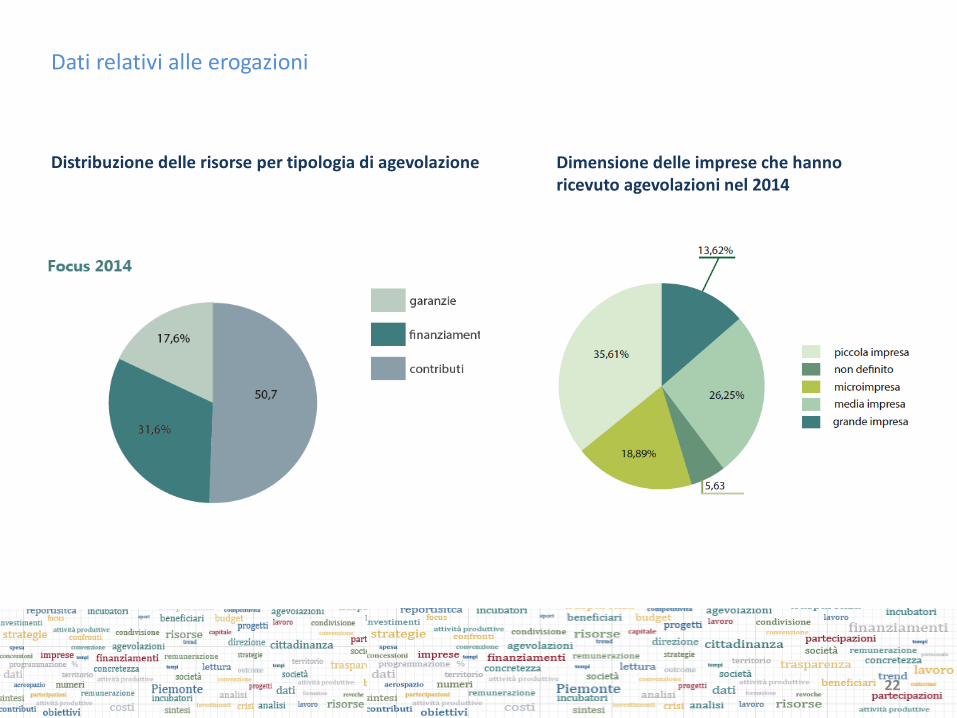

Dimensione delle imprese che hanno ricevuto agevolazioni nel 2014

22

Distribuzione delle risorse per tipologia di agevolazione

Dati relativi alle erogazioni

Distribuzione delle risorse per tipologia di agevolazione

23

Dati relativi alle erogazioni

Andamento delle revoche nel periodo 2011-2014

24

Elaborazione ad hoc di dati su temi rilevanti

25

Verso il Bilancio Sociale 2015

1. Monitoraggio

2. Valutazione di impatto

3. Comunicazione/relazione con i beneficiari

4. Bilancio sociale ‘consolidato’

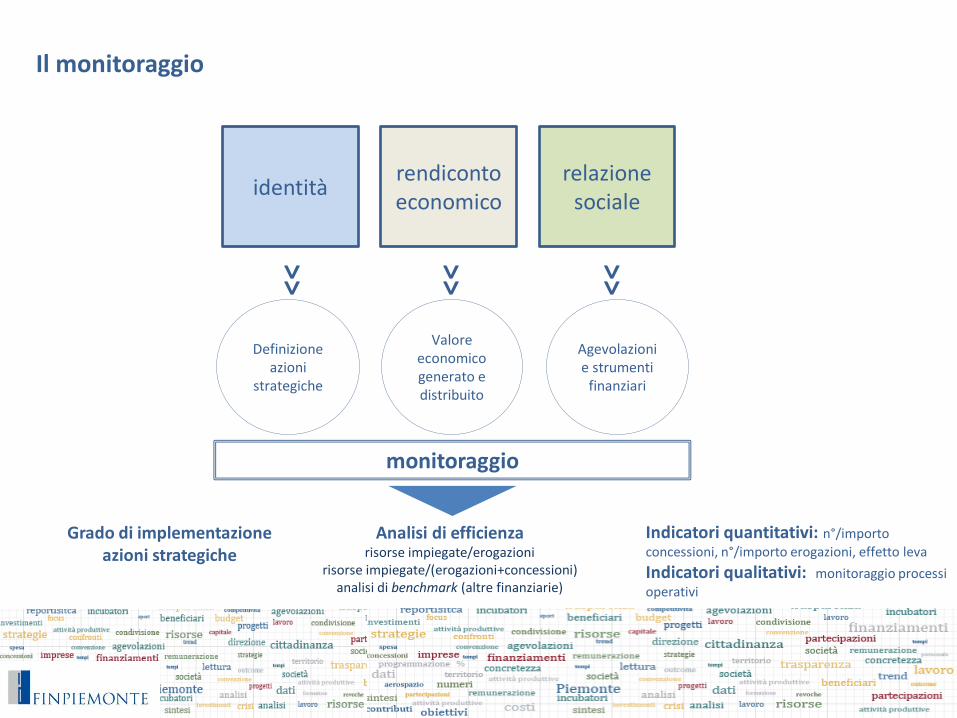

Il monitoraggio

identità rendiconto economico

relazione sociale

Definizione azioni

strategiche

Valore economico generato e distribuito

Agevolazioni e strumenti

finanziari

>>

>>

>>

Analisi di efficienza risorse impiegate/erogazioni

risorse impiegate/(erogazioni+concessioni) analisi di benchmark (altre finanziarie)

Indicatori quantitativi: n°/importo

concessioni, n°/importo erogazioni, effetto leva

Indicatori qualitativi: monitoraggio processi

operativi

monitoraggio

Grado di implementazione azioni strategiche

Il monitoraggio dei processi operativi/1

Individuazione dei processi oggetto di monitoraggio

Individuazione parametri di valutazione

Estrazione/raccolta dati e analisi

Individuazione azioni correttive e di miglioramento

Follow up implementazione azioni di miglioramento

• Valutazione delle performance interne, sulla base dell’analisi di parametri di efficacia

• Individuazione delle cause di ritardo

• Definizione aree di miglioramento Efficacia

Il monitoraggio dei processi operativi/2

28

L’attività consente di tracciare costantemente l’iter di ogni pratica, individuando le criticità e definendo di conseguenza azioni correttive e/o ulteriori implementazioni del sistema informatico.

Agevolazioni e Strumenti Finanziari

Gestione della Relazione con gli Utenti

L’attività consente di monitorare le richieste di informazioni e richieste da parte degli utenti, rispettando i criteri di tempestività, completezza, chiarezza espositiva e cortesia.

Inoltre, nel corso dell’esercizio 2016, verrà avviato il monitoraggio delle attività svolte dal settore Amministrazione, Finanza e Controllo di Gestione.

Amministrazione, Finanza e Controllo di Gestione

L’attività consente di monitorare la corretta gestione operativa dei documenti contabili, il rispetto dei termini previsti dalle normative vigenti e il loro tempestivo aggiornamento.

Controlli

La valutazione di impatto/1

La valutazione di impatto consente di misurare gli effetti prodotti dai finanziamenti pubblici su diverse dimensioni dei beneficiari.

1. Quali indicatori devono essere valutati? • addizionalità negli input: es. per agevolazioni a sostegno di R&I, spesa R&I o numero di addetti R&I • addizionalità negli output: es. per agevolazioni a sostegno di R&I, brevetti e innovazioni di

prodotto/processo effettivamente introdotte o considerando variabili di tipo economico (fatturato, occupazione, produttività del lavoro)

• addizionalità nei comportamenti: es. per agevolazioni a sostegno di R&I, maggiore propensione a svolgere attività più complesse e rischiose, maggiore ricorso a rapporti di collaborazione, accresciute competenze gestionali nelle attività R&I

2. Quali sono i metodi più adeguati per condurre la valutazione? • case studies • analisi statistico/econometriche

3. Su quali agevolazioni si può condurre la valutazione? N.B. indicatori e metodi cambiano in relazione alla tipologia di agevolazione considerata 4. Su quale orizzonte temporale ha senso ragionare? minimo 3 anni (agevolazioni fino a 2011)

La valutazione di impatto/2

Due tipologie di agevolazioni: 1. Agevolazioni gestite in partnership con le società partecipate

• Sovvenzione Globale Spinoff della ricerca pubblica • Poli di innovazione

2. Strumenti finanziari a sostegno delle imprese

• Innovazione PMI Ri3 • Prestiti partecipativi • Fondo di garanzia grandi imprese

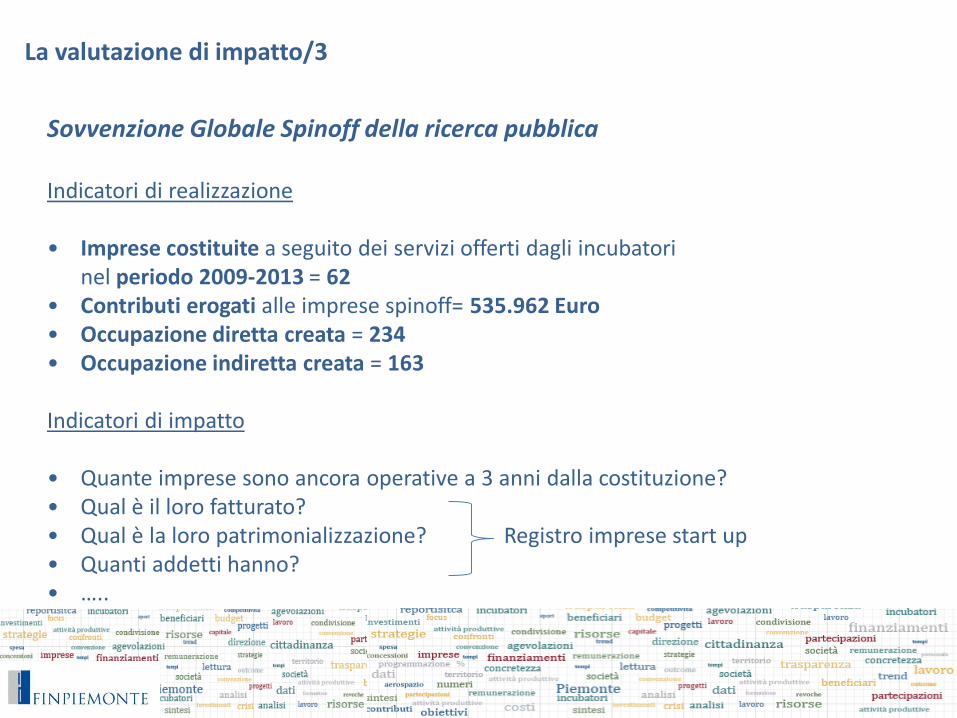

La valutazione di impatto/3

Sovvenzione Globale Spinoff della ricerca pubblica Indicatori di realizzazione • Imprese costituite a seguito dei servizi offerti dagli incubatori nel periodo 2009-2013 = 62 • Contributi erogati alle imprese spinoff= 535.962 Euro • Occupazione diretta creata = 234 • Occupazione indiretta creata = 163 Indicatori di impatto • Quante imprese sono ancora operative a 3 anni dalla costituzione? • Qual è il loro fatturato? • Qual è la loro patrimonializzazione? Registro imprese start up • Quanti addetti hanno? • …..

Finpiemonte, declinando la propria funzione di FINANZIARIA REGIONALE, ha avviato e attuato un processo

aziendale di responsabilità e rendicontazione sociale volto a rendere conoscibile e trasparente l’utilizzo delle

risorse pubbliche a favore del territorio.

INTENDE ESTENDERE IL METODO ALLE PROPRIE SOCIETA’ PARTECIPATE

La rendicontazione sociale ha consentito di realizzare, in armonia con i riferimenti metodologici citati, i

seguenti obiettivi:

chiara formulazione dei valori e delle finalità che presiedono all’azione di Finpiemonte e l’identificazione

degli obiettivi programmatici;

coinvolgimento di tutta la struttura interna;

efficiente attività di rendicontazione, con allineamento dei documenti aziendali;

una buona analisi dei risultati per individuare obiettivi di miglioramento;

continuità.

. 32

CONCLUSIONI – RISULTATI