Embed Size (px)

Citation preview

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚBRNO UNIVERSITY OF TECHNOLOGY

FAKULTA PODNIKATELSKÁ

ÚSTAV MANAGEMENTU

FACULTY OF BUSINESS AND MANAGEMENT

INSTITUTE OF MANAGEMENT

MATEMATICKÉ MODELOVÁNÍ VÝKONNOSTIPODNIKU UŽITÍM NEURONOVÝCH SÍTÍ V MAPLE

MATHEMATICAL MODELING OF COMPANY EFFICIENCY USING NEURAL NETWORKS IN

MAPLE

DIPLOMOVÁ PRÁCEMASTER'S THESIS

AUTOR PRÁCE Ing. TOMASZ BARTULECAUTHOR

VEDOUCÍ PRÁCE RNDr. ZUZANA CHVÁTALOVÁ, Ph.D.SUPERVISOR

BRNO 2011

Tato verze diplomové práce je zkrácená (dle Směrnice děkanky č. 1/2010).

Neobsahuje identifikaci subjektu, u kterého byla diplomová práce zpracována (dále

jen „dotčený subjekt“) a dále informace, které jsou dle rozhodnutí dotčeného subjektu

jeho obchodním tajemstvím či utajovanými informacemi.

Vysoké učení technické v Brně Akademický rok: 2010/2011Fakulta podnikatelská Ústav managementu

ZADÁNÍ DIPLOMOVÉ PRÁCE

Bartulec Tomasz, Ing.

Řízení a ekonomika podniku (6208T097)

Ředitel ústavu Vám v souladu se zákonem č.111/1998 o vysokých školách, Studijním azkušebním řádem VUT v Brně a Směrnicí děkana pro realizaci bakalářských a magisterskýchstudijních programů zadává diplomovou práci s názvem:

Matematické modelování výkonnosti podniku užitím neuronových sítí v Maple

v anglickém jazyce:

Mathematical Modeling of Company Efficiency Using Neural Networks in Maple

Pokyny pro vypracování:

ÚvodVymezení problému a cíle práceTeoretická východiska práceAnalýza problému a současné situaceVlastní návrhy řešení, přínos návrhů řešeníZávěrSeznam použité literaturyPřílohy

Podle § 60 zákona č. 121/2000 Sb. (autorský zákon) v platném znění, je tato práce "Školním dílem". Využití této

práce se řídí právním režimem autorského zákona. Citace povoluje Fakulta podnikatelská Vysokého učení

technického v Brně. Podmínkou externího využití této práce je uzavření "Licenční smlouvy" dle autorského zákona.

Seznam odborné literatury:

CHVÁTALOVÁ, Z. Malý Maple manuál.[online].[cit. 2009-05-11]. Dostupné z WWW : <http://www.maplesoft.cz/sites/default/files/img/manual_chvatalova.pdf >.MAŘÍK, M., MAŘÍKOVÁ, P. Moderní metody hodnocení výkonnosti a oceňování podniku. 2.vydání. Praha : EKOPRESS, 2005. 164 s. ISBN 80-8611-936X.SEDLÁČEK, J. Účetní data v rukou manažera – finanční analýza v řízení firmy. 1. vydání. Praha: Computer Press, 2001. 220 s. ISBN 80-7226-562-8.ŠÍMA, J., NERUDA, R. Teoretické otázky neuronových sítí. 1. vydání. Praha :MATFYZPRESS, 1996. 390 s. ISBN 80-85863-18-9.ŠULÁK, M., VACÍK, E. Měření výkonnosti firem. 1. vydání. Plzeň : Západočeská univerzita vPlzni, 2004. 138 s. ISBN 80-7043-258-6.VONDRÁK, I. Umělá inteligence a neuronové sítě. Ostrava : VŠB TU, 2009. 139 s.ISBN978-80-248-1981-5.

Vedoucí diplomové práce: RNDr. Zuzana Chvátalová, Ph.D.

Termín odevzdání diplomové práce je stanoven časovým plánem akademického roku 2010/2011.

L.S.

_______________________________ _______________________________PhDr. Martina Rašticová, Ph.D. doc. RNDr. Anna Putnová, Ph.D., MBA

Ředitel ústavu

V Brně, dne 09.01.2011

Abstrakt

Cílem této diplomové práce je analyzovat možnosti využití umělých neuronových

sítí jako netradičních matematických prostředků k analýze finanční výkonnosti firmy,

zjistit, jaké jsou současné požadavky na hodnocení výkonnosti firem, a najít možnou

cestu, jak by bylo možné takový poměrně nový koncept v této oblasti uplatnit. Při

zpracování bude využito možností počítačového programu pro matematické výpočty

Maple. Výsledkem práce bude i vyhodnocení úspěšnosti tohoto přístupu k finanční

analýze a zhodnocení jeho použití v praxi. Dílčí cíle, kterých bude třeba pro splnění cíle

hlavního dosáhnout, jsou: seznámení se s základním principem, na kterém umělé

neuronové sítě fungují, provedení analýzy finanční výkonnosti konkrétní firmy a

zhodnocení případné predikční schopnosti navržené sítě.

Abstract The goal of this thesis is to study the possibilities of Artificial neural network as

an innovative mathematical methods for financial analysis of company performance, to

find out what are today´s requests for performance evaluation of companies are and to

identify possible ways how to use this relatively new concept in this area. When

processing the possibilities of the computer program Maple for mathematical

calculations will be applied. Intermediate objectives are then acquainted with the basic

principle on which the artificial neural networks works, to analyze the financial

performance of specific company and evaluate potential predictive abilities of the

proposed network. The result of the work should be evaluating the success of this

approach to financial analysis and evaluation of its use in practice.

Klíčová slova Umělé neuronové sítě, finanční analýza, hodnocení výkonnosti, EVA, CFROI,

Maple, predikce, neuron

Keywords Artificial neural networks, financial analysis, efficiency rating, EVA, CFROI,

Maple, prediction, neuron

Bibliografická citace práce

BARTULEC, T. Matematické modelování výkonnosti podniku užitím neuronových sítí v

Maple. Brno: Vysoké učení technické v Brně, Fakulta podnikatelská, 2010. XY s.

Vedoucí diplomové práce RNDr. Zuzana Chvátalová, Ph.D.

Čestné prohlášení

Prohlašuji, že předložená diplomová práce je původní a zpracoval jsem ji samostatně.

Prohlašuji, že citace použitých pramenů je úplná a že jsem v práci neporušil autorská

práva (ve smyslu zákona č. 121/2000 Sb. o právu autorském a o právech souvisejících

s právem autorským).

V Brně, dne ……………. ...........................................

podpis

Poděkování

Dovoluji si touto cestou poděkovat vedoucí své diplomové práce RNDr. Zuzaně

Chvátalové, Ph.D. za odborné vedení a podnětné připomínky, kterými přispěla

k realizaci této práce.

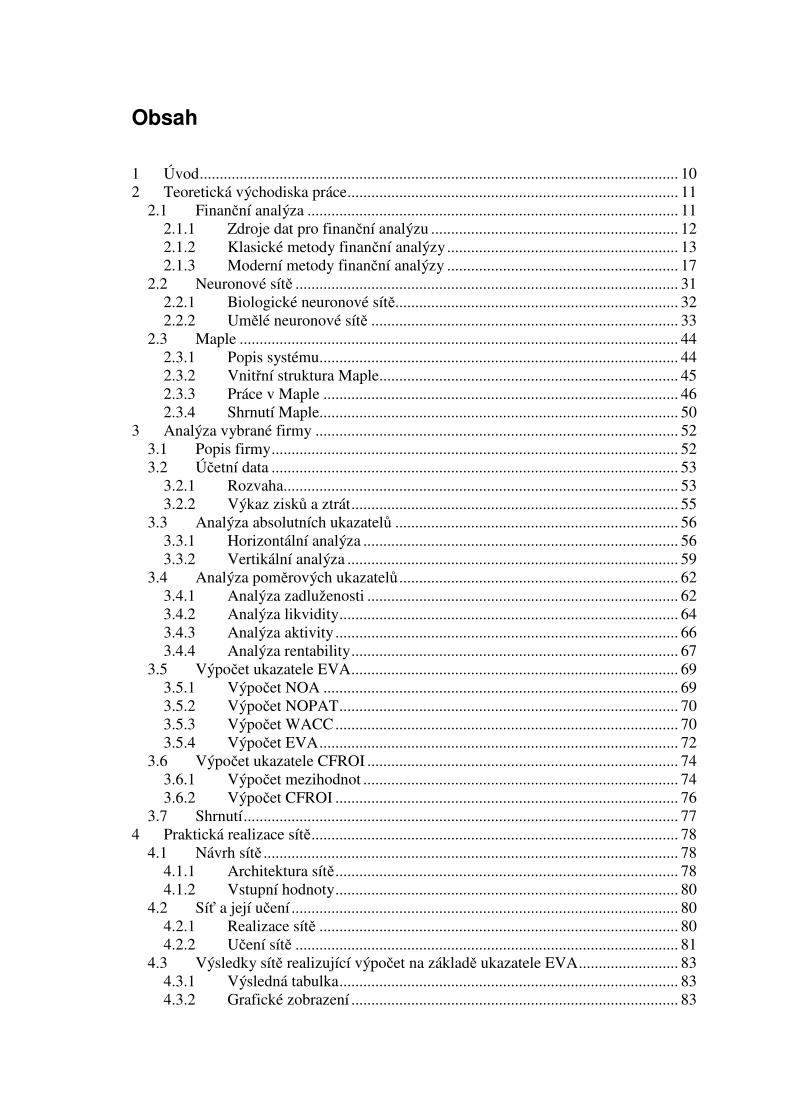

Obsah

1 Úvod........................................................................................................................ 10 2 Teoretická východiska práce................................................................................... 11

2.1 Finanční analýza ............................................................................................. 11 2.1.1 Zdroje dat pro finanční analýzu .............................................................. 12 2.1.2 Klasické metody finanční analýzy.......................................................... 13 2.1.3 Moderní metody finanční analýzy .......................................................... 17

2.2 Neuronové sítě ................................................................................................ 31 2.2.1 Biologické neuronové sítě....................................................................... 32 2.2.2 Umělé neuronové sítě ............................................................................. 33

2.3 Maple .............................................................................................................. 44 2.3.1 Popis systému.......................................................................................... 44 2.3.2 Vnitřní struktura Maple........................................................................... 45 2.3.3 Práce v Maple ......................................................................................... 46 2.3.4 Shrnutí Maple.......................................................................................... 50

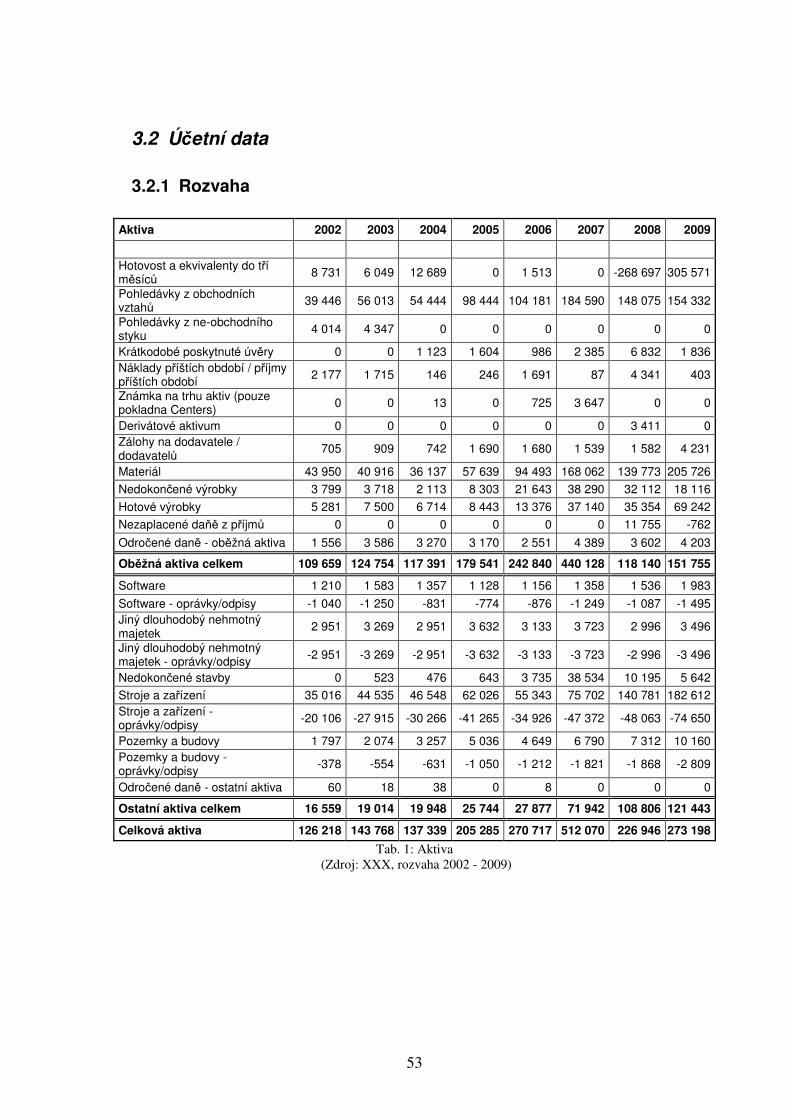

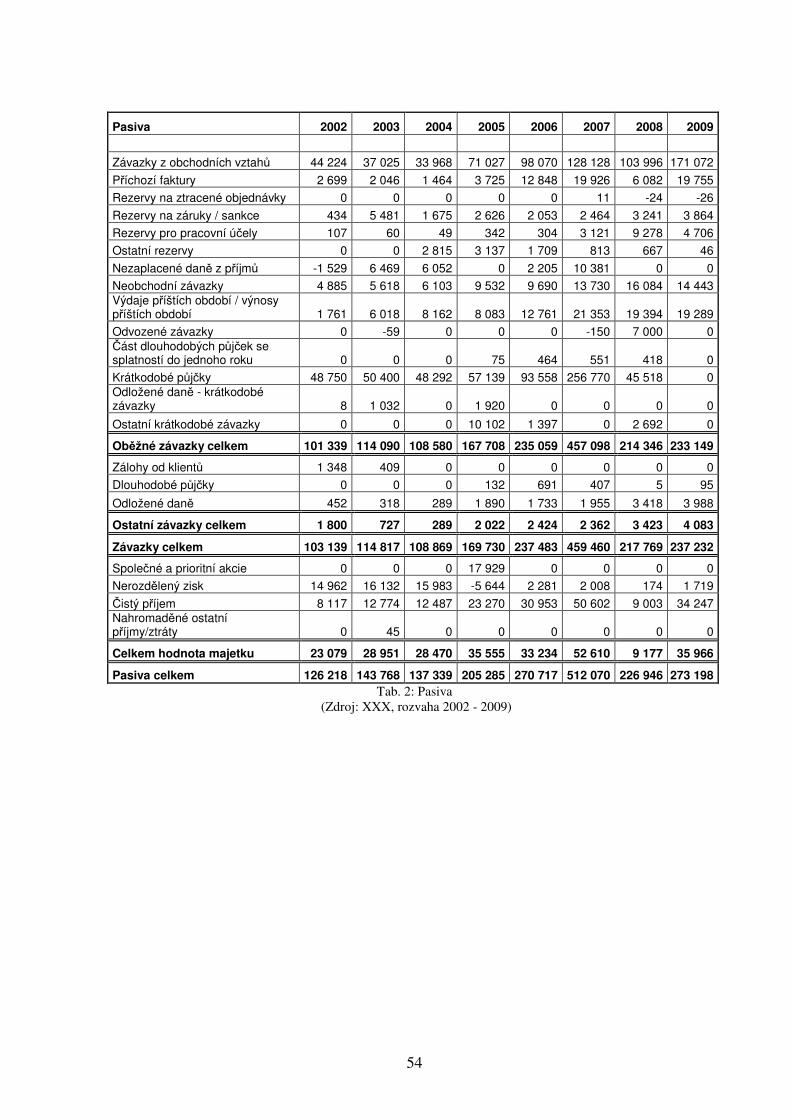

3 Analýza vybrané firmy ........................................................................................... 52 3.1 Popis firmy...................................................................................................... 52 3.2 Účetní data ...................................................................................................... 53

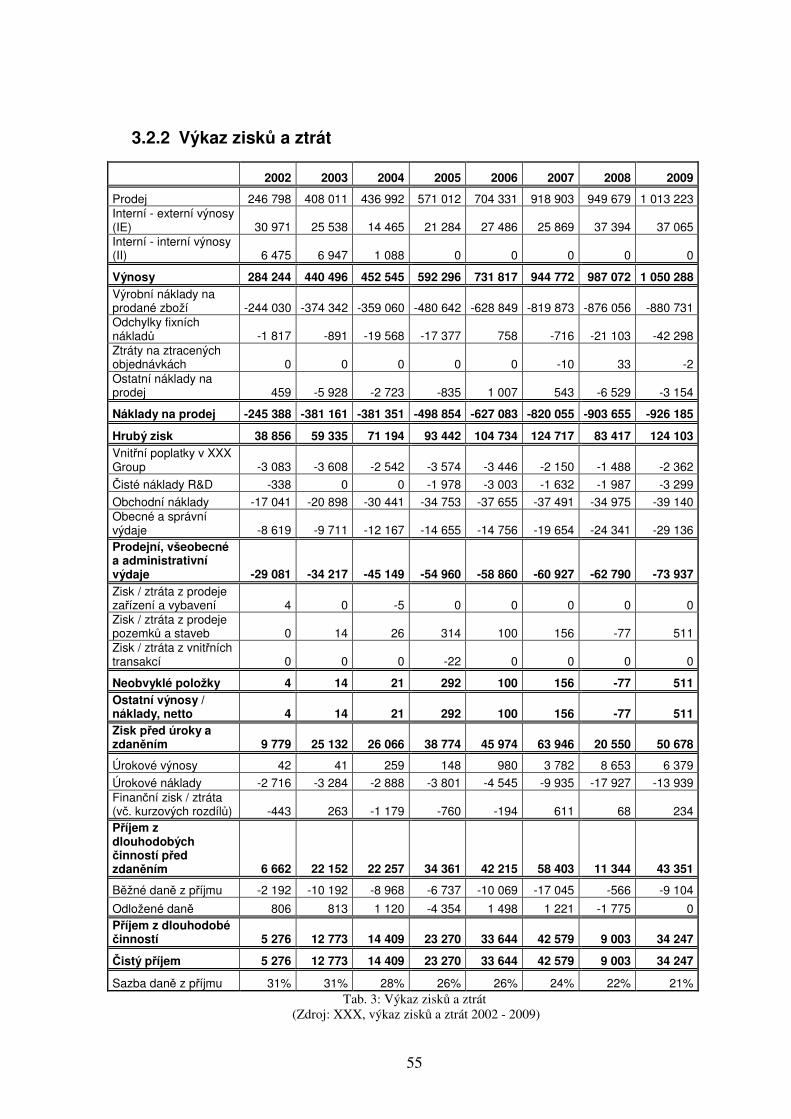

3.2.1 Rozvaha................................................................................................... 53 3.2.2 Výkaz zisků a ztrát.................................................................................. 55

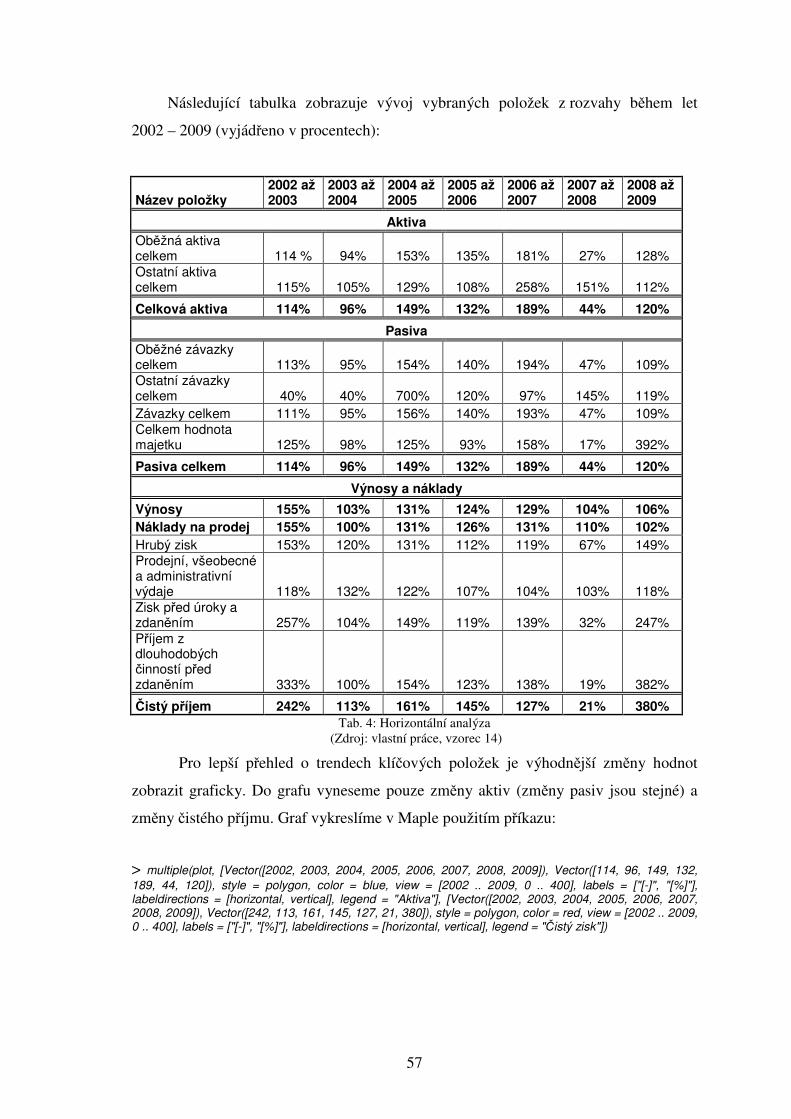

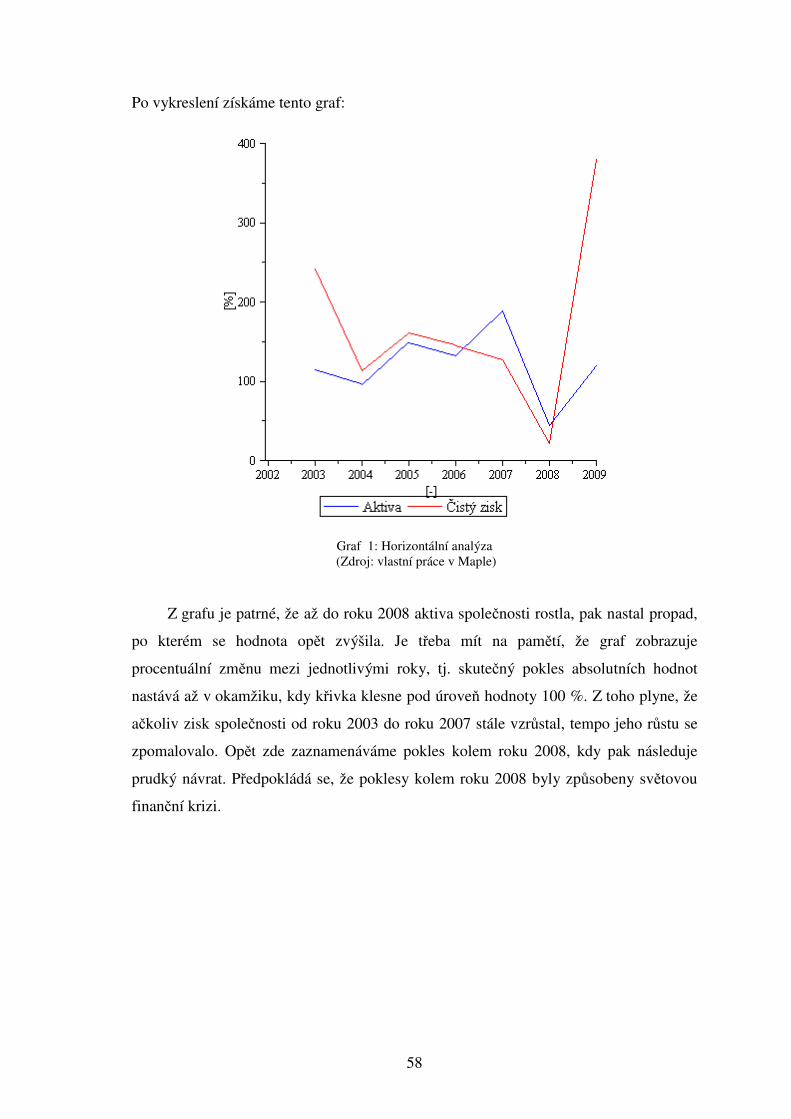

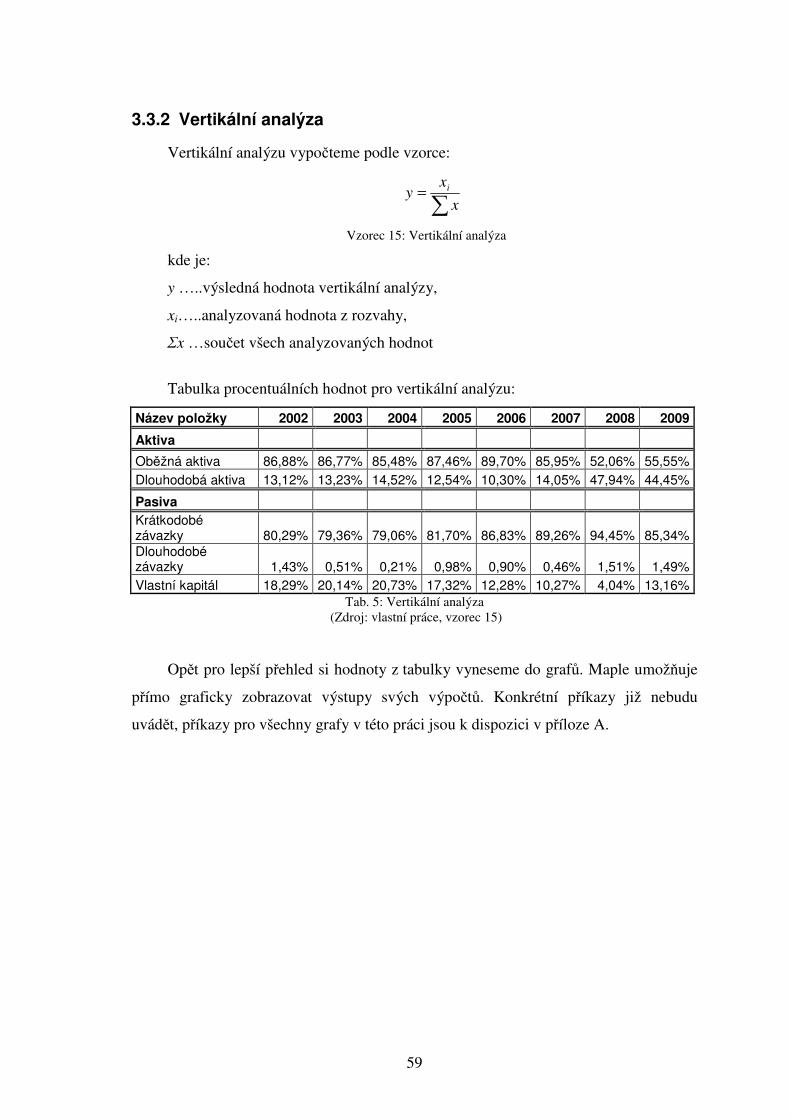

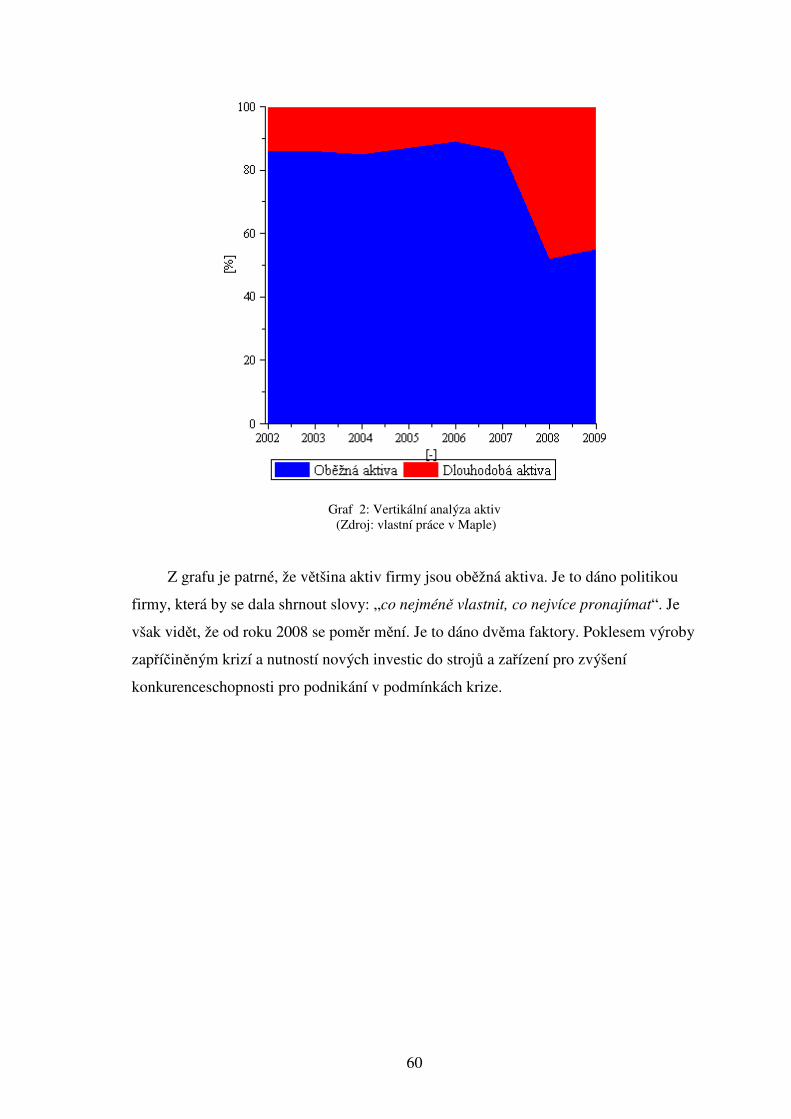

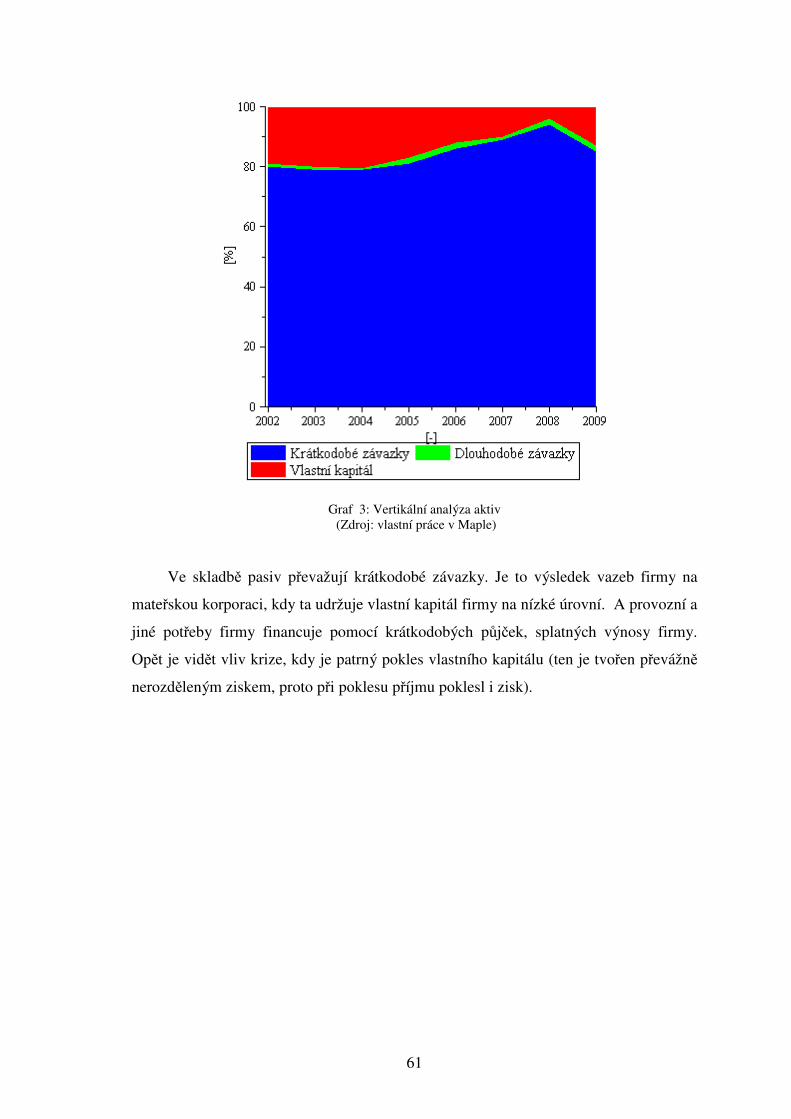

3.3 Analýza absolutních ukazatelů ....................................................................... 56 3.3.1 Horizontální analýza ............................................................................... 56 3.3.2 Vertikální analýza ................................................................................... 59

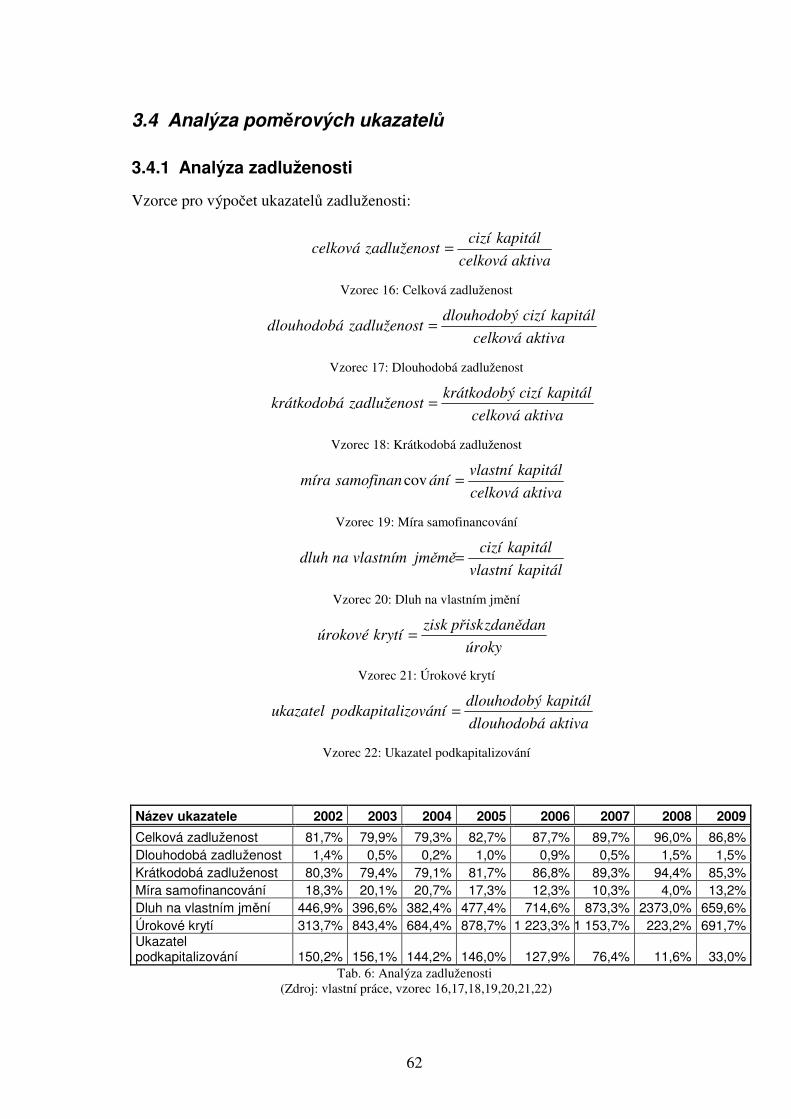

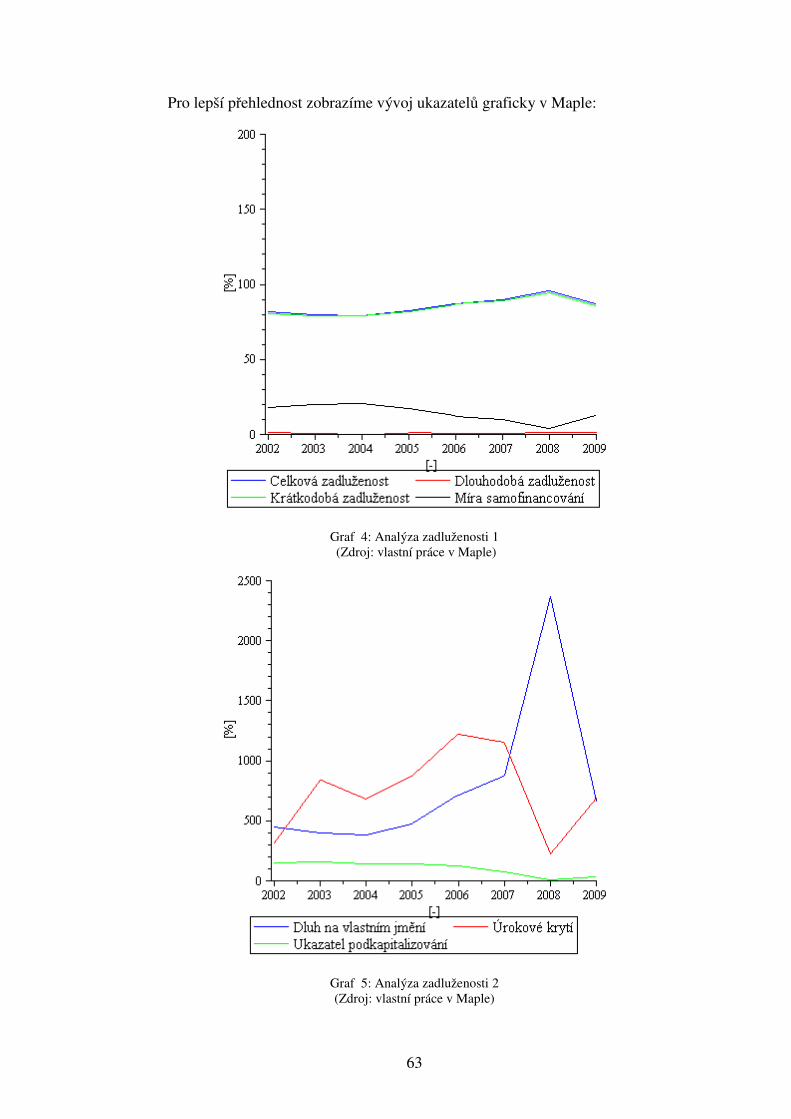

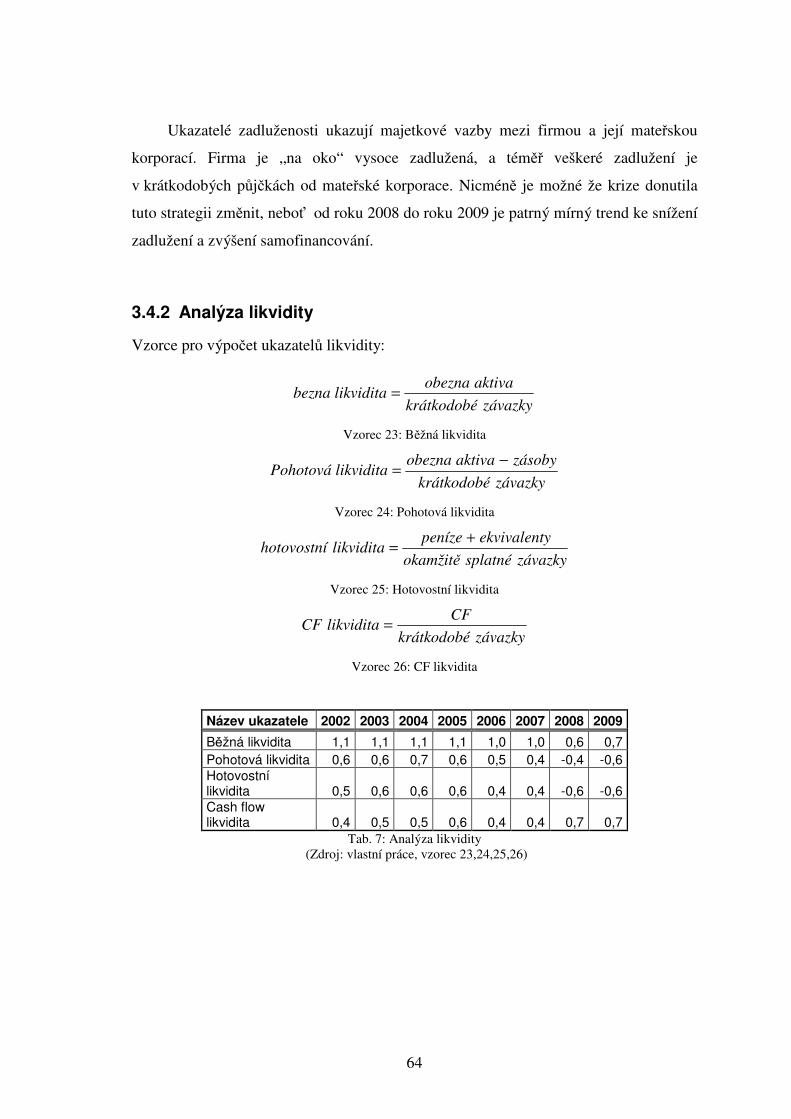

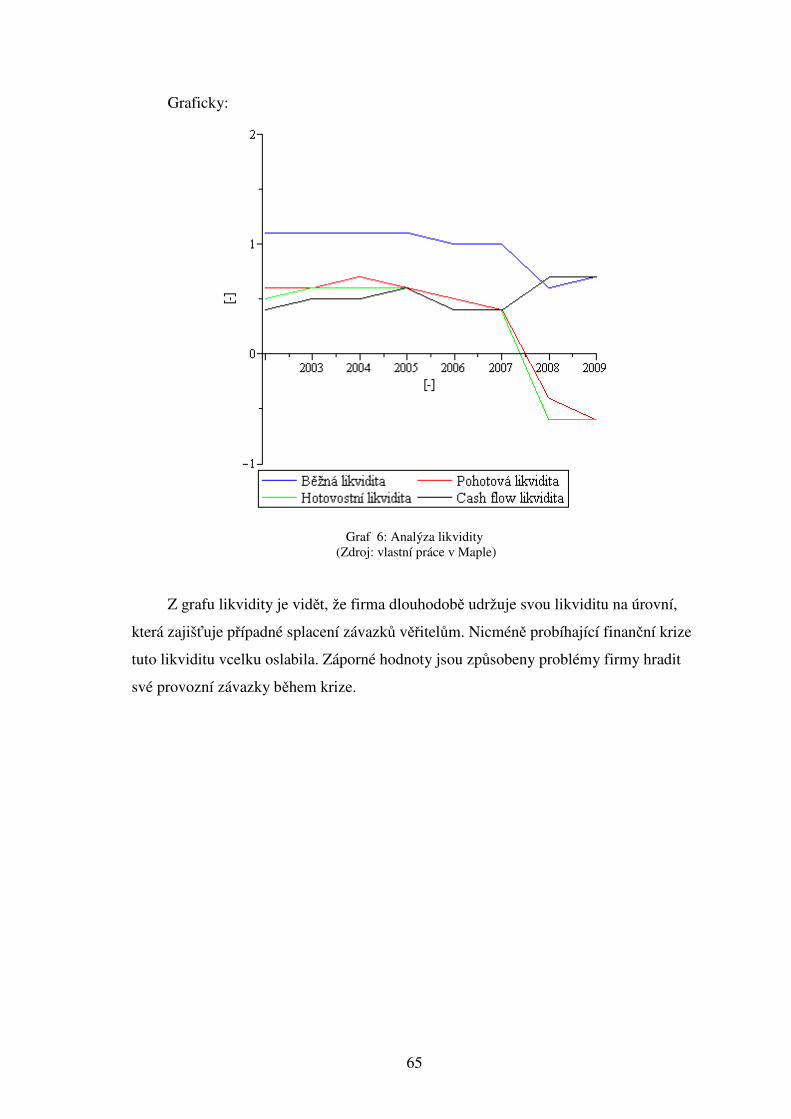

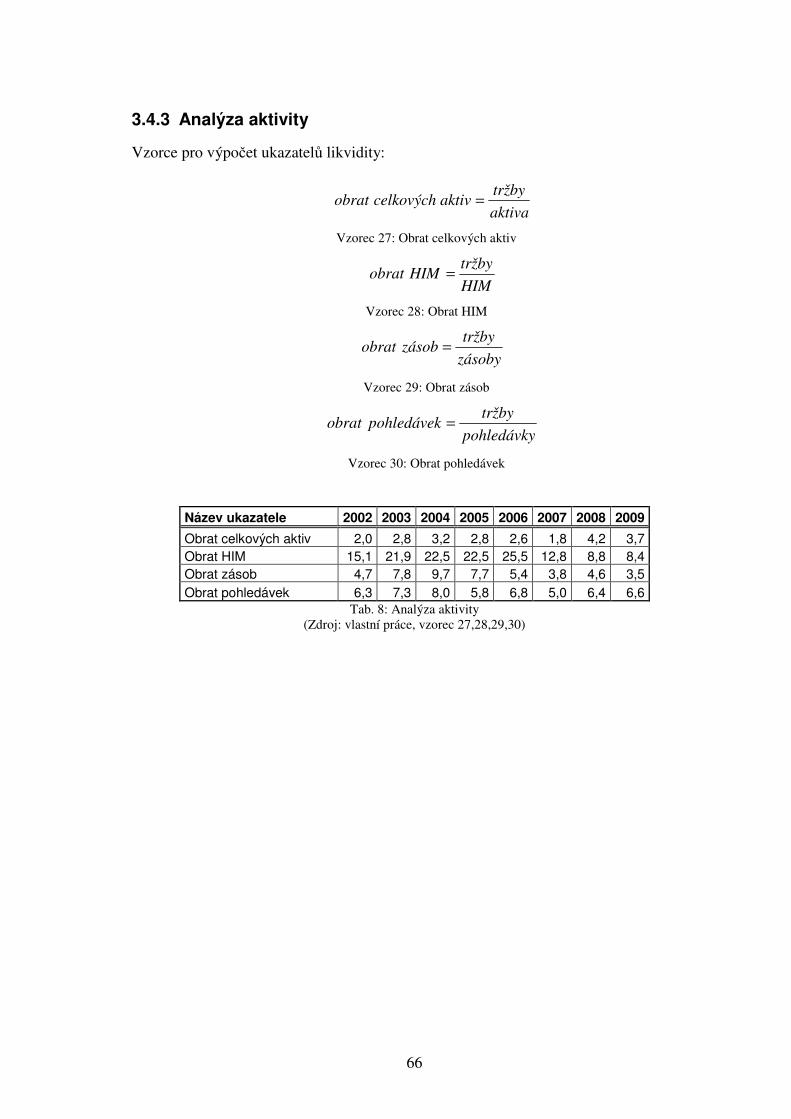

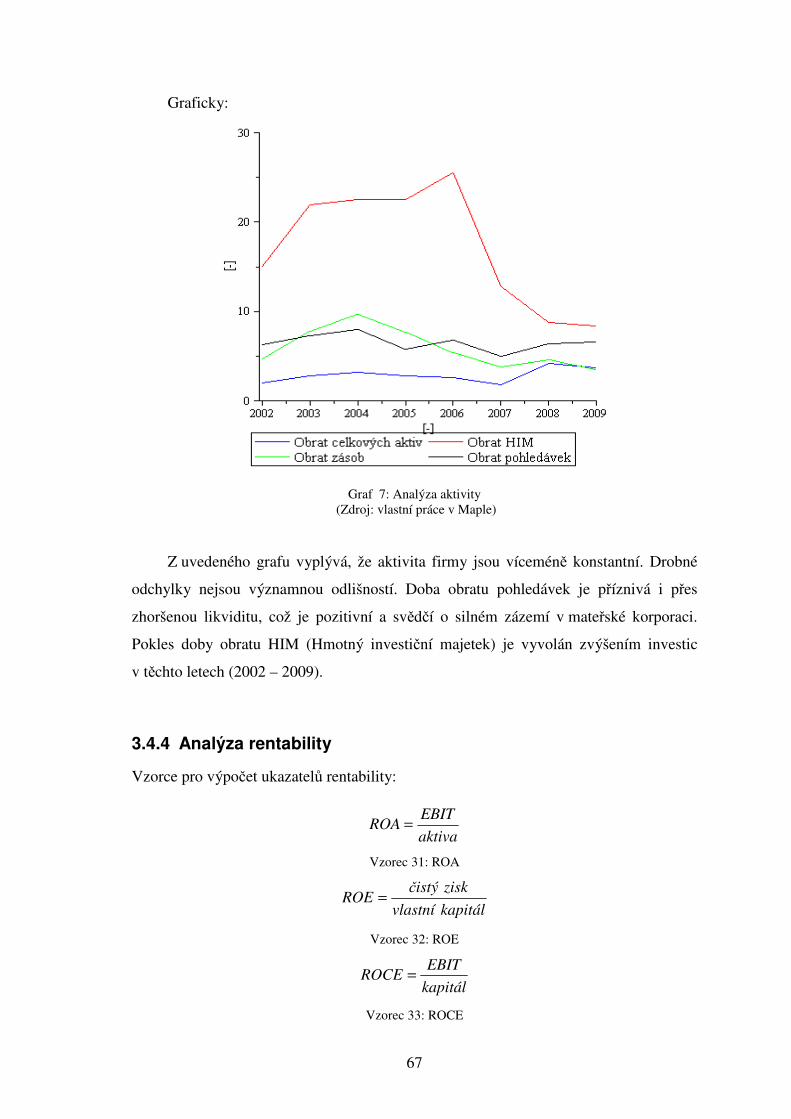

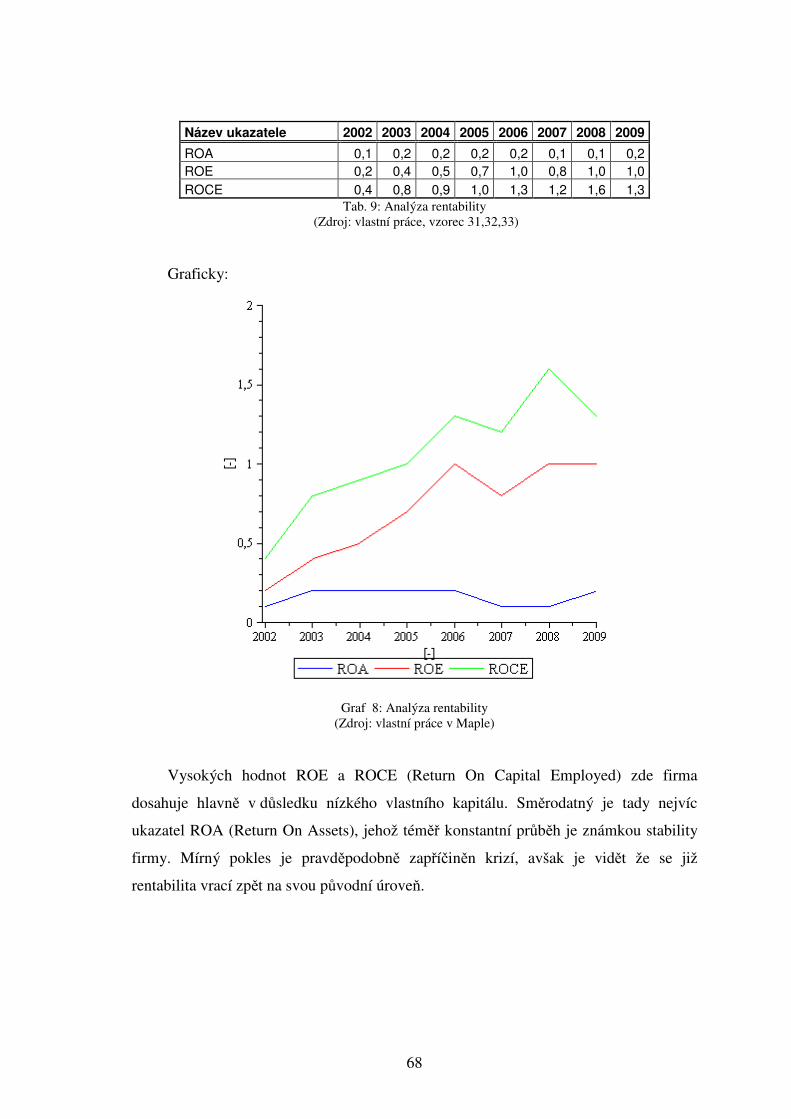

3.4 Analýza poměrových ukazatelů ...................................................................... 62 3.4.1 Analýza zadluženosti .............................................................................. 62 3.4.2 Analýza likvidity..................................................................................... 64 3.4.3 Analýza aktivity ...................................................................................... 66 3.4.4 Analýza rentability.................................................................................. 67

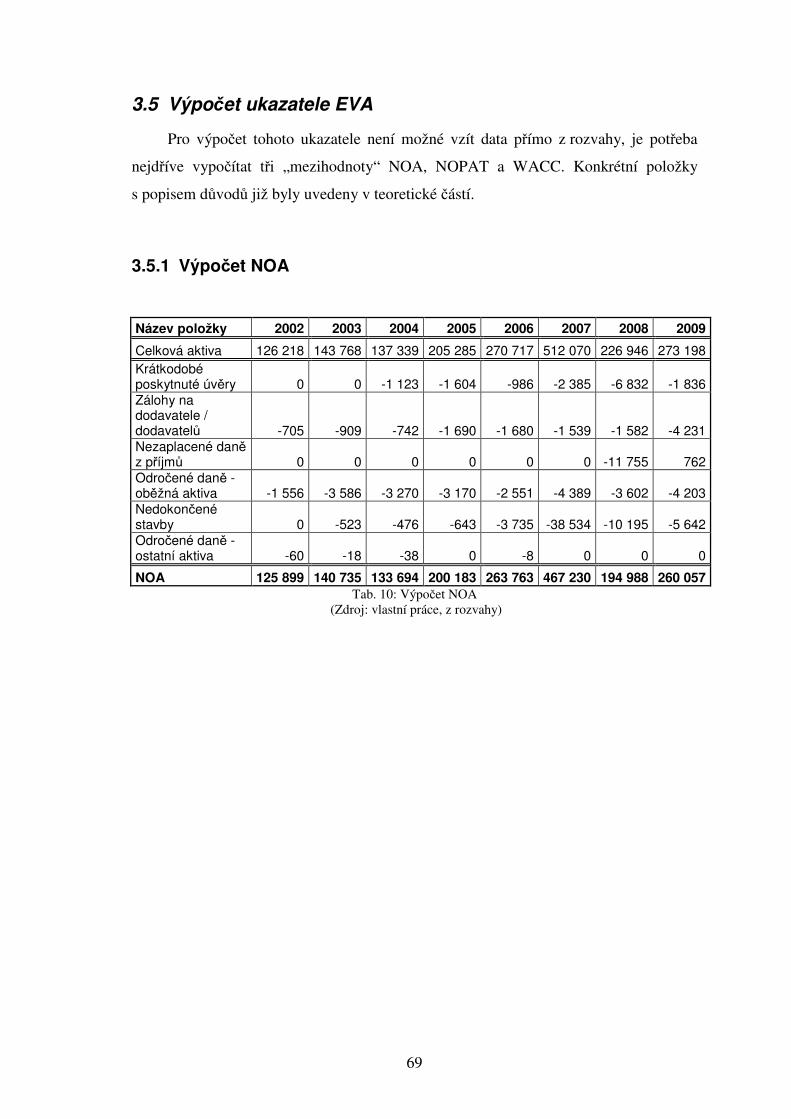

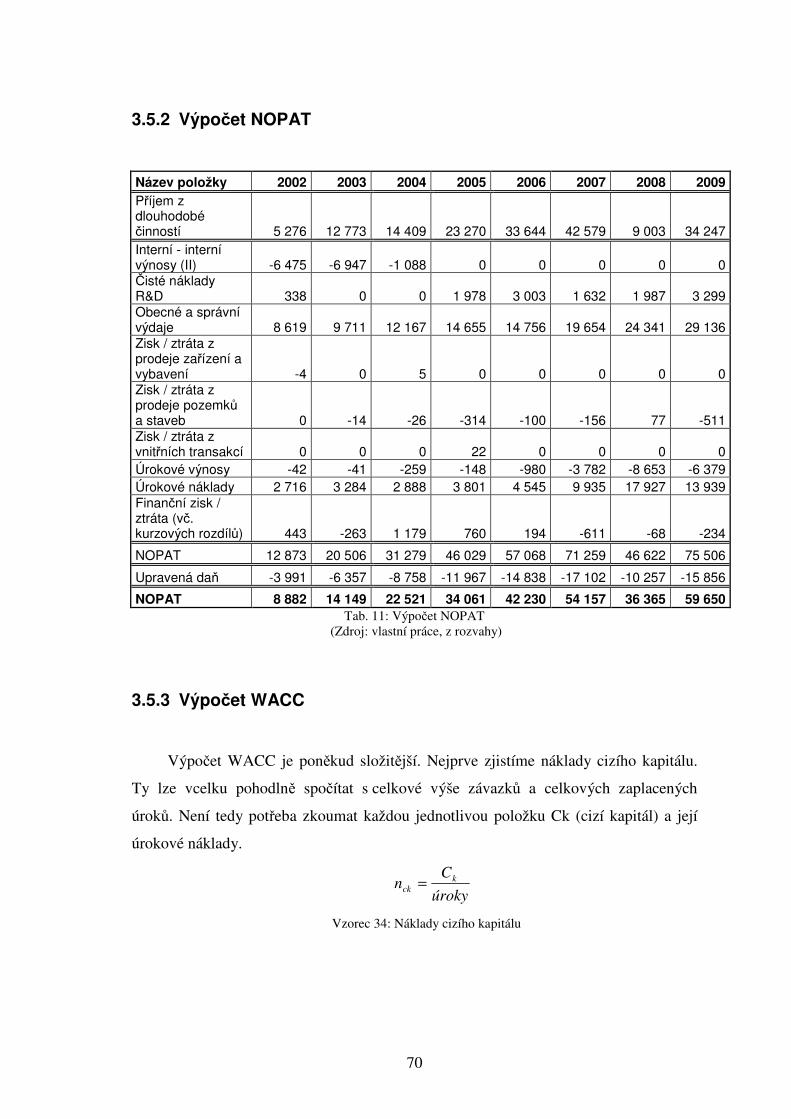

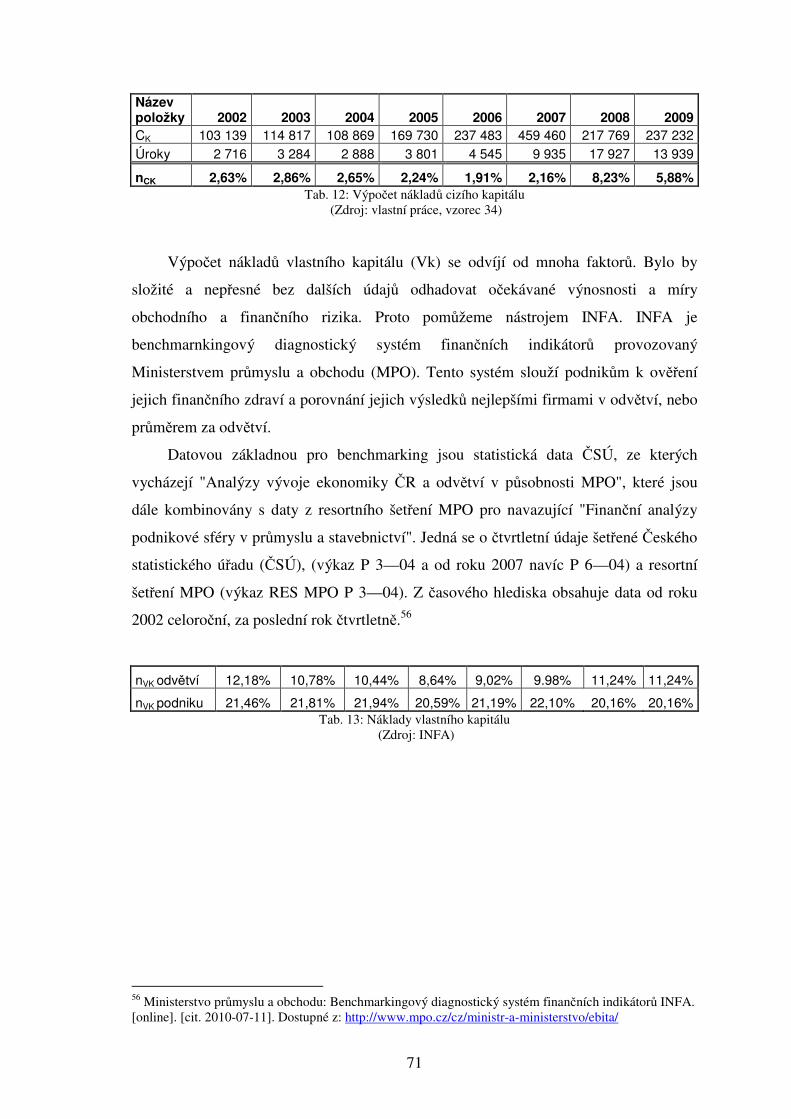

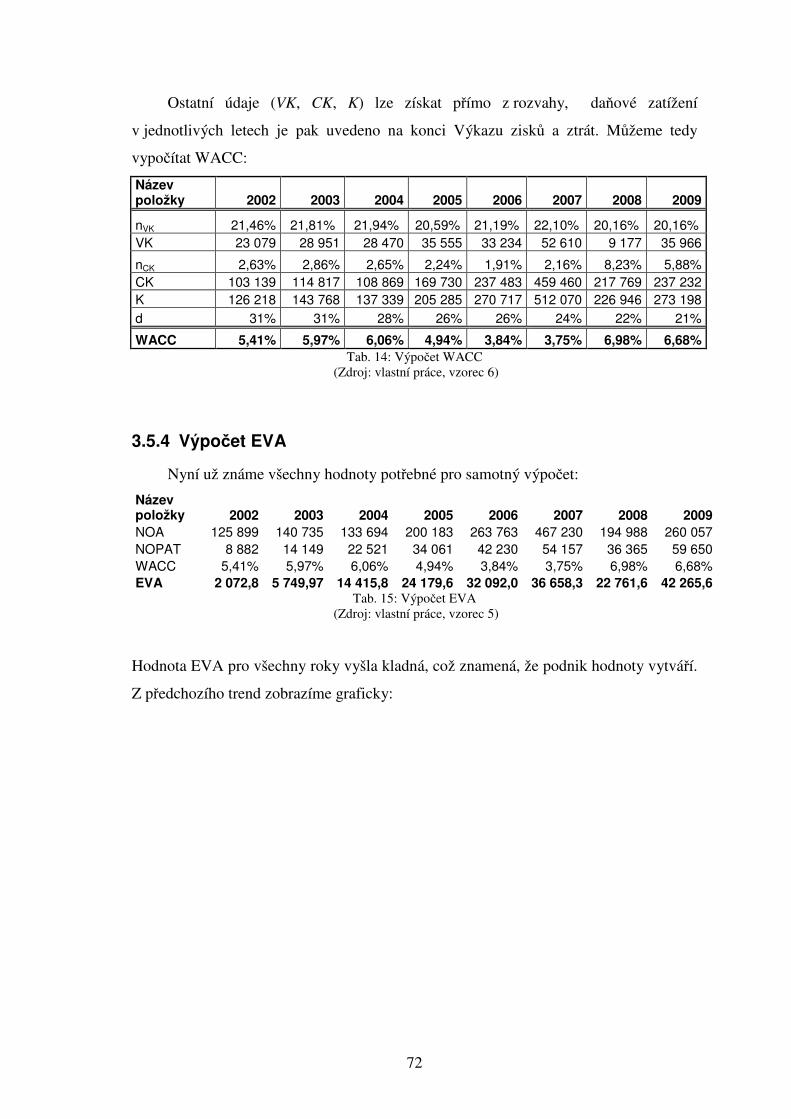

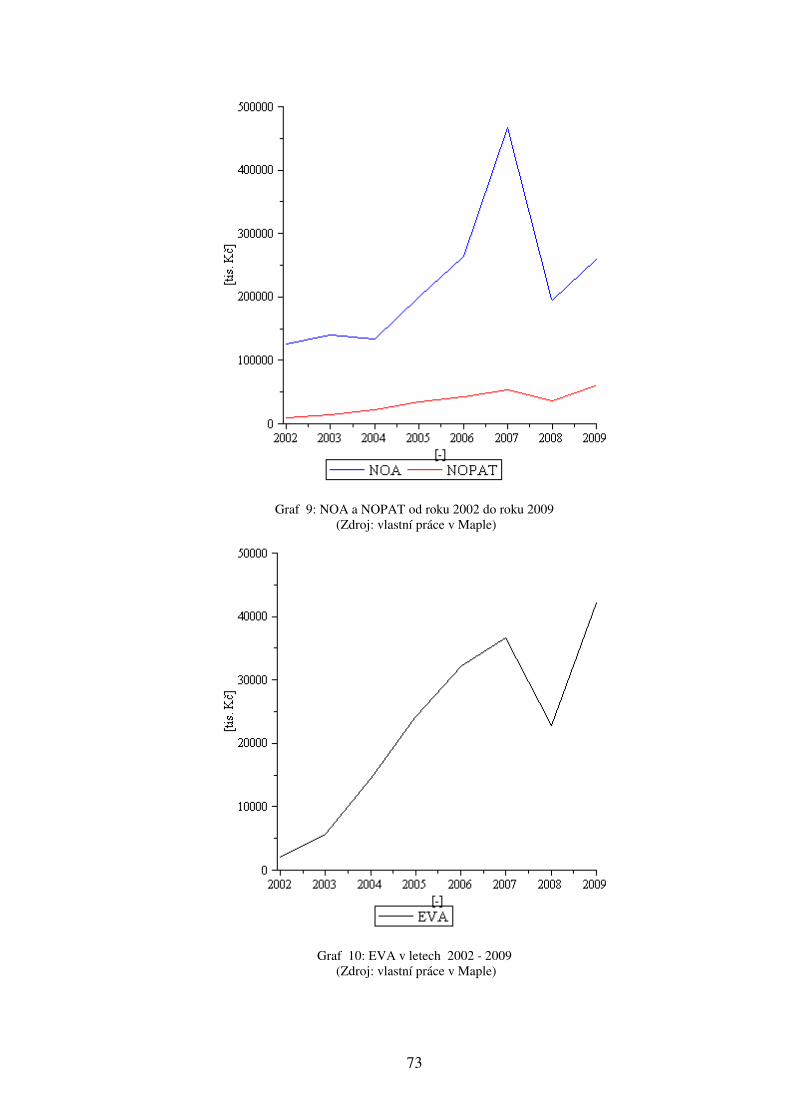

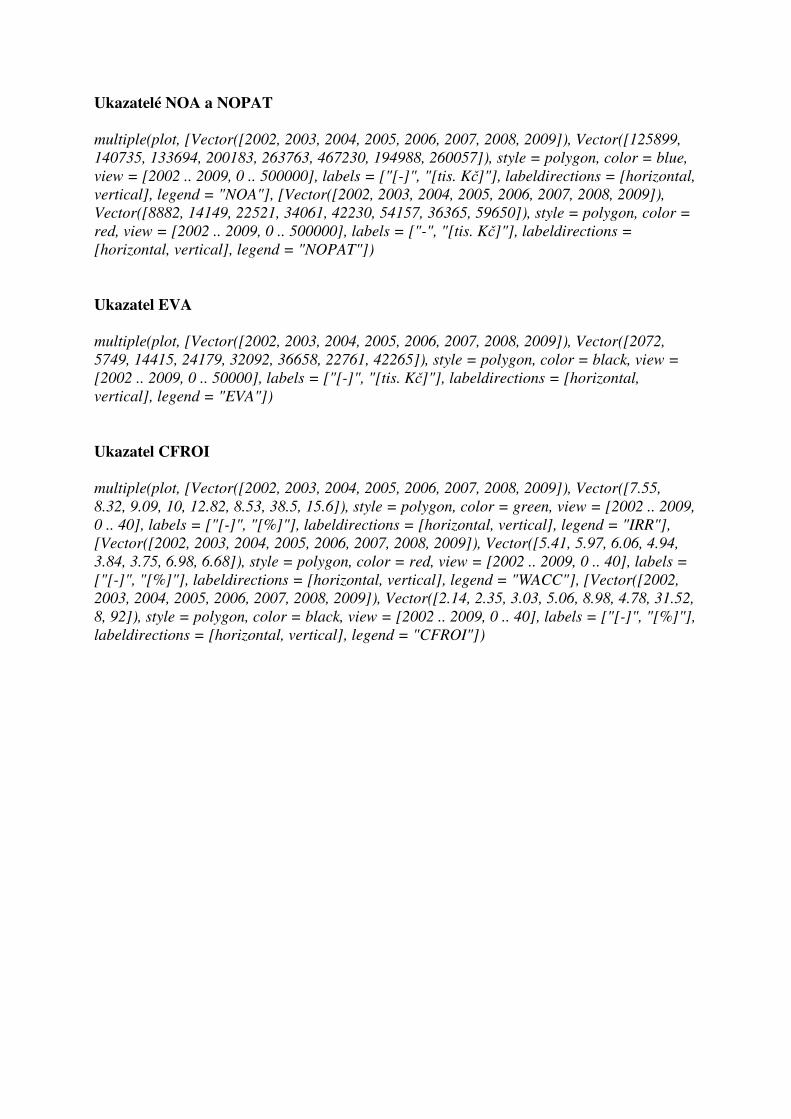

3.5 Výpočet ukazatele EVA.................................................................................. 69 3.5.1 Výpočet NOA ......................................................................................... 69 3.5.2 Výpočet NOPAT..................................................................................... 70 3.5.3 Výpočet WACC...................................................................................... 70 3.5.4 Výpočet EVA.......................................................................................... 72

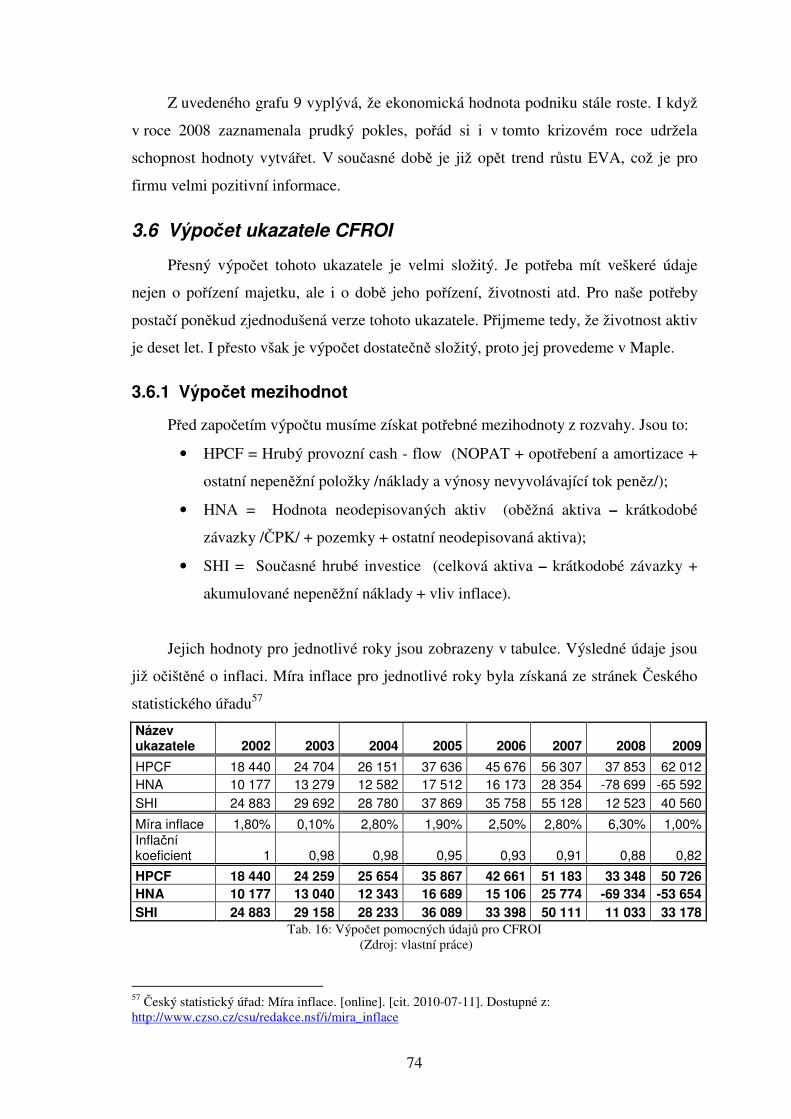

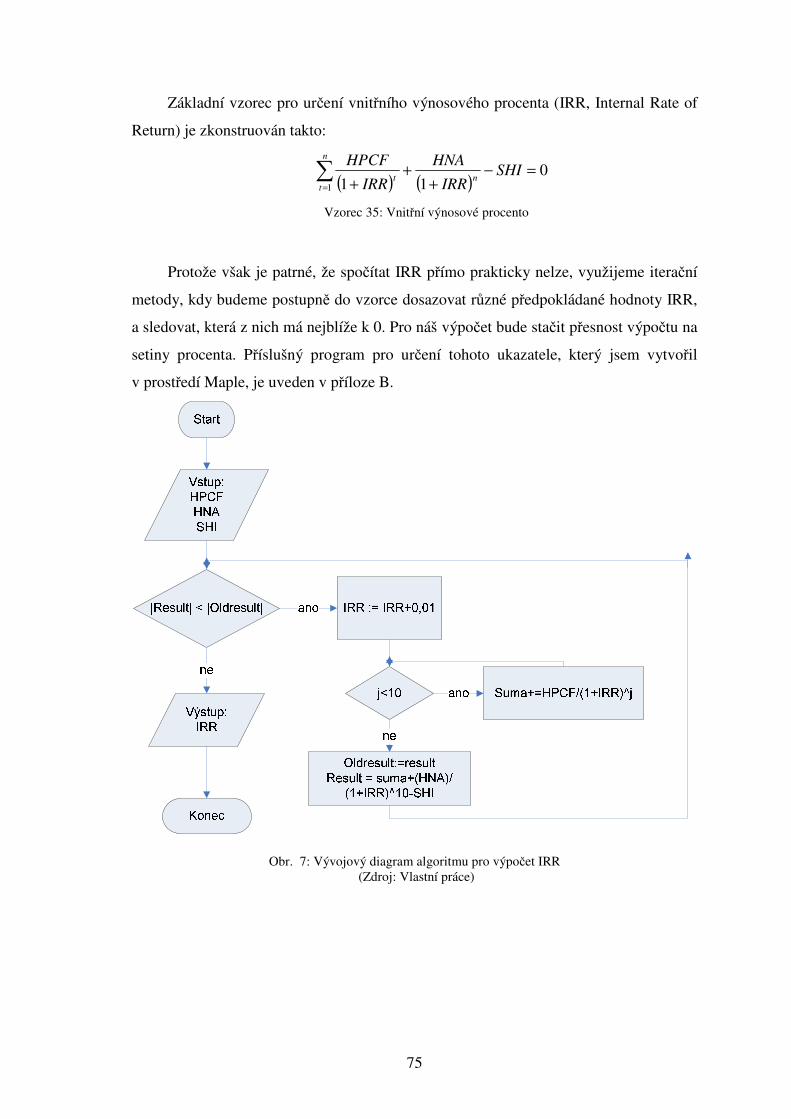

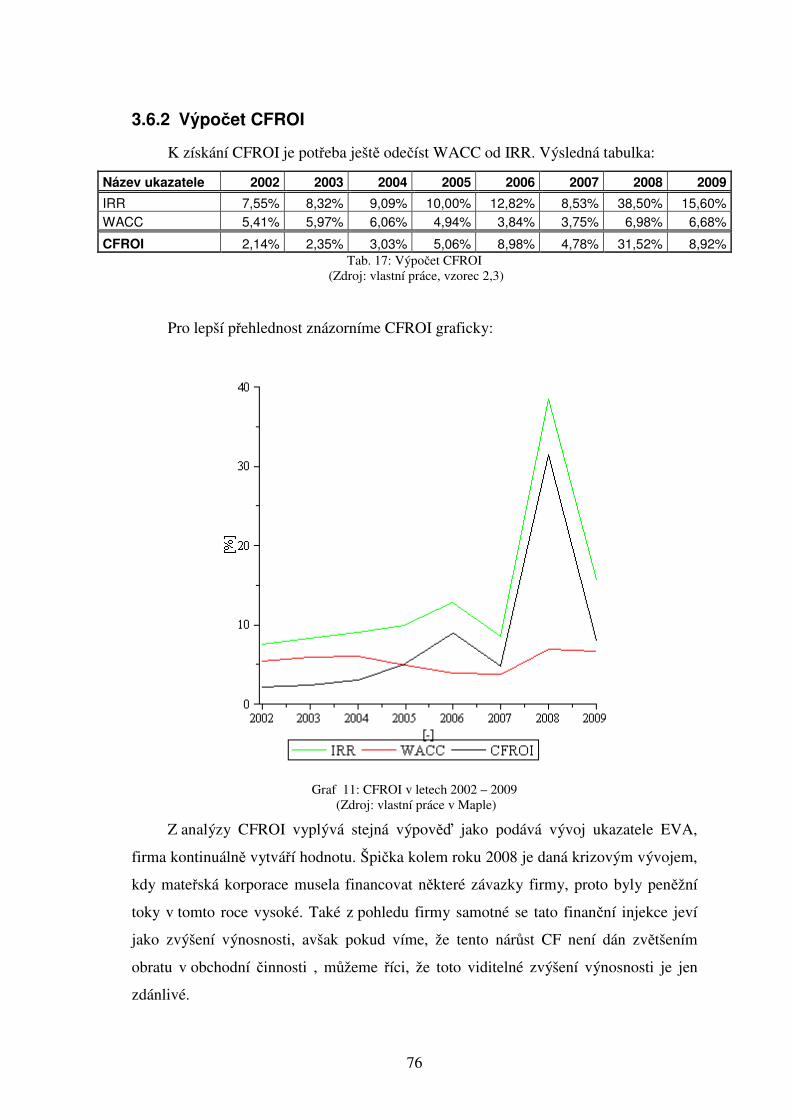

3.6 Výpočet ukazatele CFROI .............................................................................. 74 3.6.1 Výpočet mezihodnot ............................................................................... 74 3.6.2 Výpočet CFROI ...................................................................................... 76

3.7 Shrnutí............................................................................................................. 77 4 Praktická realizace sítě............................................................................................ 78

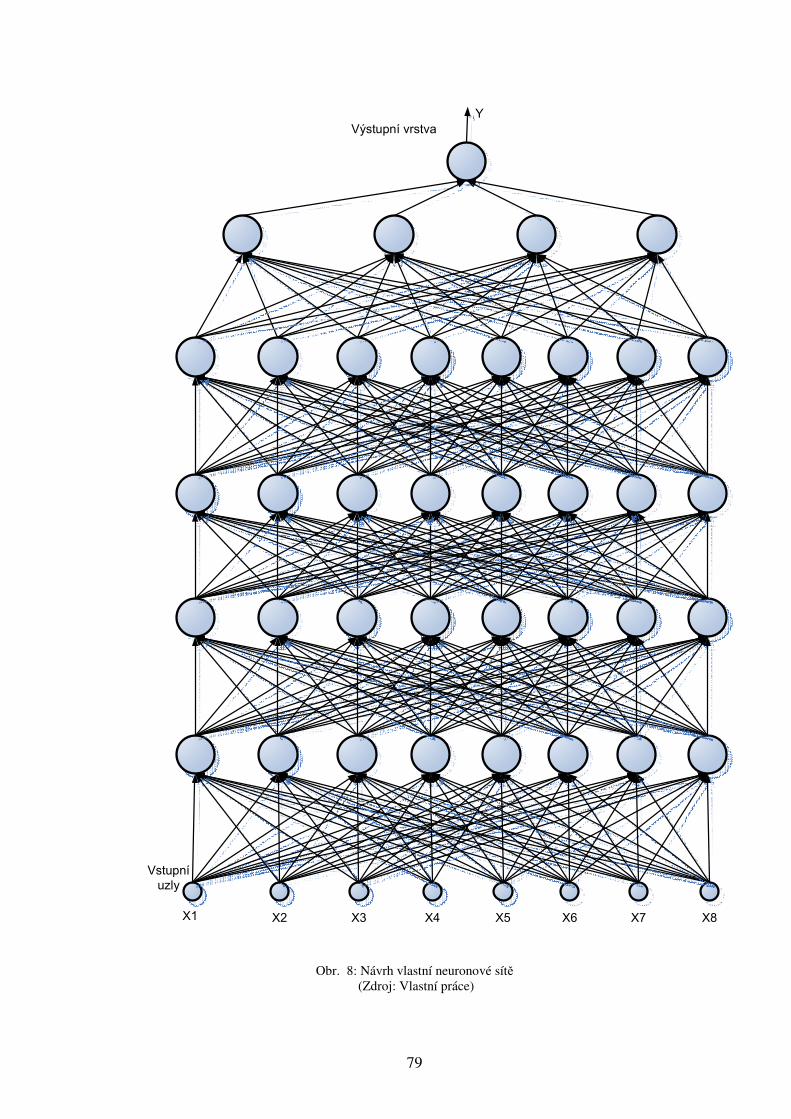

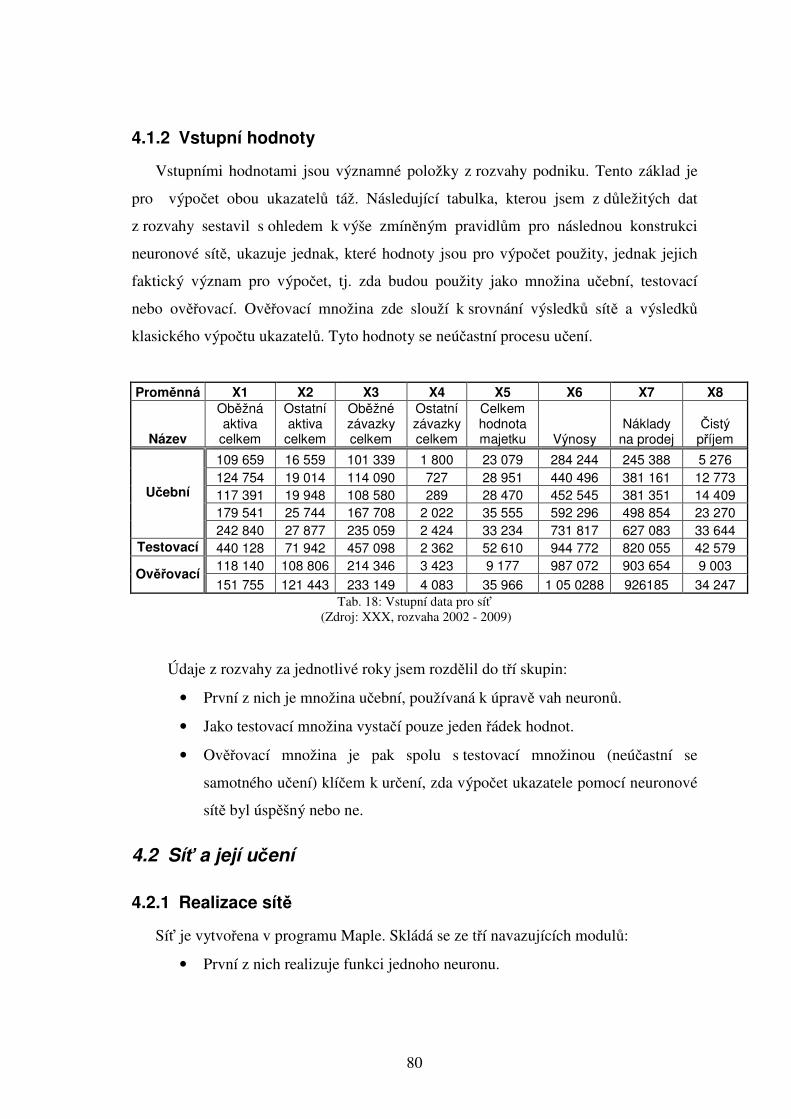

4.1 Návrh sítě ........................................................................................................ 78 4.1.1 Architektura sítě...................................................................................... 78 4.1.2 Vstupní hodnoty...................................................................................... 80

4.2 Síť a její učení ................................................................................................. 80 4.2.1 Realizace sítě .......................................................................................... 80 4.2.2 Učení sítě ................................................................................................ 81

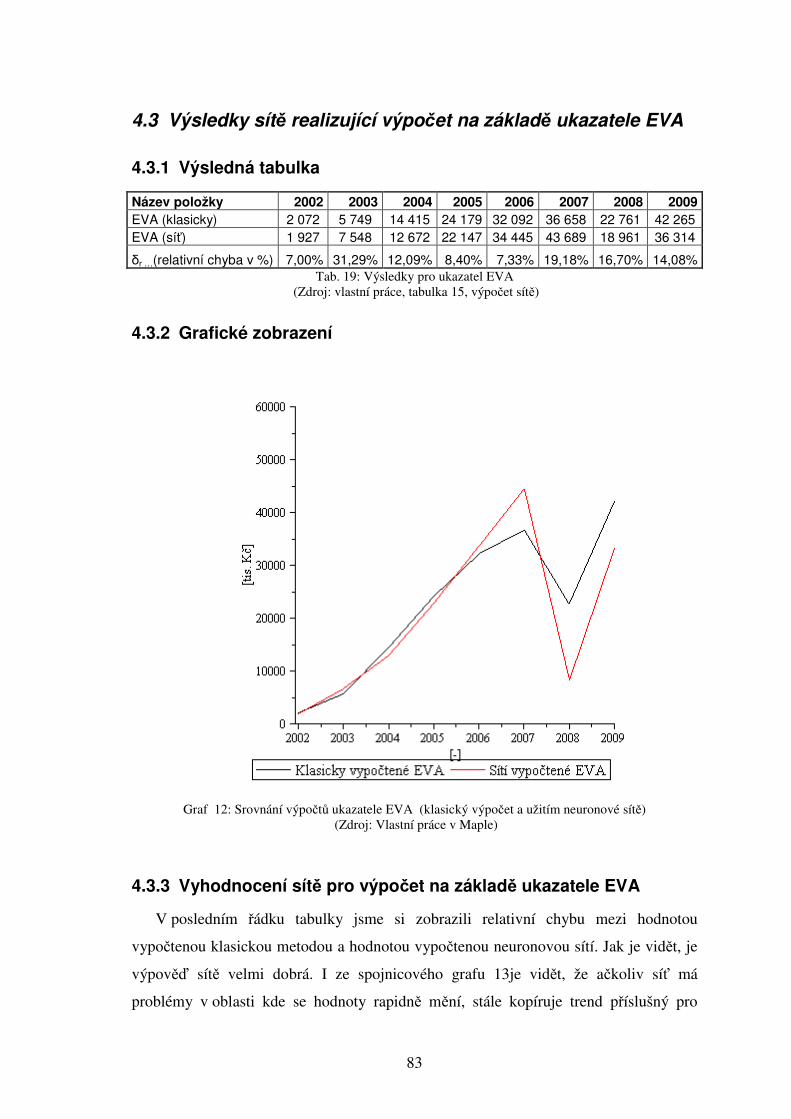

4.3 Výsledky sítě realizující výpočet na základě ukazatele EVA......................... 83 4.3.1 Výsledná tabulka..................................................................................... 83 4.3.2 Grafické zobrazení .................................................................................. 83

4.3.3 Vyhodnocení sítě pro výpočet na základě ukazatele EVA ..................... 83 4.4 Výsledky sítě realizující výpočet na základě ukazatele CFROI ..................... 84

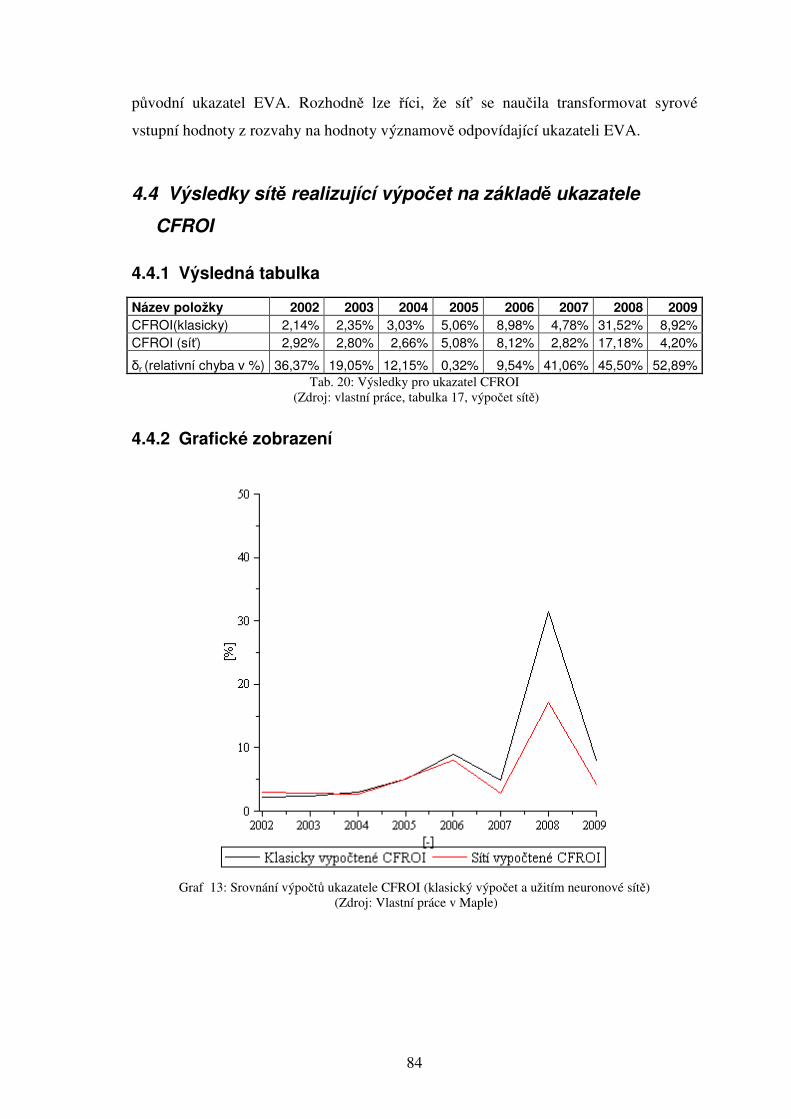

4.4.1 Výsledná tabulka..................................................................................... 84 4.4.2 Grafické zobrazení .................................................................................. 84 4.4.3 Vyhodnocení sítě pro výpočet na základě ukazatele CFROI.................. 85

5 Závěr ....................................................................................................................... 85 6 Literatura................................................................................................................. 87 Seznam použitých zkratek .............................................................................................. 89 Seznam tabulek ............................................................................................................... 90 Seznam grafů .................................................................................................................. 90 Seznam obrázků .............................................................................................................. 91

10

1 Úvod

Analýza výkonnosti podniku je jedním z nezbytných nástrojů, bez kterých se

žádný podnik dlouhodobě neobejde. Cílem každého podniku je co nejlépe zhodnotit v

něj vložené prostředky. A právě k tomu je nutné provést důkladnou analýzu výkonnosti

podniku.

Výkonnost podniku není jen pouhým měřením zisku. Pro úspěšné řízení, zejména

co se týče oblasti rozhodování strategického významu, je důležité znát celkovou kondici

firmy, její tržní hodnotu, schopnost reagovat na změny trhu a schopnost vyrovnat se s

nečekanými událostmi. K tomuto účelu bylo vyvinuto množství ekonomických

ukazatelů, které budou podrobněji popsány níže.

Přísně číselné hodnoty těchto ukazatelů však nelze uvažovat za jednoznačně

vhodný nástroj pro vyhodnocovaní, neboť v sobě nesou příliš složitou informaci

zatíženou mnoha faktory a momentálními vlivy související i s náhodou či neurčitostí.

Ty jsou pro pochopení dlouhodobého vývoje výkonnosti podniku nežádoucí. Je proto

mnohem důležitější nalézt určitý trend vývoje, který je pro všechny hodnoty nositelem

základní dlouhodobé informace a který dokáže co nejvíce odfiltrovat nevýznamné

odchylky.

Zde přicházejí na řadu různé metody finanční analýzy. Jejich cílem je

identifikovat z účetních informací to podstatné a důležité pro vyhodnocení, jak si

podnik v dané oblasti vede. Těchto metod existuje mnoho a mají různé stupně složitosti.

V poslední době se také stále více prosazují tzv. moderní metody finanční analýzy, které

se snaží o komplexnější pohled na problematiku z různých úhlů pohledu zúčastněných

entit.

V této práci k získání užitečných výsledků chci popsat a ověřit možnosti metody

umělých neuronových sítí. Problematika neuronových sítí patří k poměrně mladým

oborům. Od osmdesátých let dvacátého století navíc dochází k jejich velkému zejména

aplikačnímu rozmachu1. Tento je způsoben jak vznikem nových typů sítí,

překonávajících omezení starších typů, tak masivním rozvojem informačních

technologii a výpočetní techniky pro jejich realizaci. Název neuronové sítě je odvozen

ze základního principu, který je analogický s funkcí lidského mozku. Z důvodu jejich

revolučního zpracování dat dokáží tyto sítě odhalit i závislosti, které nejsou na první

1 Robot Revue 02/2010: Tajemství umělé inteligence [online]. [cit. 2010-08-08]. Dostupné z: http://www.robotrevue.cz/2010/02/38

11

pohled patrné. V důsledku své vnitřní struktury mají i určitý predikční potenciál. Tato

vlastnost je pak pro oblast ekonomie velmi vhodnou a významnou2.

Tato práce spočívá v provedení analýzy ekonomických ukazatelů podniku

využitím vybraných klasických metod, moderních metod, metody neuronových sítí.

Dále se bude zabývat jejich srovnáním, zejména výhod a nevýhod pro uvedený účel. K

realizaci bude použit matematický program Maple, který umožní pohodlné zpracování

výpočtů, realizaci neuronové sítě a přehledné zobrazení výsledků zároveň.

2 Teoretická východiska práce

2.1 Finanční analýza

Z nástrojů pro řízení, evidenci a analýzu hospodářské situace v podniku je finanční

analýza považována za nezbytný nástroj finančního managementu. Pro tvorbu finanční

analýzy je potřeba vcelku objemného množství dat, ať už se jedná o účetní výkazy a

knihy, popřípadě externí zdroje. Finanční analýza umožňuje včas rozpoznat blížící se

výrobní, odbytovou nebo finanční krizi, stanovit úroveň finančního zdraví podniku nebo

zkvalitnit rozhodovací procesy řízení. Bez finanční analýzy se neobejde žádné moderní

finanční řízení. V dnešním světě již nestačí mít pouze nápad a vyrábět, ale je potřeba i

racionálně a vhodně zabezpečit finanční hledisko.

Hlavním cílem finanční analýzy je posuzovat aktuální finanční situaci podniku, dále

pak posoudit budoucí možnosti finanční situace podniku a připravit východiska pro

opatření, která vzešla z předchozích úvah s cílem zlepšit ekonomickou situaci podniku,

připravit změny a zlepšení rozhodovacích procesů v podniku. Finanční analýza

umožňuje vytěžit z výkazů a dalších účetních zdrojů potřebné informace, detekovat jeho

slabiny a na tyto pak reagovat na potřebné řídící úrovni, aby došlo k jejich minimalizaci.

Poskytuje zpětnou vazbu o plnění strategických cílů především nejvyššímu vedení.

Finanční analýza představuje tedy hodnocení finanční situace podniku v minulosti,

informuje o aktuální finanční situaci a umožňuje i předvídat vývoj finanční situace

podniku v blízké budoucnosti3.

2 KŘIVAN M. Úvod do umělých neuronových sítí. 1. vydání. Praha : VŠE nakladatelství Oeconomica, 2008. 44s. ISBN 978-80-245-1321-8 3 KONEČNÝ M. Finanční analýza a plánování. 9. vydání. Brno : Polygra, 2004. 102 s. ISBN 80-214-2564-4

12

2.1.1 Zdroje dat pro finanční analýzu

Jelikož záběr finanční analýzy je velmi široký, je k ní potřeba nemalého množství

dat z různých zdrojů. Právě tento široký záběr zdrojů je tím, co finanční analýze

umožňuje odhalit hospodářské trendy v podniku. Z hlediska jejich povahy je můžeme

rozdělit do následujících skupin:

• Účetní data podniku – pocházejí z účetnictví, výročních zpráv, účetních

výkazů, účetní rozvahy a jiných vnitropodnikových finančních zpráv.

• Ostatní data z podniku – jsou podniková data nefinančního charakteru,

například výrobní statistiky, data o zaměstnancích, vnitřní směrnice atd.

• Externí data – jsou data z ekonomického prostředí podniku a zahrnují

informace o prostředí, ve kterém se podnik pohybuje. Například jde o zprávy

z odborného tisku, z ministerstev, burzovní zprávy, odhady analytiků,

hodnocení nezávislých odborníků nebo hodnotících agentur.

Základním zdrojem informací je účetní závěrka. Obsahuje rozvahu, výkaz zisků a

ztrát a přehled o peněžních tocích (cash-flow) v podniku. Konkrétní výběr zdrojů

informací však vždy záleží na účelu analýzy a na konkrétní metodě.

Rozvaha zachycuje finanční zdroje podniku k určitému okamžiku a majetek, který z

těchto finančních zdrojů podnik financoval. Jedná se o tzv. okamžikové, stavové

ukazatele. Rozvaha obsahuje informace o aktivech a pasivech podniku. Aktiva se třídí

podle likvidity (rychlosti možné přeměny v peněžní hotovost) jednotlivých složek

majetku, podle funkce, kterou v podniku plní, a podle času, po který je majetek v

podniku vázán. Pasiva se třídí podle vlastnictví (podle původu zdrojů). V rozvaze se

odráží úspěšnost práce managementu při získávání zdrojů pro financování. Z rozvahy

také lze vyčíst, do jakých aktiv byly zdroje alokovány4.

Výkaz zisku a ztráty obsahuje výnosy, náklady a výsledek hospodaření provozní,

finanční a mimořádné činnosti za běžné období. Výsledek hospodaření je dán jako

rozdíl mezi výnosy a náklady. Smyslem výkazu zisku a ztráty je informovat o

úspěšnosti práce podniku, o výsledku, kterého dosáhl podnikatelskou činností.

Zachycuje vztah mezi výnosy dosaženými v určitém období a náklady spojenými s

jejich vytvořením. Za výnosy jsou považovány peněžní částky, které podnik získal z

veškerých svých činností za dané účetní období bez ohledu na to, zda v tomto období

došlo k jejich úhradě. Náklady představují peněžní částky, které podnik v daném 4 KONEČNÝ M. Finanční analýza a plánování. 9. vydání. Brno : Polygra, 2004. 102 s. ISBN 80-214-2564-4

13

účetním období vynaložil na získání výnosů, i když k jejich skutečnému zaplacení

nemuselo ve stejném období dojít. Jedná se o spotřebu vstupních faktorů při činnosti

podniku za období. Náklady podniku se dělí na provozní, finanční a mimořádné.

Výnosy podniku jsou provozní (tržby za prodej zboží a služeb, změna stavu zásob atd.),

finanční (tržby z prodeje cenných papírů a podílů, výnosy z finančního majetku,

výnosové úroky atd.) a mimořádné.

Přehled o finančních tocích slouží především pro posouzení likvidity společnosti.

Smyslem tohoto výkazu je zachytit, kde peněžní prostředky vznikly a jak a na co byly

použity. Výkaz cash-flow je založen na příjmech a výdajích (na uskutečněných

hotovostních tocích). Obsahuje:

• stav peněžních prostředků a peněžních ekvivalentů na začátku období,

• peněžní toky z provozní činnosti,

• peněžní toky vztahující se k investiční činnosti,

• peněžní toky vztahující se k finanční činnosti,

• stav peněžních prostředků a peněžních ekvivalentů na konci období.

Pod pojmy peněžní prostředky a peněžní ekvivalenty se rozumí peníze v pokladně

včetně cenin, peníze na účtu a peníze na cestě. Jedná se o krátkodobý likvidní majetek,

který je snadno směnitelný za hotové peníze5.

2.1.2 Klasické metody finanční analýzy

Hospodářské jevy lze hodnotit dvěma základními přístupy. Jsou to:

• Fundamentální analýza – je spíše kvalitativním přístupem, je založena na

znalostech vzájemných souvislostí mezi jednotlivými ekonomickými jevy a

jejích vazeb na jevy neekonomické, závisí na odborné úrovní odhadce a jeho

empirických znalostech, případně na intuici. Je velmi subjektivní a pokud

využívá kvantitativní informace, nevyužívá k jejich získávání

algoritmizovaných postupů.

• Technická analýza – jde o kvantitativní přístup, který ke zpracování dat

využívá algoritmizovaných postupů. Tyto postupy jsou konstruovány na

základě statistických, matematických a dalších metod. Tyto metody jsou pak

navzájem srovnávány, a tím dochází jak ke kvantitativnímu, tak i ke

kvalitativnímu vyhodnocení získaných výsledků.

5 KONEČNÝ M. Finanční analýza a plánování. 9. vydání. Brno : Polygra, 2004. 102 s. ISBN 80-214-2564-4

14

2.1.2.1 Analýza absolutních ukazatelů

Absolutními ukazateli nazýváme položky účetních výkazů, např. aktiva, pasiva,

náklady, výnosy. Rozlišují se ukazatele stavové, tj. takové, které zobrazují peněžní stav

(například rozvaha), a tokové, tj. ty, které zobrazují položky spojené s přesunem peněz

(například výkaz zisku a ztráty, výkaz cash-flow). Jsou základním východiskem

hodnocení společnosti a jsou využívány při procentních rozborech, při analýze trendů a

při konstrukci poměrových ukazatelů. Řadí se sem:

• horizontální analýza (analýza trendů) – sleduje změnu (absolutní i relativní)

hodnoty daných ukazatelů v čase po řádcích, tedy horizontálně v

jednotlivých výkazech,

• vertikální analýza (procentní rozbor) – zde se počítají procentní podíly

jednotlivých komponent ve sloupcích.

Horizontální analýza si klade za cíl změřit pohyby jednotlivých veličin a změřit

jejich intenzitu. Kromě procentního vyjádření lze změnu vyjádřit indexem. Indexy se

dělí na bazické, tj. zvolí se báze s indexem 1 a všechny další se poměřují vzhledem k ní,

anebo řetězové, tj. každý následující index se poměřuje vzhledem k indexu

z předcházejícího období6.

Vertikální analýza zkoumá podíl jednotlivých položek na výsledné veličině. Pro

rozvahu je to podíl jednotlivých položek na celkových aktivech nebo pasivech, pro

výkaz zisku a ztráty se jako základ bere obvykle velikost celkových výnosů nebo tržeb.

Tato technika umožňuje zkoumat podíly jednotlivých činitelů na tvorbě zisku.

Umožňuje také získávat informace o strategické politice firmy a jejích změnách.

Máme-li k dispozici údaje za více let, lze identifikovat trendy ve změnách vlivu

jednotlivých komponent7.

2.1.2.2 Analýza rozdílových ukazatelů

Rozdílové ukazatele se počítají jako rozdíly stavových ukazatelů a jsou využívány

pro analýzu finančních fondů. Označují se také jako fondy finančních prostředků. Patří

sem především čistý pracovní kapitál, analýza cash-flow, analýza tržeb, analýza

nákladů.

6HOLEČKOVÁ J. Techniky a metody finanční analýzy. [online]. 2009 [cit. 2010-07-10]. Dostupné z: http://www.businessinfo.cz/cz/clanek/dane-ucetnictvi/techniky-a-metody-financni-analyzy/1000465/53421/ 7 Tamtéž.

15

2.1.2.3 Analýza poměrových ukazatelů

Poměrové ukazatele vycházejí z absolutních ukazatelů a charakterizují vztah mezi

dvěma položkami účetních výkazů. Umožňují získat rychlý a nenákladný obraz o

základních finančních charakteristikách společnosti. Pomocí těchto ukazatelů lze

provádět časové srovnání či porovnání s jinými podniky v odvětví a mohou zachytit

významné souvislosti a jevy. Zpravidla se uvádí pět základních ukazatelů. Ukazatel:

• Rentability,

• Aktivity,

• Zadluženosti,

• Likvidity,

• Produktivity.

2.1.2.4 Vyšší metody finanční analýzy

Vyšší metody finanční analýzy jsou založeny na použití matematických a

statistických metod. Využívají se tam, kde nestačí pouze základní analýza. Tyto metody

lze dělit na:

• „Matematicko-statistické metody

o bodové odhady – slouží k určení orientační „normální“ hodnoty

ukazatele pro skupinu např. podniků,

o statistické testy odlehlých dat – slouží k ověření, zda „krajní“

hodnoty ukazatelů patří do zkoumaného souboru,

o empirické distribuční funkce – odhad pravděpodobnosti výskytu

jednotlivých hodnot ukazatelů,

o korelační koeficienty – slouží k posouzení stupně vzájemné závislosti

ukazatelů, k posouzení „hloubky paměti“ v časové řadě ukazatelů a

přípravě regresních a autoregresních modelů ukazatelů,

o regresní modelování – slouží k charakteristice vzájemné závislosti

mezi ukazateli,

o analýza rozptylu – pomáhá k výběru ukazatelů majících rozhodující

vliv na žádaný výsledek,

16

o faktorová analýza – pomáhá zjednodušit závislost struktury

ukazatelů,

o diskriminační analýza – slouží ke stanovení významných příznaků

finanční tísně podniku a k posouzení stupně nebezpečí finančního

zhroucení podniku.

• Nestatistické metody

o fuzzy (matné) množiny – nabízejí bohatší výběr stupně příslušnosti

prvků k množině, kde se od „ne“ přechází k „ano“,

o expertní systémy – vyžadují počítačové znalosti o určité skupině jevů,

o gnostická teorie neurčitých dat – maximalizuje množství informací

čerpané z dat a je založena na jednolitých datech neurčitostí,

o metody založené na alternativní teorii množin,

o metody fraktální geometrie,

o neuronové sítě,

o metody formální matematické logiky,

o metody analýzy chaosu,

o genetické algoritmy“8

Tyto metody však vykazují několik drobných nedostatků, které zavádějí do výsledku

určitou míru nepřesnosti. Většina těchto metod je závislá na zkušenostech a znalostech

člověka, který analýzu provádí. Mohou být také dosti zatíženy důsledky minulosti a

nezohledňovat specifické odlišnosti, v ekonomickém prostředí například míry inflace

nebo daňové politiky. Obtížně také zachycují i příčiny problému a ve sféře podniku

nejsou dost dobře schopny pracovat s nehmotnými aktivy, jako je například know-how.

Tyto nedostatky se snaží odstraňovat moderní metody finanční analýzy.

8 MÍKOVÁ L. Cesta k lepší budoucnosti znamená pochopit minulost Matematické modelování výkonnosti podniku. Brno : Vysoké učení technické v Brně, Fakulta podnikatelská, 2009. 109 s. Vedoucí diplomové práce RNDr. Zuzana Chvátalová, Ph.D.

17

2.1.3 Moderní metody finanční analýzy

V posledních deseti letech se vlivem změn ekonomického prostředí vytvořil nový

trend, který pochází hlavně ze zemí s nejvyspělejším kapitálovým trhem. Dochází k

posunu od vrcholového ukazatele pro měření výkonnosti ve směru maximalizace

hodnoty pro akcionáře. Jsou využívána tzv. hodnotová kritéria pro měření výkonnosti

podniku. Za jejich základní znaky jsou považovány tyto9:

• Zavedení tzv. oportunitních nákladů (tj. nákladů ušlé příležitosti) – vystupují

v podobě ceny, respektive nákladů kapitálu.

• Práce s provozním hospodářským výsledkem (NOPAT = Net Operating

Profit After Taxes).

Zavádění moderních přístupů k měření finanční výkonnosti je výsledkem snahy

odstranit nedostatky klasických ukazatelů. Tyto nové metody se snaží přiblížit vstupní

údaje z účetnictví jejich reálným hodnotám, což vede i k řadě neúčetních úprav.

2.1.3.1 Balanced Scorecard

Příčinou vzniku modelu Balanced scorecard (BSC) byla potřeba podniku stát se

dlouhodobě konkurenceschopným a také zjištění, že metody založené hlavně na

účetních výkazech jsou nedostačující. Bylo třeba je doplnit o finanční a nefinanční

ukazatele. Balanced scorecard zachovává tradiční finanční měřítka minulé výkonnosti a

doplňuje je o měřítka výkonnosti budoucí, čímž respektuje výše zmíněný požadavek.

Tento model vychází z faktu, že je potřeba vyváženě (balanced) podchytit všechny

nejdůležitější skutečnosti, které determinují hodnotu podniku, a znázornit tzv. skóre

podniku (scorecard) z hlediska hodnocení jeho schopnosti výkonu. Balanced scorecard

popisuje dosažení strategických cílů konkrétními rozhodnutími. Podmínkou úspěšnosti

metody je jasné a srozumitelné vymezení cílů a hodnotících kritérií, která jsou

měřitelná.

Jednotlivé dimenze výkonnosti podniku jsou podle tvůrců modelu (R. S. Kaplan, D.

P. Norton) nazývány perspektivami, které vyjadřují komplexní pohled na hlavní výstupy

podnikatelských aktivit z pozice:10

9 KISLINGEROVÁ M. a kol. Manažerské finance. 1.vydání. Praha : C. H. Beck, 2004. 714 s. ISBN 80-7179-802-9. 10 ŠULÁK M.,VACÍK E. Měření výkonnosti firem. 1. vydání. Plzeň : Západočeská univerzita v Plzni, 2004. 138s. ISBN 80-7043-258-6.

18

• vlastníků (akcionářů) = finanční hledisko,

• zákazníků = zákaznické hledisko,

• vnitřních podnikatelských procesů = interní hledisko,

• klíčových způsobilostí = hledisko znalostí a růstu zaměstnanců i společnosti.

Z hlediska významnosti jsou všechny čtyři perspektivy rovnocenné.

2.1.3.2 Market Value Added

Ukazatel Market Value Added (MVA) je definován jako přírůstek tržní hodnoty

společnosti a ukazuje rozdíl tržní hodnoty a velikosti celkového investovaného kapitálu.

Hodnota tohoto ukazatele může být jak pozitivní, tak i negativní. MVA vypovídá, jak

investoři hodnotí chování podniku a jeho budoucí vývoj. Pokud očekávají vysokou

výnosnost nebo nízké riziko, nakupují akcie a jejich kurz stoupá. Pokud jim ale držení

akcií připadá málo výnosné nebo riskantní, zbavují se jich a jejich kurz klesá. Pokud

tržní cena vlastního jmění převyšuje jeho účetní hodnotu, společnost bude pro akcionáře

vytvářet hodnotu. Podmínkou vypovídací síly tohoto ukazatele je dobře fungující

kapitálový trh. Hodnota MVA udává, jak byl podnik oceněn trhem. Ukazatel můžeme

vyjádřit takto:11

( )∑

= +=

n

ii

i

WACC

EVAMVA

1 1,

Vzorec 1: Market Added Value

kde je:

MVA............tržní přidaná hodnota,

WACC.........vážené náklady kapitálu,

EVA.............ekonomická přidaná hodnota,

n...................počet prognózovaných let.

MVA je rovna čisté současné hodnotě všech projektů, které byly realizovány nebo

se plánují. Čistá současná hodnota projektu je pak rovna současné hodnotě budoucích

EVA (Economic Added Value) , které jsou těmito projekty vytvořeny. Přes

ekonomickou přidanou hodnotu lze ovlivňovat ukazatel MVA. Maximalizace ukazatele

EVA je rozhodující i pro maximalizaci ukazatele MVA. Nevýhodou je, že MVA lze

použít pouze pro společnosti kótované na veřejném akciovém trhu.

11 ŠULÁK M., VACÍK E. Měření výkonnosti firem. 1. vydání. Plzeň : Západočeská univerzita v Plzni, 2004. 138s. ISBN 80-7043-258-6.

19

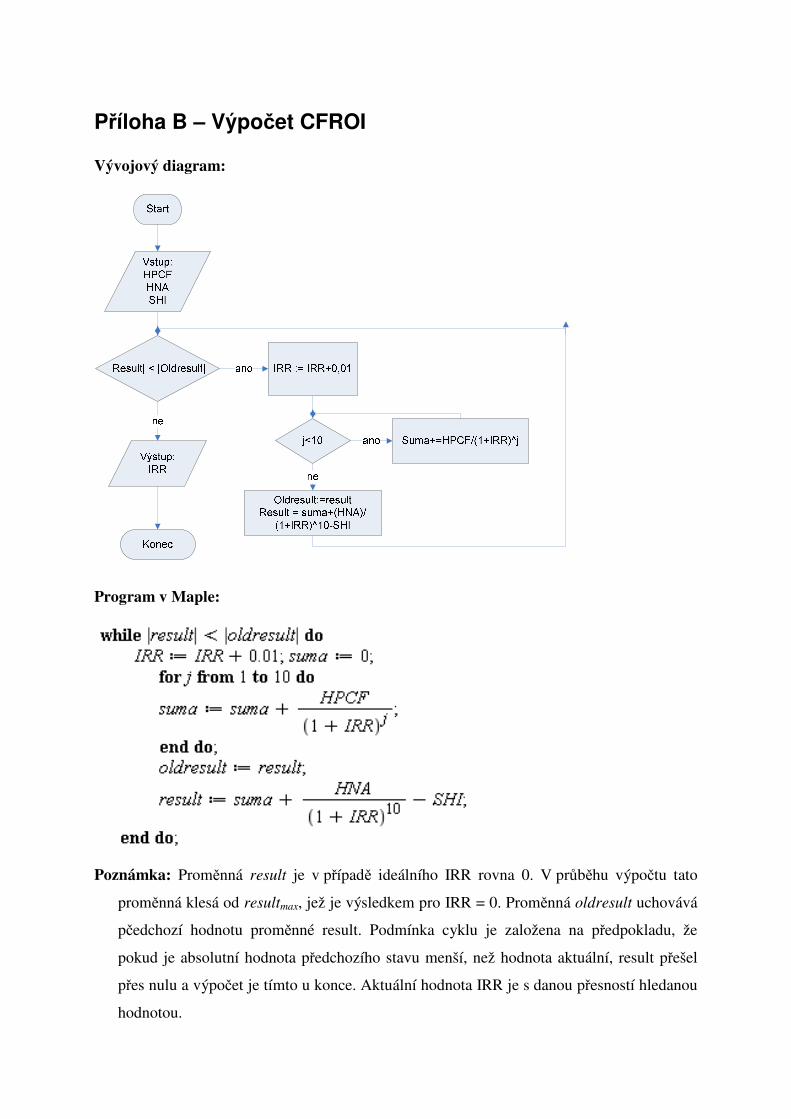

2.1.3.3 Rentabilita investic založená na peněžních tocích

Ukazatel rentabilita investic založená na peněžních tocích (CFROI – Cash Flow

Return On Investments) určuje hodnotu podniku podle velikosti očekávaných peněžních

toků převedených na jejich současnou hodnotu pomocí diskontní sazby odrážející

očekávané výnosy. Ukazatel CFROI pracuje výhradně s hodnotami očištěnými o inflaci,

proto umožňuje porovnávat nejen výkonnost podniku v čase, ale i v různých zemích a

pracujících na různých účetních standardech. Odstraňování vlivu různých metod

účtování je dáno i jeho založením na peněžních tocích.

Podstatou ukazatele je výpočet vnitřního výnosového procenta. Není tedy

monetárním, nýbrž poměrovým ukazatelem. CFROI lze také chápat jako odhad

výnosnosti aktiv podniku, které lze zahrnout do portfolia jeho aktuálních projektů.

Porovnává zdaněné budoucí cash flow upravené o inflaci s inflačně upravenou

hodnotou investic do podniku vloženou. Pro správné vyhodnocení ukazatele je potřeba

odhadnout ekonomickou životnost odepisovaných aktiv a hodnotu neodepisovaných

aktiv.

Hodnota aktiv se vyjadřuje ve své pořizovací ceně (upravené o inflaci). Aktiva

produkují v době své ekonomické životnosti hodnoty. Na konci ekonomické životnosti

odepisovaných aktiv zůstává hodnota aktiv neodepisovaných, kterou je třeba vzít

v úvahu. Vnitřní výnosové procento je tak ukazatelem určujícím míru zhodnoceni aktiva

během jeho ekonomické životnosti.

Základním vztahem pro výpočet CFROI (v podobě vnitřního výnosového

procenta) je12:

( ) ( )∑

=

=−+

++

n

tnt

SHIIRR

HNA

IRR

HPCF

1

011 ,

Vzorec 2: Cash Flow Return On Investment

kde je:

HPCF …….. hrubý provozní cash-flow,

HNA ……….hodnota neodepisovaných aktiv,

SHI ……….. současné hrubé investice,

IRR ……….. vnitřní výnosové procento,

n ………….. životnost aktiva.

12 PAVELKOVÁ D., KNÁPKOVÁ A. Výkonnost podniku z pohledu finančního manažera. 1. vydání. Praha : Nakladatelství LINDE s. r. o., 2005. 302 s. ISBN 80-86131-63-7.

20

Za výhodu tohoto ukazatele lze považovat fakt, že jej lze použít pro srovnání

společností bez ohledu na odvětví či velikost a že určuje budoucí hodnotu podniku

použitím současné hodnoty aktiv a budoucích peněžních toků, a nikoli použitím

minulých výnosů a ziskovosti. Za nevýhodu je považováno, že pomocí CFROI nelze

určit, jak jednotlivé projekty v podniku ovlivňují výslednou tvorbu hodnoty pro

majitele. Jak je vidět ze vzorce, nejedná se o ukazatel, který by byl vypočitatelný

jednoduchým dosazením do vzorce. Pro jeho výpočet je tedy vhodné použít některé

z iteračních metod nebo některých metod regresní analýzy či teorie neuronových sítí. I

když zdrojem dat jsou účetní dokumenty, je třeba vstupy do této rovnice určit podle

daných pravidel.

Doba ekonomické životnosti

Doba ekonomické životnosti se vypočítá následovně:

rokzaOdpisy

bruttoaktivaáOdepisovanživotnostiekonomickéDoba =

.

Mezi odepisovaná aktiva brutto se řadí dlouhodobý hmotný majetek a dlouhodobý

nehmotný majetek, snížený o pozemky a nedokončené investice. U odpisů se

předpokládá lineární způsob odepisování.

Investice

Hodnotu investice tvoří aktiva. Hodnota neodepisovaných aktiv by měla být

vyčíslena samostatně, protože se uvolňuje až ke konci účetního období. Pro výpočet

hodnoty investice není možné vzít mechanicky údaje z rozvahy, je třeba je upravit o

některé položky. Například je potřeba přičíst majetek, který byl pořízen na leasing (v

zapůjčení), anebo hodnotu goodwillu (pověst) společnosti. Dále je potřeba pracovat s

čistým pracovním kapitálem. To znamená, že je potřeba odečíst hodnotu krátkodobých

neúročených závazků a vyčlenit neoperativní aktiva - taková, která mají portfoliový

charakter nebo slouží jako rezerva13.

Odepisovaná aktiva musejí být upravena o inflaci. Dlouhodobý hmotný i

nehmotný majetek se vyjadřuje v historických cenách odpovídajících kupní síle měny v

období, kdy byly pořízeny. Je proto nutné jednotlivé hodnoty přepočítat na hodnotu,

kterou by měly k datu výpočtu. Přepočet se obvykle převádí pomocí tzv. deflátoru

13 PAVELKOVÁ D., KNÁPKOVÁ A. Výkonnost podniku z pohledu finančního manažera. 1. vydání. Praha : Nakladatelství LINDE s. r. o., 2005. 302 s. ISBN 80-86131-63-7.

21

hrubého domácího produktu nebo cenových indexů výrobců. Pokud nejsou data o

struktuře stáří dlouhodobého majetku k dispozici, lze použít různých postupů pro

přepočet účetní hodnoty na současnou. Většinou se využívá údajů o životnosti aktiva,

jejich reálné míře růstu, deflátoru hrubého domácího produktu (HDP) a poměru aktiv

netto k aktivům brutto.14

U neodepisovaných aktiv lze rozlišit dlouhodobý finanční majetek, pozemky,

zásoby a monetární aktiva. Hodnota zásob musí být vždy korigována tak, aby byla

vyjádřená v běžných cenách. U dlouhodobého finančního majetku je nutno brát v úvahu

pouze položky, které se podílí na provozní činnosti podniku. Položky, které mají

charakter rezerv nebo neužitku, vylučujeme.

Brutto cash flow

Pro výpočet peněžních toků produkovaných aktivy se používá nepřímá metoda

výpočtu cash flow (CF). Vychází se ze zisku, který musí být upraven tak, aby se

zohlednily změny rozvahy s dopadem na zisk a aby byl vyloučen mimořádný zisk nebo

mimořádná ztráta. Zisk je nutno zdanit a přičíst k němu hodnoty odpisu (nepeněžní

náklad) a nákladové úroky. Dále je třeba zohlednit zisky nebo ztráty vznikající změnou

hodnoty monetárních aktiv.

Ukazatel CFROI je kalkulován na stejném principu jako vnitřní výnosové

procento. Je počítán na roční bázi a porovnáván s náklady na kapitál upravenými o

inflaci:

realspread WACCCFROICFROI −=

Vzorec 3: Brutto Cash Flow

Pokud je jeho hodnota vyšší než nula, podnik vytváří hodnoty. Pokud je nižší než

nula, podnik hodnoty ničí.15 ,

14 MAŘÍK M. , MAŘÍKOVÁ P. Moderní metody hodnocení výkonnosti a oceňování podniku. 1.vydání. Praha : EKOPRESS, 2001. 70 stran. ISBN 80-86119-36-X 15 PAVELKOVÁ D., KNÁPKOVÁ A.: Výkonnost podniku z pohledu finančního manažera. 1. vydání. Praha : Nakladatelství LINDE s. r. o., 2005. 302 s. ISBN 80-86131-63-7.

22

Výhody a nevýhody ukazatele CFROI

Mezi hlavní výhody tohoto ukazatele patří:

• Možnost porovnání výkonnosti podniků v čase, s různou skladbou aktiv a v

různých zemích.

• Procentní vyjádření je příjemnější než monetární, zejména při srovnávání

podniků různých velikostí.

• Je nejpřesnější z hlediska odstranění účetních nedostatků, zohledňuje inflaci.

• Možnost přesnějších odhadů budoucích hotovostních toků.

• Spolehlivost odhadu výše budoucích investic.

Naopak mezi nevýhody patří:

• Náročnost úprav vstupních hodnot.

• Potřeba znalosti interních podnikových údajů o době pořízení majetku.

• Nepřesnost, pokud je třeba míru inflace aproximovat.

• Omezení využití pouze na rozhodování o alokaci zdrojů.

• Problematický při výkyvech CF během životnosti dlouhodobého majetku.

Tento ukazatel je v současnosti používán hlavně v zahraničí. Jeho použití je

limitováno právě náročností jeho výpočtu, avšak protože v sobě obsahuje všechny čtyři

důležité generátory hodnoty (výnosnost existujících aktiv, růst, náklady na kapitál,

volné cash flow), je jeho přínos pro efektivní řízení těchto oblastí značný.

2.1.3.4 Ekonomická přidaná hodnota

Rozvoj kapitálových trhů a prosazení koncepce svobodného podnikání vytvořily prostor

pro řízení podniků, které je založené na maximalizaci akcionářské hodnoty (tzn. že se

vedení podniku musí snažit o co největší přínos pro akcionáře). Bylo třeba ujasnit si, jak

propojit zájem vlastníka s požadavky zákazníků a očekáváním zaměstnanců. Bylo tedy

nutné najít ukazatel, který by umožňoval využít co nejvíce informací a údajů

poskytovaných účetnictvím, který by dále umožňoval hodnocení výnosnosti, a zároveň

ocenění podniků, a který by vykazoval co nejužší vazbu na hodnotu akcií. tímto

ukazatelem se stala vedle jiných i koncepce ekonomické přidané hodnoty (EVA,

Economic Value Added). Autory této koncepce jsou Američané G. B. Stewart a J. M.

23

Stern, kteří ji v roce 1991 podrobně rozpracovali a publikovali. EVA se v poslední době

stále více prosazuje jak v ekonomické teorii, tak, a to hlavně, v ekonomické praxi.

Využívá se nejen jako měřítko výnosnosti podniku, ale také jako nástroj ocenění

podniku nebo pro řízení a motivování pracovníků.16

Pokud firma zvyšuje svůj účetní zisk, nemusí to automaticky znamenat, že se bude

zvyšovat i její zisk ekonomický, a že tudíž tvoří hodnotu pro své vlastníky. Jestliže

podnik vykazuje účetní zisk, pak ekonomický zisk vykazuje za předpokladu, že

rentabilita vlastního kapitálu (ROE – Return On Equity) je přinejmenším rovna

nákladům na vlastní kapitál. Ty jsou zde chápány jako náklady příležitosti, ne jako

náklad finanční. Stejně tak i z hlediska akcionáře je podnik úspěšný tehdy, když platí

výše popsaný vztah17:

)(vknROE ≥

Vzorec 4: Rentabilita vlastního kapitálu - vyhodnocení

kde je:

ROE............rentabilita vlastního kapitálu,

n(vk)...........náklady vlastního kapitálu.

Při hodnocení výkonnosti podniku je velmi důležité měření finanční výnosnosti,

které se provádí na základě metod finanční analýzy. Klasické ukazatele jako jsou

rentabilita vlastního kapitálu, rentabilita celkového kapitálu nebo zisk se ukázaly

nedostatečné, zejména kvůli opomíjení časového hlediska a nezohlednění rizika. Jejich

nedostatek je spatřován především v nedostatečné souvislosti mezi vývojem kurzů akcií

a vývojem tradičních ukazatelů výnosnosti. A právě metoda ekonomické přidané

hodnoty tento nedostatek odstraňuje, protože vykazuje silnou korelaci k vývoji hodnot

akcií.

Cílem je, aby byl ukazatel EVA kladný nebo alespoň roven nule. Je-li:

• kladný, znamená to, že výnosy podniku pokryly odměnu investorů za

podstoupené riziko a ještě zbylo pro vlastníky něco navíc, byla vytvořena

nová hodnota. Čím větší je hodnota tohoto ukazatele, tím větší je

pravděpodobnost, že podnik vytváří větší hodnotu pro vlastníky podniku.

16 MAŘÍK M., MAŘÍKOVÁ P. Moderní metody hodnocení výkonnosti a oceňování podniku. 2.vydání. Praha : EKOPRESS, 2005. 164 s. ISBN 80-86119-61-0. 17 Tamtéž.

24

• nulový, znamená to, že se čistý zisk rovná nákladům kapitálu a nezůstává

tedy nic navíc (žádná nová hodnota) pro investory.

Podniky, které vytvářejí hodnotu, mají větší šanci, že ji budou tvořit i v budoucnu,

protože vytvářená hodnota přitahuje nové investory a ti přinášejí kapitál. Tento kapitál

umožňuje další rozvoj podniku (inovace, nové výzkumy, vývoj nových výrobků) a

umožňuje tak i vstup podniku na nové trhy. Ničení hodnoty znamená, že podnik

dosahuje nižšího než „normálního výnosu“18. Výnosy podniku nestačí ani na pokrytí

přiměřené odměny za riziko investorů. Pokud se nic nezmění, bude platit, že čím déle

bude takový podnik existovat, tím nižší bude jeho hodnota. Nebude zájem do takového

podniku investovat a pro podnik bude stále obtížnější získat nové zdroje, podnik bude

omezovat svou činnost a s velkou pravděpodobností v budoucnu zanikne. Problém

spočívá ve stanovení normální výnosnosti.

Použití ukazatele EVA

• Měřítko výkonnosti firem – EVA představuje zastřešení pro ohodnocení

všech činností a rozhodnutí firmy, a to na základě jejich příspěvku k tvorbě

hodnoty. Pokud je ukazatel větší než nula, znamená to, že podnik produkuje

více, než činí celkové náklady vloženého kapitálu. Jednoduchou cestou

ukazuje, kdy je podnik úspěšný.

• Finanční řízení společnosti – EVA slouží i pro posouzení společnosti z

hlediska vlastníků. Pokud je ukazatel EVA kladný, roste bohatství vlastníků,

protože podnik zhodnocuje kapitál více, než činí jeho náklady.

• Nástroj investičního rozhodování – čistá současná hodnota projektu je rovna

současné hodnotě budoucích hodnot tohoto ukazatele.

Ukazatel EVA je dále považován jako nástroj:

• pro stanovení hodnoty společnosti,

• k využití k odměňování,

• pro propojení strategického a operativního řízení firmy.

18 MAŘÍK M., MAŘÍKOVÁ P. Moderní metody hodnocení výkonnosti a oceňování podniku. 2.vydání. Praha : EKOPRESS, 2005. 164 s. ISBN 80-86119-61-0..

25

Ukazatel EVA je chápán jako čistý výnos z provozní činnosti podniku snížený o

náklady kapitálu19:

CWACCNOPATEVA ⋅−= ,

Vzorec 5: Economic Added Value

kde je:

NOPAT (Net Operating Profit After Taxes)…..čistý provozní zisk za dané období,

WACC (Weighted Average Cost of Capital)….vážený průměr nákladů na kapitál,

C (Capital)…………………………………………investovaný kapitál ve firmě

Ukazatel NOPAT v sobě zahrnuje odpočet upravených daní. Upravené daně se

vyznačují především:

• Vyloučením neprovozních nákladů a výnosů.

• Výpočtem daně za předpokladu, že by byl podnik financován jen vlastním

kapitálem.

• Vyloučením latentních daní, pokud jsou účtovány na úrovni koncernu.

Níže zavedeme ukazatel NOA (net operating assets – čistá operativní aktiva), který

vyjadřuje ekonomickou hodnotu investovanou ve firmě než účetní ukazatel C, protože

je očištěn o položky, které ekonomickou hodnotu nevytvářejí.

Po finální úpravě tedy pak dostaneme:

NOAWACCNOPATEVA ⋅−=

Zdrojem dat pro jednotlivé komponenty ukazatele EVA jsou běžná účetní data

podniku, která však musí být očištěna o některé své složky.

Propočet operačních aktiv

Čistá operační aktiva (NOA, net operating assets) vychází z rozvahy. K výpočtu

EVA však můžeme použít jen operační aktiva, proto je třeba obecná aktiva upravit

odečtením neoperačních aktiv a přičtením operačních položek, které se v rozvaze

nevyskytují.

Obecně platí, že operační aktiva jsou ta, která přímo souvisejí se základní činností

podniku a jsou pro ni klíčová. Neoperační aktiva jsou pak ta, která slouží jako rezervy,

neužitky nebo dočasné přebytky, které nelze momentálně nijak upotřebit. Konkrétní

19 SEDLÁČEK J. Účetní data v rukou manažera – finanční analýza v řízení firmy. 1.vydání. Praha : Computer Press, 2001. 220 s. ISBN 80-7226-562-8.

26

položky závisejí na hodnoceném podniku a posouzení analytika. Záleží tady hlavně na

významu, jaký daná položka pro podnik má. Mezi neoperační aktiva, která je třeba

vyloučit, řadíme20:

• Krátkodobé cenné papíry a podíly. Ty se zpravidla používají jako úložiště

prostředků pro financování úvěrů nebo případných investic. Slouží tedy jako

rezerva a nelze je brát jako operační aktivum. Nicméně je možné, že podnik

bude část takto uložených prostředků využívat i jako substitut peněz. Pak je

lze do NOA započíst.

• Peníze. Peníze obecně do NOA patří, avšak jen ve výši nutné k hrazení

provozních výdajů. Pokud podnik udržuje více peněz, než by z hlediska

provozu musel, nadbytek je třeba odečíst.

• Dlouhodobý finanční majetek. U dlouhodobého finančního majetku je

rozhodujícím kritériem účel pořízení aktiva. Pokud je aktivum pořízeno jako

úložiště volného kapitálu nebo jako finanční rezerva, musíme jej z NOA

vyloučit. Avšak pokud má charakter investic do společnosti, která je s

analyzovanou společností propojena skrze provozní činnosti, je možné i

dlouhodobé aktivum považovat za operační. Pokud tomu tak je, oceňuje se

nejlépe ve své tržní hodnotě. Důležité je stejným způsobem přistupovat k

investici i při výpočtu NOPAT. Pravidlem je, že dlouhodobý finanční

majetek se do NOA nezapočítává, pokud není jasně prokázána jeho

provázanost s činnosti podniku. Výjimku tvoří podniky, u kterých je

investiční činnost jejich provozní činností. U takových zahrnujeme do NOA

veškerý dlouhodobý finanční majetek kromě jednoznačných rezerv.

• Vlastní akcie. Vlastní akcie se vylučují z výpočtu vždy.

• Nedokončené investice. Nedokončené investice jsou majetkem, který se

zatím nijak nepodílí na tvorbě hodnot v podniku. Do NOA je nezahrnujeme.

• Ostatní neoperační aktiva. K těmto aktivům patří především nevyužívané

pozemky či budovy, stroje apod. Tato aktiva také ve sledovaném období

neslouží k vytváření hodnot, a proto je třeba z NOA je vyloučit.

• Operační aktiva nevykázaná v účetnictví. Na rozdíl od předchozích

položek, zde se jedná o aktiva, která se běžně v účetnictví nevykazují, avšak 20 MAŘÍK M., MAŘÍKOVÁ P. Moderní metody hodnocení výkonnosti a oceňování podniku. 2.vydání. Praha: EKOPRESS, 2005. 164 s. ISBN 80-86119-61-0.

27

podílejí se na tvorbě hodnot nezanedbatelným způsobem. Je třeba je k NOA

přičíst. Mezi tato aktiva řadíme:

o Finanční leasing. Finanční leasing je vhodné do NOA započítat v

tržní hodnotě. Finanční leasing se ze své povahy nepovažuje za

aktivum podniku, protože jej podnik nevlastní. Protože však může

ovlivňovat výši hospodářského výsledku podniku, je vhodné jej

započítat.

o Operativní leasing a nájem. Tyto položky se také v účetnictví

nevykazují. Avšak podle jednoho z bodů definice aktiva dle

Mezinárodních účetních standardů platí, že „Pro zachycení aktiva v

účetní závěrce není podstatné, zda máme k aktivu vlastnické právo,

ale to, zda máme pod kontrolou užitky z tohoto aktiva“21. Z této

definice vyplývá, že zařazení leasingů a pronájmu do NOA je možné

a v mnoha případech má i své významné opodstatnění. Tyto položky

mohou totiž výrazně ovlivnit hospodaření podniku. Výsledný

ukazatel by byl bez nich zkreslený.

o Ekvivalenty vlastního kapitálu. Ekvivalenty vlastního kapitálu jsou

důsledkem ekonomického ocenění aktiv z pohledu vlastníka

analyzovaného podniku. Je to tedy část vlastního kapitálu, která není

obsažena v účetnictví. Její hodnota vznikla pro vlastníka působením

podniku na trhu. Je to ryze subjektivní hodnocení, avšak má svůj

ekonomický význam.

o Oceňovací rozdíly. Protože převládá princip oceňování majetku

pořizovacími cenami, vznikají dvě hlavní odchylky:

- Nebereme v úvahu růst cen.

- Pomíjíme vliv technického pokroku.

První z nich lze částečně odstranit použitím indexu růstu cen.

Tuto úpravu lze ale provést jen tehdy, když známe strukturu

dlouhodobého majetku. Další alternativou může být použití

ocenění pro účely pojištění, které se také někdy uvádí.

• Goodwill. Goodwill je ekonomickým pojmem, který lze přeložit jako

„pověst“. Goodwill je součástí nehmotného finančního majetku firmy. Jeho

21 MAŘÍK M.,, MAŘÍKOVÁ P. Moderní metody hodnocení výkonnosti a oceňování podniku. 2.vydání. Praha : EKOPRESS, 2005. 164 s. ISBN 80-86119-61-0.

28

ocenění bývá velmi složité. Ve většině případů je vyčíslován samotným

vlastníkem. Z ekonomického hlediska představuje rozdíl mezi účetní a tržní

hodnotou firmy. Tato položka má největší význam při případné fúzi nebo

akvizici firmy22.

Určení operačního výsledku hospodaření - NOPAT

Hlavní zásadou, kterou je třeba mít při určování NOPAT na paměti, je zásada

symetrie. Znamená, že pokud jsou nějaké činnosti a jim odpovídající aktiva zahrnuty do

NOA, musejí být jejich náklady a výnosy zařazeny do NOPAT.

Vyjdeme z hospodářského výsledku z běžné činnosti, který v sobě zahrnuje jak

provozní, tak finanční výsledek hospodaření. Opět je třeba provést mírné úpravy

vyloučením některých položek. Musíme vyloučit zejména23:

• Placené úroky, a to včetně implicitních úroků obsažených v leasingových

platbách.

• Mimořádné položky, zejména náklady na restrukturalizaci, prodeje

dlouhodobého majetku a rozpouštění nevyužitých rezerv. Tyto položky mají

charakter jednorázového příjmu, a proto se nijak nepodílejí na schopnosti

podniku tvořit hodnoty.

• Finanční majetek, je třeba také posoudit, do jaké míry má finanční majetek

podniku operační charakter, tj. do jaké míry se podílí na provozní činnosti

podniku. Do NOPAT je také nutno připočítat vliv změn vlastního kapitálu,

které se projevily při výpočtu NOA. A to především:

• Vliv aktivace nákladů investiční povahy.

• Odpisy – třeba upravit podle toho, jak je nebo není vykazován goodwill.

• Oprávky – zvýšit nebo snížit opravné položky na zásoby nebo pohledávky.

• Tiché rezervy – vyloučit je třeba tvorbu nebo čerpání tichých rezerv.

Důležitou položkou je úprava daní. Je třeba zjistit upravenou daň, tj. daň, která by

byla placena čistě z výsledků hospodaření. Většinou se získá tak, že NOPAT

vynásobíme příslušnou sazbou daně.

22

HUTLOVÁ H. Goodwill podniku. [online]. 2008 [cit. 2010-07-10]. Dostupné z: http://dumfinanci.cz/ekonomika/goodwill-podniku 23 MAŘÍK M., MAŘÍKOVÁ P. Moderní metody hodnocení výkonnosti a oceňování podniku. 2.vydání. Praha : EKOPRESS, 2005. 164 s. ISBN 80-86119-61-0.

29

Určení nákladů kapitálu

Poslední položkou, která je pro výpočet EVA potřebná, je určení sazby nákladů

kapitálu.

Při výpočtu kapitálových nákladů je nutné rozlišovat, se kterým případem

počítáme24:

• EVA (entity) = tento způsob je považován za základní. Do výpočtu NOPAT

se zahrnuje výsledek hospodaření použitelný pro akcionáře i úroky z cizího

kapitálu.

• EVA (equity) = NOPAT je snížený o placené úroky, diskontní míra je

vyjádřena pouze na úrovni nákladů vlastního kapitálu.

• EVA – APV (Adjusted Present Value) = diskontní míra je stanovena na

úrovni nákladů vlastního kapitálu, ale při nulovém zadlužení podniku.

Průměrný vážený náklad kapitálu se pak spočítá podle vzorce:

( )dK

CKn

K

VKnWACC CKVK −+= 1 ,

Vzorec 6: Weighted Average Cost of Capital

kde je:

nVK ….. náklad na vlastní kapitál

nCK ….. náklad na cizí kapitál

VK …… vlastní kapitál

CK ……. cizí kapitál

K …….. celkový kapitál

d …….. daňová sazba z příjmu právnických osob.

Náklady na cizí kapitál jsou úroky25. Bývají většinou určeny smluvně. Úrokové

náklady jsou kráceny o úspory z daní, které jejich uplatněním vznikají.

Náklady na vlastní kapitál jsou dány požadovanou výnosností investovaného

kapitálu. Nejsou ničím pevně dány. Náklady na vlastní kapitál jsou odvozovány od

dividend či podílů na zisku. Mají dvě základní podoby:

• náklady kapitálu jako finanční náklad,

• náklady kapitálu jako náklady příležitostí.

24 MAŘÍK M., MAŘÍKOVÁ P. Moderní metody hodnocení výkonnosti a oceňování podniku. 2.vydání. Praha : EKOPRESS, 2005. 164 s. ISBN 80-86119-61-0. 25 ŠULÁK M., VACÍK E. Měření výkonnosti firem. 1. vydání. Plzeň : Západočeská univerzita v Plzni, 2004. 138s. ISBN 80-7043-258-6.

30

První pohled, jako na finanční náklad, je pohled z úhlu managementu společnosti.

Odtud je vyplácení dividend apod. nákladem, kdy peníze jdou z podniku pryč.

Druhý pohled, jako na náklad příležitosti, je pohledem vlastníka kapitálu. Hledá se

odpověď na otázku, jaký výnos by mohl kapitál přinést, kdyby byl investovaný jinde.

Odtud je možné náklad rozdělit na:

• část odpovídající požadované odměně za odklad spotřeby,

• část odpovídající výši přijatého rizika. Ta se pak ještě dělí na:

o riziko obchodní,

o riziko finanční.

Obchodní riziko zahrnuje předpokládanou nestabilitu obratu, způsobenou různými

výkyvy v poptávce atd.a tzv. provozní pákou, která je tím, že část nákladů je fixních, a

proto se nemohou měnit plynule s obratem.

Určování rizik je věcí velmi subjektivní, sic existuje snaha o jakousi objektivizaci

pomocí metod vycházejících z průzkumu trhu, avšak pohled vlastníka na to nebo ono

riziku zde bude vždy převládající26.

26 MAŘÍK M., MAŘÍKOVÁ P. Moderní metody hodnocení výkonnosti a oceňování podniku. 2.vydání. Praha : EKOPRESS, 2005. 164 s. ISBN 80-86119-61-0.

31

2.2 Neuronové sítě

V ekonomii lze najit dva typy úloh. První z nich využívá standardních, předem

definovaných postupů k nazelení požadovaného výsledku. Ačkoliv některé z nich

mohou být výpočetně složité, pořád mají jednu společnou charakteristickou vlastnost.

Jsou exaktně algoritmizovatelné. Znamená to, že postup výpočtu je definován krok po

kroku. Jednoznačně určujícím rozpoznávacím faktorem pro tento typ úloh je

opakovatelnost. Opakovatelnost v tomto případě znamená, že pokud provedeme

výpočet vícekrát, pak pro identické vstupní parametry dostaneme vždy stejné výstupní

hodnoty. Proto se v ekonomickém prostředí tyto úlohy vyskytují zejména v oblastech

zpracovaní prvotních dat, například zejména v účetnictví, fakturaci, zpracování mezd,

personální evidenci nebo části analytických metod.

Avšak v ekonomické praxi existují i úlohy, u nichž neexistuje přesný algoritmus pro

jejich řešení. Jsou to úlohy, jejichž cílem je odhadovat budoucí vývoj ekonomických

podmínek v krátkodobém i dlouhodobém horizontu, předvídat, které faktory budou mít

jaký vliv na průběh ekonomických jevů, využívat a hodnotit schopnosti a iniciativu

zaměstnanců i managementu a co nejpřesněji analyzovat výkonnost a ekonomickou

situaci podniku. Tyto úlohy můžeme označit jako neopakovatelné, při identických

vstupních podmínkách můžeme docílit různých výsledků. Tyto rozdíly ve výsledcích

jsou ovlivněny tím, kdo úlohu zpracovává, v jakých podmínkách a na jeho osobních

váhových preferencích pro jednotlivé vstupní proměnné27.

Doposud se tyto úlohy řešily na základě schopnosti, zkušenosti a intuice konkrétních

vedoucích pracovníků. Avšak s rapidním růstem možností výpočetní techniky

v posledních letech se i pro takové úlohy otevírá řada nových možností, jejichž realizace

je vcelku jednoduchá, a přesto dosahují velmi dobrých výsledků.

Tímto nástrojem jsou právě neuronové sítě, jež zažívají v současnosti obrovský

vzestup v mnoha oblastech společenského života. A protože jejich základní výhodou je

schopnost pracovat s předem nealgoritmizovatelnými úlohami, jsou pro potřeby

ekonomie jako stvořené. Následující kapitoly budou proto věnovány právě neuronovým

sítím, jejich vzniku, architektuře a hlavně principu použití a vhodnosti pro různé úlohy.

27 TEDA J. Inteligentní ekonomické systémy. [online]. 2005 [cit. 2010-06-12]. Dostupné z: http://programujte.com/?akce=clanek&cl=2005090201-inteligentni-ekonomicke-systemy-ii-

32

2.2.1 Biologické neuronové sítě

Jak lze již odvodit z názvu, neuronové sítě mají svůj původ v biologii. Právě tato

vlastnost je svým způsobem předurčuje k principiálně podobnému způsobu zpracování

informací, obdobně jako jejich biologické vzory. Samozřejmě nelze je prozatím ani

vzdáleně považovat za plnohodnotnou náhražku lidského mozku. Nicméně je v nich

skryta šance úspěšně simulovat vybrané funkce lidského myšlení a ty následně

implementovat při řešení problémů. V tom lze shledat největší přínos neuronových sítí,

co se řešení nealgoritmizovatelných úloh týče. Právě v důsledku této vlastnosti je pro

ně možné částečně si přisvojit způsob hledání řešení problematiky u lidského vzoru. A

ten pak samostatně aplikovat.

Základním stavebním prvkem biologické neuronové sítě je buňka (neuron). Z těla

buňky (soma) vybíhá nervové vlákno (axon), zakončené rozvětvením (synapse) které se

pak pojí s dalšími buňkami. Tvoří tak propletenou síť. Potenciál neuronu lze pak

vyjádřit jako součet všech signálů vstupujících do jeho těla prostřednictvím axonů

okolních neuronů. Neuron zpracuje svůj potenciál a přenese jej po svém axomu na

signál vystupující, který je pak zpracováván synapticky připojenými neurony. Je-li

potenciál neuronu větší než jeho práh, je neuron excitován, v opačném případě je

inhibován28.

Důležitým pojmem je zde synaptická váha. Každá synaptická vazba má určitou

propustnost, která určuje množství signálu schopné protéct mezi dvěma propojenými

neurony. Vstupní signál každého následujícího neuronu je tedy dán součinem

výstupního signálu v axonu předcházejícího neuronu a propustnosti existující

synaptické vazby. A právě tento koeficient se nazývá synaptická váha. Její důležitost

spočívá v tom, že tato váha je proměnná. Přizpůsobuje se totiž velikosti protékaného

signálu. Tento proces je nazýván adaptivní dynamikou. Tuto adaptivní dynamiku

můžeme chápat jako proces učení se sítě. Tato adaptivní dynamika probíhá v čase

pomaleji, než jsou doby trvání jednotlivých signálů, což umožňuje sítím reagovat pouze

na významné trvalejší podněty, nikoliv na náhodné špičky29.

28 MALÝ M. Vícevrstvé dopředné neuronové sítě : úvod do teorie a aplikací. 1 vydání. Ústí nad Labem : Univerzita J.E. Purkyně, Přírodovědecká fakulta, 2007. 72 s.ISBN 978-80-7044-915-8. 29 VONDRÁK I. Umělá inteligence a neuronové sítě. Ostrava : VŠB-TU, 2009. 139 s. ISBN 978-80-248-1981-5

33

Tento princip, na kterém fungují mozky všech vyšších živočichů, je pak základem

k vytvoření umělé neuronové sítě, kterou lze úspěšně realizovat i pro jiné společenské

oblasti s použitím výpočetní techniky.

2.2.2 Umělé neuronové sítě

Umělé neuronové sítě představují abstraktní analogii k biologickým sítím. Pojem

abstraktní je uveden proto, že na rozdíl od biologických sítí, kde jednotlivé neurony,

synapse atd. existují fyzicky, u umělých neuronových sítí lze použít matematických

abstrakcí a k jejich realizaci pak je stačí zpracovat. Kromě své architektury a názvů tyto

sítě přebraly od svých biologických vzorů několik dalších vlastností.

Umělé neuronové sítě využívají distribuované paralelní zpracování informace.

Znamená to, že v jeden okamžik zpracovává informaci současně celá vrstva neuronů.

Předávání a zpracování informace tedy na rozdíl od klasických sekvenčních strojů

probíhá prostřednictvím celé sítě, nikoliv pouze pomocí určitých paměťových míst.

Tato vlastnost umožňuje sítím dosahovat vysokých rychlostí pro zpracovávání velkých

objemů dat. Nevýhodou je, že jí lze využít pouze při použití vhodné hardwarové

realizace sítě. Simulace sítě na běžných sekvenčních strojích bývá naopak pomalá30.

Další vlastností je, že znalosti jsou ukládány prostřednictvím síly vazeb mezi

jednotlivými neurony. Vazby, které vedou ke správnému výsledku, jsou postupně

posilovány. A naopak vazby, které vedou ke špatnému výsledku, jsou oslabovány.

Z tohoto plyne jedna z nejdůležitějších vlastností umělých neuronových sítí.

Schopnost se učit. Učení je základní a podstatná vlastnost neuronových sítí. Schopnost

učení je právě tím faktorem, který odlišuje neuronové sítě od ostatních výpočetních

prostředků. Klasické zpracování informací vyžaduje podrobnou analýzu toho, jak má

být vstupní informace zpracována a přesnou algoritmizaci postupu tohoto zpracování. U

neuronové sítě dochází získání znalostí potřebných k transformaci vstupní množiny na

výstupní množinu právě procesem učení, které je založeno na expozici již dříve získané

množiny. Tuto množinu nazýváme trénovací množinou. Její znalost je nutná k uvedení

sítě do chodu. Z toho pak plyne omezení, že úlohy, kde nelze získat výsledek i jinou

cestou, jsou pro klasickou neuronovou síť nerealizovatelné31.

30 HAKL F. Úvod do teorie neuronových sítí. Praha : ČVUT, 1998. 210 s.ISBN 80-01-01716-8. 31 JAN J. Číslicová filtrace, analýza a restaurace signálů. 2. vydání. Brno : Nakladatelství VUTIUM,

2002. 428 s. ISBN 80-214-1558-4.

34

Z matematického pohledu, realizuje neuronová síť zobrazení ze vstupního

vektorového prostoru do výstupního vektorového prostoru. Dimenze těchto prostorů

mohou být různé, stejně jako dimenze vektorových prostorů uvnitř sítě nesoucích

mezivýsledky výpočtu. Důležitost jednotlivých částí vstupního prostoru pro konečnou

podobu výstupního vektoru může být pak daná buď přirozeně, tj. síť se při procesu

učení rozhodne, které vstupy jsou důležitější, nebo může být podpořená při návrhu sítě

(např. zhuštěním vazeb v místě, kde očekáváme vstup významnějších hodnot).

Poznamenejme: Dále tedy budeme používat pojmy neuron a neuronová síť pouze

ve významu technického prostředku realizujícího toto zobrazení nebo jeho část, nikoliv

jako biologické entity.

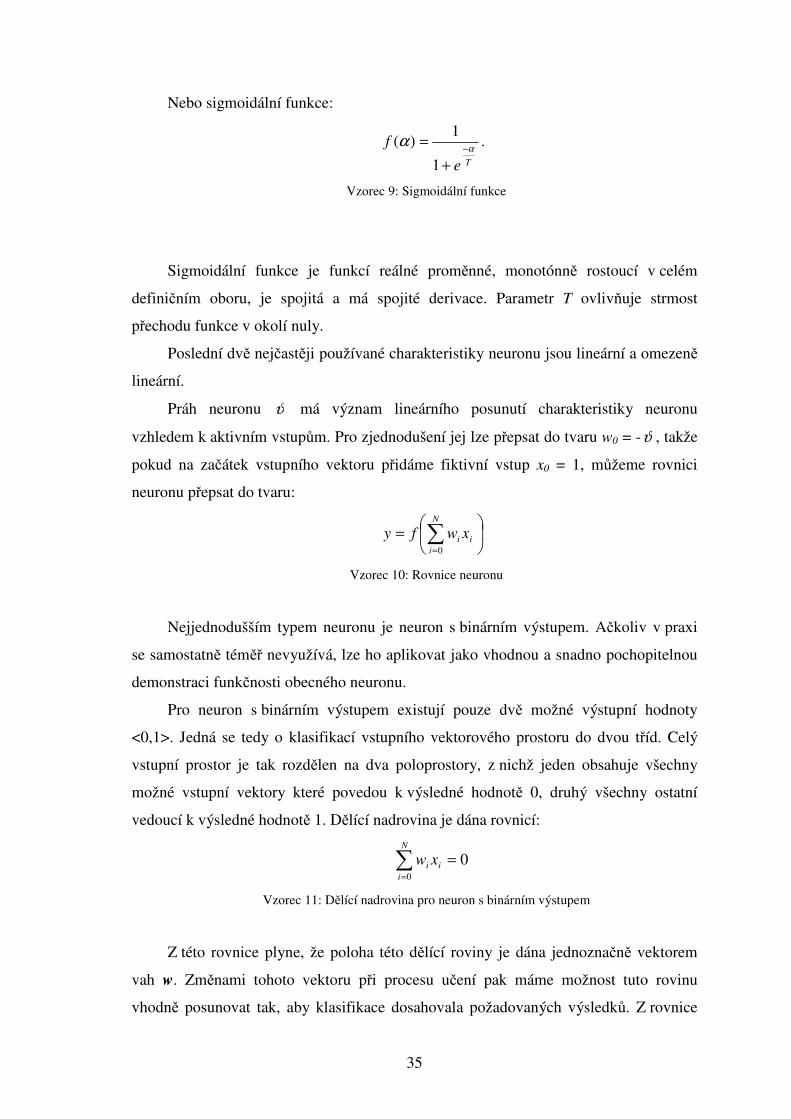

2.2.2.1 Charakteristika neuronu

Jeden neuron lze definovat jako procesní prvek, jehož funkce je charakterizovaná

rovnicí32:

−= ∑

=

N

iii xwfy

1

ϑ

Vzorec 7: Charakteristika neuronu

kde je:

y …..výstup neuronu,

xi ….prvek vstupního vektoru x,

wi….korespondující prvek aktuálního vektoru vah w,

ϑ … práh neuronu,

f � ….neměnná funkce nazývající se charakteristika neuronu.

Charakteristika neuronu může mít libovolný průběh, nejčastěji se však volí jedna

ze čtyř variant.

Nejpoužívanějšími jsou binární (tvrdá nelinearita):

≤−

>=

01

01)(

xpro

xprof α .

Vzorec 8: Binární charakteristika

32 KŘIVAN, M. Úvod do umělých neuronových sítí. 1. vydání. Praha : VŠE nakladatelství Oeconomica, 2008. 44s. ISBN 978-80-245-1321-8.

35

Nebo sigmoidální funkce:

Te

fα

α−

+

=

1

1)( .

Vzorec 9: Sigmoidální funkce

Sigmoidální funkce je funkcí reálné proměnné, monotónně rostoucí v celém

definičním oboru, je spojitá a má spojité derivace. Parametr T ovlivňuje strmost

přechodu funkce v okolí nuly.

Poslední dvě nejčastěji používané charakteristiky neuronu jsou lineární a omezeně

lineární.

Práh neuronu ϑ má význam lineárního posunutí charakteristiky neuronu

vzhledem k aktivním vstupům. Pro zjednodušení jej lze přepsat do tvaru w0 = -ϑ , takže

pokud na začátek vstupního vektoru přidáme fiktivní vstup x0 = 1, můžeme rovnici

neuronu přepsat do tvaru:

= ∑

=

N

iii xwfy

0

Vzorec 10: Rovnice neuronu

Nejjednodušším typem neuronu je neuron s binárním výstupem. Ačkoliv v praxi

se samostatně téměř nevyužívá, lze ho aplikovat jako vhodnou a snadno pochopitelnou

demonstraci funkčnosti obecného neuronu.

Pro neuron s binárním výstupem existují pouze dvě možné výstupní hodnoty

<0,1>. Jedná se tedy o klasifikací vstupního vektorového prostoru do dvou tříd. Celý

vstupní prostor je tak rozdělen na dva poloprostory, z nichž jeden obsahuje všechny

možné vstupní vektory které povedou k výsledné hodnotě 0, druhý všechny ostatní

vedoucí k výsledné hodnotě 1. Dělící nadrovina je dána rovnicí:

00

=∑=

N

iii xw

Vzorec 11: Dělící nadrovina pro neuron s binárním výstupem

Z této rovnice plyne, že poloha této dělící roviny je dána jednoznačně vektorem

vah w. Změnami tohoto vektoru při procesu učení pak máme možnost tuto rovinu

vhodně posunovat tak, aby klasifikace dosahovala požadovaných výsledků. Z rovnice

36

také vyplývá omezení, dle kterého je takto možné klasifikovat pouze lineárně

separovatelné úlohy. Pro ostatní úlohy je potřeba použít neuronů více33.

2.2.2.2 Učení neuronu

Učení neuronu znamená systematickou úpravu vektoru vah w pomocí vzorků

učební množiny do doby, než je výsledná klasifikace uspokojující. Učební množinou

rozumíme množinu korespondujících množin vstupních vektorů a výstupních hodnot

(x,yd), kde yd je požadována odezva na vektor x. Podle rozdílu této požadované odezvy

yd a skutečné odezvy y se pak vhodným způsobem upravují váhy neuronu tak, aby se

tento rozdíl snižoval34.

Nejznámější metodou pro neuron s binárním výstupem je Hebbovo pravidlo, které

je výbornou ilustrací filozofie učení. Je li y = 0, pak váhy se nemění. Je li y = 1, a je to

výsledek správný, posílíme váhy buzených vstupů. Pokud je y = 1, ale je to výsledek

špatný, oslabíme váhy buzených vstupů. Posilování nebo oslabení vah se provede dle

vzorce:

1:,1 =∀∆±=+ iinin xiww

Vzorec 12: Hebbovo pravidlo

Obecnějším pravidlem pro tento přístup, které je velmi rozšířené v důsledku toho,

že jej lze aplikovat i na obecný neuron s reálným výstupem, je delta pravidlo (∆-

pravidlo). Pro každou složku vektoru vah je dáno rovnicí:

idinin xyyww )(1 −±=+ µ

Vzorec 13: Delta pravidlo

kde je:

yd …….. požadovaná hodnota výstupu,

y ………. skutečná hodnota výstupu pro vstupní vektor x a váhy nw.

Konstanta µ pak určuje rychlost konvergence, neboli vliv rozdílu požadované a

skutečné výstupní hodnoty na změnu váhy v jedné učební iteraci35.

33 JAN J. Číslicová filtrace, analýza a restaurace signálů. 2. vydání. Brno : Nakladatelství VUTIUM, 2002. 428 s. ISBN 80-214-1558-4. 34 VONDRÁK I. Umělá inteligence a neuronové sítě. Ostrava : VŠB-TU, 2009. 139 s. ISBN 978-80-248-1981-5. 35 JAN J. Číslicová filtrace, analýza a restaurace signálů. 2. vydání. Brno : Nakladatelství VUTIUM, 2002. 428 s. ISBN 80-214-1558-4.

37

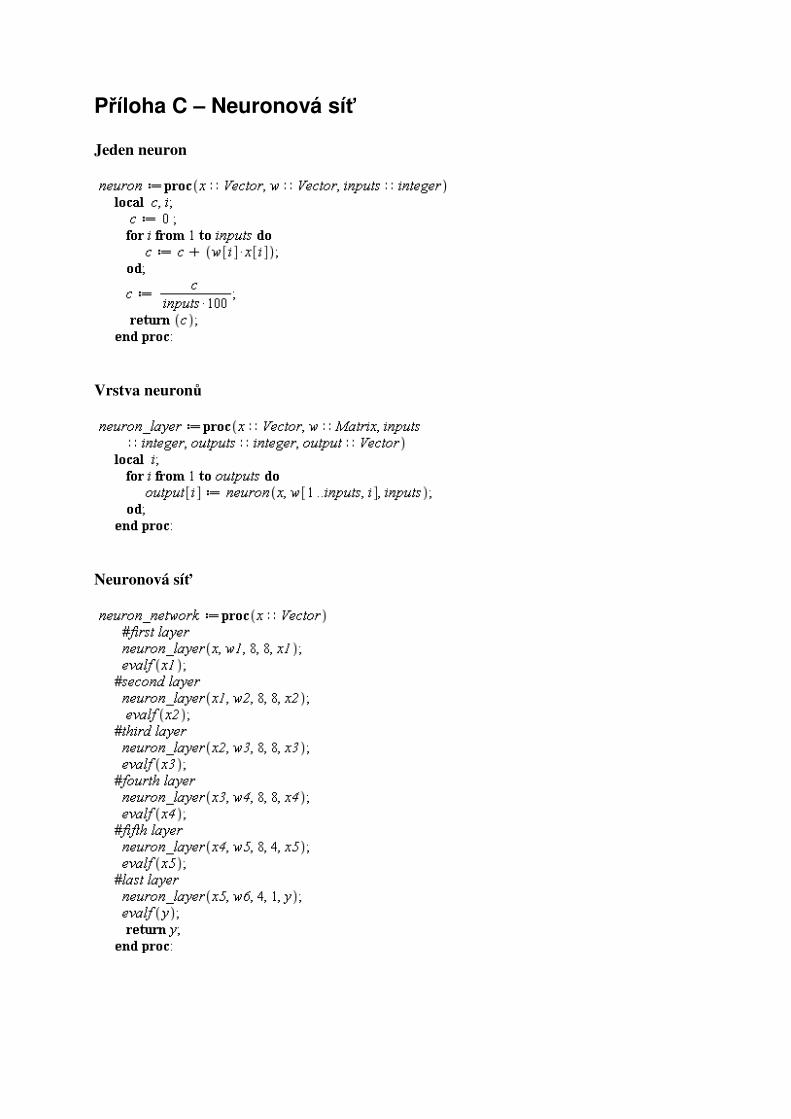

2.2.2.3 Dopředné neuronové sítě

Dopředné neuronové sítě představují jednu z nejrozšířenějších architektur, se

kterou se ve světě neuronových sítí můžeme setkat. Jsou historicky prvním návrhem

takové sítě. A i přesto, že existuje spousta úloh, které jsou pro ně obtížně řešitelné nebo

zcela neřešitelné, stále zachovávají svůj význam.

Architektura

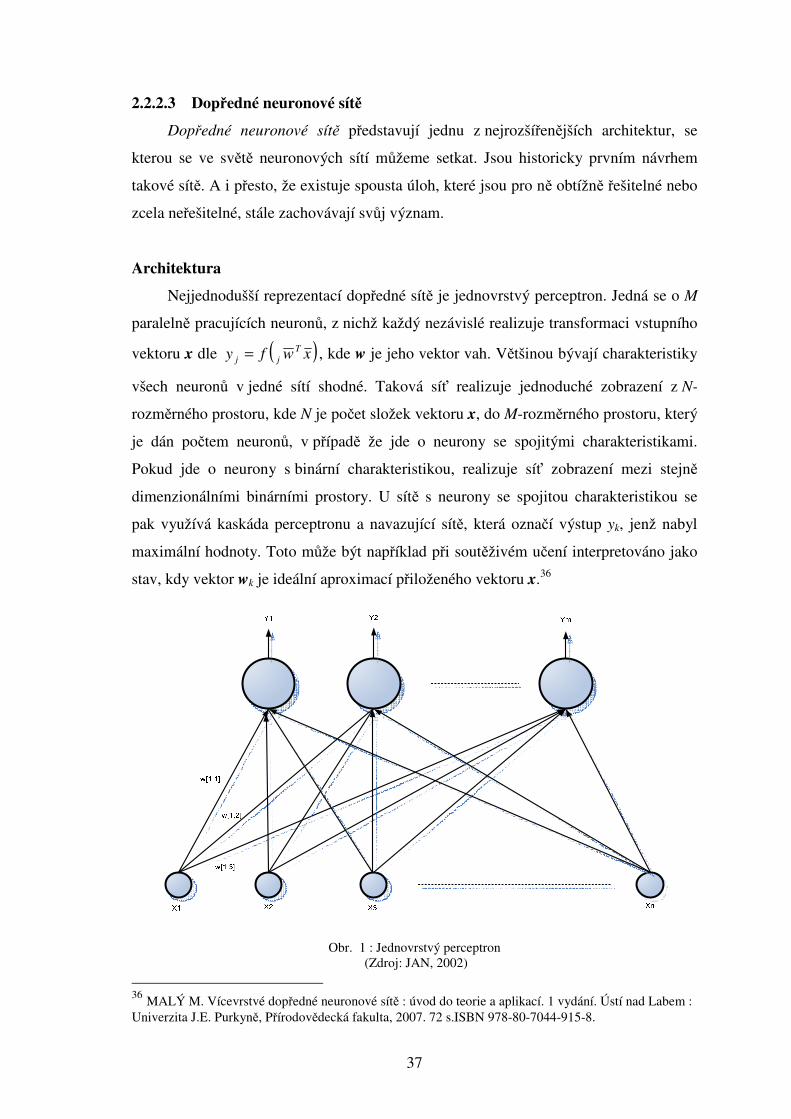

Nejjednodušší reprezentací dopředné sítě je jednovrstvý perceptron. Jedná se o M

paralelně pracujících neuronů, z nichž každý nezávislé realizuje transformaci vstupního

vektoru x dle ( )xwfy Tjj = , kde w je jeho vektor vah. Většinou bývají charakteristiky

všech neuronů v jedné sítí shodné. Taková síť realizuje jednoduché zobrazení z N-

rozměrného prostoru, kde N je počet složek vektoru x, do M-rozměrného prostoru, který

je dán počtem neuronů, v případě že jde o neurony se spojitými charakteristikami.

Pokud jde o neurony s binární charakteristikou, realizuje síť zobrazení mezi stejně

dimenzionálními binárními prostory. U sítě s neurony se spojitou charakteristikou se

pak využívá kaskáda perceptronu a navazující sítě, která označí výstup yk, jenž nabyl

maximální hodnoty. Toto může být například při soutěživém učení interpretováno jako

stav, kdy vektor wk je ideální aproximací přiloženého vektoru x.36

Obr. 1 : Jednovrstvý perceptron

(Zdroj: JAN, 2002) 36 MALÝ M. Vícevrstvé dopředné neuronové sítě : úvod do teorie a aplikací. 1 vydání. Ústí nad Labem : Univerzita J.E. Purkyně, Přírodovědecká fakulta, 2007. 72 s.ISBN 978-80-7044-915-8.

38

Možnosti dopředné sítě - příklad

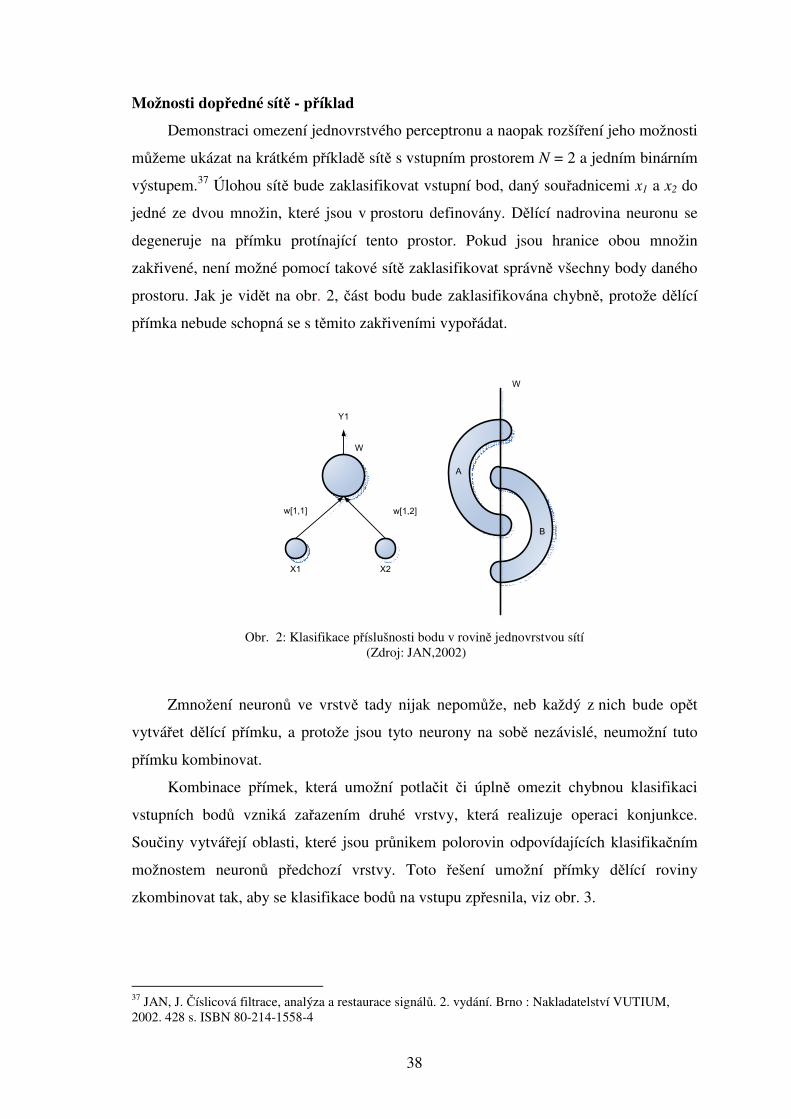

Demonstraci omezení jednovrstvého perceptronu a naopak rozšíření jeho možnosti

můžeme ukázat na krátkém příkladě sítě s vstupním prostorem N = 2 a jedním binárním

výstupem.37 Úlohou sítě bude zaklasifikovat vstupní bod, daný souřadnicemi x1 a x2 do

jedné ze dvou množin, které jsou v prostoru definovány. Dělící nadrovina neuronu se

degeneruje na přímku protínající tento prostor. Pokud jsou hranice obou množin

zakřivené, není možné pomocí takové sítě zaklasifikovat správně všechny body daného

prostoru. Jak je vidět na obr. 2, část bodu bude zaklasifikována chybně, protože dělící

přímka nebude schopná se s těmito zakřiveními vypořádat.

w[1,1] w[1,2]

X1 X2

Y1

A

B

W

W

Obr. 2: Klasifikace příslušnosti bodu v rovině jednovrstvou sítí

(Zdroj: JAN,2002)

Zmnožení neuronů ve vrstvě tady nijak nepomůže, neb každý z nich bude opět

vytvářet dělící přímku, a protože jsou tyto neurony na sobě nezávislé, neumožní tuto

přímku kombinovat.

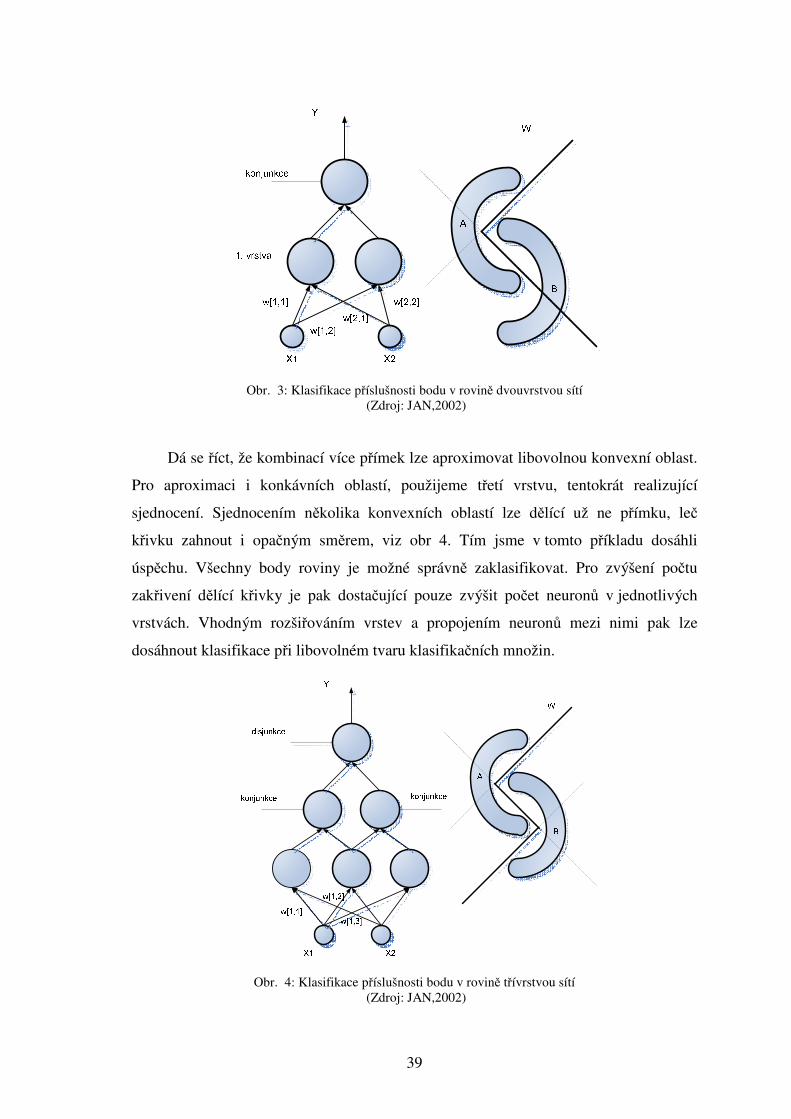

Kombinace přímek, která umožní potlačit či úplně omezit chybnou klasifikaci

vstupních bodů vzniká zařazením druhé vrstvy, která realizuje operaci konjunkce.

Součiny vytvářejí oblasti, které jsou průnikem polorovin odpovídajících klasifikačním

možnostem neuronů předchozí vrstvy. Toto řešení umožní přímky dělící roviny

zkombinovat tak, aby se klasifikace bodů na vstupu zpřesnila, viz obr. 3.

37 JAN, J. Číslicová filtrace, analýza a restaurace signálů. 2. vydání. Brno : Nakladatelství VUTIUM, 2002. 428 s. ISBN 80-214-1558-4

39

Obr. 3: Klasifikace příslušnosti bodu v rovině dvouvrstvou sítí

(Zdroj: JAN,2002)

Dá se říct, že kombinací více přímek lze aproximovat libovolnou konvexní oblast.

Pro aproximaci i konkávních oblastí, použijeme třetí vrstvu, tentokrát realizující

sjednocení. Sjednocením několika konvexních oblastí lze dělící už ne přímku, leč

křivku zahnout i opačným směrem, viz obr 4. Tím jsme v tomto příkladu dosáhli

úspěchu. Všechny body roviny je možné správně zaklasifikovat. Pro zvýšení počtu

zakřivení dělící křivky je pak dostačující pouze zvýšit počet neuronů v jednotlivých

vrstvách. Vhodným rozšiřováním vrstev a propojením neuronů mezi nimi pak lze

dosáhnout klasifikace při libovolném tvaru klasifikačních množin.

Obr. 4: Klasifikace příslušnosti bodu v rovině třívrstvou sítí

(Zdroj: JAN,2002)

40

Předchozí příklad ukázal, jaké jsou možnosti tohoto typu sítí a jaký je rozdíl mezi

počtem neuronů v jedné vrstvě a mezi počtem vrstev38.

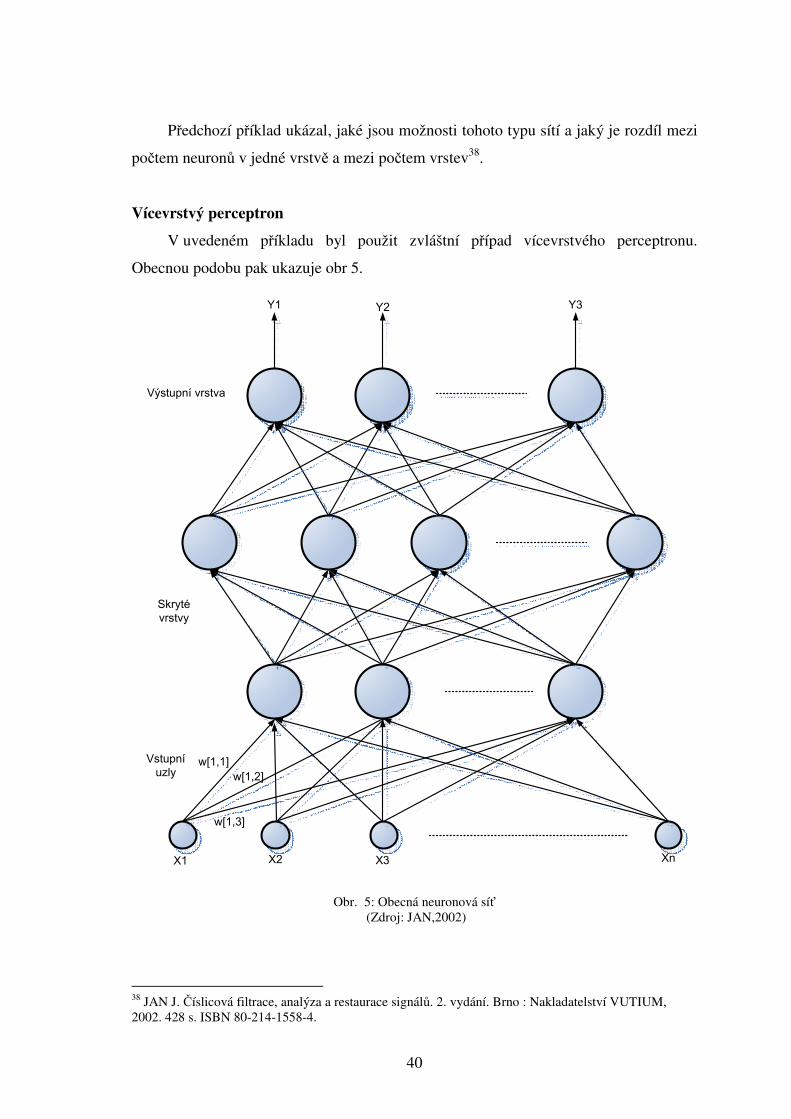

Vícevrstvý perceptron

V uvedeném příkladu byl použit zvláštní případ vícevrstvého perceptronu.

Obecnou podobu pak ukazuje obr 5.

w[1,1]w[1,2]

w[1,3]

X1 X2 X3 Xn

Y1 Y2 Y3

Vstupní uzly

Skryté vrstvy

Výstupní vrstva

Obr. 5: Obecná neuronová síť

(Zdroj: JAN,2002)

38 JAN J. Číslicová filtrace, analýza a restaurace signálů. 2. vydání. Brno : Nakladatelství VUTIUM, 2002. 428 s. ISBN 80-214-1558-4.

41

Zde rozlišujeme nejvyšší vrstvu M, několik skrytých vrstev a nejníže vrstvu N

(vrstva vstupních uzlů). Obecně lze říct, že síť je propojena úplně, tj. výstup každého

neuronu je propojen na vstupy všech neuronů následující vrstvy. Případné neexistující

propojení jsou vyjádřena nulovými váhami. Signály sítí postupují pouze jedním

směrem, odtud se vzal jejich název - dopředné. Označení síť se zpětným šířením, které

se pro tuto architekturu také používá, je odvozeno od metody učení. Nesmí být

zaměňováno například se sítěmi se zpětnou vazbou, kde skutečně dochází

k signálovému toku i zpětným směrem.Síť je určena typy používaných charakteristik

neuronu, a hlavně souborem vah. Tyto parametry pak jednoznačně určují zobrazení

vstupů na výstup.

Soubor vah se mění v průběhu učení. Některé typy sítí mění soubor vah i

v průběhu zpracování dat. Dopředné sítě používají většinou sigmoidální charakteristiky,

a to pro všechny neurony v sítí. Pro některé speciální případy učení, popřípadě při

použití pevně stanovených vah, se používají i charakteristiky jiné (například v našem

příkladě pro realizaci logických operací)39.

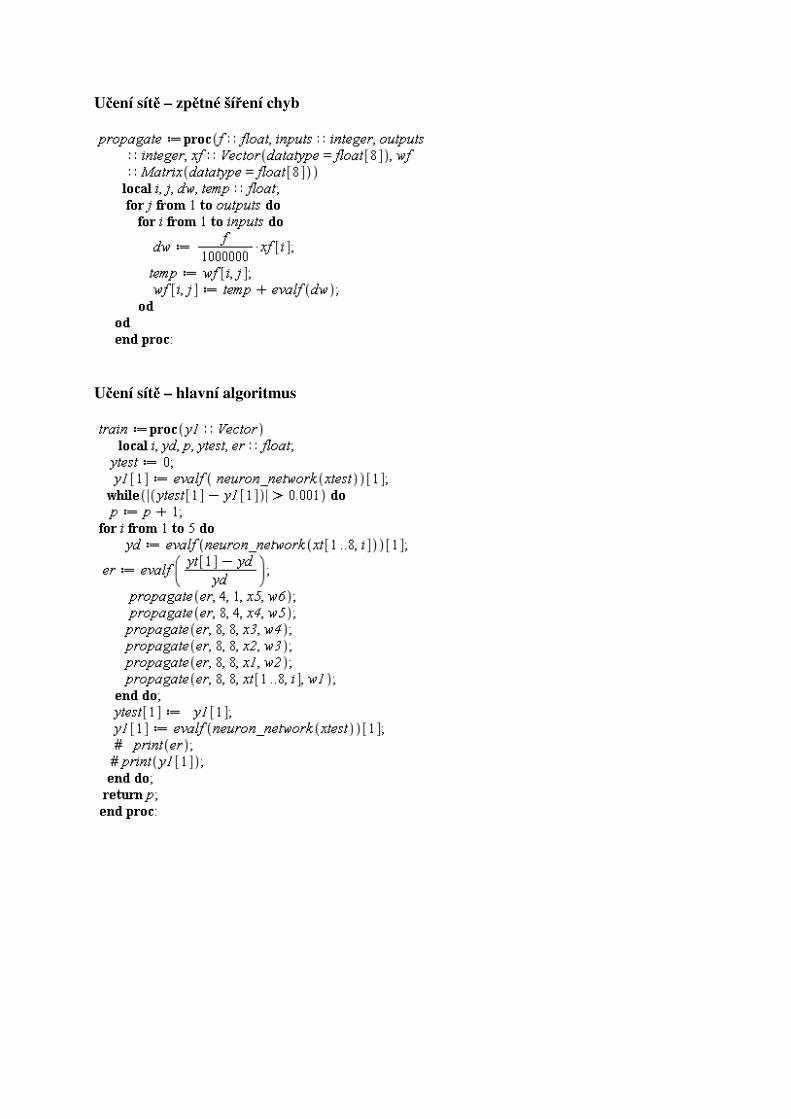

2.2.2.4 Učení sítě

Dopředné sítě mají široké využití dané nejen obecností a zdánlivou jednoduchostí

své architektury, ale také proto, že pro ně existuje formalizovaný optimální postup

učení. Obdobně jako jeden neuron, i celou síť učíme na základě učební množiny.

Učební množinu tvoří významný počet dvojic vstupních vektorů xP a korespondujících

očekávaných výstupních vektorů dP. Jednotlivý krok učení spočívá v přivedení vektoru

xP na vstupy sítě a ve zjištění, jak se skutečný výstup y liší od očekávaného dP. Na

základě zjištěných odchylek se pak mohou upravovat váhy buď po jednotlivých krocích

nebo za celou učební epochu. Epochou učení nazýváme provedení učebního kroku

postupně pro každou dvojici z učební množiny. Obvykle je potřeba mnoha učebních

epoch, aby síť realizovala požadované zobrazení z dostatečnou přesností40.

Postup učení vychází z předpokladu, že optimálním způsobem učení jednoho

neuronu je ∆ – pravidlo. Bylo by tedy účelné ho využívat v celé sítí. Potíž je v tom, že

pro výstupy neuronů vnitřních vrstev (tj. první vrstvy a skrytých vrstev), které se

nazývají lokální aktivace, neznáme očekávané hodnoty. Použijeme tedy předpoklad,

39 JAN J. Číslicová filtrace, analýza a restaurace signálů. 2. vydání. Brno : Nakladatelství VUTIUM, 2002. 428 s. ISBN 80-214-1558-4. 40 HAKL F. Úvod do teorie neuronových sítí. Praha: ČVUT, 1998. 210 s.ISBN 80-01-01716-8.

42

že chyba kteréhokoliv neuronu ve vrstvě se rozdělí mezi všechny neurony předchozí

vrstvy v poměru vah příslušných propojení. Pak postupně dokážeme transformovat

chyby z jedné vrstvy na druhou, až k první vrstvě. Chyba se tedy sítí šíří proti směru

zpracování dat, proto název této metody „učení se zpětným šířením chyb“41.

V každém kroku učení tedy úprava vah probíhá podle následujícího algoritmu:

• Nástup vstupního vektoru z trénovací dvojice a zjištění skutečné odezvy sítě.

• Výpočet chybového vektoru porovnáním skutečností a očekávání.

• Výpočet rozpočtených chyb jednotlivých neuronů zpětným šířením chyb.

• Oprava vektoru vah každého neuronu podle delta pravidla v využitím známé

aktivace tohoto neuronu při zpracování vstupního trénovacího vektoru.

Učením na učební množině se váhy neuronů postupně mění tak, že síť realizuje

požadované zobrazení ze stále vyšší přesností. Toto platí obecně. Je možné, že

vzhledem k skrytým procesům odehrávajícím se uvnitř sítě, lokálně může dojít ke

zhoršení přesnosti. Pro označení přesnosti, s jakou se reálné zobrazení blíží

požadovanému, se ujal pojem výkonnost sítě. Z počátku učení výkonnost rychle stoupá a

po jistém počtu učebních kroků se její růst zpomalí. Pokud se zcela zastaví, bylo

dosaženo tzv. plato výkonnosti42. Pokud učení pokračuje s touto množinou dále, začne