Embed Size (px)

Citation preview

UNIVERZA V LJUBLJANI EKONOMSKA FAKULTETA

DIPLOMSKO DELO

MEDNARODNI PREVZEMI: PRIMER LENOVO IN IBM

Ljubljana, september 2006 MATIC NOVAK

IZJAVA Študent Matic Novak izjavljam, da sem avtor tega diplomskega dela, ki sem ga napisal pod mentorstvom prof. dr. Miroslava Glasa, in dovolim objavo diplomskega dela na fakultetnih spletnih straneh. V Ljubljani, dne 18. 9. 2006 Podpis: _____________________

KAZALO

1 Uvod................................................................................................................................... 1

2 Situacija v svetovni računalniški industriji.................................................................... 2

2.1 Kratka zgodovina razvoja računalnikov..................................................................... 2 2.2 Predstavitev panoge.................................................................................................... 3 2.3 Računalniški trg v zadnjem četrtletju ......................................................................... 5 2.4 Največji proizvajalci osebnih računalnikov ............................................................... 6 2.5 Združitve in prevzemi................................................................................................. 8

3 Razvoj Kitajske in strategija vstopa kitajskih podjetij na globalni trg ...................... 9

3.1 Razvoj Kitajske in strukturne spremembe po letu 1978............................................. 9 3.2 Surovinski in energetski viri..................................................................................... 10 3.3 Tehnološki razvoj .................................................................................................... 12 3.4 Strategija razvoja ključnih podjetij........................................................................... 14 3.5 Neposredne investicije v tujino ................................................................................ 16

4. Lenovo in IBM PCD....................................................................................................... 19

4.1 Lenovo...................................................................................................................... 19 4.2 IBM oddelek za osebne računalnike......................................................................... 21

4.2.1 Razvoj IBM oddelka za osebne računalnike .................................................... 21 4.2.2 Transformacija IBM ......................................................................................... 22

5. Lenovo in prevzem IBM PCD ....................................................................................... 23

5.1 Pogajanja o prevzemu............................................................................................... 24 5.2 Pomisleki in dokončna odobritev prevzema ............................................................ 24 5.3 Dogodki po prevzemu .............................................................................................. 25 5.4 Posledice prevzema v Sloveniji................................................................................ 27

6 Ocena prevzema IBM PCD ........................................................................................... 27

6.1 Razlogi Lenova za prevzem IBM PCD.................................................................... 27 6.2 Primerjava kultur obeh podjetij ................................................................................ 28 6.3 Uspešnost združenega podjetja................................................................................. 29

7 Cilji in razvojna perspektiva Lenova ........................................................................... 32

8 Sklep ................................................................................................................................ 35

Literatura ................................................................................................................................ 37

Viri .......................................................................................................................................... 39

SEZNAM TABEL Tabela 1: Število prodanih enot in rast računalniškega trga v obdobju 2002 do 2006 5 Tabela 2: Največji proizvajalci osebnih računalnikov po številu prodanih enot v tretjem

četrtletju (3Q) leta 2005 (v 1000 enotah) 7 Tabela 3: Osnovni podatki o znanstvenih in tehnoloških aktivnostih med 1999 in 2004 12 Tabela 4: 10 najuspešnejših kitajskih blagovnih znamk 15 Tabela 5: Kitajske NTI v tujino med leti 1979 in 2002 v mrd USD 17 Tabela 6: Pomembnejši nakupi podjetij in dezinvesticije po letu 2002 23 Tabela 7: Zadovoljstvo uporabnikov prenosnih računalnikov 34 SEZNAM SLIK Slika 1: Vrednost kitajske trgovine z visokotehnološkimi proizvodi med leti 1991

in 2003 (v mrd USD) 13 Slika 2: Akumulirana vrednost NTI iz Kitajske v tujino med leti 1981 in 2004 v mrd USD 16 Slika 3: Promet in EBITDA med leti 1997 in 2005 v mrd HK$ 20 Slika 4: Razčlenitev prihodkov v fiskalnem letu 2005/2006 po poslovnih segmentih in

geografskih območjih 30 Slika 5: Povprečen tedenski tečaj in promet z delnicami Lenova med 27. 5. 2004 in

27. 5. 2006 (v HK$) 31

1 Uvod Razvoj kitajskega gospodarstva je ena najbolj aktualnih ekonomskih tem v tem trenutku, saj je zaradi velikost Kitajske njen vpliv na svetovno gospodarstvo zelo močan, kar že občutimo v višjih cenah nafte, jekla in nekaterih drugih surovin. Še pred 30 leti je bilo kitajsko gospodarstvo izrazito izolirano od ostalega sveta. Po letu 1978 se je Kitajska odprla, kar so izkoristila številna tuja podjetja in tja preselila svojo proizvodnjo. Vrednost tujih investicij se je zviševala iz leta v leto, a investicij v obratni smeri je bilo zanemarljivo malo. Kitajska je dosegla takšno raven razvitosti, da je nujna faza internacionalizacije in globalizacije poslovanja ključnih podjetij. Država se tega dobro zaveda, zato je to določila tudi za enega glavnih ciljev zadnjega petletnega obdobja. Kitajska podjetja so zelo slabo poznana v tujini, razvoj lastne blagovne znamke pa je dolgotrajen proces. To je le eden od razlogov, zakaj je v zadnjih letih prišlo do nekaj odmevnih prevzemov priznanih mednarodnih podjetij s strani Kitajcev, ki so tako prišla do teh blagovnih znamk.. Še večkrat kot uspešno so se poskusi prevzemov končali neuspešno, največkrat zaradi nasprotovanja lokalnih oblasti in javnosti. V procesu internacionalizacije se kitajska podjetja predvsem v razvitih državah srečujejo z nezaupanjem v njihovo raven tehnološkega in managerskega znanja ter dvomi o vlogi politike oziroma države v njihovem poslovanju. Tudi Lenovu je ob ponudbi za prevzem IBM-ovega oddelka za osebne računalnike grozil neuspeh, saj se je prav tako soočil z mnogimi pomisleki z ameriške strani. Bali so se, da bi Kitajska ta prevzem izkoriščala za industrijsko vohunstvo in da bi lahko s tem nakupom dobila informacije, ki so pomembne za nacionalno varnost ZDA. Kljub vsemu so ameriški regulativni organi Lenovu dali dovoljenje za pripojitev IBM-ovega oddelka za osebne računalnike. Namen diplomskega dela je oceniti uspešnost tega prevzema, ki bi mu lahko sledila tudi druga kitajska podjetja. V delu želim orisati okolje, v katerem Lenovo deluje, in opisati ter primerjati razvoj podjetja pred in po prevzemu IBM-ovega oddelka za osebne računalnike. Lenovo je dober primer, da je na specializiranem tehnološkem področju mogoče uresničiti uspešen vstop na svetovni trg tudi s povezovanjem s tujimi multinacionalnimi podjetij ali prevzemom dela njihovega poslovanja. Pri izdelavi diplomskega dela sem se oprl predvsem na članke v tujih in domačih strokovnih revijah ter spletne vire, saj zaradi aktualnosti primera druge strokovne literature še ni. V prvem delu diplomskega dela predstavim preteklost, sedanjost in nekaj trendov, ki napovedujejo prihodnost računalniške industrije, pri čemer se omejim zgolj na proizvodnjo strojne opreme. V drugem delu orišem gospodarsko situacijo na Kitajskem, njen tehnološki

1

razvoj ter energetske in surovinske vire, nato podrobneje analiziram strategijo vstopa kitajskih družb na globalni trg s poudarkom na neposrednih investicijah v tujino. Na kratko povzamem najpomembnejše prevzeme in poskuse prevzemov, ki so jih izvedla kitajska podjetja. V nadaljevanju se lotim konkretnega primera povezave in najprej predstavim obe strani, Lenovo in IBM-ov oddelek za osebne računalnike. Temu sledi glavni del diplomskega dela, kjer najprej povzamem postopek pogajanj, obravnavo pri regulatornih organih in predstavim podrobnosti iz pogodbe. Nato opišem pričakovanja pred prevzemov, težave in prednosti, ki jih je prinesel prevzem, in ocenim, ali se dogodki dobro leto po prevzemu res odvijajo tako, kot so pričakovali pred sklenitvijo posla. Diplomsko delo sklenem z napovedjo nadaljnjega razvoja združenega podjetja.

2 Situacija v svetovni računalniški industriji

2.1 Kratka zgodovina razvoja računalnikov Prve računalnike so razvili v 30-ih in 40-ih letih 20. stoletja. Za očeta računalnikov velja Konrad Zuse, ki je leta 1938 sestavil prvi računski stroj, ki se ga je dalo programirati. Leta 1943 sta bila narejena prva prava prednika modernih računalnikov. Colossus je bil v Veliki Britaniji izdelan elektronski računalnik, ki je bil namenjen dekodiranju nemških šifrirnih sistemov. Na Harvardski univerzi so s pomočjo IBM skoraj istočasno izdelali elektro-mehanski računalnik »Harvard Mark I«, ki je bil namenjen splošnejši uporabi. Ta računalnika predstavljata začetek prve generacije računalnikov. Računalniki iz te generacije so delovali s pomočjo vakuumskih ventilov in luknjanih kartic kot pomnilnika. Najbolj znan računalnik iz tega obdobja je zagotovo leta 1946 izdelan ENIAC. Bil je tipičen predstavnik te generacije, tehtal je 30 ton, imel je 18000 elektronk in potreboval je 25kW električne energije, vendar je zmogel takrat neverjetnih 100000 operacij na sekundo (White, 2005).

Naslednji velik korak v zgodovini računalnikov je bila iznajdba tranzistorja leta 1947. Manjši in zanesljivejši tranzistorji so hitro zamenjali neučinkovite elektronke. Računalnike s tranzistorji štejemo za drugo generacijo računalnikov, ki je bila značilna za petdeseta in šestdeseta leta 20. stoletja. Kljub uporabi tranzistorjev so bili takšni računalniki še vedno zelo veliki in so se uporabljali izključno na univerzah in v državnih službah (White, 2005).

Uporaba računalnikov se je močno povečala s prihodom tretje generacije računalnikov, ki je nastala kot posledica iznajdbe integriranega vezja oz. mikročipa. Prvo integrirano vezje so izdelali septembra 1958, v računalnikih pa so ga prvič uporabili šele 1963. To je

2

omogočilo razvoj miniračunalnika, s čimer so se računalniki razširili tudi v številna manjša podjetja (White, 2005).

Novembra 1971 je Intel predstavil prvi komercialni mikroprocesor, imenovan 4004. S tem je bila rojena četrta generacija računalnikov, pri kateri je bil celoten procesor izveden v enem samem čipu. Skupaj z drugo Intelovo iznajdbo, čipom RAM1, je mikroprocesor omogočil razvoj mikroračunalnikov, ki so bili dovolj majhni in poceni, da so si jih lahko privoščili tudi običajni ljudje. Prvi tak računalnik je bil MITS Altair 8800, sledili so mu Apple I & II, Commodore PET in nato leta 1981 še originalni IBM PC (White, 2005).

Čeprav se je moč procesorjev in zmogljivost pomnilnikov od leta 1970 do danes povečala preko vseh takrat predstavljivih meja, je tehnologija čipov ostala skoraj enaka, tako da večina strokovnjakov tudi današnje računalnike še vedno prišteva k četrti generaciji. 2.2 Predstavitev panoge

Računalniška industrija je v zadnjih letih postala zrela panoga, dnevi hitre rasti so minili. Proizvajalci osebnih računalnikov zaslužijo zgolj približno 40 USD na računalnik, saj le tako lahko ohranjajo svoj tržni delež. Tako nizek dobiček na enoto pa zadostuje le, če podjetja prodajo dovolj veliko količino računalnikov. Nekatera podjetja so zašla v težave ravno zato, ker so z ohranjanjem tržnega deleža želela ohraniti prihodke, a so za dosego tega cilja cene svojih proizvodov spustila tako nizko, da jih je to pokopalo.

Industrija osebnih računalnikov vključuje proizvodnjo vseh sestavnih delov od miške do velikih osrednjih računalnikov, zato ima tudi zelo širok krog svojih strank – od posameznikov vse do največjih svetovnih korporacij. Logično je, da so se nekateri proizvajalci osredotočili izključno na poslovno ali na osebno računalništvo, medtem ko drugi uspešno obvladujejo oba segmenta trga.

Visoko diverzificirani prodajalci, kot sta Hewlett-Packard (v nadaljevanju HP) in nekoč tudi IBM, na nestanovitnem trgu strojne opreme ponujajo široko paleto izdelkov namenjeno različnim skupinam potrošnikom in si tako poskušajo zagotoviti stabilnejše poslovanje. Podobno strategijo uporabljajo tudi japonski konglomerati NEC, Fujitsu in Toshiba. Večina podjetij je uporabila popolnoma drugačno strategijo in se osredotočila na določeno skupino proizvodov, vendar zato niso nič manj uspešna. Primeri takšnih družb so Cisco Systems (mreže), EMC (shranjevanje podatkov) in Sun Microsystems (strežniki).

1 RAM je okrajšava za random access memory, ki ga v slovenščini poznamo tudi pod izrazoma delovni ali bralno-pisalni pomnilnik.

3

Prodaja računalnikov je odvisna od uspešnosti gospodarstva kot celote, nanjo pa vplivajo tudi številni specifični faktorji, od katerih v nadaljevanju omenjam le tri najpomembnejše (Computer hardware, overview, 2006):

1. Internet: zaradi velike razširjenosti širokopasovnega interneta se je povečala popularnost spletnega nakupovanja, kar je pozitivno vplivalo na prodajo osebnih računalnikov. Poleg tega so pred nedavnim omogočili legalno snemanje glasbe s spleta, zaradi česar se je povečalo povpraševanje po dražjih multimedijskih računalnikih.

2. Sprememba v potrošno dobrino: vrednost računalnika je vedno bolj odvisna od programske in vedno manj od strojne opreme. Sedanje inovacije pri strojni opremi so večinoma nepomembne za povprečnega uporabnika, zato se povečuje prodaja cenejših proizvodov, ki nudijo zadostne zmogljivosti.

3. Tehnološki razvoj: hitra zastarelost strojne opreme je neposreden rezultat hitrega razvoja superprevodnikov, ki sledi Moorovemu zakonu. Ta zakon predpostavlja eksponentno rast števila tranzistorjev na procesorju – število se podvoji vsakih 18–24 mesecev. Tako hiter razvoj poganja rast prodaje računalnikov, saj so računalniki za najzahtevnejše kupce zastareli že nekaj mesecev po nakupu.

Medtem ko razširjenost interneta in tehnološki razvoj spodbujata povpraševanje po računalnikih, pa je vpliv spremembe v potrošno dobrino ravno obraten. V še ne tako davni preteklosti so tudi povprečni uporabniki močno občutili napredek pri razvoju strojne opreme, do danes pa so računalniki tako napredovali, da tudi tisti iz spodnjega dela ponudbe z lahkoto zadovoljujejo potrebe večine uporabnikov. Sedaj potrošniki kupujejo računalnike tistih proizvajalcev, ki jim nudijo najnižjo cene in ne več tistih, ki uporabljajo najbolj napredno tehnologijo. Računalniki niso več »tehnološka čudesa«, Proizvajalci osebnih računalnikov se morajo prilagajati spremembam, ki jih v zadnjem obdobju doživlja panoga. Značilni so naslednji trendi (Computer hardware, overview, 2006): 1. Združevanje: podjetja uporabljajo prevzeme drugih podjetij za pospeševanje rasti.

Agresivno iščejo in kupujejo novonastala podjetja, ki so uspela razviti nove tržno zanimive tehnologije. Združevanje ni omejeno le na obdobja rasti, pač pa je to tudi ena od obrambnih taktik, ki jih podjetja uporabljajo, ko zaidejo v težave2.

2. Razvoj multimedijskih vsebin: proizvajalci računalnikov so v svojih proizvodih

začeli kombinirati računalniške in multimedijske naprave. Večpredstavnostni 2 Tak primer je združitev HP in Compaqa.

4

računalniki omogočajo izkoriščanje vseh možnosti, ki jih nudi razvoj MP3 in DVD platform.

3. Zunanje izvajanje proizvodnje (outsourcing): številni ameriški proizvajalci strojne

opreme so del ali večino svoje proizvodnje premestili v tiste države, kjer lahko zaposlujejo cenejšo delovno silo in energijo, ter tako dosegajo višje dobičke, oziroma vzdržijo konkurenčne pritiske na cene.

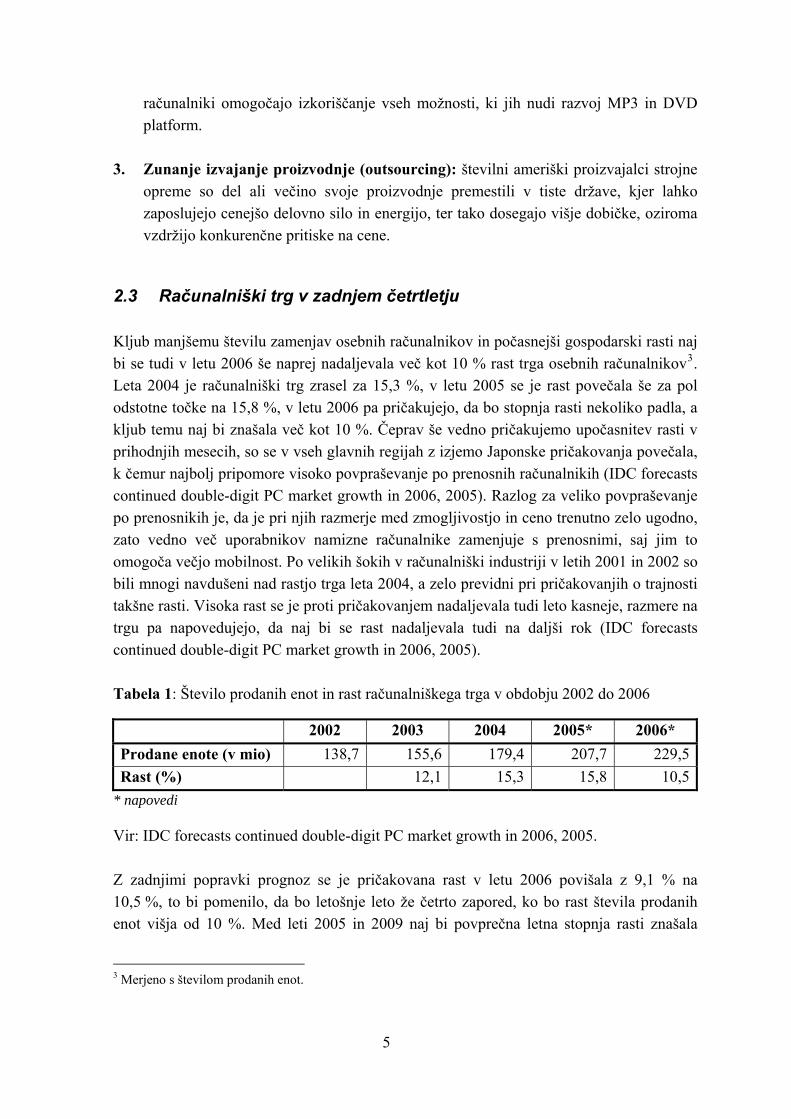

2.3 Računalniški trg v zadnjem četrtletju Kljub manjšemu številu zamenjav osebnih računalnikov in počasnejši gospodarski rasti naj bi se tudi v letu 2006 še naprej nadaljevala več kot 10 % rast trga osebnih računalnikov3. Leta 2004 je računalniški trg zrasel za 15,3 %, v letu 2005 se je rast povečala še za pol odstotne točke na 15,8 %, v letu 2006 pa pričakujejo, da bo stopnja rasti nekoliko padla, a kljub temu naj bi znašala več kot 10 %. Čeprav še vedno pričakujemo upočasnitev rasti v prihodnjih mesecih, so se v vseh glavnih regijah z izjemo Japonske pričakovanja povečala, k čemur najbolj pripomore visoko povpraševanje po prenosnih računalnikih (IDC forecasts continued double-digit PC market growth in 2006, 2005). Razlog za veliko povpraševanje po prenosnikih je, da je pri njih razmerje med zmogljivostjo in ceno trenutno zelo ugodno, zato vedno več uporabnikov namizne računalnike zamenjuje s prenosnimi, saj jim to omogoča večjo mobilnost. Po velikih šokih v računalniški industriji v letih 2001 in 2002 so bili mnogi navdušeni nad rastjo trga leta 2004, a zelo previdni pri pričakovanjih o trajnosti takšne rasti. Visoka rast se je proti pričakovanjem nadaljevala tudi leto kasneje, razmere na trgu pa napovedujejo, da naj bi se rast nadaljevala tudi na daljši rok (IDC forecasts continued double-digit PC market growth in 2006, 2005). Tabela 1: Število prodanih enot in rast računalniškega trga v obdobju 2002 do 2006

2002 2003 2004 2005* 2006* Prodane enote (v mio) 138,7 155,6 179,4 207,7 229,5Rast (%) 12,1 15,3 15,8 10,5

* napovedi

Vir: IDC forecasts continued double-digit PC market growth in 2006, 2005. Z zadnjimi popravki prognoz se je pričakovana rast v letu 2006 povišala z 9,1 % na 10,5 %, to bi pomenilo, da bo letošnje leto že četrto zapored, ko bo rast števila prodanih enot višja od 10 %. Med leti 2005 in 2009 naj bi povprečna letna stopnja rasti znašala

3 Merjeno s številom prodanih enot.

5

9,4 %, število prodanih računalnikov pa naj bi leta 2009 doseglo skoraj 300 milijonov enot. Vrednost opravljenih poslov se bo po pričakovanjih povišala za 3,5 % v letu 2006, med leti 2005 in 2009 pa naj bi se promet v povprečju povečeval za 3,6 % na letni ravni in leta 2009 znašal že več kot 250 milijard dolarjev (IDC forecasts continued double-digit PC market growth in 2006, 2005). Prodaja po regijah kaže naslednje značilnosti (IDC forecasts continued double-digit PC market growth in 2006, 2005): 1. ZDA: visoka prodaja v tretjem četrtletju in veliko povpraševanje tako individualnih

potrošnikov kot poslovnih kupcev je povzročilo zvišanje pričakovanj za leto 2006. Glavna gonilna sila na trgu je povpraševanje po prenosnih računalnikih, saj naj bi leta 2008 njihov tržni delež že presegel 50 %.

2. Zahodna Evropa: poslovni segment in prenosniki ohranjajo povpraševanje na

visokem nivoju, a kljub temu se zaradi znižane napovedi gospodarske rasti v Zahodni Evropi in oslabitve evra glede na dolar pričakuje, da se bo rast prodaje računalnikov v letu 2006 nekoliko upočasnila.

3. Japonska: čeprav je bila rast trga precej visoka, še vedno obstaja negotovost o trajnosti

potrošniškega povpraševanja. Rastoče cene nafte in slabo ekonomsko stanje znižujeta povpraševanje komercialnih kupcev. Za razliko od drugih regij naj bi bila rast prodaje prenosnikov le za kakšno odstotno točko višja od namiznih računalnikov, saj je japonski trg s prenosniki že precej zasičen.

4. Azija/Pacifik: kljub nekaterim potencialnim motnjam, ki bi jih lahko povzročila rast

cene nafte, upočasnitev kitajskega gospodarstva, ptičja gripa ali drugi faktorji, ni pričakovati, da bi se visoko povpraševanje po računalnikih znižalo.

2.4 Največji proizvajalci osebnih računalnikov Medtem ko se nadaljuje boj med Dellom in HP za prvo mesto na svetovnem trgu osebnih računalnikov, se jima konkurenca, med katero še posebej izstopa Lenovo, že približuje. Dell je v tretjem četrtletju 2005 prodal 9,5 milijona enot, kar je 5,3 % več kot v četrtletju poprej, vendar je njegova rast nekoliko zaostajala za rastjo panoge, kar je povzročilo, da se je tržni delež te družbe v tem obdobju zmanjšal za 0,7 odstotne točke na 17,3 %. HP, ki je na drugem mestu, je dosegel zelo dobre rezultate, saj je v tretjem četrtletju prodal kar 18,7 % računalnikov več kot v drugem. Njegov tržni delež se je povečal na 15,5 % in za Dell zaostaja za manj kot 2 odstotni točki.

6

Tabela 2: Največji proizvajalci osebnih računalnikov po številu prodanih enot v tretjem

četrtletju (3Q) leta 2005 (v 1000 enotah)

Rang

Podjetje

Prodaja v 3Q 2005

Prodaja v 2Q 2005

Rast v četrtletju

(v %)

Prodaja v 3Q 2004

Rast na letni ravni

(v %)

Tržni delež 3Q 2005

(v %) 1 Dell 9452 8974 5,3 8020 17,9 17,32 HP 8449 7120 18,7 7072 19,5 15,53 Lenovo* 4072 3613 12,7 1192 241,6 7,44 Acer 2485 2050 21,2 1620 53,4 4,5 5

Fujitsu-Siemens

2045 1798 13,7 1718

19,0 3,7

ostali 28178 27421 2,8 27456 2,6 51,5 skupaj 54680 50976 7,3 47078 16,1 100

* prodaja v 3. četrtletju 2004 ne vključuje IBM PC oddelka; Q - četrtletje Vir: Wilkins, 2005. Dell: strategija podjetja je usmerjena na doseganje nizkih cen pri osebnih računalnikih in strežnikih. Manj kot konkurenca skrbijo za oblikovanje in pomoč uporabnikom. Nižje cene jim omogoča tudi neposredna prodaja preko interneta, saj med njimi in kupci ni posrednika, ki bi pobral del dobička. Čeprav Dell še vedno drži vodilni položaj na trgu, se postavljajo vprašanja o dolgoročni vzdržnosti njegove prodajne strategije, saj si lahko tako nizke cene privošči le ob zelo visoki prodaji. Ker konkurenca vse bolj pritiska, Dell še dodatno znižuje cene, da ohranja tržni delež, zato dobiček že zaostaja za napovedmi (Lee, 2006). HP: čeprav obvladuje skoraj 16 % svetovnega trga, mu prodaja osebnih računalnikov prinese le 20 % skupnega dohodka družbe. HP največ dohodka in dobička ustvari z risalnimi in tiskalnimi sistemi4, zelo močan pa je tudi pri izdelavi strežnikov in pomnilnikov ter pri storitvah (Hewlett-Packard, 2006). Acer: je uspešno tajvansko podjetje, ki se mu je uspelo prebiti na četrto mesto med največjimi prodajalci osebnih računalnikov z blagovno znamko. Poleg namiznih in prenosnih računalnikov izdeluje tudi strežnike, pomnilnike, LCD zaslone in televizorje, periferne naprave, ponuja pa tudi e-rešitve za domače, poslovne in državne uporabnike. Podjetje zaposluje 5600 zaposlenih in prodaja svoje proizvode v več kot 100 državah (About Acer, 2006). 4 V to skupino spadajo tiskalniki, skenerji, risalniki, kopirni stroji in telefaksi.

7

Fujitsu Siemens: je skupna naložba Fujitsu Ltd. in Siemens AG. To podjetje izdeluje pomnilne naprave za podjetja, strežnike, osrednje računalnike, prenosnike, tablične računalnike in delovne postaje. Fujitsu Siemens večino prodaje opravi v Evropi, od tega daleč največ v Nemčiji, ki mu prinese približno 50 % celotnih prihodkov.

2.5 Združitve in prevzemi Rezultati združitev in prevzemov v sektorju informacijske tehnologije so zelo različni, a vendar izgleda, kot da so programerska podjetja pri tem precej uspešnejša. To je razumljivo, saj se tako poveže znanje in izkušnje obeh delov, človeški kapital pa je glavni proizvodni faktor v tej panogi. Proizvodnja računalnikov je povsem drugačna. Tekmeci imajo iste dobavitelje sestavnih delov in distributerje, tako da prevzem konkurenta ne pomeni nujno izboljšanja nabave ali prodaje. Maja 2002 je HP kupil Compaq, kar je do sedaj največji prevzem v računalniški industriji. Po izjavah vodilnih delavcev je bil cilj združitve približati se IBM, po mnenju analitikov pa je bil pravi motiv za združitev strmo upadanje povpraševanja po računalnikih. Ko so septembra 2001 objavili namero o nakupu, je bil posel ocenjen na 25 milijard USD, ob dejanski uresničitvi je vrednost prevzema padla na 19 milijard USD (Hewlett-Packard, 2006). Prevzem lahko vsaj zaenkrat ocenimo kot sorazmerno neuspešen, čeprav je ravno v letu 2006 HP dosegel bistven napredek. Glavni razlog za neuspeh je bil, da podjetji nista bili komplementarni, ampak sta ciljali na iste skupine potrošnikov. Le nekoliko uspešneje se je končal prevzem proizvajalca nizkocenovnih računalnikov eMachines, ki ga je marca 2004 za 289,5 milijona USD kupil Gateway. Namen tega nakupa je bilo prenoviti Gateway, ki se je pred tem znašel v dolgem obdobju izgub. S tem nakupom se je Gateway začasno povzpel na tretje mesto med ameriškimi proizvajalci osebnih računalnikov, največ pa je pridobil predvsem na nižjem segmentu trga. Generalni direktor eMachines Wayne Inouye je zasedel enak položaj v Gatewayu. Takoj se je lotil prenove dobaviteljske in prodajne verige, odpustil je več tisoč zaposlenih in zaprl trgovine na drobno. Kljub vsem tem ukrepom je vrednost delnic po združitvi padla na polovico, vseeno pa je podjetje lansko leto prvič po letu 2000 poslovalo z dobičkom, a tudi to ni bilo dovolj, da bi Inouye obdržal direktorski položaj (Kraeuter, 2006). Vse navedeno kaže, da je panoga strojne računalniške opreme postala pomemben del industrijske strukture, vendar je prišla do zrelosti, ko je zanjo značilna ostra konkurenca, nujno nenehno iskanje novih možnosti, ekonomij obsega itd. Zato je vprašanje, kako lahko poteka nadaljnja konsolidacija v panogi.

8

3 Razvoj Kitajske in strategija vstopa kitajskih podjetij na globalni trg

3.1 Razvoj Kitajske in strukturne spremembe po letu 1978

Ljudska republika Kitajska (v nadaljevanju Kitajska) je kot socialistična država nastala 1. 10. 1949. Takrat je bila to ena najrevnejših držav na svetu, njeno gospodarstvo pa je temeljilo na tradicionalnem kmetijstvu, ki je zaposlovalo 80% delovne sile. Komunistična partija Kitajske (v nadaljevanju Partija) je začela uveljavljati reforme po vzoru sovjetskega planskega gospodarstva. Povprečna stopnja gospodarske rasti med letoma 1952 in 1978 je znašala 4,4 %, vendar je potrebno poudariti, da je bila to predvsem posledica večje zaposlitve dela in kapitala, medtem ko se produktivnost ni opazno povečala. V 70-ih letih 20. stoletja se je Kitajska začela soočati s problemi, ki so značilni za vsa centralno planirana gospodarstva: neučinkovitost industrije, poudarek na količini namesto kakovosti, pomanjkanje stika med proizvodnjo in prodajo ter izolacija pred tujo konkurenco. Trg delovne sile ni obstajal, finančni trgi pa so bili izjemno slabo razviti (Kuzem, 2002, str. 5). Kitajsko vodstvo je spoznalo, da ekstenzivna uporaba produkcijskih faktorjev ne zadošča več in da je gospodarstvo nujno potrebno prestrukturirati, če želijo dosegati hitrejšo rast in razvoj ter povečati produktivnost in učinkovito uporabo sredstev. Leta 1978 so sprejeli reforme, ki naj bi privedle do večje fleksibilnosti gospodarstva. Ta program ekonomskih in političnih reform je pomenil odmik od centralnega planiranja v smer liberalizacije, hkrati pa je Kitajsko odprl tudi za neposredne tuje investicije (v nadaljevanju NTI) (Miklič, 2005, str. 10). Partija je v reformnem poskusu želela ohraniti socializem in hkrati uvesti tržni sistem. Odločili so se za previden in pragmatičen pristop. Reforme so najprej preizkusili kot pilotski projekt, v širšem obsegu pa so jih začeli izvajati, šele ko so se izkazale za uspešne. Komite politbiroja Partije je postavil le osnovne smernice, hitrost izvajanja in smer reform je bila odvisna od posamezne regije (Kuzem, 2002, str. 5). V prvi fazi reform, ki je trajala do leta 1983, so trg obravnavali kot uporabno dopolnilo planskemu sistemu. Reforme so bile usmerjene predvsem na kmetijski sektor, saj je bilo nujno povečati proizvodnjo hrane in tako ustvariti pogoje za reformo na drugih področjih. V drugi fazi reform (1983-1988) so se reforme preusmerile na urbana področja. Držali so se načela, da država regulira trg, trg pa usmerja podjetja. V tej fazi so izvedli cenovno reformo, reformo sistema planiranja, javnih financ, bančnega sistema in zunanje trgovine (Kuzem, 2002, str. 6). Ko je Kitajska leta 1989 zašla v krizo, ki je bila predvsem politične narave, se je proces reform za nekaj časa ustavil. V tem obdobju je bilo potrebno ustaviti tudi pregrevanje

9

gospodarstva, ki je bilo posledica visokega investiranja v prvih dveh fazah. Leta 1993 si je Partija za cilj postavila oblikovanje socialističnega tržnega gospodarstva, v katerem tržni mehanizem obravnavajo zgolj kot instrument gospodarskega razvoja in ne kot element socialističnega sistema (Miklič, 2005, str. 10). S tem je proces reform doživel ponoven zagon, ki se z zmernim tempom nadaljuje še danes. Proces ekonomskih reform, ki se je začel leta 1978, je prinesel impresivne rezultate. V obdobju reform je rast BDP v povprečju dosegala 9.8 % na leto5. Delež absolutno revnega prebivalstva je padel z več kot 50 % populacije leta 1978 na le 8 % leta 1997. Kitajska je bila ob začetku reform avtarkično gospodarstvo, do leta 1997 pa se je povzpela na peto mesto v mednarodni trgovini ter postala druga največja prejemnica NTI (Reforming China's enterprises, 2000, str. 7). Ko se je Kitajska odprla svetu, je uspela združitvi domačo poceni delovno silo s finančno in tehnološko močjo svojih bogatejših sosed. Od 60 milijard dolarjev NTI, kolikor jih je leta 2004 prejela Kitajska, jih je kar tri četrtine prišlo iz Hongkonga, Tajvana, Japonske, Koreje in Jugovzhodne Azije. S tem procesom je nastala nekakšna neformalna azijska zveza z močno povezano ekonomijo, katere BDP je enak ameriškemu, populacija pa je približno šestkrat tolikšna. Kitajska namerava svoje gospodarske odnose še okrepiti s formalnimi trgovinskimi sporazumi z državami ASEAN, Indijo, Pakistanom, Avstralijo in morda tudi Japonsko (Barshefsky, 2005).

3.2 Surovinski in energetski viri Kitajska ima zelo raznolika rudna bogastva, a je njihova količina v primerjavi s številom prebivalcev relativno majhna. Imajo bogata in kvalitetna nahajališča svinca, cinka, volframa, kositra, fluorita, grafita in še nekaterih drugih materialov, zaradi hitrega razvoja in velike porabe pa jim močno primanjkuje visokokvalitetnega železa, bakra, boksita in kroma. Povpraševanje po teh materialih je že nekaj let zelo visoko, zato so že močno izčrpali domače rezerve in so tako vedno bolj odvisni od uvoza (China's policy on mineral resources, 2003). Pospešen razvoj gradbeništva, strojne, avtomobilske, jeklarske in druge industrije ni povzročil le primanjkljaja v proizvodnji kovin, temveč tudi težave pri oskrbi z energijo. Svoje sta dodali tudi vedno večja urbanizacija in slaba energetska učinkovitost, ki dodatno krepita akutno pomanjkanje energije. Do leta 2020 naj bi se stanje še poslabšalo. Med leti 1978 in 2002 se je stopnja urbanizacije povečala z 18 % na 30 %. Konec leta 2002 je bilo na Kitajskem 660 velemest in 20600 mest s skupaj 502 milijoni prebivalcev. Urbani prebivalci imajo večje hiše, več elektronskih naprav in avtomobilov, zato na osebo

5 Takšno rast sta v povojnem obdobju dosegli samo še Japonska in Koreja.

10

porabijo za 250 % več energije kot ruralno prebivalstvo (Growing demand, inefficiency blamed for China's energy shortage, 2004). Kitajska je druga največja porabnica nafte na svetu. Trenutno porabi 6,5 milijona sodčkov nafte dnevno, do leta 2025 pa naj bi se njena poraba povzpela kar na 14,2 milijona sodčkov dnevno. Rast povpraševanja na Kitajskem že danes vpliva na ohranjanje visokih cen nafte in bo na svetovni naftni trg močno vplivala tudi v prihodnje, saj bo leta 2025 ta država uvažala že 10,9 milijona sodčkov dnevno, vse do leta 1993 pa je bila celo neto izvoznica nafte (China country analysis brief, 2005). Čeprav poseduje med 15 in 18 milijard sodčkov naftnih rezerv (World proved reserves of oil and natural gas, most recent estimates, 2006), ji to še zdaleč ne zadošča za zadovoljevanje lastnih potreb. Kljub velikim zalogam zemeljskega plina, ki jih ima Kitajska kar 1,5 bilijona kubičnih metrov, plin zaenkrat še ni pomemben energetski vir. Delež zemeljskega plina v celotni porabi energije je le 3 %, vendar naj bi se podvojil do leta 2010 (China country analysis brief, 2005). Daleč najpomembnejši primarni energetski vir je premog, saj njegov delež presega 60 %. Kitajska je največja svetovna proizvajalka in porabnica premoga. V letu 2003 je porabila 1,4 milijarde ton premoga, kar je več kot četrtina svetovne potrošnje. V poznih devetdesetih so na Kitajskem zaradi presežnih kapacitet zaprli približno 50000 manjših premogovnikov (Reforming China's enterprises, 2000), vendar se je od takrat domače povpraševanje močno povečalo, tako da ponovno odpirajo nove rudnike in povečujejo proizvodnjo premoga. Kitajska se spopada z velikim pomanjkanjem električne energije, ki ga še posebej močno občutijo v najhitreje razvijajočih se območjih. Elektrika v obalni regiji ni le dražja kot v ZDA, ampak so tovarne zaradi akutnega pomanjkanja električne energije celo odvisne od dizelskih generatorjev (Harney, 2005). V mnogih provincah prihaja do izklopov elektrike tudi zaradi pomanjkanja premoga in nafte, saj so zato občasno prisiljeni ustaviti nekatere termoelektrarne. Čeprav imajo nekatere province presežke električne energije, zaradi slabe povezave električne mreže med provincami elektrike ne morejo poslati na območja, kjer je primanjkuje. Velik problem je tudi slaba energetska učinkovitost, ki za 10 odstotnih točk zaostaja za razvitimi državami. Če bi učinkovitost termoelektrarn uspeli dvigniti na nivo razvitih držav, bi s tem prihranili 120 milijonov ton premoga letno. Dodatni prihranki so mogoči tudi z izboljšavami v energetski učinkovitosti stavb, ki porabijo dva- do trikrat toliko energije kot stavbe v razvitih državah s primerljivim podnebjem. Če bi vse obstoječe in nove stavbe do leta 2020 izpolnjevale energetske standarde razvitih držav, bi se poraba energije zmanjšala za protivrednost 335 milijonov ton premoga letno, kar je približno petina letne porabe energije (Growing demand, inefficiency blamed for China's energy shortage, 2004).

11

Vlada je sprejela paket ukrepov, ki naj bi odpravil ali vsaj omilil pomanjkanje energije. Močno so povečali sredstva za gradnjo elektrarn, s čimer naj bi kapacitete do leta 2020 povečali za več kot 100 %. Kitajska ima največji vodni potencial na svetu, a je ta slabo izkoriščen. Trenutno sta v gradnji dva velikanska sistema hidroelektrarn (Tri soteske, Rumena reka), poleg tega pa tudi več jedrskih elektrarn (Yangijang, Daya Bay). Hkrati s povečevanjem kapacitet za proizvodnjo električne energije so se lotili tudi kampanje, s katero želijo prebivalce osvestiti o možnostih varčevanja z energijo .

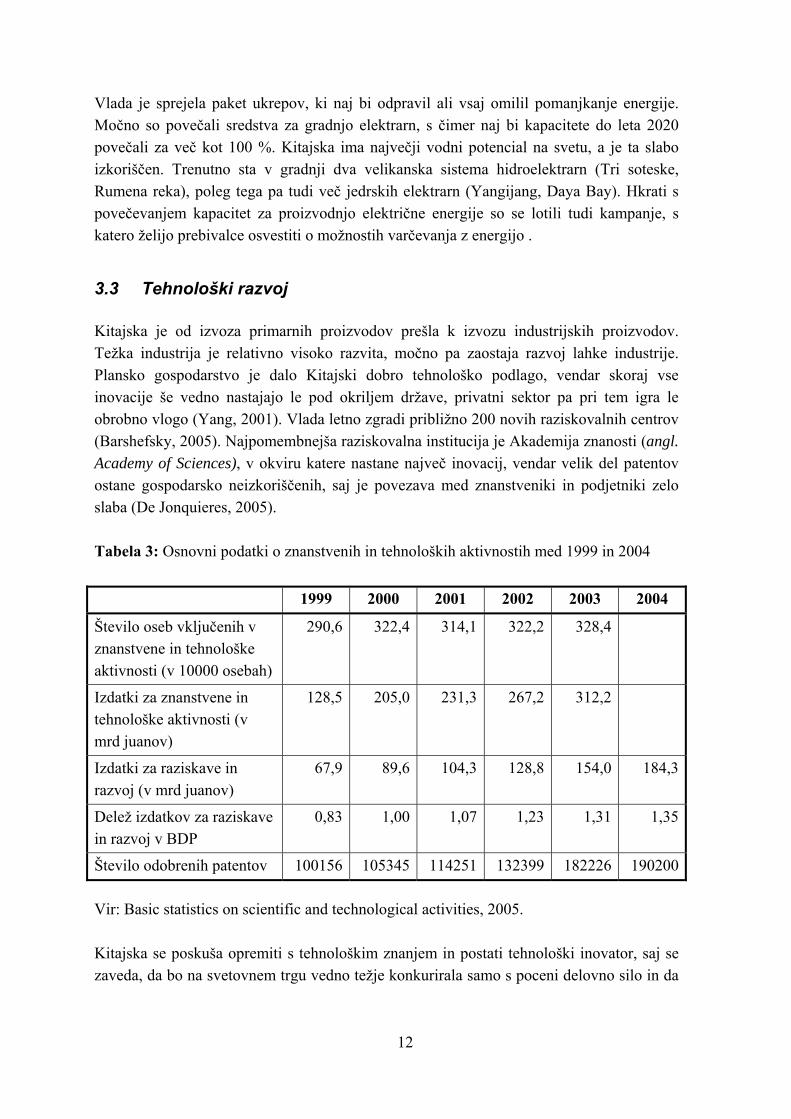

3.3 Tehnološki razvoj Kitajska je od izvoza primarnih proizvodov prešla k izvozu industrijskih proizvodov. Težka industrija je relativno visoko razvita, močno pa zaostaja razvoj lahke industrije. Plansko gospodarstvo je dalo Kitajski dobro tehnološko podlago, vendar skoraj vse inovacije še vedno nastajajo le pod okriljem države, privatni sektor pa pri tem igra le obrobno vlogo (Yang, 2001). Vlada letno zgradi približno 200 novih raziskovalnih centrov (Barshefsky, 2005). Najpomembnejša raziskovalna institucija je Akademija znanosti (angl. Academy of Sciences), v okviru katere nastane največ inovacij, vendar velik del patentov ostane gospodarsko neizkoriščenih, saj je povezava med znanstveniki in podjetniki zelo slaba (De Jonquieres, 2005). Tabela 3: Osnovni podatki o znanstvenih in tehnoloških aktivnostih med 1999 in 2004 1999 2000 2001 2002 2003 2004

Število oseb vključenih v znanstvene in tehnološke aktivnosti (v 10000 osebah)

290,6 322,4 314,1 322,2 328,4

Izdatki za znanstvene in tehnološke aktivnosti (v mrd juanov)

128,5 205,0 231,3 267,2 312,2

Izdatki za raziskave in razvoj (v mrd juanov)

67,9 89,6 104,3 128,8 154,0 184,3

Delež izdatkov za raziskave in razvoj v BDP

0,83 1,00 1,07 1,23 1,31 1,35

Število odobrenih patentov 100156 105345 114251 132399 182226 190200 Vir: Basic statistics on scientific and technological activities, 2005. Kitajska se poskuša opremiti s tehnološkim znanjem in postati tehnološki inovator, saj se zaveda, da bo na svetovnem trgu vedno težje konkurirala samo s poceni delovno silo in da

12

bo njena nadaljnja rast vedno bolj odvisna od tehnološke razvitosti. Pomembni koraki v to smer so že narejeni. Tabela 3 pove, da se je delež izdatkov za R&D v zadnjih 5 letih močno povečal, povečuje se tudi število patentov. Imajo zmogljive raziskovalne centre, celovit izobraževalni sistem in dobro izučeno industrijsko delovno silo. Na kitajskih univerzah vsako leto diplomira 219.000 inženirjev, v ZDA le 59.000 (Ručigaj, 2005). Večinoma imajo kitajski inženirji veliko teoretičnega znanja, precej slabši so pri uporabi tega znanja za reševanje praktičnih problemov. Znana svetovalna družba McKinsey trdi, da le 10 % inženirjev ustreza zahtevam za delo v multinacionalnih podjetjih (De Jonquieres, 2005). Poleg države tehnološki napredek poganjajo tudi NTI. Če so še pred 10 leti podjetja na Kitajsko selila skoraj izključno proizvodnjo manj zahtevnih izdelkov (oblačila, igrače, obutev itd.), sedaj tam izdelujejo tudi bolj zahtevne proizvode (električna orodja, hišni aparati, zabavna elektronika itd.). Podjetja v tuji lasti obvladujejo veliko večino kitajskega izvoza, zato se premik proizvodnje od manj zahtevnih na tehnološko zahtevnejše proizvode močno odraža tudi pri zunanji trgovini z visokotehnološkimi izdelki. Slika 1: Vrednost kitajske trgovine z visokotehnološkimi proizvodi med leti 1991 in 2003

(v mrd USD)

-20

0

20

40

60

80

100

120

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Izvoz

Uvoz

Trgovinska bilanca

Vir: Cao, 2004 V visokotehnoloških panogah so doslej najbolj napredovali pri raziskavah genov, v biomedicini in nekaterih zvrsteh elektronskih naprav, uveljavili pa so se predvsem kot

13

poceni izdelovalci predvajalnikov DVD in vse bolj tudi osebnih računalnikov (Ručigaj, 2005).

3.4 Strategija razvoja ključnih podjetij Kitajska podjetja lahko glede na lastništvo razdelimo v štiri skupine: državna, kolektivna, zasebna in tuja podjetja. Najstarejša skupina so državna podjetja, ki jih najdemo v urbanih območjih. Velika državna podjetja so pod kontrolo centralnih oblasti, medtem ko skoraj vsa srednja in majhna državna podjetja nadzirajo mestne ali druge lokalne oblasti. Kolektivna podjetja so uradno v lasti delavcev in/ali managerjev, v praksi pa imajo lokalne oblasti kontrolo ali vsaj močan vpliv na upravljanje teh podjetij. Državna in kolektivna podjetja sestavljajo sektor javnih podjetij. Med tuja podjetja štejemo vsa tista podjetja, ki so delno ali popolnoma v lasti nerezidentov in vključujejo tudi tista, ki so jih ustanovili rezidenti Hong Konga, Macaa in Tajvana, ki so v glavnem kitajskega porekla. Ta podjetja se v glavnem ukvarjajo s proizvodnjo za izvoz. Povprečno domače zasebno podjetje je majhno. Le tuja in domača zasebna podjetja imajo lastniško obliko, ki je podobna tisti, ki prevladuje v državah OECD. Ti dve skupini sestavljata kitajski zasebni sektor (Reforming China's enterprises, 2000, str. 17). K izjemno visoki gospodarski rasti v zadnjih 25 letih so največ prispevala kolektivna podjetja in zasebni sektor. Razcvet nedržavnih podjetij je omogočila agrarna reforma, saj se je zaradi višje agrarne produktivnosti povečal presežek delovne sile, ki se je stekel v novo nastala podjetja. Do leta 1978 privatni sektor ni obstajal, državna podjetja pa so k industrijski proizvodnji prispevala več kot 75 %. V obdobju reform se je pomen državnih podjetij neprestano zmanjševal, tako da se je ta delež zmanjšal na približno 25 %, hkrati sta se povečala deleža kolektivnih podjetij in privatnega sektorja. Uspeh kitajskega gospodarstva v zadnjih dvajsetih letih temelji predvsem na ceneni delovni sili. Podjetja poslujejo večinoma le na domačem trgu, ki je že sedaj velik, a ima še veliko večji potencial. Kitajska potrošnja sedaj prispeva le 3 % k svetovni potrošnji, do leta 2014 naj bi se ta številka povečala na 10,5 % (Gapper, 2005). Za izvoz delajo predvsem podjetja v tuji lasti, ki izkoriščajo ceneno delovno silo. Kar 85 % kitajskega izvoza predstavljajo izdelki nekitajskih družb (Ručigaj, 2005). To naj bi se v kratkem spremenilo, saj domači trg za mnoga podjetja ni več dovolj, po vključitvi Kitajske v WTO leta 2001 se krepi tudi konkurenca iz tujine. Mnoga podjetja se zato odločajo za širitev na tuje trge, a imajo velike težave s prepoznavnostjo. Razen redkih izjem tudi največja kitajska podjetja nimajo svetovno priznanih blagovnih znamk. Tega se zaveda tudi vlada, ki je razvoj blagovnih znamk postavila za enega od ciljev zadnjega petletnega ekonomskega načrta. Ustanovljena je bila Nacionalna komisija za promocijo blagovnih znamk, vlada pripravlja

14

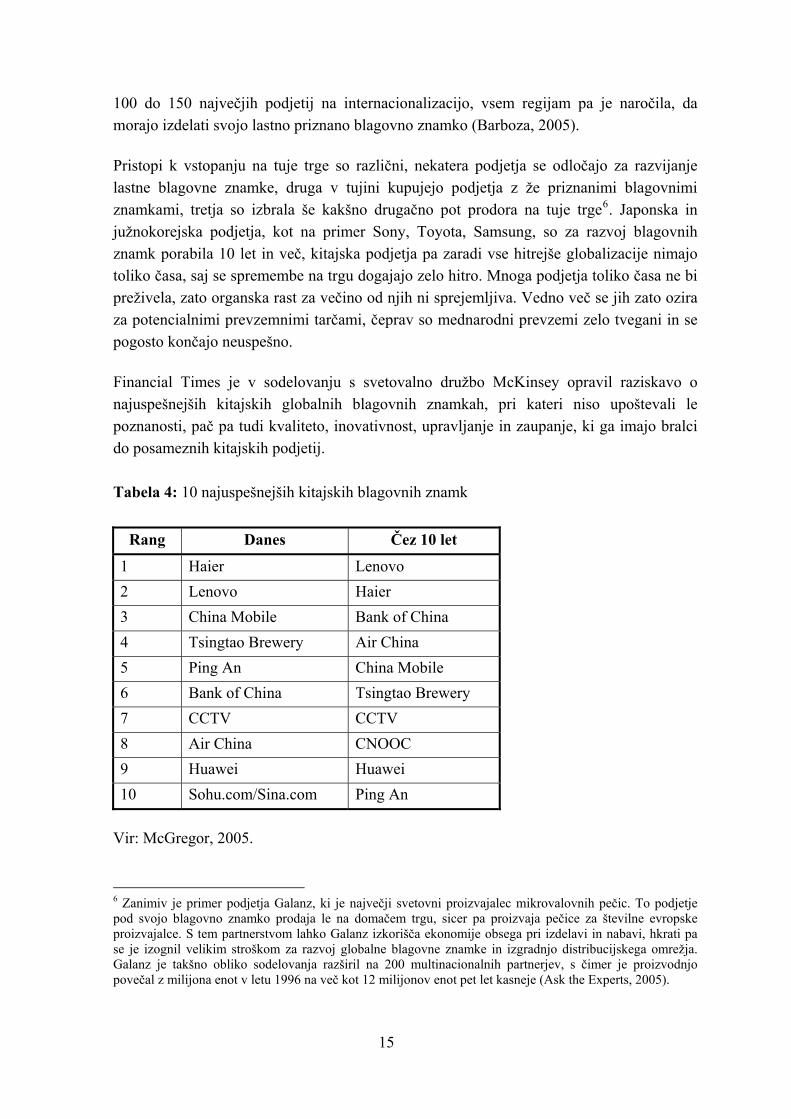

100 do 150 največjih podjetij na internacionalizacijo, vsem regijam pa je naročila, da morajo izdelati svojo lastno priznano blagovno znamko (Barboza, 2005). Pristopi k vstopanju na tuje trge so različni, nekatera podjetja se odločajo za razvijanje lastne blagovne znamke, druga v tujini kupujejo podjetja z že priznanimi blagovnimi znamkami, tretja so izbrala še kakšno drugačno pot prodora na tuje trge6. Japonska in južnokorejska podjetja, kot na primer Sony, Toyota, Samsung, so za razvoj blagovnih znamk porabila 10 let in več, kitajska podjetja pa zaradi vse hitrejše globalizacije nimajo toliko časa, saj se spremembe na trgu dogajajo zelo hitro. Mnoga podjetja toliko časa ne bi preživela, zato organska rast za večino od njih ni sprejemljiva. Vedno več se jih zato ozira za potencialnimi prevzemnimi tarčami, čeprav so mednarodni prevzemi zelo tvegani in se pogosto končajo neuspešno. Financial Times je v sodelovanju s svetovalno družbo McKinsey opravil raziskavo o najuspešnejših kitajskih globalnih blagovnih znamkah, pri kateri niso upoštevali le poznanosti, pač pa tudi kvaliteto, inovativnost, upravljanje in zaupanje, ki ga imajo bralci do posameznih kitajskih podjetij. Tabela 4: 10 najuspešnejših kitajskih blagovnih znamk

Rang Danes Čez 10 let

1 Haier Lenovo 2 Lenovo Haier 3 China Mobile Bank of China 4 Tsingtao Brewery Air China 5 Ping An China Mobile 6 Bank of China Tsingtao Brewery 7 CCTV CCTV 8 Air China CNOOC 9 Huawei Huawei 10 Sohu.com/Sina.com Ping An

Vir: McGregor, 2005.

6 Zanimiv je primer podjetja Galanz, ki je največji svetovni proizvajalec mikrovalovnih pečic. To podjetje pod svojo blagovno znamko prodaja le na domačem trgu, sicer pa proizvaja pečice za številne evropske proizvajalce. S tem partnerstvom lahko Galanz izkorišča ekonomije obsega pri izdelavi in nabavi, hkrati pa se je izognil velikim stroškom za razvoj globalne blagovne znamke in izgradnjo distribucijskega omrežja. Galanz je takšno obliko sodelovanja razširil na 200 multinacionalnih partnerjev, s čimer je proizvodnjo povečal z milijona enot v letu 1996 na več kot 12 milijonov enot pet let kasneje (Ask the Experts, 2005).

15

Številna podjetja, ki so se uvrstila na lestvico, delujejo le na kitajskem trgu, ali pa je njihovo delovanje v tujini zelo omejeno (China Mobile, CCTV, Sohu.com, Sina.com). Eden od razlogov, da so se tudi takšna podjetja uvrstila med najboljših deset, je velik pomen domačega trga, pa tudi to, da se je raziskava nanašala na celotna podjetja in ne na posamezne proizvode ali storitve. Na prvo mesto se je uvrstil Haier, pionir internacionalizacije kitajskega gospodarstva, ki je največje uspehe dosegal ob koncu devetdesetih let. Haier, ki je poznan predvsem kot proizvajalec bele tehnike, je svojo blagovno znamko najprej dodobra razvil na domačem trgu, nato se je podal na razvite tuje trge, šele kasneje je svoje poslovanje razširil tudi na države v razvoju (McGregor, 2005). Če lahko za Haier rečemo, da je njegovo zlato obdobje že mimo, pa je Lenovo ravno zdaj v največjem vzponu in naj bi v kratkem tudi v očeh tujih managerjev na prvem mestu prehitel Haier.

3.5 Neposredne investicije v tujino Kitajska ni le magnet za tuje investitorje, temveč postaja tudi vedno pomembnejši vir NTI. V primerjavi s količino NTI, ki pritekajo na Kitajsko, je investicij v obratni smeri še vedno relativno malo, a se njihova vrednost naglo povečuje. Slika 2: Akumulirana vrednost NTI iz Kitajske v tujino med leti 1981 in 2004 v mrd USD

0

5

10

15

20

25

30

35

40

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Vir: UNCTAD, Foreign direct investment database, 2005.

16

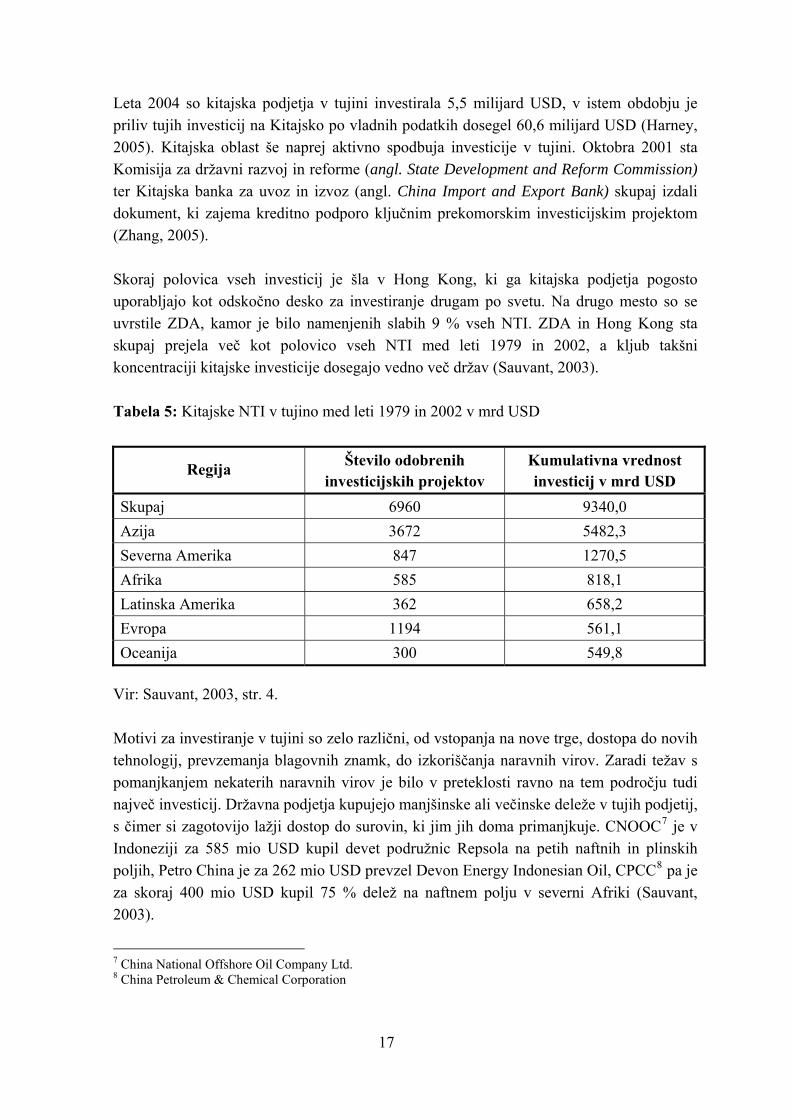

Leta 2004 so kitajska podjetja v tujini investirala 5,5 milijard USD, v istem obdobju je priliv tujih investicij na Kitajsko po vladnih podatkih dosegel 60,6 milijard USD (Harney, 2005). Kitajska oblast še naprej aktivno spodbuja investicije v tujini. Oktobra 2001 sta Komisija za državni razvoj in reforme (angl. State Development and Reform Commission) ter Kitajska banka za uvoz in izvoz (angl. China Import and Export Bank) skupaj izdali dokument, ki zajema kreditno podporo ključnim prekomorskim investicijskim projektom (Zhang, 2005). Skoraj polovica vseh investicij je šla v Hong Kong, ki ga kitajska podjetja pogosto uporabljajo kot odskočno desko za investiranje drugam po svetu. Na drugo mesto so se uvrstile ZDA, kamor je bilo namenjenih slabih 9 % vseh NTI. ZDA in Hong Kong sta skupaj prejela več kot polovico vseh NTI med leti 1979 in 2002, a kljub takšni koncentraciji kitajske investicije dosegajo vedno več držav (Sauvant, 2003). Tabela 5: Kitajske NTI v tujino med leti 1979 in 2002 v mrd USD

Regija Število odobrenih investicijskih projektov

Kumulativna vrednost investicij v mrd USD

Skupaj 6960 9340,0 Azija 3672 5482,3 Severna Amerika 847 1270,5 Afrika 585 818,1 Latinska Amerika 362 658,2 Evropa 1194 561,1 Oceanija 300 549,8

Vir: Sauvant, 2003, str. 4. Motivi za investiranje v tujini so zelo različni, od vstopanja na nove trge, dostopa do novih tehnologij, prevzemanja blagovnih znamk, do izkoriščanja naravnih virov. Zaradi težav s pomanjkanjem nekaterih naravnih virov je bilo v preteklosti ravno na tem področju tudi največ investicij. Državna podjetja kupujejo manjšinske ali večinske deleže v tujih podjetij, s čimer si zagotovijo lažji dostop do surovin, ki jim jih doma primanjkuje. CNOOC7 je v Indoneziji za 585 mio USD kupil devet podružnic Repsola na petih naftnih in plinskih poljih, Petro China je za 262 mio USD prevzel Devon Energy Indonesian Oil, CPCC8 pa je za skoraj 400 mio USD kupil 75 % delež na naftnem polju v severni Afriki (Sauvant, 2003).

7 China National Offshore Oil Company Ltd. 8 China Petroleum & Chemical Corporation

17

Najbolj odmeven je bil zagotovo izjalovljen nakup kalifornijske naftne družbe Unocal, ki jo je želel prevzeti kitajski CNOOC, a mu to ni uspelo. Ameriški politiki so bili mnenja, da bi takšen posel ogrožal ameriško nacionalno varnost, poleg tega pa naj bi imela kitajska stran zlobne namene prevzemanja svetovnih naftnih rezerv. CNOOC je obljubil, da bo odprodal vse dele prevzetega podjetja, za katere bodo tako zahtevali ameriški regulatorni organi, a tudi to ni pomagalo. Po sedemmesečnem boju za nakup devete največje ameriške nafte družbe, se je CNOOC odločil za umik svoje prevzemne ponudbe, saj je bilo nasprotovanje premočno. Na koncu je ameriška družba Chevron prevzela Unocal za 17,5 milijarde USD, čeprav je CNOOC pred umikom ponujal milijardo dolarjev več (Griffiths, 2005). Kitajska podjetja se zanimajo tudi za prevzeme v drugih panogah, a se podobno kot v primeru Unocal številni končajo neuspešno. Proizvajalcu bele tehnike Quindao Haier Ltd. ni uspel poskus nakupa tretjega največjega ameriškega izdelovalca gospodinjskih aparatov Maytag, saj se je vodstvo te družbe raje odločilo za prodajo domačemu podjetju Whirlpool. Kitajski družbi Nanjing je uspelo kupiti britanskega proizvajalca avtomobilov MG Rover, a je sindikat za zdaj preprečil načrtovano selitev proizvodnje na Daljni vzhod (Ručigaj, 2005). Kljub temu obstajajo svetle izjeme, med katerimi naj posebej izpostavim TCL, ki je od francoskega Thomsona odkupil proizvodnjo televizorjev in blagovno znamko RCA, ter Lenovov prevzem IBM oddelka za PC (Gapper, 2005). Glede na številna podjetja, ko so kljub cenovno ugodnejšim kitajskim ponudbam na koncu izbrali domače ponudnike, bi lahko sklepali da so kitajski investitorji nezaželeni. Morda ponekod to res velja, a tega nikakor ne moremo posploševati. Številne države, mesta in pokrajine na Kitajsko pošiljajo svoje delegacije, ki želijo privabiti tamkajšnje investitorje. Italija, Švedska in druge države upajo na investicije v sektorjih informacijske tehnologije in biotehnologije, ki jih po mnenju nekaterih politikov in lobistov kitajska konkurenca najbolj ogroža. Poleg evropskih tudi številne ameriške zvezne države tekmujejo med seboj, kateri bo uspelo privabiti največ kitajskih investitorjev in številni guvernerji in župani so že obiskali Kitajsko z namenom, da predstavijo investicijske možnosti. Boj za kitajske investicije je razumljiv, saj naj bi se v naslednjih petih letih te povečale na 15 do 20 milijard USD letno (Harney, 2005). Če se bo primer Lenovo/IBM izkazal za uspešnega, bi lahko spodbudil druga kitajska podjetja, da bi sledila temu zgledu in prevzela kakšno zahodno podjetje, ki je že uveljavljeno na globalnem trgu.

18

4. Lenovo in IBM PCD

4.1 Lenovo

Lenovo Group Limited (v nadaljevanju Lenovo) je vodilno kitajsko podjetje na področju informacijske tehnologije. Ukvarja se s proizvodnjo in prodajo namiznih računalnikov, prenosnikov, mobilnih telefonov, strežnikov in perifernih naprav (Lenovo to acquire IBM Personal Computing Division, 2004). Lenovo je podjetje, ki mu je uspelo kljub kitajskemu sistemu ekonomskega planiranja. Čeprav ga država ni favorizirala, je to podjetje že od samega začetka dosegalo odlične rezultate. V uspešnem boju s tujo konkurenco in domačimi podjetji z boljšimi političnimi zvezami je Lenovo uspel osvojiti tretjino kitajskega trga. Pred združitvijo je bilo podjetje deveti največji proizvajalec računalnikov na svetu, na območju azijsko-pacifiške regije (brez Japonske) je imelo celo največji tržni delež. Lenovo od leta 1994 kotira na Hongkonški borzi in je sestavni del indeksov Hang Seng in MSCI China Free. Marca 2004 se je Lenovo priključil Programu olimpijskih partnerjev (angl. Olympic Partner Program) in bo med leti 2005 in 2008 kot prvo kitajsko podjetje zadolženo za dobavo računalniške opreme Mednarodnemu olimpijskemu komiteju (Lenovo to acquire IBM Personal Computing Division, 2004). Znanstvenik Liu Chuanzi je leta 1984 skupaj z desetimi enako mislečimi sodelavci ustanovil podjetje New Technology Developer, ki je predhodnik današnjega Lenova. Kitajska akademija znanosti je prispevala 25000 USD ustanovitvenega kapitala za razvoj komercialnih aplikacij. Akademija je bila večinski lastnik podjetja v vsem njegovem razvoju in je tudi po prevzemu IBM PCD obdržala 27 % delež (London, 2005a). Prvi večji uspeh podjetja je leta 1987 izdelana računalniška kartica, s katero je mogoče sistemske programe prevesti v kitajske pismenke. Za to kartico so prejeli najvišjo državno nagrado za znanstveni in tehnološki napredek (Company history, 2006). Relativno slabe povezave podjetja z državno oblastjo so se večkrat izkazale kot ovira pri razvoju. Ko je podjetje konec 1980ih let zaprosilo za licenco za izdelavo osebnih računalnikov, mu je niso odobrili, licenco pa je dobil njegov veliki tekmec Great Wall, ki je imel boljše zveze na Ministrstvu za elektronsko industrijo. Kot odgovor na to so leta 1988 ustanovili Legend Hong Kong, kar jim je omogočilo začetek izdelave osebnih računalnikov. Leto kasneje so ustanovili še skupino Beijing Legend Computer Group (Company history, 2006). Prvi Legendov osebni računalnikov je prišel na trg leta 1990. Pred tem se je podjetje ukvarjalo zgolj z distribucijo uvoženih računalnikov, med drugimi tudi IBM in HP, tega pa ni opustil niti potem, ko je začel izdelovati in tržiti osebne računalnike z lastno blagovno

19

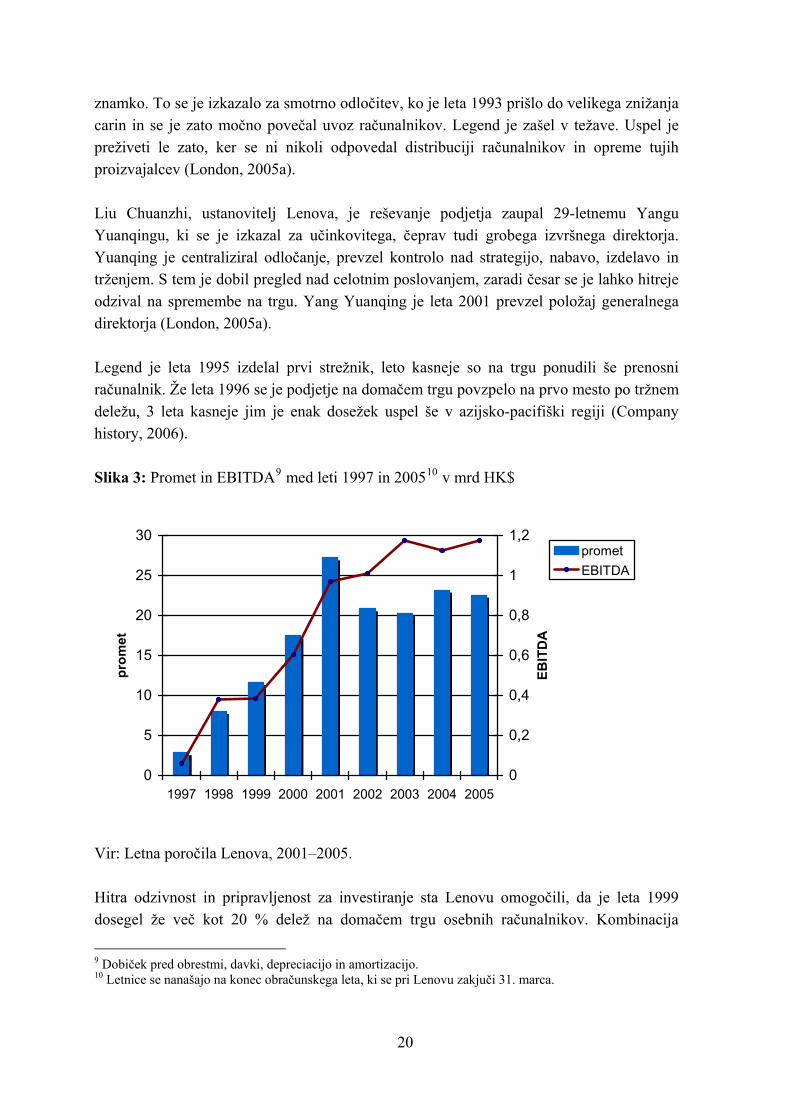

znamko. To se je izkazalo za smotrno odločitev, ko je leta 1993 prišlo do velikega znižanja carin in se je zato močno povečal uvoz računalnikov. Legend je zašel v težave. Uspel je preživeti le zato, ker se ni nikoli odpovedal distribuciji računalnikov in opreme tujih proizvajalcev (London, 2005a). Liu Chuanzhi, ustanovitelj Lenova, je reševanje podjetja zaupal 29-letnemu Yangu Yuanqingu, ki se je izkazal za učinkovitega, čeprav tudi grobega izvršnega direktorja. Yuanqing je centraliziral odločanje, prevzel kontrolo nad strategijo, nabavo, izdelavo in trženjem. S tem je dobil pregled nad celotnim poslovanjem, zaradi česar se je lahko hitreje odzival na spremembe na trgu. Yang Yuanqing je leta 2001 prevzel položaj generalnega direktorja (London, 2005a). Legend je leta 1995 izdelal prvi strežnik, leto kasneje so na trgu ponudili še prenosni računalnik. Že leta 1996 se je podjetje na domačem trgu povzpelo na prvo mesto po tržnem deležu, 3 leta kasneje jim je enak dosežek uspel še v azijsko-pacifiški regiji (Company history, 2006). Slika 3: Promet in EBITDA9 med leti 1997 in 200510 v mrd HK$

0

5

10

15

20

25

30

1997 1998 1999 2000 2001 2002 2003 2004 2005

prom

et

0

0,2

0,4

0,6

0,8

1

1,2EB

ITD

AprometEBITDA

Vir: Letna poročila Lenova, 2001–2005. Hitra odzivnost in pripravljenost za investiranje sta Lenovu omogočili, da je leta 1999 dosegel že več kot 20 % delež na domačem trgu osebnih računalnikov. Kombinacija

9 Dobiček pred obrestmi, davki, depreciacijo in amortizacijo. 10 Letnice se nanašajo na konec obračunskega leta, ki se pri Lenovu zakjuči 31. marca.

20

operativne učinkovitosti in proizvodnja računalnikov, ki so narejeni posebej za kitajske potrošnike, se je izkazala za težko premagljivo kombinacijo tudi v kasnejšem obdobju. Tržni delež se je zato še naprej povečeval in je v lanskem letu že presegel 30 %. Do leta 2001 je hitro rasel tudi promet, a se je nato ustalil na dobrih 20 mrd hongkonških dolarjev (HK$), dobičkonosnost poslovanja pa se je od takrat še precej izboljšala. V letu 2003 so izdelali izredno zmogljiv računalnik DeepComp 6800, ki je najhitrejši kitajski računalnik za civilno uporabo, na svetovni lestvici pa je zasedel štirinajsto mesto. To dokazuje, da je Legend tudi po tehnološki plati dohitel svetovno konkurenco. S tem je prišel trenutek, ko se je vodstvo Lenova odločilo za internacionalizacijo poslovanja. Legend je leta 2003 predstavil nov logotip »Lenovo«, s katerim so želeli ustvariti globalno blagovno znamko.

4.2 IBM oddelek za osebne računalnike

4.2.1 Razvoj IBM oddelka za osebne računalnike Leta 1981 je imel IBM vizijo razviti računalništvo na novem nivoju. Informacijsko tehnologijo je nameraval spremeniti tako, da bi bila primerna za osebno uporabo tako doma kot v službi. Ta vizija je sprožila ustanovitev nove enote znotraj IBM, oddelka za osebne računalnike (v nadaljevanju PCD), ki je praktično določal nivo osebnega računalništva. IBM PCD je s svojimi inovacijami postavljal nove standarde. Ustvaril je najbolj znano znamko prenosnih računalnikov, ThinkPad, in unikatno programsko orodje, ThinkVantage Technologies, ki povečuje produktivnost uporabnikov (About Lenovo, 2006). Pomembnejši mejniki v razvoju IBM PCD so naslednji (Company history, 2006): - IBM predstavi svoj prvi osebni računalnik leta 1981, 3 leta kasneje pa še svoj prvi

prenosni računalnik, ki je tehtal skoraj 14 kilogramov. - Leta 1986 je njihov novi prenosnik, PC Convertible, tehtal že manj kot 6 kilogramov. - Leta 1992 predstavijo ThinkPad, prvi prenosnik na svetu z 10,4 palčnim barvnim

zaslonom. - Leta 1994 kot prvi na svetu izdelajo prenosnik z integriranim CD-ROM. - 1995 se PCD preseli s Floride v Raleigh v Severni Karolini. - Prvi na svetu leta 1997 predstavijo prenosnik, ki ima vgrajen DVD-ROM. - Leta 1999 izdelajo prvi mini prenosnik na svetu, ki tehta manj kot kilogram in pol. - Istega leta sprejmejo odločitev, da se PCD preneha ukvarjati z maloprodajo. - Leta 2000 izdelajo svoj 10-milijonti ThinkPad prenosnik.

21

- Leta 2002 predstavijo ImageUltra in Rapid Restore, prvi avtomatski program za obnavljanje podatkov.

- V istem letu sklenejo (outsourcing) pakt o izdelovanju namiznih računalnikov s Sanmina-SCI.

- Leta 2003 kot prvi na svetu predstavijo prenosnik, katerega baterija zdrži 11 ur, prenosnike pa opremijo tudi z aktivnim zaščitnim sistemom, ki zaščiti trdi disk, če računalnik pade na tla.

- Do leta 2003 izdelajo že 20 milijonov ThinkPad prenosnikov. - Leto za tem, ko so predstavili novo linijo namiznih računalnikov ThinkCentre, na trgu

leta 2004 ponudijo še majhen namizni računalnik, ki ni večji od škatle koruznih kosmičev.

- Če seštejemo vse prenosne in namizne računalnike, PCD v letu 2004 izdela že svoj 100-milijonti osebni računalnik.

4.2.2 Transformacija IBM Kljub hitremu tehnološkemu napredku v izdelavi strojne opreme IBM ni dosegel takšnega uspeha, kot bi ga lahko, saj je ob vstopu na trg namiznih računalnikov naredil nekaj velikih napak. Razvoj operacijskega sistema je prepustil Microsoftu, kar se je kasneje izkazalo za eno največjih poslovnih napak vseh časov. Kot je pokazala nadaljnja rast Microsofta, vrednost tehnološke revolucije ni bila v proizvodnji strojne opreme temveč v programski opremi, ki jo je IBM že na začetku prepustil Billu Gatesu. Microsoft ni edino podjetje, ki je zraslo na račun IBM, podobno se je zgodilo tudi z Intelom, proizvajalcem čipov, in nedavno tudi s celo paleto internetnih podjetij od Googla do Yahooja in eBaya (Warner, 2004).

IBM je pred začetkom proizvodnje osebnih računalnikov dominiral na trgu velikih osrednjih računalnikov. Bil je tako uspešen, da se je urad za varstvo konkurence z njim ukvarjal približno tako, kot se danes z Microsoftom. Sledila so mnoga leta sodnih postopkov, ki so slabila podjetje. Čeprav država ni uspela z zahtevo po razbitju podjetja na več delov, ga je to drago stalo. Ker so se managerji ukvarjali predvsem z odvetniki, so zamudili tehnološko revolucijo, ko pa so to spoznali, je bilo že prepozno. IBM je zašel v težave, iz katerih ga je uspešno rešil Lou Gerstner. Ugotovil je, da vertikalno integriran model, s katerim je podjetje želelo obvladovati vsa področja računalniške industrije, ne deluje več. Prodaja enote za osebne računalnike je IBM pripeljala nazaj k njegovim koreninam kot podjetju za poslovne rešitve (Warner, 2004).

Že dolgo pred prodajo PCD, ki je prinašal 10 % vseh prihodkov, je IBM začel s pripravami na opustitev proizvodnje osebnih računalnikov. V poznih 1990-ih se je IBM odločil za prodajo svojih tovarn za izdelavo računalnikov, kot zadnjo je leta 2003 prodal tovarno na

22

Škotskem. Namizne in prenosne računalnike so za IBM po pogodbi izdelovala azijska podjetja, kot sta Great Wall Technology in Sanmina (Simon, 2004). Da je bil umik iz proizvodnje osebnih računalnikov dolgo načrtovana strateška odločitev IBM, med drugim kažejo tudi številni prevzemi, ki jih je v preteklih letih izpeljal njegov današnji generalni direktor Samuel J. Palmisano. Za 30 prevzemov, ki so jih izpeljali od leta 2002, so skupaj porabili kar 9 milijard USD. Največji nakup je bil prevzem svetovalne družbe PriceWaterhouseCoopers, za katero so leta 2002 plačali 3,5 milijarde USD. Izvedli so tudi številne manjše prevzeme, ki so prav tako ključni za uresničevanje strategije IBM (McDougall, 2005). Tabela 6: Pomembnejši nakupi podjetji in dezinvesticije po letu 2002

Prevzemi glede na povod Upravljavsko znanje

Programerske rešitve

Podporna infrastruktura

Vstop na nove trge

Prodaja delov IBM

PriceWaterhouse Mainspring Rational Tivoli (pred 2002) Lotus (pred 2002) CrossWords

Matra Datavision Aptrix CrossAccess Green Pasture Sector7 Think Dynamics Trigo Logical Networks Cyanea Alphablox Venetica PSI, Inc. Access360

Maersk IT Candle Schlumberger Informix

Daksh Global Network (pred 2002) omrežni procesorji zasloni trdi diski tovarne za PC PC oddelek

Vir: IBM Strategic Anouncement, 2004.

5. Lenovo in prevzem IBM PCD

Lenovo se je po velikem uspehu, ki ga je doživel na domačem trgu, čutil dovolj finančno in tehnološko sposobnega za globalizacijo poslovanja, tudi politično okolje je bilo ugodno, saj je država spodbujala internacionalizacijo največjih kitajskih podjetij. Glede na razmere v panogi, se je prevzem uveljavljene blagovne znamke zdel najhitrejši in najcenejši način za prodor na tuje trge. Ker se je ravno v tem času IBM pospešeno umikal iz proizvodnje osebnih računalnikov, sta obe strani hitro navezali stike, nekaj dlje pa je trajalo, da sta posel tudi dokončno izpeljali.

23

5.1 Pogajanja o prevzemu IBM je že v začetku leta 2002 vzpostavil stike z Lenovom, ker se je želel rešiti oddelka za osebne računalnike. Zaradi velikih izgub v poslovanju tega oddelka, kitajska stran takrat ni bila zainteresirana za izvedbo tega posla. Ko se je 18 mesecev kasneje poslovanje IBM PCD začelo izboljševati, se je Lenovo ponovno začel zanimati za prevzem. Novembra 2003 je Mary Ma, finančna direktorica Lenova, odpotovala v New York, da bi raziskala, kakšne so možnosti za nakup IBM PCD. Ob vrnitvi domov je bila prepričana, da bi bil nakup pametna poteza. Svoje nadrejene je prepričala, da so dva meseca kasneje začeli s pogajanji (Hamm, 2005). Februarja 2004 sta se v Pekingu sestala Sam Palmisano, generalni direktor IBM, in Liu Chuanzhi, predsednik Lenova. IBM se je sočasno o prodaji PCD pogajal tudi z investicijsko družbo Texas Pacific Group, s čimer si je zagotovil večjo pogajalsko moč. Aprila 2004 je nadzorni odbor Lenova izrazil zaskrbljenost, da njegova uprava ni sposobna voditi globalnega podjetja, saj nima mednarodnih izkušenj. Po tridnevnih pogovorih z upravo je nadzorni odbor dal dovoljenje za prijavo ponudbe za prevzem, dogovorili pa so se, da bodo v združenem podjetju poskusili obdržati najvišje managerje iz IBM, ki bodo pomagali pri upravljanju. Junija sta se IBM in Lenovo dogovorila, da naj to ne bi bila navadna prodaja, ampak da bi IBM obdržal delež v združenem podjetju in prodajal Lenovove računalnike svojim strankam - velikim svetovnim korporacijam (Hamm, 2005). Novembra 2004 sta dala Lenovo in Texas Pacific svoji zadnji ponudbi. IBM je izbral Lenovo, saj je bila njegova ponudba malenkost višja in tudi zato, ker bi lahko večja povezanost obeh podjetij pomagala IBM pri poslovanju na hitro rastočem kitajskem trgu (Hamm, 2005). 8. decembra 2004 je Yang Yuanqing, predsednik Lenova, oznanil prevzem IBM PCD. S tem dogodkom se je Lenovo v trenutku preobrazil iz podjetja, ki prodaja skoraj izključno na Kitajskem, v mednarodno skupino, ki kar 60 % prometa opravi v drugih državah. Pred prevzemom PCD je bil Lenovo deveto največje podjetje za izdelavo osebnih računalnikov, IBM je na tej lestvici zasedal tretje mesto. Združeno podjetje je ostalo na tretjem mestu za Dellom in HP (London, 2005a).

5.2 Pomisleki in dokončna odobritev prevzema Pri vseh združitvah se pojavi tudi nekaj nasprotnikov, ki opozarjajo na potencialne nevarnosti, ki jih lahko takšen dogodek prinese. Ker je šlo v tem primeru za prevzemnika iz Kitajske, pa je bilo slišati še precej več pomislekov kot običajno. Kitajska vlada je leta in leta obtoževala ZDA, da slednje uporabljajo svojo tehnologijo za vohunjenje. Ameriška vlada je bila zaskrbljena, da bi se s poslom med Lenovom in IBM strani lahko zamenjali.

24

Komite za tuje investicije v ZDA (angl. Committee on Foreign Investment in the United States), v katerem sedijo predstavniki ministrstev za zakladnico, trgovino, obrambo in domovinsko varnost, je izrazil pomisleke, da prevzem IBM PCD daje možnosti za industrijsko špijonažo. Problematičen je bil tudi seznam strank IBM, med katerimi je zelo pomembna stranka tudi vlada ZDA, saj bi s tem Kitajska lahko dobila informacije, ki jih Amerika ne želi deliti. IBM je sicer obljubil, da bo ta seznam ostal tajen, vendar ni jasno, kako naj bi Lenovo nudil podporo IBM-ovim uporabnikom, če ne bo vedel, kdo to sploh so (Orlowski, 2005). Prevzem je bil dokončno potrjen šele 8. maja 2005, ko je Komite za tuje investicije sklenil dolgotrajno obravnavo in dal svojo privolitev. Po pogodbi je Lenovov prevzem oddelka za osebne računalnike IBM vreden 1,25 milijarde ameriških dolarjev, od tega 650 milijonov dolarjev v gotovini, 600 milijonov dolarjev pa v delnicah Lenova. Po opravljeni transakciji je IBM postal 18,9 % lastnik Lenova, slednji pa se je obvezal prevzeti tudi 500 milijonov dolarjev drugih obveznosti IBM. Novi Lenovo bo po predvidevanjih imel 13 milijard USD letnega prihodka in približno 14 milijonov prodanih enot (IBM in Lenovo sklenila dogovorjen posel, 2005). IBM je poleg skoraj 19 % deleža v največjem kitajskem računalniškem podjetju dobil tudi pravico, da v nadzorni odbor izbere dva člana, ki pa nimata glasovalne pravice. Lenovo je z nakupom dobil pravico do uporabe logotipa IBM za obdobje petih let. Dogovorili so se tudi, da bodo IBM-ovi tržniki na enak način nagrajeni za prodajo Lenovovih osebnih računalnikov, kot so bili pred tem nagrajeni za prodajo računalnikov lastne znamke, IBM-ova globalna servisna služba pa bo še naprej skrbela za vzdrževanje računalnikov in podporo uporabnikom (London, 2005a). 5.3 Dogodki po prevzemu S prevzemom je nastalo tretje največje podjetje za izdelavo osebnih računalnikov s približno 8 % deležem na svetovnem trgu. Združeno podjetje zaposluje 19000 ljudi, od katerih je več kot polovica nekdanjih IBM-ovih uslužbencev. 40 % zaposlenih je na Kitajskem, 25 % v ZDA, preostali zaposleni so razporejeni praktično po celem svetu. Nekdanji direktor IBM PCD in podpredsednik IBM Charlie Ward je postal direktor Lenova, bivši direktor Lenova Yang Yuanqing pa je zasedel položaj predsednika družbe. Sprva so načrtovali, da bo imelo podjetje dve centrali, eno v New Yorku in eno v Pekingu, a je na koncu prevladalo prepričanje, da bo odziv strank boljši, če bo imelo podjetje svoj sedež zgolj v ZDA (Hamm, 2005). Operativni sedež Lenova so postavili v mestu Purchase v ameriški zvezni državi New York, le 5 kilometrov stran od sedeža IBM, glavni podružnici sta v Pekingu in Raleighu v Severni Karolini. Razvojni in raziskovalni centri so

25

v Pekingu, Šenzenu, Xiamenu, Čengduju, Šanghaju, Tokyu in Raleighu v ZDA. Najpomembnejše proizvodne zmogljivosti Lenova za osebne računalnike so na Kitajskem v Šenzenu, Huijangu, Pekingu in Šanghaju, manjši proizvodni obrati in distribucijski centri pa so tudi v ZDA, Mehiki, Braziliji, na Škotskem, Madžarskem, v Indiji, Maleziji, na Japonskem in v Avstraliji. Sestavljalnica mobilnih telefonov je v Xiamenu. Prodajna mreža je razpredena po celem svetu preko dosedanjih predstavništev podjetij Lenovo in IBM, na Kitajskem imajo tudi 4400 lastnih trgovin (IBM in Lenovo sklenila dogovorjen posel, 2005). Lenovo in PCD sta tudi po prevzemu še delovala kot dve ločeni enoti, le nabava je bila poenotena zaradi večje učinkovitosti. Poslovanje obeh združenih delov se v prvih 10 mesecih ni skoraj nič spremenilo (London, 2005a). Do večjih sprememb je prišlo šele 30. septembra 2005, ko je Yang Yuanqing predstavil poenoteno upravo. Polovico vodilnih mest so zasedli managerji ameriškega, avstralskega in indijskega porekla. Sočasno so povezali oskrbovalni verigi, razvoj, trženje in druge funkcije obeh delov, vendar niso nameravali odpuščati zaposlenih, saj je do prekrivanja prišlo le na Kitajskem, kjer so se nekdanji IBM-ovi tržniki pridružili Lenovovi ekipi (London, 2005a). V decembru 2005 je Lenovo zamenjal glavnega direktorja Steva Warda11 z Williamom Ameliom. Do zamenjave ni prišlo zaradi slabih rezultatov, saj je Ward zelo uspešno izvedel integracijo obeh delov in stabiliziral poslovanje, sam pa je tudi sodeloval pri izbiri svojega naslednika. Amelio ima izkušnje tako z zrelih kot hitro rastočih trgov, saj je bil pred tem zaposlen pri Dellu kot direktor za azijsko-pacifiško regijo, vendar zelo dobro pozna tudi IBM, saj je bil v njem zaposlen kar 18 let – od 1979 do 1997 (Ramstad, Forelle, 2005). Pričakovati je, da bo v poslovanje Lenova uvedel nekaj značilnosti, ki jih poznamo iz Della. Kljub temu se v Lenovu ne nameravajo odpovedati prodaji po trgovinah, saj se na svetu več kot 80 % računalnikov še vedno proda na tak način. Ta delež je še višji na Kitajskem in v drugih podobno razvitih državah, saj želijo stranke pred nakupom videti računalnik, mnogi med njimi pa tudi nimajo kreditnih kartic (Hamm, 2005). Čeprav so pred prihodom Amelia vsi zanikali, da bi lahko prišlo do odpuščanja, se je novi generalni direktor odločil za ta korak. Marca 2006 je napovedal, da bo del stroškov zmanjšal tudi z odpustitvijo približno 1000 zaposlenih v Ameriki, Aziji in Evropi. Poleg odpuščanja vključuje program restrukturiranja tudi premik nekaterih korporacijskih funkcij iz Purchasa v Raleigh ter spremembe v prodaji in poprodajnih storitvah (Finkle, 2006).

11 Ward bo zapustil Lenovo, a ostal njegov svetovalec.

26

5.4 Posledice prevzema v Sloveniji Po podatkih IDC je Lenovo v Sloveniji v tretjem četrtletju 2005 po številu prodanih računalnikov zasedel tretje mesto z 10,2 % tržnim deležem, po vrednosti prodanih računalnikov pa se je uvrstil še mesto više in z 11,4 % zaostaja le za vodilnim HP (Prodaja računalnikov v tretjem četrtletju višja, 2005). Lenovo je v Evropi ustanovil središča samo v petih državah, na katera so vezane druge podružnice. Slovenska podružnica je podrejena Amsterdamu. V Lenovu Slovenija je zaposlena večina nekdanjih sodelavcev oddelka osebnih računalnikov pri IBM Slovenija. S podpisom aneksov k pogodbam je Lenovo Slovenija prevzel vse IBM-ove partnerje, ohranil prodajno mrežo in strankam zagotovil enako prodajno in servisno podporo. S prek 270 partnerskimi podjetji Lenovo zagotavlja pokritost celotnega slovenskega trga. Tako nadaljuje IBM-ovo prodajno usmerjenost k velikim in srednjim podjetjem, varnim in kakovostnim osebnim računalnikom, kakovostnim servisnim in prodajnim storitvam ter h kontinuiteti sodelovanja z IBM-ovimi partnerji. Po besedah Aleša Simončiča, direktorja Lenovo Slovenija, si bodo na eni strani prizadevali ohraniti svoj visok tržni delež med poslovnimi uporabniki ter na drugi strani povečati delež pri končnih uporabnikih. Za končne uporabnike pripravljajo tudi nove ponudbo računalnikov nižjega cenovnega razreda, ki je prej ni bilo. To naj bi podjetju Lenovo Slovenija omogočilo, da raste hitreje od celotnega trga, kar je tudi njihov primarni cilj (Lenovo ima tudi v Sloveniji velike načrte, 2005).

6 Ocena prevzema IBM PCD Za dokončno oceno uspešnosti prevzema je še veliko prezgodaj, a vendar je preteklo že toliko časa, da se vidi, če Lenovo uspeva dosegati cilje, ki so si jih zadali pred prevzemom ter katere pozitivne in negativne učinke sinergije so precenili oziroma podcenili.

6.1 Razlogi Lenova za prevzem IBM PCD Glede na dejstvo, da Lenovo samostojno nikoli ni deloval na mednarodnem trgu, je bil prevzem podjetja v tujini najustreznejši način za internacionalizacijo poslovanja. Kot so pokazali primeri podobnih podjetij, ki so bila uspešna na domačem trgu in nedejavna na tujem, je razvoj lastne globalne blagovne znamke dolg in drag proces. V Lenovu so se odločili za drugačen, a zato nič manj tvegan pristop − prevzem podjetja, ki je že uveljavljeno na svetovnem trgu.

27

Ko se je pojavila možnost za nakup IBM PCD, je bila to zelo privlačna ponudba, saj naj bi Lenovo s prevzemom dobil znanje in izkušnje pri poslovanju na mednarodnih trgih ter strateško partnerstvo z IBM. Kot del strateške povezave bo IBM nudil podporo pri trženju Lenovovih proizvodov. To je velika pridobitev, saj prodajna služba IBM zaposluje kar 30.000 ljudi, njegova močna distribucijska in prodajna mreža pa pokriva 160 držav. IBM Global Financing bo strankam ponujal lizing in finančne storitve, IBM Global Services pa bo skrbel za garancijske obveznosti in vzdrževanje (Lenovo to acquire IBM Personal Computing Division, 2004). Verjetno najpomembnejša pridobitev je pravica do uporabe blagovnih znamk ThinkPad in ThinkCenter. Za obdobje petih let so Kitajci dobili tudi pravico, da računalnike še vedno označujejo z IBM-ovim logotipom (IBM in Lenovo sklenila dogovorjen posel, 2005). Tako imajo dovolj časa, da bodo navzven vidne spremembe v oznakah proizvodov uvajali postopoma. To je zelo pomembno, saj se ob nenadnih velikih spremembah lahko zaupanje strank močno zmanjša. Lenovova uprava meni, da lahko združitev največjega kitajskega računalniškega podjetja z IBM PCD ustvari dovolj močno podjetje, ki bi lahko tekmovalo z Dell in HP za prevlado na računalniškem trgu. Združeno podjetje bi lahko zaradi svoje velikosti znižalo stroške komponent, kar je izjemnega pomena v industriji z nizkimi maržami, kjer nabavni stroški znašajo med 70 in 80 % skupnih prihodkov. Lenovo ocenjuje, da bi lahko samo s skupno nabavo prihranil približno 200 milijonov USD letno, dodatne pozitivne učinke naj bi občutili tudi zaradi povezave oskrbovalnih in distribucijskih verig (London, 2005b). Podjetji sta si zelo kompatibilni, saj je Lenovo deloval le na Kitajskem, IBM pa je imel dobro razvito prodajno mrežo po celem svetu. Poleg tega je Lenovo zelo močno na področju namiznih računalnikov za osebno uporabo, medtem ko je IBM najmočnejši na segmentu prenosnih računalnikov za poslovne uporabnike, kar je pomembno zaradi tržnih trendov (Dickie, 2005).

6.2 Primerjava kultur obeh podjetij Eden od pomembnih vzrokov za neuspešnost mednarodnih združitev je trk različnih kultur. Primer Lenovo-IBM je bil še posebno težaven, saj so se pokazale velike razlike med vzhodno in zahodno kulturo. Čeprav Lenovo še zdaleč ni tipično kitajsko podjetje, se njegova kultura močno razlikuje od IBM-ove. Razlike niso le posledica nacionalnih kultur temveč tudi zgodovine podjetja, saj je Lenovo mlado podjetje s šele drugo generacijo vodstva, IBM pa globalni velikan z dolgo tradicijo. IBM PCD je bil le en oddelek večoddelčno organizirane družbe, ki je delovala v 69 državah, medtem ko je bil Lenovo pred združitvijo osredotočen na en proizvod (osebni računalniki) in na eno državo

28

(Kitajska). V IBM so bili zato navajeni razmišljati globalno, v Lenovu pa so bile odločitve usmerjene k posameznim uporabnikom. Lenovovi managerji, ki so navajeni hitrega odločanja, so se morali navaditi tudi na bolj preudaren strateški pristop, ki je bil v navadi v IBM (Dickie, 2005). IBM so povezovali procesi, ki so se v PCD obdržali tudi po prevzemu. Zanašajo se na jasno določitev ciljev in odgovornosti. Zaposleni se srečujejo na rednih sestankih, redno poročajo nadrejenim, imajo postavljene mejnike za spremljanje uresničevanja projektov. Vse to so razlogi, zaradi katerih ne zamujajo pri izpolnjevanju načrtov. Delovanje Lenova temelji na pravilih, s katerimi je neobičajno natančno določeno, kaj se pričakuje od managerjev, zaposlenih, dobaviteljev in poslovnih partnerjev. Dosežki zaposlenih se na primer vrednotijo z uporabo »prisilnega rangiranja«. To pomeni, da morajo nadrejeni svoje podrejene razvrstiti med nadpovprečne, povprečne in podpovprečne (London, 2005b). Kakor se Kitajcem zdi tuja IBM-ova navada, da se zaposleni vsak teden redno dobivajo na sestankih, tudi če si nimajo povedati nič novega, se ameriška stran čudi nad Lenovovo kulturo. Kljub temu zaenkrat obe strani dobro sobivata, saj ju družijo nekatere osnovne vrednote, kot so zaupanje v inovacije in zadovoljstvo strank12 (London, 2005b). Na prvih sestankih so razpravljali predvsem zahodni managerji, kitajski pa so bili večinoma tiho. Ko Kitajci govorijo, vmes premišljujejo, kar se kaže v daljših premorih. Sedaj učijo Američane, da pustijo Kitajcem čas za premislek, kitajske sodelavce pa spodbujajo k bolj agresivnemu obnašanju. Rezultati teh prizadevanj se že kažejo, saj se Kitajci sedaj lažje vključujejo v razprave (Gu, 2005).

6.3 Uspešnost združenega podjetja V prvem letu po združitvi se običajno vsaj približno pokaže, če bo povezava uspešna ali ne. Ko se dve podjetji združita, običajno izgubita nekaj strank13. Ker sta Lenovo in IBM PCD zelo komplementarna, sta jih izgubila relativno malo, tako da se prodaja nenehno povečuje. V Ameriki ostaja tržni delež na približno enaki ravni, vendar hkrati raste tržni delež v Aziji (A tough sell for Lenovo, 2005). To je le eden od razlogov, zakaj Lenovu zaenkrat kaže dobro, nekoliko zaskrbljujoči so le rezultati v prvem četrtletju 2006, ko je bila izguba precej višja od napovedi. V prvem četrtletju 2006, kar je za Lenovo hkrati zadnje trimesečje fiskalnega leta, so se konsolidirani prihodki zvišali za 417 % na letni ravni in so znašali 24,4 milijarde HK$. Da rast prihodkov ni bila le posledica priključitve IBM PCD, kaže podatek, da je združeno 12 To je pokazala anketa, ki je bila narejena med zaposlenimi združenega podjetja. 13 V nekaj mesecih po združitvi sta HP in Compaq izgubila kar 20% svojih strank.

29

podjetje prodalo 11 % računalnikov več, kot sta jih pred tem prodali obe podjetji skupaj. Brez stroškov restrukturiranja je izguba v tem obdobju znašala 317 milijonov HK$, kar je posledica sezonskega nihanja prodaje in izdatkov za nove proizvode ter promocijo Lenovove blagovne znamke (Lenovo reports fourth quarter and full year 2005/06 results, 2006). Lenovo je še okrepil svoj položaj na kitajskem trgu, saj se je prodaja računalnikov glede na prvo četrtletje 2005 povečala za 31 %. Na Kitajskem je Lenovo v prvem četrtletju 2006 ustvaril 35 % vseh svojih prihodkov, kar znaša 8,4 milijarde HK$, dobička pa je bilo za 402 milijona HK$. Poslovanje v obeh Amerikah, kjer Lenovo ustvari 30 % svojih prihodkov, je bilo po pričakovanjih precej slabše. Prodaja računalnikov je ostala na enaki ravni, poslovali pa so z izgubo, ki znaša 252 milijonov HK$. Na ostalih trgih se je prodaja računalnikov zmanjšala za 3 do 5 %, dobiček v azijsko-pacifiški regiji je dosegel 62 milijonov HK$, a ga je več kot izničila izguba v evropsko-afriški regiji v višini 87 milijonov HK$ (Lenovo reports fourth quarter and full year 2005/06 results, 2006). Prodaja prenosnih računalnikov se je v zadnjem letu povečala za 14 % in v Lenovu z njimi ustvarijo več kot polovico vseh prihodkov (51 %). Namizni računalniki se s 43 % odstotki skupnih prihodkov uvrščajo na drugo mesto, njihova prodaja pa se je povečala za 9 %. Čeprav mobilni telefoni prispevajo le majhen delež skupnih prihodkov, se je v preteklem letu njihov pomen močno povečal, saj se je prodaja po enotah povečala za 122 % in po vrednosti za 109 % (Lenovo reports fourth quarter and full year 2005/06 results, 2006). Slika 4: Razčlenitev prihodkov v fiskalnem letu 2005/2006 po poslovnih segmentih in

geografskih območjih

prenosniki48,9 %

mobilni telefoni4,4 %

drugo 1,9 %

namizni računalniki

44,8 %

Severna in Južna

Amerika44,8 %

Kitajska 36,7 %

Azija in Pacifik12,6 %

Evropa in Afrika48,9 %

Vir: 2005/06 4Q results, 2006.

30