Embed Size (px)

Citation preview

MINAT NELAYAN DALAM MENABUNG DI BANK( Study Kasus Desa Raja Kecamatan Bua Kabupaten Luwu )

IAIN PALOPO

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana EkonomiSyariah (S.E) Pada Program Studi Perbankan Syariah Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri (IAIN) Palopo

Oleh,

MIFTAHUL JANNA BASONIM. 15.0402.0203

Dibimbing oleh:

1. Dr.Muhammad Tahmid Nur,M.Ag.

2. Muzayyanah Jabani,ST.,MM.

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMIDAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN)

PALOPO 2019/2020

PRAKATA

بسم الله الرحمن الرحیم

ع ل ى ا ل ھ س ل ی ن و ال م ر الس لا م ع ل ى أ ش ر ف ا لأ ن ب ی اء و الص لا ة و ر ب ال ع ال م ی ن و د م ی ن ال ح م ع ب ھ أ ج ح أ م ا ب ع د و ص

Puji syukur penulis panjatkan kehadirat Allah swt yang telah memberikan

rahmat, hidayah dan Karunia-Nya sehingga penulis dapat menyelesaikan Skripsi ini

dengan judul “MINAT NELAYAN DALAM MENABUNG DI BANK (STUDI

KASUS DESA RAJA KEC. BUA KAB. LUWU )” Shalawat dan salam semoga tetap

tercurahkan kepada Baginda Besar Nabi Muhammad SAW. Penulisan skripsi ini

diajukan untuk memenuhi salah satu syarat kelulusan dalam jenjang perkuliahan

Strata 1 (S1). Pada Institut Agama Islam Negeri (IAIN) Palopo, Fakultas Ekonomi

dan Bisnis Islam (FEBI) Program Studi Perbankan Syariah. Dalam proses penulisan

tidak lepas dari hambatan dan kesulitan, namun berkat bimbingan, bantuan, nasihat,

dorongan dan saran serta kerjasama dari berbagai pihak yang sangat membantu

sehingga skripsi ini dapat diselesaikan dengan baik. Oleh sebab itu, melalui

kesempatan ini penulis dengan tulus hati mengucapkan banyak terima kasih yang tak

terhingga kepada Ayahanda Baso serta Ibunda Mahra, atas jasa-jasa, kesabaran, do’a,

dan tidak pernah lelah dalam mendidik memberikan cinta yang tulus kepada penulis

semenjak kecil sampai saat ini. Kepada saudara-saudaraku dan keluarga yang tidak

sempat penulis sebut namanya yang telah banyak memberikan dukungan moral

maupun material kepada penulis selama penyusunan skripsi.

Tak lupa penulis mengucapkan banyak terimakasih kepada :

1. Rektor IAIN Palopo Bapak Dr. Abdul Pirol, M.Ag, Wakil Rektor Bidang

Akademik dan Pengembangan Kelembagaan, Dr H. Muammar Arafat, SH, M.H,

Wakil Rektor Bidang Administrasi Umum, Perencanaan dan Keuangan, Dr.

Ahmad Syarief Iskandar, SE, M.M dan Wakil Rektor Bidang Kemahasiswaan

dan Kerja sama, Dr. Muhaemin, M.A. Yang telah membina dan berupaya

meningkatkan mutu pengurus tinggi ini, tempat menimba ilmu pengetahuan.

2. Dekan Fakultas Ekonomi Dan Bisnis Islam IAIN Palopo, dalam hal ini Ibu Dr.

Hj. Ramlah Makkulasse, MM. Wakil Dekan Bidang Akademik Muhammad

Ruslan Abdullah, S.EI., M.A. Wakil Dekan Bidang Administrasi Umum,

Perencanaan, dan Keuangan Tajuddin, SE.,M.Si.,AK.,CA. Dan Wakil Dekan

Bidang Kemahasiswaan dan Kerja sama Dr. Takdir, S.H.,M.H. Yang telah

banyak memberikan motivasi serta mencurahkan perhatiannya dalam

membimbing dan memberikan petunjuk sehingga skripsi ini dapat terselesaikan.

3. Dr.Muhammad Tahmid Nur, M.Ag. selaku Pembimbing I dan Muzayyanah

Jabani, ST.,M.M. selaku pembimbing II yang telah memberikan arahan dan

bimbingan kepada penulis dengan tulus dalam menyelesaikan skripsi ini.

4. Dr. Helmi Kamal, M.HI. selaku penguji I dan Muhammad Ilyas, S.Ag.M.A.

selaku penguji II, yang telah bersedia untuk lebih menyempurnakan skripsi ini.

5. Para Bapak/Ibu dosen dan staf IAIN Palopo yang telah banyak membantu dan

memberikan tambahan ilmu, khususnya dalam bidang Ekonomi dan Bisnis

Islam.

6. Kepala perpustakaan dan segenap pegawai perpustakaan IAIN Palopo yang telah

memberikan peluang untuk mengumpulkan buku-buku dan melayani penulis

untuk keperluan studi kepustakaan dalam penulisan skripsi ini.

7. Kepada Kepala Desa Raja dan staf yang telah memberikan izin untuk

mengadakan penelitian di daerahnya.

8. Kepada Sahabat-sahabatwatiku Sakinah, Wahidah Rafiah Sultan, Ninda Ayumi,

Ulfia Nur Apriani, Umi Kalsum Anwar, Norma Yunita Umar, Ayu Astari Iksan,

Purnama Sari, Andi.Nilam Sari, Risna Damayanti, Aisra Sarah. Teman-teman

seperjuangan di jurusan Perbankan syariah, dan teman-teman yang lainnya yang

tidak sempat dituliskan namanya. Serta sahabat-sahabat Pergerakan Mahasiswa

Islam Indonesia Kota Palopo baik itu senior maupun junior. Tak terkecuali

semua rekan-rekan mahasiswa khusunya Fakultas Ekonomi dan Bisnis Islam

serta semua pihak yang tidak mungkin disebutkan satu-persatu, yang banyak

memberikan support dan bantuannya baik berupa moral maupun material dalam

penyelesaian skripsi ini.

Telah banyakk insan yang berjasa dan mempunyai andil kepada penulis

selama menenmpuh pendidikan di IAIN Palopo sehingga tidak akan termuat bila

dicantumkan dalam ruang terbatas ini.

Semoga Allah swt, membalas segala jasa kepada semua pihak yang telah

membantu dalam proses penyelesaian studi dan penyelesaian skripsi penulis, dengan

pahala yang terlipat ganda. Akhirnya penulis berharap semoga skripsi ini dapat

memberikan manfaat dalam rangka kemajuan pendidikan khususnya Perbankan

Syariah dan semoga usaha penulis bernilai ibadah di sisi Allah swt.

Penulis menyadari bahwa dalam penulisan ini masih banyak kekurangan dan

kekeliuran serta masih jauh dari kesempurnaan. Oleh karena itu, saran dan kritik yang

sifatnya membangun, penulis menerima dengan hati yang ikhlas. Semoga skripsi ini

menjadi salah satu wujud penulis dan bermanfaat bagi yang memerlukan serta dapat

bernilai di sisi-Nya Aamiin.

Palopo,17 September 2019

Penulis,

Miftahul Janna Baso

DAFTAR ISI

HALAMAN JUDUL ................................................................................................HALAMAN SAMPUL.............................................................................................PERSETUJUAN PEMBIMBING ..........................................................................NOTA DINAS PEMBIMBING...............................................................................ABSTRAK ................................................................................................................PERNYATAAN KEASLIAN SKRIPSI.................................................................PRAKATA................................................................................................................DAFTAR ISI.............................................................................................................

BAB I PENDAHULUAN

A. LatarBelakang Masalah..................................................................................1B. RumusanMasalah ...........................................................................................8C. Tujuan Penelitian ...........................................................................................8D. Manfaat Penelitian .........................................................................................8E. Defenisi Operasional ......................................................................................9

BAB II KAJIAN PUSTAKA

A. PenelitianTerdahulu yang Relevan ................................................................11B. Pengertian Minat Menabung ..........................................................................14C. Pengertian Bank .............................................................................................18D. Fungsi Bank Secara Umum............................................................................22E. Pengertian Bank Syariah ................................................................................24F. Pentingnya Bank ............................................................................................33G. Pemasaran Bank .............................................................................................33H. Perbedaan Antara Bank Syariah dan Bank Konvensional .............................35I. Kerangka Fikir ...............................................................................................42

BAB III METODE PENELITIAN

A. JenisPenelitian................................................................................................43B. LokasiPenelitian.............................................................................................43C. Informan/Subjek Penelitian............................................................................44D. Sumber Data...................................................................................................44E. TeknikPengumpulan Data..............................................................................44F. TeknikAnalisis Data.......................................................................................45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambar Umum Lokasi Penelitian..................................................................47B. Hasil Penelitian ..............................................................................................55

BAB V PENUTUP

A. Kesimpulan ....................................................................................................63B. Saran...............................................................................................................64

DAFTAR PUSTAKALAMPIRAN- LAMPIRAN

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Perbedaan antara Bank Syariah dan Bank Konvensional .....................39

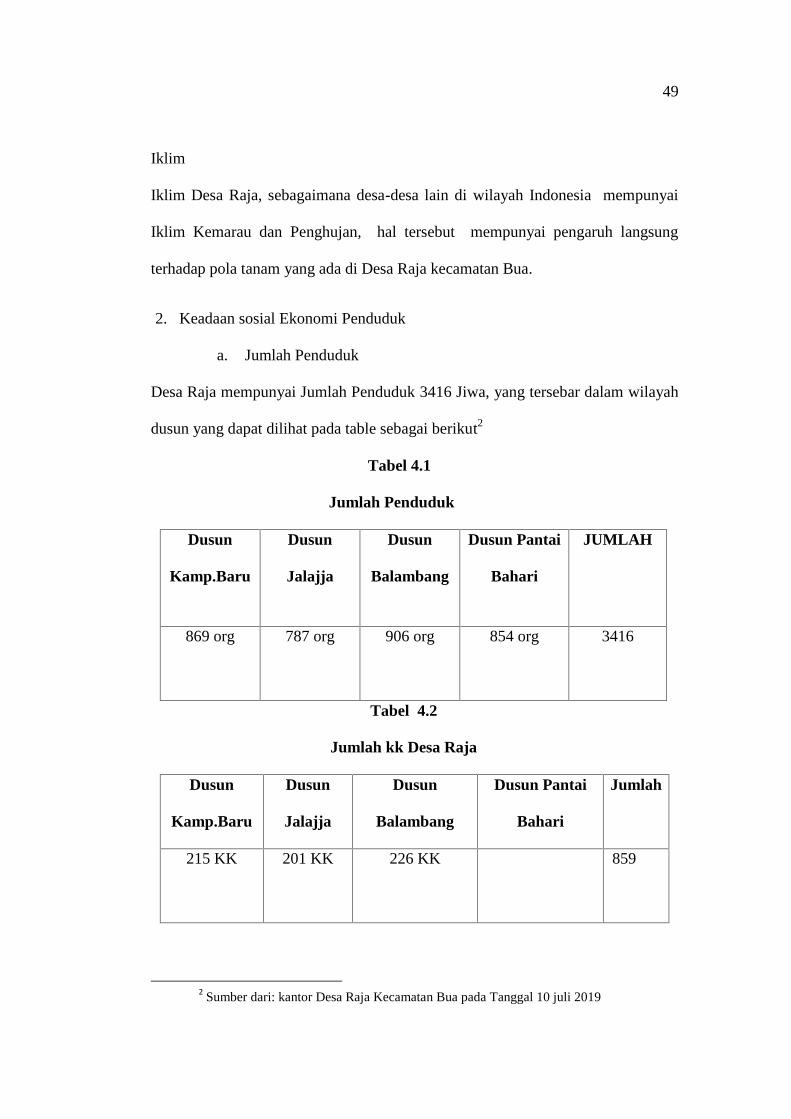

Tabel 4.1 Jumlah Penduduk ..................................................................................49

Tabel 4.2 Jumlah KK Desa Raja ...........................................................................49

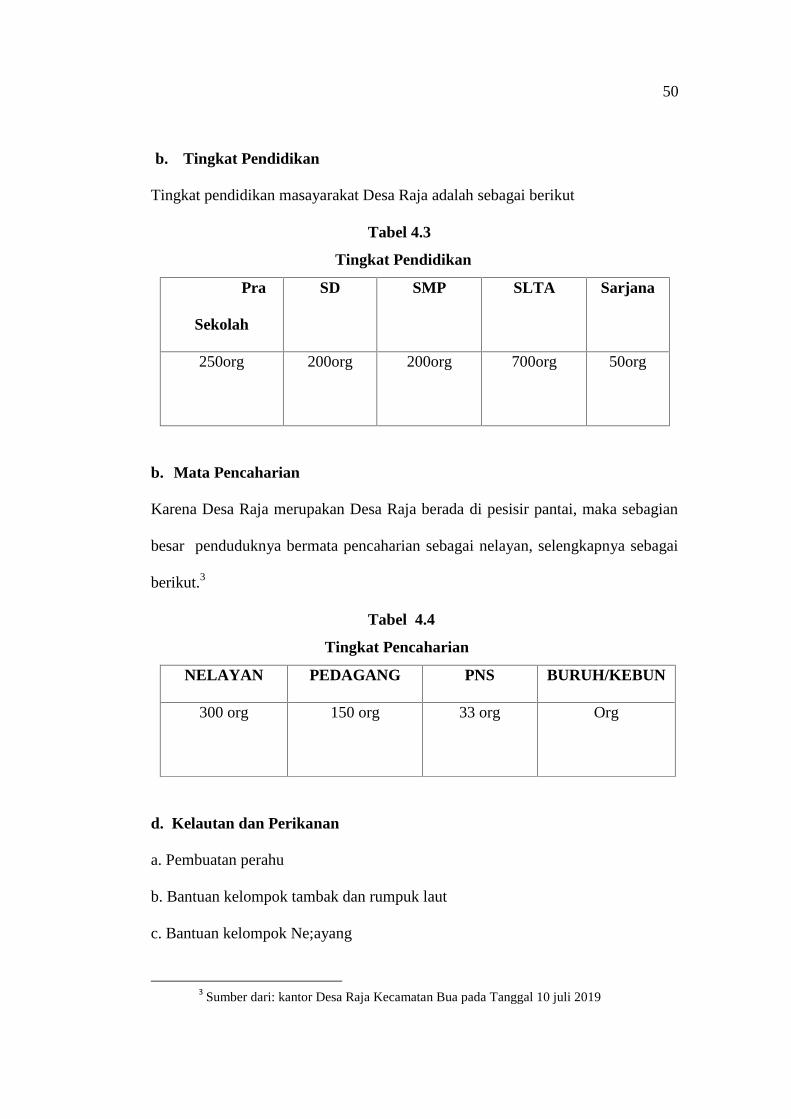

Tabel 4.3 Tingkat Pendidikan ...............................................................................50

Tabel 4.4 Tingkat Pencaharian..............................................................................50

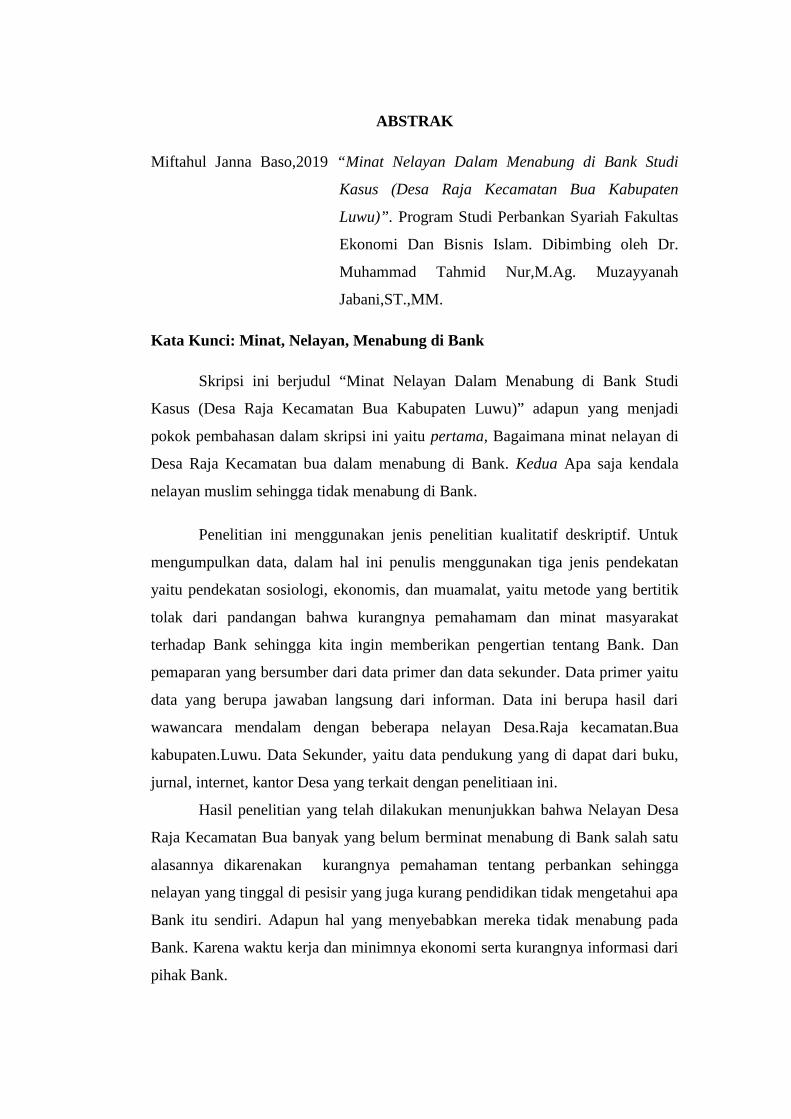

ABSTRAK

Miftahul Janna Baso,2019 “Minat Nelayan Dalam Menabung di Bank Studi

Kasus (Desa Raja Kecamatan Bua Kabupaten

Luwu)”. Program Studi Perbankan Syariah Fakultas

Ekonomi Dan Bisnis Islam. Dibimbing oleh Dr.

Muhammad Tahmid Nur,M.Ag. Muzayyanah

Jabani,ST.,MM.

Kata Kunci: Minat, Nelayan, Menabung di Bank

Skripsi ini berjudul “Minat Nelayan Dalam Menabung di Bank Studi

Kasus (Desa Raja Kecamatan Bua Kabupaten Luwu)” adapun yang menjadi

pokok pembahasan dalam skripsi ini yaitu pertama, Bagaimana minat nelayan di

Desa Raja Kecamatan bua dalam menabung di Bank. Kedua Apa saja kendala

nelayan muslim sehingga tidak menabung di Bank.

Penelitian ini menggunakan jenis penelitian kualitatif deskriptif. Untuk

mengumpulkan data, dalam hal ini penulis menggunakan tiga jenis pendekatan

yaitu pendekatan sosiologi, ekonomis, dan muamalat, yaitu metode yang bertitik

tolak dari pandangan bahwa kurangnya pemahamam dan minat masyarakat

terhadap Bank sehingga kita ingin memberikan pengertian tentang Bank. Dan

pemaparan yang bersumber dari data primer dan data sekunder. Data primer yaitu

data yang berupa jawaban langsung dari informan. Data ini berupa hasil dari

wawancara mendalam dengan beberapa nelayan Desa.Raja kecamatan.Bua

kabupaten.Luwu. Data Sekunder, yaitu data pendukung yang di dapat dari buku,

jurnal, internet, kantor Desa yang terkait dengan penelitiaan ini.

Hasil penelitian yang telah dilakukan menunjukkan bahwa Nelayan Desa

Raja Kecamatan Bua banyak yang belum berminat menabung di Bank salah satu

alasannya dikarenakan kurangnya pemahaman tentang perbankan sehingga

nelayan yang tinggal di pesisir yang juga kurang pendidikan tidak mengetahui apa

Bank itu sendiri. Adapun hal yang menyebabkan mereka tidak menabung pada

Bank. Karena waktu kerja dan minimnya ekonomi serta kurangnya informasi dari

pihak Bank.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia terletak di antara dua benua yaitu Asia dan benua Australia serta

dua samudra yaitu samudra Hindia dan samudra Pasifik. Indonesia sendiri

merupakan negara dengan dengan perairan yang terluas di dunia. Sehingga

membuat Indonesia memiliki sumber daya laut yang begitu banyak sehingga

Indonesia disebut sebagai negara yang letak geografisnya sangat strategis yang

kaya sumber daya.

Perairan Indonesia yang luas, Banyak masyarakat di sekitar pantai

berprofesi sebagai nelayan. Nelayan menurut Undang-Undang No.7 tahun 2016

adalah setiap orang yang mata pencariannya melakukan penangkapan ikan.1

Masyarakat nelayan biasanya bermukim di pesisir pantai secara berkelompok

yang hidup dengan hasil tangkap mereka. Dilihat dari teknologi dan alat-alat yang

digunakan nelayan dapat dibedakan menjadi 2 yaitu nelayan modern yang

menggunakan kapal besar dan alat-alat yang canggih seperti mesin, sedangkan

nelayan tradisional menggunakan peralatan seadanya.

Masyarakat nelayan di sekitar pesisir pada umumnya merupakan nelayan

peroranganyang dalam kegiatannya menangkap ikan menggunakan alat-alat

sederhana seperti perahu, jala, pancing, dan pukat. Nelayan perorangan harus

memiliki keterampilan ganda karena nelayan perorang harus bisa mengemudikan

1 Republik Indonesia, undang undang RI Nomor 7 Tahun 2016 Tentang PerlindunganDan Pemberdayaan Nelayan, Pembudi Daya Ikan, Dan Petambak Garam, bab1, pasal 1 no 3

2

perahu dan alat tangkapnya seperti jala. Waktu nelayan untuk melaut biasanya

mulai subuh hingga malam hari atau pagi hingga sore hari.

Pendapatan yang di peroleh nelayan, umumnya di gunakan untuk

memenuhi kebutuhan pokok anggota keluarganya. Kebutuhan pokok yang

dimaksud seperti makanan, pakaian, dan sebagainya. Dalam hal ini perlu bagai

seorang nelayan untuk menabung agar ekonomi keluarganya dapat teratur setiap

harinya, tetapi di zaman yang sudah berkembang ini masih sedikit nelayan yang

mempunyai tabungan dan menyimpan uang di Bank, menabung adalah sesuatu

yang di anjurkan dalam Islam, karena menabung berarti seorang muslim

mempersiapkan diri untuk pelaksanaan perencanaan masa depan sekaligus untuk

menghadapi hal-hal yang tidak di inginkan. Dalam Al-Qur’an terdapat ayat-ayat

yang secara tidak langsung telah memerintahkan kaum muslim untuk

mempersiapkan hari esok yang lebih baik terdapat dalam Al-Qur’an Surah An-

Nisa’ ayat 9 yang berbunyi:

Terjemahnya:

“Dan hendaklah takut kepada Allah orang-orang yang seandainyameninggalkan dibelakang mereka anak-anak yang lemah, yang merekakhawatir terhadap (kesejahteraan) mereka. oleh sebab itu hendaklahmereka bertakwa kepada Allah dan hendaklah mereka mengucapkanperkataan yang benar.”2

2Departemen Agama, Al-Qur’an dan Terjemahannya, Bandung; Penerbit J-ART, 2005

3

Maksud dari ayat diatas adalah memerintahkan kita untuk bersiap-siap

mengantisipasi masa depan keturunan, baik secara rohani (iman dan taqwa)

maupun secara ekonomi harus dipikirkan langkah-langkah perencanaannya salah

satunya adalah menabung.

Bank merupakan sebuah lembaga yang berkecimpung dalam bidang

keuangan yang bergerak dalam menghimpun dana masyarakat untuk disalurkan

kembali dengan menggunakan suatu system berupa bunga. Dengan begitu,

hakikat dan tujuan bank ialah untuk membantu suatu golongan masyarakat yang

membutuhkan, baik dalam menyimpan maupun meminjamkan baik berupa uang

atau barang berharga lainnya dengan imbalan berupa bunga yang harus

dibayarkan oleh masyarakat pengguna jasa Bank.

Menurut Undang-undang RI nomor 10 Tahun 1998 tanggal 10 November

1998 tentang Perbankan (pasal 1 ayat 2), pengertian Bank adalah sebuah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lain dengan tujuan untuk meningkatkan taraf hidup orang banyak.3

Industri keuangan perbankan merupakan salah satu unsur penting dalam

pelaksanaan pembangunan yang mempunyai peranan untuk kelancaran kegiatan

ekonomi. Dilihat dari perkembangan pada saat ini, bahwa industri perbankan

sangat dibutuhkan oleh masyarakat untuk memperoleh dana, sehingga

menimbulkan banyaknya perusahaan yang bergerak pada sektor ini. Pada

umumnya suatu Bank berusaha untuk memuaskan nasabah dalam menggunakan

3 https://www.maxmanroe.com/vid/finansial/pengertian-bank.html

4

produk perbankan yang di hasilkannya, maka penting sekali bagi Bank untuk

mengetahui atau memahami perilaku nasabah, terutama yang menjadi sasaran

Bank, terlepas lagi nasabah dewasa ini sangat selektif dan mempunyai

pengetahuan yang cukup terhadap suatu jasa. Mereka sangat berhati-hati dalam

memilih. Di zaman yang serba kompetitif ini, Bank harus berorientasi kepada

kepuasan nasabah, dalam hal ini terdapat beberapa faktor yang menyebabkan

tercapai atau tidaknya kepuasan nasabah tersebut. Apabila tingkat kepuasan

nasabah tinggi akan meningkatkan loyalitas nasabah sehingga mereka tidak akan

Bank Syariah atau Bank Konvensional lainnya, Kepuasan nasabah merupakan

sasaran utama dalam konsep pemasaran Bank untuk menciptakan minat

masyarakat dalam menabung di Bank.4

Bank syariah merupakan Bank yang menerapkan sistem bagi hasil, karena

itu perlu kepercayaan yang sangat tinggi diantara Bank dan nasabah. Jika nasabah

sudah menanam saham, mereka pasti akan datang dan mengajukan pembiayaan.

Dalam tataran inikondisi pelayanan perbankan syariah pantas dicermati.Pelayanan

harus menjadi tolak ukur untuk menarik minat para nasabah dan bukan lagi hanya

mengandalkan pendekatan semata pada pendekatan agama. Tidak dapat diragukan

lagi bahwa perbankan itu membutuhkan pelayanan karna pelayanan juga yang

termasuk sangat penting dan bermanfaat bagi masyarakat.

Meskipun mayoritas penduduk Indonesia adalah kaum muslim, tetapi

pengembangan produk syariah berjalan lambat dan belum berkembang

sebagaimana halnya Bank konvensional. Keberadaan Bank syariah maupun bank

4 Al Masraf: Jurnal Lembaga Keuangan dan Perbankan-Volume 2, Nomor 1, Januari-Juni2017

5

konvensional secara umum memiliki fungsi strategis sebagai lembaga

intermediasi dan memberikan jasa dalam lalu lintas pembayaran namun

karakteristik dari kedua bank tersebut dapat mempengaruhi calon nasabah dalam

menentukan pilihan mereka terhadap kedua bank tersebut.

Jika tidak mengetahui sistem yang digunakan Bank syariah sendiri,kita

tidak akan menemukan perbedaan antara menabung di Bank konvensional dan

bank syariah. Apabila dicermati terdapat berbagai keunggulan apabila menabung

di perbankan syariah. Keunggulan itu bersumber pada basis syariah yang

mendasari operasinya. Konsep hubungan Bank dan penabung di perbankan

konvensional Bank menjadi lembaga yang berutang kepada orang (debitur) dan

menjadi penabung yang memberikan kredit (kreditor). Atas dasar simpan-pinjam

Bank membayar bunga kepada penabung dengan tingkat bunga yang sudah

ditentukan, tak peduli berapa keuntungan yang diperoleh Bank atau kerugian yang

diderita Bank. Dalam perbankan syariah sebagai orang yang menanamkan

modalnya (investor), penabung berhak menerima hasil investasi Bank. Hasil yang

diperoleh naik dan turun secara teratur yang mengikuti perolehan Bank.

Selain itu konsep untuk rekan kerja dan kebersamaan dalam mencapai

keuntungan atau manfaat dan akan lebih mewujudkan ekonomi yang lebih adil

dan jelas atau nyata. Masih banyak orang awam yang beranggapan bahwa

menabung di Bank syariah sama saja dengan menabung di Bank konvensional.

Persepsi umum ini masih menghinggapi masyarakat, sehingga tidak heran mereka

masih enggan untuk menjadi nasabah dan mendapatkan pembiayaan dari

perbankan syariah. Seperti masyarakat pesisir, dominan masyarakat pesisir yang

6

bekerja sebagai nelayan maupun yang tidak memiliki pekerjaan masih belum

mengetahui apa Bank itu sendiri terlebih lagi tentang Bank syariah. Hal ini bisa

dilihat dari lambannya pertumbuhan perbankan syariah, padahal potensinya

sangat besar dan dapat kita mengingat sebagian penduduk Indonesia beragama

Islam. Hal itu akibat masih sulitnya mengubah pola pikir masyarakat untuk

memilih Bank syariah dan masih kurangnya sosialisasi pada masyarakat awam.

Hingga kini masyarakat, masih terbiasa dengan bank konvensional, dibandingkan

Bank syariah. Artinya, sosialisasi perbankan syariah masih sangat kurang.

Masyarakat luas di berbagai bagian atau golongan masih belum banyak mengerti

sistem, konsep, filosofi, produk, keuntungan dan keunggulan Bank syariah.

Bank syariah adalah lembaga bisnis yang beroperasi berdasarkan prinsip

syariah. Di sini perlu dipahami bahwa Bank syariah, seperti organisasi bisnis

lainnya, memiliki tujuan untuk memperoleh keuntungan secara optimal, namun

dengan memperhatikan kaedah dan etika bisnis menurut syariah Islam, misalnya

larangan untuk mengambil atau membayarkan bunga (riba), memberikan

pembiayaan untuk perusahaan yang memproduksi barang-barang haram dan

berinvestasi pada surat berharga yang tidak memenuhi penetapan syariah (Sharia

compliant ). Jadi yang harus dipahami adalah, bahwa Bank syariah bukanlah

lembaga sosial yang bertugas membagi-bagikan sumbangan tanpa harus

dikembalikan. Ketika pertama kali diperkenalkan kepada masyarakat, perbankan

syariah memiliki persatuan yang kuat dengan sistim bagi hasil. Dalam upaya

menarik minat nasabah untuk menabung di bank dilakukan berbagai upaya. Salah

satunya yaitu penetapan tingkat suku bunga Bank. Tingkat suku bunga yang

7

ditetapkan bank akan berdampak terhadap perilaku nasabah bank. Bunga yang

diberikan oleh Bank kepada nasabah merupakan daya tarik bagi masyarakat untuk

melakukan penyimpanan uangnya di bank. Dalam perbankan syariah tidak

menerapkan sistem bunga tetapi sistem bagi hasil. Hal inilah yang menjadi salah

satu yang membedakan antara Bank syariah dengan Bank konvensional.5

Dapat di ketahui bahwa banyak perbedaan Bank syariah dan Bank

konvensional, tetapi masyarakat pesisir seperti nelayan bisa dikatakan masih

minim yang mengetahui tentang Bank itu sendiri terlebih lagi Bank syariah. Maka

dari itu sangat sedikit masyarakat nelayan yang berminat menabung di Bank.

Dalam hasil observasi penulis dan pengalaman penulis yang dilakukan di

Desa Raja Kecematan Bua Kabupaten Luwu masih banyak nelayan yang belum

berminat menabung di Bank dikarnakan kurangnya pemahaman masyarakat di

Desa Raja kecamatan Bua Kabupaten Luwu khususnya dikalangan nelayan

tentang Bank.

Berdasarkan pendapat di atas, pertimbangan dan alasan pada latar

belakang masalah telah mendorong penulis untuk mengetahui lebih lanjut minat

nelayan di Desa Raja Kecamatan Bua Kabupaten Luwu Dalam menabung di

Bank.

5 M. Luthfi Hamidi, Jejak-Jejak Ekonomi Syariah, (Jakarta: CV. Ferlina Citra Utama,1993), h. 55.h. 142.

8

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka identifikasi

masalah dalam penelitian ini meliputi :

a. Bagaimana minat nelayan di Desa Raja Kecamatan Bua Kabupaten Luwu

dalam menabung di Bank?

b. Apa saja kendala nelayan sehingga tidak menabung di Bank?

C. Tujuan Penelitian

Adapun tujuan penelitian adalah:

a. Untuk mengetahui nelayan desa raja Kecamatan Bua Kabupaten Luwu

dalam menabung di Bank.

b. Untuk mengetahui apa saja kendala nelayan sehingga tidak menabung di

Bank.

D. Manfaat Penelitian

1. Manfaat Akademis

Manfaat akademis yang diharapkan adalah bahwa hasil penelitian dapat

dijadikan rujukan bagi masyarakat nelayan, dan berguna juga untuk menjadi

referensi bagi mahasiswa yang melakukan penelitian di masyarakat nelayan.

2. Manfaat Praktis

Bagi penulis, manfaat praktis yang diharapkan adalah bahwa seluruh

tahapan penelitian serta hasil penelitian yang diperoleh dapat memperluas

wawasan dan sekaligus memperoleh pengetahuan mengenai Bank syariah yang

diperoleh selama mengikuti kegiatan perkuliahan. Bagi pihak-pihak yang

berkepentingan dengan hasil penelitian, penulis berharap manfaat hasil

9

penelitian dapat diterima sebagai kontribusi untuk meningkatkan minat

masyarakat untuk menabung di Bank.

E. Definisi Operasional

Skripsi ini berjudul” Minat Nelayan dalam menabung di Bank ( Desa

Raja Kecamatan Bua Kabupaten Luwu )”. Untuk mengertahui bagaimana minat

nelayan dalam menabung di Bank dan apa saja kendala nelayan sehingga tidak

menabung di Bank, karna itu untuk lebih memudahkan memahami judul skripsi

penelitian ini, maka penulis akan memberikan pengertian dan defenisi

operasional, guna menghindari kesalahan pandangan atau atau memberikan

pemaknaan yang keliru terhadap judul skripsi penelitian ini. Olehnya itu perlu

adanya defenisi operasional terhadap judul tersebut.

a. Minat yaitu keinginan atau dorongan dalam diri seseorang pada objek

tertentu atau perhatian yang mengandung unsur-unsur perasaan. Menurut Prof.

Dr. Iskandarwasid dan Dr. H. Dadang Sunendar, minat adalah perpaduan antara

keinginan dan kemauan yang dapat berkembang. Minat merupakan salah satu

faktor yang cukup penting dalam mempengaruhi preferensi nasabah dalam

menabung. Terdapat tiga batasan minat yakni pertama, suatu sikap yang dapat

mengikat perhatian seseorang ke arah objek tertentu secara selektif. Kedua, suatu

perasaan bahwa aktivitas dan kegemaran terhadap objek tertentu sangat berharga

bagi individu. Ketiga, sebagai bagian dari motivasi atau kesiapan yang

membawa tingkah laku ke suatu arah atau tujuan tertentu.6 Minat seseorang

terhadap suatu objek akan lebih kelihatan apabila objek tersebut sesuai sasaran

6 Iskandarwasid & Dadang Sunendar, Strategi Pembelajaran Bahasa, (Bandung: Rosda,2011) h. 113.

10

dan berkaitan dengan keinginan dan kebutuhan seseorang yang bersangkutan.

Faktor yang mempengaruhi minat, sebagian besar nelayan belum mengetahui

apa itu perbankan, terlihat dari minat masyarakat yang sangat kurang

menggunakan produk pada Bank maka dalam hal ini pihak Bank harus memiliki

peran aktif dalam memberikan pemahaman tentang perbankan kepada

masyarakat.

b. Nelayan yaitu orang yang mata pencariannya mencari ikan atau

pekerjaannya menangkap ikan. Dari yang diketahui rata-rata nelayan memiliki

tingkat pendidikan yang rendah maka dari itu mempersulit nelayan untuk

memahami apa itu perbankan. Nelayan juga dapat dikatakan sebagai orang yang

hidup dari mata pencaharian hasil laut dan tinggal di Desa-Desa atau pesisir.

c. Menabung adalah suatu aktivitas dimana seseorang menyimpan

uangnya baik dibank atau di tempat yang lainnya, Menabung ialah salah satu cara

dalam mengelola keuangan untuk mencapai keinginan. Menurut Undang-undang

No 10 Tahun 1998 Tentang Perbankan, Tabungan adalah simpanan yang

penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati,

tetapi tidak dapat ditarik dengan cek, bilyet giro, dan /atau alat lainnya yang

dipersamakan dengan itu. Tujuan menabung di Bank adalah Penyisihan sebagian

hasil pendapatan nasabah untuk dikumpulkan sebagai cadangan hari depan dan

Sebagai alat untuk melakukan transaksi bisnis atau usaha individu / kelompok.

Menabung juga dapat dikatakan sebagai sarana untuk menyisihkan uang dan dari

11

hasil pemasukan, menyisihkan uang ini bertujuan dengan motif ekonomi yaitu

berjaga-jaga dan juga tak kalah pentingnya adalah untuk menghemat.7

d. Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya. Definisi Bank adalah suatu lembaga yang

berperan sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan

dana dan pihak-pihak yang memerlukan dana, serta sebagai lembaga yang

berfungsi memperlancar lalu lintas pembayaran, maka dari itu Bank sangat

penting untuk masyarakat-masyarakat yang memerlukan dana seperti nelayan.

7 https://id.wikipedia.org/wiki/Tabungan

12

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu yang Relevan

Ada beberapa penelitian yang telah melakukan tentang minat menabung

pada Bank, seperti yang disebutkan dibawah:

pertama: Di Daniel Ortega Universitas Djuanda Bogor, Jawa Barat

dengan judul “Pengaruh Media Promosi Perbankan Syariah Terhadap Minat

Menabung Masyarakat Bank Syariah”Berdasarkan penelitian yang telah

dilakukan terhadap masyarakat menunjukkan bahwa media promosi berpengaruh

terhadap minat menabung masyarakat di bank syariah dengan beberapa kriteria.

Pertama, promosi yang paling banyak memberikan dampak terhadap minat

menabung masyarakat di bank syariah adalah media televisi dan internet. Hasil

tersebut menunjukkan bahwa bank syariah perlu melakukan kegiatan promosi

lebih banyak melalui kedua media tersebut.1

Kedua: Chrisna Very Yudhiartha, Universitas Muhammadiyah Surakarta

“Analisis Faktor-Faktor Yang Mempengaruhi Minat Menabung Di Bank Syariah

(Studi Kasus Bank Mega Mitra Syariah Cabang Sragen)”. Penelitian ini

bertujuan untuk mengetahui pengaruh pelayanan, bagi hasil, keyakinan dan

lokasi terhadap minat masyarakat menabung di Bank Mega Mitra Syariah

Cabang Sragen dan mengetahui manakah di antara faktor pelayanan, bagi hasil,

keyakinan dan lokasi yang paling dominan mempengaruhi minat masyarakat

menabung di Bank Mega Mitra Syariah Cabang Sragen. Hasil penelitian ini

1Jurnal_ Daniel Ortega, Pengaruh Media Promosi Perbankan Syariah Terhadap MinatMenabung Masyarakat Bank Syariah,(universitas djuanda bogor, jawa barat 2017).

13

diharapkan dapat memberikan informasi bagi Bank Mega Mitra Syariah Cabang

Sragen di dalam pengambilan keputusan pemasaran untuk meningkatkan jumlah

nasabah.2

Dari penelitian diatas memiliki persamaan dengan penelitian yang

penulis lakukan, menggunakan variabel yang sama yaitu tentang minat

menabung di Bank. Walaupun memiliki persamaan tetapi memiliki perbedaan

yaitu metode penelitiannya. Metode penelitian yang digunakan penulis yaitu

metode kualitatif sedangkan yang digunakan Chrisna Very Yudhiartha yaitu

metode kuatitatif.

Ketiga: Wida Ainina, Jurusan Ilmu Ekonomi Universitas Indonesia

“Minat nasabah menabung di Bank syariah mandiri Yokyakarta”. penelitian ini

bertujuan untuk mengetahui Minat nasabah menabung di Bank Syariah Mandiri

Yogyakarta. Faktor-faktor yang mempengaruhi minat nasabah yaitu

kepercayaan,lokasi,dan kualitas pelayanan terhadap nasabah di Bank Syariah

Mandiri Yogyakarta. Hasil penelitian menunjukan bahwa Variabel kepercayaan

berpengaruh positif dan signifikan terhadap Minat Menabung Nasabah. Variabel

Lokasi berpengaruh positif dan signifikan terhadap Minat Menabung Nasabah.

Variabel Kualitas Pelayanan berpengaruh positif dan signifikan terhadap Minat

Menabung Nasabah.3

2 https://jurnal.usu.ac.id/index.php/edk/article/viewFile/634/4453https://www.google.com/search?q=jurnal+tentang+minat+menabung+pada+bank&oq=ju

rnal+tentang+minat+menabung+pada+bank&aqs=chrome..69i57.30812j0j7&sourceid=chrome&ie=UTF-8

14

Dari penelitian Daniel Ortega memiliki persamaan dengan penelitian

yang penulis gunakan, menggunakan variabel yang sama yaitu tentang

menabung di Bank. Walaupun memiliki persamaan tetapi memiliki perbedaan

yaitu judul penelitian penulis minat nelayan menabung pada Bank ( Desa. Raja

kecamatan. Bua kabupaten. Luwu ) sedangkan Daniel Ortega tentang Pengaruh

Media Promosi Perbankan Syariah Terhadap Minat Menabung Masyarakat Bank

Syariah.

Dari penelitian Chrisna Very Yudhiartha memiliki persamaan dengan

penelitian yang penulis lakukan, menggunakan variabel yang sama yaitu tentang

minat menabung di Bank. Walaupun memiliki persamaan tetapi memiliki

perbedaan yaitu metode penelitiannya. Metode penelitian yang digunakan

penulis yaitu metode kualitatif sedangkan yang digunakan Chrisna Very

Yudhiartha yaitu metode kuatitatif.

Dari penelitian Wida Ainina memiliki persamaan dengan penelitian yang

penulis gunakan, menggunakan variabel yang sama yaitu tentang minat nasabah

menabung. Dan dari pendapat penelitian diatas menunjukkan perbedaan antara

penulis dengan Wida Ainina adalah terletak pada metode serta pembahasan

dalam skripsi penulisan, metode yang digunakan Wida Ainina yaitu metode

kuantitatif sedangkan yang digunakan penulis yaitu kualitatif.

B. Pengertian Minat Menabung

Minat dalam kamus besar bahasa Indonesia diartikan sebagai sebuah

kecenderungan hati yang tinggi terhadap sesuatu gairah atau keinginan. Minat

merupakan kecenderungan seseorang untuk menentukan pilihan aktivitas.

15

Pengaruh kondisi-kondisi individual dapat merubah minat seseorang. Sehingga

dapat dikatakan minat sifatnya tidak stabil.

Secara etimologi pengertian minat adalah perhatian, kesukaan

(kecenderungan hati) kepada sesuatu keinginan. Sedangkan menurut istilah ialah

suatu perangkat mental yang terdiri dari suatu campuran dari perasaan, harapan,

pendirian, prasangka atau kecenderungan lain yang mengarahkan individu

kepada suatu pilihan tertentu. Minat merupakan motivasi yang mendorong orang

untuk melakukan apa yang mereka inginkan bila mereka bebas memilih. Setiap

minat akan memuaskan suatu kebutuhan. Dalam melakukan fungsinya kehendak

itu berhubungan erat dengan pikiran dan perasaan. Pikiran mempunyai

kecenderungan bergerak dalam sektor rasional analisis, sedang perasaan yang

bersifat halus atau tajam lebih mendambakan kebutuhan. Sedangkan akal

berfungsi sebagai pengingat fikiran dan perasaan itu dalam koordinasi yang

harmonis, agar kehendak bisa diatur dengan sebaik-baiknya.

Ada beberapa tahapan minat antara lain:

a. Informasi yang jelas sebelum menjadi nasabah.

b. Pertimbangan yang matang sebelum menjadi nasabah.

c. Keputusan menjadi nasabah.

Dengan demikian maka dapat dikatakan bahwa minat adalah dorongan

kuat bagi seseorang untuk melakukan segala sesuatu dalam mewujudkan

pencapaian tujuan dan cita-cita yang menjadi keinginannya. Selain itu minat

dapat timbul karena adanya faktor eksternal dan juga adanya faktor internal.

Minat yang besar terhadap suatu hal merupakan modal yang besar untuk

16

membangkitkan semangat untuk melakukan tindakan yang diminati dalam hal

ini minat menabung.

Menabung adalah bagian dari implementasi ajaran Islam yang telah

dicontohkan oleh umat terdahulu yang telah Allah Swt abadikan di dalam

Alquran surah yusuf ayat 47-48:

Terjemahnya:Yusuf berkata: "Supaya kamu bertanam tujuh tahun (lamanya)sebagaimana biasa; Maka apa yang kamu tuai hendaklah kamu biarkandibulirnya kecuali sedikit untuk kamu makan.Kemudian sesudah itu akan datang tujuh tahun yang amat sulit, yangmenghabiskan apa yang kamu simpan untuk menghadapinya (tahunsulit), kecuali sedikit dari (bibit gandum) yang kamu simpan.4

Oleh karena itu, aktivitas menabung tidak boleh mengandung unsur yang

di larang dalam ajaran Islam seperti riba dan berbagai bentuknya, tidak mengenal

konsep nilai waktu dari uang (time-value of money), konsep uang sebagai alat

tukar bukan sebagai komoditas, melakukan kegiatan yang bersifat spekulatif,

tidak diperkenankan menggunakan dua harga untuk satu barang, dan menjauhi

dua akad dalam satu transaksi.

Badudu dan Zain mengartikan menabung sebagai kegiatan menyimpan

uang dalam tabungan di kantor pos atau di Bank5 atau menyimpan uang di bank

dengan tujuan untuk memenuhi kebutuhan di masa yang akan datang.

4 Departemen Agama RI, al-Qur’an dan Terjemahannya, Bandung: Jabal Raudah Jannah,2014, h.241.

17

Berdasarkan paparan diatas dapat ditarik kesimpulan bahwa minat

menabung adalah kekuatan yang mendorong individu untuk memberikan

perhatiannya terhadap kegiatan menyimpan uang di Bank yang dilakukan secara

sadar, tidak terpaksa dan dengan perasaan senang.

Adapun hal-hal yang dapat mempengaruhi minat menabung, yaitu :

a. Kebudayaan: kebiasaan yang biasa ditanamkan oleh lingkungan sekitar,

misalnya guru yang mengarahkan anak didiknya untuk rajin menabung.

b. Keluarga: orang tua yang rajin menabung secara tidak langsung akan

menjadi contoh bagi anak-anaknya.

c. Sikap dan Kepercayaan: seseorang akan merasa lebih aman dalam

mempersiapkan masa depannya jika ia memiliki perencanaan yang matang,

termasuk dalam segi finansialnya.

d. Motif sosial: kebutuhan seseorang untuk lebih maju agar dapat diterima

oleh lingkungannya dapat ditempuh melalui pendidikan, penampilan fisik,

yang kesemuanya membutuhkan biaya yang akan lebih mudah dipenuhi

bila ia menabung.

e. Motivasi: rencana-rencana mengenai kebutuhan-kebutuhan dimasa

mendatang dapat mendorong seseorang untuk menabung.

5 Badudu JS dan Zain, Kamus Besar Bahasa Indonesia, Jakarta:Pustaka Sianar Harapan,hlm. 139

18

Sukardi dan Anwari berpendapat bahwa minat menabung pada pokoknya

menyangkut dua hal, yakni:6

1) Masalah kemampuan untuk menabung yang ditentukan oleh selisih antara

pendapatan dan pengeluaran yang dilakukan. Apabila pendapatan lebih

besar dari pengeluaran dapat dikatakan mempunyai kemampuan untuk

menabung.

2) Masalah kesediaan untuk menabung.

3) Setiap individu pada umumnya mempunyai kecenderungan menggunakan

seluruh pendapatannya untuk memenuhi kebutuhannya. Karena ada

kecenderungan tersebut, maka kemampuan menabung tidak secara otomatis

diikuti dengan kesediaan menabung. Berdasarkan penjelasan diatas dapat

disimpulkan bahwa minat menabung dapat dipengaruhi oleh fakor

individual, faktor sosial, faktor kemampuan dan faktor kesediaan.

C. Pengertian Bank

Pengertian Bank adalah suatu lembaga keuangan yang memiliki

kewenangan untuk menghimpun dana dari masyarakat dan menyalurkannya

kembali kepada masyarakat dalam bentuk pinjaman modal kerja untuk

meningkatkan taraf hidup masyarakat umum.

Istilah “Bank” berasal dari bahasa Italia, yaitu “Banco” yang artinya

bangku. Arti kata bangku di sini adalah tempat operasional para bankir pada masa

lalu dalam melayani nasabah mereka. Istilah “Banco” kemudian berubah dan lebih

populer dengan kata Bank.

6 Sukardi dan Anwari, Manfaat Menabung dalam Tabanas dan Taska, Jakarta:BalaiAksara, 1984, hlm.75.

19

Membawa perekonomian Indonesia kearah yang lebih baik. Hal tersebut

dapat dilihat dari besarnya efek negative yang ditimbulkan oleh sistem bunga

yang diterapkan pada Bank konvensional terhadap inflasi, investasi, produksi,

pengangguran, dan kemiskinan hingga memporak- porandakan hampir semua

aspek sendi kehidupan ekonomi dan sosial politik, sedangkan pada Bank syariah

sistem bagi hasil pada akhir tahun (bukan sistem bunga seperti yang dilakukan

pada Bank konvensional). Return yang diberikan kepada nasabah pemilik dana

ternyata lebih tinggi dari pada bunga yang diberikan oleh Bank konvensional.

Itulah alasan yang menjadikan Bank syariah tetap kokoh dan tidak terpengaruh

oleh krisis yang terjadi.7 Bank syariah di Indonesia didirikan karena keinginan

masyarakat terutama masyarakat yang beragama Islam yang berpandangan bunga

merupakan hal yang haram, hal ini lebih diperkuat lagi dengan pendapat para

ulama yang ada di Indonesia yang diwakili oleh fatwa MUI nomor 1 tahun 2004

tentang bunga yang intinya mengharamkan bunga bank yang didalamnya terdapat

unsur–unsur riba. Eksistensi perkembangan perbankan syariah telah menimbulkan

berbagai perbedaan yang signifikan terutama dalam hal penentuan harga dan

imbalan atas penggunaan dana. Perbankan syariah merupakan suatu lembaga

intermediasi yang menyediakan jasa keuangan.

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan

dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan

menerbitkan promes atau yang dikenal sebagai banknote. Sedangkan menurut

undang-undang perbankan. Bank adalah badan usaha yang menghimpun dana dari

7 Amir dan Rukmana, Bank Syariah Teori, Kebijakan, dan Studi Empiris di Indonesia,(Jakarta: Penerbit Erlangga,2010).

20

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Dari uraian diatas dapat dijelaskan bahwa bank merupakan perusahaan

yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan

masalah bidang keuangan. Jadi dapat disimpulkan bahwa usaha perbankan

meliputi tiga kegiatan utama yaitu:

1). Menghimpun dana

2). Menyalurkan dana

3). Memberikan jasa bank lainnya.

Kegiatan menghimpun dana dan menyalurkan dana merupakan kegiatan

pokok perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lainnya

hanyalah merupakan pendukung dari kedua kegiatan diatas. Jenis-jenis bank

terdiri dari:

a. Jenis Bank menurut kepemilikannya

b. Jenis Bank menurut kegiatannya

c. Jenis Bank menurut target pasar

d. Jenis Bank menurut prinsip operasinya.

Sebagai lembaga intermediasi, Bank konvensional menerima simpanan

dari nasabah dan meminjamkannya kepada nasabah (unit ekonomi) lain yang

membutuhkan dana. Atas simpanan para nasabah itu Bank memberi imbalan

berupa bunga. Demikian pula, atas pemberian pinjaman itu bank mengunakan

bunga kepada para peminjam. Diakui bahwa peran Bank konvensional itu telah

21

mampu memenuhi kebutuhan manusia, dan aktivitas perbankan dapat dipandang

sebagai wahana bagi masyarakat modern untuk membawa mereka kepada

pelaksanaan kegiatan tolong-menolong dan menghindari adanya dana-dana yang

menganggur.

Dalam perbankan konvensional terdapat kegiatan-kegiatan yang dilarang

syariah islam, seperti menerima dan membayar bunga (riba), membiayai kegiatan

produksi dan perdagangan barang-barang yang dilarang syariah, minuman keras

misalnya.8

Bank memiliki beberapa produk jasa keuangan yang dapat digunakan oleh

masyarakat umum. Beberapa produk utama Bank adalah:

1. Tabungan

2. Deposito

3. Jasa Pembayaran (gaji, pensiun, dan lainnya)

4. Jasa Pengiriman Uang (transfer)

5. Jasa Setoran (pembayaran tagihan listrik, telepon, air, dan lainnya)

6. Kartu Kredit

7. Dan lain-Lain

D. Fungsi Bank Secara Umum

Selain itu, ada 3 fungsi Bank secara spesifik, yaitu:

8 Drs. Zainul Arifin, MBS. dasar-dasar manajemen Bank syariah, (jakarta: Alvabet, Cet.1,Januari 2002), h. 2

22

1. Agent of Trust (lembaga yang berdasarkan kepercayaan)

Kegiatan perbankan dapat berjalan dengan baik hanya jika ada

kepercayaan (trust) dari masyarakat. Jika masyarakat sudah percaya kepada Bank,

maka mereka tidak akan ragu untuk menitipkan dana miliknya di Bank.

Rasa percaya masyarakat bahwa dana yang mereka titipkan di Bank akan

selalu aman dan dapat dicairkan kapan saja. Begitu juga sebaliknya, dalam

menyalurkan dana titipan tersebut kepada masyarakat dalam bentuk pinjaman

adalah berlandaskan kepercayaan dan hukum yang berlaku.

2. Agent of Development (lembaga yang memobilisasi dana untuk

pembangunan ekonomi)

Dalam kegiatan perekonomian ada dua hal yang tidak bisa dipisahkan,

yaitu sektor riil dan sektor moneter. Keduanya saling mempengaruhi satu sama

lain. Aktivitas Bank menghimpun dan menyalurkan dana masyarakat membuka

kesempatan bagi khalayak untuk melakukan kegiatan investasi, distribusi, dan

aktivitas ekonomi lainnya yang tidak dapat dipisahkan dari penggunaan uang.

Jika semua aktivitas tersebut dapat berjalan dengan baik, maka akan memberikan

dampak besar pada peningkatan perekonomian masyarakat secara keseluruhan.

3. Agent of Service (lembaga yang memobilisasi dana untuk pelayanan

ekonomi)

Selain menghimpun dan menyalurkan dana, Bank juga memiliki jasa

perbankan lainnya yang ditawarkan kepada masayarakat. Seperti yang disebutkan

pada pengertian Bank di atas, jasa perbankan tersebut diantaranya adalah jasa

Islam adalah pemenuhan kebutuhan manusia yang berlandaskan nilai-nilai Islam

23

guna mencapai pada tujuan agama (falah). Ekonomi Islam menjadi rahmat

seluruh alam, yang tidak terbatas oleh ekonomi, sosial, budaya dan politik dari

bangsa. Ekonomi Islam mampu menangkap nilai fenomena masyarakat sehingga

dalam perjalanannya tanpa meninggalkan sumber hukum teori ekonomi Islam,

bisa berubah.9

Gejolak moneter yang melanda negeri kita sejak pertengahan tahun 1997

itu telah berdampak pada krisis total, karena krisis itu merupakan krisis

ekonomi,finansial,politik, dan sosial sekaligus. Krisis moneter yang berawal dari

krisis nilai tukar itu diperparah dengan kebijakan moneter yang kontraktif,

seperti penaikan suku bunga, diahlikannya dana-dana BUMN ke Bank

Indonesia, dan kebjakan fiskal yang juga tetap kontraktif. Akibatnya krisis nilai

tukar itu berubah menjadi krisis likuiditas yang justru lebih berbahaya dan fatal

bagi masyarakat luas. Sebagain besar kolongmerat, yang konon menguasai tidak

kurang dari 70% dari aset nasional dan rata-rata mempunyai utang luar negeri

miliaran dolar, disamping utang triliunan rupiah pada bank-bank domestik itu,

praktis bangkrut, sehingga sangat berdampak negatif pada sendi ekonomi

nasional.

Tingginya tingkat bunga itu tidaklah memungkinkan pengusaha

membayarnya. Namun karena pengusaha memerlukan likuiditas, kredit

berbunga tinggi itu diambilnya juga. Ketidakmampuan pengusaha membayar

kembali kreditnya menimbulkan terjadinya kredit macet dalam jumlah besar.

Sampai saat ini, non performing loan perbankan Indonesia telah mencapai 70%.

9 https://ms.wikipedia.org/wiki/Sistem_ekonomi_Islam

24

Selanjutnya, Bank-Bank yang mengalami kedit macet yang besar itu terancam

eksistensinya, karena disatu pihak Bank harus membayar bunga deposito yang

tinggi, sedangkan disisi lain pendapatannya anjlok karena kredit macet. Oleh

karena itu, negative spread yang diderita Bank-Bank itu sangat besar, yaitu

sekitar 20%, sehingga modal dari sebagian besar bank telah habis dimakan non

performing loan dan negative spread.

Demikianlah , maka dari bulan juli 1997 sampai dengan 13 maret 1998,

pemerintah tidak menutup tidak kurang dari 55 bank disamping mengambil ahli

11 bank (BTO) dan 9 bank lainnya dibantu melakukan rakapitalisasi. Dari 240

Bank yang ada sebelum krisis moneter, kini hanya tinggal 73 Bank swasta yang

dapat bartahan tanpa bantuan pemerintah. Biaya restrukturisasi dan penyehata

perbankan Indonesia akan sangat mahal (diperkirakan akan mencapai Rp 400

triliun), dan ada kemungkinan sebagian besar biaya penyelamatan perbankan

tersebut akan ditanggung oleh rakyat melalui APBN.

E. Pengertian Bank Syariah

Khusus mengenai Bank Syariah, perlu dikemukakan bahwa pengalaman

selama krisis ekonomi ini memberikan suatu pelajaran berharga bagi kita bahwa

prinsip risk sharing (berbagi risiko) dan profit and loss sharing (bagi hasil),

sebagaimana terdapat pada sistem bank berdasarkan prinsip syariah, merupakan

suatau prinsip yang dapat berperan meningkatkan ketahanan satuan-satuan

ekonomi. Dalam hal ini, prinsip bagi hasil atau berbagi risiko antara pemilik

dana dan pengguna dana sudah diperjanjikan secara jelas dari awal, sehingga

jika terjadi kesulitan usaha karena kesulitan ekonomi, misalnya, risiko kesulitan

25

usaha tersebut otomatis ditanggung bersama oleh pemilik dana dan pengguna

dana. Dengan demikian kesulitan ekonomi akan terasa relatif lebih ringan bagi

perorangan dan badan usaha secara individual, dan dengan demikian

kebangkitan kembali ekonomi dapat diharapkan berlangsung lebih cepat.

Umumnya terdapat dua kegiatan utama dalam operasional perbankan syariah

yaitu penghimpunan dana dan penyaluran dana.

Pada dasarnya, produk yang ditawarkan oleh Perbankan Syariah dapat

dibagi menjadi tiga bagian besar, yaitu:

1. Produk Penyaluran Dana (Financing) Menurut Undang-Undang

Nomor 21 Tahun 2008 tentang Bank Syariah menjelaskan bahwa

penyaluran/pembiayaan adalah penyediaan dana atau tagihan yang

dipersamakan dengan itu berupa:

a. Transaksi jual beli dalam bentuk piutang mudharabah, salam, dan

istishna

b. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah

c. Transaksi sewa-menyewa dalam bentuk ijarah

d. Transaksi pinjam-meminjam dalam bentuk piutang qardh

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa.

Dalam menyalurkan dananya pada nasabah,secara garis besar produk

pembiayaan syariah terbagi ke dalam empat kategori, yaitu:

1. Prinsip Jual Beli (Ba’i) Prinsip jual-beli dilaksanakan sehubungan dengan

adanya perpindahan kepemilikan barang atau benda (transfer of property).

26

Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas

barang yang dijual. Transaksi jual-beli dapat dibedakan berdasarkan bentuk

pembayarannya dan waktu penyerahan barangnya.

2. Prinsip Sewa (Ijarah) Transaksi ijarah dilandasi adanya perpindahan manfaat.

Jadi, pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi

perbedannya terletak pada objek transaksinya. Bila pada jual-beli objek

transaksinya adalah barang, pada ijarah objek transaksinya adalah jasa.

3. Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah

sebagai berikut:

a. Pembiayaan musyarakah Pembiayaan musyarakah, transaksi ini dilandasi

adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai

aset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang

melibatkan dua pihak atau lebih di mana mereka secara bersama-sama

memadukan seluruh bentuk sumber daya baik yang berwujud maupun

tidak berwujud.

b. Pembiayaan mudharabah Pembiayaan mudharabah, adalah bentuk kerja

sama antara dua pihak atau lebih pihak di mana pemilik modal (shahib al-

maal) mempercayakan sejumlah modal kepada pengelola (mudharib)

dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan

kerja sama dalam paduan kontribusi 100% modal kas dari shahib al-maal

dan keahlian dari mudharib.

27

4. Akad Pelengkap Akad pelengkap tidak ditujukan untuk mencari keuntungan,

tapi ditujukan untuk mempermudah pelaksanaan pembiayaan. Meskipun

tidak ditujukan untuk mencari keuntungan, dalam akad pelengkap ini

dibolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk

melaksanakan akad ini. Besarnya pengganti biaya ini sekedar untuk menutupi

biaya yang benar-benar timbul.10 Akad pelengkap, di antaranya:

a. Hiwalah (alih hutang-piutang), adalah untuk membantu supplier

mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank

mendapat ganti-biaya atas jasa pemindahan piutang. Untuk mengantisipasi

risiko kerugian yang akan timbul, bank perlu melakukan penelitian atas

kemampuan pihak yang berutang dan kebenaran transaksi antara yang

memindahkan piutang dengan yang berhutang.

b. Rahn (gadai), bertujuan untuk memberikan jaminan pembayaran kembali

kepada bank dalam memberikan pembiayaan. Barang yang digadai wajib

memenuhi kriteria:

1. Milik nasabah sendiri

2. Jelas ukuran, sifat dan nilainya ditentukan berdasarkan nilai riil

pasar.

3. Dapat dikuasai namun tidak boleh dimanfaatkan oleh bank.

c. Qardh adalah pinjaman uang. Aplikasi qardh dalam perbankan

biasanya dalam empat hal, yaitu:

10 Adiwarman A. Karim, 2014, Bank Islam ,Analisis Fiqh dan Keuangan, (jakarta:PTRaja Grafindo.

28

1. Sebagai pinjaman talangan haji, di mana nasabah calon haji diberikan

pinjaman talangan untuk memenuhi syarat penyetoran biaya perjalanan

haji. Nasabah akan melunasinya sebelum keberangkatan ke haji.

2. Sebagai pinjaman tunai dari produk kartu kredit syariah, di mana nasabah

diberi keleluasaan untuk menarik uang tunai milik Bank melalui ATM.

Nasabah akan mengembalikannya seusai waktu yang ditentukan.

3. Sebagai pinjaman kepada pengusaha kecil, di mana menurut perhitungan

Bank akan memberatkan pengusaha bila diberikan pembiayaan dengan

skem jualbeli, ijarah atau bagi hasil.

4. Sebagai pinjaman kepada pengurus Bank, di mana bank menyediakan

fasilitas ini untuk memastikan terpenuhinya kebutuhan pengurus

bank. Pengurus Bank akan mengembalikan dana pinjaman itu

secara cicilan melalui pemotongan gajinya.

d. Wakalah (perwakilan) dalam aplikasi perbankan terjadi apabila

nasabah memberikan kuasa kepada Bank untuk mewakili dirinya

melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso dan

transfer uang.Bank dan nasabah yang dicantumkan dalam akad

pemberian kuasa harus cakap hukum. Khusu untuk pembukuan L/C,

apabila dana nasabah ternyata tidak cukup, maka penyelesaian L/C dapat

dilakukan dengan pembiayaan 30 murabahah, salam, ijarah, mudharabah

atau musyarakah.

e. Kafalah (garansi bank) dapat diberikan dengan tujuan untuk menjamin

pembayaran suatu kewajiban pembayaran. Bank dapat mensyaratkan

29

nasabah untuk menempatkan sejumlah dana untuk fasilitas ini sebagai

rahn. Bank dapat pula menerima dana tersebut dengan prinsip wadi’ah.

Untuk jasa-jasa ini bank 31 mendapatkan pengganti biaya atas jasa yang

diberikan.

2. Produk Penghimpunan Dana (Funding) Penghimpunan dana di

Perbankan Syariah dapat berbentuk giro, tabungan dan deposito. Prinsip

operasional syariah yang diterapkan dalam penghimpunan dana masyarakat

adalah prinsip wadi’ah dan mudharabah.

a. Prinsip Wadi’ah (Simpanan) Wadi’ah adalah sebagai titipan murni dari

satu pihak penitip ke pihak lain, baik individu maupun badan hukum yang

harus dijaga dan dikembalikan 32 kapan saja penitip menghendaki.

Wadi’ah juga dapat diartikan memberikan kekuasaan kepada orang lain

untuk menjaga barang atau aset seseorang dengan sebaik-baiknya.

b. Prinsip Mudharabah Dalam mengaplikasikan prinsip mudharabah,

pemilik dana bertindak sebagai shahibul maal (pemilik modal) dan bank

sebagai mudharib (pengelola). Hasil usaha merupakan bagi hasil antara

satu pihak dengan pihak lain di mana pihak pemilik dana (shahibul maal)

memberikan modalnya 100% 35 kepada pengelola (mudharib untuk

melakukan usaha produktif).

c. Akad Pelengkap Akad pelengkap tidak ditujukan untuk mencari

keuntungan, tapi ditujukan untuk mempermudah pelaksana pembiayaan.

Meskipun tidak ditujukan untuk mencari keuntugan, dalam akad

pelengkap ini bank dibolehkan untuk meminta pengganti biaya-biaya yang

30

dikeluarkan untuk melaksanakan akad ini. Salah satu akad pelengkap yang

dapat dipakai untuk penghimpunan dana adalah akad wakalah.

3. Jasa perbankan selain menjalankan fungsinya sebagai penghubung

antara pihak yang membutuhkan dana dengan pihak yang kelebihan dana,

Perbankan syariah dapat pula melakukan berbagai pelayanan jasa perbankan

kepada nasabah dengan mendapat imbalan berupa sewa atau keuntungan.

1. Sharf (Jual Beli Valuta Asing) Pada prinsipnya, jual beli valuta asing

sejalan dengan sharf. Jual beli mata uang yang tidak sejenis ini,

penyerahannya harus dilakukan pada waktu yang sama (spot). Bank

mengambil keuntungan dari jual beli valuta asing ini.

2. Jenis kegiatan ijarah anatara lain penyewaan kotak simpanan (safe

deposut box) dan jasa tata laksana administrasi dokumen (custodian). Bank

mendapat imbalan sewa dari jasa tersebut.11

Pembiayaan macet,kerena krisis ekonomi, dapat juga dialami oleh bank

syariah. Namun bank syariah tidak akan pernah mengalami negative spread.

Kerugian akan dialami apabila bagi hasil diperoleh lebih kecil dari pada biaya

operasional bank.

Dalam laporan keuangan bank-bank yang ada di Indonesia,temasuk

bank-bank syariah, biaya operasional termasuk biaya penyisihan penghapusan

Aktiva Produktif (PPAP) tersebut sangat diperlukan. Akan tetapi bagi bank

syariah, yang berlandaskan pada prinsip berbagi risiko dan bagi hasil, maka

keperluan PPAP tersebut menjadi tidak signifikan.

11 Chusnul Chotimah Pengaruh Produk, Pelayanan, Promosi, dan Lokasi terhadapMasyarakat Memilih Bank Syariah di Surakarta. (Naskah Publikasi: 1-13.2014).

31

Jasa-jasa pembiayaan yang dapat diberikan oleh Bank syariah jauh lebih

beragam daripada jasa-jasa pembiayaan yang dapat diberikan oleh bank

konvensional. Mengenai jasa pembiayaan yang dapat diberikan oleh bank

syariah bukan saja pembiayaan dalam bentuk apa yang disebut dalam istilah

perbankan konvensional sebagai kredit, tetapi juga memberikan jasa-jasa

pembiayaan yang biasanya diberikan oleh lembaga pembiayaan (multifinance

company), dengan kata lain, suatu Bank syariah bukan saja dapat memberikan

jasa-jasa yang tidak dapat diberikan oleh suatu Bank konvensional karena jasa-

jasa tersebut biasanya diberikan oleh suatu lembaga pembiayaan nonbank.12

Kegiatan usaha yang dapat dilakukan BU adalah:

a. menghimpun dana dari masyarakat dalam bentuk simpanan berupa

giro,deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk

lainnya yang dipersamakan dengan itu;

b. memberikan kredit

c. menerbitkan surat pengakuan hutang; Booklet Perbankan Indonesia 2018

22 Bab 1

d. membeli, menjual atau menjamin atas risiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya yang berupa:

1) surat-surat wesel termasuk wesel yang di akseptasi oleh bank yang masa

berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan

surat-surat dimaksud

12 Prof. Dr. Sutan Remi Sjahdeini, S.H. Perbankan Syariah produk-produk dan aspek-aspek hukumnya, (Jl. Tambra Raya No.23 Rawamangun-Jakarta, 2014),h.36.h.37.

32

2) surat pengakuan hutang dan kertas dagang lainnya yang masa

berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan

suratsurat dimaksud

3) kertas perbendaharaan negara dan surat jaminan pemerintah

4) Sertifikat Bank Indonesia (SBI)

5) Obligasi

6) surat dagang berjangka waktu sampai dengan satu tahun

7) instrumen surat berharga lain yang berjangka waktu sampai dengan

satu tahun.

e. memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah

f. menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

kepada bank lain, baik dengan menggunakan surat, saranatelekomunikasi

maupun dengan wesel unjuk, cek, atau sarana lainnya

g. menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan atau antar pihak ketiga

h. menyediakan tempat untuk menyimpan barang dan surat berharga

i. melakukan kegiatan penitipan untuk kepentingan pihak lain berdasakan suatu

kontak

j. melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam

bentuk surat berharga yang tidak tercatat di bursa efek

33

k. melakukan kegiatan anjak piutang, usaha kartu kredit, dan kegiatan

wali amanat.13

F. Pentingnya Bank

Bank sangat penting dan berperan untuk mendorong pertumbuhan

perekonomian suatu bangsa karena Bank adalah:

1. Pengumpul dana dari masyarakat yang kelebihan dana (surplus spending

unit-SSU) dan penyalur kredit kepada masyarakat yang membutuhkan dana

(deficit spending unit-DSU)

2. Tempat menabung yang efektif dan produktif bagi masyarakat

3. Pelaksana dan memperlancar lalu lintas pembayaran dengan aman, praktis,

dan ekonomis

4. Penjamin penyelesaian perdagangan dengan menerbitkan L/C (Letter of

Credit) atau kredit berdokumen

5. Penjamin penyelesaian proyek dengan menerbitkan Bank garansi.

G. Pemasaran Bank

Kegiatan pemasaran adalah salah satu bentuk strategi dalam dunia usaha

perbankan. Bagi dunia perbankan yang merupakan badan usaha yang

berorientasi profit. Pemasaran sudah merupakan suatu kebutuhan utama dan

sudah merupakan suatu keharusan untuk dijalankan. Pemasaran harus dikelola

secara profesional, sehingga kebutuhan dan keinginan pelanggan akan segera

terpenuhi dan terpuaskan. Kepuasan nasabah menjadi sangat bernilai bagi bank

atau perusahaan, sehingga tidak heran selalu ada slogan bahwa pelanggan adalah

13Menara Radius Prawiro Booklet perbankan Indonesia 2018(Kompleks PerkantoranBank Indonesia Jl. MH Thamrin No. 2, Jakarta 10350), h.21, h.22.

34

raja, yang perlu dilayani dengan sebaik-baiknya. Pengertian kepuasan nasabah

dari berbagai ahli tidak jauh berbeda hanya, tergantung dari sudut mana kita

memandangnya. Berikut defenisi kepuasan pelanggan atau nasabah yaitu tingkat

perasaan seseorang setelah membandingkan kinerja atau hasil yang dirasakan

dibandingkan dengan harapannya.14Dengan memberikan layanan terbaik untuk

memfasilitasi kemudahan, pemenuhan kebutuhan dan mewujudkan kepuasannya agar

mereka selalu loyal kepada perusahaan. Pelayanan yang baik menjadi penting

sebagai alat promosi bagi calon nasabah. Service excellence di bank bisa

dikatakan sebagai pelayanan untuk memberikan kepuasan kepada nasabah agar

mereka mendapatkan apa yang mereka inginkan dengan mudah dan

mendapatkan lebih dari apa yang mereka inginkan selama ini.15

Pengelolaan pemasaran bank yang profesional inilah yang disebut dengan

nama manajemen pemasaran Bank. Pada dasarnya manajemen pemasaran bank

adalah proses perencanaan dan pelaksanaan dari perwujudan, pemberian harga,

promosi dan distribusi dari barang-barang, dan gagasan untuk menciptakan

pertukaran dengan kelompok sasaran yang memenuhi tujuan pelanggan dan

organisasi. Pemasaran bank adalah suatu proses untuk menciptakan dan

mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi

kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan. Produk

bank adalah jasa yang ditawarkan kepada nasabah untuk mendapatkan perhatian,

14 Kotler, Philip. “Manajemen Pemasaran: Analisis, Perencanaan, Implementasi danKontrol, Edisi Sebelas”. Alih Bahasa, Hendra Teguh. Jakarta: Penerbit PT. Prenhallindo, 2004.

15 Lovelock, Christoper and Jochen Wirtz. “Service Marketing : People, Technologu andStrategy”. New Jersey: Prentice Hall, 2004.

35

untuk dimiliki, digunakan atau dikonsumsi, untuk memenuhi kebutuhan dan

keinginan nasabah.16

H. Perbedaan antara Bank Syariah dan Bank Konvensional

Perbedaan bank syariah dan bank konvensional terletak pada banyak hal.

Bukan hanya terkait penggunaan dasar hukum pelaksanaan sistemnya saja,

melainkan beberapa aspek penting lainnya seperti keuntungan, orientasi,

investasi, hingga keberadaan dewan pengawas pada kedua bank ini juga

berbeda.

a. Akad dan aspek legalitas

Dalam bank syariah,akad yang dilakukan memiliki konsekuensi duniawi

dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam.Sering kali

nasabah berani melanggar kesepakatan/perjanjian yang telah dilakukan bila

perjanjian tersebut memiliki pertanggung jawaban hingga yaumil kiyamah

nantiSetiap akad dalam perbankan syariah,baik dalam hal barang,pelaku transaksi,

maupun ketentuan lainya,harus memenuhi ketentuan akad,seperti

1. Rukun meliputi:

a) Penjualan

b) Pembeli

c) Barang

d) Harga

e) Akad/ijab-qabul

2. Syarat sebagai berikut:

16 Hasibuan, S.P., Malayu. 2006. Dasar-Dasar Perbankan. PT. Bumi Aksara. Jakarta.

36

a) Barang dan jasa harus halal

b) Harga barang dan tempat harus jelas

c) Tempat penyerahan harus agar transportasinya tidak terlalu membebani

nasabah

d) Barang yang ditransaksikan harus sepenuhnya dalam kepemilikan yang

jelas terjadi pada transaksi short sale dalam pasar modal

3. Lembaga penyelesaiaan sengketa

1. Struktur organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank

konvensional,misalnya dalam hal komisaris dan direksi,tetapi unsur yang amat

membedakan antara bank syariah dan bank konvensional adalah keharusan adanya

dewan pengawas syariah yang bertugas mengawasi oprasional bank dan produk-

produknya agar sesuai garis-garis syariah.

2. Dewan Pengawas Syariah

Peran uatama para ulama dalam dewan pengawas syariah adalah

mengawasi jalannya oprasional bank sehari-hari agar selalu sesuai dengan

ketentuan-ketentuan syariah.Hal ini karena transaksi-transaksi yang berlaku dalam

Bank syariah sangat khusus jika dibanding bank konvensional.Karena

itu,diperlukan garis panduan yang mengaturnya.Garis panduan ini disusun dan

ditentukan oleh dewan syariah nasional.

Dengan demikian,dewan pengawas syariah bertindak sebagai penyaring

utama sebelum suatu produk diteliti kembali dan difatwakan oleh dewan syariah

nasional.

37

3. Dewan Syariah Nasional

Dewan syariah nasional di bentuk pada tahun 1997 dan merupakan hasil

rekomendasi lokakarya reksadana syariah pada bulan juli tahun yang

sama.Lembaga ini merupakan lembaga otonom dibawa majelis ulama indonesia di

pimpin oleh ketua umum majelis ulama Indonesia dan sekretaris. Kegiatan sehari-

hari dewan syariah nasioanal dijalankan oleh badan pelaksana harian dengan

seseorang ketua dan sekretaris serta beberapa anggota.

4. Bisnis dan usaha yang dibiayai

Dalam bank syariah,bisnis dan usaha yang diusahakan tidak terlepas dari

saringan syariah. karena itu,bank syariah tidak akan mungkin membiayai usaha

yang terkadang didalamnya hal-hal yang diharamkan.

5. Lingkungan kerja dan corporate culture

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sejalan

dengan syariah. Dalam hal etika, kariawan perbankan harus memiliki sifat amanah

dan dapat sehingga mampu mencerminkan sifat muslim yang baik. kariawan bank

syariah harus skil, propesionaldan mampu melakukan tugas secara team-work

dimana informasi merata diseluruh fungsional organisasi (tabliqh).

Selain itu, cara berpakaian dan tingkah laku dari para kariyawan

merupakan cerminan bahwa mereka bekerja dalam sebuah lembaga yang

membawa nama besar Islam.17

6. Bank Konvensional

17Muhammad Syafi’I Antonio Dasar-DasarManajemen Bank SyariahCet ke-1(Jakarta:AlVaBet, 2001),hal 29-34

38

Pada bank konvensional kepentingan pemilik dana (deposan) adalah

memperoleh imbalan berupa simpanan bunga yang tinggi sedangkan kepentingan

memegang saham adalah diantaranya memperoleh spreed yang optimal antara

suku bunga simpanan dan suku bunga pinjaman mengoptimalkan interest

difference).18

b. Produk bank konvensional

1. Tabungan

tabungan relatif fleksibel menyangkut berapa dan kapan bisa ditarik oleh nasabah.

Hal lain, tabungan di bank konvensional memiliki hasil yang sudah pasti (fixed

return). Untuk bank yang menjalankan prinsip syariah, hasil pasti ini yang tidak

ada. Sebagai gantinya, penabung memperoleh hasil yang berfluktuasi sesuai

dengan hasil yang diperoleh bank.Di indonesia sendiri, produk tabungan pada

prinsipnya mengikuti ketentuan BI yang dalam SK Dir. BI No. 22/63 Kep.

2. Deposito

Jenis jasa perbankan ini, dalam sistem bank konvensional akan

memperoleh dua keuntungan jaminan pembayaran pokok ditambah hasil bunga

yang tingkatnya sudah ditetapkan sebelumnya. Biaya dan sedapat mungkin

minimal, yaitu melalui pengaturan komposisi tertentu agar biaya dana seminimal

mungkin.Perlu kestabilan porsi dana. komitmen pemberian kredit dan penempatan

aktiva produktif lainnya.

Perbedaan bank syariah dan bank konvensional dapat dilihat pada sajian tabel di

bawah ini.

18Sumber internet www.sarjanaku.com/2012/06/pengertian bank konvensional-danhtml?m=1

39

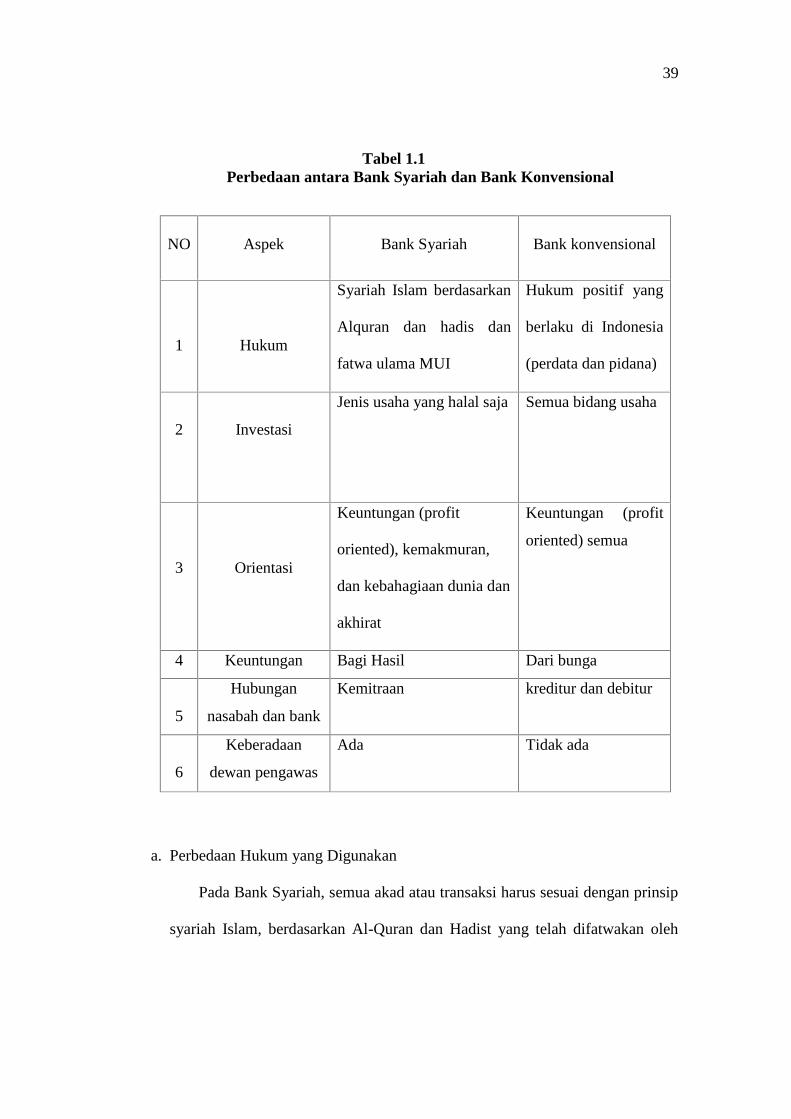

Tabel 1.1Perbedaan antara Bank Syariah dan Bank Konvensional

NO Aspek Bank Syariah Bank konvensional

1 Hukum

Syariah Islam berdasarkan

Alquran dan hadis dan

fatwa ulama MUI

Hukum positif yang

berlaku di Indonesia

(perdata dan pidana)

2 Investasi

Jenis usaha yang halal saja Semua bidang usaha

3 Orientasi

Keuntungan (profit

oriented), kemakmuran,

dan kebahagiaan dunia dan

akhirat

Keuntungan (profit

oriented) semua

4 Keuntungan Bagi Hasil Dari bunga

5

Hubungan

nasabah dan bank

Kemitraan kreditur dan debitur

6

Keberadaan

dewan pengawas

Ada Tidak ada

a. Perbedaan Hukum yang Digunakan

Pada Bank Syariah, semua akad atau transaksi harus sesuai dengan prinsip

syariah Islam, berdasarkan Al-Quran dan Hadist yang telah difatwakan oleh

40

Majelis Ulama Indonesia (MUI). Hukum yang diberlakukan pada bank Syariah

diantaranya;

1) Akad al-mudharabah (bagi hasil)

2) Al-musyarakah (perkongsian)

3) Al-musaqat (kerja sama tani)

4) Al-ba’i (bagi hasil)

5) Al-ijarah (sewa-menyewa)

6) Al-wakalah (keagenan).

b. Perbedaan dari Sisi Investasi

Perbedaan Bank Syariah dan Bank Konvensional dari sisi hukum

selanjutnya akan menghasilkan sesuatu yang berbeda, seperti dalam hal

investasi. Pada bank syariah seorang nasabah bisa meminjam uang asalkan

digunakan untuk sesuatu yang halal dalam pandangan Islam. Beberapa usaha

tersebut diantaranya, perdagangan, peternakan, pertanian, dan lain sebagainya.

c. Perbedaan dari Sisi Orientasi

Seperti yang telah disebutkan pada tabel di atas, Bank Syariah

berorentasi pada kemakmuran, dan kebahagiaan dunia akhirat. Sedangkan

Bank Konvensional lebih cenderung mengutamakan untuk mendapatkan

keuntungan.

d. Perbedaan Dalam Pembagian Keuntungan

Selanjutnya, pembagian keuntungan antara Bank Syariah dan Bank Umum

adalah pada sistem pembagian keuntungan. Bank Syariah menerapkan sistem

41

pembagian keuntungan sesuai dengan akad yang telah disepakati sejak awal

oleh kedua belah pihak. Pada Bank Konvesnional menerapkan sistem bunga

tetap atau bunga mengambang pada semua pinjaman kepada nasabahnya.

c. Perbedaan dari Sisi Pengawasan

Pada Bank Syariah, semua transaksi berada dalam pengawasan Dewan

Pengawas yang diantaranya terdiri dari beberapa Ulama dan Ahli Ekonomi

yang mengerti tentang fiqih muamalah.Sedangkan pada Bank Konvensional

tidak ada Dewan Pengawas.19

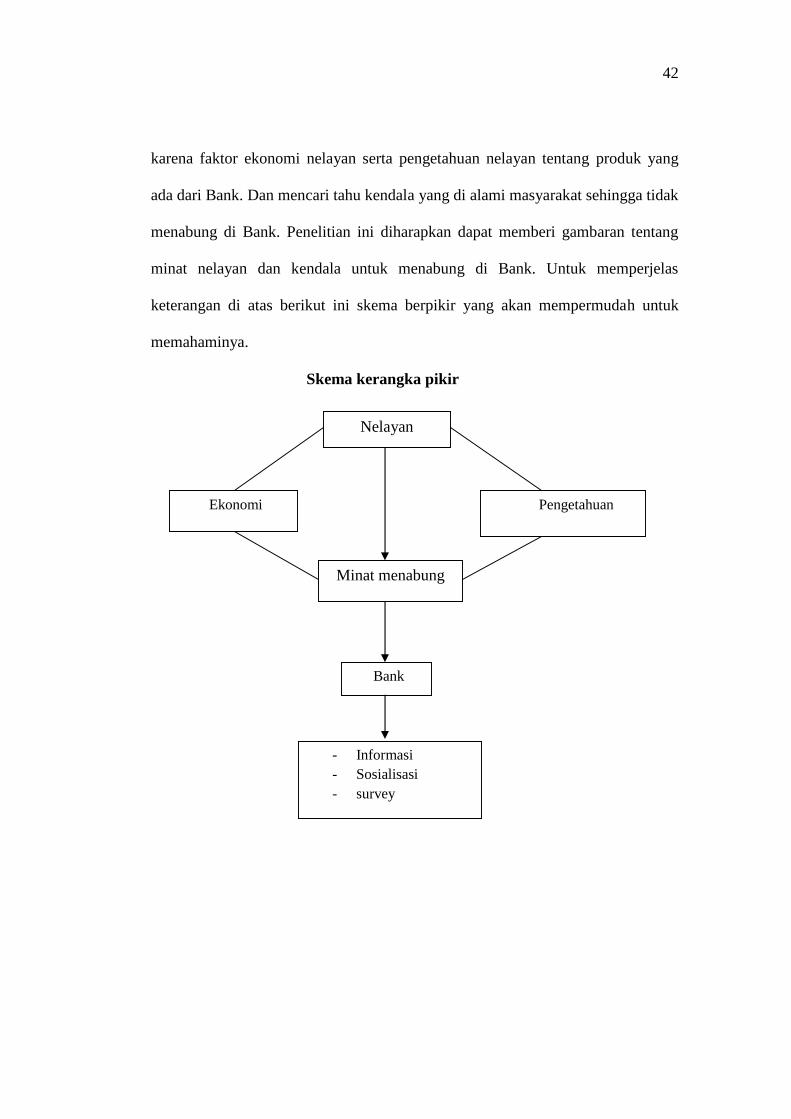

I. Kerangka pikir

Dari skema pikir dapat dipahami bahwa minat masyarakat nelayan untuk

menabung di Bank tidak menjamin mereka sepenuhnya menabung di Bank

19 https://danperbedaan.blogspot.com/2016/04/perbedaan-bank-syariah-dan-bank-konvensional.html

42

karena faktor ekonomi nelayan serta pengetahuan nelayan tentang produk yang

ada dari Bank. Dan mencari tahu kendala yang di alami masyarakat sehingga tidak

menabung di Bank. Penelitian ini diharapkan dapat memberi gambaran tentang

minat nelayan dan kendala untuk menabung di Bank. Untuk memperjelas

keterangan di atas berikut ini skema berpikir yang akan mempermudah untuk

memahaminya.

Skema kerangka pikir

Nelayan

Minat menabung

Bank

- Informasi- Sosialisasi- survey

PengetahuanEkonomi

43

BAB III

METODE PENELITIAN

A. Jenis penelitian

Penelitian ini menggunakan jenis penelitian kualitatif deskriptif. Untuk

mengumpulkan data, dalam hal ini penulis menggunakan dua jenis pendekatan

yaitu pendekatan sosial dan ekonomis, yaitu metode yang bertitik tolak dari

pandangan bahwa kurangnya pemahamam dan minat masyarakat terhadap bank

sehingga kita ingin memberikan pengertian tentang Bank terutama tentang

keberadaan Bank syariah yang dimana nelayan di Desa Raja ini mayoritas

muslim.1

Pendekatan sosial, yaitu metode yang bertitik tolak dari pandangan bahwa

Penelitian ini diharapkan dapat memberikan gambaran melalui kumpulan data-

data yang diperoleh setelah dianalisis, dibuat dan disusun secara menyeluruh

berupa kata-kata tertulis atau lisan dari pelaku yang dapat diamati bersumber dari

pustaka (library), serta dilakukan dengan analisis yang mendalam dari data yang

diperoleh dilapangan.

B. Lokasi penelitiaan

Merupakan wilayah dimana peneliti akan melakukan pengamatan,

pengambilan data dari sebuah wilayah tertentu adapun yang menjadi tempat atau

lokasi pada penelitian ini adalah desa Raja kecematan Bua kabupaten luwu.

Lokasi penelitian di Desa Raja kacematan Bua kabupaten luwu dipilih karna

kurangnya minat nelayan terhadap Bank.

1 Sugyono,Metode penelitian bisnis, ( cet.17;Bandung: alfabeta, 2013) Hal.13

44

C. Informan/Subjek penelitian

Informan penelitian yaitu orang yang memberikan informasi tentang

situasi dan kondisi latar belakang penelitian. Informan yang dimaksud dalam

penelitian ini yaitu nelayan di Desa Raja kecamatan Bua kabupaten Luwu.

D. Sumber data

1. Primer

adalah data yang berupa jawaban langsung dari informan. Data ini berupa

hasil dari wawancara mendalam dengan beberapa nelayan Desa.Raja

kecamatan.Bua kabupaten.Luwu.

2. Skunder

Merupakan data pendukung yang di dapat dari buku,internet, kantor dinas

yang terkait dengan penelitiaan ini.

E. Teknik pengumpulan data

1. Observasi

Observasi atau pengembangan digunakan dalam rangka pengumpulan data

dalam suatu penelitian. Observasi dilakukan oleh penulis secara langsung dengan

cara mengamati berbagai hal yang berkaitan dengan penelitian, seperti strategi

yang digunakan dalam menarik minat nasabah menggambil produk di bank

tersebut.

2. Wawancara

Wawancara adalah pengumpulan data dimana penulis memperoleh

keterangan atau data dilakukan dengan cara tanya jawab sambil bertatap muka

45

dengan masyarakat, sehingga penulis dapat mengetahui secara langsung minat

masyarakat dalam menabung di Bank.

3. Dokumentasi

Dokumentasi yaitu suatu metode yang penulis gunakan untuk

mendapatkan data dengan cara mencatat dan mengambil data-data dokumentasi.

Pengumpulan, pemilihan, pengelolaan, dan penyimpanan informasi di bidang

pengetahuan seperti pemberian atau pengumpulan bukti-bukti dan keterangan-

keterangan (seperti gambar, kutipan, dan bahan referensi lain). Hal ini dilakukan

agar dokumen-dokumen tersebut dapat membantu dalam pemecahan masalah-

masalah dalam penelitian yang dilakukan di Desa Raja Kecamatan Bua

Kabupaten Luwu yang telah ditetapkan dan telah dijadikan objek penelitian oleh

peneliti.

F. Teknik analisis data

Teknik analisis data yang digunakan dalam penelitian ini adalah

menggunakan:

1) Analisis Kualitatif

Analisis kualitatif merupakan prosedur penelitian yang menghasilkan data

deskriptif berupa kata-kata tertulis maupun lisan dari orang-orang dan perilaku

yang di amati.

2) Analisis Deskriptif

Mendeskriptikan kegiatan nelayan yang ada terutama terkait tentang

proses menabung yang biasa dilakukan masyarakat, menganalisis dan merancang

46

sistem yang cocok untuk diterapkan dan memberikan rekomendasi tentang

perbankan pada nelayan.

47

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambar umum lokasi penelitian

1. Sejarah Desa Raja

Sebelum kemerdekaan Indonesia diproklamirkan yang berkuasa adalah

Raja, dimana kekuasaan tertinggi dipegang oleh seorang raja yang berkuasa pada

saat itu. Tahun 1949 terjadi pertempuran di Balambang yang dipimpin oleh

lamattona yang disebut pertempuran Balambang dimana saat itu para pemuda

bersatu memerangi kaum penjajah sehingga pertempuran tersebut dinamai

Pertempuran Rakyak Balambang. Balambang merupakan nama sebuah kampong

yang dahulu bernama Palampang diambil dari nama sebuah pohon yang sekarang

dinamakan desa Raja. Balambang mayoritas penduduknya berpenghasilan sebagai

nelayan dikarenakan letak geografis balambang berada di pesisir pantai.

a. Visi

Visi adalah suatu gambaran yang menantang tentang keadaan masa depan

yang di inginkan dengan melihat potensi dan kebutuhan yang di inginkan Desa.

Penyusunan Visi Desa Raja ini dilakukan dengan pendekatan partisifatif,

melibatkan pihak-pihak yang berkepentigan di Desa Raja seperti pemerintah

Desa, BPD, Tokoh masyarakat, Tokoh Agama, Lembaga masyarakat Desa dan

masyarakat Desa pada umumnya. Pertimbangan kondisi eksternal di desa seperti

satuan kerja wilayah pembangunan di kecamatan. Maka berdasarkan

pertimbangan di atas Visi Desa Raja adalah : “Desa Raja yang kuat melalui

pemberdayaan tidak tertinggal Tahun 2021”.

48

b. Misi

Selain penyusunan Visi juga telah di tetapkan misi-misi yang memuat