Embed Size (px)

Citation preview

1

المؤؿؾات مظبػ الشػاهة و االؿجدمار ف

لطغػة و المجؿؽة ف ورو الفغاءااالأ

مغارب

والجرارة هلة الػلم االلجطادة

الجؾػ وغلم

وزارة الجػلم الػال والبصح الػلم

Ministère de L'enseignement Supérieur et de la

recherche scientifique

زامػة فػشات غباس

Université Ferhat Abbas

ؿؽ الوظػة والجرػبة الجؽبكة من الجكلعي بن االأ مؤؿؾات الجامن الجنافل والجاأ

:غوان المعاطلة من اإلؿالم إل الجاأ معطو

د غبع الكادر شاش: .إغعاد

بالمػع اإلؿالم للجعرب والبصث باشح البوم اإلؿالم للجومة، زعة، المملنة الػػبة الؾػدة

2011افػو 25/26طالل الفجػة

2

منأ ثػػف الجا

هوة الوفؽ وزوال الظف، وموي إغؽاء :لغاأي ؼما موا، اأ من، اأ

أمن، ا من مشجق من هلمة اأ

أالجا

مان للمصارب .االأ

و :اضؽالشا و دو، اأ ثنافو مرمغة من الواس ػبؽم لاؿم مشجػك هػابػ غائل، اأ من

أالجا

غغاء غى أ جػػض لا بػظ ا ثصمو ثنالف المظاؼػ الج االشجػاك ف و ثراري، ف

أوظف، ا .المرمغة

عػارأو ثػظ ما جػثب من طؾائػ وا

أ وؿلة الجطادة وازجماغة، لجظفظ ا من

أإذن فالجا

غمالمأخواء لامم با

أ جػػض لا مرمغات من الواس والشػهات ا المظاؼػ الج .غل

من مدوأهاع ه دػة من الجا و : واك اأ اأ من الجبادل

أمن الكبل، والجا

أمن الػائل، والجا

أالجا

غا اأ و الجكلعي هما ؾم من الجراري اأ

أمن الصنم، والجا

أمن الجػاوه، والجا

أ .الجشاره، والجا

3

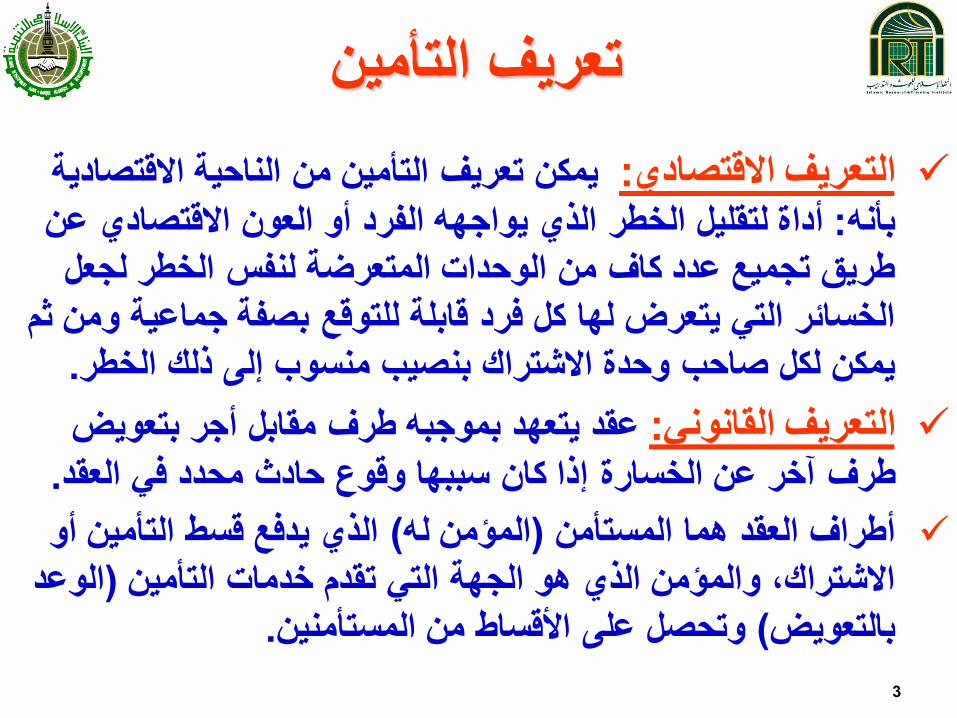

تعرف التأمن

مكن تعرف التأمن من الناحة االقتصادة :التعرف االقتصادي

عن أو العون االقتصادي أداة لتقلل الخطر الذي واجهه الفرد : بأنه

طرق تجمع عدد كاف من الوحدات المتعرضة لنفس الخطر لجعل

الخسابر الت تعرض لها كل فرد قابلة للتوقع بصفة جماعة ومن ثم

.مكن لكل صاحب وحدة االشتراك بنصب منسوب إلى ذلك الخطر

عقد تعهد بموجبه طرف مقابل أجر بتعوض :التعرف القانون

.طرف آخر عن الخسارة إذا كان سببها وقوع حادث محدد ف العقد

الذي دفع قسط التأمن أو ( المؤمن له)أطراف العقد هما المستأمن

الوعد )االشتراك، والمؤمن الذي هو الجهة الت تقدم خدمات التأمن

.وتحصل على األقساط من المستأمنن( بالتعوض

4

جػػض لا الواس والشػهات المظاؼػ الج

،مالمأهفؾم، وا

أا هو ولت وهو شن ف هاع ه دػة من المظاؼػ جػػض لا الواس ف

أواك ا

م، موا :وممجلناثم، وغاللاثم مع غػ

مؽار الؽفاهة، البػق، :مظاؼػ ؼبػة ..الؼالزل، الػاضف، الرفاف، االأ

المظاػات، االشجرازات، الوب، الظؽف، :مظاؼػ ازجماغة...

مالك العولة :مظاؼػ ؿاؿةأ ...االهكالبات، الصػوب، االطجالؿات من ا

جنبعا المؾجدمػون :مظاؼػ ثكوة الغي وثلف البغاغة ،مدو الصػق الظؾارة الج ، الطػق النػبائ جػػض لا ي جػػض لي المالهمنالغجػػض لي النػب ائن، الظلو العماغ ، اإلضابات الج

...، الػاعن

ثؼداد غى المظاؼػ بجؽر المرجمػات، وزادة شرم المػامالت، وثػكع الػاللات االلجطادة واالزجماغة

ثجػػض إلا ه دػ ثػكعا، هلما زادت المظاؼػ الجأهي هلما هاهت المرجمػات ا

أ .والؾاؿة، بصح ا

5

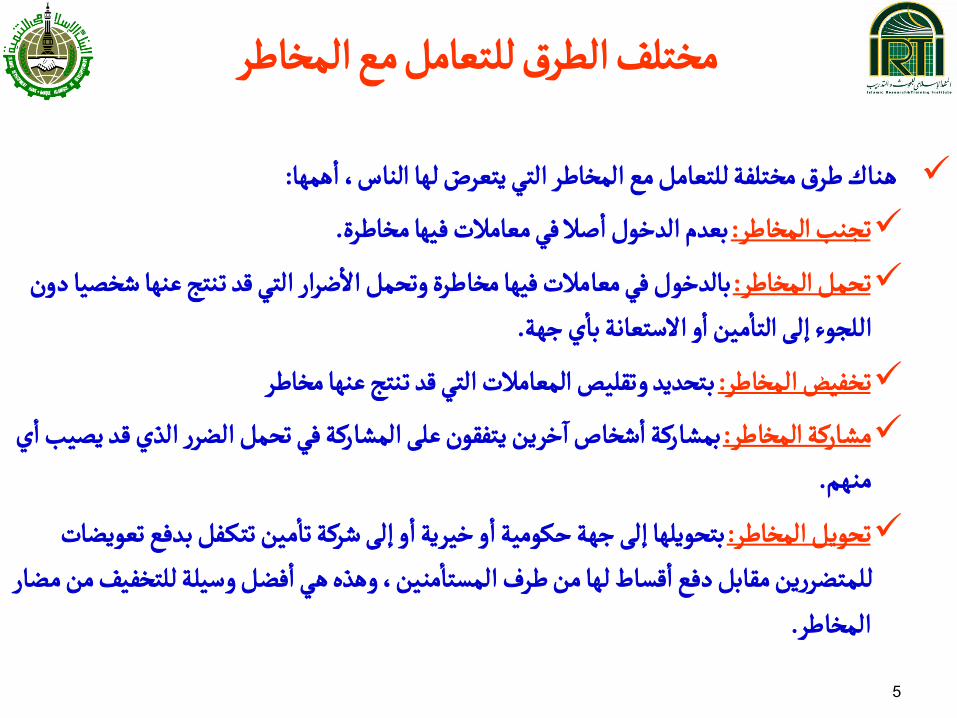

مظجلف الؽػق للجػامو مع المظاؼػ

ماأ جػػض لا الواس، ا :واك ؼػق مظجلفة للجػامو مع المظاؼػ الج

مػامالت فا مظاؼػة :ثروب المظاؼػ ضال فأ .بػعم العطل ا

لع ثوجذ غوا شظطا دون :ثصمو المظاؼػ عػار الجأ مػامالت فا مظاؼػة وثصمو اال بالعطل ف

ي زةأو االؿجػاهة با

أمن ا

أ الجا . اللرء إل

لع ثوجذ غوا مظاؼػ :ثظفظ المظاؼػ بجصعع وثكلص المػامالت الج

ي :مشارهة المظاؼػأ ثصمو الغػر الغي لع طب ا المشارهة ف طػن جفكن غل

شظاص ا

أبمشارهة ا

.موم

من ثجن فو بعفع ثػغات :ثصو المظاؼػأ شػهة ثا و إل

أو طػة ا

أ زة شنمة ا بجصلا إل

فغو وؿلة للجظفف من مغار أ ا مون، وغى

ألؾاط لا من ؼػف المؾجا

أللمجغػرن مكابو دفع ا

.المظاؼػ

6

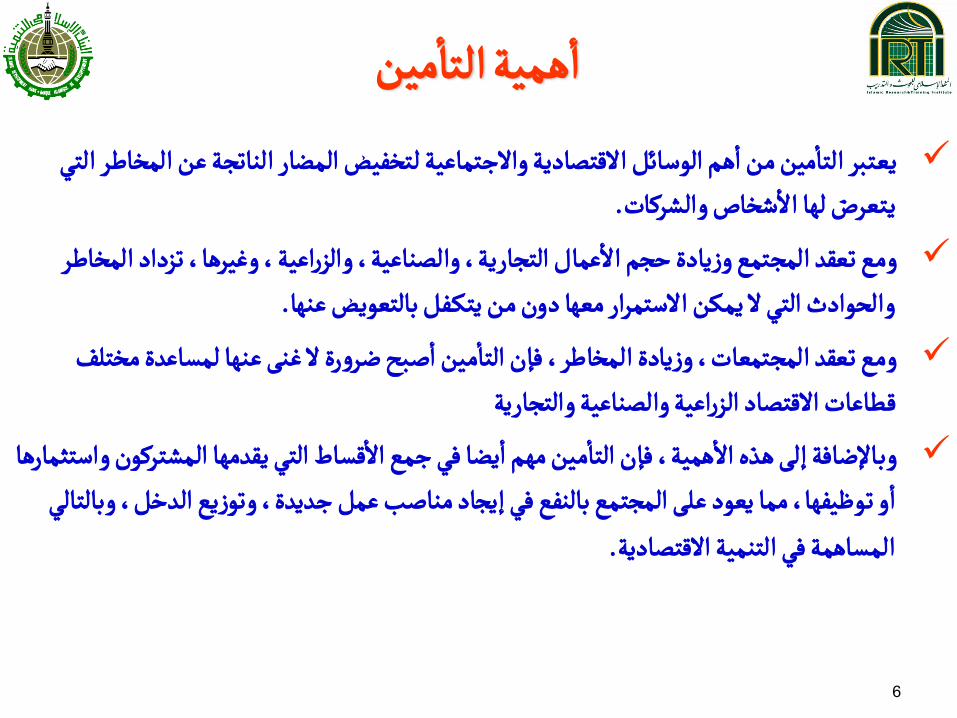

منأمة الجا اأ

م الؿائو االلجطادة واالزجماغة لجظفظ المغار الواثرة غن المظاؼػ الجأمن من ا

أػجبػ الجا

شظاص والشػهاتأ .جػػض لا اال

ا، ثؼداد المظاؼػ غمال الجرارة، والطواغة، والؼراغة، وغػأومع ثػكع المرجمع وزادة شرم اال

ال منن االؿجمػار مػا دون من جن فو بالجػظ غوا .والصادث الج

غوا لمؾاغعة مظجلف ضبس عػورة ال غوأمن ا

أومع ثػكع المرجمػات، وزادة المظاؼػ، فإن الجا لؽاغات االلجطاد الؼراغة والطواغة والجرارة

ا كعما المشجػهن واؿجدمار لؾاط الجأ زمع اال غا ف

أمن مم ا

أمة، فإن الجا

أ غى اال وباإلعافة إل

و ثظفاأ ا إراد مواضب غمو زععة، وثزع العطو، وبالجال المرجمع بالوفع ف ، مما ػد غل

الجومة االلجطادة .المؾامة ف

7

من الكعمأ ثارض الجا

التأمن أو التكافل االجتماع قدم قدم اإلنسانة، كون اإلنسان مدن

.بالطبع، ال مكنه أن عش عشة هنبة دون التعاون مع اآلخرن

أول مظاهر التأمن ف العالم ه تكافل أفراد األسرة الواحدة ف

.مواجهة المخاطر والمصاعب الت تعرض إلها أفرادها

أما التأمن المنظم فال أحد عرف متى أنشا أول مرة، ولكن هناك

أدلة تارخة تبن أن ما سمى بالتأمن البحري كان معروفا لتجار

قرنا، بحث كان المشتركون فه دفعون 34بابلون منذ أكثر من

أمواال لحماة بواخر تجارة وأخذون علها أرباحا كبرة إذا رجعت

.بأمان، أما إذا غرقت أو خسرت تجارتها فهم مشتركون ف الخسارة

عرف هذا النوع من التأمن عند اإلغرق ف الونان والرومان

.أضا، وتطور مع مرور الزمن

8

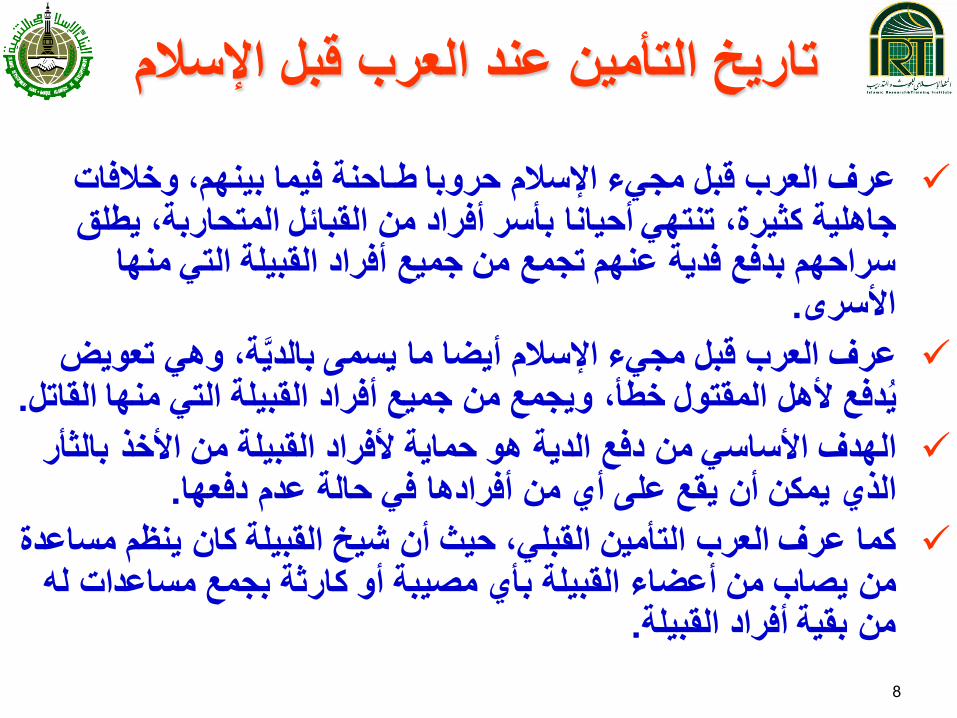

تارخ التأمن عند العرب قبل اإلسالم

عرف العرب قبل مجء اإلسالم حروبا طـاحنة فما بنهم، وخالفات أحانا بأسر أفراد من القبابل المتحاربة، طلق جاهلة كثرة، تنته

منها سراحهم بدفع فدة عنهم تجمع من جمع أفراد القبلة الت .األسرى

ة، وه تعوض عرف العرب قبل مجء اإلسالم أضا ما سمى بالد .دفع ألهل المقتول خطأ، وجمع من جمع أفراد القبلة الت منها القاتل

من دفع الدة هو حماة ألفراد القبلة من األخذ بالثأر الهدف األساس .الذي مكن أن قع على أي من أفرادها ف حالة عدم دفعها

كما عرف العرب التأمن القبل، حث أن شخ القبلة كان نظم مساعدةمن صاب من أعضاء القبلة بأي مصبة أو كارثة بجمع مساعدات له

.من بقة أفراد القبلة

9

اإلؿالم من فأ ثارض الجا

عندما جاء اإلسالم آخى بن األوس والخزرج الذن كانوا متحاربن ألكثر من

مابة سنة، وآخى بن المهاجرن واألنصار، وآخى بن المسلمن جمعا بقوله

” المسلم أخو المسلم، ال حقره وال ظلمه وال خذله“(: صلى هللا عله وسلم)

مثل “: كل المسلم على المسلم حرام، دمه وماله، وعرضه، وقوله“: وقوله

المؤمنن ف توادهم وتراحمهم كمثل الجسد الواحد إذا اشتكى منه عضو،

.”تداعى له سابر الجسد بالسهر والحمى

أبقى اإلسالم على نظام الفدة والدة اللتن كانتا معروفتن للعرب قبل

.اإلسالم وسمح بهما لما فهما من تعاون وترابط وحفظ للدماء

،شجع اإلسالم على التكافل بن أفراد األسرة واألقارب والجران والمجتمع

فجعل للجار ما بن حق وثالثة حقوق بحسب حالته، فإن كان جارا مسلما وذو

رحم فله حق الجار وحق اإلسالم وحق الرحم، أما إذا كان جارا مسلما لس

ذو رحم، فله حق الجار وحق اإلسالم، وحتى ف حالة ما لم كن الجار مسلما

.وال ذو رحم فله على األقل حق الجار

10

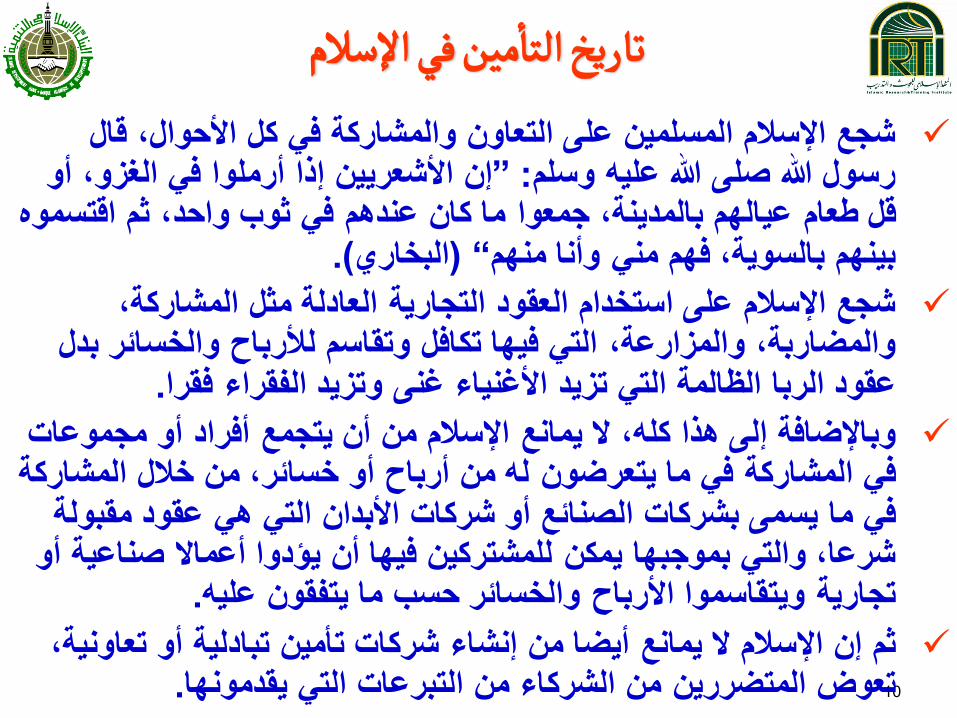

اإلؿالم من فأ ثارض الجا

شجع اإلسالم المسلمن على التعاون والمشاركة ف كل األحوال، قالإن األشعرن إذا أرملوا ف الغزو، أو ”: رسول هللا صلى هللا عله وسلم

قل طعام عالهم بالمدنة، جمعوا ما كان عندهم ف ثوب واحد، ثم اقتسموه (.البخاري)“ بنهم بالسوة، فهم من وأنا منهم

،شجع اإلسالم على استخدام العقود التجارة العادلة مثل المشاركةوالمضاربة، والمزارعة، الت فها تكافل وتقاسم لألرباح والخسابر بدل

.عقود الربا الظالمة الت تزد األغناء غنى وتزد الفقراء فقرا

وباإلضافة إلى هذا كله، ال مانع اإلسالم من أن تجمع أفراد أو مجموعاتف المشاركة ف ما تعرضون له من أرباح أو خسابر، من خالل المشاركة

ف ما سمى بشركات الصنابع أو شركات األبدان الت ه عقود مقبولة شرعا، والت بموجبها مكن للمشتركن فها أن ؤدوا أعماال صناعة أو

.تجارة وتقاسموا األرباح والخسابر حسب ما تفقون عله

،ثم إن اإلسالم ال مانع أضا من إنشاء شركات تأمن تبادلة أو تعاونة . تعوض المتضررن من الشركاء من التبرعات الت قدمونها

11

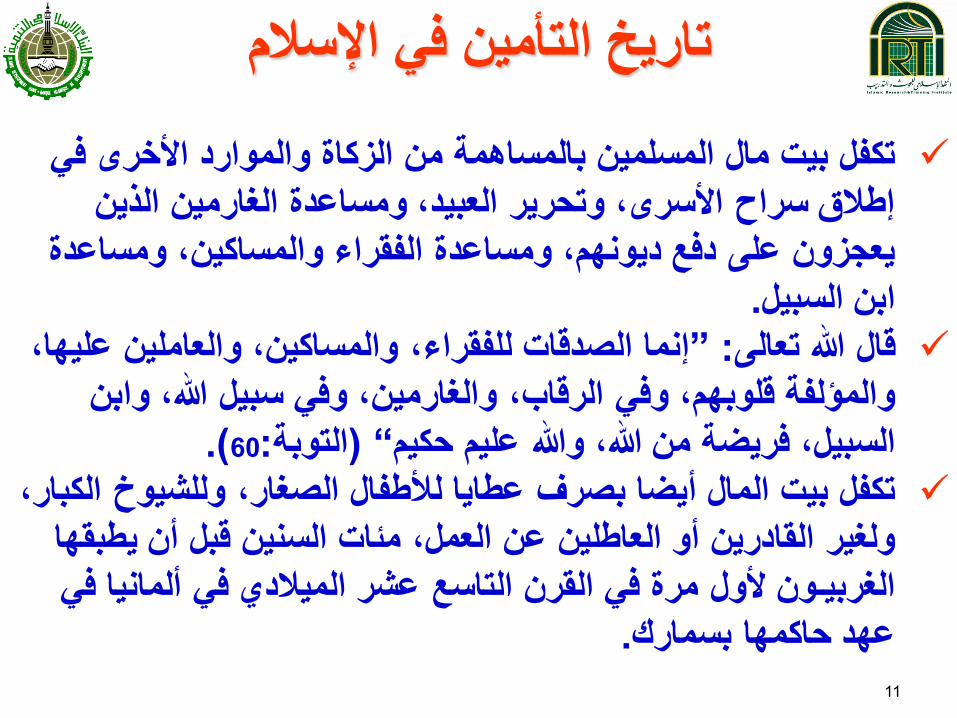

تارخ التأمن ف اإلسالم

تكفل بت مال المسلمن بالمساهمة من الزكاة والموارد األخرى ف

إطالق سراح األسرى، وتحرر العبد، ومساعدة الغارمن الذن

عجزون على دفع دونهم، ومساعدة الفقراء والمساكن، ومساعدة

.ابن السبل

إنما الصدقات للفقراء، والمساكن، والعاملن علها، ”: قال هللا تعالى

والمؤلفة قلوبهم، وف الرقاب، والغارمن، وف سبل هللا، وابن

(.60:التوبة)“ السبل، فرضة من هللا، وهللا علم حكم

،تكفل بت المال أضا بصرف عطاا لألطفال الصغار، وللشوخ الكبار

ولغر القادرن أو العاطلن عن العمل، مبات السنن قبل أن طبقها

الغربـون ألول مرة ف القرن التاسع عشر المالدي ف ألمانا ف

.عهد حاكمها بسمارك

12

بعض الوسابل التكافلة ف الجزابر

ذكر ل األستاذ عبد القادر فضل من مدنة آفلو بالجزابر أن ف الجزابر كانت هناك

:عدة وسابل تكافلة بن أفراد القبلة أو ألزمالء او األصدقاء منها ما سمى

الت تجمع فها زكاة القمح والشعر الت الوجد أحد أخذها ف وقتها مطمورة العرش

كما توضع فها الهداا والصدقات الت قدمها أصحابها وتفتح وقت الربع عندما تنته

المؤنة عند الناس فوزع منها على المحتاجن وستلف منها األغناء حتى وقت

.الحصاد، ثم تتجدد وقت الحصاد

وه مساعدة الفقر الذي ال أغنام له بإهدابه شاة ستخدم حلبها وصوفها المنحة

وردها بعد الفترة المتفق علها إال إذا تبرع بها صاحبها

وه وعود اخذها الفقر من الفالحن بعد أن دعوهم لمأدبة غداء أو عشاء الصفة

وه تعاون بن الفالحن على الحصاد بحث جتمعون مع بعض ف إتمام المناقلة

حصاد غلة أحدهم، ثم اآلخر، ثم اآلخر حتى نهوا عملة الحصاد بالتعاون ووفر لهم

الفالح صاحب الغلة األكل والشرب من طلوع الشمس إلى غروبها

وه دعوة األصدقاء على إتمام عملة حصاد أو بناء أو إنجاز عمل تطلب التوزة

عددا من الناس ف وقت وقت، ووفر صاحب الشأن الغداء لهم

13

تارخ التأمن ف أوروبا

مثل بقة مناطق العالم، عرفت أوروبا األنواع البدابة للتأمن . مثل التأمن العابل والتأمن القبل

ثم عرف األوروبون التأمن البحري نتجة الحتكاكهم .والرومانن( اإلغرق)بالونانن

وعرفوا التكافل االجتماع والتأمن الحكوم نتجة احتكاكهمبالمسلمن ف األندلس وف صقلة، ونتجة أضا الحتكاكهم

.بالمسلمن ف الحروب الصلبة تطور التأمن عند األوروبن بعد ظهور الرأسمالة، والثورة

الصناعة، وزادة الرحالت البحرة، وزادة حجم المبادالت .التجارة، وظهور مخاطر جددة لم تكن معروفة من قبل

14

تارخ التأمن ف أوروبا

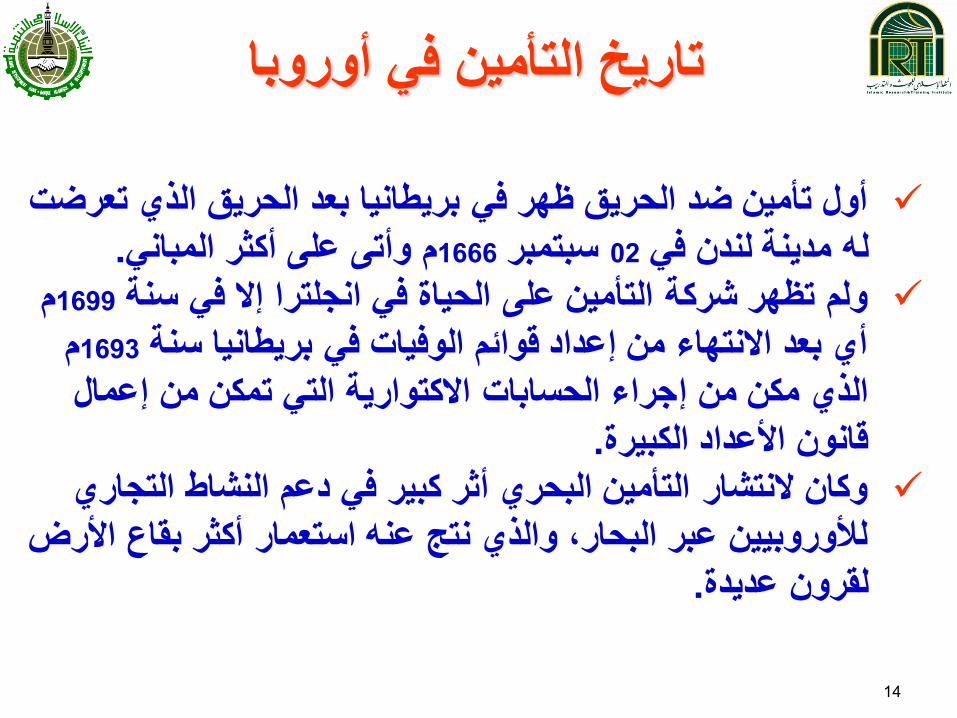

أول تأمن ضد الحرق ظهر ف برطانا بعد الحرق الذي تعرضت

.وأتى على أكثر المبان م1666سبتمبر 02لندن ف له مدنة

م 1699ولم تظهر شركة التأمن على الحاة ف انجلترا إال ف سنة

م 1693أي بعد االنتهاء من إعداد قوابم الوفات ف برطانا سنة

جراء الحسابات االكتوارة الت تمكن من إعمال إالذي مكن من

.قانون األعداد الكبرة

وكان النتشار التأمن البحري أثر كبر ف دعم النشاط التجاري

لألوروبن عبر البحار، والذي نتج عنه استعمار أكثر بقاع األرض

. لقرون عددة

15

التأمن التقلدي

التأمن التقلدي أو التجاري هو ما تم تطوره ف أوروبا بعد القرنالسابع عشر، حن ظهرت مخاطر جددة نتجة لزادة حجم المعامالت

للثورة الحاة االقتصادة واالجتماعة و، ونتجة لتعقد التجارة .الصناعة

والسؤال المطروح هو كف مكن تحدد المخاطر، وكف مكن تقومها .لمعرفة األقساط المناسبة لتغطتها

،والجواب كمن ف إحصاء الحاالت السابقة للخطر المراد تغطتهلمعرفة احتمال تكراره مع مر الزمن، ومقابلة ذلك بأكبر عدد ممكن من المشتركن، بحث أنه كلما كان عدد المشتركن كبرا كلما كان احتمال

وقوع الخطر على أحدهم أقل، وبالتال حتاج إلى قسط أقل من كل .منهم

وقد اكتشفت شركات التأمن ما سمى باألرقام االكتوارة وه معدلاألعداد الكبرة أو قانون المتوسطات والذي بمقتضاه مكن معرفة

.احتمال وقوع الخطر وما ناسبه من أقساط

16

التأمن التقلدي

التأمن التقلدي أو التجاري هو عقد تجاري بن شركة التأمن الت تتكفل

بدفع تعوضات لمن صبه ضرر مؤمن عنه، وبن المشتركن الذن دفعون

.لها أقساط التأمن المطلوبة

الهدف األساس من التأمن التجاري هو تحقق أكبر ربح ممكن ألصحاب

شركة التأمن على حساب المستأمنن من األشخاص والشركات الذن جدون

.أنفسهم مضطرن لدفع أقساط مستمرة حتى ظلوا تحت غطاء التأمن

لس كل ما تعرض له اإلنسان من مخاطر قابل للتأمن إذ شترط أن كون:

الضرر مغطى من طرف شركة التأمن مثل حوادث السارات والحرق

القسط المطلوب مدفوع من طرف المستأمن أي أن كون التامن ساري

المفعول

أن ال كون حدوث الضرر نتجة لعمل متعمد.

أن كون الضرر مس مصلحة المستأمن نفسه .

17

اإلسالم والتأمن

اإلسالم هو نظام حاة شامل، هدفه تحقق مقاصد الشرعة المتمثلة ف رفاهة الناس بحفظ دنهم وأنفسهم، وعقولهم، ونسلهم، وأموالهم

اإلسالم حرم كل ما هو ضار وغر عادل، وشجع كل ما هو مفدوفه مصلحة ما لم نتج عن ذلك مخالفة لنصوص الشرعة

.اإلسالمة مؤمنا على نفسه ( المسلم أو غر المسلم من أهل الذمة)كان الفرد

وعرضه وماله ف الدولة اإلسالمة، من خالل بت المال ومن خالل .التكافل االجتماع الذي دعا إله اإلسالم

بالرغم من هذا، فإن الفرد قد حتاج إلى مزد من التأمن على نفسه .وماله، واإلسالم ال منع ذلك بل شجعه

والسؤال المطروح هل التأمن المعروف بالتجاري أو التقلدي جابز شرعا بحث ستطع من أراد المزد من التأمن أن ستخدمه؟

18

مواقف العلماء المسلمن تجاه التأمن التقلدي

اختلف العلماء المسلمون بشأن شرعة التأمن التقلدي بن

.محرم ومحلل

بالنسبة للذن حرمونه رون أن التأمن التقلدي هو:

عقد من عقود المعـاوضات المالة االحتمالة المشتملة على

الغرر الفاحش ألن المستأمن العـرف وقت العقد مقدار ما عط

.وما أخذ

وهو ضرب من ضروب المقامرة المحرمة

وشتمـل على الربا

وفه أخذ مال الغر دون مقابل

وبالتال حرمونه وال قبلون إال ببدله المعروف بالتأمن

التعاون

19

مواقف العلماء المسلمن تجاه التأمن التقلدي

وأما بالنسبة للذن بحونه فهم رون أن التأمن التقلدي مثله مثل الصرافة :مكن تحوره بما تالءم والشرعة اإلسالمة، وهم رون أن

التأمن نوع من التكافل االجتماع الذي دعو إله اإلسالم وهو مفد للفرد .وللمجتمع

اإلسالم ال منع أخذ أموال تعوضة من المجتمع الذي هو منه، وهذا العتبر أكل أموال الناس بالباطل والدلل على ذلك قبول اإلسالم نظام الفدة

.والدة المعروفتن عند العرب قبل مجء اإلسالم والتأمن لس ضربا من ضروب المقامرة، ألن المقامرة تتم ف مخاطر

ألعاب حظوظ مقصودة تختلف اختالفا جوهرا عن المخاطر الت ه قابلة للتأمن

ومكن تنقته من الربا بحث تستثمر األقساط عن طرق صغ االستثمار .اإلسالمة

وبالتال فهم ال رون بأسا بتكون شركات تأمنة إسالمة على نفسالمنوال، بشرط أن تستثمر األقساط ف معامالت إسالمة خالة من الربا، وإن

.كانوا فضلون عله البدل اإلسالم المعروف بالتأمن التعاون

20

التأمن التعاون

هو عقد تبرع قصد منه التعاون على تفتت اإلسالم التأمن التعاون

األخطار، واالشتراك ف تحمل المسؤولة عند نزول الكوارث عن

طرق إسهام المشاركن بمبالغ نقدة تخصص لتعوض من صبه

.الضرر

هو تأمن تبادل، الهدف منه لس الربح التأمن التعاون وبالتال

.ولكن توزع األخطار والتعاون على تحمل األضرار

باستثمار المبالغ المجمعة من المشتركن تقوم شركة التأمن التعاون

(.الربا المحرم)على أساس المضاربة ولس على أساس الفابدة

تقسم بنها وبن األرباح الت تحققها شركة التأمن التعاون

المشتركن، بمعنى آخر، ما فاض بعد تعوض المتضررن رجع إلى

شكل تخفض لألقساط المشتركن ف شكل أرباح توزع علهم أو ف

.ف الفترة التالة

21

الفروق بن التأمن التعاون والتأمن التقلدي

،قوم التأمن التعاون اإلسالم على فكرة التعاون على البر والتقوى

الذي قوم على تحقق أكبر ربح ممكن ( التقلدي)بعكس التأمن التجاري

.لشركة التأمن

وهو من عقود المعاوضات شتمـل عقد التأمن التقلدي على غرر وجهالة

كثرة الجهالة تفسد عقود المعاوضات ولذا وجب التفكر ف صغة تعاقدة

.ال فسدها الغرر أو الجهالة

رى الفقهاء المعاصرون ومنهم العالمة صدق الضرر أن التأمن

التقلدي أو التجاري أو االسترباح من العقود المستحدثة ولذا وجب

.إخضاعه لمزان الشرع الحكم

،كون الجهالة مالزمة للنشاط التأمن وحث أنها مفسدة لعقود المعاوضات

الذي قوم علىعقد التأمن التعاون اقترح العالمة صدق الضرر صغة

.وحث أن عقد التبرع ال فسده كثرة الجهالة التبرع والتعاون

الفروق بن التأمن التعاون والتأمن التقلدي

تحكم أحكام الشرعة اإلسالمة عقد التأمن التعاون اإلسالم، بنما .الوضع للقانون التجاري( التقلدي)خضع عقد التأمن التجاري

عقود إعادة التأمن ف النظام اإلسالم إلى نفس القواعد تخضع .والمبادئ الت تحكم عقود التأمن التعاون المشار إلها سلفا

تستثمر شركات التأمن التعاون األموال المجمعة وفقا لصغ التمول اإلسالم، بنما تستثمر شركات التأمن التقلدي األموال بالربا المحرم

إذا تحقق فابض ف التأمن التعاون فإنه وزع على المشتركن بنسبة .اشتراكاتهم الت دفعوها، بنما تأخذ شركة التأمن التقلدي كل الفوابض

تتحمل شركات التأمن التجاري الخسابر لوحدها ولكنها سرعان ما تزدمن أقساط التأمن للفترة المقبلة بحث تم تحمل المستأمنن العبء

.مستقبال

22

األستاذ محمد بوجالل، التجارب الحديثة لصناعة التأمين اإلسالمي

لصناعة التأمن اإلسالمة التجارب الحدثة

(شركات التأمن التكافل)

لقد جاءت تجربة شركات التأمن اإلسالمة متأخرة بعض الشء

.عن نشأة المصارف اإلسالمة

بنك فصل اإلسالم السودان هو أول من أنشأ شركة تأمن

بغرض تأمن البضابع الت تشحن إله عبر 1978إسالمة سنة

.البحر

عقد الثماننات ه الفترة الت تم فها تعمم التجربة ف مناطق

.عددة من العالم اإلسالم

ملار دوالر وه تنمو 7.5بلغ حجم صناعة التأمنات اإلسالمة

.بالمابة سنوا 30بنسبة

األستاذ محمد بوجالل، التجارب الحديثة لصناعة التأمين اإلسالمي

لصناعة التأمن اإلسالمة التجارب الحدثة

تتشكل صناعة التأمن اإلسالمة من مجموعتن أساستن هما:

1 . التأمنات العامة أو التأمن على األضرار وتأخذ شكل التأمن

التعاون حث تنتف فكرة االسترباح بن المستأمنن

2 .تأمنات التكافل وه البدل المباح للتأمن على الحاة

ف كلتا الحالتن فإن العالقة الت تربط جمهور المستأمنن

حث أن المؤمن لهم ،بشركة التأمن ه عالقة مضاربة شرعة

كما مكن . هم أصحاب المال بنما تلعب الشركة دور المضارب

.أن تأخذ هذه العالقة شكل الوكالة بأجر

24

األستاذ محمد بوجالل، التجارب الحديثة لصناعة التأمين اإلسالمي

لصناعة التأمن اإلسالمة التجارب الحدثة

تقوم شركات التأمن اإلسالمة بتوظف واستثمار األموال المجمعة باستعمال .صغ التمول المباحة شرعا بعدا عن الربا المحرم

تم فصل حسابات النشاط التأمن االقساط ف مقابل )على المستوى المحاسب

عن حسابات االستثمار حث شترك الطرفان ف األرباح أو الخسابر ( التعوضات .المحققة

جب أن سعى وفقا للمنظور االسالم ف كل الحاالت فإن النشاط التأمن

:لتحقق هدفن هما

1 . ( ة)التضامن ف مواجهة الخسابر الت تعرض لها الفرد أو المؤسسة المكتتب

.لعقد التأمن

2 .توزع األرباح المحققة وتجنب كل نشاط مخالف ألحكام الشرعة السمحاء.

25

األستاذ محمد بوجالل، التجارب الحديثة لصناعة التأمين اإلسالمي

من اإلؿالمة الجرارب الصعدةأ لطواغة الجا

1983 : تم إنشاء الشركة اإلسالمة العربة للتأمن برأسمال قدره ملون

.دوالر ومقرها البحرن

الشركة القومة للتأمن التعاون وه شركة سعودة ذات أسهم برأسمال

.ملون دوالر 134قدره

1985 : شركة التكافل المالزة أسسها بنك مالزا اإلسالم ومقرها

ونظرا للنجاح الذي تحقق، تم إدراج هذه الشركة . العاصمة كواال المبور

.1995ف سوق األوراق المالة منذ سنة

1993 : تم تأسس شركة تكافل(MNI Takaful ) بمالزا من أجل

تعزز صناعة التأمن اإلسالمة والتروج لها ف أوساط السكان المسلمن

.وغر المسلمن

26

األستاذ محمد بوجالل، التجارب الحديثة لصناعة التأمين اإلسالمي

لصناعة التأمن اإلسالمة التجارب الحدثة

1992 : تأسست الشركة االسمة للتكافل بسلطنة بروناي

.ملون دوالر 8برأسمال قدره

الشركة االسالمة للتأمن وإعادة التأمن ومقرها البحرن

تم 1997وف سنة . أسستها مجموعة دله البركة السعودة

دمجها مع الشركة السعودة التونسة للتأمن وإعادة التأمن من

.ملون دوالر 30أجل تشكل شركة قابضة برأسمال قدره

شركة البركة واألمان بالجزابر الت أخذت فما بعد تسمة

.السالمة للتأمنات

27

األستاذ محمد بوجالل، التجارب الحديثة لصناعة التأمين اإلسالمي

لصناعة التأمن اإلسالمة التجارب الحدثة

1994 : الشركة اإلسالمة لتأمن االستثمارات وقروض

التصدر التابعة للبنك اإلسالم للتنمة بجدة برأسمال

( ملون دوالر 127)ملون دنار إسالم 100: قدره

دولة عضو بمنظمة 30موزع بالسوة بن البنك و

.المؤتمر االسالم

شركة تأمن 80تتواجد على مستوى العالم أكثر من

.إسالمة

28