Embed Size (px)

Citation preview

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

Развитие российской налоговой системы: прошлое, настоящее и будущее

Налогообложение – современный взгляд Международная конференция

М.В. Мишустин, руководитель Федеральной налоговой службы

Москва, 19 ноября 2010 года

Советский период

Социалистическая экономика • Отсутствие права частной

собственности, вся собственность принадлежит государству

• Плановая экономика вплоть до каждой детали – Государственное планирование

производства – Государственное регулирование

структуры ценообразования – Государственное регулирование

норм прибыли – Государственное регулирование

конечных цен и тарифов – Государственный контроль над

потоками товаров и услуг

• План по сбору доходов

Структура налогов в советский период,

1981 – 1985 годы, %

Налоги на

доходы

физических

лиц

Налоги на

доход

предприятий

Социальные

отчисления

Прочие

налоги и

сборы

Налог с

оборота

30 28

3067

ФНС

России

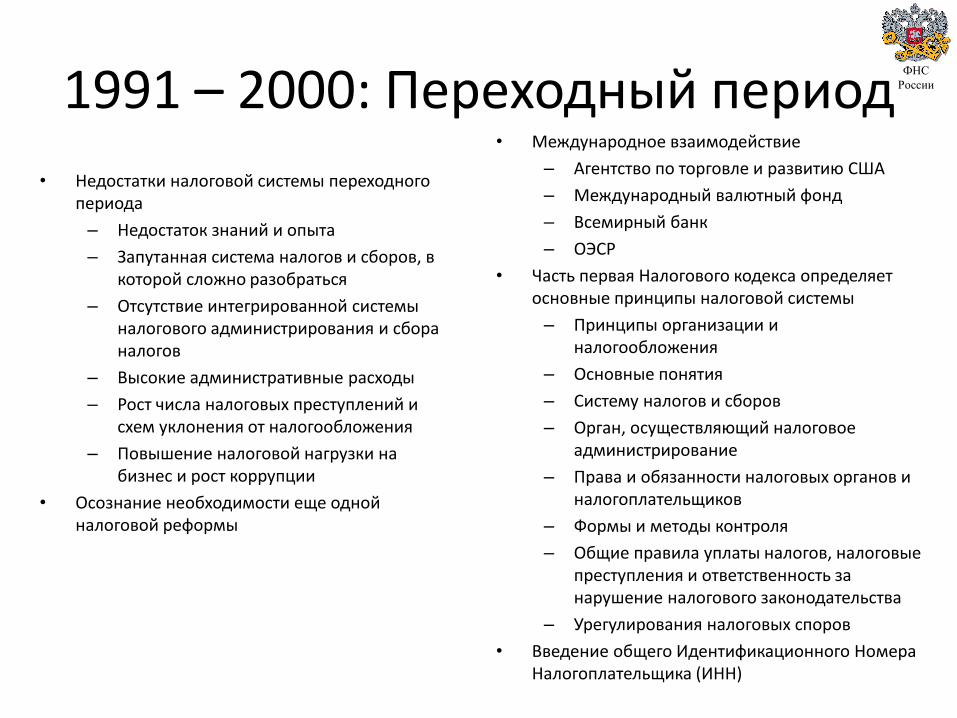

1991 – 2000: Переходный период • Распад Советского Союза

– Разрушение деловых связей

– Упразднение государственного контроля

• Развитие рыночной экономики

– Частная собственность

– Земельная реформа и приватизация государственных предприятий

– Свободное предпринимательство

– Рыночные механизмы ценообразования

• Налоговая реформа и введение новой системы налогового законодательства

– Налог на прибыль организаций

– НДС

– НДФЛ

– Имущественные налоги

– Дорожные сборы

– Банковский налог

– Страховые сборы с предпринимателей

– Налоги на товарооборот

– Налог на рекламу

– Сборы с владельцев собак и прочие…

• Более 50 видов налогов и сборов

Структура налогов и сборов Российской

Федерации в 1995 году, %

Неналоговые

доходыНалог на

прибыль

НДФЛ

НДС

Прочие налоги

и сборы

Налоги на

внешнюю

торговлю

Имущественны

е налоги

Акцизы

1727

8

2265

4

11

ФНС

России

1991 – 2000: Переходный период

• Недостатки налоговой системы переходного периода

– Недостаток знаний и опыта

– Запутанная система налогов и сборов, в которой сложно разобраться

– Отсутствие интегрированной системы налогового администрирования и сбора налогов

– Высокие административные расходы

– Рост числа налоговых преступлений и схем уклонения от налогообложения

– Повышение налоговой нагрузки на бизнес и рост коррупции

• Осознание необходимости еще одной налоговой реформы

• Международное взаимодействие

– Агентство по торговле и развитию США

– Международный валютный фонд

– Всемирный банк

– ОЭСР

• Часть первая Налогового кодекса определяет основные принципы налоговой системы

– Принципы организации и налогообложения

– Основные понятия

– Систему налогов и сборов

– Орган, осуществляющий налоговое администрирование

– Права и обязанности налоговых органов и налогоплательщиков

– Формы и методы контроля

– Общие правила уплаты налогов, налоговые преступления и ответственность за нарушение налогового законодательства

– Урегулирования налоговых споров

• Введение общего Идентификационного Номера Налогоплательщика (ИНН)

ФНС

России

2000 – 2010: Развивающаяся рыночная экономика

• Восстановление экономики – Концентрация на создании

прозрачной и дружественной для бизнеса среды

– Принятие Второй части Налогового кодекса

• Снижение количества налогов и сборов

• Четкие законодательные нормы по существующим налогам

– Разработка ориентированной на клиента IT-инфраструктуры налоговых органов

– Создание экономики с низкой налоговой нагрузкой, конкурентоспособной на международной арене

– Введение единой системы регистрации бизнеса

– Администрирование крупнейших налогоплательщиков по отраслям

– Создание центров обработки данных

Структура налогов и сборов Российской

Федерации в 2009 году, %

Налог на

прибыль

организаций

НДФЛ

НДС

Налоги и

сборы на

социальное

обеспечение

Сборы за

пользование

природными

ресурсамиАкцизы

Налоги на

имущество

Прочие

налоги и сбоы

Неналоговые

доходы, вкл.

таможенные

пошлины27

912

9

15824

14

ФНС

России

Снижение административного давления на бизнес

• 56% компаний подают налоговые декларации в электронном виде

• В 2009 году только в 11 из 1000 компаний проводились выездные налоговые проверки

• Повышение возможностей аналитических инструментов

• Снижение коррупционной составляющей

• В 2009 году доначисления на одну выездную проверку организаций, выявившую нарушения, составили 4,2 млн. рублей

111115

2939

68

115

1,6

0,51,0

2,62,7

3,5

4,2

0

20

40

60

80

100

120

140

2003 2004 2005 2006 2007 2008 2009

0

1

2

3

4

5млн. рублей

проверок на 1000 компаний

ФНС

России

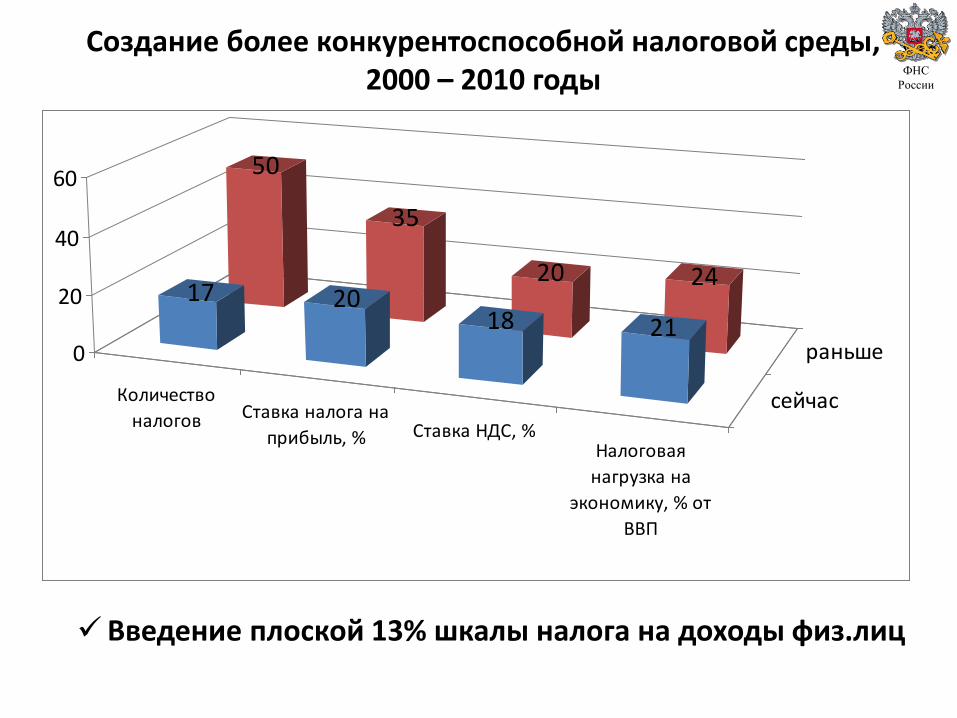

Создание более конкурентоспособной налоговой среды, 2000 – 2010 годы

Количество

налогов Ставка налога на

прибыль, % Ставка НДС, %Налоговая

нагрузка на

экономику, % от

ВВП

сейчас

раньше

50

35

20 2417 20

18 210

20

40

60

Введение плоской 13% шкалы налога на доходы физ.лиц

ФНС

России

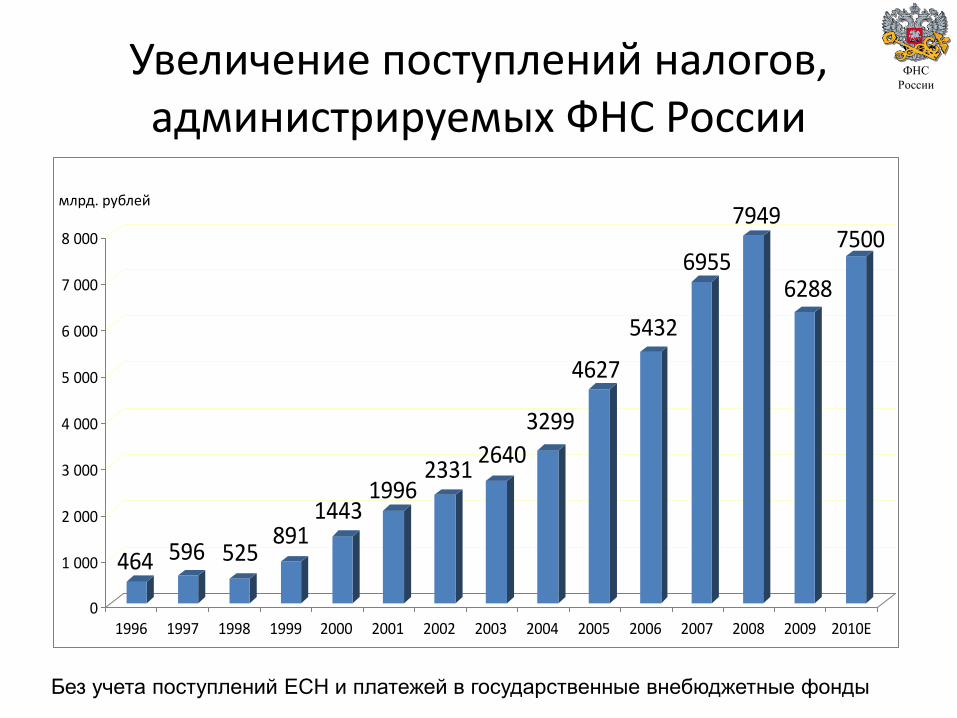

464 596 525891

14431996

23312640

3299

4627

5432

6955

7949

6288

7500

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010E

Без учета поступлений ЕСН и платежей в государственные внебюджетные фонды

Увеличение поступлений налогов, администрируемых ФНС России

млрд. рублей

ФНС

России

Нерешенные вопросы и сдерживающие факторы

• Большой объем ручной обработки данных и недостаточная формализация процессов

• Устаревшая архитектура обмена данными

• Неполные и недостоверные источники данных

• Неудобный интерфейс для налогоплательщика

• Сложность управления данными

• Оптимизация численности сотрудников

ФНС

России

Перспективы

• Внедрение инструментов автоматизации налогового администрирования – Направление электронных уведомлений

– Упрощение проведения электронных платежей

– Создание системы электронных штрафов

– Автоматическое формирование справочной информации и документов для налогоплательщика

– Расширение обмена информацией с другими ведомствами на всех уровнях

– Развитие обмена информацией с налоговыми администрациями других стран

ФНС

России

Перспективы

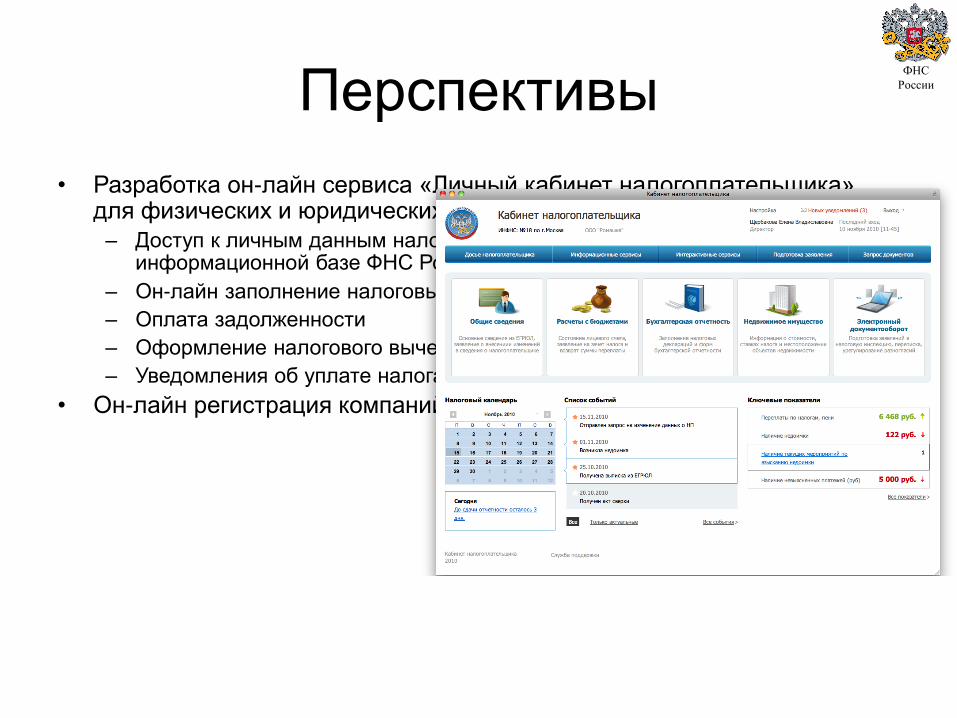

• Разработка он-лайн сервиса «Личный кабинет налогоплательщика» для физических и юридических лиц

– Доступ к личным данным налогоплательщиков, хранящимся в информационной базе ФНС России

– Он-лайн заполнение налоговых деклараций

– Оплата задолженности

– Оформление налогового вычета

– Уведомления об уплате налога

• Он-лайн регистрация компаний и индивидуальных предпринимателей

ФНС

России

Перспективы

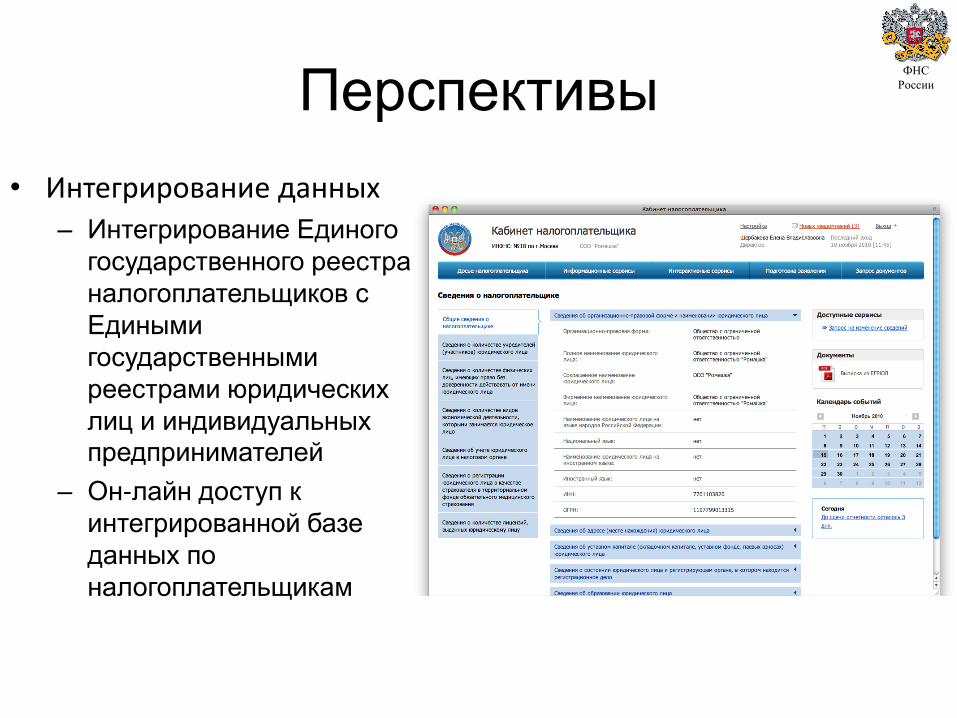

• Интегрирование данных

– Интегрирование Единого

государственного реестра

налогоплательщиков с

Едиными

государственными

реестрами юридических

лиц и индивидуальных предпринимателей

– Он-лайн доступ к

интегрированной базе

данных по

налогоплательщикам

ФНС

России

Перспективы

• Разработка унифицированной системы

мониторинга и контроля эффективности

деятельности ФНС России

– Отслеживание сроков исполнения

– Оптимизация деятельности

– Средства поддержки принятия управленческих решений

ФНС

России

Перспективы

• Совершенствование инфраструктуры

ФНС России

– Модернизация телекоммуникационной

системы ФНС России

– Модернизация Центров обработки данных

– Введение централизованной системы

управления компонентами инфраструктуры

ФНС

России