Embed Size (px)

Citation preview

Misura e controllo

dell'onere di

sbilanciamento Luigi Poderico, MBI

L'onere come rischio

La penale da sbilanciamento

Sbilanciamento fisico Mercato elettrico

Misura dello sbilanciamento Discrepanza tra il programma vincolante modificato e

corretto e l’energia effettivamente prodotta o consumata

Valorizzazione degli

sbilanciamenti

effettivi

Meccanismo del single-dual

pricing. Delibera 444/2016 a

regime. 7,5%

Penalizza gli sbilanciamenti che obbligano Terna ad

acquistare sul mercato del bilanciamento senza soglia

Premia gli sbilanciamenti che sollevano Terna fino al 7,5%

Penale di

sbilanciamento

Differenza di esborso Esborso ipotetico se avessi saputo acquistare quanto

effettivamente consumo

Esborso effettivo perché ho acquistato una previsione di

consumo

Fonti principali del

rischio onere

Incertezza sugli indici di mercato Prezzi MGP, Prezzi MSD, Segni di sbilanciamento

Incertezza sulle previsioni

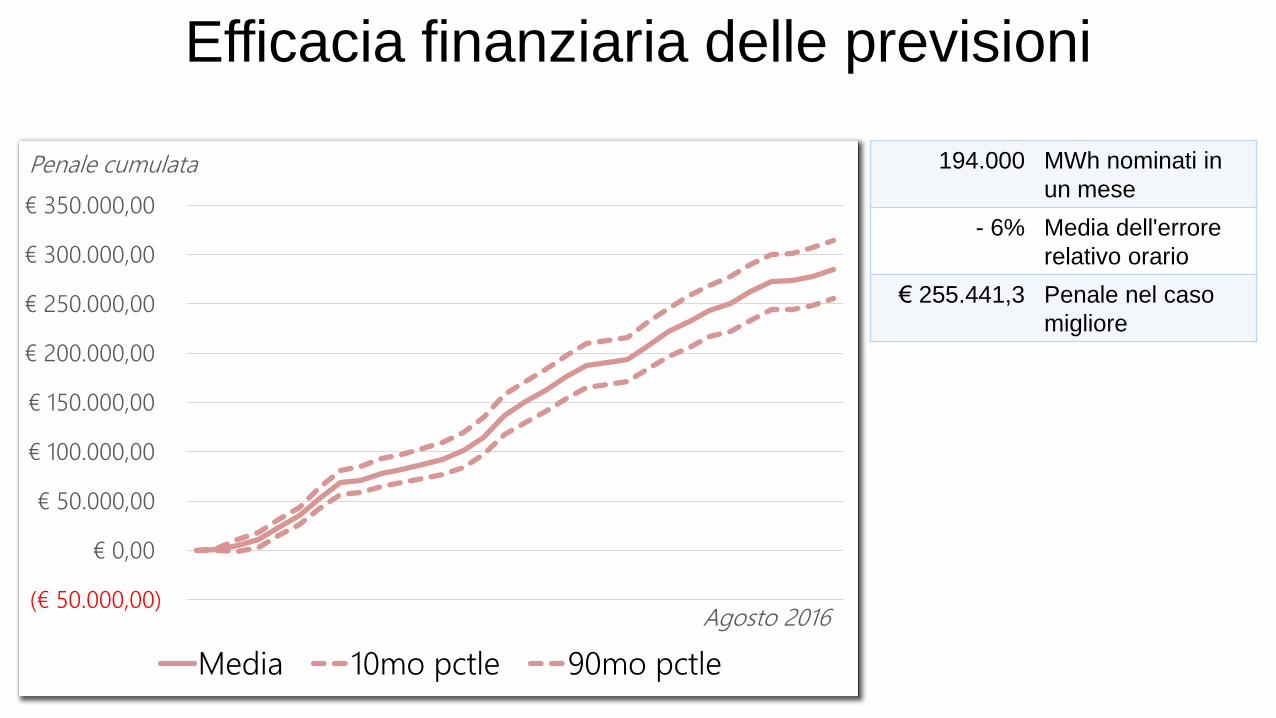

Efficacia finanziaria delle previsioni

(€ 50.000,00)

€ 0,00

€ 50.000,00

€ 100.000,00

€ 150.000,00

€ 200.000,00

€ 250.000,00

€ 300.000,00

€ 350.000,00

Media 10mo pctle 90mo pctle

194.000 MWh nominati in

un mese

- 6% Media dell'errore

relativo orario

€ 255.441,3 Penale nel caso

migliore

Penale cumulata

Agosto 2016

(€ 50.000,00)

€ 0,00

€ 50.000,00

€ 100.000,00

€ 150.000,00

€ 200.000,00

€ 250.000,00

€ 300.000,00

€ 350.000,00

Media 10mo pctle 90mo pctle Ottimizzazione

Potenzialità del portafoglio

€ 255.441,3 Penale senza

controllo del

rischio

€ 28.277,36 Penale con

controllo del

rischio

-€ 227,163,94 Risparmio totale

-€ 1,17 Risparmio per

MWh

Agosto 2016

Penale cumulata

Quali strumenti per

gestire il rischio?

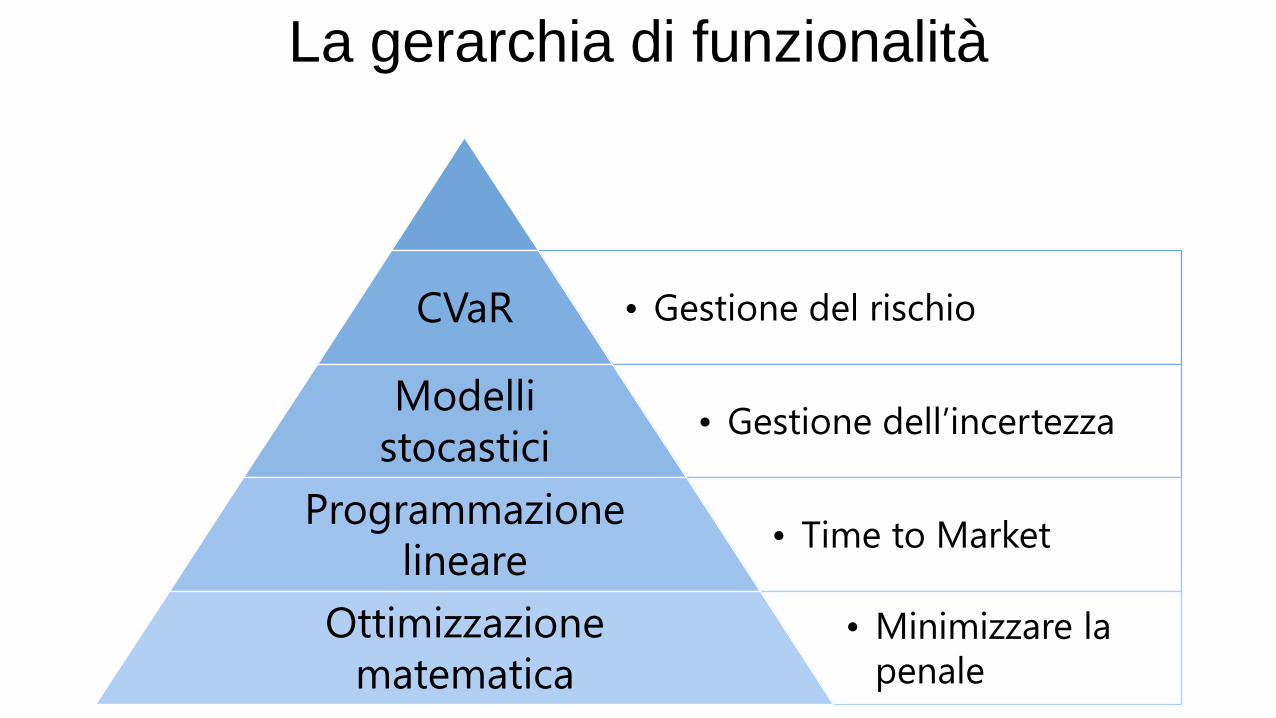

La gerarchia di funzionalità

• Gestione del rischio CVaR

• Gestione dell’incertezza Modelli

stocastici

• Time to Market Programmazione

lineare

• Minimizzare la

penale

Ottimizzazione

matematica

Ottimizzazione matematica

Variabili decisionali

Vincoli

Funzione obiettivo

Problema di

ottimizzazione

Programmazione lineare

numeri reali: v1, v2, … , vN

v1×a1 + v2×a2 +…+ vN×aN ≤ b

v1×c1 + v2×c2 +…+ vN×cN

Programmazione lineare

Variabili decisionali

Vincoli

Funzione obiettivo

Problema di

ottimizzazione

Modelli stocastici

ω ← scenario di accadimento

πω ← probabilità di accadimento nello scenario ω

𝑥 ← unica offerta valida per tutti gli scenari

penale(ω, 𝑥 ) ← penale nello scenario ω proveniente

dall’offerta 𝑥

Penale attesa = Σ ω (πω × penale(ω , 𝑥 ))

Gestione del rischio

0

0,02

0,04

0,06

0,08

0,1

0,12

20 11 10 9 8 7 6 5 4 3 2 1 0 -1 -2 -3 -4 -5 -6 -7

Intervallo di confidenza

VaR

πω

Portafoglio in perdita Portafoglio in attivo

La gestione del

rischio "onere"

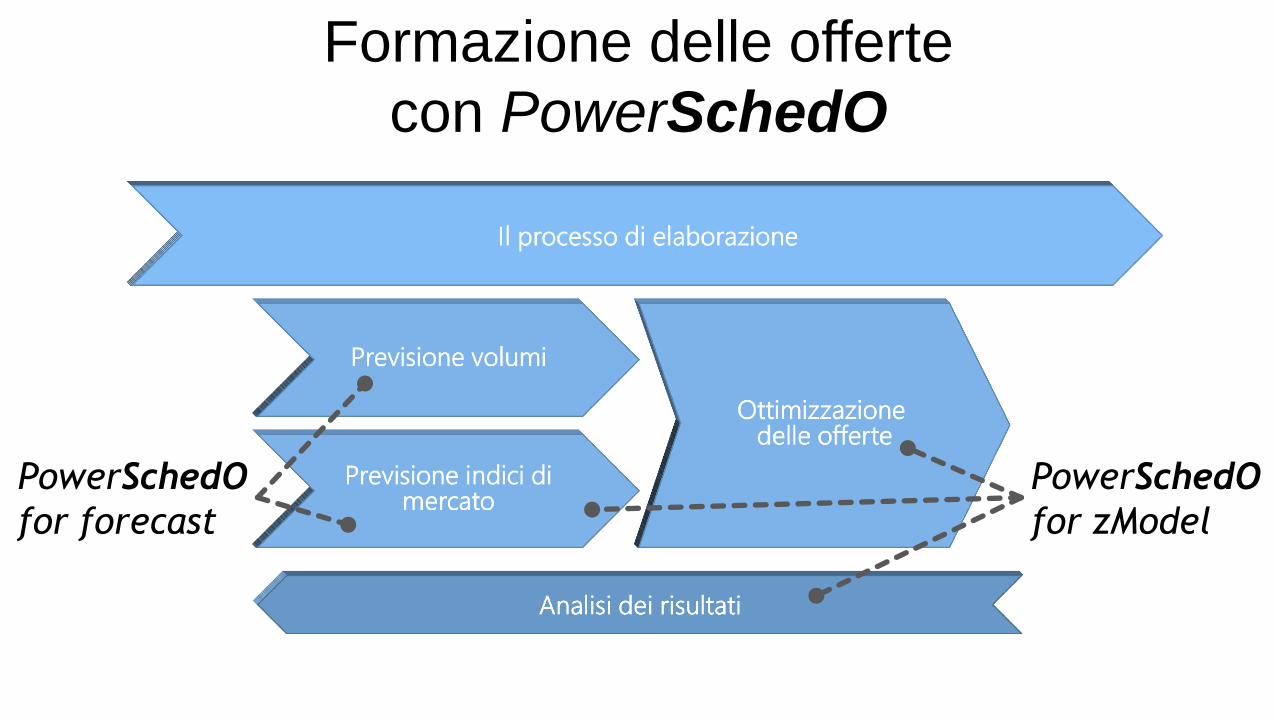

Elaborazione delle offerte

Formazione delle offerte

con PowerSchedO

PowerSchedO

for forecast

PowerSchedO

for zModel

(€ 50.000,00)

€ 0,00

€ 50.000,00

€ 100.000,00

€ 150.000,00

€ 200.000,00

€ 250.000,00

€ 300.000,00

€ 350.000,00

Media 10mo pctle 90mo pctle Ottimizzazione

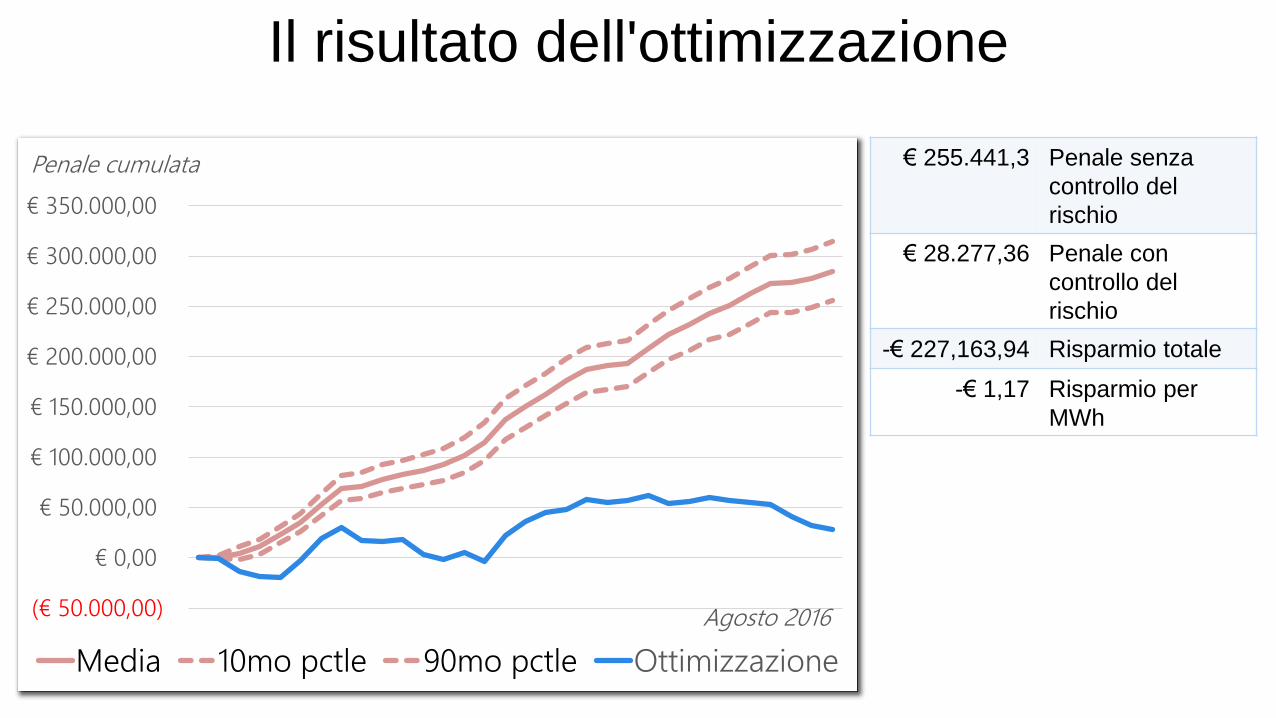

Il risultato dell'ottimizzazione

€ 255.441,3 Penale senza

controllo del

rischio

€ 28.277,36 Penale con

controllo del

rischio

-€ 227,163,94 Risparmio totale

-€ 1,17 Risparmio per

MWh

Agosto 2016

Penale cumulata

Sono a disposizione per ogni chiarimento.

Confidentiality Statement This presentation contains information and descriptions of technologies, methodologies and

processes developed and solely owned by M.B.I. S.r.l. (hereinafter referred to as MBI).

This document may not be used, quoted, distributed or reproduced, in part or in whole, without the

written permission of MBI .

The oral report is complementary to the previous pages, which therefore do not make up the

presentation by themselves.

Credits Created with images by epicantus - "clock time hour" • emilio labrador -

"Bull Itch" • Ramdlon - "good bad opposite" • stevepb - "confused muddled

illogical" • kaboompics - "cup coffee espresso"

Poderico Luigi

@poderico

www.powerschedo.it