Embed Size (px)

DESCRIPTION

Modul 6_Manager Vanzari_suport de Curs

Citation preview

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 1 / 19

MMAANNAAGGEERR VVÂÂNNZZĂĂRRII

CCuurrss ddee ssppeecciiaalliizzaarree

Lectori: Valentin PETER

Claudiu LUPĂU

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 2 / 19

MODULUL 3

IMPLEMENTAREA STRATEGIILOR DE VÂNZARE

Obiectivele modului:

La sfârşitul acestui modul veţi cunoaşte şi stăpâni noţiuni legate de:

Întocmirea planurilor de acţiune (in corelaţie cu conţinutul strategiilor formulate)

Punerea în practică a planurilor de acţiune

Alegerea instrumentelor de măsurare a nivelului de atingere a obiectivelor de vânzare propuse

La sfârşitul parcurgerii acestei secţiuni, veţi putea identifica criteriile care stau la baza întocmirii

planurilor de acţiune în vânzări, ale companiilor. Implementarea planurilor de acţiune reprezintă testul pe

care o strategie trebuie să îl treacă din punct de vedere al fiabilităţii şi eficienţei. Pentru ca datele culese să

fie obiective se impune cunoaşterea instrumentelor de măsurare a nivelului de atingere a obiectivelor propuse

de vânzare din partea managerului de vânzări.

3.1 Întocmirea planurilor de acţiune

Obiectivele strategice ale companiilor au vedere găsirea celor mai potrivite soluţii la problemele pe

care le poate avea activitatea de vânzări, prezenţa ei pe piaţă şi care trebuie să aibă în vedere :

- diversificarea portofoliului de afaceri, astfel încât să se îmbunătăţească performanţele economico-

finaciare pe termen lung

- realizarea echilibrului centralizare-descentralizare, în sensul identitificării celui mai potrivit nivel până la

care strategiile firmei să fie coordonate prin strategia ei de ansamblu

- alocarea pe domenii de acţiune şi afaceri a resuslor necasare dezvoltării alei ramuri a afacerii.

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 3 / 19

Planul de acţiune este un instrument de concretizare şi realizare a strategiei stabilite, în special a

celei economice. Prin strategie economică se înţelege orice strategie de dezvoltare a unei firme, deoarece

realizarea acesteia implică desfăşurarea de activităţi economic, consumarea unor resurse economice şi

atingerea unor rezultate economice. Revenind la procesul de planificare la nivelul departamentului de

vânzări, acesta presupune :

- programarea

- organizarea

- conducerea şi coordonarea pe bază de plan a întregii activităţi de vânzări.

Planurile de acţiune ţin cont de următoarele caracteristici :

1. volumul vânzărilor şi al încasarilor

2. mărimea stocurilor

3. volumul intrărilor (aprovizionării)

Planificarea vânzărilor şi al încasărilor se stabileşte în funcţie de volumul de mărfuri previzionat

şi preţul la care s-a vândut, pe de o parte; iar pe de altă parte de rata de încasari într-o unitate de timp. De

exemplu, este important a se respecta graficul de încasări cu respectarea, din partea clienţilor a termenlor de

plată (la 30 de zile, la 15 zile, în funcţie de termenul convenit de comun de acord cu clientul şi în

conformitate cu politica firmei de vânzări).

Formula de calcul pentru planificarea vânzărilor este :

Incasarile = nr marfurilor vândute x preţul mediu de vânzare

Planificarea mărfurilor se referă la luarea în calcul a stocurilor pe care le poate face o firmă de

vânzări, pentru clienţii săi. In cadrula cestei planificări se ţine cont de : cerinţele pieţei, preţul produselor,

perisabilitatea lor, volumul lor, modalitatea de aprovizionare, cel mai scurt timp de aducere a lor în caz ce

cerinţe, volumul şi structura vânzărilor, viteza lor de circulaţie pe piaţă etc.

Planificarea intrărilor de mărfuri are ca scop asigurarea vânzărilor. Structura intrărilor se

determină pornind de la realizările perioadei anterioare. Criteriile de organizare a intrărilor depind de

specificul fiecărei firme. Daca firma este de producţie, şi are şi departament de vânzări, atunci intrările pot fi

îmărţite astfel :

1. mărfuri pentru producţie

2. mărfuri pentru vânzare

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 4 / 19

3.2 Punerea în practică a planurilor de acţiune

Volumul vânzărilor constiutie un indicator cel mai important dacă compnai pe care o avem în vedere

este una de vânzare cu amănuntul. Variaţia în timp a vânzărilor, datorită factorilor senzonieri determină

defalcarea în timp şi pe subunităţi componente a obiectivului general.

De exemplu, obiectivul general este: asigurarea cu mărfuri a clienţilor, într-un mod în care să minimeze

cheltuielile de transport şi logictică din partea firmei de vânzări.

Planul de acţiune, pentru acest obiectiv poate fi :

1. satisfacerea cerinţelor clienţilor privind produsele care fac obietul de activitate al firmei de vânzări.

In acelaşi timp se ţine cont de informaţiile privind previziunea vânzărilor ce va permite scurtarea

timpului de la solicitarea marfurilor până la livrarea efectivă.

2. utilizarea eficientă şi deplină a resuselor firmei. Se stabileşte un plan de livrare săptămânal, de

exemplu.

3. asigurarea unei activităţi uniforme (de vânzări, distribuţie, logictică) în diferite perioade de timp

(dacă este vorba de activităţi sezoniere), din partea firmei de vânzări.

3.3 Alegerea instrumentelor de măsurare a nivelului de atingere a obiectivelor de vânzare propuse

Evaluarea şi controlul într-o organizaţie au rolul de a asigura încadrarea în resursele disponibile şi a

evalua eficienţa realizãrii cheltuielilor. Etapa de evaluare şi control strategic încheie procesul de realizare şi

aplicare a strategiei. Evaluarea strategiei presupune măsurarea performanţelor companiei, în timp ce

controlul implică compararea rezultatelor previzionate cu cele obţinute. Dezvoltarea unui sistem de evaluare

şi control strategic în cadrul firmei este impusă, în primul rand, de condiţiile în care aceasta îşi desfăşoara

activitatea şi de modificarea continuă a acestora. Scopul acestui proces este de a monitoriza şi evalua

diferenţele existente între obiectivele şi performanţele firmei şi de a ghida sau corecta metodele şi tehnicile

de aplicare a strategiei în concordanţă cu modificările mediului extern.

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 5 / 19

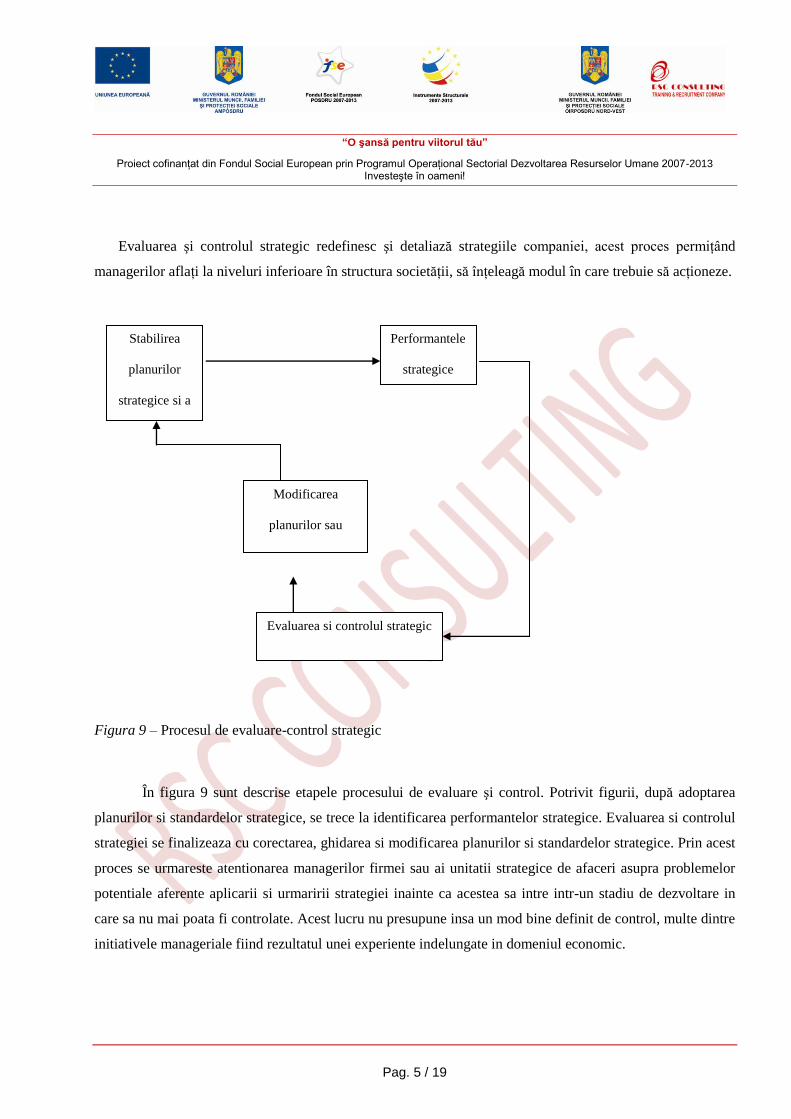

Evaluarea şi controlul strategic redefinesc şi detaliază strategiile companiei, acest proces permiţând

managerilor aflaţi la niveluri inferioare în structura societăţii, să înţeleagă modul în care trebuie să acţioneze.

Figura 9 – Procesul de evaluare-control strategic

În figura 9 sunt descrise etapele procesului de evaluare şi control. Potrivit figurii, după adoptarea

planurilor si standardelor strategice, se trece la identificarea performantelor strategice. Evaluarea si controlul

strategiei se finalizeaza cu corectarea, ghidarea si modificarea planurilor si standardelor strategice. Prin acest

proces se urmareste atentionarea managerilor firmei sau ai unitatii strategice de afaceri asupra problemelor

potentiale aferente aplicarii si urmaririi strategiei inainte ca acestea sa intre intr-un stadiu de dezvoltare in

care sa nu mai poata fi controlate. Acest lucru nu presupune insa un mod bine definit de control, multe dintre

initiativele manageriale fiind rezultatul unei experiente indelungate in domeniul economic.

Evaluarea si controlul strategic

Modificarea

planurilor sau

standardelor

strategice

Stabilirea

planurilor

strategice si a

standardelor

Performantele

strategice

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 6 / 19

Stabilirea standardelor de performanţă. Standardele reprezintă măsuri etalon utilizate pentru compararea

altor valori. In procesul de control, standardele au un rol deosebit, deoarece ele furnizează criteriile specifice

de evaluare a performantelor şi a comportamentului angajaţilor.

Deseori, standardele sunt reflectate de obiectivele stabilite in procesul de planificare, de normele sau

normativele interne ale organizatiei. Daca obiectivele firmei sunt definite in termeni vagi, ca linii generale de

actiune, atunci este necesar sa se stabileasca standarde de performanta precise care sa permita evaluarea

gradului de realizare a obiectivelor. Dupa forma de exprimare standardele se pot clasifica in: standarde fizice

si standarde valorice.

Standardele fizice sunt exprimate in unitati naturale, cum ar fi: numarul de polite vandute, numarul de dosare

e despagubire solutionate, nivelul fizic al stocurilor, numarul contactelor cu clientii etc. Standardele valorice

sunt exprimate in unitati monetare, ca de exemplu: valoarea cifrei de afaceri, nivelul costurilor, valoarea

profitului, valoarea fondului de salarii etc. In raport cu obiectul supus comparatiei, standardele pot fi

clasificate in: standarde de iesire si standarde de intrare.

Standardele de iesire sunt acele standarde care permit evaluarea performatelor obtinute in urma desfasurarii

proceselor de munca, cum ar fi calitatea, cantitatea, costul sau termenul de realizare al obiectivelor.

Standardele de intrare masoara eforturile depuse in desfasurarea activitatii firmei. Aceste standarde se

utilizeaza atunci cand performantele sau rezultatele proceselor de munca sunt dificil de masurat sau

masurarea lor este mult prea costisitoare. Exemple de standarde de intrare pot fi: eficienta in utilizarea

resurselor, punctualitatea angajatilor, gradul de respectare a procedurilor si normelor de lucru.

Importanta controlului

Controlul joaca cateva roluri importante in activitatea managerilor, acesta contribuind la: eliminarea

incertitudinii, identificarea deficientelor, identificarea oportunitatilor, coordonarea activitatilor complexe si

intensificarea descentralizarii.

Eliminarea incertitudinii legate de indeplinirea obiectivelor firmei. Aparitia incertitudinii este

determinata de faptul ca la stabilirea obiectivelor organizationale se iau in considerare informatiile

disponibile in momentul planificarii. De cele mai multe ori insa, activitatea curenta nu se desfasoara conform

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 7 / 19

planurilor stabilite anterior. Aceasta este influentata de o serie de factori de mediu: cerintele consumatorilor,

dezvoltarea tehnologica, situatia economica etc. Prin introducerea unor sisteme de control, managerii pot

supraveghea mai atent o serie de activitati si pot reactiona mai rapid la schimbarile de mediu.

Identificarea deficientelor. Controlul ii ajuta pe manageri sa identifice posibilele disfunctionalitati in

activitatea firmei, cum ar fi cele legate de erori in gestionarea portofoliului, cresterea costurilor, cresterea

nejustificata a numarului de personal etc. Prin identificarea din timp a acestor deficiente se pot economisi

timp si bani, prevenindu-se aparitia unor fenomene negative care, cu timpul, pot lua o amploare deosebita.

Identificarea oportunitatilor. Controlul poate ajuta la identificarea situatiilor in care lucrurile evolueaza

peste asteptari, acest lucru semnalandu-le managerilor existenta unor oportunitati. Rapiditatea cu care firma

raspunde acestor oportunitati este un factor important al competitivitatii fimei.

Coordonarea activitatilor complexe. Pe masura ce organizatiile se dezvolta sau se implica in operatiuni si

proiecte din ce in ce mai complexe, functia de control intensifica coordonarea, ajutandu-i pe manageri sa

urmareasca evolutia celor mai importanti parametri. Extinderea activitatii firmelor la scara internationala

sporeste complexitatea operatiunilor desfasurate si impune o mai mare atentie in exercitarea controlului.

Intensificarea descentralizarii. Sistemele moderne de management incurajeaza angajatii in a lucra in echipa

si in a prelua unele sarcini ale superiorilor, evident insotite de responsabilitatile si competentele

corespunzatoare. In sistemul de management participativ deciziile sunt adoptate in grup, managerilor

revenindu-le sarcina de a urmari progresul subordonatilor in aplicarea deciziilor. Acesti manageri intervin

pentru reglarea activitatii numai in cazul aparitiei unor disfunctionalitati care depasesc competentele

subordonatilor. Astfel se inlocuieste controlul riguros, specific stilului autoritar de management, cu

monitorizarea realizarii sarcinilor delegate si interventia numai in cazul pericolului de nerealizare a acestora.

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 8 / 19

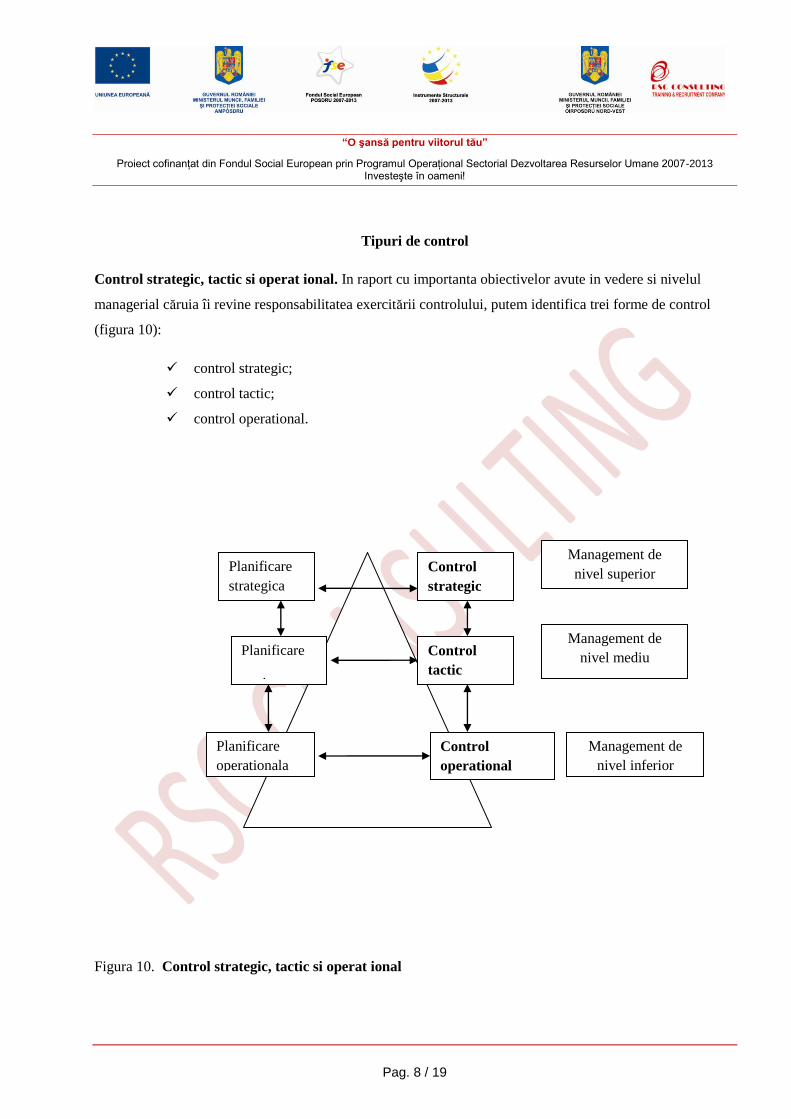

Tipuri de control

Control strategic, tactic si operat ional. In raport cu importanta obiectivelor avute in vedere si nivelul

managerial căruia îi revine responsabilitatea exercitării controlului, putem identifica trei forme de control

(figura 10):

control strategic;

control tactic;

control operational.

Figura 10. Control strategic, tactic si operat ional

Control

operational

Planificare

tactica

Control

tactic

Planificare

strategica

Control

strategic

Planificare

operationala

Management de

nivel superior

Management de

nivel mediu

Management de

nivel inferior

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 9 / 19

Controlul strategic este tipul de control care implica observarea celor mai importanti factori care pot

influenta realizarea planurilor strategice ale unei firme. Controlul strategic este realizat in cea mai mare parte

de catre managerii de pe nivelurile ierarhice superioare, care au, in general, o perspectiva larga asupra

situatiei organizatiei. In exercitarea controlului strategic, frecventa evaluarilor performantelor este, in

general, trimestriala, semestriala sau anuala. Daca mediul este puternic instabil si/sau concurenta este mare,

managerii pot reduce intervalele de evaluare a performantelor. Chiar daca managerii sunt preocupati, in

principal, de problemele strategice, ei trebuie sa utilizeze, de asemenea, controlul tactic si operational, pentru

a se asigura ca planurile tactice si operationale sunt aplicate corespunzator la nivelurile manageriale medii si

inferioare.

Controlul tactic este acel tip de control care se concentreaza asupra evaluarii rezultatelor obtinute in urma

eforturilor de implementare a planurilor tactice. Controlul tactic este realizat de catre managerii de pe

nivelurile ierarhice medii, care sunt responsabili de realizarea obiectivelor subunitatilor organizatorice, a

programelor si a bugetelor acestora. Ei utilizeaza deseori rapoarte lunare de evaluare a rezultatelor. Desi

prima preocupare a managerilor de pe nivelurile medii este controlul tactic, ei pot fi implicati intr-o anumita

masura si in controlul strategic, furnizand astfel managerilor superiori informatii privind problemele

strategice. Managerii de nivel mediu sunt implicati, de asemenea, si in controlul operational, mai ales in

verificarea unor aspecte hotaratoare privind implementarea planurilor operationale.

Controlul operational este acel tip de control care implica supravegherea planurilor operationale, observarea

zilnica a rezultatelor si adoptarea masurilor corective, atunci cand acestea sunt necesare. Controlul

operational cade in sarcina managerilor de pe nivelurile ierarhice inferioare, care urmaresc respectarea

programelor, bugetelor, procedurilor de lucru si obiectivelor specifice, asociate in mod normal unui grup

restrans de angajati. Pentru a fi eficiente, cele trei tipuri de control - strategic, tactic si operational trebuie

intercorelate in acelasi mod in care sunt integrate sistemele de planificare de pe diferitele niveluri ierarhice.

Simpla monitorizare a progresului nu este suficienta. Daca observam o abatere semnificativa de la plan,

trebuie sa reactionam. Exista trei forme de reactie:

ignorarea abaterii;

adoptarea masurilor corective in vederea atingerii obiectivelor;

revizuirea planului.

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 10 / 19

Observati ca am utilizat termenul “semnificativ”. Acest termen trebuie definit inca din faza de stabilirea a

planului strategic. In general, o abatere de peste 5% este considerata semnificativa, deoarece majoritatea

sistemelor de control nu pot identifica o toleranta mai mica. Pentru o mai buna intelegere a metodei, vom

prezenta in continuare un exemplu practic. Sa presupunem ca trebuie sa vindem polite de asigurare si ca

fiecare polita valoreaza 50 lei. Planul prevede vanzarea a 1000 de polite, insa constatam ca an vandut numai

800 de polite. Prin urmare volumul vanzarilor se ridica la suma de 40.000 lei (800 lei*50 lei/polita).

Valoarea adaugata este data de valoarea rezultatelor muncii. Deoarece nu am vandut toate cele 1000 de

polite planificate, putem constata o ramanere in urma fata de plan a vanzarilor cu 10.000 lei. Comparand

vanzarile realizate cu planul putem sa determinam gradul de indeplinire a sarcinii. Insa, nu cunoastem efortul

impus de vanzarea celor 800 de polite. Este acest lucru important? Da. Daca numarul de ore munca creste,

implicit costurile cu forta de munca cresc, fapt ce va afecta profitul firmei. Sa presupunem ca pentru a vinde

cele 800 de polite au fost necesare 1200 ore de munca, iar costul fortei de munca este de 50 lei pe ora. Prin

urmare, costul total al muncii este de 60.000 lei. Acum putem analiza situatia reala. Putem constata ca am

realizat vanzari in valoare de 40.000 lei iar pentru acestea costul fortei de munca s-a ridicat la 60.000 lei.

Prin urmare pana acum am inregistrat o pierdere de 20.000 lei. In concluzie, nu numai ca suntem in urma

planului, dar inregistram si pierderi. In plus, trebuie sa observam ca nu am luat in calcul costurile materiale.

O analiza corecta a costurilor trebuie sa cuprinda atat costurile materiale, costurile fortei de munca, costurile

de capital, cat si toate celelalte costuri implicate de realizarea planului strategic.

Parametrii masurati in vederea analizei valorii adaugate. Asa cum am precizat anterior, valoarea celor

1000 de polite planificate este, in total, 50.000 lei (50 lei/ buc*1000 buc). Aceasta valoare reprezinta costul

bugetat al muncii planificate sau BCWS (budgeted cost of work). Acesta reflecta nivelul planificat al

costului. Deoarece activitatea de control impune compararea eforturilor planificate cu cele efective, trebuie

sa determinam cate polite s-au vandut efectiv. Astfel, vom afla daca ne incadram, sau nu ne incadram, in

grafic. Deoarece am constatat ca am realizat vanzari numai in valoare de 40.000 lei, putem concluziona ca

suntem in urma graficului. Valoarea politelor de asigurare vandute este redata de costul bugetat al muncii

realizate sau BCWP (budgeted cost of work performed). Daca calculam diferenta dintre parametrii BCWS si

BCWP vom obtine abaterea de la plan. Acestea se

determina astfel:

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 11 / 19

Abaterea fata de plan = BCWP - BCWS

In exemplul nostru vom avea:

Abaterea fata de plan = 40.000 lei – 50.000 lei = -10.000 lei

Prin urmare, calculele evidentiaza faptul ca suntem in urma valorilor planificate cu

10.000 lei.

In acelasi mod putem calcula abaterile de cost. Costul efectiv al muncii realizate este

reflectat de parametrul ACWP.

Abaterea de cost se calculeaza pe baza urmatoarei formule:

Abaterea de cost = BCWP - ACWP

Aplicand formula pentru exemplul nostru obtinem urmatoarele:

Abaterea de cost = 40.000 lei – 60.000 lei = -20.000 lei

Prin urmare, am depasit costurile planificate cu 20.000 lei. Trebuie sa observam ca

abaterile de cost au caracter complex. In primul rand suntem in urma cu 10.000 lei valoare a muncii si, de

asemenea, am depus un efort cu 10.000 lei mai mare decat s-a prevazut, asa incat abaterea de cost va fi suma

celor doua valori mentionate.

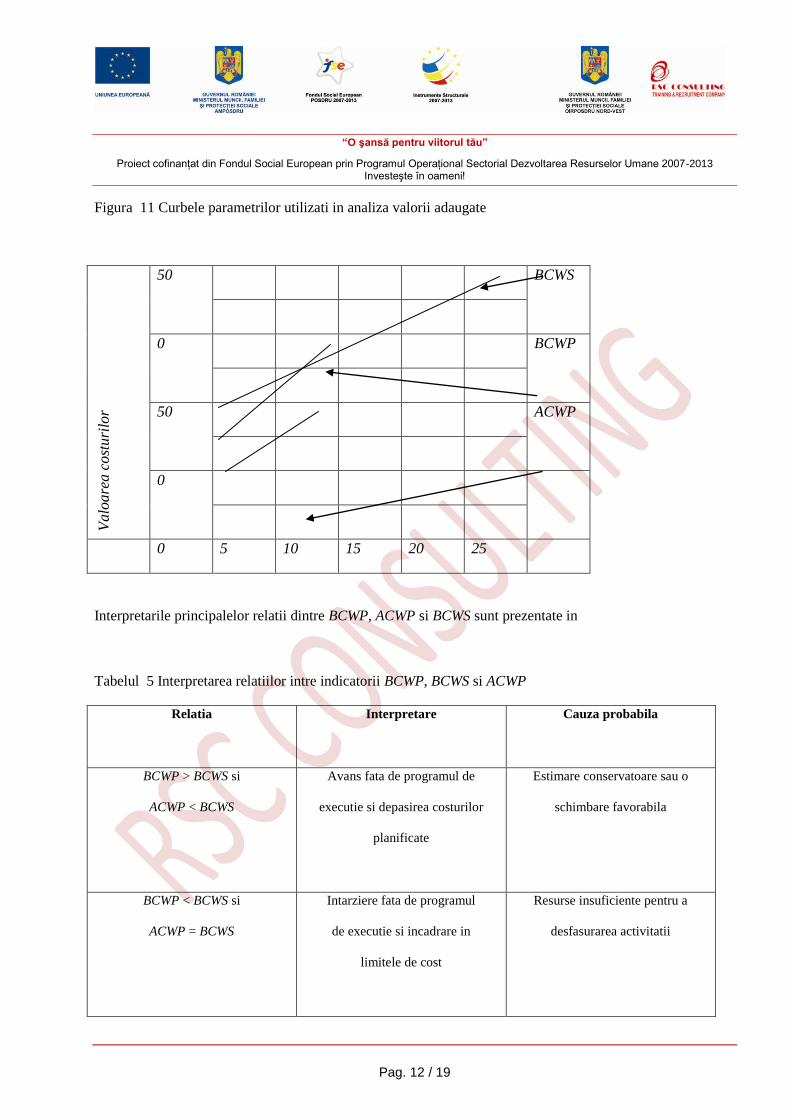

Prezentarea grafica a evolutiei valorii adaugate. Pentru a putea prezenta grafic datele inregistrate, trebuie

sa identificam trendul acestora. Sa analizam graficul prezentat in figura 11 Curba BCWS reprezinta elementul

de baza al graficului. Evolutia acesteia a fost stabilita pe baza programului de executie prestabilit. In cadrul

graficului putem observa curba ACWP care se ridica deasupra curbei BCWP. Aceasta evolutie semnifica

faptul ca executia efectiva a planului strategic inregistreaza intarzieri fata de plan si, in plus, ca au fost

depasite limitele de cost planificate. Se observa, de asemenea, tendinta curbei BCWP de a se apropia de

curba BCWS, fapt ce releva o posibila recuperare a intarzierilor cu consecinta cresterii costurilor. O mare

atentie trebuie acordata trasarii acestor curbe, deoarece asa cum se poate observa in cazul curbei BCWS

acestea nu urmeaza o evolutie liniara.

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 12 / 19

Figura 11 Curbele parametrilor utilizati in analiza valorii adaugate

Va

loa

rea

co

stu

rilo

r

50 BCWS

0 BCWP

50 ACWP

0

0 5 10 15 20 25

Interpretarile principalelor relatii dintre BCWP, ACWP si BCWS sunt prezentate in

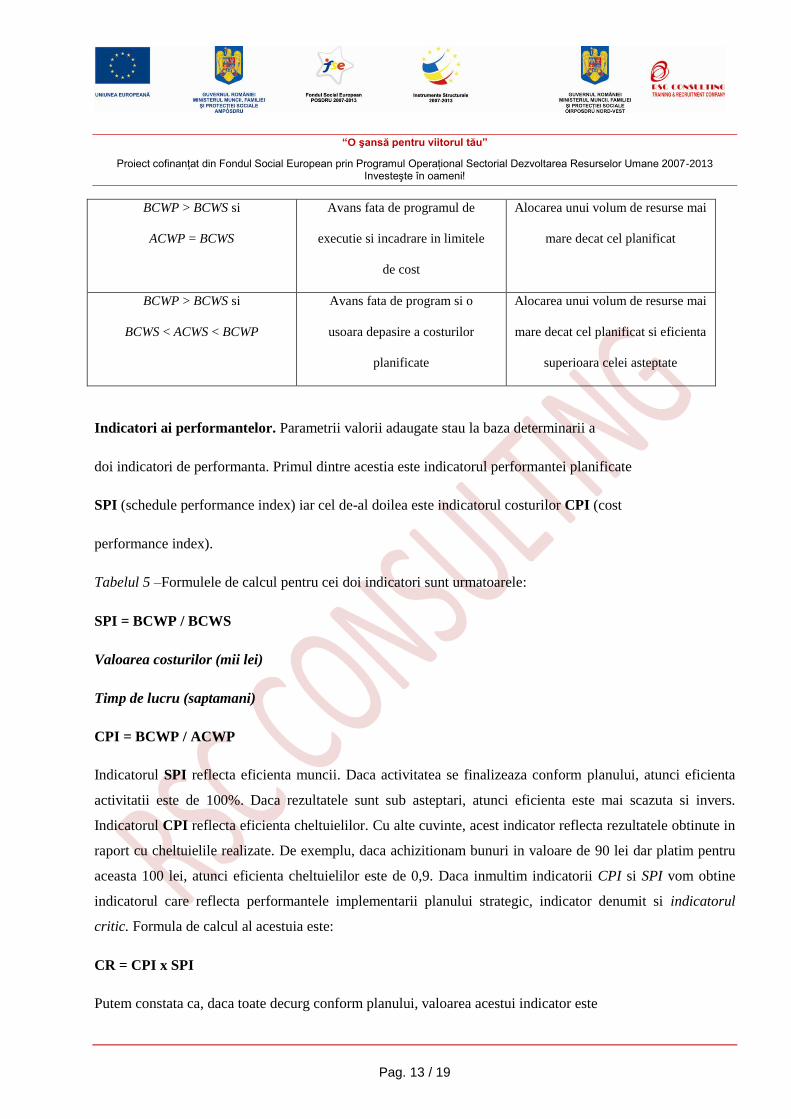

Tabelul 5 Interpretarea relatiilor intre indicatorii BCWP, BCWS si ACWP

Relatia

Interpretare Cauza probabila

BCWP > BCWS si

ACWP < BCWS

Avans fata de programul de

executie si depasirea costurilor

planificate

Estimare conservatoare sau o

schimbare favorabila

BCWP < BCWS si

ACWP = BCWS

Intarziere fata de programul

de executie si incadrare in

limitele de cost

Resurse insuficiente pentru a

desfasurarea activitatii

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 13 / 19

BCWP > BCWS si

ACWP = BCWS

Avans fata de programul de

executie si incadrare in limitele

de cost

Alocarea unui volum de resurse mai

mare decat cel planificat

BCWP > BCWS si

BCWS < ACWS < BCWP

Avans fata de program si o

usoara depasire a costurilor

planificate

Alocarea unui volum de resurse mai

mare decat cel planificat si eficienta

superioara celei asteptate

Indicatori ai performantelor. Parametrii valorii adaugate stau la baza determinarii a

doi indicatori de performanta. Primul dintre acestia este indicatorul performantei planificate

SPI (schedule performance index) iar cel de-al doilea este indicatorul costurilor CPI (cost

performance index).

Tabelul 5 –Formulele de calcul pentru cei doi indicatori sunt urmatoarele:

SPI = BCWP / BCWS

Valoarea costurilor (mii lei)

Timp de lucru (saptamani)

CPI = BCWP / ACWP

Indicatorul SPI reflecta eficienta muncii. Daca activitatea se finalizeaza conform planului, atunci eficienta

activitatii este de 100%. Daca rezultatele sunt sub asteptari, atunci eficienta este mai scazuta si invers.

Indicatorul CPI reflecta eficienta cheltuielilor. Cu alte cuvinte, acest indicator reflecta rezultatele obtinute in

raport cu cheltuielile realizate. De exemplu, daca achizitionam bunuri in valoare de 90 lei dar platim pentru

aceasta 100 lei, atunci eficienta cheltuielilor este de 0,9. Daca inmultim indicatorii CPI si SPI vom obtine

indicatorul care reflecta performantele implementarii planului strategic, indicator denumit si indicatorul

critic. Formula de calcul al acestuia este:

CR = CPI x SPI

Putem constata ca, daca toate decurg conform planului, valoarea acestui indicator este

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 14 / 19

egala cu 1. Daca valoarea acestuia este mai mare decat 1, atunci performantele sunt mai bune

decat cele planificate si invers. De asemenea, se poate intampla ca CPI sa fie mai mic decat

normal iar SPI sa fie un pic mai mare si, cu toate acestea, rezultatul inmultirii acestor indicatori

sa fie egal cu 1. Aceasta inseamna ca desi s-a cheltuit mai mult decat s-a planificat, acest lucru a fost

compensat de eficienta muncii. Situatia inversa este, de asemenea, posibila.

Succesul sau eşecul implementării strategiei

Nimeni nu îşi propune să eşueze în realizarea unui plan strategic. Evident, orice strategie se doreşte a fi un

succes. Totuşi, nu este întotdeauna foarte clar ce se înţelege prin succes, sau prin esec. Cea mai frecvent

utilizata definitie este urmatoarea: “un plan strategic este considerat un eşec daca nu se ating obiectivele

stabilite in momentul elaborarii lui”. Totusi, aceasta definitie are cateva deficiente. In primul rand se pune

problema modului in care au fost stabilite obiectivele planului strategic: daca acestea nu au fost conturate in

mod realist, mai este vorba oare de esec? In al doilea rand, chiar daca obiectivele sunt indeplinite, planul

strategic rezolva oare problema pentru care a fost conceput? Daca nu, mai putem considera ca planul

strategic reprezinta un succes?

In lucrarea Learning for Failure: The Systems Approach, Joyce Fortune si Geoff Peters afirma ca

eşecul poate fi definit ca: “ceva ce nu a functionat, sau care nu s-a ridicat, la nivelul

asteptarilor.” Ei au identificat patru tipuri de eşecuri.

Primul tip de eşec, nerealizarea obiectivelor, este cel mai des întâlnit. Exemple ale unor astfel de

esecuri sunt programele soft ce nu functioneaza corespunzator sau produsele lansate de curand, care nu se

vand.

Pentru al doilea tip de eşec, obţinerea unor efecte secundare nedorite, se caracterizeaza prin faptul

ca obiectivul initial este atins, insa realizarea planului strategic este insotita de consecinte neprevazute, sau

de efecte adverse. Majoritatea problemelor de poluare a mediului, in prezent, sunt, de fapt, consecinte ale

solutiilor la problemele rezolvate in trecut.

Urmatorul tip de esec este cel predeterminat, motiv pentru care nu se considera ca fiind

negativ, ca de exemplu in cazul strategiilor de lichidare.

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 15 / 19

Al patrulea tip de eşec constă în urmarirea unor obiective greşite. In aceasta categorie pot fi incluse

produsele/serviciile realizate conform parametrilor tehnici prestabiliti, dar care nu satisfac nevoile de pe

piata. Conform opiniei exprimate de Joyce Fortune si Geoff Peters, interpretarea esecurilor este subiectiva,

aceasta fiind influentata de circumstante, de perceptiile si asteptarile fiecarui individ in parte. Acest lucru se

poate constata atunci cand mai multe persoane participante la realizarea planului strategic au pareri impartite

cu privire la succesul, sau la esecul, acestuia. Pentru a evita o astfel de situatie, este important ca, inaintea

inceperii implementarii planului strategic, sa se ajunga la un consens in ceea ce priveste criteriile de evaluare

a succesului, sau a esecului, acestuia.

Cu aproape doua decenii inainte, S. Tilles a prezentat in lucrarea sa “How to Evaluate Corporate Strategy”,

un set de şase criterii pentru evaluarea unei strategii la scurt timp dupa ce

aplicarea acesteia a fost incheiata, si anume:

Concordanta interna – Corespunde fiecare politica de implementare strategiei unui model integrat?

Concordanta cu mediul – Corespunde fiecare politica cererilor curente ale mediului?

Oportunitatea – Date fiind resursele firmei, a fost strategia implementata intr-un mod care asigura

folosirea cea mai eficace a resurselor critice?

Acceptabilitatea gradului de risc – Date fiind valorile impartasite de managerii firmei cu privire la

asumarea riscului, strategia corespunde preferintelor lor?

Caracterul adecvat al orizontului de timp – Implementarea strategiei include scopuri de atins la

termene potrivite?

Utilitatea – Strategia asigura realizarea obiectivelor firmei?

Criteriile menţionate sunt, cu o singura exceptie - cea a utilitatii, măsuri calitative

privitoare la modul in care a fost aplicata strategia si la rezultatele pe care aceasta le genereaza

dupa implementare.

Un alt autor, J. Argeti, a propus un set de criterii de evaluare, asemanatoare cu cele ale

lui S. Tilles, la care a adaugat altele, ce decurg din urmatoarele intrebari privitoare la strategia

aplicata:

Ia in considerare deficientele existente sau prevede masuri pentru reducerea acestora?

Exploateaza oportunitatile majore?

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 16 / 19

Evita, reduce sau atenueaza amenintarile majore? Daca nu, exista planuri situationale adecvate?

Criteriile mentionate constituie repere utile de referinta atat pentru manageri cat si

pentru specialistii in evaluare strategica, intrucat subliniaza problemele majore pentru care cei

însărcinaţi cu formularea şi aplicarea acesteia trebuie să manifeste o sensibilitate deosebită.

3.4 Urmărirea şi verificarea desfăşurării acţiunilor implicate în procesul de vânzare;

Continuând procesul de evaluare şi control prezentat mai sus, precizăm în continuare urmărirea şi

verificarea desfăşurării acţiunilor implicate în procesul vânzării. Activitatea de control trebuie văzută ca un

proces activ de regrlare a activiîţilor desfăşurate în vederea atingerii obiectivelor stabilite.

Controlul se face atât la nivelul firmei, al departamentului cât şi la nivelel de execuţie. Mecanismele

care intervin în controlul şi urmărirea vânzărilor sunt:

1. eliminarea incertitudinii, prin cunoaşterea factorilor de mediu care influenţează activitatea: cerinţele

clienţilor, posibilitatea de aprovizionare ciu mărfuri etc. Prin dezvoltarea sistemelor de control

coordonatorii pot urmării o serie de activităţi specifice şi pot reacţiona rapid, în funcţie de

schimbările mediului de afaceri şi a pieţei.

2. identificare disfuncţionalităţilor ce pot apărea în desfăşurarea activităţilor: aprovizionarea cu amterii

prime, vânzare mărfurilor, prestarea serviciilor etc.

3. identificarea oportunităţilor de dezvoltare pe piaţă şi proiectarea strategiilor de piaţă, incluzând

informaţii despre: mărfurile cerute, modul de prezentare, categoria de consumatori etc.

4. rezolvarea situaţiilor complexe, deaorece funcţia de control intensifică coordonarea activităţii la

diferite nivelului, ceea ce facilitează rezolvarea situaţiilor complexe din activitatea firmei

5. descentralizarea autorităţii, prin realizarea controlului la toate nivelurile, nu doar la nivelul

managerial al firmei

Nivelurile de control, aşa cum le-am detaliat în capitolul 3, sunt:

- controlul strategic

- controlul tactic

- controlul operational

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 17 / 19

Caracteristicile controlului sunt:

- orientarea către viitor în scopul reglării acţiunilor viitoare şi să nu incrimineze

trecutul.

- multidimensional pentru a cuprinde majoritatea fatorilor relevanţi ce influenţează

atingerea obiecivelor stabilite

- controlul să se înregistreze cu costuri cât mai scăzute. În condiţiile unui control

suplimentar, costurile lui ar putea fi mai mari decât rezultatele obţinute.

- grad mare de precizie deoarece controlul oferă baza infomaţională pentru

următoarele decizii. Controlul imprecis sau informaţiile eronate pot genera efecte economice mai mari decat

lipsa lui.

- să fie realist şi să reflecte nivelul de îndeplinire a obiectivelor atinse.

- să fie actual, adică să furnizeze informaţii despre activităţile şi procesele ce au loc

într-o perioadă scurtă de timp.

- să permită monitorizarea activităţilor cu scopul de a reduce timpul între apariţia

unei dereglări şi raportarea acesteia pentru a se putea interveni eficient.

- să fie acceptat de salariaţi pentru că el oferă infomaţii şi despre modul în care

salariaţii îşi îndeplinesc sarcinile de serviciu. Controlul nu trebuie folosit ca şi pedeapsă, sau modalitate de

stabilire a viovăţiei, ci pentru adoptarea unor măsuri de ajustare a sistemului sau de explicare amănunţită

angajatului.

- să fie flexibil, adică să se poată adapta unor situaţii noi, neprevăzute, nu rigid. Nu

trebuie confundată flexibilitatea cu inconsistenţa.

Etapele controlului sunt :

- stabilirea domeniilor ce trebuie controlate. Managerul de vânzări trebuie să

stabilească care sunt cele mai importante domenii care să fie supuse controlului, deoarece această activitate

este costisioare sub aspectul timpului şi al resurselor. Mai mult, această activitate nu trebuie să fie prioritară

în sarcinile pe care le desfăşoară un manager de vânzări.

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 18 / 19

- stabilirea standardelor furnizează criteriile specifice de evaluare a performanţelor şi

a comportamentelor angajaţilor.

- determinarea mărimii realizărilor pentru a se putea face evaluare.

- compararea realizărilor cu standardele stabilite pentru a vedea la ce nivel au fost

realizate.

- recunoaşterea performanţelor este relaţionată cu teoria motivaţională, pentru că

accentueză importanţa recompensării perfomanţei pentru a susţine şi încuraja rezultatele angajaţilor.

- luarea măsurilor necesare pentru corectarea greşelilor. Dacă standardele nu sunt

respectate coordonatorii trebuie să analizeze cauzele şi să ia măsurile de corecţie necesare.

- ajustarea standardelor în funcţie de necesităţi, adică modificările care apar chiar şi

în servicile altor firme, pe piaţă, pot influenţa aplicarea stadardelor într-o altă firmă, care trebuie să facă

ajustări.

Controlul îndeplinirii standardelor stabilite, al costurilor de circulaţie şi al costurilor se realizeză sub

aspect calitativ şi cantitativ.

Cantitativ, controlul se poate realiza utilizând diferiţi indicatori. Pentru aprecierea modului de îndeplinire a

indicatorilor programaţi: vânzări (vz), încasări (I), şi stocuri medii de produse şi materii prime, materiale(S)

se folosesc indicatorii realizaţi (1) şi programaţi (p) astfel:

Ivz = vz1 ÷ vzp; I = I1÷Ip; Is = S1 ÷ Sp

Pentru cunoaşterea tendinţei cererii de mărfuri, produse şi a efectului acesteia asupra vânzării se iau în

calcul importanţa specifică fiecărei grupe în volumul total de vânzări. Controlul cantitativ impune

cunoaşterea actuală a stocurilor existente. Informaţiile care ajută în acest caz, pot fi grupate astfel:

Informaţii de identificare:

- denumirea şi codul produslui

- caracteristicile calitative şi dimensionale

- localizarea lor în deposit

“O şansă pentru viitorul tău”

Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni!

Pag. 19 / 19

Informaţii de control:

- mărimea stocului optim sau a momentului de relansarea a comenzii

- mărimea stocului de siguranţă

- timpul necesar reîntregirii stocului

Informaţii privind mişcarea stocurilor:

- cantităţile comandate de furnizori

- rezevările, cantităţile de mărfuri reţinute pentru anumiţi clienţi

- ieşirile, cantităţile livrate

- soldul de mărfuri, care în funcţie de regula de comandă poate fi:

o soldul în depozit, cantitatea fizică existentă

o soldul disponibil care apare în evidenţa stocurilor

o soldul de comandă, cantitatea ce va fi primită pe baza comenzilor lansate de

clienţi

o soldul rezervării, format din mărfurile rezervate, dar care nu au fost scoase

din depozit.

Scopul acestei verificări este de a asigura concordanţa dintre vânzări şi stocuri, atât în evidenţele

individuale aflate la diferite magazine, puncte de lucru sau depozite, cât şi în evidenţele contabile.