Embed Size (px)

Citation preview

Módulo 12Cómo no perder su casa: Cómo proteger la inversión de su casa

Module 12: Preserving Homeownership: Protecting Your Home Investment

Mó

dulo

12

12M

odul

e

Module 12: Preserving Homeownership: Protecting Your Home Investment348

�

Presentation Slides

Module 12: Preserving Homeownership:Protecting Your Home Investment

12

Mód

ulo

349

�

Presentación de diapositivas

Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

Module 12: Preserving Homeownership: Protecting Your Home Investment350

12351Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

Module 12: Preserving Homeownership: Protecting Your Home Investment352

12353Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

Module 12: Preserving Homeownership: Protecting Your Home Investment354

12355Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

Module 12: Preserving Homeownership: Protecting Your Home Investment356

12357Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

Module 12: Preserving Homeownership: Protecting Your Home Investment358

12359Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

Module 12: Preserving Homeownership: Protecting Your Home Investment360

12361Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

Module 12: Preserving Homeownership: Protecting Your Home Investment362

12363Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

Module 12: Preserving Homeownership: Protecting Your Home Investment364

12365Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

Module 12: Preserving Homeownership: Protecting Your Home Investment366

12367Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

Module 12: Preserving Homeownership: Protecting Your Home Investment368

12

Ways to Borrow Against Your Home Equity

Home equity is the difference between what your home is worth and the total amount you still owe. People most often borrow against their home’s equity to make home improvements,pay for education, consolidate debt, invest, etc. While borrowing against home equity givesyou access to money for major financial events, it could endanger your financial security if you don’t borrow prudently.

There are a variety of ways to borrow against your home equity.

� Refinance—Refinancing is when you get a new mortgage and use some or all of the proceeds to pay off the old mortgage. When you refinance, you complete many of the same steps you did when you received the first mortgage to buy a home. Sincerefinancing represents a replacement to your mortgage, borrowers use it a number of ways:

1. Refinancing to save money on your interest rate. If interest rates are lower thanwhen you received your current mortgage, you could reduce your monthly paymentsand the total amount of interest that you pay over the life of the loan by refinancing at a lower rate. When considering this option, you will want to take into considerationhow long it would take you to recapture all of the costs of refinancing through savingsfrom the new mortgage payment.

2. Refinancing to lower your monthlypayment. If you would like to reduce yourpayment, you could either extend the term of your loan or switch to another loan productwith a lower interest rate. If you choose tolengthen your loan term, it will take you longerto own your home and cost you more in overallinterest charges and total costs associated withyour loan.

3. Refinancing to convert one type ofmortgage to another. If your currentmortgage is no longer the right fit, you canrefinance to obtain a different loan type. Forexample, if you currently have an adjustable-rate mortgage and wish to switch from aninterest rate and monthly payment that willlikely increase, you could change to a fixed-rate mortgage.

4. Refinancing to build equity faster. If your financial situation has improved since youbought your home, you may want to get a mortgage with a shorter term. Your monthlypayments will most likely be higher, but this will help you own your home sooner andpay less in total interest charges.

5. Refinancing to take cash out. This loan replaces your old mortgage with a largerone, and you keep the difference between the loan amounts to use for your intendedgoals. While the cash-out refinance is attractive, the interest rate could be higher thanthe rate would be if you were simply changing the terms of your loan. And rememberthat your total loan amount will be higher because you do need to pay back the“cash out.”

�

369Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

Diferentes maneras de pedir dinero prestado sobre el capital acumulado en su propiedad

El valor sobre el capital acumulado en su propiedad es la diferencia entre el valor que tiene su casa en el mercado, y la cantidad total que usted debe del préstamo hipotecario. Confrecuencia, las personas piden dinero prestado sobre el capital acumulado en su propiedadpara hacerle mejoras a sus casas, pagar los costos de una educación, consolidar deudas,invertir, etc. Bien sea que el pedir dinero prestado sobre el capital acumulado en su propiedadle da acceso a dinero para pagar gastos de mayor importancia, esto pudiese poner en riesgosu seguridad financiera si no toma el dinero prestado de forma prudente.

Hay una variedad de maneras en las que puede pedir dinero prestado sobre el capitalacumulado en su propiedad.

� Refinanciar—El refinanciamiento de una hipoteca lepermite al propietario de casa recibir una nueva hipoteca y utilizar algunos o todos los fondos para liquidar lahipoteca vieja. Cuando usted refinancia, usted hacemuchos de los pasos que hizo anteriormente cuandorecibió la primera hipoteca para comprar una casa.Debido a que el refinanciar representa un reemplazo a suhipoteca, los prestatarios lo utilizan de varias maneras:

1. Refinanciar para ahorrar dinero en su tasa deinterés. Si las tasas de los intereses están más bajasque en el momento en que recibió su hipoteca actual,usted pudiese reducir sus pagos mensuales y lacantidad total de los intereses que pagará por eltiempo del préstamo si refinancia a una tasa más baja.Cuando tome esta opción en consideración, ustedquerrá tomar en consideración cuánto tiempo le tomaría a usted recobrar todos loscostos de refinanciamiento por medio de los ahorros que le ofrece el pago nuevo de su hipoteca.

2. Refinanciar para disminuir su pago mensual. Si usted quiere reducir su pago, ustedpudiese ya sea, extender el período de tiempo de su préstamo o cambiar a otro tipo depréstamo con una tasa de interés más baja. Si elige extender el término de su préstamo,le tomará más tiempo ser dueño de su casa y en general, le costará más dinero encargos por intereses y los costos totales relacionados a su préstamo.

3. Refinanciar para convertir un tipo de hipoteca en otro tipo. Si su hipoteca actual ya no es adecuada para usted, usted puede refinanciar para obtener un tipo de préstamo diferente. Por ejemplo, si actualmente tiene una hipoteca con tasa deinterés ajustable, y quiere cambiar de una tasa de interés y pago mensual que tienen la probabilidad de aumentar, usted la pudiese cambiar a una hipoteca con tasa de interés fija

4. Refinanciar para que el capital acumulado en su propiedad crezca más rápido.Si su situación financiera ha mejorado desde la fecha en que compró su casa, ustedquerrá una hipoteca con un término más corto. La probabilidad es que sus pagosmensuales aumenten, pero esto ayudará a que usted se convierta en propietario de su casa en menos tiempo, y pagará menos dinero en el total de los cargos por losintereses.

5. Refinanciar para retirar dinero en efectivo. Este préstamo reemplaza su hipotecavieja con una hipoteca más grande, y usted se queda con la diferencia entre lascantidades de los préstamos para utilizarla para sus metas. Aunque refinanciar pararetirar dinero en efectivo es una opción que llama la atención, la tasa de interés pudieseser más alta que la tasa fuese, si sencillamente hubiese cambiado los términos de supréstamo. Y no se olvide que la cantidad total del préstamo será más alta porque ustedtiene que pagar la cantidad de dinero que retiró en efectivo.

�

Module 12: Preserving Homeownership: Protecting Your Home Investment370

12

� Home Equity Loan—A second mortgage, or junior lien, secured against your home. A home equity loan usually has fixed interest rates that are higher than the first mortgage.They are often structured as 10- or 15-year loans, which is a long time to pay back. If youuse your home equity loan for a new car or vacation, the car will likely need to be replacedand most of your vacation memories will be long gone before you finish paying off yourloan, so think carefully before you do that.

� Home Equity Line of Credit—A specialized form of a second lien that consists of a revolving line of credit secured against your home, similar to a credit card. You canborrow money (up to the amount that is approved) and pay it back as many times youneed during the term of the loan.

� Home Equity Conversion Mortgage (HECM)—A type of reverse mortgage that is an option for homeowners who can actually turn their equity into income. With theDepartment of Housing and Urban Development’s (HUD’s) government-insured HECM,instead of making their monthly mortgage payments, seniors with HECMs can choose toreceive monthly payments or access a line of credit. The borrowing homeowner must beat least 62 years old, live in the home, be willing to receive counseling before obtaining theloan to ensure a good fit, and either own the home or have a really low balance. For moreinformation and conditions, please visit www.hud.gov.

Before You Borrow Against Your Home Equity

Before you select the lender and loan product for you, you’ll need to understand what

different lenders are offering to you.

� Get quotes from at least three lenders. Compare what they have to offer. Start with your current lender (if you’ve had a good experience with them). Your existinglender may even offer some incentives or discounts to keep your business. Negotiateto get the best deal. Don’t be persuaded by high-pressure sales tactics to make aquick or uninformed decision.

� Shop around. Compare similar combinations of interest rates, points, closing costs,fees, and the monthly mortgage expected by each lender.

� Compare the annual percentage rate (APR), which is the total annual cost ofborrowing money based on the loan amount, interest rate, added fees, and term.

� Before you accept any offer, make sure you know the terms and whether there are prepayment penalties.

371Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

� Préstamo sobre el capital acumulado en su propiedad—Una segunda hipoteca, osegundo gravamen, asegurado por su casa. Por lo general, un préstamo sobre el capitalacumulado en la propiedad tiene una tasa de interés fija que es más alta que la primerahipoteca. Frecuentemente, estos préstamos están estructurados como préstamos de 10 ó 15 años, lo cual es mucho tiempo para pagarlos. Si usted utiliza este préstamo sobre elcapital acumulado en la propiedad para un auto nuevo o sus vacaciones, lo más probablees que tenga que reemplazar el auto y que la mayoría de los recuerdos de sus vacacionesse le hayan olvidado mucho antes de que termine de pagar su préstamo, así que piénselobien antes de pedir este préstamo.

� Línea de crédito sobre el capital acumulado en su propiedad—Ésta es una formaespecializada de segundo gravamen o embargo que consiste de una línea de créditorotativa garantizada por su casa, similar a una tarjeta de crédito. Es una línea de créditorenovable en la que usted puede pedir dinero prestado (hasta la cantidad aprobada) ypagarlo nuevamente cuantas veces lo necesite, durante el plazo del préstamo.

� Hipoteca de conversión sobre el capital acumulado en su propiedad—Un tipo dehipoteca inversa que es una opción para los dueños de casas que hayan alcanzado unmínimo de 62 años de edad, quienes actualmente pueden convertir a ingresos el capitalacumulado en la propiedad. Con una hipoteca de conversión sobre el capital acumuladoen su casa asegurada por el Departamento de vivienda y desarrollo urbano de los EstadosUnidos (HUD – por sus siglas en inglés), las personas de edad avanzada pueden elegirentre recibir pagos mensuales o tener acceso a una línea de crédito, en lugar de hacerpagos hipotecarios mensuales. El prestatario propietario de casa tiene que tener por lomenos 62 años de edad, vivir en la casa, estar dispuesto a recibir asesoría antes deobtener el préstamo para asegurar que éste es apropiado para el prestatario, y ya sea, ser dueño de la casa, o tener un balance bien bajo en su hipoteca. Para más informacióny para saber cuáles son las condiciones, por favor visite www.hud.gov.

Lo que debe tener en cuenta antes de tomar dinero prestado sobre el capitalacumulado en su propiedad

Antes de seleccionar a un prestador y un préstamo, es importantísimo que usted

entienda lo que le ofrecen los diferentes prestadores.

� Obtenga cotizaciones al menos de tres prestadores. Compare lo que le ofrecen.Comience con su prestador actual si tiene una buena experiencia con ellos. Suactual prestador pudiese tener disponibles incentivos o descuentos para animarlo a que continúe siendo su cliente. Haga todo lo posible por negociar y no se dejepersuadir por tácticas de ventas en las que le presionan a tomar decisiones rápidas y que no están basadas en información correcta.

� Compare las combinaciones similares de las tasas de intereses, puntos, costos decierre, cuotas y el pago de la hipoteca mensual que cada prestador espera recibir.

� Compare las tasas de porcentaje anual que son el costo anual total de pedir dineroprestado en base a la cantidad del préstamo, tasa de interés, cuotas añadidas y eltérmino.

� Asegúrese que está bien informado acerca de los términos del préstamo y si le exigenpenalidades por pagar por adelantado antes de aceptar cualquier oferta.

Module 12: Preserving Homeownership: Protecting Your Home Investment372

12

Maintaining, Repairing, and Improving Your Home

Keeping your home in good repair is good for your family and contributes to the attractivenessof your neighborhood. It can help mechanical systems run more efficiently and last longer,and it can make a positive impact on your home’s market value. In fact, regular maintenancecan help prevent costly problems from occurring.

Before You Start a Home Repair or Improvement Project

�

Do’s . . .

� Do your homework to understand your home's maintenance, repair, orimprovement needs.

� Consider the “life-cycle costs" of materials or appliances. Over time, for example,hardwood floors are a better investment than carpet.

� Bid the job competitively with at least three contractors who are licensed, registeredwith the state, and adequately insured. Speak to their references before choosingone.

� Before selecting a contractor, check with the Better Business Bureau or the stateAttorney General’s office to see if any complaints have been filed against thecompany.

� Determine how you will pay. If your contractor offers a financing option, scrutinizethe deal very carefully. Make sure that the term and payments fit within yourspending plan.

� Read the contract carefully. Make sure that it accurately reflects your expectations.

� Keep a record of all progress, payments, changes, etc.

� Know how to settle a dispute. Beware of binding mandatory arbitration, in which a third party arbitrator would decide the outcome of your dispute, eliminating yourright to present your case in court.

Don’ts . . .

� NEVER pay in advance. Hold up to 30 percent for the final payment to ensureyour satisfaction.

� NEVER give in to high-pressure sales tactics.

� NEVER pay in cash.

� NEVER sign a work contract before you know the terms of your financing and arecertain about how you will pay.

373Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

El mantenimiento, la reparación y las mejoras a su casa

El mantener su casa en buenas condiciones es bueno para su familia y contribuye a que suvecindario sea atractivo. Esto también puede ayudar a que los sistemas mecánicos funcionenmejor y por más tiempo, y además puede tener un impacto positivo en el valor de su casa enel mercado. De hecho, el mantenimiento de su casa de forma regular puede ayudar a prevenirque ocurran problemas muy costosos.

Antes de comenzar un proyecto para reparar o mejorar su casa

�

Qué debe hacer . . .

� Analice cuidadosamente cuáles son las necesidades de mantenimiento, reparación o de mejoras de su hogar.

� Tome en consideración los costos de la “vida útil” de los materiales y los aparatosdomésticos; con el tiempo, por ejemplo, los pisos de madera son una mejorinversión que las alfombras.

� Pida estimados de al menos 3 contratistas quienes tengan licencia para hacer elproyecto, que estén registrados con las agencias estatales, y que tengan seguroadecuado y no se olvide de consular con las referencias del contratista antes de elegir uno.

� Antes de seleccionar a un contratista, verifique con las oficinas de Better BusinessBureau o del Procurador General estatal si han radicado quejas en contra de lacompañía.

� Determine cómo hará los pagos; si su contratista ofrece opciones para elfinanciamiento, estudie cuidadosamente el contrato, asegúrese que los términos y los pagos son apropiados para su situación particular y su plan de gastos.

� Lea el contrato cuidadosamente; asegúrese que refleja sus expectativasadecuadamente.

� Mantenga un archivo del progreso del proyecto, los pagos efectuados, cambios, etc.

� Entienda cómo puede resolver una disputa; tenga cuidado con un contrato queestipule que las disputas se resolverán por medio de arbitraje vinculante obligatorio,en la que un árbitro tercero decide cómo se resolvería su disputa, quitándole suderecho de presentar el caso en los tribunales.

Lo que no debe hacer . . .

� NUNCA pague por adelantado. Guarde un 30 por ciento para el pago final para que pueda asegurarse que quedó satisfecho.

� NUNCA se deje persuadir por tácticas de ventas que lo presionan.

� NUNCA pague en efectivo.

� NUNCA firme un contrato de trabajo antes de saber cuáles son los términos de su contrato de financiamiento y asegúrese que sabe como efectuará los pagos.

Module 12: Preserving Homeownership: Protecting Your Home Investment374

Emergency Preparedness

Emergencies and disasters strike unexpectedly and can cause chaos in your life. Though youcan rarely control or prevent disasters, you can certainly plan ahead to be prepared.

Some tips from FEMA to consider when preparing for an emergency:� Develop an emergency plan with your family.

� Stock emergency supplies. (See Emergency Supply Checklist)

� Keep a first aid kit in a convenient location.

� Post emergency phone numbers near phones, and program them into your cell phones.

� Keep an up-to-date inventory of household possessions.

� Protect valuable household records.

� Maintain enough insurance coverage to adequately cover the cost of rebuilding orreplacing your home.

Visit FEMA’s Web site for an online manual on preparing for and recovering fromdisasters at www.fema.gov.

�

Emergency Supply Checklist

� Water: One gallon of water per person per day for at least three days, for drinkingand sanitation

� Food: At least a three-day supply of nonperishable food

� Battery-powered radio (or hand crank radio plus NOAA Weather Radio with tonealert) and extra batteries

� Flashlight and extra batteries

� First aid kit

� Whistle to signal for help

� Filter mask or cotton t-shirt, to help filter the air

� Moist towelettes for sanitation

� Wrench or pliers to turn off utilities

� Manual can opener for food

� Plastic sheeting and duct tape for shelter-in-place

� Garbage bags and plastic ties for personal sanitation

� Unique family needs, such as daily prescriptions and medications, infant formula,diapers, and important family documents

� Local maps

Source: US Department of Homeland Security brochure, “Preparing Makes Sense.

Get Ready Now.”

375Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

Preparativos para una emergencia

Las emergencias y los desastres llegan inesperadamente y pueden causar un caos en suvida. Aunque es cierto que rara vez puede usted controlar o prevenir un desastre, sí es ciertoque puede planificar por adelantado para estar preparado.

Aquí le ofrecemos algunos consejos de parte de la Agencia federal que administra lasemergencias (“FEMA”—por sus siglas en inglés) para prepararse para una emergencia:

� Desarrolle un plan de emergencia con su familia.

� Compre abastecimientos para casos de emergencias; vea la lista de cotejo deabastecimientos.

� Mantenga en un lugar conveniente equipo para primeros auxilios.

� Anote los números de teléfono en caso de emergencia cerca de los teléfonos, y prográmelos en sus teléfonos celulares.

� Mantenga un inventario actualizado de sus posesiones de la casa.

� Proteja los archivos valiosos.

� Asegúrese que tiene cobertura de seguro adecuada para cubrir el costo de reconstruir o de reemplazar su casa.

Visite el sitio en la Internet de “FEMA” para que pueda ver el manual con instruccionesde cómo prepararse para un desastre y cómo recuperarse en www.fema.gov

�

Lista de cotejo para los abastecimientos en caso de emergencia

� Agua: un galón de agua por persona, por cada día, por lo menos para tres días, para tomar y para necesidades sanitarias

� Comida: Por lo menos abastecimiento de comida que no se eche a perder para tres días

� Radio de baterías o de manigueta, además de un Radio “NOAA” para el tiempocon tono de alerta y baterías adicionales

� Linterna y baterías adicionales

� Equipo para primeros auxilios

� Un silbato para pedir ayuda

� Mascarillas o camiseta de algodón, para ayudar a filtrar el aire

� Toallitas húmedas para necesidades sanitarias

� Llave de perro o alicates para apagar las conexiones de los servicios públicos

� Abridor de lata manual para comidas

� Cubierta plástica y cinta adhesiva fuerte para albergue

� Bolsas para la basura y tiras plásticas para sanidad personal

� Artículos que la familia en particular necesite, tales como recetas médicas ymedicamentos, fórmula para los bebés, pañales y documentos importantes para la familia

� Mapas locales

Fuente: Folleto del Departamento de seguridad nacional de los Estados Unidos

(U.S. Department of Homeland Security)—“Preparing Makes Sense. Get Ready Now.”

Module 12: Preserving Homeownership: Protecting Your Home Investment376

Homeowner Beware—Avoiding Financial Traps

Because lending transactions often seem complicated, it’s not unusual for borrowers to rely on the expertise of professionals for guidance through the process. But what if your“professional” is actually a scam artist or predator looking to push you into a costly or riskysituation? Below are some of the common types of scams and examples on how they arecarried out.

Home Title Scam

There are homeowners who have actually been cheated out of the titles to their homes. While these “deals” sound goodbecause they provide brief, short-term relief in a cash crunch,the long-term effect usually tells a different story. Homeownersreceive a fraction of what the home was worth, and they standto lose all their hard-earned equity in the process. Here are afew examples of how a title scam could occur:

� Someone offers to give you a loan or help you financemuch-needed repairs, and tells you that in order to securefinancing, you must transfer your property deed or title sothat someone with a better credit rating can obtain the repairloan on your behalf. Unfortunately, once you transfer thedeed, the home is no longer yours.

� Someone offers you fast cash for the title to your home, but leaves you saddled with the mortgage obligation.

� Someone offers to take over your mortgage and your title (allowing you to remain in your home as a renter) so that you can buy the house back when you get on your feet.Consequently, there’s no guarantee that you’ll ever own the home again.

Home Improvement Loan Scam

Home improvement scams come in various forms, including the two most common:

� The contractor asks for money up front and leaves after completing little or no repair work.

� The contractor helps you get a loan to finance repair costs that then grow beyond theoriginal estimate and agreement. The repair costs, plus exorbitant hidden fees and highinterest rates, become so expensive they’re ultimately unaffordable.

Post-Disaster Insurance Scam

Even in the wake of a disaster, homeowners must be on the alert. Insurance scams canhappen in a number of ways:

� You’re waiting for your insurance claim to be processed when someone offers you a lump-sum payment in exchange for the right to your insurance money. You end up getting much less than the insurance company eventually pays out.

(continued on page 378)

�

377Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

Propietario de casa: ¡Tenga cuidado! Evite las trampas financieras

Debido a que con frecuencia las transacciones de préstamos parecen ser complicadas, no esraro que los prestatarios dependan de la experiencia de los profesionales para que les guíenen este proceso. ¿Pero qué pasa si su “profesional” es en realidad un estafador quien quiereforzarlo a que se envuelva en una situación que le pudiese resultar muy costosa o que lepresente a usted un riesgo? A continuación le proporcionamos una lista de los tipos deestafas y los ejemplos de cómo los estafadores las presentan.

Estafa relacionada al título de su casa

Existen propietarios de casas que han sido víctimas de engaños en los que les han quitadolos títulos de sus casas. Aunque estos “negocios” suenan buenísimos porque le proporcionanun remedio breve a corto plazo en momentos en que no tienen suficiente dinero, por logeneral el efecto o las consecuencias a largo plazo dicen algo completamente diferente. Lospropietarios de casas reciben una fracción del valor que tenían sus casas, y están en unasituación en la que por este proceso, pueden perder el capital acumulado en su propiedadque tanto les ha costado ganar. A continuación le ofrecemos algunos ejemplos de cómo esque esta estafa pudiese ocurrir:

� Alguien le ofrece a usted un préstamo o le ayuda a financiar las reparaciones que tantonecesita, y le dice a usted que para poder asegurar el financiamiento, usted tiene quetransferir el título de su propiedad para que alguien con mejor crédito pueda obtener elpréstamo para las reparaciones a nombre suyo. Lamentablemente, una vez que ustedtransfiere el título, ya la casa no es suya.

� Alguien le ofrece a usted dinero en efectivo rápido por el título de su propiedad, pero ledejan a usted la deuda de la hipoteca.

� Alguien le ofrece a usted tomar la responsabilidad de su hipoteca y su título, permitiéndolea usted quedarse en su casa como inquilino para que así usted pueda comprar la casa de nuevo cuando su situación mejore. Por consiguiente, no hay ningún tipo de garantía de que usted vuelva a ser dueño de la casa.

Estafa relacionada a las mejoras de su hogar

Las estafas relacionadas a las mejoras en su hogar se hacen de varias formas, incluyendodos de las más comunes:

� El contratista le pide dinero por adelantado y se desaparece después que ha completadoun poco o nada de las reparaciones.

� El contratista le ayuda a usted a financiar los costos de las reparaciones que luegoaumentan más allá de estimado original y del contrato. Los costos de reparación, ademásde las cuotas exorbitantes escondidas y las tasas altas de los intereses suman tanto queal final de la cuenta no se pueden pagar.

Estafas relacionadas a los seguros después de un desastre

Aún después que ha ocurrido un desastre, los propietarios de casas tienen que estar muyalerta. Las estafas relacionadas a los seguros pueden ocurrir de varias maneras:

� Usted está esperando que procesen su reclamo del seguro cuando alguien le ofrece unasuma de dinero en un solo monto a cambio de su derecho a recibir el dinero queeventualmente su compañía de seguros le pagará a usted. Usted recibe mucho menosdinero de lo que eventualmente la compañía de seguros paga.

(continúa en la página 379)

�

Module 12: Preserving Homeownership: Protecting Your Home Investment378

12

� Your contractor asks you to sign a “direction to pay form” that allows your insurancecompany to pay the contractor directly, even before the repair work is completed. Don’tdo this until all work is completed, you’ve inspected it, and you are satisfied with the finalproduct.

� Someone offers to loan you money for home repairs while you wait for your insurancemoney. In return, they ask for a post-dated check, your auto title, or your tax refund.These scams are almost always high-interest loans. While they may give you some short-term relief, the long-term cost could be devastating.

Equity-Stripping Foreclosure “Rescue” Scam

For most of us, taking advantage of someone in trouble is unthinkable, but the equity-stripping (or equity-skimming) foreclosure “rescue” scam does just that. Scam artists seek out homeowners near foreclosure and offer them what they think is a way to stay in theirhome. What the homeowner doesn’t realize is that in the process, they’re signing away the house and the equity. They get to stay in their house, but suddenly they’re just tenants.

Predatory or Abusive Lending Practices

When unscrupulous lenders are at work, they are capable of many forms of predatory or abusive lending practices:

� Repeatedly encouraging you to refinance your loan within a short period of time, andcharging high points and fees with each refinance. They may claim that you’re gettingbetter rates each time, but be sure to consider how much you’re paying in additional fees and interest with each new loan transaction.

� “Packing” a loan with single premium credit insurance products, such as credit lifeinsurance, and not adequately disclosing its inclusion, cost, or additional fees associatedwith the insurance.

� Charging excessive rates and fees to borrowers who actually qualify for lower rates andfees offered by the lender.

379Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

� Su contratista le pide que firme un “formulario que da instrucciones a quién pagarle”(“direction to pay form”) que le autoriza a su compañía de seguros a pagarle directamente al contratista, aún antes de que las reparaciones se hayan terminado. No firme estedocumento hasta que todo el trabajo esté terminado, lo haya inspeccionado y estécompletamente satisfecho con el trabajo.

� Alguien le ofrece a usted prestarle dinero para las reparaciones de su hogar mientras ustedespera el dinero de su compañía de seguros. A cambio, ellos le piden un cheque con fechaavanzada, el título de su auto, o su reembolso de los impuestos. Casi siempre estas estafasson préstamos con tasas de interés muy altas. Aunque estas propuestas pudiesen darle unalivio a corto plazo, el costo a largo plazo pudiese ser devastador.

Estafas que pretenden “rescatarlo” de una ejecución hipotecaria que le despojan delcapital acumulado en su propiedad

Para la mayoría de las personas, el aprovecharse de alguien quien ya está teniendo dificultades es difícil aún pensarlo, pero esto es exactamente lo que hace la estafa quepretende “rescatarle” de una ejecución hipotecaria. Los estafadores buscan propietarios decasas que están a punto de pasar por una ejecución hipotecaria, y les ofrecen lo que lospropietarios creen es una manera de que puedan quedarse en sus casas. Lo que el propietariono sabe es que en el proceso, está firmando para darles a los estafadores la casa y el valor del capital acumulado en su propiedad. Los propietarios pueden quedarse en su casa, pero de pronto, son sólo inquilinos.

Prácticas de préstamos predatorios o abusivos

Cuando los prestadores inescrupulosos trabajan, son capaces de poner en práctica muchasformas de prácticas de préstamos predatorios o abusivos:

� Le animan a usted a que repetidamente refinancie su préstamo dentro de períodos cortosde tiempo, y le cargan puntos y cuotas cada vez que refinancian. Es posible que reclamenque cada vez que usted refinancia, recibe una mejor tarifa, pero asegúrese de tomar enconsideración cuánto dinero está pagando en cuotas adicionales cada vez que hace unatransacción nueva de préstamo.

� Prácticas en las que le “añaden” (“packing”) a un préstamo productos de seguros sobre el crédito a tarifas altas, tales como el seguro de vida sobre el crédito, y no le divulganadecuadamente el que lo han incluido, sus costos, o cuotas adicionales relacionadas alseguro.

� Le cargan tarifas y cuotas excesivas a prestatarios quienes actualmente cualifican pararecibir tarifas y cuotas más bajas que el prestador ofrece.

Module 12: Preserving Homeownership: Protecting Your Home Investment380

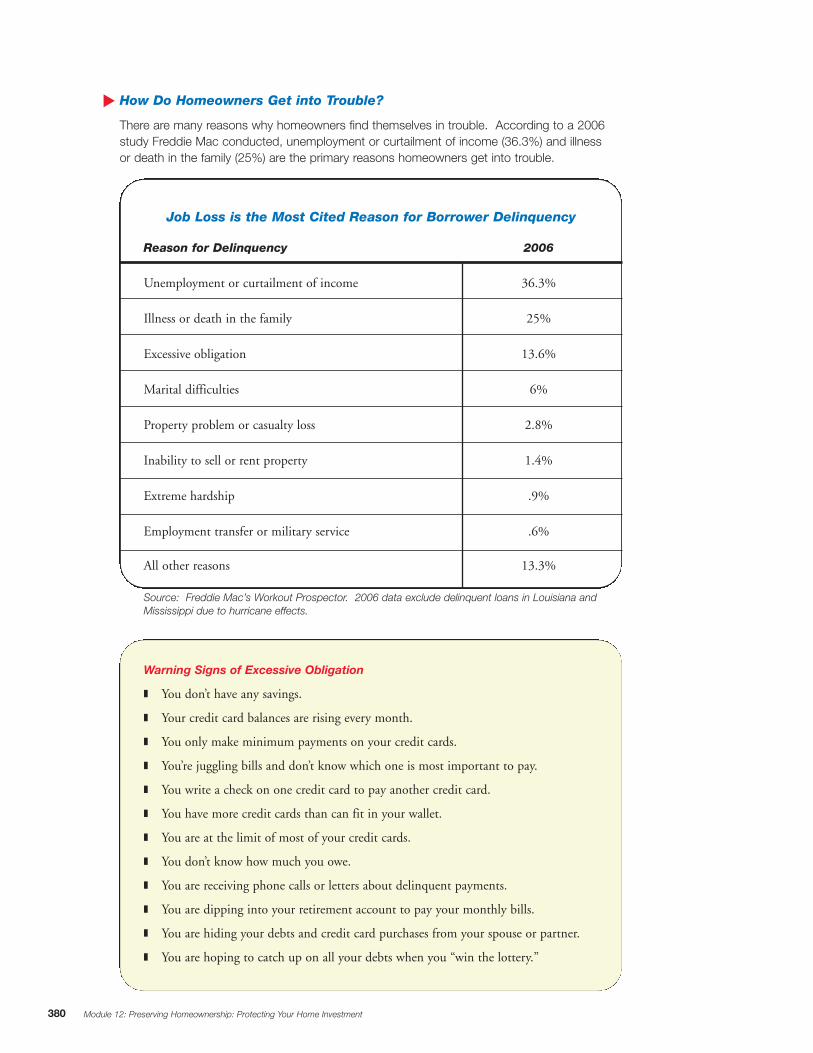

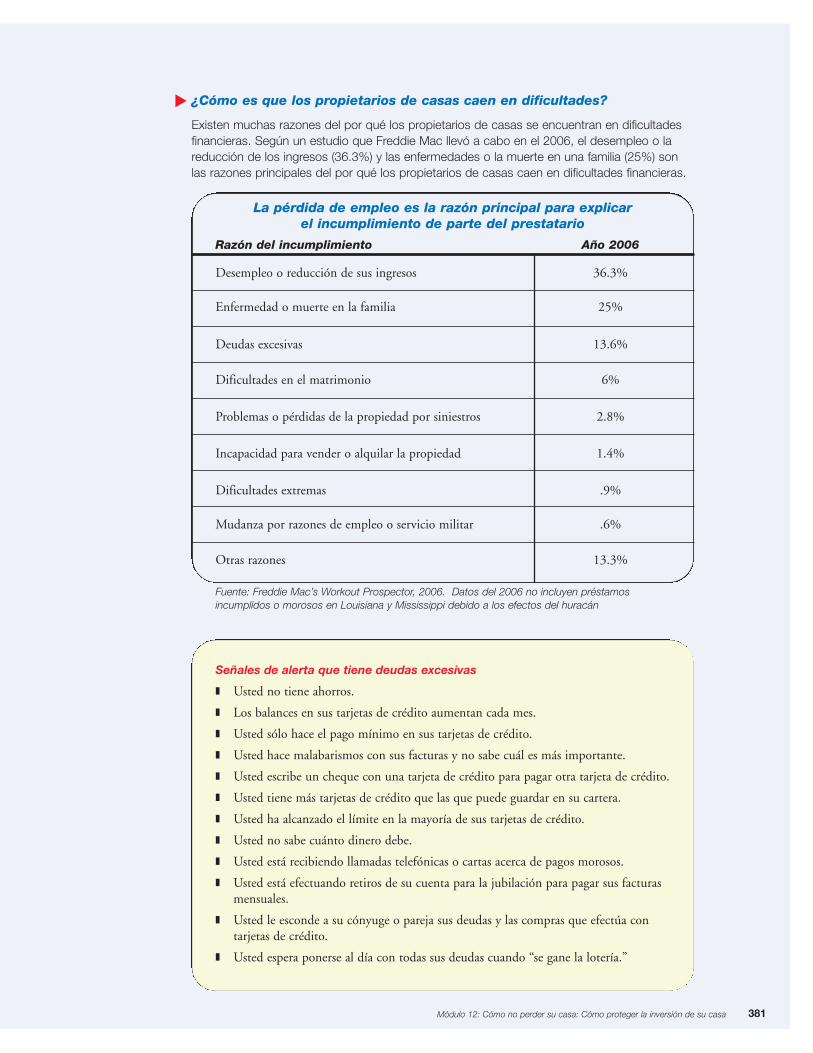

How Do Homeowners Get into Trouble?

There are many reasons why homeowners find themselves in trouble. According to a 2006study Freddie Mac conducted, unemployment or curtailment of income (36.3%) and illness or death in the family (25%) are the primary reasons homeowners get into trouble.

�

Reason for Delinquency 2006

Unemployment or curtailment of income 36.3%

Illness or death in the family 25%

Excessive obligation 13.6%

Marital difficulties 6%

Property problem or casualty loss 2.8%

Inability to sell or rent property 1.4%

Extreme hardship .9%

Employment transfer or military service .6%

All other reasons 13.3%

Source: Freddie Mac’s Workout Prospector. 2006 data exclude delinquent loans in Louisiana andMississippi due to hurricane effects.

Job Loss is the Most Cited Reason for Borrower Delinquency

Warning Signs of Excessive Obligation

� You don’t have any savings.

� Your credit card balances are rising every month.

� You only make minimum payments on your credit cards.

� You’re juggling bills and don’t know which one is most important to pay.

� You write a check on one credit card to pay another credit card.

� You have more credit cards than can fit in your wallet.

� You are at the limit of most of your credit cards.

� You don’t know how much you owe.

� You are receiving phone calls or letters about delinquent payments.

� You are dipping into your retirement account to pay your monthly bills.

� You are hiding your debts and credit card purchases from your spouse or partner.

� You are hoping to catch up on all your debts when you “win the lottery.”

381Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

¿Cómo es que los propietarios de casas caen en dificultades?

Existen muchas razones del por qué los propietarios de casas se encuentran en dificultadesfinancieras. Según un estudio que Freddie Mac llevó a cabo en el 2006, el desempleo o lareducción de los ingresos (36.3%) y las enfermedades o la muerte en una familia (25%) sonlas razones principales del por qué los propietarios de casas caen en dificultades financieras.

�

Razón del incumplimiento Año 2006

Desempleo o reducción de sus ingresos 36.3%

Enfermedad o muerte en la familia 25%

Deudas excesivas 13.6%

Dificultades en el matrimonio 6%

Problemas o pérdidas de la propiedad por siniestros 2.8%

Incapacidad para vender o alquilar la propiedad 1.4%

Dificultades extremas .9%

Mudanza por razones de empleo o servicio militar .6%

Otras razones 13.3%

Fuente: Freddie Mac’s Workout Prospector, 2006. Datos del 2006 no incluyen préstamosincumplidos o morosos en Louisiana y Mississippi debido a los efectos del huracán

La pérdida de empleo es la razón principal para explicar el incumplimiento de parte del prestatario

Señales de alerta que tiene deudas excesivas

� Usted no tiene ahorros.

� Los balances en sus tarjetas de crédito aumentan cada mes.

� Usted sólo hace el pago mínimo en sus tarjetas de crédito.

� Usted hace malabarismos con sus facturas y no sabe cuál es más importante.

� Usted escribe un cheque con una tarjeta de crédito para pagar otra tarjeta de crédito.

� Usted tiene más tarjetas de crédito que las que puede guardar en su cartera.

� Usted ha alcanzado el límite en la mayoría de sus tarjetas de crédito.

� Usted no sabe cuánto dinero debe.

� Usted está recibiendo llamadas telefónicas o cartas acerca de pagos morosos.

� Usted está efectuando retiros de su cuenta para la jubilación para pagar sus facturasmensuales.

� Usted le esconde a su cónyuge o pareja sus deudas y las compras que efectúa contarjetas de crédito.

� Usted espera ponerse al día con todas sus deudas cuando “se gane la lotería.”

Module 12: Preserving Homeownership: Protecting Your Home Investment382

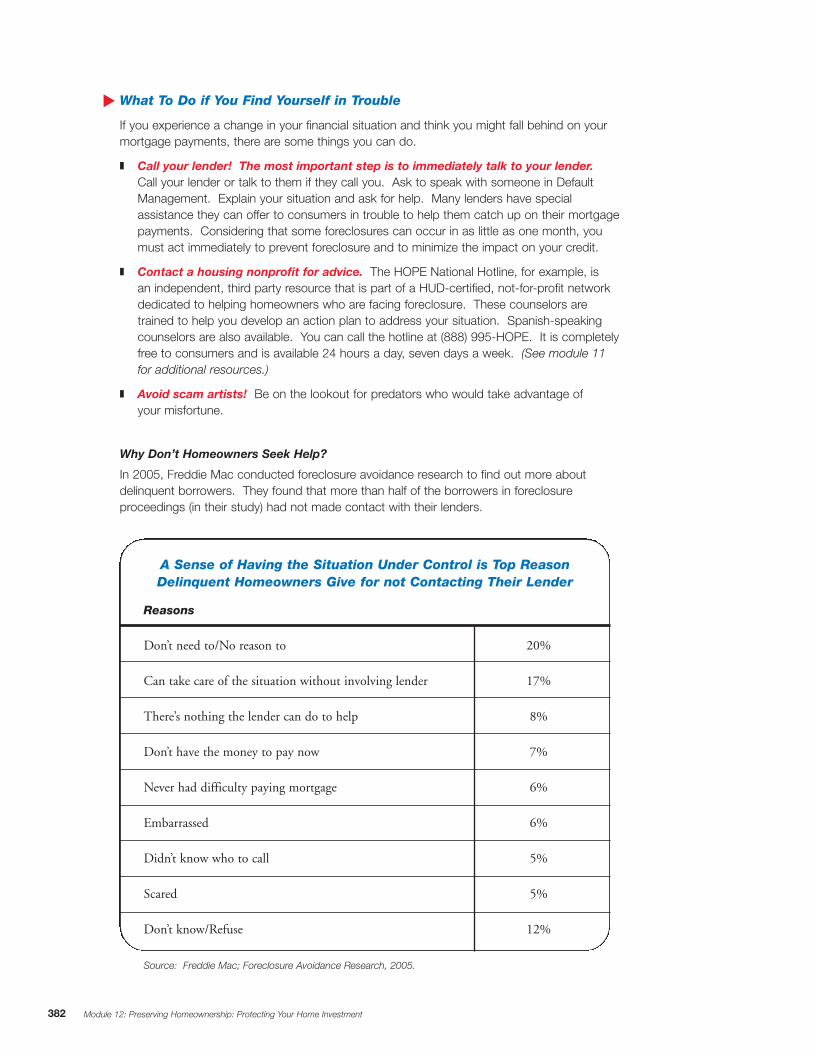

What To Do if You Find Yourself in Trouble

If you experience a change in your financial situation and think you might fall behind on yourmortgage payments, there are some things you can do.

� Call your lender! The most important step is to immediately talk to your lender. Call your lender or talk to them if they call you. Ask to speak with someone in DefaultManagement. Explain your situation and ask for help. Many lenders have specialassistance they can offer to consumers in trouble to help them catch up on their mortgagepayments. Considering that some foreclosures can occur in as little as one month, youmust act immediately to prevent foreclosure and to minimize the impact on your credit.

� Contact a housing nonprofit for advice. The HOPE National Hotline, for example, is an independent, third party resource that is part of a HUD-certified, not-for-profit networkdedicated to helping homeowners who are facing foreclosure. These counselors aretrained to help you develop an action plan to address your situation. Spanish-speakingcounselors are also available. You can call the hotline at (888) 995-HOPE. It is completelyfree to consumers and is available 24 hours a day, seven days a week. (See module 11 for additional resources.)

� Avoid scam artists! Be on the lookout for predators who would take advantage of your misfortune.

Why Don’t Homeowners Seek Help?

In 2005, Freddie Mac conducted foreclosure avoidance research to find out more aboutdelinquent borrowers. They found that more than half of the borrowers in foreclosureproceedings (in their study) had not made contact with their lenders.

�

Reasons

Don’t need to/No reason to 20%

Can take care of the situation without involving lender 17%

There’s nothing the lender can do to help 8%

Don’t have the money to pay now 7%

Never had difficulty paying mortgage 6%

Embarrassed 6%

Didn’t know who to call 5%

Scared 5%

Don’t know/Refuse 12%

Source: Freddie Mac; Foreclosure Avoidance Research, 2005.

A Sense of Having the Situation Under Control is Top ReasonDelinquent Homeowners Give for not Contacting Their Lender

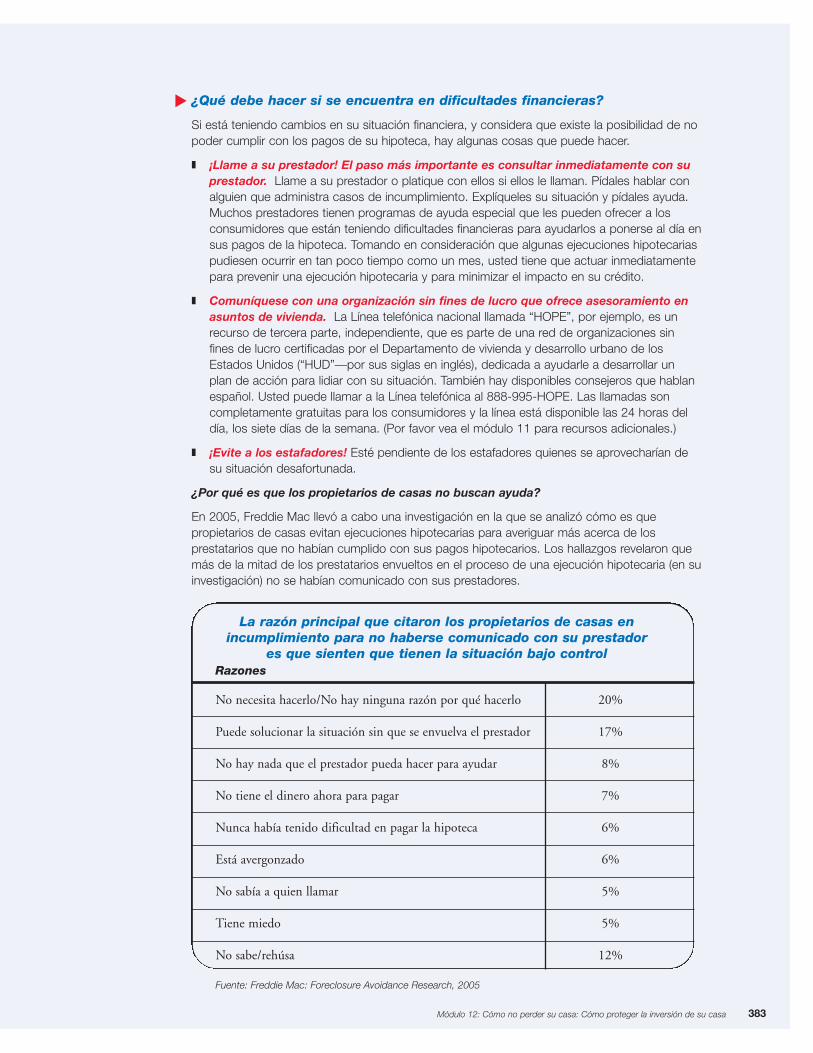

383Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

¿Qué debe hacer si se encuentra en dificultades financieras?

Si está teniendo cambios en su situación financiera, y considera que existe la posibilidad de nopoder cumplir con los pagos de su hipoteca, hay algunas cosas que puede hacer.

� ¡Llame a su prestador! El paso más importante es consultar inmediatamente con suprestador. Llame a su prestador o platique con ellos si ellos le llaman. Pídales hablar conalguien que administra casos de incumplimiento. Explíqueles su situación y pídales ayuda.Muchos prestadores tienen programas de ayuda especial que les pueden ofrecer a losconsumidores que están teniendo dificultades financieras para ayudarlos a ponerse al día ensus pagos de la hipoteca. Tomando en consideración que algunas ejecuciones hipotecariaspudiesen ocurrir en tan poco tiempo como un mes, usted tiene que actuar inmediatamentepara prevenir una ejecución hipotecaria y para minimizar el impacto en su crédito.

� Comuníquese con una organización sin fines de lucro que ofrece asesoramiento enasuntos de vivienda. La Línea telefónica nacional llamada “HOPE”, por ejemplo, es unrecurso de tercera parte, independiente, que es parte de una red de organizaciones sinfines de lucro certificadas por el Departamento de vivienda y desarrollo urbano de losEstados Unidos (“HUD”—por sus siglas en inglés), dedicada a ayudarle a desarrollar un plan de acción para lidiar con su situación. También hay disponibles consejeros que hablanespañol. Usted puede llamar a la Línea telefónica al 888-995-HOPE. Las llamadas soncompletamente gratuitas para los consumidores y la línea está disponible las 24 horas deldía, los siete días de la semana. (Por favor vea el módulo 11 para recursos adicionales.)

� ¡Evite a los estafadores! Esté pendiente de los estafadores quienes se aprovecharían desu situación desafortunada.

¿Por qué es que los propietarios de casas no buscan ayuda?

En 2005, Freddie Mac llevó a cabo una investigación en la que se analizó cómo es quepropietarios de casas evitan ejecuciones hipotecarias para averiguar más acerca de losprestatarios que no habían cumplido con sus pagos hipotecarios. Los hallazgos revelaron quemás de la mitad de los prestatarios envueltos en el proceso de una ejecución hipotecaria (en suinvestigación) no se habían comunicado con sus prestadores.

�

Razones

No necesita hacerlo/No hay ninguna razón por qué hacerlo 20%

Puede solucionar la situación sin que se envuelva el prestador 17%

No hay nada que el prestador pueda hacer para ayudar 8%

No tiene el dinero ahora para pagar 7%

Nunca había tenido dificultad en pagar la hipoteca 6%

Está avergonzado 6%

No sabía a quien llamar 5%

Tiene miedo 5%

No sabe/rehúsa 12%

Fuente: Freddie Mac: Foreclosure Avoidance Research, 2005

La razón principal que citaron los propietarios de casas enincumplimiento para no haberse comunicado con su prestador

es que sienten que tienen la situación bajo control

Module 12: Preserving Homeownership: Protecting Your Home Investment384

Foreclosure Prevention

Foreclosure is a legal process by which the lender takes back ownership of mortgagedproperty (for example, a home) and sells it because a loan is in default, or in other words,because the owner is delinquent with their mortgage payments. The process of foreclosure is different in every state. In some states, a non-litigated foreclosure can take as little as 32 days. In other states, it's a process that could take more than a year. In either case, the results can be devastating to your credit, making it far more difficult and more expensive to borrow in the future.

Alternatives to Foreclosure for Keeping Your Home

Your lender has access to several options to help work out your situation if you get intofinancial trouble. Workout options vary from lender to lender depending on the type ofmortgage, your credit history, etc:

� Reinstatement is when you are behind in your mortgage payments but you can make a lump sum payment to catch up by a specific date (including any late fees or attorneyfees). Some homeowners borrow funds from family or friends to make these payments. A reinstatement is often combined with forbearance.

� A forbearance agreement allows you to pay less than the full amount of your mortgage, or pay nothing, for a short period, with the understanding that another option will be usedafterwards to bring the account current. Mortgage companies may consider forbearancewhen you can show that a bonus, tax refund, or other source will let you bring themortgage current at a specific time in the future.

� A repayment plan may be in order if your mortgage is past due, but you can now affordto make payments. The lender may agree to let you catch up by setting up a schedule of repayments over six to 12 months by adding a portion of the overdue amount on top of each monthly payment.

� With a loan modification, the lender modifies or restructures your mortgage. Common loanmodifications include adding missed payments to the existing loan balance, making an adjustable-rate mortgage into a fixed-rate mortgage, andextending the number of years you have to repay.

� Refinancing may also be an option. If you haveenough equity in your home, your new mortgagecould pay off the old loan along with any late feesand attorney fees. Be aware that if your credithistory is poor, you may be forced to pay a higherinterest rate or a higher monthly payment for thenew mortgage.

�

385Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

Prevención de la ejecución hipotecaria

La ejecución hipotecaria es un proceso legal en el que el prestador vuelve a tomar posesiónde la propiedad hipotecada, por ejemplo, una casa, y la vende, porque el préstamo está enincumplimiento, o en otras palabras, porque el dueño no ha cumplido con los pagos de suhipoteca. El proceso de una ejecución hipotecaria varía en cada estado. En algunos estados,una ejecución hipotecaria que no se litigue, puede tomar tan poco tiempo como 32 días. Enotros estados, es un proceso que pudiese tomar más de un año. En cualquier caso, losresultados pueden ser devastadores para su crédito, haciéndole más difícil y más costosotomar dinero prestado en el futuro.

Las alternativas a una ejecución hipotecaria para poder quedarse en su casa

Su prestador tiene acceso a varias opciones para ayudar a solucionar su situación en casoque usted caiga en dificultades financieras. Las opciones varían entre los prestadores,dependiendo del tipo de hipoteca, su historial de crédito, etc:

� La reanudación ocurre cuando usted está atrasado en sus pagos de la hipoteca perousted puede hacer un pago en un solo monto para poner el préstamo al día para unafecha específica, incluyendo cualquier cuota por atraso o los honorarios de un abogado.Algunos propietarios de casas piden fondos prestados de amigos y familiares para hacerestos pagos. Con frecuencia la reanudación se combina con la indulgencia por morosidad.

� Un contrato para la indulgencia por morosidad le permite al propietario en mora pagaruna suma menor que la cantidad completa de un pago hipotecario, o nada en absoluto,durante un período breve de tiempo, entendiendo que se utilizará otra opción para ponersu cuenta al día. Las compañías hipotecarias pudiesen considerar la indulgencia pormorosidad cuando usted puede demostrar que bien sea un bono, reembolso de losimpuestos, u otra fuente de fondos le permitirá poner al día la hipoteca en un momentoespecífico en el futuro.

� Un plan de reembolso pudiese ser la solución si su hipotecaestá atrasada, pero el prestatario ahora puede hacer lospagos. Es posible que el prestador esté de acuerdo en queusted se ponga al día estableciendo un plan de reembolso deseis a doce meses añadiendo una parte de la suma vencida yno pagada a cada pago mensual para poner la cuenta al día.

� Con una modificación del préstamo el prestador modifica areestructura su hipoteca. Las modificaciones comunes que sele hacen al préstamo incluyen añadir los pagos omitidos (noefectuados) al saldo existente del préstamo, convirtiendo unahipoteca con tasa de interés variable en una hipoteca de tasafija, y prolongando el número de años para pagarla.

� Refinanciar también pudiese ser una opción. Si usted tienesuficiente capital acumulado en su propiedad, su hipotecanueva pudiese pagar el préstamo viejo además de cualquier cuota por morosidad yhonorarios de abogados. Tenga en cuenta que si su historial de crédito es pobre, esposible que se vea obligado a pagar una tasa de interés más alta o un pago mensual de hipoteca más alto para la hipoteca nueva.

�

Module 12: Preserving Homeownership: Protecting Your Home Investment386

12

Alternatives to Foreclosure for Selling Your Home

If catching up on delinquent payments is not possible, or you no longer desire to keep yourhome, there are still more options:

� If selling your home is a good option, the lender might agree to put the foreclosure onhold to give you some time to do so. This also gives you an opportunity to walk away with your equity.

� An assumption permits a qualified buyer to take over your mortgage debt and the mortgage payments, even if the mortgage was originally non-assumable.

� In cases where you sell your home for less than what you owe to the lender, the lender may accept this lesseramount as a “short sale” or a “short payoff.”

� With a deed in lieu of foreclosure, the lender accepts the voluntary transfer of the title of the home back to themin exchange for cancellation of your mortgage debt. Thisapproach may have tax implications for you, and may notbe possible if there are other liens against the home.

387Módulo 12: Cómo no perder su casa: Cómo proteger la inversión de su casa

12

Las alternativas a una ejecución hipotecaria para vender su casa

Si ponerse al día en sus pagos morosos no le es posible, o si ya no desea mantener su casa,aún existen más opciones:

� Si el vender su casa es una buena opción, el prestador pudiese estar de acuerdo enaguantar la ejecución hipotecaria para darle a usted tiempo para hacerlo. Esta opcióntambién le da a usted la oportunidad de que pueda aprovechar el valor del capitalacumulado en su propiedad.

� Una asunción permite la transferencia voluntariade la deuda de la hipoteca y de los pagos de lahipoteca a un comprador que cualifique, aún sioriginalmente la hipoteca no se podía asumir.

� En los casos en que usted vende su casa por menos dinero de lo que usted le debe alprestador, es posible que el prestador acepte esta cantidad menor como una “venta corta” o “liquidación corta.”

� Con una escritura en lugar de ejecuciónhipotecaria, el prestador permite la transferenciavoluntaria del título al prestador a cambio de que éste cancele la deuda hipotecaria. Estemétodo pudiese tener implicaciones para ustedrelacionado a los impuestos, y es posible que nose pueda hacer si la casa tiene otros gravámenes.

Module 12: Preserving Homeownership: Protecting Your Home Investment388

12