Embed Size (px)

Citation preview

MANUAL DE PROCEDIMIENTO DE REFINANCIAMIENTO, COBRANZAS Y RECUPERACIONES DE LOS CRÉDITOS OTORGADOS POR EL

FEBAN

INDICE

CAPITULO I: GENERALIDADES

1. Finalidad………………………………………………………………………………………………… 3 2. Alcance…………………………………………………………………………………………………. 3 3. Base Legal……………………………………………………………………………………………… 3 4. Normativa Interna……………………………………………………………………………………… 3 5. Glosario…………………………………………………………………………………………………. 4 CAPÍTULO II: PROCEDIMIENTO DE REFINANCIAMIENTO 1. Unidad Competente 5 2. Criterios de Refinanciamiento……………………………..………………………….……………… 5 2.1. Por el Monto de la deuda. ……………………………..………………………….…..………… 5 2.2. Condición Socio Económica del Deudor……………………………..………………………… 7 3. Refinanciamiento y Compromiso de Pago ……………………………..………………...………… 8

3.1. Refinanciamiento de Créditos Aprobados por Unidades distintas a la Unidad de Créditos 8 3.2. Incumplimiento de Compromiso de Pago……………………………..………………...…….. 8 CAPITULO III: PROCEDIMIENTO DE COBRANZA O RECUPERACIÓN EN LA VÍA ADMINISTRATIVA 1. Unidad Ejecutora……………………………..……………………………..………………...……...... 9 2. Procedimiento de Cobranza y Recuperaciones…………………………………………...……...... 9 2.1. Cobranza Preventiva……………………………..…….……………..………………...……...... 9 2.2 Cobranza Administrativa……………………………..…….……………..………………...…….. 10 3. Procedimiento General De Cobro……………………………..…….……………..…...……...…….. 10 3.1. Identificación de los deudores de créditos otorgados por FEBAN...…………………………. 10 3.2. Etapas de la Cobranza……………………………………………………………………………. 10 3.2.1. Primer Mes de Incumplimiento de Pago……………………………………………… 10 3.2.2. Segundo Mes de Incumplimiento de Pago…………………………………………… 11 3.2.3. Tercer Mes de Incumplimiento de Pago……………………………………………… 11 4. Del Agotamiento de la Vía Administrativa……………………………………………………………. 12 4.1 Derivación de Expediente del Área de Cobranzas a la Unidad de Asesoría Legal…………. 12 5. Procedimiento de Notificación…………………………………………………………………………. 12

1

CAPÍTULO IV: ACCIONES EXTRAJUDICIALES DE COBRANZA Y RECUPERACIONES 1. Unidad Ejecutora………………………………………………………………………………………. 13 2. Conciliación Prejudicial………………………………………………………………………………… 13 2.1 Revisión de los Antecedentes……………………………………………………………………. 14 2.2 Invitación a Conciliar………………………………………………………………………………. 14 2.3 Conclusión del Procedimiento de Conciliación……………………………………………………. 15 2.4 Acta de Conciliación…………………………………………………………………………………. 15

CAPÍTULO V: ACCIONES JUDICIALES DE COBRANZAS Y RECUPERACIONES

1. Unidad Ejecutora………………………………………………………………………………………. 17 2. Presupuestos para el inicio del Proceso Judicial………………………………………………….. 17 3. Elaboración de un Informe Legal……………………………………………………………………. 17 4. Impulso y Seguimiento de los Procesos Judiciales………………………………………………… 18 5. Formas Especiales de Conclusión del Proceso Judicial…………………………………………… 19 5.1. Abandono o Desistimiento……………………………………………………………………….. 19 5.2. Conciliación Judicial………………………………………………………………………………. 19 5.3. Transacción Judicial………………………………………………………………………………. 19 5.3.1. Reglas Generales para la Conciliación o Transacción Judicial……………………… 20

CAPÍTULO VI: CUSTODIA DE DOCUMENTACIÓN RELACIONADA A LAS COBRANZAS Y RECUPERACIONES 1. De los Antecedentes del Crédito……………………………………………………………………… 20 2. Del Procedimiento de Cobranza y Recuperación…………………………………………………… 21 3. Del Procedimiento de Conciliación o Transacción Extrajudicial…………………………………… 21 4. Del Proceso Judicial……………………………………………………………………………………. 22 CAPÍTULO VII: DE LOS GASTOS OPERATIVOS…………………………………………………… 22 ANEXOS (ANEXO A)…………………………………………………………………………………………………. 25 (ANEXO B)…………………………………………………………………………………………………. 26 (ANEXO C)…………………………………………………………………………………………………. 27 (ANEXO D)…………………………………………………………………………………………………. 28 (ANEXO E)…………………………………………………………………………………………………. 29 (ANEXO F)…………………………………………………………………………………………………. 30

2

CAPITULO I

GENERALIDADES 1. FINALIDAD Establecer en forma detallada las actuaciones que componen los procedimientos de refinanciamiento, cobranza y recuperación de los créditos otorgados por el FEBAN, a fin de orientar de la mejor manera a las Divisiones o Unidades del FEBAN involucradas en dichas operaciones y permitir una conducción coordinada entre éstas. 2. ALCANCE El presente manual tiene como ámbito de aplicación todos los créditos otorgados por el Fondo de Empleados del Banco de la Nación y, deberá ser aplicado, especialmente, por las Divisiones o Unidades responsables de otorgar los créditos y de conducir las cobranzas y recuperaciones de los créditos vencidos y sobregiros de la institución. 3. BASE LEGAL Estatuto del Fondo de Empleados del Banco de la Nación, Decreto Supremo Nº 487-85-EF y modificatoria. Ley de Conciliación, Ley Nº 26872 y modificada por el Decreto Legislativo Nº 1070. Reglamento de la Ley de Conciliación, Decreto Supremo Nº 014-2008-JUS. Código Civil, Decreto Legislativo Nº 295. Texto Único Ordenado del Código Procesal Civil, Resolución Ministerial Nº 010-93-JUS. Texto Único Ordenado de la Ley del Sistema de Protección al Consumidor, Decreto Supremo Nº 006-2009-PCM 4. NORMATIVA INTERNA Manual de Organizaciones y Funciones del Fondo de Empleados del Banco de la Nación, aprobado por la Gerencia del Fondo de Empleados con fecha 17 de noviembre de 2006, por delegación expresa de la CAFEBAN, según acuerdo aprobado en su Sesión No. 323.

3

Estructura Organizacional actual del Fondo de Empleados del Banco de la Nación, aprobado por la Gerencia del Fondo de Empleados con fecha 12 de julio de 2007, por delegación expresa de la CAFEBAN, según acuerdo aprobado en su Sesión No. 332. Manual de Área de Cobranzas de la Unidad de Créditos aprobado por la Gerencia del FEBAN 5. GLOSARIO:

Deudor.- Afiliado o ex afiliado del FEBAN que en virtud a dicha condición obtuvo el otorgamiento de un crédito a su favor por parte de alguna División o Unidad de la institución, el cual se encuentra obligado a honrar su deuda en los términos en que asumió el compromiso.

Dicha condición se extiende hacia los herederos del afiliado o ex afiliado que mantuviera deuda con el FEBAN al momento de su fallecimiento, quienes tendrán la obligación de pagar las deudas que el causante mantuviera con el FEBAN sobre la masa hereditaria, tal como lo dispone el Artículo 871 del Código Civil.

Crédito.- Compromiso de pago que adquiere un afiliado del FEBAN sobre la base de la

opinión que se tiene de él en cuanto a que cumplirá puntualmente su compromiso económico. No incluye las aportaciones de los afiliados.

Créditos vencidos.- Son los créditos que no han sido cancelados oportunamente según el

cronograma de pagos establecido al momento de otorgar el crédito. Deuda insoluta.- Es el saldo total a la fecha, es decir que incluye el capital, los intereses e

impuestos de ser el caso, menos las amortizaciones que se hubieran efectuado.

Sobregiro de la deuda.- Cuotas dejadas de pagar que se acumulan con las cuotas corrientes que están por vencer a futuro según el cronograma inicial.

Créditos de Consumo.- Implica el otorgamiento de servicios o desembolsos dinerarios que

los afiliados destinarán a sus necesidades inmediatas. Créditos de Vivienda.- Referidos a todos los créditos hipotecarios.

4

CAPÍTULO II

PROCEDIMIENTO DE REFINANCIAMIENTO

Procedimiento mediante el cual el FEBAN y un deudor con crédito vencido o sobregiro, contratan o acuerdan un nuevo cronograma de pagos con el cual el deudor se compromete a cancelar el total del crédito o sobregiro en el plazo convenido. 1. UNIDAD COMPETENTE -La Unidad competente para aprobar los refinanciamientos de todos los créditos otorgados por FEBAN a través de sus Divisiones y/o Unidades, es la Unidad de Créditos y Seguros mediante el Área de Cobranzas. 2. CRITERIOS DE REFINANCIAMIENTO -El momento oportuno para que la Unidad de Créditos y Seguros a través del Área de Cobranzas, evalúe, admita y acuerde el refinanciamiento de los créditos vencidos o sobregiros con los deudores, es durante el procedimiento de cobranza que se inicia al momento que esta área visualiza en el sistema de cuentas corrientes los descuentos aplicados a los afiliados e identifica a los deudores con sobregiro que deberán pagar directamente por ventanilla. -Esta información será visualizada por el Área de Cobranzas una vez que la Unidad de Tecnología de la Información (TEI) procese los descuentos de activos y pensionistas en el sistema de cuentas corrientes, según la información que le proporcione el Banco de la Nación. La información que arroje el referido sistema se presume veraz -salvo prueba en contrario- responsabilidad que en principio recae en la Unidad de Tecnología de la Información (TEI). -Una vez que el Área de Cobranzas de la Unidad de Créditos visualice en el sistema de cuentas corrientes a los deudores sobregirados, comunicará a las Divisiones o Unidades otorgantes de créditos esta situación, las cuales de estimarlo conveniente efectuarán un análisis exhaustivo de los antecedentes obrantes en sus archivos, a fin de cotejarla con la información registrada en el sistema, en un plazo no mayor de tres (3) días hábiles. -A partir que la División o Unidad otorgante de crédito toma conocimiento del sobregiro comunicado por la Unidad de Créditos y/o del análisis exhaustivo de sus antecedentes, SE DEBERÁ ABSTENER DE OTORGAR NUEVOS CRÉDITOS A LOS DEUDORES SOBREGIRADOS QUE AUMENTEN EL MONTO DEL SOBREGIRO. -En cualquier etapa que se detalla en el numeral 3.2 del Capítulo III del presente manual, el Área de Cobranzas acordará con el deudor el refinanciamiento según los siguientes criterios: 2.1. Por el monto de la deuda

5

-El Área de Cobranzas acordará el refinanciamiento de los créditos vencidos o sobregiros con los deudores, aplicando como regla general el criterio del monto de la deuda; es decir, que el refinanciamiento se aprobará en forma proporcional al valor del crédito otorgado en moneda nacional o extranjera según corresponda, según el siguiente detalle:

CREDITOS DE CONSUMO

MONTO DE LA DEUDA CUOTA INICIAL CUOTAS MENSUALES

MENORES DE CUATRO MIL CON 00/100 NUEVOS SOLES (S/. 4,000)

NO MENOR DEL 10% DEL TOTAL DE LA DEUDA INSOLUTA

NO MENORES DE CIEN CON 00/100 NUEVOS SOLES (S/.

100) MAYORES DE CUATRO MIL CON 00/100 NUEVOS SOLES

(S/. 4,000) Y MENORES DE DIEZ MIL CON 00/100 NUEVOS SOLES (S/. 10,000)

NO MENOR DEL 10% DEL TOTAL DE LA DEUDA INSOLUTA

NO MENORES DE CIENTO CINCUENTA CON 00/100

NUEVOS SOLES (S/. 150)

MAYORES DE DIEZ MIL CON 00/100 NUEVOS SOLES (S/. 10,000) Y MENORES DE QUINCE MIL CON 00/100 NUEVOS SOLES (S/.15,000)

NO MENOR DEL 10% DEL TOTAL DE LA DEUDA INSOLUTA

NO MENORES DE CIENTO SETENTA Y CINCO CON 00/100

NUEVOS SOLES (S/. 175)

MAYORES DE QUINCE MIL CON 00/100 NUEVOS SOLES (S/. 15,000) Y MENORES DE VEINTICINCO MIL CON 00/100 NUEVOS

SOLES (S/.25,000)

NO MENOR DEL 10% DEL TOTAL DE LA DEUDA INSOLUTA

NO MENORES DE DOSCIENTOS CON 00/100 NUEVOS SOLES

(S/. 200)

MAYORES DE VEINTICINCO MIL CON 00/100 NUEVOS SOLES (S/. 25,000)

NO MENOR DEL 10% DEL TOTAL DE LA DEUDA INSOLUTA

NO MENORES DE DOSCIENTOS VEINTICINCO CON 00/100 NUEVOS SOLES

(S/. 225)

CREDITOS DE VIVIENDA

MONTO DE LA DEUDA CUOTA INICIAL CUOTAS MENSUALES

MENORES DE CUATRO MIL DÓLARES AMERICANOS ($ 4,000) NO MENOR DEL 10% DEL TOTAL DE LA DEUDA INSOLUTA

NO MENORES DE CIENTO CINCUENTA DOLARES AMERICANOS ($ 150)

MAYORES DE CUATRO MIL DÓLARES AMERICANOS ($ 4,000) Y MENORES DE DIEZ MIL DÓLARES AMERICANOS ($. 10,000)

NO MENOR DEL 10% DEL TOTAL DE LA DEUDA INSOLUTA

NO MENORES DE CIENTO CINCUENTA DOLARES AMERICANOS ($ 150)

MAYORES DE DIEZ MIL DÓLARES AMERICANOS ($. 10,000) Y MENORES DE QUINCE MIL DÓLARES AMERICANOS

($. 15,000)

NO MENOR DEL 10% DEL TOTAL DE LA DEUDA INSOLUTA

NO MENORES DE CIENTO CINCUENTA DOLARES AMERICANOS ($ 150)

MAYORES DE QUINCE MIL CON 00/100 NUEVOS SOLES ($ 15,000)

NO MENOR DEL 10% DEL TOTAL DE LA DEUDA INSOLUTA

NO MENORES DE CIENTO CINCUENTA DOLARES AMERICANOS ($ 150)

-Adicionalmente, de la cuota inicial el deudor deberá abonar el total de los gastos operativos efectuados por el FEBAN, según los montos consignados en el Capítulo VII del presente manual. -La aplicación de este criterio como REGLA GENERAL se fundamenta en que todos los créditos que otorga el FEBAN a sus afiliados, son aprobados por las Divisiones o Unidades competentes, previa evaluación de la capacidad crediticia de los afiliados y su respectiva liquidez real que permite corroborar que el afiliado podrá afrontar satisfactoriamente el compromiso del pago de la deuda asumida; por lo cual, existe una presunción que la condición socioeconómica que ostentan los

6

afiliados al momento de solicitar los créditos es permanente y no variará mientras se encuentren obligados con la institución a cancelar el total del crédito. 2.2. Condición socio económica del deudor -Excepcionalmente y, POR UNA SOLA VEZ, el Área de Cobranzas de la Unidad de Créditos podrá acordar con el deudor el refinanciamiento de sus créditos vencidos, con una cuota inicial y cuotas mensuales menores a los montos preestablecidos en el numeral anterior del presente manual, siempre que considere como un elemento relevante la condición socio económica en la que podría encontrarse el deudor; situación que deberá acreditarse con la documentación probatoria pertinente. -Es potestad exclusiva de la Unidad de Créditos y -en última instancia- de la Gerencia, determinar si se encuentran frente a un deudor que requiera de un refinanciamiento excepcional por la situación económica que ostenta; sólo de estimarlo conveniente, la Unidad de Créditos podrá solicitar un informe socio-económico y familiar a la Unidad de Bienestar Social del FEBAN, que estudie y brinde un diagnóstico del caso individual. -El momento oportuno para conceder al deudor este tipo de refinanciamiento es durante todo el procedimiento de cobranza que culmina con el vencimiento del plazo de siete (7) días hábiles otorgado al deudor con carta notarial para que efectúe el pago del crédito vencido o sobregiro antes que los actuados sean remitidos a la Unidad de Asesoría Legal. -La Unidad de Créditos deberá considerar que dicho refinanciamiento comprenda necesariamente los siguientes elementos: (i) Intención de pago, el deudor deberá demostrar voluntad de pagar el crédito vencido o sobregiro y seguro de desgravamen de ser el caso. (ii) Sustento económico del pago, pese a su situación económica, el deudor deberá sustentar de sus ingresos que cuenta con el presupuesto suficiente que pueda cubrir el pago de las cuotas propuestas por éste. (iii) Continuidad del pago, el deudor deberá acreditar que el ingreso con el cual cubrirá el pago de las cuotas propuestas es permanente mientras mantenga la obligación del pago. (iv) Cancelación del crédito vencido o sobregiro, el refinanciamiento excepcional acordado con el deudor deberá permitir que éste cancele el crédito vencido o sobregiro incluyendo el seguro de desgravamen de ser el caso, con lo cual el FEBAN tendrá por recuperado el 100% del capital y los intereses de ser el caso.

7

3. REFINANCIAMIENTO Y COMPROMISO DE PAGO -En principio, el Área de Cobranzas de la Unidad de Créditos acordará el refinanciamiento exclusivamente con el deudor; para lo cual, suscribirá un Compromiso de Pago (ANEXO A). -Excepcionalmente, el apoderado del deudor podrá suscribir el compromiso, resultando nulo todo acuerdo con terceros que no cumplan esta formalidad. -En el caso que la deuda haya sido asumida por una sociedad conyugal, el refinanciamiento podrá ser acordado con ambos cónyuges o uno de ellos; el Compromiso de Pago suscrito por uno de los cónyuges surtirá todos sus efectos, de conformidad con lo dispuesto en el Artículo 292 del Código Civil. 3.1. Refinanciamiento de créditos aprobados por Unidades distintas a la Unidad de Créditos -En el caso en que el Área de Cobranzas de la Unidad de Créditos apruebe el refinanciamiento de un crédito aprobado por una División o Unidad distinta a ésta, el Área de Cobranzas comunicará a la correspondiente División o Unidad sobre el compromiso de pago, en un plazo no mayor de tres (3) días hábiles de suscribirse éste, A FIN QUE ESTA DIVISIÓN O UNIDAD SUSPENDA INMEDIATAMENTE EL OTORGAMIENTO DE OTRO CRÉDITO QUE AUMENTE LA ILIQUIDEZ DEL DEUDOR. -Especialmente, en el caso de los créditos otorgados por la División de Servicios Médicos tales como: préstamos PAM, Atención de salud, Franquicia-PSM, etc., el refinanciamiento deberá abarcar todos estos conceptos, incluyendo coaseguro y gastos no cubiertos en los nosocomios de salud que tienen convenio con FEBAN; al momento, de suscribirse el compromiso de pago, el citado documento será remitido a la División de Servicios Médicos a fin de contar con el visto de su Jefatura y que ésta tome conocimiento del refinanciamiento. -Asimismo, el Área de Cobranzas de la Unidad de Créditos comunicará dentro del mismo día de asumido el compromiso (carta de compromiso) a la Unidad de Tecnología de la Información para que efectúe el correspondiente bloqueo en el sistema informático y la División de Servicios Médicos proceda a paralizar los préstamos de atención a dicho afiliado y no incremente su sobregiro impidiendo que cumpla con el compromiso asumido, sin perjuicio que el afiliado que pague al contado por ventanilla el 20% del coaseguro reciba la correspondiente atención. Las Divisiones y Áreas mencionadas en estos dos últimos párrafos ejecutarán las acciones descritas bajo responsabilidad. -La División de Servicios Médicos, a su vez, analizará y efectuará un seguimiento a cada caso en el se efectúe un refinanciamiento y de constatar incrementos en las deudas por préstamos PAM, Atención de salud, Franquicia-PSM, etc., comunicará sobre éstos nuevas deudas a la Unidad de Créditos, a fin que el área de cobranzas tome las previsiones del caso. -Los saldos por los conceptos antes citados serán refinanciados a la fecha que se acerque el afiliado y suscriba el compromiso de pago; sin embargo existiendo cuentas en tránsito durante la fecha del acuerdo; éstas deberán ser cargadas en la cuenta ordinaria del afiliado -De esta manera, en el caso de préstamos PAM, Atención de salud, Franquicia-PSM, etc., el Área de Cobranzas no acordara con el deudor un refinanciamiento por el total de la deuda pendiente sino

8

únicamente el compromiso de pago por los sobregiros pendientes, comprometiéndose éste a pagar directamente cada mes el saldo que no se le puede descontar por planilla (ANEXO B). 3.2. Incumplimiento de compromiso de pago -Frente al incumplimiento de dos (2) cuotas pactadas según el compromiso de pago, cualquiera haya sido el criterio de refinanciamiento empleado, el Área de Cobranzas de la Unidad de Créditos remitirá a la Unidad de Asesoría Legal los antecedentes en un expediente que contendrá el original de los cargos de las cartas remitidas al afiliado moroso, el compromiso de pago incumplido, el estado de cuenta y un informe que precise las acciones de cobranza ejecutadas. La Unidad de Asesoría Legal iniciará las acciones pertinentes conforme al procedimiento establecido en el Capítulo IV.

CAPITULO III

PROCEDIMIENTO DE COBRANZA O RECUPERACIÓN EN LA VÍA ADMINISTRATIVA -Es el conjunto de acciones y mecanismos que ejecuta el Área de Cobranzas de la Unidad de Créditos a fin de impulsar a los deudores a cancelar sus cuotas impagas, reduciendo el índice de morosidad a niveles mínimos con el consecuente incremento de la liquidez del FEBAN. 1. UNIDAD EJECUTORA -La Unidad ejecutora de las acciones necesarias en el ámbito de su competencia para agotar la vía administrativa de las cobranzas y recuperaciones de las acreencias del FEBAN es la Unidad de Créditos de la División de Créditos y Seguros a través del Área de Cobranzas. 2. PROCEDIMIENTO DE COBRANZA Y RECUPERACIONES -El Área de Cobranzas de la Unidad de Créditos agotará la vía administrativa de las cobranzas y recuperaciones de las acreencias del FEBAN en dos fases: 2.1. Cobranza Preventiva -Efectuar el control y seguimiento de los saldos de los créditos otorgados a los afiliados. -Verificar permanentemente los saldos de las cuentas, notificando a aquellos beneficiarios sobre cuotas atrasadas. -Llevar un registro y control de los afiliados en situación de morosidad informando a las áreas pertinentes lo siguiente: (i) Relación de deudores que están sobregirados, tan pronto tome conocimiento de esta situación y (ii) Relación de deudores con refinanciamiento o compromiso de pago. La finalidad que el Área de Cobranza de la Unidad de Créditos comunique los puntos (i) y (ii) señalados en el párrafo anterior, a las Divisiones o Unidades que han otorgado los créditos es que éstas no sigan otorgando más créditos que puedan incrementar los saldos de estos deudores. -Contar con un Directorio actualizado de la cartera de los deudores del FEBAN; para lo cual, podrá asistirse con la búsqueda en las páginas Web de RENIEC o SUNAT, entre otros medios de información.

9

2.2 Cobranza Administrativa -Recibir, clasificar y centralizar los cobros por recuperación de créditos vencidos. -Constatar permanentemente en el sistema informático los descuentos que se efectúen a los afiliados que mantengan créditos pendientes de pago con el FEBAN, de esta forma identificará a aquellos deudores que pese a no tener liquidez y estar obligados a realizar sus correspondientes amortizaciones directamente en ventanilla, se han atrasado en sus pagos. -Ejecutar las acciones necesarias en el ámbito de su competencia para recuperar los créditos vencidos otorgados a los beneficiarios del sistema, para lo cual seguirá el procedimiento establecido en el numeral 3 del Capítulo III del presente manual. 3. PROCEDIMIENTO GENERAL DE COBRO 3.1. Identificación de los deudores de créditos otorgados por FEBAN -El Área de Cobranzas identificará a los deudores visualizando en el sistema de cuentas corrientes los descuentos aplicados por el Banco de la Nación, momento en el cual advertirá quienes son los afiliados que no tienen liquidez y deben pagar directamente en ventanilla ese mes y los siguientes. -UNA VEZ QUE EL ÁREA DE COBRANZAS TOME CONOCIMIENTO DE ESTE HECHO COMUNICARÁ A LAS DIVISIONES O UNIDADES OTORGANTES DE CRÉDITOS, A FIN QUE ÉSTAS BAJO RESPONSABILIDAD, NO SIGAN OTORGANDO MÁS CRÉDITOS QUE PUEDAN INCREMENTAR LOS SALDOS DE ESTOS DEUDORES. Asimismo, el Área de Cobranzas solicitará a las referidas Unidades que le remitan los antecedentes de los créditos objeto de cobranza que sustenten la aprobación de los mismos, tales como: Cartas de Garantía, Letras u otros documentos con los que el afiliado se comprometió a fin que se le otorgue el préstamo o crédito; asimismo, requerirá las referencias personales, tales como: nombre completo, Nº de Documento de Identidad, domicilio y teléfono actuales; la referida documentación e información deberá ser remitida a la Unidad de Créditos en un plazo no mayor de tres (3) días hábiles, bajo responsabilidad. La División de Servicios Médicos deberá prever que en el caso de viudas y/o titulares sin dependientes que utilicen el Programa de Asistencia Médica y suscriban cartas de garantía por gastos no cubiertos, se cargue provisionalmente al autoseguro y las cuotas del coaseguro respectivamente, con el fin de salvaguardar los intereses del FEBAN, en caso se produzca el fallecimiento del afiliado, procediéndose posteriormente a la convalidación con la liquidación real.

10

El Área de Cobranzas de la Unidad de Créditos evaluará las condiciones del crédito y devolverá los antecedentes respectivos a las Divisiones o Unidades que hubieran otorgado los créditos comunicándoles que ha dado inicio a las acciones de cobranza. 3.2. Etapas de la Cobranza 3.2.1. Primer mes de incumplimiento de pago -Una vez que el Área de Cobranzas tome conocimiento del atraso en el pago y evalúe los antecedentes de la deuda, podrá comunicarse telefónicamente con el afiliado deudor y tramitar el envío de una carta simple (ANEXO C) en un plazo no mayor a siete (7) días calendarios, a fin de informarle sobre su deuda e invitarle que se acerque a las ventanillas del FEBAN a efectuar el pago de la misma. -Si el afiliado deudor no efectuara el correspondiente pago dentro de los siete (7) días calendarios siguientes a la notificación de la carta simple, el Área de cobranzas se comunicará con éste telefónicamente reiterándole el asunto de la primera llamada y carta remitida, advirtiéndole además del monto de sobregiro. -En este sentido, no deberá haber transcurrido un mes contado a partir que el Área de Cobranzas tome conocimiento del atraso del pago del afiliado sin que haya efectuado la remisión de la carta simple al deudor. 3.2.2. Segundo mes de incumplimiento de pago -Transcurrido el primer mes sin que el deudor efectué el pago y habiendo llegado la siguiente fecha de descuento o pago por ventanilla el Área de Cobranzas deberá comunicarse telefónicamente con el deudor y tramitar el envío de una carta simple (ANEXO D) en un plazo no mayor a siete (7) días calendarios, a fin de informarle sobre su sobregiro que constituye la acumulación de dos (2) meses e invitarle que se acerque a las ventanillas del FEBAN a efectuar el pago del mismo. -Si el deudor no efectuara el correspondiente pago dentro de los siete (7) días calendarios siguientes a la notificación de la carta simple, el Área de cobranzas se comunicará con éste telefónicamente reiterándole el asunto de la primera llamada y carta remitida, advirtiéndole además del monto del doble sobregiro. -En este sentido, no deberá haber transcurrido un mes contado desde que venció el primer mes del atraso del pago de la deuda sin que el Área de Cobranzas haya remitido una segunda carta simple al deudor. 3.2.3. Tercer mes de incumplimiento de pago -Transcurrido el segundo mes sin que el deudor efectué el pago y habiendo llegado la siguiente fecha de descuento o pago por ventanilla el Área de Cobranzas deberá remitir una Carta Notarial al deudor, la cual deberá indicar: (i) El monto del sobregiro, que constituye una acumulación de tres meses, (ii) Un plazo no mayor de siete (7) días calendarios para efectuar la cancelación total del

11

sobregiro, para lo cual deberá acercarse al Área de Cobranzas y (iii) Un apercibimiento expreso que advierta al deudor que en caso de no efectuar el pago en el plazo señalado se iniciarán las acciones legales correspondientes. (ANEXO E). -En este sentido, no deberá haber transcurrido un mes contado desde que venció el segundo mes del atraso del pago de la deuda sin que el Área de Cobranzas haya remitido la Carta Notarial respectiva al deudor exigiéndole el pago total del sobregiro. -Lo que significaría que en total el deudor habrá recibido dos (2) cartas simples y una (1) carta notarial de parte de la institución a fin que efectúe su pago, desde el primer mes en que incurrió en atraso. Sin perjuicio, de las llamadas telefónicas que adicionalmente haya efectuado el Área de Cobranzas de la Unidad de Créditos. 4. DEL AGOTAMIENTO DE LA VÍA ADMINISTRATIVA: -Con la remisión de la Carta Notarial y vencido el plazo de siete (7) días sin que el deudor efectúe el pago del sobregiro, el Área de Cobranzas de la Unidad de Créditos dará por agotada la vía administrativa y remitirá los antecedentes a la Unidad de Asesoría Legal con un informe que precise las acciones de cobranza ejecutadas y recomiende el inicio de las acciones legales. 4.1 Derivación de expediente del Área de Cobranzas a la Unidad de Asesoría Legal -El Área de Cobranzas de la Unidad de Créditos remitirá a la Unidad de Asesoría Legal los antecedentes en un expediente que contendrá el original de los cargos de las cartas simples y carta notarial remitida al deudor, el estado de cuenta y el respectivo informe, en un plazo que no deberá exceder de la siguiente fecha de descuento o pago por ventanilla. 5. PROCEDIMIENTO DE NOTIFICACIÓN -El acto de la notificación de cartas o comunicaciones tiene por objeto poner en conocimiento de los deudores el interés del FEBAN en el pago de sus créditos vencidos o sobregiros y las acciones que estuviera por iniciar a fin de recuperar sus acreencias. -Los deudores tomarán conocimiento de los requerimientos de pago por parte del FEBAN, una vez que reciban las cartas o comunicaciones que el Área de Cobranzas de la Unidad de Créditos y Seguros dirija válidamente hacia ellos o al momento que reciban las llamadas telefónicas que dicha área pudiera efectuar. -SIN PERJUICIO, DE LO DISPUESTO EN EL PÁRRAFO ANTERIOR LA FALTA DE COMUNICACIÓN DE PARTE DEL FEBAN DEL REQUERIMIENTO DE PAGO DE CRÉDITOS VENCIDOS O SOBREGIROS A SUS DEUDORES, NO EXIME A ÉSTOS DE LA OBLIGACIÓN DE CUMPLIR CON LOS COMPROMISOS ASUMIDOS DE LOS QUE TIENEN EFECTIVO CONOCIMIENTO DESDE EL MOMENTO QUE OBTUVIERON LOS CRÉDITOS.

12

-La notificación de cartas o comunicaciones escritas se regulará por las reglas de notificación de cédulas judiciales señaladas en los Artículos 160º y 161º del Texto Único Ordenado del Código Procesal Civil; no obstante, dichas comunicaciones no tendrán apariencia de notificación o escrito judicial pues se trata de cartas privadas, tal como se advierte de los Anexos del presente manual. -Asimismo, el FEBAN no empleará ninguna forma de notificación dispuesta en el Artículo 24-B del Texto Único Ordenado de la Ley de Protección al Consumidor o alguna otra forma que prohíba la ley.

CAPÍTULO IV

ACCIONES EXTRAJUDICIALES DE COBRANZA Y RECUPERACIONES

-Las acciones extrajudiciales son impulsadas por el Área de Recuperaciones de la Unidad de Asesoría Legal una vez culminado el proceso de cobranza y se inicia en aquellos casos en que habiéndose agotado la vía administrativa, la cobranza ha sido infructuosa y el deudor mantiene una deuda atrasada que aumenta el valor de su saldo deudor. 1. UNIDAD EJECUTORA -La Unidad ejecutora de las acciones extrajudiciales en el ámbito de su competencia para recuperar las acreencias del FEBAN es la Unidad de Asesoría Legal a través del Área de Recuperaciones. -En principio, la acción extrajudicial que promueve la Unidad de Asesoría Legal, es la conciliación prejudicial, excepcionalmente, podrá optarse por la transacción extrajudicial la cual tendrá similares características a la transacción judicial referida en el numeral 5.3 del Capítulo V del presente manual. 2. CONCILIACIÓN PREJUDICIAL

Está dirigida a procurar un acuerdo conciliatorio con el deudor se trata de la última fase en la que el FEBAN le da la oportunidad al deudor moroso de honrar sus deudas voluntariamente sin intervención del Órgano Jurisdiccional, por lo cual, el acuerdo conciliatorio constará en todos los casos en un Acta de Conciliación con mérito ejecutivo con la cual la institución tendrá expedito su derecho de iniciar las acciones judiciales pertinentes frente al incumplimiento de la otra parte. 2.1 Revisión de los antecedentes

13

-A fin de iniciar el correspondiente procedimiento de conciliación el Área de Recuperaciones de la Unidad de Asesoría Legal deberá revisar el expediente remitido por el Área de Cobranzas de la Unidad de Créditos que contiene los originales de todas las actuaciones de cobranza, analizando los siguientes aspectos de forma: (i) Aspectos de Forma, el incumplimiento de la obligación, validez de la notificaciones efectuadas y debido agotamiento de la vía administrativa conducido por el Área de Cobranzas de la Unidad de Créditos -De existir alguna observación en las acciones realizadas, la Unidad de Asesoría Legal devolverá el expediente en un plazo no mayor de siete (7) días calendarios de recibido éste, indicando la observación, advirtiendo que la vía administrativa no se ha agotado debidamente. -En dicho supuesto, el Área de Cobranzas subsanará la observación y devolverá el expediente a la Unidad de Asesoría Legal a fin de continuar con el trámite. -Asimismo, el Área de Recuperaciones de la Unidad de Asesoría Legal solicitará los antecedentes del crédito a la División o Unidad que hubiera otorgado el crédito o a la Unidad de Logística, según corresponda, documentación que deberá ser remitida en un plazo no mayor de tres (3) días hábiles, a fin de analizar los siguientes aspectos de fondo: (ii) Aspectos de Fondo, analizar la naturaleza del crédito, condiciones del contrato, garantías ofrecidas y todos los aspectos jurídicos relevantes de la acreencia, a fin de determinar la pretensión a conciliar más conveniente para el FEBAN, la misma que se consignará en la solicitud de conciliación. 2.2 Invitación a conciliar - Una vez constatado el debido agotamiento de la vía administrativa y habiendo determinado la pretensión a conciliar más conveniente para la institución, el Área de Recuperaciones de la Unidad de Asesoría Legal, deberá remitir al Centro de Conciliación la correspondiente solicitud que contenga los requisitos legales pertinentes, a fin de invitar al deudor a la conciliación. -Recibida la solicitud, el Centro de Conciliación iniciará y conducirá el procedimiento de conciliación conforme a la Ley de Conciliación vigente. -La asistencia a las audiencias de conciliación está a cargo de los apoderados del FEBAN con facultades expresas para conciliar, quienes podrán ser acompañados por el (a) Responsable del Área de recuperaciones.

14

2.3 Conclusión del procedimiento de conciliación El procedimiento de conciliación concluirá de la siguiente forma: (i) Acuerdo total del FEBAN y el deudor, el Acta de conciliación contendrá el acuerdo conciliatorio total que satisfaga la pretensión requerida por la institución, consignando de manera clara y precisa los derechos, deberes y obligaciones ciertas, expresas y exigibles acordadas por las partes. (ii) Acuerdo parcial del FEBAN y el deudor, los acuerdos parciales serán excepcionales, previa evaluación de la Unidad de Asesoría Legal de una propuesta alternativa de parte del deudor que pese a no ajustarse a la totalidad de la pretensión planteada inicialmente, pueda satisfacer o convenir a los intereses de la institución. (iii) Falta de acuerdo entre el FEBAN y el deudor, el Acta de conciliación consignará expresamente que las partes no llegaron a ningún acuerdo. (iv) Inasistencia del deudor a dos (2) sesiones, el Acta de conciliación consignará la inasistencia reiterada del deudor, hecho que producirá en el proceso judicial que se instaure, presunción legal relativa de verdad sobre los hechos expuestos por el FEBAN en el Acta de Conciliación y reproducidos en la demanda. 2.4 Acta de Conciliación (i) Si el procedimiento de conciliación concluyera de las formas (i) ó (ii) señaladas en el numeral anterior: el Acta con acuerdo conciliatorio constituirá título de ejecución; por lo cual, los derechos, deberes u obligaciones ciertas, expresas y exigibles que consten en dicha acta se ejecutarán a través del proceso de ejecución de resoluciones judiciales. -El acuerdo conciliatorio debe comprender además del compromiso de pago de parte del deudor por el total del crédito otorgado, el desembolso por el total de los gastos operativos que hubiera efectuado el FEBAN, según los montos consignados en el Capítulo VII del presente manual. -En este supuesto, el Área de Recuperaciones de la Unidad de Asesoría Legal, devolverá el expediente al Área de Cobranzas de la Unidad de Créditos con una copia del Acta de Conciliación, a fin que dicha Área se encargue de hacer el seguimiento del cumplimiento del pago del deudor en los términos acordados en el acta. -Asimismo, devolverá a la División o Unidad que le hubiera proporcionado los antecedentes del Crédito objeto de cobranza, el expediente o legajo correspondiente. -En caso de retraso en (2) dos de las cuotas pactadas por parte del deudor, el Área de cobranzas de la Unidad de Créditos informará a la Unidad de Asesoría Legal que el deudor ha incumplido con el

15

acuerdo conciliatorio dentro de un plazo de siete (7) días calendarios, remitiendo nuevamente el expediente al Área de Recuperaciones de la Unidad de Asesoría Legal, a fin que la Unidad de Asesoría Legal inicie las acciones judiciales correspondientes según lo dispuesto en el Capítulo V del presente manual. -De ser así el Área de Recuperaciones de la Unidad de Asesoría Legal recabará las copias fedateadas de los cargos de las cartas simples y carta notarial remitida al deudor, el estado de cuenta, el informe de la Unidad de Cobranza que recomienda el inicio de las acciones prejudiciales, el informe de la Unidad de Cobranza que recomienda el inicio de las acciones judiciales por incumplimiento del acuerdo conciliatorio y devolverá el expediente al Área de Cobranzas de la Unidad de Créditos. -Asimismo, solicitará a la División o Unidad que hubiera otorgado el crédito o a la Unidad de Logística, según corresponda, el expediente del Crédito que contiene los antecedentes del crédito objeto de cobranza, y recabará las copias fedateadas o legalizadas que fueran necesarias como medios probatorios para iniciar las acciones judiciales. -Una vez recabadas las referidas copias devolverá a la División o Unidad que hubiera proporcionado los antecedentes objeto de cobranza, el expediente de crédito con los antecedentes originales. (ii) Si el procedimiento de conciliación concluyera de las formas (iii) y (iv) señaladas en el numeral anterior: el Área de Recuperaciones de la Unidad de Asesoría Legal, habrá agotado las acciones prejudiciales necesarias para obtener un compromiso voluntario del pago de la acreencia por parte del deudor; por lo cual, frente a la negativa de éste, iniciará las acciones judiciales pertinentes según lo dispuesto en el Capítulo V del presente manual. -En este caso, el Área de Recuperaciones de la Unidad de Asesoría Legal recabará las copias fedateadas de los cargos de las cartas simples y carta notarial remitida al deudor, el estado de cuenta y el informe de la Unidad de Cobranza que recomienda el inicio de las acciones prejudiciales y devolverá el expediente al Área de Cobranzas de la Unidad de Créditos. -Asimismo, recabará las copias fedateadas o legalizadas, según corresponda, del expediente de Créditos que contiene los antecedentes del crédito objeto de cobranza y devolverá a la División o Unidad que hubiera proporcionado los antecedentes objeto de cobranza, el expediente de crédito con los antecedentes originales. - La Unidad de Asesoría, mantendrá en sus archivos los originales de todas las Actas de Conciliación cualquiera fuera el modo de conclusión del procedimiento conciliatorio y las copias fedateadas o legalizadas de los antecedentes que servirán de anexos para las demandas y otros escritos que presente en el proceso judicial.

16

CAPÍTULO V

ACCIONES JUDICIALES DE COBRANZAS Y RECUPERACIONES

-La interposición de acciones judiciales es la última vía por la que opta la institución y es iniciada por la Unidad de Asesoría Legal toda vez que el proceso de cobranza y demás acciones prejudiciales no han impulsado al deudor a honrar sus deudas voluntariamente.

1. UNIDAD EJECUTORA -La Unidad ejecutora de las acciones judiciales en el ámbito de su competencia para recuperar las acreencias del FEBAN es la Unidad de Asesoría Legal, propiamente dicha. 2. PRESUPUESTOS PARA EL INICIO DEL PROCESO JUDICIAL -El Área de Recuperaciones de la Unidad de Asesoría Legal recomendará el inicio del proceso judicial cuando concurran los siguientes elementos: (i) Agotamiento efectivo de la vía administrativa, procedimiento conducido por el Área de Cobranzas de la Unidad de Créditos y; (ii) Un Procedimiento de conciliación debidamente conducido por el correspondiente Centro de Conciliación, en el cual se hubiera presentado cualquiera de los siguientes supuestos: -Habiendo sido invitado a conciliar el deudor, éste falta a las dos (2) audiencias convocado. -Asistiendo el deudor a la Audiencia de Conciliación se hubiera negado a conciliar con el FEBAN. -Habiendo suscrito un acuerdo conciliatorio el deudor incumple con la obligación. 3. ELABORACIÓN DE UN INFORME LEGAL: -El Área de Recuperaciones de la Unidad de Asesoría Legal elaborará un informe legal señalando los antecedentes de la deuda, precisando la manera en que han concurrido los dos (2) presupuestos referidos en el numeral anterior. -El referido informe recomendará el inicio de las acciones judiciales y emitirá opinión sobre el proceso judicial que debe iniciarse según la conveniencia del FEBAN y teniendo en cuenta la

17

naturaleza del crédito, condiciones del contrato, garantías ofrecidas por el deudor y todos los aspectos jurídicos relevantes de la acreencia. -El informe será remitido a la Jefatura de la Unidad de Asesoría Legal conteniendo como anexos las copias fedateadas de todas las comunicaciones remitidas al deudor durante el proceso de cobranza, el informe del Área de Cobranzas que recomiende el inicio de las acciones prejudiciales, la copia legalizada del Acta de Conciliación y, de ser el caso, la copia fedateada del informe del Área de Cobranzas de la Unidad de Créditos que precise que el deudor ha incumplido con el acuerdo conciliatorio y que la Unidad de Asesoría Legal inicie las acciones judiciales correspondientes así como un estado de cuenta del deudor. -Asimismo, adjuntará las copias fedateadas o legalizadas, según corresponda, de los documentos que obren en el expediente crédito objeto de cobranza que haya sido requerido a la División o Unidad que hubiera otorgado el crédito o a la Unidad de Logística, según corresponda. -La Jefatura de la Unidad de Asesoría Legal derivará los actuados al personal a su cargo responsable del seguimiento, control y representación judicial de los procesos civiles seguidos por el FEBAN, quienes adjuntarán como anexos de la demanda y conformarán el falso expediente que obrará en los archivos de la Unidad de Asesoría Legal, la documentación referida en el párrafo anterior. -Los abogados encargados de interponer las correspondientes demandas contarán con un plazo máximo de siete (7) días hábiles, contados a partir del día que la Jefatura le derive los actuados, a fin de presentar el referido escrito al Juzgado competente. 4. IMPULSO Y SEGUIMIENTO DE LOS PROCESOS JUDICIALES: -La Unidad de Asesoría Legal mantendrá informada al Área de Cobranzas de la Unidad de Créditos sobre el proceso judicial iniciado, remitiéndole –bajo responsabilidad- un informe trimestral con copia a la Gerencia de las acciones judiciales seguidas y el estado actual del proceso hasta que éste finalice con una decisión que se procurará durante toda la conducción del proceso judicial sea enteramente favorable para el FEBAN. -La Jefatura de la Unidad de Asesoría Legal conducirá reuniones de trabajo bimestrales con los abogados encargados del seguimiento, control y representación judicial de los respectivos procesos civiles y con el (a) Responsable de las Recuperaciones, quien deberá mantener las labores de supervisión y seguimiento de todos los procesos civiles que se iniciaron en virtud a los informes legales señalados en el numeral 3 del presente capítulo hasta que dichos procesos culminen satisfactoriamente.

18

5. FORMAS ESPECIALES DE CONCLUSIÓN DEL PROCESO JUDICIAL 5.1. ABANDONO O DESISTIMIENTO -En principio, ningún proceso judicial iniciado por el FEBAN a fin de recuperar sus acreencias podrá culminar por Abandono o Desistimiento, salvo casos excepcionales. 5.2. CONCILIACIÓN JUDICIAL -Sin perjuicio, que en la vía administrativa o en la etapa prejudicial, el deudor no haya mostrado voluntad de cancelar el crédito vencido o sobregiro, situación que motivó el inicio de las acciones judiciales, el FEBAN podrá conciliar con el demandado, en cualquier momento del proceso judicial, siempre que no se haya expedido sentencia en segunda instancia, cuando éste presente una propuesta de pago favorable que implique la cancelación total de la deuda, preferentemente al contado o en cuotas mensuales cuyos montos se adecuen a los criterios de refinanciamiento empleados por la Unidad de Créditos y Seguros detallados en el numeral 2.1 del Capítulo II del presente manual. -Dicha propuesta será plasmada en la fórmula conciliatoria la cual una vez que sea aceptada por ambas partes, motivará que el Juez instructor dé por concluido el proceso judicial. -La propuesta conciliatoria incluirá los gastos operativos en los que hubiera incurrido el FEBAN en las etapas de la cobranza administrativa y prejudicial, así como en el impulso del correspondiente proceso judicial. -La conciliación judicial se regulará por lo dispuesto en los Artículos 323 a 329 del Texto Único Ordenado del Código Procesal Civil. 5.3. TRANSACCIÓN JUDICIAL -Está dirigida a procurar un acuerdo, mediante el cual el FEBAN y el deudor se hagan concesiones recíprocas, que impliquen el sacrificio de las pretensiones invocadas por ambas partes, las que no implican equivalencia o proporcionalidad; y, en base a estas concesiones dar por finalizado el litigio o controversia después de iniciado el proceso judicial. -Por regla general, salvo casos excepcionales, el FEBAN no podrá renunciar a sus pretensiones de cobro y recuperación del crédito otorgado; por lo cual, sólo será materia de transacción la renuncia de acciones legales en contra del demandado tales como resolución del contrato, desalojo del inmueble, ejecución de garantía, entre otras, siempre que éste se comprometa a pagar el crédito vencido o sobregiro según corresponda, al contado o en cuotas mensuales cuyos montos se

19

adecuen a los criterios de refinanciamiento empleados por la Unidad de Créditos y Seguros detallados en el numeral 2.1 del Capítulo II del presente manual. Asimismo, el deudor afrontará los gastos operativos en los que hubiera incurrido el FEBAN en las etapas de la cobranza administrativa y prejudicial, así como en el impulso del correspondiente proceso judicial. -La transacción judicial se regulará por lo dispuesto en los Artículos 334 a 339 del Texto Único Ordenado del Código Procesal Civil.

5.3.1. Reglas Generales para la conciliación o transacción judicial:

-En el caso que el proceso judicial concluya de la forma señalada en los numerales 5.2 ó 5.3, la fórmula conciliatoria o acuerdo de transacción debe comprender además del compromiso de pago de parte del deudor por el total del crédito otorgado, el desembolso por los gastos administrativos que hubiera efectuado el FEBAN. -En este supuesto, la Unidad de Asesoría Legal remitirá al Área de Cobranzas de la Unidad de Créditos una copia del Acta de Conciliación o Transacción judicial, a fin que dicha Área se encargue de hacer el seguimiento del cumplimiento del pago del deudor en los términos acordados en ésta. -En caso de retraso en una (1) de las cuotas pactadas por parte del deudor, el Área de cobranzas de la Unidad de Créditos comunicará este hecho en un plazo no mayor a siete (7) calendarios, a la Unidad de Asesoría Legal, a fin que la Unidad de Asesoría Legal reanude las acciones judiciales pertinentes e inicie el proceso de ejecución correspondiente.

CAPÍTULO VI

CUSTODIA DE DOCUMENTACIÓN RELACIONADA A LAS COBRANZAS Y RECUPERACIONES 1. DE LOS ANTECEDENTES DEL CRÉDITO -En principio, las Divisiones o Unidades competentes de otorgar los créditos, tales como la Unidad de Créditos y Seguros, División de Servicios Médicos, Unidad de Inmuebles, Unidad de CEREBANES, etc, son las responsables de custodiar los antecedentes que originen su otorgamiento, con los cuales se constate las condiciones de los créditos y los alcances de los compromisos asumidos por los afiliados beneficiados con los créditos. -Asimismo, las referidas Divisiones o Unidades deberán remitir bajo responsabilidad al Área de Cobranzas de la Unidad de Créditos los antecedentes, cada vez que ésta se los solicite de acuerdo a lo dispuesto en el numeral 3.3 del Capítulo III del presente manual, sin perjuicio que el Área de Cobranzas devuelva dichos documentos una vez que haya evaluado los antecedentes del crédito.

20

-De igual forma, en el caso que los antecedentes del crédito fueran solicitados por la Unidad de Asesoría Legal a fin de iniciar las acciones legales correspondientes, las referidas Divisiones o Unidades deberán remitir bajo responsabilidad lo solicitado a la brevedad, sin perjuicio que la Unidad de Asesoría Legal devuelva el expediente original una vez que recabe las copias que estime pertinentes. -El Área de Cobranzas de la Unidad de Créditos o la Unidad de Asesoría Legal no podrán iniciar las acciones de cobranzas y recuperaciones, según sus competencias, si las Divisiones o Unidades que otorgaron los créditos no proporcionan oportunamente el acervo documentario pertinente que contenga los antecedentes del crédito impago. -En el caso, que las Divisiones o Unidades responsables de otorgar los créditos objeto de cobranza hubieran remitido sus antecedentes a la Unidad de Logística a fin que ésta custodie su archivo, deberán comunicarlo al Área de Cobranzas o a la Unidad de Asesoría Legal al momento que éstas requieran la información. -De ser así, el Área de Cobranzas o la Unidad de Asesoría Legal trasladaran el requerimiento de los antecedentes del crédito objeto de cobranza a la Unidad de Logística, la cual deberá alcanzar oportunamente los antecedentes solicitados. 2. DEL PROCEDIMIENTO DE COBRANZA Y RECUPERACIÓN - El Área de Cobranzas de la Unidad de Créditos es la responsable de mantener en sus archivos todos los expedientes que contengan los documentos originales emitidos durante el proceso de cobranza y recuperación conducido bajo su dirección. -Los documentos originales generados por el Área de Cobranza de la Unidad de Créditos durante el proceso de cobranza y recuperación con el cual se agote la vía administrativa está bajo la exclusiva responsabilidad de dicha área, sin perjuicio que derive el expediente a la Unidad de Asesoría Legal en el caso que corresponda iniciar acciones legales, con el cargo que éste será devuelto en el menor plazo posible previa obtención de las copias pertinentes. 3. DEL PROCEDIMIENTO DE CONCILIACIÓN O TRANSACCIÓN EXTRAJUDICIAL -La Unidad de Asesoría Legal mantendrá en su archivo general separado por materias las Actas de Conciliación originales correspondientes a todos los procedimientos de Conciliación prejudicial que conduzca.

21

-El archivo de las actas de conciliación prejudicial originales es de exclusiva responsabilidad de la Unidad de Asesoría Legal, sin perjuicio, que alcance las copias que fueran solicitadas por el Área de Cobranzas de la Unidad de Créditos. 4. DEL PROCESO JUDICIAL -La Unidad de Asesoría Legal mantendrá en su archivo de expedientes judiciales cada uno de los falsos expedientes judiciales que se conformen según se inicien los procesos judiciales correspondientes que recabarán todas las actuaciones judiciales que esta Unidad impulse, incluyendo las actas de conciliación o transacción judicial, en el eventual caso que el proceso concluyera de alguna de estas formas especiales.

CAPÍTULO VII

DE LOS GASTOS OPERATIVOS Todos los gastos operativos que efectúe el FEBAN en las etapas de cobranza administrativa, ejecución de acciones prejudiciales y judiciales serán asumidos por el deudor y se calcularán de la siguiente manera:

ETAPA GASTO PORCENTAJE DE LA U.I.T.

COBRANZA ADMINISTRATIVA

Carta Simple 0.30 % (1) UIT

COBRANZA ADMINISTRATIVA

Carta Notarial 0.75 % (1) UIT

PREJUDICIAL Conciliación Prejudicial 2.30 % (1) UIT

JUDICIAL Presentación de demanda 0.35 % (1) UIT más el valor

de la tasa judicial

22

JUDICIAL Presentación de escrito que

no requiere tasa 0.35 % (1) UIT

JUDICIAL Por forma especial de

conclusión del proceso 0.35 % (1) UIT más el valor

de la tasa judicial

23

ANEXOS

24

(ANEXO A)

MODELO DE COMPROMISO DE PAGO Lima, Señores: FONDO DE EMPLEADOS DEL BANCO DE LA NACION Presente.- Yo,__________________________________, identificado con Documento Nacional de Identidad Nº _______________, me presento con el fin de regularizar la cancelación de la deuda que mantengo pendiente con el Fondo de Empleados del Banco de la Nación -FEBAN, respecto al siguiente crédito:______________________________________________. Me comprometo a efectuar los siguientes pagos a continuación especificados:

1. El día ___________________________del presente año cancelo la suma de ___________________________ como cuota inicial y la suma de _____________________________________equivalente a los gastos operativos efectuados por el FEBAN.

2. A partir del mes de _______________________del presente año, y en adelante la suma de

___________________, hasta el mes de ___________ del año _______, hasta cancelar mi deuda pendiente.

3. La fecha límite para abonar las cuotas mensuales referidas en el numeral anterior son todos los ________ de cada mes.

4. Los pagos serán efectuados directamente en las oficinas del FEBAN o abonados a la Cuenta Corriente en

moneda _____________________ Nº _______________________ del Banco de la Nación, los pagos que se efectúen a la referida cuenta, serán comunicados personalmente a la Sra. Magaly Valverde, Responsable del Área de Cobranzas de la Unidad de Créditos dentro del plazo de 24 horas de efectuar el depósito, por el que suscribe o tercero autorizado presentado el Certificado de depósito correspondiente, a fin que sea registrado en la Unidad de Créditos.

5. En el caso que mi persona o el tercero autorizado no pudieran acercarse personalmente a la sede del FEBAN,

confirmaré por vía telefónica a la Responsable del Área de Cobranzas de la Unidad de Créditos la ejecución del pago -dentro del plazo de 24 horas de efectuar el mismo- remitiendo vía fax el certificado de depósito, hasta regularizar la entrega personal. (teléfono 4289411 –Anexo 245).

Dejo constancia, que el incumplimiento de una cuota especificada en el presente documento dará origen al inicio, por parte del FEBAN, a las acciones legales correspondientes, destinadas al recupero de sus acreencias. Atentamente, ________________________________ ______________________________________ (FIRMA DEL AFILIADO) POR EL FEBAN NOMBRES Y APELLIDOS: DOCUMENTO DE IDENTIDAD: HUELLA DIGITAL:

25

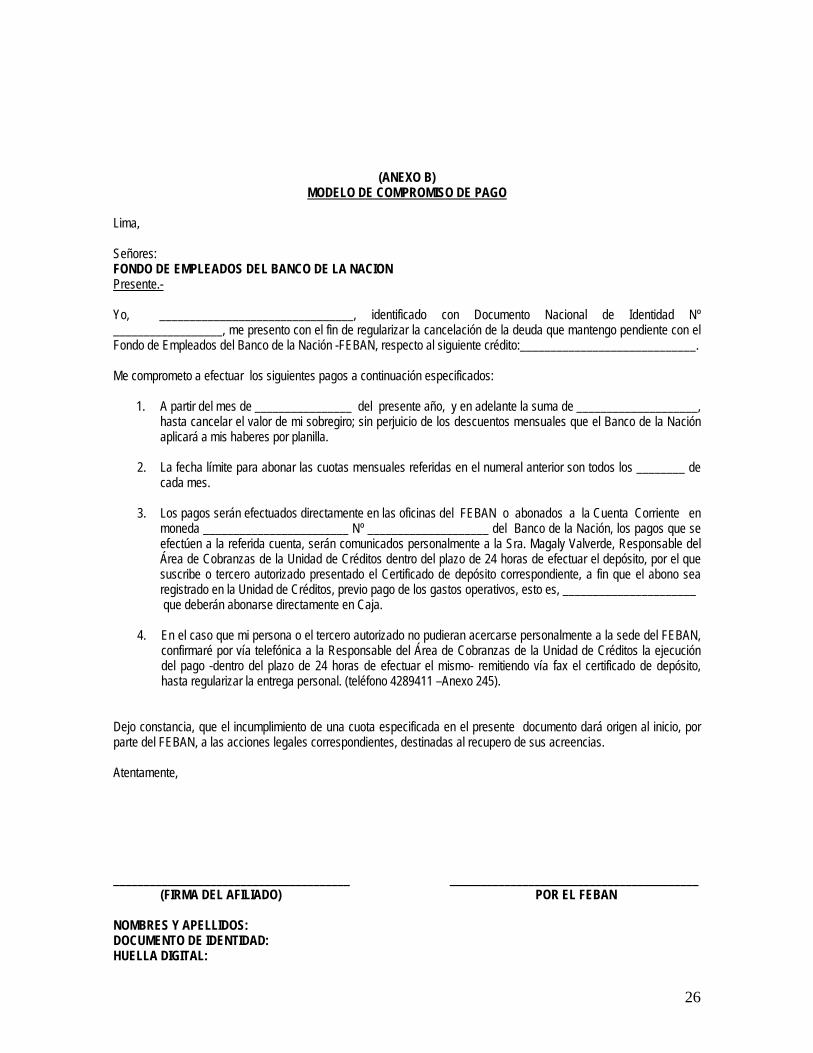

(ANEXO B) MODELO DE COMPROMISO DE PAGO

Lima, Señores: FONDO DE EMPLEADOS DEL BANCO DE LA NACION Presente.- Yo, ________________________________, identificado con Documento Nacional de Identidad Nº __________________, me presento con el fin de regularizar la cancelación de la deuda que mantengo pendiente con el Fondo de Empleados del Banco de la Nación -FEBAN, respecto al siguiente crédito:_____________________________. Me comprometo a efectuar los siguientes pagos a continuación especificados:

1. A partir del mes de ________________ del presente año, y en adelante la suma de ____________________, hasta cancelar el valor de mi sobregiro; sin perjuicio de los descuentos mensuales que el Banco de la Nación aplicará a mis haberes por planilla.

2. La fecha límite para abonar las cuotas mensuales referidas en el numeral anterior son todos los ________ de

cada mes.

3. Los pagos serán efectuados directamente en las oficinas del FEBAN o abonados a la Cuenta Corriente en moneda ________________________ Nº ____________________ del Banco de la Nación, los pagos que se efectúen a la referida cuenta, serán comunicados personalmente a la Sra. Magaly Valverde, Responsable del Área de Cobranzas de la Unidad de Créditos dentro del plazo de 24 horas de efectuar el depósito, por el que suscribe o tercero autorizado presentado el Certificado de depósito correspondiente, a fin que el abono sea registrado en la Unidad de Créditos, previo pago de los gastos operativos, esto es, ______________________ que deberán abonarse directamente en Caja.

4. En el caso que mi persona o el tercero autorizado no pudieran acercarse personalmente a la sede del FEBAN,

confirmaré por vía telefónica a la Responsable del Área de Cobranzas de la Unidad de Créditos la ejecución del pago -dentro del plazo de 24 horas de efectuar el mismo- remitiendo vía fax el certificado de depósito, hasta regularizar la entrega personal. (teléfono 4289411 –Anexo 245).

Dejo constancia, que el incumplimiento de una cuota especificada en el presente documento dará origen al inicio, por parte del FEBAN, a las acciones legales correspondientes, destinadas al recupero de sus acreencias. Atentamente, _______________________________________ _________________________________________ (FIRMA DEL AFILIADO) POR EL FEBAN NOMBRES Y APELLIDOS: DOCUMENTO DE IDENTIDAD: HUELLA DIGITAL:

26

(ANEXO C) MODELO DE PRIMERA CARTA SIMPLE

Ciudad, _____________________ (FECHA) Carta Nº Señor (a): ______________________________ ______________________________ (NOMBRE DEL AFILIADO Y DIRECCIÓN)

Asunto: Requerimiento de Pago Es grato dirigirnos a usted a fin de saludarlo (a) y recordarle que en virtud al crédito______________________________ ________________________________________________________________________________________________ contraído con nuestra institución el día _____________________, usted adeuda a la fecha el pago de una (1) cuota mensual equivalente a ______________________________, correspondiente al mes de ___________ del presente año. En este sentido, lo (a) invitamos a acercarse a las instalaciones del FEBAN a fin de abonar al contado las cuotas pendientes de cancelar o hacerlo directamente en la Cuenta Corriente en moneda _______________________ Nº ________________________, dentro del plazo de siete (7) días calendarios, contados a partir de la fecha de notificación de la presente carta. Le agradeceremos su confirmación de depósito o pago directo, en forma personal o mediante tercero autorizado presentado el Certificado de depósito correspondiente a nuestro (a) Responsable del Área de Cobranzas Sr.(a)_______________________________a fin que el abono sea registrado en la Unidad de Créditos, previo pago de los gastos operativos, esto es, ___________________, que deberán abonarse directamente en Caja.

En el caso que su persona o el tercero autorizado no pudieran acercarse personalmente a la sede del FEBAN, sírvase confirmar por vía telefónica a la Responsable del Área de Cobranzas de la Unidad de Créditos la ejecución del pago -dentro del plazo de 24 horas de efectuar el mismo- remitiendo vía fax el Certificado de Depósito, hasta regularizar la entrega personal (teléfono 4289411 –Anexo 245), a quien además podrá efectuar cualquier consulta o solicitud de una entrevista personal. Muchas gracias por su atención. Atentamente,

SI AL MOMENTO QUE LE FUERA REMITIDO ESTE DOCUMENTO USTED YA HUBIERA CANCELADO LA REFERIDA CUOTA, SÍRVASE HACER CASO OMISO AL PRESENTE REQUERIMIENTO.

27

(ANEXO D)

MODELO DE SEGUNDA CARTA SIMPLE

Ciudad, _____________________ (FECHA) Carta Nº Señor (a): ______________________________ ______________________________ (NOMBRE DEL AFILIADO Y DIRECCIÓN) Asunto: Reitera requerimiento de pago Referencia: Nuestra Carta Nº________________ Bastante preocupados por la no atención de su deuda referente al crédito______________________________________ contraído con nuestra institución el día _____________________, que a la fecha comprende dos (2) cuotas mensuales equivalentes a _____________________________________, correspondientes a los meses de ___________ y ___________ del presente año, dejadas de pagar. Lo (a) exhortamos a acercarse a las instalaciones del FEBAN a fin de abonar al contado las cuotas pendientes de cancelar o hacerlo directamente en la Cuenta Corriente en moneda _______________________________ Nº ________________________, dentro del plazo de siete (7) días calendarios, contados a partir de la fecha de notificación de la presente carta. Esperando en esta oportunidad ser atendidos sin postergaciones, le agradeceremos su confirmación de depósito o pago directo, en forma personal o mediante tercero autorizado presentado el Certificado de depósito correspondiente a nuestro (a) Responsable del Área de Cobranzas Sr.(a)_______________________________a fin que el pago sea registrado en la Unidad de Créditos, previo pago de los gastos operativos, esto es, ___________________, que deberán abonarse directamente en Caja.

En el caso que su persona o el tercero autorizado no pudieran acercarse personalmente a la sede del FEBAN, sírvase confirmar por vía telefónica a la Responsable del Área de Cobranzas de la Unidad de Créditos la ejecución del pago -dentro del plazo de 24 horas de efectuar el mismo- remitiendo vía fax el Certificado de Depósito, hasta regularizar la entrega personal (teléfono 4289411 –Anexo 245), a quien además podrá efectuar cualquier consulta o solicitud de una entrevista personal. Muchas gracias por su atención Lo saluda, SI AL MOMENTO QUE LE FUERA REMITIDO ESTE DOCUMENTO USTED YA HUBIERA CANCELADO LAS

REFERIDAS CUOTAS, SÍRVASE HACER CASO OMISO AL PRESENTE REQUERIMIENTO.

28

29

(ANEXO E) MODELO DE CARTA NOTARIAL

Ciudad, _____________________ (FECHA) Carta Nº Señor (a): ______________________________ _____________________________________________ (NOMBRE DEL AFILIADO Y DIRECCIÓN) Asunto: Último requerimiento de pago

Referencia: Nuestras Cartas Nº________y Nº_________

Es grato dirigirnos a usted a fin de saludarlo (a) y recordarle que en virtud al crédito______________________________ contraído con nuestra institución el día _____________________, usted adeuda a la fecha el pago de tres (3) cuotas mensuales equivalentes a ___________________________________________, correspondientes a los meses de ___________, ___________ y ___________ del presente año. En razón de que a pesar de nuestras comunicaciones habidas con las cartas en referencia, además de las llamadas telefónicas en los últimos dos (2) meses, usted no ha efectuado los correspondientes pagos, le exhortamos por última vez a acercarse a las instalaciones del FEBAN a fin de abonar al contado las cuotas pendientes de cancelar o hacerlo directamente en la Cuenta Corriente en moneda ____________________________ Nº ________________________, dentro del plazo de siete (7) días calendarios, contados a partir de la fecha de notificación de la presente carta. Asimismo, le comunicamos que vencido el plazo señalado en el párrafo anterior daremos por agotada la vía administrativa de cobranza sin que su persona muestre voluntad alguna de pago y lamentaremos tener que trasladar el cobro a la Unidad de Asesoría Legal. Ello indudablemente además de los perjuicios económicos que le acarrearán los intereses, costos y costas, por el inicio del cobro en la vía legal correspondiente, traerá consigo un deterioro crediticio a su persona frente a la institución. Sírvase proceder a la confirmación de depósito o pago directo, en forma personal o mediante tercero autorizado presentado el Certificado de depósito correspondiente a nuestro (a) Responsable del Área de Cobranzas Sr.(a)_______________________________a fin que el pago sea registrado en la Unidad de Créditos, previo pago de los gastos operativos, esto es, ___________________, que deberán abonarse directamente en Caja.

En el caso que su persona o el tercero autorizado no pudieran acercarse personalmente a la sede del FEBAN, sírvase confirmar por vía telefónica a la Responsable del Área de Cobranzas de la Unidad de Créditos la ejecución del pago -dentro del plazo de 24 horas de efectuar el mismo- remitiendo vía fax el Certificado de Depósito, hasta regularizar la entrega personal (teléfono 4289411 –Anexo 245), a quien además podrá efectuar cualquier consulta o solicitud de una entrevista personal. Atentamente, SI AL MOMENTO QUE LE FUERA REMITIDO ESTE DOCUMENTO USTED YA HUBIERA CANCELADO LAS

REFERIDAS CUOTAS, SÍRVASE HACER CASO OMISO AL PRESENTE REQUERIMIENTO.