Embed Size (px)

Citation preview

1

HỆ THỐNG BÀI TẬP THỰC HÀNH KẾ TOÁN MÁY Bài tập 1:

Công ty FPT là DN thương mại có tài liệu về tổ chức công tác kế toán như sau: - Chế độ kế toán: theo quyết định 15/2006/QĐ-BTC - Hình thức kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ, tỷ lệ thuế đầu ra là 10%. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho vật tư, hàng hoá: Phương pháp bình quân liên hoàn - Đơn vị tính: Đồng Việt Nam. - Địa chỉ, điện thoại, MST người mua, người bán (người học tự cho). Có tài liệu kế toán tại công ty tháng 01/2008 như sau:

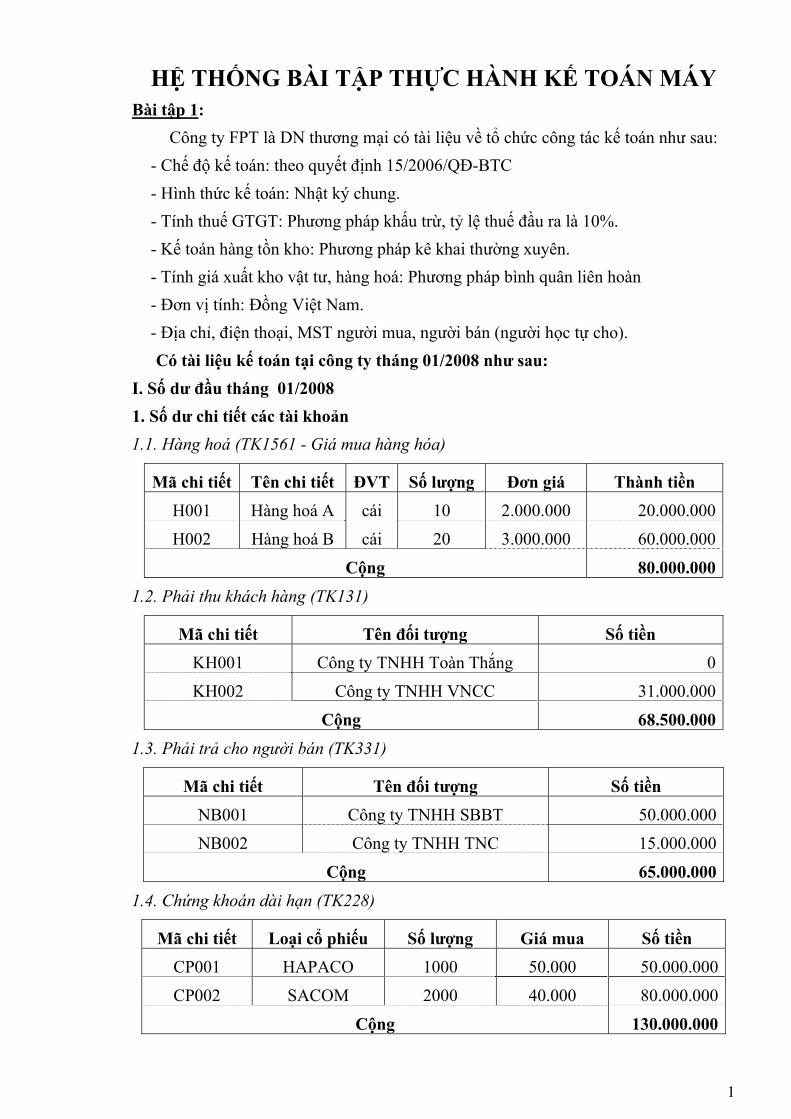

I. Số dư đầu tháng 01/2008 1. Số dư chi tiết các tài khoản 1.1. Hàng hoá (TK1561 - Giá mua hàng hóa)

Mã chi tiết Tên chi tiết ĐVT Số lượng Đơn giá Thành tiền

H001 Hàng hoá A cái 10 2.000.000 20.000.000

H002 Hàng hoá B cái 20 3.000.000 60.000.000

Cộng 80.000.000

1.2. Phải thu khách hàng (TK131)

Mã chi tiết Tên đối tượng Số tiền KH001 Công ty TNHH Toàn Thắng 0

KH002 Công ty TNHH VNCC 31.000.000

Cộng 68.500.000

1.3. Phải trả cho người bán (TK331)

Mã chi tiết Tên đối tượng Số tiền

NB001 Công ty TNHH SBBT 50.000.000

NB002 Công ty TNHH TNC 15.000.000

Cộng 65.000.000

1.4. Chứng khoán dài hạn (TK228)

Mã chi tiết Loại cổ phiếu Số lượng Giá mua Số tiền CP001 HAPACO 1000 50.000 50.000.000

CP002 SACOM 2000 40.000 80.000.000

Cộng 130.000.000

2

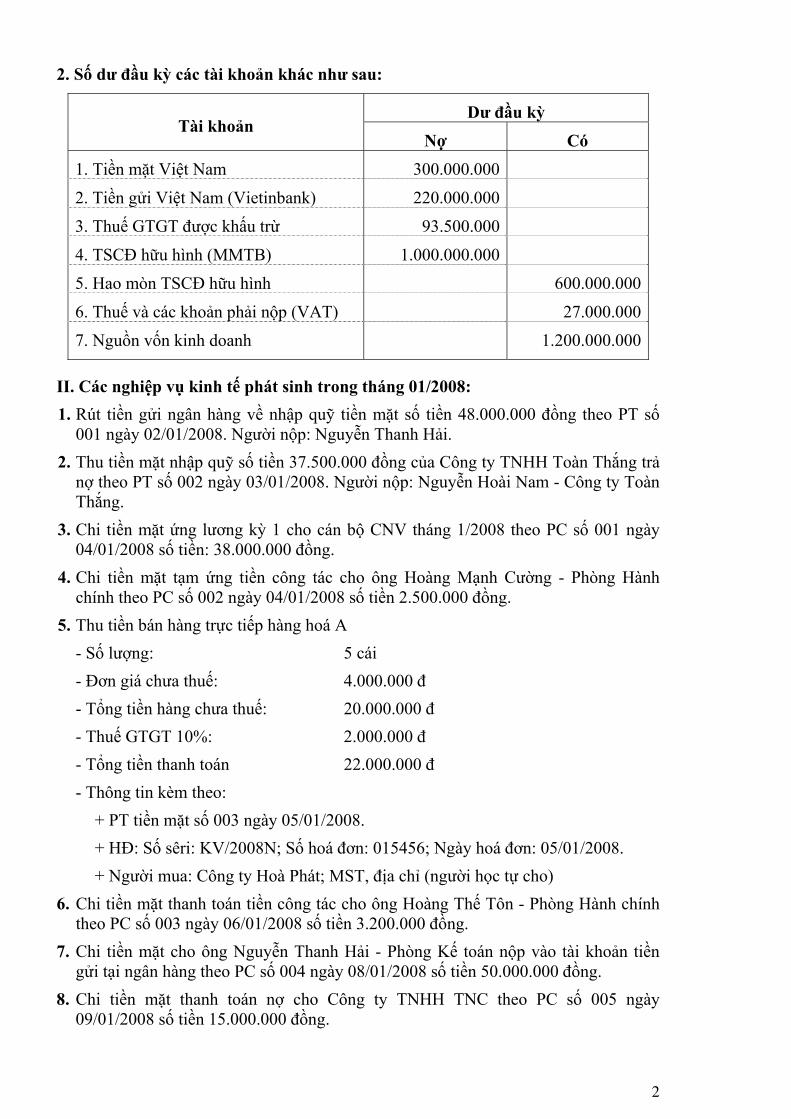

2. Số dư đầu kỳ các tài khoản khác như sau:

Dư đầu kỳ Tài khoản

Nợ Có 1. Tiền mặt Việt Nam 300.000.000

2. Tiền gửi Việt Nam (Vietinbank) 220.000.000 3. Thuế GTGT được khấu trừ 93.500.000

4. TSCĐ hữu hình (MMTB) 1.000.000.000 5. Hao mòn TSCĐ hữu hình 600.000.000

6. Thuế và các khoản phải nộp (VAT) 27.000.000

7. Nguồn vốn kinh doanh

1.200.000.000

II. Các nghiệp vụ kinh tế phát sinh trong tháng 01/2008: 1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt số tiền 48.000.000 đồng theo PT số

001 ngày 02/01/2008. Người nộp: Nguyễn Thanh Hải. 2. Thu tiền mặt nhập quỹ số tiền 37.500.000 đồng của Công ty TNHH Toàn Thắng trả

nợ theo PT số 002 ngày 03/01/2008. Người nộp: Nguyễn Hoài Nam - Công ty Toàn Thắng.

3. Chi tiền mặt ứng lương kỳ 1 cho cán bộ CNV tháng 1/2008 theo PC số 001 ngày 04/01/2008 số tiền: 38.000.000 đồng.

4. Chi tiền mặt tạm ứng tiền công tác cho ông Hoàng Mạnh Cường - Phòng Hành chính theo PC số 002 ngày 04/01/2008 số tiền 2.500.000 đồng.

5. Thu tiền bán hàng trực tiếp hàng hoá A - Số lượng: 5 cái - Đơn giá chưa thuế: 4.000.000 đ - Tổng tiền hàng chưa thuế: 20.000.000 đ - Thuế GTGT 10%: 2.000.000 đ - Tổng tiền thanh toán 22.000.000 đ - Thông tin kèm theo:

+ PT tiền mặt số 003 ngày 05/01/2008. + HĐ: Số sêri: KV/2008N; Số hoá đơn: 015456; Ngày hoá đơn: 05/01/2008. + Người mua: Công ty Hoà Phát; MST, địa chỉ (người học tự cho)

6. Chi tiền mặt thanh toán tiền công tác cho ông Hoàng Thế Tôn - Phòng Hành chính theo PC số 003 ngày 06/01/2008 số tiền 3.200.000 đồng.

7. Chi tiền mặt cho ông Nguyễn Thanh Hải - Phòng Kế toán nộp vào tài khoản tiền gửi tại ngân hàng theo PC số 004 ngày 08/01/2008 số tiền 50.000.000 đồng.

8. Chi tiền mặt thanh toán nợ cho Công ty TNHH TNC theo PC số 005 ngày 09/01/2008 số tiền 15.000.000 đồng.

3

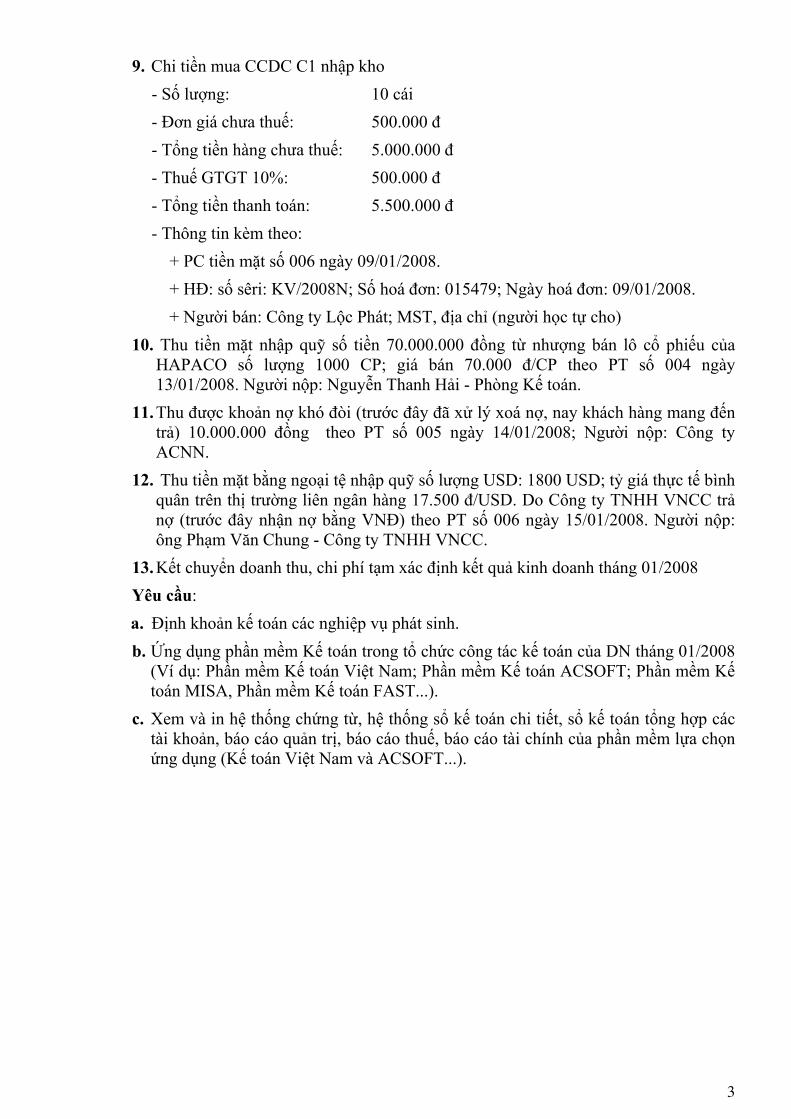

9. Chi tiền mua CCDC C1 nhập kho - Số lượng: 10 cái - Đơn giá chưa thuế: 500.000 đ - Tổng tiền hàng chưa thuế: 5.000.000 đ - Thuế GTGT 10%: 500.000 đ - Tổng tiền thanh toán: 5.500.000 đ - Thông tin kèm theo:

+ PC tiền mặt số 006 ngày 09/01/2008. + HĐ: số sêri: KV/2008N; Số hoá đơn: 015479; Ngày hoá đơn: 09/01/2008. + Người bán: Công ty Lộc Phát; MST, địa chỉ (người học tự cho)

10. Thu tiền mặt nhập quỹ số tiền 70.000.000 đồng từ nhượng bán lô cổ phiếu của HAPACO số lượng 1000 CP; giá bán 70.000 đ/CP theo PT số 004 ngày 13/01/2008. Người nộp: Nguyễn Thanh Hải - Phòng Kế toán.

11. Thu được khoản nợ khó đòi (trước đây đã xử lý xoá nợ, nay khách hàng mang đến trả) 10.000.000 đồng theo PT số 005 ngày 14/01/2008; Người nộp: Công ty ACNN.

12. Thu tiền mặt bằng ngoại tệ nhập quỹ số lượng USD: 1800 USD; tỷ giá thực tế bình quân trên thị trường liên ngân hàng 17.500 đ/USD. Do Công ty TNHH VNCC trả nợ (trước đây nhận nợ bằng VNĐ) theo PT số 006 ngày 15/01/2008. Người nộp: ông Phạm Văn Chung - Công ty TNHH VNCC.

13. Kết chuyển doanh thu, chi phí tạm xác định kết quả kinh doanh tháng 01/2008 Yêu cầu: a. Định khoản kế toán các nghiệp vụ phát sinh. b. Ứng dụng phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 01/2008

(Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...).

c. Xem và in hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của phần mềm lựa chọn ứng dụng (Kế toán Việt Nam và ACSOFT...).

4

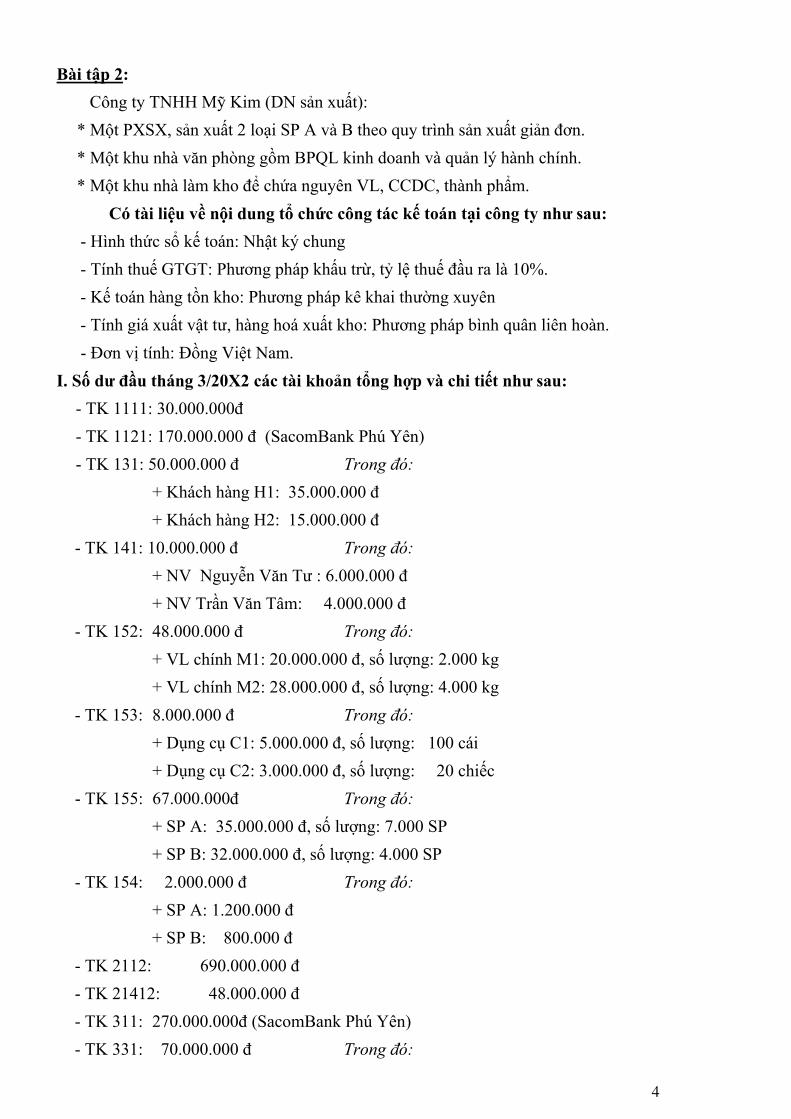

Bài tập 2: Công ty TNHH Mỹ Kim (DN sản xuất):

* Một PXSX, sản xuất 2 loại SP A và B theo quy trình sản xuất giản đơn. * Một khu nhà văn phòng gồm BPQL kinh doanh và quản lý hành chính. * Một khu nhà làm kho để chứa nguyên VL, CCDC, thành phẩm.

Có tài liệu về nội dung tổ chức công tác kế toán tại công ty như sau: - Hình thức sổ kế toán: Nhật ký chung - Tính thuế GTGT: Phương pháp khấu trừ, tỷ lệ thuế đầu ra là 10%. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên - Tính giá xuất vật tư, hàng hoá xuất kho: Phương pháp bình quân liên hoàn. - Đơn vị tính: Đồng Việt Nam.

I. Số dư đầu tháng 3/20X2 các tài khoản tổng hợp và chi tiết như sau: - TK 1111: 30.000.000đ - TK 1121: 170.000.000 đ (SacomBank Phú Yên) - TK 131: 50.000.000 đ Trong đó:

+ Khách hàng H1: 35.000.000 đ + Khách hàng H2: 15.000.000 đ

- TK 141: 10.000.000 đ Trong đó: + NV Nguyễn Văn Tư : 6.000.000 đ + NV Trần Văn Tâm: 4.000.000 đ

- TK 152: 48.000.000 đ Trong đó: + VL chính M1: 20.000.000 đ, số lượng: 2.000 kg + VL chính M2: 28.000.000 đ, số lượng: 4.000 kg

- TK 153: 8.000.000 đ Trong đó: + Dụng cụ C1: 5.000.000 đ, số lượng: 100 cái + Dụng cụ C2: 3.000.000 đ, số lượng: 20 chiếc

- TK 155: 67.000.000đ Trong đó: + SP A: 35.000.000 đ, số lượng: 7.000 SP + SP B: 32.000.000 đ, số lượng: 4.000 SP

- TK 154: 2.000.000 đ Trong đó: + SP A: 1.200.000 đ + SP B: 800.000 đ

- TK 2112: 690.000.000 đ - TK 21412: 48.000.000 đ - TK 311: 270.000.000đ (SacomBank Phú Yên) - TK 331: 70.000.000 đ Trong đó:

5

+ Người bán S1: 50.000.000 đ + Người bán S2: 20.000.000 đ

- TK 4111: 647.000.000 đ - TK 4212: 28.000.000 đ

II. Các nghiệp vụ kinh tế phát sinh trong tháng 3/20X2 như sau: 1. Nhập kho VL chính M1 chưa trả tiền cho người bán S1 do Trần Văn Tâm giao theo

PNK số 001 ngày 02/3/20X2, số lượng 2.000kg. Giá trị VL chính M1 theo hoá đơn KV/2004N số 004527 ngày 02/3/20X2: - Giá mua: 2.000 kg * 10.00đ/kg = 20.000.000 đ - Thuế GTGT (10%) 2.000.000 đ - Số tiền thanh toán 22.000.000 đ

2. Nhập kho VL chính M2 chưa trả tiền cho người bán S2 do Nguyễn Văn Tư giao theo PNK số 002 ngày 03/3/20X2, số lượng 1.000kg. Giá trị VL chính M2 theo hoá đơn TK/2004N số 007410 ngày 02/3/20X2: - Giá mua: 1.000 kg * 7.500 đ/kg = 7.500.000 đ - Thuế GTGT (10%) 750.000 đ - Số tiền thanh toán: 8.250.000 đ

3. Xuất kho VL để sản xuất SP cho ông Trần Bá Toàn thuộc BPSX nhận theo PXK số 001 ngày 04/3/20X2 gồm: - VL chính M1: 2.500 kg, trong đó dùng cho SPA: 1.500 kg, SPB: 1.000 kg - VL chính M2: 3.500 kg, trong đó dùng cho SPA: 1.500 kg, SPB: 2.000 kg

4. Nhập kho VL chính M2 chưa trả tiền cho người bán S1 do Trần Văn Tư NV bộ phận thu mua theo PNK số 003 ngày 05/3/20X2, số lượng 1.000kg. Giá trị VL chính M2 theo hoá đơn HM/2004N số 004557 ngày 05/3/20X2: - Giá mua: 1.000 kg * 7.100 đ/kg = 7.100.000 đ - Thuế GTGT (10%): 710.000 đ - Số tiền thanh toán: 7.810.000 đ

5. PXK số 002 ngày 06/3/20X2 xuất kho 5 chiếc CCDC C2 để dùng cho BPBH (phân bổ 1 lần). Người nhận: Nguyễn Lan Hương.

6. PXK số 003 ngày 13/3/20X2 xuất kho CCDC C1 dùng cho PXSX số lượng 60 cái và phân bổ dần trong 6 tháng, bắt đầu từ tháng này. Người nhận: Trần Bá Toàn.

7. PXK số 004 ngày 13/3/20X2 xuất kho 2.000 SPA bán trực tiếp cho khách hàng H2, chưa thu tiền. Doanh thu bán hàng được phản ánh trong hoá đơn bán hàng AT/2004N số 062012 ngày 13/3/20X2 như sau:

- Giá bán: 2.000 SP * 7.000 đ/SP = 14.000.000 đ - Thuế GTGT (10%) 1.400.000 đ - Số tiền thanh toán 15.400.000 đ

8. PXK số 005 ngày 21/3/20X2 xuất kho 3.000 SPA bán trực tiếp cho khách hàng H1, khách hàng H1 đã nhập đủ hàng và chấp nhận thanh toán. Doanh thu bán hàng được phản ánh trong hoá đơn như sau:

6

- Giá bán: 3.000 * 7.000 đ/SP = 21.000.000 đ - Thuế GTGT (10%): 2.100.000 đ - Số tiền thanh toán: 23.100.000 đ

9. PXK số 006 ngày 21/3/20X2 xuất kho 2.000 SP B để bán trực tiếp cho khách hàng H2. Khách hàng H2 đã nhận hàng tại kho và chấp nhận thanh toán. Doanh thu bán hàng được phản ánh trong hoá đơn bán hàng ký hiệu AT/2004N số 062015 ngày 21/3/20X2 như sau:

- Giá bán: 2.000 * 10.000 đ/SP = 20.000.000 đ - Thuế GTGT (10%) 2.000.000 đ - Số tiền thanh toán 22.000.000 đ

10. Nhập kho CCDC chưa trả tiền cho người bán S3 do Trần Văn Tâm giao theo PNK số 009 ngày 24/3/20X2. Giá trị CCDC trên hoá đơn ký hiệu HL/2004N số 001350 như sau: - Giá mua:

+ Dụng cụ C1:100 cái * 48.000 đ/cái = 4.800.000 đ + Dụng cụ C2:30 chiếc * 145.000 đ/chiếc = 4.350.000 đ

- Thuế GTGT (10%) 915.000 đ - Số tiền thanh toán 10.065.000 đ

Yêu cầu: a. Định khoản kế toán các nghiệp vụ phát sinh. b. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 3/20X2

(Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...).

c. Xem và in hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của Phần mềm lựa chọn ứng dụng (Kế toán Việt Nam và ACSOFT...).

d. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 3/20X2 (Ví dụ: phần mềm Kế toán Việt Nam; phần mềm Kế toán ACSOFT; phần mềm Kế toán MISA, phần mềm Kế toán FAST...) cho trường hợp doanh nghiêp tính giá vật tư, hàng hoá xuất kho theo phương pháp nhập trước - xuất trước (FIFO) hoặc nhập sau - xuất trước (LIFO).

7

Bài tập 3: Công ty TNHH Đại Minh là một DN thương mại có tài liệu về nội dung tổ chức

công tác kế toán như sau: - Hình thức sổ kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ, tỷ lệ thuế đầu ra là 10%. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho: theo phương pháp bình quân. - Đơn vị tính: Đồng Việt Nam.

I. Số dư đầu tháng 01/20X4 như sau: - TK 131: 50.000.000 trong đó chi tiết cho từng đối tượng như sau:

Mã chi tiết Tên đối tượng Số tiền KH001 Công ty cổ phần TW24 35.000.000

KH002 Công ty cổ phần Phú Cường 15.000.000

- TK 141: 10.000.000

Mã chi tiết Tên đối tượng Số tiền NV001 NV Nguyễn Văn Tư 6.000.000

NV002 NV Trần Văn Tâm 4.000.000

- TK 1561: 160.000.000

Mã chi tiết Tên chi tiết ĐVT Số lượng Đơn giá Thành tiền HHG1 Hàng hóa G1 kg 10.000 7.000 70.000.000

HHG2 Hàng hóa G2 mét 5.000 12.000 60.000.000

HHG3 Hàng hóa G3 cái 1.000 30.000 30.000.000

- TK 331: 70.000.000

Mã chi tiết Tên đối tượng Số tiền NB001 người bán S1 50.000.000

NB002 người bán S2 20.000.000

- TK 111: 50.000.000 TK 21412: 48.000.000 TK 112: 170.000.000

- TK 311: 270.000.000 TK 1562: 6.000.000 TK 4111: 710.000.000

- TK 2112: 690.000.000 TK 421: 38.000.000

8

II. Các nghiệp vụ kinh tế phát sinh trong tháng 01: 1. Nhập kho hàng hoá G1 chưa trả tiền cho người bán S2 theo PNK số 001 ngày

03/01/20X4 do Nguyễn Nam Hà là NV phòng kinh doanh giao, số lượng 10.000 kg, đơn giá mua chưa thuế GTGT 7.000 đ/kg, thuế GTGT 10%. Theo hoá đơn GTGT (số sêri: PU/20X4N, số HĐ: 001252, ngày HĐ: 02/01/20X4)

2. PXK số 001 ngày 05/01/20X4 xuất kho 8.000 kg hàng hoá G1 bán trực tiếp cho Công ty Cổ phần Phú Cường. Tiền bán hàng G1 được phản ánh trong hoá đơn như sau: số lượng 8.000 kg, đơn giá bán chưa thuế 10.000 đ/kg. Theo hoá đơn GTGT (số sêri: LX/20X4N, số HĐ: 250980, ngày HĐ: 05/01/20X4). Sau đó ngày 10/01/20X4 Công ty Cổ phần Phú Cường trả toàn bộ tiền hàng bằng tiền mặt theo PT số 001.

3. Bảng kê thanh toán tạm ứng ngày 11/01/20X4 kèm theo các chứng từ gốc có liên quan của NV Trần Văn Tâm về hàng hoá G3 đã mua. Số lượng đã nhập kho 100 cái, đơn giá mua chưa thuế 30.000 đ/cái, thuế GTGT 10%. Theo hoá đơn GTGT (số sê ri: PL/20X4N, số HĐ: 003562, ngày HĐ: 10/01/20X4) của người bán S2. Hàng hoá G3 đã được kiểm nhận nhập kho đủ theo PNK số 002 ngày 11/01/20X4.

4. PC tiền mặt số 001 ngày 11/01/20X4 chi tiền mặt 3.080.000 đ, trong đó thuế GTGT 280.000 đ để thanh toán tiền điện thoại, phân bổ cho các đối tượng sử dụng: BPBH 900.000 đ, bộ phận QLDN 1.900.000 đ. Theo hoá đơn GTGT (số sêri: VT/20X4, số HĐ: 002552, ngày HĐ: 10/01/20X4) của công ty điện báo - điện thoại Phú Yên.

5. Nhập kho hàng hoá G2 chưa trả tiền cho người bán S4 theo PNK số 003 ngày 13/01/20X4, số lượng 5.000m, đơn giá mua chưa thuế 12.000đ/m, thuế GTGT 10%. Theo hoá đơn GTGT (số sêri: PU/20X4N, số HĐ: 000652, ngày HĐ: 12/01/20X4). Chi phí vận chuyển đã chi bằng tiền mặt: 200.000 đ, theo PC số 002.

6. Ngày 23/01/20X4 xuất kho hàng hoá G1, số lượng 2.000 kg bán trực tiếp cho khách hàng H4 thu bằng tiền mặt. Tiền bán hàng được phản ánh trong hoá đơn như sau: Giá bán chưa thuế 10.000 đ/kg. Theo hoá đơn GTGT (số sêri: LX/20X3N, số HĐ: 250981, ngày HĐ: 23/01/20X4)

7. Tiền lương phải trả cho các bộ phận trong tháng là: BPBH: 7.000.000 đ; Bộ phận quản lý DN: 5.000.000 đ

8. Cuối tháng kết chuyển doanh thu, chi phí tạm xác định kết quả kinh doanh tháng 01/20X4:

Yêu cầu: a. Định khoản kế toán các nghiệp vụ phát sinh. b. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 01/20X4

(Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...).

c. Xem và In hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của Phần mềm lựa chọn ứng dụng (Kế toán Việt Nam và ACSOFT...).

d. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 01/20X4 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...) cho trường hợp doanh nghiêp tính giá vật tư, hàng hoá xuất kho phương pháp nhập trước - xuất trước (FIFO) hoặc nhập sau xuất trước (LIFO).

9

Bài tập 4: Có tài liệu về tình hình nhập xuất tồn vật tư K, C tại HASICO phát sinh tháng

01/20X5: - Hình thức sổ kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ, tỷ lệ thuế đầu ra là 10%. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho: phương pháp nhập trước - xuất trước (FIFO) - Đơn vị tính: Đồng Việt Nam.

I. Số dư chi tiết vật tư tồn đầu tháng như sau: (Đvt: đồng) - Số dư TK 151: 52.500.000 đ, trong đó:

+ VL K tồn đầu tháng 25.000.000 đ (số lượng: 500 bao loại 50 kg) + VL C tồn đầu tháng 27.500.000 đ (số lượng: 500 bao loại 60 kg)

- Số dư TK 152: 105.000.000 đ, trong đó: + VL K tồn đầu tháng 50.000.000 đ (số lượng: 1000 bao loại 50 kg) + VL C tồn đầu tháng 55.000.000 đ (số lượng: 1000 bao loại 60 kg)

- Số dư TK 153: 200.000.000 đ, trong đó: + Dụng cụ A1 tồn đầu tháng 100.000.000 đ (số lượng: 1000 cái) + Dụng cụ A2 tồn đầu tháng 100.000.000 đ (số lượng: 2000 cái)

- Các tài khoản khác có số dư bất kỳ hoặc không có số dư II. Tình hình nhập xuất VL K, C tháng 01/20X5 như sau: 1. Ngày 05/01/20X5 PNK số 001 nhập 2000 bao VL K, và 2000 bao VL C. Giá trị

VL nhập kho theo HĐ GTGT số 133 ngày 04/01/20X5 như sau: - Giá VL K chưa có thuế GTGT: 100.000.000 đ - Giá VL C chưa có thuế GTGT: 110.000.000 đ - Thuế GTGT: 21.000.000 đ - Tổng giá thanh toán: 231.000.000 đ - DN chưa thanh toán tiền cho công ty M1.

2. Ngày 06/01/20X5 PNK số 02 nhập 500 bao VL K, 500 bao VL C đang đi đường tháng trước, tháng này về nhập kho. DN đã tiền hành kiểm tra chất lượng và tiến hành nhập kho đủ 500 bao VL K và 500 bao VL C. Do ông Phạm Văn Chung - NV phòng vật tư bàn giao.

3. Ngày 07/01/20X5 PXK số 01 xuất 500 bao VL K, 500 bao VL C cho ông Hoàng Mạnh Cường đi tham gia góp vốn liên doanh dài hạn vào cơ sở kinh doanh đồng kiểm soát với công ty Y. Giá trị VL K được hội đồng liên doanh đánh giá 55.000 đồng/bao; Giá trị VL C được hội đồng liên doanh đánh giá 57.000 đ/bao.

4. Ngày 08/01/20X5 PNK số 04 nhập kho 1000 bao VL K, từ nhập khẩu giá trị VL K nhập khẩu theo giá CIF: 2000USD. Tỷ giá thực tế NHNN công bố 15.625 đồng/USD. Thuế suất thuế nhập khẩu là 60%*(CIF). Thuế suất thuế GTGT 10% tính trên (CIF + Thuế nhập khẩu). DN chưa thanh toán cho bên nước ngoài và chưa

10

nộp các khoản thuế cho ngân sách nhà nước. Do ông Phạm Văn Chung - NV phòng vật tư bàn giao.

5. Ngày 09/01/20X5 PXK số 02 xuất 1500 bao VL K dùng trực tiếp cho sản xuất, 1000 bao VL C dùng trực tiếp cho sản xuất. Người nhận vật tư: Ông Hoàng Văn Thái.

6. Ngày 12/01/20X5 PNK số 07 nhập 1000 cái dụng cụ A1, nhập 2000 cái dụng cụ A2. Số tiền phản ánh trên HĐ GTGT số 155 ngày 11/01/20X5 như sau:

- Giá VL A1 chưa có thuế GTGT: 120.000.000 đ - Giá VL A2 chưa có thuế GTGT: 100.000.000 đ - Thuế GTGT: 22.000.000 đ - Tổng giá thanh toán: 242.000.000 đ - DN chưa thanh toán tiền cho người bán M3. - Do ông Phạm Văn Chung - NV phòng vật tư bàn giao

7. Ngày 19/01/20X5 PXK số 03 xuất: - Dụng cụ A1: 1500 cái, loại phân bổ 24 tháng bắt đầu từ tháng này dùng cho

PXSX; Người nhận vật tư: ông Trần Văn Đô. - Dụng cụ A2: 1500 cái loại phân bổ 50% và 500 cái dùng ở BPQL DN loại phân bổ

36 tháng bắt đầu từ tháng này; Người nhận vật tư: ông Trần Văn Đô. Yêu cầu: 1. Định khoản kế toán các nghiệp vụ phát sinh. 2. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng

03/20X2 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...).

3. Xem và in hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của Phần mềm lựa chọn ứng dụng (Kế toán Việt Nam và ACSOFT...).

4. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 1/20X5 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...), biết rằng doanh nghiêp tính giá vật tư, hàng hoá xuất kho theo phương pháp bình quân liên hoàn.

11

Bài tập 5: Có tài liệu kế toán về tình hình nhập xuất tồn các loại vật tư tại công ty

VINAPRO tháng 12 năm 20X4 như sau: - Hình thức sổ kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho: phương pháp bình quân liên hoàn. - Đơn vị tính: Đồng Việt Nam.

I. Số dư đầu tháng 12/20X4, các tài khoản liên quan đến vật tư như sau:

* TK 152 "Nguyên liệu, VL": 1.678.000.000 đ, trong đó:

- TK 1521 "VL chính": 900.000.000 đ (VL chính ST, số lượng: 20.000 kg)

- TK 1522 "VL phụ": 180.000.000 đ (VL phụ H, số lượng: 4.000 kg)

- TK 1523 "Nhiên liệu": 299.000.000 đ (Nhiên liệu X, số lượng: 60.000 lít)

- TK 1524 "Phụ tùng thay thế": 299.000.000 đ (Phụ tùng thay thế S, số lượng: 100 đôi)

* Các tài khoản khác có số dư bất kỳ hoặc không có số dư.

II. Các nghiệp vụ kế toán phát sinh liên quan đến vật tư trong tháng 12/20X4: 1. Ngày 02/12/20X4 mua VL phụ H của đơn vị M theo HĐ GTGT số 512 ngày

02/12/20X4 do đơn vị M gửi đến: - Số lượng: 8.000 kg; Đơn giá chưa có thuế GTGT: 51250 đ/kg - Thuế suất thuế GTGT: 10%. - DN chưa trả tiền cho đơn vị M. Hàng đã nhập kho đủ theo PNK số 201a ngày

02/12/20X4: Số lượng thực nhập kho: 8000 kg; - Do ông Phạm Văn Lực - NV phòng vật tư bàn giao - Kèm theo PC số 06 ngày 02/12/20X4: Trả tiền vận chuyển VL phụ H (HĐ vận

chuyển số 112), số tiền: 5.000.000 đồng; 2. Ngày 03/12/20X4 mua VL phụ D của người bán S theo HĐ số 1500 ngày

03/12/20X4: - Số lượng: 10.000 kg; Đơn giá chưa có thuế GTGT: 41.000 đ/kg. - Thuế suất thuế GTGT 10%. - VL phụ D đã nhập kho theo PNK số 201b ngày 03/12/20X4, - Do ông Phạm Văn Lực - NV phòng vật tư bàn giao - DN chưa trả tiền cho người bán:

12

- Kèm theo PC số 07 ngày 03/12/20X4: Trả tiền vận chuyển (HĐ vận chuyển số 114), số tiền: 5.000.000 đồng

3. PXK số 200 ngày 05/12/20X4, xuất VL chính ST dùng cho PXSX chính để sản xuất SP: Số lượng: 5.000 kg; Do ông Hoàng Thế Chương - Quản đốc phân xưởng nhận.

4. Ngày 06/12/20X4 mua nhiên liệu X của người bán L theo HĐGTGT số 1001 ngày 06/12/20X4 người bán L chuyển đến:

- Số lượng: 20.000 lít - Đơn giá chưa có thuế GTGT: 4900 đ/lít - Thuế suất thuế GTGT: 10% - Nhiên liệu đã nhập kho đủ theo PNK số 202 ngày 06/12/20X4. DN chưa trả tiền

cho người bán. - Do ông Phạm Văn Lực - NV phòng vật tư bàn giao

5. Ngày 06/12/20X4 mua phụ tùng thay thế S của người bán T theo HĐ GTGT số 1110 ngày 06/12/20X4, người bán T chuyển đến:

- Số lượng: 95 đôi. - Đơn giá chưa có thuế GTGT: 2.000.000 đ/đôi - Thuế suất thuế GTGT: 10%. - Phụ tùng S nhập kho theo PNK số 203 ngày 6/12/20X4. Số lượng thực nhập: 95 đôi. - DN chưa trả tiền cho người bán.

- Do ông Phạm Văn Lực - NV phòng vật tư bàn giao. 6. Ngày 06/12/20X4 mua VL phụ H của người bán Z theo HĐ GTGT số 1002 ngày

06/12/20X4 người bán Z chuyển đến: - Số lượng: 10.000 kg - Đơn giá chưa có thuế GTGT: 52.000 đ/kg - Thuế suất thuế GTGT: 10%. - Hàng đã nhập kho đủ theo PNK số 204 ngày 06/12/20X4, DN chưa thanh toán

tiền cho người bán: - Số lượng thực nhập: 10.000kg - Do ông Phạm Văn Lực - NV phòng vật tư bàn giao

7. PXK số 201 ngày 08/12/20X4. Xuất VL chính ST dùng cho PXSX chính để sản xuất SP: Số lượng: 15.000kg; Do ông Hoàng Thế Chương - Quản đốc phân xưởng nhận

8. Ngày 08/12/20X4 chi tiền mặt theo PC 08 ngày 08/12/20X4 mua công cụ K theo HĐ GTGT số 800 ngày 08/12/20X4, ông Đoàn Văn Hải gửi đến:

- Số lượng: 10 cái - Đơn giá chưa thuế GTGT: 1.220.000 đ/cái - Thuế suất GTGT: 10%. - Công cụ K đã nhập kho theo PNK số 205 ngày 08/12/20X4:

13

- Số lượng thực nhập: 10 cái - Do ông Phạm Văn Lực - NV phòng vật tư bàn giao

9. PXK số 202 ngày 09/12/20X4: Xuất VL phụ H dùng cho PXSX chính để sản xuất SP: Số lượng: 16.000 kg; Do ông Hoàng Thế Chương - Quản đốc phân xưởng nhận

10. Ngày 10/12/20X4 mua phụ tùng thay thế S của người bán N theo HĐ GTGT số 1234:

- Giá mua chưa có thuế GTGT: 86.000.000 đ - Thuế suất thuế GTGT (10%): 8.600.000 đ - Phụ tùng S đã nhập kho kỳ trước theo giá tạm tính là 80.000.000 đồng (PNK số

200 ngày 25/11/N). DN chưa trả tiền cho người bán. - Do ông Phạm Văn Sáu - NV phòng vật tư bàn giao

11. Ngày 10/12/20X4: mua VL chính T của người bán K theo HĐ GTGT số 1345 ngày 10/12/20X4. DN chưa trả tiền cho người bán.

- Giá chưa có thuế GTGT: 780.000.000 đ - Thuế suất thuế GTGT 10%: 78.000.000 đ - Hàng đã nhập kho đủ theo PNK số 206 ngày 10/12/20X4 - Số lượng thực nhập: 10.000 kg. - Do ông Phạm Văn Sáu - NV phòng vật tư bàn giao

12. PXK số 203a ngày 10/12/20X4, xuất VL phụ H phục vụ QLPX: PXSX chính:Số lượng: 80 kg; PXK số 203b ngày 10/12/20X4, xuất VL phụ H phục vụ QLPX: PXSX phụ: Số lượng: 400 kg; Do Hoàng Thế Chương - Quản đốc phân xưởng nhận

13. PXK số 204 ngày 10/12/20X4, xuất VL phụ D cho sản xuất ở PXSX phụ: Số lượng: 500 kg; Do Hoàng Thế Tôn - công nhân phân xưởng nhận.

14. PXK 205 ngày 11/12/20X4, xuất VL phụ D cho bán hàng: Số lượng: 1250 kg; Do Hoàng Ngọc Bích - NV bán hàng nhận

15. Ngày 14/12/20X4: mua VL chính ST của người bán V theo HĐ GTGT số 501 ngày 14/12/20X4 do người bán V chuyển đến:

- Số lượng: 20.000 kg; Đơn giá chưa có thuế GTGT: 47.000 đ/kg - Thuế suất thuế GTGT: 10%. - VL chính ST đã nhập kho theo PNK số 206a ngày 14/12/20X4: Số lượng thực

nhập: 20.000 kg. DN chưa thanh toán tiền hàng cho người bán. - Do ông Phạm Văn Sáu - NV phòng vật tư bàn giao - Kèm theo PC số 09 ngày 14/12/20X4: chi cho ông Nguyễn Văn Nam trả tiền

vận chuyển VL chính theo HĐ cước phí vận chuyển số 116 của công ty vận tải M: 10.000.000 đồng

16. PXK số 206 ngày 15/12/20X4, xuất VL chính dùng trực tiếp SXSP tại PXSX: - VL chính ST: Số lượng: 20.000 kg, - VL chính T: Số lượng: 5.000 kg, - Do Hoàng Thế Chương - Quản đốc phân xưởng nhận

14

17. PXK số 207 ngày 15/12/20X4, xuất phụ tùng thay thế S để sửa chữa thường xuyên TSCĐ ở PXSX chính: Số lượng: 50 cái; Do Hoàng Như Thảo bộ phận sửa chữa nhận.

18. Ngày 16/12/20X4 Mua CCDC C của đơn vị P theo HĐ GTGT số 5051 ngày 16/12/20X4: Số lượng: 200 cái

- Đơn giá chưa có thuế GTGT: 260.000 đ/cái, thuế suất thuế GTGT: 10% - CCDC đã nhập kho theo PNK số 207 ngày 16/12/20X4: Số lượng thực nhập:

200 cái. DN chưa thanh toán cho người bán. - Do ông Phạm Văn Sáu - NV phòng vật tư bàn giao

19. Ngày 16/12/20X4 Mua nhiên liệu X của người bán Q theo HĐ GTGT số 1008 ngày 16/12/20X4: Số lượng nhiên liệu: 20.000 lít

- Đơn giá chưa có thuế: 4.850 đ/lít; Thuế suất thuế GTGT: 10%. - Nhiên liệu đã nhập kho đủ theo PNK số 208 ngày 16/12/20X4: Số lượng thực

nhập: 20.000 lít. DN chưa trả tiền cho người bán. - Do ông Phạm Văn Sáu - NV phòng vật tư bàn giao

20. PXK số 208 ngày 17/12/20X4, xuất phụ tùng thay thế S sửa chữa thường xuyên TSCĐ ở bộ phận QLDN: Số lượng: 10 đôi; Do Hoàng Như Thảo bộ phận sửa chữa nhận.

21. Ngày 23/12/20X4: Mua VL chính T của người bán XL theo HĐ GTGT số 609 ngày 23/12/20X4: Số lượng: 5.000 kg

- Đơn giá chưa có thuế GTGT: 82.000 đ/kg; Thuế suất GTGT: 10%. - VL chính đã nhập kho đủ theo PNK số 209 ngày 23/12/20X4. DN chưa trả tiền

cho người bán. - Do ông Phạm Văn Sáu - NV phòng vật tư bàn giao - Kèm theo bảng kê thanh toán tạm ứng chi phí vận chuyển VL chính T:

10.000.000 đồng kèm theo HĐ cước phí vận chuyển số 117. 22. Mua phụ tùng thay thế F bằng tiền tạm ứng (theo giấy thanh toán tạm ứng số

04- do ông Thái thanh toán), phụ tùng đã nhập kho theo PNK số 210 ngày 24/12/20X4: Số lượng nhập: 20 cái.

- HĐ (GTGT) người bán gửi đến số 999 ngày 24/12/20X4. - Số lượng nhập: 20 cái. - Đơn giá chưa có thuế GTGT: 500.000 đ/cái; Thuế GTGT 10%. - Do ông Phạm Văn Thất - NV phòng vật tư bàn giao

23. Ngày 31/12/20X4: Mua CCDC B của người bán X theo HĐGTGT số 510 ngày 31/12/20X4: Số lượng: 30 cái

- Đơn giá chưa có thuế GTGT: 510.000 đ/cái; Thuế GTGT: 10%. - Hàng đã nhập kho đủ theo PNK số 211 ngày 31/12/20X4. DN đã trả tiền cho người bán X theo PC số 23 ngày 31/12/20X4, số tiền: 16.830.000 đồng

- Do ông Phạm Văn Thất - NV phòng vật tư bàn giao.

15

24. PXK số 209 ngày 31/12/20X4, xuất CCDC cho quản lý DN: - CCDC K (loại phân bổ 50%): Số lượng: 5 cái - CCDC B (Loại phân bổ 100%): Số lượng: 5 cái - Do Bà Hoàng Thị Ngọc - NV phòng Hành chính nhận

Yêu cầu: a. Định khoản kế toán các nghiệp vụ phát sinh. b. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng

12/20X4 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...).

c. Xem và in hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của Phần mềm lựa chọn ứng dụng (Kế toán Việt Nam và ACSOFT...).

d. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 12/20X4 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...) cho trường hợp doanh nghiêp tính giá vật tư, hàng hoá xuất kho phương pháp nhập trước - xuất trước (FIFO) hoặc nhập sau xuất trước (LIFO).

e. Kết chuyển số dư cuối năm 20X4 sang làm số dư đầu năm 20X5.

16

Bài tập 6: Có tài liệu kế toán về tiền lương và các khoản trích theo lương tại công ty

VINAPRO tháng 12 năm 20X4 như sau: - Hình thức sổ kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho: phương pháp bình quân liên hoàn. - Đơn vị tính: Đồng Việt Nam.

I. Số dư đầu tháng 12/20X4 của các tài khoản liên quan đến kế toán tiền lương và các khoản trích theo lương như sau: - TK111: 200.000.000 đ - TK112: 300.000.000 đ - TK 334: 44.500.000 đ - TK 338 10.000.000 đ

Trong đó: + TK 3382 7.000.000 đ + TK 3383 3.000.000 đ

- Các tài khoản khác có số dư bất kỳ hoặc hoặc không có số dư II. Trong tháng 12/20X4 có tình hình về tiền lương và các khoản trích theo lương

của cán bộ công NV như sau: 1. PC tiền mặt số 03 ngày 03/12/20X4 chi thanh toán tiền lương tháng 11/20X4 cho

công NV, số tiền: 44.500.000 đồng (kèm theo bảng thanh toán lương tháng 11/20X4).

2. PT số 07 ngày 20/12/20X4 bà An rút tiền gửi ngân hàng về quỹ tiền mặt theo séc lĩnh tiền mặt số AJ01914 để chi lương kỳ I cho cán bộ công NV, số tiền: 20.000.000 đồng . DN đã nhận GBN của ngân hàng số 1018.

3. PC số 12 ngày 21/12/20X4 bà An chi tiền tạm ứng lương kỳ I cho công NV của DN; số tiền: 21.738.600 đồng (có danh sách kèm theo) được xác định bằng 40% tổng lương phải trả tháng 12/20X4.

4. PC số 20 ngày 31/12/20X4 chi tiền cho chị Nguyễn Thị Na - thành viên Ban chấp hành công đoàn DN - để phục vụ Đại hội công nhân viên chức và chi khen thưởng cho cá nhân và đơn vị công đoàn cơ sở có thành tích trong hoạt động sản xuất kinh doanh (có danh sách kèm theo), số tiền: 5.000.000 đồng

5. PC số 21 ngày 31/12/20X4 chi khen thưởng thi đua cuối năm cho cán bộ công NV của DN theo quyết định số 45 (có danh sách kèm theo), số tiền: 10.000.000 đồng được lấy từ quỹ khen thưởng của công ty.

6. Cuối tháng tính tiền lương phải trả cho CNV trong tháng. Được biết: - DN áp dụng hình thức trả lương theo thời gian cho toàn bộ CNV. - Mức lương tối thiểu/tháng: theo quy định hiện hành - Số ngày làm việc tháng: 21 ngày.

17

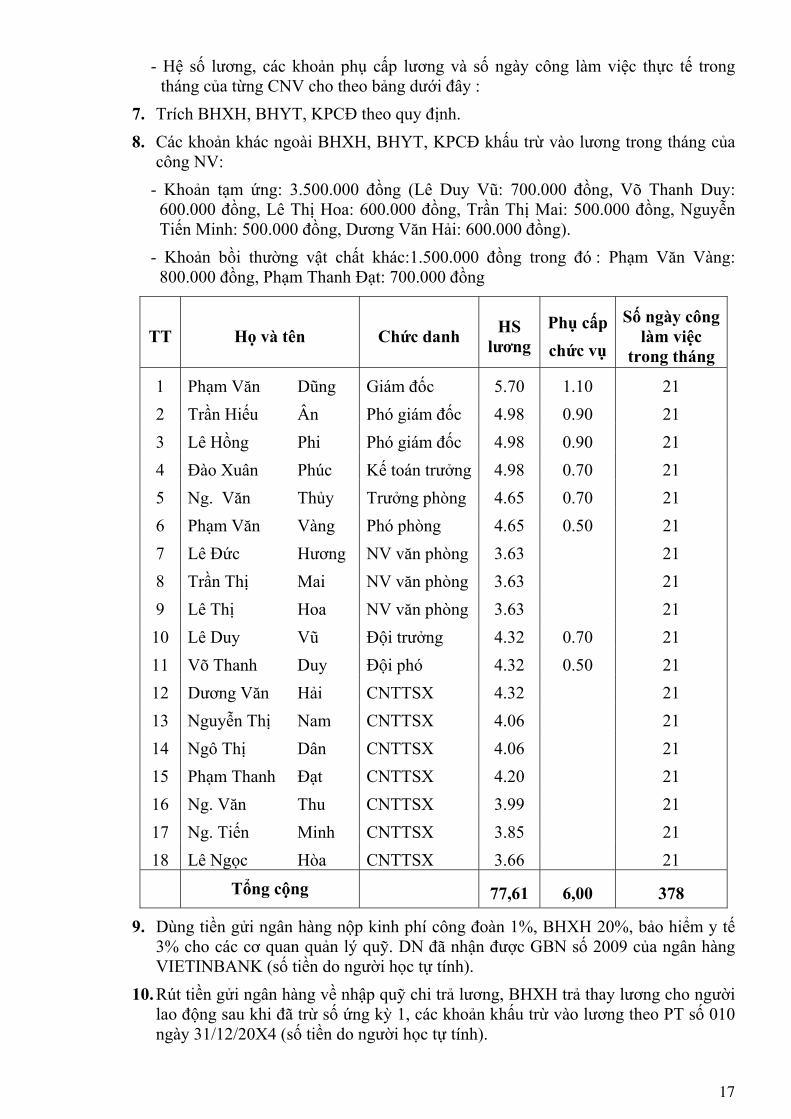

- Hệ số lương, các khoản phụ cấp lương và số ngày công làm việc thực tế trong tháng của từng CNV cho theo bảng dưới đây :

7. Trích BHXH, BHYT, KPCĐ theo quy định. 8. Các khoản khác ngoài BHXH, BHYT, KPCĐ khấu trừ vào lương trong tháng của

công NV: - Khoản tạm ứng: 3.500.000 đồng (Lê Duy Vũ: 700.000 đồng, Võ Thanh Duy:

600.000 đồng, Lê Thị Hoa: 600.000 đồng, Trần Thị Mai: 500.000 đồng, Nguyễn Tiến Minh: 500.000 đồng, Dương Văn Hải: 600.000 đồng).

- Khoản bồi thường vật chất khác:1.500.000 đồng trong đó : Phạm Văn Vàng: 800.000 đồng, Phạm Thanh Đạt: 700.000 đồng

TT Họ và tên Chức danh HS lương

Phụ cấp chức vụ

Số ngày công làm việc

trong tháng

1 Phạm Văn Dũng Giám đốc 5.70 1.10 21 2 Trần Hiếu Ân Phó giám đốc 4.98 0.90 21 3 Lê Hồng Phi Phó giám đốc 4.98 0.90 21 4 Đào Xuân Phúc Kế toán trưởng 4.98 0.70 21 5 Ng. Văn Thủy Trưởng phòng 4.65 0.70 21 6 Phạm Văn Vàng Phó phòng 4.65 0.50 21 7 Lê Đức Hương NV văn phòng 3.63 21 8 Trần Thị Mai NV văn phòng 3.63 21 9 Lê Thị Hoa NV văn phòng 3.63 21 10 Lê Duy Vũ Đội trưởng 4.32 0.70 21 11 Võ Thanh Duy Đội phó 4.32 0.50 21 12 Dương Văn Hải CNTTSX 4.32 21 13 Nguyễn Thị Nam CNTTSX 4.06 21 14 Ngô Thị Dân CNTTSX 4.06 21 15 Phạm Thanh Đạt CNTTSX 4.20 21 16 Ng. Văn Thu CNTTSX 3.99 21 17 Ng. Tiến Minh CNTTSX 3.85 21 18 Lê Ngọc Hòa CNTTSX 3.66 21

Tổng cộng

77,61 6,00 378

9. Dùng tiền gửi ngân hàng nộp kinh phí công đoàn 1%, BHXH 20%, bảo hiểm y tế 3% cho các cơ quan quản lý quỹ. DN đã nhận được GBN số 2009 của ngân hàng VIETINBANK (số tiền do người học tự tính).

10. Rút tiền gửi ngân hàng về nhập quỹ chi trả lương, BHXH trả thay lương cho người lao động sau khi đã trừ số ứng kỳ 1, các khoản khấu trừ vào lương theo PT số 010 ngày 31/12/20X4 (số tiền do người học tự tính).

18

11. Chi tiền thanh toán các khoản phải trả cho người lao động còn lại tháng 12/20X4 theo PC số 22 ngày 31/12/20X4 (số tiền do người học tự tính).

Yêu cầu: a. Ứng dụng Excel lập bảng thanh toán lương, bảng phân bổ lương tháng 12/20X4 b. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng

12/20X4 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...).

19

Bài tập 7: Có tài liệu về tình hình tăng giảm TSCĐ tại công ty VINACONEX trong tháng

12/20X4 như sau: - Hình thức sổ kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho: phương pháp bình quân liên hoàn. - Đơn vị tính: Đồng Việt Nam.

I. Số dư đầu tháng 12/20X4 của một số TK như sau: - TK 331 - dư Nợ: 100.000.000 đồng (Chi tiết: công ty Hòa Hiệp) - TK 211: 1.600.000.000 đồng, trong đó:

+ Xe lu HITACHI: 150.000.000 đ + Xe ủi KOBELCO: 200.000.000 đ + Máy múc KOMATSU: 250.000.000 đ + Xe ô tô con : 400.000.000 đ + Nhà làm việc: 600.000.000 đ

- TK 214: 105.000.000 đồng, trong đó: + Xe lu HITACHI: 15.000.000 đ + Xe ủi KOBELCO: 10.000.000 đ + Máy múc KOMATSU: 10.000.000 đ + Xe ô tô con : 40.000.000 đ + Nhà làm việc: 30.000.000 đ

- Các tài khoản khác có số dư bất kỳ hoặc không có số dư Thông tin bổ sung:

- Xe lu HITACHI thời gian sử dụng 10 năm (min =7 năm, max =15 năm); đã đưa vào sử dụng ngày 01/01/20X3; Hao mòn luỹ kế tài sản: 15.000.000 đồng;

- Xe ủi KOBELCO thời gian sử dụng 20 năm (min =10 năm, max =20 năm); đã đưa vào sử dụng ngày 01/01/20X3; Hao mòn luỹ kế tài sản: 10.000.000 đồng.

- Máy Múc KOMATSU thời gian sử dụng 25 năm (min = 10 năm, max =25 năm); đã đưa vào sử dụng ngày 01/01/20X3; Hao mòn luỹ kế tài sản: 10.000.000 đồng.

- Xe ô tô con hiệu Ford Escape thời gian sử dụng 10 năm (min = 6 năm, max =10 năm); đã đưa vào sử dụng ngày 01/01/20X3; Hao mòn luỹ kế tài sản: 40.000.000 đồng.

- Nhà làm việc thời gian sử dụng 20 năm (min = 20 năm, max =50 năm); đã đưa vào sử dụng ngày 01/01/20X3; Hao mòn luỹ kế tài sản: 30.000.000 đồng.

Chú ý: Tài liệu kỹ thuật chi tiết về TSCĐ do người học tự cho.

20

II. Tình hình tăng giảm TSCĐ tháng 12/20X4 như sau: 1. Biên bản giao nhận TSCĐ số 10 ngày 02/12/20X4 bàn giao nhà xưởng cho PXSX

số 1. Kèm theo HĐGTGT thanh toán khối lượng xây dựng cơ bản hoàn thành bàn giao số 10 ngày 01/12/20X4. Bên B là công ty xây dựng Hòa Hiệp bàn giao: - Tổng giá trị công trình được quyết toán như sau:

+ Khối lượng công tác xây dựng hoàn thành: 80.000.000 đ + Khối lượng thiết bị bên B lắp đặt bàn giao: 40.000.000 đ + Thuế GTGT (10%): 12.000.000 đ + Tổng số tiền thanh toán: 132.000.000 đ

- DN đã chuyển khoản ngay thanh toán cho bên B nốt số tiền còn thiếu. - Nhà xưởng bàn giao cho PXSX số I được đầu tư xây xựng 50% bằng nguồn vốn đầu tư xây dựng cơ bản, 50 % bằng nguồn vốn khấu hao cơ bản.

- Nhà xưởng đưa vào sử dụng dự định sử dụng trong 25 năm bắt đầu từ ngày 02/12/20X4 .

2. Biên bản giao nhận TSCĐ số 11 ngày 05/12/20X4 bàn giao máy vi tính (máy chủ) cho phòng thông tin thuộc BPQL DN. Kèm theo HĐGTGT thanh toán tiền mua máy và chi phí vận chuyển, lắp đặt số 11 ngày 05/12/20X4 như sau.

+ Giá máy chưa thuế GTGT : 15.000.000 đồng + Chi phí vận chuyển, lắp đặt chưa thuế : 1.500.000 đồng + Thuế GTGT (10%) : 1.650.000 đồng + Tổng số tiền thanh toán : 18.150.000 đồng

- DN đã thanh toán ngay toàn bộ số tiền trên bằng chuyển khoản cho công ty Đồng An. DN đã nhận được GBN số 2109 của ngân hàng VIETBANK

- Máy tính trên được đầu tư bằng quỹ đầu tư phát triển. - Máy tính đưa vào sử dụng dự định sử dụng trong 8 năm, bắt đầu từ ngày

05/12/20X4. 3. Biên bản giao nhận TSCĐ số 12 ngày 07/12/20X4 bàn giao một máy đào đất hiệu

HITACHI cho PXSX số I, máy được nhập khẩu trực tiếp từ Nhật. Kèm theo bộ chứng từ gốc hàng nhập khẩu như sau: - Hoá đơn bán hàng do công ty HITACHI chuyển đến số 12 ngày 05/12/20X4.

+ Giá mua theo giá CIF(HCM city) : 12.500 USD + Tỷ giá thực tế NHNN công bố : 16.000 VND/USD + Thuế nhập khẩu là 60 % giá CIF(HCM city) + Thuế suất thuế GTGT máy nhập khẩu: 10% (CIF + thuế nhập khẩu)

- DN chưa thanh toán cho HITACHI, và chưa chuyển tiền nộp thuế cho NSNN. - Máy HITACHI được đầu tư bằng nguồn vốn khấu hao cơ bản. - Máy đưa vào sử dụng dự định trong 10 năm, bắt đầu từ ngày 07/12/20X4 .

4. Biên bản giao nhận TSCĐ số 13 ngày 10/12/20X4. Bàn giao một xe ôtô Ford Escape dùng ở BPBH. Xe được mua theo phương thức trả góp của công ty Ford

21

Việt Nam. Giá mua giá trả tiền ngay theo HĐGTGT số 14 ngày 10/12/20X4 như sau:

+ Giá máy chưa thuế GTGT : 500.000.000 đ + Thuế GTGT (10%) : 50.000.000 đ + Tổng số tiền thanh toán : 550.000.000 đ + Lãi suất trả góp : 2%/ tháng

- Theo quy định trong hợp đồng mua trả góp của 2 bên thoản thuận. + Thời gian thanh toán: 45 tháng. + Trả lần đầu tiên khi nhận xe: 111.000.000 đồng (trong đó lãi: 11.000.000 đồng).

+ DN đã chuyển khoản trả ngay cho công ty Ford Việt Nam. DN đã nhận được GBN số 2199 của ngân hàng VIETBANK

+ Số tiền còn lại được trả đều đặn trong các tháng tiếp theo. - Thuế trước bạ và chi phí đăng ký xe DN đã chi tiền mặt để ông Tư đi làm thủ tục đăng ký xe. Cùng ngày ông Tư đã về hoàn ứng kèm theo giấy đăng ký xe nộp lại số tiền 50.000.000 đồng. Bảng thanh toán tạm ứng số 208 ngày 10/12/20X4.

- Xe đầu tư bằng nguồn vốn khấu hao cơ bản 50%, 50 % quỹ đầu tư phát triển. - Xe đưa vào sử dụng dự định trong 8 năm, bắt đầu từ ngày 10/12/20X4.

5. Biên bản bàn giao TSCĐ số 14 ngày 12/12/20X4. Bàn giao một phần mềm kế toán ACC-20X4 cho phòng tài chính kế toán của công ty. Do công ty cổ phần Lạc Việt cung cấp. Giá trị của phần mềm được phản ánh trên HĐ GTGT số 15 ngày 12/12/20X4 như sau:

+ Giá bán chưa thuế : 10.000.000 đ + Thuế GTGT : 1.000.000 đ + Tổng giá thanh toán : 11.000.000 đ

- Các chi phí lắp đặt chảy thử phần mền chi bằng tiền mặt: 2.000.000 đồng. - Phần mềm đưa vào sử dụng dự định trong 5 năm, bắt đầu từ ngày 12/12/20X4.

6. Biên bản bàn giao TSCĐ số 15 ngày 14/12/20X4, bàn giao một thành phẩm do DN sản xuất là máy điều hòa nhiệt độ chuyển thành TSCĐ hữu hình dùng ở phòng kế hoạch của DN. Giá trị thực tế thành phẩm xuất kho: 10.000.000 đồng - Máy điều hòa được hình thành bằng nguồn vốn khấu hao cơ bản của DN - Máy điều hòa dự định đưa vào sử dụng trong 5 năm, bắt đầu từ ngày 14/12/20X4

7. Biên bản bàn giao TSCĐ số 16 ngày 16/12/20X4, bàn giao một máy di động NOKIA 6610, màn hình mầu, vỏ nạm kim cương, sản xuất 20X3, âm thanh nổi, chức năng hỗ trợ ghi âm, truy cập mạng, chuyển dữ liệu qua hồng ngoại .... mua mới của Thanh Vân Mobee theo hoá đơn GTGT số 1123 ngày 16/12/20X4. Giá mua chưa thuế 18.000.000 đ, thuế GTGT 10% cho Tổng giám đốc. DN chưa thanh toán tiền cho nhà cung cấp.

Máy NOKIA6610 dự định đưa vào sử dụng trong 2 năm, bắt đầu từ ngày 16/12/20X4. Máy được hình thành bằng quỹ khen thưởng công ty.

22

8. Biên bản bàn giao TSCĐ số 17 ngày 18/12/20X4. Bàn giao một TSCĐ là máy đào đa năng 100m3/ca nhận về từ trao đổi TSCĐ không tương tự dùng cho PSXS số I. Kèm theo HĐGTGT phản ánh giá trị TSCĐ nhận về từ trao đổi TSCĐ không tương tự:

+ Giá trị thanh toán chưa thuế : 70.000.000 đ + Thuế GTGT (5%) : 3.500.000 đ + Tổng giá thanh toán : 73.500.000 đ

- Đồng thời chuyển máy đào đất đa năng công suất 50m3/ca cho công ty M1 theo biên bản thanh lý TSCĐ số 001 phản ánh nguyên giá TSCĐ đem đi trao đổi: 50.000.000 đồng; khấu hao lũy kế: 20.000.000 đồng; Giá trị TSCĐ đem trao đổi được 2 bên thoả thuận theo HĐ GTGT số 17 ngày 18/12/20X4.

+ Giá trị bán chưa thuế : 40.000.000 đ + Thuế GTGT (5%) : 2.000.000 đ + Tổng giá thanh toán: : 42.000.000 đ

- Sau khi thanh toán bù trừ số còn lại DN đã chuyển khoản trả cho công ty M2. DN đã nhận được GBN số 2098 của TEEDBank

- TSCĐ nhận về dự kiến sử dụng trong vòng 7 năm bắt đầu từ 18/12/20X4. 9. Biên bản bàn giao TSCĐ số 18 ngày 19/12/20X4. Bàn giao một thiết bị sản xuất K

cho PXSX số I. Nhận góp vốn liên doanh dài hạn của công ty HAPACO. Giá trị TSCĐ do hội đồng liên doanh đánh giá: 50.000.000 đồng - Thời gian sử dụng dự kiến TSCĐ này: 10 năm. - Đưa vào sử dụng từ ngày 19/12/20X4

10. Biên bản bàn giao TSCĐ số 19 ngày 21/12/20X4. DN nhượng bán 1 thiết bị sản xuất dùng ở PXSX số I cho công ty M2:

+ Nguyên giá: 240.000.000 đ + Khấu hao lũy kế: 120.000.000 đ + Tỷ lệ bình quân tháng: 1%

- Kèm theo chứng từ gốc phản ánh kết quả thu được từ nhượng bán TSCĐ theo HĐGTGT số 18 ngày 21/12/20X4 như sau:

+ Giá bán chưa thuế: 140.000.000 đ + Thuế GTGT: 14.000.000 đ + Tổng giá thanh toán: 154.000.000 đ

- GBC của ngân hàng số 50 ngày 21/12/20X4 Công ty M2 đã thanh toán tiền cho DN bằng chuyển khoản; PC số 10 ngày 21/12/20X4 chi tiền mặt tân trang TSCĐ trước khi nhượng bán: 2.000.000 đồng

11. Biên bản thanh lý TSCĐ số 53 ngày 24/12/20X4. Thanh lý một máy hàn của công ty đang dùng ở PXSX số I:

+ Nguyên giá TSCĐ: 100.000.000 đ; + Khấu hao lũy kế: 50.000.000 đ; + Tỷ lệ khấu hao tháng: 1%

23

- Kèm theo chứng từ gốc phản ánh kết quả thu được từ thanh lý TSCĐ theo HĐGTGT số 19 ngày 24/12/20X4 như sau: + Giá bán chưa thuế : 30.000.000 đ + Thuế GTGT: 3.000.000 đ + Tổng giá thanh toán: 33.000.000 đ

- DN chưa thu được tiền của công ty M3. - PC 15 ngày 24/12/20X4 vận chuyển TSCĐ đi thanh lý: 2.000.000 đồng

12. Biên bản giao nhận TSCĐ số 20 ngày 26/12/20X4. Bàn giao TSCĐ hữu hình máy đào SAMCO dùng ở PXSX số I cho công ty C. Theo quyết định điều chuyển vốn của cấp trên: Nguyên giá TSCĐ là 200.000.000 đồng; khấu hao lũy kế: 100.000.000 đồng; tỷ lệ khấu hao bình quân tháng là 1%. (theo phương thức điều chuyển thu hồi vốn).

13. Biên bản kiểm kê TSCĐ số 50 ngày 31/12/20X4 có kết quả như sau: - Một máy khoan dùng ở BPSX đã tham gia vào hoạt động sản xuất từ ngày

02/12/20X4 nhưng đến nay DN vẫn để ngoài sổ chưa theo dõi và trích khấu hao: + Nguyên giá TSCĐ: 200.000.000 đ; + Tỷ lệ khấu hao bình quân tháng: 1%.

- Một máy đào đang trong giai đoạn lắp đặt chạy thử đã hoàn thành ngày 13/12/20X4 đã đưa vào sản xuất và DN vẫn chưa ghi sổ kế toán để theo dõi:

+ Nguyên giá TSCĐ: 250.000.000 đ; + Tỷ lệ khấu hao tháng :1%.

Yêu cầu: a. Định khoản kế toán các nghiệp vụ phát sinh tháng 12/20X4 b. Ứng dụng Excel lập bảng tính và phân bổ khấu hao TSCĐ tháng 12/20X4 c. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng

12/20X4 (Ví dụ: Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA2007, Phần mềm Kế toán FAST2007...).

d. Xem và in hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của Phần mềm lựa chọn ứng dụng (Phần mềm Kế toán ACSOFT, Phần mềm Kế toán MISA2007...).

* Tài liệu bổ sung: Mức khấu hao TSCĐ đã trích ở tháng trước cho từng bộ phận:

- PXSX chính: 35.000.000 đ - BPQL DN: 70.000.000 đ

24

Bài tập 8: Công ty TNC là DN sản xuất thép có tài liệu về tổ chức công tác kế toán của DN

như sau: - Hình thức kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho vật tư, hàng hoá: Phương pháp bình quân liên hoàn. - Đơn vị tính: Đồng Việt Nam.

Có tài liệu kế toán tại công ty tháng 01/2009 như sau: I. Số dư đầu tháng 01/2009 1. Số dư chi tiết các tài khoản: 1.1. Nguyên VL chính (1521)

Mã chi tiết Tên chi tiết ĐVT Số lượng Đơn giá Thành tiền THEO001 Thép ống số 1 mét 4.000 40.000 160.000.000

THEU001 Thép chữ U số 1 mét 6.000 60.200 361.200.000

1.2. Nguyên VL phụ (1522)

Mã chi tiết Tên chi tiết ĐVT Số lượng Đơn giá Thành tiền THEP001 Thép 10mm mét 20.000 2.200 44.000.000

THEP002 Thép 8mm mét 40.000 1.800 72.000.000

1.3. Thành phẩm

Mã chi tiết Tên chi tiết ĐVT Số lượng Đơn giá Thành tiền SPA SPA cái 1.400 32.000 44.800.000

1.4. Phải trả cho người bán

Mã chi tiết Tên đối tượng Số tiền

NB001 Công ty TNHH Đại Nam 450.000.000

2. Số dư đầu kỳ các tài khoản khác như sau:

Dư đầu kỳ Tài khoản

Nợ Có

1. Tiền mặt Việt Nam 150.000.000 2. Tiền gửi Việt Nam 220.000.000

3. Thuế GTGT được khấu trừ 5.000.000 4. TSCĐ hữu hình (MMTB) 1.385.000.000 5. Hao mòn TSCĐ hữu hình 975.000.000

6. Thuế và các khoản phải nộp (VAT) 25.250.000

7. Phải trả công NV 105.750.000

8. Nguồn vốn kinh doanh 886.000.000

25

II. Các nghiệp vụ kinh tế phát sinh trong tháng 01/2009: 1. Ngày 03/01/2009 Chi tiền mặt cho Nguyễn Lan Hương NV phòng kế toán mua văn

phòng phẩm dùng tháng 1 là 1.980.000 đồng (bao gồm cả thuế GTGT 10%) theo PC số 0001 (PC0001) . Với các thông tin kèm theo:

- HĐ số sêri: KV/2009N; Số hoá đơn: 015456; Ngày hoá đơn: 01/01/2009. - Người bán Công ty Alpha; MST, địa chỉ (người học tự cho)

2. Ngày 04/01/2009: Mua nguyên VL chính của công ty thép Cử Vạn với giá mua chưa thuế (thuế suất thuế GTGT 10%) là:

Mã chi tiết Tên chi tiết ĐVT Số lượng Đơn giá Thành tiền

THEO001 Thép ống số 1 mét 2.000 46.000 92.000.000

Hàng đã về nhập kho theo phiếu nhập 0001 (PN0001), do Nguyễn Nam Hải NV phòng vật tư giao, tiền hàng chưa thanh toán. Với các thông tin kèm theo:

- HĐ số sêri: KL/2009N; Số hoá đơn: 000456; Ngày hoá đơn: 01/01/2009. - Người bán: Công ty thép Cử Vạn; MST, địa chỉ (người học tự cho).

3. Ngày 06/01/2009: Chi tiền mặt theo PC số 0002 (PC0002) cho Nguyễn Lan Hương NV phòng kế toán đi nộp thuế GTGT còn nợ nhà nước 25.250.000 đồng.

4. Ngày 08/01/2009: Xuất nguyên vât liệu cho sản xuất SP theo PXK số 0001 (PX0001), người nhận là Lương Vỹ Kỳ là NV BPSX với các chi tiết:

Nguyên VL chính (1521):

Mã chi tiết Tên chi tiết ĐVT Số lượng

THEO001 Thép ống số 1 mét 500

THEU001 Thép chữ U số 1 mét 1.000

Nguyên VL phụ (1522):

Mã chi tiết Tên chi tiết ĐVT Số lượng

THEP001 Thép 10mm mét 7.000

THEP002 Thép 8mm mét 2.500

5. Ngày 12/01/2009: Chi tiền mặt theo PC số 0003 (PC0003) cho Nguyễn Thái Hà là NV phòng kế toán để trả tiền điện tháng 01/2009 là 7.095.000 đồng (trong đó đã bao gồm cả thuế GTGT là 10%) và phân bổ vào chi phí quản lý phân xưởng là 4.400.000 đồng, còn lại tính vào chi phí quản lý DN.Với các thông tin kèm theo: - HĐ số sêri: AA/2009N; Số hoá đơn: 015406; Ngày hoá đơn: 10/01/2009. - Người bán: Điện lực Phú Yên; MST: 0400101394-1; Địa chỉ (người học tự cho).

6. Ngày 30/01/2009, theo bảng trích khấu hao TSCĐ - BPB001: - Khấu hao TSCĐ dùng cho sản xuất SP: 9.500.000 đồng - Khấu hao TSCĐ dùng cho bán hàng: 5.200.000 đồng - Khấu hao TSCĐ dùng cho QLDN: 6.800.000 đồng

7. Ngày 30/01/2009 Theo bảng phân bổ tiền lương - BPB002:

26

- Lương CNTTSX: 20.500.000 đ - Lương NV quản lý phân xưởng: 8.400.000 đ - Lương NV bán hàng: 2.500.000 đ - Lương NV QLDN: 6.000.000 đ

DN trích BHXH, BHYT, KPCĐ tỷ lệ 25% theo quy định. 8. Ngày 27/01/2009: Thu tiền mặt theo PT số 0001 (PT0001) do Lương Vỹ Kỳ NV

BPSX bán dụng cụ thanh lý là 257.500 đồng. 9. Ngày 28/01/2009: Nhập kho 3.200 SP A do Lương Vỹ Kỳ NV BPSX giao theo

PNK số 0002 (PN0002), biết SP dở dang cuối kỳ là 5.391.000 đồng. 10. Ngày 30/01/2009: Xuất kho bán 4.200 SP A với giá bán 65.000 đ/SP, khách hàng

đã thanh toán bằng tiền mặt theo PT số 0002. Với các thông tin kèm theo: - HĐ: Số sêri: PU/2009N; Số hoá đơn: 040627; Ngày HĐ: 30/01/2009. - Người mua: Công ty THACO; MST, địa chỉ (người học tự cho).

11. Cuối tháng kế toán kết chuyển doanh thu, chi phí tạm xác định kết quả kinh doanh tháng 01/2009

Yêu cầu: a. Định khoản kế toán các nghiệp vụ phát sinh tháng 01/2009 b. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 01/2009

(Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...). Biết rằng toàn bộ bán hàng và quản lý DN phân bổ hết vào chi phí trong kỳ.

c. Xem và in hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của Phần mềm lựa chọn ứng dụng (Kế toán Việt Nam và ACSOFT...).

27

Bài tập 9: Tài liệu về công ty Minh Phương là DN thương mại có tài liệu về nội dung tổ

chức công tác kế toán như sau: - Hình thức sổ kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ, tỷ lệ thuế đầu ra là 10%. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho: Phương pháp bình quân. - Đơn vị tính: Đồng Việt Nam.

I. Số dư đầu tháng 01/20X4: - TK 131: 40.000.000

Mã chi tiết Tên đối tượng Số tiền KH001 DNTN Toàn Thủy 10.000.000

KH002 DNTN Ngọc Phương 5.000.000

KH003 DNTN Minh Chánh 5.000.000

KH004 DNTN Toàn Phương 20.000.000

- TK 141: 3.000.000

Mã chi tiết Tên đối tượng Số tiền NV001 NV Nguyễn Thị Mai 1.000.000

NV002 NV Trần Văn Tâm 1.500.000

NV002 NV Trần Ngọc Toàn 500.000

- TK 1561: 80.000.000

Mã chi tiết Tên chi tiết ĐVT Số lượng Đơn giá Thành tiền

HHH1 Hàng hóa H1 cái 5.000 6.000 30.000.000

HHH2 Hàng hóa H2 cái 25.000 2.000 50.000.000

- TK 331: 70.000.000

Mã chi tiết Tên đối tượng Số tiền

NBS1 người bán S1 50.000.000

NBS2 người bán S2 20.000.000

- Số dư của các tài khoản kế toán khác:

TK 111: 50.000.000 TK 112: 75.000.000

TK 2112: 150.000.000 TK 21412: 30.000.000

TK 2411: 50.000.000 TK 421: 50.000.000

TK 4111: 112.000.000 TK 4141: 16.000.000

TK 4311: 20.000.000 TK 4411: 150.000.000

28

II.Các nghiệp vụ kinh tế phát sinh trong tháng 01: 1. Ngày 01/01/20X4, xuất hàng hoá ra bán trực tiếp: 2.000 cái hàng hoá H1, giá bán

chưa thuế 10.000đ/cái và 11.000 cái hàng hoá H2, giá bán chưa thuế 3.000đ/cái. Tiền chưa thu khách hàng. (Hoá đơn: PU/20X4N, số: 039012, bán cho Cty Số 1, PXK số 0001).

2. Ngày 05/01/20X4, thu được nợ khách hàng ở nghiệp vụ 1 bằng tiền mặt (PT số 0001).

3. Ngày 07/01/20X4, mua hàng hoá gồm: Hàng hoá H1: 3.000 x 5.500 đ/cái. Hàng hoá H2:10.000 x 2.500 đ/cái. Thuế suất thuế GTGT 10%. Tất cả chưa thanh toán cho người bán S1. (Hoá đơn bên bán: PX/20X4N, số 983023, ngày 05/01/20X4. PNK số 0001).

4. Ngày 15/01/20X4, xuất hàng hoá bán trực tiếp cho DNTN Minh Chánh: hàng hoá H1: 3.000 cái, giá bán chưa thuế 10.000 đ/cái. Hàng H2: 1.500 cái, giá bán chưa thuế 4.500 đ/cái. Chi phí vận chuyển hàng bán trả bằng tiền mặt 300.000 đ. Tiền hàng chưa thu (PXK số: 0002, Hoá đơn: PU/20X4N, số 039013, PC số 0001).

5. Ngày 30/01/20X4, PC số 0002 trả hết tiền nợ cho người bán S1. 6. Ngày 30/01/20X4, tập hợp chi phí trong tháng:

- Chi tiền mặt 1.500.000đ trả tiền điện thoại: phân bổ cho BPBH 500.000đ, BPQL 1.000.000đ và thuế GTGT 150.000đ, (PC số: 0003. Hoá đơn bên bán: VT/20X4, số: 001122 của công ty điện báo điện thoại Phú Yên, ngày 25/01/20X4).

- Khấu hao TSCĐ ở BPBH: 400.000 đ, ở BPQL: 600.000 đ. 7. Tiền lương phải trả cho NV bán hàng 3.000.000 đ, BPQL 2.000.000 đ. 8. Kết chuyển doanh thu, cho phí tạm xác định kết quả kinh doanh tháng 01/20X4 Yêu cầu: a. Định khoản kế toán các nghiệp vụ phát sinh. b. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng

01/20X4 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...). Biết rằng toàn bộ bán hàng và quản lý DN phân bổ hết vào chi phí trong kỳ.

c. Xem và in hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của Phần mềm lựa chọn ứng dụng (Kế toán Việt Nam và ACSOFT...).

29

Bài tập 10: Công ty cổ phần Đại Phát là một DN thương mại có tài liệu về nội dung tổ chức

công tác kế toán như sau: - Hình thức sổ kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ, tỷ lệ thuế đầu ra là 10%. - Kế toán hàng tồng kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho vật tư: Phương pháp bình quân liên hoàn. - Đơn vị tính: Đồng Việt Nam.

I. Số dư đầu tháng 12/20X2: - TK 153: 1.000.000

Mã chi tiết Tên chi tiết ĐVT Số lượng Đơn giá Thành tiền DCC1 Dụng cụ C1 cái 01 1.000.000 1.000.000

- TK 1561: 100.000.000

Mã chi tiết Tên chi tiết ĐVT Số lượng Đơn giá Thành tiền

HHA Hàng hóa A cái 400 200.000 80.000.000

HHB Hàng hóa B cái 200 100.000 20.000.000

- TK 331:

Mã chi tiết Tên đối tượng Số tiền NB001 Công ty Hoàng Long 2.000.000

- TK 111: 40.000.000 - TK 2112: 10.000.000 - TK 4111: 149.000.000

II. Các nghiệp vụ kinh tế phát sinh trong tháng 12/20X2: 1. Ngày 01/12/20X2, xuất hàng hoá A bán trực tiếp: 200 cái, giá bán chưa thuế

250.000 đ/cái; hàng hoá B: 100 cái, giá bán chưa thuế 140.000 đ/cái. Tiền hàng khách hàng chưa thanh toán (hoá đơn: PU/20X3N, số: 039012, bán cho Công ty SANYO, PXK số 0001).

2. Ngày 05/12/20X2, thu được nợ khách hàng ở nghiệp vụ 1 bằng tiền mặt theo PT số 0001.

3. Ngày 07/12/20X2, mua hàng hoá gồm: Hàng hoá A: 300 x 200.000 đ/cái. Hàng hoá B: 100 x 100.000 đ/cái. Thuế suất thuế GTGT 10%. Tất cả chưa thanh toán cho Cty Phát Đạt. (Hoá đơn bên bán: PX/20X2N, số 983023, ngày 05/12/20X2, PN số 0001).

4. Ngày 10/12/20X2, mua một công cụ, dụng cụ D trị giá 550.000đ, trong đó thuế GTGT 50.000đ. Tiền chưa thanh toán cho Công ty Hoàng Long. (Hoá đơn bên bán: KL/20X2N, số 032652, ngày 07/12/20X2, PNK số 0002).

5. Ngày 11/12/20X2, dùng TGNH trả bớt nợ cho Công ty Phát Đạt 20.000.000đ và dùng tiền mặt trả nợ cho Công ty Hoàng Long 2.000.000 (theo GBN số 0001, PC 0001).

30

6. Ngày 15/12/20X2, xuất hàng hoá ra bán trực tiếp cho Công ty Tiên Phong: Hàng hoá A: 300 cái, giá bán chưa thuế 240.000 đ/cái. Hàng hoá B: 150 cái, giá bán chưa thuế 150.000 đ/cái. Chi phí vận chuyển hàng bán trả bằng tiền mặt 300.000 đ. Tiền hàng chưa thu (PXK số: 0002. Hoá đơn: PU/20X2N, số 039013, PC số 0002).

7. Ngày 30/12/20X2, tập hợp chi phí trong tháng: - Chi tiền mặt 1.650.000 đ trả tiền điện thoại, thuế suất thuế GTGT 10%:

+ Phân bổ cho BPBH: 500.000 đ, + Phân b ổ cho BPQL: 1.000.000 đ + Theo PC số: 0003. Hoá đơn bên bán: VT/20X2, số 001122 của công ty điện

báo điện thoại Phú Yên, ngày 25/12/20X2). - Khấu hao TSCĐ ở BPBH: 400.000đ, ở BPQL :600.000 đ.

8. Tiền lương phải trả cho NV bán hàng 3.000.000 đ, BPQL 2.000.000 đ. 9. Trích BHXH, BHYT, KPCĐ theo tỷ lệ quy định 25%. 10. Cuối kỳ kết chuyển doanh thu, chi phí tạm xác định KQKD tháng 12/20X2 Yêu cầu: a. Định khoản kế toán các nghiệp vụ phát sinh. b. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng

12/20X2 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...). Biết rằng toàn bộ bán hàng và quản lý DN phân bổ hết vào chi phí trong kỳ.

c. Xem và in hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của Phần mềm lựa chọn ứng dụng (Kế toán Việt Nam, ACSOFT...).

d. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 12/20X2 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...) trường hợp doanh nghiêp tính giá vật tư, hàng hoá xuất kho phương pháp nhập trước - xuất trước (FIFO) hoặc nhập sau xuất trước (LIFO).

31

Bài tập 11: Công ty TNHH Kim Liên là một DN thương mại có tài liệu về nội dung tổ chức

công tác kế toán như sau: - Hình thức sổ kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ, tỷ lệ thuế đầu ra là 10%. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho vật tư, hàng hoá: Phương pháp bình quân liên hoàn - Đơn vị tính: Đồng Việt Nam.

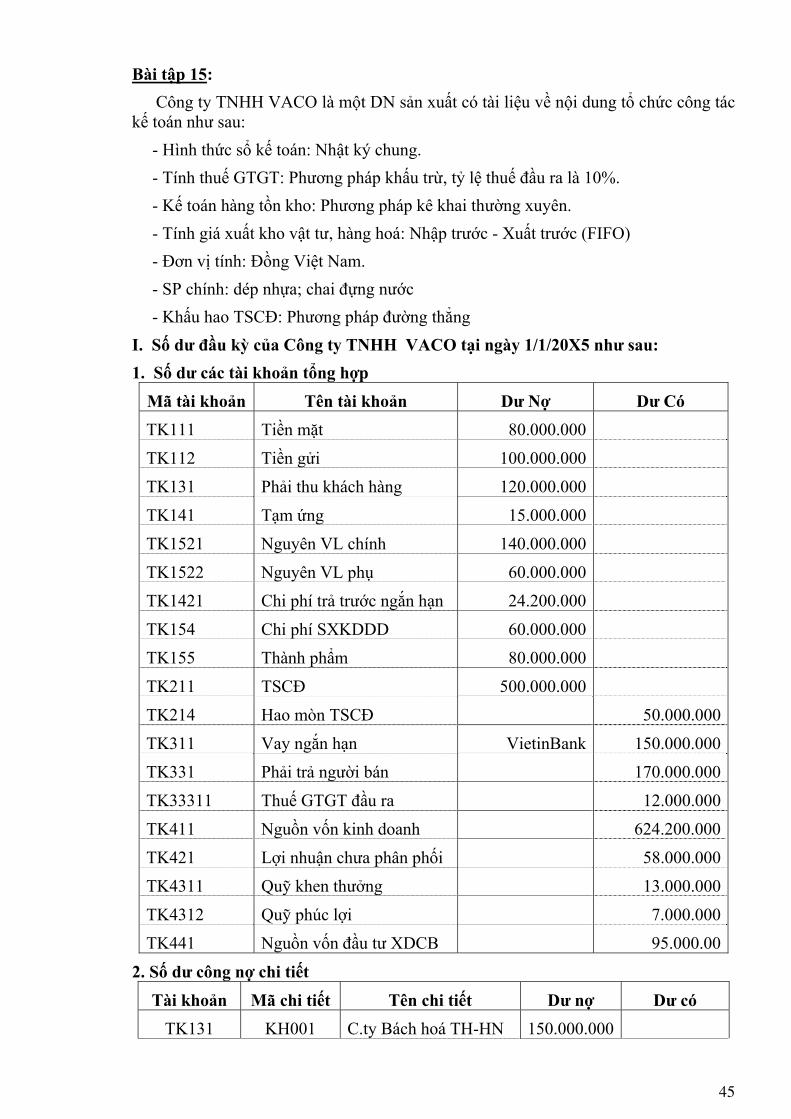

I. Số dư đầu tháng 03/20X1 của Công ty TNHH Kim Liên như sau: 1. Số dư tài khoản

Tài khoản Tên tài khoản Dư nợ Dư có TK1111 Tiền mặt Việt Nam 530.000.000

TK1121 Tiền gửi NH Việt Nam 245.000.000

TK131 Phải thu của khách hàng 170.000.000

TK153 CCDC 75.000.000

TK1561 Giá mua hàng hóa 200.000.000

TK157 Hàng gửi bán 50.000.000

TK211 TSCĐ hữu hình 540.000.000

TK2141 Hao mòn TSCĐ hữu hình 162.000.000

TK311 Vay ngắn hạn 663.000.000

TK331 Phải trả người bán 217.000.000

TK411 Nguồn vốn kinh doanh 755.000.000

TK4311 Quỹ khen thưởng 4.500.000

TK4312 Quỹ phúc lợi 8.500.000

Cộng 1.810.000.000 1.810.000.000

2. Số dư công nợ phải thu - phải trả chi tiết

Tài khoản Mã chi tiết Tên chi tiết Dư nợ Dư có

TK131 KH001 Cửa hàng Phương Nam 70.000.000

TK131 KH002 Công ty TM Hải Thịnh 100.000.000

TK331 NB001 DNTN Toàn Thắng 110.000.000

TK331 NB002 Công ty TNHH Hoàn Cầu 107.000.000

Chú ý: Địa chỉ, điện thoại, MST của các đối tượng (người học tự cho)

32

3. Số vật tư hàng hóa tồn kho chi tiết

Tài khoản Mã chi tiết

Tên chi tiết

ĐVT Số lượng

Đơn giá Kho

TK1561 HHA Hàng hoá A chiếc 1.000 110.000 Kho số 1

TK1561 HHB Hàng hoá B kg 1.500 60.000 Kho số 1

TK153 CCM Công cụ M cái 2.000 37.500 Công ty

TK157 HHA Hàng hoá A chiếc 500 100.000 Cty Minh Nhật

4. Số dư TSCĐ hữu hình chi tiết:

Tài khoản Mã chi tiết Tên chi tiết Nguyên giá Hao mòn luỹ kế

TK2114 XT001 Xe tải KIA 300.000.000 90.000.000

TK2115 XC001 Xe con TOYOTA 240.000.000 72.000.000

Cộng 540.000.000 162.000.000

Thông tin bổ sung: - Xe tải KIA thời gian sử dụng 10 năm (min=7 năm, max =10 năm); đã đưa vào sử

dụng cách đây 3 năm. - Xe con TOYOTA thời gian sử dụng 10 năm (min =7 năm, max =10 năm); đã đưa

vào sử dụng cách đây 3 năm. Chú ý: Tài liệu kỹ thuật chi tiết về TSCĐ (người học tự cho). II. Các nghiệp vụ phát sinh trong tháng 3/20X1 như sau: 1. Ngày 01/3/20X1 nhận GBN số 001 (BN001) về việc chi trả nợ cho Công ty TNHH

Hoàn Cầu số tiền 80.000.000 đồng. 2. Ngày 02/3/20X1 PXK số 01 xuất bán cho Công ty TM Hải Thịnh 700 chiếc hàng

hóa A. Tiền bán hàng được phản ánh trong hoá đơn như sau: Số lượng 700 Chiếc, đơn giá bán chưa thuế 200.000 đ/chiếc, thuế GTGT 10%. Theo hoá đơn GTGT (Số Sê ri: LX/20X1N, số HĐ: 250980, ngày hoá đơn: 02/03/20X1, MST 0302030499; Người mua công ty TM Hải Thịnh). Khách hàng đã thanh toán bằng tiền mặt theo PT số 01.

3. Ngày 03/3/20X1 PXK số 02 xuất bán cho Công ty TM Hoàng Như Anh 1000 kg hàng hóa B. Tiền bán hàng được phản ánh trong hoá đơn như sau: Số lượng 1000 kg, đơn giá bán chưa thuế 150.000 đ/kg, thuế GTGT 10%. Theo hoá đơn GTGT (số sê ri: LX/20X1N, số HĐ: 250981, ngày HĐ: 03/03/20X1, MST 0302030458; Người mua: Công ty TM Hoàng Như Anh). Khách hàng chưa thanh toán tiền

4. Ngày 04/3/20X1 dùng tiền gửi ngân hàng thanh toán cho DNTN Toàn Thắng 65.000.000 đồng trả tiền vay ngắn hạn 50.000.000 đồng cho ngân hàng theo GBN số 002 (BN002).

5. Ngày 05/3/20X1 nhận GBC số 001 (BC001) của ngân hàng về việc Công ty Minh Nhật chấp nhận thanh toán toàn bộ hàng hoá A ký gửi bán tháng trước với giá chưa thuế 150.000 đ/chiếc. Tiền bán hàng được phản ánh trong hoá đơn như sau: Số lượng 500 chiếc, đơn giá bán chưa thuế 150.000 đ/chiếc, thuế GTGT 10%. Theo hoá đơn GTGT (số sê ri: LX/20X1N, số HĐ: 250982, ngày hoá đơn: 05/3/20X1, Người mua Công ty Minh Nhật ).

33

6. Ngày 06/3/20X1 PNK số 01 mua hàng của Công ty TNHH Toàn Cầu 700 chiếc hàng hóa A và 500 kg hàng hoá B. Với đơn giá mua chưa thuế GTGT hàng A: 120.000 đ/chiếc, Hàng B: 80.000 đ/kg, thuế GTGT 10%. Theo hoá đơn GTGT (Số Sê ri: LM/20X1N, số HĐ: 250888, ngày HĐ: 06/03/20X1, MST 0302030658; Người bán: Công ty Công ty TNHH Toàn Cầu. Chưa thanh toán tiền cho người bán.

7. Ngày 06/3/20X1: Cửa hàng Phương Nam thanh toán nợ bằng chuyển khoản 45.000.000 đồng theo GBC số 02 và bằng tiền mặt 25.000.000 đồng (PT số 02).

8. Ngày 10/3/20X1 PXK số 03, xuất CCDC M số lượng 900 cái cho BPBH loại phân bổ 3 lần và 50 cái cho quản lý DN loại phân bổ 01 lần. Nguời nhận:ông Lê Thành Nam- BPBH.

9. Ngày 11/3/20X1 xuất gửi bán cho cửa hàng Phương Nam 1.000 hàng hóa B (PXK số 05) với giá bán cả thuế 198.000 đ/kg. Địa chỉ, điện thoại (người học tự cho).

10. Ngày 14/3/20X1 tiền điện thoại tháng 3/20X1 phải trả cho Bưu điện Thành phố tổng số tiền thanh toán 1.573.000 đồng trong đó thuế GTGT là 10%, phân bổ các bộ phận:

- Cho BPBH: 920.000 đ - Cho BPQL: 510.000 đ

Kèm theo hoá đơn GTGT số 01284; số sê ri BB/20X1, ngày hoá đơn 14/3/20X1; MST 0302030450; Người bán: Bưu điện Thành phố; thuế GTGT 10%. Địa chỉ (người học tự cho). 11. Ngày 16/3/20X1 DN đã chuyển khoản thanh toán hết nợ cho Bưu điện thành phố

theo GBN số 03. 12. Ngày 16/3/20X1 PNK số 02 mua hàng của Công ty TNHH Tân Tiến 1000 chiếc

hàng hóa A và 1000 kg hàng hoá B. Với đơn giá mua chưa thuế GTGT hàng A: 125.000 đ/chiếc, Hàng B: 85.000đ/kg, thuế GTGT 10%. Theo hoá đơn GTGT (Số Sê ri: LM/20X1N, số HĐ: 25888, ngày HĐ: 16/03/20X1, MST 0302069058; Người bán Công ty TNHH Tân Tiến). Đã thanh toán bằng chuyển khoản cho người bán theo GBN số 04.

13. Ngày 18/3/20X1 PXK số 06 xuất bán cho Công ty TM Hải Thịnh 1000 kg hàng hóa B. Tiền bán hàng được phản ánh trong hoá đơn như sau: Số lượng 1000 kg, đơn giá bán chưa thuế 150.000 đ/kg, thuế GTGT 10%. Theo hoá đơn GTGT (số sê ri: LX/20X1N, số HĐ: 250983, ngày HĐ: 18/3/20X1, MST 0302030499; Người mua công ty TM Hải Thịnh). Khách hàng đã thanh toán bằng chuyển khoản theo GBC số 03.

14. Ngày 15/3/20X1: Tiền điện tháng 3/20X1 phải trả cho Điện lực Thành phố. Giá chưa thuế GTGT: 990.000 đồng, thuế GTGT 10%. Phân bổ cho các bộ phận

- Cho BPBH: 550.000 đ - Cho BPQL: 440.000 đ

Kèm theo hoá đơn GTGT số 01235; số sê ri BB/20X1, ngày hoá đơn 14/3/20X1; MST 0302030459; Người bán: Điện lực Thành phố, Địa chỉ (người học tự cho). 15. Ngày 16/3/20X1: DN chi tiền mặt thanh toán nợ Điện lực Thành phố theo PC số

01. 16. Ngày 17/3/20X1 PC tiền mặt số 02 mua chứng khoán ngắn hạn 7.000.000 đồng.

34

17. Ngày 20/3/20X1 PC tiền mặt số 03 khen thưởng công nhân Nguyễn Hồng Anh 450.000 đồng lấy từ quỹ khen thưởng của công ty.

18. Ngày 20/3/20X1 PC tiền mặt số 04 chi tạm ứng NV Nguyễn Thanh Bình 800.000 đồng. NV BPBH đi công tác thành phố HCM

19. Ngày 22/3/20X1 cửa hàng Phương Nam thông báo đã bán được 1.000 hàng hóa B và gửi vào tài khoản của công ty theo GBC số 04. Tiền bán hàng được phản ánh trong hoá đơn như sau: Số lượng 1000 kg, giá bán cả thuế 198.000 đ/kg , thuế GTGT 10%. Theo hoá đơn GTGT (số sê ri: LX/20X1N, số HĐ: 250984, ngày HĐ: 22/3/20X1, MST 0302030899; Người mua: cửa hàng Phương Nam; Địa chỉ (người học tự cho).

20. Ngày 28/3/20X1 mua TSCĐ là Xe tải Mới Hiệu KOMATSU theo PC số 005 dùng cho BPBH với giá mua chưa thuế GTGT: 530.000.000 đồng; thuế GTGT 10%, DN chưa thanh toán tiền cho nhà cung cấp. Lệ phí trước bạ và đăng ký xe: 10.000.000 đồng; thời gian sử dụng 10 năm (min = 7 năm, max =10 năm); Tài liệu kỹ thuật chi tiết về TSCĐ (người học tự cho). Tài sản hình thành bằng nguồn vốn khấu hao cơ bản. Kèm theo hoá đơn GTGT mua TSCĐ số 09999; số sê ri BD/20X1, Ngày hoá đơn 28/3/20X1; MST 0304761999; Người bán: Công ty Cổ phần Hoàng Anh, tỷ lệ thuế GTGT 10%, địa chỉ (người học tự cho).

21. Ngày 28/3/20X1: Bảng phân bổ số 001. Tính tiền lương phải trả cho CNV: - BPBH: 8.000.000 đ - Bộ phận quản lý: 7.500.000 đ - Trích BHXH, BHYT, KPCĐ theo tỉ lệ quy định 25%

22. Ngày 28/3/20X1 Bảng phân bổ số 01. Trích khấu hao TSCĐ trong kỳ phân bổ cho các bộ phận sử dụng: - BPBH: 2.500.000 đ - Bộ phận quản lý: 2.000.000 đ

23. Ngày 28/3/20X1 kết chuyển doanh thu, chi phí tạm xác định kết quả kinh doanh tháng 3/20X1

Yêu cầu: a. Định khoản kế toán các nghiệp vụ phát sinh. b. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng

03/20X1 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...). Biết rằng toàn bộ bán hàng và quản lý DN phân bổ hết vào chi phí trong kỳ.

c. Xem và in hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của Phần mềm lựa chọn ứng dụng (Kế toán Việt Nam, ACSOFT...).

d. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 03/20X1 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...) với trường hợp doanh nghiêp tính giá vật tư, hàng hoá xuất kho phương pháp nhập trước - xuất trước (FIFO) hoặc nhập sau xuất trước (LIFO).

35

Bài tập 12: Công ty TNHH Phương Thảo là một DN thương mại có tài liệu về nội dung tổ

chức công tác kế toán như sau: - Hình thức sổ kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ, tỷ lệ thuế đầu ra là 10%. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho vật tư, hàng hoá: Phương pháp bình quân liên hoàn - Đơn vị tính: Đồng Việt Nam.

I Số dư đầu tháng 03/20X1 của công ty TNHH Phương Thảo như sau: 1. Số dư tài khoản

Tài khoản Tên tài khoản Dư nợ Dư có TK1111 Tiền Việt Nam 170.000.000

TK1121 Tiền gửi NH Việt Nam 150.000.000

TK131 Phải thu của khách hàng 120.000.000

TK153 Công cụ dụng cụ 80.000.000

TK1561 Hàng hóa 200.000.000

TK211 TSCĐ hữu hình 540.000.000

TK2141 Hao mòn TSCĐ hữu hình 270.000.000

TK311 Vay ngắn hạn 265.000.000

TK331 Phải trả người bán 225.000.000

TK411 Nguồn vốn kinh doanh 486.300.000

TK4311 Quỹ khen thưởng 7.500.000

TK4312 Quỹ phúc lợi 6.200.000

Cộng 1.260.000.000 1.260.000.000

2. Số dư công nợ

Tài khoản Mã chi tiết Tên chi tiết Dư nợ Dư có TK131 KH001 DN TN Lam Châu 120.000.000

TK331 CC001 Công ty TNHH Nhật Long 85.000.000

TK331 CC002 Công ty cổ phần Bình Phúc 140.000.000

Chú ý: Địa chỉ, điện thoại, MST của các đối tượng ( người học tự cho). 3. Số dư vật tư tồn kho

Tài khoản Mã chi tiết Tên chi tiết ĐVT Số lượng Đơn giá Kho TK1561 HHM Hàng hoá M kg 1.000 90.000 Kho số 1

TK1561 HHN Hàng hoá N kg 1.100 100.000 Kho số 1

TK153 CCM Công cụ M chiếc 2.000 40.000 Công ty

36

4. Số dư TSCĐ hữu hình chi tiết

Tài khoản Mã chi tiết Tên chi tiết Nguyên giá Hao mòn luỹ kế

TK2114 XT001 Xe tải KIA 300.000.000 150.000.000

TK2115 XC001 Xe con TOYOTA 240.000.000 120.000.000

Cộng 540.000.000 270.000.000

Thông tin bổ sung: - Xe tải KIA thời gian sử dụng 10 năm (min = 7 năm, max =10 năm); đã đưa vào sử

dụng cách đây 5 năm. - Xe con TOYOTA thời gian sử dụng 10 năm (min = 7 năm, max =10 năm); đã đưa

vào sử dụng cách đây 5 năm. Chú ý: Tài liệu kỹ thuật chi tiết về TSCĐ (người học tự cho). II. Các nghiệp vụ phát sinh trong tháng 3/20X1 như sau: 1. Ngày 01/3/20X1 mua nhập kho 500 kg hàng hóa M, 900 kg hàng hoá N (PNK số

01NK) theo giá chưa thuế hàng M: 90.000 đ/kg, hàng hoá N: 100.000 đ/kg; thuế GTGT 10%, chưa trả tiền cho công ty cổ phần Bình Lam.

- Chi phí vận chuyển, bốc dỡ trả bằng tiền mặt giá chưa thuế GTGT 1.400.000 đồng; thuế GTGT10% (PC tiền 001) phân bổ cho hàng M, N theo tiêu thức số lượng.

- Kèm theo hoá đơn GTGT mua hàng số hoá đơn 09815; số sê ri BD/20X1, Ngày hoá đơn 01/3/20X1; MST 0304761223; Người bán Công ty cổ phần Bình Lam.

- Hoá đơn GTGT chi phí vận chuyển số hoá đơn 09816; số sê ri BB/20X1, Ngày hoá đơn 01/3/20X1; Người bán DNTN Thương mại Thuận Thảo, MST 0304761239.

2. Ngày 04/3/20X1 PC tiền mặt số 02 thanh toán cho công ty TNHH Nhật Long 45.000.000 đồng.

3. Ngày 06/3/20X1 DNTN Lam Châu thanh toán số tiền nợ bằng chuyển khoản 30.000.000 đồng theo GBC số 01, bằng tiền mặt 40.000.000 đồng theo PT số 01.

4. Ngày 07/03/20X1 chi trả nợ cho Công Ty Cổ Phần Bình Phúc 80.000.000 đồng theo PC số 03.

5. Ngày 08/03/20X1 xuất kho 1000 kg hàng hóa M, 500 kg hàng hoá N (PXK 01XK) xuất bán cho công ty TNHH Thanh Vinh đơn giá chưa thuế hàng M: 150.000 đ/kg, hàng N: 170.000 đ/kg, thuế GTGT hàng bán 10%.

- Tiền hàng chưa thu của công ty TNHH Thanh Vinh. Nếu thanh toán trước thời hạn 10 ngày được hưởng chiết khấu 1,5% trên giá thanh toán).

- Kèm theo hoá đơn GTGT bán hàng số hoá đơn 07715; số sêri AA/20X1, ngày hoá đơn 08/3/20X1; Người mua: Công ty công ty TNHH Thanh Vinh, MST 0304999223.

6. Ngày 09/3/20X1 phiếu xuât kho 02, xuất bán cho DNTN Lam Châu 700 kg hàng hóa N. Đơn giá đã bao gồm thuế GTGT 10% là 187.000 đ/kg, khách hàng đã thanh toán bằng tiền mặt theo PT số 02.

Kèm theo hoá đơn GTGT bán hàng số hoá đơn 08815; số sê ri AA/20X1, Ngày hoá đơn 09/3/20X1; Người mua DNTN Lam Châu, MST 0304666223.

37

7. Ngày 10/3/20X1 PXK 03, xuất CCDC số lượng 1.500 chiếc cho BPBH loại phân bổ 3 lần. Người nhận: Lê Thành Nam - BP bán hàng

8. Ngày 11/3/20X1 mua nhập kho 500 kg hàng hóa M, 700 kg hàng hoá N ( PNK 02) theo giá chưa thuế hàng M: 100.000 đ/kg, hàng hoá N: 110.000 đ/kg; thuế GTGT 10%, đã thanh toán tiền cho Công ty Cổ phần Hoàng Như Anh theo PC tiền mặt số 04.

- Chi phí vận chuyển, bốc dỡ trả bằng tiền mặt giá chưa thuế GTGT 1.200.000 đồng; thuế GTGT10% (theo PC tiền mặt 04 phân bổ cho hàng M, N theo tiêu thức số lượng.

- Kèm theo hoá đơn GTGT mua hàng số hoá đơn 09889; số sêri BD/20X1, Ngày hoá đơn 11/3/20X1; Người bán: Công ty Cổ phần Hoàng Như Anh, MST 0304766999.

- Hoá đơn GTGT chi phí vận chuyển số hoá đơn 09898; số sê ri BB/20X1, Ngày hoá đơn 11/3/20X1; MST 0304761239; Người bán: DNTN Thương mại Thuận Thảo.

9. Ngày 14/03/20X1 tiền điện thoại tháng 3/20X1 phải trả cho Bưu điện Thành phố tổng số tiền thanh toán 1.248.500 đồng trong đó thuế GTGT là 10%, Phân bổ cho các bộ phận: - BPBH: 797.500 đ - Bộ phận quản lý: 451.000 đ Kèm theo hoá đơn GTGT số 01284; số sê ri BB/20X1, Ngày hoá đơn 14/3/20X1; MST 0302030450; Người bán Bưu điện Thành phố; thuế GTGT 10%.

10. Ngày 14/03/20X1 PC tiền mặt số 05 về khoản tiền điện của công ty điện lực, thuế GTGT là 10% phân bổ cho các bộ phận:

- BPBH: 750.000 đ - Bộ phận quản lý: 500.000 đ

Kèm theo hoá đơn GTGT số 01235; số sê ri BB/20X1, Ngày hoá đơn 14/3/20X1; MST 0302030459; Người bán Điện lực Thành phố; thuế GTGT 10%. 11. Ngày 15/3/20X1 mua TSCĐ là xe tải mới hiệu KOMATSU dùng cho BPBH với

giá mua chưa thuế GTGT: 530.000.000 đồng; thuế GTGT 10%; chi phí Lệ phí trước bạ và đăng ký xe: 10.000.000 đồng; thời gian sử dụng 10 năm (min = 7 năm, max =10 năm); Mới thanh toán cho người bán 100.000.000 đ. Tài liệu kỹ thuật chi tiết về TSCĐ (người học tự cho).

- Tài sản này tăng trong tháng này và được tính khấu hao bắt đầu từ ngày 15/3. Tài sản hình thành bằng nguồn vốn khấu hao cơ bản.

- Kèm theo hoá đơn GTGT mua TSCĐ số hoá đơn 09999; số sê ri BD/20X1, Ngày hoá đơn 15/3/20X1; Người bán :Công ty Cổ phần Hoàng Anh, MST 0304761999.

12. Ngày 18/3/20X1 PC tiền mặt số 06 mua chứng khoán dài hạn cổ phiếu HACO số lượng 200 CP, giá trị 8.000.000 đồng.

13. Ngày 12/3/20X1 công ty TNHH Thanh Vinh đã thanh toán tiền nợ bằng tiền mặt theo PT số 03.

14. Ngày 20/3/20X1 PC tiền mặt số 07 tạm ứng cho NV Nguyễn Tuấn Minh BPQL đi công tác số tiền 500.000 đồng.

38

15. Ngày 28/3/20X1 Bảng phân bổ số 02. Tính tiền lương phải trả cho CNV: - BPBH: 8.500.000 đ - Bộ phận quản lý: 9.000.000 đ - Trích BHXH, BHYT, KPCĐ theo tỉ lệ quy định 25%

16. Ngày 28/3/20X1 bảng phân bổ số 01. Trích khấu hao TSCĐ trong kỳ phân bổ cho các bộ phận sử dụng.

- BPBH: 3.000.000 đ - Bộ phận quản lý: 2.500.000 đ

17. Ngày 29/3/20X1 kết chuyển doanh thu, chi phí tạm xác định kết quản kinh doanh tháng 3/20X1.

Yêu cầu: a. Định khoản kế toán các nghiệp vụ phát sinh. b. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng

03/20X1 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...). Biết rằng toàn bộ bán hàng và quản lý DN phân bổ hết vào chi phí trong kỳ.

c. Xem và in hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của Phần mềm lựa chọn ứng dụng (Kế toán Việt Nam, ACSOFT...).

d. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 03/20X1 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...) với trường hợp doanh nghiêp tính giá vật tư, hàng hoá xuất kho phương pháp nhập trước - xuất trước (FIFO) hoặc nhập sau xuất trước (LIFO).

39

Bài tập 13: Công ty TNHH Hoàng Anh là một DN thương mại có tài liệu về nội dung tổ chức

công tác kế toán như sau: - Hình thức sổ kế toán: Nhật ký chung. - Tính thuế GTGT: Phương pháp khấu trừ, tỷ lệ thuế đầu ra là 10%. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho vật tư, hàng hoá: Phương pháp bình quân liên hoàn - Đơn vị tính: Đồng Việt Nam.

I. Số dư đầu kỳ của Công ty TNHH Hoàng Anh đến ngày 30/11/20X2 như sau: 1. Số dư tài khoản

Mã tài khoản Tên tài khoản Dư Nợ Dư Có TK111 Tiền mặt 70.000.000

TK112 Tiền gửi 150.000.000

TK131 Phải thu khách hàng 60.000.000

TK153 CCDC 60.000.000

TK1561 Giá mua hàng hóa 140.000.000

TK2112 TSCĐ 250.000.000

TK2141 Khấu hao TSCĐ 140.000.000

TK311 Vay ngắn hạn 200.000.000

TK331 Phải trả người bán 180.000.000

TK411 Nguồn vốn CSH 205.000.000

TK4311 Quỹ khen thưởng 2.000.000

TK4312 Quỹ phúc lợi 3.000.000

2. Số dư công nợ chi tiết

Tài khoản Mã chi tiết Tên chi tiết Dư nợ Dư có

TK131 KH001 Công Ty Anna 60.000.000

TK331 CC001 Công Ty Bina 60.000.000

TK331 CC002 Công Ty Yahoo 120.000.000

Chú ý: Địa chỉ, điện thoại, MST của các đối tượng ( người học tự cho). 3. Số dư vật tư chi tiết

Tài khoản Mã chi tiết Tên chi tiết ĐVT Số lượng Đơn giá Kho

TK1561 HHA Hàng hoá A kg 2.000 10.000 Công ty

TK1561 HHC Hàng hoá C thùng 1.200 100.000 Công ty

TK153 CCM Bao bì M chiếc 1.000 60.000 Công ty

40

4. Số dư TSCĐ hữu hình chi tiết

Tài khoản Mã chi tiết Tên chi tiết Nguyên giá Hao mòn luỹ kế

TK2112 MM001 Máy KIATO 100.000.000 80.000.000

TK2112 MM002 Máy TOTA 150.000.000 60.000.000

Cộng 540.000.000 270.000.000

Thông tin bổ sung: - Máy KIATO thời gian sử dụng 10 năm (min = 7 năm, max =10 năm); đã đưa vào

sử dụng cách đây 8 năm; Tài liệu kỹ thuật chi tiết về TSCĐ (người học tự cho). - Máy TOTA thời gian sử dụng 15 năm (min = 7 năm, max =15 năm); đã đưa vào

sử dụng cách đây 6 năm; Tài liệu kỹ thuật chi tiết về TSCĐ (người học tự cho). II. Trong tháng 12/20X2 có các nghiệp vụ kinh tế phát sinh như sau: 1. Ngày 02/12/20X2 nhận GBN số 01 về số tiền trả nợ cho công ty Yahoo. 2. Ngày 03/12/20X2 xuất bán cho công ty Anna (PXK số 01) 700 thùng hàng hóa C

theo đơn giá gấp 2 lần đơn giá nhập, thuế GTGT 10%. Khách hàng thanh toán bằng tiền gửi theo GBC số 01.

Kèm theo hoá đơn GTGT bán hàng số hoá đơn 08815; số sê ri AA/2003, Ngày hoá đơn 02/12/20X2; MST 0304999223; Người mua: Công ty ANNA. 3. Ngày 05/12/20X2 xuất bán cho Công ty Bina (PXK số 02) 1200 kg hàng hóa A

theo đơn giá gấp 1,5 lần đơn giá nhập, thuế GTGT 10%. Khách hàng thanh toán bằng tiền gửi theo GBC số 02.

Kèm theo hoá đơn GTGT bán hàng số hoá đơn 05515; số sê ri BB/2003, Ngày hoá đơn 05/12/20X2; MST 0304778223; Người mua: Công ty Bina. 4. Ngày 05/12/20X2 xuất 700 bao bì loại M (PXK số 03) phục vụ cho việc bán hàng.

Người nhận: Lê Thành Công - BPBH thuộc loại phân bổ 6 tháng. 5. Ngày 07/12/20X2 PT tiền mặt số 01 công ty Bina thanh toán toàn bộ nợ. 6. Ngày 11/12/20X2 PT tiền mặt số 02 công ty Anna trả nợ 10.000.000 đồng. 7. Ngày 16/12/20X2 nhận HĐ tiền điện của Điện lực thành phố về khoản tiền điện giá

chưa thuế là 4.740.000 đ, thuế 10%, trong đó phân bổ cho từng bộ phận: - Bộ phận quản lý: 3.750.000 đ - Bộ phận bán hàng: 990.000 đ

Kèm theo hoá đơn GTGT số 01235; số sêri BB/2003, Ngày hoá đơn 14/12/20X2; MST 0302030459; Người bán: Điện lực Thành phố. 8. Ngày 15/12/20X2 nhượng bán TSCĐ máy KIATO BPBH cho Công ty Hải Nam

giá nhượng bán được 2 bên thống nhất 40.000.000 đồng, thuế GTGT 10%. Chưa thu tiền khách hàng.

Kèm theo hoá đơn GTGT bán hàng số hoá đơn 05589; số sêri BB/20X2, Ngày hoá đơn 15/12/20X2; MST 0304778883; Người mua: Công ty Công ty Hải Nam. 9. Ngày 16/12/20X2 tiền điện thoại tháng 12/20X2 phải trả cho Bưu điện Thành phố

giá chưa thuế GTGT 4.740.00 đ, thuế GTGT là 10%, Phân bổ cho các bộ phận: - Bộ phận quản lý: 3.750.000 đ

41

- Bộ phận bán hàng: 990.000 đ Kèm theo hoá đơn GTGT số 01284; số sê ri BB/2003, ngày hoá đơn 16/12/20X2;

MST 0302030450; Người bán: Bưu điện Thành phố. 10. Ngày 20/12/20X2 chuyển khoản thanh toán tiền Điện thoại và tiền điện tháng 12

cho Bưu điện Thành phố và Điện lực Thành phố theo GBN số 02. 11. Ngày 25/12/20X2 mua TSCĐ là Xe tải mới Hiệu KOMATSU dùng cho BPBH với

giá mua chưa thuế GTGT: 230.000.000 đồng; thuế GTGT 10%; chi phí Lệ phí trước bạ và đăng ký xe: 10.000.000 đồng; thời gian sử dụng 10 năm (min = 7 năm, max =10 năm); Mới thanh toán cho người bán 100.000.000 đồng. Tài liệu kỹ thuật chi tiết về TSCĐ (người học tự cho).

- Tài sản này tăng trong tháng này và được tính khấu hao bắt đầu từ tháng này. Tài sản hình thành bằng nguồn vốn khấu hao cơ bản.

- Kèm theo hoá đơn GTGT mua TSCĐ số hoá đơn 09999; số sê ri BD/2004, Ngày hoá đơn 15/12/20X2; MST 0304761999; Người bán Công ty Cổ phần Hoàng Anh, địa chỉ, điện thoại (người học tự cho).

12. Ngày 31/12/20X2 Bảng phân bổ 01 Trích Khấu hao TSCĐ tháng 12 phân bổ cho: - Bộ phận bán hàng: 1.500.000 đ - Bộ phận quản lý: 500.000 đ

13. Ngày 31/12/20X2 Bảng phân bổ số 02. Tính tiền lương phải trả cho CNV: - Bộ phận bán hàng: 8.500.000 đ - Bộ phận quản lý: 9.000.000 đ - Trích BHXH, BHYT, KPCĐ theo tỷ lệ qui định 25%

Yêu cầu: a. Định khoản kế toán các nghiệp vụ phát sinh. b. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng

12/20X2 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...). Biết rằng toàn bộ bán hàng và quản lý DN phân bổ hết vào chi phí trong kỳ.

c. Xem và In hệ thống chứng từ, hệ thống sổ kế toán chi tiết, sổ kế toán tổng hợp các tài khoản, báo cáo quản trị, báo cáo thuế, báo cáo tài chính của Phần mềm lựa chọn ứng dụng (Kế toán Việt Nam, ACSOFT...).

d. Ứng dụng Phần mềm Kế toán trong tổ chức công tác kế toán của DN tháng 12/20X2 (Ví dụ: Phần mềm Kế toán Việt Nam; Phần mềm Kế toán ACSOFT; Phần mềm Kế toán MISA, Phần mềm Kế toán FAST...) với trường hợp doanh nghiêp tính giá vật tư, hàng hoá xuất kho phương pháp nhập trước - xuất trước (FIFO) hoặc nhập sau xuất trước (LIFO).

e. Kết chuyển số dư cuối năm 20X2 sang đầu năm 20X3

42

Bài tập 14: Công ty TNHH TNC-PRO là một DN thương mại có tài liệu về nội dung tổ chức

công tác kế toán như sau: - Hình thức sổ kế toán: Nhật ký Chung - Tính thuế GTGT: Phương pháp khấu trừ, tỷ lệ thuế đầu ra là 10%. - Kế toán hàng tồn kho: Phương pháp kê khai thường xuyên. - Tính giá xuất kho vật tư, hàng hoá: Phương pháp bình quân liên hoàn - Đơn vị tính: Đồng Việt Nam.

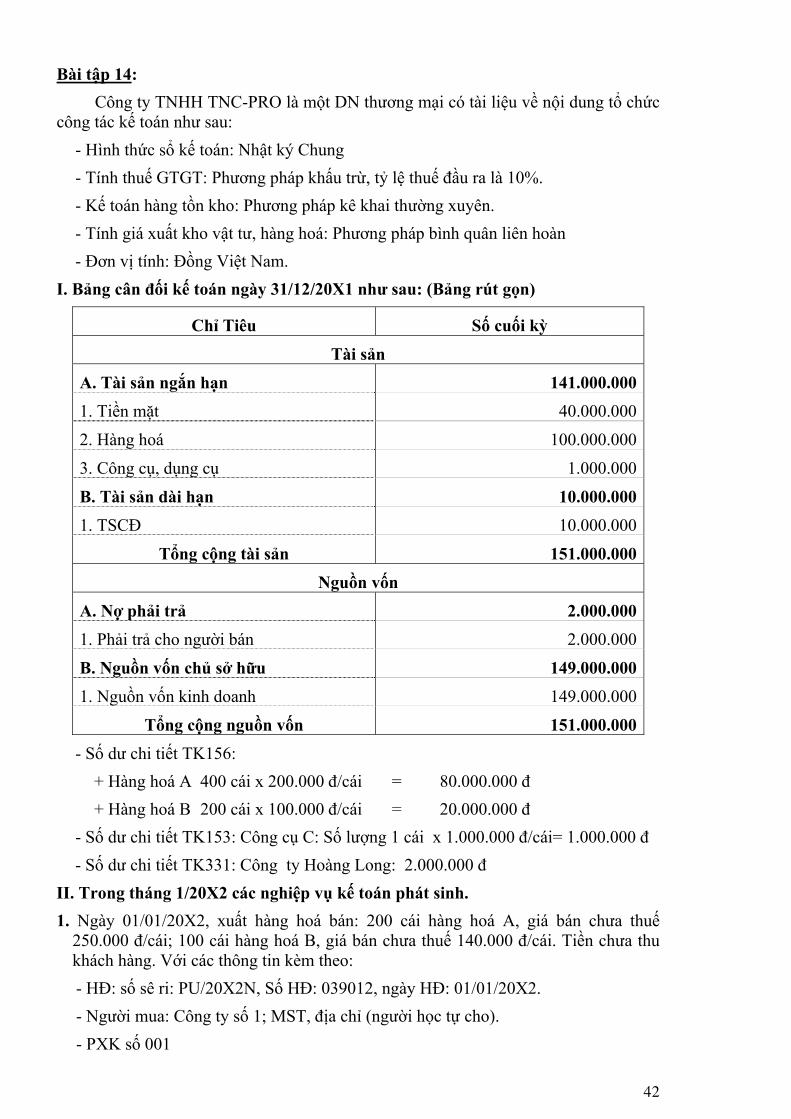

I. Bảng cân đối kế toán ngày 31/12/20X1 như sau: (Bảng rút gọn)

Chỉ Tiêu Số cuối kỳ

Tài sản

A. Tài sản ngắn hạn 141.000.000

1. Tiền mặt 40.000.000

2. Hàng hoá 100.000.000

3. Công cụ, dụng cụ 1.000.000

B. Tài sản dài hạn 10.000.000

1. TSCĐ 10.000.000

Tổng cộng tài sản 151.000.000

Nguồn vốn

A. Nợ phải trả 2.000.000

1. Phải trả cho người bán 2.000.000

B. Nguồn vốn chủ sở hữu 149.000.000

1. Nguồn vốn kinh doanh 149.000.000

Tổng cộng nguồn vốn 151.000.000

- Số dư chi tiết TK156: + Hàng hoá A 400 cái x 200.000 đ/cái = 80.000.000 đ + Hàng hoá B 200 cái x 100.000 đ/cái = 20.000.000 đ