Embed Size (px)

Citation preview

1

Raportul semestrial conform Regulamentului nr. 5/2018 al A.S.F. privind emitenții de instrumente

financiare și operațiuni de piață

Data raportului: 16.08.2018

Denumirea societăţii comerciale: ROPHARMA S.A.

Sediul social: Brașov, str. Iuliu Maniu nr. 55, 500091, jud. Brașov

Numărul de telefon/fax: 0268 547230/0268 547231

Codul unic de înregistrare la Oficiul Registrului Comerţului: 1962437

Număr de ordine în Registrul Comerţului: J08/2886/2007

Capitalul social subscris şi vărsat: 51.126.741,30 RON

Piaţa reglementată pe care se tranzacţionează valorile mobiliare emise: Categoria Standard BVB

(simbol RPH)

1. Situaţia economico-financiară

Elementele de evaluare generală sunt prezentate în tabelul de mai jos:

S1 2017 / 31 Decembrie 2017

S1 2018 / 30 Iunie 2018 ∆ ∆ %

Veniturile din exploatare 165.840.447 176.451.610 10.611.163 6%

Rezultatul din exploatare 3.171.260 3.231.542 60.282 2%

Profitul net 2.676.401 2.777.276 100.875 4%

Total active 242.654.941 267.114.336 24.459.395 10%

Total datorii 97.331.593 119.113.074 21.781.481 22%

Capitaluri proprii 145.323.348 148.001.262 2.677.914 2%

Rentabilitatea veniturilor 2% 2% 0%

Grad de îndatorare 40% 45% 5%

Rentabilitatea activelor 1% 1% 0%

Rentabilitatea capitalurilor proprii 2% 2% 0%

2

Ponderea segmentelor de activitate în cadrul veniturilor este prezentată după cum urmează:

S1 2017 S1 2018 ∆ ∆ %

Venituri farmacii proprii 165.840.447 173.769.854 7.929.407 5%

Venituri în cadrul programelor CRV - 2.681.756 2.681.756 n/a

Total 165.840.447 176.451.610 10.611.163 6%

Creșterea veniturilor pe segmentul principal de activitate de 6% a fost realizată pe fondul

îmbunătățirii nivelului de serviciu, a creșterii realizate în volumul de unități fizice și datorită deschiderii

unor noi farmacii.

În semestrul I din 2018, societatea a înregistrat venituri în cadrul programului national cost-

volum-rezultat în valoare de 2.681.756 lei urmând astfel tendința de creștere a pieței farmaceutice.

Produsele deficitare generate de exportul paralel intracomunitar continuă să determine pierderi

în realizarea de venituri.

Societatea a înregistrat o scădere a celorlalte venituri cu 5% față de perioada precedentă după

cum este prezentat în tabelul de mai jos.

S1 2017 S1 2018 ∆ ∆ %

Venituri din chirii 858.800 628.341 (230.459) -27%

Venituri din prestări de servicii 518.074 787.634 269.560 52%

Alte venituri din exploatare 1.647.741 1.463.196 (184.545) -11%

Total alte venituri 3.024.615 2.879.171 (145.444) -5%

Față de 31 decembrie 2017, activele imobilizate la valoarea netă contabilă au înregistrat o creștere

de 15% în sumă de 20.341.471 lei.

Analiza detaliată a activelor imobilizate este prezentată după cum urmează:

31 Decembrie 2017

30 Iunie 2018

∆ ∆ %

Imobilizări corporale 57.853.145 58.298.190 445.045 1%

Fond comercial 11.613.659 11.613.659 - 0%

Imobilizări necorporale 14.898.378 16.451.451 1.553.073 10%

Investiții în entități asociate 20.405.057 20.405.057 - 0%

Investiții imobiliare 32.683.069 51.026.422 18.343.353 56%

Total active imobilizate 137.453.308 157.794.779 20.341.471 15%

Variația de 15% în cadrul imobilizărilor imobilizate este datorată în principal lucrărilor de

consolidare la cladirea în care își va desfăsura activitatea noul spital și achizițiilor de licențe de

farmacii.

Imobilizările corporale și necorporale sunt amortizate folosind metoda liniară pe baza estimării

duratei de funcționare, începând cu luna următoare punerii în funcțiune.

3

Gradul de uzura scriptică pentru activele care sunt supuse deprecierii este prezentat în tabelul

de mai jos:

Active corporale

Alte imobilizari necorporale

01 ianuarie 2016 33% 57%

31 decembrie 2016 26% 63%

31 decembrie 2017 24% 76%

30 Iunie 2018 25% 82%

În urma evaluării și analizei rezultatelor înregistrate în 2017 și în T1 2018, compania Coface leader

de piață în managementul riscului de credit, în cursul trimestrului II din 2018 a menținut nivelul riscului

pentru societate în categoria risc scăzut. Același nivel de risc a fost acordat și societăților afiliate.

Obligațiile financiare ale societății au fost respectate neînregistrându-se restanțe la furnizori, bugetul

consolidat al statului, bugetele locale sau față de bugetul asigurărilor de sănătate și a fondurilor speciale.

Situațiile financiare pentru semestrul I la 30 iunie 2018 au fost revizuite de către auditorul extern

independent.

2. Analiza activității societății comerciale

Conform datelor furnizate de către compania de cercetare de piață CEGEDIM, piața farmaceutică din

România pe segmentul retail a înregistrat o creștere de 18.36%, ajungând la valoarea de 6.75 miliarde

lei în semestrul I al anului 2018 fata de aceeași perioadă a anului trecut.

Cifra de vânzări realizată de ROPHARMA în S1 2018 este de 176,5 milioane lei, realizată din

comercializarea:

• Produselor care se eliberează pe bază de prescripție medicală în valoare de 126,8 milioane lei;

• Produselor care se eliberează fără prescripție medicală în valoare de 49,5 milioane lei;

4

Vânzările societății pe categorii de produse sunt prezentate mai jos:

Ropharma - NonRx S1 2017 S1 2018 Δ Δ%

Vânzări nete fără TVA 42,975,347 49,575,518 6,600,171 15.4%

Vânzări în unități 2,994,666 3,138,709 144,043 4.8%

Valoare medie /unitate 14.35 15.79 1.44 10.1%

Ropharma - Rx S1 2017 S1 2018 Δ Δ%

Vânzări nete fără TVA 122,865,100 126,876,092 4,010,992 3.3%

Vânzări în unități 3,131,326 3,062,971 (68,355) -2.2%

Valoare medie /unitate 39.2 41.4 2.2 5.6%

Ropharma- NonRx & Rx S1 2017 S1 2018 Δ Δ%

Vânzări nete fără TVA 165,840,447 176,451,610 10,611,163 6.4%

Vânzări în unități 6,125,992 6,201,680 75,688 1.2%

Valoare medie /unitate 27.07 28.45 1.38 5.1%

Marja Brută 32,379,829 34,737,498 2,357,669 7.3%

Vânzarea netă realizată de Ropharma SA în S1 2018 este de 176,4 milioane lei, în creștere cu 10.6

milioane lei comparativ cu S1 2017.

În S1 2018 vânzările în unități au înregistrat o creștere față de S1 2017 cu 75.688 unități.

Pe categoria de produse fără prescripție medicală, în S1 2018 s-a înregistrat o creștere a vânzărilor

comparativ cu S1 2017, astfel:

- în valoare netă cu 6,6 milioane lei;

- cantitativ cu 144.043 unități.

Factorii care au influențat aceaste variații sunt:

- eficientizarea și intensificarea campaniilor de marketing adresate pacienților, desfășurate în

colaborare cu producătorii;

- completarea portofoliului cu produse din această categorie, urmand tendința piețelor europene și

anume creșterea ponderii vânzarilor pentru acest segment în cadrul vanzărilor totale;

- eficientizarea strategiei privind campaniile comerciale adresate pacientului prin aplicarea

principiilor “category” managementului;

- cresterea calității serviciilor adresate pacientului, rezultat al derulării eficiente a procesului de

pregătire profesională continuă a farmaciștilor;

- ajustările de prețuri practicate de producători, în sensul creșterii lor.

Pe categoria de produse care se eliberează pe bază de prescripție medicală, în S1 2018 s-a înregistrat o

variație a vânzărilor comparativ cu S1 2017, astfel:

- creșterea vînzărilor nete cu 4 milioane lei;

- scăderea cantitativă cu 68355 unități.

Factorii care au influențat această evoluție sunt:

- imposibilitatea aprovizionării la nivelul dorit cu anumite produse considerate deficitare;

- politica foarte agresivă de acordare a reducerilor către pacient practicată de competitori ;

- politica producătorilor de crestere a prețurilor de livrare cu impact direct în marja produsului.

În topul lanțurilor de farmacii Ropharma SA ocupă poziția 4.

5

In semestru I 2018, raportat la perioada similara a anului 2017 a fost înregistrată o creștere cu 31% a

veniturilor realizate prin vânzarea produselor din portofoliul de producție proprie, ajungând astfel la o

valoare de 8.314.960 lei (preț cu amănuntul, fără TVA).

În piața farmaceutică de retail în S1 2018 Ropharma SA a înregistrat 3,1% cotă de piața, sursa

CEGEDIM.

Portofoliul de producție proprie este format din 81 produse, acoperind 28 arii terapeutice,

dezvoltate în acord cu tendințele actuale, în diverse forme farmaceutice:

▪ gamă unică de suplimente alimentare pe piața din România (produse care conțin lactoferină);

▪ produse ce conțin principii active naturale consacrate în lume: resveratrol, drojdie de orez

roșu, probiotice, inulină, luteină, lactază, colostru, biomasă de spirulină, silimarină,

fosfolipide esentiale, precum și pulberi vegetale și/sau extracte vegetale din: frunze de

anghinare, frunze de dud alb, radacină de cicoare, radacină de valeriană, părti aeriene de

Passiflora, fructe si flori de păducel, rizomi de pir, frunze de urzică moartă, conuri de hamei,

mătase de porumb, fructe de palmier pitic, rădăcina de ghimpe, frunze de cimbru, frunze de

nuc, semințe de chimen, frunze de coacăz negru, semințe de soia, părți aeriene de trifoi roșu;

▪ geluri originale, cu aplicare locală: Biocicatrin, Bioflexin tonic, Bioven tonic;

▪ sirop antiparazitar pentru copii;

▪ formulă inovativă pe piața din România – gama NUTRADOSE, produse condiționate sub

formă de fiole buvabile monodoză ce conțin extracte din plante avand biodisponibilitate net

superioară altor produse similare.

În luna martie 2018 a fost semnat un parteneriat strategic de vânzare în România a portofoliului de

produse Specchiasol, portofoliu reprezentat de suplimente alimentare și produse cosmetice aparținând

unuia din cei mai importanți producători din Italia.

Evaluarea activității de cercetare-dezvoltare

În semestrul I al anului 2018, activitatea de cercetare-dezvoltare produse s-a materializat prin

diversificarea portofoliului de produse care acoperă o gamă largă de arii terapeutice, strategia de

dezvoltare fiind axată atât pe fabricarea de produse proprii obținute în cele 2 locații de producție:

- Tg. Mureș: Aesculap Prod SRL

- Chișinău: I.C.S. Eurofarmaco SA

precum și pe colaborări cu parteneri interni sau externi, certificați GMP.

Produsele celor două fabrici acoperă 28 de arii terapeutice dezvoltate în acord cu tendințele actuale, în

diverse forme farmaceutice, fiind prezente pe piața din România și Republica Moldova.

La portofoliul existent s-au mai adăugat pe parcursul Semestrului 1, următoarele produse:

6

Nutradose Beauty – este un supliment alimentar care asociazǎ

beneficiile incontestabile ale unor substanțe ce aparțin domeniului cosmeticii moderne, având rolul de a

îmbunătății structura și aspectul pielii (elasticitatea și fermitatea). Combinarea celor 4 substanțe active -

colagen hidrolizat, coenzima Q10, acid hialuronic și vitamina C- fac din Nutradose Beauty un produs

deosebit, cu o bună biodisponibilitate.

BioR® E – înregistrat ca supliment alimentar, este un complex natural antioxidant ce conține compuși

biologic activi din biomasa de spirulină: aminoacizi non-esențiali și cei esențiali în stare liberă inclusiv

aminoacizi imunoactivi (valina, triptofanul, treonina, acidul aspartic, acidul glutamic, alanina, arginina,

cisteina, glicina, serina, acidul gama-aminobutiric), aminoacizi structurați în peptide și proteine, macro-

și microelemente (magneziu, potasiu, sodiu, fier, crom, seleniu, cupru, zinc). Aceasta compoziție

complexă este rezultatul cultivării în condiții controlate a cianobacteriei Spirulina (Arthrospira) platensis

fapt ce asigură sinteza lor dirijată în biomasă, etapa urmată de aplicarea unor tehnici moderne de

extragere(extracție fracționată) și purificare succesivă (înaltă purificare), procese ce conduc la obtinerea

unui produs cu activitate biologica înzecita față de biomasa obișnuită de Spirulină.

Aterobior – este un supliment alimentar de origine vegetală ce

constă dintr-o combinație originala cu acțiune sinergică( extract de spirulină și seleniu- sub forma de

selenit de sodiu) având rol antioxidant și de eliminare a produșilor toxici de metabolism. Seleniul este

un mineral cu proprietăți antioxidante, cu rol în stimularea imunității, ajută fertilitatea masculină, reduce

riscul de sarcini oprite din evoluție și contribuie la sinteza hormonului tiroidian.

7

Strategia de dezvoltare vizează completarea portofoliului cu produse de ultimă generație, produse care

conțin substanțe active naturale - rezultat al introducerii și dezvoltării conceptului

biotehnologie/biomedicamente.

Pentru semestrul II al anului 2018 sunt pregătite pentru lansare 2 produse noi:

Activit Anticârcel Forte – este un supliment alimentar care prin

asociere de potasiu, magneziu şi vitamina B6 contribuie la reducerea contracțiile involuntare și dureroase

ale mușchilor.

Venozen - este un supliment alimentar care prin asocierea de diosmină, hesperidină micronizată,

troxerutin, extract de castan și vitamina C, reprezintă un produs util în tratamentul manifestărilor

insuficienței venoase cronice a membrelor inferioare, funcționale și organice(senzație de greutate,

durere, crampe nocturne) și in tratamentul semnelor funcționale legate de criză hemoroidală.

8

3. Situația indicatorilor financiari

S1 2017 / 31 Decembrie

2017

S1 2018 / 30 Iunie

2018

∆ ∆ %

I. Indicatori de lichiditate

Lichiditatea curentă

Active curente (A) 105.201.631 109.319.557 4.117.926 4%

Datorii curente (B) 88.183.195 111.539.962 23.356.767 26%

A/B în număr de ori 1,2 1,0

Lichiditatea imediată

Active curente (A) 105.201.631 109.319.557 4.117.926 4%

Stocuri (B) 38.704.178 35.671.434 (3.032.744) -8%

Datorii curente (B) 88.183.195 111.539.962 23.356.767 26%

(A-B)/C în număr de ori 0,8 0,7

II. Indicatori ai profitabilității

EBITDA

Rezultatul din exploatare (A) 3.171.260 3.231.542 60.282 2%

Amortizare (B) 2.160.527 2.229.737 69.210 3%

A+B in lei 5.331.787 5.461.279 129.492 2%

EBITDA

EBITDA (A) 5.331.787 5.461.279 129.492 2%

Venituri din exploatare (B) 168.865.063 179.330.781 10.465.718 6%

A/B in % 3,2% 3,0%

Marja brută

Marja brută (A) 32.379.829 34.737.498 2.357.669 7%

Venituri nete din vânzări (B) 165.840.447 176.451.610 10.611.163 6%

(A/B) * 100 19,5% 19,7%

III. Indicatori de gestiune Viteza de rotație a activelor imobilizate

Venituri din exploatare (A) 168.865.063 179.330.781 10.465.718 6%

Active imobilizate (B) 137.453.308 157.794.779 20.341.471 15%

(A/B) în număr de ori 1,2 1,1

Viteza de rotație a stocurilor

Stocuri (A) 38.704.178 35.671.434 (3.032.744) -8%

Costul bunurilor vândute (B) 133.460.618 141.714.112 8.253.494 6%

(A/B) în număr de zile 52 46

Viteza de rotație a creanțelor

Creanțe comerciale (A) 59.200.447 66.837.157 7.636.710 13%

Venituri din exploatare (B) 168.865.063 179.330.781 10.465.718 6%

(A/B) în număr de zile 128 136

III. Indicatori de risc

Acoperirea dobânzilor

Rezultatul din exploatare (A) 3.171.260 3.231.542 60.282 2%

Cheltuieli cu dobânzile (B) 77.001 60.660 (16.341) -21%

(A+B)/B în număr de ori 42,2 54,3

9

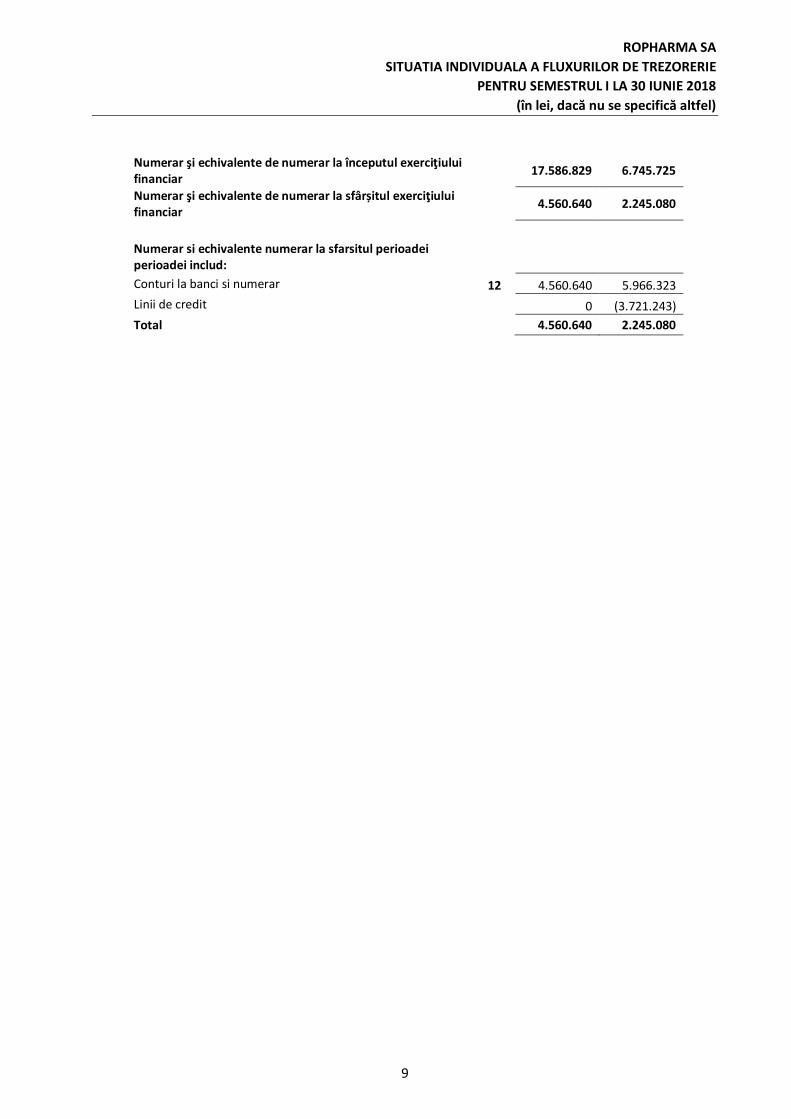

Situația fluxurilor de trezorerie a fost întocmită pe baza metodei indirecte potrivit căreia au fost

operate ajustări pentru tranzacțiile care nu au caracter monetar.

În semestrul I din 2018 activitățile de exploatare au generat o trezorerie netă de 14.584.781 lei.

Achizitiile de licente și lucrarile de amenajare la noul spital din Brasov au determinat ca

numerarul utilizat în activitățile de investitii să atingă valoarea de 20.128.655 lei.

Evoluția categoriilor fluxurilor de trezorerie este prezentată în tabelul de mai jos.

S1 2017 S1 2018 ∆ ∆ %

Numerar la inceputul anului 17.586.829 6.745.725 (10.841.104) 62% Numerar net din / (utilizat în) activităţile de exploatare (6.932.015) 14.584.781 21.516.796 310% Numerar net din / (utilizat în) activităţile de investiţii (4.610.340) (20.128.655) (15.518.315) 337% Numerar net din / (utilizat în) activităţile de finanţare (1.483.834) 1.043.229 2.527.063 170% Creștere / (descreștere) netă a numerarului (13.026.189) (4.500.645) 8.525.544 65% Numerar la sfârșitul anului 4.560.640 2.245.080 (2.315.560) 51% Linii de credit - 3.721.243 3.721.243 N/A

4. Declaratia NON - FINANCIARA

În conformitate cu prevederile OMFP nr. 1938/2017 privind modificarea și completarea unor

reglementări contabile, managementul Societății Ropharma SA acționează în permanență în ceea ce

privește aspectele de mediu, sociale și de personal, respectiv drepturile omului, combaterea corupției și

dării de mită.

a) Aspecte de mediu

Principalele activități din domeniul protecției mediului în semestrul I al anul 2018 s-au efectuat planificat

și organizat, urmărindu-se prevenirea poluării, reducerea riscurilor de producere a unor incidente de

mediu, precum și conformarea cu prevederile legislative în domeniu.

Societatea ține o evidență a deșeurilor produse, deține și derulează contracte de reciclare a deșeurilor tip

ambalaj de hârtie, sticlă, plastic, metale prin colaborare cu operatori acreditați de Ministerul Mediului.

De asemenea, respectă prevederile legislației în vigoare referitoare la gestionarea și depozitarea

substanțelor și preparatelor farmaceutice, colaborând cu operatori economici autorizați în vederea

distrugerii în conformitate cu normele de mediu a tuturor produselor farmaceutice expirate/perimate.

b) Aspecte de personal

Relația cu salariații companiei s-a bazat pe respect reciproc, încredere și dialog.

La data de 30 iunie 2018, structura de personal a Ropharma SA era de 859 de persoane (personal

operațional, personal pentru activitățile suport, management și membrii CA).

În primul semestru al anului 2018 au fost angajate un număr de 54 de persoane și au încetat raporturile

de muncă cu Societatea un număr de 83 de angajați.

10

Au fost derulate activități de recrutare de personal specializat pentru realizarea obiectului de activitate

al societății, cu o orientare crescuta spre atragerea în stagiul de practică a studenților din anii terminali

ai Facultăților de Farmacie din Cluj-Napoca, Iași, Tg. Mureș în vederea cunoașterii profilului Ropharma

și a conștientizării oportunității calității de salariat în această firmă.

Organizația sindicală, la care sunt înscriși un număr de 672 salariați ai Ropharma SA este Sindicatul

Liber MEDICA, cu sediul în Bacău, sindicat reprezentativ la nivel de unitate, conform prevederilor Legii

nr. 62/2011 a Dialogului Social.

Raporturile dintre angajator și angajați sunt reglementate prin:

• Contractul colectiv de muncă înregistrat la ITM Brașov sub nr. 5/1491/26827 din 06.11.2017

pentru perioada 2017-2019,

• precum și prin contractele individuale de muncă ale salariaților.

În centrul politicilor de resurse umane s-a regăsit preocuparea pentru dezvoltarea competențelor

profesionale și personale ale angajaților săi, precum și menținerea unui climat ce încurajează diversitatea

și manifestarea talentelor tuturor angajaților în scopul realizării obiectivelor strategice asumate.

c) Aspecte sociale

Politica companiei în ceea ce privește responsabilitatea socială se bazează pe un set de principii care

definesc interacțiunea dintre companie pe de o parte și salariați, acționari, parteneri, comunitate și mediu

pe de altă parte.

Respectând principiul prudenței financiare și al transparenței, acțiunile sociale ale Companiei au avut ca

rezultat creșterea capitalului de imagine și reputațional.

d) Etică și integritate

ROPHARMA deține un Cod de etică, care are rolul de a stabili standardele care trebuie să guverneze

activitatea zilnică și relațiile dintre personalul ROPHARMA, cu toți partenerii externi (emitenți,

participanți, investitori, presă, consultanți, furnizori și beneficiari de servicii, autorități, etc.), cât și cu

instituțiile și organizațiile din sfera de activitate a societății (îndeplinind rolul de companie social

responsabilă).

Ca regulă generală și în orice circumstanțe, personalul ROPHARMA trebuie să respecte reglementările

internaționale, naționale, locale, precum și regulile de deontologie profesională specifice domeniului

farmaceutic, dar și al pieței de capital. Același comportament trebuie avut și în cazul deciziilor unilaterale

și al altor reglementări emise de ROPHARMA.

ROPHARMA nu va încuraja în nicio situație un comportament non-etic și, în același timp, nu va

sancționa niciun angajat pentru respectarea acestui Cod, indiferent de repercusiuni.

Ca regulă generală, personalul ROPHARMA nu va accepta niciodată înfăptuirea, complicitatea sau

acceptarea tacită a unui act de corupție de orice natură în activitatea în cadrul companiei. Personalul

ROPHARMA nu va oferi beneficii materiale/avantaje /gratuități partenerilor de afaceri sau

angajaților/reprezentanților instituțiilor statului cu scopul de a influența decizii, de a obține angajamente

11

de afaceri sau de a avea un avantaj în fața competitorilor. Angajații ROPHARMA nu vor accepta

niciodată să solicite sau să primească, pentru sine sau pentru altul, bani, cadouri, bunuri, beneficii sau

alte avantaje pentru desfășurarea activităților din sfera atribuțiilor sale sau a obiectului de activitate al

ROPHARMA, pentru a crea avantaje persoanelor cu care acesta este în relații oficiale în numele

ROPHARMA sau pentru a favoriza un furnizor/partener pentru încheierea unui angajament cu

ROPHARMA.

PREȘEDINTE – DIRECTOR GENERAL

Dr. Farm. Mihai Miron

ROPHARMA SA SITUAŢII FINANCIARE INDIVIDUALE INTERIMARE PENTRU SEMESTRUL I LA 30 IUNIE 2018 ÎNTOCMITE ÎN CONFORMITATE CU STANDARDELE INTERNAŢIONALE DE RAPORTARE FINANCIARĂ ADOPTATE DE UNIUNEA EUROPEANA

CUPRINS PAGINA SITUATIA INDIVIDUALA A POZITIEI FINANCIARE 4 SITUATIA INDIVIDUALA A REZULTATULUI GLOBAL 5 SITUAŢIA INDIVIDUALA A MODIFICĂRILOR CAPITALURILOR PROPRII 6-7 SITUAŢIA INDIVIDUALA A FLUXURILOR DE TREZORERIE 8-9 NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALE 10-46 Către Acționari Ropharma SA Brasov, România

ROPHARMA SA

SITUATIA INDIVIDUALA A POZITIEI FINANCIARE

LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

4

Nota

31 decembrie 2017

30 iunie 2018

Active

Active imobilizate

Imobilizări corporale 5 57.853.145 58.298.190

Fond comercial 6 11.613.659 11.613.659

Imobilizări necorporale 7 14.898.378 16.451.451

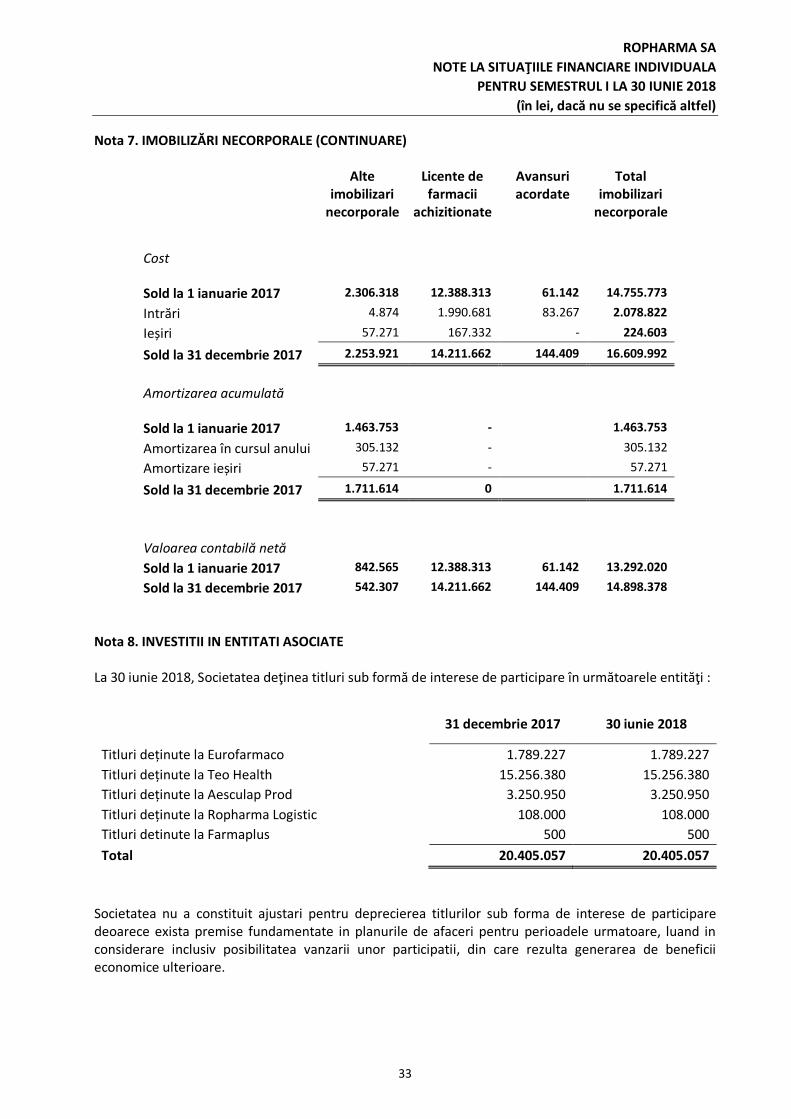

Investitii in entitati asociate 8 20.405.057 20.405.057

Investitii imobiliare 9 32.683.069 51.026.422

Total active imobilizate

137.453.308 157.794.779

Active circulante

Stocuri 10 38.704.178 35.671.434

Creanţe comerciale şi alte creanţe 11 59.200.447 66.837.157

Cheltuieli inregistrate in avans

551.281 844.642

Numerar si echivalente de numerar 12 6.745.725 5.966.323

Total active circulante

105.201.631 109.319.557

Total active

242.654.939 267.114.336

Capitaluri proprii şi datorii

Capitaluri proprii

Capital social 13 68.698.617 68.698.617

Prime de capital

2.021.064 2.021.064

Rezerve

25.230.165 35.841.091

Rezerve de reevaluare

11.843.435 11.229.032

Actiuni proprii

- (12.808)

Pierderi legate de instrumente de capital

(113.274) (113.274)

Rezultatul curent

6.093.430 2.777.276

Rezultat reportat

31.549.912 27.560.265

Total capitaluri proprii

145.323.348 148.001.262

Datorii pe termen lung

Imprumuturi pe termen lung 14 2.520.312 1.260.541

Datorii privind impozitul amânat 15 6.628.084 6.312.572

Total datorii pe termen lung

9.148.396 7.573.113

Datorii curente

Partea curenta din imprumuturile pe termen lung

2.520.300 2.521.058

Imprumuturi pe termen scurt

1.322.709 3.721.243

Datorii comerciale şi alte datorii 16 82.139.125 103.916.776

Alte impozite si obligatii privind asigurarile sociale

1.930.500 813.078

Venituri inregistrate in avans 0 129.336

Provizioane

55.096 55.096

Datorii privind impozitul pe profit

215.466 383.375

Total datorii curente

88.183.195 111.539.962

Total datorii

97.331.591 119.113.074

Total capitaluri proprii si datorii

242.654.939 267.114.336

ROPHARMA SA

SITUATIA INDIVIDUALA A REZULTATULUI GLOBAL

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

5

Nota 30 iunie 2017 30 Iunie 2018

Venituri din exploatare

Venituri nete din vânzări 17 165.840.447 176.451.610

Alte venituri 18 3.024.616 2.879.171

Total venituri din exploatare

168.865.063 179.330.781

Cheltuieli din exploatare

Costul bunurilor vandute

(133.460.618) (141.714.112)

Cheltuieli cu beneficiile angajatilor 19 (19.867.565) (21.587.121)

(Profit) / pierdere din vanzarea mijloacelor fixe

1.046.129 791.602

Servicii prestate de terti

(2.558.808) (2.624.018)

Ajustari de valoare pentru activele circulante

150.802 14.884

Amortizarea pentru activele imobilizate

(2.160.527) (2.229.737)

Alte cheltuieli operationale 20 (8.843.216) (8.750.736)

Total cheltuieli din exploatare

(165.693.802) (176.099.239)

Rezultat din exploatare

3.171.260 3.231.542

Venituri financiare 21 149.385 40.347

Costuri financiare 21 (255.952) (96.292)

Rezultat financiar

(106.567) (55.944)

Profit înainte de impozitare

3.064.693 3.175.598

Impozit pe profit curent 22 (529.829) (713.834)

Impozit pe profit amanat

141.536 315.512

Profit din activitati continue

2.676.401 2.777.276

Alte elemente ale rezultatului global

Castiguri/pierderi din reevaluarea imobilizarilor corporale 0 0

Impozit pe profit aferent altor elemente ale rezultatului global

0 0

Alte elemente ale rezultatului global, exclusiv taxe 0 0

Total rezultat global 2.676.401 2.777.276

Rezultat pe actiune 0,0052 0,0054

Situaţiile financiare au fost autorizate spre a fi emise de către consiliul de administraţie la 14 august 2018 şi semnate în numele acestuia. Mihai Miron Alin Radasanu Preşedintele Consiliului de Administraţie Director Financiar

ROPHARMA SA

SITUAŢIA INDIVIDUALĂ A MODIFICĂRILOR CAPITALURILOR PROPRII

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

6

Capital Subscris

Ajustari privind

capitalul

Prime de capital

Rezerve Alte rezerve Actiuni proprii

Rezultat Reportat

Rezultat din rezerve

din evaluare

Rezerve din

reevaluare

Rezultat din aplicarea

pentru prima data a

IAS/IFRS

Rezultat din aplicarea

pentru prima data a

IAS 29

Pierderi legate de instrumen

te de capital

Total

31 Decembrie 2017 51.126.741 17.571.876 2.021.064 4.599.900 20.630.265 - 5.489.571 12.242.430 11.843.434 37.483.217 (17.571.876) (113.274) 145.323.348

Rezultatul global curent

2.777.276

2.777.276 Impozitul amanat aferent diferentei din reevaluare

0

-

Transfer la rezultat reportat din rezerve din reevaluare

614.403 (614.403)

-

Total alte elemente ale rezultatului global

2.777.276 614.403 (614.403)

2.777.276

Alocari la rezerva legala

358.793

(358.793)

-

Alocari la alte rezerve 10.252.133 (10.352.133) -

Actiuni proprii (12.808) (12.808)

Rezultat din corectare erori

(86.554)

(86.554)

30 Iunie 2018 51.126.741 17.571.876 2.021.064 4.958.693 30.882.398 (12.808) (2.430.633) 12.856.833 11.229.031 37.483.217 (17.571.876) (113.274) 148.001.261

ROPHARMA SA

SITUAŢIA INDIVIDUALĂ A MODIFICĂRILOR CAPITALURILOR PROPRII

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

7

Capital

Subscris

Ajustari privind

capitalul

Prime de capital

Rezerve Alte

rezerve Actiuni proprii

Rezultat Reportat

Rezultat din rezerve

din evaluare

Rezerve din reevaluare

Rezultat din

aplicarea pentru

prima data a IAS/IFRS

Rezultat din aplicarea

pentru prima data a IAS 29

Pierderi legate de

instrumente de capital

Total

1 Ianuarie 2017 51.126.741 17.571.876 2.021.064 4.189.616 20.630.265 - 315.205 11.232.686 9.514.480 37.483.217 (17.571.876) (113.274) 136.400.000

Rezultatul global curent 6.093.430 6.093.430 Impozitul amanat aferent diferentei din reevaluare

(635.943) (635.943)

Rezerva din Reevaluare 3.974.642 3.974.642 Transfer la rezultat reportat din rezerve din reevaluare

1.009.744 (1.009.744) -

Total alte elemente ale rezultatului global

7.290.748 2.244.765 7.110.056 9.432.129

Alocari la rezerva legala 410.284 (410.284) -

Rezultat din corectare erori (508.780) (508.780)

31 Decembrie 2017 51.126.741 17.571.876 2.021.064 4.599.900 20.630.265 - 5.489.571 12.242.430 11.843.434 37.483.217 (17.571.876) (113.274) 145.323.348

ROPHARMA SA

SITUATIA INDIVIDUALA A FLUXURILOR DE TREZORERIE

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

8

Nota

30 iunie 2017

30 iunie 2018

Profit net

2.676.400 2.777.276

Ajustari pentru:

Cheltuieli cu amortizarea şi deprecierea 2.160.527 2.229.737

Cheltuieli cu dobânzile si costuri aferente finantarilor 77.001 60.660

Venituri din dobânzi (2.490) (10.150)

Ajustari de depreciere pentru stocuri (30.441) 0

Ajustari de depreciere pentru creante (237.594) (119.930)

Pierdere / (Profit) din cedarea activelor fixe (1.046.129) (791.602)

Cheltuieli/(venituri) cu Impozitul amanat (141.536) (315.512)

Numerar net din (utilizat în) activităţile de exploatare inainte de modificari ale capitalului circulant

3.455.737 3.830.480

Modificari ale capitalului circulant:

(Creştere) / scãdere a stocului 537.940 3.032.744

(Creştere) / scãdere a creanţelor comerciale şi alte creante (8.193.916) (9.463.750)

Creştere / (scãdere) a datoriilor comerciale si alte datorii (2.731.776) 17.480.135

Numerar net din (utilizat în) activităţile de exploatare (6.932.015) 14.879.609

Impozit pe profit plãtit

0 (330.459)

Numerar net din / (utilizat în) activităţile de exploatare

(6.932.015) 14.549.150

Fluxuri de trezorerie din activităţi de investiţii:

Achiziţii de imobilizãri corporale

(1.833.419) (1.883.180)

Achiziţii de imobilizãri necorporale si financiare

(610.416) (1.553.072)

Achizitii de investitii imobiliare

(3.382.457) (18.343.353)

Incasari din vanzarea de imobilizari

1.213.461 1.653.608

Dobânzi incasate

2.490 10.150

Rascumparari de actiuni proprii

0 (12.808)

Numerar net din / (utilizat în) activităţile de investiţii

(4.610.340) (20.128.655)

Fluxuri de trezorerie din activităţi de finanţare:

Împrumuturi platite în timpul anului

(1.370.605) (1.259.013)

Împrumuturi primite în timpul anului 0 2.398.534

Dobânzi plãtite

(77.001) (60.660)

Plati aferente contractelor de leasing

(36.228) 0

Numerar net din / (utilizat în) activităţile de finanţare

(1.483.835) 1.078.861

Creştere / (descrestere) neta a numerarului şi echivalentelor de numerar

(13.026.189) (4.500.645)

ROPHARMA SA

SITUATIA INDIVIDUALA A FLUXURILOR DE TREZORERIE

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

9

Numerar şi echivalente de numerar la începutul exerciţiului financiar

17.586.829 6.745.725

Numerar şi echivalente de numerar la sfârșitul exerciţiului financiar

4.560.640 2.245.080

Numerar si echivalente numerar la sfarsitul perioadei perioadei includ:

Conturi la banci si numerar 12 4.560.640 5.966.323

Linii de credit 0 (3.721.243)

Total 4.560.640 2.245.080

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

10

Nota 1. INFORMAŢII GENERALE Ropharma SA („Societatea”) desfăşoară activităţi de vanzari de medicamente, suplimenti alimentari si produse parafarmaceutice. Activitatea de bază a Societăţii constă în vanzarea de medicamente prin magazine specializate. Societatea există din anul 1991. Începând din 1999, a devenit societate cu capital privat, derulând activităţi de vanzari medicamente si produse parafarmacetice. In anul 2007 a avut loc schimbarea numelui societatii, iar in anul 2009 s-a realizat fuziunea prin absorbtie cu 3 societati farmaceutice cu acelasi profil de activitate. Societatea este o societate pe acţiuni, cotată la Bursa de Valori Bucureşti, este înfiinţată şi are sediul în România. Adresa sediului social este Iuliu Maniu nr. 55, Brasov. Principala piata de desfacere este Romania. In anul 2015 a fost publicata Legea 91/2015 pentru modificarea si completarea Legii 95/2006 privind reforma in domeniul sanatatii care prevede ca persoanele juridice autorizate sa elibereze medicamente catre populatie nu pot, conform legislatiei nationale, sa desfasoare si activitate de distributie angro de medicamente. In acest context, incepand cu luna noiembrie 2015, distributia angro de medicamente a fost separata de activitatea de retail si a fost realizata in cadrul societatii Ropharma Logistic. Actionarii societatii Ropharma SA la 30 iunie 2018 sunt: Arrow Pharmaceuticals (31,19%), ADD Pharmaceuticals (17,62%), Rimia Investments (14,07%), Fondul de pensii privat Alliantz-Tiriac (8,78%), Fondul de Pensii Administrat Privat ING (3,65%), GOA Capital (3.96%), Alte persoane juridice (4,17%) si Persoane Fizice (16,55%). Conform certificărilor obţinute, activitatea se desfăşoară respectând standardele ISO 9001. Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE Principalele politici contabile aplicate la întocmirea acestor situaţii financiare sunt prezentate mai jos. Aceste politici au fost aplicate consecvent în toţi anii prezentaţi, dacă nu se specifică altfel. 2.1 Declaratia de conformitate Situatiile financiare individuale au fost intocmite in conformitate cu Standardele Internationale de Raportare Financiara adoptate de Uniunea Europeana (“UE”), conform Ordinului Ministrului Finantelor Publice nr.2844/2016.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

11

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare) 2.2 Bazele întocmirii Aceste situatii financiare interimare („situatii financiare interimare”) au fost intocmite in conformitate cu IAS 34 „Raportarea financiara interimara” adoptat de Uniunea Europeana. Acestea nu includ toate informatiile necesare pentru un set complet de situatii financiare in conformitate cu Standardele Internationale de Raportare Financiara („IFRS”) adoptate de Uniunea Europeana („IFRS-EU”) si trebuie sa fie citite impreuna cu situatiile financiare anuale la data si pentru exercitiul financiar incheiat la 31 decembrie 2017 Situaţiile financiare individuale au fost întocmite în baza convenţiei costului istoric, aşa cum au fost modificate în urma reevaluării imobilizărilor corporale la valoarea justă prin capitalurile proprii. Întocmirea situaţiilor financiare individuale în conformitate cu IFRS necesită utilizarea unor estimări contabile critice. De asemenea, solicită conducerii să folosească raţionamentul în procesul de aplicare a politicilor contabile ale Societatii. Domeniile care implică un grad mai ridicat de complexitate şi de aplicare a acestor raţionamente sau cele în care ipotezele şi estimările au un impact semnificativ asupra situaţiilor financiare sunt prezentate în Nota 5.

2.3 Continuitatea activităţii Ca urmare a activităţilor de finanţare derulate şi a atenţiei sporite acordate capitalului circulant, Societatea şi-a îmbunătăţit poziţia lichidităţii pe termen scurt şi mediu. Previziunile şi proiecţiile Societatii, ţinând cont de posibilele modificări rezonabile în performanţa comercială, demonstrează că Societatea ar trebui să poată funcţiona la nivelul finanţării actuale. În urma analizelor efectuate, membrii conducerii au aşteptări rezonabile conform cărora Societatea are resurse adecvate pentru a continua să funcţioneze în viitorul previzibil. Prin urmare, Societatea adoptă în continuare principiul continuităţii activităţii la întocmirea situaţiilor sale financiare individuale. 2.4 Consolidare Acestea sunt situaţiile financiare individuale ale Societatii. Societatea întocmeşte, de asemenea, şi situaţii financiare consolidate pentru aceeaşi perioadă în conformitate cu Standardele Internationale de Raportare Financiara, asa cum au fost ele adoptate de Uniunea Europeana. Situaţiile financiare consolidate pentru anul încheiat la 30 iunie 2018 urmeaza a fi emise in termenul legal. 2.5 Conversia în monedă străină (a) Moneda funcţională şi de prezentare Elementele cuprinse în situaţiile financiare ale societatii sunt evaluate în moneda mediului economic primar în care aceasta îşi desfăşoară activitatea („moneda funcţională”). Situaţiile financiare individuale sunt prezentate în “Lei româneşti” (“RON”), care este moneda funcţională şi de prezentare a societatii.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

12

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare) (b) Tranzacţii şi solduri Tranzacţiile în monedă străină sunt convertite în monedă funcţională folosind cursul de schimb valabil la data tranzacţiilor. Câştigurile şi pierderile rezultate din diferenţele de curs valutar în urma încheierii acestor tranzacţii şi din conversia la finalul exerciţiului financiar, la cursul de schimb de la sfârşitul anului a activelor monetare şi obligaţiilor denominate în monedă străină se reflectă în contul de profit şi pierdere, cu excepţia cazului în care sunt înregistrate în capitaluri proprii ca instrumente de acoperire a fluxurilor de trezorerie împotriva riscurilor şi ca instrumente de acoperire a investiţiei nete împotriva riscurilor. Câştigurile şi pierderile din cursul de schimb care se referă la împrumuturi şi la numerar şi echivalente de numerar sunt prezentate în contul de profit şi pierdere în cadrul „veniturilor si cheltuielilor financiare”. 2.6 Imobilizări corporale Terenurile şi clădirile sunt prezentate la valoarea justă, pe baza evaluărilor periodice, cel puţin o dată la trei ani, efectuate de către evaluatori externi independenţi, minus amortizarea şi deprecierea ulterioare pentru clădiri. Orice amortizare cumulată la data reevaluării este eliminată din valoarea contabilă brută a activului, iar valoarea netă este înregistrată ca valoare reevaluată a activului. Toate celelalte imobilizări corporale sunt înregistrate la cost istoric minus amortizarea. Costul istoric include cheltuielile care pot fi atribuite în mod direct achiziţiei elementelor respective. Cheltuielile ulterioare sunt incluse în valoarea contabilă a activului sau recunoscute ca activ separat, după caz, doar când intrarea de beneficii economice viitoare pentru societate asociate elementului este probabilă iar costul elementului respectiv poate fi evaluat în mod credibil. Majorările valorii contabile rezultate din reevaluarea terenurilor şi clădirilor sunt creditate la „rezerve din reevaluare” din capitalurile proprii. Diminuările care compensează majorările aferente aceluiaşi activ sunt înregistrate alături de alte rezerve direct în capitalurile proprii; toate celelalte diminuări sunt înregistrate în contul de profit şi pierdere. Sumele înregistrate în rezervele din reevaluare sunt transferate în rezultatul reportat la sfârşitul duratei de viaţă utilă a activului sau când activul este derecunoscut. Cheltuielile cu reparaţii şi întreţinere sunt înregistrate în situaţia veniturilor şi cheltuielilor în perioada financiară în care sunt efectuate. Costurile înlocuirii componentelor majore ale elementelor de imobilizări corporale şi echipamentelor sunt capitalizate când componentele înlocuite sunt scoase din uz.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

13

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare) Terenurile nu se amortizează. Amortizarea altor elemente de imobilizări corporale este calculată pe baza metodei liniare în vederea diminuării valorii reevaluate a fiecărui activ până la valoarea sa reziduală pe parcursul duratei sale de viaţă utilă, după cum urmează: Amenajari la terenuri 20 ani Clădiri 32– 48 ani Instalaţii tehnice şi maşini 5 – 18 ani Mijloace de transport 4 – 6 ani Echipamente de birou 2 – 10 ani Valoarea reziduală a unui activ este valoarea estimată obţinută de societate din eliminarea activului respectiv minus costurile estimate ale eliminării, în cazul în care activul are deja vechimea şi corespunde condiţiilor aferente sfârşitului vieţii utile a acestuia. Valoarea reziduală a unui activ este zero în cazul în care societatea estimează utilizarea activului până la sfârşitul vieţii fizice a acestuia. 2.7 Imobilizări necorporale Programe informatice

Licenţele achiziţionate aferente drepturilor de utilizare a programelor informatice sunt capitalizate pe baza costurilor înregistrate cu achiziţionarea şi punerea în funcţiune a programelor informatice respective. Aceste costuri sunt amortizate pe durata de viaţă utilă estimată a acestora (trei până la cinci ani). Costurile aferente dezvoltării sau întreţinerii programelor informatice sunt recunoscute drept cheltuieli în perioada în care sunt efectuate. 2.8 Deprecierea activelor nefinanciare Activele care au o durată de viaţă utilă nedeterminată nu sunt amortizate şi sunt revizuite anual pentru identificarea pierderilor din depreciere. Activele ce sunt supuse amortizării sunt revizuite pentru identificarea pierderilor din depreciere ori de câte ori evenimente sau schimbări în circumstanţe indică faptul că valoarea contabilă nu mai poate fi recuperată. Pierderea din depreciere este reprezentată de diferenţa dintre valoarea contabilă şi valoarea recuperabilă a activului respectiv. Valoarea recuperabilă este maximul dintre valoarea justă a activului minus costurile de vânzare şi valoarea de utilizare. În scopul evaluării deprecierii, activele sunt grupate până la cel mai mic nivel de detaliu pentru care pot fi identificate fluxuri independente de numerar (unităţi generatoare de numerar). Activele nefinanciare, altele decât fondul comercial, care au suferit deprecieri sunt revizuite în vederea unei posibile stornări a deprecierii la fiecare dată de raportare. 2.9 Fondul comercial Fondul comercial de la data achizitiei unei entitati este inclus in imobilizari. Fondul comercial este prezentat la cost, mai putin pierderile cumulate din depreciere.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

14

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare) 2.10 Active financiare 2.10.1 Clasificare Activele financiare includ, in principal, numerarul si echivalentele de numerar, clientii si alte conturi asimilate. Recunoasterea si masurarea acestor elemente este prezentata in politicile contabile respective.

Instrumentele financiare sunt clasificate drept creante din imprumuturi acordate, datorii sau capitaluri proprii in concordanta cu continutul aranjamentului contractual. Dobanda, castigurile sau pierderile asociate cu un instrument financiar clasificat drept datorie sunt raportate ca si cheltuiala sau venit in momentul aparitiei lor. Activele financiare sunt incluse în activele circulante, cu excepţia celor care au o perioadă de maturitate mai mare de 12 luni de la finalul perioadei de raportare. Acestea sunt clasificate ca active pe termen lung. Împrumuturile şi creanţele sunt clasificate ca şi „numerar şi echivalente de numerar”, respectiv ca şi „clienţi şi alte creanţe” în bilanţul contabil. 2.10.2 Recunoastere si evaluare

Societatea recunoaste initial creantele si depozitele la data la care au fost initiate. Toate celelalte active financiare sunt recunoscute initial la data tranzactionarii cand Societatea devine parte a conditiilor contractuale ale instrumentului. Societatea derecunoaste un activ financiar atunci cand expira drepturile contractuale asupra fluxurilor generate de activ sau cand sunt transferate drepturile de a incasa fluxurile de numerar contractuale ale activiului financiar printr-o tranzactie prin care riscurile si beneficiile dreptului de proprietate asupra activului financiar sunt transferate in mod semnificativ. Orice interes in activul financiar transferat care este creat sau pastrat de catre Societate este recunoscut separat ca un activ sau datorie. Împrumuturile şi creanţele sunt înregistrate la cost amortizat pe baza metodei dobânzii efective.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

15

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare) 2.10.3 Deprecierea activelor financiare Valoarea contabila a activelor financiare este analizata la sfarsitul fiecarui exercitiu financiar pentru a determina daca exista scaderi de valoare. Daca o asemenea scadere este probabila, este estimata valoarea recuperabila a activului in cauza. Daca este cazul, un provizion pentru depreciere este recunoscut in contul de profit si pierdere cand valoarea contabila a activului este superioara valorii sale recuperabile. Societatea estimează mai întâi dacă există dovezi obiective ale deprecierii. Valoarea pierderii este măsurată ca diferenţa dintre valoarea contabilă a activului şi valoarea actualizată a fluxurilor de trezorerie viitoare estimate actualizate la rata dobânzii efective iniţiale a activului financiar. Valoarea contabilă a activului este redusă şi valoarea pierderii este recunoscută în situaţia consolidată a veniturilor şi cheltuielilor. Dacă un împrumut sau o investiţie păstrată până la scadenţă are o rată variabilă a dobânzii, rata de actualizare pentru măsurarea oricărei pierderi din depreciere este rata actuală a dobânzii efective determinate în baza contractului. Ca soluţie practică, societatea poate măsura deprecierea pe baza valorii juste a instrumentului, folosind un preţ de piaţă observabil.

Dacă, într-o perioadă ulterioară, valoarea pierderii din depreciere se diminuează şi diminuarea poate fi conectată în mod obiectiv cu un eveniment care a avut loc după recunoaşterea deprecierii (cum ar fi o îmbunătăţire a ratingului de credit al debitorului), reluarea pierderii din depreciere recunoscute anterior este recunoscută în contul de profit şi pierdere. 2.11 Stocuri Stocurile sunt înregistrate la cea mai mică valoare dintre cost şi valoarea realizabilă netă. Costul este determinat pe baza metodei identificarii specifice. Atunci cand identificarea specifica nu poate fi efectuata societatea determina costul pe baza metodei primul intrat - primul ieşit (FIFO). Costul marfurilor include cheltuielile de transport-aprovizionare aferente si nu include costurile legate de împrumuturi. În cursul normal al activităţii, valoarea realizabilă netă este estimată pe baza preţului de vânzare diminuat cu cheltuielile de vânzare variabile aferente. Acolo unde este necesar, sunt constituite ajustari pentru depreciere pentru stocuri cu mişcare lentă (stocuri achizitionate in exercitiul financiar precedent pentru care nu a existat rulaj in ultimele 6 luni din exercitiul financiar curent) sau sunt uzate fizic sau moral.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

16

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare) a. Creanţe comerciale Creanţele comerciale sunt recunoscute iniţial la valoarea justă mai puţin ajustarea pentru depreciere. Creanţele comerciale sunt sumele datorate de clienţi pentru mărfurile vândute sau serviciile prestate în cursul normal al activităţii. Dacă se estimează că acestea vor fi colectate în termen de un an sau mai puţin de un an (sau mai târziu, în cursul normal al activităţii), vor fi clasificate ca active circulante. În caz contrar, vor fi prezentate ca active imobilizate. Ajustarea pentru deprecierea creanţelor comerciale se constituie în momentul în care există dovezi obiective că societatea nu va putea colecta toate sumele care îi sunt datorate conform condiţiilor iniţiale ale creanţelor. Politica societatii este sa constituie ajustari de depreciere pentru urmatoarele situatii:

- debitorul intra în procedură de insolventa, ajustarea inregistrata fiind la nivelul debitului scadent si nescadent inregistrat;

- debitorul intra in procedura de deschidere a falimentului sau reorganizare financiară, ajustarea inregistrata fiind la nivelul debitului scadent si nescadent inregistrat;

- neplata sau nerespectarea condiţiilor de plată, ajustarea fiind la nivelul debitului scadent izvorat din livrarea de bunuri efectuata in cursul anului precedent. Societatea nu constituie ajustari pentru nerespectarea conditiilor de plata daca pentru debitele respective exista constituite garantii sub forma contractelor de garantii reale mobiliare.

Ajustarea este calculata ca diferenţa dintre valoarea înregistrată în contabilitate şi valoarea prezentă a fluxurilor viitoare de numerar estimate. Valoarea contabilă a activului se reduce prin utilizarea unui cont de ajustare, iar valoarea pierderii este recunoscută în contul de profit si pierdere la pozitia „ajustari de valoare pentru activele circulante”. Atunci când o creanţă comercială nu poate fi recuperată, aceasta este trecută pe cheltuială, cu stornarea corespunzătoare a ajustarii pentru creanţe comerciale. Recuperările ulterioare ale sumelor amortizate anterior sunt creditate în contul de profit şi pierdere. b. Numerar şi echivalente de numerar Pentru situaţia fluxului de numerar, numerarul şi echivalentele acestuia cuprind numerar în casă, disponibilitati in conturi bancare, depozite bancare de tip „over-night” si tichete de masa achizitione si nedistribuite.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

17

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare) c. Capital social Actiunile ordinare sunt clasificate ca parte a capitalurilor proprii. Costurile suplimentare direct atribuibile emisiunii actiunilor ordinare sunt recunoscute ca o reducere a capitalurilor proprii la valoarea neta de efectele fiscale. Atunci cand capitalul social recunoscut ca parte a capitalurilor proprii este rascumparat, valoarea platita, care include costurile direct atribuibile, neta de efecte fiscale, este recunoscuta ca o reducere a capitalurilor proprii. Actiunile rascumparate sunt clasificate ca actiuni de trezorerie si sunt prezentate ca o reducerea a capitalurilor proprii. Atunci cand actiunile de trezorerie sunt cedate cu titlu gratuit catre salariati, sunt prezentate ca o reducere a capitalurilor proprii. d. Datorii comerciale Datoriile comerciale sunt obligaţiile de a plăti pentru bunurile sau serviciile care au fost achiziţionate în cursul normal al activităţii de la furnizori. Conturile de furnizori sunt clasificate ca datorii curente dacă plata trebuie să se facă în termen de un an sau mai puţin de un an (sau mai târziu, în cursul normal al activităţii). În caz contrar, vor fi prezentate ca datorii pe termen lung. e. Împrumuturi Împrumuturile sunt recunoscute iniţial la valoarea justă a sumei încasate, net de costurile de tranzacţionare. Împrumuturile sunt clasificate ca datorii pe termen scurt, cu excepţia situaţiei în care societatea are un drept necondiţionat de a amâna achitarea datoriei pentru minimum 12 luni de la data bilanţului. Partea curentă a împrumuturilor pe termen lung este inclusă în datoriile curente. Dobânda cumulată la data bilanţului contabil este inclusă în „Împrumuturi”, în cadrul datoriilor curente, dacă nu este rambursabilă în termen de 12 luni. Comisioanele plătite la stabilirea facilităţilor de împrumut sunt recunoscute drept costuri aferente împrumuturilor. În măsura în care nu există dovezi că este probabil ca unele dintre sau toate facilităţile vor fi utilizate, comisioanele sunt capitalizate ca plată în avans pentru serviciile de finanţare şi amortizat pe perioada facilităţii la care se referă. f. Poziţii fiscale incerte

Poziţiile fiscale incerte ale societatii sunt analizate de către conducere la data fiecărui bilanţ. Se înregistrează datorii pentru poziţiile fiscale pentru care conducerea consideră că este probabil să fie aplicate taxe suplimentare dacă aceste poziţii ar fi verificate de autorităţile fiscale. Evaluarea se bazează pe interpretarea legilor fiscale care au fost valabile la data bilanţului contabil. Datoriile aferente penalizărilor, dobânzilor şi impozitelor, altele decât impozitul pe venit, sunt recunoscute pe baza celor mai bune estimări ale conducerii necesare pentru stingerea obligaţiilor la data bilanţului contabil.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

18

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare)

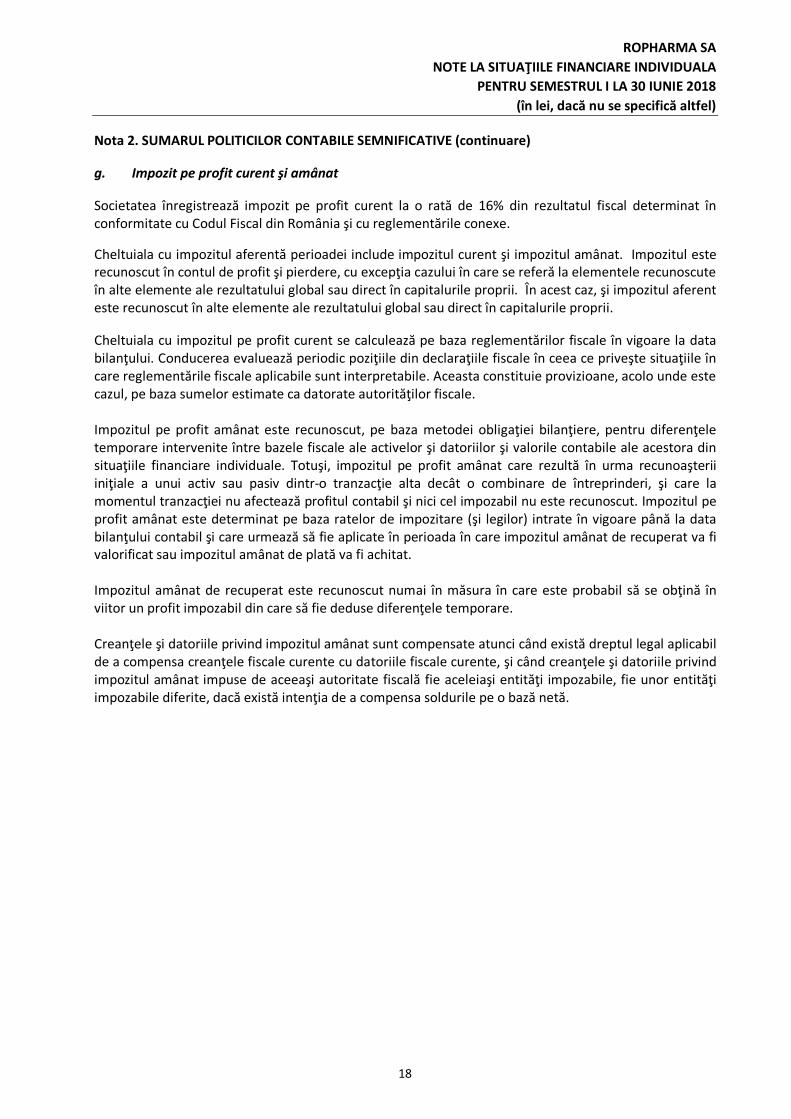

g. Impozit pe profit curent şi amânat

Societatea înregistrează impozit pe profit curent la o rată de 16% din rezultatul fiscal determinat în conformitate cu Codul Fiscal din România şi cu reglementările conexe.

Cheltuiala cu impozitul aferentă perioadei include impozitul curent şi impozitul amânat. Impozitul este recunoscut în contul de profit şi pierdere, cu excepţia cazului în care se referă la elementele recunoscute în alte elemente ale rezultatului global sau direct în capitalurile proprii. În acest caz, şi impozitul aferent este recunoscut în alte elemente ale rezultatului global sau direct în capitalurile proprii.

Cheltuiala cu impozitul pe profit curent se calculează pe baza reglementărilor fiscale în vigoare la data bilanţului. Conducerea evaluează periodic poziţiile din declaraţiile fiscale în ceea ce priveşte situaţiile în care reglementările fiscale aplicabile sunt interpretabile. Aceasta constituie provizioane, acolo unde este cazul, pe baza sumelor estimate ca datorate autorităţilor fiscale. Impozitul pe profit amânat este recunoscut, pe baza metodei obligaţiei bilanţiere, pentru diferenţele temporare intervenite între bazele fiscale ale activelor şi datoriilor şi valorile contabile ale acestora din situaţiile financiare individuale. Totuşi, impozitul pe profit amânat care rezultă în urma recunoaşterii iniţiale a unui activ sau pasiv dintr-o tranzacţie alta decât o combinare de întreprinderi, şi care la momentul tranzacţiei nu afectează profitul contabil şi nici cel impozabil nu este recunoscut. Impozitul pe profit amânat este determinat pe baza ratelor de impozitare (şi legilor) intrate în vigoare până la data bilanţului contabil şi care urmează să fie aplicate în perioada în care impozitul amânat de recuperat va fi valorificat sau impozitul amânat de plată va fi achitat. Impozitul amânat de recuperat este recunoscut numai în măsura în care este probabil să se obţină în viitor un profit impozabil din care să fie deduse diferenţele temporare. Creanţele şi datoriile privind impozitul amânat sunt compensate atunci când există dreptul legal aplicabil de a compensa creanţele fiscale curente cu datoriile fiscale curente, şi când creanţele şi datoriile privind impozitul amânat impuse de aceeaşi autoritate fiscală fie aceleiaşi entităţi impozabile, fie unor entităţi impozabile diferite, dacă există intenţia de a compensa soldurile pe o bază netă.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

19

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare)

2.20 Beneficiile angajaţilor

În cursul normal al activităţii, societatea face plăţi către Statul român în numele angajaţilor săi, pentru fondurile de pensii, sănătate şi şomaj. Toţi angajaţii societatii sunt membri ai planului de pensii al statului român. Indemnizaţiile, salariile, contribuţiile către fondurile de pensii şi de asigurări sociale ale Statului român, concediile de odihnă anuale şi concediile medicale plătite, primele, şi beneficiile nemonetare sunt cumulate pe parcursul anului în care sunt prestate serviciile aferente de către angajaţii societatii.

Conform legislaţiei din România, societăţile româneşti au obligaţia de a plăti un beneficiu la pensionare în valoare de 1 salariu brut fiecărui angajat la momentul pensionării. Societatea nu are nicio altă obligaţie faţă de angajaţii săi, în baza legii româneşti, cu privire la pensii şi nu participă la nici un alt plan de pensii. Indemnizaţia pentru pensie pe caz de boală este acordată numai în cazul în care decizia de pensionare este definitivă.

Angajaţii care sunt disponibilizaţi din motive care nu depind de ei vor beneficia de măsurile active de combatere a şomajului şi de compensaţiile stabilite prin prevederile legale şi aplicabile prin contractul colectiv de muncă. Acest beneficiu este in valoare de 1 salariu brut. 2.21 Provizioane

Provizioanele sunt recunoscute în momentul în care societatea are o obligaţie legală sau implicită rezultată din evenimente trecute, când pentru decontarea obligaţiei este necesară o ieşire de resurse care încorporează beneficii economice şi când poate fi făcută o estimare fiabilă în ceea ce priveşte valoarea obligaţiei. Provizioanele de restructurare includ penalităţile de încetare a contractului de leasing şi penalităţi de încetare a contractelor cu angajaţii. Nu se recunosc provizioane pentru pierderi din exploatare viitoare.

Un provizion pentru contracte oneroase este recunoscut atunci cand beneficiile care se asteapta sa fie obtinute de catre Societate in cadul unui contract sunt mai scazute decat costurile inevitabile de indeplinire a obligatiilor sale din cadrul contractului. Provizionul este evaluat la valoarea prezenta a minimului dintre costul preconizat al incetarii contractului si costul net preconizat al continuarii contractului. Inainte de constituirea provizionului, Societatea recunoaste orice pierderi din depreciere pentru activele asociate contractului.

Acolo unde există un anumit număr de obligaţii similare, probabilitatea ca o ieşire de resurse să fie necesară pentru decontare este determinată prin luarea în considerare a întregii categorii de obligaţii. Provizionul este recunoscut chiar dacă probabilitatea legată de orice element inclus în aceeaşi categorie de obligaţii este mică.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

20

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare) 2.22 Recunoaşterea veniturilor Veniturile includ valoarea justă a sumei primite sau care urmează să fie primită în urma vânzării de bunuri şi servicii în cursul normal al activităţii societatii. Veniturile sunt prezentate net de taxa pe valoare adăugată, rabaturi şi reduceri. Societatea recunoaşte veniturile atunci când valoarea acestora poate fi evaluată în mod fiabil, când este probabil să producă beneficiile economice viitoare pentru entitate, şi când au fost îndeplinite criterii specifice pentru fiecare dintre activităţile societatii aşa cum au fost descrise mai jos. Societatea îşi bazează estimările pe rezultatele istorice, având în vedere tipul de client, tipul de tranzacţie şi elementele specifice fiecărui contract. (a) Venituri din vânzări de bunuri Vânzările de bunuri sunt recunoscute când Societatea livrează produse clienţilor. Se consideră că livrarea are loc când produsele au fost expediate la locaţia specificată, riscurile de uzură şi pierdere au fost transferate şi clientul a acceptat produsele în conformitate cu contractul de vânzare. (b) Venituri din dobânzi Veniturile din dobânzi sunt recunoscute pe baza metodei dobânzii efective. Veniturile din dobânzi aferente împrumuturilor şi creanţelor depreciate sunt recunoscute pe baza ratei dobânzii efective iniţiale. (c) Venituri din chirii Veniturile din chirii sunt recunoscute pe baza contabilităţii de angajamente, în conformitate cu substanţa economică a contractelor aferente. (d) Venituri din dividende Veniturile din dividende sunt recunoscute în momentul stabilirii dreptului de a încasa sumele respective.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

21

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare) 2.23 Contracte de leasing Contractele de leasing în cazul cărora o parte semnificativă din riscurile şi beneficiile asociate proprietăţii sunt asumate de locator sunt clasificate ca leasing operaţional. Plăţile aferente contractelor de leasing operaţional (nete de reducerile acordate de locator) sunt înregistrate în contul de profit şi pierdere după o metodă liniară pe parcursul perioadei de leasing. Contratele de leasing pentru imobilizări corporale în care societatea îşi asumă toate riscurile şi beneficiile aferente proprietăţii sunt clasificate ca şi contracte de leasing financiar. Leasing-urile financiare sunt capitalizate la începutul leasingului la valoarea cea mai mică dintre valoarea justă a proprietăţii închiriate şi valoarea actualizată a plăţilor minime de leasing. Fiecare plată este împărţită între elementul de capital şi dobândă pentru a se obţine o rată constantă a dobânzii pe durata rambursării. Obligaţiile legate de chirie, net de costurile de finanţare, sunt incluse la alte datorii pe termen lung. Elementul de dobândă aferent costurilor de finanţare este trecut în contul de profit şi pierdere pe durata contractului, astfel încât să se obţină o rată periodică constantă a dobânzii la soldul rămas al obligaţiei pentru fiecare perioadă. Imobilizările corporale achiziţionate prin leasing financiar sunt amortizate pe perioada mai scurtă dintre durata de viaţă utilă a activului sau termenul contractului de leasing. 2.24 Distribuirea dividendelor Distribuirea dividendelor este recunoscută ca datorie în situaţiile financiare ale societatii în perioada în care dividendele sunt aprobate de către acţionarii societatii. 2.25 Modificari ale politicilor contabile

Următoarele standarde noi care au intrat in vigoare la 1 Ianuarie 2018, pot avea efect asupra situațiilor financiare viitoare ale Companiei. Lista de mai jos prezinta IFRS-urile care au fost emise si au devenit obligatorii de la 1 ianuarie 2018. - IFRS 9 Instrumente Financiare - inlocuieste IAS 39 Instrumente Financiare: Recunoastere si

Evaluare.

IFRS 9 aduce modificari semnificative privind recunoasterea si evaluarea activelor financiare, pe baza unui model de afaceri si a fluxurilor de trezorerie contractuale si implementeaza un model nou privind recunoasterea ajustarilor de depreciere bazat pe pierderile anticipate din creante. Suplimentar, standardul prezinta modificari asupra contabilizarii instrumentelor de acoperire impotriva riscurilor in vederea unei mai bune reflectari a efectului activitatilor de gestionare a riscurilor, pe care o companie le adopta pentru a gestiona expunerile. Exceptand contabilitatea de acoperire impotriva riscurilor, IFRS 9 se va aplica retrospectiv. Fiind permis de IFRS 9, Societatea nu a modificat cifrele din perioada anterioara.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

22

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare) Modificari ale politicilor contabile (continuare) IFRS 9 prezinta trei categorii principale de clasificare a activelor financiare: evaluate la cost amortizat, evaluate la valoarea justa prin alte elemente ale rezultatului global si evaluate la valoarea justa prin contul de profit si pierdere. Consideram ca nu sunt diferente semnificative intre categoriile initiale de evaluare conform IAS 39 si noile categorii de evaluare conform IFRS 9 pentru categoriile de active financiare ale Grupului la 1 ianuarie 2018. Conform IAS 39 toate creantele comerciale au fost contabilizate la cost amortizat minus ajustari de depreciere. Ca regula generala, IFRS 9 stipuleaza ca instrumentele de capitaluri proprii sa fie evaluate la valoarea justa prin contul de profit si pierdere. La momentul recunoasterii initiale, grupul poate sa opteze, irevocabil, ca modificarile ulterioare ale valorii juste ale unei investitii intr-un instrument de capitaluri proprii in scopul IFRS 9, sa fie prezentate in situatia rezultatului global daca investitia nu este detinuta pentru tranzactionare sau daca, in cazul aplicarii IFRS 3, cumparatorul nu recunoaste o plata contingenta in urma unei combinari de intreprinderi. Conform IFRS 9, toate investitiile de capital vor fi desemnate a fi evaluate la valoarea justa prin alte elemente ale rezultatului global. In consecinta, toate castigurile si pierderile rezultate din modificarile valorii juste se vor inregistra in rezultatul global, ajustarile de depreciere nu se vor recunoaste in contul de profit si pierdere, iar castigurile si pierderile din cedarea acestora nu se vor reclasifica in contul de profit si pierdere. Consideram ca nu exista un impact asupra recunoasterii si evaluarii datoriilor financiare ale Grupului datorita faptului ca noile cerinte se refera doar la contabilizarea datoriilor financiare desemnate a fi inregistrate la valoarea justa prin contul de profit si pierdere. Modelul nou de depreciere prevede ca ajustarile de depreciere se recunosc conform pierderilor anticipate din creante si nu conform modelului pierderilor efective din creante prevazut de IAS 39. Activele financiare evaluate la cost amortizat vor face obiectul prevederilor pentru depreciere conform IFRS 9. In general, aplicarea modelului privind pierderile anticipate din creante va presupune inregistrarea mai devreme a pierderilor din creante si va conduce la cresterea ajustarii de depreciere pentru elementele relevante. Pierderile din depreciere sunt calculate pe baza unui model utilizand riscul de credit, ratingurile interne sau externe ale contrapartidelor si probabilitatea de neplata aferenta. Pentru unele instrumente financiare, cum sunt creantele comerciale, pierderile din depreciere sunt estimate pe baza unei abordari simplificate, recunoscanduse pierderi anticipate din creante pe durata de viată a acestora. Conform IFRS 9, mai multe instrumente de acoperire impotriva riscurilor si mai multe riscuri acoperite vor indeplini, in general, conditiile de aplicare a contabilitatii de acoperire impotriva riscurilor. Societatea, in baza evaluarilor efectuate clientilor, a implementat un sistem de control al riscului comercial si acorda limite de credit maximale clientilor in conformitate cu 6 clase de risc. Evaluarea fiecarui client al Societatii se efectueaza luand in considerare un set de indicatori financiari calculati in baza raportarilor financiare, istoricul platilor efectuate, analiza risc-beneficiu, litigii cu alti creditori, restante la plata taxelor catre bugetul statului, garantii constituite la alti furnizori/ banci si in baza unor criterii calitative.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

23

Nota 2. SUMARUL POLITICILOR CONTABILE SEMNIFICATIVE (continuare) Modificari ale politicilor contabile (continuare) Nivelul creditului comercial acordat fiecarui client variaza in functie de clasa de risc din care face parte, limitele maximale situandu-se in intervalul 3% - 25% din cifra de afaceri realizata de catre fiecare client potrivit situatiilor financiare publicate de catre clienti. Clientii care solicita limite de credit superioare nivelului maxim de 25%, trebuie sa constituie garantii. Garantiile primite de la clienti sunt constituite sub urmatoarele forme: ipoteca pe autorizatia de functionare, ipoteca imobiliara pe contractual cu Casa de Sanatate, gaj pe stocuri inregistrat in Arhiva Electronica, cesiuni de creante, bilete la ordin avalizate de catre administrator si contracte de fidejusor. Pentru clientii care se incadreaza in clase de risc ridicat, Societatea acorda termene de plata mai scurte decat clientilor care fac parte din clase de risc scazut.

- IFRS 15 Venituri din Contractele cu Clienții si modificarile aferente - inlocuieste IAS 18 Venituri,

IAS 11 Contracte de Constructii si interpretările aferente (IFRIC 13 Programe de fidelizare a clientilor, IFRIC 15 Acorduri privind construcția de proprietati imobiliare, IFRIC 18 Transferuri de active de la clienti si SIC 31 Venituri – Tranzactii barter care presupun servicii de publicitate).

Obiectivul IFRS 15 este acela de a clarifica principiile de recunoastere a veniturilor. Aceasta include eliminarea neconcordantelor si a punctelor slabe percepute si imbunatatirea comparabilitatii practicilor de recunoastere a veniturilor generate de companii, industrii si piete de capital. In acest sens IFRS 15 stabileste un cadru unic de recunoastere a veniturilor. Principiul de baza al cadrului este: o entitate trebuie sa recunoască veniturile pentru a descrie transferul de bunuri sau servicii promise clientilor intr-o cantitate care sa reflecte consideratia la care entitatea se asteapta să aiba dreptul, in schimbul acelor bunuri sau servicii. Venitul este recunoscut atunci cand sau pe masura ce clientul obtine control asupra bunurilor sau serviciilor. Societatea a adoptat noul standard incepand cu 1 ianuarie 2018 insa nu a aplicat cerintele IFRS 15 pentru perioadele anterioare prezentate. Conform noului standard, evaluarea se va face luand in considerare daca Societatea controleaza bunurile sau serviciile respective inainte de transferul catre client, mai degraba decat daca acesta este expusa riscurilor si beneficiilor semnificative aferente vanzarii de bunuri sau servicii. Nu sunt asteptate efecte semnificative asupra situatiilor financiare ale Societatii, in urma modificarilor aduse la standarde sau imbunatatirile anuale care au intrat in vigoare dupa 1 ianuarie 2018.

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

24

Nota 3. MANAGEMENTUL RISCULUI FINANCIAR Societatea este expusa prin operatiunile sale la urmatoarele riscuri financiare:

- Riscul de credit - Riscul de schimb valutar - Riscul de lichiditate

Asemenea tuturor celorlalte activitati, societatea este expusa la riscuri care apar din utilizarea instrumentelor financiare. Prezenta nota descrie obiectivele, politicile si procesele societatii pentru gestionarea acestor riscuri si metodele utilizate pentru a le evalua. Informatii cantitative suplimentare in legatura cu prezentele riscuri sunt prezentate in aceste situatii financiare. Nu au existat modificari majore in expunerea societatii la riscuri privind instrumentele financiare, obiectivele, politicile si procesele sale pentru gestionarea acestor riscuri sau metodele utilizate pentru a le evalua in comparatie cu perioadele anterioare exceptand cazul in care se mentioneaza altfel in prezenta nota. Instrumente financiare principale Instrumentele financiare principale utilizate de societate, din care apare riscul privind instrumentele financiare, sunt dupa cum urmeaza:

- Creante comerciale si alte creante - Numerar si echivalente de numerar - Investitii in titluri de participare cotate - Datorii comerciale si alte datorii

Un sumar al instrumentelor financiare detinute pe categorii este furnizat mai jos: Obiectivul general al Consiliului de Administratie este de a stabili politici care incearca sa reduca riscul pe cat posibil fara a afecta competitivitatea si flexibilitatea societatii.

Imprumuturi si creante ACTIVE 31 Decembrie 2017 30 Iunie 2018 Creante comerciale si asimilate 58.626.679 65.329.156 Numerar si echivalente de numerar 6.745.725 5.966.323

Total 65.372.405 71.295.480

La cost amortizat DATORII 31 Decembrie 2017 30 Iunie 2018 Datorii comerciale si similare 82.110.419 103.896.708 Imprumuturi pe termen scurt 3.843.010 6.242.301 Provizioane pe termen scurt 55.096 55.096

Total 85.953.429 110.194.105

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

25

Nota 3. MANAGEMENTUL RISCULUI FINANCIAR (continuare) Detalii suplimentare privind aceste politici sunt stabilite mai jos: Riscul de credit Riscul de credit este riscul de pierdere financiara pentru societatea care apare daca un client sau o contrapartida la un instrument financiar nu isi indeplineste obligatiile contractuale. Societatea este expusa in principal la riscul de credit aparut din vanzari catre clienti. La nivelul societatii exista o Politica Comerciala , aprobata de consiliul de Administratie al Ropharma SA. In aceasta sunt prezentate clar conditiile comerciale de vanzare si exista conditii impuse in selectia clientilor.

Calculul si analiza situatiei nete ( capitaluri proprii )

Indicatori (LEI) 31 Decembrie

2017 30 Iunie

2018 Credite si imprumuturi 6.363.322 7.502.841 Numerar si echivalente de numerar (6.745.725) (5.966.323) Datorii nete (382.403) 1.536.518

Total capitaluri proprii 145.323.348 148.001.262

Datorii nete in capitaluri proprii (%) -0,26% 1,04% Riscul de schimb valutar

Societatea este in principal expusa la riscul valutar la achizitiile efectuate de la furnizori de materii prime, ambalaje si alte materiale din afara Romaniei. Furnizorii de la care societatea achizitioneaza aceste articole necesare productiei de medicamente trebuie sa detina documente de calitate, prevazute in regulile europene de inregistrare a medicamentelor. Societatea nu poate limita astfel foarte mult achizitiile din terte tari.Urmarirea termenelor de plata si asigurarea disponibilitatilor banesti pentru achitare, astfel incat efectul riscului de schimb valutar sa fie minimizat, sunt in sarcina directiei economice. La 30 iunie 2018 expunerea neta pe tipuri de valuta a societatii la riscul de schimb valutar era dupa cum urmeaza:

Pentru anul incheiat la

Active/pasive in EURO echivalent LEI 31 Decembrie

2017 30 Iunie

2018

Active financiare monetare - -

Pasive financiare monetare (6.363.322) (7.502.841)

Active financiare nete (6.363.322) (7.502.841)

Variatie RON/EUR Castig/ Pierdere

Apreciere RON fata de EUR cu 5% (318.166) (375.142)

Depreciere RON fata de EUR cu 5% 318.166 375.142

Impact in rezultat - -

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

26

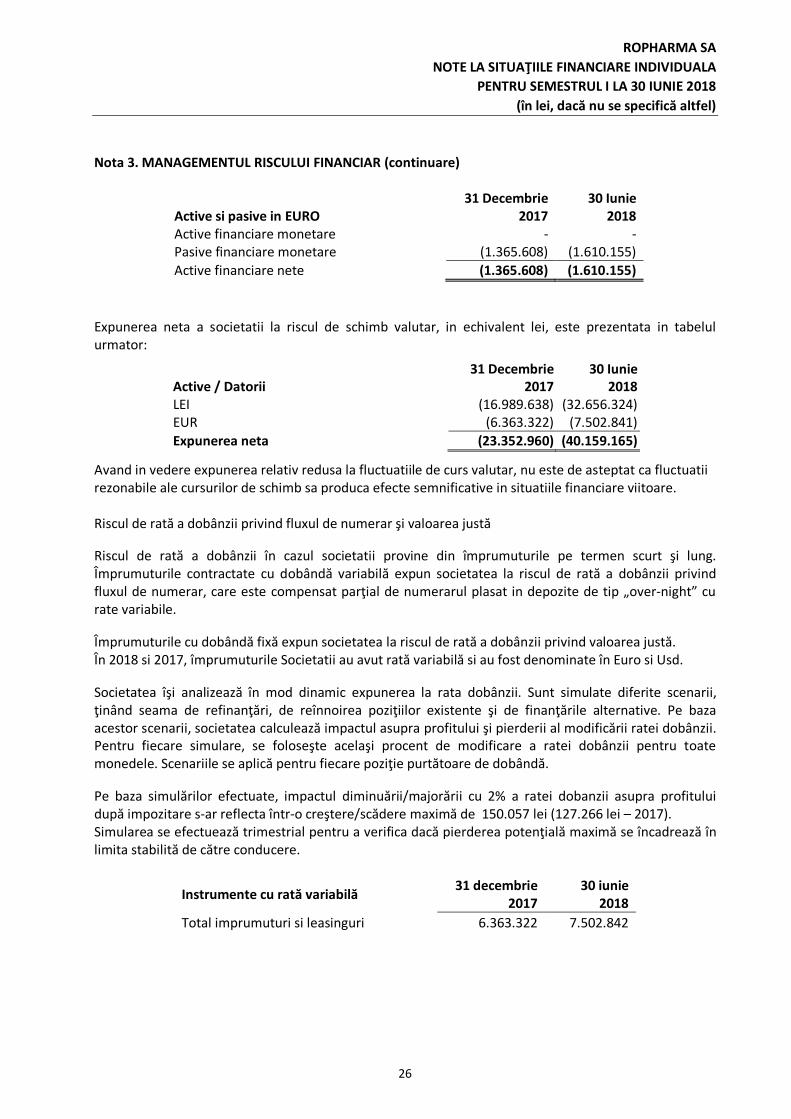

Nota 3. MANAGEMENTUL RISCULUI FINANCIAR (continuare)

Active si pasive in EURO

31 Decembrie 2017

30 Iunie 2018

Active financiare monetare - - Pasive financiare monetare (1.365.608) (1.610.155)

Active financiare nete (1.365.608) (1.610.155)

Expunerea neta a societatii la riscul de schimb valutar, in echivalent lei, este prezentata in tabelul urmator: Avand in vedere expunerea relativ redusa la fluctuatiile de curs valutar, nu este de asteptat ca fluctuatii rezonabile ale cursurilor de schimb sa produca efecte semnificative in situatiile financiare viitoare. Riscul de rată a dobânzii privind fluxul de numerar şi valoarea justă

Riscul de rată a dobânzii în cazul societatii provine din împrumuturile pe termen scurt şi lung. Împrumuturile contractate cu dobândă variabilă expun societatea la riscul de rată a dobânzii privind fluxul de numerar, care este compensat parţial de numerarul plasat in depozite de tip „over-night” cu rate variabile.

Împrumuturile cu dobândă fixă expun societatea la riscul de rată a dobânzii privind valoarea justă. În 2018 si 2017, împrumuturile Societatii au avut rată variabilă si au fost denominate în Euro si Usd.

Societatea îşi analizează în mod dinamic expunerea la rata dobânzii. Sunt simulate diferite scenarii, ţinând seama de refinanţări, de reînnoirea poziţiilor existente şi de finanţările alternative. Pe baza acestor scenarii, societatea calculează impactul asupra profitului şi pierderii al modificării ratei dobânzii. Pentru fiecare simulare, se foloseşte acelaşi procent de modificare a ratei dobânzii pentru toate monedele. Scenariile se aplică pentru fiecare poziţie purtătoare de dobândă.

Pe baza simulărilor efectuate, impactul diminuării/majorării cu 2% a ratei dobanzii asupra profitului după impozitare s-ar reflecta într-o creştere/scădere maximă de 150.057 lei (127.266 lei – 2017). Simularea se efectuează trimestrial pentru a verifica dacă pierderea potenţială maximă se încadrează în limita stabilită de către conducere.

Instrumente cu rată variabilă 31 decembrie

2017 30 iunie

2018

Total imprumuturi si leasinguri 6.363.322 7.502.842

Active / Datorii 31 Decembrie

2017 30 Iunie

2018 LEI (16.989.638) (32.656.324) EUR (6.363.322) (7.502.841)

Expunerea neta (23.352.960) (40.159.165)

ROPHARMA SA

NOTE LA SITUAŢIILE FINANCIARE INDIVIDUALA

PENTRU SEMESTRUL I LA 30 IUNIE 2018

(în lei, dacă nu se specifică altfel)

27

Nota 3. MANAGEMENTUL RISCULUI FINANCIAR (continuare)

Riscul de credit

Riscul de credit rezultă din numerar şi echivalente de numerar, depozite la bănci, precum şi de expunerile legate de creditare, incluzând creanţele de încasat şi tranzacţiile angajate. Pentru clienţi, nu există o evaluare independentă, managementul evaluează bonitatea financiară a clientului, ţinând cont de poziţia financiară, de experienţa trecută şi de alţi factori. Limitele de risc individuale se stabilesc pe baza calificativelor interne, conform limitelor stabilite de consiliul de administraţie.