Embed Size (px)

Citation preview

Quick Facts 2017 mit Fokus auf Einkünften aus nichtselbständiger Arbeit /focussing on employment income

Quick Facts 2017

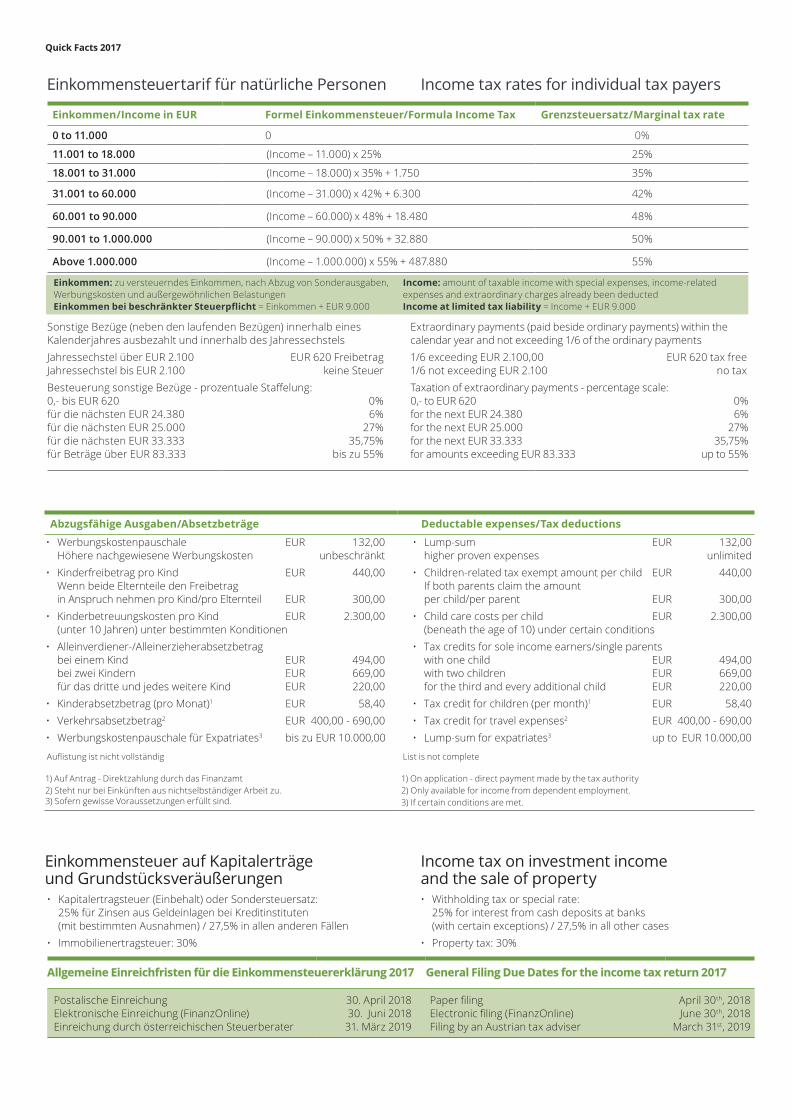

Einkommen/Income in EUR Formel Einkommensteuer/Formula Income Tax Grenzsteuersatz/Marginal tax rate

0 to 11.000 0 0%

11.001 to 18.000 (Income – 11.000) x 25% 25%

18.001 to 31.000 (Income – 18.000) x 35% + 1.750 35%

31.001 to 60.000 (Income – 31.000) x 42% + 6.300 42%

60.001 to 90.000 (Income – 60.000) x 48% + 18.480 48%

90.001 to 1.000.000 (Income – 90.000) x 50% + 32.880 50%

Above 1.000.000 (Income – 1.000.000) x 55% + 487.880 55%

Sonstige Bezüge (neben den laufenden Bezügen) innerhalb eines Kalenderjahres ausbezahlt und innerhalb des JahressechstelsJahressechstel über EUR 2.100 EUR 620 Freibetrag Jahressechstel bis EUR 2.100 keine SteuerBesteuerung sonstige Bezüge - prozentuale Staffelung: 0,- bis EUR 620 0% für die nächsten EUR 24.380 6% für die nächsten EUR 25.000 27% für die nächsten EUR 33.333 35,75% für Beträge über EUR 83.333 bis zu 55%

Extraordinary payments (paid beside ordinary payments) within the calendar year and not exceeding 1/6 of the ordinary payments1/6 exceeding EUR 2.100,00 EUR 620 tax free 1/6 not exceeding EUR 2.100 no taxTaxation of extraordinary payments - percentage scale: 0,- to EUR 620 0% for the next EUR 24.380 6% for the next EUR 25.000 27% for the next EUR 33.333 35,75% for amounts exceeding EUR 83.333 up to 55%

Abzugsfähige Ausgaben/Absetzbeträge Deductable expenses/Tax deductions

Einkommensteuer auf Kapitalerträgeund Grundstücksveräußerungen

Income tax on investment income and the sale of property

Einkommen: zu versteuerndes Einkommen, nach Abzug von Sonderausgaben, Werbungskosten und außergewöhnlichen BelastungenEinkommen bei beschränkter Steuerpflicht = Einkommen + EUR 9.000

Income: amount of taxable income with special expenses, income-related expenses and extraordinary charges already been deductedIncome at limited tax liability = Income + EUR 9.000

Einkommensteuertarif für natürliche Personen

• Kapitalertragsteuer (Einbehalt) oder Sondersteuersatz: 25% für Zinsen aus Geldeinlagen bei Kreditinstituten (mit bestimmten Ausnahmen) / 27,5% in allen anderen Fällen

• Immobilienertragsteuer: 30%

• Withholding tax or special rate: 25% for interest from cash deposits at banks (with certain exceptions) / 27,5% in all other cases

• Property tax: 30%

Auflistung ist nicht vollständig List is not complete

• Werbungskostenpauschale EUR 132,00 Höhere nachgewiesene Werbungskosten unbeschränkt

• Kinderfreibetrag pro Kind EUR 440,00 Wenn beide Elternteile den Freibetrag in Anspruch nehmen pro Kind/pro Elternteil EUR 300,00

• Kinderbetreuungskosten pro Kind EUR 2.300,00 (unter 10 Jahren) unter bestimmten Konditionen

• Alleinverdiener-/Alleinerzieherabsetzbetrag bei einem Kind EUR 494,00 bei zwei Kindern EUR 669,00 für das dritte und jedes weitere Kind EUR 220,00

• Kinderabsetzbetrag (pro Monat)1 EUR 58,40• Verkehrsabsetzbetrag2 EUR 400,00 - 690,00• Werbungskostenpauschale für Expatriates3 bis zu EUR 10.000,00

• Lump-sum EUR 132,00 higher proven expenses unlimited

• Children-related tax exempt amount per child EUR 440,00 If both parents claim the amount per child/per parent EUR 300,00

• Child care costs per child EUR 2.300,00 (beneath the age of 10) under certain conditions

• Tax credits for sole income earners/single parents with one child EUR 494,00 with two children EUR 669,00 for the third and every additional child EUR 220,00

• Tax credit for children (per month)1 EUR 58,40• Tax credit for travel expenses2 EUR 400,00 - 690,00• Lump-sum for expatriates3 up to EUR 10.000,00

1) Auf Antrag - Direktzahlung durch das Finanzamt2) Steht nur bei Einkünften aus nichtselbständiger Arbeit zu.3) Sofern gewisse Voraussetzungen erfüllt sind.

1) On application - direct payment made by the tax authority 2) Only available for income from dependent employment.3) If certain conditions are met.

Income tax rates for individual tax payers

Allgemeine Einreichfristen für die Einkommensteuererklärung 2017 General Filing Due Dates for the income tax return 2017

Postalische EinreichungElektronische Einreichung (FinanzOnline) Einreichung durch österreichischen Steuerberater

30. April 201830. Juni 2018

31. März 2019

Paper filingElectronic filing (FinanzOnline) Filing by an Austrian tax adviser

April 30th, 2018June 30th, 2018

March 31st, 2019

Quick Facts 2017

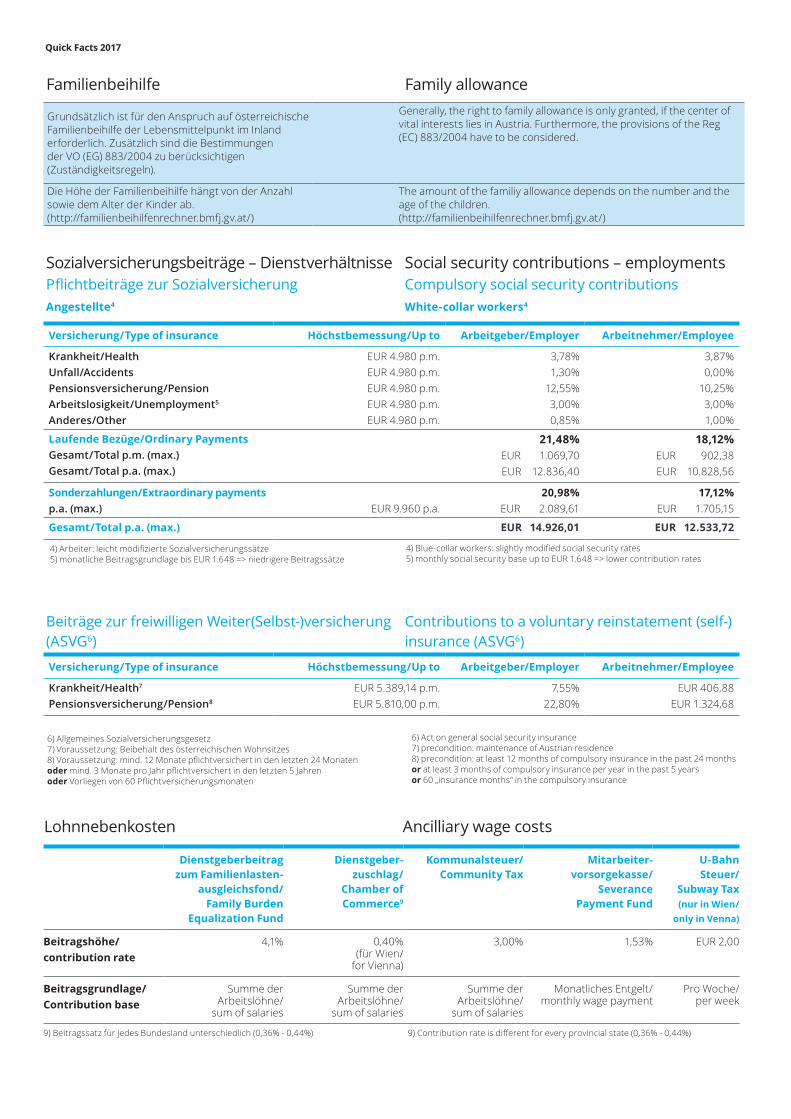

Dienstgeberbeitrag zum Familienlasten-

ausgleichsfond/ Family Burden

Equalization Fund

Dienstgeber- zuschlag/

Chamber of Commerce9

Kommunalsteuer/ Community Tax

Mitarbeiter-vorsorgekasse/

Severance Payment Fund

U-Bahn Steuer/

Subway Tax(nur in Wien/

only in Venna)

Beitragshöhe/ contribution rate

4,1% 0,40% (für Wien/

for Vienna)

3,00% 1,53% EUR 2,00

Beitragsgrundlage/ Contribution base

Summe der Arbeitslöhne/

sum of salaries

Summe der Arbeitslöhne/

sum of salaries

Summe der Arbeitslöhne/

sum of salaries

Monatliches Entgelt/ monthly wage payment

Pro Woche/ per week

Versicherung/Type of insurance Höchstbemessung/Up to Arbeitgeber/Employer Arbeitnehmer/Employee

Krankheit/HealthUnfall/AccidentsPensionsversicherung/PensionArbeitslosigkeit/Unemployment5

Anderes/Other

EUR 4.980 p.m.EUR 4.980 p.m.EUR 4.980 p.m.EUR 4.980 p.m.EUR 4.980 p.m.

3,78%1,30%

12,55%3,00%0,85%

3,87%0,00%

10,25%3,00%1,00%

Laufende Bezüge/Ordinary PaymentsGesamt/Total p.m. (max.) Gesamt/Total p.a. (max.)

21,48%EUR 1.069,70EUR 12.836,40

18,12%EUR 902,38EUR 10.828,56

Sonderzahlungen/Extraordinary paymentsp.a. (max.)

EUR 9.960 p.a.

20,98%EUR 2.089,61

17,12%EUR 1.705,15

Gesamt/Total p.a. (max.) EUR 14.926,01 EUR 12.533,72

Grundsätzlich ist für den Anspruch auf österreichische Familienbeihilfe der Lebensmittelpunkt im Inland erforderlich. Zusätzlich sind die Bestimmungen der VO (EG) 883/2004 zu berücksichtigen (Zuständigkeitsregeln).

Generally, the right to family allowance is only granted, if the center of vital interests lies in Austria. Furthermore, the provisions of the Reg (EC) 883/2004 have to be considered.

Die Höhe der Familienbeihilfe hängt von der Anzahl sowie dem Alter der Kinder ab. (http://familienbeihilfenrechner.bmfj.gv.at/)

The amount of the familiy allowance depends on the number and the age of the children.(http://familienbeihilfenrechner.bmfj.gv.at/)

Familienbeihilfe Family allowance

4) Arbeiter: leicht modifizierte Sozialversicherungssätze5) monatliche Beitragsgrundlage bis EUR 1.648 => niedrigere Beitragssätze

4) Blue-collar workers: slightly modified social security rates5) monthly social security base up to EUR 1.648 => lower contribution rates

Sozialversicherungsbeiträge – DienstverhältnissePflichtbeiträge zur SozialversicherungAngestellte4

Social security contributions – employments Compulsory social security contributions White-collar workers4

6) Allgemeines Sozialversicherungsgesetz7) Voraussetzung: Beibehalt des österreichischen Wohnsitzes8) Voraussetzung: mind. 12 Monate pflichtversichert in den letzten 24 Monatenoder mind. 3 Monate pro Jahr pflichtversichert in den letzten 5 Jahrenoder Vorliegen von 60 Pflichtversicherungsmonaten

6) Act on general social security insurance 7) precondition: maintenance of Austrian residence8) precondition: at least 12 months of compulsory insurance in the past 24 monthsor at least 3 months of compulsory insurance per year in the past 5 yearsor 60 „insurance months“ in the compulsory insurance

Beiträge zur freiwilligen Weiter(Selbst-)versicherung (ASVG6)

Contributions to a voluntary reinstatement (self-)insurance (ASVG6)

Versicherung/Type of insurance Höchstbemessung/Up to Arbeitgeber/Employer Arbeitnehmer/Employee

Krankheit/Health7

Pensionsversicherung/Pension8

EUR 5.389,14 p.m.EUR 5.810,00 p.m.

7,55%22,80%

EUR 406,88EUR 1.324,68

9) Beitragssatz für jedes Bundesland unterschiedlich (0,36% - 0,44%) 9) Contribution rate is different for every provincial state (0,36% - 0,44%)

Lohnnebenkosten Ancilliary wage costs

Quick Facts 2017

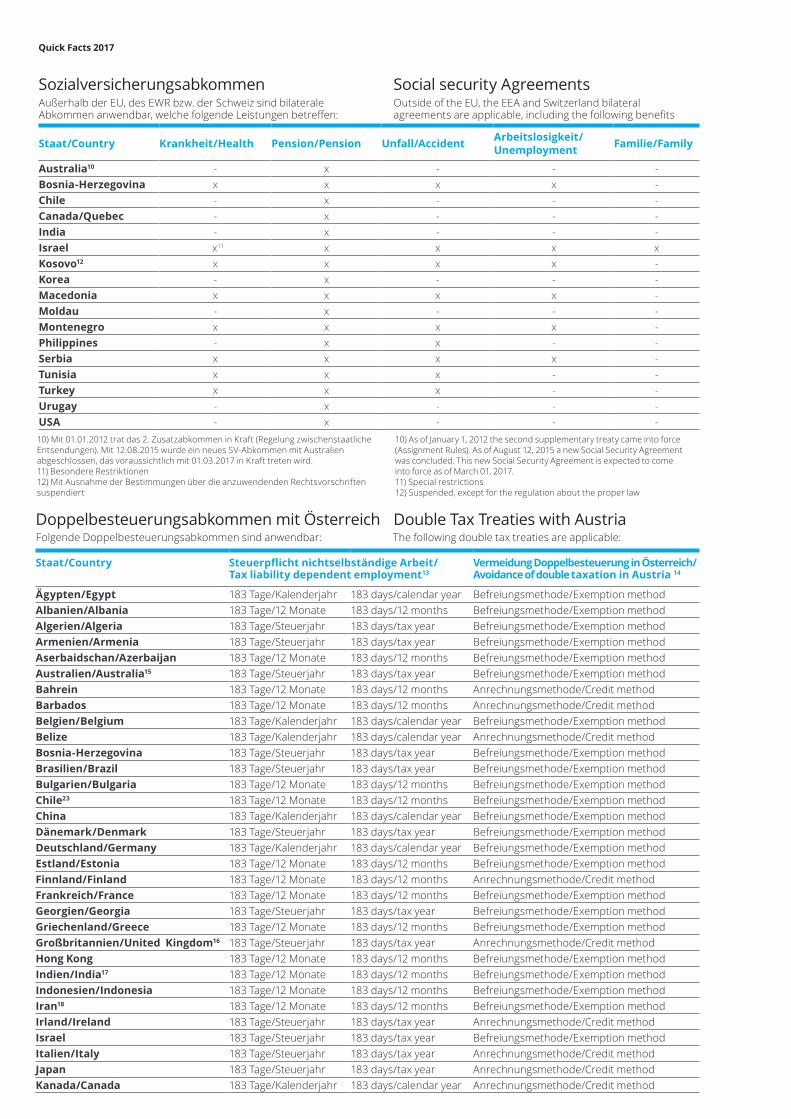

Staat/Country Krankheit/Health Pension/Pension Unfall/Accident Arbeitslosigkeit/Unemployment Familie/Family

Australia10 - x - - -Bosnia-Herzegovina x x x x -Chile - x - - -Canada/Quebec - x - - -India - x - - -Israel x11 x x x xKosovo12 x x x x -Korea - x - - -Macedonia x x x x -Moldau - x - - -Montenegro x x x x -Philippines - x x - -Serbia x x x x -Tunisia x x x - -Turkey x x x - -Urugay - x - - -USA - x - - -10) Mit 01.01.2012 trat das 2. Zusatzabkommen in Kraft (Regelung zwischenstaatliche Entsendungen). Mit 12.08.2015 wurde ein neues SV-Abkommen mit Australien abgeschlossen, das voraussichtlich mit 01.03.2017 in Kraft treten wird.11) Besondere Restriktionen12) Mit Ausnahme der Bestimmungen über die anzuwendenden Rechtsvorschriften suspendiert

10) As of January 1, 2012 the second supplementary treaty came into force (Assignment Rules). As of August 12, 2015 a new Social Security Agreement was concluded. This new Social Security Agreement is expected to come into force as of March 01, 2017.11) Special restrictions12) Suspended, except for the regulation about the proper law

Staat/Country Steuerpflicht nichtselbständige Arbeit/ Tax liability dependent employment13

Vermeidung Doppelbesteuerung in Österreich/ Avoidance of double taxation in Austria 14

Ägypten/Egypt 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodAlbanien/Albania 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodAlgerien/Algeria 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodArmenien/Armenia 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodAserbaidschan/Azerbaijan 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodAustralien/Australia15 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodBahrein 183 Tage/12 Monate 183 days/12 months Anrechnungsmethode/Credit methodBarbados 183 Tage/12 Monate 183 days/12 months Anrechnungsmethode/Credit methodBelgien/Belgium 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodBelize 183 Tage/Kalenderjahr 183 days/calendar year Anrechnungsmethode/Credit methodBosnia-Herzegovina 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodBrasilien/Brazil 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodBulgarien/Bulgaria 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodChile23 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodChina 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodDänemark/Denmark 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodDeutschland/Germany 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodEstland/Estonia 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodFinnland/Finland 183 Tage/12 Monate 183 days/12 months Anrechnungsmethode/Credit methodFrankreich/France 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodGeorgien/Georgia 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodGriechenland/Greece 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodGroßbritannien/United Kingdom16 183 Tage/Steuerjahr 183 days/tax year Anrechnungsmethode/Credit methodHong Kong 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodIndien/India17 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodIndonesien/Indonesia 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodIran18 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodIrland/Ireland 183 Tage/Steuerjahr 183 days/tax year Anrechnungsmethode/Credit methodIsrael 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodItalien/Italy 183 Tage/Steuerjahr 183 days/tax year Anrechnungsmethode/Credit methodJapan 183 Tage/Steuerjahr 183 days/tax year Anrechnungsmethode/Credit methodKanada/Canada 183 Tage/Kalenderjahr 183 days/calendar year Anrechnungsmethode/Credit method

Sozialversicherungsabkommen Social security AgreementsAußerhalb der EU, des EWR bzw. der Schweiz sind bilaterale Abkommen anwendbar, welche folgende Leistungen betreffen:

Outside of the EU, the EEA and Switzerland bilateral agreements are applicable, including the following benefits

Doppelbesteuerungsabkommen mit Österreich Double Tax Treaties with AustriaFolgende Doppelbesteuerungsabkommen sind anwendbar: The following double tax treaties are applicable:

Quick Facts 2017

Quick Facts 2017 Deloitte Consulting

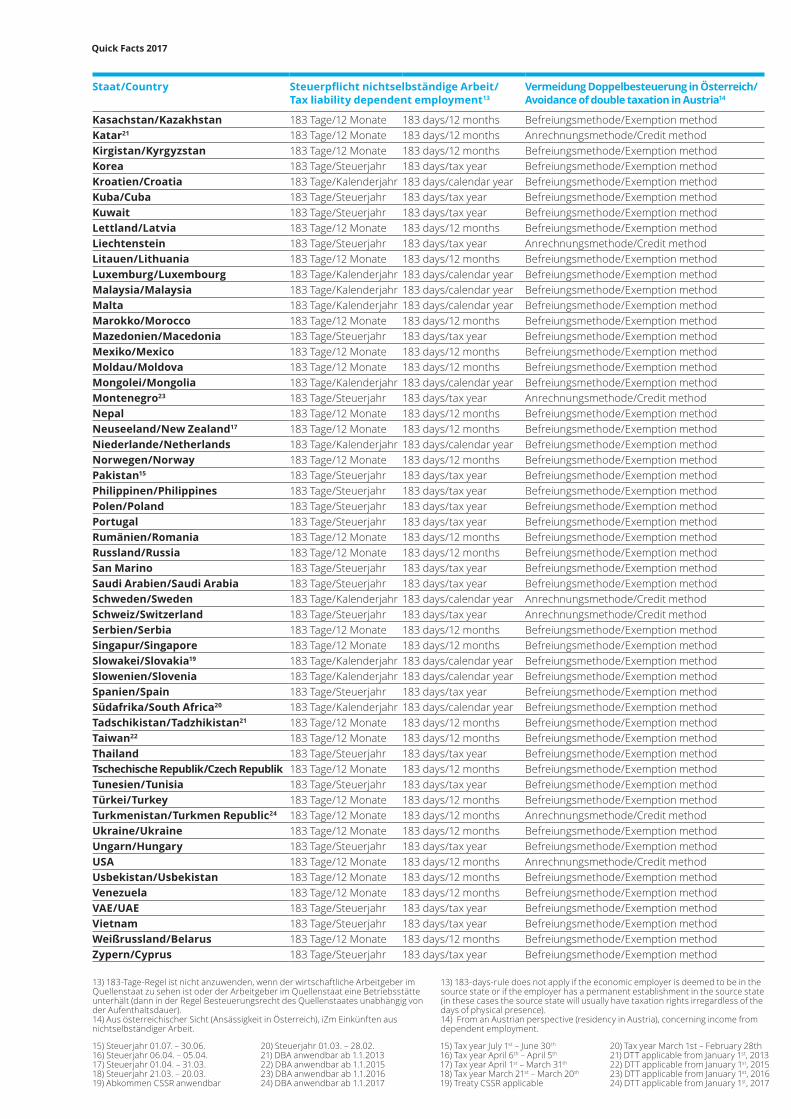

Staat/Country Steuerpflicht nichtselbständige Arbeit/ Tax liability dependent employment13

Vermeidung Doppelbesteuerung in Österreich/ Avoidance of double taxation in Austria14

Kasachstan/Kazakhstan 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodKatar21 183 Tage/12 Monate 183 days/12 months Anrechnungsmethode/Credit methodKirgistan/Kyrgyzstan 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodKorea 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodKroatien/Croatia 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodKuba/Cuba 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodKuwait 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodLettland/Latvia 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodLiechtenstein 183 Tage/Steuerjahr 183 days/tax year Anrechnungsmethode/Credit methodLitauen/Lithuania 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodLuxemburg/Luxembourg 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodMalaysia/Malaysia 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodMalta 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodMarokko/Morocco 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodMazedonien/Macedonia 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodMexiko/Mexico 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodMoldau/Moldova 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodMongolei/Mongolia 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodMontenegro23 183 Tage/Steuerjahr 183 days/tax year Anrechnungsmethode/Credit methodNepal 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodNeuseeland/New Zealand17 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodNiederlande/Netherlands 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodNorwegen/Norway 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodPakistan15 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodPhilippinen/Philippines 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodPolen/Poland 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodPortugal 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodRumänien/Romania 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodRussland/Russia 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodSan Marino 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodSaudi Arabien/Saudi Arabia 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodSchweden/Sweden 183 Tage/Kalenderjahr 183 days/calendar year Anrechnungsmethode/Credit methodSchweiz/Switzerland 183 Tage/Steuerjahr 183 days/tax year Anrechnungsmethode/Credit methodSerbien/Serbia 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodSingapur/Singapore 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodSlowakei/Slovakia19 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodSlowenien/Slovenia 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodSpanien/Spain 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodSüdafrika/South Africa20 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodTadschikistan/Tadzhikistan21 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodTaiwan22 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodThailand 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodTschechische Republik/Czech Republik 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodTunesien/Tunisia 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodTürkei/Turkey 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodTurkmenistan/Turkmen Republic24 183 Tage/12 Monate 183 days/12 months Anrechnungsmethode/Credit methodUkraine/Ukraine 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodUngarn/Hungary 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodUSA 183 Tage/12 Monate 183 days/12 months Anrechnungsmethode/Credit methodUsbekistan/Usbekistan 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodVenezuela 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodVAE/UAE 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodVietnam 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodWeißrussland/Belarus 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodZypern/Cyprus 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption method

13) 183-Tage-Regel ist nicht anzuwenden, wenn der wirtschaftliche Arbeitgeber im Quellenstaat zu sehen ist oder der Arbeitgeber im Quellenstaat eine Betriebsstätte unterhält (dann in der Regel Besteuerungsrecht des Quellenstaates unabhängig von der Aufenthaltsdauer).14) Aus österreichischer Sicht (Ansässigkeit in Österreich), iZm Einkünften aus nichtselbständiger Arbeit.

13) 183-days-rule does not apply if the economic employer is deemed to be in the source state or if the employer has a permanent establishment in the source state (in these cases the source state will usually have taxation rights irregardless of the days of physical presence).14) From an Austrian perspective (residency in Austria), concerning income from dependent employment.

15) Steuerjahr 01.07. – 30.06.16) Steuerjahr 06.04. – 05.04.17) Steuerjahr 01.04. – 31.03.18) Steuerjahr 21.03. – 20.03.19) Abkommen CSSR anwendbar

20) Steuerjahr 01.03. – 28.02.21) DBA anwendbar ab 1.1.201322) DBA anwendbar ab 1.1.201523) DBA anwendbar ab 1.1.201624) DBA anwendbar ab 1.1.2017

15) Tax year July 1st – June 30th

16) Tax year April 6th – April 5th

17) Tax year April 1st – March 31th

18) Tax year March 21st – March 20th

19) Treaty CSSR applicable

20) Tax year March 1st – February 28th21) DTT applicable from January 1st, 201322) DTT applicable from January 1st, 201523) DTT applicable from January 1st, 201624) DTT applicable from January 1st, 2017

Quick Facts 2017

Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited, eine “UK private company limited by guarantee” („DTTL“), deren Netzwerk von Mitgliedsunternehmen und deren verbundenen Unternehmen. DTTL und jedes ihrer Mitgliedsunternehmen sind rechtlich selbstständige und unabhängige Unternehmen. DTTL (auch “Deloitte Global” genannt) erbringt keine Dienstleistungen für Kunden. Unter www.deloitte.com/about finden Sie eine detaillierte Beschreibung von DTTL und ihrer Mitgliedsunternehmen.

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”), its network of member firms, and their related entities. DTTL and each of its member firms are legally separate and independent entities. DTTL (also referred to as “Deloitte Global”) does not provide services to clients. Please see www.deloitte.com/about for a more detailed description of DTTL and its member firms.

Dieses Dokument enthält lediglich allgemeine Informationen, die eine Beratung im Einzelfall nicht ersetzen können. Die Informationen in diesem Dokument sind weder ein Ersatz für eine professionelle Beratung noch sollte sie als Basis für eine Entscheidung oder Aktion dienen, die eine Auswirkung auf Ihre Finanzen oder Ihre Geschäftstätigkeit hat. Bevor Sie eine diesbezügliche Entscheidung treffen, sollten Sie einen qualifizierten, professionellen Berater konsultieren. Deloitte Mitgliedsfirmen übernehmen keinerlei Haftung oder Gewährleistung für in diesem Dokument enthaltene Informationen.

This publication contains general information only, and none of Deloitte Touche Tohmatsu Limited, its member firms, or their related entities (collectively, the “Deloitte Network”) is, by means of this publication, rendering professional advice or services. Before making any decision or taking any action that may affect your finances or your business, you should consult a qualified professional adviser. No entity in the Deloitte Network shall be responsible for any loss whatsoever sustained by any person who relies on this publication.

© 2017. Für weitere Informationen kontaktieren Sie Deloitte Tax Wirtschaftsprüfungs GmbHGesellschaftssitz Wien | Handelsgericht Wien | FN 81343 y

Deloitte Renngasse 1/Freyung1010 WienTel +43 1 537 00-0Fax +43 1 537 [email protected]

Staat/Country Steuerpflicht nichtselbständige Arbeit/ Tax liability dependent employment13

Vermeidung Doppelbesteuerung in Österreich/ Avoidance of double taxation in Austria14

Kasachstan/Kazakhstan 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodKatar21 183 Tage/12 Monate 183 days/12 months Anrechnungsmethode/Credit methodKirgistan/Kyrgyzstan 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodKorea 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodKroatien/Croatia 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodKuba/Cuba 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodKuwait 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodLettland/Latvia 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodLiechtenstein 183 Tage/Steuerjahr 183 days/tax year Anrechnungsmethode/Credit methodLitauen/Lithuania 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodLuxemburg/Luxembourg 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodMalaysia/Malaysia 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodMalta 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodMarokko/Morocco 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodMazedonien/Macedonia 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodMexiko/Mexico 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodMoldau/Moldova 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodMongolei/Mongolia 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodMontenegro23 183 Tage/Steuerjahr 183 days/tax year Anrechnungsmethode/Credit methodNepal 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodNeuseeland/New Zealand17 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodNiederlande/Netherlands 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodNorwegen/Norway 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodPakistan15 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodPhilippinen/Philippines 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodPolen/Poland 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodPortugal 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodRumänien/Romania 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodRussland/Russia 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodSan Marino 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodSaudi Arabien/Saudi Arabia 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodSchweden/Sweden 183 Tage/Kalenderjahr 183 days/calendar year Anrechnungsmethode/Credit methodSchweiz/Switzerland 183 Tage/Steuerjahr 183 days/tax year Anrechnungsmethode/Credit methodSerbien/Serbia 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodSingapur/Singapore 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodSlowakei/Slovakia19 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodSlowenien/Slovenia 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodSpanien/Spain 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodSüdafrika/South Africa20 183 Tage/Kalenderjahr 183 days/calendar year Befreiungsmethode/Exemption methodTadschikistan/Tadzhikistan21 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodTaiwan22 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodThailand 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodTschechische Republik/Czech Republik 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodTunesien/Tunisia 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodTürkei/Turkey 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodTurkmenistan/Turkmen Republic24 183 Tage/12 Monate 183 days/12 months Anrechnungsmethode/Credit methodUkraine/Ukraine 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodUngarn/Hungary 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodUSA 183 Tage/12 Monate 183 days/12 months Anrechnungsmethode/Credit methodUsbekistan/Usbekistan 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodVenezuela 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodVAE/UAE 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodVietnam 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption methodWeißrussland/Belarus 183 Tage/12 Monate 183 days/12 months Befreiungsmethode/Exemption methodZypern/Cyprus 183 Tage/Steuerjahr 183 days/tax year Befreiungsmethode/Exemption method

Quick Facts 2017