Embed Size (px)

Citation preview

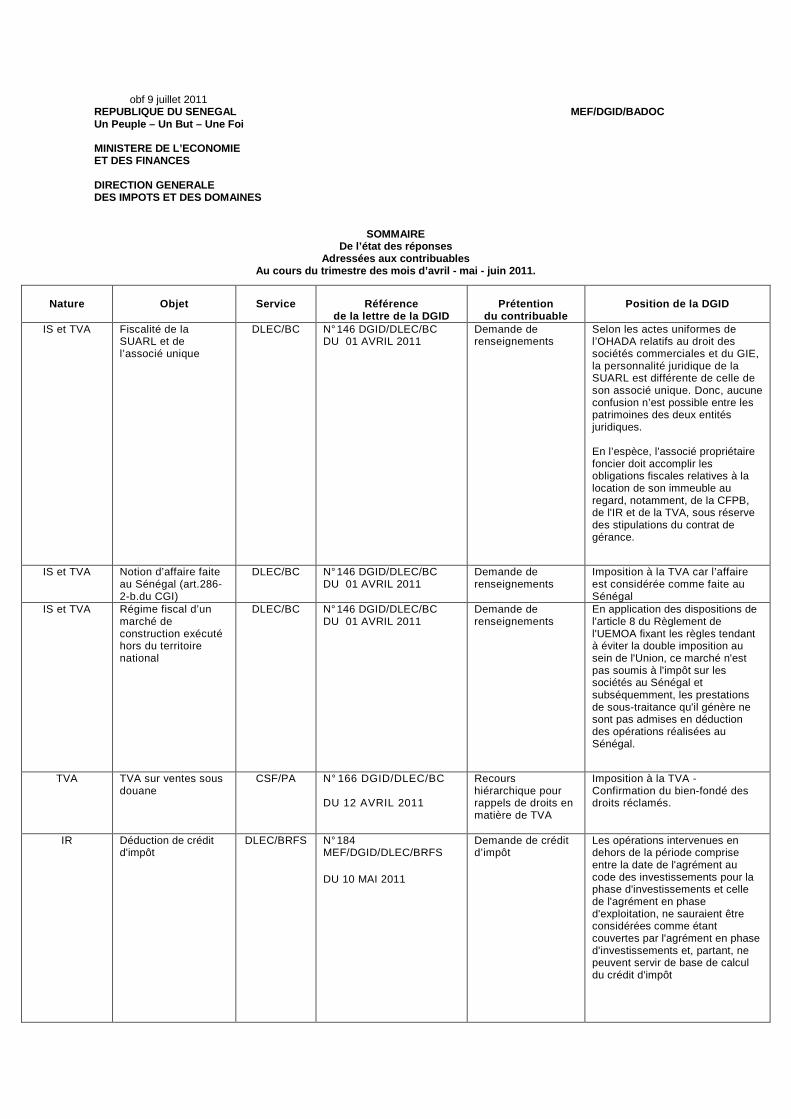

obf 9 juillet 2011 REPUBLIQUE DU SENEGAL MEF/DGID/BADOC Un Peuple – Un But – Une Foi MINISTERE DE L’ECONOMIE ET DES FINANCES DIRECTION GENERALE DES IMPOTS ET DES DOMAINES

SOMMAIRE De l’état des réponses

Adressées aux contribuables Au cours du trimestre des mois d’avril - mai - juin 2011.

Nature

Objet

Service

Référence

de la lettre de la DGID

Prétention

du contribuable

Position de la DGID

IS et TVA Fiscalité de la SUARL et de l’associé unique

DLEC/BC N° 146 DGID/DLEC/BC DU 01 AVRIL 2011

Demande de renseignements

Selon les actes uniformes de l’OHADA relatifs au droit des sociétés commerciales et du GIE, la personnalité juridique de la SUARL est différente de celle de son associé unique. Donc, aucune confusion n’est possible entre les patrimoines des deux entités juridiques. En l’espèce, l'associé propriétaire foncier doit accomplir les obligations fiscales relatives à la location de son immeuble au regard, notamment, de la CFPB, de l'IR et de la TVA, sous réserve des stipulations du contrat de gérance.

IS et TVA Notion d’affaire faite

au Sénégal (art.286-2-b.du CGI)

DLEC/BC N° 146 DGID/DLEC/BC DU 01 AVRIL 2011

Demande de renseignements

Imposition à la TVA car l’affaire est considérée comme faite au Sénégal

IS et TVA Régime fiscal d’un marché de construction exécuté hors du territoire national

DLEC/BC N° 146 DGID/DLEC/BC DU 01 AVRIL 2011

Demande de renseignements

En application des dispositions de l'article 8 du Règlement de l'UEMOA fixant les règles tendant à éviter la double imposition au sein de l'Union, ce marché n'est pas soumis à l'impôt sur les sociétés au Sénégal et subséquemment, les prestations de sous-traitance qu'il génère ne sont pas admises en déduction des opérations réalisées au Sénégal.

TVA TVA sur ventes sous

douane CSF/PA N° 166 DGID/DLEC/BC

DU 12 AVRIL 2011

Recours hiérarchique pour rappels de droits en matière de TVA

Imposition à la TVA - Confirmation du bien-fondé des droits réclamés.

IR Déduction de crédit d'impôt

DLEC/BRFS N° 184 MEF/DGID/DLEC/BRFS

DU 10 MAI 2011

Demande de crédit d’impôt

Les opérations intervenues en dehors de la période comprise entre la date de l'agrément au code des investissements pour la phase d'investissements et celle de l'agrément en phase d'exploitation, ne sauraient être considérées comme étant couvertes par l'agrément en phase d'investissements et, partant, ne peuvent servir de base de calcul du crédit d'impôt

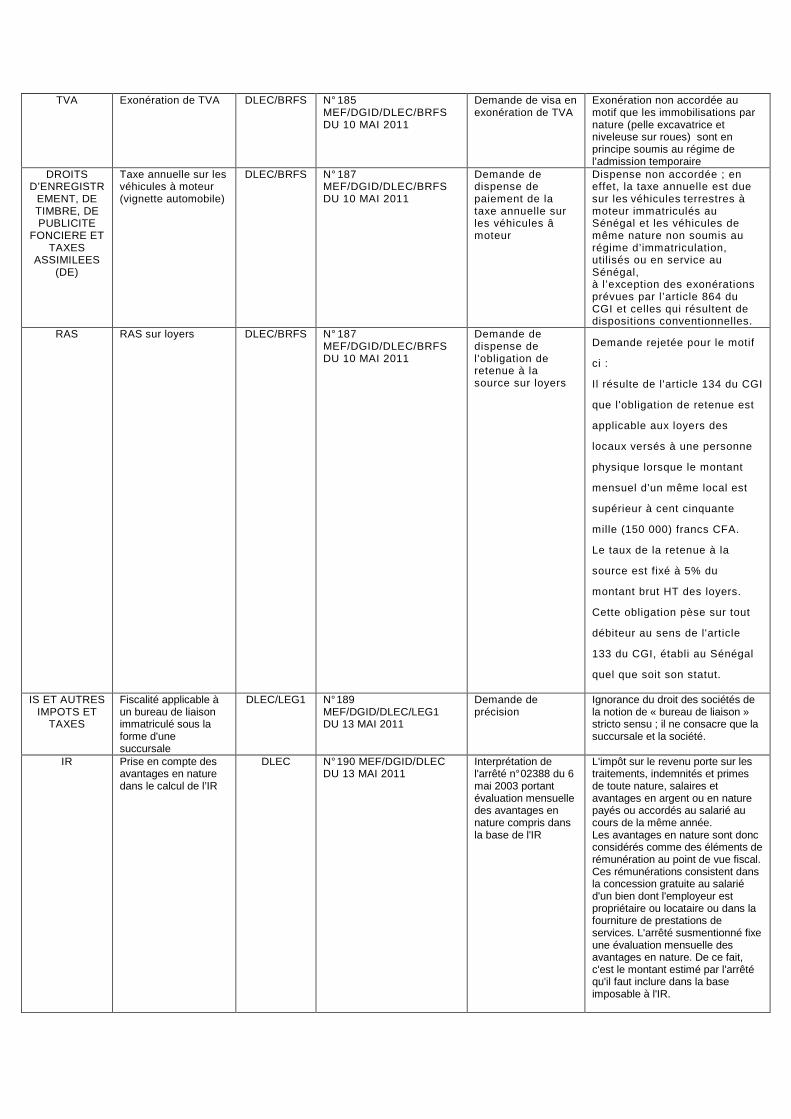

TVA Exonération de TVA DLEC/BRFS N° 185 MEF/DGID/DLEC/BRFS DU 10 MAI 2011

Demande de visa en exonération de TVA

Exonération non accordée au motif que les immobilisations par nature (pelle excavatrice et niveleuse sur roues) sont en principe soumis au régime de l'admission temporaire

DROITS D’ENREGISTR

EMENT, DE TIMBRE, DE PUBLICITE

FONCIERE ET TAXES

ASSIMILEES (DE)

Taxe annuelle sur les véhicules à moteur (vignette automobile)

DLEC/BRFS N° 187 MEF/DGID/DLEC/BRFS DU 10 MAI 2011

Demande de dispense de paiement de la taxe annuelle sur les véhicules â moteur

Dispense non accordée ; en effet, la taxe annuelle est due sur les véhicules terrestres à moteur immatriculés au Sénégal et les véhicules de même nature non soumis au régime d’immatriculation, utilisés ou en service au Sénégal, à l’exception des exonérations prévues par l’article 864 du CGI et celles qui résultent de dispositions conventionnelles.

RAS RAS sur loyers DLEC/BRFS N° 187 MEF/DGID/DLEC/BRFS DU 10 MAI 2011

Demande de dispense de l'obligation de retenue à la source sur loyers

Demande rejetée pour le motif

ci :

Il résulte de l'article 134 du CGI

que l'obligation de retenue est

applicable aux loyers des

locaux versés à une personne

physique lorsque le montant

mensuel d'un même local est

supérieur à cent cinquante

mille (150 000) francs CFA.

Le taux de la retenue à la

source est fixé à 5% du

montant brut HT des loyers.

Cette obligation pèse sur tout

débiteur au sens de l'article

133 du CGI, établi au Sénégal

quel que soit son statut.

IS ET AUTRES IMPOTS ET

TAXES

Fiscalité applicable à un bureau de liaison immatriculé sous la forme d'une succursale

DLEC/LEG1 N° 189 MEF/DGID/DLEC/LEG1 DU 13 MAI 2011

Demande de précision

Ignorance du droit des sociétés de la notion de « bureau de liaison » stricto sensu ; il ne consacre que la succursale et la société.

IR Prise en compte des avantages en nature dans le calcul de l’IR

DLEC N° 190 MEF/DGID/DLEC DU 13 MAI 2011

Interprétation de l'arrêté n° 02388 du 6 mai 2003 portant évaluation mensuelle des avantages en nature compris dans la base de l'IR

L'impôt sur le revenu porte sur les traitements, indemnités et primes de toute nature, salaires et avantages en argent ou en nature payés ou accordés au salarié au cours de la même année. Les avantages en nature sont donc considérés comme des éléments de rémunération au point de vue fiscal. Ces rémunérations consistent dans la concession gratuite au salarié d'un bien dont l'employeur est propriétaire ou locataire ou dans la fourniture de prestations de services. L'arrêté susmentionné fixe une évaluation mensuelle des avantages en nature. De ce fait, c'est le montant estimé par l'arrêté qu'il faut inclure dans la base imposable à l'IR.

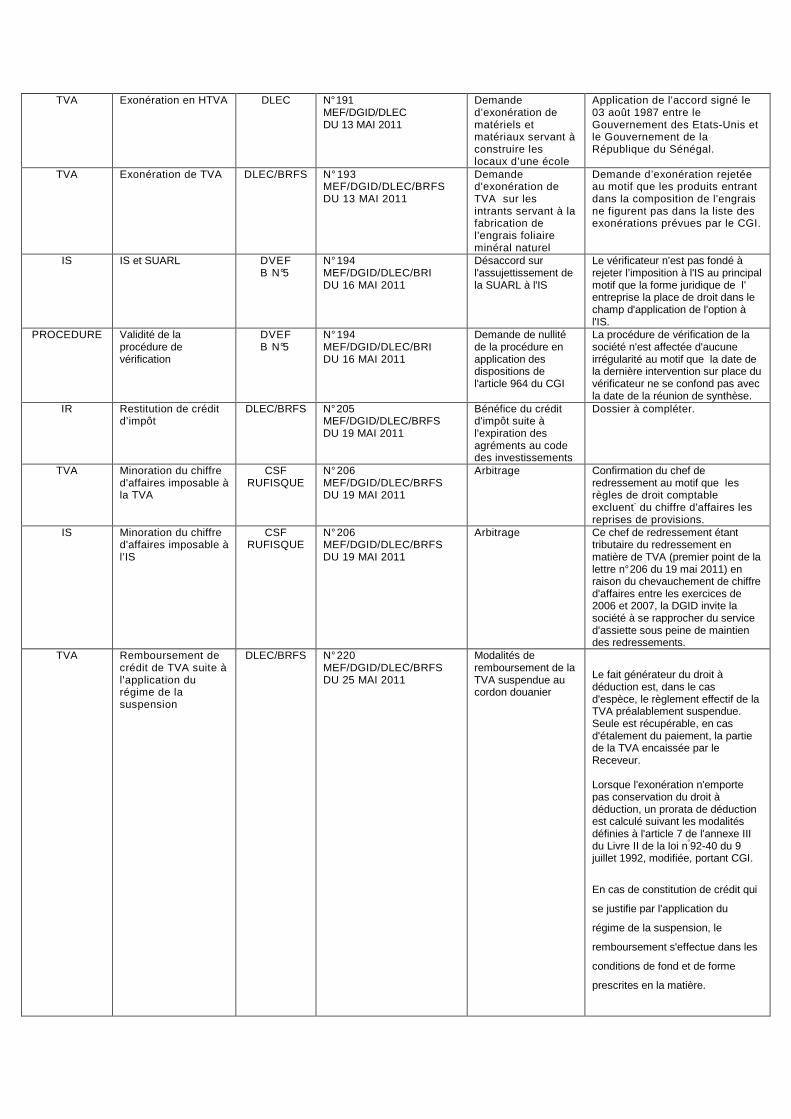

TVA Exonération en HTVA DLEC N° 191 MEF/DGID/DLEC DU 13 MAI 2011

Demande d’exonération de matériels et matériaux servant à construire les locaux d’une école

Application de l'accord signé le 03 août 1987 entre le Gouvernement des Etats-Unis et le Gouvernement de la République du Sénégal.

TVA Exonération de TVA DLEC/BRFS N° 193 MEF/DGID/DLEC/BRFS DU 13 MAI 2011

Demande d'exonération de TVA sur les intrants servant à la fabrication de l'engrais foliaire minéral naturel

Demande d’exonération rejetée au motif que les produits entrant dans la composition de l'engrais ne figurent pas dans la liste des exonérations prévues par le CGI.

IS IS et SUARL DVEF B N°5

N° 194 MEF/DGID/DLEC/BRI DU 16 MAI 2011

Désaccord sur l'assujettissement de la SUARL à l'IS

Le vérificateur n'est pas fondé à rejeter l’imposition à l'IS au principal motif que la forme juridique de l’ entreprise la place de droit dans le champ d'application de l'option à l'IS.

PROCEDURE Validité de la procédure de vérification

DVEF B N°5

N° 194 MEF/DGID/DLEC/BRI DU 16 MAI 2011

Demande de nullité de la procédure en application des dispositions de l'article 964 du CGI

La procédure de vérification de la société n'est affectée d'aucune irrégularité au motif que la date de la dernière intervention sur place du vérificateur ne se confond pas avec la date de la réunion de synthèse.

IR Restitution de crédit d’impôt

DLEC/BRFS N° 205 MEF/DGID/DLEC/BRFS DU 19 MAI 2011

Bénéfice du crédit d'impôt suite à l'expiration des agréments au code des investissements

Dossier à compléter.

TVA Minoration du chiffre d'affaires imposable à la TVA

CSF RUFISQUE

N° 206 MEF/DGID/DLEC/BRFS DU 19 MAI 2011

Arbitrage Confirmation du chef de redressement au motif que les règles de droit comptable excluent- du chiffre d'affaires les reprises de provisions.

IS Minoration du chiffre d'affaires imposable à l’IS

CSF RUFISQUE

N° 206 MEF/DGID/DLEC/BRFS DU 19 MAI 2011

Arbitrage Ce chef de redressement étant tributaire du redressement en matière de TVA (premier point de la lettre n° 206 du 19 mai 2011) en raison du chevauchement de chiffre d'affaires entre les exercices de 2006 et 2007, la DGID invite la société à se rapprocher du service d'assiette sous peine de maintien des redressements.

TVA Remboursement de crédit de TVA suite à l'application du régime de la suspension

DLEC/BRFS N° 220 MEF/DGID/DLEC/BRFS DU 25 MAI 2011

Modalités de remboursement de la TVA suspendue au cordon douanier

Le fait générateur du droit à déduction est, dans le cas d'espèce, le règlement effectif de la TVA préalablement suspendue. Seule est récupérable, en cas d'étalement du paiement, la partie de la TVA encaissée par le Receveur. Lorsque l'exonération n'emporte pas conservation du droit à déduction, un prorata de déduction est calculé suivant les modalités définies à l'article 7 de l'annexe III du Livre II de la loi n°92-40 du 9 juillet 1992, modifiée, portant CGI.

En cas de constitution de crédit qui

se justifie par l'application du

régime de la suspension, le

remboursement s'effectue dans les

conditions de fond et de forme

prescrites en la matière.

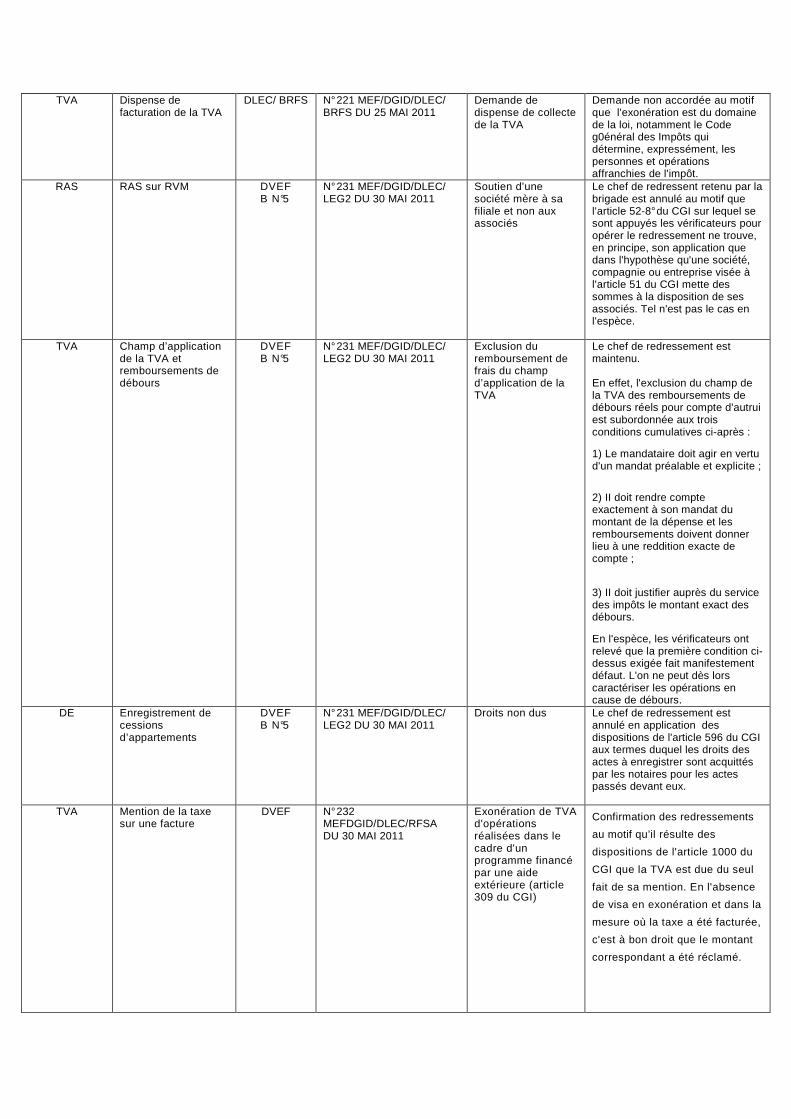

TVA Dispense de facturation de la TVA

DLEC/ BRFS N° 221 MEF/DGID/DLEC/ BRFS DU 25 MAI 2011

Demande de dispense de collecte de la TVA

Demande non accordée au motif que l'exonération est du domaine de la loi, notamment le Code g0énéral des Impôts qui détermine, expressément, les personnes et opérations affranchies de l'impôt.

RAS RAS sur RVM DVEF B N°5

N° 231 MEF/DGID/DLEC/ LEG2 DU 30 MAI 2011

Soutien d’une société mère à sa filiale et non aux associés

Le chef de redressent retenu par la brigade est annulé au motif que l'article 52-8° du CGI sur lequel se sont appuyés les vérificateurs pour opérer le redressement ne trouve, en principe, son application que dans l'hypothèse qu'une société, compagnie ou entreprise visée à l'article 51 du CGI mette des sommes à la disposition de ses associés. Tel n'est pas le cas en l'espèce.

TVA Champ d’application de la TVA et remboursements de débours

DVEF B N°5

N° 231 MEF/DGID/DLEC/ LEG2 DU 30 MAI 2011

Exclusion du remboursement de frais du champ d’application de la TVA

Le chef de redressement est maintenu. En effet, l'exclusion du champ de la TVA des remboursements de débours réels pour compte d'autrui est subordonnée aux trois conditions cumulatives ci-après :

1) Le mandataire doit agir en vertu d'un mandat préalable et explicite ;

2) II doit rendre compte exactement à son mandat du montant de la dépense et les remboursements doivent donner lieu à une reddition exacte de compte ;

3) II doit justifier auprès du service des impôts le montant exact des débours.

En l'espèce, les vérificateurs ont relevé que la première condition ci-dessus exigée fait manifestement défaut. L'on ne peut dès lors caractériser les opérations en cause de débours.

DE Enregistrement de cessions d’appartements

DVEF B N°5

N° 231 MEF/DGID/DLEC/ LEG2 DU 30 MAI 2011

Droits non dus Le chef de redressement est annulé en application des dispositions de l'article 596 du CGI aux termes duquel les droits des actes à enregistrer sont acquittés par les notaires pour les actes passés devant eux.

TVA

Mention de la taxe sur une facture

DVEF N° 232 MEFDGID/DLEC/RFSA DU 30 MAI 2011

Exonération de TVA d'opérations réalisées dans le cadre d'un programme financé par une aide extérieure (article 309 du CGI)

Confirmation des redressements

au motif qu’il résulte des

dispositions de l'article 1000 du

CGI que la TVA est due du seul

fait de sa mention. En l'absence

de visa en exonération et dans la

mesure où la taxe a été facturée,

c'est à bon droit que le montant

correspondant a été réclamé.

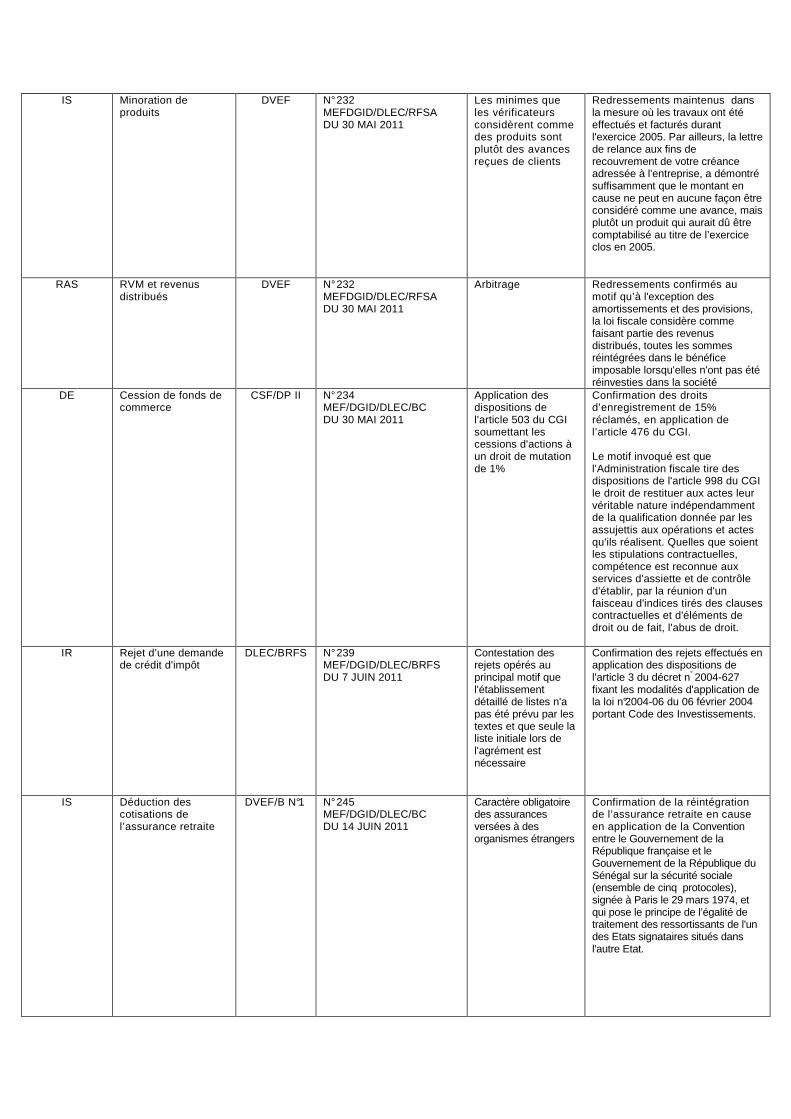

IS Minoration de produits

DVEF N° 232 MEFDGID/DLEC/RFSA DU 30 MAI 2011

Les minimes que les vérificateurs considèrent comme des produits sont plutôt des avances reçues de clients

Redressements maintenus dans la mesure où les travaux ont été effectués et facturés durant l'exercice 2005. Par ailleurs, la lettre de relance aux fins de recouvrement de votre créance adressée à l'entreprise, a démontré suffisamment que le montant en cause ne peut en aucune façon être considéré comme une avance, mais plutôt un produit qui aurait dû être comptabilisé au titre de l’exercice clos en 2005.

RAS RVM et revenus distribués

DVEF N° 232 MEFDGID/DLEC/RFSA DU 30 MAI 2011

Arbitrage Redressements confirmés au motif qu’à l'exception des amortissements et des provisions, la loi fiscale considère comme faisant partie des revenus distribués, toutes les sommes réintégrées dans le bénéfice imposable lorsqu'elles n'ont pas été réinvesties dans la société

DE Cession de fonds de commerce

CSF/DP II

N° 234 MEF/DGID/DLEC/BC DU 30 MAI 2011

Application des dispositions de l'article 503 du CGI soumettant les cessions d'actions à un droit de mutation de 1%

Confirmation des droits d’enregistrement de 15% réclamés, en application de l’article 476 du CGI. Le motif invoqué est que l'Administration fiscale tire des dispositions de l'article 998 du CGI le droit de restituer aux actes leur véritable nature indépendamment de la qualification donnée par les assujettis aux opérations et actes qu'ils réalisent. Quelles que soient les stipulations contractuelles, compétence est reconnue aux services d'assiette et de contrôle d'établir, par la réunion d'un faisceau d'indices tirés des clauses contractuelles et d'éléments de droit ou de fait, l'abus de droit.

IR

Rejet d’une demande de crédit d'impôt

DLEC/BRFS

N° 239 MEF/DGID/DLEC/BRFS DU 7 JUIN 2011

Contestation des rejets opérés au principal motif que l'établissement détaillé de listes n'a pas été prévu par les textes et que seule la liste initiale lors de l'agrément est nécessaire

Confirmation des rejets effectués en application des dispositions de l'article 3 du décret n° 2004-627 fixant les modalités d'application de la loi n°2004-06 du 06 février 2004 portant Code des Investissements.

IS

Déduction des cotisations de l’assurance retraite

DVEF/B N°1

N° 245 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Caractère obligatoire des assurances versées à des organismes étrangers

Confirmation de la réintégration de l’assurance retraite en cause en application de la Convention entre le Gouvernement de la République française et le Gouvernement de la République du Sénégal sur la sécurité sociale (ensemble de cinq protocoles), signée à Paris le 29 mars 1974, et qui pose le principe de l’égalité de traitement des ressortissants de l'un des Etats signataires situés dans l'autre Etat.

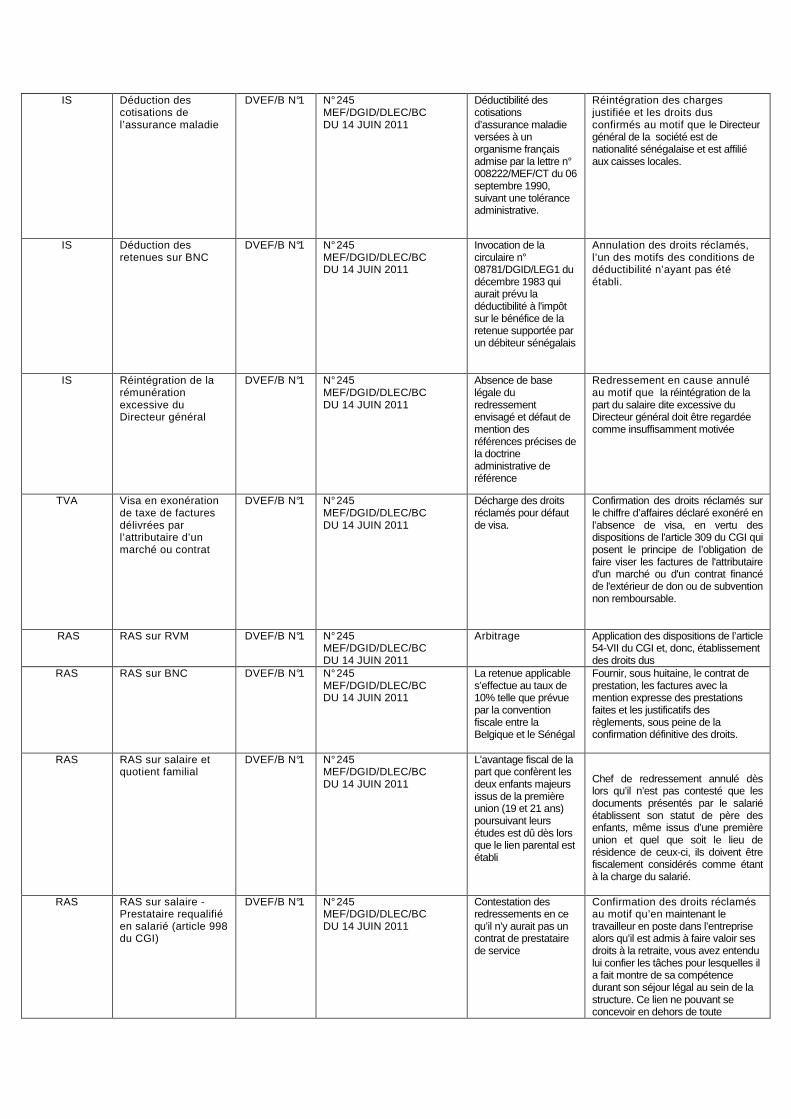

IS

Déduction des cotisations de l’assurance maladie

DVEF/B N°1

N° 245 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Déductibilité des cotisations d’assurance maladie versées à un organisme français admise par la lettre n° 008222/MEF/CT du 06 septembre 1990, suivant une tolérance administrative.

Réintégration des charges justifiée et les droits dus confirmés au motif que le Directeur général de la société est de nationalité sénégalaise et est affilié aux caisses locales.

IS

Déduction des retenues sur BNC

DVEF/B N°1

N° 245 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Invocation de la circulaire n° 08781/DGID/LEG1 du décembre 1983 qui aurait prévu la déductibilité à l'impôt sur le bénéfice de la retenue supportée par un débiteur sénégalais

Annulation des droits réclamés, l’un des motifs des conditions de déductibilité n’ayant pas été établi.

IS

Réintégration de la rémunération excessive du Directeur général

DVEF/B N°1

N° 245 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Absence de base légale du redressement envisagé et défaut de mention des références précises de la doctrine administrative de référence

Redressement en cause annulé au motif que la réintégration de la part du salaire dite excessive du Directeur général doit être regardée comme insuffisamment motivée

TVA Visa en exonération de taxe de factures délivrées par l’attributaire d’un marché ou contrat

DVEF/B N°1

N° 245 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Décharge des droits réclamés pour défaut de visa.

Confirmation des droits réclamés sur le chiffre d’affaires déclaré exonéré en l’absence de visa, en vertu des dispositions de l'article 309 du CGI qui posent le principe de l’obligation de faire viser les factures de l'attributaire d'un marché ou d'un contrat financé de l'extérieur de don ou de subvention non remboursable.

RAS RAS sur RVM DVEF/B N°1

N° 245 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Arbitrage Application des dispositions de l’article 54-VII du CGI et, donc, établissement des droits dus

RAS RAS sur BNC DVEF/B N°1

N° 245 MEF/DGID/DLEC/BC DU 14 JUIN 2011

La retenue applicable s’effectue au taux de 10% telle que prévue par la convention fiscale entre la Belgique et le Sénégal

Fournir, sous huitaine, le contrat de prestation, les factures avec la mention expresse des prestations faites et les justificatifs des règlements, sous peine de la confirmation définitive des droits.

RAS RAS sur salaire et quotient familial

DVEF/B N°1

N° 245 MEF/DGID/DLEC/BC DU 14 JUIN 2011

L'avantage fiscal de la part que confèrent les deux enfants majeurs issus de la première union (19 et 21 ans) poursuivant leurs études est dû dès lors que le lien parental est établi

Chef de redressement annulé dès lors qu’il n’est pas contesté que les documents présentés par le salarié établissent son statut de père des enfants, même issus d’une première union et quel que soit le lieu de résidence de ceux-ci, ils doivent être fiscalement considérés comme étant à la charge du salarié.

RAS RAS sur salaire - Prestataire requalifié en salarié (article 998 du CGI)

DVEF/B N°1

N° 245 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Contestation des redressements en ce qu’il n’y aurait pas un contrat de prestataire de service

Confirmation des droits réclamés au motif qu’en maintenant le travailleur en poste dans l’entreprise alors qu’il est admis à faire valoir ses droits à la retraite, vous avez entendu lui confier les tâches pour lesquelles il a fait montre de sa compétence durant son séjour légal au sein de la structure. Ce lien ne pouvant se concevoir en dehors de toute

subordination, c’est à bon droit que le service vérificateur a procédé à la requalification du prestataire en salarié, qu’il ait eu ou non un contrat de prestation à la base.

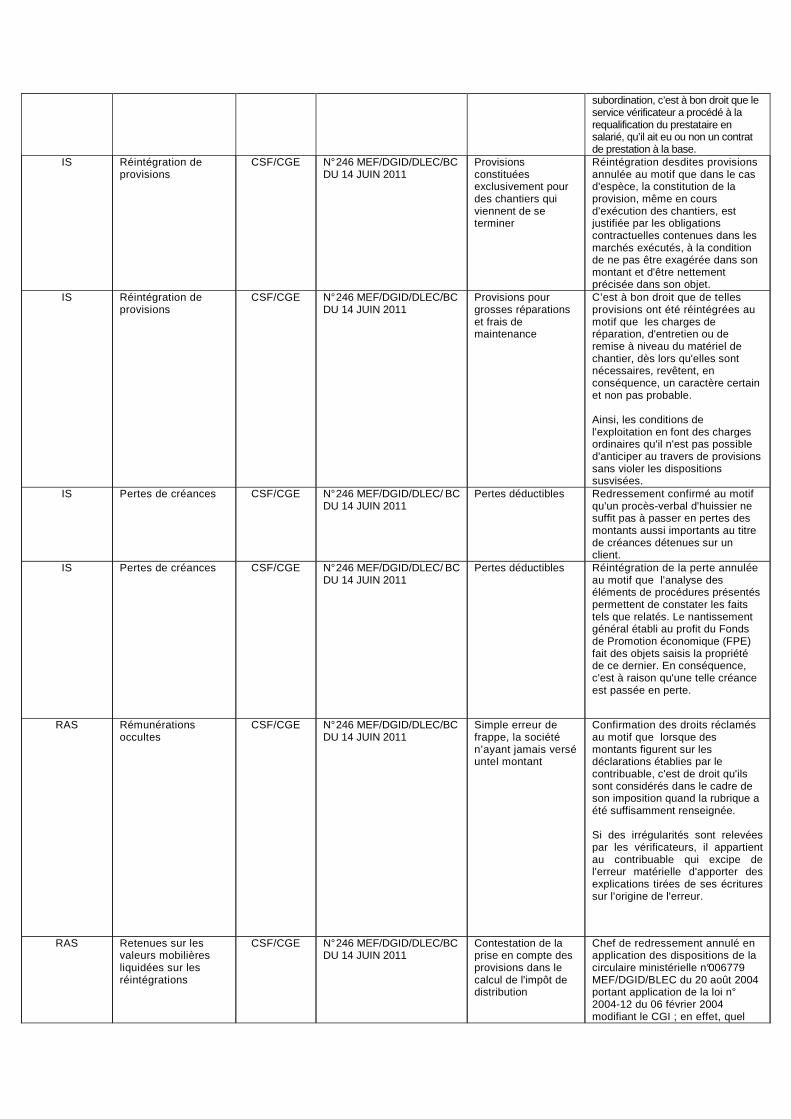

IS Réintégration de provisions

CSF/CGE N° 246 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Provisions constituées exclusivement pour des chantiers qui viennent de se terminer

Réintégration desdites provisions annulée au motif que dans le cas d'espèce, la constitution de la provision, même en cours d'exécution des chantiers, est justifiée par les obligations contractuelles contenues dans les marchés exécutés, à la condition de ne pas être exagérée dans son montant et d'être nettement précisée dans son objet.

IS Réintégration de provisions

CSF/CGE N° 246 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Provisions pour grosses réparations et frais de maintenance

C’est à bon droit que de telles provisions ont été réintégrées au motif que les charges de réparation, d'entretien ou de remise à niveau du matériel de chantier, dès lors qu'elles sont nécessaires, revêtent, en conséquence, un caractère certain et non pas probable. Ainsi, les conditions de l'exploitation en font des charges ordinaires qu'il n'est pas possible d'anticiper au travers de provisions sans violer les dispositions susvisées.

IS Pertes de créances CSF/CGE N° 246 MEF/DGID/DLEC/ BC DU 14 JUIN 2011

Pertes déductibles Redressement confirmé au motif qu'un procès-verbal d'huissier ne suffit pas à passer en pertes des montants aussi importants au titre de créances détenues sur un client.

IS Pertes de créances CSF/CGE N° 246 MEF/DGID/DLEC/ BC DU 14 JUIN 2011

Pertes déductibles Réintégration de la perte annulée au motif que l'analyse des éléments de procédures présentés permettent de constater les faits tels que relatés. Le nantissement général établi au profit du Fonds de Promotion économique (FPE) fait des objets saisis la propriété de ce dernier. En conséquence, c'est à raison qu'une telle créance est passée en perte.

RAS Rémunérations

occultes CSF/CGE N° 246 MEF/DGID/DLEC/BC

DU 14 JUIN 2011

Simple erreur de frappe, la société n’ayant jamais versé untel montant

Confirmation des droits réclamés au motif que lorsque des montants figurent sur les déclarations établies par le contribuable, c'est de droit qu'ils sont considérés dans le cadre de son imposition quand la rubrique a été suffisamment renseignée. Si des irrégularités sont relevées par les vérificateurs, il appartient au contribuable qui excipe de l'erreur matérielle d'apporter des explications tirées de ses écritures sur l'origine de l'erreur.

RAS Retenues sur les valeurs mobilières liquidées sur les réintégrations

CSF/CGE N° 246 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Contestation de la prise en compte des provisions dans le calcul de l'impôt de distribution

Chef de redressement annulé en application des dispositions de la circulaire ministérielle n°006779 MEF/DGID/BLEC du 20 août 2004 portant application de la loi n° 2004-12 du 06 février 2004 modifiant le CGI ; en effet, quel

que soit le motif de réintégration de la provision, elle ne peut servir de base de calcul des revenus distribués.

RAS Retenues sur les

valeurs mobilières liquidées sur des rémunérations de tiers

CSF/CGE N° 246 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Contestation de montants qualifiés de libéralités

II s'agit d'une différence d'interprétation de faits relative aux bénéficiaires et aux montants à eux attribués. Se présenter auprès du service vérificateur, sous huitaine, avec les justificatifs de paiement et le détail des bénéficiaires par montant pour un règlement définitif de ce point litigieux.

RAS RAS sur les salaires CSF/CGE N° 246 MEF/DGID/DL EC/BC DU 14 JUIN 2011

Impossibilité pour les agents de présenter des factures justificatives de loyers ou restauration

Confirmation des droits notifiés au motif que l'article 100-3 du CGI affranchit de l'impôt sur le revenu « les allocations et les indemnités spéciales destinées à assurer le remboursement de frais inhérents à la fonction ou à l'emploi effectivement utilisés conformément à leur objet, sous réserve de justifications comptables». En l'absence des justifications prévues par la loi, le redressement en cause demeure conforme aux prescriptions légales.

CONTRIBUTION FONCIERE

Minoration de la base de la contribution foncière

CSF/CGE N° 246 MEF/DGID/DLEC/BC DU 14 JUIN 2011

--------

Chef de redressement confirmé au motif que les éléments ayant servi de base à la réclamation de droits sont conformes aux comptes.

CONTRIBUTION DES

PATENTES

Minoration de la base de la contribution de la patente

CSF/CGE N° 246 MEF/DGID/DLEC/BC DU 14 JUIN 2011

Bénéfice des dispositions de l'article 256 du CGI et utilisation d’une base de calcul tenant compte du degré de vétusté du matériel et outillage

II appartient aux vérificateurs en mission sur place, lorsque la lecture et l'analyse des éléments de la comptabilité, fut-elle certifiée, révèlent des erreurs ou des négligences ayant abouti à la production d'informations comptables invraisemblables, de procéder au rejet partiel ou total des comptes à eux présentés, après avoir éventuellement recueilli l'avis de l'entreprise dans le cadre du débat contradictoire, et d'exiger sa collaboration pour le rétablissement des véritables bases d'imposition, sous peine de sanctions. Dans le cas présent, si l'entreprise a manqué à son obligation d'actualiser ses comptes, notamment en ne constatant pas les sorties d'immobilisations, il n'est pas établi qu'untel manquement a pu lui profiter en matière fiscale, dès lors qu'il n'est pas contesté qu'elle a respecté le plan d'amortissement des immobilisations. Alors, se présenter, sous huitaine, auprès du service d'assiette pour la résolution de ce point de désaccord.

TVA Exonération de TVA DLEC/BRFS N° 259

MEF/DGID/DLEC/BRFS

DU 30 JUIN 2011

Demande de visa en exonération de TVA

Les marchés financés de l'extérieur sous forme de don ou de subvention non remboursable sont exonérés de TVA en application des dispositions de l'article 309 du Code Général des Impôts.

N° 146 DGID/DLEC/BC DU 01 AVRIL 2011 Objet : demande de renseignements en matière d'impôt sur les sociétés (IS) et de taxe sur

la valeur ajoutée (TVA).

Monsieur, Par lettre visée en référence, vous avez bien voulu solliciter mon éclairage sur les cas suivants :

Premier cas : Un de vos clients, personne physique propriétaire d'un immeuble à usage commercial, par ailleurs associé unique de la SUARL en charge de la gestion de son immeuble, a décidé sans formalité de céder la totalité des loyers de l'immeuble à la SUARL. Celle-ci déclare les loyers qui constituent son chiffre d'affaires à la TVA et à l'IS. Votre client s'abstenant de toute autre déclaration fiscale. Vous me demandez de vous préciser le traitement fiscal qui découle de cette situation. En retour, je vous prie de noter qu'en vertu des actes uniformes de l'OHADA relatifs au droit des sociétés commerciales et du groupement d'intérêt économique, la société unipersonnelle à responsabilité limitée est une personne morale de droit privé dotée d'un seul associé. Toutefois, sa personnalité juridique est différente de celle de son associé unique.

Dès lors, il n'y a aucune confusion possible entre les patrimoines de deux entités juridiques que constituent l'associé et la société. Ainsi, si l'associé dispose d'une propriété immobilière qu'il veut affecter à la société, il doit suivre les formes et procédures prévues en la matière, à savoir, soit un apport en nature en bonne et due forme au capital de la société, soit une transmission de propriété, en contrepartie du paiement des droits d'apport ou de mutation dû selon le cas

En l'absence d'une telle opération, l'immeuble reste la propriété de l'associé qui doit par conséquent assumer toutes les obligations fiscales y relatives.

Dans ces conditions, la SUARL doit comptabiliser en chiffre d'affaires les recettes générées par son activité de gestion immobilière, et l'associé propriétaire foncier doit accomplir les obligations fiscales relatives à la location de son immeuble au regard, notamment, de la contribution foncière sur les propriétés bâties, de l'impôt sur le revenu et de la taxe sur la valeur ajoutée, sous réserve des stipulations contractuelles du contrat de gérance.

Cas n°2 :

Un de vos clients ayant son siège social à Dakar et évoluant dans le domaine des BTP est attributaire d'un marché de construction en Guinée Bissau. II a sous-traité l'exécution des travaux à une entreprise établie à Bissau qui lui facture directement les prestations.

Vous voudriez être édifié sur le traitement fiscal de cette opération, au regard de la TVA et de l'impôt sur les sociétés.

En retour, je vous rappelle qu'en vertu des dispositions de l'article 286 2°) b) de la loi 92-40 du 9 juillet 1992 portant Code général des Impôts, est réputée utilisée au Sénégal, toute prestation de services ou opération assimilée rendue par un prestataire établi au Sénégal ou à l'étranger, sur ordre ou pour le compte d'une personne physique ou morale, d'un établissement, d'une agence ou succursale implantée au Sénégal.

Dès lors, le marché de construction qui est exécuté à l'étranger pour le compte de votre client par une entreprise établie à Bissau est une affaire faite au Sénégal et, à ce titre imposable à la taxe sur la valeur ajoutée.

Votre client est donc soumis aux obligations déclaratives au Sénégal au titre de ce marché.

En outre, en ce qui concerne l'impôt sur les sociétés, sous réserve des conventions internationales relatives à la double imposition, il est dû à raison des bénéfices réalisés au Sénégal. Or, conformément à l'alinéa 2 de l'article 3 du Code général des Impôts, sont réputés réalisés au Sénégal, les bénéfices provenant d'entreprises exploitées au Sénégal.

Aussi, conformément aux dispositions de l'article 8 du Règlement de l'UEMOA fixant les règles tendant à éviter la double imposition au sein de l'Union, les bénéfices d'une entreprise sont imposables dans l'Etat où est établie cette entreprise, à moins qu'elle exerce des activités dans un autre Etat, auquel cas les bénéfices ne sont pas imposables que dans cet autre Etat membre pour la partie du bénéfice relevant des activités exercées dans cet autre Etat membre.

Dès lors, le bénéfice réalisé sur le marché de travaux exécuté à Bissau est imposable en Guinée Bissau, sous déduction des charges supportées pour sa réalisation.

Par conséquent, ce marché de construction exécuté en Guinée Bissau n'est pas soumis à l'impôt sur les sociétés au Sénégal et subséquemment, les prestations de sous-traitance qu'il génère ne sont pas admises en déduction des opérations réalisées au Sénégal.

Je vous prie de croire, Monsieur , à l'assurance de ma considération distinguée.

Amadou BA

N° 166 DGID/DLEC/BC DU 12 AVRIL 2011

Objet : votre recours hiérarchique.

Monsieur le Liquidateur, Par lettre visée en référence, vous m'avez saisi, par voie de recours hiérarchique, du contentieux qui vous oppose au centre des services fiscaux des Parcelles Assainies à l'issue d'un contrôle sur pièces ayant abouti à des rappels de droits en matière de TVA. Le centre vous reproche de n'avoir pas liquidé et déclaré la TVA sur des livraisons de biens à votre client ___1___ établi au Sénégal. En réponse à la notification de redressement, vous avez précisé que les biens livrés l'ont été dans le cadre d'un contrat passé avec ce client dont l'objet était de lui fournir du matériel dont il devait assurer, arrivé au port de Dakar, le paiement des droits à l'importation. Vous en voulez pour preuve les termes de la convention, les bons de commandes ainsi que les déclarations de mise à la consommation établies au nom de __1__. Sur cette base, vous soulignez que ce procédé est dit « ventes dans la zone hors douane du port» communément appelées « ventes sous douane » effectuées avant franchissement du cordon douanier. Selon vous, la TVA qui devait être acquittée par ___2___ a été mise par convention à la charge de ___1___ qui, en acquittant les droits dus au franchissement du cordon douanier, s'est conformé aux dispositions des articles 284 et 301 du Code général des impôts (CGI) qui définissent la notion d'importation et son fait générateur qu'est la mise à la consommation au sens douanier. Vous considérez donc qu'en vertu de la règle n o n b i s i n i d e m , i l ne peut être réclamé à __2__ une taxe qui a déjà été légalement acquittée par son client à l'importation. Au fond, le point de désaccord réside dans le traitement au regard de la TVA des ventes dites sous douane effectuées entre deux personnes établies au Sénégal, indépendamment de l'acquittement des droits dus sur les biens objets de la transaction lors de sa mise à la consommation. Je vous fais remarquer, d'abord, que les déclarations de mise à la consommation portent comme expéditeur ou destinataire réel des biens « __2__». Cet élément est suffisant pour soumettre à la TVA toute livraison ultérieure du bien à un client établi au Sénégal ne pouvant justifier d'une exonération dûment établie. Je relève, ensuite, qu'il est constant que __2__, société de droit sénégalais, a transféré la propriété des biens à __1__, régie par la même juridiction, avant que ne soit levée une déclaration d'importation. II est tout aussi constant que cette transaction est juridiquement distincte de l'opération d'importation que vous avez conventionnellement mise à la charge du nouvel acquéreur du bien. L'article 284-4° du CGI définit, en effet, l' importation comme le franchissement du cordon douanier en vue de la mise à la consommation au Sénégal. Le cordon douanier est réputé franchi lorsque l'ensemble des droits et taxes dus pour l'admission définitive du bien sur le territoire sénégalais ont été acquittés. Or, le service d'assiette vous réclame la TVA non pas sur l'importation qui est une formalité administrative, mais plutôt sur la transaction ayant abouti au transfert de propriété des biens. La règle non bis in idem ne peut donc être utilement invoquée. Ce transfert de propriété de ___2___ à __1__ est, par nature, dans le champ d'application de la TVA. II s'agit, en effet, d'une affaire faite au Sénégal au sens des dispositions de l'article 283 du CGI : « Pour qu'il y ait « affaire » il faut une opération quelconque entre deux personnes distinctes. Sont réputées distinctes les personnes juridiques différentes, si les parties sont toutes établies au Sénégal. » Ainsi, la situation matérielle du bien livré est sans influence sur son imposition lorsque les deux parties sont toutes deux établies au Sénégal, comme c'est le cas en l'espèce, du moment que l'opération en cause n'est de toute façon pas rattachable à une exonération de

TVA figurant à l'annexe I du CGI. II est donc établi que c'est à bon droit que le service d'assiette vous a réclamé la TVA sur cette transaction.

Vous soutenez, enfin, que le service aurait changé de motivation entre la notification et la confirmation de redressements. Je ne relève, pour ma part, aucune discontinuité sur le fait que pour asseoir la taxation, il réaffirme que les livraisons à __1__ ne sont pas exonérées en référence aux dispositions de l'article 283 du CGI visées dans la notification de redressement. La reconnaissance de la réalité des droits payés par __1__ à l'importation dans la confirmation de redressement et le maintien subséquent des droits dus sur le fondement susvisé ne peut être regardé comme un changement de motivation ; lequel, serait-il établi, n'emporterait pas pour autant décharge de droits dont la base légale n'a pas varié. Par conséquent, je confirme le bien-fondé des droits qui vous sont réclamés,

Veuillez agréer, Monsieur le Liquidateur , l'expression de ma considération distinguée

Amadou BA

N° 184 MEF/DGID/DLEC/BRFS DU 10 MAI 2011

Objet : demande de déduction de crédit d'impôt.

Monsieur le Gérant,

Par lettre visée en première référence, vous complétez votre dossier de demande de crédit d'impôt. En effet, vous envisagez d'imputer sur le bénéfice de l'année 2010 un montant de sept millions cent seize mille neuf cent trente (7.116.730) francs CFA correspondant à 40% des investissements réalisés dans le cadre de votre programme agréé au Code des investissements. En retour, je vous prie de noter que les factures qui ont été produites à l'appui de votre demande sont postérieures à la date de la notification de l'agrément relatif à la phase d'exploitation qui est daté du 29 avril 2009. Or les investissements qui sont pris en compte dans le calcul du crédit d'impôt sont ceux qui ont été réalisés durant la période comprise entre la date de l'agrément au code des investissements pour la phase d'investissements et celle de l'agrément en phase d'exploitation. Au demeurant, le second agrément est pris suite à la notification par vos soins à l'APIX, de la réalisation des investissements agréés. Dès lors, des opérations intervenues en dehors de cet intervalle, ne sauraient être considérées comme étant couvertes par l'agrément en phase d'investissements et partant ne peuvent servir de base de calcul du crédit d'impôt. Veuillez croire, Monsieur le Gérant , à l'assurance de ma considération distinguée.

Ampliation : Direction des Impôts

Amadou BA

N° 185 MEF/DGID/DLEC/BRFS DU 10 MAI 2011 Objet : demande d’exonération.

Monsieur le Directeur Général,

Par lettre susvisée, vous sollicitez le visa en exonération de la facture délivrée par la société __1__,

au profit de la société __1__ qui est un sous-traitant de votre société. En cette qualité, elle bénéficie

de l'exonération de taxe sur la valeur ajoutée conformément à l'article ___ point _____ de l'avenant

n° ___ à la convention ____ du 18 février 2000 et q ui est daté du 31 janvier 2007. Ledit article est

relatif aux exonérations fiscales en période d'investissement. Je vous prie en retour, de noter les remarques et observations ci-après :

Les biens facturés à la société __2__ et pour lesquels l'exonération est demandée, constituent, des

immobilisations, qui, de par leur nature, sont destinés à rester durablement au sein de l'entreprise. Il

s'agit en l'occurrence de pelle excavatrice et de niveleuse sur roues pour une valeur globale HT de

cinq cent soixante neuf millions six cent trente mille sept cent quarante-trois (569.630.743) francs.

De tels biens sont en principe soumis au régime de l'admission temporaire suite à une vente sous-

douane lorsque le fournisseur est domicilié au Sénégal.

Ainsi, pourront-ils être réexportés ou supporter les droits et taxes sur la base de leur valeur vénale

réelle ou sur la valeur de cession lorsque celle-ci est plus élevée en cas de cession ultérieure.

Lorsqu'ils sont également affectés à une destination non exonérée après expiration du contrat de

sous-traitance, les droits et taxes qui étaient en suspens deviennent dus.

Par ailleurs, le contrat de fourniture d'agrégats conclu avec la __2__ le 31 mars 2008 courant sur

une période de 20 mois est arrivé à expiration.

Au regard de ce qui précède, l'exonération ne peut valablement pas lui être accordée. En

conséquence, je vous retourne la facture en cause non visée.

Veuillez croire, Monsieur le Directeur Général , à l'assurance de ma considération distinguée.

Amadou BA

N° 187 MEF/DGID/DLEC/BRFS DU 10 MAI 2011 Objet : taxe annuelle de véhicule à moteur et retenue à la source sur loyers. Monsieur Le Directeur,

Par lettre susvisée vous sollicitez une dispense de paiement de la taxe annuelle de véhicule

â moteur communément appelée « vignette » relativement à votre parc automobile composé

de six (6) véhicules d'une part ainsi que de l'obligation de retenue à la source sur les loyers

d'autre part.

En réponse, je vous fais observer qu'en application des dispositions de l'article 855 de la loi n°92-40 du 9 juillet 1992 portant Code général des Impôts (CGI), la taxe annuelle est due sur les véhicules terrestres à moteur immatriculés au Sénégal et les véhicules de même nature non soumis au régime d’immatriculation, utilisés ou en service au Sénégal.

Dès lors, à l’exception des exonérations prévues par l’article 864 du CGI et celles qui

résultent de dispositions conventionnelles, la taxe est due sur les véhicules des personnes

physiques ou morales ayant au Sénégal leur domicile, leur résidence habituelle, leur siège

ou leur agence d’exploitation.

En ce qui concerne la retenue à la source sur les loyers, il résulte de l'article 134 du CGI

que l'obligation de retenue est applicable aux loyers des locaux versés à une personne

physique lorsque le montant mensuel d'un même local est supérieur à cent cinquante mille

(150 000) francs CFA. Le taux de la retenue à la source est fixé à 5% du montant brut HT

des loyers. Cette obligation pèse sur tout débiteur au sens de l'article 133 du CGI, établi au

Sénégal quel que soit son statut.

Au regard de ce qui précède, je suis au regret de ne pouvoir vous dispenser de l’obligation d’acquitter la taxe annuelle sur les véhicules à moteur et d’opérer la retenue de 5% sur les loyers versés dans les conditions prévues par les articles susmentionnés. Veuillez croire, Monsieur le Directeur , à l’assurance de ma considération distinguée.

Amadou BA

N° 189 MEF/DGID/DLEC/LEG1 DU 13 MAI 2011 Objet : demande de précision.

Monsieur, Par lettre visée en référence, vous sollicitez mon éclairage sur la fiscalité applicable à un bureau de liaison immatriculé sous la forme d'une succursale mais dont l'activité est exclusivement de promotion pour le compte du siège situé à l'étranger. Vous précisez à ce propos que des clients de votre société, investisseurs étrangers qui voulaient ouvrir un bureau de représentation ont été informés par le greffe de !a juridiction compétente que cette forme n'était plus autorisée et qu'ils devaient choisir entre la forme succursale et la société de droit sénégalais. Aussi, posez-vous la question de savoir si une succursale ayant une activité exclusive de promotion serait imposée au regard de son objet, c'est-à-dire en tant que bureau de liaison ou au regard de sa forme, c'est-à-dire en tant que société. En retour, je vous fais observer que le droit des sociétés ignore la notion de bureau de liaison et ne consacre que la succursale et la société. Un bureau de liaison peut ainsi épouser l'une ou l'autre forme juridique, mais toujours est-il qu'une telle structure n'a pas vocation à réaliser aucune opération lucrative. Au-delà d'une conception purement formelle, une analyse substantielle permet de voir que si la succursale exerce une activité de bureau de représentation et se limite exclusivement à la promotion des activités du siège, la fiscalité applicable aux sociétés de droit sénégalais ne saurait lui être applicable. Elle est plutôt traitée conformément, à son objet, comme un bureau de liaison. Encore faudrait-il que les formalités prévues auprès de la Direction générale des Impôts et des Domaines soient effectuées. Et autant qu'il se limite à son objet, un bureau de liaison n'est pas assujetti à l'impôt sur les sociétés. En revanche, la réalisation d'opérations commerciales, aussi faibles soient-elles, le rendrait redevable de cet impôt. De la même manière, le traitement fiscal des bureaux de liaison sera applicable au regard des autres impôts et taxes. Je vous prie de recevoir, Monsieur , l'expression de ma considération distinguée.

Amadou BA

N° 190 MEF/DGID/DLEC DU 13 MAI 2011

Objet : prise en compte des avantages en nature dans le calcul de l’IR.

Monsieur,

Par lettre visée en référence, vous sollicitez mon éclairage sur l'interprétation de l'arrêté n° 02388 du 6 mai 2003 portant évaluation mensuelle des avantages en nature compris dans la base de l'impôt sur le revenu (IR). Vous rappelez à ce propos que la pratique des entreprises est différente sur le montant qui doit apparaître sur le bulletin de salaire pour le calcul de l'IR; lorsque l'entreprise supporte pour le compte de son employé le logement ou les autres avantages en nature tels que l'électricité, l'eau ou le téléphone. Vous souhaitez savoir le montant à prendre en considération au titre de l'avantage octroyé : la somme effectivement payée diminuée de l'évaluation forfaitaire ou l'évaluation forfaire uniquement. En retour, je vous fais observer que l'impôt sur le revenu porte sur les traitements, indemnités et primes de toute nature, salaires et avantages en argent ou en nature payés ou accordés au salarié au cours de la même année. Les avantages en nature sont donc considérés comme des éléments de rémunération au point de vue fiscal. Ces rémunérations consistent dans la concession gratuite au salarié d'un bien dont l'employeur est propriétaire ou locataire ou dans la fourniture de prestations de services. L'arrêté susmentionné fixe une évaluation mensuelle des avantages en nature. De ce fait, c'est le montant estimé par l'arrêté qu'il faut inclure dans la base imposable à l'IR. Mais, compte tenu du fait que l'évaluation forfaitaire ne concerne que les avantages en nature au sens propre, toute indemnité en argent représentative de ces avantages doit être intégralement comprise dans la base d'imposition. Au cas où des retenues sont opérées par l'employeur en contrepartie d'avantages en nature, celles-ci sont déduites de l'évaluation forfaitaire et c'est la différence qui sera intégrée à la base d'imposition.

Je vous prie de recevoir, Monsieur , l'expression de ma considération distinguée.

Amadou BA

N° 191 MEF/DGID/DLEC DU 13 MAI 2011 Objet : demande d'exonération. Madame,

Par lettre en date du 12 avril 2011, vous sollicitez l'exonération au profit de la société __1__,

chargée de construire un bâtiment au sein de l' __2__.

A l'appui de votre correspondance, vous avez produit une copie du contrat passé avec la société __1__ ainsi due l'accord signé le 03 août 1987 entre le Gouvernement des Etats-Unis et le Gouvernement de la République du Sénégal. Ledit accord est relatif à la création et au fonctionnement d'une école dénommée « __2__» qui est destinée aux enfants de la communauté anglophone internationale et gérée par l'Ambassade des Etats-Unis. Votre lettre a retenu toute mon attention et elle appelle de ma part les observations suivantes :

Il résulte de l'article 8 de l'accord susmentionné que les matériels et matériaux servant à

construire les locaux de l'école bénéficient de l'exonération des droits et taxes si la réalisation

de ces bâtiments est financée par le Gouvernement des Etats-Unis.

Dès lors, le montant du marché relatif à l'extension de l'école et dont __1__ est l'adjudicataire, ne supporte pas de taxes dans la mesure où le financement émane de l'Ambassade. En revanche les acquisitions de __1__ supportent la TVA et en cas de constitution de crédit, il a la latitude d'introduire une demande de restitution de crédit de TVA auprès du centre des services fiscaux Compétent. Veuillez croire, Madame , à l'assurance de ma considération distinguée.

Amadou BA

N° 193 MEF/DGID/DLEC/BRFS DU 13 MAI 2011

Objet : demande d'exonération de TVA.

Monsieur le Gérant,

Par lettre datée du 02 mai 2011, vous sollicitez l'exonération de TVA sur les intrants servant à

la fabrication de l'engrais foliaire minéral naturel dénommé « __1__».

Vous soutenez que l'importation de l'engrais comme produit fini est soumise à des droits de douane au taux de 7,7% dans la mesure où l'engrais est exonéré de TVA. Cependant, lorsque vous importez les matières premières entrant dans la composition de l'engrais foliaire, vous supportez des droits d'entrée de 26,80%, y compris la TVA. En réponse, je vous prie de noter les remarques ci-après : Il résulte des documents joints à votre lettre que le «__1__» est un engrais foliaire. liquide composé d'oligo-éléments dont le bore, le cuivre, le cobalt, le zinc, le manganèse, la propolis et la spiruline. Il est admis en agriculture biologique en raison de sa fabrication suivant une formule minérale non chimique. En application des dispositions de l'Annexe I du Livre II de la Loi n° 92-40 du 9 juillet 1992, modifiée, portant Code Général des Impôts, les livraisons d'engrais entrant dans un cycle de production végétale sont exonérées de TVA. En revanche, les produits entrant dans la composition de l'engrais, ne figurent pas dans la liste des exonérations prévues par le Code Général des Impôts. Il apparaît, par conséquent, que vous ne pouvez bénéficier de l'exonération sur lesdits intrants.

Veuillez croire, Monsieur le Gérant , à l'assurance de ma considération distinguée.

Amadou BA

N° 194 MEF/DGID/DLEC/BRI DU 16 MAI 2011

Objet : recours hiérarchique.

Madame, Par lettre visée en référence, vous avez sollicité mon arbitrage suite aux redressements qui ont été retenus à votre encontre au terme d'un contrôle fiscal. Le désaccord avec la brigade n° 5 de la Direction d es Vérifications et Enquêtes fiscales porte sur l'assujettissement de votre SUARL à l'impôt sur les sociétés (IS) et la validité de la procédure de vérification. 1°) L'assujettissement de !a SUARL à l`impôt sur le s sociétés Le vérificateur remet en cause l'assujettissement de votre SUARL à l'Impôt sur les sociétés (IS) au motif que vous n'avez pas opté à ce régime d'imposition comme l'exige l'article 4-8° du Code général des Impôts (CGI). Vous contestez le bien fondé du redressement en estimant que l'article 48° du Code général des Impôts ne détermine ni la forme, ni les conditions, ni les délais dans lesquels l'option doit être effectuée. Qu'aucun texte réglementaire ne vient préciser les modalités d'application de cette disposition. II en résulte que l'option à l'assujettissement à l'IS peut être formulée sous n'importe quelle forme et dans n'importe quel délai. Il suffit qu'elle soit acceptée par l'Administration qui la confirme par la méthode d'imposition des bénéfices qui lui sont soumis par voie de déclaration. Par ailleurs, vous pensez que l'administration a déjà accepté votre option tacite en traitant votre déclaration d'IS en l'état et en vous réclamant l'impôt minimum forfaitaire (IMF).

En réponse, je vous précise que l'option, prévue à l'article 4-8° précité, est une faculté offerte au contribuable, qui a l'une des formes juridiques prévues, de choisir entre le régime de l'impôt sur le revenu des personnes physiques ou celui de l'impôt sur les sociétés. A défaut d'avoir exercé cette option le régime de l'impôt sur le revenu est le régime de droit commun.

Aussi, l'administration fiscale n'a pas à accepter ou à refuser une option qui s'impose dans tous les cas à elle, sauf lorsque le contribuable n'est pas dans le champ d'application de cette option.

En outre, le système déclaratif suppose que l'administration fiscale reçoive votre déclaration et la traite en l'état, sans préjudice de l'exercice de son droit de contrôle.

Toutefois, la forme juridique de votre entreprise la place de droit dans le champ d'application de l'option à l'IS. Aussi, à défaut de spécifications légales et réglementaires des conditions de cette option, l'administration ne peut remettre en cause votre imposition à l'IS.

Par conséquent, le vérificateur n'est pas fondé à rejeter votre imposition à l'IS.

2°) La validité de la procédure de vérification

Vous me demandez d'annuler la procédure de vérification de comptabilité de votre société au motif que celle-ci a duré du 7 avril 2009 au 10 juillet 2009 soit trois (3) mois et trois (3) jours. Cette durée a dépassé le délai légal et la sanction dans pareil cas est la nullité de la procédure en application des dispositions de l'article 964 du CGI.

Vous estimez que la date de la dernière intervention sur place du vérificateur est celle de la réunion de synthèse tenue au sein de l'entreprise le 10 juillet 2009.

Vous précisez que le vérificateur s'est présenté dans l'entreprise le 6 juillet 2009 et vous a proposé de tenir la réunion de synthèse alors que celle-ci était préalablement prévue le 7 juillet 2009. Ne vous

attendant pas à ce changement de programme auquel vous n'étiez pas préparé, vous avez décliné la proposition du vérificateur.

En retour, je vous fais noter que la date de la dernière intervention sur place du vérificateur ne se confond pas avec la date de la réunion de synthèse. La date de la dernière intervention sur place du vérificateur doit s'entendre de la date à laquelle le vérificateur a consulté pour la dernière fois les documents de la comptabilité de l'entreprise. Alors que la réunion de synthèse est un acte de procédure par lequel le vérificateur fige la date de sa première et de sa dernière intervention sur place.

Au demeurant, la réunion de synthèse ne statut pas sur des questions de fond et, par conséquent, ne saurait nécessiter une préparation particulière qui justifierait le refus de votre part de la tenir à la date où le vérificateur s'est présenté à cet effet.

Ainsi, La procédure de vérification de votre société n'est-elle affectée d'aucune irrégularité.

Veuillez agréer, Monsieur , l'assurance de ma considération distinguée.

Amadou BA

Ampliation : DVEF

N° 205 MEF/DGID/DLEC/BRFS DU 19 MAI 2011 Objet : votre demande de crédit d'impôt. Monsieur le Directeur Général, J'accuse réception de votre lettre du 21 mars 2011 parvenue à mes services le 29 mars par laquelle

vous sollicitez le bénéfice du crédit d'impôt suite à l'expiration des agréments au code des

investissements n° ____ et ____ des 21 juin 2004 et 20 novembre 2007. A l'appui de votre requête,

vous avez produit les copies des deux agréments, les listes des matériels et services agréés et le

listing des acquisitions effectuées.

Pour me permettre d'instruire votre demande, je vous prie de bien vouloir constituer séparément

deux dossiers pour chaque agrément comprenant l'agrément au code des investissements,

l'agrément en phase d'exploitation, les factures définitives délivrées par les fournisseurs

prestataires, les justificatifs de règlement.

Veuillez croire, Monsieur le Directeur Général , à l'assurance de ma considération distinguée. Ampliation

- Direction du Recouvrement

(pour Chef du Bureau de recouvrement de DPI)

Pour le Directeur Général des Impôts et des Domaines

et par intérim, le Coordonnateur

Babou NGOM

N° 206 MEF/DGID/DLEC/BRFS DU 19 MAI 2011 Objet : recours hiérarchique. Monsieur le Directeur Général, Par lettre visée en référence, vous avez bien voulu solliciter mon arbitrage quant au contentieux qui oppose votre société au Centre des services fiscaux de Rufisque suite à des redressements un matière de taxe sur la valeur ajoutée (TVA) et d'impôt sur les sociétés (IS). En effet, suite au rapprochement du chiffre d'affaires déclaré à la TVA à celui résultant des états

financiers, le service d'assiette vous reproche d'avoir minoré le chiffre d'affaires imposable à la

TVA mais également le chiffre d'affaire soumis à l'IS.

Votre requête a retenu toute mon attention. Elle appelle de ma part les observations suivantes : 1°) En matière de TVA. Ie service d'assiette vous reproche d'avoir minoré le chiffre d'affaires taxable des exercices 2005

et 2006. Concernant la première année, l'écart en faveur des déclarations de TVA a été recherché

en paiement de la TVA.

Vous contestez les redressements effectués en arguant que l’écart en cause est constitué reprises de provisions qui ont été comptabilisées par erreur dans le compte « chiffres d'affàires ». Vous affirmez que ces reprises de provisions ne sont pas taxables dans la mesure où elles sont afférentes à des primes d'assurance, à l'électricité, aux charges sociales et aux dépenses d'entretien. En retour, je vous fais noter que les règles de droit comptable excluent- du chiffre d'affaires les reprises de provisions. En effet, un strict respect des dispositions du Système Comptable Ouest Africain relatives à la passation des écritures, commanderait que ces reprises soient comptabilisées dans le compte 79 « reprises de provisions » et non dans le compte 70 « ventes ».

Au surplus, vous ne pouvez vous prévaloir d'une infraction à un principe comptable fondamental

en l'occurrence le principe de transparence qui invite à une conformité aux règles et procédures

édictées par le SYSCOA pour requérir l'annulation des redressements.

Enfin, vous n'avez pu montrer l'effectivité même des provisions en cause dans la mesure où la condition de forme requise pour la déductibilité des provisions à savoir leur inscription dans un relevé détaillé joint aux états financiers ainsi que vous y invite l'article 921 de la Loi n° 92-40 du 9 juillet 1992 portant Code Général des Impôts, n'a pas été respectée, rendant irrégulières les provisions qui ont été constituées. En conséquence de ce qui précède, c'est à bon droit que le service d'assiette a recherché les écarts en cause en paiement de la TVA. Ce chef de redressement est en conséquence confirmé. Concernant l'écart relevé au titre de l'exercice clos en 2006, le rapprochement entre le chiffre d'affaires déclaré à l’IS et celui déclaré à la TVA laisse subsister un écart en faveur des états financiers. Le différentiel est alors soumis à la TVA par le service d'assiette. Vous contestez les redressements aux motifs que l'écart se justifie par la déclaration en janvier 2007 de chiffre d'affaires relatif aux frais de passages réalisé en décembre 2006 et que c'est au moment d'établir les états financiers de l'exercice clos en 2006 que vous vous êtes rendus compte qu'une partie de la facturation desdits revenus n'avait pas été établie. Dans le but de « corriger cet oubli »,

vous avez dressé deux factures en janvier 2007 mais toujours concernant des opérations réalisées en décembre 2006. Le service d'assiette réfute ces arguments en soulignant le défaut d'établissement d'une déclaration rectificative ou complémentaire. En retour, je vous fais remarquer qu'en application des dispositions de l'article 387 du CGI, les redevables de taxes indirectes sont tenus de remettre tous les mois une déclaration relative aux opérations qu'ils ont effectuées le mois précédent. En cas d'omission, il vous incombait de procéder à une déclaration complémentaire de l'exercice 2006 ou à une déclaration rectificative.

Je vous invite à produire dans un délai de vingt (20) jours tous les justificatifs nécessaires au service d'assiette en vue d'établir le lien entre le rattachement du chiffre d'affaires relatif aux passages à la déclaration de TVA de Janvier 2007. A défaut, les redressements seront confirmés.

2°) En matière d'Impôt sur les Sociétés. L'écart en faveur des déclarations de TVA a été soumis à l’IS au titre de l'exercice 2007. Vous affirmez que le chiffre d'affaires déclaré à la TVA prend en compte des opérations qui se rattachent à l'année 2006 et qu'en vertu du principe de la spécialisation, elles ont été intégrées au résultat dudit exercice.

Ce chef de redressement étant tributaire du précédent point en raison du chevauchement de chiffre d'affaires entre les exercices de 2006 et 2007, je vous invite à vous rapprocher du service d'assiette dans les conditions susmentionnées, sous peine de maintien des redressements. Je vous prie de croire, Monsieur le Directeur Général , à l'assurance de ma parfaite considération.

Ampliations : - DI - DR Pour le Directeur Général des Impôts et des Domai nes et par intérim, le Coordon nateur

Babou NGOM

N° 220 MEF/DGID/DLEC/BRFS DU 25 MAI 2011 Objet : remboursement de crédit de TVA suite à l'applicatio n du régime de la suspension. Monsieur le Directeur Général, Par lettre susvisée, vous souhaiteriez connaître les modalités de remboursement de la TVA suspendue au cordon douanier lorsque débutera votre exploitation et que votre activité est exonérée de TVA. Vous souhaitez plus précisément savoir si l'article 1.3.3 de la circulaire ministérielle relative à la suspension de la TVA vous est applicable en cas de défaut de collecte de la TVA. En réponse, je vous fais tenir les précisions ci-après :

L'article susmentionné décline les modalités de déduction de la TVA initialement suspendue. En effet, le montant de la TVA acquittée devient immédiatement déductible. Le fait générateur du droit à déduction étant, dans le cas d'espèce, le règlement effectif de la TVA préalablement suspendue. Seule est récupérable, en cas d'étalement du paiement, la partie de la TVA encaissée par le Receveur. La TVA ainsi payée est déduite de la TVA exigible au titre du même mois. Dès lors, lorsque le chiffre d'affaires de l'entreprise est exonéré en tout ou pour partie, avec conservation du droit à déduction, la déduction est intégrale. En revanche, lorsque l'exonération n'emporte pas conservation du droit à déduction, un prorata de déduction est calculé suivant les modalités définies à l'article 7 de l'annexe III du Livre II de la loi n°92-40 du 9 juillet 1992, modifiée, portant Code Général des Impôts.

En cas de constitution de crédit qui se justifie par l'application du régime de la suspension, le

remboursement s'effectue dans les conditions de fond et de forme prescrites en la matière.

Veuillez croire, Monsieur le Directeur Général , à l'assurance de ma considération distinguée.

Amadou BA

N° 221 MEF/DGID/DLEC/ BRFS DU 25 MAI 2011 Objet : demande de dispense de facturation de la TVA. Monsieur, Par lettre reçue le 27 avril 2011, vous sollicitez une dispense de facturation de la taxe sur la valeur ajoutée. Vous soutenez que votre entreprise n'est pas compétitive en raison de la facturation par vos soins de la TVA, alors que d'autres acteurs évoluant dans le même secteur d'activité ne s'acquittent pas de cette obligation. En réponse, je vous fais connaître que l'exonération est du domaine de la loi, notamment le Code Général des Impôts qui détermine les personnes et opérations affranchies de l'impôt. Ainsi, ne peut-elle être accordée que si elle est prévue par une disposition légale. En l'état actuel de la législation, vous restez au regard de la TVA un assujetti redevable soumis au régime d'imposition du réel. A ce titre, il vous incombe de collecter la TVA sur vos opérations et de la verser au Trésor Public. Le défaut de facturation de la TVA sur une opération qui n'est pas exonérée du fait de sa nature ou de la qualité du client, constitue une infraction sanctionnée par le Code Général des Impôts. Au regard de ce qui précède, je suis au regret de ne pouvoir vous accorder une dispense de collecte de la TVA. Veuillez croire, Monsieur , à l'assurance de ma considération distinguée.

Amadou BA

N° 231 MEF/DGID/DLEC/LEG2 DU 30 MAI 2011 Objet : votre recours hiérarchique. Par lettre visée en référence, vous sollicitez mon arbitrage relativement au contentieux qui vous oppose à la Brigade n°5 de la Direction des Vérific ations et Enquêtes Fiscales (DVEF), à la suite de redressements établis au terme d'une vérification de comptabilité. Les redressements objet du litige portent sur la Retenue à la Source sur les Revenus de Valeurs Mobilières (IRVM), la Taxe sur la Valeur Ajoutée (TVA) et les Droits d'Enregistrement (DE). En retour, je vous fais noter que votre requête qui a retenu toute mon attention appelle de ma part les observations suivantes. I- RETENUE A LA SOURCE SUR LES REVENUS DE VALEURS M OBILIERES

( IRVM)

Les vérificateurs vous reprochent d'avoir mis à la disposition de votre filiale __1__ des sommes d'argent sans opérer et reverser la retenue exigible sur cette opération en vertu des dispositions de l'article 52-8° du Code général des Impôts, lequel considère comme revenus distribués, les sommes mises par les sociétés, compagnies ou entreprises, à la disposition des associés directement ou par des personnes ou sociétés interposées à titre d'avances, de prêts ou d'acompte. Vous marquez votre désaccord en rappelant que c'est bien __2__ (Fondatrice et actionnaire à 77.5% de __1__) qui a mis à la disposition de cette dernière les sommes en question. En l'espèce, il s'agit bien d'une société mère qui a soutenu sa filiale sans avoir supporté aucune charge. Ces sommes ne sauraient donc être considérées comme un avantage qu'aurait accordé indirectement __2__ à un actionnaire. D'ailleurs, les vérificateurs ont réclamé la TVA due sur les frais financiers afférents à l'opération et refacturés à __1__. En réponse, je constate que l'opération en cause a permis à une société mère de mettre à la disposition de sa filiale des sommes. Or, l'article 52-8° du CGI sur lequel se sont appuyés les vérificateurs pour opérer le redressement ne trouve en principe son application que dans l'hypothèse contraire c'est-à-dire lorsqu'une société, compagnie ou entreprise visée à l'article 51 du CGI met des sommes à la disposition de ses associés. Tel n'est pas le cas en l'espèce. Le chef de redressent retenu par la brigade est par conséquent annulé. II- TAXE SUR LA VALEUR AJOUTEE (TVA) La brigade a constaté que votre société a refacturé à sa filiale __1__ des intérêts suite à la rétrocession d'une partie de votre emprunt bancaire, sans subséquemment déclarer et reverser la TVA y afférente.

Dans la confirmation de redressements, les vérificateurs soutiennent que la refacturation effectuée par votre société ne peut être assimilée à une opération de débours du fait de l'absence d'un mandat préalable et explicite. Aussi invoquent-ils la lettre n°469/DGID/BLEC/Leg2 du 27 avril 1993, laquelle rappelle la soumission à la TVA de la convention de rétrocession de prêt même si l'opération a été facturée à l'identique.

Vous soutenez que l'opération considérée se présente sous la forme d'un remboursement de frais et qu'à ce titre, elle est exclue du champ d'application de la TVA. Selon vous, __2__ n'a fait qu'agir pour le compte de __1__ qui a remboursé à la banque les montants dont elle a été, du reste, la seule bénéficiaire.

Par ailleurs, vous invoquez la circulaire ministérielle n° 0006779/MEF/DGID/BLEC du 20 août 2004 qui précise que les remboursements de débours ne sont pas considérés comme des affaires et ne rentrent pas, en conséquence, dans le champ de la TVA.

Enfin, vous estimez que pour ce cas, il n'est point besoin d'avoir un mandat préalable et explicite pour caractériser la relation entre __2__ et __1__. Une analyse de la substance de cette relation et des opérations réalisées suffit.

En retour, je rappelle que l'exclusion du champ de la TVA des remboursements de débours réels pour compte d'autrui est subordonnée aux trois conditions cumulatives ci-après :

- Le mandataire doit agir en vertu d'un mandat préalable et explicite ;

- II doit rendre compte exactement à son mandat du montant de la dépense et les remboursements doivent donner lieu à une reddition exacte de compte ;

- II doit justifier auprès du service des impôts le montant exact des débours. En

l'espèce, les vérificateurs ont relevé que la première condition ci-dessus exigée fait manifestement défaut. L'on ne peut dès lors caractériser les opérations en cause de débours. C'est donc à bon droit que les montants ont été réclamés au titre de la TVA.

Le chef de redressement est par conséquent maintenu.

III- DROITS D'ENREGISTREMENT (DE)

Les vérificateurs vous reprochent de n'avoir pas présenté les actes dûment enregistrés des cessions d'appartements auxquelles votre société a procédé. Ils se proposent ainsi de régulariser cette situation en vous réclamant les droits exigibles sur les mutations de bien immobiliers conformément aux dispositions des articles 496, 613 et 990 du CGI. Dans votre réponse, vous soutenez que toutes les cessions visées par la notification de redressement ont fait l'objet d'actes signés et déposés chez le notaire, à l'exception d'un seul portant sur un appartement objet d'un litige devant le juge. La responsabilité de votre société ne peut, à votre avis, être engagée si les acquéreurs ne se sont pas présentés devant le notaire pour l'accomplissement des formalités d'enregistrement d'autant plus que les droits y afférents leur incombent. Sur ce point, je rappelle les dispositions de l'article 596 du CGI aux termes duquel les droits des actes à enregistrer sont acquittés par les notaires pour les actes passés devant eux. II apparaît à la lecture de cet article que c'est bien le notaire devant qui sont passés les actes en question, qui a l'obligation de requérir, auprès des services des impôts, la formalité d'enregistrement et d'acquitter, le cas échéant, les droits dus. II lui appartiendra ensuite, conformément au principe de la contribution au paiement posé à l'article 606 du CGI, de demander aux parties le remboursement des sommes avancées. Sous le bénéfice des ces précisions, je considère que votre société n'est pas débitrice des droits exigibles sur les cessions d'appartements. Elle ne peut donc être poursuivie pour leur paiement.

Le chef de redressement est, dès lors, annulé.

Veuillez croire, Monsieur le Gérant, à l'assurance de ma considération distinguée.

Amadou BA

Ampliation :

- DVEF

- DR

N° 232 MEFDGID/DLEC/RFSA DU 30 MAI 2011 Objet : recours hiérarchique. Monsieur le Gérant, Par lettre visée en référence, vous m'avez saisi par voie de recours hiérarchique, au sujet du contentieux qui oppose votre société à la Direction des Vérifications et Enquêtes Fiscales suite à une vérification générale de comptabilité. Le différend porte sur des redressements en matière de Taxe sur la Valeur Ajoutée, d'Impôt sur les Sociétés (IS) et de Retenue sur les Revenus de valeurs Mobilières (RSVM). Après examen de votre requête qui a retenu toute mon attention, je vous prie de bien vouloir noter les précisions suivantes :

1- Taxe sur la Valeur Ajoutée

Les vérificateurs vous reprochent d'avoir éludé une partie de la TVA facturée à la société __1__. En effet, les prestations fournies audit client ont été assujetties à la TVA mais la taxe n'a ni été déclarée, ni reversée. Vous soutenez, pour votre part, qu'il s'agit d'opérations réalisées dans le cadre d'un programme financé par une aide extérieure, donc exonérées conformément à l'article 309 de la loi n° 92-40 du 9 juillet 1992 portant Code Général des Impôts. En retour, je vous fais remarquer que les opérations financées de l'extérieur sous forme de don ou de subvention non remboursable sont exonérées de TVA. Cependant, cette exonération est soumise à la procédure du visa. Or les factures adressées à la société __1__ ne sont pas revêtues du visa en exonération pour la simple raison que la TVA a été facturée au client ainsi que le précise les vérificateurs dans la confirmation de redressements. Or, il résulte des dispositions de l'article 1000 du Code général des Impôts que la TVA est due du seul fait de sa mention. En l'absence de visa en exonération et dans la mesure où la taxe a été facturée par vos soins, c'est à bon droit que le montant correspondant vous a été réclamé. Les redressements sont, en conséquence, confirmés.

2- Impôt sur les Sociétés

Il vous a été reproché d'avoir procédé à une minoration de produits en ne comptabilisant pas dans le résultat les opérations réalisées avec la société __1__. Vous alléguez que les minimes que les vérificateurs considèrent comme des produits sont plutôt des avances reçues de clients. Vous ajoutez, qu'en matière de BTP, les opérations donnent lieu à des versements d'avances ou décomptes au fur et à mesure de l'exécution des travaux et que c'est seulement à l'achèvement et après réception provisoire que les travaux livrés sont comptabilisés comme produits. En réponse je vous précise que les avances ne sont pas assimilables aux décomptes. En effet, les avances et acomptes qui sont des paiements partiels à valoir sur le montant dû en définitive, sont comptabilisée non pas dans le chiffre d'affaires au compte de résultat, mais dans le poste du bilan « clients, avances et acomptes reçus ».

En revanche, les décomptes qui sont facturés au fur et à mesure de la réception des travaux et qui sont déduits du montant global du marché, constituent des éléments du chiffre d'affaires à comptabiliser dans le compte « travaux facturés ». A la différence des acomptes, leur comptabilisation en tant que produits n'est pas tributaire de l'achèvement total des travaux sauf si l'entreprise opte pour leur comptabilisation après réception dans les cas d'opérations qui s'échelonnent sur plusieurs exercices. Tel n'est pas le cas de figure en l'espèce, dans la mesure où les travaux ont été effectués et facturés durant l'exercice 2005. Par ailleurs, la lettre de relance aux fins de recouvrement de votre créance adressée à l'entreprise __1__, a démontré suffisamment que le montant en cause ne peut en aucune façon être considéré comme une avance, mais plutôt un produit qui aurait dû être comptabilisé au titre de l’exercice clos en 2005. Au regard de ces observations, les redressements sont maintenus.

3- Retenues sur les Revenus de Valeurs Mobilières

En conséquence des dispositions de l'article 53-2 du Code général des impôts, les vérificateurs ont recherché le montant réintégré en paiement de la Retenue sur les Revenus de Valeurs Mobilières. En effet, à l'exception des amortissements et des provisions, la loi fiscale considère comme faisant partie des revenus distribués, toutes les sommes réintégrées dans le bénéfice imposable lorsqu'elles n'ont pas été réinvesties dans la société. Sous le bénéfice de ces observations, c'est à bon droit que le service d'assiette a opéré les redressements qui sont, en conséquence, intégralement confirmés. Je sous prie de croire, Monsieur le Gérant , à l'assurance de ma parfaite considération.

Ampliations : Amadou BA

- DVEF

- DR

N° 234 MEF/DGID/DLEC/BC DU 30 MAI 2011 Objet : votre recours hiérarchique. Monsieur le Directeur général, Par lettre visée en référence, vous m'avez saisi, par voie de recours hiérarchique, du contentieux qui vous oppose au Centre des Services Fiscaux de Dakar-Plateau II suite à un contrôle sur pièces ayant abouti à des réclamations de droits d'enregistrement de 15 % pour cession de fonds de commerce. Le service vous reproche de n'avoir pas acquitté les droits de mutation de fonds de commerce prévus à l'article 476 du Code général des Impôts (CGI) relatifs à l'acquisition, le 1er août 2008, par __1__ de la totalité des actions de __2__ avant qu'il ne soit procédé à l'absorption de cette dernière par l'acquéreur, deux mois et demi plus tard. II en tire la conclusion que cette opération a permis à __1__ d'acquérir et d'exploiter le fonds de commerce de __2__. Vous soutenez, pour votre part, que seules les dispositions de l'article 503 du CGI, soumettant les cessions d'actions à un droit de mutation de 1%, sont applicables en l'espèce. L'application de l'article 476 du CGI devrait, à votre sens, être écartée du moment qu'en énonçant «est assujettie au droit prévu au premier alinéa du présent article, toute convention à titre onéreux ayant pour effet de permettre à une personne d'exercer une profession, une fonction ou un emploi occupé par un précédent titulaire, même lorsque ladite convention conclue avec ce titulaire ou avec ses ayants cause, ne s'accompagne pas d'une cession de clientèle », le législateur viserait les seules personnes physiques. En retour, je vous rappelle que l'Administration fiscale tire des dispositions de l'article 998 du CGI le droit de restituer aux actes leur véritable nature indépendamment de la qualification donnée par les assujettis aux opérations et actes qu'ils réalisent. Quelles que soient les stipulations contractuelles, compétence est reconnue aux services d'assiette et de contrôle d'établir, par la réunion d'un faisceau d'indices tirés des clauses contractuelles et d'éléments de droit ou de fait, l'abus de droit. Je relève qu'il n'est pas contesté que la société __1__ a acquis la totalité des actions de __2__ et que cette acquisition lui a conféré un pouvoir de décision telle que l'absorption de la société dont les actions ont été acquises peu de temps avant, résulte de la seule volonté de la société acquéreuse. Sans qu'il ne soit besoin de rapprocher cette opération d'une autre qui aurait abouti au résultat qu'est la prise de possession du fonds de commerce de la société absorbée, il ne peut être réfuté que l'acquisition massive d'actions suivie de l'absorption dans un délai relativement court de la société détenue n'est concevable qu'en dehors de toute prise de risque inhérente à l'apport en société et en dehors de toute logique économique. Ainsi, l'enchaînement de ces opérations sur une courte période ne peut se justifier autrement que par la poursuite d'un but exclusivement fiscal, consistant à éluder le paiement des droits de mutation à titre onéreux, de sorte que l'Administration est fondée à requalifier cette opération en une vente de fonds de commerce consentie à la société __1__, comme il a été précisé dans la lettre n° 006 101/MEF/CAB du 24 juillet 2006. Sur la question des personnes visées par les dispositions suscitées de l'article 476, il importe de noter que rien dans la formulation du texte invoqué ne permet d'envisager une application restreinte aux seules personnes physiques. En effet, si l'exercice matériel au quotidien d'une profession, d'une fonction ou d'un emploi nécessite de toute façon l'intervention d'une ou de plusieurs personnes physiques, ce peut parfaitement être au nom et pour le compte de la personne morale qui les emploie et qu'elles représentent. En conséquence, les droits qui vous sont réclamés sont confirmés. Veuillez agréer, Monsieur le Directeur général , l'expression de ma considération distinguée.

Amadou BA

Ampliations :

- DI - DREC

N° 239 MEF/DGID/DLEC/BRFS DU 7 JUIN 2011

Objet : votre demande de crédit d'impôt.

Monsieur le Directeur Général,

Suite à l'instruction de votre demande de crédit d'impôt, un montant de 18.466.062.897 francs CFA avait été rejeté au motif principal que les investissements n'avaient pas été agréés. Vous contestez les rejets opérés en arguant que l'établissement détaillé de listes n'a pas été prévu par les textes et que seule la liste initiale lors de l'agrément est nécessaire. Vous ajoutez que dans ces conditions, vous avez satisfait à toutes les formalités et rempli toutes les conditions essentielles à savoir réaliser les investissements effectivement agréés et procéder à tous les règlements. En retour, je vous apporte les précisions ci-après : La demande d'agrément est accompagnée d'une fiche technique dans laquelle le requérant décrit le projet en dégageant le montant total des investissements envisagés. Néanmoins au fur et à mesure de la réalisation du projet, les listes de matériels ou matériaux et celles des travaux et services font également l'objet d'agrément par l'Apix. Lesdites listes décrivent les biens ou services à acquérir dans le cadre du projet ainsi que leurs coûts et le montant des droits et taxes sachant qu'ils ne supportent pas de droits de douane et que la TVA est suspendue. L'instruction du crédit d'impôt se fait sur la base des listes car tout investissement qui n'y figure pas est considéré comme non agréé. En effet, il résulte de l'article 3 du décret n° 2004-627 fixant les modalités d'application de la loi n°2004-06 du 06 février 2004 portant Code des Inves tissements que « seuls peuvent bénéficier des avantages prévus par le Code des Investissements, les biens et services ayant fait l'objet d'une liste élaborée par l'APIX à la demande de l'investisseur et approuvée par le Ministre chargé des finances ». Or, le bénéfice du crédit d'impôt constitue l'un de ces avantages. Par ailleurs, vous disposiez d'un délai de quinze jours à compter de la réception de la notification de crédit d'impôt pour introduire un recours auprès du Ministère de l'Economie et des Finances, or ce délai est largement expiré. Eu égard à toutes ces considérations, je suis au regret de ne pouvoir admettre les investissements relatifs aux constructions et génie civil. Veuillez croire, Monsieur le Directeur Général , à l'assurance de ma considération distinguée.

Amadou BA

N° 245 MEF/DGID/DLEC/BC DU 14 JUIN 2011 Objet : votre recours hiérarchique. Monsieur le Directeur général,

Par lettre visée en référence, vous m’avez saisi, par voie de recours hiérarchique, du contentieux qui vous oppose à la Brigade n° 1 de la Direction des V érifications et Enquêtes fiscales (DVEF) à l’issue de la vérification générale de comptabilité dont votre société a fait l’objet sur la période allant du 1er juin 2004 au 31 mai 2009.

Les points de désaccord qui subsistent portent sur des redressements maintenus en matière d’impôt sur les sociétés (IS), de taxe sur la valeur ajoutée (TVA), de retenues à la source sur les salaires, sur les revenus de valeurs mobilières (RVM) et sur les bénéfices non commerciaux (BNC).