Embed Size (px)

Citation preview

Objavljivanje podataka i informacija za Societe Generale Banku Srbija AD Beograd

maj 2016.

2

SADRŽAJ: 1 POSLOVNO IME I SEDIŠTE BANKE ............................................................................ 3 2 STRATEGIJA I POLITIKE UPRAVLJANJA RIZICIMA BANKE ...................................... 3

2.1 Opis strategije i politika upravljanja rizicima ............................................................ 3 2.1.1 Svrha i ciljevi strategije i politika upravljanja rizicima ........................................ 3 2.1.2 Odgovornosti u procesu upravljanja rizicima .................................................... 3 2.1.3 Kategorije rizika ............................................................................................... 4

2.2 Način organizovanja procesa upravljanja rizicima ................................................... 6 2.3 Obuhvatnost i vrste izveštavanja o rizicima ........................................................... 10 2.4 Tehnike ublažavanja rizika .................................................................................... 10

2.4.1 Tehnike ublažavanja kreditnog rizika ............................................................. 10 3 KAPITAL BANKE ........................................................................................................ 10

3.1 Opis osnovnih karakteristika elemenata kapitala Banke ........................................ 10 4 KAPITALNI ZAHTEVI I PROCES INTERNE PROCENE ADEKVATNOSTI KAPITALA 11

4.1 Interna procena adekvatnosti kapitala ................................................................... 11 4.2 Regulatorni kapitalni zahtevi ................................................................................. 18

5 IZLOŽENOSTI BANKE RIZICIMA I PRISTUPI ZA MERENJE I PROCENU RIZIKA .... 19 5.1 Kreditni rizik .......................................................................................................... 19

5.1.1 Definicije pojmova dospelih nenaplaćenih potraživanja .................................. 19 5.1.2 Opis pristupa i metoda koji se koriste za obračun ispravke vrednosti ............. 19 5.1.3 Struktura izloženosti Banke ............................................................................ 20 5.1.4 Eksterni kreditni rejtinzi .................................................................................. 30 5.1.5 Instrumenti kreditne zaštite i tehnike ublažavanja kreditnog rizika.................. 30

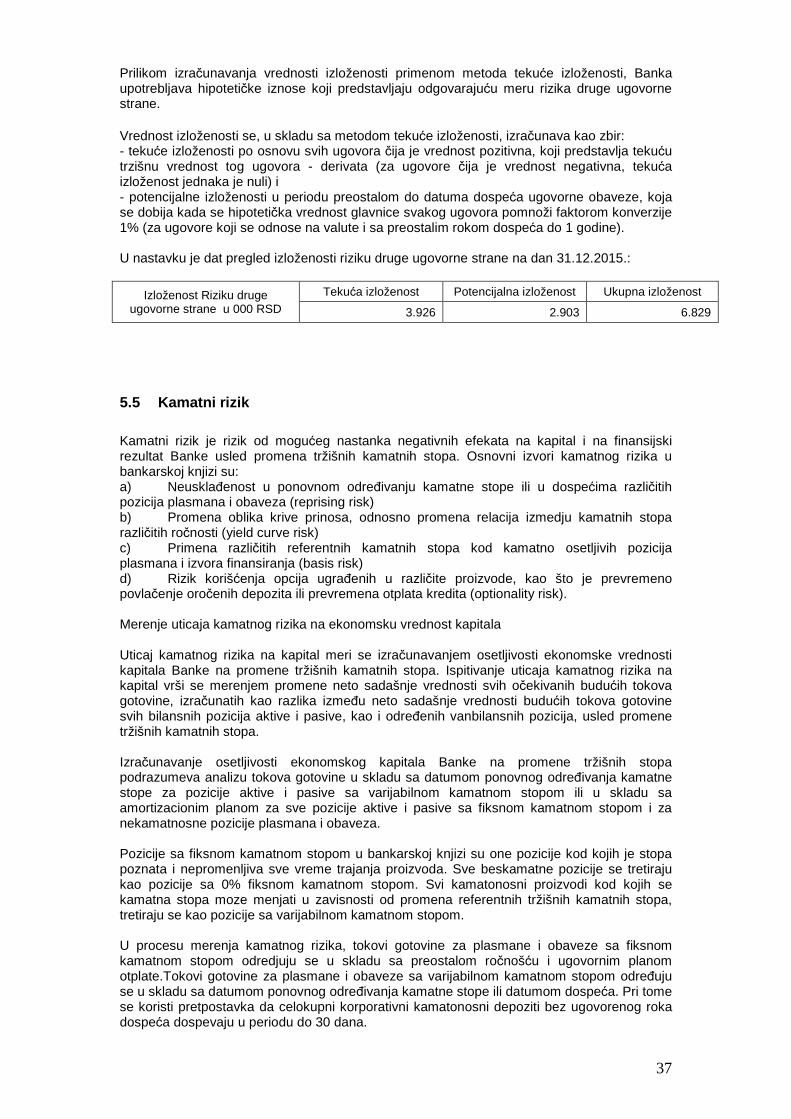

5.2 Tržišni rizici ........................................................................................................... 34 5.3 Operativni rizik ...................................................................................................... 36 5.4 Rizik druge ugovorne strane ................................................................................. 36 5.5 Kamatni rizik ......................................................................................................... 37 5.6 Izloženosti po osnovu vlasničkih ulaganja u bankarskoj knjizi ............................... 38

6 BANKARSKA GRUPA I ODNOS IZMEĐU MATIČNOG I PODREĐENIH DRUŠTAVA 40 7 ANEKS ........................................................................................................................ 41

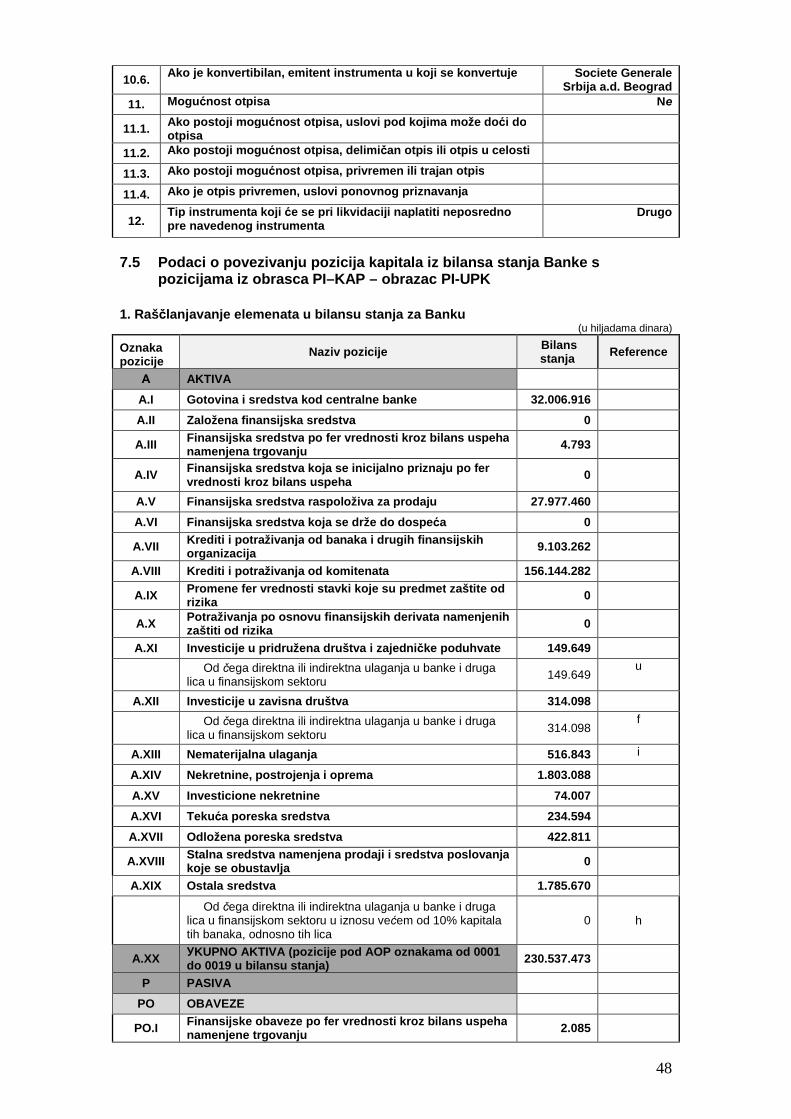

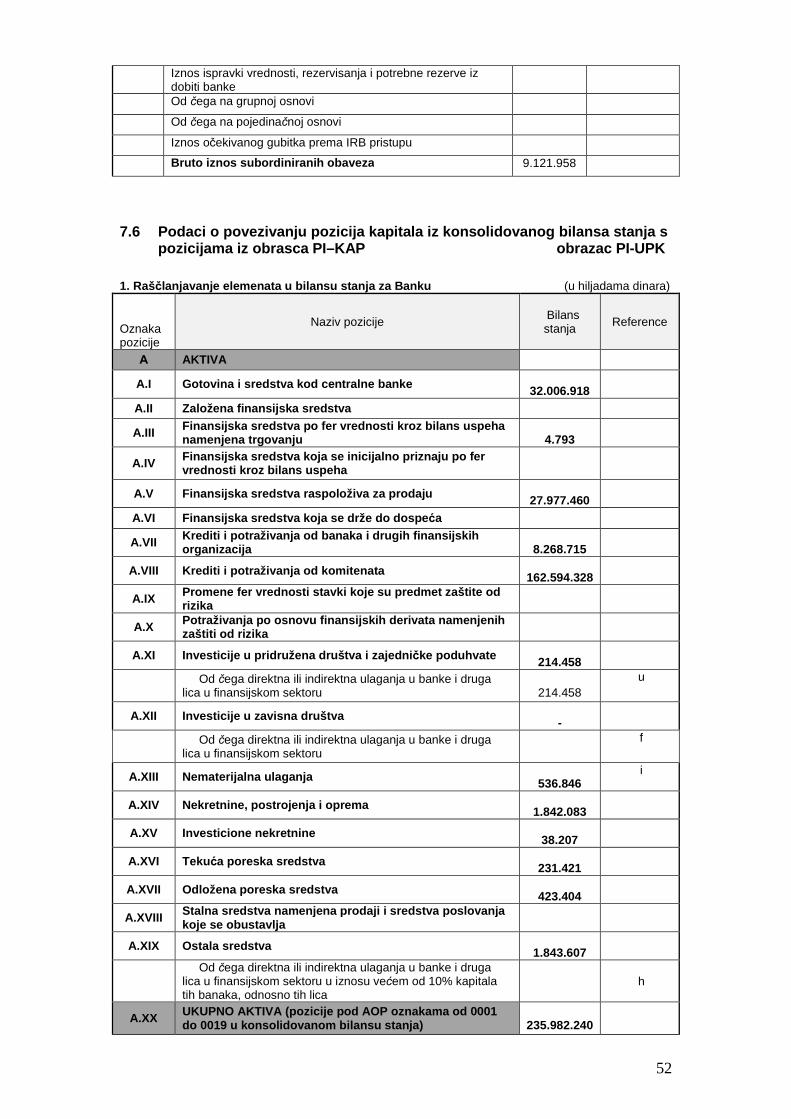

7.1 Podaci o kapitalnoj poziciji banke – obrazac PI-KAP ............................................. 41 7.2 Podaci o kapitalnoj poziciji banke na konsolidovanoj osnovi – obrazac PI-KAP .... 42 7.3 Podaci o osnovnim karakteristikama finansijskih instrumenata koji se uključuju u obračun kapitala banke – obrazac PI-FIKAP ................................................................... 44 7.4 Podaci o osnovnim karakteristikama finansijskih instrumenata koji se uključuju u obračun kapitala banke na konsolidovanoj osnovi – obrazac PI-FIKAP ........................... 46 7.5 Podaci o povezivanju pozicija kapitala iz bilansa stanja Banke s pozicijama iz obrasca PI–KAP – obrazac PI-UPK................................................................................. 48 7.6 Podaci o povezivanju pozicija kapitala iz konsolidovanog bilansa stanja s pozicijama iz obrasca PI–KAP obrazac PI-UPK ................. 52 7.7 Podaci o ukupnim kapitalnim zahtevima i pokazatelju adekvatnosti kapitala – obrazac PI-AKB............................................................................................................... 56 7.8 Podaci o ukupnim kapitalnim zahtevima i pokazatelju adekvatnosti kapitala na konsolidovanoj osnovi – obrazac PI-AKB ........................................................................ 58

3

U skladu sa Odlukom Narodne banke Srbije (u dalje tekstu: NBS) o objavljivanju podataka i informacija banke ("Službeni glasnik RS" br. 125/2014 i 4/2015), Societe Generale Banka Srbija AD Beograd (u daljem tekstu: Banka), objavljuje podatke i informacije koje se odnose na stanje sa datumom 31. decembar 2015. godine.

1 POSLOVNO IME I SEDIŠTE BANKE

Poslovno ime banke: Societe Generale Banka Srbija AD Beograd (u daljem tekstu Banka ili SGS) Poslovna adresa: Bulevar Zorana Đinđića 50 A/B, 11070 Beograd, Republika Srbija

2 STRATEGIJA I POLITIKE UPRAVLJANJA RIZICIMA BANKE

2.1 Opis strategije i politika upravljanja rizicima

2.1.1 Svrha i ciljevi strategije i politika upravlj anja rizicima Strategija i politike usmerene su na definisanje globalnih principa Banke u preuzimanju rizika na duži rok. Njima se takođe definišu koncepti i opšti uslovi za izlaganje riziku, za procenu i za merenje rizika, kao i obuhvataju svi principi Banke kada je reč o oblastima koje su izložene rizicima. Glavni ciljevi strategije i politika upravljanja rizicima su: 1. Doprinos razvoju aktivnosti Banke putem optimizacije njene ukupne profitabilnosti prilagođene

rizicima; 2. Garantovanje održivosti Banke kao stalne preokupacije, putem implementacije visoko kvalitetne

infrastrukture za merenje i praćenje rizika; 3. Da služi kao referenca i smernica svim zaposlenima u Banci, kako bi se obezbedili stalni oprez i

delotvornost u preuzimanju rizika i upravljanju odlukama. Strategija je uskladjena sa važećim zakonima i pravilima i njom se odražavaju praksa i standardi dobrog poslovanja i etičkog odnosa u bankarskom sektoru.

2.1.2 Odgovornosti u procesu upravljanja rizicima 1. Implementacija ukupne risk politike Banke zajednička je odgovornost Sektora za upravljanje

rizicima (u daljem tekstu: Risk) i sektora za poslove podrške s jedne strane (u vezi sa operativnim rizikom), i sektora za poslove sa klijentima s druge.

2. Risk je zadužen za koordinaciju primene efikasnog pristupa upravljanja rizicima za celu Banku, za razvoj metodologija i alata za izračunavanje izloženosti svim vrstama rizika i da obezbedi da menadžment Banke dobija redovne i nezavisne informacija o obimu i razvoju ovih rizika.

3. Sektori za poslove sa klijentima obavljaju veliki broj analitičkih funkcija (analiza, skoring, monitoring), kao i srodnih operativnih funkcija (praćenje kolaterala, provera dokumentacije). Ove radnje podležu validaciji Risk-a i/ili proveri Sektora za poslove podrške

4. Odgovornost je Risk-a, kao i sektora za poslove podrške i sektora za poslove sa klijentima, da saopštavaju strategiju upravljanja rizicima Banke svim zainteresovanim stranama, blagovremeno i na najpogodniji mogući način, kao i da se uvere da je strategija shvaćena i prihvaćena. Svakog menadžera treba jasno obavestiti o ciljevima, ovlašćenjima i odgovornostima koje su mu dodeljene, kao i o strukturi odlučivanja koja se primenjuje za njihovo ostvarivanje.

5. Kada je reč o novim specifičnim aktivnostima ili proizvodima koji su novi ili su u procesu izrade, svaki organizacioni deo je dužan da ih dostavi Odboru za nove proizvode. Zadatak ovog odbora, koji je osnovan i kojim zajednički upravljaju RISK i direkcija strategije i marketinga (u daljem tekstu: STMA), je da obezbedi, pre lansiranja bilo kakvog novog proizvoda da obezbedi da svi rizici (kreditni, tržišni, operativni itd) u vezi sa aktivnostima (ili proizvodom) budu pravilno shvaćeni, da se mogu na efikasan način pratiti i da podležu odgovarajućim kontrolnim procedurama, kao i da se obezbede svi neophodni resursi za lansiranje proizvoda. Na sličan način se upravlja i aktivnostima koje banka poverava trećim licima, tako što je proces odlučivanja o poveravanju aktivnosti trećim licima i kriterijumi za donošenje te odluke, način uključivanja tih aktivnosti u proces upravljanja rizicima i u sistem internog izveštavanja, itd, Banka uredila posebnom Politikom poveravanja vitalnih aktivnosti trećim licima, koja bliže opisuje sve napred

4

navedeno, kao i uloge i odgovornosti, uključujući i ulogu Izvršnog odbora i Komisije za poveravanje aktivnosti trećim licima.

6. Radi zaštite imidža Banke i u skladu sa definisanim pravilima, zaposleni zaduženi za rad sa klijentima - utvrde sa maksimalnom sigurnošću identitet, solventnost i pravnu sposobnost klijenata da

ispunjavaju svoje obaveze pre stupanje u poslovni odnos sa njima; - prepoznaju bilo koji slučaj stvarnog ili potencijalnog sukoba interesa i da veoma brzo budu u

stanju da primene odgovarajuće procedure o poverljivosti, pre preuzimanja ili saopštavanja bilo koje informacije koja potiče od korisnika finansijskog saveta ili kreditne transakcije;

- zaključuju finansijske poslove sa klijentom samo ukoliko su ti poslovi u finansijskim izveštajima firme ii predmet su saopštavanja eksternim revizorima firme.

7. S obzirom na to da bankarska organizacija dozvoljava licima različitog profila (u smislu funkcije, entiteta, tržišta, zemalja) da istovremeno generišu identične ili međuzavisne rizike, obaveza je Risk-a i sektora za rad sa klijentima i sektora za poslove podrške da se oslone na: - resurse Banke koji poseduju adekvatno znanje i iskustvo koje odgovara prirodi i složenosti

rizika koji se preuzimaju i koji bi bili u stanju da obavljaju procenu uz neophodnu stručnost i odgovornost, uz međusobnu konstruktivnu komunikaciju, kao i komunikaciju sa zaposlenima u Odeljenju za kreditni portfolio i za tehnike smanjivanja rizika;

- Najnaprednije metodologije merenja svake kategorije rizika, koje odgovoraju prirodi i obimu odgovarajuće transakcije, kojim se obezbeđuje dosledno razumevanje svih rizika kao i procena tih rizika u odnosu na kapital i na ostvarene rezultate Banke, uključujući uticaj snažnih varijacija u korišćenju simuliranih pretpostavki (stres scenario);

- Informacione sisteme i standarde upravljanja koji obezbeđuju doslednost podataka i olakšavaju praćenje rizika u skladu sa optimalnom periodičnošću, na konsolidovanoj osnovi klijenta, ukoliko je deo veće grupacije i uz zadovoljavajuću proveru podataka i nivoa sigurnosti;

- zaposlene zadužene za proveru (ili validaciju) primene strategije upravljanja rizikom, koji su u potpunosti nezavisni od sektora za poslove podrške i sektora za poslove sa klijentima koji su predmet njihove provere;

- Politiku zarada koja na odgovarajući način odražava pozitivan i negativan uticaj rizika donetih odluka i uzima u obzir njihovu uskladjenost sa strategijom i standardima upravljanja rizika koje postavlja Banka.

8. Risk utvrdjuje pravila primene strategije upravljanja rizicima u okviru Banke u formi generalnih politika i procedura, koje se mogu dalje razraditi većim brojem operativnih procedura koje izrađuju sektori Banke. Oni obuhvataju sve modalitete prikupljanja, procene, praćenja i kontrole ovih rizika, definisanjem izričite odgovornosti za svaki organizacioni deo i dostavljanjem jasnih proverenih podataka.

9. Odeljenje interne revizije zaduženo je za proveru pristupa upravljanju rizicima, njegovu sveobuhvatnost i adekvatnost za celu Banku, kao i njegovu usklađenost sa internim procedurama.

2.1.3 Kategorije rizika Imajući u vidu raznolikost i promene aktivnosti Banke i lokalnog tržišta, upravljanje rizicima u SGS-u usredsređeno je na sledeće osnovne kategorije rizika: 1. Kreditni rizik (i s tim u vezi rizik koncentracije, valutno indukovani kreditni rizik, rizik spoljnih

faktora i rezidualni rizik) 2. Tržišni rizik (i s tim u vezi devizni i cenovni rizik) 3. Operativni rizik 4. Rizik likvidnosti 5. Rizik kamatnih stopa 6. Reputacioni rizik 7. Strateški rizik Kreditni rizik se definiše kao rizik od gubitka koji proističe iz nemogućnosti dužnika da ispuni svoje finansijske obaveze prema SGS. Pored kreditnog rizika u užem smislu, kreditni rizik u širem smislu obuhvata i:

1. Rizik koncentracije - rizik od nesavršene diversifikacije zbog jake koncentracije prema jednoj ugovornoj strani, grupa povezanih komitenata ili specifičnih sektora (industrijska, geografska itd);

5

2. Valutno indukovani kreditni rizik - rizik ostvarivanja kreditnog gubitka zbog neodrživog povećanja rata koje proističu iz depresijacije vrednosti lokalne valute u odnosu na vrednost konvertibilnih valuta kod izloženosti sa valutnom klauzulom;

3. Kreditni rizik induciran kamatnim rizikom je rizik nastanka gubitka usled promena u referentnim kamatnim stopama za koje je vezana otplata kredita što može uticati na sposobnost klijenata da otplaćuju ove obaveze.

4. Rizik od ostvarivanja gubitaka po osnovu uticaja spoljnih faktora, a posebno promena u poslovnom i makroekonomskom okruženju koji imaju za posledicu rast portfolija problematičnih plasmana.

5. Rezidualni rizik je mogućnost nastanka negativnih efekata na finansijski rezultat i kapital banke usled toga što su tehnike ublažavanja kreditnog rizika manje efikasne nego što se očekuje ili njihova primena nedovoljno utiče na umanjenje rizika kojima je banka izložena.

Upravljanje kreditnim rizikom definisano je setom dokumenata - politika koje definišu upravljanje ovim rizikom u segmentima poslovanja sa pravnim licima, fizičkim licima i malim privrednim subjektima i preduzetnicima. Ova dokumenta definišu osnovna načela upravljanja kreditnim rizikom i to:

• Apetit za preuzimanjem rizika • Principe upravljanja rizikom • Uspostavljanje poslovnog odnosa sa klijentima • Uspostavljanje limita • Način i instrumente obezbeđivanja plasmana • Kontrolu i praćenje rizika • Analizu rizika zemlje • Poseban pristup specifičnim projektima koji izlažu banku kreditnom riziku

Tržišni rizik se definiše kao rizik od gubitka usled promena cena na tržištu (devizni kursevi, cene vlasničkih ili dužničkih hartija od vrednosti ili cena robe). To se odnosi na sve transakcije iz knjige trgovanja, kao i određena portfolija iz bankarske knjige preko mark-to-market pristupa. Upravljanje tržišnim rizikom je definisano Politikom za upravljanje tržišnim rizicima. Banka je u svom poslovanju, od svih tipova tržišnih rizika, prevashodno izložena deviznom riziku. Banka forsira vrlo konzervativnu politiku vezano za trgovanje finansijskim i robnim instrumentima za sopstveni račun sa namerom ostvarenja kratkoročne dobiti na bazi stvarne ili očekivane razlike između nabavne i prodajne cene. Banka obavlja transakcije na tržištu ili po nalogu klijenata (uz odgovarajuće zatvaranje tako kreirane pozicije u što kraćem roku) ili radi zatvaranja svojih strukturnih pozicija, odnosno radi održavanja likvidnosti Banke. Operativni rizik predstavlja rizik mogućeg nastanka negativnih efekata na finansijski rezultat i kapital banke usled propusta (nenamernih i namernih) u radu zaposlenih, neodgovarajućih internih procedura i procesa, neadekvatnog upravljanja informacionim i drugim sistemima u banci, kao i usled nastupanja nepredvidivih spoljnih događaja, uključujući i događaje sa malom verovatnoćom dešavanja ali sa rizikom velikog gubitka. Operativni rizik uključuje i pravni rizik. Upravljanje operativnim rizikom definisano je Politikom operativnog rizika. Osnovni elementi ove politike obuhvataju:

• Praćenje, prijavljivanje i analiza događaja realizovanih kao posledica operativnog rizika • Kreiranje, praćenje i izveštavanje o ključnim indikatorima operativnog rizika • Sprovođenje permanentne supervizije procesa u banci • Sprovođenje sopstvene procene kontrole rizika u banci

Rizik likvidnosti proističe iz neusaglašenosti priliva i odliva i predstavlja nesposobnost Banke da izmiri svoje dospele obaveze bilo konverzijom svoje likvidne aktive, bilo pribavljanjem svežih izvora finansiranja. SGS prati i upravlja svojom pozicijom likvidnosti i strategijom finansiranja u kontinuitetu, u isto vreme prihvatajući neočekivane efekte izazvane internim i eksternim faktorima (koji su van kontrole Banke), tržišnim uslovima itd što može usloviti pogoršanje Bančine pozicije likvidnosti. Ključni dokument koji definiše oblast upravljanja rizikom likvidnosti je Politika za upravljanje rizikom likvidnosti. Banka je razvila sveobuhvatan sistem merenja rizika likvidnosti primenom raznovrsne scenario analize u uslovima stresa. Pored toga, ovaj rizik se prati i njime se upravlja kroz regulatorne

6

pokazatelje/limite definisane od strane NBS, kao i putem interne metodologije i internih limita. Banka naime ocenjuje strukturu bilansa stanja, kvalitet/ stabilnost izvora, projektuje tokove novca i buduće pozicije likvidnosti, uzimajući u obzir i rizike po osnovu vanbilansnih stavki (finansijske derivate, neiskorišćene kreditne linije i pozajmice na tekućim računima, obaveze po garancijama). Pored toga Banka vrši stres testove za likvidnost kako bi se osiguralo adekvatno pokriće rizika likvidnosti. Banka takođe ima implementiran plan aktivnosti u situaciji nepredviđenih okolnosti koje mogu imati efekta na rizik likvidnosti. Rizik kamatnih stopa predstavlja rizik smanjenja finansijskog rezultatata i ekonomske vrednosti kapitala prouzrokovanog varijacijama kamatnih stopa, preko pozicija iz bilansa stanja i vanbilansnih pozicija, ali izuzimajući pozicije koje su podložne tržišnim rizicima. Ključni dokument koji definiše upravljanje rizikom kamatnih stopa je Politika za upravljanje kamatnim rizikom u bankarskoj knjizi. Kako bi obezbedila adekvatno upravljanje rizikom kamatnih stopa Banka je uspostavila system identifikacije, procene, nadgledanja i izveštavanja o kamatnom riziku iz bankarske knjige. U tom smislu Banka analizira i kontroliše uticaj na ekonomsku vrednost kapitala (EVE) i uticaj na neto prihod od kamate (NIM) u cilju adekvatnog upravljanja ovim rizikom. Reputacioni rizik se definiše kao rizik koji proističe iz negativne pecepcije sa strane klijenata, partnera, akcionara, investitora ili regulatora koji mogu negativno da utiču na sposobnost Banke da održava postojeće, ili uspostavlja nove poslovne odnose, kao i kontinuirani pristup izvorima finansiranja. Strateški rizik je mogućnost nastanka negativnih efekata na finansijski rezultat ili kapital Banke usled nepostojanja odgovarajućih politika i strategija, te njihovog neadekvatnog sprovođenja, kao i usled promena u okruženju u kome Banka posluje ili izostanka odgovarajućeg reagovanja Grupe na te promene.

2.2 Način organizovanja procesa upravljanja rizicima

Organizacija Sektor za upravljanje rizicima čine jedna direkcija i četiri odeljenja: Direkcija za plasmane sa povećanim rizikom, Odeljenje za rizik druge strane, Odeljenje za naplatu potraživanja i Odeljenje kreditnog portfolia.

- Odeljenje za rizik druge strane bavi se procenom i odobravanjem rizika vezanih za proces kreditiranja korporativnih klijenta.

- Odeljenje za upravljanje rizicima poslovanja sa stanovništvom i tržišnim rizicima bavi se procenom i odobravanjem rizika za plasmane prema tzv. retail klijentima. U ovom Odeljenju je sistematizovana i nezavisna funkcija kontrolora za tržišne rizike, čija je uloga da obezbedi detaljno i permanentno praćenje svih tržišnih aktivnosti Banke.

- Odeljenje za naplatu potraživanja od fizičkih lica bavi se procesom naplate kredita iz segmenta fizičkih lica i malog biznisa u kašnjenju.

- Direkcija za plasmane sa povećanim rizikom prati problematični portfolio banke. Zadatak Direkcije je pronalaženje rešenja za naplatu potraživanja od korporativnih klijenata koji su definisani kao problematični, u optimalnom roku i sa najmanje troškova za Banku.

- Odeljenje kreditnog portfolija obavlja kvantitativnu i kvalitativnu analizu kreditnog portfolija i identifikaciju ključnih faktora rizika na nivou portfolija.

Odgovornosti Imajući u vidu gore navedeni opseg politike upravljanja rizicima, ona nije u nadležnosti jednog pojedinca niti jedne organizacione jedinice, već se odnosi na različite nivoe u Banci.

1 - Odgovornosti zaposlenih za rad sa klijentima

U ovom kontekstu ne pravi se razlika između različitih tržišta na kojima Banka deluje, s obzirom da zaposleni za rad sa klijentima imaju iste obaveze bilo da je reč o radu sa fizičkim licima, malim privrednim subjektima i preduzetnicima, preduzećima ili finansijskim tržištima.

7

Odgovornost obaveštavanja: Jedna od glavnih odgovornosti saradnika za rad sa klijentima, nevezano samo za kreditni rizik, jeste primena procedure pod nazivom «Upoznaj svog klijenta» (tzv. KYC). U smislu Rizika druge strane, to znači da saradnici za rad sa klijentima treba da organizacionim delovima koje donose odluke o kreditima dostavljaju sve poznate informacije o klijentu, kako bi tiorganizacioni delovi doneli adekvatne odluke na osnovu svih aspekata koji bi mogli uticati na profil rizika klijenta. Kao spona između klijenta i Banke, saradnici za rad sa klijentima imaju pristup većem broju informacija u odnosu na druge zaposlene u banci. Oni ne samo da imaju pristup zvaničnim informacija o klijentu: zvanična dokumentacija, finansije, itd, već su u i mogućnosti da prikupljaju informacije iz svog okruženja i okruženja klijenta. Pored toga su i svedoci ponašanja klijenta koje može da ukaže na njegovu finansijsku motivaciju za korišćenje naših usluga. Sve 3 osnovne kategorije informacija treba formalizovati i preneti nadležnim organizacionim delovima. Ako pripremu kreditne dokumentacije ne obavljaju sami saradnici za rad sa klijentima, treba da obezbede da informacije kojima raspolažu budu unete u dokumentaciju. Ako sami pripremaju dokumentaciju u fajlu ili skoringbodovnom sistemu, potrebno je da informacije koje unose budu potpune i pouzdane. Saradnik za rad sa klijentima je takođe dužan da unese što veći broj informacija u kreditni predmet radi identifikovanja svih potencijalnih izvora rizika. Time se Direkciji za upravljanje rizicima omogućava da ih na pravi način proceni, a nadležnim organizacionim delovima da ih uzmu u obzir prilikom donošenja odluka o kreditnom zahtevu. Nepodnošenje kompletnih informacija može dovesti do izlaganja Banke neželjenim rizicima, kao što je Rizik zemlje. Bilo kada tokom trajanja kredita, pa i neposredno po odobrenju zahteva a pre plasiranja sredstava, ako saradnik dođe do novih informacija koje bi mogle uticati na risk profil klijenta, potrebno je da o tome što pre obavesti svoje pretpostavljene tako da se sledeći korak u proceduri može preduzeti uz punu svest o novim okolnostima u kojima se klijent nalazi. Namerni previdi u dostavljanju informacija o klijentu koje bi mogli uticati na kreditnu odluku smatraće se kršenjem profesionalnog i etičkog kodeksa i biće adekvatno sankcionisani. Obaveza ažuriranja informacija o našim kliljentima i predočavanje tih informacije nadležnim organizacionim delovima nije ograničena na period procene kredita, već postoji i po odobravanju kredita. Cilj je da se uoči svaka promena finansijske situacije klijenta i, u slučaju da se ona pogoršala, predvide aktivnosti koje Banka treba da preduzme da bi zaštitila svoje interese. Najzad, treba naglasiti da je pravovremeno dostavljanje informacija veoma važno, s obzirom da efikasnost politike i preduzetih mera u velikoj meri zavisi od blagovremenosti njihovog predočavanja. Za formiranje dokumentacije i KYC-a koje se tiču finansijskih institucija zadužena je Služba za praćenje i izveštavanje tržišnih operacija. Obaveza profesionalnog opho đenja: Kod analize rizika, iako nisu stručnjaci za pitanja rizika u Banci, zaposleni zaduženi za rad sa klijentima treba da imaju i stalno razvijaju veštinu analize rizika kako bi:

• Uspostavili dobre odnose sa klijentom davanjem kvalitetnih saveta i time stvarali pozitivan imidž Banke. Kvalitetan savet podrazumeva da se klijentu predoči koji je to razuman iznos duga ili druge obaveze koji on može da podnese, imajući u vidu njegovu finansijsku sposobnost, i definiše advekatan tip obaveze, perioda dospeća, načina otplate, itd.

• Na najbolji način organizovali svoje radno vreme i efikasnost rada, što znači da ne provode previše vremena u radu sa neadekvatnim kreditnim fajlovima. Posledično, neće davati klijentu lažnu nadu, što može naneti štetu imidžu banke.

2 – Odgovornosti Odeljenja poslova podrške i Odelje nja za izradu ugovora i upravljanje

sredstvima obezbedjenja za privredu, kao i Odeljenj a za praćenje tržišnih operacija

8

Kao i za organizacione delove zadužene za rad sa klijentima, niže navedene napomene odnose se i na saradnike odeljenja podrške za rad sa fizičkim licima, saradnike odeljenja poslova podrške za rad sa preduzećima i saradnike odeljenja za praćenje tržišnih operacija. Kontrola dokumentacije: Jedna od osnovnih odgovornosti saradnika odeljenja poslova podrške je kontrolisanje da li je dokumentacija priložene uz kreditni fajl u skladu sa našom politikom i procedurama. Osim toga, saradnik odeljenja poslova podrške treba da ustanovi da li je dostavljena dokumentacija ispravna i da li kreditni fajl ili bodovni sistem sadrže protivrečnosti. Konačno, sradnik odeljenja poslova podrške treba takođe da proceni, gde god je to moguće, da li je dostavljena dokumentacija falsifikovana i da, ako ima bilo kakve sumnje, o tome obavesti svoje pretpostavljene. Posebna odgovornost saradnika odeljenja za praćenje tržišnih operacija je da pre izvršenja transakcije prati i proveri limite druge ugovorne strane, pojedinačne limite dilera i globalne limite Banke (otvorene devizne pozicije, ukupne izloženosti po odredjenim dužničkim hartijama itd.) Pažnja: Iako saradnici odeljenja poslova podrške nisu u situaciji da prikupljaju informacije o klijentima u istoj meri kao saradnici za rad sa klijentima, oni pod određenim okolnostima mogu biti svesni nekih činjenica o klijentu, bilo putem eksternih informacija do kojih su došli, bilo kroz naše interne kanale, procedure i izveštaje. U slučaju da dođu do informacije od materijalnog uticaja na kreditnu odluku, potrebno je da te informacije stave na raspolaganje svojim pretpostavljenima, koji su sa svoje strane dužni da te informacije predoče saradnicima za rad sa klijentima i donosiocima odluka, kako bi ovi postupili u skladu sa njima. Praćenje i doslednost podataka: Da bi se zaštitili interesi Banke, fajlove i portfolio je potrebno pratiti na adekvatan način. To praćenje može se obavljati samo ako u našim sistemima i izveštajima raspolažemo pravim informacijama. S obzirom da saradnici odeljenja poslova podrške imaju ključnu ulogu pri unosu podataka u sisteme, kao i da pripremaju izveštaje, na njima je da obezbede korišćenje pravih podataka kako bi se donele odgovarajuće odluke zasnovane na primljenim informacijama. Kontrola sredstava obezbe đenja: Odeljenje za izradu ugovora i upravljanje sredstvima obezbeđenja za privredu obavlja kontrolu sredstava obezbeđenja. Upravljanje sredstvima obezbeđenja je proces koji podrazumeva sledeće korake:

a) kreiranje sredstava obezbeđenja u sistemu, b) periodične i vanredne procene vrednosti sredstava obezbeđenja, c) obnavljanje sredstava obezbeđenja, d) brisanje sredstava obezbeđenja i e) realizacija sredstava obezbeđenja (gotovinski depozit ili menice).

3 – Odgovornosti Sektora za upravljanje rizicima

Raspolaganje informacijama i pravovremeno donošenje odluka: Radi donošenja adekvatnih odluka na osnovu objektivnih pokazatelja, Sektor za upravljanje rizicima treba da prilikom procene kreditnih fajlova i davanja preporuka iz oblasti kreditnog rizika razmotri sve dostavljene i dostupne informacije. Risk ima obavezu da identifikuje i proceni sve preuzete rizike, čak i u slučaju kada oni nisu jasno određeni inicijalnim zahtevom (Rizik klijenta, Sektorski rizik, Rizik zemlje...). Risk je takođe dužan da, po prikupljanju svih neophodnih informacija, pravovremeno dostavlja svoja mišljenja i preporuke. Pod svim neophodnim informacijma podrazumevamo sve podatke koji mogu značajno uticati na odluke. Potreba za pravovremenošću važna je iz dva razloga:

• jer čuva profesionalni imidž Banke, što znači da klijenti ne bi trebalo da nepotrebno čekaju pošto dostave tražene informacije,

• jer omogućava adekvatno donošenje odluka: odugovlačenjem u davanju preporuka ili donošenju odluka, RISK može doći u situaciju da mu promaknu najsvežije informacije i da ne da najbolju preporuku. Dakle, odluke treba donositi blagovremeno, a ukoliko se podaci o nekom klijentu ili pitanjima rizika ne mogu predvideti na duži rok, RISK bi trebalo da svojim odlukama daje kraći period važenja i da predmete i slučajeve razmatra češće.

9

Ažuriranje informacija: Pored informacija priloženih u predmetima, RISK bi takođe trebalo da stalno ažurira podatke o klijentima, o ekonomskim pitanjima i pitanjima ekonomskog okruženja, radi donošenja najbolje moguće odluke. Raspolaganje svežim informacijama omogućava RISK-u da ih nakon provere potvrdi ili porekne i time donese najbolju moguću odluku. Obuka i razmena informacija: S obzirom na prethodno opisane odgovornosti saradnika zaduženih za rad sa klijentima i saradnika iz odeljenja podrške, kao i Kreditnog odbora, RISK treba da obezbedi adekvatnu informisanost i obuku iz oblasti rizika. Potrebno je da RISK pomogne svim zaposlenima u spoznaji rizika. Shodno tome, zaposleni u RISK-u treba da stoje na raspolaganju zaposlenima za sva pitanja iz oblasti rizika. Kontrola i provera: U vezi sa adekvatnim praćenjem rizika koje Banka preuzima, treba naglasiti da, iako su svi zaposleni u Banci dužni da prate rizike, na zaposlenima u RISK-u ipak leži najveća odgovornost u pravovremenom praćenju rizika i zaštiti interesa Banke. Po obavljanju pravovremene provere, RISK treba da dostavi odgovarajuće preporuke i da obezbedi primenu adekvatnih mera u što kraćem roku posle dostavljanja tih preporuka. Validacija proizvoda koji generišu rizik: RISK je u obavezi da da mišljenje o svim novim proizvodima Banke koji uzrokuju pojavu rizika za Banku, kao i o svim promenama koje se vrše na postojećim proizvodima. Validacija i ažuriranje scoring sistema: RISK je u obavezi da povremeno vrši procenu kvaliteta kreditnih portfolija odobrenih na osnovu scoringsistema ili procedura i, ukoliko je potrebno, koriguje scoringsisteme i procedure radi daljeg poboljšanja kvaliteta donošenja odluka.

4 – Odgovornosti Kreditnog odbora (skra ćeno: KO):

Odgovornosti Kreditnog odbora su odlučivanje o kreditima čiji iznos prevazilazi limite određene ovlašćenjem Izvršnih direktora zaduženih za različita komercijalna tržišta. Glavna razlika izmedju KO i RISK-a u procesu odlučivanja o kreditnim predmetima sastoji se u tome što RISK daje preporuke dok KO donosi odluke.

5 – Odgovornosti Odbora za pra ćenje uskla đenosti aktive i pasive (skra ćeno: ALCO):

Odgovornost ALCO-a koji upravlja strukturom bilansa stanja, u domenu upravljanja rizicima se odnosi na praćenje rizika likvidnosti (uključujući sisteme za merenje, procenu i praćenje likvidnosti, GAP-ova, stress testiranje itd) i rizika kamatnih stopa

6 – Odgovornosti Odbora za pra ćenje tržišnih rizika (skra ćeno: MARCO):

Odgorovnost MARCO-a je da identifikuje, meri i prati tržišne rizike i tržišne limite i predlaže njihovo odobrenje, promenu ili ukidanje.

7 – Odgovornost Izvršnog odbora (skra ćeno: IO):

Glavna obaveza Izvršnog odbora je da utvrdi politiku upravljanja rizicima i sprovodi strategiju upravljanja rizicima. Takođe, IO če odlučivati o procedurama za identifikaciju, merenje, procenu i praćenje rizika koje banka preuzima. U slučaju da neke aktivnosti ili rizici nisu u skladu sa utvrđenom politikom i principima, IO će biti u obavezi da o tim slučajevima obavesti Upravni odbor.

8 – Odgovornost Upravnog odbora (skra ćeno: UO):

Glavna obaveza Upravnog odbora u odnosu na upravljanje rizicima je da utvrdi strategiju upravljanja rizikom Banke i da nadgleda rizike koje Banka preuzima u svojim aktivnostima. UO je takođe zadužen za rizike takozvanih velikih izloženosti (bilo da je reč o pojedinačnom klijentu ili grupi klijenata), a na osnovu preporuka RISK-a i definiše limite izloženosti koje IO može da odobri, kao i uslove koji se odobravaju na zahtev klijenata..

10

2.3 Obuhvatnost i vrste izveštavanja o rizicima Banka redovno i sveobuhvatno izveštava o sledećim tipovima rizika:

- kreditni rizik (uključujući rizik druge ugovorne strane); - tržišni rizik; - operativni rizik; - rizik koncentracije; - rizik likvidnosti; - kamatni rizik; - devizni rizik; - rizik zemlje; - rizik usklađenosti poslovanja; - rizik ulaganja banke,

kao i o drugi rizicima kojima je izložena u poslovanju. Izveštavanje se vrši u skladu sa regulativom Narodne banke Srbije, standardima Societe Generale Grupe i zahtevima kreditora i investitora.

Izveštaji su predmet redovne revizije od strane Odeljenja interne revizije u skladu sa godišnjim planom revizije, kao i eksternih revizora.

2.4 Tehnike ublažavanja rizika

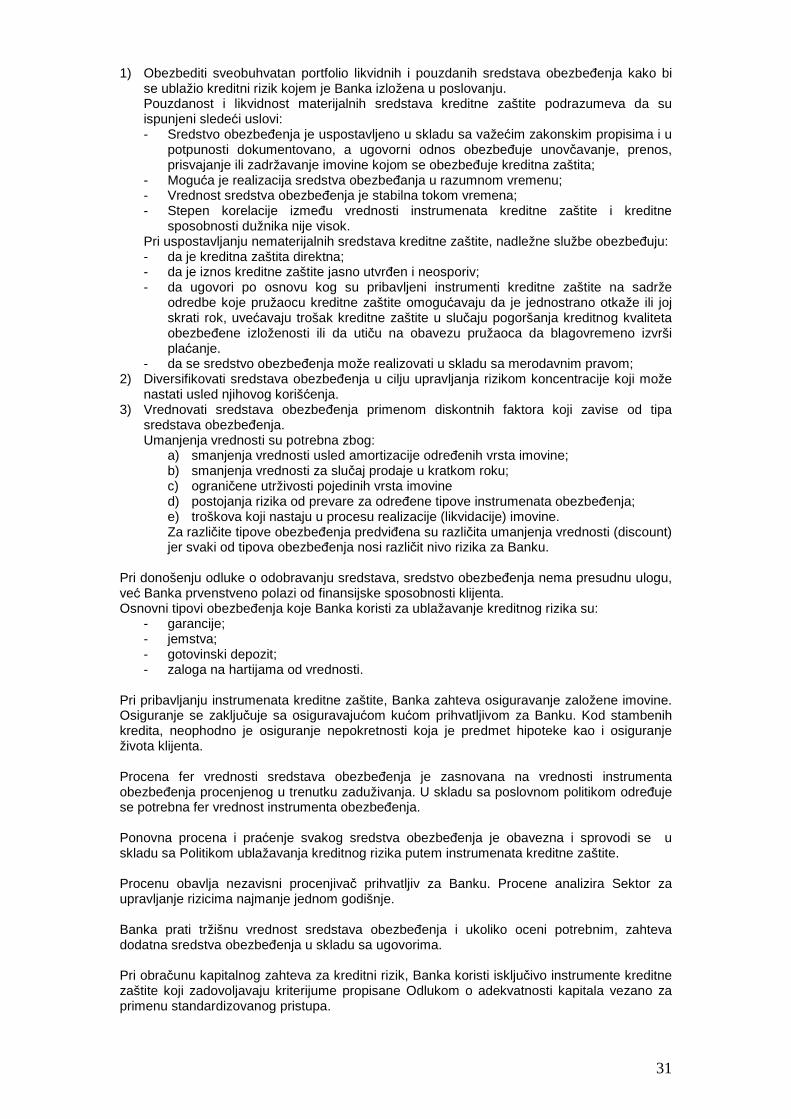

2.4.1 Tehnike ublažavanja kreditnog rizika U cilju smanjenja rizika kojima je izložena Banka koristi podobne instrumente kreditne zaštite. Podobnost instrumenata se analizira sa stanovišta ispunjavanja predviđenih važećom regulativom NBS, kao i internim pravilima SGS. U cilju optimalnog praćenja instrumenata kreditne zaštite, Banka je osnovala poseban organizacioni deo – Odeljenje za izradu ugovora i upravljanje sredstvima obezbeđenja za privredu. Zaposleni u ovom odeljenju su zaduženi za sastavljanje ugovora i druge dokumentacije na osnovu koje se zasniva založno pravo nad sredstvima obezbeđenja, kao i za registraciju i praćenje instrumenata obezbeđenja u Bančinom centralnom informacionom sistemu. U cilju očuvanja strukture portfolija prema instrumentima obezbeđenja Banka kreditnim politikama i drugim internim aktima propisuje prihvatljive instrumente obezbeđenja kao i potrebni nivo pokrivenosti izloženosti tim instrumentima obezbeđenja po iznosima, kategorijama dužnika i kategorijama izloženosti. Praćenje vrednosti instrumenata obezbeđenja Banka vrši definisanjem rokova u kojima je potrebno ponovno izvršiti procenu njihove vrednosti, ugovaranjem obaveze dostavljanja eksternih procena kao i kontrolom primljenih procena vrednosti, odnosno polisa osiguranja založene pokretne i nepokretne imovine.

3 KAPITAL BANKE

3.1 Opis osnovnih karakteristika elemenata kapitala Banke Ukupan kapital Banke se sastoji od osnovnog i dopunskog kapitala, umanjenih za odbitne stavke. Osnovni kapital čine: akcijski kapital po osnovu običnih akcija, emisiona premija, rezerve iz dobiti, nematerijalna ulaganja kao odbitna stavka, nerealizovani gubici po osnovu hartija od vrednosti raspoloživih za prodaju kao odbitna stavka od osnovnog kapitala i deo potrebne rezerve iz dobiti za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama Banke. Dopunski kapital čine revalorizovane rezerve hartija od vrednosti raspoloživih za prodaju i subordinirane obaveze. Odbitne stavke ukupnog kapitala čine iznos potrebne rezerve iz dobiti za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama Banke i ulaganja u druga lica u finansijskom sektoru u iznosu većem od 10% kapitala tih lica.

11

U nastavku je data tabela koja prikazuje strukturu kapitala Banke na dan 31.12.2015. godine

NAZIV POZICIJE IZNOS U HILJADAMA RSD

OSNOVNI KAPITAL 19.921.901

Nominalna vrednost uplaćenih običnih akcija 23.723.021 Emisiona premija 1.253 Rezerve iz dobiti

9.893.347

Gubitak tekuce godine 0

Nematerijalna ulaganja (516.843) Nerealizovani gubici po osnovu HOV raspoloživih za prodaju (43)

Potrebna rezerva iz dobiti za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama banke

(13.178.834)

DOPUNSKI KAPITAL 6.366.954 Deo revalorizacionih rezervi banke 893.779 Subordinirane obaveze 5.473.175 ODBITNE STAVKE OD KAPITALA (463.747) Ulaganja u druga lica u finansijskom sektoru u iznosu većem od 10% kapitala tih lica (463.747)

Potrebna rezerva iz dobiti za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama banke 0

Odbitne stavke osnovnog kapitala (231.874)

Odbitne stavke dopunskog kapitala (231.874)

UKUPAN OSNOVNI KAPITAL 19.690.027 UKUPAN DOPUNSKI KAPITAL 6.135.080

UKUPAN KAPITAL 25.825.107

Podaci i informacije o povezivanju pozicija kapitala banke iz bilansa stanja s pozicijama kapitala banke iz izveštaja o kapitalu sačinjenog u skladu sa odlukom kojom se uređuje izveštavanje o adekvatnosti kapitala banke, kao i podaci i informacije o razlikama između pozicija iz bilansa stanja sačinjenog za potrebe kontrole bankarske grupe na konsolidovanoj osnovi i pozicija iz konsolidovanog bilansa stanja bankarske grupe sačinjenog u skladu s Međunarodnim računovodstvenim standardima, odnosno Međunarodnim standardima finansijskog izveštavanja, dati su u aneksu ovog dokumenta.

4 KAPITALNI ZAHTEVI I PROCES INTERNE PROCENE ADEKVA TNOSTI KAPITALA

4.1 Interna procena adekvatnosti kapitala Cilj procesa interne procene adekvatnosti kapitala je da osnaži odnos između rizičnog profila Banke, upravljanja rizicima i sopstvenih sredstava tj. da obezbedi da Banka raspolaže sa dovoljno kapitala da podrži sadašnje i buduće aktivnosti i pokrije sve materijalno značajne rizike kojima je izložena. Materijalni rizici su oni rizici koji imaju značajan uticaj na aktivnosti Banke, odnosno mogu imati značajan uticaj na finansijski rezultat ili kapital Banke. Banka utvrđuje i najmanje jednom godišnje sprovodi proces interne procene adekvatnosti kapitala u skladu sa utvrđenim postupkom i u skladu sa obimom i složenošću poslova i profila rizika Banke. Banka prati nivo kapitalizacije i stopu adekvatnosti kapitala na kvartalnoj osnovi.

12

Proces interne procene adekvatnosti kapitala:

- Predstavlja integralni deo procesa donošenja odluka iupravljanja; - Predmet je redovne procene; - Predstavlja sveobuhvatni proces zasnovan na identifikaciji, merenju i proceni rizika i

predstavlja intgralni deo sistema upravljanja rizicima; - Orijentisan je na budućnost; - Zasnovan je na odgovarajućim procenama i merenju rizika; - Proizvodi razuman nivo internog kapitala.

Efektivno proces planiranja kapitala uključuje procenu rizika kojem je banka izložena i proces upravljanja rizicima kojima je Banka izložena u svom poslovanju. U tom smislu proces procene adekvatnosti kapitala treba da uključuje potencijalni efekat na finansijski rezultat Banke ili kapital, pa s toga treba da uključuje i stres testove. Procena internih kapitalnih zahteva proizilazi iz procene budućnosti, neočekivanih gubitaka vezanih za rizike i uključuje poslovne faktore kao što su rast kreditnog portfolija, budući izvori finansiranja i upotreba tih sredstava. Proces procene internih kapitalnih zahteva je adekvatan ako je zasnovan na proceni, merenju i praćenju materijalno značajnih rizika koje Banka preuzima, uspostavljajući na taj način sveukupnu procenu rizika i pruža adekvatan odnos između veličine kapitala, rizičnog profila Banke i budućih aktivnosti definisane strateškim ciljevima i poslovnim planom. Rizičan profil je set kvalitativnih i kvantitativnih kreiterijuma za procenu merljivih i nemereljivih rizika koje preuzima Banka u svom poslovanju. Merljivi rizici su oni koji imaju uticaj na finansijski rezultat i ili kapital Banke, dok se nemerljivi rizici koji imaju uticaj na Banku posmatraju preko procene (reputacioni rizik). Proces interne procene adekvatnosti kapitala Banke se sastoji od:

- Analize i projekcije finansijske pozicije I planiranja kapitala; - Procena rizika I identifikacija materijalno značajnih rizika; - Procena sistema upravljanja rizicima: - Merenje i procena potrebnog nivoa internog kapitala za pokriće svih materijalno značajnih

rizika; - Utvrđivanje ukupnih internih kapitalnih zahteva i raspoloživog internog kapitala; - Integracija internih kontrola i integracija ICAAP u procese upravljanja Bankom.

Rizik se definiše kao verovatnoća gubitka ili verovatnoća da će data aktivnost ili događaj imati direktan negativan efekat na finansijski rezultat ili kapital banke ili može izazvati teškoće u ostvarivanju ciljeva u Banci. Upravljanje rizicima podrazumeva identifikaciju, merenje ili procenu, praćenje, kontrolu i ublažavanje rizika. Efektivno upravljanje rizicima je kritična komponenta upravljanja Bankom i osnova za njeno stabilno i sigurno funkcionisanje čime se osigurava ostvarenje ciljeva postavljenih od strane akcionara. Banka je u obavezi da uspostavi sistem upravljanja svim materijalno značajnim rizicima kojima je izložena i to imajući u vidu prirodu, veličinu i kompleksnost finansijskih aktivnosti koje se sprovode i koji će biti sprovođene u Banci. ICAAP proces implementiran u SGS u skladu je sa zahtevima regulative Narodne banke Srbije (u daljem tekstu NBS) u skladu sa važećom odlukom kojom se definiše upravljanje rizicima banaka odnosno delovima ove odluke koja definiše:

- Proces interne procene adekvatnosti kapitala (ICAAP) i - Važećom odlukom kojom se definiše adekvatnost kapitala banaka odnosno delovima ove

odluke koja definiše � Kapital banke � Rizikom ponderisanu aktivu, kapitalne zahteve i pokazatelj adekvatnosti kapitala

U okviru SGS ICAAP mora biti zasnovan na sledećim principima, a u skladu sa propisima Narodne banke Srbije i ispunjavati sledeće uslove:

- zasnovan na procesu identifikacije i merenja rizika ili procena rizika; - pruža sveobuhvatnu procenu rizika, kao i praćenje glavnih rizika kojima Banka jeste ili

može biti izložena u svom radu; - obezbeđuje adekvatan unutrašnji kapital u skladu sa rizičnim profilom Banke;

13

- adekvatno inkorporirana u sistem upravljanja i odlučivanja u Banci; - predmet je redovne analize, praćenja i provere.

Proces procene interne adekvatnosti kapitala obuhvata sledeće faze:

- Identifikacija materijalno značajnih rizika; - Obračun iznosa internih kapitalnih zahteva za pojedine rizike; - Određivanje ukupnih internih kapitalnih zahteva; - Poređenje iznosa kapitala obračunatog se u skladu sa odlukom o adekvatnosti kapitala

banaka i iznosa internih kapitalnih zahteva. Kroz ICAAP proces SGS redovno pregleda i detaljno analizira sve relevantne rizike koji bi mogli da utiču na njen rizični profil . Zbog toga set rizika (detaljan spisak videti dole) je identifikovan, opisan, dok su odnosne metodologije merenja rizika i procedure upravljanja rizicima koncentrisane u posebnim dokumentima. Ovim rizicima se upravlja u skladu sa Politikom upravljanja rizicima SG Grupe. Rizici koji su identifikovani u ICAAP opisani su u tabeli datoj u nastavku:

Rizici Kratka definicija

Stub I (Regulatorni

zahtevi)

Stub II (interni modeli)

Stub II – stress

testovi

Kreditni rizik

Rizik gubitka koji proizilazi iz nemogućnosti dužnika da servisira svoje finansijske obaveze prema SGS.

Kvantifikovan: Koristi se standardizovani pristup, kalkulacija rizikom ponderisane aktive

Kvantifikovan preko Stuba I uz dodatak kapitalnog zahteva za izloženosti prema državama i centralnim bankama.

Kvantifikovano preko stres testa gubitaka usled pogoršanja makroekonomskih pokazatelja kao što su BDP i stopa nezaposlenosti.

Kreditni rizik – kreditno devizni rizik (CICR)

Rizik realizacije kreditnog gubitka zbog neodrživog povećanja rata koje proističu iz depresijacije lokalne valute u odnosu na vrednost konvertibilne valute u kreditima sa valutnom klauzulom.

Nije kvantifikovan. Integrisan u upravljanje kreditnim rizikom kroz redovno praćenje i otkrivanje klijenata i sektora koji su osetljivi na devizni kurs.

Kvantifikovan stopa gubitaka koji nastaju usled promena deviznog kursa za plasmane koji su indeksirani u stranoj valuti

Kvantifikovani stres testiranjem stopa gubitaka koji nastaju usled promena deviznog kursa za plasmane koji su indeksirani u stranoj valuti devizno osetljivom portfoliju.

Kreditni rizik induciran kamatnim rizikom

Rizik nastanka gubitka usled promena u referentnim kamatnim stopama za koje je vezana otplata kredita što može uticati na sposobnost klijentata da otplaćuju ove obaveze.

Nije kvantifikovan. Integrisan u upravljanje kreditnim rizikom, kroz razne analize i napredne procene, praćenje i izveštavanje.

Nije kvantifikovan usled identifikovane slabe do srednje korelacije i slabe mogućnosti prediktabilnost. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stres testova

Kreditni rizik – rizik koncentracije

Rizik od nesavršene diversifikacije zbog jake koncentracije prema jednoj ugovornoj strani, grupi povezanih komitenata ili specifične sektorske koncentracije (industrijska, geografska itd)

Nije kvantifikovan. Integrisan u upravljanje kreditnim rizikom, kroz razne analize i napredne procene, postavljanjem odgovarajućih limita, praćenje i izveštavanje, procena suvišnih koncentracija i procena dodatnog potrebnog kapitala (ako je potrebno).

Kvantifikovan preko procene efekata na gubitke za 50 najvećih izloženosti banke izloženosti Banke kao i za izloženost po poslovnim delatnostima kojima se klijenti bave.

Kvantifikovan preko stresirane procene efekata na gubitke za 50 najvećih izloženosti banke izloženosti Banke kao i za izloženost po poslovnim delatnostima kojima se klijenti bave.

14

Kreditni rizik – rezidualni rizik

Rezidualni rizik je rizik da tehnike ublažavanja kreditnog rizika daju manje efekte od očekivanih

Nije kvantifikovan ali se tehnike za ublažavanje kreditnog rizika redovno analiziraju.

Kvantifikovan analizom očekivanih efekata gubitaka po osnovu smanjenja vrednosti instrumenata obezbeđenja – nepokretnosti i to posebno za problematičan a posebno za zdrav portfolio Banke.

Kvantifikovan analizom očekivanih stresiranih efekata gubitaka po osnovu smanjenja vrednosti instrumenata obezbeđenja– nepokretnosti i to posebno za problematičan a posebno za zdrav portfolio Banke..

Tržišni rizik

Tržišni rizik se definiše kao rizik od gubitka usled negativnog dejstva kretanja osnovnih tržišnih parametara na pozicije iz knjige trgovanja i otvorenu deviznu poziciju.

Kvantifikovan preko standardizovanog pristupa

Kvantifikovan upotrebom VaR zasnovano na istorijskim simulacijama u skladu sa zahtevima NBS u odnosu na otvorenu deviznu poziciju

Kvantifikovan korišćenjem unapred definisanih stres scenarija u pogledu apresijacije / depresijacije stranih valuta prema lokalnoj valuti i korišćenje nVar podataka podvrgnutih stres testu.

Rizik druge ugovorne strane – rizik zamene

Rizik koji se odnosi na trošak zamene u transakcijama sa finansijskim derivatima u slučaju neplaćanja od strane originalne ugovorne strane

Kvantifikovan preko standardizovanog pristupa – metod tekuće izloženosti.

Kvantifikovan preko standardizovanog pristupa – metod tekuće izloženosti.. SG Grupa se o ovome izveštava preko CVI file and MRP.

Bez stres testova

Rizik druge ugovorne strane – rizik poravnanja

Rizik da druga ugovorna strana ne izmiri svoju obavezu (isporuke HoV ili gotovine) na ugovoreni datum dospeća nakon što je Banka već izvršila svoju transakciju.

Nije kvantifikovan. Ovim rizikom se upravlja kroz interno razvijenu aplikaciju koja omogućava praćenje limita I izveštavanje u realnom vremenu.

Nije kvantifikovan. Ovim rizikom se upravlja kroz interno razvijenu aplikaciju koja omogućava praćenje limita I izveštavanje u realnom vremenu.

Bez stres testova

Rizik druge ugovorne strane – rizik dužnika

Rizik vezan za međubankarske depozite.

Nije kvantifikovan. Ovim rizikom se upravlja kroz interno razvijenu aplikaciju koja omogućava praćenje limita I izveštavanje u realnom vremenu.

Nije kvantifikovan. Ovim rizikom se upravlja kroz interno razvijenu aplikaciju koja omogućava praćenje limita I izveštavanje u realnom vremenu.

Bez stres testova

Rizik likvidnosti

Rizik likvidnosti predstavlja nemogućnost banke da odgovori svojim dospelim obavezama, bilo usled nesposobnosti pribavljanja novih izvora finansiranja ili nemogućnosti konverzije određene aktive u gotovinu.

Nije kvantifikovan

Rizik likvidnosti se procenjuje putem gep analize likvidnosti .

Stres testiranje se sprovodi u skladu sa scenarijima definisanih u Metodologiji za stres testiranje rizika likvidnosti.

Rizik kamatnih stopa (IRR) u bankarskoj knjizi

IRR je rizik negativnog uticaja kretanja kamatnih stopa na finansijski rezultat Banke i ekonomsku vrednost kapitala Banke.

Nije kvantifikovan

Kvantifikovan primenom pretpostavke o paralelnoj promeni krive prinosa za 200bp u svim valutama (šok

Kvantifikovan primenom pretpostavke o paralelnoj promeni krive prinosa za onaj iznos baznih poena definisan u

15

kamatnih stopa) na EVE.

Metodologiji za stres testiranje kamatnog rizika u bankarskoj knjizi (šok kamatnih stopa) na EVE.

Operativni rizik

Rizik nastanka gubitka usled propusta u radu zaposlenih, neadekvatnih procedura, sistema ili eksternih događaja. Uključuje i pravni rizik.

Kvantifikovan primenom pristupa osnovnog indikatora

Koristi se poseban pristup razvijen lokalno, a naslonjen na proces Scenario analize, koji se koristi za svrhu upravljanja operativnim rizikom na nivou SG Grupe

Scenario analiza sa obračunom gubitaka u slučaju najgoreg scenarija koji se dešavaju u istoj godini su opterećeni za 50 %.

Reputacioni rizik

Rizik negativnih efekata na finansijski rezultat I / ili kapital koji proizilaze iz negativne percepcije Banke od strane klijenata, ugovornih stranaa, akcionara, investitora ili regulatora.

Nije kvantifikovan. Rizikom se upravlja i rizik se prati redovnom procenom njegovih mogućih internih ili eksternih uzroka

Nje individualno kvantifikovan. Rizikom se upravlja i rizik se prati redovnom procenom njegovih mogućih internih ili eksternih uzroka.Ovaj rizik ulazi u obračun internih kapitalnih zahteva za ostale rizike. Upravljanje reputacionim rizikom se sprovodi u skladu sa internom politikom SG Grupe.

Stres testiranje je inkorporirano kroz scenarija za stres testove kod rizika likvidnosti i rizika kamatnih stopa.

Strategijski rizik

Strateški rizik je mogućnost nastanka negativnih efekata na finansijski rezultat ili kapital banke usled nepostojanja odgovarajućih politika i strategija, te njihovog neadekvatnog sprovođenja, kao i usled promena u okruženju u kome banka posluje ili izostanka odgovarajućeg reagovanja Banke na te promene.

Nije kvantifikovan. Rizikom se upravlja i rizik se prati redovnom procenom njegovih mogućih internih ili eksternih uzroka

Nje individualno kvantifikovan. Rizikom se upravlja I rizik se prati redovnom procenom njegovih mogućih internih ili eksternih uzroka. Ovaj rizik ulazi u obračun internih kapitalnih zahteva za ostale rizike.

Stres testiranje je inkorporirano kroz scenarija za stres testove kod tržišnog rizika.

Poslovni rizik

Poslovni rizik je rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital banke usled neadekvatnih ili nekompletnih poslovnih operacija koje mogu imati uticaj na povraćaj na investicije.

Procena dostupna kroz stručnu procenu

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

Gubitak klju čnih kadrova

Gubitak ključnih kadrova je rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital banke usled toga što Banku napuštaju zaposleni sa kritičnim znanjima bez adekvatne zamene u kratkom periodu.

Procena dostupna kroz stručnu procenu

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

16

Rizik modela

Rizik modela je rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital banke usled izbora poslovnih modela u odnosu na konkurente kao i usled korišćenje pogrešnih podataka o izloženosti rizicima u obračunu profitbilnosti.

Procena dostupna kroz stručnu procenu i kvantifikaciju

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

Makroekonomski rizik – rizik

makroekonomskog okruženja

Makroekonomski rizik je rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital banke usled makroekonomskih ili regulatornih promena u državi (promene u regulatornim okvirima, fiskalnoj politici, monetarnoj politici i sl.).

Procena dostupna kroz stručnu procenu kvantifikaciju

Kvantifikovano utvrđivanjem korelacije između glavnih makroekonomskih indikatora i gubitaka po osnovu kreditnog rizika u budućnosti koji se tiču razvoja tih indikatora. Uključen kao dodatak na kapitalne zahteve za kreditni rizik.

Kvantifikovano stresiranjem glavnih makroekonomskih indikatora i gubitaka po osnovu kreditnog rizika u budućnosti koji se tiču razvoja tih indikatora. Uključen kao dodatak na kapitalne zahteve za kreditni rizik.

Sistemski rizik

Sistemski rizik je rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital banke usled negativnih pomeranja na međunarodnim tržištima.

Procena dostupna kroz stručnu procenu

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

Politi čki rizik

Politički rizik je rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital banke usled negativnih političkih pomeranja u zemlji ili regionu u kojem Banka posluje.

Procena dostupna kroz stručnu procenu

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

Rizik zemlje porekla dužnika

Rizik zemlje porekla dužnika je rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital banke usled države porekla lica prema kome je Banka izložena što uključuje nemogućnost naplate potraživanja od tih lica usled ograničenja političke, ekonomske ili socijalne prirode u toj državi.

Procena dostupna kroz stručnu procenu

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

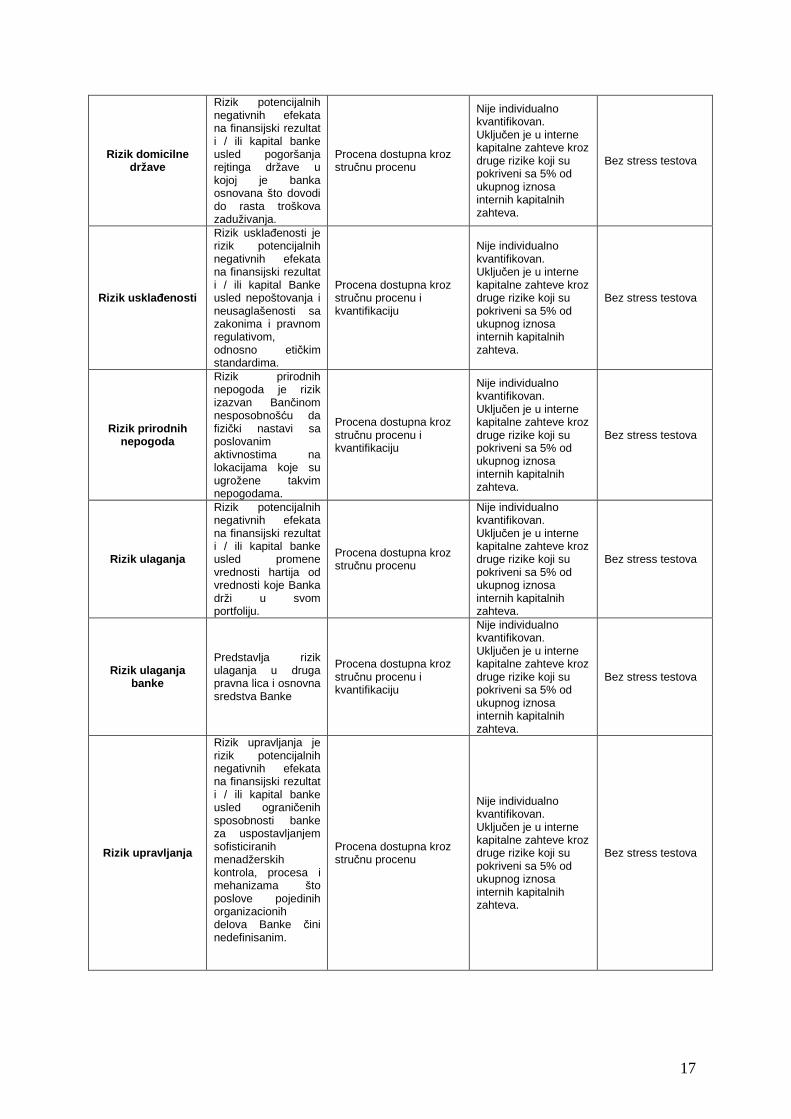

17

Rizik domicilne države

Rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital banke usled pogoršanja rejtinga države u kojoj je banka osnovana što dovodi do rasta troškova zaduživanja.

Procena dostupna kroz stručnu procenu

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

Rizik uskla đenosti

Rizik usklađenosti je rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital Banke usled nepoštovanja i neusaglašenosti sa zakonima i pravnom regulativom, odnosno etičkim standardima.

Procena dostupna kroz stručnu procenu i kvantifikaciju

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

Rizik prirodnih nepogoda

Rizik prirodnih nepogoda je rizik izazvan Bančinom nesposobnošću da fizički nastavi sa poslovanim aktivnostima na lokacijama koje su ugrožene takvim nepogodama.

Procena dostupna kroz stručnu procenu i kvantifikaciju

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

Rizik ulaganja

Rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital banke usled promene vrednosti hartija od vrednosti koje Banka drži u svom portfoliju.

Procena dostupna kroz stručnu procenu

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

Rizik ulaganja banke

Predstavlja rizik ulaganja u druga pravna lica i osnovna sredstva Banke

Procena dostupna kroz stručnu procenu i kvantifikaciju

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

Rizik upravljanja

Rizik upravljanja je rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital banke usled ograničenih sposobnosti banke za uspostavljanjem sofisticiranih menadžerskih kontrola, procesa i mehanizama što poslove pojedinih organizacionih delova Banke čini nedefinisanim.

Procena dostupna kroz stručnu procenu

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

18

Rizik poveravanja aktivnosti tre ćim

licima

Rizik poveravanja aktivnosti trećim licima je rizik potencijalnih negativnih efekata na finansijski rezultat i / ili kapital banke usled grešaka drugih entiteta kojima je Banka poverila sprovođenje određenih delatnosti.

Procena dostupna kroz stručnu procenu

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

Rizik uvo đenja novih proizvoda /

usluga

Uključuje sve rizike koji proizilaze iz uvođenja novih proizvoda ili usluga uključujući i nove procese i sisteme Banke.

Procena dostupna kroz stručnu procenu i kvantifikaciju

Nije individualno kvantifikovan. Uključen je u interne kapitalne zahteve kroz druge rizike koji su pokriveni sa 5% od ukupnog iznosa internih kapitalnih zahteva.

Bez stress testova

4.2 Regulatorni kapitalni zahtevi

U skladu sa Odlukom o adekvatnosti kapitala banke, Banka izračunava kapitalne zahteve za sledeće rizike: - Kreditni rizik - primenom standardizovanog pristupa - Tržišni rizik - primenom standardizovanog pristupa - Operativni rizik - primenom pristupa osnovnog indikatora - Rizika izmirenja/isporuke - Rizika druge ugovorne strane – primenom metoda tekuće izloženosti Banka održava adekvatnost kapitala u skladu sa regulatornim propisima na nivou koji je iznad minimalno propisanih 12%. U narednoj tabeli je dat pregled strukture kapitalnih zahteva Banke u skladu sa Odlukom o adekvatnosti kapitala banke na dan 31.12.2015. godine:

OPIS Iznos u hiljadama RSD

KAPITALNI ZAHTEV ZA KREDITNI RIZIK

Države i centralne banke 0

Teritorijalne autonomije i jedinice lokalne samouprave 41.624

Međunarodne razvojne banke 0

Banke 320.548

Privredna društva 10.421.895

Fizička lica 5.287.288

Ostale izloženosti 417.512

Ukupan zahtev za kreditni rizik 16.488.867 Od čega

Obezbeđeno nekretninama 1.255.895

Dospela nenaplaćena potraživanja 98.557

Kapitalni zahtev za devizni rizik 220.329 Ukupni kapitalni zahtev za tržišni rizik 220.329 Kapitalni zahtev za rizik druge ugovorne strane 799 Kapitalni zahtev za operativni rizik 1.733.995 UKUPAN IZNOS KAPITALNIH ZAHTEVA 18.443.990

19

5 IZLOŽENOSTI BANKE RIZICIMA I PRISTUPI ZA MERENJE I PROCENU RIZIKA

5.1 Kreditni rizik

5.1.1 Definicije pojmova dospelih nenapla ćenih potraživanja Pod pojmom plasmana sa statusom neizmirenja obaveza (“default”), Banka podrazumeva plasmane kod kojih je registrovana materijalno značajna docnja u izmirenju obaveza duža od 90 dana ili postoji visoka verovatnoća da dužnik neće izmiriti svoje obaveze u potpunosti i/ili pravovremeno. Ova definicija takođe uključuje i restrukturirana potraživanja sve dok klijent ne otplati dovoljan iznos izloženosti nakon čega status neizmirenja obaveze više nije potreban. Za plasmane sa statusom neizmirenja obaveza vrši se procena obezvređenja, individualna u slučaju individualno značajnih plasmana, odnosno grupna za plasmane koji nisu individualno značajni. Pri obračunu kapitalnog zahteva za kreditni rizik, Banka u klasu izloženosti Dospela nenaplaćena potraživanja raspoređuje sva pojedinačna potraživanja po osnovu kojih je dužnik u docnji duže od 90 dana u materijalno značajnom iznosu, s tim što se dužina docnje i materijalni značaj iznosa u docnji utvrđuju na način propisan odlukom kojom se uređuje klasifikacija bilansne aktive i vanbilansnih stavki banke.

5.1.2 Opis pristupa i metoda koji se koriste za obr ačun ispravke vrednosti Banka obračunava ispravku vrednosti formirajući dve kategorije potraživanja:

• Plasmane kod kojih postoji objektivni dokaz o obezvređenosti • Plasmane kod kojih ne postoji objektivni dokaz o obezvređenosti

Pod obezvređenim plasmanima Banka podrazumeva plasmane kod kojih je utvrđen objektivni dokaz obezvređenja. Pod objektivnim dokazom obezvređenja podrazumevaju se događaji koji uslovljavaju merljivo umanjenje procenjenih budućih tokova gotovine. Objektivni dokazi obuhvataju:

• značajno pogoršanje finansijskog stanja dužnika ili grupe dužnika, • neurednost u izmirenju preuzetih obaveza, stečaj ili drugi vid reorganizacije dužnika koji

ugrožava pravovremeno i potpuno izmirenje preuzetih obaveza i slični događaji koji ukazuju da je došlo do merljivog smanjenja budućih tokova gotovine

Za sve obezvređene plasmane Banka vrši procenu nivoa njihove obezvređenosti podelom:

• Individualno značajne izloženosti (u iznosu preko 100.000 EUR u dinarskoj protivvrednosti) i • Individualno neznačajne izloženosti (u iznosu do 100.000 EUR u dinarskoj protivvrednosti)

Za individualno značajne plasmane ili grupe plasmana iznos gubitka utvrđuje se kao razlika između knjigovodstvene vrednosti i sadašnje vrednosti budućih tokova gotovine koji će nastati realizacijom instrumenata obezbeđenja ili procenjenim uplatama od strane klijenta. Pri proceni budućih novčanih tokova uzimaju se u obzir i tokovi koji će izvesno nastati realizacijom sredstava obezbeđenja, umanjeni za troškove realizacije. Grupna procena obezvređenja vrši se za plasmane koji ne pripadaju grupi individualno značajnih izloženosti. Za svrhe grupne procene, plasmani se grupišu u homogene grupe u pogledu kreditnog rizika, prema tipu proizvoda odnosa stepenu senzitivnosti u skladu sa internom metodologijom Banke, usklađene sa metodologijom Societe Generale Grupe. Budući tokovi gotovine za homogene grupe plasmana se određuju na osnovu raspoloživih istorijskih podataka o gubicima po osnovu plasmana sa sličnim karakteristikama u pogledu kreditnog rizika. Pri proceni se uzimaju u obzir i trenutno dostupni podaci u cilju isključivanje efekata koji su bili aktuelni u prethodnom periodu, a više nisu, kao i u cilju uključivanja onih efekata koji su bitni danas, a nisu imali značaj u prethodnom periodu.

20

Za plasmane kod kojih ne postoji objektivni dokaz o obezvređenosti obračun ispravke vrednosti se sprovodi na nivou portfolija. Osnov za to je analiza istorijskih podataka o migraciji portfolija iz kategoriju neobezvređenih u kategoriju obezvređenih potraživanja i to posebno za kategoriju potraživanja od fizičkih lica i potraživanja od privrednih subjekata. Obračunati iznos obezvređenja bilansne aktive banka knjigovodstveno evidentira na teret rashoda, a u korist ispravke vrednosti te aktive, a obračunati iznos verovatnog gubitka po osnovu vanbilansnih stavki evidentira na teret rashoda, a u korist rezervisanja za gubitke po vanbilansnim stavkama.

5.1.3 Struktura izloženosti Banke Svi brojčani podaci u tabelama prikazani su u hiljadama dinara.

5.1.3.1 Ukupna izloženost Banke po klasama izloženo sti U nastavku je dat pregled strukture ukupne izloženosti Banke po klasama izloženosti.

Klasa izloženosti Ukupna izloženost

Bilansne pozicije

Vanbilansne stavke

Finansijski derivati

Država i centralne banke 71.421.390 56.229.028 15.192.362 0

Teritorijalne autonomije i lokalna samouprava 790.964 790.964 0 0

Javna administrativna tela 0 0 0 0

Međunarodne razvojne banke 7.753.664 0 7.753.664 0

Međunarodne organizacije 0 0 0 0

Banke 15.707.552 8.535.769 7.171.783 0

Privredna društva 277.363.137 85.317.192 192.039.116 6.829

Fizička lica 147.020.088 46.956.162 100.063.934 0

Pokrivene obveznice 0 0 0 0

Otvoreni investicioni fondovi 0 0 0 0

Ostale izloženosti 93.115.743 9.885.761 83.229.982 0

Dospela nenaplaćena potraživanja 23.009.889 23.009.889 0 0 Izloženosti obezbeđene hipotekama na nepokretnostima 26.524.691 26.488.632 36.059 0 Ukupno 662.707.118 257.213.397 405.486.900 6.829

5.1.3.2 Geografska raspodela po klasama izloženosti – Rezidenti U nastavku je dat pregled bruto i neto izloženosti Banke po klasama izloženosti i geografskoj lokaciji dužnika – rezidenata.

Klasa izloženosti Bruto/neto Južna i istočna Srbija

Zapadna Srbija Vojvodina

Centralna Srbija Beograd

Država i centralne banke

bruto 671.856 559.319 370.359 537.318 69.282.538 neto 671.856 559.319 370.359 537.318 69.282.538

Teritorijalne autonomije i lokalna samouprava

bruto 480.291 0 141.614 169.059 0 neto 470.685 0 77.882 140.261 0

Međunarodne razvojne banke

bruto 0 0 0 0 0 neto 0 0 0 0 0

Banke bruto 243.536 0 122.763 12 1.177.023

neto 243.536 0 122.753 11 1.148.320

21

Privredna društva bruto 14.832.070 18.275.335 108.972.679 7.611.161 127.175.576

neto 14.197.961 17.559.941 101.855.383 7.491.698 123.476.851

Fizička lica bruto 18.501.833 18.455.850 20.921.093 17.403.896 71.627.076

neto 17.643.698 17.593.885 20.692.527 17.074.651 70.636.281 Izloženosti obezbeđene hipotekama na nepokretnostima

bruto 2.986.564 2.945.713 2.071.426 2.779.387 15.688.033

neto 2.938.854 2.903.409 2.037.918 2.715.508 15.277.689 Dospela nenaplaćena potraživanja

bruto 1.720.472 907.095 5.361.198 2.914.916 12.102.472 neto 72.880 30.818 143.233 303.774 270.597

Ostale izloženosti bruto 38.841 283.166 453.947 43.456 66.436.907

neto 38.501 282.309 453.522 43.364 63.437.708

Ukupno bruto 39.475.463 41.426.478 138.415.079 31.459.205 363.489.625

neto 36.277.971 38.929.681 125.753.578 28.306.585 343.529.983

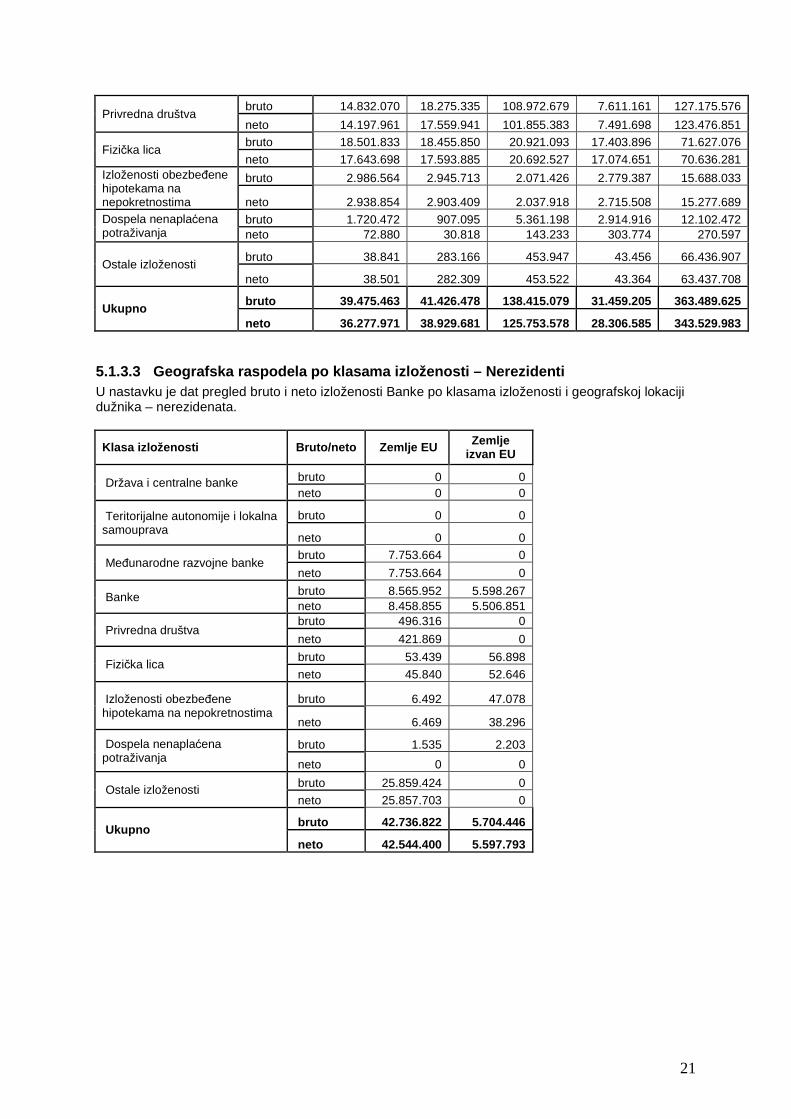

5.1.3.3 Geografska raspodela po klasama izloženosti – Nerezidenti U nastavku je dat pregled bruto i neto izloženosti Banke po klasama izloženosti i geografskoj lokaciji dužnika – nerezidenata.

Klasa izloženosti Bruto/neto Zemlje EU Zemlje izvan EU

Država i centralne banke bruto 0 0 neto 0 0

Teritorijalne autonomije i lokalna samouprava

bruto 0 0

neto 0 0

Međunarodne razvojne banke bruto 7.753.664 0

neto 7.753.664 0

Banke bruto 8.565.952 5.598.267 neto 8.458.855 5.506.851

Privredna društva bruto 496.316 0

neto 421.869 0

Fizička lica bruto 53.439 56.898

neto 45.840 52.646

Izloženosti obezbeđene hipotekama na nepokretnostima

bruto 6.492 47.078

neto 6.469 38.296

Dospela nenaplaćena potraživanja

bruto 1.535 2.203

neto 0 0

Ostale izloženosti bruto 25.859.424 0

neto 25.857.703 0

Ukupno bruto 42.736.822 5.704.446

neto 42.544.400 5.597.793

22

5.1.3.4 Raspodela izloženosti prema sektoru delatno sti – države i centralne banke i teritorijalne autonomije i lokalne samouprave

U nastavku je dat pregled bruto i neto izloženosti sa podacima o ispravci vrednosti za klase izloženosti prema državama i centralnim bankama i teritorijalnim autonomijama i lokalnim samoupravama.

SEKTOR

Država i centralne banke Teritorijalne autonomije i lokalna

samouprava

Bruto izlozenost

Neto izlozenost

Ispravka vrednosti

Bruto izlozenost

Neto izlozenost

Ispravka vrednosti

Centralna Banka 28.237.545 28.237.545 0 0 0 0

Republički organi 43.183.845 43.183.845 0

0 0 0 Jedinice lokalne samouprave 0 0 0 790.964 688.828 94.994

Ukupno 71.421.390 71.421.390 0 790.964 688.828 94.9 94

5.1.3.5 Raspodela izloženosti prema sektoru delatno sti – me đunarodne razvojne banke i poslovne banke

U nastavku je dat pregled bruto i neto izloženosti sa podacima o ispravci vrednosti za klase izloženosti prema međunarodnim razvojnim bankama i poslovnim bankama.

SEKTOR

Međunarodne razvojne banke Banke

Bruto izloženost

Neto izloženost

Ispravka vrednosti

Bruto izloženosti

Neto izloženost

Ispravka vrednosti

Banke 0 0 0 1.222.196 1.222.147 44

Osiguravajuća društva 0 0 0 319.570 290.925 2.759

Penzioni fondovi 0 0 0 1.561 1.547 13

Druge finansijske organizacije 0 0 0 0 0 0

Strane banke 0 0 0 14.164.218 13.965.706 98.973

Ekseteritorijalne org. 7.753.664 7.753.664 0 0 0 0

Banke u stečaju 0 0 0 8 0 8

Ukupn o 7.753.664 7.753.664 0 15.707.552 15.480.326 101.797

5.1.3.6 Raspodela izloženosti prema sektoru delatno sti – privredna društva i fizi čka lica

U nastavku je dat pregled bruto i neto izloženosti sa podacima o ispravci vrednosti za klase izloženosti prema privrednim subjektima i fizičkim licima.

SEKTOR Izloženost prema privrednim drustvima Izloženost p rema fizi čkim licima

Bruto izloženost

Neto izloženost

Ispravka vrednosti

Bruto izloženost

Neto izloženost

Ispravka vrednosti

Osiguranje 8 8 0 0 0 0

Lizing 1.095.616 1.086.157 9.459 0 0 0 Pomoćne delatnosti u pružanju fin.usluga i osiguranju

6.309 6.296 12 301 300 1

23

Ostale usluge kreditiranja i finansiranja, osim osiguranja i penzijskih fondova

0 0 0 140 139 1

JP poljoprivreda 154.649 154.259 321 0 0 0

JP rudarstvo 1.444.929 1.420.663 24.265 2 2 0

JP el.energija 2.440.963 2.074.819 21.074 10.174 9.911 264

JP građevinarstvo 0 0 0 8 7 0 JP trgovina na veliko i malo 0 0 0 0 0 0

JP hoteli, restorani, saobraćaj i veze 17.830.095 16.972.770 121.282 207 205 2

JP nekretnine 131.989 130.939 1.050 5 4 0

PD poljoprivreda 15.625.928 15.492.375 75.477 1.324.319 1.316.177 3.888

PD rudarsvo 98.628.455 92.553.993 4.317.448 3.729.794 3.682.872 13.390

PD el.energija 353.973 350.795 2.117 2.037 2.013 18

PD građevinarstvo 16.280.260 15.683.320 238.312 914.274 907.308 1.823 PD trgovina na veliko i malo 92.258.725 89.866.474 1.523.989 7.369.719 7.262.322 48.842

PD hoteli, restorani, saobraćaj i veze 13.302.199 13.078.409 199.971 2.378.421 2.345.017 14.582

PD nekretnine 9.038.316 8.465.485 525.371 1.045.028 1.033.904 1.434 Preduzetnici - privredni subjekti 538.817 537.378 589 3.001.485 2.987.402 4.356

Jedinice lokalne samouprave 0 0 0 800 793 7

Društvene delatnosti finansirane iz budžeta

334.400 328.175 2.887 10 0 10

Domaća fizička lica 0 0 0 125.073.437 122.060.483 243.948 Strana fizička lica - rezidenti 0 0 0 18.999 18.658 20

Strana pravna lica (osim banaka) 496.316 421.869 4.285 15.683 14.198 135

Strana fizička lica 0 0 0 94.654 84.289 346 Registrovani poljoprivredni proizvođači

0 0 0 1.071.089 1.065.023 207

Neprofitna pravna lica koja se ne finansiraju iz budžeta

0 0 0 2 2 0

Pravna lica i komitenti koji se ne finansiraju iz budžeta

0 0 0 21.282 21.243 21

Druga pravna lica u stečaju 7.401.188 6.379.520 998.113 948.219 927.258 20.960

Ukupno 277.363.136 265.003.703 8.066.024 147.020.089 143.739.529 354.254

5.1.3.7 Raspodela izloženosti prema sektoru delatno sti – Izloženosti obezbe đene hipotekama na nepokretnostima

U nastavku je pregled bruto i neto izloženosti i ispravke vrednosti za potraživanja obezbeđena hipotekom na nepokretnostima.

SEKTOR Izloženosti obezbeđene hipotekama na nepokretnostima

Bruto izloženost Neto izloženost Ispravka vrednosti

Preduzetnici - privredni subjekti 384.517 377.420 36 Domaća fizička lica 26.090.959 25.500.048 92.609 Strana fizička lica 43.535 35.106 150 Reg. poljoprivredni proizvođači 5.681 5.567 0 Ukupno 26.524.692 25.918.141 92.795

24

5.1.3.8 Raspodela izloženosti prema sektoru delatno sti – dospela nenapla ćena potraživanja i ostale izloženosti

U nastavku je dat pregled bruto i neto izloženosti sa podacima o ispravci vrednosti po sektoru delatnosti klijenata.

Sektor Dospela nenapla ćena potraživanja Ostale izloženosti

bruto izloženost

neto izloženost

Ispravka vrednosti

bruto izloženost

neto izloženost isp.vrednosti

Banke 0 0 0 59.324.069 57.058.633 2.264.187 Pomoćne delatnosti u pružanju finansijskih usluga i osiguranju

27 0 1 3.119 2.875 108

Ostale usluge kreditiranja i finansiranja, osim osiguranja i penzijskih fondova

0 0 0 1 1 0

Fondovi očuvanja vrednosti imovine (novčani fondovi - otvoreni investicioni fondovi)

0 0 0 87 87 1

JP poljoprivreda 42.443 0 34.902 0 0 0

JP rudarstvo 1.527.581 0 666.883 0 0 0

JP el.energija 1.289 0 1.289 0 0 0

JP-građevinarstvo 0 0 0 0 0 0

JP trgovina na veliko i malo 0 0 0 0 0 0 JP hoteli, restorani, saobraćaj i veze 0 0 0 0 0 0

JP nekretnine 75.685 0 31.739 0 0 0

PD poljoprivreda 614.276 22.024 556.800 0 0 0

PD rudarstvo 5.576.273 295.681 3.383.223 40.972 40.972 0

PD el.energija 37 0 0 0 0 0

PD građevinarstvo 1.432.923 8.171 902.703 0 0 0

PD trgovina na veliko i malo 2.328.026 97.779 2.055.055 2.879 2.613 1 PD hoteli, restorani, saobraćaj i veze

125.778 298 123.834 0 0 0

PD nekretnine 207.157 1.192 178.138 5.580.049 5.580.048 1

Preduzetnici - priv. subj. 268.760 250 245.767 2 2 0 Društvene delatnosti finansirane iz budžeta 0 0 0 728.519 17 6.290

Domaća fizička lica 4.283.670 344.909 3.326.450 434.202 431.204 0

Strana fizička lica - rezidenti 1.283 0 1.231 0 0 0

Strane banke 0 0 0 24.708.382 24.706.795 0 Strana pravna lica (osim banaka) 0 0 0 5.032 4.898 9

Strana fizička lica 3.737 0 1.121 0 0 0 Eksteritorijalne organizacije i tela 0 0 0 1.150.000 1.150.000 0

Reg. poljoprivredni proizvođači 13.362 1.277 7.652 0 0 0

Neprofitna pravna lica koja se ne finansiraju iz budžeta

432 0 24 3.391 3.264 75

Pr.L i kom. ne finans. Iz budžeta 25.116 0 22.422 1.135.029 1.131.700 1.820

Druga pravna lica u stečaju 6.482.034 49.723 6.066.695 10 0 10

Total 23.009.890 821.303 17.605.928 93.115.742 90.113.107 2.272.501

25

5.1.3.9 Prosečna neto izloženost tokom 2015. pre primene tehnika ublažavanja kreditnog rizika po klasama izloženosti

U nastavku je pregled prosečne neto izloženosti tokom 2015. godine

Klasa izloženosti Neto izloženost

Država i Centralne banke 74.716.845

Teritorijalne autonomije i lokalne samouprave 674.196

Međunarodne razvojne banke 8.740.165

Banke 19.350.550

Privredna društva 245.221.868

Fizička lica 113.405.178

Izloženosti obezbeđene hipotekama na nepokretnostima 24.510.643

Dospela nenaplaćena potraživanja 1.726.845

Ostale izloženosti 125.254.276

Ukupno: 613.600.565

5.1.3.10 Bruto izloženost po godinama i klasama izl oženosti U nastavku je pregled bruto izloženosti po klasama izloženosti i godinama.

Klasa izloženosti Bruto 2015 Bruto 2014 Prosek

1. Izloženost prema državnim i centralnim bankama 71.421.390 70.345.322 70.883.356 2. Izloženost prema jedinicama teritorijalne autonomije i lokalne samouprave 790.964 819.899 805.432

3. Izloženost prema javnim agencijama 0 0 0 4. Izloženost prema međunarodnim razvojnim bankama 7.753.664 5.799.809 6.776.737 5. Izloženost prema međunarodnim organizacijama 0 0 0

6. Izloženost prema bankama 15.707.552 19.860.429 17.783.991

7. Izloženost prema privrednim društvima 277.363.137 326.406.917 301.885.027

8. Izloženost prema fizičkim licima 147.020.088 139.983.010 143.501.549

9. Izloženosti obezbeđene hipotekama na nepokretnostima 26.524.691 24.859.720 25.692.206 10. Izloženost prema u obliku pokrivenih obveznica 0 0 0

11. Dospela nenaplaćena potraživanja 23.009.889 24.667.385 23.838.637

12. Visoko rizične izloženosti 0 0 0 13. Izloženost prema u obliku ulaganja u otvorene investicione fondove 0 0 0

14. Ostale izloženosti 93.115.743 83.140.606 88.128.175

Ukupno 662.707.118 695.883.097 679.295.108

26

5.1.3.11 Raspodela izloženosti prema preostalom dos peću – Bilansna potraživanja U nastavku je pregled bilansnih bruto i neto izloženosti prema preostalom roku dospeća.

Klasa izloženosti

Dospeće

Bruto/Neto

Neodređena rocnost

Između 0 i 14 dana

Između 15 i 30 dana

Između 31 i 90 dana

Između 91 i 180

dana

Između 181 i 365

dana

Između 366 i 730

dana

Između 731 i 1825

dana

Preko 1825 dana Ukupno

Banke

Bruto 8.510.997 9.398 0 15.373 0 0 0 0 0 8.535.768

Neto 8.367.552 8.561 0 3.384 0 0 0 0 0 8.379.497

Država i Centralne banke

Bruto 27.787.106 25.720.407 0 0 309.817 1.569.557 842.141 0 0 56.229.028

Neto 27.787.106 25.720.407 0 0 309.817 1.569.557 842.141 0 0 56.229.028

Dospela nenaplaćena potraživanja

Bruto 92.153 14.178.320 6.625 25.245 83.869 130.525 232.042 6.008.204 2.252.906 23.009.889

Neto 3.162 129.340 255 1.261 766 21.322 9.542 152.145 503.509 821.302

Fizička lica

Bruto 1.723.960 283.674 55.624 302.012 1.125.167 2.421.552 4.595.540 11.855.601 24.593.027 46.956.157

Neto 1.632.101 232.795 52.007 265.982 1.015.159 1.985.725 3.488.852 11.498.513 23.564.133 43.735.267 Izloženosti obezbeđene hipotekama na nepokretnostima

Bruto 43.128 2.123 2.368 8.438 11.132 26.331 100.950 503.503 25.790.659 26.488.632

Neto 42.283 2.080 2.319 8.247 10.696 26.035 95.554 491.624 25.204.444 25.883.282

Ostale izloženosti

Bruto 9.122.423 72.324 81 5.226 12.939 472.137 23.934 176.696 0 9.885.760

Neto 6.747.530 5.734 69 5.102 12.757 6.095 23.459 83.351 0 6.884.097

Privredna društva

Bruto 5.497.115 6.221.272 193.724 7.065.926 8.180.986 11.308.083 10.848.610 27.583.786 8.417.691 85.317.193

Neto 5.296.840 4.991.792 188.647 6.837.642 8.071.243 10.617.130 10.084.174 23.529.262 5.442.487 75.059.217

Teritorijalne autonomije i lokalna samouprava

Bruto 5.976 0 0 0 0 26.454 215.209 47.464 495.861 790.964

Neto 4.898 0 0 0 0 25.925 150.946 21.114 485.944 688.827

27