Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Michel Fero

OBRAČUN I ANALIZA POSLOVANJA NA PRIMJERU

PROIZVODNOG PODUZEĆA

DIPLOMSKI RAD

RIJEKA, 2014.

2

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

OBRAČUN I ANALIZA POSLOVANJA NA PRIMJERU

PROIZVODNOG PODUZEĆA

DIPLOMSKI RAD

Predmet: Računovodstvo troškova

Mentor: Prof. dr. sc. Mira Dimitrić

Student: Michel Fero

Studijski smjer: Menadžment

JMBAG: 0081125500

RIJEKA, rujan 2014.

3

SADRŽAJ:

1. UVOD ...………………………………………………………………………………….. 4

1.1. PREDMET, SVRHA I CILJ ISTRAŽIVANJA …………………………………4

1.2. ISTRAŽIVAČKE METODE I STRUKTURA RADA ……................................ 5

2. TEORIJSKE ODREDNICE OBRAČUNA TROŠKOVA I ANALIZE PROIZVODNJE . 6

2.1. VRSTE TROŠKOVA I METODE OBRAČUNA ……………………………... 6

2.2. RAČUNOVODSTVO PROIZVODNJE ……………………………………… 13

2.3. ANALIZA TROŠKOVA PROIZVODNJE …………………………………... 17

3. OBRAČUN I ANALIZA TROŠKOVA U PROIZVODNOM OBRTU „TERRE“ ……. 22

3.1. OPĆI PODACI O PROIZVODNOM OBRTU „TERRE“ ……………………. 22

3.2. SPECIFIČNOSTI PROIZVODNJE U UZGOJU I PRERADI PERADI ….….. 24

3.3. VRSTE OBRAČUN TROŠKOVA PROIZVODNJE PO PROCESIMA ….…. 28

3.4. ANALIZA OBUJMA I STRUKTURE TROŠKOVA ………………………... 34

3.5. ANALIZA DINAMIKE KRETANJA TROŠKOVA ………………………… 37

3.6. ANALIZA UKUPNOG POSLOVANJA I UTJECAJA PROIZVODNIH

TROŠKOVA NA POSLOVNI I FINANCIJSKI REZULTAT …………………… 39

4. ZAKLJUČAK …………………………………………………………………………... 44

POPIS LITERATURE ……………………………………………………………...….. 47

POPIS SLIKA ……………………………………………………………………….…. 48

POPIS TABLICA ……………………………………………………………………… 48

4

1. UVOD

Obračun troškova i analiza poslovanja sastavni su dio u poslovanju svakog poslovnog

subjekta. Veliki poslovni subjekti imaju posebne odjele koji se bave obračunima i analizom

poslovanja kao temeljnog izvora informacija za menadžment koji na temelju istih donosi

važne odluke koje se tiču poslovanja. Kod malih poduzeća i obrta isti taj posao moraju

obavljati sami vlasnici, a razlika je u složenosti obračuna i analize. Ono u čemu nema razlike

između malih i velikih poduzeća je važnost pravilnog, realnog i temeljito odrađenog obračuna

te analize podataka na temelju kojih se donose vrlo važne odluke o isplativosti, ulaganjima,

ekonomičnosti i drugim faktorima u poslovanju. Obračun troškova je temelj za analizu

poslovanja, a razlikuje se prvenstveno na proizvodna poduzeća ili poduzeća koja pružaju

usluge1.

U svakodnevnom životu susrećemo se sa troškovima, pa tako i svaki poslovni subjekt da bi

proizveo neki proizvod ili uslugu mora nešto i uložiti te time stvara troškove odnosno

rashode. Pritom treba razlikovati računovodstvene kategorije rashoda koji se sučeljavaju sa

prihodima, od kategorije trošak koji je novčani izraz upotrijebljenih resursa korištenih u svrhu

postizanja nekog proizvoda ili usluge.

1.1. Predmet, svrha i cilj istraživanja

Troškovi su najvažniji faktor kod proizvodnih poduzeća, te o njima ovisi cijena koštanja

proizvoda i u konačnici konkurentnost poduzeća odnosno proizvoda na tržištu. Važnost

dobrog upravljanja troškovima je velika te o njoj ovisi konkurentnost poduzeća odnosno

proizvoda na tržištu.

Predmet istraživanja su vrste troškova u proizvodnom poduzeću kao osnova za obračun

troškova koji nam daje potrebne informacije kojima se vrši analiza poslovanja. Na temelju

predmeta istraživanja može se postaviti i radna hipoteza: učinkovitim upravljanjem na

obračunu troškova i analizi poslovanja dolazi se do kvalitetnih informacija kao podloge za

1 Proizvodna poduzeća sadržavaju puno opsežnije i temeljitije obračune od uslužnih i trgovačkih poduzeća.

5

dobro upravljanje poduzećem i njegovim opstankom na tržištu. Svrha istraživanja je prikazati

važnost obračuna i analize troškova kao temelja za poslovno odlučivanje.

Cilj istraživanja je prikazati metode obračuna i analizu poslovanja na primjeru proizvodnog

poduzeća, te dokazati utjecaj i važnost dobrog upravljanja troškovima temeljenom na

kvalitetnim informacijama i analizi kao podlozi za odlučivanje i ostvarenje pozitivnog

rezultata poslovanja.

1.2. Istraživačke metode i struktura rada

Istraživačke metode koje su korištene pri izradi ovoga rada i koje doprinose tome da se sve

prikupljene činjenice i spoznaje povežu u jedinstvenu cjelinu su: metode analize i sinteze,

metoda deskripcije, metoda opažanja, metoda mjerenja,metoda klasifikacije i metoda

kompilacije.

U uvodu su navedeni predmet, svrha i cilj istraživanja te su navedene istraživačke metode i

struktura rada.

U drugom dijelu obrađene su teorijske odrednice obračuna i analize proizvodnje kroz vrste

troškova i metode obračuna, računovodstvo proizvodnje te analizu troškova proizvodnje.

U trećem dijelu; Obračun i analiza troškova u proizvodnom obrtu „TERRE“ na praktičnom

primjeru je obrađena tema kroz zasebne dijelove koje čine opći podaci o proizvodnom obrtu,

specifičnosti u uzgoju i preradi peradi i vrste troškova, analiza obujma i strukture troškova,

analiza dinamike kretanja troškova i analiza ukupnog poslovanja i utjecaja proizvodnih

troškova na poslovni i financijski rezultat.

U zaključku je dana sinteza rezultata istraživanja prezentiranih u ovom radu.

6

2. TEORIJSKE ODREDNICE OBRAČUNA TROŠKOVA I ANALIZE

PROIZVODNJE

Obračun troškova i njihovo evidentiranje dužni su provoditi svi poslovni subjekti kroz

računovodstvo odnosno prema Zakonu o računovodstvu, dok je analiza logički slijed kojim se

obrađuju prikupljeni podaci. U ovom dijelu prezentirane su vrste troškova i metode obračuna,

računovodstvo proizvodnje i analiza troškova proizvodnje.

2.1. Vrste troškova i metode obračuna

Trošak je novčana vrijednost inputa korištenih u proizvodnom procesu radi stvaranja učinaka

tijekom nekog razdoblja, te ga kao takvog treba razlikovati od rashoda i izdatka. Rashod

predstavlja smanjenje ekonomskih koristi u obliku smanjenja imovine ili stvaranja obaveza

što ma za posljedicu smanjenje kapitala, dok je izdatak svaki odljev novca ili novčanih

ekvivalenata neovisno o namjeni. (Karić 2008;62)

Troškovi se mogu podijeliti prema više kriterija a u nastavku su prezentirani za proizvodnju

najrelevantniji.

1. Troškovi prema ovisnosti o iskorištenju kapaciteta dijele se na: (Trcović 2009;86)

a) Fiksne ili stalne troškove

Fiksni troškovi ne mijenjaju se bez obzira na to povećava li se obujam proizvodnje ili se

smanjuje. Može se reći da su to troškovi stalne pripravnosti za proizvodnju.

b) Varijabilne ili promjenjive troškove

Varijabilni troškovi se mijenjaju pri promjeni obujma proizvodnje.

2. Troškovi prema učincima (nosiocima): (Trcović 2009;84)

a) Izravni troškovi

To su troškovi za koje se u trenutku njihova nastajanja, tj. Izdavanja isprava zna njihov

nositelj. U pravilu su za te troškove utvrđeni tehnički normativi po jedinici učinka, a to bi bili:

materijal izrade, usluge izrade i trošak rada izrade.

7

b) Opći troškovi

Neizravni troškovi proizvodnje nastaju u neposrednoj proizvodnji, ali ih nije moguće izravno

povezati sa određenim učinkom. Neizravni troškovi administracije, uprave i prodaje su

troškovi koji se nemogu povezati ni s količinom proizvodnje niti sa vrstom proizvodnje i koji

po obračunu terete rashode razdoblja.

3. Vrste troškova prema funkcijama u poduzeću: (Trcović 2009;85)

a) Troškovi nabave

b) Troškovi proizvodnje

c) Troškovi prodaje

d) Troškovi financiranja

4. Vrste troškova po prirodnim vrstama: (Trcović 2009;85)

a) Troškovi sirovina i materijala

b) Troškovi vanjskih usluga

c) Troškovi osoblja

d) Troškovi amortizacije

e) Vrijednosno usklađenje

f) Rezerviranja troškova i rizika

g) Ostali troškovi poslovanja

5. Podjela troškova po količini učinaka: (Trcović 2009;85)

a) Ukupni troškovi

b) Troškovi po jedinici učinaka

6. Podjela troškova prema osnovi računanja: (Trcović 2009;87)

a) Stvarni troškovi

Su stvarno nastala trošenja elemenata procesa proizvodnje u određenom razdoblju pa se

nazivaju i tekućim troškovima.

b) Standardni troškovi

Se određuju po jedinici određenog učinka korištenjem znanstvenih metoda procjene i na

temelju iskustvenih podataka.

8

c) Ciljani troškovi

To su predviđeni najniži troškovi za ostvarenje određenog stupnja proizvodnje.

d) Planski troškovi

To su troškovi koji se određuju za buduće razdoblje, a na osnovi ostvarenih stvarnih troškova

prošlih razdoblja i standardnih troškova.

Od mnogih kriterija podjele troškova važno je istaknuti da je menadžment odnosno vlasnik

odabire kvalifikacije odnosno razradu troškova po prirodnim vrstama prema svojim

potrebama odnosno djelatnosti da bi omogućio što realniji i jednostavniji prikaz koji će

ponuditi najbolje i najpotpunije informacije.

METODE OBRAČUNA TROŠKOVA

U suvremenim se proizvodnim poduzećima zbog automatizacije proizvodnih procesa

značajno promijenila struktura troškova proizvodnje. Promjena strukture troškova

proizvodnje utjecala je na primjenu odgovarajućih računovodstvenih metoda obračuna

troškova. Suvremeni proizvodni sektori usavršavaju postojeće i razvijaju nove

računovodstvene metode radi objektivnije alokacije troškova i ocjene profitabilnosti

proizvoda. Računovodstveni sustav u poduzeću mora pružiti kvalitetne informacije o

profitabilnosti proizvoda koje poduzeće proizvodi da bi se na osnovu njih mogle donijeti

poslovne odluke koje su potrebne za opstanak poduzeća na tržištu. Pod računovodstvenim

metodama obračuna troškova podrazumijevaju se različite tehnike i postupci koji se koriste

prilikom: (Petričević 2006;649)

- Vrednovanja zaliha i gotovih proizvoda

- Utvrđivanja troškova i praćenje troškova po mjestima nastanka, odnosno po centrima

odgovornosti

- Raspoređivanja troškova sa pomoćnih mjesta troškova na glavna mjesta troškova

9

- Raspoređivanja troškova na nositelje troškova (proizvodi i usluge)

Budući da je računovodstveni postupak obračuna i alokacije troškova proizvodnje u svrhu

utvrđivanja jediničnog troška proizvoda osobito kompleksan i zahtjevan, postoji više

računovodstvenih postupaka koji se uobičajeno koriste:

1. Metode vrednovanja zaliha proizvodnje gotovih proizvoda.

2. Metode obračuna troškova zaliha sirovine i materijala.

3. Metode obračuna amortizacije.

4. Metode raspoređivanja općih troškova proizvodnje sa pomoćnih na glavna mjesta troškova.

5. Metode raspoređivanja općih troškova proizvodnje sa glavnih mjesta troškova na nositelje

troškova (proizvode i usluge).

Obračun troškova koji terete proizvodnju odvija se u više faza: (Turk 1973;131)

- zahvaćanje izvornih i njima izjednačenih troškova po vrstama i utvrđivanje njihova ukupnog

iznosa

- raspored izvornih i sa njima izjednačenih troškova po mjestima troška

- obračun unutrašnjih učinaka i raspored izvedenih troškova po mjestima

- raspored izvornih i izvedenih troškova na nosioce

- obračun dovršene proizvodnje iz konta proizvodnje na konte proizvodnja u klasi 6. gotovi

proizvodi prema MRS-u.

1. Metode vrednovanja zaliha proizvodnje i gotovih proizvoda

Metodama vrednovanja zaliha proizvodnje i gotovih proizvoda definira se koji se troškovi

uključuju u vrijednost zaliha proizvodnje i gotovih proizvoda. Računovodstvena teorija i

praksa poznaje dvije osnovne metode vrednovanja zaliha a to su : (Petričević 2006;650)

a) metoda ukupnih troškova

b) metoda varijabilnih troškova

10

Metodom ukupnih troškova u vrijednost zaliha proizvodnje i gotovih proizvoda uključuju se

troškovi direktnog materijala, direktnog rada, varijabilni opći troškovi proizvodnje i

iskorišteni fiksni opći troškovi proizvodnje.

Metodom varijabilnih troškova u vrijednost zaliha proizvodnje i gotovih proizvoda uključuju

se svi varijabilni troškovi proizvodnje, a to su troškovi direktnog materijala, direktnog rada i

varijabilni troškovi

2. Metode obračuna troškova zaliha sirovina i materijala

Postoji nekoliko metoda obračuna zaliha ali spomenut će se najvažnije dopuštene u eksternom

izvješćivanju a to su: metoda ponderiranih prosječnih troškova i FIFO metoda.

Metoda ponderiranih prosječnih troškova temelji se na pretpostavci da će obračun utroška ili

prodaje zaliha biti izveden prema prosječnom ponderiranom trošku, odnosno cijeni zaliha

raspoloživih za utrošak.

FIFO metoda (prvi ulaz-prvi izlaz) temelji se na fizičkom toku ulaza odnosno nabave zaliha

bez obzira na visinu cijena tih zaliha i bez obzira hoće li zalihe biti utrošene tim redoslijedom.

Premeti koji su prvo kupljeni prvo se prodaju, a preostali predmeti zaliha na kraju razdoblja

su oni koji su posljednji kupljeni.

3. Metode obračuna amortizacije

Metode obračuna amortizacije utječu primarno na visinu općih troškova proizvodnje.

Svaka metoda obračuna amortizacije drugačije utječe na visinu troška amortizacije u jednom

razdoblju, ali se te razlike eliminiraju u ukupnom amortizacijskom razdoblju. Metode

obračuna amortizacije dijele se u dvije skupine:

A) Metode obračuna amortizacije zasnovane na vremenu – vremenske metode koje imaju tri

oblika:

a) proporcionalna ili linearna metoda

11

b) progresivna metoda

c) degresivna metoda

B) Metode obračuna amortizacije zasnovane na funkciji – funkcionalne metode

Proporcionalna ili linearna metoda pretpostavlja da se stalna imovina tijekom vijeka trajanja

ravnomjerno troši, a trošak amortizacije raspoređuje na ravnomjerne godišnje iznose.

Progresivna metoda primjenjuje se kad se trošenje imovine može iskazati u naturalnim

jedinicama.

Degresivna metoda rezultira smanjenjem amortizacijske svote tijekom korisnog vijeka

trajanja, gdje je najveća otpisna vrijednost u prvoj a najmanja u posljednjoj godini.

Kod funkcionalne metode svota obračunate amortizacije zasniva se na očekivanoj uporabi ili

proizvodnji sredstva.

Budući da je amortizacija značajan trošak u strukturi općih troškova proizvodnje, izabrana

metoda amortizacije izravno utječe na ocjenu profitabilnosti proizvoda u konkretnom

razdoblju. (Peričević 2006;651)

4. Metode raspoređivanja općih troškova proizvodnje s pomoćnih na glavna mjesta

troškova

Opći troškovi proizvodnje predstavljaju indirektne troškove proizvodnje koji se nemogu

izravno pratiti po pojedinim proizvodima. Te je troškove potrebno odgovarajućim metodama

rasporediti na proizvode koji su uzrokovali njihov nastanak. Postupak alokacije općih

troškova proizvodnje koji nastaju na pomoćnim mjestima troškova na glavna mjesta troškova

može se provesti se slijedećim računovodstvenim metodama:

a) Direktne

b) Indirektne

c) Algebarske

12

Kod metode direktnih troškova u troškove proizvoda uključuju se samo oni troškovi koji

ovise o količini proizvodnje kao direktni materijal, direktni rad i varijabilni indirektni troškovi

proizvodnje. Računovodstvene metode alokacije općih troškova proizvodnje sa sporednih i

pomoćnih mjesta na glavna mjesta ovise i karakteristikama i ciljevima svakog pojedinog

poduzeća, poslovni subjekti mogu koristiti bilo koju od ponuđenih metoda.

5. Metode raspoređivanja općih troškova proizvodnje sa glavnih mjesta troškova na

nositelje troškova (proizvode i usluge)

Metode raspoređivanja općih troškova proizvodnje sa glavnih mjesta troškova na nositelje

troškova ima najviši rang relevantnosti sa stajališta njihovog utjecaja na jedinični trošak

proizvoda, a time i ocjenu profitabilnosti proizvoda. Dijele se na tradicionalne i suvremene

metode.

Tradicionalne metode kalkuliranja troškova dijele se na djelidbene i dodatne kalkulacije.

Djelidbena kalkulacija se dijeli na čistu djelidbenu kalkulaciju i na djelidbenu kalkulaciju

srodnih proizvoda ili kalkulacija pomoću ekvivalentnih brojeva, kalkulaciju vezanih

proizvoda i složenu kalkulaciju. (Karić 2008;122)

Metoda djelidbene kalkulacije pogodna je za utvrđivanje cijene koštanja u poduzećima sa

masovnom proizvodnjom jednog proizvoda, a u praksi se rijetko koristi zbog toga što je mali

broj poduzeća koji proizvode samo jednu vrstu proizvoda. (Karić 2008;123)

Djelidbena kalkulacija s ekvivalentnim brojevima koristi se u masovnoj proizvodnji srodnih

ili sličnih proizvoda koji se proizvode u istom tehnološkom postupku i od istog osnovnog

materijala a razlikuju se po određenim osobitostima, koje su rezultat različitih proporcija

pojedinih troškova po pojedinim proizvodima.

Kalkulacija vezanih proizvoda koristi se u proizvodnji istih proizvoda koji su nastali u istom

tehnološkom postupku, od istih sirovina, te su im troškovi zajednički, odnosno koristi se u

masovnoj proizvodnji kojoj pored glavnog proizvoda, tehnološki proces uvjetuje proizvodnju

još jednog sporednog proizvoda. (Karić 2008;127)

13

Metoda dodatne kalkulacije se koristi u poduzećima koja proizvode različite proizvode na

koje se nemože primijeniti djelidbena kalkulacija jer proizvodi nisu homogeni, srodni niti

vezani.

Skupna (jednostavna) dodatna kalkulacija je kalkulacija na u kojoj se na ukupne izravne

troškove svakog proizvoda dodaju ukupni opći troškovi koji su utvrđeni na temelju ključa,

odnosno kriterija za njihovo raspoređivanje na pojedine proizvode.

Suvremene metode kalkuliranja troškova karakterizira nastanak velikog dijela troškova prije

početka proizvodnje, a odnosi se na ABC metodu (model upravljanja troškovima na temelju

aktivnosti) i target costing (model ciljnih troškova).

ABC metoda podrazumijeva raspoređivanje troškova po aktivnostima, a time se omogućuje

lakši nadzor nad troškovima, pa se menadžeri lakše usredotočuju na uklanjanje suvišnih

troškova i djelovanja. Target costing metoda je računovodstveni oblik obuhvaćanja i

sustavnog mjerenja troškova uključenih u proizvod ili uslugu s kojiim se ostvaruje planirani

dobitak.

Važno je napomenuti da svaki poslovni subjekt bira metodu koja najviše odgovara vrsti posla

i načinu poslovanja te koja omogućava menadžerima najlakše upravljanje troškovima, te

važna je dosljednost u primjeni odabrane metode.

2.2. RAČUNOVODSTVO PROIZVODNJE

Proizvodnja je mijenjanje predmeta rada u proizvode uz suradnju drugih elemenata

proizvodnog procesa. Proizvodnja je unutrašnji proces u poduzeću, a prije nego li se pristupi

proizvodnji potreban je proces nabave u najširem smislu, a njegov je sadržaj pribaviti i

pripremiti faktore poslovnog procesa. (Turk 1973;121)

Zadatak računovodstva proizvodnje je bilježenje i evidentiranje svih procesa koji se događaju.

Predmet računovodstva proizvodnje je proces proizvodnje od časa kad je pokrenut do časa

kada su njegovi učinci tj. proizvodi dovršeni i kad ga napuštaju. (Turk 1973;130)

14

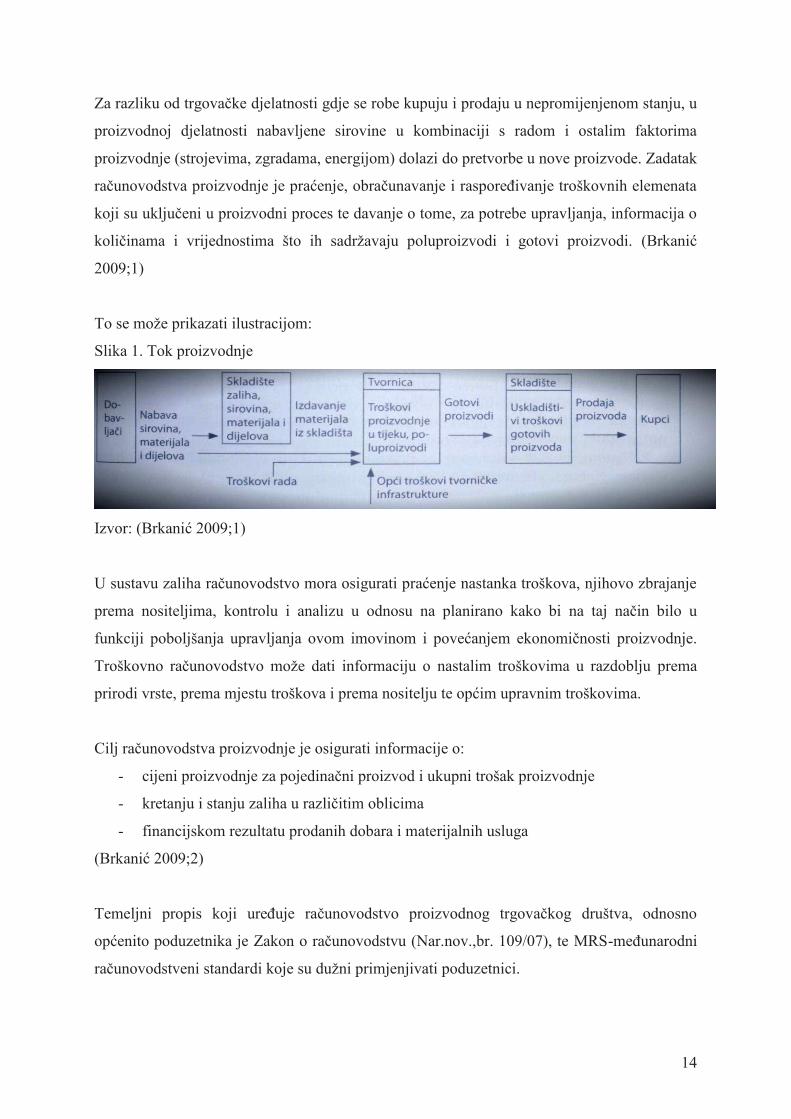

Za razliku od trgovačke djelatnosti gdje se robe kupuju i prodaju u nepromijenjenom stanju, u

proizvodnoj djelatnosti nabavljene sirovine u kombinaciji s radom i ostalim faktorima

proizvodnje (strojevima, zgradama, energijom) dolazi do pretvorbe u nove proizvode. Zadatak

računovodstva proizvodnje je praćenje, obračunavanje i raspoređivanje troškovnih elemenata

koji su uključeni u proizvodni proces te davanje o tome, za potrebe upravljanja, informacija o

količinama i vrijednostima što ih sadržavaju poluproizvodi i gotovi proizvodi. (Brkanić

2009;1)

To se može prikazati ilustracijom:

Slika 1. Tok proizvodnje

Izvor: (Brkanić 2009;1)

U sustavu zaliha računovodstvo mora osigurati praćenje nastanka troškova, njihovo zbrajanje

prema nositeljima, kontrolu i analizu u odnosu na planirano kako bi na taj način bilo u

funkciji poboljšanja upravljanja ovom imovinom i povećanjem ekonomičnosti proizvodnje.

Troškovno računovodstvo može dati informaciju o nastalim troškovima u razdoblju prema

prirodi vrste, prema mjestu troškova i prema nositelju te općim upravnim troškovima.

Cilj računovodstva proizvodnje je osigurati informacije o:

- cijeni proizvodnje za pojedinačni proizvod i ukupni trošak proizvodnje

- kretanju i stanju zaliha u različitim oblicima

- financijskom rezultatu prodanih dobara i materijalnih usluga

(Brkanić 2009;2)

Temeljni propis koji uređuje računovodstvo proizvodnog trgovačkog društva, odnosno

općenito poduzetnika je Zakon o računovodstvu (Nar.nov.,br. 109/07), te MRS-međunarodni

računovodstveni standardi koje su dužni primjenjivati poduzetnici.

15

S obzirom da svaka industrija ima svoje posebnosti, te posebnosti se trebaju uvažiti pri

oblikovanju računovodstvenih politika (koje metode će koristiti, koji način obračuna,

raspored troškova i sl.). No neovisno o posebnostima, računovodstvo svake industrije može se

podijeliti na nekoliko dijelova, i to primjerice:

- nabava zaliha sirovina i materijala

- utrošak zaliha sirovina i materijala

- raspored troškova na proizvodne i neproizvodne troškove

- zalihe nedovršene proizvodnje

- zalihe poluproizvoda

- zalihe gotovih proizvoda

- troškovi zaliha prodanih proizvoda

- troškovi razdoblja

Prema MRS-2 zalihe su definirane kao imovina:

- koja se drži za prodaju u redovitom poslovanju

- u procesu proizvodnje za takvu prodaju ili

- u obliku materijala ili dijelova koji se troše u proizvodnom procesu ili pružanju usluga

Zalihe se trebaju mjeriti po trošku nabave ili po neto utrživoj vrijednosti, ovisno o tome što je

niže. Pritom se pod neto utrživom vrijedonošću podrazumijeva procijenjena prodajna cijena u

tijeku redovitog poslovanja smanjena za troškove dovršenja i procijenjene troškove koji su

nužni za obavljanje prodaje. U trošak nabave zaliha ulaze troškovi kupnje, troškovi konverzije

i ostali troškovi koji su nastali pri dovođenju zaliha na sadašnju lokaciju i sadašnje stanje.

Troškovi kupnje sastoje se od kupovne cijene uvećane za zavisne troškove (uvozne carine,

troškovi prijevoza, manipulativni troškovi, i sl.)

Troškovi konverzije (prerade) zaliha su troškovi koji se odnose izravno na jedinice

proizvodnje, a sastoje se od varijabilnih općih troškova proizvodnje (materijal, rad, električna

energija, plin, voda u proizvodnji), fiksni općih troškova proizvodnje koji ovise o normalnom

kapacitetu (troškovi amortizacije, najamnine) te izravnih troškova – izravni rad. (Belak

2009;177)

16

Kad se zalihe sirovina izdaju sa skladišta i predaju u proizvodnju, u knjigovodstvu dolazi do

evidentiranja utroška zaliha i sirovina. Pritom se moraju uzeti u obzir metode obračuna

troškova i tehnike za mjerenje troškova. (Belak 2009;180)

Metode za utvrđivanje vrijednosti zaliha odnosno za utvrđivanje troškova zaliha su FIFO

metoda (prvi ulaz-prvi izlaz) i metoda prosječnog ponderiranog troška. Društvo treba koristiti

istu metodu za sve zalihe slične vrste i namjene. Dakle, za zalihe drukčije vrste ili namjene,

primjena različitih metoda za utvrđivanje troška je opravdana. Primjena LIFO metode više

nije dopuštena. Primjena FIFO metode podrazumijeva da se zalihe koje su prve kupljene ili

proizvedene prve i troše, tj. Prodaju. Primjena metode prosječnog ponderiranog troška

podrazumijeva da se trošak zaliha izračunava primjenom cijene koja se dobije na način da se

ukupna vrijednost zaliha podjeli sa ukupnom količinom zaliha. Tako utvrđena prosječna

ponderirana cijena pomnožena sa količinom utrošenih zaliha predstavlja trošak zaliha. Bitno

je napomenuti da MRS 2 ostavlja mogućnost da se prosjek može izračunavati periodički ili po

zaprimanju svake dodatne pošiljke, zavisno o uvjetima u kojima subjekt posluje. (Belak

2009;181)

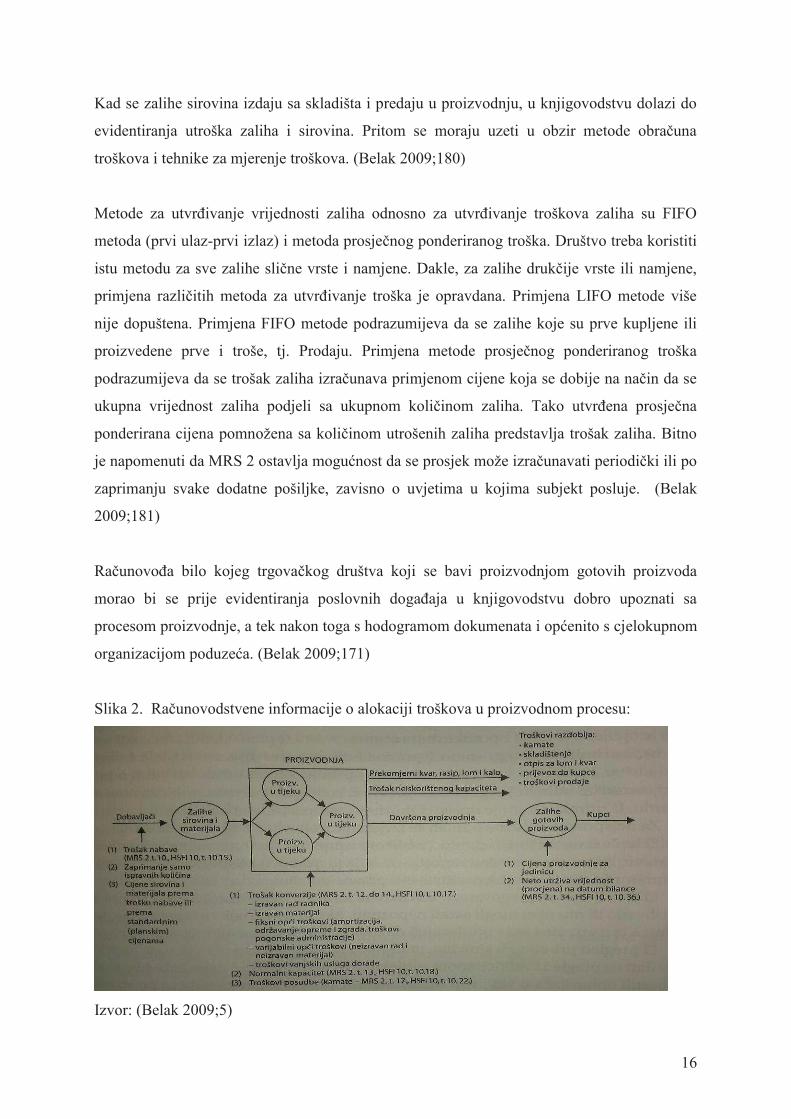

Računovođa bilo kojeg trgovačkog društva koji se bavi proizvodnjom gotovih proizvoda

morao bi se prije evidentiranja poslovnih događaja u knjigovodstvu dobro upoznati sa

procesom proizvodnje, a tek nakon toga s hodogramom dokumenata i općenito s cjelokupnom

organizacijom poduzeća. (Belak 2009;171)

Slika 2. Računovodstvene informacije o alokaciji troškova u proizvodnom procesu:

Izvor: (Belak 2009;5)

17

Kako bi se mogao dokazati nastanak poslovnog događaja potrebno je postojanje poslovnih

isprava. S motrišta knjigovodstva kad je riječ o nabavi i utrošku sirovina i materijala u

proizvodnji, treba osigurati odgovarajuće knjigovodstvene isprave iz kojih je moguće utvrditi

kakav je poslovni događaj nastao, a na temelju toga utvrditi i kakav je slijed u proizvodnji.

Knjigovodstvene isprave koje se pritom pojavljuju su primka, izdatnica, međuskladišnica,

povratnica, otpremnica i popisna lista.

Osim knjigovodstvenih isprava materijalnog i robnog knjigovodstva, određene poslovne

događaje prate i druge eksterne i interne poslovne isprave. Primjerice nabavu sirovina i

materijala prati ulazni račun zaprimljen od dobavljača, kao što i pri prodaji gotovih proizvoda

kupcima treba izdati izlazni račun. (Belak 2009;173)

Subjekti u poslovanju s hranom i hranom za životinje moraju biti u mogućnosti identificirati

svaku pravnu ili fizičku osobu koja ih je opskrbljivala hranom, hranom za životinje,

životinjama koje se koriste za proizvodnju hrane ili bilo kojom drugom tvari koja je

namijenjena ugradnji ili se može očekivati da će se ugraditi u hranu ili hranu za životinje. S

tim ciljem subjekti moraju uvesti sustave i postupke koji omogućuju dostupnost takve

informacije nadležnom tijelu na njegov zahtjev. Jednako tako subjekti u poslovanju sa

hranom moraju uvesti sustave i postupke za identifikaciju drugih subjekata kojima su

isporučivali svoje proizvode. (Belak 2009;172)

2.3. ANALIZA TROŠKOVA PROIZVODNJE

Riječ analiza izvedena je od grčke riječi „analysis“ što znači raščlanjivanje odnosno

rastavljanje neke složene veličine na sastavne dijelove. Ekonomskom analizom dolazimo do

spoznaje ekonomskih kategorija i ekonomskih zakona. Ona omogućava da sagledamo

elemente i cjelinu nekog ekonomskog mehanizma, da utvrdimo kako taj mehanizam

funkcionira, da sagledamo pokretačke snage njegova razvoja i predvidimo pravce daljnjeg

privrednog kretanja. (Vujević 2013;13)

„Značaj poslovne analize se razmatra s aspekta upravljanja poslovanjem i razvojem poduzeća

s posebnim osvrtom na racionalizaciju tehnološko-proizvodnog i tehnološko-uslužnog radnog

18

procesa, ocjenu boniteta i financijske situacije poduzeća, te stvaranje pretpostavki

ostvarivanja razvojnih programa“

Pokazatelji koji se najčešće koriste prilikom analize troškova su: (Vitezić 2009;258)

ukupni troškovi kao samostalna veličina

- ukupni troškovi po jedinici učinka

- učešće ukupnih troškova u prihodu

- odnos financijskog rezultata i troškova

- učešće odnosne skupine troškova u ukupnim troškovima

- međusobni odnosi pojedinih skupina troškova

Analiza vrijednosti troškova omogućava nam da iskoristimo sve mogućnosti sniženja

troškova kao pretpostavke konkurentnosti na zahtjevnom tržištu. Steći prednost pred

konkurencijom znači sniziti cijenu proizvoda kraj nepromijenjene kvalitete ili poboljšati

kvalitetu, vanjski izgled, opremu ili servis proizvoda kraj nepromijenjenih prodajnih cijena ili

što je najbolje sniziti prodajne cijene i istovremeno poboljšati kvalitetu proizvoda. Na taj

način izmičemo iz zone ugroženosti na tržištu i silimo konkurenciju da tapka za nama.

(Batarelo 2008;288)

Da bi se kvalitetno obavila analiza poslovanja poduzeća ili njegovog sastavnog dijela ili bilo

kojeg problema koji se odnosi na poslovanje poduzeća kao objekta analize, potrebno je da

služba analize, odnosno analitičar raspolaže pouzdanim, točnim, sređenim i blagovremenim

podacima, odnosno informacijama. (Vujević 2013;14)

ANALIZA OBUJMA I STRUKTURE TROŠKOVA

Svrha analize troškova odnosi se na ispitivanje mogućnosti njihova minimiziranja. Kao i

druge bitne kategorije relevantne za poslovanje poduzeća, i troškovi se analiziraju s aspekta

obujma i strukture troškova i to za kraće ili duže vremensko razdoblje. „U zoni analize

funkcija i troškova nastoji se iznaći mogućnost da se troškovi eliminiraju izostavljanjem neke

nepotrebne funkcije, eliminiranjem nekog dijela prenošenjem njegovih funkcija na druge

dijelove, drugačijom realizacijom potrebne funkcije ili nekim od drugih mnogobrojnih načina.

U zoni analize metoda nepotrebni troškovi identificiraju se provjerom opravdanosti i

19

ekonomsko-tehničke svrsishodnosti postupaka, materijala, sredstava za rad odnosno provjere

svrsishodnosti korištenja svih elemenata radnog, proizvodnog odnosno poslovnog procesa“

(Batarelo 2008;290)

Analizom obujma troškova ispituje se dinamika troškova i odnos troškova s drugim

veličinama s kojima su troškovi u neposrednoj povezanosti i ovisnosti.

Razvrstavanja troškova na pojedine dijelove odnosno grupe troškova i njihovo uspoređivanje

s planom, normalom, proteklim razdobljem vrši se u cilju minimiziranja troškova.

Analiza strukture troškova odnosno raščlanjivanja na pojedine dijelove odnosno grupe

troškova vrši se prema raznim kriterijima kao:

1. prema vrsti

2. mjestima

3. nosiocima

4. mogućnosti obuhvaćanja

5. fiksni i varijabilni troškovi

1. Prema vrsti – troškovi materijala, energije, usluge, osoblja i ostalih kako bi analiza bila što

kvalitetnija.

2. Prema mjestima nastanka – prema mjestu nastanka troškova, funkcionalna ili prostorna

mjesta, ili nabava, prodaja, proizvodnja.

3. Prema nosiocima – temelji se na činjenici da se svi troškovi bez obzira na mjesto nastanka

odnose na određene ekonomske učinke, nosioce.

4. Prema mogućnosti obuhvaćanja – raspoređivanje troškova odnosno pojedinih vrsta na

pojedina mjesta vrši kumulativno, izravno i neizravno.

5. Strukturiranje na fiksne i varijabilne troškove

20

ANALIZA DINAMIKE KRETANJA TROŠKOVA

Da bi analiza troškova bila potpuna potrebno je utvrditi dinamiku kretanja troškova, koja

može biti različita za različite vrste troškova, a ovisi i o načinu prenošenja na učinke, načinu

ponašanja u odnosu na promjene razine opsega proizvodnje, odnosno na razinu proizvedenih

proizvoda i usluga. Sukladno tome, potrebno je napraviti raščlanu na pojedine utjecaje i kroz

vremensku dimenziju (nabavne cijene, obujam poslovanja, trošenje i asortimana): (Vitezić

2009;248). Analizom dinamike kretanja troškova nastoji se utvrditi kretanje troškova kroz

promatrano razdoblje te se rezultati uspoređuju sa postavljenim planom ili sa prosjekom

sličnih poduzeća.

1. Raščlanjivanje utjecaja izravnih i općih troškova:

a) Raščlanjivanje utjecaja na izravne troškove

- utjecaj cijena je jednak ostvarenom izravnom trošku

- utjecaj trošenja jednak je ostvarenom izravnom trošku umanjen za izravni trošak

- utjecaj obujma poslovanja

- utjecaj asortimana

- ukupni utjecaj

b) Raščlana utjecaja na opće (režijske) troškove, koji ovise o vrsti i djelatnosti poduzeća kao i

o tehnološkom procesu, pa opći troškovi mogu imati veći ili manji udio u ukupnim

troškovima poduzeća.

Polazna osnova za analizu dinamike troškova je kapacitet proizvodnje, odnosno kapacitet koji

se dobije kada se od nominalnog kapaciteta oduzmu svi gubici vremena i ostali gubici

održavanja te se dobije realni kapacitet. Analizom se utvrđuje odnos između promjene

kapaciteta i promjene troškova odnosno elastičnost troškova. Elastičnost troškova ili

reagibilnost je osjetljivost troškova na promjene obujma proizvodnje te se određuje za

pojedine vrste troškova ili za ukupne troškove. Prema dinamici obujma proizvodnje imamo

proporcionalne, relativno fiksne i fiksne troškove.

Proporcionalni troškovi su vezani za obujam proizvodnje te između njih ne postoji linearna

zavisnost odnosno oni su konstantni te su normirani po jedinici proizvoda i moguće ih je

kontrolirat. Relativno fiksni troškovi imaju koeficijent elastičnosti viši ili niži od 1 te su

21

promjenjivi pri promjenama obujma proizvodnje odnosno pri boljem iskorištenju kapaciteta

se smanjuju. Relativno fiksni troškovi mogu rasti progresivno, degresivno, to znači da rastu

brže ili sporije u odnosu na obujam proizvodnje. Fiksni troškovi ovise o tehničkoj

opremljenosti poduzeća te na njih ne djeluje povećanje obujma niti povećanje iskorištenja

kapaciteta. Svaka promjena kapaciteta u vidu modernizacije ili proširenja pogona dovodi do

promjene fiksnih troškova.

Uz analizu obujma i dinamiku kretanja troškova, značajna je i usporedba troškova poslovanja

s drugim rezultatima poslovanja u grupaciji u kojoj poduzeće djeluje. Cilj svake analize

troškova je pružiti informacije o financijskoj situaciji, menadžmentu, o planovima i

strategijama koje poduzeće provodi, zatim o poslovnoj okolini kako bi se na temelju tako

prikupljenih informacija mogle donijeti poslovne odluke za buduće razdoblje.

22

3. OBRAČUN I ANALIZA TROŠKOVA U PROIZVODNOM OBRTU

„TERRE“

U ovom poglavlju će se na primjeru proizvodnog poduzeća prikazati obračun i analiza

troškova u proizvodnji peradi i to kroz poglavlja: Opći podaci o proizvodnom obrtu

„TERRE“, Specifičnosti proizvodnje u uzgoju i preradi peradi, i vrste troškova, Obračun

troškova proizvodnje po procesima, Analiza obujma i strukture troškova, Analiza dinamike

kretanja troškova, Analiza ukupnog poslovanja i utjecaja proizvodnih troškova na financijski

rezultat.

3.1. OPĆI PODACI O PROIZVODNOM OBRTU „TERRE“

Poljoprivredno proizvodni obrt skraćenog naziva „TERRE“ vlasnik Željko Fero, sa sjedištem

u Novigradu Istarskom u neprekidnom je poslovanju od 1994. godine, osnivač i vlasnik je

Željko Fero, a u obrt je aktivno uključena četveročlana obitelj te još troje stalno zaposlenih

radnika. Kao nagradu za dugogodišnji rad i podmirenje svih obveza prema državi i

dobavljačima, obrt „TERRE“ vl. Željko Fero Novigrad uvršten je u Zlatnu knjigu istaknutih

hrvatskih obrtnika i samostalnih djelatnika u 2002. i 2007. godini za koju podatke prikuplja

Zavod za poslovna istraživanja-Zagreb a 2013. godine dobio je i priznanje grada Novigrada

za dugogodišnju gospodarsku djelatnost.

Osnovna djelatnost obrta je uzgoj i klanje peradi te trgovina na veliko i malo mesom peradi, a

osim toga obrt je registriran i za zimsko čuvanje kamp-prikolica i čamaca, uzgoj uljanih

proizvoda – maslina te ostalu poljoprivrednu proizvodnju. Obrt ima zaokruženu proizvodnju

mesa peradi, od vlastite mješaone stočne hrane, uzgoja brojlera, klaonice peradi do

veleprodaje i maloprodaje gotovog proizvoda. 1994. godine obrt je počeo obavljati svoju

djelatnost kao klaonica u domaćinstvu ali zbog promjena zakonskih normi i obaveze

zadovoljenja istih uložena su značajna vlastita i tuđa-kreditna sredstva kojima se

automatizirala proizvodnja odnosno izgrađeno novo postrojenje za klanje peradi kojima su se

zadovoljili veterinarsko-sanitarni uvjeti te je klaonica registrirana veterinarskim brojem

„608“. Ulaskom Hrvatske u Europsku uniju došlo je do obaveze usklađivanja veterinarskih i

sanitarnih uvjeta te ispunjavanje dodatnih zahtjeva za europsko tržište, dodatnim ulaganjima u

23

infrastrukturu te zadovoljenjem svih normi klaonica je svrstana u 1.kategoriju pod brojem

„HR 608 EU“ te tako obrt može slobodno poslovati na cijelom tržištu Europske unije.

Klaonica kao takva pod stalnim je nadzorom Veterinarskog zavoda Rijeka- Veterinarske

stanica Buje uz suradnju sa Veterinarskim institutom-centra za peradarstvo Zagreb. Navedene

institucije stalno vrše analize nad kvalitetom pilića u tovu kao i nad kvalitetom samog mesa

peradi kao gotovog proizvoda.

Uzgoj peradi vrši se u nekoliko vlastitih objekata u kojima se odvija podni uzgoj od

jednodnevnog do gotovog pilića starosti 42-45 dana. Objekti su tokom godina mnogobrojnim

i konstantnim ulaganjima automatizirani, od automatskog održavanja temperature odnosno

grijanja i ventilacije, svjetlosti i sustava hranjenja. Objekti zadovoljavaju sve veterinarske

zahtjeve ali i zahtjeve o dobrobiti životinja. 2001. godine uložena su značajna sredstva te je

registrirana mješaona hrane koja je bila nužna radi održanja poslovanja odnosno radi

postizanja neophodne kvalitete gotovog proizvoda-pilećeg mesa. Mješaona je također pod

nadzorom gore navedenih institucija koje se brinu za kakvoću i sigurnost hrane, a

implementiran je i HACCP sustav kontrole kvalitete što omogućava slijedivost2 od nabave

primarnih sirovina do izlaska gotovog proizvoda na tržište. Korištenjem kvalitetnih sirovina

za hranu poboljšali su se i rezultati uzgoja ali je također postignuta i kvaliteta mesa koju su

prepoznali i kupci što potvrđuje i opstanak obrta na vrlo zahtjevnom tržištu. Svu proizvodnju

obrt sam plasira na tržište kroz veleprodaju, te jedan dio i kroz maloprodaju.

Budući se Obrt „TERRE“ nalazi na turističkom području zapadne obale Istre kao dodatnu

djelatnost od svog početka obavlja i uslužno zimsko čuvanje kamp-prikolica i čamaca u

registriranom carinskom skladištu tipa E pod nadzorom carinarnice Pula.

2005. godine uz vlastita sredstva ali i uz poticaje grada i županije obrt je podigao

dugogodišnji nasad maslina od 250 stabala na vlastitom zemljištu, a 2009. od države je

zakupljeno zemljište na 50 godina te je nasad proširen za još 350 stabala maslina.

Tako je obrt „TERRE“ sa vlasnikom i djelatnicima opstao na vrlo zahtjevnom tržištu gotovo

dva desetljeća bez ijednog dana blokade na računu kojeg ima otvorenog u IKB Umag d.d. –

Umag. Navedena banka nas je od početka kreditirala i imala razumijevanja za naša ulaganja te

nam odobrila brojne kredite za poboljšanje poslovanja.

2 Slijedivost – prati se ulaz primarnih sirovina, tijek proizvodnje te izlaz gotovog proizvoda kako bi se u svakom

trenutku znalo od kud i od kojeg dobavljača dolaze sirovine odnosno gotov proizvod.

24

3.2. SPECIFIČNOSTI PROIZVODNJE U UZGOJU I PRERADI PERADI

Peradarstvo u Hrvatskoj ima dugu tradiciju, od nekoliko vodećih velikih poduzeća kao

Vindija-Varaždin, Puris-Pazin ili Argus-Slavoski Brod pa sve do srednjih i malih uzgajivača i

klaonica te naravno mikro uzgoj na seoskim domaćinstvima. Značaj uzgoja i prerade peradi je

velik što se tiče Hrvatske ali još uvijek nije dostignuta proizvodnja koja je bila prije rata 90-

tih godina, prijeratna proizvodnja 114000 tona mesa peradi dok je nakon osamostaljenja

iznosila prosječno 78000 tona prema podacima Zavoda za statistiku (Mužić i suradnici,2008,

355). Značaj peradarstva za Hrvatsku je velik pogotovo ako se uzme u obzir podatak da je po

udjelu u potrošnji mesa u Hrvatskoj meso peradi na drugom mjestu odmah iza svinjetine, ali i

podatak da proizvodnja mesa peradi zadovoljava potrebe domaćeg tržišta te se isto i izvozi u

zemlje u okruženju gdje gotovo najveći udio imaju velika domaća poduzeća. (Mužić i

suradnici, 2008, 356)

Proizvodnja mesa peradi započinje uzgojem u kojem se uzgajaju genetski sortirani pilići-

brojleri koji imaju najveći prinos mesa po jedinici u najkraćem roku, za što je naravno uz

genetiku zaslužna i ishrana koja se temelji na visokoprobavljivim, visokoenergetskim i

vitaminsko-mineralnim potpunim krmnim smjesama kojima se iskorištava sama genetika

životinje. Ishrana koja mora bit temeljena na najkvalitetnijim sirovinama da bi se postigli

najbolji rezultati odnosno prinosi i kvaliteta uz što manji mortalitet. U klaonicama uz

rigorozne veterinarsko-sanitarne uvjete obradom živih životinja dobiva se meso peradi u

obliku cijelog pilića ili dijelova kao što su batak, prsa, leđa i krila te iznutrice.

Peradarsku proizvodnju čini specifičnim i to što je za razliku od ostale proizvodnje mesa

proizvodnja peradi najbrža odnosno mogućnost najbržeg obrta u poslovanju3 koja iznosi od

40-45 dana i čini ju cjenovno najprihvatljivijom vrstom mesa.

Sam uzgoj peradi poznaje dvije kategorije a to su intenzivno i ekstenzivno peradarstvo, pri

čemu je ekstenzivno obuhvaćeno u malom postotku budući da se tu misli na mala seoska

domaćinstva koja uzgajaju male količine razne peradi za vlastite potrebe ali i za lokalno

tržište. Intenzivna proizvodnja peradi započinje nabavkom najboljeg genetskog materijala za

rasplod koji već godinama napreduje i daje sve bolje rezultate, a prva faza u proizvodnji je

3 Tov ostale prvenstveno krupne stoke traje mnogo duže, te se smanjuje brzina obrta (od ulaganja do realizacije).

25

svakako valjenje rasplodnih jaja od genetski sortiranih roditelja koje se obavlja u

specijaliziranim postrojenjima koji u kontroliranim uvjetima proizvode i sortiraju jaja iz kojih

se dobivaju jednodnevni pilići. Sam postupak valjenja peradi je kompliciran i vrlo zahtjevan

po pitanju potrebnih tehnologija ali i znanja odnosno ljudskog faktora pri velikim količinama

tako da se time bave specijalizirana poduzeća koja posjeduju kompletan asortiman peradi i

koja mogu isporučivat velike količine uz najbolju kvalitetu i cijenu koštanja. Većina malih

proizvođača ne posjeduje valionicu za vlastite potrebe upravo zbog velikih infrastrukturnih

ulaganja ali i zbog kompliciranosti i rizičnosti proizvodnje koju je vrlo teško postići a da

cijena koštanja jednodnevnog pilića bude tržištno konkurentna.

Druga faza je sam uzgoj peradi gdje je prvi trošak sam pilić a gdje veliki utjecaj na cijenu ima

sama količina koja se naručuje, odnosno ugovaranje poslovne suradnje na duži period sa

točnim dinamikama narudžbi koja pomaže da cijena koštanja bude što je moguće niža. Sama

cijena jednodnevnog pilića predstavlja početno ulaganje koje iznosi 0,42 Eur/kom odnosno

3,15 kuna po komadu i ne predstavlja najznačajniji trošak u uzgoju. Intenzivan uzgoj peradi je

vrlo zahtjevna proizvodnja gdje najveće obilježje u odnosu na druge slične proizvodnje ima

kratkoća proizvodnog ciklusa koja iznosi od 38-45 dana ali i visok stupanj ulaganja te još veći

stupanj rizika gdje svaka greška ima za posljedicu povećanje smrtnosti, smanjenje prinosa,

smanjenje kvalitete i mnoge druge slučajeve od kojih je neophodno spomenuti i one najgore

kao što su kvarove na postrojenjima grijanja zimi ili ventilacije ljeti te neizbježne bolesti

životinja gdje dolazi do kompletnog gubitka jata odnosno ulaganja. Svi ti rizici se pokušavaju

svesti na minimum putem raznih osiguranja životinja ali i objekata od nesretnog slučaja što

predstavlja gotovo neizostavan trošak u poslovanju.

Osim početnog ulaganja u piliće potrebno je uložiti i u pripremu objekta odnosno kupnja

stelje(prirodna slama) koja se ravnomjerno rasporedi po objektu, neovisno o godišnjem dobu

sam uzgoj vrši se pod strogom kontrolom temperature koja se mora kretati od 31°C do 21°C

ovisno o starosti životinja a za koju se koriste plinski plamenici „topovi“ koji zagrijavaju zrak

u objektu te sam trošak grijanja-plina mnogo ovisi o vanjskoj temperaturi i potrebi za

grijanjem. Kao najvažniji čimbenik dobre proizvodnje ali i kao najveći trošak na prvom

mjestu nalazi se stočna hrana kojom se životinje hrane i o čijoj kvaliteti najviše ovisi krajnji

rezultat odnosno prinos po jedinici, zdravlje životinja i kvaliteta mesa.

Proizvodnja stočne hrane također može se prepustiti vanjskim specijaliziranim poduzećima ili

26

postoji mogućnost zaokružiti proizvodnju kao što je slučaj obrta „Terre“ koji sam proizvodi

hranu za vlastiti uzgoj upravo zbog aspekta kvalitete hrane kao najvažnijeg čimbenika cijele

proizvodnje ali i zbog aspekta najutjecajnijeg troška uzgoja. Sama proizvodnja hrane

započinje nabavkom primarnih i sekundarnih sirovina. Primarne sirovine su kukuruz 60% i

sojina sačma 30% a u sekundarne spadaju razni dodaci hrani kao što su vitamini i minerali.

Zbog visoke osjetljivosti peradi kvaliteta kukuruza i sojine sačme mora biti na vrlo visokoj

razini, a tu spadaju vlaga, pojava aflatoksina i pljesni ali i postotak loma kod kukuruza te udio

bjelančevina kod soje i drugi elementi. Najveći udio u trošku hrane imaju upravo primarne

sirovine a i njihova cijena varira na tržištu upravo zbog udjela bjelančevina, vlage ali i same

dostupnosti sirovina kako na domaćem tako i na svjetskom tržištu. Ostali troškovi hrane su

nabava sekundarnih sirovina, trošak rada, fiksni troškovi i troškovi transporta- unutarnjeg ali

prvenstveno kod nabave sirovina budući da je proizvodnja smještena u Istri.

Nakon uzgoja odrasla perad-brojleri odvoze se iz objekta na klanje u vlastitu klaonicu, gdje se

obavljaju radnje kako bi se dobilo gotovo meso peradi odnosno trupovi peradi. Radnje koje

prethode klanju su hvatanje brojlera u halama za uzgoj koji se vrši ručno gdje se brojleri

stavljaju u kaveze te potom transportiraju kamionom na klanje, gdje najveći udio ima trošak

rada budući da se transport vrši na vrlo kratkim relacijama. Kratak prikaz linijske proizvodne

linije za klanje peradi: vaganje živih brojelra-vješanje-omamljivanje-iskrvarenje-šurenje-

čerupanje strojno-evisceracija-rezanje nogu i vratova-hlađenje gotovih trupova peradi.

Najveći troškovi kod procesa klanja brojlera predstavljaju troškovi rada i režijski troškovi kao

struja i voda uz ostale troškove koji su zastupljeni u manjoj mjeri. Nakon klanja budući da se

radi o manjoj proizvodnji trupovi peradi se ostavljaju na hlađenju u komori na 12-24 sata

nakon čega slijedi pakiranje djela cijelih trupova u najlone i rasijecanje ostatka trupova na

dijelove (batak/zabatak, prsa sa i bez kostiju, krila, leđa) ovisno o narudžbi klijenata. Nakon

pakiranja gotovog proizvoda slijedi transport istih do mesnica odnosno privatnih korisnika na

području Istre.

Zaključno glavna specifičnost proizvodnje mesa peradi je kratak period obrtaja sredstava u

odnosu na sličnu proizvodnju u mesnoj industriji gdje se proizvod proizvede i proda u roku od

45 dana. Kao i u ostatku proizvodnje mesa specifična su visoka ulaganja i visok rizik u

proizvodnji te neizostavna loša naplata u Hrvatskoj koja nerijetko prelazi 60 dana tako da od

početka ulaganja odnosno početnog troška do realizacije naplatom potraživanja nerijetko

prolazi i 120 dana.

27

RAČUNOVODSTVENO PRAĆENJE TOVA PERADI

S računovodstvenog motrišta tov peradi predstavlja kratkotrajno ulaganje u biološku imovinu.

Cilj ulaganja u navedenu imovinu je ostvarivanje ekonomskih koristi kroz prodaju te imovine

kao biološku (živuća perad) ili putem daljnjeg ulaganja tako proizvedene imovine u daljnju

proizvodnju radi prodaje poljoprivrednih proizvoda (pilećeg mesa) ili proizvoda koji su

rezultat proizvodnje nakon te faze, odnosno prerađenih proizvoda (paštete, salame) . s

obzirom da perad predstavlja biološku imovinu, odnosno živuće životinje, računovodstveno

praćenje tova peradi u domeni je zahtjeva HSFI-17 – poljoprivreda za male i srednje

poduzetnike ili MRS-a 41 poljoprivreda za velike poduzetnike. Perad u tovu se u skladu sa

zahtjevima navedenih standarda smatra potrošačkom biološkom imovinom, odnosno

imovinom koja se u skladu sa t.44 MRS-a 41 žanje kao poljoprivredni proizvod ili prodaje

kao biološka imovina. Uz to, držanje peradi u tovu smatra se ulaganjem u kratkotrajnu

biološku imovinu jer tov peradi traje kraće od dvanaest mjeseci. Proizvodnja pilećeg mesa ne

smatra se dalje ulaganjem u biološku imovinu već u poljoprivredne proizvode jer mesu u

skladu sa zahtjevima t.17.5. HSFI 17 predstavlja poljoprivredne proizvode, međutim daljnja

prerada pilećeg mesa radi dobivanja mesnih prerađevina od tog mesa, kao što su salame,

paštete i sl. ne prati se više računovodstveno prema zahtjevima HSFI 17 ili MRS 41 već

prema zahtjevima HSFI 10-zalihe ili MRS-a 2-zalihe. To sve iz razloga jer je riječ o

proizvodnji koja više nije povezana s biološkim transformacijama, odnosno kvalitativnim i

kvantitativnim promjenama imovine koja se uzgaja, već o proizvodnji proizvoda koje nisu

izravan rezultat držanja imovine povezane s poljoprivrednim aktivnostima. (Cirkveni

2013;31)

Svi troškovi proizvodnje peradi (od troškova nabave mlade peradi do troškova ishrane i

držanja peradi) prvo se evidentiraju u razredu 4 prema prirodnim vrstama troškova. Pri

obračunu proizvodnje navedeni se troškovi prenose preko računa 490 raspored troškova za

obračun proizvoda i usluga na račun 6201 uzgoj (tov) životinja. Pri uskladištenju odnosno u

trenutku kada se navedena imovina prodaje, zatvara se račun 6201 i obavlja se uskladištenje te

imovine terećenjem računa 6211 životinje za prodaju. Ako se perad uskladištava prema fer

vrijednosti, tada se pri uskladištenju priznaje i račun 787 dobici od procjene biološke imovine

u svoti razlike između fer vrijednosti i troškova proizvodnje ako je ta vrijednost veća ili tereti

račun 737 gubitci od procjene biološke imovine ako je ta vrijednost manja. (Cirkveni

2013;32)

28

U troškove proizvodnje peradi trebaju se uključiti svi troškovi koji su povezani sa nabavom i

uzgojem peradi. To su troškovi nabave jednodnevne peradi (prema računu dobavljača),

uvećani za sve ovisne troškove nabave (troškovi prijevoza, osiguranja), troškove ishrane,

troškove veterinara i lijekova, troškovi izravnog rada radnika koji obavljaju poslove vezane

uz držanje peradi, troškove amortizacije objekta (ili zakupa), režijski troškovi koji se odnose

na objekt i sl.. Nadalje troškovi osiguranja objekta u kojem se tovi perad ne mogu se smatrati

proizvodnim troškovima i ne mogu se uključiti u vrijednost proizvodnje predmetne imovine

jer nije riječ o troškovima koji su izravno povezani s proizvodnjom te imovine. (Cirkveni

2013;33)

Nadalje u svakoj proizvodnji dolazi do kala, rasipa, loma i kvara. Tako u uzgoju imamo

dopuštene manjkove (uginuća), u proizvodnji stočne hrane (rasip) i u proizvodnji mesa (kalo).

Zato je Hrvatska gospodarska komora donijela pravilnike i odluke o dopuštenim manjkovima

s naslova kala, rasipa, loma i kvara za određene grane djelatnosti, ali ne i za proizvodnju mesa

i mesnih prerađevina. To znači da poduzetnik koji se bavi proizvodnjom mesa i mesnih

prerađevina može donijeti interni akt o tehnološkom manjku na temelju kojeg će evidentirati

troškove kala, rasipa, loma i kvara.

3.3. VRSTE I OBRAČUN TROŠKOVA PROIZVODNJE PO PROCESIMA

Sama proizvodnja mesa peradi može se podijeliti na zasebne procese koji su samostalni ali

ipak vremenski povezani i ovisni jedni o drugima budući da se radi o proizvodnji unutar istog

poduzeća. Podjela je izvršena na 4 procesa unutar samog poduzeća radi lakšeg obračuna

troškova i njihova što realnijeg prikazivanja, te u konačnici kako bi se olakšala kontrola ali i

odlučivanje i upravljanje troškovima od strane vlasnika.

Proizvodnja se može podijeliti na:

1. UZGOJ PERADI

2. KLANJE PERADI

3. OBRADA MESA I PRODAJA

4. MJEŠAONA STOČNE HRANE

29

1. UZGOJ PERADI

Uzgoj peradi prva je faza u proizvodnji mesa peradi, ulaganjem u uzgoj peradi javljaju se

mnogobrojni troškovi, a cilj svakog dobrog menadžera je te troškove maksimalno držati u

granicama prihvatljivih, te uz što je manje troškove ostvariti krajnji rezultat a to je perad

spremna za daljnju obradu u klaonici.

Troškovi koji se javljaju kod uzgoja su: jednodnevno pile, stočna hrana, troškovi direktnog

rada, troškovi energije, amortizacija i ostali troškovi.

Fiksni troškovi kod uzgoja imaju mali udio budući da se to odnosi na amortizaciju i fiksne

režijske troškove (fiksni dio režija, komunalna i ostale naknade koje se odnose na objekt)

U varijabilne troškove spadaju svi ostali troškovi koji se tiču proizvodnje.

Prema podjeli na prirodne vrste imamo troškove:

a) troškovi sirovina i materijala – jednodnevno pile, stelja za podni uzgoj (slama), stočna

hrana, plin za grijanje

b) troškovi vanjskih usluga – troškovi obaveznih i redovitih analiza koje prate uzgoj, troškovi

veterinarskih usluga

c) troškovi osoblja – troškovi direktnog rada

d) troškovi amortizacije – amortizacija osnovnih sredstava (uzgojne hale, oprema)

f) rezerviranja troškova i rizika – troškovi osiguranja od štetnog događaja za životinje i za

objekte

g) ostali troškovi poslovanja – troškovi električne energije, vode i ostali troškovi.

Ista ova podjela korištena je i kod obračuna u slijedećim procesima.

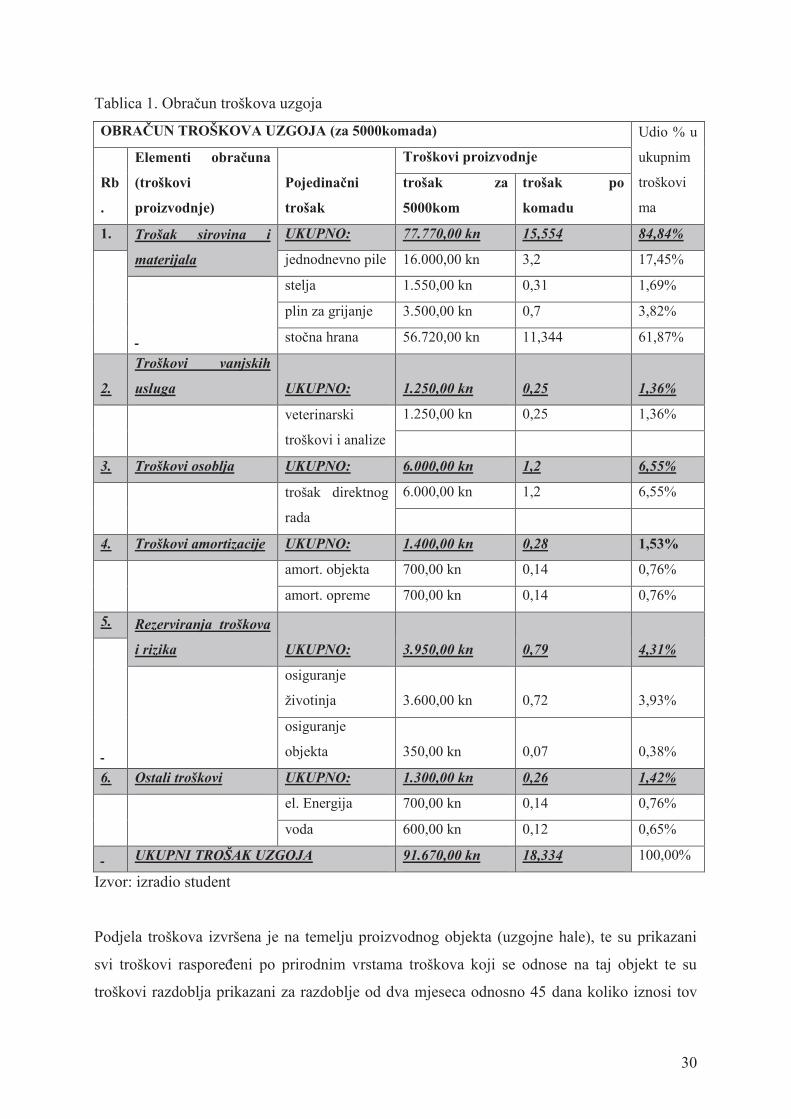

Primjer obračuna troškova za uzgoj po pojedinačnom objektu (hala za uzgoj 5000 komada) za

razdoblje tova jednog turnusa odnosno od pripreme objekta do izlaska gotove peradi na

klanje.

30

Tablica 1. Obračun troškova uzgoja

OBRAČUN TROŠKOVA UZGOJA (za 5000komada) Udio % u

ukupnim

troškovi

ma

Rb

.

Elementi obračuna

(troškovi

proizvodnje)

Pojedinačni

trošak

Troškovi proizvodnje

trošak za

5000kom

trošak po

komadu

1. Trošak sirovina i

materijala

UKUPNO: 77.770,00 kn 15,554 84,84%

jednodnevno pile 16.000,00 kn 3,2 17,45%

stelja 1.550,00 kn 0,31 1,69%

plin za grijanje 3.500,00 kn 0,7 3,82%

stočna hrana 56.720,00 kn 11,344 61,87%

2.

Troškovi vanjskih

usluga UKUPNO: 1.250,00 kn 0,25 1,36%

veterinarski

troškovi i analize

1.250,00 kn 0,25 1,36%

3. Troškovi osoblja UKUPNO: 6.000,00 kn 1,2 6,55%

trošak direktnog

rada

6.000,00 kn 1,2 6,55%

4. Troškovi amortizacije UKUPNO: 1.400,00 kn 0,28 1,53%

amort. objekta 700,00 kn 0,14 0,76%

amort. opreme 700,00 kn 0,14 0,76%

5. Rezerviranja troškova

i rizika UKUPNO: 3.950,00 kn 0,79 4,31%

osiguranje

životinja 3.600,00 kn 0,72 3,93%

osiguranje

objekta 350,00 kn 0,07 0,38%

6. Ostali troškovi UKUPNO: 1.300,00 kn 0,26 1,42%

el. Energija 700,00 kn 0,14 0,76%

voda 600,00 kn 0,12 0,65%

UKUPNI TROŠAK UZGOJA 91.670,00 kn 18,334 100,00%

Izvor: izradio student

Podjela troškova izvršena je na temelju proizvodnog objekta (uzgojne hale), te su prikazani

svi troškovi raspoređeni po prirodnim vrstama troškova koji se odnose na taj objekt te su

troškovi razdoblja prikazani za razdoblje od dva mjeseca odnosno 45 dana koliko iznosi tov

31

jednog turnusa te se mogu prikazati također i kao troškovi po komadu za navedeno razdoblje

odnosno komad.

Obračun amortizacije vrši se linearnom metodom a procijenjeni vijek trajanja određen je

zakonom (zgrade – 25 godina, oprema – 5,10 godina). Troškovi materijala i sirovina

obračunavaju se prema FIFO metodi odnosno po kojoj cijeni materijal ili sirovina uđe po toj

cijeni se vrši kalkulacija odnosno trošak se obračunava u izlaznu cijenu.

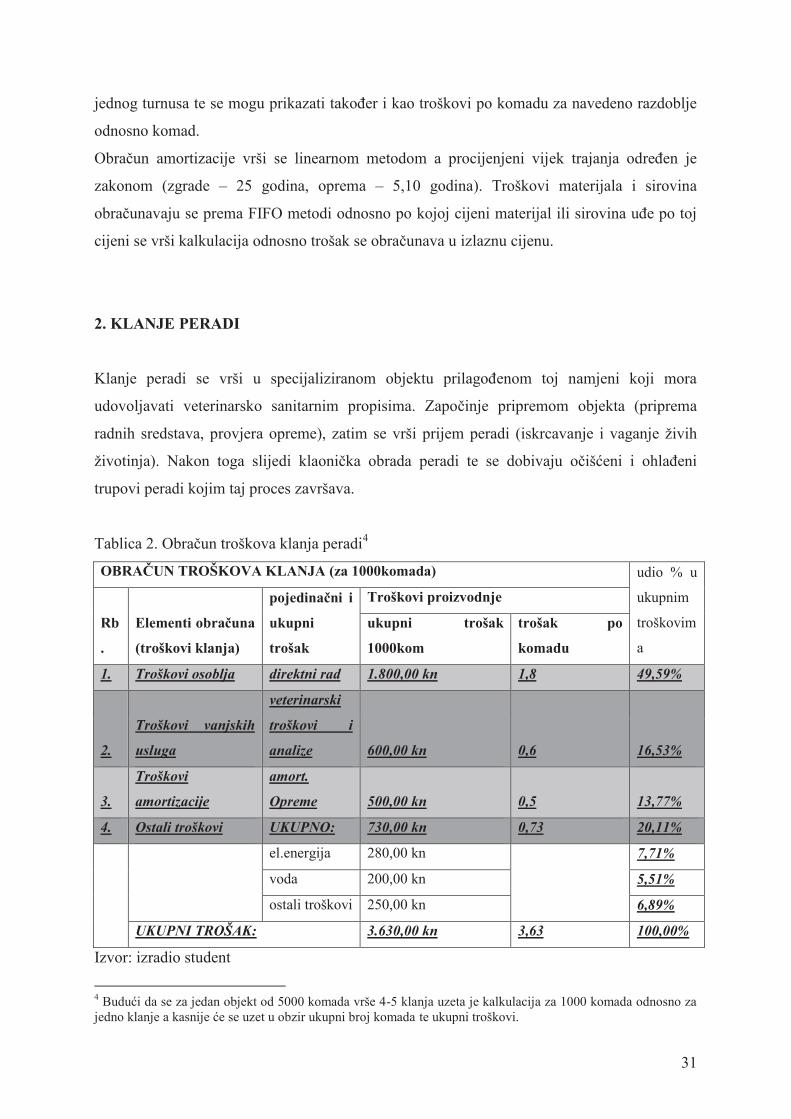

2. KLANJE PERADI

Klanje peradi se vrši u specijaliziranom objektu prilagođenom toj namjeni koji mora

udovoljavati veterinarsko sanitarnim propisima. Započinje pripremom objekta (priprema

radnih sredstava, provjera opreme), zatim se vrši prijem peradi (iskrcavanje i vaganje živih

životinja). Nakon toga slijedi klaonička obrada peradi te se dobivaju očišćeni i ohlađeni

trupovi peradi kojim taj proces završava.

Tablica 2. Obračun troškova klanja peradi4

OBRAČUN TROŠKOVA KLANJA (za 1000komada) udio % u

ukupnim

troškovim

a

Rb

.

Elementi obračuna

(troškovi klanja)

pojedinačni i

ukupni

trošak

Troškovi proizvodnje

ukupni trošak

1000kom

trošak po

komadu

1. Troškovi osoblja direktni rad 1.800,00 kn 1,8 49,59%

2.

Troškovi vanjskih

usluga

veterinarski

troškovi i

analize 600,00 kn 0,6 16,53%

3.

Troškovi

amortizacije

amort.

Opreme 500,00 kn 0,5 13,77%

4. Ostali troškovi UKUPNO: 730,00 kn 0,73 20,11%

el.energija 280,00 kn

7,71%

voda 200,00 kn 5,51%

ostali troškovi 250,00 kn 6,89%

UKUPNI TROŠAK: 3.630,00 kn 3,63 100,00%

Izvor: izradio student

4 Budući da se za jedan objekt od 5000 komada vrše 4-5 klanja uzeta je kalkulacija za 1000 komada odnosno za

jedno klanje a kasnije će se uzet u obzir ukupni broj komada te ukupni troškovi.

32

Kod obračuna troškova klanja uzeti su u obzir troškovi koji nastaju prilikom obrade peradi,

gdje najveći udio imaju troškovi radne snage odnosno direktnog rada te ostali odnosno

režijski troškovi.

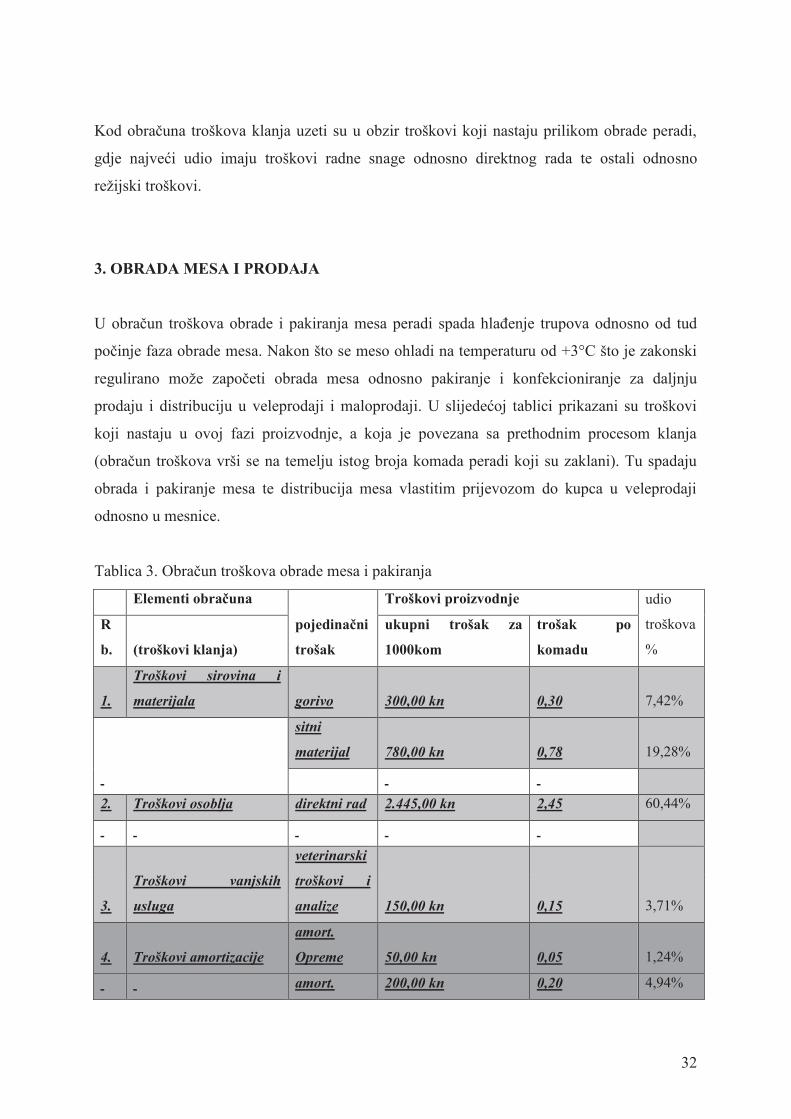

3. OBRADA MESA I PRODAJA

U obračun troškova obrade i pakiranja mesa peradi spada hlađenje trupova odnosno od tud

počinje faza obrade mesa. Nakon što se meso ohladi na temperaturu od +3°C što je zakonski

regulirano može započeti obrada mesa odnosno pakiranje i konfekcioniranje za daljnju

prodaju i distribuciju u veleprodaji i maloprodaji. U slijedećoj tablici prikazani su troškovi

koji nastaju u ovoj fazi proizvodnje, a koja je povezana sa prethodnim procesom klanja

(obračun troškova vrši se na temelju istog broja komada peradi koji su zaklani). Tu spadaju

obrada i pakiranje mesa te distribucija mesa vlastitim prijevozom do kupca u veleprodaji

odnosno u mesnice.

Tablica 3. Obračun troškova obrade mesa i pakiranja

Elementi obračuna

pojedinačni

trošak

Troškovi proizvodnje udio

troškova

%

R

b. (troškovi klanja)

ukupni trošak za

1000kom

trošak po

komadu

1.

Troškovi sirovina i

materijala gorivo 300,00 kn 0,30 7,42%

sitni

materijal 780,00 kn 0,78 19,28%

2. Troškovi osoblja direktni rad 2.445,00 kn 2,45 60,44%

3.

Troškovi vanjskih

usluga

veterinarski

troškovi i

analize 150,00 kn 0,15 3,71%

4. Troškovi amortizacije

amort.

Opreme 50,00 kn 0,05 1,24%

amort. 200,00 kn 0,20 4,94%

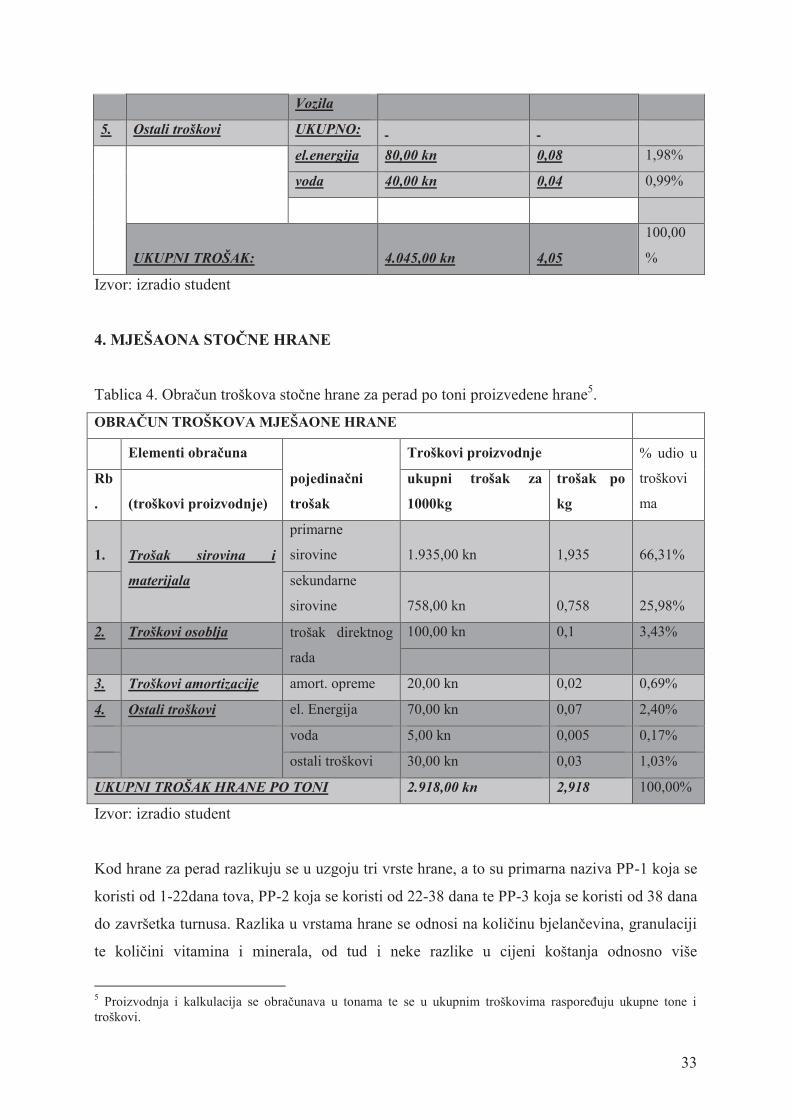

33

Vozila

5. Ostali troškovi UKUPNO:

el.energija 80,00 kn 0,08 1,98%

voda 40,00 kn 0,04 0,99%

UKUPNI TROŠAK: 4.045,00 kn 4,05

100,00

%

Izvor: izradio student

4. MJEŠAONA STOČNE HRANE

Tablica 4. Obračun troškova stočne hrane za perad po toni proizvedene hrane5.

OBRAČUN TROŠKOVA MJEŠAONE HRANE

Elementi obračuna

pojedinačni

trošak

Troškovi proizvodnje % udio u

troškovi

ma

Rb

. (troškovi proizvodnje)

ukupni trošak za

1000kg

trošak po

kg

1. Trošak sirovina i

materijala

primarne

sirovine 1.935,00 kn 1,935 66,31%

sekundarne

sirovine 758,00 kn 0,758 25,98%

2. Troškovi osoblja trošak direktnog

rada

100,00 kn 0,1 3,43%

3. Troškovi amortizacije amort. opreme 20,00 kn 0,02 0,69%

4. Ostali troškovi el. Energija 70,00 kn 0,07 2,40%

voda 5,00 kn 0,005 0,17%

ostali troškovi 30,00 kn 0,03 1,03%

UKUPNI TROŠAK HRANE PO TONI 2.918,00 kn 2,918 100,00%

Izvor: izradio student

Kod hrane za perad razlikuju se u uzgoju tri vrste hrane, a to su primarna naziva PP-1 koja se

koristi od 1-22dana tova, PP-2 koja se koristi od 22-38 dana te PP-3 koja se koristi od 38 dana

do završetka turnusa. Razlika u vrstama hrane se odnosi na količinu bjelančevina, granulaciji

te količini vitamina i minerala, od tud i neke razlike u cijeni koštanja odnosno više

5 Proizvodnja i kalkulacija se obračunava u tonama te se u ukupnim troškovima raspoređuju ukupne tone i

troškovi.

34

bjelančevina jednako je i viša cijena koštanja (razlika između vrsta hrana je i do 40 lipa po

kilogramu).

Prikazani troškovi odnose se na trošak hrane za perad odnosno PP-1 sa svim troškovima, gdje

primarne sirovine označavaju kukuruz i sojinu sačmu, a sekundarne razne vitaminsko-

mineralne dodatke, te ostali troškovi režija i rada ukalkulirani po pojedinačnoj toni.

3.4. ANALIZA OBUJMA I STRUKTURE TROŠKOVA

Analizom obujma i strukture troškova nastoji se troškove razvrstati po različitim kriterijima

kako bi se dobio uvid u troškove i njihovu strukturu te kako bi se kasnije mogli usporediti sa

planom, normalom odnosno proteklim razdobljem a sve u cilju minimiziranja troškova.

Analizom obujma i strukture troškova na primjeru jednog proizvodnog ciklusa odnosno

turnusa od tova, klanja, pakiranja i distribucije te proizvodnje hrane nastojat će se prikazati i

razvrstati troškovi kako bi se što kvalitetnije analizirali i utvrdili te dobio uvid u stanje

odnosno usporedbu sa normalom.

1. Pojedinačna analiza troškova po procesima6

Analiza troškova uzgoja

Kod troškova uzgoja po prirodnoj podjeli najveći trošak predstavljaju troškovi sirovina i

materijala, 84,84% od ukupnih troškova, odnosno unutar sirovina i materijala najveći

pojedinačni trošak spada u stočnu hranu, 61,87% od ukupnih troškova sirovina i materijala, te

jednodnevno pile 17,45%. Od ostalih troškova koji bitno sudjeluju u troškovima uzgoja

spadaju troškovi direktnog rada sa 6,55%, te rezerviranja troškova i rizika od štetnih

posljedica sa 4,31%.

U fiksne troškove spadaju fiksni dio režijskih troškova, troškovi amortizacije i troškovi

osiguranja objekta koji ukupno čine 4% troškova. Varijabilni troškovi čine ostatak odnosno

6 Podaci za analizu su uzeti iz prethodnih tablica koje prate procese proizvodnje.

35

96% troškova te njihov iznos na kraju razdoblja uvelike ovisi o količini proizvodnje i ulaznim

cijenama proizvodnih faktora.

Analiza troškova klanja peradi

Prema podjeli na prirodne vrste kod troškova klanja peradi 49,59% troškova čine troškovi

osoblja, a budući da je na spomenutim troškovima zaposlena nisko stručna radna snaga ti su

troškovi u skladu sa normalom, od ostalih troškova najznačajniji su troškovi režija i ostalog7

20,11% te troškovi vanjskih usluga odnosno obavezni veterinarski troškovi i analize koji čine

16,53%. Među fiksne troškove spadaju režije te amortizacija postrojenja, dok varijabilne

troškove čine prvenstveno troškovi osoblja te troškovi veterinarskih usluga koje se

obračunavaju po količini proizvedenog mesa.

Analiza troškova pakiranja i distribucije

Prema podjeli na prirodne vrste kod troškova pakiranja i distribucije također najveća stavka

odnosi se na troškove osoblja 60,44% budući da se većina posla obavlja ručno, te troškovi

sitnog materijala 19,28%. Fiksne troškove čine amortizacija objekta i vozila, režije, te

održavanje vozila, dok varijabilne troškove prvenstveno čine troškovi osoblja i troškovi

materijala.

Analiza troškova mješaone stočne hrane

Prema podjeli na prirodne vrste kod troškova hrane za perad najveći su troškovi sirovina i

materijala odnosno primarnih (kukuruz i soja) te sekundarnih sirovina (vitaminsko-mineralni

dodaci) koji čine 92,29% proizvođačke cijene koštanja hrane za perad.

Na primjeru uzgoja 5000 komada peradi potrošnja hrane iznosi:

PP-1 – 6000kg cijena po kg 2,99 kn

PP-2 – 10000kg cijena po kg 2,83 kn

PP-3 – 4000kg cijena po kg 2,62 kn

7 Ostali troškovi-kao što je prikazano u tablici 2. tu spadaju režije i ostali sitni inventar.

36

Što u konačnici znači potrošnju od 20000 kg odnosno trošak od 56720,00 kn koji se prenosi u

obračun troškova uzgoja.

Kod troškova stočne hrane najveći značaj imaju nabavne cijene po kojima se primarne i

sekundarne sirovine kupuju na tržištu, što ima direktan utjecaj na cijenu uzgoja odnosno na

kraju i cijene mesa peradi. Budući da se cijene formiraju na slobodnom tržištu ovisno o

njegovu kretanju u skladu sa mogućnostima stvaraju se zalihe kada su procijenjene nabavne

cijene najniže. Fiksni troškovi čine 1% kod mješaone hrane, a varijabilni 99% budući da

92,29% hrane čine sirovine i ovise o količini proizvodnje.

2. Ukupni obračun troškova za proizvodni turnus8 na primjeru:

Na primjeru proizvodnog turnusa od 5000 komada peradi prikazani su ukupni troškovi

proizvodnje za jedan takav proizvodni ciklus kojim se dobiva gotova perad-trupovi (cijelo

pile ili djelovi) spremni za prodaju.

Tablica 5. Ukupni troškovi proizvodnje peradi po fazama9

UKUPNI TROŠKOVI PROIZVODNJE PERADI (za 5000 komada)

VRSTA ULAGANJA CIJENA PO

KOMADU

CIJENA

KOŠTANJA

UDIO

TROŠKOVA %

TROŠKOVI UZGOJA 18,334 kn 91.670,00 kn 70,49%

TROŠKOVI KLANJA 3,630 kn 18.150,00 kn 13,96%

TROŠKOVI PAKIRANJA I DISTRIBUCIJE 4,045 kn 20.225,00 kn 15,55%

TROŠKOVI PO KOMADU 26,009 kn 130.045,00 kn 100,00%

Izvor: izradio student

Ukupni troškovi proizvodnje po fazama prikazuju troškove uzgoja kao najznačajnije i

najveće, te najvažnije za analizu mogućeg smanjenja troškova. Troškovi klanja, pakiranja i

distribucije sudjeluju sa 29,50% u ukupnim troškovima, ali se sastoje prvenstveno od troškova

plaća i režija koji predstavljaju ograničeno područje za smanjenje troškova.

8 Proizvodni ciklus čini zaokruženi ciklus od uzgoja malog pileta, proizvodnje hrane te klanja distribucije i

prodaje i odnosi se na određeni objekt koji se promatra, promatrani ciklus se odnosi na količinu od 5000 komada. 9 Kod ukupnih troškova proizvodnje troškovi mješaone hrane svrstani su u trošak uzgoja pod sirovine i

materijale – stočna hrana.

37

Tablica 6. Ukupni troškovi proizvodnje po vrstama i njihov udio u ukupnim troškovima

proizvodnog ciklusa

VRSTA TROŠKA UZGOJ KLANJE PAKIRANJE UKUPNO

UDIO

%

troškovi sirovina i materijala 77.770,00 kn 0,00 kn 5.400,00 kn 83.100,00 kn 63,94%

vanjske usluge 1.250,00 kn 3.000,00 kn 750,00 kn 5.000,00 kn 3,85%

trošak plaća 6.000,00 kn 9.000,00 kn 12.225,00 kn 27.225,00 kn 20,95%

amortizacija 1.400,00 kn 2.500,00 kn 1.250,00 kn 5.150,00 kn 3,96%

troškovi osiguranja 3.950,00 kn 3.950,00 kn 3,04%

troškovi struje vode i ostalo 1.300,00 kn 3.650,00 kn 600,00 kn 5.550,00 kn 4,27%

UKUPNO: 91.670,00 kn 18.150,00 kn 20.225,00 kn 130.045,00 kn

Izvor: izradio student

Ukupni troškovi proizvodnje po vrstama prikazuju dominantan utjecaj troškova sirovina i

materijala i trošak plaća u ukupnim troškovima proizvodnje. Trošak sirovina i materijala je

najveći u fazi uzgoja, a 61% troškova uzgoja čini trošak stočne hrane i predstavlja jedan od

najznačajnijih inputa u proizvodnji peradi.

3.5. ANALIZA DINAMIKE KRETANJA TROŠKOVA

Tablica 7. Dinamika kretanja ukupnih troškova proizvodnje po ciklusu

DINAMIKA KRETANJA TROŠKOVA PO CIKLUSU (5000 KOMADA)

VRSTA ULAGANJA

2012. GODINA 2013. GODINA 2014. GODINA CIJENA

PO

KOMADU

CIJENA

KOŠTANJA

CIJENA

PO

KOMADU

CIJENA

KOŠTANJA

CIJENA PO

KOMADU

CIJENA

KOŠTANJA

TROŠKOVI UZGOJA 19,860 kn 99.300,00 kn 19,434 kn 97.170,20 kn 18,334 kn 91.670,00 kn

TROŠKOVI KLANJA 3,620 kn 18.100,00 kn 3,630 kn 18.150,00 kn 3,630 kn 18.150,00 kn TROŠKOVI PAKIRANJA I

DISTRIBUCIJE 3,985 kn 19.925,00 kn 4,020 kn 20.100,00 kn 4,045 kn 20.225,00 kn

TROŠKOVI PO KOMADU 27,465 kn 137.325,00 kn 27,084 kn 135.420,20 kn 26,009 kn 130.045,00 kn

Izvor: izradio student

Kod dinamike kretanja ukupnih troškova proizvodnje po ciklusu kapaciteti su iskorišteni

100%, te nema mogućnosti proširenja obujma poslovanja bez ulaganja u proizvodne hale.

Kod uzgoja jedan od važnijih troškova čine troškovi jednodnevnog pilića, oni prvenstveno

ovise o količinama koje se naručuju i to na godišnjoj razini, budući da postoji dinamika

38

nabave jednodnevnih pilića ostvarene su uštede od 5% na cijenu koja iznosi 3,20 kn/kom i

koja je definirana jednogodišnjim ugovorima i nije sklona velikim promjenama. Hrana za

perad čini 61% troškova uzgoja, tako da svaka promjena cijene hrane ima za direktan utjecaj

porast troškova uzgoja. Cijene primarnih sirovina kukuruza i sojine sačme u doživjele su

značajne promjene što je prikazano u nastavku – mješaona stočne hrane. Najveća je razlika

kod kretanja troškova plina koji se koristi za grijanje, koji po zimi doseže 5% ukupnih

troškova dok u ljetnom periodu ne prelazi 2% budući da ovisi o vanjskim vremenskim

uvjetima, a cijene plina su „skočile“ sa 6,50 kn/kg u 2012. godine na 8,00 kn/kg u 2013.

godini da bi se stabilizirale nakon čestih promjena u 2014. godini na razini 8,30-8,60 kn/kg.

Kod troškova direktnog rada radnika već 4 godine nema promjena u visini satnice radnicima,

a budući da troškovi padaju po jedinici ukoliko je veći broj peradi na gospodarstvu, jedino

smanjenje troškova je moguće u vidu dodatne automatizacije. Troškovi amortizacije objekta

predstavljaju fiksne troškove i njihov utjecaj opada kod većeg obujma poslovanja, a stopa

amortizacije za objekte se ne mijenja do kraja amortizacije jedino povećanje se javlja kod

kupnje nove opreme gdje dolazi do povećanja iznosa amortizacije na kraju godine. Kod

troškova osiguranja peradi i objekta od nesretnog slučaja postignuta su već maksimalni

popusti u odnosu na konkurentske pružatelje usluga i to prvenstveno višegodišnjim

ugovorima, dok se osiguranje obračunava po komadu tako da se većim obujmom ne ostvaruju

povoljnije cijene, te se ni u ovom segmentu nisu mijenjale tarife niti iznosi premija budući da

su na snazi višegodišnji ugovori. Veterinarski troškovi su obavezni, a cijene konstantne te

obujam poslovanja ima mali utjecaj na iste, uvođenjem jedinstvenog registra i novim načinom

vođenja i naplate veterinarskih usluga u 2012. godine došlo je do smanjenja troškova

veterinarskih pregleda za 20%, te se od onda nisu mijenjale. Kretanja režijskih troškova

(električne energije, vode, komunalnih i vodnih naknada) je u konstantnom blagom rastu, te je

u posljednje tri godine cijena vode narasla za 2-3%, komunalnih naknada za 2%, električne

energije za 4% te se očekuje isti ritam rasta troškova budući da nema najava o nekom

rasterećenju i smanjenju režijskih troškova.

Mješaona hrane za perad odnosno hrana za perad ima najveći utjecaj na troškove poslovanja

koji iznose 61,87% u troškovima uzgoja odnosno 43,64% od ukupnih troškova proizvodnje za

jedan poslovni ciklus ili turnus uzgoja. Cijene primarnih sirovina 2011. godine su iznosile za

kukuruz 0,90 kn/kg a soju 2,30 kn/kg, dok su 2012. i 2013. rasle do 1,95 kn/kg za kukuruz i

4,20 kn/kg za sojinu sačmu uz razlike +-10%, a tek u 2014. godini su se stabilizirale pa tako

za kukuruz iznose 1,35 kn/kg i soju 3,10 kn/kg što predstavlja značajnu razliku troškova

39

proizvodnje, ali dugoročno gledano očekivan je porast cijene zbog sve veće potražnje na

svjetskom tržištu te se to odražava direktno na cijenu koštanja gotovih proizvoda.

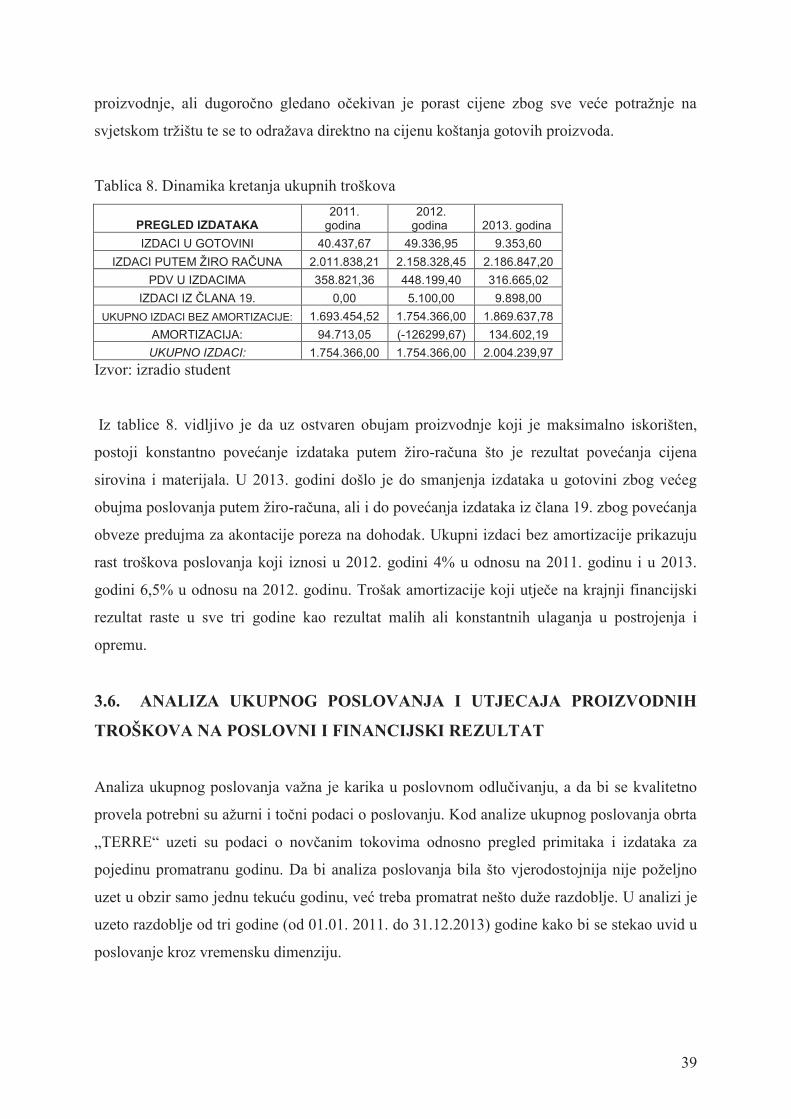

Tablica 8. Dinamika kretanja ukupnih troškova

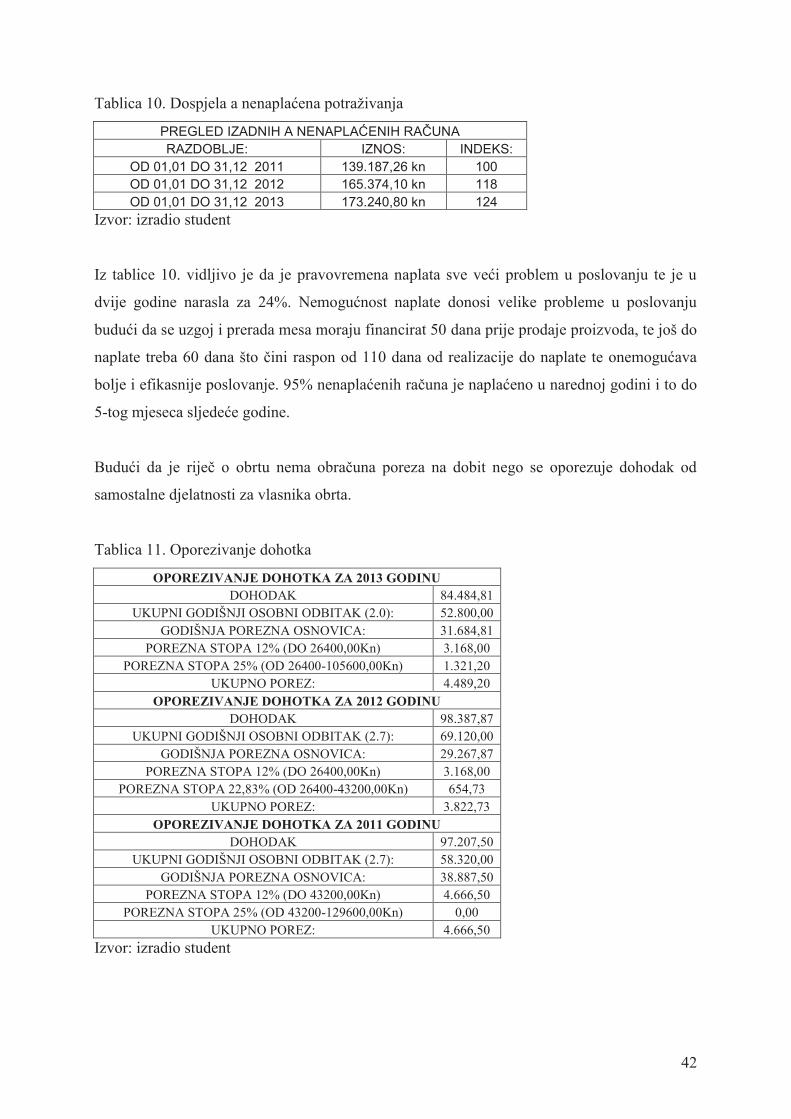

PREGLED IZDATAKA

2011. godina

2012. godina 2013. godina

IZDACI U GOTOVINI 40.437,67 49.336,95 9.353,60

IZDACI PUTEM ŽIRO RAČUNA 2.011.838,21 2.158.328,45 2.186.847,20

PDV U IZDACIMA 358.821,36 448.199,40 316.665,02

IZDACI IZ ČLANA 19. 0,00 5.100,00 9.898,00

UKUPNO IZDACI BEZ AMORTIZACIJE: 1.693.454,52 1.754.366,00 1.869.637,78

AMORTIZACIJA: 94.713,05 (-126299,67) 134.602,19

UKUPNO IZDACI: 1.754.366,00 1.754.366,00 2.004.239,97

Izvor: izradio student

Iz tablice 8. vidljivo je da uz ostvaren obujam proizvodnje koji je maksimalno iskorišten,

postoji konstantno povećanje izdataka putem žiro-računa što je rezultat povećanja cijena

sirovina i materijala. U 2013. godini došlo je do smanjenja izdataka u gotovini zbog većeg

obujma poslovanja putem žiro-računa, ali i do povećanja izdataka iz člana 19. zbog povećanja

obveze predujma za akontacije poreza na dohodak. Ukupni izdaci bez amortizacije prikazuju

rast troškova poslovanja koji iznosi u 2012. godini 4% u odnosu na 2011. godinu i u 2013.

godini 6,5% u odnosu na 2012. godinu. Trošak amortizacije koji utječe na krajnji financijski

rezultat raste u sve tri godine kao rezultat malih ali konstantnih ulaganja u postrojenja i

opremu.

3.6. ANALIZA UKUPNOG POSLOVANJA I UTJECAJA PROIZVODNIH

TROŠKOVA NA POSLOVNI I FINANCIJSKI REZULTAT

Analiza ukupnog poslovanja važna je karika u poslovnom odlučivanju, a da bi se kvalitetno

provela potrebni su ažurni i točni podaci o poslovanju. Kod analize ukupnog poslovanja obrta

„TERRE“ uzeti su podaci o novčanim tokovima odnosno pregled primitaka i izdataka za

pojedinu promatranu godinu. Da bi analiza poslovanja bila što vjerodostojnija nije poželjno

uzet u obzir samo jednu tekuću godinu, već treba promatrat nešto duže razdoblje. U analizi je

uzeto razdoblje od tri godine (od 01.01. 2011. do 31.12.2013) godine kako bi se stekao uvid u

poslovanje kroz vremensku dimenziju.

40

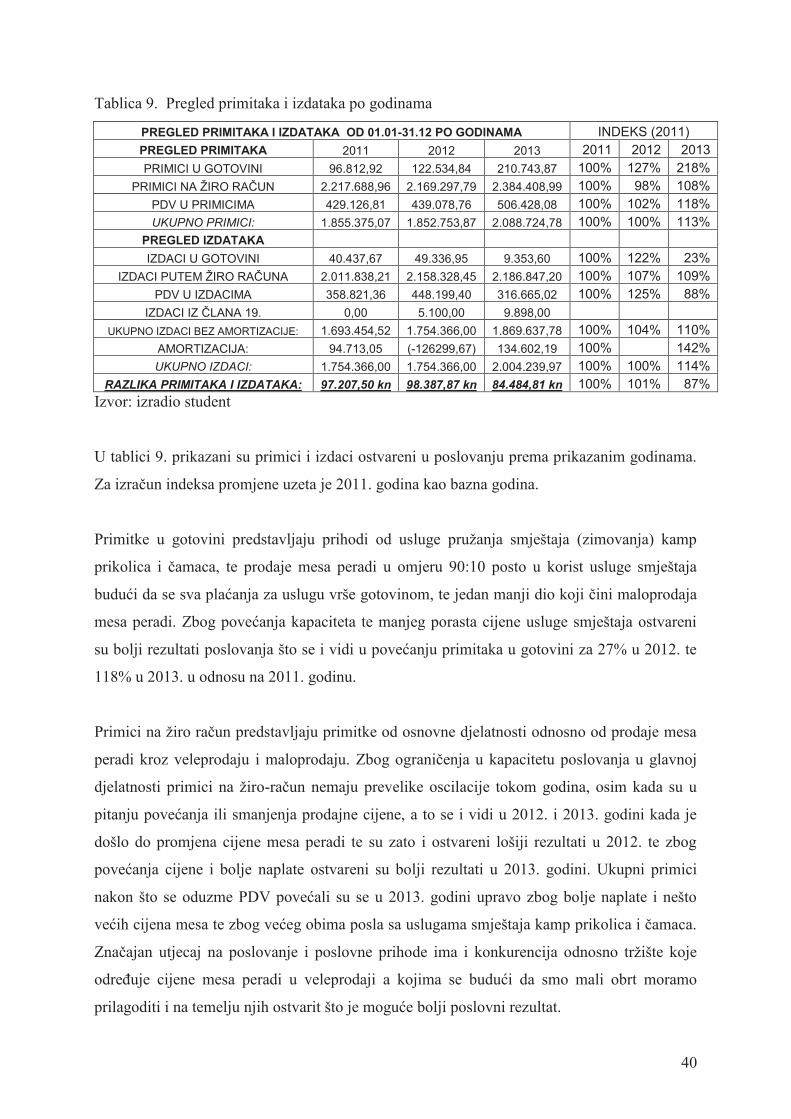

Tablica 9. Pregled primitaka i izdataka po godinama

PREGLED PRIMITAKA I IZDATAKA OD 01.01-31.12 PO GODINAMA INDEKS (2011)

PREGLED PRIMITAKA 2011 2012 2013 2011 2012 2013

PRIMICI U GOTOVINI 96.812,92 122.534,84 210.743,87 100% 127% 218%

PRIMICI NA ŽIRO RAČUN 2.217.688,96 2.169.297,79 2.384.408,99 100% 98% 108%

PDV U PRIMICIMA 429.126,81 439.078,76 506.428,08 100% 102% 118%

UKUPNO PRIMICI: 1.855.375,07 1.852.753,87 2.088.724,78 100% 100% 113%

PREGLED IZDATAKA

IZDACI U GOTOVINI 40.437,67 49.336,95 9.353,60 100% 122% 23%

IZDACI PUTEM ŽIRO RAČUNA 2.011.838,21 2.158.328,45 2.186.847,20 100% 107% 109%

PDV U IZDACIMA 358.821,36 448.199,40 316.665,02 100% 125% 88%

IZDACI IZ ČLANA 19. 0,00 5.100,00 9.898,00

UKUPNO IZDACI BEZ AMORTIZACIJE: 1.693.454,52 1.754.366,00 1.869.637,78 100% 104% 110%

AMORTIZACIJA: 94.713,05 (-126299,67) 134.602,19 100% 142%

UKUPNO IZDACI: 1.754.366,00 1.754.366,00 2.004.239,97 100% 100% 114%

RAZLIKA PRIMITAKA I IZDATAKA: 97.207,50 kn 98.387,87 kn 84.484,81 kn 100% 101% 87%

Izvor: izradio student

U tablici 9. prikazani su primici i izdaci ostvareni u poslovanju prema prikazanim godinama.

Za izračun indeksa promjene uzeta je 2011. godina kao bazna godina.

Primitke u gotovini predstavljaju prihodi od usluge pružanja smještaja (zimovanja) kamp

prikolica i čamaca, te prodaje mesa peradi u omjeru 90:10 posto u korist usluge smještaja

budući da se sva plaćanja za uslugu vrše gotovinom, te jedan manji dio koji čini maloprodaja

mesa peradi. Zbog povećanja kapaciteta te manjeg porasta cijene usluge smještaja ostvareni

su bolji rezultati poslovanja što se i vidi u povećanju primitaka u gotovini za 27% u 2012. te

118% u 2013. u odnosu na 2011. godinu.

Primici na žiro račun predstavljaju primitke od osnovne djelatnosti odnosno od prodaje mesa

peradi kroz veleprodaju i maloprodaju. Zbog ograničenja u kapacitetu poslovanja u glavnoj

djelatnosti primici na žiro-račun nemaju prevelike oscilacije tokom godina, osim kada su u

pitanju povećanja ili smanjenja prodajne cijene, a to se i vidi u 2012. i 2013. godini kada je

došlo do promjena cijene mesa peradi te su zato i ostvareni lošiji rezultati u 2012. te zbog

povećanja cijene i bolje naplate ostvareni su bolji rezultati u 2013. godini. Ukupni primici

nakon što se oduzme PDV povećali su se u 2013. godini upravo zbog bolje naplate i nešto

većih cijena mesa te zbog većeg obima posla sa uslugama smještaja kamp prikolica i čamaca.

Značajan utjecaj na poslovanje i poslovne prihode ima i konkurencija odnosno tržište koje

određuje cijene mesa peradi u veleprodaji a kojima se budući da smo mali obrt moramo

prilagoditi i na temelju njih ostvarit što je moguće bolji poslovni rezultat.

41

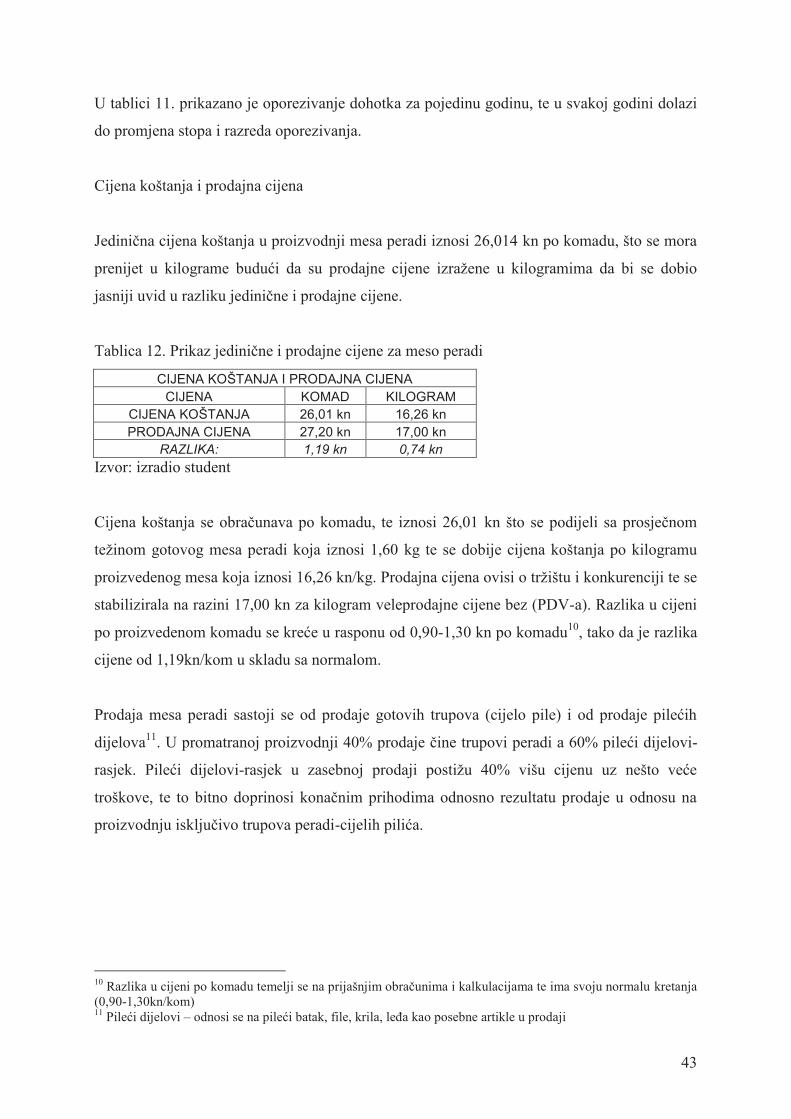

Izdaci u gotovini odnose se na nabavku sitnog materijala i potrepština koje su neophodne u

poslovanju, te se ostvaruju na prodajnim mjestima i za stvari za koje nije moguće dobiti

odgodu plaćanja. U 2013. godini ostvareno je 100% smanjenje izdataka u gotovini u odnosu

na 2012. godinu zbog mogućnosti virmanskog plaćanja kod nekoliko poslovnih partnera.

Izdaci putem žiro-računa odnosno troškovi cjelokupnog poslovanja u sve tri promatrane

godine rastu, a budući da je kapacitet poslovanja ograničen i nije se mijenjao porast odražava

povećanje cijena sirovina i materijala koji se koriste u proizvodnji te pojedina ulaganja u

strojeve. Izdaci iz člana 19. odnose se na izdatke kod akontacija poreza na dohodak. Analizom

stavke –PDV u izdacima unatoč povećanju izdataka u sve tri godine, u 2013. godini imamo

smanjenje izdataka za PDV po ulaznim računima zbog promjena stopa oporezivanja,

prvenstveno zbog primjena novih stopa na poljoprivredne proizvode uključujući i neke

sirovine koje se koriste u proizvodnji, te zbog ulaska u Europsku uniju nabavom sirovina na

zajedničkom tržištu, PDV se ne obračunava na ulazne račune što je dovelo do financijski

jednostavnijeg poslovanja odnosno prestanka obveze plaćanja PDV-a po ulaznim računima iz