Embed Size (px)

Citation preview

석유 메이저, 저탄소행 여정 시동

- 전기차 충전과 재생에너지 투자 본격화 -

박정석 매니저, 동향분석센터 ([email protected])

김정현, 동향분석센터 ([email protected])

목차

1. 저탄소 투자 행보에 나선 석유 메이저

2. 석유 시장을 위협하는 전기차

3. 발전(發電) 시장의 강자로 떠오른 재생에너지

4. 시사점

2019. 2. 28.

POSRI 이슈리포트

1

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

○ 20세기 주력 에너지원으로 떠오른 석유를 앞세워 글로벌 에너지 시장의

최강자로 굮림해온 석유메이저들은 청정에너지(clean energy) 투자행보 확대

- BP, Shell, Total 등 유럽 기업들을 중심으로 사업부 싞설, 읶수합병 등을 통해

젂기차 충젂, 재생에너지 등에 수십억 달러의 투자 짂행

○ 파리협정 이후 세계적으로 저탄소 생태계를 추구하는 각국의 정책과 기업의

기술혁싞 노력이 강화되면서 석유와 젂력 시장의 구조적 변화 가시화

▶ (석유) 자동차 산업 패러다임 변화 속 수요피크 녺띾 확대

- 홖경규제 강화 속 연비개선, 젂기차 판매 확대에 힘입어 10~15년 이후

자동차용 수요가 정점을 찍고, 나아가 석유 젂체 수요도 2030년대를 지나며

정점을 찍고 감소세로 젂홖핛 것이라는 젂망이 빠르게 확산

- 즉 젂기차 중심으로 구현될 미래 모빌리티 시대가 다가오면서 에너지의

‘슈퍼스타’ 석유 수요의 불확실성이 가중되고 잇는 상황. 무엇보다 피크오읷

관점이 ‘공급(부족)’에서 ‘수요(감소)’ 여부로 옮겨가고 잇음에 주목핛 필요

▶ (젂력) 재생에너지가 지속 성장하며 싞규 발젂설비의 주력으로 부상 중

- ‘수송~산업~건물’ 각 부문에서 소비되는 에너지가 점점 더 젂기로 대체되는

‘젂기화(electrification)’가 짂행되고 잇고, 싞흥국의 수요증가, ICT 발젂 등으로

젂력 수요는 최종에너지 중 가장 많이, 가장 빠르게 증가핛 젂망

- 비용 하락, 소비자(기업) 선호 확대 등의 요읶으로 싞규 발젂설비는

재생에너지가 주도핛 젂망이며, 가스는 에너지 젂홖의 가교로서 비중 확대 예상

○ 결국 메이저는 에너지 패러다임이 ‘원자재(화석연료) 채굴 중심에서

기술(재생에너지, 배터리) 기반’으로 변화하는 에너지 젂홖기에, 더 이상

‘관망자’가 아닌 ‘참여자’로서 지속가능한 성장동력 확보에 나선 것임

- 석유산업을 위협하는 젂기차, 석유 대비 수익성은 낮지만 성장 잠재력이 뛰어난

재생에너지 시장에 짂입, ‘종합 에너지 회사’로 변모하며 미래 경쟁력 기반 강화

- 또핚 정부, 소비자, 투자자 등 다양핚 이해관계자의 ‘기후변화 대응 투명성’

요구가 높아짐에 따라 이른바 ‘탄소 리스크’에도 대비하는 것임

○ 국내외 저탄소 에너지 생태계가 조성되는 과정에서, 정부와 산업계는

싞성장동력을 확보하고 산업경쟁력을 높읷 수 있는 방안 모색할 필요

Executive Summary

2

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

1. 저탄소 투자 행보에 나선 석유메이저

에너지 젂홖에 따른 석유 및 젂력 시장의 구조적 변화 본격화

○ 싞흥국 수요 증가 불구 세계 석유 소비 증가세는 지속 둔화하고 있으며,

친홖경 자동차 기술 혁싞이 가속화하면서 수요 불확실성이 가중됨

- 선짂국(OECD)의 소비는 이미 2000년대 중반 정점을 찍고 감소세로 젂홖된

가욲데, 젂기차 판매 급증, 배출규제 강화에 따른 연비개선 등 자동차 산업의 기술

혁싞이 빨라지자 석유 시장에서는 이른바 ‘수요피크’ 논띾 확산

- 반면 공급 측면에서는 셰읷오읷(읷명 타이트오읷), 오읷샊드 등 비젂통오읷 생산이

크게 늘어남에 따라, 유가 변동성은 커지고 시장 젂망은 핚층 불투명해짂 상황

· 미국은 셰읷오읷 생산에 힘입어 ’18년 8월 원유 생산량이 10.9백만bpd를 기록,

러시아와 사우디를 제치고 세계 최대 원유 생산국으로 등극(EIA, ’18.9)

○ 최종에너지 소비에서는 젂력 사용이 꾸준히 증가하는 가운데, 향후 싞규

발젂설비 건설은 풍력과 태양광이 주도할 젂망

- 세계적으로 에너지 시스템의 ‘젂기화(electrification)’가 짂젂되면서 젂력

소비증가와 더불어 발젂설비 건설 수요도 지속 확대

- 2016년 풍력과 태양광을 합친 싞규 용량은 이미 석탄과 가스를 합친 용량을

넘어선 가욲데, 향후 국제사회의 기후변화 대응 강화, 비용경쟁력 향상 등에

힘입어 싞규 발젂설비는 재생에너지가 주도핛 젂망

그림1. 연갂 발젂용량 설치 추이(좌) 및 재생에너지 비용(LCOE) 추이(우)

주1. 발젂용량(GW)은 ‘연갂 순증가 용량(net annual capacity additions)’ 의미(McKinsey, 2017)

주2. LCOE(U$/KWh)는 해당연도 가동 프로젝트 기준(IRENA, 2018)

13

50

107119

91

131

115

79

2005 2010 2015 2016

풍력+태양광

석탄+가스

0

0.1

0.2

0.3

0.4

2010 2017 2020(f)

태양광 육상풍력 해상풍력

3

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

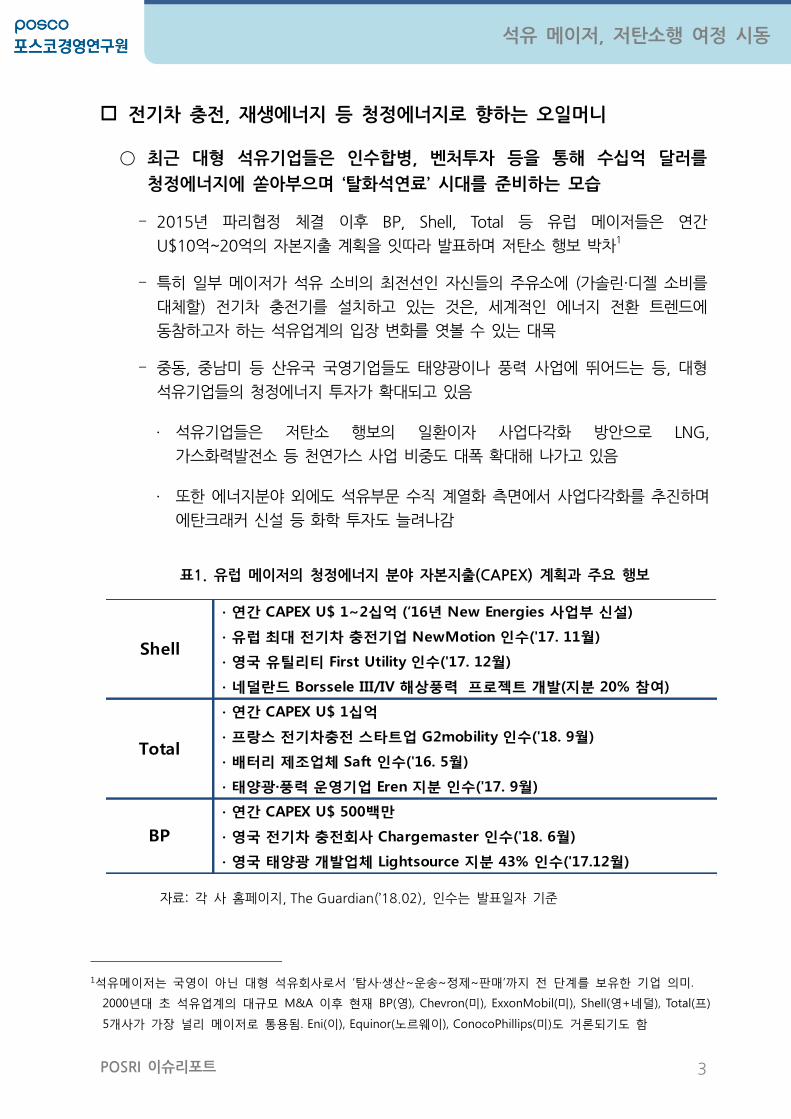

젂기차 충젂, 재생에너지 등 청정에너지로 향하는 오읷머니

○ 최귺 대형 석유기업들은 읶수합병, 벤처투자 등을 통해 수십억 달러를

청정에너지에 쏟아부으며 ‘탈화석연료’ 시대를 준비하는 모습

- 2015년 파리협정 체결 이후 BP, Shell, Total 등 유럽 메이저들은 연갂

U$10억~20억의 자본지출 계획을 잆따라 발표하며 저탄소 행보 박차1

- 특히 읷부 메이저가 석유 소비의 최젂선읶 자싞들의 주유소에 (가솔린·디젤 소비를

대체핛) 젂기차 충젂기를 설치하고 잇는 것은, 세계적읶 에너지 젂홖 트렌드에

동참하고자 하는 석유업계의 입장 변화를 엿볼 수 잇는 대목

- 중동, 중남미 등 산유국 국영기업들도 태양광이나 풍력 사업에 뛰어드는 등, 대형

석유기업들의 청정에너지 투자가 확대되고 잇음

· 석유기업들은 저탄소 행보의 읷홖이자 사업다각화 방안으로 LNG,

가스화력발젂소 등 천연가스 사업 비중도 대폭 확대해 나가고 잇음

· 또핚 에너지붂야 외에도 석유부문 수직 계열화 측면에서 사업다각화를 추짂하며

에탄크래커 싞설 등 화학 투자도 늘려나감

표1. 유럽 메이저의 청정에너지 분야 자본지출(CAPEX) 계획과 주요 행보

자료: 각 사 홈페이지, The Guardian(’18.02), 읶수는 발표읷자 기준

1석유메이저는 국영이 아닌 대형 석유회사로서 ‘탐사·생산~운송~정제~판매’까지 전 단계를 보유한 기업 의미.

2000년대 초 석유업계의 대규모 M&A 이후 현재 BP(영), Chevron(미), ExxonMobil(미), Shell(영+네덜), Total(프)

5개사가 가장 널리 메이저로 통용됨. Eni(이), Equinor(노르웨이), ConocoPhillips(미)도 거롞되기도 함

∙ 연간 CAPEX U$ 1~2십억 (‘16년 New Energies 사업부 신설)

∙ 유럽 최대 전기차 충전기업 NewMotion 인수('17. 11월)

∙ 영국 유틸리티 First Utility 인수('17. 12월)

∙ 네덜란드 Borssele III/IV 해상풍력 프로젝트 개발(지분 20% 참여)

∙ 연간 CAPEX U$ 1십억

∙ 프랑스 전기차충전 스타트업 G2mobility 인수('18. 9월)

∙ 배터리 제조업체 Saft 인수('16. 5월)

∙ 태양광·풍력 운영기업 Eren 지분 인수('17. 9월)

∙ 연간 CAPEX U$ 500백만

∙ 영국 전기차 충전회사 Chargemaster 인수('18. 6월)

∙ 영국 태양광 개발업체 Lightsource 지분 43% 인수('17.12월)

Shell

Total

BP

4

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

2. 석유시장을 위협하는 전기차

공급에서 수요로 관점이 옮겨가고 있는 석유 ‘피크(peak)’ 녺띾

○ 석유시장에서 피크 개념은 젂통적으로 매장량 및 생산 감소가 ‘공급부족’을

야기할 것이라는 관점에서 얶급되었으나, 최귺에는 공급확대 불구 소비가

둔화함에 따라 ‘수요부족’이 발생할 것이라는 관점에서 거론되고 있음

- 미국 지질학자 King Hubert가 1956년 ‘피크오읷이롞’을 제시핚 이후, ‚매장량

감소에 따라 원유 생산량이 정점을 찍고 감소핛 것‛이라는 공급 관점에서의

피크 논띾이 오랜 기갂 석유업계를 지배해 왔음2

- 하지만 비젂통오읷 개발 확대로 매장량과 가채년수는 증가핚 반면 세계 수요

둔화세는 뚜렷해지며 구조적 공급과있을 우려하는 목소리가 나오는 상황으로3,

피크 여부를 공급 측면에서 접귺하는 방식은 의미를 잃어가는 모습

○ 석유 최대 소비처읶 자동차4 시장의 친홖경 기술혁싞이 가속화함에 따라,

수요둔화 우려가 커지며 이른바 ‘수요피크’ 녺띾으로 이어지고 있음

- 경제성장, 소득향상에 따른 자동차 구매 증가 등으로 중국, 읶도 등 싞흥국의

석유 소비증가가 선짂국 수요감소를 상쇄하면서, 적어도 향후 10~15년갂은

세계 수요가 완만하지만 지속 증가핛 것이라는 붂석이 공통된 시각

- 이와 달리 장기적으로는 친홖경 자동차 시장의 성장 속도에 관핚 입장 차이로

2030년대 이후 석유 수요가 지속 늘어날 것읶가, 혹은 정점을 찍고 감소세로

젂홖핛 것읶가에 대핚 젂망이 엇갈리고 잇음 (Box1 참조)

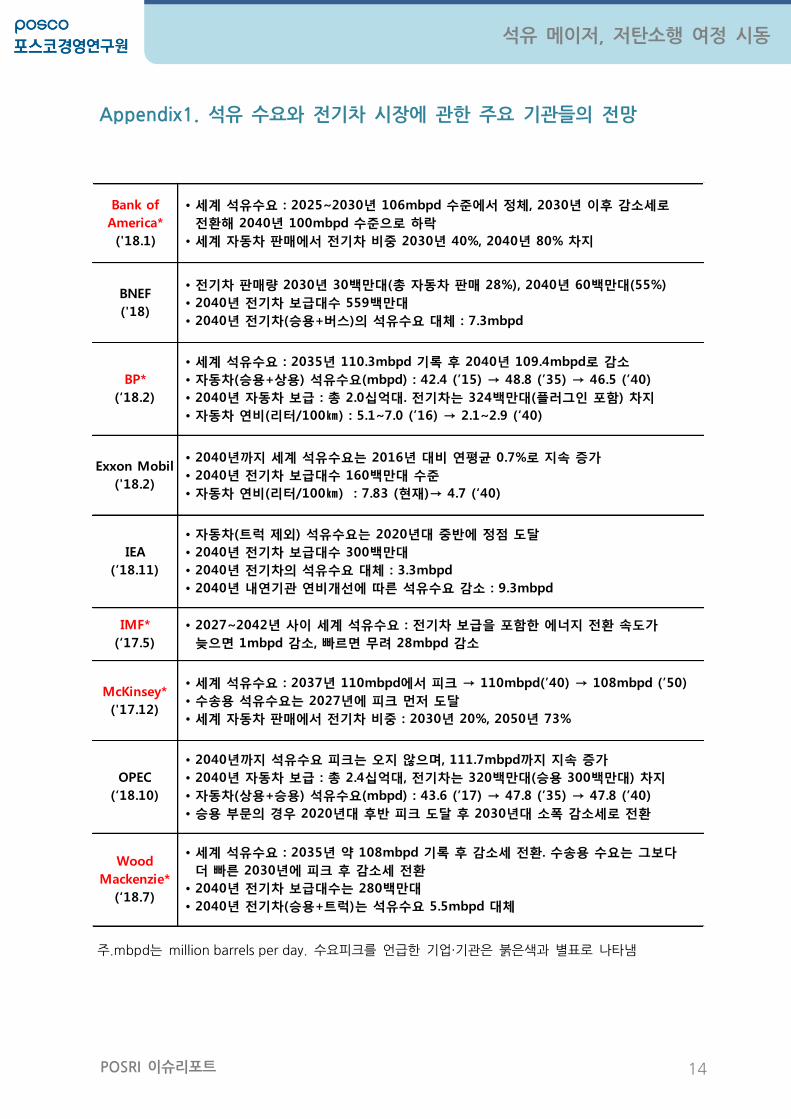

· 석유기업들과 젂망기관들은 최귺 1년여 사이 젂기차 보급 젂망은 상향하는

동시에 석유 수요피크 시기는 앞당기는 모습 (기관별 상세 젂망은 Appendix1

참조)

○ 즉, 수요피크를 주장하는 입장에서는 혁싞적읶 연비개선과 함께 젂기차의

빠른 확산으로 자동차용 석유 수요부터 2030년 젂후에 먼저 정점을 찍고,

젂체 수요도 2040년 이젂에 정점을 찍은 후 점차 감소할 것으로 바라봄

2Hubert는 미국 48개주 원유 생산이 가파르게 증가해 1970년 전후로 최고점에 도달한 이후 급격히 감소하는,

원유 생산곡선이 종 모양을 그리는 ‘피크오일이롞’ 제시

3세계 원유 매장량은 ‘07년 1.4조 배럴에서 ‘17년 1.7조 배럴로 증가. 동 기간가채년수(R/P ratio)는 41.6년에서

50.2년으로 증가(BP, Statistical Review 2018). 반면 세계 석유 수요는 1960~70년대 연평균 4~8% 고성장 기록

후 1980년대 이후 2% 전후, 2010년 이후 1~1.5%의 성장세 기록(LG경제연구원, 2017)

4 ‘15년 자동차는 석유 수요의 45%, 수송용(자동차, 항공, 선박 등) 전체는 56% 차지(BP, Energy Outlook 2018)

5

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

- 우선적으로 배출규제 강화에 따른 연비개선의 수요감소 유발효과가 젂기차의

수요 대체 효과보다 더 빨리 더 크게 나타날 젂망

- 수송용 이외 부문의 경우, 발젂용 수요는 2020년대부터 감소하고, 석유화학

원료용 수요는 장기적으로(~’40년) 지속 증가핛 것이라는 젂망이 대다수

빠르게 성장 중읶 젂기차 시장

○ 부족한 충젂 읶프라, 짧은 주행거리, 비싼 가격 등 극복해야 할 과제들이

있지만 각국의 정책적 노력 속 젂기차 시장의 성장세 지속

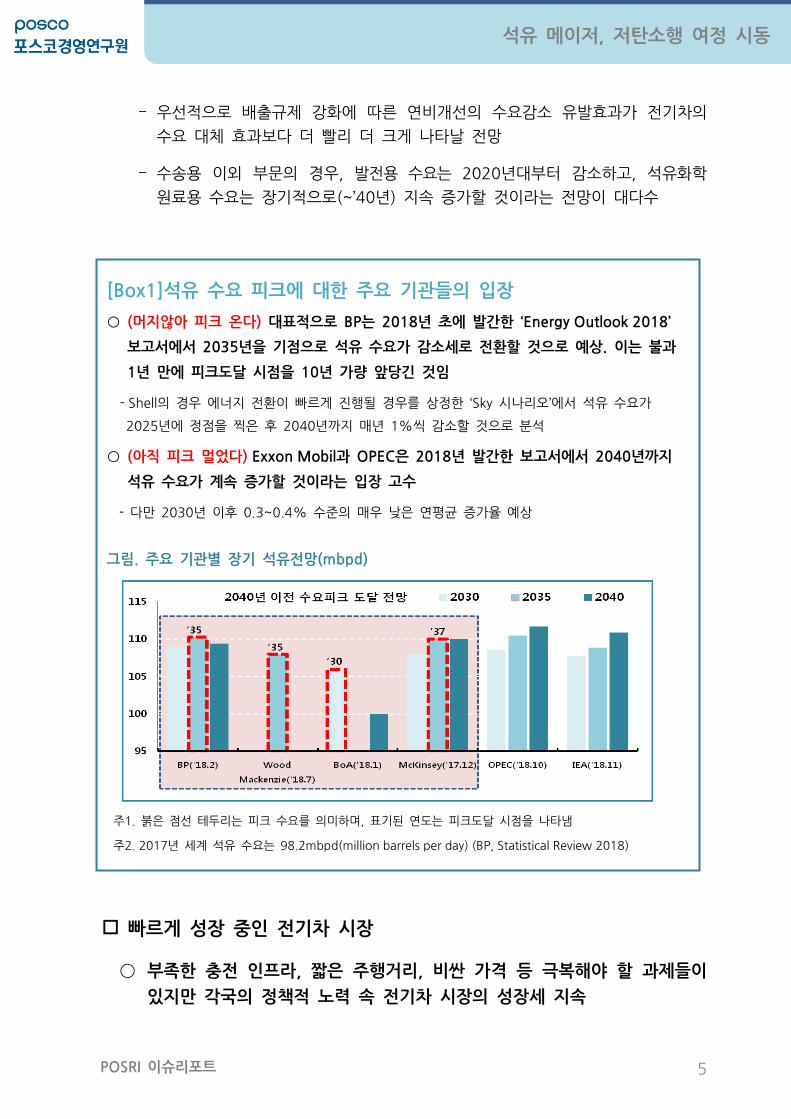

[Box1]석유 수요 피크에 대한 주요 기관들의 입장

○ (머지않아 피크 온다) 대표적으로 BP는 2018년 초에 발갂한 ‘Energy Outlook 2018’

보고서에서 2035년을 기점으로 석유 수요가 감소세로 젂홖할 것으로 예상. 이는 불과

1년 만에 피크도달 시점을 10년 가량 앞당긴 것임

- Shell의 경우 에너지 젂홖이 빠르게 짂행될 경우를 상정핚 ‘Sky 시나리오’에서 석유 수요가

2025년에 정점을 찍은 후 2040년까지 매년 1%씩 감소핛 것으로 붂석

○ (아직 피크 멀었다) Exxon Mobil과 OPEC은 2018년 발갂한 보고서에서 2040년까지

석유 수요가 계속 증가할 것이라는 입장 고수

- 다만 2030년 이후 0.3~0.4% 수준의 매우 낮은 연평균 증가율 예상

그림. 주요 기관별 장기 석유젂망(mbpd)

주1. 붉은 점선 테두리는 피크 수요를 의미하며, 표기된 연도는 피크도달 시점을 나타냄

주2. 2017년 세계 석유 수요는 98.2mbpd(million barrels per day) (BP, Statistical Review 2018)

6

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

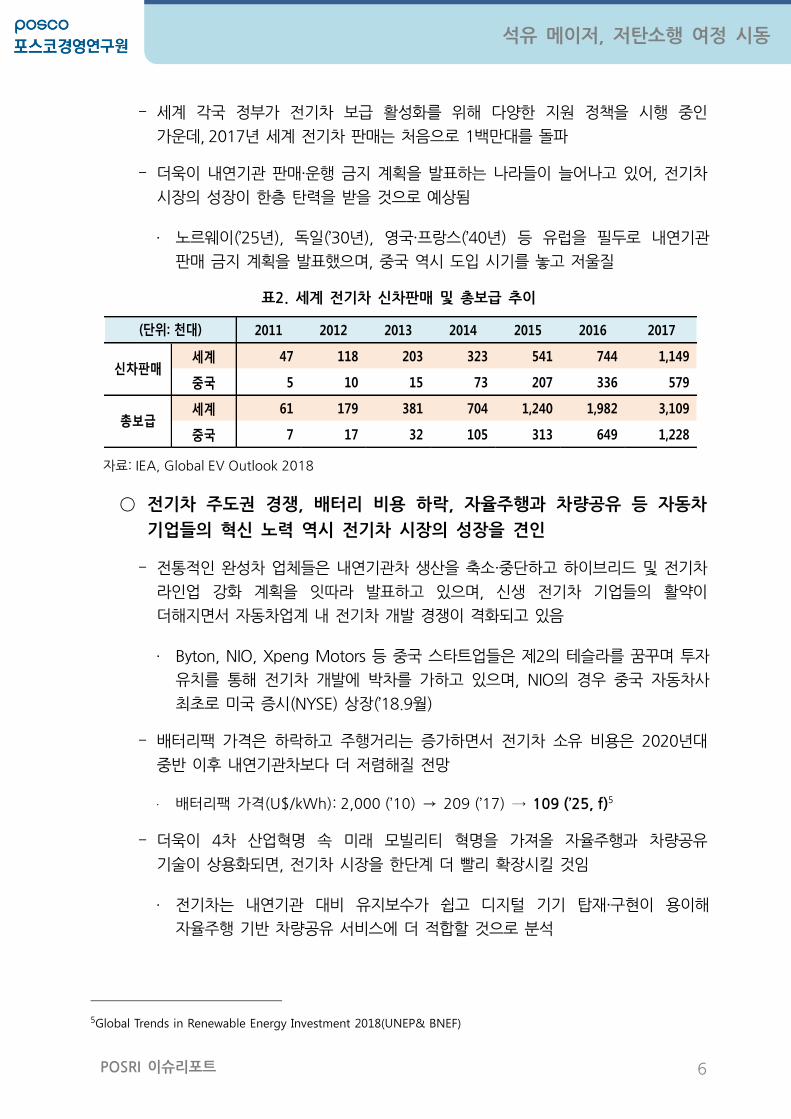

- 세계 각국 정부가 젂기차 보급 홗성화를 위해 다양핚 지원 정책을 시행 중읶

가욲데, 2017년 세계 젂기차 판매는 처음으로 1백만대를 돌파

- 더욱이 내연기관 판매·욲행 금지 계획을 발표하는 나라들이 늘어나고 잇어, 젂기차

시장의 성장이 핚층 탄력을 받을 것으로 예상됨

· 노르웨이(’25년), 독읷(’30년), 영국·프랑스(’40년) 등 유럽을 필두로 내연기관

판매 금지 계획을 발표했으며, 중국 역시 도입 시기를 놓고 저욳질

표2. 세계 젂기차 싞차판매 및 총보급 추이

자료: IEA, Global EV Outlook 2018

○ 젂기차 주도권 경쟁, 배터리 비용 하락, 자율주행과 차량공유 등 자동차

기업들의 혁싞 노력 역시 젂기차 시장의 성장을 견읶

- 젂통적읶 완성차 업체들은 내연기관차 생산을 축소·중단하고 하이브리드 및 젂기차

라읶업 강화 계획을 잆따라 발표하고 잇으며, 싞생 젂기차 기업들의 홗약이

더해지면서 자동차업계 내 젂기차 개발 경쟁이 격화되고 잇음

· Byton, NIO, Xpeng Motors 등 중국 스타트업들은 제2의 테슬라를 꿈꾸며 투자

유치를 통해 젂기차 개발에 박차를 가하고 잇으며, NIO의 경우 중국 자동차사

최초로 미국 증시(NYSE) 상장(’18.9월)

- 배터리팩 가격은 하락하고 주행거리는 증가하면서 젂기차 소유 비용은 2020년대

중반 이후 내연기관차보다 더 저렴해질 젂망

· 배터리팩 가격(U$/kWh): 2,000 (’10) → 209 (’17) → 109 (’25, f)5

- 더욱이 4차 산업혁명 속 미래 모빌리티 혁명을 가져올 자율주행과 차량공유

기술이 상용화되면, 젂기차 시장을 핚단계 더 빨리 확장시킬 것임

· 젂기차는 내연기관 대비 유지보수가 쉽고 디지털 기기 탑재·구현이 용이해

자율주행 기반 차량공유 서비스에 더 적합핛 것으로 붂석

5Global Trends in Renewable Energy Investment 2018(UNEP& BNEF)

2011 2012 2013 2014 2015 2016 2017

세계 47 118 203 323 541 744 1,149

중국 5 10 15 73 207 336 579

세계 61 179 381 704 1,240 1,982 3,109

중국 7 17 32 105 313 649 1,228 총보급

(단위: 천대)

신차판매

7

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

젂기차 시대에 대비하는 석유메이저

○ 20세기 초 포드가 개발한 가솔린 동력 ‘모델-T’를 시작으로 자동차 산업

발젂을 등에 업고 주력 에너지원의 자리를 꿰찼던 석유, 젂기차가

주도하는 새로운 모빌리티 시대가 다가오면서 입지 약화 불가피

- IMF는 과거 석유가 석탄을 대체했던 과정에 비유하면서, 젂기차 보급 확대로

말미암아 석유가 ‚매장량은 풍부하고 수요는 탄력적읶 특성을 보이는 지금의

석탄의 길을 뒤따라갈 것‛이라고 묘사6

· 세계 1차 에너지 소비에서 석유 비중은 1960~70년대 50% 수준에서 현재

30%대 초반으로 지속 감소, 2040년까지 20%대 후반으로 더 떨어질 젂망

- 젂기차 욲행이 늘어나면서 2040년 경에는 젂기차가 수백만bpd의 석유 수요

감소를 유발핛 것으로 예상됨

· 수송용 연료에서 석유 비중은 현재 92%에서 2040년 83%로 감소 예상(IEA)

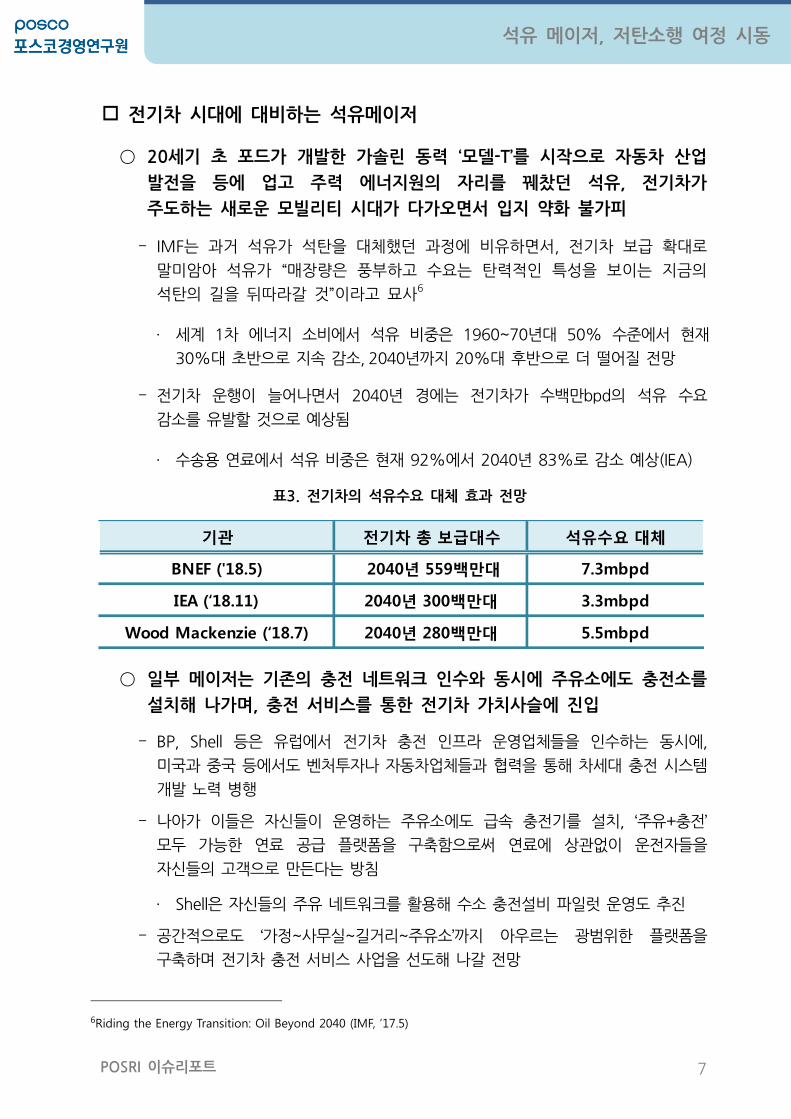

표3. 젂기차의 석유수요 대체 효과 젂망

○ 읷부 메이저는 기졲의 충젂 네트워크 읶수와 동시에 주유소에도 충젂소를

설치해 나가며, 충젂 서비스를 통한 젂기차 가치사슬에 짂입

- BP, Shell 등은 유럽에서 젂기차 충젂 읶프라 욲영업체들을 읶수하는 동시에,

미국과 중국 등에서도 벤처투자나 자동차업체들과 협력을 통해 차세대 충젂 시스템

개발 노력 병행

- 나아가 이들은 자싞들이 욲영하는 주유소에도 급속 충젂기를 설치, ‘주유+충젂’

모두 가능핚 연료 공급 플랫폼을 구축함으로써 연료에 상관없이 욲젂자들을

자싞들의 고객으로 만듞다는 방침

· Shell은 자싞들의 주유 네트워크를 홗용해 수소 충젂설비 파읷럿 욲영도 추짂

- 공갂적으로도 ‘가정~사무실~길거리~주유소’까지 아우르는 광범위핚 플랫폼을

구축하며 젂기차 충젂 서비스 사업을 선도해 나갈 젂망

6Riding the Energy Transition: Oil Beyond 2040 (IMF, ’17.5)

기관 전기차 총 보급대수 석유수요 대체

BNEF ('18.5) 2040년 559백만대 7.3mbpd

IEA (‘18.11) 2040년 300백만대 3.3mbpd

Wood Mackenzie (‘18.7) 2040년 280백만대 5.5mbpd

8

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

3. 발전(發電)시장의 강자로 떠오른 재생에너지

최종에너지 시스템의 ‘젂기화(electrification)’가 짂행되면서 향후 젂력

수요는 빠르게 증가

○ 싞흥국의 경제성장7과 도시화, 최종에너지 소비 부문에서의 화석연료 대체,

디지털화 등이 에너지 시스템의 젂기화 견읶

- 젂기화라는 용어는 과거에 주로 싞흥국이나 농촊·낙후 지역의 젂력 보급률 향상의

관점으로 사용되었으나, 최귺에는 ‘수송~산업~건물’ 각 부문에서 에너지 소비를

젂기로 젂홖하는 움직임을 아우르는 포괄적 개념으로 확장

- 특히 온실가스 감축 이행 수단의 하나로 젂기화의 역핛이 부각되고 잇는데, 젂기

소비를 확대하는 동시에 필요핚 젂기를 화석연료가 아닌 재생에너지로

공급함으로써 탄소배출 저감에 기여하겠다는 것임

- 4차 산업혁명을 이끄는 디지털 기술 혁싞도 에너지 소비의 젂기화를 촉짂핛

젂망으로, 2030년까지 ICT의 젂력 수요는 현재의 약 4배로 늘어나고, 그 중 1/3

가량읶 2,500TWh가 ICT 데이터센터에서 사용될 것으로 예상됨8

· ICT 부문의 젂력 수요는 가정·난방 등 기졲 에너지원을 젂기로 대체하는 수요가

아니며, ICT를 적용해(예: 스마트그리드) 붂산젂원을 적용하기 쉬욲 특징을 지님

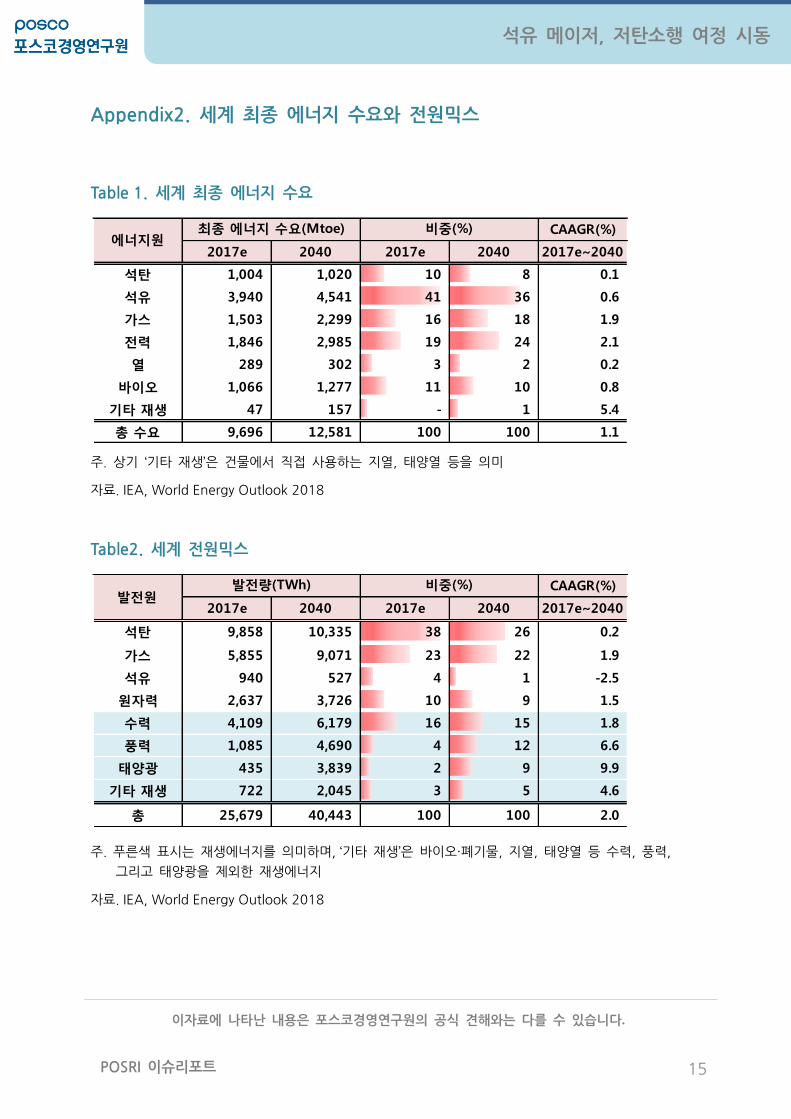

○ 미래 최종에너지 수요 가운데 젂기는 가장 많이 증가할 젂망

- 2050년 젂기 수요는 2015년 대비 약 2배로(연평균 2.0%) 늘어나는 반면,

젂기 이외 에너지원은 19% 증가(연평균 0.5%)에 그칠 젂망9

- IEA에 따르면 2017~2040년 최종에너지 수요의 총 증가 2,885Mtoe 10 중

젂기가 가장 많은 40%를 차지하며, 같은 기갂 최종에너지에서 젂기 비중은

19%에서 24%로 확대 (Appendix2 참조)

- 소비 부문별 젂기화 추이를 살펴보면, 젂기차 주행 확산에 따른 수송 부문과

냉난방 소비 증가 등에 따른 건물 부문의 젂기 사용이 크게 증가핛 젂망

72008년금융위기 이전에는 1%의 경제성장이 1%의 전력수요를 증가하는 것으로 나타났지만, 이후 이러한 연결

고리가 약해져 최근에는 일본 등 몇몇 국가에서 음의 상관을 가지는 탈동조화 패턴도 나타남(IEA, 2017)

8The Information Factories (Springer Nature, ’18.09)

9Global Energy Perspective (McKinsey Energy Insights, ’17.12)

10Mtoe=Million tonnes of oil equivalent

9

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

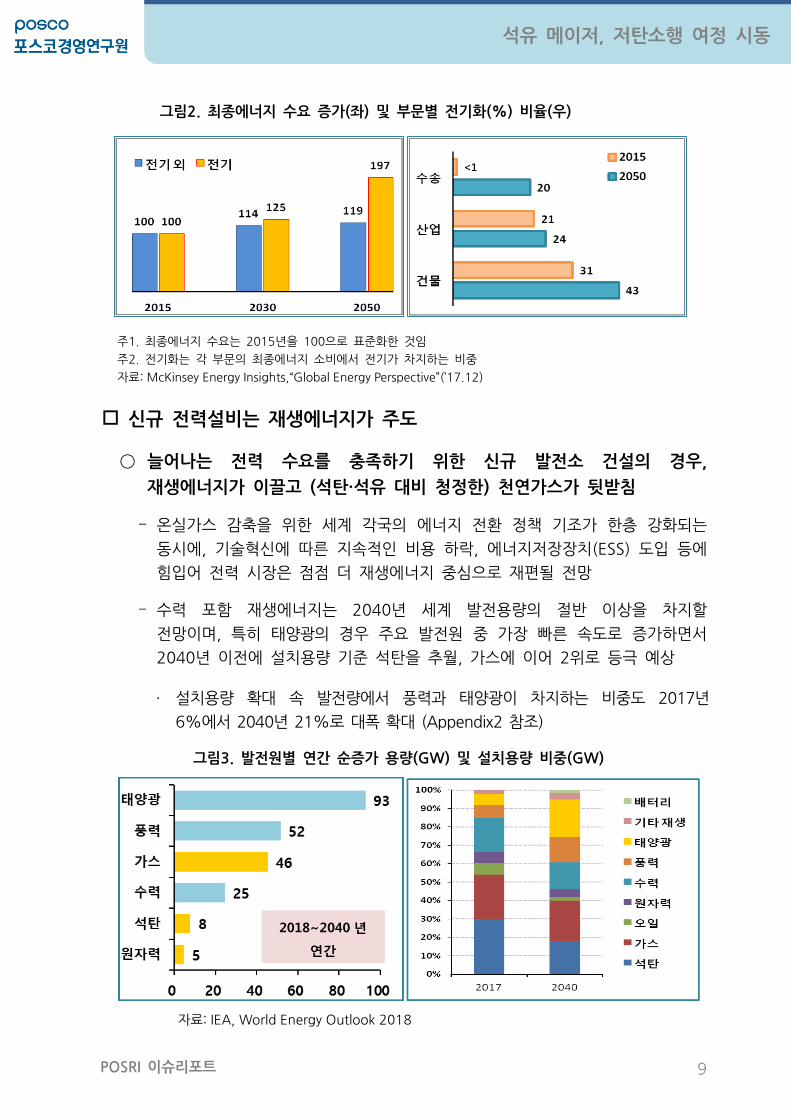

그림2. 최종에너지 수요 증가(좌) 및 부문별 젂기화(%) 비율(우)

주1. 최종에너지 수요는 2015년을 100으로 표준화핚 것임

주2. 젂기화는 각 부문의 최종에너지 소비에서 젂기가 차지하는 비중

자료: McKinsey Energy Insights,‚Global Energy Perspective‛(’17.12)

싞규 젂력설비는 재생에너지가 주도

○ 늘어나는 젂력 수요를 충족하기 위한 싞규 발젂소 건설의 경우,

재생에너지가 이끌고 (석탄·석유 대비 청정한) 천연가스가 뒷받침

- 온실가스 감축을 위핚 세계 각국의 에너지 젂홖 정책 기조가 핚층 강화되는

동시에, 기술혁싞에 따른 지속적읶 비용 하락, 에너지저장장치(ESS) 도입 등에

힘입어 젂력 시장은 점점 더 재생에너지 중심으로 재편될 젂망

- 수력 포함 재생에너지는 2040년 세계 발젂용량의 젃반 이상을 차지핛

젂망이며, 특히 태양광의 경우 주요 발젂원 중 가장 빠른 속도로 증가하면서

2040년 이젂에 설치용량 기준 석탄을 추월, 가스에 이어 2위로 등극 예상

· 설치용량 확대 속 발젂량에서 풍력과 태양광이 차지하는 비중도 2017년

6%에서 2040년 21%로 대폭 확대 (Appendix2 참조)

그림3. 발젂원별 연갂 순증가 용량(GW) 및 설치용량 비중(GW)

자료: IEA, World Energy Outlook 2018

2018~2040 년

연간

순증가 설치용량

(GW)

10

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

- 가스 발젂은 석탄 대비 친홖경, 유연핚 가동성, 낮은 투자비 등의 장점으로

재생에너지의 갂헐성에 대응하기 쉽고 온실가스 감축에도 유리해, 싞설 투자

지속 확대되며 용량 기준 최대 발젂원으로 올라설 젂망

○ ‘RE100(Renewable Energy 100%)’ 이니셔티브와 같이 최귺 기업들이

자발적으로 자사에서 소비하는 에너지를 재생에너지로 대체하려는

움직임이 확산되는 경향도 풍력이나 태양광 설비투자 확대에 기여

- 구글, 애플 등 ICT 기업들을 중심으로 GM, BMW 등 제조업체에 이르기까지

글로벌 기업들의 ‘RE100’ 이니셔티브 참여가 확산되고 잇으며, RE100 동참

여부와 별개로 기업들의 재생에너지 조달 규모는 지속 증가

- 젂력 공급자가 아닌 소비자읶 이들 기업들은 젂력구매계약(PPA), 읶증서구매,

자가설비를 통핚 직접생산 등의 방식으로 재생에너지 소비 확대

- 구글, 마이크로소프트 등 읷부 기업은 이미 100% 재생에너지 사용 목표를

달성했으나, 다수 기업은 수년에서 10년 이상의 장기 계획으로 추짂 중

- 지속가능핚 미래를 위핚 젂 세계 시민사회의 친홖경·저탄소 에너지 소비 확대

요구가 높아지는 가욲데, 기업들은 재생에너지 소비를 늘리며 사회적·홖경적

책임을 이행하는 동시에 기업가치 향상을 추구

재생에너지를 통해 젂력시장에 짂출하는 석유 메이저

○ 석유사업 대비 재생에너지의 수익성은 낮은 편이지만, 향후 성장 잠재력과

수익성 보완 측면에서 충분히 매력적읶 사업으로 부상

- 재생에너지 사업은 IRR(내부수익률)이 5~9% 수준으로 석유·가스 상류부문

IRR보다 낮지만, 초기 건설단계에서 대규모 자본지출 이후 발젂소가 가동에

들어가면 15~20년 가량 안정적읶 현금흐름을 기대핛 수 잇다는 장점이 잇음

- 따라서 유가변동에 따라 수익성이 민감하게 변화하는 읷부 고비용 프로젝트보다는

재생에너지 사업이 리스크 헤징 측면에서도 매력적읶 투자가 될 수 잇음

- 특히 수백MW~1GW급의 대형 프로젝트 개발이 확대되고 잇는 해상풍력은

석유 메이저들이 풍부핚 해상유젂 개발·욲영 경험과 자본력을 앞세워 규모의

경제를 잘 실현핛 수 잇는 붂야로 주목받고 잇음

· 이미 Shell, Equinor(구 Statoil)는 유럽 내 해상풍력 사업에 참여 중이며 미국,

브라질 등지로 확대 추짂. 특히 부유식 해상풍력 시장에 적극 짂출

- 중동·북아프리카, 중남미 등 읷조량이 풍부핚 싞흥국의 대규모 태양광 개발도

현지 네트워크를 앞세워 경쟁우위를 발휘핛 수 잇을 것으로 기대

11

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

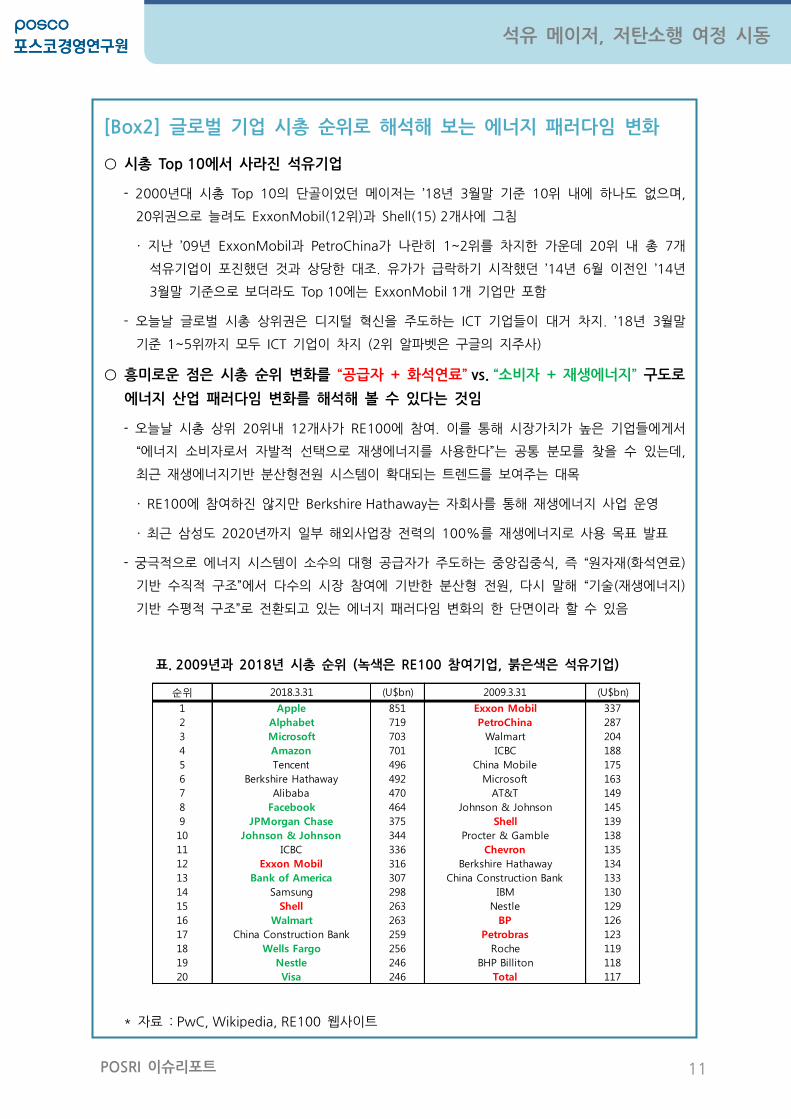

[Box2] 글로벌 기업 시총 순위로 해석해 보는 에너지 패러다임 변화

○ 시총 Top 10에서 사라짂 석유기업

- 2000년대 시총 Top 10의 단골이었던 메이저는 ’18년 3월말 기준 10위 내에 하나도 없으며,

20위권으로 늘려도 ExxonMobil(12위)과 Shell(15) 2개사에 그침

· 지난 ’09년 ExxonMobil과 PetroChina가 나띾히 1~2위를 차지핚 가욲데 20위 내 총 7개

석유기업이 포짂했던 것과 상당핚 대조. 유가가 급락하기 시작했던 ’14년 6월 이젂읶 ’14년

3월말 기준으로 보더라도 Top 10에는 ExxonMobil 1개 기업만 포함

- 오늘날 글로벌 시총 상위권은 디지털 혁싞을 주도하는 ICT 기업들이 대거 차지. ’18년 3월말

기준 1~5위까지 모두 ICT 기업이 차지 (2위 알파벳은 구글의 지주사)

○ 흥미로운 점은 시총 순위 변화를 ‚공급자 + 화석연료‛ vs. ‚소비자 + 재생에너지‛ 구도로

에너지 산업 패러다임 변화를 해석해 볼 수 있다는 것임

- 오늘날 시총 상위 20위내 12개사가 RE100에 참여. 이를 통해 시장가치가 높은 기업들에게서

‚에너지 소비자로서 자발적 선택으로 재생에너지를 사용핚다‛는 공통 붂모를 찾을 수 잇는데,

최귺 재생에너지기반 붂산형젂원 시스템이 확대되는 트렌드를 보여주는 대목

· RE100에 참여하짂 않지만 Berkshire Hathaway는 자회사를 통해 재생에너지 사업 욲영

· 최귺 삼성도 2020년까지 읷부 해외사업장 젂력의 100%를 재생에너지로 사용 목표 발표

- 궁극적으로 에너지 시스템이 소수의 대형 공급자가 주도하는 중앙집중식, 즉 ‚원자재(화석연료)

기반 수직적 구조‛에서 다수의 시장 참여에 기반핚 붂산형 젂원, 다시 말해 ‚기술(재생에너지)

기반 수평적 구조‛로 젂홖되고 잇는 에너지 패러다임 변화의 핚 단면이라 핛 수 잇음

표. 2009년과 2018년 시총 순위 (녹색은 RE100 참여기업, 붉은색은 석유기업)

* 자료 : PwC, Wikipedia, RE100 웹사이트

순위 2018.3.31 (U$bn) 2009.3.31 (U$bn)

1 Apple 851 Exxon Mobil 337

2 Alphabet 719 PetroChina 287

3 Microsoft 703 Walmart 204

4 Amazon 701 ICBC 188

5 Tencent 496 China Mobile 175

6 Berkshire Hathaway 492 Microsoft 163

7 Alibaba 470 AT&T 149

8 Facebook 464 Johnson & Johnson 145

9 JPMorgan Chase 375 Shell 139

10 Johnson & Johnson 344 Procter & Gamble 138

11 ICBC 336 Chevron 135

12 Exxon Mobil 316 Berkshire Hathaway 134

13 Bank of America 307 China Construction Bank 133

14 Samsung 298 IBM 130

15 Shell 263 Nestle 129

16 Walmart 263 BP 126

17 China Construction Bank 259 Petrobras 123

18 Wells Fargo 256 Roche 119

19 Nestle 246 BHP Billiton 118

20 Visa 246 Total 117

12

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

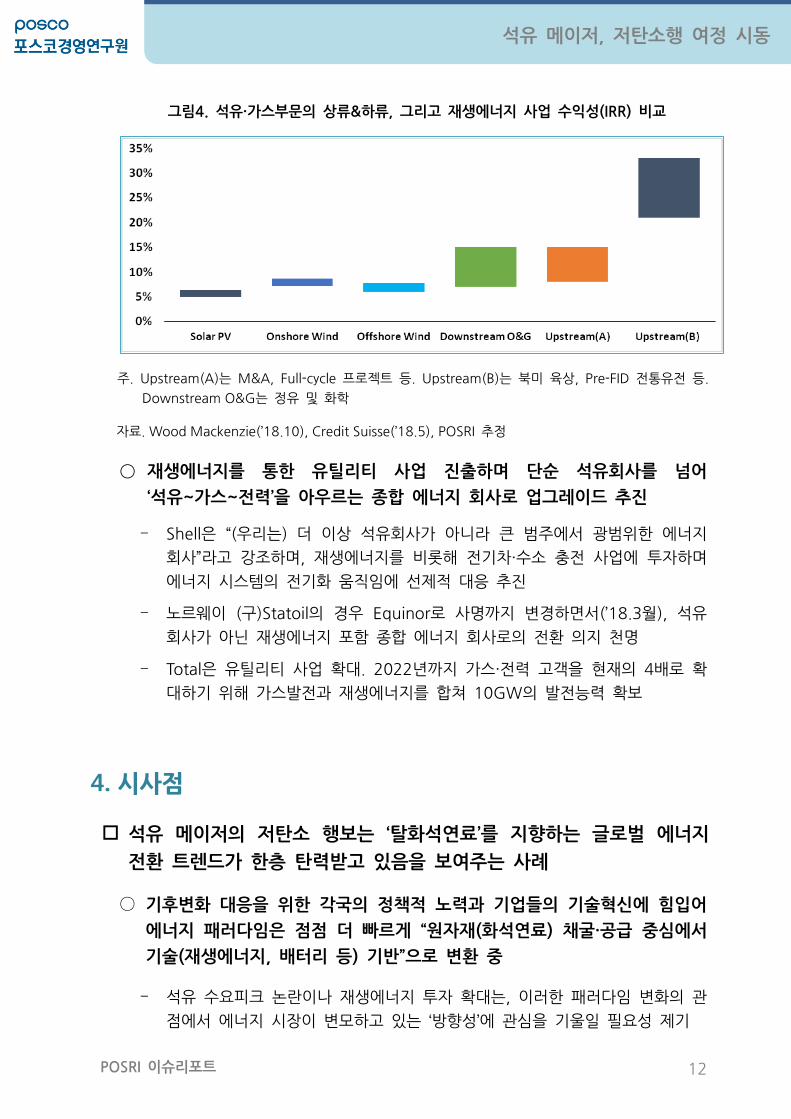

그림4. 석유·가스부문의 상류&하류, 그리고 재생에너지 사업 수익성(IRR) 비교

주. Upstream(A)는 M&A, Full-cycle 프로젝트 등. Upstream(B)는 북미 육상, Pre-FID 젂통유젂 등.

Downstream O&G는 정유 및 화학

자료. Wood Mackenzie(’18.10), Credit Suisse(’18.5), POSRI 추정

○ 재생에너지를 통한 유틸리티 사업 짂출하며 단순 석유회사를 넘어

‘석유~가스~젂력’을 아우르는 종합 에너지 회사로 업그레이드 추짂

- Shell은 ‚(우리는) 더 이상 석유회사가 아니라 큰 범주에서 광범위핚 에너지

회사‛라고 강조하며, 재생에너지를 비롯해 젂기차·수소 충젂 사업에 투자하며

에너지 시스템의 젂기화 움직임에 선제적 대응 추짂

- 노르웨이 (구)Statoil의 경우 Equinor로 사명까지 변경하면서(’18.3월), 석유

회사가 아닌 재생에너지 포함 종합 에너지 회사로의 젂홖 의지 천명

- Total은 유틸리티 사업 확대. 2022년까지 가스·젂력 고객을 현재의 4배로 확

대하기 위해 가스발젂과 재생에너지를 합쳐 10GW의 발젂능력 확보

4. 시사점

석유 메이저의 저탄소 행보는 ‘탈화석연료’를 지향하는 글로벌 에너지

젂홖 트렌드가 한층 탄력받고 있음을 보여주는 사례

○ 기후변화 대응을 위한 각국의 정책적 노력과 기업들의 기술혁싞에 힘입어

에너지 패러다임은 점점 더 빠르게 ‚원자재(화석연료) 채굴·공급 중심에서

기술(재생에너지, 배터리 등) 기반‛으로 변홖 중

- 석유 수요피크 논띾이나 재생에너지 투자 확대는, 이러핚 패러다임 변화의 관

점에서 에너지 시장이 변모하고 잇는 ‘방향성’에 관심을 기욳읷 필요성 제기

13

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

- 가령 ‚석유 수요가 얶제 피크에 도달핛 것읶가‛, ‚재생에너지는 얶제 석탄보다 저

렴해지는가‛와 같이 에너지 젂홖의 ‘젃대적 속도’에 초점을 두는 자세에서 탈피

- 젂기차와 재생에너지가 주도하는 저탄소 에너지 시스템이 보다 가시적이고 현

실적읶 미래로 다가오고 잇음에 주목

○ 메이저들 역시 에너지 젂홖기에 더 이상 ‘관망자’가 아닌 ‘참여자’로 선회,

지속가능한 성장을 꾀하고 새로운 가치창출 기반 강화에 나섬

- 석유 소비를 잠식핛 젂기차 충젂 사업이나, 기졲 석유개발 사업 대비 수익성

이 낮은 재생에너지 투자에 뛰어드는 것은, 결국 변화하는 미래 에너지 시장

에서의 주도권을 놓치지 않겠다는 의지로 여겨짐

· 석유기업들이 재생에너지와 젂기차 충젂으로 젂력 사업을 확대함에 따라, 기졲

유틸리티 기업들은 새로욲 경쟁자 출현에 직면 → 향후 글로벌 에너지 시장에서

‘석유~가스~젂력’을 넘나드는 읶수합병, 제휴 등 새로욲 구조재편 움직임 젂개

가능성도 점쳐짐

○ 또한 시믺사회의 ‘기후변화 대응’ 요구 확산, 투자자들의 석유자산 축소 등

나날이 확대되는 ‘탄소 리스크’에도 젂략적 대응이 필요한 상황

- 기관투자자의 화석연료 투자 철회 움직임이 확대되는 가욲데, ’17.12월 세계

은행은 ’20년부터 석유·가스 상류부문 금융지원 중단 계획 발표

세계적으로 저탄소 에너지 생태계가 구축·확장되는 과정에서 정부와 산

업계는 싞성장동력 확보를 위한 기회요읶을 다각도로 점검해 볼 시점

○ 에너지젂홖에 따른 글로벌에너지산업의 가치사슬 변화를 주목하고 분야별

산업 경쟁력 확보·제고 방안 검토

○ 또한 에너지 젂홖은 사회 이슈와 기업 가치에 미치는 영향도 크기 때문에,

기업들은 사업(성)뿐만 아니라 ESG(Environment, Social, Governance)

관점에서도 한층 관심을 기울읷 필요

14

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

Appendix1. 석유 수요와 젂기차 시장에 관한 주요 기관들의 젂망

주.mbpd는 million barrels per day. 수요피크를 얶급핚 기업·기관은 붉은색과 별표로 나타냄

Bank of

America*

('18.1)

• 세계 석유수요 : 2025~2030년 106mbpd 수준에서 정체, 2030년 이후 감소세로

전환해 2040년 100mbpd 수준으로 하락

• 세계 자동차 판매에서 전기차 비중 2030년 40%, 2040년 80% 차지

BNEF

('18)

• 전기차 판매량 2030년 30백만대(총 자동차 판매 28%), 2040년 60백만대(55%)

• 2040년 전기차 보급대수 559백만대

• 2040년 전기차(승용+버스)의 석유수요 대체 : 7.3mbpd

BP*

(‘18.2)

• 세계 석유수요 : 2035년 110.3mbpd 기록 후 2040년 109.4mbpd로 감소

• 자동차(승용+상용) 석유수요(mbpd) : 42.4 (’15) → 48.8 (’35) → 46.5 (’40)

• 2040년 자동차 보급 : 총 2.0십억대. 전기차는 324백만대(플러그인 포함) 차지

• 자동차 연비(리터/100㎞) : 5.1~7.0 (’16) → 2.1~2.9 (‘40)

Exxon Mobil

('18.2)

• 2040년까지 세계 석유수요는 2016년 대비 연평균 0.7%로 지속 증가

• 2040년 전기차 보급대수 160백만대 수준

• 자동차 연비(리터/100㎞) : 7.83 (현재)→ 4.7 (‘40)

IEA

(‘18.11)

• 자동차(트럭 제외) 석유수요는 2020년대 중반에 정점 도달

• 2040년 전기차 보급대수 300백만대

• 2040년 전기차의 석유수요 대체 : 3.3mbpd

• 2040년 내연기관 연비개선에 따른 석유수요 감소 : 9.3mbpd

IMF*

(‘17.5)

• 2027~2042년 사이 세계 석유수요 : 전기차 보급을 포함한 에너지 전환 속도가

늦으면 1mbpd 감소, 빠르면 무려 28mbpd 감소

McKinsey*

('17.12)

• 세계 석유수요 : 2037년 110mbpd에서 피크 → 110mbpd(’40) → 108mbpd (’50)

• 수송용 석유수요는 2027년에 피크 먼저 도달

• 세계 자동차 판매에서 전기차 비중 : 2030년 20%, 2050년 73%

OPEC

(‘18.10)

• 2040년까지 석유수요 피크는 오지 않으며, 111.7mbpd까지 지속 증가

• 2040년 자동차 보급 : 총 2.4십억대, 전기차는 320백만대(승용 300백만대) 차지

• 자동차(상용+승용) 석유수요(mbpd) : 43.6 (’17) → 47.8 (’35) → 47.8 (’40)

• 승용 부문의 경우 2020년대 후반 피크 도달 후 2030년대 소폭 감소세로 전환

Wood

Mackenzie*

(‘18.7)

• 세계 석유수요 : 2035년 약 108mbpd 기록 후 감소세 전환. 수송용 수요는 그보다

더 빠른 2030년에 피크 후 감소세 전환

• 2040년 전기차 보급대수는 280백만대

• 2040년 전기차(승용+트럭)는 석유수요 5.5mbpd 대체

15

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

Appendix2. 세계 최종 에너지 수요와 젂원믹스

Table 1. 세계 최종 에너지 수요

주. 상기 ‘기타 재생’은 건물에서 직접 사용하는 지열, 태양열 등을 의미

자료. IEA, World Energy Outlook 2018

Table2. 세계 젂원믹스

주. 푸른색 표시는 재생에너지를 의미하며, ‘기타 재생’은 바이오·폐기물, 지열, 태양열 등 수력, 풍력,

그리고 태양광을 제외핚 재생에너지

자료. IEA, World Energy Outlook 2018

CAAGR(%)

2017e 2040 2017e 2040 2017e~2040

석탄 1,004 1,020 10 8 0.1

석유 3,940 4,541 41 36 0.6

가스 1,503 2,299 16 18 1.9

전력 1,846 2,985 19 24 2.1

열 289 302 3 2 0.2

바이오 1,066 1,277 11 10 0.8

기타 재생 47 157 - 1 5.4

총 수요 9,696 12,581 100 100 1.1

최종 에너지 수요(Mtoe) 비중(%)에너지원

CAAGR(%)

2017e 2040 2017e 2040 2017e~2040

석탄 9,858 10,335 38 26 0.2

가스 5,855 9,071 23 22 1.9

석유 940 527 4 1 -2.5

원자력 2,637 3,726 10 9 1.5

수력 4,109 6,179 16 15 1.8

풍력 1,085 4,690 4 12 6.6

태양광 435 3,839 2 9 9.9

기타 재생 722 2,045 3 5 4.6

총 25,679 40,443 100 100 2.0

발전원발전량(TWh) 비중(%)

이자료에 나타난 내용은 포스코경영연구원의 공식 견해와는 다를 수 있습니다.

16

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

[참고자료]

[보고서/녺문]

BCG, Are Oil Companies Ready for the Next Energy Transition in the US?, 2018.02

BP, Energy Outlook 2018, 2018.01

BP, Statistical Review of World Energy 2009 & 2018

Challenges, On Global Electricity Usage of Communication Technology: Trends to 2030, 2015.04

Columbia Univ., CGEP, Electric Vehicles and Their Impact on Oil Demand, 2018.07

Credit Suisse, Global Offshore Wind: Propelling up the Value Chain, 2018.05

EIA, Today in Energy, The United States is now the largest global crude oil producer, 2018.09.12

IEA, World Energy Outlook 2017 (2017.11) & 2018 (2018.11)

IEA, World Energy Investment 2018, 2018.08

IEA, Global EV Outlook, 2018.05

IMF, Riding the Energy Transition: Oil Beyond 2040, 2017.05

IRENA, Renewable Power Generation Costs in 2017, 2018.01

LG경제연구원, 세계 석유기업의 화학사업 투자 확대, 어떻게 볼 것읶가, 2018.04

McKinsey Energy Insights, Global Energy Perspective, 2017.12

OPEC, World Oil Outlook 2040, 2018.09.

Oxford Institute for Energy Studies, The Rise of Renewable and Energy Transition, 2018.05

POSRI이슈리포트, 국내 주요기업의 재생에너지 정책 대응과 시사점, 2018.11.29

POSRI이슈리포트, 글로벌 기업이 약속하는 재생에너지로의 젂홖, RE100, 2018.10.18

POSRI이슈리포트, 자동차 파워트레읶 젂쟁 - 내연기관 vs. 하이브리드 vs. 젂기차 –, 2018.04.05

POSRI이슈리포트, 저탄소 중심의 에너지 생태계 조성에 따른 잠재이슈 점검, 2018.03.29

PwC, Global Top 100 Companies by Market Capitalization, 2018

Shell, Energy Transition Report, 2018

Springer Nature, The Information Factories, 2018.09

Wood Mackenzie, Electric Vehicles: a Paradigm Shift in Full Gear, 2018.07

Wood Mackenzie, The Rise and Fall of Black Gold, 2018

Wood Mackenzie, Could Renewables be the Majors' Next Big Thing?, 2017.05

UNEP & BNEP, Global Trends in Renewable Energy Investment 2018, 2018

삼정KPMG 경제연구원, 에너지 시장의 홖경변화와 포스트 오읷 시대의 대응, 2018.03

핚젂경제경영연구원, KEMRI 젂력경제 REVIEW-2018년 제16호, 2018.07

17

석유 메이저, 저탄소행 여정 시동

POSRI 이슈리포트

[홈페이지/얶론]

Bloomberg, BofA Sees Oil Demand Peaking by 2030 as Electric Vehicles Boom, 2018.1.22

Fitch, Electric Vehicle Growth Could See Oil Demand Peak By 2030, 2018.02.20

RE100 홈페이지, http://there100.org/

The Guardian, BP aims to invest more in renewables and clean energy, 2018.02.06

Wikipedia, https://en.wikipedia.org/wiki/List_of_public_corporations_by_market_capitalization

Wood Mackenzie, Oil and gas majors in renewable energy – Hunt for the best returns, 2018.10.05