Embed Size (px)

Citation preview

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

32

PCB上游材料之檢視

產業別:電子業 投資結論與建議

★ 玻纖紗:06Q2台玻與南亞新產能將出,預計玻纖紗短期股價

應於 4月到頂,價格再度上漲機率不大。

★ 玻纖布:展望 06年由於玻纖紗產能可望順利開出,若下游需

求端成長力道趨緩,供需缺口趨於平衡下,布價很難再大幅上

漲。

★ 銅箔:預期隨著銅價格持續高漲,為反應成本銅箔再次調漲價

格的機率高。

★ CCL:主要端視上游的原料成本的推動及下游需求的拉引,搭配 06H2 RoHS 指令所帶動的材料替換需求,06年將以 CCL

最值得投資。

重點摘要

★ 玻纖紗產業之概況

★ 玻纖布產業之描述

★ 銅箔產業之概況

★ 銅箔基板產業之描述

★ 個股推薦

詳細敍述

★ 玻纖紗

生產流程與特色:

玻纖紗的生產流程為:將精矽砂、碎玻璃、石灰石、

純鹼、高嶺土等軋碎,再經由窯爐高溫溶解成玻璃膏,最

後透過抽絲及撚紗的過程製成玻纖紗。

此一產業具有技術密集與資本密集兩大特色。所謂的

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

33

技術密集指的是溫控、調膏、抽絲的比例與過程之掌握;

而資本密集指的是每 1萬噸年產能需 10億元資金,且從投入到量產約需 1~1.5年,一旦停爐(冷修)再重開火需 3~6個月。

產品種類:

依單纖直徑粗細不同分為粗紗(9μ)、細紗(7μ以下),其單纖直徑愈細,生產技術愈高。粗紗主用在雙層與 4層板,用於一般資訊產品為多,目前仍是市場主流約佔

70~75%。而細紗主用在 NB、行動電話、航太工業等高技術產品,隨著產品愈來愈輕薄短小的趨勢,未來的使用將

更廣泛。由於台灣下游廠商主要是生產電子產品,因此在

應用上主要是採用電子級的玻纖紗,以下皆探討電子級玻

纖紗。(參考表一)

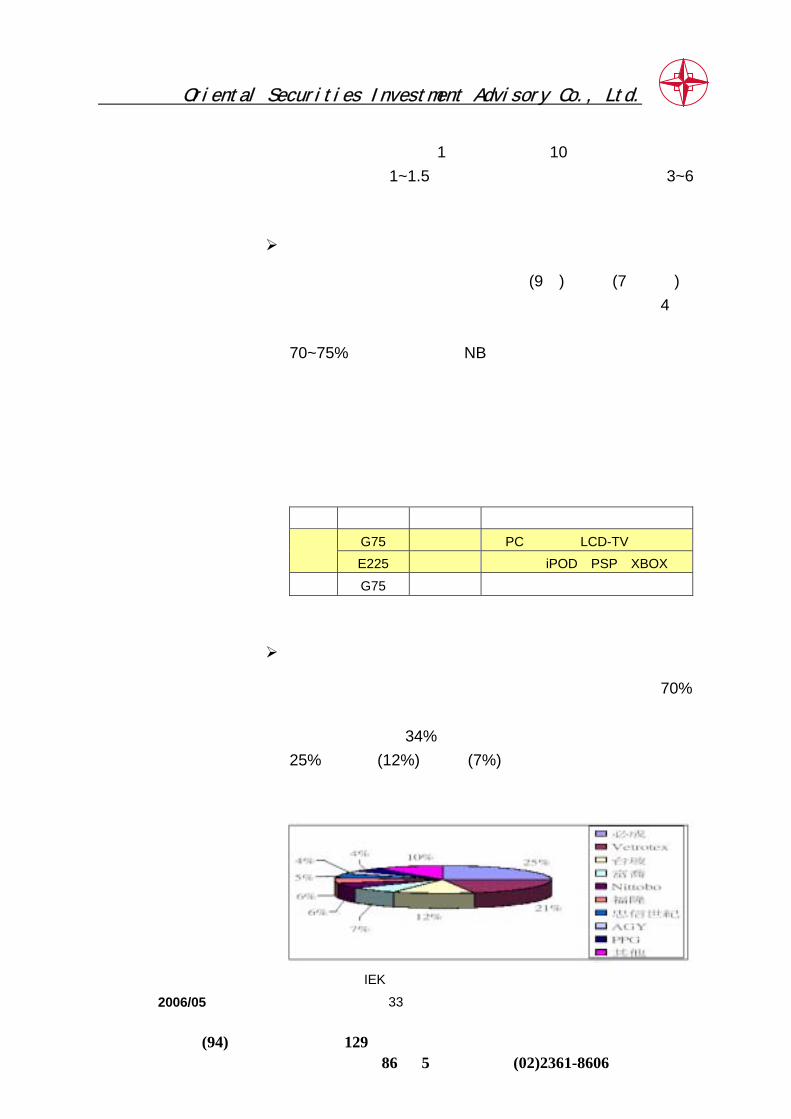

表一、玻纖紗產品與應用

項目 玻纖紗規格 玻纖紗種類 最終消費品 G75 粗紗 PC及周邊、LCD-TV、家電

電子用E225 細紗 手機、iPOD、PSP、XBOX

工業用 G75 細紗 航太業內裝、汽車內裝、耐腐蝕管套

資料來源:亞東投顧整理

全球電子級玻纖紗供應商市佔率:

由圖一可知,前五大廠商約佔全球電子級玻纖紗 70%的市佔率,間接驗證玻纖紗此產業為一個寡佔市場。其中

台灣廠商包含了 34%的市佔率,分別為必成(市佔率25%)、台玻(12%)、富喬(7%)。

圖一、全球電子級玻纖紗供應商市佔率 資料來源:IEK

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

34

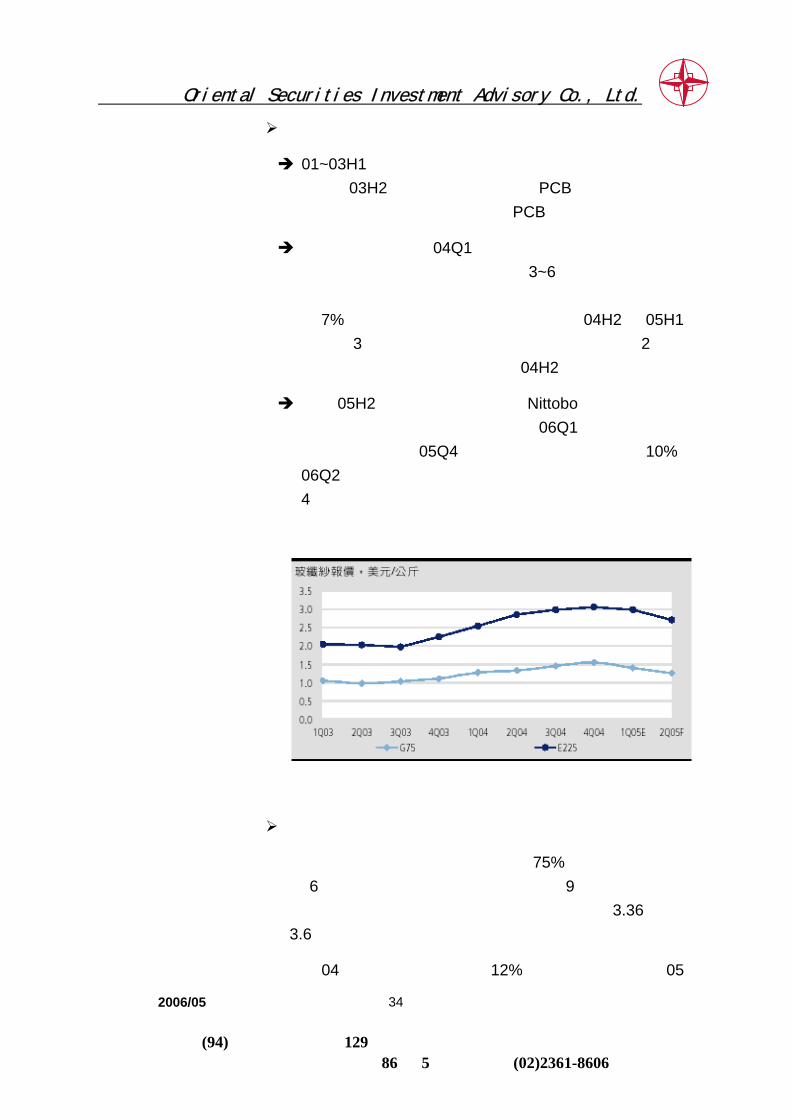

玻纖紗歷史價格走勢

01~03H1因景氣低迷,歐美多數玻纖廠以減產或停產來因應;03H2因電子市場復甦帶動 PCB需求大幅上揚,其中玻纖紗因供不應求而衝擊 PCB整體供應鏈。

多數玻纖紗廠直到 04Q1確定景氣翻揚後,才決定重新開啟窯爐,但從開火到量產平均需 3~6個月時間,因此雖有新產能的投產(台玻與必成合資),但供需缺口仍擴大

至 7%,且主要是來自大陸市場的需求;04H2至 05H1分別有 3個絲窯將停產進行冷修(冷修平均為期 2個月而影響有限),使得市場供需在 04H2更加失衡。

隨著 05H2進入傳統旺季,加上 Nittobo冷休供給減少,隨著產能吃緊,價格也隨之調漲。06Q1在下游需求優於往年下,仍維持 05Q4 供不應求,價格再度上調 10%。06Q2台玻與南亞新產能將出,預計玻纖紗短期股價應於4月到頂,價格再度上漲機率不大。(參考圖二)

圖二、玻纖紗歷史價格走勢

資料來源:同業

台灣主要玻纖紗供應商及兩岸供需缺口

目前兩岸玻纖紗佔全球比重約 75%,其中台玻年產能為 6萬噸主要以自用為主;必成年產能 9萬噸主要以提供南亞自用為主;而福隆及富喬其年產能分別為 3.36萬噸、3.6萬噸,此兩家主要是提供外售。

04年玻纖紗供不應求約 12%,隨著產能的開出;05

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

35

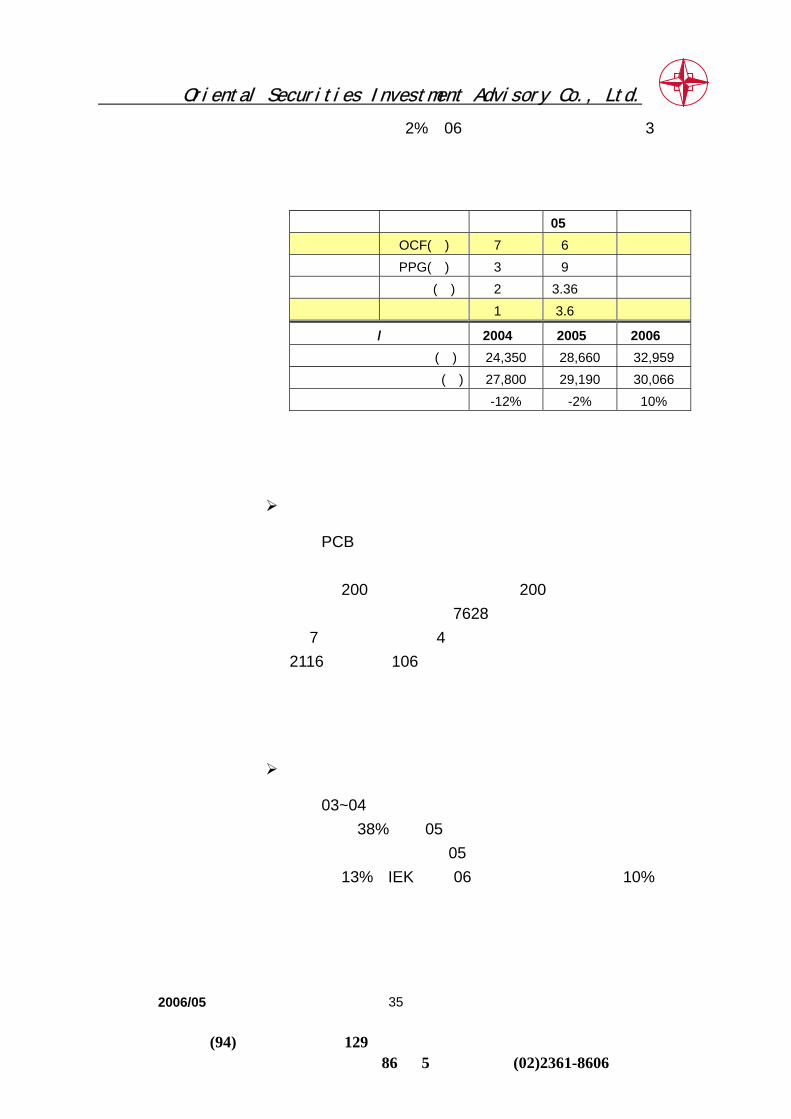

年供不應求僅約 2%;06年南亞必成將興建年產能 3萬噸產能,屆時產能將供過於求,預期價格上漲機率不大。

表二、台灣主要玻纖紗供應商及兩岸供需缺口 供應商 技術來源 窯數 05年產能 備註 台玻 OCF(美) 7座 6萬噸 自用為主

必成 PPG(美) 3座 9萬噸 南亞自用為主

福隆 日東紡(日) 2座 3.36萬噸 外售 富喬 德國 1座 3.6萬噸 外售

項目/年度 2004年 2005年 2006年 兩岸玻纖紗最大月產量(噸) 24,350 28,660 32,959 滿足下游需求的玻纖紗量(噸) 27,800 29,190 30,066

預估缺口 -12% -2% 10% 資料來源:同業、亞東投顧整理

★ 玻纖布

產品規格

PCB基板用的玻纖布皆為電子級,玻纖布主要原料為玻纖紗,依不同規格的玻纖紗束織成玻纖布。一般每米平

方小於 200公克稱為薄布,大於 200公克以上稱為厚布。目前常見的型號為厚布 7628(使用量最大為市場主流,約佔 7成比重,多用於 4層板,以一般資訊產品為主)、薄布2116、超薄布 106。生產時若厚度愈薄,機器轉速降低,產出愈少,因此薄布生產技術較厚布為高,且產品售價也

相對較高。

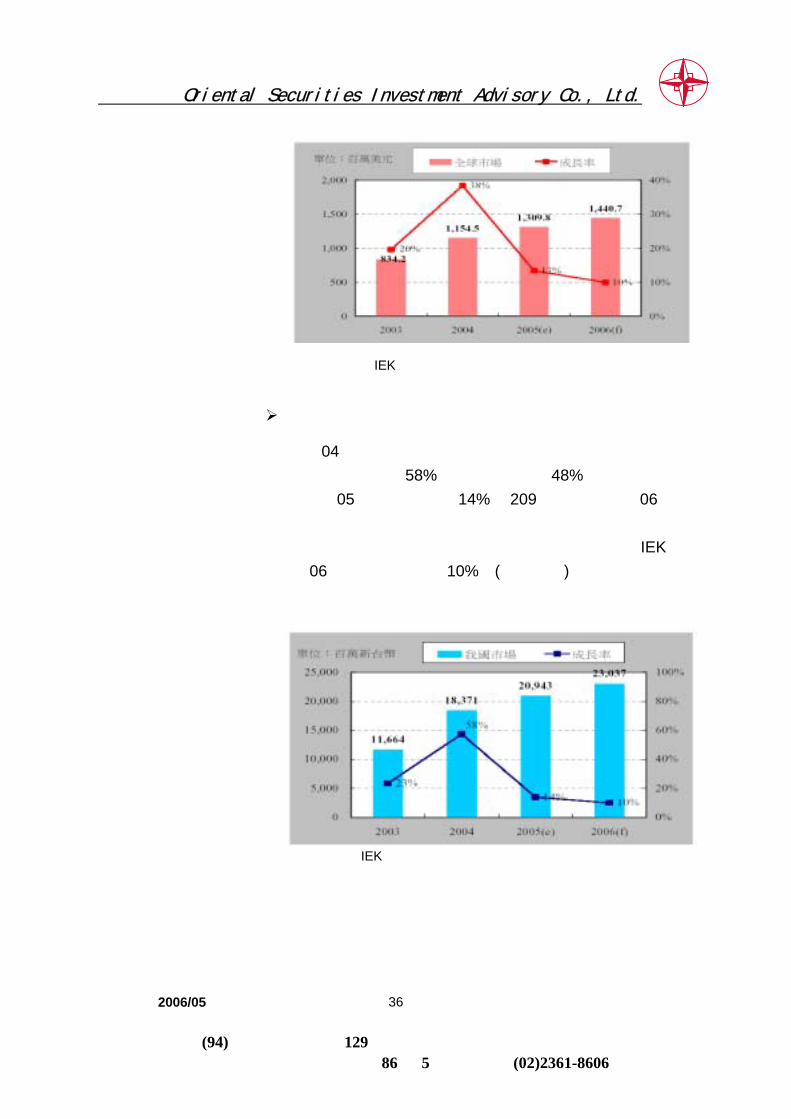

全球市場規模

03~04年全球玻纖布的產值因下游需求旺盛,成長幅度最大約 38%;而 05年因玻纖紗供需缺口下降下,玻纖布價格隨之下滑,使得 05年全球玻纖布產值成長力道大幅下滑至 13%;IEK預計 06年維持穩定的成長約 10%。(參考圖三)

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

36

圖三、全球玻纖布規模

資料來源:IEK

我國市場規模

04年我國電子級玻纖布產值在出貨量及產品單價雙雙上揚下大幅成長 58%,全球市佔率達 48%,位居第一生產大國;05年持續成長約 14%達 209億台幣;展望 06年由於玻纖紗產能可望順利開出,若下游需求端成長力道趨

緩,供需缺口趨於平衡下,布價很難再大幅上漲,IEK預計 06年的成長幅度約 10%。(參考圖四)

圖四、我國玻纖布規模 資料來源:IEK

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

37

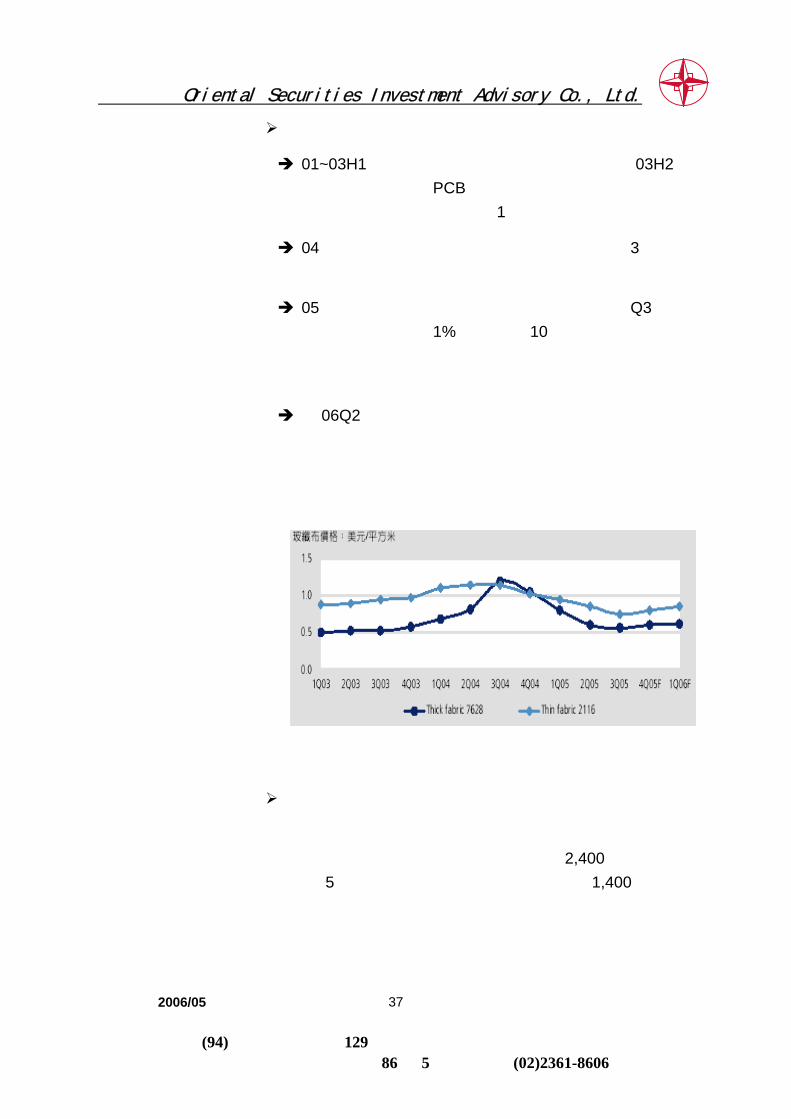

玻纖布歷史價格走勢

01~03H1年玻纖布在供過於求下單價持續下跌。03H2因電子市場復甦帶動 PCB需求大幅上揚,為反應上游成本下順勢調漲價格平均漲幅約 1成。

04年因上游玻纖紗供需缺口持續,平均漲幅約 3成,其中厚布漲幅高於薄布。

05年受同業新產能大量開出影響,價格滑落至 Q3落底(平均毛利率不到 1%),價格至 10月起開始反彈。由於整體玻纖布市場除了下游實際需求增加,且在預期上游玻

纖紗仍有上漲空間,應而帶動回補庫存的假性需求。

而 06Q2隨著上游玻纖紗產能開出,成本降低,且玻纖布陸續有新產能加入下,預期玻纖布價格上漲機率不大。(參

考圖五)

圖五、玻纖布的歷史價格走勢

資料來源:同業

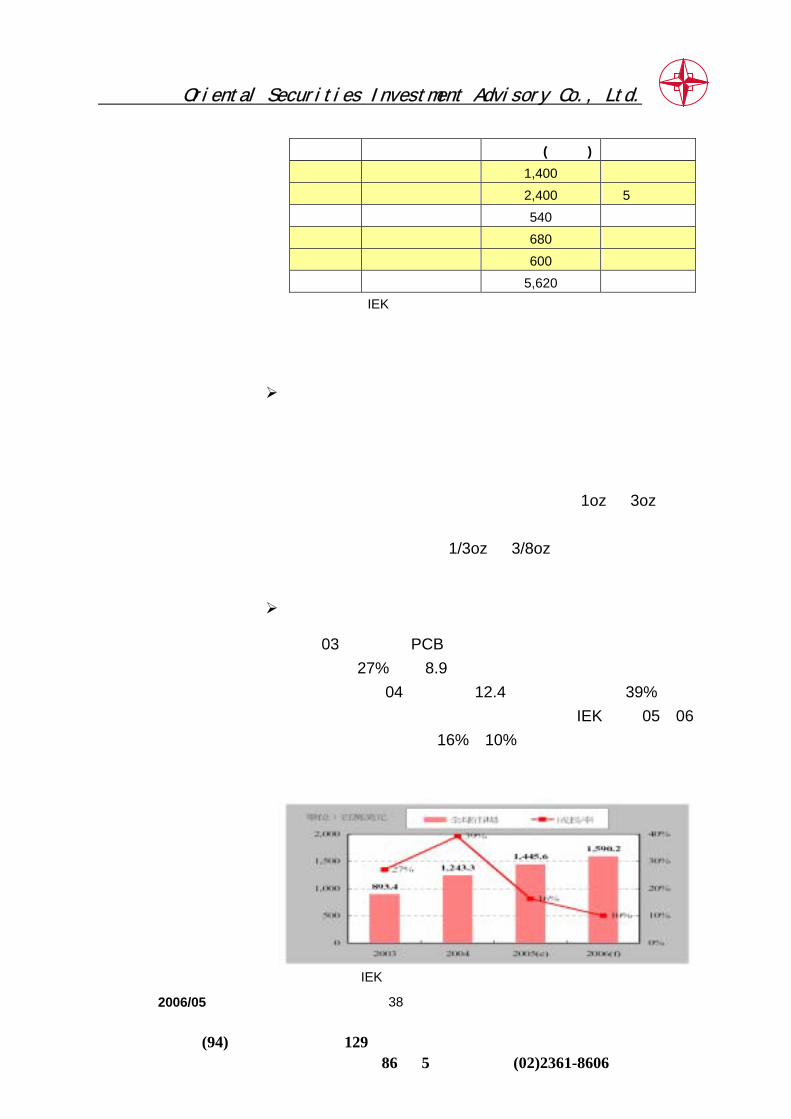

台灣主要玻纖布供應廠商產能:

台灣主要供應廠商為台玻、南亞塑膠、橡樹、建榮、

德宏等,其中月產能以南亞塑膠最大為 2,400萬公尺,不過有 5成比重為自用;台玻其月產能次之為 1,400萬公尺,產能方面以自用為主。至於產能較小的橡樹、建榮、德宏,

其產能主要是以外售為主。

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

38

表三、台灣主要玻纖紗供應商及兩岸供需缺口 供應商 技術來源 單月產能(萬公尺) 備註 台玻 日本鐘紡技術合作 1,400 自用為主

南亞塑膠 與德國技術合作 2,400 5成自用 橡樹 美國聯訊集團 540 外售 建榮 台灣橡樹材料 680 外售 德宏 建榮經營團隊 600 外售 總計 5,620

資料來源:IEK、亞東投顧整理

★ 銅箔

產品種類:

銅箔屬於高附加價值,為技術層次極高的產品,產品

種類主要分為電解銅箔、壓延銅箔。一般硬板所使用的銅

箔以電解銅箔為主;而軟板主要是使用壓延銅箔。其中依

銅箔厚度可再分為數種規格,其中以厚度 1oz及 3oz的規格為市場主流,展望未來隨著電子產品朝向輕薄短小、細

線化發展,對更高階的 1/3oz與 3/8oz的需求將明顯增加。

全球電解銅箔市場

03年隨下游 PCB產業需求加溫而上揚,市場反轉向上成長約 27%,達 8.9億美元的規模;由於市場需求仍持續旺盛帶動,04年產值約 12.4億美元,成長約 39%;展望未來隨著銅箔價格持續呈現看漲局勢,IEK預估 05、06年產值可望分別成長 16%、10%。(參考圖六)

圖六、全球電解銅箔規模 資料來源:IEK

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

39

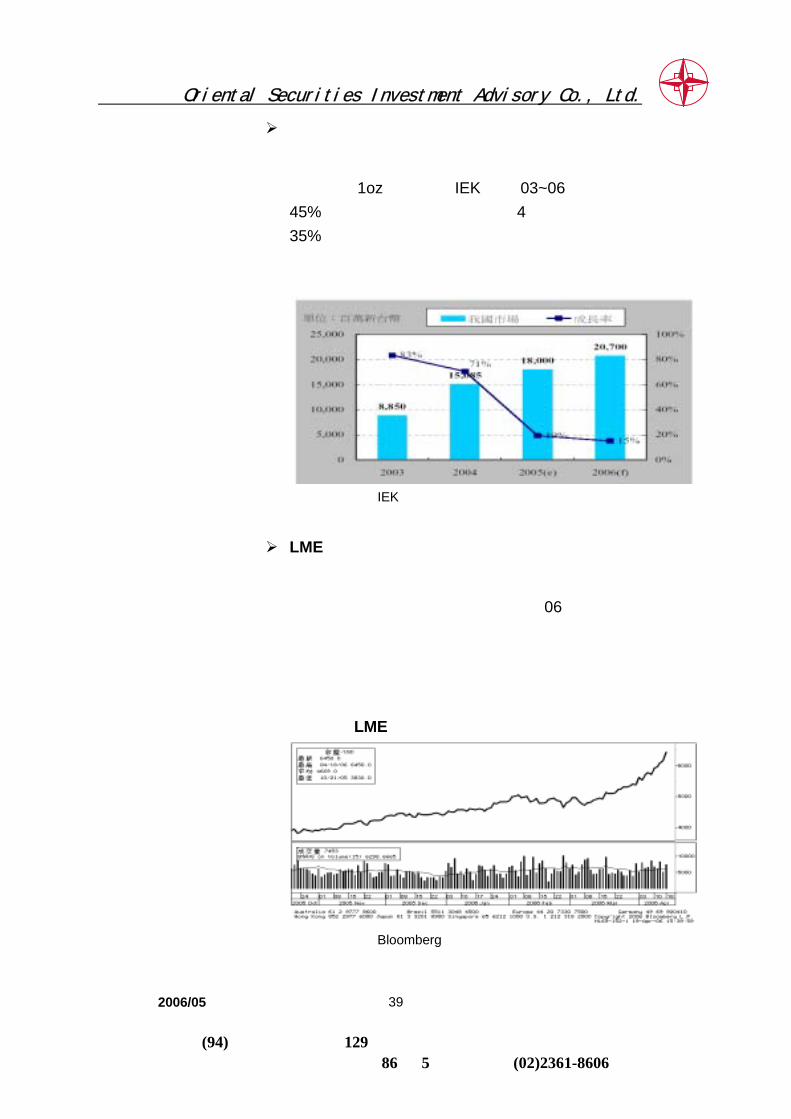

我國電解銅箔市場

目前我國銅箔廠所生產的產品都是電解銅箔,所供應

的產品以 1oz 為大宗。IEK預計 03~06年複合成長率為45%。合計我國全球市佔率可達 4成以上、貢獻產值約35%,為全球前三大生產國之一。(參考圖七)

圖七、我國電解銅箔規模

資料來源:IEK

LME銅期貨價格走勢

隨著墨西哥、祕魯、智利發生礦坑罷工事件,加上大

陸新興國家對銅需求量的成長,銅價 06年上半年價格將易漲難跌,且銅礦屬自然資源,供給量不易大量增加,也是

對未來銅價樂觀的原因,因此預期隨著銅價格持續高漲,

為反應成本銅箔再次調漲價格的機率高。(參考圖八)

圖八、LME銅期貨價格走勢

資料來源:Bloomberg

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

40

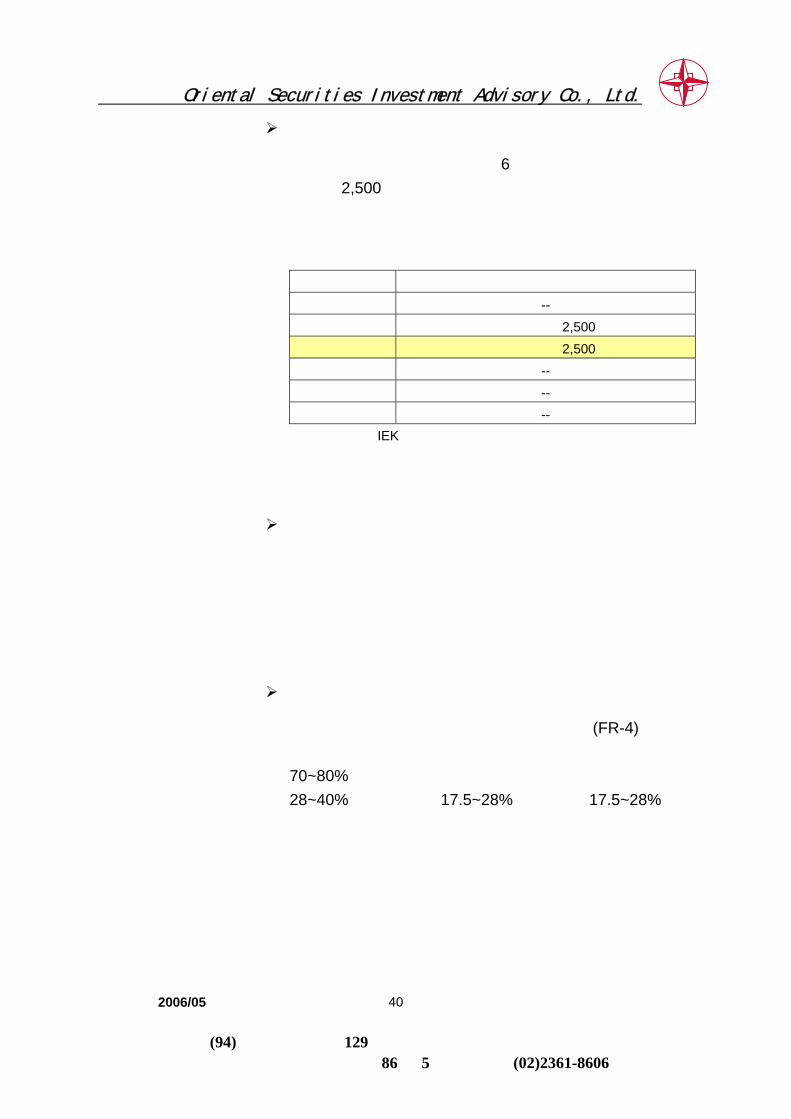

台灣主要銅箔供應廠商產能

台灣銅箔供應廠商總計有 6家,其中供應量最大的為月產能 2,500萬噸之長春石化、南亞塑膠。其中南亞塑膠主要以自用為主,其它廠商主要是外售。

表四、台灣主要銅箔供應廠商產能 供應商 單月產能 台灣銅箔 -- 長春石化 供應量最大約 2,500噸 南亞塑膠 供應量最大約 2,500噸 李長榮化 -- 台日古河 -- 金居銅箔 -- 資料來源:IEK、亞東投顧整理

★ 銅箔基板

原料

銅箔基板是電子產業中應用最多的複合材料,主要是

以樹脂(環氧樹脂、酚醛樹脂、聚亞醯胺樹脂等)加入補

強性的材料(玻纖布、絕緣紙等),接著在高溫高壓的環境

下,於單面或雙面再覆加銅箔而成。

種類

目前主要應用在多層板的玻纖環氧基板(FR-4),目前為市場生產主力。對玻纖環氧基板而言,原料成本約佔

70~80%左右,若細分各原料成本比重,其玻纖布佔28~40%、電解銅箔佔 17.5~28%、環氧樹脂 17.5~28%。(參考表五)

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

41

表五、銅箔基板演進表 種類 基板材料系分類 主要用途 市佔率

紙質基板 紙基材酚醛銅箔基板 家電用途-低階 15%複合基板 Composit銅箔基板 消費性電子-低階 15%

玻纖環氧基板玻纖布基材含浸耐燃環氧

樹脂銅箔基板 一般資訊電子 65%

軟質基板 Polyester、

Polymide銅箔基板 軟板 15%

資料來源:同業、亞東投顧整理

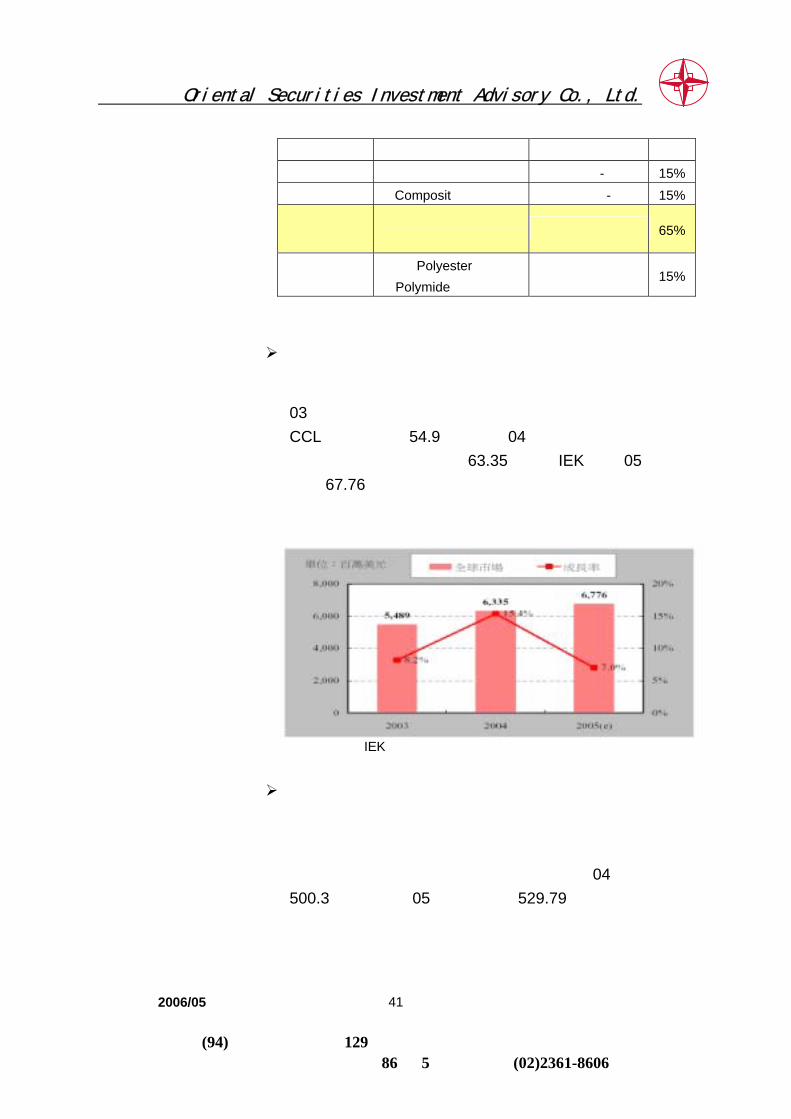

全球銅箔基板產業現況

銅箔基板與電路板兩者是上下游連動的生命共同體,

03年在全球產業復甦與下游應用市場需求回溫帶動下,CCL全球產值達 54.9億美元;04年更在原物料成本上揚下順勢調漲單價,產值達 63.35億元;IEK預計 05年產值可達 67.76億元。(參考圖九)

圖九、全球銅箔基板產值 資料來源:IEK

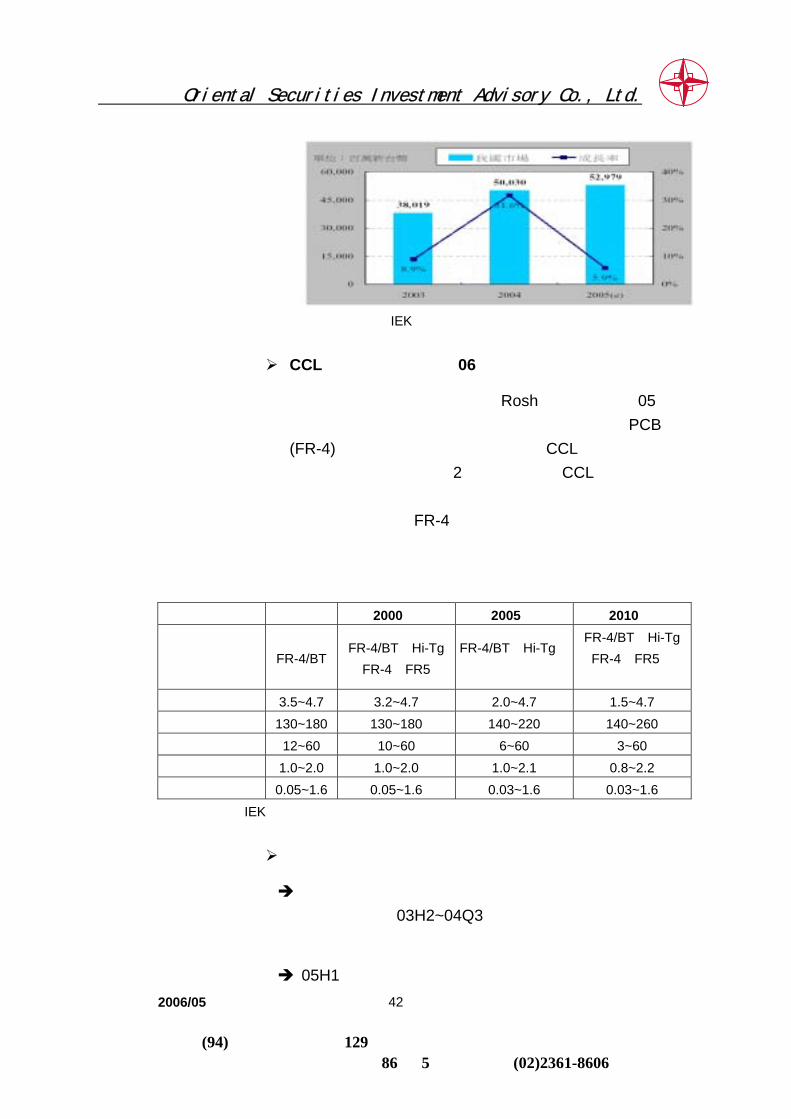

我國銅箔基板產業現況

我國以生產玻纖環氧基板的廠商數目較多,隨著下游

電子需求不斷放大的情況下,因為生產多層板的玻纖環氧

基板,對我國銅箔基板產業有相當大挹注。04年產值達500.3億元,預計 05年可成長至 529.79億元。(參考圖十)

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

42

圖十、我國銅箔基板產值

資料來源:IEK

CCL環保原料的替代為 06年成長動力

從演進表中可發現為因應 Rosh的環保議題,05年銅箔基板的材料衍生出無鹵無磷之環保基板。傳統 PCB板(FR-4)中均有使用到溴化物與鉛,而 CCL基板要達要無鉛及無鹵素約增加成本約 2成,目前國內 CCL廠商主要基板材料大都已具備製造無鹵素基板的能力,主要競爭在追求

成本更低、與現行 FR-4製程相容性更高更佳的耐熱性。(參考表六)

表六、銅箔基板演進表 性質項目 早期 2000年 2005年 2010年

材料種類 FR-4/BT FR-4/BT;Hi-Tg

FR-4;FR5 FR-4/BT;Hi-Tg;無鹵無磷環保基板

FR-4/BT;Hi-Tg FR-4;FR5; 新材料開發

界質常數 3.5~4.7 3.2~4.7 2.0~4.7 1.5~4.7 玻璃轉移溫度 130~180 130~180 140~220 140~260 板材膨脹係數 12~60 10~60 6~60 3~60 銅箔抗撕強度 1.0~2.0 1.0~2.0 1.0~2.1 0.8~2.2 吸濕性 0.05~1.6 0.05~1.6 0.03~1.6 0.03~1.6

資料來源:IEK、亞東投顧整理

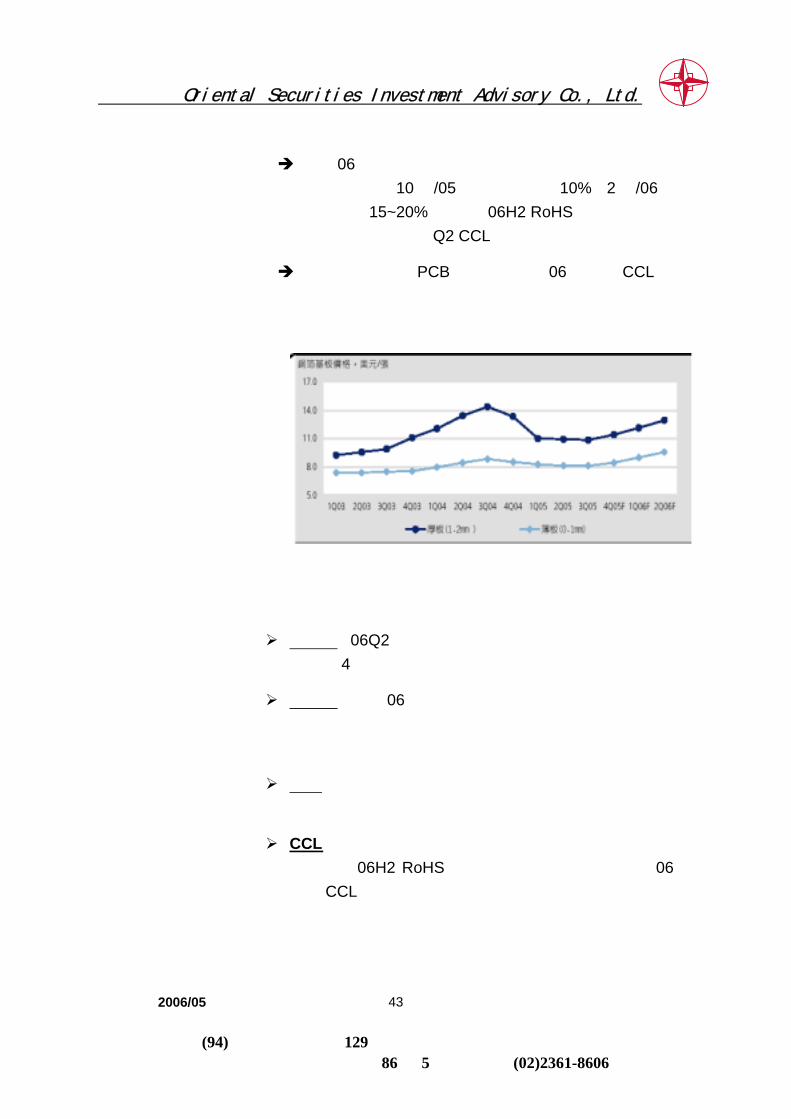

銅箔基板價格走勢圖

銅箔基板的漲價,主要端視上游的原料成本的推動及下游

需求的拉引,03H2~04Q3為上游材料調漲(紗與布)且下游需求強勁所帶動。

05H1在上游產能趨近兩平,且下游需求為傳統淡季,因

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

43

而報價走弱。

預期 06年在銅價履續創新高下,成為推動銅箔基板漲價的因素之一(10月/05銅箔調漲價格 10%;2月/06銅箔調漲價格 15~20%);搭配 06H2 RoHS指令所帶動的材料替換需求,預計 Q2 CCL價格可望續揚。

研究員推論整個 PCB上游原物料,06年將以 CCL 最值得投資。(參考圖十一)

圖十一、銅箔基板價格走勢圖

資料來源:同業

★ 總結

玻纖紗:06Q2台玻與南亞新產能將出,預計玻纖紗短期股價應於 4月到底,價格再度上漲機率不大。

玻纖布:展望 06年由於玻纖紗產能可望順利開出,若下游需求端成長力道趨緩,供需缺口趨於平衡下,布價很難再

大幅上漲。

銅箔:預期隨著銅價格持續高漲,為反應成本銅箔再次調

漲價格的機率高。

CCL:主要端視上游的原料成本的推動及下游需求的拉引,搭配 06H2 RoHS指令所帶動的材料替換需求,06年將以 CCL 最值得投資。

亞東證券投資顧問股份有限公司 Oriental Securities Investment Advisory Co., Ltd.

亞東投顧 2006/05 * 本研究報告僅供投資人參考,不作任何投資保證,為保障權益請勿傳閱。 * 營業執照:(94)金管投顧新字第 129號。 * 亞東投顧地址:台北市重慶南路一段 86號 5樓,電話:(02)2361-8606

44

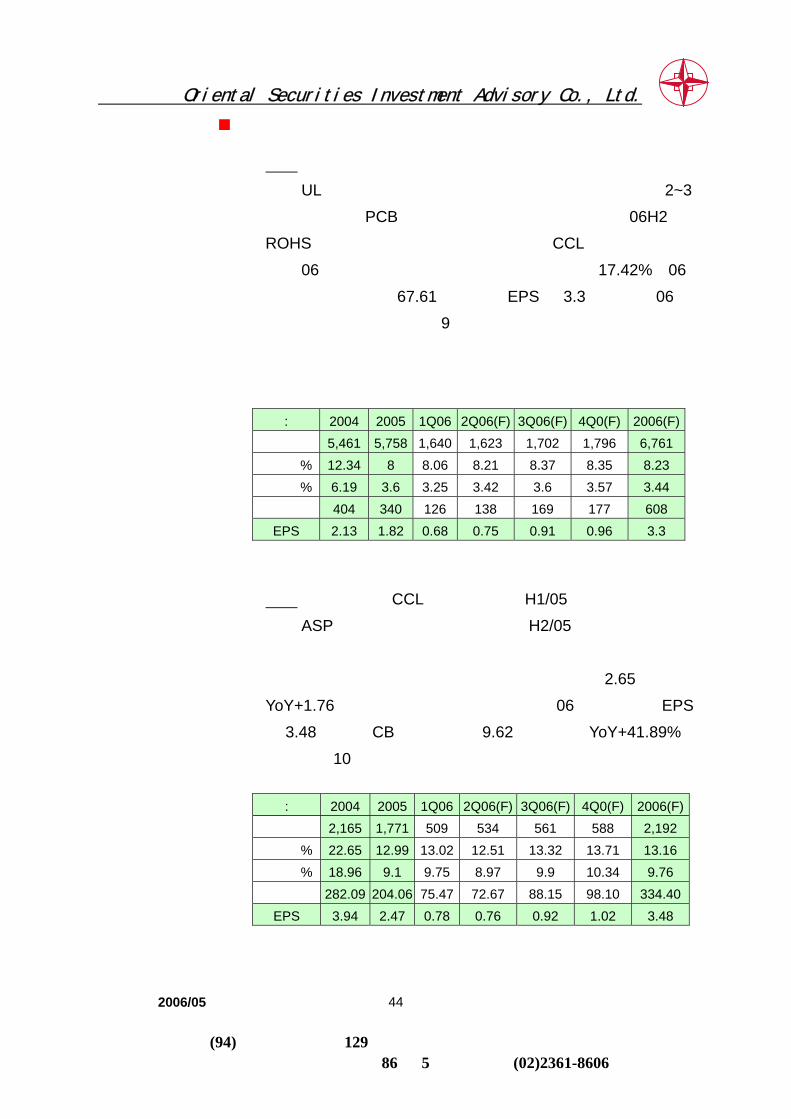

個股推薦

★ 聯茂:環保材料認證部分,目前國內僅南亞及聯茂有此技術且

通過 UL認證,初步估計在技術及認證過程至少領先同業 2~3

個月。受惠於 PCB下游應用需求不斷擴大,且配合 06H2的

ROHS議題生效,其投入三年的特殊材料 CCL將漸展現成果。

預期 06年隨著製程完全轉換,全年營收可成長 17.42%,06

年全年營收預計為 67.61億,稅後 EPS為 3.3元。隨著 06年

環保議題生效,以本益比 9倍計算,投資建議為區間操作。(參

考表七)

表七、聯茂的預估損益表

單位:百萬 2004 2005 1Q06 2Q06(F) 3Q06(F) 4Q0(F) 2006(F)營收淨額 5,461 5,758 1,640 1,623 1,702 1,796 6,761毛利率% 12.34 8 8.06 8.21 8.37 8.35 8.23 利益率% 6.19 3.6 3.25 3.42 3.6 3.57 3.44 稅後淨利 404 340 126 138 169 177 608

EPS 2.13 1.82 0.68 0.75 0.91 0.96 3.3 資料來源:亞東投顧整理

★ 華韡:主要業務為 CCL、多層板壓合。H1/05因產業供過於求,

使得 ASP滑落,營收獲利大幅衰退;H2/05走出谷底,且大

陸廠營運漸入佳境,獲利明顯改善。在大陸產能大幅開出,客

戶逐漸增加下,大陸獲利貢獻將大幅成長初估為 2.65億元,

YoY+1.76倍,為主要成長動力。預計公司 06年全年稅後 EPS

為 3.48元(以 CB轉換後股本 9.62億計算),YoY+41.89%。

以本益比 10倍計算,投資建議為區間操作。(參考表八)

單位:百萬 2004 2005 1Q06 2Q06(F) 3Q06(F) 4Q0(F) 2006(F)營收淨額 2,165 1,771 509 534 561 588 2,192毛利率% 22.65 12.99 13.02 12.51 13.32 13.71 13.16利益率% 18.96 9.1 9.75 8.97 9.9 10.34 9.76 稅後淨利 282.09 204.06 75.47 72.67 88.15 98.10 334.40

EPS 3.94 2.47 0.78 0.76 0.92 1.02 3.48 資料來源:亞東投顧整理