Embed Size (px)

Citation preview

Overview Perpajakan Indonesia (Edukasi Pajak)

“Mewujudkan

masyarakat yang adil dan makmur, serta mandiri” Preambule UUD

1945

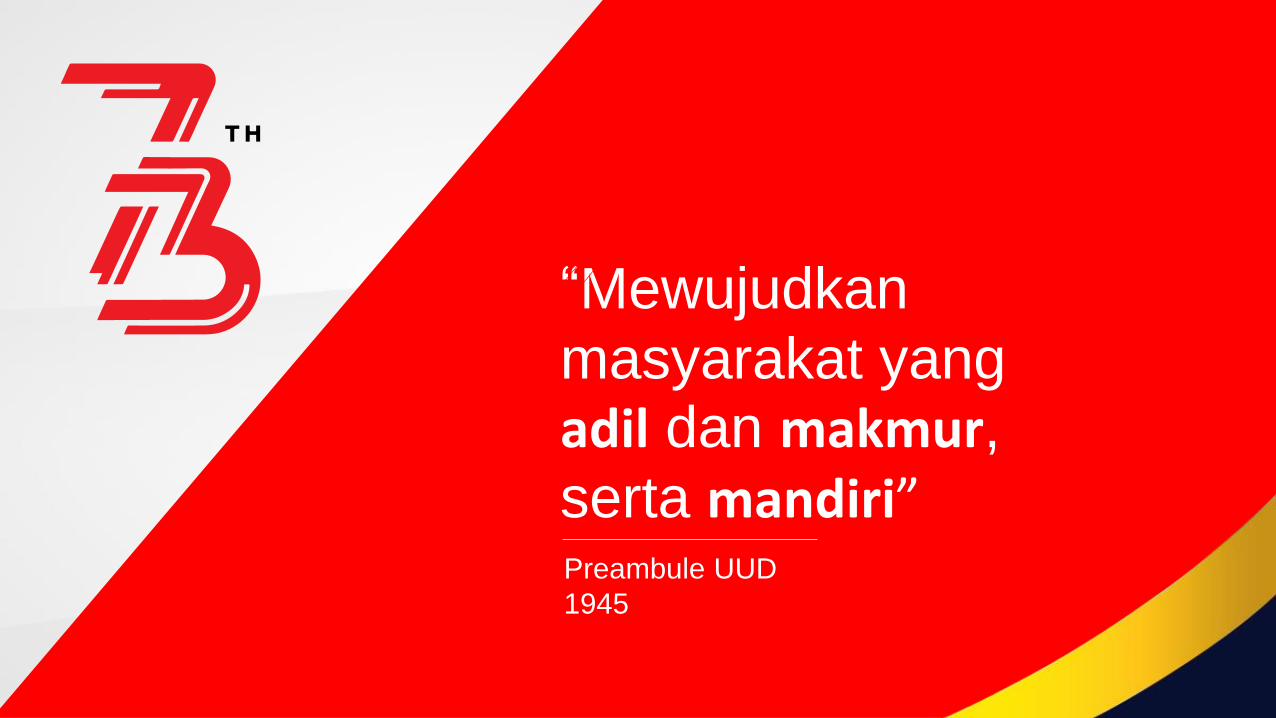

Negara ke - 4 Jumlah

Penduduk Terbesar di Dunia

1.384.950.000

1.311.160.000

326.566.000

1.384.950.000

APBN sebagai instrumen untuk mencapai Cita - Cita Bangsa

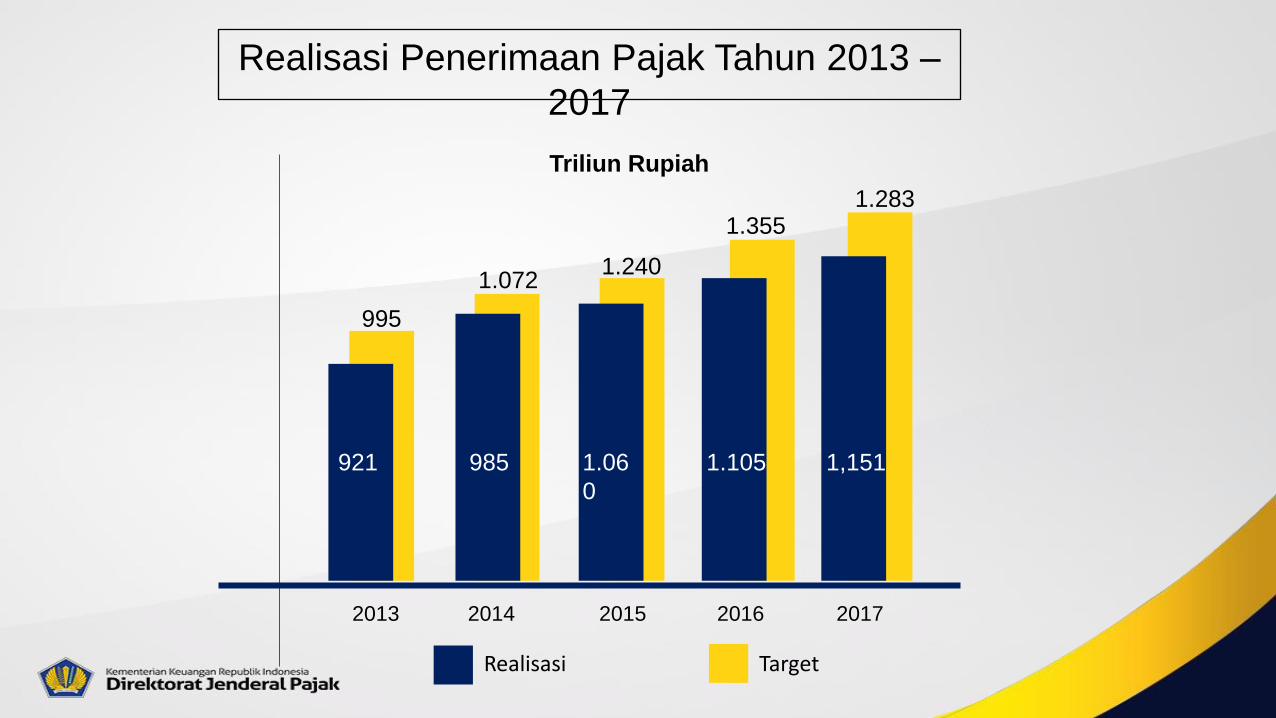

Realisasi Penerimaan Pajak Tahun 2013 –

2017

2013 2014 2015 2016 2017

Triliun Rupiah

Target Realisasi

921 985 1.06

0

1.105 1,151

995

1.072 1.240

1.355 1.283

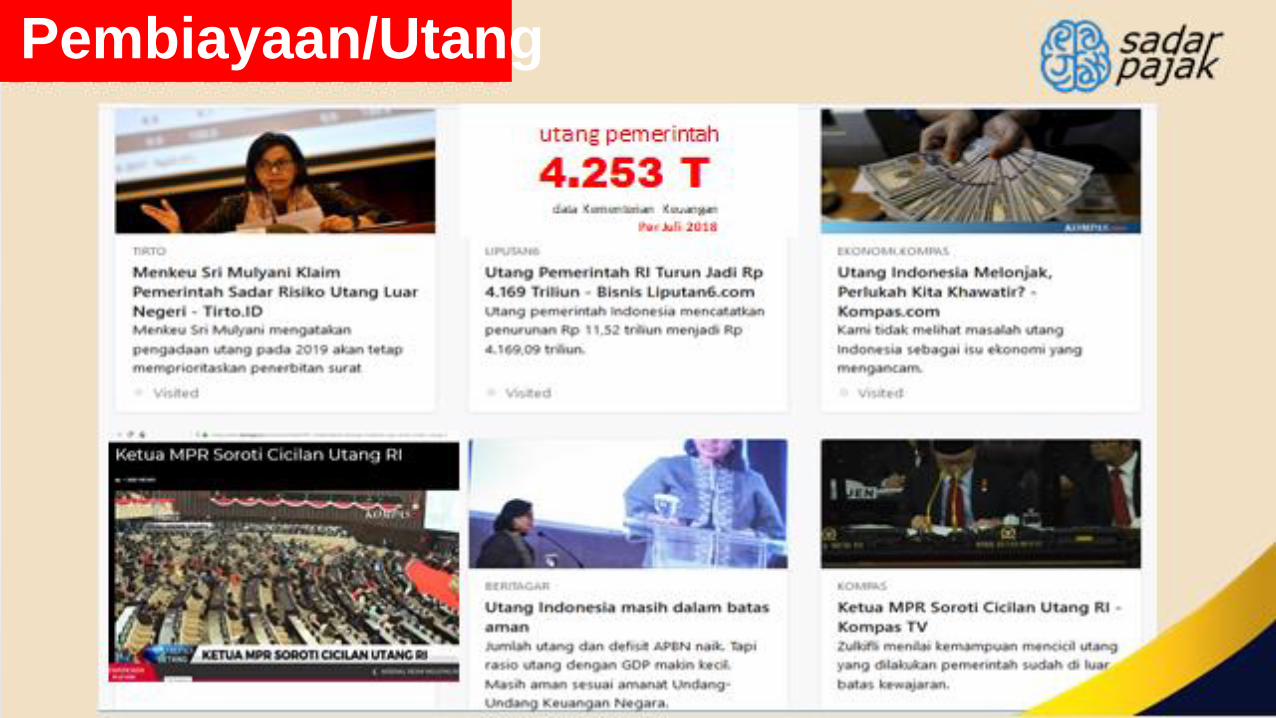

Utang Pemerintah Pembiayaan/Utang

Fungsi Pajak terhadap Utang

Pajak yang Kita Bayar

Menjadi Penopang Percepatan Pembangunan

Menuju Indonesia Maju

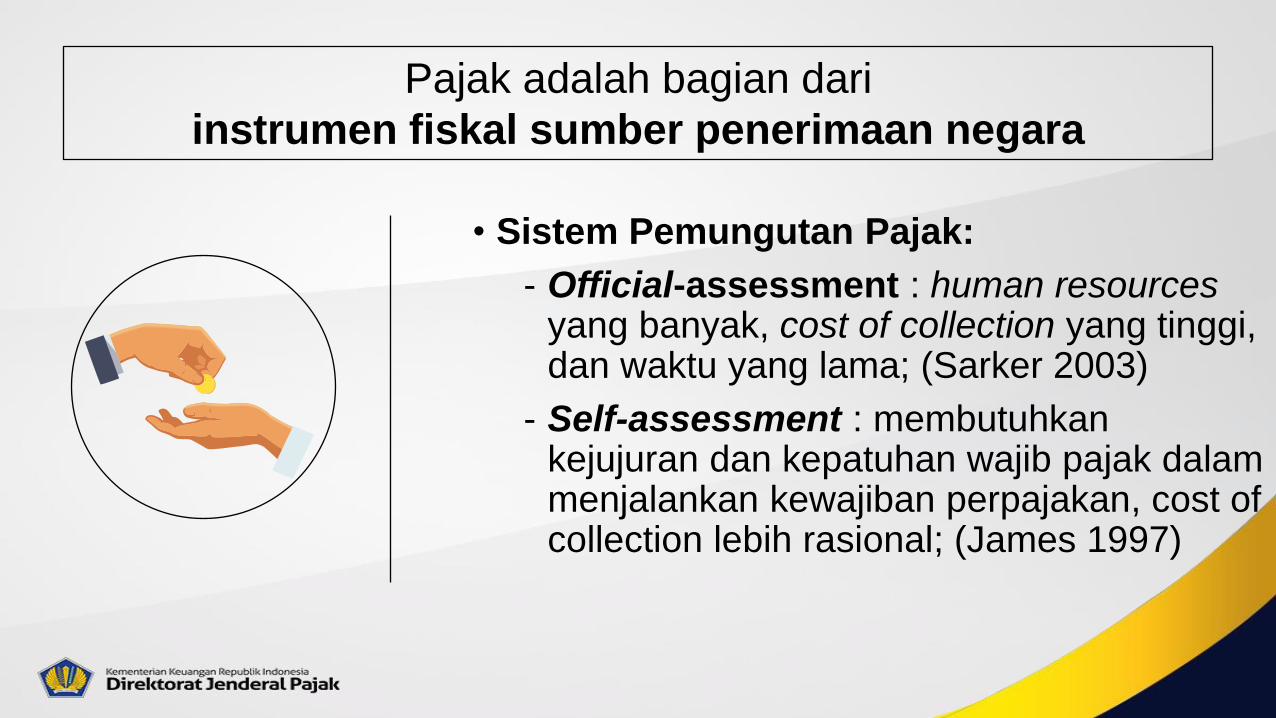

• Sistem Pemungutan Pajak:

- Official-assessment : human resources yang banyak, cost of collection yang tinggi, dan waktu yang lama; (Sarker 2003)

- Self-assessment : membutuhkan kejujuran dan kepatuhan wajib pajak dalam menjalankan kewajiban perpajakan, cost of collection lebih rasional; (James 1997)

Pajak adalah bagian dari

instrumen fiskal sumber penerimaan negara

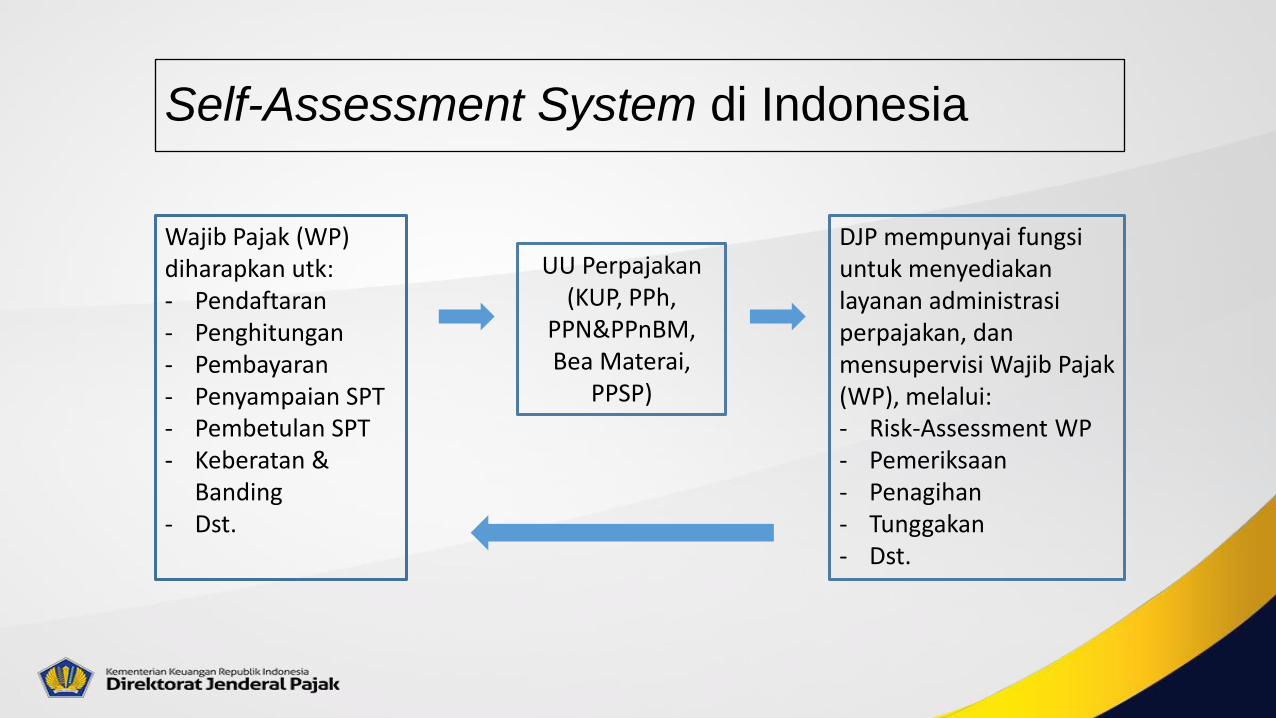

Self-Assessment System di Indonesia

Wajib Pajak (WP) diharapkan utk: - Pendaftaran - Penghitungan - Pembayaran - Penyampaian SPT - Pembetulan SPT - Keberatan &

Banding - Dst.

UU Perpajakan (KUP, PPh,

PPN&PPnBM, Bea Materai,

PPSP)

DJP mempunyai fungsi untuk menyediakan layanan administrasi perpajakan, dan mensupervisi Wajib Pajak (WP), melalui: - Risk-Assessment WP - Pemeriksaan - Penagihan - Tunggakan - Dst.

Mengapa perilaku Wajib Pajak itu penting?

• DJP selalu berinovasi untuk menemukan metode yang efektif dan efisien dalam meningkatkan kepatuhan Wajib Pajak;

• Fungsi DJP dalam mengumpulkan penerimaan negara, memerlukan kepatuhan Wajib Pajak;

• Oleh sebab itu, penting bagi DJP untuk memahami sikap dan perilaku Wajib Pajak terhadap sistem perpajakan yang berlaku.

Faktor Umum yang mempengaruhi perilaku Wajib Pajak

• Efek jera (audit, penyidikan, penyitaan asset);

• Situasi individual dan sosial yang berlaku:

- Norma masyarakat;

- Persepsi keadilan dalam menerapkan aturan, dan keyakinan bahwa DJP berintegritas;

- Ketentuan Perpajakan dan administrasi yang rumit;

- Peran pemerintah dalam kehidupan berbangsa, dan kondisi ekonomi global

Usaha yang telah dilakukan DJP

• Penegakan hukum untuk menimbulkan efek jera bagi Wajib Pajak;

• Meningkatkan layanan administrasi perpajakan untuk meningkatkan kepuasan Wajib Pajak;

• Mengedukasi wajib pajak untuk meningkatkan pengetahuan perpajakan, dan berusaha mempengaruhi perilaku positif wajib pajak untuk taat peraturan perpajakan.

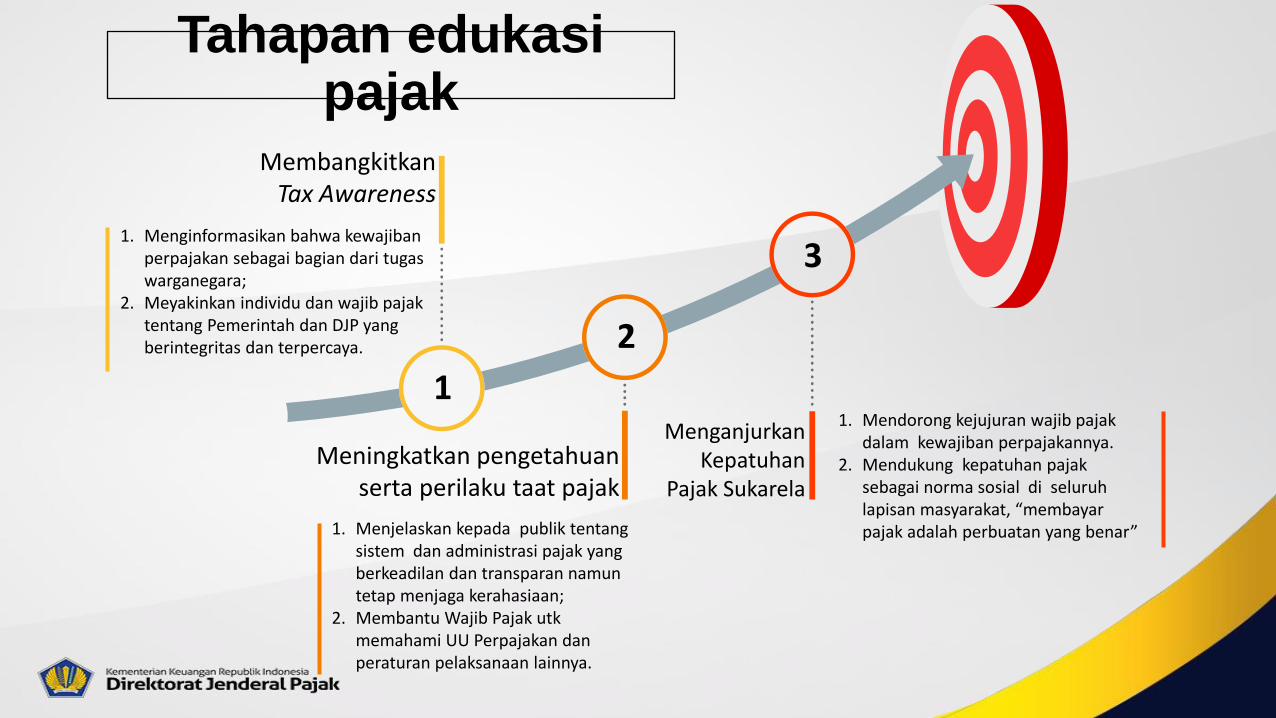

Membangkitkan Tax Awareness

Meningkatkan pengetahuan serta perilaku taat pajak

Menganjurkan Kepatuhan

Pajak Sukarela

1. Menginformasikan bahwa kewajiban perpajakan sebagai bagian dari tugas warganegara;

2. Meyakinkan individu dan wajib pajak tentang Pemerintah dan DJP yang berintegritas dan terpercaya.

1. Menjelaskan kepada publik tentang sistem dan administrasi pajak yang berkeadilan dan transparan namun tetap menjaga kerahasiaan;

2. Membantu Wajib Pajak utk memahami UU Perpajakan dan peraturan pelaksanaan lainnya.

1. Mendorong kejujuran wajib pajak dalam kewajiban perpajakannya.

2. Mendukung kepatuhan pajak sebagai norma sosial di seluruh lapisan masyarakat, “membayar pajak adalah perbuatan yang benar”

Tahapan edukasi pajak

1

2

3

Penetapan Konten Edukasi Pajak

1. Social Contract : tentang Kewajiban Kenegaraan;

2. Fiscal Literacy : tentang Pengetahuan pengelolaan Fiskal Negara, dan komponen PPh dalam penghasilan;

3. Technical Knowledge : tentang cara menjalankan kewajiban perpajakan, sesuai dengan UU Perpajakan dan administrasi perpajakan, dalam level dasar (basic knowledge of taxation).

4. Hak dan Kewajiban Perpajakan lainnya.

Subjek Sasaran Edukasi Pajak

• Wajib Pajak yang sudah terdaftar:

- WP dengan pekerjaan bebas;

- WP yang bekerja sebagai karyawan/penerima penghasilan tetap;

• Wajib Pajak yang akan/baru terdaftar sbg WP:

- Orang yang memperoleh penghasilan melebihi PTKP, namun belum memiliki NPWP;

- WP yang baru sj terdaftar;

• Calon Wajib Pajak:

- Orang yang masih dalam usia sekolah, sebagai calon wajib pajak di masa depan.

Pemilihan Sarana untuk mengedukasi

• Tatap Muka (Face to Face): yang terjadwal rutin antara subjek dan pengajar (Pajak Goes to Campus, Seminar, Pajak bertutur tiap bulan);

• Melalui media elektronik (TV, Radio);

• Melalui media cetak (Koran, majalah, booklet);

• Melalui online internet (website DJP, social media)

• Melalui muatan kurikulum pendidikan sekolah tingkat dasar-menengah-tinggi, dan Kursus non-formal;

Pemilihan Fasilitator/Edukator Pajak

• Tax centre partner kerja DJP di universitas untuk mahasiswa non-akunting di kampus;

• Guru di sekolah/Dosen fakultas yang sdh memahami filosofi dan tek.nis perpajakan

• internal DJP untuk mengajar wajib pajak;

• konsultan pajak sebagai bagian CSR kepada masyarakat;

• pensiunan pajak yang bersedia untuk bekerja sosial mengajar pajak;

Kerjasama dengan Institusi Pemerintah dan Swasta

• Institusi Pemerintah seperti Kementerian/Lembaga/Badan untuk pendidikan pajak pada PNS, Calon PNS, Sekolah Kedinasan. (melalui MoU Menkeu dg Menteri lainnya dihadapan Presiden RI);

• Institusi Swasta seperti bagian SDM dan training center untuk menyampaikan pajak sebagai pengetahuan dalam organisasi;

• lembaga pendidikan yang menyelenggarakan pendidikan formal dasar, menengah dan tinggi, serta lembaga pendidikan non-formal

• organisasi sosial/Paguyuban UKM/Serikat pekerja informal.

• prominent people (kepala daerah, rohaniwan, religious leader, tokoh masyarakat, kepala suku)