Embed Size (px)

Citation preview

A mudança do rating soberano e o crescimento econômino

Tendências do Mercado

I n f o r m e M e n s a l | F e v e r e i r o 2 0 1 4

| Palavra do Gestor | Produtos | Análise Econômica |

Versãoanimada

A inda que as visões das três principais agências sejam ligeiramente diferentes em razão da metodologia e definições adotadas por cada uma delas, todas têm reconhecido, em relatórios ou comentários na imprensa, a deterioração no perfil de crédito do Brasil. A Standard

& Poor’s foi a primeira a se movimentar, alterando a perspectiva de seu rating atribuído ao Brasil de “estável” para “negativa” em 6 de junho do ano passado, citando o baixo crescimento e uma política fiscal expansionista como principais fatores de risco. A Moody’s tomou ação semelhante, alterando a perspectiva que estava “positiva” para “estável” em 2 de outubro, mencionando a frustração do crescimento e do investimento como motivações para sua movimentação. A Fitch afirmou o rating do Brasil com perspectiva estável em 18 de julho, mas também fez comentários sobre o baixo crescimento esperado para os próximos anos. As três agências atribuem notas soberanas dois degraus acima da fronteira entre os créditos de maior risco (grau especulativo) e os de menor risco (grau de investimento). Assim, o Brasil ainda não está exposto, pelo menos no médio prazo, ao risco de perda do grau de investimento, que teria implicações bastante negativas para o País e para as empresas e bancos que acessam o mercado de capitais internacional. Mesmo a Standard & Poor’s, que tem seu rating em perspectiva negativa, não antevê um rebaixamento duplo que colocasse a nota do País em grau especulativo. Isto posto, um rebaixamento da nota ou uma alteração da perspectiva para “negativa” pela Moody’s ou Fitch traria ainda mais volatilidade aos mercados, ao ratificar a percepção dos mercados de que as incertezas e vulnerabilidades enfrentadas pelo Brasil seguem de difícil solução em 2014.As perspectivas de crescimento da economia brasileira continuam abaladas pela pressão sobre o setor produtivo, cuja capacidade de investimento sofre

com a pressão de custos, piora na produtividade e demanda incerta, por ser excessivamente dependente de crédito. A perspectiva de baixo crescimento para 2014 e 2015, a elevação do serviço da dívida para enfrentar a persistente pressão inflacionária, bem como a ampliação do déficit fiscal são fatores que indicam uma tendência negativa para a relação dívida do governo/PIB do Brasil. A Standard & Poor’s menciona em seus relatórios que o baixo crescimento, decorrente em grande parte dos sinais ambíguos da política econômica do governo, restringe a possibilidade de um aperto fiscal crível que reverta essa tendência negativa, sobretudo em um ano de eleições presidenciais. As agências insistem que baseiam suas análises no que entendem ser a tendência de longo prazo da solvência de um país, baseando-se em fatores estruturais e nas políticas e as ações de longo prazo tomadas pelos governos soberanos. Dentro dessa mesma visão, não há nenhuma relação entre a decisão das agências e o fato de 2014 ser um ano eleitoral no Brasil. De fato, todas elas comentaram recentemente que nada as impede de revisar a nota soberana ainda neste ano. É certo que o Brasil tem hoje melhores condições de enfrentar choques externos graças às suas reservas cambiais, muito mais fortes do que as de 2002 (o ano em que todas as agências rebaixaram o Brasil em razão da rápida deterioração do crédito, em parte por causa das incertezas do processo eleitoral daquele ano). Mesmo assim, a persistência do baixo crescimento da economia brasileira e das vulnerabilidades fiscais é bastante incômoda. Se as agências de classificação de risco, e em particular a Standard & Poor’s no curto prazo, se convencerem que tais fatores são estruturais e de difícil reversão, como cada vez mais aparentam ser, nada as impedirá de revisar suas notas de crédito, mesmo que no curto prazo o governo sinalize com medidas pontuais de maior prudência fiscal e aperto monetário.

Juros

Em janeiro deste ano, os juros subiram acompanhando a desvalorização dos ativos de países emergentes. A piora dos fundamentos econômicos e o baixo crescimento gerou no mercado financeiro a reação de vender ativos de emergentes, considerados mais arriscados, para comprar títulos do governo dos EUA. Alguns países subiram rapidamente os juros a fim de controlar a fuga de capital e, consequente, a desvalorização da moeda. O mesmo não deve acontecer no Brasil, mas acreditamos em uma tentativa de esforço fiscal do governo para conter o pessimismo em relação ao país.Parte da alta nos juros foi revertida com a contração de 3,5% da produção industrial no 4º trimestre de 2013. A fraqueza da atividade no ano das eleições dificulta a alta da Selic, mesmo que a inflação persista. Recomendamos aplicações prefixadas de curto prazo, táticas e com risco reduzido.

Bolsa

Após um ano de muita dificuldade para os mercados emergentes, 2014 já começou ruim para a maior parte das ações brasileiras. Os resultados das bolsas mundo afora no primeiro mês do ano deixou muito a desejar. As bolsas dos mercados maduros, que vinham ganhando valor desde 2012 na onda dos estímulos monetários, deram um passo atrás em janeiro. As justificativas giram em torno da postura do FED em reduzir a expansão monetária em uma revisão de crescimento na China que atrapalharia o crescimento global. Achamos um pouco exagerada a reação do mercado com a bolsa brasileira. Não podemos negar que as fundações para um crescimento econômico sustentável no Brasil foram abaladas. Mas isso não é de hoje, vem se agravando desde o início do governo Dilma. Sem dúvida nenhuma, o cenário é muito desafiador e a seleção dos ativos será fundamental para o resultado, porém, depois de 15,50% de queda no Ibovespa em 2013 e quase 10% neste início de ano, vemos a possibilidade de uma recuperação técnica nos preços das ações brasileiras neste mês.

Câmbio

Em Janeiro deste ano, o Real iniciou o mês cotado a R$ 2,3621 e encerrou-o em R$ 2,4128, desvalorizando-se em torno de 2,15% em relação ao Dólar Americano. A Balança Comercial no mês teve um déficit de US$ 4,057 bilhões, sendo esse o maior déficit mensal da história do País. O fluxo cambial em janeiro foi positivo em US$ 1.610 bilhão, sendo um saldo positivo pelo financeiro de US$ 91 e um superávit comercial de US$ 1.591. O Banco Central continuou oferecendo proteção cambial através do plano de emissão de swaps, porém já atuando em um ritmo inferior ao que ele vinha disponibilizando ao mercado (US$ 800 milhões semanais comparados aos US$ 3 bilhões semanais durante o segundo semestre do ano passado). A aversão ao risco sobre os mercados emergentes trouxe grande volatilidade para as moedas desses países, inclusive o Real. Neste mês de fevereiro, o Dólar deve continuar pressionado devido às duvidas com relação ao quadro fiscal no Brasil e aos últimos dados macroeconômicos que surpreenderam negativamente, principalmente os Estados Unidos e a China.

Perspectiva positiva Perspectiva negativa Perspectiva neutra

Estratégia de Investimento

| Palavra do Gestor | Produtos | Análise Econômica |

I n f o r m e M e n s a l | F e v e r e i r o 2 0 1 4

O Votorantim Fundo de Investimento Equity Hedge Multimercado apresenta consistentemente resultados acima do CDI, tanto em cenários de alta como em cenários de baixa da Bolsa de Valores, e para alcançar esse resultado exige um intenso acompanhamento dos riscos envolvidos e dos cenários traçados em cada um dos mercados de ações, bem como da manutenção de controle dos volumes operados e das oportunidades de “entrada” e “saída” nesse mercado. A gestão do produto atua com foco na análise fundamentalista das empresas, compostas por estratégias como Carteira x Índice – Carteira x Carteira – Cashing Carry, podendo também manter posições direcionais e alavancagem, utilizando-se dos vários instrumentos disponíveis nos mercados à vista e de derivativos, buscando potencializar seus ganhos, e sempre fazendo uso de todos os sistemas de controle de risco disponíveis na Votorantim Asset Management.

Sempre buscando oportunidades para rentabilizar seu portfolio

Fonte: Área de Risco VWM e Produtos VAMData base: Fechamento janeiro 2014 Fonte: Área de Risco VWM e Produtos VAMData base: Fechamento janeiro 2014

Composição do resultado absoluto Alocação setorial (%Exposição Net)

-0.,0%

0,00%

0,50%

1,00%

Índice x Ações Caixa e pós Custos Outros -2% -1% 0% 1% 2%

Mineração Infra&Transp

Inst�n Petr&Quim

Papel&Celulose Construção

Siderurgia Midia&Tecn

Utilities Agronegócio

Consumo Indústria Serviços

Renda FixaO mercado de renda fixa apresenta excessiva volatilidade nesse início de ano. A trajetória de alta do Dólar frente ao Real, que aumenta a expectativa de inflação, faz o mercado acreditar que o Banco Central estenderia o ciclo de alta da Selic , que já está em 10,50% ao ano, ou até mesmo aceleraria o seu ritmo. Mas, por outro lado, o crescimento da atividade econômica dá sinais decepcionantes, e poderemos ver um crescimento do PIB em 2014 inferior ao de 2013. Acreditamos que o Banco Central terá mais sensibilidade aos números da atividade econômica e, portanto, manteremos posições prefixadas de até dois anos, dado que o mercado projeta um ciclo de alta da Selic superior às nossas estimativas.

MultimercadoAlocaremos em prefixado na curva de juros até dois anos, dado que o mercado projeta uma alta da Selic superior às nossas estimativas. No mercado de moedas, manteremos nossa posição comprada em Dólar contra o Real, como hedge das posições prefixadas. No mercado de renda variável, continuaremos comprados em ações do setor de mineração, celulose e siderurgia e vendidos no Ibovespa futuro. Acreditamos que os setores mais correlacionados ao mercado interno, não deverão apresentar uma performance satisfatória nos próximos trimestres.

Renda VariávelA carteira do Votorantim Fundo de Investimento Equity Hedge Multimercado sofreu algumas modificações em relação ao mês anterior para se adequar à nova realidade econômica. Continuamos posicionados em ações dos setores de mineração, celulose, siderurgia e infraestrutura e adicionamos uma posição no setor financeiro e em consumo básico. Ainda acreditamos que os setores externos continuarão a desempenhar melhor que os setores ligados à economia doméstica, porém com a recente desvalorização das ações essa compra é justificável.

Informações importantes ao investidor

Este material, meramente informativo, foi preparado pela área de Estratégia do Votorantim Private Bank e não se caracteriza como relatório de análise, para fins da Instrução CVM nº 483/2010, e, não foi produzido por analista de valores mobiliários. As informações contidas neste material foram obtidas por meio de comunicação de acesso público, tais como jornais, revistas, internet, entre outros, de forma aleatória. Tais informações estão sujeitas a alterações, a qualquer momento, sem que haja necessidade de comunicação nesse sentido. Apesar das informações aqui contidas terem sido obtidas de fontes consideradas confiáveis, a área de Estratégia não pode garantir a precisão e veracidade das mesmas. As recomendações de alocação deste documento refletem única e exclusivamente a opinião pessoal dos profissionais da área de Estratégia do Votorantim Private Bank, de modo que as recomendações foram elaboradas de forma independente e autônoma em relação às demais áreas da Votorantim Asset Management DTVM Ltda., ao Banco Votorantim S.A. e demais empresas do consolidado econômico financeiro Votorantim. As recomendações de alocação contidas neste documento apresentam riscos de investimento e não são asseguradas pelos fatos nem contam com qualquer tipo de garantia ou segurança da área de Estratégia. O Votorantim Private Bank e suas áreas de negócio não serão responsáveis por perdas diretas, indiretas ou lucros cessantes decorrentes da utilização deste material para quaisquer finalidades, incluindo, mas não se limitando, a realização de negócios, investimentos ou transações baseadas nas informações aqui contidas.

| Palavra do Gestor | Produtos | Análise Econômica |

I n f o r m e M e n s a l | F e v e r e i r o 2 0 1 4

Sempre buscando oportunidades para rentabilizar seu portfolio

Não há garantias de que este FUNDO terá o tratamento tributário para fundos de Longo prazo. O fundo poderá estar exposto à significativa concentração em ativos de poucos emissores em operações de renda variável, com os riscos daí decorrentes. Este fundo de investimento utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para os cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais. Este FUNDO possui data de pagamento de resgate diversa da data de pedido de resgate. • Este material não deve ser considerado como recomendação de investimento nem deve servir como única base para tomada de decisões de investimento. - LEIA O PROSPECTO E O REGULAMENTO ANTES DE INVESTIR. - RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. - A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS. - É vedada a divulgação de rentabilidade em termos percentuais do parâmetro ou meta quando uma das duas variáveis, ou ambas, forem negativas. - PARA AVALIAÇÃO DA PERFORMANCE DE UM FUNDO DE INVESTIMENTO, É RECOMENDÁVEL A ANÁLISE DE, NO MÍNIMO, 12 (DOZE) MESES. - FUNDOS DE INVESTIMENTO NÃO CONTAM COM GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU FUNDO GARANTIDOR DE CRÉDITO - FGC. OS CLIENTES PODERÃO, SEMPRE QUE ENTENDEREM NECESSÁRIO PARA O ESCLARECIMENTO DE DÚVIDAS OU O ENVIO DE RECLAMAÇÕES, CONTATAR O SERVIÇO DE ATENDIMENTO AO CLIENTE POR MEIO DO TELEFONE: 0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 – 24 horas por dia, 7 dias por semana, ou e-mail [email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9h00 às 18h00, exceto em feriados nacionais; ou Caixa Postal 21212, Rua Barão do Triunfo, 242, São Paulo – SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. – www.bancovotorantim.com.br.

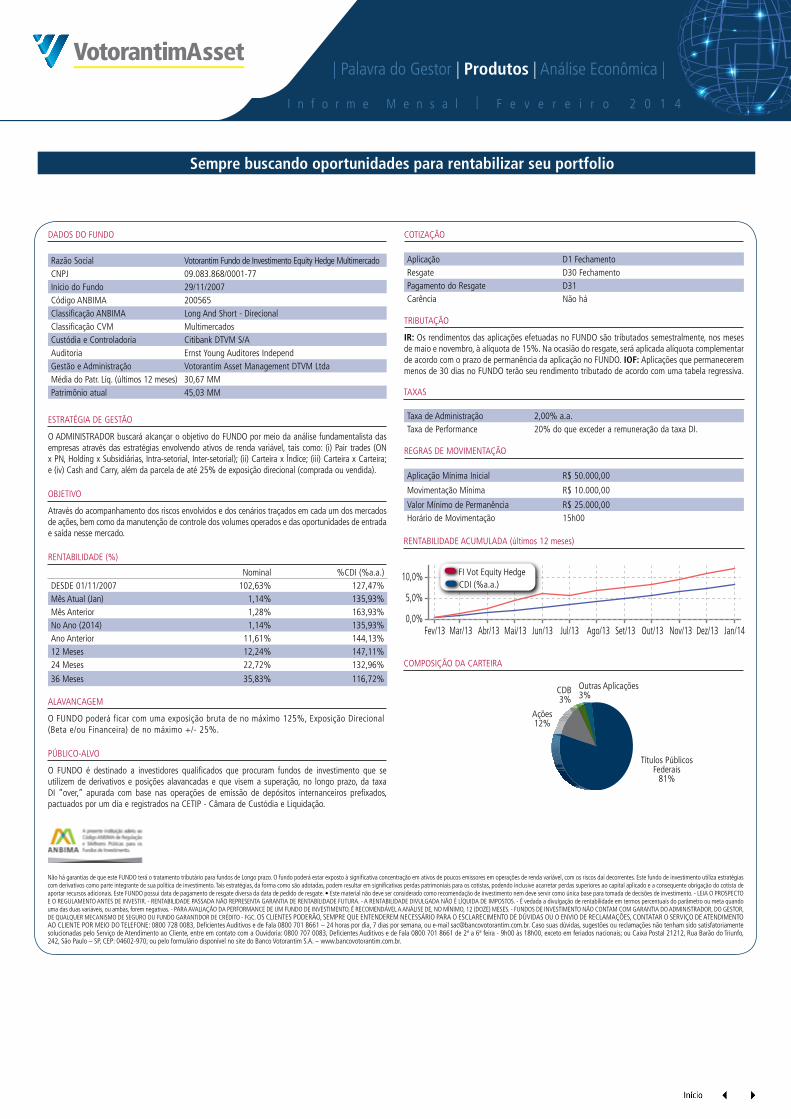

DADOS DO FUNDO Razão Social Votorantim Fundo de Investimento Equity Hedge MultimercadoCNPJ 09.083.868/0001-77Início do Fundo 29/11/2007Código ANBIMA 200565Classificação ANBIMA Long And Short - DirecionalClassificação CVM MultimercadosCustódia e Controladoria Citibank DTVM S/AAuditoria Ernst Young Auditores IndependGestão e Administração Votorantim Asset Management DTVM LtdaMédia do Patr. Líq. (últimos 12 meses) 30,67 MMPatrimônio atual 45,03 MM

ESTRATÉGIA DE GESTÃO

O ADMINISTRADOR buscará alcançar o objetivo do FUNDO por meio da análise fundamentalista das empresas através das estratégias envolvendo ativos de renda variável, tais como: (i) Pair trades (ON x PN, Holding x Subsidiárias, Intra-setorial, Inter-setorial); (ii) Carteira x Índice; (iii) Carteira x Carteira; e (iv) Cash and Carry, além da parcela de até 25% de exposição direcional (comprada ou vendida).

OBJETIVO

Através do acompanhamento dos riscos envolvidos e dos cenários traçados em cada um dos mercados de ações, bem como da manutenção de controle dos volumes operados e das oportunidades de entrada e saída nesse mercado.

RENTABILIDADE (%)

Nominal %CDI (%a.a.)DESDE 01/11/2007 102,63% 127,47%Mês Atual (Jan) 1,14% 135,93%Mês Anterior 1,28% 163,93%No Ano (2014) 1,14% 135,93%Ano Anterior 11,61% 144,13%12 Meses 12,24% 147,11%24 Meses 22,72% 132,96%

36 Meses 35,83% 116,72%

ALAVANCAGEM

O FUNDO poderá ficar com uma exposição bruta de no máximo 125%, Exposição Direcional (Beta e/ou Financeira) de no máximo +/- 25%.

PÚBLICO-ALVO

O FUNDO é destinado a investidores qualificados que procuram fundos de investimento que se utilizem de derivativos e posições alavancadas e que visem a superação, no longo prazo, da taxa DI “over,” apurada com base nas operações de emissão de depósitos internanceiros prefixados, pactuados por um dia e registrados na CETIP - Câmara de Custódia e Liquidação.

COTIZAÇÃO

Aplicação D1 FechamentoResgate D30 FechamentoPagamento do Resgate D31Carência Não há

TRIBUTAÇÃO

IR: Os rendimentos das aplicações efetuadas no FUNDO são tributados semestralmente, nos meses de maio e novembro, à alíquota de 15%. Na ocasião do resgate, será aplicada alíquota complementar de acordo com o prazo de permanência da aplicação no FUNDO. IOF: Aplicações que permanecerem menos de 30 dias no FUNDO terão seu rendimento tributado de acordo com uma tabela regressiva.

Taxa de Administração 2,00% a.a.Taxa de Performance 20% do que exceder a remuneração da taxa DI.

REGRAS DE MOVIMENTAÇÃO

Aplicação Mínima Inicial R$ 50.000,00

Movimentação Mínima R$ 10.000,00

Valor Mínimo de Permanência R$ 25.000,00Horário de Movimentação 15h00

COMPOSIÇÃO DA CARTEIRA

RENTABILIDADE ACUMULADA (últimos 12 meses)

Ações12%

TAXAS

CDB 3%

Outras Aplicações 3%

Títulos PúblicosFederais

81%

Fev/13 Mar/13 Abr/13 Mai/13 Jun/13 Jul/13 Ago/13 Set/13 Out/13 Nov/13 Dez/13 Jan/140,0%

5,0%

10,0%CDI (%a.a.)FI Vot Equity Hedge

Este informativo é uma publicação preparada pela Votorantim Asset Management DTVM Ltda. As informações aqui apresentadas têm como única intenção fornecer um panorama da situação atual do mercado, estando baseadas em dados de conhecimento público, não significando, portanto, quaisquer compromissos e/ou recomendações de negócios por parte da Votorantim Asset. A Votorantim Asset não se responsabiliza pelo uso dessas informações.

Votorantim Asset Management | Av. das Nações Unidas, 14.171 | 7º andar - Torre A | 04794-000 São Paulo SP | Private Bank (11) 5171 5063 | Rio de Janeiro (21) 3548 3350 | Curitiba (41) 2103 6933 | Empresas (11) 5171 5101 | Porto Alegre (51) 3327 5900 | Campinas (19) 3027 7282 | Investidores Institucionais (11) 5171 5008 | Belo Horizonte (31) 2111 0922 | Recife (81) 3201 4400 | Parcerias (11) 5171 5019 | Salvador (71) 3503 3200 | Caxias do Sul (54) 2108 2859 | Serviço de Atendimento ao Cliente:0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 - 24 horas por dia, 7 dias por semana, ou e-mail [email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9h00 às 18h00, exceto em feriados nacionais; ou Caixa Postal 21212, Rua Barão do Triunfo, 242, São Paulo - SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. - www.bancovotorantim.com.br |

Este início de 2014 está se comprovando um período difícil para os mercados emergentes. O Brasil não foi exceção, e a tensão oriunda nos mercados internacionais provocou em janeiro uma queda adicional de 7,5% no Ibovespa e uma alta de 2,6% no câmbio, levando o Dólar para acima do patamar de R$ 2,40. Não pode ser apontado como um fato novo de 2014 o pano de fundo de uma liquidez internacional mais restritiva. Afinal de contas, já na reunião de dezembro do comitê de política monetária dos EUA (Fomc) iniciara o esperado processo de redução de estímulos monetários. O problema deste ambiente de enxugamento de liquidez, e consequente tendência de repatriação de capitais de curto prazo para os países desenvolvidos (especialmente os EUA), funciona para os mercados emergentes como a analogia de uma sala fechada repleta de gás. Qualquer fagulha pode levar a explosões. Realmente, não faltam fragilidades acumuladas nos últimos anos em emergentes relevantes, e elas começaram a se manifestar com mais eloquência neste início de 2014. No dia 23 de janeiro, uma desvalorização do Peso Argentino, que chegou a superar 15% em relação ao dia anterior, evidenciou a entrada deste país (que hoje tem reservas internacionais de apenas US$ 28 bilhões, o equivalente a apenas 7% das reservas internacionais que hoje o Brasil dispõe). Movimentos também expressivos de desvalorização cambial motivaram outros mercados emergentes a subir os juros acima do esperado para conter as pressões da desvalorização cambial sobre suas inflações domésticas. Turquia, África do Sul e Índia foram exemplos desse movimento e motivaram que outros países, como o Brasil, fossem questionados sobre quais respostas de política econômica viriam.

O mês de fevereiro será muito importante para a política econômica brasileira em termos dessas sinalizações de resposta ao atual contexto internacional mais adverso. O Governo Federal estabeleceu a data de 20 de fevereiro como limite para apresentar a sua meta de esforço fiscal para o ano. Justamente o contexto internacional mais adverso, com risco de repique cambial adicional e rebaixamento do rating brasileiro por agências internacionais, colocam pressão para uma política fiscal mais cautelosa. Neste sentido, revisamos nossa expectativa para um contingenciamento de gastos públicos federais da ordem de R$ 40 bilhões. Neste cenário, o Governo Federal poderia atingir um superávit primário de R$ 67 bilhões (equivalente a 1,3% do PIB). Avaliamos esse contingenciamento como importante para estancar a queda que vem ocorrendo no superávit nos últimos anos primário e, desta forma, reforçar a perspectiva de solvência da dívida pública e da própria credibilidade da política fiscal. Todavia, o gráfico ao lado ilustra que mesmo esse corte de gastos não seria uma contribuição relevante para reverter as pressões inflacionárias (após o IPCA de 5,91% em 2013, projetamos uma inflação próxima de 6% também para 2014). No gráfico vemos que, mesmo com a desaceleração dos gastos públicos (linha azul), barras cinzas núcleo superávit primário (que excluem receitas extraordinárias) ficariam, em 2014 (0,8% do PIB), praticamente no mesmo patamar de 2013 (0,7% do PIB). Isto ocorre por dois motivos principais. Primeiro porque estimamos que uma boa parte (R$ 43 bilhões) dos R$ 67 bilhões de superávit primário esperado seja proveniente novamente de receitas extraordinárias (como concessões públicas ou dividendos extraordinários de estatais), que não entram nem na nossa metodologia de núcleo, nem da do Banco Central, pois são receitas fiscais que não afetam as perspectivas para oferta e demandas agregadas. O segundo motivo, que um contingenciamento de R$ 40 bilhões não deve provocar um aperto na demanda agregada tão significativo é o fato de que boa parte dessa redução de gastos é necessária apenas para acompanhar a inevitável redução nas receitas projetadas, quando a Peça Orçamentária reduzir a projeção de crescimento do PIB embutida no último documento oficial. Essa projeção oficial (crescimento de 4,5% para o PIB de 2014) é certamente irrealista e terá que ser revisada para baixo. Ou seja, em resumo, um contingenciamento expressivo, da ordem de R$ 40 bilhões é condição necessária para reforçar nossa robustez fiscal neste perigoso ano de 2014. Mas não é condição suficiente para uma resposta de política econômica, como a que foi necessária em emergentes como Turquia, África do Sul e Índia, no sentido de reforçar a base de estabilidade econômica. Reduzir pressões inflacionárias ainda parece necessário para criar adiante as condições para um crescimento mais acelerado e sustentável. Desta forma, a segunda resposta em fevereiro da política econômica brasileira para o ambiente internacional adverso deve vir no dia 26, com a continuidade da alta da Selic na reunião do Copom. Projetamos o final deste ciclo com a Selic atingindo 11,25% em abril.

Inflação doméstica pressionada faz alta nos jurosbrasileiros destoar da política monetária internacional

Difícil teste para o Brasil e outros emergentes no início de 2014

| Palavra do Gestor | Produtos | Análise Econômica |

I n f o r m e M e n s a l | F e v e r e i r o 2 0 1 4

América Latina: CDS por paísesPrecificação de risco de default nos credit default swaps

Fonte: Bloomberg. Elaboração: VWM.

50 70 90

110 130 150 170 190 210 230

Jan/10 Apr/10 Jul/10 Oct/10 Jan/11 Apr/11 Jul/11 Oct/11 Jan/12 Apr/12 Jul/12 Oct/12 Jan/13 Apr/13 Jul/13 Oct/13 Jan/14

208,8

141,0

109,2

88,0

132,2

Brasil Peru Colômbia México Chile

1,63

0,8 0,9 1,0 1,1 1,2 1,3 1,4 1,5 1,6 1,7

Jan/10 Apr/10 Jul/10 Oct/10 Jan/11 Apr/11 Jul/11 Oct/11 Jan/12 Apr/12 Jul/12 Oct/12 Jan/13 Apr/13 Jul/13 Oct/13 Jan/14

CDS Brasil sobre média de CDS Peru, Colômbia e México

Cenário Fiscal com Contingenciamento de R$ 40 bilhões em Gastos FederaisEvolução de receitas e despesas deflacionadas do Governo Federal e Núcleo do Superávit Primário

0,00%

2,00%

16,00%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

Jan/04 Jan/05 Jan/06 Jan/07 Jan/08 Jan/09 Jan/10 Jan/11 Jan-12 Jan-13 Jan-14

4,0% 4,4%

Superávit primário (núcleo* ex-Re�s - em % do PIB)

Despesas Total - variação em 12 meses

Receitas Líquidas (núcleo* ex-Re�s) - variação em 12 meses

0,6% 0,8%

3,0%

6,9%

Fonte: Tesouro Nacional. Elaboração: VWM.

![MERCADO DE AÇÕES - Análise Fundamentalista - Ricardo Borges[1]](https://img.pdfslide.tips/doc/110x75/5571fd51497959916998d21c/mercado-de-acoes-analise-fundamentalista-ricardo-borges1.jpg)