Embed Size (px)

Citation preview

Partner MFI Gosp. Senad Sinanovi , Izvr ni direktor

Planet Rating 15 maj, Novi tr ni centar, Sjenjak, 75000, Tuzla, Bosna i Hercegovina

76 rue Fbg Saint Denis 75010 Paris France [email protected] www.partner.ba Tel: 33 1 53 24 31 31 Fax: 33 1 53 24 11 57 Tel: / Fax: (387) 35 245 780, 245 781, 245 782 [email protected] www.planetrating.org Ref: KM170404

Partner Bosna i Hercegovina

Februar 2004 Ocjenjiva ka ljestvica i formule se nalaze na slijedecoj strani.

Op ta ocjena

Ocjene po podru jima

A Trend: Stabilan

G (R)

I (M)

R (U)

A

F

E

ukovodstvo i dono enje odluka

enad ment informacionih sistema

pravljanje rizikom

ktivnosti: proizvodi i usluge

inansiranje i likvidnost

fikasnost i profitabilnost

A

a

a

a

a

a

U aprilu 1997. godine Mercy Corps i kotska evropska pomo su osnovali Parner koji je u decembru 2000. godine na lokalnom nivou registrovan kao mikrokreditna organizacija u Bosni i Hercegovini i jedna je od njavecih takvih organizacija u BiH. Ova multietni ka i me uentiteska organanizacija sa sjedi tem u Tuzli, trenutno ima 11.935 klijenata u oba entiteta, Federaciji BiH i Republici

Srpskoj, kao i u Br ko Distriktu kojima pru a individualne kredite, a 56% klijenata ine ene.

Rating Plus Sazetak

Okru enje Zrelost Ocjena na skali

Ciljano tr i te

Konkurentno; uskoro izmjena pravnog okvira Mlada: 7 godina djelovanja

Velika: Portfolio od preko 12 miliona EUR iroko: prosje ni akitvni kredit 63%

nacionalnog dohotka po glavi stanovnika

012345

G. Decision-makingG. Planning and budg.

G. Management team

G. HR mgt

I. MIS

I. Info. on activitiesI. Accounting and

Finance info.R. Int. controls and proc.

R. Internal auditA. Portfolio mgmt.A. PAR31

A. Write off ratio

A. Credit risk coverage

F. ALM

F. Liquidity security

E. Productivity

E. ROA

E. Op. expense ratioE. FSS

Maximum scores

Scores obtained by the institution

2001 2002 2003

2001 2002 2003

AKTIVNOSTI POSLOVANJE

Broj uposlenih 68

76

93

Produktivnost osoblja 100

94

128

Ukupna aktiva (K EUR) 7 345

10 328

13 568

Povrat na sredstva 13.6%

9.9%

9.7%

(K BAM) 14 365

20 200

26 536

Prosjecan povrat na sredstva

4.7%

1.7%

3.8%

Aktivni krediti (K EUR) 6 814

9 513

12 131

Povrat na kapital 16.9%

12.8%

13.4%

Aktivni korisnici kredita 6 777

7 139

11 935

Prosjecan povrat na kapital 5.9%

2.2%

5.3%

Aktivni klijenti (korisnici kredita + tedi e)

6 777

7 139

11 935

Prinos na porfolio 35.7%

31.9%

29.1%

Godi nja efektivna kamatna stopa

See notes Stopa tro kova poslovanja 20.1%

18.6%

15.8%

PUR 30 dana 0.2%

0.3%

0.6%

Operativna samoodrzivost 174.2%

156.8%

158.1%

Stopa pokrivenosti rizika 1062%

725%

451%

Finansijska samoodrzivost 117.8%

106.7%

117.2%

Omjer otpisa (poslije 120 dana)

0.3%

0.2%

0.2%

FINANSIRANJE

RAST

Komercijalni krediti / Aktiva

0.0%

0.0%

3.7%

Rast portfolia 37.2%

39.6%

27.5%

LEVERAGE 0.22

0.34

0.42

Rast aktive 38.4%

40.6%

31.4%

Valutni te aj KM/EUR 1.96

1.96

1.96

(a) Partner nudi etiri osnovne vrste kredita ovisno o vrsti biznisa i veli ini kredita. Ni i porodi ni krediti imaju najvi u prosje nu efektivnu kamatnu stopu od 42.9% dok poljoprivredni krediti imaju najni u efektivnu kamatnu stopu od 24.5%. Druge dvije vrste kredita su krediti za regularne biznise, kako kratkoro ni tako i dugoro ni, imaju prosje nu efektivnu kamatnu stopu od 28.4% odnosno 28.3%.

This translation was not reviewed by Planet Rating

www.planetrating.org 2

Ocjenjiva ka ljestvica

Metod ocjenjivanja podrazumijeva 19 faktora koji se ocjenjuju uz upotrebu sistema koji je opisan ni e u tabeli te obuhvata ocjene od 0 (najni a ocjena) do 5 (najvi a ocjena). Primjenom sistema mjerenja na ove bodove dobija se ocjena za svaku od RMUAFE domena kao i ukupna ocjena.

Ocjena po podru ju

Ukupna ocjena Obja njenje

a A+ A A-

Odli an Institucija prevazilazi o ekivanja u podru jima koja su evaluirana te predstvalja uzor ostatku sektora. Posjeduje dugoro nu viziju koja podrazumijeva kontinuirano napredovanje. Nema bojazni od rizika na kratkoro nom niti na dugoro nom polju djelovanja. Nadgledaju se dugoro ni rizici i njima se kvalitetno upravlja.

b B+ B B-

Dobar Postoje dobro razvijene procedure koje su efektivne i uklju uju i dugoro nu perspektivu. Prostora za pobolj anje ipak ima. Strate ki plan predvi a dugoro ne rizike.

c C+ C C-

Minimum nedostataka Postoje funkcionalne procedure sa odre enim nedostacima. Na srednjoro nom polju djelovanja ima mogu nost minimalnog rizika.

d D Nedovoljan Uspostavljene su procedure, ali sa nedostacima i odre enim problemima koji su samo djelomice prepoznati. Postoje srednjoro ni, pa ak i kratkoro ni rizici za djelovanje.

e E Neposredan rizik od insolventnosti ili vrlo nedovoljan Postoje neposredni ili neuo eni rizici po djelovanje ili neprihvatljivo nizak nivo poslovanja.

Plus ocjenjivanje: Kategorije MBB-a (Mikrobankovnog biltena) za Isto nu Evropu i Aziju

Ljestvica (Aktivni portfolio u USD)

Ciljana klijentela (Prosje an nadoknadivi kredit/BND po glavi stanovbika)

Zrelost (godine djelovanja)

Velika: > 8 miliona Low-end: < 20% ili pros. Nova: 1 do 3 godine Srednja: 2 do 8 miliona Nadoknadivi krediti 150

USD Mlada: 4 do 7 godina

Mala: < 2 miliona iroka: 20% to 149% Zrela: preko 7 godina High-end: 150% to 249% Mala privreda: 250 %

Formule za pokazatelje

Produktivnost osoblja Aktivni korisnici kredita / Ukupan broj osobolja (na kraju perioda) Produktivnost kred. slu benika Aktivni korisnici kredita / Ukupan broj kreditinih slu benika (na kraju

perioda) Povrat na aktivu ROA: Neto operativni prihod prije donacija / prosjecna sredstva Prilagodjeni povrat na aktivu ROA: Prilagodjeni operativni prihod prije donacija / prosjecna sredstva Povrat na aktivu ROE: Neto operativni prihod prije donacija / prosjecan kapital Prilagodjeni povrat na aktivu ROE: Prilagodjeni neto operativni prihod prije donacija / prosjecan kapital Leverage Dug ( tednja+dugovi)/ equity (na kraju perioda) Prinos na portfolio Portfolio revenue / 13-to mjese ni prosje ni bruto aktivni portfolio Omjer tro kova poslovanja Tro kovi poslovanja / 13-to mjese ni prosje ni bruto aktivni portfolio Pokazatelj troskova finansiranja Prihodi od kamata, naknada i provizija za sredstava pasive / 13-to mjese ni

prosje ni bruto aktivni portfolio Omjer tro kova fondova kamate i porezi placeni na obaveze iz fondova / prosjecne obaveze iz fondova

(depositi + pozajmice) Pokazatelj troskova kred. Gub. Neto trosak kreditnog gubitka/13-to mjese ni prosje ni bruto aktivni portfolio Pokazatelj prilagodjenih trosk. Ukupne prilagodbe / 13-to mjese ni prosje ni bruto aktivni portfolio Neto portfolio kao procenat aktive Neto aktivni portfolio / ukupna aktiva (na kraju perioda) Poslovna neovisnost Prihod od poslovanja / (finansijski tro kovi + tro kovi gubitka kredita + tro kovi

poslovanja) Finansijska neovisnost prihodi od operacija / (finansijski trosak + trosak kred gubitka + oeprativni trosak

This translation was not reviewed by Planet Rating

www.planetrating.org 3

prilagodbe)

Pokazatelj pokrica rizika Rezerve za kred gubitke / Portfolio u riziku (31-365 dana) Omjer otpisa Otpisani krediti / 13-to mjese ni prosje ni bruto aktivni portfolio

This translation was not reviewed by Planet Rating

www.planetrating.org 4

Sa etak

Mikrokrofinansijski sektor u BiH, koji je za ivio po zavr etku rata, a uz zna ajnu podr ku Svjetske banke, je visoko profesionalan i ve ina njegovih institucija je od samog po etka usvojila najbolje na ine poslovanja. Glavnina sredstava je u sektor pristigla kroz kanale Svjetske banke odnosno kroz projekat lokalnih inicijativa (LIP) koji je Banka finansirala, a iji je cilj bio da potpomogne i omogu i razvoj finansijski odr ivih mikrokreditnih programa. Svaki novi krug LIP finansiranja je obuhvatao sve manje i manje mikrokreditinih organizacija, to je dovelo do konsolidacije sektora koja se odrazila u ujedinjenju pojedinih organizacija ili u

preuzimanju manjih od strane ve ih organizacija, to je trend koji e se po svoj prilici i nastaviti po mi ljenju lokalnih eksperta. Druge institucije poput KfW-a i USAID-a su pored brojnih drugih razvojnih agencija finansirale mikrokreditne organizacije.

U aprilu 1997. godine Mercy Corps/ kotska evropska pomo su osnovali Partner koji je u decembru 2000. godine na lokalnom nivou registrovan kao mikrokreditna organizacija u Bosni i Hercegovini i jedna je od njave ih takvih organizacija u BiH. Ova multietni ka i me uentiteska organanizacija sa sjedi tem u Tuzli, trenutno ima 11.935 klijenata u oba entiteta, Federaciji BiH i Republici Srpskoj, kao i u Br ko Distriktu kojima pru a individualne kredite, a 56% klijenata ine ene.

Partneru je dodjeljenja ukupna ocjena A sa stabilnim trendom.

Podru je upravljanja i dono enja odluka je dobilo ocjenu a: ak i prije nego je registrovan kao lokalna mikrokreditna organizacije 2000.godine,

Partner je imao Upravni odbor. Trenutno Odbor ine kako stariji tako i mla i lanovi koji igraju ulogu nadzornog tijela. U pripremi je formiranje komisije koja bi dodatno pobolj ala efekat koji Odbor ima na Partner i njegovu op u efikasnost. Partner provodi krajnje organizovan proces poslovnog planiranja u koji su uklju eni svi potrebni sudionici, a to rezultira time da je bud et organizacije detaljno razra en, a programske aktivnosti i uspjesi se prate svakog mjeseca. Partner je dostigao nivo svojih ciljeva zacrtanih u poslovnom planu ili ih ak i prevazilazi. Planovi za budu e irenje organizacije su vrlo ambiciozni te predstavljaju izazov uzimaju i u obzir narastaju u konkurenciju i njihovu namjeru da se ra ire i na ruralna podru ja. Upravljacki tim trenutno pokriva sve klju ne pozicije i za sada ima dobar mehanizam za pra enje aktivnosti. Kako bi odgovorio na sve ve u potra nju na tr i tu, Partner namjerava Upravi dodati jo dvije nove pozicije kako bi se unaprijedile sposobnosti i kapaciteti u kreditnom odjelu. Partner je oduvijek odr avao profesionalan pristup zapo ljavanju, investiranju, evaluaciji i nov anim naknadama. Nedavno uvedena pozicija menad era za ljudske resurse e doprinijeti rje avanju problema vezanih za efikasnost rada svih uposlenih kao i razvoju njihovih karijera.

Podru je menad menta informacionih sistema je dobilo ocjenu a: Partner koristi dva softvera iz redovne proizvodnje za ra unovodstvo i pra enje kredita, a svojim dobavlja ima softvera platili su usluge izrade softvera koji bi im omogu io lak i prijenos podataka iz jednog u drugi sistem. Upo ljavanjem MIS menad era 2003.godine kao i preseljenjem u nove prostorije, kompjuterski hardver i softver te sigurnosni sistemi su znatno pobolj ani. Informacije u portfoliu su ta ne i a urirane. Sistem pru a odgovaraju e informacije o kreditima, kreditnim slu benicima, itd. te je na raspologanju onima kojima je potreban. Informacije vezane za ra unovodstvo i finansije su ta ne i a urirane kao i potkrijepljene mjese nim izvje tajima i indikatorima za analizu. Ciljevi za budu nost podrazumijevaju analizu tro kova baziranu na kreditima kao i lak u razmjenu podataka izme u poslovnog planiranja, pra enja kredita i softvera za ra unovodstvo.

This translation was not reviewed by Planet Rating

www.planetrating.org 5

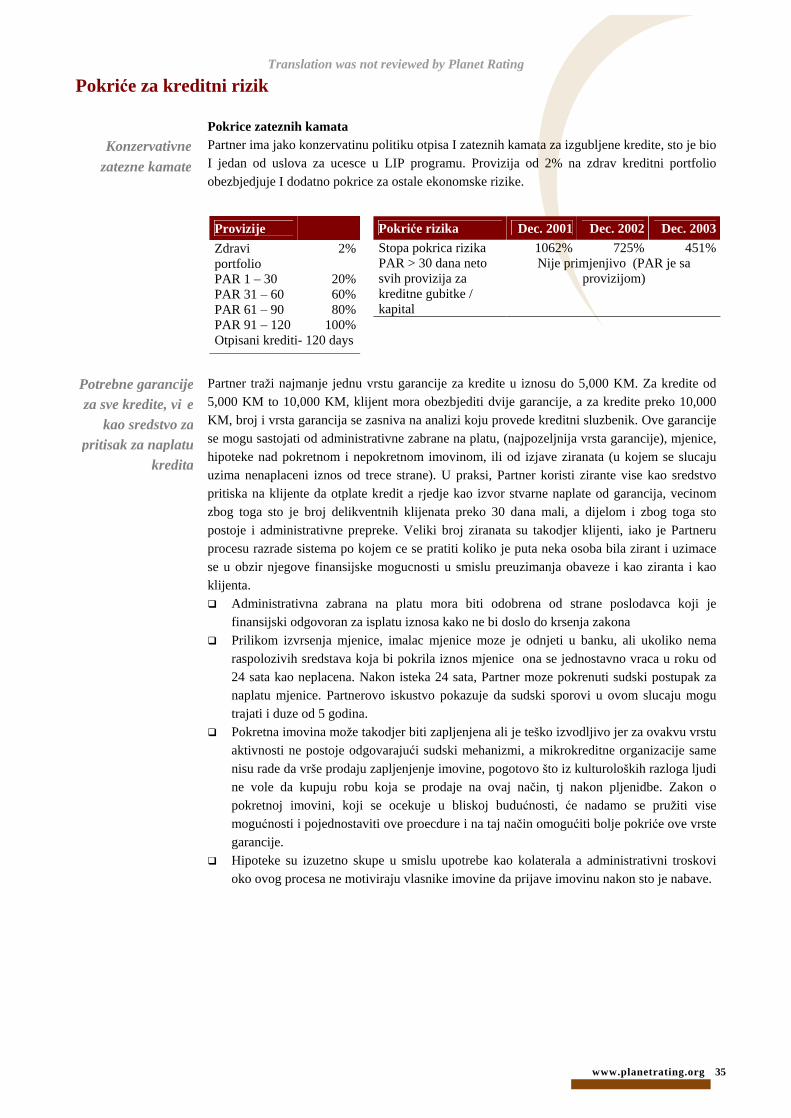

Podru je analize rizika je dobilo ocjenu a:

Partner ima vrst sistem unutra nje kontrole, a potencijalni rizici prevare i rukovanja gotovinom su otklonjeni na taj na in to banke vr e sve transakcije gotovine. Partner je na vrijeme uveo poziciju internog revizora koji je direktno odgovoran Upravnom odboru. Revizorske procedure i izvje tavanje su dokumentovani. Kako bi odgovorio na poraslu potra nju usljed razvijanja poslovanja, interni revizor e obu avati ostalo osbolje Partnera kako bi mu oni, uka e li se za to potreba, pomogli u vr enju revizije.

Podru je aktivnosti: proizvodi i usluge je dobilo ocjenu a: Partner igra ulogu mikrokreditne organizacije koja nudi uslugu na pragu a to su postigli irenjem mre e ureda te uspostvaljenjem procedura za brzo dodjeljivanja kredita. Partner

tako e radi na tome da tokom svog rasprostranjivanja zauzme to zna ajni polo aj na tr i tu poljoprivrednih kredita. Upravljanje portfoliom je adekvatno, te je evidentan brz rast specijalizovan po proizvodima. Nedavno uvedene promjene u politici poslovanja kojima se namjerava regionalnim menad erima olak ati nadgledanje kredita bi trebale biti pra ene kako bi bili sigurni da efekat promjena ne e uticati na kvalitet portfolia. Kao i mnoge druge mikrokreditne organizacije u Bosni, Partner ima ustaljeno jak kvalitet portoflia, 0.6% PUR31. Ovaj rizik je potpuno kontrolisan konzervativnom politikom za umanjenje kreditnih gubitaka.

Pribavljanje sredstava i likvidnosti je dobilo ocjenu a: Po etna Partnerova sredstva dobivena od osniva a Mercy Corps-a i putem LIP projekta su nadogra ena nedavno dobivenim kreditima od KfW-a, USAID-a i Raffeisen banke, a u toku su pregovori sa jo nekim izvorima. Ve su identifikovani izvori sredstava kojima e se pokriti rast predvidjen za 2004. godinu. Upravljenje likvidno u je zadovoljavaju e i koordinator sredstava posve eno nadgleda potrebe svakog ureda za dodatnim sredstvima. Partnerova margina garancije je nedavno smanjena jer se nije ispunjavala i smatrana je prezahtjevnom.

Podru je efikasnosti i profitabilnost je dobilo ocjenu a: Partner je dokazano profitabilan sa omjerom povrata aktive od 9% zabilje enim u proteklih nekoliko godina. Partner je finansijski neovisan i nakon prilagodbi, te je zabilje en trend opadanja tro kova poslovanja za 15.8% u 2003. godini. Izra en pritisak konkurencije i nametnute potrebe za smanjanje kamatnih stopa zajedno sa pove anim tro kovima fondova iziskuju oprez Partnera u smanjenju omjera tro kova poslovanja.

Sa etak: Klju ne snage podrazumijevaju: Mjesto me u tri najja e mikrokreditne organizacije u BiH i injenica da Partner pokriva zna ajan dio zemlje kroz svoju iroku mre u ureda, adekvatnu unutra nju kontrolu; upravljanje portfliom koje obezbje uje odli an kvalitet portfolia kao i kontinuirano sna no finansijski odr ivo poslovanje. Podru ja koja bi se mogla unaprijediti: Pobolj ati uklju enost Odbora u rad organizacije putem komisija i jasnije pozicioniranje na tr i tu. Osnovni rizici podrazumijevaju: Uspje an menad ment udru ivanja sa BosVita-om (za sada je pozitivno), upravljanje rastom i rizicima vezanim za porast portfolia poljoprivrednih proizvoda i odr avanje iste razine profitabilnosti usprkos nekolicini pritisaka profitabilnosti usmjerenih na ni e.

Potrebe za sredstvima: Partner potra uje dodatnih 27 miliona EUR zaklju no sa 2008. godinom, od kojih je otprilike 6.6 miliona ve planirano za dodjelu ili su u toku pregovori, dok e otprilike 1.6 miliona EUR biti pridodato nakon udru ivanja sa BosVita-om.

This translation was not reviewed by Planet Rating

www.planetrating.org 6

Planet Rating vjeruje da je Partner profitabilna organizacija sa solidnim poslovanjem i finansijskim menad mentom, te dokazanim dosada njim uspjehom za pokri e stope komercijalnih dugova.

Mi ljenja izre ena u ovom izvje taju vrijede za period od jedne godine nakon to je ocjenjivanje zavr eno. Po isteku jedne godine, ili u slu aju zna ajne promjene u toku ovog perioda koja bi uticala na poslovanje organizacije, a koja je prouzrokovana od strane same organizacije ili nametnuta od strane poslovne sredine, Planet Rating ne garantuje validnost mi ljenja sadr anog u ovom izvje taju, te u tom slu aju preporu uje da se pristupi novom procesu ocjenjivanja. Planet Rating ne moze biti odgovoran za investiranja/finansiranja vodjena ovim izvje tajem.

This translation was not reviewed by Planet Rating

www.planetrating.org 7

Promjene nastale od ocjenjivanja izvr enog u avgustu 2002. godine

Ocjena Partnera je popravljena od G4* (B+) na A1. Najzna ajnije promjene nastale od 2002. godine su opisane u daljem tekstu.

Ocjena za podru je R je popravljena sa b na a: Rad Odbora je zabilje io napredak u smislu jasnog deifinisanja odgovornosti tako to su uveli Pravilnik o radu i oformili komisije koje djeluju pri Upravnom Odboru (komisija za ljudske resurse, strategiju, revizorska komisija) ije popunjavanje e uskoro biti zavr eno. Kako bi izbjegli potencijalni sukob interesa kako kod lanova Uprave tako i Partnerovih uposlenika, Uprava je uvela Izjavu o sukobu interesa kao i Kodeks pona anja. Partner je oja ao svoj menad ment tim tako to su mu pridodali MIS menad era, kao i odnedavno uposlenim menad erom za ljudske resurse. Partner je priveo kraju udru ivanje sa BosVita-om, to je mnogo manja mikrokreditna organizacija koja nudi sli ne vrste kredita, te djeluje u istom podru ju. Organizaciona struktura predvi a dvije nove pozicije u kreditnom odjelu kao i razdvajanje pravnih i administrativnih poslova. Predvi a se da e ove promjene omogu iti menad ment timu da bolje razdvoji strate ki mend ment od poslovanja.

Ocjena za podru je M ostaje nepromijenjena (a): Partner je popunio novu poziciju MIS menad era u aprilu 2003. godine te sada ima jasan MIS plan. Partner je unaprijedio svoju mre u, uveo je 24-satni pristup internetu u svom sjedi tu kao i novi hardver. Nekoliko elemenata softvera vezanih za ra unovodstvo su integrirani u op ti glavni softver poslovanja. Softver za pra enje kredita sada omogu ava razmjenu podataka putem elektronske po te. Unapre ivanje sigurnosnog sistema uklju uje uvo enje firewall-a, mirror-in diskova u toku dana, kao i bolju za titu ifri u softveru za pra enje kredita.

Podru je U je popravilo cjenu sa b na a: Unutra nji revizor i dalje dostavlja kvartalne izvje taje te se fokusira na kreditni rizik, finansijsku reviziju i druge proceduralne kontrole. U sklopu LIP II programa Partner je dobio dodatnu tehni ku pomo vezanu za unutra nju kontrolu.

Ocjena za podru je A ostaje nepromijenjena (a): Nakon to su proveli istra ivanje, Partner je pobolj ao ponudu svojih kreditnih proizvoda te su uveli ni e iznose za novu ciljanu skupinu (porodi ni biznis krediti), grejs period je uveden za ni e poljoprivredne kredite, smanjena je kamatna stopa za svu klijentelu, i uvedena znatno ni a kamatna stopa za vjerne klijente koji se vra aju Partneru. Partner je prihvatio uslugu na pragu pri tome koristeci svoju komparativnu prednost pri tome koriste i iroku mre u ureda ime su se u mnogome pribli ili svojim klijentima, to je dodatno olak ano dodjeljivanjem mobilnih telefona i ve eg broja vozila kreditnim slu benicima, a sve u svrhu njihove bolje dostupnosti klijentima.

Ocjena za podru je F je popravljena sa c na a: Partner je pro irio svoju bazu izvora sredstava pridodaju i joj komercijalne kredite od Raiffeisen banke i Blue Orchard-a, kao i kredite od KfW-a i dodatnog izvora od USAID-a.

Ocjena za podru je E ostaje nepromijenjena (a):

1RMUAFE metoda je u januaru 200.3 godine promijenjena. Na novoj ljestvici ocjena, ocjena koja je ekvivalentna ocjeni G4* je B+.

This translation was not reviewed by Planet Rating

www.planetrating.org 8

Sveukupna profitabilnost ostaje vrlo stabilna iako su slabi izgledi za njeno dostizanje nivoa iz 2001. godine obzirom na pritisak koji se vr i na smanjenje kamatnih stopa to je skladu sa promjenama uvjeta na tr i tu. Iskusni kreditni slu benici su postali znatno produktivniji to se ogleda u broju klijenata, tako da broj slu ajeva po slu beniku varira od 150 do 200, iako je veli na portfolia po slu beniku ostala nepromijenjena i nakon uvo enja manjih porodi nih biznis kredita.

Tro kovi poslovanja kao procenat kreditnog portfolia su znatno opali, sa 18.6% u 2002. godini na 15.8% na 2003. godini, po to su tro kovi podvedeni pod bud et 2003. godine.

This translation was not reviewed by Planet Rating

www.planetrating.org 9

Ocjena Plus

Kroz podru ja RMUAFE se procjenjuje odr ivost institucije. Me utim, mladoj instituciji koja

je pri tome u sredini koja je puna izazova i usmjerena je na ciljanu skupinu kojoj je te ko

udovoljiti, je vrlo te ko posti i tu razinu odr ivosti. Ocjena Plus je ocjena kojom se

poja njava kontekst u kojem institucija djeluje.

Devet godina nakon potpisivanja Dejtonskog sporazuma kojim je okon an rat u Bosni i Hercegovini, zemja se ipak u mnogome jo uvijek oslanja na stranu pomo . BiH jo uvijek prolazi kroz proces tranzicije od centralizovanog ka sistemu slobodne tr i ne ekonomije. Samo pojedine privatizacijske inicijative su obezbijedile uvjete za odr iv razvoj biznisa. Jo se mnogo toga treba uraditi kako bi se pobolj ala zakonska regulativa te uklonile administrativne prepreke koje stoje ulaga ima na putu. Moody Slu ba za Ulaganja je Bosni i Hercegovini upravo dodijelila ocjenu B3+ koja Bosnu ini bezbjednijom za ulaganja.

Poslijeratni prihod po glavi stanovnika je na kraju 1995. godine iznosio 456$, ali je ve 2002. godine porastao na 1.270$, to iznosi vi e od pola vrijednosti zabilje ene 1991. godine. Me utim, do 2000. godine je ekonomski razvoj zna ajno usporen i rast GDP-a je stabiliziran za 10% 1998. i 1999. godine, dok je u 2000. godini pao za 5% i u 2001. za 2.3%.

Prem UNDP-ovom Izvje taju o ljudskom razvoju, Bosna i Hercegovina zauzima 60-to mjesto (od ukupno 175 zemalja) i procjenjuje se da je 20% stanovni tva ispod dr avne linije siroma tva. 27% odraslih se smatra siroma nim u pogledu obrazovanja, zdravstveno siroma tvo poga a 16% stanovni tva, dok 29% stanovni tva mo e da se smatra siroma nim u pogledu ostvarivanja svojih prava (to su oni koji ive u doma instvima bez ostvarenih imovinskih prava). Zaposlenost u formalnom sektoru je znatno ispod prijeratne razine. Posljednje godine ekonomskog rasta su imale slabog uticaja na zaposlenost i u e e na tr i tu rada je jo uvijek ispod nivoa koji je potreban da bi se presudno utjecalo na siroma tvo.

Od rata na ovamo klju na infrastruktura je obnovljena u sklopu programa prioritetne rekonstrukcije i obnove (PRRP) to je podrazumijevalo javne ustanove, vodosnadbijevanje i napajanja strujom. irom zemlje su implementirani projekti vezani za putne komunikacije, telekomunikacije, energetiku i sektor voda. Uprkos uspjesima projekata hitne obnove putnih komunikacija, ipak je ve inski dio mre e puteva jo uvijek u lo em stanju.

Prema isto noevropskim i srednjoazijskim standardima Partner se smatra velikom organizacijom uzimaju i u obzir portfolio od preko 12 miliona EUR, a zahvaljuju i po etnom kapitalu koji je obezbijedio Mercy Corps kao i zbog neraspore ene dobiti i nekoliko kredita sa olak icama. Iako je Partner od kraja 2000. godine registrovan kao lokalna mikrokreditna organizacija, on djeluje jo od 1997. godine. Mada je u pore enju sa drugim mikrokreditinim organizacijama mlada organizacija, Partner je dobro savladao sisteme kreditiranja i finansije.

Partnerov prosjecan iznos izdatog kredita je 96% od GNP-a prosjecan aktivni kredit je 63% to ga prema MBB-u svrstava u iroku kategoriju.

56% Partnerovih aktivnih klijenata su ene, a 62% klijentele ini stanovni tvo iz ruralnih podru ja. Ulaganjem u iroku mre u ureda, Partner je omogu io pristup ruralnim klijentima.

Dec. 2001

Dec. 2002

Dec. 2003

Valutni te aj: 1 EUR = X BAM

1.96

1.96

1.96

GDP/ po glavi (EUR)

1,476

1,556

1,611

Inflacija 0.9% 0.3%

0.9%

Izvor: Centralna banka Bosne i Hercegovine

Zrelost i mjesto na ljestvici

Ciljana klijentela

Sredina

This translation was not reviewed by Planet Rating

www.planetrating.org 10

Visina prosje nog ispla enog kredita je u 2003. godini zna ajno pala uvo enjem porodi nih biznis kredita, ni e vrijednosti i kra eg perioda trajanja. Iz tog razloga, prosjek podrazumijeva kombinaciju vrlo malih kredita ispod 1.500 BAM (25% klijenata) i dosta ve ih kredita od do 20.000 BAM. Djelovanjem u oba entiteta i u Distriktu Br ko, Partner dopire do raseljenih lica i povratnika, koji ine preko 25% klijentele.

This translation was not reviewed by Planet Rating

www.planetrating.org 11

Sadr aj

Ocjenjiva ka ljestvica 2Error! Bookmark not defined.

Formule omjera Error! Bookmark not defined.

Sa etak Error! Bookmark not defined.

Promjene nastale od ocjenjivanja izvr enog u avgustu 2002. godine. 7

Ocjena « Plus » 9

Skra enice Error! Bookmark not defined.

Mikrofinansijska sredina 14

Institucionalna prezentacija 17

Upravljanje i dono enje odluka 20

Dono enje odluka 20

Planiranje 21

Menad ment tim 23

Upravljanje ljudskim resursima 23

Menad ment informacionih sistema 25

Menad ment informacionih sistema(MIS) i opreme 25

Informacije i aktivnosti 26

Informacije o finansijama i ra unovodstvu 27

Upravljanje rizikom 29

Procedure i unutra nje kontrole 29

Unutra nja revizija Error! Bookmark not defined.

Aktivnosti : proizvodi i usluge 31

Menad ment portfolia 31

Portfolio u riziku 34

Omjer otpisivanja 34

Credit risk coverage Pokri e rizi nih kredita 35

Sredstva i likvidnost 36

Upravljanje aktivom i obavezama i finansijska strategija 36

Upravljanje likvidnosti 37

Efikasnost i profitabilnost 38

Udru enje sa BosVita-om 42

Dodaci 44

Opis proizvoda 44

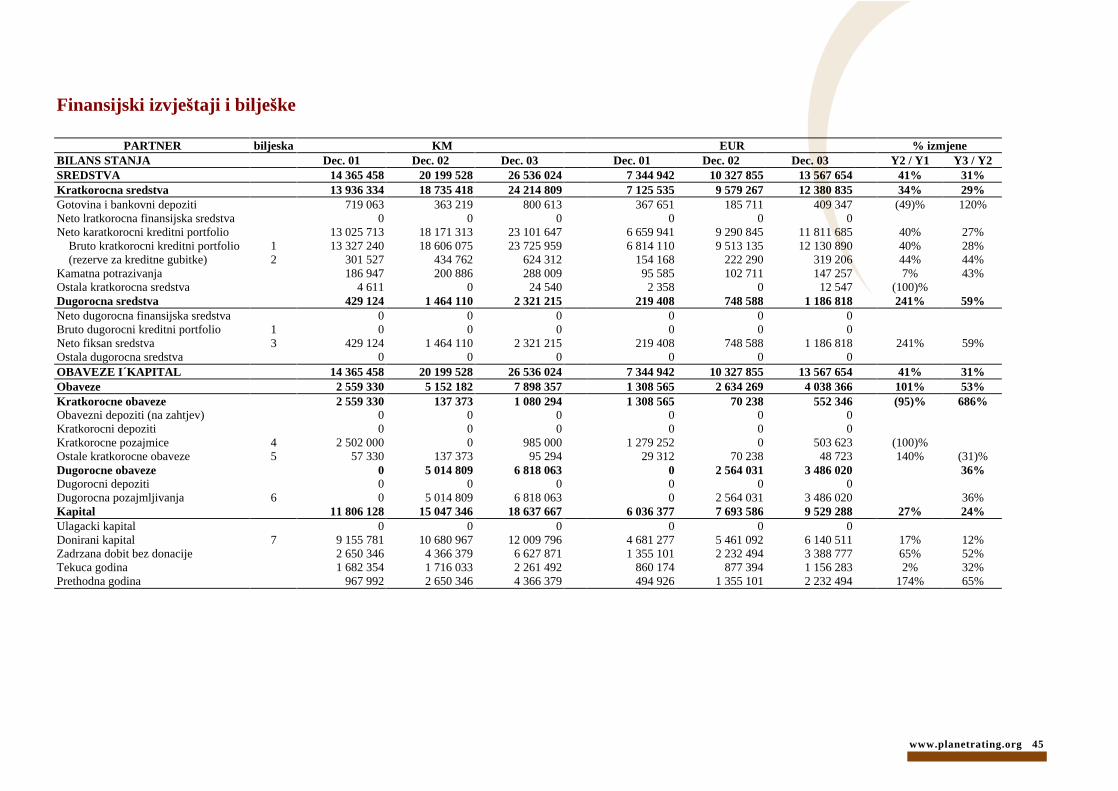

Finansijski izvje taji i bilje ke 45

Promjene 49

Translation was not reviewed by Planet Rating

www.planetrating.org 12

Skra enice

UAO Upravljanje aktivom/obavezama AMFI Asocijacija mikrofinansijskih institucija BAM Konvertibilna Marka (lokalna valuta koja se jo zove i BAM) BiH Bosna i Hercegovina BSIM Biro za stanovni tvo, izbjeglice i migracije. EBRD European Bank for Reconstruction and Development (Evropska banka

za rekosntrukciju i razvoj) EKS Efektivna kamatna stopa EU Evropska Unija EUR Euro EURIBOR Euro Interbank Offered Rate LJR Ljudski resursi NND Neto nacionalni prihod GDP Bruto nacionalni prihod HQ Headquarters (Glavno sjedi te) LJR Ljudski resursi IAS International Accounting Standards (Me unarodni standardi

ra unovodstva) IFAD International Fund for Agricultural Development (Me unarodni fond za

razvoj poljoprivrede) IFC International Finance Corporation (Me unarodna finansijska

korporacija) IRC International Rescue Committee (Me unarodni komitet za pomo ) KfW German Development Bank (Njema ka razvojna banka) LAMP Linking Agricultural Markets to Producers (Povezivanje proizvo a a sa

poljoprivrednim tr i tem) LID Implementiraju a organizacija za LIP, sada je to Odraz Fondacija u

Federaciji LIP Projekat lokalnih inicijativa (Projekat Svjetske banke) LIP II Drugi krug projekta lokalnih inicijativa (Projekat Svjetske banke) KS Kreditni slu benik SPK Specijalista za pra enje kredita MBB MicroBanking Bulletin (Bilten mikrobankarstva) MIS Management Information System (Menad ment informacionih sistema) MC/SEA Mercy Corps/Scottish European Aid ( kotska evropska pomo ) MFI Mikrofinansijska institucija MFC Mikrofinansijski centar za srednju i isto nu Evropu i novonastale dr ave NVO Nevladina organizacija PUR Portfolio u riziku PA Povrat na aktivu ROE Povrat na kapital RS Republika Sprska MSP Mala i srednja preduze a UNDP United Nations Development Program (Razvojni program Ujedinjenih

nacija) UNHCR United Nations High Commissioner for Refugees (Visoki Komesarijat

Ujedinjenih nacija za izbjeglice) USAID United States Agency for International Development (Agencija

Sjedinjenih Ameri kih Dr ava za me unarodni razvoj)

Translation was not reviewed by Planet Rating

www.planetrating.org 13

USD United States Dollar (ameri ki dolar) USDA United States Department of Agriculture (Ministarstvo poljoprivrede

Sjedinjenih Ameri kih Dr ava)

Translation was not reviewed by Planet Rating

www.planetrating.org 14

Mikrofinansijska sredina

Zemlja Dejtonskim sporazumom iz decembra 1995. godine utvr ene su me unarodno priznate granice Bosne i Hercegovine te je stvorena zajedni ka multietni ka i demokratska vlada. Vlada Bosne i Hercegovine na dr avnom nivou ima u svojoj nadle nosti vo enje vanjske, ekonomske i fiskalne politike. Drugu razinu vlasti ine dva entiteta od kojih je jedan bo nja ko/hrvatska Federacija Bosne i Hercegovine (FBiH), a drugi je entitet sa srpskom ve inom, Republika Srpska (RS)

svaki od entiteta zauzima otprilike pola od ukupne teritorije BiH. Vlasti Federacije i Republike Srpske imaju unutra nji nadzor nad funkcijama. Me u entitetima postoji velike neuskla enost obzirom da bruto nacionalnhi dohodak u RS iznosi tek 75% od prosje ne vrijednosti zabilje enoj na dr avnom nivou.

Povijest sektora Mikrofinansijski sektor je uz zna ajnu podr ku Svjetske banke u BiH za ivio po zavr etku rata, a danas je visoko profesionalan i ve ina njegovih institucija je od samog po etka usvojila najbolje na ine poslovanja.

Glavnina sredstava je u sektor pristigla kroz kanale Svjetske banke odnosno kroz projekat loklanih inicijativa (LIP) koji je Banka finansirala, a iji je cilj bio da potpomogne i omogu i razvoj finansijski odr ivih mikrokreditnih programa preko dvije kvazi-vladine implementiraju e fondacije, jedna u Federaciji i druga u RS. Cilj programa je bio da finansira mikrofinansijske institucije, promovira pravnu i regulatornu reformu, izgradi kapacitete, te da doprinese i uti e na procese procjenjivanja, istra ivanja i razvoja. U prvoj fazi ovog projekta (1996-2000) je dodijeljeno ukupno 21.7 miliona $ kojima je u po etku finasirano 17 NVO-a, a poslije jo 9 dodatnih. U drugoj fazi (2001-2004/2005) e LID ( to je sada Odraz fondacija) dodijeliti ukupno 25 miliona $ za finansiranje portfolia i za druge projekte. Transe finansirana su uslovljene implementiranjem unaprijed odredjenih organizacionih i promjen a politike. O ekuje se da e tre a faza biti ograni ena na otprilike 7.3 miliona $ (12 miliona BAM) i biti e dodijeljena samo nekolicini najja ih mikrofinansijskih institucija irom zemlje. Ova dva

kruga finansiranja koji obuhvataju sve manje i manje mikrofinansijskih institucija su dovela do konsolidacije sektora koja se odrazila u ujedinjenju pojedinih organizacija ili u preuzimanju manjih od strane ve ih organizacija. Mnogi lokalni eksperti vjeruju da e se sektor nastaviti konsolidirati u tom pravcu.

Pored sredstava Svjetske banke, bilateralna pomo mikrofinansijskim institucijama uglavnom sti e iz ameri kih izvora (USAID, USDA i BPRM), zatim od razvojnih agencija iz Engleske,

vedske i Kanade, kao i od vlada Austrije, Italije, Holandije, panije, vicarske i Japana. Od 2002. godine KfW je finansirao sedam vode ih MFi-a u BiH kroz programe Evropskog fonda, a u cilju pru anja podr ke razvoju rurala i malih i srednjih preduze a. Tako er se o ekuje da e USAID mikrofinansijskom sektoru dodijeliti jo 8 miliona $ za poljoprivredne kredite

putem svog LAMP projekta (Povezivanje proizvo a a sa poljoprivrednim tr i tem). USAID-ov program biznisa i finansija koji je nekolicini mikrofinansijskih projekata dodijelio 5 miliona $ je sada zavr en te samim tim ne e dodjeljivati nove kredite. IFAD bi mogao podr ati razvoj kreditnih i tednih institucija. Finansijeri mikrofinansijskih institucija iznalaze na ina kako da za ubudu e promoviraju anga ovanje komercijalnih banka za jamstvo u procesu otplate.

Sektor bankarstva Sektor bankarstva nastavlja da se konsoliduje i ja a. Prema mi ljenju Centralne banke, reforme u sektoru bankarstva su bile nagla enije nego reforme u bilo kojem drugom privrednom

Kvalitetno organiziran mikrof.

sektor

LIP projekat Svjetske banke -

jedan od vode ih osniva a

mikrofinansijskog sektora u BiH

USAID i KfW su tako e klju ni

donatori MFI-a

Translation was not reviewed by Planet Rating

www.planetrating.org 15

sektoru. Porasla je konkurencija u ovom sektoru, uklju uju i i pojavljivanje stranih banaka, to je prouzrokovalo op ti pad kamatnih stopa irom sektora. Osim toga zabilje en je napredak u smislu postepenog rasta minimalnog iznosa kapitala sa 2.5 na 15 miliona BAM, zatim u razvoju sistema osiguranja depozita, u privatizaciji dr avnih banaka koja je sada ve zavr ena u Republici Srpskoj, dok je i u Federaciji u mnogome poodmakla. Ove reforme su doprinijele konsolidaciji sektora tako da je u 2003. godini broj registrovanih banaka iznosio 38, dok je taj broj u 1997. godini bio 76. Bankovni sistem je na kraju 2003. godinr imao aktivu koja je iznosila poreko 7 milijardi BAM i primjetan je preokret u finansiranju preko privatnih lokalnih i stranih izvora.

MFI-e su te ko ubje ivale lokalne banke da im posude sredstva. Raiffeisen banka je bila najaktivnija u tom pogledu, a u skorije vrijeme i par drugih banaka pokazuje interesovanje za ovo tr i te. Takvo pona anje je prouzrokovano kako nerazumijevanjem rada mikrofinasijskih institucija tako i gledanjem na MFI-e kao na konkurente.

Mikrofinansijska regulatorna sredina Implementatori LIP projekta, kako u Federaciji tako i u Republici Srpskoj, su zajedno sa Svjetskom bankom uklju eni u dugoro ne napore za razvijanje pravnog i regulatornog okvira za razli ite vrste institucionalnih struktura za tednju i kredite. Za sada je jedino zakon o mikrokreditnim organizacijama usvojen i u Federaciji i u Republici Srpskoj. Taj zakon je jednostavan i omogu uje registraciju specijalizovanih isklju ivo kreditinih organizacija, zatim nevladinih i neprofitnih organizacija uz minimum regulisanja i bez formalnog nadgledanja od strane vlade. Postoje razlicite lokalne interpretacije zakona o MKO, kao i o pruzanju kredita mikropoduzetnicima i nisu poduzete nikakve aktivnosti protiv MKO koje pruzaju i neke druge vrste kredita.2

Kao rezultat ovih inicijativa, utvr en je cilj da se izmijeni postoje i pravni okvir u pravcu pro irenja pravnih opcija mikrokreditinih organizacija. O ekuje se da e se pravnim izmjenama MFI-ma omogu iti da se registruju kao finansijske kompanije za profit koje podlije u porezima, ali koje istovremeno mogu da pru aju druge finansijske proizvode koji ne podrazumijevaju tednju. Nekoliko MFI-a se raduju tome to e imati strukturu finansijske kompanije jer bi time privukle iru lepezu izvora finasiranja, iako pravni okvir za takvu vrstu kompanije jo uvijek ne postoji. U skladu sa postoje im zakonom o bankarstvu postoji mogu nost da imaju status banke. Kona no, IFAD radi na tome da se usvoji zakon koji bi regulisao tednju na bazi lanarine kao i kreditne organizacije, ime bi se mikrokreditnim organizacijama dala jo jedna mogu nost. Pravne reforme koje promoviraju ekonomski prostor irom zemlje i koji pobolj ava upotrebu kolaterala e tako e MFI-ma omogu iti povoljniji

kontekst.

Pru aoci mikrofinansijskih usluga Iako u BiH postoji preko 40 registrovanih mikrokreditnih organizacija, glavnina portfolia je skoncentrisana u deset najve ih MFI-a. Na kraju 2003. godine vode e MFI-e su opslu ivale 82.000 klijenata sa ukuonim portfoliom od pribli no 81 miliona EUR. Ove vode e MFI-e se odlikuju jakim poslovanjem u skladu sa portfoliom kao i sa operativnom, ako ne i finansijskom odr ivo u. Sa pove anjem konkurencije lokalni akteri su zabrinuti potencijalnom op tom prezadu eno u klijenata.

2 lan 2 zakona Federacije ka e: U skladu sa ovim zakonom, mikrokreditna organizacija je bezdepozitna i neprofitna organizacija ija je osnovna djelatnost pru anje mikrokredita socijalno ugro enim i u svrhu razvijanja poduzetni tva.

lan 12 precizira da djelatnosti mikrokreditne organizacije podrazumijevaju: pru anje mikrokredita socijalno ugro enim kategorijama stanovni tva, pru anje usluga savjetovanja vezanim za kredite, poslovnih savjeta kao i tehni ke pomo i to je u skladu sa promoviranjem kreditne djelatnosti mikrokreditne organizacije; pravni izvor finansijskih i drugih sredstava iz bilo kojeg pravnog tijela, uklju uju i lanarinu, poklone, kao i donacije zajedno sa pru anjem mikrokredita. Izvor: Federalni zakonik

Konkurencija me u pru aocima usluga

sve vi e raste; rasprostranjena

prezadu enost brine

cio sketor

U raspravi su pravne reforme kojima bi se pove ale mogu nosti

MFI-a

Mnoge banke nevoljko posu uju sredstva mikrofinasijskim

institucijama

Translation was not reviewed by Planet Rating

www.planetrating.org 16

Pored ni e navedenih MFI-a, banke tako er predstavljaju izvor kredita ovom sektoru. ProCredit banka koja je prije nosila ime Mikropoduzetni ka banka, sa svojim me unarodnim dioni arima kao to su EBRD, IFC i KfW opslu uje zvani ne mikro i male poduzetnike. Komercijalne banke su zakora ile na tr i te kao oni koji MFI-ma pru aju sredstva, ali i kao direktni davaoci kredita stanovni tvu, prije svega preko potro a kih kredita. Konkurencija me u MFI-ma je vrlo jaka i tr i ta u urbanim sredinama su ili ve zasi ena ili su blizu zasi enja, to je razlog tome da mnoge MFI-e rade na irenju svog djelovanja na ruralna podru ja.

Dio spiska pru aoca mikrofinansijskih usluga u BiH

Ime MFI-e Broj klijenata

Aktivni portfolio (BAM)

% ena

% Udio u tr i tu (portfolio)

EKI 13,550

29,803,200 35% 19% MIKROFIN 7,426

28,462,938 37% 18% PARTNER 11,935

23,725,958 53% 15% SUNRISE 7,256

13,062,798 37% 8% MI-BOSPO 7,162

11,023,398 100% 7% Druge MFI-e 9,418

10,738,332 n/a 7% LOK 3,834

10,439,444 38% 7% PRIZMA 10,968

9,973,065 100% 6% BENEFIT 4,906

9,000,158 39% 6% SINERGIJA 2,972

8,957,858 28% 6% BOSVITA 2,061

3,243,738 77% 2%

Ukupno 81,488

158,430,887

Izvor: LIP program i podaci uzeti iz lokalnih procjena od 31.12.2003. godine.

Translation was not reviewed by Planet Rating

www.planetrating.org 17

Institucionalna prezentacija

Partner pru a finansijske usluge ekonomski aktivnom stanovni tvu koji nemaju drugog pristupa komercijalnim izvorima finansiranja. Partnerova misija se sastoji u slijede em: a) da pomogne mikro-poduzetnicima da pokrenu ili pro ire svoje biznise, b) da potpomogne prijelaz ka tr i noj ekonomiji, c) da promovira ulogu ena u poslovanju te da onima u ruralnim podru jima ponudi jednostavna pristup kreditima, i d) da pove a zaposlenost, popravi ivotne standarde i stvori bolje ekonomske mogu nosti u Federaciji, Republici Srpskoj i Br ko Distriktu. Partner svoju misiju ispunjava tako to pru a visoko kvalitetne kredite, usluge obuke, zatim tehni ku pomo , ostvaruju i na taj na in svoju finansijsku odr ivost.

Partner je 11.decembra 2000. godine pri Ministartstvu socijalnog rada, raseljenih lica i izbjeglica Federacije registrovan kao mikrokreditna organizacija sa sjedi tem u Tuzli, to je u skladu sa Federalnim zakonom usvojenim u julu 2000. godine. Odmah po usvajanju zakona o mikrokreditinim organizacijama u Republici Srpskoj, decembra 2001. godine, Partner je i pri Ministarstvu finansija Republike Srpske registrovao svoje granske urede na teritoriji RS-e. Partner nije pod nadzorom niti jedne banke.

Partner je lan lokalnih, regionalnih i me unarodnih mre a. Te mre e su

: AMFO, lokalna asocijacija mikrofinansijskih institucija BiH, MFC, Mikrofinansijski centar za Srednju i Isto nu Evropu, NIS, te Mercy Corps-ova mre a povezanih MIF-a. Osim njih, Partner je lan Privredne komore Tuzlanskog kantona.

Obzirom da je Partner lokalna neprofitna mikrokreditna organizacija, on nema svog vlasnika. Mercy Corps je osniva Partnera, a taj njihov odnos je opisan u osniva kom sporazumu od 15. novembra 200. godine koji je nedavno produ en do 15. novembra 2004. godine. Partner je obavezan da ispuni osnovne zahtjeve poslovanja te zadr i istu ciljanu grupu klijenata nastvaljaju i da koristi sredstva Mercy Corps-a koja su dodijeljena kao kreditni kapital zajedno sa prate om zaradom. to se ti e odluke o kapitalizacija, ona e se zasnivati na partnerskom sporazumu od 15. novembra 2003. godine. Partner i Mercy Corps e odlu iti o obliku kapitalizacije, bilo putem direktnog granta ili na bazi u e a u kapitalu bude li to dozvoljeno.

ak i prije nego je Partner registrovan kao lokalna mikrokreditna organizacije, njegov Upravni odbor je ve bio oformljen. Prema Partnerovom statute koji je zadnji put revidiran 18. decembra 2003. godine, predvi eno je 7 do 13 lanova Upravnog odbora iz Federacije, Republike Srpske i Br ko Distrikta, kao i dva lana koja bi imenovao osniva to je odlu eno partnerskim sporazumom. Vanredni lanovi koji finasiraju Partner tako er prisustvuju stastancima Odbora, te zadr avaju pravo da imenuju predstavnika svoje institucije za trajanje mandata koje smatraju odogovaraju im. LIP projekat nala e imenovanje vanrednih lanova Odbora. Odbor trenutno broji 9 lanova i dva vanredna lana.

Upravni odbor Pozicija Od Zanimanje Bahrija Tanovi

Predsjednik

Oktobar 98 Diplomirani ekonomista, Direktor Agencije za privatizaciju Tuzlanskog kantona

Fadil Merdi lan Februar 03 Diplomirani in enjer poljoprivrede, uposlen u op ini Kakanj kao stru ni saradnik za poljoprivredu

Zdravko Danilovi

lan Februar 00 In enjer organizacije rada; penzionisan; radio kao novinar i slu benik

Branka Ili

lan Juli 98 Diplomirani ekonomista; penzionisana; radio u brojnim preduze ima uklju uju i i banke

Pamela Eser lan Septembar 00

Magistar; Direktor Mercy Corps-ovog odjela za mikropoduzetni tvo i ekonomski razvoj; Direktor MC/SEA-e iz koje je izrastao Partner

Richard M.Thwaites lan Novembar 02

Direktor Mercy Corps-a za BiH

Pravni oblik,

supervizija

Osniva i

vlasni tvo

Mre e

Misija

Translation was not reviewed by Planet Rating

www.planetrating.org 18

Upravni odbor Pozicija Od Zanimanje Stanko Du ani

lan Februar 00 Diplomirao politi ke nauke; ima iskustva u

novinarstvu i op inskim valstima Fehmo Huremovi

lan Septembar 98

Diplomirani ekonomista; penzionisan; bio uposlen u nekoliko preduze a sa sjedi tem u Tuzli

Sasha Barnes lan Februar 03 UMCOR, Sarajevo, Bosna i Hercegovina, Predstavnik Raiffeisen Banke

Vanredni lan

Februar 03 Raiffeisen Banka

Predstavnik Odraz-a Vanredni lan

Februar 03 Odraz Fondacija

Partnerovo sjedi te je u Tuzli gdje je smje teno njegovo rukovodstvo i gdje je centar za priliv informacija iz regionalnih centara. 26 terenskih ureda, od kojih svaki ima bar po jednog kreditnog slu benika su grupisani u 6 regiona. Regionalnim uredima rukovode regionalni menad eri koji su odgovorni za regionalno strate ko planiranje, nadgledanje i pomaganje kreditnih slu benika, op i nadzor kreditnih djelatnosti kao i regionalnih finansijskih slu benika. Kreditne informacije i ra unovodstvo za pojedini region su odgovornosti regionanih finansijskih slu benika. Sve informacije kao i prate a ra unovodstvena dokumentacija se redovno dostavljaju u glavno sjedi te gdje se vr i njihova konsolidacija.

Sva odobravanja kredita, isplate i otpla ivanja su djelatnosti koje su decentralizovane po regionima u kojima kredite odobravaju kreditni odbori. Partner ne radi sa gotovinom obzirom da im lokalne banke slu e kao blagajnici za isplatu i otplatu kredita. Regionalni uredi su zadu eni za unos podataka, a kreditni slu benici imaju blagovremen pristup svim informacijama vezanim za klijente. Partner je imao u vidu da svaki regionalni ured ima najvi e 12 kreditinih slu benika, ali e ta organizaciona struktura biti a urirana nakon to joj se pridoda osoblje BosVita-e.

Board of DirectorsInternal Auditor

BusinessSecretaryExecutive Director

MISDirector of

FinanceLegal

Director of RH /Administration

Director of CreditStrategy and

Marketing

Technical Advisor

Marketing Research ProductDevelopment

Operations Manager

Public Relations

RegionalManagers (6)

Finance Officer

Credit Officer

Head of Administration

Support Staff

Funds Coordinator

Chief Accountant

LTS Specialist

To be filled

Accountants

Tim i

struktura

Translation was not reviewed by Planet Rating

www.planetrating.org 19

Ljudski resursi 2001

2002

2003

Broj uposlenih 68

76

93

% Kreditinih slu benika 65%

62%

66%

Fluktuacija radne snage (broj onih koji su napustili/ prosje an broj uposlenih u datom periodu)

9%

1%

1%

Vi e informacija vezanih za ove kredite se mo e na i u dodatku.

Partner nudi tri vrste kredita za biznise: porodi ni biznis kredit, tgovinski kredit i kredit za usluge i proizvodnju. U proteklom periodu krediti su se razlikovali po visini, ali nisu nu no bili usmjereni na razli ite segmente tra i ta. U 2003. godini Partner je promijenio ponudu proizvoda/kredita i podijelio ih po namjeni i ciljanoj skupini s tim da je svaka kategorija kredita imala i svoju kamatnu stopu, odre enu visinu iznosa kao i periode otplate kredita. Partner je tako er uveo i lojalni paket za one vjerne klijente koji se vra aju Partneru koji podrazumijeva sni avanja kamatne stope iz kruga u krug, du i period otplate i vi i iznos kredita. U januaru 2004. godine Partner je snizio svoje kamatne stope i spustio svoje stroge zahtjeve za obnovu kredita za one klijente koji su ve imali iskustva sa dugim periodom ispla ivanja.

Jo od 1999. godine Partnerovi ra uni kao i ra uni Partnerovog prethodnika MC/SEA-a podlije u reviziji koju provodi Revik d.o.o. Sarajevo (lokalni partner PriceWaterhouseCoopers-a iz Holandije). Nakon svih ovih eksternih revizija dato je pozitivno mi ljenje o Partnerovim finansijama. Ista kompanija je uradila i reviziju za 8 drugih bosanskih MFI-a, a ujedno sura uje sa Svjetskom bankom u vezi pitanja mikrofinansiranja.

Partner i BosVita, manja lokalna mikrofinansijska institucija koja opslu uje sli ne klijente na podru ju Tuzle, e 1. juna 2004. godine da se udru e. Ovo udru ivanje je odobreno od strane Odbora mikrofinansijskih institucija i pripremne radnje su u toku. Na kraju ovog izvje taja mogu se na i detaljnije informacije vezane za udru ivanje sa BosVita-om, koje obje stranke tretiraju kao spajanje.

Portfolio po proizvodima

Biznis kredit, dugoro ni

31%

Porodi ni biznis

7%

Poljoprivreda32%

Biznis kredit, kratkoro ni

30%

Eksterne revizije i

izvje tavanje

Proizvodi/vrste kredita

Udru enje BosVita-e i

Partnera

Portfolio po regionu

Breza15%

Doboj20%

Tuzla20%

Modrica12%

Brcko23%

Vlasenica10%

Translation was not reviewed by Planet Rating

www.planetrating.org 20

Upravljanje i dono enje odluka

Dono enje odluka

Proces dono enja odluka Proces dono enja odluka je otvoren i jasno definiran, a u njemu u e e uzimaju svi potrebni akteri. Odbor vr i nadzor u onoj mjeri koja je dovoljna da bi se osiguralo pridr avanje pravilnika kao i opravdanost Partnerove misije i strategije. Uop eno govore i, prije nego se donesu kona ne odluke Partner organizuje sastanke na kojima se tra e mi ljenje i komentari osoblja. One odluke koje donosi Odbor, a od kojih je ve ina plod zahtjeva proiza lih iz zakona te su potom uvr tene u Partnerove statute, podrazumijevaju usvajanje poslovnog plana, bud eta, programa, kao i drugih izvje taja zna ajnih za poslovanje.

Kvalifikacije i anga ovanost rukovode ih tijela Odbor je pokrenuo inicijative kojima bi oja ao svoju ulogu tako to je sa inio Pravilnik rada i formirao najbitnije komisije (LJR, Strategija i Revizija). Komisija za ljudske resurse je oformljena i njen prvi zadatak je da sa ini kriterije za odabir lanova drugih dvaju komisija. Odbor se u svom punom sastavu sastaje barem svaka tri mjeseca i za svaki sastanak se pravi zapisnik. Partner je kroz povremene razmjene i putovanja radio na savladavanju izazova kojeg predstavlja nagradjivanje Odbora ciji se rad zasniva na dobrovoljnoj osnovi.

lanovi Odbora su povremeno facilitirali Partnerov rad (povrat sredstava koja su uvana u banci koja je bankrotirala; pomo pri lokalnoj registraciji u Br ko Distriktu). Iako samo tri lana Odbora imaju iskustva sa mikrofinansiranjem od ranije (od toga su dva lana

predtsavnici Mercy Corps-a), Odbor je tokom vremena stekao zna ajna znanja vezana za specifi nosti ove vrste poslovanja. Prema uputama LIP programa, Partner je imenovao vanredne lanove Odbora koji nemaju pravo glasa, a predstavljaju osniva e (Odraz fondaciju koja rukovodi LIP programom i Raiffeisen banku).

Informacije za menad ment Partner menad ment timu i Odboru podnosi vrlo veliki obim informacija. Detaljni kvartalni izvje taji o finansijskom poslovanju i portfoliu se podnose Odboru zajedno sa svim drugim potrebnim dokumentima. Menad ment tim ima uvid u mjese ne finasijske izvje taje i druge izvje taje vezane za portfolio. Unutra nji revizor je direktno odgovoran Odboru i podnosi kvartalne izvje taje o kvalitetu finansijskih izvje taja, kao i reviziju kreditnog poslovanja i obra unavanje poreza. U nekim slu ajevima lanovi Odbora primaju previ e informacija tako da se o ekuje da uvo enjem novih pod-komisija informacioni paketi koji se predo avaju punom sastavu Odbora vi e ne e biti preobimni.

Komunikacije i strate ke odluke Uzimaju i u obzir proces dono enja odluka koji podrazumijeva iroku bazu u esnika te redovne sastanke i transparentnost podataka i klju ne dokuemntacije, Partner na vrlo jasan na in ogla ava svoje strate ke odluke. Sastanci na kojima prisustvuje svo uposleno osoblje su samo jo jedan vid foruma za komunikaciju, a etiri takva su odr ana u toku 2003. godine. Poslovni plan stoji svima na raspolaganju obzirom da je objavljen na internoj mre i kojoj pristup imaju svi uposleni. Osim toga, uposlenici se jasno informi u o tome ta se od njih o ekuje i kakve ciljeve proiza le iz strategije bi trebali da ostvare.

Cjelokupno osoblje se upoznaje sa

strate kim odlukama

Otvoreni process dono enja odluka

Predan Odbor koji putem svojih komisija

te i da bude to bolji

Op irne informacije za menad ment;

namjera je da se uz pomo komisija

smanji obim informacija koje se

predo avaju Odboru

Translation was not reviewed by Planet Rating

www.planetrating.org 21

Planiranje Identificiranje rizika Partner je u svom poslovnom planu i strategiji pristupio nekolicini klju nih rizika. Trenutno je najve i rizik u konkurenciji, to Partner poku ava da rije i nizom poslovnih ciljeva koa to su br a usluga, prednost koja se daje na osnovu lojalnosti, zatim mre a ureda koja Partner kao organizaciju dovodi na prag njegovih klijenata (pogledati Poglavlje A). Strate ko pozicioniranje u smislu ciljanog tr i ta jo uvijek nije dovoljno jasno razra eno, me utim iako to nije vidno nazna eno u poslovnom planu Partner sve vi e svoju djelatnost usmjerava ka poljoprivrednim i ruralnim podru jima u kojima je manja vjerovatno a da e nai i na banke kao konkurente. Druge vrste rizika podrazumijevaju pristup dovoljnoj koli ini sredstava, izostanka pobolj anja pravnog okvira i makroekonomske sredine, kao i potencijalna prezadu enost klijenata. Partner je uspio da obezbijedi sredstva za 2004. godinu i sada radi na iznala enju sredstava za 2005. godinu i poslije. Unutra nje slabosti koje Partner poku ava da prevazi e su vezane za potrebe menad menta informacionih sistema kao i problem preoptere enog osoblja, prije svega kreditnih slu benika i ra unovo a. Trenutni plan prepoznaje ove probleme.

Planiranje bud eta i projiciranje Partner ima vrlo detaljan proces planiranja poslovanja u koji su uklju eni svi relevantni akteri. Proces se odvija sa jasnim vremenskim okvirom u svrhu postizanja krajnjeg cilja. Svi regionalni menad eri su obu eni da rade sa Microfin-om (instrumentom za planiranje poslovanja baziranim na Excel-u) i igraju aktivnu ulogu u obezbje ivanju operativnih procjena o kojima se potom izvje tava Upravni odbor. Ovi poslovni ciljevi su razvrstani po kreditnim slu benicima. Partner nadgleda svoje poslovanje i uspore uje postignute rezultate sa planiranim finansijskim i operativnim o ekivanjima. Osim toga Partner ima poseban skup ciljeva u svojoj uravnote enoj kartici (balanced scorecard). Uravnote ena kartica je metoda koji se koristi za izvr nu strategiju kojom se olak ava proces dono enja odluka te se mjeri uspje nost na osnovu organizacijskih i kvalitativnih pokazatelja, a sve u cilju ostvarivanja strate kih ciljeva.

Izvodljivost postoje e strategije Partner te i ka tome da do 2008. godine ostvari broj od 38.000 klijenata i portfolio od 54 miliona, a to e posti i tako to iri svoju geografsku pokrivenost, uzima klijente za poljoprivredne kredite, te zadr ava veliki broj klijenata. Pretpostavka je da i druge MFI-e u BiH imaju ambiciozne planove za pro irenje svoje baze klijenata, a budu i da je tr i te ve sada malo i zasi eno konkurencijom, Partner e morati biti na oprezu ako eli da zadr i svoju poziciju pogotovo zbog toga to Partnerove kamatne stope nisu ni e od ve ine njegovih najve ih suparnika. Partner eli da bude prepoznatljiv to posti e sa nekim prednostima koje nudi kao to su blizina klijentima ( pred va im vratima ), olak ice za vjerne klijente, brza isplata kredita, te jednostavan mehanizam jamstva. Partner tako er planira da znatno snizi omjer svojih tro kova poslovanja sa vrlo optimisti nim pretpostavkama za portfolio svakog kreditnog slu benika (Sekcija E). Potrebno je napomenuti da je Partner ve ranije ispunio svoja o ekivanja vezana za pove anje broja klijenata. Iako je u 2002. godini imao 20% manje klijenata nego je bilo o ekivano to je djelomice bilo prouzrokovano zbog zaka njelog priliva sredstava u prvom tromjese ju 2002. godine, Partner je u 2003. godini ostvario svoj cilj od preko 67% rasta klijentele. Partner ostaje otvoren za mogu a udru ivanja kojima bi ubrzao ostvarivanje svojih ciljeva ili modificirao planiranu pokrivenost podru ja. (Opis ve zapo etog udur ivanja sa manjom MFI BosVita je na kraju ovog izvje taja).

Detaljno razra en proces planiranja sa preciznim pra enjem

rezultata

Potrebno je biti na oprezu i mo i udovoljiti sve

ambicioznijim klijentima te ispuniti

efektivne ciljeve

Identificirani su najzna ajniji rizici,

mogle bi se preduzeti stro e mjere za

strate ko pozicioniranje

Translation was not reviewed by Planet Rating

www.planetrating.org 22

Klju ni aspekti O ekivane promjene

Ponuda usluga i geografska pokrivenost

Pro iriti djelovanje na podru je sjeverozapadne i jugoisto ne Bosne Otvaranje novog regionalnog ureda u 2005. godini a potom i formiranje sedmog regiona Otvaranje novih lokalnih ureda u postoje im i novim regionima (spisak je ve utvr en)

Upo ljavanje 31 kreditnog slu benika, 7 novih lanova osoblja u glavnom sjedi tu i 12 novih lanova regionalnog osoblja Razmatranje novih finansijskih proizvoda (ne kredita) sukladno o ekivanim izmjenama zakonske regulative

Operativne metode Upotreba tehnologije kojom bi se omogu ila lak a raspodjela kredita

Struktura i statuti Pronala enje odgovaraju ih partnera sa kojim bi se mogli udru iti Mogu a transformacija koja bi bila prouzrokovana novim o ekivanim zakonom o mikrokreditima

Nadzor Mikrofinansijski sektor u BiH trenutno ne podilazi ni pod kakav nadzor (osim to podlije u lokalnim zakonima) niti se takav planira za ubudu e

Finansiranje Sakupiti dodatnih 27 miliona EUR kako bi se do 2008. godine postigla veli ina portfolio od 54 miliona EUR (uglavnom iz komercijalnih izvora)

Izvor: Poslovni plan za 2004-2008, decembar 2003

Translation was not reviewed by Planet Rating

www.planetrating.org 23

Menad ment tim

Kvalifikacije i iskustva menad ment tima Otkako je Partner postao lokalno registrovana i vo ena mikrokreditna organizacija njegov menad ment tim njime uspje no rukovodi. Nekoliko klju nih lanova menad ment tima su do svojih pozicija do li nakon internog napredovanja te su tako uz posao nau ili ono za ta ranije na nekim drugim pozicijama ili kroz obrazovanje nisu imali priliku da nau e. lanovi Uprave su vrlo zadovoljni sa ukupnim Partnerovim poslovanjem i stoga imaju povjerenja u izvr nog direktora i njegove upravlja ke sposobnosti. Sve je ve i pritisak na MFI-ma i potreba da budu to konkurentnije i sofisticiranije, a to e iziskivati i pove ane kvalifikacije i sposobnosti.

Partner radi na prevazila enju ovih izazova tako to organizuje stalne obuke i otvara nove pozicije u kreditnom i marketin kom odjelu.

Izvr ni direktor: Izvr ni direktor, Senad Sinanovi , je po eo raditi u organizaciji 1997. godine kao prvi kreditni slu benik, a potom kao regionalni menad er i kreditni menad er prije nego je zahvaljuju i napornom radu i internom napredovanju imenovan na funkciju koju trenutno obna a. Iako nije zavr io fakultet niti je imao radno iskustvo prije zasnivanja radnog odnosa sa MC/SEA-om, osniva em Partnera, on je pro ao obuku na poslu, poha ao je mikrofinansijske seminare na Boulder and Bank akademiji u Frankfurtu, pro ao MFC obuku, te LID i menad ment obuku.

Definiranje uloga i razdvajanje zadataka Menad ment tim je 2003. godine pro iren jer su mu pridodati menad er za ljudske resurse i MIS menad er, koji su se u timu pridru ili izvr nom direktoru, finansijskom direktoru, direktoru kreditnog poslovanja, marketing menad eru, te pomo niku izvr nog direktora za pravna pitanja/ efu administracije. Ove novoimenovane funkcije pokrivaju podru ja za koja je ranije utvr eno da su problemati na, osobito pitanja MIS-a.

Nova organizacijska struktura e sigurno pobolj ati vje tine i kapacitete u kreditnom odjelu tako to e se otvoriti dvije nove pozicije u kreditnom odjelu

tehni ki savjetnik i menad er za kreitnu strategiju i marketing. Osim toga, pravni i administrativni poslovi e biti razdvojeni kako bi se svako podru je moglo to vi e specijalizirati. O ekuje se da e neke od ovih menad erskih pozicija biti popunjene nakon to se revidiraju kvalifikacije postoje eg menad ment tima kako u Partneru tako i u BosVita-i.

Komunikacija sa menad ment timom Menad ment tim ima jasnu komunikaciju kako neformalno tako i kroz formalne sastanke. Tim je upu en u aktivnosti drugih odjela i svi rade u pravcu ostvarivanja istih ciljeva zacrtanih u poslovnom planu.

Upravljanje ljudskim resursima

Upravljanje kvalifikacijama: upo ljavanje, obuka, interno napredovanje Partnerov pristup ljudskim resursima je takav da obezbje uje stvaranje lojalnog tima kroz njihovu obuku na poslu te davanjem mogu nosti za interno napredovanje. Tim ispunjava sve osnovne potrebe Partnera s tim da se povremeno anga uju vanjski suradnici kada su u pitanju neke zna ajne inicijative (a uriranje organizacijske strukture, udru ivanje).

Osoblje se upo ljava putem javnih oglasa, a biraju se osobe iz regiona u kojem e i raditi. Sa odabranim kandidatima se obavljaju razgovori koje vodi relevantni tim Partnerovog osoblja, a kona ni odabir odobrava izvr ni direktor. U jednostavnim slu ajevima upo ljavanja nije neophodno da izvr ni direktor uzima u e a u odabiru.

Jasna komunikacija unutar menad ment

tima

Menad ment tim u potpunosti sastavljen

od lokalnog osoblja uspje no vodi

Partner; za konkurentnost na

tr i tu potrebna jo ve a sofisticiranost

Novi MIS menad er pokriva sve klju ne

pozicije

Uvo enjem novih pozicija o ekuje se

pobolj anje vje tina i kapaciteta u

kreditnom odjelu

Jasan i efektivan pristup upravljanju

kvalifikacijama

Translation was not reviewed by Planet Rating

www.planetrating.org 24

Kad je rije o upo ljavanju novih kreditnih slu benika, svaki novi slu benik mora da pro e formalnu obuku (5 dana predavanja, 17 dana provedenih u radu sa Partnerovim kreditinm slu benikom/regionalnim menad erom), dok je u slu aju upo ljavanja drugi kategorija radnika ta obuka manje formalna. U drugom mjesecu rada novi kreditni slu benici izdaju 10-15 kredita pod budnim okom regionalnog menad era. To podrazumijeva i posjet svakom klijentu, te analizu kreditnog poslovanja zajedno sa regionalnim menad erom. Planovi obuke se baziraju na potrebama organizacije te indiviudalnim ambicijama uposlenika koje oni izra avaju u upitniku za kompletno osoblje. Top menad ment tim odlu uje o planu vanjske obuke. Obuka sa obuhvatnijim programom na alost podrazumijeva radno poznavanje engleskog jezika te iz tog razloga nije dostupna svim uposlenicima. U cilju savladavanja ovog problem Partner nala e onim uposlenicima koji pro u ovu obuku da posljedi no obu e ostatak osoblja.

Brojni su lanovi osoblja koji za organizaciju rade ve niz godina, napredovali su unutar struktura organizacije te na taj na in izgradili jak osje aj odgovornosti za budu nost Partnera. Fluktuacija osoblja u proteklih nekoliko godina skoro da nije ni postojala i svodi se na 1%. Izuzev komplikovanog regulisanja penzionog i drugih vrsta osiguranja i doprinosa koji su prisutni u svim politi kim i administrativnim distriktima, bosanska zakonska regulativa ne uzrokuje nikakve probleme Partnerovom menad mentu ljudskih resursa.

Na osnovu ciljeva iz izbalansirane kartice (Balanced Scorecard) Partner te i ka tome da postane najinovativniji poslodavac. Iz tog razloga Partner mjeri svoj napredak na osnovu nekoliko parametara, kao to su: sprovo enje prijedloga datih od strane uposlenika, broj zavr enih obuka po uposleniku, usporedba platne strukture, implementiranje novih tehnologija u cilju pobolj anja radnih uvjeta, itd.

Ocjena poslovanja Poslovanje svih uposlenih se ocjenjuje svake godine, a odvija se putem upitnika koji uklju uju o ekivanja uposlenih kao i njihove realno ostavrene uspjehe. Pored evaluacije koju obavlja nadzorno tijelo (supervizor) uposlenici jo ispunjavaju individualne uravnote ene kartice (balance scorecards) uz koje prila u i izjavu o samo-evaluaciji. Politika mjese nih poticaja za kreditne slu benike tako er ima efekat stalne evaluacije poslovanja. Drugi uposlenici mogu da dobiju i finansijske nagrade na osnovu preporuke njihovog nadzornog tijela (supervizora).

Kvalifikacije menad era za ljudske resurse Menad er za ljudske resurse je tek nedavno imenovana na tu poziciju, a ima ranije iskustvo vezano za kadrovska pitanja u Mercy Corps-u. Radila je za nekoliko me unarodnih organizacija to joj daje dobar uvid u pristup ljudskim resursima kakv nije tipi an za bosanske kompanije. Njeni ciljevi su vezani za osnovna pitanja ljudskih resursa i strategije pove anja efikasnosti, to podrazumijeva: identificiranje strategija za pobolj anje radne efikasnosti putem analiza koli ine vremena potrebnog za ispunjavanje zadataka, osobito za kreditne slu benike, zatim smanjenje ukupne papirologije i broja potrebnih izvje taja, pobolj anje plana razvoja karijere to je dijelom izbalansirane kartice (Balanced Scorecard-a), te pobolj anje sistema davanja poticaja. Udru ivanje koje predstoji i koje e da zna i integriranje sa osobljem BosVita-e e da zahtijeva fokusiranje na pitanja ljudskih resursa. Iako je podru je ljudskih resursa izvor najve e zabrinutosti vezane za udru ivanje sa BosVita-om, pretpostavlja se da ne e biti otpu tanja radnika obzirom da je jasno zacrtani cilj obje organizacije da zadr e kvalificirano i odgovaraju e osoblje.

Novouposleni menad er za ljudske

resurse

Godi nja evaluacija poslovanja svih

uposlenih

Translation was not reviewed by Planet Rating

www.planetrating.org 25

Menad ment informacionih sistema

Menad ment informacionih sistema i opreme

Opis Partner odr ava svoj sveobuhvatni ra unarski sistem koji mu zadovoljava njegove osnovne potrebe, ali ipak te i ka tome da pove a brzinu prijenosa podataka iz regiona u glavno sjedi te i da olka a razmjenu podataka me u softverima.

MIS odjel je oformljen 2003. godine kada je uposlen MIS menad er. Specijalista za pra enje kredita koji nadgleda konsolidaciju, integritet i sigurnost sistema pra enja kredita u glavnom sjedi tu je ujedno i lan finansijskog odjela. Za jednostavno odr avanje ra unala je zadu en MIS menad er ili se putem ugovora anga uju pru aoci usluga odr avanja ra unala. Partner trenutno odr ava server za internet i elektronsku po tu, to su ranije radile dvije razli ite kompanije. Tako er je dizajniran i Intranet (interna mre a) za ije odr avanje je zadu en Partner.

Partner koristi nekoliko softverskih paketa za potrebe vo enja ra unovodstvo i regulisanja li nih dohadaka. Finansije je lokalno dizajniran softver za ra unovodstvo, koji je ranije bio u Acces platformi, a sada je u Oracle. Ovaj softver je komaptibilan sa lokalnim i me unarodnim ra unovodstvenim standardima. Partner je unajmio dobavlja a softvera za potrebe izrade korisni kog modula koji bi prikupljao sve izvje taje. Ovaj model je ve ugra en u Partnerov sistem. Softveri za upravljanje fiksnom aktivom, gotovinskom blagajnom, inventar i plate su povezani sa sistemom za ra unovodstvo.

Kredits je softver na bazi Access-a koji je napravljen je u SAD-u, a koristi se za pra enje kredita. Kreditni slu benik unosi podatke o klijentu na dan kreditnog odbora a finansijski slu benik unosi podatke o otplati. Podaci o otplati se unose istog dana kada se dobija potvrda od banke ili eventualno slijede i dan. Stoga se svakodnevno i u svakom regionu podaci o pra enju podataka podudaraju sa gotovinom. Po unosu podataka o kreditu sistem automatski generi e sve kreditne ugovore.

Sigurnost Sa preseljenjem u nove prostorije, uvo enjem sofisticiranijih softvera te upo ljavanjem MIS menad era, Partner je dodatno poja ao MIS sigurnost. Potpora podataka se aktivira u toku no i i obuhvata sve podatke sa servera iz glavnog sjedi ta, a potpora je na snazi i u toku dana putem «mirroringa» (dva hard diska na raspolaganju na serveru za slu aj gubitka podataka u toku dana). Partner uva backup podatke u bankovnom sefu. Podaci za pra enje kredita se unose u regionalnim uredima, a onda se prenose u glavno sjedi te to je ranije ra eno

svake sedmice, a za ubudu e se planira frekventniji prijenos podatka (mo da svakodnevno). U regionalnim uredim tako er postoji dnevna potpora podataka, a ti podaci se svake sedmice alju u glavno sjedi te.

Softver je za ti en iframa. Velika ve ina koristi softver za pra enje kredita iako Kredits sada nudi devet nivoa pristupa kao i revizorski trail za kontrolu potencijalnog manipulisanja podacima.

Ra unarski resursi Pristup Internetu:

24-satni pristup u glavnom sjedi tu; dial-up pristup u regionalnim uredima

Mre a: U glavnom sjedi tu postoji lokalna mre a kao i u svakom regionalnom uredu; terenski uredi imaju po jedan prikljucak.

Softver koji je u upotrebi:

Kredits

za pra enje kredita; Finansije

za ra unovodstvo

Ra unovodstveni softver na bazi

Oracle-a je integrisan sa drugim

ra unovodstvenim paketima

Kredits, softver iz redovne proizvodnje

ispunjava potrebe pra enja kredita

Partner je zadu en za osnovno odr avanje,

internet i elektronsku po tu; za druge vrste

odr avanje i nabavku softvera unajmljuju se

vanjski izvori

Dobra sigurnost MIS-a, osnovni rizici

pokriveni

Translation was not reviewed by Planet Rating

www.planetrating.org 26

Olak anje upotrebe sistema Partnerovo osoblje je dobro savladalo sistem izrade i prijenosa podataka. Planirana su izvjesna pobolj anja kojima bi se prijenos podataka dodatno usavr io. Ono to je u tom smislu ve postignuto je da se podaci o kreditima iz regionalnih ureda svake sedmice preko CD ROM-a prenose u glavno sjedi te. Obzirom da je Kredits softver nedavno nadogra en, Partneru je sada omogu eno da izvozi/uvozi fajlove podatka veli ine od 200 do 400 KB iz regiona do glavnog sjedi ta, to je u zadnje dvije godine predstavljalo problem.

Plan MIS i budu a pobolj anja Odmah po dolasku u Partner, MIS menad er je analizirao situaciju vezanu za MIS potrebe te je na osnovu toga sa inio i plan djelovanja. Ve u 2003. godini sa preseljenjem u nove prostorije napravljeni su i koraci ka pobolj anju i unapre ivanju ra unarske infrastrukture. MIS plan za 2004. godinu ima za cilj da osigura sistem kakav e zadovoljiti potrebe osoblja i koji e osobito pove ati produktivnost kreditnih slu benika i ra unovodstvenog osoblja. Plan izme u ostalog predvi a uvo enje softvera koji bi omogu io pojedina ni unos podataka za kreditne aktivnosti regionalnih ureda koje bi bili pod nadzorom glavnog sjedi ta, potom bi ti podaci automatski bili pohranjeni u generalnu banku podataka u kojoj su raspore eni po klijentima.

MIS plan predvi a unapre enje i softvera i hardvera. Unapre enje hardvera uklju uje uvo enje firewall-a, 32 stolna ra unara, 7 stolnih ra unara za server, 5 laptopa, tampa e, mehanizme za odr avanje hardvera, periferne jedinice, itd. Unapre enje softvera koje je planirano za 2004. godinu uklju uje prijenos podataka sa softvera za pra enje kredita na softver za ra unovodstvo na emu ve rade dizajneri oba softvera. Tako er je planirana nabavka softvera koji e pru iti ve e kapacitete generisanja izvje taja za razmjenu informacija izme u sistema za pra enje kredita u Kredits softveru, podataka za poslovno planiranje u Excel modulu Microfin-a i ra unovodstvenog softvera.

Kvalifikacije MIS menad era MIS menad er je uposlen 2003. godine i ima raznovrsno iskustvo kako na pozicijama tehnolo kog mena menta tako i na drugim menad erskim pozicijama. Za razliku od svojih kolega u drugim MIF-ma njena uloga MIS menad era nije da razvija softver nego da planira i nadgleda implementaciju tehnolo kih projekata koji imaju za cilj pomaganje Partnerovog rada. Njeno posjedovanje kombinacije tehnolo kog znanja i menad erskih sposobnosti svakako predstvalja prednost za Partner kao organizaciju.

Informacije i aktivnosti

Kvalitet informacija Informacije o kreditnom portfoliu su vrlo kvalitetne i prakti no su dostupne na terenu isti ili slijede i dan, dok su u konsolidovanom formatu u glavnom sjedi tu pod nadzorom specijaliste za pra enje kredita na raspolaganju svake sedmice. Nedavno unapre enje sistema za pra enje kredita, konkretno njegove mogu nosti uvoza/izvoza podataka, bi trebalo da pove a frekventnost prijenosa podataka. Kredits softver pru a brojne izvje taje o pra enju kredita kao i statisti ke podatke vezane kako za same kredite tako i za klijente. Osnovni podaci o aktivnim i ispla enim kreditima ili o kvalitetu portoflia su stalno dostupni. Podaci vezani za poslovanje klijenata i jamaca se tako e unose u sistem. Kreditni slu benici i uredsko osoblje svakog mjeseca uspore uje stvarno poslovanje portfolia sa zacrtanim ciljevima kreditnog portoflia. Osim kvantitativnih podataka regionalni menad eri dostavljaju i jednostavane mjese ne izvje taje u kojima opisuju zna ajna doga anja.

Marketing odjel je otvoren 2002. godine i proveo je nekoliko marketin kih istra ivanja kako bi putem fokus grupe i sistema izlaznog monitoringa dobili to vi e informacija o klijentima, a

Redovni, pouzdani i a urirani podaci o

kreditima

Marketing menadzer pobolj ava Partnerovo

poznavanje tr i ta

MIS menad er ima odli ne mend erske

sposobnosti

MIS Plan usredoto en na

pobolj anje ra unarske opreme i olak anje prijenosa

podataka/integracije

Sistem je jednostavan za upotrebu i osoblje ga je

dobro savladalo; cilj je da se sistem dodatno

pojednostavi

Translation was not reviewed by Planet Rating

www.planetrating.org 27

sve to u cilju boljeg razumijevanja izlaznih uzoraka i identifikacije prioriteta za budu a istra ivanja i unapre enja programa. U prilog ovim analizama Partner bi mogao da iskoristi bogatu bazu podataka o pra enju kredita koju dobija putem analize podataka o klijenatima te ih uporijebiti za potrebe marketinga i osmi ljvanja proizvoda/kredita.

Informisanje Svi oni kojima su potrebne informacije o poslovanju portoflia imaju uvid u mjese ne izvje taje. Postoje razli iti nivoi pristupa kreditnoj bazi podataka ime se korisnicima na raspolaganje stavljaju samo oni podaci za koje su ovla teni. Intranet (interna mre a) je novi mehanizam koji slu i za lak e posredovanje kod objavljivanja bitnih Partnerovih podataka, doga aja, pitanja ljudskih resursa i strate kih ciljeva.

Informacije o finansijama i ra unovodstvu

Kvalitet informacija Partnerove ra unovodstvene informacije su vrlo kvalitetne i blagovremene. Eksterni revizor nikad nije nailazio na probleme niti je ikad bilo situacija u kojima se nailazilo na zna ajnu neuskla enost sa IAS-om (Me unarodnim ra unovodstenim standradima) tako da je uvijek davao pozitivno mi ljenje. Svi ra unovodstveni podaci se obra uju u glavnom sjedi tu: regionalni uredi svake sedmice alju svoje ra une, izvode iz banke i gotovinske vau ere u glavno sjedi te.

Partner ovaj nivo kvaliteta posti e uprkos optere avaju oj administraciji koja komplicira ra unovodstvene radnje. Za potrebe oporezivanja Partner podnosi izvje taje vlastima oba entiteta, Br ko Distriktu, zatim u nekoliko kantona, te u 12 op ina u RS gdje Partner ima svoje terenske urede. Obzirom na zahtjeve donatora te potrebu da sura uju sa bankama koje su najbli e njihovim granskim uredima, Partner mora da ophodi sa 15 bankovih ra una za kreditne transakcije te sa 4 ra una za tro kove, dok je u 2002. godini taj broj iznosi 34 ra una. Cilj koji je postavljen za 2004. godinu je da se broj bankovnih ra una svede na 3 za potrebe kreditiranja, a to e se posti i unapre enjem MIS-a i elektronskog bankarstva.

Uprkos ovim izazovima, Partner podnosi mjese ne finansijske izvje taje kako globalno tako i regionalno. To iziskuje mjese na prera uvanja rezervi i tro kova amortizacije otpisanih kredita. Interni finansijski izvje taji su u skladu sa najboljom mikrofinansijskom praksom i olak avaju obra un omjera poslovanja kao i analize zajedno sa kvartalnim obra unom mikrofinansijskih prilagodbi. Nekoliko godina su finansijski izvje taji pripremani u Excel-u, ali od marta 2004. godine Partner je u prilici da izra uje finansijske izvje taje direktno putem softvera. O ekuje se da e Partner uvesti ABC (Activity Based Costing) pristup to je jedan od uvjeta nametnutih od strane LIP projekta, a kako bi se usavr ila finansijska analiza ponude proizvoda/kredita i kako bi cijene bile to raznovrsnije.

Finansijski menad ment i kvalifikacije finansijskog odjela Finansijski odjel ima obu eno osoblje. Finansijski direktorica ima dugogodi nje iskustvo u finansijama i ra unovodstvu. Ona tako e radi kao predava MFC-a za planiranje poslovanja i finansijsko projiciranje (Microfin) kao i za osnove ra unovodstva za one na rukovode im pozicijama. Zavr ila je program obuke pri New Hampshire College-u, MFC-u i LID/Odraz Fondaciji.

Za o ekivati je da se trenutno radno optere enje ra unovodstvenog osoblja u glavnom sjedi tu smanji obzirom na tehnolo ka unapre enja koja e prije svega olak ati unos podatka o pra enju kredita (njihovoj isplati i otpla ivanju) u sistem ra unovodstva. Finansijski tim i regionalni menad eri rade na smanjenju obima posla vezanog za poslovno planiranje obzirom da je Microfin-ov model za planiranje ograni en te ne odgovara na Partnerove zahtjeve za nivoom

Obu en finansijski tim; cilj je da se

smanji radna optere enost

uvo enjem novih tehnologija

Mjese ni izvje taji su na raspolaganju

odmah nakon kvartalne analize;

planira se primjena ABC (Activity Based

Costing) metode

Ra unovodstvene informacije su

precizne i blagovremene i pored

komplikovanog administativnog

izvje tavanja

Translation was not reviewed by Planet Rating

www.planetrating.org 28

detalja vezanih za projiciranje. Uzimaju i u obzir potrebu za ispunjavanje ciljeva prinosa na portfolio kroz pravilnu raspodjelu proozvoda/kredita sa kamatnim stopama koje variraju, oprezan monitoring ovih informacija je od velikog zna aja.

Translation was not reviewed by Planet Rating

www.planetrating.org 29

Upravljanje rizikom

Procedure i unutra nje kontrole

Kvalitet procedure kojima se ograni ava rizik Partner odr ava integrirani sistem kontrole kojim se unutra nji rizici sa mnogo uspjeha svode na minimum. Tako er imaju i osnovne priru nike za kreditiranje, unutra nju reviziju, ra unovodstvo, kupovinu i MIS u kojima su detaljno poja njene sve procedure. U priru niku za unutra nju kontrolu su navedeni najzna ajniji rizici za kredite, ali su istovremeno postavljene i metode kojima se ubla uju ti rizici zajedno sa daljnjim preporukama za ubla avanje ve identificiranih kao i novouo enih rizika (ukupno 60). LID-ov pru alac tehni ke pomo i je nedavno izvr io eksternu evaluaciju sistema unutra nje kontrole iz ega je proiza lo nekoliko preporuka koje se sada sprovode u cilju daljeg ja anja sistema.

Jasna raspodjela zadu enja, ograni ena minimalna koli ina gotovine koja mo e da se nosi, te kreditne procedure imaju za cilj da uposlenima minimiziraju anse za prevaru kao i da smanje rizike vezane za davanje kredita. Kreditni slu benici su odgovorni za identificiranje i analiziranje klijenata kao i za odobrenja regionalnih menad era za porodi ne biznis kredite ili za odobrenja kreditnog odbora kada su u pitanju druge vrste kredita. Isplate/otplate kredita se vr e putem banaka.

Unutra nji revizor po pravilu ocjenjuje da je sistem unutra nje kontrole efektivan te da se procedure sprovode i po tuju. Nedostaci sistema unutra nje kontrole koje je Partner uo io i ponudio njihova rje enja izmjenama politike su slijede i: neispunjeni jamstveni obrasci i u jednom izuzetnom slu aju se radilo o fiktivnom kreditu. U jednom incidentnom slu aju se desilo da su se kreditni slu benik i bankovni slu benik tajno dogovarali da isplate kredit kreditnom slu beniku umjesto klijentu, to je zavr ilo time da je promijenjena banka sa kojom se posluje.

Druga ograni enja vezana za kupovinu i nabavku fiksne aktive spre avaju nepredvi ene tro kove. Kupovina fiksne aktive i usluga koja prelazi 500 BAM mora da pro e kroz proces uzimanja najmanje tri ponude, samo posebno navedene stranke mogu biti u posjedu aktive, jasno su identificirani nivoi ovlasti za tra enje odobrenja za takve tro kove, itd. Sve nabavke se vr e preko glavnog ureda.

Sistematske kontrole Iako ne postoje jasno izre ene sistematske kontrole lo eg poslovanja, politike, procedure i transparentnost finansijskog i poslovanja portfolia imaju za cilj smanjenje potencijalnih rizika. Kreditni slu benici dobijaju poticajne nov ane nadoknade kojima se promovira kvalitet portfolia. Regionalni menad eri se svakodnevno izvje tavaju o statusu njihovog portrfolia, dok se mjese no izvje tava glavno Partnerovo sjedi te. Finansijsko poslovanje i tro kovi se pa ljivo nadgledaju na regionalnom nivou kao i na nivou Partnera kao organizacije te se vr e usporedbe sa planiranim bud etom, ime se ograni avaju potencijalni preveliki tro kovi ili ubir prihoda ni i od o ekivanog.

Procedure su zami ljene sa