Embed Size (px)

Citation preview

HASIL PENELITIAN OBLIGASI SYARIAH KORPORASI

Oleh Iwan Pontjowinoto, 2007

Diambil dari disertasi Program Doktor UNPAD

PENDAHULUAN

Tidak dapat disangkal lagi, krisis keuangan tahun 1997-1998 telah membawa

banyak perubahan dalam pasar keuangan dan pengelolaan keuangan di Indonesia. Salah

satu diantaranya adalah perubahan pembiayaan dari perbankan ke pasar modal, serta dari

pembiayaan melalui penjualan saham kepada publik menjadi penerbitan obligasi.

Fenomena lain yang patut disimak adalah pertumbuhan emisi obligasi syariah yang pesat

untuk beberapa tahun, tetapi kemudian terjadi penurunan yang drastis. Fenomena ini

patut dikaji untuk dapat lebih mengetahui potensi penerapan prinsip syariah di pasar

modal Indonesia.

Data Bank Indonesia menunjukkan bahwa pada periode tahun 2002-2004,

pertumbuhan kredit yang diberikan terus meningkat dengan tingkat pertumbuhan rata-

rata 16,6%. Demikian pula loan to deposit ratio (LDR) perbankan meningkat dari 44,4%

menjadi 58,3% pada akhir tahun 2004. Walaupun harus diakui bahwa tingkat LDR yang

hanya di bawah 60% masih jauh dari nilai ideal sekitar 85%. Disamping itu, data Bank

Indonesia menunjukkan bahwa pertumbuhan kredit perbankan terutama didorong oleh

pertumbuhan kredit perorangan, sementara pertumbuhan kredit untuk dunia usaha masih

sangat terbatas. Bank Indonesia mencatat bahwa pada tahun 2002, dari sekitar Rp. 51

triliun tambahan kredit yang diberikan hanya kurang dari Rp. 28 triliun yang diberikan

kepada perusahaan. Dan pada tahun 2003 dan 2004, tambahan kredit kepada perusahaan

hanya sekitar Rp. 25 triliun. Sementara pembiayaan yang diterima perusahaan melalui

emisi obligasi pada tahun 2003 telah melebihi Rp. 25 triliun.

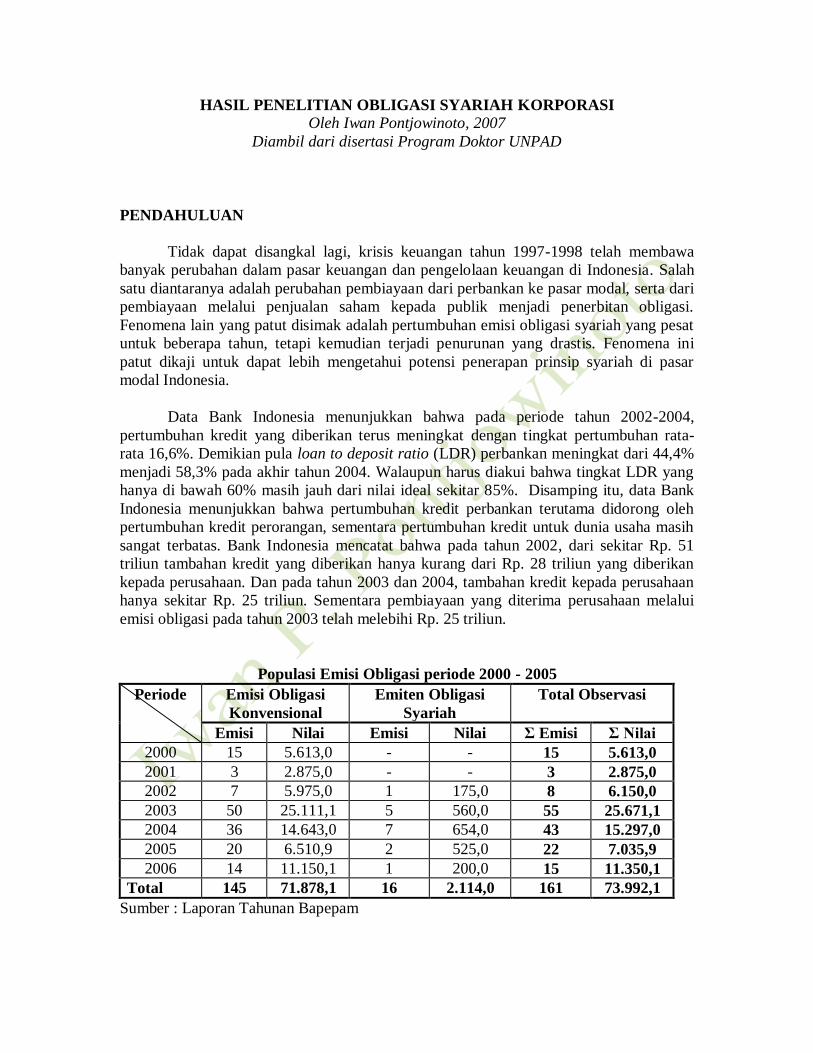

Populasi Emisi Obligasi periode 2000 - 2005

Periode Emisi Obligasi

Konvensional

Emiten Obligasi

Syariah

Total Observasi

Emisi Nilai Emisi Nilai Σ Emisi Σ Nilai

2000 15 5.613,0 - - 15 5.613,0

2001 3 2.875,0 - - 3 2.875,0

2002 7 5.975,0 1 175,0 8 6.150,0

2003 50 25.111,1 5 560,0 55 25.671,1

2004 36 14.643,0 7 654,0 43 15.297,0

2005 20 6.510,9 2 525,0 22 7.035,9

2006 14 11.150,1 1 200,0 15 11.350,1

Total 145 71.878,1 16 2.114,0 161 73.992,1

Sumber : Laporan Tahunan Bapepam

Data Bapepam-LK menunjukkan bahwa setelah masa krisis ekonomi tahun 1997-

1998, pembiayaan yang diberikan melalui pasar modal telah beralih dari mayoritas

pembiayaan saham menjadi mayoritas pembiayaan obligasi, baik dari jumlah emiten

yang melakukan emisi maupun dari nilai emisi. Dan sejalan dengan berkembangnya

pembiayaan yang mengikuti prinsip Syariah Islam, sebagian dari pembiayaan obligasi

yang telah diberikan adalah pembiayaan obligasi syariah. Dimulai dengan penerbitan

Obligasi Syariah Mudharabah oleh PT Indonesia Sattelite Tbk. pada November 2002,

sampai dengan akhir tahun 2006 telah diterbitkan 16 obligasi syariah oleh berbagai jenis

perusahaan di Indonesia. Dan alasan karena sentimen agama tidak terbukti karena

beberapa perusahaan tersebut kepemilikannya tidak dikendalikan oleh orang yang

beragama Islam, dan bahkan manajemen puncak dari beberapa perusahaan juga bukan

muslim.

Pembiayaan obligasi secara alami mempunyai resiko yang lebih tinggi dari

pembiayaan dalam bentuk pinjaman bank yang umumnya berjangka lebih pendek, baik

bagi perusahaan yang menerima pembiayaan maupun bagi pemberi pembiayaan itu

sendiri. Pengambilan keputusan untuk memilih pembiayaan obligasi (hutang jangka

panjang) dapat berdasarkan pada strategi manajemen untuk mencapai suatu nisbah hutang

terhadap modal, atau lazim disebut rasio struktur modal, yang tertentu (sesuai dengan

teori-teori trade-off) ataupun lebih mempertimbangkan biaya dalam mendapatkan

pembiayaan (mengikuti model pecking order), atau mempertimbangkan kondisi pasar

modal atau market timing.

Sesuai dengan ketentuan Majelis Ulama Indonesia, semua pembiayaan syariah,

termasuk pembiayaan obligasi syariah, harus mengikuti persyaratan yang ditentukan

dalam Syariah Islam. Untuk itu, Majelis Ulama Indonesia telah mendirikan Dewan

Syariah Nasional yang antara lain bertugas untuk memberikan fatwa mengenai kegiatan

lembaga keuangan Syariah. Dewan Syariah Nasional (2001) telah telah memberikan

fatwa bahwa pembiayaan hanya dapat diberikan pada perusahaan yang jenis usahanya

tidak bertentangan dengan Syariah Islam dan yang kondisinya layak untuk mendapat

pembiayaan secara Syariah.

Jenis usaha yang sesuai dengan Syariah adalah jenis usaha yang tidak termasuk

(a) usaha perjudian atau perdagangan yang dilarang oleh peraturan perundang undangan

yang berlaku, (b) usaha lembaga keuangan konvensional, (c) usaha memproduksi,

mendistribusi serta memperdagangkan makanan dan minuman yang haram menurut

Syariah Islam, dan (d) usaha memproduksi, mendistribusi, dan/atau menyediakan barang-

barang ataupun jasa yang merusak moral dan bersifat mudarat.

Sedangkan kondisi perusahaan yang tidak layak untuk menerima pembiayaan

syariah adalah perusahaan yang (a) struktur hutang terhadap modal yang sangat

tergantung pada pembiayaan ribawi, yaitu pembiayaan yang bertentangan dengan Syariah

Islam, (b) nisbah hutang terhadap modal lebih dari 82 persen, dan (c) kegiatan

manajemen telah melanggar prinsip usaha yang Islami.

Ketentuan mengenai struktur modal yang dalam keuangan syariah disebut sebagai

nisbah hutang terhadap modal, ditetapkan untuk menghindari timbulnya kondisi yang

dalam Syariah Islam disebut sebagai kondisi gharar dan maysir (Vogel dan Hayes,

1998). Kondisi gharar secara umum dapat disamakan dengan kondisi yang memiliki

keraguan yang dapat merugikan. Sedangkan kondisi maysir secara umum adalah

pengambilan resiko yang melebihi kemampuan yang wajar dalam mengelolanya.

Penentuan nisbah hutang terhadap modal –atau yang dalam istilah keuangan

disebut sebagai rasio struktur modal– yang telah diambil oleh Dewan Syariah Nasional

didasarkan pada praktek usaha dan perdagangan pada zaman Nabi Muhammad SAW

yang kemudian diusahakan untuk disesuaikan dengan kondisi masa kini. Pada zaman

Nabi Muhammad SAW sebagian besar kegiatan usaha berkaitan dengan perdagangan dan

pertukangan serta pengadaan barang-barang kebutuhan sehari-hari. Pada saat itu

kelaziman pedagang tidak memiliki hutang lebih dari setengah dari nilai modal (debt-to-

equity ratio ≤ 0.5), baik pembiayaan melalui akad pembiayaan dimana pemilik modal

dapat ikut dalam kegiatan usaha maupun dimana pemilik modal tidak ikut dalam

kegiatan usaha. Hutang yang terjadi umumnya akibat transaksi perdagangan yang tidak

tunai, baik melalui akad jual beli dengan pembayaran tertunda, atau dengan penyerahan

tertunda, atau atas dasar pesanan dengan pembayaran uang muka. Sedangkan kewajiban

yang timbul akibat akad sewa dari aset umumnya hanya berkaitan dengan pengadaan

barang modal.

Pada saat ini kegiatan usaha tidak terbatas pada perdagangan dan pertukangan

saja, tetapi sudah mencakup kegiatan ekploitasi sumber daya alam, pengolahan dan

produksi secara masal, serta jasa-jasa baik untuk memenuhi kebutuhan perorangan

maupun untuk memenuhi kebutuhan perusahaan dan lembaga-lembaga lainnya.

Akibatnya sebagian dari kebutuhan usaha yang dahulu harus diusahakan sendiri oleh

pengusaha atau pedagang, seperti kebutuhan untuk transportasi, komunikasi, pengepakan,

distribusi dan perbaikan barang dagangan, kini dapat dikerjakan oleh pihak lain sebagai

pemberi jasa (outsourcing). Sehingga kebutuhan modal untuk melaksanakan kegiatan-

kegiatan tersebut bisa digantikan dengan biaya jasa-jasa kepada pemberi jasa. Oleh

karena itu timbul pertanyaan mengenai batasan maksimal nisbah hutang terhadap modal

yang wajar untuk kegiatan usaha dibandingkan dengan (sasaran) batas nisbah yang

optimal.

KONSEP PEMBIAYAAN SYARIAH

Sebenarnya pembiayaan syariah tidak mengenal pembedaan antara pembiayaan

instrumen hutang dengan pembiayaan instrumen ekuitas. Konsep Syariah Islam hanya

mengenal dana sendiri dari pemilik usaha, yang membawa hak kepada pemilik usaha, dan

dana dari pihak lain, yang membawa kewajiban kepada perusahaan. Sehingga bila

diterapkan dalam sistim konvensional, maka obligasi syariah dengan akad mudharaba

dapat didefinisikan sebagai dana pihak lain dengan prinsip bagi hasil seperti efek ekuitas.

Namun karena berupa obligasi maka instrumen tersebut mendapat perlakukan pajak dan

senioritas dalam pembayaran kembali seperti efek hutang.

Teori-teori mengenai struktur modal umumnya dikembangkan dengan asumsi

bahwa semua hutang yang diberikan membawa beban biaya berupa bunga, dan perlakuan

pajak atas bunga tidak selalu sama dengan perlakuan pajak atas pajak maupun atas

dividen dan capital gain. Sementara dalam pembiayaan syariah dilarang adanya bunga

sebagaimana yang dikenakan pada pembiayaan konvensional.

Dalam sistim ekonomi syariah terdapat pandangan bahwa all-equity structure

adalah satu-satunya solusi yang efisien, sehingga seharusnya pembiayaan ekuitas lebih

mendapat prioritas dibandingkan dengan pembiayaan hutang. Namun dalam dunia

keuangan yang berlaku saat ini terdapat hal-hal yang membuat pembiayaan hutang lebih

disukai dibandingkan dengan pembiayaan ekuitas, yaitu (1) manfaat dari pajak (tax

shield) yang diberikan pada pendapatan akibat biaya bunga yang dibayarkan, (2)

berkurangnya resiko moral hazard, (3) menghindari dilusi pendapatan, (4) biaya

pembiayaan yang (dipandang) lebih rendah.

Dalam konteks Syariah Islam, manfaat pajak tidak bisa secara langsung berlaku

karena dalam pembiayaan syariah tidak dikenal pembayaran (maupun penerimaan)

bunga. Sementara resiko moral hazard dalam sistim syariah relatif lebih tinggi karena

kebutuhan akan informasi yang lebih tinggi pada pembiayaan ekuitas dibandingkan

dengan pembiayaan hutang. Pada pembiayaan hutang, persyaratan dan kondisi dari

kontrak memberikan perlindungan yang lebih besar kepada pemberi pembiayaan hutang

dibandingkan dengan pada pembiayaan ekuitas (Vogel dan Hayes, 1998).

Sistim syariah yang lebih mengutamakan ekuitas dibandingkan dengan kredit

mempunyai dua moda pembiayaan. Moda pembiayaan yang primer merupakan akad

penggabungan sumber daya keuangan dimana (1) pemberi pembiayaan dapat terlibat

secara aktif dalam kegiatan usaha -yang lazim disebut sebagai akad Musyarakah-, atau

(2) pemberi pembiayaan hanya bersifat pasif namun memberikan seluruh pembiayaan

yang diperlukan -atau lazim disebut sebagai akad Mudharabah-. Dalam moda

pembiayaan primer, pemberi pembiayaan berhak memperoleh bagi dari hasil (baik positif

maupun negatif) dari kegiatan usaha yang dibiayai (Umer Chapra, 2000).

Moda pembiayaan sekunder merupakan akad pertukaran produk/jasa dengan dana

atau lazim disebut akad jual beli, yang umumnya dapat berbentuk:

(1) pemberian fasilitas penundaan pembayaran - akad Murabahah,

(2) pemberian fasilitas penundaan penyerahan obyek transaksi - akad Salam,

(3) pemberian modal untuk memproduksi obyek transaksi sesuai dengan kontrak -

akad Istisna’,

(4) pemberian fasilitas sewa - akad Ijarah, dan

(5) pemberian fasilitas sewa dengan opsi untuk membeli - akad Ijarah wa Iqtina.

Dalam moda pembiayaan sekunder, pemberi pembiayaan berhak untuk

menetapkan marjin laba yang umumnya merupakan fungsi dari manfaat yang diterima

oleh perusahaan. Dan pemberi pembiayaan dapat menentukan jangka waktu dan cara

pembayaran (atau penyerahan obyek transaksi), namun tidak berhak untuk meminta

tambahan atau mengenakan denda atas keterlambatan pembayaran (penyerahan).

Moda pembiayaan primer yang disebut Musyarakah mempunyai ciri serupa

dengan pembiayaan melalui penerbitan saham. Namun pemberi pembiayaan dalam

pembiayaan syariah, yang dalam hal ini adalah pemegang saham, berhak menentukan

waktu dan jumlah pembelian kembali saham oleh perusahaan.

Moda pembiayaan primer yang disebut Mudharabah, instrumen yang digunakan

dapat berbentuk saham ataupun obligasi –termasuk obligasi konversi. Karena kegiatan

usaha yang menjadi obyek pembiayaan tidak harus berbentuk badan hukum perusahaan,

tetapi dapat merupakan divisi atau unit usaha yang memiliki pembukuan yang terpisah

dari induk perusahaan. Hanya dalam moda pembiayaan mudharabah, pemberi

pembiayaan menanggung seluruh resiko pembiayaan karena kerugian yang timbul

menjadi tanggung jawab pemberi pembiayaan.

Instrumen yang digunakan dalam moda pembiayaan sekunder dapat berupa surat

hutang, obligasi, atau dalam hal ijarah dan ijarah wa iqtina dalam berupa kontrak sewa

dan kontrak sewa-beli. Sehingga dalam pembukuan perusahaan, pembiayaan yang

diterima melalui moda pembiayaan sekunder ini akan dibukukan sebagai hutang.

Sehingga dapat disimpulkan bahwa dalam pembiayaan syariah, jenis pembiayaan

dapat dikelompokkan menjadi:

1) Pembiayaan ekuitas dalam bentuk saham dengan akad Musyarakah dengan biaya

atas pembiayaan yang diterima berupa dividen.

2) Pembiayaan kuasi-ekuitas yang bisa berbentuk saham maupun obligasi dengan

ketentuan tertentu, dengan akad Mudharabah dengan biaya atas pembiayaan yang

diterima berupa bagi hasil.

3) Pembiayaan hutang untuk pengadaan obyek transaksi, baik berupa barang modal,

bahan baku, maupun barang dagangan, dengan akad-akad Murabahah, Salam, dan

Istisna’ dengan biaya atas pembiayaan yang diterima berupa marjin pembiayaan.

4) Pembiayaan sewa dengan akad Ijarah, dengan biaya berupa biaya sewa.

Akibatnya dalam pembiayaan syariah, biaya atas pembiayaan yang diterima dapat

berupa dividen/bagi hasil, marjin pembiayaan atau biaya sewa. Bagi hasil merupakan

fungsi dari hasil usaha berupa laba perusahaan tanpa memperhitungkan bunga dan

dampak pajak atas bunga, dengan suatu nisbah atau dividend payout ratio yang telah

ditentukan dimuka dan tidak dapat dirubah oleh manajemen tanpa persetujuan pemegang

saham sebagai pemberi pembiayaan. Marjin pembiayaan ditentukan dimuka atas

kesepakatan dari manajemen dengan pemberi pembiayaan, berdasarkan perkiraan hasil

usaha yang dibiayai dan tidak merupakan fungsi dari jangka waktu pembiayaan. Oleh

karena itu penelitian ini berusaha untuk mendalami implikasi dari karakteristik

pembiayaan syariah pada teori-teori yang mendukung model dari struktur modal., untuk

selanjutnya diterapkan dalam mencari hubungan antara struktur modal dengan indikator-

indikator finansial yang berkaitan dengan kinerja perusahaan

PEDOMAN KELAYAKAN PEMBIAYAAN OBLIGASI SYARIAH

Masalah utama yang perlu dipecahkan sehubungan dengan pembiayaan obligasi

syariah adalah penilaian tingkat kelayakan pembiayaan obligasi syariah. Dalam

pembiayaan konvensional dikenal pembedaan antara pembiayaan ekuitas (modal) dengan

pembiayaan hutang, sehingga dikenal rasio pembiayaan hutang terhadap modal. Dimana

dalam pembiayaan ekuitas pemberi pembiayaan berhak untuk mendapatkan dividen,

sedangkan dalam pembiayaan hutang pemberi pembiayaan umumnya berhak mendapat

imbalan bunga. Dan sebagaimana diketahui biaya bunga dapat mengurangi pajak,

sedangkan dividen dibayarkan setelah pembebanan pajak.

Dalam pembiayaan syariah dikenal pembedaan antara pembiayaan primer yang

merupakan pembiayaan langsung atas suatu kegiatan usaha dan pembiayaan sekunder

yang merupakan pembiayaan yang terkait dengan akad pengadaan produk/jasa yang pada

dasarnya adalah ikatan transaksi, atau akad, jual-beli. Pembiayaan primer umumnya

memberi hak atas bagi hasil untuk pemberi pembiayaan (investor), sedangkan

pembiayaan sekunder umumnya memberi hak atas marjin laba atau sewa bagi pemberi

pembiayaan. Berbeda dengan pembiayaan konvensional, biaya bagi hasil dalam

pembiayaan syariah tidaklah sama dengan dividen karena dapat menggunakan instrumen

obligasi, yaitu Obligasi Syariah Mudharabah. Sehingga sebenarnya biaya bagi hasil dapat

dibebankan sebagai biaya dana yang dapat mengurangi pajak.

Hal ini disebabkan karena dalam pembiayaan konvensional obligasi pada

dasarnya adalah instrumen untuk pembiayaan hutang, sehingga tidak digunakan dalam

pembiayaan ekuitas. Karena itu obligasi umumnya membawa konsekuensi biaya bunga

kepada penerbit (emitan). Dalam pembiayaan syariah, obligasi dipandang sebagai

instrumen yang membawa kewajiban (obligation) bagi pihak penerbit (emiten) dan hak

bagi pihak pembeli instrumen (investor). Sehingga obligasi dapat digunakan untuk

pembiayaan primer yang berdasarkan prinsip bagi hasil, maupun untuk pembiayaan

sekunder yang memberikan hak marjin laba atau hak menerima pembayaran sewa. Beban

biaya yang terkait dengan pembiayaan obligasi dapat dibebankan sebagai biaya, yang

akan mengurangi pajak.

Obligasi Syariah yang telah diterbitkan berdasarkan fatwa Dewan Syariah

Nasional, Majelis Ulama Indonesia adalah Obligasi Syariah Mudharabah dan Obligasi

Syariah Ijarah.

Obligasi Syariah Mudharabah adalah surat berharga jangka panjang berdasarkan

prinsip syariah yang dikeluarkan Emiten kepada pemegang Obligasi Syariah Mudharabah

yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang Obligasi

Syariah Mudharabah berupa bagi hasil dari kegiatan usaha yang dibiayai oleh dana

obligasi, serta membayar kembali dana obligasi pada saat jatuh tempo. Nisbah bagi hasil

atas keuntungan (maupun kerugian) yang diperoleh dari kegiatan usaha yang dibiayai

oleh dana obligasi tersebut, ditentukan sesuai kesepakatan yang diambil sebelum emisi

Obligasi Syariah Mudharabah tersebut.

Sedangkan Obligasi Syariah Ijarah adalah surat berharga jangka panjang

berdasarkan prinsip syariah yang dikeluarkan oleh Emiten kepada pemegang Obligasi

Syariah yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang

Obligasi Syariah Ijarah berupa sewa/fee ijarah secara teratur pada masa sewa dan

membayar sisa sewa/fee ijarah pada saat jatuh tempo. Pemegang Obligasi Syariah Ijarah

dapat bertindak sebagai penyewa maupun sebagai pemberi sewa. Emiten dapat bertindak

sebagai wakil pemegang Obligasi Syariah Ijarah untuk menyewa obyek ijarah dan

menggunakannya untuk kepentingannya sendiri atau menyewakan obyek ijarah kepada

pihak lain. Dalam hal Emiten bertindak sebagai penyewa untuk kepentingannya sendiri,

maka Emiten wajib membayar sewa dalam jumlah dan waktu yang disepakati sebagai

imbalan sebagaimana jika penyewaan dilakukan kepada pihak lain.

Obligasi syariah yang menjadi obyek penelitian ini terdiri dari 2 Obligasi Syariah

Mudharabah dan 6 Obligasi Syariah Ijarah. Seluruh obligasi syariah tersebut diterbitkan

bersamaan dengan penerbitan obligasi konvensional, yaitu:

1. Obligasi Syariah Mudharabah Indosat Tahun 2002, senilai Rp.175 milyar,

diterbitkan untuk jangka waktu 5 tahun, bagi hasil dihitung berdasarkan

pendapatan jasa internet dan pendapatan sewa satelit yang sudah dimiliki oleh PT

Indosat Tbk. dengan nisbah bagi hasil mengambang. Bagi hasil untuk tahun 2003

sebesar Rp.28,67 milyar atau setara 16,38% per tahun. Pada saat yang bersamaan

Indosat menerbitkan a) obligasi konvensional senilai Rp.775 milyar dengan bunga

tetap 15.75% per tahun untuk jangka waktu 5 tahun, b) obligasi konvensional

senilai Rp.200 milyar dengan bunga tetap 16,0% per tahun untuk jangka waktu 30

tahun, dan c) obligasi konvensional senilai Rp.100 milyar untuk jangka waktu 5

tahun dengan bunga mengambang sebesar bunga deposito bank umum tertentu

ditambah premi 1.625% dengan tingkat bunga dibatasi minimal 15% dan

maksimal 18% per tahun.

2. Obligasi Syariah Mudharabah Berlian Laju Tanker Tahun 2004, senilai Rp. 60

milyar, diterbitkan untuk jangka waktu 5 tahun, bagi hasil dihitung berdasarkan

pendapatan operasi KM Gandhini yang sudah dimiliki oleh PT Berlian Laju

Tanker dengan nisbah bagi hasil 25% dari pendapatan operasi. Nilai bagi hasil

untuk tahun 2004 adalah Rp.8,875 milyar, setara 14,79% per tahun. Pada saat

yang bersamaan Berlian Laju Tanker menerbitkan a) obligasi konvensional

sebesar Rp.294,8 milyar untuk jangka waktu 5 tahun dengan bunga tetap 14.75%

per tahun dan b) obligasi konvensional sebesar Rp. 45,2 milyar untuk jangka

waktu 5 tahun dengan bunga mengambang sebesar deposito bank tertentu

ditambah premi 2,5%.

3. Obligasi Syariah Ijarah Berlina Tahun 2004, dengan obyek ijarah adalah aset yang

sudah dimiliki oleh Berlina, dengan cicilan fee ijarah sebesar Rp.2,92

milyar/triwulan untuk jangka waktu 5 tahun, sisa fee ijarah Rp. 85 milyar

dibayarkan pada akhir ijarah. Biaya dana ini setara dengan bunga tetap

13,75%/tahun. Pada saat yang bersamaan Berlina menerbitkan a) obligasi

konvensional dengan bunga tetap 12.625% per tahun senilai Rp.43 milyar untuk 3

tahun, dan b) obligasi konvensional dengan bunga tetap 13,75% per tahun senilai

Rp.32 milyar untuk 5 tahun.

4. Obligasi Syariah Ijarah Humpuss Intermoda Tahun 2004, dengan obyek ijarah

adalah kapal yang sudah dimiliki oleh PT Humpuss Intermoda, dengan cicilan fee

ijarah Rp.17,08 milyar per tahun untuk jangka waktu 5 tahun, Sisa Fee Ijarah

sebesar Rp.122 milyar dibayarkan pada akhir ijarah. Biaya dana ini setara dgn

bunga tetap 14,0% per tahun. Pada saat yang bersamaan Humpuss menerbitkan a)

obligasi konvensional senilai Rp.109 milyar untuk jangka waktu 3 tahun dengan

bunga tetap 13,625% per tahun dan b) obligasi konvensional senilai Rp.119

milyar untuk jangka waktu 5 tahun dengan bunga tetap 14,0% per tahun.

5. Obligasi Syariah Ijarah Matahari Tahun 2004, dengan obyek ijarah adalah ruang

usaha yang akan disewa sesuai kebutuhan Matahari, dimana cicilan fee ijarah

Rp.20,7 milyar per tahun dibayarkan untuk jangka waktu 5 tahun, sisa fee ijarah

sebesar Rp.150 milyar dibayarkan pada akhir ijarah. (Setara dengan 13,8% per

tahun.) Pada saat yang bersamaan Matahari menerbitkan obligasi konvensional

dengan bunga tetap 13,8% per tahun senilai Rp.300 milyar untuk jangka waktu 5

tahun.

6. Obligasi Syariah Sona Topas Tahun 2004, dengan obyek ijarah adalah ruang

usaha yang sudah dimiliki oleh Sona Topas, dengan cicilan fee ijarah Rp.7,67

milyar per tahun dibayarkan untuk jangka waktu 5 tahun dan sisa fee ijarah Rp.52

milyar dibayarkan pada akhir Ijarah. (Setara dengan 14.75% per tahun). Pada saat

yang bersamaan, Sona Topas menerbitkan obligasi konvensional senilai Rp.100

milyar untuk jangka waktu 5 tahun dengan bunga tetap 14,75% per tahun.

7. Obligasi Syariah Ijarah Apexindo Tahun 2005, dengan obyek ijarah rig

pengeboran minyak yang sudah dimiliki oleh Apexindo, dimana fee ijarah

Rp.29,4 milyar per tahun dibayarkan untuk jangka waktu 5 tahun dan sisa fee

ijarah Rp.240 milyar dibayarkan pada akhir ijarah. (Setara dengan bunga tetap

12.25% per tahun). Pada saat yang bersamaan, Apexindo menerbitkan obligasi

konvensional sebesar Rp. 510 milyar untuk jangka waktu 5 tahun dengan bunga

tetap 12.25% per tahun.

8. Obligasi Syariah Ijarah Indosat Tahun 2005, dengan obyek ijarah adalah Satelit

sudah dimiliki oleh PT Indosat, dimana cicilan fee ijarah Rp. 8,55 milyar per

triwulan dibayarkan untuk jangka waktu 6 tahun dan sisa fee ijarah sebesar Rp.

285 milyar dibayarkan pada akhir Ijarah. (Setara dengan bunga tetap 12,0% per

tahun). Pada saat yang bersamaan Indosat menerbitkan obligasi konvensional

dengan bunga tetap 12,0% per tahun senilai Rp.815 milyar untuk jangka waktu 6

tahun.

Dari data emisi obligasi tersebut di atas, dapat dilihat bahwa nilai emisi dan biaya

dana untuk obligasi syariah adalah 2 obligasi syariah mudharabah dengan nilai emisi Rp.

235 milyar dan biaya dana variabel, serta 6 obligasi syariah ijarah dengan nilai emisi Rp.

934 milyar dan biaya dana tetap. Sementara pada saat yang bersamaan, emiten-emiten

tersebut juga menerbitkan obligasi-obligasi konvensional dengan bunga mengambang

sebesar Rp. 145 milyar dan dengan bunga tetap sebesar Rp.3.300 milyar. Baik biaya dana

mengambang (variabel rate) untuk obligasi syariah mudharabah maupun biaya dana tetap

(fixed rate) untuk obligasi syariah ijarah yang ditetapkan oleh emiten, dan diterima oleh

investor, pada awal periode penerbitan obligasi syariah adalah setara dengan biaya dana

untuk obligasi konvensional dengan bunga tetap.

Penelitian dengan model pengaruh struktur modal tidak memberikan perbedaan

yang signifikan antara pengaruh obligasi konvensional dibandingkan dengan pengaruh

obligasi syariah, maka dapat diambil kesimpulan bahwa obligasi syariah ijarah secara

kuantitatif tidak memberikan pengaruh yang berbeda dengan obligasi konvensional.

Sedangkan obligasi syariah mudharabah mungkin memberikan pengaruh yang berbeda.

Namun nisbah bagi hasil yang ditentukan ternyata memberikan biaya dana yang setara

dengan obligasi konvensional. Oleh karena itu, setidaknya untuk obligasi syariah ijarah,

nilai optimal dari struktur dana untuk pembiayaan dengan obligasi konvensional juga

berlaku untuk pembiayaan dengan obligasi syariah.

Secara kualitatif terdapat perbedaan yang mungkin signifikan antara pembiayaan

dengan obligasi syariah dibandingkan dengan pembiayaan dengan obligasi konvensional.

Pada semua emisi obligasi syariah yang ada, pembiayaan dikaitkan langsung dengan

pengadaan atau penguasaan aset yang telah, atau diyakini akan, diusahakan dan

memberikan hasil usaha yang memadai. Keyakinan tersebut dilandaskan pada data-data

untuk 2 tahun sebelum emisi yang sesuai dengan ketentuan Bapepam-LK wajib

dicantumkan dalam prospektus emisi obligasi untuk menjadi pertimbangan bagi (calon)

investor yang (berminat) membeli obligasi tersebut.

Berbeda dengan obligasi syariah, pada emisi obligasi konvensional, emiten tidak

harus menguraikan pengadaan atau penguasaan aset yang akan diusahakan. Bahkan bila

emiten sudah menguraikan rencana pengadaan atau penguasaan aset, tidak terdapat

sanksi atau kewajiban melaporkan bila aset tersebut tidak diadakan atau tidak dikuasai

dalam jangka waktu tertentu. Disamping itu, pembiayaan dengan obligasi tersebut

mungkin relatif lebih rendah dari pembiayaan lainnya. Sehingga walaupun terdapat aset

yang dimiliki atau dikuasai dengan menggunakan dana hasil emisi obligasi tersebut,

terdapat aset lain yang mungkin relatif lebih besar yang diperoleh dengan pembiayaan

lain. Akibatnya bila kegiatan usaha berdasarkan aset lain tersebut mengalami masalah

atau setidaknya memberikan hasil yang lebih rendah dari kegiatan usaha berdasarkan aset

yang diperoleh dengan dana hasil emisi obligasi tersebut, maka terjadi penurunan kinerja

secara keseluruhan yang dapat mempengaruhi kemampuan emiten untuk memenuhi

kewajiban kepada pemegang obligasi tersebut. Sedangkan pada seluruh emisi obligasi

syariah, kecuali pada kasus Matahari, semua aset yang menjadi dasar pembiayaan

obligasi syariah sudah dimiliki atau dikuasai oleh emiten. Sehingga risiko pembiayaan

obligasi syariah tentunya lebih rendah dari risiko pembiayaan obligasi konvensional, oleh

karena itu batas kelayakan dari nisbah hutang terhadap modal pada pembiayaan obligasi

syariah dapat lebih tinggi dari nisbah yang sama pada pembiayaan obligasi konvensional.

STRATEGI KEUANGAN DENGAN OBLIGASI SYARIAH

Operasionalisasi strategi dalam perspektif keuangan tergantung kepada jenis

industri, kondisi ekonomi, kondisi pasar keuangan dan karakteristik perusahaan. Dalam

penelitian lebih lanjut mengenai emisi obligasi syariah oleh emiten tersebut diketahui

bahwa :

1. PT Indosat menerbitkan obligasi syariah mudharabah dengan nilai Rp.175 milyar

untuk pembiayaan usaha internet dan penyewaan satelit pada tahun 2002 dan

kemudian menerbitkan obligasi syariah ijarah senilai Rp.285 milyar dengan obyek

ijarah adalah satelit pada tahun 2005. Porsi pembiayaan syariah meningkat dari

20% di tahun 2002 menjadi 26% di tahun 2005. Laporan keuangan PT Indosat

menyatakan dengan khusus hasil usaha dalam bidang internet dan penyewaan

satelit sehingga terdapat keterbukaan informasi mengenai pengaruh pembiayaan

obligasi syariah pada kinerja keuangan perusahaan.

2. PT Berlian Laju Tanker menerbitkan obligasi syariah mudharabah pada tahun

2004 dengan nilai Rp.60 milyar untuk pembiayaan usaha penyewaan kapal

tertentu. Laporan keuangan PT Berlian Laju Tanker menyatakan dengan khusus

hasil usaha penyewaan untuk kapal tertentu tersebut sehingga terdapat

keterbukaan informasi mengenai pengaruh pembiayaan syariah pada kinerja

keuangan perusahaan. Laporan keuangan juga menunjukkan bahwa PT Berlian

Laju Tanker mengambil pinjaman dalam valuta asing untuk tahun 2005 dan 2006

dengan bunga yang relatif lebih rendah dan laba usaha untuk tahun yang

bersangkutan meningkat.

3. PT Sona Topas menerbitkan obligasi syariah ijarah pada tahun 2004 senilai Rp.52

milyar dengan obyek ijarah ruang usaha tertentu yang sudah dimiliki oleh PT

Sona Topas. Laporan keuangan PT Sona Topas menunjukkan nilai aktiva tetap

untuk kegiatan penyewaan dan hasil pendapatan sewa sehingga terdapat

keterbukaan informasi mengenai pengaruh pembiayaan syariah pada kinerja

keuangan. Disamping itu terdapat informasi yang menunjukkan bahwa PT Sona

Topas menggunakan dana hasil penerbitan obligasi untuk melunasi hutang dalam

valuta asing.

4. PT Apexindo menerbitkan obligasi ijarah pada tahun 2005 senilai Rp.240 milyar

dengan obyek ijarah rig pengeboran minyak yang sudah dimiliki oleh PT

Apexindo. Walaupun laporan keuangan PT Apexindo menunjukkan hasil

pendapatan dari usaha pengeboran minyak, namun tidak terdapat informasi

mengenai nilai rig pengeboran minyak yang disewakan sehingga tidak terdapat

informasi yang diperlukan untuk mengetahui pengaruh pembiayaan obligasi

syariah pada kinerja keuangan perusahaan. Terdapat informasi yang menunjukkan

bahwa PT Apexindo melakukan swap bunga atas obligasi yang diterbitkan dengan

pinjaman valas sehingga dapat menurunkan beban biaya atas pembiayaan obligasi

(konvensional dan syariah) tersebut.

5. PT Berlina dan PT Matahari Putra Prima juga menerbitkan obligasi syariah ijarah

untuk membiayai kembali aset usaha yang dimiliki sebagaimana halnya yang

dilakukan oleh PT Sona Topas. Namun dalam laporan keuangan PT Berlina

maupun PT Matahari Putra Prima tidak terdapat informasi yang diperlukan untuk

mengetahui pengaruh pembiayaan obligasi syariah pada kinerja keuangan

perusahaan.

6. PT Humpuss Intermoda juga menerbitkan obligasi syariah ijarah untuk

membiayai kembali kapal yang sudah dimiliki sebagaimana yang dilakukan oleh

PT Berlian Laju Tanker, dimana pendapatan sewa kapal dihitung dalam valuta

asing. Namun dalam laporan keuangan PT Humpuss Intermoda tidak terdapat

informasi yang diperlukan untuk mengetahui pengaruh pembiayaan obligasi

syariah pada kinerja keuangan perusahaan.

7. Seluruh emiten yang menerbitkan obligasi syariah dan konvensional tersebut (7

emiten dengan 8 emisi) ternyata telah membeli kembali sebagian dari obligasi

yang diterbitkannya yang mempunyai dampak baik dalam penurunan beban

pembiayaan obligasi maupun dalam penurunan tingkat leverage struktur modal.

Disamping itu, ternyata seluruh emiten tersebut sudah atau masih memiliki

pinjaman dalam valuta asing dan pernah atau masih mempunyai pendapatan

dalam valuta asing.

Penerbitan obligasi syariah adalah untuk menarik dana investasi dari sumber baru,

yaitu lembaga keuangan syariah dan para pemilik dana yang ingin melakukan investasi

yang sesuai dengan prinsip Syariah Islam. Disamping itu penerbitan obligasi syariah

diperlukan untuk memberikan alternatif investasi bagi lembaga keuangan syariah dan

reksa dana syariah, serta untuk melengkapi portofolio investasi syariah dengan instrumen

investasi jangka panjang yang memberikan hasil yang tetap atau teratur (fixed income).

Namun beberapa pihak terkait dengan emisi obligasi syariah menyatakan bahwa usaha

menerbitkan obligasi syariah adalah bagian dari idealisme mereka untuk

mengembangkan ekonomi syariah di Indonesia, bahkan ingin menunjukkan bahwa

prinsip syariah berlaku universal.

Jenis akad atau jenis obligasi syariah yang paling diharapkan adalah jenis obligasi

syariah mudharabah yang berdasarkan prinsip bagi hasil. Hal itu terbukti bahwa 2

obligasi syariah yang pertama diterbitkan adalah obligasi syariah mudharabah. Namun

penerbitan obligasi syariah mudharabah mendapat kendala pada penyusunan pedoman

penghitungan bagi hasil, yang seharusnya dihitung terhadap laba usaha. Oleh karena itu

diadakan pendekatan dengan mengadakan bagi hasil terhadap pendapatan usaha.

Kemudian setelah diterbitkan obligasi syariah ijarah yang dikaitkan langsung dengan

pengadaan atau keberadaan aset tetap yang dapat disewakan (misalnya kapal, ruang

komersil), maka struktur akad ijarah lebih disukai karena dapat memberikan keteraturan

dan kepastian hasil investasi.

Proses penentukan tingkat bagi hasil atau fee ijarah ditentukan oleh mekanisme

pasar. Mengingat pasar obligasi lebih mengenal obligasi konvensional, maka untuk

seluruh emisi obligasi syariah dilakukan bersamaan dengan emisi obligasi konvensional

dan dengan tingkat hasil investasi yang setara.

Secara struktur maupun dari tingkat hasil investasi (yang menjadi biaya agensi

bagi perusahaan), tidak terdapat perbedaan antara obligasi syariah dan obligasi

konvensional. Namun secara kualitatif, risiko investasi pada obligasi syariah lebih kecil

daripada obligasi konvensional karena pada obligasi syariah terdapat pembatasan

(covenants) penggunaan dana yang hanya dapat digunakan untuk pengadaan aset

produktif. Sementara tidak terdapat pembatasan dan sanksi atas ketidakpatuhan pada

penggunaan dana hasil emisi obligasi konvensional.

Data dari laporan keuangan menunjukkan bahwa seluruh emiten menggunakan

penerbitan obligasi (konvensional maupun syariah) untuk mengatur kembali pembiayaan

hutang yang diterima dan telah membeli kembali sebagian dari obligasi yang diterbitkan

untuk mendapat keseimbangan rasio pembiayaan hutang dan ekuitas (struktur modal).

Dari analisis atas strategi keuangan yang diambil oleh manajemen sehubungan

dengan emisi obligasi syariah dapat diambil kesimpulan bahwa emiten telah menjalankan

kegiatan market timing yang menjadi taktik dari strategi valuasi pasar terhadap aset,

dengan menyesuaikan jumlah saham dan/atau obligasi yang beredar dengan

keseimbangan rasio pembiayaan ekuitas dan hutang yang diharapkan (struktur modal

yang optimal). Emiten yang telah menerbitkan obligasi syariah berarti menjalankan

strategi pembiayaan aset produktif karena pembiayaan obligasi syariah harus dikaitkan

dengan pengadaan atau keberadaan aset produktif.

PENGELOLAAN KINERJA KEUANGAN DENGAN OBLIGASI SYARIAH

Dari emiten obligasi syariah diadakan penelitian kasus pada 3 (tiga) emiten, yaitu

PT Indosat Tbk., PT Berlian Laju Tanker Tbk. dan PT Sona Topas Tourism Industry Tbk.

Adapun alasan utama pemilihan adalah karena terdapat keterbukaan informasi dalam

laporan keuangan untuk mengetahui pengaruh pembiayaan obligasi syariah pada kinerja

keuangan perusahaan.

PT. Indosat Tbk.

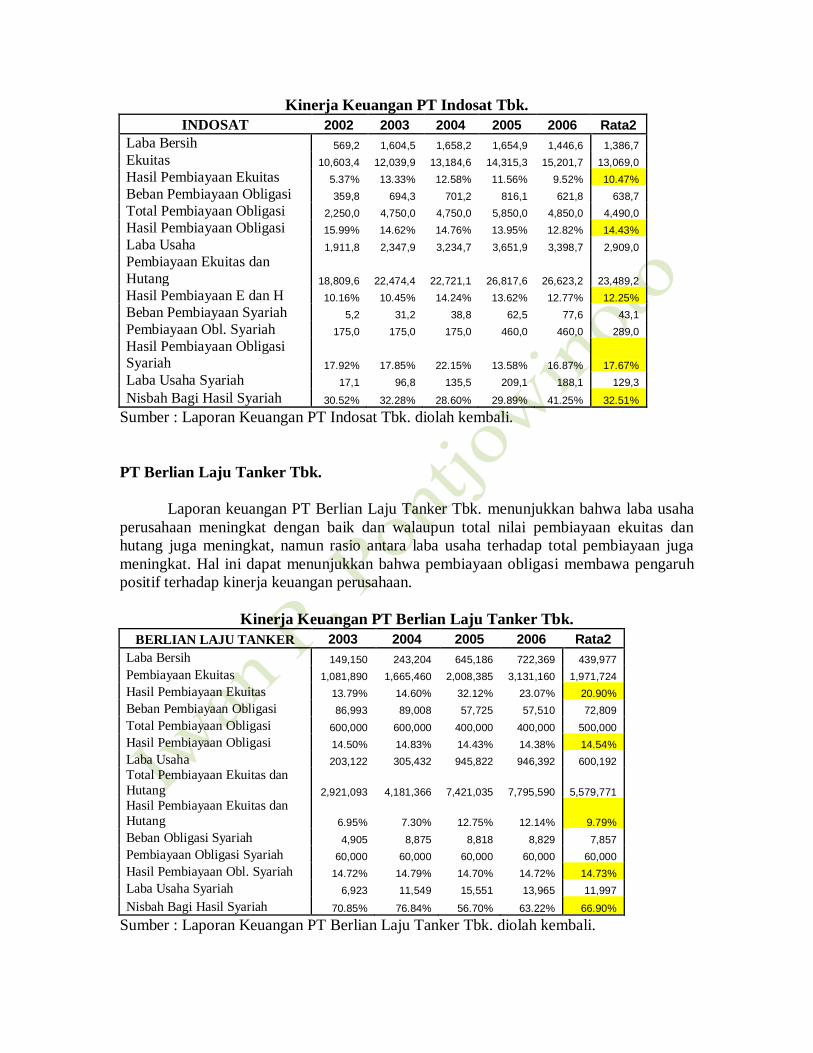

Laporan keuangan PT Indosat Tbk. menunjukkan bahwa laba usaha perusahaan

meningkat dengan baik dan walaupun total nilai pembiayaan ekuitas dan hutang juga

meningkat, namun rasio antara laba usaha terhadap total pembiayaan juga meningkat. Hal

ini menunjukkan bahwa pembiayaan obligasi membawa pengaruh positif terhadap kinerja

keuangan perusahaan. Tingkat financial leverage selama tahun penelitian menunjukkan

rata-rata 34,6%, berada di sekitar tingkat optimal yaitu 32,20%. Walaupun pendapatan

dari kegiatan telekomunikasi internasional dan sewa satelit yang awalnya menjadi

kegiatan utama PT Indosat Tbk menurun, namun dengan investasi pada aset produktif

lainnya, pendapatan dari kegiatan usaha selular dan MIDI telah meningkat pesat.

Sehingga membawa dampak positif pada kinerja keuangan, walaupun pendapatan

telekomunikasi internasional dan sewa satelit umumnya dalam valuta asing dan

pendapatan usaha selular umumnya dalam rupiah.

Laporan keuangan menunjukkan bahwa laba bersih yang menjadi hasil bagi

pemegang saham ternyata mengalami penurunan yang diakibatkan oleh perubahan beban

pembiayaan dan beban transaksi derivatif akibat perubahan nilai tukar valuta. Ternyata

kegiatan lindung nilai yang dilakukan oleh manajemen tidak membawa hasil yang positif.

Walaupun telah mengambil kebijakan yang tepat dalam pengelolaan struktur modal,

namun perlu mengambil strategi pengelolaan risiko valuta yang lebih baik.

Kinerja Keuangan PT Indosat Tbk.

INDOSAT 2002 2003 2004 2005 2006 Rata2

Laba Bersih 569,2 1,604,5 1,658,2 1,654,9 1,446,6 1,386,7

Ekuitas 10,603,4 12,039,9 13,184,6 14,315,3 15,201,7 13,069,0

Hasil Pembiayaan Ekuitas 5.37% 13.33% 12.58% 11.56% 9.52% 10.47%

Beban Pembiayaan Obligasi 359,8 694,3 701,2 816,1 621,8 638,7

Total Pembiayaan Obligasi 2,250,0 4,750,0 4,750,0 5,850,0 4,850,0 4,490,0

Hasil Pembiayaan Obligasi 15.99% 14.62% 14.76% 13.95% 12.82% 14.43%

Laba Usaha 1,911,8 2,347,9 3,234,7 3,651,9 3,398,7 2,909,0

Pembiayaan Ekuitas dan

Hutang 18,809,6 22,474,4 22,721,1 26,817,6 26,623,2 23,489,2

Hasil Pembiayaan E dan H 10.16% 10.45% 14.24% 13.62% 12.77% 12.25%

Beban Pembiayaan Syariah 5,2 31,2 38,8 62,5 77,6 43,1

Pembiayaan Obl. Syariah 175,0 175,0 175,0 460,0 460,0 289,0

Hasil Pembiayaan Obligasi Syariah 17.92% 17.85% 22.15% 13.58% 16.87% 17.67%

Laba Usaha Syariah 17,1 96,8 135,5 209,1 188,1 129,3

Nisbah Bagi Hasil Syariah 30.52% 32.28% 28.60% 29.89% 41.25% 32.51%

Sumber : Laporan Keuangan PT Indosat Tbk. diolah kembali.

PT Berlian Laju Tanker Tbk.

Laporan keuangan PT Berlian Laju Tanker Tbk. menunjukkan bahwa laba usaha

perusahaan meningkat dengan baik dan walaupun total nilai pembiayaan ekuitas dan

hutang juga meningkat, namun rasio antara laba usaha terhadap total pembiayaan juga

meningkat. Hal ini dapat menunjukkan bahwa pembiayaan obligasi membawa pengaruh

positif terhadap kinerja keuangan perusahaan.

Kinerja Keuangan PT Berlian Laju Tanker Tbk.

BERLIAN LAJU TANKER 2003 2004 2005 2006 Rata2

Laba Bersih 149,150 243,204 645,186 722,369 439,977

Pembiayaan Ekuitas 1,081,890 1,665,460 2,008,385 3,131,160 1,971,724

Hasil Pembiayaan Ekuitas 13.79% 14.60% 32.12% 23.07% 20.90%

Beban Pembiayaan Obligasi 86,993 89,008 57,725 57,510 72,809

Total Pembiayaan Obligasi 600,000 600,000 400,000 400,000 500,000

Hasil Pembiayaan Obligasi 14.50% 14.83% 14.43% 14.38% 14.54%

Laba Usaha 203,122 305,432 945,822 946,392 600,192

Total Pembiayaan Ekuitas dan

Hutang 2,921,093 4,181,366 7,421,035 7,795,590 5,579,771

Hasil Pembiayaan Ekuitas dan

Hutang 6.95% 7.30% 12.75% 12.14% 9.79%

Beban Obligasi Syariah 4,905 8,875 8,818 8,829 7,857

Pembiayaan Obligasi Syariah 60,000 60,000 60,000 60,000 60,000

Hasil Pembiayaan Obl. Syariah 14.72% 14.79% 14.70% 14.72% 14.73%

Laba Usaha Syariah 6,923 11,549 15,551 13,965 11,997

Nisbah Bagi Hasil Syariah 70.85% 76.84% 56.70% 63.22% 66.90%

Sumber : Laporan Keuangan PT Berlian Laju Tanker Tbk. diolah kembali.

Namun ternyata PT Berlian Laju Tanker pada tahun 2005 dan 2006 mempunyai

pinjaman dalam valuta asing yang nilainya sekitar 2 (dua) kali nilai ekuitasnya. Sehingga

financial leverage selama tahun penelitian menunjukkan rata-rata 59,2%, jauh di atas

tingkat optimal yaitu 32,02%. Walaupun laba bersih yang menjadi hasil bagi pemegang

saham ternyata meningkat pesat yang diakibatkan oleh menurunnya beban pembiayaan,

namun penambahan pembiayaan dalam valuta asing yang sangat signifikan memberikan

risiko akibat perubahan nilai tukar valuta. Pembiayaan dalam valuta asing ditunjang oleh

kontrak penyewaan kapal untuk jangka panjang yang dihitung dan dibayarkan dalam

valuta asing, sehingga terjadi lindung nilai alami (natural hedge).

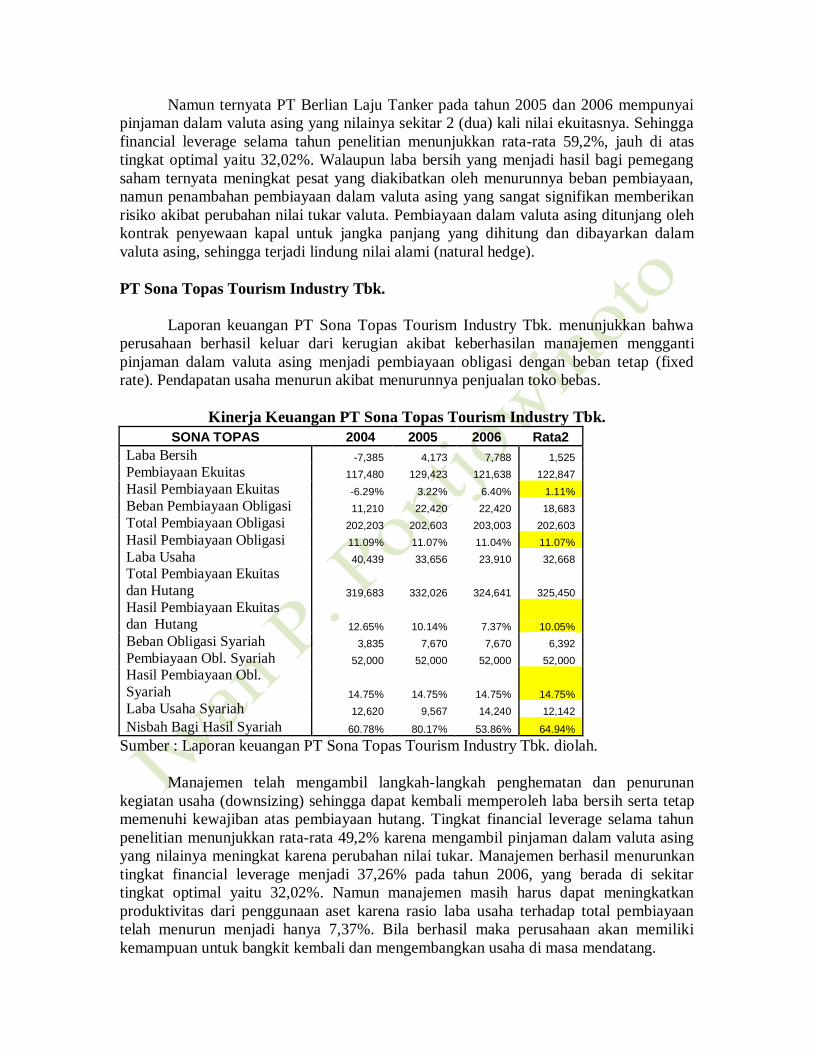

PT Sona Topas Tourism Industry Tbk.

Laporan keuangan PT Sona Topas Tourism Industry Tbk. menunjukkan bahwa

perusahaan berhasil keluar dari kerugian akibat keberhasilan manajemen mengganti

pinjaman dalam valuta asing menjadi pembiayaan obligasi dengan beban tetap (fixed

rate). Pendapatan usaha menurun akibat menurunnya penjualan toko bebas.

Kinerja Keuangan PT Sona Topas Tourism Industry Tbk.

SONA TOPAS 2004 2005 2006 Rata2

Laba Bersih -7,385 4,173 7,788 1,525

Pembiayaan Ekuitas 117,480 129,423 121,638 122,847

Hasil Pembiayaan Ekuitas -6.29% 3.22% 6.40% 1.11%

Beban Pembiayaan Obligasi 11,210 22,420 22,420 18,683

Total Pembiayaan Obligasi 202,203 202,603 203,003 202,603

Hasil Pembiayaan Obligasi 11.09% 11.07% 11.04% 11.07%

Laba Usaha 40,439 33,656 23,910 32,668

Total Pembiayaan Ekuitas

dan Hutang 319,683 332,026 324,641 325,450

Hasil Pembiayaan Ekuitas dan Hutang 12.65% 10.14% 7.37% 10.05%

Beban Obligasi Syariah 3,835 7,670 7,670 6,392

Pembiayaan Obl. Syariah 52,000 52,000 52,000 52,000

Hasil Pembiayaan Obl.

Syariah 14.75% 14.75% 14.75% 14.75%

Laba Usaha Syariah 12,620 9,567 14,240 12,142

Nisbah Bagi Hasil Syariah 60.78% 80.17% 53.86% 64.94%

Sumber : Laporan keuangan PT Sona Topas Tourism Industry Tbk. diolah.

Manajemen telah mengambil langkah-langkah penghematan dan penurunan

kegiatan usaha (downsizing) sehingga dapat kembali memperoleh laba bersih serta tetap

memenuhi kewajiban atas pembiayaan hutang. Tingkat financial leverage selama tahun

penelitian menunjukkan rata-rata 49,2% karena mengambil pinjaman dalam valuta asing

yang nilainya meningkat karena perubahan nilai tukar. Manajemen berhasil menurunkan

tingkat financial leverage menjadi 37,26% pada tahun 2006, yang berada di sekitar

tingkat optimal yaitu 32,02%. Namun manajemen masih harus dapat meningkatkan

produktivitas dari penggunaan aset karena rasio laba usaha terhadap total pembiayaan

telah menurun menjadi hanya 7,37%. Bila berhasil maka perusahaan akan memiliki

kemampuan untuk bangkit kembali dan mengembangkan usaha di masa mendatang.

USULAN PENGELOLAAN OBLIGASI SYARIAH

Penelitian menunjukkan bahwa pembiayaan obligasi, termasuk obligasi syariah,

terbukti mempengaruhi kinerja keuangan emiten non keuangan. Kebijakan manajemen

dalam mengambil pembiayaan dari luar perusahaan dalam bentuk obligasi mempengaruhi

rasio struktur modal dan biaya agensi serta mempengaruhi keleluasaan manajemen dalam

mengelola perusahaan. Sampai batas tertentu pembiayaan obligasi terbukti

meningkatkan kinerja keuangan perusahaan, namun bila rasio pembiayaan obligasi

terhadap total aset melebihi kemampuan perusahaan dalam menciptakan nilai maka

beban dari penambahan hutang tersebut terbukti dapat lebih besar dari manfaat yang

diberikan. Situasi ini terbukti mempunyai pengaruh pada kinerja keuangan perusahaan.

Disamping itu kondisi pertumbuhan ekonomi, kenaikan inflasi dan kinerja pembiayaan

obligasi (pasar obligasi) terbukti telah menjadi faktor kontrol pada kinerja keuangan

perusahaan.

Perubahan kondisi ekonomi, baik tingkat pertumbuhan produk domestik bruto

maupun tingkat inflasi, terbukti telah berpengaruh pada kinerja keuangan perusahaan

sehingga manajemen berusaha menyesuaikan komposisi pembiayaan obligasi terhadap

total aset (rasio struktur modal) perusahaannya untuk dapat mengatasi dampak perubahan

kondisi ekonomi ataupun untuk memanfaatkan peluang yang timbul sebagai akibat dari

perubahan kondisi ekonomi.

Penentuan pembiayaan obligasi pada emiten non keuangan dipengaruhi oleh

berbagai faktor-faktor penentu yang terdiri dari faktor-faktor makro ekonomi, faktor

kinerja pembiayaan obligasi dan valuasi pasar atas perusahaan dan faktor-faktor mikro di

dalam perusahaan emiten tersebut. Kebijakan manajemen dari emiten non keuangan

untuk mengambil pembiayaan obligasi dipengaruhi secara positif oleh faktor-faktor

makro ekonomi yaitu pertumbuhan domestik bruto dan inflasi, dipengaruhi secara

positif oleh faktor ‘sentimen pasar’ yaitu pertumbuhan nilai emisi obligasi, dipengaruhi

secara negatif oleh valuasi pasar atas harga saham perusahaan tersebut, dipengaruhi

secara positif oleh ukuran perusahaan dan tangibilitas dari aset, serta dipengaruhi secara

negatif oleh peningkatan arus dana bebas dan likuiditas keuangan.

Kinerja pasar modal, baik berupa perubahan nilai emisi obligasi maupun

perubahan valuasi pasar atas perusahaan, terbukti memberi peluang bagi manajemen

untuk mengatur pembiayaan usaha dengan lebih efisien. Keadaan internal perusahaan,

baik profitabilitas maupun karakteristik perusahaan, mempengaruhi kebutuhan akan

pembiayaan dari pihak di luar perusahaan (misalnya pembiayaan obligasi) serta persepsi

pasar akan keadaan keuangan perusahaan yang pada gilirannya mempengaruhi keputusan

pembiayaan obligasi. Bila perusahaan mempunyai dana internal yang cukup maka

manajemen dapat kebutuhan pembiayaan dari luar akan berkurang dan manajemen dapat

menyesuaikan komposisi pembiayaan obligasi terhadap total aset (rasio struktur modal),

baik dengan membeli kembali saham atau membeli kembali obligasi atau melunasi

hutang bank.

Secara statistik tidak terdapat perbedaan yang signifikan antara pengaruh

pembiayaan obligasi syariah dibandingkan dengan obligasi konvensional terhadap kinerja

keuangan emiten non keuangan, namun secara kualitatif pembiayaan obligasi syariah

memberikan batasan-batasan untuk pengendalian risiko. Penelitian atas 30 (tiga puluh)

emiten yang telah menerbitkan saham dan obligasi dengan 7 (tujuh) emiten diantaranya

telah menerbitkan obligasi syariah dan konvensional tidak dapat membuktikan adanya

perbedaan yang signifikan antara pengaruh pembiayaan obligasi syariah dibandingkan

dengan obligasi konvensional terhadap kinerja keuangan emiten non keuangan.

Walaupun pembiayaan dengan obligasi syariah mudharabah secara teoritis

membawa biaya dana yang berimbang dengan hasil dari kegiatan usaha yang dibiayai dan

pembiayaan dengan obligasi syariah ijarah secara teoritis membawa biaya dana yang

merupakan fungsi dari manfaat aset yang dibiayai, namun ternyata pada data penelitian, 2

(dua) obligasi syariah mudharabah dan 6 (enam) obligasi syariah ijarah memberikan

pengaruh yang mirip dengan obligasi konvensional dengan bunga tetap. Namun karena

semua pembiayaan obligasi syariah yang diteliti dikaitkan dengan pengadaan aset

produktif, maka pembiayaan obligasi syariah telah membawa pembatasan (covenants)

yang terbukti membantu dalam pengendalian risiko.

Penelitian menunjukkan bahwa komposisi pembiayaan obligasi terhadap total aset

(rasio struktur modal) terbukti dapat mencapai suatu rasio tertentu yang dapat

memaksimalkan kinerja keuangan perusahaan (profitabilitas) sehingga dapat dijadikan

acuan dalam menentukan tingkat kelayakan pembiayaan obligasi pada emiten non

keuangan. Rasio struktur modal optimal yang dapat memaksimalkan profitabilitas terjadi

karena marjinal pertumbuhan biaya agensi menjadi lebih tinggi dari marjinal laba usaha.

Bila biaya agensi akibat pembiayaan obligasi telah melebihi kemampuan perusahaan

dalam menciptakan nilai sehingga tambahan biaya agensi lebih besar dari tambahan

manfaat yang diberikan, maka setiap penambahan pembiayaan hutang akan menambah

risiko pembiayaan. Oleh karena itu terdapat rasio struktur modal tertentu dapat dijadikan

acuan dalam menentukan tingkat kelayakan pembiayaan obligasi pada emiten non

keuangan. Pada tingkat rasio struktur modal yang optimal perusahaan akan mencapai

profitabilitas yang maksimal, sementara pada tingkat rasio struktur modal yang maksimal

total tambahan biaya agensi akan lebih besar dari total tambahan manfaat akibat

pembiayaan hutang.

Manajemen sebaiknya mengetahui rasio struktur modal yang optimal untuk

perusahaannya dan memperhatikan perubahan kondisi ekonomi dan pasar modal dalam

mengelola kewajiban (baik terhadap pemegang saham maupun pemegang surat hutang)

untuk dapat meningkatkan kinerja keuangan perusahaan. Sementara investor dan lembaga

keuangan disarankan untuk menggunakan kriteria dan batasan komposisi pembiayaan

obligasi terhadap total aset (rasio struktur modal) yang lebih tepat dalam menilai

kelayakan pembiayaan dengan obligasi.

Emisi obligasi syariah mudharabah dengan prinsip bagi hasil yang relatif jauh

lebih sedikit dari emisi obligasi syariah ijarah yang memberikan ‘fixed income’

menunjukkan bahwa emiten masih memandang obligasi syariah sebagai pembiayaan

‘pendamping’, walaupun sebenarnya pembiayaan bagi hasil melalui obligasi syariah

mudharabah dapat memberikan hasil yang baik bagi pemegang obligasi dengan risiko

yang lebih rendah bagi emiten.

Otoritas pengawas lembaga keuangan, baik Bank Indonesia maupun Bapepam-

LK, sebaiknya memberikan ketentuan yang mewajibkan semua perusahaan non keuangan

yang menerima pembiayaan syariah untuk memberikan informasi yang jelas dalam

laporan keuangan mengenai aset produktif yang diperoleh dengan pembiayaan syariah

serta nilai buku, pendapatan usaha dan laba usaha dari aset produktif tersebut. Sehingga

investor maupun lembaga keuangan dapat melakukan penilaian yang lebih tepat

mengenai kelayakan dari pembiayaan syariah yang diberikan. Disamping itu pemberi

pembiayaan, baik bank, lembaga keuangan lain, maupun investor secara umum dapat

menghitung hak bagi hasil yang wajar.

Dewan Syariah Nasional, Majelis Ulama Indonesia disarankan untuk

menyesuaikan fatwa mengenai nisbah hutang terhadap modal yang diperbolehkan bagi

perusahaan yang berhak mendapat pembiayaan dengan obligasi syariah, yaitu dengan

menetapkan batasan nisbah maksimum dengan memperhatikan tingkat optimal dari

komposisi pembiayaan obligasi terhadap total aset (rasio struktur modal).

Perlu diadakan penelitian tentang hubungan antara kinerja dari bagian kegiatan

usaha yang dibiayai dengan obligasi syariah dengan beban biaya obligasi syariah yang

dapat bermanfaat dalam menentukan nilai nisbah bagi hasil yang lebih adil. Khususnya

apabila jumlah emisi dan nilai emisi obligasi syariah sudah cukup memadai untuk

kegiatan penelitian. Pemeringkatan bagi emiten yang ingin dipandang memenuhi

persyaratan sebagai emiten syariah dan dapat menjadi komponen bagi Jakarta Islamic

Index, sebaiknya juga memperhatikan batasan rasio struktur modal yang ideal serta

persyaratan keterbukaan informasi untuk (bagian) usaha yang mendapat pembiayaan

obligasi syariah.

DEFINISI INSTRUMEN KEUANGAN SYARIAH

Fatwa Dewan Syariah Nasional, Majelis Ulama Indonesia

1. Obligasi Syariah.

Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip

syariah yang dikeluarkan Emiten kepada Pemegang Obligasi Syariah yang

mewajibkan Emiten untuk membayar pendapatan kepada Pemegang Obligasi Syariah

berupa bagi hasil/marjin/fee serta membayar kembali dana obligasi pada saat jatuh

tempo. Akad yang dapat digunakan dalam penerbitan Obligasi Syariah antara lain

Mudharabah (Muqaradhah/Qiradh), Musyarakah, Murabahah, Salam, Istishna, dan

Ijara. Jenis usaha Emiten tidak boleh bertentangan dengan prinsip syariah.

Pendapatan (hasil) investasi yang dibagikan Emiten kepada Pemegang Obligasi harus

bersih dari unsur non halal. Pendapatan (hasil) yang diperoleh Pemegang Obligasi

Syariah sesuai akad yang digunakan. Dalam hal Obligasi Syariah dengan akad

Mudharabah atau Musyarakah pendapatan yang dibagikan merupakan bagi hasil.

Dalam hal akad jual-beli seperti Murabahah, Salam, atau Istishna, pendapatan yang

dibagikan merupakan marjin. Sedangkan dalam hal akad Ijarah, pendapatan yang

dibagikan merupakan fee (sewa) dari aset yang disewakan. Pemindahan kepemilikan

Obligasi Syariah mengikuti akad-akad yang digunakan.

2. Akad Mudharabah.

Pembiayaan Mudharabah adalah pembiayaan yang diberikan oleh Pemilik Dana

(Shahibul Maal) kepada Pengusaha (Mudharib) untuk suatu usaha yang produktif.

Dalam pembiayaan mudharabah, Shahibul Maal membiayai 100% kebutuhan suatu

proyek (usaha) sedangkan Mudharib bertindak sebagai Pengelola Usaha. Jangka

waktu usaha, tata cara pengembalian dana, dan pembagian keuntungan ditentukan

dimuka berdasarkan kesepakatan kedua belah pihak. Mudharib boleh melakukan

berbagai usaha yang telah disepakati bersama dan sesuai dengan Syariah, dan

Shahibul Maal tidak ikut serta dalam pengelolaan usaha tetapi mempunyai hak untuk

melakukan pembinaan dan pengawasan. Shahibul Maal menanggung semua kerugian

akibat dari akad mudharabah kecuali jika Mudharib melakukan kesalahan yang

disengaja, lalai, atau menyalahi perjanjian. Biaya pengelolaan usaha dibebankan

kepada Mudharib.

3. Akad Musyarakah

Pembiayaan Musyarakah adalah pembiayaan berdasarkan akad kerjasama antara dua

pihak atau lebih untuk melakukan suatu usaha tertentu, dimana masing-masing pihak

memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan risiko akan

ditanggung bersama sesuai dengan kesepakatan. Ketentuan mengenai hasil usaha

harus dinyatakan secara jelas untuk menghindarkan perbedaan dan sengketa pada

waktu alokasi bagi hasil atau pada waktu penghentian Musyarakah. Sistim pembagian

hasil usaha harus tertuang dengan jelas. Keuntungan harus dibagi secara proporsional

dan tidak ada jumlah yang ditentukan dimuka bagi seorang mitra atau lebih. Namun

bila disepakati, jika keuntungan melebihi jumlah tertentu, kelebihan atau sebagian

dari kelebihan tersebut dapat diberikan kepada seorang mitra atau lebih. Kerugian

harus dibagi di antara para mitra secara proporsional menurut saham masing-masing

dalam modal usaha.

4. Akad Murabahah

Pembiayaan Murabahah adalah pembiayaan untuk membeli (mengadakan) suatu

barang dimana Pemberi Pembiayaan akan membeli barang yang telah disepakati

(obyek pembiayaan) untuk kemudian bertindak sebagai Penjual untuk dijual kepada

Penerima Pembiayaan (yang bertindak sebagai Pembeli) senilai harga beli ditambah

keuntungan yang telah disepakati. Penerima Pembiayaan akan membayar harga

barang (harga beli ditambah keuntungan) yang telah disepakati pada jangka waktu

tertentu dan dengan cara tertentu sesuai kesepakatan. Setelah terjadi jual-beli, maka

barang yang menjadi obyek pembiayaan menjadi milik Penjual (Penerima

Pembiayaan) dan yang bersangkutan bebas menggunakan barang tersebut, termasuk

untuk menjual kembali. Dalam hal Penerima Pembiayaan (Pembeli) menjual barang

tersebut sebelum masa pembayaran berakhir, Penerima Pembayaran tidak wajib untuk

melunasi pembayaran sebelum masa pembayaran berakhir. Untuk menjamin agar

Penerima Pembiayaan (Pembeli) melunasi kewajibannya, Pemberi Pembiayaan

(Penjual) dapat menentukan jaminan dari Penerima Pembiayaan.

5. Akad Salam

Pembiayaan Salam adalah pembiayaan pembelian (pengadaan) barang dimana

Pemberi Pembiayaan memesan barang dan membayar dimuka harga barang kepada

Penjual (Penerima Pembiayaan) yang akan mengadakan barang tersebut, untuk

kemudian dijual kembali kepada Pembeli yang akan membayar harga barang sesuai

dengan kesepakatan kepada Pemberi Pembiayaan. Pemberi Pembiayaan memperoleh

keuntungan dari selisih harga barang yang dibayar dimuka dengan harga yang

dibayarkan oleh Pembeli.

6. Akad Istishna

Pembiayaan Istishna adalah pembiayaan pembelian (pengadaan) barang tertentu

(termasuk kapal, bangunan, dsb) dimana Pemberi Pembiayaan akan memesan barang

tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara Penerima

Pembiayaan (Pembeli) dengan Penjual (Produsen atau Pembuat Barang). Pemberi

Pembiayaan akan membayar kepada Penjual dan akan menerima pembayaran dalam

jumlah dan jangka waktu tertentu. Pemberi Pembiayaan memperoleh keuntungan dari

selisih harga barang yang dibayarkan kepada Penjual dengan jumlah harga yang

dibayarkan Penerima Pembiayaan.

7. Akad Ijarah

Akad pembiayaan Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu

barang (maal) atau jasa (amal) dalam waktu tertentu melalui pembayaran sewa atau

upah tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri. Pihak

yang berakad terdiri atas Pemberi Sewa (pihak yang memilik/menguasai barang atau

pemberi/penguasa jasa) dan Penyewa (pihak yang mengambil manfaat dari

barang/jasa) dimana sebagai obyek akad adalah pembayaran sewa dan manfaat dari

barang/jasa. Para pihak harus menjamin tersedianya obyek akad karena ia adalah

rukun yang harus dipenuhi dalam akad Ijarah. Manfaat harus dinyatakan dan dapat

dikenali secara spesifik, termasuk jangka waktu dari tersedianya dan pemakaian

manfaat. Manfaat harus sesuai Syariah dan kesanggupan memenuhi manfaat harus

nyata serta sesuai Syariah. Jangka waktu dan ketentuan pembayaran sewa tidak harus

terkait dengan jangka waktu pemakaian manfaat. Pemberi Sewa wajib menyediakan

barang/jasa yang disewakan, menanggung biaya pemeliharaan barang, menjamin bila

terdapat cacat pada barang yang disewakan. Penyewa wajib membayar sewa dan

bertanggung jawab untuk menjaga keutuhan barang yang disewa dan biaya

pemeliharaan ringan, namun tidak bertanggung jawab atas kerusakan yang bukan

akibat pelanggaran ketentuan pemakaian atau akibat kelalaian.

Fatwa Audit Accounting Organization for Islamic Banks and Financial Institutions

(AAOIFI)

1. Mudaraba (Muqaradah) Sukuk.

Mudaraba Sukuk are investments in sukuk that represent ownership of units of equal

value in the Mudaraba equity and are registered in the names of holders on the basis

of undivided ownership of shares in the Mudaraba equity and its returns according to

percentage ownership of share.

2. Musharaka Sukuk.

Musharaka Sukuk are investments in sukuk that represent ownership of Musyaraka

equity which is not differ from the Mudaraba Sukuk except in the organization of the

relationship between the party issuing sukuk forms a committee from the holders of

the sukuk who can be referred to in investment decisions.

3. Salam Sukuk.

Salam Sukuk are investments in sukuk that represent a sale of commodity on the basis

of deferred delivery against immediate payment. The deferred commodity is a debt

in-kind against the supplier because it refers to a commodity accepted based on the

description of the seller.

4. Ijara Sukuk

Ijara Sukuk are investments in sukuk that represent ownership of equal shares in a

rented real estate (assets) or the usufruct (benefit) of the real estate (assets). The

sukuk gives the owners the right to own (or control of) the real estate (assets), receive

the rent and dispose of their sukuk in a manner that does not affect the right of the

lessee, i.e. the sukuks are tradeable. The holder of the sukuk bear all cost of

maintenance of and damage of the real estate (assets).

5. Istishna Sukuk

Istishna Sukuks are investments in sukuk that represent a sale of commodity (assets)

on the basis of deferred delivery against advance and deferred payments. The

deferred commodity is a debt in-kind against the manufacturer or builder because it

refers to a commodity (assets) accepted based on the description of the manufacturer

or builder.

DEFINISI TERKAIT OBLIGASI SYARIAH

Akad Ijarah : akad Ijarah yang ditanda tangani oleh Emiten dan Wali Amanat

sebagai dasar pengalihan manfaat Obyek Ijarah.

Obyek Ijarah : manfaat yang akan diterima oleh Emiten, berasal dari aset tertentu

yang dinyatakan secara rinci dalam Akad Ijarah. Untuk menjaga kelangsungan Akad

Ijarah dapat ditentukan Obyek Ijarah Pengganti yaitu manfaat serupa yang dapat

berasal dari aset lain yang dinyatakan secara rinci dalam Akad Ijarah.

Fee Ijarah : sejumlah uang yang harus dibayarkan oleh Emiten sebagai Penerima

Manfaat Ijarah kepada Pemegang Obligasi Syariah Ijarah sebagai Penguasa Obyek

Ijarah sehubungan dengan Emisi Obligasi Syariah Ijarah yang berupa Cicilan Fee

Ijarah, Sisa Fee Ijarah, dan Kompensasi Kerugian Akibat Keterlambatan (bila ada)

yang harus dibayar oleh Emiten dari waktu ke waktu selama berlakunya Perjanjian

Perwaliamanatan Obligasi Syariah Ijarah.

Cicilan Fee Ijarah : bagian dari Fee Ijarah yang wajib dibayarkan oleh Emiten

kepada Pemegang Obligasi Syariah Ijarah sebagai imbalan atas manfaat yang

diterima oleh Emiten atas dasar Akad Ijarah, yang pembayarannya akan dilakukan

sesuai dengan ketentuan dalam Perjanjian Perwaliamanatan Obligasi Syariah Ijarah.

Sisa Fee Ijarah : bagian dari Fee Ijarah yang belum dibayarkan dalam bentuk Cicilan

Fee Ijarah, yang wajib dibayarkan oleh Emiten kepada Pemegang Obligasi Syariah

Ijarah untuk memenuhi kewajibannya berdasarkan Akad Ijarah, dimana nilai Sisa Fee

Ijarah umumnya sama dengan nilai Emisi Obligasi Syariah Ijarah.

Dana Cadangan Fee Ijarah : dana yang wajib dibentuk secara bertahap oleh Emiten

yang khusus digunakan sebagai cadangan atas pembayaran Fee Ijarah, baik berupa

Cicilan Fee Ijarah maupun Sisa Fee Ijarah, sesuai ketentuan dalam Perjanjian

Perwaliamanatan Obligasi Syariah Ijarah.

Kompensasi Kerugian Akibat Keterlambatan Pembayaran Fee/Bagi-Hasil:

jumlah yang harus dibayar oleh Emiten kepada Pemegang Obligasi Syariah sebagai

akibat dari kelalaian aau keterlambatan Perseroan memenuhi kewajiban pembayaran

Fee/Bagi –Hasil dimana dalam hal ini tidak ada unsur kesalahan dari Pemegang

Obligasi Syariah serta Pemegang Obligasi Syariah dirugikan akibat kelalaian atau

keterlambatan tersebut. Besarnya Kompensasi Kerugian Akibat Keterlambatan

dihitung berdasarkan jumlah hari kelalaian/keterlambatan dan tidak dapat dihitung

berdasarkan nilai Fee/Bagi-Hasil yang bersangkutan.

Dokumen Emisi Obligasi Syariah : dokumen-dokumen yang terdiri dari a) Akad-

Akad Syariah, b) Perjanjian Perwaliamanatan Obligasi Syariah, c) Pengakuan

Hutang, d) Perjanjian Penjaminan Emisi Obligasi Syariah, e) Perjanjian Agen

Pembayaran, f) Perjanjian Pendaftaran Obligasi Syariah di Lembaga Penyimpanan

dan Penyelesaian, dan g) Perjanjian Pendahuluan Pencatatan Efek.

Perjanjian Perwaliamanatan Obligasi Syariah : perjanjian yang dibuat antara

Emiten dengan Wali Amanat untuk kepentingan Pemegang Obligasi Syariah dan

bertugas untuk mewakili kepentingan para Pemegang Obligasi Syariah baik dimana

dinyatakan hak-hak Pemegang Obligasi Syariah dan hak-hak serta kewajiban Wali

Amanat untuk melakukan tindakan hukum, baik di dalam maupun di luar pengadilan,

yang berkaitan dengan kepentingan para Pemegang Obligasi Syariah mengenai

pelaksanaan hak-hak para Pemegang Obligasi Syariah sesuai dengan syarat-syarat

Emisi Obligasi Syariah, dengan memperhatikan ketentuan-ketentuan yang tercantum

dalam Perjanjian Perwaliamanatan serta berdasarkan peraturan perundang-undangan

yang berlaku di Negara Republik Indonesia dan peraturan tentang penawaran umum

dan Obligasi.

Wali Amanat : badan yang telah memiliki izin usaha Wali Amanat dari instansi yang

berwenang, yang diberi kepercayaan untuk mewakili kepentingan para Pemegang

Obligasi Syariah untuk memperoleh hak-hak para Pemegang Obligasi Syariah sesuai

dengan syarat-syarat Emisi Obligasi Syariah.

Pengakuan Hutang : akta yang dibuat oleh Emiten untuk kepentingan Pemegang

Obligasi Syariah yang diwakili oleh Wali Amanat yang dimaksudkan untuk memberi

kepastian pembayaran Fee atau Bagi Hasil kepada Pemegang Obligasi Syariah

dengan memperhatikan ketentuan dalam Fatwa Dewan Syariah Nasional.

Perjanjian Penjaminan Emisi Obligasi Syariah : perjanjian yang dibuat antara

Emiten dengan Penjamin Emisi dimana Emiten menyatakan akan melakukan Emisi

Obligasi Syariah dengan syarat-syarat tertentu dan Penjamin Emisi menyatakan akan

menjamin pelaksanaan Emisi Obligasi Syariah dengan syarat-syarat tertentu.

Perjanjian Agen Pembayaran : perjanjian yang dibuat antara Emiten dengan

Lembaga Penyimpanan dan Penyelesaian mengenai pembayaran Fee atau Bagi Hasil

baik berupa Cicilan Fee/Bagi-Hasil maupun Sisa Fee/Bagi-Hasil atau Pokok Obligasi

Syariah.

Lembaga Penyimpanan dan Penyelesaian : adalah lembaga self-regulating

organization sesuai ketentuan Undang Undang Pasar Modal yang dalam Emisi

Obligasi Syariah bertugas sebagai Agen Pembayaran sesuai dengan Perjanjian Agen

Pembayaran dan melakukan administrasi atas Obligasi Syariah sesuai dengan

Perjanjian Pendaftaran Obligasi Syariah.