Embed Size (px)

Citation preview

PENGARUH CORPORATE IMAGE, USER IMAGE,

DAN PRODUCT IMAGE TERHADAP KEPUTUSAN

MENJADI NASABAH DI BANK BRI SYARIAH

KANTOR CABANG PEMBANTU UNGARAN

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh GelarSarjana Ekonomi (S.E)

Disusun Oleh

DEWI NOVITASARI

NIM 21313123

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

2017

PENGARUH CORPORATE IMAGE, USER IMAGE,

DAN PRODUCT IMAGE TERHADAP KEPUTUSAN

MENJADI NASABAH DI BANK BRI SYARIAH

KANTOR CABANG PEMBANTU UNGARAN

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh GelarSarjana Ekonomi (S.E)

Disusun Oleh

DEWI NOVITASARI

NIM 21313123

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

2017

vi

MOTTO

Waktu bukan ukuran suatu kesuksesan, namun proses

untuk mencapai kesuksesan adalah hal yang lebih penting

daripada sekadar waktu

Dan barang siapa berusaha, maka sesungguhnya

usahanya itu untuk dirinya sendiri (Al-Ankabut:6)

vii

HALAMAN PERSEMBAHAN

Skripsi ini kupersembahkan untuk

Kedua orang tua dan keluarga tercinta

Para guru dan dosenku

Keluarga besarku

Sahabat dan teman-temanku

Almamater Institut Agama Islam Negeri Salatiga

viii

KATA PENGANTAR

Dengan mengucap syukur atas kehadirat Allah Yang Maha Pengasih Juga

Maha Penyayang yang telah melimpahkan rahmat dan hidayah-Nya, sehingga

penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam semoga

tetap terlimpah kepada Nabi besar Muhammad SAW yang telah menuntun

umatnya ke jalan kebenaran dan keadilan.

Skripsi ini disusun guna memenuhi persyaratan memperoleh gelar Sarjana

Ekonomi (S.E) pada Institut Agama Islam Negeri Salatiga. Dalam menyusun

skripsi ini tentunya tidak terlepas dari bantuan dan bimbingan dari berbagai pihak.

Oleh karena itu penulis ingin mengucapkan terima kasih sebagai penghargaan

atau peran dalam penyusunan skripsi ini kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam

Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Program Studi S1 Perbankan

Syariah Institut Agama Islam Negeri (IAIN) Salatiga dan Dosen

Pembimbing yang telah bersedia meluangkan waktu, tenaga, dan pikiran

untuk memberikan pengarahan dan bimbingan dalam menyusun skripsi

ini.

ix

x

ABSTRAK

Novitasari, Dewi. 2017. Pengaruh Corporate Image, User Image, dan

Product Image terhadap Keputusan Menjadi Nasabah di Bank

BRISyariah Kantor Cabang Pembantu Ungaran. Skripsi. Fakultas

Ekonomi dan Bisnis Islam. Program Studi S1 Perbankan Syariah.

Institut Agama Islam Negeri Salatiga.

Pembimbing: Fetria Eka Yudiana, M.Si

Penelitian ini bertujuan untuk mengetahui seberapa kuat pengaruh

corporate image, user image, dan product imageterhadap keputusan untuk

menjadi nasabah bank syariah.

Metode pemilihan sampel dengan mengambil dari sebagian populasi

yang ada, yaitu dengan menggunakan rumus slovin dan memperoleh 100

responden sebagai sampel. Data yang digunakan dalam penelitian ini adalah

data primer yang didapat dari responden dengan cara pengisian kuesioner.

Analisis data menggunakan regresi linier berganda dengan bantuan SPSS

versi 21.

Dari hasil uji yang dilakukan menunjukkan bahwa variabel

corporate image, user image, dan product image berpengaruh terhadap

keputusan menjadi nasabah bank syariah secara individu. Secara simultan

corporate image, user image, dan product image berpengaruh positif dan

signifikan terhadap keputusan menjadi nasabah. Variabel product image

merupakan variabel yang paling dominan dalam mempengaruhi keputusan

menjadi nasabah di bank syariah.

Kata Kunci: Corporate Image, User Image, Product Image, dan Keputusan

Nasabah

xi

DAFTAR ISI

HALAMAN JUDUL ....................................................................................... i

PERSETUJUAN PEMBIMBING ................................................................... ii

HALAMAN PENGESAHAN .......................................................................... iii

PERNYATAAN KEASLIAN TULISAN........................................................ iv

PERNYATAAN BEBAS PLAGIAT ............................................................... v

MOTTO............................................................................................................ vi

PERSEMBAHAN ............................................................................................ vii

KATA PENGANTAR....................................................................................... viii

ABSTRAK ....................................................................................................... x

DAFTAR ISI .................................................................................................... xi

DAFTAR TABEL............................................................................................. xiv

DAFTAR GAMBAR ...................................................................................... xv

BAB I PENDAHULUAN

A. Latar Belakang Masalah ............................................................. 1

B. Rumusan Masalah ........................................................................ 5

C. Tujuan Penelitian ......................................................................... 5

D. Manfaat Penelitian ....................................................................... 6

E. SistematikaPenulisan ................................................................... 7

F.

xii

BAB II LANDASAN TEORI

A. TelaahPustaka .............................................................................. 10

B. Kerangka Teori ............................................................................ 14

1. TeoriPerilakuKonsumen ........................................................ 14

2. PengambilanKeputusanKonsumen ........................................ 16

C. KerangkaPenelitian ...................................................................... 34

D. Hipotesis ...................................................................................... 34

BAB IIIMETODE PENELITIAN

A. JenisPenelitian ............................................................................. 39

B. LokasidanWaktuPenelitian .......................................................... 39

C. PopulasidanSampel ...................................................................... 40

D. TeknikPengumpulan Data ............................................................ 41

E. SkalaPengukuran ......................................................................... 43

F. Definisi Konsep dan Pengukuran ................................................ 43

G. Instrument Penelitian ................................................................... 47

H. Uji Instrument Penelitian ............................................................. 47

1. UjiReliabilitas ........................................................................ 47

2. Uji Validitas ........................................................................... 48

I. Alat Analisis Data ........................................................................ 48

1. Uji Statistik ............................................................................ 48

a. Uji Koefisien Determinasi R2 .......................................... 48

b. UjiParsial (ttest) ................................................................. 48

c. UjiPengaruh Simultan (Ftest) ............................................ 49

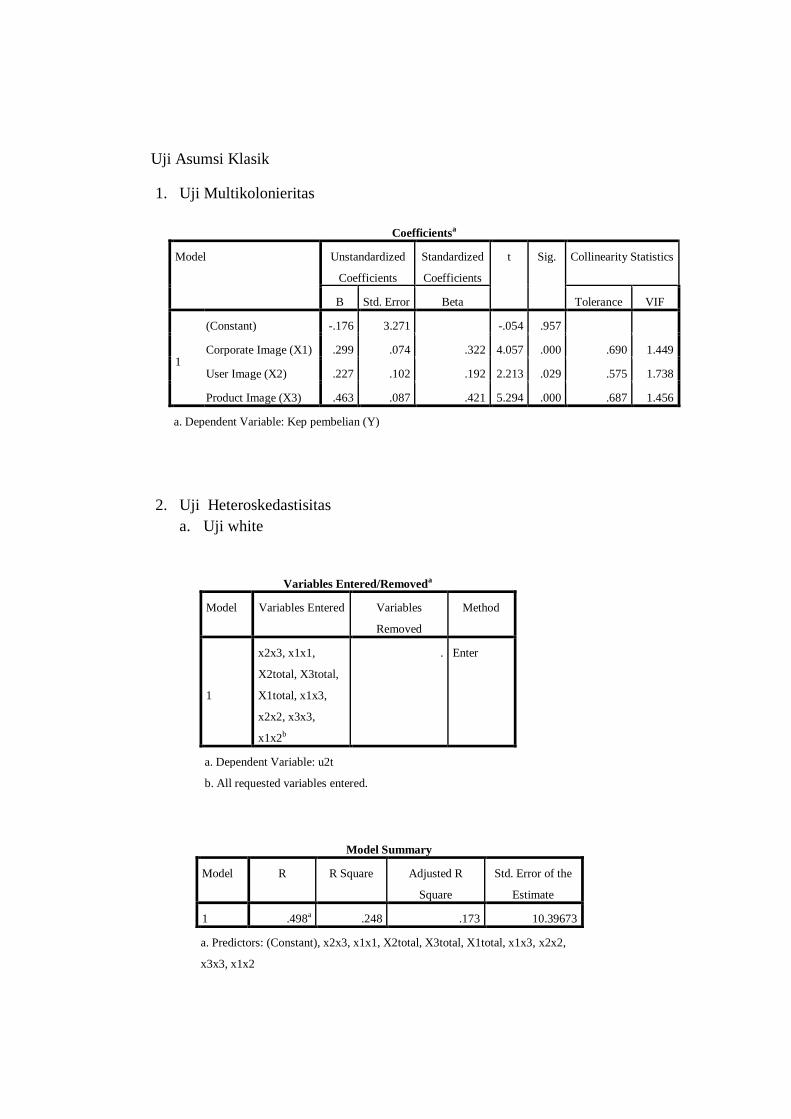

2. UjiAsumsiKlasik .................................................................... 49

a. UjiMultikolonieritas ......................................................... 49

b. UjiHeteroskedastisitas ..................................................... 50

c. UjiNormalitas ................................................................... 50

xiii

BAB IVANALISIS DATA

A. Deskripsi ObjekPenelitian ........................................................... 51

1. SejarahBRISyariah ............................................................ 51

2. VisidanMisi ....................................................................... 52

3. StrukturOrganisasi ............................................................. 53

4. Produk-produkBRISyariah ................................................ 54

B. Analisis Data ................................................................................ 61

1. Uji Instrumen Penelitian ........................................................ 61

a. UjiReliabilitas .................................................................. 61

b. UjiValiditas ...................................................................... 62

2. UjiStatistik ............................................................................. 63

a. Uji Koefisien Determinasi R2 .......................................... 63

b. UjiSecara Individu (ttest) ................................................... 64

c. UjiPengaruh Simultan (Ftest) ............................................ 65

3. UjiAsumsiKlasik .................................................................... 67

a. UjiMultikolonieritas ......................................................... 67

b. UjiHeteroskedastisitas ..................................................... 68

c. UjiNormalitas ................................................................... 70

4. HasilUji Hipotesis .................................................................. 74

BAB V PENUTUP

A. Kesimpulan ................................................................................. 79

B. Saran ............................................................................................ 81

DAFTAR PUSTAKA ..................................................................................... 82

LAMPIRAN-LAMPIRAN .............................................................................. 85

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ..................................................................... 11

Tabel 3.1 Skala Interval................................................................................. 43

Tabel 3.2 DefinisiOperasionalVariabel ......................................................... 45

Tabel 4.1 UjiReliabilitas................................................................................ 61

Tabel 4.2 UjiValiditas ................................................................................... 62

Tabel 4.3 Uji R2 ............................................................................................. 63

Tabel 4.4 Uji t ................................................................................................ 65

Tabel 4.5 Uji F............................................................................................... 66

Tabel 4.6 UjiMultikolonieritas ...................................................................... 68

Tabel 4.7 Uji White ....................................................................................... 69

Tabel 4.8 UjiNormalitasKolmogorov-Smirnov ............................................. 73

Tabel 4.9 UjiHipotesis ................................................................................... 78

xv

DAFTAR GAMBAR

Gambar2.1 Model SederhanaPengambilanKeputusanKonsumen ................. 19

Gambar2.2 KerangkaPenelitian ..................................................................... 34

Gambar 4.1 StrukturOrganisasiBRISyariah KCP Ungaran ............................ 53

Gambar4.2GrafikScatterplot ............................................................................ 70

Gambar 4.3 Grafik Histogram ........................................................................ 71

Gambar4.4 Grafik Normal P-P Plots ............................................................. 72

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Secara garis besar bank syariah merupakan sebuah lembaga

perbankan yang pada prinsipnya berpegang pada syariat Islam yang berfungsi

untuk memperlancar mekanisme perekonomian terutama di sector riil.

Menurut Yudiana, F.,E., (2014:2) pengertian Bank syariah pada umumnya

yaitu lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-

jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi

disesuaikan dengan prinsip syariah dimana tidak mengandalkan pada bunga.

Menurut Bima (2014) Sebagai salah satu entitas bisnis yang berada di

Indonesia, Bank syariah dituntut untuk menerapkan prinsip Good Corporate

Governance yang merupakan suatu proses yang transparan atas penentuan

tujuan perusahaan, pencapaian, dan pengukuran kinerja. Tujuan berlakunya

prinsip ini adalah agar perusahaan dapat memahami dan menjalankan fungsi

dan peran sesuai wewenang dan tanggung jawab serta sebagai upaya

pemerintah untuk menciptakan iklim dunia usaha yang sehat (Asytuti, R.,

2010).

Saat ini banyak industri perbankan syariah yang berdiri, konsumen

akan dihadapkan pada berbagai macam pilihan bank yang masing-masing

memiliki keunggulan dan kelemahan. apalagi saat ini konsumen sangat

2

pintar, cermat dan hati-hati dalam memutuskan pilihan mana yang sesuai

dengan keinginan dan kebutuhannya. Keputusan pembelian adalah salah satu

bagian dari perilaku konsumen. Di mana perilaku konsumen merupakan

tindakan yang secara langsung terlibat dalam usaha memperoleh, menentukan

produk dan jasa, termasuk proses pengambilan keputusan yang mendahului

dan mengikuti tindakan-tindakan tersebut.

Keputusan pembelian adalah sebuah proses pendekatan penyelesaian

masalah yang terdiri dari pengenalan masalah, mencari informasi, beberapa

penelitian alternatif, membuat keputusan membeli dan perilaku setelah

membeli yang dilalui konsumen. (Kotler dalam Wiwik,2013: 85). Menurut

Tjiptono (2002:22) dalam Pratiwi, M.,S., (2014). Pada umumnya konsumen

bersedia untuk membeli apabila produk selalu disesuaikan dengan harapan

ketika akan mengkonsumsinya (Pujadi, B., 2010). Untuk itu Perusahaan harus

memahami cara nasabah mempelajari informasi yang didapat sehingga akan

mengurangi alternative-alternatif lain yang harus dipilih untuk menentukan

keputusan pembelian. Menurut Kotler (2005) dalam Pratiwi, M.,S., (2014)

dalam meningkatkan persaingan masing-masing perusahaan harus dapat

memenangkan persaingan dengan menampilkan produk yang terbaik dan

dapat memenuhi selera konsumen yang selalu berkembang dan berubah-ubah.

Alasan ini yang membuat perusahaan untuk memperkuat produknya agar

tercipta citra merek yang positif dan melekat di benak konsumen. Citra merek

mempuyai peran penting dalam suatu perencanaan yang terurai dibidang

pemasaran. suatu produk berbeda karena adanya merek. Menurut (Kotler,

3

2009) dalam jurnal (Danny, 2014:2) Citra Merek adalah penglihatan dan

kepercayaan yang terpendam di benak konsumen, sebagai cerminan asosiasi

yang tertahan di ingatan konsumen. Merek adalah nama, istilah, symbol yang

dimaksudkan untuk mengidentifikasi produk atau jasa pada perusahaan dan

untuk membedakan dengan produk pesaing (Arnold, 2016). Pemasar harus

lebih aktif dalam membangun citra merek (brand image) dan melakukan

kegiatan yang mendukung pemasaran guna memperkuat merek. Oleh karena

itu, pembentukan merek pada produk sangat diperlukan, karena itu akan

membetuk sikap atau perilaku pada konsumen. Konsumen pada umumnya

akan langsung percaya kepada merk yang sudah terkenal atau dikenal banyak

orang karena itu berarti merk tersebut mempunyai citra yang baik di

masyarakat.

Whitwell dalam Tjiptono (2005:22) menjelaskan tentang pengertian

citra perusahaan, citra produk dan citra pemakai. Citra perusahaan merupakan

kesan psikologis dan gambaran dari berbagai kegiatan suatu perusahaan di

mata khalayak publiknya yang berdasarkan pengetahuan, tanggapan serta

pengalaman-pengalaman yang telah diterimanya. Citra pemakai (user image)

merupakan gaya hidup atau kepribadian dan kelas sosialnya. Citra produk

(product image) yang meliputi atribut produk, jaminan kualitas produk, serta

penawaran produk. pengalaman konsumen merupakan faktor terpenting

dalam membangun citra merek. Karena dari pengalaman tersebut seorang

konsumen dapat mengambil keputusan membeli produk tersebut.

4

Penelitian yang dilakukan oleh Aryandini, A.,A., (2012) dengan

judul “Analisis Pengaruh Brand Image Terhadap Keputusan Nasabah Dalam

Memilih Produk Tabungan Masa Depan Di PT. Bank Sulselbar Cabang

Utama Makassar” menunjukkan bahwa citra produsen, citra konsumen dan

citra produk mempunyai pengaruh yang signifikan terhadap keputusan

pembelian. Hal tersebut juga dikatakan olehSubagiyo, R., (2016) dengan

judul “Pengaruh Brand Image Terhadap Keputusan Nasabah Dalam Memilih

Pembiayaan Di BMT Sahara Tulungagung. ” Hasil penelitian menunjukkan

bahwa variabel brand image terdiri dari citra perusahaan, citra konsumen dan

citra produk memiliki pengaruh signifikan terhadap keputusan nasabah dalam

memilih pembiayaan di BMT Sahara Tulungagung.. Sedangkan penelitian

yang dilakukan oleh Oktaviany, R., dalam Sari, H.,P., (2016) yang berjudul

“Pengaruh media advertising, brand image, dan customer reference terhadap

keputusan konsumen dalam membeli laptop merek acer (Studi kasus pada

pengguna laptop Acer di kedai kopi RKB hotspot area Perumahan

Sawojajar)” menyatakan bahwa variabel citra merek berpengaruh negatif

terhadap keputusan pembelian.

Penelitian ini akan menjelaskan secara empiris mengenai beberapa

faktor yang mempengaruhi keputusan pembelian. Adapun yang membedakan

penelitian ini dari penelitian sebelumnya terletak pada waktu pelaksanaan dan

obyeknya. Peneliti mengambil obyek penelitian di Bank BRI Syariah Kantor

Cabang Pembantu Ungaran yang merupakan unit usaha syariah dari BRI

konvensional yang bergelut pada bidang jasa intermediasi keuangan.

5

Berdasarkan pemaparan teori dan data-data yang telah diuraikan di

atas, penulis tertarik untuk mengangkat judul penelitian “PENGARUH

CORPORATE IMAGE, USER IMAGE, DAN PRODUCT IMAGE

TERHADAP KEPUTUSAN MENJADI NASABAH DI BANK BRI

SYARIAH KANTOR CABANG PEMBANTU UNGARAN”

B. Rumusan Masalah

Dari latar belakang masalah yang dapat diuraikan di atas maka rumusan

masalah yang dapat diangkat dalam penelitian ini adalah:

1. Bagaimana pengaruh corporate image terhadap keputusan menjadi

nasabah di Bank BRI Syariah Kantor Cabang Pembantu Ungaran?

2. Bagaimana pengaruh user image terhadap keputusan menjadi nasabah di

Bank BRI Syariah Kantor Cabang Pembantu Ungaran?

3. Bagaimana pengaruh product image terhadap keputusan menjadi nasabah

di Bank BRI Syariah Kantor Cabang Pembantu Ungaran?

4. Bagaimana pengaruh corporate image, user image, dan product image

terhadap keputusan menjadi nasabah di Bank BRI Syariah Kantor

Cabang Pembantu Ungaran?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Menganalisis pengaruh corporate image terhadap keputusan menjadi

nasabah di Bank BRI Syariah Kantor Cabang Pembantu Ungaran.

2. Menganalisis pengaruh user image terhadap keputusan menjadi nasabah

di Bank BRI Syariah Kantor Cabang Pembantu Ungaran.

6

3. Menganalisis pengaruh product image terhadap keputusan menjadi

nasabah di Bank BRI Syariah Kantor Cabang Pembantu Ungaran.

4. Menganalisis pengaruh corporate image, user image, dan product image

terhadap keputusan menjadi nasabah di Bank BRI Syariah Kantor

Cabang Pembantu Ungaran.

D. Kegunaan Penelitian

Kegunaan penelitian ini diharapkan mampu memberikan pengetahuan

bagi perusahaan dan pihak yang terlibat di dalamnya, diantaranya:

1. Manfaat Teoritis

Diharapkan penelitian ini dapat memberikan pengetahuan mengenai

perbankan syariah dan juga sebagai sumber informasi bagi pihak yang

ingin melakukan penelitian khususnya pada kajian yang sama.

2. Manfaat Praktisi

a. Bagi Perbankan Syariah

Sebagai bahan pertimbangan atau masukan mengenai factor

yang dapat mempengaruhi keputusan konsumen dalam

menggunakan produk jasa perbankan syariah.

b. Bagi Peneliti dan Akademisi

Dapat meningkatkan pengetahuan penulis dan dapat

menerapkan ilmu yang diperoleh selama di bangku kuliah yang

dapat menambah wawasan ilmiah, serta sebagai latihan untuk

penelitian-penelitian selanjutnya.

7

E. Sistematika Penulisan

Sistematika penulisan bertujuan untuk menggambarkan alur pemikiran

penulis dari awal hingga kesimpulan akhir. Adapun sistematika penulisannya

yaitu:

BAB I: PENDAHULUAN

Bab ini berisi mengenai latar belakang masalah yang menampilkan

landasan pemikiran secara garis besar baik dalam teori maupun fakta yang

ada, yang menjadi alasan dibuatnya penelitian ini. Rumusan masalah yang

berisi pernyataan tentang keadaan, fenomena atau konsep yang memerlukan

jawaban melalui penelitian. Tujuan penelitian merupakan hal yang

diharapkan yang mengacu pada latar belakang masalah dan perumusan

masalah yang diajukan. kegunaan penelitian merupakan pernyataan yang

dapat memberikan pengetahuan bagi para pihak yang terkait. Sistematika

penulisan yaitu ringkasan materi yang akan dibahas pada setiap bab yang ada

dalam skripsi..

BAB II: LANDASAN TEORI

Bab ini berisi telaah pustaka yang merupakan ringkasan penelitian

terdahulu dan memberikan gambaran posisi penelitian terhadap penelitian

yang lain. Kerangka teori merupakan bangunan teori dan konsep yg akan

digunakan untuk menganalisis. Kerangka penelitian, berisi telaah kritis untuk

menghasilkan hipotesis dan model penelitian yang akan diuji disajikan dalam

bentuk gambar dan atau persamaan. Hipotesis adalah pernyataan yang

8

disimpulkan dari tinjauan pustaka, serta merupakan jawaban sementara atas

masalah penelitian.

BAB III: METODOLOGI PENELITIAN

Dalam bab ini berisi jenis penelitian yang berupa penjelasan mengenai

pendekatan yang akan digunakan. Lokasi dan waktu penelitian, menjelaskan

mengenai lokasi dimana penelitian dilaksanakan beserta alasannya dan

argumentasinya, serta waktu pelaksanaannya. Populasi dan sampel berisi

mengenai masalah yang berkaitan dengan jumlah populis, jumlah sampel

yang diambil dan metode pengambilan sampel. Skala pengukuran merupakan

skala yang akan diterapkan pada masing-masing variable. defisiensi konsep

dan operasional dapat disusun dengan mengamati konstruk yang dapat

memudahkan pengukuran. Instrument penelitian merupakan alat untuk

mengumpulkan, mengolah, menganalisa dan menyajikan data-data secara

sistematis serta objektif dengan tujuan memecahkan suatu persoalan atau

menguji hipotesis. Uji instrument penelitian yang berisi pengujian validitas

dan reliabilitas. Alat analisis menguraikan jenis analisis statistic yang akan

digunakan.

BAB IV: ANALISIS DATA DAN PEMBAHASAN

Dalam bagian ini menjelaskan tentang deskripsi objek penelitian

merupakan gambaran objek yang digunakan sebagai tempat penelitian.

Analisis data menguraikan analisis masing-masing variable yang disesuaikan

dengan tujuan penelitian.

9

BAB V: PENUTUP

Dalam bab ini berisi kesimpulan yang merupakan hasil akhir yang

dapat diuraikan yang bersifat konseptual. Saran merupakan pendapat yang

diajukan berkaitan dengan batas-batas lingkup dan implikasi penelitian yang

ditujukan kepada pihak yang berkaitan.

DAFTAR PUSTAKA

Daftar pustaka digunakan untuk menyebut daftar yang berisi bahan-

bahan pustaka yang digunakan oleh penulis sebagai rujukan.

LAMPIRAN-LAMPIRAN

Lampiran-lampiran berisi keterangan-keterangan yang dipandang

penting misalnya instrumen penelitian, data mentah hasil penelitian, rumus-

rumus statistik yang digunakan (bila perlu), hasil perhitungan statistik, surat

ijin dan tanda bukti telah melaksanakan pengumpulan data penelitian, dan

lampiran lain yang dianggap perlu.

10

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian yang dilakukan oleh Subagiyo, R., (2016) dengan judul

“Pengaruh Brand Image Terhadap Keputusan Nasabah Dalam Memilih

Pembiayaan Di BMT Sahara Tulungagung. ” Hasil penelitian menunjukkan

bahwa variabel brand image terdiri dari citra perusahaan, citra konsumen dan

citra produk memiliki pengaruh signifikan terhadap keputusan nasabah dalam

memilih pembiayaan di BMT Sahara Tulungagung. Selanjutnya penelitian

yang dilakukan oleh Rompas, A., M., (2014) Dengan penelitiannya “Citra

Perusahaan berpengaruh terhadap Keputusan Pembelian nasabah PT. Bank

DKI kantor cabang BSD.” menunjukkan bahwa citra perusahaan berpengaruh

terhadap keputusan pembelian nasabah PT. Bank DKI kantor cabang BSD.

Selain memiliki pengaruh positif terhadap keputusan pembelian,

corporate image, user image, dan product image juga dapat berpengaruh

negatif terhadap keputusan pembelian. Seperti halnya penelitian yang telah

dilakukan oleh Permana, M.,S., dan Haryanto, J.,O., (2014) dengan judul

“Pengaruh Country Of Origin, Brand Image Dan Persepsi Kualitas Terhadap

Intensi Pembelian” menunjukkan bahwa Brand image yang terdiri dari

corporate image, user image, dan product imagetidak berpengaruh positif

11

terhadap intensi pembelian. Senada dengan penelitian diatas, Lingga,

R.,U (2016) juga membuktikan dengan penelitiannya yang berjudul

“Pengaruh Brand Image Terhadap Keputusan Konsumen Menggunakan

Hotel Amaris di Samarinda” menunjukkan bahwa Brand Image yang terdiri

dari variabel citra pembuat, citra pemakai tidak berpengaruh terhadap

keputusan konsumen menggunakan Hotel Amaris di Smarinda.

Adapun penelitian terdahulu dalam penelitian ini adalah sebagai

berikut:

Tabel 2.1

Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian Hasil Sumber

1. Subagiyo, R.,

(2016)

Pengaruh Brand

Image Terhadap

Keputusan

Nasabah

Dalam Memilih

Pembiayaan

Di BMT Sahara

Tulungagung.

Variabel Brand

Image Terdiri Dari

Citra Perusahaan,

Citra Konsumen

Dan Citra Produk

memiliki pengaruh

signifikan terhadap

Keputusan

Nasabah dalam

memilih

Pembiayaan Di

BMT Sahara

Tulungagung.

Malia,

Volume 8,

Nomor 1.

2. Rompas, A.,

M., (2014)

Pengaruh Citra

Perusahaan

Terhadap

Keputusan

Pembelian Oleh

Nasabah PT.

Bank DKI (Studi

Citra Perusahaan

berpengaruh

terhadap

Keputusan

Pembelian nasabah

PT. Bank DKI

kantor cabang

Skripsi.

Universitas

Bina

Nusantara.

12

Kasus

Nasabah Bank

DKI Kantor

Cabang BSD)

BSD.

3. Wulandari,

F.,S.,A.,

(2015)

Pengaruh Kualitas

Pelayanan Dan

Citra Merek

terhadap

Keputusan

pemilihan Produk

Tabungan (Studi

Pada Bank BNI

Syariah Cabang

Yogyakarta).

Citra merek yang

terdiri dari

corporate image,

user image,

product image

memiliki pengaruh

yang positif tetapi

tidak signifikan

terhadap keputusan

nasabah memilih

produk tabungan.

Skripsi.

Universitas

Islam

Negeri

Sunan

Kalijaga

Yogyakarta

. Tahun:

2015

4. Aryandhini,

A.,A., (2012)

Analisis Pengaruh

Brand Image

Terhadap

Keputusan

Nasabah Dalam

Memilih Produk

Tabungan Masa

Depan Di PT.

Bank Sulselbar

Cabang Utama

Makassar.

Variabel citra

produsen, citra

konsumen dan citra

produk mempunyai

pengaruh yang

signifikan terhadap

keputusan nasabah

dalam memilih

produk tabungan

masa depan pada

PT. Bank Sulselbar

Cabang Utama

Makassar.

Skripsi.

Universitas

Hasanuddin

Makassar.

Tahun:

2012

5. Permana,

M.,S., dan

Haryanto,

J.,O., (2014)

Pengaruh Country

Of Origin,

Brand Image Dan

Persepsi Kualitas

Terhadap Intensi

Pembelian.

Brand image yang

terdiri dari

corporate image,

user image, dan

product imagetidak

berpengaruh positif

terhadap intensi

pembelian.

Jurnal

Manajemen

Volume

XVIII, No.

03 Oktober

2014: 365-

380

6. Yanti, S.,R.,

(2015)

Analisis Pengaruh

Brand Image

Variabel Citra

perusahaan, citra

Skripsi.

Universitas

13

Terhadap

Keputusan

Nasabah dalam

Memilih Produk

Kartu Kredit pada

PT. Bank Rakyat

Indonesia Kantor

Cabang Padang.

pemakai, dan citra

produk memiliki

pengaruh positif

terhadap keputusan

nasabah dalam

Memilih Produk

Kartu Kredit pada

PT. Bank Rakyat

Indonesia Kantor

Cabang Padang.

Andalas.

7. Firman (2014) Pengaruh Brand

Image terhadap

Keputusan

Nasabah Bank

Kalbar dalam

Memilih Produk

Tabungan

Simpeda.

Corporate image,

user image, dan

product image

memiliki pengaruh

yang positif

terhadap keputusan

nasabah.

Jurnal

Manajemen

, Vol

10,No. 3.

8. Lingga, R.,U

(2016)

Pengaruh Brand

Image Terhadap

Keputusan

Konsumen

Menggunakan

Hotel Amaris di

Samarinda.

Brand Image yang

terdiri dari variabel

citra pembuat (X1),

citra pemakai (X2)

tidak berpengaruh

terhadap keputusan

konsumen

menggunakan

Hotel Amaris di

Smarinda.

eJournal

Ilmu

Administra

si Bisnis,

Volume 4,

Nomor 2,

2016

9. Irfa’i, F., A

(2016)

Pengaruh Kualitas

Produk dan Citra

Perusahaan

terhadap

Keputusan

Nasabah dalam

Menabung di

Bank Jatim

Cabang Syariah

Kediri.

Citra Perusahaan

berpengaruh positif

terhadap

Keputusan

Nasabah dalam

Menabung di Bank

Jatim Cabang

Syariah Kediri.

Skripsi.

IAIN

Tulungagun

g.

10. Ardiansyah, Pengaruh Citra

Merek (Brand

Citra Perusahaan,

Citra Pemakai, dan

Skripsi.

Universitas

14

A., H., (2015) Image) Terhadap

Keputusan

Nasabah untuk

memilih tabungan

Simpedes di PT.

Bank Rakyat

Indonesia Malang

Raya.

Citra Produk

memiliki pengaruh

yang signifikan

terhadap

Keputusan

Nasabah untuk

memilih tabungan

Simpedes di PT.

Bank Rakyat

Indonesia Malang

Raya.

Brawijaya.

Sumber:Subagiyo, R., (2016), Rompas, A., M., (2014), Wulandari, F.,S.,A.,

(2015), Aryandhini, A.,A., (2012), Permana, M.,S., dan Haryanto, J.,O.,

(2014), Yanti, S.,R., (2015), Firman (2014), Lingga, R.,U (2016), Irfa’i, F., A

(2016), Ardiansyah, A., H., (2015)

B. Kerangka Teori

5. Teori Perilaku Konsumen

a. Pengertian Perilaku Konsumen

Menurut Peter dan Olson (2013:6) perilaku konsumen

(consumer behavior) sebagai dinamika interaksi antara pengaruh dan

kesadaran, perilaku, dan lingkungan di mana manusia melakukan

pertukaran aspek-aspek sosial, atau dengan kata lain perilaku

konsumen adalah pemikiran dan perasaan yang mereka alami serta

tindakan yang mereka lakukan dalam proses konsumsi yang

mencakup segala hal pada lingkungan yang mempengaruhi

pemikiran, persaan dan tindakan tersebut. Sedangkan menurut

Schiffman dan Kanuk (2010) dalam Sumarwan (2014:4)

mendefinisikan bahwa perilaku konsumen diartikan sebagai perilaku

yang diperlihatkan konsumen dalam mencari, membeli,

15

menggunakan, mengevaluasi, dan menghabiskan produk dan jasa

yang mereka harapkan akan memuaskan kebutuhan mereka.

Dari beberapa pengertian di atas dapat disimpulkan bahwa

perilaku konsumen merupakan tindakan atau proses pengambilan

keputusan dalam mengevaluasi, memperoleh, dan menggunakan

barang atau jasa.

b. Faktor-faktor yang Mempengaruhi Perilaku Konsumen

Kotler (2002:183) menyebutkan bahwa ada beberapa faktor yang

mempengaruhi perilaku konsumen atau perilaku pembelian yaitu:

1) Faktor Budaya

Budaya adalah segala nilai, pemikiran, dan simbol yang

mempengaruhi perilaku, sikap, kepercayaan, dan kebiasaan

seseorang dan masyarakat.

2) Faktor Sosial

Factor social yang dapat mempengaruhi perilaku konsumen

diantaranya adalah adanya pengaruh baik secara langsung

maupun tidak langsung terhadap pendirian atau perilaku

seseorang. Pengaruh tersebut dapat melalui kelompok, keluarga,

maupun status sosial konsumen.

3) Faktor Pribadi

Keputusan konsumen juga dipengaruhi oleh karateristik pribadi

diantaranya berupa:

16

a) Usia dan tahap siklus hidup, konsumen akan membeli

barang dan jasa yang berbeda sepanjang hidupnya.

b) Pekerjaan seseorang yang dapat mempengaruhi pola

konsumsinya.

c) Keadaan Ekonomi, meliputi pendapatan yang dapat

dibelanjakan.

d) Gaya hidup merupakan pola hidup yang diekspresikan

oleh kegiatan seseorang yang dapat menggambarakan

seseorang secara keseluruhan yang berinteraksi dengan

lingkungan.

e) Kepribadian dan konsep pribadi, kepribadian didefinisikan

sebagai karakteristik psikologi yang berbeda dari

seseorang yang menyebabkan tanggapan yang konsisten

dan tetap terhadap lingkungannya.

6. Pengambilan Keputusan Konsumen

a. Pengertian Keputusan Pembelian

Keputusan merupakan salah satu bagian yang penting untuk

konsumen dalam menilai, mendapatkan, dan menggunakan barang

dan jasa. Pengambilan keputusan adalah kegiatan individu dalam

memilih dan menggunakan produk yang ditawarkan. Menurut

Schiffman dan Kanuk (2008:7) keputusan pembelian adalah

keputusan konsumen untuk membeli atau tidak membeli suatu

produk atau jasa.

17

Proses pengambilan keputusan menurut Schiffman dan Kanuk

(2008: 8) dapat dipandang sebagai tiga tahap yang berbeda namun

berhubungan satu sama lain yang terdiri dari:

1) Tahap Masukan (Input)

Tahap masukan mempengaruhi pengenalan konsumen terhadap

kebutuhan atas produk dan terdiri dari dua sumber yaitu usaha

pemasaran perusahaan dan pengaruh sosiologis eksternal atas

konsumen (keluarga, teman, kelas sosial). Dampak dari

pengaruh tersebut merupakan masukan yang mungkin

mempengaruhi apa yang dibeli konsumen dan bagaimana

mereka menggunakan apa yang mereka beli.

2) Tahap Proses

Tahap proses memfokuskan pada cara konsumen mengambil

keputusan. Berbagai factor psikologis yang melekat pada setiap

individu mempengaruhi cara masukan dari luar pada tahap

masukan mempengaruhi pengenalan konsumen terhadap

kebutuhan, pencarian informasi, dan evaluasi berbagai alternatif.

Pengalaman yang diperoleh melalui evaluasi akan

mempengaruhi psikologis konsumen.

3) Tahap keluaran (output)

Tahap keluaran dalam pengambilan keputusan terdiri dari dua

macam kegiatan yang berhubungan erat dengan perilaku

membeli dan evaluasi pasca membeli. Percobaan merupakan

18

tahap penyelidikan pada perilaku pembelian, jika konsumen

merasa puas maka ada kemungkinan untuk mengulang

pembelian. Evaluasi produk setelah pembelian secara langsung

memberikan pengalaman kepada konsumen dalam tahap proses

pada model ini.

Semua tahap ini dapat dilihat pada model sederhana

pengambilan keputusan konsumen pada gambar 2.1.

19

Pengaruh Eksternal

Masukan

Pengambilan keputusan

Konsumen

Proses

Perilaku Setelah

Keputusan

Keluaran

Gambar 2.1

Model Sederhana Pengambilan Keputusan Konsumen

Menurut Sciffman dan Kanuk

Usaha Pemasaran

Perusahaan:

1. Produk

2. Promosi

3. Harga

4. Saluran

Distribusi

Lingkungan Sosial budaya:

1. Keluarga

2. Sumber informasi

3. Sumber nonkomersial

lain

4. Kelas sosial

5. Subbudaya dan budaya

Pengenalan

kebutuhan

Penyelidikan

sebelum

pembelian

Evaluasi alternatif

Bidang Psikologi

1. Motivasi

2. Persepsi

3. Pengetahuan

4. Kepribadian

5. Sikap

Pengalaman

Pembelian

1. Percobaan

2. Pembelian ulang

Evaluasi pasca pembelian

20

b. Proses Pengambilan Keputusan

Menurut Kotler (2002:204) Terdapat lima proses keputusan

pembelian:

1) Pengenalan Masalah

Proses pembelian dimulai saat pembeli mengenali

sebuah masalah atau kebutuhan yang dapat dicetuskan oleh

rangsangan internal atau eksternal. Rangsangan internal dapat

timbul apabila konsumen merasa bahwa kebutuhan tersebut

harus dipenuhi dan telah mencapai titik tertentu sehingga

menjadi sebuah dorongan. Sedangkan rangsangan eksternal

dapat timbul di luar kebutuhan konsumen. Nasabah menyadari

bahwa terdapat perbedaan antara keadaan yang sebenarnya

dengan kebutuhan yang diinginkan, maka dari itu nasabah akan

memikirkan bagaimana keinginan tersebut dapat dipenuhi.

Strategi pemasar sangat dibutuhkan untuk memicu minat

konsumen. Pemasar perlu mengidentifikasi keadaan yang

memicu kebutuhan tertentu dengan cara mengumpulkan

informasi dari sejumlah konsumen dan mengidentifikasi

rangsangan yang dapat membangkitkan minat konsumen

terhadap suatu produk.

2) Pencarian Informasi

Konsumen akan mencari informasi terhadap kebutuhan

yang diinginkan, aktif tidaknya konsumen mencari informasi

21

tergantung dengan seberapa kuat atau lemahnya dorongan

kebutuhan, banyaknya informasi yang dimiliki, kemudahan

dalam mencari informasi, dan kepuasan yang diperoleh dalam

kegiatan mencari informasi. Konsumen dapat memperoleh

informasi dari keluarga, teman, iklan, media massa, atau

pengalaman konsumen terhadap suatu produk. Melalui

informasi yang telah dikumpulkan, konsumen akan mengetahui

tentang merek-merek dan keistimewaan dari tiap merek yang

selanjutnya konsumen dapat membuat keputusan akhir untuk

melakukan suatu pembelian (Kotler, 2002:205).

Pemasar harus menerapkan strategi agar produk yang

ditawarkan dapat menarik minat konsumen dengan cara

menonjolkan keistimewaan produk yang ditawarkan, selain itu

pemasar harus mengidentifikasi sumber-sumber informasi yang

didapat oleh konsumen sehingga akan membantu perusahaan

untuk mempersiapkan komunikasi yang efektif dengan pasar

sasaran.

3) Evaluasi Alternatif

Evaluasi alternatif digunakan untuk menggambarkan

secara lebih jelas dalam menentukan preferensi atas merek

tertentu dengan alternatif-alternatif lain. Konsumen akan

membentuk penilaian atas produk yang ditawarkan pada merek-

merek tertentu. Para konsumen memiliki sikap yang berbeda-

22

beda dalam memandang atribut yang dianggap relevan dan

penting. Mereka akan memberikan perhatian yang besar pada

atribut yang dapat memberi manfaat yang diinginkan.

Selanjutnya konsumen akan mengembangkan keyakinan

terhadap merek tertentu.

4) Keputusan Pembelian

Dalam tahap evaluasi, konsumen akan menentukan

peringkat merek dan membentuk niat pembelian. Pada

umumnya, keputusan pembelian konsumen adalah membeli

merek yang paling disukai, tetapi dua faktor bisa mempengaruhi

antara niat pembelian dan keputusan pembelian. Faktor pertama

adalah sikap orang lain, sejauh mana sikap orang lain

mengurangi alternatif yang disukai akan bergantung pada

intensitas sikap negatif orang lain terhadap alternatif yang

disukai dan motivasi konsumen untuk menuruti keinginan orang

lain. Semakin banyak sikap negatif dari orang lain terhadap

merek maka semakin besar konsumen mengubah niat

pembeliannya. Sebaliknya apabila semakin banyak sikap positif

orang lain terhadap suatu merek maka akan meningkatkan

preferensi konsumen terhadap merek. Faktor kedua adalah

faktor situasional yang tidak diharapkan yang dapat muncul dan

mengubah niat pembelian.

23

Pemasar harus memahami cara konsumen mempelajari

informasi yang didapat sehingga akan mengurangi alternatif-

alternatif lain yang harus dipilih untuk menentukan keputusan

pembelian.

5) Perilaku Pasca Pembelian

Akan ada dua kemungkinan yang terjadi terhadap

perilaku konsumen pasca pembelian. Apabila konsumen merasa

puas dengan produk/ jasa yang ia pakai maka keinginan untuk

membeli/ memakai produk/ jasa yang ditawarkan akan semakin

kuat. Sebaliknya apabila konsumen tidak merasa puas dengan

produk/jasa yang ditawarkan, maka konsumen akan merubah

sikapnya terhadap merk tertentu menjadi sikap negatif.

c. Pengertian Merek dan Manfaat Merek

Menurut Sumarwan (2003:303) dalam Aryandhini, A.,A.,

(2012) merek adalah nama penting bagi sebuah produk atau jasa.

Merek adalah simbol dan indikator kualitas dari sebuah produk.

Menurut Tjiptono (2011:3) merek adalah tanda yang berupa gambar,

nama, kata-kata, huruf, angka-angka, susunan warna, atau kombinasi

dari unsur tersebut yang memiliki daya pembeda dan digunakan

dalam kegiatan perdagangan barang atau jasa. Ferrinadewi

(2008:137) berpendapat bahwa : ” Merek adalah nama, istilah,

tanda, simbol, desain atau kombinasi keseluruhannya, yang

ditujukan untuk mengidetifikasikan barang atau jasa yang

24

ditawarkan perusahaan sekaligus sebagai diferensiasi produk ”.

Menurut Kotler (2005) dalam Sangadji (2013) merek adalah nama,

istilah, simbol, rancangan, atau kombinasi dari hal-hal tersebut yang

dimaksudkan untuk mengidentifikasi barang atau jasa yang

dimaksudkan untuk membedakan dari produk pesaing.

Merek yang baik dapat menyampaikan makna tambahan

tentang jaminan kualitas produk yang memiliki keunikan dan ciri

khas, selain itu dapat menggambarkan sesuatu mengenai manfaat

produk bagi pemakainya, mudah diucapkan, dikenal, dan diingat,

serta dapat beradaptasi dengan produk baru yang mungkin

ditambahkan ke dalam lini produk (Hasan, 2013:203).

Merek memberi banyak manfaat bagi konsumen. Simamora

(2004) yang dikutip dari Sangadji (2013) berpendapat bahwa

beberapa manfaat merek yaitu:

1) Bagi pembeli

Merek bermenfaat untuk menceritakan mutu yang dapat

membantu member perhatian terhadap produk-produk baru.

2) Bagi masyarakat

Merek memungkinkan mutu produk yang lebih terjamin dan

konsisten yang dapat meningkatkan efisiensi pembeli karena

merek dapat menyediakan informasi tentang produk sehingga

perusahaan dapat meningkatkan inovasi-inovasi baru sehingga

dapat mencegah peniruan dari produk pesaing.

25

3) Bagi penjual

Merek memudahkan penjual mengolah pesanan dan menelusuri

masalah-masalah yang timbul. Selain itu dapat menarik

sekelompok orang yang setia menggunakan produk tersebut.

d. Pengertian Citra Merek

Citra merek merupakan asosiasi dari semua informasi yang

tersedia mengenai produk, jasa, dan perusahaan dari merek yang

dimaksud. Menurut Kotler dan Keller, (2009:403)citra merek adalah

persepsi dan keyakinan yang dipegang oleh konsumen, seperti yang

dicerminkan asosiasi yang tertanam dalam ingatan konsumen.

senada dengan pendapat Ferrinadewi (2008:165) dalam Aryandhini,

A.,A., (2012) bahwa Brand image adalah persepsi tentang merek

yang merupakan refleksi memori konsumen akan asosiasinya pada

merek tersebut. Kesimpulannya adalah citra merek merupakan

gambaran atau kesan yang ditimbulkan oleh suatu merek yang

melekat di benak konsumen.

Perusahaan menganggap bahwa merek merupakan ”senjata”

untuk berkompetisi dengan perusahaan pesaing. Tingkat kesadaran

merek yang tinggi dan citra yang positif akan meningkatkan

kemungkinan produk untuk dipilih sehingga akan mengurangi

kerentanan terhadap perusahaan pesaing.

26

Hasan (2103:215) menerangkan bahwa ada dua manfaat citra

merek yang kuat, yaitu manfaat bagi pelanggan dan manfaat bagi

perusahaan

1) Manfaat bagi pelanggan

Ada tiga alasan dan manfaat penting bagi konsumen dari sebuah

merek yang memiliki citra positif:

a) Sebuah merek yang kuat akan memudahkan konsumen

dalam mengevaluasi, menimbang, dan membuat

keputusan pembelian.

b) Sebuah merek yang kuat membuat konsumen merasa

percaya diri menggunakan produk berdasarkan pilihan

mereka. Branding yang kuat mampu menciptakan

loyalitas jangka panjang, kepercayaan, rasa aman dan

kenyamanan bagi konsumen.

c) Sebuah merek yang kuat dapat menciptakan kepuasan bagi

konsumen, memberikan manfaat dan ikatan emosional.

Keberhasilan pemasar adalah mereka yang mampu

meyakinkan konsumen untuk menggunakan produk yang

ditawarkan.

2) Manfaat bagi Perusahaan

a) Sebuah merek dengan citra yang kuat dapat menciptakan

margin yang lebih besar.

27

b) Merek dengan citra yang kuat akan menciptakan

konsumen melakukan permintaan khusus, orang akan

mencari merek yang mereka inginkan.

c) Merek yang kuat dapt bertindak sebagai penghalang untuk

beralih ke produk pesaing.

d) Komunikasi pemasaran lebih mudah diterima, sehingga

konsumen lebih mudah ”dibujuk” untuk membeli banyak

produk yang ditawarkan.

e) Sebuah merek yang terkenal dapat menjadi platform untuk

mengembangkan atau menambah produk baru.

f) Merek yang positif akan memberikan kepuasan bagi

pelanggan.

e. Pengukur Citra Merek

Menurut Kotler dan Keller (2009:346) bahwa pengukur citra

merek dapat dilakukan berdasarkan pada aspek sebuah merek, yaitu:

1) Kekuatan (Strenghtness)

Kekuatan merek dalam hal ini bersifat fisik dan tidak ditemukan

pada merek lainnya. Keunggulan merek ini mengacu pada atriut-

atribut dari merek yang bisa dijadikan sebagai sebuah kelebihan

dibanding merek lainnya.

2) Keunikan (Uniqueness)

Adalah kemampuan untuk membedakan sebuah merek diantara

merek lainnya. Kesan ini muncul dari atribut produk tersebut

28

yang menjadi bahan pembeda atau diferensiasi dengan produk-

produk lainnya.

3) Keunggulan (Favorable)

Keunggulan yang dimaksud berupa kemudahan mengucapkan

produk dan kemampuan merek untuk tetap di ingat oleh

pelanggan yang membuat produk terkenal dan menjadi produk

favorit bagi masyarakat.

f. Pengertian Corporate Image (Citra Pembuat)

Menurut Biel (1992:363) citra perusahaan merupakan kesan

psikologis dan gambaran dari berbagai kegiatan suatu perusahaan

di mata khalayak publiknya yang berdasarkan pengetahuan,

tanggapan serta pengalaman-pengalaman yang telah diterimanya.

Sementara menurut Sutisna (2000: 67) citra perusahaan adalah

gambaran singkat yang dimiliki oleh perusahaan yang diciptakan

melalui akumulasi pesan-pesan yang diterima melalui pengalaman

yang dirasakan oleh seluruh indera. Menurut Pratiwi (2014)

Corporate image adalah persepsi khalayak terhadap identitas yang

disodorkan yang meliputi popularitas perusahaan dan kredibilitas

perusahaan. Persepsi tersebut didapat oleh masyarakat dari

berbagai informasi yang diberikan oleh perusahaan dan

diterjemahkan oleh masyarakat.

Berdasarkan beberapa pengertian dari beberapa ahli tersebut,

maka dapat disimpulkan bahwa citra perusahaan adalah

29

sekumpulan asosiasi yang dipersepsikan konsumen terhadap

perusahaan yang membuat suatu produk atau jasa. Citra dibentuk

berdasarkan pengalaman yang dialami oleh konsumen terhadap

suatu produk atau jasa perusahaan yang nantinya akan dijadikan

konsumen untuk mengambil keputusan. Pengalaman yang baik dari

konsumen atas penggunaan produk atau jasa yang dihasilkan

perusahaan akan menghasilkan persepsi yang baik terhadap citra

perusahaan tersebut.

Menurut Siswanto (2011:63) dalam Firantijelia (2016) citra

perusahaan yang baik akan memberikan manfaat, yaitu:

1) Daya saing jangka menengah dan jangka panjang. Perusahaan

berusaha memenangkan persaingan pasar dengan menyusun

strategi pemasaran.

2) Menjadi perisai selama krisis. Sebagian besar masyarakat

dapat memahami atau memaafkan kesalahan yang dibuat

perusahaan dengan citra yang baik yang menyebabkan mereka

mengalami krisis.

3) Meningkatkan efektifitas strategi pemasaran.

4) Menghemat biaya operasional karena citranya baik.

Menurut Shirley Harrison (2007: 4), informasi yang lengkap

mengenai citra perbankan meliputi empat elemen sebagai berikut:

1) Personality. Personality yang dimaksud adalah keseluruhan

karakteristik perusahaan yang dipahami publik sasaran seperti

30

perusahaan yang dapat dipercaya dan perusahaan yang

mempunyai tanggung jawab sosial.

2) Reputation. Reputation yang dimaksud adalah hal yang telah

dilakukan perusahaan dan diyakini publik sasaran berdasarkan

pengalaman sendiri maupun pihak lain seperti kinerja

keamanan transaksi sebuah bank.

3) Value. Value yang dimaksud adalah nilai-nilai yang dimiliki

suatu perusahaan dengan kata lain budaya perusahaan seperti

sikapmanajemen yang peduli terhadap pelanggan, karyawan

yangcepat tanggap terhadap permintaan maupun keluhan

pelanggan.

4) Corporate Identity. Corporate identity yang dimaksud disini

adalah komponen-komponen yang mempermudah pengenalan

publik sasaran terhadap perusahaan seperti logo, warna dan

slogan.

g. User Image (Citra Pemakai)

Citra pemakai adalah perasaan atau konsepsi seseorang

terhadap konsumen yang menggunakan suata produk tertentu

(Suharta Abdul Manjid, 2009:70 dalam Made Suci Pratiwi, 2014).

Menurut Zeithaml (1996:87) citra pemakai adalah kesan terhadap

suatu produk atau merk dari suatu perusahaan yang disimpan dalam

ingatan konsumen yang dihasilkan melalui pengalaman masalalu.

Menurut Kotler (2002:192) Citra pemakai adalah persepsi konsumen

31

yang menggunakan produk berdasarkan gaya hidup atau

kepribadian dan kelas sosialnya. Berdasarkan beberapa pengertian

dari beberapa ahli tersebut, maka dapat disimpulkan bahwa citra

pemakai adalah sekumpulan asosiasi yang dipersepsikan konsumen

terhadap pemakai yang menggunakan barang atau jasa, meliputi

pemakai itu sendiri, gaya hidup atau kepribadian dan status sosial.

Gaya hidup merupakan pola hidup seseorang yang dituangkan

dalam aktivitas, minat, serta pendapatnya. Gaya hidup

menggambarkan keseluruhan diri seseorang dalam berinteraksi

dengan lingkungannya. Secara umum gaya hidup dapat diartikan

sebagai suatu yang dikenali dengan bagaimana orang menghabiskan

waktunya (aktivitas), apa yang penting orang pertimbangkan pada

lingkungan (minat), dan apa yang orang pikirkan tentang diri sendiri

dan dunia di sekitar (Kotler, 2002:192). Gaya hidup menunjukkan

bagaimana orang menjalani hidupnya, bagaimana membelanjakan

uang, dan bagaimana mengalokasikan waktu. Berdasarkan

pengertian di atas dapat disimpulkan bahwa gaya hidup merupakan

pola hidup seseorang tentang bagaimana mereka menghabiskan

waktunya, dan apa yang mereka anggap paling penting bagu diri

mereka dalam kehidupan sehari-hari. Kepribadian berkaitan dengan

adanya perbedaan karakteristik yang paling dalam pada diri

manusia, perbedaan karakteristik tersebut akan mempengaruhi

perilaku individu tersebut (Sumarwan, 2014:38). Sedangkan Kelas

32

sosial atau golongan sosial mempunyai arti yang relatif lebih banyak

dipakai untuk menunjukkan lapisan sosial yang didasarkan atas

kriteria ekonomi. Jadi, definisi kelas sosial atau golongan sosial ialah

sekelompok manusia yang menempati lapisan sosial berdasarkan

kriteria ekonomi.

h. Product Image (Citra Produk)

Menurut Biel dalam Made Suci Pratiwi (2014) Citra produk

adalah sekumpulan asosiasi yang dipersepsikan konsumen terhadap

suatu produk. Citra produk dibangun agar menjadi positif dimata

publik baik yang telah menjadi konsumen nyata maupun pangsa

pasar sasaran. Berdasarkan beberapa pengertian dari beberapa ahli

tersebut, maka dapat disimpulkan bahwa citra produk adalah kesan,

pendapat, atau tanggapan yang dimiliki oleh konsumen terhadap

suatu objek produk tertentu. Konsumen memiliki kepentingan yang

berbeda-beda terhadap suatu produk, jadi persepsi konsumen

terhadap suatu produk berbeda pula. Konsumen dapat membuat

persepsi tentang produk berdasarkan atribut produk dan jaminan

kualitas produk. Menurut Tjiptono (2007:103) atribut produk adalah

unsure-unsur produk yang dipandang penting oleh konsumen

sehingga dijadikan dasar oleh para konsumen dalam pengambilan

keputusan. Jaminan kualitas produk menurut Kotler dan Amstrong

(2004:347) yaitu kemampuan suatu produk dalam memberikan

kinerja sesuai dengan fungsinya.

33

Menurut Tjiptono (1997: 25) kualitas produk disusun oleh

enam elemen yaitu:

1) Kinerja, yaitu elemen kualitas produk yang berkaitan langsung

dengan bagaimana suatu produk dapat menjalankan fungsinya

dengan baik sehingga dapat digunkan untuk memenuhi

kebutuhan konsumen,

2) Feature, yaitu merupakan fungsi-fungsi sekunder yang

ditambahkan pada suatu produk.

3) Keawetan (durability), menunjukkan suatu pengukuran terhadap

siklus produk, baik secara teknis maupun waktu.

4) Konsistensi, yaitu merupakan elemen yang menunjukkan

seberapa jauh suatu produk dapat memenuhi standar/spesifikasi

tertentu,

5) Estetika (asthethic), yaitu merupakan aspek emosional dalam

mempengaruhi kepuasan konsumen. estetika yang dimaksud

dapat berupa daya tarik terhadap produk dan manfaat dari

produk.

34

C. Kerangka Penelitian

Berdasarkan kajian teori yang telah diuraikan, maka model penelitian

dalam pada penelitian ini adalah sebagai berikut:

H1

H2

H3

H4

Gambar 2.2

Kerangka Penelitian

D. Hipotesis

Berdasarkan uraian teori yang sudah dipaparkan, maka berikut adalah

pengembangan hipotesis penelitian:

a. Corporate image terhadap keputusan menjadi nasabah.

Menurut Pratiwi (2014) Corporate image adalah persepsi khalayak

terhadap identitas yang disodorkan yang meliputi popularitas perusahaan

dan kredibilitas perusahaan. Berdasarkan penelitian yang dilakukan oleh

Rompas, A., M., (2014) Dengan penelitiannya “Citra Perusahaan

Corporate

Image (X1)

User Image

(X2)

Product

Image (X3)

Keputusan

Menjadi

Nasabah (Y)

35

berpengaruh terhadap Keputusan Pembelian nasabah PT. Bank DKI

kantor cabang BSD.” menunjukkan bahwa citra perusahaan berpengaruh

terhadap keputusan pembelian nasabah PT. Bank DKI kantor cabang

BSD. Selain itu penelitian yang dilakukan oleh Irfa’i, F., A (2016)

dengan judul “Pengaruh Kualitas Produk dan Citra Perusahaan terhadap

Keputusan Nasabah dalam Menabung di Bank Jatim Cabang Syariah

Kediri” menunjukkan bahwa Citra Perusahaan berpengaruh positif

terhadap Keputusan Nasabah dalam Menabung di Bank Jatim Cabang

Syariah Kediri. Berdasarkan penjelasan tersebut, maka dapat dirumuskan

hipotesis berikut :

H1 : Corporate image berpengaruh positif terhadap keputusan

menjadi nasabah bank BRI Syariah kantor cabang

Semarang.

b. User image terhadap keputusan menjadi nasabah.

Menurut Kotler (2002:192) Citra pemakai adalah persepsi

konsumen yang menggunakan produk berdasarkan gaya hidup atau

kepribadian dan kelas sosialnya. Berdasarkan penelitian yang dilakukan

oleh Subagiyo, R., (2016) dengan judul “Pengaruh Brand Image

Terhadap Keputusan Nasabah Dalam Memilih Pembiayaan Di BMT

Sahara Tulungagung. ” Hasil penelitian menunjukkan bahwa variabel

citra konsumen memiliki pengaruh signifikan terhadap keputusan

nasabah dalam memilih pembiayaan di BMT Sahara Tulungagung. Hasil

tersebut serupa dengan penelitian yang dilakukan oleh Yanti, S.,R.,

36

(2015) dengan judul “Analisis Pengaruh Brand Image Terhadap

Keputusan Nasabah dalam Memilih Produk Kartu Kredit pada PT. Bank

Rakyat Indonesia Kantor Cabang Padang” menunjukkan bahwa variabel

citra pemakai, memiliki pengaruh positif terhadap keputusan nasabah

dalam Memilih Produk Kartu Kredit pada PT. Bank Rakyat Indonesia

Kantor Cabang Padang. Berdasarkan penjelasan tersebut, maka dapat

dirumuskan hipotesis berikut:

H2 : User image memiliki pengaruh yang positif terhadap

keputusan menjadi nasabah di Bank BRI Syariah kantor

cabang Semarang.

c. Product image terhadap keputusan menjadi nasabah.

Menurut Biel dalam Made Suci Pratiwi (2014) Citra produk adalah

sekumpulan asosiasi yang dipersepsikan konsumen terhadap suatu

produk. Penelitan yang dilakukan oleh Irfa’i, F., A (2016) dengan judul

“Pengaruh Citra Merek (Brand Image) Terhadap Keputusan Nasabah

untuk memilih tabungan Simpedes di PT. Bank Rakyat Indonesia Malang

Raya” menunjukkan bahwa Citra Produk memiliki pengaruh yang

signifikan terhadap Keputusan Nasabah untuk memilih tabungan

Simpedes di PT. Bank Rakyat Indonesia Malang Raya.

Selain itu penelitian yang dilakukan oleh Aryandhini, A.,A., (2012)

dengan judul “Analisis Pengaruh Brand Image Terhadap Keputusan

Nasabah Dalam Memilih Produk Tabungan Masa Depan Di Pt. Bank

Sulselbar Cabang Utama Makassar” juga menunjukkan bahwa

37

productimage memiliki pengaruh yang positif terhadap keputusan

menjadi nasabah.Berdasarkan penjelasan tersebut, maka dapat

dirumuskan hipotesis berikut:

H3 : Product image memiliki pengaruh yang positif terhadap

keputusan menjadi nasabah di Bank BRI Syariah kantor

cabang Semarang.

d. Corporate image, user image, dan product image terhadap keputusan

menjadi nasabah.

Berdasarkan penelitian yang dilakukan oleh Selanjutnya penelitian

yang dilakukan oleh Wulandari, F.,S.,A., (2015) dengan judul “Pengaruh

Kualitas Pelayanan Dan Citra Merek terhadap Keputusan pemilihan

Produk Tabungan (Studi Pada Bank BNI Syariah Cabang Yogyakarta)”

menunjukkan bahwa Citra merek yang terdiri dari corporate image, user

image, product image memiliki pengaruh yang positif tetapi tidak

signifikan terhadap keputusan nasabah memilih produk tabungan.

Yanti, S.,R., (2015) dengan judul “Analisis Pengaruh Brand Image

Terhadap Keputusan Nasabah dalam Memilih Produk Kartu Kredit pada

PT. Bank Rakyat Indonesia Kantor Cabang Padang” menunjukkan bahwa

Variabel Citra perusahaan, citra pemakai, dan citra produk memiliki

pengaruh positif terhadap keputusan nasabah dalam Memilih Produk

Kartu Kredit pada PT. Bank Rakyat Indonesia Kantor Cabang Padang.

Berdasarkan penjelasan tersebut, maka dapat dirumuskan hipotesis

berikut:

38

H4 : Corporate image, user image, dan product image memiliki

pengaruh yang positif terhadap keputusan menjadi nasabah

di Bank BRI Syariah kantor cabang Semarang.

39

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif . penelitian

kuantitatif yaitu penelitian yang berdasarkan studi deskriptif dimana penelitian

ini berhubungan dengan masalah – masalah berupa fakta – fakta saat ini.

Analisis kuantitatif merupakan analisis yang digunakan terhadap data yang

berwujud angka – angka.

Menurut Sugiyono (2016) metode kuantitatif adalah pendekatan ilmiah

yang memandang suatu realitas itu dapat diklasifikasikan, konkrit, teramati

dan terukur, hubungan variabelnya bersifat sebab akibat dimana data

penelitiannya berupa angka-angka dan analisisnya menggunakan statistik.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT. Bank BRI Syariah Kantor Cabang

Pembantu Ungaran yang berlokasi di Ruko Ungaran Square No. 3 Jl.

Diponegoro 745 Semarang. Bank BRI Syariah merupakan anak cabang dari

BRI Konvensional yang bergelut pada bidang jasa intermediasi keuangan

yang menawarkan produk pembiayaan berdasarkan prinsip syariah.

Sedangkan waktu penelitian dilaksanakan pada bulan September 2017.

40

C. Populasi dan Sampel

a. Populasi

Menurut Sugiyono (2016) Populasi adalah wilayah generalisasi

yang terdiri dari objek atau subjek yang mempunyai kualitas dan

karakteristik tertentu. Tujuan diadakan populasi yaitu agar dapat

menentukan besarnya anggota sampel yang diambil dari anggota sampel

dan membatasi berlakunya daerah generalisasi.

Populasi dalam penelitian ini adalah seluruh nasabah yang

menggunakan semua jenis produk pembiayaan di BRI Syariah Kantor

Cabang Pembantu Ungaran. Populasi dalam penelitian ini berjumlah 4875

nasabah.

b. Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti

(Arikunto, 2010: 173). Sampel adalah bagian dari jumlah dan karakteristik

yang dimiliki oleh populasi tersebut. Bila populasi besar dan peneliti tidak

mungkin mempelajari semua yang ada pada populasi, misalnya karena

keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan

sampel yang diambil dari populasi itu. Apa yang dipelajari di sampel,

kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel

yang diambil dari populasi harus betul-betul representative (mewakili)

(Sugiyono, 2016). Dalam penelitian ini penulis menggunakan teknik

simple random sampling, yaitu dengan cara mengambil sampel yang

41

dilakukan secara acak. Jumlah sampel dalam penelitian ini ditentukan

dengan rumus Slovin yaitu:

Dimana :

n = Ukuran sampel

N = Ukuran populasi

e = Batas toleransi kesalahan (error tolerance) 10%

Berdasarkan formula tersebut maka sampel representative yang

akan dijadikan responden penelitian adalah :

n = 4.875

= 4.875

= 97,989/100

responden 1 + 4.875 (0,1)2 49,75

D. Teknik Pengumpulan Data

1. Sumber Data

Sumber data yang digunakan pada penelitian ini yaitu data primer dan data

sekunder.

a. Data primer

Data primer yaitu data yang berisikan informasi langsung dari

responden tentang pengaruh corporate image, user image, dan

product image terhadap keputusan menjadi nasabah. Data ini didapat

dari wawancara, observasi, kuisioner yang diberikan kepada

responden.

42

b. Data Sekunder

Data sekunder yaitu data yang didapatkan dari laporan suatu

lembaga yang diterbitkan di media sosial, buku, dan yang lainnya

yang berkaitan dengan pokok penelitian.

2. Metode Pengumpulan data

Untuk memperoleh data serta keterangan yang diperoleh dalam

penelitian ini, penulis menggunakan metode pengumpulan data melalui :

a. Observasi, yaitu teknik pengumpulan data dengan jalan melakukan

pengamatan secara langsung aktivitas keseharian pada pada PT. Bank

BRI Syariah Kantor Cabang Pembantu Ungaran.

b. Wawancara, yaitu penelitian yang dilakukan dengan mengadakan

wawancara atau tanya jawab kepada pimpinan pada PT. Bank BRI

Syariah Kantor Cabang Pembantu Ungaran. Hal ini dimaksudkan

untuk mendapatkan data-data yang mendukung penelitian ini.

c. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan

cara mengumpulkan jawaban dari para responden melalui pertanyaan

secara terstruktur yang diajukan dalam bentuk tertulis (Sugiyono,

2007:162).

d. Kepustakaan, yaitu mempelajari tentang teori dari buku-buku, jurnal,

skripsi maupun teorilainnya untuk mendapatkan informasi yang

terkait.

43

E. Skala Pengukuran

Skala pengukuran merupakan kesepakatan yang digunakan sebagai

acuan untuk menentukan panjang pendeknya interval yang ada dalam alat

ukur, sehingga alat ukur tersebut jika digunakan akan menghasilkan data

kuantitatif. Jenis skala yang digunakan adalah skala interval. Skala interval

adalah skala yang menunjukkan jarak satu dengan yang lain dengan bobot

nilai yang sama. Berikut adalah skala yang digunakan untuk mengetahui

jawaban responden atas kuesioner:

Tabel 3.1

Skala Interval

Sangat tidak

setuju 0 1 2 3 4 5 6 7 8 9 10 Sangat

Setuju

Dari tabel di atas dapat diketahui bahwa semakin ke kanan jawaban

responden maka semakin setuju terhadap pernyataan atas kuesioner yang

diajukan, sebaliknya, apabila semakin ke kiri jawaban responden maka

semakin tidak setuju terhadap pernyataan atas kuesioner yang diajukan.

F. Definisi Konsep dan Operasional

1. Definisi Konsep

a. Variabel Bebas (Independen)

1) Corporate Image

Menurut Pratiwi (2014) corporate image adalah persepsi

khalayak terhadap identitas yang disodorkan yang meliputi

popularitas perusahaan dan kredibilitas perusahaan. Persepsi

44

tersebut didapat oleh masyarakat dari berbagai informasi yang

diberikan oleh perusahaan dan diterjemahkan oleh masyarakat.

2) User Image

Menurut Kotler (2002:192) Citra pemakai adalah persepsi

konsumen yang menggunakan produk berdasarkan gaya hidup

atau kepribadian dan kelas sosialnya.

3) Product Image

Menurut Biel dalam Made Suci Pratiwi (2014) product image

adalah sekumpulan asosiasi yang dipersepsikan konsumen

terhadap suatu produk.Product image yang meliputi atribut

produk, jaminan kualitas produk, serta penawaran produk.

pengalaman konsumen merupakan faktor terpenting dalam

membangun citra merek.

b. Variabel Terikat (Dependen)

Dalam penelitian ini variabel terikat yang dimaksud adalah

keputusan menjadi nasabah atau keputusan pembelian. Menurut

Schiffman dan Kanuk dalam Harlat (2016) keputusan pembelian

adalah keputusan konsumen untuk membeli atau tidak membeli suatu

produk atau jasa.

45

2. Definisi Operasional

Definisi operasional variabel yang akan digunakan dalam

penelitian ini adalah sebagai berikut:

Tabel 3.2

Definisi Operasional Variabel

Variabel Definisi Indikator Skala

Corporate

Image (X1)

Corporate image

adalah persepsi

khalayak terhadap

identitas yang

disodorkan yang

meliputi popularitas

perusahaan dan

kredibilitas

perusahaan. (Pratiwi,

2014)

1. Nama baik

perusahaan.

2. Citra perusahaan

yang terpercaya.

3. Logo perusahaan

yang menarik.

4. Merupakan

perusahaan

BUMN.

5. Perusahaan yang

sudah berdiri sejak

lama.

Interval

User Image

(X2)

User Image adalah

persepsi konsumen

yang menggunakan

produk berdasarkan

gaya hidup atau

kepribadian dan

kelas sosialnya.

(Kotler 2002:192)

1. Jaminan efektifitas

dan kenyamanan

nasabah.

2. Operasional kerja

sesuai dengan

prinsip.

3. Fasilitas yang

memberikan

jaminan keamanan

Interval

46

dan kemudahan.

4. Pelayanan untuk

semua kalangan.

5. Memberikan

manfaat bagi

nasabah.

Product

Image (X3)

Product image

adalah sekumpulan

asosiasi yang

dipersepsikan

konsumen terhadap

suatu produk. (Biel

dalam Pratiwi, 2014)

1. Produk sesuai

dengan keinginan

nasabah.

2. Sikap karyawan

terhadap nasabah.

3. Keistimewaan

terhadap produk.

4. Jaminan pelayanan

yang memuaskan.

5. Produk yang

ditawarkan sesuai

dengan prinsip.

Interval

Keputusan

Menjadi

Nasabah (Y)

Keputusan

pembelian adalah

keputusan konsumen

untuk membeli atau

tidak membeli suatu

produk atau jasa.

(Schiffman dan

Kanuk dalam Harlat

(2016)

1. Pengenalan

masalah.

2. Pencarian

informasi.

3. Evaluasi alternatif.

4. Keputusan

pembelian.

5. Perilaku pasca

pembelian.

Interval

47

G. Instrumen Penelitian

Menurut Sugiono (2009:76) instrumen penelitian adalah suatu alat yang

digunakan untuk mengukur fenomena alam maupun sosial yang diamati

secara spesifik fenomena ini disebut dengan variabel penelitian. Sedangkan

menurut Sukmadinata (2010:230) instrument penelitian adalah tes yang

bersifat mengukur, karena berisi pertanyaan dan pernyataan yang alternatif

jawabannya memiliki standar tertentu, baik yag berbentuk skala deskriptif

maupun skala garis. Instrumen merupakan segala alat bantu yang digunakan

peneliti untuk memudahkan dalam pengukuran variabel.

Dalam penelitian ini alat instrumen yang digunakan adalah dengan

kuesioner. Dalam kuesioner ini telah disajikan pertanyaan sedemikian rupa

sehingga responden yang diminta memberi jawaban tinggal memilih jawaban

yang sesuai dengan pilihan para responden.

H. Uji Instrumen Penelitian

1. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuisioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuisioner

dikatakan reliabel jika jawaban seseorang yang konsisten terhadap

pertanyaan yang diajukan dari waktu ke waktu. Uji reliabilitas dapat

dilakukan dengan dua cara yaitu dengan pengukuran ulang atau

pengukuran sekali saja. Dikatakan reliabel jika cronbach alpha > 0,70

(Ghozali, 2013:47-48).

48

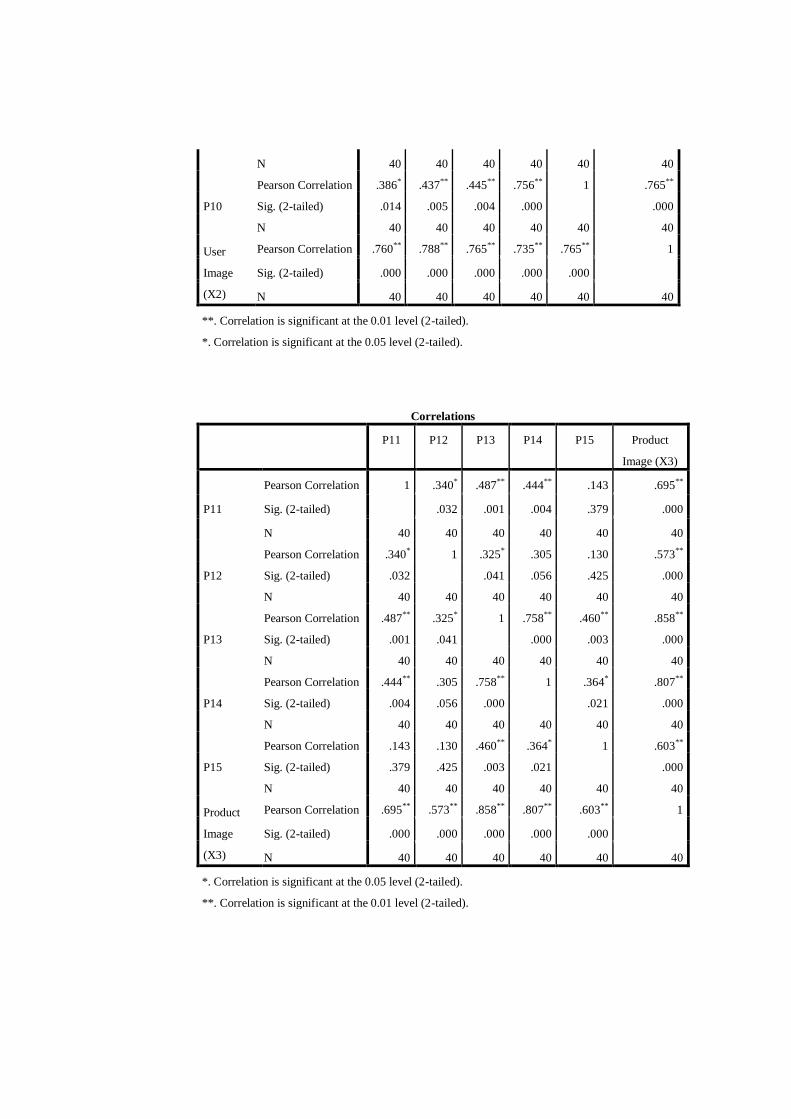

2. Uji Validitas

Menurut Ghozali (2013:52) Uji validitas adalah suatu pengukuran

atas valid atau tidaknya suatu kuisioner. Suatu kuisioner dikatakan valid

jika pertanyaan pada kuisioner mampu menjawab sesuatu yang akan

diukur.Dalam penelitian ini, untuktingkat validitas dilakukan uji

signifikansi dengan membandingkan nilai rhitung dengan nilai r tabel.

Untuk degree of freedom (df) = n-2 dimana n adalah jumlah sampel. Pada

kasus ini besarnya df dapat dihitung 100-2 atau df = 98 dengan alpha 0,05

didapat r tabel 0,165 (Jika r hitung lebih besar dari r tabel dan nilai r

positif, maka butir pertanyaan tersebut dikatakan valid.

I. Alat Analisis

Penelitian ini merupakan data kuantitatif dimana data dapat dinyatakan

dalam bentuk angka, maka akan mudah untuk diaplikasikan ke dalam olah

data SPSS 21. Adapun alat analisis data yang digunakan yaitu:

1. Uji Statistik

a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) menunjukkan sejauh mana tingkat

hubungan antara variabel dependen (Y) dengan variabel

indenpenden (X) atau sejauh mana kontribusi variabel indenpenden

(X) mempengaruhi variabel dependen (Y)

b. Uji Pengaruh Parsial (t- Test)

Uji ini digunakan untuk melihat tingkat signifikansi variabel

indenpenden mempengaruhi variabel dependen secara individu atau

49

sendiri-sendiri. Pengujian ini dilakukan secara parsial atau individu,

dengan menggunakan uji t statistik untuk masing-masing variabel

bebas dengan kepercayaan tertentu.

c. Uji Pengaruh Simultan (F Test)

Uji F dilakukan dengan tujuan untuk mengetahui seberapa

jauh semua variabel X (indenpenden) secara bersama-sama dapat

mempengaruhi variabel Y (dependen). Apabila nilai sig lebih kecil

dari 0.05 maka variabel independen secara simultan mempengaruhi

variabel dependen.

2. Uji Asumsi Klasik

Sehubungan dengan pemakaian metode regresi berganda, maka

untuk menghindari pelanggaran asumsi-asumsi model klasik, perlu

diadakan uji asumsi klasik. Adapun uji asumsi klasik tersebut adalah:

a. Uji Multikolonieritas

Menurut Ghozali (2013:105) uji multikolonieritas bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi antar

variabel bebas (indenpenden). Model regresi yang baik seharusnya

tidak terjadi korelsi antara variabel bebas. Uji multikolonieritas dapat

dilakukan dengan melihat VIF (Variance Inflation Factors) dan nilai

tolerance. Pengambilan kepupusan dengan melihat nilai tolerance.

Apabila nilai tolerance lebih besar 0,10, maka tidak terjadi

multikolonieritas, sebaliknya apabila nilai tolerance lebih kecil atau

sama dengan 0,10 maka terjadi multikolonieritas.

50

b. Uji Heteroskedastisitas

Menurut Ghozali (2013:139) uji heteroskedastisitas bertujuan

untuk menguji apakah dalam model regresi terjadi ketidaksamaan

varian dari residual atau pengamatan kepengamatan lain. Jika varian

dari satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau yang tidak terjadi heteroskedastisitas.

c. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Untuk mendeteksi normalitas data dapat diuji dengan Kolmogorov

Smirnov dengan melakukan pengujian pada unstandarized residual

pada model penelitiannya. Normalitas data dapat diketahui dengan

melihat penyebaran data pada sumbu diagonal pada grafik atau

histogram dari residualnya (Ghozali, 2013:160).

51

BAB IV

ANALISIS DATA

A. Deskripsi Obyek Penelitian

1. Sejarah BRI Syariah

Berawal dari akuisisi Bank Jasa Arta oleh Bank Rakyat

Indonesia pada tanggal 19 Desember 2007 dan kemudian diikuti dengan

perolehan izin dari Bank Indonesia untuk mengubah kegiatan usaha

Bank Jasa Arta dari bank umum konvesional menjadi bank umum

yang menjalankan kegiatan usaha berdasarkan prinsip syariah pada

tanggal 16 Oktober 2008, maka lahirlah Bank umum syariah yang diberi

nama PT Bank Syariah BRI (yang kemudian disebut dengan nama

BRISyariah) pada tanggal 17 November 2008.

Nama BRISyariah dipilih untuk menggambarkan secara langsung

hubungan Bank dengan PT Bank Rakyat Indonesia (Persero) Tbk,

selanjutnya disebut Bank Rakyat Indonesia, yang merupakan salah satu

Bank terbesar di Indonesia. BRISyariah merupakan anak perusahaan dari

Bank Rakyat Indonesia yang akan melayani kebutuhan perbankan

masyarakat Indonesia dengan menggunakan prinsip-prinsip syariah.

Pada tanggal 19 Desember 2008, telah ditandatangani akta

pemisahan unit usaha syariah. Penandatanganan akta pemisahan telah

dilakukan oleh Bp. Sofyan Basir selaku Direktur Utama Bank Rakyat

52

Indonesia dan Bp. Ventje Rahardjoselaku Direktur utama BRISyariah,

sebagaimana akta pemisahan No. 27 tanggal 19 Desember 2008 dibuat di

hadapan notaris Fathiah Helmi SH di Jakarta. Peleburan unit usaha

syariah Bank Rakyat Indonesia kedalam BRISyariah ini berlaku efektif

pada tanggal 1 Januari 2009.

2. Visi dan Misi BRI Syariah KCP Ungaran

a. Visi

Menjadi bank ritel modern terkemuka dengan ragam layanan

financial sesuai kebutuhan nasabah dengan jangkauan termudah untuk

kehidupan lebih bermakna.

b. Misi

1) Memahami keragaman individu dan mengakomodasi beragam

kebutuhan financial nasabah.

2) Menyediakan produk dan layanan yang mengedepankan etika

sesuai dengan prinsip- prinsip syariah.

3) Menyediakan akses ternyaman melalui berbagai sarana kapanpun

dan dimanapun.

4) Memungkinkan setiap individu untuk meningkatkan kualitas

hidup dan menghadirkan ketentraman pikiran.

53

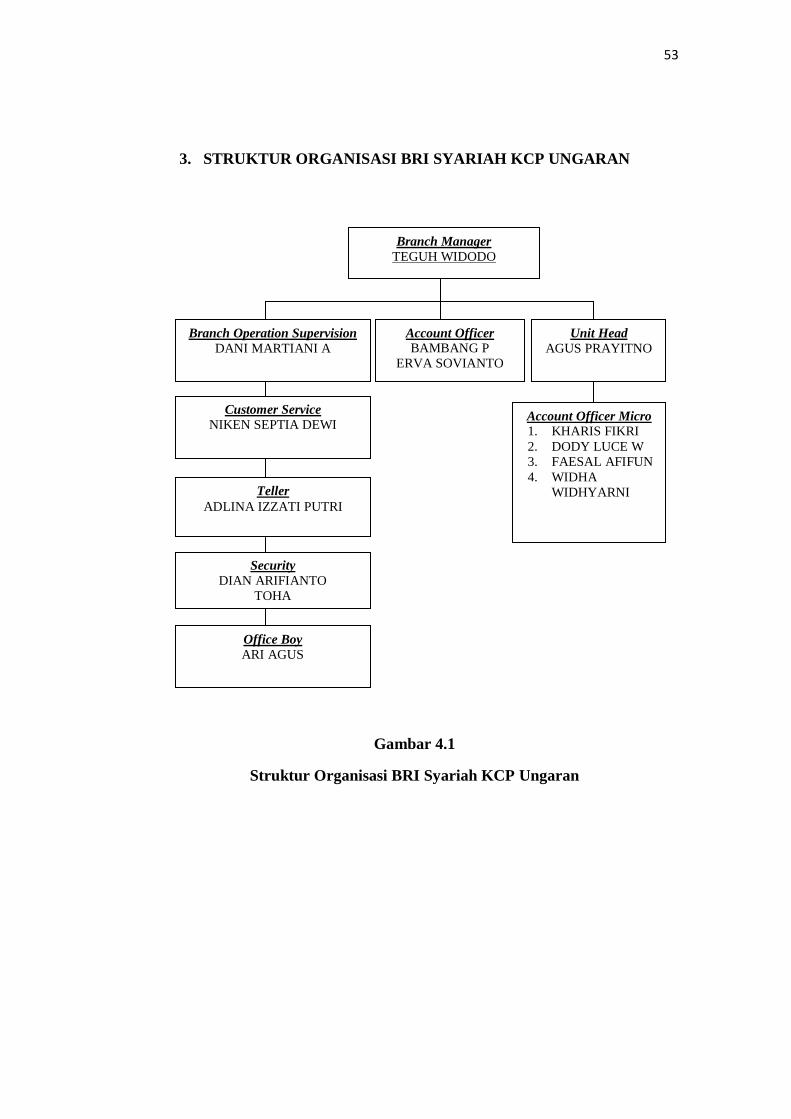

3. STRUKTUR ORGANISASI BRI SYARIAH KCP UNGARAN

Gambar 4.1

Struktur Organisasi BRI Syariah KCP Ungaran

Branch Manager

TEGUH WIDODO