Embed Size (px)

Citation preview

i

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS KANTOR

AKUNTAN PUBLIK DAN AUDIT TENURE TERHADAP INTEGRITAS

LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

LAILA ARVIDA

109082000135

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1434 H/2013 M

ii

iii

iv

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Laila Arvida

No. Induk Mahasiswa : 109082000135

Fakultas : Fakultas Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap nakah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa

ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian

yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah

melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang

berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, April 2013

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Laila Arvida

2. Tempat, Tanggal Lahir : Jakarta, 15 Desember 1991

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Kebangsaan : Indonesia

6. Alamat : Jl. Jombang Raya Kp. Gunung No.46 Rt. 06/16.

Kel Jombang, Kec. Ciputat, Tangerang Selatan

15414.

7. Telepon : 021 74705719 / 0856 1366962

8. Email : [email protected]

II. PENDIDIKAN FORMAL

1. SDN Ciputat VI Tahun 1997-2003

2. SMPN 3 Tangerang Selatan Tahun 2003-2009

3. SMAN 1 Tangerang Selatan Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. PENDIDIKAN INFORMAL

1. Kursus Bahasa Inggris di The Islamic English Club National English Centre Ciputat

Tahun 2003-2004

2. Kursus Bahasa Inggris di Arya Course Ciputat Tahun 2005-2006

vii

IV. PENGALAMAN ORGANISASI

1. Anggota Badan Eksekutif Mahasiswa (BEM) Jurusan Akuntansi, divisi Forkat (2010-

2011)

2. Anggota Tari Saman Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah (2011-2-

12)

V. LATAR BELAKANG KELUARGA

1. Ayah : Nanang Supendi

2. Tempat, Tanggal Lahir : Tasikmalaya, 8 Juni 1962

3. Pekerjaan : Pegawai Swasta

4. Ibu : Evi Saptaningsih

5. Tempat, Tanggal Lahir : Jakarta, 12 Mei 1968

6. Alamat : Jl. Jombang Raya Kp. Gunung No.46 Rt. 6/16. Kel.

Jombang. Kec. Ciputat. Kota Tangerang Selatan 15414.

viii

THE EFFECT OF CORPORATE GOVERNANCE MECHANISM, QUALITY OF PUBLIC

ACCOUNTANT AND AUDIT TENURE ON THE INTEGRITY OF FINANCIAL

STATEMENT

(Empirical Study In Manufacture Companies Listed in Indonesia Stock Exchange Period

2006-2011)

ABSTRACT

This research purposes to check the effects of corporate governance mechanisms

(institutional ownership, managerial ownership, audit committees and independent directors),

quality of public accountant and audit tenure on the integrity of financial statements. This

research used sample of manufacture industry which is listed in Indonesian Stock Exchange

during 2006-2011 period. The number of manufacture industries that were became in this

study were 18 companies with 6 years observation. Based on purposive sampling method,

research sample total is 108 companies. Hypothesis in this research are tested by logistic

regression.

Results of this research indicates that (1) institutional ownership do not influence

significantly on the integrity of financial statements, (2) managerial ownership influences

significantly on the integrity of financial statements, (3) the audit committee influence

significantly on the integrity of financial statements, (4) independent directors do not

influence on the integrity of financial statements, (5) the quality of the public accountant

influence significantly on the integrity of financial statements and (6) the audit tenure do not

influence significantly on the integrity of the financial statements.

Keywords: Integrity Financial Statement, Corporate Governance Mechanisms, Quality of

Public Accountant, Audit Tenure.

ix

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS KAP DAN

AUDIT TENURE TERHADAP INTEGRITAS LAPORAN KEUANGAN

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2006-2011)

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh mekanisme

corporate governance (kepemilikan institusional, kepemilikan manajerial, komite audit dan

komisaris independen), kualitas kap dan audit tenure terhadap integritas laporan keuanganpada

perusahaan manufaktur di Indonesia. Objek penelitian ini adalah perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Jumlah perusahaan yang menjadi sampel

pada penelitian ini adalah 108 perusahaan selama 6 periode, yaitu 2006-2011. Metode

pengambilan sampel menggunakan purposive sampling, sedangkan metode analisis data

menggunakan metode analisis regresi logistik.

Hasil penelitian ini menunjukkan bahwa (1) kepemilikan institusional tidak berpengaruh

terhadap integritas laporan keuangan, (2) kepemilikan manajerial berpengaruh positif terhadap

integritas laporan keuangan, (3) komite audit berpengaruh positif terhadap integritas laporan

keuangan, (4) komisaris independen tidak berpengaruh terhadap integritas laporan keuangan, (5)

kualitas kap berpengaruh positif terhadap integritas laporan keuangan dan (6) audit tenure tidak

berpengaruh terhadap integritas laporan keuangan.

Kata Kunci: Integritas Laporan Keuangan, Mekanisme Corporate Governance, Kualitas kantor

Akuntan Publik, Audit Tenure.

x

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala Rahmat dan Karunia yang

telah diberikanNya, serta shalawat dan salam bagi Nabi Muhammad SAW sehingga penulis

dapat menyelesaikan skripsi dengan judul “Pengaruh Mekanisme Corporate Governance,

Kualitas Kantor Akuntan Publik dan Audit Tenure Terhadap Integritas Laporan Keuangan (Studi

Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI)” sebagai salah satu syarat dalam

menyelesaikan program pendidikan strata satu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan

dalam skripsi ini bukan hanya semata-mata hasil jerih payah penulis sendiri, melainkan berkat

bimbingan, bantuan dan dorongan dari berbagai pihak yang tak ternilai harganya. Oleh karena itu

dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sedalam-dalamnya

kepada:

1. Orang tua tercinta, Ayahanda Nanang Supendi dan Ibunda Evi Saptaningsih yang telah

banyak berkorban dan memberikan dukungan bagi penulis, baik moril maupun materiil,

mencurahkan perhatian, memberi masukan dan bimbingan, semangat, kasih sayang, serta

doa yang tulus dan tiada henti-hentinya kepada penulis.

2. Adikku Raihan Aulia Ramadhan, terima kasih untuk bantuan, semangat dan

dukungannya

3. Keluarga besar di Tasikmalaya, yang selalu memberi doa dan dukungan bagi penulis

serta Nenekku tercinta Entin Sofiah yang tidak henti-hentinya memberi doa yang tulus,

semangat dan dukungan.

4. Bapak Prof. Dr. Abdul Hamid MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta.

5. Bapak Prof. Dr. Ahmad Rodoni selaku pembimbing I yang telah bersedia meluangkan

waktunya yang sangat berharga untuk memberikan pengarahan serta bimbingan dalam

penulisan skripsi ini. Terima kasih atas segala masukan dan bimbingan yang sangat

berguna bagi penyelesaian skripsi ini.

6. Ibu Rahmawati, SE, MM selaku Pembimbing II dan Ketua Jurusan Akuntansi Fakultas

Eonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah bersedia meluangkan

waktu, memberikan bimbingan dalam penulisan skripsi ini. Terima kasih atas segala

bimbingan dan konsultasi yang telah diberikan selama ini.

7. Ibu Yessi Fitri, SE, Ak,M.Si selaku SekretarisJurusan Akuntansi Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

8. Seluruh Staf pengejar beserta Asisten Dosen dan Karyawan UIN Syarif Hidayatullah

Jakarta khususnya Fakultas Ekonomi dan Bisnis yang telah memberikan bantuan kepada

penulis.

xi

9. Teman-teman seperjuangan, Deviana Dewi Prastuti, Yunila Nurdiani, Isnaini Putri,

Ningga Anindiarina dan Asri yang selalu sama-sama saat suka dan duka, kita semua

harus sukses yaaa :D

10. Teman-teman angkatan 2009 khususnya kelas akuntansi D yang telah bersama-sama dari

awal semester 1 sampai semester akhir, memberi banyak hal bagi saya dalam dunia

perkuliahan. Semoga kelulusan bukanlah akhir dari silaturahmi kita semua.

11. Seluruh pihak yang tidak dapat disebutkan satu persatu, semoga Allah SWT selalu

melimpahkan rahmat dan hidayahNya.

Penulis mengucapkan banyak terima kasih, dan berhadap semoga Allah SWT senantiasa

melimpahkan rahmat dan hidayahNya kepada semua pihak yang telah memberikan bantuan

kepada penulis. Dan semoga skripsi ini akan bermanfaat menjadi bahan masukan dan

tambahan wawasan bagi pembaca pada umumnya dan rekan mahasiswa UIN Syarif

Hidayatullah pada khususnya. Akhir kata penulis mengucapkan mohon maaf apabila dalam

penyajian skripsi ini terdapat kesalahan dan kekurangan.

Jakarta, April 2013

Laila Arvida

xii

DAFTAR ISI

Keterangan Halaman

HALAMAN ......................................................................................................................... i

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI .................................................. ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ................................................ iii

LEMBAR PENGESAHAN SKRIPSI .............................................................................. iv

SURAT PERNYATAAN KEASLIAN KARYA ILMIAH ............................................. v

DAFTAR RIWAYAT HIDUP .......................................................................................... vi

ABSTRACT ........................................................................................................................ viii

ABSTRAK .......................................................................................................................... ix

KATA PENGANTAR .........................................................................................................x

DAFTAR ISI...................................................................................................................... xii

DAFTAR TABEL ..............................................................................................................xv

DAFTAR GAMBAR ......................................................................................................... xvi

DAFTAR LAMPIRAN .................................................................................................... xvii

BAB I LATAR BELAKANG

A. Latar Belakang Penelitian ........................................................................1

B. Perumusan Masalah.................................................................................10

C. Tujuan Penelitian.....................................................................................11

D. Manfaat Penelitian ..................................................................................11

BAB II TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory) ........................................................12

2. Corporate Governance ........................................................................15

2.1 Kepemilikan Institusional .............................................................16

2.2 Kepemilikan Manajerial ................................................................17

2.3 Komite Audit ................................................................................19

2.4 Komisaris Independen ..................................................................21

3. Kualitas Kantor Akuntan Publik .........................................................23

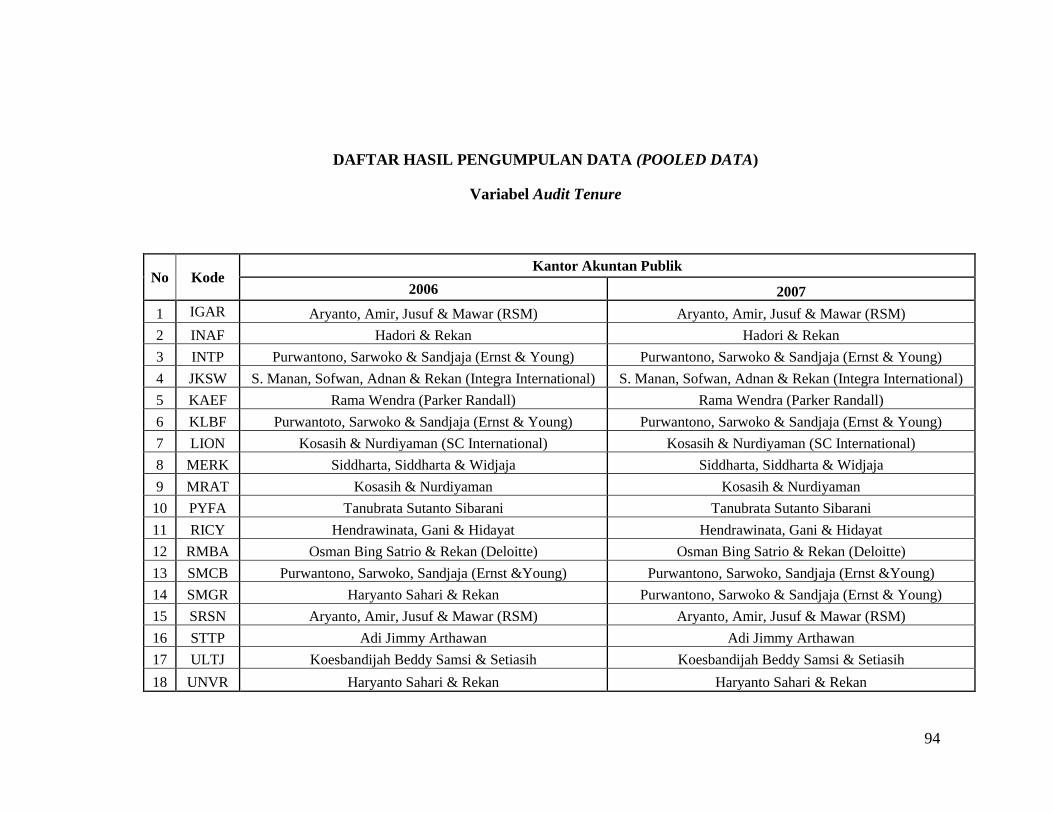

4. Audit Tenure ........................................................................................26

5. Integritas Laporan Keuangan ..............................................................28

6. Konservatisme Akuntansi ....................................................................31

B. Keterkaitan Antar Variabel

1. Kepemilikan Institusional dengan Integritas Laporan Keuangan .......33

2. Kepemilikan Manajerial dengan Integritas Laporan Keuangan ..........34

xiii

3. Komite Audit dengan Integritas Laporan Keuangan ...........................35

4. Komisaris Independen dengan Integritas Laporan Keuangan .............36

5. Kualitas Kantor Akuntan Publik dengan Integritas Laporan

Keuangan ............................................................................................36

6. Audit Tenure dengan Integritas Laporan Keuangan ............................37

C. Hasil Penelitian Terdahulu ......................................................................38

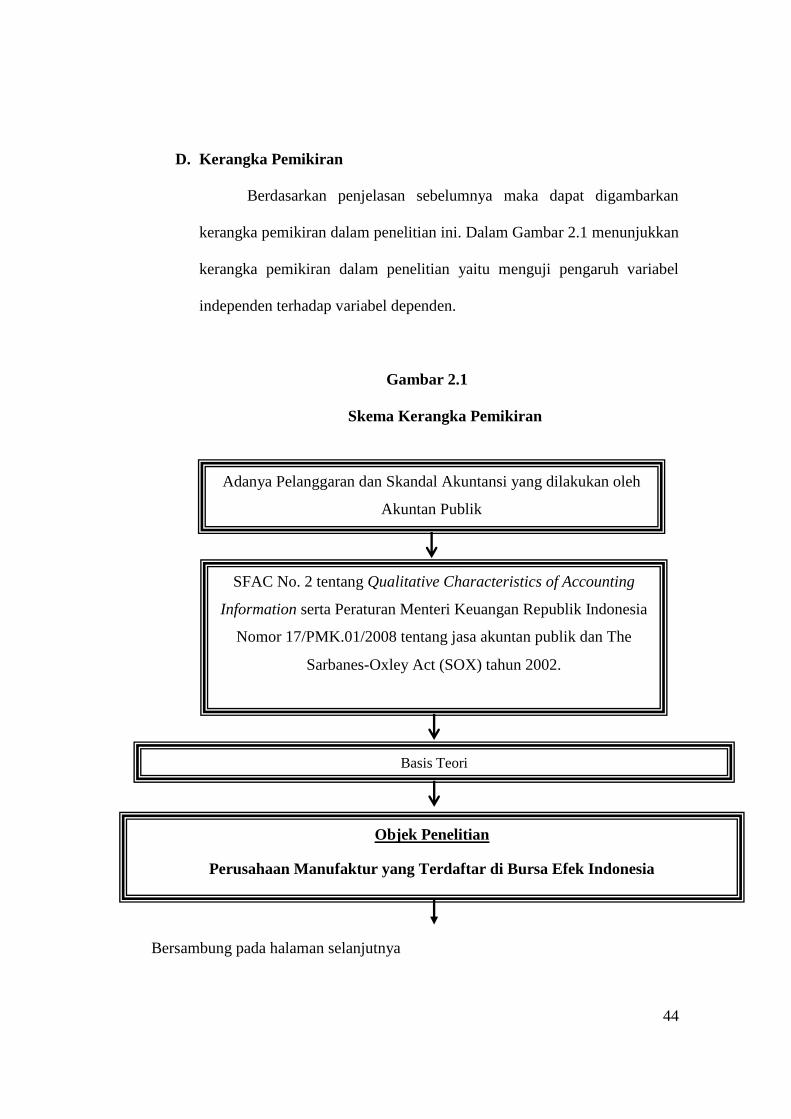

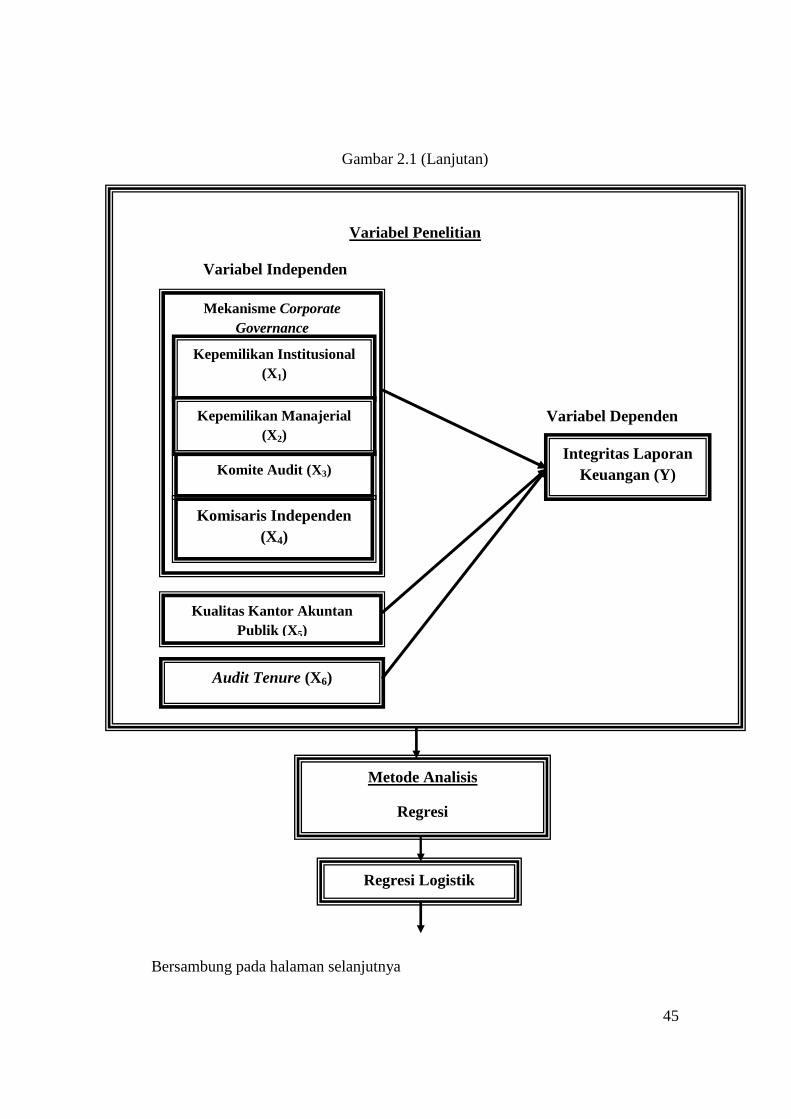

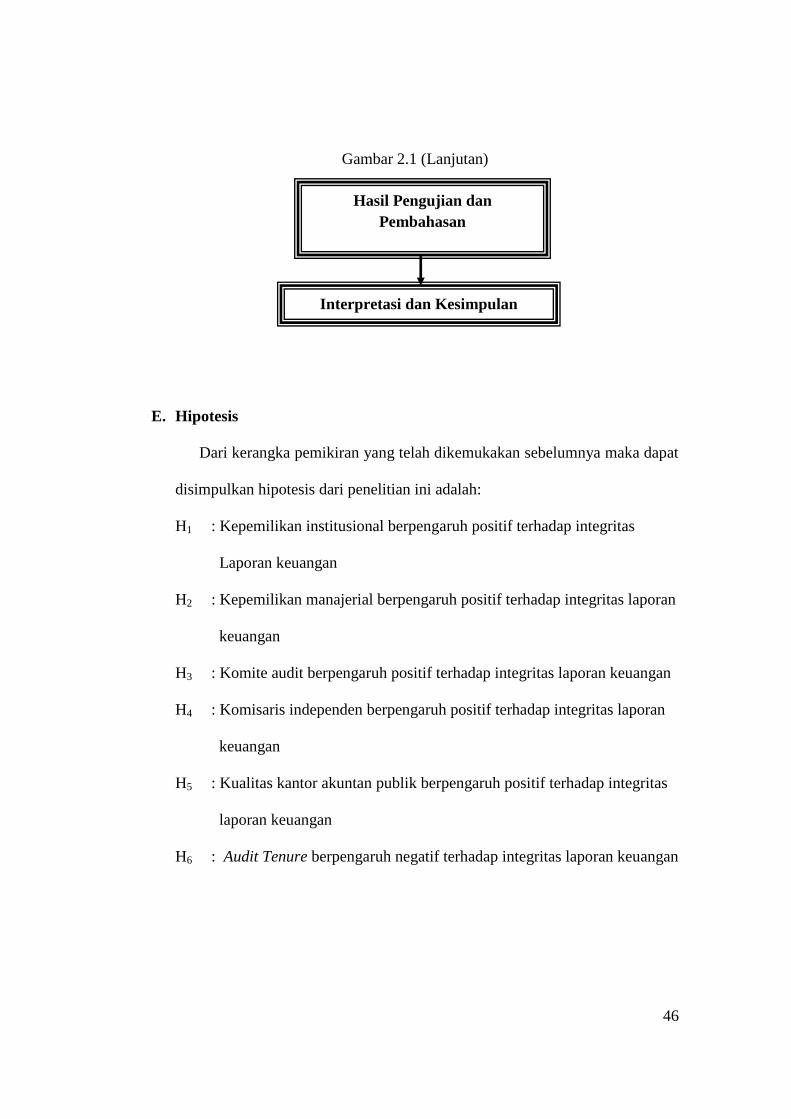

D. Kerangka Penelitian ................................................................................44

E. Hipotesis ..................................................................................................46

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian .......................................................................47

B. Metode Penentuan Sampel ......................................................................47

C. Metode Pengumpulan Data .....................................................................48

D. Metode Analisis Data ..............................................................................48

1. Statistik Deskriptif ...............................................................................49

2. Pengujian Hipotesis Penelitian ............................................................49

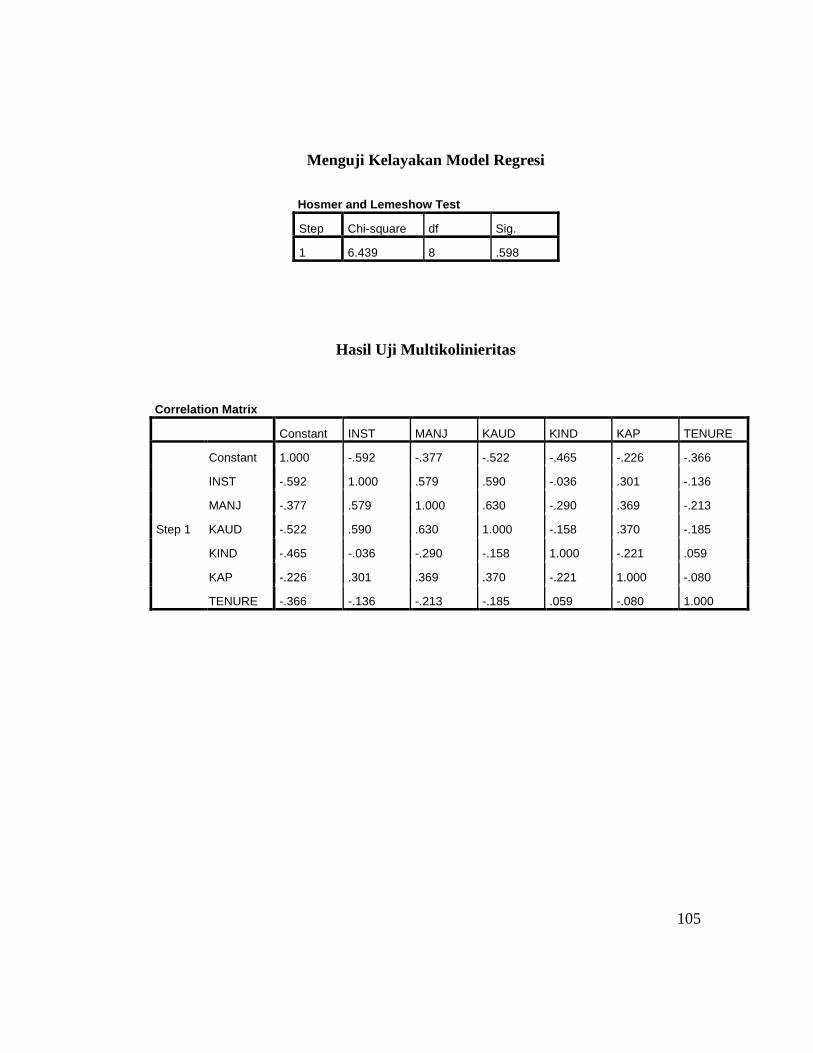

3. Menguji Kelayakan Model Regresi .....................................................51

4. Uji Multikolinieritas ............................................................................52

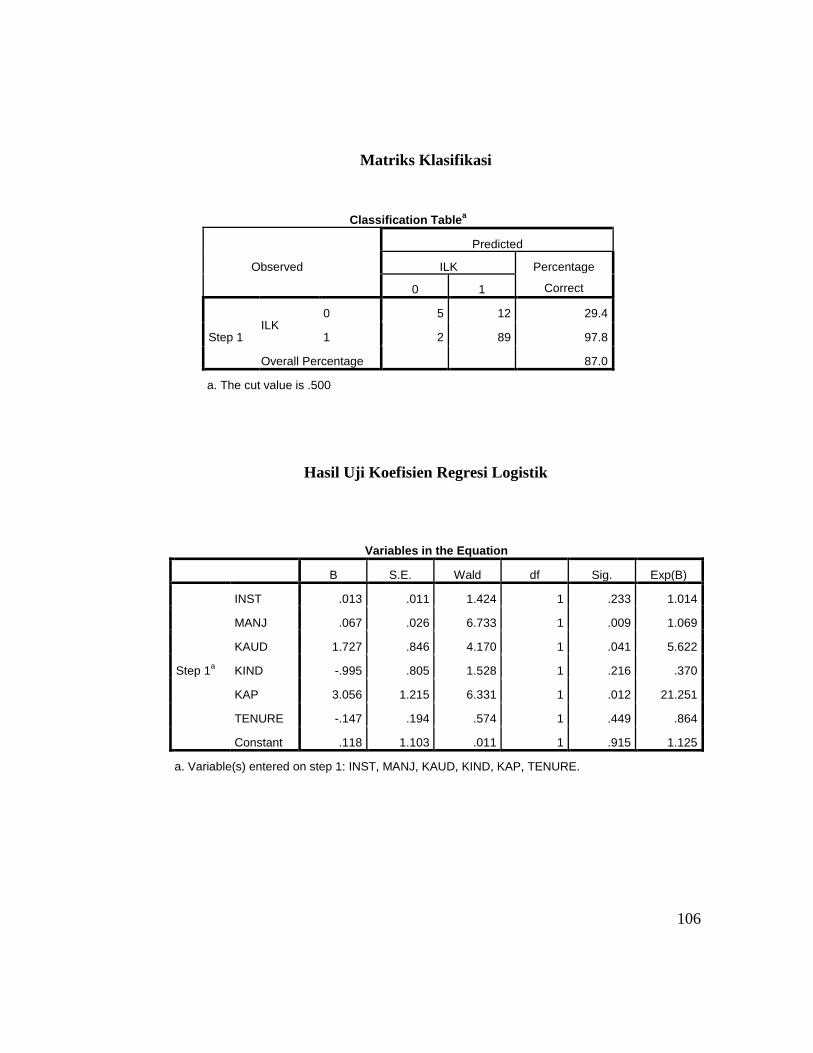

5. Matriks Klasifikasi ..............................................................................53

6. Model Regresi yang Terbentuk ...........................................................53

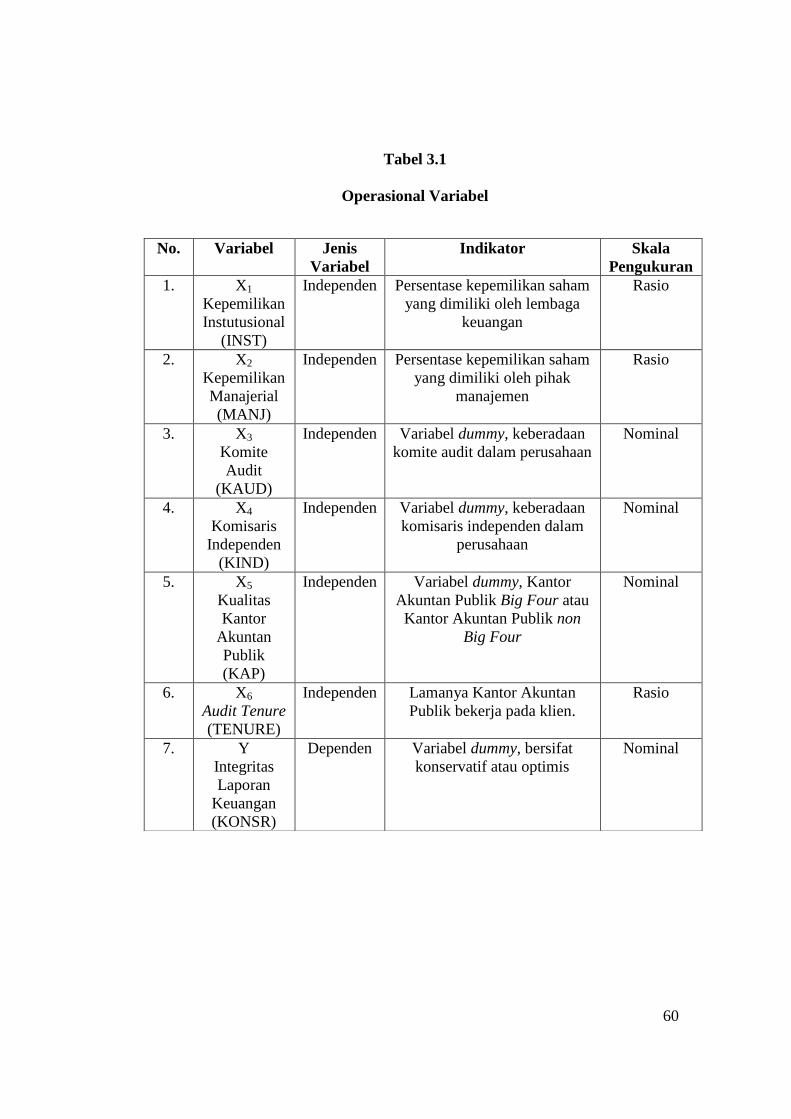

E. Operasionalisasi Variabel Penelitian .......................................................55

1. Variabel Terikat ...................................................................................55

2. Variabel Bebas ....................................................................................56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

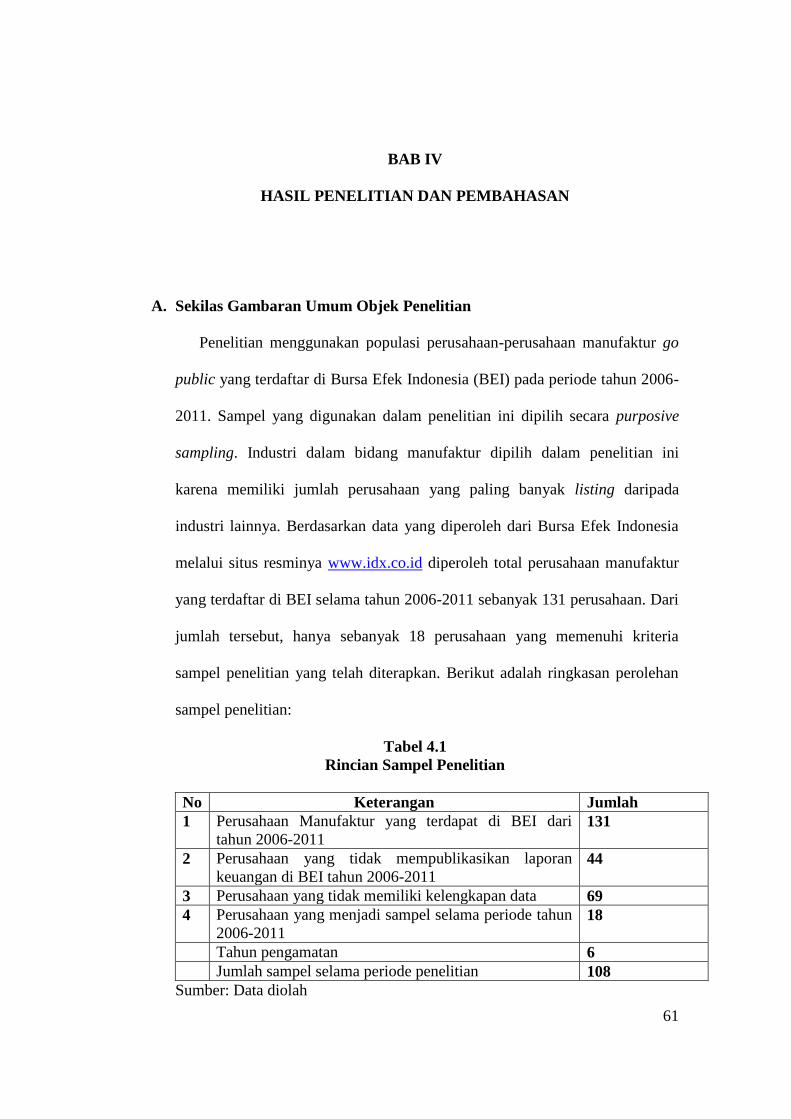

A. Sekilas Gambaran Umum Objek Penelitian............................................61

B. Hasil Uji Analisis Data Penelitian ...........................................................63

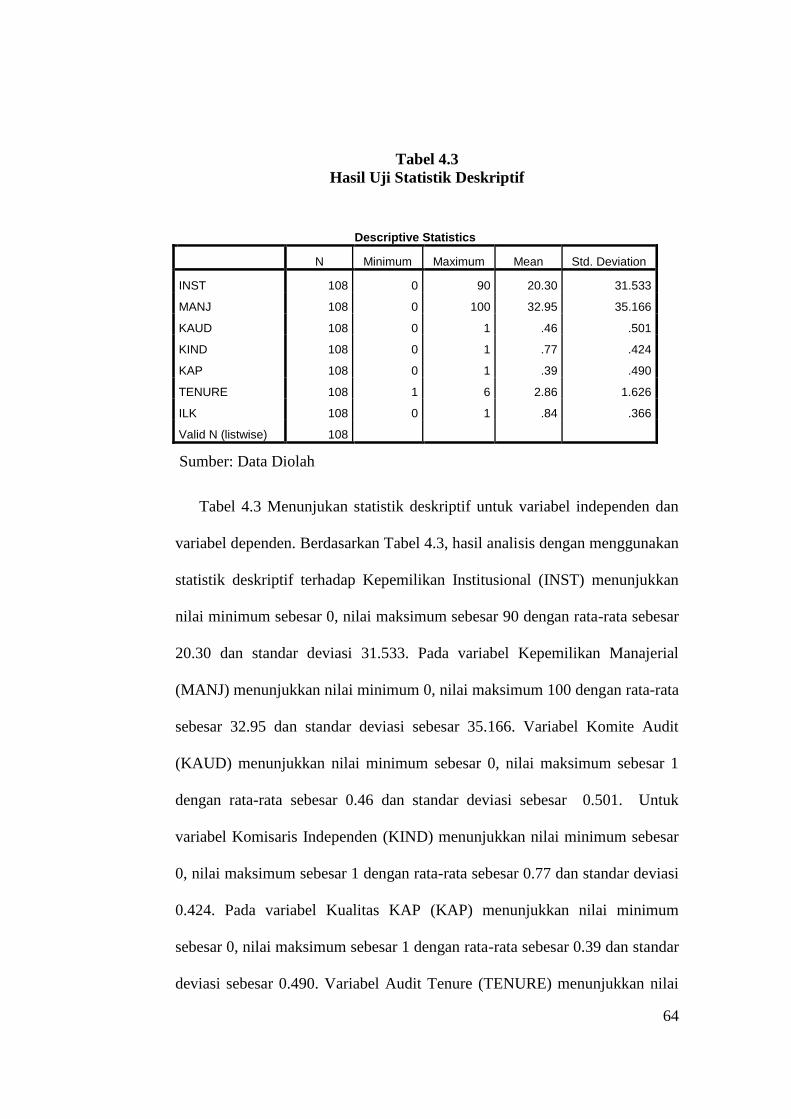

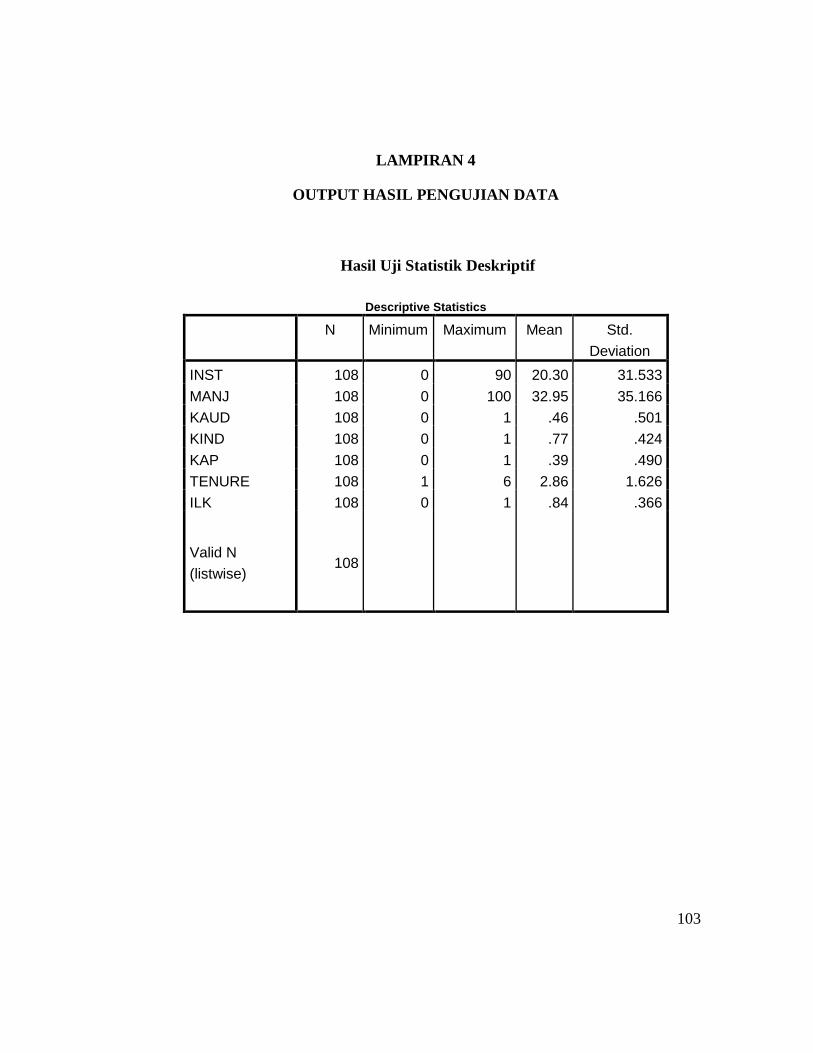

1. Hasil Uji Statistik Deskriptif ...............................................................63

2. Hasil Uji Hipotesis Penelitian .............................................................65

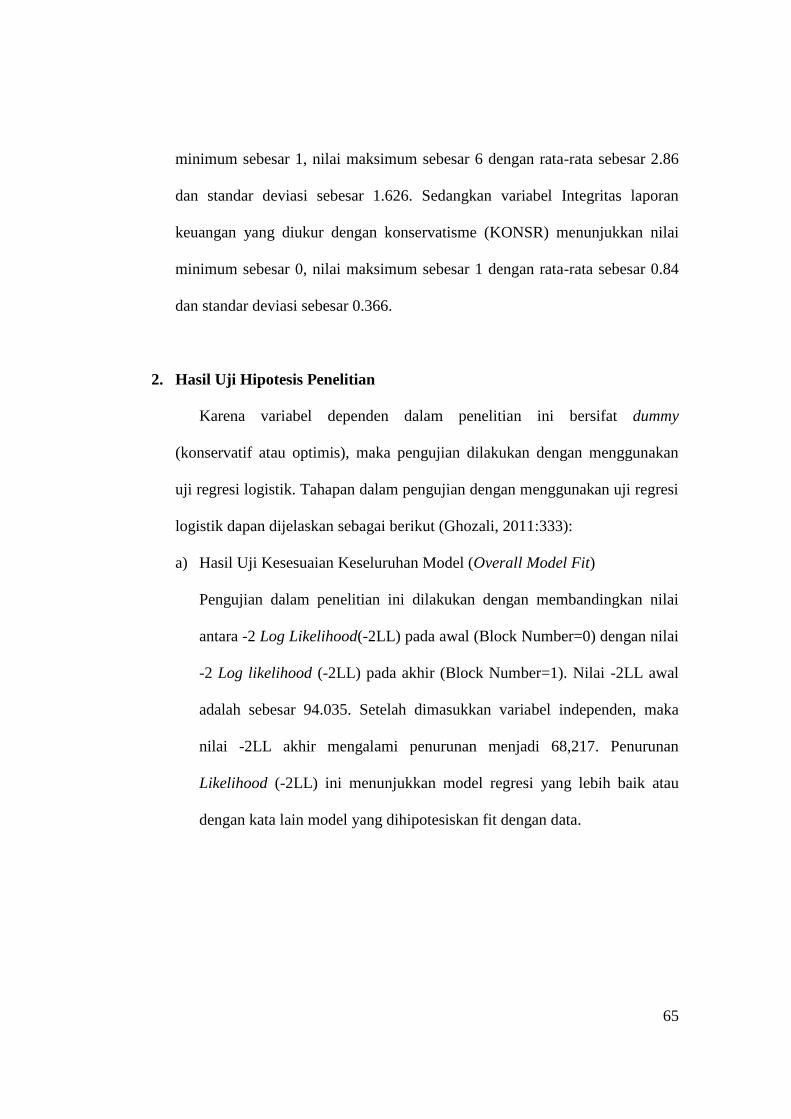

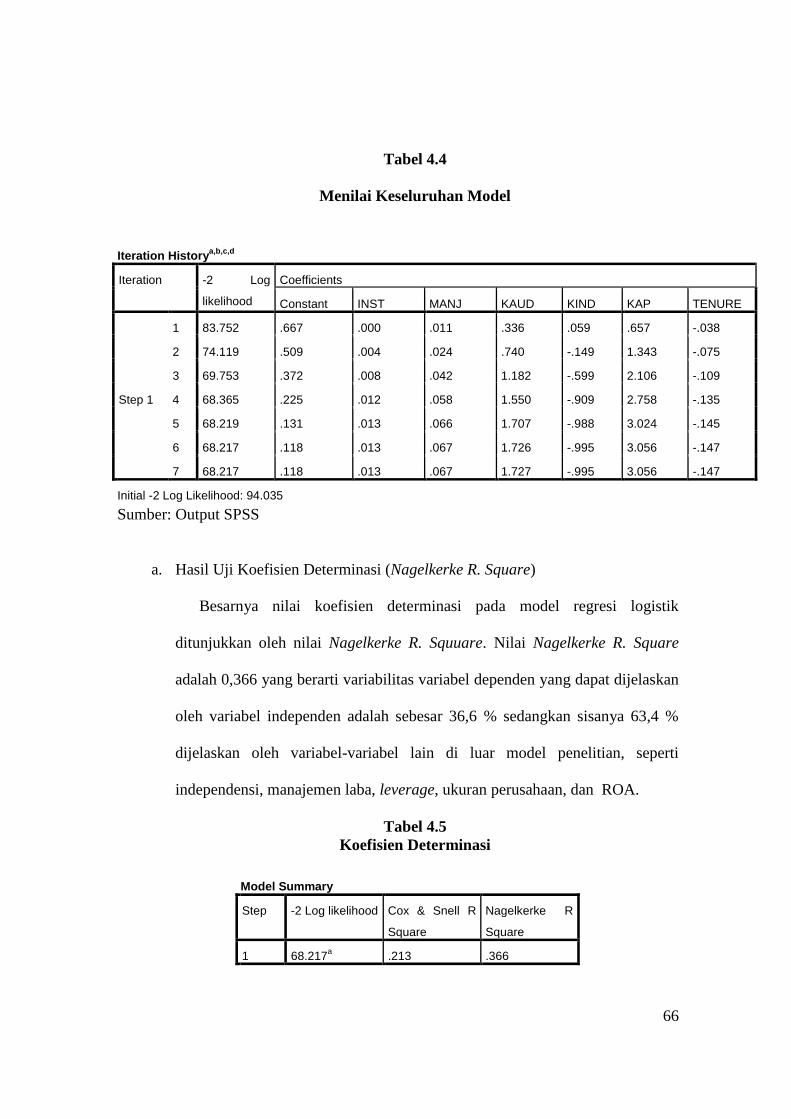

C. Pembahasan .............................................................................................70

BAB V PENUTUP

A.Kesimpulan ..............................................................................................79

B.Implikasi ...................................................................................................80

C.Saran .........................................................................................................82

DAFTAR PUSTAKA ..........................................................................................................84

LAMPIRAN-LAMPIRAN ..................................................................................................87

xiv

DAFTAR TABEL

No Keterangan Halaman

Tabel 2.1 Tabel Ringkasan Penelitian Terdahulu ........................................................38

Tabel 3.1 Tabel Operasional Variabel .........................................................................60

Tabel 4.1 Tabel Rincian Sampel Penelitian .................................................................61

Tabel 4.2 Tabel Daftar Nama Perusahaan ...................................................................62

Tabel 4.3 Tabel Hasil Uji Statistik Deskriptif..............................................................64

Tabel 4.4 Tabel Penilaian Keseluruhan Model ............................................................66

Tabel 4.5 Tabel Koefisien Determinasi .......................................................................66

Tabel 4.6 Tabel Pengujian Kelayakan Model Regresi .................................................67

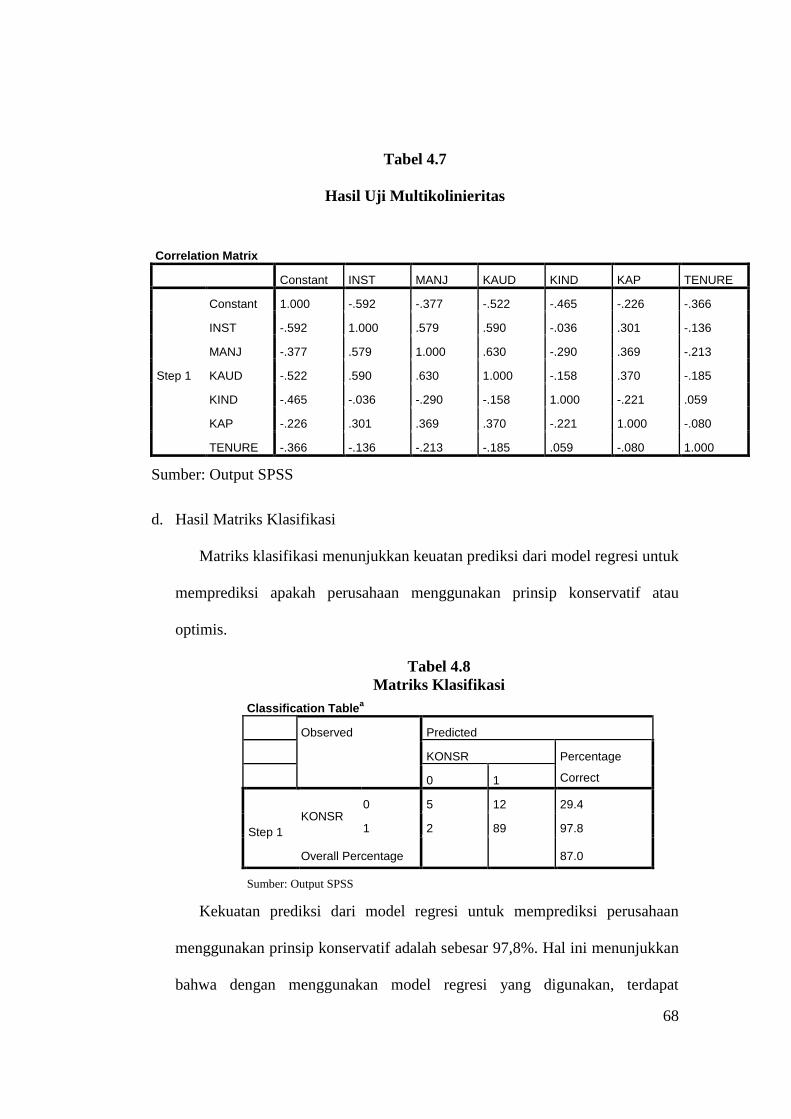

Tabel 4.7 Tabel Hasil Uji Multikolinieritas .................................................................68

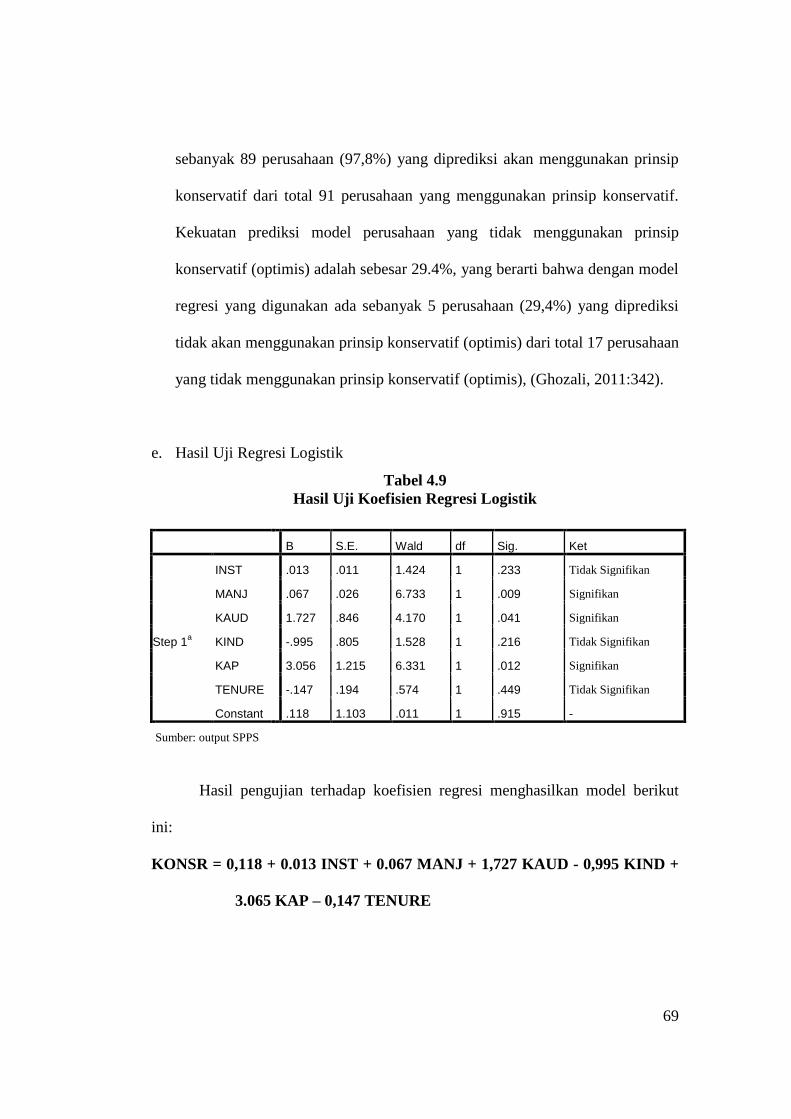

Tabel 4.8 Tabel Matriks Klasifikasi .............................................................................68

Tabel 4.9 Tabel Hasil Uji Koefisien Regresi Logistik .................................................69

xv

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Skema Kerangka Pemikiran ……………………………………………………….44

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

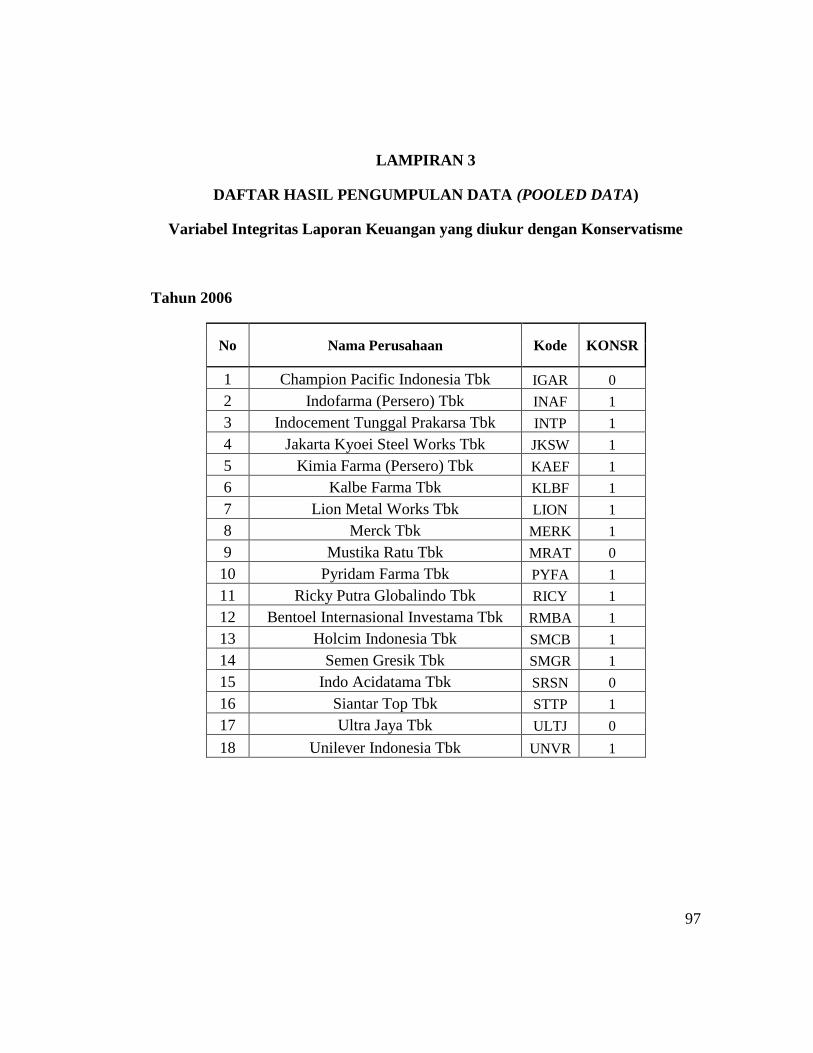

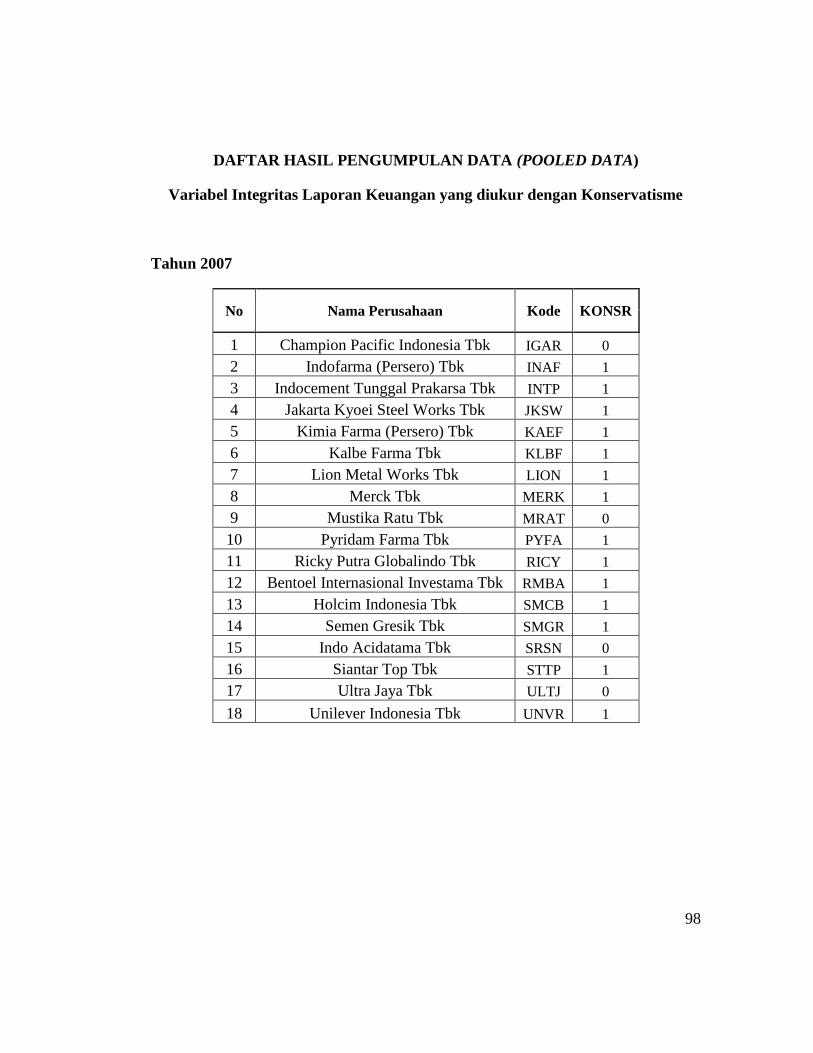

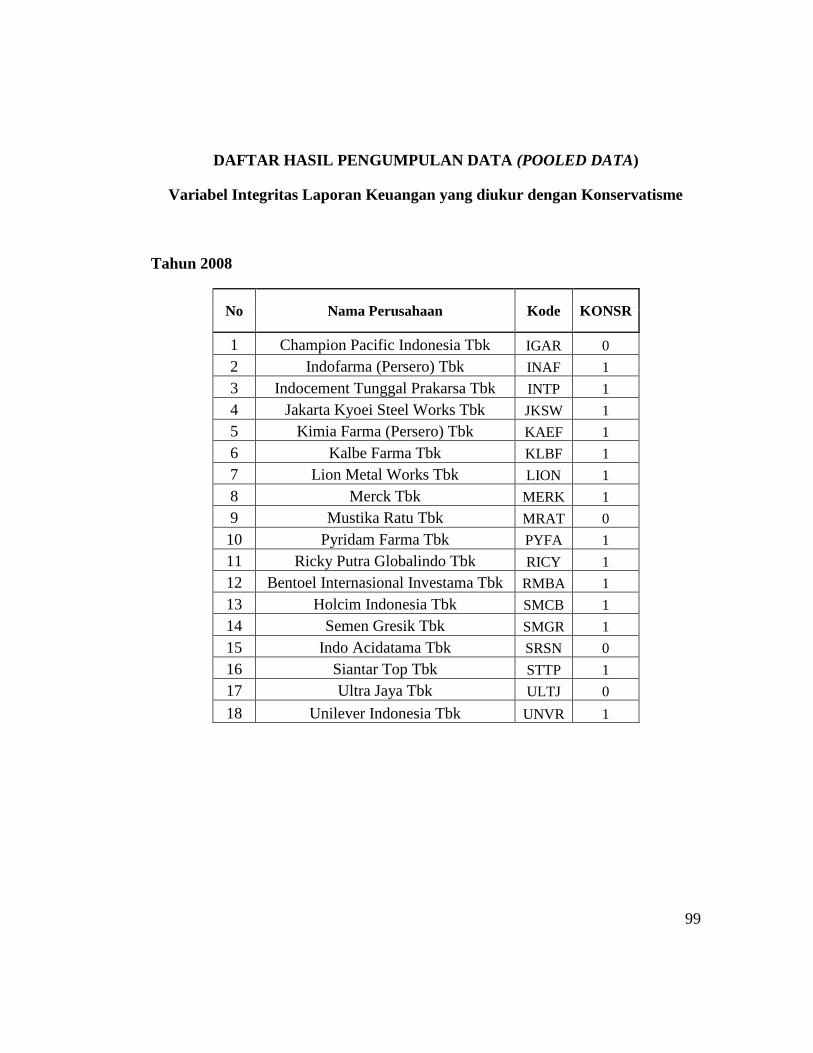

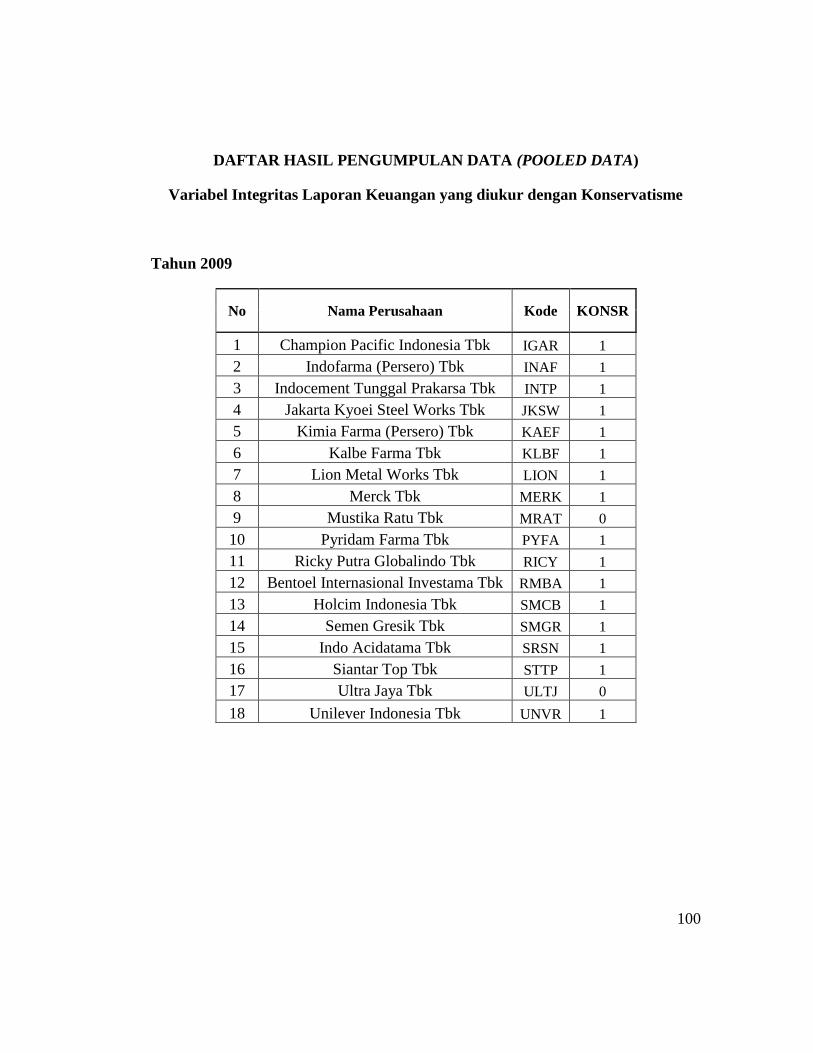

1. Nama Perusahaan Yang Menjadi Sampel ...........................................................88

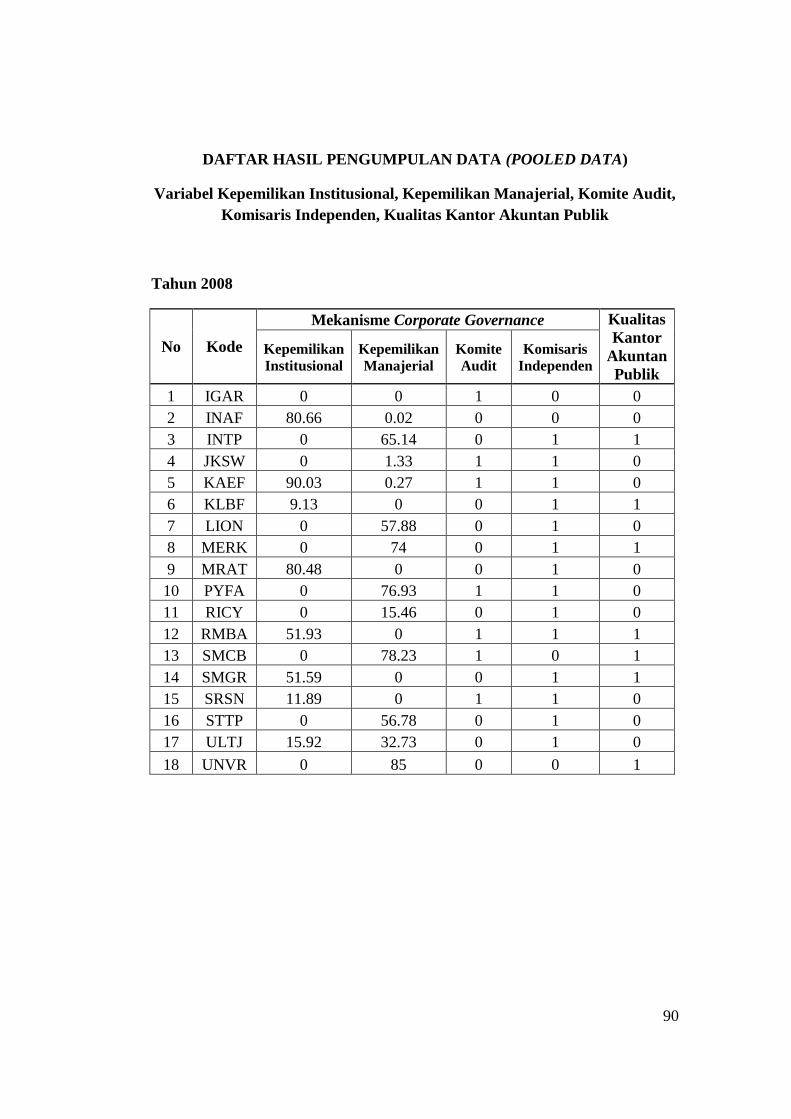

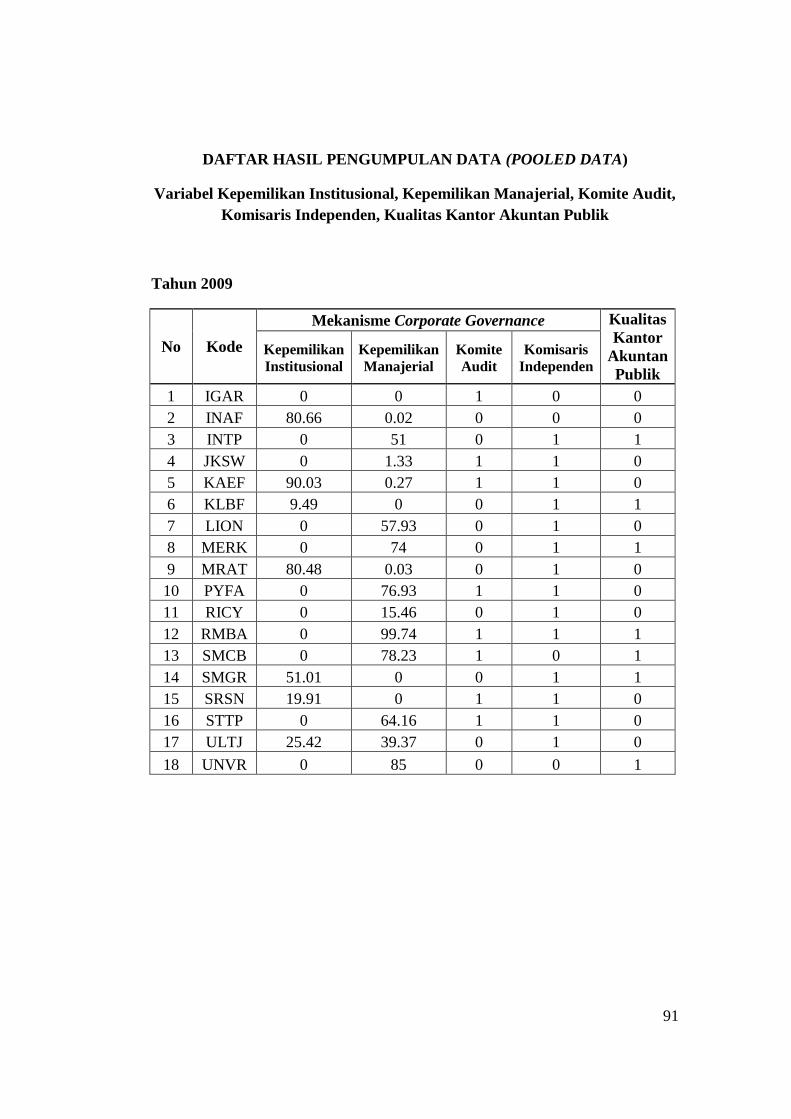

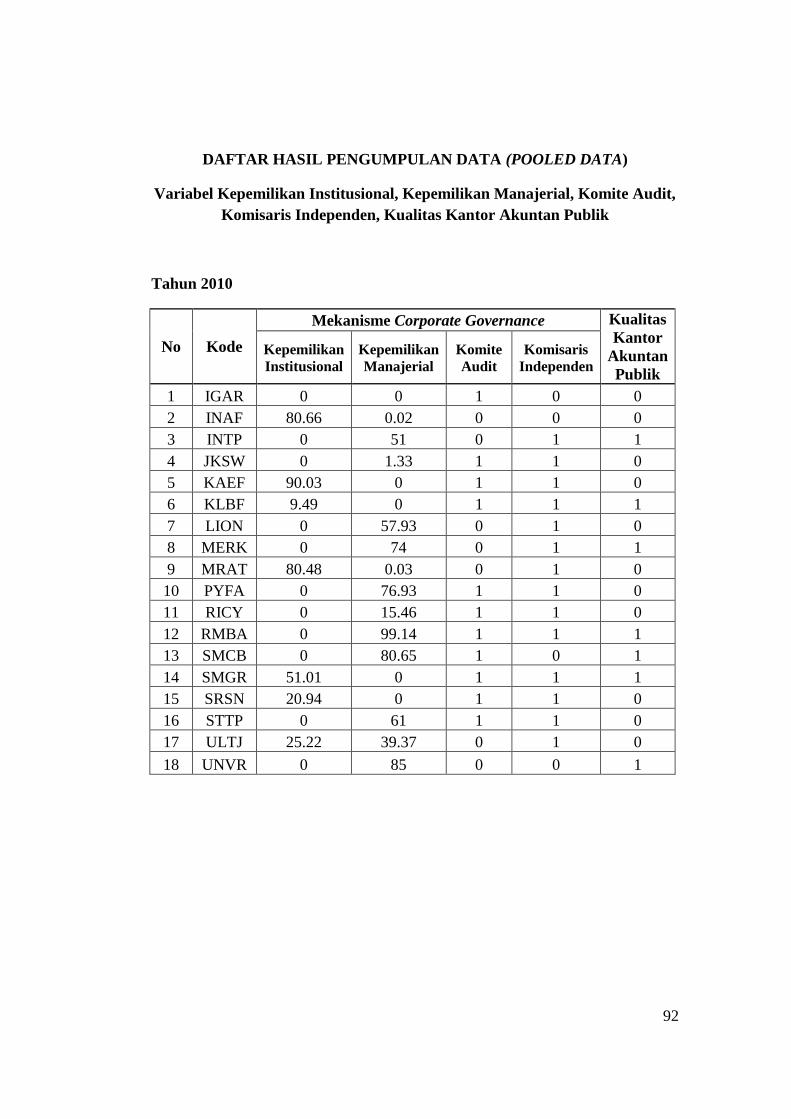

2. Daftar Hasil Pengumpulan Data Variabel Independen .......................................89

3. Daftar Hasil Pengumpulan Data Variabel Dependen ..........................................98

4. Output Hasil Pengumpulan Data ........................................................................104

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pada setiap perusahaan, laporan keuangan adalah suatu bentuk

pertanggungjawaban kepada pihak yang berkepentingan. Laporan keuangan

adalah gambaran keuangan dari sebuah perusahaan, oleh karena itu dalam

proses pembuatannya laporan keuangan harus dibuat dengan benar dan

disajikan dengan jujur kepada pengguna laporan keuangan tersebut. Informasi

yang disajikan dalam laporan keuangan juga harus andal. Informasi yang

memiliki kualitas andal yaitu apabila tidak menyesatkan, tidak ada kesalahan

material, dan dapat di andalkan pemakainya sebagai informasi yang jujur dan

disajikan secara wajar (Jamaan, 2008:1). Dengan demikian, laporan keuangan

dituntut untuk disajikan dengan integritas yang tinggi.

Tetapi pada saat ini banyak terjadi manipulasi data akuntansi khususnya

pada laporan keuangan. Kasus-kasus hukum yang melibatkan manipulasi

akuntansi ini telah meningkat dalam beberapa tahun terakhir. Banyak

perusahaan menyajikan informasi dalam laporan keuangan dengan tidak

memikirkan faktor integritas, yang mana informasi yang disampaikan tidak

benar dan tidak adil bagi beberapa pihak pengguna laporan keuangan. Kasus

manipulasi data akuntansi terjadi pada beberapa perusahaan besar di Amerika

seperti Enron, Tyco, Global Crossing dan Worldcom. Contoh perusahaan di

Indonesia yang melakukan manipulasi data akuntansi diantaranya seperti PT.

2

Kimia Farma dan Bank Lippo yang sebelumnya mempuunyai kualitas audit

yang bagus (Susiana dan Herawaty, 2007:2).

Seperti pada kasus Enron, dimana perusahaan ini melakukan suatu

manipulasi laporan keuangan dengan mencatat keuntungannya sebesar 600

juta Dollar AS, padahal perusahaan Enron ini mengalami kerugian.

Manipulasi keuntungan dikarenakan perusahaan ingin agar saham tetap

diminati investor. Dan kasus yang terjadi di Indonesia yaitu PT. Kimia Farma

yang diduga kuat melakukan mark up laba bersih dalam laporan keuangan

tahun 2001. Dalam laporan tersebut, Kimia Farma menyebut berhasil meraup

laba sebesar Rp 132 miliar. Belakangan, belang Kimia Farma terkuak lebar.

Perusahaan farmasi tersebut pada tahun 2001 sebenarnya hanya menjala

untung sebesar Rp 99 miliar. Kantor Akuntan Publik Hans Tuanakotta &

Mustofa (HTM), diduga terlibat dalam aksi penggelembungan tersebut.

Belakangan Kimia Farma dan HTM mengoreksi laporan keuangan tersebut.

Mereka beralasan telah terjadi “kesalahan pencatatan” (www.tempo.co).

Ternyata kasus manipulasi data akuntansi ini melibatkan banyak pihak,

dan kebanyakan adalah pihak dari dalam perusahaan itu sendiri, misalnya

CEO, komisaris, komite audit, internal auditor, sampai dengan eksternal

auditornya. Hal ini menurunkan tingkat kepercayaan masyarakat terhadap

kinerja perusahaan ditandai dengan turunnya harga saham perusahaan. Hal ini

merupakan suatu kerugian karena masyarakat menjadi ragu untuk ikut andil

memiliki saham perusahaan tersebut (Susiana dan Herawaty, 2007:2).

Munculnya kasus-kasus serupa menimbulkan pertanyaan bagi berbagai pihak

3

terhadap corporate governance yang mengakibatkan terungkapnya kenyataan

bahwa good corporate governance belum diterapkan dengan baik.

Kasus manipulasi data keuangan yang banyak terjadi dapat membuktikan

bahwa kurang integritasnya laporan keuangan dalam penyajian informasi bagi

pengguna laporan keuangan. Penyajian laba dalam laporan keuangan tidak

menunjukan kondisi ekonomi perusahaan yang sebenarnya. Menurut SFAC

(Statement of Financial Accounting Concepts) No.1, informasi laba

merupakan perhatian utama untuk menaksir kinerja atau pertanggungjawaban

manajemen. Selain daripada itu, informasi laba juga membantu pemilik atau

pihak lain dalam menaksir earnings power perusahaan di masa yang akan

datang. Informasi dalam laporan keuangan harus berguna bagi kreditor,

investor, dan pengguna laporan keuangan lainnya yang potensial untuk dapat

digunakan dalam pengambilan keputusan investasi atau kredit yang rasional.

Kepercayaan yang besar dari pemakai laporan keuangan auditan dan

masyarakat atas jasa yang diberikan oleh akuntan publik, mengharuskan

akuntan publik memperhatikan kualitas audit yang dihasilkannya. Adapun

pertanyaan dari masyarakat tentang kualitas audit yang dihasilkan oleh

akuntan publik semakin besar setelah terjadi banyak skandal yang melibatkan

akuntan publik baik di luar negeri maupun di dalam negeri. Kontribusi

akuntan publik itu sendiri adalah menyajikan akuntabilitas dan integritas

laporan keuangan, memberikan pendapat yang independen, serta memberi

informasi apakah laporan keuangan suatu entitas atau organisasi menyajikan

hasil operasi yang wajar dan apakah informasi keuangan tersebut disajikan

4

dalam bentuk yang sesuai dengan kriteria atau aturan–aturan yang telah

ditetapkan (Hadiningsih, 2010:62).

Integritas laporan keuangan adalah hal yang penting karena mencerminkan

nilai perusahaan, yang merupakan sinyal positif agar dapat mempengaruhi

opini investor dan kreditor atau pihak-pihak lain yang berkepentingan.

Laporan keuangan seharusnya memberikan informasi yang berguna bagi

investor dan kreditor untuk membuat keputusan investasi, kredit dan

keputusan sejenis (Jama‟an, 2008:5)

Informasi akuntansi harus memenuhi tiga karakteristik kualitatif informasi

akuntansi, yaitu relevance, objectivity, dan reliability. Menurut Jamaan

(2008:2) informasi dikatakan relevance apabila dapat mempengaruhi

keputusan pengguna laporan keuangan dengan menguatkan atau mengubah

pengharapan pengguna laporan keuangan. Informasi dikatakan reliable

apabila dapat dipercaya dan menyebabkan pemakai laporan keuangan

bergantung padaa informasi tersebut. Sedangkan dikatakan objective apabila

informasi tersebut terbebas dari pengaruh hal lain yang dapat mempengaruhi

independensi informasi. Integritas laporan keuangan dapat dicapai apabila

laporan keuangan mampu memberikan informasi yang memiliki karakteritik-

karakteristik tersebut.

Integritas laporan keuangan adalah sejauh mana laporan keuangan yang

disajikan menunjukkan informasi yang benar dan jujur. Ukuran integritas

laporan keuangan secara intuitif dapat dibedakan menjadi dua, yaitu diukur

dengan konservatisme serta keberadaan manipulasi laporan keuangan yang

5

biasanya diukur dengan manajemen laba. Beberapa peneliti menyatakan

bahwa auditor lebih menyukai pelaporan yang konservatif, Basu (1997) dalam

Mayangsari (2003:1257).

Penelitian ini mencoba melihat pengaruh mekanisme corporate

governance, kualitas kantor akuntan publik dan audit tenure terhadap

integritas laporan keuangan. Integritas informasi laporan keuangan tidak

hanya dilihat dari sisi besarnya laba atau kualitas laba, karena laba akrual

masih dipengaruhi oleh kebijakan akuntansi atau metode akuntansi yang

digunakan. Implikasi dari penerapan prinsip ini adalah pilihan metode

akuntansi ditujukan pada metode yang melaporkan laba dan aktiva lebih

rendah atau utang lebih tinggi. Penelitian lain, Basu (1997:11) mendefinisikan

konservatisme sebagai praktik mengurangi laba (dan mengecilkan aktiva

bersih) dalam merespons berita buruk (bad news), tetapi tidak meningkatkan

laba (meninggikan aktiva bersih) dalam merespons berita baik (good news).

Konservatisme adalah prinsip dalam pelaporan keuangan yang

dimaksudkan untuk mengakui dan mengukur aktiva dan laba dilakukan

dengan penuh kehati-hatian oleh karena aktivitas ekonomi dan bisnis yang

dilingkupi ketidakpastian (Widya, 2005:3). Selain itu menurut Mayangsari

(2003:1265), laporan keuangan yang disajikan dengan prinsip konservatisme

memang sama sekali tidak memberikan manfaat bagi pihak manajemen,

sebagai pihak yang paling diuntungkan jika melakukan manipulasi laporan

kaeuangan karena justru dengan menerapkan konservatisme, laba yang

dilaporkan akan kecil.

6

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (Revisi 2009)

menyatakan bahwa laporan keuangan adalah suatu penyajian terstruktur dari

posisi keuangan dan kinerja keuangan suatu entitas. Perusahaan yang wajib

menyampaikan laporan keuangan tahunan perusahaan adalah entitas yang

memenuhi salah satu kriteria yang telah ditentukan, yaitu perseroan terbuka,

entitas yang mengerahkan dana masyarakat, mengeluarkan surat pengakuan

utang, entitas yang keuangan tahunannya diwajibkan oleh bank untuk diaudit,

dan perusahaan asing yang menjalankan kegiatan usaha di Indonesia, serta

berwenang untuk mengadakan perjanjian (Bapepam, Peraturan Nomor X.K.6).

Laporan keuangan merupakan salah satu sumber informasi yang secara

formal wajib dipublikasikan sebagai sarana pertanggungjawaban pihak

manajemen terhadap pengelolaan sumber daya pemilik. Publikasi laporan

keuangan sebagai produk informasi akuntansi yang dihasilkan perusahaan,

tidak terlepas dari proses penyusunannya. Proses penyusunan laporan

keuangan ini melibatkan pihak pengurus dalam pengelolaan perusahaan,

diantaranya adalah pihak manajemen. Untuk menilai integritas laporan

keuangan yang disajikan, peranan dewan komisaris dalam perusahaan publik

melakukan pengawasan dan menjamin tata kelola perusahaan publik

melakukan poengawasan dan menjamin tata kelola perusahaan yang sehat

(Good Corporate Governance) guna menghasilkan integritas informasi

laporan keuangan yang bermutu (Jama‟an, 2008:28)

Untuk menjamin integritas laporan keuangan, diperlukan proses

monitoring secara efektif melalui kepemilikan institusional terhadap pihak

7

manajemen. Presentase saham tertentu yang dimiliki oleh intitusi dapat

megurangi proses penyusunan laporan keuangan yang tidak menutup

kemungkinan terdapat akrualisasi sesuai kepentingan manajemen (Gideon,

2005:4).

Menurut Komite Nasional Good Corporate Governance (KNGCG, 2002)

memonitor kualitas kerja auditor eksternal dalam melaksanakan tugasnya dan

meilih Kantor Akuntan Publik (KAP) yang tepat oleh komite audit merupakan

kepercayaan terhadap kualitas jasa yang diberikan pengguna. Penting bagi

pemakai laporan keuangan untuk memandang KAP sebagai pihak yang

independen dan kompeten, karena akan mempengaruhi berharga atau tidaknya

jasa yang telah diberikan oleh KAP kepada pemakai. Jika pemakai merasa

KAP memberikan kualitas jasa yang berguna dan berharga, maka nilai audit

atau kualitas audit juga meningkat, sehingga KAP dituntut untuk bertindak

dengan professionalisme tinggi.

Berdasarkan penelitian yang dilakukan oleh Mayangsari (2003), untuk

melihat integritas laporan keuangan perusahaan dapat dilakukan dengan

menggunakan independensi auditor, mekanisme corporate governance dan

kualitas audit. Dimana independensi auditor diukur dengan spektrum jasa

kantor akuntan publik (berbagai macam jasa-jasa tambahan yang disediakan

oleh kantor akuntan publik termasuk jasa akuntansi pembukuan, jasa

perpajakan, serta jasa konsultasi manajemen) dan lamanya hubungan atau

penugasan audit (periode penugasan untuk mengaudit atau mereview laporan

keuangan klien atau untuk menyiapkan laporan kepada bapepam). Mekanisme

8

corporate governance yang diukur dengan komite audit (digunakan untuk

mempertahankan kepercayaan masyarakat terhadap mekanisme akuntansi,

auditing, serta sistem pengendalian lainnya) sehingga unsur-unsur

pengendalian tersebut tetap optimal dalam sistem ekonomi pasar. Komisaris

independen (digunakan untuk menjadi penyeimbang dalam pengambilan

keputusan) serta kepemilikan manajerial dan kepemilikan institusi. Sedangkan

kualitas audit diukur dengan spesialisasi industri auditor. Penelitian ini

menyimpulakn bahwa semua variabel tersebut berpengaruh secara signifikan

terhadap integritas laporan keuangan.

Penelitian yang dilakukan oleh Nasution dan Setiawan mengenai

pengaruh pelaksanaan corporate governance terhadap tindakan manajemen

laba. Mekanisme corporate governance diukur melaui komposisi dewan

komisaris, ukuran dewan komisaris dan komite audit. Dalam penelitiannya,

Nasution dan Setiawan (2007) memberikan bukti empiris tentang dampak

mekanisme corporate governance terhadap manajemen laba di industri

perbankan dengan populasi penelitian seluruh perusahaan perbankan yang

terdaftar dalam Bursa Efek Jakarta selama periode 2000-2004.

Sama halnya dengan penelitian yang dilakukan oleh Jamaan (2008),

mekanisme corporate governance yang diukur dengan kepemilikan

institusional, komisaris independen dan komite audit serta kualitas audit yang

diukur dengan spesialisasi jasa auditor dapat mempengaruhi secara signifikan

terhadap integritas dari laporan keuangan. Kualitas KAP (Spesialisasi Industri

Auditor) menunjukkan hasil yang positif signifikan, yang berarti penelitian

9

mengenai kualitas KAP (Spesialisasi Industri Auditor) ini, berpengaruh secara

positif signifikan terhadap integritas informasi laporan keuangan.

Sementara itu, Susiana dan Herawaty (2007) melakukan penelitian

mengenai pengaruh independensi, mekanisme corporate governance, dan

kualitas audit terhadap integritas laporan keuangan. Hasil penelitian ini

menyimpulkan bahwa independensi auditor, mekanisme corporate

governance dan kualitas audit mempunyai pengaruh yang signifikan terhadap

integritas laporan keuangan.

Karena begitu besar perbedaan yang dihasilkan dari para peneliti tersebut,

membuat rasa penasaran yang teramat dalam bagi penulis untuk mengetahui

seberapa besar tingkat signifikan dari mekanisme corporate governance,

kualitas Kantor Akuntan Publik dan audit tenure terhadap integritas laporan

keuangan. Adapun perbedaan penelitian ini dengan penelitian sebelumnya,

yaitu untuk melihat jalannya mekanisme corporate governance dalam suatu

perusahaan, penulis menggunakan variabel kepemilikan institusional,

kepemilikan manajerial, komite audit dan komisaris independen . Tahun yang

digunakan dalam penelitian sebelumnya yaitu tahun 2000 sampai tahun 2003

dan tahun 2003 sampai 2006. Pada penelitian ini tahun yang digunakan adalah

tahun 2006-2011.

Perbedaan ini dengan penelitian sebelumnya adalah:

1. Penelitian ini menggunakan tahun yang lebih up-date yaitu tahun

2006-2011.

2. Penelitian ini tidak memasukkan variabel independensi sebagai salah

10

satu variabel independen. Pada penelitian ini menggunakan variabel

mekanisme corporate governance, kualitas kantor akuntan publik dan

audit tenure.

3. Sampel yang digunakan penelitian sebelumnya adalah perusahaan

publik yang terdaftar di BEI. Pada penelitian ini menggunakan sampel

yaitu perusahaan manufaktur yang terdaftar di BEI. Sektor manufaktur

dipilih karena sektor ini memiliki jumlah perusahaan yang listing

paling banyak dibandingkan dengan sektor usaha lain.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk

melakukan penelitian tentang integritasnya sebuah laporan keuangan dengan

judul: “Pengaruh Mekanisme Corporate Governance, Kualitas Kantor

Akuntan Publik dan Audit Tenure terhadap Integritas Laporan

Keuangan.”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan pada bagian

sebelumnya, maka dapat dirumuskan permasalahan dalam penelitian ini

sebagai berikut:

Bagaimanakah pengaruh dari mekanisme corporate governance (kepemilikan

institusional, kepemilikan manajerial, komite audit dan komisaris

independen), kualitas kantor akuntan publik dan audit tenure terhadap

integritas laporan keuangan?

11

C. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan permaslahan, maka penelitian

ini dilakukan dengan tujuan untuk:

Menganalisis pengaruh dari mekanisme corporate governance (kepemilikan

institusional, kepemilikan manajerial, komite audit dan komisaris

independen), kualitas kantor akuntan publik dan audit tenure terhadap

integritas laporan keuangan.

D. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan berguna:

1. Perusahaan, dengan dilakukannya penelitian mengenai mekanisme

penerapan corporate governance diharapkan dapat dijadikan bahan

evaluasi atas pentingnya penerapan corporate governance.

2. Investor, diharapkan dengan adanya penelitian ini dapat dijadikan sebagai

pertimbangan dalam keputusan invetassi pada perusahaan-perusahaan

yang menerapkan corporate governance.

3. Pemerintah atau Bapepam, penelitian ini dapat dijadikan sebagai bahan

evaluasi untuk mengawasi dan menanggulangi tindak kecurangan (fraud).

4. Kantor Akuntan Publik, untuk pihak kantor akuntan publik dapat

memberikan masukan untuk lebih melakukan tugasnya secara profesional

dan menjaga independensinya dalam mengaudit.

12

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) yaitu hubungan antara pemilik

(principal) dan manajemen (agent). Teori agensi menyatakan bahwa

apabila terdapat pemisahan antara pemilik sebagai prinsipal dan manajer

sebagai agen yang menjalankan perusahaan maka akan muncul

permasalahan agensi karena masing-masing pihak tersebut akan selalu

berusaha untuk memaksimalkan fungsi utilitasnya. Menurut Jensen dan

Meckling (1976) dalam Gideon (2005:177) menyatakan bahwa terdapat

dua macam bentuk hubungan keagenan, yaitu antara manajer dan

pemegang saham (shareholders) dan antara manajer dan pemberi

pinjaman (bondholders). Dengan adanya perkembangan perusahaan yang

semakin besar maka sering terjadi konflik antara prinsipal dalam hal ini

adalah para pemegang saham (investor) dan pihak agent yang diwakili

oleh manajemen (direksi). Agen dikontrak melalui tugas tertentu bagi

prinsipal serta mempunyai tanggung jawab atas tugas yang diberikan oleh

prinsipal. Prinsipal mempunyai kewajiban untuk memberi imbalan kepada

agen atas jasa yang telah diberikan oleh agen. Adanya perbedaan

kepentingan antara agen dan prinsipal inilah yang dapat menyebabkan

terjadinya konflik keagenan. Prinsipal dan agen sama-sama menginginkan

13

keuntungan yang sebesar-besarnya. Prinsipal dan agen juga sama-sama

menghindari adanya risiko.

Eisenhardt (1989) dalam Ujiyantho dan Pramuka (2007:5)

menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia

yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest),

(2) manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality), dan (3) manusia selalu menghindari

resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut

manajer sebagai manusia akan bertindak opportunistic, yaitu

mengutamakan kepentingan pribadinya. Sebagai pengelola perusahaan,

manajer perusahaan tentu akan lebih banyak mengetahui informasi internal

dan prospek perusahaan di masa yang akan datang dibandingkan pemilik

(pemegang saham). Oleh karena itu manajer sudah seharusnya selalu

memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal

yang dapat diberikan oleh manajer yakni melalui pengungkapan informasi

akuntansi seperti laporan keuangan. Adanya ketidakseimbangan

penguasaan informasi dapat menjadi pemicu munculnya suatu kondisi

yang disebut sebagai asimetri informasi (information asymmetry).

Adanya ketidakseimbangan penguasaan informasi ini akan memicu

munculnya kondisi yang disebut sebagai asimetri informasi (information

asymmetry). Baik pemilik maupun agen diasumsikan mempunyai

rasionalisasi ekonomi dan semata mata mementingkan kepentingannya

sendiri. Agen mungkin akan takut mengungkapkan informasi yang tidak

14

diharapkan oleh pemilik sehingga terdapat kecenderungan untuk

memanipulasi laporan keuangan tersebut. Berdasarkan asumsi tersebut,

maka dibutuhkan pihak ketiga yang independen dalam hal ini adalah

akuntan publik. Tugas dari akuntan publik (auditor) memberikan jasa

untuk menilai laporan keuangan yang dibuat oleh agen, dengan hasil akhir

adalah opini audit.

Perspektif hubungan keagenan merupakan dasar yang digunakan

untuk memahami corporate governance. Corporate governance yang

merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa

berfungsi sebagai alat untuk memberikan keyakinan kepada para investor

bahwa mereka akan menerima return atas dana yang telah mereka

investasikan. Menurut Shleifer dan Vishny (1997) dalam Ujiyantho dan

Pramuka (2007:6), corporate governance berkaitan dengan bagaimana

para investor yakin bahwa manajer akan memberikan keuntungan bagi

mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau

menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan

berkaitan dengan dana/kapital yang telah ditanamkan oleh investor, dan

berkaitan dengan bagaimana para investor mengontrol para manajer.

Dengan kata lain corporate governance diharapkan dapat berfungsi untuk

menekan atau menurunkan biaya keagenan (agency cost) dan

meningkatkan kualitas informasi laporan keuangan sehingga pada

akhirnya akan meningkatkan nilai perusahaan dan harga sahamnya.

15

2. Corporate Governance

Pengertian corporate governance menurut (Griffin dalam Susiana dan

Herawaty, 2007:7) adalah :

“The roles of shareholders, directors and other managers in corporate

decision making”.

Good governance merupakan tata kelola yang baik pada suatu usaha yang

dilandasi oleh etika profesional dalam berusaha atau berkarya. Pada

prinsipnya tujuan corporate governance adalah menciptakan nilai bagi

pihak yang berkepentingan. Pihak-pihak tersebut adalah pihak internal

yang meliputi dewan komisaris, direksi, karyawan, dan pihak eksternal

yang berkepentingan. Corporate governance didefinisikan sebagai

seperangkat aturan yang mendefinisikan hubungan antara pemegang

saham, manajer, kreditor, pemerintah karyawan, dan stakeholder internal

maupun eksternal lain, mengenai hak dan kewajiban mereka, atau sistem

di mana perusahaan diatur (directed) dan dikendalikan (controlled), tujuan

corporate governance adalah menciptakan nilai tambah bagi stakeholder

(Forum For Corporate Governance, 2001:2).

Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002

mendefinisikan Corporate Governance sebagai suatu proses dan struktur

yang digunakan oleh suatu organ BUMN untuk meningkatkan

keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai

pemegang saham dalam jangka panjang dengan tetap memperhatikan

kepentingan stakeholders lainnya berlandaskan peraturan perundang-

undangan dan nilai-nilai etika.

16

Menurut Organization for Economic Cooperation and Development

(OECD), Corporate Governance adalah:

“One key element in improving economic efficiency and growth as

well as enhancing investor confidence that involves a set of relationships

between a company’s management, its board, its shareholders and other

stakeholders and also provides the structure through which the objectives

of the company, the means of attaining those objectives and monitoring

performance”.

2.1 Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan oleh

institusi keuangan seperti perusahaan asuransi, bank, dana pensiun dan

investment banking (Veronica dan Utama, 2005:6). Persentase saham

institusi diperoleh dari penjumlahan atas persentase saham perusahaan

yang dimiliki oleh perusahaan lain baik yang berada di dalam maupun di

luar negeri (Susiana dan Herawaty, 2007:8). Melalui proses monitoring

secara efektif, kepemilikan institusional mampu untuk mengendalikan

pihak manajemen sehingga dapat mengurangi tindakan manajemen laba.

Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi

proses penyusunan laporan keuangan yang tidak menutup kemungkinan

terdapat akrualisasi sesuai kepentingan pihak manajemen (Gideon,

2005:175).

Keberadaan investor institusional dapat menunjukkan Corporate

Governance yang kuat yang bisa digunakan untuk memonitor perusahaan

pada umumnya dan manajemen pada khususnya. Tindakan monitoring

tersebut dapat menjamin kemakmuran untuk pemegang saham. Adanya

17

monitoring yang efektif oleh pihak institusional menyebabkan penggunaan

utang menurun. Hal ini karena peranan utang sebagai salah satu alat

monitoring sudah diambil alih oleh kepemilikan institusional.

Tindakan monitoring oleh pihak investor institusional dapat

mengurangi perilaku opportunistic atau mementingkan diri sendiri yang

dilakukan oleh manajer sehingga manajer dapat lebih memfokuskan

perhatiannya terhadap kinerja perusahaan. Pengaruh investor institusional

terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat

digunakan untuk menyelaraskan kepentingan manajemen dengan para

pemegang saham. Nesbitt (dalam Jama'an, 2008:13) menemukan adanya

bukti yang menyatakan bahwa tindakan pengawasan yang dilakukan oleh

sebuah perusahaan dan pihak investor institusional dapat membatasi

perilaku para manajer. Penelitian yang dilakukan Jama‟an (2008)

menyimpulkan bahwa terdapat hubungan signifikan antara kepemilikan

institusional dengan integritas laporan keuangan.

2.2 Kepemilikan Manajerial

Midiastuty & Machfoedz (2003:177) mendefinisikan kepemilikan

manajerial sebagai persentase saham yang dimiliki oleh manajemen yang

secara aktif ikut dalam pengambilan keputusan perusahaan yang meliputi

komisaris dan direksi. Kepemilikan saham oleh perusahaan merupakan

mekanisme yang dapat digunakan agar pengelola melakukan aktivitas

sesuai dengan kepentingan pemilik perusahaan. Persentase kepemilikan

18

saham ini merupakan persentase saham yang dimiliki oleh manajemen

termasuk didalamnya persentase saham yang dimiliki oleh manajemen

secara pribadi (Susiana & Herawaty, 2007:8).

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan saham

manajerial dapat membantu menyatukan kepentingan antara manajer dan

pemegang saham, yang berarti semakin meningkat proporsi kepemilikan

saham manajerial maka semakin baik kinerja perusahaan tersebut. Adanya

kepemilikan manajerial dalam perusahaan dapat menjadi salah satu upaya

dalam mengurangi masalah keagenan dengan manajer dan menyelaraskan

kepentingan antara manajer dengan pemegang saham. Semakin besar

proporsi kepemilikan manajerial pada perusahaan, maka manajemen

cenderung giat untuk kepentingan pemegang saham yang tidak lain dirinya

sendiri (Ross 1999) dalam Tarjo (2002:278).

Kepemilikan perusahaan juga terkait dengan pengendalian operasional

perusahaan. Dengan semakin besarnya kepimilikan manajer, maka

manajer dapat lebih leluasa dalam mengatur pemilihan metode akuntansi,

serta kebijakan-kebijakan akuntansi penting terkait dengan masa depan

perusahaan. Untuk memperbaiki corporate governance adalah dengan

meyakinkan bahwa perusahaan memiliki satu atau lebih pemegang saham

besar. Penelitian yang dilakukan oleh Susiana & Herawati (2007) dan

Jama‟an (2008) menunjukkan adanya hubungan yang signifikan antara

kepemilikan manajerial dengan integritas laporan keuangan.

19

2.3 Komite Audit

Komite audit merupakan badan yang dibentuk oleh dewan direksi

untuk mengaudit operasi dan keadaan (Susiana dan Herawaty, 2007:8).

Badan ini bertugas memilih dan menilai kinerja perusahaan kantor akuntan

publik. Komite audit adalah suatu badan yang dibentuk didalam

perusahaan klien yang bertugas untuk memelihara independensi akuntan

pemeriksa terhadap manajemen.

Dalam pedoman pembentukan komite audit yang efektif (KNKG,

2006) dijelaskan bahwa komite audit yang dimiliki perusahaan paling

sedikit beranggotakan tiga orang, yang diketuai oleh komisaris independen

perusahaan dengan anggota lainnya merupakan orang eksternal yang

independen terhadap perusahaan serta menguasai dan memiliki latar

belakang keuangan dan akuntansi.

Pengetahuan yang dimiliki komite audit diharapkan mampu

memberikan pandangan mengenai masalah-masalah yang berhubungan

dengan kebijakan keuangan, akuntansi dan pengendalian intern

perusahaan. Supriyono (dalam Susiana dan Herawati, 2007:8) menjelaskan

tujuan pembentukan komite audit antara lain :

1. Memastikan laporan keuangan yang dikeluarkan tidak menyesatkan

dan sesuai dengan praktik akuntansi yang berlaku umum.

2. Memastikan bahwa internal kontrolnya memadai.

3. Menindaklanjuti terhadap dugaan adanya penyimpangan yang meterial

di bidang keuangan dan implikasi hukumnya.

20

4. Merekomendasikan seleksi auditor eksternal.

Dalam hal pelaporan keuangan, peran dan tanggungjawab komite

audit adalah memonitor dan mengawasi audit laporan keuangan dan

memastikan agar standar dan kebijaksanaan keuangan yang berlaku

terpenuhi, memeriksa ulang laporan keuangan apakah sudah sesuai dengan

standar dan kebijaksanaan tersebut dan apakah sudah konsisten dengan

informasi lain yang diketahui oleh anggota komite audit, serta menilai

mutu pelayanan dan kewajaran biaya yang diajukan auditor eksternal

(Komite Nasional Kebijakan Corporate Governance, 2002).

Pembentukan komite audit dan komisaris independen sudah diatur

dalam regulasi-regulasi yang dikeluarkan oleh Bursa Efek Indonesia dan

Bapepam, antara lain sebagai berikut:

1. Keputusan Nomor Kep-315/BEJ/06/2000 perihal Peraturan Pencatatan

Efek Nomor I-A yang antara lain mengatur tentang kewajiban

mempunyai Komisaris Independen, Komite Audit, memberikan peran

aktif Sekretaris Perusahaan di dalam memenuhi kewajiban

keterbukaan informasi serta mewajibkan perusahaan tercatat untuk

menyampaikan informasi yang material dan relevan.

2. Surat Edaran Ketua Bapepam-LK Nomor SE-03/PM/2000 tentang

Komite Audit yang berisi himbauan perlunya komite Audit dimiliki

oleh setiap Emiten

21

3. Surat Edaran Ketua bapepam-LK Nomor SE-07/PM/2004 yang

dijelaskan dalam peraturan Nomor IX.I.5 tentang pembentukan dan

pedoman pelaksanaan kerja komite Audit.

Dengan dibentuknya komite audit merupakan salah satu upaya auditor

dalam mempertahankan independensinya (Susiana & Herawaty, 2007:9).

Sesuai dengan fungsi komite audit di atas, keberadaan komite audit dalam

perusahaan dapat mempengaruhi kualitas dan integritas laporan keuangan

yang dihasilkan.

2.4 Komisaris Independen

Definisi komisaris independen menurut ketentuan Bapepam No.

Kep29/PM/2004 adalah:

“Anggota komisaris yang berasal dari luar emiten atau perusahaan publik,

tidak mempunyai saham, baik langsung maupun tidak langsung pada

emiten atau perusahaan publik, tidak mempunyai afiliasi dengan emiten

atau perusahaan publik, komisaris, direksi atau pemegang samam utama

emiten atau perusahaan publik serta tidak memiliki hubungan usaha, baik

langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha

emiten atau perusahaan publik“.

Komisaris independen bertujuan untuk menyeimbangkan dalam

pengambilan keputusan khususnya dalam rangka perlindungan terhadap

pemegang saham minoritas dan pihak-pihak lain yang terkait (Susiana &

Herawati, 2007:9).

Menurut Weisbach (1988) dalam Arifin (2005:40), komisaris

independen dalam suatu perusahaan harus benar-benar independen

sehingga dapat menolak pengaruh, intervensi dan tekanan dari pemegang

22

saham utama yang memiliki kepentingan tertentu. Sebagai bagian dari

organ pengawasan, komisaris independen diharapkan memiliki perhatian

dan komitmen penuh dalam menjalankan tugas dan kewajibannya. Untuk

itu komisaris independen perusahaan merupakan orang-orang yang

memiliki pengetahuan, kemampuan, waktu dan integritas yang tinggi.

Keberadaan komisaris independen telah diatur Bursa Efek Jakarta

melalui peraturan BEJ tanggal 1 Juli 2000. Dikemukakan bahwa

perusahaan yang terdaftar di Bursa Efek Indonesia harus mempunyai

komisaris independen yang secara proporsional sama dengan jumlah

saham yang dimiliki pemegang saham yang minoritas (bukan controlling

shareholders). Dalam peraturan ini, persyaratan jumlah minimal komisaris

independen adalah 30% dari seluruh anggota dewan komisaris.

Beberapa kriteria tentang komisaris independen adalah sebagai

berikut:

a) Komisaris independen tidak memiliki hubungan afiliasi dengan

pemegang saham mayoritas atau pemegang saham pengendali

(controlling shareholders) perusahaan tercatat yang bersangkutan;

b) Komisaris independen tidak memiliki hubungan dengan direktur

dan/atau komisaris lainnya perusahaan tercatat yang bersangkutan;

c) Komisaris independen tidak memiliki kedudukan rangkap pada

perusahaan lainnya yang terafiliasi dengan perusahaan tercatat yang

bersangkutan;

23

d) Komisaris independen harus mengerti peraturan perundang-undangan

di bidang pasar modal;

e) Komisaris independen disusulkan dan dipilih oleh pemegang saham

minoritas yang bukan merupakan pemegang saham pengendali (bukan

controlling shareholders) dalam Rapat Umum pemegang Saham

(RUPS).

Fungsi komisaris independen yang sebenarnya, yaitu menilai kinerja

perusahaan secara luas dan keseluruhan (Siregar dan Utama, 2005:9).

Adanya komisaris independen dalam suatu perusahaan dapat

menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka

perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain

yang terkait. Hal ini menunjukkan bahwa keberadaan komisaris

independen pada suatu perusahaan dapat mempengaruhi integitas suatu

laporan keuangan yang dihasilkan oleh manajemen. Jika perusahaan

memiliki komisaris independen maka laporan keuangan yang disajikan

oleh manajemen cenderung lebih berintegritas, karena didalam perusahaan

terdapat badan yang mengawasi dan melindungi hak pihak-pihak diluar

manajemen perusahaan (Susiana dan Herawaty, 2007:9).

3. Kualitas Kantor Akuntan Publik

Kualitas kantor akuntan publik, dalam penelitian ini mengacu pada

Keputusan Menteri Keuangan Nomor 423/KMK.06/2002 yang mengatur

Jasa Akuntan Publik sebagaimana telah diubah dengan Keputusan Menteri

Keuangan Nomor 359/KMK.06/2003 perlu mengatur kembali Jasa

24

Akuntan Publik dengan mengganti Keputusan Menteri Keuangan dengan

Peraturan Menteri Keuangan, NOMOR: 17/PMK.01/2008 tentang Jasa

Akuntan Publik pasal 1. Akuntan Publik adalah akuntan yang telah

memperoleh izin dari Menteri untuk memberikan jasa sebagaimana diatur

dalam Peraturan Menteri Keuangan ini. Sehingga dalam penelitian ini

jumlah patner (sekutu) yang mempunyai izin akuntan dalam badan usaha

menjadi ukuran kualitas kantor akuntan publik yang menjadi sampel

penelitian.

Kualitas kantor akuntan publik dalam penelitian ini juga mengacu

pada KAP name atau audit brand name yang tercermin dari kerjasama

dengan Kantor Akuntan Publik Asing (KAPA) dan Organisasi Audit

Asing (OAA). KAP yang mencantumkan nama KAPA atau OAA pada

nama kantor, kepala surat, dokumen, dan media lainnya diasumsikan

sebagai big KAP, setelah mendapat persetujuan Sekretaris Jenderal atas

nama Menteri (Jama‟an, 2008:16).

Spesialisasi industri adalah atas banyaknya jasa atestasi atau

banyaknya klien industri sejenis dengan yang dikerjakan atau ditangani

oleh auditor KAP dalam tahun pengamatan, juga menjadikan ukuran

dalam penelitian ini kualitas kantor akuntan publik terhadap integritas

informasi laporan keuangan. Aspek spesialisasi industri ini dapat

mempengaruhi kualitas audit oleh KAP, disamping karekteristik industri

yang berpengaruh pada suatu perusahaan lebih besar dibanding perusahaan

dengan perusahaan lain. Adanya perbedaan ini membutuhkan keahlian

25

tertentu untuk bisa mendeteksi dengan lebih baik seberapa besar pengaruh

tersebut (Mayangsari, 2003:1259).

Kombinasi antara faktor-faktor khusus perusahaan dan industri

menghasilkan variasi permintaan terhadap monitoring serta

konsekuensinya pada kualitas audit (Craswell et al., 1995) dalam

Mayangsari (2003:1259). Spesialisasi industri yang dimiliki oleh kantor

akuntan mempunyai dampak positif karena dapat meningkatkan audit fee.

Beberapa penelitian sebelumnya menunjukkan bahwa auditor menawarkan

berbagai tingkat kualitas audit untuk merespon adanya variasi permintaan

klien terhadap kualitas audit. Penelitian-penelitian sebelumnya

membedakan kualitas auditor berdasarkan perbedaan big five dan non big

five dan ada juga yang menggunakan spesialisasi industri auditor untuk

memberi nilai bagi kualitas audit ini seperti penelitian Mayangsari (2003).

Teoh (1993) dalam Giri (2010:11) berargumen bahwa kualitas audit

berhubungan positif dengan kualitas earnings, yang diukur dengan

Earnings Response Coefficient (ERC). Penelitian kali ini menilai kualitas

auditor berdasarkan pengelompokkan auditor big four dengan non big

four, dikarenakan salah satu KAP big five yaitu Arthur Andersen telah

dinyatakan collapsed. Teori reputasi memprediksikan adanya hubungan

positif antara ukuran KAP dengan kualitas audit. Penelitian DeAngelo

(1981) mengemukakan bahwa KAP yang besar memiliki insentif yang

lebih untuk menghindari hal-hal yang dapat merusak reputasinya

dibandingkan dengan KAP yang lebih kecil.

26

Setiap Kantor Akuntan Publik (KAP) big four sekarang ini

mempunyai kemampuan melayani pasar internasional. Menurut

Tampubolon (2010:27), sesuai dengan ketentuan yang berlaku di

Indonesia, big four ini berafiliasi dengan KAP Indonesia, yaitu sebagai

berikut:

1. Purwanto, Prasetio Sarwoko dan Sndjaja bermitra dengan Ernst &

Young (EY)

2. Osman, Bing, Satrio dan rekan bermitra dengan Deloitte Touche

Tohmatsu (DIT)

3. Siddharta & Widjaja bermitra dengan Kinsfield Peat Marwick

Goerdeller (KPMG)

4. Haryanto, Sahari dan rekan bermitra dengan Prince Waterhouse

Cooper (PWC).

4. Audit Tenure

Audit tenure adalah masa jabatan dari Kantor Akuntan Publik (KAP)

dalam memberikan jasa audit terhadap kliennya. Ketentuan mengenai

audit tenure telah dijelaskan dalam Keputusan Menteri Keuangan

Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 yaitu masa jabatan

untuk KAP paling lama 5 tahun berturut-turut dan oleh seorang akuntan

publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Peraturan tersebut kemudian diperbaharui dengan dikeluarkannya

Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/200

27

tentang “Jasa Akuntan Publik” pasal 3. Peraturan ini mengatur tentang

pemberian jasa audit umum atas laporan keuangan dari suatu entitas

dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-

turut, dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun

buku berturut-turut. Akuntan publik dan kantor akuntan boleh menerima

kembali penugasan audit umum untuk klien setelah satu tahun buku tidak

memberikan jasa audit umum atas laporan keuangan klien tersebut.

Audit Tenure biasanya dikaitkan dengan pengaruhnya terhadap

independensi auditor. Federasi Akuntan Internasional (IFAC)

mengeluarkan suatu dokumen Rebuilding Public Confidence in Financial

Reporting, dimana IFAC menganggap kekerabatan antara auditor dengan

klien sebagai suatu ancaman bagi independensi auditor. Perhatian IFAC

yang utama adalah kekerabatan yang berlebihan itu dapat mengakibatkan

keragu-raguan atau kepuasan auditor untuk menghadapi tantangan

sewajarnya. Dengan demikian, untuk mengurangi tingkatan keragu-raguan

diperlukan suatu audit yang efektif (IFAC, 2003 dalam Astria, 2011:41).

Carey dan Simnett (2006) berpendapat ada dua faktor utama yang

menimbulkan timbulnya hubungan yang negatif antara hubungan auditor-

klien dan kualitas audit yaitu pengikisan independensi yang mungkin

muncul seiring dengan berkembangnya hubungan pribadi antara auditor

dan klien mereka dan berkurangnya kapasitas auditor untuk memberikan

penilaian kritikal. Hubungan yang lama antara perusahaan dengan kantor

akuntan dapat mengarahkan pada kedekatan antara kantor akuntan dengan

28

manajemen perusahaan sehingga membuat sikap independen menjadi sulit

untuk diterapkan oleh kantor akuntan (Dao et al., 2008).

Dalam investigasi yang dilakukan oleh American Institute of Certified

Accountants (AICPA) dalam Al-Thuneibat et al., (2011:15), ditemukan

bahwa kegagalan audit tiga kali lebih mungkin pada dua tahun pertama

dari ikatan yang dibuat dibandingkan dengan tahun-tahun berikutnya.

Penelitian tersebut melakukan survei terhadap 406 kasus kegagalan audit.

Dua penelitian yang memeriksa gugatan yang melibatkan auditor (St

Pierre dan Anderson, 1984; Stice, 1991 dalam Al-Thuneibat et al.,

2011:17) menemukan bahwa kegagalan audit lebih umum terjadi pada tiga

tahun atau kurang dalam hubungan auditor-klien. Auditor dengan

perikatan yang panjang, dibandingkan dengan auditor dengan perikatan

yang pendek, lebih mungkin untuk mengeluarkan opini going concern

untuk klien yang kemudian menyatakan kebangkrutan (Geiger dan

Raghunandan, 2002 dalam Al-Thuneibat et al., 2011:19).

5. Integritas Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara manajemen

dengan pihak luar perusahaan tentang data keuangan atau aktivitas

perusahaan tersebut selama periode tertentu. Ikatan Akuntan Indonesia

(IAI, 2002) dalam PSAK No.1 mengemukakan bahwa tujuan laporan

keuangan adalah untuk memberikan informasi tentang posisi keuangan,

29

kinerja dan arus kas yang bermanfaat bagi sebagian besar kalangan

pengguna dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-

sumber daya yang dipercayakan kepadanya.

Informasi yang disajikan dalam laporan keuangan dapat digunakan

sebagai bahan pertimbangan dalam membuat keputusan ekonomi oleh para

pengguna laporan keuangan apabila informasi yang tercantum dalam

laporan keuangan tersebut memenuhi karakteristik kualitatif informasi

akuntansi. Dalam Statement of Financial Accounting Concept (SFAC)

No.2 mengenai Qualitative Characteristic OF Accounting Information,

terdapat dua hal yang menjadi kualitas primer dalam suatu laporan

keuangan, yaitu relevansi (relevance) dan keandalan (reliability) (Kieso

dan Weygandt, 2001:38). Relevansi merujuk pada kemampuan informasi

akuntansi untuk mempengaruhi keputusan pembaca laporan keuangan

dengan mengubah atau membantu mengkonfirmasi harapan merek tentang

hasil atau konsekuensi suatu tindakan/kejadian.

Relevansi informasi dapat diukur dalam kaitannya dengan maksud

penggunaan informasi tersebut. Artinya jika sutu informasi tidak relevan

dengan kebutuhan pengambil keputusan, maka informasi akuntansi yang

dapat diandalkan, yaitu informasi akuntansi yang bebas dari kesalahan dan

penyimpangan serta merupakan suatu penyajian yang jujur Laporan

keuangan dikatakan berintegritas apabila laporan keuangan tersebut

memenuhi kualitas reliability (Kieso, 2001:38) dan sesuai dengan prinsip

30

akuntansi yang berterima umum. Reliability memiliki kualitas sebagai

berikut:

a. Verifiability

Laporan keuangan suatu entitas yang mempunyai kondisi yang sama

dengan laporan keuangan entitas lain, akan mendapat opini yang sama

jika diaudit oleh auditor yang berbeda.

b. Representational faithfullness

Angka dan keterangan yang disajikan sesuai dengan apa yang ada dan

benar-benar terjadi.

c. Neutrality

Informasi dari laporan keuangan harus diarahkan pada kebutuhan

umum

pemakai, dan tidak bergantung pada kebutuhan dan keinginan pihak

tertentu.

Tidak boleh ada usaha untuk menyajikan informasi yang

menguntungkan beberapa pihak, sementara hal tersebut akan merugikan

pihak lain yang mempunyai kepentingan berlawanan. Terkait dengan

integritas laporan keuangan, dapat disimpulkan bahwa laporan keuangan

yang memiliki integritas yang tinggi maka telah memenuhi dua

karakteristik utama dalam suatu laporan keuangan.

Informasi akuntansi yang memiliki integritas yang tinggi akan dapat

diandalkan karena merupakan suatu penyajian yang jujur sehingga

memungkinkan pengguna informasi akuntansi bergantung pada informasi

31

tersebut. Oleh karena itu, informasi yang memiliki integritas yang tinggi

memiliki kemampuan untuk mempengaruhi keputusan pembaca laporan

keuangan untuk membantu membuat keputusan. Integritas laporan

keuangan adalah sejauh mana laporan keuangan disajikan menunjukkan

informasi yang benar dan jujur (Mayangsari, 2003:1257).

Mulyadi (2004) dalam Jama‟an (2008: 32) mendefinisikan bahwa :

“integritas adalah prinsip moral yang tidak memihak, jujur, seseorang

yang berintegritas tinggi memandang fakta seperti apadanya dan

mengemukakan fakta tersebut seperti apadanya.”

Ukuran integritas laporan keuangan selama ini belum ada walaupun

demikian secara intuitif dapat dibedakan menjadi dua, yaitu diukur dengan

konservatisme serta keberadaan manipulasi laporan keuangan yang

biasanyadiukur dengan manajemen laba.

Menurut Mayangsari (2003:1257) laporan keuangan yang reliable

atau berintegritas dapat dinilai dengan cara penggunaan prinsip

konservatisme dan penggunaan earning management karena informasi

dalam laporan keuangan akan lebih reliable apabila laporan keuangan

tersebut konservatif dan laporan keuangan tersebut tidak overstate supaya

tidak ada pihak yang dirugikan akibat informasi dalam laporan keuangan

tersebut.

6. Konservatisme Akuntansi

Konservatisme biasanya didefinisikan sebagai reaksi kehati-hatian

(prudent) terhadap ketidakpastian, ditujukan untuk melindungi hak-hak

32

dan kepentingan pemegang saham (shareholders) dan pemberi pinjaman

(debtholders). Basu (1997) sebagaimana dikutip oleh Jamaan (2008:2)

mengatakan bahwa konservatime merupakan praktek akuntansi dengan

mengurangi laba (dan menurunkan nilai aktiva bersih) ketika menghadapi

badnews, akan tetapi meningkatkan laba (dan menaikan nilai aktiva

bersih) ketika menghadapi goodnews.

Ketidakpastian dan risiko tersebut harus dicerminkan dalam laporan

keuangan agar nilai prediksi dan kenetralan bisa diperbaiki. Pelaporan

yang didasari kehati-hatian akan memberi manfaat yang terbaik untuk

semua pemakai laporan keuangan. Konservatisme identik dengan laporan

keuangan yang understate yang resikonya lebih kecil daripada laporan

keuangan yang overstate sehingga laporan keuangan yang dihasilkan akan

lebih reliable, memenuhi kriteria karakteristik kualitatif informasi

akuntansi sesuai dengan ketentuan SFAC No.2 (Oktadella dan Zulaikha,

2011:2) tentang “Qualitative Characteristic of Accounting Information”.

Konservatisme juga berarti bahwa akuntan harus mencatat nilai

alternatif terendah untuk aset dan nilai alternatif tertinggi untuk kewajiban

(Watts dan Zimmerman, 1986) dalam Widya (2005:2). Di dalam prinsip

konservatisme, ketika terdapat dua atau lebih alternatif akuntansi yang

memiliki kemampuan sama dalam memenuhi objektivitas dari laporan

keuangan, maka yang dipilih adalah alternatif yang memiliki dampak yang

paling tidak menguntungkan terhadap ekuitas pemegang saham. Dengan

demikian konsep ini mengakui biaya dan rugi lebih cepat, mengakui

33

pendapatan dan untung lebih lambat, menilai aktiva dengan nilai yang

terendah dan kewajiban dengan nilai yang tertinggi. Holthausen dan Watts

(2001) memberikan bukti yang menunjukkan bahwa konservatisma

akuntansi sudah ada sebelum penetapan standar formal dan regulasi di

Amerika Serikat. Penelitian Qiang (2003) juga membuktikan bahwa

terdapat peningkatan kecenderungan perusahaan di Amerika untuk

menerapkan konservatisma akuntansi secara sukarela, Widya (2005:2).

Widya (2005) mereplikasi penelitian Qiang (2003) dan menemukan

bukti yang sama untuk Indonesia. Munculnya praktik konservatisme

tersebut karena standar akuntansi yang berlaku menginginkan perusahaan

memilih salah satu metode akuntansi yang dirasa paling tepat (Widya,

2005). Setiap metode akuntansi mempunyai tingkat konservatisme yang

berbeda. Jamaan (2008) berpendapat bahwa perbedaan pemilihan metode

akuntansi berpengaruh terhadap angka-angka yang disajikan baik dalam

neraca maupun laporan laba-rugi perusahaaan.

B. Keterkaitan Antar Variabel

1. Kepemilikan Institusional dengan Integritas Laporan Keuangan

Kepemilikan institusional adalah persentase hak suara yang dimiliki

oleh institusi (Beiner et al., 2003) dalam Jamaan (2008:13). Gideon

(2005:4) mengemukakan, persentase saham tertentu yang dimiliki

institusi dapat mempengaruhi proses penyusunan laporan keuangan yang

tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak

34

manajemen. Menurut Bushee (1998) dalam Hadiningsih (2010:6)

kepemilikan institusional memiliki kemampuan untuk mengurangi insentif

para manajer yang mementingkan diri sendiri melalui tingkat pengawasan

yang intensif. Kepemilikan institusional dapat menekan kecenderungan

manajemen untuk melakukan kecurangan (fraud) dalam laporan keuangan.

Hipotesis yang diajukan dalam penelitian ini adalah:

H1: Bagaimana kepemilikan institusional berpengaruh positif

terhadap integritas laporan keuangan

2. Kepemilikan Manajerial dengan Integritas Laporan Keuangan

Jensen dan Meckling (1976:69) menemukan bahwa kepemilikan

manajerial berhasil menjadi mekanisme untuk mengurangi masalah

keagenan dari manajer dengan menyelaraskan kepentingan manajer

dengan pemegang saham. Kepemilikan oleh manajer dapat menentukan

kebijakan dan pengambil keputusan terhadap metode akuntansi yang

diterapkan pada perusahaan yang mereka kelola.

Dengan demikian, manajer pada perusahaan yang memiliki persentase

kepemilikan manajerial akan cenderung memiliki tanggung jawab lebih

besar dalam menjalankan perusahaan, mengambil keputusan terbaik untuk

kesejahteraan perusahaan, dan melaporkan laporan keuangan dengan

informasi yang benar dan jujur sehingga memiliki integritas laporan

keuangan yang tinggi.

35

H2: Bagaimana kepemilikan manajerial berpengaruh positif terhadap

integritas laporan keuangan.

3. Komite Audit dengan Integritas Laporan Keuangan

Komite audit merupakan komite yang dibentuk oleh dewan direksi

yang bertugas melaksanakan pengawasan independen atas proses laporan

keuangan dan audit ekstern. Dalam hal pelaporan keuangan, peran dan

tanggungjawab komite audit adalah memonitor dan mengawasi audit

laporan keuangan dan memastikan agar standar dan kebijaksanaan

keuangan yang berlaku terpenuhi, memeriksa ulang laporan keuangan

apakah sudah sesuai dengan standar dan kebijksanaan tersebut dan apakah

sudah konsisten dengan informasi lain yang diketahui oleh anggota komite

audit, serta menilai mutu pelayanan dan kewajaran biaya yang diajukan

auditor eksternal (KNGCG, 2002) dalam Jamaan (2008:3).

Komite audit dalam perusahaan dapat menjadi salah satu upaya dalam

mengurangi kecurangan dalam penyajian laporan keuangan sehingga

komite audit diharapkan dapat meningkatkan pengawasan terhadap

tindakan manajemen yang memungkinkan untuk melakukan manipulasi

terhadap laporan keuangan yang mempengaruhi integritas laporan

keuangan (Oktadella dan Zulaikha, 2011:13)

H3: Bagaimana komite audit berpengaruh secara positif terhadap

integritas laporan keuangan.

36

4. Komisaris Independen dengan Integritas Laporan Keuangan

Menurut penelitian Mayangsari (2003:1259) Komisaris independen

bertujuan untuk menyeimbangkan dalam pengambilan keputusan

khususnya dalam rangka perlindungan terhadap pemegang saham

minoritas dan pihak-pihak lain yang terkait.

Komisaris independen merupakan posisi terbaik untuk melaksanakan

fungsi monitoring agar tercipta perusahaan yang memenuhi good

corporate governance dan mengurangi resiko kecurangan yang dapat

dilakukan manajemen terhadap laporan keuangan sehingga dalam hal ini

komisaris independen dalam perusahaan dapat meningkatkan integritas

laporan keuangan (Oktadella dan Zulaikha, 2011:13)

H4: Bagaimana komisaris independen berpengaruh positif terhadap

integritas laporan keuangan

5. Pengaruh Kualitas Kantor Akuntan Publik terhadap Integritas

Laporan Keuangan

Penelitian kali ini menilai kualitas auditor berdasarkan

pengelompokkan auditor big four dengan non big four, dikarenakan salah

satu KAP big five yaitu Arthur Andersen telah dinyatakan collapsed.

Penelitian yang dilakukan Susiana dan Herawaty (2007) menyatakan

bahwa kualitas audit diukur dengan ukuran KAP tidak memiliki pengaruh

yang signifikan terhadap integritas laporan keuangan. Dalam penelitian

tersebut KAP dibedakan menjadi KAP big four dan KAP non-big four.

37

Lennox (1999) dalam Mayangsari (2003:1257) menyatakan bahwa

auditor kantor akuntan big-eight dan lebih akurat dibandingkan dengan

KAP non-big eight. Dengan demikian semakin besar KAP semakin tinggi

integritas laporan keuangan yang dihasilkan. Hal ini ndikarenakan KAP

besar memiliki insentif untuk menghindari hal-hal yang dapat merusak

reputasinya.

H5: Bagaimana kualitas KAP berpengaruh positif terhadap integritas

laporan keuangan.

6. Audit Tenure dengan Integritas Laporan Keuangan

Audit tenure adalah masa jabatan dari Kantor Akuntan Publik (KAP)

dalam memberikan jasa audit terhadap kliennya. Menurut Peraturan

Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/200 tentang

“Jasa Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian

jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh

KAP paling lama untuk 6 (enam) tahun buku berturut-turut, dan oleh

seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-

turut.

Isu yang muncul akibat lamanya audit tenure adalah isu independensi

auditor. Hubungan yang lama antara perusahaan dengan kantor akuntan

dapat mengarahkan pada kedekatan antara kantor akuntan dengan

manajemen perusahaan sehingga membuat sikap independen menjadi sulit

untuk diterapkan oleh kantor akuntan (Dao et al., 2008). Dengan

38

independensi yang rusak karena masa kerja auditor, menyebabkan

beberapa Negara mengeluarkan kebijakan yang bersifat mandatory.

H6: Bagaimana audit tenure berpengaruh negatif terhadap integritas

laporan keuangan.

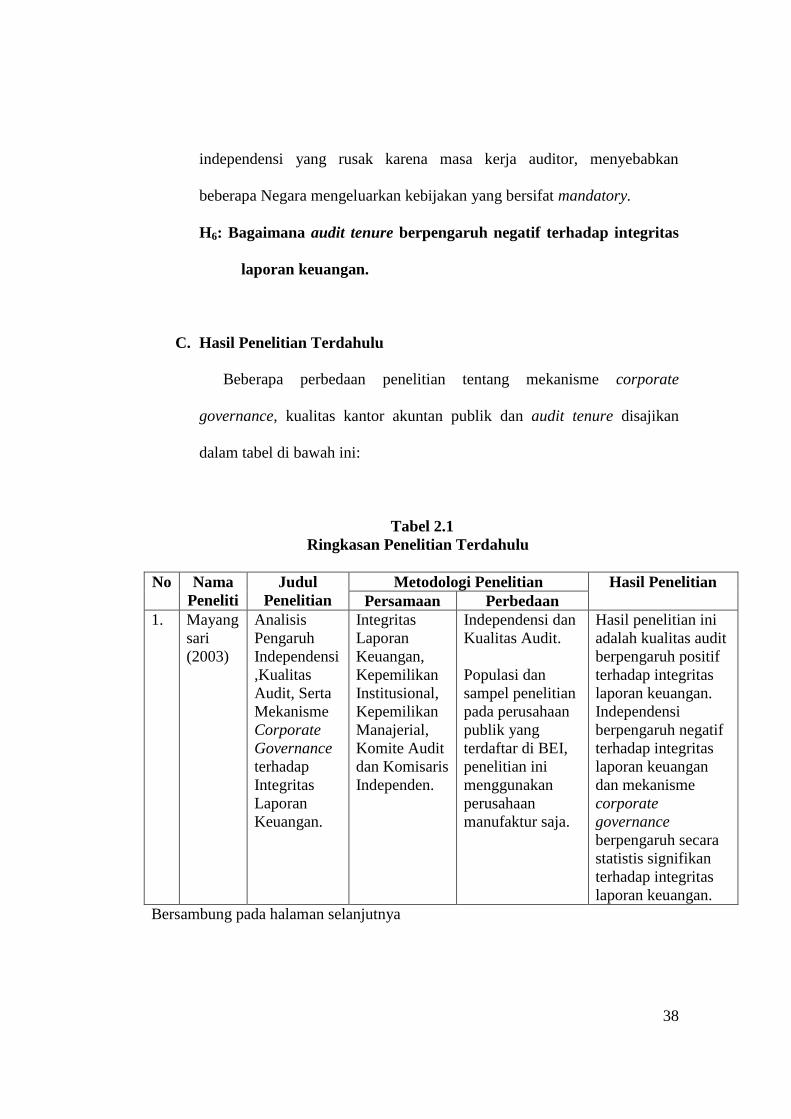

C. Hasil Penelitian Terdahulu

Beberapa perbedaan penelitian tentang mekanisme corporate

governance, kualitas kantor akuntan publik dan audit tenure disajikan

dalam tabel di bawah ini:

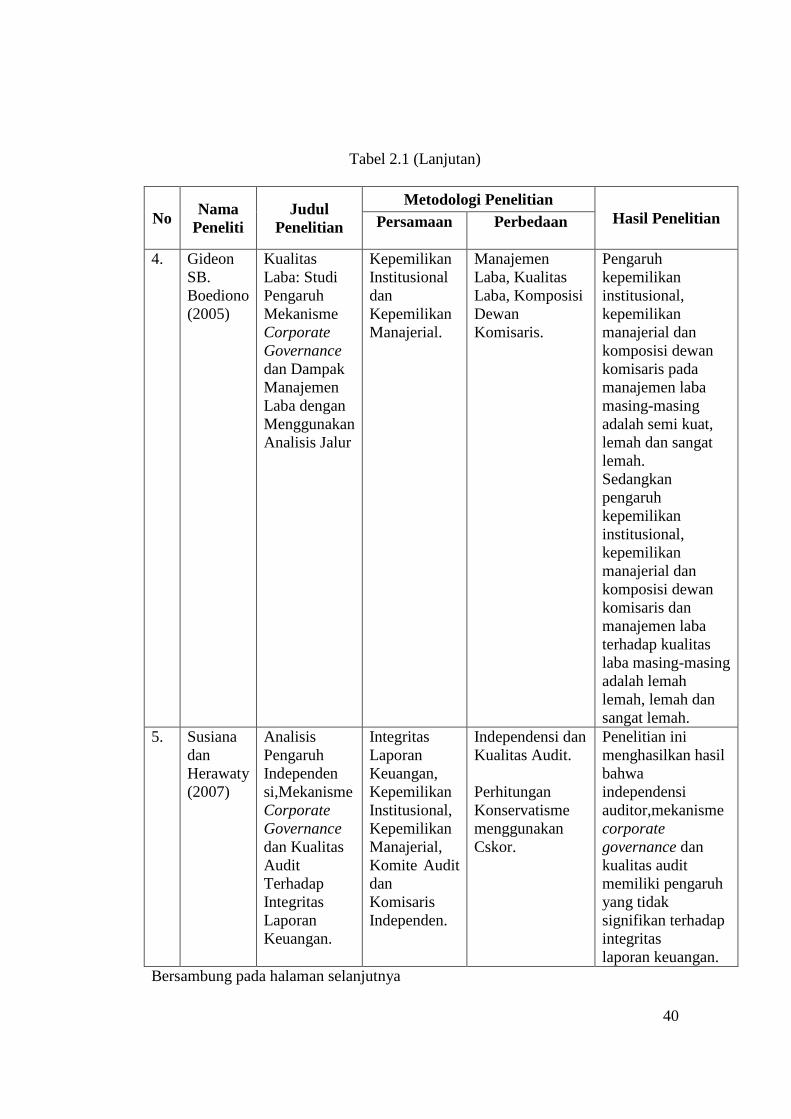

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama

Peneliti

Judul

Penelitian

Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Mayang

sari

(2003)

Analisis

Pengaruh

Independensi

,Kualitas

Audit, Serta

Mekanisme

Corporate

Governance

terhadap

Integritas

Laporan

Keuangan.

Integritas

Laporan

Keuangan,

Kepemilikan

Institusional,

Kepemilikan

Manajerial,

Komite Audit

dan Komisaris

Independen.

Independensi dan

Kualitas Audit.

Populasi dan

sampel penelitian

pada perusahaan

publik yang

terdaftar di BEI,

penelitian ini

menggunakan

perusahaan

manufaktur saja.

Hasil penelitian ini

adalah kualitas audit

berpengaruh positif

terhadap integritas

laporan keuangan.

Independensi

berpengaruh negatif

terhadap integritas

laporan keuangan

dan mekanisme

corporate

governance

berpengaruh secara

statistis signifikan

terhadap integritas

laporan keuangan.

Bersambung pada halaman selanjutnya

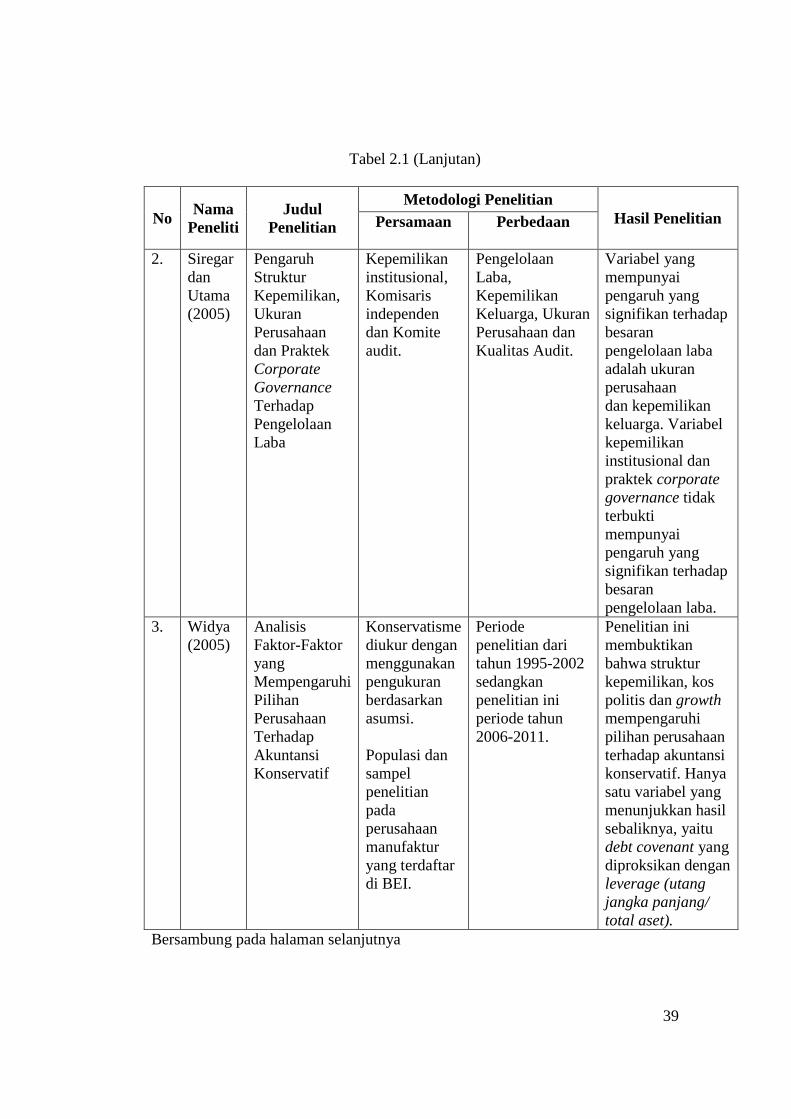

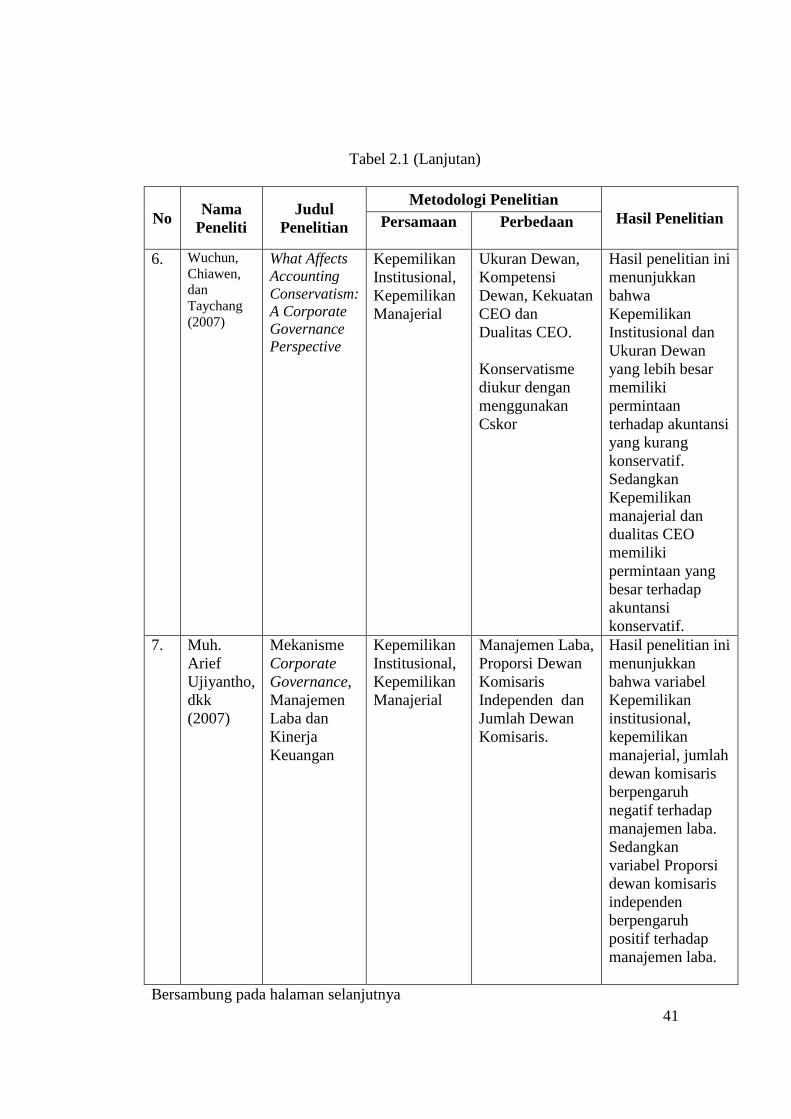

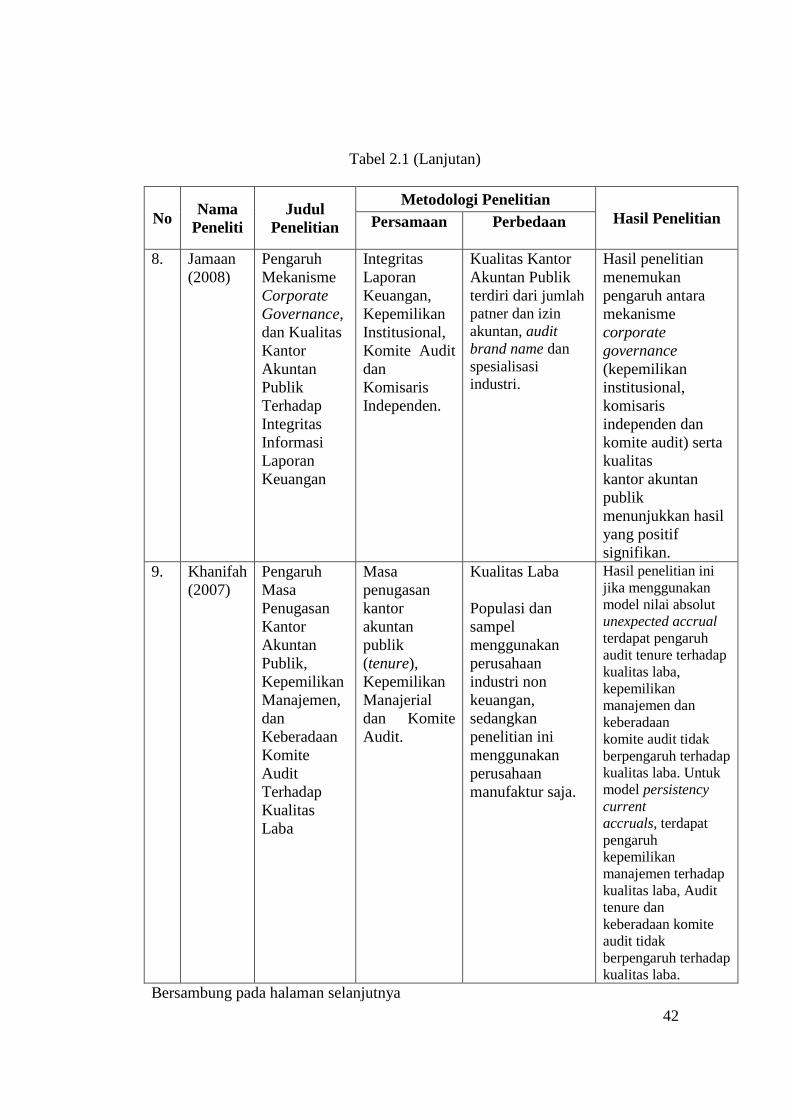

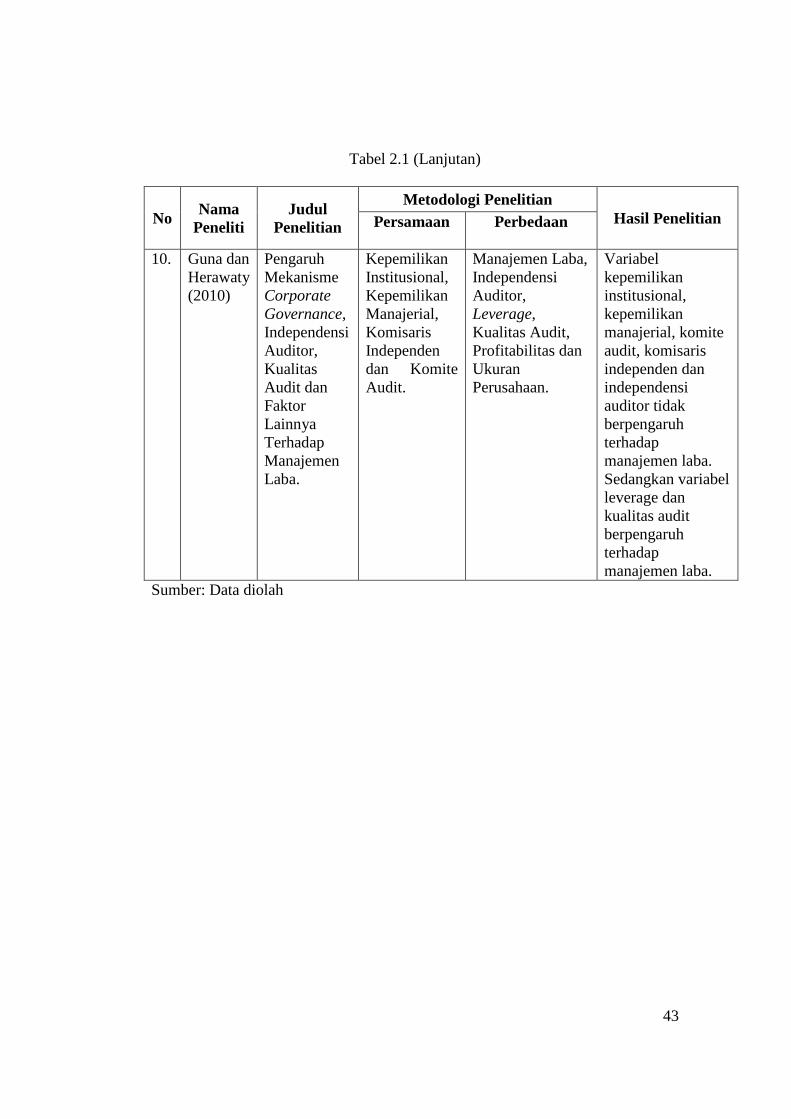

39

Tabel 2.1 (Lanjutan)

No Nama

Peneliti

Judul

Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

2. Siregar

dan

Utama

(2005)

Pengaruh

Struktur

Kepemilikan,

Ukuran

Perusahaan

dan Praktek

Corporate

Governance

Terhadap

Pengelolaan

Laba

Kepemilikan

institusional,

Komisaris

independen

dan Komite

audit.

Pengelolaan

Laba,

Kepemilikan

Keluarga, Ukuran

Perusahaan dan

Kualitas Audit.

Variabel yang

mempunyai

pengaruh yang

signifikan terhadap

besaran

pengelolaan laba

adalah ukuran

perusahaan

dan kepemilikan

keluarga. Variabel

kepemilikan

institusional dan

praktek corporate

governance tidak

terbukti

mempunyai

pengaruh yang

signifikan terhadap

besaran

pengelolaan laba.

3. Widya

(2005)

Analisis

Faktor-Faktor

yang

Mempengaruhi

Pilihan

Perusahaan

Terhadap

Akuntansi

Konservatif

Konservatisme

diukur dengan

menggunakan

pengukuran

berdasarkan

asumsi.

Populasi dan

sampel

penelitian

pada

perusahaan

manufaktur

yang terdaftar

di BEI.

Periode

penelitian dari

tahun 1995-2002

sedangkan

penelitian ini

periode tahun

2006-2011.

Penelitian ini

membuktikan

bahwa struktur