Embed Size (px)

Citation preview

PENGARUH UKURAN KANTOR AKUNTAN PUBLIK,

PROFITABILITAS, LEVERAGE TERHADAP RELEVANSI NILAI

INFORMASI AKUNTANSI YANG DIMEDIASI OLEH AUDIT DELAY

(Study pada perusahaan sektor pertambangan di Bursa Efek Indonesia

tahun 2016-2019)

TESIS

Untuk Memenuhi Sebagian Syarat Guna Mencapai Derajat S2

Program Magister Akuntansi

Disusun Oleh:

LEMBAH DEWI ANDINI

121700570

PROGRAM PASCASARJANA

SEKOLAH TINGGI ILMU EKONOMI

YAYASAN KELUARGA PAHLAWAN NEGARA

YOGYAKARTA

2021

1

ABSTRAK

Perusahaan yang terdaftar di Bursa Efek Indonesia wajib menyampaikan laporan

audit tahunan. Laporan keuangan auditan tersebut digunakan oleh investor sebagai

salah satu dasar pengambilan keputusan. Penelitian ini bertujuan untuk menguji

pengaruh ukuran Kantor Akuntan Publik, profitabilitas dan leverage terhadap

relevansi nilai informasi akuntansi. Selain itu tujuan penelitian juga meneliti audit

delay mampu memediasi pengaruh ukuran Kantor Akuntan Publik, Profitabilitas

dan leverage terhadap relevansi nilai informasi akuntasi. Sampel penelitian ini

menggunakan perusahaan sektor pertambangan dan sejenisnya yang terdaftar di

Bursa Efek Indonesia pada tahun 2016-2019. Pemilihan sampel berdasarkan

kriteria-kriteria tertentu dengan menggunakan metode purposive sampling. Dalam

4 periode, terdapat 132 data observasi dari 33 perusahaan. Metode analisis data

menggunakan metode Partial Least Square (PLS) dengan menggunakan aplikasi

WarpPLS versi 7.0.

Hasil pengujian menunjukkan bahwa Ukuran Kantor Akuntan Publik dan

leverage tidak berpengaruh negative terhadap relevansi nilai informasi akuntansi.

Sedangkan profitabilitas berpengaruh positif terhadap relevansi nilai informasi

akuntansi. Audit delay tidak mampu memediasi ukuran Kantor Akuntan Publik

terhadap relevansi nilai informasi akuntansi. Sedangkan, Audit delay mampu

memediasi secara parsial profitabilitas terhadap relevansi nilai informasi akuntansi.

Selain itu audit delay mampu memediasi pengaruh leverage terhadap relevansi nilai

informasi akuntansi.

Kata kunci: Ukuran Kantor Akuntan Publik, profitabilitas, leverage, audit

delay, relevansi nilai informasi akuntansi

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

2

BAB 1

PENDAHULUAN

1.1. Latar Belakang Masalah

Bursa Efek Indonesia (BEI) atau Indonesian Stock Exchange (IDX) adalah

penyelenggara dan penyedia jasa sistem jual beli efek serta mengelola bursa saham

perusahaan di Indonesia. Di bursa efek terdapat pasar primer dan pasar sekunder.

Primary market adalah bentuk penawaran saham oleh emiten bagi para investor

pada jangka waktu yang telah disepakati pihak penerbit sebelum saham dipasarkan

di pasar sekunder (secondary market). Efek yang telah diterbitkan oleh primary

market akan diperdagangkan di secondary market.

Dalam melakukan aktivitas bisnis, diperlukan modal yang berfungsi untuk

mendanai aktivitas produksi dan aktivitas bisnis lainnya. Jika perusahaan tidak

memiliki modal maka perusahaan tersebut tidak dapat melakukan kegiatan

operasional. Modal perusahaan menurut sumbernya dibagi menjadi modal eksternal

dan internal. Modal dari keuntungan (laba) perusahaan disebut dengan modal

internal, sedangkan modal dari pihak-pihak luar yang menanamkan dananya ke

perusahaan disebut modal eksternal. Contoh dari modal eksternal adalah

pinjaman bank atau perusahaan melakukan IPO di pasar modal (Riyanto, 2001).

Suatu perusahaan dapat masuk ke bursa pasar modal dengan cara

menawarkan/menjual saham perdana kepada publik atau sering di sebut IPO.

Tahap-tahap IPO meliputi due diligence meeting, public expose and road show,

book building dan penentuan harga perdana dan penjatahan. Setelah semua proses

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

3

IPO selesai maka saham perusahaan tersebut sudah dapat diperjualbelikan di pasar

sekuritas, hingga disebut sebagai perusahaan terbuka atau perusahaan go publik.

Manfaat yang didapat perusahaan ketika menjadi perusahaan go public antara lain

diperolehnya sumber pendanaan baru, mendapatkan competitive adventage pada

saat ekspansi usaha, melakukan merger atau akuisisi perusahaan lain dengan

pembiayaan dengan cara penerbitan saham baru, meningkatkan going concern

perusahaan, meningkatkan citra perusahaan (company image) serta meningkatkan

nilai dari perusahaan (IDX, 2014).

Selain perusahaan memperoleh manfaat saat memutuskan untuk menjadi

perusahaan terbuka, ada juga konsekuensi yang ditanggung perusahaan. Pertama,

berbagi kepemilikan yang berarti bahwa kepemilikan pendiri perusahaan tidak

sepenuhnya dan harus berbagi suara pada waktu RUPS dilakukan. Kedua,

perusahaan wajib mematuhi peraturan pasar modal (regulasi) sesuai dengan

ketentuan yang berlaku misalnya menyampaikan laporan keuangan auditan (IDX,

2014).

Laporan keuangan menjadi salah satu sarana yang berfungsi untuk

melakukan kinerja dan digunakan untuk mengevaluasi keberlangsungan hidup

perusahaan. Isi laporan keuangan memuat informasi mengenai kepemilikan sumber

daya perusahaan dan cara penggunaan sumber daya perusahaan. Dalam PSAK 1,

isi yang wajib disampaikan dalam laporan keuangan antara lain laporan posisi

keuangan, laporan perubahan ekuitas, laporan laba rugi, laporan arus kas dan

catatan atas laporan keuangan (IAI, 2015).

Setiap tahun emiten wajib menyampaikan laporan tahunan yaitu laporan

keuangan berkala dan laporan keuangan tahunan disertai dengan laporan audit

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

4

dari pihak independen (kantor akuntan publik) sesuai dengan peraturan Otoritas

Jasa Keuangan NO. 29/POJK.04/2016. Fungsi laporan keuangan sebagai

pertanggungjawaban dari pihak direksi dan dari pihak dewan komisaris

menjalankan dan juga pengawasan terhadap suatu emiten atau perusahaan publik

pada saat RUPS. Setiap perusahaan harus mengirimkan laporan keuangan yang

telah diaudit kepada Otoritas Jasa Keuangan selambat-lambatnya empat bulan

setelah tahun buku berakhir (OJK, 2016).

Laporan audit harus segera diselesaikan, supaya dapat digunakan untuk

pengambilan keputusan investasi secara pada waktu yang ditentukan. Jika laporan

audit lebih cepat dipublikasikan maka manfaat informasi yang terkandung laporan

keuangan auditan semakin berguna. Sebaliknya, jika laporan keuangan audit

tersebut ditunda publikasinya mengakibatkan informasi yang terkandung didalam

laporan keuangan audit akan kehilangan nilai relevansinya (Carslaw & Kaplan,

1991). Relevansi nilai informasi akuntansi merupakan suatu konsep untuk melihat

sejauhmana informasi akuntansi secara relevan akan mempengaruhi nilai pasar

saham (Puspitaningtyas, 2012).

Reaksi investor karena adanya perubahan earning setelah laporan

keuangan perusahaan diumumkan di pasar saham (Beaver, 1968). Hal itu

membuktikan bahwa informasi yang terdapat dalam laporan keuangan merupakan

informasi yang sangat penting untuk digunakan dalam pengambilan keputusan

investasi. Relevansi nilai informasi akuntansi dapat digunakan untuk mengukur

return dan tingkat risiko dari sekuritas yang mengakibatkan reaksi jual atau beli

saham di pasar saham (Ball and Brown, 1968)

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

5

Data yang dikeluarkan oleh Bursa Efek Indonesia pada saat pengumuman

penyampaian laporan keuangan auditan dari tahun 2012-2019 menunjukkan lebih

dari 100 perusahaan atau emiten terlambat menyampaikan laporan keuangan

auditan. Peraturan Otoritas Jasa Keuangan No. 7/PJOK.04/2018 menetapkan

perusahaan yang menyampaikan laporan keuangan auditan tidak tepat waktu

(terlambat) akan mendapatkan sanksi administratif meliputi peringatan tertulis,

denda berupa kewajiban untuk membayar sejumlah uang tertentu, pembatasan

kegiatan usaha, pembekuan kegiatan usaha, pencabutan izin usaha, pembatalan

persetujuan dan pembatalan pendaftaran.

Berdasarkan pengumuman penyampaian laporan keuangan auditan per

31 Desember 2015 oleh BEI terdapat enam perusahaan disuspensi karena terlambat

menyampaikan laporan keuangan dalam per 31 Desember 2014. Enam perusahaan

diberi sanksi administrasi berupa denda karena terlambat menyampaikan laporan

keuangan auditan. Keenam perusahaan (emiten) tersebut yaitu PT Benakat Integra

Tbk, PT Borneo Lumbung Energi dan Metal Tbk, PT Berau Coal Energy Tbk dan

PT Bumi Resources Tbk. Peringatan yang diberikan oleh BEI tidak hanya berupa

memberhentikan perdagangan (suspense) emiten, tetapi juga memberikan sanksi

pada PT Permata Prima Sakti Tbk dan PT Inovisi Infracom Tbk berupa peringatan

secara tertulis serta denda sebesar Rp150.000.000.

Pengumuman penyampaian laporan keuangan auditan yang berakhir pada

31 desember 2016 oleh Bursa Efek Indonesia terdapat 17 perusahaan diberikan

sanksi. Sanksi tersebut dikarenakan ada beberpa perusahaan belum menyampaikan

laporan keuangan auditan sampai dengan tanggal 31 maret 2017

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

6

dan belum melakukan pembayran denda keterlambatan. Sanksi yang diberikan

terhadap emiten tersebut berupa suspense dipasar regular dan dipasar tunai maupun

diseluruh pasar saham. Sedangkan bagi perusahaan yang sudah menyampaikan

laporan keuangan tetapi sudah melakukan pembayaran denda keterlabatan atau

sebaliknya, emiten tersebut masih dapat melakukan jual beli dipasar saham.

Pada Maret 2017, Bursa Efek Indonesia menghentikan jual beli saham 27

perusahaan di bursa efek. Hal ini terjadi karena perusahaan (emiten) tidak

memenuhi kewajiban dalam aturan seperti pelaporan dan lainnya sehingga saham

perusahaan tersebut dibekukan. Bursa Efek Indonesia melakukan suspensi

perusahaan yang saham edarnya (free float) tidak memenuhi jumlah saham yang

harusnya beredar. Dari 27 perusahaan tersebut, terdapat sejumlah perusahaan yang

akan dikeluarkan dari perusahaan terbuka (delisting) karena perusahaan tidak

memenuhi regulasi yang berlaku seperti laporan keuangan dalam kurun waktu dua

tahun (www.bisnis.liputan6.com).

Salah satu kasus yang terjadi pada PT Bakrieland Development Tbk

mendapatkan sanksi karena telat dalam mengirimkan laporan keuangan auditan

pada tahun buku 2018 dan belum membayar sanksi administrasi berupa denda

keterlambatan penyampaian pelaporan keuangan auditan. BEI menghentikan secara

sementara perdagangan saham ELTY dan memberikan tambahan denda sebesar

Rp150.000.000. Sementara itu untuk PT Bakrie Telecom Tbk (BTEL)

mendapatkan sanksi karena perusahaan memperoleh opini dari akuntan public

berupa “Opini tidak memberikan pendapat (Disclaimer)” pada periode dua tahun

yaitu periode 31 Desember 2018, 31 Desember 2017. Opini tersebut muncul

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

7

akibat terdapat pembatasan ketika dilakukan pemeriksaan audit sehingga auditor

sebagai pihak independen tidak dapat melaksanakan proses audit sesuai standar

audit yang berlaku (www.cnbcindonesia.com).

Regulasi di Bursa Efek Indonesia mengharuskan semua emiten yang

terdaftar harus melaporakan laporan keuangan auditan paling lambar tanggal 31

maret tahun berikutnya. Pada realitanya dari tahun 2012-2019 lebih dari 100 emiten

(perusahaan) yang masih terlambat menyampaikan laporan keuangan auditan

sesuai regulasi yang telah ditentukan oleh BEI. Fenomena yang terjadi di atas

membuktikan bahwa regulasi yang dibuat oleh BEI belum mampu membuat

perusahaan go public untuk mengupayakan penyampaian laporan keuangan auditan

dengan tepat waktu setiap periode di hampir semua sektor perusahaan yang

terdaftar di Bursa Efek Indonesia.

Perusahaan di sektor pertambangan dan sejenisnya merupakan salah satu

sektor yang hampir setiap tahun menyumbangkan nama emiten yang terlambat

menyampaikan laporan keuangan auditan. Sehingga ada beberapa perusahaan di

sektor ini diberikan sanksi oleh Bursa Efek Indonesia. Sanksi yang diberikan berupa

sanksi yaitu denda dan suspense sehingga bagi perusahaan yang disuspense maka

perusahaan tersebut tidak dapat memperjualbelikan sahamnya di Bursa Efek

Indonesia.

Laporan keuangan auditan harus disampaikan tepat waktu. Hal ini

diperlukan agar laporan keuangan tidak kehilangan relevansinya yang akan

mempengaruhi dasar pengambilan keputusan investor maka laporan keuangan

auditan harus disampaikan secara tepat waktu (Ikatan Akuntan Indonesia, 2002).

Lauwrence dan Briyan (1988) mendefinisikan audit delay adalah waktu yang

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

8

dibutukan auditor (kantor akuntan publik) untuk menuntaskan proses (pemeriksaan)

audit yang dihitung dari tanggal tahun buku ditutup sampai dengan tanggal

diterbitkan laporan keuangan auditan yang terkait.

Laporan keuangan auditan adalah laporan yang digunakan auditor untuk

meneruskan informasi bahwa seluruh laporan keuangan telah disampaikan dan

dinyatakan secara wajar berdasarkan kriteria yaitu semua prinsip akuntansi berlaku

umum (Arens, Elder, 2015). Kantor Akuntan Publik (KAP) adalah organisasi yang

memperoleh izin usaha dari kementerian keuangan sesuai peraturan perundang-

undangan untuk memberikan jasa profesional pada praktik akuntan publik. KAP

dibagi dalam dua kelompok big four dan non big four.

Hidayat (2010) mendeskripsikan bahwa ukuran Kantor Akuntan Publik

memberikan pengaruh positif terhadap relevansi nilai informasi akuntansi. KAP big

four akan menyelesaikan laporan auditnya lebih cepat sehingga keandalan

informasinya terjaga. KAP big four didukung oleh banyaknya karyawan (auditor)

yang dimiliki, auditor lebih berpengalaman dalam berbagai sektor audit dan

reputasi Kantor Akuntan Publik yang harus dipertahankan sehingga mereka akan

mempercepat proses audit sehingga informasinya sangat relevan bagi pengguna

laporan keuangan auditan. Sebaliknya untuk KAP non big four akan lebih lama

menyelasikan laporan auditnya. Hal ini menunjukkan apabila KAP big four akan

menghasilkan informasi lebih cepat sehingga informasi yang dihasilkan lebih

relevan dan informasi tersebut dapat digunakan untuk pengambilan keputusan

investasi.

Yulianti (2011) mendeskripsikan bahwa ukuran KAP memberikan

pengaruh terhadap audit delay. KAP big four dinilai bekerja lebih efektif dan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

9

efisien pada saat merencanakan proses audit, mempunyai kemampuan dan lebih

kompeten saat melakukan audit, dan penggunaan serta pemanfaatan teknologi

informasi dinilai sangat membantu proses audit lebih cepat. Hal tersebut dilakukan

oleh KAP big four untuk menjaga reputasi sehingga laporan yang dihasilkan lebih

kredibel. Sebaliknya, untuk KAP non big four saat melaksankan audit

membutuhkan waktu yang relative lama dibandingkan Kantor Akuntan Publik big

four. Jangka waktu proses audit yang terlalu lama akan menimbulkan resiko bagi

perusahaan sehingga informasi yang terkandung dalam laporan keuangan auditan

menjadi tidak relevan sehingga akan berpengaruh dalam pengambilan keputusan

stakeholder pada saat itu ataupun pada masa akan datang.

Profitabilitas adalah rasio yang membuktikan kemampuan perusahaan

memanfaatkan sumber daya secara efisien untuk memperoleh laba optimal

(Kasmir, 2014). Kinerja perusahaan dapat dilihat menggunakan rasio profitabilitas

yang diperoleh dari laporan laba rugi. Profitabilitas merupakan indikator yang

digunakan untuk menilai keberhasilan perusahaan. Semakin tinggi nilai rasio

profitabilitas maka perusahaan akan lebih besar dalam memperoleh laba atau

semakin tinggi. Pada saat nilai profitabilitas rendah menunjukkan bahwa

kemampuan perusahaan untuk menghasilkan laba juga rendah.

Pada saat nilai profitabilitas tinggi kemampuan perusahaan untuk

menghasilkan laba optimal akan meningkat sehingga informasi akan disampaikan

dengan tepat waktu (lebih cepat) karena merupakan kabar yang baik untuk para

investor pada saat pengambilan keputusan karena informasi yang dihasilkan sangat

relevan dengan keadaan perusahaan. Sebaliknya pada saat infromasi mengenai

profitabilitas perusahaan rendah akan cenderung lambat menyampaikan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

10

keadaan perusahaan sehingga infrmasi yang dihasilkan tidak lagi relevan. Hal ini

lah yang menyebabkan besar kecilnya profitabilitas akan sangat berpengaruh pada

keputusan pengambilan keputusan investor karena relevansi nilai informasi akan

sangat menentukan tindakan investor akan menarik atau justu menambah jumlah

saham diperusahaan tersebut (Sutama & Lisa, 2018).

Pelaksanaan proses audit pada perusahaan yang memiliki kondisi

profitabilitas rendah, memerlukan proses audit lebih lama karena auditor lebih

berhati-hati dan teliti dalam melakukan tugas audit. Hal lain yang menyebabkan

proses audit lebih lama dilakukan auditor dalam melaksanakan tugas audit karena

selain perlu memperluas sampel penelitian untuk meyakinkan kualitas laporan audit

yang akan mempengaruhi opini dan asumsi yang akan disampaikan oleh auditor

independen pada saat laporan auditor independen diterbitkan juga harus

mempertimbangkan resiko bisnis yang tergolong lebih tinggi (Santosa &

Dwirandra, 2016).

Profitabilitas rendah akan memberikan resiko bisnis lebih tinggi akan

mengakibatkan tidak terpenuhinya harapan stakeholder hal ini tercermin dari

laporan keuangan auditan perusahaan yang disampaikan oleh auditor independen.

Semakin lama laporan keuangan auditor diumumkan akan membuat stakeholder

lebih lambat untuk mengetahui kinerja perusahaan, sehingga semakin lama waktu

melaksanakan proses audit akan membuat informasi tersebut tidak relevan yang

dinilai akan merugikan stakeholder pada saat akan melakukan pengambilan

keputusan yang dibutuhkan oleh perusahaan pada saat ini maupun untuk

pengambilan keputusan pada masa akan datang (Kartika, 2011).

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

11

Rasio Leverage merupakan rasio yang dipakai untuk menilai kemampuan

suatu perusahaan dalam memenuhi kewajiban secara keseluruhan (jangka panjang

dan jangka pendek). Ibrahim dan Suryaningsih (2016) menyatakan jika semakin

tinggi nilai leverage artinya perusahaan semakin banyak mendanai operasionalnya

dari pinjaman sehingga perusahaan mempunyai beban lebih tinggi membayar bunga

dan pokok pinjaman serta memiliki risiko kegagalan dalam membayar utang

yang lebih tinggi (Sutama & Lisa, 2018).

Kondisi leverage perusahaan pada keadaan tinggi perusahaan akan

menunjukkan bahwa kemampuan membayar hutang perusahaan rendah sehingga

akan menimbulkan reaksi investor setelah adanya informasi tersebut. Begitupun

pada saat kondisi leverage tinggi maka akan menimbulkan reaksi investor sehingga

informasi yng dihasilkan akan sangat berguna untuk pengambilan keputusan

investasi. Tinggi rendahnya nilai leverage merupakan informasi yang sangat

relevan bagi investor sehingga mampu mempengaruhi keputusan investor.

Pada saat rasio leverage perusahaan tersebut tinggi auditor akan

memperluas lingkup sampel audit perusahaan untuk menguji laporan keuangan

yang dibuat sudah sesuai atau tidak sehandal pada tahun-tahun sebelumnya atau

menandakan kinerja perusahaan buruk sehingga laporan keuangan auditan yang

disampaikan cenderung lebih lama serta auditor perlu menggunakan prinsip kehati-

hatian sehingga waktu auditnya lebih lama. Kompleksitas prosedur audit hutang

mengharuskan auditor membutuhkan jangka waktu lebih panjang pada saat

melakukan proses audit. Rumitnya prosedur hutang untuk menemukan bukti- bukti

audit yang lebih lengkap dan diperlukan konfirmasi pada kreditor. Resiko pendapat

audit menganai kewajaran atas laporan keuangan auditan perusahaan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

12

menjadi pertimbanganproses audit hutang lebih lama. Pada saat laporan auditan

yang disampaikan memerlukan waktu yang lebih lama diduga akan mengakibatkan

stakeholder tidak mengatahui kondisi perusahaan apakah mendanai kegiatan

operasionalnya menggunakan dana dari perusahaan atau dari pinjaman (kreditur).

Hal ini akan mengakibatkan pada saat proses audit lama informasi yang dihasilkan

menjadi tidak relevan dan akan merugikan perusahaan pada saat kreditur

mengambil keputusan pada saat ini atau masa akan dating yang akan mengancam

keberlangsungan kehidupan perusahaan (Eksandy, 2017).

Penelitian mengenai ukuran KAP, profitabilitas dan leverage terhadap

relevansi nilai informasi akuntansi laporan keuangan masih jarang dilakukan.

Berdasarkan latar belakang diatas maka mendorong penulis untuk meneliti

mengenai ukuran KAP, profitabilitas dan leverage terhadap relevansi nilai

informasi akuntansi laporan keuangan yang dimediasi oleh audit delay untuk

menunjukkan hubungan antar variabel. Maka peneliti tertarik melakukan penelitian

yang berjudul “Pengaruh Ukuran Kantor Akuntan Publik, Profitabilitas dan

Leverage terhadap Relevansi Nilai Informasi Akuntansi yang dimediasi oleh

Audit Delay.”

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang masalah, maka rumusan masalah penelitian

adalah:

1. Apakah ukuran Kantor Akuntan Publik berpengaruh positif terhadap

relevansi nilai informasi akuntansi?

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

13

2. Apakah profitabilitas berpengaruh positif terhadap relevansi nilai informasi

akuntansi?

3. Apakah leverage berpengaruh positif terhadap relevansi nilai informasi

akuntansi?

4. Apakah audit delay mampu memediasi ukuran Kantor Akuntan Publik

terhadap relevansi nilai informasi akuntansi?

5. Apakah audit delay mampu memediasi profitabilitas terhadap nilai relevansi

informasi akuntansi?

6. Apakah audit delay mampu memediasi leverage terhadap nilai relevansi

informasi akuntansi?

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

14

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan dari penelitian ini adalah:

1. Menguji pengaruh ukuran Kantor Akuntan Publik terhadap relevansi nilai

informasi akuntansi.

2. Menguji pengaruh profitabilitas terhadap relevansi nilai informasi akuntansi.

3. Menguji pengaruh leverage terhadap relevansi nilai informasi akuntansi.

4. Menguji audit delay mampu memediasi pengaruh ukuran Kantor Akuntan

Publik terhadap relevansi nilai informasi akuntansi.

5. Menguji audit delay mampu memediasi pengaruh profitabilitas terhadap

relevansi nilai informasi akuntansi.

6. Menguji audit delay mampu memediasi pengaruh leverage terhadap relevansi

nilai informasi akuntansi.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi akademisi: penelitian ini diharapkan dapat memberikan pengayaan

literatur tentang Ukuran Kantor Akuntan Publik, Profitabilitas dan Leverage

terhadap relevansi nilai dari informasi akuntansi yang dimediasi oleh Audit

delay.

2. Bagi praktisi: dengan mengetahui ukuran KAP, Profitabilitas dan Leverage

terhadap relevansi nilai informasi akuntansi yang dimediasi oleh audit delay

diharapkan dapat memberikan bantuan pemikiran bagi perusahaan untuk

meminimalisir terjadinya audit delay sehingga informasi yang disampaikan

bersifat relevan yang akanmenjadi bahan pertimbangan pengguna alpoaran

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

15

keuangan dalam pengambilan keputusan. Pentingnya relevansi nilai informasi

akuntansi laporan keuangan yang tercantum dalam laporan audit harus mampu

mencerminkan keadaan pada masa lalu, pada saat ini dan memprediksi

kejadian pada masa akan datang sehingga sangat berguna bagi stakholder

dalam pengambilan keputusan. Meskipun kondisi fundamental perusahaan

dalam keadaan baik namun jika informasi tersebut disajikan tidak tepat waktu

maka dapat kehilangan relevansinya pada saat dibutuhkan untuk pembuatan

keputusan sehingga informasi yang dihasilkan memiliki nilai informatif dan

prediktif.

1.5. Kontribusi Penelitian

Penelitian mengenai ukuran Kantor Akuntan Publik, profitabilitas, leverage

terhadap relevansi nilai informasi akuntansi laporan keuangan sudah pernah diteliti

dan yang membedakan dengan penelitian lain:

1. Sampel yang digunakan yaitu perusahaan di sektor pertambangan untuk

melihat apakah hasilnya akan sama dengan penelitian sebelumnya karena di

penelitian yang terdahulu tidak ada yang menggunakan sampel di sektor

pertambangan. Selain itu perusahaan di sektor pertambangan dan sejenisnya

membutuhkan waktu lebih lama dalam proses auditnya.

2. Kebaruan dari penelitian ini menambahkan variabel mediasi audit delay. Hal

ini dilakukan untuk melihat apakah audit delay mampu memediasi ukuran

pengaruh Kantor Akuntan Publik, profitabilitas dan leverage terhadap

relevansi nilai informasi akuntansi yang bermanfaat sebagai pertimbangan

dalam pengambilan keputusan bagi investor (stakeholder) baik keputusan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

16

pada saat ini ataupun masa akan datang. Audit delay dapat memediasi pengaruh

ukuran Kantor Akuntan Publik, profitabilitas, leverage terhadap relevansi nilai

informasi akuntansi karena lamanya waktu penyelesaian waktu audit

mempengaruhi bagaimana informasi tersebut dapat digunakan untuk

pengambilan keputusan investasi. Semakin lama proses audit maka informasi

yang disampaikan menjadi tidak relevan sehingga besar kecil KAP yang

digunakan, besar kecilnya profitabilitas dan leverage ditakutkan akan

mempengaruhi opini audit sehingga membutuhkan waktu audit lebih lama

dalam pelaksanaan audit yang nantinya akan mempengaruhi kualitas relevan

tidaknya informasi yang dihasilkan untuk pengambilan keputusan investasi.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

17

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori

2.1.1. Teori Keagenan (Agency theory)

Hubungan antara managemen (agen) dengan pemegang saham (principal)

dihubungkan menggunakan Teori keagenan (agency theory). Hubungan antara

suatu kontrak dengan kontrak yang lain atau beberapa orang yang memiliki

wewenang dapat dijelaskan menggunakan teori keagenan (agency) oleh Jensen dan

Meckling (1976). Wewenang yang diberikan dari principal ke agen lalu agen akan

bertindak melakukan menjalankan perusahaan sesuai dengan keinginan principal

sehingga dapat membantu principal untuk mengelola perusahaan. Hasil kinerja

yang dilakukan oleh agen digunakan untuk membantu principal dalam pengambilan

keputusan investasi.

Agen dijalankan oleh Manajemen harus bertindak sesuai dengan

kepentingan prinsipal. Prinsipal mengharapkan mendapat keuntungan optimal

sehingga manajemen (agen) bekerja keras agar kinerja perusahaan meningkat

sehingga prinsipal akan memperoleh return yang tinggi. Sebaliknya, agen

menginginkan kinerja perusahaan bagus dan memperoleh kompensasi yang tinggi

tetapi dengan sedikit uasaha. Adanya perbedaan kepentingan antara agen dan

prinsipal karena kedua belah pihak mengharapkan kemakmuran sesuai dengan

keinginan masing-masing maka confict of interest terjadi. Konflik keagenan ini

muncul karena prinsipal tidak bisa mengontrol agen supaya bertindak sesuai dengan

kehendak dari prinsipal. Agen sebagai pengurus perusahaan akan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

18

memiliki informasi lebih banyak dibandingkan prinsipal. Moral hazard merupakan

permasalahan yang muncul pada saat agen tidak melaksanakan hal-hal (kewajiabn)

yang telah disepakati bersama dalam kontrak kerja.

Jensen dan Meckling (1976) menggolongkan permasalahan yang

ditimbulkan dengan adanya asimetri informasi menjadi dua yaitu

1. Permasalahan yang timbul pada saat agen tidak melakukan kesepakatan yang

disepakati antara agen dan prinsipal dalam kontrak kerja disebut dengan moral

hazard.

2. Permasalahan yang timbul pada saat prinsipal salah dalam pengambilan

keputusan disebabkan agen (manajemen) tidak memberikan informasi dengan

benar kepada prinsipal disebut dengan adverse selection.

Permasalahan (konflik) yang muncul antara agen dan prinsipal untuk

memaksimalkan kepentingan masing-masing pihak menimbulkan adanya biaya

keagenan (agency cost). Monitoring cost, bonding cost dan residual cost

merupakan 3 jenis dari biaya keagenan (agency cost). Prinsipal membutuhkan pihak

lain untuk mengawasi agen agar bertindak sesuai kepentingan prinsipal yang

disebut dengan monitoring cost. Monitoring cost berguna untuk membatasi,

meneliti dan menilai perilaku agen. Pengeluaran yang dilakukan oleh agen dalam

upaya meyakinkan prinsipal bahwa tindakan agen tidak merugikan prinsipal disebut

dengan bonding cost. Residual cost adalah dampak yang ditimbulkan karena adanya

perbedaan kepentingan, tindakan-tindakan yang dilakukan oleh agen berbeda

dengan kepentingan prinsipal atau jumlah dari semua biaya keagenan yang harus

ditanggung oleh prinsipal karena kegiatan bonding cost dan monitoring tidak

terlaksana.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

19

Untuk menghilangkan menghilangkan adanya conflict of interest dan

mengurangi adanya asimetri informasi maka dibutuhkan adanya keterbukaan antara

pihak agen dan prinsipal. Audit merupakan cara yang dapat digunakan prinsipal

untuk memeriksa tindakan agen. Proses audit akan memunculkan adanya

monitoring cost. Audit yang dilakukan oleh pihak independen diperlukan untuk

mengevaluasi mengawasi kinerja agen (manajemen) agar laporan yang

disampaikan sudah sesuai dengan bukti dan kesesuaian informasi yang digunakan

untuk pengambilan keputusan oleh prinsipal. Selain itu besar kecilnya kantor

akuntan publik yang akan menentukan besanya monitoring cost.

Pemilihan ukuran KAP (Kantor Akuntan Publik) besar atau kecil akan

menentukan besarnya biaya yang akan dikeluarkan. Hal lain yang menjadi bahan

pertimbangan perusahaan dalam menentukan KAP (Kantor Akuntan Publik) adalah

efektifitas dan efisiensi auditor dalam melakukan proses audit. Prinsipal akan

mengupayakan memilih Kantor Akuntan Publik yang dapat menyelesaikan laporan

auditannya lebih cepat, hal ini berkaitan dengan relevansi laporan keuangan yang

akan berdampak pada pengambilan keputusan yang dilakukan oleh investor.

2.1.2. Teori Sinyal

Akerlof (1970) memperkenalkan adanya asymmetry information dalam tulisannya

yang berjudul “The Market for Lemons”. Kondisi pada saat salah satu memiliki

lebih banyak informasi dibandingkan pihak lain disebut dengan asimetri informasi.

Asimetri informasi memberi sinyal kepada pihak lain tentang reputasi perusahaan

(Brüggen, Vergauwen, & Dao, 2009). Dalam teori sinyal

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

20

menyebutkan bahwa dalam organisasi memperlihatkan informasi positif kondisi

peusahaan para stakeholders.

Manajemen berusaha untuk menyampaikan informasi yang relevan yang

diperlukan investor dan pemegang saham. Informasi yang relevan dapat

menunjukkan nilai perusahaan untuk pengambilan keputusan investasi dengan

tepat. Infromasi yang disampaikan oleh manajemen merupakan informasi yang

sangat penting sehingga mempengaruhi pengambilan keputusan yang diambil bagi

pengguna laporan keuangan. Manajemen juga akan menyampaikan informasi

relevan tersebut kepada stakeholder yang dapat memberikan sinyal baik berkaitan

dengan kinerja perusahaan sehingga dapat dapat memberikan sinyal yang baik

mengenai keadaan perusahaan dimasa akan datang.

Relevansi nilai informasi akuntansi memberikan konsep dimana angka di

dalam laporan keuangan tersebut mampu menjelaskan nilai perusahaan. Informasi

tersebut menjelaskan keadaan perusahaan sehingga berguna untuk pengguna

laporan keuangan pada penilaian saham (analisis fundamental). Penyajian laporan

keuangan yang sesuai dengan keadaan sesungguhnya dan tidak terdapat rekayasa

menjadikan laporan keuangan tersebut sebagai sinyal yang baik bagi pengguna

laporan keuangan agar dapat digunakan untuk pengambilan keputusan yang tidak

akan meyesatkan. Informasi yang relevan merupakan sinyal yang baik bagi

stakeholder baik pada keadaan sekarang atau yang akan datang.

2.1.3. Relevansi Nilai Informasi Akuntansi

Laporan keuangan harus memuat informasi yang dapat diandalkan. Informasi yang

tercantum dalam laporan keuangan tidak kehilangan relevansi nilai informasi

akuntansi sehingga dapat digunakan sebagai dasar pengambilan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

21

keputusan investasi. Dibutuhkan kualitas primer dalam pengambilan keputusan

yaitu relevansi informasi dan reliabilitas. Informasi yang ditampilkan dalam

laporan keuangan dianggap relevan bila berpengaruh pada pengambilan keputusan

dan dapat digunakan untuk memprediksi kejadian masa lalu, saat ini dan masa yang

akan datang.

Laporan keuangan sangat bermanfaat bagi investor karena merupakan

pertimbangan dasar pengambilan keputusan investasi sehingga semua informasi

yang terkandung di dalam mempunyai relevansi nilai informasi akuntansi

(Puspitaningtyas, 2012). Beaver (1968) menyebutkan bahwa laporan keuangan

memiliki kemampuan dalam menjelaskan nilai perusahaan (explanantory power).

Relevansi nilai informasi akuntansi adalah kemampuan akuntansi dalam

menyampaikan informasi laporan keuangan untuk menginterpretasikan harga dan

return saham (Gu, 2007).

Francis dan Schipper (1999) menyebutkan angka-angka akuntansi harus

mamapu menjelaskan dan merangkum semua informasi mengenai keadaan

perusahaan sehingga dapat mencerminkan relevansi nilai infromasi akuntansi

laporan keuangan yang memiliki hubungan dengan harga dan return saham.

Sedangkan menurut Barth et al., (2008), Paananen and Lin (2009), Kousenidis et

al., (2010), Kwong (2010), Outa (2011), Chua et al., (2012) dan Zeghal et al., (2012)

angka-angka akuntansi mencerminkan kondisi perusahaan melalui laporan

keuangan karena laporan keuangan mempunyai hubungan kuat dengan harga dan

return saham, laba dan nilai buku entitas.

Kualitas laba dapat diukur dengan reaksi pasar, karena kualitas laba

berkaitan erat dengan relevansi nilai informasi akuntansi (Lev Baruch, 1989).

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

22

Book value dan earning per share (EPS) tercantum pada laporan keuangan

merupakan salah satu cara melihat reaksi pasar (Aboody & Lev, 1998). Relevansi

nilai informasi akuntansi dalam penelitian ini menunjukkan bahwa nilai perusahaan

dapat dicerminkan dalam laporan keuangan yang akan menimbulkan adanya reaksi

pasar (pengambilan keputusan investor) pada saat laporan keuangan diterbitkan.

2.1.4. Audit Delay

Proses dalam mengevaluasi bukti-bukti yang dianalisis untuk penetapan kesesuaian

antara pernyataan-pernyataan tentang kegiatan secara objektif dan kejadian

ekonomi dalam standar yang telah ditetapkan agar dapat disampaikan kepada pihak

yang berkepentingan disebut dengan audit (Mulyadi, 2016). Lawrence dan Bryan

(1988) mendefinisikan audit delay adalah lamanya waktu dari tanggal penutupan

tahun buku sampai laporan auditan diterbitkan. Subekti (2005) mendefinisikan

audit delay adalah waktu menyelesaikan laporan audit yang dilakukan oleh auditor

untuk menyelesaikan proses audit. Dalam penelitian ini audit delay adalah lamanya

auditor menyelesaikan proses auditnya yang diukur dari tanggal penutupan tahun

buku per 31 Desember pada tahun yang bersangkutan hingga tanggal diterbitkannya

laporan auditor independen.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

23

2.2. Pengembangan Hipotesis

2.2.1. Pengaruh Ukuran Kantor Akuntan Publik Terhadap Relevansi Nilai

Informasi Akuntansi

Besar kecilnya KAP yang dipilih perusahaan disebut sebagai ukuran KAP. Untuk

menjelaskan hubungan antara ukuran KAP terhadap relevansi nilai informasi

akuntansi peneliti menggunakan teori agensi. Teori keagenan muncul karena

adanya conflict of interest yaitu perbedaan kepentingan antara agen dan prisipal

sehingga diperlukan auditor bersifat independen untuk mengawasi perilaku agen.

Prinsipal yang menggunakan KAP besar (bifour) dianggap lebih cepat dalam

menyelesaikan laporan audit sehingga laporan audit yang dihasilkan mengandung

informasi lebih relevan.

Perusahaan yang memilih menggunakan KAP besar akan memunculkan

adanya biaya keagenan lebih tinggi (besar) dibandingkan perusahaan yang memilih

jasa KAP kecil. Perusahaan yang memilih KAP besar dianggap akan lebih cepat

dalam menyelesaikan audit laporan perusahaan hal ini dikarenakan KAP besar

memiliki sumber daya manusia (auditor) dalam jumlah besar serta memiliki

kemampuan perencanaan yang efektif dan efisien. Selain itu banyaknya

pengalaman audit diberbagai sektor industri menyebabkan proses audit yang

dilakukan akan lebih cepat sehingga proses evaluasi terhadap bukti laporan

keuangan yang dibuat oleh agen dapat dilakukan dengan efektif serta efisien.

Sehingga kualitas laporan audit yang dihasilkan diangap akan cepat dan berkualitas

sehingga dapat menaikkan nilai perusahaan.

Sebaliknya untuk Kantor Akuntan Publik kecil akan lebih lama dalam

melaksanakan proses audit karena jumlah karyawan yang relatif lebih sedikit

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

24

sehingga proses auditnya lebih lama. Waktu yang dibutuhkan untuk auditor untuk

menghasilkan laporan audit di KAP besar atau kecil akan mempengaruhi relevansi

nilai informasi akuntansi. Informasi dianggap relevan pada saat informasi tersebut

mampu mengubah keputusan investor. Investor mampu memprediksi keadaan pada

kondisi perusahaan saat ini maupun masa akan datang. Pada saat perusahaan

menggunakan Kantor Akuntan Publik kecil ditakutkan laporan yang dihasilkan

berkurang kualitasnya karena mengerjakan dalam waktu lebih lama dianggap

kurang berpengalaman.

Penelitian terdahulu yang dilakukan Hidayat (2010) mengenai ukuran

Kantor Akuntan Publik terhadap relevansi nilai informasi akuntansi menunjukkan

bahwa ukuran Kantor Akuntan Publik berpengaruh positif terhadap relevansi nilai

informasi akuntansi. Berdasarkan uraian tersebut, maka peneliti merumuskan

hipotesis sebagai berikut:

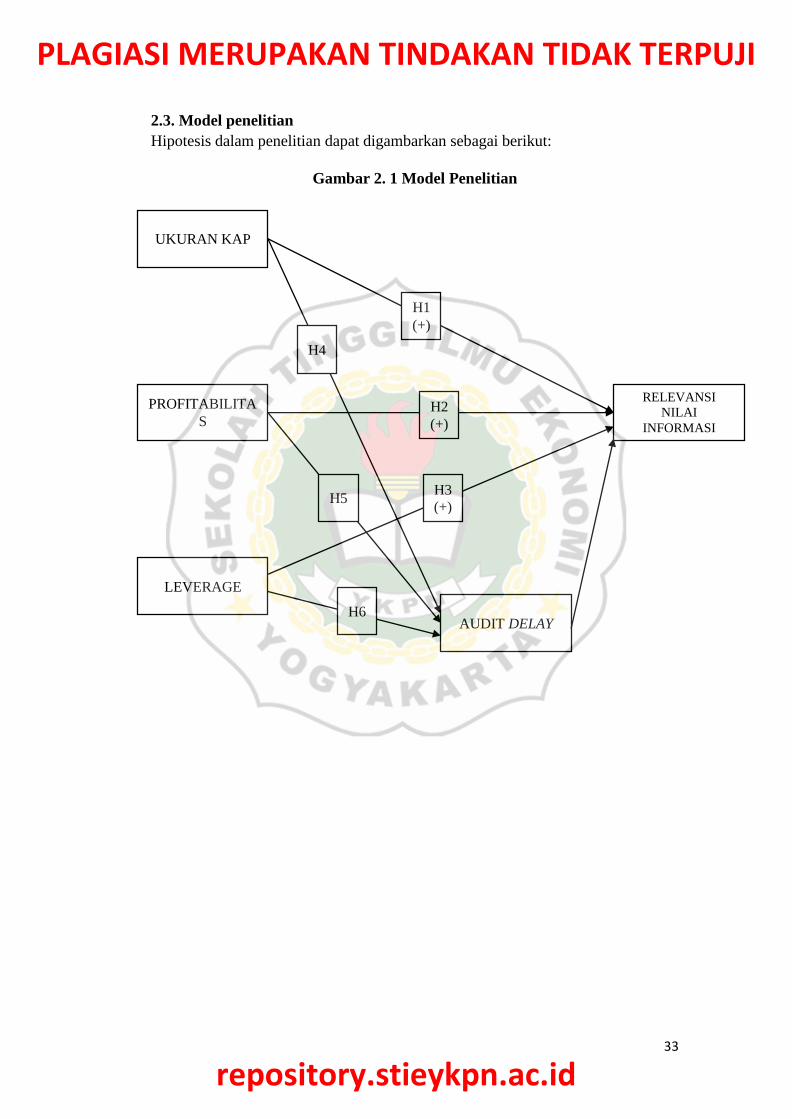

H1: Ukuran Kantor Akuntan Publik berpengaruh positif terhadap relevansi

nilai informasi akuntansi.

2.2.2. Pengaruh Profitabilitas Terhadap Relevansi Nilai Informasi

Akuntansi

Profitabilitas menggambarkan perusahaan mampu menghasilkan laba (keuntungan)

dengan cara pemanfaatan berbagai sumber yang dimiliki seperti aset, modal atau

penjualan perusahaan (Sudana, 2011). Persentase profitabilitas digunakan untuk

melihat menunjukkan sejauh mana perusahaan mampu menghasilkan laba dan

menunjukkan kesehatan perusahaan. Profitabilitas yang semakin meningkat pada

setiap periode merupakan sinyal positif bagi perusahaan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

25

yang dapat mempengaruhi shareholder dalam pembuatan keputusan investasi.

Sebaliknya, pada saat profitabilitas perusahaan menurun maka citra perusahaan

turun dan bisa berakibat pada reaksi shareholder atas pengumuman penurunan

kinerja perusahaan.

Penggunaan informasi akutansi yang terdapat di dalam laporan keuangan

akan dijadikan bahan pertimbangan dalam mengambil keputusan. Semakin tinggi

kemampuan perusahaan memperoleh laba, maka prospek masa depan perusahaan

akan semakin baik. Profitabilitas akan menunjukkan kinerja perusahaan yang akan

digunakan oleh shareholder untuk mengambil keputusan. Reaksi yang ditimbulkan

karena adanya pengumuman mengenai rasio profitabilitas akan digunakan sebagai

dasar pengambilan keputusan.

Teory sinyal dipakai untuk menjelaskan Hubungan antara profitabilitas

dan relevansi nilai informasi akuntansi. Perusahaan yang memiliki profabilitas

tinggi akan menyambaikan informasi lebih cepat sehingga informasi yang

dihasilkan lebih relevan karena menunjukkan sinyal positif bagi stakeholder yang

menandakan kinerja perusahaan dalam keadaan baik. Profitabilitas digunakan

sebagai dasar dalam pengambilan keputusan. Dibandingkan dengan perusahaan

dengan profitabilitas yang buruk, perusahaan dengan profitabilitas yang baik akan

lebih stabil sehingga dapat menaikkan relevansi nilai informasi akuntansi

perusahaan tersebut (Ball and Brown, 1968). Sehingga lamanya penyampaian

laporan mengenai profitabilitas tidak bisa digunakan untuk menilai bagaimana

keadaan perusahaan pada saat ini sehingga bisa mengakibatkan kesalahan

pengambilan keputusan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

26

Penelitian yang dilakukan oleh Alamsyah (2013) menunjukkan hasil

bahwa profitabilitas berpengaruh positif terhadap relevansi nilai informasi

akuntansi. Berdasarkan uraian tersebut makan hipotesis yang diajukan dalam

penelitian ini adalah:

H2: Profitabilitas berpengaruh positif terhadap relevansi nilai informasi

akuntansi.

2.2.3. Pengaruh Leverage Terhadap Relevansi Nilai Informasi Akuntansi

Leverage digunakan untuk menilai perusahaan mampu untuk membayar

kewajiban perusahaan secara keseluruhan (jangka panjang dan jangka pendek).

Semakin tinggi nilai leverage maka semakin banyak kegiatan operasional yang

didanai dari pinjaman, maka perusahaan punya beban lebih tinggi untuk

membayar bunga dan pokok pinjaman. Meskipun kenaikan leverage dalam suatu

perusahaan belum tentu menandakan kondisi perusahaan dalam keadaan tidak

baik, tetapi masih banyak yang berasumsi pada saat nilai leverage tinggi mka

perusahaan dlam keadaan tidak baik-baik saja. Bahkan pada saat perusahaan

memiliki pinjaman akan diminatai data-data perusahaan untuk pencairan utang

tersebut.

Peneliti menggunakan teori sinyal (signalling theory) untuk menjelaskan

hubungan antara leverage dan relevansi nilai informasi akuntansi laporan

keuangan. Perubahaan leverage mengenai kenaikan leverage akan menunjukkan

kelangsungan kehidupan perusahaan dimasa akan datang. Pada saat leverage

rendah maka perusahaan akan lebih lama mengumkan, hal ini karena merupakan

sinyal yg tidak baik (buruk) bagi para pengguna laporan keuangan. Pada saat nilai

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

27

leverage rendah maka perusahaan melakukan kegiatan operasionalnya

menggunakan pinjaman, artinya pinjaman perusahaan lebih banyak. Begitu pun

sebaliknya pada saat nilai leverage tinggi maka menandakan keadaan peruasahaan

baik dan perusahaan tidak akan mengalami kegagalan dalam membayar pokok

dan bunga pinjaman sehingga prinsipal mengetahui kelangsungan kehidupan

perusahaan dimasa akan datang.

Pada saat informasi mengenai leverage lebih lama disampaikan kepada

stakeholder akan membuat informasi tersebut menjadi tidak relevan. Tinggi dan

rendahnya nilai leverage akan mengakibatkan laporan keuangan disampaikan lebih

lama. Perusahaan menganggap pada saat nilai leverage rendah akan memberikan

sinyal yang buruk ke pengguna pemakai laporan keuangan. Padahal pada saat

laporan tersebut disampaikan lebih lama informasi menjadi tidak relevan sehingga

ketika akan digunakan informasi tersebut sudah basi (tidak relevan).

Bagi pemegang kepentingan pada saat informasi disampaikan lebih lama

ditakutkan akan berakibat fatal. Informasi yang tidak relevan dikhawatirkan akan

memberikan pengaruh terhadap pengambilan keputusan karena tidak bisa menilai

keadaan perusahaan pada saat ini maupun masa akan datang. Penelitian yang

dilakukan oleh Noviandri (2020) menunjukkan hasil bahwa leverage berpengaruh

negative terhadap relevansi nilai infrormasi akuntansi. Berdasarkan uraian tersebut

peneliti membuat rumusan hipotesis sebagai berikut:

H3: Leverage berpengaruh positif terhadap relevansi nilai informasi akuntansi

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

28

2.2.4. Audit Delay Mampu Memediasi Pengaruh Ukuran Kantor Akuntan

Publik terhadap Relevansi Nilai Informasi Akuntansi

Ukuran Kantor Akuntan Publik merupakan besar kecilnya Kantor Akuntan Publik

yang digunakan perusahaan yang dibagi menjadi kantor akuntan publik besar

(bigfour) dan kantor akuntan publik kecil (non bigfour). Untuk menjelaskan

hubungan antara pengaruh audit delay mampu memediasi ukuran kantor akuntan

publik terhadap relevansi nilai informasi akuntansi peneliti menggunakan teori

agensi.

Teori keagenan muncul dikarenakan ada perbedaan kepentingan antara

agen dan prisipal sehingga prinsipal memerlukan bantuan KAP untuk mengawasi

apakah yang dilakukan agen sudah sesuai dengan standar yang ditetapkan.

Pemilihan jenis Kantor Akuntan Publik yang dipilih oleh prinsipal memunculkan

adanya monitoring cost. Perusahaan yang menggunakan Jasa KAP besar akan

memunculkan adanya biaya keagenan lebih tinggi dibandingkan perusahaan yang

menggunakan jasa Kantor Akuntan Publik kecil.

Perusahaan yang memakai KAP besar akan membutuhkan waktu audit

lebig cepat dalam menyelesaikan audit laporan perusahaan hal ini dikarenakan KAP

besar memiliki jumlah auditor lebih banyak serta kemampuan perencanaan yang

baik serta banyaknya pengalaman audit diberbagai bidang industri. Hal tersebut

yang menyebabkan proses audit yang dilakukan akan lebih cepat sehingga proses

evaluasi terhadap bukti laporan keuangan yang dibuat oleh agen dapat dilakukan

dengan efektif serta efisien. Sebaliknya untuk Kantor Akuntan Publik kecil akan

lebih lama dalam melaksanakan proses audit karena jumlah karyawan yang relatif

lebih sedikit sehingga proses auditnya lebih lama. Pada saat

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

29

proses audit lebih lama akan mengakibatkan hasil dari infromasi yang dibutuhkan

kurang relevan. Investor membutiuhkan informasi yang relevan sehingga

digunakan untuk pengambilan keputusan akan menghasilkan informasi yang akurat

dan bisa digunakan untuk dasar pengambilan keputusan tidak hanya pada saat ini

tetapi pada masa akan datang.

Penelitian terdahulu terdahulu mengenai ukuran KAP terhadap audit delay

yang dilakukan oleh Tiurel dan Tuncay (2016) serta penelitian yang dilakukan oleh

Sitanggang dan Ariyanto (2015) menunjukkan hasil bawah ukuran Kantor Akuntan

Publik berpengaruh positif terhadap audit delay. Sedangkan menurut Kartika

(2011) dan Vuko dan Cular (2014) menunjukkan bahwa Kantor Akuntan Publik

berpengaruh negatif audit delay. Berdasarkan uraian tersebut peneliti merumuskan

hipotesis sebagai berikut:

H4: Audit delay memediasi pengaruh ukuran kantor akuntan publik terhadap

relevansi nilai informasi akuntansi

2.2.5. Audit Delay Mampu Memediasi Pengaruh Profitabilitas Terhadap

Relevansi Nilai Informasi Akuntansi

Profitabilitas adalah rasio yang dipakai untuk mengukur kemampuan perusahaan

untuk menghasilkan laba serta mencari keuntungan yang berasal dari aktivitas

bisnisnya. Profitabilitas yang semakin meningkat pada setiap periode merupakan

sinyal positif bagi perusahaan yang dapat mempengaruhi stakeholder dalam

pembuatan keputusan investasi. Sebaliknya, pada saat profitabilitas perusahaan

menurun maka citra perusahaan turun dan bisa berakibat pada reaksi shareholder

atas pengumuman penurunan kinerja perusahaan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

30

Untuk menjelaskan hubungan pengaruh audit delay mampu memediasi

profitabilitas dengan relevansi nilai informasi akuntansi peneliti menggunakan teori

agensi. Pengaruh audit delay mampu memediasi profitabilitas dengan relevansi

nilai informasi akuntansi menyebabkan adanya kenaikan Monitoring cost dimana

pihak prinsipal akan mengeluarkan biaya lebih besar untuk proses audit sehingga

hasil audit mengenai rasio profitabilitas sudah menunjukkan hasil yang sesuai

dengan keadaan bukti dan kesesuaian informasi yang akan digunakan prinspal

dalam pengambilan keputusan investasi. Selain itu profitabilitas terhadap audit

delay menimbulkan conflict of interest yang menunjukkan perbedaan kepentingan

antara pihak agen dan pihak prinsipal. Hal ini menyebabkan auditor sebagai pihak

independen akan memeriksa penyampaian informasi yang disampaikan oleh agen

sesuai dengan bukti dan keadaan sesungguhnya, sehingga pada saat laporan

keuangan audit dikeluarkan oleh auditor independen dapat digunakan untuk

pengambilan keputusan investasi. Resiko bisnis yang akan dihadapi oleh prinsipal

pada saat kondisi profitabilitas rendah akan membuat proses audit lebih lama karena

agen sebagai pelaku dari perusahaan akan dimintai bukti lebih banyak untuk

diperiksa. relevansi nilai informasi akuntansi berkaitan dengan kualitas laba yang

menimbulkan reaksi pasar sebagai akibat pengukuran kualitas laba dengan melihat

nilai EPS dan book value (Lev Baruch, 1989).

Penelitian sebelumnya mengenai pengaruh profitabilitas pada audit delay

yang dilakukan Santosa dan Dwirandra (2016) serta penelitian yang dilakukan oleh

Vuko dan Cular (2014) menunjukkan hasil bahwa profitabilitas memberikan

pengaruh positif terhadap audit delay. Sedangkan penelitian sebelumnya yang

dilakukan oleh Prameswari dan Yustianthe (2015) serta penelitian yang dilakukan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

31

oleh Andi Kartika (2011) menunjukkan bahwa profitabilitas tidak berpengaruh

audit delay. Berdasarkan uraian tersebut peneliti membuat rumusan hipotesis

sebagai berikut:

H5: Audit delay memediasi pengaruh profitabilitas terhadap relevansi nilai

informasi akuntansi.

2.2.6. Audit Delay Mampu Memediasi Pengaruh Leverage Terhadap

Relevansi Nilai Informasi Akuntansi

Menilai kemampuan perusahaan membayar seluruh kewajibannya (jangka panjang

dan jangka pendek) menggunakan rasio leverage. Semakin tinggi nilai leverage

menunjukkan banyak kegiatan operasional yang didanai dari pinjaman, sehingga

beban bunga dan pokok pinjaman yang ditanggung peruasahaan lebih tinggi.

Peneliti menggunakan teori agency untuk menjelaskan hubungan antara

leverage dan relevansi nilai informasi akuntansi laporan keuangan. Leverage

terhadap audit delay menyebabkan adanya kenaikan monitoring cost. Auditor

independen saat melakukan audit pada saat kondisi persentase leverage rendah,

akan menyebabkan proses auditnya lebih lama. Hal ini disebabkan pada saat agen

melakukan kegiatan operasionalnya menggunakan pinjaman, menunjukkan bahwa

pinjaman perusahaan lebih banyak sehingga proses audit membutuhkan waktu yang

lebih panjang. Proses audit yang harus dilakukan oleh pihak auditor lebih lama

karena dibutuhkan adanya konfirmasi kepada pihak-pihak kreditur. Auditor akan

meminta daftar kreditur dari agen sehingga auditor bisa meminta konfirmasi kepada

kreditur. Hasil laporan auditor independen dari rasio leverage akan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

32

digunakan oleh prinsipal untuk melihat sejauh mana perusahaan akan mengalami

kegagalan dalam membayar pokok dan bunga pinjaman sehingga prinsipal

mengetahui kelangsungan kehidupan perusahaan dimasa akan datang. Informasi

laporan audit yang lebih cepat akan mempengaruhi kualitas informasi yang

disampaikan oleh auditor. Hal ini disebabkan semakin lama informasi disampaikan

maka ketika perusahaan mengalami permasalahan pendanaan perusahaan yang

menghambat kegiatan operasional perusahaan akan lebih lama diketahui oleh

stakeholder karena informasi tersebut menjadi tidak relevan.

Penelitian terdahulu yang dilakukan olehTiurel dan Tuncay (2016) serta

penelitian yang dilakukan oleh Ayemere dan Elijah (2015) tentang pengaruh

laverage terhadap audit delay berpengaruh negatif. Sedangkan penelitian yang

dilakukan oleh Vako dan Cular (2014) menunjukkan bahwa leverage terhadap audit

delay berpengaruh positif. Berdasarkan uraian tersebut karena adanya ketidak

konsistenan hasil penelitian sehingga peneliti tertarik untuk meneliti lebih lanjut.

Berdasarkan uraian tersebut peneliti merumuskan hipotesis sebagai berikut: H6:

Audit delay memediasi pengaruh leverage terhadap relevansi nilai informasi

akuntansi.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

33

2.3. Model penelitian

Hipotesis dalam penelitian dapat digambarkan sebagai berikut:

Gambar 2. 1 Model Penelitian

H2

(+)

H3

(+)

AUDIT DELAY

H6

LEVERAGE

H5

RELEVANSI

NILAI

INFORMASI

PROFITABILITA

S

H4

H1

(+)

UKURAN KAP

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

34

BAB III

METODOLOGI PENELITIAN

3.1. Ruang Lingkup Penelitian

Pengolahan data di dalam penelitian ini dilakukan dengan pengolahan data numerik

dengan metode statistic sehingga termasuk dalam penelitian kuantitatif. Penelitian

ini bertujuan untuk menguji pengaruh ukuran KAP, profitabilitas dan leverage

terhadap relevansi nilai informasi akuntansiyang dimediasi oleh audit delay.

3.2. Populasi dan Sampel

Sugiono (2008) menyebutkan objek atau subjek yang telah ditentukan oleh peneliti

agar dapat ditarik suatu kesimpulan dengan mempunyai karakteristik dan kualitas

tertentu disebut dengan Populasi. Perusahaan yang tercatat di BEI menjadi populasi

di dalam penelitian ini.

Sampel merupakan perwakilan dari suatu populasi sesuai dengan

karakteristik yang telah ditentukan (Sugiono, 2008). Sampel yang digunakana

memeiliki kriteria antara lain:

1. Terdaftar di BEI sebagai perusahaan di sektor pertambangan dan sejenisnya

per tanggal 1 januari 2016.

2. Laporan keuangan tahunan (annual report) pada tahun 2016-2019 secara

berturut-turut yang dipublikasikan di BEI.

3. Selama 2016-2019 perusahaan tidak delisting dari BEI.

4. Sampel yang digunakan dalam mata uang rupiah maupun dollar Amerika

(USD) dalam laporan keuangannya.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

35

5. Data tersedia lengkap dalam laporan keuangan sesuai kebutuhan pengukuran

variabel.

3.3. Sumber Data dan Teknik Pengumpulan Data

Data yang dipakai dalam penelitian menggunakan data sekunder. Perolehan data

sekunder dengan menggunakan media perantara (tidak langsung). Laporan

keuangan tahunan (annual report) perusahaan pertmabangan dan sejenisnya yang

terdaftar di BEI merupakan data sekunder yang dipilih oleh peneliti. Laporan Data

laporan keuangan auditan diperoleh dari www.idx.co.id dan situs resmi perusahaan

yang selanjutnya dikumpulkan, dicatat, dan dikaji. Sampel yang digunakan

menggunakan kriteria dan tujuan tertentu atau disebut purposive sampling.

Selanjutnya data didokumentasikan dengan cara mengumpulkan, mencatat dan

menghitung data-data yang dibutuhkan dalam penelitian.

3.4. Variabel Penelitian dan Definisi Operasional Variabel

Variabel penelitian adalah variasi yang telah ditentukan oleh peneliti yang berasal

dari atribut, suatu sifat, atribut atau nilai dari subjek, obyek (Sugiono, 2012).

Variabel dalam penelitian ini antara lain:

1. Variabel endogen endogen merupakan variabel yang mempengaruhi variabel

lainnya atau disebut variabel bebas. Ukuran KAP, profitabilitas dan leverage

dipilih sebagai variabel endogen dalam penelitian.

2. Variabel eksogen adalah suatu variabel yang menjadi penyebab dalam suatu

penelitian atau sering disebut variabel yang dipengaruhi oleh variabel lainnya.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

36

Relevansi nilai informasi akuntansi dipilih menjadi Variabel eksogen dalam

penelitian.

3. Variabel endogen mediasi adalah perantara yang digunakan untuk

menghubungkan variabel endogen dengan variabel eksogen. Audit delay

digunakan menjadi Variabel endogen mediasi dalam penelitian.

3.4.1. Ukuran Kantor Akuntan Publik

Kode dummy pengkodean angka 1 dan 0 merupakan cara mengukur ukuran KAP

(Kantor Akuntan Publik). Kode angka 1 untuk KAP besar (bigfour) dan kode 0

KAP kecil (non big four).

3.4.2. Profitabilitas

Laba yang mampu dihasilkan perusahaan dalam satu periode atau waktu yang telah

ditentukan disebut dengan profitabilitas. Kondisi perusahaan dalam menghasilkan

laba serta efektifitas kinerja perusahaan dapat dilihat menggunakan rasio ini. Retirn

on Asset (ROA) digunakan sebagai proksi profitabilitas karena ROA mampu

menggambarkan cara peruasahaan menghasilkan keuntungan.

ROA= 𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡

𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐞𝐭

3.4.3. Leverage

Rasio laporan keuangan untuk menilai seberapa besar aktivitas perusahaan dicukupi

dengan utang disebut Leverage (Kasmir, 2014). Leverage merupakan alat ukur

digunakan perusahaan untuk melihat sejauh mana perusahaan mampu membayar

keseluruhan kewajiban (jangka panjang dan jangka pendek). Dept to Equity Ratio

(DER) digunakan sebagai proksi laverage karena Dept to Equity

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

37

Ratio (DER) mampu mencerminkan pemanfaatan ekuitas untuk mencukupi

kewajiban perusahaan. Pada saat nilai DER tinggi maka akan terjadi peningkatan

kegagalan perusahaan untuk memenuhi semua kewajiban sehingga bisa dinilai

bahwa kinerja perusahaan kurang baik.

Total utang

modal

3.4.4. Audit Delay

Secara kuantitatif audit delay akan diukur menggunakan jumlah hari yaitu jangka

waktu audit dilaksanakan dari penutupan laporan keuangan tahunan sampai dengan

tanggal diterbitkannya laporan audit publikasian. Contohnya: Audit delay

perusahaan A pada tahun 2017 82 hari, maka laporan tutup buku per tanggal 31

Desember 2017 diterbitkan laporan auditor independen 23 maret 2018.

3.4.5. Relevansi Nilai Informasi Akuntansi

Earning per share (EPS) merupakan pengukuran yang dipakai relevansi nilai

informasi akuntansi. Reaksi pasar dapat ditimbulkan kareana adanya perubahan

informasi dalam EPS. EPS yang tercantum dalam laporan keuangan audit

publikasian akan dijadikan dasar pengambilan keputusan bagi investor yang

menggunakan analisis fundamental. EPS salah satu indikator yang digunakan

investor untuk melihat prediksi kinerja perusahaan dimasa akan datang (Aboody

& Lev, 1998).

3.5. Metode Analisis Data

3.5.1. Uji Statistika Deskriptif

Persebaran data dari variabel-variabel yang dipakai dalam penelitian ini diperlukan

analisis statistik deskriptif. Tabel statistik akan menunjukkan

DER=

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

38

gambaran data yang digunakan. Tabel tersebut berisi hasil pengolahan berupa nilai

min, nilai max, nilai rata-rata dan standar deviasi.

3.5.2. Teknik Analisis Data

WarpPLS digunakan sebagai alat analisis dalam penelitian. WarpPLS digunakan

untuk menguji regresi atau uji hipotesis. Pengujian menggunakan WarpPLS tidak

mensyaratkan jumlah sampel, sehingga memungkinkan pengujian pada saat sampel

dalam jumlah kecil (sedikit). Berikut langkah-langkah teknik analisis menggunakan

warpPLS yaitu:

1. Inner model, koefisien determinaasi (R2), predictive relevance (Q2) dan

Goodness of fit Index (GOF) digunakan untuk melihat kekuatan model struktural

dalam koefisien determinasi.

2. Outer model, hubungan variabel laten dengan indikatornya atau variabel

manifest digambarkan dalam outer model.

3. Membuat diagram jalur, merupakan pola hubungan antar variabel laten dengan

indikatornya.

4. Melakukan estimasi.

5. Evaluasi Goodness of Fit Model (GoF). GoF digunakan untuk mengevaluasi

setiap variabel dalam penelitian. Sebuah penelitian dikatakan bagus apabila

memenuhi kriteria sebagai berikut:

Tabel 3. 1 Tabel Goodness of Fit Model

Indeks Ukuran Kriteria

APC (Average Path Coefisient) P ≤ 0,05

ARS (Average R-Square) P ≤ 0,05

AVIF (Average Variance Inflation Factor) P < 5

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

39

6. Pengujian Hipotesis

Menguji pengaruh ukuran KAP, profitabilitas dan leverage terhadap relavansi nilai

informasi akuntansi yang dimediasi oleh audit delay perlu dilakukan pengujian

hipotesis. Jika dalam uji statistik menghasilkan nilai p-value ≤ 0,05 maka

disimpulkan terdapat pengaruh secara signifikan. Sebaliknya, nilai p-value ≥ 0,05

maka disimpulkan tidak memiliki pengaruh secara siginifikan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

40

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

Laporan keuangan auditan yaang dipublikasikan oleh BEI merupakan data

sampling yang dipakai dalam penelitian ini. Proses seleksi sampling ditampilkan

pada Tabel 4.1.

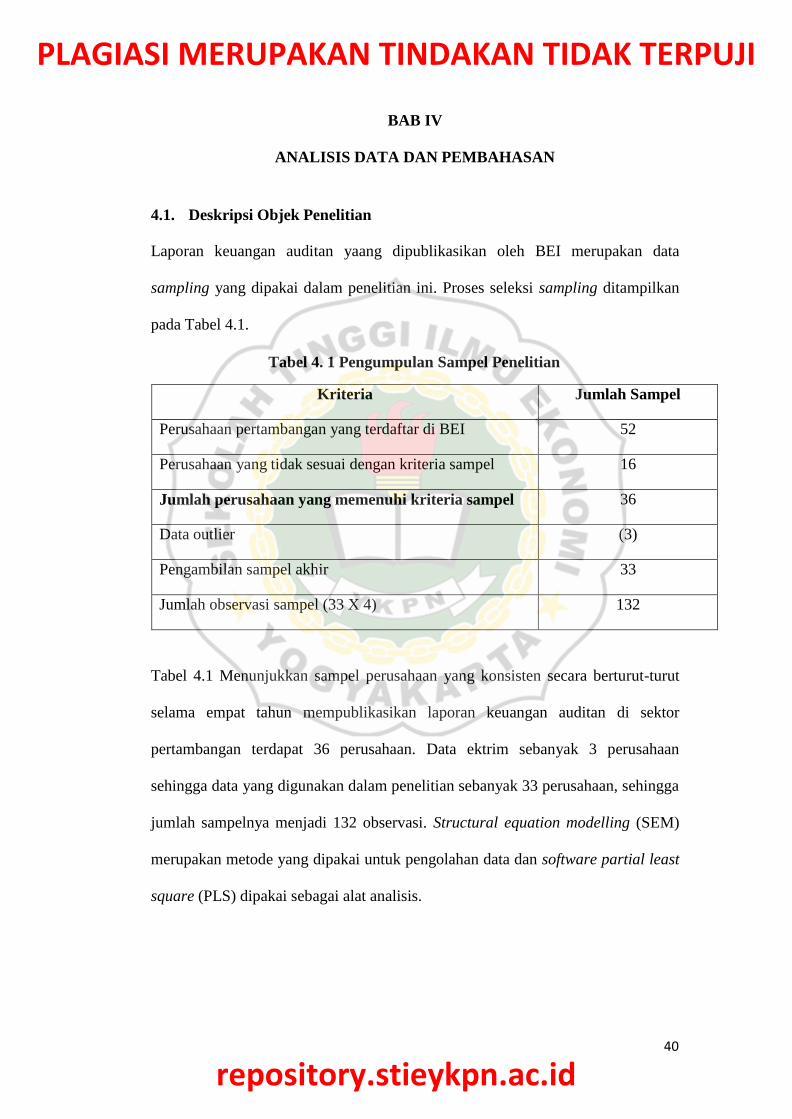

Tabel 4. 1 Pengumpulan Sampel Penelitian

Kriteria Jumlah Sampel

Perusahaan pertambangan yang terdaftar di BEI 52

Perusahaan yang tidak sesuai dengan kriteria sampel 16

Jumlah perusahaan yang memenuhi kriteria sampel 36

Data outlier (3)

Pengambilan sampel akhir 33

Jumlah observasi sampel (33 X 4) 132

Tabel 4.1 Menunjukkan sampel perusahaan yang konsisten secara berturut-turut

selama empat tahun mempublikasikan laporan keuangan auditan di sektor

pertambangan terdapat 36 perusahaan. Data ektrim sebanyak 3 perusahaan

sehingga data yang digunakan dalam penelitian sebanyak 33 perusahaan, sehingga

jumlah sampelnya menjadi 132 observasi. Structural equation modelling (SEM)

merupakan metode yang dipakai untuk pengolahan data dan software partial least

square (PLS) dipakai sebagai alat analisis.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

41

4.2. Analisis Statistik Deskriptif

Nilai angka angka terendah, tertinggi, rata-rata serta standar deviasi dari setiap

variabel penelitian akan dideskripsikan didalam analisis statistik deskriptif. SPSS

for Windows ver 20 digunakan sebagai olah analisis statistik deskriptif. Hasil

analisis data penelitian dijelaskan didalam tabel 4.2

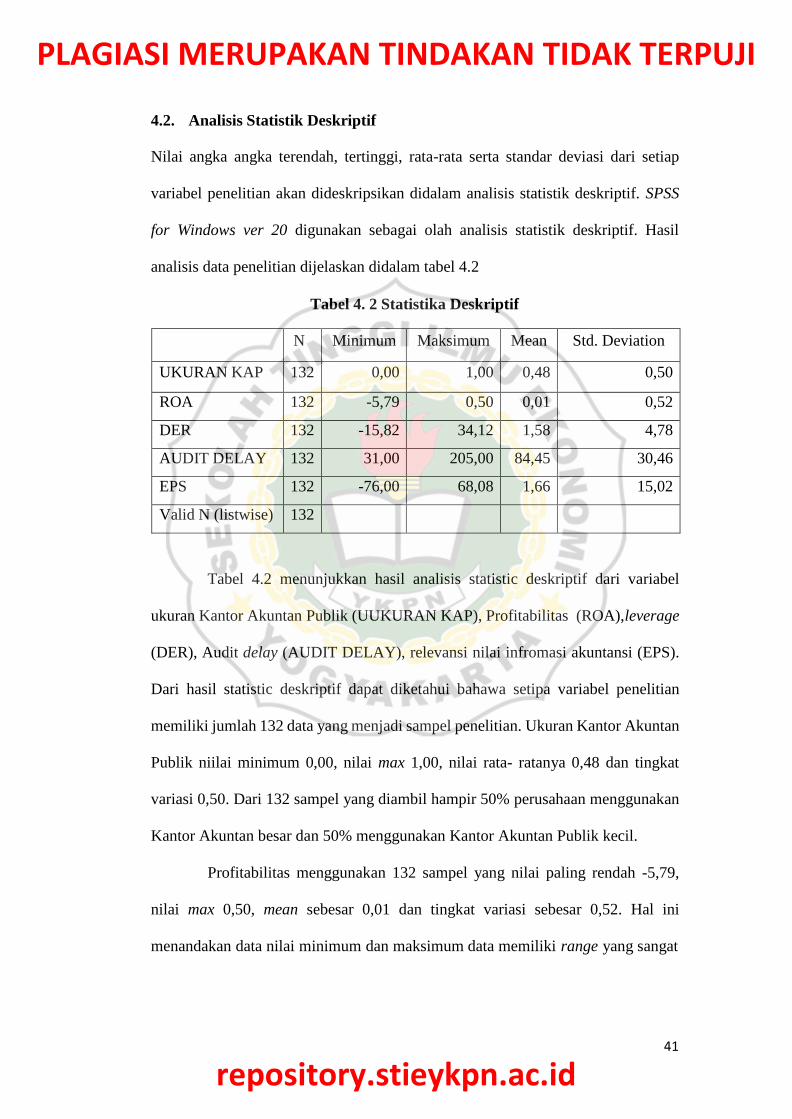

Tabel 4. 2 Statistika Deskriptif

N Minimum Maksimum Mean Std. Deviation

UKURAN KAP 132 0,00 1,00 0,48 0,50

ROA 132 -5,79 0,50 0,01 0,52

DER 132 -15,82 34,12 1,58 4,78

AUDIT DELAY 132 31,00 205,00 84,45 30,46

EPS 132 -76,00 68,08 1,66 15,02

Valid N (listwise) 132

Tabel 4.2 menunjukkan hasil analisis statistic deskriptif dari variabel

ukuran Kantor Akuntan Publik (UUKURAN KAP), Profitabilitas (ROA), leverage

(DER), Audit delay (AUDIT DELAY), relevansi nilai infromasi akuntansi (EPS).

Dari hasil statistic deskriptif dapat diketahui bahawa setipa variabel penelitian

memiliki jumlah 132 data yang menjadi sampel penelitian. Ukuran Kantor Akuntan

Publik niilai minimum 0,00, nilai max 1,00, nilai rata- ratanya 0,48 dan tingkat

variasi 0,50. Dari 132 sampel yang diambil hampir 50% perusahaan menggunakan

Kantor Akuntan besar dan 50% menggunakan Kantor Akuntan Publik kecil.

Profitabilitas menggunakan 132 sampel yang nilai paling rendah -5,79,

nilai max 0,50, mean sebesar 0,01 dan tingkat variasi sebesar 0,52. Hal ini

menandakan data nilai minimum dan maksimum data memiliki range yang sangat

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

42

jauh sehingga memungkinkan nanti hasilnya tidak terdukung karena datanya tidak

normal meskipun sudah melalui proses outlier. Leverage menggunakan 132 sampel

bahwa Nilai paling rendah Leverage -15,81, nilai max sebesar 34,12, nilai rata-rata

1,58 dan tingkat variasi sebesar 4,78. Range data nilai minimum dan maksimum

yang terlalu jauh menyebabkan data tersebut menjadi tidak normal yang akan

berpengaruh pada hasil pengujian.

Audit delay menggunakan 132 sampel Audit delay memiliki nilai paling

rendah 31,00, nilai max 205,00 average 84,45 dan tingkat variasi 30,46. Range data

yang terlalu jauh antar nilai minimum dan maksimum menyebabkan data tersebut

tidak berdistribusi normal. Relevansi nilai informasi akuntansi menggunakan 132

sampel Relevansi nilai informasi akuntansi nilai paling rendah

-76,00, nilai max adalah 68,08, average 1,66 dan tingkat variasi sebasar 15,021269.

Range data antara nilai maksimum dan minimum yang terlalu jauh dapat

menandakan bahwa data tidak berdistribusi normal meskipun sudah dilakukan

outlier.

4.3. Analisis Partial Least Square

Model fit indices dan pengujian hipotesis dianalisis menggunakan WarpPLS 7.0.

Perhitungan nilai model fit berpatokan pada hasil pengujian hipotesis WarpPLS

7.0 diperlihatkan pada tabel 4.3 & tabel 4.4.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

43

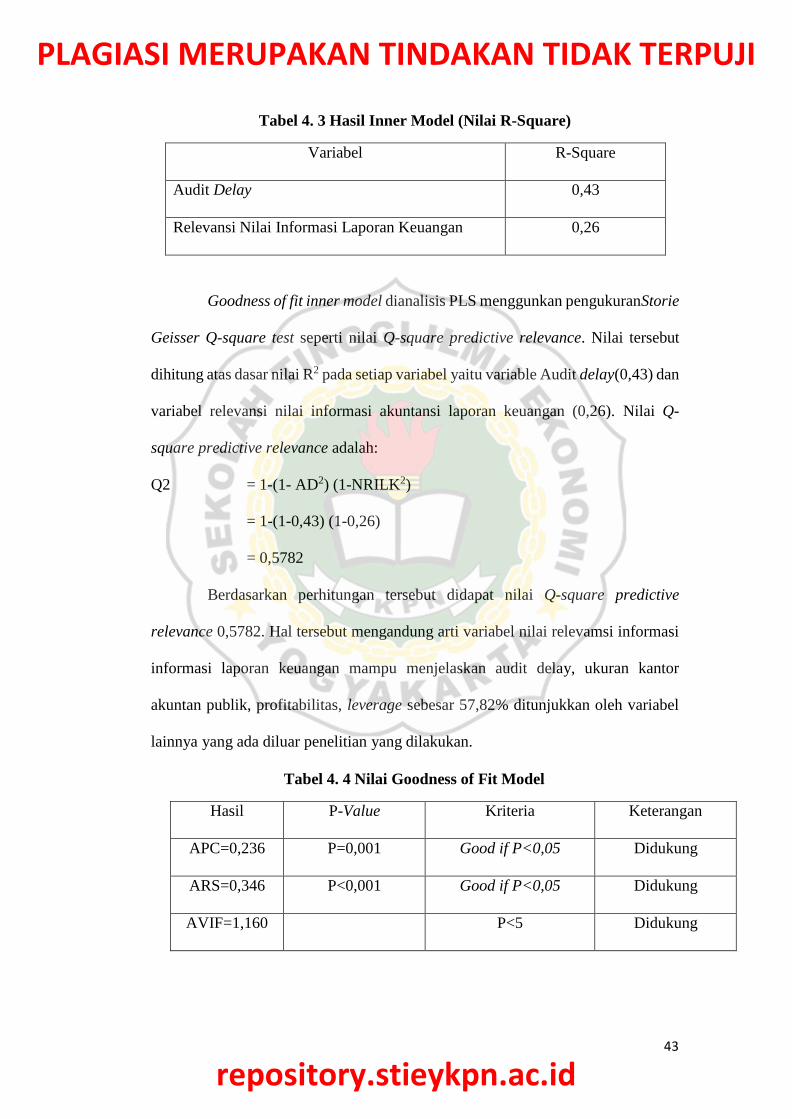

Tabel 4. 3 Hasil Inner Model (Nilai R-Square)

Variabel R-Square

Audit Delay 0,43

Relevansi Nilai Informasi Laporan Keuangan 0,26

Goodness of fit inner model dianalisis PLS menggunkan pengukuran Storie

Geisser Q-square test seperti nilai Q-square predictive relevance. Nilai tersebut

dihitung atas dasar nilai R2 pada setiap variabel yaitu variable Audit delay (0,43) dan

variabel relevansi nilai informasi akuntansi laporan keuangan (0,26). Nilai Q-

square predictive relevance adalah:

Q2 = 1-(1- AD2) (1-NRILK2)

= 1-(1-0,43) (1-0,26)

= 0,5782

Berdasarkan perhitungan tersebut didapat nilai Q-square predictive

relevance 0,5782. Hal tersebut mengandung arti variabel nilai relevamsi informasi

informasi laporan keuangan mampu menjelaskan audit delay, ukuran kantor

akuntan publik, profitabilitas, leverage sebesar 57,82% ditunjukkan oleh variabel

lainnya yang ada diluar penelitian yang dilakukan.

Tabel 4. 4 Nilai Goodness of Fit Model

Hasil P-Value Kriteria Keterangan

APC=0,236 P=0,001 Good if P<0,05 Didukung

ARS=0,346 P<0,001 Good if P<0,05 Didukung

AVIF=1,160 P<5 Didukung

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

44

Model fit indices adalah ukuran dapat dipakai untuk melihat kesesuaian

model dengan data dan menampilkan adanya kesesuaian model dengan data dan

menampilkan kualitas atas model dalam penelitian. Besarnya pengaruh antara

variabel endogen, eksogen dan endogen mediasi dapat dilihat pada Average R-

Squared (ARS). Nilai ARS < 0,05 menandakan bahwa ARS model penelitian baik.

Average path Coefficient (APC) dipakai untuk mengetahui berapa besar hubungan

antar variabel. APC dalam model dikatakan baik apabila nilai APC < 0,05. Korelasi

antar variabel endogen atau multikolinieritas dapat dilihat di Average Variance

Inflation Factor (AVIF). AVIF disebut baik apabila nilai dari AVIF < 5. Intepretasi

terhadap indikator penelitian ini sesuai dengan kriteria goodness of fit model, maka

model penelitian ini bisa dipakai untuk tahap pengujian selanjutnya.

4.4. Pengujian Hipotesis

Partial Least Square (PLS) adalah metode analisis yang dipakai di penelitian ini

dengan menyesuaikan pola model persamaan Structural Equation Modelling

(SEM) berbasis varians yang secara simultan bisa melakukan pengujian model serta

pengujian model structural. PLS adalah metode analisis soft modelling karena

menganulir sejumlah asumsi Ordinary Least Square (OLS) regresi, seperti wajib

berdistribusi normal secara multivariate serta tak ada multikolinieritas antar setiap

variabel independen (Wold, 1985).

Melihat hasil pengujian hipotesis dilakukan dengan melihat pengaruh

dari variabel endogen terhadap variabel eksogen menggunakaan analisis jalur serta

menguji hipotesisi mediasi menggunakan metode analisis dari baron dan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

45

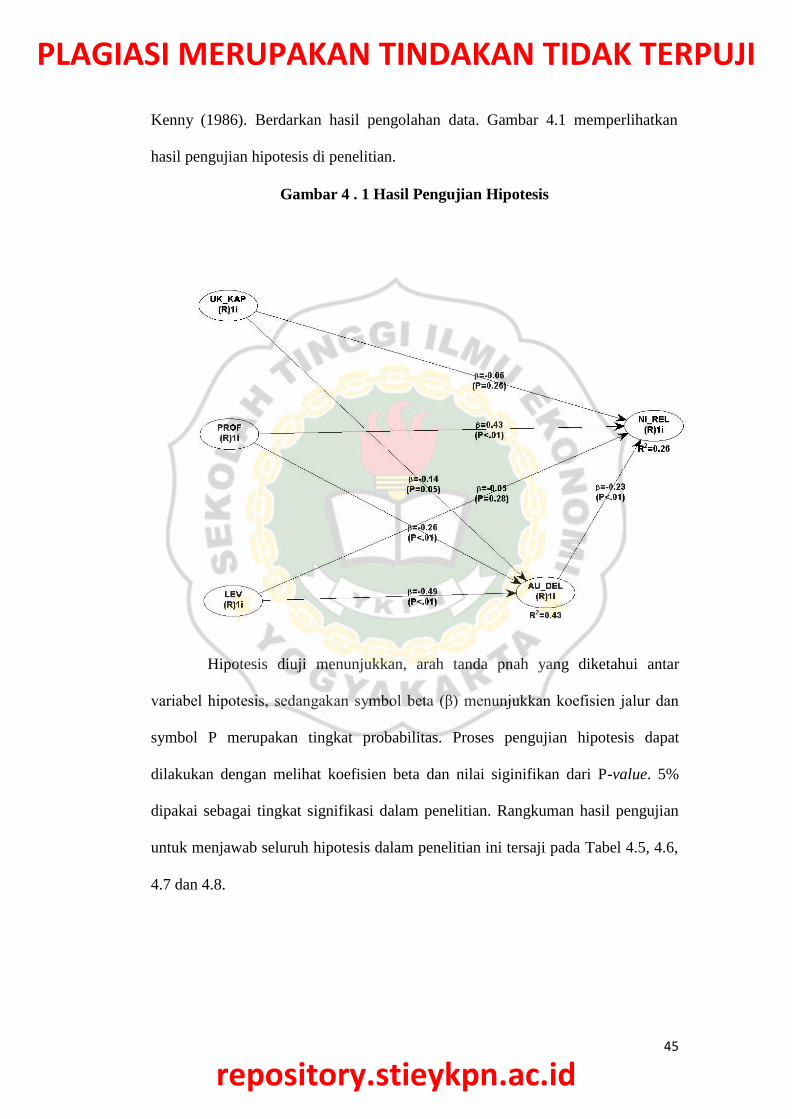

Kenny (1986). Berdarkan hasil pengolahan data. Gambar 4.1 memperlihatkan

hasil pengujian hipotesis di penelitian.

Gambar 4 . 1 Hasil Pengujian Hipotesis

Hipotesis diuji menunjukkan, arah tanda pnah yang diketahui antar

variabel hipotesis, sedangakan symbol beta (β) menunjukkan koefisien jalur dan

symbol P merupakan tingkat probabilitas. Proses pengujian hipotesis dapat

dilakukan dengan melihat koefisien beta dan nilai siginifikan dari P-value. 5%

dipakai sebagai tingkat signifikasi dalam penelitian. Rangkuman hasil pengujian

untuk menjawab seluruh hipotesis dalam penelitian ini tersaji pada Tabel 4.5, 4.6,

4.7 dan 4.8.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

46

Tabel 4. 5 Ringkasan Hasil Uji Hipotesis Pengaruh Langsung

Hipotesis

Prediksi

Variabel Koef.

Jalur

P-value

Signifikansi

Hasil

H1

+

UK_KAP-NI_REL

-0,06

0,26 Tidak

Signifikan

Tidak

Didukung

H2 + PROF-NI_REL 0,43 <0,01 Siginikan Didukung

H3

-

LEV-NI_REL

-0,05

0,28 Tidak

Signifikan

Tidak

Didukung

4.4.1. Pengaruh Ukuran Kantor Akuntan Publik Terhadap Nilai Relevansi

Informasi Akuntansi

Hasil pengujian pada Gambar 4.1 menampilkan jika hipotesis pertama hasilnya

tidak didukung karena P-value 0,26. Nilai P-value lebih besar dari tingkat

siginifikasi (≤0,05) dan koefisien jalur nilainya 0,06 bertanda negatif. Dapat

disimpulkan jika ukuran KAP tidak berpengaruh negatif pada relevansi nilai

informasi akuntansi.

4.4.2. Pengaruh Profitabilitas Terhadap Relevansi Nilai Informasi

Akuntansi

Pengujian pada gambar 4.1 pada Gambar 4.1 menampilkan hasil jika hipotesis

kedua hasilnya didukung karena nilai P-value <0,01. Nilai P-value kurang dari

tingkat siginifikasi (≤0,05) dan koefisien jalur nilainya 0,43 bertanda positif. Dapat

disimpulkan jika profitabilitas memiliki pengaruh positif pada relevansi nilai

informasi akuntansi.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

47

4.4.3. Pengaruh Leverage Terhadap Relevansi Nilai Informasi Akuntansi

Gambar 4.1 menunjukkan bahwa hipotesis ketiga tidak didukung. Nilai P-value

0,28, sedangkan tingkat siginifikasi yang telah ditentukan (≤0,05) dan nilai

koefisien jalur 0,05 negatif. Bisa diambil kesimpulan leverage tidak memiliki

pengaruh negatif pada relevansi nilai informasi akuntansi.

4.4.4. Pengaruh Audit Delay Mampu Memediasi Ukuran Kantor Akuntan

Publik Terhadap Relevansi Nilai Informasi Akuntansi.

Tabel 4. 6 Hasil Pengujian Hipotesis Empat

Direct Effect Indirect Effect

Koef. Jalur P-value Koef. Jalur P-value

Uk_KAP-Au_Del -0,14 0,05

Au_Del-Ni_Rel -0,23 <0,01

Uk_KAP-Ni_Rel -0,06 0,26 0,032 0,298

Pengujian menampilkan hasil bahwa koefisen jalur pengaruh langsung ukuran KAP

pada relevansi nilai informasi akuntansi adalah -0,06 serta dengan nilai P- value

tidak signifikan sebesar 0,26. Koefisien jalur tidak langsung naik menjadi 0,032 dan

nilai p-value tidak siginifikan sebesar 0,298. Hal ini menunjukkan bentuk tidak

memediasi karena pengujian ukuran Kantor Akuntan Publik terhadap Relevansi

nilai informasi lapora keuangan tidak berpengaruh dan siginifikan, kemudian

setelah dimediasi dengan audit delay tetap tidak berpengaruh dan siginifikan. Hasil

menunjukkan bahwa pada hipotesis ke empat yaitu audit delay

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

48

tidak mampu memediasi pengaruh ukuran Kantor Akuntan Publik terhadap

relevansi nilai informasi akuntansi.

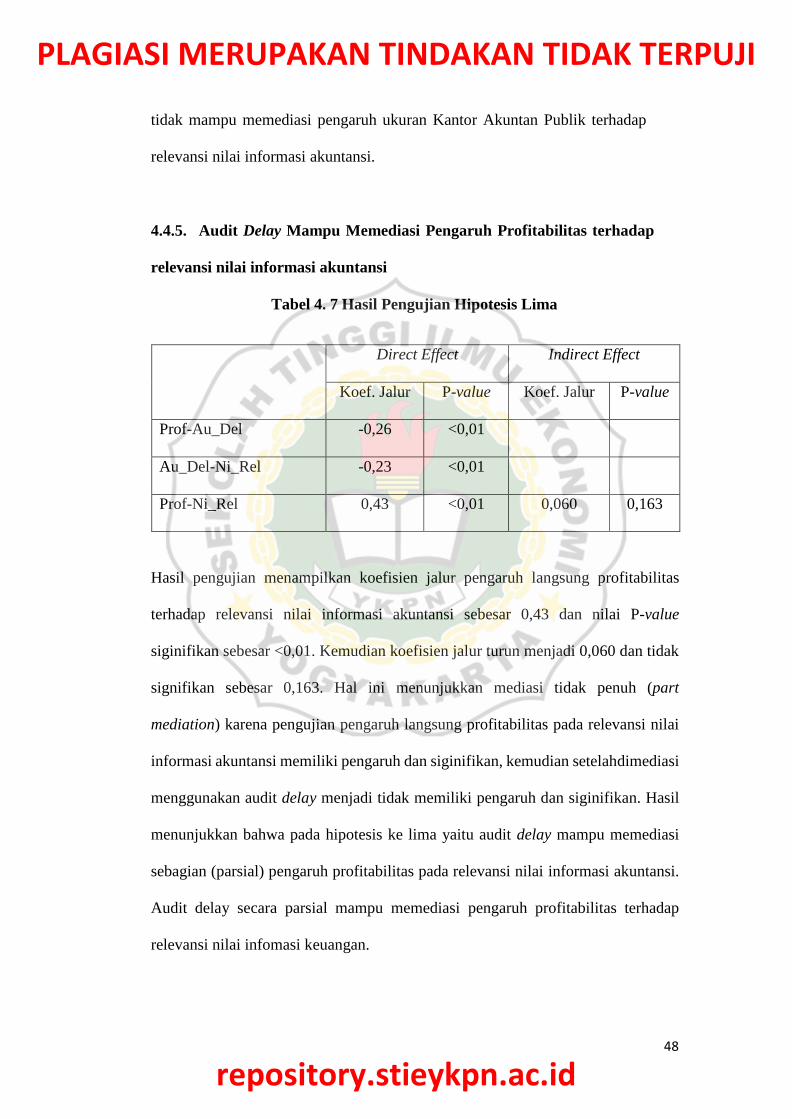

4.4.5. Audit Delay Mampu Memediasi Pengaruh Profitabilitas terhadap

relevansi nilai informasi akuntansi

Tabel 4. 7 Hasil Pengujian Hipotesis Lima

Direct Effect Indirect Effect

Koef. Jalur P-value Koef. Jalur P-value

Prof-Au_Del -0,26 <0,01

Au_Del-Ni_Rel -0,23 <0,01

Prof-Ni_Rel 0,43 <0,01 0,060 0,163

Hasil pengujian menampilkan koefisien jalur pengaruh langsung profitabilitas

terhadap relevansi nilai informasi akuntansi sebesar 0,43 dan nilai P-value

siginifikan sebesar <0,01. Kemudian koefisien jalur turun menjadi 0,060 dan tidak

signifikan sebesar 0,163. Hal ini menunjukkan mediasi tidak penuh (part

mediation) karena pengujian pengaruh langsung profitabilitas pada relevansi nilai

informasi akuntansi memiliki pengaruh dan siginifikan, kemudian setelah dimediasi

menggunakan audit delay menjadi tidak memiliki pengaruh dan siginifikan. Hasil

menunjukkan bahwa pada hipotesis ke lima yaitu audit delay mampu memediasi

sebagian (parsial) pengaruh profitabilitas pada relevansi nilai informasi akuntansi.

Audit delay secara parsial mampu memediasi pengaruh profitabilitas terhadap

relevansi nilai infomasi keuangan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

49

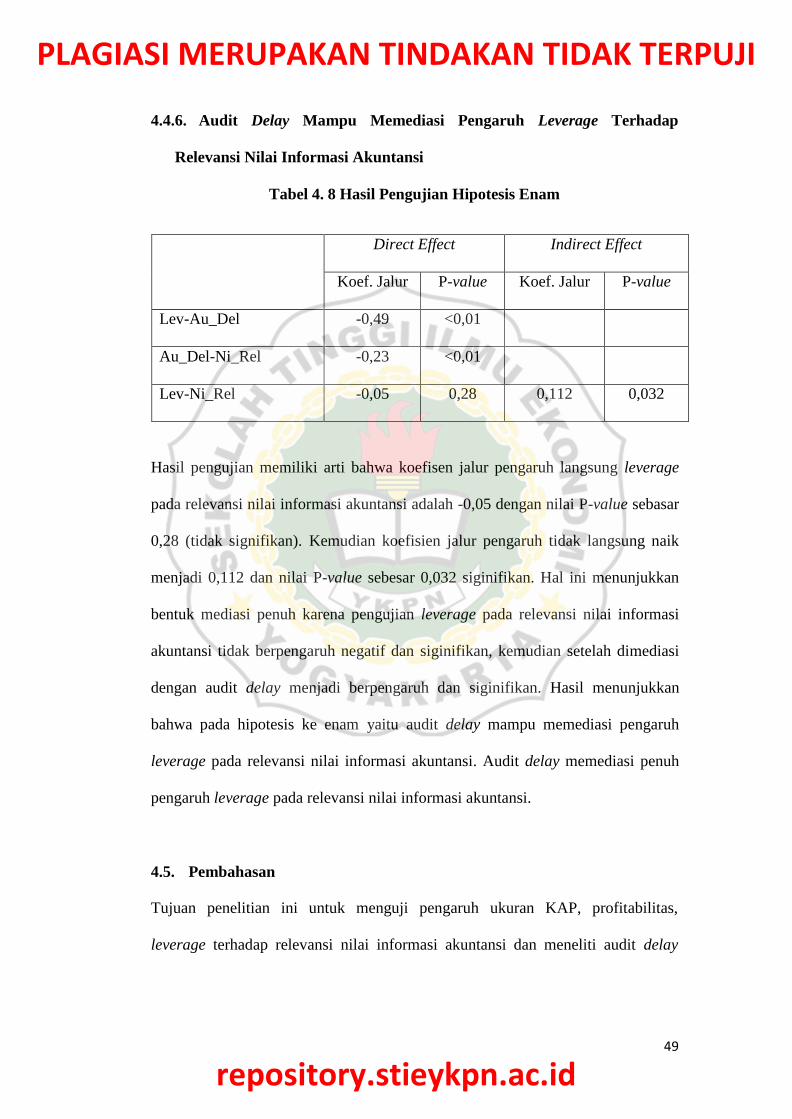

4.4.6. Audit Delay Mampu Memediasi Pengaruh Leverage Terhadap

Relevansi Nilai Informasi Akuntansi

Tabel 4. 8 Hasil Pengujian Hipotesis Enam

Direct Effect Indirect Effect

Koef. Jalur P-value Koef. Jalur P-value

Lev-Au_Del -0,49 <0,01

Au_Del-Ni_Rel -0,23 <0,01

Lev-Ni_Rel -0,05 0,28 0,112 0,032

Hasil pengujian memiliki arti bahwa koefisen jalur pengaruh langsung leverage

pada relevansi nilai informasi akuntansi adalah -0,05 dengan nilai P-value sebasar

0,28 (tidak signifikan). Kemudian koefisien jalur pengaruh tidak langsung naik

menjadi 0,112 dan nilai P-value sebesar 0,032 siginifikan. Hal ini menunjukkan

bentuk mediasi penuh karena pengujian leverage pada relevansi nilai informasi

akuntansi tidak berpengaruh negatif dan siginifikan, kemudian setelah dimediasi

dengan audit delay menjadi berpengaruh dan siginifikan. Hasil menunjukkan

bahwa pada hipotesis ke enam yaitu audit delay mampu memediasi pengaruh

leverage pada relevansi nilai informasi akuntansi. Audit delay memediasi penuh

pengaruh leverage pada relevansi nilai informasi akuntansi.

4.5. Pembahasan

Tujuan penelitian ini untuk menguji pengaruh ukuran KAP, profitabilitas,

leverage terhadap relevansi nilai informasi akuntansi dan meneliti audit delay

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

50

mampu memediasi ukuran Kantor Akuntan Publik, profitabilitas, leverage

terhadap relevansi nilai informasi akuntansi.

4.5.1. Pengaruh Ukuran Kantor Akuntan Publik Terhadap Relevansi Nilai

Informasi Akutansi.

Temuan penelitian ini membuktikan bahwa ukuran kantor akuntan publik tidak

memiliki pengaruh negatif pada relevansi nilai informasi akuntansi yang berarti jika

pemilihan perusahaan menggunakan ukuran kantor akuntan publik tak akan

mempengaruhi relevansi nilai informasi.

Hasil pengujian menunjukkan penggunaan KAP yang dipilih oleh suatu

perusahaan tidak akan berpengaruh pada informasi yang dihasilkan. Karena pada

dasarnya suatu KAP besar (bigfour) maupun kecil (non big four) akan bekerja

sesuai standar akuntan publik yang berlaku sehingga hasil laporan audit yang

dihasilkan tidak akan menurunkan kualitas audit yang telah dihasilkan. Sehingga

Pemilihan Kantor Akuntan Publik kecil tidak akan menurunkan nilai perusahaan

karena hasil auditan yang kurang berkualitas yang nantinya akan berpengaruh