Embed Size (px)

Citation preview

PENGUMUMAN

Equity Research PT Pembangunan Jaya Ancol Tbk (PJAA)

(Tercatat Di Papan : Utama) No.Peng-ER-00007/BEI.PPJ/05-2011

(dapat dilihat di internet : http://www.idx.co.id) PT Bursa Efek Indonesia telah menerima surat melalui email dari PT Pemeringkat Efek Indonesia dengan No. 671/PEF-DIR/V/2011 tanggal 18 Mei 2011 mengenai Publikasi Laporan Penilaian Target Harga Referensi Saham PT Pembangunan Jaya Ancol Tbk sebagaimana terlampir (lampiran 17 lembar). Demikian agar maklum.

Jakarta, 19 Mei 2011

Umi Kulsum Andre PJ. Toelle Kepala Divisi Penilaian Perusahaan Sektor Jasa Kepala Divisi Perdagangan Saham Tembusan Yth. : 1. Ketua Badan Pengawas Pasar Modal dan LK; 2. Kepala Biro Transaksi dan Lembaga Efek Bapepam dan LK; 3. Kepala Biro PKP Sektor Jasa Bapepam dan LK; 4. Pusat Referensi Pasar Modal; 5. Direksi PT Pembangunan Jaya Ancol Tbk.

lau_PJAA_er_20110519_07

PEFINDO CREDIT RATING INDONESIA671/PEF-DIR/V/2011

Jakarta, 18 Mei 2011'

Kepada Yth.1. PT Pembangunan Jaya Ancol Tbk

Cordova TowerJI. Pasir Putih Raya Blok E 5Jakarta, 14430

u.p. Bapak S. Sudiro Pramono, Direktur Keuangan

2. PT Bursa Efek IndonesiaGedung Bursa Efek IndonesiaJI. Jend. Sudirman Kav 52-53Jakarta Selatan, 12190

u.p. Bapak Ito Warsito, Direktur UtamaBapak Eddy Sugito, Direktur Penilaian Perusahaan

Perihal : Publikasi Laporan Penilaian Target Harga Referensi Saham PT PembangunanJaya Ancol Tbk.

E>enganhormat,

Sehubungan dengan penugasan yang kami peroleh untuk melakukan Penilaian Target HargaReferensi Saham, dengan ini kami sampaikan hasf penilaian kami atas saham PT Pembangunan JayaAncol Tbk (PJAA) dalam versi Bahasa Indonesia dan Bahasa Inggris.

Apabila masih ada hal-hal yang memerlukan penjelasan lebih lanjut, mohon agar menghubungi kami.Atas perhatian dan kerjasamanya, kami ucapkan terima kasih.

Tembusan : Ibu Umi Kulsum, Kepala Divisi Pencatatan Sektor Jasa, PT Bursa Efek Indonesia

/mo

PT. Pemeringkat Efek IndonesiaPanin Tower Senayan City 17th FloorJI. Asia Afrika Lot. 19. Jakarta 10270. INDONESIAPhone: (62-21) 72782380' Fax: (62-21) 7278 2370

Halaman ke 1 dari 8 halaman

Kontak: Equity & Index Valuation Division Phone: (6221) 72782380 [email protected] “Pernyataan Disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari laporan ini” www.pefindo.com

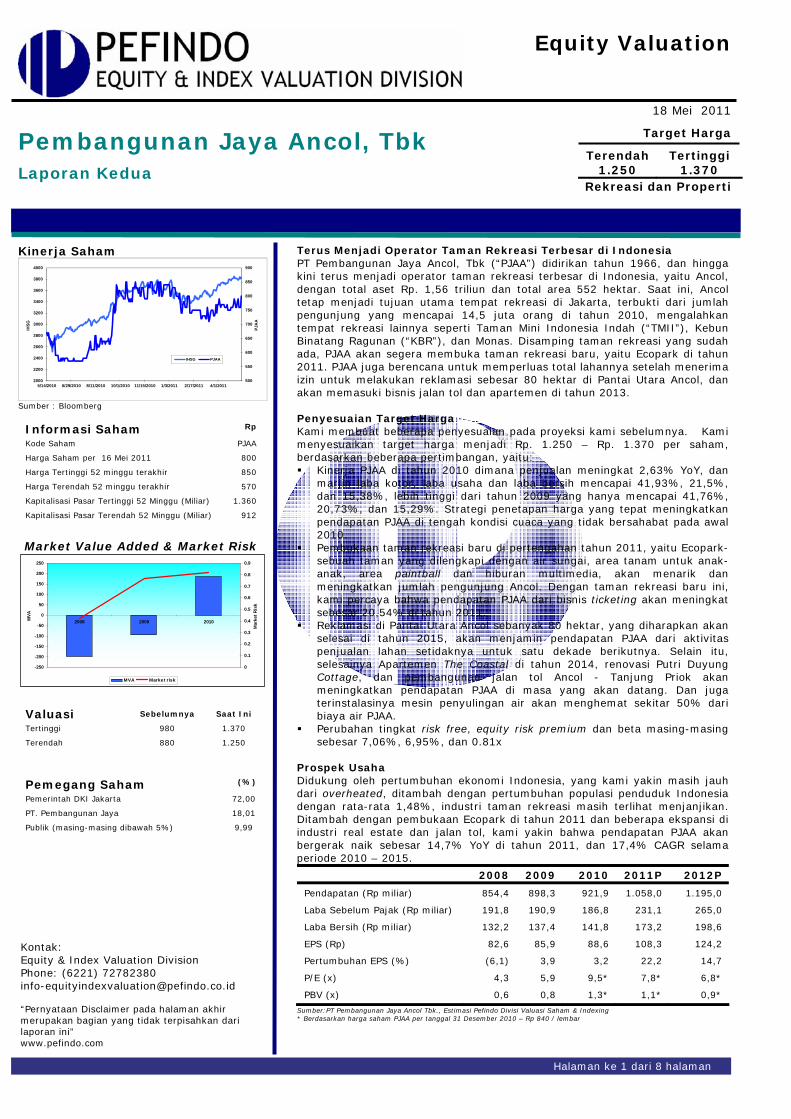

Pembangunan Jaya Ancol, Tbk Laporan Kedua

Equity Valuation

18 Mei 2011

Target Harga

Terendah Tertinggi 1.250 1.370

Rekreasi dan Properti

Kinerja Saham

500

550

600

650

700

750

800

850

900

2000

2200

2400

2600

2800

3000

3200

3400

3600

3800

4000

5/14/2010 6/29/2010 8/11/2010 10/1/2010 11/15/2010 1/3/2011 2/17/2011 4/1/2011

PJA

A

IHSG

IHSG PJAA

Sumber : Bloomberg

Informasi Saham Rp

Kode Saham PJAA

Harga Saham per 16 Mei 2011 800

Harga Tertinggi 52 minggu terakhir 850

Harga Terendah 52 minggu terakhir 570

Kapitalisasi Pasar Tertinggi 52 Minggu (Miliar) 1.360

Kapitalisasi Pasar Terendah 52 Minggu (Miliar) 912

Market Value Added & Market Risk

-250

-200

-150

-100

-50

0

50

100

150

200

250

2008 2009 2010MVA

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

Mar

ket R

isk

MVA Market risk Valuasi Sebelumnya Saat Ini

Tertinggi 980 1.370

Terendah 880 1.250

Pemegang Saham (%)

Pemerintah DKI Jakarta 72,00

PT. Pembangunan Jaya 18,01

Publik (masing-masing dibawah 5%) 9,99

Terus Menjadi Operator Taman Rekreasi Terbesar di Indonesia PT Pembangunan Jaya Ancol, Tbk (“PJAA”) didirikan tahun 1966, dan hingga kini terus menjadi operator taman rekreasi terbesar di Indonesia, yaitu Ancol, dengan total aset Rp. 1,56 triliun dan total area 552 hektar. Saat ini, Ancol tetap menjadi tujuan utama tempat rekreasi di Jakarta, terbukti dari jumlah pengunjung yang mencapai 14,5 juta orang di tahun 2010, mengalahkan tempat rekreasi lainnya seperti Taman Mini Indonesia Indah (“TMII”), Kebun Binatang Ragunan (“KBR”), dan Monas. Disamping taman rekreasi yang sudah ada, PJAA akan segera membuka taman rekreasi baru, yaitu Ecopark di tahun 2011. PJAA juga berencana untuk memperluas total lahannya setelah menerima izin untuk melakukan reklamasi sebesar 80 hektar di Pantai Utara Ancol, dan akan memasuki bisnis jalan tol dan apartemen di tahun 2013. Penyesuaian Target Harga Kami membuat beberapa penyesuaian pada proyeksi kami sebelumnya. Kami menyesuaikan target harga menjadi Rp. 1.250 – Rp. 1.370 per saham, berdasarkan beberapa pertimbangan, yaitu: Kinerja PJAA di tahun 2010 dimana penjualan meningkat 2,63% YoY, dan

marjin laba kotor, laba usaha dan laba bersih mencapai 41,93%, 21,5%, dan 15,38%, lebih tinggi dari tahun 2009 yang hanya mencapai 41,76%, 20,73%, dan 15,29%. Strategi penetapan harga yang tepat meningkatkan pendapatan PJAA di tengah kondisi cuaca yang tidak bersahabat pada awal 2010.

Pembukaan taman rekreasi baru di pertengahan tahun 2011, yaitu Ecopark- sebuah taman yang dilengkapi dengan air sungai, area tanam untuk anak-anak, area paintball dan hiburan multimedia, akan menarik dan meningkatkan jumlah pengunjung Ancol. Dengan taman rekreasi baru ini, kami percaya bahwa pendapatan PJAA dari bisnis ticketing akan meningkat sebesar 20,54% di tahun 2011.

Reklamasi di Pantai Utara Ancol sebanyak 80 hektar, yang diharapkan akan selesai di tahun 2015, akan menjamin pendapatan PJAA dari aktivitas penjualan lahan setidaknya untuk satu dekade berikutnya. Selain itu, selesainya Apartemen The Coastal di tahun 2014, renovasi Putri Duyung Cottage, dan pembangunan jalan tol Ancol - Tanjung Priok akan meningkatkan pendapatan PJAA di masa yang akan datang. Dan juga terinstalasinya mesin penyulingan air akan menghemat sekitar 50% dari biaya air PJAA.

Perubahan tingkat risk free, equity risk premium dan beta masing-masing sebesar 7,06%, 6,95%, dan 0.81x

Prospek Usaha Didukung oleh pertumbuhan ekonomi Indonesia, yang kami yakin masih jauh dari overheated, ditambah dengan pertumbuhan populasi penduduk Indonesia dengan rata-rata 1,48%, industri taman rekreasi masih terlihat menjanjikan. Ditambah dengan pembukaan Ecopark di tahun 2011 dan beberapa ekspansi di industri real estate dan jalan tol, kami yakin bahwa pendapatan PJAA akan bergerak naik sebesar 14,7% YoY di tahun 2011, dan 17,4% CAGR selama periode 2010 – 2015.

2008 2009 2010 2011P 2012P

Pendapatan (Rp miliar) 854,4 898,3 921,9 1.058,0 1.195,0

Laba Sebelum Pajak (Rp miliar) 191,8 190,9 186,8 231,1 265,0

Laba Bersih (Rp miliar) 132,2 137,4 141,8 173,2 198,6

EPS (Rp) 82,6 85,9 88,6 108,3 124,2

Pertumbuhan EPS (%) (6,1) 3,9 3,2 22,2 14,7

P/E (x) 4,3 5,9 9,5* 7,8* 6,8*

PBV (x) 0,6 0,8 1,3* 1,1* 0,9*

Sumber:PT Pembangunan Jaya Ancol Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing * Berdasarkan harga saham PJAA per tanggal 31 Desember 2010 – Rp 840 / lembar

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Pembangunan Jaya Ancol, Tbk

18 Mei 2011 Halaman ke 2 dari 8 halaman

Didukung dengan Kondisi Ekonomi Indonesia yang tidak Overheated Kami percaya bahwa pertumbuhan ekonomi Indonesia pada tahun 2010 yang mencapai 6,1% YoY, masih jauh dari overheated, karena dengan pertumbuhan ekonomi rata-rata 5,7% per tahun dalam lima tahun terakhir, perekonomian Indonesia masih mencatat tingkat pengangguran terbuka sebesar 7,4% pada Agustus 2010. Inflasi tahun 2010 yang mencapai 6,96% telah melonjak signifikan dibandingkan dengan tahun 2009 yang hanya 2,9%. Akan tetapi, kami tetap yakin bahwa tingginya inflasi bukan indikasi dari memanasnya ekonomi, karena tingginya inflasi lebih disebabkan oleh melompatnya harga komoditi dan minyak dunia secara ekstrem. Ditambah dengan meningkatnya angka penduduk Indonesia yang mencapai 237,6 juta orang di tahun 2010, atau naik secara rata-rata 1,48% selama periode 2000 – 2010, industri taman rekreasi dimana PJAA sebagai operator dari taman rekreasi Ancol, masih terlihat menjanjikan.

Gambar 1 : Pertumbuhan PDB Nasional dan DKI Jakarta

(Pertumbuhan YoY %)

0

1

2

3

4

5

6

7

8

2007 2008 2009 2010

%

Pertumbuhan P DB NasionalPertumbuhan P DB DKI

Sumber : Biro Pusat Statistik, Pefindo Divisi Valuasi Saham & Indexing

Masih Menjadi Tujuan Wisata Nomor Satu di Jakarta Taman rekreasi Ancol, yang dikelola oleh PJAA, tetap menjadi tujuan wisata nomor satu di Jakarta, terbukti dari jumlah pengunjung tertinggi yang datang ke Ancol pada 2010, dibandingkan dengan taman rekreasi lain di Jakarta seperti Taman Mini Indonesia Indah (“TMII”), Kebun Binatang Ragunan (“KBR”), dan Monas. Di tahun 2010, jumlah pengunjung yang datang ke Ancol mencapai 14,5 juta orang, melampaui TMII, KBR, dan Monas yang hanya dikunjungi sebanyak 5 juta orang, 2 juta orang, dan 1,2 juta orang. Banyaknya tempat rekreasi, kuliner, dan olahraga melengkapi pantai Ancol, dan menjadi alasan utama mengapa jumlah turis yang datang ke Ancol terus tumbuh setiap tahunnya. Di tahun 2011, kami estimasikan jumlah pengunjung Ancol akan naik sebesar minimum 7,5%, karena Ancol akan secara resmi meluncurkan Ecopark, area menanam bagi anak-anak dilengkapi aliran sungai dan kapalnya, yang akan menjadi sumber daya tarik pengunjung.

Gambar 2 : Jumlah Pengunjung Ancol, TMII, KBR dan Monas

(ribuan orang)

14013

5000

20001100

14453

5000

20001200

0

2000

4000

6000

8000

10000

12000

14000

16000

2009 2010

Ancol TMII KBR Monas

Sumber :Bank Indonesia, Pefindo Divisi Valuasi Saham & Indexing

Persaingan Semakin Ketat, tetapi PJAA Merespon Meskipun jumlah pengunjung yang datang melalui pintu utama Ancol meningkat di tahun 2010, namun PJAA harus berhati-hati terhadap pesaing-pesaing baru yang masuk industri taman rekreasi ini. Sekarang ini, beberapa tempat di Indonesia telah membangun dan menawarkan berbagai jenis tempat rekreasi baru, seperti Trans Studio di Makassar, yang beroperasi di dalam gedung (indoor recreational sites), dan memberikan nuansa lain kepada pengunjung. Akan tetapi, dengan pengalaman yang panjang di industri ini, PJAA telah mewaspadai situasi ini, dan berencana untuk membuat taman rekreasi indoor serupa di area Ecopark, dan kami percaya hal itu akan menurunkan pangsa pasar dari taman

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Pembangunan Jaya Ancol, Tbk

18 Mei 2011 Halaman ke 3 dari 8 halaman

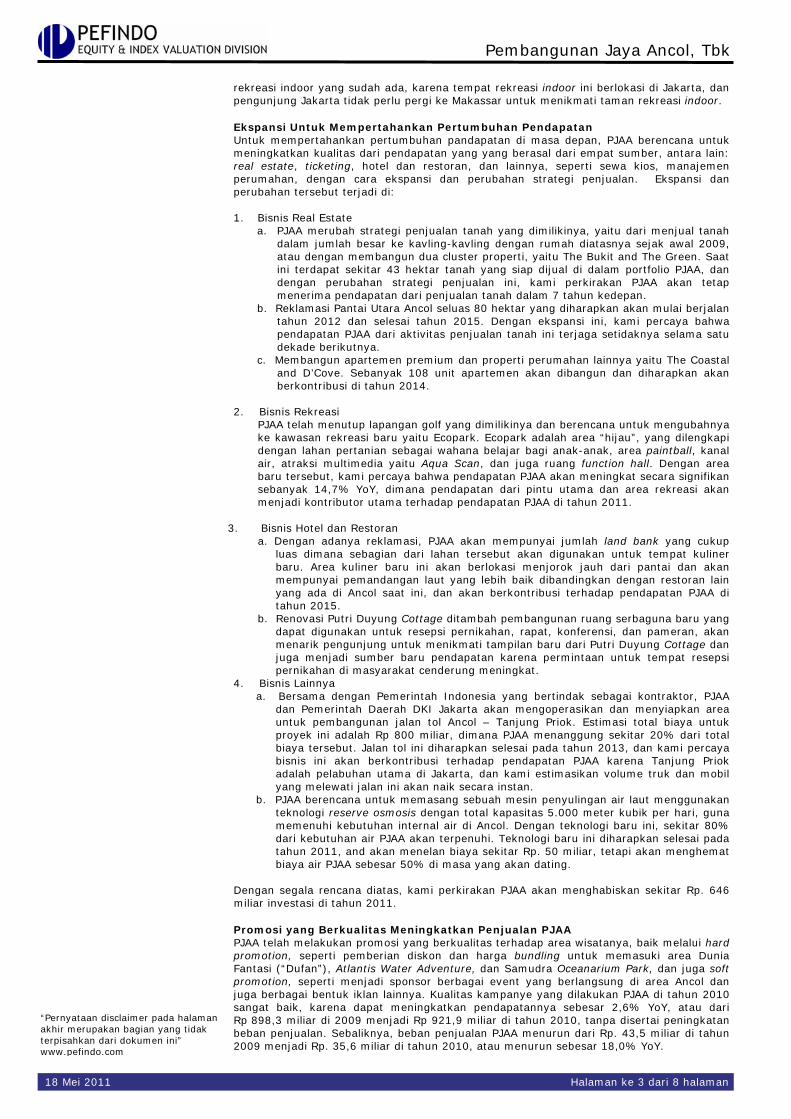

rekreasi indoor yang sudah ada, karena tempat rekreasi indoor ini berlokasi di Jakarta, dan pengunjung Jakarta tidak perlu pergi ke Makassar untuk menikmati taman rekreasi indoor. Ekspansi Untuk Mempertahankan Pertumbuhan Pendapatan Untuk mempertahankan pertumbuhan pandapatan di masa depan, PJAA berencana untuk meningkatkan kualitas dari pendapatan yang yang berasal dari empat sumber, antara lain: real estate, ticketing, hotel dan restoran, dan lainnya, seperti sewa kios, manajemen perumahan, dengan cara ekspansi dan perubahan strategi penjualan. Ekspansi dan perubahan tersebut terjadi di: 1. Bisnis Real Estate

a. PJAA merubah strategi penjualan tanah yang dimilikinya, yaitu dari menjual tanah dalam jumlah besar ke kavling-kavling dengan rumah diatasnya sejak awal 2009, atau dengan membangun dua cluster properti, yaitu The Bukit and The Green. Saat ini terdapat sekitar 43 hektar tanah yang siap dijual di dalam portfolio PJAA, dan dengan perubahan strategi penjualan ini, kami perkirakan PJAA akan tetap menerima pendapatan dari penjualan tanah dalam 7 tahun kedepan.

b. Reklamasi Pantai Utara Ancol seluas 80 hektar yang diharapkan akan mulai berjalan tahun 2012 dan selesai tahun 2015. Dengan ekspansi ini, kami percaya bahwa pendapatan PJAA dari aktivitas penjualan tanah ini terjaga setidaknya selama satu dekade berikutnya.

c. Membangun apartemen premium dan properti perumahan lainnya yaitu The Coastal and D’Cove. Sebanyak 108 unit apartemen akan dibangun dan diharapkan akan berkontribusi di tahun 2014.

2. Bisnis Rekreasi

PJAA telah menutup lapangan golf yang dimilikinya dan berencana untuk mengubahnya ke kawasan rekreasi baru yaitu Ecopark. Ecopark adalah area “hijau”, yang dilengkapi dengan lahan pertanian sebagai wahana belajar bagi anak-anak, area paintball, kanal air, atraksi multimedia yaitu Aqua Scan, dan juga ruang function hall. Dengan area baru tersebut, kami percaya bahwa pendapatan PJAA akan meningkat secara signifikan sebanyak 14,7% YoY, dimana pendapatan dari pintu utama dan area rekreasi akan menjadi kontributor utama terhadap pendapatan PJAA di tahun 2011.

3. Bisnis Hotel dan Restoran a. Dengan adanya reklamasi, PJAA akan mempunyai jumlah land bank yang cukup

luas dimana sebagian dari lahan tersebut akan digunakan untuk tempat kuliner baru. Area kuliner baru ini akan berlokasi menjorok jauh dari pantai dan akan mempunyai pemandangan laut yang lebih baik dibandingkan dengan restoran lain yang ada di Ancol saat ini, dan akan berkontribusi terhadap pendapatan PJAA di tahun 2015.

b. Renovasi Putri Duyung Cottage ditambah pembangunan ruang serbaguna baru yang dapat digunakan untuk resepsi pernikahan, rapat, konferensi, dan pameran, akan menarik pengunjung untuk menikmati tampilan baru dari Putri Duyung Cottage dan juga menjadi sumber baru pendapatan karena permintaan untuk tempat resepsi pernikahan di masyarakat cenderung meningkat.

4. Bisnis Lainnya a. Bersama dengan Pemerintah Indonesia yang bertindak sebagai kontraktor, PJAA

dan Pemerintah Daerah DKI Jakarta akan mengoperasikan dan menyiapkan area untuk pembangunan jalan tol Ancol – Tanjung Priok. Estimasi total biaya untuk proyek ini adalah Rp 800 miliar, dimana PJAA menanggung sekitar 20% dari total biaya tersebut. Jalan tol ini diharapkan selesai pada tahun 2013, dan kami percaya bisnis ini akan berkontribusi terhadap pendapatan PJAA karena Tanjung Priok adalah pelabuhan utama di Jakarta, dan kami estimasikan volume truk dan mobil yang melewati jalan ini akan naik secara instan.

b. PJAA berencana untuk memasang sebuah mesin penyulingan air laut menggunakan teknologi reserve osmosis dengan total kapasitas 5.000 meter kubik per hari, guna memenuhi kebutuhan internal air di Ancol. Dengan teknologi baru ini, sekitar 80% dari kebutuhan air PJAA akan terpenuhi. Teknologi baru ini diharapkan selesai pada tahun 2011, and akan menelan biaya sekitar Rp. 50 miliar, tetapi akan menghemat biaya air PJAA sebesar 50% di masa yang akan dating.

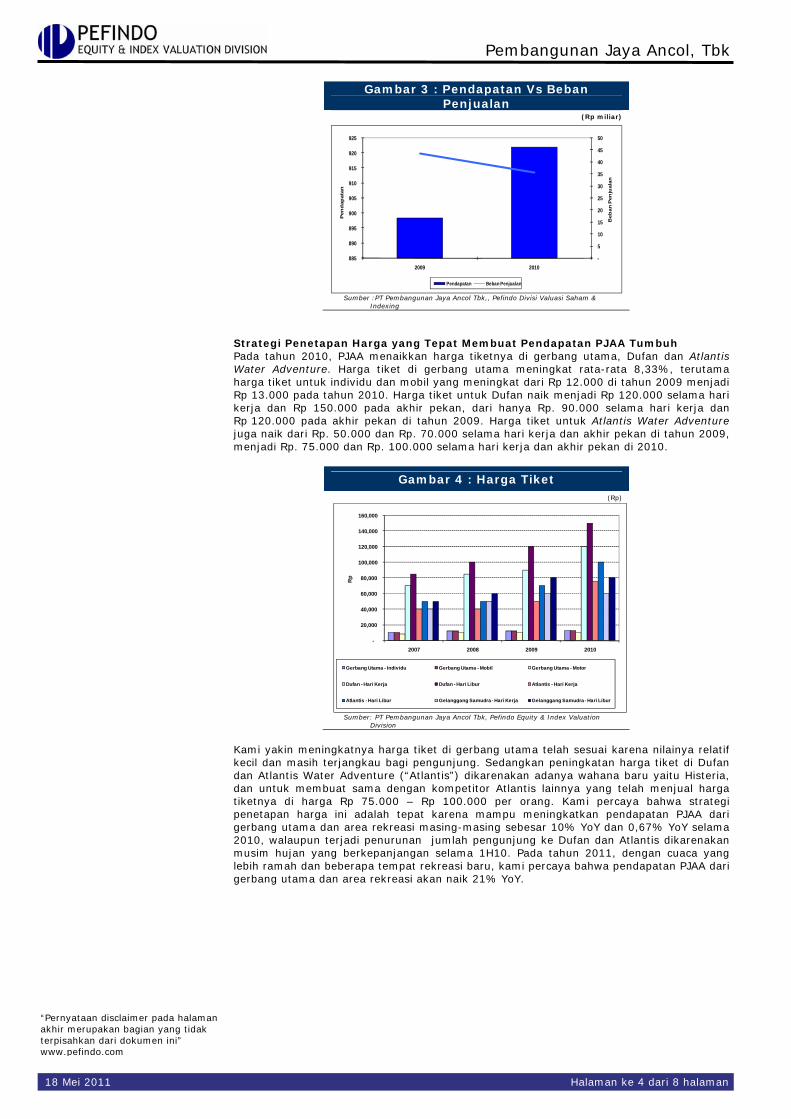

Dengan segala rencana diatas, kami perkirakan PJAA akan menghabiskan sekitar Rp. 646 miliar investasi di tahun 2011. Promosi yang Berkualitas Meningkatkan Penjualan PJAA PJAA telah melakukan promosi yang berkualitas terhadap area wisatanya, baik melalui hard promotion, seperti pemberian diskon dan harga bundling untuk memasuki area Dunia Fantasi (“Dufan”), Atlantis Water Adventure, dan Samudra Oceanarium Park, dan juga soft promotion, seperti menjadi sponsor berbagai event yang berlangsung di area Ancol dan juga berbagai bentuk iklan lainnya. Kualitas kampanye yang dilakukan PJAA di tahun 2010 sangat baik, karena dapat meningkatkan pendapatannya sebesar 2,6% YoY, atau dari Rp 898,3 miliar di 2009 menjadi Rp 921,9 miliar di tahun 2010, tanpa disertai peningkatan beban penjualan. Sebaliknya, beban penjualan PJAA menurun dari Rp. 43,5 miliar di tahun 2009 menjadi Rp. 35,6 miliar di tahun 2010, atau menurun sebesar 18,0% YoY.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Pembangunan Jaya Ancol, Tbk

18 Mei 2011 Halaman ke 4 dari 8 halaman

Gambar 3 : Pendapatan Vs Beban Penjualan

(Rp miliar)

-

5

10

15

20

25

30

35

40

45

50

885

890

895

900

905

910

915

920

925

2009 2010

Beb

an P

enju

alan

Pen

dap

atan

Pendapatan Beban Penjualan

Sumber :PT Pembangunan Jaya Ancol Tbk,, Pefindo Divisi Valuasi Saham & Indexing

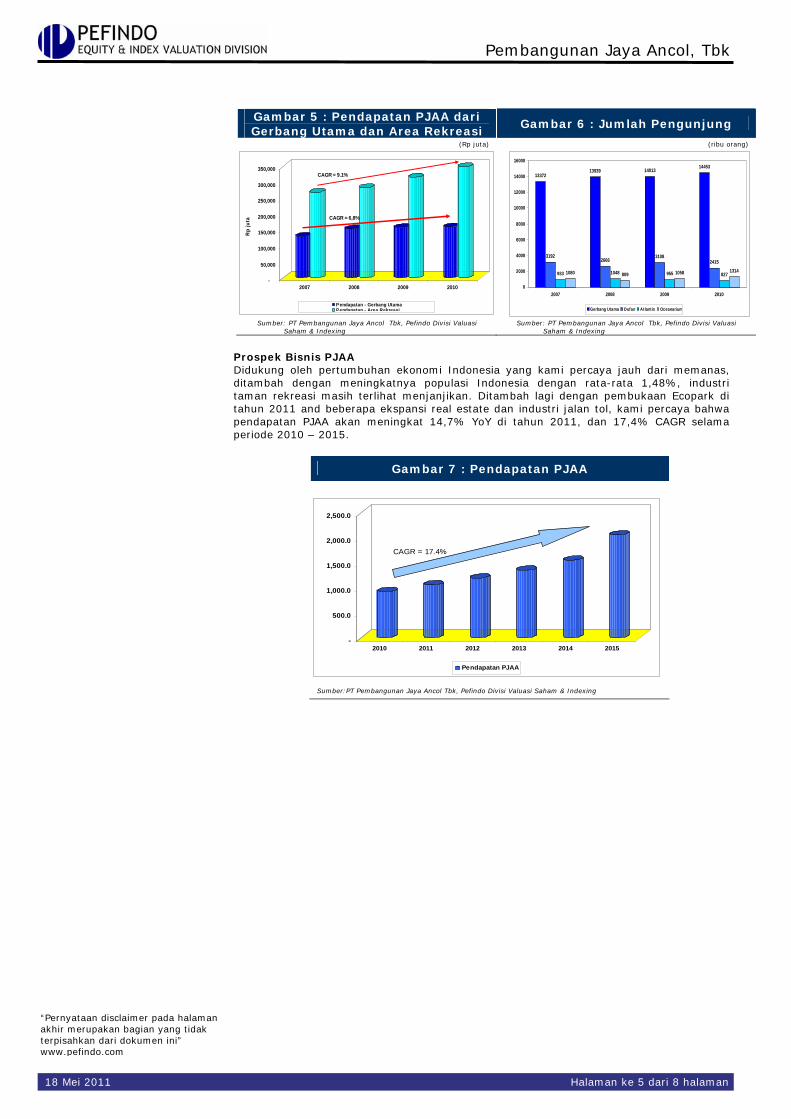

Strategi Penetapan Harga yang Tepat Membuat Pendapatan PJAA Tumbuh Pada tahun 2010, PJAA menaikkan harga tiketnya di gerbang utama, Dufan dan Atlantis Water Adventure. Harga tiket di gerbang utama meningkat rata-rata 8,33%, terutama harga tiket untuk individu dan mobil yang meningkat dari Rp 12.000 di tahun 2009 menjadi Rp 13.000 pada tahun 2010. Harga tiket untuk Dufan naik menjadi Rp 120.000 selama hari kerja dan Rp 150.000 pada akhir pekan, dari hanya Rp. 90.000 selama hari kerja dan Rp 120.000 pada akhir pekan di tahun 2009. Harga tiket untuk Atlantis Water Adventure juga naik dari Rp. 50.000 dan Rp. 70.000 selama hari kerja dan akhir pekan di tahun 2009, menjadi Rp. 75.000 dan Rp. 100.000 selama hari kerja dan akhir pekan di 2010.

Gambar 4 : Harga Tiket (Rp)

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

2007 2008 2009 2010

Rp

Gerbang Utama - Individu Gerbang Utama - Mobil Gerbang Utama - Motor

Dufan - Hari Kerja Dufan - Hari Libur Atlantis - Hari Kerja

Atlantis - Hari Libur Gelanggang Samudra - Hari Kerja Gelanggang Samudra - Hari Libur

Sumber: PT Pembangunan Jaya Ancol Tbk, Pefindo Equity & Index Valuation

Division

Kami yakin meningkatnya harga tiket di gerbang utama telah sesuai karena nilainya relatif kecil dan masih terjangkau bagi pengunjung. Sedangkan peningkatan harga tiket di Dufan dan Atlantis Water Adventure (“Atlantis”) dikarenakan adanya wahana baru yaitu Histeria, dan untuk membuat sama dengan kompetitor Atlantis lainnya yang telah menjual harga tiketnya di harga Rp 75.000 – Rp 100.000 per orang. Kami percaya bahwa strategi penetapan harga ini adalah tepat karena mampu meningkatkan pendapatan PJAA dari gerbang utama dan area rekreasi masing-masing sebesar 10% YoY dan 0,67% YoY selama 2010, walaupun terjadi penurunan jumlah pengunjung ke Dufan dan Atlantis dikarenakan musim hujan yang berkepanjangan selama 1H10. Pada tahun 2011, dengan cuaca yang lebih ramah dan beberapa tempat rekreasi baru, kami percaya bahwa pendapatan PJAA dari gerbang utama dan area rekreasi akan naik 21% YoY.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Pembangunan Jaya Ancol, Tbk

18 Mei 2011 Halaman ke 5 dari 8 halaman

Gambar 5 : Pendapatan PJAA dari Gerbang Utama dan Area Rekreasi

Gambar 6 : Jumlah Pengunjung

(Rp juta) (ribu orang)

1337213939 14013

14453

31922666

31082415

933 1048 955 8271080 809 1058 1314

0

2000

4000

6000

8000

10000

12000

14000

16000

2007 2008 2009 2010

Gerbang Utama Dufan Atlantis Oceanarium

Sumber: PT Pembangunan Jaya Ancol Tbk, Pefindo Divisi Valuasi Saham & Indexing

Sumber: PT Pembangunan Jaya Ancol Tbk, Pefindo Divisi Valuasi Saham & Indexing

Prospek Bisnis PJAA Didukung oleh pertumbuhan ekonomi Indonesia yang kami percaya jauh dari memanas, ditambah dengan meningkatnya populasi Indonesia dengan rata-rata 1,48%, industri taman rekreasi masih terlihat menjanjikan. Ditambah lagi dengan pembukaan Ecopark di tahun 2011 and beberapa ekspansi real estate dan industri jalan tol, kami percaya bahwa pendapatan PJAA akan meningkat 14,7% YoY di tahun 2011, dan 17,4% CAGR selama periode 2010 – 2015.

Gambar 7 : Pendapatan PJAA

Sumber:PT Pembangunan Jaya Ancol Tbk, Pefindo Divisi Valuasi Saham & Indexing

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

Rp

juta

2007 2008 2009 2010

Pendapatan - Gerbang UtamaPendapatan - Area Rekreasi

CAGR = 9.1%

CAGR = 6,8%

-

500.0

1,000.0

1,500.0

2,000.0

2,500.0

2010 2011 2012 2013 2014 2015

Pendapatan PJAA

CAGR = 17.4%

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Pembangunan Jaya Ancol, Tbk

18 Mei 2011 Halaman ke 6 dari 8 halaman

Valuasi

• Metodologi yang Digunakan Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) PJAA dibandingkan dengan metode pertumbuhan aset. Kami tidak mengombinasikan metode DCF dengan Guideline Company Method (GCM) karena tidak ada perusahaan serupa yang bisa dibandingkan dengan PJAA di BEI Penilaian ini didasarkan pada Nilai 100% saham PJAA tanggal 31 Desember 2010.

• Estimasi Nilai

Estimasi Target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 31 Desember 2010 menggunakan metode DCF dengan asumsi tingkat diskonto 11,97% adalah Rp. 1.250 – Rp. 1.370 per saham

Tabel 1 : Metode DCF

Konservatif Moderat Optimis

PV of Free Cash Flows – Rp miliar 439,4 462,5 485.\,6 PV Terminal Value – Rp miliar 1.356,5 1.427,9 1.499,3 Cash and cash equivalents, Rp miliar

328,3 328,3 328,3

Net Debt – Rp miliar (119,6) (119,6) (119,6) Total Equity Value – Rp miliar 2.004,7 2.099,2 2.193,7 Number of Share, juta lembar 1.599 1.599 1.599 Fair Value per Share, Rp 1.250 1.310 1.370

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 2 : Asumsi

Risk free rate (%) 7,06 Risk premium (%) 6,95 Beta (x) 0,81 Cost of Equity (%) 12,71 Marginal tax rate (%) 25,0 WACC (%) 11,97

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

TARGET HARGA

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Pembangunan Jaya Ancol, Tbk

18 Mei 2011 Halaman ke 7 dari 8 halaman

(Rp miliar)

Laba Rugi 2008 2009 2010 2011P 2012P

Penjualan 854,4 898,3 921,9 1.058,0 1.195,0

Harga Pokok Penjualan (472,9) (523,1) (535,3) (596,4) (671,1)

Laba Kotor 381,5 375,2 386,6 461,6 523,9

Beban Operasi (185,8) (189,0) (188,4) (219,8) (249,3)

Laba Operasi 195,7 186,2 198,2 241,8 274,6

Pendapatan (beban) lain (3,9) 4,7 (11,5) (10,7) (9,6)

Laba Sebelum Pajak 191,8 190,9 186,8 231,1 265,0

Beban Pajak (59,5) (53,5) (44,9) (57,8) (66,2)

Bagian laba anak perusahaan (0,1) (0,1) (0,1) (0,1) (0,1)

Laba Bersih 132,2 137,4 141,8 173,0 198,6

Sumber: PT Pembangunan Jaya Ancol Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

(Rp miliar)

Neraca 2008 2009 2010 2011P 2012P

ASET

Aset Lancar

Kas dan setara kas 308,2 433,0 328,3 105,9 336,1

Investasi jk. pendek 39,8 - - - -

Piutang 228,2 207,4 248,0 282,6 319,4

Persediaan 9,8 11,4 10,5 12,4 14,0

Aktiva lain-lain 15,1 19,8 24,1 21,9 24,7

Jumlah Aset Lancar 601,2 671,7 611,1 423,1 694,2

Aset Tidak Lancar

Aset tetap 401,1 421,0 642,6 853,7 885,3

Aset real estate 291,8 295,2 243,6 351,4 396,9

Aset lain-Lain 37,3 141,5 71,9 114,0 128,9

Jumlah Aset Tidak Lancar 730,1 857,8 958,1 1.319,1 1.411,0

JUMLAH ASET 1.331,3 1.529,4 1.569,2 1.742,2 2.105,2

KEWAJIBAN

Kewajiban Jangka Pendek

Hutang usaha 34,3 61,4 85,4 38,2 43,0

Hutang jk pendek – Bank 0,8 - - - -

Hutang jk panjang jatuh tempo dlm 1 th

- 79,9 - - -

Hutang jangka pendek lainnya

154,7 199,5 220,1 202,2 229,7

Total Kewajiban Jangka Pendek

189,8 340,8 305,5 240,4 272,7

Kewajiban Jangka Panjang

Hutang jk panjang 198,6 119,3 119,6 159,6 279,6

Hutang jk pjg lainnya 58,7 101,1 66,1 91,0 103,1

Total Kewajiban Jangka Panjang

257,3 220,5 185,7 250,6 382,6

Total Kewajiban 447,1 561,3 491,2 490,9 655,4

Hak Minoritas 0,7 0,8 32,9 32,9 32,9

Ekuitas 883,5 967,4 1.045,1 1.218,4 1.417,0

Sumber: PT Pembangunan Jaya Ancol Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

2008 2009 2010

P/E

-

0.2

0.4

0.6

0.8

1.0

1.2

1.4

P/BV

P/E P/BV

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

2008 2009 2010

RO

A &

RO

E

0.48

0.5

0.52

0.54

0.56

0.58

0.6

0.62

0.64

0.66

TAT

ROA ROE TAT

Rasio 2008 2009 2010 2011P 2012P

Pertumbuhan (%)

Pendapatan 12,0 5,1 2,6 14,8 13,0

Laba Usaha 8,2 (4,8) 6,4 22,0 13,6

EBITDA (0,1) 3,3 1,1 30,7 10,9

Laba Bersih (6,1) 3,9 3,2 22,2 14,7

Profitabilitas (%)

Marjin Laba Kotor 44,6 41,8 41,9 43,6 43,8

Marjin Laba Usaha

22,9 20,7 21,5 22,9 23,0

Marjin EBITDA 32,8 32,2 31,7 36,1 35,4

Marjin Laba Bersih 15,5 15,3 15,4 16,4 16,6

Solvabilitas (X)

Debt to Equity 0,5 0,6 0,5 0,4 0,5

Interest bearing debt to equity

0,2 0,2 0,1 0,1 0,2

Debt to Asset 0,3 0,4 0,3 0,3 0,3

Likuiditas (X)

Rasio Lancar 3,2 2,0 2,0 1,8 2,5

Quick Ratio 2,8 1,9 1,9 1,6 2,4

Sumber: PT Pembangunan Jaya Ancol Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Pembangunan Jaya Ancol, Tbk

18 Mei 2011 Halaman ke 8 dari 8 halaman

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku. Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut, Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan. PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan. Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp.20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.

Page 1 of 8

Contact: Equity & Index Valuation Division Phone: (6221) 72782380 [email protected] “Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Pembangunan Jaya Ancol, Tbk Secondary Report

Equity Valuation

May 18th, 2011

Target Price

Low High 1,250 1,370

Recreation and Property

Historical Chart

500

550

600

650

700

750

800

850

900

2000

2200

2400

2600

2800

3000

3200

3400

3600

3800

4000

5/14/2010 6/29/2010 8/11/2010 10/1/2010 11/15/2010 1/3/2011 2/17/2011 4/1/2011

PJAA

IHSG

IHSG PJAA

Source : Bloomberg

Stock Information Rp

Ticker code PJAA

Market price as of May 16th, 2011 800

Market price – 52 week high 850

Market price – 52 week low 570

Market cap – 52 week high (bn) 1,360

Market cap – 52 week low (bn) 912

Stock Valuation Last Current

High 980 1,370

Low 880 1,250

Market Value Added & Market Risk

-250

-200

-150

-100

-50

0

50

100

150

200

250

2008 2009 2010MVA

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

Mar

ket R

isk

MVA Market risk Source : Bloomberg

Shareholders (%)

Pemerintah DKI Jakarta 72.00

PT Pembangunan Jaya 18.01

Public (each below 5%) 9.99

Remains the Biggest Operator of Recreational Park in Indonesia PT Pembangunan Jaya Ancol , Tbk ("PJAA") was established in 1966, and remains the biggest operator of recreational park, known as Ancol, in Indonesia with total assets of Rp 1.56 trillion and total area of 552 hectares. Nowadays, Ancol is still the first destination for recreation in Jakarta, proven by the highest visitors of 14.5 million people in 2010, overcomes other recreational area such as Taman Mini Indonesia Indah (“TMII”), Kebun Binatang Ragunan (“KBR”), and Monas. Besides existing leisure park, PJAA will soon announce its new leisure park, namely Ecopark in 2011. PJAA also plans to enlarge their total area after receiving a permit to do 80 hectares reclamation on its north Ancol beach, and entering a toll road and apartment business, in 2013. Target Price Adjustment We make some adjustments to our previous forecast. We adjust our Target Price to Rp 1,250 – Rp 1,370 per share, based on the following considerations: PJAA’s performance in 2010, which booked an increased of sales of

2.63% YoY, and also record gross, operating and net income margins of 41.93%, 21.5%, and 15.38%, respectively, higher than 2009 period which only reached 41.76%, 20.73%, and 15.29%. A precise pricing strategy lifts up PJAA’s revenue amid unfriendly weather condition in the early 2010.

Opening a new leisure park in Ancol, namely Ecopark – a green park equipped with water canal, planting area for kids, paintball area and multimedia entertainment, in mid-2011, will attract and improved the number of visitors in Ancol. With this new leisure park, we are confidence that PJAA’s revenue from ticketing business will improve by 20.54% in 2011.

Reclamation on North Ancol beach, as much as 80 hectares, which expected to be finished in 2015, will secure PJAA’s revenue from the sale of land activity for at least another decade. Else, the completion of The Coastal apartment in 2014, renovation of Putri Duyung Cottage, and setting up toll Ancol – Tanjung Priok Toll road will improve PJAA’s revenue in the future. Besides, an installation of water distillation will save around 50% of PJAA’s water expenses.

Change of risk free rate, equity risk premium and beta to 7.06%, 6.95%, and 0.81x, respectively.

Business Prospects Supported by the growth of Indonesian economy, which we believe is far from overheated, augmented with an increased of Indonesian population by an average of 1.48%, the recreational park industry still looks promising. Augmented with the opening of Ecopark in 2011, and several expansion in the real estate and toll road industry, we believe that PJAA’s revenue will move up by 14.7% YoY in 2011, and 17.4% CAGR during 2010 – 2015 periods.

2008 2009 2010 2011P 2012P

Revenue (Rp bn) 854.4 898.3 921.9 1,058.0 1,195.0

Pre-tax Profit (Rp bn) 191.8 190.9 186.8 231.1 265.0

Net Profit (Rp bn) 132.2 137.4 141.8 173.2 198.6

EPS (Rp) 82.6 85.9 88.6 108.3 124.2

EPS Growth (%) (6.1) 3.9 3.2 22.2 14.7

P/E (x) 4.3 5.9 9.5* 7.8* 6.8*

PBV (x) 0.6 0.8 1.3* 1.1* 0.9*

Source: PT Pembangunan Jaya Ancol Tbk., Pefindo Equity & Index Valuation Division Estimates * Based on PJAA’s share price as of December 31st, 2010 – Rp 840 /share

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Pembangunan Jaya Ancol , Tbk

May 18th, 2011 Page 2 of 8

Supported by Not Overheated Indonesian Economy We believe that the growth of Indonesian economy in 2010, which reached 6.1% YoY, is far from overheated, because with an average economy growth of 5.7% per year in the last five years, the Indonesian economy still records an open unemployment rate of 7.4% in August 2010. Annual inflation in 2010, which reached 6.96%, has climbed significantly compared to the 2009 period which only reached 2.9%. However, we are confidence that this increased of inflation is not an indication of overheated economy, since it was caused by an extreme jump of commodities and world oil prices. Augmented with increasing number of Indonesian people, which reached 237.6 million people in 2010, or grow, by an average 1.48% during 2000 – 2010, the recreational park industry, in which PJAA as an operator of Ancol recreational park involved, still looks promising.

Figure 1 : National and DKI Jakarta GDP Growth

(in % YoY Growth)

0

1

2

3

4

5

6

7

8

2007 2008 2009 2010

%

National GDP Growth DKI GDP Growth

Source : Central Bureau of Statistics,, Pefindo Equity & Index Valuation Division

Still the Number One Tourists Destination in Jakarta Ancol recreational park, managed by PJAA, remains the number one tourists’ destination in Jakarta, as it proven by the highest number of visitor that came to Ancol in 2010, compared to other recreational park in Jakarta such as Taman Mini Indonesia Indah (“TMII”), Kebun Binatang Ragunan (“KBR”), and Monas. In 2010, the number of visitor that came to Ancol reached 14.5 million people, outperformed TMII, KBR, and Monas, which only visited by 5 million people, 2 million people, and 1.2 million people, respectively. Many recreational, culinary, and sport areas are completing the Ancol beach area, which become the main reasons why the number of tourists that come to Ancol keep growing year by year. In 2011, we expect that the number of visitors that come to Ancol will be up by minimum 7.5%, since Ancol will officially announce Ecopark – a planting park for kids and canals with mini cruise, which become other source of attraction for the visitors.

Figure 2 : Numbers of Visitors for Ancol, TMII, KBR and Monas

(in thousand people)

14013

5000

20001100

14453

5000

20001200

0

2000

4000

6000

8000

10000

12000

14000

16000

2009 2010

Ancol TMII KBR Monas

Source :PT Pembangunan Jaya Ancol Tbk, Various Sources, Pefindo Equity & Index Valuation Division

The Competition is Getting Tighter, but PJAA Responses Although the number of visitor that comes through the main gates of Ancol is increasing in 2010, PJAA has to be aware of other new competitors that entering this recreational site industry. Nowadays, several places in Indonesia have built and offering different types of recreational sites, namely Trans Studio in Makassar, which is operating inside a building (indoor recreational sites), and providing other value to

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Pembangunan Jaya Ancol , Tbk

May 18th, 2011 Page 3 of 8

customers. However, with long experience in this industry, PJAA is aware of this situation, and plans to create similar indoor recreational park in the new Ecopark area, and we believe it will erode the market shares of existing indoor recreational park, since it is located in Jakarta, and many visitors from Jakarta do not have to fly to Makassar to experience an indoor recreational park. Expansion to Sustain Revenue Growth To sustain its revenue growth in the future, PJAA plans to increase the quality of the revenue from four different sources, which are real estate, ticketing, hotels and restaurant, and others, such as rental kiosks, housing management, etc, by way of expansion and changing of sales strategy. Those expansion and changes happens in: 1. Real Estate Business

a. PJAA change their sales strategy of its land bank, from selling large amount of land to lots by lots with house on it since early 2009, or by building two clusters of property namely, The Bukit and The Green. Currently there are around 43 hectares of land ready to be sold in PJAA’s portfolio, and with this change of sales strategy, we estimate that PJAA will still be able to received income from the sales of land in another 7 years.

b. Reclamation on North Ancol beach, as much as 80 hectares, which expected to starts in 2012 and finished in 2015. With this expansion, we believe that PJAA’s revenue from this sale of land activity is secured for at least another decades.

c. Builds a premium apartment and residential property namely The Coastal and De’Cove. Another 108 units of apartment will be built and expected to contributing revenue in 2014.

2. Recreational Business PJAA has closed their golf range facility, and plans to change it to new recreational area namely Ecopark. Ecopark is a “green” area, equipped with learning farm for children, paintball area, water canal, multimedia attraction namely Aqua scan, and also multi function hall. With this new area, we believe that PJAA revenue will significantly increase as much as 14.7% YoY, in which the revenue from main gate and recreational area will be the most contributors of PJAA’s revenue in 2011.

3. Hotel and Restaurant Business a. With the reclamation, PJAA will have sufficient land bank in which some parts

of it will be used as another new culinary destination. This new culinary area will be located far away from the beach and will have a better sea view compared to other existing sea view restaurants in Ancol, and will provide substantial revenue in PJAA in 2015.

b. Renovation of Putri Duyung Cottage along with development of new multi purpose hall, which can be used for wedding reception, meeting, conference, and exhibition, will attract visitors to experience the new look of Putri Duyung Cottage and also become new source of revenue since the demand for wedding reception room depicts an increasing trend

4. Other Business a. Together with the Indonesian Government, which act as a contractor, PJAA

and the local government of DKI Jakarta will operate and set up the area for the development of Ancol – Tanjung Priok Toll road. The total cost of this project is around Rp 800 billion, in which PJAA burdened 20% of that total cost. This toll is expected to be finished in 2013, and we believe it will contribute to PJAA’s revenue since Tanjung Priok is the only major harbor in Jakarta, and we expected that the volume of trucks and cars that comes through this road will instantly high.

b. PJAA plans to install a sea water distillation using reserve osmosis technology with total capacity of 5,000 meter cubic per day, in order to fulfill internal needs of water. With this new technology, around 80% of Ancol needs of water will be secured. This new technology is expected to be finished in 2011, and will costs around Rp 50 billion, but will save around 50% of PJAA’s water expenses in the future.

With such plans, we estimate that PJAA will spend around Rp 646 billion of investment in 2011.

Excellent Quality of Promotion Improved PJAA’s Sales PJAA, has done well in promoting its recreational area, either through hard promotion, which are includes discount and bundling price for entering several area such as Dunia Fantasi (“Dufan”), Atlantis Water Adventure, and Samudra Oceanarium Park, and soft promotion, which are includes promotion through events that located in Ancol area, and advertisement. The quality of the campaign done by PJAA in 2010 was excellent, since it can improve their sales by 2.6% YoY, or from Rp 898.3 billion in 2009 to Rp 921.9 billion in 2010, but without increasing trend of selling expense. Instead,

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Pembangunan Jaya Ancol , Tbk

May 18th, 2011 Page 4 of 8

PJAA’s selling expense dropped from Rp 43.5 billion in 2009 to Rp 35.6 billion in 2010, or decreased by 18.0% YoY.

Figure 3 : Revenue Vs Selling Expense (in Rp bn)

885

890

895

900

905

910

915

920

925

2009 2010

Rev

enue

-

5

10

15

20

25

30

35

40

45

50

Selli

ng E

xpen

se

Revenue Selling expense

Source :PT Pembangunan Jaya Ancol Tbk,, Pefindo Equity & Index Valuation Division

Appropriate Pricing Strategy Keeps PJAA’s Revenue Growing In 2010, PJAA increased their ticket prices on the main gates, Dufan, and Atlantis Water Adventure. The ticket prices on the main gates increased by an average of 8.33%, particularly ticket prices for individual and car which increased from Rp 12,000 in 2009 to Rp 13,000 in 2010. The ticket prices for Dufan, increased to Rp 120,000 during weekdays and Rp 150,000 during weekend in 2010, from just Rp 90,000,- during weekdays and Rp 120,000 during weekend in 2009. The ticket prices for Atlantis Water Adventure also increased from Rp 50,000,- and Rp 70,000,- during weekdays and weekend in 2009, to Rp 75,000,- and Rp 100,000,- during weekdays and weekend in 2010.

Figure 4 : Ticket Prices (in Rp)

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

2007 2008 2009 2010

Rp

Main Gates - Individual Main Gates - CarMain Gates - Motorcycle Dufan - WeekdayDufan - Weekend Atlantis - WeekdayAtlantis - Weekend Gelanggang Samudra - WeekdayGelanggang Samudra - Weekend

Source: PT Pembangunan Jaya Ancol Tbk, Pefindo Equity & Index Valuation

Division

We believe that the increased of ticket prices in the main gate are appropriate since it’s relatively small and still affordable for the customers. While the increased of ticket prices in Dufan and Atlantis Water Adventure (“Atlantis”), are due to the new vehicle in Dufan, namely Histeria, and to make the ticket prices competitive to other competitor of Atlantis, that already sold their ticket prices at the range of Rp 75,000 – Rp 100,000,- per person. We believe that this strategy of pricing is appropriate, since it proved to be increasing PJAA’s revenue from main gates ticket and recreational area by 10.0% YoY and 0.67% YoY, respectively in 2010, despite lower number of visitors that arrived in Dufan, and Atlantis, in 2010 due to the prolonged rainy seasons during 1H10. In 2011, with more friendly weather, and several new recreational areas, we are confident that PJAA’s revenue from main gate and recreational area will up by 21% YoY.

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Pembangunan Jaya Ancol , Tbk

May 18th, 2011 Page 5 of 8

Figure 5 : PJAA’s Revenue from Main Gates and Recreational Area

Figure 6 : Number of Visitors

(in Rp mn) (in thousand people)

1337213939 14013

14453

31922666

31082415

933 1048 955 8271080 809 1058 1314

0

2000

4000

6000

8000

10000

12000

14000

16000

2007 2008 2009 2010

Main gate Dufan Atlantis Oceanarium

Source: PT Pembangunan Jaya Ancol Tbk, Pefindo Equity & Index Valuation Division

Source: PT Pembangunan Jaya Ancol Tbk, Pefindo Equity & Index Valuation Division

PJAA Business Prospects Supported by the growth of Indonesian economy, which we believe is far from overheated, augmented with an increased of Indonesian population by an average of 1.48%, the recreational park industry still looks promising. Augmented with the opening of Ecopark in 2011, and several expansion in the real estate and toll road industry, we believe that PJAA’s revenue will moved up by 14.7% YoY in 2011, and 17.4% CAGR during 2010 – 2015 periods.

Figure 7 : PJAA’s Revenue (In Rp bn)

Source: PT Pembangunan Jaya Ancol Tbk. Pefindo Equity & Index Valuation Division Estimates

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

Rp

mn

2007 2008 2009 2010

Revenue - Main Gate Revenue - Recreational Area

CAGR = 9.1%

CAGR = 6,8%

-

500.0

1,000.0

1,500.0

2,000.0

2,500.0

2010 2011 2012 2013 2014 2015

PJAA's Revenue

CAGR = 17.4%

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Pembangunan Jaya Ancol , Tbk

May 18th, 2011 Page 6 of 8

VALUATION

• Methodology We apply Discounted Cash Flow (DCF) method as the main valuation approach considering the income growth is the value driver for PJAA instead of the asset growth. We do not combine DCF method with Guideline Company Method (GCM) as there are no similar companies eligible to be compared with PJAA in the IDX This valuation is based on 100% shares price as of December 31st, 2010.

• Value Estimation

The target price for 12 months based on valuation as of December 31st, 2010 using DCF method with an assumption of 11.97% discount rate is ranges between Rp 1,250 to Rp 1,370 per share.

Table 1 : DCF Method

Conservative Moderate Aggressive

PV of Free Cash Flows – Rp bn 439.4 462.5 485.6 PV Terminal Value – Rp bn 1,356.5 1,427.9 1,499.3 Cash and cash equivalents, Rp bn 328.3 328.3 328.3 Net Debt – Rp bn (119.6) (119.6) (119.6) Total Equity Value – Rp bn 2,004.7 2,099.2 2,193.7 Number of Share, mn shares 1,599 1,599 1,599 Fair Value per Share, Rp 1,250 1,310 1,370

Source: Pefindo Equity & Index Valuation Division Estimates

Table 2 : Assumption

Risk free rate (%) 7.06 Risk premium (%) 6.95 Beta (x) 0.81 Cost of Equity (%) 12.71 Marginal tax rate (%) 25.0 WACC (%) 11.97

Source: Bloomberg, Pefindo Equity & Index Valuation Division Estimates

TARGET PRICE

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Pembangunan Jaya Ancol , Tbk

May 18th, 2011 Page 7 of 8

(Rp bn)

Income Statement 2008 2009 2010 2011P 2012P

Sales 854.4 898.3 921.9 1,058.0 1,195.0

COGS (472.9) (523.1) (535.3) (596.4) (671.1)

Gross Profit 381.5 375.2 386.6 461.6 523.9

Operating Expense (185.8) (189.0) (188.4) (219.8) (249.3)

Operating Profit 195.7 186.2 198.2 241.8 274.6

Other Income (Charges) (3.9) 4.7 (11.5) (10.7) (9.6)

Pre-tax Profit 191.8 190.9 186.8 231.1 265.0

Tax (59.5) (53.5) (44.9) (57.8) (66.2)

Minority Interest (0.1) (0.1) (0.1) (0.1) (0.1)

Net Income 132.2 137.4 141.8 173.0 198.6

Source: PT Pembangunan Jaya Ancol Tbk., Pefindo Equity & Index Valuation Division Estimates

(Rp bn)

Balance Sheet 2008 2009 2010 2011P 2012P

Assets

Current Assets

Cash and cash equivalents

308.2 433.0 328.3 105.9 336.1

Short term investments 39.8 - - - -

Receivables 228.2 207.4 248.0 282.6 319.4

Inventory 9.8 11.4 10.5 12.4 14.0

Other Assets 15.1 19.8 24.1 21.9 24.7

Total Current Assets 601.2 671.7 611.1 423.1 694.2

Non-Current Asets

Fixed Assets 401.1 421.0 642.6 853.7 885.3

Real Estate Assets 291.8 295.2 243.6 351.4 396.9

Other Assets 37.3 141.5 71.9 114.0 128.9

Total Non-Current Assets

730.1 857.8 958.1 1,319.1 1,411.0

Total Assets 1,331.3 1,529.4 1,569.2 1,742.2 2,105.2

Liabilities

Short-term Liabilities

Trade payables 34.3 61.4 85.4 38.2 43.0

Short-term debt - bank

0.8 - - - -

Long term debt mature in one year - 79.9 - - -

Other short term liabilities 154.7 199.5 220.1 202.2 229.7

Total Short-term Liabilities 189.8 340.8 305.5 240.4 272.7

Long-term Liabilities

Long-term payables 198.6 119.3 119.6 159.6 279.6

Other Long-term payables

58.7 101.1 66.1 91.0 103.1

Total Long-term Liabilities

257.3 220.5 185.7 250.6 382.6

Total Liabilities 447.1 561.3 491.2 490.9 655.4

Minority Interest 0.7 0.8 32.9 32.9 32.9

Total Equity 883.5 967.4 1,045.1 1,218.4 1,417.0

Total Assets 1,331.3 1,529.4 1,569.2 1,742.2 2,105.2

Source: PT Pembangunan Jaya Ancol Tbk., Pefindo Equity & Index Valuation Division Estimates

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

2008 2009 2010

P/E

-

0.2

0.4

0.6

0.8

1.0

1.2

1.4

P/BV

P/E P/BV

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

2008 2009 2010R

OA

& R

OE

0.48

0.5

0.52

0.54

0.56

0.58

0.6

0.62

0.64

0.66

TAT

ROA ROE TAT

Ratio 2008 2009 2010 2011P 2012P

Growth (%)

Sales 12.0 5.1 2.6 14.8 13.0

Operating Profit 8.2 (4.8) 6.4 22.0 13.6

EBITDA (0.1) 3.3 1.1 30.7 10.9

Net Profit (6.1) 3.9 3.2 22.2 14.7

Profitability (%)

Gross Margin 44.6 41.8 41.9 43.6 43.8

Operating Margin

22.9 20.7 21.5 22.9 23.0

EBITDA Margin 32.8 32.2 31.7 36.1 35.4

Net Margin 15.5 15.3 15.4 16.4 16.6

Solvability (X)

Debt to Equity 0.5 0.6 0.5 0.4 0.5

Interest bearing debt to equity

0.2 0.2 0.1 0.1 0.2

Debt to Asset 0.3 0.4 0.3 0.3 0.3

Liquidity (X)

Current Ratio 3.2 2.0 2.0 1.8 2.5

Quick Ratio 2.8 1.9 1.9 1.6 2.4

Source: PT Pembangunan Jaya Ancol Tbk., Pefindo Equity & Index Valuation Division Estimates

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Pembangunan Jaya Ancol , Tbk

May 18th, 2011 Page 8 of 8

DISCLAIMER

This report was prepared based on the trusted and reliable sources. Nevertheless, we do not guarantee its completeness, accuracy and adequacy. Therefore we do not responsible of any investment decision making based on this report. As for any assumptions, opinions and predictions were solely our internal judgments as per reporting date, and those judgments are subject to change without further notice. We do not responsible for mistake and negligence occurred by using this report. Last performance could not always be used as reference for future outcome. This report is not an offering recommendation, purchase or holds particular shares. This report might not be suitable for some investors. All opinion in this report has been presented fairly as per issuing date with good intentions; however it could be change at any time without further notice. The price, value or income from each share of the Company stated in this report might lower than the investor expectation and investor might obtain lower return than the invested amount. Investment is defined as the probable income that will be received in the future; nonetheless such return may possibly fluctuate. As for the Company which its share is denominated other than Rupiah, the foreign exchange fluctuation may reduce the value, price or investor investment return. This report does not contain any information for tax consideration in investment decision making. The share price target in this report is a fundamental value, not a fair market value nor a transaction price reference required by the regulations. The share price target issued by Pefindo Equity & Index Valuation Division is not a recommendation to buy, sell or hold particular shares and it could not be considered as an investment advice from Pefindo Equity & Index Valuation Division as its scope of service to, or in relation to some parties, including listed companies, financial advisor, broker, investment bank, financial institution and intermediary, in correlation with receiving rewards or any other benefits from that parties. This report is not intended for particular investor and cannot be used as part of investment objective on particular shares and neither an investment recommendation on particular shares or an investment strategy. We strongly recommended investor to consider the suitable situation and condition at first before making decision in relation with the figure in this report. If it is necessary, kindly contact your financial advisor. PEFINDO keeps the activities of Equity Valuation separate from Ratings to preserve independence and objectivity of its analytical processes and products. PEFINDO has established policies and procedures to maintain the confidentiality of certain non-public information received in connection with each analytical process. The entire process, methodology and the database used in the preparation of the Reference Share Price Target Report as a whole is different from the processes, methodologies and databases used PEFINDO in doing the rating. This report was prepared and composed by Pefindo Equity & Index Valuation Division with the objective to enhance shares price transparency of listed companies in Indonesia Stock Exchange (IDX). This report is also free of other party’s influence, pressure or force either from IDX or the listed company which reviewed by Pefindo Equity & Index Valuation Division. Pefindo Equity & Index Valuation Division will earn reward amounting to Rp 20 mn each from IDX and the reviewed company for issuing report twice per year. For further information, please visit our website at http://www.pefindo.com This report is prepared and composed by Pefindo Equity & Index Valuation Division. In Indonesia, this report is published in our website and in IDX website.