-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

1/51

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

2/51

Pr nj administrim m t mir t Tatimeve

2

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

3/51

Pr nj Administrim m t mir t Tatimeve Faqe

Hyrje. 11. Kapitulli I Mbledhja e t Ardhurave7

1.1. Struktura e mbledhjes s t ardhurave7

1.2. Organigrama e DPT...81.2 Raporti I Menaxhimit I FMN.10

2. Kapitulli II Evazioni Tatimor..132.1. sht evazioni

tatimor13

2.1.1 Ndryshimi midis evazionit dhe shmangies..142.1.2.

Drejtoria e Investigimit dhe pjest prbrse t saj14

3. Kapitulli III Legjislacioni Tatimor163.1. Legjislacioni I

dublikuar dhe me kontradikta.16

3.1.1. Problemet q sjell dublikimi..173.2. TVSH-Biznes I Vogel

dhe I Mesem...18

3.2.1. Sistemi actual I TVSH...19

3.2.2. Ndarja midis biznesit t madhe dhe atij t vogl...213.2.3.

Sistemi I kasave rregjistruese25

4. Kapitulli IV Personeli I Administrats Tatimore254.1.

Personeli.27

5. Kapitulli V Teknologjia e Informacionit..295.1. Vshtirsit e

prdorimit t SIT.29

6. Kapitulli VI Korrupsioni....306.1. Sektori I Investigimit t

Brendshm..306.2. Drejtoria e Kontrollit t Brendshm..31

7. Kapitulli VII Shrbimi dhe Edukimi I Tatimpaguesve..327.1.

Problemet e biznesit prball administrates..33

7.1.1. Prdorimi I faqes elektronike...337.1.2. Kuptimi I

legjislacionit....347.1.3. Prshtatja me teknologjin...35

7.2. Shrbimi tatimpaguesve367.2.1. Kapacitetet administrative te

proesit..36

7.3. Edukimi I tatimpaguesve...397.3.1. Karta e

tatimpaguesve..417.3.2. sht OMBUDSMAN437.3.3. sht

E-government...43

Konkluzione...45

Bibliografia..48

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

4/51

Pr nj administrim m t mir t Tatimeve

N kt bot asgj nuk sht e sigurt, prve vdekjes dhe taksave.

Benjamin Franklin

Hyrje

Pse kemi tatime?

Prgjigja e thjesht,derisa dikush t dali me ndonj ide m t mir,sht

q tatimet jan mjeti i

vetm praktik i krijimit t t ardhurave pr t financuar shpenzimet

e Qeveris n mallra dhe

shrbime q ne t gjith krkojm. Megjithat t vendossh nj sistem

efient dhe t ndershm

tatimor sht shum larg t qnit e thjesht,veanrisht pr vende si i

yni q duan t integrohen

n ekonomin botrore. Sistemi ideal do t ishte ai q do t mblidhte

t ardhurat q duhen pa

dekurajuar biznesin dhe pa devijuar shum nga sistemet tatimore t

vendeve t tjera. Dizenjimi i

nj sistemi t till tatimor ka qn dhe do t jet gjithnj subjekt i

nj debati t konsiderueshm.

E thn m thjesht,shumica e individve do t donin t shihnin uljen e

taksave e tatimeve.

Kjo shtje sht sa e rndsishme aq dhe e vshtir. Rndsia e tyre sht

e lidhur me faktin q

sa m efiente dhe efikase t jet administrata tatimore aq m shum t

ardhura e me kosto m tult mblidhen duke i siguruar qytetarve m shum

mallra e shrbime publike t vna n

dispozicion t tyre nga shteti. Vshtirsia sht e lidhur me faktin

q administrata tatimore sht

e re,punonjsit e saj jan t pakualifikuar pr t absorbuar

proedurat e reja,t paqndrueshm

dhe shpesh t korruptuar,evazioni sht gjithmon nj hap para,IT nuk

mbshtet si duhet

administrimin,dhe shrbimi ndaj tatimpaguesve nuk sht ai i

krkuari.

far sht sistemi tatimor?

Sistemi tatimor mund t krahasohet me nj veshje q ka nj model t

caktuar,por q duhet t jet

e qepur sipas trupit t atij q e vesh. Pra,sistemi tatimor sht

rezultat i nj shtreszimi t

prvitshm q vjen si pasoj e evoluimit t kushteve

politike,ekonomike e sociale q sjellin

mnjanimin e procedurave t vjetra nprmjet futjes s metodave t

reja ose prmirsimit t atyre

4

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

5/51

Pr nj administrim m t mir t Tatimeve

ekzistuese. Mund t themi q nuk ekziston nj sistemi optimal

tatimor pr t gjitha vendet dhe t

gjitha koht,sepse sistemi tatimor duhet ti prshtatet kushteve

ekonomike dhe mjedisit n t cilin

operon duke synuar arritjen e objektivave kryesore t tij.

Pak njerz jan t shqetsuar rreth faktit se sa mir administrohet

sistemi tatimor-deri n astinq ato kan t bjn me kt sistem.

Llojet kryesore t tatimeve dhe taksave.

Tatimet dhe taksat ndahen n qndrore(nacionale) dhe vendore.

Tatime dhe taksa nacionale jan:

a- Tatim mbi Vlern e Shtuar,

b- Tatim mbi t Ardhurat,

c- Akcizat,

d- Taksat Kombtare,

e- T ardhurat nga Lojrat e Fatit.

Tatime dhe Taksat Vendore jan:

a- Taksa lokale mbi Tatimpaguesit e Vegjl,

b. Taksat dhe Tarifat Vendore.

Historik i shkurtr i sistemit tatimor n Shqipri.

Sistemi Tatimor modern i ka fillimet e tij n vitet e para t

shekullit t kaluar,pra pas viteve 90.

Por,historikisht,fillimet njihen shum m hert,q n epokn e hert

parailire. Pra q n fillimet e

civilizimit njerzor dhe t lindjes s prons private.

E gjith kjo periudh mund t ndahet n disa etapa,si m posht:

a- Etapa e I,q i ka fillimet nga shekulli i XVII e deri n

krijimin e shtetit shqiptar.

5

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

6/51

Pr nj administrim m t mir t Tatimeve

N kt periudh kan ekzistuar tatime t tilla si:tatime mbi prdorim

e toks bujqsore,tatim

mbi t ardhurat personale,pijet alkoolike,kafen etj. N

fillim,tatimi mbi t ardhurat personale

ishte i njjt pr t gjith. Por m von duke par q t ardhurat

ndryshonin,u be nj ndarje e t

ardhurave n klasa. Gjithashtu gjat ksaj periudhe u krijua dhe

projektligji i par pr tatimfitimin.

b- Etapa e II,prfshin periudhn 1928-1938,prkon me krijimin e

Mbretris Shqiptare.

Gjat ksaj etape sistemi fiskal ndahej n tre grupe t mdha:tatimet

direkte,tatimet e trthorta

dhe taksat shtetrore.

c- Etapa e III,i prket periudhs 1944-1990. sht etapa e mos

ekzistencs s nj sistemi tatimor

t njohur ligjrisht. N kt periudh shteti komunist shpalli mos

ekzistencn e prons private

apo e tregtis s lir dhe gjithcka ishte e shtetit. Duhet thn q

gjat ksaj epoke u zbatua n

mnyr t cunguar sistemi tatimor,por nuk u zhduk plotsisht.

Ndrmarrjet

shtetrore,kooperativat bujqsore si dhe qytetart e derdhnin pjesn

m t madhe t t ardhurave

t tyre nga puna ose nga paga n buxhetin e shtetit.

d- Etapa e IV,prfshin fillimin e viteve 90 dhe vitet

pasardhse.

Tanim ekziston nj form e institucionalizuar e sistemit tatimor.

Ai pson ndryshime t

vazhdueshme duke shkuar drejt nj sistemi bashkohor e t

modernizuar.

Prmbajtja

Kjo tem synon t paraqes nj analiz dhe disa mundsi pr prmirsimin

e administrimit e

mbledhjes s tatimeve,nprmjet implementimit dhe prmirsimit t

proedurave t duhura

tatimore dhe menaxhimit m t mir t organeve tatimore.

Nga analiza t ndryshme q i bhen sistemit tatimor shqiptar

ekzistojn disa pyetje q krkojn

prgjigje si:

1. A manaxhohet sa dhe si duhet administrata tatimore?

2. A zbatohet drejt parimi Pr nj shoqri ku t gjith paguajn

detyrimet e tyre?

6

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

7/51

Pr nj administrim m t mir t Tatimeve

3. A sht i aft personeli i administrats ti shrbej asaj dhe

tatimpaguesve?

4. A sht teknologjia e informacionit n shrbim t

administrimit?

5. A sht administrata tatimore n shrbim t tatimpaguesve?

N vijim synohet ti jepet prgjigje pyetjeve t ngritura m

sipr,nprmjet trajtimit t disa

shtjeve problematike si:

1. Si manaxhohet Drejtoria e Prgjithshme e Tatimeve dhe Degt e

saj

Nse do t pyesnit Drejtorin e Prgjithshm ose drejtuesit e tjer t

degve se sa t ardhura u

mblodhn sot,do t mund t merrnit nj prgjigje ekzakte n shifra.

Por nse do t pyesnit se sa

biznese t reja u regjistruan sot,sa tatimpagues nga ato t

regjistruarit kan paguar dhe sa jo,farkan zbuluar kontrollet

tatimore,cilat jan skemat e evazionit,sa inspektor t korruptuar

jan

dedektuar,sa nga tatimpaguesit jan ndihmuar t paguajn detyrimin

e duhur,sa buletin

shpjegues jan shkruar,ju nuk do t mund t merrnit prgjigje t

sakt. Prcaktimi i treguesve t

till dhe orientimi drejt manaxhimit mbi kto tregues do t

ndryshonte konceptin e drejtimit dhe

do siguronte q secili sht n vendin e tij dhe po kryen

funksionet,t cilat ojn automatikisht n

grumbullime m t mdha t ardhurash.

2. Evazioni sht grryes i bazs tatimore dhe pr pasoj dhe i t

ardhurave. shtja eevazionit sht n thelb nj problem ligjor me

aspekte ekonomike. Ky problem sht mjaft

shqetsues n Shqipri. Sa m i madh evazioni aq m shum duhet t

ngrihen prqindjet e

tatimeve,q t kompensohen t ardhurat q duhen mbledhur.

Tatimpaguesit e ndershm pr

pasoj duhet t paguajn prqindje m t larta tatimore. Ka gjithmon

kosto dhe prfitime q

shoqrojn evazionin. Prfitimet pr tatimpaguesit jan m pak tatime

t paguara ndrsa kostot

jan t lidhura me penalitetet. Prandaj pr t ulur evazionin

propozohet rritja e probabilitetit pr

ta zbuluar dhe nga ana tjetr rritja e penaliteteve ndaj

tatimpaguesve q jan zbuluar. Prania e tre

komponentve si:Hetimi,Informacioni dhe Njsia e Ekonomis

Informale(si propozon dhe nj

raport i BE pr organet tatimore), kompleton aktivitetet e masave

shtrnguese duke u plotsuar

kjo dhe me rishikimin e neneve t Kodit t Proedurave Penale pr

shkeljet n fushn e

7

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

8/51

Pr nj administrim m t mir t Tatimeve

tatimeve(aktualisht jan vetm tre nene t prgjithshme dhe me

kushtin e marrjes s masave

administrative).

3.Legjislacioni sht nj nga fushat e debatuara

Sistemi i tanishm ligjor tatimor prmban kontradikta,mosprputhje

dhe hapsira brenda vetes

dhe prkundrejt ligjeve t tjera q nevojiten t adresohen. Mungesa

e qartsis i krijon

mundsin inspektorve tatimore q t interpretojn ligjin sipas

dshirs,duke i hapur rrugn

korrupsionit t mundshm dhe nga ana tjetr bhet penges serioze pr

investitort dhe

tatimpaguesit e tjer. Ky material propozon rishikimin e

legjislacionit ekzistues pr t

identifikuar kontradiktat dhe parregullsit dhe harmonizimin e

legjislacionit me ligjet e tjera t

shtetit dhe t EU. N nj nndarje t veant sht trajtuar problemi i

Biznesit t Vogl,i cili

meriton nj vmendje t veant n trajtimet tatimore q lidhen me

veansit q karakterizon

bizneset e ktyre prmasave.

4.Suksesi i Drejtoris s Prgjithshme t Tatimeve (DPT) n

prmbushjen e detyrs s saj

ndaj shtetit,e cila konsiston n mbledhjen e tatimeve pr t cilat

tatimpaguesit detyrohen ti

paguajn n baz t ligjit,sht n varsi t aftsive,ekspertizs dhe

motivimit t personelit

t saj pr t kryer nj pun efektive

N mnyr q t arrihet ky objektiv,sht e nevojshme q DPT t punsoj

njerzit m tprshtatshm pr detyrat e saj dhe ti siguroj atyre

trajnimin e nevojshm. Sidoqoft,m tepr se

kjo,ato do t duhet t stimulohen dhe t motivohen duke ju krijuar

kushte t drejta dhe t

barabarta punsimi,ku secilit ti llogariten qart veprimet dhe

arritjet e tij. Atyre q realizojn

mir detyrat,duhet tu njihet kjo gj dhe t shprblehen n mnyrn e

duhur. Ngjashmrisht,pritet

q ato q nuk do t`i realizojn detyrat me efektivitet dhe do t jen

t korruptuar do t trajtohen

n prputhje. Pr t arritur kt duhet t vihen n pun sisteme t qarta

dhe t rregullta q

kuptohen dhe pranohen prgjithsisht si t drejta dhe t arsyeshme

dhe q zbatohen dhe

vrojtohen n mnyr t vazhdueshme.

5.Teknologjia e Informacionit(TI) duhet t jet ndihmsja m besnike

e administrats

tatimore

8

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

9/51

Pr nj administrim m t mir t Tatimeve

Nprmjet ktij funksioni bhet e mundur arritja e nj kontrolli

plotsisht t integruar t

tatimpaguesve dhe pagesave e deklarimeve q ato bjn pr t gjitha

tatimet q menaxhohen nga

DPT-ja. Ky sht funksioni q duhet t ndjek krkesat e stafit teknik

t administrats tatimore

pr manaxhim dhe t`i prgjigjet me raporte t detajuara pr far

ndodh me tatimpaguesit dhepagesat e tyre.

TI dhe pse sht mbshtetur me nj projekt t financuar nga Komisioni

Evropian(CARDS)

duhet ti prgjigjet akoma m mir zhvillimeve t krkuara. M e mira

do t ishte dhnia e

funksioneve t IT nj kompanie private pr manaxhim(Itali),si dhe

domosdoshmrin e lidhjes

on-line t zyrave tatimore.

6.Korrupsioni sht nj krcnim serioz pr t gjitha regjimet

politike

Ato q thuhen kundr korrupsionit duhen shoqruar me reforma t

dukshme strukturore. Hetimi i

inspektorvedhe proedurave korruptive mund t bhet nprmjet nj

njsie t veant q do t

mbulonte t gjitha funksionet posht Drejtorit t Prgjithshm. M pas

konkluzionet mund t

publikohen.

7.Shrbimi dhe edukimi i tatimpaguesve konsiderohet si nj nga

elsat e rndsishm t

suksesit n fushn e mbledhjes s tatimeve

Kto funksione duhet t`i paraprin dhe t`i prgjigjen shqetsimeve t

tatimpaguesve n mnyr

q t minimizojn keqkuptimin ndrmjet tatimpaguesit dhe organeve

tatimore,t inkurajojn

prmbushjen vullnetare t detyrimeve tatimore,dhe t maksimizojn

efiencn e t ardhurave. E

rndsishme sht funksionimi i drejt i forumit kshillimor (Komiteti

Konsultativ) t

tatimpaguesve t mdhenj,n mnyr q kta tatimpagues t kuptojn se si

administrohen

tatimet. Githashtu do t ishte e rndsishme t hartohej n nj

dokument m vete Karts s t

Drejtave t Tatimpaguesve (t mdhenj dhe t vegjl).

Po kaq i rndsishm n kt fush do t ishte funksionimi si duhet i

institucionit t

Ombudsman pr tatimpaguesit,si nj arbitr ndrmjet Drejtoris s

Tatimeve dhe

tatimpaguesve.

9

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

10/51

Pr nj administrim m t mir t Tatimeve

Shrbimet elektronike qeveritare ose si quhen tashm E-Government

do ishin nj mnyr e

shpejt dhe e sakt komunikimi ndrmjet publikut dhe institucioneve

shtetrore,duke ndihmuar

kshtu tatimpaguesit t shrbeheshin m shpejt dhe m mir. Dhe

organet shtetrore t

lehtsoheshin nga bara e teprt administrative pr tu fokusuar n

pun m cilsore si kontrolli itatimpaguesve etj.

Kapitulli I. Mbledhja e t Ardhurave

1.1. Struktura e t ardhurave

Struktura e t ardhurave tatimore e Shqipris sht e till q tre

tatime madhore sigurojn

afrsisht 65% t t ardhurave tatimore totale pr Pushtetin

Qndror.

Po t shikojm statistikat:T regjistruar n TVSH pr 2009 jan

afrsisht 17 000 nga kto

deklarojn vetm 83% (dmth 27% t tjer nuk deklarojn fare). Nga

deklaruesit vetm 23%

paguajn,ndrsa 56% jan deklarata me tepric kreditore dhe 21% jan

pa aktivitet.

N 2010 raporti ndryshon pak por megjthat numri i tatimpaguesve t

mdhenj(mbi 5) sht m

i ult sesa numri i tatimpaguesve t biznesit t vogl(nn 5 mil).

Totali sht afrsisht 70 000,ngat cilt afrsisht 36 000 n biznes t

madh. Kjo tregon pr nj baz t ngushtuar t

tatimpaguesve t TVSH,q do t thot q ato q paguajn TVSH

kontribuojn n prfitimet e

atyre q nuk paguajn. Nga ana tjetr,dim q TVSH sht nj tatim mbi

konsumin dmth q

tatimpaguesit e vrtet jan konsumatort. Ndrsa ato t regjistruar n

TVSH vetm mbledhin

TVSH nga konsumatort dhe e derdhin at n shtet.

(n 2009)Nse vetm 20% e atyre t regjistruar n TVSH paguajn kjo

nuk do t thot q

konsumatort nuk kan paguar TVSH n blerjen e mallrave dhe

shrbimeve,por do t thot q

kjo TVSH sht paguar si pjes e mimit t blerjes por nuk sht

derdhur n shtet nga t

regjistruarit n TVSH por ka shkuar n xhepat e tyre. T rezultosh

me tepric kreditore do t

thot t shessh m lir se blen dhe kjo mund t ndodh vetm n fillimet

e para t aktivitetit ose

10

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

11/51

Pr nj administrim m t mir t Tatimeve

n fillim t investimeve dhe smund t jet veori e prgjithshme pr

56% t tatimpaguesve,aq

m shum po t shikohet se kto shifra qndrojn t tilla q nga ditt e

para t funksionimit t

TVSH.

Nj pyetje q lind normalisht do t ishte:Cili ka qn reagimi i

Drejtoris s Tatimeve? Ajo sht

prgjegjse pr administrimin e ktij tatimi,q siguron shumicn e t

ardhurave tatimore dhe me

t cilin lidhet direkt dhe Tatimi mbi Fitimin. M sipr sht

analizuar rasti i TVSH-s,por

prgjigja nuk do kishte ndryshuar edhe sikur t ishin marr tregues

t tjer t administrimit t

tatimeve. Historia e menaxhimit t DPT flet q menaxhimi bhet

prkundrejt planit t t

ardhurave dhe jo kundrejt treguesve t tjer domethns si:numri i t

regjistruarve, numri i atyre

q paguajn etj. Prdorimi ekskluziv i targeteve t t ardhurave si

indikator i performancs s

DPT prmban rrezikun e fshehjes s dobsive n zona shum t rndsishme

t operacioneve tDPT,q nse prmirsohen mund t ojn n nj performanc

shum m t lart t t gjitha t

ardhurave tatimore. Pra,pr DPT e rndsishme sht se sa t ardhura

mbledh nga TVSH-ja,sa

nga TF-ja,sa nga TAP-i dhe sa nga Sigurimet Shoqrore,n mnyr t

till q totali i tyre t

prputhet me planin e krkuar nga Ministria e Financave. Por kjo

mnyr nuk sht e sakt dhe e

drejt,sepse jan treguesit e tjer t prmendur m lart q kan lidhje

t drejtprdrejt me

mnyrn e organizimit t DPT-s q do t na onin n rezultate shum her

m t mira.

1.2. Organigrama e Drejtoris s Prgjithshme t Tatimeve

11

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

12/51

Pr nj administrim m t mir t Tatimeve

12

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

13/51

Pr nj administrim m t mir t Tatimeve

Me kt mnyr menaxhimi n qoft se nj segment i DPT-s nuk do t

funksionte si duhet,kjo

do t pasqyrohej direkt n mos realizimin e planit t t ardhurave.

Pr tju shmangur problemeve

t tilla zakonisht manaxhohet me shifrn totale t t ardhurave,q

sht n rritje. Por pyetja

qndron:a sht kjo shifr ajo q duhet t ishte apo mund t ishte edhe

m e madhe nse dopunohej m mir n t gjitha funksionet dhe do

kontrolloheshin performancat e do funksioni n

baz t disa treguesve pr tu arritur n form objektivash?

N qershor t 2005 FMN rekomandoi prgatitjen e nj raporti

menaxhimi sipas treguesve

sasior t performancs pr operacionet kye t administrimit q

krkonte prcaktimin e

treguesve pr secilin funksion.

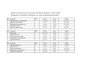

1.3. Raportit t Manaxhimit t sygjeruar nga FMN.

Raport i Menaxhimit

Mbledhja e t ardhurave Deklarimi

Viti n vazhdim/viti paraardhs/(mujore dhe

vjetore )

1. sasia e mbledhur sipas tipit t tatimit

2. sasia e mbledhur n total3. ndryshimet n prqindje

Viti n vazhdim/viti paraardhs/(mujore dhe

vjetore)

1. nr i deklarimeve t marra pr do tip

tatimi

2. nr I mosdeklaruesve sipas llojit ttatimit

3. prqindja e mosdeklaruesve pr llojetatimi

4. ndryshimet n prqindje

Kontrolli Rimbursimi i TVSH

Viti n vazhdim/viti paraardhs/(mujore dhe Viti n vazhdim/viti

paraardhs/(mujore dhe

13

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

14/51

Pr nj administrim m t mir t Tatimeve

vjetore)

1. nr i kontrolleve pr do segmenttatimpaguesish(t

mdhenj/mesatar/t

vegjl)

2. nr i kontrolleve q prfundojne me

rivlersim pr segmente tatimpaguesish

3. t ardhura shtes pr do segment

4. inputi i burimeve njerzore-muajinspektor- pr do segment

tatimpaguesish.

5. vlera e t ardhurave t identifikuara-

pr muaj inspektor pr do segment

6. ndryshimet n prqindje

vjetore)

1. nr i rimbursimeve t krkuara

2. vlera e krkesave t marra

3. nr i krkesave t aprovuara

4. vlera e rimbursimeve t aprovuara

5. nr i krkesave t refuzuara

6. vlera e rimbursimeve t refuzuara

7. vlera e rimbursimeve t paguara ose tkredituara

8. nr i krkesave t pazgjidhura>30 dit

9. vlera e krkesave t pazgjidhura>30

dit

10. ndryshimet n prqindje

Apelimet Mbledhja me Forc

1. Viti n vazhdim/viti paraardhs/

(mujore dhe2. vjetore)

3. nr i krkesave t apelimeve t marra

4. nr i apelimeve t finalizuara

5. nr i apelimeve t refuzuara

6. sasia e korrektuar (t ardhurat)

7. sasit e korrektuara(penalitetet )

8. ndryshimet n prqindje

1. Viti n vazhdim/viti paraardhs/(mujore

dhe2. vjetore)

3. vlera e tatimeve t papaguara sipasllojit

4. nr i tatipaguesve me borxhe

5. nr i letrave kujtes t lshuara

6. nr i urdhrave t lshuara pr bllokimin

e llogarive

7. nr i urdhrave t sekuestrove tlshuara

14

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

15/51

Pr nj administrim m t mir t Tatimeve

8. vlera e tatimeve t paguara si

rezulton nga mbledhja me forc

9. ndryshimet n prqindje

E rndsishme pr DPT sht q t krijoj nj kultur manaxhimi me tregues

performance pr t

gjitha nivelet. N kt mnyr duhet t zhvillohen mjetet e brjes s

raporteve pr prgatitjen e

informacionit t krkuar pr manaxhert. I nevojshm sht edhe

prkufizimi i tipeve t

prshtatshme t treguesve q DPT do t prdor pr t monitoruar

performancn e administrats

tatimore. Kta tregues t performancs do t ndihmojn administratn

tatimore t prkufizoj

dhe t masi kryerjet e funksioneve prkundrejt objektivave. Me

vendosjen e

objektivave,administrata tatimore do prcaktoj mnyrn pr t matur

progresin prkundrejt

atyre objektivave. Treguesit e performancs do t ishin matsit e

suksesit. Ato do t reflektonin

objektivat e administrats tatimore dhe do t jen sasiore(t

matshm).

Vshtirsia qndron n prcaktimin e ktyre treguesve. Duhet pasur

parasysh fakti q kur ka

shum faktor q duhet t maten,sht e nevojshme t zgjidhen disa nga

treguesit m kritik. Kta

tregues do t masin performancn n zona q mund t prmirsohen n mnyr

q administrata

tatimore t arrij qllimin e saj.

Kur t vlersohet performanca,DPT do t vlersoj si t rndsishm

krahasimin e treguesve

individuale t Degve t Tatimeve dhe prdorimin e rezultatit t ktij

krahasimi pr t vendosur

standarte pr performancn,me qllim q t inkurajoj konkurencn dhe t

prcaktoj nevojat pr

burime njerzore ndrmjet degve t tatimeve.

N konkluzion do mund t menaxhohej m mir administrimi sikur :

1. T manaxhohet me tregues sasior performance dhe IT t prodhoj t

dhna e raporte sipaskrkess s prdoruesve. M pas mund t vendosen

objektiva sasiore pr do tregues dhe

pr do deg tatimesh.

2. sht e domosdoshme t reduktohet niveli i mosdeklaruesve t

TVSH.

15

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

16/51

Pr nj administrim m t mir t Tatimeve

3. E nj rndsie t veant sht rritja e numrit t paguesve t

TVSH.

4. Gjithashtu t rritet dhe numri i t rregjistruarve n TVSH.

5. Nj prmirsim tjetr i rndsishm do ishte edhe rritja e shums s

borxheve tmbledhura n vit.

Secili nga kta tregues m vete i prmirsuar do t onte n rritjen e

shums totale t t

ardhurave tatimore. Faktor i cili ndikon pozitivisht n buxhetin

e shtetit.

Kapitulli II. Evazioni Tatimor

2.1. sht evazioni

Fakti q 23% e tatimpaguesve t regjistruar n TVSH paguajn dhe

kontribuojn n 100% t t

ardhurave t TVSH t mbledhur,dhe brenda tyre 5-10% paguajn 70-80%

t TVSH s mbledhur

dhe pjesa tjetr jan me tepric kreditore,tregon pr prani t

evazionit n rradht e tatimpaguesve

t mdhenj. Nga ana tjetr fakti q 51 000 tatimpagues t vegjl japin

vetm 3 miliard lek

gjithashtu fakton pranin e evazionit. Ka nj sr biznesesh q

nndeklarojn xhiron dhe pr kt

fakt jan t regjistruar n Biznes t Vogl,ndrkoh q duhet t ishin n

Biznes t Madh osepaguajn pak TVSH dhe Tatim Fitim.

Ka raste q tatimpaguesit regjistrohen n TVSH dhe qndrojn aty pr

pak koh, krkojn dhe

marrin rimbursim dhe pastaj nuk deklarojn m (kjo mund t jet dhe

arsyeja kryesore e shifrs

prej 27% t mos deklaruesve t TVSH si m lart prmendur). Ekonomia

shum e madhe

informale e Shqipris dhe nj kultur e fort e paras n dor (cash)

kontribuojn m tej pr

nivele t ulta t zbatimit tatimor nga tatimpaguesi dhe evazion t

prhapur gjrsisht.

2.1.1. Ndryshimi midis Evazionit dhe Shmangies Tatimore

sht rasti ktu t bjm dhe dallimin ndrmjet evazionit tatimor dhe

shmangieve tatimore. E

para,sht mospajtim me detyrimet tatimore nprmjet mospagimit t

tyre. Ndrkoh q e

16

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

17/51

Pr nj administrim m t mir t Tatimeve

dyta,sht nj prirje pr t shfrytzuar boshllqet e ligjit pr t

paguar m pak tatime. Evazioni

tatimor sht jo ligjor ndrkoh q shmangiet nuk jan t tilla edhe

pse jan humbje pr

shoqrin.

2.1.2. Drejtoria e Investigimit dhe pjest prbrse t saj

Investigimi n prgjithsi sht nj hap pas skemave t evazionit. Si

analizohet dhe n raportin

e CAM-A t Qershorit 2005 Kapacitetet e Drejtoris s Tatimeve n

zbatimin e ligjit/masat

shtrnguese,investigimi identifikohet me kryqzimin e faturave

tatimore t TVSH t bra

nprmjet nj programi t thjesht nga nj njsi e vendosur pran zyrave

t Tatimpaguesve t

Mdhenj dhe n mnyr manuale nga degt e tatimeve q bjn kryqezimin e

t dhnave t

dogans,dhe s fundi dhe nga investigimi i mimeve nprmjet nj njsie

n DPT. Prgjithsisht

ky proes konsumon koh pr t arritur n mbledhjen e nj sasie t vogl

parash. T dhnat e

marra jan pas n koh dhe nga ana tjetr proesi shoqrohet me

shpenzime administrative nga

DPT(prodhohen fatura t TVSH n mnyr t prqndruar nga DPT,q i

detyron tatimpaguesit ti

blej) si dhe me barr administrative pr tatimpaguesit (i krkohet

t deklarojn elektronikisht

librat e shitjes dhe blerjes do muaj me an t adress elektronike

t vn n dispozicion,e cila n

t shumtn e rasteve shfaq probleme,si dhe sigurisht t blejn

faturat e librat edhe nse prdorin

sistem elektronik t mbajtjes s llogarive).

Ajo q mund t ndryshonte situatn mund t ishte sygjerimi q

Drejtoria e Investigimit t

Tatimpaguesve t ristrukturohet n mnyr t till q t`i prgjigjet m

shpejt rrezikut t krimit

tatimor. Nse do t zbulohet nj mashtrim i br ose potencial duhet

t ekzistoj nj sistem n

kt drejtori pr raportimin e rasteve. Duhet pra t

regjistrohen,investigohen dhe raportohen

rastet e evazionit tatimor. Aktivitetet e ksaj Drejtorie nuk do

ishin t prmbledhura n caktimin

e mimeve t referencs si jan sot,por mund t grupohen sipas

funksioneve t prgjithshme

administrative t masave shtrnguese q funksionojn t tilla n

shumicn e vendeve t tjera. T

grupuara sipas funksioneve do t mund t ishin:

Hetimi- q prgjithsisht ka detyrn e grumbullimit dhe prpunimit t

informacionit pr rastet e

mashtrimeve tatimore dhe prcjelljen e tyre pran Prokuroris. Ai

duhet t jet prgjegjs pr t

17

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

18/51

Pr nj administrim m t mir t Tatimeve

gjitha aspektet e zbulimit t nj rasti mashtrimi,i cili

prmban:mbledhjen e

provave,dshmive,ekzaminimin e dokumentave,llogaritjen e tatimit

t papaguar dhe raportimin e

tyre n Prokurori.

T dhnat Informative/Informacioni- ky sektor duhet t kultivoj,t

mbledh dhe t marr

informacion nga nj seri burimesh rreth mospajtimit me tatimet

dhe pastaj t regjistroj dhe

analizoj informacionin dhe tja referoj instancave t duhura pr

veprim.

Njsia e Ekonomis Informale- duhet t fokusohet n

identifikimin,regjistrimin dhe raportimin

e atyre individve ose bizneseve q kan zgjedhur t mos informojn

autoritetet tatimore rreth

aktiviteteve t tyre(parukiere shtpi m shtpi,elektriist,

hidraulik etj).

Pr t luftuar shmangiet duhet t mbushen boshllqet ligjore dhe

eleminohen kontradiktat (sishpjegojm m posht). Ndrsa pr t siguruar

pajtimin me sistemin tatimor sht i nevojshm

vendosja e nj mekanizmi administrativ i mbledhjes s tatimeve dhe

i zbatimit t penaliteteve

prkundrejt atyre q shkelin rregullat. Kjo mund t prfshinte

punsimin e personelit t duhur e

t kualifikuar pr hetimin e ktyre shtjeve,ngritjen e

zyrave,pajisja e tyre me mjetet e

nevojshme etj. Nga ana tjetr kjo krkon dhe vendosjen e

penaliteteve t qarta e n prputhje me

fajin,i cili grupohet n adminsitrative dhe penale.

Disa sygjerime q mund t bnim n kt pik do te ishin:

1. Drejtoria e Investigimit,e cila prfshin aktivitetet e masave

shtrnguese si- Hetimin,T

Dhnat Informative dhe Njsin e Ekonomis Informale,t

ristrukturohet. Ktu do t

ndikonte edhe rekrutimi i nj personeli t

specializuar,dokumentimi i proedurave n

manuale pune dhe trajnimi i punonjsve.

2. E nevojshme sht edhe ridraftimi i Kodi-t Penal pr t pasqyruar

dhe zhvillimet n

fushn e mashtrimeve tatimore. Por kjo sht nj detyr q i takon

Ministris s

Drejtsis n bashkpunim me Ministrin e Financave.

3. E mira do t ishte t krkohej dhe bashkpunimi me projektet e EU

n Shqipri dhe/ose

me firma kshilluese shqiptare n kt fush. Mirpo ky funksion sht

sa i rndsishm

18

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

19/51

Pr nj administrim m t mir t Tatimeve

aq edhe i vshtir,dhe gjithashtu mungon trsisht tradita n kt fush

tatimore(duke

pasur parasysh se kapacitetet e brendshme t organeve tatimore

deri tani kan qn

plotsisht t pasuksesshm).

Pr bashkpunime t DPT me firma kshilluese mund t shikohet dhe t

ndiqet modeli i

administrats tatimore angleze. Ku,shrbime t specializuara dhe q

krkojn dedikim burimesh

njerzore ja besojn kt shoqrive t mdha kshilluese si PWC

etj,kuptohet kundrejt

proedurave t rregullta tenderuese etj. Ky model nuk vlen vetm pr

kt shtje por dhe pr t

tjera t rndsishme si analiza e barrs admnistrative dhe ulja e

kostos s saj etj. Pas ksaj

qndron arsyetimi q stafi i administratave tatimore sht i

angazhuar n plotsimin e detyrave t

prditshme,ndrsa reforma sht nj angazhim i madh q i pengon

njerzit q t realizojn

detyrat e dits t domosdoshme pr t mbledhur t ardhurat.

Kapitulli III. Legjislacioni Tatimor

3.1. Legjislacioni i dublikuar dhe me kontradikta

Si dim Tatimet prcaktohen me ligje t veanta dhe administrimi i

proedurave t tyre

prcaktohet n Ligjin pr Proedurat Tatimore. Ministri i Financave

miraton Udhzime t ligjeve

bazuar n kompetencat q i japin kto ligje. Megjithse t titulluara

Udhzime si Udhzimet e

tatimeve t ndryshme dhe ai i Procedurave,t dy aktet i shrbejn t

njjtit qllim. Atij t

prcaktimit t t drejtave dhe prgjegjsive t mtejshme te

tatimpaguesve. Drejtori i

Prgjithshm i Tatimeve (DP) boton m pas rregulla administrative q

kan forcn e ligjit pr aq

koh sa nuk bien n kundrshtim me ligjin, n baz t kompetencave q i

jep Ligji pr

Proedurat Tatimore. Sidoqoft,nuk mbahet asnj regjistr qndror i

rregullave q nxjerr dhe

ndodh q t nxirren interpretime t ndryshme pr t njjtn shtje.

3.1.1. Problemet q sjell dublikimi i ligjeve

Po t analizohen me hollsi ligjet,sot vrehen kontradikta dhe

boshllqe brendaprbrenda tyre

dhe n raport me ligjet e tjera si Kodi Penal,Ligji i QKR,ai i

Antikonkurencs etj. Kto

19

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

20/51

Pr nj administrim m t mir t Tatimeve

kontradikta krijojn nj penges t paimagjinueshme pr

bizneset,ndihmojn korrupsionin nga

ana e tatimeve,krijojn konflikte t gjata e t pazgjidhshme mes

tatimpaguesve dhe administrats

dhe trembin do investitor serioz.

Mungojn komentart e ligjeve,n t cilt prgjithsisht analizohen

rastet tipike si dhe

interpretohet hollsisht ligji. Kjo i l shteg interpretimeve t

ndryshme nga t gjitha ant,e

shoqruar dhe me mungesn e profesionalizmit t inspektorve dhe

organeve t apelit

administrativ dhe gjyqsor,dmton interesat e tatimpaguesve dhe

disa her dhe t shtetit.

Drejtoria e Tatimeve nuk ka kapacitete pr t shkruar komentar t

ligjeve dhe kjo sht vrtet

pun e madhe q nuk e kan mar prsipr as asistentt e huaj(sepse

duhet njohur n detaje

legjislacioni dhe praktikat) dhe kjo duhet konsideruar si nj

vshtirsi plus.

Prve ktyre,nj ndr qllimet kryesore t politiks shqiptare sht

hyrja n Bashkimin

Evropian (BE). Realizimi i ktij qllimi krkon adoptimin e disa

ligjeve dhe proedurave t BE

si paraqitet m me hollsi n direktivat prkatse dhe n komunikatat

e BE pr tatimet.

Nj ndr detyrat kryesore q duhet t realizohet n t ardhmen do t

ishte: Analizimi i t gjitha

ligjeve q lidhen me tatimet. N kt mnyr do t identifikoheshin

dublikimet dhe

kontradiktat,q mund t shfaqnin ato. Kjo analiz do t bhej duke

pasur parasysh edhe t gjitha

detyrimet e Shqipris,q rrjedhin nga Marrveshja e Stabilizim

Asociimit si dhe duke u bazuar

n planin Kombtar pr Prafrimin e Legjislacionit ton me at t BE.

Rezultat i ktij shqyrtimi

do t jet nj list konfliktesh dhe shtjesh q krkojn sqarim,dhe

propozime pr prmirsime

t legjislacionit.

Disa detyra t tjera t s ardhmes q do te listonim jan:

1. Rishqyrtimi i ndrveprimit midis legjislacionit tatimor dhe

legjislacioneve t tjera

prkatse n Shqipri. Psh: Ligji i TVSH dhe ai i Tatimit mbi t

Ardhurat e Rregullort

dhe Udhzimet t rishqyrtohen n raport me njra-tjetrn dhe me tr

kuadrin ligjor t

Shqipris. Gjithashtu edhe t riprpilohen pr t eleminuar anomalit

dhe dobsit.

20

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

21/51

Pr nj administrim m t mir t Tatimeve

2. Regullat administrative q nxirren nga Drejtori i Prgjithshm t

prmblidhen n nj

regjistr qndror. M pas ato t botohen n form Buletini do tre muaj

dhe ti

shprndahen tatimpaguesve.

3. Rishikimi i ligjeve t bhet n bashkpunim t ngusht me asistencn

e EU.

3.2. TVSH Biznesi i Vogl dhe i Mesm

Kjo nndarje e shtjes s legjislacionit sht br pr t analizuar disa

pyetje si:

Pse nj pjes e Biznesit t Vogl sht nj kategori q nuk futet n

skemn e TVSH?

A shoqrohet kjo me diskriminimin e nj pjese t tatimpaguesve t

TVSH( bhet fjal pr ata q

jan n kufirin e xhiros) ?

Bizneset e Vogla jan nj pjes e rndsishme pr sistemin tatimor.

Ato formojn nj grup t

madh n rrjetin e tatimeve. N t njtn koh ato jan edhe

kontribuesit m t mdhenj n

ekonomin informale. Kudo ky grup prbn nj segment t biznesit q

zhvillohet shum shpejt.

Pr sa i prket pajtimit me tatimet,nga nj krah nj numr i madh i

bizneseve t vogla dhe t

mesme regjistrohen n tatime dhe nga ana tjetr kostoja e

lart,proedurat e vshtira t

formalizimit ose kursimi q ato kan nga mospagimi i tatimeve,i bn

t operojn n informalitet.

N rastin e tatimpaguesve t mdhenj rreziku kryesor pr sistemin

tatimor sht ai I strategjis s

shmangies nga tatimet. Kjo lidhet me mundsit e tyre financiare

pr t paguar kshilltar etj.

Ndrsa bizneset e vogla jan m t prirur pr tu angazhuar n evazion.

Dhe kt e bjn

sepse:ose operojn komplet jasht rrjetit tatimor ose fshehin t

ardhurat e tatueshme.

Kjo e gjitha dmton shoqrin n trsi dhe veanrisht at pjes t

tatimpaguesve q pajtohet

me rregullat. Prandaj krkohen rregulla t qarta ligjore dhe

administrative pr t disiplinuar

biznesin e vogl. Sistemi tatimor i rnduar me krkesa sht

konsideruar n t gjitha vendet si

shkaku kryesor i mospajtimit t biznesit t vogl me rregullat

tatimore. Prandaj ndihet gjithmonnevoja pr t eleminuar

pengesat.

3.2.1. Sistemi aktual i TVSH

21

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

22/51

Pr nj administrim m t mir t Tatimeve

TVSH shqiptare si pjesa drrmuese e sistemeve n bot bazohet n

parimin e destinacionit. Kjo

do t thot q TVSH llogaritet dhe paguhet mbi furnizimet e

tatueshme t mallrave dhe

shrbimeve t kryera nga persona t tatueshm brenda territorit t

Shqipris,dhe mbi t gjitha

nga importet e bra, ndrsa eksportet jan t tatuara me 0 %. Kjo e

fundit bhet pr t shmangurtatimin e dyfisht t t njjtit mall ose

shrbim.

Prsa i prket administrimit,qeveria propozoi dhe mori miratimin e

Kuvendit pr uljen e pragut

t TVSH-s q nga 1 janari i ktij viti,me argumentimin se n kt mnyr

do t humbasin m

pak taksa dhe do t arktohen m shum t ardhura pr buxhetin e

shtetit. Sipas ligjit t ri,nga 1

janari,t gjitha subjektet q qarkullojn mbi 5 milion lek xhiro n

vit,do t paguajn TVSH. N

2001,ky prag ka qn 8 milion lek,dhe u vendos i till me

rekomandimin e FMN-s (para ksaj

date kufiri ka qn 5 milion).

Duhet t theksojm ktu se,kufiri q ndan biznesin e vogl nga ai I

madh sht 8 milion lek.

Kufiri prej 5 milion,q u vendos nga qeveria n kt fillim vit,sht

pr ndarjen midis atyre q

do paguajn TVSH dhe atyre q nuk do paguajn. Ishin pikrisht

prfaqsuesit e biznesit t

madh,ata q propozuan zyrtarisht krkesn q t gjitha bizneset pa

prjashtim,t cilat ushtrojn

aktivitet prodhues ose tregtar,ti nnshtrohen skems s TVSH. Kjo

krkes e tyre u parashtrua

n forumin mbi tatim-taksat t Dhoms Shqiptaro-Amerikano t

Tregtis. Nga ana tjetr,vendimi

I qeveris pr t ulur pragun e TVSH-s nga 8 milon lek n 5 milion

lek xhiro n vit kishteardhur q m prpara,si pasoj e lobingut t

bizneseve t mdha t shitjes me pakic. Ky vendim

I marr s fundmi po has kundrshtime t shumta. Nj pjes pohojn se

me kt skem t re do t

falimentojn shum biznese,ndrsa t ardhurat e buxhetit vendor do t

paksohen pr shkak se

TVSH arktohet pr llogari t buxhetit qndror. Eksperiencat n shum

vende t ndryshme t

bots kan treguar q vendosja e nj kufiri t ult mund t

kompromentoj n mnyr

domethnse prakticitetin e TVSH. Kjo,s bashku me shkalln e

dukshme t koncentrimit t

numrit t vogl t tatimpaguesve t TVSH ndaj totalit,dhe t

kapaciteteve t limituara

administrative,t on drejt nj kufiri t lart t qarkullimit.

Sot biznesi I vogl paguan tatim t thjeshtuar mbi xhiron,nj taks

q prcaktohet nga

administrata tatimore n baz t llojit t veprimtaris. Paguan

TVSH(mbi 5 milion),Sigurime

22

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

23/51

Pr nj administrim m t mir t Tatimeve

Shoqrore e Shndetsore pr vete dhe t punsuarit,TAP pr t punsuarit

dhe 10% t tatimit

mbi t ardhurat personale,q n fakt nga mnyra e llogaritjes sht

Tatim Fitim. Kshtu biznesi i

vogl paguan pr qndrort dhe lokalet dhe mund t kontrollohet nga t

dy organet. Vartsia nga

dy organe dhe mundsisa e dopio kontrollit rrit barrn

administrative.

Biznesi i madh,prodhues apo importues,paguan TVSH pr shitjet e

veta. Ndrsa hallkat e

ndrmjetme paguajn TVSH mbi diferencn mes mimit t blerjes dhe

atij t shitjes s mallit apo

shrbimit. Por gjat viteve t fundit,gjithnj e m shum kompani t

mdha kan hyr n tregun e

shitjes me pakic,duke hapur rrjete supermarketesh apo rrjete

dyqanesh. Kto subjekte paguajn

TVSH pr xhiron totale. Kjo kategori biznesesh beson se

konkurrohet pa t drejt nga dyqanet e

vogla,t cilat e kan m t leht t fshehin nivelin real t shitjeve

dhe sugjeron q tatimi i

thjeshtuar mbi xhiron thjesht t eliminohet. N tregun e shitjeve

t veshjeve pr shembull, njnumr i konsiderueshm tregtarsh importojn

mallra q i deklarojn pr konsum personal dhe i

shesin n treg prmes liencs s biznesit t vogl. Por ndrsa

pretendimi i konkurrencs s

pandershme ndoshta mund t jet i drejt,rritja e numrit t

subjekteve paguese t TVSH-s duket

se sjell shtimin e nj hallke burokratike pr bizneset e vogla q

mund ti falimentoj

ato,pavarsisht nse paguajn shum apo pak taksa. Vendosja e kass

tatimore,mbajtja e nj

bilanci t rregullt dhe detyrimi pr t dorzuar bilanc tatimor t

firmosur nga nj kontabilist i

autorizuar, mbart nj kosto financiare q mund t krijoj probleme t

mdha pr shum biznese

t vogla.

Me nj vendim t Kshillit t Ministrave n listn e subjekteve

private q duhet t paguajn

TVSH kan hyr edhe t gjitha profesionet e lira,t cilat m prpara

nuk prekeshin nga kjo

skem. Kufiri minimal I regjistrimit pr TVSH I ktyre subjekteve

sht n masn 2 milion lek

n vit. Subjekti mund t dal nga kjo skem vetm nse bn rregjistrim

prfundimtar. Pjes e

ksaj skeme jan tatimpaguesit q ofrojn shrbime n veprimtari t

ndryshme si: avokat, noter,

mjek i specializuar, farmacist, infermier, mami, veteriner,

arkitekt, inxhinier, stomatolog, mjek-

laborant, projektues, ekonomist, agronom, ekspert kontabl i

regjistruar, kontabilist i miratuar.

Si tham dhe m lart,qnia n TVSH dhe krkesat pr bilanc shoqrohen

me nevojn pr nj

person (ekonomist) dhe n kushtet kur nj person fizik

prgjithsisht sht nj i vetm ose me

23

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

24/51

Pr nj administrim m t mir t Tatimeve

pjestar t papaguar t familjes kjo krkes dmth t rrisi kostot ose

n t kundrt duhet ti bj

vet dhe kjo dmth q biznesi i vogl t harxhoj kohn n dipozicion t

biznesit pr t ndjekur

zyrat dhe gjrat pr t cilat nuk sht kompetent dhe pr pasoj do

ulet xhiro dhe mund t bhen

dhe gabime t cilat me nj fjal mund ti quajm kosto shtes.

3.2.2. Arsyet pse duhet t ket nj kufi q ndan Biznesin e Madh nga

ai I Vogli jan t

mposhtmet:

1. Arsye q kan t bjn me administrimin e TVSH.

Arsyeja q prgjithsisht ekziston nj kufi i lart qndron n shkalln

e shprndarjes s

kompanive,e cila sht e till q relativisht nj numr i vogl i

shoqrive jep nj pjes t madhe

t t ardhurave t TVSH. Ky tipar universal ka pasoja t

konsiderueshme pr ndrlidhjen meskufirit dhe bazs s tatueshme. Nse

nuk do t kishte kosto t administrimit t TVSH(pr

administratn tatimore) dhe do t kishte pajtim t plot me

detyrimet tatimore( nga

tatimpaguesit),kufiri m i mir do t ishte 0. Kjo do t kishte

maksimizuar t ardhurat,dhe

ndrkoh minimizuar shtrembrimet e konkurencs ndrmjet shoqrive t

madhsive t

ndryshme. Por mbledhja e TVSH ka kosto dhe shkalla e pajtimit me

tatimet sht shum e

ult,kshtu q bhet domosdoshmri eksistenca e kufirit,si nj krkes q

mund t sjell uljen e

nj sasie t ardhurash por q kursen n drejtim t kostos.

E gjith teoria e msiprme sht prdorur nga Departamenti i shtjeve

Fiskale t FMN n

raportin e shtatorit 2000 ku sht ln rekomandimi I ngritjes s

kufirit nga 5 n 8 milion lek.

Po t shikojm edhe sot tek ne t dhnat flasin pr t njjtn situat.

Tatimpaguesit t cilt

realizojn nj qarkullim vjetor m t madh se 8 milion lek n vit t

regjistruar n organet

tatimore jan afrsisht 15 200. Nga kto deklarojn 7998 q prbjn 70%

t totalit,dhe nga kto

totalin e t ardhurave t TVSH e japin 2993 tatimpagues,pjesa

tjetr rezultojn me tepric

kreditore ose n periudha t veanta me munges aktiviteti.

24

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

25/51

Pr nj administrim m t mir t Tatimeve

Ndrsa afr 60 000 tatimpagues jan t vegjl dhe t mesm. Por si e

prmendm edhe m lart

nj pjes e ktyre tatimpaguesve me xhiro mbi 5 milion lek,paguajn

TVSH edhe pse

qndrojn n biznes t vogl. N kt mnyr rriten t ardhurat e

shtetit.

Aktualisht afrsisht 400 inspektor kontrollojn rreth 10 000

tatimpagues. Sikur t duhej t

kontrolloheshin afrsisht 60 000 tatimpagues do t kishim nj numr

t 6 fishuar t

tatimpaguesve,kshtu do t duhej t 6 fishonim numrin e inspektorve

dhe kjo do t onte n

2400 inspektor,ndrkoh q i gjith stafi i tatimeve numron rreth

1200. Duhet t mbajm

parasysh q pr TVSH ,rregulli thot q do tatimpagues t

kontrollohet do vit,sepse TVSH ka

t bj me shitjet dhe nuk sht tatim historik si Tatim Fitimi. Nga

ana tjetr numri i bizneseve

shtohet do vit dhe progresivisht do t duhej t shtoheshin edhe

inspektort. Por inspektort

kushtojn,po kshtu kushtet e tyre t akomodimit etj. Nga ana tjetr

TVSH sht tatimvetdeklarativ dhe efektiviteti i mbledhjes barazohet

me efektivitetin e kontrollit. Pamundsia e

kontrollit rrezikon t ardhurat,sidomos po t kemi parasysh

shkalln e ult t pranimit t tatimeve

nga bizneset shqiptare si dhe shkalln e ult t edukimit fiskal t

bizneseve t vogla. N Angli,

Franc dhe pothuajse n t gjitha vendet e Komunitetit Europian

ekziston nj kufi regjistrimi n

TVSH dhe arsyeja sht eleminimi i problemeve me kontrollin. N

Franc kufiri i regjistrimit ka

qn n1997 70 000 Fr n 1998 ishte 100 000 Fr dhe n 1999 u b 500

000 Fr pr furnizimet e

mallrave dhe 175 000 Fr pr furnizimet e shrbimeve. Pra duket

qart tendenca n rritje e kufirit

e justifikuar me pamundsin e kontrolleve dhe kostos s lart

administrative.

Pr sa i prket deformimeve,si fillim mund t themi se ligji i TVSH

lejon regjistrimin vullnetar

pr t gjith ato raste kur bizneset e vogla kan lidhje me ato t

regjistruara n TVSH,q do t

thot q po t regjistrohesh ke t drejtn e kreditimit . Shtrirja

dhe natyra e deformimeve varen

shum nga fakti se si tatohen ato q jan posht kufirit t TVSH. sht

zgjedhur s fundmi t

tatohet fitimi i ktyre tatimpaguesve dhe ka edhe nj taks fikse q

sht ajo lokale e Biznesit t

Vogl. Kjo sht br me arsyetimin q,sa m e lir t jet kostoja e

mbledhjes s ktyre

tatimeve alternative t Biznesit t Madh dhe sa m e lart totali i

tatimeve q kjo kategori

paguan,aq m i lart duhet t jet kufiri i TVSH. Vendosja e dy

tipeve t tatimeve pr ato q jan

25

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

26/51

Pr nj administrim m t mir t Tatimeve

posht kufirit rrit prgjithsisht pranimin e TVSH pr ato q jan mbi

kufirin e TVSH,sepse i

tregon atyre t regjistruar n TVSH q barra tatimore sht

njsoj.

2Arsye q kan t bjn me administrimin e Takss Lokale t Biznesit t

Vogl.

Duhet marr n konsiderat q tatimpaguesit aktual t takss mbi

Biznesin e Vogl prfaqsojn

organizime shum t thjeshta t bizneseve. Kjo do t thot q mundsit

e tyre financiare ose

kapacitetet e tyre teknike nuk mund t lejojn pranimin e nj

tatimi vetvlersues si sht

TVSH. Duke qn vetvlersues tatimpaguesi detyrohet t lshoj fatura

tatimore,t plotsoj

vet librat e shitjes dhe t blerjes,t plotsoj dhe dorzoj n bank

deklaratat e pagimit dhe t

deklarimit t TVSH. Pr tatimpaguesit e vegjl,kjo do t ishte shum

e vshtir pr tu realizuar.

Madje n disa raste mund t rezultonte dhe e pamundur. do gabim

ose mosbrje sht kosto pr

administratn tatimore.

Duke marr n konsiderat t msiprmet,administrata tatimore e

kshilluar nga PWC n

bashkpunim edhe me Institutin Urban Amerikan,ka implementuar

Taksn Lokale mbi Biznesin

e Vogl dhe Tatimin e Fitimit. T dyja kto s bashku i korespondojn

TVSH dhe Tatim Fitimit

t paguar nga tatimpaguesit e mdhenj,por sigurisht me prqindje

dhe proedura t reduktuara,q

marrin n konsiderat kushtet ekonomike dhe edukimin fiskal t

tatimpaguesve t vegjl. Nse

do t paguajn edhe TVSH,ather problemi sht nse kjo do t zvendsoj

Taksn Lokale t

Biznesit t Vogl. Nse ndodh kshtu,ather duhet thn q TVSH sht

gjithmon tatim

qndror dhe smund t paguhet n bashki apo komuna.

sht e nevojshme q tatimpaguesit t kontrollohen m mir,q ato q kan

realisht qarkullim

mbi 5 milion lek t jen n TVSH. Fakti q biznesi i vogl sht n

vartsi t bashkis dhe

DPT( pr tatim fitimin dhe sigurimet shoqrore) prbn problem.

Bashkia ka interes t kundrt

nga ai i tatimeve. Ajo do ti mbaj subjektet pr vete dhe mund t

mos jet e interesuar q t

kontrolloj subjektet q jan afr kufirit ose mbi kufi.

Administrimi i t gjitha subjekteve t

biznesit t vogl ndeshet me probleme t shumta. Pushteti lokal,ka

filluar t ngrej nj sistem t

tr tatimor t mbledhjes s tatimeve duke prfshir:funksionin e

vlersimit,masave shtrnguese,

menaxhimin e borxhit,informacionin dhe kontrollin,kur aktualisht

ekzistonte nj mekanizm i

26

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

27/51

Pr nj administrim m t mir t Tatimeve

plot i mbledhjes s tatimeve n DPT. Kjo mund t konsiderohet si nj

nivel jo i nevojshm

dublikimi dhe kostoje. Numri total i subjekteve t regjistruara

pr tatimet n biznes t madh sht

shum her m i ult sesa numri i subjekteve n biznes t vogl. Nse

administrata tatimore

kishte t gjith infrastrukturn e prmendur m lart dhe sja dilte

dot,si mundet pushteti lokal pakt infrastruktur t administroj t

gjith tatimpaguesit e vegjl. Meq dhe kontrollli i Takss

s Biznesit t Vogl sht i pushtetit lokal ka nj mosinkurajim t

dukshm n raportimin n

DPT t atyre tatimpaguesve,t cilt e tejkalojn kufirin e

qarkullimit pr regjistrimin n TVSH.

Kjo zvoglon bazn tatimore t pushtetit qndror dhe si rrjedhim

mbledhjen e t ardhurave

tatimore nga pushteti qndror. Fakti q me ligj t biznesit t vogl

edhe administrata kontrollon

pr kufirin,rrit ndjeshm koston e dy administratave dhe nga ana

tjetr barrn administrative t

tatimpaguesve. Dhe nse kontrollohen kshtu vetm sa rriten kostot

e administrimit q

financohen nga tatimpaguesit,pavarsisht nse jan t vegjl,t mdhenj

apo individ. Tatimet e

biznesit t vogl nuk administrohen n asnj vend t bots nga

pushteti lokal. Edhe nse

bhet,ndodh sepse pushteti lokal mund t jet m afr gjeografikisht.

Shpenzimet administrative

t pushtetit lokal pr t krijuar nj rrjet zyrash t aft pr t

administruar kt numr t madh,jan

rritur. Kshtuq efektiviteti i administrimit nga lokalt mbetet pr

tu par. Gjithashtu pr tu

theksuar mbetet dhe mosinkurajimi i DPT pr t njoftuar pushtetin

lokal pr tatimpaguesit q

bien nn kufirin e rregjistrimit t TVSH.

Sot bizneset e vogla jan subjekt i Tatimit mbi Fitimin dhe

sigurisht i Sigurimeve Shoqrore dhe

Shndetsore. N kt mnyr,tatimpaguesit i nnshtrohen dy niveleve t

kontrollit dhe masave

shtrnguese,nj pr Taksn Lokale dhe nj pr TVSH. Kjo normalisht q

do t oj drejt

kontrollit t dyfisht dhe rritjes s kostos administrative pr

bizneset.

3.2.3 Sistemi i Kasave Rregjistruese

Pr t zbuluar xhiron e vrtet me sa m pak shpenzime administrative

sht implementuar

prdorimi i Kasave Regjistruese. Sistemi i Kasave Rregjistruese

sht nj inovacion teknologjik

q rregjistron dhe printon informacion pr blersit,shitsit dhe

autoritetin e tatimeve,dhe kur

sht e nevojshme edhe pr autoritete t tjera. Kasat Rregjistruese

mund t shndrrohen

lehtsisht n Pika aktive komunikimi me Serverin Qndror t DPT, ku

makina e pajisur me nj

27

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

28/51

Pr nj administrim m t mir t Tatimeve

printer fiskal dhe kujtes elektronike fiskale, mund t lidhet n

koh reale me qndrn e

autoritetit t tatimeve nprmjet rrjetit cellular - general packet

radio service (GPRS). Nj sistem

pr rregjistrimin e shitjeve do t prfshij makinn rregjistruese,nj

GRPS terminal,nj lidhje me

GRPS/GSM mobile netork,dhe nj server n Drejtorin e Prgjithshme t

Tatimeve.

Realizimi i nj mbledhje efektive dhe t drejt t t ardhurave

fiskale pr vendin ton,krkon

prfshirjen e sistemeve t teknologjis s informacionit,t cilat t

jen t thjeshta n prdorim pr

prdoruesin fundor dhe lehtsisht t kontollueshm nga autoritetet e

interesuara.

Funksionet e Sistemit t Rregjistrimit t Shitjeve jan:

-rregjistron shitjet n vendin e shtitjes,

-prodhon dokumenta fiskale pr tu dorzuar tek klienti,

-ruan t dhnat pr nj periudh t caktuar n prputhje me krkesat e

akteve ligjore apo

udhzimet,

-transferon informacion n Serverin e Drejtoris s Prgjithshme t

Tatimeve pr prdorim t

mtejshm,

-terminali GPRS lexon raportet n makin,pregatit nj informacion

prfundimtar sipas formatit t

prcaktuar m par,dhe e nis kt informacion pr n serverin qndror me

proesim t

mtejshm.

Duhet t kemi parasysh q Kasat jan vetm pr shitjet me pakic te

konsumatori.

Problemet q ndesh prdorimi i Kasave.

Si do inovacion teknologjik q kur infiltrohet pr her t par ndesh

probleme,edhe futja e

kasave n vendin ton do t krijonte t till. Sipas Ministris s

Financave q prej nj muaji sht

ndaluar proesi i instalimit t kasave fiskale. Tatimet kan

konfirmuar faktin se jan kryer

investigime n terren,nga ku sht msuar se disa shoqri kasash kan

vijuar shitjen e pajisjeve

kundr prcaktimeve t VKM,ndrsa jan konstatuar raste t rnda t

shkeljes s sistemit fiskal.

28

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

29/51

Pr nj administrim m t mir t Tatimeve

Pr kt arsye,bizneset jan gjobitur sepse kan bler pajisje q nuk u

prputhen standarteve.

Subjektet vazhdojn t jen t painformuar sesi do t proedojn,derisa

t zgjidhet konflikti

midis qeveris dhe kompanive. Pr m tepr q ka mjaft subjekte t

rinj q vijojn t blejn

pajisje fiskale t kompanive t paautorizuara. Pas konstatimit n

terren t shkeljes s proeduraven instalimin e kasave,qeveria

ndryshoi VKM. Tashm kompanit e autorizuara duhet t bjn

nga e para instalimet e reja dhe memorizimin e pajisjes me

fondet e veta. N t kundrt,e merr

prsipr Ministria t bj rimbursimin,kurse shoqria q kundrshton nuk

ka m t drejt t shes

kasa fiskale.

Disa rekomandime q do t mund t jepnim n kt pik t fundit do t

ishin:

1. Zgjerimi i bazs s tatimpaguesve,nprmjet:

Prmirsimit t proedurave t regjistrimit,rritjes s efektivitetit t

puns s policis

tatimore,rritjes s bashkpunimit ndrmjet institucioneve t

shtetit( DPT me QKR pr regjistrin

tregtar t regjistrimeve,me doganat,me thesarin,me organet e

pushtetit lokal pr biznesin e

vogl), shkruarjes s manualeve t puns pr sektort e

regjistrimit,fushatat publicitare etj. Kto

jan dhe disa nga mjetet t cilat mund t prdoren n luftn kundr

ekonomis

informale(personave e paregjistruar). Gjithashtu baza tatimore

mund t zgjerohet edhe me

individt.

2. Ulja e shkalls tatimore t TVSH si n vendet e EU,mund t

shrbente si nj mnyr pr

rritjen e pagess s TVSH nga rradht e atyre q jan t rregjistruar

ose q duhet t

rregjistrohen.

3. Shum e nevojshme do t ishte dhe prmirsimi i sistemit t kasave

rregjistruese.

Zgjidhja e problemit q ekziston n kt hallk t sistemit do t

shtonte nivelin e t

ardhurave t mbledhura nga administrata tatimore.

4. Mbledhja e Tatim Fitimit pr biznesin e vogl do t ishte e mira

t bhej nga pushteti

lokal,me kushtin q lekt e mbledhura nga ky tatim ti kalojn

pushtetit qndror.

Pra,pushteti lokal t shrbej si agjent tatimor pr DPT lidhur me

kt tatim.

29

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

30/51

Pr nj administrim m t mir t Tatimeve

Kapitulli IV. Personeli i Administrats Tatimore

4.1. Personeli

Sot totali i stafit t administrats tatimore sht rreth 1 400.

Megjithat kapaciteti menaxhues

kufizohet rnd pr shkak t mungess s aftesive,qndrueshmris n

detyr, proedurave jo t

mira t vlersimit,t karriers,t pranimit dhe largimit nga puna dhe

t shprblimit. Njerz n t

cilt shteti ka investuar n trainime jan larguar n mnyr t

menjhershme dhe jan

zvendsuar me t rinj pa formimin minimal t duhur n fushn e

tatimeve. Prve ksaj ekziston

nj munges e konsiderueshme e delegimit t kompetencave ndaj

Drejtoris s Personelit. N

shum shtje ato kryejn rolin e nj zyre mbshtetse ndaj Zyrs s

Drejtorit t Prgjithshm, i

cili me sa duket,ndrmerr t gjith vendimet lidhur me

personelin.

Disa prmiresime t nevojshme,q mund t ndryshonin situatn,jan:

1. Mund ti delegoheshin m tepr kompetenca Drejtoris s Personelit

nga Drejtoria e

Prgjithshme. Me prjashtim t rasteve kur ekziston nj rol

specifikuar apo nj

prgjegjsi e tij n nj sistem t veant.

2. Drejtoria e Personelit dhe Drejtoria e Administrats Publike

mund t marrin n

konsiderat krijimin e nj database (baz t dhnash) t informatizuar

pr personelin. Kjo

gj do t ofronte me lehtsi t dhna dhe informacionin statistikor

organeve t tjera

drejtuese.

3. Si pjes e ristrukturimit t Drejtoris s Personelit sht e

nevojshme t merret parasysh

trajnimi teknik i personelit pr t punuar n administrat. Ofrimi i

trajnimit pr drejtuesit

dhe familjarizimi i personelit n dispozitat e Ligjit pr Shrbimin

Civil,do t ishin t

rndsishme pr prmirsimin e situats.

4. Nj nxits pr nj pun t mir do ishte dhe krijimi i kushteve t

mira akomoduese. Pr

kt arsye do t ishte e nevojshme t kryhej nj analiz pr t plotsuar

nevojat dhe

30

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

31/51

Pr nj administrim m t mir t Tatimeve

prioritetet. M pas t jet e sigurt q kto nevoja do plotsohen n

mnyr t duhur nga

fondet q jan n dispozicion dhe nga t tjera q do mund ti

krkoheshin qeveris ose t

merreshin me kredi.

5. Ajo pik e cila mund ta motivonte edhe m shum personelin sht

rrtija e pags. Prandaj

duhet patur kujdes n hartimin e proedurave t ngritjes n

prgjegjsi dhe transferimeve

t punonjsve.

6. Pik kye do ishte dhe pjesmarrja n programin Fiskalis t BE dhe

n trajnime

kombtare.

Programi Fiskalis i Komisionit Europian sht nj program aktiv i

Komunitetit Europian i

hartuar pr t prmirsuar operimin e sistemit t tatimeve indirekte

n tregun e brendshm nga icili mund t prfitojm.

Pjesmarrja n programin Fiskalis do t:

1) krijonte mundsin inspektorve t arrinin nj standart t lart t t

kuptuarit t ligjit t

Komunitetit.

2) t prmirsimit t proedurave administrative.

3) t krijimit t nj bashkpunimi efient dhe efektiv me Shtetet

Antare dhe me Komisionin.

Programi fiskalis jep gjithashtu mundsin t krijoj nj bashkpunim

m intensiv ndrmjet

vendeve antare dhe atyre kandidate me qllim luftimin e

mashtrimit tatimor .

Kapitulli V. Teknologjia e Informacionit

Ky komponent synon t rris mbshtetjen e efiencen e mbledhjes dhe

prdorimit t

informacionit tatimor,realizimin e analizave t riskut dhe

vrojtimin e efektshmris s kontrollit

tatimor nga DPT.

31

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

32/51

Pr nj administrim m t mir t Tatimeve

Pr kt arsye BE ka dhn asistenc n krijimin e Sistemit t Integruar

Tatimor (SIT). SIT-i bn

t mundur q n mnyr automatike DPT t analizoj dhe prdor deklarimet

dhe pagesat e

tatimpaguesve,t shqyrtoj t dhnat e kontrollit,si dhe t shqyrtoj

funksione t tjera.

5.1. Vshtirsit e prdorimit t SIT

Por SIT po rezulton disi i komplikuar pr prdoruesit dhe numri e

shpejtsia e raporteve q ai

gjeneron dhe q prdoren sht i vogl. Kjo do t thot q t mos kesh t

dhna t sakta

statistikore dhe n kohn e duhur pr t ndrhyr. Kjo pr pasoj sjell

mos menaxhimin efikas

dhe humbjen e t ardhurave. Sot statistikat e DPT nxirren n mnyr

manuale,rrethet e

informatizuara mezi i nxjerrin t dhnat,me gabime ose si nxjerrin

fare. Tani SIT gjendet n gati

12 deg tatimore qe kontribuojn n m shum se 80 % t t ardhurave

tatimore t mbledhura.

Megjithse kto deg jan t komjuterizuara,nuk jan t lidhura n rrjet

me njra tjetrn dhe me

DPT. N qoft se do t kishim kt lidhje,kjo do t rrist cilsin e

prgjithshme t administrimit

t tatimeve,do t ndihmonte n vrojtimin e efektshmris duke e br m

efient proesin e

marrjes s vendimeve. DPT nuk sht on line me institucione t tilla

si Thesari,Doganat,Bankat

etj pr t marr shpejt informacionet q i duhen.

Prmirsimet e krkuara mund t prfshijn :

1. Zhvillimin e nj rrjeti t besueshm t TI midis DPT dhe 12 degve

t saj tatimore.

2. Adoptimi i nj sistemi t ri dhe m modern TI (afatgjat).

3. T bhet e mundur q t kryhen edhe pagesat n mnyr elektronike.

Deri tani sht br

i mundur vetm deklarimi elektronik i detyrimeve t ndryshme

tatimore.

4. Dhnia e funksioneve t TI nj kompanie private,e cila sht e

specializuar n kt fush.

Kjo ndodh n shumicn e vendeve t zhvilluara sot.

Kapitulli VI. Korrupsioni Tatimor

32

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

33/51

Pr nj administrim m t mir t Tatimeve

N prgjithsi mund t identifikohen disa forca drejtuese t

korrupsionit n vendet q ndeshen

me shtjet e korrupsionit. Kto prfshijn:ligje tatimore t paqarta

ose jo t plota q shpesh

krkojn interpretim;gjoba t rnda,t pavend dhe/ose t tepruara;

prqindje t larta

tatimore,munges e standartizimeve t proeseve thelbsore;kontakte

t shumta ndrmjettatimpaguesve dhe stafit t administrats

tatimore;munges e nj sistemi kombtar t

kompjuterizuar;munges e kontrollit t brendshm dhe njsive

antikorrupsion;munges e

punonjsve me aftsi profesionale;pages e ulet e punonjsve

tatimor;munges e metodave

moderne t menaxhimit;munges e edukimit t tatimpaguesit dhe

proedura ligjore t paqarta,t

rnduara dhe t gjata q zvoglojn besimin e tatimpaguesit n

drejtsin e sistemit.

Me prjashtim t prqindjeve t larta tatimore,faktort e tjer t

lartprmendur q rrisin

korrupsionin jan t pranishm n sistemin tatimor shqiptar.

6.1. Sektori i Investigimit t Brendshm

Duke e konsideruar shum t rndsishme luftn kundr korrupsionit

brenda administrats

tatimore sht shum e nevojshme q t funksionoj nj sistem i

brendshm i investigimit t

rasteve korruptive. Kt Drejtoria e Tatimeve mund ta bj nprmjet

nj sektori t mirfillt

Investigimi t Brendshm,i cili t investigoj aktivitetet

korruptive t personelit t DPT. Prve

ksaj mund t studioj metodat e anti-korrupsionit t kryera n vende

t tjera,jo vetm n lidhje

me inspektort tatimor por n luftn e prgjithshme kundr

aktiviteteve korruptive. Antarsia

n organizata t tilla si Transparency International do t

ndihmonte n fitimin e ktyre njohurive.

Ky sektor gjithashtu m pas mund t informoj t gjith personelin e

DPT pr rastet e

investiguara,n mnyr q kto raste t mos prsriten n t ardhmen.

Qllimi kryesor i

implementimit t ktij funksioni sht parandalimi dhe eleminimi i

rasteve korruptive.

6.2. Drejtoria e Kontrollit t Brendshm

Drejtuesit kan nevoj t din nse jan duke menaxhuar si duhet

riskun (rezikun) e

dshtimit,dhe me po aq rndsi,rezikun e mundsis pr t humbur.

Kontrolli i Brendshm sht

prcaktuar si:nj funksion i pavarur vlersimi brenda nj organizate

pr t analizuar dhe

vlersuar aktivitetet e saj si nj shrbim pr organizatn.

33

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

34/51

Pr nj administrim m t mir t Tatimeve

T gjith aktivitetet e DPT prmbajn n vetvete marrjen prsipr t

risqeve,dhe pjes thelbsore

e nj menaxhimi t mir sht ti kuptosh kto risqe dhe ti kontrollosh

ato n kontekstin e

arritjes s objektivave t DPT.

Sidoqoft,drejtuesit q jan prgjegjs pr operimin e kontrolleve t

brendshme dhe

menaxhimin e riskut nuk mund t ken nj panoram t plot objektive

pr realizimin e detyrave

nga ana e tyre. Vlera e vrtet e nj funksioni t pavarur t

Kontrollit t Brendshm sht

sigurimi i Drejtuesve t Lart t DPT me shkalln e nevojshme t

objektivizmit n vlersmin e

riskut dhe efektivitetit t politikave dhe proedurave t prdorura

pr ti menaxhuar ato.

Nj funksion Kontrolli i Brendshm i mbshtetur mir dhe

efektiv,ofron sigurin q DPT duhet

t revizionoj n mnyr t pavarur sistemet e saj t kontrollit. Kjo

shrben si katalizator pr

realizimin m t mir t detyrave. Ajo ka nj ndikim shum t madh

dobiprurs. Pr kt

arsye,sht e rndsishme q Drejtuesit e lart t DPT t kuptojn dobit

e nj Kontrolli t mir

t Brendshm dhe t din si t nxjerrin vlern maksimale nga Drejtoria

e Kontrollit t

Brendshm q kan.

Kontrolli i Brendshm nuk mund t ofroj garanci kundrejt gabimeve

materiale, humbjeve ose

mashtrimit;ai mund t siguroj vetm nj siguri t mjaftueshme. Ky

sht konteksti n t cilin

operon Kontrolli i Brendshm.

DPT pr t ulur nivelin e korrupsionit mund t marr disa masa

si:

1- E domosdoshme do t ishte ndarja e rolit dhe e prgjegjsive t

anti-korrupsionit nga roli

dhe prgjegjsit e Kontrollit t Brendshm.

2- Q inspektort e ktij sektori t mund t kryenin si duhet punn e

tyre,ata e kan t

nevojshme t marrin trajnim t specializuar. Gjithashtu dhe t

njihen me metodologjit

apo operacionet e reja t anti-korrupsionit.

Kapitulli VII. Shrbimi dhe Edukimi i Tatimpaguesve

34

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

35/51

Pr nj administrim m t mir t Tatimeve

Ky kapitull analizon disa nga problemet e marrdhnieve biznes

tatimpagues,nn

kndvshtrimin administrat publike - financues,dhe si duhen

edukuar kto financues n mnyr

q t pajtohen me detyrimet por dhe t njohin t drejtat q kan.

Prmirsimi i marrdhenieve t shtetit me biznesin sht gjithmon nj

prioritet. Kjo po bhet

nj sfid m e madhe e organeve tatimore dhe po identifikohet nga

biznesi si nj zon kye

sidomos prsa i prket barrs administrative.

Marrdhniet me Publikun jan nj funksion i cili i paraprin dhe i

prgjigjet shqetsimeve t

tatimpaguesve n mnyr q t minimizoj keqkuptimin e tatimpaguesit

dhe publikut,pr t

inkurajuar m pas prmbushjen vullnetare t detyrimeve tatimore,dhe

pr t maksimizuar

mbledhjen e t ardhurave.

Por,far ndodh? Bizneset dhe qytetart harxhojn koh dhe i dedikojn

burime aktiviteteve t

tilla si:plotsimit t formularve,raportimit t t dhnave rreth

biznesit,njoftimit t

ndryshimeve,angazhimit me inspektort e disa institucioneve

shtetrore (kontrolle nga : zyra e

puns, task force, bashkia, zjarrfiksja,inspektoriati i puns)

etj. Kjo mund t jet kosto jo vetm

pr sa i prket kohs dhe parave t shpenzuara pr t plotsuar

dokumenta,por edhe sepse mund

t dmtoj produktivitetin dhe sjelljen e t rejave n biznes. Ndrkoh

q ky i fundit i dedikohet

dhnies s sqarimeve dhe angazhimit fizik me prfaqsuesit e

autoriteteve shtetrore.

Kjo mund t jet veanrisht e rndsishme pr bizneset e vogla dhe

mund t dekurajoj njerzit

q duan t fillojn nj biznes t vogl.

7.1. Problemet e biznesit prball administrats tatimore

Tatimpaguesi n prgjithsi nuk trajtohet si klient- insiativa e

Clintonit duke mos u shrbyer

si dhe sa duhet.

Ai (tatimpaguesi) nuk po ndihmohet shum q t menaxhoj problemet

tatimore n nj mnyr

q i prshtatet atij,duke mar n konsiderat dhe shkalln e ult t

pranimit vullnetar t tatimeve

dhe moshn e re t sistemit tatimor (starton n vitet 90,por

elementt e sistemit t vrtet

modern tatimor jan instaluar n vitet 95 me implementimin e

TVSH). Tatimpaguesit kan

35

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

36/51

Pr nj administrim m t mir t Tatimeve

mundsi t prdorin faqen elektronike t tatimeve. N faqen

elektronike tatimpaguesit mund t

gjejn legjislacionin tatimor dhe nprmjet saj duhet t bjn

deklarimin elektronik t tatimeve.

7.1.1. Prdorimi i faqes elektronike

Jo t gjith tatimpaguesit kan shrbim interneti n bizneset e

tyre.

Jan rreth 70 mij tatimpagues t rregjistruar,nga t cilt 70% jan

me xhiro nn 8 milion,ose

si kualifikohen ndryshe Biznes i Vogl. N kt kategori q prbn

shumicn e tatimpaguesve

pjesa m e madhe nuk kan shrbim interneti t instaluar n biznesin

e tyre.

Kjo munges vjen pr shkak :

t kulturs elektronike, mundsive t kufizuara financiare.

Prve aksesit n rrjetin e internetit,tatimpaguesit e vegjl ose

shumica,kan probleme me

kuptimin e legjislacionit dhe frekuencn e ndryshimeve t tij.

Ndrkoh pr t plotsuar formulart dhe pr ti deklaruar n rrug

elektronike,n prgjithsi

biznesmenve t vegjl ju duhet asistenc. Kt asistenc e

sigurojn:ose nprmjet internet

cafe-ve,ose duke e bler shrbimin e individve q kryejn kt

biznes,ose duke ju drejtuar

zyrave t shrbimit t tatimpaguesve. Por kjo e fundit krkon

koh.

7.1.2. Kuptimi i legjislacionit

Tatimpaguesit nuk trainohen n mnyr frekuente pr ndryshimet

tatimore. Kjo sht nj mnyr

direkte pr t kuptuar ligjet dhe pastaj pr ti zbatuar. Pr t

njohur dhe zbatuar ligjet ato duhet ti

drejtohen njerzve t specializuar,shrbimi i t cilve kushton.

Problemi m i madh sigurisht q

sht pr t vegjlit dhe t mesmit.

T gjitha kto mund t rrisin kostot administrative.

Administrata publike dhe veanrisht ajo tatimore duhet t prmirsoj

marrdhniet me

biznesin dhe ktu sigurisht bhet fjal dhe pr barrat

administrative.

36

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

37/51

Pr nj administrim m t mir t Tatimeve

N prpjekje pr t reduktuar barrn administrative ka hyr n fuqi nj

ligj i ri pr reformn n

regjistrimin e biznesit nga Parlamenti n 3 Maj 2007. Ligji 9723

"Pr Qendrn Kombtare t

Regjistrimit" themelon Qendrn Kombtare t Regjistrimit (QKR) si

nj institucion t ri publik

n nivel qndror. Kjo reform sht nj hap domethns pr prmirsimin e

klims s biznesit nShqipri. Proes m i thjesht,m i shpejt dhe me m

pak shpenzime pr regjistrimin e bizneseve

t reja,I cili presupozon regjistrimin n gjykat,n tatime dhe

sigurime n t njjtin vend.

Prpjekje tjetr ka qn dhe pagesa e sigurimeve shoqrore dhe

tatimit mbi t ardhurat personale

n nj dit,ose pagimi I detyrimeve t Biznesit t Vogl njher n tre

muaj.

7.1.3. Prshtatja me teknologjin

Deklarimi i tatimeve on line sht nj tjetr arritje. Megjithat

tatimpaguesve ju duhet m shumkoh pr tju prshtatur teknologjis.

Nga ana tjetr deklarimi on line sht nj proes q krkon prdorimin e

mjeteve elektronike dhe

e rrjeteve t internetit t cilsis s lart,n mnyr q ky proes t bhet

shpejt dhe me cilsi.

Meq kto kushtojn tatimpaguesit mundohen t prdorin sisteme m pak

t kushtueshme

financiarisht,por q krkojn m shum mund n prdorim.

S fundmi,organet tatimore krkojn dhe librat e shitjes dhe

blerjes s TVSH t deklaruara on

line.

N pamje t par ky duket proes I thjesht,por ka pasur

probleme:

1. librat deklarohen dy jav para dats s deklarimit t TVSH. Kjo

mosprputhje n koh

sjell konfuzion te tatimpaguesi,I cili mund t mos arrij t

mbledhi t gjith faturat n

datn 5. M pas pr t riparuar kt I duhet t krkoj nj rivlersim

tatimor,proes ky q

krkon koh.

2. meq fluksi I drgimit t librave sht I madh,n shum raste

tatimpaguesve ju bllokohetdrgimi dhe pr kt shkak mund t

gjobiten.

Duke par problemet ekzistuese do ishte mir q tatimpaguesit

t:

37

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

38/51

Pr nj administrim m t mir t Tatimeve

jepnin informacionin e krkuar nga organet shtetrore vetm nj her

(psh informacioni q

jepet te tatimet t mund t shfrytzohet dhe nga inspektoriati I

puns ose nga sigurimet shoqrore

etj).

t harxhonin m pak koh lidhur me inspektimet q i bhen.

t kishin nj pik kontakti t vetm me DPT (sot Biznesi I Vogl shkon

n bashki,zyr

pune,tatime,qkr,etj).

t prfitonin nga nj mbshtetje e qart me objektiv (edukim dhe guid

n do koh q atyre i

nevojitet ).

7.2. Shrbimi

sht shrbimi ndaj tatimpaguesve?

Shrbimi ndaj tatimpaguesit sht dhnia e informacionit nga

administrata tatimore personave

q e krkojn,si dhe ather kur u nevojitet dhe n ambjente q

inkurajojn pjesmarrje t

dyanshme dhe ruajn fshehtsin.

Nj pjes thelbsore e ofrimit t shrbimit t mir ndaj tatimpaguesve

sht dhe vnia n

dispozicion e akomodimit. Nse punojn nj grup inspektorsh n nj

ambient t ngusht,ato

tatimpagues q krkojn shpjegime t cilat i konsiderojn private,do

trhiqen nga krkesa pr

ndihm ose pr shpjegime. Shum tatimpagues nuk i drejtohen

shrbimit t tatimpaguesve sepse

mendojn q nuk ka intimitetin e informacionit (t dhn ose t marr )

q ato krkojn.

7.2.1. Kapacitetet administrative t proesit

Ofrimi i shrbimeve dhe i ndihms pr tatimpaguesit nga organet

tatimore duhet konsideruar si

nj pjes e rndsishme e sistemit tatimor. Nse tatimpaguesit nuk

informohen pr krkesat e

ligjeve tatimore dhe proedurat q duhet t ndjekin,sht e qart q

ato nuk mund t pajtohen me

detyrimet e tyre. Mos-ofrimi i nj shrbimi efektiv ndaj

tatimpaguesve kontribuon drejtprdrejt

n humbjet n t ardhura dhe rrit nevojn pr kontroll tatimor dhe

masa shtrnguese,q

prkthehen si shpenzime t rritura administrative.

38

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

39/51

Pr nj administrim m t mir t Tatimeve

Ekziston nevoja e nj fushate pr edukimin e tatimpaguesve dhe jo

vetm tek kshilltart por

gjithashtu dhe tek tatimpaguesit e zakonshm apo dhe

jo-tatimpaguesit. Ktu duhen trainuar

edhe ata q duan t hapin biznes t ri dhe q duan t njihen

paraprakisht me legjislacionin,dhe

rregullat tatimore.

Pikpamjet e shprehura,shqetsimet e tatimpaguesve dhe aspiratat m

t larta t brezave t

ardhshm tek sa shohin zhvillimin e shrbimit ndaj klientit n

drejtime t tjera,jan disa nga

arsyet se prse shrbimi ndaj tatimpaguesve duhet t jet nj

prparsi.

far nevojitet pr nj program efektiv t shrbimit ndaj

tatimpaguesve?

1. Klient apo tatimpagues?

Pjesa m e madhe e klientve t Drejtoris s Tatimeve jan

tatimpaguesit,por jo

domosdoshmrisht t gjith. sht e dshirueshme q personave t cilt

jan aktualisht t

prfshir,ose mund t prfshihen ndonjher n t ardhmen duhet t

trajtohen,si klient.

Shprehjet klient dhe shrbim klienti mund t adoptohen dhe prdoren

pr tiu referuar

publikut t gjer,qoft tatimpagues ose jo.

Prdorimi i fjals tatimpagues jep prshtypjen e prjashtimit t disa

njerzve. Pr m tepr,

prdorimi i klienti sht m miqsor.

2. Ambjentet pr intervistimin e tatimpaguesve kur jan t pajisura

mir sigurojn nj shrbim t

mir dhe efektiv ndaj tatimpaguesve/klientve. Nj shrbim efektiv

pr tatimpaguesit do t

ofrohej n mnyrn m t mir nse pr trajtimin e pyetjeve dhe pr

pritjen e intervistimin e

tatimpaguesve,do t viheshin n dispozicion ambjente t posame.

3. Futja e nj game t gjer fletpalosjesh informative dhe

prditsimi i atyre ekzistuesve sht

nj mnyr e mir dhe efikase pr t arritur tatimpaguesin.

4. Ofrimi i shrbimit do t krkonte inspektor tepr t motivuar dhe

t trajnuar mir. Ky proes

sht i vshtir pr organet tatimore sepse n kushtet e burimeve t

kufizuara njerzore,Drejtoria

39

-

7/28/2019 Per Nje Administrim Me Te Mire Te Tatimeve

40/51

Pr nj administrim m t mir t Tatimeve

e Tatimeve mund t jet para zgjedhjes:inspektort m t kualifikuar

n drejtorin e ligjeve,n

apel apo te shrbimi?

Prandaj n shum vende t bots,shrbimi i tatimpaguesve i prgjigjet

pyetjeve t thjeshta dhe