Embed Size (px)

Citation preview

AREA IIPIANIFICAREIL GOVERNO LOCALE

CAPITOLO 15

FRANCESCO DELFINO

LA NUOVA DISCIPLINADELLA CONTABILITÀ PUBBLICAE L’ARMONIZZAZIONEDEI SISTEMICONTABILI PUBBLICI

SOMMARIO

1. La nuova legge di contabilità e finanza pubblica . . . . . . . pag.

2. Princìpi di coordinamento, obiettivi di finanza pubblica earmonizzazione dei sistemi contabili . . . . . . . . . . . . . . . . . »2.1 L’armonizzazione dei sistemi contabili . . . . . . . . . . . . . . . . »

3. La banca dati delle Amministrazioni Pubbliche . . . . . . . . . »

4. Il D.Lgs. 23 giugno 2011, n. 118 recante “Disposizioni inmateria di armonizzazione dei sistemi contabili e deglischemi di bilancio delle Regioni, degli enti locali e dei lo-ro organismi, a norma degli articoli 1 e 2 della legge 5maggio 2009, n. 42” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . »

Bibliografia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . »

Normativa, Prassi e Giurisprudenza . . . . . . . . . . . . . . . . . . . . »

CAPITOLO 15

1. La nuova legge di contabilità e fi-nanza pubblica

La nuova legge di contabilità di Stato,legge 31 dicembre 2009, n. 196 (leggedi contabilità pubblica) si inserisce a pie-no titolo, insieme alla legge sul federali-smo fiscale, legge 5 maggio 2009, n. 42(legge sul federalismo fiscale) tra le ri-forme con la R maiuscola, ovvero quelleriforme che hanno l’ambizioso obiettivodi modernizzare, ognuna per la propriaspecifica parte, il nostro Paese.Per la tempistica con la quale è stataapprovata, la legge di contabilità pub-blica, può essere letta come il giustocontrappeso alla spinta federalista che,con la legge 42, ha trovato una sua ini-ziale definizione, con conseguente esi-genza di prevedere meccanismi di con-trollo accentrato della spesa necessarisia alla salvaguardia dell’unità econo-mica della repubblica, sia a garantire ilrispetto dei vincoli di finanza pubblicacondivisi in sede europea. Del resto lo stesso Ragioniere Generaledello Stato ha avuto modo di dichiara-re che dall’analisi delle riforme degliultimi anni emerge chiaramente comeil nostro ordinamento sia “permeatoda due opposte tendenze: una di tra-sferimento verso il basso delle funzionipolitiche ed amministrative; l’altra diun necessario coordinamento nell’eser-cizio di rilevanti funzioni dello Statocon istituzioni di livello sovranazionale,come l’Unione Europea”.1

2. Princìpi di coordinamento, obiettividi finanza pubblica e armonizzazio-ne dei sistemi contabili

L’art. 1 della legge di contabilità pubbli-ca, al primo comma chiarisce che le am-

ministrazioni pubbliche concorrono alperseguimento degli obiettivi di finanzapubblica sulla base dei principi fonda-mentali dell’armonizzazione dei bilancipubblici e del coordinamento della fi-nanza pubblica. La nuova formulazionedell’art. 1 introdotta dalla legge39/2011 prevede che le amministrazionipubbliche concorrono al perseguimentodegli obiettivi di finanza pubblica defi-niti in ambito nazionale in coerenza conle procedure e i criteri stabiliti dall’Unio-ne europea e ne condividono le conse-guenti responsabilità. Il concorso al per-seguimento di tali obiettivi si realizzasecondo i principi fondamentali dell’ar-monizzazione dei bilanci pubblici e delcoordinamento della finanza pubblica.Si tratta di una necessaria premessa inquanto sia l’armonizzazione dei bilancipubblici che il coordinamento della fi-nanza pubblica sono materie a legisla-zione concorrente ai sensi dell’art. 117della Costituzione e dunque lo Statopuò legiferare in merito soltanto per ciòche attiene ai principi fondamentali.Nel caso l’ambito di applicazione dellalegge in esame fosse stato unicamentequello riguardante l’amministrazionestatale il problema non si sarebbe po-sto, ma al secondo e terzo comma del-l’art. 1 si fa riferimento al settore istitu-zionale delle amministrazioni pubbli-che, individuate dall’ISTAT annualmentecon proprio provvedimento da pubbli-care entro il 30 settembre, nel quale ri-entrano le Regioni e gli Enti locali. Dun-que risulta necessaria la specificazionedel quarto comma dove è ribadito chele disposizioni della legge di contabilitàpubblica costituiscono principi fonda-mentali del coordinamento della finan-za pubblica e sono finalizzate alla tutela

La nuova disciplina della contabilità pubblica - Capitolo 15

3

1 Ministero dell’Economia e delle Finanze – Ragioneria Generale dello Stato – Audizione del Ra-gioniere Generale del 1° aprile 2009 presso la V commissione permanente del Senato in merito al-l’indagine conoscitiva sul nuovo assetto della contabilità pubblica.

dell’unità economica della Repubblica.All’art. 2 è contenuta la delega al gover-no per adottare uno o più decreti legis-lativi per l’armonizzazione dei sistemicontabili e degli schemi di bilancio delleamministrazioni pubbliche, ad esclusio-ne delle Regioni e degli enti locali.L’inciso riguardante l’esclusione delleRegioni e degli enti locali è stato inseri-to, dopo lungo dibattito, su pressionedelle autonomie territoriali, le qualihanno dovuto accettare gli stessi princi-pi dell’armonizzazione dei sistemi con-

tabili del resto delle amministrazionipubbliche, ma hanno ottenuto che l’al-veo all’interno del quale si legifererà inmateria di armonizzazione sia quellodella legge sul federalismo e non quel-lo della legge di contabilità pubblica.Lo schema che segue mette a confron-to quanto previsto dall’art. 2 comma 2della legge di contabilità pubblica conquanto previsto dall’art. 2 comma 2 let-tera h) della legge sul federalismo fi-scale, come sostituito dal comma 6 del-l’art. 2 della legge in esame.

Area II - Pianificare il governo locale

4

Principi altre amministrazioni pubbliche Principi Regioni ed enti locali

…al fine di consentire il consolidamento e ilmonitoraggio in fase di previsione, gestionee rendicontazione dei conti delle ammini-strazioni pubbliche

adozione di regole contabili uniformi e diun comune piano dei conti integrato

adozione di comuni schemi di bilancio arti-colati in missioni e programmi coerenti conla classificazione economica e funzionale in-dividuata dagli appositi regolamenti comu-nitari in materia di contabilità nazionale erelativi conti satellite, al fine di rendere piùtrasparenti e significative le voci di bilanciodirette all’attuazione delle politiche pubbli-che, e adozione di un sistema unico di codi-fica dei singoli provvedimenti di spesa cor-relati alle voci di spesa riportate nei bilanci

adozione di un bilancio consolidato delleamministrazioni pubbliche con le proprieaziende, società o altri organismi controlla-ti, secondo uno schema tipo definito dal Mi-nistro dell’economia e delle finanze d’intesacon i Ministri interessati

affiancamento, ai fini conoscitivi, al sistemadi contabilità finanziaria di un sistema e dischemi di contabilità economico-patrimo-niale che si ispirino a comuni criteri di con-tabilizzazione

i sistemi e gli schemi di cui al primo periodosono raccordabili con quelli adottati in am-bito europeo ai fini della procedura per idisavanzi eccessivi

… nonché al fine di armonizzare i sistemicontabili e gli schemi di bilancio dei medesi-mi enti e i relativi termini di presentazionee approvazione, in funzione delle esigenzedi programmazione, gestione e rendiconta-zione della finanza pubblica

adozione di regole contabili uniformi e diun comune piano dei conti integrato

adozione di comuni schemi di bilancio arti-colati in missioni e programmi coerenti conla classificazione economica e funzionale in-dividuata dagli appositi regolamenti comu-nitari in materia di contabilità nazionale erelativi conti satellite

adozione di un bilancio consolidato con leproprie aziende, società o altri organismicontrollati, secondo uno schema comune

affiancamento, a fini conoscitivi, al sistemadi contabilità finanziaria di un sistema e dischemi di contabilità economico-patrimo-niale ispirati a comuni criteri di contabilizza-zione

raccordabilità dei sistemi contabili e deglischemi di bilancio degli enti territoriali conquelli adottati in ambito europeo ai fini del-la procedura per i disavanzi eccessivi

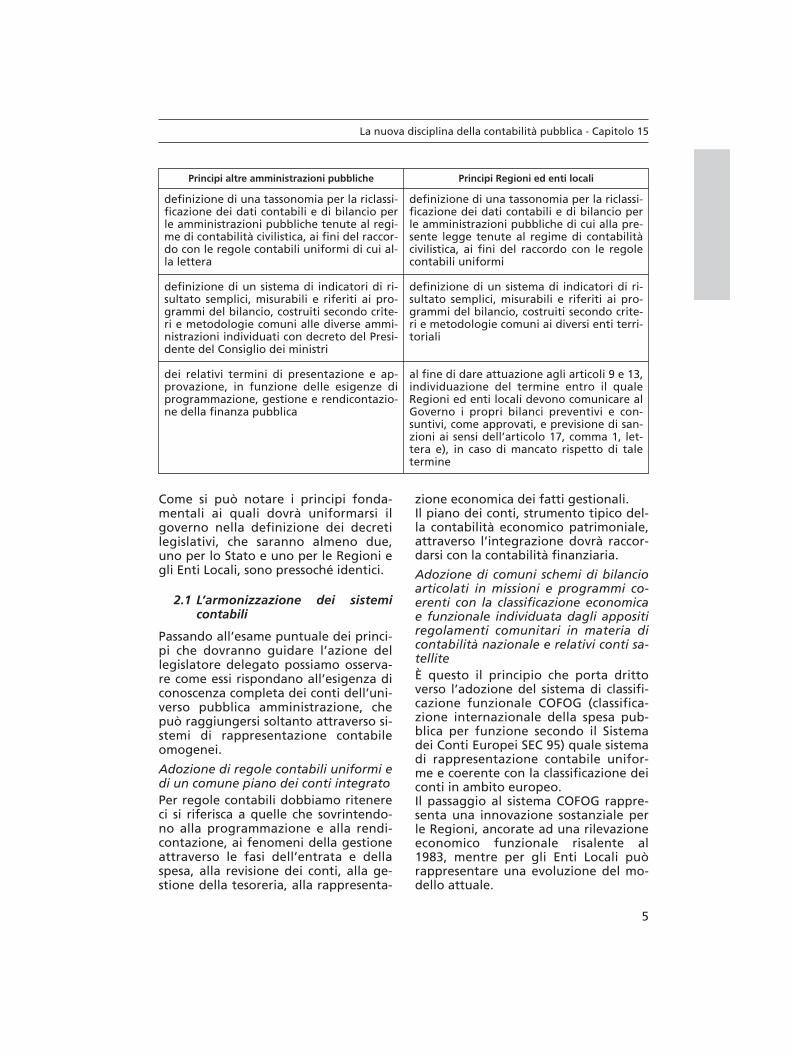

Come si può notare i principi fonda-mentali ai quali dovrà uniformarsi ilgoverno nella definizione dei decretilegislativi, che saranno almeno due,uno per lo Stato e uno per le Regioni egli Enti Locali, sono pressoché identici.

2.1 L’armonizzazione dei sistemicontabili

Passando all’esame puntuale dei princi-pi che dovranno guidare l’azione dellegislatore delegato possiamo osserva-re come essi rispondano all’esigenza diconoscenza completa dei conti dell’uni-verso pubblica amministrazione, chepuò raggiungersi soltanto attraverso si-stemi di rappresentazione contabileomogenei.

Adozione di regole contabili uniformi edi un comune piano dei conti integratoPer regole contabili dobbiamo ritenereci si riferisca a quelle che sovrintendo-no alla programmazione e alla rendi-contazione, ai fenomeni della gestioneattraverso le fasi dell’entrata e dellaspesa, alla revisione dei conti, alla ge-stione della tesoreria, alla rappresenta-

zione economica dei fatti gestionali.Il piano dei conti, strumento tipico del-la contabilità economico patrimoniale,attraverso l’integrazione dovrà raccor-darsi con la contabilità finanziaria.

Adozione di comuni schemi di bilancioarticolati in missioni e programmi co-erenti con la classificazione economicae funzionale individuata dagli appositiregolamenti comunitari in materia dicontabilità nazionale e relativi conti sa-telliteÈ questo il principio che porta drittoverso l’adozione del sistema di classifi-cazione funzionale COFOG (classifica-zione internazionale della spesa pub-blica per funzione secondo il Sistemadei Conti Europei SEC 95) quale sistemadi rappresentazione contabile unifor-me e coerente con la classificazione deiconti in ambito europeo.Il passaggio al sistema COFOG rappre-senta una innovazione sostanziale perle Regioni, ancorate ad una rilevazioneeconomico funzionale risalente al1983, mentre per gli Enti Locali puòrappresentare una evoluzione del mo-dello attuale.

La nuova disciplina della contabilità pubblica - Capitolo 15

5

Principi altre amministrazioni pubbliche Principi Regioni ed enti locali

definizione di una tassonomia per la riclassi-ficazione dei dati contabili e di bilancio perle amministrazioni pubbliche tenute al regi-me di contabilità civilistica, ai fini del raccor-do con le regole contabili uniformi di cui al-la lettera

definizione di un sistema di indicatori di ri-sultato semplici, misurabili e riferiti ai pro-grammi del bilancio, costruiti secondo crite-ri e metodologie comuni alle diverse ammi-nistrazioni individuati con decreto del Presi-dente del Consiglio dei ministri

dei relativi termini di presentazione e ap-provazione, in funzione delle esigenze diprogrammazione, gestione e rendicontazio-ne della finanza pubblica

definizione di una tassonomia per la riclassi-ficazione dei dati contabili e di bilancio perle amministrazioni pubbliche di cui alla pre-sente legge tenute al regime di contabilitàcivilistica, ai fini del raccordo con le regolecontabili uniformi

definizione di un sistema di indicatori di ri-sultato semplici, misurabili e riferiti ai pro-grammi del bilancio, costruiti secondo crite-ri e metodologie comuni ai diversi enti terri-toriali

al fine di dare attuazione agli articoli 9 e 13,individuazione del termine entro il qualeRegioni ed enti locali devono comunicare alGoverno i propri bilanci preventivi e con-suntivi, come approvati, e previsione di san-zioni ai sensi dell’articolo 17, comma 1, let-tera e), in caso di mancato rispetto di taletermine

Adozione di un bilancio consolidatocon le proprie aziende, società o altriorganismi controllati, secondo unoschema comuneIl consolidamento dei conti nella pub-blica amministrazione è un fenomenoal quale viene prestata sempre più at-tenzione, soprattutto con il proliferaredi gestioni esternalizzate dei servizi of-ferti dalla pa. L’adozione di uno sche-ma comune può contribuire a superarela fase “dottrinaria” nella quale l’argo-mento è al momento relegato.

Affiancamento, a fini conoscitivi, al si-stema di contabilità finanziaria di un si-stema e di schemi di contabilità econo-mico-patrimoniale ispirati a comuni cri-teri di contabilizzazioneLa contabilità finanziaria è la storiadella contabilità pubblica ed ha ancoraun ruolo insostituibile quale strumentoautorizzatorio della spesa, ma la conta-bilità economico patrimoniale può for-nire informazioni utili per la governan-ce alle quali per troppo tempo la pub-blica amministrazione ha rinunciato. Ècondivisibile l’approccio al tema defini-to dal legislatore il quale ha scelto laobbligatorietà della contabilità econo-mico patrimoniale in luogo della facol-tatività prevista in una precedente ver-sione del testo legislativo, ma chiaren-do, in via definitiva, il ruolo di affianca-mento della contabilità economico pa-trimoniale a fini conoscitivi e non di so-stituzione della contabilità finanziaria.

Raccordabilità dei sistemi contabili edegli schemi di bilancio degli enti terri-toriali con quelli adottati in ambito eu-ropeo ai fini della procedura per i dis-avanzi eccessiviIl tema della raccordabilità dei sistemicontabili utilizzati dai vari livelli di go-verno con quelli europei è molto deli-cato anche a seguito delle ultime vicen-de legate al default finanziario dellostato greco che aveva mascherato con-tabilmente nei confronti dell’UnioneEuropea la sua situazione di dissesto.Questo principio porterà ad una co-

erenza dei futuri schemi contabili con ilSEC 95, Sistema Europeo dei Conti, chegià da qualche tempo orienta le scelteprincipali in merito alle esclusioni ed in-clusioni delle singole voci ai fini delpatto di stabilità interno.

Definizione di una tassonomia per la ri-classificazione dei dati contabili e di bi-lancio per le amministrazioni pubblichedi cui alla presente legge tenute al re-gime di contabilità civilistica, ai fini delraccordo con le regole contabili uni-formiIl presente ambito ha carattere innova-tivo e contrario al processo di confron-to tra i dati finanziari con quelli econo-mici. Infatti fino ad ora sono stati stu-diati ed affinati sistemi per riclassificarebilanci finanziari secondo finalità eco-nomiche, mentre riclassificare i bilancicivilistici ai fini del raccordo con regolecontabili uniformi rappresenta un si-gnificativo passo in avanti ai fini dellacomprensione di fenomeni quali i dis-avanzi dei Sistemi Sanitari Regionali.Questi ultimi sono oggi calcolati unica-mente secondo regole di contabilità ci-vilistica difficilmente conciliabili con leregole della contabilità finanziaria re-gionale che è tenuta a rappresentare lecoperture per i disavanzi registrati, conbuona pace per la trasparenza dellescritture contabili.

Definizione di un sistema di indicatoridi risultato semplici, misurabili e riferitiai programmi del bilancio, costruiti se-condo criteri e metodologie comuni aidiversi enti territorialiGià il sistema della premialità legata alraggiungimento degli obiettivi del pat-to di stabilità si basa su indicatori con-frontabili per definire quali enti consi-derare “virtuosi” e quali non virtuosi.Partendo dall’esperienza fatta si trattadi individuare indicatori di risultato chesiano compatibili e significativi per tuttii livelli di governo.

Individuazione del termine entro ilquale Regioni ed enti locali devono co-municare al Governo i propri bilanci

Area II - Pianificare il governo locale

6

preventivi e consuntivi, come approva-ti, e previsione di sanzioni in caso dimancato rispetto di tale termineIl presente principio rappresenta la ci-fra del difficile equilibrio tra attuazio-ne della riforma federalista e necessitàdi unitarietà dei conti della Repubblica.Se si pensa che fino ad ora le Regioni egli enti locali non comunicano i propribilanci alla RGS, mentre a seguito delpresente principio sarà reso obbligato-rio tale adempimento con correlatesanzioni in caso mancata ottemperan-za, ci si può rendere conto di quantosia difficile trovare il punto di equili-brio tra spinta federalista e unità eco-nomica della Repubblica. Le Regioni adesempio, in merito a tale principio han-no osservato che anche lo Stato, secon-do il principio di equiordinazione, for-nisse alle autonomie territoriali il pro-prio bilancio.L’aver previsto gli stessi principi ispira-tori per i decreti legislativi che riguar-deranno i sistemi contabili sia dello Sta-to e correlati Enti Pubblici, sia delle au-tonomie territoriali che comprendonoRegioni ed enti locali, significa che il le-gislatore ha messo la palla nella partedel campo occupata dallo Stato. Infattiè presumibile che saranno prioritaria-mente definiti i sistemi e gli schemicontabili di cui alla legge 196 e succes-

sivamente quelli di cui alla legge 42che si dovranno necessariamente omo-geneizzare a quelli già definiti. Alle autonomie territoriali non rimaneche presidiare i lavori del Comitato peri princìpi contabili istituito dalla leggedi contabilità pubblica che agirà in reci-proco raccordo con la Commissione tec-nica paritetica per il federalismo fiscale(COPAFF) di cui all’articolo 4 della leg-ge sul federalismo, per le attività di cuiall’articolo 2, comma 2, lettera h), dellamedesima legge con lo scambio di tut-te le risultanze relative alla armonizza-zione dei bilanci pubblici.Ad oggi il punto più avanzato, che co-stituisce il primo tentativo di armoniz-zazione dei bilanci pubblici, è il lavorosvolto dal gruppo “Bilanci delle Regionie degli enti locali” costituito ancor pri-ma dell’approvazione della legge 42(con determinazione del RagioniereGenerale n. 32120 del 18 marzo 2009)in seno alla Ragioneria Generale delloStato proprio per anticipare tale tema-tica. I punti salienti del documento finaleprodotto dal gruppo di lavoro nell’ot-tobre 2009, documento che, nella se-duta di insediamento della COPAFF,è stato considerato “prezioso”, posso-no essere riassunti nella seguente ta-bella:

La nuova disciplina della contabilità pubblica - Capitolo 15

7

Obiettivi Metodo di lavoro Risultati

Rendere omogenei ibilanci delle Regioni inmodo da renderli con-frontabili e aggregabi-li

Correggere i dati deicertificati di contoconsuntivo di Comunie Province secondouna metodologia con-divisa

Individuare le modali-tà per acquisire, nelpiù breve tempo possi-bile, i dati contabilidelle Regioni da utiliz-zare per la realizzazio-ne del federalismo fi-scale

Individuare le modali-tà per acquisire, nelpiù breve tempo possi-bile, i dati contabilidegli enti locali da uti-lizzare per la realizza-zione del federalismofiscale

Riclassificazione dei bilanci secondo il si-stema Siope e la classificazione economi-co funzionale del 1983

Introduzione nel certificato al rendicon-to 2008 di una apposita sezione utile afornire i dati per l’attuazione del federa-lismo fiscale

Area II - Pianificare il governo locale

8

Obiettivi Metodo di lavoro Risultati

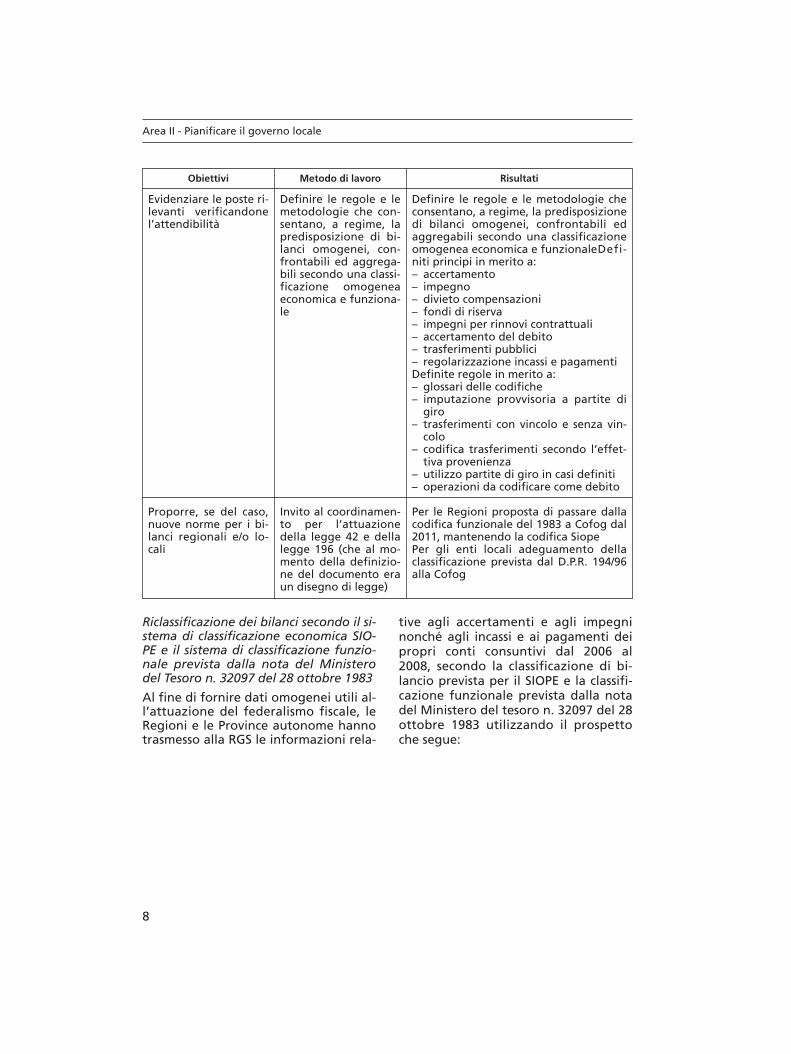

Evidenziare le poste ri-levanti verificandonel’attendibilità

Proporre, se del caso,nuove norme per i bi-lanci regionali e/o lo-cali

Definire le regole e lemetodologie che con-sentano, a regime, lapredisposizione di bi-lanci omogenei, con-frontabili ed aggrega-bili secondo una classi-ficazione omogeneaeconomica e funziona-le

Invito al coordinamen-to per l’attuazionedella legge 42 e dellalegge 196 (che al mo-mento della definizio-ne del documento eraun disegno di legge)

Definire le regole e le metodologie checonsentano, a regime, la predisposizionedi bilanci omogenei, confrontabili edaggregabili secondo una classificazioneomogenea economica e funzionaleDefi-niti principi in merito a:– accertamento– impegno– divieto compensazioni– fondi di riserva– impegni per rinnovi contrattuali– accertamento del debito– trasferimenti pubblici– regolarizzazione incassi e pagamentiDefinite regole in merito a:– glossari delle codifiche– imputazione provvisoria a partite di

giro– trasferimenti con vincolo e senza vin-

colo– codifica trasferimenti secondo l’effet-

tiva provenienza– utilizzo partite di giro in casi definiti– operazioni da codificare come debito

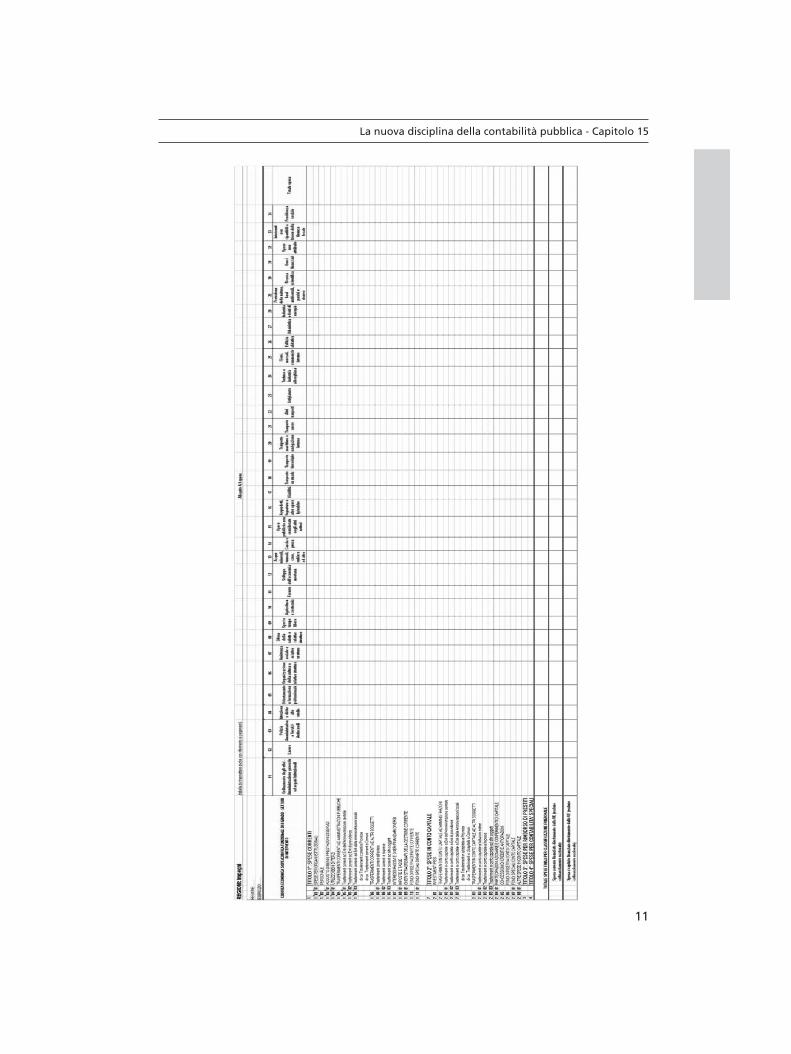

Per le Regioni proposta di passare dallacodifica funzionale del 1983 a Cofog dal2011, mantenendo la codifica SiopePer gli enti locali adeguamento dellaclassificazione prevista dal D.P.R. 194/96alla Cofog

Riclassificazione dei bilanci secondo il si-stema di classificazione economica SIO-PE e il sistema di classificazione funzio-nale prevista dalla nota del Ministerodel Tesoro n. 32097 del 28 ottobre 1983

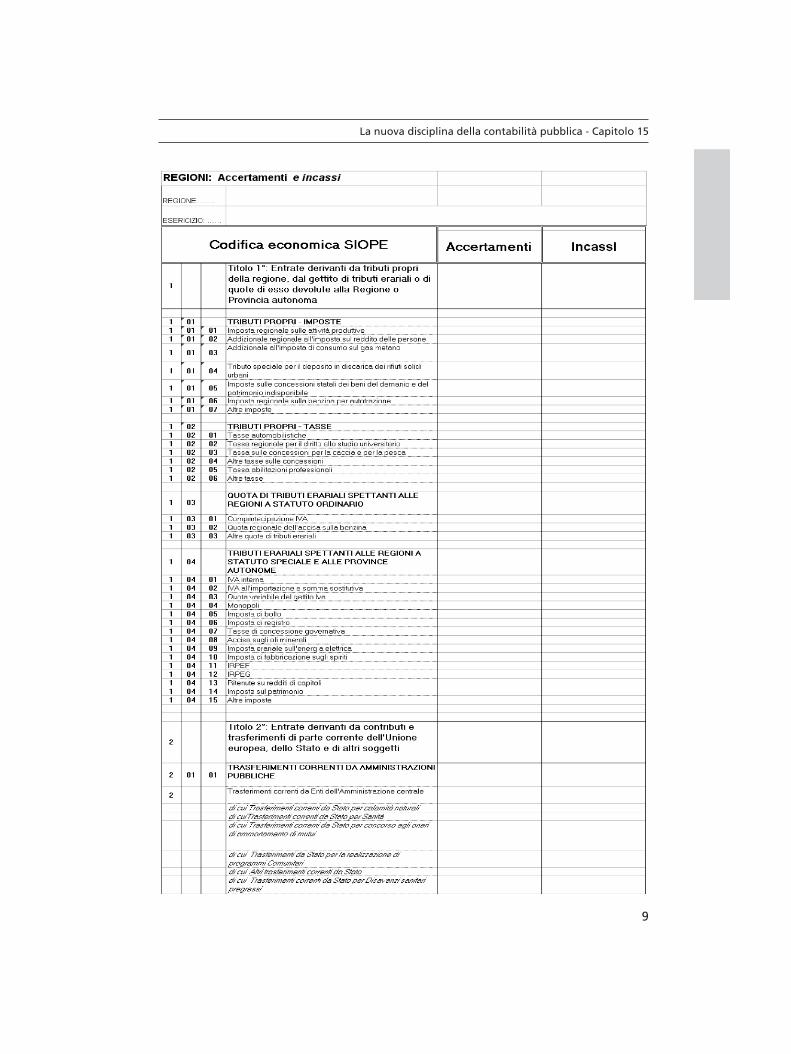

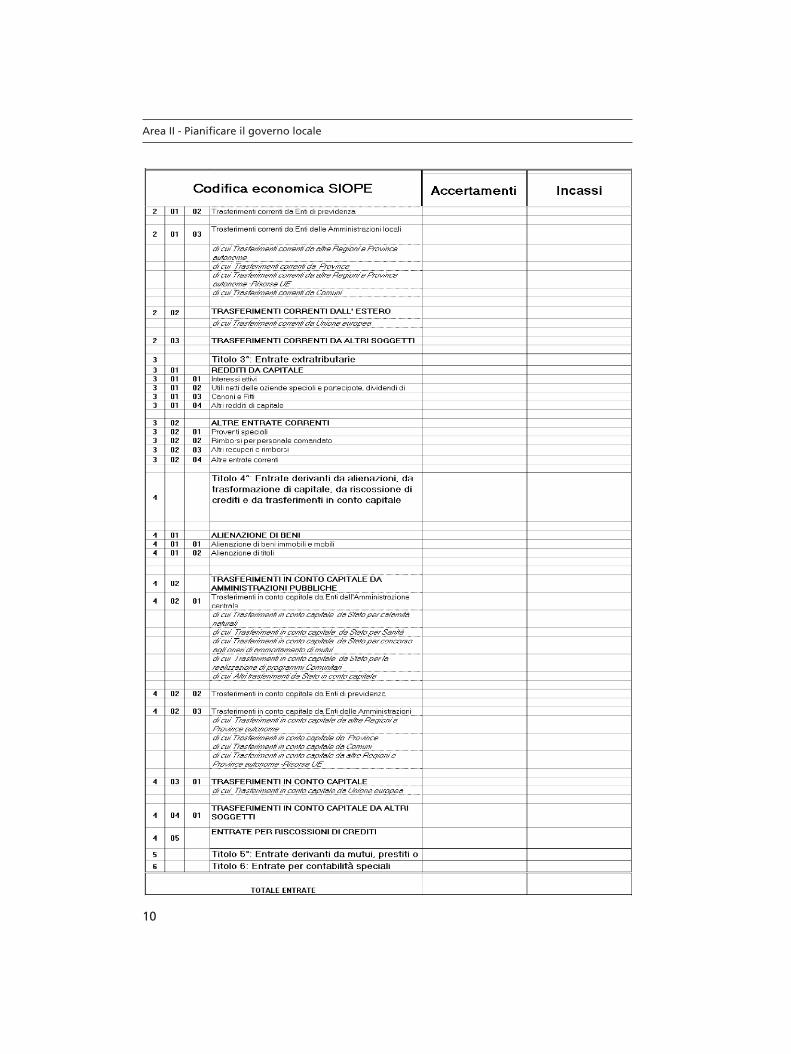

Al fine di fornire dati omogenei utili al-l’attuazione del federalismo fiscale, leRegioni e le Province autonome hannotrasmesso alla RGS le informazioni rela-

tive agli accertamenti e agli impegninonché agli incassi e ai pagamenti deipropri conti consuntivi dal 2006 al2008, secondo la classificazione di bi-lancio prevista per il SIOPE e la classifi-cazione funzionale prevista dalla notadel Ministero del tesoro n. 32097 del 28ottobre 1983 utilizzando il prospettoche segue:

La nuova disciplina della contabilità pubblica - Capitolo 15

9

Area II - Pianificare il governo locale

10

La nuova disciplina della contabilità pubblica - Capitolo 15

11

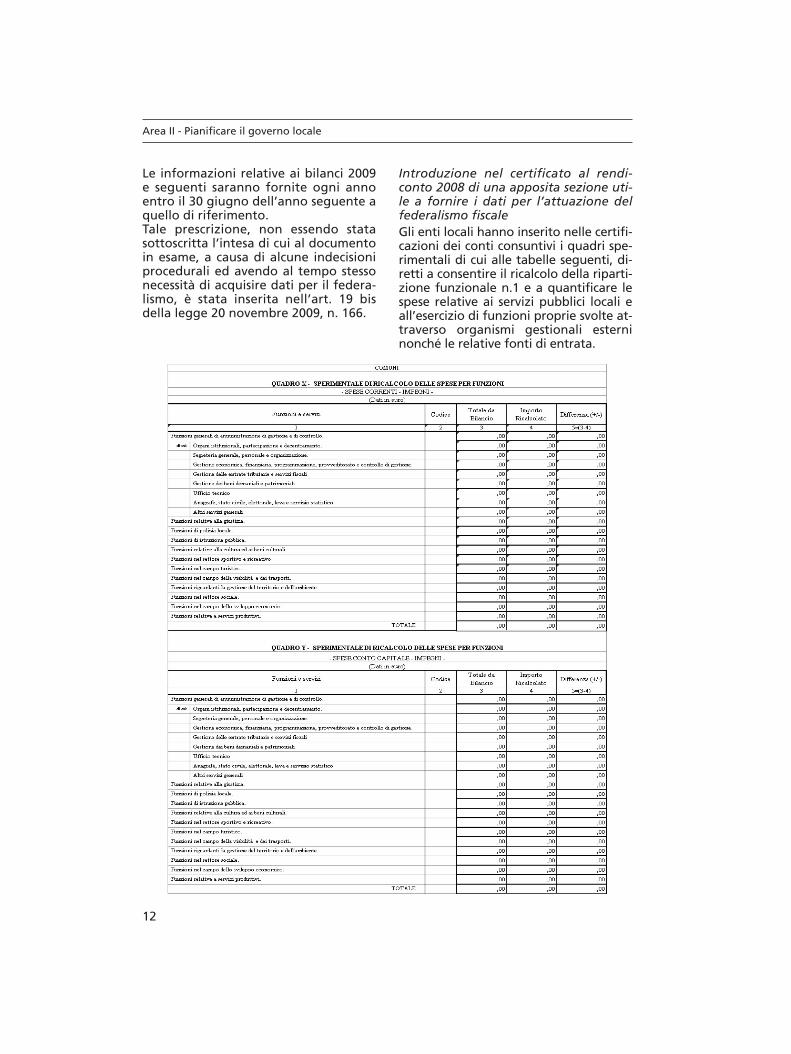

Le informazioni relative ai bilanci 2009e seguenti saranno fornite ogni annoentro il 30 giugno dell’anno seguente aquello di riferimento.Tale prescrizione, non essendo statasottoscritta l’intesa di cui al documentoin esame, a causa di alcune indecisioniprocedurali ed avendo al tempo stessonecessità di acquisire dati per il federa-lismo, è stata inserita nell’art. 19 bisdella legge 20 novembre 2009, n. 166.

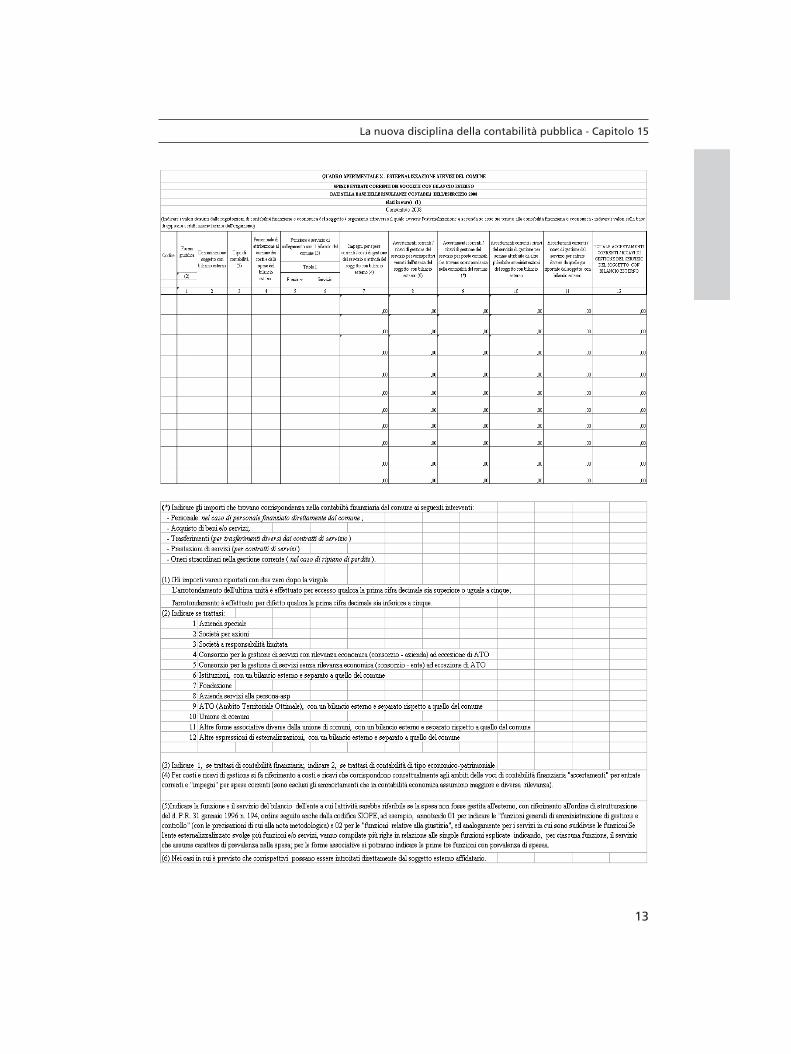

Introduzione nel certificato al rendi-conto 2008 di una apposita sezione uti-le a fornire i dati per l’attuazione delfederalismo fiscaleGli enti locali hanno inserito nelle certifi-cazioni dei conti consuntivi i quadri spe-rimentali di cui alle tabelle seguenti, di-retti a consentire il ricalcolo della riparti-zione funzionale n.1 e a quantificare lespese relative ai servizi pubblici locali eall’esercizio di funzioni proprie svolte at-traverso organismi gestionali esterninonché le relative fonti di entrata.

Area II - Pianificare il governo locale

12

La nuova disciplina della contabilità pubblica - Capitolo 15

13

Nel documento finale prodotto dalgruppo di lavoro sono stati inoltre indi-viduati i seguenti principi contabili, ingran parte già presenti nell’ordinamen-to contabile degli enti locali, mentrenon sempre seguiti dalle Regioni, pergarantire che i bilanci sia delle Regioniche degli enti locali siano in grado difornire informazioni omogenee ed ag-gregabili.

AccertamentoL’entrata è accertata quando è appura-ta la ragione del credito, l’identità deldebitore e l’ammontare del credito e sesi prevede di avere diritto di percepirel’entrata nell’anno finanziario di riferi-mento. Non possono essere riferite adun determinato esercizio le entrate chesi prevede di avere diritto di percepirein un esercizio futuro. Infatti, l’accerta-mento attuale di entrate future com-porta la necessità di provvedere adun’anticipazione di cassa in attesa del-l’effettivo maturare del titolo giuridicodell’entrata futura (sentenza Corte Co-stituzionale n. 213 del 2008).Il principio non esclude comunque gliaccertamenti pluriennali.

ImpegnoGli impegni sono assunti a seguito diobbligazioni giuridicamente perfezio-nate. La decisione di porre in essere unaspesa, assunta dai competenti organidegli enti, comporta il sorgere dell’ob-bligazione solo se risulta determinatol’importo ed individuato il destinatariodell’obbligazione. Possono essere pre-notati impegni di spesa per proceduredi gara in corso d’espletamento. Se taliprocedure non risultano concluse entroil termine dell’esercizio, la prenotazionepuò tramutarsi in impegno.Tale principio, scontato per gli enti lo-cali, ha carattere innovativo per quelleRegioni che non hanno previsto nellapropria legge di contabilità la trasfor-mazione della prenotazione in impe-gno al termine dell’esercizio.Vedremo di seguito come sia l’accerta-mento, sia l’impegno siano stati defini-

ti secondo un nuovo e innovativo prin-cipio di competenza finanziaria che sa-rà oggetto di sperimentazione neglianni 2012 e 2013.

Divieto di compensazioniGli accertamenti e gli impegni sonoiscritti in bilancio al lordo, senza com-pensazioni di partite, comprese le en-trate e le spese che non presentano ef-fetti di cassa. In tali casi si provvede al-l’emissione di titoli di spesa commutatiin quietanza di entrata del bilancio del-l’ente. Sono consentite le iscrizioni alnetto nei casi in cui vi sia comunqueun’evidenza delle operazioni nel contodel patrimonio (ad es. oneri concessoria scomputo e permute d’immobili).Si ritiene importante la specificazionerelativa agli oneri concessori e alle per-mute patrimoniali con la previsione didare evidenza a tali operazioni nel con-to del patrimonio

Fondi di riservaSui fondi di riserva non possono essereassunti impegni di spesa né possono es-sere emessi mandati di pagamento. Neicasi in cui è consentito assumere impe-gni ed emettere mandati sui fondi di ri-serva, tali operazioni devono essere co-dificate in considerazione della naturaeconomico e funzionale della spesa.Tale principio in una precedente stesurasi limitava al primo periodo, ma prassinon proprio positive in uso in qualcheRegione hanno reso necessario la speci-ficazione almeno della diversa codifica.Si auspica su tale punto un interventonei decreti legislativi volto ad escluderela possibilità di impegno sui fondi di ri-serva.

Impegni per oneri contrattualiNel caso in cui siano assunti impegniper rinnovi contrattuali non ancora sot-toscritti (compreso quelli assunti quan-do non è stata ancora avviata la con-trattazione), i relativi importi devonoessere iscritti in apposita unità elemen-tare di bilancio o di gestione delle spe-se “Spese per rinnovi contrattuali incorso” distintamente dagli impegni as-

Area II - Pianificare il governo locale

14

sunti per i rinnovi contrattuali sotto-scritti. Gli impegni assunti dagli enti lo-cali su tale unità di gestione sono rile-vati dal Ministero dell’Interno attraver-so i certificati di conto consuntivo a de-correre dal 2008. Le amministrazioniregionali e le Province autonome si im-pegnano a comunicare all’ISTAT gli im-pegni assunti su tali unità elementari dibilancio e, successivamente alla firmadel contratto, l’ammontare delle risor-se erogate in seguito ai rinnovi contrat-tuali, che risultano iscritte alle perti-nenti unità elementari di bilancio e so-no comprensive degli oneri riflessi a ca-rico dell’ente, di quelli derivanti daglieventuali effetti retroattivi del nuovocontratto e dell’ammontare delle risor-se destinate alla retribuzione premiale.È un principio richiesto dall’ISTAT perpulire le rendicontazioni relative allespese di personale al fine di distingueregli impegni “precauzionali”, che si fan-no negli enti quando non sono ancorasottoscritti i contratti, dagli impegniper rinnovi contrattuali già avvenuti.

Accertamento del debitoL’assunzione di debiti è accertata al lor-do, per l’importo corrispondente aquello del rimborso del capitale previ-sto nel contratto di prestito, indipen-dentemente dal fatto che l’incasso siainferiore perché già al netto degli one-ri finanziari; pertanto la differenza trale somme accertate e quelle effettiva-mente incassate costituisce l’onere fi-nanziario dell’operazione e deve essereimpegnato nell’esercizio in cui è statoaccertato il debito o, nel caso in cuinon risulti possibile determinare taleimporto, in quello in cui avviene la re-gistrazione dell’incasso dell’operazionedi prestito. Il titolo di pagamento rela-tivo a tale onere finanziario, emessocontestualmente all’operazione di im-pegno, deve essere versato in entrataal bilancio dell’Ente. Il relativo titolo dientrata deve essere imputato alla stes-sa unità elementare di bilancio dell’o-perazione di prestito.Si tratta di un principio richiesto dalla

Banca d’Italia per la registrazione delleoperazioni di prestito che è sostanzial-mente già seguito dagli enti.

Trasferimenti pubbliciAl fine di consentire il consolidamentodei conti pubblici, gli accertamenti ri-guardanti trasferimenti provenienti daaltre Amministrazioni pubbliche devo-no essere effettuati nello stesso eserci-zio finanziario in cui l’Ente che trasferi-sce ha effettuato l’impegno di spesacollegato. A tal fine è auspicabile cheogni amministrazione pubblica che im-pegna spese a favore di altre ammini-strazioni pubbliche ne dia comunicazio-ne ai destinatari. Il gruppo di lavoro ri-tiene utile che venga posta in essereuna forte azione di sensibilizzazionenei termini auspicati. Per quanto ri-guarda i trasferimenti ed altre eroga-zioni effettuate dal Ministero dell’inter-no agli enti locali in base alla normativavigente, il rispetto di tale principio vie-ne assicurato attraverso la divulgazionedegli importi delle cosiddette spettanzeattraverso il sito internet istituzionale.Tale strumento di divulgazione può es-sere adottato anche dagli altri Enti.L’esortazione contenuta nella secondaparte del principio lascia capire come,nonostante la piena condivisione daparte di tutti gli attori coinvolti, sia diffi-cile applicarlo. Infatti se, soprattutto daparte delle Regioni, manca una comuni-cazione tempestiva di quanto sarà asse-gnato agli enti locali del territorio nelcorso dell’anno di riferimento, è difficileimmaginare come possa essere rispetta-to il presente enunciato. Lo stesso dicasidei trasferimenti statali nei confrontidelle Regioni che troppo spesso sono co-municati con ingiustificato ritardo.

Regolarizzazione incassi e pagamentiGli incassi ed i pagamenti devono esse-re regolarizzati imputandoli allo stessoesercizio in cui il cassiere/tesoriere li haeffettuati, tenendo presente che l’incas-so può essere sia in conto competenzache in conto residui. Alla chiusura del-l’esercizio finanziario, conclusa l’attività

La nuova disciplina della contabilità pubblica - Capitolo 15

15

di regolarizzazione dei sospesi e in as-senza di titoli ineseguiti, il fondo di cas-sa contabile o di diritto deve coinciderecon il fondo di cassa di fatto. Le Regionie le Province autonome allegano alconsuntivo una dichiarazione, firmatadal tesoriere, che attesta che, al 31 di-cembre dell’anno cui si riferisce il con-suntivo, il fondo di cassa contabile o didiritto coincide con il fondo di cassa difatto. Gli incassi ed i pagamenti effet-tuati nell’esercizio precedente non pos-sono essere regolarizzati nel bilanciodell’anno successivo attraverso l’emis-sione di un titolo in conto residui. Con-siderato che l’imputazione in conto resi-dui di un titolo rappresenta l’incasso (oil pagamento) effettuato nell’esercizioin corso di un’entrata accertata in pre-cedenti esercizi (o di una spesa impe-gnata in precedenti esercizi), viene riba-dito che emettere un titolo di entrata odi spesa, sia in c/competenza che in c/re-sidui, riferito ad un esercizio diverso daquello in cui l’operazione di cassa è ese-guita costituisce una errata rappresen-tazione contabile del fatto gestionale.Principio definito soprattutto per le Re-gioni per evitare il rinvio all’eserciziosuccessivo di sospesi da coprire entrol’esercizio in corso.Nel documento elaborato dal gruppodi lavoro sono inoltre definite le se-guenti regole contabili al fine di unacorretta applicazione delle codifichecomuni.

Glossari delle codificheSi stabilisce che le codifiche devono es-sere applicate uniformandosi alle istru-zioni di appositi Glossari. La codificaSIOPE ha il suo glossario pubblicato nelsito internet www.siope.tesoro.it. Ilglossario della codifica COFOG è invecepubblicato nel sito internet dell’ISTAThttp://www.istat.it/strumenti/definizio-ni/cofog.pdf.

Imputazione provvisoria a partite digiroGli enti evitano l’applicazione del crite-rio della prevalenza nell’adozione dellacodifica delle operazioni di gestione edevitano altresì l’imputazione provviso-ria di operazioni alle partite di giro adeccezione dei casi espressamente previ-sti.Tale regola potrebbe sembrare pleona-stica, ma l’analisi dei consuntivi delleRegioni e degli enti locali ci insegnache le partite di giro sono state utiliz-zate, a volte, in maniera che potremmodefinire “fantasiosa”.

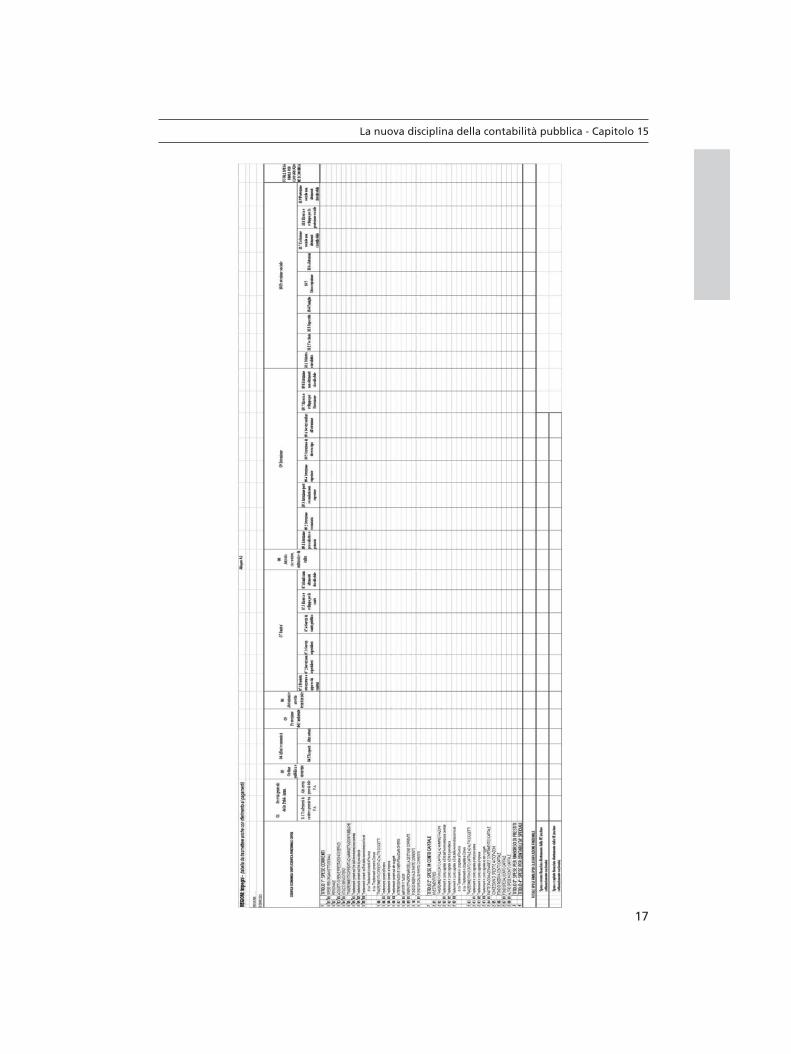

Trasferimenti con vincolo e senza vin-coloSi stabilisce che alle spese di trasferi-mento verso altre Amministrazionipubbliche senza vincolo di destinazioneè attribuito il codice COFOG 1.8 chenell’ambito della divisione dei servizigenerali delle pubbliche amministrazio-ni (I livello), individua il gruppo dei tra-sferimenti a carattere generale tra di-versi livelli di amministrazione (II livel-lo). La classe (III livello) che nel casospecifico ha la stessa denominazionedel gruppo, non è obbligatoria, inquanto l’adozione della codifica CO-FOG si fermerà al secondo livello. I tra-sferimenti con vincolo di destinazionedevono invece essere attribuiti alla re-lativa funzione. Alla spesa di funziona-mento delle Regioni e Province autono-me, compresa quella di personale, puòessere attribuito il codice COFOG 1.3“Servizi generali, che nell’ambito dellamedesima divisione della precedentecodifica individua il gruppo (II livello)servizi generali. Le amministrazioni re-gionali e le Province autonome si sonoimpegnate a comunicare la ripartizionefunzionale di tali voci di spesa, secondola classificazione COFOG, attraversol’invio della seguente tabella:

Area II - Pianificare il governo locale

16

La nuova disciplina della contabilità pubblica - Capitolo 15

17

Analizzando le divisioni (I livello) e igruppi (II livello) si può comprendereperché il passaggio alla rilevazione fun-zionale COFOG sia particolarmente pe-sante per le Regioni, mentre è più age-vole per gli Enti Locali.

Codifica trasferimenti secondo l’effetti-va provenienzaI trasferimenti sono codificati facendoriferimento all’effettiva provenienzadelle somme ricevute o, alla destinazio-ne delle somme erogate e prestando lamassima attenzione alla classificazionedei soggetti inseriti nell’elenco delleAmministrazioni pubbliche, annualmen-te pubblicato dall’ISTAT nella GazzettaUfficiale, ai sensi dell’articolo 1, comma5, della legge 30 dicembre 2004, n. 311.Per i soli trasferimenti provenienti dal-l’Unione Europea l’ente capofila conta-bilizza le quote di propria spettanzanella parte effettiva del bilancio, men-tre le quote di competenza di altri entidevono essere contabilizzate nelle en-trate delle partite di giro. Viceversa,l’ente che riceve i trasferimenti UE dal-l’ente capofila deve contabilizzare talientrate come trasferimenti da UE.

Utilizzo partite di giro in casi definitiSi stabilisce dapprima la regola genera-le secondo la quale sono codificate co-me partite di giro le entrate e le usciteche l’ente effettua in qualità di sostitu-to d’imposta ovvero per conto di terzi,le quali costituiscono al tempo stessoun debito ed un credito per l’ente, lesomme somministrate al cassiere e aifunzionari delegati e da questi rendi-contate o rimborsate, nonché le antici-pazioni. Successivamente, si specificache in via eccezionale, possono esserecodificate tra le partite di giro le asse-gnazioni erogate da altre Amministra-zioni pubbliche successivamente al 20novembre dell’anno in corso se non èprevisto in bilancio un capitolo cui im-putare l’entrata. Infine si precisa che ilrimborso delle anticipazioni erogate daaltre Amministrazioni pubbliche è regi-strato contestualmente alla contabiliz-

zazione delle risorse con le quali le an-ticipazioni sono chiuse. Tale modalità siapplica, ad esempio, all’anticipazionesanitaria erogata dalla Tesoreria delloStato alle Regioni ed alle Province au-tonome.

Operazioni da codificare come debitoLe operazioni da codificare come “de-bito” sono individuate nel rispetto diquanto previsto dall’articolo 3, comma17, della legge n. 350/2003 e contabiliz-zate secondo le modalità previste dal-l’articolo 1, comma 76 della legge n.311/2004. Il debito deve essere iscrittonel bilancio dell’Ente che provvede al-l’effettivo pagamento delle rate di am-mortamento anche se il pagamento ri-sulta effettuato a seguito di delegazio-ne di pagamento. Nel caso in cui il pa-gamento delle rate di ammortamentorisulti effettuato pro quota da più enti,anche il debito deve essere iscritto proquota nei rispettivi bilanci degli enti.Le specificazioni della presente regola,benché previste già nelle norme in vi-gore, sono importanti per la rilevazio-ne del debito complessivo delle auto-nomie territoriali. Infatti in alcune Re-gioni si sono verificati casi di erratacontabilizzazione dove né la Regionené gli enti locali registravano come de-bito le operazioni assistite da contributiregionali in conto mutuo.

Sviluppi prossimi futuriMentre quanto era previsto nel docu-mento redatto dal gruppo di lavoro re-lativamente ad un periodo transitorio,come già accennato, è stato inserito innorma nell’art.19 bis della legge166/2009, con conseguenti adempi-menti già eseguiti a carico di Regionied enti locali, la disciplina a regime èsostanzialmente rinviata all’approva-zione dei decreti legislativi. Possiamoragionevolmente ritenere che quantoera stato già concordato tra i diversi li-velli di governo in merito alla futuracontabilità sarà sicuramente la base dipartenza da cui ripartire per la defini-zione delle nuove regole.

Area II - Pianificare il governo locale

18

Il documento prevedeva per la fase aregime che, le Regioni e le Province au-tonome, ferma restando l’applicazionedella codifica SIOPE, si sarebbero impe-gnate ad adottare la classificazionefunzionale COFOG fino al secondo li-vello a partire dal 2011. A partire da ta-le esercizio dovrebbe essere soppressala codifica funzionale prevista dalla no-ta del Ministero del tesoro n. 32097 del28 ottobre 1983.Per gli enti locali è stata condivisa l’op-portunità di adeguare la classificazionefunzionale dei bilanci prevista dalD.P.R. 31 gennaio 1996, n. 194 alla CO-FOG pur nell’ambito della realizzazio-ne dell’armonizzazione dei bilanci edella contabilità secondo la normativain materia.Giova sottolineare il richiamo che il do-cumento fa ai principi contabili appro-vati dall’Osservatorio sulla contabilità efinanza degli enti locali, operante pres-so il Ministero dell’Interno, invitando atenerne conto nell’adozione dei princi-pi e delle regole per l’armonizzazionedei sistemi contabili.Possiamo infine auspicare che nel pro-cesso di armonizzazione in atto non cisi limiti alla enunciazione sintetica diprincipi, ma, ispirandosi all’esperienzadei paesi anglosassoni, si possa preve-dere la definizione di regole contabiliuniformi che svolgano una funzione in-terpretativa e integrativa delle normeche disciplinano la gestione economicofinanziaria.Una riflessione aperta che merita ap-profondimento nelle opportune sedi, intema di omogeneizzazione delle regolecontabili, è quella relativa alle forme diindebitamento differenziate previsteper Regioni ed Enti locali. Mentre le Re-gioni possono indebitarsi per il ripianodel disavanzo derivante da investimen-ti, gli enti locali possono farlo soltantoper gli investimenti previsti nell’anno dicompetenza. Per le Regioni ciò è possi-bile in quanto possono impegnare lespese di investimento senza il relativoaccertamento di entrata, creando dis-

avanzo da coprire nell’esercizio succes-sivo con tiraggio effettivo del prestitosoltanto nel caso di esigenze di cassa,mentre agli enti locali è preclusa talepossibilità non potendo impegnare lespese di investimento senza il relativoaccertamento di entrata.Altra differenza importante tra conta-bilità regionale e contabilità degli entilocali attiene all’istituto della perenzio-ne, presente soltanto nell’ordinamentocontabile delle Regioni. Al fine di unarappresentazione più veritiera del risul-tato di amministrazione risultante daiconti consuntivi si auspica il supera-mento della perenzione anche per leRegioni come è avvenuto per gli entilocali fin dal 1995.

3. La Banca dati delle amministrazionipubbliche

Per assicurare un efficace controllo emonitoraggio degli andamenti della fi-nanza pubblica, nonché per acquisiregli elementi informativi necessari alla ri-cognizione di cui all’articolo 1, comma3, e per dare attuazione e stabilità al fe-deralismo fiscale, le amministrazionipubbliche provvedono a inserire in unabanca dati unitaria istituita presso il Mi-nistero dell’economia e delle finanze, idati concernenti i bilanci di previsione,le relative variazioni, i conti consuntivi,quelli relativi alle operazioni gestionali. Sulla banca dati unitaria, che è la baseper la verifica effettiva dell’andamentodella finanza pubblica, si è consumataun’altra battaglia tra il MEF e le auto-nomie territoriali, le quali non ritene-vano necessario prevedere una diversabanca dati rispetto a quella già discipli-nata nella legge 42. È auspicabile unraccordo tra le due norme e la creazio-ne di una unica banca dati.

Bilancio di sola cassaAll’art. 42 della legge di contabilitàpubblica è disciplinato il passaggio dal-la predisposizione del bilancio per cassae competenza ad una redazione dellostesso in termini di sola cassa.

La nuova disciplina della contabilità pubblica - Capitolo 15

19

4. Il D.Lgs. 23 giugno 2011, n. 118 re-cante “Disposizioni in materia di ar-monizzazione dei sistemi contabili edegli schemi di bilancio delle Regio-ni, degli enti locali e dei loro organi-smi, a norma degli articoli 1 e 2 dellalegge 5 maggio 2009, n. 42”

Il decreto legislativo 118/2011 attua ladelega di cui alla legge 42 sul federali-smo fiscale. Il primo titolo del decretoreca i principi contabili generali e appli-cati per le Regioni, le Province autono-me e gli enti locali. Premesso che le dis-posizioni recate dal decreto costituisco-no principi fondamentali del coordina-mento della finanza pubblica ai sensidell’articolo 117, comma 3, della Costi-tuzione e sono finalizzate alla tuteladell’unità economica della Repubblicaitaliana, ai sensi dell’articolo 120, se-condo comma, della Costituzione siprecisa che le Regioni adeguano conlegge i propri ordinamenti alle disposi-zioni del decreto.I principi in materia di armonizzazionedei sistemi contabili e degli schemi dibilancio introdotti e approvati dal de-creto si applicano a:– Regioni;– Enti locali di cui all’art. 2 del TUEL;– Enti e organismi strumentali di Re-

gioni ed Enti locali.Sono esclusi gli enti appartenenti alServizio Sanitario nazionale. In base all’art. 2 le Regioni e gli enti lo-cali adottano la contabilità finanziariacui affiancano, ai fini conoscitivi, un si-stema di contabilità economico-patri-moniale, garantendo la rilevazione uni-taria dei fatti gestionali sia sotto il pro-filo finanziario che sotto il profilo eco-nomico-patrimoniale. Si conferma chenelle amministrazioni pubbliche che laadottano, la contabilità finanziaria co-stituisce il sistema contabile principalee fondamentale per fini autorizzatori edi rendicontazione della gestione.La contabilità finanziaria rileva le ob-bligazioni, attive e passive, gli incassied i pagamenti riguardanti tutte le

transazioni poste in essere da una am-ministrazione pubblica, anche se nondeterminano flussi di cassa effettivi.Nell’ambito del sistema integrato lacontabilità economico patrimoniale af-fianca la contabilità finanziaria, che co-stituisce il sistema contabile principalee fondamentale per rilevare i costi/one-ri e i ricavi/proventi derivanti dalletransazioni poste in essere da una am-ministrazione pubblica al fine di:– rappresentare le “utilità economi-

che” acquisite ed utilizzate nel corsodi un esercizio, anche se non diretta-mente collegate ai relativi movimentifinanziari e partecipare al migliora-mento del processo di programma-zione finanziaria;

– partecipare alla costruzione del con-to del patrimonio;

– permettere l’elaborazione del contoconsolidato di ciascuna amministra-zione pubblica con i propri enti e or-ganismi strumentali, aziende, societàe altri organismi controllati;

– conseguire le altre finalità previstedalla legge, e in particolare consenti-re ai vari portatori d’interesse di ac-quisire ulteriori informazioni concer-nenti la gestione delle singole ammi-nistrazioni pubbliche.

I fini conoscitivi che sono assegnati alsistema di contabilità economico-patri-moniale non sono da interpretare intermini riduttivi: ogni sistema contabileha proprie metodologie e finalità e laconoscenza dei fatti gestionali deve es-sere garantita in termini tridimensiona-li: finanziari, economici e patrimoniali.È definita la funzione principale e fon-damentale del sistema di contabilità fi-nanziaria che si associa alla funzione diprogrammazione nelle Regioni e negliEnti locali, autorizza la gestione se-guendone lo svolgimento e struttura lafunzione di rendicontazione.Anche gli enti strumentali di Regionied Enti locali che adottano la contabili-tà finanziaria affiancano alla stessa, aifini conoscitivi, un sistema di contabili-tà economico-patrimoniale, garanten-

Area II - Pianificare il governo locale

20

do la rilevazione unitaria dei fatti ge-stionali, sia sotto il profilo finanziarioche sotto il profilo economico-patrimo-niale. L’istituzione è organismo strumentaledell’ente locale per l’esercizio di servizisociali, dotato di autonomia gestionale(articolo 114 del decreto legislativo 18agosto 2000, n. 267).L’istituzione e gli altri organismi stru-mentali delle amministrazioni pubbli-che di cui al comma 1 del decreto adot-tano il medesimo sistema contabile del-l’amministrazione di cui fanno parte. L’ultimo comma dell’art. 2 in ordine al-l’adozione di sistemi contabili omoge-nei si riferisce al riordino della discipli-na per la gestione del bilancio delloStato e il correlato potenziamento del-la funzione del bilancio di cassa. L’argo-mento è stato sviluppato al capitolo re-lativo al Piano esecutivo di gestione(Paragrafo 1 - Finalità e caratteristiche:la redazione per competenza e cassa).È sufficiente ribadire in questa sede chela componente della cassa diverrà es-senziale nella fase di programmazionee sarà valutata nel corso della gestionein base al nuovo principio di competen-za finanziaria che, pur mantenendoledistinte e separate dalle fasi cosiddette“di diritto”, assegnerà alle informazio-ni di cassa un valore fondamentale perla gestione e per il rispetto dei vincolidi finanza pubblica.L’art. 3 del decreto rappresenta uno deipilastri fondamentali di tutta la nuovaarchitettura contabile.Le Regioni, gli enti locali e i loro entistrumentali conformano la propria ge-stione:– ai principi contabili generali contenu-

ti nell’allegato 1, parte integrantedel decreto;

– ai principi contabili applicati definiticon le modalità di cui all’articolo 36,comma 5 e cioè in considerazione de-gli esiti della sperimentazione, con idecreti legislativi di cui all’articolo 2,comma 7, della legge 5 maggio 2009n. 42.

Tale norma prevede che entro tre annidalla data di entrata in vigore dei de-creti legislativi attuativi, possono essereadottati decreti legislativi recanti dis-posizioni integrative e correttive nel ri-spetto dei principi e criteri direttivi pre-visti dalla legge. L’allegato al decreto prevede i Principigenerali così strutturati:

1. Principio dell’annualità 2. Principio dell’unità3. Principio dell’universalità4. Principio dell’integrità5. Principio della veridicità, attendibi-

lità, correttezza, e comprensibilità6. Principio della significatività e rile-

vanza 7. Principio della flessibilità 8. Principio della congruità 9. Principio della prudenza

10. Principio della coerenza 11. Principio della continuità e della

costanza 12. Principio della comparabilità e del-

la verificabilità13. Principio della neutralità14. Principio della pubblicità 15. Principio dell’equilibrio di bilancio 16. Principio della competenza finan-

ziaria 17. Principio della competenza econo-

mica 18. Principio della prevalenza della so-

stanza sulla forma.La predisposizione di tali principi è sta-ta realizzata dal Gruppo Bilanci costi-tuito presso il Ministero dell’Economiae delle Finanze nell’ambito della Com-missione Tecnica paritetica per l’attua-zione del federalismo fiscale (COPAFF).Il lavoro si è fondato sui principi conta-bili approvati dall’Osservatorio per lafinanza e contabilità degli enti locali:lavoro prezioso che ha costituito la ba-se di partenza per la nuova formulazio-ne dei principi generali. A questo ri-guardo è doveroso richiamare chi hacoordinato e diretto l’Osservatorio nel-le fasi strategiche di elaborazione deiprincipi e cioè i due Presidenti AntonioGiuncato e Francesco Staderini a cui de-

La nuova disciplina della contabilità pubblica - Capitolo 15

21

ve andare il ringraziamento e la ricono-scenza per il lavoro svolto e per l’inse-gnamento impartito a tutti noi, compo-nenti dell’Osservatorio.Innovativo è il principio della prevalen-za della sostanza sulla forma mentre ilprincipio di competenza finanziarianon è sviluppato perché sarà oggettodi sperimentazione nella nuova formu-lazione, così come si vedrà di seguito. I principi applicati garantiscono il con-solidamento e la trasparenza dei contipubblici secondo le direttive dell’Unio-ne europea e l’adozione di sistemi in-formativi omogenei e interoperabili. Attualmente lo schema di D.P.C.M. re-cante la sperimentazione della discipli-na concernente i sistemi contabili e glischemi di bilancio delle Regioni, deglienti locali e dei loro enti ed organismi,di cui all’articolo 36 del decreto legisla-tivo 23 giugno 2011 n. 118 (su cui è sta-ta realizzata l’intesa in Conferenza Uni-ficata mentre si redige questo capitolo)prevede che gli enti che adottano lacontabilità finanziaria adeguano lapropria gestione ai principi contabiligenerali contenuti nell’allegato 1 deldecreto legislativo 23 giugno 2011 n.118, al principio contabile generaledella competenza finanziaria contenu-to nell’allegato 1 al D.P.C.M. ed ai se-guenti principi contabili applicati:– della contabilità finanziaria;– della contabilità economico-patrimo-

niale;– dei bilanci consolidati.Pertanto con l’emanazione del D.P.C.M.relativo alla sperimentazione si provve-de all’approvazione dei suddetti princi-pi contabili che saranno oggetto di spe-rimentazione in attesa della definitivaapprovazione con i decreti integrativi emodificativi previsti dalla legge 42/2009.L’art. 4 del decreto prevede il piano deiconti integrato. Detto piano è adottatoal fine di consentire il consolidamentoed il monitoraggio dei conti pubblici,nonché il miglioramento della raccor-dabilità dei conti delle amministrazionipubbliche con il Sistema europeo dei

conti nazionali nell’ambito delle rap-presentazioni contabili.Il piano dei conti integrato, ispirato acomuni criteri di contabilizzazione, ècostituito dall’elenco delle articolazionidelle unità elementari del bilancio fi-nanziario gestionale e dei conti econo-mico-patrimoniali, definito in modo daevidenziare, attraverso i principi conta-bili applicati, le modalità di raccordo,anche in una sequenza temporale, deidati finanziari ed economico-patrimo-niali, nonché consentire la rilevazioneunitaria dei fatti gestionali. Il piano dei conti integrato è stato for-mulato dal gruppo tecnico apposita-mente costituito nell’ambito dellaCommissione Tecnica - COPAFF ed è og-getto di approvazione con il D.P.C.M.sulla sperimentazione. Il piano dei con-ti integrato di cui allo schema diD.P.C.M. è articolato su cinque livelli.Il livello minimo di articolazione delpiano dei conti, ai fini del raccordo coni capitoli e gli articoli, ove previsti, dicui all’articolo 14, comma 1, lettera c),del decreto legislativo 23 giugno 2011,n. 118, è costituito almeno dal quartolivello. Ai fini della gestione gli entifanno riferimento anche al quinto livel-lo del piano dei conti raccordo.Gli articoli 5, 6 e 7 si riferiscono allatransazione elementare. Ogni atto ge-stionale genera una transazione ele-mentare. Ad ogni transazione elemen-tare è attribuita una codifica che deveconsentire di tracciare le operazionicontabili e di movimentare il piano deiconti integrato. Il D.P.C.M. sulla sperimentazione appro-va la struttura della codifica dellatransazione elementare.Al fine di garantire l’omogeneità deibilanci pubblici, è vietato: a) l’adozione del criterio della preva-

lenza; b) l’imputazione provvisoria di opera-

zioni alle partite di giro/servizi perconto terzi;

c) assumere impegni sui fondi di ri-serva.

Area II - Pianificare il governo locale

22

I primi due punti riguardano ancheProvince e Comuni, mentre il terzo si ri-ferisce in modo particolare alle Regioniperché già rappresenta un comporta-mento acquisito per gli enti locali. Inparticolare si richiama la criticità rap-presentata dall’uso improprio delle“partite di giro” richiamato anche dal-l’art. 5 del D.Lgs. 149/2011 recantemeccanismi sanzionatori e premiali re-lativi a Regioni, Province e Comuni.Con le modalità definite dall’articolo14, comma 8, della legge 31 dicembre2009, n. 196 (Il Ministro dell’economiae delle finanze, sentita la Conferenzaunificata, stabilisce con propri decretila codificazione), sono aggiornate lecodifiche SIOPE secondo la struttura delpiano dei conti integrato. Eventuali ul-teriori livelli di articolazione delle codi-fiche SIOPE sono riconducibili alle ag-gregazioni previste dal piano dei contiintegrati. L’art. 9 conferma il concetto di sistemadi bilancio delle amministrazioni pub-bliche oggetto del decreto: costituiscelo strumento essenziale per il processodi programmazione, previsione, gestio-ne e rendicontazione. Le sue finalitàsono quelle di fornire informazioni inmerito ai programmi futuri, a quelli incorso di realizzazione ed all’andamen-to dell’ente, a favore dei soggetti inte-ressati al processo di decisione politica,sociale ed economico-finanziaria. È unpunto fondamentale di tutto l’impian-to dell’armonizzazione perché disponein modo chiaro che gli aspetti contabilie di bilancio non possono essere af-frontati se non in una visione sistemica.Questo aspetto dovrà essere garantitodalla fase di sperimentazione dei nuovisistemi contabili soprattutto in riferi-mento agli strumenti di programmazio-ne delle Regioni e degli Enti locali chenon sono stati sviluppati in appositoprincipio contabile applicato da sotto-porre a sperimentazione e che dovran-no invece essere oggetto dei decreti fi-nali che introdurranno a regime il nuo-vo sistema.

Ad iniziare dall’art. 10 il decreto af-fronta l’argomento del bilancio di pre-visione finanziario.Le amministrazioni pubbliche di cui al-l’articolo 2, comma 1 e 2, del decreto,adottano comuni schemi di bilancio fi-nanziari, economici e patrimoniali e co-muni schemi di bilancio consolidatocon i propri enti ed organismi strumen-tali, aziende, società controllate e par-tecipate e altri organismi controllati.Gli schemi di bilancio, unitamente allemetodologie comuni ai diversi enti perla costruzione di un sistema di indicato-ri di risultato semplici, misurabili e rife-riti ai programmi del bilancio, sono de-finiti con le modalità di cui all’articolo36, comma 5, già sopra illustrate. Lo schema di D.P.C.M. sulla sperimenta-zione prevede che negli esercizi 2012 e2013 gli enti in sperimentazione in con-tabilità finanziaria adottano, accantoagli schemi di bilancio e di rendicontoprevisti dalle discipline contabili vigentialla data di entrata in vigore del decre-to legislativo 23 giugno 2011 n. 118completi dei relativi allegati, i nuovischemi di bilancio, approvati dalD.P.C.M., relativi al bilancio di previsio-ne finanziario annuale e pluriennale,composto dal preventivo annuale dicompetenza e di cassa e dal preventivopluriennale di competenza. È approva-to altresì lo schema del rendiconto del-la gestione, costituito dal conto del bi-lancio, dal conto economico e dallo sta-to patrimoniale.È anche approvato il piano degli indica-tori di bilancio da sottoporre a speri-mentazione.La novità rilevante sugli schemi di bi-lancio è la nuova articolazione per mis-sioni e programmi. Il decreto prevedeche allo scopo di assicurare maggioretrasparenza delle informazioni riguar-danti il processo di allocazione delle ri-sorse pubbliche e la destinazione dellestesse alle politiche pubbliche settoriali,e al fine di consentire la confrontabilitàdei dati di bilancio in coerenza con leclassificazioni economiche e funzionali

La nuova disciplina della contabilità pubblica - Capitolo 15

23

individuate dai regolamenti comunitariin materia di contabilità nazionale e re-lativi conti satellite, le amministrazionipubbliche di cui all’articolo 2, commi 1e 2, adottano uno schema di bilancioarticolato per missioni e programmi cheevidenzi le finalità della spesa. Le missioni rappresentano le funzioniprincipali e gli obiettivi strategici perse-guiti dalle amministrazioni, utilizzandorisorse finanziarie, umane e strumenta-li ad esse destinate. I programmi rappresentano gli aggre-gati omogenei di attività volte a perse-guire gli obiettivi definiti nell’ambitodelle missioni. L’unità di voto per l’ap-provazione del bilancio di previsionedelle amministrazioni di cui all’articolo2, commi 1 e 2, è costituita dai pro-grammi. L’analisi per missioni e programmi rap-presenta un momento essenziale perpassare da un bilancio che ha privile-giato la costruzione di un sistema diclassificazione per responsabilità emi-nentemente di tipo organizzativo, adun sistema informativo che guarda allepolitiche e alle funzioni che le medesi-me programmano di svolgere e svolgo-no effettivamente nella gestione.L’altra importante novità è rappresen-tata dall’unità di voto che non è piùrappresentata dall’intervento attuale(macroaggregato in prospettiva) mabensì dal programma: ciò ha degli ef-fetti sulla flessibilità della programma-zione e del bilancio ed enfatizza ancorail riferimento al programma come ele-mento centrale della programmazionedi bilancio, nell’ambito delle missioni.L’art. 14 del decreto reca criteri per laspecificazione e classificazione dellespese.I documenti di bilancio di previsione econsuntivi delle Amministrazioni pub-bliche oggetto del decreto ripartisconole spese in: a) missioni. Le missioni sono definite in

relazione al riparto di competenzadi cui agli articoli 117 e 118 della Co-stituzione e anche tenendo conto di

quelle individuate per il bilancio del-lo Stato;

b) programmi. Ferma restando l’auto-nomia delle amministrazioni nellaindividuazione dei programmi dipropria pertinenza, al fine di per-mettere l’analisi coordinata dei risul-tati dell’azione amministrativa nelquadro delle politiche pubbliche set-toriali e una maggiore effettività delconsolidamento funzionale dei daticontabili, i programmi andranno in-dividuati dopo la sperimentazione ein esito alla stessa. Il programma è,inoltre, raccordato alla relativa codi-ficazione COFOG di secondo livello(Gruppi).

c) macroaggregati, che costituisconoun’articolazione dei programmi, se-condo la natura economica dellaspesa. I macroaggregati si raggrup-pano in titoli e, ai fini della gestio-ne, sono ripartiti in capitoli ed in ar-ticoli. I capitoli e gli articoli, ove pre-visti, si raccordano con il livello mini-mo di articolazione del piano deiconti integrato.

La realizzazione di ciascun programmaè attribuita ad un unico centro di re-sponsabilità amministrativa. Si conferma nella classificazione dellespese la finalizzazione all’analisi dei ri-sultati delle politiche e al consolida-mento dell’analisi funzionale nell’am-bito pubblico.La responsabilità è richiamata nel defi-nire l’unicità della medesima rispettoalla realizzazione del programma.Le entrate del bilancio finanziario sonoclassificate come segue: a) titoli, definiti secondo la fonte di

provenienza delle entrate; b) tipologie, definite in base alla natu-

ra delle entrate, nell’ambito di cia-scuna fonte di provenienza, ai finidell’approvazione in termini di unitàdi voto;

c) categorie, definite in base all’ogget-to dell’entrata nell’ambito della ti-pologia di appartenenza. Nell’ambi-

Area II - Pianificare il governo locale

24

to delle categorie è data separataevidenza delle eventuali quote dientrata non ricorrente.

L’art. 16 affronta il tema della flessibili-tà degli stanziamenti di bilancio. In sede di gestione, possono essere ap-provate variazioni compensative tra ledotazioni delle missioni e dei program-mi, limitatamente alle spese per il per-sonale, conseguenti a provvedimenti ditrasferimento del personale all’internodell’amministrazione. Lo schema di D.P.C.M. sulla sperimenta-zione prevede che tali variazioni sonodi competenza della Giunta.In sede di gestione o di predisposizionedel progetto di bilancio di previsione,possono essere approvate variazioni trale dotazioni finanziarie rimodulabili in-terne a ciascun programma ovvero ri-modulazioni compensative tra pro-grammi di diverse missioni. Lo schema di D.P.C.M. sulla sperimenta-zione prevede che tali variazioni sonoadottate nel rispetto di quanto previ-sto dalla legge.Sempre il nuovo D.P.C.M. affronta an-che l’argomento delle variazioni com-pensative fra capitoli di entrata dellamedesima categoria e fra i capitoli dispesa del medesimo macroaggregatodel bilancio di previsione annuale epluriennale, per introdurre un elemen-to di flessibilità assegnando il potere diadottare le variazioni ai dirigenti o, inassenza di norme, al responsabile fi-nanziario dell’ente.In ordine ai termini di approvazionedei bilanci il decreto prevede che leamministrazioni pubbliche di cui al de-creto, approvano: a) il bilancio di previsione o il budget

economico entro il 31 dicembre del-l’anno precedente;

b) il rendiconto o il bilancio di esercizioentro il 30 aprile dell’anno succes-sivo;

c) il bilancio consolidato entro il 30giugno dell’anno successivo.

Le amministrazioni pubbliche di cui al-l’articolo 1 trasmettono i loro bilanci

preventivi, le relative variazioni ed i bi-lanci consuntivi alla Banca dati unitariadelle amministrazioni pubbliche.Nelle disposizioni finali e transitorie èinserito l’art. 36 che riguarda la speri-mentazione.La norma prevede che al fine di verifi-care l’effettiva rispondenza del nuovoassetto contabile definito dal decretoalle esigenze conoscitive della finanzapubblica e per individuare eventualicriticità del sistema e le conseguentimodifiche intese a realizzare una piùefficace disciplina della materia, a de-correre dal 2012 è avviata una speri-mentazione, della durata di due eserci-zi finanziari, riguardante l’attuazionedelle disposizioni di cui al titolo I deldecreto, con particolare riguardo all’a-dozione del bilancio di previsione fi-nanziario annuale di competenza e dicassa, e della classificazione per missio-ni e programmi.Ai fini della sperimentazione, entro120 giorni dalla data di entrata in vigo-re del decreto, con apposito D.P.C.M.saranno disciplinate le relative modali-tà di effettuazione. Come già detto,mentre si redige il testo del capitolo, èstata perfezionata in Conferenza Unifi-cata l’intesa tra il Governo, le Regioni egli enti locali per la definitiva approva-zione del D.P.C.M.Il decreto di cui al primo periodo preve-de la sperimentazione della tenuta del-la contabilità finanziaria sulla base diuna configurazione del principio dellacompetenza finanziaria secondo la qua-le le obbligazioni attive e passive giuri-dicamente perfezionate, che dannoluogo a entrate e spese per l’ente di ri-ferimento sono registrate nelle scritturecontabili con l’imputazione all’esercizionel quale esse vengono a scadenza, fer-ma restando, nel caso di attività di inve-stimento che comporta impegni di spe-sa che vengono a scadenza in più eser-cizi finanziari, la necessità di predispor-re, sin dal primo anno, la copertura fi-nanziaria per l’effettuazione della com-plessiva spesa dell’investimento. Ai finidella sperimentazione il bilancio di pre-

La nuova disciplina della contabilità pubblica - Capitolo 15

25

visione annuale e il bilancio di previsio-ne pluriennale hanno carattere autoriz-zatorio, costituendo limite agli impegnidi spesa, fatta eccezione per le partitedi giro, i servizi per conto di terzi e per irimborsi delle anticipazioni di cassa. Peri Comuni con popolazione inferiore a5.000 abitanti possono essere sperimen-tati sistemi di contabilità e schemi di bi-lancio semplificati. Questa è la vera novità che sarà ogget-to di sperimentazione e che rispondealla necessità di dare attuazione ad unaserie di principi fondamentali per la te-nuta della contabilità finanziaria delleRegioni e degli Enti locali e per la rap-presentatività, attendibilità e veridicitàdella medesima. Ne ricordiamo alcuni:– principio di trasparenza e leggibilità

delle rilevazioni in contabilità finan-ziaria che deve derivare dal potenzia-mento della competenza finanziariain base al quale le imputazioni di bi-lancio degli accertamenti di entrata edegli impegni di spesa si realizzanoin riferimento alla scadenza delle ob-bligazioni giuridiche attive e passivee quindi alla effettiva esigibilità delleentrate e all’effettivo obbligo perfe-zionato con l’avvenuta scadenza (de-benza) delle spese;

– principio di effettività, sostenibilità edurevolezza nel tempo degli equilibridi bilancio con eliminazione delle en-trate accertate a cui non corrispondo-no obbligazioni attive scadute: “Nonpossono essere riferite ad un deter-minato esercizio finanziario le entra-te per le quali non sia venuto a sca-dere nello stesso esercizio finanziarioil diritto di credito. È esclusa categori-camente la possibilità di accertamen-to attuale di entrate future in quantociò darebbe luogo ad un’anticipazio-ne di impieghi (ed ai relativi oneri) inattesa dell’effettivo maturare dellascadenza del titolo giuridico dell’en-trata futura, con la conseguenza dialterare gli equilibri finanziari dell’e-sercizio finanziario”;

– principio della garanzia della coper-

tura effettiva delle spese pubblichelocali dal primo momento in cui ilprocedimento di erogazione dellaspesa ha inizio: “Tutte le obbligazionigiuridicamente perfezionate attive epassive, che danno luogo a entrate espese per l’ente, devono essere regi-strate nelle scritture contabili quandol’obbligazione è perfezionata, conimputazione all’esercizio in cui l’ob-bligazione viene a scadenza. È inogni caso, fatta salva la piena coper-tura finanziaria degli impegni di spe-sa giuridicamente assunti a prescin-dere dall’esercizio finanziario in cuigli stessi sono imputati”;

– avvicinamento della rilevazione fi-nanziaria, a seguito dell’imputazionenegli esercizi in cui le obbligazionivengono a scadenza, alla fase di cas-sa, senza che ciò significhi adozionedi una contabilità “per cassa”. Si riba-disce che si tratta di potenziamentodella competenza di bilancio e impu-tazione secondo un principio di effet-tività delle entrate e delle spese enon secondo la realizzazione in ter-mini di cassa;

– applicazione del principio di effettivi-tà delle spese pubbliche locali, sia cor-renti, sia in conto capitale (come si ve-drà di seguito), pur con la garanziafondamentale e irrinunciabile dellacopertura finanziaria totale ed effet-tiva dal primo iniziale impegno dispesa, come precisato in precedenza:“Non possono essere riferite ad undeterminato esercizio finanziario lespese per le quali non sia venuta ascadere nello stesso esercizio finanzia-rio la relativa obbligazione giuridica”;

– principio di garanzia della coperturafinanziaria delle spese di investimen-to dal momento dell’attivazione delprimo impegno: “In ogni caso, perl’attività di investimento che compor-ta impegni di spesa che vengono ascadenza in più esercizi finanziari,deve essere dato specificamente atto– al momento dell’attivazione del pri-mo impegno – di aver predisposto la

Area II - Pianificare il governo locale

26

copertura finanziaria per l’effettua-zione della complessiva spesa dell’in-vestimento, anche se la forma di co-pertura è stata già indicata nell’elen-co annuale del piano delle operepubbliche di cui all’articolo 128 deldecreto legislativo n. 163 del 2006”;

– definizione della copertura finanzia-ria delle spese di investimento rigoro-sa e basata sulla effettiva esigibilitàdelle risorse destinate alla relativa co-pertura: “La copertura finanziariadelle spese di investimento è costitui-ta da risorse accertate esigibili nell’e-sercizio in corso di gestione o la cuiesigibilità è nella piena discrezionali-tà dell’ente o di altra pubblica ammi-nistrazione, dall’utilizzo dell’avanzodi amministrazione o di una legge diautorizzazione all’indebitamento”;

– applicazione del principio di flessibili-tà nel ricorso all’indebitamento per ilfinanziamento delle spese di investi-mento derivante dalla correlazione oinerenza delle entrate e delle uscitesecondo il principio della scadenzadelle relative obbligazioni. Attuazionenel principio applicato di competenzafinanziaria del principio contabile sul-la gestione approvato dall’Osservato-rio per la finanza e contabilità deglienti locali - espressione numero 23;

– principio di controllo costante degliequilibri di bilancio riferito non soloal bilancio annuale ma altresì al bi-lancio pluriennale in riferimento al-l’imputazione delle entrate e spesesecondo il principio di scadenza:“Inoltre, in sede di provvedimento disalvaguardia degli equilibri di bilan-cio e anche di provvedimento di asse-stamento generale di bilancio, è ne-cessario dare atto del rispetto degliequilibri di bilancio non solo per lagestione di competenza e la gestionedei residui, ma altresì dell’equilibriodelle successive annualità contempla-te dal bilancio pluriennale”;

– valorizzazione della programmazio-ne e del bilancio pluriennale autoriz-zatorio;

– principio di effettività dei residui atti-vi e passivi di bilancio corrispondentia vere obbligazioni giuridiche perfe-zionate e scadute ed eliminazione deiresidui impropri e di stanziamento;

– introduzione del “Fondo pluriennalevincolato” quale “... saldo finanziario,costituito da risorse già accertate de-stinate al finanziamento di obbliga-zioni passive dell’ente già impegnate,ma esigibili in esercizi successivi aquello in cui è accertata l’entrata”;

– principio di trasparenza e veridicità –attendibilità della programmazionedelle opere pubbliche e delle spese diinvestimento basata sulla capacitàrealizzativa effettiva evidenziabilecon la movimentazione e iscrizionenella programmazione annuale delFondo vincolato pluriennale;

– evidenziazione del rapporto tra debi-to e realizzazione delle spese di inve-stimento finanziate dal medesimo,mediante la rilevazione di cui al “Fon-do pluriennale vincolato”: controllodei tempi, onerosità del debito, rap-porto tra indebitamento e fabbisognoeffettivo espresso e cosi di seguito;

– applicazione del principio comunita-rio sulla tempestività dei pagamentidella Pubblica Amministrazione conrilevanza delle fasi di cassa program-mabili e maggiormente controllabiliapplicando il principio di esigibilitàdelle entrate e debenza delle spese(art. 9 - legge 102/2009 e successivemodifiche e integrazioni).

Si tratta soltanto di alcuni principi chesaranno attuati in base al nuovo princi-pio di competenza finanziaria oggettodi sperimentazione. La trasparenzacontabile e della rappresentazione deifatti amministrativi e gestionali rappre-senta un valore che deve essere garan-tito per la finanza pubblica del nostropaese: in questa ottica la sperimenta-zione dovrà dimostrare, e siamo certiche vi riuscirà, la bontà dell’innovato si-stema contabile delle Regioni e degliEnti locali.

La nuova disciplina della contabilità pubblica - Capitolo 15

27

Area II - Pianificare il governo locale

28

Aa.Vv. (Dipartimento della Funzione Pubblica, Progetto cantieri per l’innovazione ), Misurare perdecidere, Rubattino, Roma, 2007Anselmi L., Il processo di trasformazione della Pubblica Amministrazione, Giappichelli Ed., Torino,1995Anselmi L. (a cura di), Le aziende degli enti locali tra indirizzo pubblico e Mercato, Maggioli, Rimi-ni, 1997L. Antonini, L’autonomia finanziaria delle istituzioni territoriali nella prospettiva del federalismo,CEL, 2009Bellesia M., Enti locali: l’analisi di bilancio, Ipsoa, Milano, 1998Bisio L., Mastrogiuseppe P., Il piano esecutivo di gestione, Il Sole 24 Ore, Milano, 1996Bisio L., Nicolai M., Il patto di stabilità e gli strumenti di finanza locale, Maggioli ed., aprile 2009Borgonovi E., Principi e sistemi aziendali per le Amministrazioni Pubbliche, Egea, Milano, 2002Brosio G., Maggi M., Piperno S., Governo e finanza locale - Il federalismo fiscale, Giappichelli G.,Torino, 2003Brunetta R., Rivoluzione in corso, Mondadori, 2009Caperchione E., I sistemi informativo-contabili nella Pubblica Amministrazione. Profili comparati ecriteri per la progettazione, Egea, Milano, 2000Coda V., L’orientamento strategico dell’impresa, Utet, Torino, 1988Da Empoli D., De Ioanna P., Vegas G., Il bilancio dello Stato - La finanza pubblica tra Governo eParlamento, Il Sole 24 Ore, 2005D’Anna R., Caratteri e problemi di progettazione della struttura organizzativa, G. Giappichelli, To-rino, 2004D’Amico R., Il manager pubblico nell’ente locale, Franco Angeli, Milano 2001De Castelli G., Schema di regolamento di contabilità per gli enti locali, Cel, Bergamo, 2006Del Bene L., Lineamenti di pianificazione e controllo per le Amministrazioni pubbliche, Giappichel-li Torino, 2008Delfino F., La funzione di revisione economico-finanziaria e l’aziendalizzazione dell’ente locale: lepolitiche e la gestione, in “Revisione e controlli negli enti locali” (a cura di Mulazzani M. e PozzoliS.), Franco Angeli, Milano, 2007Delfino F., Fava R., Come introdurre la nuova contabilità negli enti locali, CEL, Bergamo, 1996 Delfino F., La pianificazione strategica dello sviluppo locale, in “La governance Locale - Strumenti ebuone pratiche”, Formez, Napoli, 2006Delfino F., Programmazione e bilanci, in “L’ordinamento degli enti locali nel Testo Unico”, Giunca-to e altri, Ipsoa, Milano, 2007Delfino F., Misure urgenti per la finanza pubblica. Alcune valutazioni d’impatto sulla finanza loca-le. Pubblicazione dell’UPI, Unione Province d’Italia, Roma, 2008Delfino F., La manovra di finanza pubblica 2009-2012 - Unione Province d’Italia, Roma 2009Delfino F., Legge 196/2009: coordinamento della finanza pubblica e armonizzazione dei sistemicontabili, Aziend’Italia, IPSOA, Milano, n. 4-2010 Delfino F., Il federalismo fiscale: aspetti riguardanti il coordinamento della finanza pubblica deglienti territoriali e l’armonizzazione dei sistemi contabili, Sardegna Autonomie locali - Rivista dellaRegione Sardegna, dicembre 2009Di Stefano P.M., Essere costruttori di una nuova società, Franco Angeli, Milano 2002Farneti G., Pozzoli S., I principi di reporting per la Pubblica Amministrazione, Franco Angeli, Mila-no, 2006

Bibliografia

Forlenza O., Terracciano G., Regioni ed enti locali dopo la riforma Costituzionale. Un federalismoimperfetto, Il Sole 24 Ore, 2002

Garlatti A., Pezzani F., I sistemi di programmazione e controllo negli enti locali, Etas, Milano, 2000

P. Germani, L’armonizzazione dei conti e dei bilanci pubblici anche nell’ottica del SEC ’95 e deiprincipi contabili internazionali, 2006Giovanelli L., La comunicazione economica nell’ente locale,Giuffrè, Milano, 1995

Hinna L., Il bilancio sociale nelle Amministrazioni Pubbliche, Franco Angeli, Milano, 2004

IFAC, Consiglio Nazionale dei Dottori Commercialisti, Principi contabili internazionali nel settorepubblico, Gea, Milano, 2003

IFEL - Fondazione Anci, Federalismo fiscale (a cura di Scozzese S.), aprile 2010

IFEL - Fondazione Anci, Economia e finanza locale, in collab. con Ref, gennaio 2010

Iorio E., Attuazione del federalismo fiscale per Regioni - Enti locali - Sanità, Maggioli ed., Rimini,2007

Istat, Audizione del Presidente dell’Istat del 15 febbraio 2006 presso la V commissione permanentedella Camera in merito alla ricognizione dei principi fondamentali in materia di armonizzazionedei bilanci pubblici

Istituto di Studi ed Analisi Economica - ISAE, Finanza Pubblica e Istituzioni - Rapporto, Roma, Mag-gio 2008

Lindert P. H., Spesa sociale e crescita, Univ. Bocconi editore, 2007

Manacorda C., Contabilità pubblica, Giappichelli Torino, 2001

Marchi L., Introduzione alla contabilità d’impresa, G. Giappichelli, Torino, 1995

Mazzara L., Processi e strumenti di misurazione dei risultati negli enti locali, G. Giappichelli, Tori-no, 2004

Meneguzzo M., Rebora G., Strategia delle Amministrazioni Pubbliche, UTET, Torino, 1990

Ministero dell’Economia e delle Finanze - Ragioneria Generale dello Stato, Audizione del Ragio-niere Generale del 1° aprile 2009 presso la V commissione permanente del Senato in merito all’in-dagine conoscitiva sul nuovo assetto della contabilità pubblica

Ministero dell’Economia e delle Finanze - Dipartimento della Ragioneria Generale dello Stato, Iprincipali saldi di finanza pubblica: definizione, raccordi, utilizzo, a cura di Balassone F., MazzottaB., Monacelli D., luglio 2008

Ministero dell’Economia e delle Finanze - Dipartimento della Ragioneria Generale dello Stato, Ma-nuale dei principi e delle regole contabili, 2008

Ministero dell’Economia e delle Finanze - Dipartimento della Ragioneria Generale dello Stato, Lalegge 31 dicembre 2009 - Brevi Note, Roma, gennaio 2010

March J.G., Simon H.A., Teoria dell’organizzazione, Etas Milano, 2003

Mintzberg H., Ascesa e declino della pianificazione strategica, Isedi, Torino, 1996

Mussari R., Il mutamento dei sistemi contabili pubblici locali, in “Principi e sistemi contabili neglienti locali”, Franco Angeli, Milano, 2005

Napolitano G., Il patto che ci lega, Il Mulino, 2009

Nicotra, Pizzetti, Scozzese (a cura di), Il federalismo fiscale, Donzelli Editore, Roma, 2009

Parmentola N., Il bilancio delle Amministrazioni locali strumento di pianificazione strategica e diprogrammazione, in “La Finanza Locale”, Maggioli, Rimini, 2001

Persiani N., Modelli di programmazione e sistemi di controllo nella Pubblica Amministrazione,Franco Angeli, Milano, 2002

Pezzani F. (a cura di), L’accountability delle Amministrazioni Pubbliche, Egea, Milano, 2003

Rogate C., Tarquini T., Fiducia e responsabilità nel governo dell’ente pubblico, Maggioli Ed., Rimi-ni, 2008

Senato - Servizio studi, Dossier - Il federalismo fiscale, Roma 2009

Tivelli L., Traversa G. (a cura di), Per uno Stato amico, Guerini Assoc., Milano, 2002

Tucciarelli C., Federalismo fiscale, ma non solo: la legge 42 del 2009, in “Federalismi.it”, n.10-2010

La nuova disciplina della contabilità pubblica - Capitolo 15

29

Valotti G., Management pubblico, Egea, Milano, 2005

Valotti G., Fannulloni si diventa, Univ. Bocconi editore, luglio 2009Viviani M., Dire, dare, fare, avere. Percorsi della responsabilità sociale, Il Mulino, 2006Zagrebelsky G., Intorno alla legge, Einaudi Torino, 2009Ziruolo A., Il sistema di bilancio degli enti locali - Sistemi Editoriali, Esselibri Simone, Napoli, 2006

Zuccardi Merli M., Bonollo E., Modelli di rendicontazione sociale per le Amministrazioni Pubbliche,in Ricci P. (a cura di), Lo standard G.B.S. per la rendicontazione sociale nella Pubblica Amministra-zione, Franco Angeli, Milano, 2007

Area II - Pianificare il governo locale

30

La nuova disciplina della contabilità pubblica - Capitolo 15

31

Disposizioni normative– Costituzione della repubblica italiana - approvata dall’assemblea costituente il 22 dicembre