Embed Size (px)

Citation preview

PLAN DEDÉVELOPPEMENTINDICATIF

10ANS

2007 - 2016

Si vous souhaitez réagir à ce document, une adresse mail est à votre disposition :[email protected]

04 I.Préambule:objectifsetarchitecturedudocument

06 II.Lecontexteénergétiqueeuropéen:faitsmarquants

06 II.1 Denouvellesroutesd’approvisionnementenEurope08 II.2 LaFranceaucarrefourdesressources

10 III.Leplanindicatifdesinvestissements

10 III.1 Quellestratégiepourquelsenjeux?11 III.2 Lesaxesdedéveloppement12 III.3 Lesinvestissementssurlapériode2007-2016

13 IV.L’évolutiondumarchéfrançais13 IV.1 L’accèsauréseaudetransport14 IV.2 Unmarchéfrançaisencroissance16 IV.3 Lasimplificationdel’accèsauréseau18 IV.4 Ledéveloppementdenouveauxpointsd’entrée

19 V.L’évolutiondelademandedegaz19 V.1 Lesobligationsdeservicepublic19 V.2 Lademandedegazparsecteur22 V.3 Lademandedegazàlapointedefroid2%22 V.3.1 Laméthodeemployéepourl’analysedel’hiver24 V.3.2 Leshypothèsesdelademandedegazàlapointe25 V.3.3 Lessouscriptionsnormalisées

26 VI.Lescapacitésduréseauauxpointsd’interconnexionetauxliaisons

26 VI.1 Qu’est-cequ’unscénariod’utilisationdescapacités?28 VI.2 Lesscénariosd’utilisationdimensionnants28 VI.2.1 Lesprincipesretenuspourl’utilisationdesstockages29 VI.2.2 Lescénario«Dunkerque»30 VI.2.3 Lescénario«Montoir»31 VI.2.4 Lescénario«Obergailbach»32 VI.2.5 Lescénario«Lorraine»32 VI.2.6 Lescénario«Fos»33 VI.3 Lesprévisionsdecapacitésfermes

36 VII.Ledéveloppementduréseauprincipal

36 VII.1 Lesétapesdedéveloppement37 VII.2 Ledéveloppementdescapacitésd’interconnexion37 VII.2.1 Ledéveloppementdescapacitésd’entréeà

Obergailbach38 VII.2.2 Ledéveloppementdescapacitésd’entréeàFos39 VII.2.3 Ledéveloppementdenouveauxpointsd’entrée40 VII.2.4 Ledéveloppementdescapacitésdesortie42 VII.3 Lacroissancedelafluiditéduréseau42 VII.3.1 LadécongestiondeszonesNord,EstetOuest43 VII.3.2 LadécongestiondelazoneSud45 VII.3.3 Lacroissancedelafluiditéau-delàde2013

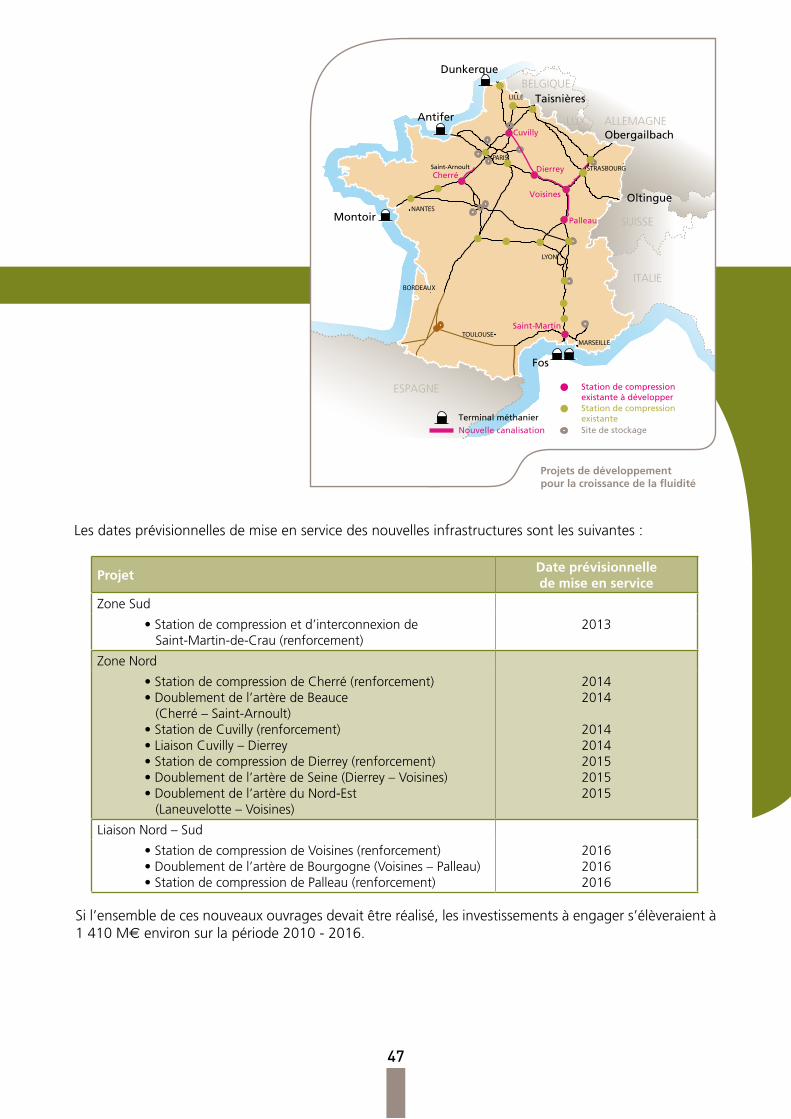

48 VIII.Ledéveloppementduréseaurégional

48 VIII.1 LedéveloppementduréseaurégionalliéaurespectdesOSP

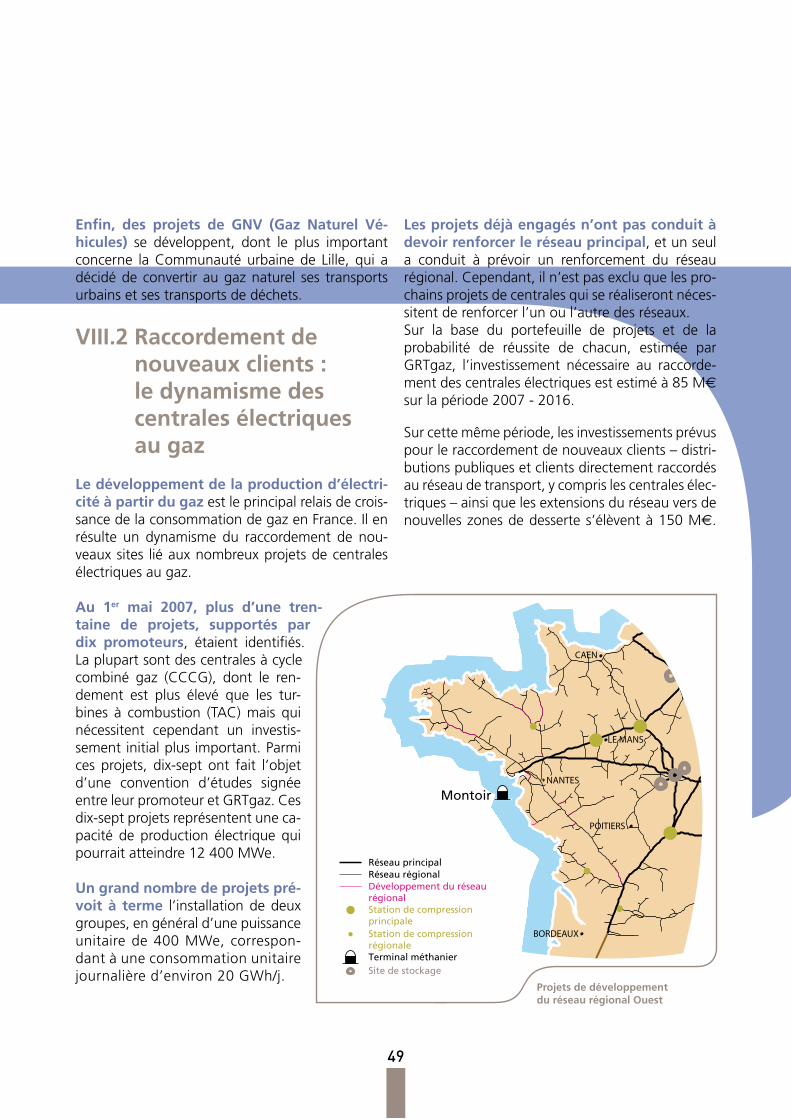

49 VIII.2 Raccordementdenouveauxclients:ledynamismedescentralesélectriquesaugaz

50 IX.Lesautresinvestissements50 IX.1 Laréglementationsurl’environnement50 IX.2 Laréglementationsurlasécuritédesinstallations51 IX.3 Lafiabilisationdel’outilindustriel

SOMMAIRE

�

Dans la construction du Marché Intérieur du Gaz, le rôle des transporteurs est essentiel.Ilconsisteàdévelopperetpromouvoirunaccèsdestiersauréseau,transparentetnondiscriminatoire,fondésuruneoffredetransportadaptéeauxbe-soinsdesclients.

L’amélioration de l’offre d’accès, tantdans saformecommercialequedansleniveaudescapa-citésoffertes,estunepréoccupationconstantedeGRTgaz:ledéveloppementdenouvellescapacitésd’acheminementestunaxemajeurdesastratégie.

Dans un marché ouvert, le développement du réseau de transport à moyen et long terme n’est plus empreint de certitude.Ilnécessitedefairedeschoixfondés,d’unepart,surl’évolutiondusystèmegazierdanssonensembleet,d’autrepart, surdesbesoinsplus ciblés, expriméspar le

marché.CeschoixnepeuventêtreduseulressortdeGRTgaz.

Dès lors, il est essentiel pour GRTgaz de pou-voir partager sa vision du développement duréseaudetransportetdescapacitésd’achemine-mentaveclesacteursimpliquésdanslemarchédugaz, en France mais également en Europe. À cetitre,le«Plandedéveloppementindicatifà10ans»estunvecteurprivilégiédecommunicationentreGRTgazetcesacteurs.

Ce document s’attache à présenter les projets de développementduréseaudetransportdéfi-nissurlabasedesévolutionsdesmarchésfrançaiseteuropéen,etsurlaconnaissancedesbesoinsdecapacité exprimés directement ou indirectementparlacommunautédesexpéditeurs.

L’investissement dans les infrastructures gazières est une problématique centrale dans la construction du Marché Intérieur du Gaz. Dans son livre vert publié en mars 2006 sur la stratégie européenne pour une énergie sûre, compétitive et durable, la Commission européenne pointe l’urgence des investissements nécessaires en Europe pour garantir la sécurité des approvisionnements et le développement d’un marché ouvert.

I . P R É A M B U L E : O BJ E CT I FS E T A R C H I T E CT U R E D U D O C U M E N T

�

Le plan de développement indicatif à 10 anss’articuledoncautourdetroisparties.

La première partie présente l’ensemble des élé-ments de contexte perçus par GRTgaz commeayantuneinfluenceetuneimportancedansledé-veloppementduréseaudetransport.Ainsi,aussibienl’évolutiondesroutesdugazapprovisionnantl’Europe,àl’amont,quel’évolutiondelademandedegazenFrance,àl’aval,conditionnentledéve-loppementdes capacitésd’acheminement reliantlesfournisseursauxclientsfinals.

Ladeuxièmepartiedétaillelesprévisionsdecapa-citéd’acheminementà10ansainsiquel’approchemiseenœuvreparGRTgazpourleurdéterminationdansunsystèmetarifaireappeléàévoluerrapidement.

Enfin,dansunetroisièmepartie,sontprésentéslesprojets de développement et les investissementsqueGRTgazprévoitd’entreprendresurlapériode2007-2016pourrépondreauxbesoinsdumar-ché.Cettepartie seconcentre, toutd’abord, surledéveloppementdescapacitésd’acheminementdu réseaude transportprincipal avantd’aborderledéveloppementduréseaudedesserterégionaleetl’adaptationdusystèmedetransportauximpé-ratifsliésàlaréglementationetaumaintiendelaperformancedel’outilindustriel.

Par nature, cet exercice de prévision est indicatif cardenombreuxprojetsdépendentdedécisionsextérieures à GRTgaz, comme, par exemple, lacréationdeterminauxméthaniers.C’estpourquoiceplanest«nonengageant».Toutefois,àladatede rédaction, il exprime la meilleure vision dontdispose GRTgaz et se veut un instrument pouréclairerlesévolutionsfuturesdumarchédugazetduréseaudetransport.

�

Ledéveloppementdenouvellesinfrastructuresdetransportetlacroissancecontinuedugaznaturel liquéfié (GNL) tendent, année aprèsannée,àmodelerlepaysagegaziereuropéenencréantdenouvellesroutesdugazetenreliantprogressivementlesmarchéseuropéen,américainetasiatiqueauseind’unseulmarchéglobal.

Situé au carrefour des approvisionnementsprovenantdesprincipaleszonesdeproductionmondiales,lemarchéfrançaisbénéficiedecestendancesendiversifiantsesressourcesetendéveloppantsonattractivité,gaged’unesécuritéd’approvisionnementaccrueetd’unemeilleureconcurrenceentrelesressourcesdegaz.

II.1 De nouvelles routes d’approvisionnement en Europe

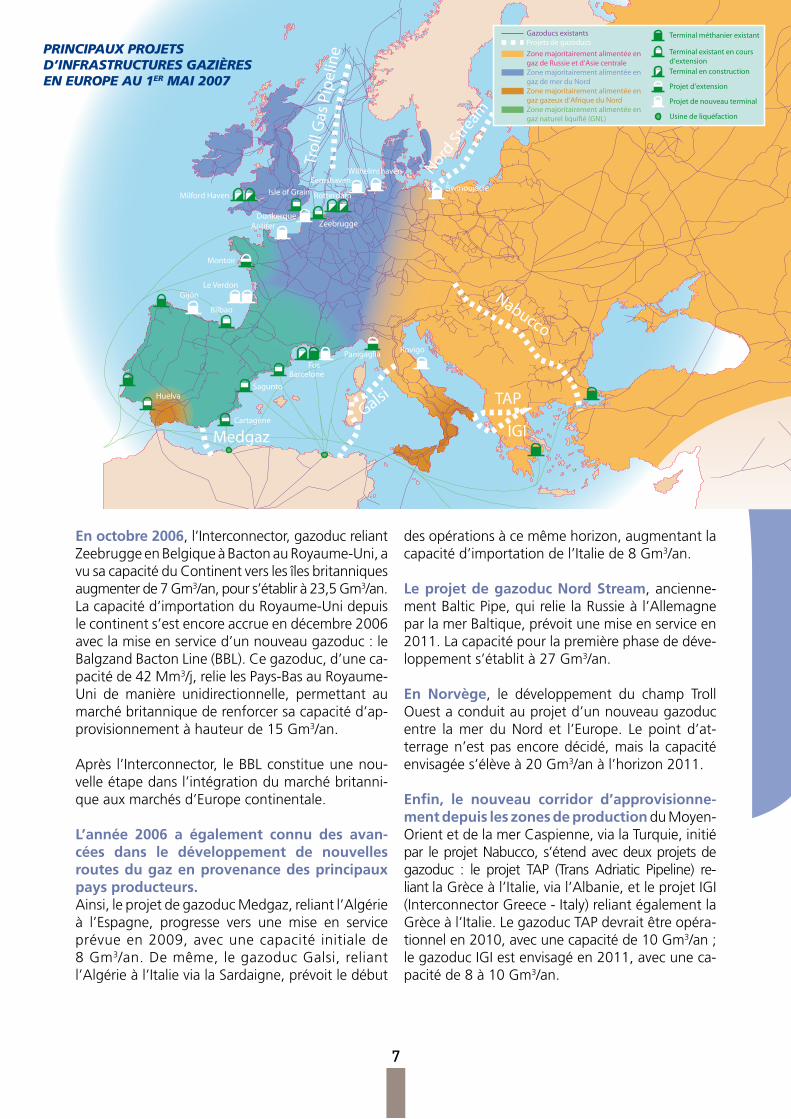

L’année 2006 a connu la mise en service de plusieurs projets majeurs d’infrastructures, conduisant au développement de nouvelles routes d’approvisionnement en Europe.Cesnouvellesinfrastructuresontparticulièrementvisélemarchébritannique,touchéparunedépen-dance énergétique croissante. Ainsi, la premièrepartiedugazoducLangeledestentréeenserviceen octobre 2006. Ce gazoduc, d’une capacitéde74Mm3/j, relie laplate-formedeSleipner, enmer du Nord norvégienne, au terminal d’atter-rage d’Easington. La seconde phase du gazoducconnectera le champd’Ormen Lange aumarchébritanniqueàpartirdejuin2007.Àcettedate,lacapacitédugazoducpourraêtrepleinementuti-liséepourapprovisionner leRoyaume-Uniengaznorvégienàhauteurde20Gm3/an.

I I . L E CO N T E X T E É N E R G É T I Q U E E U R O P É E N : FA I T S M A R Q U A N T S

L’année 2006 et le début de l’année 2007 ont connu un dynamisme important dans le domaine du développement des infrastructures gazières, confirmant la tendance, observée ces dernières années, du renforcement et de la diversification des approvisionnements du marché gazier européen.

�

En octobre 2006,l’Interconnector,gazoducreliantZeebruggeenBelgiqueàBactonauRoyaume-Uni,avusacapacitéduContinentverslesîlesbritanniquesaugmenterde7Gm3/an,pours’établirà23,5Gm3/an.Lacapacitéd’importationduRoyaume-Unidepuislecontinents’estencoreaccrueendécembre2006aveclamiseenserviced’unnouveaugazoduc:leBalgzandBactonLine(BBL).Cegazoduc,d’uneca-pacitéde42Mm3/j,relielesPays-BasauRoyaume-Uni de manière unidirectionnelle, permettant aumarchébritanniquederenforcersacapacitéd’ap-provisionnementàhauteurde15Gm3/an.

Après l’Interconnector, leBBLconstitueunenou-velleétapedansl’intégrationdumarchébritanni-queauxmarchésd’Europecontinentale.

L’année 2006 a également connu des avan-cées dans le développement de nouvelles routes du gaz en provenance des principaux pays producteurs. Ainsi,leprojetdegazoducMedgaz,reliantl’Algérieà l’Espagne, progresse vers une mise en serviceprévueen2009,avecunecapacité initialede8Gm3/an.Demême,legazoducGalsi,reliantl’Algérieàl’ItalievialaSardaigne,prévoitledébut

desopérationsàcemêmehorizon,augmentantlacapacitéd’importationdel’Italiede8Gm3/an.

Le projet de gazoduc Nord Stream,ancienne-mentBalticPipe,quirelielaRussieàl’AllemagneparlamerBaltique,prévoitunemiseenserviceen2011.Lacapacitépourlapremièrephasededéve-loppements’établità27Gm3/an.

En Norvège, le développement du champ TrollOuestaconduitauprojetd’unnouveaugazoducentre la mer du Nord et l’Europe. Le point d’at-terragen’estpasencoredécidé,mais lacapacitéenvisagées’élèveà20Gm3/anàl’horizon2011.

Enfin, le nouveau corridor d’approvisionne-ment depuis les zones de productionduMoyen-OrientetdelamerCaspienne,vialaTurquie,initiépar leprojetNabucco,s’étendavecdeuxprojetsdegazoduc : le projet TAP (Trans Adriatic Pipeline) re-liantlaGrèceàl’Italie,vial’Albanie,etleprojetIGI(InterconnectorGreece-Italy)reliantégalementlaGrèceàl’Italie.LegazoducTAPdevraitêtreopéra-tionnelen2010,avecunecapacitéde10Gm3/an;legazoducIGIestenvisagéen2011,avecuneca-pacitéde8à10Gm3/an.

GijónLe Verdon

Montoir

Fos

DunkerqueAntifer

Isle of GrainMilford Haven Rotterdam

Eemshaven

Zeebrugge

Wilhelmshaven

Swinoujscie

Cartagène

Sagunto

Barcelone

Huelva

Bilbao

Panigaglia Rovigo

Nabucco

TAP

IGINord

Stre

am

Trol

l Gas

Pip

elin

e

Galsi

Medgaz

Gazoducs existantsProjets de gazoducs

Zone majoritairement alimentée en gaz de Russie et d’Asie centraleZone majoritairement alimentée en gaz de mer du NordZone majoritairement alimentée en gaz gazeux d’Afrique du NordZone majoritairement alimentée en gaz naturel liquifié (GNL)

Terminal méthanier existant

Terminal existant en cours d’extensionTerminal en construction

Projet d’extension

Projet de nouveau terminal

Usine de liquéfaction

PRINCIPAUX PROJETS D’INfRASTRUCTURES GAzIèRES EN EUROPE AU 1ER MAI 2007

�

L’ensemble de ces projets permettra de conso-lider les capacités d’approvisionnement du marché européen en gaz gazeux.Cependant,ledéveloppementdenombreuxprojetsdeterminauxderegazéificationtendàconfirmerl’augmentationdesapprovisionnementsdel’Europeengaznaturelliquéfié(GNL).

L’Espagne, majoritairement alimentée par du GNL, a vu sa capacité de regazéification aug-menter de 3,3 Gm3/an début 2007, aveclamiseenserviceduterminaldeReganosaLNG.Cetteca-pacitédevraits’accroîtreaveclenouveauprojetdeterminalàGijónetledéveloppementdescapacitésdesterminauxexistants.

Le Royaume-Uni augmentera ses capacités de regazéification à partir de 2009aveclamiseenservicedesterminauxdeDragonLNG(6Gm3/an)etSouthHookLNG(10Gm3/an)àMilfordHaven.LacapacitéderegazéificationduRoyaume-Uni,àcethorizon,devraits’établirà33Gm3/an.

Le développement de terminaux GNL est aussi en cours aux Pays-Bas.Ainsi,troisterminauxsonten cours de construction ou en projet pour unemiseenserviceàl’horizon2010.Lacapacitédere-gazéification pourrait atteindre 19 Gm3/an. En cequiconcernelaBelgique,ledoublementdelacapa-citéduterminaldeZeebruggeestencours.Celle-ciatteindra9Gm3/anen2009.

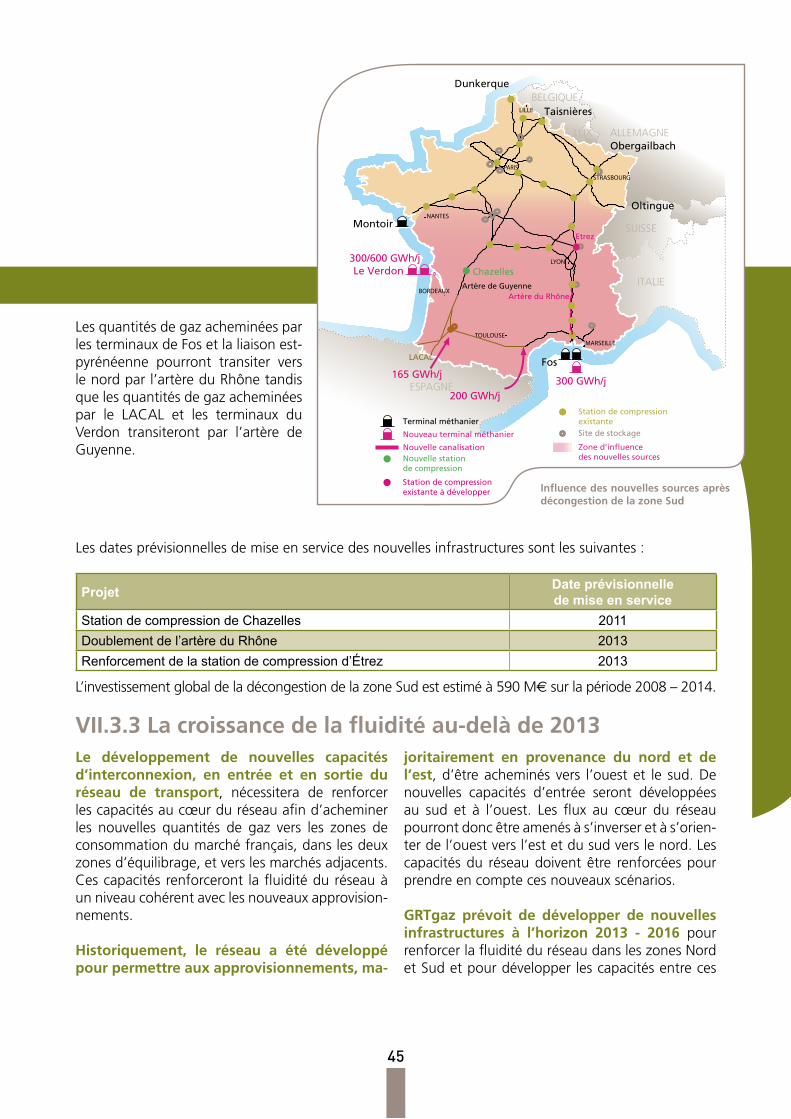

Enfin, la France devrait également bénéficier d’une augmentation significative de ses capaci-tés de regazéificationavecplusieursprojetsd’ex-tensiondeterminauxoudenouveauxterminaux.Àl’horizon2012,lacapacitéderegazéificationpour-raitplusquedoubler,pouratteindre60Gm3/an.

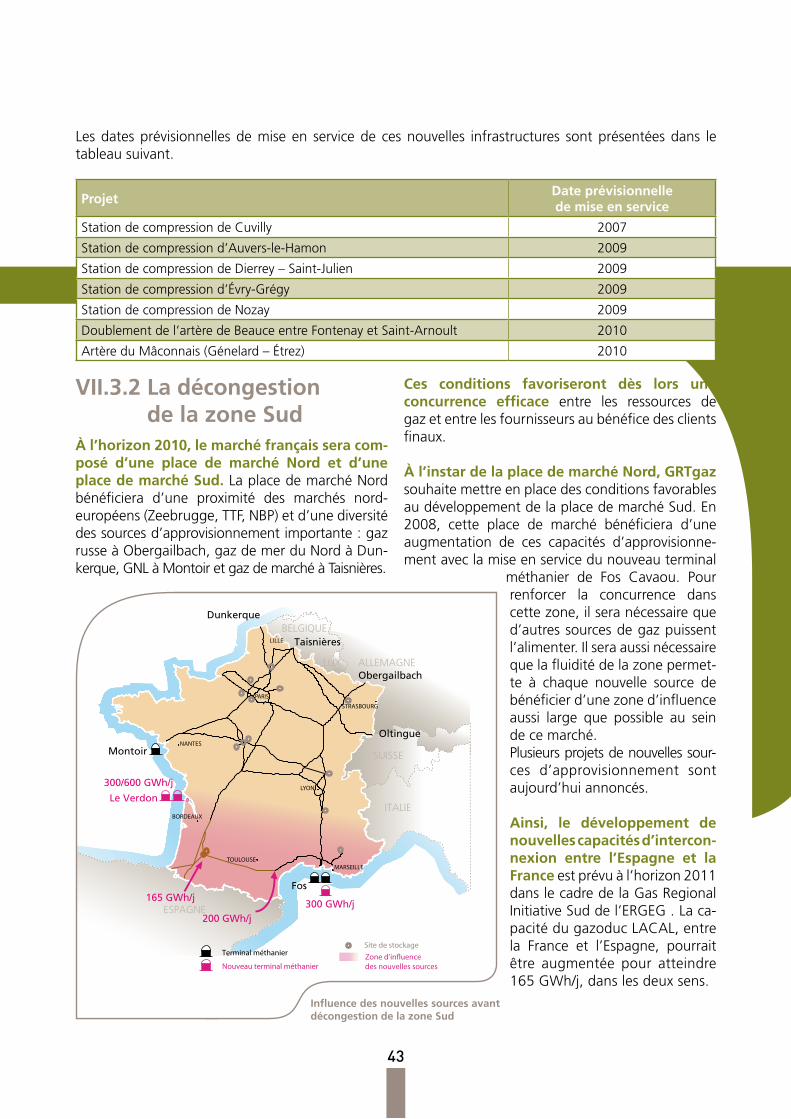

II.2 La France au carrefour des ressources

Les approvisionnements du marché français présentent une diversité importante, posi-tionnantlaFranceaucarrefourdesressourcesauseindel’Europe.Lesprincipauxpaysproducteursytrouventaujourd’huiunexutoirenaturel.

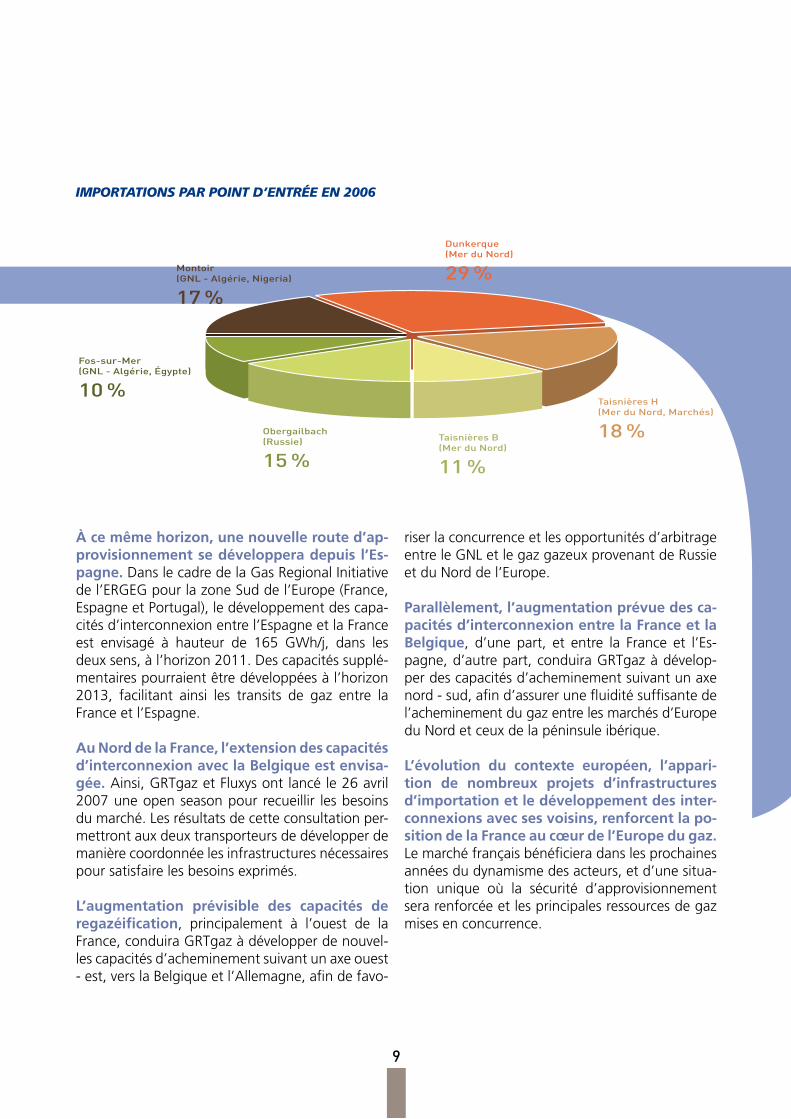

En 2006, les importations de gaz sur le réseau de GRTgaz ont atteint 597 TWh, dont 437 TWh acheminés par gazoducs, soit 73 % des importations. LapartduGNLestenaugmenta-tion,àl’instardesannéesprécédentes.Entre2005et 2006, les importations de GNL ont progresséde144TWhà160TWh,soituneaugmentationdeprèsde12%,malgréunediminutiondes im-portationstotalesde23TWh.Celareprésenteuntauxd’utilisationdescapacitésde regazéificationde86%.

Cette tendance devrait s’accentuer dans les années à venir. Ainsi, le nouveau terminal deFos Cavaou sera mis en service début 2008. Parailleurs,plusieursprojetsdedéveloppementdeter-minauxméthaniersontémergéen2006etdébut2007 : de nouveaux terminaux sont annoncés àDunkerque,Antifer,LeVerdonetFos.Ledévelop-pementdenouvellescapacitésde regazéificationauterminaldeMontoirdeBretagneestégalementenvisagé,uneprocéduredeconsultationétantencoursdepuisfindécembre2006.

Si l’ensemble de ces projets se réalisait,l’aug-mentation des capacités d’importation de GNLpourraitatteindre34Gm3/anàl’horizon2012,soitunecapacitétotalede60Gm3/an.

�

À ce même horizon, une nouvelle route d’ap-provisionnement se développera depuis l’Es-pagne.DanslecadredelaGasRegionalInitiativedel’ERGEGpourlazoneSuddel’Europe(France,EspagneetPortugal),ledéveloppementdescapa-citésd’interconnexionentrel’EspagneetlaFranceest envisagé à hauteur de 165 GWh/j, dans lesdeuxsens,àl’horizon2011.Descapacitéssupplé-mentairespourraientêtredéveloppéesàl’horizon2013, facilitant ainsi les transits de gaz entre laFranceetl’Espagne.

Au Nord de la France, l’extension des capacités d’interconnexion avec la Belgique est envisa-gée. Ainsi,GRTgazetFluxysontlancéle26avril2007uneopenseasonpourrecueillir lesbesoinsdumarché.Lesrésultatsdecetteconsultationper-mettrontauxdeuxtransporteursdedévelopperdemanièrecoordonnéelesinfrastructuresnécessairespoursatisfairelesbesoinsexprimés.

L’augmentation prévisible des capacités de regazéification, principalement à l’ouest de laFrance,conduiraGRTgazàdévelopperdenouvel-lescapacitésd’acheminementsuivantunaxeouest-est,verslaBelgiqueetl’Allemagne,afindefavo-

riserlaconcurrenceetlesopportunitésd’arbitrageentreleGNLetlegazgazeuxprovenantdeRussieetduNorddel’Europe.

Parallèlement, l’augmentation prévue des ca-pacités d’interconnexion entre la France et la Belgique, d’une part, et entre la France et l’Es-pagne,d’autrepart,conduiraGRTgazàdévelop-perdescapacitésd’acheminementsuivantunaxenord-sud,afind’assurerunefluiditésuffisantedel’acheminementdugazentrelesmarchésd’EuropeduNordetceuxdelapéninsuleibérique.

L’évolution du contexte européen, l’appari-tion de nombreux projets d’infrastructures d’importation et le développement des inter-connexions avec ses voisins, renforcent la po-sition de la France au cœur de l’Europe du gaz.Lemarchéfrançaisbénéficieradanslesprochainesannéesdudynamismedesacteurs,etd’unesitua-tion unique où la sécurité d’approvisionnementserarenforcéeetlesprincipalesressourcesdegazmisesenconcurrence.

IMPORTATIONS PAR POINT D’ENTRÉE EN 2006

10

III.1 Quelle stratégie pour quels enjeux ?

En tant que transporteur,GRTgazexploite,main-tientetdéveloppeleréseaudetransportpour,d’unepart,satisfaireàsesobligationsdeservicepublicetàsesobligationsréglementairesenmatièredesé-curitéetd’environnementet,d’autrepart,promou-voirl’ouverturedumarché.

Sur ce dernier point, GRTgaz joue un rôle ma-jeur. Sa stratégie de développement du réseau,quisedoitderépondreauxenjeuxdel’ouverture,est guidée par l’évolution du contexte européen,l’émergence de nouvelles routes d’approvisionne-mentetdenouveauxprojetsd’importationdegaz,etparlesbesoinsexprimésparlemarché.

Depuis un an, les initiatives entreprises par des acteurs du marchépourlaconstructiondenouvellesinfrastructuresontconduitGRTgazàconsolidersastratégie de développement autour de deux axesmajeurs:ledéveloppementdescapacitésd’intercon-nexionduréseaudetransportaveclessystèmesga-ziersadjacents,transportouautres,etlacroissancedelafluiditéduréseau,tousdeuxessentielsaudéve-loppementd’unmarchéfrançaissûretperformant.

Dès lors, l’enjeu majeur auqueldoit répondre la

stratégiededéveloppementdeGRTgazestd’appor-teraumarchélescapacitésnécessairesetsuffisantes,entempsetenheure,dansdesconditionséconomi-quescompatiblesaveclaqualitédeserviceattenduparlesutilisateursduréseau.

Dans cette démarche, GRTgaz s’appuie sur sa propre analyse du marchépourdéfinirdespré-visionsdecapacitésàdévelopper.Cependant,cesprévisionsnepeuventêtrefixéessansundialogueavec les acteurs demarché, qu’ils soientpromo-teurs de projets d’infrastructures ou expéditeurs.

En 2006, l’émergence de plusieurs projets de terminaux méthaniersaconduittrèstôtGRTgazà engager des discussions avec leur promoteurpour identifier les besoins de capacité et assurerunecohérence,en tailleetendélai,dudévelop-pementcombinédescapacitésderegazéificationetdescapacitésd’interconnexionetd’achemine-mentduréseau.

La démarche européenne engagée en 2005 par l’ERGEG autour des Gas Regional Initiatives (GRI)aaussiconduitGRTgaz,danslecadredelaGRISud,à consolider sa stratégiededéveloppe-mentsurlabased’unevisioncommune,partagéeentre opérateurs de réseau et régulateurs, pourdévelopperdenouvellescapacitésd’interconnexionentrelesmarchésfrançaisetespagnol.

I I I . L E P L A N I N D I CAT I F D E S I N V E S T I S S E M E N T S

11

Enfin, la consultation du marché lancée le 26 avril 2007 pour recueillir les besoins de ca-pacités entre la Belgique et la Franceestuneétape importante dans le dialogue entre opéra-teursetutilisateursderéseau.Cetteconsultation,qui s’achèvera fin 2007, doit permettre à FluxysetàGRTgazd’orienterleurseffortsdedéveloppe-mentpourunemeilleureintégrationdesmarchésfrançaisetbelge.

III.2 Les axes de développement

Dans ce nouveau contexte, GRTgaz a renforcé sa stratégie de développement du réseau enbâtissantunnouveauplandedéveloppementin-dicatifquis’appuie,toutd’abord,surleplanétablien2006autourdetroisaxes:ladécongestionduréseau nécessaire à la fusion des zones d’équili-brage Nord, Est et Ouest, le développement descapacitésd’entréeàObergailbach,etceluidesca-pacitésd’entréeàFos.Ensuite,ceplanintègretroisnouveauxaxesdedéveloppement : ladéconges-tiondelazoneSud,ledéveloppementdenouvel-lescapacitésd’entrée/sortieetceluide lafluiditéduréseau.

La décongestion de la zone Sud s’inscritdanslacontinuitédeladécongestiondelazoneNord.Elle doit permettre d’améliorer l’accès au réseauet l’ouverturedumarchédans le Sud.GRTgazad’ores et déjà lancé des projets de nouvelles in-frastructures,nécessairesàcettenouvelleétapededéveloppement.

Le développement de nouveaux points d’en-trée,telsquelesterminauxméthaniers,représen-teunepartimportanteduplandedéveloppement,

nécessitantdesinvestissementsmassifsdontladé-cisionn’estpasduseulressortdeGRTgaz.Eneffet,l’engagement de ces investissements est condi-tionnéàlaréalisationeffectivedesinfrastructuresamontetàlacommercialisationdescapacitésdé-veloppéessuivantuneprocéduretransparente.

Dansl’hypothèseoùtouslesprojetsdenouveauxpoints d’entrée devaient se réaliser, les capacitésd’approvisionnementdumarchéfrançaisaugmen-teraient de manière très significative. Ainsi, avecunecapacitéderegazéificationde60Gm3paran,lemarchéfrançaispourraitn’êtrealimentéquepardu GNL. Si ces capacités d’entrée devaient êtredéveloppées, GRTgaz étudierait alors les optionspossiblespouracheminer legazvers lesmarchésadjacents, tels que la Belgique ou l’Allemagne.Danscesconditions,descapacitésdesortieserontnécessaires,dansunpremiertempssousformedecapacité rebours, en sens inverse des flux domi-nants. Mais rapidement des capacités physiquespourraients’avérernécessaires.

L’augmentationdescapacitésd’entréeetlaperspec-tived’acheminementdegazverslesmarchésadja-centsconduiraleréseaudeGRTgazversunecrois-sancedesescapacitésdetransit.Celanécessiterale développement de capacités d’acheminementaucœurduréseauafindeprendreencomptedesscénariosd’approvisionnementvariésetafind’aug-menter lafluiditédumarchéenfavorisant lesop-portunitésd’arbitrageentrelesressourcesdegaz.

Lesinvestissementsdansledéveloppementdeca-pacitésaucœurduréseauserontconditionnésauxdéveloppementsdecapacitésd’entrée,eux-mêmessujetsàlaréalisationdesinfrastructuresamont.

12

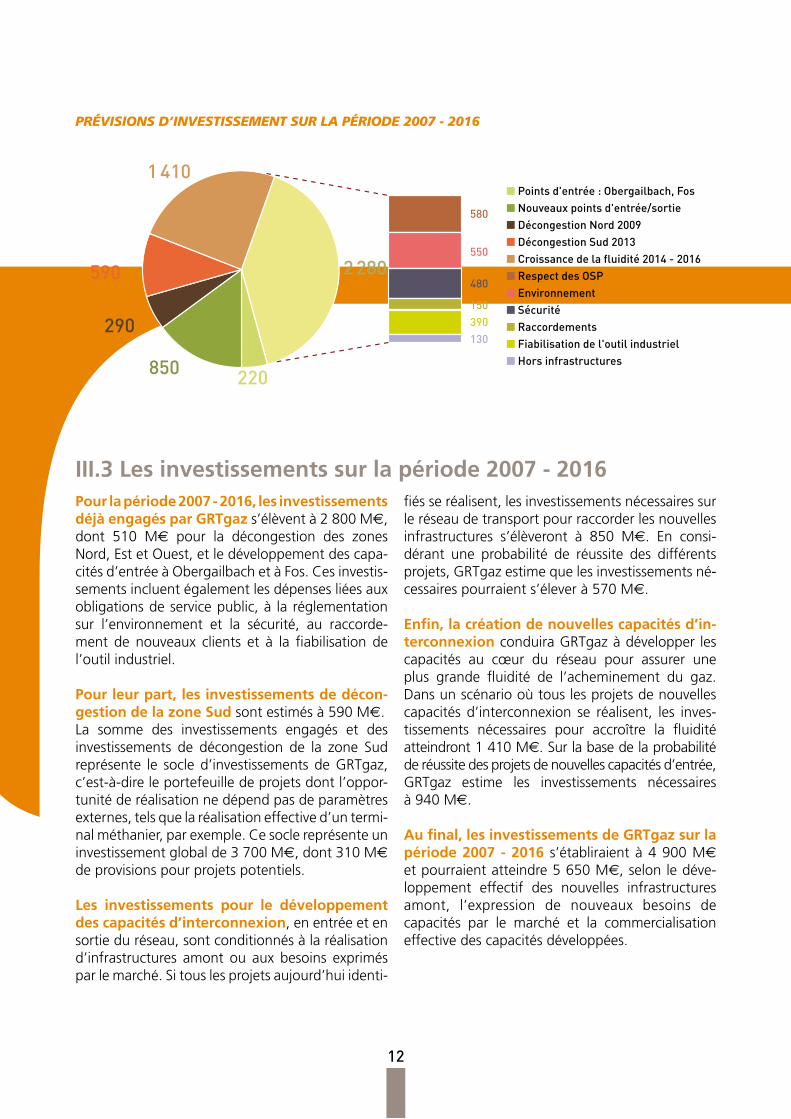

Pour la période 2007 - 2016, les investissements déjà engagés par GRTgazs’élèventà2800M€,dont 510 M€ pour la décongestion des zonesNord,EstetOuest,etledéveloppementdescapa-citésd’entréeàObergailbachetàFos.Cesinvestis-sementsincluentégalementlesdépensesliéesauxobligationsdeservicepublic,à laréglementationsur l’environnement et la sécurité, au raccorde-ment de nouveaux clients et à la fiabilisation del’outilindustriel.

Pour leur part, les investissements de décon-gestion de la zone Sudsontestimésà590M€.La somme des investissements engagés et desinvestissements de décongestion de la zone Sudreprésente le socled’investissementsdeGRTgaz,c’est-à-direleportefeuilledeprojetsdontl’oppor-tunitéderéalisationnedépendpasdeparamètresexternes,telsquelaréalisationeffectived’untermi-nalméthanier,parexemple.Cesoclereprésenteuninvestissementglobalde3700M€,dont310M€deprovisionspourprojetspotentiels.

Les investissements pour le développement des capacités d’interconnexion,enentréeetensortieduréseau,sontconditionnésàlaréalisationd’infrastructures amont ou aux besoins exprimésparlemarché.Sitouslesprojetsaujourd’huiidenti-

fiésseréalisent,lesinvestissementsnécessairessurleréseaudetransportpourraccorderlesnouvellesinfrastructures s’élèveront à 850 M€. En consi-dérant une probabilité de réussite des différentsprojets,GRTgazestimequelesinvestissementsné-cessairespourraients’éleverà570M€.

Enfin, la création de nouvelles capacités d’in-terconnexionconduiraGRTgazàdévelopperlescapacités au cœur du réseau pour assurer uneplus grande fluidité de l’acheminement du gaz.Dansunscénariooùtouslesprojetsdenouvellescapacitésd’interconnexion se réalisent, les inves-tissements nécessaires pour accroître la fluiditéatteindront1410M€.Surlabasedelaprobabilitéderéussitedesprojetsdenouvellescapacitésd’entrée,GRTgaz estime les investissements nécessairesà940M€.

Au final, les investissements de GRTgaz sur la période 2007 - 2016 s’établiraientà4900M€

etpourraientatteindre5650M€,selonledéve-loppement effectif des nouvelles infrastructuresamont, l’expression de nouveaux besoins decapacités par le marché et la commercialisationeffectivedescapacitésdéveloppées.

PRÉvISIONS D’INvESTISSEMENT SUR LA PÉRIODE 2007 - 2016

III.3 Les investissements sur la période 2007 - 2016

13

I V. L’ É VO L U T I O N D U M A R C H É F R A N ÇA I S

En France, le service de transport de gaz est as- suré par deux gestionnaires de réseau :GRTgazetTotalInfrastructuresGazFrance(TIGF).Chaquegestionnaire dispose de ses propres modalitésd’accèsauréseau.

L’accès des expéditeurs au réseau de trans-port de GRTgazestbasésurunschématarifaireentrée/sortie à quatre zones. Chaque expéditeurquisouhaiteaccéderauréseaudoitsouscriredescapacitéssurlesdifférentspointstarifairesluiper-mettantderelierlepointoùsongazentredansleréseauaupointoùlegazseralivré.

Le réseau de GRTgaz est interconnecté avec les autres réseaux européens. Ces intercon-nexions sontmodéliséesdans le schéma tarifaireparlesPointsd’InterconnexionRéseau(PIR).Ainsi,lesystèmetarifairedeGRTgazestconnecté:

•ausystèmebelgedeFluxys,àTaisnièresHetTaisnièresB;

•auxsystèmesallemandsdeGazdeFranceDeutschlandTransportetdeE.ONGastransport,àObergailbach;

•ausystèmesuissedeENICH,àOltingue;•ausystèmenorvégiendeGassco,àDunkerque.

LessystèmesdeGRTgazetTIGFsontinterconnectésendeuxpoints:lePIRHéraultetlePIRDordogne.

Enfin, une interconnexion existe avec cha-cun des terminaux méthaniersdeMontoir-de-Bretagne et Fos-sur-Mer, et avec les installationsdestockagedeGazdeFrance.

L’existence de quatre zones d’équilibrage traduit les limitations de capacité physique qui existent entre les différentes parties du réseau.Pouracheminerlegazd’unezoneàuneautre,chaqueexpéditeurdoitsouscriredelacapa-citésurlaliaisonconnectantlesdeuxzones,danslalimitedescapacitésdisponibles.

Pour chaque zone d’équilibrage, les expédi-teursdisposentd’un serviced’accès au stockageainsiqued’unserviced’accèsàunPointd’Échan-geGaz(PEG)oùdestransactionsd’achat/ventedegazpeuventêtreréalisées.

IV.1 L’accès au réseau de transport

14

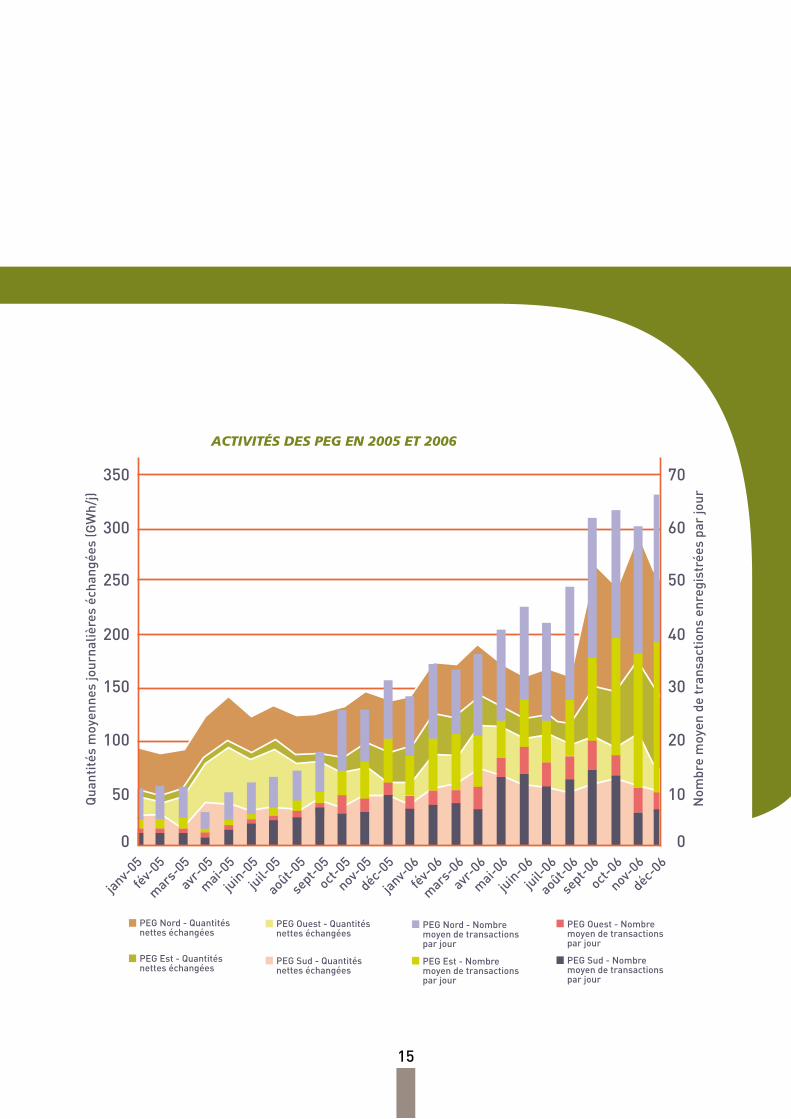

Au 1er janvier 2007, GRTgaz comptait 26 ex-péditeurs actifs sur son réseau, alors qu’ilsn’étaientque16au1er janvier2006et11début2005. L’augmentation du nombre d’expéditeurstraduitunvéritableintérêtdumarchéfrançaispourlesacteurseuropéens.Leurprofils’estparailleursdiversifié.Ainsi,aussibiendesproducteursdegazquedesconsommateursintensifssontvenuscom-pléter un panel jusqu’alors composé essentielle-mentde fournisseurs traditionnelsdumarchéengros,dedétaillantsetdetraders.

Le développement des transactions aux points d’échange gaz(PEG)estunautreindicateurdelacroissancedumarchéfrançaisetdesonouvertureàlaconcurrenceeuropéenne.Ainsi,lenombredeparticipantsauxéchangessurlesPEGadoubléen2006.Endécembre,23vendeurset22acheteursanimaientlemarché,alorsqu’ilsn’étaientrespec-tivementque11et12,unanplustôt.

Le nombre d’acteurs augmentant,lesvolumesdegazéchangéssur lesPEGsonten fortecrois-sance. Les volumes nets enregistrés par GRTgazatteignent, depuis septembre 2006, 8 TWh parmois,soitunemoyennede250GWhparjoursurl’ensembledesPEGNord,Sud,EstetOuest.

En deux ans, les volumes échangés ont tri-plé,passantdemoinsde100GWh/jdébut2005àpresque300GWh/jfin2006.Parallèlement, lenombre de transactions a, lui aussi, fortementaugmenté,pouratteindreplusde70transactionspar jour fin 2006, soit une multiplication par7depuisdébut2005.

Comme en 2005, le point d’échange le plus dynamique reste le PEG Nord,avecunemoyennede 100 GWh échangés chaque jour. Mais le PEGEstamontréuneaugmentationimportantedesaliquiditéen2006:sonchurning factors’estétablià2,9enjanvier2007,contre1,2unanauparavant.

Sur la base du développement du marché en 2006, GRTgazprévoit,àfin2007,d’atteindre35expéditeursactifssursonréseau,quicontribuerontaudéveloppementsoutenudumarchéfrançais.

IV.2 Un marché français en croissance

PIR Dunkerque

PITS Île-de-France Sud PITS Picardie (Gaz B)

PITS Lorraine

PITS Salins Sud

PITS Centre

PIR Taisnières H

PIR Taisnières B

PIR Obergailbach

PIR Hérault

PIR Dordogne

PITTM Montoir

PITTM Fos

PEG Nord (H+B)

PEG OuestPEG Sud

PITS Île-de-France Nord

PEG Est

Point d’Interconnexion Réseau

Point d’entrée depuis un terminalPoint d’Interface Transport StockagePoint d’Échange Gaz

PIR Oltingue

Nord

Ouest

Sud

Est

TIGF

SCHÉMA TARIfAIRE À 4 zONES AU 1ER JANvIER 2007

NORD

OUESTEST

SUD

TIGF

NORD

SUD

TIGF

15

PEG Nord - Quantités nettes échangées

PEG Est - Quantités nettes échangées

PEG Ouest - Quantités nettes échangées

PEG Sud - Quantités nettes échangées

PEG Nord - Nombre moyen de transactions par jour

PEG Est - Nombre moyen de transactions par jour

PEG Ouest - Nombre moyen de transactions par jour

PEG Sud - Nombre moyen de transactions par jour

300

350

250

200

150

100

Qua

ntit

és m

oyen

nes

jour

naliè

res

écha

ngée

s (G

Wh/

j)

Nom

bre

moy

en d

e tr

ansa

ctio

ns e

nreg

istr

ées

par

jour

50

0

60

70

50

40

30

20

10

0

janv-05

fév-

05

mars

-05

avr-0

5

mai-0

5

juin-05

juil-05

août-05

sept-0

5

oct-05

nov-05

déc-05

janv-06

fév-

06

mars

-06

avr-0

6

mai-0

6

juin-06

juil-06

août-06

sept-0

6

oct-06

nov-06

déc-06

ACTIvITÉS DES PEG EN 2005 ET 2006

PEG Nord - Quantités nettes échangées

PEG Est - Quantités nettes échangées

PEG Ouest - Quantités nettes échangées

PEG Sud - Quantités nettes échangées

PEG Nord - Nombre moyen de transactions par jour

PEG Est - Nombre moyen de transactions par jour

PEG Ouest - Nombre moyen de transactions par jour

PEG Sud - Nombre moyen de transactions par jour

300

350

250

200

150

100

Qua

ntit

és m

oyen

nes

jour

naliè

res

écha

ngée

s (G

Wh/

j)

Nom

bre

moy

en d

e tr

ansa

ctio

ns e

nreg

istr

ées

par

jour

50

0

60

70

50

40

30

20

10

0

janv-05

fév-

05

mars

-05

avr-0

5

mai-0

5

juin-05

juil-05

août-05

sept-0

5

oct-05

nov-05

déc-05

janv-06

fév-

06

mars

-06

avr-0

6

mai-0

6

juin-06

juil-06

août-06

sept-0

6

oct-06

nov-06

déc-06

PEG Nord - Quantités nettes échangées

PEG Est - Quantités nettes échangées

PEG Ouest - Quantités nettes échangées

PEG Sud - Quantités nettes échangées

PEG Nord - Nombre moyen de transactions par jour

PEG Est - Nombre moyen de transactions par jour

PEG Ouest - Nombre moyen de transactions par jour

PEG Sud - Nombre moyen de transactions par jour

300

350

250

200

150

100

Qua

ntit

és m

oyen

nes

jour

naliè

res

écha

ngée

s (G

Wh/

j)

Nom

bre

moy

en d

e tr

ansa

ctio

ns e

nreg

istr

ées

par

jour

50

0

60

70

50

40

30

20

10

0

janv-05

fév-

05

mars

-05

avr-0

5

mai-0

5

juin-05

juil-05

août-05

sept-0

5

oct-05

nov-05

déc-05

janv-06

fév-

06

mars

-06

avr-0

6

mai-0

6

juin-06

juil-06

août-06

sept-0

6

oct-06

nov-06

déc-06

PEG Nord - Quantités nettes échangées

PEG Est - Quantités nettes échangées

PEG Ouest - Quantités nettes échangées

PEG Sud - Quantités nettes échangées

PEG Nord - Nombre moyen de transactions par jour

PEG Est - Nombre moyen de transactions par jour

PEG Ouest - Nombre moyen de transactions par jour

PEG Sud - Nombre moyen de transactions par jour

300

350

250

200

150

100

Qua

ntit

és m

oyen

nes

jour

naliè

res

écha

ngée

s (G

Wh/

j)

Nom

bre

moy

en d

e tr

ansa

ctio

ns e

nreg

istr

ées

par

jour

50

0

60

70

50

40

30

20

10

0

janv-05

fév-

05

mars

-05

avr-0

5

mai-0

5

juin-05

juil-05

août-05

sept-0

5

oct-05

nov-05

déc-05

janv-06

fév-

06

mars

-06

avr-0

6

mai-0

6

juin-06

juil-06

août-06

sept-0

6

oct-06

nov-06

déc-06

PEG Nord - Quantités nettes échangées

PEG Est - Quantités nettes échangées

PEG Ouest - Quantités nettes échangées

PEG Sud - Quantités nettes échangées

PEG Nord - Nombre moyen de transactions par jour

PEG Est - Nombre moyen de transactions par jour

PEG Ouest - Nombre moyen de transactions par jour

PEG Sud - Nombre moyen de transactions par jour

300

350

250

200

150

100

Qua

ntit

és m

oyen

nes

jour

naliè

res

écha

ngée

s (G

Wh/

j)

Nom

bre

moy

en d

e tr

ansa

ctio

ns e

nreg

istr

ées

par

jour

50

0

60

70

50

40

30

20

10

0

janv-05

fév-

05

mars

-05

avr-0

5

mai-0

5

juin-05

juil-05

août-05

sept-0

5

oct-05

nov-05

déc-05

janv-06

fév-

06

mars

-06

avr-0

6

mai-0

6

juin-06

juil-06

août-06

sept-0

6

oct-06

nov-06

déc-06

IV.3 La simplification de l’accès au réseau

16

NORD

OUESTEST

SUD

TIGF

NORD

SUD

TIGF

ÉvOLUTION DU SCHÉMA TARIfAIRE AU 1ER JANvIER 2009 (PASSAGE DE 4 À 2 zONES)

L’accès des expéditeurs au réseau de trans-port françaisestassuréparunsystèmetarifaireà5zonesd’équilibrage:4zonespourGRTgazetunezonepourTIGF.Pour simplifier cet accès et attirer de nouveauxacteursenFrance,GRTgazs’estengagédansunprogramme de réduction du nombre de zonesd’équilibrage.Ainsi, au1er janvier2009, lenom-bredezonesduschématarifairedeGRTgazseraréduitde4à2,enfusionnantleszonesNord,EstetOuest.Àcetteéchéance,lenombredezonesen

Franceseraréduitàtrois:lesdeuxzonesGRTgaz,NordetSud,etlazoneTIGF.

Pour réaliser la simplification de son système tarifaire,GRTgazdoit investirdansdenouvellesinfrastructurespourdévelopperlescapacitésphysi-quesaucœurdesonréseau.Cesdéveloppements,qui sont en cours de réalisation, permettront deleverlescongestionsexistantesentreleszonesetainsidesupprimerlesliaisonsquilesséparent.

17

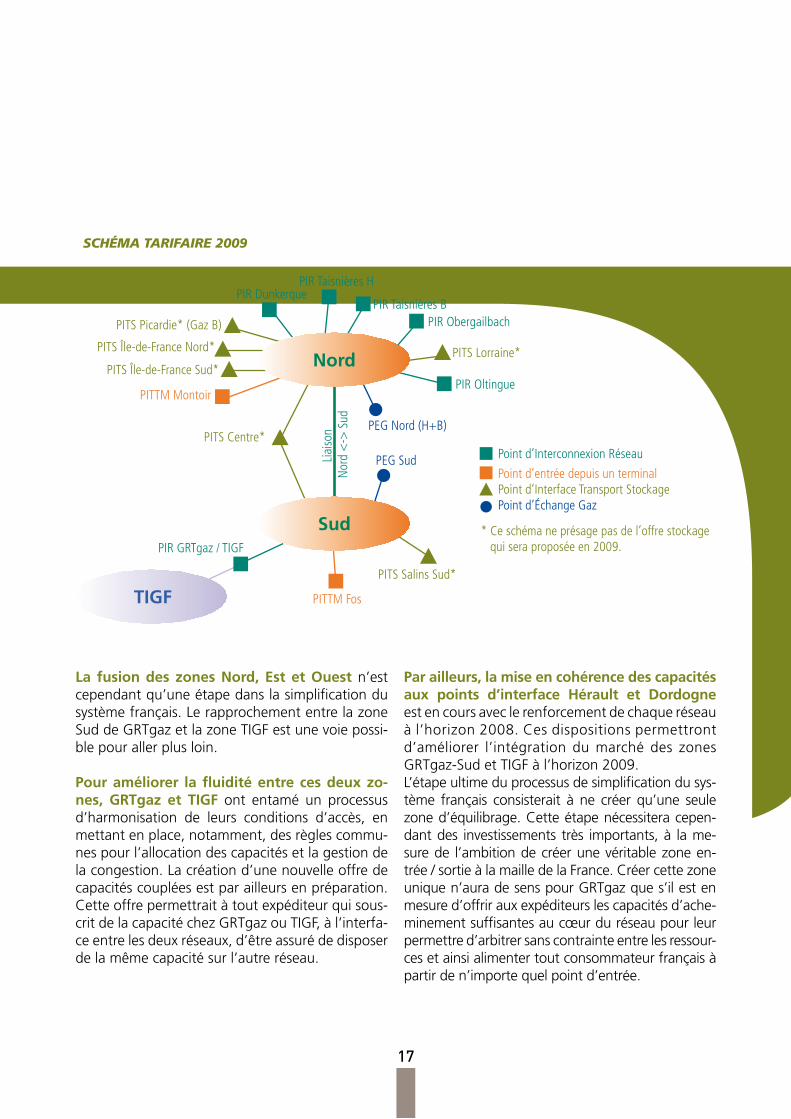

La fusion des zones Nord, Est et Ouest n’estcependantqu’uneétapedanslasimplificationdusystèmefrançais.LerapprochemententrelazoneSuddeGRTgazetlazoneTIGFestunevoiepossi-blepourallerplusloin.

Pour améliorer la fluidité entre ces deux zo-nes, GRTgaz et TIGF ont entamé un processusd’harmonisation de leurs conditions d’accès, enmettantenplace,notamment,desrèglescommu-nespourl’allocationdescapacitésetlagestiondelacongestion.Lacréationd’unenouvelleoffredecapacitéscoupléesestparailleursenpréparation.Cetteoffrepermettraitàtoutexpéditeurquisous-critdelacapacitéchezGRTgazouTIGF,àl’interfa-ceentrelesdeuxréseaux,d’êtreassurédedisposerdelamêmecapacitésurl’autreréseau.

Par ailleurs, la mise en cohérence des capacités aux points d’interface Hérault et Dordogneestencoursaveclerenforcementdechaqueréseauàl’horizon2008.Cesdispositionspermettrontd’améliorer l’intégrationdumarchédes zonesGRTgaz-SudetTIGFàl’horizon2009.L’étapeultimeduprocessusdesimplificationdusys-tème français consisterait à ne créer qu’une seulezoned’équilibrage.Cetteétapenécessiteracepen-dantdes investissements très importants,à lame-surede l’ambitiondecréerunevéritablezoneen-trée/sortieàlamailledelaFrance.Créercettezoneuniquen’auradesenspourGRTgazques’ilestenmesured’offrirauxexpéditeurslescapacitésd’ache-minementsuffisantesaucœurduréseaupourleurpermettred’arbitrersanscontrainteentrelesressour-cesetainsialimentertoutconsommateurfrançaisàpartirden’importequelpointd’entrée.

PIR Dunkerque

PITS Île-de-France Sud*

PITS Picardie* (Gaz B)

PITS Lorraine*

PITS Salins Sud*

PITS Centre*

PIR Taisnières H

PIR Taisnières BPIR Obergailbach

PIR GRTgaz / TIGF

PITTM Montoir

PITTM Fos

PEG Nord (H+B)

PEG Sud

PITS Île-de-France Nord*

Point d’Interconnexion Réseau

Point d’entrée depuis un terminalPoint d’Interface Transport StockagePoint d’Échange Gaz

PIR Oltingue

nosiaiL duS

>-< dro

N

* Ce schéma ne présage pas de l’offre stockage qui sera proposée en 2009.

Nord

Sud

TIGF

SCHÉMA TARIfAIRE 2009

18

Le marché français est alimenté par cinq prin-cipaux points d’entrée :troispointsd’entréepargazoduc–Dunkerque,TaisnièresetObergailbach–etdeuxpointsd’entréedepuislesterminauxGNLdeMontoir-de-BretagneetFos-sur-Mer.

Avec la mise en service, début 2008, dunou-veauterminaldeFosCavaouetledéveloppementdenouvellescapacitésd’entréeàObergailbachfin2009,lacapacitéd’importationdegazenFrances’élèveraà60Gm3/anàl’horizon2010.

En 2006 et 2007, plusieurs projets de termi-naux méthaniers ont émergéet,pourcertains,leur réalisation conduirait à créer de nouveauxpointsd’entréesurleréseaudeGRTgaz.

Cesprojetssont,dunordausud:•unnouveauterminalàDunkerque,annoncépour

unecapacitéde9Gm3/anàl’horizon2011-2012;•un nouveau terminal à Antifer, annoncé pour

unecapacitéde9Gm3/an,égalementàl’horizon2011-2012;

•l’extension des capacités du terminal de MontoirdeBretagneendeuxétapes,unepremièreétapeà12,5Gm3/anen2011,unesecondeà16,5Gm3/an,àl’horizon2014;

•deuxnouveauxterminauxsurlesiteduVerdon,dansl’estuairedelaGironde.Lacapacitécumu-léedecesdeuxprojetspourraitatteindrede6à18Gm3/anàl’horizon2011;

•unnouveau terminal à Fos, annoncépourunecapacitéde8Gm3/anàl’horizon2015.

La capacité d’importation de gaz en Francepourraitainsiatteindre130Gm3paranàl’horizon2015.

Une telle augmentation de cette capacité mo-difiera en profondeur la structure d’appro-visionnement du marché français et conduiraàdesbesoinsdecapacitésde transportd’autantplusimportantsquetouslesprojetsserontmenésàterme.

Afin d’anticiper les développements nécessai-res du réseau de transport,GRTgazaentamédes discussions étroites avec les promoteurs dechaqueprojet.L’objectifestd’assurerlacohérenceentrelescapacitésderegazéificationquiserontef-fectivementdéveloppéesetlescapacitésdetrans-port nécessaires pour répondre aux besoins desexpéditeurs.

IV.4 Le développement de nouveaux points d’entrée

19

NORD

OUESTEST

SUD

TIGF

NORD

SUD

TIGF

V.1 Les obligations de service public

Leservicepublicdanslesecteurdugaznaturelestdéfiniparledécretn°2004-251du19mars2004.Cedécretinstaureuncertainnombred’obligationsàl’ensembledesacteursdelachaînegazière.

Au titre de l’article 9 du décret, les transpor-teurs ont l’obligation d’assurer la continuité de l’acheminement, hors période de mainte-nanceoucirconstancesdeforcemajeure,danslessituationssuivantes:•unhiverfroidtelqu’ils’enproduitstatistique-

mentuntouslescinquanteans;•unetempératureextrêmementbassependant

unepériodedetroisjoursaumaximumtellequ’ils’enproduitstatistiquementunetouslescinquanteans.

Cette obligation s’applique aux transporteurs pour les clients domestiques, les clients non-domestiques n’ayant pas souscrit de contrat defournitureinterruptibleetlesclientsassurantunemissiond’intérêtgénéral liéeàlasatisfactiondesbesoinsessentielsdelanation,telsquelesservicesdesanté,ladéfensenationaleoul’administration.

Pour satisfaire à cette obligation, GRTgaz doit dimensionner et faire évoluer son réseau detellesortequ’àtoutmomentlescapacitésd’ache-minementetlescapacitésdesortiedesonréseausoientdisponiblesetsuffisantespoursatisfairelesbesoinsdesconsommateurs.

À cette fin, GRTgaz retient des hypothèses normatives d’évolution de la consommation,envolumeetenpointe.Ceshypothèsesnormati-vesdoiventêtre raisonnablementprudentes,afindecouvrirlesrisquesdéfinisci-dessuspourl’acti-vitédetransport,etn’ontpasvocationàêtreutili-séesdansunautrecontexte.

V.2 La demande de gaz par secteur

Pour élaborer ces hypothèses normatives d’évo-lution de la consommation, GRTgazutiliseunmo-dèleintégrantplusieursfacteursmacroéconomiquesetprenantencompteunesegmentationdumarchépartypologiedeclients.

V. L’ É V O L U T I O N D E L A D E M A N D E D E G A Z

20

Pour les hypothèses à moyen terme, à l’hori-zon de 3 ans, GRTgaz s’appuiesuruneconsulta-tiondesgestionnaires de réseauxdedistributionet des consommateurs directement raccordés auréseaudetransport.Cetteconsultationpermetderecueillirdesprévisionsdeconsommationquisontensuiteconsolidéesavecunevisionmacroécono-mique du développement de la demande baséesurdesindicateurstelsquelacroissanceduPIBouleprixdesénergies.

Les hypothèses de consommationsontactuali-séeschaqueannéeentremarsetseptembre.

Danscecadre,lesprincipaleshypothèsesretenuespourleplandedéveloppementindicatifà10ans,sontlessuivantes:

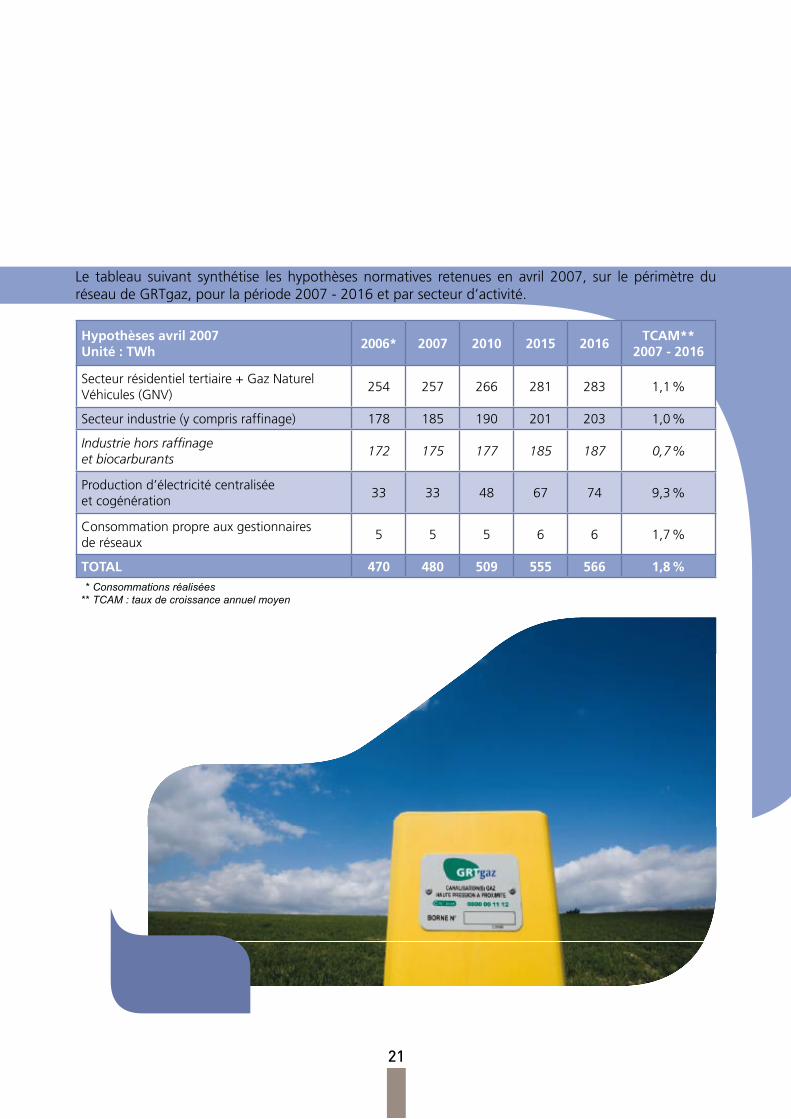

•Résidentiel, tertiaire et Gaz Naturel Véhicules(GNV):+1,1%paran,enmoyennesurlapériode2006-2016.Toutefois,lesconsommationsdel’hiver2006-2007montrentunebaisseconjoncturelledesconsom-mations corrigées du climat. Les économiesd’énergies et l’évolution de la position compé-titive du gaz naturel sur le marché résidentielpeuventexpliquercetteévolution.Ilconvientce-pendantd’êtreprudentcomptetenudel’impor-tance des corrections climatiques. Cette hypo-thèsenormativede1,1%decroissanceélaboréeenavril2007pourraitlecaséchéantêtrerevueàlabaissedansleprochainplanindicatif.

•Industrieetraffinage:+1,0%paran,enmoyennesurlapériode2007-2016.

Les consommations devraient être en haussemodérée,notammentdufaitdesprojetsdepro-ductiond’hydrogèneenraffinerie.D’autrepart,la fabricationdebiocarburant compenserait enpartie ladiminutionde laproductionde sucre.Lessubstitutionsdufioulparlegaznaturel,sou-tenues par les exigences réglementaires (direc-tiveGIC),sepoursuivraientàunrythmede1,0à1,5TWhparan,plusmodéréquelorsdesder-nièresannées.

•Productiond’électricitécentralisée:L’hypothèsedeconsommationretenueàcourtetmoyenter-mes’appuiesurlaconnaissancedesprojetsdontdisposeGRTgaz.Eneffet,GRTgazestenrelationdirecteaveclesopérateursquidéveloppentdesprojetsdecentralesàcyclecombinégaz(CCCG)etprojettentleurraccordementauréseaudetrans-port.Aussi,l’hypothèseretenueàcourtetmoyentermes’appuiesurlaprobabilisationdelaréussitedecesprojetsàpartirdeleurétatd’avancement.Àpluslongterme,enfindepériode,GRTgazuti-liseleshypothèsesd’offreetdedemanded’élec-tricitéélaboréesparRTEetreprisesparlaPIP.

•Cogénération:Pourleprésentplandedévelop-pementindicatif,l’hypothèsenormativeretenueest celle d’une faible croissance des consom-mations de gaz naturel liée à une augmenta-tion de la puissance électrique installée de 50MWeparanenviron(suruntotalde4500MWeaujourd’hui).

21

Hypothèses avril 2007 Unité : TWh

2006* 2007 2010 2015 2016TCAM**

2007 - 2016

Secteurrésidentieltertiaire+GazNaturelVéhicules(GNV)

254 257 266 281 283 1,1%

Secteurindustrie(ycomprisraffinage) 178 185 190 201 203 1,0%

Industrie hors raffinage et biocarburants

172 175 177 185 187 0,7%

Productiond’électricitécentraliséeetcogénération

33 33 48 67 74 9,3%

Consommationpropreauxgestionnairesderéseaux

5 5 5 6 6 1,7%

TOTAL 470 480 509 555 566 1,8% * Consommations réalisées** TCAM : taux de croissance annuel moyen

Le tableau suivant synthétise les hypothèsesnormatives retenues en avril 2007, sur le périmètreduréseaudeGRTgaz,pourlapériode2007-2016etparsecteurd’activité.

22

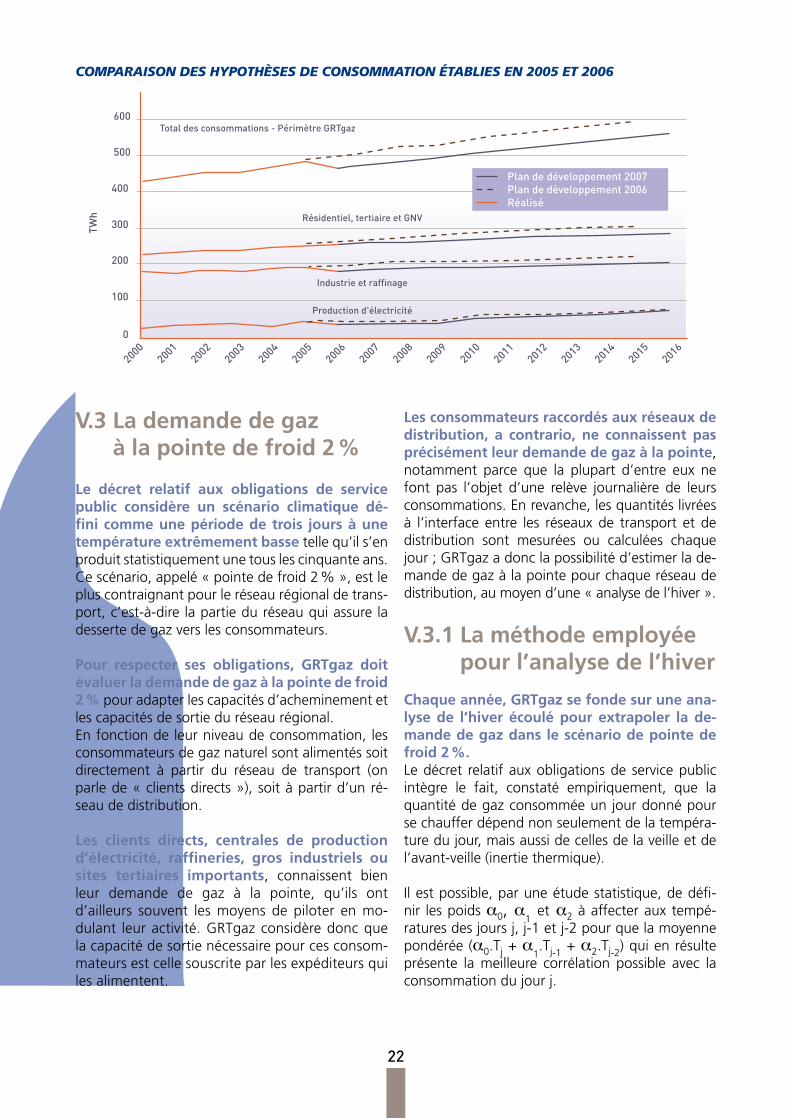

V.3 La demande de gaz à la pointe de froid 2 %

Le décret relatif aux obligations de service public considère un scénario climatique dé-fini comme une période de trois jours à une température extrêmement bassetellequ’ils’enproduitstatistiquementunetouslescinquanteans.Cescénario,appelé«pointedefroid2%»,estlepluscontraignantpourleréseaurégionaldetrans-port,c’est-à-direlapartieduréseauquiassureladessertedegazverslesconsommateurs.

Pour respecter ses obligations, GRTgaz doit évaluer la demande de gaz à la pointe de froid 2 %pouradapterlescapacitésd’acheminementetlescapacitésdesortieduréseaurégional.Enfonctiondeleurniveaudeconsommation,lesconsommateursdegaznaturelsontalimentéssoitdirectement à partir du réseau de transport (onparlede«clientsdirects»),soitàpartird’unré-seaudedistribution.

Les clients directs, centrales de production d’électricité, raffineries, gros industriels ou sites tertiaires importants, connaissent bienleur demande de gaz à la pointe, qu’ils ontd’ailleurs souvent lesmoyensdepiloter enmo-dulant leuractivité.GRTgazconsidèredoncquelacapacitédesortienécessairepourcesconsom-mateursestcellesouscriteparlesexpéditeursquilesalimentent.

Les consommateurs raccordés aux réseaux de distribution, a contrario, ne connaissent pas précisément leur demande de gaz à la pointe,notamment parce que la plupart d’entre eux nefont pas l’objet d’une relève journalière de leursconsommations.Enrevanche,lesquantitéslivréesà l’interfaceentre les réseauxde transport etdedistribution sont mesurées ou calculées chaquejour;GRTgazadonclapossibilitéd’estimerlade-mandedegazàlapointepourchaqueréseaudedistribution,aumoyend’une«analysedel’hiver».

V.3.1 La méthode employée pour l’analyse de l’hiver

Chaque année, GRTgaz se fonde sur une ana-lyse de l’hiver écoulé pour extrapoler la de-mande de gaz dans le scénario de pointe de froid 2 %.Ledécret relatifauxobligationsdeservicepublicintègre le fait, constaté empiriquement, que laquantitédegazconsomméeunjourdonnépoursechaufferdépendnonseulementdelatempéra-turedujour,maisaussidecellesdelaveilleetdel’avant-veille(inertiethermique).

Ilestpossible,paruneétudestatistique,dedéfi-nir lespoidsa0,a1

eta2àaffecterauxtempé-raturesdesjoursj,j-1etj-2pourquelamoyennepondérée(a0.Tj+a

1.Tj-1+a2.Tj-2)quienrésulte

présente la meilleure corrélation possible avec laconsommationdujourj.

COMPARAISON DES HYPOTHèSES DE CONSOMMATION ÉTAbLIES EN 2005 ET 2006

23

Cette moyenne pondérée, appelée « tempé-rature efficace », est utilisée par GRTgaz pouranalyserlesconsommationsjournalièresenpério-defroide.Latempératureefficaceestcalculéeaveclaformulesuivante:

Teffj=0,64Tj+0,24Tj-1+0,12Tj-2

La détermination de la demande de gaz à la pointe pour les réseaux de distribution repo-se sur le modèle suivant :

•lesinstallationsdechauffagesontmisesenserviceendeçàd’unecertainetempératureseuil«Ts»;laconsommationà latempératureTsestnotée«E0»;

•pourdestempératuresefficacesplusfroidesqueTs,laconsommationaugmenteproportionnelle-mentà(Ts–Teff),lecoefficientdeproportionna-litéétantlegradientnotéG;

•la demandedegaz à la pointe est déterminéeen ajoutant à E0 le produit du gradient par(Ts – T2eff), où T2eff désigne la températureefficacerésultantd’une«périodedetroisjoursaumaximumtellequ’ils’enproduitstatistiquementunetouslescinquanteans».

On a donc, pour chaque jour j, la consomma-tion donnée par la relation suivante :

Ej=E0+G(Ts–Teffj)

Cette relation devient, à la pointe de froid :

E2=E0+G(Ts–T2eff)

avec :Ejlaconsommationmesuréeoucalculéepourlejourj;E0laconsommationàlatempératureseuilTs;E2laconsommationàlapointedefroid2%.

Les consommations journalières utilisées pour les analyses sont les consommations contrac-tuelles,ausensdel’acheminement,déterminéesentre 6 heures le matin du jour j et 6 heures lelendemainmatin. Les consommations desweek-ends, jours fériés, ponts et vacances scolairesnesontpasprisesencompte,carellessontsensible-ment inférieures aux consommations des autresjoursàtempératureéquivalente.

Par souci d’homogénéité avec la consommationdu jour« j», la températuredu jour« j»est lamoyennedehuittempératuresinstantanées,rele-véestouteslestroisheuresentre6heuresduma-tinlejour«j»et3heureslelendemainmatin.

24

La demande de gaz à la pointe de froid 2 % est déduite :•desrésultatsdel’analysedel’hiver;•delaprévisiondesconsommationsannuelles

parsecteurd’activité.

Pour la période 2007- 2016, les hypothèses de consommation à la pointe de froid 2 %etenannéegazière,surleréseaudeGRTgaz,sontdon-néesdansletableauci-dessous.

On constate que la demande de gaz à la pointe est approximativement égale à 1 % de la consommation annuellepourlaclientèleraccordée au réseau de distribution, et à 0,5%de cette consommationannuellepour les clientsdirects.

Hypothèsesavril 2007

TCAM 2007/08 2016/17

2006/07 2007/08 2010/11 2015/16 2016/17

TOTAL

Annéegazière*(TWh) 1,8% 478 486 518 563 572

P2**totale(GWh/j) 1,5% 4043 4146 4357 4679 4736

P2ferme(GWh/j) 1,5% 3892 3995 4204 4527 4583

Distributionspubliques

Annéegazière(TWh) 1,2% 318 323 336 355 358

P2totale(GWh/j) 1,2% 3187 3235 3364 3562 3593

P2ferme(GWh/j) 1,2% 3141 3189 3317 3515 3546

Clientsdirects

Annéegazière(TWh) 3,1% 157 160 179 205 211

P2totale(GWh/j) 2,6% 839 894 976 1100 1126

P2ferme(GWh/j) 2,9% 734 789 870 995 1020

ConsommationpropreGRTgaz

Annéegazière(TWh) - 3 3 3 3 3

P2totale(GWh/j) - 17 17 17 17 17

P2ferme(GWh/j) - 17 17 17 17 17

* Année gazière du 1er novembre de l’année N au 31 octobre de l’année N + 1

** P2 : demande de gaz à la pointe de froid au risque 2 %

V.3.2 Les hypothèses de la demande de gaz à la pointe

25

Au titre de l’article 4 du décret du 19 mars 2004, chaque fournisseur à l’obligation d’assurer la continuité de fourniture pour ses clients domestiques,sesclientsnondomestiquesn’ayantpassouscritdecontratdefournitureinterruptibleetsesclientsassurantunemissiond’intérêtgéné-ral,danslestroissituationssuivantes:

•unhiver froid, telqu’il s’enproduit statistique-mentuntouslescinquanteans;

•une température extrêmement basse pendantune période de trois jours au maximum, tellequ’il s’en produit statistiquement une tous lescinquanteans;

•ladisparitionpendantsixmoisaumaximumdelaprincipalesourced’approvisionnementdansdesconditionsmétéorologiquesmoyennes.

Chaque fournisseur qui achemine du gaz sur le réseau de transport et qui alimente des clients doit souscrire des capacités de sortie du réseau aux points de livraison où ses clients sont raccordés, ou au PITD (Point d’Interface Transport Distribution), c’est-à-dire au pointd’interfaceentreleréseaudetransportetleréseaudedistributionauquelsesclientssontraccordés.

Pour se conformer à l’obligation de continuité de fourniture,lacapacitédelivraisonàsouscriredoit permettre d’acheminer le gaz à hauteur dela consommationdes clientsà lapointede froid2%.

Jusqu’au 31 décembre 2006, chaque expéditeurestimait lui-même la consommation de sonportefeuilledeclientsàlapointedefroid2%pourensuiteendéduirelacapacitédelivraisonàsous-crire.

Afin d’assurer une uniformité des méthodes de calcul des capacités de livraison à souscrire et ainsi garantir une continuité de fourniture identique pour tous les clients, quel que soitleurfournisseur, lescapacitésdelivraisonontéténormaliséessuivantuneméthodeélaboréedanslecadreduGTG2007(GroupedeTravailGaz), ins-tancedeconcertationaniméepar laCommissionderégulationdel’énergieetregroupantlesdiffé-rentsacteursconcernés,fournisseursetopérateursd’infrastructures notamment. Cette méthode estdécritedansledocument«Systèmedesouscrip-tions normalisées des capacités de transport auxPITD»,disponiblesurlesitewww.gtg2007.com

Sur la base de cette méthode,lessouscriptionsdecapacitéde livraisonpour lemoisécoulésontcalculéesparGRTgazpourchaquefournisseuràlafindechaquemois,enprenantencomptel’évolu-tiondesonportefeuilledeclients.

Lessouscriptionsnormaliséesdecapacitédelivrai-sonsontentréesenvigueurle1erjanvier2007.

V.3.3 Les souscriptions normalisées

26

VI. LES CAPACITÉS DU RÉSEAU AUX POINTS D’INTERCONNEXION ET AUX LIAISONS

Lacapacitéd’unréseau,enunpointdonné,estledébitdegazmaximumqu’ilestpossibledetrans-porter,comptetenudescaractéristiquestechniquesdes infrastructures,descontraintesd’exploitationduréseauetdelarépartitiondesfluxdegazdansleréseau.

• Les caractéristiques techniquesLeréseaudetransportestprincipalementconstituédecanalisationsetdestationsdecompression.

Pour les canalisations, les caractéristiques tech-niques influantsur lescapacitésduréseausont :le diamètre, la pression maximale de service(PMS), la longueur et la rugosité.Ces caractéris-tiquesconditionnentlespertesdechargedanslacanalisation,c’est-à-direlabaissedepressionob-servée lorsque legazest transportétoutau longdel’ouvrage.Fondamentalement,lacapacitéd’un

réseauestdirectement liéeauxpertesdechargegénéréesdanslescanalisations.

Lesstationsdecompressionpermettentdereleverlapressiondugazdanslescanalisationslorsquelespertesdechargeontconduitlapressionàunniveau trop bas. Les caractéristiques techniquesdesstationsdecompressionsontprincipalementla puissance, les débits maximum et minimumquipeuventêtrecomprimésetleslimitesdetauxde compression (rapport entre pressions aval etamont).

Les caractéristiques d’autres ouvrages de réseau,telsquelesvannesderégulationquigénèrentdespertes de charge singulières, influent égalementsurlescapacités.Toutescescaractéristiquestechniquessontconnuesetévoluentpeudansletemps.

Le développement du réseau principal de transport est guidé par les besoins de capacité exprimés par le marché et par l’utilisation de ces capacités par les expéditeurs. Les ouvrages à construire sont dimensionnés suivant des prévisions de capacités à développer et en considérant des scénarios d’utilisation des capacités du réseau que GRTgaz élabore sur la base de sa vision des flux de gaz dans les années à venir.

VI.1 Qu’est-ce qu’un scénario d’utilisation des capacités ?

27

• Les contraintes d’exploitationLescontraintesd’exploitationdéfinissentleslimitesau-delàdesquellesl’exploitationduréseaunepeutplusêtreassuréesanscompromettrelasécuritédesinstallationsetlacontinuitéd’acheminement.Cescontraintes sont notamment formalisées par despressionsminimalesetmaximalesd’exploitationendifférentspointsduréseau.Endeçàdespressionsminimales, l’acheminement du gaz ne peut plusêtreassurédemanièresûreetcontinue.Aussi,enchaquepointde livraisond’unclientdirectementraccordé au réseau de transport ou d’un réseaudedistribution,GRTgazdoit-ilrespecterunepres-sionminimaleafind’assurerunefournituredugazcompatible avec l’usage qui en sera fait, que cesoitunusagedomestique(chauffageparexemple)ouunusageindustriel.

• La répartition des flux dans le réseauLescapacitésduréseausontconditionnéesparlarépartitiondes fluxdegaz.Cette répartitiondé-pendtoutd’abordduniveaudesconsommations.Ainsi,lacapacitéduréseauseradifférenteenpé-riode estivale, lorsque le niveau des consomma-tions est faible, et en période hivernale, lorsqueles consommations peuvent atteindre un niveautrèsélevé.Lecalculdescapacitésdoitdoncpren-dreencomptedeshypothèsesliéesauniveaudesconsommations.

Ensuite, larépartitiondesfluxdegazdépendduniveaudesollicitationdesstockages.Enhiver,lesstockagessontprincipalementutiliséscommeuneressourcepouralimenterlesconsommateurs.Leurutilisationestd’autantplusimportantequeleniveaudesconsommationsestélevé.Maislesutilisateursde stockage peuvent vouloir injecter du gaz enpériodefroideousoutirerfortementdesstockagesmêmesileniveaudesconsommationsestfaible.

Demême,enété, lesstockagessontutilisésma-joritairement en injection. Cependant, les utilisa-teursdestockagepeuventsoutirerdugazdanslalimitedes conditionsd’utilisationdéfiniespar lesopérateursdestockage.

Les capacités du réseau seront différentes selonl’utilisationdesstockages,soutirageou injection,etselonleniveaudesollicitation.Pourcalculerlescapacités, GRTgaz doit donc prendre en compteunensembled’hypothèsessurleurutilisation.

Enfin,larépartitiondesfluxdansleréseaudépenddesquantitésdegazacheminéesauxpointsd’entréeetauxpointsdesortieverslesréseauxadjacents.

Ainsi,lacapacitéd’unpointd’entréedépenddelacapacitédesinfrastructuresavalàacheminerlegazdans leréseau.Cedernierétantmaillé,certainesinfrastructures contribuent à l’acheminement dugazprovenantdeplusieurspointsd’entréesimul-tanément.Dansunetellesituation,lacapacitédecespointsdépenddelasollicitationd’unemêmeinfrastructure.Cescapacitéssontdonc liées.Dèslors,pourcalculerlacapacitéd’unpointd’entrée,ilestnécessairededéfinirdeshypothèsesdefluxsur les autres points d’entrée pour tenir comptedelacapacitéd’acheminementduréseausituéenavaldecespoints.

Demême,leniveaudesfluxauxpointsdesortievers les réseauxadjacentsdépendde la capacitédesinfrastructuressituéesenamontdecespoints.La provenance du gaz qui entre dans le réseaupour être ensuite acheminé versun réseauadja-centconditionneégalementleniveaudesollicita-tiondesinstallationsduréseau.Ilestdoncnéces-saire,pourcalculerlacapacitéd’unpointdesortie,d’établirdeshypothèsessurlarépartitiondesfluxentrelespointsd’entrée.

Aufinal,lesscénariosd’utilisationdescapacitésre-groupent l’ensembledeshypothèsesutiliséesparGRTgazpourcalculerlescapacitésduréseau.

Àchaquepoint tarifaireoùunecapacitéest cal-culée,unouplusieursscénariosd’utilisation,ditsdimensionnants,sontassociés.Enchaquepoint,lacapacitéestdisponibleetutilisableparlesexpédi-teursdèslorsquelesconditionsdéfiniesdanslesscénariosdimensionnantssontrespectées.

28

VI.2 Les scénarios d’utilisation dimensionnants

Le calcul des capacités, fondé sur des scéna-rios d’utilisation dimensionnants, nécessite de définir un jeu d’hypothèses. Selonque lescapacitéscalculées sont fermesou interruptibles,lejeud’hypothèsesseradifférentetd’autantpluscontraignantquelescapacitésserontfermes.

Une capacité ferme se définit par rapport à un jeu d’hypothèses sur l’utilisation du ré-seau,suivantlesquelleslacapacitéestdisponibleàtoutmomentpourl’expéditeurquil’asouscrite,endehorsdespériodesdemaintenanceetdescir-constances de force majeure. Pour assurer cettedisponibilité,lesscénariosdimensionnantsutilisésdanslecalculdoiventcouvrirdessituationstrèsdi-verses,souventatypiques.Cependant,pluslesscé-nariosretenuss’éloignerontdesschémashabituelsd’utilisation du réseau, plus les capacités fermesduréseauserontfaibles.

Le développement du réseau se fonde sur les scénarios d’utilisation dimensionnants. Lesnouveauxouvrages à construirepour augmenterlescapacitéssontdimensionnésdetellesortequelesconditionsd’utilisationsoientrespectées.

Pour définir les scénarios d’utilisation dimen-sionnants, un équilibre doit être trouvé entre la fluidité offerte par le réseau,nécessairepoursatisfairelesbesoinsdesexpéditeurs,etlesinves-tissementsàengagerpouroffrircettefluidité.Dèslors,l’intérêtpourlacommunautédesexpéditeursdepouvoirmettreenœuvredesscénariosd’appro-visionnementvariésetatypiques,répondantàdes

besoinsparticuliersd’optimisationoud’arbitrage,doitêtremisenbalanceavec les investissementsnécessaires–quipeuvents’avérertrèsimportants–etl’impact,aufinal,surletarifd’acheminement.

Pour le calcul des capacités fermes dans le ca-dre du schéma tarifaire à deux zones et pour le développement du réseau,GRTgazadéfinicinqscénariosd’utilisationdimensionnants:lescé-nario«Dunkerque», lescénario«Montoir», lescénario«Obergailbach»,lescénario«Lorraine»etlescénario«Fos».

VI.2.1 Les principes retenus pour l’utilisation des stockages

Pour chacun des cinq scénarios d’utilisation dimensionnants,GRTgazdéfinitun jeud’hypo-thèsessurl’utilisationdesstockages.

En France, les stockages sont principalement destinés à assurer l’alimentation des clientsdont la consommation présente une modulationsaisonnièreetunesensibilitéàlatempérature.Ledécret n° 2006-1034 du 21 août 2006, relatif àl’accèsaux stockages souterrainsdegaznaturel,définitàcetitrelesdispositionspermettantàcha-quefournisseurd’accéderàdescapacitésdestoc-kageenfonctiondesonportefeuilledeclients.

Par ailleurs, le développement du réseau a considéré, jusqu’àaujourd’hui,uneutilisationdite«climatique»desstockages,avecuneutilisationeninjectionpendantl’été,etuneutilisationensoutirage,dépendanteduniveaudeconsommation,enhiver.

29

Dans les scénarios d’utilisation, GRTgaz a in-tégrécesprincipesenconsidérantuneutilisationsaisonnièredesstockagesparlesexpéditeurs–in-jectionenétéetsoutirageenhiver–etuneutilisa-tionmaximaleensoutiragedépendanteduniveaudeconsommation.

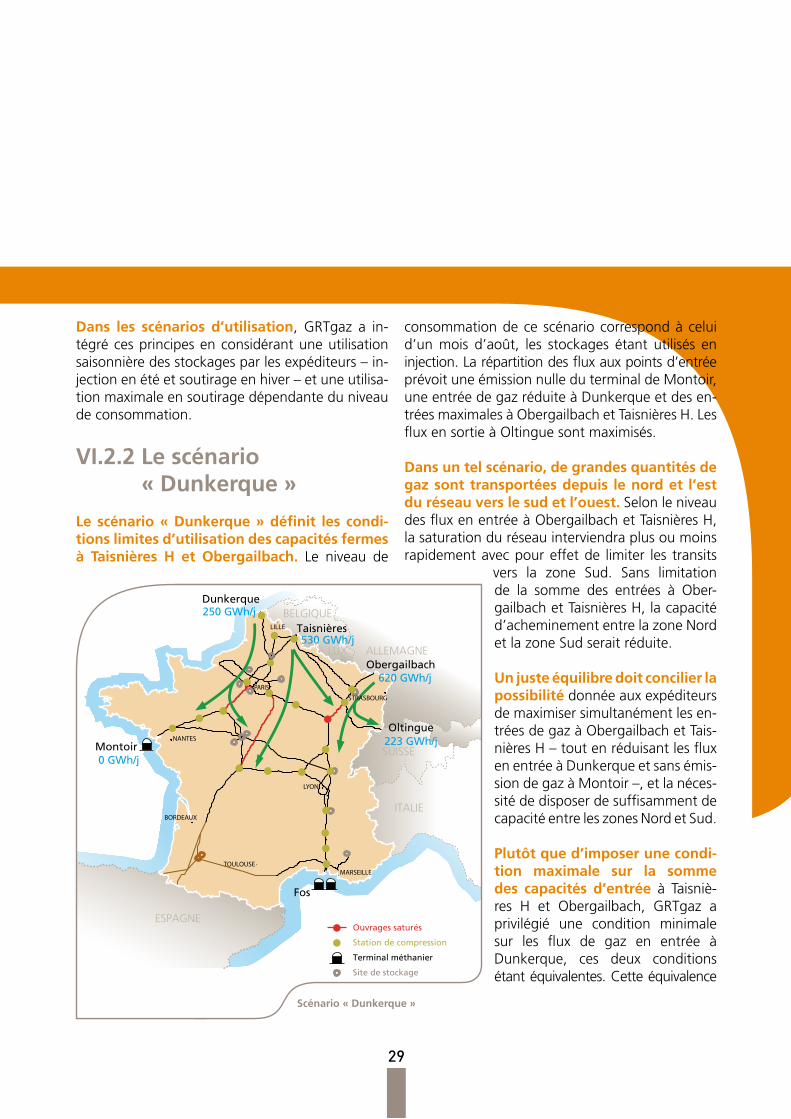

VI.2.2 Le scénario « Dunkerque »

Le scénario « Dunkerque » définit les condi-tions limites d’utilisation des capacités fermes à Taisnières H et Obergailbach. Le niveau de

consommationdecescénariocorrespondàceluid’un mois d’août, les stockages étant utilisés eninjection.Larépartitiondesfluxauxpointsd’entréeprévoituneémissionnulleduterminaldeMontoir,uneentréedegazréduiteàDunkerqueetdesen-tréesmaximalesàObergailbachetTaisnièresH.LesfluxensortieàOltinguesontmaximisés.

Dans un tel scénario, de grandes quantités de gaz sont transportées depuis le nord et l’est du réseau vers le sud et l’ouest.SelonleniveaudesfluxenentréeàObergailbachetTaisnièresH,lasaturationduréseauinterviendraplusoumoinsrapidementavecpoureffetde limiter les transits

vers la zone Sud. Sans limitationde la somme des entrées à Ober-gailbachetTaisnièresH,lacapacitéd’acheminemententrelazoneNordetlazoneSudseraitréduite.

Un juste équilibre doit concilierla possibilité donnéeauxexpéditeursdemaximisersimultanémentlesen-tréesdegazàObergailbachetTais-nièresH–toutenréduisantlesfluxenentréeàDunkerqueetsansémis-siondegazàMontoir–,etlanéces-sitédedisposerdesuffisammentdecapacitéentreleszonesNordetSud.

Plutôt que d’imposer une condi-tion maximale sur la somme des capacités d’entrée à Taisniè-res H et Obergailbach, GRTgaz aprivilégié une condition minimalesur les flux de gaz en entrée àDunkerque, ces deux conditionsétantéquivalentes.Cetteéquivalence

Scénario « Dunkerque »

30

s’expliqueparl’équilibredubilanentrée/sortiedela zoneNord. Lesexutoiresde cette zonepour legazacheminéparDunkerque,TaisnièresHetOber-gailbach sont les consommations de la zone, lasortie àOltingue, les stockagesde la zone, utili-séseninjection,et la liaisonvers lazoneSud.Lebilan sur la zone entre les entrées et les sortiesdegazétantnécessairementéquilibré,définirunmaximumdelasommedesfluxenentréeàTaisnièresHetObergailbachrevient,àsortiesconstantes,àdéfiniruneentréeminimaleàDunkerque.

Les approvisionnements acheminés par Dun-kerque proviennent directement des champs de production de la mer du Nord.Cetteentréesurleréseaufrançaisconstitueunexutoiredirectdeceschamps,sanspossibilitédedétournerlegazversunautrebassindeconsommation. Ces approvisionne-ments ne présentent donc qu’unefaiblemodulationaucoursdel’année.

L’historique des flux constatés à Dunkerque depuis 2000 confirme la stabilité des approvisionnementsen ce point et montre qu’un fluxminimumdegazde250GWh/jre-présente une condition acceptablepourlesexpéditeurs.Eneffet,jamaisunfluxaussifaiblen’aétéconstatésimultanémentàdesfluxmaximisésàTaisnièresHetObergailbach.Lescénario«Dunkerque»prévoitdoncdeconditionner,enété,l’utili-sationmaximaledescapacitésfermesauxpointsd’entréeTaisnièresHetObergailbachàunfluxminimumdegazde250GWh/jàDunkerque.

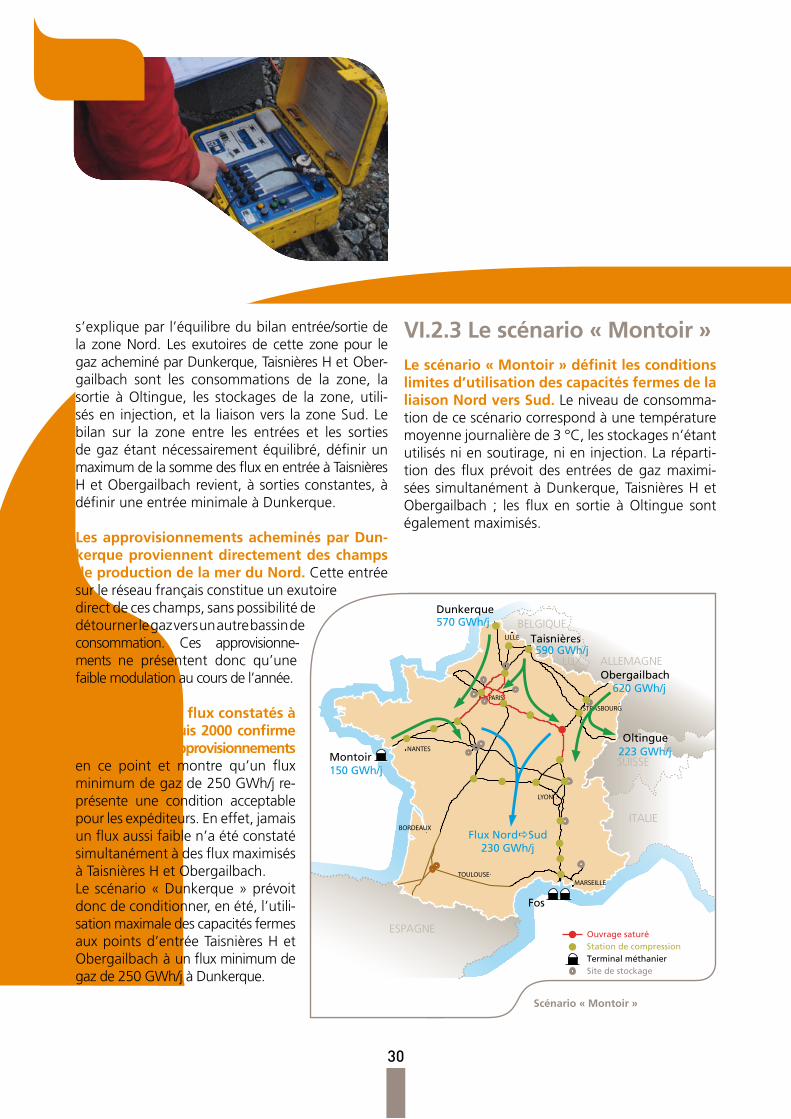

VI.2.3 Le scénario « Montoir »Le scénario « Montoir » définit les conditions limites d’utilisation des capacités fermes de la liaison Nord vers Sud.Leniveaudeconsomma-tiondecescénariocorrespondàunetempératuremoyennejournalièrede3°C,lesstockagesn’étantutilisésniensoutirage,nieninjection.Laréparti-tiondesfluxprévoitdes entréesdegazmaximi-séessimultanémentàDunkerque,TaisnièresHetObergailbach ; les flux en sortie à Oltingue sontégalementmaximisés.

Scénario « Montoir »

31

Dans ce scénario, les flux depuis le nord et l’est du réseau vers l’ouest et le sud sont àleurniveaumaximum.Lasaturationdenombreuxouvragesestatteinte.Pourutiliser l’intégralitédelacapacitéentrelazoneNordetlazoneSud,ilestalorsnécessairededisposerd’uneémissionmini-maledepuisleterminaldeMontoir.Cetteémissionestde150GWh/j.

Dans la situation d’une émission nulle à Montoirsimultanémentàdesfluxmaximauxenentréeaunordetàl’est,lacapacitéfermeutilisableentreleszonesNordetSudestde80GWh/j.

Pour des températures inférieures à 3 °C, leniveau de consommation est tel que l’utilisationmaximaledelacapacitédelaliaisonNordversSudimpliqueuneémissionminimaledeMontoir.Enef-fet,dansunetellesituation,leréseaun’estplusunfacteurlimitantet,pourmaximiserlestransitsverslazoneSud,ilrevientauxexpéditeursd’acheminerdugazparMontoirpourrespecterl’équili-bredubilandelazoneNord.

Pour des températures supérieu-res à 3 °C,lacontrainted’émissionminimale de Montoir diminue : lacontraintes’annulepourlestempé-raturessupérieuresà9°Cenviron.

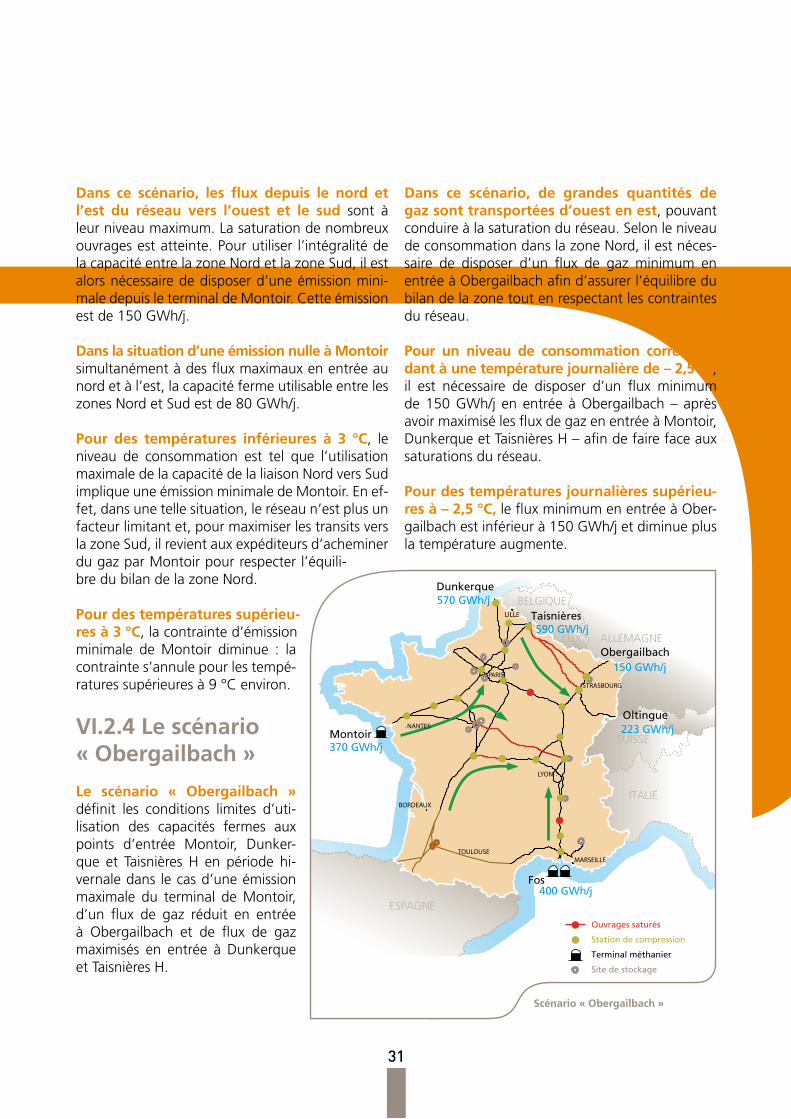

VI.2.4 Le scénario « Obergailbach »

Le scénario « Obergailbach »définit les conditions limites d’uti-lisation des capacités fermes auxpoints d’entrée Montoir, Dunker-que et Taisnières H en période hi-vernaledanslecasd’uneémissionmaximale du terminal de Montoir,d’un flux de gaz réduit en entréeà Obergailbach et de flux de gazmaximisés en entrée à DunkerqueetTaisnièresH.

Dans ce scénario, de grandes quantités de gaz sont transportées d’ouest en est, pouvantconduireàlasaturationduréseau.SelonleniveaudeconsommationdanslazoneNord,ilestnéces-saire de disposer d’un flux de gaz minimum enentréeàObergailbachafind’assurerl’équilibredubilandelazonetoutenrespectantlescontraintesduréseau.

Pour un niveau de consommation correspon-dant à une température journalière de – 2,5 °C, il est nécessaire de disposer d’un flux minimumde150GWh/jenentréeàObergailbach–aprèsavoirmaximisélesfluxdegazenentréeàMontoir,DunkerqueetTaisnièresH–afindefairefaceauxsaturationsduréseau.

Pour des températures journalières supérieu-res à – 2,5 °C,lefluxminimumenentréeàOber-gailbachestinférieurà150GWh/jetdiminuepluslatempératureaugmente.

Scénario « Montoir » Scénario « Obergailbach »

32

Pour des températures journalières inférieu-res à – 2,5 °C,lasaturationduréseaun’estplusuncritèredimensionnantpourdéterminer lefluxminimum en entrée à Obergailbach. En effet, àces températures, le niveau de consommationde la zoneNorddevient tel que l’équilibre entreles approvisionnements et les consommationsimposeauxexpéditeursd’acheminerdesquantitésminimales de gaz par Obergailbach supérieuresà 150 GWh/j. Ces quantités sont d’autant plusimportantesquelatempératurejournalièrediminue.

VI.2.5 Le scénario « Lorraine »

Le scénario « Lorraine »estunscénariotrèslo-calisé.Ildéfinitlesconditionsdanslesquellesl’uti-lisationdelacapacitéfermed’entréeàObergail-bachpeutêtremaximiséeenpériodeestivale.

Compte tenu du faible niveau des consommations en été, la maximi-sationdesfluxenentréeàObergail-bachn’estpossiblequ’enl’associantàuneinjectionde100GWh/jdanslegroupementLorraine.

VI.2.6 Le scénario « Fos »

Le scénario « Fos » définit lesconditions associées à l’utilisationmaximale de la capacité fermed’entréeàFosenpériodeestivale.

Les exutoires du gaz acheminé par Fossontlesconsommationsde

lazoneSud,lasortieverslazoneTIGFetlegrou-pement de stockage Salins Sud. Cependant, lazoneSudestcaractériséeparunecongestion in-ternesurl’artèreduRhône.Enpérioded’été,cettecongestionnepermetpasaugazprovenantdesterminauxméthaniersd’êtreacheminéentotalité,partout dans la zone Sud. Il est nécessaire d’as-socierdesconditionsà l’utilisationde lacapacitéfermed’entréeàFos.

Le scénario « Fos »conditionnedoncl’utilisationmaximaledelacapacitéd’entréeàFos,enété,àune injection de 20 GWh/j dans le groupementSalinsSudetàuntransitverslazoneTIGFde40GWh/j.

Pendantlesautrespériodesdel’année,l’utilisationdescapacitésd’entréeàFosn’estpas soumiseàconditions.

Scénario « Fos »

33

Pour chaque point d’entrée et de sortie du ré-seau principal,GRTgazdéfinitdesprévisionsdecapacitésfermesentenantcomptedesdemandesexpriméesparlemarchéetdudéveloppementdesinfrastructuresenamontduréseau.

Les projets de nouveaux terminaux métha-niers à Dunkerque et à Antifer ainsi que leprojet d’extension de la capacité du terminal deMontoir conduirontGRTgazàdévelopper les ca-pacitésd’entréeencestroispoints,sicesprojetsseconcrétisent.

De même, la création d’une nouvelle liaison entre la France et l’Espagne pourrait conduireà la création d’un nouveau point d’entrée et desortie, ainsi qu’au développement des capacitésentrelesréseauxdeGRTgazetTIGF.

Concernant le point d’entrée Taisnières H,GRTgazalancéle26avril2007uneconsultationdu marché afin de recueillir les besoins pour denouvellescapacités.FluxysaégalementlancéuneconsultationpouridentifierlesbesoinsdecapacitéensortieduréseaubelgeàTaisnières.Lerésultatde ces consultations conditionnera ledéveloppe-mentdenouvellescapacitésentre laFranceet laBelgique.

VI.3 Les prévisions de capacités fermes

34

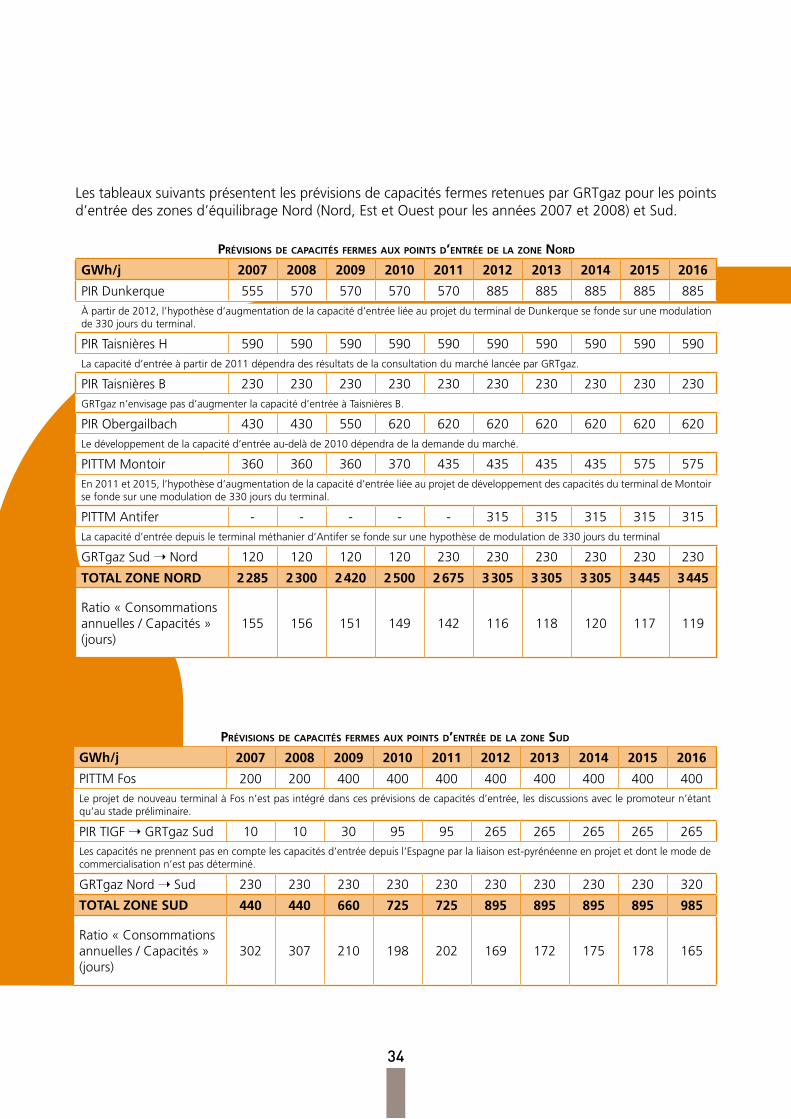

Prévisions de caPacités fermes aux Points d’entrée de la zone nord

GWh/j 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

PIRDunkerque 555 570 570 570 570 885 885 885 885 885Àpartirde2012,l’hypothèsed’augmentationdelacapacitéd’entréeliéeauprojetduterminaldeDunkerquesefondesurunemodulationde330joursduterminal.

PIRTaisnièresH 590 590 590 590 590 590 590 590 590 590Lacapacitéd’entréeàpartirde2011dépendradesrésultatsdelaconsultationdumarchélancéeparGRTgaz.

PIRTaisnièresB 230 230 230 230 230 230 230 230 230 230GRTgazn’envisagepasd’augmenterlacapacitéd’entréeàTaisnièresB.

PIRObergailbach 430 430 550 620 620 620 620 620 620 620Ledéveloppementdelacapacitéd’entréeau-delàde2010dépendradelademandedumarché.

PITTMMontoir 360 360 360 370 435 435 435 435 575 575En2011et2015,l’hypothèsed’augmentationdelacapacitéd’entréeliéeauprojetdedéveloppementdescapacitésduterminaldeMontoirsefondesurunemodulationde330joursduterminal.

PITTMAntifer - - - - - 315 315 315 315 315Lacapacitéd’entréedepuisleterminalméthanierd’Antifersefondesurunehypothèsedemodulationde330joursduterminal

GRTgazSud➝Nord 120 120 120 120 230 230 230 230 230 230

TOTAL ZONE NORD 2 285 2 300 2 420 2 500 2 675 3 305 3 305 3 305 3 445 3 445

Ratio«Consommationsannuelles/Capacités»(jours)

155 156 151 149 142 116 118 120 117 119

LestableauxsuivantsprésententlesprévisionsdecapacitésfermesretenuesparGRTgazpourlespointsd’entréedeszonesd’équilibrageNord(Nord,EstetOuestpourlesannées2007et2008)etSud.

Prévisions de caPacités fermes aux Points d’entrée de la zone sud

GWh/j 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

PITTMFos 200 200 400 400 400 400 400 400 400 400LeprojetdenouveauterminalàFosn’estpasintégrédanscesprévisionsdecapacitésd’entrée,lesdiscussionsaveclepromoteurn’étantqu’austadepréliminaire.

PIRTIGF➝GRTgazSud 10 10 30 95 95 265 265 265 265 265Lescapacitésneprennentpasencomptelescapacitésd’entréedepuisl’Espagneparlaliaisonest-pyrénéenneenprojetetdontlemodedecommercialisationn’estpasdéterminé.

GRTgazNord➝Sud 230 230 230 230 230 230 230 230 230 320

TOTAL ZONE SUD 440 440 660 725 725 895 895 895 895 985

Ratio«Consommationsannuelles/Capacités»(jours)

302 307 210 198 202 169 172 175 178 165

35

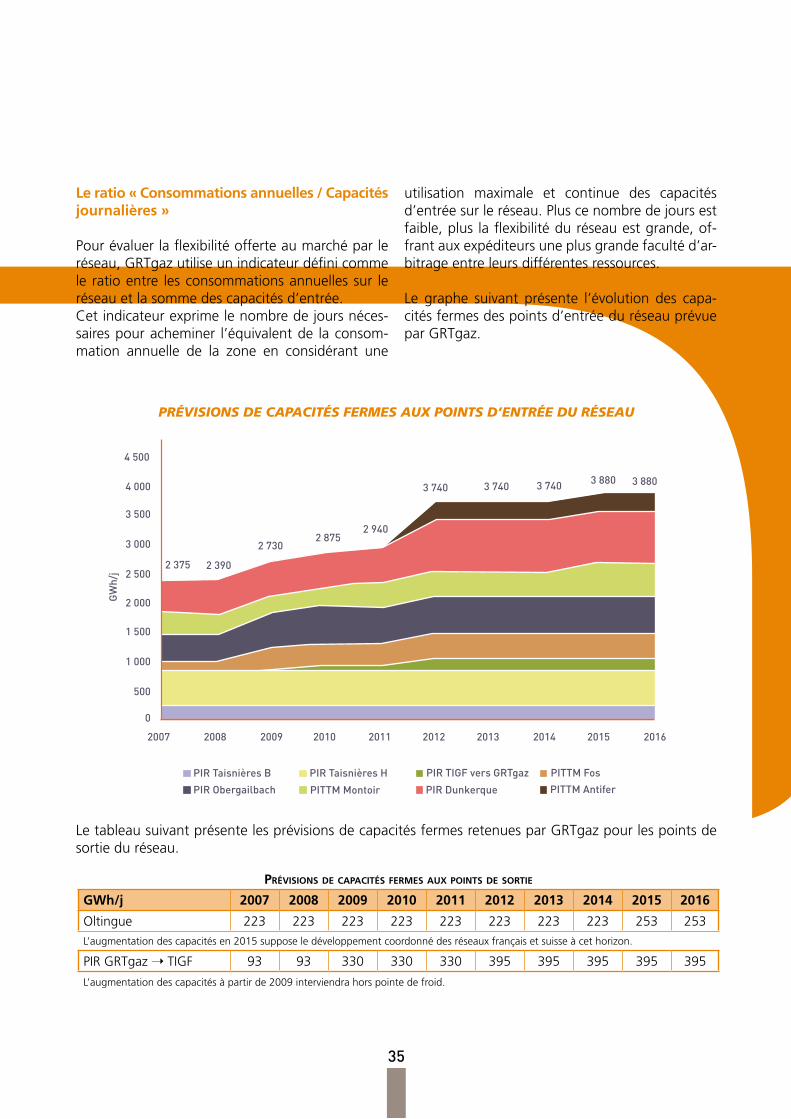

Le ratio « Consommations annuelles / Capacités journalières »

Pourévaluerlaflexibilitéofferteaumarchéparleréseau,GRTgazutiliseunindicateurdéfinicommeleratioentre lesconsommationsannuellessur leréseauetlasommedescapacitésd’entrée.Cetindicateurexprimelenombredejoursnéces-sairespouracheminer l’équivalentde laconsom-mation annuelle de la zone en considérant une

utilisation maximale et continue des capacitésd’entréesurleréseau.Pluscenombredejoursestfaible,plus laflexibilitéduréseauestgrande,of-frantauxexpéditeursuneplusgrandefacultéd’ar-bitrageentreleursdifférentesressources.

Le graphe suivant présente l’évolution des capa-citésfermesdespointsd’entréeduréseauprévueparGRTgaz.

Prévisions de caPacités fermes aux Points de sortie

GWh/j 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Oltingue 223 223 223 223 223 223 223 223 253 253L’augmentationdescapacitésen2015supposeledéveloppementcoordonnédesréseauxfrançaisetsuisseàcethorizon.

PIRGRTgaz➝TIGF 93 93 330 330 330 395 395 395 395 395

L’augmentationdescapacitésàpartirde2009interviendrahorspointedefroid.

LetableausuivantprésentelesprévisionsdecapacitésfermesretenuesparGRTgazpourlespointsdesortieduréseau.

4 500

2 375 2 390

2 7302 875

2 940

3 740 3 740 3 740 3 880 3 880

2007

PIR Taisnières B

PIR Obergailbach PITTM Montoir

PIR Taisnières H

PIR Dunkerque

PIR TIGF vers GRTgaz

PITTM Antifer

PITTM Fos

2008 2009 2010 2011 2012 2013 2014 2015 2016

4 000

3 500

3 000

2 500

GW

h/j

2 000

1 500

1 000

500

0

PRÉvISIONS DE CAPACITÉS fERMES AUX POINTS D’ENTRÉE DU RÉSEAU

36

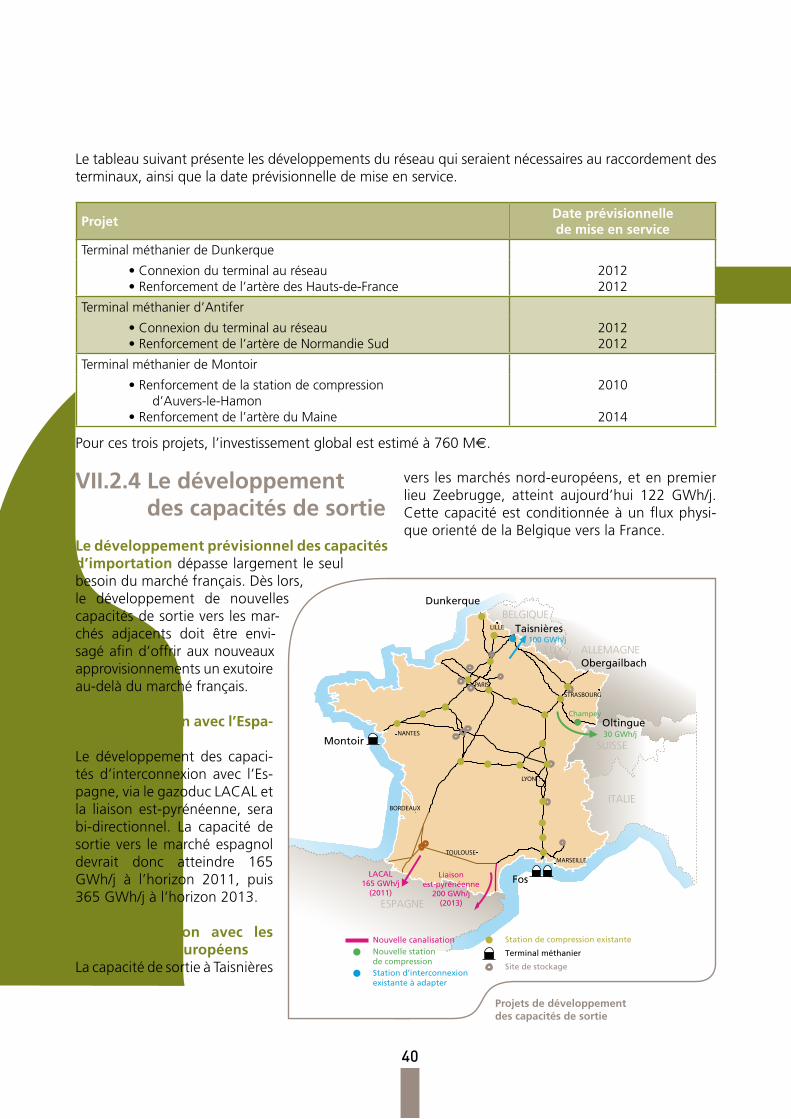

La stratégie de développement du réseau principal de transport répond à deux objec-tifs essentiels : ledéveloppementdescapacitésd’interconnexionduréseauetlacroissancedesafluidité. Ces deux objectifs sont indissociables etlesdéveloppementsinitiéspourrépondreaupre-miernécessiteleplussouventdesdéveloppementscomplémentairespourrépondreausecond,c’est-à-dire assurer une fluidité suffisante du réseaupour permettre aux nouvelles ressources de gazd’êtreacheminéespartoutenFrance,voired’êtreexportéesverslesmarchésadjacents.

Les développements déjà engagés par GRTgaz poursuivent ces deux objectifs : la déconges-tiondeszonesNord,EstetOuestaugmentera lafluiditéduréseaudanslamoitiéNorddelaFrance;ledéveloppementdescapacitésd’interconnexionentrelaFranceetl’AllemagneestencoursàOber-gailbach;ledéveloppementdenouvellescapacitésd’entréeàFospermettraauxapprovisionnementsacheminéspar lenouveauterminalméthanierdeFosCavaoud’améliorer ladiversificationdes res-sourcesauSud.Cesdéveloppementsserontache-vésàl’horizon2010.Après avoir atteint une étape importante dansl’ouverture du marché au nord, l’étape naturelle

qui doit suivre est le développement accru dumarché au sud. Ledéveloppementdes capacitésd’entréeàFosdoits’accompagnerdelalevéedescongestionsaucœurdelazoneSudpourassurerunecompétitioneffectiveentre les ressourcesaunordetlesnouvellesressourcesausud.

En parallèle de ces développements au cœur du réseau, GRTgazaccompagneralesprojetsdenou-veauxpointsd’entrée.CetteétapeestessentiellepourledéveloppementdumarchémaisGRTgazn’en détient pas tous les leviers de décision. Ledéveloppement des capacités d’interconnexionduréseaudépendradelaréalisationeffectivedesprojetsdeterminauxméthaniers,delaliaisonest-pyrénéenneavec l’Espagneetdes résultatsde laconsultation du marché en cours sur l’intercon-nexionaveclaBelgique.

Si ces projets se réalisent, GRTgazseraamenéàdévelopperlescapacitésaucœurduréseauafindefaciliterl’acheminementdesnouveauxapprovi-sionnements.Ils’agirad’unenouvelleétapededé-congestionduréseau–aunordetausud,avecundéveloppementdescapacitésentrelesdeuxzones–qui contribueraà rapprocher lesdeuxmarchésNordetSud.

VII.1 Les étapes de développement

V I I . L E D É V E LO P P E M E N T D U R É S E A U P R I N C I PA L

37

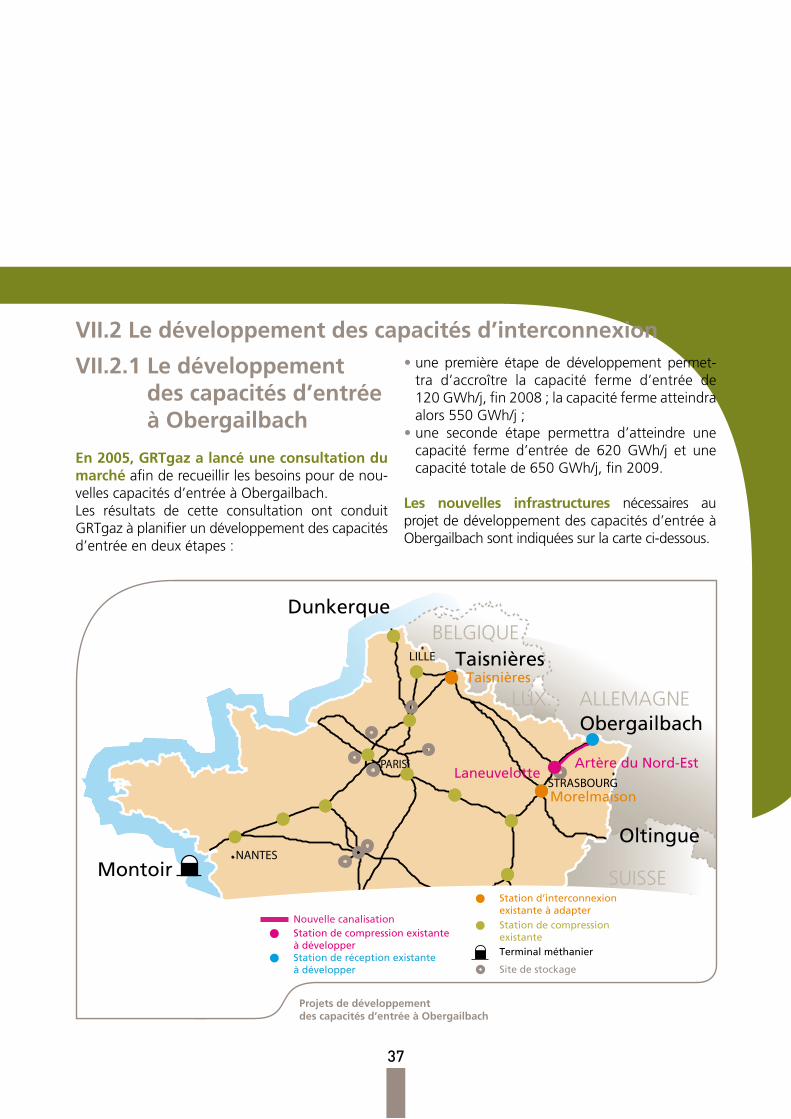

VII.2.1 Le développement des capacités d’entrée à Obergailbach

En 2005, GRTgaz a lancé une consultation du marché afinderecueillirlesbesoinspourdenou-vellescapacitésd’entréeàObergailbach.Les résultats de cette consultation ont conduitGRTgazàplanifierundéveloppementdescapacitésd’entréeendeuxétapes:

•une première étape de développement permet-tra d’accroître la capacité ferme d’entrée de120GWh/j,fin2008;lacapacitéfermeatteindraalors550GWh/j;

•une seconde étape permettra d’atteindre unecapacité ferme d’entrée de 620 GWh/j et unecapacitétotalede650GWh/j,fin2009.

Les nouvelles infrastructures nécessaires auprojetdedéveloppementdescapacitésd’entréeàObergailbachsontindiquéessurlacarteci-dessous.

Projets de développement des capacités d’entrée à Obergailbach

VII.2 Le développement des capacités d’interconnexion

Nouvelle canalisation Station de compression existante

Station d’interconnexion existante à adapter

Site de stockageStation de réception existante à développer

Station de compression existante à développer

Terminal méthanier

38

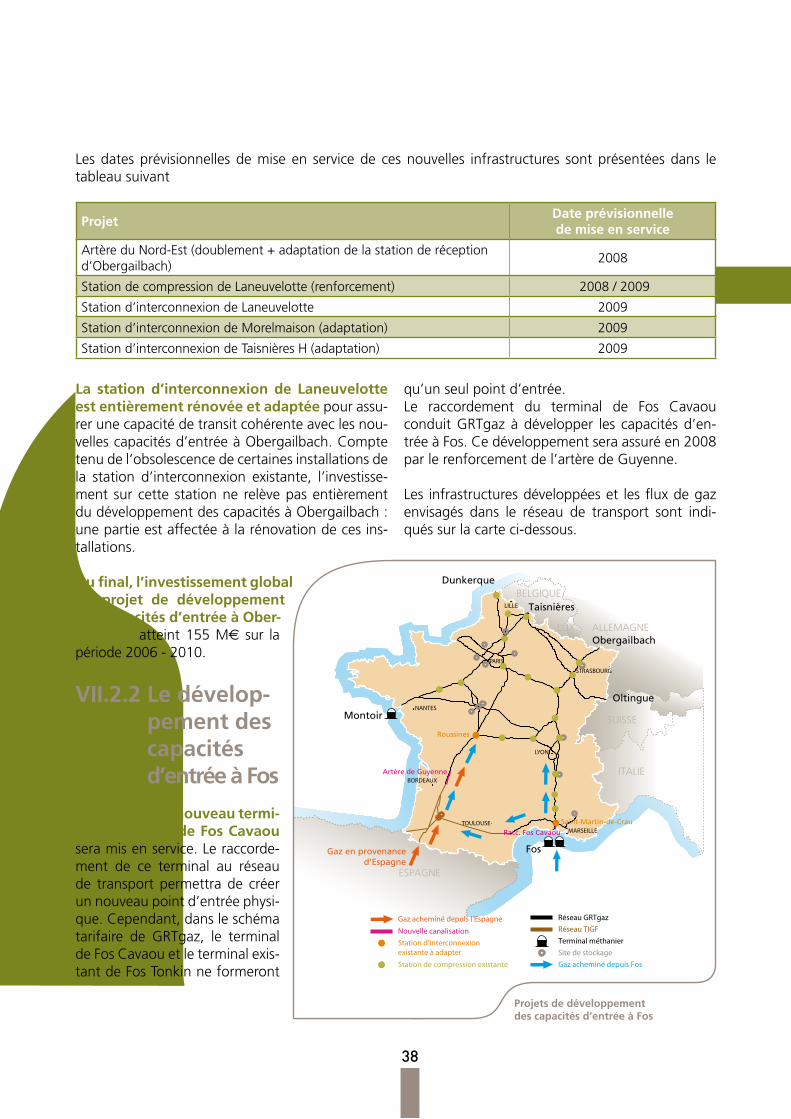

Lesdatesprévisionnellesdemiseen servicedecesnouvelles infrastructures sontprésentéesdans letableausuivant

La station d’interconnexion de Laneuvelotte est entièrement rénovée et adaptéepourassu-rerunecapacitédetransitcohérenteaveclesnou-vellescapacitésd’entréeàObergailbach.Comptetenudel’obsolescencedecertainesinstallationsdela station d’interconnexion existante, l’investisse-mentsurcette stationne relèvepasentièrementdudéveloppementdescapacitésàObergailbach:unepartieestaffectéeàlarénovationdecesins-tallations.

Au final, l’investissement global du projet de développement des capacités d’entrée à Ober-gailbach atteint155M€ sur lapériode2006-2010.

VII.2.2 Le dévelop-pement des capacités d’entrée à Fos

Début 2008, le nouveau termi-nal méthanier de Fos Cavaouseramisenservice.Leraccorde-ment de ce terminal au réseaude transportpermettrade créerunnouveaupointd’entréephysi-que.Cependant,dansleschématarifaire de GRTgaz, le terminaldeFosCavaouetleterminalexis-tantdeFosTonkinneformeront

qu’unseulpointd’entrée.Le raccordement du terminal de Fos CavaouconduitGRTgazàdévelopper les capacitésd’en-tréeàFos.Cedéveloppementseraassuréen2008parlerenforcementdel’artèredeGuyenne.

Les infrastructuresdéveloppéeset lesfluxdegazenvisagés dans le réseau de transport sont indi-quéssurlacarteci-dessous.

ProjetDate prévisionnelle de mise en service

ArtèreduNord-Est(doublement+adaptationdelastationderéceptiond’Obergailbach)

2008

StationdecompressiondeLaneuvelotte(renforcement) 2008/2009

Stationd’interconnexiondeLaneuvelotte 2009

Stationd’interconnexiondeMorelmaison(adaptation) 2009

Stationd’interconnexiondeTaisnièresH(adaptation) 2009

Projets de développement des capacités d’entrée à Fos

Nouvelle canalisation

Station de compression existanteSite de stockage

Réseau GRTgazRéseau TIGF

Gaz acheminé depuis Fos

Gaz acheminé depuis l’Espagne

Terminal méthanierStation d’interconnexion existante à adapter

39

NORD

OUESTEST

SUD

TIGF

NORD

SUD

TIGF

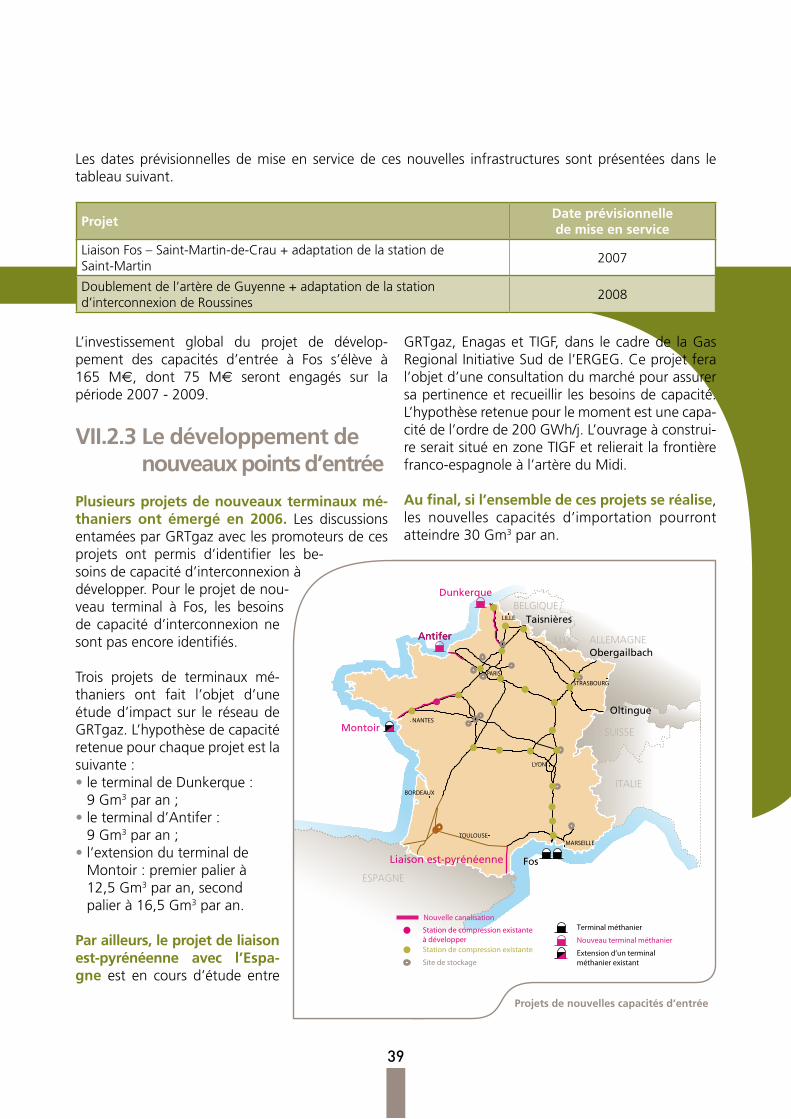

Lesdatesprévisionnellesdemiseen servicedecesnouvelles infrastructures sontprésentéesdans letableausuivant.

ProjetDate prévisionnelle de mise en service

LiaisonFos–Saint-Martin-de-Crau+adaptationdelastationdeSaint-Martin

2007

Doublementdel’artèredeGuyenne+adaptationdelastationd’interconnexiondeRoussines

2008

L’investissement global du projet de dévelop-pement des capacités d’entrée à Fos s’élève à165 M€, dont 75 M€ seront engagés sur lapériode2007-2009.

VII.2.3 Le développement de nouveaux points d’entrée

Plusieurs projets de nouveaux terminaux mé-thaniers ont émergé en 2006. Les discussionsentaméesparGRTgazaveclespromoteursdecesprojets ont permis d’identifier les be-soinsdecapacitéd’interconnexionàdévelopper.Pourleprojetdenou-veau terminal à Fos, les besoinsdecapacitéd’interconnexionnesontpasencoreidentifiés.

Trois projets de terminaux mé-thaniers ont fait l’objet d’uneétuded’impact sur le réseaudeGRTgaz.L’hypothèsedecapacitéretenuepourchaqueprojetestlasuivante:•leterminaldeDunkerque:

9Gm3paran;•leterminald’Antifer:

9Gm3paran;•l’extensionduterminalde

Montoir:premierpalierà12,5Gm3paran,secondpalierà16,5Gm3paran.

Par ailleurs, le projet de liaison est-pyrénéenne avec l’Espa-gne est en cours d’étude entre

GRTgaz,EnagasetTIGF,dans lecadrede laGasRegionalInitiativeSuddel’ERGEG.Ceprojetferal’objetd’uneconsultationdumarchépourassurersapertinenceetrecueillir lesbesoinsdecapacité.L’hypothèseretenuepourlemomentestunecapa-citédel’ordrede200GWh/j.L’ouvrageàconstrui-reseraitsituéenzoneTIGFetrelieraitlafrontièrefranco-espagnoleàl’artèreduMidi.