Embed Size (px)

Citation preview

1

Pomorski Klaster Morza i Zlewiska Wisły Pomeranian Maritime and Vistula Catchment Basin Cluster Association

Morska 83, 81‐225 Gdynia

Marek Grzybowski

Katedra Ekonomii i Zarządzania, Akademia Morska w Gdyni

REKOMENDACJE SŁUŻĄCE ROZWOJOWI KLASTRÓW W OBSZARZE UNII

EUROPEJSKIEJ – UŻYTECZNE DLA SEKTORA TRANSPORT – SPEDYCJA –

LOGISTYKA

Spistreści1. TRANSPORT – SPEDYCJA ‐ LOGISTYKA – TSL ‐ NAJSZYBCIEJ ROZWIJAJĄCA SIĘ BRANŻA ................ 2 2. KLASTRY DECYDUJĄ O INNOWACYJNOŚCI ....................................................................................... 4 4. MAKROEKONOMICZNE PRZESŁANKI TWORZENIA KLASTRÓW ....................................................... 6 5. KLASTRY W REGIONACH I MIASTACH NADMORSKICH .................................................................... 7 6. KONCENTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ............................................................................ 9 7. SIŁA REGIONU NA GLOBALNYM RYNKU ........................................................................................ 10 8. ISTOTA KLASTRA PRZEMYSŁOWO‐USŁUGOWEGO ........................................................................ 11 9. STRATEGIA EUROPA 2020 ............................................................................................................. 13

Rozwój infrastruktury energetycznej, transportowej i komunikacyjnej ...................................... 14 Klastry i sieci przedsiębiorstw ...................................................................................................... 15

10. STRATEGICZNE INICJATYWY KLASTROWE W UE ........................................................................... 15 European Cluster Alliance (ECA) ............................................................................................................ 15 Projekt TACTICS .................................................................................................................................... 16 Copenhagen Cluster Excellence Declaration 2011 ................................................................................ 17 11. INICJATYWY SIECIOWE W SEKTORZE LOGITYKI W REGIONIE MORZA BAŁTYCKIEGO .................. 18 Wspólny Europejski Obszar Morski ....................................................................................................... 19 Korytarze transportowe drogą do rowoju gospodarczego ................................................................. 19 TransBaltic ............................................................................................................................................. 21 Klaster TSL w Regionie Morza Bałtyckiego ............................................................................................ 23 East West TC II ....................................................................................................................................... 23 East‐West Transport Corridor Association ........................................................................................... 24 Projekt Scandria .................................................................................................................................... 25 SONORA ‐ SOuth‐NORth Axis ................................................................................................................ 26 SONORA Logistics Competence Centres .............................................................................................. 29 12. OBSZARY LOGISTYCZNE W REGIONIE MORZA BAŁTYCKIEGO ................................... 30 Rozwój Logistyki w Obwodzie Leningradzkim i Kalinigradzie ................................................................ 30 Inwestycje logsityczne w wybranych portach państw abałtyckich ....................................................... 32 Inwestycje logistyczne w wybranych bałtyckich portach niemieckich .................................................. 36 Port jako obszar logistyczny .................................................................................................................. 38

2

Klaster portów Kopenhaga‐Malmö, Helsingborg ................................................................................ 40 Inwestycje logistyczne w Porcie Goeteborg .......................................................................................... 44 Inwestycje logistyczne w Zespole Portów Sztokholm ........................................................................... 44 Potencjał portów w Gdyni i Gdańsku .................................................................................................... 45 Inwestycje w polskich portach morskich Zatoki Gdańskiej ................................................................... 46 Inwestycje logistyczne w polskich portach morskich Zatoki Gdańskiej ................................................ 51 Pomorski klaster logistyczny ................................................................................................................ 53

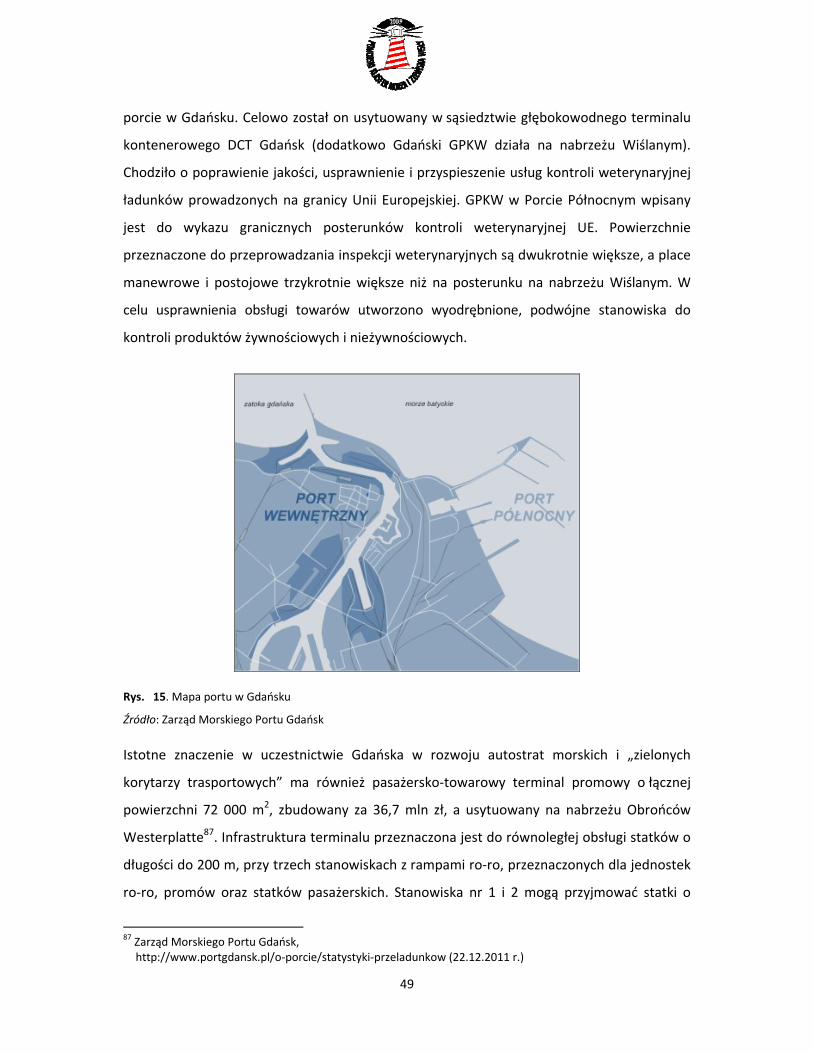

Rys. 1. Schemat ideowy klastra ........................................................................................................... 12 Rys. 2. Mapa sieci kolei szybkich w Europie ........................................................................................ 20 Rys. 3. Mapa usytuowania partnerów Projektu TransBaltic ............................................................... 22 Rys. 4. Mapa East West TC II Project ................................................................................................... 24 Rys. 5. Scandria Map of Logistics ......................................................................................................... 26 Rys. 6. Państwa i podmioty uczestniczące w projekcie SONORA ........................................................ 27 Rys. 7. Sieć połączeń kolejowych w regionach współuczestniczących w projekcie SONORA ............. 29 Rys. 8. Centra przemysłowe i logistyczne w St. Petersburgu i jego otoczeniu .................................... 31 Rys. 9. Centra logistyczne i magazynowe w pobliżu portu w Kłajpedzie ................................... 33 Rys. 10. Planowane centra logistyczno-przemysłowe w porcie Tallin – Muuga industrial park 34 Rys. 11. Port w Ventspils i tereny rozwojowe przeznaczone na cele logistyczne ......................... 35 Rys. 12. Miejsce centrum logistycznego w łańcuchu wartości portu .................................................. 39 Rys. 13. Zespół portów Kopenhaga‐Malmö......................................................................................... 41 Rys. 14. Efekty wykonania projektu „Przebudowa Kanału Portowego w Porcie Gdynia” .................. 47 Rys. 15. Mapa portu w Gdańsku .......................................................................................................... 49 Rys. 16. Planowane centrum logistyczne w porcie morskim w Gdyni i jego otoczenie bliższe ........... 52 Rys. 17. Centra logistyczne w otoczeniu portów Gdańska i Gdyni ...................................................... 54 Rys. 18. Planowane centrum logistyczne w porcie morskim w Gdańsku ............................................ 56

1. TRANSPORT – SPEDYCJA ‐ LOGISTYKA – TSL ‐ NAJSZYBCIEJ ROZWIJAJĄCA SIĘ BRANŻA Mimo recesji, transport, spedycja i logistyka są najszybciej rozwijającym się obszarem

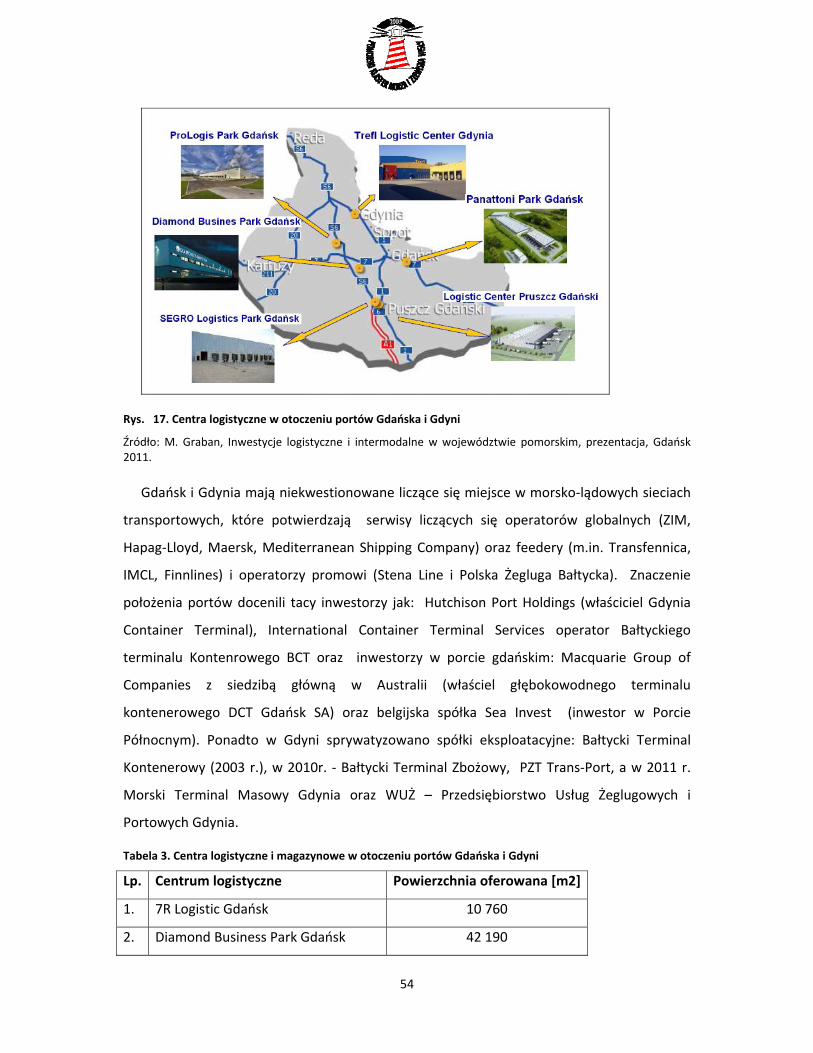

działalności gospodarczej i branżą w której kreowana jest wysoka wartość dodana. Globalna

alokacja produkcji oraz znaczne oddalenie między rynkami produkcji i konsumpcji

spowodowało, że w ostatnich dwóch dekadach transport, spedycja i logistyka nabrały na

znaczeniu. „Logistyka jest kluczem do poprawy konkurencyjności gospodarki, wzrostu

gospodarczego i zmniejszenia skali ubóstwa” – stwierdził Otaviano Canuto, wiceprezes

Banku Światowego ds. walki z ubóstwem i zarządzania gospodarczego w czasie prezentacji

najnowszego raportu Banku Światowego pt. Connecting to Compete 2012: Trade Logistics in

the Global Economy, zauważając, że rośnie luka w jakości usług logistycznych między krajami

rozwiniętymi a biednymi, a postęp w procesie konwergencji w obszarze logistyki został

3

wyhamowany przez globalną recesję i kryzys budżetowy wielu krajów z UE o czym informuje

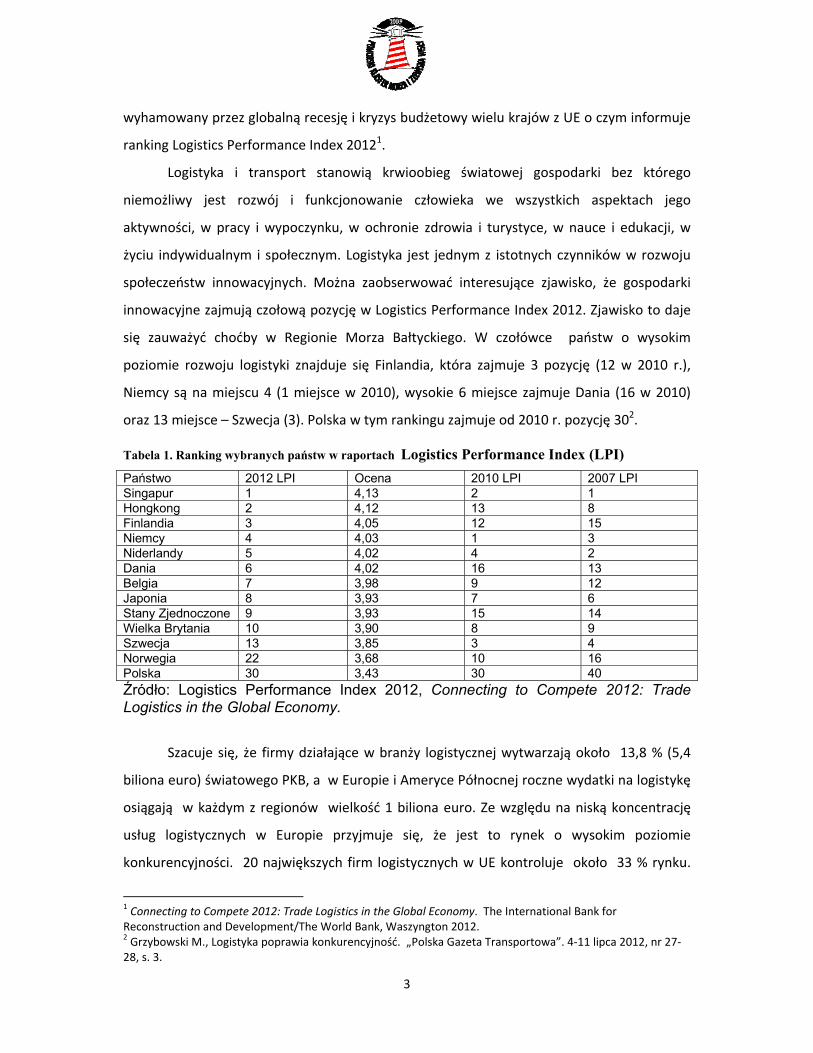

ranking Logistics Performance Index 20121.

Logistyka i transport stanowią krwioobieg światowej gospodarki bez którego

niemożliwy jest rozwój i funkcjonowanie człowieka we wszystkich aspektach jego

aktywności, w pracy i wypoczynku, w ochronie zdrowia i turystyce, w nauce i edukacji, w

życiu indywidualnym i społecznym. Logistyka jest jednym z istotnych czynników w rozwoju

społeczeństw innowacyjnych. Można zaobserwować interesujące zjawisko, że gospodarki

innowacyjne zajmują czołową pozycję w Logistics Performance Index 2012. Zjawisko to daje

się zauważyć choćby w Regionie Morza Bałtyckiego. W czołówce państw o wysokim

poziomie rozwoju logistyki znajduje się Finlandia, która zajmuje 3 pozycję (12 w 2010 r.),

Niemcy są na miejscu 4 (1 miejsce w 2010), wysokie 6 miejsce zajmuje Dania (16 w 2010)

oraz 13 miejsce – Szwecja (3). Polska w tym rankingu zajmuje od 2010 r. pozycję 302.

Tabela 1. Ranking wybranych państw w raportach Logistics Performance Index (LPI)

Państwo 2012 LPI Ocena 2010 LPI 2007 LPI Singapur 1 4,13 2 1 Hongkong 2 4,12 13 8 Finlandia 3 4,05 12 15 Niemcy 4 4,03 1 3 Niderlandy 5 4,02 4 2 Dania 6 4,02 16 13 Belgia 7 3,98 9 12 Japonia 8 3,93 7 6 Stany Zjednoczone 9 3,93 15 14 Wielka Brytania 10 3,90 8 9 Szwecja 13 3,85 3 4 Norwegia 22 3,68 10 16 Polska 30 3,43 30 40 Źródło: Logistics Performance Index 2012, Connecting to Compete 2012: Trade Logistics in the Global Economy.

Szacuje się, że firmy działające w branży logistycznej wytwarzają około 13,8 % (5,4

biliona euro) światowego PKB, a w Europie i Ameryce Północnej roczne wydatki na logistykę

osiągają w każdym z regionów wielkość 1 biliona euro. Ze względu na niską koncentrację

usług logistycznych w Europie przyjmuje się, że jest to rynek o wysokim poziomie

konkurencyjności. 20 największych firm logistycznych w UE kontroluje około 33 % rynku.

1 Connecting to Compete 2012: Trade Logistics in the Global Economy. The International Bank for Reconstruction and Development/The World Bank, Waszyngton 2012. 2 Grzybowski M., Logistyka poprawia konkurencyjność. „Polska Gazeta Transportowa”. 4‐11 lipca 2012, nr 27‐28, s. 3.

4

Choć w niektórych obszarach (np. transporcie morskim) stwierdza się większą koncentrację.

W dystrybucji średnie koszty logistyki transportu szacowane są na 10‐15 % finalnego kosztu

gotowego produktu3. Choć w ostatnim raporcie Banku Światowego stwierdza się, że koszty

transportu i dystrybucji żywności dostarczanej ze Stanów Zjednoczoncyh do Afryki stanowią

nawet 40% finalnych kosztów dostaw.

2. KLASTRY DECYDUJĄ O INNOWACYJNOŚCI

Należy podkreślić, że istotną rolę w rozwoju społeczeństw innowacyjnych należą klastry.

Według European Cluster Organisation Directory w Europie działa 1307 klastrów. Są to

organizacje działające w jednej gałęzi przemysłu i multibranżowe, regionalne i

ponadregionalne, krajowe i międzynarodowe. Zidentyfikowane klastry działają w ponad 220

regionach i 140 sektorach. Najwięcej klastrów europejskich działa w branży IT (88),

biotechnologii (70), motoryzacyjnej (64), związanej z ochroną środowiska (68)4. Natomiast

The Global Cluster Observatory (www.clusterobservatory.org) zidentyfikowało w Europie

około 2 000 klastrów.

Tworzenie powiązań biznesowych w formach klastrów z zaangażowaniem państwa,

organizacji przedsiębiorstw i społeczności lokalnych w celu osiągnięcia na rynku pozycji

konkurencyjnej nie jest przedsięwzięciem nowym. Za przykład takiego działania w Polsce

posłużyć może choćby budowa portu w Gdyni czy Centralnego Okręgu Przemysłowego w

latach 20. i 305.

Klaster: „grupa przedsiębiorstw, powiązanych podmiotów gospodarczych, i instytucji,

które zlokalizowane są blisko siebie i osiągnęły wielkość wystarczającą do rozwinięcia

specjalistycznego doświadczenia, usług, zasobów, dostawców i umiejętności”

W kierunku światowej klasy klastrów w Unii Europejskiej: Wdrażanie szeroko zakrojonej strategii innowacyjnej,

KOM(2008) 652, Bruksela, dnia 5.11.2008, s. 2.

3 Logistyka transportu towarowego w Europie – klucz do zrównoważonej mobilności, Komunikat Komisji do Rady, Parlamentu Europejskiego, Europejskiego Komitetu Ekonomiczno‐Społecznego i Komitetu Regionów, KOM(2006) 336 wersja ostateczna, Bruksela, dnia 28.6.2006 4 European Cluster Organisation Directory, Europe Innova, School of Economics, Stockholm Q2 2010, s. 8. 5 Grzybowski M., Klastry przemysłowo‐naukowe w społeczeństwach innowacyjnych. Studia przypadków z Regionu Morza Bałtyckiego, [w:] Transfer wiedzy w ekonomii i zarządzaniu, Wydawnictwo Uczelniane Akademii Morskiej w Gdyni, Gdynia 2011, ISBN 978‐83‐7421‐1673, s. 108‐128.

5

3. REGION MORZA BAŁTYCKIEGO – CHARAKTERYSTYKA PODMIOTU BADAŃ

W Regionie Morza Bałtyckiego (dalej – RMB) znajduje się osiem państw członkowskich

UE oraz Rosja. Przyjmuje się, że tworzą go kraje skandynawskie (Dania, Finlandia, Norwegia,

Szwecja), północne Niemcy (Meklemburgia‐Pomorze Wschodnie, Szlezwig‐Holsztyn oraz

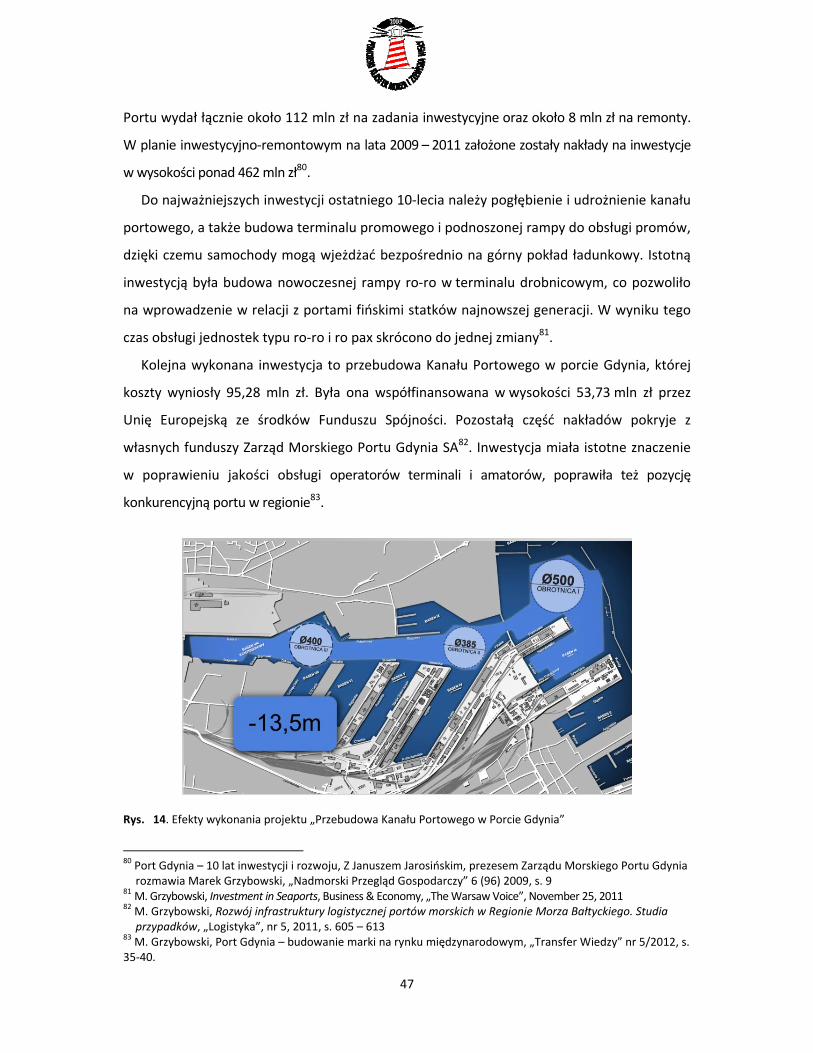

Hamburg), Polska (Pomorskie, Warmińsko‐Mazurskie, Zachodniopomorskie), Państwa

Bałtyckie (Litwa Łotwa, Estonia) oraz północna Rosja (Obwód Kalinigradzki i Leningradzki)6.

W strefie euro funkcjonują Niemcy, Finlandia i Estonia (od 2011 r.). W lutym 2012 r. mimo

zawirowań w krajach zagrożonym wysokim deficytem budżetowym, w strefie euro roczna

inflacja (mierzona jako: MUICP ‐ Monetary Union Index of Consumer Prices) wyniosła 2,7%, a

rok wcześniej osiągnęła 2,4%. W lutym 2012 najniższą miesięczną stopę wzrostu

zanotowano w Szwecji (1,0%), Grecji (1,7%) oraz Hiszpanii (1,9%), a najwyższą między innymi

w Estonii oraz Polsce (4,4%). Najniższą roczną stopę inflacji w RMB zanotowano w Szwecji

(1,3%), a najwyższą w Estonii (5%)7.

Region Morza Bałtyckiego zróżnicowany jest zarówno pod względem politycznym,

geograficznym, demograficznym jak gospodarczym. Mieszka tu 57,3 mln osób. Państwa

Nordyckie zamieszkuje około 43,5% z całej populacji RMB. Zasoby siły roboczej regionu

szacuje się na 27,7 mln (w 2011 r.) [The Top of Europe Bracing Itself, 2012, s. 10]. W 2010 r.

RMB zaczął odzyskiwać siły po załamaniu w 2009 r. osiągając PKB w wysokości około 1 300

mld euro (około 11% wartości PKB wytworzonego przez 27 krajów UE). 62% tej wielkości

wytworzyły kraje Nordyckie, północne landy Niemiec i Północne obwody Rosji (Leningradzki

i Kaliningradzki) wytworzyły po około 13% PKB Regionu Morza Bałtyckiego, Litwa, Łotwa i

Estonia (kraje Bałtyckie) mają około 6,5% udział, a północne województwa Polski około 5%8.

Kraje Nordyckie, które zamieszkuje około 24 mln osób (41% populacji regionu) rocznie

wytwarzają PKB o wartości około 800‐900 mld euro, Północno‐Wschodnie Niemcy (6,3 mln,

11% populacji RMB) wytwarzają około 175‐200 mld euro PKB; w północno‐zachodnich

obwodach Rosji (około 16 mln) PKB wynosi 46‐55 mld; w krajach nadbałtyckich (7,4 mln)

6 Baltic Maritime Outlook, 2006, s. 14 7 Euro area, 2012, s. 1‐3 8 The Top of Europe’s Quest for Resilience, 2011, s. 9

6

PKB osiąga wartość 34‐40 mld euro; północne województwa Polski (5,4 mln) wytwarzają 24‐

30 mld euro PKB9.

Od wielu lat do krajów liderów w których innowacyjność stanowi efektywną składową

gospodarki zaliczane są: Szwecja, Finlandia, Dania oraz Niemcy. Przy czym Meklemburgię –

Pomorze Wschodnie należy zaliczyć do grupy „pościgowej”, w której plasuje się również

Estonia. Polska należy do grupy „umiarkowanych innowatorów”, a Litwa, Łotwa do

innowatorów o małej aktywności. Do tej grupy można również zaliczyć rosyjskie obwody

Leningradzki i Kalinigradzki z małą aktywnością innowacyjną gospodarki10.

Region Morza Bałtyckiego ze społeczeństwami o dużym poziomie innowacyjności jest

ważnym regionem dla Europy. W komunikacie Komisji Europejskiej (3.3.2010, KOM(2010)

stwierdza się, że „Europa potrzebuje przemysłu, a przemysł potrzebuje Europy. Jednolity

rynek, z 500 milionami konsumentów, 220 milionami pracowników i 20 milionami

przedsiębiorców”11. Potencjał RMB stanowi w strategii EUROPA 2020 istotny zasób

materialny i intelektualny.

4. MAKROEKONOMICZNE PRZESŁANKI TWORZENIA KLASTRÓW

Klastry definiowane są jako regionalne skupiska przedsiębiorstw działających w jednej

branży lub w branżach pokrewnych. Uniwersytety, instytuty naukowe, instytucje (finansowe,

ubezpieczeniowe) i organizacje wspierające (doradcze, gospodarcze, rządowe) traktowane są

w klastrze jako podmioty uzupełniające działalność podstawową (produkcję lub usługi)12. W

praktyce coraz częściej funkcjonują klastry wielobranżowe w układach ponadregionalnych,

trans granicznych oraz transnarodowych. Geograficzne podejście do zagadnienia sprawiło,

że klastry wyróżniono jako jeden rodzajów koncentracji biznesu13.

9 Dilemmas and Coherence, 2012, s. 12 10 Grzybowski M., Dysproporcje w rozwoju społeczeństw innowacyjnych w regionie morza bałtyckiego [w:] GOSPODARKA ELEKTRONICZNA, EKONOMICZNE PROBLEMY USŁUG NR 88, ZESZYTY NAUKOWE NR 703, Uniwersytet Szczeciński, Szczecin 2012, ISSN 1640‐6818, Tom II, s. 483‐494. 11 EUROPA 2020, Strategia na rzecz inteligentnego i zrównoważonego rozwoju sprzyjającego włączeniu

społecznemu, KOMUNIKAT KOMISJI, Bruksela, 3.3.2010, KOM(2010) 2020 wersja ostateczna, s. 3. 12 M. E. Porter, Clusters, Innovation, and Competitiveness: New Findings and Implications for Policy, Institute for Strategy and Competitiveness, Harvard Business School, presentation in Stockholm, Sweden, 22 January 2008, s. 6. 13 Grzybowski M., Klastry w regionie Morza Bałtyckiego, [w:] Wybrane zagadnienia przedsiębiorczości i towaroznawstwa. Zeszyty Naukowe Akademii Morskiej w Gdyni nr 72/2012, ISSN 1644‐1818, s. 31‐36.

7

Z badań prowadzonych z punktu widzenia geografii gospodarczej wynika, że firmy

w powiązanych branżach mają tendencję do sytuowania działalności w niewielkiej

odległości, tak by głównie ograniczać koszty komunikacji, w tym transportu. Zauważono

również, że skłonność do lokalnego rozrostu regionów przemysłowych i rozwoju branż

dominujących jest tendencją stałą i w jego wyniku powstają aglomeracje, w których jedne

branże dominują, a inne spełniają funkcje uzupełniające. Stwierdza się również, że spośród

wielu, można wyróżnić regiony w których powstają technologie i produkty innowacyjne w

skali globalnej. To najczęściej w regionach innowacyjnych zauważalna jest skłonność do

tworzenia klastrów przemysłowych.

Economist Intelligence Unit

Warunki sprzyjające tworzeniu klastrów

Administracja, a nie rynek odgrywa kluczową rolę w tworzeniu klastrów

Podstawą tworzenia klastrów jest kooperacja a nie lokalizacja (działanie firm w tym samym

regionie)

Utalentowani i kreatywni ludzie decydują o powstawaniu i rowoju klastrów

Zadaniem administracji jest promowanie kultury innowacji i przedsiębiorczości

Skuteczna klastry charakteryzują się wysoką specjalizacją i konkurencyjnością

Zadaniem rządów jest stworzenie atrakcyjnych warunków do rozwoju i działania biznesu

Silny popyt lokalny sprzyja inwestycjom B+R, ale nie jest warunkiem koniecznym sukcesu

klastra na rynku globalnym

Fostering innovation‐led clusters: A review of leading global practices, Economist Intelligence Unit, Advanced

Technology Investment Company, grudzień 2011.

5. KLASTRY W REGIONACH I MIASTACH NADMORSKICH

Szczególnie aktywne i innowacyjne są regiony nadmorskie. W Unii Europejskiej w

regionach nadmorskich wytwarza się około 40% PKB, a w Chinach ponad 60%. W Unii

Europejskiej 70% mieszkańców żyje w miastach14. W miastach wytwarza się też ponad 80%

unijnego PKB15.

14 The EU‐27 population continues to grow. Population statistics in Europe 2008: first results. Eurostat. “Data in focus” nr 31/2009. 15 Short‐term statistics: the impact of a new base year and new activity classification. Eurostat, "Statistics in Focus" nr 2/2010 ‐ 21 June 2; First estimates for 2009. GDP per inhabitant in the Member States varied

8

Przy bardzo dużym uproszczeniu można wyróżnić kilka rodzajów gospodarek

skupionych geograficznie. Malmberg, Sölvell i Zander uważają, że możemy mówić o

gospodarkach regionalnych oraz skupiskach miejskich o silnie rozwiniętych funkcjach

gospodarczych, gdzie firmy czy branże wyodrębnione są z gospodarki ze względu na

regionalne usytuowanie. Powstanie takich skupisk wyjaśnia się istnieniem sił

(ekonomicznych, politycznych, społecznych), które sprawiają powstawanie regionalnych

ośrodków przemysłowych (produkcyjnych i usługowych), a często rozwoju przestrzeni

metropolitalnych. Wyróżnia się również stan w którym aktywność gospodarcza skupia się w

formach działalności branżowej, co prowadzi do powstania okręgów przemysłowych o

dość wyraźnie określonym profilu działalności, z branżami dominującymi. Efektem takich

procesów jest funkcjonowanie regionów węglowo‐hutniczych, portowo‐stoczniowych i

rybackich, czy turystycznych, a także aglomeracji lub regionów z dominującym przemysłem

samochodowym, zbrojeniowym, informatycznym czy kosmicznym. Jako przykład

powstawania klastrów w regionach i miastach nadmorskich można podać np. duńsko‐

szwedzki klaster Medical Valley lub klaster portowy Kopenhaga‐Malmö, do którego

zamierza dołączyć Helsingborg, klaster naukowo‐badawczy w Turku, duński czy norweski

klaster morski16.

PARP

Klaster to „specyficzna forma organizacji produkcji, polegająca na koncentracji w

bliskiej przestrzeni elastycznych przedsiębiorstw prowadzących komplementarną działalność

gospodarczą. Podmioty te równocześnie współpracują i konkurują między sobą, posiadają

także relacje z innymi instytucjami działającymi w danej sferze. Podstawą powstania klastra

są kooperacyjne powiązania występujące pomiędzy podmiotami, generujące procesy

powstawania specyficznej wiedzy oraz zwiększające zdolności adaptacyjne”

Innowacje i transfer technologii. Słownik pojęć, red. K. Matusiak, Warszawa, 2005, s. 81. Regiony konkurują na rynkach globalnych ale rozwijają się w konkretnych warunkach

mikroekonomicznych, politycznych, prawnych i społecznych. Jeśli rozwojowi biznesu sprzyja

between 41% and 268% of the EU27 average, Eurostat, Newsrealise nr 91/2010 ‐ 21 June 2010; 2010Flash estimates for the first quarter of 2010 Euro area and EU27 GDP up by 0.2%, Eurostat, Euroindicators 69/2010 ‐ 12 May 16 Grzybowski M., Klastry przemysłowo‐usługowe jako organizacje wiedzy, [w:] E‐gospodarka w Polsce. Stan obecny i perspektywy rozwoju, Zeszyty Naukowe Uniw. Szczecińskiego nr 597, Ekonomiczne Problemy Usług nr 57, Wyd. Nauk. Uniwersytetu Szczecińskiego, Szczecin 2010, s. 495‐501.

9

polityka lokalna (sprzyjające warunki prawne i administracyjne do uruchamiania i

funkcjonowania przedsiębiorstw, odpowiednie dla działalności firm warunki podatkowe)

oraz istnieje możliwość szybkiego pozyskanie dyspozycyjnego i wykwalifikowanego kapitału

ludzkiego, to dany region ma szanse rozwinąć się w region przemysłowy. Pogląd ten

reprezentował w Polsce Eugeniusz Kwiatkowski, który był animatorem utworzenia COP oraz

portu w Gdyni17.

Dobra infrastruktura (techniczna, finansowa, administracyjna) sprzyja tworzeniu się

regionu przemysłowego ale niekoniecznie musi wyprzedzać jego rozwój. W wielu

przypadkach mamy do czynienia z pewnymi opóźnieniami w rozwoju infrastruktury, choć

instytucje finansowe i developerskie charakteryzują się największą mobilnością jeśli chodzi o

podążanie za przedsięwzięciami charakteryzującymi się wysokimi profitami.

6. KONCENTRACJA DZIAŁALNOŚCI GOSPODARCZEJ

Koncentracja działalności gospodarczej w regionie przemysłowym lub miejskim

wynika z tego, że efektywność działania możliwa jest w wyniku koncentracji kapitału

ludzkiego, rozwiniętej infrastruktury technicznej (drogowej, energetycznej, wodno‐

kanalizacyjnej) i rozwiniętej sieci usług zarówno technicznych jak i finansowych. Z tego

powodu aglomeracje miejskie w sposób naturalny spełniają warunki do koncentracji różnego

rodzaju biznesu. Szczególnie atrakcyjne dla rozwoju przedsiębiorczości są regiony lub miasta

o dużej autonomii (jak np. Hamburg, Hongkong, Pusan, Kaliningrad, Szanghai) lub miasta

stołeczne (Londyn, Moskwa, Paryż, Warszawa), gdzie rozwojowi aktywności gospodarczej

sprzyja bliskość politycznych centrów decyzyjnych, duży popyt na projekty publiczne oraz są

tu warunki do sytuowania ośrodków kierowniczych przedsiębiorstw. Dobre warunki rozwoju

stwarzają również aglomeracje złożone z kilku miast, jak Trójmiasto, Kopenhaga‐Malmö, czy

Nowy Jork i New Jersey. Do ośrodków sprzyjających rozwojowi działalności gospodarczej

(szczególnie doradczej i finansowej) sprzyjają również miasta, gdzie mieszczą się siedziby

organizacji międzynarodowych (np. Bruksela, Strasburg, Genewa, Nowy Jork)18.

17 Zob. np. E. Kwiatkowski, Postęp gospodarczy Polski, Warszawa 1928 [w:] Archiwum morskie Eugeniusza

Kwiatkowskiego, Fundacja Gdyńska Inicjatywa Akademicka, Gdynia 2009. 18 Grzybowski M., Klastry przemysłowo‐usługowe jako organizacje wiedzy [w:] E‐gospodarka w Polsce. Stan obecny i perspektywy rozwoju, Zeszyty Naukowe Uniw. Szczecińskiego nr 597, Ekonomiczne Problemy Usług nr 57, Wyd. Nauk. Uniwersytetu Szczecińskiego, Szczecin 2010, s. 495‐501.

10

Drugi rodzaj koncentracji działalności biznesowej wynikający z uwzględnienia

kryterium wydajności i powiązań technologicznych przejawia się w formie regionów

przemysłowych. Powstają one w wyniku powiązań produkcyjnych wynikających ze

specjalizacji branżowej. Wydajność nie zawsze ma powiązania z elastycznością rozumianą w

ujęciu organizacyjnym. W okresie dążenia do wyszczuplania procesów logistycznych i

standaryzacji dochodzi do ograniczania ilości podzespołów w wyrobach gotowych (np. w

samochodach, komputerach, sprzęcie domowym, także w samolotach i przy produkcji

statków morskich) oraz zmniejszania liczby i poszukiwania tańszych dostawców. Często

podzespoły do wyrobów różnych producentów wytwarzane są przez jednego kooperanta. W

przypadku więc nagłego wzrostu popytu na komponenty do produkcji, załamania produkcji u

dostawcy lub zakłóceń w dostawach następują nagłe zakłócenia w produkcji u jednego lub

wielu wytwórców.

W licznych przypadkach gospodarka regionalna ma swoje korzenie w procesach,

które wiążą firmy, instytucje i infrastrukturę na obszarze geograficznym, dzięki czemu

możliwe jest uzyskanie ekonomii skali, rozwój rynków pracy i ich specjalizacji, rozwinięcia

relacji między lokalnymi dostawcami i nabywcami, poprawy infrastruktury oraz innych

składników wewnątrz regionu.

7. SIŁA REGIONU NA GLOBALNYM RYNKU

Siła regionów specjalizujących się w określonej produkcji tkwi w ich zdolności do

korzystania z przewagi komparatywnej. Źródła współpracy i rozwoju regionów, szczególnie w

wymiarze globalnym, wyjaśnia teoria przewagi komparatywnej. Jak dowiodła praktyka

gospodarcza o podjęciu działalności handlowej w wymiarze międzynarodowym decydują

korzyści wynikające z porównania względnego poziomu kosztów produkcji dóbr będących

przedmiotem wymiany. Teoria przewagi komparatywnej zawiera pogląd, że w wymianie

dóbr uczestnik wymiany może odnosić korzyści, gdy sprzedaje dobra wytworzone w swoim

kraju (regionie) wymagające mniejszych nakładów na produkcję, w zamian za dobra, które

wymagają w jego kraju (regionie) większych nakładów. Tak więc nie jest istotny bezwzględny

poziom kosztów wytworzenia danego dobra w określonym regionie. O wartości danego

dobra w wymianie międzynarodowej decyduje wartość nakładów, jakie kraj (region) może

zaoszczędzić, powstrzymując się od produkcji tego dobra. To podejście w bardzo ogólnym

11

odniesieniu można zastosować do wielu graczy rynkowych. W dużym uproszczeniu, można

też wyjaśnić, że korzyści ze specjalizacji regionalnej odnoszą wszyscy aktorzy rynkowi19.

W wyjaśnieniu tego zagadnienia pomocna może być teoria równowagi Nasha.

Wytwarzanie dóbr o wysokim stopniu złożoności nie musi dyskwalifikować krajów i

regionów w których wytwarzane są dobra o mniejszym stopniu złożoności. Ważne jest

uzyskanie zrównoważonych korzyści regionów produkujących różne dobra. Należy również

pamiętać, że przewaga konkurencyjna nie jest dana raz na zawsze, o czym świadczy

załamanie amerykańskiego przemysłu samochodowego, czy przemysłu budowy statków w

Europie. W pierwszym przypadku zadziałała presja różnic bezwzględnego poziomu kosztów

wytworzenia samochodu w koncernie amerykańskim i japońskim (produkującym w Stanach

Zjednoczonych), w drugim przypadku doszło do przemieszczenia produkcji dóbr w wyniku

porównania wydajności oraz poziomu kosztów produkcji statków najpierw w stoczniach

japońskich, później koreańskich, a następnie chińskich.

8. ISTOTA KLASTRA PRZEMYSŁOWO‐USŁUGOWEGO Po okresie dynamicznego rozwoju klastrów w Stanach Zjednoczonych, podobne

zjawisko z kilkuletnim opóźnieniem zaobserwowano w Europie. Zjawisko to daje się

zauważyć w Niemczech, Danii, krajach skandynawskich, a także we Włoszech, Francji i

Wielkiej Brytanii. Istotne postępy w rozwoju klastrów widać również w Afryce, a także w

Indiach, krajach Pacyfiku i na Dalekim Wschodzie.

19 Grzybowski M., Stymulowanie rozwoju przedsiębiorczości regionalnej poprzez klastry przemysłowo‐usługowe, [w:] Behawioralne determinanty rozwoju przedsiębiorczości w Polsce. Behawioralny wymiar przedsiębiorczości, pr. pod red. P. Kulawczuka i A. Poszewieckiego, Fundacja Rozwoju Uniwersytetu Gdańskiego, Gdańsk 2010, ISBN 978‐83‐7531‐094‐8, s. 7‐29

12

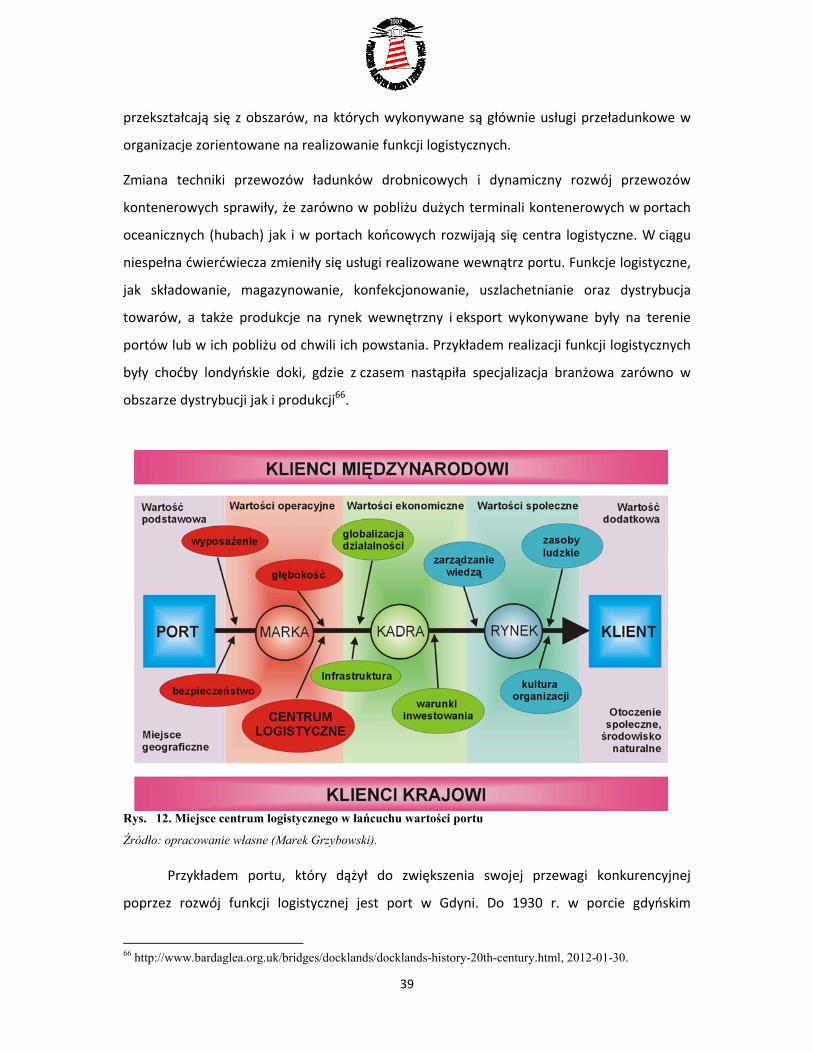

Rys. 1. Schemat ideowy klastra

Źródło: opracowanie własne (Marek Grzybowski, 2012).

Od ponad 30 lat mówi się o organizacjach przedsiębiorstw łączących się w klastry.

Przyjmuje się, że klaster (ang. cluster) przemysłowo‐usługowy jest to celowo utworzona

grupa przedsiębiorstw powiązanych funkcjonalnie w celu osiągnięcia wartości dodanej w

wyniku synergii działań gospodarczych i organizatorskich, których przedmiotem jest

projektowanie wspólnych wizji, misji i strategii marketingowych, koordynowanie polityki

pozyskiwania kapitału, kształtowanie relacji z władzami lokalnymi, otoczeniem politycznym,

samorządowym i społecznym.

Termin klaster (cluster) upowszechnił się w krajach anglosaskich i nordyckich. We Francji

używa się określenia „lokalny system produkcyjny” (systeme productif local) zaś we

Włoszech „okręg uprzemysłowiony" (districto industriale), w Niemczech kompetenznetze

(sieć firm profesjonalnych), w Hiszpanii (Agrupaciones Empresariales Innovadoras).

Wszystkie te terminy odnoszą się do działających na pewnym obszarze firm produkcyjnych i

usługowych, związanych z określonym sektorem gospodarki, lecz współpracujących ze sobą

w łańcuchu operacji prowadzących do wyprodukowania i dystrybucji określonych wyrobów

finalnych. W literaturze polskiej naukowcy zajmujący się tym zagadnieniem posługują się

Firma usługowa

Producent

Firma usługowa

Samorząd lokalny

Samorząd gospodarczy

Producent

Marketing i PR

Producent

Producent

Developer

Firma usługowa

Instytucja finansowa

13

terminem grono przedsiębiorstw. Powszechnym terminem, stosowanym w rolnictwie, jest

też grupa producencka20.

9. STRATEGIA EUROPA 2020

W dokumencie Komisji Europejskiej opublikowanym pod skróconym tytułem Strategia

Europa 2020 jako podstawowe priorytety rozwoju na najbliższa dekadę przyjęto, że rozwój

gospodarczy Unii Europejskiej powinien być:

− inteligentny (oparty na wiedzy i innowacjach);

− zrównoważony (wykorzystujący efektywnie zasoby, konkurencyjny i przyjazny

środowisku);

− sprzyjający społecznej aktywności (oparty na wysokim zatrudnieniu, zapewniającej

spójność społeczną i terytorialną)21.

EUROPA 2020 Projekty przewodnie:

– „Unia innowacji” – projekt na rzecz poprawy warunków ramowych i dostępu do finansowania badań i innowacji, tak by innowacyjne pomysły przeradzały się w nowe produkty i usługi, które z kolei przyczynią się do wzrostu gospodarczego i tworzenia nowych miejsc pracy; – „Młodzież w drodze” – projekt na rzecz poprawy wyników systemów kształcenia oraz ułatwiania młodzieży wejścia na rynek pracy; – „Europejska agenda cyfrowa” – projekt na rzecz upowszechnienia szybkiego Internetu i umożliwienia gospodarstwom domowym i przedsiębiorstwom czerpania korzyści z jednolitego rynku cyfrowego; – „Europa efektywnie korzystająca z zasobów” – projekt na rzecz uniezależnienia wzrostu gospodarczego od wykorzystania zasobów, przejścia na gospodarkę niskoemisyjną, większego wykorzystania odnawialnych źródeł energii, modernizacji transportu oraz propagowania efektywności energetycznej; – „Polityka przemysłowa w erze globalizacji” – projekt na rzecz poprawy otoczenia biznesu, szczególnie w odniesieniu do MŚP, oraz wspierania rozwoju silnej i zrównoważonej bazy przemysłowej, przygotowanej do konkurowania na rynkach światowych; – „Program na rzecz nowych umiejętności i zatrudnienia” – projekt na rzecz modernizacji rynków pracy i wzmocnienia pozycji obywateli poprzez rozwój kwalifikacji przez całe

20 M. Grzybowski (kierownik projektu zleconego przez MNiI), Metodyka projektowania i organizowania

klasterów przemysłowo‐usługowych w polskich mikroregionach nadmorskich. Praca wykonana w ramach projektu badawczego nr 1 H02D 074 27, na zlecenie Ministerstwa Nauki i Informatyzacji w latach 2004‐2005, s. 35. 21 EUROPA 2020, Strategia na rzecz inteligentnego i zrównoważonego rozwoju sprzyjającego włączeniu społecznemu, KOMUNIKAT KOMISJI, Bruksela, 3.3.2010, KOM(2010) 2020 wersja ostateczna, s. 5.

14

życie w celu zwiększenia współczynnika aktywności zawodowej i lepszego dopasowania popytu do podaży na rynku pracy, między innymi dzięki mobilności siły roboczej; – „Europejski program walki z ubóstwem” – projekt na rzecz zapewnienia spójności społecznej i terytorialnej, tak aby korzyści płynące ze wzrostu gospodarczego i zatrudnienia były szeroko dostępne, a osoby ubogie i wykluczone społecznie mogły żyć godnie i aktywnie uczestniczyć w życiu społeczeństwa. EUROPA 2020, Strategia na rzecz inteligentnego i zrównoważonego rozwoju sprzyjającego włączeniu społecznemu, KOMUNIKAT KOMISJI, Bruksela, 3.3.2010, KOM(2010) 2020 wersja ostateczna, s. 5‐6.

Sukces realizacji wszystkich projektów przewodnich zależeć będzie od rozwoju kooperacji w

obszarze biznesu, nauki i administracji. Musi być to daleko posunięta współpraca w obszarze

rozwoju społecznego, innowacji w działalności gospodarczej, naukowej i edukacyjnej.

Współpraca o charakterze lokalnym powinna rozwinąć się w sieci transgraniczne i

transnarodowe we wszystkich możliwych płaszczyznach wyznaczonych przez strategię

EUROPA 2020. Podkreśla się w niej, że rozwój Europy wymaga zwiększenia produktywności

przemysłu i usług oraz zapewnienia zrównoważonego rozwoju gospodarki całej UE.

Warunkiem zwiększenia tempa rozwoju gospodarczego UE jest ożywienie gospodarcze i

tworzenie nowych miejsc pracy, ze szczególnym uwzględnieniem aktywności i potencjału

MŚP. Ważne znaczenie we wzroście konkurencyjności przemysłu europejskiego na

globalnym rynku ma kreowanie międzynarodowych łańcuchów wartości. Faktem jest, że

przedsiębiorstwa UE konkurują z firmami z Chin, Brazylii, Indii i innych rozwijających się

gospodarek nie tylko w produktach o niskim stopniu złożoności ale również złożonych

technologicznie.

Rozwój infrastruktury energetycznej, transportowej i komunikacyjnej

Ważną rolę w rozwoju gospodarki unijnej ma rozwój infrastruktury energetycznej,

transportowej i komunikacyjnej. Od jej sprawności zależy konkurencyjność przemysłu

europejskiego podkreśla się w dokumencie Komisji Europejskiej pt. Zintegrowana polityka

przemysłowa w erze globalizacji. Konkurencyjność i zrównoważony rozwój na pierwszym

planie, gdzie podkreśla się, że „konieczne jest ulepszenie i modernizacja tych sieci”.

Modernizacja infrastruktury transportowej ma przyczynić się do wyeliminowanie wąskich

gardeł w sieciach połączeń na jednolitym rynku europejskim oraz usprawnić połączenia

15

transgraniczne. Zmodernizowane i zintegrowane muszą zostać również sieci energetyczne i

informatyczne22.

Klastry i sieci przedsiębiorstw

W polityce przemysłowej znaczącą rolę odgrywają klastry i sieci przedsiębiorstw. W

dokumentach UE określających strategię do 2020 r. podkreśla się na każdym kroku, że

„klastry i sieci zwiększają konkurencyjność przemysłu i ulepszają innowacje przez

gromadzenie zasobów i wiedzy fachowej oraz wspieranie współpracy między

przedsiębiorstwami, organami publicznymi i uniwersytetami”. Dlatego polityka wspierania

rozwoju wszystkich rodzajów klastrów należy do priorytetowych zadań wszystkich państw i

organów Unii Europejskiej. Szczególnie chodzi o przełamanie barier w finansowaniu i

tworzeniu warunków do współpracy przedsiębiorstw i instytucji badawczych. Polityka

klastrowa i programy badawcze UE mają sprzyjać wdrażaniu przez regiony „strategii

inteligentnej specjalizacji”. Nową jakość tworzyć będą sieci klastrów europejskich, co

przyczynić powinno się do wzmocnienia potencjału konkurencyjnego Unii Europejskiej w

skali globalnej. W tym obszarze premiowane będą wspólne projekty międzynarodowe, w

tym działania wspomagające MSP23.

10. STRATEGICZNE INICJATYWY KLASTROWE W UE

European Cluster Alliance (ECA)

European Cluster Alliance (ECA) powołano w 2006 r. przez podmioty działające w ramach

programów PRO INNO Europe w celu prowadzenia stałej wymiany informacji pomiędzy

regionalnymi samorządami odpowiedzialnymi za politykę klastrową i kierownie programami

rozwoju klastrów w poszczególnych krajach. Zadaniem tej inicjatywy jest kreowanie klastrów

zdolnych konkurować na rynku międzynarodowym. Od 2008 r. ECA podejmuje wspólne

inicjatywy klastrowe. Jest płaszczyzną upowszechniania nowych idei i narzędzi

wspomagających politykę klastrową. W ramach ECA odbywa się wymiana doświadczeń

22 Zintegrowana polityka przemysłowa w erze globalizacji. Konkurencyjność i zrównoważony rozwój na pierwszym planie. KOMUNIKAT KOMISJI DO PARLAMENTU EUROPEJSKIEGO, RADY, EUROPEJSKIEGO KOMITETU EKONOMICZNO‐SPOŁECZNEGO I KOMITETU REGIONÓW. KOM(2010) 614 wersja ostateczna, SEK(2010) 1272, SEK(2010) 1276. Bruksela, dnia 28.10.2010, s. 12. 23 Zintegrowana polityka przemysłowa w erze globalizacji. Konkurencyjność i zrównoważony rozwój na pierwszym planie. KOMUNIKAT KOMISJI DO PARLAMENTU EUROPEJSKIEGO, RADY, EUROPEJSKIEGO KOMITETU EKONOMICZNO‐SPOŁECZNEGO I KOMITETU REGIONÓW. KOM(2010) 614 wersja ostateczna, SEK(2010) 1272, SEK(2010) 1276. Bruksela, dnia 28.10.2010, s. 12.

16

między uczestnikami czterech głównych projektów klastrowych realizowanych w ramach

incjatywy PRO INNO Europe. Są to:

− BSR‐INNOnet ma za zadanie łączenie inicjatyw na rzecz działań innowacyjnych

instytucji i analityków działających w Regionie Morza Bałtyckiego. Chodzi o

stworzenie warunków politycznych do wspólnych incjatyw klastrowych, budowy

silnych klastrów przemysłowych i silnych sieci innowacyjnych24.

− CEE‐ClusterNetwork (Central and Eastern European Cluster and Network Area)

powołany został celu powiązania 11 partnerów regionalnych i krajowych z Europy

Wschodniej i Centralnej współdziałających w ramach programu INNO‐Net.

− CLUNET (Cluster Network) obejmował 15 regionów i 64 klastrów w celu

upowszechniania najlepszych praktyk. Koordynatorem projektu była agencja

Northwest Development Agency (NWDA) z Wielkiej Brytanii. Dzięki współpracy z

kanadyjskim Montreal Metropolitan Community, CLUNET wykorzystywał

doświadczenia i rozwiązania sprawdzone w polityce klastrowej Kanady25.

− INNET, którego koordynatorem było OSEO Innovation (Francja) miało na celu

promocję współpracy między regionami uczestniczącymi w programie, głównie w

celu wzmocnienia współpracy transgranicznej MSP i tworzenia klastrów

technologicznych, między innymi w branży ICT oraz NMP26.

Projekt TACTICS

Kontynuację powyższych programów stanowi projekt TACTICS, którego koordynatrem jest

OSEO Innovation. Jego celem jest doskonalenie w UE polityki rozwoju klastrów. Działania na

rzecz tworzenia klastrów MSP wspiera „Program ramowy na rzecz konkurencyjności i

innowacji” (Competitiveness and Innovation Programme ‐ CIP). Chodzi w nim o powszechne

wykorzystanie technologii informacyjnych i komunikacyjnych (ICT) i wspieranie rozwoju

społeczeństwa informacyjnego, a także wykorzystanie energii odnawialnej i poprawę

efektywności energetycznej.

Partnerzy TACTICS (Oseo; VINNOVA; TMG; Veneto Innovazione; PARP; NWDA; IWT) zawarli

nowe propozycje w celu wzmocnienia polityki klastrowej w UE odpowiadając na postulaty

24 http://www.proinno‐europe.eu/bsr‐innonet 2012‐07‐11 25 http://www.proinno‐europe.eu/clunet 2012‐07‐11. 26 http://www.proinno‐europe.eu/innet 2012‐07‐11.

17

zawarte w Zielonej Księdze Komisji Europejskiej: „Jak zmienić wyzwania w możliwości:

wspólne ramy strategiczne dla finansowania unijnego na rzecz badań naukowych i

innowacji”27. Do podstawowych postulatów zaliczono:

− wzmocnienie inicjatyw sieciowych między klastrami i tworzenie platform współpracy

międzysektorowej oraz między przedsiębiorstwami produkcyjnymi i usługowymi,

− uruchomienie funduszy na badania i innowacje w celu zwiększaenia zyskowności i

konkurencyjności klastrów,

− wykorzystać klastry do aktywizacji MSP oraz badań i programów innowacyjnych,

− zastosować fundusze prywatno‐publiczne w rozwoju klastrów,

− dotychczasowe prawo należy zmodyfikować tak, by bardziej sprzyjało pracom

badawczom‐rozwojowym i innowacyjności oraz aktywizacji klastrów28.

Copenhagen Cluster Excellence Declaration 2011

Copenhagen Cluster Excellence Declaration wyznacza kierunki polityki klastrowej

skorelowanej z kierunkami wyznaczonymi przez strategię EUROPA 2020. Organizaacje

sieciowe mają być jednym z podstawowych czynników zapewniających wzrost gospodarczy

w Unii Europejskiej będący efektem poityki innowacyjnej, inwestycjom w badania i rozwój

oraz polityce klastrowej. Z badań efektowności nakładów na badania i rozwój wynika, że

wzrost wydatków na B+R o 1% przyczynia się do wzrostu zysków przedsiębiorstwa od 0,02%

do 0,2%. Efekt synergii sprawia, że produktywność na 1 zatrudnionego w organizacjach

sieciowych, w których firmy ze sobą współdziałają i współpracują z jednostkami badawczymi

jest od 9% do 15% wyższa niż projektach realizowanych przez pojedyncze podmioty

stwierdza się w deklaracji przyjętej przez 455 uczestników reprezentujących 27 państw w

czasie konferencji Copenhagen Cluster Conference29.

27 ZIELONA KSIĘGA, Jak zmienić wyzwania w możliwości: wspólne ramy strategiczne dla finansowania unijnego

na rzecz badań naukowych i innowacji, KOM(2011) 48 wersja ostateczna, Bruksela, dnia 9.2.2011. 28 Tactics Consortium Contributes To EC Green Paper, The European Cluster Alliance (ECA), NEWSLETTER N°5 (JUNE 2011). 29 The Copenhagen Cluster Excellence Declaration 2011, Copenhagen Cluster Conference on May 26‐27, 2011

18

11. INICJATYWY SIECIOWE W SEKTORZE LOGITYKI W REGIONIE MORZA BAŁTYCKIEGO Logistyka jest kluczem do zrównoważonej mobilności stwierdzono w komunikacie

Komisji Europejskiej poświęconemu rozwojowi logistyki transportu towarowego. Wraz z

rozwojem globalizacji i zwiększonej wymiany towarowej wewnątrz rynku UE i z rynkami

położonymi na Dalekim Wschodzie wzrosło znaczenie logistyki w wymiarze globalnym i

lokalnym. Po okresie gdy transport i jego otoczenie logistyczne rozwijało się głównie w

ramach narodowych programów, w 2006 r. zdecydowano o konieczności większej

harmonizacji polityki transportowej UE i jednolitej strategii rozwoju logistyki europejskiej30.

Okres liberalizacji w rozwoju transportu sprawił, że nastąpił jego dynamiczny rozwój,

wzrósł popyt na logistyków i inwestycje w centra i sieci logistyczne. Tym procesom

towarzyszą jednak również szkodliwe skutki działania człowieka, jak: wąskie gardła w sieciach

transportowych, wypadki, hałas i zanieczyszczenia oraz wzrost zależności od koniunktury na

rynku surowców energetycznych. W związku z tym Komisja Europejska postuluje dążenie do

optymalizacji transportu poprzez rozwój transportu kombinowanego, przenoszenie

ładunków z dróg na morze, transport śródlądowymi drogami wodnymi i transport kolejowy.

Szczególną uwagę należy zwrócić na rozwój morsko‐lądowych łańcuchów transportowych

zarówno w układach globalnych jak i regionalnych, w tym w Regionie Morza Bałtyckiego.

Wymiana gospodarcza odbywa się obecnie między trzema dużymi rynkami: Europą, USA i

Dalekim Wschodem, które jednocześnie należą do najdynamiczniej rozwijających się

przestrzeni logistycznych. Region Morza Bałtyckiego z sinie rozwiniętą żeglugą promową i ro‐

ro oraz dynamicznie rowijacymi się portami morskimi wraz z ich otoczeniem logistycznym

należy do liczącego się obszaru logistycznego Unii Europejskiej. Ma on istotne powiązania z

USA, Japonią, Chinami, Indiami, Brazylią oraz Rosją, która ma silną pozycję w RMB dzięki

dynamicznie rozwijającym się obwodom enigradzkiemu i Kalinigradzkiemu.

Podstawowe terminy

30 Logistyka transportu towarowego w Europie – klucz do zrównoważonej mobilności, Komunikat Komisji do Rady, Parlamentu Europejskiego, Europejskiego Komitetu Ekonomiczno‐Społecznego i Komitetu Regionów, KOM(2006) 336 wersja ostateczna, Bruksela, dnia 28.6.2006

19

∙ „Logistyka transportu towarowego” obejmuje planowanie, organizację, kontrolę i realizację działań transportu towarowego w łańcuchu dostaw oraz zarządzanie takimi działaniami. ∙ „Komodalność” oznacza wydajne wykorzystanie form transportu działających

odrębnie lub zintegrowanych multimodalnie w ramach europejskiego systemu transportowego w celu optymalnego i zrównoważonego wykorzystania zasobów. ∙ „Multimodalność” oznacza przewóz towarów dwoma lub więcej formami transportu w ramach jednego łańcucha transportowego, niezależnie od rodzaju towaru. ∙ „Logistyka niezależna” oznacza, że przedsiębiorstwo korzysta z usług niezależnych podmiotów logistycznych, realizujących dla niego wszystkie działania logistyczne lub znaczną ich część.

Logistyka transportu towarowego w Europie – klucz do zrównoważonej mobilności, Komunikat Komisji do Rady, Parlamentu Europejskiego, Europejskiego Komitetu Ekonomiczno‐Społecznego i Komitetu Regionów, KOM(2006) 336 wersja ostateczna, Bruksela, dnia 28.6.2006

WspólnyEuropejskiObszarMorskiDoświadczenie z RMB (gdzie dominuje żegluga bliskiego zasięgu) wskazują, że

istotnym dopełnieniem Jednolitego Rynku Europejskiego jest „Wspólny Europejski Obszar

Morski” (WEOM), w którym nazór nad ładunkiem i statkiem oraz ich obsługa administracyjna

w porcie odbywałaby się w sposób zintegrowany na zasadzie „jednego okienka”. Dzięki

takiemu rozwiązaniu klient funkcjonujący w ramach tego obszaru (WEOM) powinien mieć

do dyspozycji jeden punkt kontaktowy z organami administracji i co najważniejsze, tylko raz

składałby dokumenty niezbędne do przewozu ładunku w łańcuchu logistycznym. Integralną

częścią tego rozwiązania są skoordynowane kontrole fizyczne, które powinny być byłyby

przeprowadzane w jednym miejscu i w tym samym czasie.

Korytarze transportowe drogą do rowoju gospodarczego Załamanie na rynku podaży towarów nie zmniejszyło tempa inwestycji w portach, w

tym w RMB, i jago najbliższym otoczeniu portach Adriatyku i Morza Czarnego. Procesy

inwestycyjne w infrastrukturę transportową i logistyczną zmierzają do rozwinięcia funkcji

logistycznych państw i regionów oraz działań sprzyjających do świadczenia usług

intermodalnych w morsko‐lądowych łańcuchach transportowych.

System transportowy Regionu Morza Bałtyckiego, w tym porty działające w tym

regionie wpisują w europejski system transportowy zarówno przez powiązania żeglugowe z

największymi portami oceanicznymi jak i lądowe korytarze transportowe. Wiele portów

uczestniczy w kreowaniu nowych korytarzy transregionalnych, jak TRANSBALTIC i SONORA

20

(SOuth‐NORth Axis)31. Ostatni z wymienionych, to kontynuacja projektu AB Landbridge,

którego celem jest wykreowanie infrastruktury transportowej i integracja gospodarcza

regionów Adriatyku, Europy Środkowej i Bałtyku32. Takim działaniem integrującym

współpracę regionalną jest również projekt StarDust, w którym uczestniczy Akademia

Morska w Gdyni (w ramach projektu MarChain). Jego zadaniem jest integracja podmiotów

gospodarczych w RMB w klastry i sieci w celu wspólnego działania na rynku globalnym33.

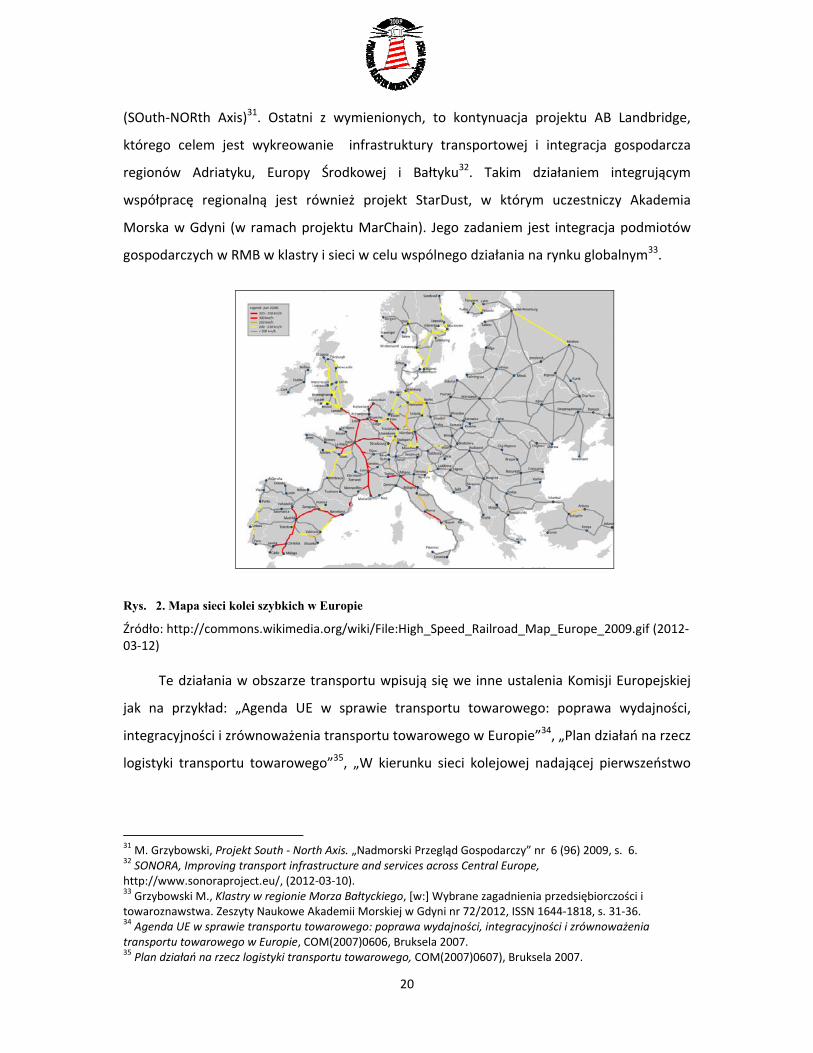

Rys. 2. Mapa sieci kolei szybkich w Europie

Źródło: http://commons.wikimedia.org/wiki/File:High_Speed_Railroad_Map_Europe_2009.gif (2012‐03‐12)

Te działania w obszarze transportu wpisują się we inne ustalenia Komisji Europejskiej

jak na przykład: „Agenda UE w sprawie transportu towarowego: poprawa wydajności,

integracyjności i zrównoważenia transportu towarowego w Europie”34, „Plan działań na rzecz

logistyki transportu towarowego”35, „W kierunku sieci kolejowej nadającej pierwszeństwo

31 M. Grzybowski, Projekt South ‐ North Axis. „Nadmorski Przegląd Gospodarczy” nr 6 (96) 2009, s. 6. 32 SONORA, Improving transport infrastructure and services across Central Europe,

http://www.sonoraproject.eu/, (2012‐03‐10). 33 Grzybowski M., Klastry w regionie Morza Bałtyckiego, [w:] Wybrane zagadnienia przedsiębiorczości i

towaroznawstwa. Zeszyty Naukowe Akademii Morskiej w Gdyni nr 72/2012, ISSN 1644‐1818, s. 31‐36. 34 Agenda UE w sprawie transportu towarowego: poprawa wydajności, integracyjności i zrównoważenia transportu towarowego w Europie, COM(2007)0606, Bruksela 2007. 35 Plan działań na rzecz logistyki transportu towarowego, COM(2007)0607), Bruksela 2007.

21

przewozom towarowym” z 2007 r. oraz „Wieloletnie umowy dotyczące jakości infrastruktury

kolejowej” z 2008 r.36.

Strategię Unii Europejskiej nakreślają kierunki rozwoju ustalone przez Parlament

Europejski w „Rezolucji Parlamentu Europejskiego z dnia 4 września 2008 r. w sprawie

transportu towarowego w Europie”. W rezolucji stwierdza się między innymi, „że już

osiągnięto najwyższy poziom wykorzystania głównych części sieci; w związku z tym wzywa

ministrów transportu odpowiedzialnych za główne europejskie korytarze do podjęcia kwestii

inwestycji w infrastrukturę oraz przynajmniej do osiągnięcia porozumienia w sprawie

koordynacji swoich krajowych planów inwestycyjnych w odniesieniu do swoich

odpowiednich korytarzy”37.

TransBaltic Celem głównym projektu TransBaltic jest opracowanie i promocja zintegrowanego

systemu transportowego w Regionie Morza Bałtyckiego. Chodzi o to by wyeliminować

ogranicznia w rozwoju transportu na Bałtyku i wdrożyć postulaty wynikające ze Strategii UE

dla Regionu Morza Bałtyckiego. Celem jest zintegrowanie inicjatyw lokalnych na rzecz

rozwoju w regionie transportu multimodalnego. Projekt TransBaltic stanowi istotne

uzupełnienie inicjatyw podejmowanych w regionie, których zadaniem jest rozwój korytarzy

transportowych. Do niech należą między innymi proejkty EWTC II oraz Scandria.

Wyniki badań podjętych w ramach projektu mają na celu wsparcie decyzji

politycznych co do kierunku dlaszego rozwoju infrastruktury transportwej w poszczególnych

państwach regionu. TransBaltic jest więc płaszczyzną wymiany informacji między

podmiotami prywatnymi i publicznymi w celu harmonijnego rozwoju logistyki pod kątem

potrzeb RMB38. Przemiotem badań rynkowych jest transport w regionie i możliwość rozwoju

pod kątem intermodalności i interoperacyjności. Prognozy przebiegu korytarzy

transportowych powiązanych z TEN‐T w celu podjęcia długofalowych inwestycji w

państwach położonych nad Bałtykiem. W ramach TransBaltic podjęto się też opracowania

rozwiązań minimalizujących puste przebiegi środków transportu. Przeprowadzno wstępną

36 Wieloletnie umowy dotyczące jakości infrastruktury kolejowej, COM(2008)0054), Bruksela 2008.

37 Transport towarowy w Europie, P6_TA(2008)0409, Rezolucja Parlamentu Europejskiego z dnia 4 września 2008 r. w sprawie transportu towarowego w Europie (2008/2008(INI)), Dziennik Urzędowy Unii Europejskiej, 4.12.2009 PL, s. 80‐83. 38 http://www.transbaltic.eu/about/, 2012‐07‐14.

22

analizę studiów wykonalności dla wybranych portów i połączeń kolejowych. Podjęto się

zaplanowania optymalnych tras dostaw door‐to‐door wspomagających decyzje w

planowaniu transportu intermodalnego. Udostępnieniono narzędzia planowania tras

transportowych firmom z sektora MSP. Przedmiotem projektu jest również metodyka

szkolenia doskonalenia kompetencji menedżerskich w logistyce portów. A co najważniesze,

projekt TransBaltic jest platformą wymiany poglądów między biznesem i administracją we

wszystkich obszarach związanych z transportem w RMB i wypracowywania wspólnych

kierunków działań.

Rys. 3. Mapa usytuowania partnerów Projektu TransBaltic

http://www.transbaltic.eu, 2012‐07‐14 Projekt TransBaltic ma status projektu strategicznego. Wśród głównych partnerów

projektu są władze regionalne, instytuty naukowo‐badawcze, operatorzy logistyczni,

stowarzyszenia oraz organizacje dziłajace w RMB: CPMR Baltic Sea Commission (Konferencja

Europejskich Regionów Peryferyjnych – Komisja Morza Bałtyckiego), CPMR North Sea

Commission (Konferencja Europejskich Regionów Peryferyjnych – Komisja Morza

Północnego), BSSSC (Konferencja Współpracy Subregionalnej Państw Morza Bałtyckiego),

23

BCCA (Stowarzyszenie Bałtyckich Izb Przemysłowo‐Handlowych), BDF (Bałtyckie Forum na

rzecz Rozwoju) i BPO (Organizacja Portów Bałtyckich).

Klaster TSL w Regionie Morza Bałtyckiego

W ramach projektu podjęto inicjatywę klastrową pod nazwą: Baltic cluster for

sustainable, multimodal and green transport corridors. Na uruchomienie klastra

przeznaczono 15 000 euro. Celem klastra jest intgracja działań liderów projektów

ralizowanych w regionie, których realizacja ma wpływ na utworzenie jednolitego systemu

transportowego. Zaliczono do nich: TransBaltic, Scandria, Rail Baltic Growth Corridor, EWTC

II, BSR InnoShip, Amber Coast Logistics, Baltic.AirCargo.Net oraz Bothnian Green Logistic

Corridor. Koordynatorem inicjatywy klastrowej jest Region Skåne.

Klaster ma zintegrować wszystkie inicjatywy realizowane w regionie w ramach pritorytetu 2,

a także projekty, które nie są włączone do klastra ae mają wpływ na integrację transportu w

RMB. Szczególnie chodzi o rozwój powiązań transgranicznych, rozwój transportu przyjaznego

środowisku (tworzenie zielonych korytarzy transportowych) oraz zapewnienie wspólnego

finasowania projektów logistycznych. Głównym zadaniem klastra jest doprowadzenie do

synergii w wyniku wspólnych działań organizacyjnych i finansowych, dzięki czemu możliwe

będzie poprawienie efektywności i skuteczności projektów i zapewnienie korzyści większej

ilości beneficjentów39.

East West TC II

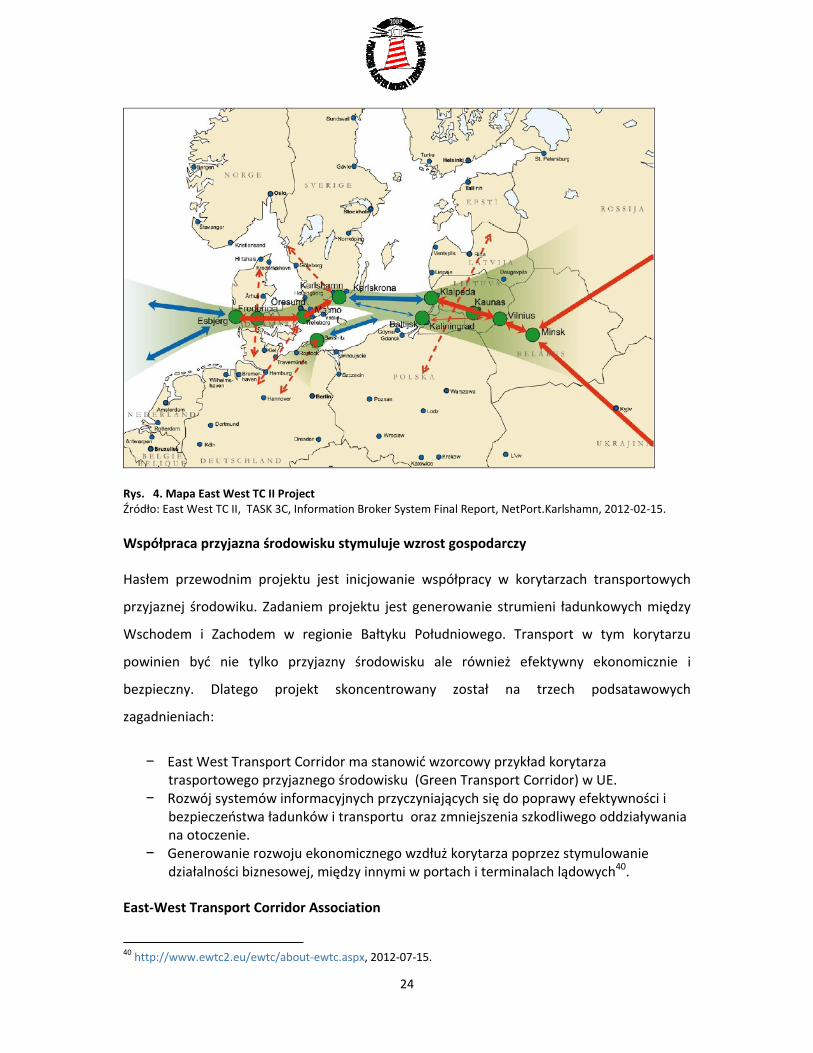

Projekt East West TC II stanowi kontynuację wcześniejszego projektu East West Transport

Corridor i stnowi jego rozwinięcie w ramach razlizacji idei zielonych korytarzy

transportowych (Green Corridor Concept). Liderem projektu jest Region Blekinge.

Uczestniczy w nim około 70 partnerów ze Szwecji, Danii, Litwy, Niemiec i Rosji oraz Włoch i

Chin. Projekt realizowany jest przy wsparciu rządów Szwecji i Litwy.

39 http://www.transbaltic.eu/about/news/, 2012‐07‐14.

24

Rys. 4. Mapa East West TC II Project Źródło: East West TC II, TASK 3C, Information Broker System Final Report, NetPort.Karlshamn, 2012‐02‐15.

Współpraca przyjazna środowisku stymuluje wzrost gospodarczy

Hasłem przewodnim projektu jest inicjowanie współpracy w korytarzach transportowych

przyjaznej środowiku. Zadaniem projektu jest generowanie strumieni ładunkowych między

Wschodem i Zachodem w regionie Bałtyku Południowego. Transport w tym korytarzu

powinien być nie tylko przyjazny środowisku ale również efektywny ekonomicznie i

bezpieczny. Dlatego projekt skoncentrowany został na trzech podsatawowych

zagadnieniach:

− East West Transport Corridor ma stanowić wzorcowy przykład korytarza trasportowego przyjaznego środowisku (Green Transport Corridor) w UE.

− Rozwój systemów informacyjnych przyczyniających się do poprawy efektywności i bezpieczeństwa ładunków i transportu oraz zmniejszenia szkodliwego oddziaływania na otoczenie.

− Generowanie rozwoju ekonomicznego wzdłuż korytarza poprzez stymulowanie działalności biznesowej, między innymi w portach i terminalach lądowych40.

East‐West Transport Corridor Association

40 http://www.ewtc2.eu/ewtc/about‐ewtc.aspx, 2012‐07‐15.

25

East‐West Transport Corridor Association (EWTCA) zostało założone w czerwcu 2010 na

konferencji w Wilnie przez około 100 uczestników z 14 krajów: Szwecji, Danii, Polski,

Niemiec, Litwy, Łotwy i Rosji z Regionu Morza Bałtyckiego oraz sąsiedniej Białorusi i Ukrainy,

a także przedstawicieli z Chin, Belgii, Francji, Kazachstanu, Mongolii. Pooruzmienie

sygnowało 26 przedstawicieli ze świata biznesu, administracji i nauki. EWTCA koncentruje się

na rozwoju współpracy międzynarodowej między firmami z Europy i Dalekiego Wschodu. Do

głównych zadań należy promocja innowacji, technologii i rozwiązań biznesowych w branży

TSL oraz prowadzenia badań rynkowych w celu kreowania łańcuchów logistycznych41.

Projekt Scandria

Projekt Scandria ( The Scandinavian‐Adriatic Corridor for Innovation and Growth)

realizowany jest przez 19 partnerów z Nimiec i krajów skandynawskich i ma za zadanie

promocję zielonego transportu i kreowanie ładunków z Regionu Morza Bałtyckiego w

kierunku Adraityku korytarzem transportowym wiodącym przez wschodnie Niemcy, Czechy i

Austrię. Korytarz Skandynawia‐Adriatyk promowany jest jako najkrótsza droga z Krajów

Skandynawskich do krajów położonych nad Adriatykiem, integrujący obszary gospodarcze 11

państw, zamieszkałe przez około 93 mln mieszkańców, a w obrębie korytarza mieszka około

15 mln osób42.

Projekt został zainicjowany „Deklaracją Berlińską” w listopadzie 2007 r., która została

podpisana przez ministrów rozwoju regionalnego wschodnich krajów związkowych Niemiec.

W deklaracji podkreślono, że korytarz transportowy wiodący przez landy wschodnie ma

atrakcyjną infrastrukturę transportową, konkurencyjną dla innych międzynarodowych

szlaków transportowych i stanowi do utworzenia korytarza Skandynawia‐Adriatyk.

Propozycja została przyjęta z zainteresowaniem przez Norwegię, Danię i Szwecję, które

zadeklarowały (Karta COINCO – Corridor of Innovation and Cooperation) w marcu 2008 r.

współpracę w rozwoju transportu w projektowanym korytarzu. Przy wsparciu niemieckiego

Ministerstwa Rozwoju Transportu, Budownictwa i Urbanizacji na tej bazie uruchomiono

projekt z budżetem 3,8 mln euro. W jego ramach działa między innymi Scandria Logistics

Portal.

41 A. Šakalys, The East–West transport corridor Association – an innovative tool for cooperation along EWTC, presentation, 8th June, 2012. 42 http://www.scandria.eu/en/the‐scandria‐corridor.html, 2012‐07‐14.

26

Rys. 5. Scandria Map of Logistics

http://www.scandria.eu/en/scandria‐map‐of‐logistics.html, 2012‐07‐14

Obok połączeń drogowych w korytarzu rozwija się transport intermodalny. Między innymi,

tylko między Weroną i Rostokiem jeździ 12 pociągów tygdniowo. Korytarz integruje łącznie

15 portów oraz 75 klastrów gospodarczych działających w 11 krajach podkreśla się w

materiałach promocyjnych projektu43.

SONORA ‐ SOuth‐NORth Axis

Projekt SONORA z budżetem 7,1 mln euro stanowi kontynuację projektu AB Landbridge

(Adriatic ‐ Baltic Landbridge), realizowanego w latach 2004‐2008 w ramach Programu

INTERREG III B/CADSES. Był to pierwszy priorytetowy projekt Unii Europejskiej mający na

celu ściślejsze powiązanie regionów przemysłowych Europy Środkowej położonych między

43 http://www.scandriaproject.eu/index.php?option=content&id=102

27

Bałtykiem a północnym Adriatykiem. W jego ramach wykonano studium rozwoju

multimodalnego korytarza lądowego Północ‐Południe. W ramach projektu określono

perspektywy rozwoju powiązań logistycznych między Regionem Morza Bałtyckiego a

Północnego Adriatyku z uwzględnieniem potencjału państw i regionów leżących wzdłuż i w

otoczeniu korytarza44.

Rys. 6. Państwa i podmioty uczestniczące w projekcie SONORA

Źródło: http://www.sonoraproject.eu/, 2012‐07‐15.

44 http://www.sonoraproject.eu/, 2012‐07‐14.

28

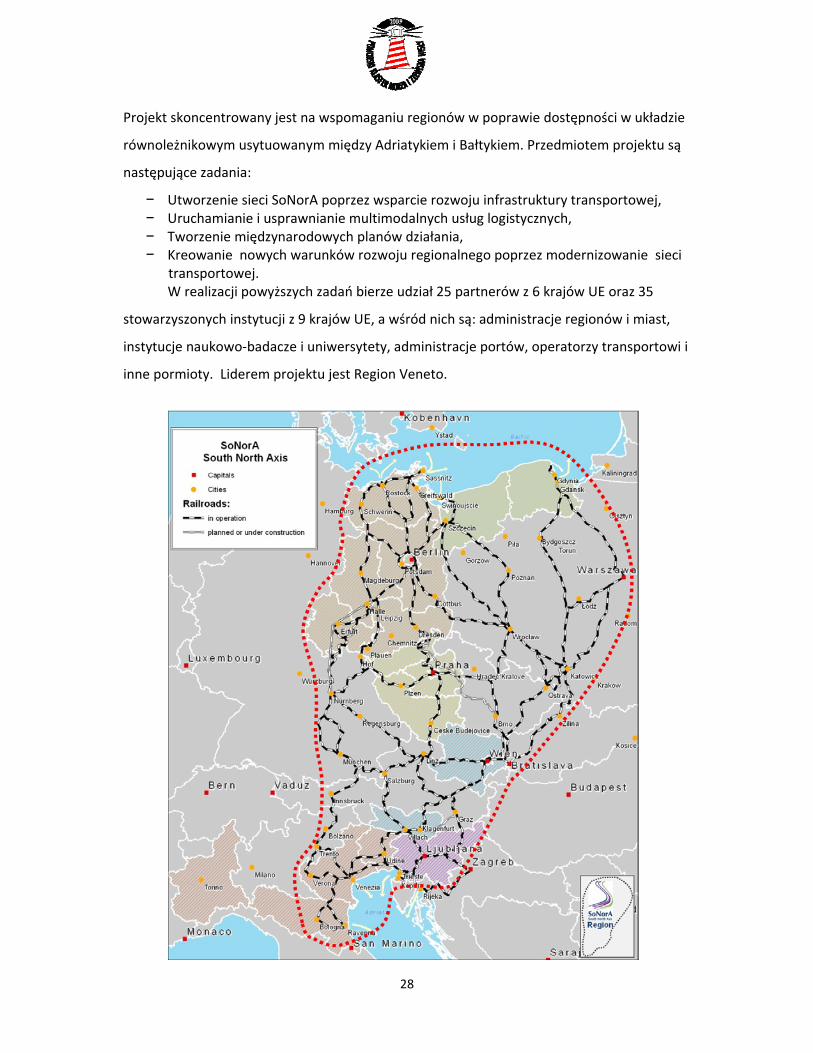

Projekt skoncentrowany jest na wspomaganiu regionów w poprawie dostępności w układzie

równoleżnikowym usytuowanym między Adriatykiem i Bałtykiem. Przedmiotem projektu są

następujące zadania:

− Utworzenie sieci SoNorA poprzez wsparcie rozwoju infrastruktury transportowej, − Uruchamianie i usprawnianie multimodalnych usług logistycznych, − Tworzenie międzynarodowych planów działania, − Kreowanie nowych warunków rozwoju regionalnego poprzez modernizowanie sieci

transportowej. W realizacji powyższych zadań bierze udział 25 partnerów z 6 krajów UE oraz 35

stowarzyszonych instytucji z 9 krajów UE, a wśród nich są: administracje regionów i miast,

instytucje naukowo‐badacze i uniwersytety, administracje portów, operatorzy transportowi i

inne pormioty. Liderem projektu jest Region Veneto.

29

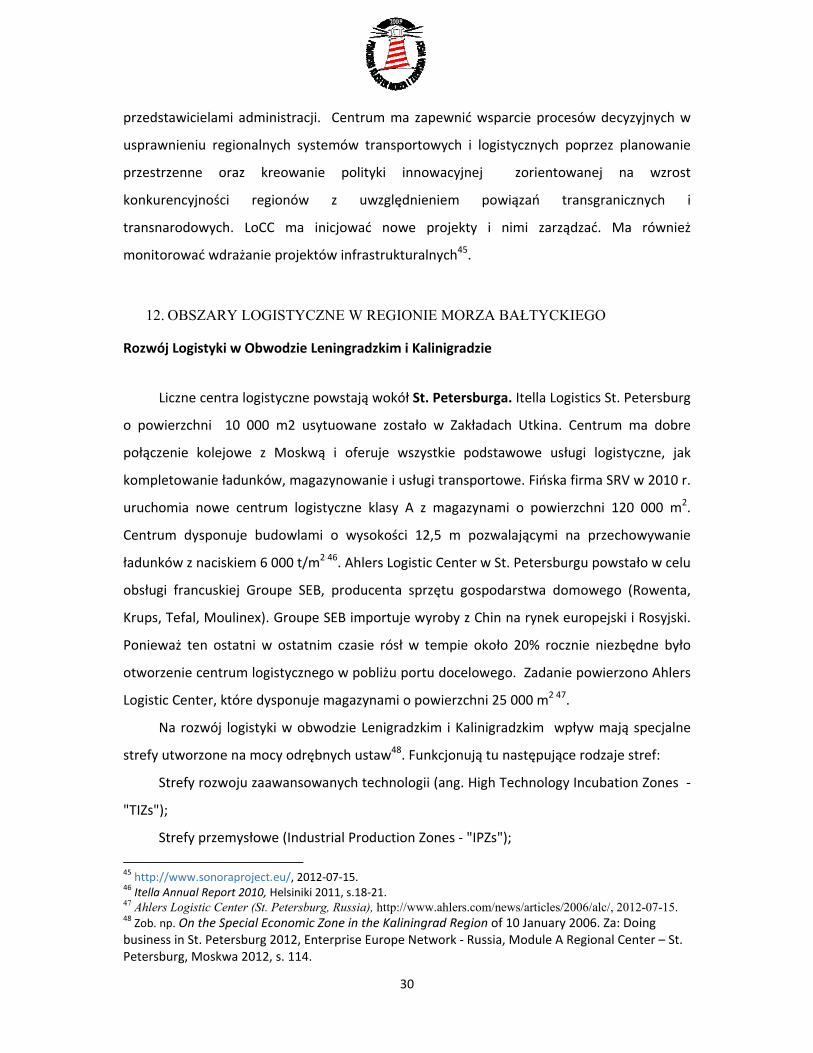

Rys. 7. Sieć połączeń kolejowych w regionach współuczestniczących w projekcie SONORA

Źródło: http://www.sonoraproject.eu/, 2012‐07‐15.

W przypadku zadania 1. chodzi o określenie intermodalnych składowych sieci w układzie

Północ‐ Południe oraz ich powiązanie z TEN‐T. Przedmiotem projektu są studia wykonalności

niezbędnych inwestycji uzupełniających w infrastrukturze transportowej tak by spełaniała

ona wymagania sieci logistycznych oraz oczekiwania regionów. W zadaniu 2. analizie

poddane są projekty dotyczące portowych i lądowych terminali logistycznych, w tym ocena

wpływu projektowanych inwestycji na rozwój sieci SoNorA. W zadaniu 3. chodzi o tworzenie

wspólnych regionalnych i międzynarodowych planów działań na rzecz rozwoju korytarza

transportowego między Bałtykiem a Adriatykiem, w tym połączeń intermodalnych. Zadanie

4. ma przyczynić się do rozwoju regionów między innymi poprzez usprawnienie połączeń

transportowych oraz powstawanie klastrów. Dotychczas w ramach projektu opracowano

rekomendacje dotyczące modernizacji sieci TEN‐T, rozwoju połączeń intermodalnych w

Europie Środkowej oraz promocji usług logistycznych. Opracowano też liczen studia

przypadków.

SONORA Logistics Competence Centres

Logistics Competence Centre (LoCC) jest nowym rozwiązaniem zaproponowanym w

ramach projektu SONORA. Jest to reakcja na sprawdzone działania w rozwoju logistyki.

Propozycja tworzenia w korytarzu transportowym Centrów Kompetecji Logistycznych ma

wnieść do łańcuchów logistycznych element innowacji. Centra tworzone maja być w formie

klastrów na bazie partnersw publiczno‐prywatnego. Z przeproadzonych w ramach projektu

analiz wynika, że dotąd administracja postrzegała ograniczenia w rozwoju transportu z

punktu widzenia słabo rozwiniętej infrastruktury, niedoskonałego prawa oraz otoczenia.

Nowe podejście ma usunąć te bariery. Wspólne działania administracji i podmiotów

prywatnych powinny wyeliminować ograniczenia w takim planowaniu łańcuchów

transportowych i sieci logistycznych, by zwiększyć konkurencyjność regionów.

Zmiany w systemach logistycznych odzwierciedlają szybki rozwój powiązań między

przedsiębiorstwami i nabywcami w skali lokalnej, międzynarodowej i globalnej. Współpraca

biznesu i administracji w ramach LoCC ma funkcjonować w formie jednej organizacji, w

której wspólnie działać będą na rzecz rozwoju transportu i logistyki prywatni operatorzy wraz

30

przedstawicielami administracji. Centrum ma zapewnić wsparcie procesów decyzyjnych w

usprawnieniu regionalnych systemów transportowych i logistycznych poprzez planowanie

przestrzenne oraz kreowanie polityki innowacyjnej zorientowanej na wzrost

konkurencyjności regionów z uwzględnieniem powiązań transgranicznych i

transnarodowych. LoCC ma inicjować nowe projekty i nimi zarządzać. Ma również

monitorować wdrażanie projektów infrastrukturalnych45.

12. OBSZARY LOGISTYCZNE W REGIONIE MORZA BAŁTYCKIEGO

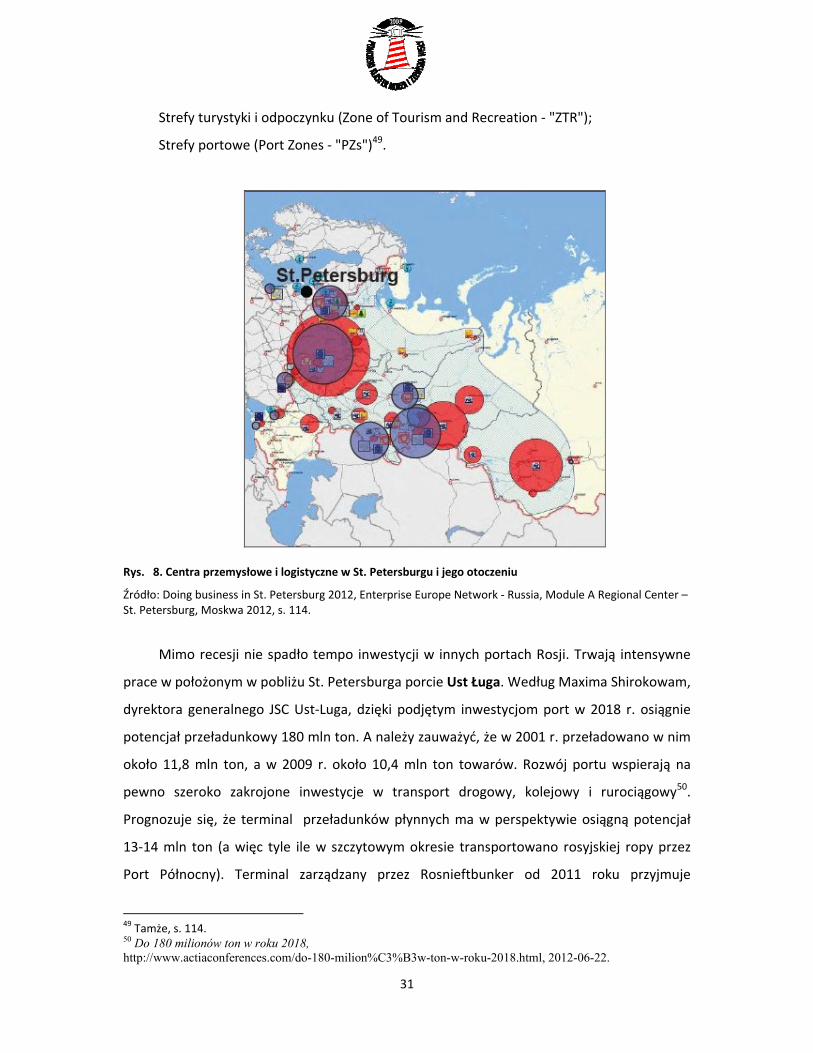

Rozwój Logistyki w Obwodzie Leningradzkim i Kalinigradzie

Liczne centra logistyczne powstają wokół St. Petersburga. Itella Logistics St. Petersburg

o powierzchni 10 000 m2 usytuowane zostało w Zakładach Utkina. Centrum ma dobre

połączenie kolejowe z Moskwą i oferuje wszystkie podstawowe usługi logistyczne, jak

kompletowanie ładunków, magazynowanie i usługi transportowe. Fińska firma SRV w 2010 r.

uruchomia nowe centrum logistyczne klasy A z magazynami o powierzchni 120 000 m2.

Centrum dysponuje budowlami o wysokości 12,5 m pozwalającymi na przechowywanie

ładunków z naciskiem 6 000 t/m2 46. Ahlers Logistic Center w St. Petersburgu powstało w celu

obsługi francuskiej Groupe SEB, producenta sprzętu gospodarstwa domowego (Rowenta,

Krups, Tefal, Moulinex). Groupe SEB importuje wyroby z Chin na rynek europejski i Rosyjski.

Ponieważ ten ostatni w ostatnim czasie rósł w tempie około 20% rocznie niezbędne było

otworzenie centrum logistycznego w pobliżu portu docelowego. Zadanie powierzono Ahlers

Logistic Center, które dysponuje magazynami o powierzchni 25 000 m2 47.

Na rozwój logistyki w obwodzie Lenigradzkim i Kalinigradzkim wpływ mają specjalne

strefy utworzone na mocy odrębnych ustaw48. Funkcjonują tu następujące rodzaje stref:

Strefy rozwoju zaawansowanych technologii (ang. High Technology Incubation Zones ‐

"TIZs");

Strefy przemysłowe (Industrial Production Zones ‐ "IPZs");

45 http://www.sonoraproject.eu/, 2012‐07‐15. 46 Itella Annual Report 2010, Helsiniki 2011, s.18‐21. 47 Ahlers Logistic Center (St. Petersburg, Russia), http://www.ahlers.com/news/articles/2006/alc/, 2012-07-15. 48 Zob. np. On the Special Economic Zone in the Kaliningrad Region of 10 January 2006. Za: Doing business in St. Petersburg 2012, Enterprise Europe Network ‐ Russia, Module A Regional Center – St. Petersburg, Moskwa 2012, s. 114.

31

Strefy turystyki i odpoczynku (Zone of Tourism and Recreation ‐ "ZTR");

Strefy portowe (Port Zones ‐ "PZs")49.

Rys. 8. Centra przemysłowe i logistyczne w St. Petersburgu i jego otoczeniu

Źródło: Doing business in St. Petersburg 2012, Enterprise Europe Network ‐ Russia, Module A Regional Center – St. Petersburg, Moskwa 2012, s. 114.

Mimo recesji nie spadło tempo inwestycji w innych portach Rosji. Trwają intensywne

prace w położonym w pobliżu St. Petersburga porcie Ust Ługa. Według Maxima Shirokowam,

dyrektora generalnego JSC Ust‐Luga, dzięki podjętym inwestycjom port w 2018 r. osiągnie

potencjał przeładunkowy 180 mln ton. A należy zauważyć, że w 2001 r. przeładowano w nim

około 11,8 mln ton, a w 2009 r. około 10,4 mln ton towarów. Rozwój portu wspierają na

pewno szeroko zakrojone inwestycje w transport drogowy, kolejowy i rurociągowy50.

Prognozuje się, że terminal przeładunków płynnych ma w perspektywie osiągną potencjał

13‐14 mln ton (a więc tyle ile w szczytowym okresie transportowano rosyjskiej ropy przez

Port Północny). Terminal zarządzany przez Rosnieftbunker od 2011 roku przyjmuje

49 Tamże, s. 114. 50 Do 180 milionów ton w roku 2018, http://www.actiaconferences.com/do-180-milion%C3%B3w-ton-w-roku-2018.html, 2012-06-22.

32

zbiornikowce o zanurzeniu 16 m i pojemności 120 000 ton. Po połączeniu z systemem

rurociągów transportujących ropę do Europy, terminal przejmie tranzyt rosyjskiej ropy przez

Estonię i inne porty bałtyckie. W 2011 r. Rosneftbunker planuje wyeksportować około 10‐11

mln ton produktów naftowych (prawie tyle co Porcie Północnym w Gdańsku). Już w styczniu

2011 r. w terminalu załadowano pierwszy zbiornikowiec, SCF Neva, 47 000 dwt, którego

armatorem jest Sovcomflot51.

W Kalinigradzie BaltTehProm zbuduje port uniwersalny z terminalem kontenerowym o

rocznej zdolności przeładunkowej 880 000 TEU z możliwością obsługi statków ro‐ro –

poinformował o planach Viktor Larin, dyrektor BaltTehProm na konferencji "Port

infrastructure of the North‐West: from design to operation". W listpopadzie 2012 r. zostanie

uruchomiony nowy hub magazynowy – informował Vladimir Ashihin, wiceminister

gospodarki Obwodu Kaliningradzkiego. BaltTehProm zainwestował w nowe portowe

centrum magazynowe i jego otoczenie 500 mln rubli. Nowa inwestycja wygeneruje w

Kaliningradzie 190 nowych miejsc pracy52.

Inwestycje logsityczne w wybranych portach państw abałtyckich

Port w Kłajpedzie w celu rozwoju transportu multimodalnego za 7 mln euro

zbudował 1480 m linii kolejowych, a za 1,1 mln euro odnowił torowiska o długości 812 m.

Kłajpeda doskonali swoje połączenia multimodalne. Do i z portu pociągami dowozi się aż

78% ładunków. Jest jeden z najwyższych wskaźników w Europie53. Około 8,2 mln euro

przeznaczono na pogłębienie kanałów portowych i podejść do portu (usuwając 0,102 mln m3

piasku). Ogółem na prace pogłębiarskie Zarząd Portu Kłajpeda przeznaczył prawie 31,6 mln

euro. W związku z prognozowanym rozwojem potencjału przeładunkowego drobnicy na

infrastrukturę drogową tylko w 2010 r. przeznaczono ponad 14,6 mln euro, za które

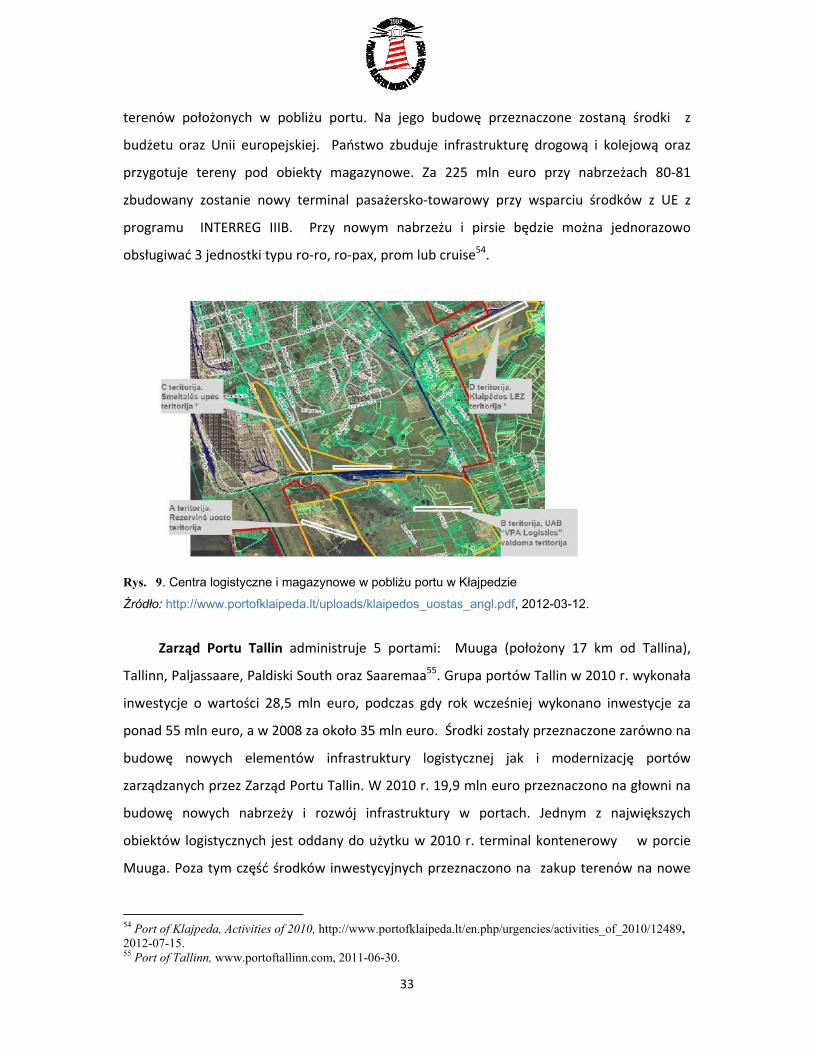

zbudowano 1654 m dróg. Na nowe centrum logistyczne Kłajpeda przeznaczyła 336 ha

51 Russia: Ust Luga Dredging Project Brings Economic Benefits, http://www.dredgingtoday.com/2011/04/13/russia-ust-luga-dredging-project-brings-economic-benefits/, 2012-04-15. 52 OOO BaltTehProm to put new transport industrial warehouse into operation in the Kaliningrad region in November 2012, http://en.kaliningrad-rda.org/index.php?option=com_content&view=article&id=46:ooo-balttehprom-to-put-new-transport-industrial-warehouse-into-operation-in-the-kaliningrad-region-in-november-2012&catid=9:kaliningrad-news&Itemid=4, 2012-07-15. 53 Klaipėda port is rapidly developing and sets out ambitious plans for further expansion, http://www.portofklaipeda.lt/en.php/port_of_klaipda/about_the_port/development_plans/8463, 2012-07-15.

33

terenów położonych w pobliżu portu. Na jego budowę przeznaczone zostaną środki z

budżetu oraz Unii europejskiej. Państwo zbuduje infrastrukturę drogową i kolejową oraz

przygotuje tereny pod obiekty magazynowe. Za 225 mln euro przy nabrzeżach 80‐81

zbudowany zostanie nowy terminal pasażersko‐towarowy przy wsparciu środków z UE z

programu INTERREG IIIB. Przy nowym nabrzeżu i pirsie będzie można jednorazowo

obsługiwać 3 jednostki typu ro‐ro, ro‐pax, prom lub cruise54.

Rys. 9. Centra logistyczne i magazynowe w pobliżu portu w Kłajpedzie

Źródło: http://www.portofklaipeda.lt/uploads/klaipedos_uostas_angl.pdf, 2012-03-12.

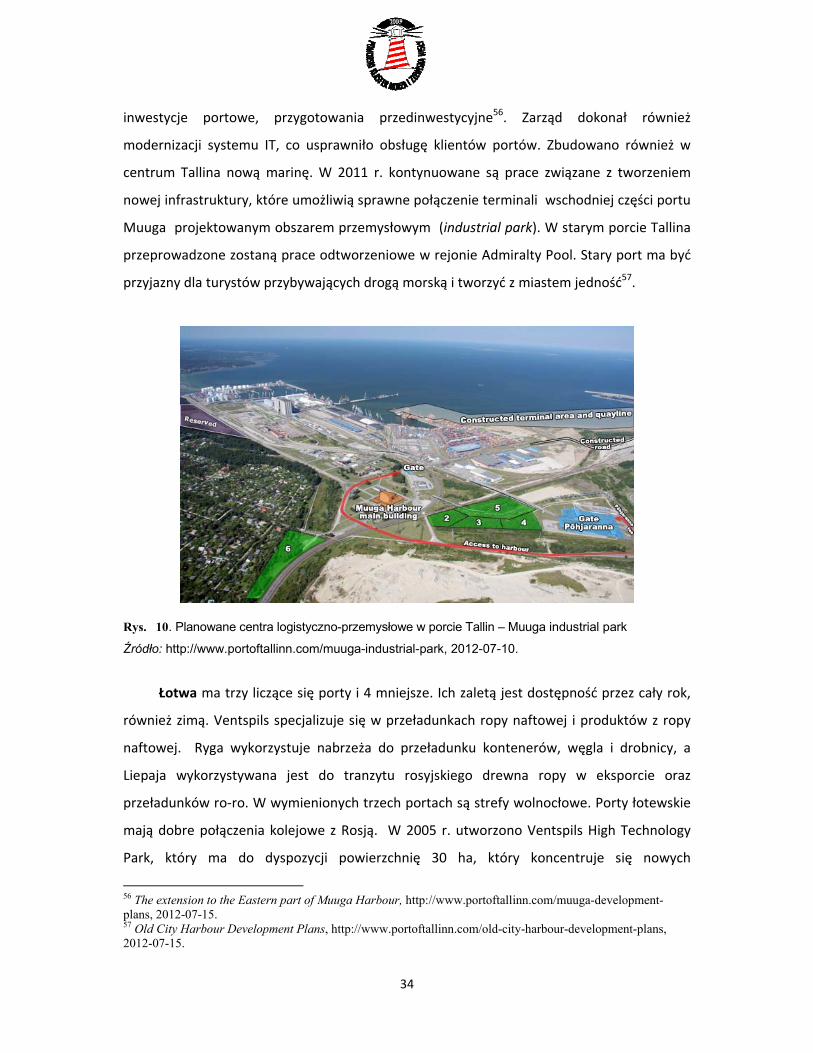

Zarząd Portu Tallin administruje 5 portami: Muuga (położony 17 km od Tallina),

Tallinn, Paljassaare, Paldiski South oraz Saaremaa55. Grupa portów Tallin w 2010 r. wykonała

inwestycje o wartości 28,5 mln euro, podczas gdy rok wcześniej wykonano inwestycje za

ponad 55 mln euro, a w 2008 za około 35 mln euro. Środki zostały przeznaczone zarówno na

budowę nowych elementów infrastruktury logistycznej jak i modernizację portów

zarządzanych przez Zarząd Portu Tallin. W 2010 r. 19,9 mln euro przeznaczono na głowni na

budowę nowych nabrzeży i rozwój infrastruktury w portach. Jednym z największych

obiektów logistycznych jest oddany do użytku w 2010 r. terminal kontenerowy w porcie

Muuga. Poza tym część środków inwestycyjnych przeznaczono na zakup terenów na nowe

54 Port of Klajpeda, Activities of 2010, http://www.portofklaipeda.lt/en.php/urgencies/activities_of_2010/12489, 2012-07-15. 55 Port of Tallinn, www.portoftallinn.com, 2011-06-30.

34

inwestycje portowe, przygotowania przedinwestycyjne56. Zarząd dokonał również

modernizacji systemu IT, co usprawniło obsługę klientów portów. Zbudowano również w

centrum Tallina nową marinę. W 2011 r. kontynuowane są prace związane z tworzeniem

nowej infrastruktury, które umożliwią sprawne połączenie terminali wschodniej części portu

Muuga projektowanym obszarem przemysłowym (industrial park). W starym porcie Tallina

przeprowadzone zostaną prace odtworzeniowe w rejonie Admiralty Pool. Stary port ma być

przyjazny dla turystów przybywających drogą morską i tworzyć z miastem jedność57.

Rys. 10. Planowane centra logistyczno-przemysłowe w porcie Tallin – Muuga industrial park

Źródło: http://www.portoftallinn.com/muuga-industrial-park, 2012-07-10.

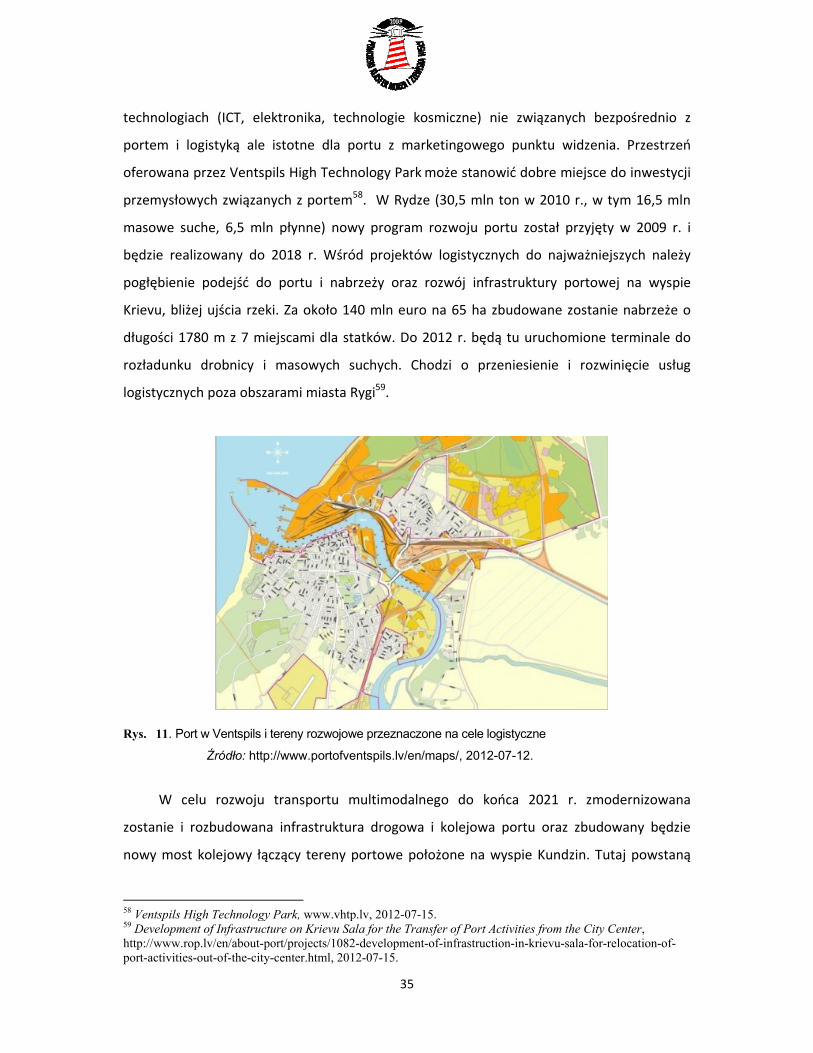

Łotwa ma trzy liczące się porty i 4 mniejsze. Ich zaletą jest dostępność przez cały rok,

również zimą. Ventspils specjalizuje się w przeładunkach ropy naftowej i produktów z ropy

naftowej. Ryga wykorzystuje nabrzeża do przeładunku kontenerów, węgla i drobnicy, a

Liepaja wykorzystywana jest do tranzytu rosyjskiego drewna ropy w eksporcie oraz

przeładunków ro‐ro. W wymienionych trzech portach są strefy wolnocłowe. Porty łotewskie

mają dobre połączenia kolejowe z Rosją. W 2005 r. utworzono Ventspils High Technology

Park, który ma do dyspozycji powierzchnię 30 ha, który koncentruje się nowych

56 The extension to the Eastern part of Muuga Harbour, http://www.portoftallinn.com/muuga-development-plans, 2012-07-15. 57 Old City Harbour Development Plans, http://www.portoftallinn.com/old-city-harbour-development-plans, 2012-07-15.

35

technologiach (ICT, elektronika, technologie kosmiczne) nie związanych bezpośrednio z

portem i logistyką ale istotne dla portu z marketingowego punktu widzenia. Przestrzeń

oferowana przez Ventspils High Technology Park może stanowić dobre miejsce do inwestycji

przemysłowych związanych z portem58. W Rydze (30,5 mln ton w 2010 r., w tym 16,5 mln

masowe suche, 6,5 mln płynne) nowy program rozwoju portu został przyjęty w 2009 r. i

będzie realizowany do 2018 r. Wśród projektów logistycznych do najważniejszych należy

pogłębienie podejść do portu i nabrzeży oraz rozwój infrastruktury portowej na wyspie

Krievu, bliżej ujścia rzeki. Za około 140 mln euro na 65 ha zbudowane zostanie nabrzeże o

długości 1780 m z 7 miejscami dla statków. Do 2012 r. będą tu uruchomione terminale do

rozładunku drobnicy i masowych suchych. Chodzi o przeniesienie i rozwinięcie usług

logistycznych poza obszarami miasta Rygi59.

Rys. 11. Port w Ventspils i tereny rozwojowe przeznaczone na cele logistyczne

Źródło: http://www.portofventspils.lv/en/maps/, 2012-07-12.

W celu rozwoju transportu multimodalnego do końca 2021 r. zmodernizowana

zostanie i rozbudowana infrastruktura drogowa i kolejowa portu oraz zbudowany będzie

nowy most kolejowy łączący tereny portowe położone na wyspie Kundzin. Tutaj powstaną

58 Ventspils High Technology Park, www.vhtp.lv, 2012-07-15. 59 Development of Infrastructure on Krievu Sala for the Transfer of Port Activities from the City Center, http://www.rop.lv/en/about-port/projects/1082-development-of-infrastruction-in-krievu-sala-for-relocation-of-port-activities-out-of-the-city-center.html, 2012-07-15.

36

również place składowe, magazyny oraz budynki biurowe. W projekcie zakłada się

pogłębienie podejść do nabrzeży do głębokości 17 m, na co przewidziano około 60 mln euro.

Prace zaplanowano na okres od 2012 do 2015 r. Do 2017 r. zbudowany ma zostać za około

50 mln euro nowy terminal do obsługi statków pasażerskich i typu ropax60.

Inwestycje logistyczne w wybranych bałtyckich portach niemieckich

Na Bałtyku funkcjonuje 5 niemieckich portów handlowych, a do największych

zalicza się Lubeka i Rostok (z Warnemünde), a następnie Sassnitz/Mukran, Wismar

oraz Kilonię. Po połączeniu Republiki Federalnej Niemiec i Niemieckiej Republiki

DemokratycznejwjednopaństworządyNiemieciMeklemburgii‐PomorzaZachodniego

uruchomiłyprogramy(ulgiizwolnieniapodatkowedlainwestorów)iśrodkifinansowe

na aktywizację byłych ośrodków gospodarczych w NRD, w tym portów, jak również

finansezUE.

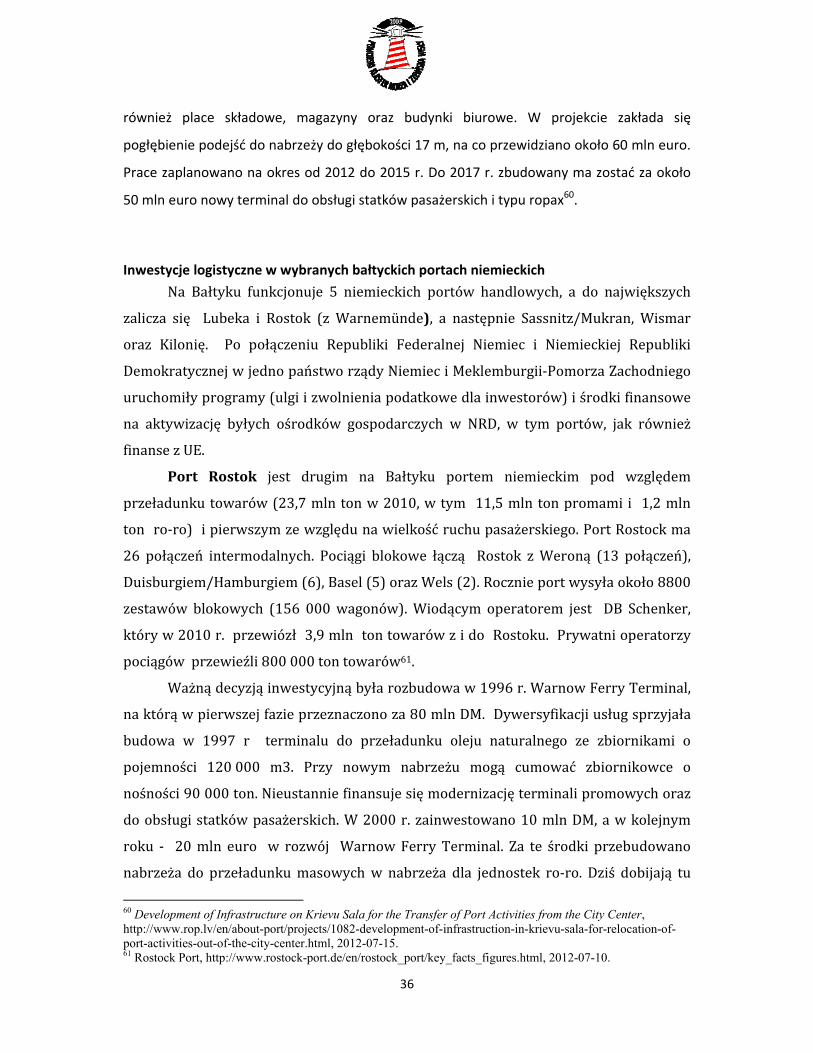

Port Rostok jest drugim na Bałtyku portem niemieckim pod względem

przeładunkutowarów(23,7mlntonw2010,wtym 11,5mlntonpromami i 1,2mln

tonro‐ro)ipierwszymzewzględunawielkośćruchupasażerskiego.PortRostockma

26 połączeń intermodalnych. Pociągi blokowe łączą Rostok zWeroną (13 połączeń),

Duisburgiem/Hamburgiem(6),Basel(5)orazWels(2).Rocznieportwysyłaokoło8800

zestawów blokowych (156 000wagonów).Wiodącym operatorem jest DB Schenker,

któryw2010r.przewiózł3,9mlntontowarówzidoRostoku.Prywatnioperatorzy

pociągówprzewieźli800000tontowarów61.

Ważnądecyzjąinwestycyjnąbyłarozbudowaw1996r.WarnowFerryTerminal,

naktórąwpierwszejfazieprzeznaczonoza80mlnDM.Dywersyfikacjiusługsprzyjała

budowa w 1997 r terminalu do przeładunku oleju naturalnego ze zbiornikami o

pojemności 120000 m3. Przy nowym nabrzeżu mogą cumować zbiornikowce o

nośności90000ton.Nieustanniefinansujesięmodernizacjęterminalipromowychoraz