Embed Size (px)

Citation preview

54 POREZNI VJESNIK 1/2012.

Porezne olak{ice pri utvr|ivanju i oporezivanju dohotka od samostalne djelatnosti

Ksenija Cipek i Iva Uljani}

Porezne olak{ice pri utvr|ivanju i oporezivanju dohotka od samostalne

djelatnosti

1. UVODCiljevi uvo|enja poreznih olak{ica u porezni sustav mogu op}enito biti razli~iti −

pri mjerice: poticanje i o`ivljavanje gospodarstvenih aktivnosti (op}enito ili na manje razvijenim podru~jima i sl.), poticanje zapo{ljavanja, socijalni razlozi, ravnomjerna raspo-djela poreznog tereta prema gospodarskoj snazi i dr. Porezne olak{ice mogu se odnositi na razli~ite vrste poreza unutar poreznog sustava, pa tako imamo porezne olak{ice u sustavu oporezivanja: dohotka, dobiti, prometa nekretnina, nasljedstva i darova i dr.

U ovome tekstu bavimo se poreznim olak{icama u sustavu oporezivanja dohotka fi zi~kih osoba, napose fi zi~kih osoba koje obavljaju samostalne djelatnosti. Pravni okvir iskori{tenja poreznih olak{ica u sustavu oporezivanja dohotka fi zi~kih osoba daju Zakon o porezu na dohodak (NN 177/04, 73/08, 80/10. i 114/11. − dalje: Zakon) i Pravilnik o porezu na dohodak (NN 95/05, 96/06, 68/07, 146/08, 2/09, 9/09 – ispr., 146/09, 123/10. i 137/11. − dalje: Pravilnik).

2. [TO SU POREZNE OLAK[ICE?To su odre|ena Zakonom propisana umanjenja oporezivih primitaka i dohotka, npr.

porezno priznati izdaci ili dodatna umanjenja dohotka (i porezne osnovice {to umanjuje poreznu obvezu), osobni odbitak odnosno neoporeziv dio dohotka {to ne podlije`e opo-rezivanju (iz ~ega proizlazi umanjenje porezne osnovice, te umanjenje porezne obveze), umanjenje utvr|ene porezne obveze (umanjenje poreza), i to djelomice (u odre|enom po stotku) ili u cijelosti. Osnovni je uvjet iskori{tenja nabrojenih propisanih poreznih olak{ica, dakle, ostvarivanje oporezivih primitaka, a time i oporeziva dohotka, odnosno dohotka {to podlije`e obra~unu i uplati poreza. S motri{ta primjene poreznih olak{ica u tijeku poreznog razdoblja (godine), krajnji je rezultat npr. manja mjese~na obveza uplate predujma poreza na dohodak od nesamostalnog rada (pla}e/mirovine) i prireza u odnosu na obvezu predujma poreza i prireza kakvu bi obveznik morao uplatiti da nije iskoristio porezne olak{ice. S motri{ta godi{nje prijave poreza na dohodak rezultat je iskori{tenja poreznih olak{ica dvojak: mogu}a manja obveza uplate poreza na dohodak i prireza ne-goli bi bila da porezne olak{ice nisu iskori{tene ili obveznik mo`e ostvariti povrat poreza na dohodak i prireza, uz uvjet da je iskori{tenje poreznih olak{ica rezultiralo pretplatom

POREZNE OLAK[ICE PRI UTVR\IVANJU I OPOREZIVANJU DOHOTKA OD SAMOSTALNE DJELATNOSTI 55

poreza u usporedbi sa svotom {to ju je u tijeku godine uplatio. Bitan je, uz to, i zakonom utvr|en redoslijed iskori{tenja poreznih olak{ica, njihova visina te napokon na~ini i uvje-ti pod kojima obveznici mogu iskoristiti porezne olak{ice i tako umanjiti poreznu obvezu ili ostvariti pravo na povrat prepla}ena poreza.

Poreznim se olak{icama smatra osobito:o dodatna umanjenja dohotka ili uve}anja gubitka od samostalne djelatnosti za: pla}e

novozaposlenih osoba, svotu dr`avne potpore za obrazovanje i izobrazbu te za naukovanje za obrtni~ka zanimanja prema posebnim propisima i izdatke za istra-`i vanje i razvoj, te za prenesen gubitak,

o osobni odbitak: osnovni osobni odbitak odnosno osobni odbitak umirovljenika, dio osobnog odbitka za vlastitu invalidnost poreznog obveznika, dio osobnog od-bitka za uzdr`avane ~lanove u`e obitelji i uzdr`avanu djecu obveznika te njihovu mo`ebitnu invalidnost (napominjemo da su te porezne olak{ice propisane u uve}a-noj svoti za obveznike i uzdr`avane ~lanove njihove obitelji i djecu, ako imaju prebivali{te i borave na podru~jima posebne dr`avne skrbi i brdsko-planinskim podru~jima), dio osobnog odbitka za upla}ene doprinose za obvezno zdravstveno osiguranje u tuzemstvu, ako porezni obveznik nije druk~ije osiguran te za dana darovanja,

o umanjenje poreza na dohodak i prireza obra~unanog na primitke od nesamostalnog rada (pla}a /mirovina) ratnih vojnih invalida iz Domovinskog rata, razmjerno stupnju utvr|ene invalidnosti,

o umanjenje poreza na dohodak i prireza po osnovi obavljanja samostalne djelatno-sti na podru~jima posebne dr`avne skrbi i brdsko-planinskim podru~jima, u pro-pisanu postotku.

Nabrojene se porezne olak{ice razlikuju prema bitnomu odnosno sadr`ajnom odre|e nju: radi li se o porezno priznatom izdatku odnosno dodatnom umanjenju dohotka od samostal-ne djelatnosti ili osobnom odbitku (neoporezivu dijelu dohotka) ili o umanjenju porezne obveze (utvr|enog poreza na dohodak ili ostvarenog dohotka {to utje~e na manju po reznu obvezu). Treba, tako|er, naglasiti kako se neke porezne olak{ice mo`e iskoristiti i u tijeku godine, npr. osnovni osobni odbitak u visini 1.800,00 kn mjese~no, odnosno do visine mi-rovine, a najvi{e do 3.200,00 kn mjese~no i dijelovi osobnog odbitka za vlastitu in validnost, uzdr`avane ~lanove u`e obitelji i djecu i njihovu mo`ebitnu invalidnost uz pri mje nu propi-sanih faktora od osnovnog osobnog odbitka u visini 1.800,00 kn mjese~no, umanjenje pre-dujma poreza na dohodak i prireza obra~unanog od primitaka od nesamostalnog rada (pla}a /mirovina) {to ih ostvaruju hrvatski ratni vojni invalidi iz Domovinskog rata razmjerno stupnju utvr|ene invalidnosti. Te se porezne olak{ice mo`e iskoristiti samo na na~in i pod uvjetima propisanima u Zakonu i Pravilniku. Ostale navedene porezne olak{ice, npr. dodat-na umanjenja dohotka od samostalne djelatnosti, pove}an osobni odbitak za porezne obvez-nike s prebivali{tem i boravi{tem na podru~jima posebne dr`avne skrbi i brdsko--planinskim podru~jima, dijelovi osobnog odbitka za dana darovanja i pla}ene doprinose za obvezno zdravstveno osiguranje u tuzemstvu, ako obveznik nije druk~ije osiguran, umanje-nje poreza na dohodak i prireza po osnovi obavljanja samostalne djelatnosti na podru~jima posebne dr`avne skrbi i brdsko-planinskim podru~jima, obveznik mo`e iskoristiti u kona~-nom obra~unu godi{njeg poreza na temelju podnesene godi{nje porezne prijave.

U primjeni poreznih olak{ica bitan je uvjet i radi li se o obvezniku rezidentu ili obvezni-ku nerezidentu. O statusu obveznika (rezident ili nerezident) ovisi, naime, i pravo na pri-mjenu propisanih poreznih olak{ica − za obveznika nerezidenta npr. u pravilu je manja mogu}nost iskoristiti porezne olak{ice. No, nerezident ima i druk~iji opseg porezne obve-

56 POREZNI VJESNIK 1/2012.

ze u usporedbi s obveznikom rezidentom. Opseg je porezne obveze nerezidenta ograni~en i utvr|uje ga se prema na~elu tuzemnog dohotka, odnosno oporezuje mu se dohodak ostvaren u tuzemstvu. Pretpostavka je i da obveznik nerezident godi{nju prijavu poreza na dohodak podnosi u mati~noj dr`avi u kojoj je rezident te iskori{}uje propisane porezne olak{ice ure|ene prema poreznim propisima te dr`ave.

U {irem smislu mo`e se re}i kako se i ~l. 9. do 11. Zakona {to propisuju primitke kakve se ne smatra dohotkom, dohodak na kojeg se u cijelosti ili do odre|ene visine ne pla}a porez na dohodak te osobna oslobo|enja od pla}anja poreza na dohodak, smatra poreznim olak{icama.

Kako bi sustav oporezivanja bio jedinstven te primjena propisanih olak{ica sukladna Zakonu i Pravilniku, obveznici mogu iskoristiti porezne olak{ice:

− pod uvjetima propisanim poreznim propisima,− na na~in propisan poreznim propisima,− na temelju propisanih vjerodostojnih isprava.

3. POREZNE OLAK[ICE PRI UTVR\IVANJU I OPOREZIVANJU DOHOTKA OD SAMOSTALNE DJELATNOSTI

3.1. [to se prema poreznim propisima smatra samostalnim djelatnostima?Samostalne djelatnosti odre|uje ~l.18. Zakona. Samostalnim se djelatnostima smatra:o obrtni~ke djelatnosti (obrt i s obrtom izjedna~ene djelatnosti1), a to su:� djelatnosti iz ~l. 1. Zakona o obrtu i sve druge posebno nenavedene gospodar-

stvene djelatnosti,� ustup uz naknadu ili kona~na prodaja imovinskih prava u obrtni~koj ili djelat-

nosti slobodnog zanimanja, � otu|enje (prodaja, zamjena i drugi prijenos) vi{e od triju nekretnina ili vi{e od

triju imovinskih prava jednake vrste u razdoblju pet godina, osim ako se nekret-nine izvla{}uje temeljem posebnog zakona,

o djelatnosti slobodnih zanimanja2 − profesionalne djelatnosti fi zi~kih osoba koje su po toj osnovi obvezno osigurane sukladno propisima {to ure|uju obvezna osigu-ranja, odnosno djelatnosti fi zi~kih osoba kojima su to osnovne djelatnosti i koje su po toj osnovi upisane u registar poreznih obveznika poreza na dohodak,

o djelatnost poljoprivrede i {umarstva {to obuhva}a iskori{tenje prirodnih bogatsta-va zemlje i prodaju, odnosno zamjenu od tih djelatnosti dobivenih proizvoda u ne prera|enom stanju. Fizi~ke su osobe prema osnovi djelatnosti poljoprivrede i {umarstva obveznici poreza na dohodak, ako su po toj osnovi obveznici PDV-a prema posebnom zakonu te ako ostvaruju poticaje na na~in i pod uvjetima propi-sanima posebnim zakonima.

1 Prema ~l. 20. st. 2. Pravilnika, smatra se posebno nenavedenima gospodarstvenim djelatnostima one {to ih se obavlja samostalno, radi stjecanja dohotka, neovisno je li nadle`no tijelo odobrilo djelatnost ili nije, te su osnovna djelatnost poreznog obveznika.

2 Djelatnostima slobodnih zanimanja osobito se smatra: 1. samostalnu djelatnost zdravstvenih djelatnika, veterinara, odvjetnika, javnih bilje`nika, revizora,

in`enjera, arhitekata, poreznih savjetnika, ste~ajnih upravitelja, tuma~a, prevoditelja, turisti~kih dje-latnika i druge sli~ne djelatnosti,

2. samostalnu djelatnost znanstvenika, knji`evnika, izumitelja i druge sli~ne djelatnosti, 3. samostalnu predava~ku i odgojnu djelatnost te druge sli~ne djelatnosti, 4. samostalnu djelatnost novinara, umjetnika i sporta{a.

POREZNE OLAK[ICE PRI UTVR\IVANJU I OPOREZIVANJU DOHOTKA OD SAMOSTALNE DJELATNOSTI 57

3.2. [to se smatra dohotkom od samostalne djelatnosti?Dohotkom od samostalne djelatnosti, prema ~l. 17. Zakona, smatra se onaj {to ga ob-

veznici (fi zi~ke osobe rezidenti i nerezidenti) ostvaruju od obavljanja obrtni~kih djelatno-sti, djelatnosti slobodnih zanimanja te djelatnosti od poljoprivrede i {umarstva.

Dohodak od samostalne djelatnosti obveznik mo`e, prema ~l. 25. Zakona, ostvarivati sam, kao supoduzetnik ili u nekom drugom obliku sudjelovanja u dohotku od samostalne djelatnosti.

3.3. Kako se utvr|uje dohodak od samostalne djelatnosti?Dohodak od samostalne djelatnosti utvr|uje se sukladno ~l. 19. do 24. Zakona.

Dohodak od samostalne djelatnosti razlika je poslovnih primitaka i poslovnih izdataka nastalih u poreznom razdoblju (~l. 19. st. 1. Zakona). Treba naglasiti da porezni obvezni-ci koji ostvaruju primitke od imovine i imovinskih prava iz ~l. 27. Zakona ili druge primi-tke iz ~l. 32. Zakona, mogu od tih izvora dohodak utvr|ivati na na~in propisan za samo-stalnu djelatnost prema ~l. 19. do 24. Zakona.3

Obveznici dohodak od samostalne djelatnosti utvr|uju na temelju podataka u poslov nim knjigama i evidencijama iz ~l. 23. st. 2. do 5. Zakona, a iznimno, sukladno ~l. 19. st. 4. Zakona, obveznici koji obavljaju samostalnu djelatnost novinara, umjetnika i sporta{a iz ~l. 18. st. 2. to~. 4. Zakona, mogu utvr|ivati dohodak i pla}ati predujam poreza na doho dak po osnovi tih djelatnosti sukladno ~l. 32. i 48. Zakona (na na~in propisan za drugi dohodak).

Va`no je istaknuti da, sukladno ~l. 26. Zakona, obveznik koji obavlja samostalnu djelatnost iz ~l. 18. Zakona, mo`e na vlastiti zahtjev pla}ati porez na dobit umjesto pore-za na dohodak, ili je obvezan pla}ati porez na dobit umjesto poreza na dohodak, ako ispunjava uvjete za oporezivanje dobiti, kako propisuje Zakon o porezu na dobit4.

3.4. Olak{ice {to ih fi zi~ke osobe koje obavljaju samostalnu djelatnost mogu iskoristiti tijekom poreznog razdobljaVe} je istaknuto kako obveznici odre|ene propisane porezne olak{ice, na na~in i pod

uvjetima propisanim Zakonom i Pravilnikom, mogu iskoristiti i u tijeku poreznog razdoblja − u pravilu kalendarske godine.

3 Prema ~l. 29. Zakona, obveznik koji dohodak od imovine ostvaruje izdavanjem u najam ili zakup ne-kretnina i pokretnina, iznajmljivanjem stanova, soba i postelja putnicima i turistima i organiziranjem kampova, a obveznik je poreza prema Zakonu o PDV-u, utvr|uje dohodak od imovine sukladno ~l. 19. do 24. Zakona, odnosno na na~in propisan za samostalne djelatnosti. Obveznik koji dohodak od imovi-ne ostvaruje izdavanjem u najam ili zakup nekretnina i pokretnina, iznajmljivanjem stanova, soba i postelja putnicima i turistima i organiziranjem kampova, a nije obveznik PDV-a, na vlastiti zahtjev mo`e utvr|ivati dohodak od imovine sukladno ~l. 19. do 24. Zakona, odnosno na na~in propisan za samostal-ne djelatnosti.

Prema ~l. 32. st. 6. Zakona, obveznik koji ostvaruje drugi dohodak po osnovi djelatnosti, na vlastiti za-htjev, upisom u registar poreznih obveznika mo`e utvr|ivati dohodak sukladno ~l. 19. do 24. Zakona, od nosno na na~in propisan za samostalne djelatnosti. Zahtjev za promjenu na~ina utvr|ivanja i opore-zivanja dohotka obveznik mora podnijeti na po~etku ostvarivanja dohotka, na po~etku obavljanja dje-latnosti ili do kraja teku}e godine za sljede}u godinu.

4 Prema ~l. 2. st. 4. Zakona o porezu na dobit (NN 177/04, 90/05, 57/06, 146/08. i 80/10), obveznik je i poduzetnik fi zi~ka osoba koja ostvaruje dohodak od obrta i s obrtom izjedna~enih djelatnosti, ako:

1. je u pro{lome poreznom razdoblju ostvario ukupni primitak ve}i od 2.000.000,00 kn, ili 2. je u pro{lome poreznom razdoblju ostvario dohodak ve}i od 400.000,00 kn, ili 3. ima dugotrajnu imovinu u vrijednosti ve}oj od 2.000.000,00 kn, ili 4. u pro{lome poreznom razdoblju prosje~no zapo{ljava vi{e od 15 radnika.

58 POREZNI VJESNIK 1/2012.

Rije~ je o sljede}ima poreznim olak{icama (za porezne obveznike rezidente):o osnovni osobni odbitak u visini 1.800,00 kn mjese~no,o dio osobnog odbitka za vlastitu invalidnost, dio osobnog odbitka za uzdr`avane

~lanove u`e obitelji i uzdr`avanu djecu poreznog obveznika te njihovu mo`ebitnu invalidnost, prema ~l. 36. st. 2. Zakona,

o umanjenje poreza na dohodak i prireza obra~unanog od primitaka od nesamostal-nog rada {to ga ostvaruju hrvatski ratni vojni invalidi iz Domovinskog rata razmjer-no stupnju utvr|ene invalidnosti.

Nerezidenti mogu u tijeku poreznog razdoblja iskoristiti osnovni osobni odbitak u visini 1.800,00 kn mjese~no.

No, u kakvim okolnostima takve porezne olak{ice mogu iskoristiti obveznici koji obav-ljaju samostalnu djelatnost? Ako obveznik ostvaruje u poreznom razdoblju isklju~ivo doho-dak od samostalne djelatnosti, olak{ice mo`e iskoristiti samo ako ostvaruje primitke od nesamostalnog rada iz ~l. 14. st. 1. to~. 2. Zakona, odnosno poduzetni~ku pla}u {to ulazi u rashod pri utvr|ivanju poreza na dobit, dakle, kad obveznik obavlja samostalnu djelatnost od koje umjesto poreza na dohodak pla}a porez na dobit i ispla}uje poduzetni~ku pla}u.

3.5. Porezne olak{ice {to ih obveznici poreza na dohodak od samostalne djelatnosti mogu iskoristiti u godi{njem obra~unu poreza temeljem podnesene godi{nje porezne prijavePrema ~l. 34. Zakona, kada se dohodak ostvaruje zajedni~kim obavljanjem samostalne

djelatnosti, nositelj zajedni~ke djelatnosti obvezan je po isteku poreznog razdoblja, a najkas-nije do kraja sije~nja teku}e za prethodnu godinu, podnijeti Prijavu dohotka od zajedni~ke djelatnosti (Obrazac DOH-Z), {to je se dostavlja prije godi{njih poreznih prijava svakoga supoduzetnika te svima njima omogu}uje godi{nje porezne prijave podnijeti do kraja velja~e teku}e za pro{lu godinu i u njih unijeti pripadaju}e udjele u zajedni~kom dohotku.

Poduzetnici koji ostvaruju dohodak od samostalne djelatnosti obvezni su, sukladno ~l. 39. st. 1. to~. 2. Zakona, podnositi godi{nju poreznu prijavu (Obrazac DOH), u kojoj mo-raju, prema ~l. 39. st. 5. Zakona, iskazati dohodak za kojeg su obvezni podnijeti godi{nju poreznu prijavu (npr. dohodak od samostalne djelatnosti) i dohodak o nesamostalnog rada, a ako uz navedene dohotke iska`u i dohodak iz ostalih izvora iz ~l. 5. Zakona, prema ~l. 5. Zakona, obvezni su iskazati ukupno ostvaren dohodak u poreznom razdoblju.

Koje, dakle, porezne olak{ice obveznici poreza na dohodak od samostalne djelatnosti mogu iskoristiti pri utvr|ivanju godi{njega zajedni~kog dohotka odnosno u kona~nom go di{njem obra~unu poreza na osnovi godi{nje porezne prijave? Rije~ je o sljede}ima po-reznim olak{icama:

− dodatno umanjenje dohotka ili uve}anje gubitka od samostalne djelatnosti za pla}e novozaposlenih osoba, za svotu dr`avne potpore za obrazovanje i izobrazbu te za naukovanje za obrtni~ka zanimanja prema posebnim propisima, za svotu izdataka namijenjenih istra`ivanju i razvoju te za prenesen gubitak,

− oslobo|enja i olak{ice za osobe koje obavljaju umjetni~ku i kulturnu djelatnost,− osobni odbitak,− umanjenje poreza na dohodak i prireza prema osnovi obavljanja samostalne dje-

latnosti na podru~jima posebne dr`avne skrbi i u brdsko-planinskim podru~jima.

3.5.1. Dodatna umanjenja dohotka ili uve}anja gubitka od samostalne djelatnosti

Dohodak od samostalne djelatnosti {to ga rezident ostvari u tuzemstvu i inozemstvu, a nerezident u tuzemstvu, mo`e se dodatno umanjiti za:

POREZNE OLAK[ICE PRI UTVR\IVANJU I OPOREZIVANJU DOHOTKA OD SAMOSTALNE DJELATNOSTI 59

� pla}e novozaposlenih osoba. Rije~ je poreznoj olak{ici za poticanje zapo{ljavanja iz ~l. 56. Zakona. Obveznicima poreza na dohodak koji obavljaju samostalne dje-latnosti iz ~l. 18. Zakona, dohodak od samostalne djelatnosti mo`e se u poreznom razdoblju dodatno umanjiti za svotu ispla}enih pla}a i upla}enih doprinosa na pla}u novim radnicima.5 Obveznik mo`e pravo na umanjenje dohotka za ispla}ene pla}e i doprinose na pla}u novih radnika iskoristiti godinu dana nakon zaposlenja, odnosno tri godine ra~unaju}i od dana zaposlenja, ako je rije~ o novim radnicima – invalidnim osobama.

Ako obveznik tijekom poreznog razdoblja sklopi ugovor o radu s novim radnicima, a u istom poreznom razdoblju raskine ugovor o radu s odre|enim brojem radnika, treba istaknuti da se dohodak umanjuje za razliku obra~unanih i ispla}enih pla}a novim radni-cima i obra~unanih pla}a {to bi ih u istome razdoblju primili radnici s kojima je raskinut ugovor o radu (~l. 56. st. 3. Zakona).� svota dr`avne potpore za obrazovanje i izobrazbu te za naukovanje za obrtni~ka

zanimanja. Zakon o dr`avnoj potpori za obrazovanje i izobrazbu (NN 109/07. i 152/08) propisuje uvjete i pravila dodjele dr`avne potpore za obrazovanje i izobraz-bu te se dr`avnom potporom za obrazovanje i izobrazbu smatra potporu:o za op}e obrazovanje i izobrazbu. Prema ~l. 2. st. 1. to~. a) Zakona o dr`avnoj

pot pori za obrazovanje i izobrazbu, op}e obrazovanje i izobrazba obuhva}a obrazovanje i izobrazbu {to nisu neposredno i najprije namijenjeni sada{njemu ili budu}em radnome mjestu radnika u poduzetnika koji iskori{}uje poreznu olak{icu za obrazovanje i izobrazbu, ve} omogu}uju stjecanje kvalifi kacija uglav-nom prenosivih na druge poduzetnike ili na druga radna podru~ja, ~ime znatno pobolj{avaju mogu}nost radnika za zapo{ljavanje. [to se smatra tro{kovima za op}e obrazovanje i izobrazbu propisuje ~l. 8. Zakona o dr`avnoj potpori za obra-zovanje i izobrazbu6,

o za posebno obrazovanje i izobrazbu. Prema ~l. 2. st. 1. to~. b) istog zakona poseb-no obrazovanje i izobrazba uklju~uje obrazovanje i izobrazbu koji su neposredno i ponajprije namijenjeni sada{njem ili budu}em rad nome mjestu radnika kod po-duzetnika koji koristi poreznu olak{icu za posebno obrazovanje i izobrazbu te omogu}uju stjecanje kvalifi kacija koje nisu prenosive kod drugih poduzetnika ili

5 Novim radnicima, prema ~l. 56. st. 2. Zakona, smatra se radnike s kojima je sklopljen ugovor o radu na neodre|eno vrijeme, a zaposlenje je u obveznika uslijedilo nakon najmanje jednomjese~ne prijave HZZ-u i trajanja probnog rada, ako je ugovoren. Novim radnicima smatra se i osobe zaposlene nakon odustan-ka od iskori{tenja prava na mirovinu ili osobe koje se prvi put zapo{ljavaju te osobe zaposlene na odre|eno vrijeme u svojstvu pripravnika, vje`benika, sta`ista i sli~no.

6 Me|u opravdane tro{kove op}eg obrazovanja i izobrazbe radnika, sukladno ~l. 8. Zakona o dr`avnoj potpori za obrazovanje i izobrazbu, ubraja se sljede}e tro{kove:

1. {kolarine u osnovnima i srednjim {kolama, visokim u~ili{tima te drugim obrazovnim ustanovama, u kojima se stje~e osnovno, srednje i visoko obrazovanje, uklju~iv{i poslijediplomske studije i doktorske studije,

2. naknade za prisustvovanja seminarima, te~ajevima i kongresima, specijalizacije i druge oblike obrazo-vanja i izobrazbe u tuzemstvu i inozemstvu,

3. predava~a i instruktora te savjetovanja u vezi s projektima obrazovanja i izobrazbe, 4. stru~ne literature (knjige, ~asopisi) u papirnom ili elektroni~kom obliku. Stru~nom literaturom ne

smatra se javna glasila tijela dr`avne uprave, tijela podru~ne (regionalne) samouprave, tijela lokalne samouprave i ustanova u njihovu vlasni{tvu,

5. otpisa (amortizacija) ure|aja, pomagala i opreme uporabljene u obrazovanju i izobrazbi, sukladno opsegu njihove uporabe u tu svrhu.

60 POREZNI VJESNIK 1/2012.

na druga radna podru~ja, ili koje su samo dijelom prenosive. [to se smatra tro{kovima za posebno obrazovanje i izobrazbu propisuje ~l. 9. Zakona7,

o regionalnu dr`avnu potporu za korisnika dr`avne potpore koji djelatnost obavlja na podru~ju {to je prema Karti regionalnih potpora8 odre|eno kao podru~je Sredi{nje i Isto~ne (Panonske) Hrvatske ili Jadranske Hrvatske,

o regionalnu dr`avnu potporu za korisnika dr`avne potpore koji djelatnost obavlja na podru~ju {to je Kartom regionalnih potpora odre|eno kao podru~je Sjevero-zapadne Hrvatske,

o za korisnika dr`avne potpore koji obavlja djelatnost pomorskog prijevoza,o u slu~aju op}eg i posebnog obrazovanja i izobrazbe radnika u nepovoljnom

polo`aju. Koga se smatra radnikom u nepovoljnom polo`aju propisuje ~l. 5. Zakona9.

Izra~un dr`avne potpore za obrazovanje i izobrazbu, prema ~l. 3. Zakona ovisi i o vrsti poduzetnika, sukladno Zakonu o ra~u no vodstvu10 (veliki, mali ili srednji poduzetnik), a obavlja ga se na sljede}i na~in:

• korisnik dr`avne potpore11 kojeg se prema propisu {to ure|uje fi nancijsko poslo-vanje poduzetnika smatra velikim poduzetnikom mo`e osnovicu za obra~un poreza na dobit umanjiti do 50% opravdanih tro{kova radi op}eg obrazovanja i izobrazbe rad nika te do 25% opravdanih tro{kova radi posebnog obrazovanja i izobrazbe rad-nika,

• korisnik dr`avne potpore kojeg se prema propisu {to ure|uje fi nancijsko poslovanje poduzetnika smatra malim ili srednjim poduzetnikom mo`e osnovicu za obra~un poreza na dobit ili dohodak od samostalne djelatnosti umanjiti do 70% opravdanih

7 Me|u opravdane tro{kove posebnog obrazovanja i izobrazbe radnika, sukladno ~l. 9. Zakona o dr`avnoj potpori za obrazovanje i izobrazbu, ubraja se sljede}e tro{kove:

1. naknade za prisustvovanja seminarima, te~ajevima i kongresima, 2. specijalizacija i drugih oblika posebnog obrazovanja i izobrazbe u tuzemstvu i inozemstvu, 3. predava~a i instruktora, savjetovanja u vezi s projektima posebnog obrazovanja i izobrazbe, 4. stru~ne literature (knjige, ~asopisi) u papirnom ili elektroni~kom obliku. Stru~nom literaturom ne

smatra se javna glasila tijela dr`avne uprave, tijela podru~ne (regionalne) samouprave, tijela lokalne samouprave i ustanovau njihovu vlasni{tvu,

5. otpisa (amortizacija) ure|aja, pomagala i opreme uporabljene u obrazovanju i izobrazbi, sukladno opsegu njihove uporabe u tu svrhu.

8 NN 52/08.9 Radnik je u nepovoljnom polo`aju, sukladno ~l. 5. st. 2. Zakona o dr`avnoj potpori za obrazovanje i

izobrazbu kako slijedi: 1. svaki radnik mla|i od 25 godina koji nije na{ao nikakav posao s redovitom pla}om, 2. svaki radnik s invalidno{}u kao posljedicom tjelesnih, du{evnih ili psiholo{kih o{te}enja, a sposoban

je sudjelovati na tr`i{tu rada, 3. svaki radnik koji se ponovno zaposlio nakon prekida najmanje tri godine, a osobito svaki radnik koji

se ponovno zaposlio nakon {to je prestao raditi zbog te{ko}a u uskla|ivanju radnih obveza i obiteljskog `ivota, pri ~emu se na radnika ovaj pojam primjenjuje u razdoblju {est mjeseci od njegova ponovnog zapo{ljavanja, tj. radnik koji se zaposlio nakon iskori{tenja roditeljskih i obiteljskih prava ure|enih posebnim propisima,

4. svaki radnik stariji od 45 godina koji nije stekao srednju {kolsku ili srednju stru~nu spremu, 5. svaki dulje vrijeme nezaposlen radnik, odnosno radnik koji je bio nezaposlen tijekom dvanaest uza-

stopnih mjeseci, pri ~emu se ovaj pojam primjenjuje na radnika u razdoblju prvih {est mjeseci nakon njegova ponovnog zapo{ljavanja.

10 NN 109/07.11 Korisnici su dr`avne potpore, prema ~l. 2. st. 1. to~. c) Zakona o dr`avnoj potpori za obrazovanje i izo-

brazbu, pravne i fi zi~ke osobe koje obavljaju gospodarsku djelatnost te sudjeluju u prometu robe i usluga.

POREZNE OLAK[ICE PRI UTVR\IVANJU I OPOREZIVANJU DOHOTKA OD SAMOSTALNE DJELATNOSTI 61

tro{kova radi op}eg obrazovanja i izobrazbe radnika te do 35% opravdanih tro{kova radi posebnog obrazovanja i izobrazbe radnika,

• korisnik dr`avne potpore koji obavlja djelatnost pomorskog prijevoza osnovicu za obra~un poreza na dobit ili dohodak od samostalne djelatnosti može umanjiti i do 100% opravdanih tro{kova za obrazovanje i izobrazbu, svejedno odnose li se ti tro{kovi na op}e obrazovanje i izobrazbu ili na posebno obrazovanje i izobrazbu, ako su ispunjeni sljede}i uvjeti:o obrazovanje se mora provoditi na brodovima upisanima u Hrvatski registar bro-

dova,o osoba koja se usavr{ava ne mo`e biti djelatan ve} pri~uvni ~lan posade,

• korisnik dr`avne potpore koji, prema posebnim propisima, ispunjava uvjete za dodjelu regionalne dr`avne potpore, mo`e navedena smanjenja porezne osnovice uve}ati do 10% bodova, ako obavlja djelatnost na podru~ju {to je prema Karti re-gionalnih potpora odre|eno kao podru~je Sredi{nje i Isto~ne (Panonske) Hrvatske ili Jadranske Hrvatske, odnosno do 5% bodova, ako djelatnost obavlja na podru~ju Sjeverozapadne Hrvatske12,

• korisnik dr`avne potpore mo`e smanjenje porezne osnovice, uve}ati i za 10% bodova za op}e obrazovanje i izobrazbu te posebno obrazovanje i izobrazbu rad-nika u nepovoljnom polo`aju.

Treba istaknuti i ~l. 10. Zakona o dr`avnoj potpori za obrazovanje i izobrazbu {to propisuje − ako se op}e obrazovanje i izobrazbu te posebno obrazovanje i izobrazbu obav-lja izvan mjesta prebivali{ta ili boravi{ta radnika − da se u tro{kove ura~unava i tro{kove prijevoza i smje{taja do visine stvarno nastalih tro{kova te tro{kove dnevnica, sukladno propisima o oporezivanju dohotka.

Opravdane tro{kove op}eg obrazovanja i izobrazbe te posebnog obrazovanja i izobraz-be priznaje se samo za radnike korisnike dr`avne potpore i moraju biti u vezi s djelatno{}u korisnika dr`avne potpore.

Godi{njoj poreznoj prijavi obveznici koji iskori{}uju poreznu olak{icu u obliku dr`avne potpore za obrazovanje i izobrazbu obvezni su prilo`iti, sukladno Pravilniku o sadr`aju evidencije dr`avne potpore za obrazovanje i izobrazbu13, Evidenciju dr`avne potpore za obrazovanje i izobrazbu {to se sastoji od dva dijela:

1. pregled opravdanih tro{kova za obrazovanje i izobrazbu, i2. izra~un dr`avne potpore za obrazovanje i izobrazbu.

Primjer:

Obveznik poreza na dohodak, mali poduzetnik, koji obavlja obrtni~ku djelatnost na podru~ju Jadranske Hrvatske, imao je u tijeku 2011. za dva radnika ukupne tro{kove op}eg obrazovanja u svoti 7.000,00 kn, te ukupne tro{kove posebnog obrazovanja i izobrazbe u svoti 800,00 kn. Jedan je od radnika u nepovoljnom polo`aju te su za nj tro{kovi op}eg obrazovanja i izobrazbe 3.500,00 kn, a tro{kovi posebnog obrazovanja i izobrazbe 400,00 kn.

Izra~un dr`avne potpore:� tro{kovi op}eg obrazovanja jednoga radnika = 3.500,00 x 80% (70 + 10) = 2.800,00 kn,� tro{kovi posebnog obrazovanja jednoga radnika = 400,00 x 45% (35 + 10) = 180,00 kn,� tro{kovi op}eg obrazovanja radnika u nepovoljnom polo`aju = 3.500,00 x 90% (70 +

10+10) = 3.150,00 kn,

12 Ukupna svota smanjenja poreza na dobit ili dohodak, sukladno ~l. 3. st. 4. Zakona o dr`avnoj potpori za obrazovanje i izobrazbu, ne mo`e biti ve}i od predvi|ena u ~l. 3. st. 1. do 5. toga Zakona.

13 NN 12/08. i 13/09.

62 POREZNI VJESNIK 1/2012.

� tro{kovi posebnog obrazovanja radnika u nepovoljnom polo`aju = 400,00 x 55% (35 + 10 + 10) = 220,00 kn,� ukupna svota dr`avne potpore za obrazovanje i izobrazbu = 6.350,00 kn.

Izra~un dodatnog umanjenja dohotka od samostalne djelatnosti za dr`avnu potporu za obrazovanje i izobrazbu:14

� dohodak pojedinca prije dodatnih umanjenja i uve}anja (pod 4.2.1. stupac 2. Obrasca DOH)= 97.000,00� ukupno dodatno umanjenje dohotka od samostalne djelatnosti za dr`avnu potporu za

obrazovanje i izobrazbu (pod 4.2.1. stupac 3. Obrasca DOH {to je jednako podatku i pod 4.2.4. red. br. 3 Obrasca DOH odnosno podatku pod 4.2.4.) = 6.350,00 kn,� dohodak od samostalne djelatnosti nakon dodatnog umanjenja (pod 4.2.3. Obrasca DOH)

= 97.000,00 – 6.350,00 = 90.350,00 kn.

Poduzetnik u ~ijim se pogonima ili radionicama izvodi naukovanje za obrtni~ka zani-manja osnovicu za obra~un poreza na dobit ili dohodak od samostalne djelatnosti, sukladno ~l. 6. Zakona o dr`avnoj potpori za obrazovanje i izobrazbu, mo`e umanjiti za svotu ispla-}enih nagrada nau~nicima u vrijeme naukovanja, s tim da poduzetnik u kojeg su na nauko-vanju jedan do tri nau~nika mo`e osnovicu umanjiti za 5%, a poduzetnik u kojeg su na naukovanju vi{e od tri nau~nika mo`e postotak pove}ati za jedan postotni bod po nau~niku − najvi{e do 15% porezne osnovice. No, svota umanjenja porezne osnovice ne mo`e biti ve}a od godi{nje neoporezive svote nagrada u~enicima na prakti~nom radu i naukovanja po svakom nau~niku (1.600,00 kn mjese~no, odnosno 19.200,00 kn godi{ nje15).

Primjer:

Obveznik koji obavlja obrtni~ku djelatnost ostvario je u tijeku 2011. dohodak od samostalne djelatnosti prije dodatnih umanjenja u svoti 120.000,00 kn. Ima na naukovanju za obrtni~ka zanimanja dva nau~nika kojima je u tijeku 2011. isplatio nagrade u visini 38.400,00 kn. Suklad-no propisima {to ure|uje obrt, obrtnik ima licenciju za izvo|enje prakti~nog dijela naukovanja. Na temelju ~l. 6. Zakona o dr`avnoj potpori za obrazovanje i izobrazbu, dr`avnu potporu u obliku dodatnog umanjenja dohotka od samostalne djelatnosti ~ini:

� dohodak pojedinca prije dodatnih umanjenja i uve}anja (pod 4.2.1. stupac 2 Obrasca DOH)= 120.000,00 kn� svota ispla}enih nagrada nau~nicima u tijeku 2011. = 38.400,00 kn� dodatno umanjenje dohotka od samostalne djelatnosti za dva nau~nika u visini 5% (doho-

dak pojedinca prije dodatnih umanjenja i uve}anja /pod 4.2.1. stupac 2 Obrasca DOH/ x 5%)=120.000,00 x 5% = 6.000,00 kn� ukupno umanjenje za dr`avnu potporu za izvo|enje naukovanja (pod 4.2.1. stupac 3.

Obrasca DOH {to je jednako podatku i pod 4.2.4. red. br. 2 Obrasca DOH, odnosno podatku pod 4.2.4.) = 38.400,00 + 6.000,00 = 44.400,00 kn.

Da je obveznik iz primjera, umjesto dohotka u 2011, poslovao s gubitkom od samostalne djelatnosti, mogao bi ga dodatno uve}ati za svotu ispla}enih nagrada nau~nicima u visini 38.400,00 kn.

� izdaci za istra`ivanje i razvoj. Poticaje istra`ivanjima i razvoju ure|uje ~l. 57. Zakona. Obveznicima poreza na dohodak koji obavljaju samostalne djelatnosti iz ~l. 18. Zakona dohodak od samostalne djelatnosti u poreznom razdoblju mo`e se

14 Pod uvjetom da obveznik ne ostvaruje zajedni~ki dohodak te da nema drugih propisanih dodatnih uma-

njenja dohotka od samostalne djelatnosti.15 ^lanak 45. st. 1. to~. 1. Pravilnika o porezu na dohodak

POREZNE OLAK[ICE PRI UTVR\IVANJU I OPOREZIVANJU DOHOTKA OD SAMOSTALNE DJELATNOSTI 63

dodatno umanjiti po osnovi izdataka za istra`ivanje i razvoj, i to u visini 100% na stalih i u poslovnim knjigama iskazanih izdataka. Istra`ivanjem se smatra izvor-no i planirano ispitivanje poduzeto radi stjecanja novih znanstvenih i tehni~kih spoznaja i razumijevanja, a obuhva}a temeljno i primijenjeno istra`ivanje. Temelj-nim se istra`ivanjem smatra teorijski ili pokusni rad poduzet radi stjecanja novih znanja bez konkretne prakti~ne primjene, dok se primijenjenim smatra teorijski ili pokusni rad poduzet radi stjecanja novih znanja, usmjeren na postizanje prakti~nog cilja. Razvojem se smatra sustavni rad {to se temelji na rezultatima znanstvenog istra`ivanja i prakti~nog iskustva, usmjeren stvaranju novih materijala, proizvoda i sustava te uvo|enju novih procesa, sustava i usluga ili znatnom pobolj{anju po-sto je}ih. Istra`ivanjem i razvojem ne smatra se kontrolu kvalitete, rutinsko testi-ranje proizvoda, prikupljanje podataka {to nije dijelom istra`iva~koga razvojnog procesa, istra`ivanje u~inkovitosti, upravlja~ku studiju, istra`ivanje tr`i{ta i pro-motivnu prodaju. Izdacima za istra`ivanje i razvoj smatra se osobito:� pla}e i ostale pripadaju}e tro{kove osoba koje sudjeluju u istra`ivanju i raz vo ju,� izdatke za materijal i usluge uporabljene u djelatnosti istra`ivanja i razvoja,� izdatke otpisa nekretnina, postrojenja i opreme u razmjernu djelu u kojem se ta

sredstva rabi za istra`ivanje i razvoj,� op}e izdatke {to se odnose na istra`ivanje i razvoj, osim op}ih administrativnih

izdataka,� izdatke za istra`ivanje i razvoj {to ih je za obveznika obavila osoba registrirana

za obavljanje istra`ivanja i razvoja,� amortizaciju patenata i licencija u razmjernu dijelu u kojemu ih se rabi za istra-

`i vanje i razvoj.

Dodatna umanjenja dohotka od samostalne djelatnosti ili uve}anja poreznoga gubitka od samostalne djelatnosti obveznik mo`e iskazati u prijavi dohotka od zajedni~ke djelat-nosti, pa se umanjenja dohotka vi{e ne iskazuje u pojedina~nima godi{njim poreznim prijavama supoduzetnika ili u godi{njoj poreznoj prijavi kao dodatno umanjenje dohotka od samostalne djelatnosti/uve}anje poreznoga gubitka poreznog obveznika pojedinca.� porezni gubitak. Prema propisima o oporezivanju dohotka, gubitak nastaje kao

razlika manje ostvarenih poslovnih primitaka u usporedbi s nastalima poslovnim izdacima u jednomu poreznom razdoblju, a mo`e ih se porezno priznati samo u samostalnim djelatnostima obrta, slobodnih zanimanja, poljoprivrede i {umarstva i svima drugim djelatnostima {to ih se oporezuje kao obrtni~ke. Obveznik ne mo`e iskazati gubitak po osnovi neoporeziva dijela dohotka − osobnog odbitka, ve} sa mo gubitak nastao kao rezultat poslovanja u poreznom razdoblju (osobni odbi-tak ne uve}ava nastali gubitak iz poslovanja). Prema osnovi dodatnog umanjenja do hotka od samostalne djelatnosti za svotu pla}a novozaposlenih osoba, svotu dr`avne potpore za naukovanje za obrtni~ka zanimanja, svotu dr`avne potpore za obrazovanje i izobrazbu te svotu izdataka za istra`ivanje i razvoj, mo`e se, me|u-tim, utvrditi gubitak, odnosno po toj se osnovi mo`e pove}ati gubitak nastao u teku}emu poreznom razdoblju.

Prema ~l. 35. Zakona i ~l. 50. Pravilnika, porezni gubitak mo`e se nadoknaditi (odbi-ti) samo od dohotka po osnovi kojeg je i utvr|en, a onaj {to ga se ne mo`e nadoknaditi u poreznom razdoblju u kojem je nastao jer obveznik nije u istoj godini ostvario dohodak u svoti dostatnoj za pokri}e nastaloga gubitka, obveznik mo`e prenijeti u sljede}e porezno razdoblje, najdulje sljede}ih pet takvih razdoblja. Ako obveznik u sljede}oj ili u sljede}ih pet godina ostvari dohodak dovoljan za pokri}e prenesena gubitka ili dijela gubitka, odbija

64 POREZNI VJESNIK 1/2012.

ga se od ukupnog dohotka u toj godini, i to prije odbitka osobnog odbitka. Pokri}e gubitka obavlja se u obra~unu po podnesenoj godi{njoj poreznoj prijavi.

Napominjemo da je prijenos gubitka mogu} jedino u svoti utvr|enoj rje{enjem Porez-ne uprave, temeljem godi{nje porezne prijave za godinu u kojoj je gubitak nastao.

3.5.2. Oslobo|enja i olak{ice za osobe koje obavljaju umjetni~ku i kulturnu djelatnost

Fizi~kim osobama koje obavljaju umjetni~ku i kulturnu djelatnost, sukladno Zakonu i Pravilniku, priznaje se jo{ dvije vrste olak{ica {to ih mogu iskoristiti u godi{njem obra~unu poreza na dohodak (ili u prijavi o dohotku od zajedni~ke djelatnosti):

o obveznici koji su u poreznom razdoblju ostvarili dohodak od samostalne djelatno-sti slobodnog zanimanja obavljanjem kulturne i umjetni~ke djelatnosti, prema ~l. 18. st. 2. to~. 4. Zakona ({to ga se utvr|uje sukladno ~l. 19. do 24. Zakona), u pregledu primitaka i izdataka ne iskazuju primitke s naslova darovanja do 20.000,00 kn godi{nje, prema ~l. 24. st. 2. Pravilnika, odnosno sukladno ~l. 20. Zakona o pravima samostalnih umjetnika i poticanju kulturnog i umjetni~kog stvarala{tva,

o obveznici, tako|er, sukladno ~l. 46. st. 5. Pravilnika, poslovne primitke ostvarene po osnovi samostalne djelatnosti slobodnog zanimanja obavljanjem kulturne i umjetni ~-ke djelatnosti prema ~l. 18. st. 2. to~. 4. Zakona, mogu umanjiti za 25% od primlje ne svote umjetni~kog autorskog honorara, temeljem potvrde nadle`ne strukovne umjet -ni~ke udruge ili ovla{tene agencije, s podacima o autorskim djelima za koje ima ju to pravo te visini primitaka za ta djela od kojih se mo`e neoporezivo odbiti 25%. Pre-slike potvrda obvezno se prila`e godi{njoj poreznoj prijavi.

Uvjet je za priznavanje olak{ica po osnovi darovanja {to ih poreznom obvezniku ispla-}uju, odnosno dodjeljuju fi zi~ke i pravne osobe za obavljanje umjetni~ke djelatnosti, da je rije~ o obvezniku koji dohodak od samostalne kulturne i umjetni~ke djelatnosti utvr|uje na temelju podataka u propisanima poslovnim knjigama i predujam poreza i pri reza pla}a po rje{enju Porezne uprave i da o primljenim darovanjima ima uredne i vjerodostojne is-prave te ugovore o darovanju, potvrde o primitku stvari, usluga i prava, kopije naloga o primljenim darovanjima u novcu i drugo.

Poreznim obveznicima koji dohodak od samostalne umjetni~ke i kulturne djelatnosti utvr |uju na temelju iskazanih podataka u poslovnim knjigama (ali i poreznim obveznicima koji od primitaka prema osnovi obavljanja umjetni~ke i kulturne djelatnosti utvr|uju drugi dohodak), priznaje se i olak{icu prema kojoj se ne oporezuje svotu u visini 25% ost varenih poslovnih primitaka, odnosno autorskih honorara za umjetni~ko i kulturno djelo. Neopore-zivu se svotu u visini 25% od ostvarenog autorskog honorara priznaje uz potvrdu ovla{tene strukovne umjetni~ke udruge ili ovla{tene agencije da se radi o konkretnomu umjetni~kom djelu odnosno osobi koja obavlja umjetni~ku kulturnu djelatnost, a popis tih udruga, odnos-no agencija vodi se pri Ministarstvu kulture te su prema dosada{njim obavijestima Ministar-stva kulture, umjetni~ke udruge i agencije ovla{tene davati potvrde za iskori{tenje olak{ice, kako slijedi:

− Hrvatsko dru{tvo fi lmskih djelatnika,− Hrvatska udruga fi lmskih snimatelja,− Dru{tvo hrvatskih fi lmskih redatelja,− Hrvatsko dru{tvo glazbenih umjetnika,− Hrvatska udruga orkestralnih i komornih umjetnika,− Hrvatska glazbena unija,− Hrvatsko dru{tvo skladatelja,

POREZNE OLAK[ICE PRI UTVR\IVANJU I OPOREZIVANJU DOHOTKA OD SAMOSTALNE DJELATNOSTI 65

− Dru{tvo hrvatskih knji`evnih prevodilaca,− Dru{tvo hrvatskih knji`evnika,− Hrvatsko dru{tvo pisaca,− Hrvatsko dru{tvo kazali{nih kriti~ara i teatrologa,− Hrvatsko dru{tvo fi lmskih kriti~ara,− Hrvatsko dru{tvo likovnih umjetnika,− Hrvatsko dru{tvo likovnih umjetnika Dubrovnik,− Hrvatsko dru{tvo likovnih umjetnika Istre,− Hrvatsko dru{tvo likovnih umjetnika Rijeka,− Hrvatska udruga likovnih umjetnika Split,− Hrvatsko akademsko dru{tvo likovnih umjetnika Zadar,− Hrvatsko dru{tvo likovnih umjetnika Me|imurja,− Hrvatsko dru{tvo likovnih umjetnika Osijek,− Hrvatsko dru{tvo likovnih umjetnika Vara`din,− Hrvatsko udruga likovnih umjetnika primijenjenih umjetnosti,− Hrvatsko dru{tvo naivnih umjetnika,− Hrvatsko dizajnersko dru{tvo,− Udru`enje hrvatskih arhitekata,− Hrvatsko dru{tvo dramskih umjetnika,− Udruga plesnih umjetnika Hrvatske,− Udruga profesionalnih plesnih umjetnika »Puls«,− Hrvatsko dru{tvo profesionalnih baletnih umjetnika i− Hrvatska zajednica samostalnih umjetnika.

Primjer:

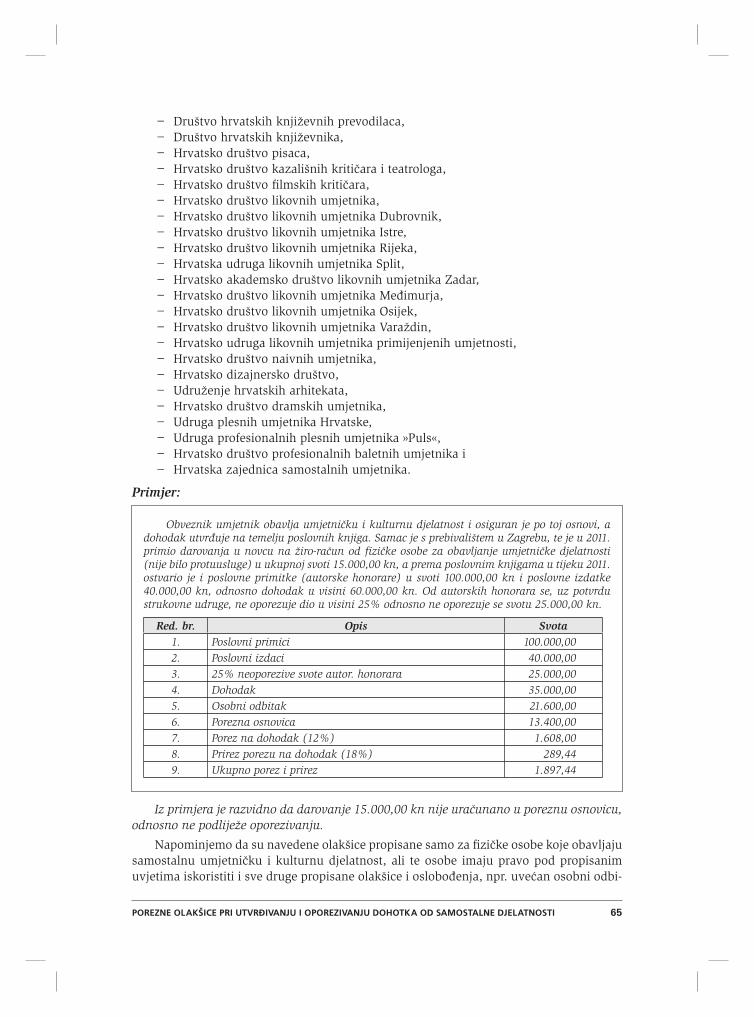

Obveznik umjetnik obavlja umjetni~ku i kulturnu djelatnost i osiguran je po toj osnovi, a dohodak utvr|uje na temelju poslovnih knjiga. Samac je s prebivali{tem u Zagrebu, te je u 2011. primio darovanja u novcu na `iro-ra~un od fi zi~ke osobe za obavljanje umjetni~ke djelatnosti (nije bilo protuusluge) u ukupnoj svoti 15.000,00 kn, a prema poslovnim knjigama u tijeku 2011. ostvario je i poslovne primitke (autorske honorare) u svoti 100.000,00 kn i poslovne izdatke 40.000,00 kn, odnosno dohodak u visini 60.000,00 kn. Od autorskih honorara se, uz potvrdu strukovne udruge, ne oporezuje dio u visini 25% odnosno ne oporezuje se svotu 25.000,00 kn.

Red. br. Opis Svota1. Poslovni primici 100.000,002. Poslovni izdaci 40.000,003. 25% neoporezive svote autor. honorara 25.000,004. Dohodak 35.000,005. Osobni odbitak 21.600,006. Porezna osnovica 13.400,007. Porez na dohodak (12%) 1.608,008. Prirez porezu na dohodak (18%) 289,449. Ukupno porez i prirez 1.897,44

Iz primjera je razvidno da darovanje 15.000,00 kn nije ura~unano u poreznu osnovicu, odnosno ne podlije`e oporezivanju.

Napominjemo da su navedene olak{ice propisane samo za fi zi~ke osobe koje obavljaju samostalnu umjetni~ku i kulturnu djelatnost, ali te osobe imaju pravo pod propisanim uvjetima iskoristiti i sve druge propisane olak{ice i oslobo|enja, npr. uve}an osobni odbi-

66 POREZNI VJESNIK 1/2012.

tak po osnovi prebivali{ta i boravka na podru~jima posebne dr`avne skrbi, umanjenje dohotka u djelatnostima {to ih se obavlja na podru~jima posebne dr`avne skrbi, umanjenje porezne osnovice za pla}e novozaposlenih i druge.

3.5.3. Osobni odbitak

Temeljem Zakona o izmjeni Zakona o porezu na dohodak (NN 73/08), od 1. srpnja 2008. pove}ana je svota osnovnog osobnog odbitka s 1.600,00 na 1.800,00 kn mjese~no, a osobni odbitak umirovljenika s 3.000,00 na 3.200,00 kn mjese~no, {to je bila jedna od mjera usmjerenih na ubla`avanje utjecaja nepovoljnih kretanja na standard hrvatskih gra|ana.

Obveznici poreza na dohodak od samostalne djelatnosti mogu, na na~in i pod uvjeti-ma propisanima u Zakonu i Pravilniku, u kona~nom obra~unu poreza na dohodak na te-melju podnesene godi{nje porezne prijave (Obrazac DOH) iskoristiti pravo na osobni od-bitak ili neoporeziv dio dohotka.

Rezidentu se osobni odbitak na godi{njoj razini utvr|uje kao zbroj:1. osnovnoga osobnog odbitka u visini 1.800,00 kn mjese~no (odnosno osobnog od-

bitka za umirovljenike u visini mirovine, najmanje 1.800,00, a najvi{e do 3.200,00 kn mjese~no) i/ili uve}anog osnovnog osobnog odbitka propisanog za rezidente koji imaju prebivali{te i borave na podru~jima posebne dr`avne skrbi i u brdsko--planinskim podru ~jima, i to u visini: 3.840,00 kn mjese~no za podru~ja posebne dr`avne skrbi prve skupine, 3.200,00 kn mjese~no za podru~ja posebne dr`avne skrbi druge skupine i 2.400,00 kn za podru~ja posebne dr`avne skrbi tre}e skupi-ne i brdsko-planinska podru~ja, po mjesecima iskori{tenja,

2. dijela osobnog odbitka po osnovi uzdr`avanja ~lanova u`e obitelji i/ili djece i/ili invalidnosti obveznika i/ili invalidnosti ~lanova njegove u`e obitelji i/ili djece,

3. dijela osobnog odbitka po osnovi svota pla}enih za obvezno zdravstveno osigura-nje, ako obveznik nije druk~ije osiguran,

4. dijela osobnog odbitka za dana darovanja u tuzemstvu.

Nerezidentu se osobni odbitak na godi{njoj razini utvr|uje kao zbroj:1. osnovnoga osobnog odbitka 1.800,00 kn mjese~no,2. dijela osobnog odbitka za pla}ene doprinose za obvezno zdravstveno osiguranje u

tuzemstvu,3. dijela osobnog odbitka za dana darovanja u tuzemstvu.

Osobni odbitak priznaje se na temelju vjerodostojnih isprava sukladno Zakonu i Pravil-niku.

3.5.4. Umanjenje poreza na dohodak i prireza po osnovi obavljanja samostalne djelatnosti na podru~jima posebne dr`avne skrbi i u brdsko-planinskim podru~jima

Prema ~l. 55. Zakona, obveznicima poreza na dohodak koji obavljaju samostalne djelat-nosti iz ~l. 18. Zakona na podru~jima posebne dr`avne skrbi i u brdsko-planinskim podru ~-ji ma, utvr|en porez na dohodak od tih djelatnosti na tim podru~jima umanjuje se za:� 100% na podru~jima posebne dr`avne skrbi prve skupine,� 75% na podru~jima posebne dr`avne skrbi druge skupine,� 25% na podru~jima posebne dr`avne skrbi tre}e skupine i u brdsko-planinskim

podru~jima.

Obveznici poreza na dohodak mogu iskoristiti to oslobo|enje ili umanjenje poreza na dohodak deset (10) godina od dana po~etka primjene Zakona (od 1. sije~nja 2005), pod

POREZNE OLAK[ICE PRI UTVR\IVANJU I OPOREZIVANJU DOHOTKA OD SAMOSTALNE DJELATNOSTI 67

uvjetom da zapo{ljavaju vi{e od dva radnika u radnom odnosu na neodre|eno vrijeme, pri ~emu vi{e od 50% radnika imaju prebivali{te i borave na podru~jima posebne dr`avne skr-bi i/ili u brdsko-planinskim podru~jima najmanje devet (9) mjeseci u poreznom razdoblju. Obveznici poreza na dohodak koji obavljaju samostalnu djelatnost iz ~l. 18. Zakona na po d-ru~ju Grada Vukovara i zapo{ljavaju vi{e od dva radnika u radnome odnosu na neodre|e no vrijeme, pri ~emu vi{e od 50% radnika imaju prebivali{te i borave na podru ~jima posebne dr`avne skrbi i/ili u brdsko-planinskim podru~jima najmanje devet (9) mjeseci u poreznom raz doblju, oslobo|eni su pla}anja poreza na dohodak deset (10) godina od dana po~etka primjene Zakona, a nakon toga porez na dohodak im se umanjuje za 75%.

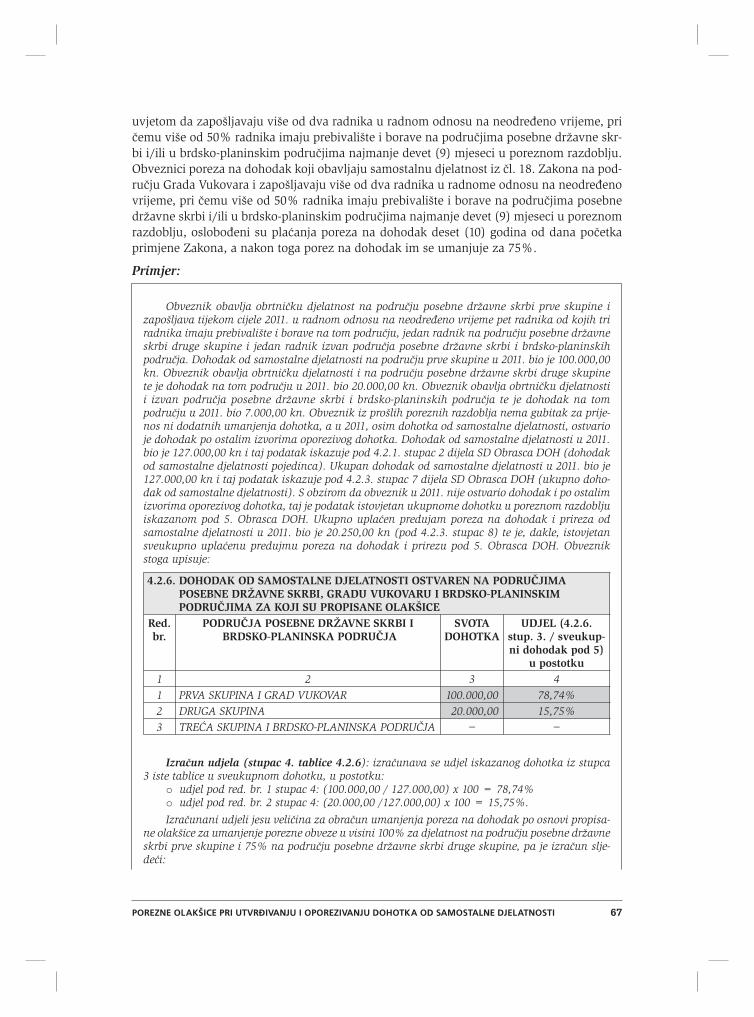

Primjer:

Obveznik obavlja obrtni~ku djelatnost na podru~ju posebne dr`avne skrbi prve skupine i zapo{ljava tijekom cijele 2011. u radnom odnosu na neodre|eno vrijeme pet radnika od kojih tri radnika imaju prebivali{te i borave na tom podru~ju, jedan radnik na podru~ju posebne dr`avne skrbi druge skupine i jedan radnik izvan podru~ja posebne dr`avne skrbi i brdsko-planinskih podru~ja. Dohodak od samostalne djelatnosti na podru~ju prve skupine u 2011. bio je 100.000,00 kn. Obveznik obavlja obrtni~ku djelatnosti i na podru~ju posebne dr`avne skrbi druge skupine te je dohodak na tom podru~ju u 2011. bio 20.000,00 kn. Obveznik obavlja obrtni~ku djelatnosti i izvan podru~ja posebne dr`avne skrbi i brdsko-planinskih podru~ja te je dohodak na tom podru~ju u 2011. bio 7.000,00 kn. Obveznik iz pro{lih poreznih razdoblja nema gubitak za prije-nos ni dodatnih umanjenja dohotka, a u 2011, osim dohotka od samostalne djelatnosti, ostvario je dohodak po ostalim izvorima oporezivog dohotka. Dohodak od samostalne djelatnosti u 2011. bio je 127.000,00 kn i taj podatak iskazuje pod 4.2.1. stupac 2 dijela SD Obrasca DOH (dohodak od samostalne djelatnosti pojedinca). Ukupan dohodak od samostalne djelatnosti u 2011. bio je 127.000,00 kn i taj podatak iskazuje pod 4.2.3. stupac 7 dijela SD Obrasca DOH (ukupno doho-dak od samostalne djelatnosti). S obzirom da obveznik u 2011. nije ostvario dohodak i po ostalim izvorima oporezivog dohotka, taj je podatak istovjetan ukupnome dohotku u poreznom razdoblju iskazanom pod 5. Obrasca DOH. Ukupno upla}en predujam poreza na dohodak i prireza od samostalne djelatnosti u 2011. bio je 20.250,00 kn (pod 4.2.3. stupac 8) te je, dakle, istovjetan sveukupno upla}enu predujmu poreza na dohodak i prirezu pod 5. Obrasca DOH. Obveznik stoga upisuje:

4.2.6. DOHODAK OD SAMOSTALNE DJELATNOSTI OSTVAREN NA PODRU^JIMA POSEBNE DR@AVNE SKRBI, GRADU VUKOVARU I BRDSKO-PLANINSKIM PODRU^JIMA ZA KOJI SU PROPISANE OLAK[ICE

Red. br.

PODRU^JA POSEBNE DR@AVNE SKRBI I BRDSKO-PLANINSKA PODRU^JA

SVOTA DOHOTKA

UDJEL (4.2.6. stup. 3. / sveukup-ni dohodak pod 5)

u postotku1 2 3 41 PRVA SKUPINA I GRAD VUKOVAR 100.000,00 78,74%2 DRUGA SKUPINA 20.000,00 15,75%3 TRE]A SKUPINA I BRDSKO-PLANINSKA PODRU^JA − −

Izra~un udjela (stupac 4. tablice 4.2.6): izra~unava se udjel iskazanog dohotka iz stupca 3 iste tablice u sveukupnom dohotku, u postotku:

o udjel pod red. br. 1 stupac 4: (100.000,00 / 127.000,00) x 100 = 78,74%o udjel pod red. br. 2 stupac 4: (20.000,00 /127.000,00) x 100 = 15,75%.

Izra~unani udjeli jesu veli~ina za obra~un umanjenja poreza na dohodak po osnovi propisa-ne olak{ice za umanjenje porezne obveze u visini 100% za djelatnost na podru~ju posebne dr`avne skrbi prve skupine i 75% na podru~ju posebne dr`avne skrbi druge skupine, pa je izra~un slje-de}i:

68 POREZNI VJESNIK 1/2012.

godi{nja obveza poreza i prireza (pod 9.6.1. Priloga UPO): u izra~un je uzet sveukupan dohodak u visini 127.000,00 kn, osobni odbitak za poreznog obveznika koji ima prebivali{te i boravi na podru~ju posebne dr`avne skrbi prve skupine cijelu godinu: 12 x 3.840,00 = 46.080,00. Obveze prireza nema, s obzirom da ga op}ina nije propisala, te je ukupna godi{nja porezna obveza 14.614,00 kn,

umanjenje poreza i prireza od samostalne djelatnosti na podru~ju posebne dr`avne skrbi:

o prve skupine (pod 9.6.2. priloga UPO): [14.614,00 (godi{nja obveza poreza i prireza pod 9.6.1.) x 78,74% (postotak iz 4.2.6. stupac 4)] x 100% (propisani postotak umanjenja poreza) = 11.507,06 kn,

o druge skupine (pod 9.6.3. Priloga UPO): [14.614,00 (godi{nja obveza poreza i prireza pod 9.6.1.) x 15,75% (postotak iz 4.2.6. stupac 4)] x 75% (propisani postotak umanjenja poreza) = 1.726,27 kn.

Ukupno je umanjenje poreza na podru~ju posebne dr`avne skrbi pod 9.6.5. Priloga UPO 13.233,33 kn (11.507,06 + 1.726,27).