Embed Size (px)

DESCRIPTION

Stručna literatura

Citation preview

Revicon d.o.o. Envera Šehovića 14, SarajevoPoŠtarina PlaćEna u PoŠti 71122 SarajEvo

M j e s e č n i s t r u č n i č a s o p i s broj 7-8 • juli/srpanj – avgust/kolovoz 2011. • godina Xiv • cijena 25

Na osnovu Odluke Komisije za računovodstvo i reviziju BiH broj: 109/09, časopis POREZNI SAVJETNIK se priznaje kao program KPE računovodstvene profesije u BiH

Bankarstvo zaPODUZETNIKE

MI BRINEMO O VAŠEM BIZNISU.www.unicreditbank.ba, [email protected], info telefon 033 222 999

autorNEVENKO MISITA

• OSNIVANJEEVROPSKIHZAJEDNICAIINSTITUCIONALNAKONSOLIDACIJA

• POLITIČKAIMONETARNASARADNJA

• KONSTITUISANJEEVROPSKEUNIJEIDOGRADNJAUSTAVNOGOKVIRA

• CILJEVIINADLEŽNOSTIUNIJE• INSTITUCIJEIPRAVNIAKTI• LISABONSKIUGOVOR• NOVESEKTORSKEPOLITIKE• PRAVNISISTEM• STRUKTURAEVROPSKEUNIJE

EVroPSKa uNIJaOSNIVANJE I RAZVOJ

NoVa KNJIGa

CIJENA: 49,00 KMsa uključenim PDV-om

Dnevnilist

Dnevnilist

6:30ponedjeljak - petak

Dobro Jutro Svima

www.hayat.ba

Prvi put na tržištu nekretnina u Bosni i HercegoviniReumal grupacija Vam kroz mrežni marketing predstavlja

Nature Concept Fojnica je model kupovine suvlasničkog dijela apartmana odnosno perioda od sedam dana u toku godine, koji se grade u sklopu hotela ‘’Nature’’ u Fojnici.

Kupovinom suvlasničkog dijela (sedmice) kupac stiče pravo upisa u zemljišne knjige KO Fojnica, kao suvlasnik nad predmetnim apartmanom.

Kupac suvlasnički dio koristi u svrhu iznajmljivanja, a „Aquareumal“ Vam preporučuje model ‘’puno za prazno’’, po kojem garantuje 90% popunjenost sedmičnog kapaciteta i ekvivalentan prihod.

Osnovna cijena suvlasničkog dijela (sedmice) za jednokratne uplate iznosi od 2.900 do 3.100 KM. U cijenu je uračunat PDV. Osigurana je mogućnost obročnog plaćanja.

GODIŠNJI ODMOR. KUPITE JEDNOM, KORISTITE ZAUVIJEK.

‘’Aquareumal’’ d.o.o. Fojnica • Nature Concept Fojnica • Banjska 3, 71270 Fojnica tel: +387 30 547 605 • fax: +387 30 547 610 • [email protected] • www.ncf.ba

IZDAVAČ: Revicon d.o.o. za istraživačko-razvojne usluge i poslovni konsalting

Envera Šehovića 14 BiH – 71000 Sarajevo, Telefon: ++ 387 33 72 05 80, 64 47 71 Faks: ++ 387 33 72 05 81, 72 05 86 E-mail: [email protected] Web-site: www.revicon.info

Podružnica Tuzla 75000 Tuzla, Turalibegova 30 Telefon: ++ 387 35 26 50 30 Faks: ++ 387 35 26 50 31 E-mail: [email protected]

Žiro računi: Intesa Sanpaolo banka BiH: 1549995000532995 UniCredit Bank d.d: 3383202200308627 Nova banka A.D: 5550050001608033 Union banka: 1020500000075755 ProCredit banka d.d: 1941011354700156 Raiffeisen Bank BiH d.d: 1610000060920085 Hypo Alpe Adria Bank d.d: 3060350000444164 Volksbank a.d. Banjaluka: 5673831100002975Sparkasse Bank d.d.1992400075053168ID broj za indirektne poreze 200491380008Za izdavača: Marin IvaniševićGlavni urednik: Marin IvaniševićZamjenik glavnog urednika: Milan DmitrovićUređuje: Uređivački kolegij

Tehnički urednik: Adnan MahmutovićŠtampa: Štamparija FOJNICA, Fojnica

Pretplata za 2011. iznosi 250,00 KM Cijena po primjerku časopisa 25,00 KM - u cijene je uključen PDV

Za oglašavanje kontaktirajte Uredništvo.

Časopis izlazi mjesečno.

Molimo Vas da nam odmah javite pro-mjene Vaših podataka (adresa, telefon, faks, kontakt osoba) kako biste uredno primali naš časopis, priručnike i druga izdanja i obavijesti.

Uredništvo: ++ 387 33 72 05 84 Pretplata: ++ 387 33 72 05 87 Marketing: ++ 387 33 72 05 91 Računovodstvo: ++ 387 33 72 05 88 Savjetodavni servis: ++ 387 33 72 05 80

ISSN 1512-519xPorezni savjetnik je upisan u evidenciju javnih glasila dana 22. 12. 1997. godine pod rednim brojem 741.

u fokusu

09 Milan Dmitrović KAD SVIRCI NAGARE

porezi

11 Mirela Mašić, dipl. oec. GODIŠNJI ODMOR

19 Marko Dmitrović, dipl. oec. VRUĆE (NE)FISKALIZIRANO LJETO

27 Stavovi i odgovori Federalnog ministarstva finansija iz oblasti FISKALIZACIJE (3)

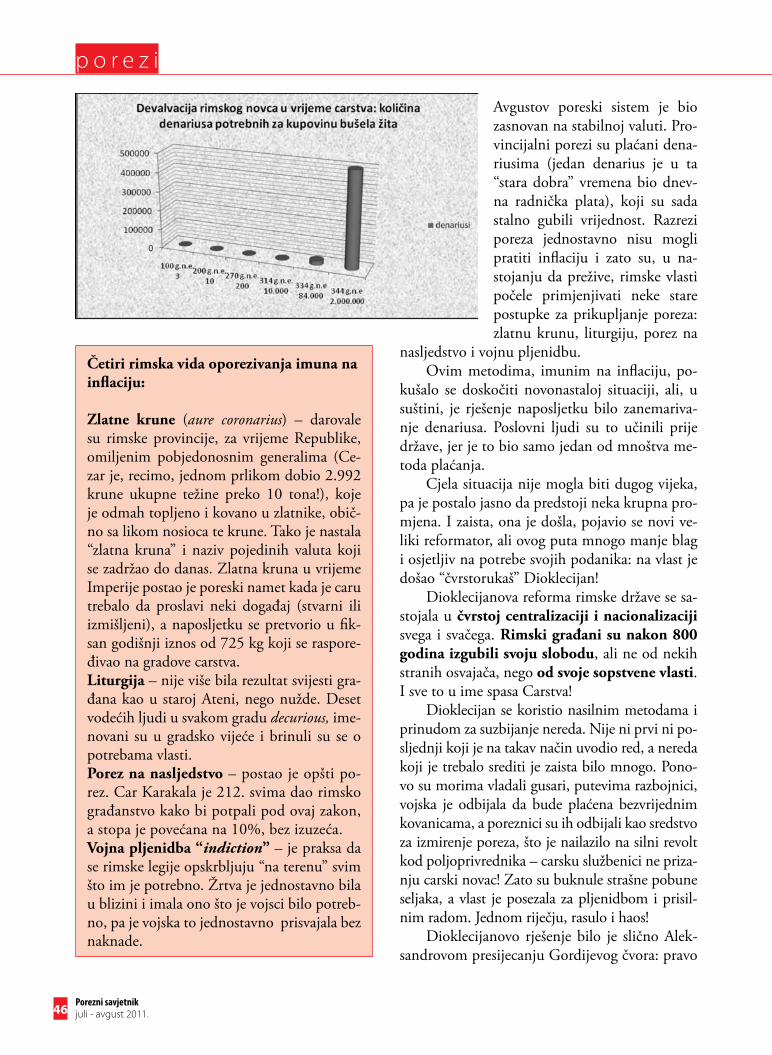

38 Goran Drakulić POREZI: ISTORIJSKE LEKCIJE (5) OPOREZIVANJE U RIMSKOJ IMPERIJI

50 Agačević Sanela, dipl. oec. SLIČNOSTI I RAZLIKE U OPOREZIVANJU DOHOTKA OD NESAMOSTALNOG RADA U BiH

57 Momir Stefanović, dipl. oec. i Amra Salihović, dipl. oec. OSNIVANJE I RAD POSLOVNIH JEDINICA U FEDERACIJI BiH

66 Mirela Mašić, dipl. oec. OBAVEZE U VEZI ZAPOŠLJAVANJA LICA SA INVALIDITETOM

71 Elmir Jahić, dip. iur. HIPOTEKA KAO SREDSTVO OBEZBJEĐENJA NAPLATE JAVNIH PRIHODA

računovodstvo i finansije

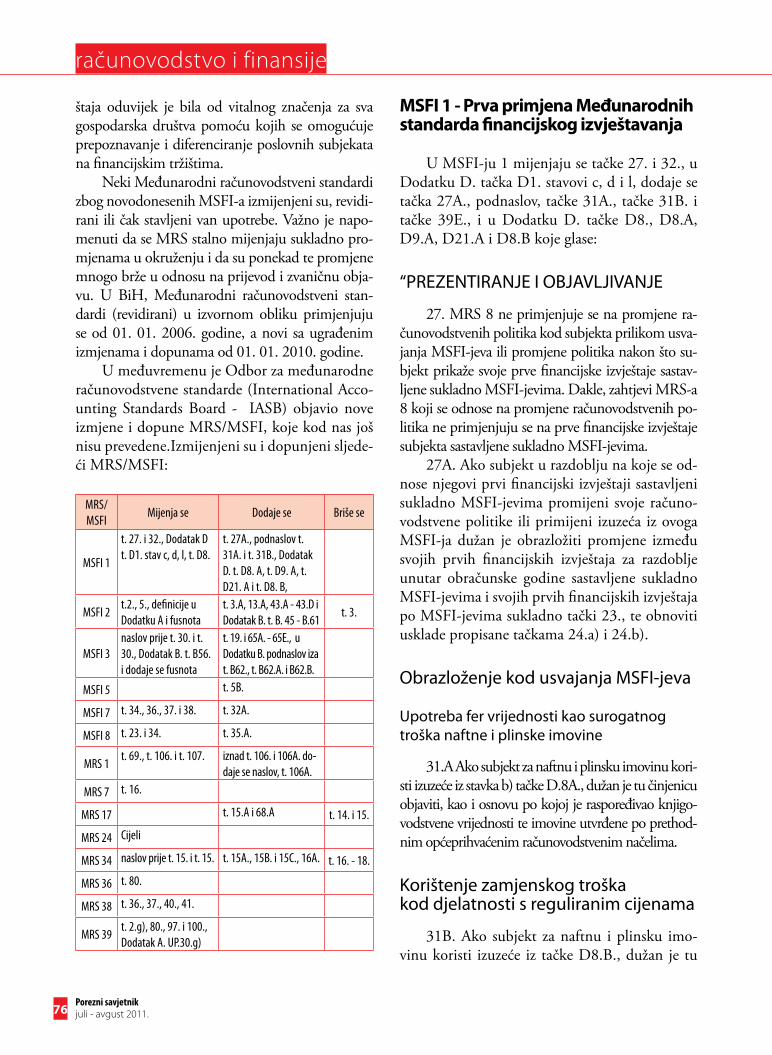

75 Mr. sci. Jozo Piljić NAJNOVIJE IZMJENE I DOPUNE MRS/MSFI

97 Doc. dr. Bogdana Vujnović-Gligorić RAČUNOVODSTVO ZAŠTITE ŽIVOTNE SREDINE

106 Mirko Radić, dipl. oec. PRIMJENA ZAKONA O DEVIZNOM POSLOVANJU - treći dio - MJENJAČKI POSLOVI, POSLOVANJE U DEVIZAMA IZMEĐU REZIDENATA I OBRAČUNSKI OBLICI PLAĆANJA SA INOSTRANSTVOM

revizija

118 Dr. Mile Stanišić RADNI PAPIRI REVIZIJE: FUNKCIJE I STANDARDI PRIPREMANJA

132 Prof. dr. sci. Boris Tušek ULOGA INTERNE REVIZIJE U UPRAVLJANJU RIZIKOM LIKVIDNOSTI

savjeti

146 Reviconov Savjetodavni servis za pretplatnike

evropske integracije

164 Mr. Biljana Savić EUROZONA I EKONOMSKA KRIZA

pravo

175 Branko Kušec, dipl. pravnik NAZIV PRAVNOG LICA – ULAZNICA ZA PRAVNI PROMET

menadžment

182 Prof. dr. Aziz Šunje i Emir Kurtić, dipl. oec. DISCIPLINA INOVACIJE

aktualnosti

189 NE PROPUSTITE ROKOVE !!!

u f o k u s u

Porezni savjetniksrpanj – kolovoz 2011. 9

Bilo je sjajno, neki dan, na Nišićima. Nepo-zvanih nije bilo. Tek jedan samozvani... Ostali članovi kolegija – sve sami eksperti. Za štimung. Probrana i p(r)ozvana raja.

Sunce se, na moju veliku žalost, rano sklo-nilo za oblake (iz respekta pred tolikim autorite-tima?), ali je svega ostalog bilo na pretek. I ića i pića... I smijeha i pjesme...

U neka doba donesoše i nâke šaljive novine. Kud ćeš bolje prilike za urnebesnu šalu i smijeh, mada toga ni bez toga nije i ne bi nedostajalo. Dapače, mače.

Naravno, kolegiju su nazočili (i isti moderi-rali!) i eksperti za gitaru i pjesmu:

Bože, Bože, ‘di baš ja, od svih grešnih Ciganada padnem na sitnim gresima...

S pojedinim dijelovima teksta, doduše, malo škripi. (K’o u nekim kolumnama...) Ali svi slož-no nagarimo po refrenu:

Za mnom cika, za mnom potragaa preda mnom put za dovragabar da mi je fićok rakijetu bi moglo da se sakrije Još kad onda svirci nagaresve ću dati, sve ću propitisamo neću moje malo magares belegom na levoj kopiti Niko mene ne zna slušatik’o moj verni drugar ušatiza mnom ići i sanjaritii ne kvariti...

Hej: i ne kvariti...!!!

I onaj stih:‘Di je da je neka je, samo nek’ daleka jeda je duže trajalo – ne bi valjalo...

Sve u svemu, teferič na Nišićima bio je, zai-sta, sjajna uvertira.

A sad, odoh i ja malo odmoriti. Za prāve.Za početak, odoh nekoliko dana tamo gdje

je magare oduvijek bio pojam za korisnu, vrijed-nu i skromnu domaću životinju. Skoro pa član porodice. Bar dok ih nisu zamijenili motokulti-vatori...

Odoh da me Sunce moje vidi. I da me jezera moja osjete. Da opet ugazim u svoje izvore i rije-ke. (Jel’ ono Heraklit reče da, k’o biva, filozofski, nije moguće dvaput zagaziti u istu rijeku?)

Stić’u sutra do mraka, do komšijskog oblakapod njim ću se opet roditi.Nisi ti na nebu sam, bogova je povazdans nekim ću se već nagoditi...

Odoh da se malo izmaknem.I da umaknem fiskalizaciji.Da rastovarim i napojim tovara.I da raščistim korov.

Milan Dmitrović

Da ne bude zabune: magare (tovar, kenjac) je vrijedno, skromno i poštovanja vrijedno biće, dok je magarac karakterno-intelektualna osobi-na. Unatoč opštem, ali pogrešnom uvjerenju u suprotno, magare je i vrlo pametna životinja. (Uglavnom zato što magare, za razliku od ma-garca, zna svoje domete.) Tvrdoglavost im, pak, jeste zajednička osobina, s tim da su magarci mnogo tvrdoglaviji od magaradi. (A pametniji popušta, zar ne? U to sam se – i sa tovarima i sa magarcima – bezbroj puta uvjerio.)

KAD SVIRCI NAGAREili: Magarci, tovari i ušati drugari

Porezni savjetnikjuli – avgust 2011. 10

Kristalna prizma, prestižna nagrada koju do-djeljuje Revicon d.o.o. Sarajevo i regionalni poslovni magazin “Prizma”, na svečanoj ceremoniji u hotelu Holiday Inn je u svom desetom, jubilarnom rangira-nju dodijeljena najuspješnijima iz oblasti bankarstva, osiguranja i mikrokreditnog sektora.

Na osnovu rezultata poslovanja u posmatranoj godini, Kristalna prizma za najbolju banku u BiH do-dijeljena je UniCredit bank d. d. Mostar. Kristalnu prizmu za najbolju banku direktoru UniCredit bank d.d. gospodinu Berislavu Kutle uručio je član pred-sjedništva BiH Željko Komšić.

Najbolje društvo za osiguranje u BiH je Sarajevo osiguranje d. d. Sarajevo. Priznanje direktoru Sara-jevo osiguranja Midhatu Terziću uručio je gradona-čelnik grada Sarajeva Alija Behmen.

Najbolja mikrokreditna organizacija u BiH je MKD Mikrofin d. o. o. Banja Luka. Kristalnu prizmu u ime ovog MKD-a preuzeo je pomoćnik direktora Braco Er-ceg, a nagradu je uručio predsjedavajući Predstavničkog doma Parlamenta Federacije BiH Denis Zvizdić.

Najuspješniji menadžer banke u BiH za 2010. godinu je Berislav Kutle, direktor UniCredit Bank d. d. Mostar. Kristalnu prizmu uručio je guverner Cen-tralne banke Kemal Kozarić.

Najuspješniji menadžer društva za osiguranje u BiH za 2010. godinu je Midhat Terzić, generalni direktor Sarajevo osiguranja d. d. Sarajevo. Kristalnu prizmu uručio je predsjednik Vlade FBiH Nermin Nikšić.

Najuspješniji menadžer u mikrokrednitnom sek-toru u BiH za 2010. godinu je Sadina Bina, gene-ralni direktor MKF EKI Sarajevo. Kristalnu prizmu uručio je federalni Ministar financija Ante Krajina.

Ove godine su dodijeljene i dvije plakete za poseban doprinos: Fejsalu Hrustanoviću, direkto-ru Triglav BH osiguranja d. d. Sarajevo, za izuzetan doprinos i angažman u razvoju industrije osiguranja u BiH plaketu je uručio direktor Revicon-a Marin Ivanišević, a Mirsadu Milaviću, generalnom direk-toru MKF Sunrise Sarajevo, za izuzetan doprinos i angažman u razvoju mikrokreditnog sektora u BiH plaketu je uručio prof.dr. Mirko Puljić.

Dodjeli nagrada je prethodio i vrlo uspješan okrugli sto na temu “PRETPOSTAVKE I OGRANI-ČENJA RAZVOJA FINANSIJSKOG SEKTORA U BOSNI I HERCEGOVINI”, koji je okupio eminen-tna imena iz oblasti bankarstva, osiguranja i mikro-kreditiranja, ali i predstavnike akademske zajednice, poduzetnike, ekonomske praktičare i teoretičare.

Revicon i regionalni poslovni magazin PrIZMadodijelili nagrade Kristalna prizma za 2010.

p o r e z i

Porezni savjetniksrpanj - kolovoz 2011. 11

Godišnji odmor nije samo jed-no od prava radnika iz radnog odnosa već pravni institut koji ima socijalna, zdravstvena, kul-turna, psihološka i ekonomska

obilježja. Oslobađanje radnika od obaveze rada sa pravom na naknadu plaće na teret poslodav-ca je u funkciji obnove radnikovih psihofizičkih sposobnosti i zaštite njegovog zdravlja. Istovre-meno, korištenje godišnjeg odmora je direktno povezano sa produktivnošću rada, izdacima za zdravstvo, dužinom radnog vijeka i ukupnim so-cijalnim izdacima države.

Sticanje prava na godišnji odmor

U skladu sa članom 41. Zakona o radu (“Sl. novine FBiH”, br. 43/99, 32/00 i 29/03), pravo na (plaćeni) godišnji odmor ima zaposlenik (što znači da lica koja su angažovana po nekim drugim ugovornim osnovama ovo pravo ne mogu ostvariti). Pri tome, nebitno je da li se radi o ugovoru o radu na određeno ili ugovoru o radu na ne-određeno vrijeme, jer u oba slučaja zaposle-nik stiče pravo na godišnji odmor pod istim uslovima.

GODIŠNJI ODMORMirela Mašić, dipl. oec.

Iz sasvim razumljivih razloga, naš savjeto-davni servis posljednjih dana prima sve više pitanja o načinu i uslovima korištenja go-dišnjeg odmora, kao i pravu zaposlenika i obavezi poslodavca za isplatu regresa. Tako se tema “godišnji odmor” sâma nametnula za ovaj ljetni dvobroj Poreznog savjetnika.

U ovom tekstu ćemo pokušati odgovori-ti na neka od pitanja koja nam se goto-vo svakodnevno postavljaju, kao što su: ko ima pravo na godišnji odmor, koliko je minimalno trajanje godišnjeg odmora, kako se godišnji odmor može koristiti u dijelovima, da li se zaposlenik može odre-ći prava na godišnji odmor u zamjenu za određenu novčanu naknadu, kada postoji obaveza isplate regresa i koji su uslovi za njegovu isplatu itd.

p o r e z i

Porezni savjetnikjuli - avgust 2011. 12

Pravo radnika na godišnji odmor je, dakle, utvrđeno Zakonom o radu, a u pravilu se bliže uređuje kolektivnim ugovorom, pravilnikom o radu i ugovorom o radu.

U sâmom ugovoru o radu mora biti nave-den podatak o trajanju godišnjeg odmora. Izuzetno, ukoliko trajanje godišnjeg odmora nije izraženo u danima, dovoljno je da se u ugovoru o radu pozove na primjenu pravilnika o radu ili kolektivnog ugovora.

Kada govorimo o pravu na godišnji odmor, moguće je razlikovati pravo na “puni” godišnji odmor i pravo na razmjeran broj dana godiš-njeg odmora, u zavisnosti od dužine trajanja rad-nog odnosa u kontinuitetu. Naime, Zakonom o radu je propisano da lice koje se prvi put zapo-sli ili koje ima prekid radnog odnosa duži od osam dana, pravo na “puni” godišnji odmor sti-če nakon šest mjeseci neprekidnog rada.

Dakle, pravilo je da zaposlenik koji je u rad-nom odnosu najmanje šest mjeseci bez prekida ima pravo na najmanje 18 dana godišnjeg odmo-ra. Pod neprekidnim radom, podrazumijeva se, dakle, vrijeme u kojem je zaposlenik radio bez prekida ili sa prekidom ne dužim od osam dana u slučaju promjene poslodavca.

Pod prekidom radnog odnosa ne smatra se odsustvo sa rada zbog bolovanja, porođajnog odsustva i drugim sličnim slučajevima, jer se ta-kvo odusustvo priznaje u staž osiguranja. U tom kontekstu, pitanje koje se često postavlja je npr. da li je po povratku zaposlenice koja je bila na porođajnom odsustvu potrebno čekati da prođe šest mjeseci neprekidnog rada kako bi ona mogla koristiti godišnji odmor, a odgovor je, kao što je naprijed naglašeno, ne, s obzirom na to da se od-laskom na porodiljsko nastavlja radni kontinui-tet, što znači da nema nikakve smetnje (naravno, uz dogovor sa poslodavcem) da ona ovo pravo ostvari odmah.

Trajanje godišnjeg odmora

Zakonom o radu je propisano i minimalno trajanje godišnjeg odmora na koji zaposlenik ima pravo. Prema članu 41. Zakona, za svaku kalen-

darsku godinu zaposlenik ima pravo na plaćeni godišnji odmor u trajanju od najmanje 18 rad-nih dana, pri čemu određene kategorije zaposle-nika imaju pravo i na duži godišnji odmor od zakonom propisanog najkraćeg trajanja odmora.

Kategorije zaposlenika koje imaju pravo na duži godišnji odmor od utvrđenog minimalnog broja dana na koji pravo ima svaki zaposlenik su:- maloljetni zaposlenik koji ima pravo na naj-

manje 24 radna dana godišnjeg odmora, te- zaposlenik koji radi na poslovima na koji-

ma se, uz primjenu mjera zaštite na radu, ne može zaštititi od štetnih uticaja ima pravo na najmanje 30 radnih dana godišnjeg odmora.

Dakle, naprijed navedeno se odnosi na mini-malan broj dana na koje zaposlenik ima pravo, a trajanje godišnjeg odmora duže od minimalnog se konkretnije uređuje u skladu sa posebnim za-konom, kolektivnim ugovorom, pravilnikom o radu ili ugovorom o radu.

U pravilniku o radu se, dakle, trebaju utvrdi-ti konkretni kriteriji za određivanje dužine tra-janje godišnjeg odmora, s tim da se kao polazna veličina uvijek uzima zakonom utvrđeno mini-malno trajanje godišnjeg odmora (18, 24 ili 30 radnih dana u zavisnosti o kojoj kategoriji zapo-slenika se radi). Osnovi i mjerila za utvrđivanje dužine trajanja godišnjeg odmora, prije svega, polaze od težine i tehničke složenosti poslova, psihičke i fizičke napregnutosti na radu, uticaja radne okoline na zaposlenika, što se uređuje za-konom, propisom kantona, kolektivnim ugovo-rom i pravilnikom o radu. Kod utvrđivanja broja dana godišnjeg odmora u obzir se, u pravilu, uzi-maju minuli rad, stručna sprema uposlenika i sl.

Treba napomenuti da zaposlenik koji radi ne-puno radon vrijeme, također, ima pravo na godiš-nji odmor pod istim uslovima kao i onaj koji radi puno radno vrijeme. Razlika će se pojaviti jedino u iznosu naknade plaće za vrijeme korištenja godiš-njeg odmora, s obzirom na to da će radnik koji radi nepuno radno vrijeme primiti naknadu plaće samo za sate koje bi radio da ne koristi godišnji odmor.

U slučaju da zaposlenik radi kod dva ili više poslodavaca, nepuno radno vrijeme, traja-

p o r e z i

Porezni savjetniksrpanj - kolovoz 2011. 13

nje godišnjeg odmora ne mora biti utvrđeno u istom broju dana, jer to zavisi od kriterija koje primjenjuje svaki poslodavac. U ovom slučaju je potrebno voditi računa da poslodavci postignu sporazum o istovremenom korištenju godiš-njeg odmora, jer se, u protivnom, onemogućava zaposleniku da koristi godišnji odmor u periodu u kojem on to želi.

U trajanje godišnjeg odmora, kako se nagla-šava u članu 43. Zakona, se ne uračunava:- vrijeme privre mene nesposobnosti za rad, - vrijeme praznika u koje se ne radi, kao i - drugo vrijeme odsustvovanja sa rada koje se

zaposleniku priznaje u staž osiguranja (npr. dan sedmičnog odmora, plaćeno odsustvo).

Također, kolektivnim ugovorom, pravilni-kom o radu i ugovorom o radu može biti odre-đeno da se “slobodna subota” ne uračunava u go-dišnji odmor.

Naime, u nekim firmama radniku koji radi petkom u godišnji odmor se uračunavaju i petak i subota, pa se često postavlja pitanje opravdano-sti takvog rješenja. Odgovor nalazimo u stavu tri člana 43. Zakona o radu u kojem se kaže da ako je rad organizovan u manje od šest radnih dana u sedmici, pri utvrđivanju trajanja godišnjeg od-mora se smatra da je radno vrijeme raspoređeno na šest radnih dana, ako kolektivnim ugovorom, pravilnikom o radu ili ugovorom o radu nije dru-gačije uređeno.

Dakle, Zakonom o radu je propisan mini-mum trajanja godišnjeg odmora, a pravilnikom o radu, u skladu sa kolektivnim ugovorom, treba utvrditi konkretne kriterije za određivanje dužine godišnjeg odmora, s tim da se uvijek mora poći od zakonom utvrđenog najmanjeg trajanja odmora.

Poslodavac može svojom odlukom radniku dati pravo i na duži godišnji odmor od onoga koji je utvrđen ugovorom o radu, pravilnikom o radu ili kolektivnim ugovorom. Pri tome, treba voditi računa o tome da je zabranjena diskrimi-nacija radnika kod određivanja prava na dužinu trajanja godišnjeg odmora zbog rase, boje kože, spola, jezika, vjere, političkog ili drugog mišlje-nja, nacionalnog ili socijalnog porijekla, imo-

vinskog stanja, rođenja ili neke druge okolnosti, članstva (ili nečlanstva) u političkoj stranci, sin-dikatu i sl. (prema članu 5. Zakona o radu).

Gornja granica trajanja godišnjeg odmo-ra nije utvrđena Zakonom o radu, ali može biti određena pravilnikom o radu ili kolektivnim ugovorom.

Zaposlenici koji nisu stekli pravo na “puni” godišnji odmor u prethodno navede-nom smislu, odnosno oni zaposlenici koji nisu radili u kontinuitetu od šest mjeseci u toku ka-lendarske godine, jer su npr. ugovor o radu za-ključili u drugoj polovini kalendarske godine, broj dana godišnjeg odmora u njihovom slučaju određuje se u skladu sa kolektivnim ugovorom, pravilnikom o radu i ugovorom o radu, s tim da se, u svakom slučaju, mora poći od zakonskog minimuma: najmanje jedan dan godišnjeg od-mora za svaki navršeni mjesec dana rada.

Isto tako, ukoliko zaposlenik koji je zaklju-čio ugovor o radu na određeno vrijeme do kra-ja kalendarske godine ne ispuni uslov neprekid-nog rada o šest mjeseci, ima pravo na godišnji odmor srazmjerno vremenu (broju mjeseci) rada, u skladu sa kolektivnim ugovorom, pravilnikom o radu i ugovorom o radu.

Vrijeme korištenja godišnjeg odmora

Zakonom o radu je predviđeno da radnik koji je ostvario pravo na “puni” godišnji odmor, to pravo može koristiti u više dijelova, s tim da prvi dio godišnjeg odmora u trajanju od naj-manje dvanaest radnih dana zaposlenik koristi u toj kalendarskoj godini, a ostatak najkasnije do 30. juna naredne godine (što je u skladu sa Konvencijom MOR-a o plaćenom godišnjem odmoru). Ako se radi o korištenju godišnjeg od-mora u dva dijela, u rješenju o korištenju godiš-njeg odmora treba naznačiti kada će se koristiti prvi, a kada drugi dio odmora.

Pošto Zakon o radu ne ulazi dalje u razradu prava ni dinamike korištenja godišnjeg odmora, slijedi da vrijeme u kojem će pojedini zaposleni-ci koristiti godišnji odmor može biti određeno i prema njihovim ličnim željama i potrebama, ali

p o r e z i

Porezni savjetnikjuli - avgust 2011. 14

i da može zavisiti i od prirode posla. U tom smi-slu, poslodavac bi trebao u što većoj mjeri uvažiti i potrebe i želje radnika, ali je logično da se pri tome treba određivati i prema potrebama i za-htjevima posla, kako ne bi bio ugrožen poslovni proces i sl. Jedino zakonsko ograničenje jeste da se radniku mora omogućiti korištenje dijela go-dišnjeg odmora u trajanju od najmanje 12 rad-nih dana u toku kalendarske godine.

Ukoliko zaposlenik ne iskoristi prvi dio go-dišnjeg odmora u toku kalendarske godine, taj neiskorišteni dio ne može prenijeti u narednu godinu. Međutim, poslodavac može, ukoliko želi, svom zaposleniku koji nije iskoristio prvi dio godišnjeg odmora u kalendarskoj godini omogućiti da neiskorištene dane odmora koristi i u narednoj godini, ali nije obavezan, pogotovo ukoliko je zaposleniku omogućio (a imao je za-konsku obavezu da to uradi) da iskoristi te dane (najmanje 12 radnih dana) u toku kalendarske godine, ali ovaj je to pravo propustio realizovati. Međutim, moguće je da uslijed određenih objek-tivnih okolnosti zaposlenik u toku kalendarske godine nije iskoristio pravo na godišnji odmor, npr. uslijed bolesti, porodiljskog odsustva i sl. i u tom slučaju poslodavac bi trebao omogućiti svom zaposleniku da prenese neiskorištene dane godišnjeg odmora u narednu kalendarsku godi-nu, iako ga Zakon na to ne obavezuje.

Korištenje godišnjeg odmora u tri ili više dijelova je moguće ukoliko su s tim saglasni i poslodavac i zaposlenik, tj. zaposlenik može ko-ristiti godišnji odmor iz više dijelova uz pristanak poslodavca, odnosno poslodavac može odrediti da, zbog potrebe posla, radnik koristi godišnji odmor u više dijelova, samo ako na to pristane radnik.

Može li radnik koristiti godišnji odmor kad god to želi?

Prema članu 44. Zakona o radu, zaposlenik ima pravo da koristi jedan dan godišnjeg odmo-ra kod on to želi, ali uz obavezu da u roku od najmanje tri dana prije korištenja godišnjeg od-mora o tome obavijesti poslodavca. Naravno,

kolektivnim ugovorom, pravilnikom o radu ili ugovorom o radu ovo pravo radnika može biti i drugačije uređeno, odnosno može biti predviđen i veći broj dana, a Zakonom o radu je propisan minimum koji mora biti zadovoljen.

Pri rasporedu vremena korištenja godišnjeg odmora moraju se uzeti u obzir, pri svega, po-trebe organizacije rada, a tek potom lične želje zaposlenika. Zapravo, sve se zasniva na dogovoru između poslodavca i zaposlenika.

Odricanje od prava na godišnji odmor

Zaposlenik se ne može odreći prava na go-dišnji odmor, niti se zaposleniku može uskra-titi pravo na godišnji odmor, niti mu se može umjesto korištenja godišnjeg odmora izvršiti isplata naknade. Ovo je u skladu sa Konvenci-jom MOR-a o plaćenom godišnjem odmoru, jer se polazi od svrhe korištenja godišnjeg odmora, njegove osnovne namjene: da se osigura zaštita zdravlja i života zaposlenika i kvalitetnije obavlja-nje poslova, a pretpostavka za to je odgovarajuća relaksacija, što se, između ostalog, postiže i pra-vilnim korištenjem godišnjeg odmora.

Da li zaposlenik mora koristiti godišnji odmor?

U određenim slučajevima može se desiti da zaposlenik nije zainteresovan za korištenje godiš-njeg odmora, npr. iz razloga što za vrijeme go-dišnjeg odmora nema pravo na naknadu za topli obrok i on zbog toga ne želi da koristi godišnji odmor, jer ne želi ostati bez toplog obroka.

Ko snosi posljedice u ovom slučaju, na kome je odgovornost? Kao što je već naglašeno, poslo-davac je dužan da svom zaposleniku omogući korištenje godišnjeg odmora i umjesto godišnjeg odmora nije dozvoljeno da isplati nikakvu na-knadu. Međutim, poslodavac ne može prisiliti zaposlenika da ide na godišnji odmor ukoliko ovaj to ne želi, šta god da je razlog tome. U tom slučaju bi, kako bi sebe zaštitio, poslodavac, ipak, trebao izdati rješenje o korištenju godišnjeg na

p o r e z i

Porezni savjetniksrpanj - kolovoz 2011. 15

kojem bi se zaposlenik izjasnio da se odriče prava na korištenje godišnjeg odmora i time bi poslo-davac imao pismenu potvrdu da nije ugrozio pra-vo zaposlenika, već da sam zaposlenik nije želio realizovati svoje pravo.

Godišnji odmor u slučaju prestanka radnog odnosa

Ukoliko radnik koji je stekao pravo na go-dišnji odmor ovo pravo ne iskoristi, a ugovor o radu mu prestaje, na koji je način ispravno po-stupiti u takvom slučaju? Zakonom o radu je propisano da je poslodavac obavezan omogućiti zaposleniku da iskoristi godišnji odmor, što znači da bi i u ovom slučaju prestanka radnog odno-sa radnik prvo trebao iskoristiti dane odmora na koje je stekao pravo, a nakon toga može otpočeti trajanje otkaznog roka. Ukoliko to ne bi bilo izvodljivo, poslodavac bi radniku trebao izdati potvrdu da radnik nije iskoristio godišnji odmor, kako bi on svoje pravo mogao ostvariti u istoj kalendarskoj godini kod drugog poslodavca.

U prijedlogu novog Zakona o radu, koji je već neko vrijeme u proceduri, za slučaj prestanka rad-nog odnosa zbog gubitka radne sposobnori predvi-đena je čak i takva mogućnost da se radniku za ne-iskorišteni godišnji odmor u cjelini ili dijelu isplati naknada umjesto korištenja godišnjeg odmora.

Godišnji odmor i plaćeno/neplaće-no odsustvo

Odsustvo sa posla zbog korištenja prava na godišnji odmor je pravo zaposlenika koje treba razlikovati od prava na odsustvo sa posla koje je posebno uređeno Zakonom o radu, i tu je mo-guće razlikovati pravo na plaćeno i pravo na ne-plaćeno odsustvo. U trajanje godišnjeg odmora ne ulaze dani plaćenog, kao i i dani neplaćenog odsustva koji se priznaju u staž osiguranja.

Pravo na plaćeno odsustvo u trajanju do sedam radnih dana u jednoj kalendarskoj go-dini, u skladu sa članom 46. Zakona o radu, radnik ima u sljedećim slučajevima: stupanje u brak, porođaj supruge, teška bolest i smrt člana

uže porodice, odnosno domaćinstva. Članovima uže porodice, pri tom, smatraju se: supružnici, vanbračni supružnici, dijete (bračno, vanbračno, usvojeno, pastorče i dijete bez roditelja uzeto na izdržavanje), otac, majka, očuh, maćeha, usvoji-lac, dedo i nana (po ocu i majci), braće i sestre.

U svakom pojedinačnom slučaju, zaposlenik ima pravo na plaćeno odsustvo od najmanje se-dam radnih dana u toku kalendarske godine, a ovo pravo zaposlenik koristi odmah kada se kon-kretni slučaj desi, a ne naknadno.

Osim u navedenim, zaposlenik ima pravo na plaćeno odsustvo i u nekim drugim slučajevima i za vrijeme utvrđeno propisom kantona, kolektiv-nim ugovorom ili pravilnikom o radu, a kod utvr-đivanja takvih slučajeva bi trebalo voditi računa o interesu zaposlenika, kao i interesu poslodavca.

Zaposlenik, u skladu sa članom 47. stav 1. Zakona o radu, može tražiti od poslodavca da mu odobri odsustvo sa rada bez naknade – ne-plaćeno odsustvo. U stavu 3. istog člana je pro-pisano da za vrijeme neplaćenog odsustva prava i obaveze zaposlenika koje se stiču na radu i po osnovu rada miruju.

U slučaju da se zaposleniku odobri nepla-ćeno odusutvo, poslodavac ima na raspolaganju dvije varijante. Prva je da se zaposleniku za to vri-jeme ne isplaćuje neto plaća, ali da se doprinosi plaćaju svo vrijeme dok je zaposlenik na neplaće-nom odsustvu. U ovom slučaju doprinosi se mo-raju plaćati na minimalnu osnovicu za obračun doprinosa (2,97 x broj radnih sati u mjesecu).

Druga varijanta je da se prekine staž osigura-nja za vrijeme trajanja neplaćenog odsustva, od-nosno da se izvrši odjava zaposlenika kod zavoda (PIO/MIO, zdravstvo i osiguranje od nezaposle-nosti), odnosno sada kod Porezne uprave, kao jedinstvenog mjesta registracije osiguranika. U ovom slučaju, radni odnos “miruje”, tj. ne upla-ćuju se doprinosi. Pored navedenih, tu je i treća varijanta koja zaposleniku stoji na raspolaganju, a to je da zaposlenik koji je na neplaćenom odsustvu sam sebi uplaćuje doprinose u tom periodu.

U svakom slučaju, bez obzira na to koju varijan-tu izabrali, potrebno je da se kod prijave neplaćenog odsustva Poreznoj upravi naznači odabrana varijanta.

p o r e z i

Porezni savjetnikjuli - avgust 2011. 16

Rezervisanje po osnovu naknade za neiskorišteni godišnji odmor

MRS 19 - Primanja zaposlenih, između osta-lih rezervisanja kratkoročnih primanja zaposle-nih, tretira i rezervisanja za neiskorišteni godišnji odmor. Iako je to nešto na čemu insistira poseb-no novija revizijska praksa, da li je kod nas, u našim uslovima, to uopće primjenjivo?

Naime, naš sistem primanja i prava zaposle-nih ne sadrži one pretpostavke od kojih polazi MRS 19 prilikom tretiranja ovog pitanja. U ovom dijelu, MRS 19 polazi od toga da će očekivan tro-šak takvih “kumulirajućih plaćenih kratkoročnih odsustava” u narednom periodu biti veći nego što bi bio da nema tih kumulirajućih prava. MRS 19, osim toga, navodi da se očekivani trošak kumuli-ranih plaćenih odsustava iskazuje, odnosno ukal-kuliše samo onda kada se očekuje da će se po tom osnovu morati platiti neki dopunski iznos koji bi bio rezultat tih prenesenih, a neiskorištenih dana.

Prema našim propisima, zaposlenici mogu prenositi neiskorištene dane godišnjeg odmora iz jedne u drugu godinu, kako je prethodno pojaš-njeno, međutim, to za sobom ne povlači pravo ni na kakvu veću ili dodatnu naknadu (plaću ili naknadu plaće) u odnosu na slučaj kada iskoriste svoj puni godišnji odmor za tu godinu.

Samo ukoliko bi se moglo očekivati da će se ne-kim zaposlenicima koji su prenijeli neiskorištene dane godišnjeg odmora u narednu godinu, a postoji mo-gućnost da ni u narednoj godini te dane neće moći iskoristiti, morati isplatiti neki dodatni iznos koji bi bio rezlutat takvih kumuliranih prava, bilo bi osnova da se vrši rezervisanje. U suprotnom, nema osnova da se vrši ukalkulisavanje za neiskorišteni godišnji odmor.

Materijalna prava radnika u vezi sa godišnjim odmorom1. Pravo na naknadu plaće

Zakonom o radu je propisano da zaposlenik ima pravo na plaćeni godišnji odmor. Izraz pla-ćeni godišnji odmor znači da zaposlenik ima pravo na naknadu plaće na teret poslodavca za vrijeme godišnjeg odmora, ali nigdje nije precizirana vi-

sina te naknade, što znači da ovo pitanje treba biti bliže uređeno kolektivnim ugovorom, pravil-nikom o radu ili ugovorom o radu.

U prijedlogu novog Zakona o radu je bliže preci-zirana naknada plaće za vrijeme godišnjeg odmora, pa je rečeno da radnik za vrijeme godišnjeg odmora ima pravo na naknadu plaće u visini utvrđenoj kolektivnim ugovorom, pravilnikom o radu ili ugovorom o radu, a najmanje u visini njegove prosječne mjesečne plaće isplaćene u prethodna tri mjeseca ili plaće koju bi ostva-rio da je radio. Ostaje da vidimo da li će se konačnim usvajanjem novog Zakona o radu zadržati ova odredba.

2. Pravo na regres za korištenje godišnjeg odmora

Pravo zaposlenika na regres za korištenje go-dišnjeg odmora utvrđeno je članom 19. Općeg ko-lektivnog ugovora (“Sl. novine FBiH”, br. 54/05 i 62/08). Minimalni iznos regresa je utvrđen u visini najmanje 50% prosječne neto plaće svih zaposlenih ostvarene kod poslodavca u mjesecu koji prethodi isplati. Uslov da bi zaposlenik imao pravo na regres je da privredni subjekat – posloda-vac prethodnu godinu nije završio sa gubitkom, što znači da ukoliko je pravno lice poslovalo sa gu-bitkom, nema obavezu da isplati regres radnicima.

I to je, dakle, sve što je rečeno u OKU po pitanju prava radnika na regres. Međutim, u vezi sa isplatom regresa u praksi se javlja niz spornih pitanja, a neka od njih mi ćemo postaviti u na-stavku i pokušati dati pravi odgovor.

Korištenje godišnjeg odmora i isplata regresa

Da li zaposlenik mora koristiti godišnji odmor, prvi dio (najmanje 12 radnih dana) u kalendarskoj godini na koju se taj odmor odnosi, a ostatak do 30. juna naredne godine, kako bi ostvario pravo na isplatu regresa. Mogu-će je da se desi da zaposlenik nije u mogućnosti iskoristi-ti godišnji odmor, iako je stekao pravo uslijed određenih objektivnih razloga, pa se da li se tom zaposleniku može / mora isplatiti regres za korištenje godišnjeg odmora?.

Npr. moguć je takav slučaj da zaposlenik bude na bolovanju duži period, pa ne stigne isko-

p o r e z i

Porezni savjetniksrpanj - kolovoz 2011. 17

ristiti godišnji odmor, ili da zaposlenica ode na porodiljsko odsustvo u toku godine i ne bude u mogućnosti da iskoristi dane godišnjeg odmora na koje je stekla pravo u toj kalendarskoj godini.

Iz član 19. OKU (“pravo na regres za korištenje godišenjeg odmora”) proizilazi da se isplata regresa veže striktno za korištenje godišnjeg odmora, što znači da ukoliko zaposlenik ne koristi godišnji odmor na na-čin propisan zakonom ili mu poslodavac ne omogući korištenje godišnjeg odmora pod nekim drugim (po-voljnijim) uslovima, nema pravo na regres. Dakle, preduslov za isplatu regresa je da poslodavac donese rješenje o korištenju godišnjeg odmora, a isplatu re-gresa reguliše svojim internim aktom.

Utvrđivanje visine regresa

Iznos regresa koji će zaposlenik primiti po-slodavac utvrđuje vodeći se kriterijima koje je sam utvrdio u svojim internim aktima, uz poštivanje minimuma koji je propisan OKU. Visina regresa se može utvrđivati uzimajući različite polazne osnove kao što su broj dana godišnjeg odmora, visina pla-će zaposlenika, složenost poslova na kojima radnik radi, uvjeti rada, godine radnog staža i sl. U takvim slučajevima visina regresa se utvrđuje različito za pojedine zaposlenike prema unaprijed utvrđenim kriterijima. Naravno, pri tome, kao i kod utvrđiva-nja prava na godišnji odmor, treba voditi računa da se zaposlenici ne dovedu u neravnopravan položaj, što znači da za sve treba da važe jednaki kriteriji.

Uobičajeno je i da se pravo radnika na regres za godišnji odmor određuje linearno, u jednakom iznosu po radniku bez obzira na plaću tog radnika, dužinu godišnjeg odmora i sl. Nerijetko se pravo na regres za godišnji odmor određuje u jednakom iznosu za radnike koji ostvaruju pravo na puni go-dišnji odmor i za radnike koji ostvaruju pravo na razmjerni dio godišnjeg odmora.

Isplata regresa srazmjerno dužini godišnjeg odmora

U praksi se često postavlja pitanje da li radnik koji nije iskoristio ili nema pravo da koristi “puni” godišnji odmor ima pravo na “puni” regres.

Kao što je prethodno naglašeno, sami kriteriji kod utvrđivanja visine regresa treba da budu utvr-đeni internim aktima pravnog lica, a ti kriteriji, kao što je već navedeno, mogu biti različiti i od njih za-visi koliki će regres radnik primiti. Prema tome, vi-sina regresa može, ali ne mora zavisiti od broja dana godišnjeg odmora, osim ako to nije kriterij samog poslodavca za obračun regresa za godišnji odmor. Jedino o čemu poslodavac mora voditi računa kod utvrđivanja visine regresa kako ne bi oštetio rad-nika jeste da zadovolji minimalnu visinu regresa koja je utvrđena Općim kolektivnim ugovorom: 50% prosječne neto plaće svih zaposlenih u mje-secu koji prethodi isplati regresa. Pored minumu-ma koji mora zadovoljiti, prilikom isplate regresa poslodavac mora voditi računa i o maksimalnom dopustivom iznosu ove naknade koju može isplatiti radniku bez poreznih posljedica.

Porezni tretman isplate regresa

Općim kolektivnim ugovorom je zaposleni-cima osigurano pravo na regres u smislu njegovog minimalnog iznosa. Pravilnikom o primjeni Za-kona o porezu na dohodak (“Sl. novine FBiH”, br. 67/08, 4/10, 86/10 i 10/11) u članu 14. pro-pisan je maksimalni neoporezivi iznos regresa, i to u visini prosječne neto plaće u Federaciji u posljednja tri mjeseca prije isplate ili u visini 70% plaće zaposlenika utvrđene rješenjem o plaći, isplaćene u posljednja tri mjeseca.

Dakle, iznos regresa koji se može isplatiti zapo-slenicima kao neoporeziv utvrđen je alternativno, što znači da poslodavac prilikom isplate regresa svojim za-poslenicima mora voditi računa da iznos koji isplaćuje bez poreza ne bude veći od iznosa prosječne neto plaće u Federaciji u posljednja tri mjeseca ili iznosa od 70% plaće zaposlenika utvrđene rješenjem o plaći u posljed-nja tri mjeseca, u zavisnosti od toga šta je povoljnije za samog tog zaposlenika. Pri tome, osnovica za obračun je “neto-neto” iznos, tj. neto plaća nakon oporezivanja (plaća koju zaposlenik primi “na ruke”).

Iznos regresa za godišnji odmor koji se isplati zaposleniku preko maksimalno neoporezive visine regresa podliježe oporezivanju, jer u sistemu poreza na dohodak tako isplaćeni iznos ima tretman kori-

p o r e z i

Porezni savjetnikjuli - avgust 2011. 18

sti, odnosno smatra se dohotkom od nesamostal-nog rada za poslodavca. Da bi se dobila bruto osno-vica za obračun poreza na dohodak i doprinosa, po-trebno je razliku između isplaćenog i maksimalno porezno dopustivog iznosa regresa “podići” za iznos poreza na dohodak i doprinosa “iz” osnovice pri-mjenom koeficijenta 1,610305. Ovaj koeficijent se primjenjuje ukoliko u momentu obračuna i isplate koristi po osnovu isplate regresa preko poreznog li-mita zaposlenik nema pravo na lični odbitak.

Ukoliko bi, pak, zaposlenik imao pravo i na lični odbitak, bruto osnovica za obračun poreza na dohodak i doprinosa bi se utvrdila primjenom formule iz člana 20. Pravilnika o načinu obra-čunavanja i uplate doprinosa (“Službene novine Federacije BiH”, br. 64/08 i 81/08):

Osnovica (plaća) = (neto plaća - lični odbici) / 0,90 + lični odbici 0,69

Prema najavljenim izmjenama Pravilnika o porezu na dohodak, neoporezivi iznos regresa bi se trebao smanjiti. Prema trenutnom prijedlogu izmjena, neoporezivi iznos regresa bi trebao biti propisan u visini od 50% prosječne neto plaće u Federaciji (bez alternative i vezivanja za plaću zaposlenika kao što je to trenutno slučaj).

Zbog čestih dilema i bojazni da li će se nakon izmjena Pravilnika o pri-mjeni Zakona o porezu na dohodak morati retroaktivno vršiti obračun poreza na dohodak na iznos regresa koji je već isplaćen, a koji će tada (nakon objave i stupanja na snagu izmjena Pravilnika) biti porezno ne-dopustiv, ponovo naglašavamo da neće i ne može biti retroaktivne primjene propisa, odnosno da će najavljene izmjene Pravilnika imati efekta na porezni tretman samo onih isplata koje uslijede na-kon stupanja na snagu tih izmjena, a nikako na ono što je isplaćeno prije toga. Naime, u sistemu poreza na dohodak se uvijek primjenjuje tzv. princip blagajne, što znači da je za porezni tretman isplate bilo koje naknade relevantan onaj propis koji je na snazi u momentu isplate.Dakle, regres koji se isplati prije stupanja na snagu najavljenih izmjena Pravilnika i u iznosima koji se smatraju neoporezivim po dosad važe-ćem rješenju iz Pravilnika neće se i ne može naknadno oporezivati.Međutim, po tom istom principu blagajne, regres koji bi bio obračunat i ukaklkulisan po dosad neoporezivom iznosu, a koji ne bi bio isplaćen do dana stupanja na snagu izmjena Pravilnika, tj. koji bi bio isplaćen nakon izmjena Pravilnika, tretirao bi se po novom rješenju iz Pravilnika. Drugim riječima, ukoliko se ispostavi da je ukalkulisani regres veći od novopropi-sanog neoporezivog iznosa, bez oporezivanja će se moći isplatiti samo taj novi (niži) neoporezivi iznos, a “višak” regresa će se morati ili stornirati ili isplatiti sa porezom i svim doprinosima.

Dakle, pitanje visine regresa uređuje ovlašte-ni organ (ili lice) u preduzeću svojim internim aktom, vodeći računa o minimalnom pravu u smislu OKU-u i maksimalnom neoporezivim li-mitu, u smislu propisa o porezu na dohodak.

Isplata dva regresa u jednoj godini

Ukoliko u toku kalendarske godine za koju je zaposlenik stekao pravo na godišnji odmor i poslodavac donio odluku o isplati regresa ne bude izvršena isplata regresa, odnosno tako ukalkulisana obaveza za regres bude prenijeta u narednu godinu, moguće je da se u istoj godini izvrše isplate dva regresa. U tom smislu, često se javlja pitanje poreznog tretmana takvih isplata. Naime, prema članu 14. Pravilnika o porezu na dohodak, u istom poreznom periodu (kalendar-skoj godini) bez poreznih posljedica zaposleniku se može isplatiti regres za godišnji odmor u visini prosječne neto plaće u Federaciji u posljednja tri mjeseca prije isplate ili u visini 70% plaće zapo-slenika utvrđene rješenjem o plaći, isplaćene u posljednja tri mjeseca.

S obzirom na to da se radi o regresu za proš-lu godinu, nema nikakve smetnje da se u istom poreznom periodu (tekućoj godini) izvrši isplata oba regresa – i za prošlu i za tekuću godinu, jer se radi o dva različita osnova isplate. Jedino o čemu je potrebno voditi računa jeste da se i kod isplate regresa koji se odnosi na godišnji odmor iz proš-le godine u poreznom smislu mora poštovati onaj porezni limit koji je na snazi u momenu isplate. To znači ukoliko biste donijeli odluku o isplati regresa za 2011. godinu, a isplatu budete vršili u 2012. godini, neoporezivi iznos regresa će zavisi-ti od toga kako to tada (u vrijeme isplate regresa) bude propisano u članu 14. Pravilnika o primjeni Zakona o porezu na dohodak. S obzirom na na-javljenu izmjenu Pravilnika i smanjenja neopore-zivog iznosa regresa, ukoliko bi se u 2011. godini donijela odluka o isplati regresa u maksimalno neoporezivom iznosu koji je na snazi sada, prili-kom isplate regresa u sljedećoj godini pojavit će se razlika koja će biti oporeziva i na koju će se morati obračunati i platiti porez na dohodak i doprinosi.

p o r e z i

Porezni savjetniksrpanj - kolovoz 2011. 19

Proces fiskalizacije u Federaciji BiH se razvukao i već uveliko ušao u sezo-nu godišnjih odmora. Ne samo da će sve ovo mnogima poremetiti pla-nove nego će sada ovaj nešto mirniji

ljetni period morati provesti baveći se nabavkom fiskalnih uređaja, obuci zaposlenih i navikavanju na novi način rada. Uvođenje fiskalnog sistema zahtijeva prilagođavanje i učenje, mada ne treba zaboraviti da će se mnoge stvari rješavati u hodu, kao i da još uvijek ima nekih situacija za koje ne postoje definitivni i zvanični odgovori. Nema sumnje da je pred nama vruće ljeto i da će se u

preostalih nekoliko dana do krajnjeg roka (15. 07.) stanje dodatno zakuhavati.

Očekivano, kako se bliže posljednji dani propisanog roka za fiskalizaciju, opet, se javljaju čaršijske priče o njegovom novom produženju. Iz Federalnog ministarstva finansija i Porezne upra-ve FBiH saopštavaju da novog produženja roka za fiskalizaciju neke biti, pa je krajnje vrijeme da svi obveznici koji to već nisu učinili izvrše za-vršne pripreme za to.

Odahnuti mogu samo oni koji su, pomenu-tom Odlukom Vlade Federacije BiH, dodatno izuzeti od obaveze fiskalizacije.

VRUĆE (NE)FISKALIZIRANO LJETOMarko Dmitrović, dipl. oec.

Dugo se očekivala i konačno je usvojena i objavljena Odluka o određivanju još nekih djelatnosti koje ne podliježu obavezi eviden-tiranja prometa putem fiskalnih uređaja. Odluku je donijela Vlada FBiH nakon raz-matranja brojnih zahtjeva i sugestija, pa i pritisaka. razmišljalo se i o izmjeni člana 5. Zakona koji govori o izuzećima, ali je (najvi-še zbog brzine reakcije) odlučeno da se dodat-ni izuzeci odrede Odlukom, što je i predviđe-no kao mogućnost u članu 5. Zakona.

Očekivano, među dodatnim izuzećima od obaveze fiskalizacije se nisu našle neke izra-zito komercijalne djelatnosti koje su se po-kušale “ugurati” u ovu Odluku. Predviđeni (novi) izuzeci se, uglavnom, odnose ili na određene budžetske korisnike ili na pojedine samostalne djelatnosti kod kojih nema po-sebne potrebe za praćenjem prometa zbog načina na koji plaćaju porez.

p o r e z i

Porezni savjetnikjuli - avgust 2011. 20

Aktuelni momenat

Svi obveznici fiskalizacije koji se do sada nisu fiskalizirali, moraju to učiniti do 15. 07. ove godine. Na tržištu se u ponudi sedam ovlašte-nih proizvođača nalaze 24 fiskalna sistema i na obveznicima je da odaberu onaj koji im najviše odgovara. Pri tome je neophodno uzeti u obzir više faktora. Bitno može biti sve, od veličine ure-đaja i načina napajanja, preko veličine memorije za bazu artikala, maksimalnog broja karaktera u nazivu nekog artikla, širine i dostupnosti traka za štampanje, pa do, naravno, kvaliteta i cijene sa-mog fiskalnog sistema. Nije svaki fiskalni uređaj praktično rješenje za svakog obveznika. Nekima su zaista potrebni veći i jači uređaji, dok nekima koji mjesečno izdaju nekoliko računa može po-služiti bilo koji fiskalni uređaj.

Pored ovoga, dosta se govorilo i o izuzeći-ma od fiskalizacije. To je pitanje prvenstveno uređeno članom 5. Zakona. U tom članu su de-cidno navedeni svi originalno predviđeni izuzeci od fiskalizacije, mada je i to prilično relativno, s obzirom na to da i mnogi s tim djelatnostima povezani subjekti moraju nabaviti fiskalne siste-me u slučaju da se bave nekim aktivnostima koje izlaze iz okvira zbog kojeg su načelno oslobođeni. Ipak, u posljednje vrijeme je posebno žustro bilo na polju novih izuzetaka. Brojne djelatnosti su se pokušale ugurati u grupu dodatnih izuzetaka. Na kraju je Vlada FBiH donijela odluku kojom se širi krug onih koji ne moraju nabaviti fiskalni sistem, no bez nekih iznenađenja. Ta Odluka je, uglavnom, obuhvatila one djelatnosti za koje se i očekivalo da će biti naknadno izuzete.

Praktična pitanja

Pripremne radnje u vidu istraživanja su uvodni korak koji bi svi obveznici trebali napra-viti. Instalacija i postavljanje fiskalnog sistema označavaju početak nekog drugog procesa, a to je rad sa istim. Već u startu se znalo da će biti mno-go problema u primjeni, pogotovo kada se ima u vidu da su fiskalni sistemi samo malo tehnič-ki naprednije kase, a očekuje se da se preko njih

evidentiraju najrazličitije vrste prometa. Otuda i brojna pitanja i problemi u vezi sa evidentira-njem, na primjer, veleprodaje ili nekih vrsta uslu-ga. Zbog toga su od izuzetne važnosti odgovori Federalnog ministarstva finansija na upite koji im se upućuju.

O većini njih smo govorili u proteklim mje-secima. U okviru prethodnih brojeva Poreznog savjetnika objavili smo više članaka o fiskalizaciji, kao i zvanične stavove i odgovore FMF (PS br. 2 i 5 od ove godine), a nove stavove i odgovore FMF donosimo i u ovom broju PS. Neki od tih odgovora možda čak pomalo i odstupaju od ne-kih principa Zakona o fiskalnim sistemima, ali je nesumnjivo puno bolje da su tu i da pojašnjavaju određene sporne situacije.

U odnosu na prethodne stavove, objavljene u Poreznom savjetniku broj 5, koji su pojasnili primjenu propisa o fiskalizaciji u nekim speci-fičnim situacijama, najveća novina je vezana za veleprodaju. Konkretno, FMF je objavilo neko-liko odgovora o primjeni Zakona o fiskalnim si-stemima u veleprodaji kojima bi trebalo posvetiti posebnu pažnju.

Jedno od čestih pitanja je bilo šta sa nepokla-panjem iznosa na PDV fakturi i na fiskalnom računu. Naime, fiskalni uređaji vrše zaokruživanje na dvije decimale, a kako je kalkulacija u velepro-daji specifična, to može dovesti do nepoklapanja u iznosu koji pokazuje PDV faktura i iznosa na fiskalnom računu. Naravno, relevantan je onaj iznos za koji možemo sa sigurnošću tvrditi da je precizniji, a to je onaj na PDV fakturi. On je osnov za računovodstvo i sve potrebne evidencije. Međutim, svejedno je pomalo besmisleno da se ovakvo odstupanje uopće javlja. I fiskalni račun je dokument i neozbiljno bi bilo da se dopusti da se na njemu evidentira neki drugi iznos.

Isprva su dolazile informacije da će se to za-ista dopustiti. Bez obzira na visinu odstupanja, koje kod značajnijih iznosa može biti i vrlo izra-ženo, to bi išlo tako, samo bi se trebalo voditi računa o tome da je onaj iznos na PDV fakturi “pravi”, dok je fiskalni račun tu samo da bi se zadovoljila forma evidentiranja prometa. No, nedavno je FMF objavio stav koji ovu problem-

p o r e z i

Porezni savjetniksrpanj - kolovoz 2011. 21

tičnu situaciju rješava i postavlja u “normalu”, mada na određeni način predstavlja i odstupanje od nekih principa propisa o fiskalizaciji. U tom odgovoru FMF stoji: “Evidentiranje prometa pu-tem fiskalnih uređaja u veleprodaji se može vršiti na način da se na fiskalnom računu iskaže uku-pna vrijednost fakture, odnosno promet eviden-tira u jednoj stavci koja bi sadržavala opis: ‘Stavke po fakturi-računu br. X’, gdje je X broj fakture-računa iz korisničkog softvera...”

Ovo, praktično, znači da obveznik fiskalizaci-je ne mora na fiskalnom računu za veleprodaju na-voditi svaku pojedinačnu stavku, odnosno artikl. Zapravo, čitava veleprodajna faktura se u ovom slučaju tretira kao jedan artikl, pri čemu se u naziv treba staviti “Stavke po fakturi-računu br. X”, dok bi se kao cijena naveo ukupan iznos sa te fak-ture. Stvarni pojedinačni artikli se moraju nalaziti na PDV fakturi koja se uručuje kupcu zajedno sa fiskalnim računom. Također, i ovdje mora posto-jati “jednoznačna veza” između fiskalnog računa i PDV fakture, tj. na PDV fakturu se mora upisa-ti broj fiskalnog računa. Prema tome, sada ćemo imati situaciju da na PDV fakturu moramo upi-sati broj fiskalnog računa, a da se istovremeno na fiskalnom računu kao artikl nalazi PDV faktura. Mali krug, reklo bi se, ali krug kojim je riješen problem nepoklapanja iznosa.

Ono što je donekle neobično jeste “popušta-nje” u zahtjevu da se na fiskalnom računu na-vode sve pojedinačne stavke ili artikli, što je u sistemu fiskalizacije predviđeno za sve obveznike. Međutim, svakako, treba uzeti u obzir da fiskalne kase nisu prilagođene uslovima veleprodaje i da je njeno obuhvatanje fiskalizacijom nužno mora-lo dovesti do nekih hibridnih rješenja kao što je ovo. Najbitnije je da je problem otklonjen i da svi obveznici sada znaju da evidentiranje prometa u veleprodaji mogu izvršiti na ovaj način.

Ovdje je važno naglasiti još jedan potencijal-ni problem za koji je, također, već dato rješenje. Kako je već rečeno, izdavanje fiskalnog računa u veleprodaji je moguće bez navođenja pojedinač-nih artikala. Pojedinačni artikli će biti navedeni u PDV fakturi koja, svakako, obavezno ide uz fiskal-ni račun, dok će se, umjesto toga, iskazivati samo

jedna “Stavka po fakturi-računu br. X”. Međutim, mora se imati na umu da je memorija fiskalnih uređaja ograničena i da nije moguće imati bezbroj različitih artikala u bazi. U ovoj soluciji, obvezni-ci koji izdaju veliki broj faktura bi upravo mogli doći u problem sa ograničenim brojem artikala u bazi, jer svaka PDV faktura sa svojim jedinstve-nim brojem predstavlja zaseban “proizvod”. Kako se to ne bi desilo, predviđena je još jedna moguć-nost, a to je da se kao naziv artikla navede “Stavke po fakturi-računu”, dakle, bez navođenja broja fakture u ovom dijelu fiskalnog računa, s tim da se na dnu fiskalnog računa kao napomena navede “Broj fakture-računa X”. Ovo je elegantan način da se izbjegne nagomilavanje artikala u bazi, a i dalje bi se ispunjavao osnovni zahtjev propisa o fiskalizaciji - praćenje prometa.

U istom odgovoru FMF je još jednom obra-đeno i pitanje povrata robe, ovaj put u velepro-daji. U suštini, za bilo kakav povrat robe, odnosno reklamaciju, a za koju je prvobitno izdat fiskalni račun, potrebno je izdati reklamirani fiskalni ra-čun. To podrazumijeva izdavanje novog računa za svaki reklamirani promet. Na tom (reklamiranom fiskalnom) računu će biti navedeni naziv rekla-miranog artikla (ili reklamiranih artikala), količi-na, cijena, kao i odgovarajući PDV. Reklamirani fiskalni račun se, podsjetimo, izdaje pozivom na broj prvobitnog običnog fiskalnog i sadrži sve iste stavke, s tim što se na onima na kojima je to po-trebno vrše korekcije. To može biti umanjenje ci-jene za neki procenat (ukoliko se kupcu daje neki popust) ili potpuno brisanje sa računa (ukoliko kupac vraća taj proizvod). Ostale stavke pri tome ostaju nepromijenjene. Ovako sačinjen i odštam-pan reklamirani fiskalni račun mora u potpunosti ispunjavati uslove, odnosno sadržavati elemente propisane u članu 45. Pravilnika o izgledu fiskal-nih, nefiskalnih i testnih dokumenata, značenju pojedinih podataka sadržanih u fiskalnim doku-mentima i konturama fiskalnog loga (“Službene novine Federacije BiH”, broj 11/10).

Odnedavno postoji i drugačije tehničko rje-šenje za izdavanje reklamiranih fiskalnih računa prema kojem na reklamirani račun ne bi bilo po-trebno uvrštavati sve stavke, nego bi se (uz oba-

p o r e z i

Porezni savjetnikjuli - avgust 2011. 22

vezan poziv na broj originalnog fiskalnog računa) u obzir uzimale samo reklamirane stavke. Me-đutim, to je nešto što obveznici moraju riješiti sa svojim programerima, odnosno dobavljačima programa koje koriste.

Kada je u pitanju veleprodaja, ovdje u vidu moramo imati maloprije spomenute specifič-nosti fiskalnog računa. Rekli smo da fiskalni ra-čun u veleprodaji može sadržavati i samo jednu stavku koja, zapravo, predstavlja PDV fakturu. Korekcija takvog fiskalnog računa je, razumljivo, nešto drugačija. Naravno, postupak izdavanja reklamiranog fiskalnog računa je identičan. Po-trebno je pozvati se na originalni fiskalni račun, a jedina razlika je u tome što se sada korekcija vrši na toj jedinoj stavci koju račun sadrži. Nevažno je da li je jedina stavka na prvobitnom fiskalnom računu nazvana kao “Stavka po fakturi-računu br. X” ili samo “Stavka po fakturi-računu” uz navođenje broja fakture na dnu fiskalnog računa.

Posebno je važno još jednom napomenuti i da ne postoji obaveza evidentiranja povrata robe ili popusta u slučajevima kada je jedno ili drugo po-vezano sa prometom koji se desio prije uvođenja fiskalnog sistema, tj. sa prometom za koji ne po-stoji fiskalni račun, s obzirom na to da prodavac u to vrijeme još nije bio fiskaliziran. Ista napomena važi i za naknadne popuste koji se ne vežu za po-jedinačni promet. Na primjer, ukoliko je obveznik nekom naročito dobrom klijentu odobrio određe-ni finansijski rabat (recimo, na godišnjem nivou), ne postoji obaveza evidentiranja takvih promjena kroz fiskalni sistem. Po ko zna koji put, cilj fiska-lizacije je praćenje prometa, a ne prihoda, a ova promjena će biti evidentirana računovodstveno.

Za izdavanje avansnih faktura u malopro-daji je već ranije rečeno da ne moraju biti pra-ćene adekvatnim fiskalnim računima. Ponovo se vraćamo na to da se fiskalnim sistemom prati promet, a ne prihod. U ovim situacijama će biti potreban samo jedan fiskalni račun na kojem će biti iskazana ukupna vrijednost prometa, neve-zano za činjenicu da je naplata izvršena iz više dijelova. Taj fiskalni račun se može izdati u bilo kojem momentu, a najkasnije u momentu izda-vanja konačne (prave) PDV fakture.

Potpuno isti princip sada je zauzet i u vele-prodaji, što je i logično. Obaveza evidentiranja prometa nastaje samo u momentu njegovog izvr-šenja, uz mogućnost izdavanja fiskalnog računa paralelno sa izdavanjem PDV fakture.

Nova izuzeća od obaveze fiskalizacije

Dugo se očekivala i konačno je usvojena Odluka o određivanju drugih djelatnosti koje ne podliježu obavezi evidentiranja prometa pu-tem fiskalnih uređaja. Odluku je donijela Vlada FBiH nakon mnogo razmatranja i sugestija, a treba dodati i pritisaka. Razmišljalo se i o izmjeni člana 5. Zakona koji govori o izuzećima. Među-tim, sada je najviše zbog brzine reakcije odlučeno da se dodatni izuzeci odrede Odlukom, što je i predviđeno kao mogućnost u članu 5. Zakona. Osim toga, ako se naknadno ukaže potreba za izmjenama i dopunama Odluke, to je procedu-ralno brže nego da se isto radi sa Zakonom.

Očekivano, među dodatnim izuzećima se nisu našle neke izrazito komercijalne djelatnosti koje su se pokušale ugurati u ovu Odluku. Pred-viđeni (novi) izuzeci su ili budžetski korisnici ili neke samostalne djelatnosti kod kojih nema po-sebne potrebe za praćenjem prometa zbog načina na koji plaćaju porez.

U prvom redu, obaveze fiskalizacije su oslo-bođene djelatnosti javnih zdravstvenih usta-nova. Osnovni razlog je činjenica da se radi o budžetskim korisnicima, pa bi eventualna fiskali-zacija ovih subjekata automatski podrazumijeva-la dodatno opterećenje budžeta. Treba istaći i da je bila moguća opcija po kojoj javne zdravstvene usluge ne bi morale evidentirati promet preko fiskalnog uređaja samo ako su usluge pružile osi-guranicima u okviru redovnih usluga zdravstve-nog osiguranje. Ukoliko bi u ustanovu došao neko kome bi se pružene usluge posebno napla-tile, taj promet bi se morao evidentirati. Na kra-ju se, ipak, odustalo od toga i presudio je faktor “udara na budžet”. Osim toga, situacija je takva da u nekim kantonima nisu precizno utvrđene cijene zdravstvenih usluga primarne i bolničke zaštite, pa bi to moglo predstavljati smetnju. Sve

p o r e z i

Porezni savjetniksrpanj - kolovoz 2011. 23

u svemu, javne zdravstvene ustanove ne moraju uvesti fiskalne sisteme.

Ovo izuzeće se, međutim, ne odnosi na pri-vatne zdravstvene ustanove, klinike ili ordinacije. Naime, važno je naglasiti da ovom Odlukom od obaveze fiskalizacije nije oslobođena zdravstvena djelatnost kao takva, nego samo javne zdravstve-ne ustanove. Samim tim, svi ostali koji se bave pružanjem zdravstvenih usluga se smatraju obve-znicima fiskalizacije.

Druga grupa novih izuzetaka od fiskalizacije obuhvata organe uprave i upravne organizacije svih nivoa vlasti. Ovo oslobađanje podrazumi-jeva neobaveznost nabavke fiskalnog sistema za osnovnu djelatnost ovih subjekata, definisanu zakonima i drugim propisima. Ipak, nerijetko se dešava da oni obavljaju i neke druge aktivnosti koje nisu oslobođene obaveze fiskalizacije. Kao primjer se navodi Služba za zajedničke poslove koja se, između ostalog, bavi i ugostiteljstvom ili pružanjem nekih drugih usluga koje nisu oslobo-đene fiskalizacije. Taj “dio” poslova bi se morao pratiti evidentiranjem preko fiskalnog sistema.

U obrazloženju Odluke se posebno ističu općine kao jedinice lokalne samouprave čije su nadležnosti propisane posebnim zakonima. Pre-ma Zakonu o principima lokalne samouprave i Zakonu o budžetima u FbiH, općine same utvr-đuju svoj budžet. Njegovi izvori su različiti. To mogu biti porezni ili neporezni prihodi, grantovi i donacije. Uzevši ovo u obzir, općine očigledno imaju više načina prikupljanja sredstava, a jedan od njih je, na primjer, i iznajmljivanje imovine. Suštinski, to je komercijalna djelatnost i zbog toga bi trebala biti predmet evidentiranja preko fiskalnog sistema. Pa ipak, ovdje je zauzet stav da se općine ne trebaju tek tako poistovjećivati sa običnim pravnim licima koja obavljaju promet dobara ili usluga, te da one zbog toga nisu obve-znici fiskalizacije čak ni u ovim slučajevima. U prilog tome, i ovdje se kao argument navodi da bi to bio dodatni udar na ionako prilično optere-ćene općinske budžete.

Zatim, obaveze fiskalizacije su oslobođena pravna lica koja vrše profesionalnu rehabili-taciju lica sa invaliditetom. Međutim, to oslo-

bađanje nije tako generalno postavljeno, nego su postavljeni određeni preduslovi koje ova lica moraju ispuniti kako bi zaista bila oslobođena fi-skalizacije. Konkretno, ta pravna lica i sama mo-raju među zaposlenicima imati preko 50% lica sa invaliditetom, i to lica čiji je stepen invalidnosti najmanje 50%.

Ovdje je u obzir uzeto da ne postoji veliki broj pravnih lica koja uopće obavljaju ovu djelat-nost (šifra 85.321, tj. djelatnost invalidskih orga-nizacija – djelatnost organizacija za zbrinjavanje invalida). Također, nerijetko se dešava da angažo-vane zaposlenike možda ne bi bilo moguće ospo-sobiti za rad sa fiskalnim sistemom (na primjer, slabovidna i slijepa lica). Također, da ne bi došlo do eventualne zloupotrebe ovog novog osloba-đanja od fiskalizacije naknadnom registracijom “običnih” pravnih lica za navedenu djelatnost, uvedeni su dodatni kriteriji u vidu minimalnog procenta obaveznog zapošljavanja lica sa invalidi-tetom, i uz određeni minimum njihovog stepena invalidnosti (50%).

Djelatnost Crvenog krsta/križa Federaci-je BiH, propisana Zakonom o Crvenom krstu/križu (“Službene novine Federacije BiH”, broj 28/06) je sada i zvanično oslobođena obaveze fiskalizacije. Do sada je postojao jedan odgovor FMF kojim je naglašeno da se redovne djelat-nosti Crvenog krsta ne smatraju prometom koji se mora evidentirati preko fiskalnog sistema. Ipak, ovo oslobađanje se odnosi samo na njiho-ve osnovne djelatnosti, odnosno djelatnosti hu-manitarnog karaktera. No, ukoliko Crveni krst obavlja neke druge, komercijalne aktivnosti, kao što je (na primjer) organizacija škole prve pomo-ći kao obaveznog dijela polaganja vozačkog ispi-ta, to je već nešto što se mora evidentirati putem fiskalnog sistema.

Ovo oslobađanje se, također, odnosi i na djelatnosti drugih humanitarnih organizacija, udruženja i fondacija koja nisu registrovana za obavljanje privredne djelatnosti, s tim što je to bio slučaj i do sada, iako nije bilo posebno na-glašeno. Ovakve organizacije, udruženja ili fon-dacije, uglavnom, ne obavljaju neku privrednu djelatnost. Primjera radi, naplata članarina koju

p o r e z i

Porezni savjetnikjuli - avgust 2011. 24

većina njih vrši nije promet i, samim tim, ne tre-ba biti evidentirana preko fiskalnih sistema. Važ-no je naglasiti i da je jedan od osnovnih motiva uvođenja fiskalnih uređaja praćenje porezne dis-cipline poreznih obveznika, a ovi subjekti (opet uglavnom) nisu obveznici poreza na dobit za pri-hode koje ostvaruju iz budžeta i javnih fondo-va, od sponzorstva, donacija u novcu ili naturi, kamata, dividendi, članarina, kao i od prodaje ili prenosa dobara koja se koriste ili su se koristila za obavljanje njihove djelatnosti. Stoga nema svrhe pratiti njihovu djelatnost.

Međutim, i ovdje vrijedi napomena da oni nisu izuzeti bezuslovno. Drugim riječima, nisu izuzete humanitarne organizacije, udruženja i fondacije kao takve, nego njihova osnovna djelat-nost. Bilo kakvo “okretanje” tržištu i ostvarivanje drugih vrsta prihoda automatski podrazumijeva obavezu uvođenja fiskalnog sistema putem kojeg će se pratiti tako ostvareni promet.

Obaveze fiskalizacije su naknadno oslobo-đene i djelatnosti Komisije za vrijednosne pa-pire, Registra vrijednosnih papira i društava za upravljanje fondovima prilikom obavljanja poslova finansijskog posredovanja. Razlog za ovo oslobađanje su “specifičnosti poslovanja” ovih subjekata i činjenica da su već odranije oslo-bođene djelatnosti banaka i društava za osigura-nje koje su predmet stroge regulacije nadležnih agencija i posebnih pravnih akata. S obzirom na ovo objašnjenje, čini se da je bilo osnova da se tu uključe i neki drugi subjekti – učesnici na fi-nansijskom tržištu, kao što su mikrokreditne or-ganizacije, leasing kuće i brokeri, ali, isto tako, je nepobitno i da oni u ovoj Odluci nisu izričito spomenuti, te da, formalno, nisu oslobođeni fi-skalizacije.

Naravno, i za navedene subjekte oslobađanje nije generalno. Oni su za sve aktivnosti koje izla-ze iz okvira redovne djelatnosti obveznici fiskali-zacije kao i bilo ko drugi.

Izuzeća kod samostalnih djelatnosti

FMF je već ranije dalo jedan odgovor po kojem se obveznicima fiskalizacije neće smatrati

taksi prevoznici koji svoju djelatnost obavljaju samostalno u jednom (vlastitom) vozilu i koji porez na dohodak plaćaju paušalno.

Ovo oslobađanje je sada i potvrđeno Odlu-kom Vlade FBiH, a može se reći da je i logično imajući u vidu da u ovim slučajevima ne postoji posebna potreba za praćenjem prometa. Samo-stalni taksi prevoznici su paušalni obveznici po-reza na dohodak od samostalne djelatnosti, što znači da je njihova porezna obaveza unaprijed poznata i da ne zavisi od obima ostvarenog pro-meta. Bez obzira na to da li oni u jednom mjese-cu imali 20 ili 200 vožnji, oni će platiti isti iznos poreza na dohodak (50 KM mjesečno). Prema propisima o porezu na dohodak, oni nisu dužni voditi knjige i, jednostavno, ne bi bilo svrsishod-no tjerati ih na fiskalizaciju u situaciji kada visina zabilježenog prometa ne utiče na visinu porezne obaveze.

U istu ravan sa samostalnim taksi prevozni-cima se mogu staviti i drugi samostalni prevo-znici koji su, u skladu sa propisima o porezu na dohodak, iskoristili mogućnost da budu paušal-ni porezni obveznici. To su svi drugi samostalni prevoznici koji usluge prevoza putnika obavljaju samo s jednim (vlastitim) vozilom, kao i oni po-jedinci koji obavljaju prevoz tereta jednim prevo-znim sredstvom nosivosti do osam tona. Oni su, također, kao paušalni obveznici poreza na doho-dak, oslobođeni fiskalizacije.

S ovim se ne smiju miješati taksi preduze-ća koja nisu oslobođena obaveze evidentiranja izvršenog prometa preko fiskalnog uređaja. Iako se prividno radi o istom, oni su pravna lica i tu je situacija potpuno drugačija. Kod njih visina zabilježenog prometa direktno određuje rezultat pravnog lica kao obveznika i, na taj način, njego-vu poreznu obavezu.

Ovdje treba dodati i da su već ranije data određena pojašnjenja o evidentiranju prome-ta preko fiskalnih sistema kod subjekata koji se bave uslugama prevoza putnika, koji se smatra-ju obveznicima. Prema ranijim stavovima FMF, dopušteno je da ova lica, zbog specifičnosti teh-ničkih aspekata realizacije procesa fiskalizacije i često velikog broja vozila posredstvom kojih se

p o r e z i

Porezni savjetniksrpanj - kolovoz 2011. 25

usluge pružaju, ostvareni promet evidentiraju na pojednostavljen način, izdavanjem dnevnih (zbirnih) računa, preko nekog centralnog fiskal-nog sistema. Taj sistem će se najčešće nalaziti u računovodstvu tog obveznika, a fiskalni račun će se praviti na osnovu dnevnih izvještaja i rekapi-tulacija. Prema tome, nije neophodno izdavati pojedinačne račune za svaki pojedinačni promet, odnosno za svaku pojedinačno prodatu kartu. Isto tako, nije neophodno imati poseban fiskalni uređaj za svako vozilo, dovoljan je jedan “central-ni” fiskalni uređaj putem kojeg će se evidentirati cjelokupan dnevni promet obveznika.

Inače, prvobitno je ovakav stav izrečen za usluge gradskog saobraćaja, ali je, čini se, iz ra-zloga racionalnosti, sada proširen i generalno na sve prevozničke usluge. Jedino se onda postavlja pitanje: “Da li se to onda (ipak) odnosi i na taksi preduzeća?”

Pored do sada navedenih, obaveze fiskaliza-cije su definitivno oslobođene i djelatnosti obrt-nika i srodne djelatnosti koje porez na doho-dak plaćaju paušalno. Obrazloženje je isto kao i kod samostalnih prevoznika. Oni su paušalci u smislu propisa o porezu na dohodak i ne postoji poseban razlog da se njihov promet detaljno pra-ti. Ostvareni promet ne mijenja iznos mjesečne porezne obaveze (30 ili 70 KM, zavisno od vrste djelatnosti).

U prvom redu, u ovu kategoriju spadaju obrtnici i oni koji obavljaju djelatnosti slične obrtničkim, pod uslovima da ih obavljaju sami, tj. bez drugih zaposlenih lica, i da se ta njihova djelatnost zasniva na vještini, a ne na sredstvima za obavljanje djelatnosti. Možda ne baš najsret-nija definicija, ali se tu radi o domaćoj (kućnoj) radinosti koja, prema Zakonu o obrtu i srod-nim djelatnostima (“Službene novine Federacije BiH”; broj 35/09), podrazumijeva izradu i do-radu predmeta u kojoj preovladava ručni rad i usluge u domaćinstvu i koja mora biti upisana u obrtni registar. Popis djelatnosti koje se uopće mogu obavljati na ovaj način je sadržan u Pra-vilniku o djelatnostima koje se mogu obavljati kao domaća radinost (“Službene novine Federa-cije BiH”, broj 61/09). Međutim, ovdje je bitno

i to da Porezna uprava FbiH, svakako, cijeni ko može, a ko ne može biti paušalni obveznik pore-za na dohodak nakon što im se podnese zahtjev na obrascu ZMP-1055.

Bilo kako bilo, svi oni koji dobiju pozitivan odgovor i rješenje Porezne uprave FBiH po ko-jem se svrstavaju u red paušalaca, istovremeno, su oslobođeni obaveze fiskalizacije.

Osim toga, paušalni obveznici poreza na dohodak mogu biti i svi oni koji obavljaju obrt-ničku djelatnost starih i tradicionalnih zanata. Pravilnikom o primjeni Zakona o porezu na dohodak je rečeno da se paušalnim obveznicima poreza na dohodak mogu smatrati oni koji takve djelatnosti obavljaju sami ili sa najviše dva zapo-slenika. Uz to, Uredbom o zaštiti tradicionalnih i starih obrta je određeno koje su to sve djelatnosti koje spadaju u ovu kategoriju. Dakle, svi oni koji ispunjavaju predviđene uslove su oslobođeni fi-skalizacije, s tim da je ova kategorija već od ranije bila sadržana u oslobađanjima iz člana 5. Zakona o fiskalnim sistemima.

Navedenom Odlukom Vlade FBiH, od oba-veze fiskalizacije oslobođeni su i prodavci na tržnicama na malo (pijacama), tj. oni koji pro-daju obavljaju izvan trgovačkih radnji registrova-nih od nadležnih organa za djelatnost trgovine. Obavljanje ove djelatnosti izvan trgovačke radnje je definisano u članu 8. stav 1. tačka a) Zakona o unutrašnjoj trgovini (“Službene novine Federaci-je BiH”, broj 40/10) i podrazumijeva prodaju na štandovima, stolovima i u boksovima na tržnica-ma na malo.

I ovo oslobađanje ima smisla u kontekstu racionalnosti. Mada originalno nisu bili izuze-ti, naknadno oslobađanje je rezultat procjene da je fiskalizacija u ovim slučajevima često teh-nički neizvodiva. Počevši od vremenskih uslova i osjetljivosti fiskalnih uređaja na, recimo, niske temperature, pa do neadekvatne infrastrukture na brojnim lokacijama, otežanog prijema signala telekom operatera i sl. Zbog toga je i zaključe-no da ove djelatnosti nije potrebno obavezati na fiskalizaciju, no, svakako, da je i mali obim pro-meta odigrao bitnu ulogu u toj procjeni. Teško je povjerovati da bi isti zaključak bio da trgov-

p o r e z i

Porezni savjetnikjuli - avgust 2011. 26

ci, kojim slučajem, na ovaj način ostvaruju neke značajnije promete.

Ista napomena se može navesti i za prodaju na štandovima i stolovima izvan tržnica na malo i koje se obavlja na mjestima za koje je nadležni organ izdao odobrenje. Drugim rije-čima, misli se na različite oblike uličnih proda-vača koji za obavljanje te djelatnosti imaju do-zvolu nadležnih organa. Oni koji obavljaju ovu djelatnost se, iz istih navedenih razloga kao i prodavci na pijacama, ne smatraju obveznicima fiskalizacije.

Inače, od ovoga treba distancirati druge oblike trgovine na malo izvan prodavnice iz člana 8. Zakona o unutrašnjoj trgovini, kao i eventualne oblike trgovine koji se odvijaju na tržnicama na malo (pijacama), ali u okviru trgo-vačkih radnji koje su otvorene u skladu sa važe-ćim propisima i za koje je od nadležnog organa izdato rješenje o ispunjenju minimalnih tehnič-kih uslova. Prema tome, prodaja putem kioska, pokretna prodaja, prodaja na daljinu, direktna prodaja putem posrednika i prigodna prodaja (na sajmovima i izložbama) nisu izuzete od oba-veze fiskalizacije.

To ne mora biti tačka na “i”

U članu 5. stav 3. Zakona o fiskalnim siste-mima ostavljena je mogućnost da Vlada FBiH naknadnom Odlukom, a na prijedlog ministra, odredi i druge djelatnosti koje ne podliježu obavezi evidentiranja prometa putem fiskalnih kasa. Poslije nekog vremena, odnosno nakon što su prepoznati problemi u određenim djelat-nostima i prepreke za njihovu fiskalizaciju, Vla-da FBiH je i iskoristila tu mogućnost i usvojila navedenu Odluku. Razumljivo, ova Odluka je podložna mogućim izmjenama i dopunama i nije nemoguće da u budućnosti možda bude i novih izuzeća. Bilo kako bilo, za sada je krug izuzetaka ograničen na član 5. Zakona i ovu prvu verziju Odluke. Federalno ministarstvo finansija je zaduženo da prati provođenje ovih akata, a ako se ukaže potreba, nije isključeno da bude i naknadnih izmjena.

p o r e z i

Porezni savjetniksrpanj - kolovoz 2011. 27

Primjena Zakona o fiskalnim sistemima u veleprodaji

Broj: 05-15-4881/11 od 14. 06. 2011. godine

1. Izgled fiskalnog računa u veleprodaji - evidentiranje prometa

Evidentiranje prometa putem fiskalnih ure-đaja u veleprodaji se može vršiti na način da se na fiskalnom računu iskaže ukupna vrijednost fak-ture, odnosno promet evidentira u jednoj stavci koja bi sadržavala opis: “Stavke po fakturi-raču-nu br. X”, gdje je X broj fakture-računa iz kori-sničkog softvera, ukupnu cijenu i iznos računa po svakoj poreskoj stopi PDV-a.

Obzirom da se na ovaj način evidentiranja prometa u veleprodaji, stavka “Stavke po fakturi-računu br. X” tretira kao novi artikl, te ukoliko ima veliki broj faktura, baza artikala u samom uređaju bi se brzo popunila (svaki račun bi bio novi artikl), predlažemo i drugi način evidentira-nja prometa u veleprodaji i to da se na fiskalnom računu promet evidentira u jednoj stavci, koja bi sadržavala opis “Stavke po fakturi-računu”, kao i ukupnu cijenu i iznos računa po svakoj poreskoj stopi PDV-a, a tekst “Broj računa-fakture X”, na-vesti u podnožju/napomeni fiskalnog računa.

U oba slučaja obavezno je izdavanje fakture-računa iz kompjuterskog programa na kojoj su navedene sve pojedinačne stavke, koja se zajed-no sa fiskalnim računom izdaje kupcu, s tim da mora postojati jednoznačna veza između fakture i fiskalnog računa (broj fiskalnog računa na sa-

moj fakturi), jer se i podaci u Poreznu upravu šalju sa informacijom o tome kome i koliki je promet fakturisan.

Prateći navedeni princip evidentiranja pro-meta u veleprodaji, izbjeći će se problem pojav-ljivanja razlika u obračunu PDV-a na fiskalnom veleprodajnom računu.

2. Djelimični povrat robe sa fakture prema Zakonu o fiskalnim sistemima - reklamirani fiskalni račun

Za svu robu za koju se vrši povrat, odnosno reklamiranu robu za koju je prvobitno izdat fi-skalni račun izdaje se reklamirani fiskalni račun, gdje je potrebno za svaki pojedinačni reklamira-ni promet štampati naziv reklamiranog artikla iz baze artikala, količinu, cijenu, odnosno vrijed-nost, kao i pripadajući porez na dodanu vrijed-nost, odnosno sve elemente reklamiranog računa propisane članom 45. Pravilnika o izgledu fiskal-nih, nefiskalnih i testnih dokumenata, značenju pojedinih podataka sadržanih u fiskalnim doku-mentima i konturama fiskalnog loga (“Službene novine Federacije BiH”, broj 11/10), uz navođe-nje broja fiskalnog računa za koji se veže reklami-ranje robe.

Međutim, zbog mogućeg problema navede-nog u tački 1., pojavljivanje razlika u obračunu PDV-a na fiskalnom/reklamiranom veleprodaj-nom računu, princip evidentiranja reklamiranog prometa, odnosno izdavanje reklamiranih fiskal-nih računa može se vršiti na način opisan u oba slučaja za izdavanje fiskalnih računa. Reklamira-

BOSNA I HERCEGOVINAFEDERACIJA BOSNE I HERCEGOVINE

FEDERALNO MINISTARSTVO FINANCIJAFEDERALNO MINISTARSTVO FINANSIJA

S A R A J E V O

BOSNIA AND HERZEGOVINAFEDERATION OF BOSNIA AND HERZEGOVINA

FEDERAL MINISTRY OF FINANCES A R A J E V O

Stavovi i odgovori Federalnog ministarstva finansija iz oblasti FISKALIZACIJE (3)

p o r e z i

Porezni savjetnikjuli - avgust 2011. 28

ni račun se izdaje u ukupnoj vrijednosti, sa navo-đenjem ukupne cijene i iznosa PDV-a po svakoj poreskoj stopi i to samo za one artikle za koje se vrši reklamiranje. Iz navedenog proizlazi da bi re-klamirani račun u prvom slučaju sadržavao opis: “Stavke po reklamiranom računu br. X”, a u dru-gom slučaju “Stavke po reklamiranom računu”, s tim da se tekst “Broj reklamiranog računa X” navede u podnožju/napomeni fiskalnog/reklami-ranog računa.

3. Povrat robe koja je fakturisana prije uvođenja fiskalizacije – odnosno prije datuma kada je firma počela primjenjivati Zakon o fiskalnim sistemima

S obzirom da se povrat robe za koju je rani-je izdat fiskalni račun vrši putem reklamiranog fiskalnog računa, te da je za onu robu koja je fakturisana prije uvođenja fiskalizacije nemogu-će izdati reklamirani fiskalni račun, koji se mora vezati za fiskalni račun, istu ne treba evidentirati putem fiskalnog uređaja.

4. Naknadna finansijska odobrenja koja se izdaju kupcima po više osnova

Imajući u vidu da se putem fiskalnih siste-ma evidentira ostvareni promet, a ne prihod, naknadna finansijska knjižna odobrenja, koja se kupcima izdaju naknadno, ne moraju se eviden-tirati kroz fiskalni uređaj, već se isti evidentiraju u finansijskom knjigovodstvu firme, te u PDV evidenciji.

5. Evidencija avansnih faktura i avansnih uplata kroz fiskalni uređaj

Prema Zakonu o fiskalnim sistemima oba-veza evidentiranja prometa nastaje u momentu ostvarivanja istog, tako da se avansne uplate po osnovu avansnih faktura ne moraju evidentirati putem fiskalnih uređaja, već će se promet evi-dentirati po ispostavljanju konačne fakture, na naprijed naveden način.

Fiskalizacija poslovnih jedinica

PITANJE: Na koji JIB uraditi podnesak za inicijalnu fiskalizaciju za podružnice, da li na osnovni JIB sjedišta firme ili za svaku podružnicu posebno na njen vlastiti broj, odnosno koji će se JIB ispisivati na fiskalnom računu?

ODGOVOR: Obavezu evidentiranja svakog pojedinačno ostvarenog prometa preko fiskalnih uređaja i to neovisno od načina plaćanja (gotovi-na, ček,kartica virman i sl.) ima svako lice koje je upisano u odgovarajući registar za promet doba-ra, za pružanje usluga klijentima.

Iz prednje navedenog jasno proizlazi da oba-veza instaliranja fiskalnog uređaja postoji na sva-kom mjestu na kojem se vrši promet dobara, od-nosno pruža usluga, pri tome u skladu sa vašom organizacionom shemom poslovanja u zahtjev za inicijalnu fiskalizaciju unosite JIB poslovne jedi-nice na koju se zahtjev i odnosi, dok u zahtjev za sjedište firme navodite osnovni JIB.

Plaćanje bonovima i obaveza izdavanja fiskalnog računa pravnim licima čiji uposlenici plaćaju bonovima

Obavezu evidentiranja svakog pojedinač-no ostvarenog prometa preko fiskalnih uređaja, koji se vrši na osnovu djelatnosti koje nisu izu-zete fiskalizacijom, nezavisno od načina plaća-nja (gotovina, ček, kartica, virman i slično), ima svako lice koje je upisano u odgovarajući registar za promet dobara, odnosno za pružanje usluga klijentima.

S obzirom da se momenat ostvarivanja pro-meta smatra momenat korištenja bona, koji se u tom slučaju koristi kao sredstvo plaćanja, a da fiskalni sistemi ravnopravno tretiraju razna sred-stva plaćanja, sasvim je svejedno koje se sredstvo koristi i moguće je na istom računu koristiti više sredstava, i to nema nikakvog uticaja na sam ra-čun osim što se pojavljuje više komponenti uku-pno naplaćenog iznosa. Naglašavamo da podaci koji se upisuju u fiskalnu memoriju i koji se ču-

p o r e z i

Porezni savjetniksrpanj - kolovoz 2011. 29

vaju najmanje narednih pet godina nemaju nika-kve veze sa stanjem blagajne niti sa sredstvima i načinima plaćanja koji su iskazani na računima, bitno je da je promet izvršen i da je nastala pore-zna obaveza.

U vašem konkretnom slučaju, gdje se poslo-vanje sa pravnim licima realizuje na način da se istim dostavljaju bonovi čiji korisnici su njihovi uposlenici, potrebno je, pri svakom pružanju usluga ili prodaje artikala tim firmama izdati fi-skalni račun, koji odražava evidentirani promet u momentu njegovog ostvarivanja, a uz fakturu koja se dostavlja pravnim licima nije potrebno dostavljati već izdate fiskalne račune, već je do-voljno da faktura odražava promet evidentiran na izdatim fiskalnim računima za određeni peri-od i da postoji veza između fakture i brojeva fi-skalnih računa, tako se na taj način neće pojaviti duplo evidentiranje prometa.

Postupak fiskalizacije u javnom gradskom saobraćaju